x l s b p o - seja bem vindo(a) ao departamento de ... · psr - praia de botafogo, 228 ala b sala...

TRANSCRIPT

Incorporação de Restrições de Confiabilidade ao Problema dePlanejamento Ótimo da Expansão de Sistemas Elétricos

Luiz Carlos da Costa JúniorPSR - Praia de Botafogo, 228 Ala B Sala 1705, CEP 22359-900, Rio de Janeiro

Mario Veiga Ferraz PereiraPSR - [email protected]

Silvio BinatoPSR - [email protected]

Nora CampodónicoPSR - [email protected]

Márcia Helena Costa FampaPrograma de Engenharia de Sistemas e Computação - COPPE/UFRJCidade Universitária, CT, Bloco H, CEP 21941-972, Rio de Janeiro

Fernanda Souza ThoméPSR - [email protected]

RESUMO

Este trabalho descreve uma metodologia para incorporar restrições de confiabilidade no problemade planejamento ótimo da expansão de sistemas elétricos. Além da LOLP e EENS, tradicional-mente utilizados no setor elétrico, é proposta a utilização dos índices de risco VaR (Value-at-Risk) eCVaR (Conditional Value-at-Risk), vastamente utilizados na área financeira. A inclusão explícita derestrições de confiabilidade no problema de planejamento pode ser extremamente onerosa e, paraminimizar o custo computacional, este trabalho faz uso da técnica de decomposição de Benders,decompondo o problema de planejamento em um problema de investimento e subproblemas paracalcular a operação e confiabilidade do sistema. No caso específico dos índices de confiabilidade,utilizou-se o método de simulação Monte Carlo. A metodologia proposta é aplicada a um problemareal de planejamento ótimo da expansão do sistema elétrico da Bolívia.

PALAVRAS-CHAVE. Planejamento da expansão, Confiabilidade de sistemas elétricos, De-composição de Benders

ABSTRACT

This work presents a methodology to incorporate reliability constraints in the optimal power sys-tems expansion planning problem. Besides LOLP and EENS, traditionally used in power systems,this work proposes the utilization of the risk measures VaR (Value-at-Risk) and CVaR (Condi-tional Value-at-Risk), widely used in financial markets. The explicit consideration of reliabilityconstraints in the planning problem can be an extremely hard task and, in order to minimize compu-tational effort, this work applies the Benders’ decomposition technique decomposing the expansionplanning problem it in an investment problem and subproblems to evaluate the system’s operationand reliability. Specifically for reliability indexes, the Monte Carlo method is used. The proposedmethodology is applied to the real problem of optimal expansion planning of the Bolivian powersystem.

KEYWORDS. Expansion planning, Power systems reliability, Benders’ decomposition

355

1 IntroduçãoO problema do planejamento da expansão de sistemas elétricos (PPE) origina-se das mu-

danças necessárias no sistema devido ao crescimento da demanda de energia com o passar dosanos. Para tanto, novos geradores devem ser construídos com o objetivo de satisfazer as novasnecessidades do sistema e as decisões do processo de planejamento estão associadas à seleção dasmelhores usinas geradoras. Este processo de decisão dá origem a um problema de otimização degrande porte, onde o objetivo é planejar o sistema elétrico futuro minimizando os custos de investi-mento e operação sujeito a critérios mínimos de segurança pré-estabelecidos.

Este processo de planejamento se constitui em um problema extremamente complexo quenão pode ser solucionado sem que sejam feitas simplificações. Uma simplificação tipicamenterealizada consiste em dividir o PPE em um procedimento hierárquico onde o plano de expansão éelaborado primeiramente sob o enfoque econômico (primeiro estágio), ou seja, com o objetivo deminimizar os custos de investimento e suprimento da demanda (operação) e, em seguida (segundoestágio), avaliam-se os investimentos adicionais necessários para a garantia dos critérios mínimosde segurança (reforços de confiabilidade).

Uma das primeiras metodologias para a solução do problema de planejamento com restri-ções de confiabilidade foi proposta por [Coté(1975)] onde eram obtidas aproximações lineares dafunção confiabilidade ajustadas a partir de uma formulação não linear. Em seguida, [Bloom(1983)]apresentou um modelo similar, mas capaz de gerar cortes de Benders a partir de um modelo desimulação probabilística. Entretanto, sua modelagem era não convexa o que levava a problemas naconvergência.

De modo geral, o PPE pode ser formulado por uma função de mínimo custo total (inves-timento e operação) sujeito à restrições operativas e de confiabilidade que dependem diretamentedas decisões de investimento. Esta formulação contém uma estrutura bastante oportuna para a apli-cação de técnicas de decomposição. A utilização de esquemas de decomposição para o problema deinvestimento e operação foi explorada por [Pereira(1985)]. Posteriormente, [Oliveira(1987)] apre-sentou um modelo para expansão de capacidade de ponta levando em consideração restrições deconfiabilidade de EENS, porém se restringe à solução do problema do segundo estágio, ou seja, àavaliação de investimentos adicionais para atender os requisitos de confiabilidade.

Este trabalho é baseado na dissertação de Mestrado de [Costa Jr.(2008)] e, em linhas gerais,consiste em uma metodologia para a solução do PPE de maneira integrada, onde se considera emum único problema as análises econômica e de confiabilidade. Deste modo, é possível avaliar deforma correta a contribuição dos projetos, levando em conta tanto a contribuição para a redução docusto operativo como também para o aumento da confiabilidade do sistema. Com esta nova meto-dologia é possível questionar as premissas utilizadas para simplificar o problema de planejamentoda expansão pelo processo de solução hierárquico.

A proposta para a obtenção da solução baseia-se na técnica de decomposição de Bendersna qual o problema é subdivido nos módulos de investimento, operação e confiabilidade. Estapartição permite que cada subproblema seja solucionado por um algoritmo especializado, e.g., osubproblema de investimento (um problema de programação linear inteira mista) é solucionado porBranch-and-Bound (B&B), o subproblema de operação por programação dinâmica dual estocástica(PDDE) e o subproblema de confiabilidade pelo método de simulação Monte Carlo (SMC). Estetrabalho propõe também a utilização das duas medidas de risco, utilizadas na área de finanças, VaRαe CVaRα como alternativas à LOLP e EENS para critério de planejamento.

356

2 Planejamento da Expansão de Sistemas ElétricosDe modo geral, o PPE pode ser formulado como o seguinte problema de programação linear

inteira mista:

Minimizar I(x) +O(x) (1a)

sujeito a R(x) ≤ R (1b)

x ∈ X (1c)

onde x representa o vetor de decisões de investimento, I(x) a função custo de investimento, O(x) ocusto de operação, R(x) o índice de risco, R o critério de confiabilidade e X o conjunto de planosque atende às restrições de investimento.

2.1 Planejamento Econômico (PE)A primeira etapa do processo de planejamento consiste em uma simplificação do problema

(1), onde não são consideradas as restrições de risco:

Minimizar I(x) +O(x) (2a)

sujeito a x ∈ X (2b)

Note que o problema (2) não considera as restrições de confiabilidade (1b). Em geral, esteaspecto é representado de forma simplificada, aplicando-se um fator de redução na capacidadede geração das usinas correspondente a sua taxa de disponibilidade média. De acordo com estásimplificação, o problema de planejamento da expansão de sistemas de geração pode ser formuladoda seguinte forma:

Minimizar∑j∈GC

cjxj +∑j∈G

djgj + drr (3a)

sujeito a∑j∈G

gj + r = D (3b)

gj ≤ gj j ∈ GE (3c)

gj − gjxj ≤ 0 j ∈ GC (3d)

x ∈ X (3e)

onde G, GE e GC são os conjuntos das centrais geradoras, centrais geradoras existentes e candidatas(projetos); cj representa o custo de investimento do projeto j; dk representa o custo variável deoperação da central k, D representa a demanda do sistema, r é uma variável que representa o cortede demanda, gj é a capacidade disponível de cada central calculada em função da disponibilidademédia como gj = (1 − pj) × gj , pj corresponde a taxa média de falha e gj a capacidade instaladade j.

A função objetivo (3a) consiste na minimização do custo total (investimento e operação),sujeito ao atendimento da demanda em cada etapa (3b), limites de geração das usinas geradorasexistentes (3c) e candidatas (3d), e restrições de investimento (3e).

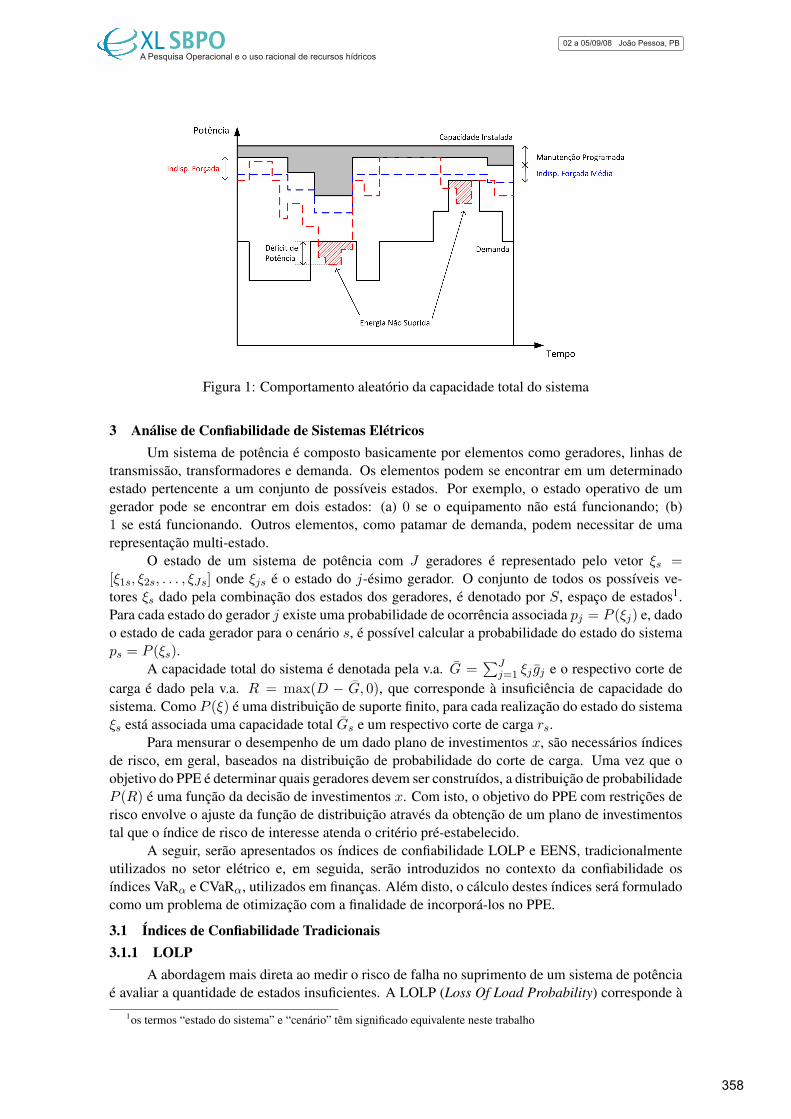

Entretanto, a utilização da capacidade de geração média pode não ser suficiente para capturara real exposição/risco do sistema a eventos de corte de carga, conforme ilustrado na figura 1. Noteque, em termos médios, o sistema é capaz de atender a demanda, porém existem estados de capaci-dade insuficiente (regiões hachuradas). Por esta razão, se faz necessária a avaliação probabilísticado sistema, que consiste na modelagem do estado operativo das usinas e, conseqüentemente, dacapacidade total do sistema como uma variável aleatória (v.a.).

357

Figura 1: Comportamento aleatório da capacidade total do sistema

3 Análise de Confiabilidade de Sistemas ElétricosUm sistema de potência é composto basicamente por elementos como geradores, linhas de

transmissão, transformadores e demanda. Os elementos podem se encontrar em um determinadoestado pertencente a um conjunto de possíveis estados. Por exemplo, o estado operativo de umgerador pode se encontrar em dois estados: (a) 0 se o equipamento não está funcionando; (b)1 se está funcionando. Outros elementos, como patamar de demanda, podem necessitar de umarepresentação multi-estado.

O estado de um sistema de potência com J geradores é representado pelo vetor ξs =[ξ1s, ξ2s, . . . , ξJs] onde ξjs é o estado do j-ésimo gerador. O conjunto de todos os possíveis ve-tores ξs dado pela combinação dos estados dos geradores, é denotado por S, espaço de estados1.Para cada estado do gerador j existe uma probabilidade de ocorrência associada pj = P (ξj) e, dadoo estado de cada gerador para o cenário s, é possível calcular a probabilidade do estado do sistemaps = P (ξs).

A capacidade total do sistema é denotada pela v.a. G =∑J

j=1 ξj gj e o respectivo corte decarga é dado pela v.a. R = max(D − G, 0), que corresponde à insuficiência de capacidade dosistema. Como P (ξ) é uma distribuição de suporte finito, para cada realização do estado do sistemaξs está associada uma capacidade total Gs e um respectivo corte de carga rs.

Para mensurar o desempenho de um dado plano de investimentos x, são necessários índicesde risco, em geral, baseados na distribuição de probabilidade do corte de carga. Uma vez que oobjetivo do PPE é determinar quais geradores devem ser construídos, a distribuição de probabilidadeP (R) é uma função da decisão de investimentos x. Com isto, o objetivo do PPE com restrições derisco envolve o ajuste da função de distribuição através da obtenção de um plano de investimentostal que o índice de risco de interesse atenda o critério pré-estabelecido.

A seguir, serão apresentados os índices de confiabilidade LOLP e EENS, tradicionalmenteutilizados no setor elétrico e, em seguida, serão introduzidos no contexto da confiabilidade osíndices VaRα e CVaRα, utilizados em finanças. Além disto, o cálculo destes índices será formuladocomo um problema de otimização com a finalidade de incorporá-los no PPE.

3.1 Índices de Confiabilidade Tradicionais3.1.1 LOLP

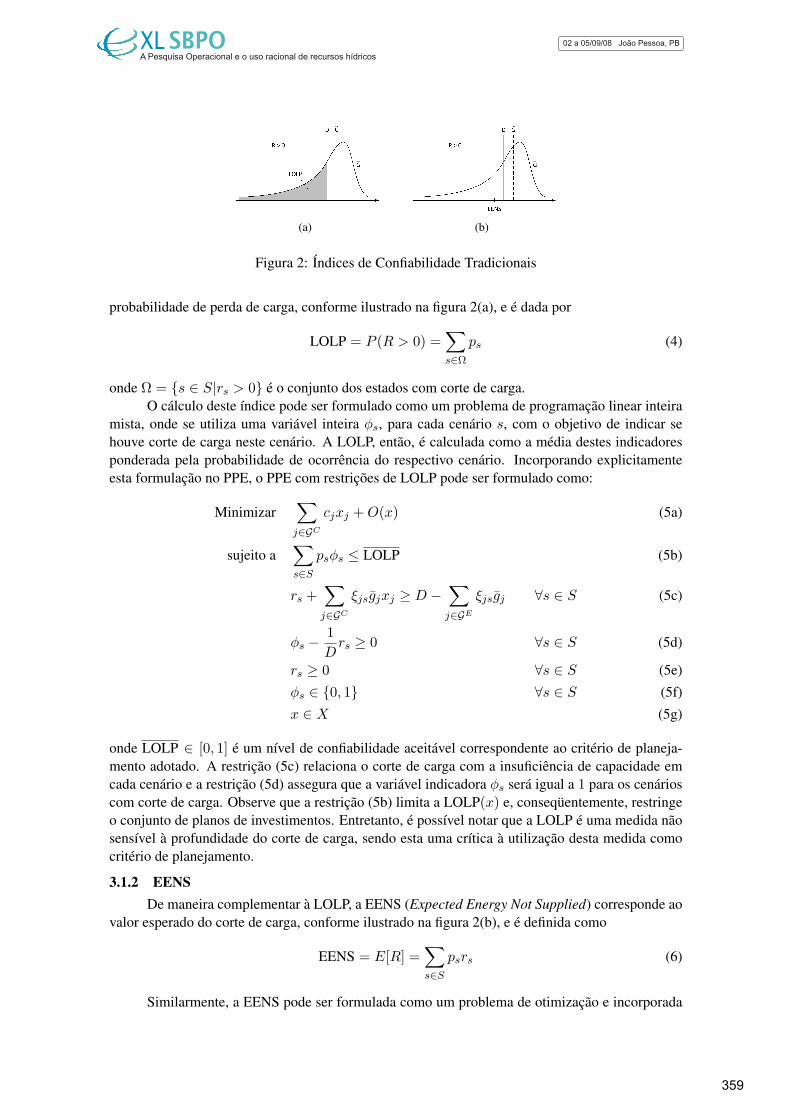

A abordagem mais direta ao medir o risco de falha no suprimento de um sistema de potênciaé avaliar a quantidade de estados insuficientes. A LOLP (Loss Of Load Probability) corresponde à

1os termos “estado do sistema” e “cenário” têm significado equivalente neste trabalho

358

(a) (b)

Figura 2: Índices de Confiabilidade Tradicionais

probabilidade de perda de carga, conforme ilustrado na figura 2(a), e é dada por

LOLP = P (R > 0) =∑s∈Ω

ps (4)

onde Ω = s ∈ S|rs > 0 é o conjunto dos estados com corte de carga.O cálculo deste índice pode ser formulado como um problema de programação linear inteira

mista, onde se utiliza uma variável inteira φs, para cada cenário s, com o objetivo de indicar sehouve corte de carga neste cenário. A LOLP, então, é calculada como a média destes indicadoresponderada pela probabilidade de ocorrência do respectivo cenário. Incorporando explicitamenteesta formulação no PPE, o PPE com restrições de LOLP pode ser formulado como:

Minimizar∑j∈GC

cjxj +O(x) (5a)

sujeito a∑s∈S

psφs ≤ LOLP (5b)

rs +∑j∈GC

ξjsgjxj ≥ D −∑j∈GE

ξjsgj ∀s ∈ S (5c)

φs −1Drs ≥ 0 ∀s ∈ S (5d)

rs ≥ 0 ∀s ∈ S (5e)

φs ∈ 0, 1 ∀s ∈ S (5f)

x ∈ X (5g)

onde LOLP ∈ [0, 1] é um nível de confiabilidade aceitável correspondente ao critério de planeja-mento adotado. A restrição (5c) relaciona o corte de carga com a insuficiência de capacidade emcada cenário e a restrição (5d) assegura que a variável indicadora φs será igual a 1 para os cenárioscom corte de carga. Observe que a restrição (5b) limita a LOLP(x) e, conseqüentemente, restringeo conjunto de planos de investimentos. Entretanto, é possível notar que a LOLP é uma medida nãosensível à profundidade do corte de carga, sendo esta uma crítica à utilização desta medida comocritério de planejamento.

3.1.2 EENSDe maneira complementar à LOLP, a EENS (Expected Energy Not Supplied) corresponde ao

valor esperado do corte de carga, conforme ilustrado na figura 2(b), e é definida como

EENS = E[R] =∑s∈S

psrs (6)

Similarmente, a EENS pode ser formulada como um problema de otimização e incorporada

359

explicitamente no PPE, resultando no modelo de PPE com restrições de EENS (7).

Minimizar∑j∈GC

cjxj +O(x) (7a)

sujeito a∑s∈S

psrs ≤ EENS (7b)

rs +∑j∈GC

ξjsgjxj ≥ D −∑j∈GE

ξjsgj ∀s ∈ S (7c)

rs ≥ 0 ∀s ∈ S (7d)

x ∈ X (7e)

onde EENS é o critério de planejamento pré-estabelecido para EENS.Apesar de a EENS capturar em média a severidade do corte de carga, este índice também

incorpora os cenários onde não ocorreu corte de carga e, com isto, esta medida acaba “diluída”, nãorefletindo o real risco do sistema.

3.2 Índices de Risco utilizados em FinançasComo visto anteriormente, seria interessante se o índice de confiabilidade conseguisse cap-

turar simultaneamente as características da LOLP e EENS, ou seja, a quantidade de cenários comcorte de carga e a severidade destes cenários. Neste sentido, buscou-se novas medidas de risco uti-lizadas em finanças para o apoio à problemas de decisão de portfólio. A seguir, serão apresentadasas medidas de risco VaRα e CVaRα e introduzidas no contexto da análise da confiabilidade para oplanejamento da expansão de sistemas elétricos.

3.3 VaRα

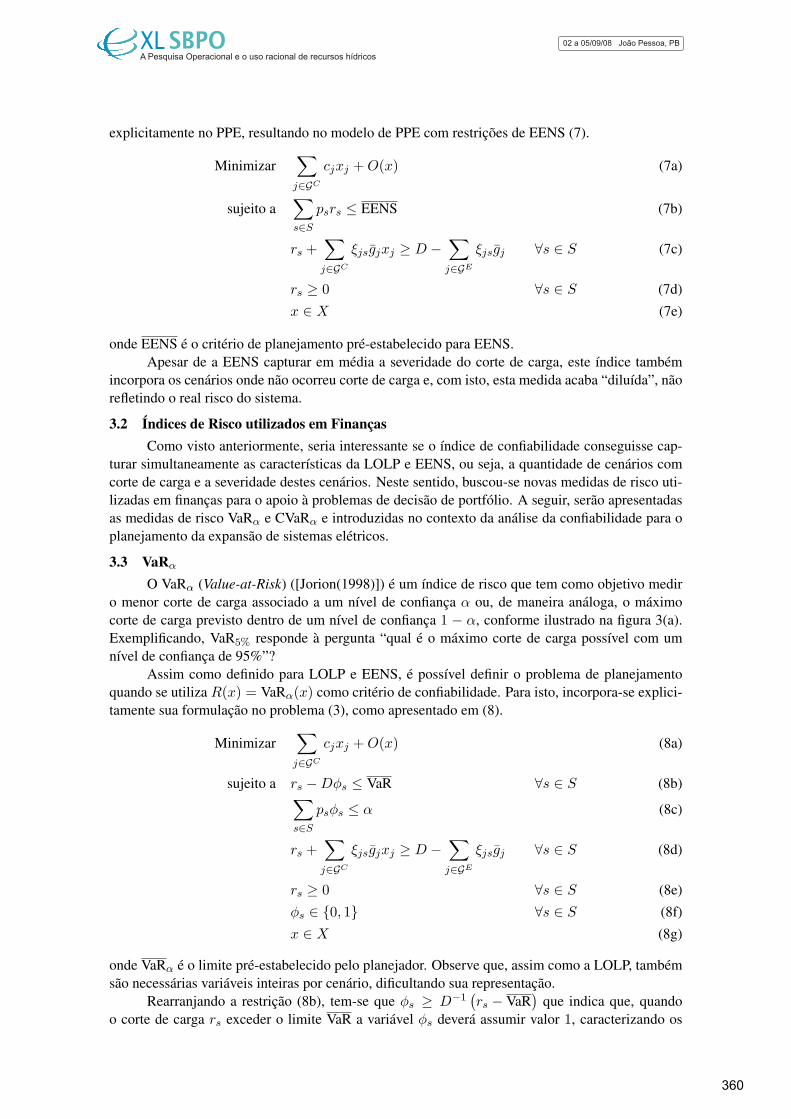

O VaRα (Value-at-Risk) ([Jorion(1998)]) é um índice de risco que tem como objetivo mediro menor corte de carga associado a um nível de confiança α ou, de maneira análoga, o máximocorte de carga previsto dentro de um nível de confiança 1 − α, conforme ilustrado na figura 3(a).Exemplificando, VaR5% responde à pergunta “qual é o máximo corte de carga possível com umnível de confiança de 95%”?

Assim como definido para LOLP e EENS, é possível definir o problema de planejamentoquando se utiliza R(x) = VaRα(x) como critério de confiabilidade. Para isto, incorpora-se explici-tamente sua formulação no problema (3), como apresentado em (8).

Minimizar∑j∈GC

cjxj +O(x) (8a)

sujeito a rs −Dφs ≤ VaR ∀s ∈ S (8b)∑s∈S

psφs ≤ α (8c)

rs +∑j∈GC

ξjsgjxj ≥ D −∑j∈GE

ξjsgj ∀s ∈ S (8d)

rs ≥ 0 ∀s ∈ S (8e)

φs ∈ 0, 1 ∀s ∈ S (8f)

x ∈ X (8g)

onde VaRα é o limite pré-estabelecido pelo planejador. Observe que, assim como a LOLP, tambémsão necessárias variáveis inteiras por cenário, dificultando sua representação.

Rearranjando a restrição (8b), tem-se que φs ≥ D−1(rs − VaR

)que indica que, quando

o corte de carga rs exceder o limite VaR a variável φs deverá assumir valor 1, caracterizando os

360

(a) (b)

Figura 3: Índices de Risco Financeiros

cenários que compõe a cauda da distribuição. Apesar de incorporar o parâmetro α que “seleciona”a cauda da distribuição, o VaRα corresponde ao menor valor desta cauda e, por esta razão, tambémnão é sensível à severidade dos cenários de corte de carga superiores ao VaRα.

3.3.1 CVaRα

O CVaRα (Conditional Value-at-Risk) tem como objetivo medir o valor esperado dos α%cenários mais severos, ou seja, a média dos cenários que compõem a cauda da distribuição do cortede carga e é definido como

CVaRα(R) = E[R : R ≥ VaRα(R)] (9)

Apesar de o CVaRα possuir diversas características interessantes([Acerbi and Tasche(2001)]), em primeira análise sua utilização está condicionada aocálculo do VaRα, herdando assim suas dificuldades de representação. Entretanto,[Rockafellar and Uryasev(2000)] demostrou que é possível formular o CVaRα como um pro-blema de programação linear independente do VaRα, o que impulsionou sua utilização.

Assim como definido para as medidas apresentadas anteriormente, o PPE com restrições deCVaRα é apresentado em (10).

Minimizar∑j∈GC

cjxj +O(x) (10a)

sujeito a y + α−1∑s∈S

pszs ≤ CVaR ∀s ∈ S (10b)

rs +∑j∈GC

ξjsgjxj ≥ D −∑j∈GE

ξjsgj ∀s ∈ S (10c)

zs − rs + y ≥ 0 ∀s ∈ S (10d)

rs ≥ 0 ∀s ∈ S (10e)

zs ≥ 0 ∀s ∈ S (10f)

x ∈ X (10g)

onde CVaR é um dado limite pré-estabelecido pelo planejador, y é a variável que representa o VaRαcalculado implicitamente e zs é a quantidade de corte de carga que excede o y, calculado pelaequação (10d). Deste modo, o CVaRα pode ser calculado como a soma de y e o valor esperadocondicionado aos cenários que excedem o VaRα, conforme o lado esquerdo da equação (10b).

4 Incorporação de Restrições de Risco em Esquemas de DecomposiçãoComo observado nas seções anteriores, o problema de planejamento da geração com res-

trições de risco é um problema de otimização inteira mista de grande escala. A incorporação derestrições de confiabilidade requer a representação adicional de um conjunto de variáveis e restri-ções para cada estado do sistema e o número de estados cresce combinatorialmente com o númerode geradores do sistema.

361

O principal objetivo da concepção de técnicas de decomposição matemática é conseguir solu-cionar problemas muito complexos, ou muito grandes, através da solução repetida de uma série deproblemas mais fáceis, ou menores. A partir do modelo (1) é possível notar que o PPE com res-trições de confiabilidade tem uma estrutura em blocos e que o acoplamento entre os problemasse encontra no vetor de variáveis de decisão de investimento x, sendo a estrutura oportuna paraaplicação de técnicas de decomposição.

Neste trabalho é utilizada a técnica de decomposição de Benders [Benders(1962)] e o pro-blema original é dividido em três subproblemas, reproduzindo de maneira intuitiva o processo deum estudo de planejamento da expansão, que consiste nos seguintes passos:

• Primeiramente, soluciona-se o subproblema de investimento (denominado subproblemaMestre), que têm como objetivo obter uma proposta de plano de investimentos xµ, com basenas informações obtidas até iteração µ: uma aproximação da região viável e da função obje-tivo (custo de investimento mais custo de operação aproximado);

• Dado o plano proposto, xµ, soluciona-se o subproblema de operação (denominado subpro-blema Escravo) e verifica-se se a aproximação da função custo representada no subproblemade investimento é adequada. Caso esta função ainda não tenha a precisão adequada, é reali-zada uma análise de sensibilidade de modo construir um corte e melhorar a aproximação dafunção custo no problema Mestre.

• A partir do mesmo plano proposto xµ, soluciona-se o subproblema de confiabilidade (tam-bém denominado subproblema Escravo) de modo a verificar se a solução proposta é viável.Caso a solução não seja viável, é realizada a análise de sensibilidade do problema de modo aconstruir um corte e melhorar a representação da região viável no problema Mestre;

Em outras palavras, a cada iteração, é obtida a solução do subproblema Mestre e enviada aosdois subproblemas Escravos, que avaliam a decisão xµ e retornam cortes de Benders que melhorama representação do problema. Este procedimento é repetido iterativamente até que seja encontradauma solução viável e a função custo esteja aproximada satisfatoriamente.

4.1 Subproblema de InvestimentoO subproblema de investimento pode ser formulado pelo seguinte problema de programação

linear inteira mista:

Minimizar∑j∈GC

cjxj + α (11a)

sujeito a α−∑j∈GC

∂O(xi)∂xij

xj ≥ O(xi)−∑j∈GC

∂O(xi)∂xij

xij i ∈ A (11b)

∑j∈GC

∂R(xi)∂xij

xj ≤ R−R(xi) +∑j∈GC

∂R(xi)∂xij

xij i ∈ R (11c)

x ∈ X (11d)

onde A e R são os conjuntos de iterações onde foram adicionados um corte de otimalidade e umcorte de viabilidade, respectivamente. Além disto, xi é o vetor de soluções obtido na iteração i.

362

4.2 Subproblema de OperaçãoDada um proposta de investimento xµ, o problema de operação é pode ser formulado como:

O(xµ) = Minimizar∑j∈G

djgj + drr (12a)

sujeito a∑j∈G

gj + r = D (12b)

gj ≤ gj πgj j ∈ GE (12c)

gj ≤ gjxjµ πgj j ∈ GC (12d)

onde πgj corresponde a variável dual da restrição de capacidade máxima do gerador j.A partir da teoria de programação linear, sabe-se que πgj é a derivada da função objetivo

O(xµ) com relação ao lado direito das restrições (12c) e (12d). Aplicando a regra da cadeia, tem-se:

∂O(xµ)∂xjµ

=∂O(xµ)∂(gjxjµ)

× ∂(gjxjµ)∂xjµ

= πgj gj (13)

é a derivada do custo operativo com relação à decisão de investimento xµ, utilizada na construçãodos cortes de Benders de otimalidade.

4.3 Subproblema de ConfiabilidadeDada uma solução de investimento xµ, é possível calcular o valor da medida de risco asso-

ciada a este plano, assim como as derivadas da função confiabilidade R(xµ) com relação à decisãode investimento necessárias para a construção dos cortes de Benders que aproximam a região viávelsob o ponto de vista do critério de confiabilidade no problema Mestre.

Os cortes de Benders de viabilidade consistem em planos cortantes tangentes à região de vi-abilidade segundo o critério de confiabilidade e, devido a isto, um dos requisitos para que o métodode decomposição de Benders seja aplicado com sucesso é que os cortes gerados não eliminemsoluções viáveis, o que não é possível garantir caso o subproblema seja não convexo.

Entretanto, foi visto que os modelos de planejamento com critério de confiabilidade LOLPe VaRα exigem a utilização de variáveis inteiras em sua formulação, caracterizando problemas nãoconvexos, o que impossibilita a aplicação deste esquema de decomposição. Por esta razão e pelofato de o CVaRα ser um modelo mais geral, neste trabalho é considerada apenas a decomposiçãode Benders dos problemas de planejamento da expansão utilizando os critérios de confiabilidade deEENS e CVaRα.

4.3.1 Critério de EENSPara este subproblema faz-se R(x) = EENS(x) e para sua solução não é necessário repre-

sentar explicitamente a variável corte de carga rs pois, dada a solução do problema de investimentoxµ, é possível calcular a EENS de maneira equivalente como

EENS(xµ) =∑s∈Ω

ps

D − ∑j∈GE

ξjsgj −∑j∈GC

ξjsgjxjµ

(14)

Derivando a equação (14) com relação à variável de investimento xiµ, tem-se

∂EENS(xµ)∂xiµ

= −∑s∈Ω

psξisgi (15)

que consiste no coeficiente do corte de Benders de viabilidade.

363

4.3.2 Critério de CVaRα

O subproblema para cálculo do CVaRα consiste no seguinte problema de programação linear:

CVaRα(xµ) = Minimizar y + α−1∑s∈S

pszs (16a)

sujeito a zs ≥ rs − y ws ∀s ∈ S (16b)

rs ≥ D −∑j∈GE

ξjsgj −∑j∈GC

ξjsgjxjµ vs ∀s ∈ S (16c)

onde as variáveis de decisão y, rs e zs são não negativas e vs e ws são as variáveis duais dasrestrições (16b) e (16c), respectivamente. Entretanto, é possível demonstrar ([Costa Jr.(2008)]) quetanto o CVaRα como sua derivada com relação a xjµ podem ser obtidos solucionando cada cenárioindependentemente, o que permite a aplicação de SMC.

5 Estudo de CasoO estudo de caso consiste no planejamento da expansão da geração do sistema da Bolívia

(BO), para o horizonte 2004-2010. O sistema é composto por um parque gerador existente de 28usinas hidroelétricas e 25 usinas térmicas e possui uma capacidade instalada de cerca de 850MWem 2004. Além disto, 30 projetos de usinas térmicas compõem a lista de alternativas de investi-mento para o plano de expansão. Observe que o número máximo de usinas que podem estar emoperação no sistema é de 83 e, com isto, tem-se que o número máximo de estados do subproblemade confiabilidade é de 283, que é da ordem de 1025 estados.

Inicialmente, é realizada uma análise comparativa dos planos de expansão obtidos quandoda utilização de uma metodologia de planejamento hierárquico e a metodologia de planejamentointegrado. Adicionalmente, é realizada uma comparação entre os resultados obtidos a partir docritério de confiabilidade de EENS e CVaRα.

Foi adotado com critério de confiabilidade um limite para a EENS igual a 1% da demandapara cada etapa (mensal) ao longo do horizonte de estudo. O subproblema de confiabilidade ésolucionado por SMC e foi utilizado como critério de convergência um máximo coeficiente devariação para o estimador da EENS igual a 5% ([Pereira et al.(1992)]).

5.1 Planejamento Hierárquico EENS (PHE)A abordagem do planejamento hierárquico consiste em obter um plano de investimento ini-

cial (primeiro estágio) considerando apenas a análise dos investimentos que contemplam a mini-mização do custos operativos (PE), como apresentado na seção 2.1. A tabela 1 mostra a capacidadeadicionada em cada ano do horizonte de planejamento e a tabela 2 o custo total obtidos com a apli-cação desta metodologia. É possível observar na figura 4(a) que a EENS resultante não é viávelsegundo o critério de confiabilidade estabelecido.

O segundo estágio do PHE é realizado fixando a solução do primeiro estágio e solucionandonovamente o problema para a obtenção de reforços de confiabilidade. Observe na tabela 1 quefoi necessário o investimento em 44.1MW adicionais no ano de 2005 (ano que ocorre a primeiraviolação de EENS) para garantir o atendimento dos critérios de confiabilidade e, com isto, houveum aumento no custo total deste plano de investimentos, também ilustrado na tabela 2.

5.2 Planejamento Integrado com critério de EENS (PIE)A metodologia de planejamento integrado consiste na consideração dos problemas de opera-

ção e confiabilidade em um único problema de investimento. Uma vez que a solução não se fixaa solução como no PHE, é possível considerar os benefícios econômicos de modo integrado aosbenefícios em termos de garantia do atendimento do critério de confiabilidade e reavaliar a solução.

A tabela 1 ilustra que, mantendo o investimento em 44.1MW em 2005, é possível reduzir os

364

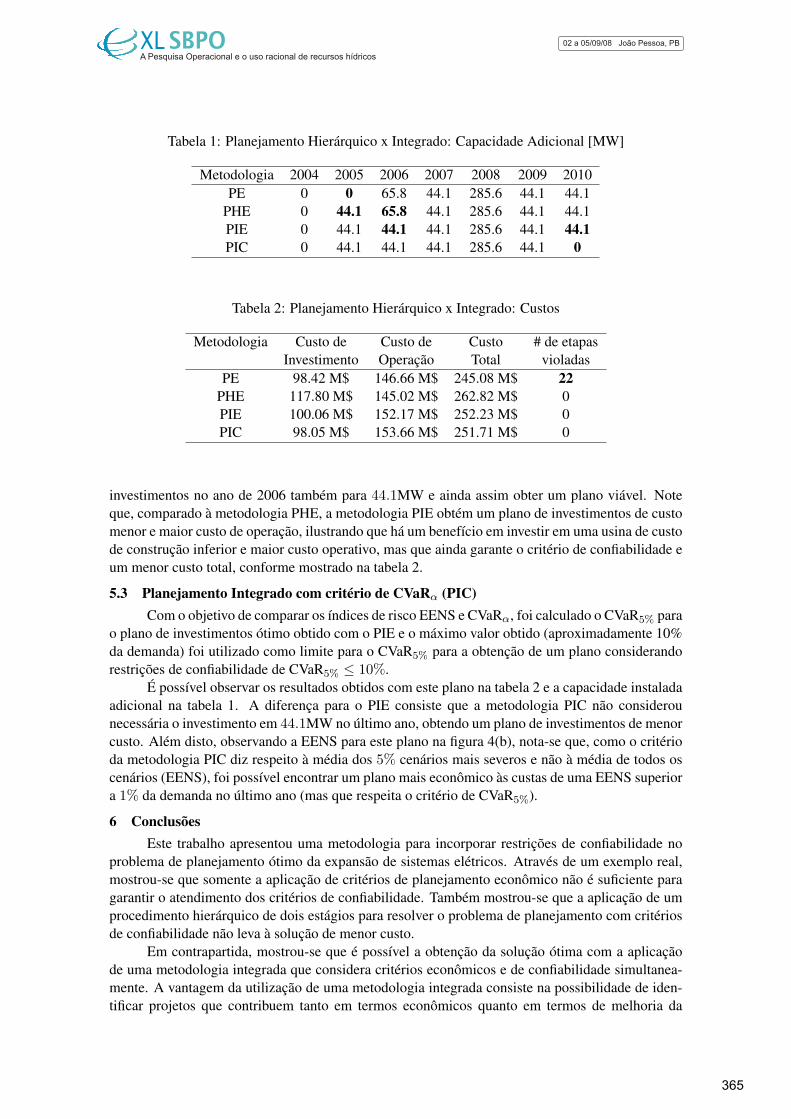

Tabela 1: Planejamento Hierárquico x Integrado: Capacidade Adicional [MW]

Metodologia 2004 2005 2006 2007 2008 2009 2010PE 0 0 65.8 44.1 285.6 44.1 44.1

PHE 0 44.1 65.8 44.1 285.6 44.1 44.1PIE 0 44.1 44.1 44.1 285.6 44.1 44.1PIC 0 44.1 44.1 44.1 285.6 44.1 0

Tabela 2: Planejamento Hierárquico x Integrado: Custos

Metodologia Custo de Custo de Custo # de etapasInvestimento Operação Total violadas

PE 98.42 M$ 146.66 M$ 245.08 M$ 22PHE 117.80 M$ 145.02 M$ 262.82 M$ 0PIE 100.06 M$ 152.17 M$ 252.23 M$ 0PIC 98.05 M$ 153.66 M$ 251.71 M$ 0

investimentos no ano de 2006 também para 44.1MW e ainda assim obter um plano viável. Noteque, comparado à metodologia PHE, a metodologia PIE obtém um plano de investimentos de customenor e maior custo de operação, ilustrando que há um benefício em investir em uma usina de custode construção inferior e maior custo operativo, mas que ainda garante o critério de confiabilidade eum menor custo total, conforme mostrado na tabela 2.

5.3 Planejamento Integrado com critério de CVaRα (PIC)Com o objetivo de comparar os índices de risco EENS e CVaRα, foi calculado o CVaR5% para

o plano de investimentos ótimo obtido com o PIE e o máximo valor obtido (aproximadamente 10%da demanda) foi utilizado como limite para o CVaR5% para a obtenção de um plano considerandorestrições de confiabilidade de CVaR5% ≤ 10%.

É possível observar os resultados obtidos com este plano na tabela 2 e a capacidade instaladaadicional na tabela 1. A diferença para o PIE consiste que a metodologia PIC não considerounecessária o investimento em 44.1MW no último ano, obtendo um plano de investimentos de menorcusto. Além disto, observando a EENS para este plano na figura 4(b), nota-se que, como o critérioda metodologia PIC diz respeito à média dos 5% cenários mais severos e não à média de todos oscenários (EENS), foi possível encontrar um plano mais econômico às custas de uma EENS superiora 1% da demanda no último ano (mas que respeita o critério de CVaR5%).

6 ConclusõesEste trabalho apresentou uma metodologia para incorporar restrições de confiabilidade no

problema de planejamento ótimo da expansão de sistemas elétricos. Através de um exemplo real,mostrou-se que somente a aplicação de critérios de planejamento econômico não é suficiente paragarantir o atendimento dos critérios de confiabilidade. Também mostrou-se que a aplicação de umprocedimento hierárquico de dois estágios para resolver o problema de planejamento com critériosde confiabilidade não leva à solução de menor custo.

Em contrapartida, mostrou-se que é possível a obtenção da solução ótima com a aplicaçãode uma metodologia integrada que considera critérios econômicos e de confiabilidade simultanea-mente. A vantagem da utilização de uma metodologia integrada consiste na possibilidade de iden-tificar projetos que contribuem tanto em termos econômicos quanto em termos de melhoria da

365

(a) EENS resultante para o plano obtido com o PE (b) EENS resultante para o plano obtido com o PIC

Figura 4: EENS mensal

confiabilidade do sistema, o que não é possível com a utilização de um procedimento hierárquico.Além das medidas tradicionais de confiabilidade em sistemas elétricos, LOLP e EENS, este

trabalho ilustrou também como incorporar no planejamento da expansão de sistemas elétricos asmedidas de risco VaRα e CVaRα, vastamente utilizadas na área financeira. Em especial, mostrou-seque a utilização do critério do CVaRα permite controlar a profundidade da função de distribuição deprobabilidade do corte de carga. Com isto, torna-se possível a prevenção contra eventos desastrososcom o nível de confiabilidade desejado, estimulando a diversificação do “portfólio” de usinas.

Referências Bibliográficas[Acerbi and Tasche(2001)] Acerbi, C. and Tasche, D. (2001). Expected shortfall: A natural co-

herent alternative to value at risk. Economic Notes 31, 379–388.

[Benders(1962)] Benders, J. F. (1962). Partitioning procedures for solving mixed-variables pro-gramming problems. Numerische Mathematik 4, 238–252.

[Bloom(1983)] Bloom, J. (1983). Solving an electricity generating capacity expansion planningproblem by generalized Benders’ decomposition. Operations Research 31, 84–100.

[Costa Jr.(2008)] Costa Jr., L. C. (2008). Incorporação de Restrições de Confiabilidade aoProblema de Planejamento Ótimo da Expansão de Sistemas Elétricos. Tese de Mestrado,COPPE/UFRJ.

[Coté(1975)] Coté, G. (1975). Reliability aspects of optimal generation planning models for powersystems. Tese de Doutorado, University of London.

[Jorion(1998)] Jorion, P. (1998). Value at risk: A nova fonte de referência para o controle do riscode mercado. Bolsa de Mercadorias e Futuros-São Paulo .

[Oliveira(1987)] Oliveira, G. C. (1987). Metodologia de Expansão da Capacidade de Ponta emSistemas Interligados de Geração Hidrotermoelétrica. Tese de Doutorado, COPPE/UFRJ.

[Pereira(1985)] Pereira, M. V. F. (1985). Aplicação de Análise de Sensibilidade no Planejamentoda Expansão de Geração/Transmissão. Tese de Doutorado, COPPE/UFRJ, Rio de Janeiro.

[Pereira et al.(1992)] Pereira, M. V. F., Maceira, M. E. P., Oliveira, G. C. and Pinto, L. M.V. G. (1992). Combining analytical models and monte-carlo techniques in probabilistic powersystem analysis. IEEE Transactions on Power Systems 7, 265–272. ISSN 0885-8950.

[Rockafellar and Uryasev(2000)] Rockafellar, R. T. and Uryasev, S. (2000). Optimization ofconditional value at risk. The Journal of Risk 2, 21–41.

366