variÁveis da anÁlise fundamentalista e dinÂmica e o ... · ... fazer um prognóstico futuro da...

TRANSCRIPT

VARIÁVEIS DA ANÁLISE

FUNDAMENTALISTA E DINÂMICA E O

RETORNO ACIONÁRIO DE EMPRESAS

BRASILEIRAS ENTRE 2006 E 2012

Tanira Lessa Malta (IBMEC-MG )

Marcos Antonio de Camargos (IBMEC-MG )

O objetivo deste estudo é identificar variáveis da análise

fundamentalista e dinâmica que explicam o retorno acionário

companhias brasileiras de capital aberto. Foram analisados dados

trimestrais em painel com efeitos fixos de 2006:1 até 20012:2, de uma

amostra de 46 ações ordinárias e 24 ações preferenciais, de empresas

não financeiras do IBRX. As variáveis que mostraram maior

persistência na explicação do retorno acionário foram: capital de giro

(CDG) da análise dinâmica, participação de capital de terceiros

(PCT), imobilização do patrimônio líquido (IPL), EBIT, índice de

negociabilidade (INeg), lucro por ação (LPA) e o market-to-book ratio

(MBR) da análise fundamentalista.

Palavras-chaves: análise fundamentalista; análise dinâmica, retorno

acionário

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

2

1. Introducão

O valor justo ou intrínseco de uma ação pode ser determinado com o auxílio de técnicas de

análise, dentre as quais a fundamentalista, que se baseia na análise histórica dos fundamentos

da empresa, traduzida em diversos índices e indicadores econômico-financeiros e de mercado.

Trata-se de uma técnica bastante utilizada no mercado brasileiro desde os anos 70 do sáculo

XX, que surgiu há mais de cem anos (MATARAZZO, 2003), que busca identificar boas

oportunidades de investimento por meio da comparação entre o valor intrínseco de uma ação

e o seu valor de mercado. Trata-se de uma análise que se estrutura em índices e indicadores,

calculados a partir de dados das demonstrações contábeis das empresas.

A análise fundamentalista visa basicamente, avaliar o desempenho da empresa, como forma

de identificar os resultados (consequências) retrospectivos e prospectivos das diversas

decisões financeiras tomadas. Ela se centra basicamente no cálculo de índices econômico-

financeiros e sua análise quantitativa, qualitativa e temporal, visando revelar a situação

financeira atual e passada, e a partir disso, fazer um prognóstico futuro da empresa. O

resultado da análise depende essencialmente da qualidade das informações e do volume

disponível destas ao analista (ASSAF NETO, 2009).

Como tentativa de simplificar a análise, na década de 70 surgiu uma nova abordagem,

chamada de análise dinâmica ou modelo Fleuriet. Ela se baseia na situação de liquidez e na

dinâmica operacional da empresa. A partir da reclassificação das contas patrimoniais,

principalmente do circulante, são dimensionadas três variáveis, cuja combinação permite

identificar a situação financeira da empresa, baseada no tipo de estrutura financeira da

empresa e predizer tendências futuras do seu desempenho.

A análise fundamentalista e a análise dinâmica são frutos de uma busca constante por

instrumentos que possam aumentar o grau de previsão do desempenho futuro de uma

empresa, e consequentemente, do retorno das suas ações no mercado. Inserido nessa temática,

este artigo tem por objetivo identificar variáveis da análise fundamentalista e da dinâmica

explicam o retorno das ações das companhias de capital aberto no mercado brasileiro.

O artigo tem a seguinte estrutura, após essa introdução, a seção 2 apresenta o referencial

teórico de suporte à pesquisa empírica. A metodologia e os resultados são apresentados nas

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

3

seções 3 e 4, respectivamente. Encerra-se com as conclusões na seção 5, seguidas das

referências.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

4

2. Referencial teórico

2.1 O preço da ação

Na perspectiva da eficiência de mercado (FAMA, 1970), qualquer informação relevante é

avaliada e precificada. As diferentes expectativas sobre o impacto dessa informação sobre o

fluxo de caixa futuro da empresa é que ocasionam os lances e ofertas de compra e venda de

ações no mercado. Pode-se dizer que o foco do mercado está sempre em tentar identificar se o

preço corrente da ação reflete o seu real valor.

Segundo a teoria financeira, o objetivo central de uma empresa é maximizar o seu valor de

mercado. O valor de mercado de uma empresa é o valor das suas ações multiplicado pelo

número de ações existentes, acrescido do valor das suas dívidas. Como os investidores

(proprietários) das empresas de capital aberto contratam gestores para que estes alcancem tal

objetivo, o mesmo pode ser interpretado como a maximização da riqueza dos acionistas.

Como a riqueza dos acionistas é medida pelo preço das ações, pode-se ainda restringir este

objetivo à maximização do preço das ações.

Segundo Damodaran (2004), o preço das ações pode ser visto como uma medida na qual os

mercados financeiros assimilam e agregam informações sobre as condições correntes e

perspectivas futuras. Nenhuma outra medida chega perto de indicar de forma tão oportuna e

compreensiva a posição de uma empresa.

Tal assimilação e agregação de informações indicadas no preço ocorrem porque os

investidores estão sempre analisando as alternativas existentes no mercado e escolhendo ações

que apresentem boas perspectivas em termos de valorização e pagamentos de dividendos. Eles

constantemente verificam o desempenho das empresas para determinar o momento adequado

para compra ou venda de uma determinada ação. É nesse contexto que se insere a análise

fundamentalista, como ferramenta de auxílio na hora de planejar e tomar a decisão de investir.

2.2 Análise fundamentalista

Segundo Piotroski (2005), a análise fundamentalista se baseia na ideia de que investidores

sofisticados têm a capacidade de utilizar as informações financeiras históricas passadas de

maneira a elaborar estratégias de investimentos lucrativos. O foco desta análise está em

avaliar um ativo ou empresa, visando determinar seu preço justo ou intrínseco, utilizando-se

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

5

para isso, de informações extraídas dos demonstrativos financeiros presentes e passados, além

de dados setoriais e macroeconômicos. Uma diferença entre o preço corrente e o valor

intrínseco é uma indicação de recompensas esperadas para investimentos na ação

(KOTHARI, 2001).

A determinação do valor intrínseco de uma ação é complementada pela análise do

desempenho econômico-financeiro da empresa, realizada por meio do cálculo e análise de

vários índices e indicadores. Na perspectiva da análise fundamentalista, a avaliação do

desempenho econômico-financeiro tem por finalidade observar e confrontar os elementos

patrimoniais de uma empresa, visando o conhecimento minucioso de sua composição

qualitativa e de sua expressão quantitativa, de modo a revelar os fatores antecedentes e

determinantes de sua situação econômico, financeira e patrimonial atual e delinear suas

perspectivas gerenciais futuras (SATO, 2007).

Para Matarazzo (2003), um índice é um valor relativo ou relação entre contas ou grupos de

contas das demonstrações financeiras, que evidenciam determinados aspectos da situação

econômica e financeira de uma empresa, fornecendo assim, informações úteis para a tomada

de decisões sobre o desempenho da mesma.

2.3 Análise dinâmica

Uma empresa pode sobreviver alguns anos sem obter lucro, mas irá fracassar se não tiver

liquidez (SATO, 2007). Dessa forma, a gestão do capital de giro, que garante sua liquidez, é

fundamental para sua continuidade. Existem diferentes metodologias para a análise do capital

de giro. A análise dinâmica é uma delas e tem como propósito analisar a liquidez das

empresas, por meio de uma nova classificação gerencial das contas de ativo e passivo

circulante, segundo sua natureza operacional (BRASIL e FLEURIET, 1979).

A reclassificação do balanço patrimonial deve levar em consideração o conteúdo das contas e

não o nome. O ativo e o passivo passam a ser constituídos por contas cíclicas, de natureza

operacional; contas erráticas, de natureza financeira e; contas permanentes, de natureza

estratégica. Essas contas também podem ser chamadas respectivamente de operacionais,

táticas e estratégicas (BRASIL e FLEURIET, 1979).

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

6

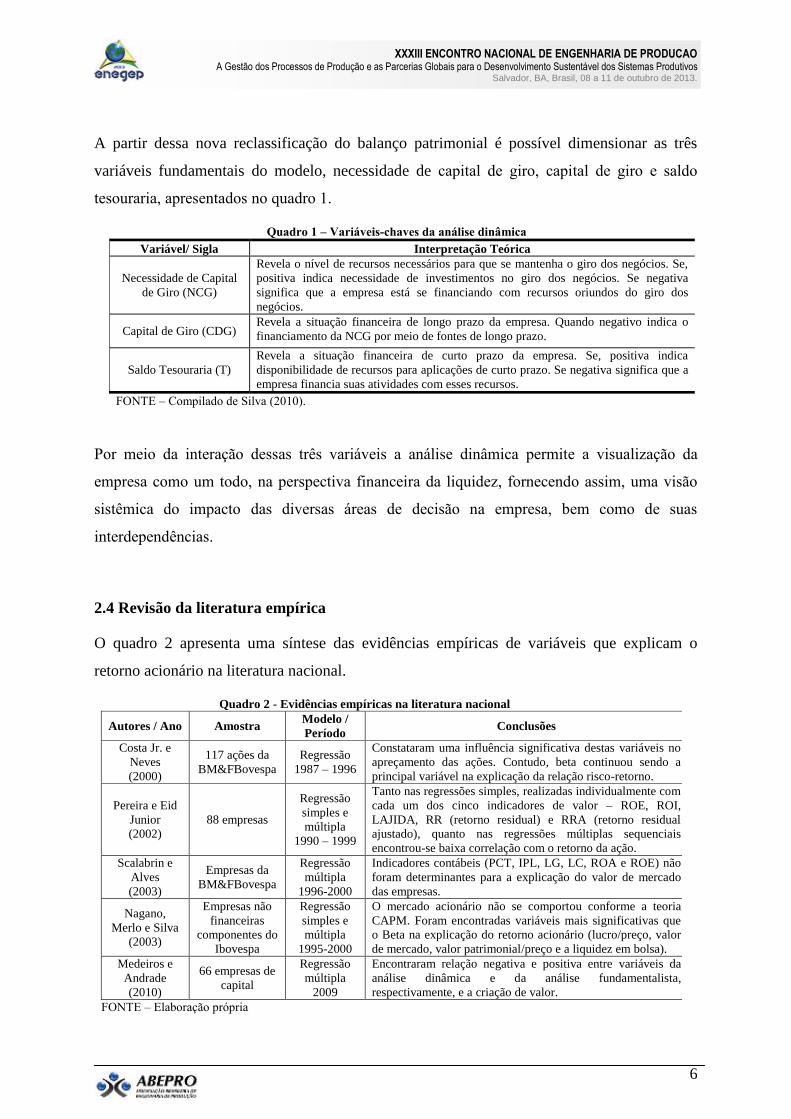

A partir dessa nova reclassificação do balanço patrimonial é possível dimensionar as três

variáveis fundamentais do modelo, necessidade de capital de giro, capital de giro e saldo

tesouraria, apresentados no quadro 1.

Quadro 1 – Variáveis-chaves da análise dinâmica

Variável/ Sigla Interpretação Teórica

Necessidade de Capital

de Giro (NCG)

Revela o nível de recursos necessários para que se mantenha o giro dos negócios. Se,

positiva indica necessidade de investimentos no giro dos negócios. Se negativa

significa que a empresa está se financiando com recursos oriundos do giro dos

negócios.

Capital de Giro (CDG) Revela a situação financeira de longo prazo da empresa. Quando negativo indica o

financiamento da NCG por meio de fontes de longo prazo.

Saldo Tesouraria (T)

Revela a situação financeira de curto prazo da empresa. Se, positiva indica

disponibilidade de recursos para aplicações de curto prazo. Se negativa significa que a

empresa financia suas atividades com esses recursos.

FONTE – Compilado de Silva (2010).

Por meio da interação dessas três variáveis a análise dinâmica permite a visualização da

empresa como um todo, na perspectiva financeira da liquidez, fornecendo assim, uma visão

sistêmica do impacto das diversas áreas de decisão na empresa, bem como de suas

interdependências.

2.4 Revisão da literatura empírica

O quadro 2 apresenta uma síntese das evidências empíricas de variáveis que explicam o

retorno acionário na literatura nacional.

Quadro 2 - Evidências empíricas na literatura nacional

Autores / Ano Amostra Modelo /

Período Conclusões

Costa Jr. e

Neves

(2000)

117 ações da

BM&FBovespa

Regressão

1987 – 1996

Constataram uma influência significativa destas variáveis no

apreçamento das ações. Contudo, beta continuou sendo a

principal variável na explicação da relação risco-retorno.

Pereira e Eid

Junior

(2002)

88 empresas

Regressão

simples e

múltipla

1990 – 1999

Tanto nas regressões simples, realizadas individualmente com

cada um dos cinco indicadores de valor – ROE, ROI,

LAJIDA, RR (retorno residual) e RRA (retorno residual

ajustado), quanto nas regressões múltiplas sequenciais

encontrou-se baixa correlação com o retorno da ação.

Scalabrin e

Alves

(2003)

Empresas da

BM&FBovespa

Regressão

múltipla

1996-2000

Indicadores contábeis (PCT, IPL, LG, LC, ROA e ROE) não

foram determinantes para a explicação do valor de mercado

das empresas.

Nagano,

Merlo e Silva

(2003)

Empresas não

financeiras

componentes do

Ibovespa

Regressão

simples e

múltipla

1995-2000

O mercado acionário não se comportou conforme a teoria

CAPM. Foram encontradas variáveis mais significativas que

o Beta na explicação do retorno acionário (lucro/preço, valor

de mercado, valor patrimonial/preço e a liquidez em bolsa).

Medeiros e

Andrade

(2010)

66 empresas de

capital

Regressão

múltipla

2009

Encontraram relação negativa e positiva entre variáveis da

análise dinâmica e da análise fundamentalista,

respectivamente, e a criação de valor.

FONTE – Elaboração própria

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

7

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

8

3. Metodologia

3.1 Dados e Amostra

A amostra foi composta por empresas de capital aberto negociadas na BM&FBovespa que

fizeram parte do IbrX do 3º trimestre de 2012 (100 ações mais líquidas do mercado à vista,

sendo 72 ações ordinárias - ON e 28 ações preferenciais - PN). Primeiro foram excluídas as

instituições financeiras (13 ações ON e 5 ações PN. Das 82 ações restantes, foram

identificadas as empresas a elas pertencentes e acrescentadas as ações ordinárias e

preferenciais dessas empresas que não constavam no índice, totalizando 76 ações ON e 24

ações PN. Por fim foram excluídas as ações das empresas que não possuíam dados

disponíveis durante o período analisado – 2006:1 e 2012:2 (28 ações ON). A amostra final foi

composta por 46 ações ordinárias (ON) e 24 ações preferenciais (PN).

Os dados secundários, com periodicidade trimestral, (demonstrativos financeiros não

consolidados e cotação das ações) foram coletados da base de dados Economática®. A partir

deles foram dimensionadas as 19 variáveis da análise fundamentalista e duas da análise

dinâmica, avaliadas em seis modelos em formato de painel: 1. Painel balanceado de ações

ordinárias - PBON; 2. Painel desbalanceado de ações ordinárias - PDON; 3. Painel balanceado

de ações preferenciais - PBPN; 4. Painel desbalanceado de ações preferenciais - PDPN; 5.

Painel balanceado de ações ordinárias e preferenciais - PBON-PN e; 6. Painel desbalanceado de

ações ordinárias e preferenciais - PDON-PN.

3.2 Variáveis

A variável dependente (explicada) foi o retorno acionário de cada ação em determinado

trimestre (RAit), calculado para as ações ON e PN de acordo com a equação 1:

11

1 equaçãoP

PPRA

it

ititit

Sendo, RAit = retorno acionário da empresa i no trimestre t; Pit = preço da ação da empresa i no último dia (ou

última cotação) do trimestre t; Pit - 1= preço da ação da empresa i no primeiro dia (ou primeira cotação) do

trimestre t.

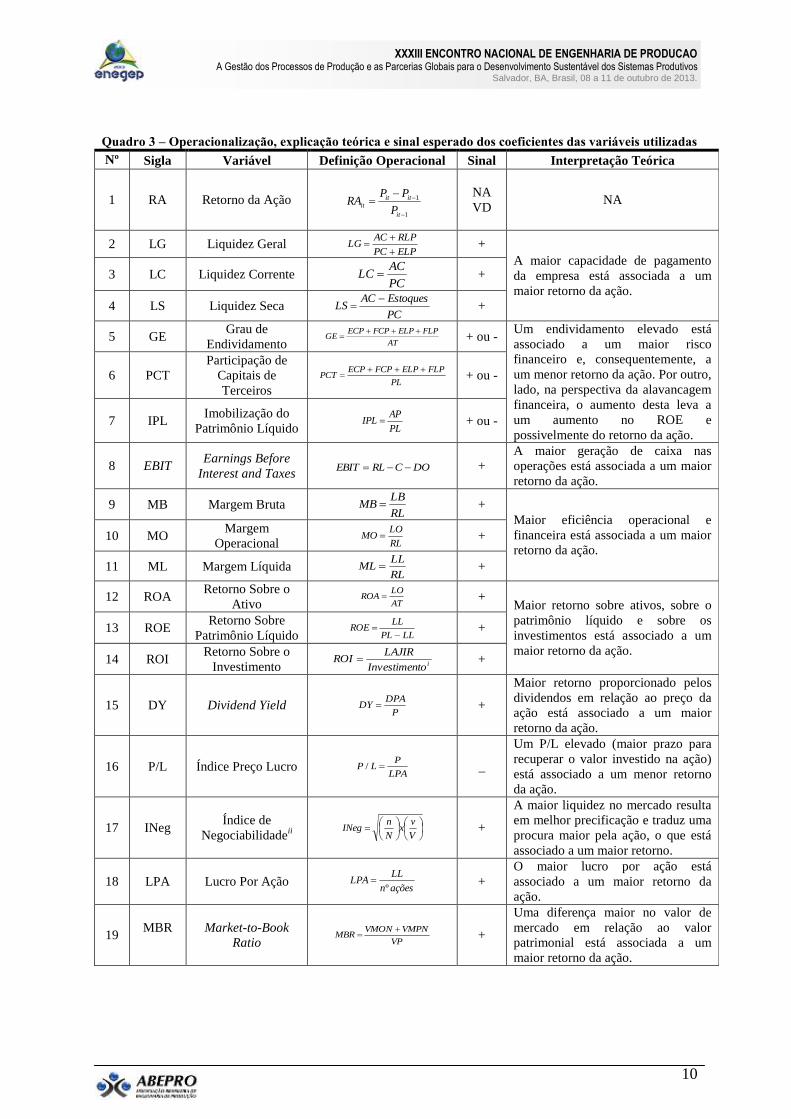

Como variáveis independentes (explicativas) foram utilizadas variáveis da análise

fundamentalista e dinâmica, na qual a forma de cálculo, interpretação teórica e a relação

esperada com a variável dependente encontram-se no quadro 3:

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

9

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

10

Quadro 3 – Operacionalização, explicação teórica e sinal esperado dos coeficientes das variáveis utilizadas

Nº Sigla Variável Definição Operacional Sinal Interpretação Teórica

1 RA Retorno da Ação

NA

VD NA

2 LG Liquidez Geral ELPPC

RLPACLG

+

A maior capacidade de pagamento

da empresa está associada a um

maior retorno da ação.

3 LC Liquidez Corrente PC

ACLC

+

4 LS Liquidez Seca PC

EstoquesACLS

+

5 GE Grau de

Endividamento AT

FLPELPFCPECPGE

+ ou -

Um endividamento elevado está

associado a um maior risco

financeiro e, consequentemente, a

um menor retorno da ação. Por outro,

lado, na perspectiva da alavancagem

financeira, o aumento desta leva a

um aumento no ROE e

possivelmente do retorno da ação.

6 PCT

Participação de

Capitais de

Terceiros PL

FLPELPFCPECPPCT

+ ou -

7 IPL Imobilização do

Patrimônio Líquido PL

APIPL

+ ou -

8 EBIT Earnings Before

Interest and Taxes DOCRLEBIT

+

A maior geração de caixa nas

operações está associada a um maior

retorno da ação.

9 MB Margem Bruta RL

LBMB

+

Maior eficiência operacional e

financeira está associada a um maior

retorno da ação. 10 MO

Margem

Operacional RL

LOMO

+

11 ML Margem Líquida RL

LLML

+

12 ROA Retorno Sobre o

Ativo AT

LOROA

+

Maior retorno sobre ativos, sobre o

patrimônio líquido e sobre os

investimentos está associado a um

maior retorno da ação.

13 ROE Retorno Sobre

Patrimônio Líquido LLPL

LLROE

+

14 ROI Retorno Sobre o

Investimento itoInvestimen

LAJIRROI

+

15 DY Dividend Yield P

DPADY

+

Maior retorno proporcionado pelos

dividendos em relação ao preço da

ação está associado a um maior

retorno da ação.

16 P/L Índice Preço Lucro LPA

PLP /

_

Um P/L elevado (maior prazo para

recuperar o valor investido na ação)

está associado a um menor retorno

da ação.

17 INeg Índice de

Negociabilidadeii

V

vx

N

nINeg

+

A maior liquidez no mercado resulta

em melhor precificação e traduz uma

procura maior pela ação, o que está

associado a um maior retorno.

18 LPA Lucro Por Ação açõesn

LLLPA

º

+

O maior lucro por ação está

associado a um maior retorno da

ação.

19 MBR

Market-to-Book

Ratio VP

VMPNVMONMBR

+

Uma diferença maior no valor de

mercado em relação ao valor

patrimonial está associada a um

maior retorno da ação.

1

1

it

ititit

P

PPRA

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

11

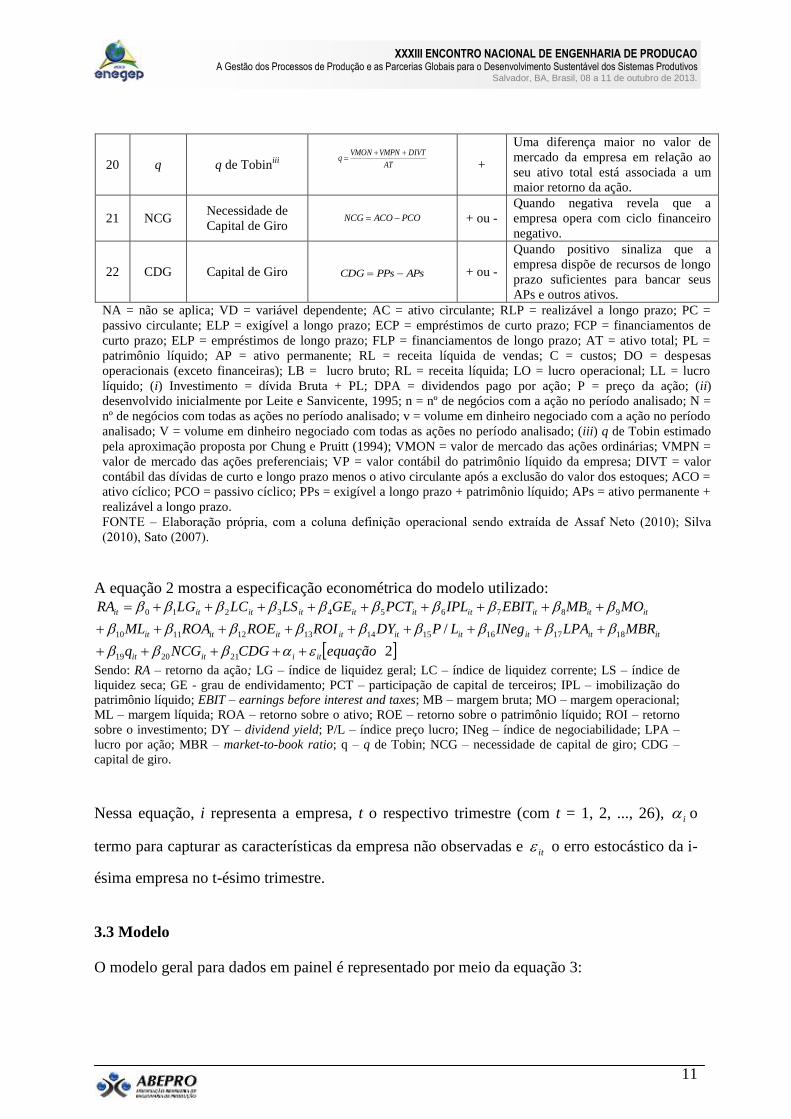

20 q q de Tobiniii

AT

DIVTVMPNVMONq

+

Uma diferença maior no valor de

mercado da empresa em relação ao

seu ativo total está associada a um

maior retorno da ação.

21 NCG Necessidade de

Capital de Giro PCOACONCG + ou -

Quando negativa revela que a

empresa opera com ciclo financeiro

negativo.

22 CDG Capital de Giro APsPPsCDG

+ ou -

Quando positivo sinaliza que a

empresa dispõe de recursos de longo

prazo suficientes para bancar seus

APs e outros ativos.

NA = não se aplica; VD = variável dependente; AC = ativo circulante; RLP = realizável a longo prazo; PC =

passivo circulante; ELP = exigível a longo prazo; ECP = empréstimos de curto prazo; FCP = financiamentos de

curto prazo; ELP = empréstimos de longo prazo; FLP = financiamentos de longo prazo; AT = ativo total; PL =

patrimônio líquido; AP = ativo permanente; RL = receita líquida de vendas; C = custos; DO = despesas

operacionais (exceto financeiras); LB = lucro bruto; RL = receita líquida; LO = lucro operacional; LL = lucro

líquido; (i) Investimento = dívida Bruta + PL; DPA = dividendos pago por ação; P = preço da ação; (ii)

desenvolvido inicialmente por Leite e Sanvicente, 1995; n = nº de negócios com a ação no período analisado; N =

nº de negócios com todas as ações no período analisado; v = volume em dinheiro negociado com a ação no período

analisado; V = volume em dinheiro negociado com todas as ações no período analisado; (iii) q de Tobin estimado

pela aproximação proposta por Chung e Pruitt (1994); VMON = valor de mercado das ações ordinárias; VMPN =

valor de mercado das ações preferenciais; VP = valor contábil do patrimônio líquido da empresa; DIVT = valor

contábil das dívidas de curto e longo prazo menos o ativo circulante após a exclusão do valor dos estoques; ACO =

ativo cíclico; PCO = passivo cíclico; PPs = exigível a longo prazo + patrimônio líquido; APs = ativo permanente +

realizável a longo prazo.

FONTE – Elaboração própria, com a coluna definição operacional sendo extraída de Assaf Neto (2010); Silva

(2010), Sato (2007).

A equação 2 mostra a especificação econométrica do modelo utilizado:

2

/

212019

181716151413121110

9876543210

equaçãoCDGNCGq

MBRLPAINegLPDYROIROEROAML

MOMBEBITIPLPCTGELSLCLGRA

itiitit

ititititititititit

itititititititititit

Sendo: RA – retorno da ação; LG – índice de liquidez geral; LC – índice de liquidez corrente; LS – índice de

liquidez seca; GE - grau de endividamento; PCT – participação de capital de terceiros; IPL – imobilização do

patrimônio líquido; EBIT – earnings before interest and taxes; MB – margem bruta; MO – margem operacional;

ML – margem líquida; ROA – retorno sobre o ativo; ROE – retorno sobre o patrimônio líquido; ROI – retorno

sobre o investimento; DY – dividend yield; P/L – índice preço lucro; INeg – índice de negociabilidade; LPA –

lucro por ação; MBR – market-to-book ratio; q – q de Tobin; NCG – necessidade de capital de giro; CDG –

capital de giro.

Nessa equação, i representa a empresa, t o respectivo trimestre (com t = 1, 2, ..., 26), i o

termo para capturar as características da empresa não observadas e it o erro estocástico da i-

ésima empresa no t-ésimo trimestre.

3.3 Modelo

O modelo geral para dados em painel é representado por meio da equação 3:

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

12

3...110 equaçãoxxy itikitnititititit

Nesta equação, o subscrito i denota os diferentes indivíduos e o subscrito t denota o período de tempo que está

sendo analisado, 0 refere-se ao parâmetro de intercepto e k refere-se ao coeficiente angular correspondente a

k-ésima variável explicativa do modelo.

De acordo com Greene (2007), existem vários modelos diferentes que podem ser utilizados

para dados em painel. O que os diferencia é a existência de efeitos fixos ou aleatórios. Os

modelos de dados em painel com efeitos fixos pressupõem que os coeficientes angulares são

constantes para todos os indivíduos e em todos os períodos de tempo, mas que o intercepto

it0 varia de indivíduo para indivíduo e permanece constante ao longo do tempo. São

estimados utilizando-se mínimos quadrados ordinários (MQO) em diferenças, uma vez que

considera uma correlação arbitrária entre as variáveis explicativas e i em todos os períodos

de tempo e estimadores não viesados. O erro idiossincrático não deve ter correlação com as

variáveis explicativas (WOOLDRIDGE, 2006).

Já os modelos de dados em painel com efeitos aleatórios pressupõem dados de especificação

dinâmica, com os coeficientes angulares sendo constantes para todos os indivíduos em todos

os períodos de tempo e com o intercepto it0 variando de indivíduo para indivíduo, mas não

ao longo do tempo. Possuem as mesmas premissas dos modelos de efeitos fixos, variando

apenas o tratamento do intercepto. São utilizados quando não há evidências de que a variável

i é correlacionada com cada variável explicativa, sendo mais bem estimados pelo método de

mínimos quadrados generalizados - MQG - (WOOLDRIDGE, 2006).

Na determinação de qual desses dois modelos seria o mais adequado, foi utilizado o teste de

Hausman (GREENE, 1997), que testa as seguintes hipóteses:

iH :0 não é correlacionado com as variáveis explicativas (Efeito Aleatório - EA)

iH :1 é correlacionado com as variáveis explicativas (Efeito Fixo - EF)

O teste foi realizado nos seis painéis e em todos eles a hipótese nula foi rejeitada, indicando

que o modelo de efeitos fixos é o modelo de painel mais adequado.

Além desse teste, foi realizado também o teste F, indicado para identificar qual método é mais

adequado para estimar a regressão: um modelo de regressão linear múltipla estimado via

MQO ou um modelo de efeitos fixos estimado via MQO em diferenças. A hipótese nula

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

13

admite homogeneidade na constante (hipótese pool) e a hipótese alternativa, a

heterogeneidade na constante (efeitos fixos).

iH ...: 210 (regressão linear múltipla)

iH ...: 211 (efeitos fixos)

Esse teste também foi realizado nos seis painéis e em todos eles a hipótese nula foi rejeitada,

confirmando que o modelo de efeitos fixos era o mais adequado. Os testes econométricos

foram realizados no software Stata.

4. Resultados

De acordo com os testes rodados (teste de Hausman e teste F) o modelo de efeitos fixos foi

considerado o mais adequado para estimar todos os seis painéis analisados neste estudo. A

tabela 1 mostra os resultados obtidos:

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

14

Tabela 1: Variáveis determinantes do retorno acionário de empresas brasileiras, 2006-2012

Variável / Sinal Retorno Acionário

(PBON) (PDON) (PBPN) (PDPN) (PBON-PN) (PDON-PN)

LG

(+) 0,0128

(0,9250)

-0,0678

(0,3620)

-1,8560

(0,2730)

-0,6917

(0,6250)

0,0662

(0,6350)

-0,0302

(0,6800)

LC

(+) 8,3905 2,0482 1,2500 -2,1826 5,3879 0,5799

(0,0010) (0,2410) (0,7810) (0,4170) (0,0140) (0,6950)

LS

(+) -8,4205 -2,0020 -3,6372 2,0086 -5,4835 -0,5791

(0,0010) (0,2520) (0,4730) (0,4560) (0,0130) (0,6950)

GE

(-)

-0,0016 -0,1096 0,1525 0,1101 0,0125 -0,0797

(0,9700) (0,0050) (0,7100) (0,1270) (0,7400) (0,0190)

PCT

(-) 0,0121 0,0170 0,0133 0,0028 0,0117 0,0160

(0,0500) (0,0010) (0,3120) (0,8100) (0,0370) (0,0000)

IPL

(-) -0,0666 -0,0667 -0,1481 -0,0813 -0,0742 -0,0696

(0,0000) (0,0000) (0,0000) (0,0000) (0,0000) (0,0000)

EBIT

(+) 6,56e-07 3,63e-07 9,29e-07 9,32e-07 7,25e-07 4,71e-07

(0,0360) (0,1980) (0,0180) (0,0110) (0,0020) (0,0310)

MB

(+)

-0,004 -0,0041 -0,0597 -0,0078 -0,0045 -0,0036

(0,3470) (0,3490) (0,1410) (0,7970) (0,3630) (0,4310)

MO

(+)

-0,0001 -0,0001 -0,0017 0,1584 -0,0001 -0,0001

(0,5180) (0,6250) (0,9620) (0,0000) (0,5630) (0,6920)

ML

(+)

0,0001 0,0000 -0,0084 0,1337 0,0001 0,0001

(0,5990) (0,7690) (0,1690) (0,0030) (0,6740) (0,8440)

ROA

(+)

-0,4498 -0,6114 0,4991 -0,4816 -0,2881 -0,4568

(0,1980) (0,0210) (0,4690) (0,1640) (0,3590) (0,0250)

ROE

(+)

-0,0218 0,0144 -0,3368 -0,2987 -0,0937 -0,0253

(0,7720) (0,8210) (0,0040) (0,0040) (0,1300) (0,6220)

ROI

(+)

7,6305 12,3299 3,7698 92,1096 7,6282 20,6706

(0,5880) (0,2280) (0,9060) (0,0000) (0,5390) (0,0150)

DY

(+)

-0,0780 -0,1762 -0,1685 -0,1906 -0,0927 -0,1541

(0,5340) (0,1730) (0,3910) (0,2770) (0,3850) (0,1390)

P/L

(-)

-0,0001 -0,0001 -0,0019 -0,0010 -0,0001 -0,0001

(0,438) (0,5770) (0,1360) (0,4040) (0,4700) (0,6490)

Ineg

(+) 4,2858 3.3545 0,6710 0,7587 0,9425 0,8307

(0,0010) (0,0030) (0,2890) (0,2110) (0,0570) (0,0670)

LPA

(+) 2,5949 2,7811 3,2559 4,9770 2,9962 2,7433

(0,0000) (0,0000) (0,0280) (0,0180) (0,0000) (0,0000)

MBR

(+) 1,2231 1,5800 0,6880 0,7220 1,0777 1,3855

(0,0000) (0,0000) (0,0000) (0,0000) (0,0000) (0,0000)

q

(+)

1,8754 2,1800 1,3950 1,5123 1,8221 2,0024

(0,1200) (0,2100) (0,1180) (0,1980) (0,2070) (0,2560)

NCG

(NA)

-2,91e-10 1,07e-10 -4,46e-10 -1,69e-10 -3,44e-10 -6,84e-11

(0,2460) (0,6530) (0,1440) (0,5900) (0,0680) (0,7090)

CDG

(NA)

1,23e-11 1,18e-11 3,29e-11 3,65e-11 2,56e-11 2,80e-11

(0,3070) (0,2790) (0,0540) (0,0200) (0,0080) (0,0020)

Intercepto 11, 9291 13,4485 26,0696 29,4388 14,6186 15,2923

(0,0000) (0,0000) (0,0000) (0,0000) (0,0000) (0,0000)

Prob. F (0,0000) (0,0000) (0,0000) (0,0000) (0,0000) (0,0000)

Obs. 882 1.010 436 487 1.318 1.546

(NA) não se aplica.

FONTE – Elaboração própria.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

15

Optou-se por fazer a análise dos resultados de cada modelo em separado, conforme

apresentado a seguir.

4.1 Ações ordinárias – painel balanceado (PBON)

Os resultados da amostra de ações ON (painel balanceado), apontam que as variáveis (da

análise fundamentalista) com poder de explicação do retorno acionário a 5% (p-value < 0,05)

de significância são: LC, LS, PCT, IPL, EBIT, INeg, LPA e o MBR. As possíveis explicações

dos resultados apresentados por essas variáveis seriam:

- uma empresa com LC positivo tem condições de cumprir com todas as suas obrigações de

curto prazo e ainda possui folga de recursos de curto prazo, de modo que quanto maior for

essa folga, maior deverá ser o retorno das suas ações;

- ao contrário do esperado, o coeficiente estimado para a LS foi negativo. Uma possível

explicação seria o fato de altos índices LS implicarem em possível gestão ineficiente de caixa

(muito dinheiro parado nesta conta) ou políticas de crédito pouco rígidas (muitas vendas a

prazo) por partes das empresas, o que poderia levar a menores retornos acionários;

- o sinal da PCT na perspectiva da alavancagem financeira, pode-se dizer que, quanto maior

for este índice, maior será o retorno dos proprietários (acionistas) da empresa sobre o capital

aplicado na empresa (ROE), o que em tese, contribuiria para o aumento do retorno das suas

ações no mercado;

- uma empresa com altos investimentos em ativos permanentes (mais tangíveis), por

apresentar-se mais alavancada em termos operacionais, possivelmente apresentará menor

lucro nas suas operações, e, consequentemente, menor retorno das suas ações no mercado;

- quanto maior o EBIT de uma empresa, melhor o seu desempenho operacional e,

consequentemente, maior tende a ser o seu retorno acionário;

- um INeg elevado indica um ativo com alto número de negócios e volume negociado na

BM&FBovespa, ou seja, um ativo que é facilmente negociado pelo seu preço corrente de

mercado (grande liquidez) sendo, portanto, melhor precificado pelo mercado, gerando a

expectativa de maior retorno acionário;

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

16

- o LPA indica o lucro resultante das operações da empresa que poderia ser distribuído a cada

acionista, sendo, portanto, um importante indicador da rentabilidade acionária. Assim, um

maior o lucro por ação, gera no mercado a expectativa de maior retorno futuro das ações da

empresa;

- um MBR elevado mostra que a empresa teve um bom desempenho no mercado no período

analisado, traduzido pela valorização da cotação em bolsa das suas ações em relação ao seu

valor patrimonial, sendo, este índice, portanto, um importante gerador de expectativas de

retornos positivos futuros da ação.

4.2 Ações ordinárias – painel desbalanceado (PDON)

Assim como no painel de ações ordinárias balanceado, não houve nenhuma medida de

desempenho econômico-financeiro da análise dinâmica significativa a 5%. As variáveis PCT,

IPL, INeg, LPA e MBR (da análise fundamentalista) apresentaram poder de explicação do

retorno acionário. A interpretação do sinal de cada variável é a mesma do painel balanceado.

Além dessas variáveis, GE e o ROA também apresentaram significância. No caso da variável

GE, quanto maior a dependência de capital de terceiros (GE), menor o poder de solvência da

empresa, menor a condição de responder às suas obrigações econômicas e, possivelmente,

menor a expectativa de retorno acionário. No que se refere à variável ROA, o sinal negativo

desta variável em relação o retorno acionário não apresenta suporte na literatura econômico-

financeira.

4.3 Ações preferenciais – painel balanceado (PBPN)

Na amostra de ações preferenciais (painel balanceado) verificaram-se como significativas a

5% as variáveis da análise fundamentalista: IPL, EBIT, ROE, LPA e MBR. A interpretação do

sinal de cada variável é a mesma dos resultados observados nas ações ordinárias. O ROE

apresentou sinal contrário ao esperado. Assim como ocorreu com o ROA, o sinal negativo

desta variável em relação o retorno acionário não apresenta suporte na literatura econômico-

financeira.

Ao contrário dos outros dois modelos discutidos até aqui, o modelo em painel balanceado

com ações preferenciais, uma variável da análise dinâmica (CDG) apresentou significância

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

17

estatística. O sinal positivo do CDG sinaliza que a empresa dispõe de recursos para financiar

suas aplicações permanentes e ainda apresenta sobra de recursos para o financiamento da

NCG, com baixa dependência de instituições financeiras para bancar suas aplicações de curto

prazo, indicando equilíbrio nas decisões de longo prazo. Tal situação pode se refletir na

expectativa de retornos acionário positivos no mercado.

4.4 Ações preferenciais – painel desbalanceado (PDPN)

Com o painel desbalanceado verificaram-se os mesmos resultados apresentados acima para as

seguintes variáveis: IPL, EBIT, ROE, LPA, MBR e CDG. Novamente o ROE apresentou sinal

contrário ao esperado. A interpretação do sinal de cada variável é a mesma dos resultados

discutidos nos modelos anteriores.

A ML e o ROI foram significantes a 5% e a MO a 10% (p-value < 0,1). Desses novos

resultados podem ser tecidas as seguintes considerações:

- o sinal positivo observado entre a ML e o retorno acionário sinaliza que quanto maior esta

margem, maior o percentual de lucro líquido em relação ao faturamento da empresa que foi

convertido em ganho para seus proprietários, ou seja, maior a sua eficiência (operacional e

financeira). Esta situação pode se traduzir, no mercado, em expectativa de maior retorno da

ação;

- como a variável ROI reflete a relação entre o resultado obtido nas operações da empresa e os

investimentos nela realizado com recursos contratados, é de se esperar, que o um aumento

dessa variável esteja associado a uma expectativa de retorno acionário pelo mercado;

- no que se refere à MO, quanto maior o percentual de lucro operacional em relação ao

faturamento da empresa, maior a sua eficiência operacional e gerencial, situação que pode

resultar em expectativas de retorno acionário pelo mercado.

4.5 Ações ordinárias e preferenciais – painel balanceado (PBON-PN)

Foi criado um painel (painel balanceado) juntado as ações ordinárias e preferenciais com o

intuito de obter maior grau de liberdade (número de observações – número de parâmetros

estimados) e, consequentemente, estimadores mais robustos. O LC, LS, PCT, IPL, EBIT, LPA

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

18

e o MBR foram as variáveis da análise fundamentalista que apresentaram poder de explicação

do retorno acionário a 5% de significância. Além delas o INeg foi significativo a 10%. Dentre

elas, LS e PCT apresentaram sinal contrário ao esperado. A interpretação do sinal de cada

variável é a mesma dos resultados discutidos nos modelos anteriores.

As variáveis da análise dinâmica, NCG e CDG mostraram-se significativas a 10%. O sinal

negativo da primeira variável com o retorno acionário sinaliza que uma NCG positiva indica

que a empresa necessita de recursos de longo prazo (próprios) e/ou de curto prazo (terceiros)

para financiar suas atividades. No contexto da análise dinâmica, uma NCG positiva e elevada

não é salutar na perspectiva financeira. Essa situação pode ser contornada se houver equilíbrio

nas fontes permanentes de recursos para financiá-la. Assim, um aumento da NCG pode

resultar na expectativa de menor retorno acionário no mercado.

4.6 Ações ordinárias e preferenciais – painel desbalanceado (PDON-PN)

No painel desbalanceado as variáveis: IPL, GE, PCT, EBIT, ROI, LPA, MBR e o CDG foram

significantes a 5% e a variável índice de negociabilidade a 10%. O ROA apresentou sinal

contrário ao esperado. A interpretação do sinal de cada variável é a mesma dos resultados

discutidos nos modelos anteriores.

5. Conclusão

Este estudo teve como objetivo identificar quais variáveis de duas técnicas, análise

fundamentalista e análise dinâmica, explicam o retorno acionário das empresas de capital

aberto no mercado brasileiro.

Sobre as variáveis que apresentaram poder de explicação do retorno acionário os resultados

mostraram que se tratando de ações ordinárias, somente variáveis da análise fundamentalista é

que mostraram significância estatística. Os índices LC, PCT, EBIT, INeg, LPA e MBR

mostraram relação positiva com o retorno acionário e, os índices GE, IPL, LS e o ROA

apresentaram relação negativa. Estes dois últimos contrariam a teoria financeira.

Já para ações preferenciais, assim como para as ações ordinárias, as variáveis: IPL, EBIT,

LPA e MBR também mostraram poder de explicação do retorno acionário. Além delas, a ML,

MO e o ROI apresentaram relação positiva com o retorno acionário e o ROE relação negativa.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

19

Diferentemente das ações ordinárias houve uma variável dinâmica que apresentou

significância, o CDG.

Em se tratando dos modelos que combinavam ações ordinárias e preferências, o resultado não

foi muito diferente. As variáveis fundamentalistas que apresentaram poder de explicação e

relação positiva com o retorno acionário foram: LC, PCT, EBIT, ROI, INeg, LPA e MBR,

enquanto as que apresentaram relação negativa foram: LS, GE, IPL e ROA. As duas variáveis

dinâmicas testadas no modelo, NCG e CDG também apresentaram poder de explicação do

retorno acionário.

Vale ressaltar que os resultados encontrados mostram que dessas variáveis, três apresentaram

sinal contrário ao esperado: LS, ROA e ROE. Não foi encontrado suporte teórico para

explicar uma viável relação negativa entre o ROA e o retorno da ação e o ROE e o retorno da

ação. Também não foi possível encontrar suporte teórico para justificar o porquê das variáveis

dinâmicas explicaram apenas ações PN e nem mesmo a falta de significância das variáveis

P/L, DY e q de Tobin, de modo que, fica como sugestão para estudos futuros, analisar estas

variáveis por meio de outras metodologias.

Em síntese, pode-se concluir que, em ordem de importância, as variáveis que explicam RA

com maior persistência (significância em quatro ou mais modelos) são: em primeiro lugar, a

imobilização do patrimônio líquido (IPL), o lucro por ação (LPA) e o market-to-book ratio

(MBR); em segundo lugar, o EBIT; e em terceiro lugar, o capital de giro (CDG), a

participação de capital de terceiros (PCT) e o índice de negociabilidade (INeg). Sendo assim,

o objetivo deste estudo foi atingido já que foram identificadas variáveis da análise financeira

fundamentalista e dinâmica que explicam o retorno acionário das companhias de capital

aberto no mercado brasileiro, podendo ser, portanto, utilizadas como suporte na análise e na

tomada de decisão de investimento em ações.

6. Agradecimentos

Os autores agradecem à FAPEMIG pelo apoio concedido para participação no evento.

7. Referências

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 8. ed.

São Paulo: Atlas, 2009.

ASSAF NETO, A. Finanças corporativas e valor. 5. ed. São Paulo: Atlas, 2010.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

20

BRASIL, H. V.; FLEURIET, M. O planejamento financeiro das pequenas e médias

empresas: um método integrado. Belo Horizonte: Fundação Dom Cabral, 1979.

BREALEY, R.; MYERS, S. Principles of corporate finance. 4th

ed., Madrid: McGraw-Hill,

1991.

CHUNG, K. H.; PRUITT, S. W. A simple approximation of Tobin’s Q. Financial

Management. v. 23. n. 3, 1994.

COSTA JR., N. C. A.; NEVES, M. B. E. As variáveis fundamentalistas retornos das ações no

Brasil. Revista Brasileira de Economia, v. 54, n. 1, p. 123-137, 2000.

DAMODARAN, A. Finanças corporativas: teoria e prática. 2. ed. Porto Alegre: Bookman,

2004.

FAMA, E. F. Efficient capital markets: a review of theory and empirical work. The Journal of

Finance, v. 25, n. 2, p. 383-417, May 1970.

GREENE, W. H. Econometric analysis. 3th

. New Jersey: Prentice-Hall. 1997.

HILL, R. C.; GRIFFITHS, W. E.; JUDGE, G. G. Econometria. São Paulo: Saraiva, 1999.

KOTHARI, S. P. Capital markets research in accounting. Journal of Accounting and

Economics, v. 31, n. 1-3, p. 105-231, 2001.

LEITE, H. P.; SANVICENTE, A. Z. Índice Bovespa: um padrão para os investimentos

brasileiros. São Paulo: Atlas, 1995.

MATARAZZO, D. C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed.

São Paulo: Atlas, 2003.

MEDEIROS, N. C. D; ANDRADE, L. P. Modelos de avaliação financeira e criação de valor

de empresas de capital aberto. In: CONGRESSO VIRTUAL BRASILEIRO –

ADMINISTRAÇÃO, 10. Anais... 2010.

NAGANO, M. S.; MERLO, E. M.; SILVA, M. C. As variáveis fundamentalistas e seus

impactos na taxa de retorno de ações no brasil. Revista FAE, Curitiba, v. 6, n. 2,

maio/dezembro, 2003.

PEREIRA, S. B. C.; EID JUNIOR, W. Medidas de criação de valor e retorno das ações. In:

ENCONTRO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM

ADMINISTRAÇÃO, 26., 2002, Salvador (BA). Anais...Rio de Janeiro: ANPAD, 2002.

PIOTROSKI, J. D. Discussion of “separating winners from losers among low book-to-market

stocks using financial statement analysis”. Review of Accounting Studies, v. 10, n. 2-3, p. 171-

184, 2005.

SATO, S. S. Análise econômico-financeira setorial: estudo da relação entre liquidez e

rentabilidade sob a ótica do modelo dinâmico. 2007. 204 f. Dissertação (Mestrado em

Engenharia de Produção) – Faculdade de Engenharia, Universidade de São Paulo, São Carlos.

SCALABRIN, I.; ALVES, T. W. Os indicadores contábeis podem prever a geração de valor?

In: ENCONTRO NACIONAL DE PROGRAMAS DE PÓS-GRADUAÇÃO EM

ADMINISTRAÇÃO, 27., 2003, Atibaia (SP). Anais...Rio de Janeiro: ANPAD, 2003.

SILVA, J. P. Análise financeira das empresas. 10. Ed. São Paulo: Atlas, 2010.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

21

WOOLDRIDGE, J. M. Introdução à econometria: uma abordagem moderna. São Paulo:

Pioneira Thomson Learning, 2006.