valuation das empresas de fertilizantes ... - … · qual o valor econômico das empresas de...

TRANSCRIPT

VALUATION DAS EMPRESAS DE

FERTILIZANTES LISTADAS NA BM&F

BOVESPA

Nubia Aparecida Rodrigues (UFU)

Luciana de Almeida Araujo Santos (UFU)

Karem Cristina de Sousa Ribeiro (UFU)

O presente artigo tem como proposta responder à seguinte questão:

qual o valor econômico das empresas de fertilizantes e defensivos

listadas na BM&F Bovespa em relação ao seu valor contábil? A

escolha destas empresas fundamentou-se no fatoo do agronegócio

brasileiro ser um dos principais setores da economia nacional

compondo 1/3 do Produto Interno Bruto e mais especificamente pelas

perspectivas favoráveis para o mercado brasileiro de fertilizantes.

Quanto à metodologia realizou-se uma pesquisa descritiva com

abordagem quantitativa. Os relatórios contábeis utilizados foram o

Balanço Patrimonial e a Demonstração de Resultado do Exercício

oficial, disponibilizados pelas empresas no site da BM&F Bovespa no

período de 2005 a 2010. O método de avaliação adotado foi o Fluxo de

Caixa Descontado, por sua capacidade de evidenciar, no presente, a

capacidade de geração de fluxos de caixa futuros, indicando a

possibilidade de criação ou destruição de valor para os acionistas.

Como resultado as três empresas do segmento de fertilizantes e

defensivos estudadas apresentaram valor econômico superior ao seu

contábil, de acordo com o método de valuation FCD e com as

premissas admitidas, neste estudo, para a sua elaboração. A Vale

Fertilizantes S.A apresentou a maior variação, 676%, a Yara Brasil

Fertilizantes S.A apareceu em segundo lugar com uma variação de

237%, já Fertilizantes Heringer S.A ficou em último lugar com uma

variação de 165% em relação ao seu valor contábil. No intuito de

explorar melhor o tema, sugerem-se estudos nos quais sejam

considerados fatores de risco no cálculo do custo de capital.

Palavras-chaves: Valuation; Fluxo de Caixa Descontado; Fertilizantes

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

2

1. INTRODUÇÃO

A partir da década de 80 a avaliação de empresas, sob a ótica de criação de valor para o

acionista, passa a ser o principal objetivo nos processos de gestão empresarial inserida no

contexto de globalização e crescimento das privatizações, fusões e aquisições (RAPPAPORT,

2001; AMARAL, 2009). No Brasil, este processo é impulsionado no final da década de 90

devido às privatizações de empresas públicas, observando o emprego de vários modelos,

desde os mais simples que empregam relações algébricas entre elementos contábeis reais ou

estimados, até mais complexos que utilizam fluxos estimados de caixa descontados (BRAGA;

MARQUES, 2000).

Considerando que o agronegócio brasileiro é um setor importante na economia nacional

compondo 1/3 do Produto Interno Bruto – PIB do país e que apresenta potencial de

crescimento (LOURENÇO, 2009), torna-se relevante o estudo do valor das empresas que

atuam neste setor.

O relatório das Projeções do Agronegócio elaborado pelo Ministério da Agricultura, Pecuária

e Abastecimento – MAPA, para o período de 2009/10 a 2019/20, aponta a tendência de

aumento de produção, consumo interno e das exportações dos principais produtos agrícolas

brasileiros. Nesse sentido Zanatta (2011), afirma que o agronegócio brasileiro experimenta

um momento favorável após a crise climática e de renda ocorridas no período de 2004 a 2007,

pois a produtividade e rentabilidade aumentaram devido aos picos históricos de preços de

algumas commodities, custos de produção em queda e clima favorável em todo o país.

Assim, a questão “Qual o valor econômico das empresas de fertilizantes e defensivos listadas

na BM&F Bovespa em relação ao seu valor contábil?” é o problema norteador deste estudo,

cujo qual se pretende responder a partir da verificação do comportamento do valor econômico

em relação ao valor contábil das empresas de fertilizantes e defensivos listadas na Bolsa de

Valores de São Paulo – BM&F Bovespa, que são fornecedoras de insumos para o setor do

agronegócio.

Diante dos métodos existentes para avaliação de uma empresa, qual seria o mais adequado

para avaliar empresas do setor de agronegócio? Esta é uma questão complexa, visto que cada

uma das opções possíveis para se mensurar o valor de uma empresa, independente do setor,

apresenta aspectos positivos e limitações. Porém, quando o objetivo é maximizar o valor para

o acionista é necessário aplicar um modelo que seja capaz de mensurar de forma mais

realística o valor justo do empreendimento. Nesse sentido destaca-se o Fluxo de Caixa

Descontado (FCD) que é um dos métodos mais utilizados nos processos de avaliação de

empresas, conforme um estudo bibliométrico realizado por Luz et al (2009).

Especificamente pretende-se: definir as premissas para a projeção do Fluxo de Caixa Livre

(FCL) de cada empresa; projetar o FCL; apurar o valor econômico de cada empresa mediante

o desconto do FCL projetado; e, comparar o valor econômico com o valor contábil de cada

empresa.

Este artigo apresenta-se dividido em seis etapas, sendo esta a primeira, a segunda etapa a

seguinte, denominada: Valuation e variáveis envolvidas no processo. Na sequência a terceira

que trata dos aspectos metodológicos, e por fim as três últimas as quais relatam a análise dos

resultados, as considerações finais e as referências respectivamente.

2. VALUATION E VARIÁVEIS ENVOLVIDAS NO PROCESSO

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

3

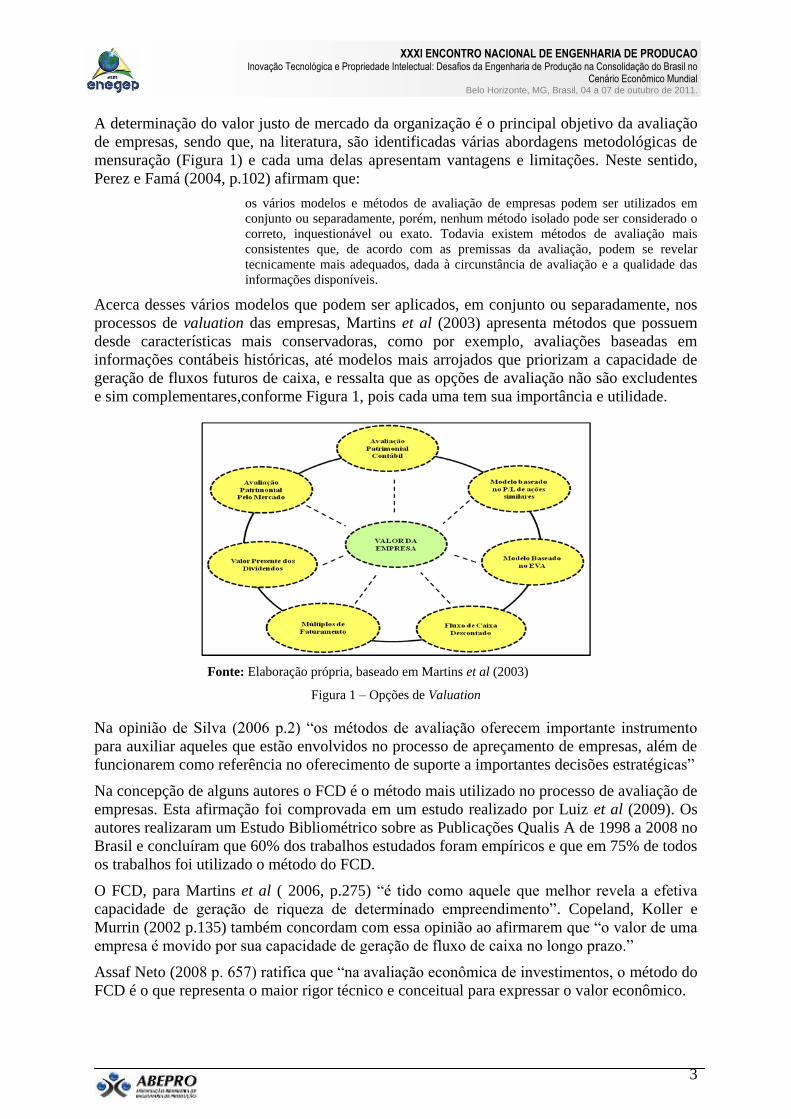

A determinação do valor justo de mercado da organização é o principal objetivo da avaliação

de empresas, sendo que, na literatura, são identificadas várias abordagens metodológicas de

mensuração (Figura 1) e cada uma delas apresentam vantagens e limitações. Neste sentido,

Perez e Famá (2004, p.102) afirmam que:

os vários modelos e métodos de avaliação de empresas podem ser utilizados em

conjunto ou separadamente, porém, nenhum método isolado pode ser considerado o

correto, inquestionável ou exato. Todavia existem métodos de avaliação mais

consistentes que, de acordo com as premissas da avaliação, podem se revelar

tecnicamente mais adequados, dada à circunstância de avaliação e a qualidade das

informações disponíveis.

Acerca desses vários modelos que podem ser aplicados, em conjunto ou separadamente, nos

processos de valuation das empresas, Martins et al (2003) apresenta métodos que possuem

desde características mais conservadoras, como por exemplo, avaliações baseadas em

informações contábeis históricas, até modelos mais arrojados que priorizam a capacidade de

geração de fluxos futuros de caixa, e ressalta que as opções de avaliação não são excludentes

e sim complementares,conforme Figura 1, pois cada uma tem sua importância e utilidade.

Fonte: Elaboração própria, baseado em Martins et al (2003)

Figura 1 – Opções de Valuation

Na opinião de Silva (2006 p.2) “os métodos de avaliação oferecem importante instrumento

para auxiliar aqueles que estão envolvidos no processo de apreçamento de empresas, além de

funcionarem como referência no oferecimento de suporte a importantes decisões estratégicas”

Na concepção de alguns autores o FCD é o método mais utilizado no processo de avaliação de

empresas. Esta afirmação foi comprovada em um estudo realizado por Luiz et al (2009). Os

autores realizaram um Estudo Bibliométrico sobre as Publicações Qualis A de 1998 a 2008 no

Brasil e concluíram que 60% dos trabalhos estudados foram empíricos e que em 75% de todos

os trabalhos foi utilizado o método do FCD.

O FCD, para Martins et al ( 2006, p.275) “é tido como aquele que melhor revela a efetiva

capacidade de geração de riqueza de determinado empreendimento”. Copeland, Koller e

Murrin (2002 p.135) também concordam com essa opinião ao afirmarem que “o valor de uma

empresa é movido por sua capacidade de geração de fluxo de caixa no longo prazo.”

Assaf Neto (2008 p. 657) ratifica que “na avaliação econômica de investimentos, o método do

FCD é o que representa o maior rigor técnico e conceitual para expressar o valor econômico.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

4

Corroboram ainda com a mesma opinião Perez e Famá (2004 p. 106) ao afirmarem que: “a

essência deste método consiste em projetar futuros fluxos de caixa operacionais e trazê-los a

valor presente, por uma taxa de desconto apropriada, que mensure o risco inerente a estes

fluxos e o custo de oportunidade dos capitais”.

O FCL representa os valores provenientes da atividade operacional e que estão disponíveis

aos credores e acionistas da empresa, ou seja, para distribuição sem que ela afete o nível de

crescimento do negócio (MARTINS et al, 2006; ASSAF NETO, 2008). Compartilham do

mesmo pensamento anterior Brigham e Ehrhardt (2007 p. 63) pois argumentam que “o FCL é

a quantia de fluxo de caixa remanescente após uma empresa ter feito os investimentos em

ativos necessários para sustentar as operações”.

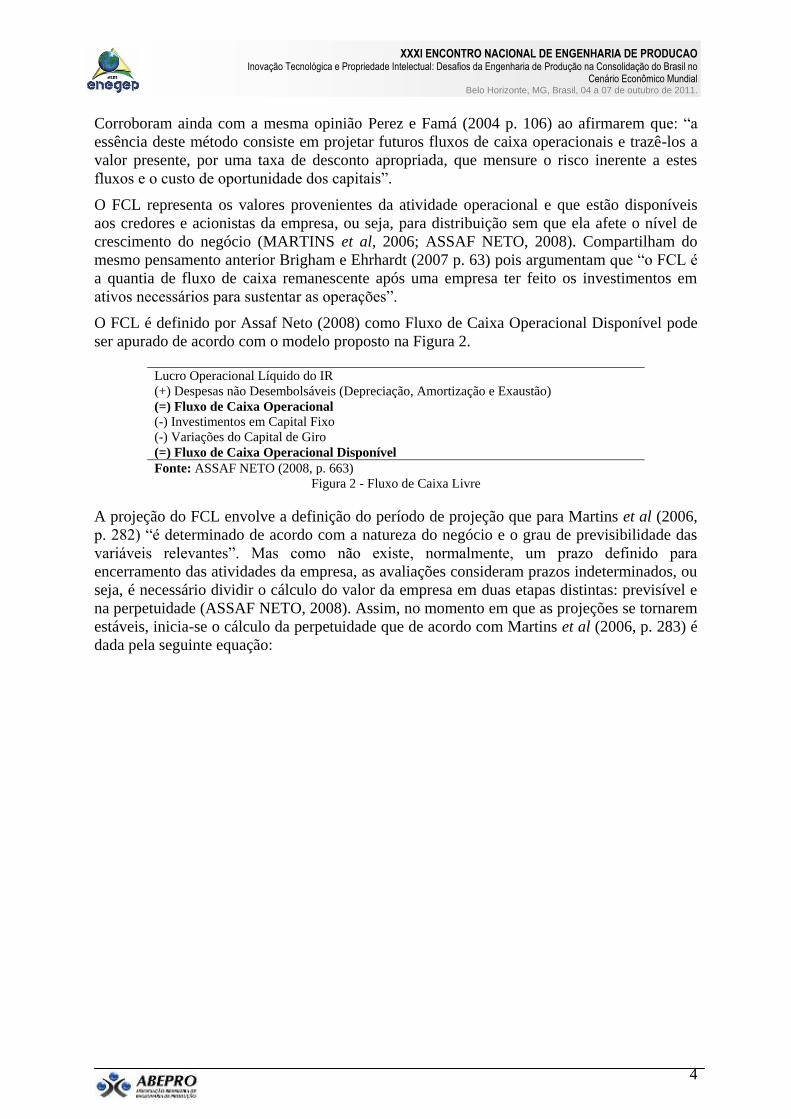

O FCL é definido por Assaf Neto (2008) como Fluxo de Caixa Operacional Disponível pode

ser apurado de acordo com o modelo proposto na Figura 2.

Lucro Operacional Líquido do IR

(+) Despesas não Desembolsáveis (Depreciação, Amortização e Exaustão)

(=) Fluxo de Caixa Operacional

(-) Investimentos em Capital Fixo

(-) Variações do Capital de Giro

(=) Fluxo de Caixa Operacional Disponível

Fonte: ASSAF NETO (2008, p. 663)

Figura 2 - Fluxo de Caixa Livre

A projeção do FCL envolve a definição do período de projeção que para Martins et al (2006,

p. 282) “é determinado de acordo com a natureza do negócio e o grau de previsibilidade das

variáveis relevantes”. Mas como não existe, normalmente, um prazo definido para

encerramento das atividades da empresa, as avaliações consideram prazos indeterminados, ou

seja, é necessário dividir o cálculo do valor da empresa em duas etapas distintas: previsível e

na perpetuidade (ASSAF NETO, 2008). Assim, no momento em que as projeções se tornarem

estáveis, inicia-se o cálculo da perpetuidade que de acordo com Martins et al (2006, p. 283) é

dada pela seguinte equação:

gCMePC

g)(1*FCLdePerpetuida

(t)

em que,

FCL(t) - fluxo de caixa livre do último período de projeção;

CMePC - Custo médio ponderado de capital;

g - taxa de crescimento

Segundo Ross, Westerfield e Jaffe (2007, p. 271) “para se calcular o custo médio ponderado

de capital, devem ser estimados os custos de capital próprio e capital de terceiros aplicáveis a

um projeto”.

Para trazer o FCL do período previsível e da perpetuidade a valor presente é necessário a

utilização de uma taxa de desconto que represente o custo de oportunidade e a mais usual é o

Custo Médio Ponderado de Capital – CMePC, pois incorpora os riscos associados a

determinado negócio (MARTINS et al, 2006) que pode ser determinado pela expressão geral

a seguir:

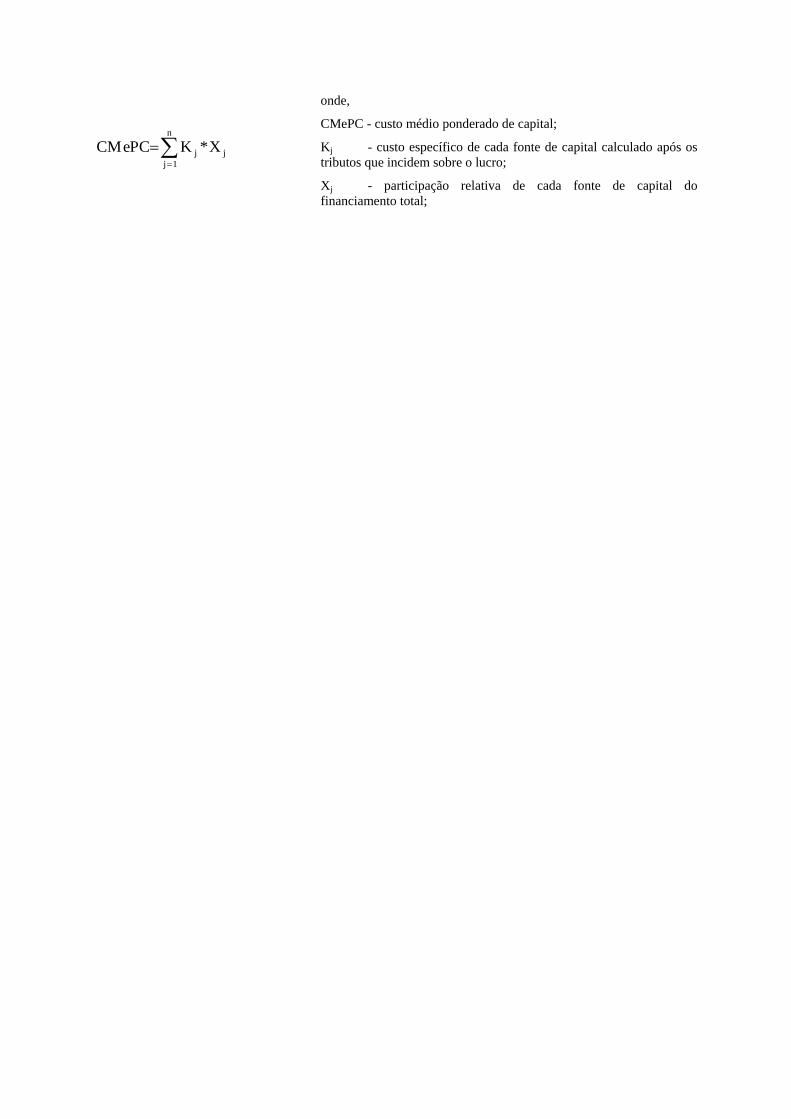

n

1j

jj X*KCMePC

onde,

CMePC - custo médio ponderado de capital;

Kj - custo específico de cada fonte de capital calculado após os

tributos que incidem sobre o lucro;

Xj - participação relativa de cada fonte de capital do

financiamento total;

Acerca do custo de capital de terceiros, a qualidade da dívida pode influenciar no valor

econômico de um empreendimento calculado a partir do FCD, pois dívidas contraídas com

taxas vantajosas ou com prazos mais alongados podem aumentar o valor econômico, enquanto

as dívidas excessivamente onerosas podem destruir o valor dos ativos (MARTINS et al, 2003)

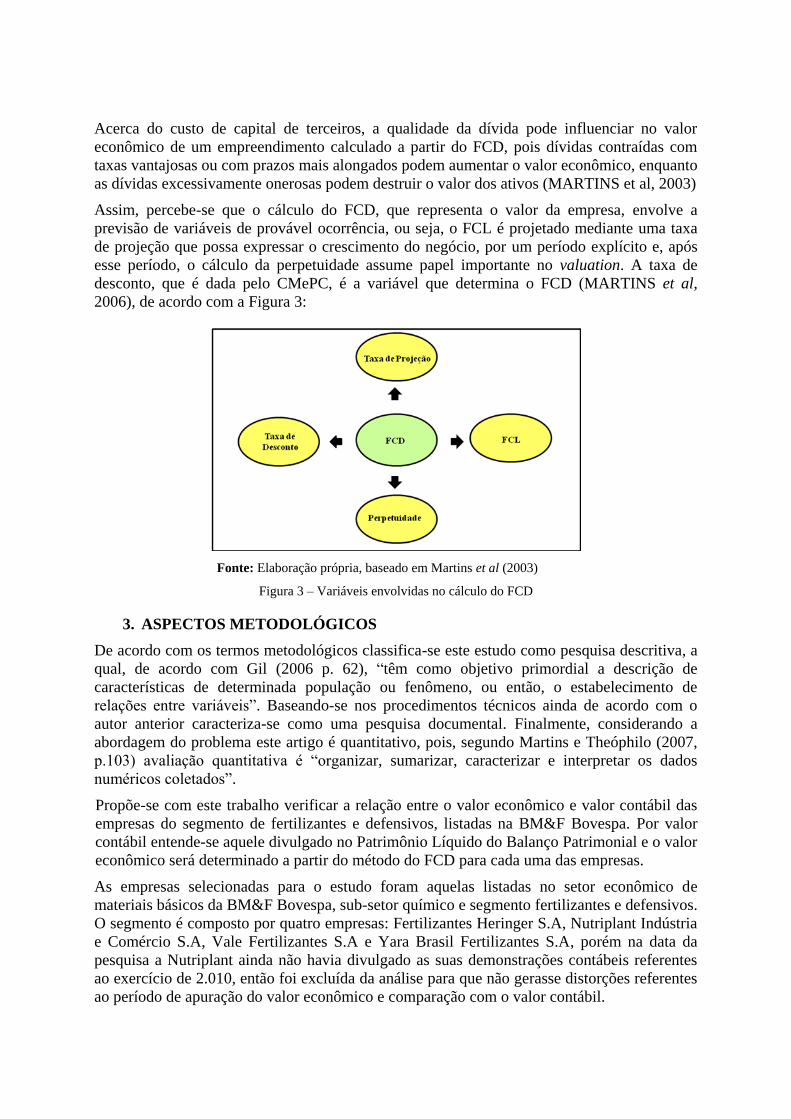

Assim, percebe-se que o cálculo do FCD, que representa o valor da empresa, envolve a

previsão de variáveis de provável ocorrência, ou seja, o FCL é projetado mediante uma taxa

de projeção que possa expressar o crescimento do negócio, por um período explícito e, após

esse período, o cálculo da perpetuidade assume papel importante no valuation. A taxa de

desconto, que é dada pelo CMePC, é a variável que determina o FCD (MARTINS et al,

2006), de acordo com a Figura 3:

Fonte: Elaboração própria, baseado em Martins et al (2003)

Figura 3 – Variáveis envolvidas no cálculo do FCD

3. ASPECTOS METODOLÓGICOS

De acordo com os termos metodológicos classifica-se este estudo como pesquisa descritiva, a

qual, de acordo com Gil (2006 p. 62), “têm como objetivo primordial a descrição de

características de determinada população ou fenômeno, ou então, o estabelecimento de

relações entre variáveis”. Baseando-se nos procedimentos técnicos ainda de acordo com o

autor anterior caracteriza-se como uma pesquisa documental. Finalmente, considerando a

abordagem do problema este artigo é quantitativo, pois, segundo Martins e Theóphilo (2007,

p.103) avaliação quantitativa é “organizar, sumarizar, caracterizar e interpretar os dados

numéricos coletados”.

Propõe-se com este trabalho verificar a relação entre o valor econômico e valor contábil das

empresas do segmento de fertilizantes e defensivos, listadas na BM&F Bovespa. Por valor

contábil entende-se aquele divulgado no Patrimônio Líquido do Balanço Patrimonial e o valor

econômico será determinado a partir do método do FCD para cada uma das empresas.

As empresas selecionadas para o estudo foram aquelas listadas no setor econômico de

materiais básicos da BM&F Bovespa, sub-setor químico e segmento fertilizantes e defensivos.

O segmento é composto por quatro empresas: Fertilizantes Heringer S.A, Nutriplant Indústria

e Comércio S.A, Vale Fertilizantes S.A e Yara Brasil Fertilizantes S.A, porém na data da

pesquisa a Nutriplant ainda não havia divulgado as suas demonstrações contábeis referentes

ao exercício de 2.010, então foi excluída da análise para que não gerasse distorções referentes

ao período de apuração do valor econômico e comparação com o valor contábil.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

9

A Associação Nacional para Difusão de Adubos (ANDA) apurou em 2010 um crescimento de

9,4% em relação a 2009, referente à quantidade de fertilizantes entregues ao consumidor final.

O governo através do Programa de Aceleração do Crescimento (PAC), na segunda fase,

conforme divulgado pelo Ministério da Fazenda tem a meta de reduzir a dependência

brasileira da importação de fertilizantes e reduzir o custo de produção agrícola, e para isso

pretende implantar quatro Unidades de Fertilizantes Nitrogenados (UFN) até 2014. Neste

cenário favorável para o setor de fertilizantes, as três empresas estudadas representaram, em

2010, 36% do mercado na quantidade de fertilizantes entregues ao consumidor final, pois de

acordo com a ANDA foram entregues neste mesmo ano o total de 24,5 milhões de toneladas

de fertilizantes. A Heringer entregou 4,5 milhões de toneladas, representando 18,5% de

participação no mercado, a Vale participou com 3,3 milhões de toneladas, o que representou

uma participação de 13,6%, já a Yara Brasil entregou 850 mil toneladas, ou seja, 3,5% de

participação no mercado.

Os relatórios contábeis utilizados foram o Balanço Patrimonial e a Demonstração de

Resultado do Exercício oficiais, disponibilizados pelas empresas no site da BM&F Bovespa

e o período consultado foi de 2005 a 2010. Os relatórios foram padronizados, com o objetivo

de facilitar as projeções necessárias para determinação do valor das empresas. Foram

consultadas, também, a Demonstração das Origens e Aplicações dos Recursos (2005 a 2007)

e a Demonstração dos Fluxos de Caixa (2008 a 2010) que forneceram as informações acerca

das depreciações que não estavam explícitas nas primeiras demonstrações.

As demonstrações contábeis, de todas as empresas, depois de padronizadas, foram corrigidas

pelo Índice de Preços ao Consumidor Amplo - IPC – A, divulgado pelo Instituto Brasileiro de

Geografia e Estatística – IBGE, no período de 2005 a 2010. O fator acumulado utilizado na

correção foi obtido através da Calculadora do Cidadão, ferramenta disponibilizada pelo

Banco Central do Brasil – BACEN que corrige valores com base em diversos indicadores

econômicos (Tabela 1).

Período IPCA-A Acumulado no período Fator de Correção do Período

2005 5,59% 26,50% 1,2650485

2006 3,14% 22,80% 1,2279807

2007 4,46% 17,86% 1,1786231

2008 5,90% 10,79% 1,1078523

2009 4,31% 6,30% 1,0630093

2010 5,91% 0,00% 1,0000000

Fonte: Elaboração própria a partir de divulgação nos sites <www.ibge.gov.br> e <www.bcb.gov.br>

Tabela 1: Fator de Correção para as Demonstrações Contábeis de todas as empresas

As demonstrações contábeis históricas e corrigidas, foram projetadas para cinco anos, 2011 a

2015, para que fosse possível elaborar o FCL para o mesmo período. As premissas para

projetar este fluxo de caixa são demonstradas conforme segue:

o Produto Interno Bruto – PIB previsto para o período de 2011 a 2014, divulgado pelo

Ministério da Fazenda em 2010, utilizado para projeção dos itens patrimoniais e da receita

líquida. Como a projeção do PIB foi divulgada somente até 2014, considerou o mesmo fator

deste ano para 2015, conforme constante na Tabela 2;

a média histórica, dos últimos cinco anos, da relação dos custos ou despesas com a receita

líquida do período:

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

10

n

1j j

j

LíquidaReceita

(Despesas)CustosμDespesas)(ousCustodosProjeçãodeTaxa

a média histórica, dos últimos cinco anos, da relação da depreciação com o imobilizado do

período imediatamente anterior:

n

1j 1j

j

oImobilizad

oDepreciaçãμodepreciaçãdaProjeçãodeTaxa

os impostos do período de projeção foram calculados com base na alíquota de 34% sobre o

Lucro Líquido da Demonstração de Resultado projetada, sem considerar os ajustes e deduções

para a apuração do lucro tributável, conforme detalhamento a seguir:

Alíquota do Imposto de Renda = 15%, mais 10% adicional;

Alíquota da Contribuição Social sobre o Lucro = 9%.

os investimentos (ou desinvestimentos) no circulante foram obtidos no Balanço Patrimonial

projetado, a partir da variação da Necessidade de Capital de Giro – NCG, em relação ao

período anterior. A NCG é o indicador definido como a diferença do ativo circulante

operacional com o passivo circulante operacional (MATARAZZO, 2003):

1)(tNCGΔCirculantementos)desinvesti(outosInvestimen

os investimentos (ou desinvestimentos) no imobilizado foram extraídos do Balanço

Patrimonial projetado e calculados através da variação do imobilizado em relação ao ano

anterior, e para cada período de projeção:

1)(toImobilizadΔsPermanentementos)desinvesti(outosInvestimen

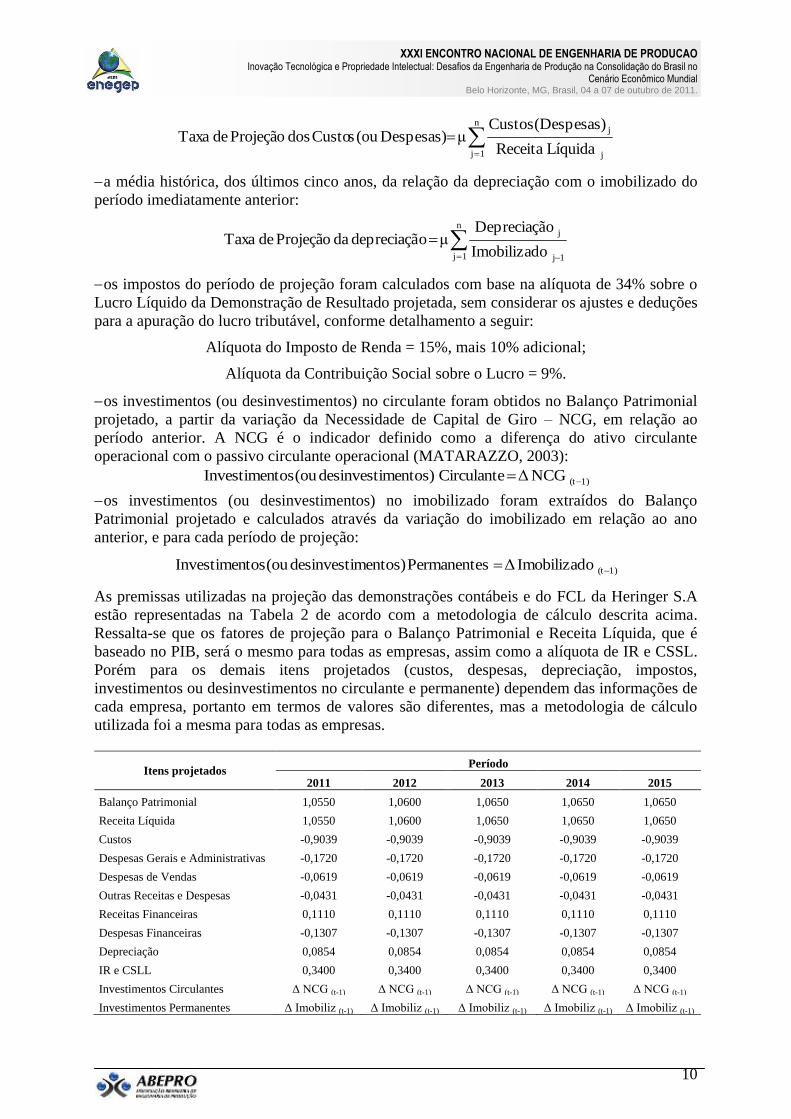

As premissas utilizadas na projeção das demonstrações contábeis e do FCL da Heringer S.A

estão representadas na Tabela 2 de acordo com a metodologia de cálculo descrita acima.

Ressalta-se que os fatores de projeção para o Balanço Patrimonial e Receita Líquida, que é

baseado no PIB, será o mesmo para todas as empresas, assim como a alíquota de IR e CSSL.

Porém para os demais itens projetados (custos, despesas, depreciação, impostos,

investimentos ou desinvestimentos no circulante e permanente) dependem das informações de

cada empresa, portanto em termos de valores são diferentes, mas a metodologia de cálculo

utilizada foi a mesma para todas as empresas.

Itens projetados Período

2011 2012 2013 2014 2015

Balanço Patrimonial 1,0550 1,0600 1,0650 1,0650 1,0650

Receita Líquida 1,0550 1,0600 1,0650 1,0650 1,0650

Custos -0,9039 -0,9039 -0,9039 -0,9039 -0,9039

Despesas Gerais e Administrativas -0,1720 -0,1720 -0,1720 -0,1720 -0,1720

Despesas de Vendas -0,0619 -0,0619 -0,0619 -0,0619 -0,0619

Outras Receitas e Despesas -0,0431 -0,0431 -0,0431 -0,0431 -0,0431

Receitas Financeiras 0,1110 0,1110 0,1110 0,1110 0,1110

Despesas Financeiras -0,1307 -0,1307 -0,1307 -0,1307 -0,1307

Depreciação 0,0854 0,0854 0,0854 0,0854 0,0854

IR e CSLL 0,3400 0,3400 0,3400 0,3400 0,3400

Investimentos Circulantes Δ NCG (t-1) Δ NCG (t-1) Δ NCG (t-1) Δ NCG (t-1) Δ NCG (t-1)

Investimentos Permanentes Δ Imobiliz (t-1) Δ Imobiliz (t-1) Δ Imobiliz (t-1) Δ Imobiliz (t-1) Δ Imobiliz (t-1)

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

11

Fonte: Elaboração Própria

Tabela 2: Fatores de Projeção das Demonstrações Contábeis e FCL da Heringer Fertilizantes S.A.

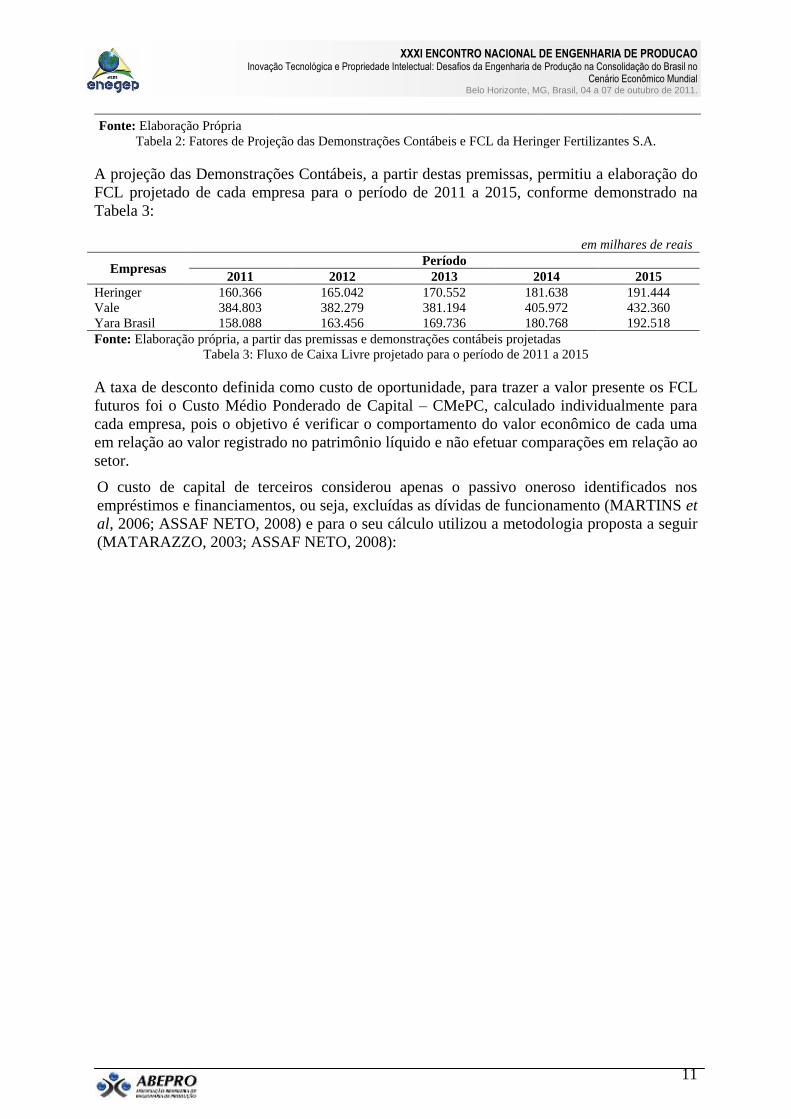

A projeção das Demonstrações Contábeis, a partir destas premissas, permitiu a elaboração do

FCL projetado de cada empresa para o período de 2011 a 2015, conforme demonstrado na

Tabela 3:

em milhares de reais

Empresas Período

2011 2012 2013 2014 2015

Heringer 160.366 165.042 170.552 181.638 191.444

Vale 384.803 382.279 381.194 405.972 432.360

Yara Brasil 158.088 163.456 169.736 180.768 192.518

Fonte: Elaboração própria, a partir das premissas e demonstrações contábeis projetadas

Tabela 3: Fluxo de Caixa Livre projetado para o período de 2011 a 2015

A taxa de desconto definida como custo de oportunidade, para trazer a valor presente os FCL

futuros foi o Custo Médio Ponderado de Capital – CMePC, calculado individualmente para

cada empresa, pois o objetivo é verificar o comportamento do valor econômico de cada uma

em relação ao valor registrado no patrimônio líquido e não efetuar comparações em relação ao

setor.

O custo de capital de terceiros considerou apenas o passivo oneroso identificados nos

empréstimos e financiamentos, ou seja, excluídas as dívidas de funcionamento (MARTINS et

al, 2006; ASSAF NETO, 2008) e para o seu cálculo utilizou a metodologia proposta a seguir

(MATARAZZO, 2003; ASSAF NETO, 2008):

PO

IR)(1*DFK i

onde,

Ki - Custo de Capital de Terceiros

DF - Despesas Financeiras

IR - Alíquota de Imposto de Renda

PO - Passivo menos as dívidas de funcionamento

O custo de capital de terceiros foi calculado através da aplicação desta fórmula para cada um

dos períodos históricos analisados e, posteriormente, foi levantada a média para os últimos

cinco anos e foi essa média que foi adotada como custo de capital de terceiros.

Já o custo do capital de próprio foi determinado através do indicador de rentabilidade Return

on Equity – ROE ou Retorno sobre o Patrimônio Líquido (MARTINS et al, 2008):

LíquidoPatrimônio

ExercíciodoResultadoROE

O ROE foi calculado separadamente para as ações ordinárias e preferenciais e ponderado de

acordo com a participação de cada uma delas na composição do capital próprio, conforme

demonstrado nas fórmulas a seguir:

)açoesdeTotal

ONaçõesnº(*ONROEK ONe

)açoesdeTotal

PNações nº(*PNROEK PNe

onde,

Ke ON - Custo de Capital das Ações Ordinárias

Ke PN - Custo de Capital das Ações Preferenciais

ON - Ações ordinárias

PN - Ações Preferenciais

Assim o custo do capital próprio para cada período foi obtido a partir do somatório do custo

dessas duas fontes de recursos (MARTINS et al 2008, p. 218),

PNeONee KKK

onde,

Ke - Custo de Capital Próprio

Ke ON - Custo de Capital das Ações Ordinárias

Ke PN - Custo de Capital das Ações Preferenciais

este cálculo foi efetuado para cada período histórico e, finalmente, foi calculada a média dos

períodos, obtendo-se, portanto o custo de capital próprio da empresa.

Após a apuração do custo do capital de terceiros e do custo de capital próprio, efetuou-se a

ponderação das duas fontes de recursos de acordo com a participação no capital total da

empresa e obteve-se o CMePC, porém em bases históricas considerando o custo médio dos

últimos cinco anos, ou seja, 2006 a 2010.

Assim, a partir do cálculo do CMePC efetuou-se o desconto dos FCL que determinou o valor

econômico das empresas através do somatório do valor presente líquido dos FCL durante o

período de projeção explícito e após o período de projeção explicito ou perpetuidade (ASSAF

NETO, 2008):

projeção

deExplícitoperíodooAPÓS

CaixadeFluxodopresenteValor

projeção

deExplícitoperíodooDURANTE

CaixadeFluxodopresenteValor

Valor

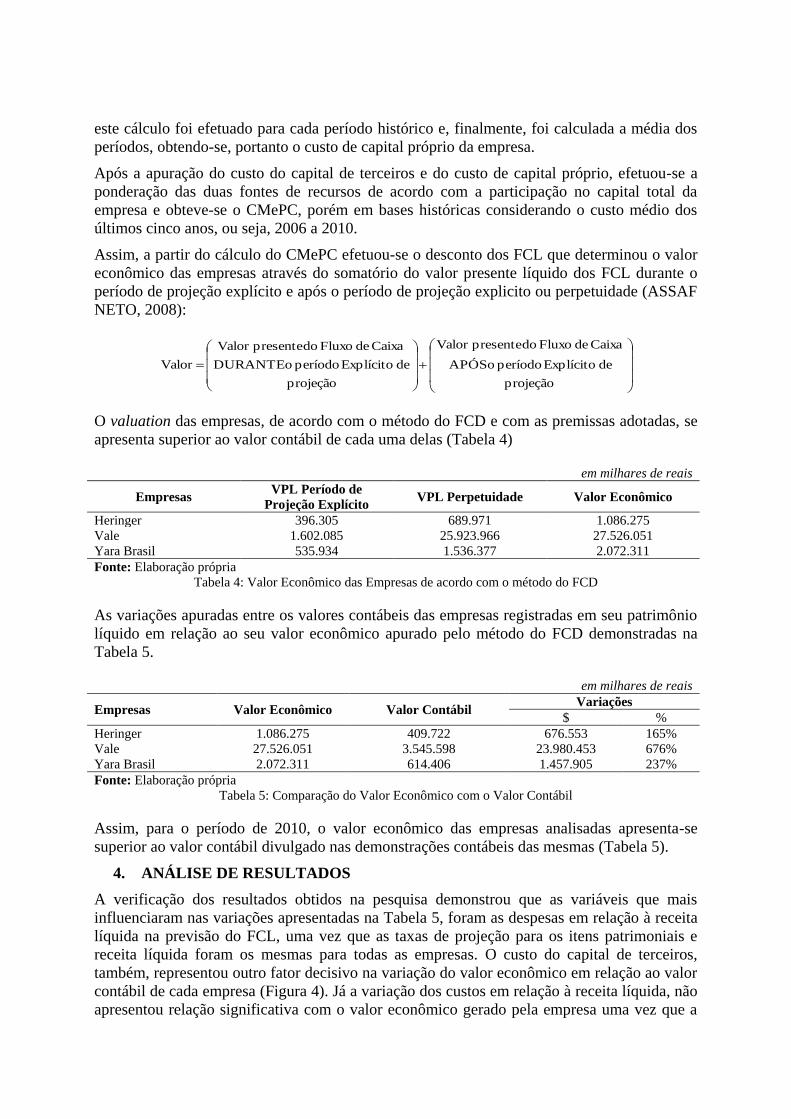

O valuation das empresas, de acordo com o método do FCD e com as premissas adotadas, se

apresenta superior ao valor contábil de cada uma delas (Tabela 4)

em milhares de reais

Empresas VPL Período de

Projeção Explícito VPL Perpetuidade Valor Econômico

Heringer 396.305 689.971 1.086.275

Vale 1.602.085 25.923.966 27.526.051

Yara Brasil 535.934 1.536.377 2.072.311

Fonte: Elaboração própria

Tabela 4: Valor Econômico das Empresas de acordo com o método do FCD

As variações apuradas entre os valores contábeis das empresas registradas em seu patrimônio

líquido em relação ao seu valor econômico apurado pelo método do FCD demonstradas na

Tabela 5.

em milhares de reais

Empresas Valor Econômico Valor Contábil Variações

$ %

Heringer 1.086.275 409.722 676.553 165%

Vale 27.526.051 3.545.598 23.980.453 676%

Yara Brasil 2.072.311 614.406 1.457.905 237%

Fonte: Elaboração própria

Tabela 5: Comparação do Valor Econômico com o Valor Contábil

Assim, para o período de 2010, o valor econômico das empresas analisadas apresenta-se

superior ao valor contábil divulgado nas demonstrações contábeis das mesmas (Tabela 5).

4. ANÁLISE DE RESULTADOS

A verificação dos resultados obtidos na pesquisa demonstrou que as variáveis que mais

influenciaram nas variações apresentadas na Tabela 5, foram as despesas em relação à receita

líquida na previsão do FCL, uma vez que as taxas de projeção para os itens patrimoniais e

receita líquida foram os mesmas para todas as empresas. O custo do capital de terceiros,

também, representou outro fator decisivo na variação do valor econômico em relação ao valor

contábil de cada empresa (Figura 4). Já a variação dos custos em relação à receita líquida, não

apresentou relação significativa com o valor econômico gerado pela empresa uma vez que a

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

18

empresa que teve maior representatividade dos custos, a Yara Brasil (Tabela 6), não foi

aquela que gerou menor valor econômico, de acordo com a Tabela 5.

Variáveis de Projeção Heringer Vale Yara Brasil

Custos/RL* 90,39% 81,57% 92,69%

Despesas Administrativas/RL* 17,20% 2,28% 3,13%

Despesas Vendas/RL* 6,19% 0,41% 6,02%

Outras Receitas e Despesas/RL* 4,31% 4,56% 14,94%

Despesas Financeiras/RL* 13,07% 3,88% 9,03%

Fonte: Elaboração Própria

*RL = Receita Líquida

Tabela 6 – Variáveis que impactaram na projeção do FCL

De maneira geral, a Heringer foi a empresa na qual as despesas apresentaram maior peso em

relação a receita líquida (Tabela 6) e, portanto foi a que apresentou menor variação do valor

econômico em relação ao valor contábil (Tabela 5), exceto na rubrica “outras receitas e

despesas operacionais”, uma vez a maior participação ficou com a Yara Brasil. Mas a

discrepância em relação as demais foi desconsiderada porque este resultado foi decorrente de

um aumento inesperado deste item em 2010, da ordem de 70% em relação a receita líquida,

muito superior a média dos cinco anos anteriores de 6,3%.

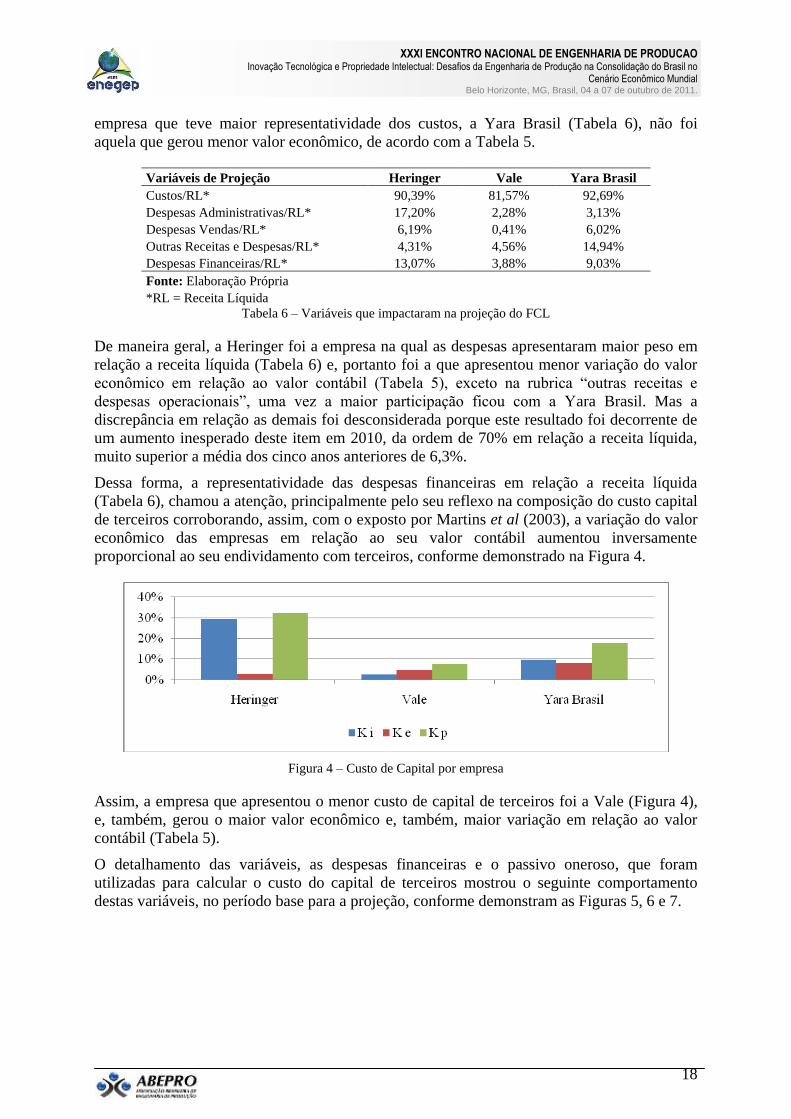

Dessa forma, a representatividade das despesas financeiras em relação a receita líquida

(Tabela 6), chamou a atenção, principalmente pelo seu reflexo na composição do custo capital

de terceiros corroborando, assim, com o exposto por Martins et al (2003), a variação do valor

econômico das empresas em relação ao seu valor contábil aumentou inversamente

proporcional ao seu endividamento com terceiros, conforme demonstrado na Figura 4.

Figura 4 – Custo de Capital por empresa

Assim, a empresa que apresentou o menor custo de capital de terceiros foi a Vale (Figura 4),

e, também, gerou o maior valor econômico e, também, maior variação em relação ao valor

contábil (Tabela 5).

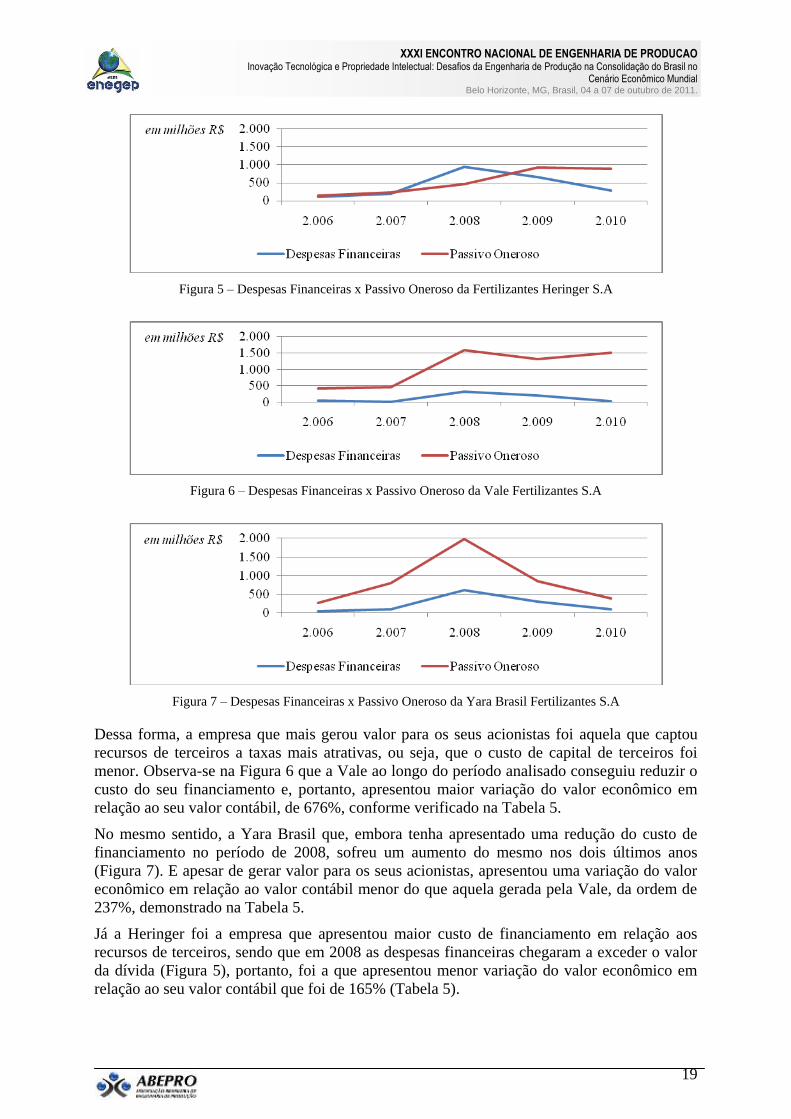

O detalhamento das variáveis, as despesas financeiras e o passivo oneroso, que foram

utilizadas para calcular o custo do capital de terceiros mostrou o seguinte comportamento

destas variáveis, no período base para a projeção, conforme demonstram as Figuras 5, 6 e 7.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

19

Figura 5 – Despesas Financeiras x Passivo Oneroso da Fertilizantes Heringer S.A

Figura 6 – Despesas Financeiras x Passivo Oneroso da Vale Fertilizantes S.A

Figura 7 – Despesas Financeiras x Passivo Oneroso da Yara Brasil Fertilizantes S.A

Dessa forma, a empresa que mais gerou valor para os seus acionistas foi aquela que captou

recursos de terceiros a taxas mais atrativas, ou seja, que o custo de capital de terceiros foi

menor. Observa-se na Figura 6 que a Vale ao longo do período analisado conseguiu reduzir o

custo do seu financiamento e, portanto, apresentou maior variação do valor econômico em

relação ao seu valor contábil, de 676%, conforme verificado na Tabela 5.

No mesmo sentido, a Yara Brasil que, embora tenha apresentado uma redução do custo de

financiamento no período de 2008, sofreu um aumento do mesmo nos dois últimos anos

(Figura 7). E apesar de gerar valor para os seus acionistas, apresentou uma variação do valor

econômico em relação ao valor contábil menor do que aquela gerada pela Vale, da ordem de

237%, demonstrado na Tabela 5.

Já a Heringer foi a empresa que apresentou maior custo de financiamento em relação aos

recursos de terceiros, sendo que em 2008 as despesas financeiras chegaram a exceder o valor

da dívida (Figura 5), portanto, foi a que apresentou menor variação do valor econômico em

relação ao seu valor contábil que foi de 165% (Tabela 5).

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

20

Assim, para estas três empresas do segmento de fertilizantes e defensivos da BM&F Bovespa,

aquelas que apresentaram, no exercício de 2.010, maior variação do valor econômico em

relação ao seu valor contábil, foram as que conseguiram financiamentos de terceiros menos

onerosos e, portanto, geraram maior valor para seus acionistas.

5. CONSIDERAÇÕES FINAIS

A avaliação de empresas e os seus diversos métodos, aplicados em conjunto ou

separadamente, para determinação do valor econômico do empreendimento tomou maior

relevância a partir da década de 80, no cenário internacional, e no Brasil, a partir do final da

década de 90, ambos motivados pelo aumento dos processos de aquisições e fusões

experimentados destes períodos.

O FCD destaca-se como um dos métodos mais utilizados no valuation, por sua capacidade de

evidenciar, no presente, a capacidade de geração de fluxos de caixa futuros, indicando a

possibilidade de criação ou destruição de valor para os acionistas. Porém, a utilidade de sua

informação é limitada pela subjetividade das projeções acerca das variáveis envolvidas, sendo

que ao traçar os cenários e definir as premissas cada avaliador pode chegar a resultados

diferentes.

Assim, as três empresas do segmento de fertilizantes e defensivos listadas na BM&F Bovespa

apresentaram valor econômico superior ao seu contábil, de acordo com o método de valuation

FCD e com as premissas admitidas, neste estudo, para a sua elaboração. A Vale Fertilizantes

S.A apresentou a maior variação, 676%, a Yara Brasil Fertilizantes S.A apareceu em segundo

lugar com uma variação de 237%, já Fertilizantes Heringer S.A ficou em último lugar com

uma variação de 165% em relação ao seu valor contábil (Tabela 5).

As diferenças entre as variações podem ser explicadas, principalmente, pelo custo de capital

de terceiros, sendo que as empresas que apresentaram custo médio menos elevado,

considerando os últimos cinco anos, foram aquelas que apresentaram maior variação, ou seja,

o custo de capital de terceiros da Vale Fertilizantes S.A. foi de 2,66%, da Yara Brasil

Fertilizantes S.A, 9,69% e a Fertilizantes Heringer S.A, 29,31% (Figura 4).

Porém, ressalta-se que para uma menor distorção do valor econômico da empresa é necessário

ter acesso a informações da gestão e operacionais da empresa, bem como suas perspectivas e

planejamento futuro, mas devido a impossibilidade de obter essas informações, as projeções

foram feitas a partir de informações históricas contidas nas demonstrações contábeis e

relatórios de administração divulgados pelas empresas estudadas. Além disso, com a

finalidade de explorar melhor o tema, sugerem-se estudos que considerem fatores de risco no

cálculo do custo de capital.

6. REFERÊNCIAS

AGÊNCIA NACIONAL PARA DIFUSÃO DE ADUBOS – ANDA. Relatório dos

Principais Indicadores do Setor de Fertilizantes de 2010. Disponível em

<www.anda.org.br>. Acesso em 29/04/2011.

AMARAL, A. C. Metodologia de Avaliação de Empresas: Teoria e Pratica. In: Revista

Integração. São Paulo, Ano XV, nº 56, jan - mar, 2009, p. 7-12, ISSN 1413-6147.

ASSAF NETO, A. Finanças Corporativas e Valor. 3ª ed. São Paulo: Atlas, 2008.

BANCO CENTRAL DO BRASIL – BACEN. Calculadora do Cidadão. Disponível em:

<www.bcb.gov.br>. Acesso em: 15/04/2011.

XXXI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Inovação Tecnológica e Propriedade Intelectual: Desafios da Engenharia de Produção na Consolidação do Brasil no

Cenário Econômico Mundial Belo Horizonte, MG, Brasil, 04 a 07 de outubro de 2011.

21

BOLSA DE VALORES DE SÃO PAULO – BM&F BOVESPA. Disponível em

<www.bmfbovespa.com.br>. Acesso em: 10/04/2011.

BRAGA, R; MARQUES, J. A. V. C. Medidas de Avaliação de Empresas: uma evidência de

suas relevâncias no caso da Companhia Paranaense de Energia – COPEL. In: Caderno de

Pesquisas em Administração. São Paulo, v. 07, nº 04, out - dez, 2000.

BRIGHAM, E.F.; EHRHARDT, M.C. Administração Financeira: Teoria e Prática. São

Paulo: Thomson Learning, 2007.

COPELAND, T.; KOLLER, T; MURRIN, J. Avaliação de Empresas – Valuation:

Calculando e Gerenciando o Valor das Empresas. Tradução: HASTINGS, Allan Vidigal. São

Paulo: Pearson Makron Books, 2002.

GIL, A.C. Como Elaborar Projetos de Pesquisa. 4ª ed. São Paulo; Atlas, 2006.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. Indicadores:

Índices, Preços e Custos, INPC – IPCA. Disponível em <www.bmfbovespa.com.br>. Acesso

em: 10/04/2011.

LOURENÇO, J. C. Agronegócio brasileiro: projeções de crescimeto e entraves de infra-

estrutura logística. In: Observatorio de la Economía Latinoamericana, Número 119, 2009.

Texto completo disponível em: http://www.eumed.net/cursecon/ecolat/br/

LUZ, R.M.; PAULO, W.L.; GUBIANI, C.A.; RAUSCH, R.B. Avaliação de Empresas: Um

Estudo Bibliométrico sobre as publicaçãoes Qualis A de 1998 a 2008 no Brasil. Revista de

Contabilidade da UFBA, Vol. 3, n.1, 2009.

MARTINS, E. (org). Avaliação de Empresas: da mensuração econômica à contábil. São

Paulo: Atlas, 2006, p.414.

MARTINS, G. A.; THEÓPHILO, C. R.; Metodologia da Investigação Científica Para

Ciências Sociais Aplicadas. São Paulo: Atlas, 2007.

MATARAZZO, D. C. Análise Financeira de Balanços: Uma Abordagem Básica e

Gerencial. 6ª ed. São Paulo: Atlas, 2003.

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABATECIMENTO – MAPA.

Projeções do Agronegócio: Brasil 2009/10 a 2019/20. Brasília, 2010.

MINISTERIO DA FAZENDA. Programa de Aceleração do Crescimento – PAC 2.

Disponível em: <www.fazenda.gov.br>. Acesso em 10/04/2011.

PEREZ, M. M.; FAMÁ, R. Administração em Diálogo, São Paulo, nº 6, 2004, p.101-102.

RAPPAPORT, A. Gerando Valor para o Acionista: Um Guia para Administradores e

Investidores. São Paulo: Atlas, 2001.

ROSS, S.; WESTERFIELD, R.W.; JAFFE, J.F. Administração Financeira. 2. ed. São Paulo:

Atlas , 2007.

SILVA, L.W.M. Métodos de Avaliação de Empresas: Casos de Práticas Adotadas no Brasil.

Rio de Janeiro: Faculdades Ibmec, 2006.

ZANATTA, M. Cenário positivo acelera quitação de dívidas. In: Valor Econômico, nº 2734,

2011.