vale aprova orçamento de investimentos para · no orçamento para 2009 estão previstos...

TRANSCRIPT

Press Release

1

Vale aprova orçamento de investimentos para 2009 Rio de Janeiro, 16 de outubro de 2008 – A Companhia Vale do Rio Doce (Vale) informa que o Conselho de Administração aprovou orçamento de investimentos para 2009, envolvendo dispêndios de US$ 14,2 bilhões1 dedicados à sustentação das operações existentes e promoção do crescimento através de pesquisa e desenvolvimento (P&D) e da execução de projetos em diversos segmentos de seu portfólio de ativos. O orçamento de investimentos para 2009 indica claramente o crescimento orgânico como a prioridade estratégica para a expansão das atividades da Vale. À luz dos riscos impostos pelo ambiente econômico global, a Vale possui flexibilidade para administrar o desenvolvimento de seus projetos de acordo com sua avaliação a respeito da evolução das condições do mercado. SOLIDEZ DOS FUNDAMENTOS DE LONGO PRAZO A despeito do choque financeiro e de suas repercussões negativas sobre a economia real, a Vale continua confiante nos fundamentos de longo prazo dos mercados de minérios e metais. A atividade econômica global encontra-se em desaceleração e se defronta com vários riscos. Numa economia globalizada o desempenho das economias emergentes, que lideram a expansão do consumo de minérios e metais, não está desvinculado dos ciclos das economias desenvolvidas, na medida em que é afetado através de diversos canais de transmissão. Não obstante os riscos existentes, as economias emergentes se beneficiam de significativos ganhos de produtividade e da melhoria de qualidade de suas políticas macroeconômicas ocorrida durante os últimos anos. Espera-se expansão mais moderada das economias emergentes ao longo dos próximos trimestres, sem que isto, contudo, resulte na ruptura de seu processo de crescimento econômico no longo prazo. As transformações estruturais, determinantes do rápido aumento do consumo de minérios e metais, se constituem em componentes naturais do desenvolvimento econômico de longo prazo, e deverão conseqüentemente prosseguir por um longo período de tempo. O desequilíbrio dos mercados desde 2003 vem revelando que se acentuou a escassez relativa de recursos minerais no mundo, o que, associado a outras restrições de natureza institucional, elevação de custos e riscos, vem impedindo resposta mais efetiva da indústria de mineração à evolução dos preços relativos. A abrupta mudança nas condições de liquidez dos mercados financeiros globais e a maior escassez de crédito resultante contribui para impor importante limitação adicional ao desenvolvimento de projetos de expansão de capacidade de produção por parte da indústria de mineração, o que favorece produtores de grande porte e baixo custo como a Vale. ESTAMOS PREPARADOS A Vale possui ampla flexibilidade para explorar as diversas opções de crescimento orgânico. Isto decorre de sua solidez financeira, estoque de recursos humanos e naturais, custos competitivos e de uma longa e bem sucedida experiência no desenvolvimento de projetos. Ao longo dos últimos anos

1 O orçamento contempla os desembolsos financeiros em investimentos de forma consolidada segundo os princípios de contabilidade geralmente aceitos nos Estados Unidos (US GAAP). As principais subsidiárias da Vale consolidadas de acordo com o US GAAP são: Vale Inco, MBR, Cadam, PPSA, Alunorte, Albras, Valesul, Vale Manganês S.A, RDME, RDMN, Urucum Mineração, Ferrovia Centro-Atlântica (FCA), Vale Austrália, Vale International e CVRD Overseas.

Press Release

2

temos trabalhado ativamente para reforçar cada uma dessas dimensões com o objetivo último de maximizar valor para o acionista. A Vale desfruta de sólida posição financeira determinada por sua forte geração de caixa, considerável estoque de liquidez derivado da captação de US$ 12,2 bilhões com a recente emissão de ações, linhas de crédito de longo prazo envolvendo quase US$ 10 bilhões concedidas por instituições governamentais de crédito do Brasil e Japão, linhas de crédito rotativo de médio prazo de US$ 1,9 bilhão, balanço muito pouco alavancado, dívida com vencimento médio de quase 10 anos e melhoria de percepção de risco com a elevação recente de sua classificação de risco de crédito por agências de rating. Como produtora de baixo custo e detentora de ativos de classe mundial, com reservas consideráveis, de alta qualidade e vida longa, a Vale encontra-se muito bem posicionada para aproveitar suas vantagens competitivas, podendo investir para ampliar sua exposição à expansão da demanda global por minérios e metais. No campo do capital humano, temos conseguido reter talentos e investido substancialmente em treinamento nos diversos níveis de qualificação para assegurar recursos extremamente importantes na gestão e execução do processo de crescimento e globalização de nossas atividades. A despeito de um ambiente global desfavorável ao controle de custos, a Vale vem desenvolvendo esforços para reduzi-los, tendo conseguido vários progressos ao longo dos últimos trimestres. O impacto mais efetivo sobre os custos de suas diversas iniciativas - mudanças de processos, disseminação de melhores práticas, reestruturação de contratos de prestação de serviços, investimentos em logística, energia e automação, e outras - deverá se manifestar durante os próximos anos. As alianças estratégicas que a Vale vem firmando com seus principais fornecedores de partes e equipamentos e prestadores de serviços de engenharia são de especial relevância para a redução direta e indireta - via garantia de suprimento e encurtamento dos prazos de entrega - de custos dos investimentos em manutenção e expansão de capacidade, concedendo suporte à criação de valor. A Vale possui experiência e capacidade no desenvolvimento de portfólios de projetos de grande porte, como comprova o retrospecto dos anos recentes, com a conclusão de 26 projetos de minas, plantas industriais e infra-estrutura. Ao lado da excelência no desenvolvimento de projetos, tem sido essencial ao processo de geração de valor para o acionista o foco na minimização do custo do capital e a disciplina em sua alocação. Os riscos resultantes do cenário econômico global demandam prudência nas decisões de investimento. Entretanto, há a necessidade de reconciliar prudência com o aproveitamento das oportunidades oferecidas pela situação atual, incorporadas, por exemplo no potencial para a redução de custos, balanceando crescimento com a mitigação de riscos. Ao lado dos projetos detalhados neste press release e que possuem fluxos de desembolso orçados para 2009, possuímos várias outras opções de crescimento orgânico. Dependendo de nossa avaliação das condições de mercado, tais projetos poderão vir a ser desenvolvidos no futuro. Com os projetos em desenvolvimento no presente e as múltiplas opções de crescimento orgânico disponíveis, num prazo de cinco a sete anos a produção de minério de ferro poderá superar a marca de 500 milhões de toneladas métricas, o níquel 450 mil toneladas métricas, o cobre 1 milhão de toneladas métricas, a alumina 8,2 milhões de toneladas métricas, carvão 40 milhões de toneladas métricas e os negócios de fertilizantes - potássio e fosfato – poderão ter considerável impulso. A expansão da infra-estrutura de logística é fundamental para a viabilização do crescimento de nossas atividades capacidade de produção de forma eficiente e a custos competitivos.

Press Release

3

A continuidade da implementação de nossos investimentos, sustentada por nossos valores básicos, vantagens competitivas e rigorosa disciplina na alocação do capital, busca a criação de substancial valor para nossos acionistas, trazendo por conseqüência a multiplicação de oportunidades de mobilidade econômica e social nas comunidades onde operamos. O orçamento de investimentos para 2009 O programa para 2009 contempla investimentos de US$ 14.2 bilhões, com a execução de mais de 30 projetos, localizados no Brasil, Canadá, Moçambique, Omã, Austrália, Indonésia e Peru, entre outros. Os investimentos no Brasil receberão 69,8% dos recursos orçados para 2009, US$ 9,9 bilhões. Programamos investir US$ 1,1 bilhão no Canadá, US$ 831 milhões em Moçambique e US$ 515 milhões em Omã e os restantes US$ 1,9 bilhão em outros países. No orçamento para 2009 estão previstos investimentos de US$ 11,652 bilhões em crescimento orgânico, o que corresponde a 81,8% dos dispêndios totais, sendo US$ 10,178 bilhões para a execução de projetos e US$ 1,473 bilhão em pesquisa e desenvolvimento (P&D). Os gastos em P&D contemplam US$ 736 milhões dedicados ao nosso programa global de exploração mineral, US$ 510 milhões para estudos conceituais, de pré-viabilidade e de viabilidade para o desenvolvimento de depósitos minerais já identificados, e US$ 227 milhões para investimentos em novos processos, inovações tecnológicas e sua adaptação. Estamos investindo na exploração de minério de ferro, níquel, cobre, carvão, bauxita, potássio, fosfato, urânio e gás natural em mais de 20 países nas Américas, Europa, África, Ásia e Austrália, de forma a ampliar nossas opções de crescimento no futuro. A exploração de urânio e gás natural está inserida no objetivo estratégico de otimizar nossa matriz energética visando à redução de custos e a mitigação dos riscos de preços e fornecimento. Os dispêndios com estudos se constituem na fase seguinte à exploração mineral bem sucedida e sua magnitude reflete a riqueza de opções de crescimento que dispõe a Vale. A elevação significativa dos recursos destinados a investimentos em novos processos, inovações tecnológicas e adaptação de tecnologias conhecidas decorre do foco na busca de ganhos de eficiência e maximização de nossas vantagens competitivas. Os maiores fluxos de investimentos em projetos durante 2009 se referem ao Carajás 130 Mtpa (US$ 798 milhões), Serra Sul (US$ 675 milhões), Onça Puma (US$ 597 milhões), Tubarão VIII (US$ 527 milhões), Salobo (US$ 459 milhões), Omã (US$ 458 milhões), Moatize (US$ 444 milhões), CAP (US$ 405 milhões), Barcarena (US$ 314 milhões) e Bayóvar (US$ 279 milhões). Para 2009 está prevista a conclusão de seis projetos, Onça Puma, Corredor Sudeste, Adicional 10Mtpa, Tres Valles2, Carborough Downs e CSA, enquanto que em 2008 oito serão concluídos, dos quais Zuhai, Samarco III, Fazendão, Dalian, Paragominas II e Alunorte 6&7 já foram entregues, e Vargem Grande I3 e Goro serão finalizados até o término deste ano. Os investimentos em sustentação das operações existentes foram orçados em US$ 2,584 bilhões, o que representa 4,3% da base de ativos em junho de 2008.

2 Tres Valles é o nome do projeto anteriormente denominado Papomono, que envolve o desenvolvimento de uma nova mina de cobre no Chile, com capacidade de produção anual de 18.000 toneladas métricas de catodo de cobre. 3 Vargem Grande I passou a ser o nome do projeto Itabiritos, que envolve a construção de uma planta de pelotização com capacidade de produção de 7 milhões de toneladas métricas anuais no estado de Minas Gerais, Brasil.

Press Release

4

Serão investidos US$ 4,785 bilhões em minerais não ferrosos, representando 33,6% do capex total para 2009 e para os negócios de minerais ferrosos estão previstos investimentos de US$ 4,179 bilhões, 29,4% do total. Em infra-estrutura, serão investidos US$ 822 milhões em energia e US$ 3,027 bilhões em logística, dos quais US$ 1,678 bilhão para suportar o plano de expansão de capacidade de produção do minério de ferro. Para o carvão, estão orçados dispêndios de US$ 808 milhões, abrangendo principalmente a expansão de Carborough Downs e o desenvolvimento da mina de Moatize.

ORÇAMENTO DE INVESTIMENTOS - US$ milhões Por categoria 2009 % Crescimento orgânico 11.652 81,8% Projetos 10.178 71,5% P&D 1.473 10,3% Sustentação das operações existentes 2.584 18,2% Total 14.235 100,0% Por área de negócio 2009 % Minerais ferrosos 4.179 29,4% Minerais não ferrosos 4.785 33,6% Logística 3.027 21,3% Carvão 808 5,7% Energia 822 5,8% Aço 357 2,5% Outros 257 1,8% Total 14.235 100,0%

A ênfase na responsabilidade social corporativa Em linha com nossas prioridades estratégicas, os investimentos em responsabilidade social corporativa para 2009 estão orçados em US$ 900 milhões, superando em 19,2% o valor programado para este ano. Para proteção e conservação do meio ambiente investiremos US$ 641 milhões o que configura elevação de 34,7% em relação ao planejado para 2008, US$ 475 milhões. Os dispêndios em ações sociais deverão chegar a US$ 259 milhões, contra US$ 280 milhões orçados para 2008. O desenvolvimento de projetos em 2009

Minerais ferrosos – crescimento rentável com mudança estrutural A ampliação da capacidade de produção de minério de ferro será acompanhada por mudanças estruturais. A maior parte da expansão programada será concretizada mediante a execução em Carajás de projetos “greenfield”, compreendendo investimentos em novas minas, plantas de processamento e, particularmente, na infra-estrutura de logística. Dado o considerável volume de movimentação de

Press Release

5

carga, a eficiência do sistema de logística é extremamente importante para a competitividade das operações de minério de ferro. O custo do capex por tonelada de capacidade eleva-se substancialmente relativamente ao de projetos “brownfield” desenvolvidos no passado recente, como Fábrica Nova, Capão Xavier e Brucutu, em conseqüência dos investimentos em logística. Em contrapartida, os novos projetos contribuem para a redução do custo médio de produção e para a melhoria da qualidade média do minério de ferro enquanto que a ampliação da infra-estrutura ajuda a viabilização de outras expansões de capacidade a custos muito mais baixos. Simultaneamente, com objetivo de fortalecer nossa posição competitiva no mercado global deverão ser realizados investimentos no “downstream” das operações de minério de ferro e logística, compreendendo novas plantas de pelotização no Brasil, Oriente Médio, Sudeste Asiático e China, navegação marítima, centros de distribuição no Oriente Médio, Sudeste Asiático e China e usinas de produção de aço no Brasil. Com a deterioração na qualidade do minério de ferro no mundo, nossos investimentos no crescimento da capacidade de Carajás e da produção de pelotas buscam a captura do aumento do valor dos produtos cujo “value-in-use” para a indústria do aço é superior. A construção de um serviço dedicado de transporte marítimo Brasil-Ásia é parte da solução logística de minério de ferro entre nossos terminais marítimos no Brasil e os clientes asiáticos e concorrerá para diminuir a volatilidade dos custos do produtor de aço com esse produto, aumentando a nossa competitividade. A Ásia é o maior mercado para o minério de ferro e continuará a ser responsável por parcela majoritária da expansão futura da demanda. O estabelecimento de centros regionais de distribuição de minério de ferro nos dará maior flexibilidade operacional, facilitando a penetração em mercados domésticos, deslocando as fronteiras do mercado transoceânico. No caso da produção de aço, a estratégia é de participações transitórias em projetos no Brasil tendo como contrapartida contratos de longo prazo para o fornecimento exclusivo de minério de ferro e pelotas para essas operações. O projeto que adicionará 30 Mtpa à capacidade das operações da Serra Norte de Carajás - Carajás 130 Mtpa - tem investimentos programados de US$ 2,478 bilhões e contempla a instalação de uma nova usina de beneficiamento e investimentos em ativos de logística (viradores de vagões, pátios e terminais). Com o atraso na obtenção da licença ambiental, a previsão de início de operação foi adiada para o 1S11. Para 2009, o investimento programado é de US$ 798 milhões. Para compensar parcialmente a postergação da entrada em operação de Carajás 130 Mtpa, encontra-se em desenvolvimento o projeto brownfied Adicional 10 Mtpa, na Serra Norte de Carajás. O capex por tonelada é baixo, US$ 29, dado que o projeto consiste no repotenciamento e conseqüente ampliação da capacidade de uma usina de beneficiamento. Em 2009 serão investidos US$ 84 milhões. O começo da operação está programado para o segundo semestre de 2009. Serra Sul, maior projeto greenfield da história da Vale e também o maior da indústria de minério de ferro, adicionará em sua fase inicial 90 Mtpa à nossa capacidade de produção. O custo do investimento foi revisado, tendo passado de US$ 10,094 bilhões para US$ 11,297 bilhões. Grande parte desse aumento deve-se à ampliação do escopo da infra-estrutura de logística. O maior detalhamento de engenharia do projeto resultou no aumento na quantidade de equipamentos de grande porte, inclusão de novos trechos ferroviários a serem duplicados, de um hump yard e um módulo do pátio de formação.

Press Release

6

Tendo em vista o estágio preliminar do desenvolvimento de Serra Sul, existe potencial para diminuição de seus custos de investimento, meta que está perseguida com determinação. Ao lado do desenvolvimento da mina, será construída uma usina de beneficiamento a seco com capacidade de processamento de 90 Mtpa. Serra Sul é um projeto bastante intensivo no investimento em logística, cujo custo, de US$ 7,752 bilhões, representa 68,6% do capex total. Os investimentos em logística compreenderão a duplicação de trechos da EFC somando 546 km, construção de ramal ferroviário de 104 km, pátios de cruzamento, pontes e viadutos, túneis, pêra de carregamento, e a compra de 5.540 vagões e 70 locomotivas. Para a expansão da capacidade do Terminal Marítimo Ponta da Madeira, estão previstos investimento em 4 novos viradores de vagões, pátios de estocagem, equipamentos de movimentação portuária, uma linha de embarque, carregadores de navio e um quarto píer com dois berços. A previsão da conclusão de Serra Sul é no segundo semestre de 2012. Em 2009, os investimentos totalizarão US$ 675 milhões. O projeto ainda está sujeito à aprovação do Conselho de Administração. No Sistema Sudeste, o projeto Apolo, antigo Maquiné-Baú, teve seu investimento revisto de US$ 2,207 bilhões para US$ 2,509 bilhões. O projeto terá capacidade de produzir 24 Mtpa, entrará em operação no primeiro semestre de 2013, porém ainda está sujeito à aprovação pelo Conselho de Administração. Para apoiar a movimentação do minério de ferro produzido no Sistema Sudeste encontra-se em desenvolvimento o projeto Corredor Sudeste, que tem previsão de conclusão para o primeiro semestre de 2009 e visa aumento de capacidade da ferrovia Vitória a Minas (EFVM) e do porto de Tubarão. Os investimentos em 2009 serão de US$ 163 milhões. Tubarão VIII será a oitava usina de pelotização no porto de Tubarão, em Vitória, estado do Espírito Santo, e deverá entrar em operação no primeiro semestre de 2010, com capacidade de produção de 7,5 Mtpa. O custo do projeto é de US$ 636 milhões. Em 2009, o investimento chegará a US$ 527 milhões. O projeto Omã compreende a construção de uma planta de pelotização com capacidade de produção de 9 Mtpa de pelotas de redução direta e de um centro de distribuição com capacidade para a movimentação de 40Mtpa no porto de Sohar. Omã terá custo total de US$ 1,356 bilhão, tendo sido orçado dispêndio de US$ 458 milhões em 2009. A entrada em operação é prevista para o 2S10. Estamos investindo na construção de doze navios estruturados especificamente para o transporte de minério de ferro (VLOCs), cada um com capacidade de carga de 400.000 toneladas “deadweight” (dwt), os maiores do mundo nessa categoria. O custo total é de US$ 1,650 bilhão e o desembolso programado para 2009 é de US$ 154 milhões. O primeiro desses navios tem entrega prevista para o primeiro semestre de 2011, sendo o restante entregue durante o ano seguinte. O aumento das vendas de minério de ferro no Brasil, país que possui significativas vantagens comparativas na produção de aço, está sendo viabilizada através da promoção de investimentos em usinas siderúrgicas em associação com grandes produtores mundiais de aço.

Está em implantação o projeto ThyssenKrupp CSA (CSA), estando em fase de estudo de viabilidade três outros projetos: Baosteel CSV (CSV), Companhia Siderúrgica de Pecém (CSP) e Aços Laminados do Pará (Marabá).

A CSA deverá produzir 5 milhões de toneladas de placas de aço na planta que está sendo construída no estado do Rio de Janeiro, demandando 8,5 Mtpa de minério de ferro e pelotas a serem fornecidas com exclusividade pela Vale. O início da operação está planejado para o segundo semestre de 2009. O investimento total da Vale neste projeto será de US$ 630 milhões, sendo previsto montante de US$ 139 milhões em 2009.

Press Release

7

A Vale participa do projeto de uma usina integrada de produção de placas de aço (CSV), com capacidade inicial de 5 milhões de toneladas anuais, em parceria com a Baosteel, a maior produtora de aço da China. A participação prevista da Vale no capital da CSV será de 20%, implicando em investimento orçado em US$ 1,046 bilhão. Para 2009 estão previstos dispêndios de US$ 65 milhões.

A planta será localizada em Ubu, na cidade de Anchieta, no estado do Espírito Santo, e o projeto, ainda sujeito à aprovação pelos Conselhos de Administração da Vale e da Baosteel, tem previsão de início de sua operação no segundo semestre de 2012.

Associado ao projeto CSV, estamos investindo em uma nova ferrovia, Litorânea Sul, que terá 165 quilômetros de extensão e atenderá ao Pólo Industrial e Serviços de Anchieta e ao porto a ser construído em Ubu. O custo total estimado deste projeto, sujeito à aprovação do Conselho de Administração, foi revisado para US$ 935 milhões após o desenvolvimento de sua engenharia, com conclusão prevista para o primeiro semestre de 2012 e desembolso orçado para 2009 de US$ 107 milhões.

Também para atender à CSV, encontra-se em estudo o investimento em um novo porto no complexo portuário de Ubu, localizado próximo às instalações da Samarco.

Em parceria com a Dongkuk Steel e JFE Steel Corporation, estamos estudando a construção de uma unidade de placas de aço no estado do Ceará com capacidade de produção de até 6 milhões de toneladas métricas por ano (CSP). De acordo com o planejado preliminarmente, nossa participação no capital da CSP está prevista em 20%, o que resultaria em investimento estimado de US$ 1,004 bilhão. O desenvolvimento desse projeto depende do resultado dos estudos e da aprovação de seus três acionistas.

A Vale vai investir na construção de uma usina siderúrgica em Marabá, Aços Laminados do Pará, com capacidade anual de produção de 2,5 milhões de toneladas métricas de aço semi-acabado, com início de operação previsto para 2013 e custo estimado de US$ 3,3 bilhões. O estudo de viabilidade está sendo realizado e o investimento previsto para 2009 é de US$ 43 milhões. O projeto está sujeito à aprovação do Conselho de Administração.

Minerais não ferrosos – crescimento rentável com diversificação

A Vale tem opção de crescer ampliando a diversificação de seu portfólio de ativos através de expansão de capacidade de produção de níquel, bauxita, alumina, cobre e fertilizantes.

Somos a empresa de mineração com mais alto potencial de crescimento na produção do níquel, o que é determinado pelo tamanho e qualidade de nossas reservas provadas e prováveis, as maiores do mundo, e pelo portfólio global de projetos no Brasil, Canadá, Nova Caledônia e Indonésia.

Estamos concluindo Goro, na Nova Caledônia, e Onça Puma, no Brasil. Dado os respectivos processos de ramp up, a produção do Goro começará a ingressar no mercado no segundo de trimestre de 2009 e de Onça Puma somente no terceiro trimestre.

Onça Puma baseia-se em depósitos de níquel laterítico saprolítico no estado do Pará e terá capacidade nominal de 58.000 tpa de níquel contido em ferro-níquel, seu produto final. O investimento no projeto é estimado em US$ 2,297 bilhões, sendo que US$ 597 milhões deverão ser gastos em 2009. O projeto entrará em operação no 1S09.

Press Release

8

Estamos dando inicio ao desenvolvimento de Totten, no Canadá, e procedemos aos estudos visando à implementação futura do Piauí, no Brasil. O Vermelho, no Brasil, foi postergado, uma vez que o processo e tecnologia para melhor aproveitamento das reservas está sendo reavaliado.

Desembolsaremos US$ 112 milhões em 2009 para o desenvolvimento de Totten, em Sudbury, Ontário, Canadá, província mineral centenária e rica em níquel sulfetado, com vários subprodutos. O objetivo do projeto é a reabertura da mina de Totten, fechada em 1972, para produzir 13 milhões de toneladas métricas de minério, com teores médio de 1,33%@Ni, 1,81%@Cu e 0,120 onças de metais preciosos por tonelada, num período de 20 anos. O custo total é estimado em US$ 362 milhões, com conclusão prevista para o primeiro semestre de 2011. A nova mina deverá ter capacidade nominal de produção de 8.200 tpa de níquel, tendo como subprodutos cobre e metais preciosos.

A expansão da Clarabelle Mill, planta de processamento em Sudbury, ainda sujeita à aprovação do Conselho de Administração, consiste na ampliação da capacidade de processamento de minério, além de aumentar a taxa de recuperação de níquel e de cobre. O custo estimado é de US$ 1,272 bilhão e o investimento orçado para 2009 de US$ 50 milhões. O projeto será concluído no segundo semestre de 2011.

Com o propósito de diminuir custos de produção do níquel, estamos investindo no projeto CC Deep, que engloba a substituição dos dois shafts atuais das minas de Copper Cliff North e Copper Cliff South, em Sudbury, por um único shaft de produção, além da infra-estrutura relacionada. A nova operação viabilizará redução de custos operacionais de 25% e a exploração mais profunda da mina até 5.200 pés. O investimento total estimado é de US$ 814 milhões, dos quais US$ 138 milhões estão previstos para 2009. O projeto tem previsão de conclusão no primeiro semestre de 2013.

Conforme acordo com o governo da província canadense de Newfoundland e Labrador, vamos construir uma refinaria com capacidade para produzir 50.000 toneladas métricas de níquel refinado, 5.000 toneladas métricas de cobre e 2.500 toneladas métricas de cobalto, a partir do minério extraído da mina de Ovoid em nosso site em Voisey’s Bay. A definição da tecnologia a ser empregada ocorrerá no final deste ano e o projeto ainda está sujeito à aprovação pelo Conselho de Administração.

Atualmente, o concentrado de níquel produzido em Voisey’s Bay é enviado para fundição e refino em nossas operações em Thompson, Manitoba, e Sudbury, Ontário, enquanto que o concentrado de cobre é embarcado diretamente para clientes.

Nas nossas operações na ilha de Sulawesi, na Indonésia, está em construção uma terceira usina hidrelétrica no rio Larona, Karebbe, que fornecerá 90MW, o que eliminará a utilização de geradores a diesel para a complementação da geração de energia. Além do corte de custos de produção numa operação intensiva em energia, níquel laterítico saprolítico, Karebbe viabilizará aumento da capacidade nominal de produção de Sorowako para 90.000 toneladas métricas anuais de níquel em matte. O investimento total é estimado em US$ 410 milhões, com dispêndios previstos de US$ 119 milhões para 2009, e o start-up está previsto para o segundo semestre de 2010.

Os projetos de níquel levam à expansão direta de capacidade nominal, caso do Goro, Onça Puma e Totten, e à redução de custos e elevação de produtividade, Clarabelle Mill, CC Deep e Karebbe. Dependendo do cenário de preços do níquel, a Vale pode estender a duração do ramp up dos projetos e/ou adiar sua conclusão.

Estão em desenvolvimento dois projetos de cobre: Salobo, no Brasil, e Tres Valles (ex-Paponomo), no Chile. Recentemente foi aprovada pelo Conselho de Administração a expansão do projeto Salobo e iniciada a operação da usina hidro-metalúrgica de Carajás (UHC).

Press Release

9

A UHC testa em escala industrial a tecnologia CESL, cuja patente foi adquirida pela Vale, para o processamento de minérios de cobre mais complexos e que possibilita a produção direta de catodos de cobre. Com a confirmação pela operação da UHC dos resultados obtidos no passado em planta piloto, poderá ser viabilizado o desenvolvimento de projetos com potencial de produção de 160.000 toneladas métricas de cobre. Na primeira fase do desenvolvimento do depósito de cobre do Salobo, em Carajás, no Pará, sua capacidade nominal foi ampliada para 127.000 tpa de cobre contido em concentrado, tendo como subproduto o ouro, com 130.000 onças anuais. O concentrado será processado com uso da tecnologia convencional de fundição. O capex do projeto é avaliado em US$ 1,152 bilhão, envolvendo investimento de US$ 459 milhões em 2009, e sua conclusão é esperada para o primeiro semestre de 2010. A expansão do Salobo aumentará a capacidade de processamento de 12 para 24 Mtpa de ROM, com produção estimada de até 127.000 toneladas métricas adicionais de cobre em concentrado. O projeto prevê a expansão da instalação industrial e de suporte à mina da primeira fase do Salobo, elevação da altura da barragem de rejeitos e aumento da movimentação da mina. O investimento total previsto é US$ 855 milhões, dos quais US$ 39 milhões serão desembolsados em 2009. A conclusão da expansão é prevista para o segundo semestre de 2011. O projeto Tres Valles, anteriormente denominado Papomono, na região de Coquimbo, no Chile, terá capacidade nominal de produção estimada em 18.000 tpa de cobre catodo, com uma planta de processamento SXEW (“solvent extraction electrowinning”). O custo total do projeto é US$ 102 milhões, com gastos de US$ 56 milhões em 2009 e previsão de conclusão no segundo semestre de 2009. A estratégia de negócios da Vale para o alumínio tem foco no crescimento orgânico de ativos no “upstream” da cadeia produtiva, baseado no aproveitamento de suas reservas de bauxita de alta qualidade e numa operação eficiente de produção de alumina a custo baixo. Conforme anunciamos recentemente, vamos construir uma nova refinaria de alumina, a Companhia de Alumina do Pará (CAP), e ampliando a capacidade de produção de bauxita da mina de Paragominas, Paragominas III, ambos localizados no estado do Pará. A CAP será responsável pela implantação e operação de uma refinaria de alumina, localizada em Barcarena, estado do Pará, próxima à refinaria de nossa subsidiária Alunorte, e terá como acionistas a Vale, com 80% do capital, e a Hydro Aluminium (Hydro), com os restantes 20%. A capacidade inicial de produção da CAP será de 1,86 Mtpa de alumina, através de duas linhas de 930 mil toneladas métricas anuais cada. A nova refinaria terá potencial para aumentos futuros de capacidade, podendo atingir até 7,4 Mtpa. O valor do investimento na primeira fase da CAP é estimado em US$ 2,2 bilhões. O cronograma do projeto prevê início da construção para outubro de 2008 e de produção para o primeiro semestre de 2011. O desembolso previsto para 2009 é de US$ 405 milhões. Paragominas III fornecerá a bauxita consumida pela CAP. O investimento está estimado em US$ 487 milhões, dos quais US$ 81 milhões devem ser gastos em 2009, e resultará na ampliação da capacidade de nossa mina de Paragominas de 9,9 para 14,85 Mtpa. Paragominas III deverá entrar em operação simultaneamente ao primeiro módulo da CAP, no primeiro semestre de 2011. Em fertilizantes, estamos desenvolvimento o depósito de fosfatos de Bayóvar, no Peru, e estudando o investimento em projetos de potássio no Brasil (Carnalita) e Argentina (Neuquén). Bayóvar compreende mina a céu aberto no distrito de Sechura, província de Piura, Peru, com capacidade nominal de produção de 3,9 Mtpa de concentrado fosfórico, e um terminal marítimo. A principal licença de implantação já foi obtida. O capex total é estimado em US$ 479 milhões, com

Press Release

10

desembolso orçado de US$ 279 milhões em 2009. A conclusão está planejada para o segundo semestre de 2010.

Carvão – construindo um novo negócio No primeiro semestre de 2007 adquirimos projetos de produção de carvão na Austrália. Atualmente estamos administrando o ramp up dessas operações e em 2009 continuaremos a investir para construir um negócio de carvão metalúrgico e térmico com dimensões e competitividade global semelhante aos outros negócios da Vale. O orçamento de 2009 reservou desembolsos de US$ 808 milhões para as operações com carvão Estamos investindo na expansão da capacidade da mina subterrânea de Carborough Downs, no Central Queensland, na Austrália. Este projeto irá aumentar a capacidade nominal para 4,8 Mtpa em 2011 contra os atuais 1 Mtpa, e tem capex estimado de US$ 330 milhões, dos quais US$ 138 milhões serão gastos em 2009. A Vale já obteve todas as licenças do governo de Moçambique para a construção da mina de Moatize, que terá capacidade nominal de produção de 11 Mtpa, sendo 8,5 Mtpa de carvão metalúrgico e 2,5 Mtpa de carvão térmico. O início do desenvolvimento desse projeto depende do término de negociações relativas ao transporte ferroviário dos produtos e ao porto de embarque. Estimamos que a construção leve 36 meses. O custo estimado do projeto é US$ 1,398 bilhão, com desembolso orçado de US$ 444 milhões em 2009. Em resumo, é nosso objetivo nos tornar um grande produtor mundial de carvão no futuro.

Geração de energia – investindo na infra-estrutura A gestão e a geração de energia tornaram-se uma prioridade para a Vale. Como grandes consumidores de energia, acreditamos que investir em projetos de geração de energia para atender às nossas operações será eficaz na proteção contra a volatilidade dos preços, os riscos regulatórios e de suprimento. Atualmente, um quarto de nosso consumo global de eletricidade é atendido por produção própria, com usinas de geração de energia no Brasil, Canadá e Indonésia. Estamos investindo na construção de três plantas de geração de energia. Karebbe, na Indonésia, é, como mencionado anteriormente, uma usina hidrelétrica atrelada diretamente às operações de níquel de Sorowako. No Brasil estamos investindo em Barcarena e Estreito. A usina termoelétrica de Barcarena, no estado do Pará, terá capacidade instalada de 600 MW, e é um ativo de propriedade total da Vale. Sua conclusão está prevista para o segundo semestre de 2011. A usina consumirá 1,8 Mtpa de carvão térmico e seu custo estimado é de US$ 898 milhões, dos quais US$ 314 milhões serão desembolsados em 2009. A usina hidrelétrica de Estreito, localizada no rio Tocantins, na fronteira entre os estados do Maranhão e Tocantins, terá uma capacidade instalada de 1.087 MW. Sua conclusão está prevista para o segundo semestre de 2010. Temos participação de 30% no consórcio formado para construir e operar a usina. Estimamos um investimento total de US$ 514 milhões, sendo US$ 149 milhões projetados para desembolso em 2009.

Press Release

11

Com essas iniciativas, estamos buscando diversificar e otimizar a nossa matriz energética, começando a utilizar carvão térmico, buscando a identificação de depósitos de gás natural no Brasil e urânio no Canadá e Austrália e estudando o emprego de combustíveis renováveis, como o biodiesel.

A descrição dos principais projetos

Orçamento

US$ milhões Área Projeto

2009 Total

Status

Carajás 130 Mtpa

798 2.478 Este projeto adicionará 30 Mtpa à capacidade atual. Compreende investimentos na instalação de uma nova usina, composta debritagem primária e unidades de beneficiamento e classificação, esignificativos investimentos em logística. Em andamento estão aaquisição de equipamentos e as obras do 4º virador de vagões e pátio de estocagem. Previsão de start-up para 1S11 condicionada aorecebimento de licenças ambientais.

Carajás – adicional 10 Mtpa

84 290 Este projeto adicionará 10 Mtpa à capacidade atual. Compreende investimentos para repotenciamento de uma planta à seco e aquisição de uma nova planta.Projeto já está em fase de contratação e não depende de licenciamento ambiental. Previsão de start-up para 2S09.

Carajás Serra Sul

675 11,297 Localizado na serra Sul de Carajás, no estado do Pará, terá capacidade de produzir 90 Mtpa, com investimentos na mina, usina, ferrovia e porto. A previsão de conclusão é 2S12 condicionada ao recebimento de licenças ambientais. O projeto está sujeito à aprovação do Conselho de Administração.

Apolo 54 2.509 Projeto no Sistema Sudeste, que terá capacidade de produção de 24 Mtpa de minério de ferro e requererá investimentos na mina, usina e ferrovia, com previsão de conclusão para 1S13. O projeto está sujeito à aprovação do Conselho de Administração.

Corredor Sudeste

163 553 Projeto de expansão de capacidade da Estrada de Ferro Vitória a Minas (EFVM) e do porto de Tubarão. O 5º virador de vagões está operando em plena capacidade e os carregadores de navios estão sendo montados na China. Previsão de encerramento do programa é o 1S09.

Tubarão VIII 527 636 Planta de pelotização a ser construída no complexo de Tubarão, no estado do Espírito Santo, com capacidade anual de produção de 7,5 Mtpa. Obras civis iniciadas. Projeto em implantação com conclusão prevista para o 2S10.

Omã 458 1.356 Projeto de construção de uma usina de pelotização em Omã, no Oriente Médio, para a produção de 9 Mtpa de pelotas de redução direta e centro de distribuição com capacidade de movimentação de 40 Mtpa. O início de operação está previsto para o 2S10.

Ferrosos e Logística

Litorânea Sul 107 935 A ferrovia Litorânea Sul terá 165 km e dará acesso ao porto de Ubu no estado do Espírito Santo. A conclusão dos investimentos está prevista para o 1S12. Projeto sujeito à aprovação do Conselho.

Onça Puma 597 2.297 Projeto com capacidade nominal de 58.000 tpa de níquel contido em ferro-níquel, seu produto final. Obras civis concluídas e fase de montagem eletromecânica em andamento. Início da produção será no 1S09.

Não-ferrosos

Totten 112 362 Nova mina em Sudbury, no Canadá, para produzir 8.200 de níquel. Obras civis e aquisição de equipamentos mecânicos iniciadas. Projeto em implantação com conclusão prevista para o 1S10.

Press Release

12

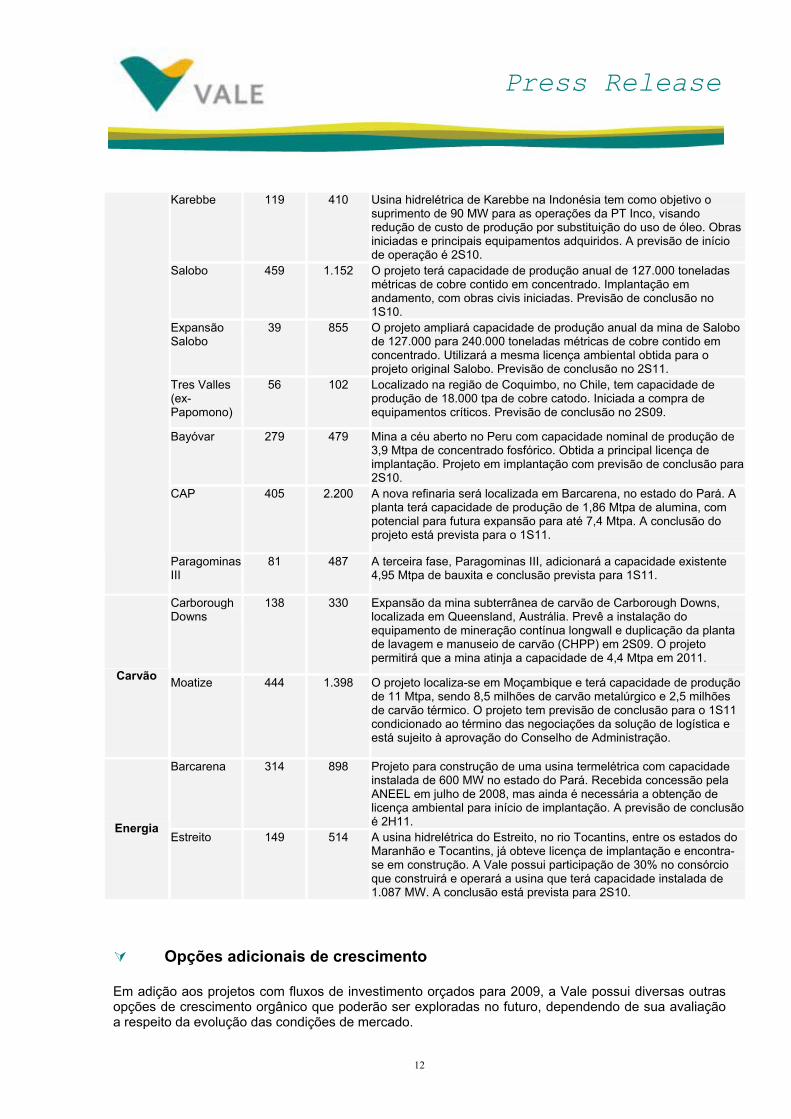

Karebbe 119 410 Usina hidrelétrica de Karebbe na Indonésia tem como objetivo o suprimento de 90 MW para as operações da PT Inco, visando redução de custo de produção por substituição do uso de óleo. Obras iniciadas e principais equipamentos adquiridos. A previsão de início de operação é 2S10.

Salobo 459 1.152 O projeto terá capacidade de produção anual de 127.000 toneladas métricas de cobre contido em concentrado. Implantação em andamento, com obras civis iniciadas. Previsão de conclusão no 1S10.

Expansão Salobo

39 855 O projeto ampliará capacidade de produção anual da mina de Salobo de 127.000 para 240.000 toneladas métricas de cobre contido em concentrado. Utilizará a mesma licença ambiental obtida para o projeto original Salobo. Previsão de conclusão no 2S11.

Tres Valles (ex-Papomono)

56 102 Localizado na região de Coquimbo, no Chile, tem capacidade de produção de 18.000 tpa de cobre catodo. Iniciada a compra de equipamentos críticos. Previsão de conclusão no 2S09.

Bayóvar 279 479 Mina a céu aberto no Peru com capacidade nominal de produção de 3,9 Mtpa de concentrado fosfórico. Obtida a principal licença de implantação. Projeto em implantação com previsão de conclusão para 2S10.

CAP 405 2.200 A nova refinaria será localizada em Barcarena, no estado do Pará. A planta terá capacidade de produção de 1,86 Mtpa de alumina, com potencial para futura expansão para até 7,4 Mtpa. A conclusão do projeto está prevista para o 1S11.

Paragominas III

81 487 A terceira fase, Paragominas III, adicionará a capacidade existente 4,95 Mtpa de bauxita e conclusão prevista para 1S11.

Carborough Downs

138 330 Expansão da mina subterrânea de carvão de Carborough Downs, localizada em Queensland, Austrália. Prevê a instalação do equipamento de mineração contínua longwall e duplicação da planta de lavagem e manuseio de carvão (CHPP) em 2S09. O projeto permitirá que a mina atinja a capacidade de 4,4 Mtpa em 2011.

Carvão Moatize 444 1.398 O projeto localiza-se em Moçambique e terá capacidade de produção de 11 Mtpa, sendo 8,5 milhões de carvão metalúrgico e 2,5 milhões de carvão térmico. O projeto tem previsão de conclusão para o 1S11 condicionado ao término das negociações da solução de logística e está sujeito à aprovação do Conselho de Administração.

Barcarena 314 898 Projeto para construção de uma usina termelétrica com capacidade instalada de 600 MW no estado do Pará. Recebida concessão pela ANEEL em julho de 2008, mas ainda é necessária a obtenção de licença ambiental para início de implantação. A previsão de conclusão é 2H11. Energia

Estreito 149 514 A usina hidrelétrica do Estreito, no rio Tocantins, entre os estados do Maranhão e Tocantins, já obteve licença de implantação e encontra-se em construção. A Vale possui participação de 30% no consórcio que construirá e operará a usina que terá capacidade instalada de 1.087 MW. A conclusão está prevista para 2S10.

Opções adicionais de crescimento Em adição aos projetos com fluxos de investimento orçados para 2009, a Vale possui diversas outras opções de crescimento orgânico que poderão ser exploradas no futuro, dependendo de sua avaliação a respeito da evolução das condições de mercado.

Press Release

13

Na mineração de minério de ferro temos, por exemplo, o projeto da mina de Serra Leste, em Carajás, no estado do Pará, cujo desenvolvimento depende apenas da concessão da licença ambiental. Em Carajás temos quatro projetos de cobre em estudo: Cristalino, Pólo, Hidro 160 e Furnas, cuja capacidade nominal total estimada excede 500.000 toneladas métricas anuais. Nossas opções futuras de expansão no níquel compreendem os projetos do Vermelho e Piauí, no Brasil, e na Indonésia, Pomalaa e Sorowako II. Dois projetos de produção de potássio encontram-se em estudo: Carnalita, em Sergipe, Brasil e Neuquen, em Neuquen, Argentina. Estes dois projetos têm potencial para aumentar em 3 milhões de toneladas anuais nossa capacidade de produção. Bayóvar, em Piura no Peru, é o nosso primeiro projeto de produção de fosfato, enquanto temos outras opções, como os projetos de Evate, em Moçambique, e Bayóvar II, também no Peru. No negócio de carvão, há potencial adicional de expansão através do desenvolvimento de Ellensfield, Eagle Downs e Belvedere, na Austrália, e Moatize II, em Moçambique. Maiores informações sobre orçamento de investimentos de 2009 serão disponibilizadas na conferência telefônica e webcast do dia 24 de outubro, sexta-feira, às 12:00 horas, horário do Rio de Janeiro.

Para mais informações, contactar: +55-21-3814-4540

Roberto Castello Branco: [email protected] Alessandra Gadelha: [email protected]

Marcus Thieme: [email protected] Patricia Calazans: [email protected]

Theo Penedo: [email protected] Tacio Neto: [email protected]

Esse comunicado pode incluir declarações que apresentem expectativas da Administração da Companhia sobre eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras e não em fatos históricos envolvem vários riscos e incertezas. A Companhia não pode garantir que tais declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relativos à economia brasileira e ao mercado de capitais, que apresentam volatilidade e podem ser afetados por desenvolvimento em outros países; relativos ao negócio de minério de ferro e sua dependência da indústria siderúrgica, que é cíclica por natureza, e relativo a grande competitividade em indústrias onde a Vale opera. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pela Companhia, favor consultar os relatórios arquivados na Comissão de Valores Mobiliários - CVM e na U.S. Securities and Exchange Commission - SEC, inclusive o mais recente Relatório Anual - Form 20F da Vale.