universidade tuiuti do paranÁ glauco...

TRANSCRIPT

UNIVERSIDADE TUIUTI DO PARANÁ

GLAUCO BARROZO TOLENTINO

CONTROLE EXTERNO EXERCIDO PELO TCU

ATIVIDADE FISCALIZATÓRIA E CRÍTICA AO MODELO

CURITIBA

2015

GLAUCO BARROZO TOLENTINO

CONTROLE EXTERNO EXERCIDO PELO TCU

ATIVIDADE FISCALIZATÓRIA E CRÍTICA AO MODELO

Monografia apresentada como Trabalho de Conclusão do Curso de Direito da Faculdade de Ciências Jurídicas da Universidade Tuiuti do Paraná para a obtenção de Grau de Bacharel em Direito. Orientador: Profº Dr. Paulo Roberto Ferreira Motta

CURITIBA

2015

TERMO DE APROVAÇÃO

GLAUCO BARROZO TOLENTINO

CONTROLE EXTERNO EXERCIDO PELO TCU ATIVIDADE FISCALIZATÓRIA E CRÍTICA AO MODELO

Esta monografia foi julgada e aprovada para a obtenção do título de Bacharel em Direito na Faculdade de Ciências Jurídicas da Universidade Tuiuti do Paraná.

Curitiba, 05 de outubro de 2015.

______________________________________

Faculdade de Ciências Jurídicas

Universidade Tuiuti do Paraná

Orientador: Professor Doutor Paulo Roberto Ferreira Motta

UTP - Universidade Tuiuti do Paraná Professor_______________________________ Membro da Banca Examinadora Professor_______________________________ Membro da Banca Examinadora Professor_______________________________ Membro da Banca Examinadora

AGRADECIMENTOS

A Deus por minha vida, família, amigos e por ter mе dado saúde е força pаrа

superar as dificuldades.

À Universidade Tuiuti do Paraná, pela metodologia utilizada durante as aulas

ministradas e pelo ambiente amistoso e criativo proporcionado.

Aos professores da Universidade Tuiuti, gostaria de agradecer não somente

pelo ensinamento que proporcionaram, mas também pelo respeito, amizade e

paciência dedicados a todos os alunos. Em nenhuma outra entidade de ensino fui

tratado com tamanha consideração.

Ao mеυ orientador, prof. Dr. Paulo Roberto Ferreira Motta pela oportunidade е

apoio na elaboração deste trabalho.

Aos colegas de turma, que nossa amizade possa transpor o período

acadêmico.

Ao Valdinei e à Cláudia da biblioteca pela presteza, cortesia e gentileza.

À minha amiga Guga, pela ajuda oferecida e por se tornar presente após o

longo período em que estivemos distantes.

Aos meus queridos sobrinhos Júnior, Henrique (meu afilhado) e Alena que

mesmo distantes, torcem por mim.

Ao meu sogro Piraguay, sogra Vera, cunhados Rober e Paty, Eduardo e

Geane pelo apoio e pelo ambiente familiar que me proporcionam.

À minha irmã Miriam e meu cunhado Marcus pelo amor, carinho e pelas

palavras de incentivo, conhecedores das dificuldades transpostas.

Ao meu pai Frank e minha mãe Elizete, pelo amor incondicional, pelo apoio e

pela formação ética que me proporcionaram, a qual, provavelmente, influenciou na

escolha do tema desta monografia.

E em especial à minha amada esposa Andréa e meus amados filhos Fellipe e

Lucas, por todo amor, carinho e amizade existentes em todos os dias de nossas

vidas, pelos momentos de felicidade que me proporcionam e pela paciente

compreensão da impossibilidade de estar presente em diversas ocasiões. Pretendo

recompensá-los em breve.

A todos, agradeço de todo coração, com respeito, consideração e admiração.

LISTA DE FIGURAS

FIGURA 1 - ESTRUTURA ORGANIZACIONAL DO TCU ......................................... 19

FIGURA 2 – MAPA ESTRATÉGICO DO TCU, MISSÃO E VISÃO .......................... 21

FIGURA 3 – EXEMPLO DE MATRIZ RECI ............................................................... 32

FIGURA 4 – ANÁLISE SWOT ................................................................................... 35

FIGURA 5 – FISCALIZAÇÕES CONCLUÍDAS EM 2014, POR INSTRUMENTO DE

FISCALIZAÇÃO ........................................................................................................ 40

FIGURA 6 – FISCALIZAÇÕES CONCLUÍDAS EM 2014, CONFORME A INICIATIVA

.................................................................................................................................. 41

FIGURA 7 – COMPARATIVO DE PROCESSOS AUTUADOS NO 2º TRIMESTRE

DE 2014 E 2015 ........................................................................................................ 42

FIGURA 8 – DISTRIBUIÇÃO DOS PROCESSOS CONCLUSOS NO TRIMESTRE. 42

FIGURA 9 – APLICATIVOS DISPONÍVEIS AO PARTICULAR ................................. 45

LISTA DE SIGLAS

BID – Banco Interamericano de Desenvolvimento

CF – Constituição da República Federativa do Brasil

CRFB – Constituição da República Federativa do Brasil

Ibid. – (ibidem) Na mesma obra

Id. – (idem) Mesmo autor

INTOSAI - International Organization of Supreme Audit Institutions

Loc. cit. – (loco citato) no lugar citado

Op. cit. – (opus citatum) Obra citada

PET – Plano Estratégico do Tribunal de Contas da União

RECI – Responsável, Executor, Consultado, Informado

SEAUD – Secretaria de Métodos Aplicados e Suporte à Auditoria

SECEXADMINISTRAÇÃO – Secretaria de Controle Externo da Administração do

Estado

SECEXAMBIENTAL – Secretaria de Controle Externo da Agricultura e do Meio

Ambiente

SECEXDEFESA – Secretaria de Controle Externo da Defesa Nacional e da

Segurança Pública

SECEXDESENVOLVIMENTO – Secretaria de Controle Externo do Desenvolvimento

Econômico

SECEXEDUCAÇÃO - Secretaria de Controle Externo da Educação, da Cultura e do

Desporto

SECEXESTATAISRJ – Secretaria de Controle Externo da Administração Indireta no

Rio de Janeiro

SECEXPREVIDÊNCIA – Secretaria de Controle Externo da Previdência, do

Trabalho e da Assistência Social

SECEXSAÚDE – Secretaria de Controle Externo da Saúde

SEFIP – Secretaria de Fiscalização de Pessoal

SEFTI – Secretaria de Fiscalização de Tecnologia da Informação

SEGECEX – Secretaria Geral de Controle Externo

SEGINF – Secretaria de Gestão de Sistemas e de Informação para o Controle

SEINFRAAEROTELECOM – Secretaria de Fiscalização de Infraestrutura de Aviação

Civil e Comunicações

SEINFRAELÉTRICA – Secretaria de Fiscalização de Infraestrutura de Energia

Elétrica

SEINFRAHIDROFERROVIA – Secretaria de Fiscalização de Infraestrutura Portuária,

Hídrica e Ferroviária

SEINFRAPETRÓLEO – Secretaria de Fiscalização de Infraestrutura de Petróleo,

Gás Natural e Mineração

SEINFRARODOVIA – Secretaria de Fiscalização de Infraestrutura Rodoviária

SEINFRAURBANA – Secretaria de Fiscalização de Infraestrutura Urbana

SELOG – Secretaria de Controle Externo de Aquisições Logísticas

SEMAG – Secretaria de Macro avaliação Governamental

SEMEC – Secretaria de Métodos e Suporte ao Controle Externo

SEPROG – Seção de Planejamento e Programas

SERINT – Secretaria de Relações Internacionais

SERUR – Secretaria de Recursos

SWOT – Strengths (forças), Weaknesses (fraquezas), Opportunities

(oportunidades), Threats (ameaças)

TCE – Tomada de Contas Especiais

TCU – Tribunal de Contas da União.

RESUMO

O presente trabalho tem como objetivos gerais a pesquisa do funcionamento do controle externo a cargo do Tribunal de Contas da União através da análise do sistema de fiscalização das contas públicas e da estruturação do TCU, sua organização, órgãos, câmaras, o Ministério Público de Contas e o sistema de julgamento de contas públicas. Como objetivos específicos buscou-se verificar os processos e a eficiência desta entidade na fiscalização das contas públicas, bem como a crítica ao modelo existente. A metodologia utilizada foi a de pesquisa de bibliografia, legislação vigente, artigos, sítios, boletins e normas técnicas internas ao Tribunal de Contas da União. Como resultado foi possível concluir que o Tribunal exerce suas atividades de forma técnica e planejada, utilizando ferramentas de administração pública e privada. Possui planejamento estratégico e planos a nível estratégico, tático e operacional. No entanto, o julgamento das contas e dos processos fiscalizatórios estão a cargo de Ministros escolhidos de forma política e por tal motivo, sujeito a interferências de interesses divergentes do público. Palavras chave: Tribunal de Contas da União, controle externo, gastos públicos, estrutura organizacional, fiscalização, controle popular, planejamento.

SUMÁRIO

AGRADECIMENTOS .................................................................................................. 1

LISTA DE FIGURAS ................................................................................................... 3

LISTA DE SIGLAS ...................................................................................................... 4

RESUMO..................................................................................................................... 6

1 INTRODUÇÃO ................................................................................................... 13

2 BREVES NOÇÕES SOBRE CONTROLE EXTERNO....................................... 14

2.1 CONTROLE: CONCEITO E FINALIDADE ....................................................... 14

2.2 CONTROLE INTERNO E EXTERNO .............................................................. 14

2.3 FORMAS DE CONTROLE ............................................................................... 15

2.3.1 CONTROLE JUDICIÁRIO OU JUDICIAL .............................................. 15

2.3.2 CONTROLE POLÍTICO ......................................................................... 15

2.3.3 CONTROLE ADMINISTRATIVO ........................................................... 15

2.3.4 CONTROLE SOCIAL ............................................................................. 15

2.4 ATRIBUIÇÕES CONSTITUCIONAIS E INFRACONSTITUCIONAIS ............... 16

2.5 JULGAMENTO DAS CONTAS DO PRESIDENTE DA REPÚBLICA ................ 16

2.6 COMPETÊNCIAS DO TCU ............................................................................. 17

2.7 INDEPENDENCIA FUNCIONAL ...................................................................... 18

2.8 OS MINISTROS ............................................................................................... 18

2.9 ESTRUTURA ORGANIZACIONAL .................................................................. 19

3 A ATIVIDADE FISCALIZATÓRIA A CARGO DO TCU ....................................... 20

3.1 O SISTEMA DE PLANEJAMENTO E GESTÃO DO TCU ................................. 20

3.1.1 PLANO ESTRATÉGICO ........................................................................ 21

3.1.2 PLANO DE DIRETRIZES ...................................................................... 22

3.1.3 PLANO DE FISCALIZAÇÃO .................................................................. 22

3.2 A FISCALIZAÇÃO ........................................................................................... 22

3.3 FORMAS DE INICIATIVA DO PROCEDIMENTO FISCALIZATÓRIO

INICIATIVA PRÓPRIA ............................................................................................... 23

3.4 INICIATIVA DO CONGRESSO NACIONAL ..................................................... 23

3.5 DENÚNCIA ...................................................................................................... 24

3.6 REPRESENTAÇÃO ........................................................................................ 25

3.7 INSTRUMENTOS DE FISCALIZAÇÃO ........................................................... 25

3.8 LEVANTAMENTOS ......................................................................................... 26

3.9 AUDITORIAS ................................................................................................... 26

3.9.1 FERRAMENTAS E TÉCNICAS DE AUDITORIA NO ÂMBITO DO TCU

27

3.9.2 O MANUAL DE AUDITORIA OPERACIONAL ....................................... 27

3.9.3 ROTEIRO PARA ELABORAÇÃO DE RELATÓRIOS DE AUDITORIA DE

NATUREZA OPERACIONAL ............................................................................. 27

3.9.4 TÉCNICA DE GRUPO FOCAL PARA AUDITORIAS ............................ 28

3.9.5 PAINEL DE REFERÊNCIA .................................................................... 29

3.9.6 CONTROLE DE QUALIDADE DE AUDITORIAS DE NATUREZA

OPERACIONAL ................................................................................................. 29

3.9.7 MONITORAMENTO DAS AÇÕES IMPLEMENTADAS ......................... 30

3.9.8 BENCHMARKING ................................................................................. 30

3.9.9 INDICADORES DE DESEMPENHO ..................................................... 31

3.9.10 MAPA DE PROCESSOS .................................................................... 31

3.9.11 ANÁLISE RECI ................................................................................... 32

3.9.12 MARCO LÓGICO ............................................................................... 33

3.9.13 ANÁLISE STAKEHOLDER ................................................................. 34

3.9.14 ANÁLISE SWOT E MATRIZ DE VERIFICAÇÃO DE RISCO ............. 34

3.9.15 TÉCNICAS DE ENTREVISTA ............................................................ 35

3.9.16 TÉCNICAS DE APRESENTAÇÃO DE DADOS ................................ 35

3.9.17 TÉCNICAS DE AMOSTRAGEM ........................................................ 36

3.9.18 TÉCNICAS DE PESQUISA ................................................................ 36

3.9.19 TÉCNICA DE OBSERVAÇÃO DIRETA EM AUDITORIA ................... 36

3.9.20 TÉCNICAS DE ANÁLISE DE PROBLEMAS ...................................... 37

3.10 INSPEÇÕES ................................................................................................ 37

3.11 ACOMPANHAMENTOS ............................................................................... 37

3.12 MONITORAMENTOS ................................................................................... 38

3.13 OBJETO DA FISCALIZAÇÃO ...................................................................... 38

3.14 RESULTADO DAS FISCALIZAÇÕES .......................................................... 38

3.14.1 SANEAMENTO DAS IMPROPRIEDADES E FALTAS APURADAS .. 38

3.14.2 REPRESENTAÇÃO ........................................................................... 39

3.14.3 SANÇÕES .......................................................................................... 39

3.14.4 TCE – TOMADA DE CONTA ESPECIAL ........................................... 39

3.14.5 JULGAMENTO DAS FISCALIZAÇÕES ............................................. 40

3.15 FISCALIZAÇÕES REALIZADAS .................................................................. 40

4 JULGAMENTO DAS CONTAS DOS ADMINISTRADORES PÚBLICOS PELO

TCU ........................................................................................................................... 43

5 O MINISTÉRIO PÚBLICO JUNTO AO TRIBUNAL DE CONTAS ...................... 44

6 CONTROLE SOCIAL – A IMPORTÂNCIA DA PARTICIPAÇÃO DA SOCIEDADE

NA FISCALIZAÇÃO DOS RECURSOS PÚBLICOS ................................................. 44

6.1 O INCENTIVO AO CONTROLE SOCIAL ......................................................... 45

7 CRÍTICA AO MODELO ...................................................................................... 46

8 JURISPRUDÊNCIA ............................................................................................ 48

CONCLUSÕES ......................................................................................................... 50

REFERÊNCIAS ......................................................................................................... 51

13

1 INTRODUÇÃO

A Constituição de 1988 atribui ao Tribunal de Contas da União a incumbência

de auxiliar o Congresso Nacional a realizar o controle externo. Esta atividade é

exercida através da fiscalização contábil, financeira, orçamentária, operacional e

patrimonial da União, das entidades da administração direta e indireta, quanto à

legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de

receitas.

Mas, o TCU não é apenas um órgão auxiliar, ele possui independência e

autonomia para realizar por si mesmo a fiscalização das contas dos administradores

públicos no exercício da atividade administrativa de qualquer dos Poderes da

República.

Para realizar a atividade fiscalizatória, conta com uma estrutura

estrategicamente organizada, com processos muito bem delimitados, utilizando-se

de práticas administrativas modernas para que atinja seus objetivos e metas

institucionais.

O presente trabalho pretende de forma breve expor a estrutura organizacional

do TCU, a sua independência funcional, a forma colegiada de julgamento das

contas, bem como, mostrar algumas das técnicas de fiscalização utilizadas além de

apresentar o Ministério Público Junto ao Tribunal de Contas da União.

Ademais, mostra-se relevante a realização de uma pequena crítica ao atual

modelo de escolha dos ministros do Tribunal. Outra prática que também se

demonstra necessária é o incentivo à participação da sociedade na fiscalização das

contas públicas através de métodos de recompensa apresentados por BUGARIN

(2003).

14

2 BREVES NOÇÕES SOBRE CONTROLE EXTERNO

2.1 CONTROLE: CONCEITO E FINALIDADE

Meirelles (2011, p.715), apresenta o conceito de controle externo da seguinte

forma:

É o que se realiza por um Poder ou órgão constitucional independente funcionalmente sobre a atividade administrativa de outro Poder estranho à Administração responsável pelo ato controlado, como, p. ex., a apreciação das contas do Executivo e do Judiciário pelo Legislativo; a auditoria do Tribunal de Contas sobre a efetivação de determinada despesa do Executivo; a anulação de um ato do Executivo por decisão do Judiciário; a sustação de ato normativo do Executivo pelo Legislativo (CF, art. 49, V); a instauração de inquérito civil pelo Ministério Público sobre determinado ato ou contrato administrativo, ou a recomendação, por ele feita, “visando à melhoria dos serviços públicos”, fixando “prazo razoável para a adoção das providências cabíveis” (art. 6º, XX, da Lei Complementar 75, de 2.5.93).

Sobre a finalidade do controle, Di Pietro (2014, p. 808) afirma que :

A finalidade do controle é a de assegurar que a Administração atue em consonância com os princípios que lhe são impostos pelo ordenamento jurídico, como os da legalidade, moralidade, finalidade pública, publicidade, motivação, impessoalidade; em determinadas circunstâncias, abrange também o controle chamado de mérito e que diz respeito aos aspectos discricionários da atuação administrativa.

2.2 CONTROLE INTERNO E EXTERNO

A classificação em controle externo ou interno pode ser entendida como

sendo o fato da entidade controladora estar ou não dentro da estrutura

administrativa-organizacional do ente controlado. O controle interno é exercido por

órgão que se encontra dentro da estrutura administrativa daquele que está sendo

controlado, subordinado á autoridade máxima do órgão ao qual pertence. O controle

externo seria exercido por órgão inserido em outra esfera de poder, principalmente

do Legislativo ou Judiciário. BROWN RIBEIRO (2002, p. 13).

15

2.3 FORMAS DE CONTROLE

2.3.1 CONTROLE JUDICIÁRIO OU JUDICIAL

Hely Lopes Meirelles (2011, p. 760), conceitua controle judiciário ou judicial

como sendo aquele que “é o exercido privativamente pelos órgãos do Poder

Judiciário sobre os atos administrativos do Executivo, do Legislativo e do próprio

Judiciário, quando realiza atividade administrativa. É um controle a posteriori [...]”.

2.3.2 CONTROLE POLÍTICO

O controle político é classificado por RIBERIO (2002, p. 7 e 8) em latu sensu

quando “exercido pelas instituições políticas sobre os atos dos administradores das

coisas públicas”, ou como strictu sensu, caso “exercido pelos representantes eleitos

do povo sobre os atos dos administradores públicos, eleitos ou não”.

2.3.3 CONTROLE ADMINISTRATIVO

Pode-se concluir, a partir da definição exarada por Meirelles (2011, p. 719),

que o controle administrativo é aquele exercido internamente por qualquer dos

poderes da república, sobre suas próprias atividades administrativas, no intuito de

que estejam em conformidade com os mandamentos legais.

2.3.4 CONTROLE SOCIAL

BROWN RIBEIRO (2002, p. 10 e 11) leciona que controle social significa a

participação da população na realização do controle externo. Atualmente, tal

atividade, é facilitada pela modernidade tecnológica e pelas formas admitidas na

atual legislação nacional “quer por meio de representações e denúncias às diversas

instâncias do Sistema de Controle (Controle Interno, Externo ou Ministério Público),

quer pelo ajuizamento de Ações Populares junto ao Poder Judiciário”.

16

2.4 ATRIBUIÇÕES CONSTITUCIONAIS E INFRACONSTITUCION AIS

Conforme preceitua o artigo. 70 da CRFB (BRASIL, 1988):

A fiscalização contábil, financeira, orçamentária, operacional, patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Ademais, o art. 71 da nossa Carta Magna convenciona que “o controle

externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de

Contas da União”.

Pela leitura dos preceitos legais acima, poder-se-ia chegar à conclusão de

que o TCU seria subalterno ao Congresso Nacional. Moraes (2005, pg. 394), ao

contrário deste entendimento, afirma que “O Tribunal de Contas da União é órgão

auxiliar e de orientação do Poder Legislativo, embora a ele não subordinado,

praticando atos de natureza administrativa, concernentes, basicamente, à

fiscalização.” Para fundamentar esta conclusão, o artigo. 1º, inciso II, da Lei 8.443

(BRASIL, 1992), estabelece que ao Tribunal de Contas da União compete proceder

à fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos

poderes da União e das entidades da administração indireta, incluídas as fundações

e sociedades instituídas e mantidas pelo poder público federal, e as contas daqueles

que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao

Erário.

2.5 JULGAMENTO DAS CONTAS DO PRESIDENTE DA REPÚBLIC A

Moraes (2005, pg. 397) também ensina que “[...] apesar de caber ao Tribunal

de Contas a apreciação das contas prestadas anualmente pelo chefe do Poder

Executivo (CRFB, BRASIL, 1988, art. 25, 31, 71, inciso I, e 75), somente ao Poder

Legislativo caberá o julgamento das mesmas (CRFB, BRASIL, 1988, art. 49, inciso

IX).”

17

2.6 COMPETÊNCIAS DO TCU

As competências do Tribunal de Contas da União estão disciplinadas

esparsamente em diversas leis e regulamentos, dentre as quais a Constituição

Federal de 1988, a Lei de Licitações e Contratos, a Lei de Responsabilidade Fiscal,

a Lei de Diretrizes Orçamentárias, além de outras.

Seguem abaixo, as competências constitucionais do TCU estabelecidas pelo

artigo 71 da CRFB (BRASIL, 1988):

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento; II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; III - apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II; V - fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo; VI - fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município; VII - prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas;

18

VIII - aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário; IX - assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade; X - sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal; XI - representar ao Poder competente sobre irregularidades ou abusos apurados.

2.7 INDEPENDENCIA FUNCIONAL

As palavras do renomado jurista Rui Barbosa, citado por Brown Ribeiro (2002,

p. 56), demonstram que o órgão de controle externo deve executar suas atividades

de forma independente e autônoma:

“[...] corpo de magistratura intermediária à Administração e à Legislatura que, colocado em posição autônoma, com atribuições de revisão e julgamento, cercado de garantias contra quaisquer ameaças, possa exercer suas funções vitais no organismo constitucional, sem risco de converter-se em instituição de ornato aparatoso e inútil. [...]”

Justen Fº. (2012, p.1130), afirma que “A disciplina constitucional para o

Tribunal de Contas assegura-lhe autonomia, estrutura e competências equivalentes

às reservadas aos Poderes.” Conclui-se destes ensinamentos, portanto, que TCU é

entidade autônoma e não subordinado ou submisso a qualquer Poder da República,

nem ao Poder Legislativo.

2.8 OS MINISTROS

O Tribunal será formado por nove ministros, os quais serão escolhidos dois

terços pelo Congresso Nacional e um terço pelo Presidente da República (entre

auditores e membros do Ministério Público junto ao Tribunal, indicados em lista

tríplice, segundo os critérios de antiguidade e merecimento). (CRFB, 1988, art. 73).

19

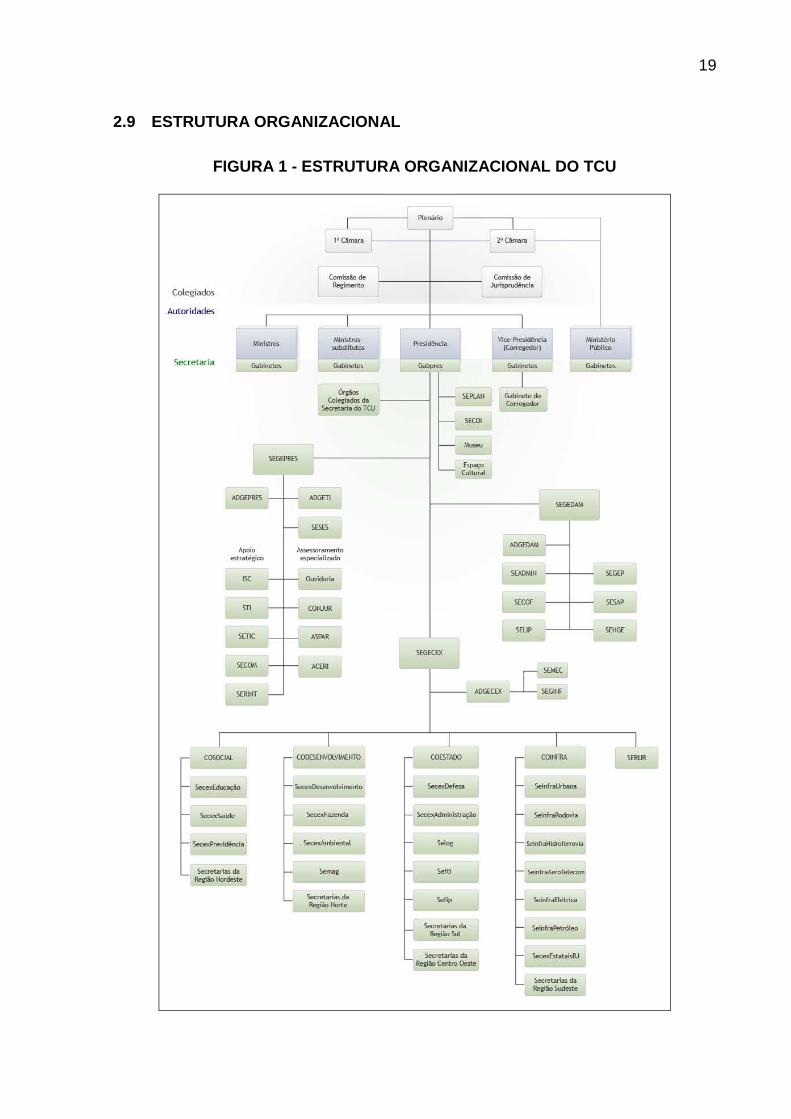

2.9 ESTRUTURA ORGANIZACIONAL

FIGURA 1 - ESTRUTURA ORGANIZACIONAL DO TCU

20

FONTE: PORTAL TCU/Transparência...,. Disponível em:

http://portal.tcu.gov.br/transparencia/estrutura-organizacional.

3 A ATIVIDADE FISCALIZATÓRIA A CARGO DO TCU

3.1 O SISTEMA DE PLANEJAMENTO E GESTÃO DO TCU

As atividades do TCU, de acordo com a Resolução-TCU nº 269 (BRASIL,

2015, art. 1º e 2º), são planejadas e executadas através de sistema que utiliza

técnicas de gestão e governança administrativas, chamado de sistema de

planejamento e gestão.

Tal sistema é formado por planos institucionais, são eles (RESOLUÇÃO-TCU

nº 269, BRASIL, 2015, art. 2º, § único):

- Plano Estratégico;

- Plano de Controle Externo;

- Plano de Diretrizes;

- Planos Diretores.

Estes planos são voltados para uma cultura de resultados. Assim, são

estabelecidas metas, iniciativas e ações que são executadas e acompanhadas com

o objetivo de cumprir a missão institucional e alcançar a missão e visão de futuro do

TCU. (Op. Cit., art. 2º).

Ademais, o sistema de planejamento e gestão orienta-se pelos princípios da

eficiência, responsabilidade, transparência, comunicação, flexibilidade e

accountability. (Ibid., art. 3º).

As práticas gerenciais são implementadas através de planos institucionais

que são classificados a partir dos níveis estratégico, tático e operacional, assim

dispostos (Ibid., art. 4º):

21

1- Plano Estratégico: Nível estratégico;

2- Plano de Controle Externo e Plano de Diretrizes: nível tático;

3- Planos Diretores: nível operacional.

3.1.1 PLANO ESTRATÉGICO

O Plano Estratégico do Tribunal de Contas da União (PET) possui

periodicidade de seis anos e define o conjunto de objetivos, indicadores e iniciativas

estratégicas que norteiam a atuação do TCU (RESOLUÇÃO-TCU nº 269, BRASIL,

2015, art. 5º).

O PET orienta a elaboração dos demais planos institucionais e a identificação

de oportunidades de inovação no âmbito do TCU (Portaria TCU nº 141, BRASIL,

2015, art. 2º).

A figura abaixo ilustra uma parte do planejamento estratégico do TCU,

ilustrando a sua missão e visão:

FIGURA 2 – MAPA ESTRATÉGICO DO TCU, MISSÃO E VISÃO

FONTE: Planejamento Estratégico do TCU, p. 22. (Portaria TCU nº 141, BRASIL, 2015).

22

3.1.2 PLANO DE DIRETRIZES

Elaborado com base nos Planos Estratégico e de Controle Externo, o Plano

de Diretrizes estabelece os objetivos, indicadores de desempenho, metas e

iniciativas que nortearão as ações do Tribunal e de sua Secretaria para o período ao

qual se refere (Resolução TCU nº 269, BRASIL, 2015, art. 7º).

O próprio TCU explica, didaticamente, seu plano de diretrizes do biênio 2015-

2016, da seguinte forma (Plano de Diretrizes do TCU, BRASIL, 2015, pg. 5):

O Plano de Diretrizes do Tribunal de Contas da União é um instrumento de alinhamento institucional, que tem a função de orientar os planos diretores no desdobramento dos objetivos do Plano Estratégico priorizados a cada biênio, por meio das iniciativas que buscarão concretiza-los. Contem, ainda, definição das prioridades e do direcionamento tático pretendido por uma gestão do Tribunal. Consiste, pois, em fixar objetivos, indicadores de desempenho e respectivas metas, além de especificar iniciativas que guiarão as ações da Corte de Contas a cada dois anos.

3.1.3 PLANO DE FISCALIZAÇÃO

A Resolução TCU Nº185 (BRASIL, 2015, art. 2º) estabelece que o plano de

fiscalização será anual, elaborado pela presidência com auxílio da Secretária-geral

de Controle Externo, mediante consulta prévia aos relatores das listas de unidades

jurisdicionadas, em consonância com o os planos Estratégico e de Diretrizes do TCU

(Op. Cit. Art. 3º).

O Plano de Fiscalização conterá: as atividades de fiscalização, a definição

dos temas de maior significância que nortearão as fiscalizações a serem realizadas,

os respectivos recursos a serem alocados e a compatibilidade com as atividades

definidas no Plano de Diretrizes (Ibid., art. 4º).

3.2 A FISCALIZAÇÃO

23

O Regimento Interno do Tribunal de Contas da União, consubstanciado pela

Resolução TCU Nº 246 (BRASIL, 2011) estabelece que a fiscalização poderá

ocorrer: por iniciativa própria, por iniciativa do Congresso Nacional, por denúncia ou

por representação (Op. Cit., art. 230 ao 237); e consistirá de auditorias,

levantamentos, acompanhamentos, inspeções e monitoramentos (Ibid., art. 238 ao

244). As fiscalizações serão realizadas por modalidades e procedimentos a serem

definidos em ato normativo (Ibid., art. 247).

As auditorias, acompanhamentos e monitoramentos obedecerão ao plano de

fiscalização elaborado pela Presidência, em consulta com os relatores das listas de

unidades jurisdicionadas (Ibid., art. 244); os levantamentos e inspeções serão

realizados independentemente de programação por determinação do Plenário, da

câmara, do relator ou do Presidente, observada a disponibilidade de recursos

materiais e humanos (Op. Cit., art. 244, § 2º).

3.3 FORMAS DE INICIATIVA DO PROCEDIMENTO FISCALIZAT ÓRIO INICIATIVA PRÓPRIA

O Tribunal poderá realizar fiscalizações por iniciativa própria em órgãos e

entidades sob sua jurisdição. Serão verificadas a legalidade, a economicidade, a

legitimidade, a eficiência, a eficácia e a efetividade de atos, contratos e fatos

administrativos (REGIMENTO INTERNO DO TCU, BRASIL, 2011, art. 230).

As fiscalizações terão início a partir de proposta formulada por procedimento

específico (Op. Cit., § 1º).

A proposta de fiscalização será elaborada levando-se em consideração

critérios de risco, materialidade, relevância, oportunidade e poderão ser formuladas

a qualquer tempo pelo Presidente do TCU, por relator, pela Segecex ou por unidade

técnico-executiva. (RESOLUÇÃO-TCU Nº 185, BRASIL, 2005, art. 5º e 6º)

3.4 INICIATIVA DO CONGRESSO NACIONAL

24

O Regimento Interno do TCU (BRASIL, 2011, art. 231) possibilita ao

Congresso Nacional o encaminhamento de pedidos de informação ou solicitações

ao Tribunal de Contas da União. Caso a solicitação implique em realização de

auditoria, deverá ser inclusa no plano de fiscalização após deliberação do Plenário

(Op. Cit., art. 233).

Apenas legitimados poderão solicitar ao Tribunal a prestação de informações

e a realização de auditorias e inspeções. São eles (Ibid., art. 232): o Presidente do

Senado Federal; o Presidente da Câmara dos Deputados; os Presidentes de

Comissões do Congresso Nacional, do Senado Federal ou da Câmara dos

Deputados. Portanto, não serão atendidas as solicitações encaminhadas ao Tribunal

por quem não seja legitimado (Ibid., art. 232, § 2º).

3.5 DENÚNCIA

As denúncias de irregularidades ou ilegalidades ao TCU podem ser realizadas

por qualquer cidadão, partido político, associação ou sindicato (BRASIL, CRFB,

1988, art. 74, § 2º).

Conforme o Regimento Interno do TCU (BRASIL, 2011, art. 235), para que a

denúncia seja aceita, deve versar sobre matéria de competência do Tribunal e

referir-se a administrador ou responsável sujeito à sua jurisdição. Além dos

requisitos de admissibilidade já expostos, há necessidade que seja “(...) redigida em

linguagem clara e objetiva, conter o nome legível do denunciante, sua qualificação e

endereço, e estar acompanhada de indício concernente à irregularidade ou

ilegalidade denunciada”.

As denúncias terão tratamento sigiloso até decisão definitiva sobre a matéria

e tornar-se-á público somente após a decisão definitiva sobre a matéria caso não

haja manifestação em contrário. Outrossim, não haverá sanção administrativa, cível

ou penal ao denunciante, salvo comprovada má-fé. (Regimento Interno do TCU,

BRASIL, 2011, art. 236)

25

Caso seja declarada improcedente, será arquivada somente após efetuadas

as diligências pertinentes, mediante despacho fundamentado do responsável (Lei

8443, BRASIL, 1992, art. 53, § 3º).

O TCU fornece em seu sítio local para o oferecimento de denúncias com

campos específicos para preenchimento.

3.6 REPRESENTAÇÃO

A representação deverá ser realizada quando em uma fiscalização for

constatado procedimento que possa resultar em irregularidade grave ou dano ao

erário. É mister que esteja embasada através de elementos concretos e

convincentes. O dirigente da unidade técnica responsável pela fiscalização

submeterá a matéria com parecer conclusivo ao respectivo relator (Regimento

Interno do TCU, 2011, art. 246). O relator fixará prazo, em até 5 (cinco) dias úteis,

para que o responsável pelos fatos apontados se pronuncie (Op. Cit., , § 1º). O

relator poderá adotar medida cautelar (Ibid., § 2º).

O art. 237 (Op. Cit.) apresenta os legitimados para representar junto ao TCU,

são eles: o Ministério Público da União; os órgãos de controle interno; os senadores

da República, deputados federais, estaduais e distritais, juízes, servidores públicos e

outras autoridades que comuniquem a ocorrência de irregularidades de que tenham

conhecimento em virtude do cargo que ocupem; os tribunais de contas dos estados,

do Distrito Federal e dos municípios, as câmaras municipais e os ministérios

públicos estaduais; as equipes de inspeção ou de auditoria; as unidades técnicas do

Tribunal; outros órgãos, entidades ou pessoas que detenham essa prerrogativa por

força de lei específica.

3.7 INSTRUMENTOS DE FISCALIZAÇÃO

A atividade fiscalizatória do TCU é realizada através dos seguintes

instrumentos: auditorias, acompanhamentos, monitoramentos, levantamentos e

inspeções (Regimento Interno do TCU, 2011, art. 244).

26

As auditorias, acompanhamentos e monitoramentos obedecerão a plano de

fiscalização elaborado pela Presidência; os levantamentos e inspeções serão

realizados por determinação do Plenário, da câmara, do relator ou do Presidente,

independentemente de programação, observada a disponibilidade dos recursos

humanos e materiais necessários (Op. Cit.).

3.8 LEVANTAMENTOS

Levantamento é o instrumento de fiscalização para conhecer a organização e

o funcionamento dos órgãos e entidades da administração direta, indireta e

fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe

sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades

governamentais no que se refere aos aspectos contábeis, financeiros,

orçamentários, operacionais e patrimoniais; identificar objetos e instrumentos de

fiscalização; e avaliar a viabilidade da realização de fiscalizações (Regimento Interno

do TCU, 2011, art. 238).

3.9 AUDITORIAS

Auditoria é o instrumento de fiscalização utilizado para examinar a legalidade

e a legitimidade dos atos de gestão quanto ao aspecto contábil, financeiro,

orçamentário e patrimonial; avaliar o desempenho dos órgãos, entidades

jurisdicionadas, sistemas, programas, projetos e atividades governamentais, quanto

aos aspectos de economicidade, eficiência e eficácia; e subsidiar a apreciação dos

atos sujeitos a registro (Op. Cit., art. 239).

O Relatório de Atividades do TCU – Segundo Trimestre (2015, págs. 24 e 25)

classifica as auditorias como sendo de conformidade (legalidade) e de natureza

operacional (eficiência) e disserta sobre seus respectivos objetivos:

As auditorias de conformidade objetivam verificar se os atos administrativos estão sendo praticados pelo órgão ou entidade com a observância da legislação e da jurisprudência que

27

regulamentam a matéria. O Tribunal, nesses casos, analisa os aspectos contábeis, financeiros, orçamentários e patrimoniais do respectivo ato de gestão e, se identificada desconformidade, faz determinações corretivas, fixando prazo para o seu cumprimento. O TCU pode, ainda, aplicar sanções legalmente previstas, de acordo com a gravidade da infração verificada. [Grifo do autor].

Já as auditorias de natureza operacional , também

conhecidas como auditorias de desempenho ou auditorias de gestão, são instrumentos por intermédio dos quais o controle externo avalia o resultado de determinado programa de Governo ou política pública, considerando os critérios da economicidade, da eficiência, da eficácia e da efetividade. Esse modo de atuação, possibilita ao Tribunal verificar, por exemplo, se a forma de utilização dos meios postos à disposição da Administração representa o uso mais econômico dos recursos públicos, isto é, se estão sendo entregues os melhores serviços em relação aos recursos disponíveis, ou se os objetivos da política estão sendo atingidos. [Grifo do autor].

3.9.1 FERRAMENTAS E TÉCNICAS DE AUDITORIA NO ÂMBITO DO TCU

3.9.2 O MANUAL DE AUDITORIA OPERACIONAL

Para orientar as atividades de auditoria a nível operacional, é disponibilizado

pelo TCU o Manual de Auditoria Operacional (2010, pg. 9) cujo objetivo é “(...) definir

princípios e padrões que orientem a realização e o controle de qualidade das

auditorias operacionais a cargo das unidades técnicas do Tribunal.”

O manual aborda todo o ciclo de realização da auditoria operacional, as fases

de planejamento, execução e elaboração do relatório, escolha do tema a ser

auditado, monitoramento das deliberações resultantes dos relatórios de auditoria e

controle de qualidade. Além do mais, está alinhado aos padrões de auditoria

operacional adotados pela International Organization of Supreme Audit Institutions

(Intosai). (Op. Cit.).

3.9.3 ROTEIRO PARA ELABORAÇÃO DE RELATÓRIOS DE AUDI TORIA DE

NATUREZA OPERACIONAL

O Roteiro para Elaboração de Relatórios de Auditoria Operacional (2004, pg.

9) padroniza os relatórios de auditoria, mas não os tornam estáticos ao longo do

28

tempo. Deve possuir uma dinâmica que se movimenta conforme a variação dos

padrões de qualidade, no sentido de que se mantenha atualizado e compatível com

o nível tecnológico vigente.

Para que os relatórios sejam úteis e acessíveis é importante que levem em

consideração o ponto de vista dos leitores e, principalmente, do Relator da matéria.

Eles tem por objetivo, informar terceiros sobre o projeto de auditoria proposto e

sobre os achados de auditoria. Assim, devem primar pela clareza do texto e pelo

destaque dos pontos chaves da auditoria. (Op. Cit.)

O roteiro apresenta também os aspectos formais, como a divisão em títulos e

subtítulos, as margens, técnica de apresentação de dados, forma de citações,

componentes como capa, contra rosto, sumário, referências, além de outros. (Ibid.)

3.9.4 TÉCNICA DE GRUPO FOCAL PARA AUDITORIAS

A técnica de auditoria denominada Grupo Focal tem por objeto de análise as

inter-relações e debates entre pessoas de um certo grupo. Esta técnica é efetivada

através de reuniões em local específico, orientadas por um facilitador em conjunto

com seus assistentes, a partir de um rito previamente definido. São debatidos

assuntos de interesse comum e levantados alguns problemas enfrentados por todos.

(TÉCNICA DE GRUPO FOCAL..., TCU., 2013, p. 8)

Outra definição de Grupo Focal poderia ser tomada como sendo uma técnica

que utiliza as inter-relações e debates entre pessoas para produção de dados. A

efetividade do resultado está diretamente relacionada com a forma com que o

auditor orienta as reuniões. (Op. Cit.)

O orientador e seu assistente não é um mero entrevistador, ademais, deve

ser dado importância às percepções obtidas da coletividade. Aquilo que é individual

não terá maior relevância. (Ibid.)

29

Esta técnica pode se mostrar eficaz em órgãos, entidades, programas ou

ações que não tenham o rendimento desejado cujas causas não estejam tão

evidentes. (Op. Cit., p. 11)

3.9.5 PAINEL DE REFERÊNCIA

Painel de Referência é a técnica que reúne especialistas e detentores do

conhecimento para discussão e formação de opinião sobre determinado tema.

(PAINEL DE REFERÊNCIAS..., TCU, 2013, p. 8).

É uma técnica de notável relevância para o controle de qualidade das

auditorias. Ela oportuniza a revisão e validação das matrizes de planejamento, bem

como abertura para que sejam ouvidos especialistas experientes em auditoria,

administração pública ou outro ramo do conhecimento. Visa a garantia de padrões

de qualidade das auditorias para que estejam de acordo com as melhores práticas

de investigação e direcionadas aos aspectos mais significativos. (Op. Cit. p. 9).

3.9.6 CONTROLE DE QUALIDADE DE AUDITORIAS DE NATURE ZA

OPERACIONAL

As auditorias estão sujeitas ao controle de qualidade em todas as suas

etapas. Tal controle pode ser realizado concomitante à auditoria, ou seja, durante a

sua realização, ou a posteriori, após ter sido efetuada. O controle é iniciado pela

escolha do objeto e continua durante o planejamento, execução, relatório,

divulgação, monitoramento das determinações. (ROTEIRO DE CONTROLE DE...,

TCU, 2002, p. 8).

A auditoria terá sua qualidade assegurada através de princípios,

procedimentos e metodologias específicas, com intuito de incrementar os níveis de

objetividade, confiabilidade, consistência e utilidade dos relatórios e outros produtos

gerados pelos processos de auditoria. (Op. Cit.).

30

São objetivos gerais do controle de qualidade: a verificação da conformidade

das determinações e recomendações contidas nos relatórios de auditoria; o

reconhecimento de oportunidades de melhorias nas próximas auditorias; e a difusão

de boas práticas de auditoria. (Op. Cit., p. 9).

3.9.7 MONITORAMENTO DAS AÇÕES IMPLEMENTADAS

As equipes que realizam as auditorias de natureza operacional procuram, em

conjunto com os gestores responsáveis, conhecer os fatores que possibilitam a

melhoria da eficiência dos programas e órgãos auditados. Para implementar as

melhorias almejadas, não basta a simples identificação destes fatores nem a mera

elaboração das recomendações. É primordial que as proposições sejam colocadas

em prática e assim, atinjam os efeitos almejados. (ROTEIRO PARA

MONITORAMENTO..., TCU, 2002, p. 8).

Desta forma, mister relevância possui a atividade de monitoramento. Deve-se,

portanto, realizar o devido acompanhamento das medidas estipuladas no órgão ou

de programa auditado, pois houveram recomendações estipuladas pelo Tribunal,

juntamente com os gestores responsáveis, no intuito de que sejam realmente

colocadas em prática. (Op. Cit.)

O monitoramento permite que as entidades auditadas sejam acompanhadas

quanto ao seu desempenho. Através da retroalimentação do sistema, fornece o

feedback aos gestores, no sentido de fornecer informações das ações que

contribuem para os objetivos almejados. (Ibid.)

3.9.8 BENCHMARKING

Através do benchmarking podem ser identificadas boas práticas de gestão.

Objetiva verificar a possibilidade de aperfeiçoamento das atividades desenvolvidas

em uma organização através de estudo comparativo de desempenho e de boas

práticas. Esta técnica permite a economia e a melhoria da eficiência a partir da

31

identificação de oportunidades existentes. (TÉCNICAS DE AUDITORIA

BENCHMARKING, TCU, 2000, p. 7).

De acordo com o manual de Técnicas de Auditoria Benchmarking (TCU,

2000, p. 7), cartilha elaborada pelo próprio Tribunal, há perguntas que podem ser

realizadas pela técnica de benchmarking:

O que os outros estão fazendo? Como estamos em relação a outras

instituições similares? Como somos avaliados pelos nossos

usuários? Em que precisamos melhorar? Haverá um meio melhor de

realizar o que fazemos? Como podemos monitorar nosso progresso?

Tais questionamentos buscam evidenciar a distância que separa a entidade

sob análise em comparação com outra que possui altos índices de eficiência e boas

práticas administrativas.

3.9.9 INDICADORES DE DESEMPENHO

Indicadores de desempenho servem para medir determinado aspecto através

de números, percentagens ou razões através da comparação com metas

previamente estabelecidas. (TÉCNICAS DE INDICADORES..., TCU, 2011, p. 8).

Aspectos como economicidade, eficácia, eficiência e efetividade, podem ser

objeto de verificação através dos indicadores de desempenho . As equipes de

auditoria podem utilizar indicadores já conhecidos, ou ainda, definir outros que

julgarem convenientes para o aperfeiçoamento dos métodos de avaliação e

monitoramento. (Op. Cit.)

3.9.10 MAPA DE PROCESSOS

Processo é a forma e o caminho para a realização de determinada tarefa.

(TÉCNICAS DE AUDITORIA MAPA..., TCU, 2003, p. 1). Mapa de processo é um

diagrama que demonstra a forma como é realizada a atividade. Evidencia-se os

32

passos, sequencialmente dispostos, para a execução de uma atividade específica.

(Op. Cit.)

O diagrama fornece informações como atividades executadas, agentes

envolvidos, prazos e fluxo de documentos. Objetiva evidenciar os processos de

trabalho em uma área ou organização com vistas a fornecer subsídios para a equipe

de auditoria, gestores e técnicos, no intuito de melhorar e aperfeiçoar as atividades

desenvolvidas. (Ibid.)

Esta técnica também pode evidenciar pontos fortes da organização para que

possam ser utilizados em outros processos da mesma ou de outra organização,

disseminando assim, as boas práticas identificadas. (Ibid.)

3.9.11 ANÁLISE RECI

A análise RECI busca informar quem são os responsáveis pelos trabalhos

realizados, além de procurar identificar quem executa, quem é consultado ou quem

é informado da implementação de uma ação ou decisão em uma equipe de trabalho

de uma organização, entidade, órgão ou programa. (TÉCNICAS DE AUDITORIA

ANÁLISE ..., TCU, 2001, p. 7)

As iniciais da sigla RECI significam: R - quem é responsável ; E - quem

executa; C - quem é consultado antes das ações ou decisões serem

implementadas; I - quem é informado após a decisão ou ação ser implementada.

(Op. Cit.).

Abaixo segue exemplo de Matriz RECI.

FIGURA 3 – EXEMPLO DE MATRIZ RECI

33

FONTE: Técnicas de Auditoria - Análise RECI (TCU, 2001, p. 10.)

3.9.12 MARCO LÓGICO

“O Marco Lógico é um modelo analítico para orientar a formulação, a

execução, o acompanhamento e a avaliação de programas ou de projetos

governamentais.” (TÉCNICAS DE AUDITORIA – MARCO LÓGICO, BRASIL, 2001,

p. 7),

Esta ferramenta exige grande disponibilidade de tempo da equipe técnica de

auditoria em função de realizar uma análise pormenorizada do programa ou projeto.

Devido à alta complexidade deste sistema de informações gerenciais, deve ser

verificado se é oportuno a sua utilização. (Op. Cit.)

34

O marco lógico é uma técnica de planejamento criada pelo BID (Banco

Interamericano de Desenvolvimento). Todas as instituições públicas que requeiram

financiamento a este Banco devem, obrigatoriamente, colocá-la em prática. (Ibid.)

3.9.13 ANÁLISE STAKEHOLDER

Stakeholder são pessoas, grupos ou instituições que atuam decisivamente

para o sucesso de uma organização, programa ou projeto. A análise identifica os

grupos de interesse, classificando-os em primários e secundários. (TÉCNICAS DE

AUDITORIA STAKEHOLDER, TCU, 2002, p. 8).

Os grupos primários são os mais afetados no processo tanto positivamente

como negativamente. Os grupos secundários são aqueles envolvidos de forma

intermediária na prestação do serviço. (Op. Cit.)

A análise stakeholder se relaciona com a análise SWOT em função da análise

que realiza dos fatores que possam interferir no desempenho de uma organização.

(Ibid.)

3.9.14 ANÁLISE SWOT E MATRIZ DE VERIFICAÇÃO DE RISC O

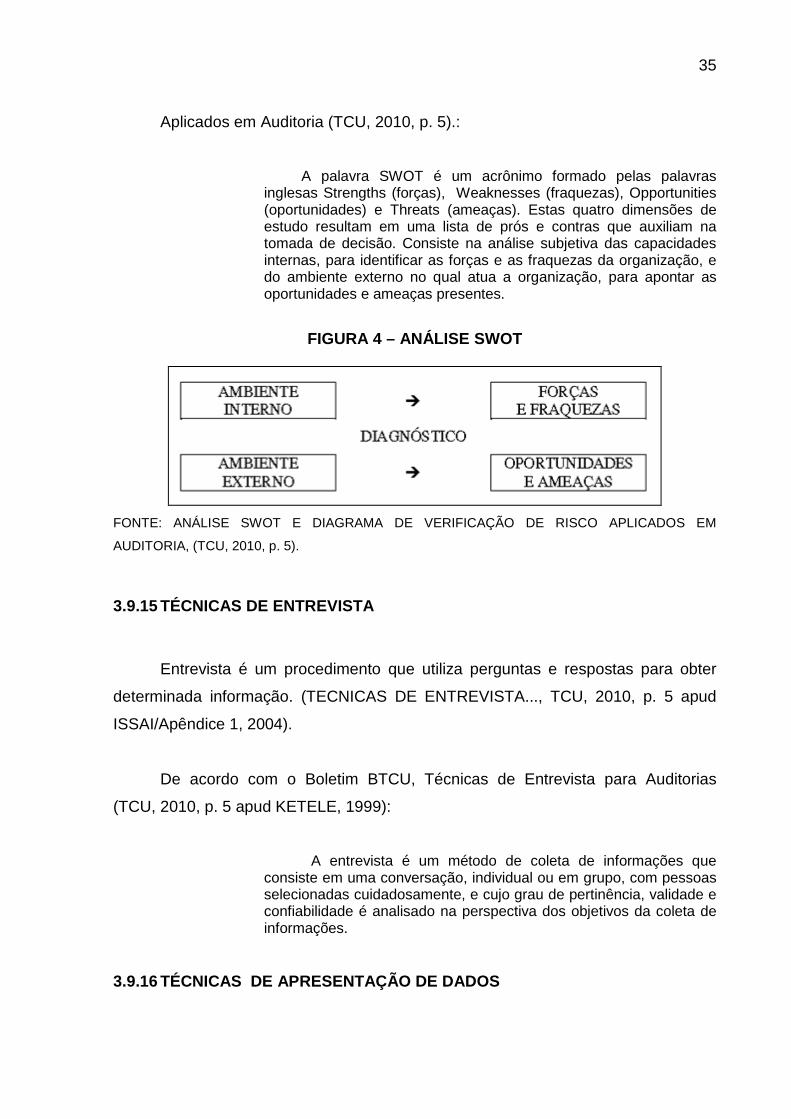

O TCU utiliza as técnicas de análise SWOT e Diagrama de Verificação de

Risco (DVR) de forma conjunta. Esta última é também costumeiramente conhecida

como Matriz de Probabilidade e Impacto de Risco. Sua utilização no âmbito do

Tribunal segue aos padrões de auditoria implementados pela Intosai (International

Organization of Supreme Audit Instrutions. (ANÁLISE SWOT E..., TCU, 2010, p. 5).

A análise SWOT como ferramenta de planejamento estratégico, “deve ser

aplicada anteriormente à formulação estratégica de ação”. É também, instrumento

de diagnóstico utilizado pelas equipes de auditorias durante as fiscalizações

previstas no Regimento Interno do Tribunal de Contas da União. (Op. Cit.)

De acordo com Análise SWOT e Diagrama de Verificação de Risco

35

Aplicados em Auditoria (TCU, 2010, p. 5).:

A palavra SWOT é um acrônimo formado pelas palavras inglesas Strengths (forças), Weaknesses (fraquezas), Opportunities (oportunidades) e Threats (ameaças). Estas quatro dimensões de estudo resultam em uma lista de prós e contras que auxiliam na tomada de decisão. Consiste na análise subjetiva das capacidades internas, para identificar as forças e as fraquezas da organização, e do ambiente externo no qual atua a organização, para apontar as oportunidades e ameaças presentes.

FIGURA 4 – ANÁLISE SWOT

FONTE: ANÁLISE SWOT E DIAGRAMA DE VERIFICAÇÃO DE RISCO APLICADOS EM

AUDITORIA, (TCU, 2010, p. 5).

3.9.15 TÉCNICAS DE ENTREVISTA

Entrevista é um procedimento que utiliza perguntas e respostas para obter

determinada informação. (TECNICAS DE ENTREVISTA..., TCU, 2010, p. 5 apud

ISSAI/Apêndice 1, 2004).

De acordo com o Boletim BTCU, Técnicas de Entrevista para Auditorias

(TCU, 2010, p. 5 apud KETELE, 1999):

A entrevista é um método de coleta de informações que consiste em uma conversação, individual ou em grupo, com pessoas selecionadas cuidadosamente, e cujo grau de pertinência, validade e confiabilidade é analisado na perspectiva dos objetivos da coleta de informações.

3.9.16 TÉCNICAS DE APRESENTAÇÃO DE DADOS

36

Os relatórios de auditoria tem por objetivo informar terceiros, neste sentido é

importante que os dados estejam dispostos de forma clara e objetiva. Devem ser

evidenciados os pontos principais. (TÉCNICAS DE APRESENTAÇÃO..., TCU, 2001,

p. 7)

As técnicas de apresentação de dados têm por objetivo auxiliar as equipes de

auditoria e evidenciar os aspectos mais relevantes, seguindo técnicas previamente

determinadas, no sentido de que as informações não sejam transmitidas de forma

distorcida. Devem, além do mais, ter uma apresentação agradável e de fácil

averiguação de achados e conclusões. (Op. Cit.)

3.9.17 TÉCNICAS DE AMOSTRAGEM

A coleta e avaliação de dados e evidências numéricas dos organismos

públicos são realizadas através de técnicas de amostragem. Estas devem seguir a

critérios padronizados e previamente definidos de forma que representem

adequadamente o universo sob estudo. (TÉCNICAS DE AMOSTRAGEM..., TCU,

2002, p. 15)

3.9.18 TÉCNICAS DE PESQUISA

Pesquisa é uma técnica que permite obter informações de caráter quantitativo

e qualitativo relacionadas a aspectos operacionais e gerenciais de um objeto de

auditoria. Utilizada em conjunto com estudos de caso, fornece suporte para as

análises de caráter qualitativo. (TÉCNICA DE PESQUISA..., TCU, 2010, p. 5)

Questionário são perguntas realizadas de forma padronizada com o intuito de

obter informações sobre o objeto de pesquisa. (Op. Cit.)

3.9.19 TÉCNICA DE OBSERVAÇÃO DIRETA EM AUDITORIA

37

Conforme Técnica de Observação Direta em Auditoria (2010, p. 5 apud

MARCONI E LAKATOS, 1990):

A observação direta é uma técnica de coleta de dados que utiliza os sentidos para compreender determinados aspectos da realidade. Não consiste apenas em ver e ouvir, mas também em examinar fatos ou fenômenos que se desejam estudar. Ajuda a identificar e obter provas a respeito de situações sobre as quais os indivíduos não têm consciência, mas que orientam seu comportamento (MARCONI; LAKATOS, 1990).

Assim, verifica-se que a observação direta utiliza os sentidos humanos,

principalmente o ver e ouvir para compreender fatos, fenômenos, identificar e obter

provas.

3.9.20 TÉCNICAS DE ANÁLISE DE PROBLEMAS

As técnicas de análise de problemas ajudam a estudar os problemas através

de métodos criteriosos e estruturados. O principal produto desta análise é a

identificação de causas, consequências, suas inter-relações e soluções plausíveis.

As mais usuais são o Diagrama de Ishikawa e a Árvore de Problemas.

(TCU/SEGECEX, 2013, p. 8).

3.10 INSPEÇÕES

Inspeção é o instrumento utilizado para o levantamento e supressão das

omissões e lacunas de informações, bem como, esclarecer dúvidas, apurar

denúncias ou representações de fatos e de atos administrativos praticados por

qualquer agente sujeito à sua jurisdição. São analisados os aspectos de legalidade,

legitimidade e economicidade (REGIMENTO INTERNO DO TCU, BRASIL, 2011, art.

240).

3.11 ACOMPANHAMENTOS

38

Conforme o Regimento Interno do TCU (2011, art. 241), acompanhamento é a

técnica ou instrumento de fiscalização utilizado com a seguinte finalidade:

I – examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e

II – avaliar, ao longo de um período predeterminado, o

desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

Verifica-se, portanto, que os acompanhamentos são realizados para examinar

ou avaliar durante certo período de tempo, aspectos de conformidade (legalidade e

legitimidade) ou de natureza operacional (eficiência, economicidade e eficácia).

3.12 MONITORAMENTOS

O Monitoramento é utilizado pelo Tribunal para verificar o cumprimento e os

resultados advindos de suas determinações e recomendações. (REGIMENTO

INTERNO DO TCU, BRASIL, 2011, art. 243).

3.13 OBJETO DA FISCALIZAÇÃO

São exemplos de atividades que estão sujeitas às fiscalizações realizadas

pelo Tribunal: fiscalização das transferências constitucionais e legais; convênios,

acordos, ajustes e outros instrumentos congêneres; aplicação de subvenções,

auxílios e contribuições; arrecadação da receita; renúncia de receitas. (REGIMENTO

INTERNO DO TCU, BRASIL, 2011).

3.14 RESULTADO DAS FISCALIZAÇÕES

3.14.1 SANEAMENTO DAS IMPROPRIEDADES E FALTAS APURA DAS

39

O resultado das fiscalizações que o Tribunal realizar será comunicado às

autoridades competentes para que sejam saneadas as impropriedades e faltas

identificadas. (REGIMENTO INTERNO DO TCU, BRASIL, 2011, art. 248).

3.14.2 REPRESENTAÇÃO

Ademais, no curso de uma fiscalização se for verificado algum procedimento

que possa resultar dano ao erário ou irregularidade grave, a equipe representará

fundamentadamente, com provas concretas e convincentes, ao dirigente da unidade

técnica. Na sequência, a matéria será submetida ao relator, com parecer conclusivo.

(REGIMENTO INTERNO DO TCU, BRASIL, 2011, art. 246).

3.14.3 SANÇÕES

As sanções prescritas na Lei nº 8.443, de 1992 poderão ser aplicadas pelo

Tribunal de Contas da União aos administradores ou responsáveis, sujeitos à sua

jurisdição. (REGIMENTO INTERNO DO TCU, BRASIL, 2011, art. 266).

3.14.4 TCE – TOMADA DE CONTA ESPECIAL

A tomada de contas especial (TCE) é mais uma consequência das

fiscalizações realizadas pelas equipes do TCU e ocorrerá quando houver alguma

omissão no dever de prestar contas, da não-comprovação da aplicação dos recursos

repassados pela União (mediante convênio, acordo, ajuste a estado, ao Distrito

Federal, a município, e a qualquer outra pessoa, física ou jurídica, pública ou

privada), da ocorrência desvio de dinheiros, bens ou valores públicos, da prática de

qualquer ato ilegal que resulte dano ao erário. A autoridade administrativa

competente ou o Tribunal sob pena de responsabilidade solidária, deverá adotar

providências com vistas à instauração de tomada de contas especial para apuração

dos fatos, identificação dos responsáveis e quantificação do dano. (REGIMENTO

INTERNO DO TCU, BRASIL, 2011, art. 197).

40

3.14.5 JULGAMENTO DAS FISCALIZAÇÕES

Caso haja, no curso de uma fiscalização, algum procedimento que possa

resultar dano ao erário ou irregularidade grave, a equipe representará

fundamentadamente, com provas concretas e convincentes, ao dirigente da unidade

técnica. Na sequência, a matéria será submetida ao relator, com parecer conclusivo.

(REGIMENTO INTERNO DO TCU, BRASIL, 2011, art. 246).

Assim, havendo representação após procedimento fiscalizatório que resulte

dano ao erário, o processo será encaminhado ao relator para julgamento.

Conforme disciplinado por Brown Ribeiro (2002, p. 104), no intuito de

demonstrar a dicotomia evidenciada pelo exercício das atividades burocrática e

judicante, observa que organicamente, o TCU está dividido em duas grandes

estruturas: o Tribunal stricto sensu (composto por Ministros e Ministros-Substitutos)

e a Secretaria do Tribunal (composta por funcionários) – Analistas de Finanças e

Controle e quadros de apoio): a segunda estrutura é organizada para prestar apoio

técnico à primeira, que tem o poder decisório.

3.15 FISCALIZAÇÕES REALIZADAS

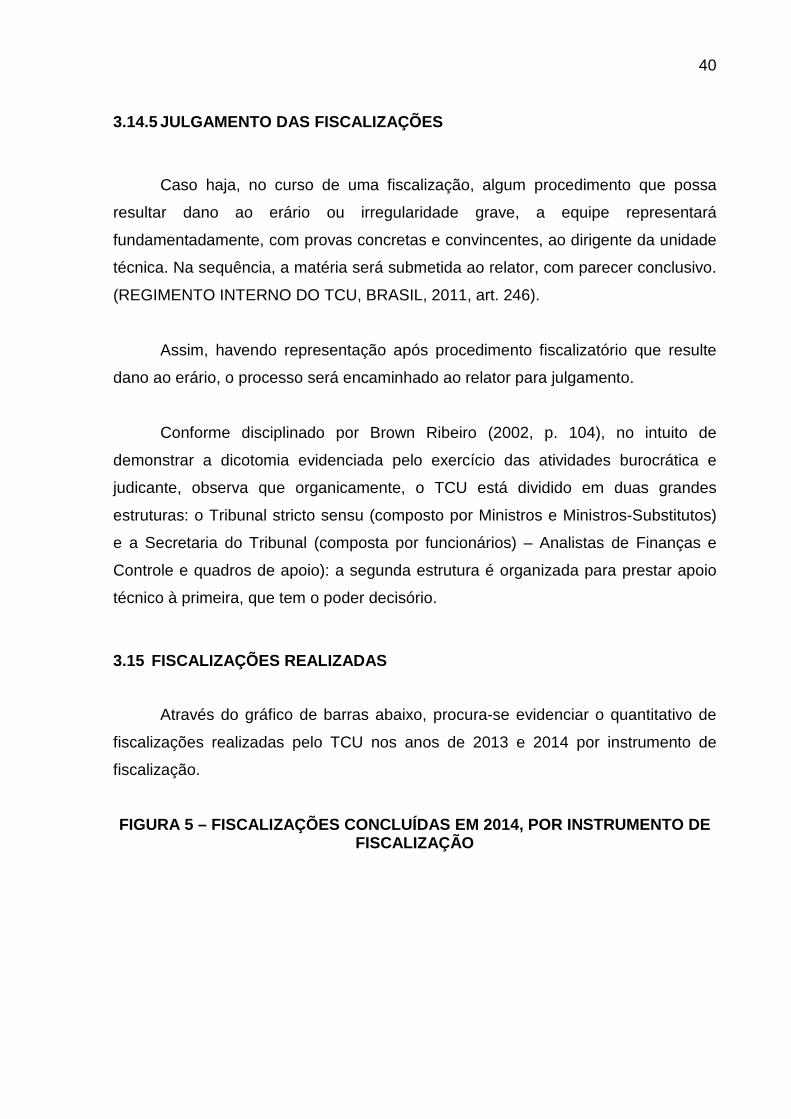

Através do gráfico de barras abaixo, procura-se evidenciar o quantitativo de

fiscalizações realizadas pelo TCU nos anos de 2013 e 2014 por instrumento de

fiscalização.

FIGURA 5 – FISCALIZAÇÕES CONCLUÍDAS EM 2014, POR IN STRUMENTO DE FISCALIZAÇÃO

41

FONTE: Relatório Anual de Atividades 2014, p. 32. Disponível em:

http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-atividades.htm.

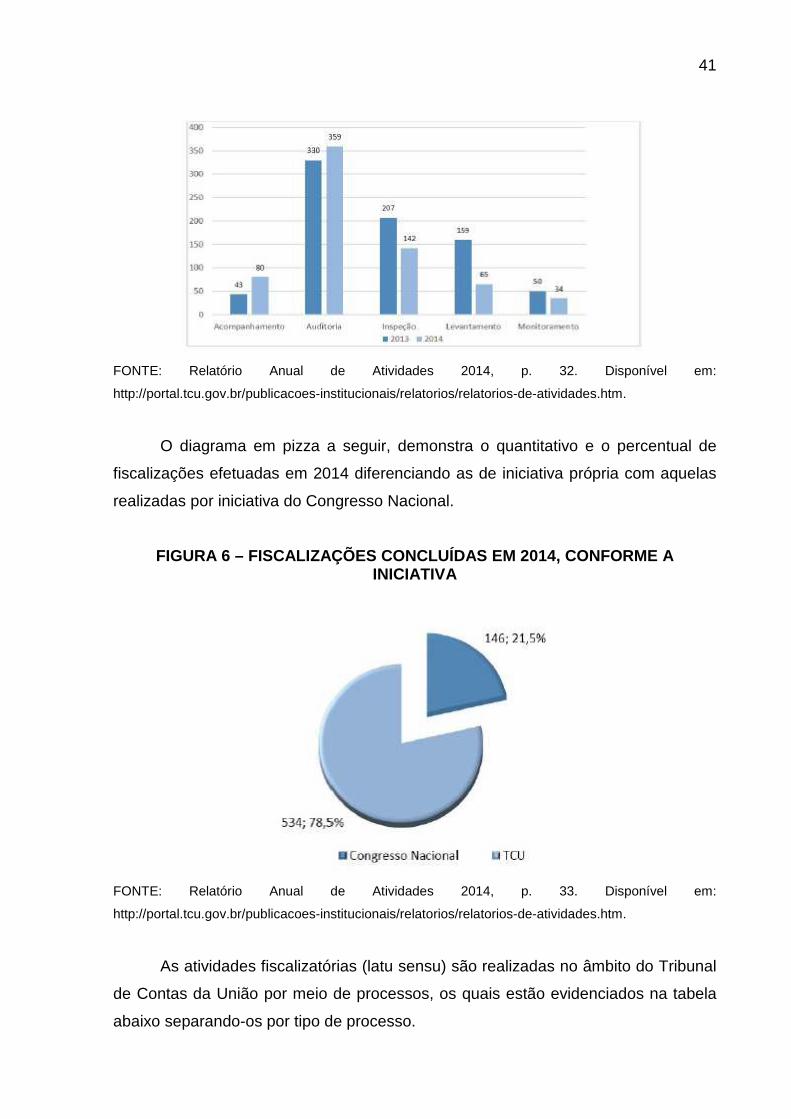

O diagrama em pizza a seguir, demonstra o quantitativo e o percentual de

fiscalizações efetuadas em 2014 diferenciando as de iniciativa própria com aquelas

realizadas por iniciativa do Congresso Nacional.

FIGURA 6 – FISCALIZAÇÕES CONCLUÍDAS EM 2014, CONFOR ME A INICIATIVA

FONTE: Relatório Anual de Atividades 2014, p. 33. Disponível em:

http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-atividades.htm.

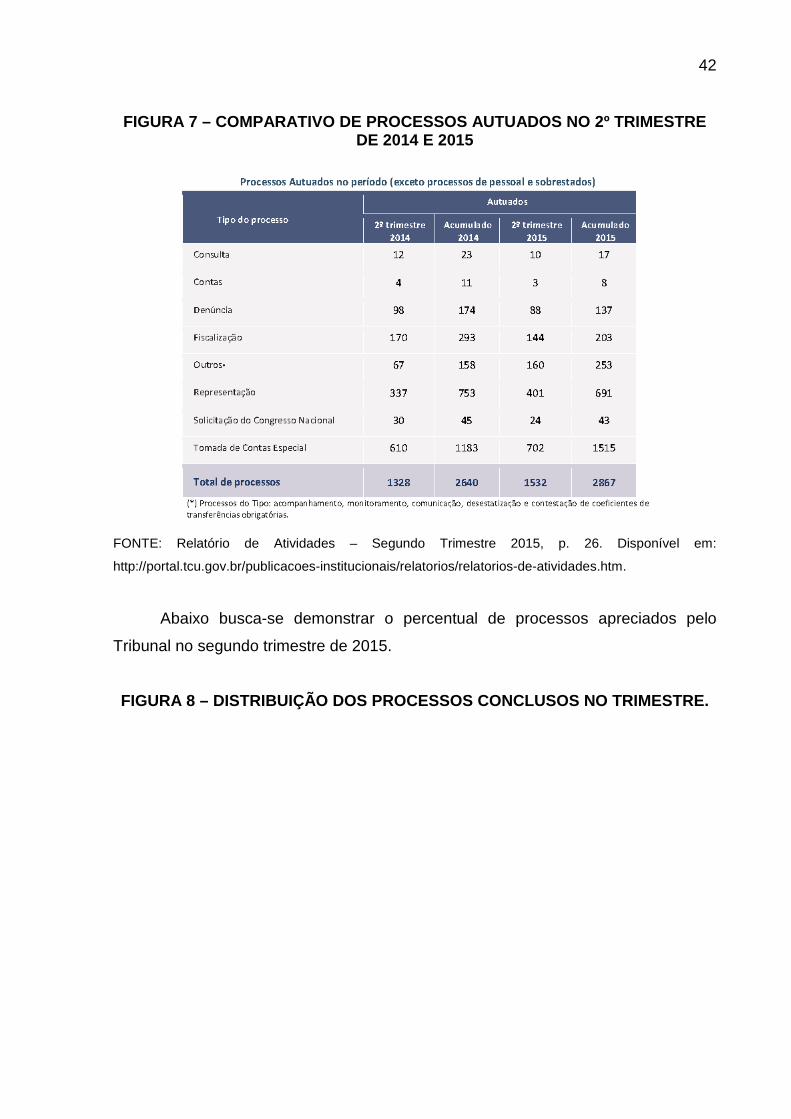

As atividades fiscalizatórias (latu sensu) são realizadas no âmbito do Tribunal

de Contas da União por meio de processos, os quais estão evidenciados na tabela

abaixo separando-os por tipo de processo.

42

FIGURA 7 – COMPARATIVO DE PROCESSOS AUTUADOS NO 2º TRIMESTRE DE 2014 E 2015

FONTE: Relatório de Atividades – Segundo Trimestre 2015, p. 26. Disponível em:

http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-atividades.htm.

Abaixo busca-se demonstrar o percentual de processos apreciados pelo

Tribunal no segundo trimestre de 2015.

FIGURA 8 – DISTRIBUIÇÃO DOS PROCESSOS CONCLUSOS NO TRIMESTRE.

43

FONTE: Relatório de Atividades – Segundo Trimestre 2015, p. 28. Disponível em

http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-atividades.htm.

4 JULGAMENTO DAS CONTAS DOS ADMINISTRADORES

PÚBLICOS PELO TCU

Bugarim (2003, p.81) apresenta que “o julgamento das contas dos

administradores (ordenadores de despesas e agentes responsáveis) é feito com

base na prestação de contas que parte do próprio agente público”.

Assim, as decisões em processo de tomada ou prestação de contas poderão

ser divididas em preliminar, definitiva ou terminativa. Preliminar é a decisão pela

qual o Relator ou o Tribunal, sobrestá o julgamento, cita, ordena a audiência dos

responsáveis, determina outras diligências necessárias. Definitiva é a decisão que

julga as contas regulares, regulares com ressalva, ou irregulares. A terminativa

determina o trancamento de contas consideradas iliquidáveis. (BRASIL. Lei 8.443,

1992, art. 10).

O Relator presidirá a instrução do processo. (Op. Cit., art. 11).

44

O Tribunal julgará as contas como sendo regulares, regulares com ressalva,

ou irregulares. Regulares, quando evidenciarem a exatidão dos demonstrativos

contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão.

Regulares com ressalva, quando verificado a impropriedade que não resulte dano ao

Erário. Irregulares, quando houver comprovadamente qualquer omissão na

prestação de contas, prática de ato de gestão ilegal, ilegítimo, antieconômico,

infração à lei ou regulamento contábil, financeiro, orçamentário, operacional ou

patrimonial, dano ao Erário decorrente de ato de gestão ilegítimo ou antieconômico,

desvio de dinheiros, bens ou valores públicos. (BRASIL. Lei 8.443, 1992, art. 15 e

16).

5 O MINISTÉRIO PÚBLICO JUNTO AO TRIBUNAL DE CONTAS

Ao Ministério Público junto ao Tribunal de Contas da União se aplicam os

princípios institucionais da unidade, da indivisibilidade e da independência funcional.

Tem a missão, de guarda da lei e fiscal de sua execução, bem como, possui as

atribuições de promover medidas de interesse da justiça, da administração e do

Erário. É obrigatória sua audiência nos processos de tomada ou prestação de contas

e nos atos de admissão de pessoal e de concessão de aposentadorias, reformas e

pensões. Ademais, deve promover junto à Advocacia-Geral da União medidas

necessárias ao arresto dos bens dos responsáveis julgados em débito e à cobrança

judicial de dívida. Deve ainda, interpor os recursos permitidos em lei. (BRASIL. Lei

8.443, 1992, art. 80 e 81).

6 CONTROLE SOCIAL – A IMPORTÂNCIA DA PARTICIPAÇÃO D A

SOCIEDADE NA FISCALIZAÇÃO DOS RECURSOS PÚBLICOS

Bugarim (2003, pág. 180) considera que é de suma importância inserção da

sociedade na fiscalização da atividade financeira do estado. “Primeiro, por se tratar

de um processo cívico por meio do qual desenvolve-se o sentimento de união

nacional em torno do bem comum. Em segundo lugar, porque tem o potencial de

assustar os corruptos com o risco de punição [...]”.

45

Para incentivar a participação do particular nas atividades de controle externo,

propõe um sistema de recompensas a ser pago com parte daquilo que foi

recuperado, in verbis (Op. Cit., p. 182):

Um possível mecanismo, que é proposto neste capítulo, consiste em recompensar financeiramente uma instituição que se tenha mostrado instrumental para a recuperação de recursos públicos que estivessem sendo desviados. Nesse caso, parte do recurso recuperado seria usada para a recompensa, sem que isso implique em gasto para o governo. É importante que fique claro que não se trata da distribuição de recursos públicos escassos de forma não criteriosa, o que seria extremamente inadequado, particularmente na situação atual em que o poder público se aplica para mante uma restrição orçamentária rígida e responsável. Trata-se, pelo contrário, de dar mais folga a essa restrição orçamentária, via um mecanismo que permitirá a recuperação de recursos que, de outra forma, estariam irreparavelmente perdidos. A recompensa às instituições que tornassem possível a recuperação desses recursos seria totalmente derivada do montante recuperado.

6.1 O INCENTIVO AO CONTROLE SOCIAL

De acordo com o art. 74, § 2º da CRFB (BRASIL, 1988), “Qualquer cidadão,

partido político, associação ou sindicato é parte legítima para, na forma da lei,

denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União”.

Algumas formas propostas de controle popular estão sugeridas no sítio do

TCU, ou seja, pelas lojas App Store ou Google Play qualquer pessoa do povo pode

baixar aplicativos para seus celulares. Os aplicativos são compatíveis com os

sistemas operacionais Android 2.2 a 5.0 ou IOS 6 a 8.

Seguem os aplicativos que podem ser baixados:

FIGURA 9 – APLICATIVOS DISPONÍVEIS AO PARTICULAR

46

FONTE: APLICATIVOS..., Disponível em: http://portal.tcu.gov.br/apps-tcu/pagina-inicial.htm.

7 CRÍTICA AO MODELO

BROWN RIBEIRO (2002, p.57) apresenta que, já em tempos passados,

ocorriam problemas com relação ao controle exercido pela corte de contas.

Serzedelo Corrêa, antigo ministro do TCU, renunciou ao seu cargo como repúdio

47

aos atos ditatoriais de Floriano Peixoto. Demonstra dignidade e resistência em sua

carta de demissão:

Esses decretos anulam o Tribunal de Contas, o reduzem a simples chancelaria do Ministério da Fazenda, tiram-lhe toda a independência e autonomia, deturpam os fins da instituição, e permitirão ao governo a prática de todos os abusos e vós sabeis- é preciso antes de tudo legislar para o futuro [...].

Observa-se que, em dias atuais, o controle externo exercido pelo TCU se

mostra ineficiente por não produzir os efeitos tão almejados pela sociedade

brasileira.

Uma possível justificativa seria a forma política de seleção dos ministros, os

quais são escolhidos pelo Presidente da República e por membros da casa

legislativa. Ou seja, as pessoas a serem fiscalizadas escolhem por quem serão

fiscalizados. Um modelo assim estruturado, por óbvio, não pode prosperar. As

decisões emanadas pelo órgão técnico estarão maculadas pela política ou pela

corrupção.

A ineficiência do modelo de controle das contas públicas nacionais é provada

pelas práticas mensaleiras e petroleiras que passaram “despercebidos” pelos

processos fiscalizatórios do TCU. Desta forma, busca-se um modelo que seja

exercido de forma independente, autônoma e isenta da atuação política, longe dos

tentáculos da corrupção que atualmente impera em nosso país.

BROWN RIBERIO (2002, p. 79) também tece críticas ao modelo de escolha

ao comentar que:

Ao promovermos a indicação de Ministros pelas maiorias das Casas do Parlamento, estamos, em princípio, indicando alguém da Base de Sustentação do Governo para fiscalizá-lo, o que, em princípio, não me parece uma prática muito eficaz. Fazemos um paralelo com o Modelo Britânico, onde a Comissão do Parlamento que é encarregada da Fiscalização e Controle dos Atos do Governo é presidida pelo Líder da Minoria.

48

8 JURISPRUDÊNCIA

A presente jurisprudência ilustra dois principais aspectos. Primeiro, solicitação

da Câmara dos Deputados para que o TCU preste informações a respeito da

aplicação de recursos e acompanhamento de projetos das obras de infraestrutura

urbana na cidade do Rio de Janeiro em decorrência dos Jogos Olímpicos de 2016.

O segundo, julgamento no qual o plenário do Tribunal de Contas da União decidiu

que a solicitação foi integralmente atendida, determinando-se o arquivamento do

processo.

GRUPO I - CLASSE II - PLENÁRIO TC 011.429/2015-1 Natureza: Solicitação do Congresso Nacional. Interessado: Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados. Órgão/Entidade: não há. Representação legal: não há. SUMÁRIO: SOLICITAÇÃO DO CONGRESSO NACIONAL. COMISSÃO DE FISCALIZAÇÃO FINANCEIRA E CONTROLE DA CÂMARA DOS DEPUTADOS. JOGOS OLÍMPICOS DE 2016. INFORMAÇÕES SOBRE A APLICAÇÃO DE RECURSOS E O ACOMPANHAMENTO DOS DIVERSOS PROJETOS EM CURSO PARA CONCLUSÃO DAS INSTALAÇÕES ESPORTIVAS E OBRAS DE INFRAESTRUTURA URBANA NA CIDADE DO RIO DE JANEIRO. CONHECIMENTO. REMESSA DE CÓPIA AO CONGRESSO NACIONAL. SOLICITAÇÃO INTEGRALMENTE ATENDIDA. ARQUIVAMENTO DOS AUTOS.

ACÓRDÃO Nº 2259/2015 – TCU – Plenário 1. Processo nº TC 011.429/2015-1. 2. Grupo I – Classe de Assunto: II – Solicitação do Congresso Nacional. 3. Interessado: Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados. 4. Órgão/Entidade: não há. 5. Relator: Ministro Augusto Nardes. 6. Representante do Ministério Público: não atuou. 7. Unidade Técnica: Coordenação-Geral de Controle Externo da Área de Infraestrutura e da Região Sudeste (Coinfra). 8. Representação legal: não há. 9. Acórdão:

49

VISTOS, relatados e discutidos estes autos que cuidam de solicitação da Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados, assinada pelo seu presidente, Exmo. Sr. Deputado Vicente Cândido (decorrente da aprovação do Requerimento 090/2015, de autoria do Exmo. Sr. Deputado Ezequiel Teixeira), para que o Tribunal encaminhe “informações sobre a aplicação de recursos e o acompanhamento dos diversos projetos em curso para conclusão das instalações esportivas e obras de infraestrutura urbana na cidade do Rio de Janeiro/RJ com vistas à realização dos jogos olímpicos no ano vindouro”. ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão Plenária, diante das razões expostas pelo Relator, em: 9.1 conhecer da presente solicitação, uma vez preenchidos os requisitos de admissibilidade previstos no art. 38, inciso I, da Lei 8.443, de 16 de julho de 1992, c/c o art. 232, inciso III, do Regimento Interno do TCU, e art. 4º, inciso I, alínea “b”, da Resolução-TCU 215/2008; 9.2 encaminhar ao Presidente da Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados, Exmo. Sr. Deputado Vicente Cândido, cópia deste acórdão e do Acórdão 1.856/2015-Plenário, acompanhados do Relatório e Voto que os fundamentam, e também cópia de deliberações citadas neste acórdão que contêm informações sobre o uso de recursos públicos (Acórdãos 849/2015, 851/2015 e 1.784/2015, todos do Plenário), com o objetivo de apresentar informações para atendimento à presente solicitação; 9.3 considerar a solicitação integralmente atendida e arquivar o presente processo, nos termos dos art. 169, inciso II, do Regimento Interno do TCU, e 17, inciso I, da Resolução-TCU 215/2008; 10. Ata n° 36/2015 – Plenário. 11. Data da Sessão: 9/9/2015 – Ordinária. 12. Código eletrônico para localização na página do TCU na Internet: AC-2259-36/15-P. 13. Especificação do quórum: 13.1. Ministros presentes: Aroldo Cedraz (Presidente), Walton Alencar Rodrigues, Benjamin Zymler, Augusto Nardes (Relator), Raimundo Carreiro e José Múcio Monteiro. 13.2. Ministros-Substitutos convocados: André Luís de Carvalho e Weder de Oliveira. (Assinado Eletronicamente) AROLDO CEDRAZ

(Assinado Eletronicamente) AUGUSTO NARDES

Presidente Relator Fui presente: (Assinado Eletronicamente) PAULO SOARES BUGARIN Procurador-Geral

50

CONCLUSÕES

Através da análise de literatura referenciada, legislação vigente e

documentação obtida no site do TCU, observa-se que as atividades desta entidade

estão direcionadas ao cumprimento da missão de aprimorar a administração pública.

Para tanto, são utilizadas ferramentas de administração estratégica para impulsionar

seus planos a nível institucional. No plano tático elabora planos de diretrizes e de

controle externo. No plano operacional elabora os planos de fiscalização, dentre

outros.

A atividade fiscalizatória é iniciada de diversas formas como por denúncia,

representação, por auditores técnicos, ou pelo Congresso Nacional. Nesta atividade

são realizadas inspeções, levantamentos, auditorias, monitoramentos e

acompanhamentos. As auditorias são realizadas por práticas que utilizam

ferramentas modernas de administração pública. Seus processos são padronizados,

objetivando, assim, o aumento da eficácia em suas tarefas, para que sejam atingidas

suas metas institucionais.

Verifica-se a existência de mecanismos que poderiam ser utilizados para

incentivar a participação da sociedade no processo de fiscalização das contas como

o apresentado por BUGARIM (2003, p. 182), o qual prevê a recompensa por um

percentual dos valores públicos recuperados.

A escolha política dos ministros do Tribunal, realizada pelo Congresso

Nacional e pelo Presidente da República mostra-se imprópria em função de que

aquele a ser fiscalizado será a escolherá por quem será fiscalizado.

Conclui-se que o TCU apresenta boa estrutura funcional e organizacional,

demonstra eficiência e competência na condução de suas atividades, entretanto, seu

processo decisório, por ser político, gera suspeitas. Assim, tal entidade demonstra

que muito tem a desenvolver para sanar tal impropriedade. Poder-se-ia, portanto,

minimizar tais influências para que suas atividades possam verdadeiramente coibir

as práticas corruptas que há algum tempo assolam nosso país.

51

REFERÊNCIAS

APLICATIVOS MÓVEIS DO TCU. Disponível em: http://portal.tcu.gov.br/apps-

tcu/pagina-inicial.htm. Acesso em 27/08/2015.

BANDEIRA DE MELLO, Celso Antônio. Curso de Direito Administrativo. 28 ed., São

Paulo: Malheiros. 2011.

BRASIL, Constituição da República Federativa do Brasil. 1988. Disponível em:

<http://www.planalto.gov.br >. Acesso em 04/03/2015.

BRASIL, Lei nº 8.443/1992 – Lei Orgânica do Tribunal de Contas da União.

Disponível em: http://www.planalto.gov.br >. Acesso em 27/03/2015.

BRASIL. Tribunal de Contas da União. Análise SWOT e Diagrama de Verificação de

Risco Aplicados em Auditoria. 2010. Disponível em:

http://portal.tcu.gov.br/comunidades/avaliacao-de-programas-de-governo/tecnicas-

de-auditoria/. Acesso em: 09/09/2015

BRASIL. Tribunal de Contas da União. Manual de Auditoria Operacional 2010.

Disponível em: http://portal2.tcu.gov.br/portal/pls/portal/docs/2058980.PDF. acesso

em: 06/09/2015.

BRASIL. Tribunal de Contas da União. Plano de Diretrizes. Edição 2015. Brasília:

TCU, Secretaria de Planejamento, Governança e Gestão (SEPLAN), 2015.

BRASIL. Tribunal de Contas da União. Portaria nº 141/2015 - Plano Estratégico do

Tribunal de Contas da União para o período 2015-2021 (PET 2015-2021).

BRASIL. Tribunal de Contas da União. Relatório Anual de Atividades do TCU –2014,

p. 32. Disponível em:

http://portal.tcu.gov.br/publicacoes-institucionais/relatorios/relatorios-de-

atividades.htm, acesso em 05/09/2014.

52

BRASIL. Tribunal de Contas da União. Relatório de Atividades do TCU – Segundo

Trimestre 2015. Disponível em: