universidade federal do rio grande do norte centro de ... · poderia ser utilizada em investimentos...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

HELTHON GABRIEL DE MEDEIROS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: UMA ANÁLISE ECONÔMICO-

FINANCEIRA DA EMPRESA BRASILEIRA DE CORREIOS E TELÉGRAFOS ENTRE

OS ANOS DE 2004 E 2013

Natal

2014

HELTHON GABRIEL DE MEDEIROS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: UMA ANÁLISE ECONÔMICO-

FINANCEIRA DA EMPRESA BRASILEIRA DE CORREIOS E TELÉGRAFOS ENTRE

OS ANOS DE 2004 E 2013

Monografia apresentada como requisito

parcial para a obtenção do título de

Bacharel pelo Curso de Ciências Contábeis

da Universidade Federal do Rio Grande do

Norte - UFRN.

Orientador: Prof. Diogo Henrique Silva de

Lima, Dr.

Natal

2014

HELTHON GABRIEL DE MEDEIROS

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: UMA ANÁLISE ECONÔMICO-

FINANCEIRA DA EMPRESA BRASILEIRA DE CORREIOS E TELÉGRAFOS ENTRE

OS ANOS DE 2004 E 2013

Monografia apresentada como requisito

parcial para a obtenção do título de

Bacharel pelo Curso de Ciências Contábeis

da Universidade Federal do Rio Grande do

Norte - UFRN.

Orientador: Prof. Diogo Henrique Silva de

Lima, Dr.

Aprovado em 04/12/2014.

BANCA EXAMINADORA

Prof. Dr. Diogo Henrique Silva de Lima - Universidade Federal do Rio Grande do Norte

Prof. Dr. Erivan Ferreira Borges - Universidade Federal do Rio Grande do Norte

Prof. Dr. Clayton Levy Lima de Melo - Universidade Federal do Rio Grande do Norte

RESUMO

Os recentes casos de corrupção envolvendo empresas públicas tem gerado cada vez mais a

exigência por uma Contabilidade relevante e fidedigna para uma maior confiança dos usuários

da informação. A empresa alvo deste estudo caso é uma das empresas públicas que nos

últimos dez anos teve o nome citado em casos de corrupção. O presente trabalho, através de

pesquisa documental, descritiva e quantitativa objetiva mensurar a atual situação econômico-

financeira da Empresa Brasileira de Correios e Telégrafos e analisar sua evolução, através de

indicadores econômico-financeiros tradicionais e de uma análise dinâmica do capital de giro,

considerando o período de 2004 a 2013. Através da análise desses indicadores foi possível

observar que apesar de possuir rentabilidade bastante instável e com tendência de queda, os

Correios apresentaram uma boa saúde financeira e boa capacidade pagamento de suas dívidas,

mostrando uma estrutura financeira de baixo risco com uma folga financeira extensa que

poderia ser utilizada em investimentos de longo prazo (mais rentáveis que o disponível).

Palavras-chaves: Análise Econômico-financeira; Análise Dinâmica do Capital de Giro;

Contabilidade como Instrumento para Tomada de Decisão.

ABSTRACT

Recent cases of corruption involving public companies have increasingly generated the

demand for a relevant and reliable accounting for a greater confidence of users of information.

The target company in this case study is one of the public companies in the last ten years has

had the name mentioned in corruption cases. This paper, through documentary, descriptive

and quantitative research aims to measure the current economic and financial situation of the

Brazilian Post and Telegraph and their evolution through traditional financial indicators and a

dynamic analysis of working capital, considering the period 2004 to 2013. the analysis of

these indicators was observed that despite having quite unstable profitability and downward

trend, the post office had a good financial health and good capacity payment of their debts,

showing a low-risk financial structure with an extensive financial slack that could be used in

long-term investments (more profitable than is available).

Keywords: Economic and Financial Analysis; Dynamic Analysis of Working Capital;

Accounting as an Instrument for Decision Making.

SUMÁRIO

1 INTRODUÇÃO......................................................................................................................6

1.1 Justificativa e Problemática...............................................................................................6

1.2 Objetivos..............................................................................................................................8

1.2.1 Objetivo Geral....................................................................................................................8

1.2.2 Objetivos Específicos.........................................................................................................8

2 FUNDAMENTAÇÃO TEÓRICA........................................................................................8

2.1 Contabilidade como Instrumento para Tomada de Decisão.........................................8

2.2 Análise Econômico-financeira das Demonstrações Contábeis......................................10

2.2.1 Indicadores de Liquidez...................................................................................................12

2.2.2 Índices de Endividamento e Estrutura.............................................................................15

2.2.3 Índices de Rentabilidade..................................................................................................17

2.2.4 Análise Dinâmica do Capital de Giro..............................................................................18

2.2.4.1 Necessidade de Investimento em Giro (NIG)...............................................................20

2.2.4.2 Saldo de Tesouraria (T).................................................................................................21

2.2.4.3 Necessidade Total de Financiamento Permanente (NTFP)..........................................22

3 METODOLOGIA................................................................................................................22

3.1 Tipo de Pesquisa................................................................................................................22

3.2 Proceder Metodológico.....................................................................................................23

4 ANÁLISE DOS DADOS......................................................................................................24

4.1 Indicadores de Liquidez...................................................................................................24

4.2 Índices de Endividamento e Estrutura............................................................................27

4.3 Índices de Rentabilidade..................................................................................................29

4.4 Indicadores da Análise Dinâmica do Capital de Giro...................................................30

5 CONSIDERAÇÕES FINAIS..............................................................................................33

6 REFERÊNCIAS...................................................................................................................34

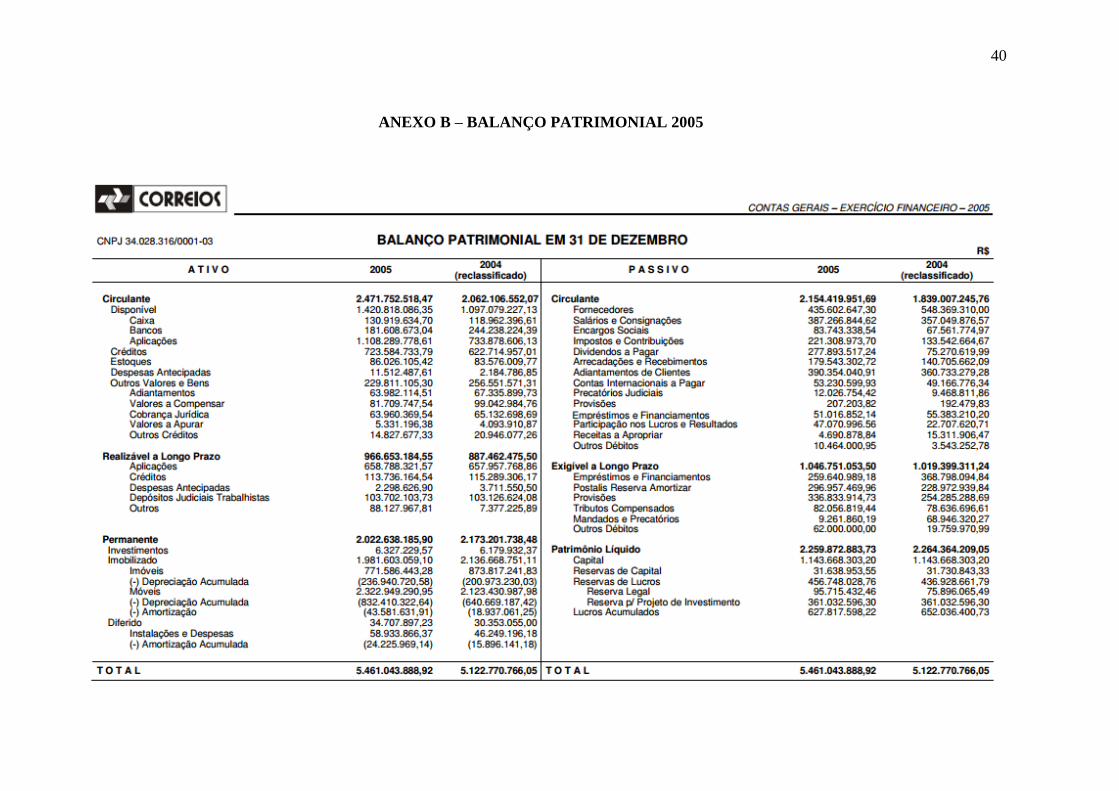

ANEXO A – BALANÇO PATRIMONIAL2004..................................................................39

ANEXO B – BALANÇO PATRIMONIAL 2005.................................................................40

ANEXO C – BALANÇO PATRIMONIAL 2006.................................................................41

ANEXO D – BALANÇO PATRIMONIAL 2007.................................................................42

ANEXO E – BALANÇO PATRIMONIAL 2008.................................................................43

ANEXO F – BALANÇO PATRIMONIAL 2009.................................................................44

ANEXO G – BALANÇO PATRIMONIAL 2010.................................................................45

ANEXO H – BALANÇO PATRIMONIAL 2011.................................................................46

ANEXO I – BALANÇO PATRIMONIAL 2012..................................................................47

ANEXO J – BALANÇO PATRIMONIAL 2013..................................................................48

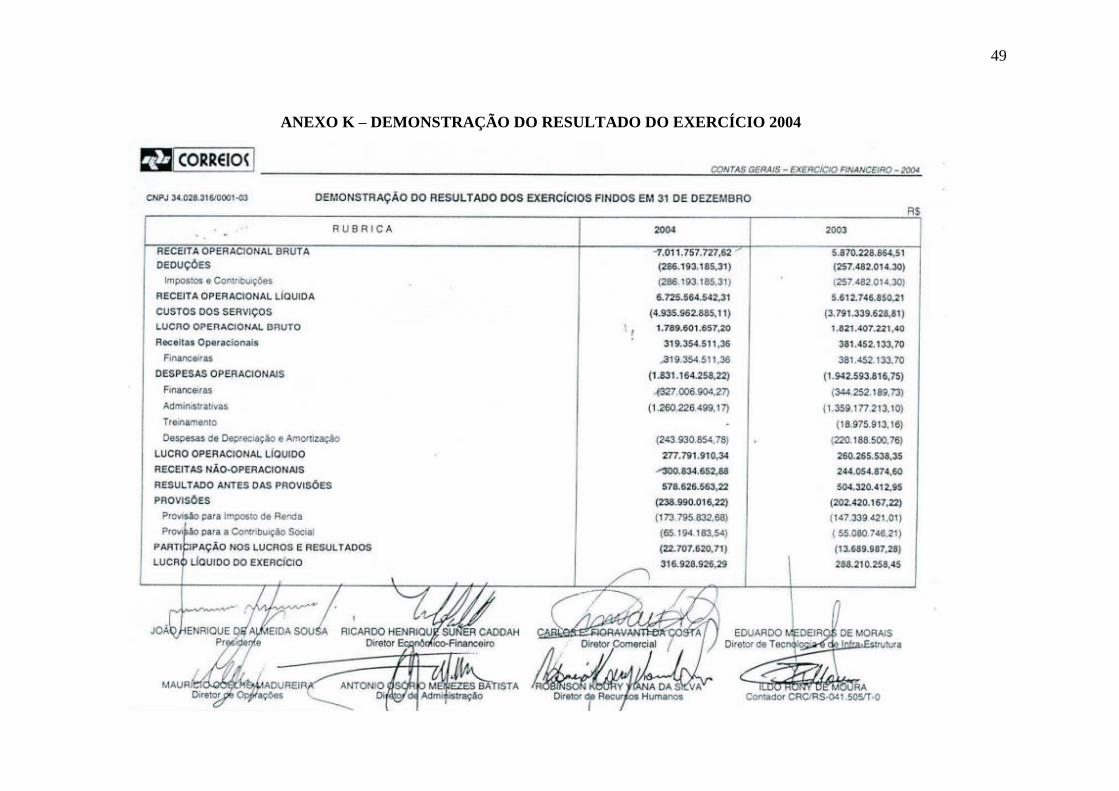

ANEXO K – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2004................49

ANEXO L – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2005.................50

ANEXO M – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2006................51

ANEXO N – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2007................52

ANEXO O – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2008................53

ANEXO P – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2009.................54

ANEXO Q – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2010................55

ANEXO R – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2011................56

ANEXO S – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2012.................57

ANEXO T – DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 2013.................58

6

1 INTRODUÇÃO

1.1 Justificativa e Problemática

No mundo dos negócios tem crescido consideravelmente a importância da gestão

financeira por ser uma ferramenta estratégica de avaliação e tomada de decisões de

investimento e financiamento. A gestão financeira é um conjunto de ações que envolvem o

planejamento, o controle e a análise das atividades financeiras da empresa. Uma análise

financeira, por exemplo, permite explicar a atual situação econômico-financeira da empresa

com base no seu histórico de desenvolvimento, abrindo espaço para uma visão estratégica dos

planos empresariais, podendo estimar resultados futuros, reduzir suas limitações e melhorar

suas potencialidades.

As decisões financeiras tomadas regularmente por uma empresa resumem-se na

captação de recursos e na aplicação dos valores levantados. Para Assaf Neto (2010), a análise

dessas decisões financeiras ao longo do tempo visa relatar as causas que determinaram a

posição econômico-financeira atual e as tendências futuras, ou seja, da análise financeira dos

balanços extraem-se informações sobre a posição passada, presente e futura (tendência) de

uma empresa.

Assim, faz-se necessário ter uma contabilidade que represente com fidedignidade as

informações apresentadas para que sejam úteis aos seus usuários (quer sejam governo,

investidores, órgãos e agências reguladoras, funcionários, ou até mesmo a população que é o

consumidor final de toda empresa/instituição) auxiliando-os a tomarem decisões com grau de

confiança maior ou pelo menos entenderem de forma geral como está sendo empregado, neste

caso, o dinheiro público.

Mas antes mesmo de analisar uma empresa, faz-se necessário classificá-la e posicioná-

la dentro do cenário econômico no qual está inserida. Para Bateman e Snell (2006), as

empresas podem ser classificadas de acordo com os aspectos econômico, jurídico e

administrativo. No que se referem ao aspecto econômico, as empresas são classificadas em

três setores de atividade: Setor Primário (manufatura - obtenção de matéria-prima, alimentos e

combustíveis), Setor Secundário (empresas de transformação - indústrias) e Setor Terciário

(comércio e prestação de serviços).

No aspecto jurídico, ainda de acordo com Bateman e Snell (2006), as empresas

podem ser classificadas por Individual (não há sócios, pertence a uma só pessoa) ou Societária

7

(limitada, por ações, etc.). Já de acordo com o aspecto administrativo, as empresas são

classificadas em Privadas (total responsabilidade de iniciativa particular), Mistas (segmentos

público e privado se unem na execução de grandes empreendimentos relevantes a economia,

sendo controladas pelo poder público) e Públicas (segmentos de baixo interesse da iniciativa

privada por necessitar de altos investimentos e gerar baixa rentabilidade ou básicos ao

interesse público e à segurança nacional, criada através de lei específica onde o capital é

totalmente controlado pelo poder público).

Eleita a instituição mais confiável do Brasil há mais de uma década em pesquisa da

Revista Seleções e pelo Ibope Inteligência, vencedora de seguidos prêmios de inovação na

gestão pública e considerada uma das melhores empresas de transporte, logística e serviços, a

empresa, Empresa Brasileira de Correios e Telégrafos (ECT), popularmente conhecida por

Correios, é uma empresa pública federal, criada através de lei específica (Decreto-Lei nº

509/1969, alterado pela Lei nº 12.490/2011), prestadora de serviços de entrega de

correspondências (executa e controla, em regime de monopólio, os serviços postais em todo o

território nacional) vinculada ao Ministério das Comunicações. Com mais de 125 mil

funcionários, é a única empresa presente em quase todos os municípios brasileiros (99,2%

deles) e com tamanha abrangência atua como correspondente na prestação de serviços

bancários básicos em todo o território nacional, tendo como objetivos levar serviços de

correspondente à população desprovida de atendimento bancário e proporcionar acesso ao

Sistema Financeiro, através do Banco Postal em parceria com o Banco do Brasil.

Cresce o interesse da população, de investidores, credores e dos funcionários por

informações acerca da saúde econômico-financeira dos Correios, motivado principalmente

por supostos casos de corrupção expostos na mídia: como o caso de 2005 que foi criada uma

CPMI (Comissão Parlamentar Mista de Inquérito) para apurar uma denúncia onde um ex-

funcionário dos Correios apareceu em gravações negociando propina com um suposto

empresário interessado em participar de uma licitação e citando o nome do então deputado

federal Roberto Jefferson (a partir daí surgiu o chamado Mensalão, um dos maiores

escândalos de corrupção do Brasil); a abertura de investigação pela Comissão de Valores

Mobiliários (CVM) em 2014 para apurar uma série de operações fraudulentas no mercado

financeiro que atinge o Postalis (fundo de pensão dos Correios) através de influência do

doleiro Alberto Youssef (preso na Operação Lava-Jato); e a denúncia de suposta utilização da

máquina pública dos Correios nas eleições de 2014.

8

Diante da importância da avaliação da situação econômico-financeira das entidades,

propiciada pela análise das suas demonstrações contábeis; da crescente necessidade de

evidenciação de informações contábeis, que propicia transparência e controle das empresas,

principalmente da iniciativa pública; e dos recentes casos de possível corrupção em uma das

maiores empresas públicas do Brasil, esse estudo busca responder ao seguinte problema de

pesquisa: qual a atual situação econômico-financeira dos Correios e qual foi sua

evolução, considerando o período de 2004 a 2013?

Por se tratar de uma empresa pública, todas as demonstrações financeiras foram

submetidas a auditorias independentes reduzindo a possibilidade de manipulação das

informações tornando-as mais confiáveis. Com base nessas demonstrações, é objetivo deste

trabalho entender como se comportou na última década: a capacidade da empresa de saldar

suas dívidas através dos indicadores de liquidez; como se deu essa estruturação, analisando os

indicadores de estrutura e endividamento; a rentabilidade, medindo o quanto a empresa está

dando de retorno aos seus acionistas. É possível ainda fazer uma análise dinâmica de tudo que

está acontecendo nos números da empresa, fornecendo informações financeiras sobre a

estrutura de financiamento da organização, sua liquidez e sua gestão efetiva de caixa com

base nos indicadores dessa análise dinâmica.

1.2 Objetivos

1.2.1 Objetivo Geral

Mensurar a atual situação econômico-financeira dos Correios e analisar sua evolução,

considerando o período de 2004 a 2013.

1.2.2 Objetivos Específicos

Calcular e analisar os indicadores econômico-financeiros tradicionais (liquidez,

endividamento e rentabilidade) dos Correios no período de 2004 a 2013;

Efetuar uma Análise Dinâmica do Capital de Giro da Empresa no período.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Contabilidade como Instrumento para Tomada de Decisão

Para as mais diversas necessidades e finalidades, as demonstrações contábeis são

elaboradas e apresentadas para usuários externos em geral como governos, órgãos reguladores

9

e investidores. Cada um deles pode necessitar de informações específicas para atender a seus

próprios interesses, mas estes não podem afetar as demonstrações contábeis que são

elaboradas segundo a Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro, popularmente conhecida por CPC 00.

Segundo a Estrutura Conceitual, o objetivo das demonstrações contábeis é prover

informações que sejam úteis na tomada de decisões econômicas pela empresa e aos seus

usuários em geral, sem finalidade de atender alguma necessidade específica para cada usuário.

São exemplos de necessidades comuns da maioria dos seus usuários: decidir quando comprar,

manter ou vender instrumentos patrimoniais; avaliar a capacidade de a entidade pagar seus

empregados e proporcionar-lhes outros benefícios; determinar políticas tributárias; determinar

a distribuição de lucros e dividendos etc.

Para o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis

(2011), as demonstrações contábeis representam a posição patrimonial e financeira e do

desempenho da entidade em determinado momento, fornecendo informações acerca da

posição econômica, patrimonial e financeira que sejam úteis ao maior número de usuários em

suas avaliações e tomadas de decisões.

A apresentação dos resultados da atuação da administração, na gestão eficaz dos

recursos que lhe foram confiados, juntamente com as informações apresentadas nas notas

explicativas podem, por exemplo, ajudar os usuários das demonstrações contábeis a prever os

futuros fluxos de caixa da entidade (CPC 26, 2011).

Os relatórios contábil-financeiros de propósito geral fornecem informações para

auxiliar investidores e credores, existentes e em potencial, a estimarem o valor da entidade

que reproduz as informações. As informações sobre o desempenho financeiro auxiliam os

usuários a compreender, por exemplo, o retorno que a entidade tem produzido sobre os

recursos aplicados, servindo de indicativo do quão eficaz e eficiente a administração tem sido

no uso desses recursos, podendo ainda ser útil para projetar possíveis retornos futuros da

entidade (CPC 00, 2011).

Para ser considerada útil, a informação contábil-financeira deve ser relevante e

fidedigna no que se representa. Uma informação relevante é capaz de fazer diferença nas

decisões que possam ser tomadas pelos usuários, que podem servir de feedback ou podem ser

utilizadas para predizer futuros resultados e é melhorada se ela for comparável, verificável,

10

tempestiva e compreensível. É considerada fidedigna a informação que representa

perfeitamente a realidade, sendo necessário ser completa, neutra e livre de erro. (CPC 00,

2011).

Consoante as informações acima apresentadas na Estrutura Conceitual, o custo de

gerar a informação é uma importante restrição sempre presente no processo de elaboração e

divulgação de relatório contábil-financeiro. É importante que os custos de gerar uma

informação sejam justificados pelos benefícios trazidos por ela. Para o fornecimento dessas

informações faz-se necessário coletar, processar, verificar e disseminar a informação, que

geram custos e podem se refletir ao final de todo o processo em retornos reduzidos.

Assim, de acordo com a Estrutura Conceitual (2011),

A elaboração e divulgação de relatório contábil-financeiro que seja relevante e que

represente com fidedignidade o que se propõe representar auxilia os usuários a

tomarem decisões com grau de confiança maior. Isso resulta em funcionamento mais

eficiente dos mercados de capitais e em custo menor de capital para a economia

como um todo.

2.2 Análise Econômico-financeira das Demonstrações Contábeis

Também chamada de Análise de Balanços e Análise das Demonstrações Contábeis, a

Análise Econômico-financeira é desenvolvida com base nas demonstrações contábeis

elaboradas pelas empresas e tem por objetivo apresentar a evolução da situação econômico-

financeira de períodos anteriores para entender sua posição atual e apresentar tendências

futuras, assim podendo transmitir informações úteis através de índices aos seus usuários.

(ASSAF NETO, 2010).

A viabilidade econômica de uma empresa pode ser medida através de indicadores de

desempenho. Sua utilização vai de acordo com a necessidade de cada interessado. A empresa

utiliza de forma gerencial, já o usuário externo está mais interessado, por exemplo, na

situação financeira da empresa na qual investe ou pretende investir.

Para Assaf Neto (2010, p. 41),

A análise das demonstrações contábeis de uma empresa pode atender a diferentes

objetivos consoante os interesses de seus vários usuários [...] que apresentam algum

tipo de relacionamento com a empresa. Nesse processo de avaliação, cada usuário

procurará detalhes específicos e conclusões próprias e, muitas vezes, não

coincidentes.

11

Segundo Sato (2007), a análise por meio de índices econômico-financeiros consiste

em relacionar contas e grupos de contas das demonstrações contábeis na forma de índices

destinados a medir a posição econômico-financeira e os níveis de desempenho da empresa.

Um indicador, quando analisado isoladamente, não apresenta informação suficiente

para se obter uma boa conclusão. Por isso, a análise das demonstrações contábeis é

fundamentalmente comparativa. Segundo Assaf Neto (2010), a comparação pode ser

apresentada de duas formas: temporal (envolvendo resultados de períodos anteriores) e

interempresarial (relacionando o desempenho da empresa com o setor empresarial ou mercado

em geral).

De acordo com Silva (2008), os indicadores financeiros têm por objetivo fornecer

informações que não são fáceis de serem visualizadas de forma direta nas demonstrações

financeiras. Assim, os índices têm como principal característica apresentar, de forma ampla, a

situação econômico-financeira de uma empresa em determinado espaço de tempo ou em

comparação com outra empresa ou segmento de mercado ao qual está inserida.

Segundo Macedo e Corrar (2010), vários autores como Iudícibus (2008), Assaf Neto

(2006), Matarazzo (2003) e Perez Jr. e Begalli (2002), destacam que uma questão que se torna

interessante na análise contábil-financeira é o que fazer com o conjunto de índices calculados

no sentido de se obter uma visão do desempenho da empresa, pois se tem vários parâmetros

de decisão e é bem possível que cada um leve a uma conclusão diferente e até mesmo

conflitante em relação à situação econômico-financeira da empresa.

Com uma vasta quantidade de indicadores e combinações possíveis para análise de

desempenho é preciso integrar os indicadores de modo a organizar e condensar a informação

para se chegar a alguma conclusão a respeito da situação econômico-financeira de uma

determinada empresa.

Para Assaf Neto (2010, p. 39), “a análise de balanços é não somente desenvolvida por

meio de aplicações e técnicas, mas também orientada, em grande parte pela sensibilidade e

experiência do analista.”

Basicamente, essas técnicas vislumbram a situação econômico-financeira da empresa

sob quatro aspectos: a situação financeira de curto prazo medida pela liquidez, a situação da

estrutura financeira medida pelo nível de endividamento, o resultado decorrente da atividade

12

operacional e a situação da remuneração dos capitais investidos e do retorno sobre as vendas

determinados pelos indicadores de rentabilidade e lucratividade. (SATO, 2010).

Ao falar sobre os objetivos da análise das demonstrações financeiras, Batista (2009) cita

Matarazzo (1988), expondo que são várias, dentre elas a avaliação da capacidade de obtenção e

pagamento de financiamento e empréstimos de terceiros, a avaliação da situação financeira da

empresa a curto e longo prazos, para a tomada de decisões, determinados pelas causas e efeitos, a

avaliação da rentabilidade do capital investido pelos proprietários e de terceiros e a avaliação

patrimonial, de valores registrados e a preço de mercado, etc.

Assaf Neto (2010) apresenta o seguinte como principais instrumentos de análise de

balanço: Análise da Liquidez; Análise do Endividamento e Estrutura e; Análise de

Rentabilidade e Lucratividade. Denominada de análise mais avançada, o mesmo autor ainda

traz a Análise Dinâmica do Capital de Giro.

Ainda de acordo com o Assaf Neto (2010), através dessas análises é possível:

conhecer a capacidade de pagamento da empresa, bem como seu equilíbrio financeiro

(indicadores de liquidez); avaliar como a empresa é financiada e a dependência financeira por

dívidas de curto prazo, além do seu risco financeiro e natureza de suas exigibilidades

(estrutura e endividamento); fazer uma avaliação econômica do desempenho da empresa,

dimensionando retornos e lucratividade (rentabilidade e lucratividade); e analisar a

necessidade de investimento em capital de giro.

Vários são os índices que podem ser descritos de uma análise econômico-financeira.

Para os fins específicos deste estudo, dar-se-á atenção especial aos seguintes índices:

Liquidez; Endividamento e Estrutura; Rentabilidade e Lucratividade; e Capital de Giro.

2.2.1 Indicadores de Liquidez

Uma das melhores formas de mensurar, interpretar e entender o comportamento do

ativo e passivo circulante de uma empresa (sua estrutura de curto prazo) é analisando os

indicadores de liquidez (ou solvência). De acordo com Silva (2008), os índices de liquidez

fornecem a informação sobre a capacidade da empresa de saldar suas dívidas, a partir da

relação entre ativo e passivo circulantes.

Para Silva (2010), os índices de liquidez mostram a capacidade de pagamento da

empresa, medido através de sua posição financeira, ou seja, o índice de liquidez consiste na

equiparação dos prazos das dívidas com os prazos dos ativos e outros fluxos de caixa, sua

13

administração evita a insolvência técnica. Com um passivo circulante crescendo mais rápido

que o ativo circulante, ou seja, havendo dificuldades de saldar as dívidas de curto prazo a

empresa poderá enfrentar sérios problemas como, por exemplo, ser obrigada a renegociar a

dívida ou obter crédito adicional, às vezes em condições desfavoráveis.

Cavalcanti (2013) faz referência a diversos autores como, por exemplo, Matarazzo

(2010) e Assaf Neto (2012) para conceituar os indicadores de liquidez como sendo índices

que evidenciam a situação financeira de uma empresa frente aos seus compromissos de

pagamentos com terceiros. Através deles é possível analisar a capacidade de pagamento e

solvência da entidade. Sato (2007) diz que:

Os índices de liquidez mostram a base financeira da empresa, ou seja, sua situação

de liquidez. Tais índices procuram medir quão sólida é a base financeira da empresa.

Na realidade esses índices apesar de receberem a denominação de índices de

liquidez, eles não medem a efetiva capacidade da empresa em liquidar seus

compromissos nos vencimentos, apenas evidenciam o grau de solvência em caso de

encerramento de atividades, por esta razão, são também chamados de índices de

solvência.

Desta forma, os indicadores de liquidez visam demonstrar a capacidade de pagamento

das dívidas que a empresa possui. Há diversos índices que podem ser utilizados para avaliar o

desempenho do ativo circulante e medir a liquidez da empresa. Entre eles, os mais utilizados

são: Capital Circulante (de Giro) Líquido; Liquidez Corrente; Liquidez Seca; Liquidez

Imediata e Liquidez Geral. (ASSAF NETO, 2010).

Também chamado de Capital de Giro Líquido, o Capital Circulante Líquido é extraído

da diferença entre ativo circulante e passivo circulante. Portanto, este índice mede a

capacidade de pagamento do passivo circulante de uma empresa utilizando-se somente do

ativo circulante como fonte pagadora.

Para Garrison, Noreen e Brewer (2011), a existência de capital de giro amplo oferece

aos credores de curto prazo alguma garantia de que serão pagos pela empresa, apesar dos

administradores desejarem minimizá-lo.

Visando buscar um equilíbrio financeiro, Assaf Neto (2010) diz que toda aplicação de

recursos no ativo deve ser financiada com fundos levantados a um prazo de recuperação

proporcional à aplicação efetuada, sendo assim necessário que o prazo de retorno dos

financiamentos efetuados seja pelo menos igual ao prazo de liquidez de seus ativos

correspondentes.

14

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

CCL

Ativo Não

Circulante

Passivo Não

Circulante e PL

Figura 1 representando uma folga financeira (Fonte:

autor)

O Índice de Liquidez Corrente (ILC) mostra a relação entre as aplicações e as fontes

de recursos de curto prazo. É obtido pela divisão entre o ativo circulante e o passivo

circulante, representando a capacidade de pagamento da empresa no curto prazo (solvência de

curto prazo). Desta forma, o ILC relaciona os elementos do ativo que podem ser convertidos

em dinheiro em curto espaço de tempo e as obrigações de curto prazo. (MACEDO et al.

2008).

Um dos fatores que podem ocasionar problemas de solvência é o crescimento

desproporcional do passivo circulante frente ao ativo circulante. Segundo Silva (2010), um

baixo índice de liquidez corrente representa o primeiro sinal de problemas financeiros.

Conforme Assaf Neto (2010), o ILC mostra o quanto existe de ativo circulante para $

1 de passivo de mesma natureza. Assim, quanto maior a liquidez corrente, mais alta se

apresenta a capacidade da empresa em financiar suas necessidades de capital de giro.

O Índice de Liquidez Seca (ILS) é um índice similar ao ILC, porém utiliza-se somente

dos ativos de maior liquidez de seu ativo circulante, ou seja, na sua fórmula faz uso apenas

dos itens que apresentam maior facilidade de serem convertidos monetariamente. Itens com

estoques e despesas pagas antecipadamente, por exemplo, são subtraídos do ativo circulante

por não apresentarem tal facilidade de conversão. (AQUEGAWA e SOUZA, 2010).

Garrison, Noreen e Brewer (2011) consideram o ILS um índice mais rigoroso sobre as

obrigações de curto prazo do que o ILC, justamente pelo fato da exclusão dos estoques e

despesas pagas antecipadamente dos ativos circulantes, deixando apenas os ativos mais

líquidos a serem divididos pelos passivos circulantes.

15

Para Assaf Neto (2010), este índice demonstra a porcentagem das dívidas de curto

prazo em condições de serem liquidadas mediante utilização de itens monetários de maior

liquidez do ativo circulante.

Já o Índice de Liquidez Imediata (ILI) é um índice que demonstra uma relação de

muito curto prazo. Ele mede o quanto das dívidas de curto prazo a empresa seria capaz de

pagar de imediato, ou seja, utilizando-se somente das suas disponibilidades (caixa, bancos e

aplicações financeiras) como fonte de pagamento. É um índice normalmente baixo por não

haver muito interesse das empresas em manter recursos monetários em caixa, que é um ativo

de baixa rentabilidade. (ASSAF NETO, 2010).

No tocante da observação da saúde financeira de curto e longo prazo da empresa, o

índice a ser medido é o ILG - Índice de Liquidez Geral. Para Macedo et al. (2008), o ILG

mostra a relação entre os ativos que não estão imobilizados e a dívida para/com terceiros,

representando a capacidade total de pagamento da empresa.

De acordo com Assaf Neto (2010, p. 164), esse indicador revela a liquidez tanto de

longo como de curto prazo. Mostra o quanto existe de ativo circulante e ativo realizável a

longo prazo proporcionalmente para cada $ 1 de dívida, revelando a capacidade da empresa

de saldar todos seus compromissos. Para Aquegawa e Souza (2010) o ILG é um índice pouco

específico por analisar vários prazos distintos em um mesmo cálculo.

2.2.2 Índices de Endividamento e Estrutura

O crescimento desenfreado do passivo circulante frente ao seu exigível à longo prazo

pode desestabilizar a situação financeira de uma empresa, levando-a a não honrar suas dívidas

de forma correta.

Assaf Neto (2010) diz que as empresas se interessam pelo endividamento quando a

rentabilidade de suas aplicações é superior ao custo do capital emprestado. Assim, quanto

maior for essa diferença, maior será do retorno dos proprietários.

O endividamento da empresa apresenta uma relação direta com o risco e quanto maior

for o risco, maior também será a expectativa de retorno pelos investidores. Por está razão o

endividamento das empresas se apresentará quase sempre limitado. Segundo Kirch (2005),

apud Gomes e Leal (2000) e Terra (2002), os principais determinantes da estrutura de capital

16

das empresas propostos pelas teorias são: a rentabilidade, o risco, o tamanho, a proporção de

ativos fixos (tangibilidade dos ativos) e as oportunidades de crescimento.

Os índices que serão utilizados para analisar a estrutura de capital dos Correios são:

Índice de Endividamento; Índice de Composição do Endividamento; Relação Capital de

Terceiros e Passivo Total; e Imobilização dos Recursos Permanentes.

O Índice de Endividamento (IE) mostra a relação entre capital de terceiros (passivo de

curto e longo prazos) e capital próprio (patrimônio líquido). Para Assaf Neto (2010), o IE

mostra quanto a empresa se endividou para casa $ 1 de capital próprio aplicado.

Penha (2013) diz que o IE permite avaliar qualidade da dívida e como o

endividamento entre capital de terceiros e capital próprio se compõe, indicando quanto à

empresa se endividou com capital de terceiros em relação ao capital próprio investido.

O Índice de Composição do Endividamento (ICE) apresenta a maturidade das dívidas

da empresa com terceiros. Assim, apresenta a proporção entre o que a empresa deve a curto

prazo e sua dívida total para/com terceiros. (ASSAF NETO, 2010).

Schvirck e Giasson (2006) dizem que o ICE representa a proporção do endividamento

que se encontra com vencimento em curto prazo, influenciando também a condição financeira

da empresa, sendo essencial para um planejamento financeiro.

Tratando-se da relação entre Capital de Terceiros e Passivo Total (RCT/PT), Assaf

Neto (2010) intitula de Dependência Financeira e diz que o mesmo revela a dependência da

empresa com relação a suas exigibilidades totais, ou seja, mostra quanto do montante

investido em seus ativos (ativo total) é oriundo de recursos de terceiros.

Em outras palavras, a RCT/PT mostra a origem dos recursos adquiridos pela empresa

para se financiar. Um índice superior a 0,5 ou 50% significa que a empresa depende

financeiramente mais capital de terceiros do que capital próprio.

O índice de Imobilização dos Recursos Permanentes (IRP) indica quanto do capital de

longo prazo da empresa (exigível a longo prazo e patrimônio líquido) está aplicado no Ativo

Não Circulante, ou seja, o quanto do Ativo Não Circulante da empresa é financiado por

recursos de longo prazo quer seja de terceiros ou próprio. Assim, IRP é apurado pela relação

entre o ativo não circulante e o passivo permanente (passivo não circulante e patrimônio

líquido). (ASSAF NETO, 2010).

17

Para o mesmo autor, a situação tida como ideal é um índice menor que 1, significando

que os ativos de longo prazo estão sendo completamente financiados pelo recursos de mesma

característica e ficando o restante dos recursos permanentes financiando o capital de giro.

2.2.3 Índices de Rentabilidade

Sozinho, o lucro alcançado por uma empresa não consegue expressar o quanto de

retorno foi gerado pelo que se investiu, nem dimensionar o tamanho do seu lucro. Para

entender o resultado de uma empresa em um determinado período de tempo, o lucro deve ser

relacionado com algum valor que expresse a dimensão do mesmo, e assim analisar a

qualidade do resultado. (IUDICIBUS, 2009).

Para Silva (2010), os índices de rentabilidade avaliam o desempenho da empresa na

sua totalidade, em termos de geração de lucros. Segundo Cavalcanti (2013) os índices de

Rentabilidade medem o quanto a empresa está dando de retorno aos proprietários. Citando

Assaf Neto (2012, p. 217), a autora reforça que “a avaliação de desempenho pode ser

desenvolvida por meio da atratividade proporcionada pelos ativos totais e pelo investimento”.

Os índices de rentabilidade mostram qual o retorno dos capitais investidos, ou seja,

quanto rendeu os investimentos. Esses indicadores medem o grau de êxito econômico e não

financeiro. (SATO, 2007).

Por se tratar de um conjunto de índices que mede o retorno do que é investido em

determinada empresa, os indicadores de rendimento estão entre os índices que mais

interessam aos investidores e acionistas. Para este estudo, os indicadores de rentabilidade que

serão utilizados são: Retorno Sobre o Ativo (ROA) e Retorno Sobre o Patrimônio Líquido

(ROE).

O Retorno Sobre o Ativo (ROA, do inglês Return of Assets) mede a eficiência de

como os ativos são usados por uma empresa, ou seja, mostra a eficiência dos investimentos

realizados nos ativos. Para Assaf Neto (2010), a avaliação do desempenho pode ser

processada por meio do retorno do ativo total, promovendo importantes informações

adicionais sobre a evolução da situação econômica da empresa.

De acordo com Silva (2010), o ROA é representado pela relação entre o lucro líquido

e o ativo total, cujo objetivo é mensurar a eficiência da empresa na geração de lucros,

determinando o quanto a empresa obteve de lucro líquido em relação ao que foi investido.

18

ROA é a rentabilidade conjunta dos recursos próprios e de terceiros, define quanto a empresa

ganhou ou perdeu para cada cem unidades de recursos monetários, próprios e de terceiros,

aplicados no ativo (BRAGA et al. 2004). Pode-se assim definir o ROA como sendo a razão

entre o lucro operacional gerado no exercício e o Ativo Total deduzido do lucro líquido que o

gerou.

O Retorno Sobre o Investimento (ROI, do inglês Return on Investment) demonstra

qual é o percentual de retorno de um investimento em um determinado período. Apresenta-se

pela relação entre lucro operacional e o investimento feito pelos acionistas (patrimônio

líquido) e credores (empréstimos e financiamentos), ou seja, mostra o retorno gerado pelos

recursos deliberadamente levantados pela empresa e aplicados em seus negócios. (ASSAF

NETO, 2010).

O Retorno Sobre o Patrimônio Líquido (ROE, do inglês Return on Equity) mensura o

retorno dos proprietários por terem investido recursos na empresa. De acordo com Assaf Neto

(2010), o ROE representa a taxa de rentabilidade auferida pelo capital próprio da empresa,

sendo dimensionado pela relação entre o Lucro Líquido e o Patrimônio Líquido, excluindo o

lucro líquido do exercício.

Para Schvirck e Giasson (2006), ROE é o indicador do retorno que o acionista tem

para/com a empresa. Mostra quanto do lucro gerado pela atividade é representado pelo

investimento realizado pelo acionista.

2.2.4 Análise Dinâmica do Capital de Giro

O modelo de Análise Dinâmica de Capital de Giro é também conhecido como Modelo

Fleuriet. Para Cavalcanti (2013), nesse modelo “a análise da situação financeira é voltada para

o capital de giro, e tem por finalidade prover aos gestores informações financeiras acerca da

estrutura de financiamento da organização, sua liquidez e sua gestão efetiva de caixa”.

O modelo de Fleuriet avalia a dinâmica operacional da empresa de forma integrada

com os indicadores tradicionais de giro, extraídos essencialmente de seu ciclo operacional.

(ASSAF NETO, 2010).

Segundo Batistella (2006), há duas abordagens para se analisar o capital de giro de

uma empresa: Análise Tradicional e Análise Dinâmica. A primeira abordagem toma como

19

base os itens do ativo e passivo de forma mais individualizada, a segunda analisa as contas do

ativo e passivo de forma integrada (dinâmica). O mesmo autor cita Fleuriet et al. (2003, p. 3):

Em geral, certas contas do ativo e passivo renovam-se constantemente a medida que

se desenvolvem as operações na empresa. Este fato constitui a base para uma nova

classificação [...] que enfatiza os ciclos econômico e financeiro de uma empresa,

fornecendo dados para a análise dinâmica em oposição à análise estática.

Faz-se necessário, então, uma reclassificação dos elementos patrimoniais em

diferentes grupos. Comumente, o Balanço Patrimonial é subdivido da seguinte forma: Ativo

Circulante e Não Circulante; Passivo Circulante e Não Circulante e Patrimônio Líquido. Para

este modelo de análise dinâmica, os elementos patrimoniais são subdivididos em três grupos,

de acordo com Assaf Neto (2010): Cíclicos (elementos diretamente vinculados ao ciclo

operacional da empresa), Permanentes ou Não Cíclicos (elementos de pouca rotatividade ou

pouco fluxo ao longo do tempo) e Financeiros (todos aqueles valores circulantes que não são

caracterizados como cíclicos).

As principais contas dos três grupos de acordo com sua dinâmica. Dentre os Ativos

Financeiros destacam-se as disponibilidades, fundo fixo de caixa, aplicações financeiras,

depósitos judiciais e restituição de imposto de renda. São exemplos de Ativos Cíclicos, as

duplicatas a receber, provisão para credores de liquidação duvidosa, adiantamento a

fornecedores, estoques, adiantamento a empregados, despesas operacionais antecipadas etc. E

para finalizar os elementos do ativo, destacam-se no Ativo Permanente os valores dos grupos

imobilizado, investimentos, intangível, realizável a longo prazo e diferido (se ainda houver

saldo). (ASSAF NETO, 2010, grifo nosso).

Já entre os elementos do passivo, são destaques como Passivos Financeiros os

empréstimos e financiamentos bancários de curto prazo, duplicatas descontadas, imposto de

renda e contribuição social e dividendos. Como Passivo Cíclico, fornecedores, impostos

indiretos (Pis/Cofins, ICMS, IPI), adiantamentos de clientes, provisões trabalhistas, salários e

encargos sociais e participações de empregados, são destaques. Para finalizar o passivo tem-se

o Passivo Permanente, exemplificado por contas do exigível a longo prazo e patrimônio

líquido. (ASSAF NETO, 2010, grifo nosso).

Com base no exposto, o modelo de Análise Dinâmica de Capital de Giro utiliza-se de

demonstrações financeiras como Balanço Patrimonial e a Demonstração do Resultado do

Exercício (DRE) para obter informações necessárias à sua aplicação, que são extraídas com

finalidade de fornecer informações financeiras sobre a estrutura de financiamento da

20

organização, sua liquidez e sua gestão efetiva de caixa com base nos seguintes indicadores:

Necessidade de Investimento em Giro (NIG), Saldo de Tesouraria (T) e Necessidade Total de

Financiamento Permanente (NTFP). (ASSAF NETO, 2010; MARQUES E BRAGA, 1995;

MACHADO et al. 2005).

2.2.4.1 Necessidade de Investimento em Giro (NIG)

Segundo Batistella (2006), na análise tradicional de capital de giro, o capital circulante

líquido (CCL) é a principal referência de avaliação. Quando o ativo circulante é maior do que

o passivo circulante, diz-se que a empresa está com folga financeira, ou seja, existem recursos

de longo prazo financiando os investimentos em capital de giro. Já sob a ótica da análise

dinâmica, o raciocínio é inverso, calcula-se qual é a necessidade de investimentos em giro

(NIG).

Para Assaf Neto (2010, p. 185), “os elementos cíclicos denotam os investimentos de

longo prazo e os financiamentos contínuos e inerentes a atividade da empresa, a diferença

entre os dois valores reflete a necessidade operacional de investimento de longo prazo em

giro”. Assim a NIG revela o montante de capital permanente que uma empresa necessita para

financiar seu capital de capital de giro, extraída da diferença entre ativo e passivo cíclicos.

Quando positivo, a NIG refere-se ao investimento líquido de curto prazo necessário à

manutenção do atual nível da atividade operacional, que precisa ser financiado pelo passivo

cíclico e/ou pelo passivo permanente. (MARQUES E BRAGA, 1995).

De acordo com Machado et. al (2005), uma NIG positiva mostra a necessidade de

financiamento para o giro, devendo a empresa encontrar fontes adequadas para tal. Já com

uma NIG negativa, a empresa tem mais financiamentos do que investimentos operacionais,

demonstrando uma sobra de recursos para aplicação no mercado financeiro ou em suas

atividades. Obviamente, a NIG igual a zero denota que a empresa não possui necessidade de

financiamento em giro.

Figura 2 - NIG positiva

Figura 3 - NIG negativa

ATIVO PASSIVO

ATIVO PASSIVO

Ativo Cíclico Passivo Cíclico

Ativo Cíclico Passivo Cíclico

NIG

NIG

Ativo

Financeiro

Passivo

Financeiro

Ativo

Financeiro

Passivo

Financeiro

21

Ativo

Permanente

Passivo

Permanente

Ativo

Permanente

Passivo

Permanente

Fonte: Assaf Neto (2010)

Fonte: Assaf Neto (2010)

É essencial para a avaliação do equilíbrio financeiro de uma empresa, ou seja, a

maturidade de seus investimentos e financiamentos, fazer o confronto entre CCL e NIG.

(ASSAF NETO, 2010).

Segundo Braga et. al (2004), existem seis tipos possíveis de situação financeira que

definem sua qualidade em termos de risco de insolvência. São elas:

Hipótese onde: Denota situação financeira:

CCL > 0, NIG < 0, sendo CCL > NIG, implicando em T > 0 Muito Boa

CCL > 0, NIG > 0, sendo CCL > NIG, implicando em T > 0 Sólida

CCL < 0, NIG < 0, sendo CCL > NIG, implicando em T > 0 Arriscada

CCL > 0, NIG > 0, sendo CCL < NIG, implicando em T < 0 Insatisfatória

CCL < 0, NIG < 0, sendo CCL < NIG, implicando em T < 0 Ruim

CCL < 0, NIG > 0, sendo CCL < NIG, implicando em T < 0 Muito Ruim

Figura 4 - Fonte: Adaptado de Braga et. al (2004)

2.2.4.2 Saldo de Tesouraria (T)

O Saldo de Tesouraria também é conhecido por Saldo Disponível. É desta forma que

Assaf Neto (2010) o denomina e conceitua como sendo uma medida de margem de segurança

financeira de uma empresa, que indica sua capacidade interna de financiar um crescimento de

atividade operacional. Já para Machado et. al (2005), o saldo de tesouraria representa o grau

de utilização de recursos de terceiros de curto prazo para financiar as necessidades de capital

de giro.

Para Machado et. al (2005), Batistella (2006) e Cruz e Bressan (2011), há duas formas

alternativas de se encontrar o saldo de tesouraria. A primeira alternativa seria a diferença entre

o CCL e NIG; a segunda pode ser determinada pela diferença entre Ativo Financeiro e

Passivo Financeiro.

Como visto na figura anterior, as situações financeiras onde T > 0 são as mais

favoráveis e de menor risco. Já nas situações onde T < 0, as empresas apresentam uma

estrutura de alto risco financeiro, o que pode significar que a empresa está financiando seu

22

giro ou seus ativos permanentes com capital de terceiros de curto prazo. (ASSAF NETO,

2010).

Segundo Batistella (2006) “um saldo de tesouraria positivo significa que a empresa

está com uma adequada política de investimentos e financiamentos, pois as necessidades de

financiamentos para o ativo cíclico estão sendo cobertas pela folga financeira, ou seja, por

recursos de longo prazo”. Assim um T > 0, denota que a empresa tem a disposição recursos

de curto prazo que poderão ser utilizados em um auto-investimento ou em aplicações

financeiras, por exemplo.

Citando Fleuriet et. al (2003, p.14), Machado et. al (2005) faz uma ponderação a

respeito de um saldo de tesouraria elevado, onde diz que “não significa necessariamente uma

condição desejável” dando a entender que pode tratar-se de um mau aproveitamento das

oportunidades de investimentos disponíveis ou “falta de uma estratégia dinâmica de

investimentos”.

2.2.4.3 Necessidade Total de Financiamento Permanente (NTFP)

De acordo com Assaf Neto (2010, p. 186), a NTFP é o montante de recursos de longo

prazo necessários para financiar sua atividade, ou seja, é o montante mínimo de passivo

permanente que a empresa deve manter visando lastrear seus investimentos em giro e fixo, e

estabelecer seu equilíbrio financeiro.

3 METODOLOGIA

3.1 Tipo de Pesquisa

De acordo com as características, esta pesquisa pode ser classificada como Estudo de

Caso baseado numa pesquisa documental feita através das demonstrações contábeis

publicadas pelos Correios em seu site. Trata-se de uma pesquisa aplicada com objetivo de

gerar conhecimentos práticos e dirigidos à solução do problema específico da pesquisa.

(MATIAS-PEREIRA, 2010).

Quanto à forma de abordagem do problema e seus objetivos, de acordo com Matias-

Pereira (2010),

A pesquisa classifica-se, respectivamente: como quantitativa, pois tudo pode ser

mensurado numericamente requerendo o uso de técnicas estatísticas (porcentagem,

média, desvio-padrão, ect.); e descritiva, visando descrever as características de

determinado fenômeno utilizando-se de técnicas padronizadas de coleta de dados.

23

3.2 Proceder Metodológico

O levantamento das Demonstrações Contábeis foi feito através do site da ECT, onde

estão disponibilizadas para consulta. Mas, para tornar possível a Análise Dinâmica do Capital

de Giro, foi necessário fazer reclassificações no balanço patrimonial em Ativo e Passivo:

Financeiros, Cíclicos e Permanentes.

Para o cálculo dos indicadores, utilizou-se como fonte as fórmulas indicadas por Assaf

Neto (2010) e resumidamente apresentadas no Quadro 1.

Quadro 1: Fórmulas dos Indicadores Utilizados

INDICE/INDICADOR FORMULAÇÃO

Liquidez Corrente Ativo Circulante

Passivo Circulante

Liquidez Seca Ativo Circulante - Estoques - Despesas Antecipadas

Passivo Circulante

Liquidez Imediata Disponível

Passivo Circulante

Liquidez Geral Ativo Circulante + Realízável a Longo Prazo

Passivo Circulante + Passivo Não Circulante

Índice de Endividamento Passivo Circulante + Passivo Não Circulante

Patrimônio Líquido

Índice de Composição do

Endividamento

Passivo Circulante

Passivo Circulante + Passivo Não Circulante

Relação entre Capital de

Terceiros e Capital Próprio

Passivo Circulante + Passivo Não Circulante

Passivo Total

Imobilização dos Recursos

Permanentes

Ativo Não Circulante

Passivo Não Circulante + Patrimônio Líquido

Retorno Sobre o Ativo Lucro Operacional

Ativo Total - Lucro Líquido

Retorno Sobre o

Investimento

Lucro Operacional

Patrimônio Líquido + Passivo Oneroso

Retorno Sobre o Patrimônio

Líquido

Lucro Líquido

Patrimônio Líquido - Lucro Líquido

Capital Circulante Líquido Ativo Circulante - Passivo Circulante

Necessidade de

Investimento em Giro Ativo Cíclico - Passivo Cíclico

Necessidade Total de

Financiamento Permanente Ativo Permanente + Necessidade de Investimento em Giro

Saldo de Tesouraria Ativo Financeiro - Passivo Financeiro

24

Fonte: Assaf Neto (2010)

4 ANÁLISE DOS DADOS

Esta etapa do trabalho apresenta a análise descritiva dos dados obtidos através das

demonstrações financeiras da Empresa Brasileira de Correios e Telégrafos extraídas do site da

própria empresa. Para melhor visualização e entendimento, a análise será subdividida por

segmento de indicadores da seguinte maneira: Indicadores de Liquidez; Índices de

Endividamento e Estrutura; Índices de Rentabilidade; e Análise Dinâmica do Capital de Giro.

4.1 Indicadores de Liquidez

A Tabela 1 evidencia os indicadores de liquidez (corrente, seca, imediata e geral). A

análise do Capital Circulante Líquido (CCL), apesar de ser um indicador de liquidez, será

apresentado junto à Análise Dinâmica do Capital de Giro.

Tabela 1: Indicadores de Liquidez

Índice Média σ 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004

ILC 1,17 0,16 1,19 1,16 1,05 1,08 1,04 1,04 1,56 1,28 1,15 1,12

ILS 1,14 0,16 1,17 1,14 1,03 1,06 1,02 1,02 1,54 1,22 1,10 1,07

ILI 0,57 0,17 0,44 0,58 0,44 0,48 0,36 0,52 0,97 0,65 0,66 0,60

ILG 1,31 0,17 1,31 1,42 1,37 1,58 1,43 1,39 1,31 1,15 1,07 1,03

σ: Desvio-Padrão

Fonte: Dados da Pesquisa (Elaboração do autor)

Um dos fatores que podem ocasionar problemas de solvência é o crescimento

desproporcional do passivo circulante frente ao ativo circulante. Ao analisar o ILC do

período, que é obtido através da relação entre ativo e passivo circulantes, percebeu-se uma

folga financeira média de 17%, ou seja, ao longo desses dez anos os Correios tiveram em

média R$ 1,17 de ativo circulante para cada R$ 1,00 passivo circulante. Atualmente a folga

encontra-se um pouco maior que a média, estando em 19%.

Com fórmula similar ao ILC, porém excluindo estoques e despesas antecipadas, ou

seja, levando-se em conta apenas os ativos circulantes de maior liquidez, o ILS apresentou

dados muito parecidos: a empresa apresenta em média 14% mais ativo circulante de fácil

conversão monetária do que dívida de curto prazo. A quase igualdade entre os dois índices é

causada pelos baixos valores despesas antecipadas e estoques que a empresa mantém, esse

25

fato é explicado pelo fato dos Correios ter como carro-chefe a prestação de serviços e não a

venda de produtos.

O ILI, que mede o quanto das dívidas de curto prazo a empresa seria capaz de pagar de

imediato, ou seja, utilizando-se somente das suas disponibilidades, apresentou um índice

médio de 0,57. Assim, no decorrer do período analisado, os Correios poderiam pagar em

média 57% de suas dívidas de curto prazo utilizando-se somente de suas disponibilidades

(caixa, bancos e aplicações financeiras). Este índice apresenta-se normalmente baixo por se

tratar de ativos de baixa rentabilidade que não são interessantes para empresa mantê-los em

grande quantidade.

Um fato a se atentar é que no ano de 2007 houve um crescimento anormal nos três

indicadores. De 2006 para 2007 houve um crescimento em torno de 60% no montante das

aplicações financeiras de liquidez imediata da empresa (de R$ 960 mi para R$ 1,52 bi),

responsável por causar esse outlier (valor atípico) nos dados. O desvio-padrão encontrado

para cada um dos indicadores de liquidez girou entre 0,16 e 0,17 fazendo com que apenas os

dados de 2007 desses três indicadores fossem considerados como outlier.

Apesar de ser um índice pouco específico por analisar vários prazos distintos em um

mesmo cálculo, o ILG mostra o quanto existe de ativo circulante e ativo realizável a longo

prazo proporcionalmente às suas dívidas, mostrando assim a capacidade da empresa de saldar

todos seus compromissos. Assim os dados de dez anos mostraram que para cada R$ 1 de

dívida os Correios apresentaram em média R$ 1,31 aplicados em ativos circulante e realizável

a longo prazo, índice que coincidiu com o momento atual da empresa (2013).

O Gráfico 1 apresenta como se deu o desenvolvimento dos indicadores supracitados e

traz consigo uma linha que mostra a tendência de comportamento de cada indicador, o que

pode permitir que a empresa defina estratégias para os próximos exercícios.

Gráfico 1: Análise de Tendência dos Indicadores de Liquidez

26

Fonte: Dados da Pesquisa (Elaboração do autor)

O indicador ILC não consta no gráfico por ter valores com pouca diferença e por

apresentar comportamento ao longo dos anos muito semelhante ao ILS. Por se tratar de um

índice mais específico que o ILC, o ILS foi escolhido pelo autor para facilitar a leitura do

gráfico sem sobreposição de dados.

Observa-se pelo gráfico que o ILS está relativamente constante ao longo dos anos.

Apesar de apresentar uma leve tendência de queda do índice nos dez anos, os últimos três

anos vêm apresentando uma crescente.

Como dito antes, o ILI apresenta a capacidade de pagar as dívidas com os ativos de

maior capacidade monetária e de menor rentabilidade para a empresa. Em 2007 os Correios

chegaram a ter em disponibilidades quantidade suficiente para liquidar quase todas as suas

dívidas de curto prazo (97% delas). Ao longo dos dez anos, a tendência de queda é evidente.

Mas provavelmente a empresa encontrou a quantidade ideal para seu negócio, pois analisando

de 2008 a 2013 tiveram pequenas oscilações que giraram em torno do índice 0,47.

Inversamente ao ILI, o ILG apresenta uma tendência de crescimento ao longo dos dez

anos analisados, que pode ter sido causado pela mudança na forma do investimento, pois

reduziram-se as disponibilidades e aumentou-se o realizável a longo prazo. Mas analisando

apenas os últimos três anos o ILG vem de uma relativa queda, causada pela redução das

aplicações financeiras de longo prazo e pelo aumento do passivo não circulante (“receitas

recebidas antecipadamente”, referentes ao contrato de correspondente bancário do Banco

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2002 2004 2006 2008 2010 2012 2014

Indicadores de Liquidez

ILS ILI ILG

27

Postal com o Banco do Brasil que será reconhecido como resultado ao longo do contrato de

cinco anos iniciado em 2012).

4.2 Índices de Endividamento e Estrutura.

A Tabela 2 apresenta os resultados através dos índices de endividamento e estrutura

(índice de endividamento, composição do endividamento, relação entre capital de terceiros e

passivo total e imobilização dos recursos permanentes) anteriormente apresentados.

Tabela 2: Índices de Endividamento e Estrutura

Índice Média σ 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004

IE 1,37 0,22 1,69 1,53 1,73 1,10 1,17 1,19 1,20 1,37 1,42 1,26

ICE 0,55 0,07 0,51 0,49 0,46 0,60 0,50 0,57 0,56 0,54 0,67 0,64

RCTPT 0,57 0,04 0,63 0,60 0,63 0,52 0,54 0,54 0,55 0,58 0,59 0,56

IRP 0,92 0,07 0,91 0,93 0,98 0,96 0,98 0,98 0,76 0,87 0,90 0,93

σ: Desvio-Padrão

Fonte: Dados da Pesquisa (Elaboração do autor)

O IE é o índice que mostra quanto de capital de terceiros (CT) está investido na

empresa em relação ao capital próprio (CP). De 2005 a 2010 o índice apresentou uma relativa

queda chegando a este último ano a uma diferença muito pequena entre os capitais (10% a

mais de CT em relação ao CP). Já no ano de 2011, o IE apresentou-se bem atípico dos anos

anteriores, fato este motivado novamente pelo reconhecimento de “receitas recebidas

antecipadamente” referentes ao contrato de correspondente bancário do Banco Postal com o

Banco do Brasil.

Apresentando a maturidade entre o que se deve a curto e longo prazos a terceiros, o

ICE mostrou ao longo desses dez anos que os Correios têm mais dívidas com terceiros com

vencimentos de curto prazo. Pelo fato do financiamento de curto prazo ser mais barato do que

o de longo prazo e a empresa utilizar-se de uma quantidade ínfima de “Empréstimos e

Financiamento” que normalmente é a fonte de recurso mais cara, pode-se dizer que, no

tocante da maturidade de suas dívidas, os Correios apresentam uma situação confortável.

O RCT/PT, que mostra a origem dos recursos adquiridos pela empresa para se

financiar, apresentou uma média de 0,57 ao longo desses 10 anos. Isso significa dizer que,

historicamente, 57% dos ativos dos Correios foram obtidos através de recursos de terceiros.

Assim como o ILG e o IE, nos últimos três anos, o índice apresenta-se maior do que a média

histórica motivado pelo reconhecimento de “receitas recebidas antecipadamente”.

28

Como visto anteriormente e tido como ideal por muitos autores, o IRP apresentou

média de 0,92. Isso significa dizer que em média os Correios têm financiado 100% do seu

ativo não circulante com financiamento de mesma natureza (permanente). Essa situação é tida

como ideal por sobrar, nesse caso, 8% de recursos de longo prazo que estão investidos no

circulante da empresa, ou seja, em capital de giro, representando uma folga financeira e,

consequentemente, menor risco. A tendência deste índice apresenta-se relativamente estável

ao longo dos anos, como pode ser observado no Gráfico 2.

O Gráfico 2 mostra como se deu o desenvolvimento dos índices de endividamento e

estrutura analisados anteriormente e apresenta a linha de tendência de comportamento de cada

índice.

Gráfico 2: Análise de Tendência dos Índices de Endividamento e Estrutura

Fonte: Dados da Pesquisa (Elaboração do autor)

Apesar de ser uma empresa de capital 100% público, o gráfico acima mostra que nos

últimos anos cresceu a dependência financeira por capital de terceiros, ou seja, o IE dos

Correios apresenta uma tendência de crescimento e futuramente pode ser necessário rever seu

planejamento financeiro.

Inversamente ao que acontece com o IE, mas de forma bem mais discreta, o ICE

apresenta uma leve tendência de queda mostrando que a empresa tem se utilizado cada vez

menos de capital de terceiros de curto prazo. Numa forma geral de financiamento, a linha de

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2002 2004 2006 2008 2010 2012 2014

Índices de Endividamento e Estrutura

IE ICE RCTPT IRP

29

tendência mostra que cresceu levemente a necessidade por capital de terceiros em comparação

ao seu capital próprio para financiar seus ativos (RCT/PT).

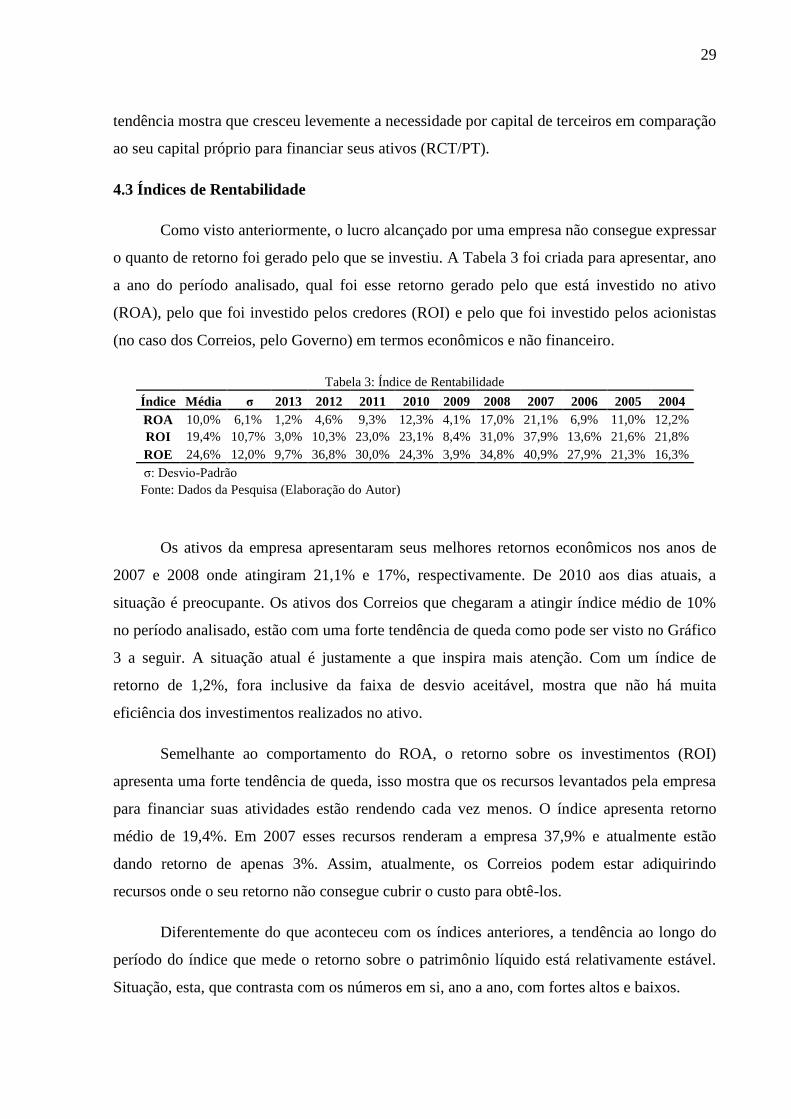

4.3 Índices de Rentabilidade

Como visto anteriormente, o lucro alcançado por uma empresa não consegue expressar

o quanto de retorno foi gerado pelo que se investiu. A Tabela 3 foi criada para apresentar, ano

a ano do período analisado, qual foi esse retorno gerado pelo que está investido no ativo

(ROA), pelo que foi investido pelos credores (ROI) e pelo que foi investido pelos acionistas

(no caso dos Correios, pelo Governo) em termos econômicos e não financeiro.

Tabela 3: Índice de Rentabilidade

Índice Média σ 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004

ROA 10,0% 6,1% 1,2% 4,6% 9,3% 12,3% 4,1% 17,0% 21,1% 6,9% 11,0% 12,2%

ROI 19,4% 10,7% 3,0% 10,3% 23,0% 23,1% 8,4% 31,0% 37,9% 13,6% 21,6% 21,8%

ROE 24,6% 12,0% 9,7% 36,8% 30,0% 24,3% 3,9% 34,8% 40,9% 27,9% 21,3% 16,3%

σ: Desvio-Padrão

Fonte: Dados da Pesquisa (Elaboração do Autor)

Os ativos da empresa apresentaram seus melhores retornos econômicos nos anos de

2007 e 2008 onde atingiram 21,1% e 17%, respectivamente. De 2010 aos dias atuais, a

situação é preocupante. Os ativos dos Correios que chegaram a atingir índice médio de 10%

no período analisado, estão com uma forte tendência de queda como pode ser visto no Gráfico

3 a seguir. A situação atual é justamente a que inspira mais atenção. Com um índice de

retorno de 1,2%, fora inclusive da faixa de desvio aceitável, mostra que não há muita

eficiência dos investimentos realizados no ativo.

Semelhante ao comportamento do ROA, o retorno sobre os investimentos (ROI)

apresenta uma forte tendência de queda, isso mostra que os recursos levantados pela empresa

para financiar suas atividades estão rendendo cada vez menos. O índice apresenta retorno

médio de 19,4%. Em 2007 esses recursos renderam a empresa 37,9% e atualmente estão

dando retorno de apenas 3%. Assim, atualmente, os Correios podem estar adiquirindo

recursos onde o seu retorno não consegue cubrir o custo para obtê-los.

Diferentemente do que aconteceu com os índices anteriores, a tendência ao longo do

período do índice que mede o retorno sobre o patrimônio líquido está relativamente estável.

Situação, esta, que contrasta com os números em si, ano a ano, com fortes altos e baixos.

30

O capital investido pelo Governo que em 2007 apresentou retorno de 40,9%, dois anos

depois apresentou retorno de 3,9%. Pouco depois, em 2012, o que estava investido apresentou

ROE de 36,8% e um ano após, em 2013, 9,7%. Apesar de ter um ROE médio de 24,6%, o que

tem acontecido em contância é a instabilidade de resultados comprovada pelo desvio-padrão

do indicador dos quatros anos acima indicados, estando-os fora do padrão aceitável da

amostra.

Gráfico 3: Análise de Tendência dos Índices de Rentabilidade

Fonte: Dados da Pesquisa (Elaboração do autor)

4.4 Indicadores da Análise Dinâmica do Capital de Giro

Muito comumente analisado junto aos indicadores de liquidez devido ao confronto

entre o que se tem e o que se deve a curto prazo (elementos de giro), foi preferido fazer a

análise do Capital Circulante Líquido junto aos indicadores da análise dinâmica do capital de

giro justamente por ter elementos com características de giro e por haver uma relação

para/com os outros indicadores da própria análise dinâmica (necessidade de investimento em

giro, necessidade total de financiamento permanente e saldo de tesouraria).

Conforme Assaf Neto (2010), a Tabela 4 traz os dados reclassificados do Balanço

Patrimonial que servem de base para os cálculos dos indicadores da Análise Dinâmica do

Capital de Giro inclusos na Tabela 5.

Tabela 4: Reclassificação das Contas do Balanço Patrimonial (em milhões de reais)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

2002 2004 2006 2008 2010 2012 2014

Índices de Rentabilidade

ROA ROI ROE

31

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004

Ativo Financeiro 1402,8 1775,0 1317,2 1342,2 671,6 1098,3 1837,0 1165,1 1420,8 1097,1

Ativo Cíclico 2356,2 1795,2 1848,2 1648,1 1268,2 1071,1 1125,6 1111,4 1050,9 965,0

Ativo Permanente 6159,0 6883,6 7280,8 5783,0 4927,5 4625,5 3320,3 3452,8 2989,3 3060,7

Passivo Financeiro 234,6 208,1 634,7 851,8 325,8 428,7 443,3 196,5 562,2 273,7

Passivo Cíclico 2923,7 2869,9 2387,9 1917,5 1535,3 1664,0 1459,2 1586,0 1592,2 1565,3

Passivo Permanente 6759,7 7375,8 7438,2 6004,0 5006,3 4702,2 4380,4 3946,8 3306,6 3283,8

Fonte: Dados da Pesquisa (Elaboração do autor)

Tabela 5: Indicadores da Análise Dinâmica do Capital de Giro (em milhões de reais)

Indicador Média σ 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004

CCL 370,7 303,5 600,7 492,2 142,8 221,1 78,8 76,7 1060,1 494,1 317,3 223,1

NIG -526,1 232,3 -567,5 -1074,7 -539,7 -269,4 -267,1 -592,9 -333,6 -474,6 -541,2 -600,3

NTFP 4322,1 1558,5 5591,5 5808,9 6741,1 5513,6 4660,4 4032,6 2986,7 2978,2 2448,1 2460,3

SD 897,7 386,8 1168,2 1566,9 682,5 490,4 345,9 669,6 1393,7 968,6 858,6 832,4

σ: Desvio-Padrão

Fonte: Dados da Pesquisa (Elaboração do autor)

Muito desejado por uns gestores e minimizado por outros, o CCL mede a capacidade

de pagamento das dívidas de curto prazo utilizando-se somente do ativo circulante como fonte

pagadora, ou seja, mede a folga financeira da empresa. Os Correios apresentaram sua maior e

menor folga financeiro, respectivamente, em 2007 e 2008. A maior folga ocorreu pelo forte

incremento nas aplicações financeiras de curto prazo e a menor folga foi ocasionada pelo

aumento de 10% do passivo circulante e redução de quase 30% do ativo circulante do mesmo

período, causado pelas fortes reduções nas mesmas aplicações financeiras (40%) e na conta

Bancos (90%). A empresa, nesses dez anos analisados, apresentou folga financeira média de

R$ 370,7 milhões e atualmente ultrapassa a faixa dos R$ 600 milhões. Essa folga pode ser

interessante a curto prazo por garantir a saúde financeira da empresa, mas como no ativo

circulante estão os investimentos de menores rentabilidades seria conveniente para os

Correios fazer um novo planejamento financeiro com foco no longo prazo que é onde se

encontram as maiores oportunidades de rentabilidade.

Similarmente ao CCL, os Correios mostraram-se uma empresa com muito mais

financiamentos do que investimentos operacionais através da sua NIG negativa, denotando

uma sobra de recursos para aplicação no mercado financeiro ou para investimentos em suas

atividades. Historicamente, pelo que pode ser visto na Tabela 5, apesar de altos e baixos

encontrados, a empresa não tem aproveitado essas folgas (vistas tanto no CCL como na NIG)

para fazer maiores e melhores investimentos. Com a NIG negativa média (e atual)

ultrapassando os R$ 500 milhões significa dizer que há esse valor em disponível de

32

financiamento que poderia estar investido em algo mais rentável, tais como mercado

financeiro, melhorias na infraestrutura e transporte (imobilizado), tecnologia da informação

etc.

O Gráfico 4, mostra a dispersão dos dados dos indicadores da análise dinâmica do

capital de giro onde é possível observar que, apesar dos pequenos altos e baixos, tanto CCL

como NIG apresentam-se constantes em suas linhas de tendência.

Não diferente dos dois indicadores anteriores, a empresa apresentou um grande

margem de segurança financeira média de, aproximadamente, R$ 900 milhões. Atualmente,

os Correios apresentam uma capacidade interna de financiar um crescimento de atividade

operacional superior a R$ 1,1 bilhão, ou seja, a empresa tem a disposição esse valor que

poderia ser utilizado no mercado financeiro ou em um auto-investimento, por exemplo.

Gráfico 4: Análise de Tendência dos Indicadores da Análise Dinâmica do Capital de Giro

Fonte: Dados da Pesquisa (Elaboração do autor)

Apresentando comportamento avesso dos três últimos indicadores onde se mostraram

estáveis em suas tendências, a NTFP está numa forte tendência de crescimento, apesar dos

decréscimos numéricos dos últimos dois anos. Isso significa dizer que, ao longo desses dez

anos, a empresa está necessitando cada vez mais de recursos de longo prazo (passivo

permanente) para financiar suas atividades, investimentos em capital de giro e ativo não

circulante e estabelecer seu equilíbrio financeiro. Sua necessidade média está na casa do R$

-2000

-1000

0

1000

2000

3000

4000

5000

6000

7000

8000

2002 2004 2006 2008 2010 2012 2014

Cen

tenas

de

Mil

har

es d

e R

eais

Indicadores da Análise Dinâmica

do Capital de Giro

CCL NIG NTFP T

33

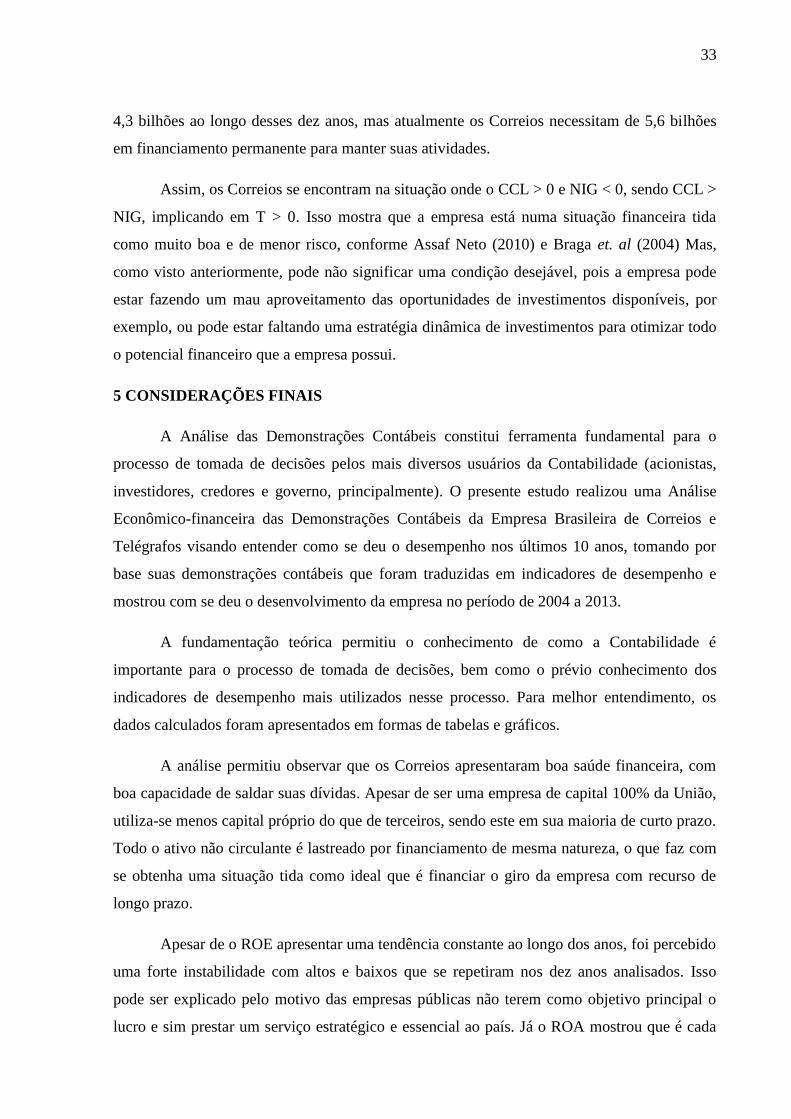

4,3 bilhões ao longo desses dez anos, mas atualmente os Correios necessitam de 5,6 bilhões

em financiamento permanente para manter suas atividades.

Assim, os Correios se encontram na situação onde o CCL > 0 e NIG < 0, sendo CCL >

NIG, implicando em T > 0. Isso mostra que a empresa está numa situação financeira tida

como muito boa e de menor risco, conforme Assaf Neto (2010) e Braga et. al (2004) Mas,

como visto anteriormente, pode não significar uma condição desejável, pois a empresa pode

estar fazendo um mau aproveitamento das oportunidades de investimentos disponíveis, por

exemplo, ou pode estar faltando uma estratégia dinâmica de investimentos para otimizar todo

o potencial financeiro que a empresa possui.

5 CONSIDERAÇÕES FINAIS

A Análise das Demonstrações Contábeis constitui ferramenta fundamental para o

processo de tomada de decisões pelos mais diversos usuários da Contabilidade (acionistas,

investidores, credores e governo, principalmente). O presente estudo realizou uma Análise

Econômico-financeira das Demonstrações Contábeis da Empresa Brasileira de Correios e

Telégrafos visando entender como se deu o desempenho nos últimos 10 anos, tomando por

base suas demonstrações contábeis que foram traduzidas em indicadores de desempenho e

mostrou com se deu o desenvolvimento da empresa no período de 2004 a 2013.

A fundamentação teórica permitiu o conhecimento de como a Contabilidade é

importante para o processo de tomada de decisões, bem como o prévio conhecimento dos

indicadores de desempenho mais utilizados nesse processo. Para melhor entendimento, os

dados calculados foram apresentados em formas de tabelas e gráficos.

A análise permitiu observar que os Correios apresentaram boa saúde financeira, com

boa capacidade de saldar suas dívidas. Apesar de ser uma empresa de capital 100% da União,

utiliza-se menos capital próprio do que de terceiros, sendo este em sua maioria de curto prazo.

Todo o ativo não circulante é lastreado por financiamento de mesma natureza, o que faz com

se obtenha uma situação tida como ideal que é financiar o giro da empresa com recurso de

longo prazo.

Apesar de o ROE apresentar uma tendência constante ao longo dos anos, foi percebido

uma forte instabilidade com altos e baixos que se repetiram nos dez anos analisados. Isso

pode ser explicado pelo motivo das empresas públicas não terem como objetivo principal o

lucro e sim prestar um serviço estratégico e essencial ao país. Já o ROA mostrou que é cada

34

vez menos eficiente a forma como os ativos estão sendo utilizados, apresentando uma

considerável tendência de queda. O ROI também apresentou situação que inspira cuidados,

pois os recursos levantados pela empresa para se financiar então rendendo cada vez menos,

podendo seus custos estarem mais altos que seus retornos.

No tocante da análise dinâmica do capital de giro, foi entendido que a empresa

encontra-se numa zona de conforto financeiro e baixo risco, o que dependendo do ponto de

vista pode ser considerado uma situação não muito boa, pois essa folga financeira extensa

poderia estar sendo utilizada em um investimento mais rentável, tais como mercado

financeiro, melhorias na infraestrutura e transporte (imobilizado), tecnologia da informação

etc., ou seja, a empresa pode estar perdendo oportunidades de investimentos por possíveis

falhas na sua gestão financeira.

As informações apresentadas são úteis à tomada de decisão para diversos usuários e

para esclarecimento aos funcionários e clientes sobre a situação econômico-financeira da

Empresa Brasileira de Correios e Telégrafos, o que pode esclarecer muitos pontos

contraditórios e especulativos divulgados atualmente na mídia sobre a empresa após os

escândalos de corrupção investigados.

Para futuros trabalhos recomenda-se como complemento a este, a análise de

indicadores de desempenho da Demonstração do Valor Adicionado e da Demonstração dos

Fluxos de caixa, ou para uma análise mais aprofundada que se utilize um número maior de

índices, bem como um maior intervalo de tempo.

6 REFERÊNCIAS

AQUEGAWA, H. P.; SOUZA, E. S. Sustentabilidade financeira a partir dos índices de

liquidez e ciclo financeiro: uma análise setorial do portfólio ISE frente à crise de 2008.

In: CONGRESSO DE CONTROLADORIA E CONTABILIDADE DA USP, 10. Anais

eletrônicos... São Paulo, 2010. Disponível em:

<http://www.congressousp.fipecafi.org/web/artigos102010/281.pdf> Acesso em: 25 ago.

2014.

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 9.

ed. São Paulo: Atlas, 2010.

35

BATEMAN, T. S.; SNELL, S. A. Administração: novo cenário competitivo. 2. ed. São Paulo:

Atlas, 2006.

BATISTA, S. J. Análise econômico-financeira e comparativa dos balanços patrimoniais

das companhias Sadia S.A e Perdigão S.A antes e depois da incorporação no ano de

2009. 106 f. Monografia (graduação em Ciências Contábeis). Universidade Federal de Santa

Catarina. Florianópolis, 2010. Disponível em: <http://tcc.bu.ufsc.br/Contabeis283416.pdf>

Acesso em: 29 ago. 2014.

BATISTELLA, F. D. Análise dinâmica do capital de giro e inflação: um estudo de caso

em empresa de recursos hídricos. In: CONGRESSO DE CONTROLADORIA E

CONTABILIDADE DA USP, 6. Anais eletrônicos... São Paulo, 2006. Disponível em:

<http://www.congressousp.fipecafi.org/web/artigos62006/205.pdf> Acesso em: 25 ago. 2014.

BRAGA, R.; NOSSA, V.; MARQUES, J. A. V. C. Uma proposta para a análise integrada

da liquidez e rentabilidade das empresas. Revista Contabilidade e Finanças - USP, São