universidade federal do paranÁ curso de … · À minha mãe lusia mariani por seu amor e por me...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO PARANÁ

CURSO DE ZOOTECNIA

ANDREIA KARINA MARIANI

ESTRATÉGIA DE HEDGE DE VENDA COM CONTRATOS FUTUROS DE MILHO NA BM&FBOVESPA

CURITIBA 2013

ANDREIA KARINA MARIANI

ESTRATÉGIA DE HEDGE DE VENDA COM CONTRATOS FUTUROS DE MILHO NA BM&FBOVESPA

Trabalho de Conclusão do Curso de Gradação em Zootecnia da Universidade Federal do Paraná, apresentado como requisito parcial à obtenção do título de Bacharel em Zootecnia. Orientador: Prof. Dr. João Batista Padilha

Junior

Orientador do Estágio Supervisionado: Economista Paulo Roberto Molinari

CURITIBA 2013

Ao meu irmão Marcel Mariani “in memorian”, pois

mesmo que não esteja presente neste momento sei que

compartilha desta alegria junto a mim.

À minha mãe Lusia Mariani por seu amor e por me

ensinar, dentre tantas coisas, o que é ser forte.

AGRADECIMENTOS

Dedico este trabalho “in memorian” ao meu irmão e aproveito para

agradecê-lo, esteja onde estiver. Obrigada por me transmitir

ensinamentos valiosos sobre a vida. A você devo muito de mim e serei

eternamente grata por tudo.

A minha família, por toda dedicação e amor, por cada incentivo e pelas

orações em meu favor.

Ao meu namorado Rodrigo por ter vivenciado comigo passo a passo todos

os detalhes deste trabalho, por todo apoio que eu necessitava nos

momentos difíceis, por todo amor e paciência.

As amigas Janaina e Ana, pela amizade ao longo destes 10 anos e por se

fazerem sempre presentes apesar da distancia.

Ao Gabriel e Bruno Araldi, por todas as explicações e disposição em

ajudar.

A todos os amigos e colegas que tive durante a graduação, os quais me

ensinaram muito. As amigas que iniciaram junto a mim esta jornada,

compartilhando muitos momentos, Daí, Taby, Jaque, Pam, Le, Jana, Ana,

Paulinha. Agradeço também as amigas veteranas, Mari, Mel, Carol e

Mary. Meninas, obrigada por tudo!

Aos atuais e antigos “lapbovianos” que se tornaram grandes amigos,

Carol, Naty, Thi, Chen, Gus, Jaca, Helton, Iza e Giu. Obrigada pela

amizade, pelos ensinamentos, por me aceitarem no grupo, pela parceria e

por todas as risadas. Que o sucesso seja para cada um a ponta de um

emaranhado de possibilidades.

A Amanda Schuntzemberger, exemplo de determinação. Tens a

minha admiração.

Aos professores ao longo do curso, em especial ao Prof. João Batista

Padilha Jr., orientador deste trabalho, por aceitar fazer parte desta

etapa, pelo incentivo aos estudos, pela disposição e pela amizade. Ao

professor Paulo Rossi, pelo conhecimento compartilhado e pela confiança

depositada em mim.

Aos professores Laila T. Dias, Antonio Ostrensky Neto e Rodrigo de

Almeida, pelo profissionalismo, vocês foram imprescindíveis na

formação.

Aos professores Eugenio Stefanelo e Anada Félix, pela disposição e por

aceitarem fazer parte desta realização.

Ao Paulo Molinari pelo auxilio e atenção desprendida durante o estágio.

A empresa Safras & Mercado pela oportunidade a mim cedida.

A todos que passaram por mim e me acrescentaram algo. A todos que me

fizeram mudar de opinião e rever pontos de vista.

E, finalmente agradeço a Deus por colocar todos vocês em minha vida,

por guiar meus passos e por permitir que tudo isso fosse possível.

Muito obrigada!

“Há homens que lutam um dia e são bons.

Há outros que lutam um ano e são melhores.

Há os que lutam muitos anos e são muito bons.

Porém, há os que lutam toda a vida.

Esses são os imprescindíveis”.

(Bertold Brecht)

LISTA DE GRÁFICOS

Gráfico 1. Comportamento dos preços do milho em Cascavel, PR, no periodo de

março/2011 a março/2012, valores nominais ........................................ 31

Gráfico 2. Comportamento diário dos preços em Cascavel – PR, Campinas CIF e

BM&F, no período de 20/09/2011 a 22/02/2012, valores nominais ....... 35

Gráfico 3. Comportamento dos preços médio mensal do milho em Cascavel durante

o ano 2012, valores nominais ................................................................ 36

LISTA DE QUADROS

Quadro 1. Encerramento do contrato por reversão da posição, contrato com

vencimento em março 2012 ................................................................ 34

Quadro 2. Encerramento do contrato por reversão da posição, contrato com

vencimento em setembro 2012 ........................................................... 38

LISTA DE TABELAS

Tabela 1. Demanda brasileira de milho safra 2010 à safra 2013, em mil toneladas 15

Tabela 2. Produção estadual e regional de milho no Brasil, da safra 2010/2011 à

safra 2012/2013, em toneladas ............................................................... 17

Tabela 3. Oferta e demanda de milho no Paraná, da safra 2010/2011 à safra

2012/2013, em toneladas ........................................................................ 19

Tabela 4. Resumo da movimentação da operação de hedge de venda de milho

verão ........................................................................................................ 32

Tabela 5. Dados relativos ao hedge de venda de milho verão ................................. 33

Tabela 6. Resumo da movimentação da operação de hedge de venda de milho

safrinha .................................................................................................... 37

Tabela 7. Dados relativos ao hedge de venda de milho safrinha ............................. 38

Tabela 8. Movimentação da operação de hedge de venda de milho verão ............. 51

Tabela 9. Movimentação da operação de hedge de venda de milho safrinha .......... 54

LISTA DE ABREVIATURAS

BM&F/BOVESPA Bolsa de Valores, Mercadorias e Futuros de São Paulo CIF Custo, Seguros e Frete CONAB Companhia Nacional de Abastecimento CP Compra DERAL Departamento de Economia Rural ESALQ Escola Superior de Agricultura "Luiz de Queiroz ha Hectare ICMS Imposto sobre Circulação de Mercadorias e Serviços MAPA Ministério da Agricultura, Pecuária e Abastecimento PR Paraná R$ Real RS Rio Grande do Sul SEAB/PR Secretaria de Estado da Agricultura e Abastecimento do Paraná sc saca SP São Paulo TE Taxa de Emolumentos TOB Taxa Operacional Básica TR Taxa de Registro USDA United States Department of Agriculture VD Venda

SUMÁRIO

1. INTRODUÇÃO ................................................................................................. 11

2. OBJETIVO GERAL ......................................................................................... 13

2.1 Objetivos específicos ............................................................................... 13

3. REVISÃO BIBLIOGRÁFICA............................................................................ 14

3.1 O mercado de milho no Brasil .................................................................... 14 3.2 O mercado de milho no Paraná ................................................................. 18 3.3 Formação e características dos preços do milho no mercado interno ....... 20 3.4 Tipos de mercado ...................................................................................... 21 3.5 Mercado de derivativos agropecuários ...................................................... 22 3.5.1 Mercado futuro ........................................................................................ 22 3.5.2 Hedge...................................................................................................... 23 3.5.3 Hedge de venda ...................................................................................... 24 3.5.4 Hedge de compra .................................................................................... 24 3.6 Contrato Futuro de Milho............................................................................ 24 3.6.1 Principais características do Contrato Futuro de Milho negociados na BM&F ............................................................................................................... 25 3.6.2 Ajustes diários ......................................................................................... 25 3.6.3 Margens de garantia ............................................................................... 26 3.6.4 Custos da operação ................................................................................ 26

4. MATERIAL E MÉTODOS ................................................................................ 28

4.1 Coleta e analise de dados .......................................................................... 28 4.2 Simulação milho safra de verão ................................................................. 29 4.3 Simulação milho safrinha ........................................................................... 30

5. RESULTADOS E DISCUSSÃO ....................................................................... 31

5.1 Resultado obtido com a simulação para a safra de verão 2010/2011 ........ 31 5.2 Resultado obtido com a simulação para a safrinha 2011/2012 .................. 36 5.3 Vantagens e desvantagens das operações de hedge na BM&F por produtores rurais .............................................................................................. 39

6. CONCLUSÃO .................................................................................................. 40

7. RELATÓRIO DE ESTÁGIO ............................................................................. 41

7.1 Plano de estágio ........................................................................................ 41 7.2 Empresa ..................................................................................................... 42 7.3 Setor de milho ............................................................................................ 43 7.4 Setor de boi ................................................................................................ 44 7.5 Setor de aves e suínos .............................................................................. 44 7.5.1 Aves ........................................................................................................ 45 7.5.2 Suínos ..................................................................................................... 45

8. CONSIDERAÇÕES FINAIS ............................................................................. 46

REFERÊNCIAS ........................................................................................................ 48

APÊNDICES ............................................................................................................. 51

Apêndice 1. Simulações em Excel para milho verão ....................................... 51 Apêndice 2. Simulações em Excel para milho safrinha .................................... 54

ANEXOS .................................................................................................................. 57

Anexo 1. Plano de estágio. .............................................................................. 57 Anexo 2.Termo de compromisso. .................................................................... 58 Anexo 3. Ficha de avaliação no local de estágio. ............................................ 59 Anexo 4. Controle de frequência do estagiário. ............................................... 60

RESUMO

O Brasil figura como terceiro maior produtor de milho no mercado internacional,

sendo diversos os riscos referentes à produção e comercialização deste produto.

Diante deste fator, é crescente a necessidade de mecanismos disponíveis no

mercado como forma de proteção dos negócios a fim de garantir uma rentabilidade

mínima. A operação de hedge de venda na Bolsa de Mercadorias e Futuros (BM&F)

é uma destas ferramentas que visa à proteção das oscilações de preços pelos

produtores. No entanto, poucos são os que fazem uso destes mecanismos. Este

trabalho visa avaliar a estratégia de hedge de venda durante a comercialização do

milho na Região Oeste do Paraná, apresentando os pontos positivos e negativos

deste instrumento de proteção. Para isso, foram simuladas operações de contratos

futuros com base nos preços nos anos-safra 2010/2011 e 2011/2012 com posterior

comparação dos resultados obtidos com a comercialização do produto na cidade de

Cascavel. Constatou-se que o hedge pode não ser perfeito, evidenciando a

necessidade de associar a atuação no mercado futuro baseado em analise de

mercado. Além disto, foram descritas as principais atividades executadas durante o

estágio final, realizado na empresa Safras e Mercado. Este apresentou grande

oportunidade para o conhecimento do mercado agrícola.

Palavras-chaves: Agronegócio, mercado à vista, oscilação, proteção.

11

1. INTRODUÇÃO

O Brasil dispõe de inúmeros produtos agropecuários com significante valor

estratégico em nossa economia. A comercialização destes produtos apresenta um

ritmo crescente a cada ano, sendo esta uma das atividades mais importantes da

cadeia do agronegócio. Esta expansão não ocorre apenas em volume, mas nas

formas de comercialização, em tecnologia, agilidade dos negócios e ainda, na

estrutura das informações (MOLINARI, 2012).

A cultura de milho é um dos exemplos da força do mercado agrícola

brasileiro, com extrema importância devido à sua utilização, sobretudo na nutrição

animal. A demanda brasileira do cereal é hoje de aproximadamente 64,2 milhões de

toneladas. Deste total, 52,3 milhões de toneladas são destinados ao consumo

interno, sendo 1,1 milhões de toneladas para consumo humano, 6,0 milhões de

toneladas para produção industrial e aproximadamente 44,4 milhões de toneladas

para o consumo animal (SAFRAS e MERCADOS, 2013).

Dentre os principais riscos deste negócio para o produtor brasileiro,

destacam-se os problemas referentes à produção como as condições climáticas,

pragas e doenças e com a flutuação dos preços de vendas e ausência de política de

preços mínimos compatíveis com a realidade dos custos de produção (SOUZA et al.,

2010). Assim, é imprescindível que os participantes do mercado dispunham de

estratégias e ferramentas de administração de riscos inerentes à atividade

econômica.

Neste contexto, a utilização de mercados futuros é vista como boa alternativa.

Nos mercados futuros são negociados contratos futuros, por meio da Bolsa de

Mercadorias & Futuros (BM&F). Por definição são obrigações legalmente exigíveis,

para a entrega ou recebimento de determinada quantidade de um ativo padronizado,

por um preço ajustado em pregão para liquidação em uma data futura (MARQUES et

al., 2006).

12

Desta forma, segundo os mesmos autores, os agentes envolvidos no

mercado de milho participam do mercado futuro por meio de estratégias de hedge.

Ao realizar uma operação de hedge, o agente procura travar o preço de venda ou

compra de mercadorias em operações inversas às realizadas no mercado físico.

Assim, as perdas em um mercado serão, ao menos parcialmente, cobertas pelo

ganho em outro.

No entanto, estes mecanismos de proteção são poucos explorados pelos

produtores brasileiros ao comercializar sua produção e poucos são os estudos que

buscam entende-los. Deste modo, o presente estudo visa avaliar os resultados deste

mecanismo de proteção de preços durante o período de comercialização do milho.

Espera-se que este trabalho possa servir como base para compreensão de

operações de hedge na bolsa de mercadorias e futuros com o intuito de aumentar o

conhecimento desta ferramenta por parte dos produtores rurais.

Para o cumprimento do estágio curricular buscou-se uma empresa de

consultoria de mercados agrícolas, com acompanhamento e analises diárias do

mercado disponível e futuro e posterior fornecimento das informações para os

diversos participantes do agronegócio, dente eles, os produtores rurais.

13

2. OBJETIVO GERAL

Avaliar os resultados do hedge de venda de milho com contratos futuros da

Bolsa de Mercadorias & Futuros (BM&F) como mecanismo de proteção de preço

para os produtores da Região Oeste do Paraná na safra de verão 2010/2011 e para

a safrinha 2011/2012.

2.1 Objetivos específicos

a) Apresentar a estratégia de hedge de venda como mecanismo de proteção

aos produtores de milho contra a volatilidade de preços dos mercados

agropecuários;

b) Expor os aspectos positivos e negativos deste sistema de proteção e

comercialização;

c) Gerar informações que vão auxiliar os produtores a entender o

funcionamento deste mecanismo de proteção de preços.

14

3. REVISÃO BIBLIOGRÁFICA

3.1 O mercado de milho no Brasil

De acordo com o levantamento do USDA (2013), o Brasil se enquadra como o

terceiro maior produtor e o quarto maior consumidor mundial de milho. Isso indica

que, de forma geral, o país é autossuficiente no abastecimento da demanda interna

pelo grão. Com destino a vários segmentos de consumo, tais como: pecuária,

indústria de combustíveis, óleo comestível, amidos finos, indústria de massas entre

outros, evidencia-se a importância econômica do milho devido à diversidade na sua

utilização.

O consumo animal de milho é o principal destino da safra e refere-se a todos

os segmentos de produção animal pelo o qual se utiliza o milho como insumo na

alimentação. A avicultura brasileira é o setor que possui grande representatividade

para a economia brasileira, sendo este segmento responsável por aproximadamente

40% da demanda total de milho. A suinocultura é o segundo setor com maior volume

de consumo de milho no Brasil. Este responde por aproximadamente 20% da

demanda nacional de milho, seguido por representatividade na ordem de 6% para a

pecuária bovina e de 2% por outros animais (SAFRAS e MERCADO, 2013). A

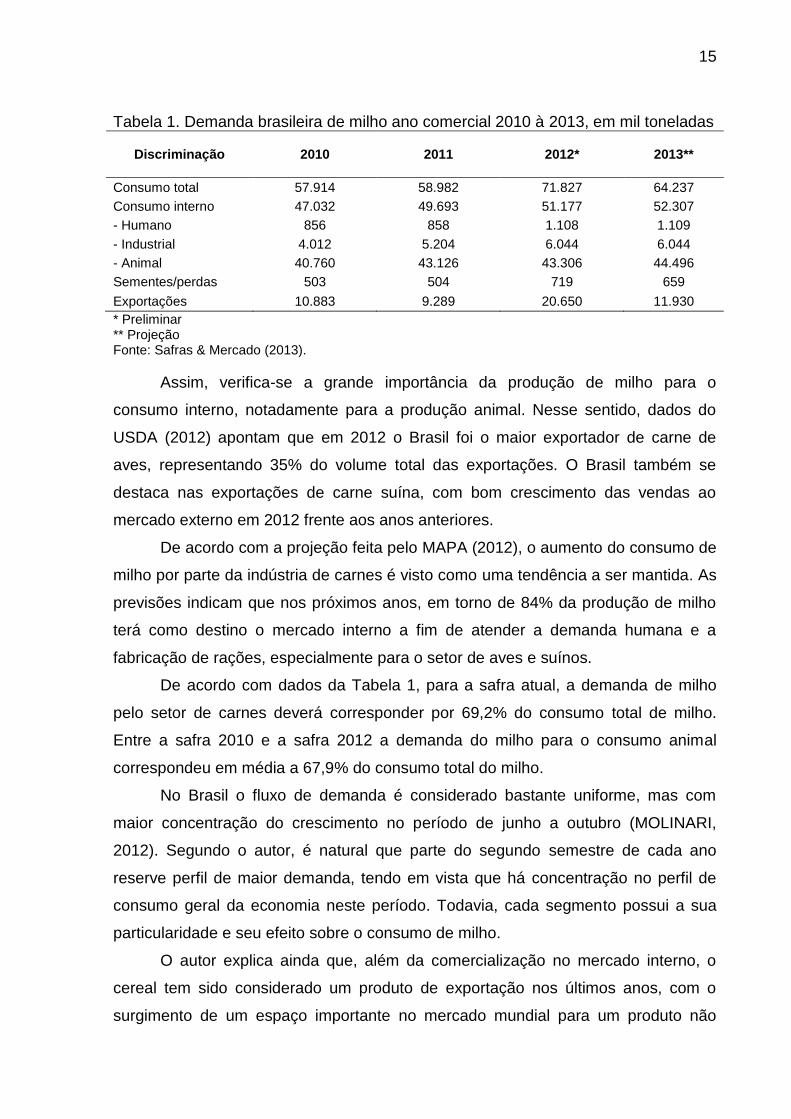

Tabela 1 mostra a demanda brasileira de milho do ano comercial (fevereiro a janeiro

do ano seguinte) de 2010 a 2013.

15

Tabela 1. Demanda brasileira de milho ano comercial 2010 à 2013, em mil toneladas

Discriminação

2010

2011

2012*

2013**

Consumo total 57.914 58.982 71.827 64.237

Consumo interno 47.032 49.693 51.177 52.307

- Humano 856 858 1.108 1.109

- Industrial 4.012 5.204 6.044 6.044

- Animal 40.760 43.126 43.306 44.496

Sementes/perdas 503 504 719 659

Exportações 10.883 9.289 20.650 11.930

* Preliminar ** Projeção Fonte: Safras & Mercado (2013).

Assim, verifica-se a grande importância da produção de milho para o

consumo interno, notadamente para a produção animal. Nesse sentido, dados do

USDA (2012) apontam que em 2012 o Brasil foi o maior exportador de carne de

aves, representando 35% do volume total das exportações. O Brasil também se

destaca nas exportações de carne suína, com bom crescimento das vendas ao

mercado externo em 2012 frente aos anos anteriores.

De acordo com a projeção feita pelo MAPA (2012), o aumento do consumo de

milho por parte da indústria de carnes é visto como uma tendência a ser mantida. As

previsões indicam que nos próximos anos, em torno de 84% da produção de milho

terá como destino o mercado interno a fim de atender a demanda humana e a

fabricação de rações, especialmente para o setor de aves e suínos.

De acordo com dados da Tabela 1, para a safra atual, a demanda de milho

pelo setor de carnes deverá corresponder por 69,2% do consumo total de milho.

Entre a safra 2010 e a safra 2012 a demanda do milho para o consumo animal

correspondeu em média a 67,9% do consumo total do milho.

No Brasil o fluxo de demanda é considerado bastante uniforme, mas com

maior concentração do crescimento no período de junho a outubro (MOLINARI,

2012). Segundo o autor, é natural que parte do segundo semestre de cada ano

reserve perfil de maior demanda, tendo em vista que há concentração no perfil de

consumo geral da economia neste período. Todavia, cada segmento possui a sua

particularidade e seu efeito sobre o consumo de milho.

O autor explica ainda que, além da comercialização no mercado interno, o

cereal tem sido considerado um produto de exportação nos últimos anos, com o

surgimento de um espaço importante no mercado mundial para um produto não

16

transgênico. Atualmente, o milho do Brasil apresenta duas vias de comércio

internacional, ou seja, tanto de exportação quanto de importação, sendo que a

ultima ocorre sazonalmente e em épocas conjugadas.

Tomando por base os dados referentes à demanda de milho na Tabela 1,

nota-se que em 2010 e 2011 foram exportados em média 10,1 milhões de toneladas.

O volume recorde foi em 2012, quando o Brasil exportou 20,6 milhões de toneladas

de milho. As projeções para o ano comercial 2013 apontam para demanda externa

de 11,3 milhões de toneladas de milho proveniente do Brasil. Este volume é próximo

ao exportado nos anos 2010 e 2011, visto que o volume recorde alcançado em 2012

foi resultado da quebra da safra norte-americana do grão com consequente maior

demanda internacional pelo milho brasileiro.

O Brasil dispõe de três safras distintas, tais como a safra de verão da região

Centro-Sul juntamente com safra da Bahia, a safra de inverno da região Centro-Sul

(safrinha) e a safra do Norte e Nordeste. A produção de milho se caracterizou pela

divisão da produção em duas épocas. Os plantios de verão, que são realizados

entre fins de agosto na região Sul, até os meses de outubro e novembro no Sudeste

e Centro-Oeste. O plantio da safrinha usualmente ocorre em fevereiro ou março,

predominantemente na região Centro- Oeste e nos Estados do Paraná e São Paulo

(MOLINARI, 2012).

Segundo o mesmo autor, a safra de verão no Centro-Sul é a principal em

produção, investimento em tecnologia, resultados em produtividade. Contudo, é a

que sofre maior concorrência com a soja e demais culturas de verão. Já a safrinha

ou safra de inverno é responsável por gerar razoável modificação no perfil de

plantios nos últimos anos. Com grande importância no abastecimento nacional,

supera o percentual de 40,9% da produção nacional na safra 2010/2011 e em média

50,7% nas safras 2011/2012 e 2012/2013 (Tabela 2).

Por outro lado, ainda segundo o mesmo autor, a produção do Nordeste e

Norte do país possui perfil muito deficitário de tecnologia empregada, com forte

potencial de expansão na região, mas com barreiras climáticas naturais. Na safra

2010/2011 a produção do Norte e Nordeste representou 11,3% da produção do

Brasil, enquanto que na safra posterior a representatividade foi na ordem de 8,1%. A

estimativa para a safra atual é de contribuição de 8,6% do total da produção

brasileira de milho (Tabela 2).

17

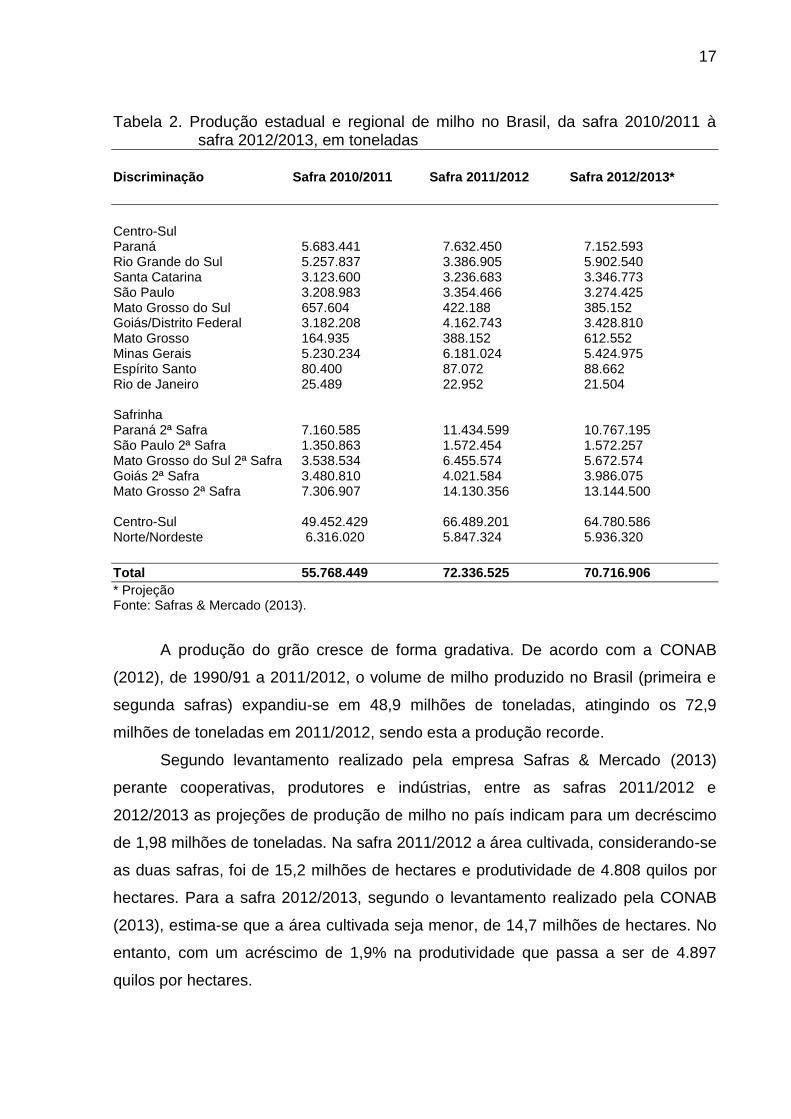

Tabela 2. Produção estadual e regional de milho no Brasil, da safra 2010/2011 à safra 2012/2013, em toneladas

Discriminação Safra 2010/2011 Safra 2011/2012 Safra 2012/2013*

Centro-Sul Paraná 5.683.441 7.632.450 7.152.593 Rio Grande do Sul 5.257.837 3.386.905 5.902.540 Santa Catarina 3.123.600 3.236.683 3.346.773 São Paulo 3.208.983 3.354.466 3.274.425 Mato Grosso do Sul 657.604 422.188 385.152 Goiás/Distrito Federal 3.182.208 4.162.743 3.428.810 Mato Grosso 164.935 388.152 612.552 Minas Gerais 5.230.234 6.181.024 5.424.975 Espírito Santo 80.400 87.072 88.662 Rio de Janeiro 25.489 22.952 21.504 Safrinha Paraná 2ª Safra 7.160.585 11.434.599 10.767.195 São Paulo 2ª Safra 1.350.863 1.572.454 1.572.257 Mato Grosso do Sul 2ª Safra 3.538.534 6.455.574 5.672.574 Goiás 2ª Safra 3.480.810 4.021.584 3.986.075 Mato Grosso 2ª Safra 7.306.907 14.130.356 13.144.500 Centro-Sul 49.452.429 66.489.201 64.780.586 Norte/Nordeste 6.316.020 5.847.324 5.936.320

Total 55.768.449 72.336.525 70.716.906

* Projeção Fonte: Safras & Mercado (2013).

A produção do grão cresce de forma gradativa. De acordo com a CONAB

(2012), de 1990/91 a 2011/2012, o volume de milho produzido no Brasil (primeira e

segunda safras) expandiu-se em 48,9 milhões de toneladas, atingindo os 72,9

milhões de toneladas em 2011/2012, sendo esta a produção recorde.

Segundo levantamento realizado pela empresa Safras & Mercado (2013)

perante cooperativas, produtores e indústrias, entre as safras 2011/2012 e

2012/2013 as projeções de produção de milho no país indicam para um decréscimo

de 1,98 milhões de toneladas. Na safra 2011/2012 a área cultivada, considerando-se

as duas safras, foi de 15,2 milhões de hectares e produtividade de 4.808 quilos por

hectares. Para a safra 2012/2013, segundo o levantamento realizado pela CONAB

(2013), estima-se que a área cultivada seja menor, de 14,7 milhões de hectares. No

entanto, com um acréscimo de 1,9% na produtividade que passa a ser de 4.897

quilos por hectares.

18

3.2 O mercado de milho no Paraná

O milho é de vital importância tanto econômica quanto social no Paraná,

levando-se em conta a quantidade de pessoas envolvidas em sua cadeia produtiva,

pelo valor bruto da produção e área cultivada (ZARDO, 2003). Considerando a

produção total do Estado, ou seja, ao somar o volume produzido na 1ª e 2ª safra, o

Paraná é o maior produtor de milho do Brasil, com total de 19,1 milhões de

toneladas e participação de 26% sobre a produção total, de 72,3 milhões de

toneladas (Tabela 2).

O Paraná é o principal responsável pela produção de milho safrinha na

Região Sul, visto que os outros dois Estados, Rio Grande do Sul e Santa Catarina

apresentam menor representatividade na produção da safrinha. Na safra de

2011/2012, o Estado do Paraná, obteve 40% de produção safra, e 60% de produção

safrinha, para um total de 19,1 milhões toneladas do cereal. A estimativa para a

safra 2012/2013 é que a produção da safrinha contribua em igual proporção da safra

anterior, com total de 17,9 milhões de toneladas (Tabela 2).

O Estado utiliza boa parte de sua produção. Estima-se que a demanda média

paranaense de milho seja de 8,8 milhões de toneladas anuais. Deste total, cerca de

70% tem como destino a alimentação animal, o que equivale a 6,0 milhões de

toneladas por ano e cerca de 60% do consumo estadual do cereal destina-se ao

segmento de avicultura de corte e suinocultura (DEMARCHI, 2011).

Conforme se observa na Tabela 3, a demanda média Paranaense de milho foi

de 12,9 milhões de toneladas nas safras 2010/2011 e 2011/2012, sendo 65% deste

total destinado ao arraçoamento animal. Em relação à safra 2012/2013 a previsão é

de que a demanda média paranaense do grão seja de 12,7 milhões, com cerca de

47,5% destinando-se ao segmento da avicultura e 17,2% ao setor de suínos.

19

Tabela 3. Oferta e demanda de milho no Paraná, da safra 2010/2011 à safra 2012/2013, em toneladas

Discriminação

Safra 2010/2011

Safra 2011/2012

Safra 2012/2013*

Estoque inicial 760 102 450

Produção 12.844 19.067 17.920

Importação 487 300 450

Disponibilidade interna 14.091 19.469 18.820

Demanda total 11.240 14.570 12.732

Demanda interna 9.590 9.870 9.732

- Humano 53 53 53

- Industrial 1.050 1.100 1.100

- Setor Aves 5.544 5.708 6.044

- Setor Suínos 2.630 2.724 2.196

- Outros animais 280 238 295

Sementes/perdas 32 48 45

Exportações 1.650 4.700 3.000

* Projeção Fonte: Autor; Safras & Mercado (2013).

O Brasil conquistou importante papel no mercado internacional como

exportador de milho, com o Paraná acompanhando este crescimento. Portanto, além

do Estado Paranaense ser o principal produtor de milho no País, evidencia-se que é

também um tradicional fornecedor de milho ao mercado externo. Atualmente o

Estado é o segundo maior exportador de milho no Brasil.

Segundo dados da Safras & Mercado (2012), até o ano de 2007 o Estado do

Paraná liderava o ranking dos Estados exportadores, com importante parcela nas

vendas ao mercado externo. No entanto, a partir de 2007 o Mato Grosso passou a

figurar como o principal Estado exportador, com volume médio anual de 5,5 milhões

de toneladas. Contudo, em 2012 o volume exportado foi ainda mais expressivo, em

torno de 8,6 milhões.

Os dados da Tabela 3 mostram que o Paraná exportou em média 3,1 milhões

de toneladas nas últimas três safras, cerca de 20% do volume médio exportado pelo

Brasil que foi de 13,6 milhões anuais, nesse mesmo período. Portanto, nota-se que

a importância do milho não se restringe apenas na produção de uma cultura anual,

mas sim em todo o impacto que essa cultura apresenta sobre o complexo

agroindustrial das carnes e demais segmentos produtivos do agronegócio brasileiro.

20

3.3 Formação e características dos preços do milho no mercado interno

A formação de preços do milho no mercado interno passou por modificações

desde 1988, quando o governo iniciou processo de privatização da agricultura

nacional, desvinculando a comercialização dos produtos agrícolas da política de

sustentação direta de preços ao produtor. Este fator alterou os princípios de base da

formação dos preços do milho (MOLINARI, 2012).

Atualmente, a principal base formadora de preços é Campinas – São Paulo

(SP), onde o fluxo de comercialização ocorre com base no preço de São Paulo CIF.

Ou seja, com inclusão dos custos de frete por parte do fornecedor do produto, mais

ICMS (imposto estadual sobre circulação de mercadoria e serviços pago pelo

comprador), com o produto proveniente do Norte do Paraná, Mato Grosso do Sul,

Goiás, Mato Grosso e Triangulo Mineiro (BM&FBOVESPA, 2010).

Apesar de Campinas - SP ser a principal base na formação dos preços existe

diversos mercados regionais importantes. Tais como, a Região do Triangulo Mineiro

que forma preços para a região de Minas Gerais, além de atender Campinas-SP e

parte do Nordeste. A Região Sul que engloba o Rio Grande do Sul, Santa Catarina e

Oeste, Sudoeste e Sul do Paraná e a Região Nordeste. (MOLINARI, 2012).

Molinari (2012) ressalta ainda que, até o momento em que o governo se

apresentava como participante assíduo da comercialização como garantidor de

preço ao produtor, o preço mínimo sempre foi a referencia do mercado na safra.

Contudo, a cada dia os preços são formados mais pelas condições de oferta e

demanda e pelas condições de liquidez do produtor, tornando a formação do preço

do milho de forma sazonal e momentânea. Assim, fatores locais revelam-se mais

fortes no cotidiano do mercado.

De acordo com a BM&F (2005), as atividades agropecuárias apresentam

riscos de produção e de preço. O primeiro está associado à possibilidade de o

produtor se defrontar com queda de produtividade influenciada por intempéries

climáticas ou má utilização de tecnologia. Já os riscos de preço são mais difíceis de

serem evitados, pois variam de acordo com o comportamento das mercadorias

agrícolas no mercado interno e externo e com a probabilidade de ocorrência de

prejuízos por conta das oscilações dos preços.

Assim como os demais produtos agrícolas, os preços do milho apresentam

um elevado grau de variabilidade ao longo do tempo como consequência de fatores

21

como a dificuldade de previsão e controle da oferta e produção sazonal, por exemplo

(MENDES, 2007). Esta instabilidade traz riscos para os agentes atuantes no

mercado, que atualmente podem ser transferidos por meio de negociações de hedge

nas Bolsas de Mercadorias.

3.4 Tipos de mercado

De acordo com Mendes e Padilha Junior (2007), podem-se identificar quatro

tipos de mercados agropecuários, conforme descrição abaixo:

a) Mercado físico, disponível ou “cash market”: mercado em que são

realizadas as transações onde o produto efetivamente é trocado de proprietário.

Compreende as negociações para produto disponível no momento da negociação,

com pagamento realizado à vista ou com prazos. A mercadoria é entregue ao

comprador por parte do vendedor de forma tanto imediata ou com prazo limite para

retirada. Normalmente o prazo para pagamento e entrega não ultrapassa 30 dias

(GUIMARÃES e STEFANELLO, 2003).

Neste mercado o risco de oscilação de preço é uma constante, visto que

compradores e vendedores dependem de todos os fatores responsáveis pela

formação do preço do produto para realizar a sua comercialização (RIES e

ANTUNES, 2000).

b) Mercado a termo: esta modalidade caracteriza-se pela venda da

mercadoria com entrega futura em uma data pré-determinada futura, por um preço

acertado entre comprador e vendedor, com ou sem antecipação do pagamento. No

mercado a termo o problema de variações imprevisíveis nos preços causados por

quebra de safras, armazenagem inadequada ou fatores econômicos adversos não

são solucionados (MARQUES et. al., 2006).

c) Mercado de opções: neste mercado paga-se certo valor para possuir o

direito, mas não a obrigação de escolher determinado curso de ação no mercado

(comprar ou vender um produto a um preço determinado).

d) Mercado futuro: possui características semelhantes aos contratos a termo.

Negociam-se contratos futuros, em uma bolsa de futuros sob a supervisão de um

órgão regulador governamental. O contrato é uma obrigação, legalmente exigível, de

entregar determinada quantidade de mercadoria, com qualidade preestabelecida,

pelo ajuste no pregão. Os preços nos mercados futuros derivam dos preços cotados

22

nos mercados físicos, e, portanto o termo derivativo pode ser considerado sinônimo

de mercado futuro.

3.5 Mercado de derivativos agropecuários

De acordo com Sanvincente (2003), os derivativos são ativos que derivam de

outros ativos, ou seja, a formação do seu preço está sujeita à oscilação de preços de

outros ativos. Portanto, o mercado de derivativos refere-se ao local nos quais são

negociados estes contratos referenciados em um ativo como forma de transferir os

riscos inerentes à atividade econômica entre os seus participantes. Para Hayashi

(2011) a busca da proteção contra oscilações indesejáveis nos preços dos ativos é o

principal motivo do aparecimento, da continua utilização e do grande potencial dos

derivativos.

No Brasil, o local onde estes contratos de commodities agropecuárias, dentre

outros, a futuro, são negociados concentram-se na Bolsa de Mercadorias & Futuros

– BM&FBOVESPA. Conforme Silveira (2002), na BM&FBOVESPA são negociados

contratos futuros das seguintes nove commodities agropecuárias: café arábica, café

robusta conillon, boi gordo, bezerro, soja, milho, açúcar cristal especial, algodão e

álcool anidro carburante. Estes contratos futuros representam promessa de compra

ou venda de uma commodity para determinada data de vencimento, respeitando

diversos padrões quanto à mercadoria, entrega, pagamento, entre outros elementos.

3.5.1 Mercado futuro

O mercado futuro é um dos principais mercados de derivativos. É aquele em

que partes assumem compromisso de compra ou venda de determina quantidade e

qualidade, padronizadas de ativo, representadas por contratos estandardizados para

liquidação física ou financeira em data futura. O preço é determinado por meio de

um pregão de bolsa que, por sua vez, é um sistema de leilões múltiplos, nos quais

ofertas de compra e venda são realizadas simultaneamente e em que os preços são

divulgados publicamente a todos os participantes do mercado (BM&F, 2004).

Os contratos futuros não necessitam da entrega física do produto, sendo

necessária apenas reversão da posição, zerando-a antes do período de entrega

estabelecido no contrato. O encerramento da posição é possível pela aquisição de

23

um contrato de igual tamanho e com as mesmas características, no entanto, de

posição contraria à do inicio da negociação (HULL, 1994).

Para Molinari (2012), o mercado futuro surgiu como opção para dois tipos de

aplicadores ou investidores: a proteção e a especulação. Para a proteção, o sistema

criou o hedge que protege o aplicador de uma oscilação de preços mediante uma

operação casada entre mercado futuro e mercado físico. A especulação veio como

fator de liquidez para o mercado, pois é este investidor que assumirá os riscos de

operação e dará liquidez de compra e venda no pregão (MENDES e PADILHA JR.,

2007).

3.5.2 Hedge

O hedge é um artifício do mercado que reduz a exposição ao risco de preços

(mudanças no preço de um ativo), transferindo-o para aquele com um perfil de risco

oposto ou para investidores que desejam aceitá-lo em troca de uma oportunidade de

lucro, ou seja, especuladores (LAMEIRA, 2005).

Baseia-se no principio de que os preços do mercado à vista e os preços dos

mercados de futuro tendem a mover-se para a cima e para baixo em conjunto. No

entanto, este movimento não necessariamente é idêntico, mas geralmente é próximo

o suficiente, sendo possível a diminuição do risco de uma perda no mercado à vista

tomando uma posição oposta no mercado de futuros (CHICAGO BOARD OF

TRADE, 2005).

Adicionalmente o hedge objetiva usar contratos futuros para administrar a

exposição ao risco associado ao carregamento e obrigatoriedade de commodities

com relações de preço variáveis, para maximizar e/ou estabilizar a margem de lucro,

preservando e expandindo a base de capital (SOUZA et al., 2011).

Assim, quando um agente se protege contra o risco de instabilidade de

preços, fica sujeito somente à instabilidade existente entre a diferença de preços

físicos, em determinada praça de comercialização e os preços futuros, tendo como

referência o ponto de formação de preço (LEUTHOLD, 1989).

Entretanto, para Marques e Mello (1999), a vantagem de usar o instrumento

hedge não se restringe apenas à proteção de risco de preços e a minimização de

perdas, pois além de assegurar determinada rentabilidade, os produtores podem ter

24

melhores condições de adquirir financiamentos junto às instituições financeiras,

devido à consequente diminuição de risco por meio do hedge.

3.5.3 Hedge de venda

O Hedge de venda é normalmente buscado por quem teme possível queda

dos preços da mercadoria que pretende vender no futuro. Vende agora um contrato

equivalente ao produto que tem nas mãos para garantir antecipadamente um valor

de venda adequado (CORREA e RAÍCES, 2005).

Segundo Mendes e Padilha Jr. (2007), pode ser feito pelos produtores,

atacadistas ou processadores. A posição pode ser liquidada a qualquer momento no

mercado, a partir de uma operação casada entre físico e futuro, fugindo de qualquer

surpresa de forte oscilação de preços (MOLINARI, 2012).

3.5.4 Hedge de compra

Hedge de compra é normalmente utilizado por quem pretende proteger-se de

uma possível alta nos preços de uma commodity (CORREA e RAÍCES, 2005).

Destina-se aos consumidores de milho que desejam se proteger de alguma variação

repentina de alta no seu principal insumo, que terá repercussão nos custos de

produção da sua atividade, colocando-o em uma posição de prejuízo (MOLINARI,

2012).

3.6 Contrato Futuro de Milho

O contrato futuro de milho foi lançado pela BM&F em 1996, com cotação em

dólares. Porém, a unidade de negociação foi alterada de dólares para reais devido

ao processo de estabilização econômica brasileira. Esta alteração garantiu a maior

visibilidade do preço futuro, cumprindo sua função de diminuir o risco de preço.

25

3.6.1 Principais características do Contrato Futuro de Milho negociados na

BM&F

De acordo com a BM&F (2008), o ativo do contrato, apresenta tais

características:

a) Objeto de negociação: milho a granel com 14% de umidade, máximo de 2%

de impureza na peneira 5mm, até 6% de ardidos e 12% de avariados;

b) Cotação: reais/saca de 60 quilos, com duas casas decimais;

c) Unidades de negociação: 450 sacas de 60 quilos líquidos cada,

correspondentes a 27 toneladas métricas de milho em grão a granel;

d) Meses de vencimento: janeiro, março, maio, julho, agosto, setembro e

novembro.

e) Data de vencimento e último dia de negociação: dia 15 do mês de

vencimento. Se nesse dia for feriado ou não for dia de pregão na BM&F

BOVESPA, a data de vencimento será o dia útil subsequente.

3.6.2 Ajustes diários

Os preços do milho são negociados diariamente em diversos vencimentos

futuros pelos atuantes do mercado. No entanto, tais preços variam ao longo do dia,

influenciados por questões de oferta e demanda.

O ajuste diário é um mecanismo desenvolvido pelos mercados futuros de

equalização de todas as posições no mercado futuro, com base no preço de

compensação do dia, e com consequente movimentação diária de débitos e créditos

nas contas dos clientes. Esta movimentação diária ocorre de acordo com a variação

negativa ou positiva no valor das posições mantidas pelos clientes (BM&F, 2004).

De acordo com Marques e Mello (2006), vendedores recebem o ajuste diário

caso o preço futuro seja negociado abaixo de sua posição anterior, uma vez que se

espera que a mercadoria física apresente desvalorização. Já os compradores

recebem ajuste diário se os preços futuros subirem acima da posição anterior.

Segundo a BM&F (2008), para os contratos de milho o ajuste diário pode ser

expresso por meio da equação, ADt = (PAt – PO) x 450 x n, para ajuste das

posições abertas no mesmo dia e pela equação, AD = (PAt – PAt-1) x 450 x n, para

ajustes das posições abertas no dia anterior, nos quais:

26

AD = Valor do ajuste diário, em reais, referente à data “t”;

PAt = Preço de ajuste, em reais, na data “t”, para vencimento respectivo;

PO = Preço da operação, em reais;

n = numero de contratos;

PAt-1 = Preço de ajuste do dia útil anterior à data “t”, em reais, para o vencimento

respectivo.

3.6.3 Margens de garantia

Trata-se de um depósito, tanto em dinheiro quanto em ativos aceitos pela

Bolsa, exigidos de todos os comitentes com posição em aberto, cujo valor é

atualizado diariamente para cobrir o risco de suas posições. Esta fica depositada na

bolsa até o término da operação e serve para cobrir eventual falha no pagamento do

ajuste diário. No entanto, encerrada a operação e todos os compromissos sido

saldados, a margem, caso não utilizada, é devolvida corrigida monetariamente

(MARQUES e MELLO, 2006).

As margens de garantia foram criadas com o propósito de oferecer segurança

mínima às operações, uma vez que visam dar garantia de capacidade mínima de

pagamento do ajuste diário pelas partes. Esta margem normalmente fica em torno

de 7% do valor do contrato (MOLINARI, 2012).

3.6.4 Custos da operação

Conforme explicação realizada por Marques e Mello (1999) para operar com

contratos futuros há custos básicos inerentes à negociação, sendo três tipos de

custos operacionais envolvidos:

a) Taxa Operacional Básica (TOB): taxa definida pela bolsa, constituída

de pagamento de certo percentual do total de contratos negociados, na

entrada e na saída da operação. Refere-se à despesa pelos serviços da

corretora, calculada sobre o preço do ajuste do dia anterior do segundo

vencimento em aberto. Trata-se de 0,3% sobre o valor de cada operação

(BM&F, 2008).

27

b) Taxa de Emolumentos (TE): utilizados para cobrir custos da bolsa,

referindo-se aos serviços de negociação. São estipuladas em 6,32% da TOB

(BM&F, 2013).

c) Taxa de Registro (TR): pagamento proporcional ao número de

contratos negociados, no inicio e final da operação. Pagamento de 20% da

taxa de emolumentos por contrato, por operação normal (MENDES e

PADILHA JR. 2007).

28

4. MATERIAL E MÉTODOS

Para alcançar o objetivo proposto no estudo, foram realizadas simulações de

operações de contratos futuros de milho, commodity agrícola negociada na BM&F,

dentro do período de analise que corresponde às safras 2010/2011 e 2011/2012. A

fim de comparar com os resultados obtidos no mercado disponível, a cidade de

Cascavel, localizada no Oeste do Paraná, foi utilizada como praça de referencia.

Foi tomada como base a situação de um produtor de milho na Região Oeste

do Paraná, que dispõe de uma área total de 1000 hectares para plantio de milho. Tal

produtor utiliza 500 hectares para plantio de soja verão e, posteriormente a colheita

da soja, realiza-se o plantio de milho safrinha, com o restante da área, 500 hectares,

para plantio de milho safra de verão.

Foram realizadas simulações para obtenção dos resultados hedge de venda,

considerando o período de plantio à colheita da lavoura. Simulações para tomar

conhecimento dos resultados obtidos pelo produtor com a sua produção no mercado

físico também foram realizadas, a fim de possibilitar a analise entre os resultados da

BM&F com os ganhos ou perdas no mercado físico.

4.1 Coleta e analise de dados

A coleta dos preços do mercado futuro foi realizada por meio de uma

plataforma de negociação eletrônica especializada nos mercados financeiro e

agrícola nomeada CMA Series 4. Tal software armazena as cotações de contratos

futuros vencidos. Em relação ao mercado físico as cotações foram coletadas no site

Safras & Mercado, que disponibiliza informações referentes ao mercado agrícola

para assinantes.

As simulações foram feitas por meio do software Microsoft Excel, com os

cálculos realizados em planilhas eletrônicas e os resultados apresentados na forma

de gráficos e tabelas.

29

4.2 Simulação milho safra de verão

A produtividade média na Região para a safra de verão é de

aproximadamente 120 sacas de milho por hectare. Assim, ao considerar o potencial

de produção de acordo com a produtividade média verifica-se que o potencial de

produção do produtor é de 60.000 sacas (120 sacas/hectare x 500 hectares). O

custo total de produção para a Região de referencia, considerando a produtividade

média, é de R$ 19,00 por saca, de acordo com levantamento realizado pela

Secretaria de Estado da Agricultura e do Abastecimento do Paraná por meio do

Departamento de Economia Rural (SEAB/DERAL) para a safra 2010/2011.

Devido às incertezas quanto à quantidade a ser colhida, considerou-se nas

simulações apenas 75% do seu potencial de produção, ou seja, 45.000 mil sacas de

milho. Visto que cada contrato de milho futuro na BM&F corresponde a 450 sacas de

60 kg, o produtor necessita negociar 100 contratos de milho futuro. Tal volume de

contratos é capaz de cobrir o custo total de produção de R$ 855.000,00 (R$ 19,00 x

45.000 = R$ 855.000,00).

O plantio do milho verão ocorre geralmente ao final do mês de agosto até

dezembro e a colheita é realizada em média 150 dias após a data de plantio,

ocorrendo a partir do mês de fevereiro até julho. Como os dias de plantio variam

entre os produtores e ocorre em função das condições climáticas, será considerado

como data de plantio o dia vinte de setembro de 2011 e como data da colheita o dia

vinte de fevereiro de 2012.

Nesta simulação, utilizaram-se contratos futuros de milho com vencimento em

março de 2012, no momento do plantio do milho. Devido à oscilação dos preços ao

longo do pregão da BM&F decorrente dos inúmeros negócios que ocorrem ao longo

do dia, será tomado como critério o valor de abertura do pregão, que é o preço do

primeiro negócio no dia, como referencial de preço para as negociações.

Desta forma, no dia vinte de setembro de 2011 o produtor passa a operar na

bolsa vendendo 100 contratos futuros de milho com vencimento em março de 2012.

Conforme estipulado, no dia da colheita a operação é encerrada, ou seja, compra-se

100 contratos futuros de milho no dia vinte de fevereiro de 2012. Apesar do contrato

com vencimento em março vencer apenas no dia 15 do mês, o produtor encerrará a

operação em momento anterior ao vencimento do contrato, pois parte-se do

pressuposto de que ele já esta comercializando o produto no mercado disponível.

30

A mensuração do custo da operação foi realizada nos dias em que houve

negócios na Bolsa. No entanto, o valor da margem de garantia não foi contabilizado

como custo uma vez que a quantia é devolvida após encerrar a operação, conforme

exposto no item 3.6.3 deste trabalho.

4.3 Simulação milho safrinha

A produtividade média do milho safrinha na Região Oeste do Paraná é de

aproximadamente 100 sacas de milho por hectare. Desta forma, têm-se um potencial

de produção de 50.000 mil sacas (100 sacas/hectares x 500 hectares = 50.000

sacas). Ao considerar 75% do potencial de produção, ou seja, 37.500 mil sacas de

milho, a simulação contou com a negociação de 83 contratos de milho futuro. De

acordo com a estimativa da SEAB/DERAL, o custo médio de produção, ao

considerar a produtividade média, é de R$ 17,57 por saca, totalizando um custo de

R$ 659.058,75 (R$ 17,57 x 37.500 = R$ 878.745,00).

O plantio usualmente ocorre a partir de janeiro até meados de abril, e a

colheita é realizada 150 dias após o plantio, sendo a partir de junho até setembro.

Para efeito das simulações foi considerado o dia vinte de fevereiro para plantio e o

dia vinte de julho para colheita.

Para a simulação de hedge como mecanismo de proteção do preço para o

milho safrinha, utilizaram-se contratos futuros de milho com vencimento em

setembro de 2012. Devido à baixa liquidez que o mercado futuro de milho apresenta

nos contratos com vencimento em julho, optou-se por simular a operação com

contratos com vencimento em setembro. Assim como para o milho safra de verão, o

valor de abertura do pregão foi utilizado como referencial de preço para as

negociações, tendo o custo de operação calculado nestes dias.

Desta forma, no dia vinte de fevereiro de 2012 o produtor passa a operar na

bolsa vendendo 83 contratos futuros de milho com vencimento em setembro de 2012

e no dia vinte de julho de 2012 a posição é encerrada com a compra de igual volume

de contratos.

31

5. RESULTADOS E DISCUSSÃO

A seguir serão apresentados os resultados obtidos por meio das simulações

das operações de hedge de venda para a safra de verão 2010/2011 e para a

safrinha 2011/2012.

5.1 Resultado obtido com a simulação para a safra de verão 2010/2011

No momento do plantio a expectativa do produtor era de que os preços do

milho apresentassem desvalorização na colheita (época da safra), devido ao

aumento da oferta do grão por conta da maior produção. Por este motivo o produtor

optou pela proteção da queda dos preços, por meio da operação de hedge de venda

no mercado futuro.

O Gráfico 1 demonstra o comportamento dos preços nominais médios

mensais do milho em Cascavel-PR, para o período de março de 2011 a março de

2012. Verifica-se tendência decrescente para os preços oferecidos ao produtor de

Cascavel, no período em questão.

Gráfico 1. Comportamento dos preços do milho em Cascavel, PR, no período de março/2011 a março/2012, valores nominais

Fonte: Autor, Safras & Mercado

32

Nesta simulação, o mercado cumpriu a perspectiva de desvalorização dos

preços. No mercado físico, a saca de milho em Cascavel estava precificada a R$

26,50 no dia do plantio, 20/09/2011. Com a produção de 45.000,00 sacas de milho

em 500 hectares, o saldo bruto obtido com a venda da produção seria de R$

1.192.500,00. Ao subtrair o custo da produção total de R$ 855.000,00 (R$19,00 x

45.000 sacas = R$ 855.000,00), o saldo liquido do produtor com a venda do produto

no mercado físico é de R$ 337.500,00.

No momento da colheita, ou seja, no dia 22/02/2012 o preço da saca de milho

nesta praça era de R$ 24,50. Ou seja, com a entrada da safra de verão, os preços

apresentaram desvalorização de R$ 2,00 por saca de milho. Desta forma, a receita

bruta obtida com a venda do produto no mercado físico foi de R$ 1.102.500,00.

Subtraindo-se o custo total de produção, a receita liquida obtida com a venda de

45.000,00 sacas de milho em Cascavel é de R$ 247.500,00. Verifica-se que o

produtor deixou de ganhar 90.000,00 (337.500,00 – 247.500,00 = 90.000,00).

No entanto, no dia 20/09/2012 o produtor passou a operar na Bolsa, na

posição de vendedor de 100 contratos futuros de milho na BM&F, com a saca de

milho precificada a R$ 28,68, conforme Tabela 4:

Tabela 4. Resumo da movimentação da operação de hedge de venda de milho

verão

Data Contrato

Negociado Saca por contrato

Preço por saca

Ajuste diário por saca (R$)

Valor do ajuste

diário (R$)

Margem inicial (R$)

20/09/2011 VD100 450 28,68 -1,05 -47.250,00 90.342,00

21/09/2011 - 450 28,80 1,17 52.650,00

22/09/2011 - 450 28,40 -0,40 -18.000,00

23/09/2011 - 450 28,13 0,05 2.250,00

26/09/2011 - 450 28,30 -0,15 -6.750,00

- - - - - - - - - - - - 20/02/2012 - 450 27,05 0,00 0,00

22/02/2012 CP100 450 27,39 0,01 450,00

TOTAL 0,51 22.950,00

Fonte: Autor.

De acordo com o exposto neste trabalho, há a necessidade de dispor de certa

quantia para deposito da margem inicial na Bolsa. Desta forma, para que o produtor

possa fazer uso desta estratégia de proteção de preço o deposito inicial necessário

totaliza R$ 90.342,00 (7% do valor total do contrato). Este valor é depositado no

33

momento do plantio da safra, ou seja, no período em que o produtor ainda não

dispõe do produto para comercialização.

A posição foi encerrada no dia 22/02/2012, mediante a compra dos 100

contratos futuros de milho na BM&F, com a saca de milho cotada a R$ 27,39. Ao

realizar a soma de todos os ajustes diários referentes à posição aberta de 100

contratos futuro de milho entre os dias 20/09/2011 a 22/02/2012, data do

encerramento da posição, obtém-se um saldo bruto positivo de R$ 22.950,00.

No balanço final, o produtor recebeu os ajustes diários, R$ 0,51 por saca de

milho no mercado futuro, perfazendo um total de R$ 22.950,00 e vendeu no

mercado físico a sua produção pela cotação do dia. Assim, o resultado de Hedging

de venda foi de R$ 24,50 do mercado físico mais R$ 0,51 do mercado futuro,

totalizando R$ 25,01 por saca. O valor objetivo inicial da operação era de R$ 28,68,

portanto há um diferencial negativo de R$ 3,67 por saca. Na Tabela 5 verificam-se

os dados relativos à venda de milho no mercado futuro.

Tabela 5. Dados relativos ao hedge de venda de milho verão

Discriminação

Inicio da operação

Mês de vencimento Março de 2012

Preço R$ 28,68/saca de 60 kg

Termino da operação

Preço R$ 27,39 por saca de 60 kg

Emolumentos R$ 2,44 por contrato

TOB 0,30%

Fonte: Autor.

Ao contabilizar os custos das operações nos dias em que houve negócios

(venda em 20/09/2011 e compra em 22/02/2012), o saldo total para este produtor no

mercado futuro é de R$ 14.888,00. Os custos inerentes ao encerramento do contrato

por reversão de posição podem ser observados no Quadro 1:

34

Quadro 1. Encerramento do contrato por reversão da posição contrato com vencimento em março 2012

Custo - BM&F Custos corretora

Abertura da operação Abertura da operação

Emolumentos R$ 2,44/contrato Corretagem R$ 38,72/contrato

Taxa de Registro R$ 0,07/contrato

Encerramento da operação Encerramento da operação

Emolumentos R$ 2,34/contrato Corretagem R$ 36,98/contrato

Taxa de Registro R$ 0,07/contrato

Total Reversão R$ 4,92/contrato Total Reversão R$ 75,70/contrato

Custo total por reversão

R$ 80,62/contrato ou R$ 0,18/saca

Fonte: Autor, BM&F.

Nesta simulação, com liquidação por reversão da posição, o desembolso do

produtor rural, para garantir um preço futuro que o proteja contra o risco de flutuação

do preço, seria de R$ 80,62 por contrato ou R$ 0,18 por saca de 60 kg. Nota-se que

o desembolso é pouco significativo frente à garantia de proteção de preço

(gerenciamento de risco) proporcionado pelo hedging.

Ao efetuar o hedge de venda o produtor deixou de perder R$ 75.112,00

(resultado da combinação da diferença no mercado físico com o resultado obtido em

bolsa) e não o valor de R$ 90.000,00 caso a operação não fosse realizada. Nesta

simulação pode se observar o verdadeiro sentido do hedge, em que as perdas

ocorridas em um mercado são compensadas pelos ganhos obtidos em outro, uma

vez que o produtor perdeu no mercado físico e ganhou no mercado futuro.

Porém, observa-se que o hedge não foi perfeito, uma vez que os ganhos e

perdas não foram proporcionais. Neste sentido, Molinari (2012) explica que os

preços do mercado físico e futuro tendem a oscilar na mesma direção, uma vez que

ambos devem vender praticamente pelo mesmo preço, conforme se aproxima o

vencimento do futuro. No entanto, os preços a vista podem mudar de forma mais

repentina ou lenta que os preços praticados no mercado futuro. Assim quando tais

preços não oscilam em igual proporção diz-se que a base esta mudando.

A base de preço é a diferença verificada, em um dado momento, entre o

preço de uma mercadoria em uma localidade formadora de preço e em outra região

de produção ou consumo. A existência de tal diferença deve-se a uma série de

fatores, como custo de frete, qualidades distintas entre a verificada no mercado

35

físico e a especificada no contrato futuro e também, diferentes localidades

geográfica (MARQUES, 2003).

Conforme mencionado no item 3.3 deste trabalho, no caso do milho, no Brasil

e na BM&F, a base formadora de preços é Campinas - SP. Assim, foi estabelecido

que os preços estarão referenciados no mercado CIF Campinas - SP com base na

entrega física em Campinas. Assim, os preços futuros do milho na BM&F estarão

orientados pelo mercado CIF Campinas.

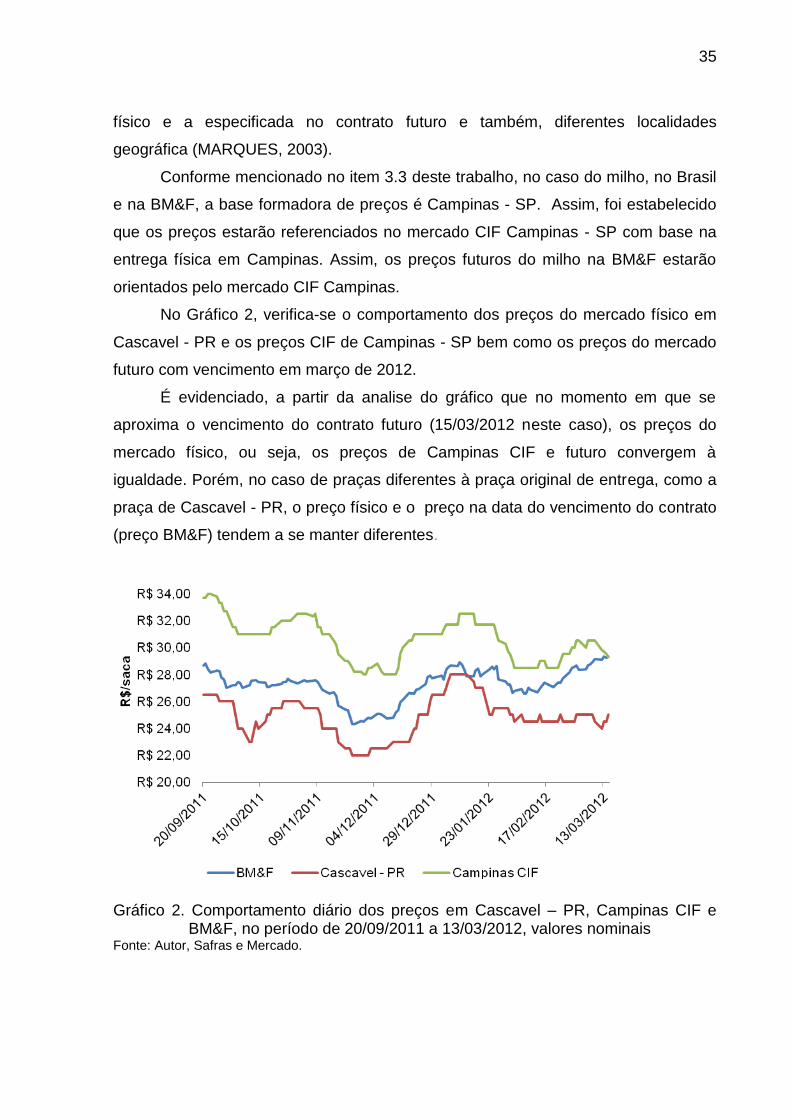

No Gráfico 2, verifica-se o comportamento dos preços do mercado físico em

Cascavel - PR e os preços CIF de Campinas - SP bem como os preços do mercado

futuro com vencimento em março de 2012.

É evidenciado, a partir da analise do gráfico que no momento em que se

aproxima o vencimento do contrato futuro (15/03/2012 neste caso), os preços do

mercado físico, ou seja, os preços de Campinas CIF e futuro convergem à

igualdade. Porém, no caso de praças diferentes à praça original de entrega, como a

praça de Cascavel - PR, o preço físico e o preço na data do vencimento do contrato

(preço BM&F) tendem a se manter diferentes.

Gráfico 2. Comportamento diário dos preços em Cascavel – PR, Campinas CIF e BM&F, no período de 20/09/2011 a 13/03/2012, valores nominais

Fonte: Autor, Safras e Mercado.

36

Nesta simulação, as mudanças de preço para o mês de vencimento em que o

hedge foi realizado não foram exatamente iguais às variações de preço do milho

hedgeada no mercado físico.

5.2 Resultado obtido com a simulação para a safrinha 2011/2012

Na simulação para o milho safrinha, o produtor abriu posição de venda de 83

contratos futuro de milho na BM&F no dia 22/02/2012, data estipulada como data do

plantio da lavoura. Devido ao feriado de Carnaval a Bolsa não operou no dia

20/02/2012, portanto, a operação no mercado futuro iniciou no primeiro dia útil após

o feriado. A margem inicial depositada na Bolsa para operar 83 contratos de milho

futuro foi de R$ 67.950,86.

Neste dia, a saca de milho estava cotada a R$ 24,50 em Cascavel - PR. Com

a produção de 37.500 sacas de milho em 500 hectares, o saldo bruto obtido com a

venda da produção seria de R$ 918.750,00. Descontando deste total o custo com a

produção total (R$ 659.058,75) o saldo liquido seria de R$ 259.691,25. Todavia,

conforme exposto no Gráfico 3, os preços no mercado físico apresentaram tendência

crescente, sendo este movimento contrário ao aguardado pelos atuantes do

mercado. A inversão da curva dos preços em 2012 foi decorrente da quebra da safra

de milho Estadunidense.

Gráfico 3. Comportamento dos preços médio mensal do milho em Cascavel durante o ano 2012, valores nominais

Fonte: Autor, Safras & Mercado

37

Com a alta dos preços, a saca de milho no mercado disponível passou a ser

precificada a R$ 28,50 na data da colheita, dia 20/07/2012. Com a valorização de R$

4,00 por saca, a receita bruta obtida com a venda do milho no mercado físico foi de

R$ 1.068.750,00. Ao subtrair o custo total de produção, a receita liquida obtida com

a venda de 37.500 sacas de milho em Cascavel é de R$ 409.691,25.

No entanto, assim como no mercado físico, os preços no mercado futuro

também apresentaram alta no período em questão. Porém, a alta foi ainda maior, de

R$ 8,61 por saca, uma vez que a saca de milho passou a ser cotada a R$ 34,60 no

dia da colheita, 20/07/2012, conforme Tabela 6:

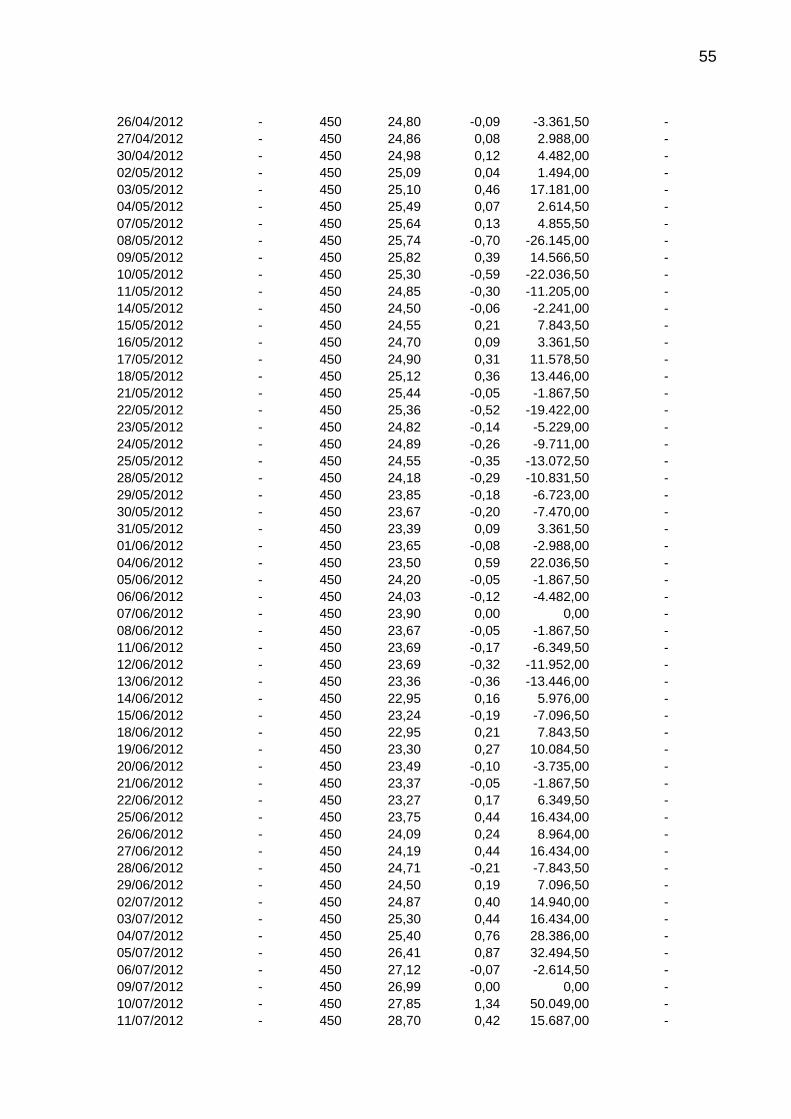

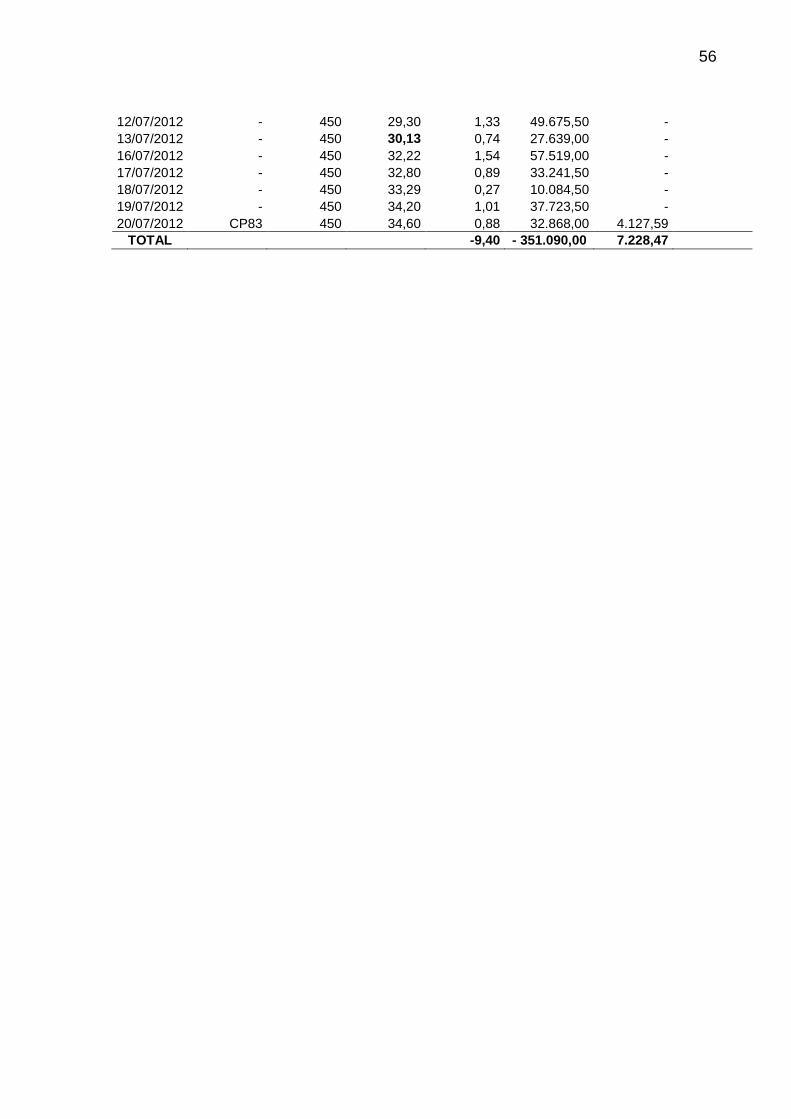

Tabela 6. Resumo da movimentação da operação de hedge de venda de milho

safrinha

Data Contrato

Negociado Saca por contrato

Preço por saca

Ajuste diário por saca (R$)

Valor do ajuste diário

(R$)

Margem inicial (R$)

22/02/2012 VD83 450 25,99 0,00 0,00 67.950,86

23/02/2012 - 450 26,19 0,20 7.470,00

24/02/2012 - 450 26,25 0,06 2.241,00

27/02/2012 - 450 26,07 -0,18 -6.723,00

28/02/2012 - 450 25,99 -0,08 -2.988,00

- - - - - - - - - - - - 19/07/2012 - 450 34,20 1,01 37.723,50

20/07/2012 CP83 450 34,60 0,88 32.868,00

TOTAL

-9,4 - 351.090,00

Fonte: Autor.

Visto que os preços apresentaram movimento contrário ao esperado, o

produtor apresentou prejuízo no mercado futuro uma vez que ele iniciou a operação

na posição de venda e encerrou na posição comprada, com um valor final maior que

o inicial.

Desta forma, no balanço final, o produtor arcou com os ajustes diários, R$

9,40/sc de milho no mercado futuro, perfazendo um total de R$ 351.090,00 e vendeu

no mercado físico a sua produção pela cotação do dia. Assim, o resultado de

Hedging de venda foi de R$ 28,50/sc, do mercado físico mais o saldo negativo R$

9,40/sc do mercado futuro, totalizando R$ 19,10/sc. Na Tabela 7 se verificam os

dados relativos à venda de milho no mercado futuro.

38

Tabela 7. Dados relativos ao hedge de venda de milho safrinha

Início da operação

Inicio da operação

Mês de vencimento Setembro de 2013

Preço R$ 25,99/saca de 60 kg

Termino da operação

Preço R$ 34,60 por saca de 60 kg

Emolumentos R$ 2,21 por contrato

TOB 0,30%

Fonte: Autor, BM&F.

Apesar da valorização dos preços no mercado futuro, os custos da operação

apresentaram valores próximos aos observados na simulação para o milho verão

neste trabalho. O Quadro 2 mostra o custo total por reversão da posição para

operação no mercado futuro no contrato com vencimento em setembro 2012.

Quadro 2. Encerramento do contrato por reversão da posição, contrato com

vencimento em setembro 2012

Custo - BM&F Custos corretora

Abertura da operação Abertura da operação

Emolumentos R$ 2,21/contrato Corretagem R$ 35,08/contrato

Taxa de Registro R$ 0,07/contrato

Encerramento da operação Encerramento da operação

Emolumentos R$ 2,95/contrato Corretagem R$ 46,71/contrato

Taxa de Registro R$ 0,07/contrato

Total Reversão R$ 5,30/contrato Total Reversão R$ 81,79/contrato

Custo total por reversão

R$ 87,09/contrato ou R$ 0,19/saca

Fonte: Autor.

Ao efetuar o hedge de venda o produtor minimizou o lucro, visto que foi

preciso arcar com as perdas no mercado futuro. Ao encerrar a posição com a

compra de igual volume de contratos futuro na BM&F o produtor obteve um saldo

final negativo de R$ 358.318,47, ao contabilizar os ajustes diários e o custo total da

operação de R$ 7.228,47 (R$ 87,09 por contrato x 83 contratos = R$ 7.228,47).

O saldo final obtido com a venda no mercado físico foi de R$ 409.691,25. Ao

subtrair o prejuízo obtido em bolsa tem-se então um saldo total de lucro de R$

51.372,78. Novamente o hedge não foi perfeito, havendo um diferencial entre os

39

ganhos obtidos no mercado físico com a perda no futuro. Porém, o objetivo do

hedge é de não expor o produtor ao risco de ter a receita diminuída pela

depreciação dos preços do seu produto até a data da venda e não de proporcionar

ganhos financeiros.

5.3 Vantagens e desvantagens das operações de hedge na BM&F por

produtores rurais

Conforme exposto neste trabalho, a trava de preços em momentos de queda

é a principal vantagem das operações de hedge por produtores rurais, o que permite

minimizar riscos de perdas com possibilidade de potencializar os ganhos. No

entanto, é observada a extrema elitização a que se sujeita o hedge, visto que

apenas médios a grandes produtores possuem crédito disponível para arcar com a

margem inicial e com os ajustes diários, caso o mercado apresente movimento

diferente do esperado.

40

6. CONCLUSÃO

Os mercados agrícolas são muito sensíveis e dependentes do clima e fatos

novos. Em meio a um mercado volátil, torna-se muito difícil traçar metas, sendo os

produtores grandes prejudicados às variações de preços no mercado. Portanto, é de

suma importância que os produtores utilizem ferramentas de diminuição dos riscos a

fim de melhorar o planejamento e garantir a rentabilidade.

As simulações neste trabalho permitiram concluir que a ferramenta analisada

cumpriu sua função de assegurar os preços no momento de queda. No entanto, a

operação pode comprometer de forma significativa a rentabilidade.

No caso das operações de contratos futuros de milho com a comercialização

do produto em praças não formadoras de preços, o hedge por si só não elimina de

forma satisfatória o risco de preço. Assim é necessário o estudo de outros

mecanismos de proteção que levam em conta o risco de base.

Além disso, não é descartada a possibilidade de o produtor apresentar maior

retorno financeiro sem o mecanismo de trava de preços, conforme identificado neste

estudo. No entanto, esta realidade será conhecida apenas no momento da

comercialização da produção no mercado disponível. Neste momento, o produtor já

realizou todos os desembolsos financeiros, tanto para a produção quanto para a

operação no mercado futuro.

Portanto, o produtor deve associar a sua atuação em mercado futuro baseado

em analise fundamental e técnica, evitando operar apenas por sentimentos sem

base mínima de informação, uma vez que o mercado pode apresentar

comportamento diferente do esperado. Além disto, é preciso estar ciente e

preparado financeiramente para cobertura dos ajustes diários durante a operação na

BM&F.

A principio o mercado futuro somente tende a trazer vantagens ao mercado

brasileiro. Verifica-se que as desvantagens que por ventura surjam estão ligadas à

má operação por parte dos hedgers e por erros de atitudes dentro da definição de

preços de compra e venda.

41

7. RELATÓRIO DE ESTÁGIO

7.1 Plano de estágio

O estágio teve como objetivo desenvolver conhecimentos relacionados ao

mercado agropecuário por meio de analises do mercado físico e futuro.

O estágio foi realizado durante o período de 05/11/2012 a 25/01/2013, com 8

horas diárias, de segunda a sexta-feira, totalizando 450 horas. O plano de estágio foi

elaborado considerando as necessidades encontradas na empresa Safras &

Mercado quanto à realização das atividades diárias, tais como:

a) Acompanhamento diário do mercado físico agrícola de milho, suíno,

frango e boi com coleta dos preços nas praças acompanhadas para cada

setor;

b) Acompanhamento dos preços das commodities milho e boi gordo na

Bolsa de Valores de Chicago – CBOT e na Bolsa de Mercadorias e Futuros –

BM&F, por meio da plataforma eletrônica CMA Series 4;

c) Realização de analise gráfica dos contratos futuros de milho e boi

vigentes na BM&F;

d) Acompanhamento da consultoria prestada a clientes da empresa por

meio de telefonemas e e-mails;

e) Monitoramento das expectativas do mercado agrícola para os setores

mencionados;

f) Elaboração de relatório diário referente ao mercado de suínos com

informações quanto à tendência dos preços.

g) Elaboração de estáticas de oferta e demanda para o setor de suínos,

boi e frango.

42

A empresa permitiu o aprimoramento do estagiário na área de análise gráfica

com a realização do curso virtual “Princípios da Análise Técnica”, através da

plataforma virtual CMA Educacional.

7.2 Empresa

A empresa Safras & Mercado é uma das principais na consultoria do

agronegócio brasileiro. Foi fundada em 1976, no entanto, desde 2010 pertence à

CMA Mercados, unidade de negócios do Grupo CMA, especializada no

desenvolvimento de soluções tecnológicas e conteúdos para o mercado financeiro e

de commodities.

Formada por profissionais especializados, conta com a participação de 13

economistas e 37 jornalistas para realizar o acompanhamento diário dos mercados

agrícolas nacionais e internacionais. Os segmentos acompanhados são: boi,

suínos, aves, açúcar e álcool, algodão, arroz, bioenergia, café, feijão, milho, soja e

trigo. A partir deste acompanhamento diário, a empresa fornece as informações

coletadas aos clientes dos setores público e privado.

São realizados pesquisas e estudos setoriais e regionais, com o

monitoramento das expectativas do mercado. A empresa disponibiliza informativos

diários e semanais dos mercados físico e futuro agropecuários contendo previsões

de safras, estatísticas, comportamento das variáveis que incidem na formação de

preços e tendências do mercado. E ainda, informativos diários e semanais do

mercado Argentino.

Faz parte das atividades a organização de cursos e seminários, durante os

quais o participante recebe informações sobre tendência para o acompanhamento

dos preços agropecuários, de produção e consumo e, estratégias para

comercialização da safra em andamento. Também são realizadas viagens técnicas a

países com relevância global para o mercado agrícola.

A sede da empresa Safras & Mercado fica situada na cidade de Porto Alegre

– Rio Grande do Sul, local onde ocorre o acompanhamento dos segmentos de

açúcar e álcool, algodão, arroz, bioenergia, café, feijão, soja e trigo. As atividades

referentes ao setor carnes e milho são desenvolvidas em um escritório localizado

em Curitiba – Paraná.

43

O período do estágio ocorreu em sua totalidade em Curitiba, com supervisão

do economista Paulo Roberto Molinari, consultor Sênior em Agribusiness,

especializado nos segmentos de milho e carnes. Os segmentos acompanhados

foram milho, suínos, aves e boi.

7.3 Setor de milho

O mercado de milho é acompanhado exclusivamente pelo consultor Sênior

Paulo Roberto Molinari, que diariamente coleta as cotações dos preços físicos

praticados nas principais Regiões de produção e comercialização do Brasil, tais

como as principais praças dos Estados do Centro-Sul, da Bahia e Ceará.

A partir da coleta de dados, as informações são compiladas e enviadas aos

clientes via e-mail. O envio de tais informações por este sistema é nomeado pela

empresa de Alerta Milho, que compõe ainda análise gráfica do principal contrato

vigente de milho futuro da BM&F. Este sistema visa antecipar a informação ao

cliente para facilitar a tomada de decisão nas operações de futuros.

Diariamente é elaborado então o informativo diário Tele Milho e o informativo

semanal, nomeado de Milho Semanal, com indicações das tendências do mercado e

previsões de safras, do Brasil e dos principais países que operam a commodity.

Inclui os principais indicadores financeiros que tem interesse para a commodity e

podem ser acessados diretamente no site da empresa, por meio de senha individual.

Faz parte das atividades do setor ainda, a elaboração do relatório semanal

nomeado Gestão de Risco Milho, com o objetivo de indicar o perfil e tendência dos

preços futuros na BM&F para o milho a partir da Análise Fundamental. Ou seja, por

meio da analise de fatores ligados à oferta e demanda que possam indicar para

onde os preços irão. A analise técnica (ou gráfica) também compõe tal relatório.

Guimarães e Stefanello (2003) explicam que a analise técnica se preocupa

com a forma gráfica das variações de preços a procura de padrões que possam se

repetir. É o estudo do comportamento dos preços do passado a fim de estabelecer

estratégias de risco, determinar até onde uma oscilação de preços pode chegar,

otimizar as entradas e saídas do mercado além de identificar operações atrativas e

medir forças de oferta e demanda.

44

Desta forma, o relatório Gestão de Risco Milho contém ainda a apresentação

dos gráficos dos vencimentos atualizados, base de dados e sugestão para operação

nos contratos e noticias importantes com influencia nos preços futuros.

Além destas atividades, o analista fica à disposição dos clientes para retirada

de quaisquer duvidas referente ao mercado, bem como para a concessão de

entrevistas em canais de informações do agronegócio.

7.4 Setor de boi

Para acompanhamento do mercado de boi a empresa conta com o auxilio do

consultor Sênior Paulo Roberto Molinari e do economista e consultor Junior

Fernando Henrique L. Iglessias que coleta diariamente os preços da arroba de boi

gordo em praças do Centro-Sul, em Tocantins, Pará e Rondônia. Cotações

referentes ao mercado atacadista também são aferidas diariamente para os Estados

de São Paulo e Rio Grande do Sul bem como a precificação diária da vaca gorda

nas principais praças de São Paulo, Paraná, Goiás, Minas Gerais, Mato Grosso e

Rio Grande do Sul.

Além das informações de preços, a coleta também abrange dados quanto ao

tamanho de escala para abates e quanto a efetuação de compra ou não. A partir da

coleta de dados, as informações são compiladas e enviadas aos clientes via e-mail

com a nomeação de Alerta Boi, que compõe iguais componentes do setor milho.

Assim como o setor milho, diariamente é elaborado então o informativo diário

Tele Boi e o informativos semanais Boi Semanal e Gestão de Risco Boi. Para este

setor, a empresa dispõe de um informativo quinzenal nomeado de Quinzenal

Carnes, com informações do mercado físico. A elaboração de tais relatórios permite

que o cliente se mantenha atualizado quanto às tendências do setor em questão por

meio tanto da analise fundamental do mercado quanto da analise gráfica. A

disponibilidade do analista para concessão de entrevistas bem como retirada de

duvidas por parte do cliente é vigente durante todo o período de trabalho.

7.5 Setor de aves e suínos

Os setores de aves e suínos possuem atividades distintas em relação aos

setores citados. Devido ao fato de não existir uma bolsa de mercadorias e futuros no

45

Brasil a avaliação quanto à tendência do mercado se restringe a analise de fatores

de oferta e demanda.

7.5.1 Aves

As análises diárias são realizadas exclusivamente pelo consultor Junior

Fernando Fernando Henrique L. Iglessias e envolve a coleta dos preços nas

principais praças de comercialização do Centro-Sul e dos Estados Pará,

Pernambuco e Ceará. São coletadas cotações de frango vivo, mercado atacadista,

pintos de corte, ovos férteis matriz de corte de descarte e matriz de corte de 1 dia.

A partir da coleta de dados é elaborado diariamente o relatório Tele Frango

com informações referente ao mercado físico por meio de analise criteriosa das

informações. Além do relatório diário, são elaboradas estatísticas para analise de

oferta e demanda do produto, sendo estas referencias ao mercado.

7.5.2 Suínos

As atividades diárias do setor de suínos eram realizadas em parte pelo

consultor Paulo Molinari e em parte pelo consulto Fernando Iglessias. Assim como

para o setor de frango, é realizado o levantamento dos preços diários do suíno nas

principais praças de comercialização do Brasil, bem como coleta de informações

referente ao mercado atacadista de São Paulo e da Região Sul.

Diariamente é elaborado o relatório Tele Suíno contendo as cotações citadas

acima e as estatísticas referente a fatores de oferta e demanda. A cada quinzena é

realizada a coluna de suínos do relatório Quinzenal Carnes.