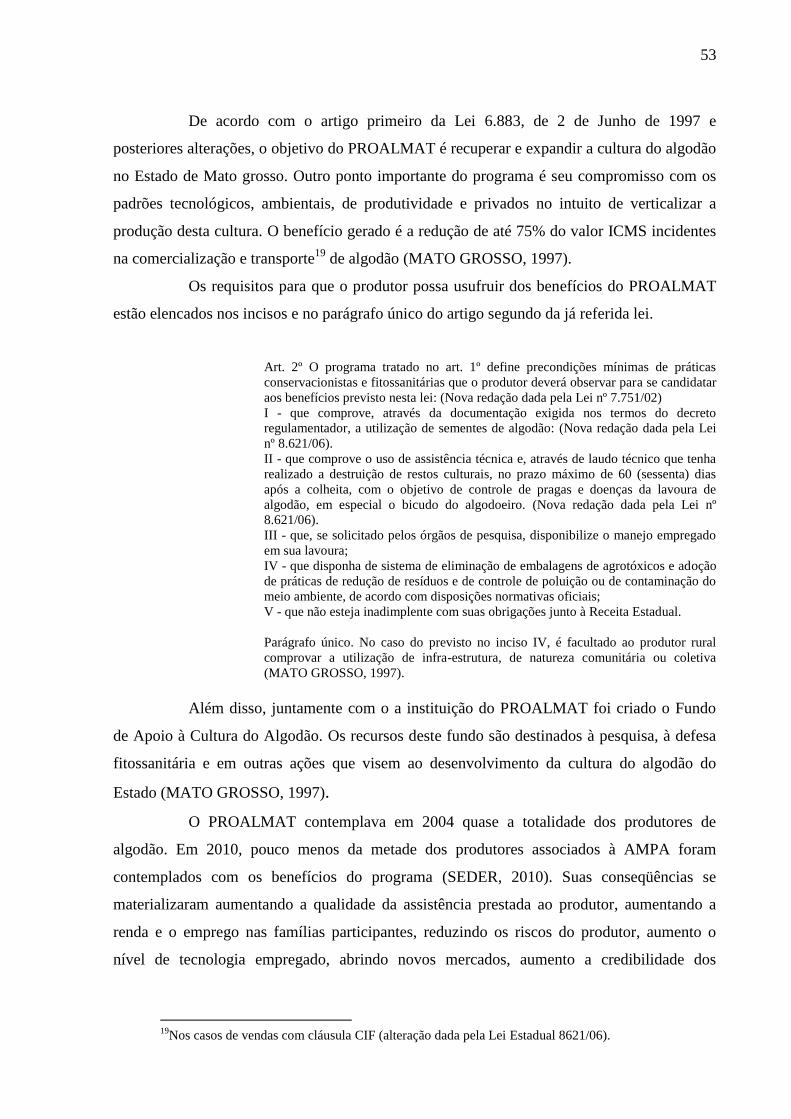

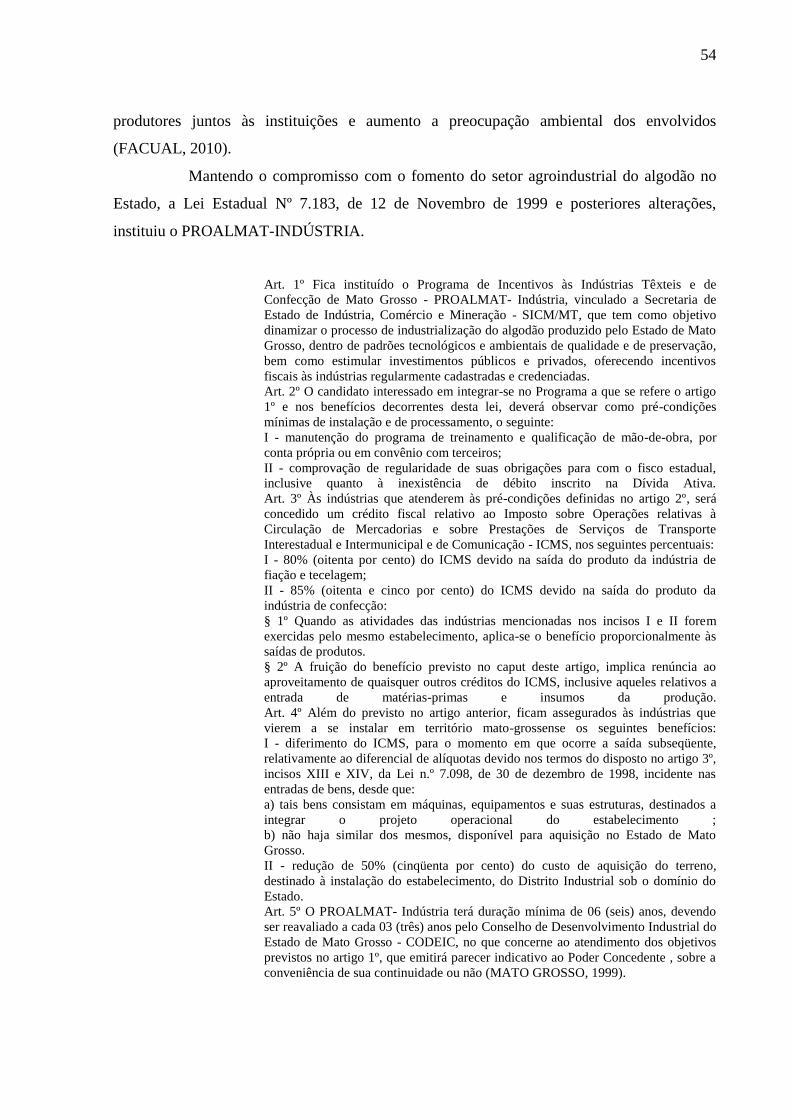

universidade federal de mato grosso faculdade …§ões... · tabela 1.2. Área colhida em hectares...

TRANSCRIPT

1

UNIVERSIDADE FEDERAL DE MATO GROSSO

FACULDADE DE ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO

MESTRADO EM AGRONEGÓCIOS E DESENVOLVIMENTO REGIONAL

DIRETRIZES COMPETITIVAS PARA O SETOR DE ALGODÃO DO ESTADO DE

MATO GROSSO: DESAFIOS DAS PRÓXIMAS DÉCADAS

DULJON LAERTI BOLDRIN

HAYS MACHADO

Dissertação apresentada para a obtenção do título de

Mestre em Economia. Área de Concentração:

Agronegócios e Desenvolvimento Regional.

CUIABÁ-MT

MARÇO DE 2011

2

DULJON LAERTI BOLDRIN

DIRETRIZES COMPETITIVAS PARA O SETOR DE ALGODÃO DO ESTADO DE

MATO GROSSO: DESAFIOS DAS PRÓXIMAS DÉCADAS

Orientador: Professor Dr. Dirceu Grasel

Dissertação apresentada para a obtenção do título de

Mestre em Economia. Área de Concentração:

Agronegócios e Desenvolvimento Regional

CUIABÁ-MT

MARÇO DE 2011

3

Dedico

A Mirtes, Salete, Ailton e Jeferson.

4

AGRADECIMENTOS

Minha esposa, Mirtes, por ter me dado suporte e motivação em todos os

momentos de privação que esta pesquisa demandou.

Meus pais, Ailton e Salete, e meu irmão, Jeferson, por sempre terem acreditado

em mim, mesmo naqueles momentos onde meus sonhos fossem menos prováveis de serem

concretizados.

Todos os meus professores, desde minha infância até presente momento. Cada um

deles é responsável pela construção do meu conhecimento e minhas convicções.

Meu orientador, professor Doutor Dirceu Grasel, pela dedicação na orientação

deste trabalho, pelas cobranças e por estar sempre acessível para sanar as inúmeras dúvidas

que surgiram ao longo do caminho.

Toda equipe da AMPA (Associação Matogrossense dos Produtores de Algodão)

na pessoa de seu Diretor Executivo, Décio Tocantins e da colaboradora, Flávia Vaz de

Almeida. Sem o apoio desta instituição esta pesquisa não seria viável.

5

“O caminho para o sucesso não tem atalhos.”

Masahiko Tanaka

6

SUMÁRIO

INTRODUÇÃO 14

1. MÉTODO 17

2. REFERENCIAL TEÓRICO 26

2.1. Competitividade 26

2.2. Estratégia Competitiva 30

2.3. A Nova Economia Institucional 34

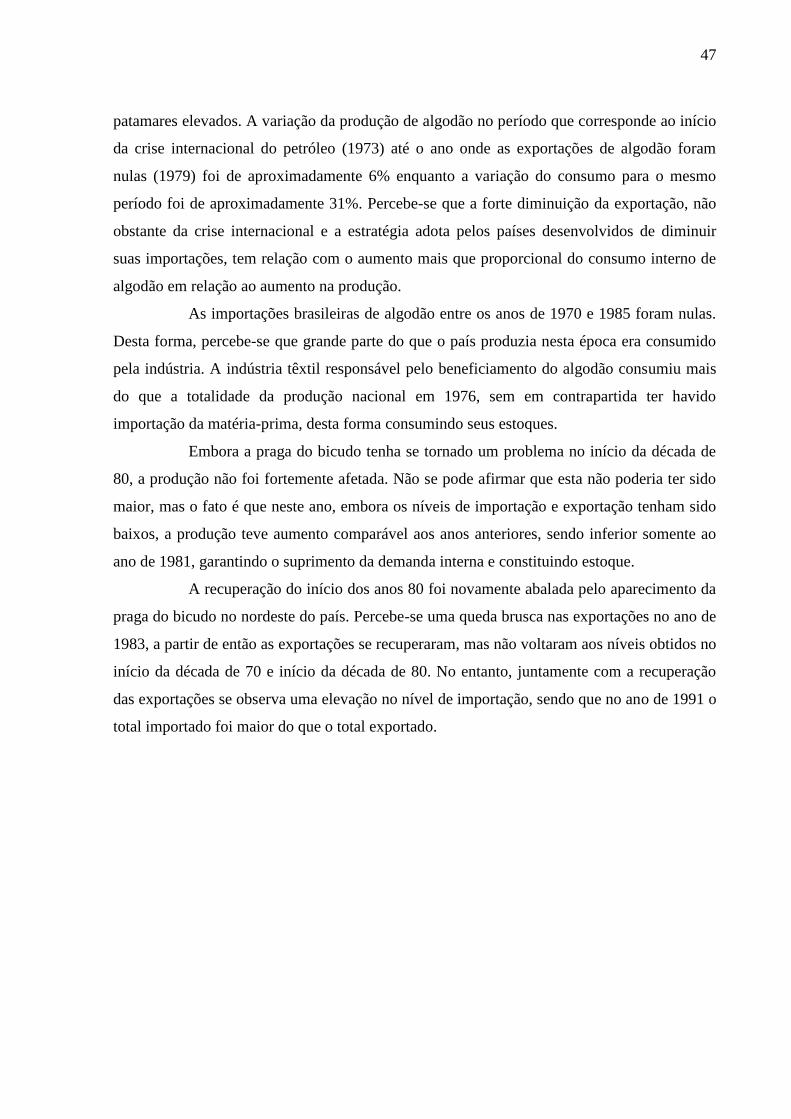

3. O ALGODÃO: HISTÓRIA E ANÁLISE ECONÔMICA 42

3.1. Algodão no Brasil 42

3.2. Algodão em Mato Grosso 52

4. CARACTERIZAÇÃO DO PADRÃO DE COMPETIÇÃO DO SETOR TÊXTIL 59

5. DISCUSSÃO E ANÁLISE DOS DADOS DA PESQUISA REALIZADA COM OS

PRODUTORES DE ALGODÃO DE MATO GROSSO 72

6. ANÁLISE DOS PONTOS FORTES, FRACOS, OPORTUNIDADES E AMEAÇAS

DA ESTRATÉGIA COMPETITIVA DO SETOR AGROINDUSTRIAL TÊXTIL DE

MATO GROSSO 97

6.1. Pontos fortes 97

6.1.1. Aumento da produtividade e da quantidade total produzida 97

6.1.2. Adoção de Padrão internacional de classificação 98

6.1.3. Possibilidade de Aumento de área cultivada sem expansão da fronteira

agrícola 99

6.2. Pontos fracos 100

6.2.1. Custo ambiental e social não contabilizado 100

6.2.2. Ambiente Institucional Míope 101

6.2.3. Concentração de Renda 101

6.2.4. Falta de presença do setor privado nos investimentos 102

7

6.2.5. Mercado futuro e seguro agrícola 102

6.3. Oportunidades e ameaças 103

6.3.1. Tendência de queda de barreiras internacionais 103

6.3.2. Transgênicos 104

6.3.3. Mudança da ótica da eficiência econômica para a ótica da eficiência social,

ambiental e também econômica 105

6.3.4. Preço 105

7. ANÁLISE DAS INTERAÇÕES ENTRE AS CARACTERÍSTICAS DO SETOR

AGROINDUSTRIAL TÊXTIL DE MATO GROSSO E AS OPORTUNIDADES E

AMEAÇAS QUE PERMEIAM O AMBIENTE INSTITUCIONAL 107

8. CONSIDERAÇÕES FINAIS 116

9. REFERÊNCIAS 121

Anexo A. Questionário aplicado aos produtores de algodão filiados à AMPA 132

8

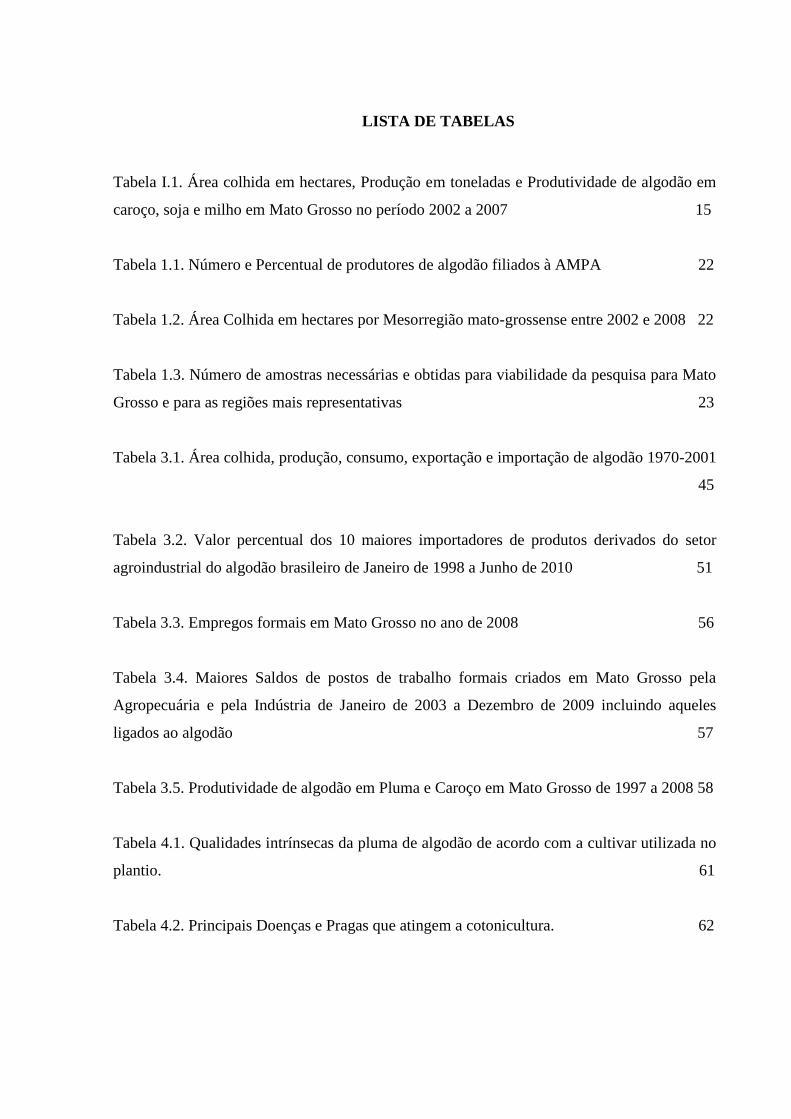

LISTA DE TABELAS

Tabela I.1. Área colhida em hectares, Produção em toneladas e Produtividade de algodão em

caroço, soja e milho em Mato Grosso no período 2002 a 2007 15

Tabela 1.1. Número e Percentual de produtores de algodão filiados à AMPA 22

Tabela 1.2. Área Colhida em hectares por Mesorregião mato-grossense entre 2002 e 2008 22

Tabela 1.3. Número de amostras necessárias e obtidas para viabilidade da pesquisa para Mato

Grosso e para as regiões mais representativas 23

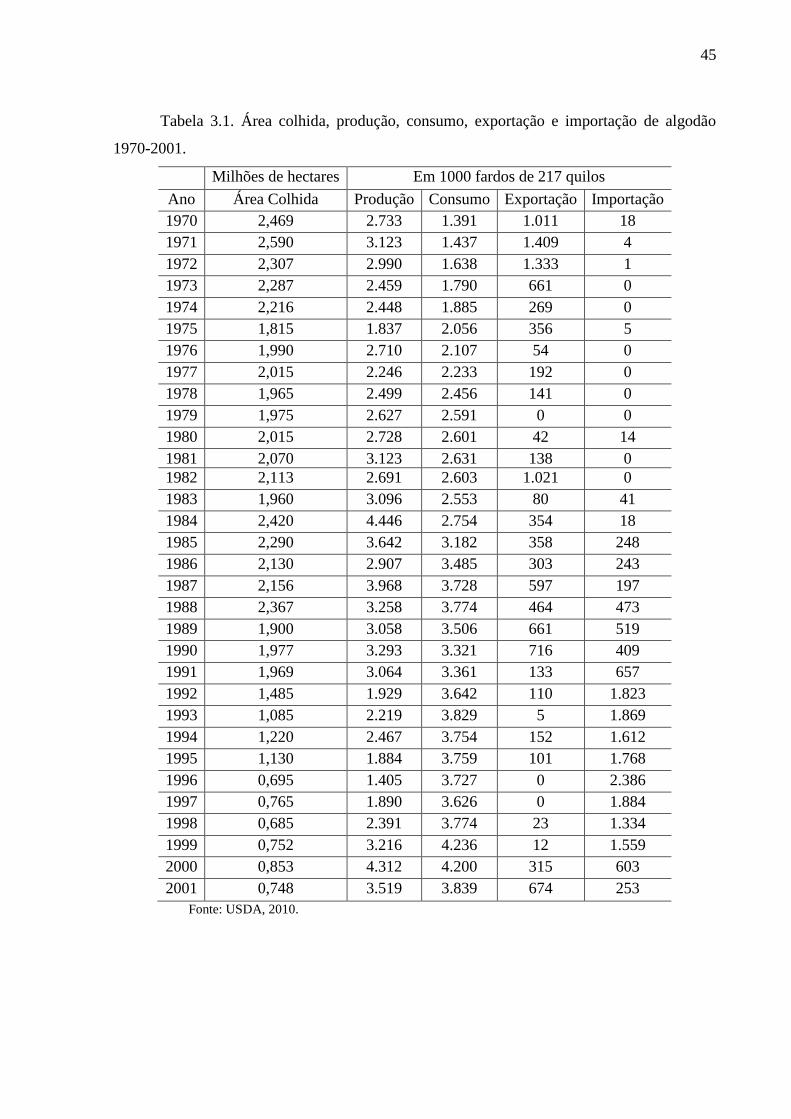

Tabela 3.1. Área colhida, produção, consumo, exportação e importação de algodão 1970-2001

45

Tabela 3.2. Valor percentual dos 10 maiores importadores de produtos derivados do setor

agroindustrial do algodão brasileiro de Janeiro de 1998 a Junho de 2010 51

Tabela 3.3. Empregos formais em Mato Grosso no ano de 2008 56

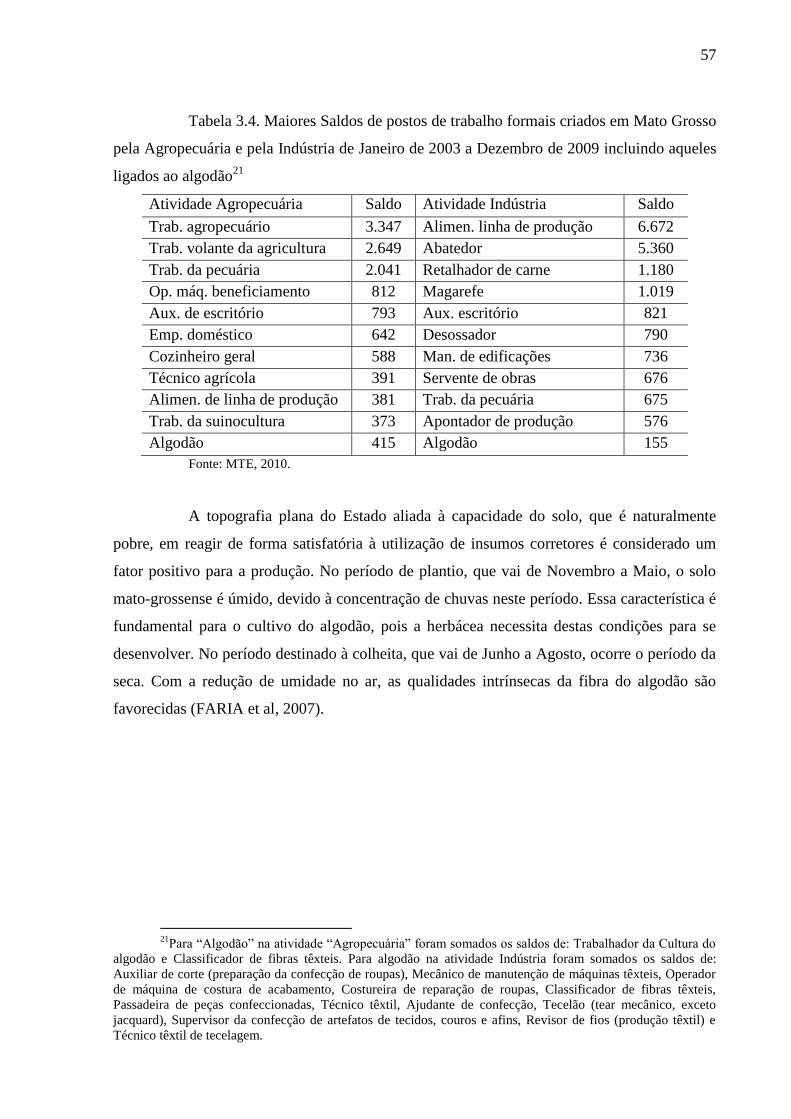

Tabela 3.4. Maiores Saldos de postos de trabalho formais criados em Mato Grosso pela

Agropecuária e pela Indústria de Janeiro de 2003 a Dezembro de 2009 incluindo aqueles

ligados ao algodão 57

Tabela 3.5. Produtividade de algodão em Pluma e Caroço em Mato Grosso de 1997 a 2008 58

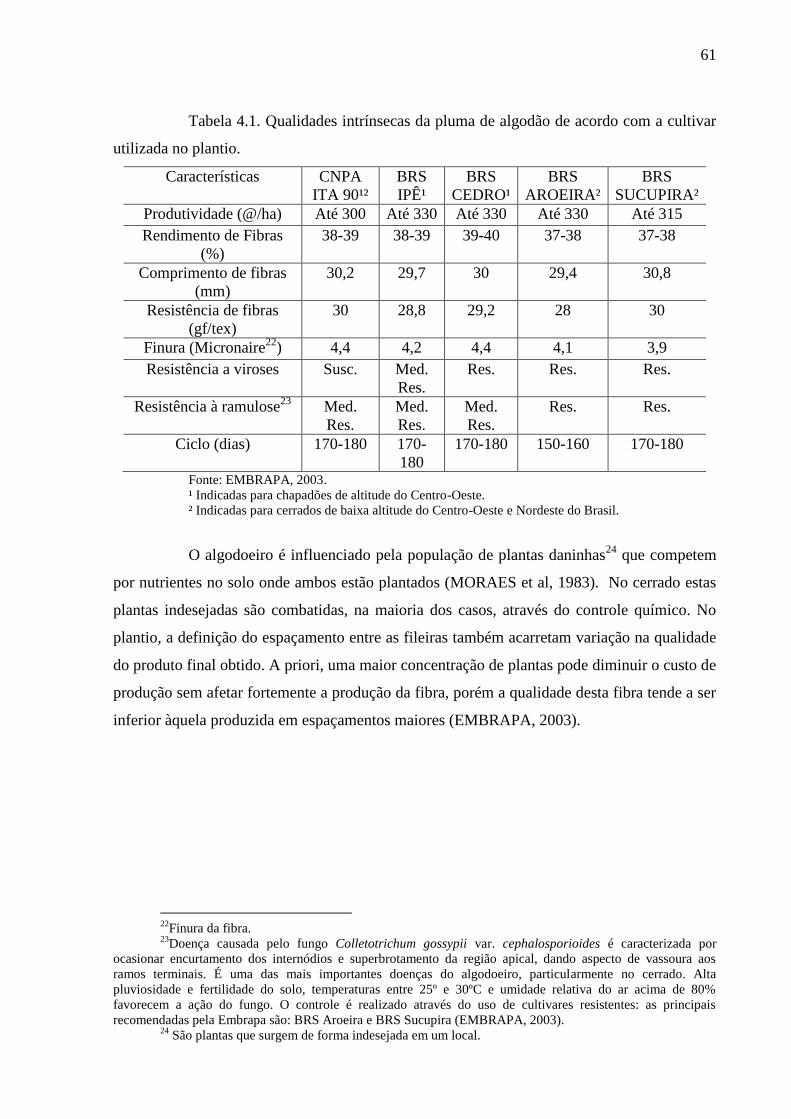

Tabela 4.1. Qualidades intrínsecas da pluma de algodão de acordo com a cultivar utilizada no

plantio. 61

Tabela 4.2. Principais Doenças e Pragas que atingem a cotonicultura. 62

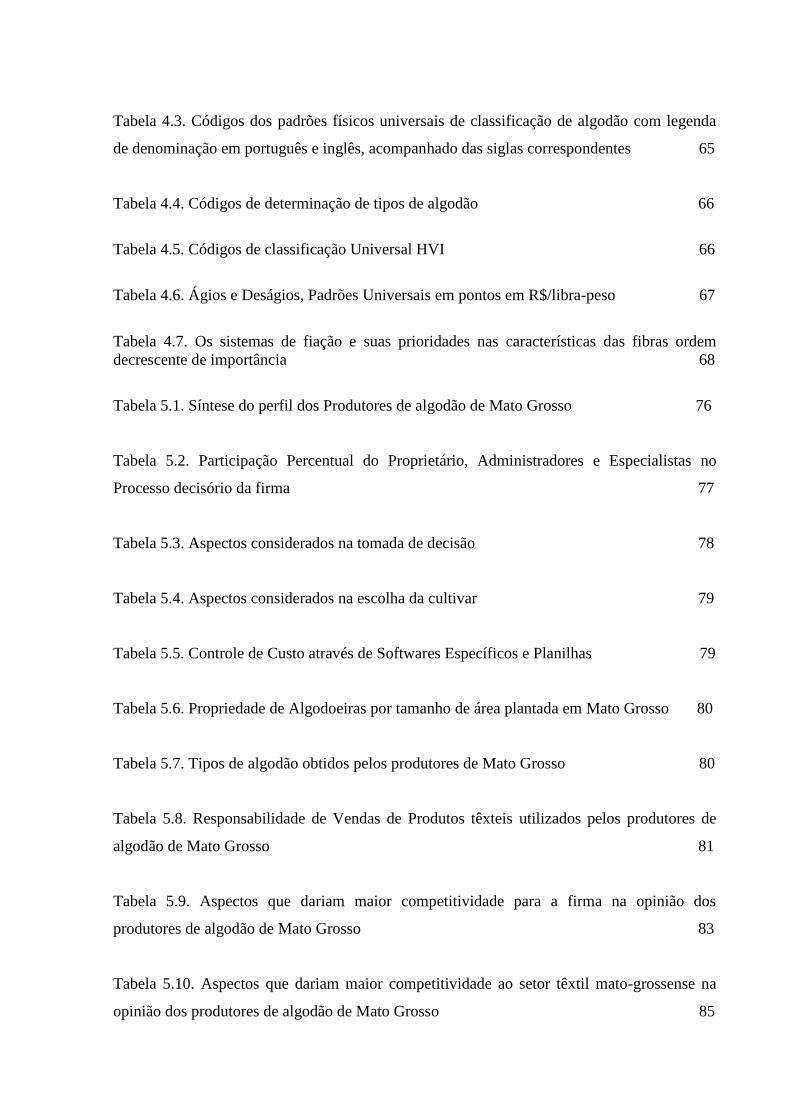

9

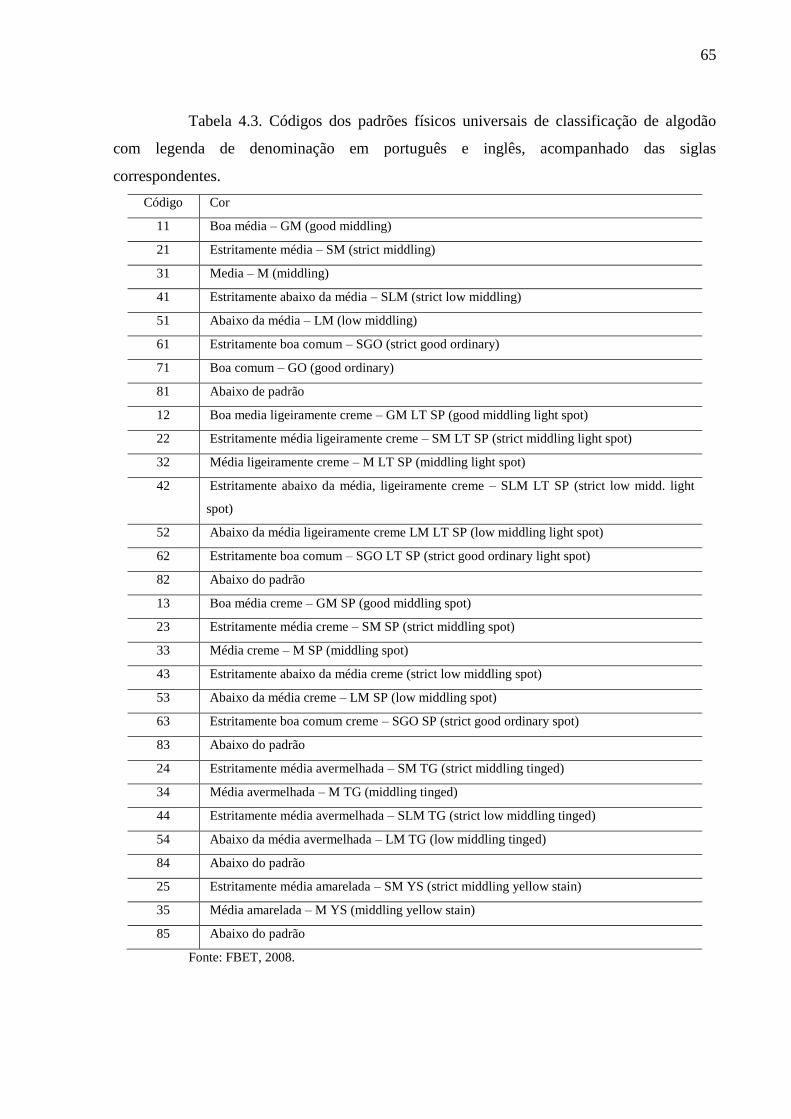

Tabela 4.3. Códigos dos padrões físicos universais de classificação de algodão com legenda

de denominação em português e inglês, acompanhado das siglas correspondentes 65

Tabela 4.4. Códigos de determinação de tipos de algodão 66

Tabela 4.5. Códigos de classificação Universal HVI 66

Tabela 4.6. Ágios e Deságios, Padrões Universais em pontos em R$/libra-peso 67

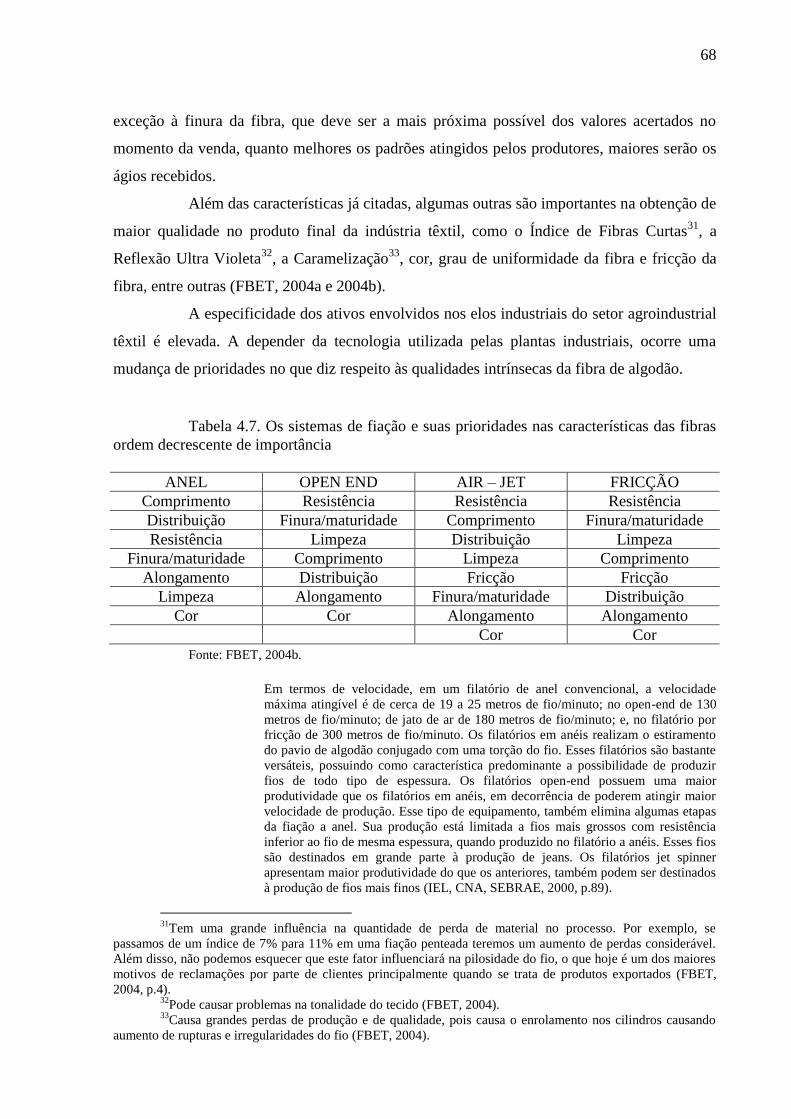

Tabela 4.7. Os sistemas de fiação e suas prioridades nas características das fibras ordem

decrescente de importância 68

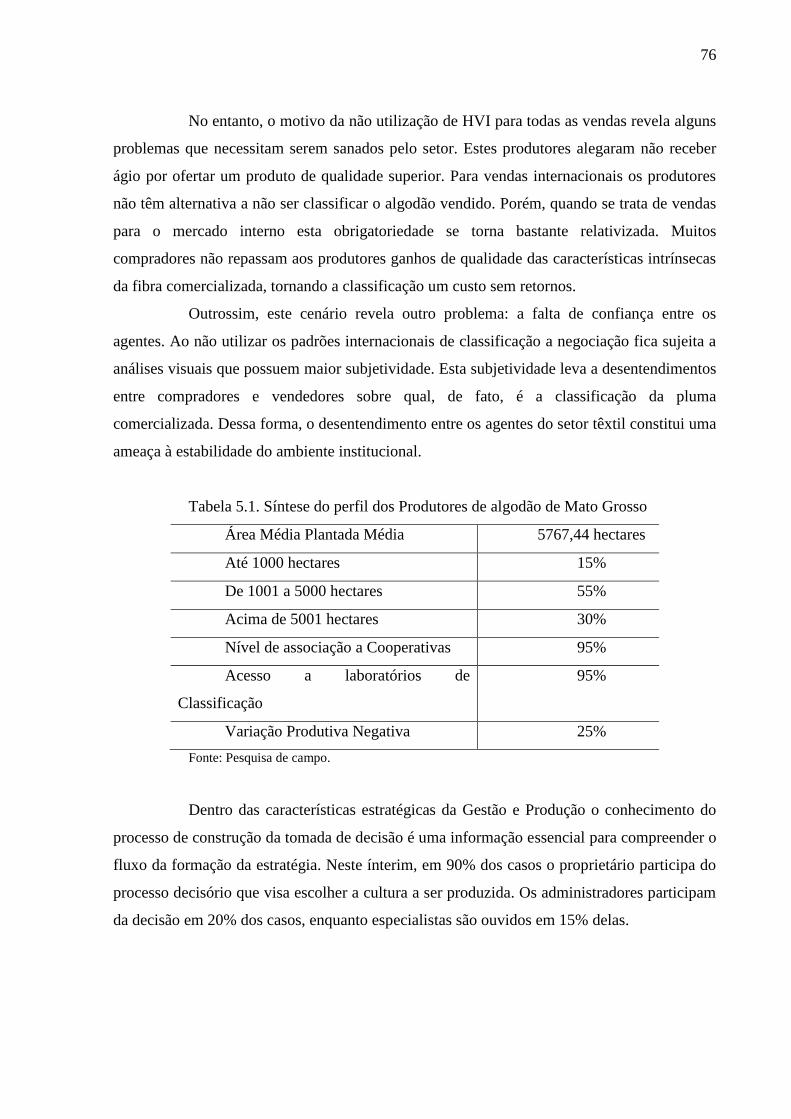

Tabela 5.1. Síntese do perfil dos Produtores de algodão de Mato Grosso 76

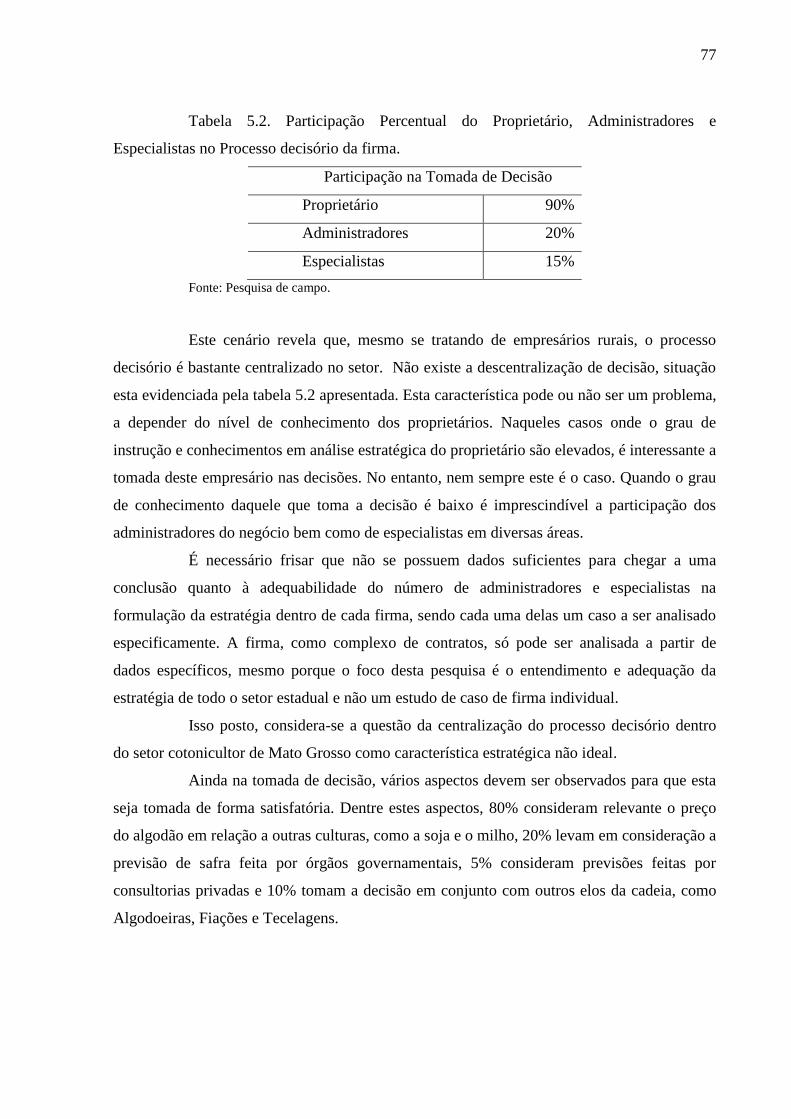

Tabela 5.2. Participação Percentual do Proprietário, Administradores e Especialistas no

Processo decisório da firma 77

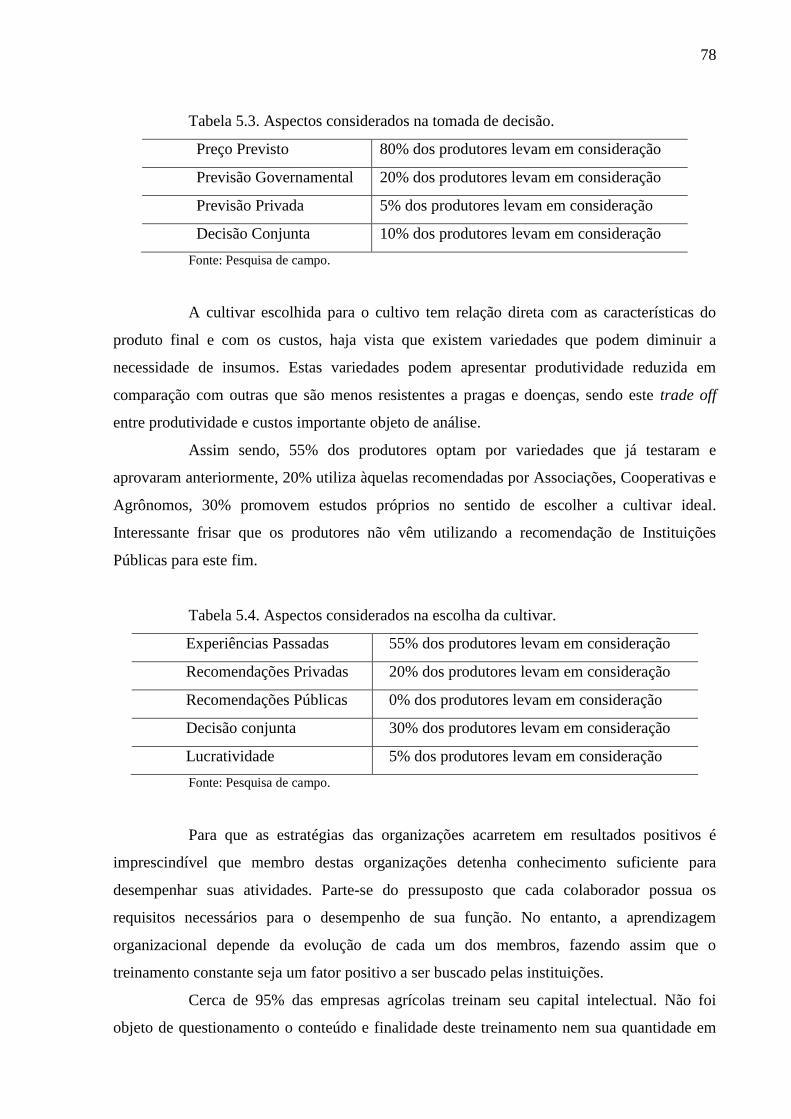

Tabela 5.3. Aspectos considerados na tomada de decisão 78

Tabela 5.4. Aspectos considerados na escolha da cultivar 79

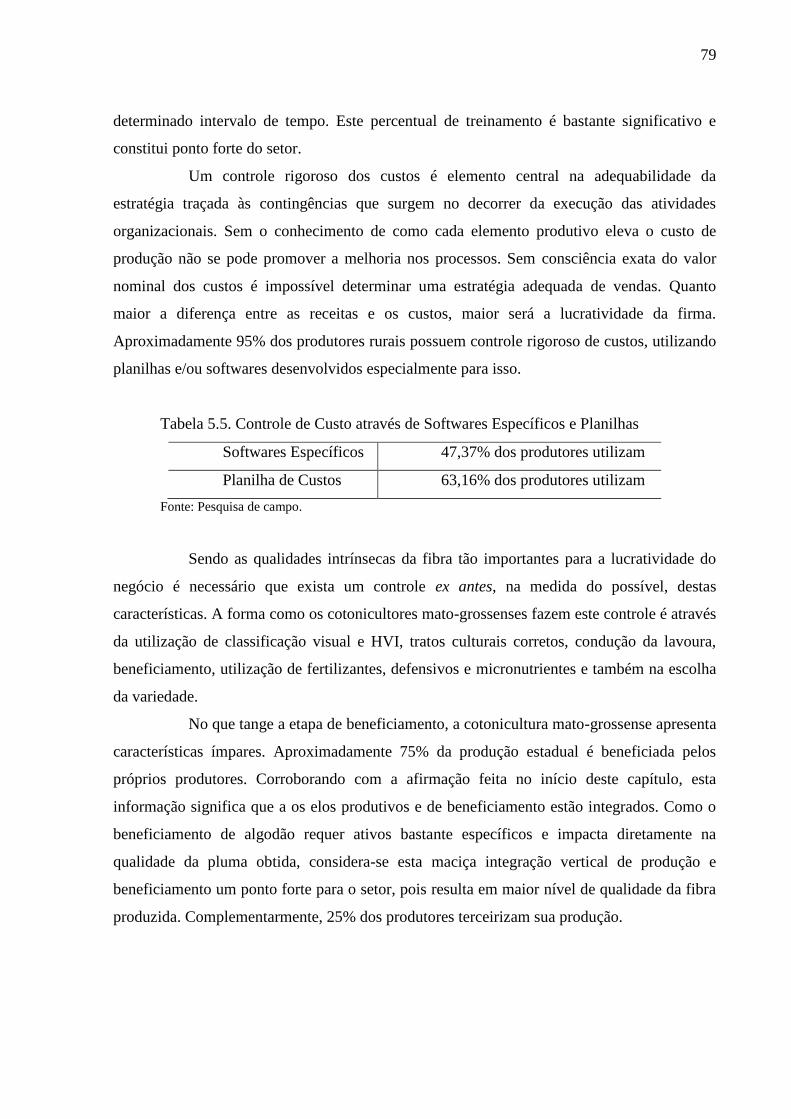

Tabela 5.5. Controle de Custo através de Softwares Específicos e Planilhas 79

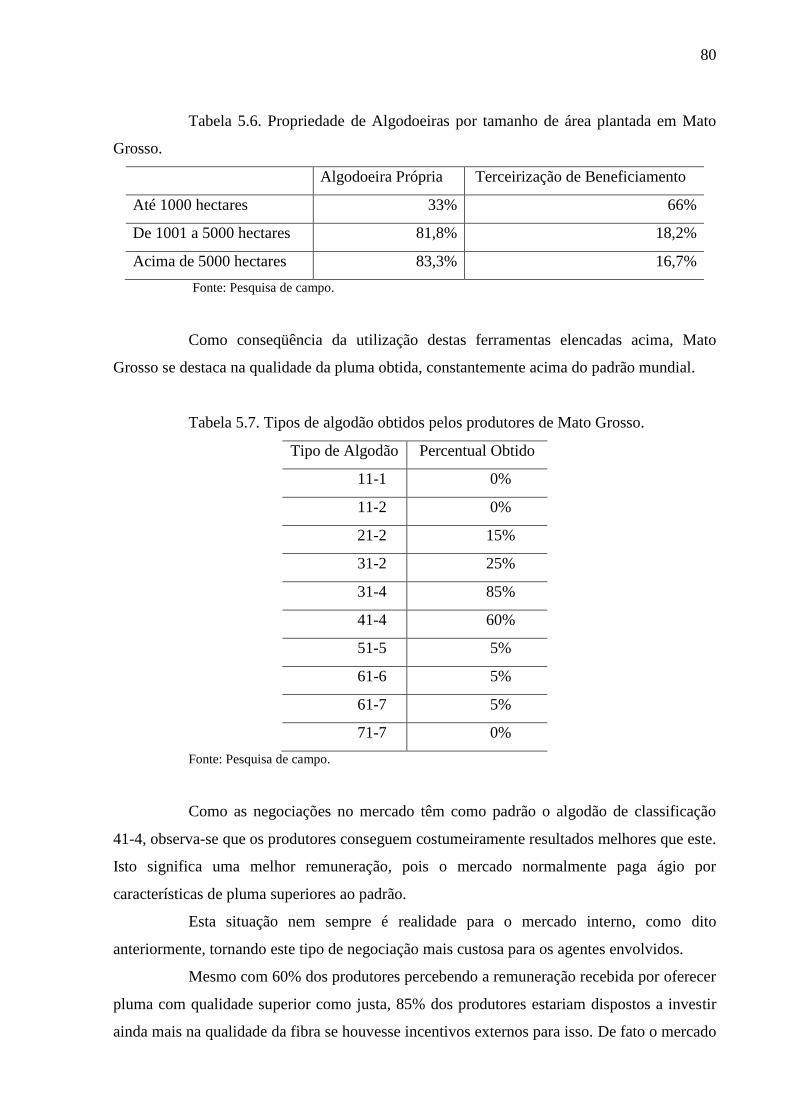

Tabela 5.6. Propriedade de Algodoeiras por tamanho de área plantada em Mato Grosso 80

Tabela 5.7. Tipos de algodão obtidos pelos produtores de Mato Grosso 80

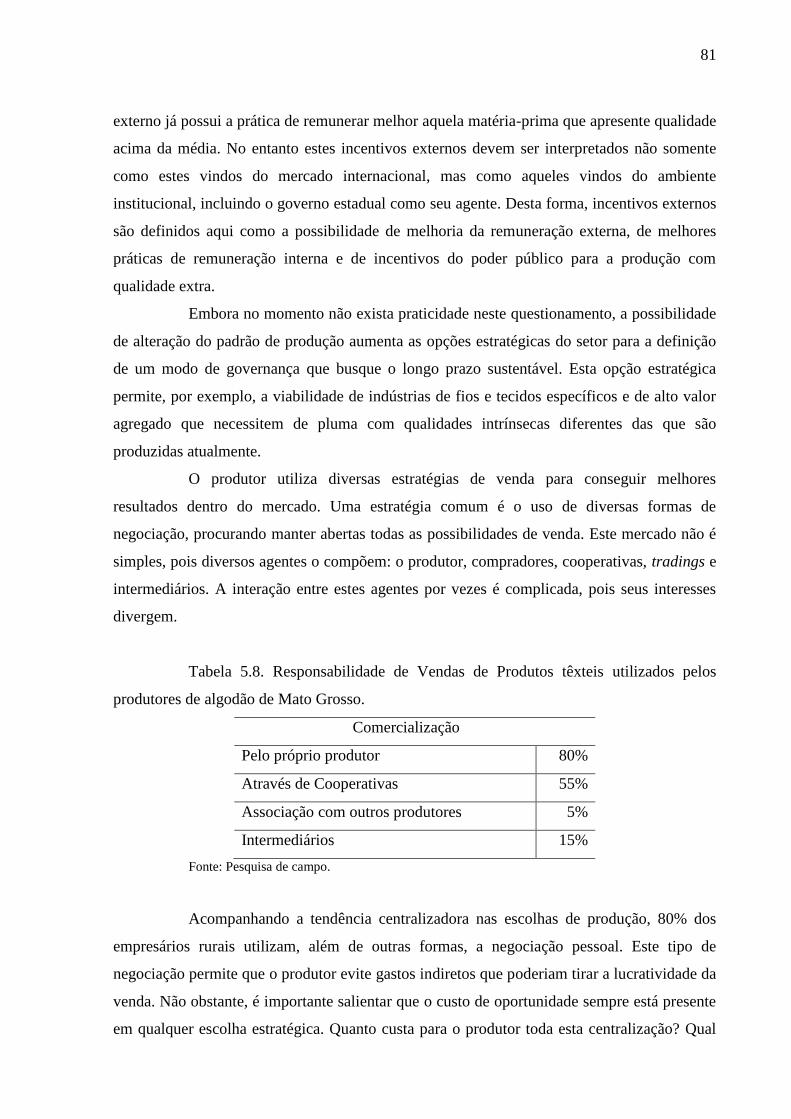

Tabela 5.8. Responsabilidade de Vendas de Produtos têxteis utilizados pelos produtores de

algodão de Mato Grosso 81

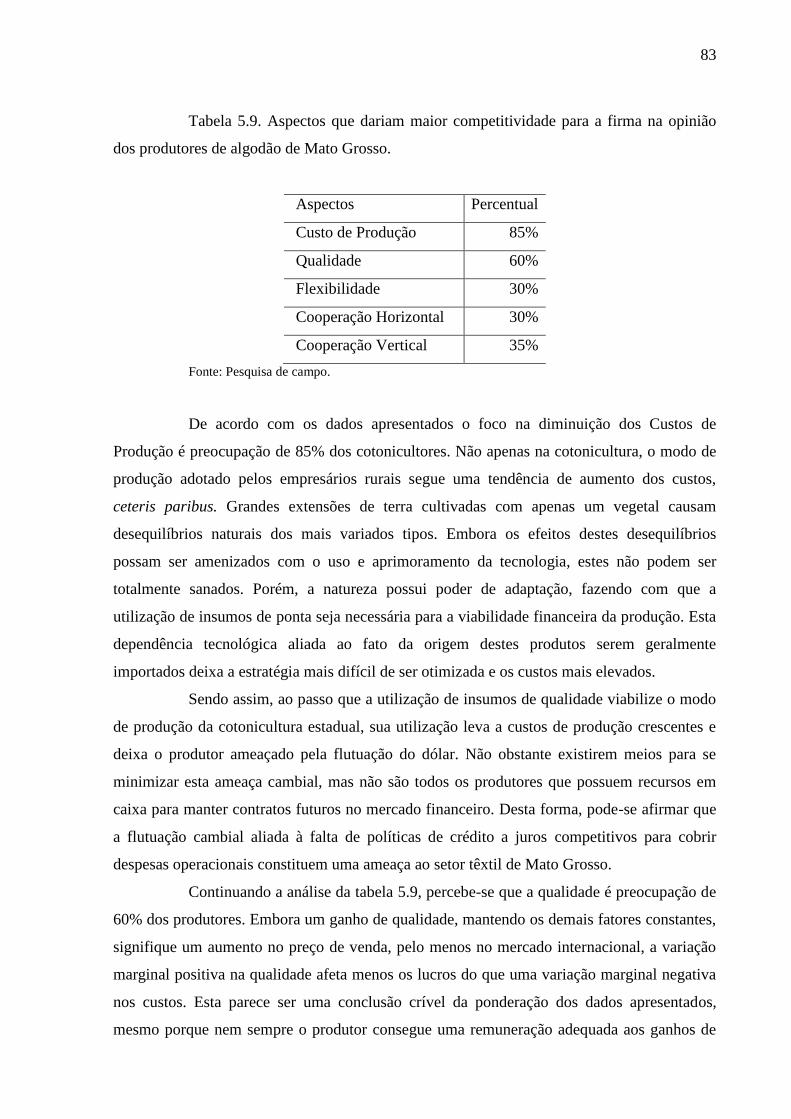

Tabela 5.9. Aspectos que dariam maior competitividade para a firma na opinião dos

produtores de algodão de Mato Grosso 83

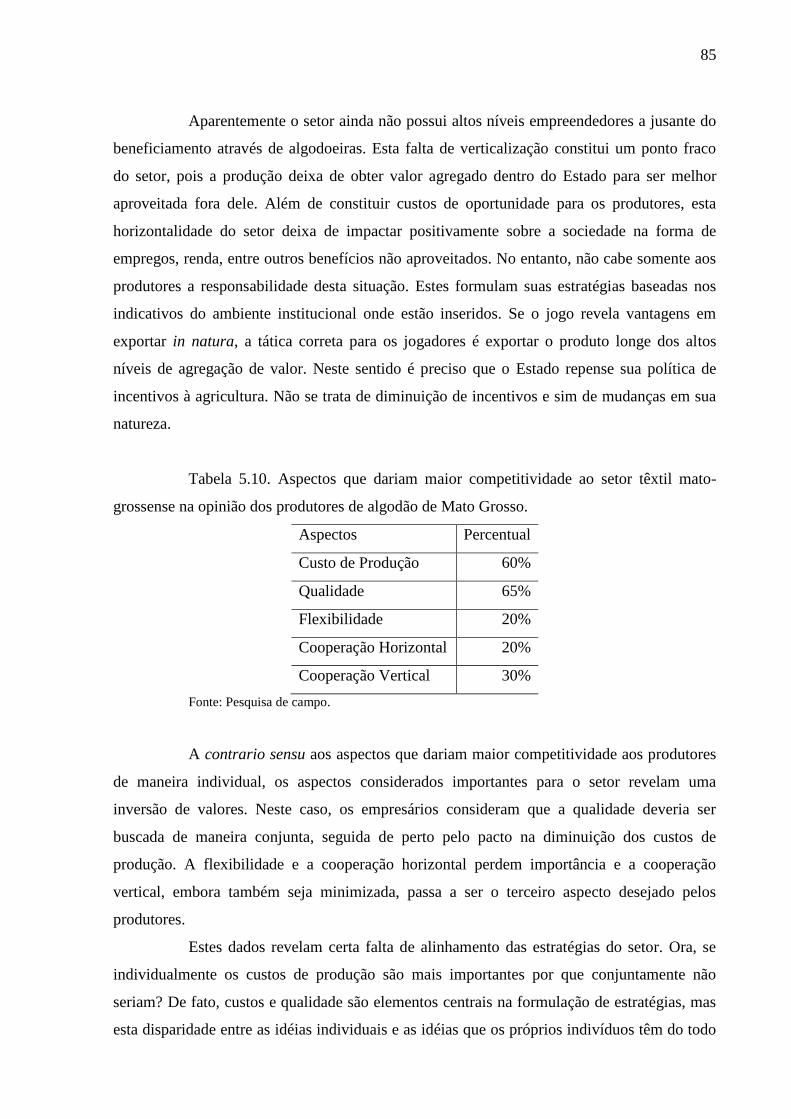

Tabela 5.10. Aspectos que dariam maior competitividade ao setor têxtil mato-grossense na

opinião dos produtores de algodão de Mato Grosso 85

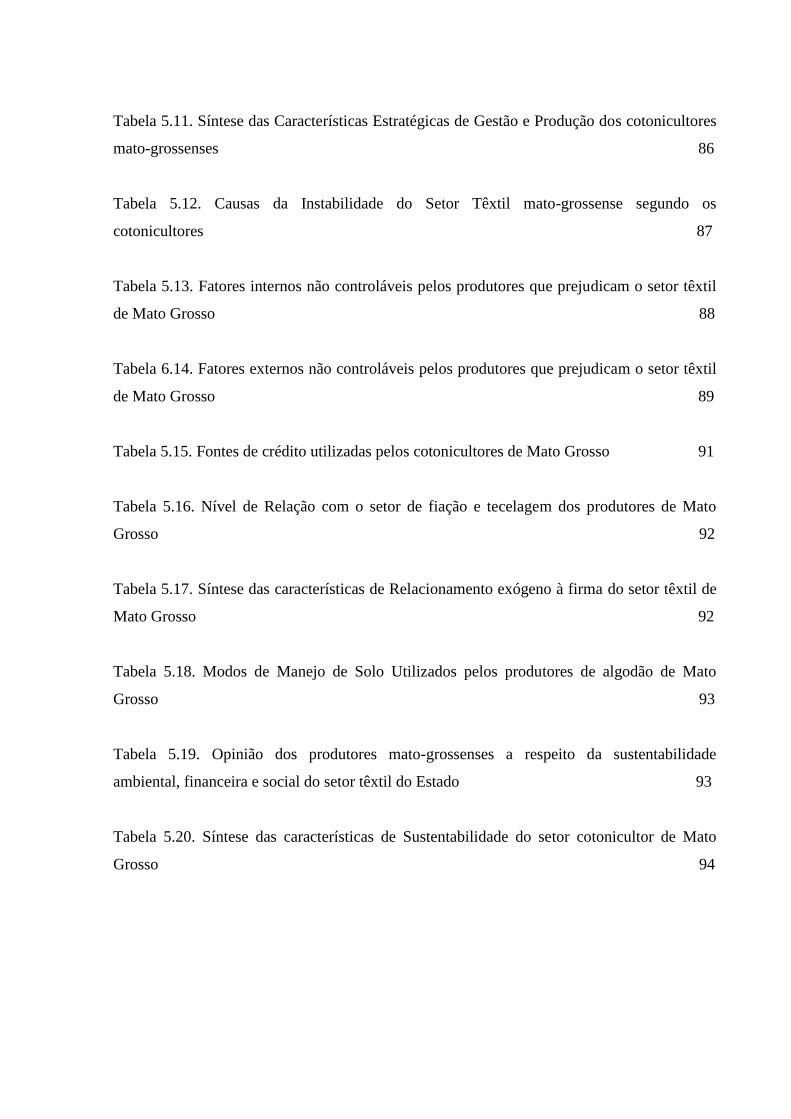

10

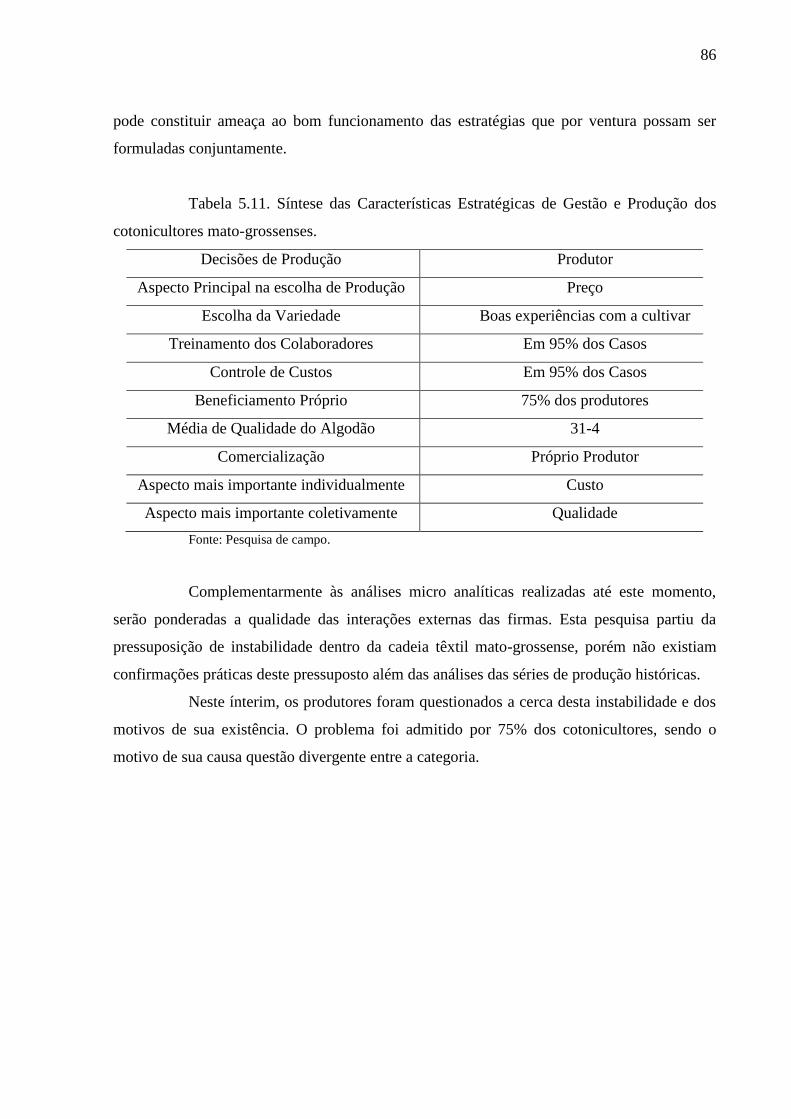

Tabela 5.11. Síntese das Características Estratégicas de Gestão e Produção dos cotonicultores

mato-grossenses 86

Tabela 5.12. Causas da Instabilidade do Setor Têxtil mato-grossense segundo os

cotonicultores 87

Tabela 5.13. Fatores internos não controláveis pelos produtores que prejudicam o setor têxtil

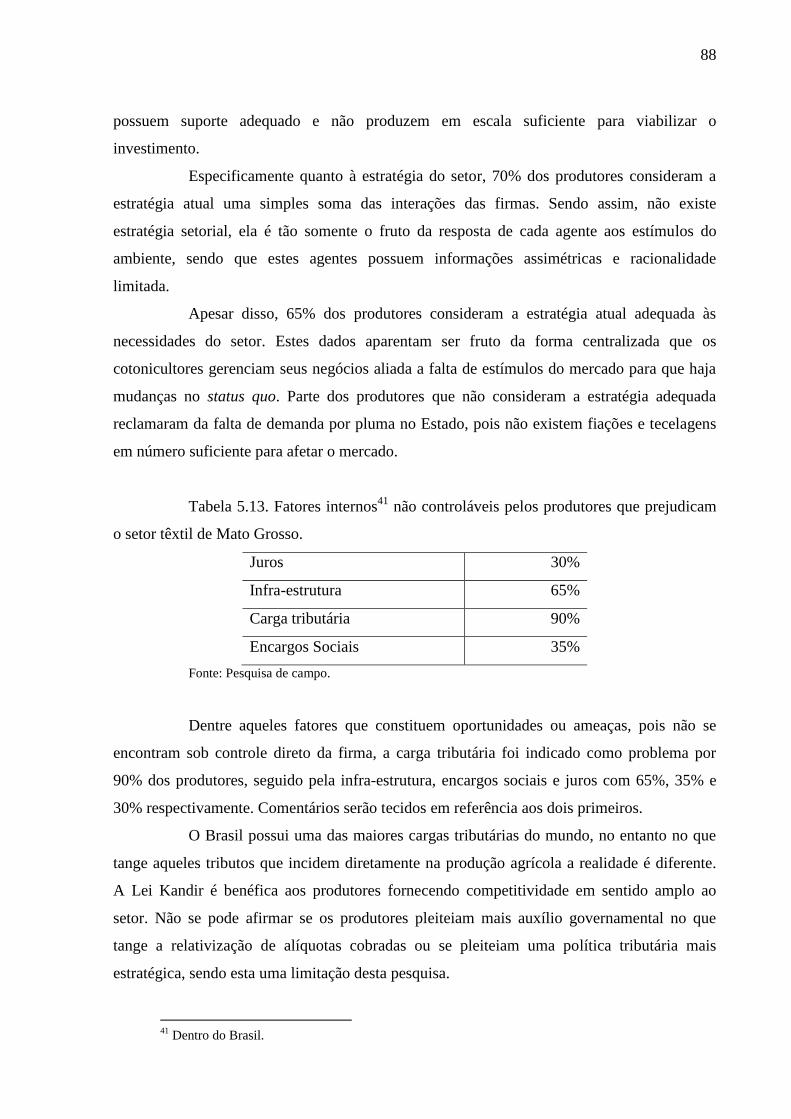

de Mato Grosso 88

Tabela 6.14. Fatores externos não controláveis pelos produtores que prejudicam o setor têxtil

de Mato Grosso 89

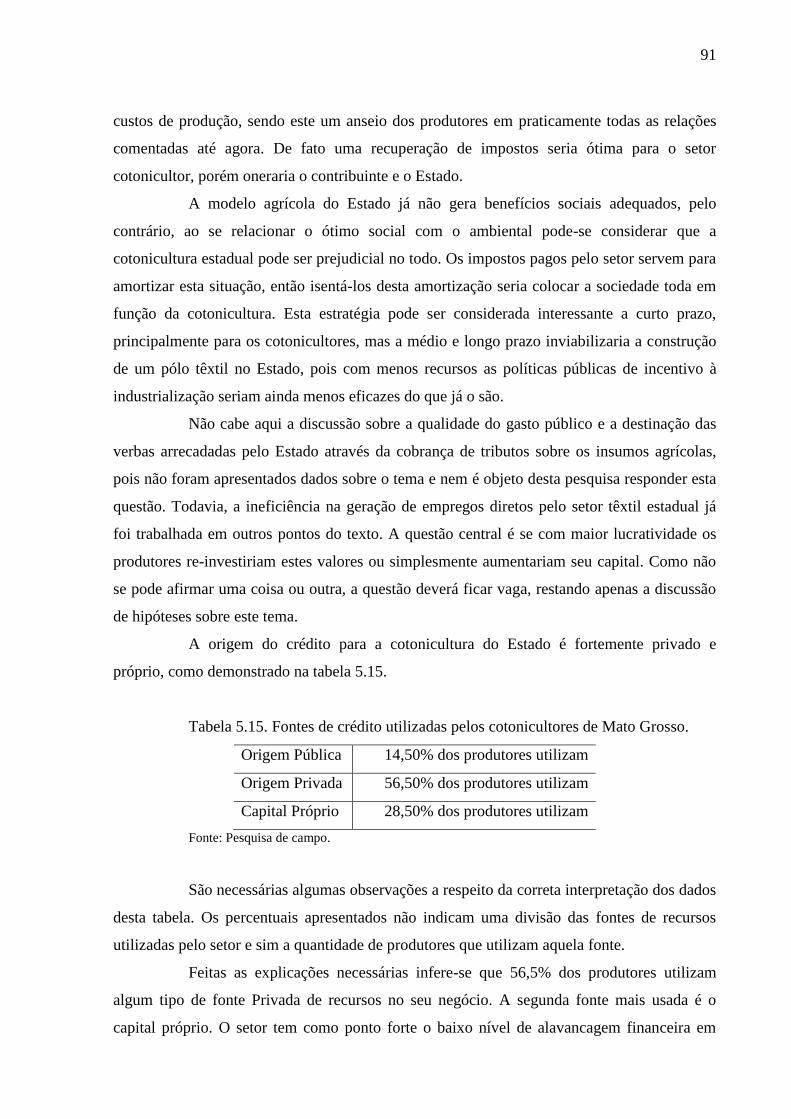

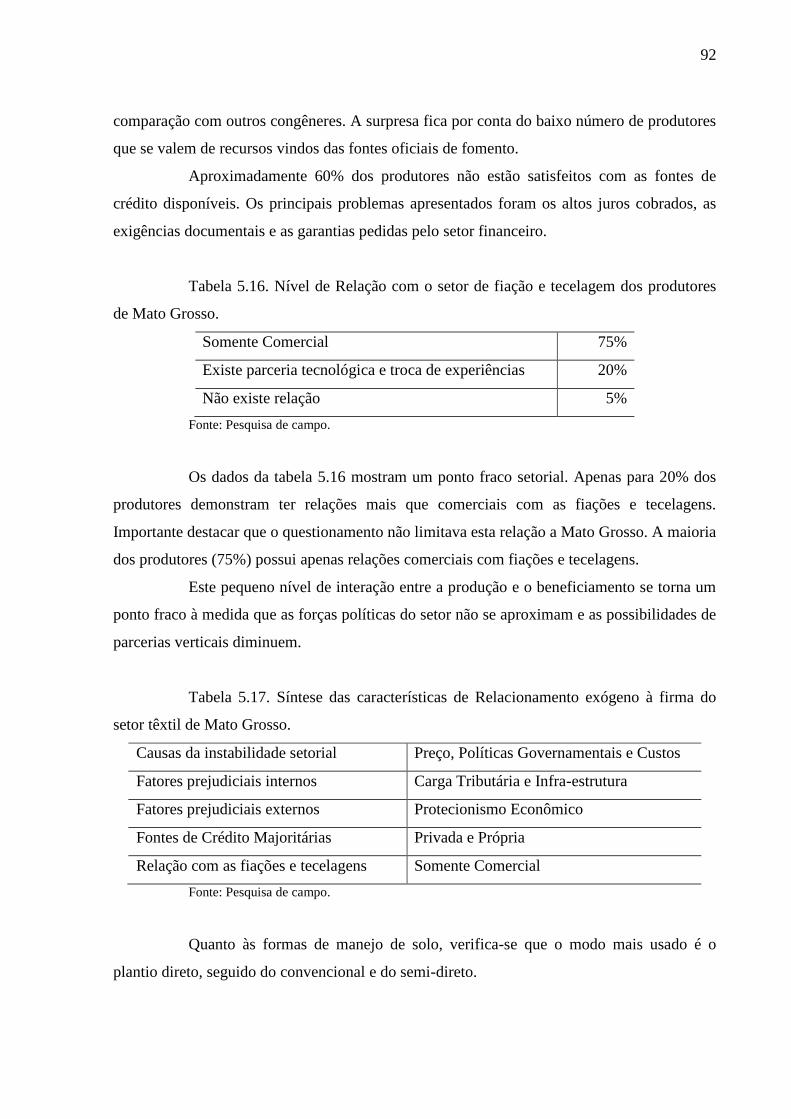

Tabela 5.15. Fontes de crédito utilizadas pelos cotonicultores de Mato Grosso 91

Tabela 5.16. Nível de Relação com o setor de fiação e tecelagem dos produtores de Mato

Grosso 92

Tabela 5.17. Síntese das características de Relacionamento exógeno à firma do setor têxtil de

Mato Grosso 92

Tabela 5.18. Modos de Manejo de Solo Utilizados pelos produtores de algodão de Mato

Grosso 93

Tabela 5.19. Opinião dos produtores mato-grossenses a respeito da sustentabilidade

ambiental, financeira e social do setor têxtil do Estado 93

Tabela 5.20. Síntese das características de Sustentabilidade do setor cotonicultor de Mato

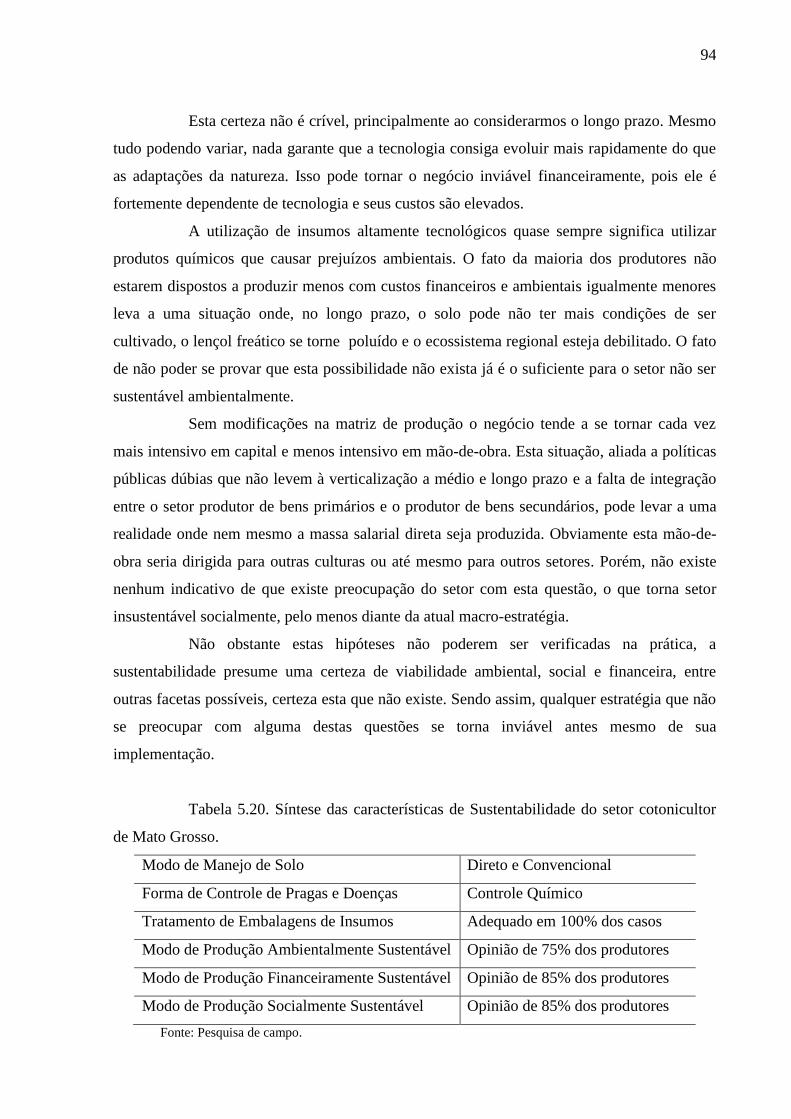

Grosso 94

11

LISTA DE ILUSTRAÇÕES

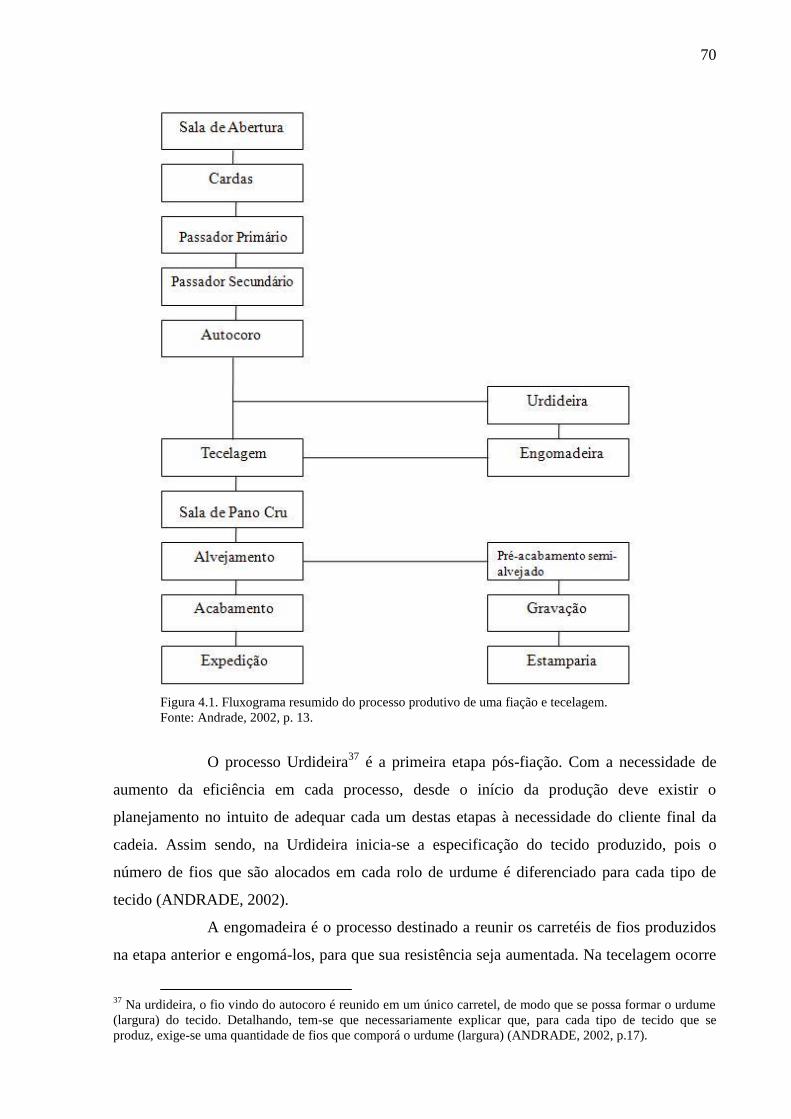

Figura 1.1. Configuração Básica da Cadeia Têxtil 17

Figura 1.2. Mesorregiões de Mato Grosso 21

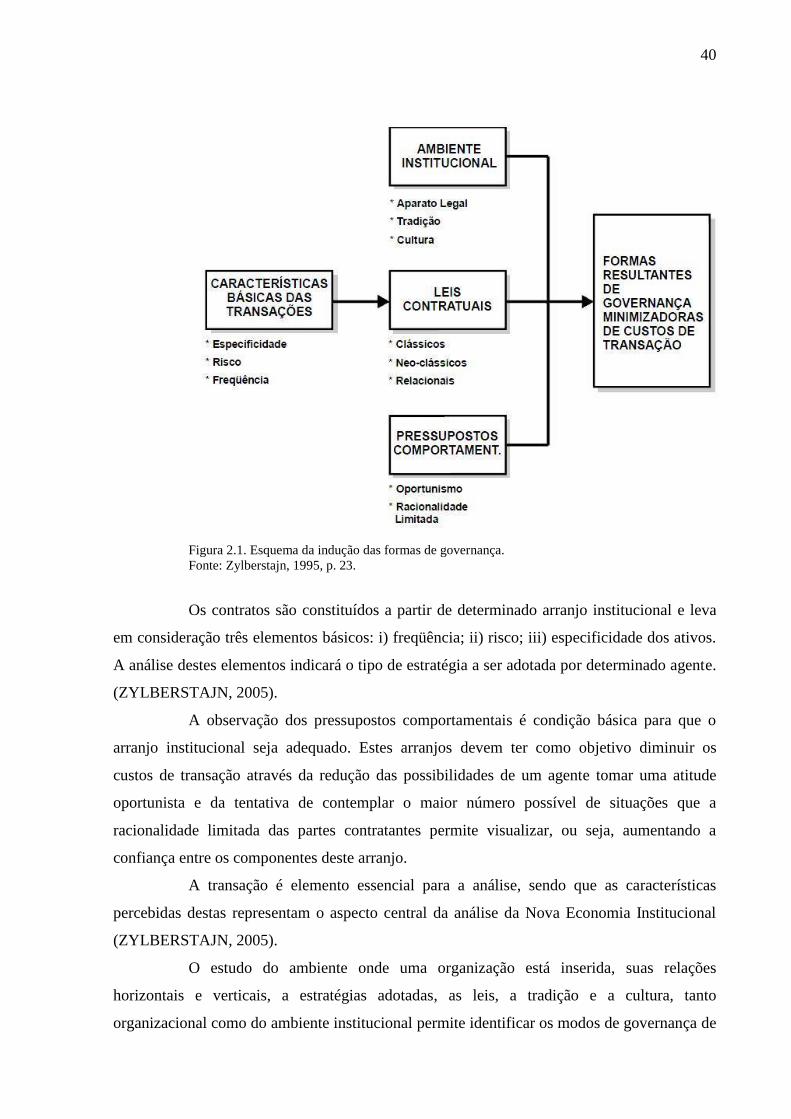

Figura 2.1. Esquema da indução das formas de governança 40

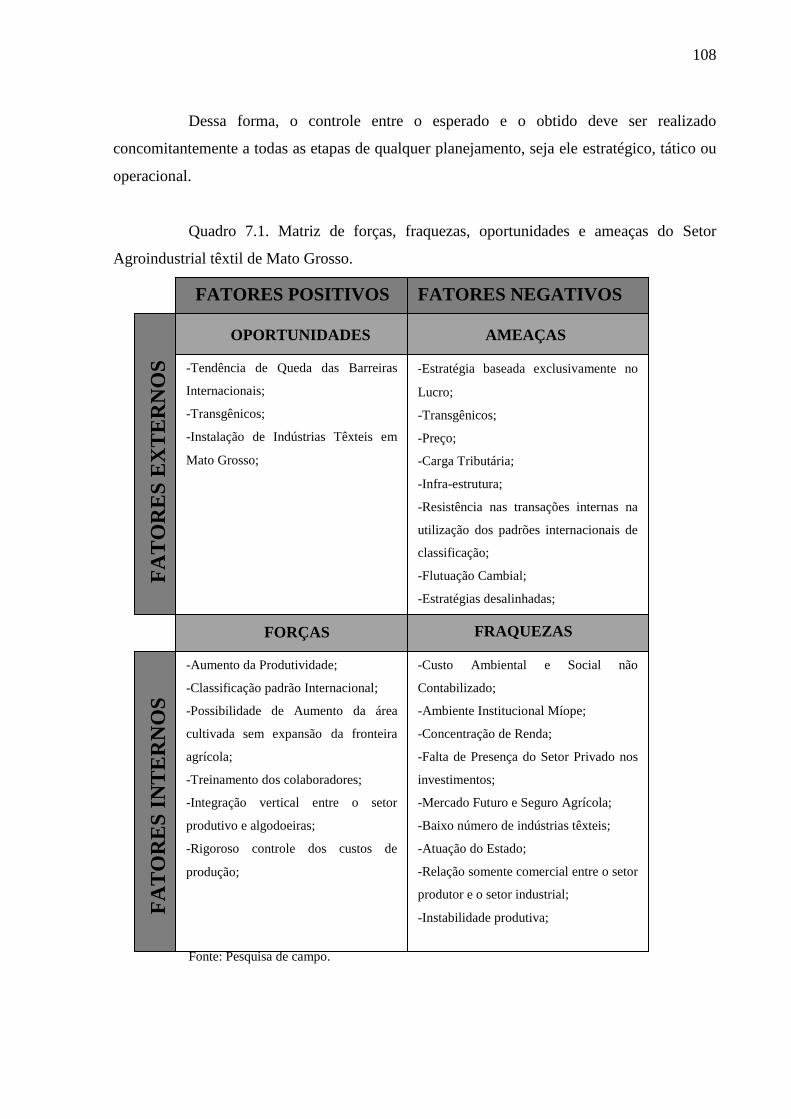

Quadro 7.1. Matriz de forças, fraquezas, oportunidades e ameaças do Setor Agroindustrial

têxtil de Mato Grosso 108

12

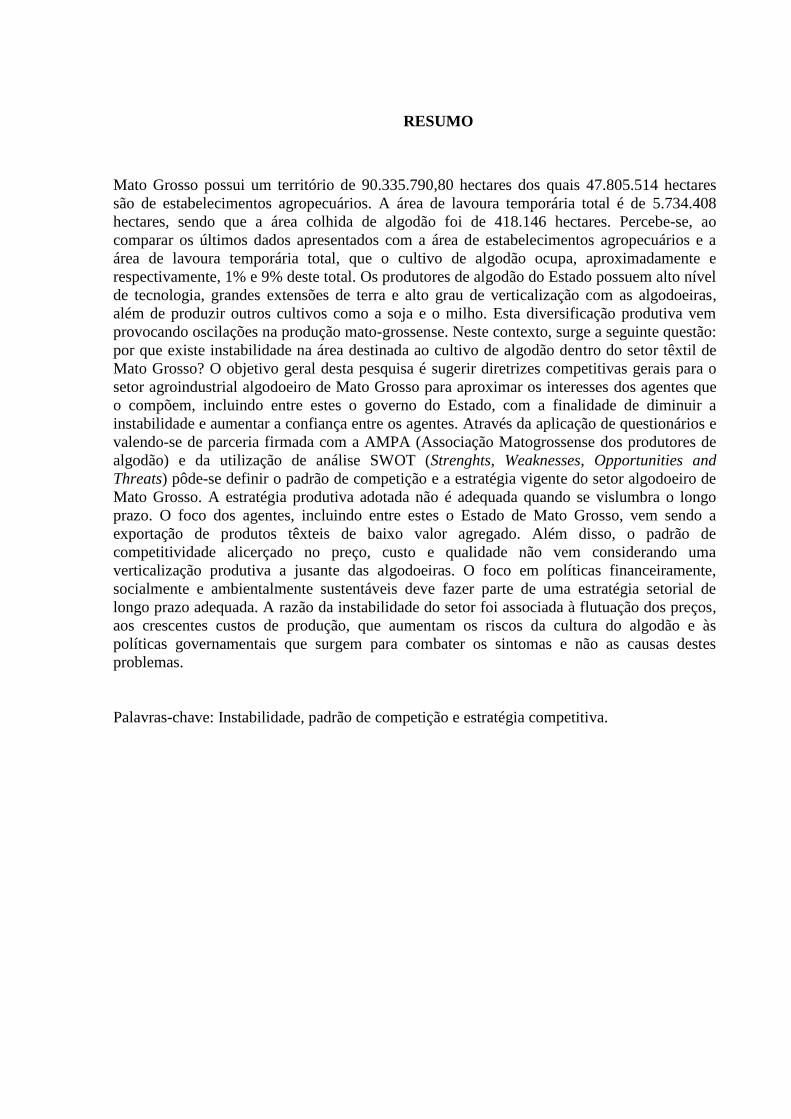

RESUMO

Mato Grosso possui um território de 90.335.790,80 hectares dos quais 47.805.514 hectares

são de estabelecimentos agropecuários. A área de lavoura temporária total é de 5.734.408

hectares, sendo que a área colhida de algodão foi de 418.146 hectares. Percebe-se, ao

comparar os últimos dados apresentados com a área de estabelecimentos agropecuários e a

área de lavoura temporária total, que o cultivo de algodão ocupa, aproximadamente e

respectivamente, 1% e 9% deste total. Os produtores de algodão do Estado possuem alto nível

de tecnologia, grandes extensões de terra e alto grau de verticalização com as algodoeiras,

além de produzir outros cultivos como a soja e o milho. Esta diversificação produtiva vem

provocando oscilações na produção mato-grossense. Neste contexto, surge a seguinte questão:

por que existe instabilidade na área destinada ao cultivo de algodão dentro do setor têxtil de

Mato Grosso? O objetivo geral desta pesquisa é sugerir diretrizes competitivas gerais para o

setor agroindustrial algodoeiro de Mato Grosso para aproximar os interesses dos agentes que

o compõem, incluindo entre estes o governo do Estado, com a finalidade de diminuir a

instabilidade e aumentar a confiança entre os agentes. Através da aplicação de questionários e

valendo-se de parceria firmada com a AMPA (Associação Matogrossense dos produtores de

algodão) e da utilização de análise SWOT (Strenghts, Weaknesses, Opportunities and

Threats) pôde-se definir o padrão de competição e a estratégia vigente do setor algodoeiro de

Mato Grosso. A estratégia produtiva adotada não é adequada quando se vislumbra o longo

prazo. O foco dos agentes, incluindo entre estes o Estado de Mato Grosso, vem sendo a

exportação de produtos têxteis de baixo valor agregado. Além disso, o padrão de

competitividade alicerçado no preço, custo e qualidade não vem considerando uma

verticalização produtiva a jusante das algodoeiras. O foco em políticas financeiramente,

socialmente e ambientalmente sustentáveis deve fazer parte de uma estratégia setorial de

longo prazo adequada. A razão da instabilidade do setor foi associada à flutuação dos preços,

aos crescentes custos de produção, que aumentam os riscos da cultura do algodão e às

políticas governamentais que surgem para combater os sintomas e não as causas destes

problemas.

Palavras-chave: Instabilidade, padrão de competição e estratégia competitiva.

13

ABSTRACT

Mato Grosso has an area of 90.335.790,80 hectares hectares of which 47,805,514 hectares are

of agricultural establishments. The total seasonal crop area is 5,734,408 hectares, the area

harvested of cotton was 418,146 hectares. It can be seen by comparing the latest data

submitted to the area of agricultural establishments and the total area of temporary crops, the

cultivation of cotton occupies approximately and respectively, 1% and 9% of this total. The

cotton producers of the State have a high level of technology, large tracts of land and a high

degree of vertical integration with the cotton initial industry, and produce other crops such as

soybeans and corn. This diversification of production has led to fluctuations in production of

Mato Grosso. In this context, that question arises: why is there instability in the area dedicated

to the cotton cultivation in the textile sector of Mato Grosso? The main objective of this

research in to suggest competitive guidelines for agroindustrial textile sector of Mato Grosso

for approximate the interests of all agents that compose it, includes the State government,

with the purpose of decrease the instability and increase the confidence of agents. Through

questionnaires resorting to a partnership signed with the AMPA (Association of Cotton

Producers of Mato Grosso) and use of SWOT (Strengths, Weaknesses, Opportunities and

Threats) was able to set the competition pattern and the current strategy of the sector of cotton

in Mato Grosso. The productive strategy adopted is not appropriate when one sees the long

term. The focus of the staff, including among them the state of Mato Grosso, has been the

export of textile products with low added value. Moreover, the pattern of competitiveness

rooted in price, cost and quality is not considering a vertical integration higher than initial

industry of cotton. The focus on policies financially, socially and environmentally sustainable

should be part of a long-term sector strategy accordingly. The reason for the instability of the

sector was associated with fluctuating prices, rising production costs, which increase the risks

of cotton and government policies that appear to combat the symptoms and not the causes of

these problems.

Keywords: Instability, competition pattern and competitive strategy.

14

INTRODUÇÃO

Mato Grosso possui um território de 90.335.790,80 hectares dos quais 47.805.514

hectares são de estabelecimentos agropecuários. A área de lavoura temporária1 total é de

5.734.408 hectares, sendo que a área colhida de algodão foi de 418.146 hectares. Percebe-se

ao comparar os dados apresentados a respeito da cultura do algodão com a área de

estabelecimentos agropecuários e a área de lavoura temporária total, que o cultivo de algodão

ocupa, aproximadamente e respectivamente, 1% e 9% deste total (IBGE, 2006).

Estes números não são desprezíveis e dão idéia do potencial dessa cultura no

Estado. Embora exista oscilação na extensão de terras destinadas à produção da supracitada

herbácea, constata-se o interesse do governo estadual em transformar Mato Grosso em um

pólo industrial ligado à cadeia em questão, não obstante a presença de política favorável à

exportação2.

Conta como diferencial competitivo o fato de os cotonicultores, não apenas em

Mato Grosso, mas em todo o país, produzirem com elevado nível de tecnologia (AGUIAR et

al, 2005), permitindo ganhos de produtividade e qualidade da pluma, fatores estes

fundamentais na comercialização.

Uma questão importante neste contexto é o perfil destes produtores e as limitações

técnicas que envolvem a questão. Grande parte deles também são produtores de soja e milho,

característica essa que lhes dá certa mobilidade3 quando o mercado está desfavorável a algum

destes cultivos. No entanto, o ciclo de produção das variedades culturais existentes tende a

dificultar a opção pelo plantio do algodão, pois a combinação de soja e milho envolve

menores riscos de produção.

Esta realidade pode ser implicitamente observada nas séries históricas de

utilização de terras, produção e produtividade das culturas acima citadas.

1Lavoura temporária é aquela que, após a colheita, necessita ser novamente semeada para que possa

produzir. O ciclo de produção é normalmente menor que um ano (IBGE, 2010b). 2Lei Complementar 87 de 1996, conhecida como Lei Kandir.

3Embora existam experimentos com a utilização do Algodão adensado (utiliza um espaçamento entre

linhas inferior ao do algodão tradicional), a oferta de máquinas adequadas a esta forma de manejo ainda não é

suficiente. As pesquisas nesta área ainda não avançaram o bastante para permitir sua ampla utilização. Quando

esta tecnologia for dominada, poderá existir a possibilidade de aliado à utilização de soja precoce, utilizar o

algodão adensado na entre safra da primeira, já que o ciclo de produção do último também é menor (GRUPO

CULTIVAR, 2010). Nesta situação, a oferta de derivados de algodão poderia se tornar constante, a depender

exclusivamente da especificidade dos ativos envolvidos e da opção do produtor no que tange as culturas

escolhidas para plantio.

15

Tabela I.1. Área colhida4 em hectares, Produção em toneladas e Produtividade de

algodão em caroço, soja e milho em Mato Grosso no período 2002 a 2007.

Área colhida em hectares

2002 2003 2004 2005 2006 2007

Algodão 328.046 290.531 469.780 482.391 392.408 560.838

Soja 3.818.231 4.413.271 5.263.428 6.106.654 5.811.907 5.075.079

Milho 719.945 880.623 941.092 1.043.815 1.079.970 1.648.671

Produção em toneladas

2002 2003 2004 2005 2006 2007

Algodão 1.141.211 1.065.779 1.884.315 1.682.839 1.437.926 2.204.457

Soja 11.684.885 12.965.983 14.517.912 17.761.444 15.594.221 15.275.087

Milho 2.311.368 3.192.813 3.408.968 3.483.266 4.228.423 6.130.082

Produtividade (Quociente entre Produção em toneladas e Área Colhida em toneladas)

2002 2003 2004 2005 2006 2007

Algodão 3,48 3,67 4,01 3,49 3,66 3,93

Soja 3,06 2,94 2,76 2,91 2,68 3,01

Milho 3,21 3,63 3,62 3,34 3,92 3,72

Fonte: IBGE, 2010a.

Diferentemente da soja e do milho, observa-se na Tabela I.1 que o algodão vem

sofrendo oscilações constantes em sua área colhida, não obstante apresentar um crescimento

de produtividade maior que o da soja. Esta variação na área plantada não é interessante em

termos de planejamento nem para a indústria e nem para o Estado de Mato Grosso, pois gera

incerteza para os gestores públicos e privados. Para que o Estado possa realmente se tornar

um pólo da indústria têxtil é necessário que a oferta de insumos seja relativamente estável, de

outro modo os investidores podem não se sentir confiantes em realizar investimentos, mesmo

com taxa interna de retorno e payback5 elevados, que é o caso da maioria dos investimentos

industriais. O preço desta estabilidade seria a perda da mobilidade dos produtores desta

região.

O cenário ideal é aquele onde as estratégias competitivas dos diversos agentes que

formam um setor estejam apontadas em uma mesma direção, criando sinergia entre os elos da

4Embora a utilização de Área Plantada fosse mais indicada para entender a questão de área destinada ao

cultivo do algodão, a utilização da Área Colhida não representa um problema, mesmo os dados podendo conter

perdas de produção referente ao clima e questões naturais e não somente refletir a decisão do produtor. 5Ferramentas utilizadas em análises de investimento. O Payback visa medir o tempo que os lucros

advindos de um investimento se igualam ao investimento realizado e a Taxa Interna de Retorno é a taxa onde a

somatório do investimento realizado e dos fluxos de caixa futuros esperados, descontados pela própria Taxa

Interna de Retorno, é zero.

16

cadeia e ampliando os resultados esperados. Isto só é possível se as regras do jogo estão claras

e existe confiança entre os jogadores. A confiança gera estabilidade. Neste contexto, surge a

seguinte questão: por que existe instabilidade na área destinada ao cultivo de algodão dentro

do setor têxtil de Mato Grosso?

O objetivo geral desta pesquisa é sugerir diretrizes competitivas gerais para o

setor agroindustrial algodoeiro de Mato Grosso para aproximar os interesses dos agentes que

o compõem, incluindo entre estes o governo do Estado, com a finalidade de diminuir a

instabilidade e aumentar a confiança entre os agentes.

Os objetivos específicos são: i) Identificar os interesses dos produtores, governo e

industriais para o setor têxtil de Mato Grosso; ii) Evidenciar o padrão de competição e as

estratégias competitivas adotadas; iii) Verificar a adequabilidade das estratégias competitivas

adotadas pelo setor têxtil mato-grossense em função dos interesses de cada agente do setor e

do seu padrão de competitividade.

A hipótese levantada é a de que as políticas governamentais do Estado, as

estratégias dos produtores de algodão e a falta de planejamento do Estado não criam um

ambiente favorável para atrair investidores industriais e agregar valor à matéria-prima.

Merece destaque que a não existência de contratos adequados entre os agentes causam

instabilidade e um ambiente desfavorável ao desenvolvimento do setor.

Neste contexto, a formulação de contratos adequados que atendam os interesses

dos agentes econômicos envolvidos e um planejamento de longo prazo para o setor têxtil

mato-grossense contribuirá de forma decisiva na criação de um ambiente institucional e

econômico estável e favorável para o desenvolvimento do setor em Mato Grosso.

Para atender aos objetivos da pesquisa e verificar se a hipótese levantada é

aceitável este trabalho foi divido em seções, a saber: i) Método, onde será demonstrada a

forma que a pesquisa será realizada; ii) Referencial Teórico, seção destinada a apresentar os

conceitos essenciais para se compreender os pilares da argumentação exposta; iii) Espaço

destinado a versar sobre a história e análise econômica do algodão; iv) Capítulo que traz uma

visão geral a respeito do padrão de competição do setor têxtil; v) Exposição e análise dos

dados obtidos pela pesquisa de campo; vi) Análise dos pontos fortes, fracos, oportunidades e

ameaças intrínsecas e extrínsecas ao setor; vii) Parte destinada a avaliar a interação entre os

pontos exposto no capítulo vi; e viii) Considerações Finais.

17

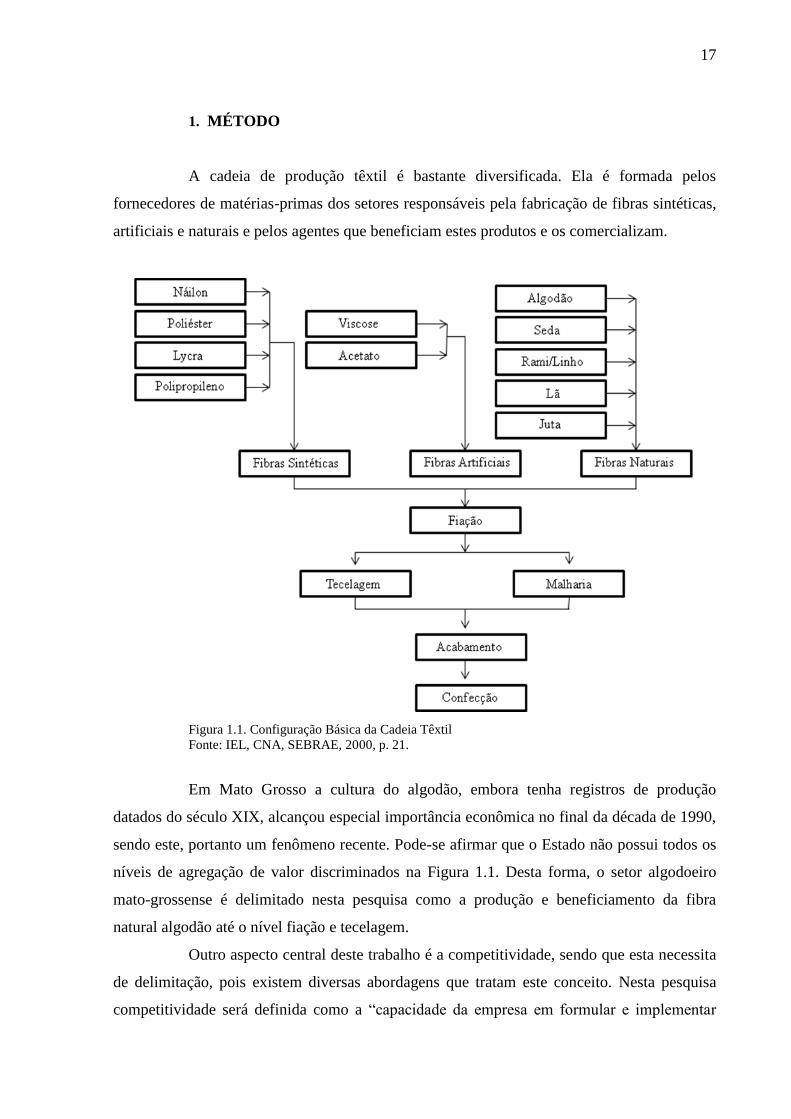

1. MÉTODO

A cadeia de produção têxtil é bastante diversificada. Ela é formada pelos

fornecedores de matérias-primas dos setores responsáveis pela fabricação de fibras sintéticas,

artificiais e naturais e pelos agentes que beneficiam estes produtos e os comercializam.

Figura 1.1. Configuração Básica da Cadeia Têxtil

Fonte: IEL, CNA, SEBRAE, 2000, p. 21.

Em Mato Grosso a cultura do algodão, embora tenha registros de produção

datados do século XIX, alcançou especial importância econômica no final da década de 1990,

sendo este, portanto um fenômeno recente. Pode-se afirmar que o Estado não possui todos os

níveis de agregação de valor discriminados na Figura 1.1. Desta forma, o setor algodoeiro

mato-grossense é delimitado nesta pesquisa como a produção e beneficiamento da fibra

natural algodão até o nível fiação e tecelagem.

Outro aspecto central deste trabalho é a competitividade, sendo que esta necessita

de delimitação, pois existem diversas abordagens que tratam este conceito. Nesta pesquisa

competitividade será definida como a “capacidade da empresa em formular e implementar

18

estratégias concorrenciais, que lhe permitam ampliar ou conservar, de forma duradoura, uma

posição sustentável no mercado” (GRASEL, 2003, p.111). Esta definição entende a empresa

como um sistema aberto, orgânico, constituindo uma parte de um todo. Dessa forma pode-se

definir a competitividade de um setor como a sua capacidade de formular e implementar

estratégias competitivas que, se não lhe render uma posição mais favorável no mercado, pelo

menos permita a manutenção da posição obtida, de forma sustentável.

Como as entidades que formam um sistema são apenas parte do todo, as

estratégias competitivas, que são o fator fundamental na análise da competitividade de um

setor, devem ser elaboradas e executadas de forma conjunta. Para Porter (1999, p. 54), “[...] os

posicionamentos estratégicos não são óbvios e sua descoberta exige criatividade e insight”. O

que irá definir o sucesso ou insucesso de uma empresa entrante em um mercado não é apenas

a sua competitividade, mas também a capacidade dela visualizar, dentro deste mercado, áreas

que os concorrentes não conseguiram atender satisfatoriamente ou simplesmente ignoram.

No caso do setor agrícola, trabalhar com diferenciação do produto quando este se

encontra in natura é pré-requisito para atuar em mercados específicos, haja vista que se tratam

na maioria de commodities. Porém, ao se visualizar o setor produtivo como um todo, podem-

se visualizar vários processos de agregação de valor que podem se tornar diferenciações, a

depender da estratégia competitiva adotada.

Para isso é necessário que haja confiança entre os agentes e que os ganhos

advindos da estratégia do setor sejam repartidos de forma justa entre os elos que o formam.

Impedir que os agentes tenham atitudes oportunistas em um ambiente institucional qualquer

envolve custos. A análise neoclássica da firma assume que estes custos ligados ao

funcionamento da economia não existem, impossibilitando a análise do ambiente institucional

real (ZYLBERSTAJN, 2005).

A Nova Economia Institucional (NEI) fornece os elementos necessários para

entender os custos de transação e o estado de confiança envolvido em um setor. A idéia de

que as instituições são relevantes no estudo do funcionamento da economia é fruto da

evolução da ciência econômica. Alguns estudiosos do tema como T. Veblen, J. Commons,

J.K. Galbraith e W. Hurst seguem a linha de pensamento de que a organização das

corporações não é componente neutro na análise do ambiente institucional (ZYLBERSTAJN,

1995).

No entanto, as idéias destes pensadores clássicos das organizações pouco se

aproximam das idéias da chamada “Nova Economia das Instituições” (NEI), desenvolvidas

por Ronald Coase, Oliver Williamson e Douglas North. A NEI surge como uma “[...] reação

19

aos pressupostos heróicos neoclássicos, que conferiram àquela vertente do pensamento

econômico uma enorme e indiscutível coerência interna desde Marshall” (ZYLBERSTAJN,

1995, p. 13).

Zylberstajn (2005) aponta que Coase (1937; 1960) estuda as relações contratuais

das firmas, sua organização interna e seus custos de transação. Ele estuda a firma do mundo

real e a define como um sistema de relacionamentos que existe quando o direcionamento de

recursos é feito de acordo com sua organização interna.

Pode-se afirmar que o principal pressuposto da Nova Economia Institucional é

que existem custos envolvidos nas transações, tanto via mercado quanto via contratos. Outro

pressuposto é que as organizações exercem sim influência em um ambiente institucional

estruturado. Ou seja, as instituições não são neutras (ZYLBERSTAJN, 1995).

Para responder ao problema definido será realizada uma análise com base em

pesquisa bibliográfica e documental, que será utilizada em conjunto com um estudo de caso

do setor têxtil mato-grossense. Pesquisa bibliográfica é desenvolvida com base em material já

elaborado por outros autores e organizações, permitindo ao pesquisador que os utiliza

entender uma variedade de fenômenos que não seriam viáveis de serem estudados diretamente

por ele.

A pesquisa documental exige um maior grau de interação por parte do

pesquisador, pois, muitas vezes, exige a retirada de informações de onde só existiam dados,

como é o caso de documentos que ainda não foram analisados, os de primeira mão. Existem,

contudo, documentos que já passaram pelo crivo analítico de outros pesquisadores, gestores,

entre outros. Tais documentos são classificados como de segunda mão.

Lakatos e Marconi (1992) restringem a pesquisa documental àquela realizada a

partir de documentos de primeira mão, conhecidos também como documentos de fonte

primária.

Com efeito, para este trabalho, pesquisa documental se aproxima do conceito

trazido por Gil (2002), pois utilizará tanto fontes quanto referências na busca pelas respostas

dos questionamentos que motivam este estudo.

Estudo de caso é a análise de um número reduzido de situações. A ênfase está na

descrição completa e a relação entre os fatores estudados. O estudo de caso permite

descobertas que não seriam possíveis através de análises e inferências feitas por analogia de

situações. O estudo de caso responde a perguntas como: Por quê? Como? (CAMPOMAR,

1991)

20

Para a realização de um estudo de caso é necessário que o problema da pesquisa

esteja bem especificado. O segundo passo consiste na definição das ferramentas que serão

utilizadas na coleta de dados. Outra questão é a decisão se o estudo de caso abrangerá o

sistema como um todo ou apenas alguns níveis dentro do sistema estudado. As análises

deverão ser feitas através de comparação com teorias, modelos e outros casos. As conclusões

devem ser específicas, tomando muito cuidado com generalizações (YIN, 1990 apud

CAMPOMAR, 1991).

Neste estudo serão utilizadas fontes e referências. Os dados serão obtidos através

de questionário estruturado, formado por perguntas fechadas que será enviado aos produtores

de algodão associados à AMPA (Associação Matogrossense dos Produtores de algodão).

Através do banco de dados da AMPA não se pôde definir a localização da área cultivada do

produtor de algodão, mesmo porque este pode possuir estabelecimentos rurais em diferentes

localidades do Estado. Sendo assim, se considerou o local de residência dos associados para

sua inclusão na amostra. A AMPA possui 451 associados residentes em Mato Grosso e

representa mais de 95% dos produtores do Estado.

O estudo do setor produtor de matéria-prima pode ser entendido como o estudo do

setor como um todo, pois praticamente todos os elos a jusante da produção primária presentes

no Estado são controlados por produtores.

Foram enviadas mensagens eletrônicas para todos os associados da entidade.

Neste primeiro contato, oito deles retornaram o questionário preenchido de acordo com as

orientações da associação. Não sendo suficiente para a definição amostral, a AMPA enviou

novamente a mensagem eletrônica reiterando a importância da participação dos cotonicultores

na pesquisa. Neste segundo contato formal foram obtidas doze respostas. Contatos telefônicos

também foram utilizados para dirimir as dúvidas quanto ao preenchimento do questionário e

confirmação de recebimento da mensagem.

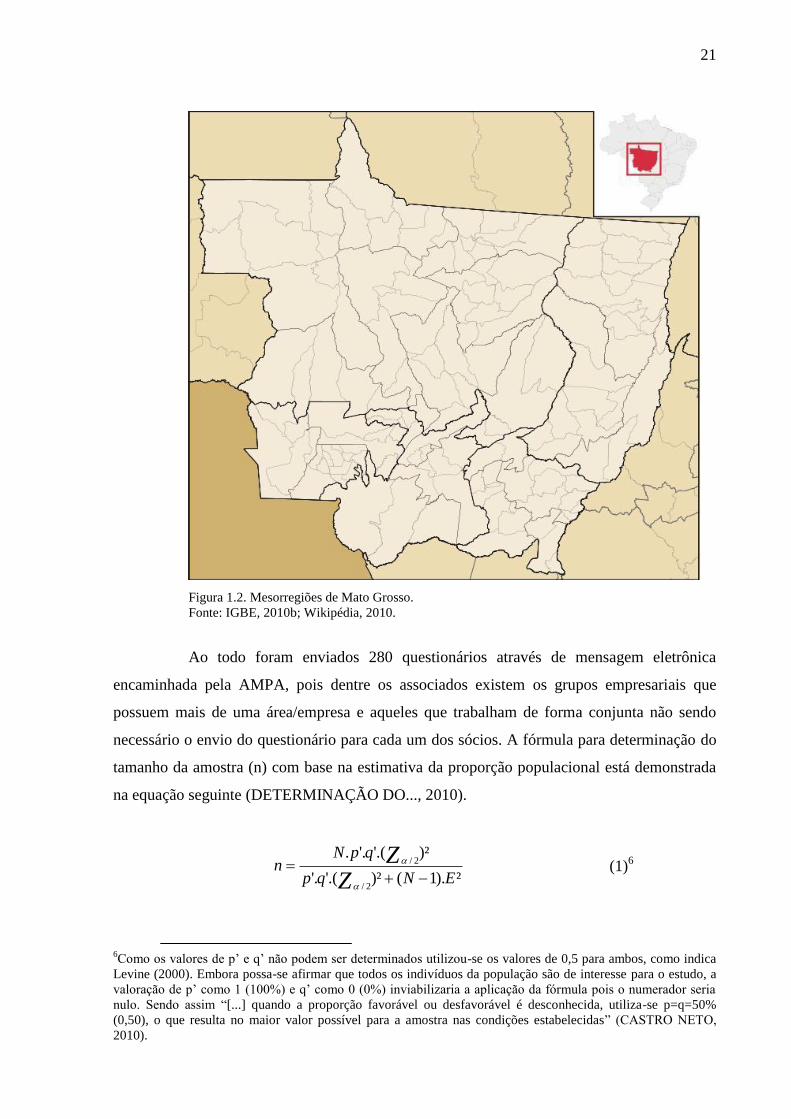

O Instituto Brasileiro de Geografia e Estatística (IBGE), no intuito de dividir os

Estados da União em conjuntos de cidades que possuem características sociais econômicas

semelhantes criou as chamadas Mesorregiões, sendo que estas apenas são consideradas para

fins estatísticos. Mato Grosso foi dividido em cinco Mesorregiões: Centro-Sul, Nordeste,

Norte, Sudeste e Sudoeste, como pode ser observar nas linhas destacadas da Figura 1.2.

21

Figura 1.2. Mesorregiões de Mato Grosso.

Fonte: IGBE, 2010b; Wikipédia, 2010.

Ao todo foram enviados 280 questionários através de mensagem eletrônica

encaminhada pela AMPA, pois dentre os associados existem os grupos empresariais que

possuem mais de uma área/empresa e aqueles que trabalham de forma conjunta não sendo

necessário o envio do questionário para cada um dos sócios. A fórmula para determinação do

tamanho da amostra (n) com base na estimativa da proporção populacional está demonstrada

na equação seguinte (DETERMINAÇÃO DO..., 2010).

²).1()²'.('.

)²'.('..

2/

2/

ENqp

qpNn

ZZ

(1)

6

6Como os valores de p’ e q’ não podem ser determinados utilizou-se os valores de 0,5 para ambos, como indica

Levine (2000). Embora possa-se afirmar que todos os indivíduos da população são de interesse para o estudo, a

valoração de p’ como 1 (100%) e q’ como 0 (0%) inviabilizaria a aplicação da fórmula pois o numerador seria

nulo. Sendo assim “[...] quando a proporção favorável ou desfavorável é desconhecida, utiliza-se p=q=50%

(0,50), o que resulta no maior valor possível para a amostra nas condições estabelecidas” (CASTRO NETO,

2010).

22

Onde:

N = População;

p’= Valores amostrais da proporção populacional de indivíduos que pertencem

a categoria que estamos interessados em estudar;

q’= Valores amostrais da proporção populacional de indivíduos que não

pertencem a categoria que estamos interessados em estudar;

Z 2/= Valor crítico que corresponde ao grau de confiança desejado;

E = Margem de erro ou erro máximo de Estimativa. Identifica a diferença

máxima entre a proporção amostral e a verdadeira proporção populacional;

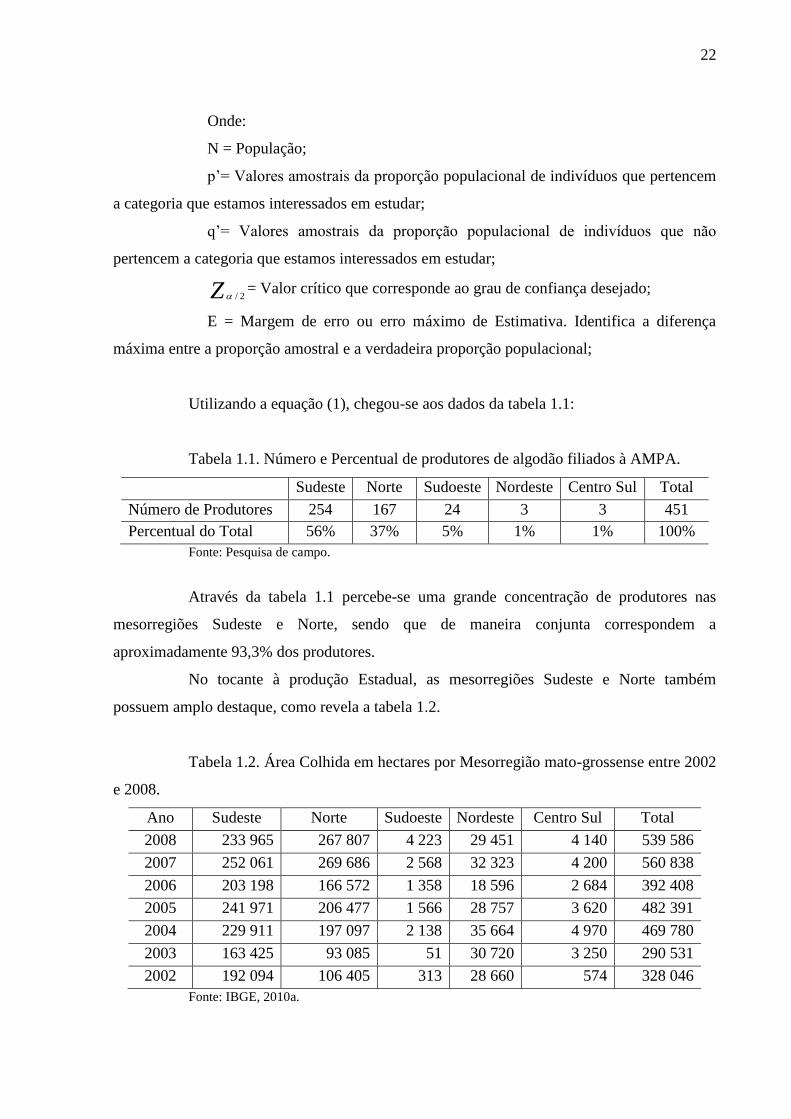

Utilizando a equação (1), chegou-se aos dados da tabela 1.1:

Tabela 1.1. Número e Percentual de produtores de algodão filiados à AMPA.

Sudeste Norte Sudoeste Nordeste Centro Sul Total

Número de Produtores 254 167 24 3 3 451

Percentual do Total 56% 37% 5% 1% 1% 100%

Fonte: Pesquisa de campo.

Através da tabela 1.1 percebe-se uma grande concentração de produtores nas

mesorregiões Sudeste e Norte, sendo que de maneira conjunta correspondem a

aproximadamente 93,3% dos produtores.

No tocante à produção Estadual, as mesorregiões Sudeste e Norte também

possuem amplo destaque, como revela a tabela 1.2.

Tabela 1.2. Área Colhida em hectares por Mesorregião mato-grossense entre 2002

e 2008.

Ano Sudeste Norte Sudoeste Nordeste Centro Sul Total

2008 233 965 267 807 4 223 29 451 4 140 539 586

2007 252 061 269 686 2 568 32 323 4 200 560 838

2006 203 198 166 572 1 358 18 596 2 684 392 408

2005 241 971 206 477 1 566 28 757 3 620 482 391

2004 229 911 197 097 2 138 35 664 4 970 469 780

2003 163 425 93 085 51 30 720 3 250 290 531

2002 192 094 106 405 313 28 660 574 328 046

Fonte: IBGE, 2010a.

23

Assumindo um Grau de Confiança de 90% e com uma margem de Erro de 20%,

se tem os seguintes valores amostrais necessários para viabilizar a pesquisa:

Tabela 1.3. Número de amostras necessárias e obtidas para viabilidade da

pesquisa para Mato Grosso e para as regiões mais representativas.

Mato

Grosso

Sudeste Norte

Número de Amostras Necessárias 11 10 10

Número de Amostras Obtido 20 13 4

Fonte: Pesquisa de campo.

Como se observa na tabela 1.3, o número de amostras obtidas para a realização da

pesquisa em Mato Grosso é suficiente para conclusões significativas em termos estatísticos,

com um grau de confiança de 90% e margem de erro de 20%. Outrossim, poderiam ser tiradas

conclusões exclusivas para a mesorregião Sudeste, sendo que o mesmo não pode ser dito a

respeito da mesorregião Norte. Porém, o foco da pesquisa não se encontra nas subdivisões

estaduais e sim no Estado com um todo.

As referências serão instituições que são referência na coleta e análise de dados e

informações sobre o setor. No âmbito nacional e internacional, as referências serão obtidas

através do Instituto Brasileiro de Pesquisa e Estatística (IBGE), Associação Brasileira dos

Produtores de Algodão (ABRAPA), Ministério do Trabalho e Emprego (MTE), Ministério do

Desenvolvimento, Indústria e Comércio (MDIC), Empresa Brasileira de Pesquisa

Agropecuária (EMBRAPA) e Departamento de Agricultura dos Estados Unidos (USDA). Os

órgãos que serão fonte de referências dentro de Mato Grosso serão: Secretaria de

Planejamento (SEPLAN), Associação Mato-Grossense de Produtores de Algodão (AMPA),

Federação da Agricultura e Pecuária do Estado de Mato Grosso (FAMATO), Fundo de Apoio

à Cultura do Algodão (FACUAL) e os Sindicatos de Produtores Rurais dos Municípios

contemplados com a aplicação dos questionários.

Os dados são parte importante no processo de construção do conhecimento, porém

sozinhos são incapazes de se tornar um apoio à tomada de decisão e ao planejamento. Pode-se

dizer que a informação é o resultado de um processo onde os dados são insumo (SOUZA,

2008).

Existe uma tendência das pessoas em manter repositório de dados, sejam essas

pessoas físicas ou jurídicas, por variados motivos. Esses dados são formatados,

sumarizados e em seguida persistidos em banco de dados de qualquer natureza.

24

Desta forma, os dados estarão prontos para serem acessados, por um processo

cognitivo qualquer, representado por algum algoritmo, com objetivo de produzir

informações sob demanda do tomador de decisão. O acesso a informação produzida,

resultado da operacionalização do processo cognitivo, gera possibilidade de acúmulo

de conhecimento pessoal, profissional ou organizacional. O conhecimento

acumulado, por sua vez, deve capacitar o tomador de decisão a demandar, mais e

melhores informações, podendo ser necessária a coleta de mais dados para sua

necessidade especifica, caracterizando novamente o ciclo que sempre possibilitará

acumulo de conhecimento aos participantes (SOUZA, 2008, p. 22).

Ou seja, os dados precisam ser trabalhados para que possam se tornar um insumo

útil para a tomada de decisão e para o planejamento, a informação.

Em sua pesquisa, Souza (2008) afirma que quando o produtor de algodão mato-

grossense também trabalha com outra cultura, a principal informação utilizada na tomada de

decisão a respeito de área cultivada, utilização de insumos e de deslocamento da força

produtiva para outra cultura é a estimativa de safra feita pelo setor público. Outro fator

considerado importante foi o preço quando o produtor também atua no comércio. O

ferramental mais utilizado para este tipo de pesquisa é a internet e a fonte é principalmente

privada.

Deste contexto podem-se extrair algumas informações importantes. A primeira

delas é que existem produtores que o são por “vocação”. Independentemente do preço

praticado no mercado, se houver estimativa favorável para a safra, haverá o plantio. Outra

informação importante é que, para outros produtores, a decisão de produzir é dada em função

do preço em relação à quantidade estimada de produção. Trata-se da utilização de práticas

empresariais na agricultura. Embora as especificidades dos ativos não permitam o

deslocamento dos fatores de produção sem custo algum e não possuam forças para influenciar

o mercado, os produtores empresariais decidirão não produzir algodão se entenderem que

podem obter uma margem de lucro superior plantando soja, por exemplo. Estas decisões

envolvem riscos, pois existe incerteza no tocante às condições previstas. Esta incerteza é

resultado da racionalidade limitada dos agentes e de assimetria nas informações disponíveis.

De forma sucinta, racionalidade limitada significa a incapacidade do agente em

conhecer todas as variáveis possíveis do ambiente onde está inserido e todos os resultados

possíveis, dada qualquer tomada de decisão. Assimetria das informações é a diferença entre a

informação real e a informação obtida. Em uma transação é bastante provável que o vendedor

tenha conhecimento de características do produto que o comprador não possa conhecer sem

receber esta informação do próprio vendedor. Este é um exemplo que envolve a assimetria das

informações.

25

O questionário aplicado aos produtores tem como objetivo identificar seu perfil,

características estratégicas de Gestão e Produção e de relacionamento com clientes e

fornecedores e questões de sustentabilidade econômica, social e ambiental.

Além da aplicação dos questionários, outra ferramenta utilizada é a Análise

SWOT7. “Os fundamentos da análise SWOT remontam aos anos de 1950, e preocupam-se

com a integração das atividades da empresa, tentando responder à questão em que negócios

nós estamos?” (ANTÓNIO, 2002, p. 4). A metodologia foi construída e desenvolvida através

de vários trabalhos, dos quais se destacam os da Escola de Harvard e de Carnegie

(ANTÓNIO, 2002).

A análise SWOT busca identificar as forças e fraquezas do ambiente interno da

organização, bem como as oportunidades e ameaças originadas no ambiente externo desta. A

análise da interação do ambiente interno com o externo permite a concepção de estratégias

competitivas que buscam evidenciar os pontos fortes e minimizar o efeito das fraquezas.

A utilização desta ferramenta é essencial para as conclusões desta pesquisa, pois

para identificar a adequabilidade das estratégias competitivas adotadas pelo setor têxtil mato-

grossense em função dos interesses de cada agente do setor e do seu padrão de

competitividade é preciso traçar as características básicas deste setor. Ao classificar estas

características como forças ou fraquezas, pode-se relacioná-las com as oportunidades e

ameaças que permeiam o ambiente institucional formado pelas interações endógenas e

exógenas à firma. Esta relação permite definir uma estratégia competitiva para o setor

agroindustrial algodoeiro de Mato Grosso que aproxime os interesses dos agentes que o

compõem, incluindo entre estes o governo do Estado, diminuindo a instabilidade e

aumentando a confiança entre os agentes.

7SWOT é a abreviação de Forças, Fraquezas, Oportunidades e Ameaças em inglês (Strenghts,

Weaknesses, Opportunities and Threats).

26

2. REFERENCIAL TEÓRICO

2.1. Competitividade

Até meados dos anos 80, era a noção de concorrência que predominava na

literatura de gestão empresarial ou de organização industrial, sendo que, neste mesmo

período, este conceito passou a ser acompanhado, complementado ou até substituído pelos

conceitos de competitividade e vantagens comparativas (GRASEL, 2003, p.106).

O conceito de concorrência tem como principal contribuição os trabalhos

desenvolvidos por Schumpeter. De acordo com Possas (2002) a corrente neo-schumpeteriana

possui como característica entender a concorrência como um processo dinâmico e evolutivo.

O papel dos fatores endógenos ao sistema econômico é ressaltado principalmente por conta da

presença do empresário inovador, que na busca por aperfeiçoamento os processos internos

passa a operar em novo padrão concorrencial gerando lucros acima do normal.

Possas (2002) indica ainda que Schumpeter foi o precursor das idéias de

concorrência dentro do contexto econômico. Embora antes dele o tema fosse estudado, se

dava à concorrência um papel secundário dentro da teoria econômica tratando o tema apenas

em aspectos gerais sem se preocupar em aprofundamentos teóricos.

Os economistas clássicos possuem como pressuposto a livre mobilidade de

capital. Esta característica do sistema econômico tem como conseqüência que o capital

procurará aquela atividade com maior taxa de retorno sobre o investimento e por se tratar de

um mercado atuando em concorrência perfeita, não haverá barreiras nem restrições à livre

entrada e saída de capital de uma atividade econômica. Em caso de existir restrições a esta

mobilidade a solução analítica adotada era a utilização da análise sobre a estrutura de mercado

monopolística (POSSAS, 2002).

Desta maneira, concorrência estaria ligada com o longo prazo. A existência de

setores mais lucrativos faz com que o capital se mova para eles. Com a chegada de mais

firmas a oferta dos bens ligados a estes setores mais lucrativos aumentaria e assim, todos os

demais fatores constantes, o preço entraria em declínio até que esta situação de lucro superior

acabe (POSSAS, 2002).

Sendo assim, a concorrência é estudada pelos economistas clássicos como um

fenômeno responsável pela formação da taxa uniforme de lucro da indústria e dos preços de

27

equilíbrio resultantes da já citada livre mobilidade do capital. A concorrência teria ainda

ligação com o longo prazo, limitando-se a indicar tendências (POSSAS, 2002).

Embora tenha recebido uma atenção especial, para Marx a concorrência funciona

basicamente como a executora do processo de movimentação da economia. O conceito de

“mais valia” reconhece o papel fundamental do progresso tecnológico para a formação do

lucro capitalista e o fator responsável por esta motivação capitalista em conseguir um

diferencial no padrão de competição é justamente a concorrência (POSSAS, 2002).

Marshall é o responsável pela ampliação da visão da concorrência clássica. Suas

contribuições passam pela idéia que as empresas são tomadoras de preço e incapazes de

influenciar o mercado. O preço é determinado pelo equilíbrio entra a oferta e demanda sendo

igual ao seu custo marginal (POSSAS, 2002).

Dentro dos aspectos abordados na literatura que trata de competitividade

empresarial, é comum a mistura dos conceitos de armas de competição e de campos de

competição, sendo que estes são tratados indistintamente como estratégia (GRASEL, 2003, p.

106).

Campo de competição refere-se ao atributo perceptível e que interessa ao

consumidor, enquanto que armas de competição são os meios que a empresa utiliza

para obter vantagem competitiva em um campo de competição qualquer

(CONTADOR, 1995 apud GRASEL, p. 107).

Quando se fala do termo competitividade, tem-se que pensar em uma

característica dinâmica, tendo em vista o atual contexto de rápidas mudanças no mercado. As

várias definições de competitividade podem ser agrupadas em duas famílias, que podem

relacionar competitividade às características apresentadas por uma firma ou por um produto.

Para os desempenhistas, esta se expressa na participação no mercado, geralmente

no montante das exportações. Para os eficientistas, esta resulta da noção de eficiência do

processo produtivo ou na relação insumo/produto, expressa em produtividade, preço e

qualidade ou tecnologia, valores objetivos e comparáveis com informações dos concorrentes

(GRASEL, 2003, p.109).

Para os neoschumpeterianos, nenhuma destas versões é satisfatória, pois analisam

os dados enfatizando especialmente seu caráter estático e comparar elementos que se

verificam em momentos distintos. Segundo Grasel,

A participação no mercado e a produtividade consistem em grandezas que somente

podem ser definidas e quantificadas a posteriori. Logo, torna-se o efeito pela sua

causa e reduz-se a competitividade a um sinônimo de desempenho e eficiência.

28

Desta forma, tanto o desempenho quanto a eficiência são fatores ex-post definidos

pelas estratégias competitivas (ex-ante) implementados num momento anterior

(2003, p.110).

Pode-se afirmar que:

Estão superadas as visões econômicas tradicionais que definiam a competitividade

como uma questão de preços, custos (especialmente salários) e taxa de câmbio. Esta

competição levou, no passado, a políticas centradas na desvalorização cambial, no

controle dos custos unitários de mão-de-obra e na produtividade do trabalho, com o

objetivo de melhorar a competitividade das empresas em cada país. Nas duas

últimas décadas, os países que se mostraram competitivamente vitoriosos

(Alemanha e Japão) afirmaram-se no mercado internacional, apesar de terem

experimentado fortes incrementos nos seus custos salariais e de terem enfrentado

longos períodos de relativa sobrevalorização cambial (COUTINHO E FERRAZ,

1994, apud GRASEL, p. 110).

“Desse modo competitividade é definida como a capacidade da empresa em

formular e implementar estratégias concorrenciais, que lhe permitam ampliar ou conservar, de

forma duradoura, uma posição sustentável no mercado” (GRASEL, 2003, p.111).

Com a superação da idéia de concorrência o termo que passa a ser usado é o de

vantagem competitiva. Na visão de Zacarelli (1995) a palavra concorrência exalta um sentido

negativo e o termo vantagem competitiva salienta aspectos positivos. A lógica da competição

não vem dos valores absolutos e sim da comparação entre os diversos agentes que compõe o

mercado. Uma importante observação é que se existe uma vantagem competitiva, o contrário

também existirá.

Zacarelli (1995, p. 18), trás diversas observações sobre o perfil competitivo das

empresas. Uma delas é a afirmação de que “[...] apenas uma vantagem competitiva, sem

nenhuma desvantagem competitiva, é suficiente para uma empresa ter muita possibilidade de

crescer, lucrar e desperdiçar. O inverso é também verdadeiro”.

Entende-se que a simples presença de vantagens ou desvantagens competitivas

não garante o sucesso ou o insucesso de um empreendimento. A presença delas é ligada a

idéia de forças e fraquezas. Para que uma vantagem competitiva se torne um diferencial

competitivo é primeiramente necessário que esta força seja evidenciada, da mesma forma que

a fraqueza deve ser trabalhada para que, se não puder ser corrigida, pelo menos tenha seus

efeitos minimizados.

Lócio e Moraes Filho (2007) entendem que o conceito de vantagem competitiva

não pode ser entendido apenas no aspecto macro. A vantagem competitiva para tais autores

decorre da correta execução das diversas atividades que a empresa executa (pesquisa,

produção, marketing, suporte ao produto). Vendo a organização como um sistema, o que

29

significa a noção de que ela é composta por entradas, processamento e saídas, cada um destes

elementos precisa ser executado de forma melhor que a concorrência.

O foco para que uma vantagem competitiva possa ser perpetuada no tempo deve

ser nas competências essenciais da organização. Lócio e Moraes Filho (2007, p. 7)

apresentam alguns requisitos para que uma competência possa ser considerada essencial, “[...]

prover acesso potencial a uma ampla variedade de mercados; ser percebida pelos clientes

finais como geradora de grandes benefícios; e ser de difícil imitação”.

Dificilmente uma vantagem competitiva pode ser não-imitável por outros agentes,

por isso mesmo, quando se consegue uma vantagem competitiva com esta característica a

mesma deve ser considerada essencial à organização.

No entanto, o que é atualmente uma vantagem competitiva, se adicionarmos a

variável tempo, pode se tornar uma desvantagem devido à mudança nos padrões de

competição no mercado onde a organização está inserida.

Quando se tem um ambiente em competição crescente, este ambiente estimula a

transformação tecnológica e organizacional. A mudança nestes dois níveis provoca relevantes

reestruturações no parque produtivo, que levam à mudança nos padrões de competição.

O investimento, neste contexto, não pode mais estar voltado apenas para o objetivo

de maximização de lucro, ou simplesmente atingir a eficiência econômica, mas

direcionado ao propósito de criação e manutenção de vantagens competitivas

(caracterizando longo prazo) (GRASEL, 2003, p. 78).

Dessa forma, quando o investimento é entendido como uma atividade que mantém

ou cria uma vantagem competitiva, pode-se dizer que investimento é parte importante da

estratégia de uma empresa.

Existem vários modelos de avaliação de viabilidade econômica. Não obstante,

muitos desses modelos partem para uma abordagem excessivamente reducionista da realidade

e acabam se tornando ineficientes, não conseguindo explorar todo o referencial teórico que o

embasou (GRASEL, 2003).

Outro destaque importante é que, alguns destes modelos partem para uma

avaliação monocriterial, confrontando somente os “[...] custos e benefícios econômico-

financeiros”, restando sua preocupação na “ [...] rentabilidade do investimento e seus efeitos

sobre o capital de giro” (GRASEL, 2003, p. 48).

Contudo, “[...] em uma avaliação de investimentos é prudente levar considerar

eventos presentes ou futuros que não estejam relacionados aos fatores econômicos e

financeiros” (GRASEL, 2003, p. 49).

30

Conseqüentemente, a incorporação de modelos multicriteriais parece ser uma

resposta satisfatória quando incorporam variáveis de natureza estratégica e ambiental e

indicam a necessidade de incorporar e quantificar alguns fatores subjetivos de maneira não

monetária (SANTANA, 1994 e 1996, apud GRASEL, 2003).

[...] é necessário considerar que o investimento envolve uma elevada quantia de

recursos por um longo período de tempo, com retornos graduais após um período de

maturação. Seu processo geralmente é irreversível e, conseqüentemente, seu

insucesso envolve uma queima (perda) substancial de capitais. Trata-se de um

problema complexo, que envolve uma gama de fatores objetivos e subjetivos, a

maioria de difícil previsibilidade, na qual a incerteza é um elemento central e merece

destaque, tanto na prática quanto na teoria econômica (GRASEL, 2003, p. 50.)

Pode-se concluir que o principal problema em um investimento é a incerteza,

desta maneira, todo o esforço deve ser feito no sentido de diminuir os efeitos dela, pois o

investimento, como já mencionado, é parte importante da estratégia competitiva no sentido

que ele é um instrumento poderoso na criação ou ampliação de vantagens competitivas

(GRASEL, 2003).

As incertezas são conseqüência da impossibilidade humana em prever o futuro

com exatidão. Normalmente as diferentes entre o previsto e o realizado podem ser atribuídas

aos diversos fatores que a organização não pode controlar como as políticas econômicas

governamentais, “os custos dos insumos e bens de capital e aos erros de elaboração dos

projetos e suas respectivas correções no decorrer da implementação” (SAUL, 1995 apud

GRASEL, 2003).

2.2. Estratégia Competitiva

Para que se possam identificar as estratégias competitivas adotadas pelos agentes

que formam o setor têxtil, é imprescindível que o conceito de estratégia e como ela se

relaciona com os objetivos da organização sejam definidos.

A origem do termo estratégia é grega e sua idéia inicial estava ligada a manobras

que tinham por objetivo vencer uma batalha (RHINOW, 1997 apud ALMEIDA, 2000).

Para Almeida (2000), as organizações possuem escolhas que devem ser feitas de

forma que consigam continuar atuando dentro de um mercado competitivo. Desta forma, este

conceito atualmente se relaciona com as escolhas que visam o sucesso organizacional.

Embora sucesso organizacional não seja um conceito simples de ser definido,

muitos líderes o relacionam com atingir objetivos futuros da organização. Dessa forma

31

estratégia estaria ligada com o futuro. Mas Mintzberg (1985) não concorda com esta idéia

limitada de estratégia. O referido autor argumenta que a estratégia deve ser entendida

holisticamente, pois a mesma pode ser considerada em diversas formas dentro do contexto

organizacional. Em sentido amplo, estratégia é um modelo em uma cadeia de decisões.

A estratégia para ser colocada em prática passa por diversas fases. Primeiramente

as estratégias que são pretendidas, formuladas. Estas estratégias podem ser descartadas ou

serem postas em deliberação pelos componentes de uma organização. Após a deliberação

algumas estratégias serão colocadas em prática e outras serão descartadas (MINTZBERG,

1985). O autor assevera que para que a deliberação a respeito de uma estratégia seja perfeita,

o elemento externo (mercado, tecnologia e política), deve ser totalmente previsível, o que em

termos empíricos é de difícil observação.

De acordo com Porter (1999), o mercado é mutante e as organizações que atuam

nele precisam ser flexíveis para sobreviver a estas mudanças. Neste contexto, as empresas

modernas investem muitos recursos para se tornarem mais ágeis e adaptáveis. Porém,

dependendo do setor onde esta empresa está inserida, a busca constante por flexibilidade pode

ser considerada recursos gastos improdutivamente, pois esta atitude deriva da tentativa de se

preparar para uma “[...] inevitável mudança nos paradigmas de competição” (p. 46).

A raiz do problema é a incapacidade de distinguir entre eficácia operacional e

estratégia. A busca da produtividade, da qualidade e da velocidade disseminou uma

quantidade extraordinária de ferramentas e técnicas gerenciais: gestão da qualidade

total, benchmarking, competição baseada no tempo, terceirização, parceria,

reengenharia e gestão da mudança. Embora as melhorias daí resultantes muitas

vezes tenham sido drásticas, muitas empresas se frustraram com a incapacidade de

refletir estes ganhos em rentabilidade sustentada. E aos poucos, de forma quase

imperceptível, as ferramentas gerenciais tomaram o lugar da estratégia. À medida

que se desdobram para melhorar em todas as frentes, os gerentes se distanciam cada

vez mais das posições competitivas viáveis (PORTER, 1999, p. 47).

Fazer melhor que os concorrentes não se trata de estratégia e sim de eficácia

operacional (PORTER, 1999). “O lema da estratégia competitiva é ser diferente” (p. 52). Ser

diferente é buscar uma diferenciação no produto ou no serviço.

Em síntese, pode-se entender estratégia competitiva como a capacidade da

empresa trabalhar fora de um mercado que, a priori, funcionaria nos moldes da concorrência

perfeita.

Para Porter (1999), “[...] os posicionamentos estratégicos não são óbvios e sua

descoberta exige criatividade e insight” (p. 54). O que irá definir o sucesso ou insucesso de

uma empresa entrante em um mercado não é apenas a sua competitividade, mas também a

32

capacidade dela visualizar, dentro deste mercado, áreas que os concorrentes não conseguiram

atender satisfatoriamente ou simplesmente ignoram.

Justamente pelo fato de o mercado estar em constante mudança, diferentes

necessidades surgem. “Quando ocorrem as mudanças, os novos entrantes, livres e

desembaraçados do ônus da longa tradição no setor, têm condições de perceber com maior

facilidade o potencial de uma nova forma de competição” (PORTER, 1999, p. 54). A

estratégia competitiva está ligada a esta criação de novas formas de competição.

Em termos de posicionamento estratégico, Porter (1999) destaca três distintas

posições. A primeira delas é aquela onde o foco está na variedade de oferta de produtos e

serviços. A segunda é aquela baseada nas necessidades de um determinado grupo de clientes.

A terceira é a posição baseada no nível de acesso que um cliente possui. Esta última posição

pode ser em função geográfica ou do porte do cliente.

Em níveis de competição mais simples, Porter (1999) argumenta que o conceito

de estratégias genéricas pode representar boas alternativas. Estratégia competitiva genérica é

definida como aquela que busca a liderança de um mercado através do custo, da diferenciação

e do enfoque.

Estratégia na visão de Porter (1999) é o ato de criar uma posição “exclusiva e

valiosa” usando uma variedade de atividades. A lógica é que, se existisse apenas uma posição

estratégica ideal, a estratégia não seria importante. A empresa que conseguisse, antes das

outras, conquistar uma posição única, dominaria este mercado.

A essência do posicionamento estratégico consiste em escolher atividades diferentes

daquelas dos rivais. Se os mesmos conjuntos de atividades fosses os melhores para

produzir todas as variedades de produtos, para satisfazer a todas as necessidades e

para ter acesso a totalidade dos clientes, as empresas simplesmente se alternariam

entre eles e a eficácia operacional determinaria o desempenho (PORTER, 1999, p.

63).

Pode-se deduzir que alcançar uma posição exclusiva, não torna a empresa capaz

de gerar vantagem sustentável, pelo simples fato que outras empresas se sentirão atraídas em

atuar neste mesmo mercado.

Para que a posição tomada possa se tornar uma vantagem duradoura, as opções

tomadas excluem as preteridas. É um conceito muito próximo ao custo de oportunidade. A

conseqüência disso é que ao se decidir atuar em uma posição, abre-se espaço para os

concorrentes que desejam atuar na posição deixada de lado e também daqueles que, ao

perceberem a opção tomada pela a empresa a melhor, passam a atuar neste mesmo caminho

(PORTER, 1999).

33

Toda decisão implica em conseqüências e no caso das opções excludentes, as

conseqüências são três. Primeiramente ao atuar fora do ramo tradicional, a empresa pode

confundir seu cliente e até mesmo perder sua credibilidade. Outra situação importante é a da

especificidade dos ativos. Muitas vezes a escolha de um determinado produto praticamente

exclui a possibilidade de atuar em outro, justamente pelo fato de um destes produtos

necessitarem de insumos e equipamentos muito específicos o que torna a adoção de uma

segunda linha de produção muito onerosa. Por fim, a última conseqüência é sentida na

atuação do capital intelectual que compõe a empresa. Ao tomar decisões que levem a empresa

a trabalhar de uma forma, os gestores passam aos colaboradores as prioridades da

organização. Ao tentar atender uma gama muito grande de clientes com necessidades

diferentes, as pessoas que compõem a organização podem não ter subsídios para tomar uma

decisão operacional correta (PORTER, 1999).

Ao contrário da eficácia operacional, as posições estratégicas são componentes

importantes da estratégia. A primeira simplesmente corresponde à perfeita execução da

estratégia enquanto a segunda é parte na formulação da estratégia (PORTER, 1999).

As escolhas de posicionamento determinam não apenas as atividades a serem

desempenhadas pelas empresas, mas também a forma como elas se relacionam umas

com as outras. Enquanto a eficácia operacional diz respeito a atingir a excelência em

atividades individuais, ou funções, a estratégia trata da combinação de atividades

(PORTER, 1999, p. 68).

O que define a competência essencial de uma empresa é a compatibilidade entre

as atividades que fazem parte da cadeia em que ela atua. “A compatibilidade afasta os

imitadores através da criação de uma cadeia que é tão resistente quanto seu elo mais forte”

(PORTER, 1999, p. 68).

Quando todas as atividades de uma determinada cadeia caminham para o mesmo

rumo, se a eficácia operacional estiver presente em cada uma destas atividades, ocorrerá

sinergia entre estas. Sinergia é definida como uma situação em que a soma do resultado de

todas as partes é menor do que o resultado obtido.

Existem três tipos de compatibilidade segundo Porter (1999). “As de primeiro

nível são simples consistências entre cada atividade (função) e a estratégia geral” (p. 69). Um

exemplo seria a atuação em todas as atividades com baixo custo ou um sistema de qualidade

total. O segundo nível consiste no reforço mútuo das atividades, que é a própria definição de

sinergia. As compatibilidades de terceiro nível suplantam o reforço mútuo das atividades para

atingir o que se entende por otimização do esforço.

34

Em todos os três tipos de compatibilidade, o todo é mais importante do que qualquer

parte individual. A vantagem competitiva emana da totalidade do sistema de

atividades. A compatibilidade entre as atividades acarreta substanciais reduções de

custo ou aumento da diferenciação. Ademais, o valor competitivo das atividades

individuais – ou as habilidades, competências ou recursos associados – não podem

ser desvinculados do sistema ou da estratégia. Assim, nas empresas competitivas,

talvez seja ilusório explicitar o êxito em razão de pontos fortes específicos,

competências essenciais ou recursos críticos.. A lista de pontos fortes permeia

muitas funções e cada um deles se aglutina com os demais. É mais proveitoso pensar

em termos de temas que traspassam muitas atividades, como baixo custo, uma noção

especial de serviços ao cliente ou determinada concepção sobre fornecimento de

valor“(PORTER, 1999, p. 71).

O planejamento deve sempre ser o ponto de partida de qualquer projeto. O

elemento que leva de uma situação atual para uma situação futura é a estratégia. O

planejamento estratégico tem ligação com a visão da empresa, com o longo prazo. Não

obstante a presença da função de controle dos indicadores encontrados que verifica se os

objetivos propostos foram alcançados e procura corrigir aqueles processos que não foram

eficazes, qualquer mudança na estratégia acarreta em altos custos para a empresa.

Dessa forma Porter (1999) define estratégia como a criação de compatibilidade

entre as atividades da empresa e mais, uma estratégia sustentável só existe se as atividades

forem compatíveis e a cadeia de atividades possuir um diferencial que lhe dê uma vantagem

competitiva.

2.3. A Nova Economia Institucional

A idéia de que as instituições são relevantes no estudo do funcionamento da

economia é fruto da evolução da ciência econômica. Alguns estudiosos do tema como T.

Veblen, J. Commons, J.K. Galbraith e W. Hurst seguem a linha de pensamento de que a

organização das corporações não é componente neutro na análise do ambiente institucional

(ZYLBERSTAJN, 1995).

No entanto, as idéias destes pensadores clássicos das organizações pouco se

aproximam das idéias da chamada “nova economia das instituições”. Esta última surge como

uma “[...] reação aos pressupostos heróicos neoclássicos, que conferiram àquela vertente do

pensamento econômico uma enorme e indiscutível coerência interna desde Marshall”

(ZYLBERSTAJN, 1995, p. 13).

No decorrer da história econômica, as discussões a respeito do papel das

instituições quase sempre pairaram no campo das idéias. Dificilmente tais idéias podiam ser

35

traduzidas em realidade estudando a firma real, não a firma neoclássica. (ZYLBERSTAJN,

2005).

De acordo com Souza (2008), a abordagem da escola tradicional americana de

institucionalistas constituía uma alternativa à abordagem neoclássica da economia, onde as

instituições, as normas explícitas e implícitas e a evolução da economia eram os objetos de

análise.

Em uma breve retrospectiva histórica, Williamson (2000) mostra que embora na

década de 1930 Merton (1936) e Barnard (1938) tenham começado a trazer um novo

paradigma de desenvolvimento à teoria da organização, somente uma década mais tarde que

essas idéias passaram a ser compreendidas, principalmente pelo trabalho de Simon (1947),

sendo que somente na década de 1950 que essas teorias foram completamente integradas por

March e Simon (1958).

O atrito criado entre as idéias da teoria organizacional e da teoria econômica não

poderia ser solucionado por nenhuma corrente de pensamento isoladamente. Foi necessário

um trabalho interdisciplinar para tentar avançar nesta questão. Neste sentido Williamson

(2000) cita o programa de treinamento e pesquisa de ciência social de Carnagie Tech nas

décadas de 1950 e 1960 como um dos responsáveis por um desenvolvimento considerável

nesta área, tendo como seu expoente a Teoria Comportamental da Firma desenvolvida por

Cyert e March (1963).

Este trabalho tem uma relação muito maior com a teoria organizacional do que

com a teoria econômica, devido ao fato de estudar os fenômenos internos da firma em uma

profundidade muito maior do que a ciência econômica costumeiramente tratava. Nesta

pesquisa o foco não era em chegar a um valor rigorosamente exato de preços e custos tal qual

a teoria econômica buscava e trabalhava fora da “[...] ótica míope que a pesquisa local,

tentativa e erro e administração de crises foram apresentadas” (WILLIAMSON, 2000, p. 4)8

Veblen (1998) afirma que embora a ciência econômica também trabalhe com a

realidade humana ela não evoluiu como as outras ciências humanas. Ao dar importância

demasiada aos dados, a economia não mostra sinais de evolução frente à abordagem da

economia histórica.

De acordo com Coase (1937), os economistas têm construído sua teoria sem

considerar as bases sobre as quais essa teoria está sendo erguida. Ao estudar o que chama de

“a firma do mundo real”, este autor estabelece uma dicotomia entre esta firma real e a firma

8 Tradução do autor.

36

como unidade de análise que a teoria econômica conceitua. A busca por esta diferença é

questão central da pesquisa de Coase.

Os conceitos que balizam a corrente econômica ortodoxa são a teoria neoclássica

da firma e do consumidor. Autores como Williamson (2000) mostram uma maior

preocupação com a forma como a firma é estudada pelos ortodoxos do que o tratamento dado

ao consumidor.

Williamson (2000) afirma que a função da teoria neoclássica não é estudar o

trabalho interno da organização.

[...] um economista não se interessa nos arranjos internos dentro das organizações,

mas apenas no que acontece no mercado, a compra de fatores de produção e a venda

dos bens que esses fatores produzem. O que acontece entre a compra dos fatores de

produção e a venda dos bens que são produzidos por estes fatores é largamente

ignorado (COASE, 1992, p.714).9

Coase (1937) afirma que o economista clássico pensa que o sistema econômico é

coordenado pelo sistema de preços. Neste sistema a sociedade não é entendida como

organização e sim como organismo. Ver o mundo como organismo pressupõe a existência de

conceitos implícitos que relacionam a sociedade a uma forma de vida onde a firma e os

consumidores são subsistemas deste sistema maior, ou seja, o sistema econômico se auto-

regula.

Partindo deste pressuposto constate-se que a variável exógena considera por esses

subsistemas é somente o preço. Nem a firma nem o consumidor têm poder de influenciar o

preço de mercado, porém este é dado em função da relação da curva de oferta e da curva da

demanda. Forma-se um ciclo onde a decisão de consumir ou de produzir é dada em função do

preço de mercado e este é dado pela quantidade de mercadorias ofertas e demandadas neste

mercado, formando um sistema auto regulado.

Desta forma, considerando aspectos intra-firma, a alocação dos fatores de

produção depende do preço praticado no mercado para aquele produto.

O preço do fator A se torna maior em X do que em Y. Como resultado, A se move

de Y para X até a diferença entre os preços em X e Y, exceto se existir outra

vantagem diferencial como compensação, desapareça. Já no mundo real, nos

constatamos que em diversas áreas isso não se aplica. Se um trabalhador se move do

departamento Y para o departamento X, ele não o faz por causa de uma mudança

nos preços relativos, mas porque ele é ordenado a fazer isso (COASE, 1937, p.

387).10

9 Tradução do autor.

10 Tradução do autor.

37

O exemplo usado serve para demonstrar que existem elementos que se ajustam

fora da usual “auto-regulação” através do sistema de preços. Os recursos não se movem

automaticamente reagindo à mudança relativa dos preços, existe um fator endógeno que o

motiva a fazê-lo. Este fator responsável pela organização dos fatores de produção é

normalmente chamado de planejamento econômico (COASE, 1937).

Obviamente este fato não tem sido ignorado pelos economistas. Marshall introduz a

organização como um quarto fator de produção; J. B. Clark dá a função de

coordenação ao empresário; Professor Knight introduz administradores para

coordenar. Como D. H. Robertson aponta, nós encontramos “ilhas de poder

consciente no oceano da cooperação inconsciente como pedaços de manteiga

coagulando em um balde de manteiga”. Mas do ponto de vista que se argumenta que

a coordenação será feita pelo mecanismo de preços, por que esta organização é

necessária? O que são essas “ilhas de poder consciente”? (COASE, 1937, p. 388)11

O movimento dos preços direciona a produção considerando fatores extra-firma,

porém, dentro dela essas transações de mercado são eliminadas com a presença do

empresário-coordenador que direciona a produção. Embora o preço tenha influência na

decisão deste coordenador, as mudanças internas não são resultado do primeiro e sim da

decisão deste coordenador. Dessa forma é razoável entender que o ponto distintivo da firma é

a atuação fora do mecanismo de preços (COASE, 1937).

Em uma situação onde o economista se depara com uma prática de negócio

desconhecida, onde o mecanismo de preços do mercado não pode explicar tal prática,

normalmente ele atribui esta situação a um monopólio (COASE, 1972).

“A economia neoclássica avançou formidavelmente em termos do formalismo e

elegância conceitual, pagando o preço que foi o de um afastamento continuado da realidade

empírica” (ZYLBERSTAJN, 1995, p. 14).

A teoria neoclássica enxerga a firma como uma entidade que busca a otimização

dos recursos, e nesta busca, atua independentemente de seu ambiente externo e da sua própria

estrutura interna. O preço é o único fator exógeno à firma. Os consumidores são racionais e a

figura do “leiloeiro” soluciona os problemas de equilíbrio dos mercados sem custo algum

(ZYLBERSTAJN, 1995).

Desta forma, a empresa não seria capaz de conseguir diferenciais somente pelo

mercado, pois o preço é dado e existem muitas outras firmas atuando neste mercado. A

competitividade somente é alcançada no âmbito interno da empresa, e a organização é a

principal responsável por isso (COASE, 1937).

11

Tradução do autor.

38

Sendo assim, a teoria da firma passou a ser usada somente no campo

macroeconômico, estudando política de crédito, distorções cambiais, efeito de impostos e

subsídios, entre outros. O preço passou a ser tratado não como elemento determinante do

planejamento da produção e sim, como informação do mercado (ZYLBERSTAJN, 2005).

Interessante perceber que esta mudança de paradigma possibilitou que outras

formas de organização pudessem ser contempladas nas discussões sobre o tema. A teoria

neoclássica trabalha com maximização de lucro e minimização de custo que, levando em

consideração as conseqüências destas duas abordagens, levam invariavelmente à primeira.

Assim sendo, esta mudança possibilitou o estudo de formas de organização diferentes da

firma neoclássica, tais como as organizações sem fins lucrativos, as firmas política e as

entidades representação (ZYLBERSTAJN, 2005).

Zylberstajn (2005) aponta que Coase (1937; 1960) estuda as relações contratuais

das firmas, sua organização interna e seus custos de transação. Ele estuda a firma do mundo

real e a define como um sistema de relacionamentos que existe quando o direcionamento de

recursos é feito de acordo com sua organização interna.

De acordo com Zylberstan (2005), no discurso onde Coase recebe seu prêmio

Nobel de Economia em 1991, ele fala das:

[...] razões explicativas para a existência da firma com base nos custos comparativos

da organização interna e de produção via mercado, e lançou as bases para o estudo

das formas alternativas de organização das firmas contratuais. Reconheceu que os

mercados não funcionavam a custo zero, tampouco a organização interna da firma

era desprovida de custos. A sua preocupação foi, continuamente, de chamar a

atenção dos economistas para os fenômenos do mundo real e para o rico laboratório

vivo do mundo das organizações, que estavam à espera de estudo cuidadoso

(ZYLBERSTAJN, 2005, p. 389).

Desta forma, Zylberstajn (1995) identifica como objetivo da nova economia

institucional que também é conhecida como Economia dos Custos de Transação:

[...] justamente estudar os custos das transações “como o indutor dos modos

alternativos de organização de produção (governança), dentro de um arcabouço

analítico institucional. Assim a unidade de análise fundamental passa a ser a

transação, operação onde são negociados direitos de propriedade, e o objetivo

descrito acima pode ser revisto como: “analisar sistematicamente as relações entre a

estrutura dos direitos de propriedade e instituições” (p. 15).

Pode-se afirmar que o principal pressuposto da Nova Economia Institucional é

que existem custos envolvidos nas transações, tanto via mercado quanto via contratos. Outro

39

pressuposto é que as organizações exercem sim influência em um ambiente institucional

estruturado. Ou seja, as instituições não são neutras.

Concordando com esta afirmação, Williamson (2000) aponta que um número cada

vez maior de economistas está abandonando a idéia da visão clássica onde as organizações

não são variável importante na análise econômica, “[...] organization matter and

organizations are susceptible to analysis” (p. 2).

Outra observação é que os agentes possuem duas características comportamentais:

a racionalidade limitada e o oportunismo (ZYLBERSTAJN, 1995).

Racionalidade limitada refere-se ao comportamento que pretende ser racional mas

consegue sê-lo apenas de forma limitada. Resulta da condição de competência

cognitiva limitada de receber, estocar, recuperar e processar a informação. Todos os

contratos complexos são inevitavelmente incompletos devido à racionalidade

limitada [...] oportunismo é a busca do auto interesse com avidez. Naturalmente o

conceito de oportunismo traz à tona uma conotação ética comportamental dos

indivíduos, que na base da teoria dos custos de transação, apenas assume que os

indivíduos podem agir de modo oportunístico (WILLIAMSON, 1985 apud

ZYLBERSTAJN, 1995, p. 17 e 18).

Estes comportamentos pressupõem a criação de salvaguardas contratuais. A

conseqüência destas salvaguardas são custos de transação. (ZYLBERSTAJN, 1995).

Outros elementos dinâmicos inerentes aos contratos além dos custos de transação