universidade estadual de goiás unidade · pdf filemetodologias e...

TRANSCRIPT

0

UNIVERSIDADE ESTADUAL DE GOIÁS

UNIDADE UNIVERSITÁRIA DE JUSSARA

LICENCIATURA PLENA EM MATEMÁTICA

KARLA PATRÍCIA DA SILVA OLIVEIRA

METODOLOGIAS E APLICAÇÕES DA MATEMÁTICA FINANCEIRA NA

SEGUNDA SÉRIE DO ENSINO MÉDIO

JUSSARA-GO

2008

1

Karla Patrícia da Silva Oliveira

METODOLOGIAS E APLICAÇÕES DA MATEMÁTICA FINANCEIRA NA

SEGUNDA SÉRIE DO ENSINO MÉDIO

Monografia apresentada como requisito para conclusão do curso de graduação em Licenciatura Plena em Matemática pela Universidade Estadual de Goiás, Unidade Universitária de Jussara, sob orientação do professor especialista Helias Assunção Freitas.

JUSSARA-GO

2008

2

KARLA PATRÍCIA DA SILVA OLIVEIRA

METODOLOGIAS E APLICAÇÕES DA MATEMÁTICA FINANCEIRA NA

SEGUNDA SÉRIE DO ENSINO MÉDIO

Monografia aprovada na Banca de Defesa Pública na Universidade Estadual de Goiás –

Unidade Universitária de Jussara, do Curso de Licenciatura Plena em Matemática.

___________________________________________________________________________ Orientador: Prof. Helias Assunção Freitas - UEG

___________________________________________________________________________ Examinadora: Profª. Neuziene Gouveia de Queiroz Arruda - UEG

___________________________________________________________________________ Examinador: Prof. Deusaguimar Divino da Silva - UEG

Jussara, 21 de novembro de 2008.

3

Á minha família, que compreendeu a minha ausência, me apoiando e me incentivando

a não desistir, que me deu forças para vencer esta etapa. Em especial a meu filho e meu

marido por tantas vezes que deixei de ser mãe, mulher, para ser universitária. Dedico também

a todos meus colegas de sala em especial a minha amiga Adriana que sempre me apoiou

quando precisava.

4

AGRADECIMENTOS

Agradeço primeiramente a Deus que me deu forças para superar tantos obstáculos.

Aos meus pais, por ter recebido deles o dom mais precioso; a vida. A meu esposo e filho,

obrigada pela paciência e desculpe-me pela ausência, mas foi em vocês que encontrei forças

para enfrentar os obstáculos. Aos professores que fizeram parte desta caminhada.

5

“Pertencemos a uma comunidade única

chamada espécie humana, cujo futuro é

indivisível. Em todos os estágios da vida ─

ecologia, economia, saúde ─ esta comunidade

de destino é uma realidade. Devemos traduzi-

la agora em uma realidade cultural, assumi-la

deliberadamente no que eu chamaria uma

política da vida”. François Mitterrand (1916-

1996).

6

RESUMO

Ao se trabalhar com a matemática financeira no ensino médio é necessário que o aluno identifique que a matemática financeira está presente em seu dia-a-dia. Para que isso aconteça o professor deve deixar transparecer essa relação da teoria com a prática. Dessa forma é preciso que o professor esteja consciente de que sua prática docente não se restringe a sala de aula, pois o professor também tem um papel social de conscientização dos alunos para o exercício da cidadania. Um dos intuitos desse trabalho é mostrar a importância de se estudar à matemática financeira no ensino médio, de forma clara e objetiva, desenvolvendo o conteúdo através de situações cotidianas, visando um dos objetivos da educação que é preparar o aluno para o exercício da cidadania. A finalidade dessa pesquisa é apresentar críticas construtivas e sugestões do ensino da Matemática Financeira no Ensino Médio, destacando a importância de relacionar teoria e prática. Palavras chaves: Professor, aluno, teoria, prática, cotidiano, matemática financeira.

7

SUMÁRIO

INTRODUÇÃO 8 CAPÍTULO 1 ORIGEM E BASE DA MATEMÁTICA FINANCEIRA 10

1.1 Conhecendo um pouco da história 10

1.2 Conceitos básicos da matemática financeira 12

CAPÍTULO 2 POR QUE ESTUDAR MATEMÁTICA FINANCEIRA NO ENSINO

MÉDIO? 16

2.1 A importância de relacionar teoria e prática na educação matemática 16

2.2 A importância do ensino da matemática financeira no ensino médio 25

CAPÍTULO 3 TRABALHANDO A MATEMÁTICA FINANCEIRA NO ENSINO

MÉDIO DE ACORDO COM AS NOVAS PROPOSTAS PEDAGÓGICAS 29

3.1 A matemática financeira e a educação tradicional 29

3.2 Abordando a matemática financeira no ensino médio 30

3.3 Sugestões de situações problema em matemática financeira 35

CONSIDERAÇÕES FINAIS 42

REFERÊNCIAS BIBLIOGRÁFICAS 44

ANEXOS 46

8

INTRODUÇÃO

A investigação proposta nesse trabalho caracteriza-se como um estudo de conteúdos

matemáticos que se fazem presentes na sociedade. O estudo que se segue toma por base a

matemática financeira, considerando de grande relevância suas aplicações no cotidiano.

Este trabalho está disposto em três capítulos, sendo que o primeiro capítulo contém um

breve relato sobre a origem da matemática financeira e alguns conceitos básicos necessários

para o estudo da matemática financeira.

O segundo capítulo está dividido em duas partes, em que a primeira trata-se da

importância de relacionar teoria e prática na educação matemática, fundamentando-se nos

Parâmetros Curriculares Nacionais (PCN’s), que direcionam a prática pedagógica na

educação atual e em autores como: Libanêo, Freire e D’Ambrósio entre outros, ressaltando a

etnomatemática como suporte na educação matemática. A segunda parte desse capítulo

aborda a importância de se estudar os conteúdos de matemática financeira no ensino médio,

ressaltando o consumismo dos alunos nessa faixa etária.

O terceiro capítulo está dividido em três partes, sendo que a primeira trata-se de um

breve comentário de como era trabalhada a matemática no ensino tradicional, e em particular

da matemática financeira. A segunda parte desse capítulo trata-se dos métodos de abordagem

da matemática financeira no ensino médio, em particular na segunda série, ressaltando que a

melhor forma de abordar os conteúdos é mostrando aos alunos suas aplicações práticas.

Dentro dessa parte está também o relato dos resultados de uma pesquisa realizada no Colégio

Estadual Pedro Ludovico Teixeira, no município de Fazenda Nova – GO, com o intuito de

analisar a visão de professores e alunos a respeito do ensino de matemática em geral e

9

também da matemática financeira. A terceira parte desse capítulo contém sugestões de

exercícios que os professores podem estar trabalhando com seus alunos.

10

CAPÍTULO 1 ORIGEM E BASE DA MATEMÁTICA FINANCEIRA

1.1 Conhecendo um pouco da história

Segundo Jean Píton Gonçalves, “é bastante antigo o conceito de juros ... os juros

existem desde a época dos primeiros registros de civilizações existentes na Terra”. Apesar de

sua grande importância nos tempos antigos, existem poucos registros sobre sua origem.

Na época em que os homens viviam em pequenas comunidades isoladas umas das

outras, havia muito pouca comunicação entre essas comunidades, e cada comunidade retirava

o seu sustento da natureza. Devido à localidade dessas comunidades, muitas vezes, uma

necessitava de produtos que não se encontrava em sua região, foi então que surgiram as

primeiras noções de comércio e com ele a matemática financeira, partindo da necessidade de

se trocar mercadorias.

A princípio utilizava-se o escambo como método para realização das trocas desses

produtos. O escambo é um meio utilizado para a troca de mercadorias, onde não se tem uma

moeda para intermediar essas trocas, as transações comerciais eram feitas de forma direta,

mercadorias em troca de outras mercadorias.

Muitas vezes havia a necessidade de se utilizar o escambo silencioso, devido relações

pouco amistosas entre algumas comunidades. Esse método consiste em ambas as partes

deixarem as mercadorias em um local pré-estabelecido, onde as partes interessadas poderiam

analisar se a troca seria conveniente ou não, por isso muitas vezes o mercado terminava sem

troca alguma.

11

Transações comerciais como essas, podiam ser observadas em várias partes do

planeta, utilizadas por diferentes povos. Com o aumento das transações comerciais e com a

intensificação das comunicações entre os diversos povos, o escambo começou a dar sinais de

que não era suficiente para suprir as necessidades comerciais, portanto houve a necessidade

de se criar uma unidade padrão para o comércio. Vários tipos de unidade padrão foram

experimentados, até que se chegou ao uso da moeda, unidade padrão que veio para agilizar o

comércio e aparentemente dar preço justo as mercadorias.

Segundo Jean Píton Gonçalves, nos registros sobre a história dos juros, “um dos

primeiros indícios apareceu na Babilônia no ano 2000 a.C.”, antes mesmo do surgimento da

moeda cunhada já se cobrava e se pagava juros.

Nas civilizações antigas surgem as primeiras formas de pagamento de juros, vindas

principalmente da agricultura. Agricultores que não possuíam sementes suficientes para o

plantio, pegavam emprestado com outros agricultores que possuíam sementes para seu plantio

e ainda lhe restavam sementes, por isso a principio os juros eram pagos com sementes. Isso

ocorria porque a principio essa prática era realizada exclusivamente em decorrência da

agricultura, portanto era comum emprestar sementes para o plantio e receber após a colheita

as sementes que haviam sido emprestadas, e mais um pouco. Na realidade o que esses

agricultores faziam sem se dar conta, era pagar juros em forma de sementes.

Partindo da idéia de se emprestar algo recebendo de volta depois de certo tempo e

mais um pouco, é que se obtém a relação entre juro e tempo. Foi assim que surgiram os

conceitos básicos de juros.

Com o passar do tempo, a matemática financeira evoluiu de acordo com as

necessidades de cada época, apesar disso, ela sofreu poucas mudanças, mantendo seus

princípios.

Com o desenvolvimento comercial entre vários países que utilizavam moedas

diferentes, surgem os cambistas. Eles se dedicavam à compra e venda de moedas de vários

12

países, pois havia muitos comerciantes que viajavam de um país para outro com a finalidade

do comércio, necessitando assim de utilizar a moeda corrente no país em que estivesse no

momento, então eles compravam e vendiam moedas diferentes e é claro lucrando com essa

negociação.

Desde aquela época não era seguro guardar grandes quantias de dinheiro em casa, por

isso quem possuía uma boa quantia em dinheiro, entregava para os cambistas guardarem, já

que eles possuíam grandes cofres. Com isso os cambistas perceberam que poderiam obter

lucro sobre o dinheiro dos outros. Partindo do raciocínio de que os donos do dinheiro não

iriam pedir seu dinheiro todos ao mesmo tempo, os cambistas começaram a emprestar esse

dinheiro para outras pessoas, e é claro que recebendo juros juntamente com a quantia

emprestada. Para fazer essas negociações, os cambistas ficavam sentados em bancos de

madeira, em algum lugar nos mercados da época, daí vem à origem da palavra banqueiro

utilizada atualmente para designar donos de bancos.

O primeiro banco privado foi fundado em Veneza no ano de 1157, pelo duque Vitali.

Em seguida surgiram vários bancos, formando assim toda uma rede bancária. Os bancos

foram os grandes responsáveis pelos avanços do comércio e consequentemente da matemática

financeira até os dias atuais, tendo em vista que os juros são à base de ambos.

1.2 Conceitos básicos da matemática financeira

Para desempenhar uma boa compreensão de situações problemas que estão presentes

no cotidiano e envolvem a matemática financeira, é pré-requisito conhecer e entender alguns

conceitos como porcentagem, acréscimos, descontos, lucro, prejuízo, capital, juros, taxa de

juros, montante, regime de capitalização, juros simples, juros compostos e parcelas. Esses

13

conceitos estão dispostos a seguir de acordo com os autores: Lilia Ladina Veras e Clovis de

Faro.

* Porcentagem

Porcentagem é uma razão de cem, que é utilizada para representar taxas. O símbolo

usado para designar essas porcentagens é %, onde se lê por cento.

* Acréscimos

Acréscimo é o valor que se aumenta em algo que já possui um valor pré-estabelecido,

visando lucro.

* Descontos

O desconto ou abatimento é justamente o contrário de acréscimo, portanto desconto é

o valor que se retira de algo com um valor pré-estabelecido.

* Lucro

Lucro é o acréscimo dado ao preço de custo ou de produção de uma mercadoria ou de

um produto para se calcular seu preço de venda. Esse acréscimo é o ganho do comerciante ou

empresário e, geralmente, é calculado em forma de porcentagem sobre o preço de custo da

mercadoria ou do produto.

* Prejuízo

Prejuízo é o que o comerciante perde quando, por algum motivo, vende a mercadoria

por um preço menor do que o preço de custo.

* Capital

O capital é o valor aplicado através de alguma operação financeira. Também

conhecido como: principal, valor atual, valor presente ou valor aplicado. As notações usuais

para indicar capital são C e PV que em inglês significa Present Value (present value = valor

presente indicado pela tecla PV nas calculadoras financeiras).

* Juros

14

Juro é a importância que uma pessoa (ou empresa) paga por usar uma quantia de

dinheiro de outra pessoa durante um período de tempo. Portanto, juro é a remuneração pelo

empréstimo do dinheiro. A notação que normalmente é utilizada para representar juros nas

fórmulas é J.

Os juros podem ser capitalizados segundo dois regimes de capitalização: simples ou

composto.

* Taxa de Juros

A unidade de medida de juros é chamada taxa de juros ou simplesmente taxa. A taxa

de juros indica qual remuneração será paga pelo dinheiro emprestado, por um determinado

período. Ela normalmente vem expressa da forma percentual. Nas fórmulas geralmente

utilizamos a letra i para indicar a taxa.

* Montante

Montante é a soma do capital com os juros após um intervalo de tempo. O montante

pode então ser considerado como valor final ou valor futuro. Nas fórmulas geralmente o

montante é representado por M ou por FV (iniciais de future value = valor futuro).

* Regimes de Capitalização

Regime de capitalização é o processo de formação de juros. Existem dois regimes de

capitalização: o simples e o composto.

* Juros Simples

No regime de capitalização de juros simples, o juro de cada intervalo de tempo sempre

é calculado sobre o capital inicial emprestado ou aplicado, no final do prazo contratado. Nada

impede que os juros sejam calculados, ou até colocados à disposição do investidor, em

parcelas no decorrer desse prazo. Nesse caso, embora os juros sejam calculados

periodicamente, em várias vezes, seu cálculo é feito sempre sobre o capital inicial e o

montante será a soma do capital inicial com as várias parcelas de juros, o que equivale a uma

única capitalização.

15

* Juros compostos

No regime de capitalização de juros compostos, o juro de cada intervalo de tempo é

calculado a partir do saldo no início do correspondente intervalo. Ou seja: o juro de cada

intervalo de tempo é incorporado ao capital inicial e passa a render juros também.

* Parcelas

Às vezes, o investidor aplica um capital para ter seu retorno em várias parcelas, em

datas diferentes. Outras vezes é o investimento que é feito em parcelas, aplicadas em datas

diferentes, com um único retorno final, ou com retorno também parcelado. Em qualquer

desses casos, a série de capitais disponíveis em datas diferentes constitui o que se chama de

renda ou parcela. Cada capital que compõe a série tem o nome de termo da renda, prestação

ou pagamento.

16

CAPÍTULO 2 POR QUE ESTUDAR MATEMÁTICA FINANCEIRA NO ENSINO

MÉDIO?

2.1 A importância de relacionar teoria e prática na educação matemática

Muito se tem discutido sobre o que fazer para melhorar o processo ensino-

aprendizagem em matemática. Uma excelente opção é aliar conteúdos matemáticos com a

realidade do aluno, proporcionando uma interação entre a escola e o contexto em que o aluno

está inserido.

Diante disso surge por iniciativa do Governo Federal, os Parâmetros Curriculares

Nacionais (PCN’s), que traz uma nova proposta de ensino, um ensino mais crítico e próximo

da realidade dos alunos, respeitando as especificidades de cada contexto. De acordo com os

Parâmetros Curriculares Nacionais:

A matemática precisa estar ao alcance de todos e a democratização do seu ensino deve ser meta prioritária do trabalho docente. A atividade matemática escolar não é “olhar para coisas prontas e definitivas”, mas a construção e a apropriação de um conhecimento pelo aluno, que se servirá dele para compreender e transformar sua realidade. No ensino de matemática, destacam-se dois aspectos básicos: um consiste em relacionar observações do mundo real com representações (esquemas, tabelas, figuras); outro consiste em relacionar essas representações com princípios e conceitos matemáticos. (PCN’s, 2000, p.19)

O primeiro aspecto citado acima, sugere trazer a matemática para a realidade do aluno.

Mas é necessário ter cuidado para não confundir o fato de relacionar observações do mundo

real com representações matemáticas, com o fato de reduzir a matemática à realidade do

aluno. A pré-textualização se torna um problema, pois com o intuito de contextualizar alguns

17

livros didáticos acabam pré-textualizando conteúdos, pois são diferentes os contextos sociais

que utilizam o mesmo livro, portanto a contextualização que faz sentido em uma região pode

não ter significado para outra, e se torna pré-textualização. É necessário um meio termo em

relação ao ensino da matemática, tendo em vista que é de fundamental importância relacionar

conteúdos matemáticos com o cotidiano do aluno, mas que nem todo conteúdo matemático se

adequa a realidade do aluno, e que, no entanto talvez seja necessário estudar.

A escola possui um papel importantíssimo nessa relação teoria e prática, pois cabe a

ela concretizar essa contextualização, auxiliando o aluno para que ele consiga relacionar os

conhecimentos de modo significativo e utilizá-los da melhor forma possível em seu convívio

social. Com as mudanças que a sociedade vem sofrendo com o passar do tempo, a escola

também está mudando, pois a escola atua conforme suas necessidades. Considera-se que o

papel da escola vai além das paredes da mesma, pois a escola possui um papel social, de

preparar o aluno para o convívio com a sociedade, é claro que em parceria com a família e a

sociedade, cada um dando sua contribuição para a formação de cidadãos preparados para o

exercício da cidadania. A prática pedagógica assume um compromisso com a mudança, no

sentido de refletir sobre que tipo de cidadão quer formar e também perceber a importância de

desenvolver uma reflexão juntamente com os alunos para que os mesmos reflitam sobre que

tipo de cidadãos quer ser.

O ideal seria que o aluno se interessasse por todos os conteúdos, mas isso é utopia,

portanto, é importante dar ênfase aos conteúdos que mais o interessam. Através de estudos

feitos, nota-se que os alunos se interessam mais por determinado assunto quando percebem

alguma ligação com seu cotidiano, e quando isso acontece, ele tem a curiosidade aguçada,

querendo, portanto saber mais sobre o assunto. E isso é um ponto de partida para o professor

aprofundar os conteúdos matemáticos. De acordo com Paulo Freire, para que haja um

aprendizado real, é imprescindível, que o professor trabalhe de acordo com a realidade do

aluno, desenvolvendo assim seu senso crítico.

18

O educador democrático não pode negar-se o dever de, na sua prática docente, reforçar a capacidade crítica do educando, sua curiosidade, sua insubmissão [...]. É exatamente neste sentido que ensinar não se esgota no “tratamento” do objeto ou do conteúdo, superficialmente feito, mas se alonga à produção das condições em que aprender criticamente é possível. (FREIRE, 1996, p.26)

Um dos intuitos da escola é desenvolver o censo crítico do aluno, preparando-o para a

vida social, e para isso é necessário que haja uma interdisciplinaridade. Desenvolver a

criticidade do aluno não é responsabilidade de uma ou outra disciplina, e sim de todas em

conjunto, consistindo em uma cooperação integral em prol de um objetivo comum, que é

desenvolver o senso crítico para que ele possa exercer sua cidadania da melhor forma

possível. É necessária uma reflexão sobre a interação entre as diferentes áreas do

conhecimento, relacionando-as no processo ensino aprendizagem. O permanente diálogo entre

as áreas da educação se faz necessário na busca da interdisciplinaridade e na contextualização

dos conteúdos. Ao se relacionar os conteúdos com o cotidiano do aluno, o professor dá a

oportunidade para que o aluno reflita sobre os acontecimentos a sua volta, se o que está

acontecendo é o que ele realmente quer para seu futuro ou não.

Ao relacionar teoria e prática além de trabalhar o contexto social do aluno, o professor

está contribuindo para uma aprendizagem concreta e duradoura de maneira que o aluno não

irá apenas memorizar o conteúdo de forma passageira.

A memorização se torna um método de ensino aprendizagem passageira, pelo fato de

que nesse método o aluno não assimila conteúdo com algo concreto, pois não reflete sobre o

que está fazendo, apenas responde exercícios mecanicamente. Portanto, é de extrema

importância que o professor procure sempre que possível, relacionar teoria e prática. Segundo

Paulo Freire “conhecendo a realidade de seus alunos, o professor adquire informações

importantíssimas”, tendo como direcionar suas aulas de acordo com essa realidade para dar

um significado real à matemática que ensina, auxiliando os alunos a assimilarem os conteúdos

com o cotidiano.

19

De acordo com Libanêo, a interação professor-aluno é um aspecto fundamental para

alcançar os objetivos do processo ensino-aprendizagem em matemática.

A relação ensino-aprendizagem revela-se pelo conjunto de atividades organizadas pelo professor e pelos alunos, objetivando a apropriação de um saber historicamente acumulado, tendo como ponto de partida o nível atual de conhecimentos, experiência de vida e maturidade dos alunos. Antes de tudo, essa relação é de socialização, de troca de conhecimentos aprendidos e transformados na interação. É uma relação dinâmica, dialógica, portanto, construtiva de aprendizagem pela troca de saberes. (LIBANÊO, 1994. p.05).

Segundo Libanêo o processo ensino-aprendizagem se dá pela troca de saberes. O bom

professor respeita o conhecimento prévio de seus alunos, suas experiências de vida, sua

maturidade e utiliza essa relação de socialização para construir o conhecimento juntamente

com os mesmos. Libanêo considera o processo ensino-aprendizagem como uma troca de

conhecimento entre aluno e professor, onde o professor não é o dono do saber e o aluno não

precisa apenas aprender, mas onde os saberes do professor e do aluno se completam para a

construção da aprendizagem.

No processo ensino aprendizagem o diálogo é fundamental, pois possibilita um

ambiente favorável de interação entre professor e aluno. Através do diálogo, o professor

transmite o que sabe aproveitando o conhecimento prévio dos alunos e suas experiências

anteriores, buscando a motivação dos mesmos. Com essa interação o professor consegue

manter um equilíbrio na interação professor-aluno, criando uma relação de respeito mútuo,

em que o aluno se sente valorizado e respeitado pelo professor, se sentindo motivado a

participar da aula.

Como vimos é de fundamental importância relacionar teoria e prática na educação. E

no estudo de matemática financeira se torna fácil fazer essa relação, já que a esta matemática

está presente no cotidiano de todas as pessoas desde crianças. Portanto, quando chegam à

segunda série do ensino médio, mesmo que alguns alunos não percebam já possuem noções

sobre matemática financeira, o que acaba facilitando a construção do conhecimento através da

relação teoria e prática.

20

A matemática financeira surgiu de forma espontânea, para suprir necessidades do

comércio e foi evoluindo gradativamente de acordo com as necessidades das operações

financeiras, portanto, ela surgiu e se desenvolveu juntamente com o comércio, fazendo então

parte da vida das pessoas. Talvez o fato de se ter pouco registro sobre sua origem se dê por

esse motivo.

A matemática financeira faz parte do cotidiano das pessoas, como por exemplo: ao

fazer compras à vista ou a prazo, ao fazer um empréstimo, ao movimentar uma conta

bancária, e em muitas outras situações cotidianas. No entanto, essas situações são tão

corriqueiras, que acabam passando despercebidas pelas pessoas, que em sua maioria não se

preocupam em parar para analisar ou calcular a negociação que está fazendo, para saber se lhe

é conveniente ou não. Quem acaba lucrando com essa falta de informação dos cidadãos são os

comerciantes e os banqueiros. Apesar da matemática financeira estar incluída no currículo

escolar, não possui destaque entre os conteúdos de ensino médio. Mas o professor possui

consciência de que o planejamento curricular é flexível e que de acordo com os Parâmetros

Curriculares Nacionais (PCN’s) deve ser voltado para situações problemas reais na qual ajude

o aluno a construir o seu conhecimento, pois o papel do professor é de grande importância na

educação atual, por ele atuar como mediador e incentivador no processo ensino

aprendizagem.

Ao relacionar o ensino da matemática financeira com o cotidiano do aluno, não se

pretende que o aluno seja um mestre das finanças, mas espera-se que ele tenha condições de

analisar situações que envolvem conhecimentos de matemática financeira para saber o que lhe

é conveniente ou não enquanto consumidor ou enquanto comerciante. Entender essas

operações financeiras é muito importante, tendo em vista que um dia o aluno poderá estar

tanto na condição de consumidor como na condição de comerciante, e deve estar preparado

para lidar com essas operações financeiras. Essa relação da matemática financeira com o

cotidiano do aluno acaba dando praticidade a uma disciplina considerada por muitos como

21

teórica, tornando algo um pouco abstrato em concreto, onde o aluno tem a oportunidade de

verificar a aplicabilidade da matemática em sua vida.

A Matemática financeira na segunda série do ensino médio estuda basicamente

compras parceladas, empréstimos, juros e taxas de juros. Esses temas constituem um

excelente instrumento matemático de contextualização.

Contextualizar os conteúdos significa aproveitar ao máximo as relações existentes

entre conteúdos e o contexto social em que o aluno está inserido, dessa forma o professor

transforma algo abstrato e às vezes sem sentido para o aluno, em algo que possui significado

real. Assim, a contextualização ajuda a desenvolver no aluno a capacidade de relacionar o

apreendido com o observado e a teoria com suas conseqüências e aplicações práticas.

Segundo Dante “A história da Matemática é também uma importante ferramenta de

contextualização ao enfocar a evolução e as crises pelas quais determinados conceitos

matemáticos passaram ao longo da História”.

Ao revelar a Matemática como uma criação humana, ao mostrar necessidades e preocupações de diferentes culturas, em diferentes momentos históricos, ao estabelecer comparações entre os conceitos e processos matemáticos do passado e do presente, o professor tem a possibilidade de desenvolver atitudes e valores mais favoráveis do aluno diante do conhecimento matemático. ( PCN, 2000, p.45).

O professor pode trabalhar a parte histórica da matemática financeira, fazendo um

paralelo entre como era na época em que foi criada, como foi durante sua evolução, e como

está nos dias atuais.

Segundo Dante “Tratar os conteúdos de ensino de forma contextualizada significa

aproveitar ao máximo as relações existentes entre esses conteúdos e o contexto pessoal ou

social do aluno, de modo a dar significado ao que está sendo aprendido” (DANTE, 2004, p.7).

Segundo Dante, a contextualização é muito importante no processo ensino aprendizagem em

matemática, pois dá sentido aos conteúdos.

Em relação a ensinar Paulo Freire diz que: [...] “ensinar não é transferir conhecimento,

mas criar possibilidades para a sua produção ou a sua construção[...] quem ensina aprende ao

22

ensinar e quem aprende ensina ao aprender” (FREIRE, 1996, p. 22-23). Portanto, para Paulo

Freire, professor e alunos se completam com a interação entre ambos no processo ensino

aprendizagem, pois à medida que o professor ensina também aprende, e o aluno ao aprender

também ensina.

A contextualização ajuda a desenvolver no aluno a capacidade de relacionar o

apreendido com o observado, fazendo um paralelo entre a teoria com suas aplicações práticas.

Valorizar a contextualização da matemática sobre o conhecimento escolar é valorizar o

conhecimento do aluno, sua cultura, o meio em que está inserido. Para Ubiratan D’Ambrósio

isso é etnomatemática, onde etno: referente ao contexto cultural; matema: explicar, conhecer,

entender e tica: vem de techne (arte e técnica).

A utilização do cotidiano das compras para ensinar matemática revela práticas apreendidas fora do ambiente escolar, uma verdadeira etnomatemática do comércio. Um importante componente da etnomatemática é possibilitar uma visão crítica da realidade, utilizando instrumentos de natureza matemática. Análise comparativa de preços, de contas, de orçamento, proporciona excelente material pedagógico. (D`AMBROSIO. 2001, p.23).

De acordo com o que foi colocado por Ubiratan D`Ambrosio, o estudo de atividades

fora da sala de aula, proporciona uma construção por parte do aluno de um significado para o

que está sendo estudado, com isso o aluno transforma a teoria exposta em sala de aula em

conhecimento prático.

Independente do contexto social é possível observar a manifestação da matemática na

vida cotidiana. Partindo da idéia de que as diferentes classes sociais desenvolvem

determinados conceitos matemáticos, é que a etnomatemática se pronuncia, por encarregar-se

de estudar esses conceitos nas mais diferentes culturas. Portanto, ao expor os conteúdos

matemáticos o professor deve atentar-se para o conhecimento prévio do aluno, que conceitos

matemáticos ele traz de sua cultura, de seu meio.

23

Estamos vivenciando uma fase de mudanças na educação, onde existe a preocupação

de auxiliar o educando na construção do conhecimento, e no desenvolvimento de sua

criticidade, para isso contamos com o auxílio da etnomatemática.

A proposta pedagógica da etnomatemática é fazer da matemática algo vivo, lidando com situações reais no tempo [agora] e no espaço [aqui]. E, através da crítica, questionar o aqui e agora. Ao fazer isso, mergulhamos nas raízes culturais e praticamos dinâmicas culturais. Estamos, efetivamente, reconhecendo na educação a importância das várias culturas e tradições na formação de uma nova civilização, transcultural e transdisciplinar (D’AMBRÓSIO, 2001, p. 47).

Da forma descrita acima, propõe-se desenvolver uma educação presente, respeitando

e aproveitando a cultura de cada região, para auxiliar o professor no ensino da matemática,

considerando o conhecimento prévio de seus alunos sobre suas culturas, para isso é necessário

que haja uma interação entre professor e aluno fazendo da matemática algo vivo, próximo ao

aluno, e não algo distante, imaginário, abstrato. De acordo com a citação de D’Ambrosio, a

etnomatemática desenvolve uma educação presente que se preocupa em lidar com situações

reais, no presente, mas que também vise o futuro. Essa preocupação de D’Ambrósio em visar

o futuro, se fundamenta na condição de que os estudantes de hoje serão os adultos de amanhã.

Os Parâmetros Curriculares Nacionais explicita a idéia de que o professor precisa estar

sempre buscando alternativas na tentativa de despertar o interesse do aluno, e desenvolver sua

criticidade.

É consensual a idéia que não existe um caminho que possa ser identificado como único e melhor para o ensino de qualquer disciplina, em particular, da Matemática. No entanto, conhecer diversas possibilidades de trabalho em sala de aula é fundamental para que o professor construa sua prática. (PCN’s, 2000, p.42)

De acordo com os PCN’s o professor deve ser criativo e inovador, estar sempre

buscando novos métodos de ensino para que haja uma compreensão por parte do aluno em

relação ao conteúdo, principalmente porque a sociedade vive em mudança, obrigando mesmo

que discretamente o professor a tomar atitudes de promover aulas atrativas para despertar o

interesse dos alunos. Isso significa que o professor deve procurar inovar, tendo em vista a

24

mudança dos alunos, e que cada turma possui características próprias, portanto um método

que deu certo em uma turma pode não dar certo em outra. Portanto, o professor deve

diversificar suas aulas, para obter melhores resultados.

Segundo D’Ambrósio, o professor deve estar atento às expectativas dos alunos,

procurando ouvir o que seus alunos têm a dizer, pois quando o aluno se depara com a

oportunidade de se expressar ele se sente valorizado pelo professor. Isso auxilia o professor na

preparação de suas aulas, já que ele deve procurar relacionar os conteúdos com o cotidiano do

aluno. Em se tratando de alunos, principalmente de adolescentes, eles ficam frustrados quando

vêem que suas expectativas não foram supridas.

É fundamental a capacidade do professor de reconhecer no aluno um determinante na definição dos objetivos daquela prática pedagógica. Em termos bem simples, o professor deve ouvir mais, o aluno tem muito a dizer sobre suas expectativas [...]. Embora haja dificuldade do aluno em se expressar com relação a essas expectativas, cabe ao professor reconhecer aí os grandes motivadores da presença do aluno na escola. Escolher conteúdos que satisfaçam essas expectativas e naturalmente utilizar os métodos mais convenientes para conduzir a prática com relação a esses objetivos e os conteúdos adequados é o grande desafio do professor. (D’AMBRÓSIO, 1986, p.46).

Quando a aluno vai para a escola ele possui várias expectativas em relação ao

conteúdo que será estudado, ele geralmente quer algo inovador que o auxilie em sua

compreensão. Mas quando se depara com aulas monótonas, acaba perdendo esse interesse, se

sentindo desmotivado para ir à escola. Se o aluno continua resolvendo exercícios de forma

mecânica, sem se preocupar em entender o processo de resolução, consequentemente há uma

aprendizagem passageira.

O educador deve estar atento aos novos métodos de ensino, as novas posturas

educacionais, buscando e substituindo métodos de ensino-aprendizagem, com o intuito de

melhorar a educação e aprimorar sua competência. A cada dia, observamos que se torna

necessário uma mudança na maneira de ensinar, de expor e apresentar o conteúdo ao aluno. O

desenvolvimento tecnológico trouxe novas perspectivas de um mundo mais atraente para o

25

aluno, com isso o aluno quer também participar de aulas mais atraentes e inovadoras que o

motive a estudar.

Cabe à Matemática do Ensino Médio apresentar ao aluno o conhecimento de novas informações e instrumentos necessários para que seja possível a ele continuar aprendendo. Saber aprender é a condição básica para prosseguir aperfeiçoando-se ao longo da vida [...] aprender Matemática no Ensino Médio deve ser mais do que memorizar resultados dessa ciência e que a aquisição do conhecimento matemático deve estar vinculada ao domínio de um saber fazer Matemática e de um saber pensar matemático. (PCN’s, 1999, p.252).

Quando o professor motiva, incentiva e propicia condições para o aluno desenvolver a

habilidade de aprender a aprender, de ser um agente ativo no processo ensino aprendizagem,

ele garante ao aluno a oportunidade de refletir, de elaborar e decidir estratégias para situações

problemas. Isso reflete na vida do aluno, pois quando ele se depara com um problema real, ele

irá refletir a melhor maneira possível de resolver aquele problema, buscando autonomia na

sua vida.

2.2 A importância do ensino da matemática financeira no ensino médio

A Matemática é uma disciplina que exige raciocínio lógico e concentração por parte

do aluno. Por isso, torna-se difícil a sua compreensão, já que a maioria dos alunos tem

dificuldade de concentração.

Um dos grandes desafios para os professores de matemática ao longo dos anos, vem

sendo desmistificar que a matemática é difícil e que somente pessoas muito inteligentes e até

mesmo ditas superdotadas é que conseguem assimilá-la bem. Esse mito dificulta a propagação

de que a matemática é acessível a todos, desde que se dediquem a ela, pois seu estudo requer

dedicação para desenvolver o raciocínio lógico.

26

Várias situações do dia-a-dia envolvem matemática financeira, como reajustes de

preços e salários, empréstimos, compras a vista ou a prazo, rendimentos, investimentos, etc.

Fazer uma análise sobre o que é anunciado e o que, de fato, é cobrado nestas situações é de

suma importância na formação do cidadão consciente. Portanto, para o exercício da cidadania

se torna necessário saber contar, analisar, comparar, calcular, resolver problemas, raciocinar

logicamente, argumentar e interpretar matematicamente certas situações entre outros.

Vivemos em um mundo capitalista e vemos o tempo todo anúncios de propagandas

tentadoras que a mídia utiliza para seduzir o consumidor. Em conseqüência ao consumismo

desmedido surgem as financiadoras que muitas vezes proporcionam a realização de um sonho

de consumo de pessoas em troca de um pesadelo, pois a maioria das financiadoras, cobram

juros abusivos.

Com o intuito de amenizar esse comportamento consumista da população, a escola

assume um papel de educar para o exercício da cidadania, resgatando a interdisciplinaridade e

a contextualização, levando em consideração o meio onde a escola está inserida. Carvalho

ressalta o papel da educação para o exercício da cidadania.

O papel que se tem procurado conferir à educação matemática na construção da cidadania supõe que se explicitem suas contribuições para o atendimento a demandas de uma inserção autônoma e crítica dos alunos na sociedade de consumo. Nesse sentido, é necessário que o ensino da matemática colabore na constituição de sujeitos preparados para um mercado de trabalho diferenciado, para novos padrões de consumo e para outras exigências no exercício da cidadania. ( CARVALHO, 1999, p.01).

Os temas abordados em Matemática Financeira estão presentes no cotidiano de todos,

por isso é importante conhecer os procedimentos utilizados em seu estudo.

Em um mundo onde as necessidades sociais, culturais e profissionais ganham novos contornos, todas as áreas requerem alguma competência em Matemática e a possibilidade de compreender conceitos e procedimentos matemáticos é necessária tanto para tirar conclusões e fazer argumentações, quanto para o cidadão agir como consumidor prudente ou tomar decisões em sua vida pessoal e profissional. ( PCN’s, 1999, p.251 ).

Segundo os Parâmetros Curriculares Nacionais (PCN’s), mesmo que a pessoa não

tenha pretensão de adentrar em uma universidade, ou de aprofundar os seus conhecimentos

27

matemáticos, é fundamental dominar conceitos matemáticos, tendo em vista que a matemática

permite ao cidadão uma visão crítica e lógica de mundo.

De acordo com os Parâmetros Curriculares Nacionais (PCN’s) para o ensino médio,

A Matemática no Ensino Médio tem um valor formativo, que ajuda a estruturar o pensamento e o raciocínio dedutivo, porém também desempenha um papel instrumental, pois é uma ferramenta que serve para a vida cotidiana e para muitas tarefas específicas em quase todas as atividades humanas. ( PCN’s, 1999, p.251).

O estudo e o desenvolvimento da Matemática financeira estão vinculados ao comércio

e ao mercado de trabalho. O mundo está diretamente ligado à matemática financeira, pois em

praticamente todos os lugares lidamos com alguns de seus conceitos, seja para calcular juros,

descontos, porcentagens e etc, enfim, o tempo todo lidamos com operações financeiras que

requerem noções de matemática financeira de modo que é importante termos noções sobre os

temas que são abordados dentro dessa parte da matemática, para melhor compreender os

mecanismos das operações financeiras.

O estudo da matemática financeira é particularmente importante no ensino médio, não

que não seja necessário e importante no ensino fundamental, mas geralmente o aluno de

ensino médio está começando a adentrar no mercado de trabalho, o que requer uma boa

interpretação sobre atividades bancárias e o comércio em geral. Portanto, esse aluno necessita

aprofundar seus estudos em relação à matemática financeira mais que um aluno do ensino

fundamental. Ao ingressar no mercado de trabalho, o cidadão precisa estar consciente do que

acontece a sua volta, saber lidar com todas as informações, enfim estar atento a tudo e a todos.

Entre os conteúdos de matemática, a financeira é a parte que mais engloba esse mercado de

trabalho, por isso é de extrema importância estudar matemática financeira no ensino médio.

O aluno que compreende os temas e procedimentos para a resolução de situações

problemas dentro da matemática financeira, sem dúvida terá condições de exercer sua

cidadania de forma consciente, e aumentará suas chances de ascensão no mercado de trabalho.

28

Por isso se considera de suma importância o estudo da matemática financeira no ensino

médio.

29

CAPÍTULO 3 TRABALHANDO A MATEMÁTICA FINANCEIRA NO ENSINO

MÉDIO DE ACORDO COM AS NOVAS PROPOSTAS PEDAGÓGICAS

3.1 A matemática financeira e a educação tradicional

O ensino da matemática mudou e ainda está mudando, atualmente à educação

descreve o papel do professor como um facilitador no processo ensino aprendizagem, e o do

aluno como sendo o principal responsável na construção do conhecimento. Mas nem sempre

foi assim.

No ensino tradicional, o professor entra na sala de aula e fala o tempo todo expondo os

conteúdos, sem se preocupar com o que os alunos pensam se estão entendendo o que está

sendo dito, ou se estão apenas memorizando o que está sendo exposto pelo professor, enfim

na educação tradicional, o aluno possui apenas o papel de ouvinte passivo. No ensino da

matemática financeira, esse método tradicional consiste em o professor expor as fórmulas de

se calcular juros simples ou compostos, taxa de juros, montante, capital inicial, e etc, de modo

que o aluno não precise raciocinar para entender o processo de como é calculado essas

operações financeiras. O aluno simplesmente na hora de resolver os exercícios, pega os

valores apresentados e substitui nas fórmulas, portanto ele apenas memoriza as fórmulas, mas

não entende o processo de resolução.

Dessa forma, o aluno não constrói seu conhecimento, apenas memoriza o que acaba

causando uma aprendizagem passageira, momentânea. Quando o aluno esquece as fórmulas

simplesmente não consegue resolver situações que envolvem a matemática financeira, pois

30

não está habituado a raciocinar, a desenvolver estratégias para resolver uma situação proposta.

Isso acaba refletindo na vida do aluno, pois fora da escola ele certamente não saberá

relacionar aquelas fórmulas com situações cotidianas, podendo ser lesado enquanto

consumidor, ou enquanto comerciante. Portanto havia uma preocupação em educar para o

exercício da cidadania, que é uma das prioridades da educação atual.

3.2 Abordando a matemática financeira no ensino médio

A educação matemática vem mudando com o passar do tempo, e atualmente de acordo

com documentos oficiais como os Parâmetros Curriculares Nacionais (PCN’s), o que se busca

é uma educação matemática voltada para o exercício da cidadania. Portanto, a educação toma

novos rumos, buscando que o aluno construa seu próprio conhecimento e que o professor seja

apenas um mediador no processo ensino aprendizagem. Com isso a matemática tradicional,

ensinada de forma abstrata, sem significado para o aluno, dá lugar a uma matemática

significativa, procurando estar o mais próximo possível da realidade. Com isso os temas

abordados em matemática financeira merecem ser destacados, já que estão presente no meio

social.

Existem várias formas de abordar a matemática financeira no ensino médio, de modo

que se torne interessante para o aluno. Como por exemplo: através de jornais, revistas,

panfletos, planilhas do Excel, extrato bancário, talão da conta de água, luz e telefone, enfim,

diversas formas para abordar os temas relacionados à matemática financeira na segunda série

do ensino médio, tendo em vista que essas situações estão presentes no cotidiano de

praticamente todos os alunos desta série, salvo algumas exceções. No entanto, o que

realmente importa é que se busque trabalhar sempre o cotidiano do aluno, o contexto social ao

31

qual ele está inserido, portanto, independente do método de abordagem, o importante é o

professor direcionar o ensino para a realidade de sua turma.

De acordo com D’Ambrósio o professor deve planejar suas aulas conforme o contexto

cultural que seus alunos estão inseridos, nessa concepção uma boa opção para abordar a

matemática financeira na segunda série do ensino médio é através dos panfletos promocionais

de lojas e supermercados. Tendo em vista que independentemente do contexto cultural ao

qual o aluno está inserido, ele provavelmente é um consumidor, pois todos nós precisamos

consumir algo, já que não produzimos tudo que necessitamos, somos obrigados a ser

consumidores de produtos comercializados por outras pessoas. O professor pode trabalhar a

matemática financeira em panfletos que os próprios alunos podem trazer, assim o aluno se

sente compromissado com a aula já que foi ele quem trouxe o material de estudo. Através

desses panfletos, o professor além de ensinar matemática, pode aproveitar para trabalhar a

conscientização social mostrando ao aluno juros que geralmente são embutidos nos valores

das mercadorias e por conta disso passam despercebidos aos olhos dos consumidores. É

importante também que o professor diversifique suas aulas para não torná-las repetitivas e

cansativas aos olhos dos alunos.

Para uma turma em que a maioria dos alunos reside na zona rural, cuja principal

atividade é a produção de leite, o professor pode utilizar a folha de pagamento do leite para

trabalhar porcentagens, chamando a atenção dos alunos sobre os descontos efetuados na folha.

O professor pode pedir a seus alunos que façam uma entrevista com seus pais com o intuito de

saberem o custo da produção de leite, e a partir desses dados fazer uma relação

custo/produção, para saber qual é a porcentagem de lucro ou prejuízo do produtor. Estimular

os alunos a se inteirarem das despesas com a produção de leite, podendo assim aplicar o que

aprendeu nas aulas de matemática financeira para juntamente com os pais analisarem as

situações para que se possa alcançar um lucro maior. Isso também é uma forma de convidar

os pais a participarem da educação dos filhos.

32

De acordo com os Parâmetros Curriculares Nacionais (PCN’s), é importante que o

professor auxilie o aluno a se inserir no mundo da tecnologia.

O computador pode ser usado como elemento de apoio para o ensino (banco de dados, elementos visuais), mas também como fonte de aprendizagem e como ferramenta para o desenvolvimento de habilidades. O trabalho com o computador pode ensinar o aluno a aprender com seus erros e a aprender junto com seus colegas, trocando suas produções e comparando-as. ( PCN’s, 2000, p.48 ).

Atualmente grande parte das escolas públicas de ensino médio, conta com um

laboratório de informática. Dessa forma o professor pode utilizar planilhas do Excel como

ferramenta de auxilio no ensino da matemática financeira, mas para isso é necessário que o

professor tenha certa intimidade com o computador, permitindo ao professor esclarecer

possíveis dúvidas dos alunos, no entanto, é bom que eles primeiro tentem solucioná-las

sozinhos.

Outra opção para o professor abordar a matemática financeira seria fazer uma aula de

campo, levando os alunos ao supermercado para pesquisar preços de produtos escolhidos

pelos próprios alunos, e organizá-los em uma tabela contendo nome do produto, marca já que

marcas diferentes possuem preços diferentes, quantidade do produto por embalagem, data da

pesquisa e valor do produto. Nessa aula de campo, o professor pode trabalhar a cidadania

orientando o aluno para verificar as datas de validades nos produtos pesquisados por ele. A

pesquisa deve ser repetida após algumas semanas, ou até mesmo um mês com isso pode-se

verificar se houve ou não houve aumento de preço, quais os produtos sofreram reajuste e

quais sofreram desconto, verificando o percentual do reajuste ou do desconto se for o caso.

Abordar a matemática financeira na segunda série do ensino médio relacionando os

temas com a realidade dos alunos não é tarefa difícil, ao contrário, é muito fácil, pois ela está

presente no cotidiano, permitindo ao professor contextualizar a teoria com a prática.

Para dar suporte a esse trabalho foi realizada uma pesquisa de campo no Colégio

Estadual Pedro Ludovico Teixeira no município de Fazenda Nova – GO, onde na

33

oportunidade foram entrevistados professores de matemática e alunos das segundas séries do

ensino médio da escola, sendo que a entrevista com os alunos foi feita em caráter de

amostragem. Eles foram questionados sobre o ensino de matemática em geral, e em particular

sobre o ensino da matemática financeira. A seguir serão relatados os resultados dessa

pesquisa.

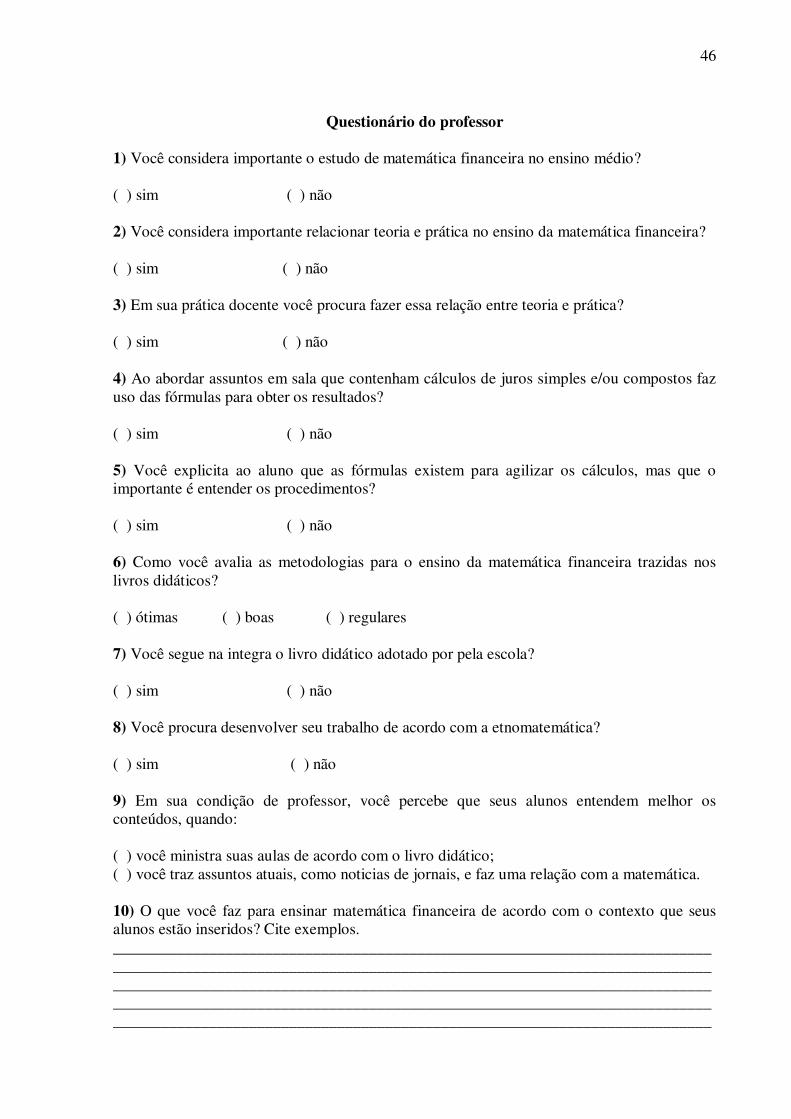

Na entrevista realizada com os professores, quando questionados se consideravam

importante o estudo da matemática financeira no ensino médio, foram unânimes em responder

que sim, que consideravam importante. Da mesma forma, foram unânimes dizendo ser

importante relacionar teoria e prática no ensino da matemática financeira e todos disseram que

em sua prática docente procuram fazer essa relação entre teoria e prática. Responderam

também que fazem uso das fórmulas de juros simples e compostos, ao abordar assuntos em

sala que utilizam cálculos desse tipo, mas que primeiramente esclarecem aos alunos os

procedimentos utilizados para se chegar as fórmulas e que elas existem para agilizar os

cálculos. Em relação ao livro didático, eles disseram que consideram boas as metodologias

trazidas nos mesmos. Mas ressaltam que não seguem na integra o livro didático adotado pela

escola, mesmo porque procuram desenvolver seu trabalho de acordo com a etnomatemática,

sendo assim, muitas vezes se torna necessário deixar um pouco o livro didático, e buscar

outras fontes que melhor se adequam ao contexto social de seus alunos. Responderam ainda,

que em sua prática docente, percebem que seus alunos entendem melhor os conteúdos quando

trazem assuntos atuais, como notícias de jornais, e fazem uma relação com a matemática. Na

oportunidade da entrevista disseram também que procuram trabalhar a matemática financeira

em cima de contas, compras e vendas.

Como vimos na entrevista, os professores de matemática do Colégio Estadual Pedro

Ludovico Teixeira do município de Fazenda Nova - GO procuram ministrar suas aulas de

acordo com as propostas de ensino dos Parâmetros Curriculares Nacionais, buscando o ensino

para o exercício da cidadania.

34

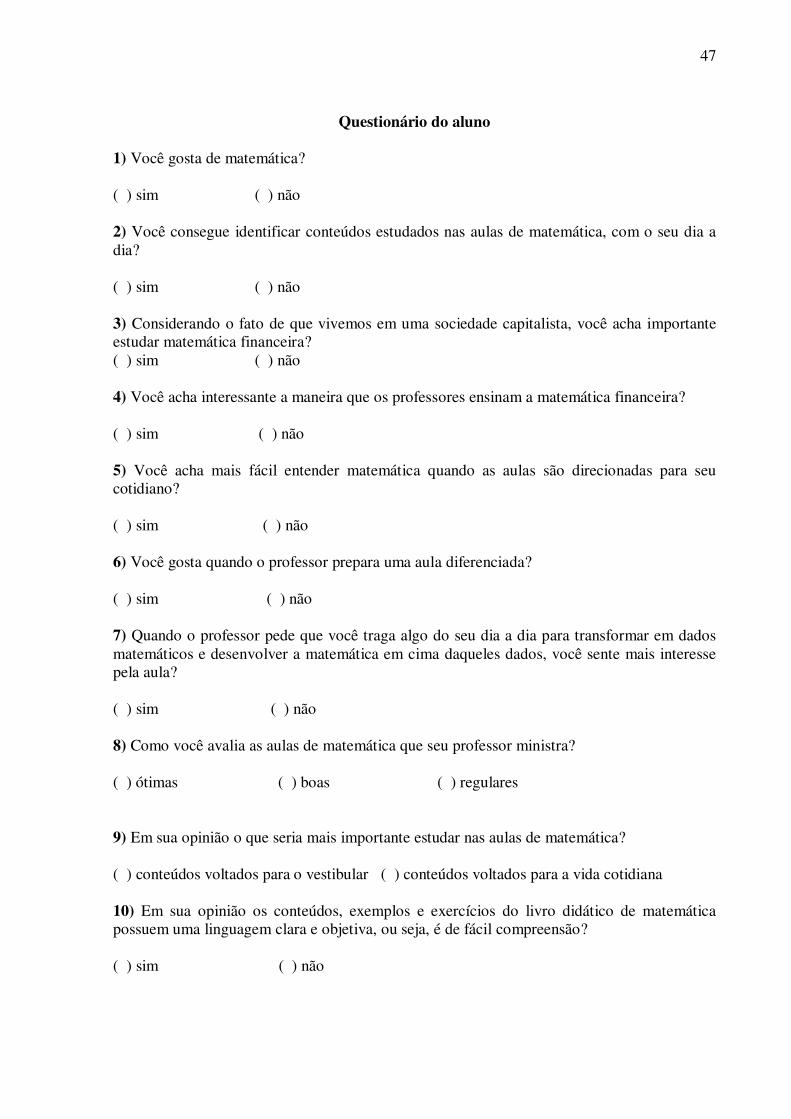

Na entrevista realizada com os alunos, ao serem questionados sobre o gosto pela

matemática, às respostas foram a seguintes: 45% disseram gostar de matemática e 55%

disseram não gostar de matemática. Quando questionados se conseguem identificar a

matemática em seu dia-a-dia, 80% responderam que conseguem identificar a matemática em

seu dia-a-dia, e 20% responderam que não. Ao serem questionados sobre a importância de

estudar a matemática financeira já que vivemos em um país capitalista, 95% disseram que

consideram importante o estudo da matemática financeira, e apenas 5% disseram que não.

80% dos alunos disseram achar interessante a maneira que seus professores ensinam à

matemática financeira, e 20% dos alunos disseram que não. Em relação às aulas direcionadas

para o cotidiano, 85% dos alunos responderam que facilitam na compreensão dos conteúdos, e

15% responderam que não. Em se tratando de aula diferenciada, 85% dos alunos disseram

gostar quando o professor prepara uma aula diferenciada, e 15% disseram que não. Os alunos

foram questionados em relação ao interesse deles pelas aulas de matemática, se aumenta ou

não quando eles trazem algo do seu cotidiano para ser trabalhado em sala, associando as

informações em linguagem matemática, em que 80% responderam que sim e 20%

responderam que não. No que diz respeito às aulas ministradas pelos professores de

matemática, 25% dos alunos disseram ser ótimas, 60% dos alunos disseram ser boas e 15%

dos alunos disseram ser regulares. Quando questionados sobre o que seria mais importante

estudar em matemática, se conteúdos voltados para o vestibular ou conteúdos voltados para a

vida cotidiana, 65% responderam para o vestibular e 35% responderam voltados ao cotidiano.

E por último os alunos foram questionados sobre o livro didático adotado pela escola, se eles

consideram que os conteúdos, exemplos e exercícios do livro didático possuem uma

linguagem clara e objetiva, facilitando a compreensão, 40% dos alunos disseram que sim e

60% dos alunos disseram que não.

Como podemos ver na pesquisa os alunos em sua maioria identificam a matemática

em sua vida, até mesmo alguns que dizem não gostar de matemática. Pois, é importante

35

relacionar teoria e prática, aproveitando essa identificação do aluno, para concretizar a

aprendizagem. Como vimos, à maioria dos alunos consideram importante o estudo da

matemática financeira e se interessam mais por conteúdos trazidos do cotidiano para a sala de

aula, apesar disso consideram mais importante estudar conteúdos voltados para o vestibular.

Talvez isso se dê por conta da cobrança dos pais, que acham que seus filhos são obrigados a

ingressar em um curso superior. Portanto, o aluno acaba entrando em contradição, em relação

ao que gosta e ao que considera prioridade.

Vale ressaltar que esta pesquisa foi realizada com o intuito de se obter uma visão de

alunos e professores em relação à educação matemática.

3.3 Sugestões de situações problemas em matemática financeira

Comprar é uma situação que envolve a matemática financeira e que faz parte do nosso

cotidiano. A maioria dos consumidores quando se interessam por algo, não se preocupam

muito em avaliar as formas de pagamento. Por isso, muitas pessoas ao comprarem alguma

mercadoria dita em promoção, não percebem os juros embutidos no valor da mercadoria, por

isso, vamos expor alguns exemplos relacionados com juros embutidos. Com o intuito de

auxiliar professores e a quem possa se interessar por este trabalho, na formação de cidadãos

conscientes.

Exemplo 1

Muitas lojas com a intenção de mascarar os juros que cobram pela venda de

mercadorias vendidas a prazo, utiliza o artifício de embutir os juros no valor da mercadoria, e

dizendo conceder descontos nas vendas a vista acaba conquistando seus clientes.

36

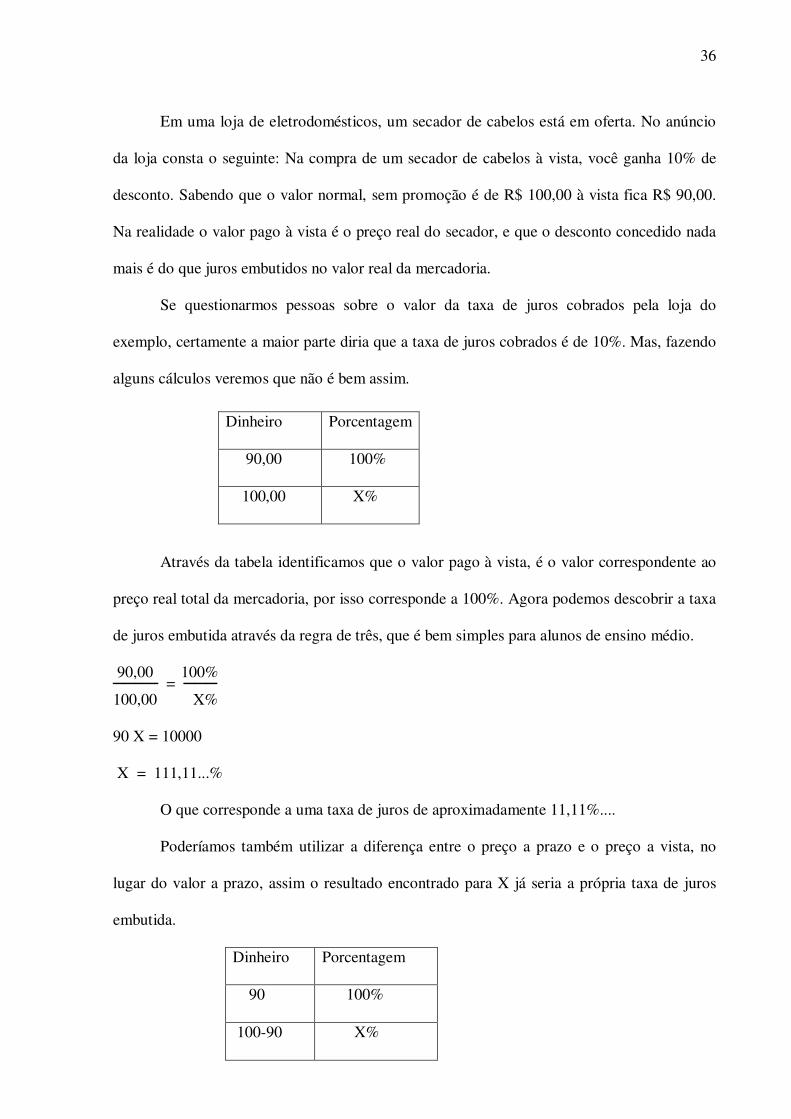

Em uma loja de eletrodomésticos, um secador de cabelos está em oferta. No anúncio

da loja consta o seguinte: Na compra de um secador de cabelos à vista, você ganha 10% de

desconto. Sabendo que o valor normal, sem promoção é de R$ 100,00 à vista fica R$ 90,00.

Na realidade o valor pago à vista é o preço real do secador, e que o desconto concedido nada

mais é do que juros embutidos no valor real da mercadoria.

Se questionarmos pessoas sobre o valor da taxa de juros cobrados pela loja do

exemplo, certamente a maior parte diria que a taxa de juros cobrados é de 10%. Mas, fazendo

alguns cálculos veremos que não é bem assim.

Através da tabela identificamos que o valor pago à vista, é o valor correspondente ao

preço real total da mercadoria, por isso corresponde a 100%. Agora podemos descobrir a taxa

de juros embutida através da regra de três, que é bem simples para alunos de ensino médio.

90,00 100% ──── = ─── 100,00 X% 90 X = 10000 X = 111,11...%

O que corresponde a uma taxa de juros de aproximadamente 11,11%....

Poderíamos também utilizar a diferença entre o preço a prazo e o preço a vista, no

lugar do valor a prazo, assim o resultado encontrado para X já seria a própria taxa de juros

embutida.

Dinheiro Porcentagem

90 100%

100-90 X%

Dinheiro Porcentagem

90,00 100%

100,00 X%

37

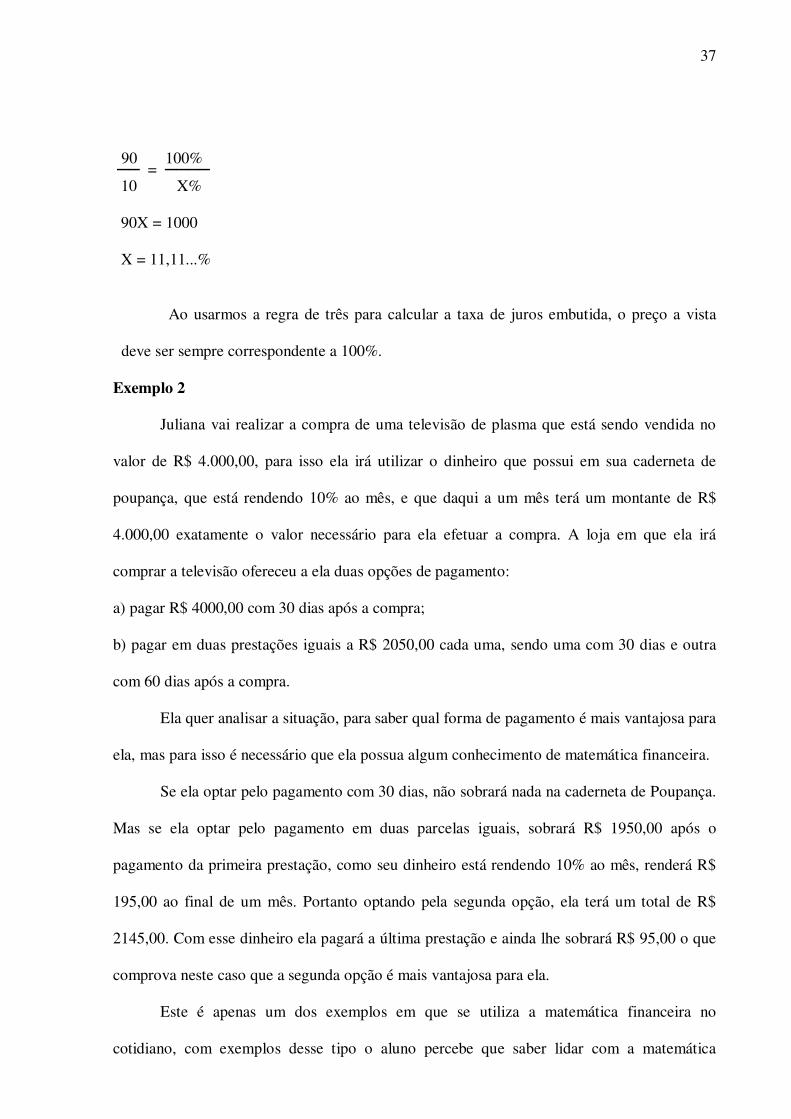

90 100% ── = ──── 10 X% 90X = 1000 X = 11,11...%

Ao usarmos a regra de três para calcular a taxa de juros embutida, o preço a vista

deve ser sempre correspondente a 100%.

Exemplo 2

Juliana vai realizar a compra de uma televisão de plasma que está sendo vendida no

valor de R$ 4.000,00, para isso ela irá utilizar o dinheiro que possui em sua caderneta de

poupança, que está rendendo 10% ao mês, e que daqui a um mês terá um montante de R$

4.000,00 exatamente o valor necessário para ela efetuar a compra. A loja em que ela irá

comprar a televisão ofereceu a ela duas opções de pagamento:

a) pagar R$ 4000,00 com 30 dias após a compra;

b) pagar em duas prestações iguais a R$ 2050,00 cada uma, sendo uma com 30 dias e outra

com 60 dias após a compra.

Ela quer analisar a situação, para saber qual forma de pagamento é mais vantajosa para

ela, mas para isso é necessário que ela possua algum conhecimento de matemática financeira.

Se ela optar pelo pagamento com 30 dias, não sobrará nada na caderneta de Poupança.

Mas se ela optar pelo pagamento em duas parcelas iguais, sobrará R$ 1950,00 após o

pagamento da primeira prestação, como seu dinheiro está rendendo 10% ao mês, renderá R$

195,00 ao final de um mês. Portanto optando pela segunda opção, ela terá um total de R$

2145,00. Com esse dinheiro ela pagará a última prestação e ainda lhe sobrará R$ 95,00 o que

comprova neste caso que a segunda opção é mais vantajosa para ela.

Este é apenas um dos exemplos em que se utiliza a matemática financeira no

cotidiano, com exemplos desse tipo o aluno percebe que saber lidar com a matemática

38

financeira e que é importante não só agora, mas em sua vida futura. Com isso, o aluno começa

a analisar as opções de pagamento quando comprar algo, e verifica que ao contrário do que a

maioria das pessoas pensam, nem sempre é desvantagem parcelar a compra de alguma coisa,

isso depende de cada situação. Por isso, é importante saber analisar as melhores condições de

pagamento antes de comprar.

Exemplo 3

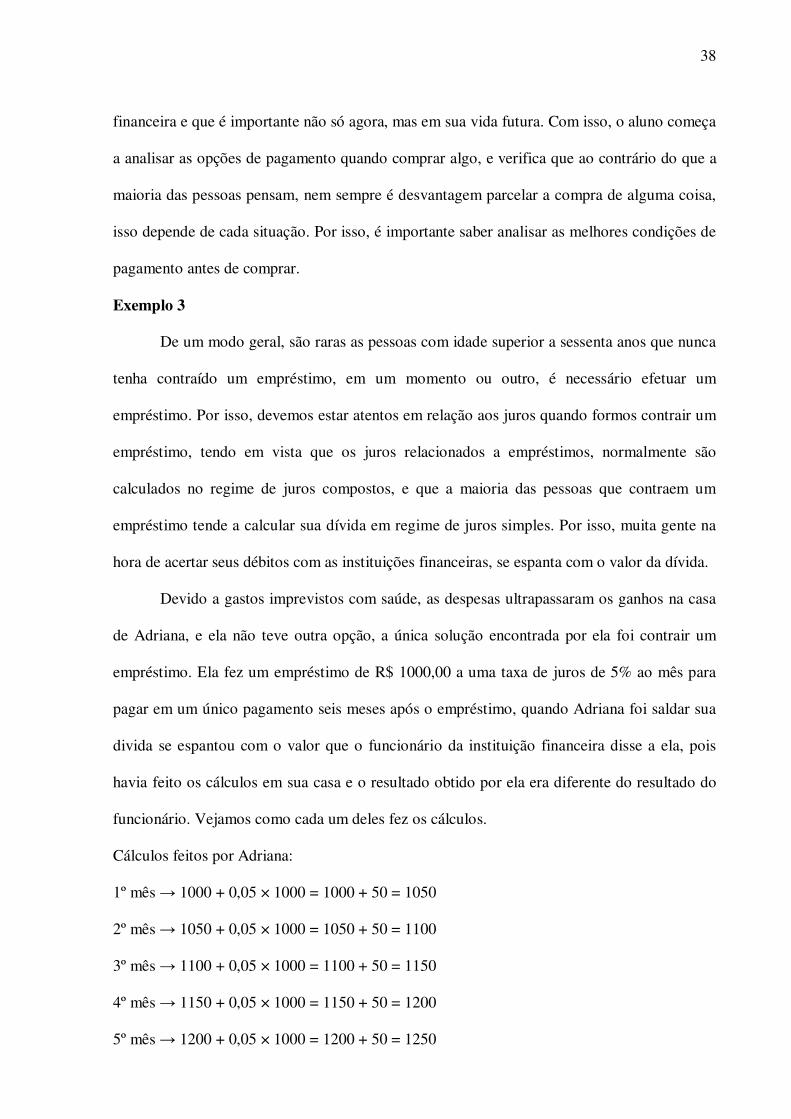

De um modo geral, são raras as pessoas com idade superior a sessenta anos que nunca

tenha contraído um empréstimo, em um momento ou outro, é necessário efetuar um

empréstimo. Por isso, devemos estar atentos em relação aos juros quando formos contrair um

empréstimo, tendo em vista que os juros relacionados a empréstimos, normalmente são

calculados no regime de juros compostos, e que a maioria das pessoas que contraem um

empréstimo tende a calcular sua dívida em regime de juros simples. Por isso, muita gente na

hora de acertar seus débitos com as instituições financeiras, se espanta com o valor da dívida.

Devido a gastos imprevistos com saúde, as despesas ultrapassaram os ganhos na casa

de Adriana, e ela não teve outra opção, a única solução encontrada por ela foi contrair um

empréstimo. Ela fez um empréstimo de R$ 1000,00 a uma taxa de juros de 5% ao mês para

pagar em um único pagamento seis meses após o empréstimo, quando Adriana foi saldar sua

divida se espantou com o valor que o funcionário da instituição financeira disse a ela, pois

havia feito os cálculos em sua casa e o resultado obtido por ela era diferente do resultado do

funcionário. Vejamos como cada um deles fez os cálculos.

Cálculos feitos por Adriana:

1º mês → 1000 + 0,05 × 1000 = 1000 + 50 = 1050

2º mês → 1050 + 0,05 × 1000 = 1050 + 50 = 1100

3º mês → 1100 + 0,05 × 1000 = 1100 + 50 = 1150

4º mês → 1150 + 0,05 × 1000 = 1150 + 50 = 1200

5º mês → 1200 + 0,05 × 1000 = 1200 + 50 = 1250

39

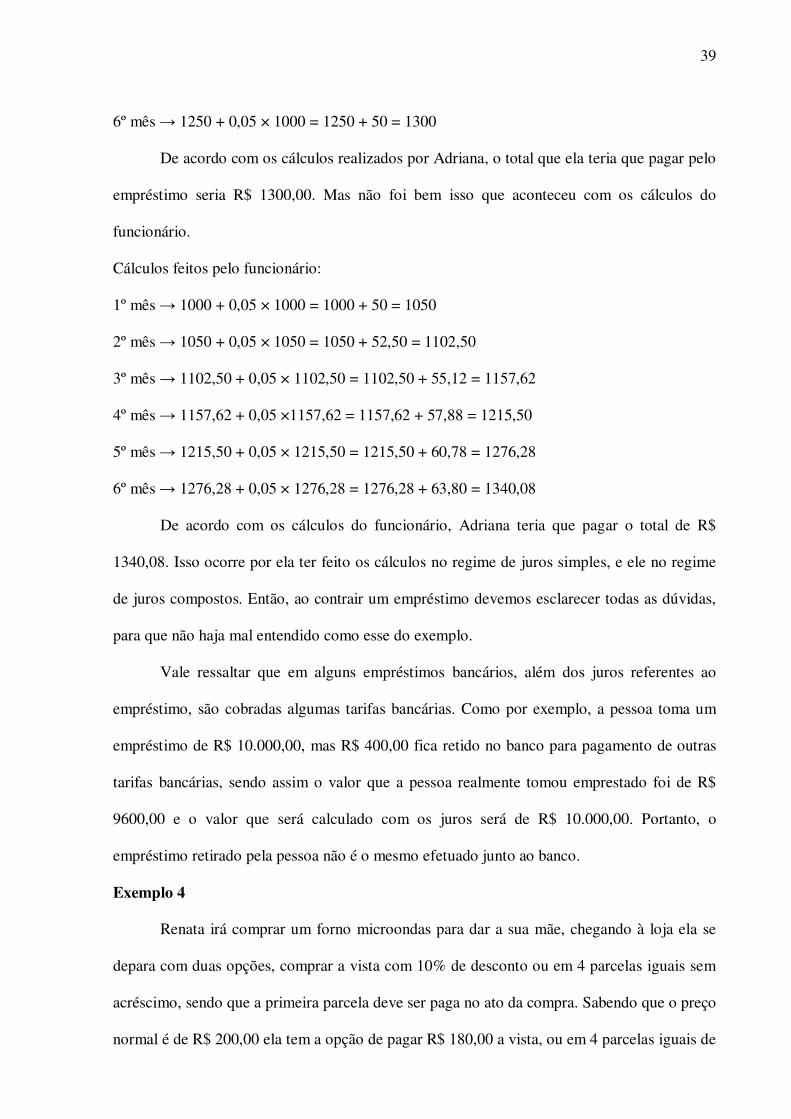

6º mês → 1250 + 0,05 × 1000 = 1250 + 50 = 1300

De acordo com os cálculos realizados por Adriana, o total que ela teria que pagar pelo

empréstimo seria R$ 1300,00. Mas não foi bem isso que aconteceu com os cálculos do

funcionário.

Cálculos feitos pelo funcionário:

1º mês → 1000 + 0,05 × 1000 = 1000 + 50 = 1050

2º mês → 1050 + 0,05 × 1050 = 1050 + 52,50 = 1102,50

3º mês → 1102,50 + 0,05 × 1102,50 = 1102,50 + 55,12 = 1157,62

4º mês → 1157,62 + 0,05 ×1157,62 = 1157,62 + 57,88 = 1215,50

5º mês → 1215,50 + 0,05 × 1215,50 = 1215,50 + 60,78 = 1276,28

6º mês → 1276,28 + 0,05 × 1276,28 = 1276,28 + 63,80 = 1340,08

De acordo com os cálculos do funcionário, Adriana teria que pagar o total de R$

1340,08. Isso ocorre por ela ter feito os cálculos no regime de juros simples, e ele no regime

de juros compostos. Então, ao contrair um empréstimo devemos esclarecer todas as dúvidas,

para que não haja mal entendido como esse do exemplo.

Vale ressaltar que em alguns empréstimos bancários, além dos juros referentes ao

empréstimo, são cobradas algumas tarifas bancárias. Como por exemplo, a pessoa toma um

empréstimo de R$ 10.000,00, mas R$ 400,00 fica retido no banco para pagamento de outras

tarifas bancárias, sendo assim o valor que a pessoa realmente tomou emprestado foi de R$

9600,00 e o valor que será calculado com os juros será de R$ 10.000,00. Portanto, o

empréstimo retirado pela pessoa não é o mesmo efetuado junto ao banco.

Exemplo 4

Renata irá comprar um forno microondas para dar a sua mãe, chegando à loja ela se

depara com duas opções, comprar a vista com 10% de desconto ou em 4 parcelas iguais sem

acréscimo, sendo que a primeira parcela deve ser paga no ato da compra. Sabendo que o preço

normal é de R$ 200,00 ela tem a opção de pagar R$ 180,00 a vista, ou em 4 parcelas iguais de

40

R$ 50,00 cada. Como Renata não possuía a quantia necessária para comprar a vista, ela

decidiu comprar a prazo, mais ficou com dúvida se realmente não houve acréscimo, ela

pensou já que eu paguei uma parcela a vista, eu não teria direito a um desconto pelo

pagamento dessa parcela?. Será que ela está certa? Vamos fazer alguns cálculos.

0,1 × 50 = 5

200 – 5 = 195

195 – 50 = 145

145 ÷ 3 = 48,33

1ª parcela → 50,00

2ª parcela → 48,33

3ª parcela → 48,33

4ª parcela → 48,33

Ao dar uma entrada de R$ 50,00 o correto é que Renata tivesse um desconto sobre

esse valor, tendo em vista que ela pagou esse valor à vista, como ela obteria R$ 5,00 de

desconto, o valor a ser financiado então seria de R$ 145,00. Como vimos Renata está certa,

realmente houve um acréscimo.

Ao efetuarmos uma compra em que as condições de pagamento são: a vista com

desconto, ou a prazo sendo a primeira parcela paga no ato da compra, tem o direito de obter

um desconto sob o valor pago da primeira parcela.

Exemplo 5

Marta é comerciante e ao comprar uma blusa por R$ 20,00 decide acrescentar 30% ao

seu valor de custo, com isso a blusa deve ser vendida por R$ 26,00. Andréia, cunhada de

Marta, quer comprar a blusa, mais por ser sua cunhada, Marta decide conceder um desconto

de 30% na blusa, com o intuito de não obter lucro, ao efetuar o desconto, Marta percebeu que

teria prejuízo, pois o valor da blusa caiu para R$ 18,20. Na visão de Marta ao acrescentar 30%

na blusa e em seguida diminuir 30%, o resultado deveria ser igual ao preço de compra, isso

41

não aconteceu, pelo fato da variação do valor correspondente a 100% do preço da blusa.

Portanto, ao conceder descontos os comerciantes devem ter cuidado para não sofrerem

prejuízo.

Foram propostas aqui alguns exemplos que podem ser trabalhados em sala pelo

professor no estudo da matemática financeira.

42

CONSIDERAÇÕES FINAIS

Como vimos durante esse trabalho, o ensino da matemática financeira é fundamental

para o exercício da cidadania. Podemos perceber que ela se faz presente na vida de todos,

independentemente da classe social ou cultural, por isso deve ser relevante seu estudo na

segunda série do ensino médio, em que os alunos estão se preparando para ingressar no

mercado de trabalho.

Verificamos também que a melhor forma de se aprender matemática é partindo do

concreto para o abstrato, e não do abstrato para o concreto, como era o ensino de matemática

na educação tradicional. È importante que o aluno veja a aplicação do que está estudando,

nesse sentido, a matemática financeira é um grande suporte, pois se torna fácil para o aluno

compreender os temas abordados em matemática financeira partindo de suas aplicações

práticas. Relacionar teoria e prática no ensino da matemática financeira é de extremo auxilio,

particularmente quando se refere ao contexto social ao qual o aluno está inserido, ele

consegue relacionar seu conhecimento prévio, com o que lhe é apresentado, fazendo um

paralelo entre uma coisa e outra. Isso contribui para uma aprendizagem duradoura, pois faz

sentido para o aluno.

Com essa pesquisa, vimos que ensinar não é somente transmitir conhecimentos do

professor para o aluno. Ensinar é estimular o aluno a raciocinar, a identificar problemas e criar

estratégias para resolvê-los. Ensinar é criar situações favoráveis à construção do

conhecimento por parte do aluno.

Nas sugestões de abordagem e atividades que podem ser trabalhadas com alunos da

segunda série do ensino médio, estão dispostas diversas situações reais, que acontece com

43

freqüência no cotidiano das pessoas. Neste trabalho, procurou-se focalizar a importância de

preparar o aluno para a cidadania, pois um dos objetivos da escola é preparar os alunos para

serem cidadãos conscientes.

Espera-se que este trabalho sirva como fonte de pesquisa para acadêmicos e

professores, funcionando como um estudo que busca levantar questionamentos sobre o tema,

servindo principalmente como abertura para que novas pesquisas sejam realizadas ampliando

o conhecimento sobre o assunto abordado.

44

REFERÊNCIAS BIBLIOGRÁFICAS

BARRETO, Cláudio Xavier e BENIGNO, Barreto Filho. Matemática aula por aula: volume único: ensino médio – São Paulo: FTD, 2000. BORDEAUX, Ana Lúcia. Matemática, segunda série, ensino médio. Rio de Janeiro: Fundação Roberto Marinho, 2005 – (Multicurso). CARVALHO, Valéria de. Educação Matemática: Matemática & Educação Para O Consumo. 1999. 161 f. Dissertação de Mestrado. Universidade Estadual de Campinas. D’AMBROSIO, Ubiratan. Da Realidade à Ação: Reflexões Sobre Educação E Matemática. 4 ed. São Paulo: Summus; Campinas, 1986. _________________. Etnomatemática: Elo entre as tradições e a modernidade, Belo Horizonte: Autêntica, 2001. DANTE, Luiz Roberto. Matemática Ensino Médio. vol. 1. 1 ed. São Paulo: Ática, 2005. FARO, Clovis de. Matemática Financeira. 9ª ed. São Paulo: Atlas, 1982. FREIRE, Paulo. Pedagogia da Autonomia: Saberes necessários à prática educativa. 28 ed. São Paulo: Paz e Terra, 1996. GONÇALVES, Jean Piton. A História da Matemática Comercial e Financeira. Disponível em <www.somatematica.com.br/historia/mattinanceira> acesso em 12/05/2008. LIBANÊO, J. Carlos. Didáticas. São Paulo, Cortez, 1994. NASCIMENTO, Pedro Lopes. A Formação do Aluno E A Visão do Professor do Ensino Médio Em Relação À Matemática Financeira. 2004. 177 f. Dissertação de Mestrado. Pontifícia Universidade Católica de São Paulo. OLIVEIRA, Roger Samuel Onofrillo. Educação Financeira Na Sala De Aula Na Perspectiva da Etnomatemática. 2007. Monografia de graduação em pedagogia. Universidade Estadual Paulista “Júlio de Mesquita Filho”. Bauru. Orientações Curriculares Para o Ensino Médio: Ciências da Natureza, Matemática e suas Tecnologias. vol. 2, 2008. PCN. Parâmetros Curriculares Nacionais: Secretaria de Educação Fundamental. vol.3. 2 ed. Brasília, 2000. PCNEM. Parâmetros Curriculares Nacionais Para Ensino Médio. ed. Brasília, 1999.

45

VERAS, Lilia Ladeira. Matemática Financeira. 4 ed. São Paulo: Atas, 2001.

46

Questionário do professor 1) Você considera importante o estudo de matemática financeira no ensino médio? ( ) sim ( ) não 2) Você considera importante relacionar teoria e prática no ensino da matemática financeira? ( ) sim ( ) não 3) Em sua prática docente você procura fazer essa relação entre teoria e prática? ( ) sim ( ) não 4) Ao abordar assuntos em sala que contenham cálculos de juros simples e/ou compostos faz uso das fórmulas para obter os resultados? ( ) sim ( ) não 5) Você explicita ao aluno que as fórmulas existem para agilizar os cálculos, mas que o importante é entender os procedimentos? ( ) sim ( ) não 6) Como você avalia as metodologias para o ensino da matemática financeira trazidas nos livros didáticos? ( ) ótimas ( ) boas ( ) regulares 7) Você segue na integra o livro didático adotado por pela escola? ( ) sim ( ) não 8) Você procura desenvolver seu trabalho de acordo com a etnomatemática? ( ) sim ( ) não 9) Em sua condição de professor, você percebe que seus alunos entendem melhor os conteúdos, quando: ( ) você ministra suas aulas de acordo com o livro didático; ( ) você traz assuntos atuais, como noticias de jornais, e faz uma relação com a matemática. 10) O que você faz para ensinar matemática financeira de acordo com o contexto que seus alunos estão inseridos? Cite exemplos. ___________________________________________________________________________ ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

47

Questionário do aluno

1) Você gosta de matemática? ( ) sim ( ) não 2) Você consegue identificar conteúdos estudados nas aulas de matemática, com o seu dia a dia? ( ) sim ( ) não 3) Considerando o fato de que vivemos em uma sociedade capitalista, você acha importante estudar matemática financeira? ( ) sim ( ) não 4) Você acha interessante a maneira que os professores ensinam a matemática financeira? ( ) sim ( ) não 5) Você acha mais fácil entender matemática quando as aulas são direcionadas para seu cotidiano? ( ) sim ( ) não 6) Você gosta quando o professor prepara uma aula diferenciada? ( ) sim ( ) não 7) Quando o professor pede que você traga algo do seu dia a dia para transformar em dados matemáticos e desenvolver a matemática em cima daqueles dados, você sente mais interesse pela aula? ( ) sim ( ) não 8) Como você avalia as aulas de matemática que seu professor ministra? ( ) ótimas ( ) boas ( ) regulares 9) Em sua opinião o que seria mais importante estudar nas aulas de matemática? ( ) conteúdos voltados para o vestibular ( ) conteúdos voltados para a vida cotidiana 10) Em sua opinião os conteúdos, exemplos e exercícios do livro didático de matemática possuem uma linguagem clara e objetiva, ou seja, é de fácil compreensão? ( ) sim ( ) não

48