universidade de brasília (unb) faculdade de economia...

TRANSCRIPT

Universidade de Brasília (UnB)

Faculdade de Economia, Administração e Contabilidade (FACE)

Departamento de Ciências Contábeis e Atuariais (CCA)

Bacharelado em Ciências Contábeis

Luara Maria Resende de Araújo

ADEQUAÇÃO DOS SISTEMAS CONTÁBEIS NO PROCESSO DE CONVERGÊNCIA ÀS

NORMAS INTERNACIONAIS: UM ESTUDO DE CASO NO GOVERNO FEDERAL

Brasília, DF

2015

Professor Doutor Ivan Marques de Toledo Camargo

Reitor da Universidade de Brasília

Professora Doutora Sônia Nair Báo

Vice-reitora da Universidade de Brasília

Professor Doutor Roberto de Goés Ellery Júnior

Diretor da Faculdade de Economia, Administração e Contabilidade

Professor Doutor Rodrigo de Souza Gonçalves

Coordenador de Pós-Graduação do curso Ciências Contábeis

Professor Doutor José Antônio de França

Chefe do Departamento de Ciências Contábeis

Professora Doutora Diana Vaz de Lima

Coordenadora de Graduação do curso de Ciências Contábeis – diurno

Professor Doutor Marcelo Driemeyer

Coordenador de Graduação do curso de Ciências Contábeis - noturno

Luara Maria Resende de Araújo

ADEQUAÇÃO DOS SISTEMAS CONTÁBEIS NO PROCESSO DE CONVERGÊNCIA ÀS

NORMAS INTERNACIONAIS: UM ESTUDO DE CASO NO GOVERNO FEDERAL

Trabalho de Conclusão de Curso (Monografia)

apresentado ao Departamento de Ciências

Contábeis e Atuariais da Universidade de

Brasília, como requisito parcial à conclusão da

disciplina Pesquisa em Ciências Contábeis e

consequente obtenção do grau de Bacharel em

Ciências Contábeis.

Orientadora: Prof. Dra. Diana Vaz de Lima

Brasília

2015

ADEQUAÇÃO DOS SISTEMAS CONTÁBEIS NO PROCESSO DE CONVERGÊNCIA ÀS

NORMAS INTERNACIONAIS: UM ESTUDO DE CASO NO GOVERNO FEDERAL

RESUMO

Em razão de o sistema de informação contábil ter papel relevante na construção do processo

de decisão dos gestores públicos, e dado o novo ambiente de mudanças que objetiva dar

efetividade à contabilidade aplicado ao Setor Público como fonte de informações, o presente

do estudo tem como objetivo analisar como os sistemas contábeis do Setor Público vêm sendo

adequados para atender ao processo de convergência da contabilidade pública brasileira aos

padrões contábeis internacionais. Para tratar a questão da pesquisa, foi efetuado estudo de

caso no Sistema Integral de Administração Financeira – SIAFI do Governo Federal,

analisando os módulos que compõem o subsistema contábil antes de depois das adequações

efetuadas para atender aos novos padrões contábeis. Os achados do estudo mostram que

houve mudanças estruturais no SIAFI Operacional, passando de quatro para três módulos, e

que a exclusão do módulo Equações se deu em razão de as novas demonstrações contábeis

passarem a ser consultadas no Siafi Web. Nos módulos remanescentes, foi incluído um

parâmetro de Indicador de Superávit Financeiro no módulo Demonstra e duas transações no

módulo Encerrano, para permitir novas consultas e verificar a estrutura e as nomenclaturas do

novo plano de contas. Duas transações foram retidas no módulo Integração, em razão de já

estarem em desuso antes mesmo das mudanças efetuadas.

Palavras-Chave: Sistema de Informação Contábil. SIAFI. Processo de Convergência. Setor

Público.

LISTA DE FIGURAS

Figura 1 – Subsistemas SIAFI....................................................................................................7

Figura 2 – Módulo DEMONSTRA – SIAFI2013.....................................................................12

Figura 3 – Consultar Demonstrações Contábeis – CONDEMCON.........................................13

Figura 4 – Módulo DEMONSTRA – SIAFI2015.....................................................................14

Figura 5 – Módulo ENCERRANO – SIAFI2013.....................................................................15

Figura 6 – Módulo ENCERRANO – SIAFI2015.....................................................................16

Figura 7 – Módulo INTEGRAÇÃO – SIAFI2013....................................................................17

Figura 8 – Módulo INTEGRAÇÃO – SIAFI2015....................................................................18

Figura 9 – Módulo EQUAÇÕES – SIAFI2014........................................................................19

LISTA DE QUADROS

Quadro 1 – Áreas a Subsistemas do Sistema de Informação Contábil.....................................10

Quadro 2 – Subsistema contábil do SIAFI antes e depois das adequações efetuadas para

atender aos novos padrões contábeis........................................................................................20

SUMÁRIO

1 INTRODUÇÃO ___________________________________________________________ 1

2 REFERENCIAL TEÓRICO E NORMATIVO ___________________________________ 3

2.1 Sistemas de Informação Contábil _______________________________________ 3

2.2 Sistemas de Informação Contábil no Setor Público _________________________ 4

2.3 Caracterização do Sistema Integrado de Administração Financeira - SIAFI ______ 5

3 METODOLOGIA _________________________________________________________ 8

3.1 Metodologia de Pesquisa _____________________________________________ 8

3.2 Dados Coletados ____________________________________________________ 9

4 ANÁLISE DOS RESULTADOS ____________________________________________ 11

5 CONSIDERAÇÕES FINAIS _______________________________________________ 19

REFERÊNCIAS ___________________________________________________________ 20

1

1 INTRODUÇÃO

Com o advento do processo de convergência da contabilidade pública brasileira aos

padrões contábeis internacionais, o Conselho Federal de Contabilidade – CFC do Brasil

publicou um conjunto de orientações estratégicas com o objetivo de promover o

desenvolvimento conceitual e o fortalecimento institucional da contabilidade pública

brasileira (CFC, 2007).

Um dos principais passos apresentados nesse documento diz respeito à necessidade de

estabelecimento de sistemas organizacionais que contribuam para as boas práticas de

governança, entre eles os relacionados ao sistema de contabilidade, em razão do seu papel de

transversalidade em apoiar aos demais sistemas, pela própria natureza da ciência contábil

(CFC, 2007).

Ao publicar a norma internacional de contabilidade aplicada ao Setor Público (IPSAS)

1, que trata da apresentação das demonstrações contábeis, a Federação Internacional de

Contadores apresenta que a omissão ou incorreção material na divulgação de informação pode

influenciar as decisões dos usuários, e, portanto, deve ser considerada a expectativa razoável

dos usuários com os atributos da informação contábil, uma vez que os mesmos podem ser

influenciados na elaboração e avaliação de suas decisões (CFC, 2010).

Ao editar a norma brasileira de contabilidade aplicada ao Setor Público - NBC T 16.2,

que trata do patrimônio e sistemas contábeis, o CFC estabelece que o sistema contábil

representa a estrutura de informações sobre identificação, mensuração, registro, controle,

evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público, com o objetivo

de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do

controle social. E que a Contabilidade Aplicada ao Setor Público é organizada na forma de

sistema de informações, cujos subsistemas, conquanto possam oferecer produtos diferentes

em razão da respectiva especificidade, convergem para o produto final, que é a informação

sobre o patrimônio público.

Para colaborar na adequação dos sistemas contábeis da Administração Pública

brasileira aos padrões internacionais, a Secretaria do Tesouro Nacional – STN, na condição de

órgão central do Sistema de Contabilidade Federal, instituiu o Grupo Técnico de

Sistematização de Informações Contábeis e Fiscais – GTSIS, com a responsabilidade de

analisar e elaborar diagnósticos e estudos visando à harmonização das regras e

funcionalidades dos sistemas contábeis e fiscais no âmbito da União, Estados, Distrito Federal

e Municípios. Contudo, segundo Macêdo e Klann (2014), mesmo depois de inúmeras

2

protelações quanto à obrigatoriedade das Normas Brasileiras Aplicadas ao Setor Público, os

entes federativos brasileiros ainda têm um longo caminho a trilhar no que compete à

divulgação das novas demonstrações e contas em consonância com as IPSAS, afastando,

assim, o Brasil, do ideário de uma melhor imagem junto ao cenário internacional, pelo menos

enquanto não tiver uma Contabilidade Pública que segue os preceitos internacionais.

Diante do exposto, considerando o sistema de informação contábil tem papel relevante

na construção do processo de decisão dos gestores públicos, e dado o novo ambiente de

mudanças que objetiva dar efetividade a contabilidade aplicado ao Setor Público como fonte

de informações, o presente estudo traz a seguinte questão de pesquisa: como os sistemas

contábeis do Setor Público vêm sendo adequados para atender ao processo de convergência

da contabilidade pública brasileira aos padrões contábeis internacionais?

Portanto, o presente estudo tem como objetivo analisar como os sistemas contábeis do

Setor Público vêm sendo adequados para atender ao processo de convergência da

contabilidade pública brasileira aos padrões contábeis internacionais.

Para tratar a questão de pesquisa foi realizado estudo de caso no Sistema Integrado de

Administração Financeira – SIAFI, sistema computacional implantado em 1987 como

instrumento para o acompanhamento e controle da execução orçamentária, financeira e

contábil do Governo Federal do Brasil, se configurando, atualmente, no maior e mais

abrangente instrumento de administração das finanças públicas, dentre os seus congêneres

conhecidos no mundo (MANUAL SIAFI, 2011).

Além dessa introdução, o presente estudo é estruturado em outras quatro seções. Na

seção 2, são apresentados os aspectos normativos e operacionais relacionados com os sistemas

de informação contábil no Setor Público brasileiro e a caracterização do SIAFI. A

metodologia desenvolvida no estudo é apresentada na seção 3. Na seção 4, são apresentados

os resultados das análises efetuadas. As conclusões do estudo são apresentadas na seção 5,

seguidas das referencias utilizadas.

3

2 REFERENCIAL TEÓRICO E NORMATIVO

2.1 Sistemas de Informação Contábil

De acordo com Hurt (2014), o sistema de informações contábeis – SIC é um conjunto

de atividades inter-relacionadas, documentos e tecnologia destinados a coletar dados,

processá-los e relatar informações para um grupo diversificado de tomadores de decisões,

internos e externos, nas organizações. Para Riccio (2001), o SIC é o principal instrumento do

profissional contábil, pois é através dele que se estabelece os padrões de controle contábil de

uma empresa.

Conforme Oliveira, Perez e Silva citado por Bairro (2008), a contabilidade é um

sistema de informação e avaliação destinado a prover seus usuários com demonstrações e

análises de natureza econômica, financeira, física e de produtividade, com relação à entidade

objeto de contabilização. Utiliza-se de documentos e informações de origem externa e interna

à empresa. Classifica, analisa e registra tais documentos e informações para a posterior

emissão de relatórios contábeis e gerenciais.

O objetivo do SIC para Hurt (2014) é transformar os dados contábeis em informações

relevantes e confiáveis, através de relatórios financeiros e demonstrações contábeis para a

tomada de decisão. Para Neely e Cook citado por Araújo (2015), o SIC objetiva conectar e

disponibilizar informações em toda a cadeia produtiva da empresa, atendendo às atividades

que são interdependentes para as áreas financeira e gerencial.

Através da informatização, o sistema contábil proporciona ao usuário maior agilidade

e qualidade na divulgação das informações, maior segurança, menos espaço físico no

ambiente de trabalho e facilidade ao acesso, como, por exemplo, o envio de declarações às

Secretarias da Receita Federal e Estadual, downloads de programas, obtenção de certidões

negativas, acompanhamento de processos, divulgação das demonstrações contábeis e

relatórios por meio dos sítios da empresa (BAIRRO, 2008).

Para Dias Filho (2011), um subsistema de informações se caracteriza por um conjunto

de atividades de obtenção, processamento e geração de informações ambientais, operacionais

e econômico-financeiras, destinadas a orientar o processo de gestão em todas as suas fases.

Com relação ao SIC, Padoveze (2004) esclarece que é estruturado em áreas e subsistemas,

conforme Quadro 1.

4

Quadro 1 – Estrutura do Sistema de Informação Contábil

Sistema de Informação Contábil

Área Legal/Fiscal Área de Análise Área Gerencial

Contabilidade Geral Análise de Balanço Orçamento e projeções

Correção Monetária Integral Análise de Fluxo de Caixa Custos e Preços de Venda

Contabilidade em Outras Moedas Gestão de Impostos

Contabilidade por

Responsabilidade

Consolidação de Balanços

Centros de Lucros e Unidades de

Negócios

Valorização de Inventários Acompanhamento do Negócio

Controle Patrimonial

Fonte: Padoveze (2004, p. 4486)

Padoveze (2004) ensina que o cerne de um sistema de informação contábil é o

subsistema de contabilidade geral (ou contabilidade financeira como também é chamada), que

tem como fundamento as necessidades legais, societárias e fiscais da empresa. Em termos

práticos, as áreas gerencial e de análise tendem a ser construídas com procedimentos

contábeis complementares.

2.2 Sistemas de Informação Contábil no Setor Público

Para dispor sobre as diretrizes a serem observadas pelos entes públicos quanto aos

procedimentos, práticas, laboração e divulgação das demonstrações contábeis, o Ministério da

Fazenda publicou em 2008 a Portaria MF nº 184, determinando que a STN desenvolvesse

ações no sentido de promover a convergência da contabilidade pública brasileira aos padrões

contábeis internacionais e às normas brasileiras de contabilidade aplicadas ao Setor Público,

respeitados os aspectos formais e conceituais estabelecidos na legislação vigente.

Em 2009, foi publicado o Decreto nº 6.976, dispondo que a finalidade do sistema de

contabilidade é evidenciar a situação orçamentária, financeira e patrimonial da União,

promovendo a padronização e consolidação das contas nacionais, a busca da convergência aos

padrões internacionais de contabilidade e o acompanhamento contínuo das normas contábeis

aplicadas ao Setor Público, de modo a garantir que os Princípios de Contabilidade sejam

respeitados no âmbito do Setor Público.

De acordo com o disposto no art. 7º do Decreto nº 6.976/2009, como Órgão Central do

Sistema de Contabilidade Federal, compete à Secretaria do Tesouro Nacional:

I- Estabelecer normas e procedimentos contábeis para o

adequado registro dos atos e dos fatos da gestão orçamentária,

5

financeira e patrimonial dos órgãos e entidades da administração

pública, promovendo o acompanhamento, a sistematização e a

padronização da execução contábil;

II- Manter e aprimorar o Plano de Contas Aplicado ao Setor

Público e o processo de registro padronizado dos atos e fatos da

administração pública;

III- Instituir, manter e aprimorar, em conjunto com os órgãos do

Sistema de Administração Financeira Federal, sistemas de

informação que permitam realizar a contabilização dos atos e

fatos de gestão orçamentária, financeira e patrimonial da União

e gerar informações gerenciais que subsidiem o processo de

tomada de decisão e supervisão ministerial;

[...]

XXVIII - editar normativos, manuais, instruções de procedimentos

contábeis e plano de contas aplicado ao Setor Público,

objetivando a elaboração e publicação de demonstrações

contábeis consolidadas, em consonância com os padrões

internacionais de contabilidade aplicados ao Setor Público.

(BRASIL, 2009)

Quanto à organização do Sistema Federal de Contabilidade, além do Órgão Central

também é composto por órgãos setoriais, que são as unidades de gestão interna dos Ministérios,

da Advocacia-Geral da União, do Poder Legislativo, do Poder Judiciário e do Ministério

Público da União, responsáveis pelo acompanhamento contábil no SIAFI de determinadas

unidades gestoras executoras ou órgãos. Os órgãos setoriais são classificados de acordo com

suas características em: unidade gestora, órgão e órgão superior. A unidade gestora é

responsável pelo acompanhamento da execução contábil das unidades gestoras executoras e

pelo registro da conformidade contábil, o órgão por determinado órgão e o órgão Superior

pela gestão interna dos Ministérios e órgão equivalentes.

2.3 Caracterização do Sistema Integrado de Administração Financeira - SIAFI

Segundo informações disponíveis no sítio da STN, até o exercício de 1986 o Governo

Federal enfrentava uma série de problemas de natureza administrativa que impedia a

adequada gestão dos recursos públicos e dificultava a preparação do orçamento unificado, que

passou a vigorar em 1987. Para desincumbir-se de suas atribuições, nesse mesmo ano a STN

recebeu competente autorização para contratar, junto ao Serviço Federal de Processamento de

Dados – SERPRO, a implementação de um sistema computacional que fornecesse todas as

informações necessárias, de maneira segura e tempestiva (LIMA e CASTRO, 2009).

Inicialmente utilizado apenas pelo Poder Executivo, o SIAFI foi sendo expandido de

forma gradual para os demais Poderes do Governo Federal. Atualmente, utilizam-se do SIAFI

6

todos os órgãos da Administração Direta, inclusive os pertencentes aos Poderes Legislativo e

Judiciário, e grande parte da Administração Indireta, faltando apenas as Empresas Públicas e

Sociedades de Economia Mista que não compõem o Orçamento Geral da União (OGU), e as

Instituições Financeiras Oficiais (MANUAL SIAFI, 2011).

De acordo com a STN, desde a sua implantação, o SIAFI vem recebendo otimizações

e adequações de forma a acompanhar a evolução técnica, de ordem legal e conjuntural, com

processos/subsistemas que permitem sua utilização em escala crescente. Dentre os objetivos

do SIAFI, destacam-se:

i. Prover os Órgãos da Administração Pública de mecanismos adequados ao

controle diário da execução orçamentária, financeira e contábil;

ii. Fornecer meios para agilizar a programação financeira, otimizando a utilização

dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa

do Governo Federal;

iii. Permitir que a Contabilidade Aplicada à Administração Pública seja fonte

segura e tempestiva de informações gerenciais para todos os níveis da

Administração Pública;

iv. Integrar e compatibilizar as informações no âmbito do Governo Federal;

v. Proporcionar a transparência dos gastos públicos.

Registre-se que o SIAFI se estrutura de forma centralizada em Brasília, conectado por

teleprocessamento aos Órgãos do Governo Federal distribuídos em todo o País e no exterior.

Essa conexão é realizada através da rede de telecomunicações do SERPRO e a inúmeras

outras redes externas, garantindo acesso às quase 17.874 Unidades Gestoras ativas no SIAFI,

conforme as informações do sítio da STN. Cada exercício social é um sistema dentro do

SIAFI, pois facilita o trabalho nas Unidades Gestoras. Por exemplo: SIAFI2012, SIAFI2013,

SIAFI2014 e etc.

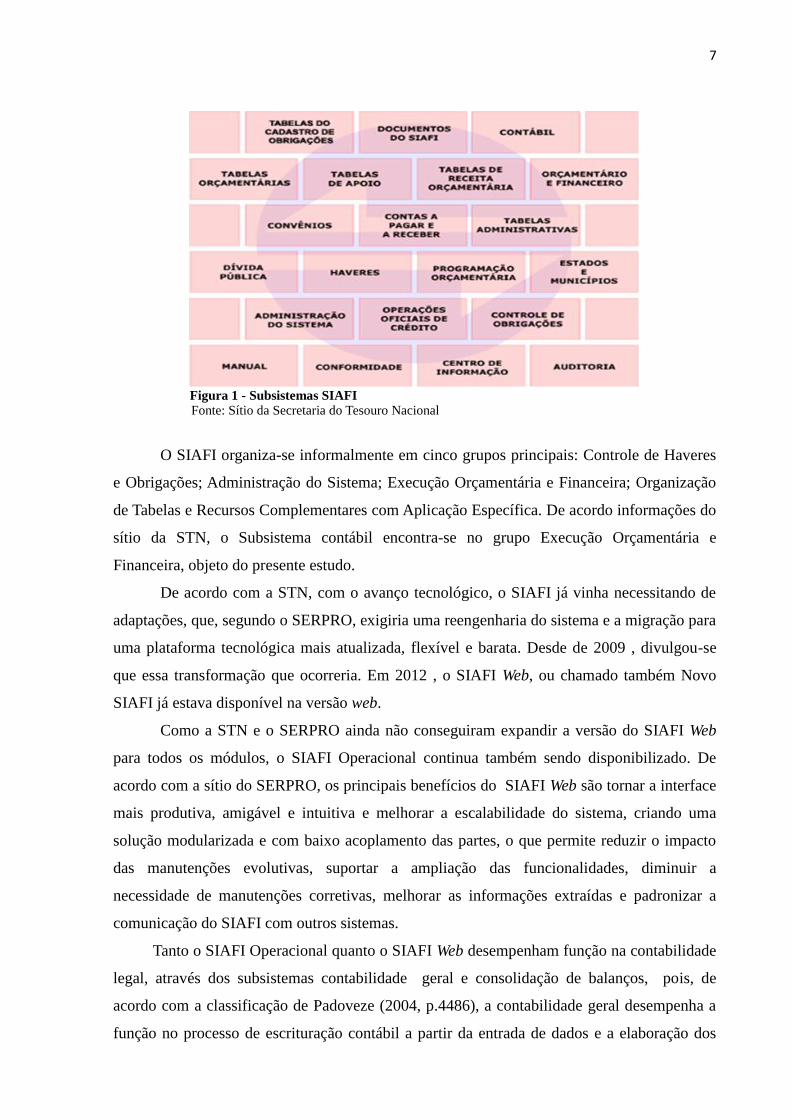

De acordo com as informações do sítio da STN, cada sistema está organizado por

subsistemas – atualmente são 21 – e estes, por módulos. Dentro de cada módulo estão

agregadas inúmeras transações, que guardam entre si características em comum. Nesse nível

de transação é que são efetivamente executadas as diversas operações do SIAFI, desde a

entrada de dados até consultas, conforme Figura 1.

7

Figura 1 - Subsistemas SIAFI Fonte: Sítio da Secretaria do Tesouro Nacional

O SIAFI organiza-se informalmente em cinco grupos principais: Controle de Haveres

e Obrigações; Administração do Sistema; Execução Orçamentária e Financeira; Organização

de Tabelas e Recursos Complementares com Aplicação Específica. De acordo informações do

sítio da STN, o Subsistema contábil encontra-se no grupo Execução Orçamentária e

Financeira, objeto do presente estudo.

De acordo com a STN, com o avanço tecnológico, o SIAFI já vinha necessitando de

adaptações, que, segundo o SERPRO, exigiria uma reengenharia do sistema e a migração para

uma plataforma tecnológica mais atualizada, flexível e barata. Desde de 2009 , divulgou-se

que essa transformação que ocorreria. Em 2012 , o SIAFI Web, ou chamado também Novo

SIAFI já estava disponível na versão web.

Como a STN e o SERPRO ainda não conseguiram expandir a versão do SIAFI Web

para todos os módulos, o SIAFI Operacional continua também sendo disponibilizado. De

acordo com a sítio do SERPRO, os principais benefícios do SIAFI Web são tornar a interface

mais produtiva, amigável e intuitiva e melhorar a escalabilidade do sistema, criando uma

solução modularizada e com baixo acoplamento das partes, o que permite reduzir o impacto

das manutenções evolutivas, suportar a ampliação das funcionalidades, diminuir a

necessidade de manutenções corretivas, melhorar as informações extraídas e padronizar a

comunicação do SIAFI com outros sistemas.

Tanto o SIAFI Operacional quanto o SIAFI Web desempenham função na contabilidade

legal, através dos subsistemas contabilidade geral e consolidação de balanços, pois, de

acordo com a classificação de Padoveze (2004, p.4486), a contabilidade geral desempenha a

função no processo de escrituração contábil a partir da entrada de dados e a elaboração dos

8

respectivos demonstrativos contábeis exigidos por lei. Segundo informações da STN, o SIAFI

Web registra todos os atos e fatos referentes às contas a pagar e receber, destacando-se

pagamentos (normais e suprimentos de fundos), reclassificação de despesa, estorno de

despesas após recebimento de Guia de Recolhimento da União – GRU e registros

patrimoniais.

As áreas gerenciais e de análise do SIC, conforme a classificação de Padoveze (2004),

são elaboradas e operacionalizadas a partir do subsistema de contabilidade geral, produzindo

relatórios gerenciais. Na contabilidade pública brasileira, estas áreas são desenvolvidas

através do sistema Tesouro Gerencial, no qual, de acordo com a STN, permite a elaboração de

relatórios baseados em dados do SIAFI com mais flexibilidade e possibilidade superior de

análise, associação, combinação, filtragem e apresentação.

3 METODOLOGIA

3.1 Metodologia de Pesquisa

A presente pesquisa caracteriza-se como exploratória, uma vez que objetiva analisar

como os sistemas contábeis do Setor Público vêm sendo adequados para atender ao processo

de convergência da contabilidade pública brasileira aos padrões contábeis internacionais. De

acordo com Coelho e Silva (2007, p.142) “a pesquisa exploratória é realizada sobre

problema ou questão de pesquisa quando há pouco ou nenhum estudo anterior. O objetivo

desse tipo de estudo é o de procurar padrões, ideias ou hipóteses, em vez de testar hipóteses

ou confirmar uma hipótese. ”.

Em termos procedimentais, foi realizado estudo de caso no Sistema Integrado de

Administração Financeira (SIAFI), sistema computacional implantado em 1987 como

instrumento para o acompanhamento e controle da execução orçamentária, financeira e

contábil do Governo Federal do Brasil, se configurando, atualmente, no maior e mais

abrangente instrumento de administração das finanças públicas, dentre os seus congêneres

conhecidos no mundo (MANUAL SIAFI, 2011). Para Martins e Theóphilo (2009), o estudo

de caso trata-se de uma investigação empírica que pesquisa fenômenos dentro de seu contexto

real, onde o pesquisador não tem controle sobre os eventos e variáveis, buscando apreender a

totalidade de uma situação e, criativamente, descrever, compreender e interpretar a

complexidade de um caso concreto.

9

3.2 Dados Coletados

De acordo com a Macrofunção Siafi 100000 - Subsistema contábil - Contabilidade, o

acesso ao subsistema contábil pode ser realizado através de terminais ligados à Rede

SERPRO ou de microcomputadores emulando terminais. A navegação do subsistema é

gerenciada e controlada pelo SENHA, segundo a habilitação de cada usuário.

As informações foram coletadas nos módulos do SIAFI Operacional e no SIAFI Web

no mês de novembro de 2015, com a colaboração dos servidores da Coordenação-Geral de

Contabilidade e Custos da União da STN, localizada no Setor de Autarquias Sul, Quadra 3,

10º andar, na cidade de Brasília. As seguintes transações foram consultadas no SIAFI

Operacional para a coleta de dados:

a) ATUBAIXSAL – Atualiza baixa e inscrição de saldo

b) ATUDESP – Atualiza despesa

c) ATUESTSIST – Atualiza estado do sistema

d) ATUEQCONT – Atualiza equações contábeis

e) ATUPARINC – Atualiza parâmetros inconsistência

f) ATUSM – Atualiza saldos mensais

g) ATURECDIF – Atualiza recursos diferidos

h) ATUTRANSAL – Atualiza transferência de saldo

i) BALANCETE – Balancete Contábil

j) BALANSINT – Balanço sintético por órgão

k) CANREGINT – Cancela registro de integração

l) CONBAIXSAL – Consulta baixa e inscrição de saldo

m) CONBALANUG – Consulta Balanço da unidade gestora

n) CONCONTIR – Consultar contas a regularizar

o) CONDESP – Consulta despesa

p) CONDIFDOT – Consulta diferenças de dotação

q) CONEQCONT – Consulta equações contábeis

r) CONESTSIST – Consulta estado do sistema

s) CONGERAREL – Consulta parâmetro para geração relatório

t) CONINCONS – Consulta inconsistência outros

u) CONPANIC – Consulta parâmetro inconsistência

v) CONRAZAO – Consulta Razão por conta contábil

w) CONRECDIF – Consulta recursos diferidos

x) CONSITINT – Consulta situação de integração

10

y) CONSM – Consulta saldos mensais

z) CONTRANSAL – Consulta transferência de dados

aa) REGINT – Registra integração

bb) REGINDRP – Registro de indicação de notas de empenho para inscrição em restos

a pagar não processado em liquidação

Para entender as mudanças que estão sendo implementadas em cada módulo, também

foram analisados os aspectos conceituais e normativos apresentados no SIAFI - MANUAL

WEB, disponível em http://manualsiafi.tesouro.fazenda.gov.br/. A partir desse levantamento

inicial, buscou-se então a nova estrutura disponibilizada para uso no âmbito das unidades

gestoras do Governo Federal a partir do exercício financeiro de 2015, por meio de acesso ao

SIAFI Operacional e ao SIAFI Web, com login e senha próprios.

As consultas foram realizadas no terminal SIAFI KNGG0212, mediante a seleção do

subsistema contábil através da letra X entre parênteses, localizado na quarta opção. Na

sequência foi pressionada a tecla ENTER, que levou à próxima tela, onde se apresentou os

módulos do Subsistema contábil. Para o acesso a cada módulo, novamente foi selecionada a

letra X e pressionada a tecla ENTER, possibilitando a realização de consultas em todas as

transações presentes nos módulos objeto da pesquisa.

11

4 ANÁLISE DOS RESULTADOS

De acordo com a Macrofunção Siafi 100000 - Subsistema contábil - Contabilidade, em

sua concepção original, o diagrama do subsistema contábil foi organizado em quatro módulos,

a saber: Demonstrações Contábeis (DEMONSTRA), Encerramento do Exercício

(ENCERRANO), Equações Contábeis (EQUAÇÕES) e Integração de Balancete

(INTEGRAÇÃO). Cada módulo é composto por transações, que, de acordo com Feijó, Pinto

e Mota (2009), são unidades de operação do SIAFI que correspondem a determinadas

atividades de entrada e de consulta dos dados do sistema.

Na sequencia são apresentadas as mudanças identificadas em cada módulo sobre as

adequações que foram efetuadas no SIAFI para atender aos novos padrões contábeis.

4.1 Adequações no Módulo Demonstra

O Módulo de Demonstrações contábeis permite a consulta dos demonstrativos e os

registros contábeis efetuados por determina unidade gestora. Em 2013, esse módulo era

composto oito transações no SIAFI Operacional, conforme Figura 2.

Figura 2 – Módulo Demonstra SIAFI - SIAFI2013 Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI2013

Após as mudanças realizadas, as transações “BALANSINT” e “CONBALANUG”

foram retiradas do SIAFI Operacional, pois no SIAFI Web foi criada uma transação chamada

12

“CONDEMCON – Consultar Demonstrações Contábeis”, com a finalidade de consultar as

Demonstrações Contábeis das Unidades Gestoras dos órgãos (comuns e superiores) e as

Demonstrações Contábeis da União (DCON), conforme Figura 3.

Figura 3 – Consultar Demonstrações Contábeis - CONDEMCON Fonte: Material Secretaria do Tesouro Nacional – Treinamento de Multiplicadores, 2014.

As transações "BALANCETE", "CONRAZAO" e "DIARIO" permaneceram no SIAFI

Operacional. A transação BALANCETE permite, de acordo com o MANUAL SIAFI – WEB,

consultar o movimento analítico e os saldos contábeis em diferentes tipos de agregação, para

todos os níveis de desdobramento do Plano de Contas, permitindo ainda, a particularização

dos totais das contas por classe, o Balanço Geral da União, os saldos invertidos e somente os

diferentes de zero. Nessa transação, houve a inclusão do parâmetro Indicador de Superávit

Financeiro (ISF), que indicará se a conta é financeira ou permanente na tela inicial para a

consulta por conta corrente e por tipo de saldo, de acordo com estrutura do novo PCASP.

13

A transação “CONRAZAO” permite detalhar uma conta contábil e contas correntes,

bem como o demonstrativo sintético do Razão. Também nesta transação, em razão do novo

PCASP houve a inclusão do parâmetro Indicador de Superávit Financeiro – ISF. E a transação

“DIARIO” permite consulta ao movimento contábil diário da unidade gestora por gestão, de

uma determinada data e, ainda, o documento a ser detalhado. A partir das adequações, o

módulo DEMONSTRA no SIAFI Operacional passou a ser estruturado conforme Figura 4.

Figura 4 – Módulo DEMONSTRA – SIAFI2015 Fonte: SIAFI Operacional –Subsistema contábil - Sistema SIAFI2015

4.2 Módulo Encerrano

O Módulo Encerramento do exercício tem por objetivo agrupar as transações que

permitem a gerência do estado do Sistema, desde o encerramento do exercício corrente, até o

processo de transposição de saldos, para a abertura do exercício seguinte. Foi composto

inicialmente por sete transações no SIAFI Operacional, conforme a Figura

5.

14

Figura 5 – Módulo ENCERRANO – SIAFI2013 Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI2013

Todas as transações existentes no módulo Encerrano no exercício de 2013

permaneceram. As transações “ATURNERP”, “ATUESTSIST”, “ATUBAIXSAL”,

“ATURECDIF”, “CONBAIXSAL”, “CONESTSIST”, “CONRECDIF”, “CONTRANSAL”

e “REGINDRP” permitem atualização e consultas, respectivamente, das relações de nota de

empenho para inscrição de RPNP a Liquida, ao estado padrão do Sistemas; aos indicadores

utilizados para baixa/inscrição de saldos; aos parâmetros de baixa/inscrição de recursos

diferidos e relação; ao histórico das alterações ocorridas no Sistema; a relação ou detalhe dos

grupos de contas contábeis com tratamento peculiar, no processo de transferência de saldos; e

ao registo de indicação de notas de empenho para inscrição em restos a pagar não processado

em liquidação.

Com as adequações, o módulo ENCERRANO passou a ser estruturado com nove

transações, conforme a Figura 6.

15

Figura 6 – Módulo ENCERRANO – SIAFI2015 Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI2015

Como se pode observar na Figura 6, duas novas transações foram incluídas a partir das

adequações efetuadas. A transação “CONRERP”, que permite a consulta das notas de

empenho para inscrição de restos a paga não processado a liquidar. E a transação

“CONORIGEM”, especialmente criada por causa do processo de convergência da

contabilidade, que permite realizar a consulta do antigo plano de contas utilizado e o novo

Plano de Contas Aplicado ao Setor Público, mostrando como as antigas contas estão sua

estruturadas no novo PCASP e as devidas nomenclaturas. Criada no exercício financeiro de

2014, teve como finalidade definir para o sistema as regras de migração de saldos entre os

exercícios de 2014 e 2015.

4.3 Módulo Integração

O papel do Módulo de Integração de Balancete é permitir o registro dos saldos

mensais da entidade pela setorial contábil, bem como a consulta e o cancelamento dos

registros. Inicialmente, foi composto por sete transações no SIAFI Operacional, conforme a

Figura 7.

16

Figura 7 – Módulo INTEGRAÇÃO – SIAFI2013 Fonte: SIAFI Operacional – Subsistema contábil – SIAFI2013

As transações “ATUSM”, “CANREGINT”, “CONSITINT”, “CONSM” e “REGINT”

permitem, respectivamente, atualizar os dados da Integração de Balancete dos Órgãos antes

da incorporação do registro, o cancelamento do registro, a consulta a posição de Integração

dos Balancetes Contábeis do Órgãos, a consulta dos saldos mensais e o registro da Integração

de Balancete dos Órgãos, que integram o Sistema e essas permaneceram no módulo.

A análise mostra que após a adequação aos novos padrões, duas transações foram

retiradas – “ATUDESP” e “CONDESP” – que permitiam, respectivamente, a inclusão dos

registros orçamentários e a consulta aos dados relativos a Integração da Despesa de Órgãos

que integram o Sistema na modalidade parcial. Segundo as informações obtidas, essas foram

retiradas porque já estavam em desuso anteriormente ao PCASP.

Após as adequações, o módulo INTEGRAÇÃO passou a apresentar cinco transações,

conforme a Figura 8.

17

Figura 8 – Módulo INTEGRAÇÃO – SIAFI2015

Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI2015

4.4 Módulo Equações

O módulo Equações têm como função criar e consultar as regras (fórmulas) dos

demonstrativos e dos auditores contábeis. Com essas regras, anteriormente o SIAFI

Operacional calculava os valores (em reais) das linhas dos demonstrativos contábeis e dos

demonstrativos do GFSM e os valores dos auditores de balanço e de rotina contábil. Esse

módulo foi concebido com 5 transações no SIAFI Operacional, conforme ilustra a Figura 9.

18

Figura 9 – Módulo EQUAÇÕES – SIAFI2013 Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI2013

Com a reestruturação do SIAFI Operacional, todas as transações pertencentes ao

módulo EQUAÇÕES foram desativadas em 2015, tende as suas funcionalidades transferidas

para o SIAFI Web.

Diante das análises realizadas, o Quadro 2 apresenta como ficou o diagrama

hierárquico do subsistema contábil do SIAFI antes e depois das adequações efetuadas para

atender aos novos padrões contábeis

Quadro 2 – Subsistema contábil do SIAFI antes e depois das adequações efetuadas para atender aos novos

padrões contábeis

Módulos Transações vigentes em 2013 Transações vigentes em 2015

Demonstra

ATUGRBALAN -

BALANCETE BALANCETE

BALANSINT -

CONBALANUG -

CONGRBALAN -

CONINDBAL -

CONRAZAO CONRAZÃO

DIARIO DIARIO

ATUESTSIST ATUESTSIST

ATURNERP ATURNERP

CONBAIXSAL CONBAIXSAL

19

Encerrano CONESTSIST CONESTSIST

CONRECDIF CONRECDIF

CONTRANSAL CONTRANSAL

REGINDRP REGINDRP

- CONRERP

- CONORIGEM

Integração

ATUDESP -

ATUSM ATUSM

CANREGINT CANREGINT

CONDESP -

CONSITINT CONSITINT

CONSM CONSM

REGINT REGINT

Equações

CONCONTIR -

CONEQBAL -

CONEQCONT -

CONGERAREL -

CONINCONS -

CONPARINC -

Fonte: SIAFI Operacional – Subsistema contábil – Sistema SIAFI 2013 e SIAFI2015

5 CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo analisar como os sistemas contábeis do Setor

Público vêm sendo adequados para atender ao processo de convergência da contabilidade

pública brasileira aos padrões contábeis internacionais, a partir de estudo de caso realizado no

Sistema Integrado de Administração Financeira – SIAFI do Governo Federal do Brasil.

Os achados da literatura mostram que os sistemas de informação contábil representam

um conjunto de atividades inter-relacionadas, documentos e tecnologia destinados a registrar

dados, processá-los e relatar informações para os usuários da informação contábil. No âmbito

do Setor Público, verifica-se que a finalidade do Sistema Federal de Contabilidade é

evidenciar a situação orçamentária, financeira e patrimonial da União, promovendo a

padronização e consolidação das contas nacionais, buscando a convergência aos padrões

internacionais de contabilidade e o acompanhamento contínuo das normas contábeis aplicadas

ao Setor Público, de modo a garantir que os Princípios de Contabilidade sejam respeitados no

âmbito do Setor Público.

Ao efetuar o estudo de caso no sistema do Governo Federal, verificou-se que houve

mudanças estruturais no SIAFI Operacional, passando de quatro para três módulos, havendo a

20

exclusão do módulo Equações, em razão de as novas demonstrações contábeis passarem a ser

consultadas no Siafi Web.

Com relação ao módulo Demonstra, só três transações permaneceram vigentes em

2015, mas houve a inclusão do parâmetro Indicador de Superávit Financeiro (ISF), que

indicará se a conta é financeira ou permanente na tela inicial para a consulta por conta

corrente e por tipo de saldo, de acordo com estrutura do novo PCASP.

No módulo Encerrano, duas novas transações foram incluídas a partir das adequações

efetuadas, uma para permitir a consulta das notas de empenho para inscrição de restos a pagar

não processados a liquidar, e outra para consultar a relação entre o antigo plano de contas e o

novo plano de contas aplicado ao Setor Público, mostrando como as antigas contas estão sua

estruturadas no novo PCASP e as devidas nomenclaturas.

Duas transações foram retidas no módulo Integração, em razão de já estarem em

desuso antes mesmo das mudanças efetuadas.

Com as mudanças ainda são recentes e passíveis de alterações, sugere-se que novas

pesquisas sejam realizadas para verificar se novas adequações vem sendo efetuadas e seus

efeitos na geração de informações contábeis.

REFERÊNCIAS

ARAÚJO, Kleber Domingos de. IFRS NO BRASIL: IMPACTO NO SISTEMA DE

INFORMAÇÃO GERENCIAL. São Paulo, 2015. Tese de Doutorado. Faculdade de

Economia, Administração e Contabilidade. Universidade de São Paulo (USP). Disponível em:

<http://www.teses.usp.br/teses/disponiveis/12/12136/tde-29062015-173827/pt-br.php>.

Acesso em: 25 ago. 2015.

BAIRRO, Darliene Rodrigues. Sistema de Informação Contábil como ferramenta para tomada

de decisão. Departamento de Ciências e Engenharias da Universidade Tecnológica Federal do

Paraná – UTFPR. Pato Branco, 2008.

CARMELO, Augusto; GASPARELLO, Edevaldo; FAVERO, Hamilton. SISTEMA DE

INFORMAÇÃO CONTÁBIL E A SUA IMPORTÂNCIA PARA O CONTROLE DOS BENS

PERMANENTES DO SETOR PÚBLICO. UEM Revista Enfoque Reflexão Contábil Vol. 25

N.1 p.62-72 Abril/2006.

Acesso:http://www.dcc.uem.br/enfoque/new/enfoque/data/1180136954.pdf

21

COELHO, Paulo Sergio; SILVA, Raimundo Nonato de Sousa da. Um Estudo Exploratório

sobre as Metodologias Empregadas em Pesquisas na Área de Contabilidade no EnANPAD.

Revista Contemporânea de Contabilidade – Universidade Federal de Santa Catarina (UFSC) ,

2007.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Orientações Estratégicas para a

Contabilidade Aplicada ao Setor Público no Brasil. Disponível em: <

http://www3.tesouro.gov.br/contabilidade_governamental/downloads/CCASP_Orientacoes_E

strategicas_Contabilidade.pdf>. Acesso em: 18 ago. 2015

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Normas Internacionais de

Contabilidade para o Setor Público (IPSAS) - Internacional Federation of accountants. Edição

2010.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). RESOLUÇÃO CFC Nº. 1.129 de

21 de novembro de 2008. Aprova a NBC T 16.2 – Patrimônio e Sistemas Contábeis.

Disponível em: <http://www.cfc.org.br>. Acesso em: 31 ago. 2015

FEIJÓ, Paulo Henrique; PINTO, Liane Ferreira; MOTA, Francisco Glauber Lima. Curso de

Siafi: Uma Abordagem Prática da Execução Orçamentária e Financeira. 2ª edição. Editora

Gestão Pública, 2009.

DIAS FILHO, José Maria. Reflexões sobre os Fundamentos Teóricos de Sistemas de

Informação. ReAC – Revista de Administração e Contabilidade. Faculdade Anísio Teixeira

(FAT), Feira de Santana-Ba, v. 3, n. 1, p. 71-87, janeiro/junho, 2011. Disponível em:

<http://www.reacfat.com.br/index.php/reac/article/view/65/55>. Acesso em: 05 set. 2015.

HURT, Robert, L. Sistemas de Informações Contábeis: Sistemas básicos e atuais. 3ª ed. Porto

Alegre: AMGH, 2014.

LIMA, D.V.; SANTANA, C.M.; GUEDES, M.A. As Normas Brasileiras de Contabilidade

aplicadas ao Setor Público e a legislação contábil pública brasileira: uma análise comparativa

22

à luz da teoria contábil. Contabilidade, Gestão e Governança, v. 12, n. 2, p. 15-23,

maio/ago.2009.

MÂCEDO, Francisca Francivânia Rodrigues Ribeiro; KLANN, Roberto Carlos. Análise das

Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBCASP): Um estudo nas

unidades da federação do Brasil. Revista Ambiente Contábil, 2013. Acesso em:

<http://encontroamericalatina.ccsa.ufrn.br/ojs/index.php?journal=contabil&page=article&op=

view&path%5B%5D=459&path%5B%5D=460>. Acessado em 16 de novembro de 2015.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da Investigação

Científica para Ciências Sociais aplicas. Editora Atlas - 2ª edição, 2009.

MINISTÉRIO DA FAZENDA. Portaria Ministério da Fazenda nº 184, de 25 de agosto de

2008. Dispõe sobre as diretrizes a serem observadas pelos entes no Setor Público quanto aos

procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a

torná-los convergentes às Normas Internacionais de Contabilidade Aplicadas ao Setor

Público. Disponível em:

<http://www.fazenda.gov.br/portugues/legislacao/portarias/2008/portaria184.asp> Acesso em:

23 ago. 2015.

MINISTÉRIO DA FAZENDA, Decreto nº 92.452 de 10 de março de1986. Cria, no

Ministério da Fazenda, a Secretaria do Tesouro Nacional (STN), extingue a Secretaria Central

de Controle Interno (SECIN), e dá outras providências. Disponível em

:<http://www.planalto.gov.br/ccivil_03/decreto/1980-1989/1985-1987/D92452.htm>. Acesso

em: 23 ago. 2015

MINISTÉRIO DA FAZENDA, Decreto nº 6.976 de 7 de outubro de 2009. Dispõe sobre o

Sistema de Contabilidade Federal e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/Decreto/D6976.htm>. Acesso

em: 7 out. 2015

MINISTÉRIO DA FAZENDA (MF). Nova Contabilidade e Gestão Fiscal – Modernização da

Gestão Pública. Disponível em: <http://www.fazenda.sp.gov.br/ipsas/cartilha.pdf> Acesso: 22

ago. 2015.

23

PADOZEVE, Clóvis Luís. Estruturação do sistema de informação contábil no ERP.

UNIMEP– XXIV Encontro Nacional de Engenharia de Produção. Florianópolis – SC.

Disponível em:<http://sinop.unemat.br/site_antigo/prof/foto_p_downloads/fot_107811-

2004_padoveze_estbutubacao_do_sistema_de_infobmacao_contabil_pdf_1-

2004_Padoveze_struturacao_do_sistem_de_informacao_contabil.pdf >.Acesso em: 20. set.

2015

RICCIO, Edson Luiz. Efeitos da tecnologia de informação na contabilidade: Estudo de casos

de implementação de Sistemas Empresariais Integrados – ERP. São Paulo, 2001. Tese de

Livre Docência. Faculdade de Economia, Administração e Contabilidade, Universidade de

São Paulo (USP). Disponível em:

<http://www.teses.usp.br/teses/disponiveis/livredocencia/12/tde-06122005-101802/pt-

br.php>. Acesso em: 25 ago 2015

RICCIO, Edson Luiz – Uma Contribuição ao Estudo da Contabilidade como Sistema de

Informação, FEA/USP ,1989

SECRETARIA DO TESOURO NACIONAL (STN). Portaria STN nº 700,10 de dezembro de

2014. Aprova as partes I – Procedimentos Contábeis Orçamentários, II – Procedimentos

Contábeis Patrimoniais, III – Procedimentos Contábeis Específicos, IV – Plano de Contas

aplicado ao Setor Público. 6ª edição do Manual de Contabilidade Aplicada ao Setor Público

(MCASP).

SECRETARIA DO TESOURO NACIONAL (STN). Sobre o Tesouro Nacional. Disponível

em: http://www.tesouro.fazenda.gov.br/pt_PT/sobre-o-tesouro-nacional Acesso: 21 ago.2015.

SECRATARIA DO TESOURO NACIONAL (STN). Manual Sistema Integrado da

Administração Financeira (SIAFI). Macrofunção 020100 – Histórico. Disponível em: <

http://manualsiafi.tesouro.fazenda.gov.br/020000/020100>. Acesso em 16 de novembro de

2015.

SECRETARIA DO TESOURO NACIONAL (STN). Material Treinamento de Multiplicadores

– Demonstrativos Contábeis no Novo SIAFI, 22/09/2014. Disponível em: <

24

http://www.tesouro.fazenda.gov.br/documents/10180/352552/Demonstra%C3%A7%C3%B5e

s+cont%C3%A1beis.pps/39b72480-0dc7-4216-8b62-3d2f8148b13f.>. Acessado em 08 de

outubro de 2015.

SECRETARIA DO TESOURO NACIONAL (STN). Material Treinamento de

Multiplicadores – Tesouro Gerencial. Disponível em:

< http://www.tesouro.fazenda.gov.br/documents/10180/352552/Tesouro+Gerencial+Multiplic

adores.pptx/5f6ef237-8728-4a73-9e2e-8afdfb00c8c4.>. Acessado em 10 de novembro de

2015.