universidade candido mendes pÓs-graduaÇÃo “lato …restritiva e coerciva, uma função...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

BALANCED SCORECARD (BSC) A FERRAMENTA DE

MEDIÇÃO DO DESEMPENHO ORGANIZACIONAL

Por: Artur Figueiredo de Paiva

Orientador

Prof. Mario Luiz

Rio de Janeiro

2015

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

BALANCED SCORECARD (BSC) A FERRAMENTA DE

MEDIÇÃO DO DESEMPENHO ORGANIZACIONAL

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em MBA em Gestão

Empresarial.

Por: . Artur Figueiredo de Paiva

3

AGRADECIMENTOS

À minha mãe a quem admiro muito

por seu espírito alegre e incentivo, e

os familiares que sempre estiveram

ao meu lado.

Aos Professores: Tufic Derzi, Mario

Luiz e os Coordenadores do curso

de MBA em Gestão Empresarial

pela orientação e pela oportunidade

de partilhar seus conhecimentos.

A todos os colegas e amigos da

POS Graduação pelo convívio

harmonioso durante o curso.

4

DEDICATÓRIA

Dedico esta monografia a todos que de

alguma forma me apoiaram e me

incentivaram para a conclusão deste

trabalho.

5

RESUMO

O presente trabalho tem como objeto de estudo o BSC integrado ao

sistema de gestão, o objetivo geral deste trabalho é apresentar o Balanced

Scorecard (BSC) como ferramenta de medição de desempenho

organizacional, administração no processo de tomada de decisão, sendo os

objetivos específicos: Descrever a ferramenta BSC; Classificar a ferramenta

BSC; Apresentar as perspectivas do BSC. A pesquisa descreve o processo

do Balanced Scorecard (BSC) como sistema de alinhamento e controle

estratégico da gestão, suas características gerais são um sistema

estratégico de gestão que vem sendo implementado por um número

crescente de empresas, cujo indicadores associam os fatores do

desempenho com medições de resultado.

6

METODOLOGIA

Esta é uma pesquisa de caráter bibliográfico/web-gráfico, ao mesmo

tempo qualitativa e quantitativa, com investigação explicativa a fim de

justificar os dados coletados, esclarecendo quais fatores contribuem de

alguma forma para o fenômeno analisado. (VERGARA 2010)

7

SUMÁRIO

INTRODUÇÃO 08

CAPITULO I

CONCEITO DO BALANCED SCORECARD 10

CAPITULO II

PERSPECTIVAS DO BALANCED SCORECARD 16

CAPITULO III

CARACTERÍSTICAS, MAPAS ESTRATÉGICOS E

FUNCIONAMENTO DA GESTÃO PELO BALANCED SCORECARD

30

CONCLUSAO 45

BIBLIOGRAFIA 46

INDICE 49

8

INTRODUÇÃO

De acordo com Kaplan e Norton (2000), Mercer (1999) e

Schneiderman (1999), diversas empresas encontraram dificuldades na

implementação do BSC, e não obtiveram os resultados desejados, ainda

que tivessem utilizado significativos recursos humanos e financeiros. Kaplan

(1999) anuncia que desenvolver e implementar um sistema de

gerenciamento BSC em uma empresa não é iniciativa das mais simples.

Segundo Porter (1999) a Vantagem Competitiva está relacionada ao

atendimento correto das necessidades dos clientes e, que em vez de copiar

o que os concorrentes estão fazendo, ou mesmo, antes de ir para a guerra

direta contra os concorrentes, a organização deve analisar o que o cliente

realmente quer.

O Balanced Scorecard não serve apenas como medidor financeiro e

lucrativo, mas sim, mostra indicadores de outros aspectos organizacionais,

que segundo Oliveira (2003, p.1) É necessário destacar que para um BSC

funcionar de maneira eficaz nas empresas, deve-se ter um ótimo acesso às

informações consideradas pertinentes para a organização.Com a grande

necessidade de sobrevivência competitiva no mercado na era da informação

onde as constantes transformações, as demandas e necessidades dos

clientes estão cada vez mais intensas e exigentes, as organizações estão

buscando cada vez mais por novos modelos de gestão. As empresas não

conseguem mais obter vantagens apenas adquirindo novas tecnologias ou

aumentando sua mão de obra e na excelência da gestão dos ativos

financeiros.

O Balanced Scorecard não serve apenas como medidor financeiro e

lucrativo, mas sim, mostra indicadores de outros aspectos organizacionais,

que segundo Oliveira (2003, p.01) É necessário destacar que para um BSC

9

funcionar de maneira eficaz nas empresas, deve-se ter um ótimo acesso às

informações consideradas pertinentes para a organização.

Divulgado pela primeira vez em 1992, o BSC desde os primeiros

estudos e reflexões sempre foi listado como elemento fundamental para

alcançar qualquer objetivo organizacional, cujo controle pode ser

compreendido através de vários significados, oscilando entre uma função

restritiva e coerciva, uma função administrativa, a fim de monitorar e avaliar

as atividades e resultados alcançados pela empresa. Características

diferenciadas onde é exercido o controle Estratégico, Controle Funcional,

Controle Operacional etc. (FREITAS, 2002).

O BSC representa um sistema de alinhamento e controle estratégico

da gestão crescente de empresas de sucesso no mundo, baseado na

integração de indicadores das perspectivas dos clientes, dos processos

internos e da capacidade de aprendizagem e crescimento, com os

indicadores de resultados financeiros. O processo renova a empresa e

revela o grau de solidez das estratégias implementadas. Assim, o BSC

tornou-se importante instrumento de alinhamento entre processos e

estratégia, por associar os fatores do desempenho com as medições de

resultado, gerando maior vinculação e reavaliando o necessário

comprometimento das pessoas envolvidas em todos os níveis da

organização. Este fato significa vantagem competitiva para as empresas que

adotaram o BSC como filosofia de gestão (GREBIM, 2004).

10

CAPÍTULO I

CONCEITO DE BALANCED SCORECARD

Idealizada e desenvolvida por Robert S. Kaplan, professor da Havard

Business School e David P. Norton presidente de uma firma de consultoria

em tecnologia da informação, o BSC é uma ferramenta completa que traduz

a visão e a estratégia da empresa num conjunto de medidas de

desempenho. O Balanced Scorecard, traduz missão e estratégia em

objetivos e medidas, organizados segundo quatro perspectivas: financeira,

do cliente, dos processos internos e do aprendizado e crescimento

(KAPLAN; NORTON,1997).

O surgimento do scorecard se deu, porque os sistemas gerenciais

tradicionais utilizados pelas organizações se viam saturados em avaliar o

desempenho da organização com grandes dificuldades de implantação de

planejamento estratégico, além de um programa de gestão estratégia que

fosse eficaz traduzindo a visão e estratégia em indicadores, que

conseguisse traduzir as necessidades da organização projetando a

organização no longo prazo (KAPLAN; NORTON,1997).

1.1 - CONCEITO DO BALANCED SCORECARD

Apesar de estudos mostrarem que o balanced scorecard deu-se inicio

na década de 90, de acordo com autores argumentou que o BSC não era

uma ferramenta de gestão inédita até então. Estudos relataram a

necessidade das organizações terem um sistema de custos que

mensurassem com maior eficiência e eficácia já em 1929, ano que ficou

conhecido como a crise da bolsa de valores de Nova York. Onde na França

a contabilidade gerencial dividiu-se contabilidade de custos e Tableau de

Bord. Já na Espanha surgia o Cuadro de Mando, focado no planejamento e

controle (KAPLAN; NORTON,1997).

11

Segundo Soares Jr e Prochnik (2004) o BSC - Balanced Scorecard é

uma ferramenta de planejamento estratégico. O método consiste em

determinar de modo balanceado as ligações de causa/efeito entre os quatro

indicadores de avaliação das empresas, que são:

• Financeiro: criar novos indicadores de desempenho para que os

acionistas possam ter melhor rentabilidade dos seus investimentos;

• Clientes: saber qual o grau de satisfação dos clientes com a

empresa;

• Processos internos: a empresa deve identificar se há produtos com

problemas, se foram entregues no tempo previsto e apostar na

inovação dos seus produtos;

• Aprendizado e crescimento: diz respeito à capacidade e motivação

do pessoal, e a um melhor sistema de informação na empresa.

Na análise do BSC, se os quatros indicadores estiverem equilibrados,

a empresa conseguirá ter melhor desempenho, já que o BSC está

relacionado com a visão e estratégia de uma empresa, duas áreas

fundamentais para que a empresa tenha sucesso através de indicadores

quantificáveis e verificáveis. Através da observação dos resultados obtidos

em outras empresas, Kaplan e Norton (1997, pg. 9) concluíram que o

Balanced Scorecard deixara de ser um sistema de medição para se tornar

rapidamente um sistema de gestão, com o qual os executivos estavam não

somente comunicando a estratégia, mas também efetuando a sua gerência.

O BSC emergiu porque é um sistema capaz de compreender a

estratégia empresarial e comunicá-la a toda a organização (Kaplan e Norton

2000). Por contemplar medidas não financeiras pode auxiliar as empresas

frente às mudanças do meio ambiente onde os ativos intangíveis da

organização ganharam maior importância como fonte de vantagem

competitiva no final do século.

12

De acordo com Dietschi e Nascimento (2005), os autores Kaplan e

Norton partiram da premissa de que a gestão baseada exclusivamente em

indicadores financeiros estaria levando as organizações à miopia pelo

excessivo foco no curto prazo. Verifica-se assim que o Balanced Scorecard

surgiu com o propósito de chamar a atenção para o desempenho não

financeiro, justamente em um país com o maior mercado de capitais e, com

uma cultura fortemente voltada ao acionista, como os EUA.

Segundo Zeus (2004), o Balanced Scorecard é um instrumento de

gestão que visa à integração e ao balanceamento de todos os principais

indicadores de desempenho existente sem uma empresa, estabelecendo

objetivos da qualidade para funções e níveis relevantes dentro da

organização.

Conforme Kallas (2003) BSC (Balanced Scorecard) é uma sigla que,

traduzida, significa Indicadores Balanceados de Desempenho. Desenvolvido

na década de noventa, por Robert S. Kaplan e David P. Norton, com a

finalidade de ser um sistema para promover o alinhamento dos objetivos

estratégicos em quatro perspectivas (financeira, cliente, processos internos,

aprendizado e crescimento), com indicadores de desempenho, metas e

planos de ação. Desta maneira, possibilita gerenciar a estratégia de forma

integrada e garantir que os esforços das organizações do setor privado,

público e em organizações não governamentais estejam direcionados para a

estratégia.

Marr (2002) explica que através de uma cadeia interligada de ações,

são geradas algumas perspectivas para que a organização possa ser bem

sucedida financeiramente, gerando uma visão positiva pelos nossos

acionistas na perspectiva financeira. Para alcançarmos a visão de como

deveríamos ser vistos pelos nossos clientes, a fim de satisfazermos nossos

acionistas e clientes, alcançando a excelência nos processos, o que vem

desde a perspectiva dos processos internos. E por ultimo, sustentarmos a

13

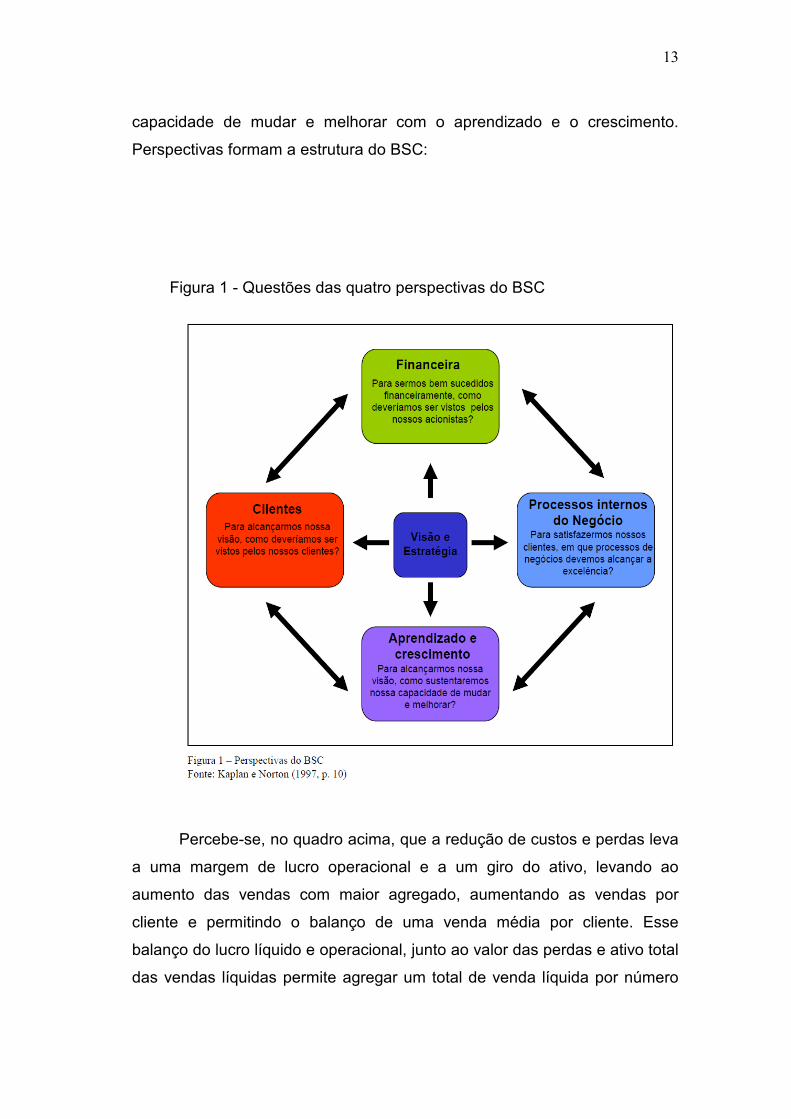

capacidade de mudar e melhorar com o aprendizado e o crescimento.

Perspectivas formam a estrutura do BSC:

Figura 1 - Questões das quatro perspectivas do BSC

Percebe-se, no quadro acima, que a redução de custos e perdas leva

a uma margem de lucro operacional e a um giro do ativo, levando ao

aumento das vendas com maior agregado, aumentando as vendas por

cliente e permitindo o balanço de uma venda média por cliente. Esse

balanço do lucro líquido e operacional, junto ao valor das perdas e ativo total

das vendas líquidas permite agregar um total de venda líquida por número

14

médio de clientes. O crescimento e mix de receita, redução de custos e

melhoria da produtividade, e a utilização dos ativos e estratégia de

investimento são estes temas. O crescimento e mix de receita referem-se à

ampliação da oferta de produtos e serviços, conquista de novos clientes e

mercados. Os objetivos de redução de custos refere-se a iniciativas no

sentido de baixar os custos de produção e serviços, reduzir os custos

indiretos e compartilhar recursos com outras unidades de negócios. Já no

caso da utilização dos ativos, os executivos querem reduzir os níveis de

capital de giro necessários para sustentar um determinado volume de

negócios (KAPLAN; NORTON, 1997).

Segundo Kallás e Ribeiro (2008, p.3) é necessário monitorar,

juntamente com resultados econômico-financeiros, desempenhos de

mercado junto aos clientes, desempenhos dos processos internos e

pessoas, inovações e tecnologia. Ou seja, os autores definem o Balanced

Scorecard como uma ferramenta que traduz de forma balanceada e

integrada a visão e a estratégia da organização por meio de um mapa

coerente com objetivos estratégicos organizados em diferentes perspectivas

(financeira, do cliente, dos processos internos e do aprendizado e

crescimento), sendo interligados em uma relação de causa e efeito. Desta

maneira, é possível gerenciar a empresa de forma integrada e garantir que

os esforços da organização estejam direcionados para a estratégia.

Isto é o que se chama de “criar valor com ativos intangíveis”. O

método consiste em determinar de modo balanceado as ligações de

causa/efeito entre os quatro indicadores de avaliação das empresas, que

são, conforme Kallas e Ribeiro (2008):

O BSC deixa claro que as medidas financeiras e não financeiras

devem fazer parte do sistema de informações para os funcionários de toda

organização. Os objetivos e as medidas utilizadas não se limitam a um

conjunto aleatório de medidas de desempenho, pois derivam de um

15

processo hierárquico norteado pela missão e pela estratégia de unidade de

negócios (KAPLAN; NORTON,1997).

O Balanced Scorecard deve traduzir a missão e a estratégia de uma

unidade de negócios em objetivos e medidas tangíveis. As medidas

representam o equilíbrio entre indicadores externos e voltados para

acionistas e clientes, e medidas internas dos processos críticos dos

negócios, inovação, aprendizado e crescimento. É mais do que um sistema

de medidas táticas ou operacionais. Empresas inovadoras estão utilizando o

BSC como um sistema de gestão estratégica para administrar ao longo

prazo a organização. Como demonstra a imagem abaixo, a ferramenta,

ajuda a esclarecer e traduzir a visão e a estratégia da organização, bem

como comunicar e associar objetivos e medidas estratégicas (NEELY,

1998):

Kotler (2000, p. 100, conforme Faria, 2007) chama a atenção de que

“uma coisa é perceber oportunidades atraentes e outra é ter competência

para ser bem sucedido nessas oportunidades”. Assim, as organizações

precisam passar por uma avaliação periódica de forças e fraquezas tanto

internas quanto externas, pois hoje a vantagem Competitiva está

relacionada ao entendimento correto das necessidades dos clientes,

antes de ir para a guerra contra os concorrentes. A vantagem

competitiva hoje está muito mais ligada ao valor percebido pelo cliente, e

isso vai muito além do custo de fabricação das organizações. Assim, o

Balanced Scorecard (BSC) sendo considerado uma metodologia estratégica

para gerar vantagem competitiva entre as organizações, o que torna

relevante descrevê-lo e compreende-lo.

16

CAPÍTULO II

PERSPECTIVAS DO BALANCED SCORECARD

O BSC focaliza o desempenho organizacional sob quatro

perspectivas: financeiras, do cliente, dos processos internos e de

aprendizado e crescimento. Todos os gestores de departamento ou de linha

de produção ambicionam construir um instrumento de gestão que reflita em

cada momento a situação do departamento ou da sua área.

As perspectivas do BSC estão todas interligadas, nenhuma pode ser

vista de forma independente e a ordem é relevante. Mostram o desempenho

e os resultados em toda a organização.

2.1 - PERSPECTIVA FINANCEIRA

Segundo Coutinho e Kallas (2005), as empresas não tem mais como

obter vantagens competitivas apenas com a alocação de novas tecnologias

e com a excelência da gestão financeira. Kaplan & Norton (1997) ressaltam

que as empresas da Era da Informação estão baseadas em novas

premissas operacionais: processos interfuncionais; ligação com clientes e

fornecedores; segmentação de clientes; escala global; inovação e

trabalhadores do conhecimento. O que se observar hoje é que a gestão em

relatórios financeiros se mostra inadequada, interligada a um modelo

contábil desenvolvido há séculos e em meio a transações isoladas entre

entidades independentes.

Para Coutinho e Kallas (2005) uma das formas de adequar este

modelo da contabilidade financeira é ampliá-lo de modo que incorpore a

avaliação dos ativos intangíveis e intelectuais de uma empresa, como

17

produtos e serviços de alta qualidade, funcionários motivados e habilitados,

processos internos eficientes e consistentes e clientes satisfeitos e fiéis.

Para Marr (2002) são relevantes no BSC os ativos intangíveis a fim

de avaliar a performance das empresas, pois na era da informação são tão

os mais importantes do que os ativos físicos e tangíveis. Nesse novo

contexto empresarial a elaboração de um planejamento estratégico desafia

o administrador a gerir informações corretas e adequadas para que sejam

tomadas as decisões mais apropriadas.

Ao avaliar a lucratividade da estratégia, o BSC permite medir

resultados que o negócio proporciona e necessita para seu crescimento e

desenvolvimento, assim como, para satisfação dos seus acionistas. Entre os

indicadores financeiros que podem ser considerados, consta retorno sobre o

investimento, o valor econômico agregado, a lucratividade, o aumento de

receitas, redução de custos e outros objetivos de cunho financeiro que

estejam alinhados com a estratégia. (SANTOS, pág. 03).

O BSC conserva a perspectiva financeira, visto que as medidas

financeiras são valiosas para sintetizar as consequências econômicas

imediatas de ações consumadas, cujos objetivos financeiros normalmente

estão relacionados à lucratividade medida, por exemplo, pela receita

operacional, o retorno sobre o capital, valor econômico agregado etc.,

objetivos esse que servem de foco para os objetivos e medidas de outras

perspectivas do BSC.

Qualquer medida selecionada deve fazer parte de uma cadeia de

relações de causa e efeito que culminam com a melhoria do desempenho

financeiro. Tais objetivos financeiros se entrelaçam com varias estratégia,

cujo seguimento dependerá de sua fase, sendo ela de crescimento,

sustentação ou na fase de colheita (KAPLAN; NORTON, 1997).

18

A perspectiva financeira tem grande relevância no processo

avaliativo, tendo em visto que o real sucesso do negócio é medido em

termos financeiros. Além de definir o desempenho financeiro da

organização, que geralmente está ligado a lucratividade, também serve

como meta principal para os objetivos e medidas de todas as outras

perspectivas. (MONTEIRO, CASTRO E PROCHNIK, 2003)

Dentro dessa perspectiva financeira esta na fase da colheita, que não

pede altos investimentos, mas o suficiente para manter equipamentos e

novas capacidades. Isso porque determinadas organizações não se atrevem

a correr riscos, apenas gerenciar os ativos que foram conquistados com

investimentos passados. Os objetivos financeiros globais para as empresas

que se encontram nessa fase de colheita seriam o fluxo de caixa

operacional e a redução da necessidade de capital de giro (KAPLAN;

NORTON, 1997).

PARENTE (2000, pg.383) diz que o desperdício está presente em

todas as empresas, e que o custo pago pelos varejistas por suas

mercadorias está onerado por esses desperdícios inevitavelmente presentes

em todos os elos da cadeia de suprimentos, incluindo os fornecedores. Além

de impactar diretamente nos resultados financeiros, as perdas estão muito

relacionadas também com a perspectiva dos processos internos, uma vez

que melhores processos diminuem as perdas.

Os objetivos financeiros representam a meta de longo prazo da

empresa. Gerar retornos superiores a partir do capital investido na unidade

de negócios. O uso do BSC não conflita com essa meta vital, apenas

permite que aja o ajuste dos objetivos financeiros às unidades de negócios

nas diferentes fases de seu ciclo de vida e crescimento. (KAPLAN;

NORTON, 1997).

19

As medidas financeiras indicam se a empresa está obtendo êxito com

as estratégias implementadas e executadas pela sua lucratividade, pelo seu

crescimento e pelo incremento do valor para o acionista (shareholder value).

Se os indicadores financeiros não mostram o esperado, pode haver

problemas na execução, na implementação ou até mesmo na definição das

estratégias. Enfim, a perspectiva financeira do BSC representa o ponto de

vista dos gerentes, diretores sobre os acionistas. Avalia a lucratividade da

estratégia. Avalia resultados e necessita de crescimento e desenvolvimento.

Entre os indicadores financeiros, constam retornos sobre o investimento, o

valor econômico agregado, a lucratividade, o aumento de receitas, redução

de custos e outros objetivos de cunho financeiro que estejam alinhados com

a estratégia da organização.

2.2 - PERSPECTIVA DE CLIENTES

A denominação de BSC como diz Campos (2008), decorre do fato de

que uma organização só deve ser considerada no caminho do sucesso, se

os quatro conjuntos de indicadores estiverem devidamente “balanceados, a

possibilitar um desenvolvimento real e equilibrado”. Se num determinado

período uma empresa for muito bem financeiramente, mas com indicadores

referentes ao atendimento a seus clientes avaliados como abaixo do

esperado, em médio prazo, irá apresentar problemas de sobrevivência. O

modelo de gestão criado por Kaplan e Norton não é mais do que o conjunto

de indicadores (medidas) e mostradores (gráficos) de um “painel de

controle” da empresa.

Rocha (2002) diz que o BSC é mais do que um sistema de medidas,

devendo também traduzir a visão e a estratégia de uma unidade de

negócios em objetivos e medidas tangíveis, que representam o equilíbrio

entre indicadores externos voltados para acionistas e clientes, e medidas

internas dos processos críticos, de inovação, aprendizado e crescimento. O

20

importante é o equilíbrio entre as medidas de resultado – as consequências

dos esforços do passado – e os vetores de desempenho futuro.

Para Kaplan e Norton (1997) esses segmentos de mercado

representam o componente e os objetivos da empresa. As perspectivas dos

clientes, somada as perspectivas financeiras, permitem que as empresas

alinhem suas medidas essências de resultados relacionadas aos clientes. A

satisfação, fidelidade, retenção, captação e lucratividade são quesitos que

compõem essas medidas. No entanto, Campos (2008) afirma que o

conjunto de medidas do BSC permite aos administradores uma rápida e

abrangente visão da situação dos negócios. A apresentação gráfica dos

resultados financeiros resultantes de ações já tomadas é complementada

pelas medidas operacionais de satisfação dos clientes, dos processos

internos, e do crescimento e aprendizado, ou seja, dos elementos básicos

que conduzem a empresa para o futuro desempenho financeiro do negócio.

Hoje o foco das empresas é totalmente voltado para o cliente,

buscando a sua satisfação nesta perspectiva do Balanced Scorecard, sendo

necessário o alinhamento de produto e serviço com a estratégia da

empresa, e a empresa por sua vez necessita estar norteada conforme a

missão e visão da organização.

Kaplan e Norton (1997) Consideramos uma comparação de que, no

passado, as empresas concentravam-se em suas capacidades internas, no

desempenho dos produtos e na inovação tecnológica, sem ainda procurar

compreender as necessidades dos clientes. Essa visão permitia que o

concorrente oferecesse produtos ou serviços melhor sintonizados com as

preferências desses clientes, com um estudo do perfil de seus clientes.

Destacam que as empresas precisam identificar os segmentos e potenciais

de clientes primeiramente, e somente então selecionar os segmentos nos

quais preferem atuar.

21

Segundo Silva (2010) a perspectiva do cliente representa o ponto

vista externo de receitas, identifica os segmentos de mercado e as medidas

do êxito da empresa, além dos fatores importantes na concepção dos

clientes é uma exigência do BSC, e essa preocupação situa-se em torno de

quatro categorias: tempo, qualidade, desempenho e serviço. Em termos de

indicadores constam as participações de mercado, aquisição de clientes,

retenção de clientes, a lucratividade dos clientes e o nível de satisfação dos

consumidores, mudanças em processos que ajudem a reduzir custos dos

clientes ou que permitam atingir os objetivos mais rapidamente têm valor

para esse cliente. A perspectiva do cliente permite em que se possa

competir, definir as medidas de desempenho das unidades nos seus

segmentos-alvo.

Segundo Rocha, Pinto e Giuntini (2005) a perspectiva do cliente deve

ser montada visando aos seguintes pontos-chave:

• Participação de mercado – representação da proporção de

vendas da unidade de negócio no mercado em que atua determinada em

termos de número de clientes, capital investido, unidades vendidas ou

instaladas;

• Retenção de clientes: acompanhamento, em números

absolutos ou relativos, do percentual de clientes com os quais a unidade de

negócio continua mantendo relações comerciais;

• Captação de clientes: medição, em termos absolutos ou

relativos, do percentual de clientes novos ou de novos negócios ganhos pela

organização;

• Satisfação dos clientes: registro do nível de satisfação dos

clientes em relação a critérios preestabelecidos de desempenho ou de valor

agregado.

• Lucratividade do cliente: medição da lucratividade da empresa

no negócio ou nos negócios com um cliente, ou com um segmento de

22

mercado, depois de levantar as despesas específicas requeridas para

atender esse cliente ou esse mercado.

Na satisfação dos clientes, mede o nível de satisfação dos clientes de

acordo com critérios específicos de desempenho dentro da proposta de

valor, ou seja, somente quando o cliente classifica sua experiência de

compra como uma coisa satisfatória que poderá contar com uma repetição

de compra e até mesmo uma fidelidade (KAPLAN; NORTON, 1997).

Para Olve, Roy e Wetter (2001; pág. 66), esta perspectiva é o

coração do Balanced Scorecard. Ela demonstra os métodos nos quais o

valor deve ser gerado para os clientes, como as necessidades dos clientes

podem ser atendidas por esse valor, e a razão pelo qual o cliente vai querer

pagar por ele. Neste sentido, os processo internos e os esforços de

desenvolvimento da empresa devem ser orientados por essa perspectiva. E

por ultimo, na lucratividade dos clientes, mede o lucro liquido de cliente ou

segmentos, depois de deduzidas as despesas especificas necessárias para

sustentar esses clientes (KAPLAN; NORTON, 1997).

Segundo Neely (1998; pág. 21), embora os dois ingredientes centrais

presentes em todas as discussões de negócios tenham sido clientes e

empregados, muitas organizações têm considerado um terceiro:

fornecedores/clientes. O autor enfatiza que, nos últimos tempos, lideradas

pelas indústrias automobilísticas, as empresas têm medido o desempenho

dos fornecedores, submetendo-os a programas de aceitação e avaliação de

desempenho.

Para empresas de serviços os fornecedores também têm obtido

destaque nos scorecards para avaliação do desempenho. Assim como no

caso da satisfação dos clientes, as medidas usadas para alinhar o

desempenho dos fornecedores tornaram-se mais sofisticadas nos últimos

tempos.

23

Segundo PARENTE (2000, p.183), “obter mercadorias que

satisfaçam suas necessidades é a motivação principal dos consumidores

quando compram produtos nas lojas”.

Colaboradores atenciosos e bem informados impressionam e cativam

os clientes. Eles devem estar preparados para solucionar, ou ao menos

direcionar os clientes à solução de seus problemas. PARENTE (2000, p.19)

afirma que “os consumidores estão também desejosos de receber respostas

mais eficientes dos varejistas, e mostram-se receptivos a estabelecer

relações mais contínuas, apoiadas na confiança e na qualidade dos

serviços”.

Representa o ponto de vista de fonte externa de receitas,

identificando os segmentos de mercado visados e as medidas do êxito da

empresa. Identifica os fatores que são importantes na concepção dos

clientes é uma exigência do BSC, e a preocupação desses situa-se em

torno de quatro categorias: tempo, qualidade, desempenho e serviço. Em

termos de indicadores constam as participações de mercado, aquisição de

clientes, retenção de clientes, a lucratividade dos clientes e o nível de

satisfação dos consumidores. Mudanças em processos que ajudem a

reduzir custos dos clientes ou que permitam atingir os objetivos mais

rapidamente têm valor para esse cliente.

Segundo Kaplan e Norton (1997), a perspectiva do cliente permite

aos executivos identificar segmentos de clientes e de mercado nos quais as

unidades de negócio possam competir, bem como definir as medidas de

desempenho das unidades nos seus segmentos-alvo. Eles propõem que a

perspectiva do cliente seja montada visando aos seguintes pontos-chave:

• Participação de mercado – representação da proporção de

vendas da unidade de negócio no mercado em que atua determinada em

24

termos de número de clientes, capital investido, unidades vendidas ou

instaladas;

• Retenção de clientes: acompanhamento, em números

absolutos ou relativos, do percentual de clientes com os quais a unidade de

negócio continua mantendo relações comerciais;

• Captação de clientes: medição, em termos absolutos ou

relativos, do percentual de clientes novos ou de novos negócios ganhos pela

organização; Satisfação dos clientes: registro do nível de satisfação dos

clientes em relação a critérios preestabelecidos de desempenho ou de valor

agregado.

• mercado, depois de levantar as despesas específicas

requeridas para atender esse cliente ou esse mercado.

2.3 - PERSPECTIVA DE PROCESSOS INTERNOS

Os processos internos são as diversas atividades que possibilitam

realizar desde a identificação das necessidades até a satisfação dos

clientes.

Os executivos identificam os processos internos críticos nos quais a

empresa deve alcançar a excelência já que esses processos permitem que

a unidade de negócios: ofereça as propostas capazes de atrair e reter

clientes em segmentos-alvo de mercado; Os processos internos são

atividades que possibilitam realizar desde a identificação das necessidades

até a satisfação dos clientes e permitem que a unidade de negócios ofereça

as propostas de valor, capazes de atrair e reter clientes em segmentos-alvo

de mercado; e satisfaça as expectativas que os acionistas têm de

excelentes retornos financeiros.

As medidas de processo interno, segundo Kaplan (1997), devem ser

25

voltadas para aqueles que terão maior impacto na satisfação do

cliente e na consecução dos objetivos financeiros da empresa que inclui três

processos principais: Inovação: devem ser pesquisadas as necessidades

reais e futuras dos clientes-alvos. Em seguida são desenvolvidos os

produtos e/ou serviços que deverão satisfazer as necessidades

identificadas. Operação: as principais medidas operacionais genéricas são:

custo, qualidade e tempo de resposta.

Serviço pós-venda: tem grande influência no processo de criação de

imagem e reputação da organização na cadeia de valor do cliente, incluindo

treinamentos, garantias, consertos, devoluções e processamento de

pagamentos.

A empresa deve identificar se há produtos com problemas, se foram

entregues no tempo previsto e apostar na inovação dos seus produtos.

Kaplan e Norton (1997) citado por Kraemer (2002) afirmam que as medidas

dos processos internos devem ser voltadas para aqueles que terão maior

impacto na satisfação do cliente e no retorno financeiro. Este modelo inclui

três processos principais:

Inovação: a pesquisa e o desenvolvimento são elementos básicos no

processo de criação de valor. Nesse processo devem ser levadas em conta

as necessidades reais e futuras dos clientes-alvo e, posteriormente,

desenvolver produtos e serviços que satisfaçam as necessidades

identificadas.

Operação: esse processo tem início no recebimento do pedido e

encerra com a entrega do produto ou prestação do serviço. Segundo

Oliveira (2007), as operações tendem a ser repetitivas, tornando possível a

aplicação técnica de administração científica para controlar e melhorar o

recebimento, processamento dos pedidos, suprimentos, produção e entrega.

26

Tais processos podem ser medidos pelo custo, qualidade e tempo de

resposta, que são aplicados diretamente ao sistema de produção.

Serviço pós-venda: abrange o período posterior à venda, onde são

realizados procedimentos como treinamentos, garantia e conserto, correção

de defeitos e devoluções. Esse processo tem grande influência na criação

de imagem e reputação da empresa na cadeia de valor do cliente.

Com intuito de oferecer propostas de valor capazes de atrair e reter

clientes em segmentos alvo de mercado e satisfazer as expectativas que os

acionistas têm de excelentes retornos financeiros, na perspectiva dos

processos internos, os executivos identificam os processos internos críticos

nos quais a empresa deve alcançar a excelência.

Uma das grandes diferenças da abordagem do BSC para os modelos

tradicionais, é que a abordagem tradicional esta condicionada a monitorar e

melhorar os processos existentes e podem ir além das medidas financeiras

de desempenho incorporando medidas baseadas no tempo e na qualidade.

Porém o foco se mantém na melhoria do que já existe.

No Balanced Scorecard, costuma resultar na identificação

inteiramente novos onde uma empresa deve atingir excelência para alcançar

os objetivos financeiros e dos clientes. Os objetivos dos processos internos

no BSC destacam os processos, dos quais vários talvez não estejam sendo

executados atualmente, que são absolutamente críticos para o sucesso da

estratégia da empresa (KAPLAN; NORTON,1997).

É elaborada após a perspectiva financeira e dos clientes, pois essas

fornecem as diretrizes para seus objetivos. Os processos internos são as

diversas atividades empreendidas dentro da organização que possibilita

realizar deste a identificação das necessidades até a satisfação dos clientes.

27

O BSC incorporou a inovação como um componente vital da

perspectiva dos processos internos. O processo de inovação ressalta a

importância de, primeiro, identificar as características dos segmentos de

mercado que a empresa deseja atender com seus futuros produtos e

serviços e, depois, projetar e desenvolver produtos e serviços que

satisfaçam a esses segmentos específicos. Essa filosofia permite que a

empresa atribua a devida importância a processos de pesquisa, projeto e

desenvolvimento que gerem novos produtos, serviços e mercados

(KAPLAN; NORTON,1997).

A Perspectiva dos Processos Internos significa que a empresa deve

identificar aqueles processos que sejam mais críticos para atingir o sucesso.

Como tal, esta análise tem como objetivo identificar os processos que

sejam mais críticos para atingir os objetivos desenvolvidos na óptica dos

acionistas e dos clientes. Esta análise deve ser conduzida ao longo de toda

a cadeia de valor da organização. Deve iniciar-se o processo de inovação.

As empresas identificam necessidades nos clientes para depois

desenvolverem novos produtos e soluções com vista à satisfação dessas

mesmas necessidades.

Deve-se voltar para o processo operacional, através do qual os

produtos e serviços são desenvolvidos e entregues aos seus clientes. Por

fim, o foco é o serviço pós-venda onde é agregado o valor acrescentado aos

produtos e serviços vendidos para satisfazer as necessidades identificadas

nos clientes (KAPLAN; NORTON, 2004)

O processo embutido no BSC deve capacitar o negócio a entregar a

proposição de valor ao segmento alvo e satisfazer as expectativas dos

acionistas. A gestão de processos não se deve prender a processos

existentes, sendo necessário, com frequência, o mapeamento de

novos processos (KAPLAN; NORTON)

28

2.4 - PERSPECTIVA DE APRENDIZADO E CRESCIMENTO

Diz respeito à capacidade e motivação do pessoal, e a um melhor

sistema de informação na empresa.

Em função da intensa competição global onde exige que as empresas

melhorem continuamente sua capacidade de oferecer valor a clientes e

acionistas, a quarta perspectiva identifica a infraestrutura que a empresa

deve construir para gerar crescimentos e melhoria em longo prazo. As

perspectivas do cliente e dos processos internos identificam os fatores mais

críticos para o sucesso atual e futuro.

É improvável que as organizações sejam capazes de atingir suas

metas de longo prazo para clientes e processos internos utilizando as

tecnologias e capacidades atuais. O aprendizado e o crescimento

organizacionais provêm de três fontes principais: pessoas, sistemas e

procedimentos organizacionais (KAPLAN; NORTON,1997).

Como indicadores importantes podem ser considerados: nível de

satisfação dos funcionários, rotatividade dos funcionários, lucratividade por

funcionário, capacitação e treinamento dos funcionários e participação dos

funcionários com sugestões para redução de custos ou aumento de

receitas.

PARENTE (2000, p.364) ressalta que “uma programação contínua de

treinamento e desenvolvimento é um pré-requisito para a empresa conseguir

melhor retorno sobre o investimento em recursos humanos”.

Os objetivos financeiros, do cliente e dos processos internos no

Balanced Scorecard, normalmente revelam grandes lacunas entre as

capacidades atuais das pessoas, sistemas e procedimentos, e o que será

necessário para alcançar um desempenho inovador. Para fechar essas

29

lacunas, as empresas terão de investir na reciclagem de funcionários, no

aperfeiçoamento da tecnologia da informação e dos sistemas, e no

alinhamento dos procedimentos e rotinas organizacionais.

PARENTE (2000, p.364) ressalta que “uma programação contínua de

treinamento e desenvolvimento é um pré-requisito para a empresa conseguir

melhor retorno sobre o investimento em recursos humanos”. O aprendizado

e o crescimento da organização vêm de três principais fontes: as pessoas,

os sistemas e os procedimentos organizacionais. É a base para a obtenção

dos objetivos das outras perspectivas, representa o maior interesse do

executivo principal e dos arquitetos do plano de negócios de longo prazo.

Identifica também as capacidades de que a empresa deve dispor para

conseguir processos interno capazes de criar valor para clientes e

acionistas.

Como indicadores importantes podem ser considerados: nível de

satisfação dos funcionários, rotatividade dos funcionários, lucratividade por

funcionário, capacitação e treinamento dos funcionários e participação dos

funcionários com sugestões para redução de custos ou aumento de

receitas. Essas perspectivas devem ser ligadas entre si, em relações de

causa e efeito que “contam a história” da estratégia da empresa, que podem

ser vistas conforme a figura 3, que faz uma alusão das perspectivas como

processos intimamente ligados e inter-relacionados.

30

CAPÍTULO III

CARACTERÍSTICAS, MAPAS ESTRATÉGICOS E

FUNCIONAMENTO DA GESTÃO PELO BSC

Inicialmente, a organização deve mobilizar seus líderes para a

transformação, obtendo o consenso de todos sobre os motivos para se

desenvolver um Scorecard, identificando, em comum acordo, os principais

propósitos do projeto, ou seja, traduzir a missão e a estratégia da

organização - de forma que todos possam compreendê-las – em objetivos

estratégicos específicos (OLIVEIRA, 2003).

De acordo com Kaplan e Norton (2000), muitas empresas

encontraram dificuldades para implementado BSC, e não obtiveram os

resultados desejados, ainda que tivessem utilizado significativos recursos

humanos e financeiros. Kaplan (1999) anuncia que desenvolver e

implementar um sistema de gerenciamento BSC em uma empresa não é

iniciativa das mais simples.

Para Coutinho e Kallas (2005), para se construir um Balanced

Scorecard, é preciso ter em mente que é uma iniciativa de cima para baixo,

da alta administração ao chão de fábrica, e que, para ter sucesso, deve

haver participação e comprometimento da alta administração. O autor

destaca o alinhamento do planejamento estratégico com as ações

operacionais da empresa, segmentado por meio das seguintes ações:

• Tradução da visão e da estratégia: o processo traduz a estratégia

de sua unidade em objetivos estratégicos dispostos em um diagrama

que mostre causa e efeito nas diferentes perspectivas de negócio da

organização (mapa estratégico). Para cada objetivo devem ser

identificados indicadores de desempenho, a mensuração nos

diversos níveis da performance da organização (CAMPOS, 2012).

• Comunicação da estratégia: a comunicação dos objetivos e seus

indicadores divulga aos funcionários da organização os pontos

31

críticos que devem ser alcançados. A mensagem pode ser transmitida

de diversas formas, como jornais internos, quadros de avisos,

contatos pessoais e outros (CAMPOS, 2012).

Planejamento e estabelecimento de metas e alinhamento de

iniciativas estratégicas: os executivos da organização estabelecerão metas

que, se alcançadas, transformarão a Feedback e aprendizado estratégico. O

processo gerencial incorpora ao Balanced Scorecard um contexto de

aprendizado estratégico inovador e importante, que cria instrumentos para o

aprendizado organizacional em nível executivo. (CAMPOS, 2012)

Conforme Nakamura, Mineta e Martin (2005) o BSC traduz a missão

e a estratégia das empresas e serve de base para um sistema de medição e

gestão estratégica, sem menosprezar as medidas financeiras, mas que

mede o desempenho organizacional sob as quatro perspectivas

equilibradas. Antes, a organização necessita de executivos que ajudem a

incorporá-lo como um novo sistema gerencial. Segundo, é necessária a

designação de um executivo para operar o sistema de gestão estratégica de

forma sistemática e contínua.

De acordo com Kaplan e Norton (1999) um dos problemas mais

comuns diz respeito ao envolvimento do gerente nível sênior, uma vez que

os executivos passam a delegar toda a estratégia do processo de

implementação ao nível hierárquico intermediário. Os autores argumentam

que esses gerentes intermediários podem não estar preparados para

entender a estratégia e o projeto do BSC como um todo, não tendo nem

autoridade nem o conhecimento dos processos necessários para o sucesso

da implementação.

Segundo Campos (2012) um Balanced Scorecard deve possuir os

seguintes componentes:

• Objetivos estratégicos: implica a tradução da visão de futuro em

objetivos organizados em relação de causa e efeito, de forma clara

(mapa estratégico ou mapa da estratégia). O mapa da estratégia

auxilia a fazer com que todos os indivíduos na organização entendam

32

a estratégia e como transformar ativos intangíveis em resultados

tangíveis.

• Indicadores chave de desempenho: como será medido e

acompanhado o sucesso de cada objetivo. Um bom Balanced

Scorecard deve ser uma combinação adequada de resultados

(indicadores de ocorrências) com impulsionadores de desempenho

(indicadores de tendências). Enquanto os indicadores de ocorrência

mostram o desempenho das ações passadas, os indicadores de

tendência indicam os prováveis resultados futuros.

Para Kallas e Ribeiro (2008) um indicador de longo prazo passível de

ser utilizado na gestão estratégica deve estar/ser:

• Atrelado ao propósito da organização e com os objetivos estratégicos.

• Passível de ser mensurado durante certo espaço de tempo.

• Aceitável pelas pessoas da organização, uma vez que as mesmas

participaram de sua definição.

• Flexível para modificações que se mostrem necessárias.

• Motivador, para direcionar as atividades das pessoas para os

resultados esperados.

• Simples, ou seja, passível de ser entendido.

• Passível de comprometimento por quem irá desenvolver ações para

que seja atingido.

Metas de longo prazo: trata-se do nível de desempenho esperado ou

a taxa de melhoria necessária para cada indicador. As metas estratégicas

deverão ser “quebradas” ao longo do tempo, permitindo uma evolução do

desempenho relacionado ao objetivo estratégico.

Iniciativas Estratégicas: associadas ao desafio colocado pelas metas

de longo prazo, dispostas ao longo do tempo, planos de ação e projetos

deverão ser estabelecidos a fim de viabilizar seu alcance. Trata-se de

“ações de intervenção” para fazer com que as metas sejam alcançadas.

(KALLAS, 2003)

33

Segundo Padoveze e Tarr (2009) o Balanced Scorecard possui

algumas características para se chegar ao sucesso, pode-se destacar:

• Tradução da estratégia em termos operacionais;

• Alinhar a organização à estratégia;

• Transformar a estratégia em tarefas de todos;

• Converter a estratégia em processo contínuo;

• Mobilizar a mudança por meio da liderança executiva;

• Transformar medidas essenciais de resultados em indicadores;

• Utilizar dados históricos de outras ferramentas (por exemplo,

Business Intelligence) para auxiliar na estratégia da organização;

• Fazer o balanceamento das quatro perspectivas fundamentais para

avaliação correta da empresa e seus projetos.

KOTLER (1975, conforme Padoveze e Tar, 2009) propõe o seguinte

conceito: “o planejamento estratégico é uma metodologia gerencial que

permite estabelecer a direção a ser seguida pela organização, visando maior

grau de interação com o ambiente”. A direção engloba os seguintes itens:

âmbito de atuação, macro políticas, políticas funcionais, filosofia de atuação,

macro estratégia, estratégias funcionais, macro objetivos e objetivos

funcionais. O planejamento estratégico, que se tornou o foco de atenção da

alta administração das empresas, volta-se para as medidas positivas que

uma empresa poderá tomar para enfrentar ameaças e aproveitar as

oportunidades encontradas em seu ambiente.

Segundo Campos (2012) empresas de todos os tipos estão chegando

à conclusão de que essa estratégia é muito proveitosa, fundamental para

sua evolução, ou até mesmo sobrevivência. As razões dessa atenção

crescente são muitas. Dentre as causas mais importantes do crescimento

recente pode-se citar que os ambientes de todas as empresas mudam com

surpreendente rapidez nos ambientes econômico, social, tecnológico e

político. A empresa somente poderá crescer e progredir se conseguir

ajustar-se à conjuntura, e o planejamento estratégico é o seu estreito

vínculo com a administração nas organizações. Não se pode tratar

34

isoladamente o planejamento estratégico sem entrar no processo

estratégico, contribuindo de forma mais eficaz com a gestão dos

administradores na obtenção dos seus resultados.

Conforme Bossonaro (2006) a metodologia utilizada pelo Balanced

Scorecard consiste, basicamente, nas seguintes etapas:

• Mobilização dos líderes para o processo de mudança cultural.

• Tradução da estratégia e elaboração do mapa estratégico, com

indicadores e metas.

• Alinhamento da organização e dos processos à estratégia, com o

desdobramento da mesma nos diversos níveis.

• Motivação, conscientização e educação do comportamento das

pessoas em direção à estratégia.

Monitoramento dos desempenhos, avaliação da implementação,

revisão e ajuste da estratégia.

Segundo Bolsonaro (2006) o processo do BSC engloba as seguintes

etapas:

Etapa 1 - Definição da Arquitetura de Indicadores.

• Selecionar a empresa do grupo mais adequada à implantação do

Balanced Scorecard, de forma a facilitar a criação de medidas

agregadas ao desempenho financeiro;

• Identificar e analisar as relações entre a unidade escolhida e as

demais unidades da corporação, além da estrutura divisional e

corporativa. Para esta última tarefa, os executivos são entrevistados,

objetivando-se as seguintes informações:

a) os objetivos financeiros estabelecidos para a unidade (crescimento,

lucratividade, fluxo de caixa, volumes de extração, etc.);

b) os temas corporativos mais importantes (meio ambiente, segurança,

políticas funcionais, relacionamento com a comunidade, qualidade,

competitividade em preços, inovação, etc.); e.

35

c) relações com outras unidades (clientes comuns, competências

essenciais; oportunidades de abordagens integradas a clientes;

relacionamento com fornecedores e clientes internos, etc.).

Etapa 2: Consenso em Função dos Objetivos Estratégicos.

• Entrevistar os executivos para obter informações quanto a objetivos

estratégicos, idéias preliminares da organização para as medidas do

Balanced Scorecard, estratégia organizacional. Na entrevista, é

explicado o conceito de Balanced Scorecard, tiradas dúvidas e

informado como a estratégia da empresa será traduzida em objetivos

e medidas para o Balanced Scorecard.

• Compilar as informações recebidas, selecionar as questões mais

importantes, e preparar uma relação preliminar de objetivos e

medidas nas quatro perspectivas do Balanced Scorecard, material

este que servirá de base para apresentar à cúpula da empresa.

• Apresentar à cúpula da empresa as informações compiladas,

discutindo-se os objetivos individualmente, de forma a identificar

quais os que permanecerão.

Em geral, de três a quatro objetivos para cada perspectiva, com

descrição detalhada e respectiva lista de indicadores.

Etapa 3: Escolha e Elaboração dos Indicadores.

• Realização de reuniões com subgrupos, objetivando:

a) refinar a descrição dos objetivos estratégicos, segundo as intenções

expressas na reunião com o corpo de executivos;

b) para cada objetivo, identificar o (s) indicador (es) que melhor capte

(m) e comunique (m) a intenção do objetivo;

c) para cada indicador, identificar as fontes de informações necessárias

e as ações essenciais para tornar essas informações acessíveis; d) para

cada perspectiva, identificar as relações críticas entre os indicadores

dessa perspectiva, e entre ela e as outras perspectivas do Balanced

Scorecard, identificando de que maneira cada medida influencia a outra.

36

• Apresentação para a alta administração, e demais executivos,

debater a visão, a estratégia, os objetivos e indicadores experimentais

da organização, dando início ao desenvolvimento de um plano de

implementação.

Etapa 4: Elaboração do Plano de Implementação.

• Desenvolver o plano de implementação do Balanced Scorecard.

Os líderes dos subgrupos criados na primeira tarefa da Etapa 3

formalizarão as metas de superação e desenvolverão o plano de

implementação, incluindo a forma como os indicadores se vinculam

aos bancos de dados e sistemas de informações, comunicando o

Balanced Scorecard a toda a organização, incentivando e facilitando

o desenvolvimento de métricas de segundo nível para as unidades.

• Equipe executiva se reúne para a decisão final sobre visão, objetivos,

indicadores desenvolvidos, e para validar as metas de superação

propostas. O resultado dessa reunião é o alinhamento das várias

iniciativas de mudanças da unidade aos objetivos, indicadores e

metas do Balanced Scorecard.

• Finalizar o plano de implementação, a ser integrado ao sistema

gerencial da organização. (BOSSONARO, 2006)

Implantar o Balanced Scorecard exige que sejam compreendidos e

seguidos quatro fatores de grande importância de acordo com Monteiro,

Castro e Prochnik (2003, pág. 29):

a) manter o foco na visão estratégica, com a utilização de um número

limitado de indicadores;

b) fornecer a base para o sucesso presente e futuro ao informar o

caminho a ser seguido e o modo adequado de melhorar o desempenho;

c) incentivar o alcance de metas sem provocar desequilíbrios entre os

potenciais fatores de sucesso;

d) e promover a integração de programas de melhoria, tais como:

reengenharia, TQM - gerenciamento pela qualidade total, etc.

37

Em conjunto com o plano de ação, deve-se estimular a formação de

competências do indivíduo e da organização, importantes para a empresa

se manter competitiva, garantindo aos clientes uma agregação de valor.

3.1 - MAPAS ESTRATÉGICOS

Com o Balanced Scorecard nasceu os mapas estratégicos, uma

ferramenta que auxilia no direcionamento dos passos a serem seguidos

para o alcance dos objetivos finais. Cinco princípios gerenciais podem ser

seguidos para orientação à estratégia de acordo com Kaplan e Norton

(2004):

a) traduzir a estratégia em termos operacionais;

b) alinhar a organização à estratégia;

c) transformar a estratégia em tarefa de todos;

d) converter a estratégia em processo contínuo;

e) mobilizar a mudança por meio de liderança executiva.

Segundo Dietschi (2006), os Mapas Estratégicos, conceito que surgiu

no segundo livro dos autores criadores do BSC, devem descrever a

estratégia da organização através de relações de causa e efeito entre

Objetivos Estratégicos, criando-se, assim, relações baseadas em hipóteses.

Por exemplo, “se melhorarmos nosso tempo de reabastecimento no solo,

então reduziremos nossos custos operacionais”. Assim, o Objetivo

Estratégico “Reduzir tempo de reabastecimento no solo” seria a causa do

objetivo “Reduzir custos operacionais”. Um bom Mapa Estratégico deve

descrever o processo de transformar ativos intangíveis em resultados

financeiros tangíveis.

Kaplan e Norton (2004) explicam que o mapa estratégico acrescenta

uma segunda camada de detalhes ao Balanced Scorecard, ilustrando a

dinâmica temporal da estratégia, e também adiciona um nível de detalhe

38

que melhora a clareza e o foco, ao mesmo tempo em que o Balanced

Scorecard traduz os objetivos do mapa estratégico em indicadores e metas.

Porém, as organizações devem lançar um conjunto de programas que

criarão valor e condições para que se realizem as metas e os objetivos de

todos os indicadores.

De acordo com GREBIN (2004), “o mapa estratégico do Balanced

Scorecard mostra como a estratégia liga os ativos intangíveis a processos

que criam valor”. A estratégia consiste em um conjunto de hipóteses sobre

causas e efeitos, cujas relações ligam os objetivos entre si, nas quatro

perspectivas. De cima para baixo, a hipótese inicial é a de que os resultados

financeiros só serão alcançados se os clientes estiverem satisfeitos. A meta

de aumentar o valor para os clientes descreve como gerar vendas e

aumentar a fidelidade. Na prática, são os processos internos que criam o

aumento de valor percebido pelos clientes. Os ativos intangíveis que

possibilitam os processos internos sustentam os pilares da estratégia. O

alinhamento com os objetivos das perspectivas é a chave para a criação de

valor e, portanto, para uma estratégia focada e dotada de consistência.

KAPLAN e NORTON (2000) dizem que em geral um Balanced

Scorecard tem de 20 a 25 indicadores assim distribuídos:

• 5 indicadores para a perspectiva financeira (22%),

• 5 indicadores para a perspectiva dos clientes (22%),

• 8 indicadores para a perspectiva interna (34%),

• 5 indicadores para a perspectiva do aprendizado e crescimento

(22%).

Além disso, observam também a importância de que cerca de 80%

dos indicadores sejam não financeiros.

Obviamente, a realidade de cada empresa irá determinar indicadores

a serem acrescentados ou suprimidos, não sendo uma regra fixa para a

implantação de um BSC. Todavia, algumas considerações com base nos

indicadores médios apresentados pelo setor como um todo, ao formularem

suas metas, podem ter uma referência sobre como as demais empresas do

39

país e partirem do princípio de que, no mínimo, elas precisam alcançar o

desempenho médio das demais empresas.

Zeus (2004) ressalta que o diferencial do BSC em relação a outras

medidas de desempenho se concentra em dois fatores:

• A integração da estratégia com os objetivos e as metas da empresa;

• A qualidade dos indicadores de desempenho alinhados à estratégia

empresarial.

Os objetivos estratégicos das organizações devem ser

acompanhados de indicadores de desempenho e suas respectivas metas, e

iniciativas estratégicas serão criadas para alcançar tais metas.

Os mapas estratégicos ilustram as relações de causa e efeito que

conectam os resultados almejados e identificam as competências

específicas dos ativos intangíveis da organização mediante a identificação

das relações de causas e efeitos entre os objetivos, nas quatro perspectivas

do Balanced Scorecard, explicitando quais medidas são necessárias ao

alcance de cada objetivo proposto, bem como os indicadores que serão

utilizados para o monitoramento da execução destas medidas, e ainda quais

as iniciativas de cada setor envolvido para o cumprimento das medidas. Em

uma perspectiva mais global, estes mapas mostram como uma organização

converte as suas ações e recursos, incluindo os ativos intangíveis como a

cultura organizacional e os conhecimentos dos colaboradores, em

resultados tangíveis (KAPLAN; NORTON, 2000).

A formulação de grandes estratégias é uma arte e sempre será

assim. Mas a descrição da estratégia não deve ser uma manifestação

artística. A capacidade de desenvolver a estratégia de maneira mais

disciplinada, aumenta a probabilidade de êxito da sua implementação

(KAPLAN; NORTON, 2004).

Segundo Kaplan e Norton (2004), Bossonaro (2006) e Coutinho e

Kallas (2005) o mapa estratégico é uma arquitetura de causas e efeitos,

através da qual a estratégia será comunicada ao seu público-alvo; ou seja, a

função do mapa estratégico é contar a história da estratégia e não a sua

40

elaboração. A construção do mapa estratégico toma como ponto de partida

a visão e a estratégia já formuladas, devendo possibilitar uma sinopse da

estratégia como um conjunto de acontecimentos, internos ou externos, que

poderão favorecer ou dificultar o cumprimento dos objetivos encadeados

entre si, devendo ser apresentado de forma simples e objetiva. A construção

do mapa estratégico força a organização a esclarecer a lógica de como e

para quem ela criará valor.

Para Aleixo e Holanda (2000) a cadeia de valores de uma empresa e

suas atividades estão relacionadas com sua história, sua estratégia e seu

método de implementação de sua estratégia. Tendo-se o conceito de tempo

no passado, e ambas as definições se complementam ao enfocarem a

mensuração do desempenho de ações passadas com as atividades da

cadeia de valor de medição interagentes e interdependentes para quantificar

a eficiência e/ou a eficácia das ações passadas. Conforme Faria (2007) a

medição de desempenho é utilizada no planejamento estratégico, de modo

a monitorar todos os acordos que a gerência superior possui com seus

clientes, fornecedores, empregados e demais stakeholders. Faria (2007)

destaca que os sistemas de controle de informações utilizados pelos

administradores com o objetivo de manter ou alterar o padrão de atividades

da organização processam informações financeiras e não financeiras que

influenciam a tomada de decisão e a ação gerencial. O autor ressalta que

esses indicadores não se limitam apenas aos dados financeiros e menciona

cinco atividades essenciais para a reformulação dos tradicionais sistemas

de mensuração de desempenho:

• Desenvolvimento da arquitetura da informação;

• Implementação de tecnologia de suporte à arquitetura;

• Alinhamento de bônus e outros incentivos com o novo sistema;

• Utilização de recursos externos e

• Desenho dos processos internos para garantir a ocorrência das

quatro outras atividades. (FARIA, 2007)

41

Estas atividades devem transformar toda uma filosofia de

mensuração de desempenho focada em indicadores predominantemente

financeiros em algo completo. Além disso, outras tarefas devem surgir,

exigindo esforços especiais de toda a organização para a gestão

estratégica, junto com as habilidades e competências que essas empresas

tentam descobrir e dominar em busca de vantagens competitivas.

(NAKAMURA, Mineta e Martin, 2005).

Para Nakamura, Mineta e Martin (2005) um sistema de medição de

desempenho deve consistir de seis diferentes categorias de dados:

• Desempenho financeiro,

• Qualidade de serviços/ produto,

• Desempenho dos fornecedores,

• Satisfação dos clientes,

• Desempenho operacional e dos processos

• Satisfação dos empregados.

A escolha de categoria de dados do seu sistema de medição de

desempenho não deve ser mais importante que o equilíbrio que eles devem

possuir para atender às expectativas dos acionistas, stakeholders, clientes e

empregados.

Segundo Neely (1998:10-30), um sistema de medição de

desempenho deve quantificar a eficiência e a efetividade das ações

passadas através da aquisição, verificação, classificação, análise,

interpretação e divulgação dos dados a toda a organização, de forma

adequada e organizada, o que possibilitará ações inteligentes e tomadas de

decisões precisas pelos executivos. O autor identifica, basicamente, cinco

medidas de desempenho:

• Medidas de satisfação dos clientes,

• Medidas de satisfação dos empregados,

• Medidas de capital intelectual,

• Medidas de desempenho de fornecedores,

• Medidas de desempenho financeiro.

42

O objetivo do sistema de medição é subsidiar a administração

estratégica atendendo às demandas de informações. Os indicadores de

desempenho são divididos em quatro módulos, conforme Olve, Roy e

Wetter (2001):

• Econômico-financeiro,

• Atendimento ao Consumidor,

• Eficiência Operacional,

• Recursos Humanos.

A metodologia adotada permite a tomada de decisões em tempo,

possibilitando a recuperação de situações, sua manutenção ou, ainda, a

implementação de ações para atendimento das necessidades dos clientes

(NAKAMURA, Mineta e Martin,2005).

3.2. - FUNCIONAMENTO E APLICAÇÃO DA FERRAMENTA.

O Balanced Scorecard traduz a missão e a estratégia das

organizações num conjunto abrangente de medidas de desempenho que

serve de base para um sistema de medição e gestão estratégica. Os

indicadores de desempenho deverão ser por um lado, suficientemente

simples e compactos, de modo a permitir uma rápida análise, mas por outro,

permitir um fácil desdobramento em níveis mais detalhados, de modo que

possibilite um total acompanhamento de todas as perspectivas (KAPLAN;

NORTON, 2004).

Assim, de acordo com as suas características, o Balanced Scorecard

pode ser usado em qualquer tipo de organização, seja ela do setor privado,

público ou sem fins lucrativos. Monteiro, Castro e Prochnik (2003) afirmam

que "... as empresas inovadoras usam o Balanced Scorecard para

administrar a estratégia em longo prazo, bem como viabilizar os processos

gerenciais críticos”. Segundo Grebin (2004) o gerenciamento de processos,

com a utilização do Balanced Scorecard poderá medir como os processos

43

criam valor para os clientes atuais e futuros, ao mesmo tempo em que

mantém o interesse no desempenho financeiro. Kaplan e Norton ressaltam

que cada mudança passa a estar relacionada a uma mensagem consistente

como uma nova estratégia para organização, cada transformação reforçará

e ampliará as anteriores. Quando o Balanced Scorecard é utilizado, todas as

mudanças passam a ter uma coerência maior (KAPLAN; NORTON, 2004).

Conforme Nakamura, Mineta e Martin (2005) o Balanced Scorecard

foi criado para uso em empresas cujas atividades geram valores financeiros.

Entretanto, apenas uma das fases do Balanced Scorecard é voltada para

finanças; as demais estão voltadas para as pessoas (clientes, acionistas,

funcionários, colaboradores), a informação (bancos de dados, sistemas,

etc.) e o aprendizado e crescimento. Para o alcance da missão institucional,

há a necessidade de um sistema de gestão que focalize essa missão; que

interligue os objetivos estratégicos a essa missão através de estratégias;

que difunda essas estratégias e esses objetivos a todas as pessoas da

organização, visando o envolvimento e o comprometimento de todos.

Tomando como base a definição de competitividade acima, também é

importante apresentar os conceitos de vantagem competitiva e estratégia

competitiva.

Thompson (2003, p.153, conforme Silva , 2010) falando a este

respeito diz que “uma empresa tem vantagem competitiva sempre que tiver

vantagem sobre seus rivais para atrair os clientes e defender-se contra

forças competitivas”. Dentro desta mesma linha este autor também expõe

que existem várias maneiras de se obter vantagem competitiva, entre elas,

ser capaz de proporcionar serviço superior ao cliente, apresentar

características e estilos mais atraentes para o comprador, entre outros.

Contudo, para formar vantagem competitiva, a estratégia da empresa deve

ter essencialmente, o objetivo de proporcionar aos clientes o que eles tem

como valor superior.

Já as estratégias competitivas, que são planos de ação desenvolvidos

com o intuito de criar vantagem no mercado, devem se localizar no mais

preciso nível do Planejamento Estratégico, e ser implementadas para

44

encontrar os objetivos específicos das organizações. (PADOVEZE e TARR,

2009, p.93).

Neste sentido, o planejamento estratégico se torna uma valiosa “ferramenta”

de auxílio à gestão, pois permite o controle das ações gerenciais da

empresa dentro de um plano previamente determinado, reduzindo com isso

a possibilidade de decisões equivocadas.

45

CONCLUSÃO

Com os resultados apresentados pode se concluir que os pilares se

entrelaçam e que através de visão organizacional segue os planos de ação

para serem incrementados no BSC, desta forma esta ferramenta é

excelente pois através do planejamento estratégico proporcionado por esta

ferramenta facilita o pontos para controlar e levantar os dados que a cada

resultado são avaliados para determinar o curso do plano de ação, isto é, se

mantém o planejado ou ocorre correções no seu mapa de estratégias.

Após apresentação, descrição e dissertação das perspectivas da

ferramenta BSC pode se que os objetivos específicos mencionados

auxiliaram a resposta ao objetivo geral e a problemática que centraliza o

estudo, sendo apresentar a ferramenta BSC como mediação do

desempenho organizacional, sendo apresentado que a partir da missão e

visão da empresa se delineia como será a cultura e que atitude ter no

processo de mudança ou continuidade da empresa.

Quanto ao processo administrativo para tomada de decisão foi

abordado que o BSC é fundamental e essencial para que a empresa como

um todo seja medida e gerenciada, pois a quantidade de dados geradas no

planejamento para ferramenta de controle, condiciona os gestores a

processo analíticos profundos e diretos, através da confiabilidade das

resposta, e por estarem ligadas e interligadas com a cultura e as diferentes

perspectivas da empresa.

46

BIBLIOGRAFIA

ALEIXO, DANILO; HOLANDA , Lucyanno Moreira C. de; Andrade, Elisabeth de Oliveira. A Elaboração do Mapa Estratégico como Forma de Medir o Desempenho Organizacional: Um Estudo de Caso no SEBRAE Caruaru – PE,2000. BOSSONARO, FLAVIA ROBERTA PACHECO DONATO. O Balanced Scorecard como ferramenta de gestão estratégica para o setor público. São Paulo: Palmas,2006 COUTINHO, André Ribeiro; KALLÁS, David. Gestão da Estratégia – Experiências e Lições de Empresas Brasileiras. 6 ed. Campus, 2005. CAMPOS, Vicenti Falconi. O verdadeiro poder: práticas de gestão que conduzem a resultados revolucionários. Instituto Nacional de Desenvolvimento em Gestão, Abril Cultural, 2012. CAMPOS, J. A Cenário Balanceado: painel de indicadores para a gestão estratégica dos negócios. São Paulo: Aquariana, 2008. GUSMÃO, Sandra Soares; Batista, Igor Veloso Colares. Balanced Scorecard (BSC): análise de sua implementação e utilização em uma empresa farmacêutica no norte de minas gerais. Universidade Estadual de Montes Claros (UNIMONTES-MG), 2005. KALLAS, D. Balanced Sorecard: aplicação e impactos. Um estudo com jogos de empresas. Dissertação (Mestrado em Administração) – Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.2003 Kallás, David e Ribeiro, Flávia. Balanced Scorecard (BSC) – Conceitos Gerais.Rio de Janeiro, 2008. KAPLAN, Robert S.; NORTON, David P. A estratégia em ação: Balanced Scorecard. Tradução Luiz Euclydes Trindade Frazão Filho. Rio de Janeiro. Elsevier 1997. KAPLAN, Robert S.; NORTON, David P.. Organização Orientada para a Estratégia. Rio de Janeiro: Campus, 2000. KAPLAN, Robert S.; NORTON, David P. Mapas Estratégicos - Convertendo Ativos Intangíveis em Resultados Tangíveis. Rio de Janeiro. Elsevier, 2004.

47

KAPLAN, Robert S.; NORTON, David P. Na Prática. Rio de Janeiro. Campus. 2004. KAPLAN, Robert S.; NORTON, David P. Utilizando o Balanced Scorecard como sistema gerencial estratégico. Rio de Janeiro: Campus, 2000. MONTEIRO, P.R.A.; CASTRO, A.R.; PROCHNIK, V. A Mensuração do Desempenho Ambiental no Balanced Scorecard e o Caso da Shell. Artigo aceito para apresentação no VII Encontro Nacional sobre Gestão Empresarial e Meio Ambiente, FGV/USP, São Paulo, outubro de 2003. NAKAMURA, Wilson Toshiro Mineta, Roberto Kazuhiro Nakamura, Martin, Diogenes Manoel Leiva. Estudo Exploratório do Uso do Balanced Scorecard como um Sistema de Medição de Desempenho Estratégico. Publicado em 2005. NEVES, Mauricio dos Santos. Balanced scorecard como catalisador da gestão estratégica: remédio ou placebo? UERJ: Rio de Janeiro, 2000. OLIVEIRA, Leonardo Cassa. Balanced scorecard: uma ferramenta de análise estratégica. Marketing Place, 2003. PADOVEZE, Clóvis e Tar, Fernando. Balanced scorecard e gestão de riscos. São Paulo: Pearson Educatiom,2009. PORTER , Michael E. Competição: Estratégias competitivas essenciais. 3 ed. Rio deJaneiro: Campus, 1999. ROCHA, Augusto César Barreto. Avaliação de desempenhos alicerçado no Balanced Scorecard para uma indústria de confecções de médio porte. 2002. 128p. Dissertação (Mestrado em Engenharia de Produção) - Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal de Florianópolis, 2002. ROCHA, T., PINTO, M. G. C., GIUNTINI, N. A utilização do Balanced Scorecard como ferramenta de gestão estratégica. In. CONGRESSO BRASILEIRO DE CONTABILIDADE, 2000, Goiânia. Anais do XVI Congresso Brasileiro de Contabilidade. Goiana: GO, 2000. Balanced Scorecard, junho de 2005. BSC e o cenário gerencial, junho de 2005. Perspectivas do BSC, junho de 2005. SCHNEIDERMAN, A. Why Balanced scorecards fail. Journal of Strategic PerformanceMeasurement, Special Edition 6, p. 6-11, Jan. 1999.

48

SILVA, Ana Carolina de Souza ; SILVA, Ana Flávia Gomes da; FARIA, CARLA Patrícia de; LOPES, Kelly Stéfany. Planejamento estratégico e o balanced scorecard. Belo Horizonte: 2010. SOARES JÚNIOR, Heles; PROCHNIK, Victor, Experiências Comparadas de Implantação do Balanced Scorecard no Brasil. Artigo apresentado no XVII Congresso Latino Americano de Estratégia, Santa Catarina, 28/30 de abril de 2004. VERGARA, Sylvia Constant – Projetos e Relatórios de Pesquisa em Administração. 12 ed. São Paulo: Atlas, 2010. VERGARA, Sylvia Constant – Metodos de Pesquisa em Administração. 4 ed. São Paulo:Atlas, 2010.

49

INDICE

FOLHA DE ROSTO 02

AGRADECIMENTO 03

DECIDATORIA 04

RESUMO 05

METODOLOGIA 06

SUMÁRIO 07

INTRODUÇAO 08

CAPITULO I – CONCEITO DO BSC 10

1.1. – CONCEITO DO BSC 10

CAPITULO II – PERSPECTIVAS DO BSC 16

2.1. – PERSPECTIVA FINANCEIRA 16

2.2. – PERSPECTIVA DE CLIENTES 19

2.3. – PERSPECTIVA DE PROCESSOS INTERNOS 24

2.4. – PERSPECTIVA DE APRENDIZADO E CRESCIMENTO 28

CAPITULO III - CARACTERISTICAS, MAPAS ESTRATÉGICOS E

FUNCIONAMENTO DA GESTÃO PELO BSC

30

3.1. – MAPAS ESTRATÉGICOS 37

3.2. – FUNCIONAMENTO E APLICAÇÃO DA FERRAMENTA 42

CONCLUSÃO 45

BIBLIOGRAFIA 46

INDICE 49