universidade candido mendes pÓs-graduaÇÃo … lucia da silva.pdf · resumo neste trabalho venho...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

DIFERENÇA ENTRE LUCRO NA EQUIVALÊNCIA

PATRIMONIAL E NO CONSOLIDADO

Por: Carmem Lúcia da Silva

Orientador

Prof. Luiz Cláudio

Rio de Janeiro 2004

2

AGRADECIMENTOS

Agradeço primeiramente a Deus que me deu a oportunidade da vida, depois a

meu filho Rafael que sempre foi o motivo das minhas lutas pela vida e a minha

mãe que sempre me apoiou.

3

DEDICATÓRIA

Dedico este trabalho ao meu filho Rafael, a minha mãe e ao meu companheiro

Roberto, que são as pessoas mais importantes nesta minha existência.

4

RESUMO

Neste trabalho venho tentar mostrar a importância da Instrução 247 da CVM,

as melhoras que ela trouxe para as demonstrações dos aglomerados de

empresas hoje existentes, o que ainda falta para ser ajustado, principalmente

na lei 6404/76 (Lei das Sociedades por Ações), as diferenças do lucro da

Consolidação com o da Equivalência Patrimonial, com algumas demonstrações

e um pouco do porque dessas diferenças.

5

METODOLOGIA

O método utilizado neste trabalho foi o de pesquisa em livros e em sites na

internet.

6

SUMÁRIO

1. INTRODUÇÃO .......................................................................... 7

2. ASPECTOS LEGAIS DA CONSOLIDAÇÃO DE DEMONSTRAÇÕES FINANCEIRAS........................................ 9

3. INSTRUÇÃO 247 DA CVM DE 27/03/96 ................................ 15

4. CONCEITOS E OBJETIVOS................................................... 28

5. LEGISLAÇÃO BRASILEIRA – OBRIGAÇÔES...................... 31

6. DIFERENÇA ENTRE O LUCRO NO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL E O LUCRO CONSOLIDADO...................................................................... 33

7. CONCLUSÃO.......................................................................... 41

8. BIBLIOGRAFIA....................................................................... 42

7

1. INTRODUÇÃO

Ao longo das últimas décadas os grupos empresariais tiveram espantoso

crescimento. Atualmente, é possível a constatação da existência de grupos

econômicos constituídos por dezenas de empresas, que exploram inúmeros

setores industriais, financeiros e de prestação de serviços, em vários países.

A Contabilidade não pode ficar indiferente a essa tendência de grande

concentração de empresas sob comandos centralizados. Procurou–se

desenvolver novas técnicas e procedimentos que permitam controlar e fornecer

informações aos seus diversos usuários. Os diversos organismos

internacionais de Contabilidade e Auditoria já se posicionam no sentido de

reconhecer que as Demonstrações Contábeis Consolidadas, diferentemente

daquelas de caráter individual, fornecem maiores e melhores informações de

natureza financeira e econômica a respeito de um grupo empresarial.

A partir do advento da Lei nº 6.404/76 (Lei das Sociedades por Ações). Em

seus artigos 249 e 250, que regulamentou os procedimentos para elaboração e

publicação das demonstrações contábeis, que, entre outras cominações,

delegou à Comissão de Valores Mobiliários (CVM) a prerrogativa de expedir

normas, a título obrigatório, às companhias de capital aberto para a elaboração

de demonstrações consolidadas. A mesma lei introduziu, na contabilidade

brasileira, a avaliação de investimentos pelo método da equivalência

patrimonial.

Através da Instrução 1/78, a CVM estabeleceu normas para as companhias

abertas no tocante à equivalência Patrimonial. A Instrução 15/80 regulamenta a

elaboração de demonstrações consolidadas. Ambas são atualizadas pela

8

instrução 247/96, a qual introduziu a adoção dos mais modernos padrões

internacionais, o que não poderia deixar de fazê-lo, visto a eminente corrida

pela concentração de informações padronizadas, no âmbito mundial, em

decorrência da economia padronizada.

Alguns aspectos comuns envolvem a equivalência patrimonial e a consolidação

de demonstrações contábeis, no que se refere ao relacionamento controladora

x controlada, particularmente no que toca aos fatores que podem determinar

diferenças entre o lucro de método da equivalência patrimonial e o lucro

consolidado.

9

2. ASPECTOS LEGAIS DA CONSOLIDAÇÃO DE

DEMONSTRAÇÕES FINANCEIRAS 2.1 FONTES DO DIREITO

A normatização acerca das consolidações das demonstrações financeiras está

contida na Lei 6404/76 e, por delegação, nas instruções editadas pela CVM.

Na Lei das S/A – Sociedade Anônima, o assunto é tratado nos artigos 249,

250, 275 e parágrafo único do 291. No primeiro artigo em referência, em seu

parágrafo único, e no último, também no parágrafo único, estão delimitadas as

margens por onde atuar a CVM no campo da normatização da consolidação de

demonstrações financeiras.

No exercício de sua atribuição, a CVM expediu as instruções nºs 01/78, 15/80,

acompanhada da Nota Explicativa nº 21, além da nº 30 de 17 de janeiro de

1984, do artigo 2º da Instrução CVM 170, de 03 de janeiro de 1992, e por fim a

de número 247, de 27 de março de 1996, que revisou e atualizou as instruções

anteriores, consolidando os procedimentos relativos à avaliação de

investimentos permanentes pelo método de equivalência patrimonial

juntamente com os procedimentos de consolidação de demonstrações

contábeis relativos aos exercícios sociais que se encerrarem a partir de 01 de

dezembro de 1996.

2.2 OBRIGATORIEDADE DA ELABORAÇÃO E DIVULGAÇÃO

De 1976 a 1996 estavam obrigadas a elaborar e divulgar as demonstrações

financeiras consolidadas, juntamente com as demonstrações individualizadas

por empresa, todas as companhias abertas que tiverem investimentos em

sociedade controladas em montante superior a 30% do próprio patrimônio

líquido.

10

Este percentual foi fixado pelo artigo 249 da Lei 6404/76, que também delegou

a CVM a sua manipulação, conforme artigo 291, parágrafo único da mesma lei,

o que só veio a ocorrer com o advento da Instrução de número 247 da CVM, no

seu artigo 21, quando reduziu para zero, ou seja, a partir de primeiro de

dezembro de 1996, todas as companhias abertas, desde que tenham

investimentos em sociedades controladas, têm a obrigação de elaborar e

divulgar as demonstrações financeiras da forma consolidada, também.

O artigo 275 da referida lei obriga aos grupos empresariais que se constituírem

formalmente em grupos de sociedades a publicarem, além das demonstrações

financeiras referentes a cada uma das companhias que o compõem, as

demonstrações consolidadas, compreendendo todas as sociedades do grupo.

Os grupos de sociedades a que se referem o artigo 275 caracterizam-se pela

combinação de recursos e esforços e subordinação dos interesses de uma

sociedade aos de outra, arquitetados, mediante convenção, que as obrigam a

realizar os respectivos objetivos ou a participar de atividades ou

empreendimentos comuns.

A relação entre os convenientes pode ser de controladora/controlada ou

empresa do comando de grupo ou sociedades filiadas, conforme redação do

parágrafo primeiro do artigo 265 da Lei 6404/76, que exige a nacionalidade

brasileira da controladora ou empresa do comando de grupo, para fins da

obrigatoriedade.

O parágrafo primeiro do artigo 269 da Lei 6404/76 estabelece as prerrogativas

da declaração da nacionalidade do controle do grupo:

a) pessoas naturais residentes ou domiciliadas no Brasil;

b) pessoas jurídicas de direito público interno; ou

c) sociedade ou sociedades brasileiras que, direta ou indiretamente,

estejam sob o controle das pessoas referidas nas alíneas “a” e “b”.

11

O grupo de sociedades também caracteriza-se pela conservação da

personalidade e patrimônio distintos, não obstante a formalização da

constituição do grupo.

Ainda sobre a obrigatoriedade de elaboração e divulgação de balanços

consolidados, valem a pena destacar o primeiro ao quarto do artigo 275.

As demonstrações contábeis, que devem ser consolidadas no final de cada

exercício, estão elencadas no artigo 22 da Instrução 247, e são as seguintes:

a) balanço patrimonial;

b) demonstração do resultado;

c) demonstração das origens e aplicações de recursos;

d) notas explicativas e outros quadros analíticos necessários para

esclarecimento da situação e dos resultados consolidados.

2.3 INSTRUÇÕES PARA ELABORAÇÃO CONFORME A LEI

DAS S/A

A técnica da elaboração dos balanços consolidados está abalizada pela artigo

250 da Lei das S.A:

Das demonstrações financeiras consolidadas serão excluídas: I – as participações de uma sociedade em outra;

II – os saldos de quaisquer contas entre as sociedades;

III – as parcelas dos resultados do exercício, dos lucros ou prejuízos

acumulados e do custo de estoques ou do ativo permanente que correspondem

a resultados, ainda não realizados, de negócios entre as sociedades.

12

§1º A participação dos acionistas não controladores no patrimônio líquido e no

lucro do exercício será destacada, respectivamente, no balanço patrimonial e

na demonstração do resultado do exercício.

§2º A parcela do custo de aquisição do investimento em controlada, que não

for absorvida na consolidação, deverá ser mantida no ativo permanente, com

dedução da provisão adequada para perdas já comprovadas, e será objeto de

nota explicativa.

§3º O valor da participação que exceder do custo de aquisição constituirá

parcela destacada dos resultados de exercícios futuros até que fique

comprovada a existência de ganho efetivo.

§4º Para fins deste artigo, as sociedades controladas, cujo exercício social

termine mais de 60 (sessenta) dias antes da data do encerramento do exercício

da companhia, elaborarão, com observância das normas desta lei,

demonstrações financeiras extraordinárias em data compreendida nesse prazo.

2.4 TRATAMENTO DADOS AOS ACIONISTAS MINORITÁRIOS

O artigo 25 determina o tratamento a ser dado aos acionistas minoritários

quando da elaboração da consolidação parcial: “A participação dos acionistas

não controladores, no patrimônio líquido das sociedades controladas, deverá

ser destacada em grupo isolado, no balanço patrimonial consolidado,

imediatamente antes do patrimônio líquido.”

Quando a controlada parcial tem lucro, a participação minoritária no balanço e

no resultado consolidados tem natureza devedora, sendo credora na hipótese

de prejuízo obtido pela controlada.

Esta participação deverá ser destacada e classificada em grupo isolado no

balanço patrimonial consolidado, imediatamente antes do patrimônio líquido. A

razão desta separação está no fato de serem parcelas do patrimônio

13

pertencentes a terceiros, do ponto de vista do grupo de empresas cujas

demonstrações contábeis estão sendo consolidadas. Os demonstrativos

financeiros dos sócios minoritários não são considerados na elaboração da

consolidação, mas eles também são donos da controlada.

2.5 INSTRUÇÕES PARA ELABORAR A DRE E A DOAR

CONSOLIDADA

A demonstração consolidada de resultado do exercício recebeu as diretrizes no

artigo 28:

Artigo 28. Para a elaboração da demonstração consolidada do resultado do

exercício a investidora deverá:

I – incluir os resultados de sociedade controlada, adquirida ou vendida no

transcorrer do exercício social, tomando por base a data do respectivo registro

ou baixa nos seus investimentos permanentes; e

II – excluir todas as receitas e despesas decorrentes de negócios entre a

investidora e as sociedades controladas, bem como entre estas.

O inciso I do artigo 28 teve o cuidado de não permitir a exclusão de controlada

nos balanços consolidados em razão do tempo de posse do investimento

representar fração do exercício social. Fecha-se uma brecha importante, que

poderia ser aproveitada com a intenção de mascarar a análise dos números

consolidados.

Já o inciso II também pode ser visto como um caso específico do inciso I do

artigo 24.

A exemplo dos investimentos dos acionistas não controladores, a parte dos

lucros da controlada que couber a eles também deve ser destacada e

apresentada como dedução ao lucro líquido consolidado, ou como adição, na

14

hipótese de ocorrer prejuízo no balanço consolidado, conforme determina o

artigo 29.

Sobre a consolidação das demonstrações das origens e aplicações dos

recursos, o artigo 30 apenas se limita a ratificar a maneira de elaboração

contida na instrução 247 da CVM: “Artigo. 30. A demonstração consolidada das

origens e aplicações de recursos deverá ser elaborada de maneira consistente

com o contido nesta instrução.”

Sendo a Demonstração Consolidada das Origens e Aplicações de Recursos,

decorrente da consolidação do Balanço Patrimonial e da Demonstração de

Resultados, é bastante razoável que se utilize os mesmos lançamentos de

eliminação efetuados nessas demonstrações.

15

3. INSTRUÇÃO 247 DA CVM DE 27/03/96

A evolução da prática contábil internacional, desde a emissão das Instruções

CVM nº 01/78 e nº 15/80, tornou imprescindível a realização de uma revisão

das referidas normas, com o objetivo de atualizá-las.

Com o processo de globalização dos mercados e com o incremento dos fluxos

de capitais, tanto aqueles diretamente aportados no Brasil, quanto aqueles

obtidos por entidades brasileiras no mercado internacional, cresceu também a

necessidade de harmonização dos procedimentos contábeis e do nível de

divulgação feito pelas companhias abertas.

Neste sentido, a atual Instrução buscou não apenas corrigir e consolidar as

referidas Instruções nº 01/78 e nº 15/80, como também incorporar alguns

avanços que já fazem parte das práticas internacionais.Cabe ressaltar a

existência de outros procedimentos contábeis que não foram contemplados na

presente Instrução em virtude da sua impossibilidade legal, uma vez que a

adoção desses procedimentos somente poderia ser feita com a devida

alteração da lei societária (Lei nº 6.404/76).

3.1 AVALIAÇÃO DOS INVESTIMENTOS EM CONTROLADAS/

COLIGADAS

3.1.1 DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

A principal alteração foi à extensão da aplicação do método da equivalência

patrimonial (MEP) às sociedades equiparadas às sociedades coligadas,

conforme definição contida no parágrafo único do artigo 2º. Foi ainda referido

que o MEP aplica-se tanto às investidas (controladas, coligadas e equiparadas)

no país, quanto no exterior (artigo1º).

16

3.1.2 DAS COLIGADAS E CONTROLADAS

Os padrões internacionais determinam que a equivalência patrimonial seja

aplicada aos investimentos em controladas e nas demais empresas em que

haja influência significativa. Presume-se essa influência significativa quando o

investimento representar 20% (vinte por cento) ou mais do capital votante da

coligada. Nos casos de participação inferior a 20% (vinte por cento), a

influência significativa tem de ser comprovada.

A presente Instrução mantém a definição de coligada contida na Instrução CVM

nº 01/78, ou seja, quando uma sociedade participa com 10% (dez por cento) ou

mais do capital social da outra, sem controlá-la. Esta definição está também

contida na Lei nº 6.404/76, sendo que sua compatibilização com os padrões

internacionais implicaria alteração da própria lei societária. Por outro lado,

tendo em vista que não existe qualquer restrição na referida lei, foi introduzido

o conceito da avaliação pelo MEP nos investimentos em sociedades

equiparadas às sociedades coligadas (artigo 2º, parágrafo único). A Instrução

considera equiparada às coligadas aquela sociedade que participa:

a) indiretamente com 10% (dez por cento) ou mais do capital votante da

outra, sem controlá-la;

b) diretamente com 10% (dez por cento) ou mais do capital votante da

outra, sem controlá-la, independentemente do percentual de

participação no capital total, ou seja, mesmo que esse percentual seja

inferior a 10% (dez por cento) do capital total.

Expandem-se, assim, o conceito e a aplicação do método da equivalência

patrimonial. Deve ser ressaltado, no entanto, que os investimentos em

sociedades equiparadas estão também inseridos no conceito de relevância

estabelecido no artigo 4º da Instrução.

17

O artigo 3º inclui duas novas definições de controladas, a saber:

a) entidades constituídas no exterior sob a forma de filial, agência,

sucursal, dependência ou representação, desde que os seus ativos e

passivos não estejam, por força de normatização específica, incluídos

na contabilidade da investidora;

b) as sociedades que estejam sob controle comum ou que sejam

controladas mediante acordo de votos, independentemente do

percentual de participação no capital votante.

Assim, por exemplo, se a holding de um determinado conglomerado econômico

possuir investimentos em uma controlada que detenha participações (mesmo

que não relevantes ou que não caracterizem coligação) em outras empresas

controladas por essa holding, esses investimentos devem ser avaliados pelo

MEP.

3.1.3 DA DETERMINAÇÃO DA RELEVÂNCIA DO INVESTIMENTO

A presente Instrução praticamente mantém as regras para determinação da

relevância do investimento. Foi eliminada a disposição que fazia referência à

relevância dos investimentos em controladas (inciso VI, letra "b" da Instrução

CVM nº 01/78) uma vez que todo o investimento em controlada,

independentemente de sua relevância ou não, deve ser avaliado pelo MEP

(artigo 4º, I e II).

O parágrafo 2º do artigo 4º contempla que, na determinação da relevância,

sejam incluídos os créditos da investidora contra suas coligadas/controladas.

Anteriormente, a norma fazia referência aos "créditos de qualquer natureza".

Conceitualmente, só devem ser incluídos neste cálculo os créditos de natureza

não operacional, tais como os adiantamentos para futuro aumento de capital e

os empréstimos. Tendo em vista que o que se procura alcançar com esta

disposição são os investimentos que não estejam sob forma de ações, os

18

créditos operacionais normais, tais como contas a receber, não devem ser

considerados.

Embora não esteja especificamente contemplado na Instrução, o entendimento

desta CVM é que o cálculo da relevância da equivalência patrimonial, por uma

questão de simplicidade, deve ser efetuado antes de se computar o resultado

da respectiva equivalência patrimonial.

3.1.4 DOS INVESTIMENTOS A SEREM AVALIADOS PELO MÉTODO DA

EQUIVALÊNCIA PATRIMONIAL

Neste tópico foram incluídas várias disposições que não estavam

contempladas na norma anterior, a saber:

a) os investimentos em sociedades equiparadas às sociedades coligadas

devem ser também avaliados pelo MEP, mantidas as condições de

relevância e influência previstas para os investimentos em coligadas

(artigo 5º, II);

b) o parágrafo único do artigo 5º apresenta uma relação de fatos que

caracterizam a existência de influência na administração da coligada. Esta

relação é exemplificativa, podendo evidentemente haver outros casos não

contemplados;

c) os investimentos em coligadas e controladas que possuem clara e efetiva

evidência de descontinuidade não devem ser avaliados pelo MEP. São

aquelas empresas que estão em processo de liquidação, extinção ou que

estejam operando sob severas restrições a longo prazo, que prejudicam a

sua capacidade de transferir fundos (artigo 6º);

d) no caso de investimentos em controladas/coligadas que estejam operando

normalmente, em que haja evidência de venda em futuro próximo, deve

ser mantido o critério de avaliação pelo MEP até a data-base considerada

para a venda (artigo 7º);

19

e) o parágrafo único do artigo 8º prevê que, no caso de descontinuidade

de avaliação pelo MEP, os saldos das reservas de reavaliação

relacionadas ao investimento a ser descontinuado deverão ser

revertidos contra o respectivo valor contábil desse investimento.

Deve ser ainda ressaltado que foi excluída da presente Instrução a disposição

contida na letra "c", do inciso IX, da Instrução CVM nº 01/78. Aquela disposição

determinava que os investimentos em coligadas, mesmo quando não

relevantes ou influentes, fossem avaliados pelo MEP, desde que

representassem, no conjunto, 15% (quinze por cento) ou mais do patrimônio

líquido da investidora. Esse procedimento não se coaduna com a filosofia que

norteia a aplicação do MEP, que é a existência de controle ou, mais

especificamente, da influência na administração

3.1.5 DOS PROCEDIMENTOS DE AVALIAÇÃO DE INVESTIMENTOS

PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

O artigo 9º apresenta uma alteração bastante significativa no cálculo da

equivalência patrimonial quando existem lucros não realizados na investida.

Anteriormente, esse cálculo contemplava os seguintes passos:

I) Determinação do valor do patrimônio líquido da investida;

II) Exclusão do montante dos resultados não realizados; e

III) Aplicação, sobre esse valor líquido, do percentual de participação na

investida.

Essa forma de cálculo contém um erro conceitual: ao eliminarmos todo o

resultado não realizado antes da aplicação do percentual de participação,

estaríamos considerando que esse é um resultado não realizado tanto para a

empresa investidora/controladora quanto para os demais acionistas.

20

Isto não é verdadeiro, porque só existe a figura de "lucro não realizado" na

relação entre a empresa investidora e as suas controladas/coligadas ou entre

estas últimas. Para os demais sócios/acionistas da investida o lucro é efetivo,

realizado.

A presente Instrução contempla uma nova forma de cálculo (artigo 9º, I e II):

primeiro aplica-se o percentual de participação sobre o patrimônio líquido para,

desse montante, subtraírem-se os lucros não realizados.

Um outro aspecto relevante a ser ressaltado é que, pela nova Instrução,

apenas os lucros não realizados são eliminados (artigo 9º, § 1º). Os prejuízos

decorrentes de transações com a investidora, controladas e coligadas não

devem ser eliminados no cálculo da equivalência patrimonial (artigo. 9º, § 2º).

Na minuta de Instrução colocada em audiência pública estava previsto que, na

aplicação do método da equivalência patrimonial, deveria ser ainda eliminado o

lucro não realizado que está refletido no resultado/patrimônio líquido da

sociedade investidora/controladora. Presentemente, esse lucro é somente

eliminado para fins de consolidação. A referida minuta de Instrução previa,

ainda, que, enquanto não realizado, esse lucro seria registrado em conta de

resultado de exercício futuro. Neste caso, procurava-se atender, de uma forma

mais ampla, ao Princípio da Entidade (não a entidade em seu conceito jurídico

e sim dentro da visão econômica da empresa, que pode reunir várias entidades

jurídicas dentro de uma mesma dimensão econômica). Entretanto, embora

conceitualmente correto, o artigo 10 da minuta colocada em audiência pública

suscitou dúvidas quanto à sua fundamentação jurídica. Dessa forma, por

entender que a sua correta aplicação demandaria adicionalmente uma

alteração da lei societária, optou esta CVM em excluí-la da versão final,

mantendo a regra da eliminação desse lucro não realizado apenas nas

demonstrações consolidadas. Os parágrafos 2º e 3º do artigo 10 estabelecem

que, para fins de equivalência patrimonial, o período de abrangência das

demonstrações contábeis da investida deve ser idêntico ao da investidora.

21

Admite-se, no entanto, a utilização de períodos não idênticos, desde que

possibilite a apresentação de informações de melhor qualidade.

3.1.6 DAS PERDAS PERMANENTES EM INVESTIMENTOS AVALIADOS

PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

As alterações feitas neste tópico dizem respeito à necessidade de constituição

de provisão para perdas, quando existir passivo a descoberto e houver

intenção manifesta da investidora de manter o seu apoio à investida (artigo 12,

§ 1º). A provisão para perdas deve ser apresentada no ativo permanente por

dedução do valor contábil do investimento (nele incluídos o ágio e o deságio

não amortizados), sendo o excedente apresentado em conta específica no

passivo (artigo 1º, § 2º)

3.1.7 DO ÁGIO OU DESÁGIO NA AQUISIÇÃO DE INVESTIMENTO

AVALIADO PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

Alguns esclarecimentos e alterações importantes foram feitos neste tópico. A

primeira, e talvez a principal delas, trata da existência de ágio/deságio na

subscrição de ações. Até algum tempo atrás, era entendimento de muitas

pessoas que o ágio e o deságio somente surgiam quando havia uma aquisição

das ações de uma determinada empresa (transação direta entre vendedor e

comprador). Hoje, entretanto, já existe o entendimento de que o ágio ou o

deságio pode também surgir em decorrência de uma subscrição de capital. Em

um processo de subscrição de ações, quando há alteração no percentual de

participação, o entendimento era de que a parcela subscrita que ultrapassasse

o valor patrimonial das ações constituía uma perda de capital na investidora (e

um ganho na empresa cuja participação estava sendo diminuída), e essa

perda/ganho deveria ser contabilizada, no resultado não operacional, como

variação de percentual de participação. Posteriormente, verificou-se que

quando essa parcela subscrita decorre, por exemplo, da subavaliação no valor

22

contábil dos bens, existe a figura do ágio na investidora, mesmo que não tenha

havido uma negociação direta com terceiros.

O entendimento anterior era de que, em função da variação do percentual de

participação, a nova equivalência patrimonial revelava um ganho de variação

para a Cia A e, conseqüentemente, uma perda na Cia B, que deveriam ser

contabilizados de imediato nos resultados dos investidores. A explicação para a

perda estava baseada na seguinte construção:

a) ao aumentar o percentual de participação de 30% para 50%, a Cia B

passou a "ganhar", em relação à Cia A, 20% do patrimônio líquido anterior

ao aumento (20% de 2.000 = 400);

b) ao mesmo tempo, ao subscrever a nova emissão por um valor acima do

valor patrimonial, ela estaria entregando para a Cia A 50% do novo valor

investido (50% de 1.200 = 600);

c) portanto, a Cia B estaria incorrendo em uma perda líquida no valor de 200

(400 - 600).

Esse entendimento não é verdadeiro. Na realidade, a Cia B pagou uma parcela

adicional em função de uma mais-valia dos bens, que não está refletida nos

registros contábeis da Cia XYZ. Só que não o fez diretamente aos proprietários

das ações (Cia A). Portanto, o que existe neste caso é a figura do ágio com

fundamento nesta mais-valia, e isto é fácil de verificar. Imaginemos que a Cia

XYZ tenha reavaliado seus ativos antes do aumento de capital, neste caso, a

situação seria a seguinte:

1 ) Uma outra modificação introduzida pela nova Instrução é que ela prevê

apenas dois tipos de ágio e deságio com fundamento econômico: I)

ágio/deságio decorrente da diferença entre o valor de mercado dos bens e

respectivo valor contábil; e II) ágio/deságio em função de expectativa de

resultado futuro (artigo 14, §§ 1º) e

23

2º). A existência de ágio por fundo de comércio, intangíveis etc., está

diretamente relacionada à expectativa de rentabilidade futura.

Por outro lado, nos casos de ágio ou deságio sem fundamentação econômica

justificada, a Instrução determina que o primeiro seja imediatamente

reconhecido como perda no resultado do exercício (artigo 14, § 5º), enquanto

que o deságio somente poderá ser amortizado quando da baixa por alienação

ou perecimento do investimento. (artigo 14, § 4º). Foi estabelecido, ainda, um

prazo máximo de 10 (dez) anos para amortização do ágio decorrente de

perspectiva de rentabilidade futura (artigo 14, § 3º).

3.1.8 DA DIFERENÇA RESULTANTE DA AVALIAÇÃO BASEADA NO

MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

Embora já seja a prática adotada até o presente, a Instrução deixa claro que os

ganhos e perdas efetivos em decorrência da existência de reservas de capital

ou de ajustes de exercícios anteriores devem ser computados no resultado do

exercício como receita/despesa operacional (artigo 16, I, "a"). Também deve

ser considerada como operacional a variação cambial do investimento em

coligadas e controladas no exterior (artigo 16, I, "b").

O artigo 17, em consonância com o entendimento que vem sendo aplicado por

esta Comissão ao longo do tempo, prevê que, na constituição da reserva de

lucros a realizar, somente poderá ser considerado como lucro a realizar, o

resultado líquido positivo da equivalência patrimonial, considerando-se, para

tanto, a soma algébrica do resultado do conjunto dos investimentos em

controladas/coligadas.

24

3.1.9 DOS DIVIDENDOS E BONIFICAÇÕES EM AÇÕES RECEBIDOS

PELA INVESTIDORA

Ampliando a utilização da parcela realizada da reserva de lucros a realizar, o

artigo 19, inciso III, prevê a possibilidade da sua destinação, após computado o

dividendo obrigatório, para a constituição de outras reservas de lucros,

inclusive retenção em lucros acumulados, ou para absorção de prejuízo do

exercício.

3.1.10 DAS NOTAS EXPLICATIVAS

O artigo 20 mantém algumas das exigências da Instrução anterior, requerendo,

adicionalmente, as seguintes outras informações em relação às

coligadas/controladas:

I) avais, garantias, fianças, hipotecas ou penhor concedidos pela

investidora;

II) montante dos dividendos propostos ou pagos no exercício;

III) memória de cálculo da equivalência;

IV) critérios, taxa de desconto e prazos utilizados na projeção de

resultado que justifica a existência de ágio/deságio;

V) participações recíprocas existentes; e

VI) efeitos decorrentes de investimentos descontinuados.

3.1.11 DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E DO

DEVER DE ELABORAR E DIVULGAR DEMONSTRAÇÕES

CONTÁBEIS CONSOLIDADAS

Neste tópico foram feitas duas alterações bastante significativas:

a) a consolidação passa a ser obrigatória para todas as companhias

abertas, independentemente da representatividade do investimento em

relação ao patrimônio líquido da controladora. A CVM entende (e este é

25

também um posicionamento internacional) que as demonstrações

consolidadas fornecem maior e melhor informação, de natureza

financeira e econômica, a respeito da empresa controladora, do que as

suas demonstrações individuais. Assim, exercendo o poder conferido

pelo artigo 291, parágrafo único da Lei nº 6.404/76, a CVM resolveu

eliminar o percentual de 30% (trinta por cento) contido na Instrução

anterior (artigo 21, I).

b) também em linha com os padrões internacionais, está sendo introduzida

a obrigatoriedade da consolidação proporcional no caso de investimento

em sociedades controladas em conjunto (artigo 21, I).

3.1.12 DAS SOCIEDADES CONTROLADAS EXCLUÍDAS DAS

DEMONSTRAÇÕES CONSOLIDADAS

O artigo 23 estabelece os casos em que as sociedades controladas poderão

ser excluídas da consolidação, sem que seja necessária a prévia autorização

da CVM (incisos I e II). Estabelece, ainda, que poderão ser excluídas, mediante

autorização prévia, outras controladas, cuja inclusão, a critério da CVM, não

represente alteração relevante na unidade econômica consolidada (§ 1º). Um

outro aspecto importante, e também em linha com as práticas internacionais, é

que não devem ser excluídas da consolidação controladas cujas operações

sejam de natureza diversa das operações da controladora ou das demais

controladas (artigo 23, § 3º).

3.1.13 DA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

CONSOLIDADAS

Não houve alteração quanto aos procedimentos a serem adotados na

consolidação.

26

3.1.14 DAS NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

CONSOLIDADAS

A única inclusão feita neste tópico refere-se à divulgação dos efeitos, no

patrimônio líquido e resultado consolidado, decorrente da aquisição ou venda

de sociedade controlada no transcorrer do exercício, assim como da inclusão

de uma nova controlada no processo de consolidação, para fim de

comparabilidade das demonstrações consolidadas (artigo 31, III). As demais

exigências foram mantidas.

3.1.15 DA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DE

SOCIEDADES CONTROLADAS EM CONJUNTO.

Neste tópico estão previstos os procedimentos que devem ser adotados para a

elaboração de demonstrações consolidadas, que englobam as sociedades

controladas em conjunto (artigo 32 a 34). Define-se, ainda, como sociedade

controlada em conjunto aquela em que nenhum acionista exerce,

individualmente, os poderes previstos no artigo 3º da Instrução.

Essas disposições alcançam, principalmente, as denominadas "joint-ventures"

em que, mediante existência de acordo contratual e de parcelas proporcionais

de participação, duas ou mais entidades empreendem uma atividade

econômica subordinada a um controle conjunto.

3.2 DISPOSIÇÕES FINAIS

O principal aspecto a ser ressaltado é quanto à obrigatoriedade de serem

auditadas, por auditor independente registrado na CVM, todas as controladas

incluídas na consolidação. Neste sentido, o ideal seria que esse exame fosse

efetuado pelo mesmo auditor da controladora; quando isso não for possível, é

imprescindível que o auditor da controlada coloque seus papéis de trabalho à

disposição do auditor da controladora (artigo 35, parágrafo único). A Instrução

27

prevê ainda que os ajustes iniciais, decorrentes das alterações na aplicação do

método da equivalência patrimonial, devem ser registrados no resultado do

período, como receita/despesa não operacional, com a divulgação do fato e

dos valores envolvidos (artigo 38).Por fim, as disposições contidas na Instrução

somente se tornam obrigatórias para as demonstrações relativas ao exercício

social findo a partir de 01.12.96, quando então ficarão revogadas as instruções

atuais que tratam da matéria

28

4. CONCEITOS E OBJETIVOS

4.1 EQUIVALÊNCIA PATRIMONIAL

A equivalência patrimonial é definida pela CVM no parágrafo único do artigo 1°

da Instrução 247/96: “Equivalência patrimonial corresponde ao valor do

investimento determinado mediante a aplicação da percentagem de

participação no capital social sobre o patrimonial líquido de cada coligada, sua

equiparada e controlada”.

O grande objetivo da equivalência patrimonial é o de fazer com que uma

investidora registre, por regime de competência, os ganhos ou perdas

decorrentes do seu investimento em controladas e coligadas (ou equiparadas)

sobre as quais tenha influência. A investidora registrará os lucros ou prejuízos

decorrentes desses investimentos na medida em que as investidas incorram

nesses mesmos lucros ou prejuízos.

Quando se avalia um investimento pelo custo, a investidora reconhece os

lucros decorrentes dessa participação, em regra geral, somente quando a

investida distribui esses lucros em dinheiro, caracterizando um reconhecimento

baseado no regime de caixa e não no de competência.

4.2 CONSOLIDAÇÃO

O objetivo da consolidação das demonstrações financeiras é o de apresentar

as informações contábeis da sociedade controladora e de suas controladas

como se fossem uma única empresa.

A consolidação de demonstrações financeiras, consiste no somatório dos

valores correspondentes aos elementos contábeis semelhantes, existentes nas

empresas que serão consolidadas, excluindo-se:

29

a) as participações de uma sociedade em outra;

b) os saldos de quaisquer contas entre as sociedades;

c) as parcelas correspondentes aos resultados, ainda não realizados, de

negócios entre as sociedades.

Caso uma controlada venda mercadorias para a controladora com lucro, ou

vice-versa, esse lucro somente será considerado realizado quando a empresa

compradora revender as mercadorias para terceiros. Se, ao final do exercício,

remanescerem mercadorias não vendidas para terceiros na empresa

adquirente, o lucro da empresa vendedora, computado no valor desses

estoques, deverá ser excluído na consolidação

O objetivo principal da consolidação é apresentar demonstrações financeiras

de duas ou mais sociedades como se fosse uma única entidade. As

sociedades consolidadas continuam existindo juridicamente, sendo a

consolidação efetuada apenas extra-contabilmente.

As demonstrações consolidadas não substituem as demonstrações financeiras

básicas; devem ser publicadas como informação adicional em relação às

demonstrações financeiras das empresas envolvidas na consolidação; e, que

essas demonstrações possibilitam uma visão econômica integrada das

atividades do grupo empresarial ou das empresas envolvidas na consolidação.

PEREZ JÚNIOR diz que "o objetivo da consolidação de demonstrações

contábeis é refletir o resultado das operações e a verdadeira situação

econômica, patrimonial e financeira de todo o grupo de empresas sob um único

comando, como se fosse uma única empresa e apresentar o resultado das

operações do grupo de empresas".

STANDERSKI discorre que "as contas consolidadas prestam à direção da

empresa um meio de informação valioso, como instrumento de controle e de

previsão, se as decisões foram eficazes, se foram considerados na apreciação

todos os elementos e, sob o ponto de vista de análise, se houve previsões

30

conscienciosas. Externamente, os acionistas da Cia. dominante são os

primeiros interessados na publicação do balanço consolidado, pois depositam

total confiança no grupo e têm direito a informações claras, dados precisos,

com fins de fiscalizar, da melhor maneira possível, suas inversões e manterem-

se protegidos”.

PEREZ JÚNIOR e OLIVEIRA apresentam uma classificação de três pontos de

vistas de usuários, a saber:

Ü Do ponto de vista societário e fiscal:

Não há influência fiscal ou societária porque o Imposto de Renda e demais

tributos são calculados individualmente. Mesmo que uma empresa tenha

prejuízo, não poderá compensá-lo com o lucro de outra, como também os

dividendos são calculados sobre o lucro de cada empresa e não sobre o lucro

consolidado.

Ü Do ponto de vista do investidor ou credor:

Possibilitam uma apreciação mais criteriosa e transparente com relação às

garantias de seus créditos e lucratividade de seus investimentos.

Ü Do ponto de vista administrativo e gerencial:

Esta é a principal utilidade das demonstrações contábeis consolidadas, pois

elas possibilitam melhor administração e gerenciamento dos recursos

financeiros gerados e aplicados pelo grupo de empresas:

X fluxo de caixa global;

X avaliação das necessidades de recursos de terceiros e ou de acionistas;

X reciprocidade bancária;

X melhor avaliação de desempenho isolado e global;

X melhor planejamento tributário;

X evitar pagamento de tributos sobre lucros não realizados decorrentes de

operações entre empresas consolidadas.

31

5. LEGISLAÇÃO BRASILEIRA – OBRIGAÇÔES

5.1 MÉTODO DA EQUIVALÊNCIA PATRIMONIAL

A avaliação pelo Método da Equivalência Patrimonial deverá ser utilizada para

investimentos relevantes e influentes em empresas coligadas e controladas, ou

a estas equiparadas. O artigo 248 da Lei das S/A dispõe: "No balanço

patrimonial da companhia, os investimentos relevantes em sociedades

coligadas sobre cuja administração tenha influência ou de que participe com

20% ou mais do capital social, e em sociedades controladas, serão avaliados

pelo valor do Patrimônio Líquido."

De acordo com a lei, as empresas coligadas sobre cuja administração se tenha

influência, mesmo que a participação seja menor que 20% do capital social,

devem utilizar a equivalência patrimonial para avaliação de seus investimentos.

A Instrução CVM 247/96 amplia a utilização do referido método de avaliação

para as companhias abertas coligadas, suas equiparadas e em controladas

também no exterior.

As instituições autorizadas a funcionar pelo Banco Central do Brasil são

obrigadas a avaliar todos os seus investimentos, independente de relevância,

pelo método de equivalência patrimonial. A CVM, aplica a mesma regra para as

companhias abertas.

5.2 DEMONSTRAÇÕES CONSOLIDADAS

No Brasil, as normas pertinentes à elaboração da consolidação das

demonstrações contábeis estão dispostas, preliminarmente, na Lei Federal

6.404/76 (Lei das S/A) e, complementarmente, na Instrução CVM nº 247/96.

A Lei 6.404/76 dispõe no seu artigo 249 que: "A companhia aberta que tiver

mais de 30% (trinta por cento) do valor do seu patrimônio líquido representado

por investimentos em sociedades controladas deverá elaborar e divulgar,

32

juntamente com suas demonstrações financeiras, demonstrações consolidadas

nos termos do artigo 250".

A Instrução CVM nº 247/96, consubstancia, no artigo 21, que ao fim de cada

exercício social, demonstrações contábeis consolidadas devem ser elaboradas

por: companhia aberta que possuir investimento em sociedades controladas,

incluindo as sociedades controladas em conjunto, considerando estas como

aquelas em que nenhum acionista exerce, individualmente, preponderância nas

deliberações sociais e poder de eleger ou destituir a maioria dos

administradores, alcançando as denominadas joint-ventures em que, mediante

a existência de acordo contratual e de parcelas proporcionais de participação,

duas ou mais entidades empreendem uma atividade econômica subordinada a

um controle conjunto; e sociedade de comando de grupo de sociedades que

inclua companhia aberta, que são aquelas constituídas mediante convenção

pela qual se obriguem a combinar recursos ou esforços para a realização dos

respectivos objetos, ou a participar de atividades ou empreendimentos comuns,

cuja conceituação legal e normatização jurídica está contida nos artigos 265 a

277 da Lei nº 6.404/76.

A norma da CVM impõe a adoção da consolidação para todas as sociedades

de capital aberto que tenham investimentos em sociedade(s) controlada(s),

ampliando, desta forma, o universo imposto pela Lei 6404/76, isto por que

poderíamos ter situações em que a controladora detenha até 99% da

controlada e ainda assim não represente 30% do seu Patrimônio Líquido. A

CVM entende (e este é também um posicionamento internacional) que as

demonstrações consolidadas fornecem maior e melhor informação, de natureza

financeira e econômica, a respeito da empresa controladora, do que suas

demonstrações individuais. Assim, exercendo o poder conferido pelo artigo

291, parágrafo único, da Lei nº 6.404/76, a CVM eliminou o percentual de 30%

(trinta por cento) contido na Instrução anterior.

33

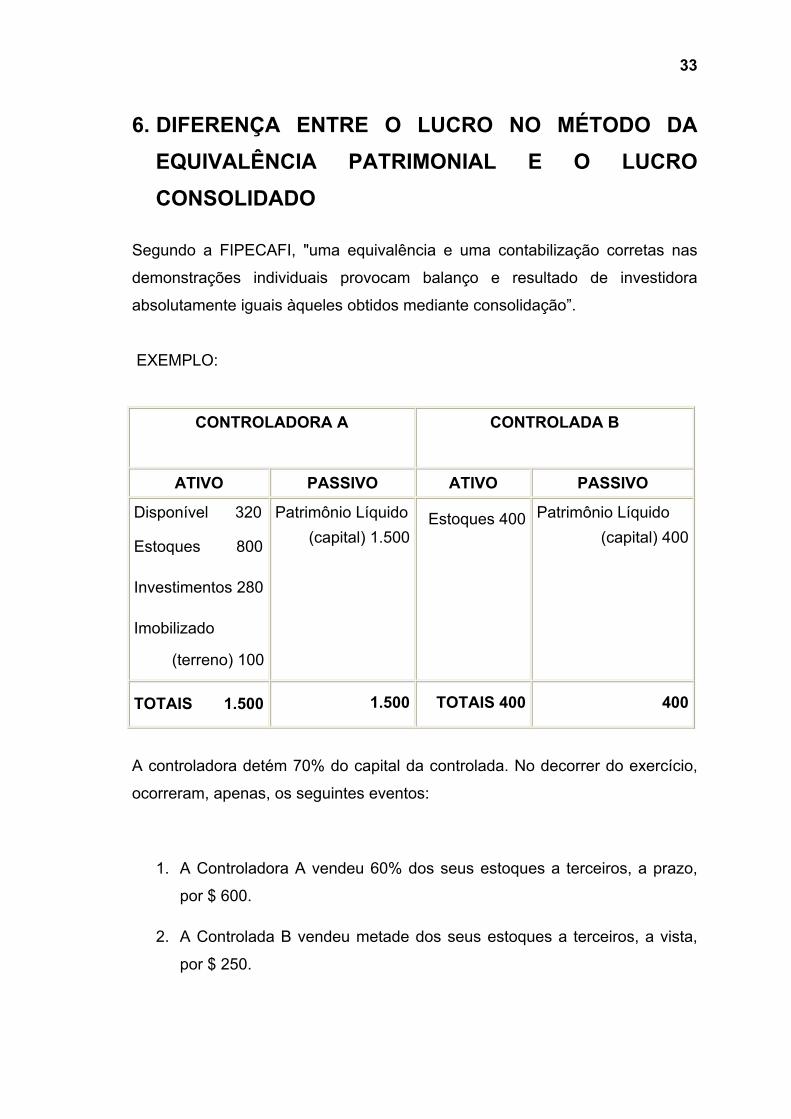

6. DIFERENÇA ENTRE O LUCRO NO MÉTODO DA

EQUIVALÊNCIA PATRIMONIAL E O LUCRO

CONSOLIDADO Segundo a FIPECAFI, "uma equivalência e uma contabilização corretas nas

demonstrações individuais provocam balanço e resultado de investidora

absolutamente iguais àqueles obtidos mediante consolidação”.

EXEMPLO:

CONTROLADORA A CONTROLADA B

ATIVO PASSIVO ATIVO PASSIVO

Disponível 320

Estoques 800

Investimentos 280

Imobilizado

(terreno) 100

Patrimônio Líquido

(capital) 1.500Estoques 400 Patrimônio Líquido

(capital) 400

TOTAIS 1.500 1.500 TOTAIS 400 400

A controladora detém 70% do capital da controlada. No decorrer do exercício,

ocorreram, apenas, os seguintes eventos:

1. A Controladora A vendeu 60% dos seus estoques a terceiros, a prazo,

por $ 600.

2. A Controlada B vendeu metade dos seus estoques a terceiros, a vista,

por $ 250.

34

As Demonstrações de Resultado e os Balanços Patrimoniais das duas

companhias no final do exercício estão reproduzidas a seguir. Para fins de

simplificação, não foram considerados os efeitos fiscais.

DEMONSTRAÇÃO DO RESULTADO

ITENS CONTROLADORA A CONTROLADA B

Vendas

( - ) CMV

( = ) Lucro Bruto

(+) Resultado de Equivalência

( = ) Lucro Líquido

600

(480)

120

35

155

250

(200)

50

- 0 -

50

CONTROLADORA A CONTROLADA B

ATIVO PASSIVO ATIVO PASSIVO

Disponível 320

Clientes 600

Estoques 320

Investimentos 315

Imobilizado

(terreno) 100

Patrimônio Líquido:

Capital 1.500

Lucros

Acumulados 155

Disponível 250

Estoques 200

Patrimônio Líquido:

Capital 400

Lucros

Acumulados 50

TOTAIS 1.655 1.655 TOTAIS 450 450

35

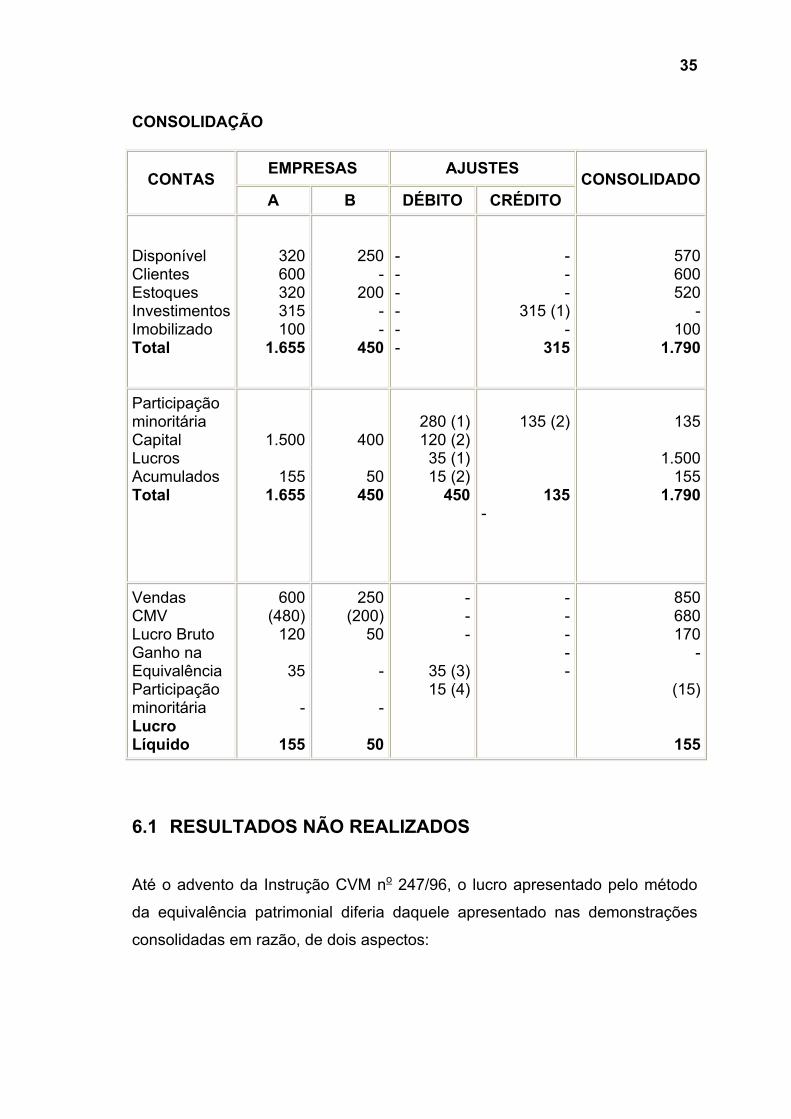

CONSOLIDAÇÃO

EMPRESAS AJUSTES CONTAS

A B DÉBITO CRÉDITO CONSOLIDADO

Disponível Clientes Estoques Investimentos Imobilizado Total

320 600 320 315 100

1.655

250-

200--

450

- - - - - -

- - -

315 (1) -

315

570600520

-100

1.790

Participação minoritária Capital Lucros Acumulados Total

1.500

155 1.655

400

50450

280 (1)120 (2)35 (1)15 (2)

450

135 (2)

135 -

135

1.500155

1.790

Vendas CMV Lucro Bruto Ganho na Equivalência Participação minoritária Lucro Líquido

600 (480)

120

35

-

155

250(200)

50

-

-

50

---

35 (3)15 (4)

- - - - -

850680170

-

(15)

155

6.1 RESULTADOS NÃO REALIZADOS

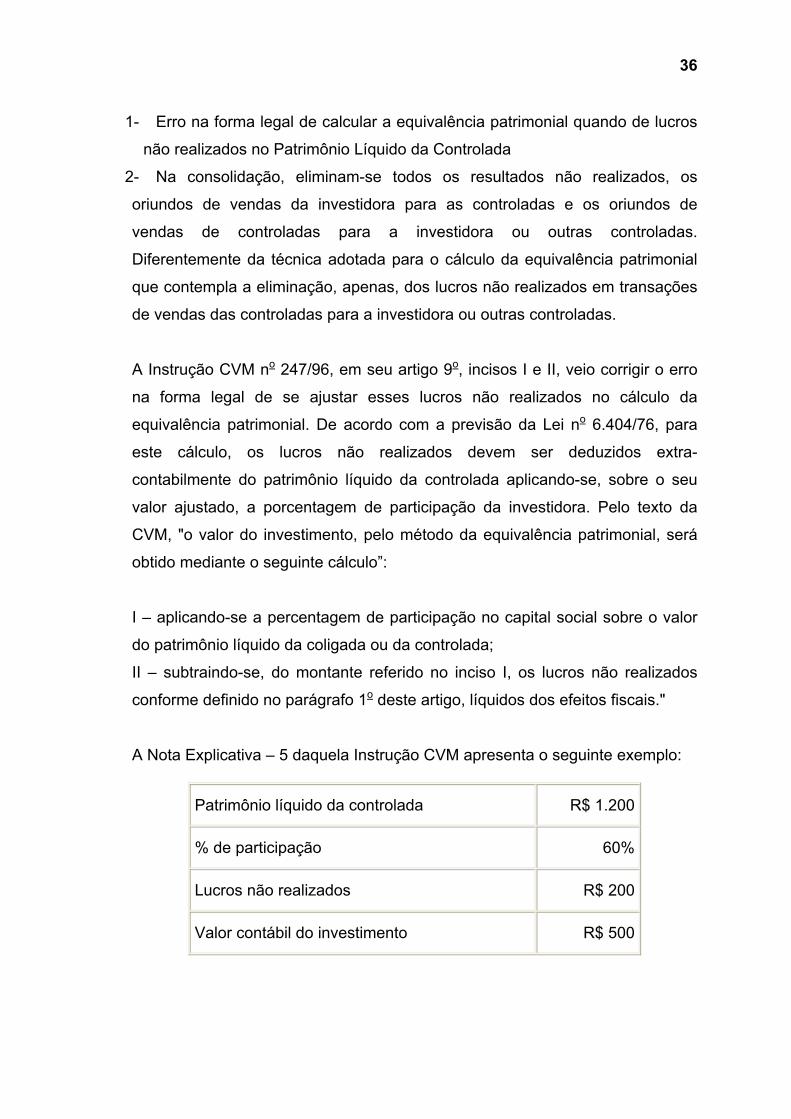

Até o advento da Instrução CVM no 247/96, o lucro apresentado pelo método

da equivalência patrimonial diferia daquele apresentado nas demonstrações

consolidadas em razão, de dois aspectos:

36

1- Erro na forma legal de calcular a equivalência patrimonial quando de lucros

não realizados no Patrimônio Líquido da Controlada

2- Na consolidação, eliminam-se todos os resultados não realizados, os

oriundos de vendas da investidora para as controladas e os oriundos de

vendas de controladas para a investidora ou outras controladas.

Diferentemente da técnica adotada para o cálculo da equivalência patrimonial

que contempla a eliminação, apenas, dos lucros não realizados em transações

de vendas das controladas para a investidora ou outras controladas.

A Instrução CVM no 247/96, em seu artigo 9o, incisos I e II, veio corrigir o erro

na forma legal de se ajustar esses lucros não realizados no cálculo da

equivalência patrimonial. De acordo com a previsão da Lei no 6.404/76, para

este cálculo, os lucros não realizados devem ser deduzidos extra-

contabilmente do patrimônio líquido da controlada aplicando-se, sobre o seu

valor ajustado, a porcentagem de participação da investidora. Pelo texto da

CVM, "o valor do investimento, pelo método da equivalência patrimonial, será

obtido mediante o seguinte cálculo”:

I – aplicando-se a percentagem de participação no capital social sobre o valor

do patrimônio líquido da coligada ou da controlada;

II – subtraindo-se, do montante referido no inciso I, os lucros não realizados

conforme definido no parágrafo 1o deste artigo, líquidos dos efeitos fiscais."

A Nota Explicativa – 5 daquela Instrução CVM apresenta o seguinte exemplo:

Patrimônio líquido da controlada R$ 1.200

% de participação 60%

Lucros não realizados R$ 200

Valor contábil do investimento R$ 500

37

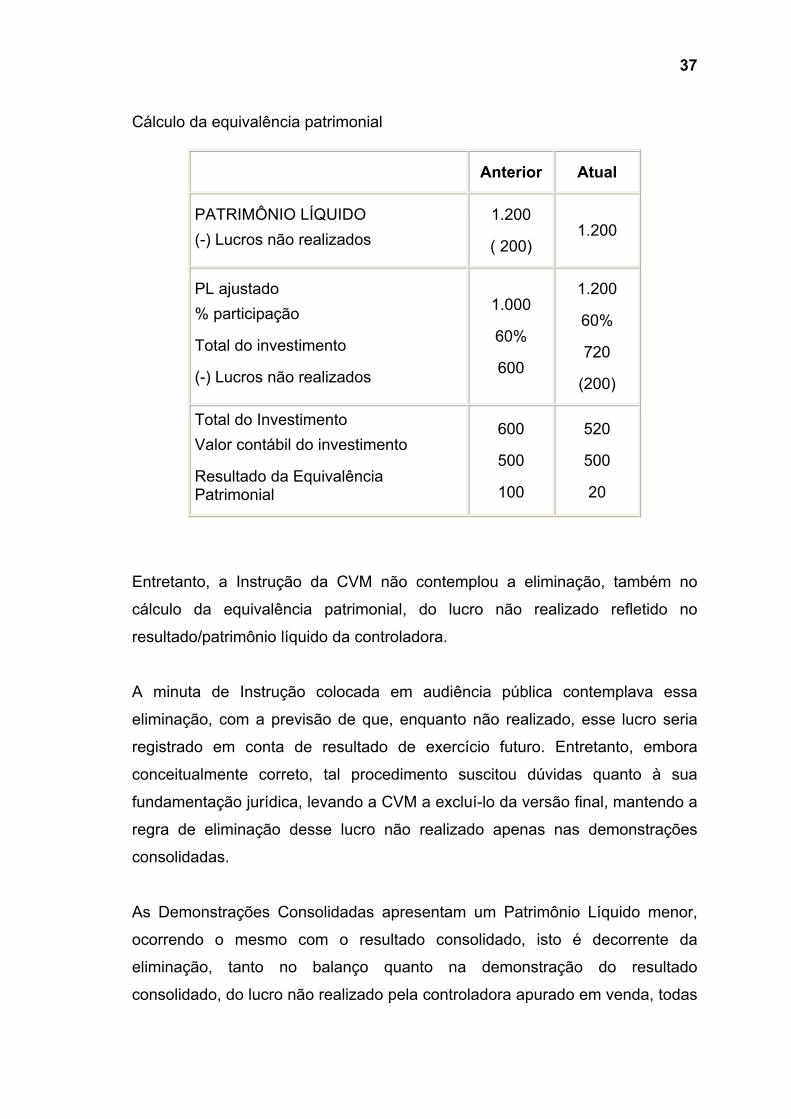

Cálculo da equivalência patrimonial

Anterior Atual

PATRIMÔNIO LÍQUIDO

(-) Lucros não realizados

1.200

( 200) 1.200

PL ajustado

% participação

Total do investimento

(-) Lucros não realizados

1.000

60%

600

1.200

60%

720

(200)

Total do Investimento

Valor contábil do investimento

Resultado da Equivalência Patrimonial

600

500

100

520

500

20

Entretanto, a Instrução da CVM não contemplou a eliminação, também no

cálculo da equivalência patrimonial, do lucro não realizado refletido no

resultado/patrimônio líquido da controladora.

A minuta de Instrução colocada em audiência pública contemplava essa

eliminação, com a previsão de que, enquanto não realizado, esse lucro seria

registrado em conta de resultado de exercício futuro. Entretanto, embora

conceitualmente correto, tal procedimento suscitou dúvidas quanto à sua

fundamentação jurídica, levando a CVM a excluí-lo da versão final, mantendo a

regra de eliminação desse lucro não realizado apenas nas demonstrações

consolidadas.

As Demonstrações Consolidadas apresentam um Patrimônio Líquido menor,

ocorrendo o mesmo com o resultado consolidado, isto é decorrente da

eliminação, tanto no balanço quanto na demonstração do resultado

consolidado, do lucro não realizado pela controladora apurado em venda, todas

38

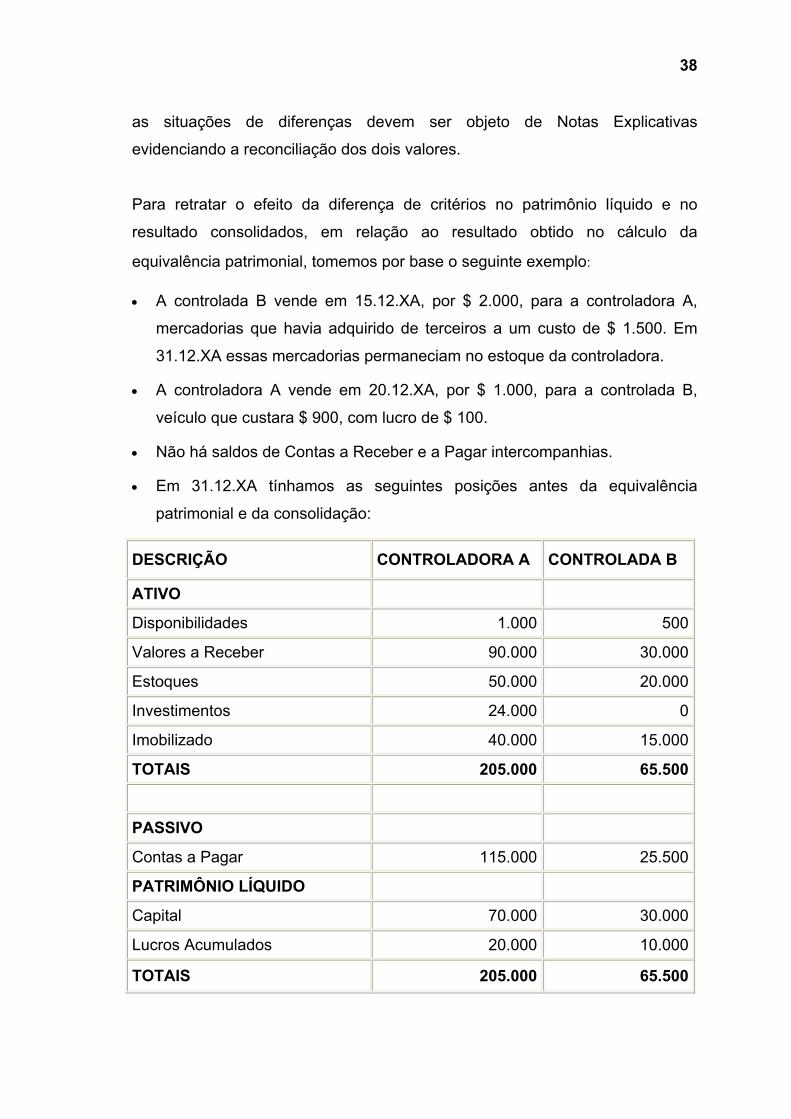

as situações de diferenças devem ser objeto de Notas Explicativas

evidenciando a reconciliação dos dois valores.

Para retratar o efeito da diferença de critérios no patrimônio líquido e no

resultado consolidados, em relação ao resultado obtido no cálculo da

equivalência patrimonial, tomemos por base o seguinte exemplo:

• A controlada B vende em 15.12.XA, por $ 2.000, para a controladora A,

mercadorias que havia adquirido de terceiros a um custo de $ 1.500. Em

31.12.XA essas mercadorias permaneciam no estoque da controladora.

• A controladora A vende em 20.12.XA, por $ 1.000, para a controlada B,

veículo que custara $ 900, com lucro de $ 100.

• Não há saldos de Contas a Receber e a Pagar intercompanhias.

• Em 31.12.XA tínhamos as seguintes posições antes da equivalência

patrimonial e da consolidação:

DESCRIÇÃO CONTROLADORA A CONTROLADA B

ATIVO

Disponibilidades 1.000 500

Valores a Receber 90.000 30.000

Estoques 50.000 20.000

Investimentos 24.000 0

Imobilizado 40.000 15.000

TOTAIS 205.000 65.500

PASSIVO

Contas a Pagar 115.000 25.500

PATRIMÔNIO LÍQUIDO

Capital 70.000 30.000

Lucros Acumulados 20.000 10.000

TOTAIS 205.000 65.500

39

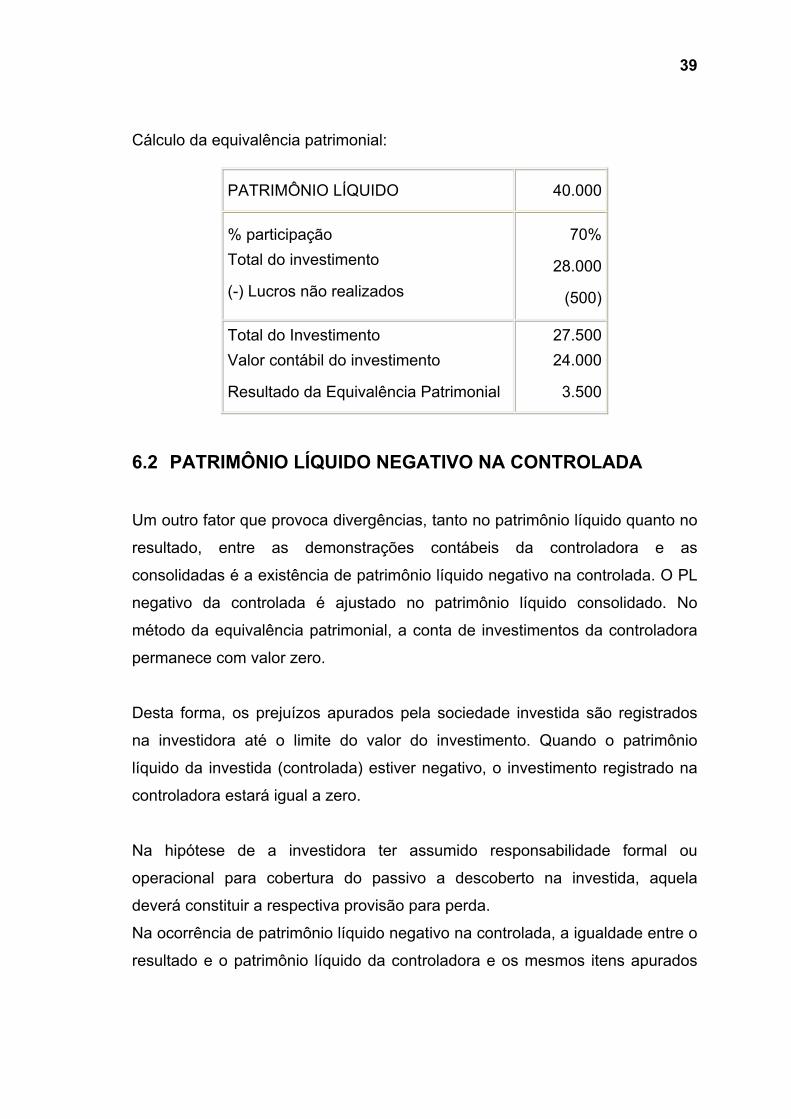

Cálculo da equivalência patrimonial:

PATRIMÔNIO LÍQUIDO 40.000

% participação

Total do investimento

(-) Lucros não realizados

70%

28.000

(500)

Total do Investimento

Valor contábil do investimento

Resultado da Equivalência Patrimonial

27.500

24.000

3.500

6.2 PATRIMÔNIO LÍQUIDO NEGATIVO NA CONTROLADA

Um outro fator que provoca divergências, tanto no patrimônio líquido quanto no

resultado, entre as demonstrações contábeis da controladora e as

consolidadas é a existência de patrimônio líquido negativo na controlada. O PL

negativo da controlada é ajustado no patrimônio líquido consolidado. No

método da equivalência patrimonial, a conta de investimentos da controladora

permanece com valor zero.

Desta forma, os prejuízos apurados pela sociedade investida são registrados

na investidora até o limite do valor do investimento. Quando o patrimônio

líquido da investida (controlada) estiver negativo, o investimento registrado na

controladora estará igual a zero.

Na hipótese de a investidora ter assumido responsabilidade formal ou

operacional para cobertura do passivo a descoberto na investida, aquela

deverá constituir a respectiva provisão para perda.

Na ocorrência de patrimônio líquido negativo na controlada, a igualdade entre o

resultado e o patrimônio líquido da controladora e os mesmos itens apurados

40

nas demonstrações consolidadas dependerá, portanto, de duas situações, a

saber:

A. a controladora não constitui provisão para perdas;

B. a controladora constitui provisão para perdas.

Na hipótese da letra a, o lucro líquido e o patrimônio líquido da controladora a

serem reportados serão superiores aos respectivos montantes consolidados.

Isto em razão do reconhecimento no resultado da controladora, via

equivalência patrimonial, de perda até o limite do seu investimento.

Na hipótese da letra b, em havendo provisão para cobrir patrimônio líquido

negativo da controlada, o lucro e o patrimônio líquido da controladora serão

iguais aos montantes consolidados.

41

7. CONCLUSÃO

Este artigo não teve, obviamente, a pretensão de esgotar o assunto relativo a

diferenças entre o lucro pela equivalência patrimonial e o lucro consolidado.

Existem outras situações em que podem vir a ocorrer diferenças entre o lucro

pela equivalência patrimonial e o lucro consolidado. Procureis evidenciar,

apenas, os aspectos comuns à avaliação pela equivalência patrimonial e à

consolidação de demonstrações contábeis, em especial à Demonstração do

Resultado do Exercício. Dentre estes, busquei destacar aqueles que

entendemos mais relevantes no que respeita aos efeitos no lucro pela

equivalência e no lucro consolidado.

Importa ressaltar, por ser oportuno, a necessidade de divulgação, em notas

explicativas às demonstrações consolidadas, da conciliação entre os valores do

lucro e do patrimônio líquido individuais e consolidados quando se verificarem

diferenças entre os mesmos.

A CVM, através da Instrução 247/96, quando trata das Notas Explicativas às

Demonstrações Contábeis Consolidadas, determina em seu artigo 31, inciso

IV, que as mesmas devem conter informações precisas das controladas,

indicando "eventos que ocasionaram diferença entre os montantes do

patrimônio líquido e lucro líquido e ou prejuízo da investidora, em confronto

com os correspondentes montantes do patrimônio líquido e do lucro líquido ou

prejuízo consolidados.

42

8. BIBLIOGRAFIA ALMEIDA, Marcelo Cavalcanti. Contabilidade Avançada. São Paulo: Atlas,

1997.

BRASIL. Lei de Sociedades Anônimas. 3ª ed. São Paulo: Saraiva, 1998.

COMISSÃO DE VALORES MOBILIÁRIOS – Instrução CVM no 247/96

FIPECAFI/Arthur Andersen. Normas e Práticas Contábeis no Brasil. 2ª ed. São

Paulo: Atlas, 1994.

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e

Financeiras, USP. Manual de Contabilidade das Sociedades por Ações. 4ª ed.

São Paulo: Atlas, 1995.

PEREZ JUNIOR, José Hernandez/OLIVEIRA, Luís Martins de. Contabilidade

Avançada. São Paulo: Atlas, 1998.

IBRACON – Instituto Brasileiro de Contadores. Princípios Contábeis. 2ª ed. São

Paulo: Atlas, 1994.

NEVES, Silvério das. Contabilidade Avançada e Análise das Demonstrações

Financeiras. São Paulo: Frase Editora, 1995.

STANDERSKI, Wlademiro. Consolidação de Balanços de Empresas. São

Paulo: Livraria Pioneira Editora, 1976.

43

ÍNDICE

1. INTRODUÇÃO .......................................................................... 7

2. ASPECTOS LEGAIS DA CONSOLIDAÇÃO DE DEMONSTRAÇÕES FINANCEIRAS........................................ 9

2.1 FONTES DO DIREITO .........................................................................9 2.2 OBRIGATORIEDADE DA ELABORAÇÃO E DIVULGAÇÃO .............9 2.3 INSTRUÇÕES PARA ELABORAÇÃO CONFORME A LEI DAS

S/A......................................................................................................11 2.4 TRATAMENTO DADOS AOS ACIONISTAS MINORITÁRIOS .........12 2.5 INSTRUÇÕES PARA ELABORAR A DRE E A DOAR

CONSOLIDADA.................................................................................13

3. INSTRUÇÃO 247 DA CVM DE 27/03/96 ................................ 15

3.1 AVALIAÇÃO DOS INVESTIMENTOS EM CONTROLADAS/ COLIGADAS ......................................................................................15

3.1.1 DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL...................15 3.1.2 DAS COLIGADAS E CONTROLADAS ......................................16 3.1.3 DA DETERMINAÇÃO DA RELEVÂNCIA DO

INVESTIMENTO..........................................................................17 3.1.4 DOS INVESTIMENTOS A SEREM AVALIADOS PELO

MÉTODO DA EQUIVALÊNCIA PATRIMONIAL.........................18 3.1.5 DOS PROCEDIMENTOS DE AVALIAÇÃO DE

INVESTIMENTOS PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL............................................................................19

3.1.6 DAS PERDAS PERMANENTES EM INVESTIMENTOS AVALIADOS PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL............................................................................21

3.1.7 DO ÁGIO OU DESÁGIO NA AQUISIÇÃO DE INVESTIMENTO AVALIADO PELO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL................................................21

3.1.8 DA DIFERENÇA RESULTANTE DA AVALIAÇÃO BASEADA NO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL............................................................................23

3.1.9 DOS DIVIDENDOS E BONIFICAÇÕES EM AÇÕES RECEBIDOS PELA INVESTIDORA ...........................................24

3.1.10 DAS NOTAS EXPLICATIVAS ....................................................24 3.1.11 DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

E DO DEVER DE ELABORAR E DIVULGAR DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS ...............24

3.1.12 DAS SOCIEDADES CONTROLADAS EXCLUÍDAS DAS DEMONSTRAÇÕES CONSOLIDADAS .....................................25

3.1.13 DA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS .......................................................................25

3.1.14 DAS NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS .................................................26

44

3.1.15 DA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DE SOCIEDADES CONTROLADAS EM CONJUNTO. ...............................................................................26

3.2 DISPOSIÇÕES FINAIS ......................................................................26

4. CONCEITOS E OBJETIVOS................................................... 28

4.1 EQUIVALÊNCIA PATRIMONIAL.......................................................28 4.2 CONSOLIDAÇÃO ..............................................................................28

5. LEGISLAÇÃO BRASILEIRA – OBRIGAÇÔES...................... 31

5.1 MÉTODO DA EQUIVALÊNCIA PATRIMONIAL................................31 5.2 DEMONSTRAÇÕES CONSOLIDADAS ............................................31

6. DIFERENÇA ENTRE O LUCRO NO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL E O LUCRO CONSOLIDADO...................................................................... 33

6.1 RESULTADOS NÃO REALIZADOS..................................................35 6.2 PATRIMÔNIO LÍQUIDO NEGATIVO NA CONTROLADA.................39

7. CONCLUSÃO.......................................................................... 41

8. BIBLIOGRAFIA....................................................................... 42