tributaÇÃo da renda e a normatizaÇÃo contÁbil … · – lei fiscal interfere contabilidade...

TRANSCRIPT

7/4/2014

1

Profa. Dra. Mary Elbe Queiroz

TRIBUTAÇÃO DA RENDA E A TRIBUTAÇÃO DA RENDA E A NORMATIZAÇÃO CONTÁBILNORMATIZAÇÃO CONTÁBIL

CPC x IFRS

TRIBUTAÇÃO DA RENDA E A NORMATIZAÇÃO CONTÁBIL

CPC x IFRS

Inconsistências e efeitos fiscaisInstrução Normativa 1.397/13

MP 627/2013 e sua regulamentação

TÍTULO

7/4/2014

2

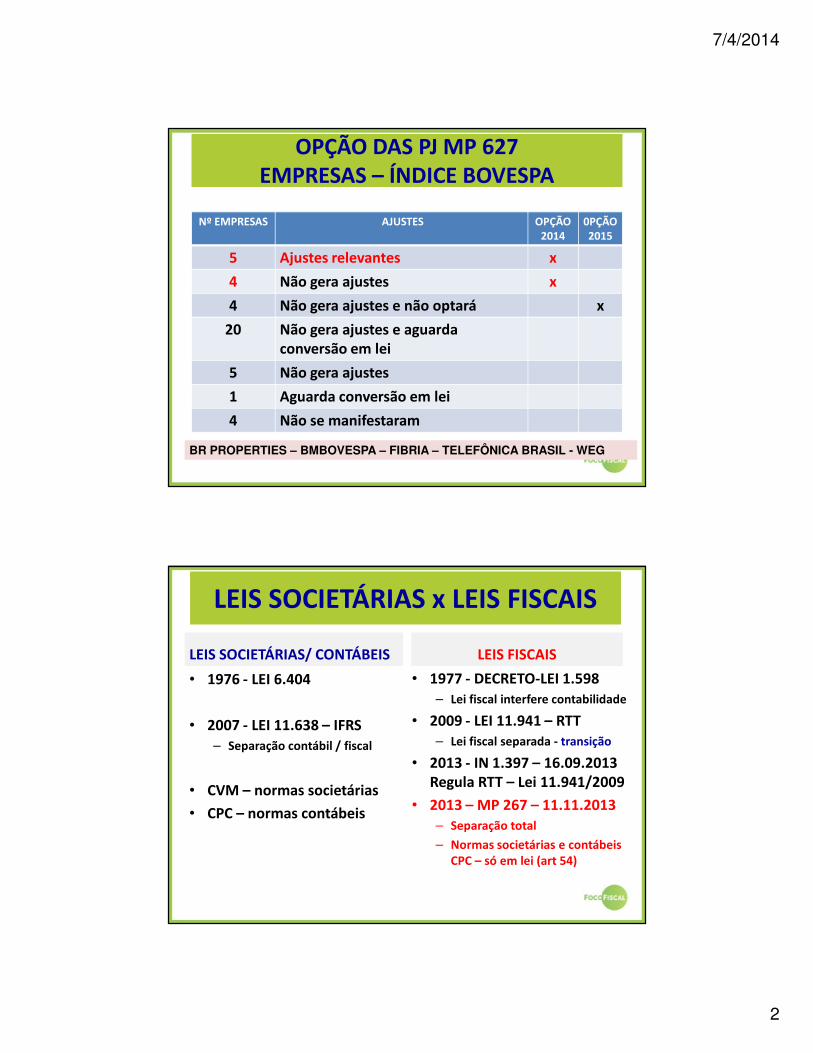

OPÇÃO DAS PJ MP 627EMPRESAS – ÍNDICE BOVESPA

Nº EMPRESAS AJUSTES OPÇÃO 2014

0PÇÃO 2015

5 Ajustes relevantes x

4 Não gera ajustes x

4 Não gera ajustes e não optará x

20 Não gera ajustes e aguarda conversão em lei

5 Não gera ajustes

1 Aguarda conversão em lei

4 Não se manifestaram

BR PROPERTIES – BMBOVESPA – FIBRIA – TELEFÔNICA BRASIL - WEG

LEIS SOCIETÁRIAS x LEIS FISCAIS

LEIS SOCIETÁRIAS/ CONTÁBEIS

• 1976 - LEI 6.404

• 2007 - LEI 11.638 – IFRS– Separação contábil / fiscal

• CVM – normas societárias

• CPC – normas contábeis

LEIS FISCAIS

• 1977 - DECRETO-LEI 1.598– Lei fiscal interfere contabilidade

• 2009 - LEI 11.941 – RTT– Lei fiscal separada - transição

• 2013 - IN 1.397 – 16.09.2013 Regula RTT – Lei 11.941/2009

• 2013 – MP 267 – 11.11.2013– Separação total

– Normas societárias e contábeis CPC – só em lei (art 54)

7/4/2014

3

MP 627/2013 – Exposição de Motivos

1. A aplicação da LEGISLAÇÃO SOCIETÁRIA REVOGADA está

gerando questionamentos, complexidade e insegurança jurídica

2. Objetivo: adequar a legislação tributária à legislação societária e às normas contábeis

3. Estabelecer NOVA FORMA DE APURAÇÃO: IRPJ e CSLL

4. Revoga o RTT - Regime Transitório de Tributação

5. Fim da NEUTRALIDADE TRIBUTÁRIA

GRANDE DELEGAÇÃO PARA RFB DISPOR E LEGISLAR

MP 267/2013

VIGÊNCIA 01.01.2015

OPÇÃO 01.01.2014

Art. 98. Esta Medida Provisória entra em vigor em 1º de janeiro de 2015, exceto os arts. 67 a 71 (dividendos) e 92 a 100 (lucros no exterior), que entram em vigor na data de sua publicação.

§ 1º Aos contribuintes que FIZEREM OPÇÃO prevista no art. 71, aplicam-se, a partir de 1º de janeiro de 2014:I - os arts. 1º a 66 (Ágio-IFRS); eII - as revogações previstas nos incisos I a VI, VIII e X do caput do art. 99.

§ 2º Aos contribuintes que FIZEREM A OPÇÃO prevista no art. 95 (lucro no exterior), aplicam-se, a partir de 1º de janeiro de 2014:I - os arts. 72 a 91; eII - as revogações previstas nos incisos VII e IX do caput do art. 99.

7/4/2014

4

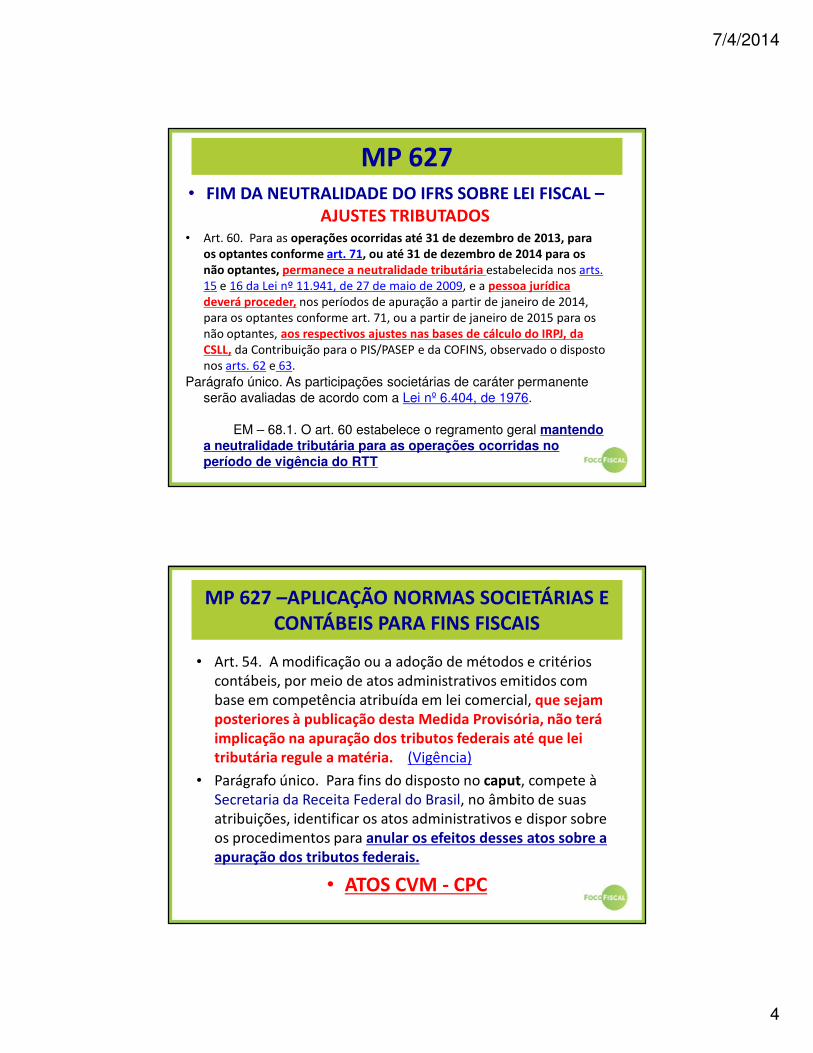

MP 627• FIM DA NEUTRALIDADE DO IFRS SOBRE LEI FISCAL –

AJUSTES TRIBUTADOS• Art. 60. Para as operações ocorridas até 31 de dezembro de 2013, para

os optantes conforme art. 71, ou até 31 de dezembro de 2014 para os não optantes, permanece a neutralidade tributária estabelecida nos arts.

15 e 16 da Lei nº 11.941, de 27 de maio de 2009, e a pessoa jurídica deverá proceder, nos períodos de apuração a partir de janeiro de 2014,

para os optantes conforme art. 71, ou a partir de janeiro de 2015 para os

não optantes, aos respectivos ajustes nas bases de cálculo do IRPJ, da CSLL, da Contribuição para o PIS/PASEP e da COFINS, observado o disposto

nos arts. 62 e 63.

Parágrafo único. As participações societárias de caráter permanente serão avaliadas de acordo com a Lei nº 6.404, de 1976.

EM – 68.1. O art. 60 estabelece o regramento geral mantendo a neutralidade tributária para as operações ocorridas no período de vigência do RTT

MP 627 –APLICAÇÃO NORMAS SOCIETÁRIAS E CONTÁBEIS PARA FINS FISCAIS

• Art. 54. A modificação ou a adoção de métodos e critérios

contábeis, por meio de atos administrativos emitidos com

base em competência atribuída em lei comercial, que sejam posteriores à publicação desta Medida Provisória, não terá implicação na apuração dos tributos federais até que lei tributária regule a matéria. (Vigência)

• Parágrafo único. Para fins do disposto no caput, compete à

Secretaria da Receita Federal do Brasil, no âmbito de suas

atribuições, identificar os atos administrativos e dispor sobre

os procedimentos para anular os efeitos desses atos sobre a apuração dos tributos federais.

• ATOS CVM - CPC

7/4/2014

5

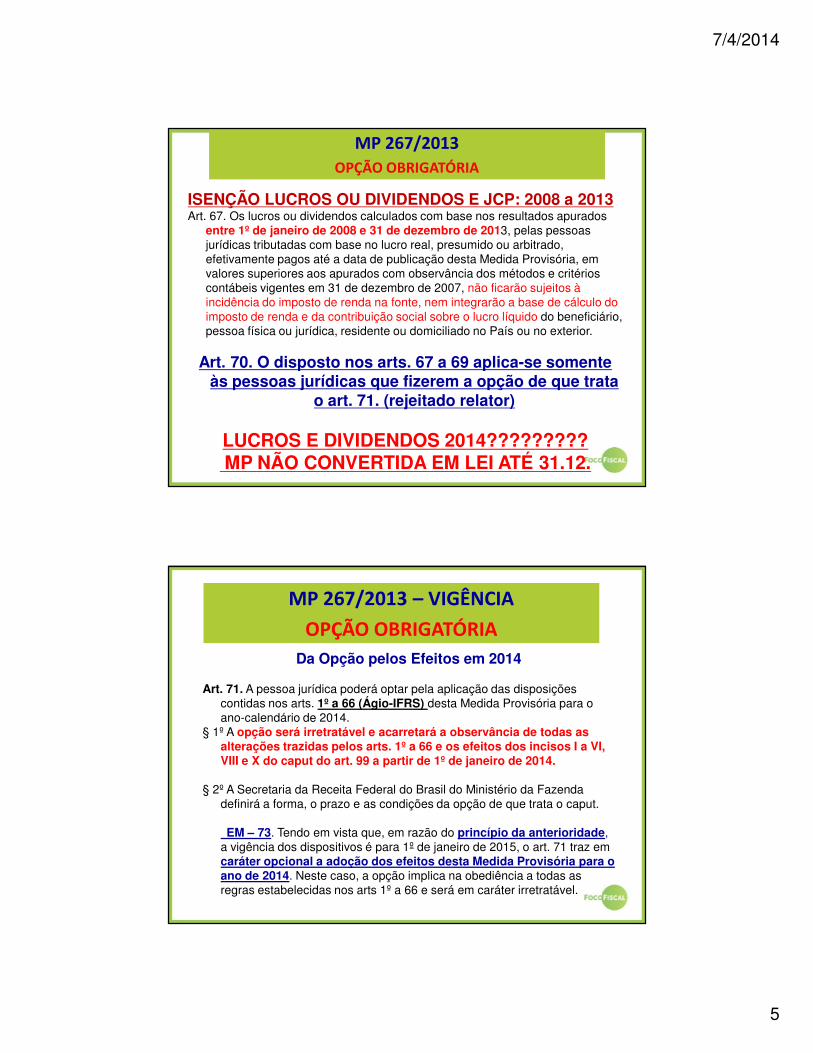

MP 267/2013

OPÇÃO OBRIGATÓRIA

ISENÇÃO LUCROS OU DIVIDENDOS E JCP: 2008 a 2013Art. 67. Os lucros ou dividendos calculados com base nos resultados apurados

entre 1º de janeiro de 2008 e 31 de dezembro de 2013, pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, efetivamente pagos até a data de publicação desta Medida Provisória, em valores superiores aos apurados com observância dos métodos e critérios contábeis vigentes em 31 de dezembro de 2007, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda e da contribuição social sobre o lucro líquido do beneficiário, pessoa física ou jurídica, residente ou domiciliado no País ou no exterior.

Art. 70. O disposto nos arts. 67 a 69 aplica-se somente às pessoas jurídicas que fizerem a opção de que trata

o art. 71. (rejeitado relator)

LUCROS E DIVIDENDOS 2014?????????MP NÃO CONVERTIDA EM LEI ATÉ 31.12.

MP 267/2013 – VIGÊNCIA

OPÇÃO OBRIGATÓRIA

Da Opção pelos Efeitos em 2014

Art. 71. A pessoa jurídica poderá optar pela aplicação das disposições contidas nos arts. 1º a 66 (Ágio-IFRS) desta Medida Provisória para o ano-calendário de 2014.

§ 1º A opção será irretratável e acarretará a observância de todas as alterações trazidas pelos arts. 1º a 66 e os efeitos dos incisos I a VI, VIII e X do caput do art. 99 a partir de 1º de janeiro de 2014.

§ 2º A Secretaria da Receita Federal do Brasil do Ministério da Fazenda definirá a forma, o prazo e as condições da opção de que trata o caput.

EM – 73. Tendo em vista que, em razão do princípio da anterioridade,a vigência dos dispositivos é para 1º de janeiro de 2015, o art. 71 traz em caráter opcional a adoção dos efeitos desta Medida Provisória para o ano de 2014. Neste caso, a opção implica na obediência a todas as regras estabelecidas nos arts 1º a 66 e será em caráter irretratável.

7/4/2014

6

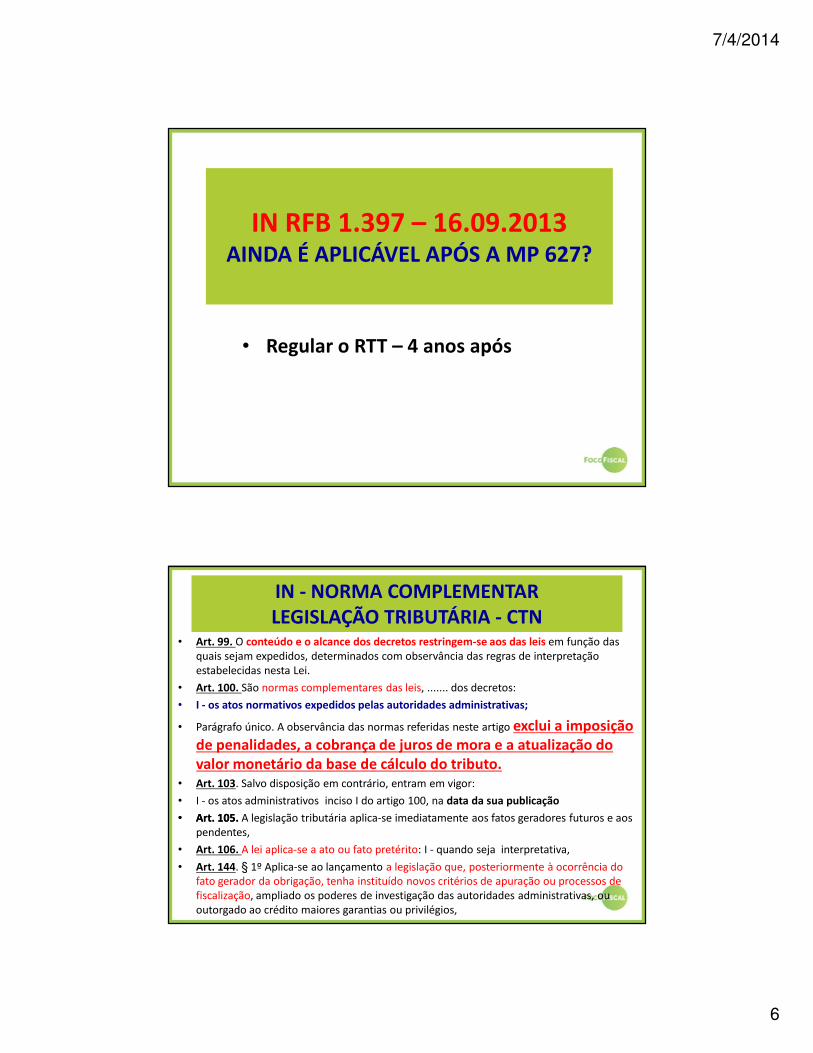

IN RFB 1.397 – 16.09.2013AINDA É APLICÁVEL APÓS A MP 627?

• Regular o RTT – 4 anos após

IN - NORMA COMPLEMENTAR LEGISLAÇÃO TRIBUTÁRIA - CTN

• Art. 99. O conteúdo e o alcance dos decretos restringem-se aos das leis em função das

quais sejam expedidos, determinados com observância das regras de interpretação

estabelecidas nesta Lei.

• Art. 100. São normas complementares das leis, ....... dos decretos:

• I - os atos normativos expedidos pelas autoridades administrativas;

• Parágrafo único. A observância das normas referidas neste artigo exclui a imposição de penalidades, a cobrança de juros de mora e a atualização do valor monetário da base de cálculo do tributo.

• Art. 103. Salvo disposição em contrário, entram em vigor:

• I - os atos administrativos inciso I do artigo 100, na data da sua publicação

•• Art. 105. Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos

pendentes,

• Art. 106. A lei aplica-se a ato ou fato pretérito: I - quando seja interpretativa,

• Art. 144. § 1º Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do

fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de

fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou

outorgado ao crédito maiores garantias ou privilégios,

7/4/2014

7

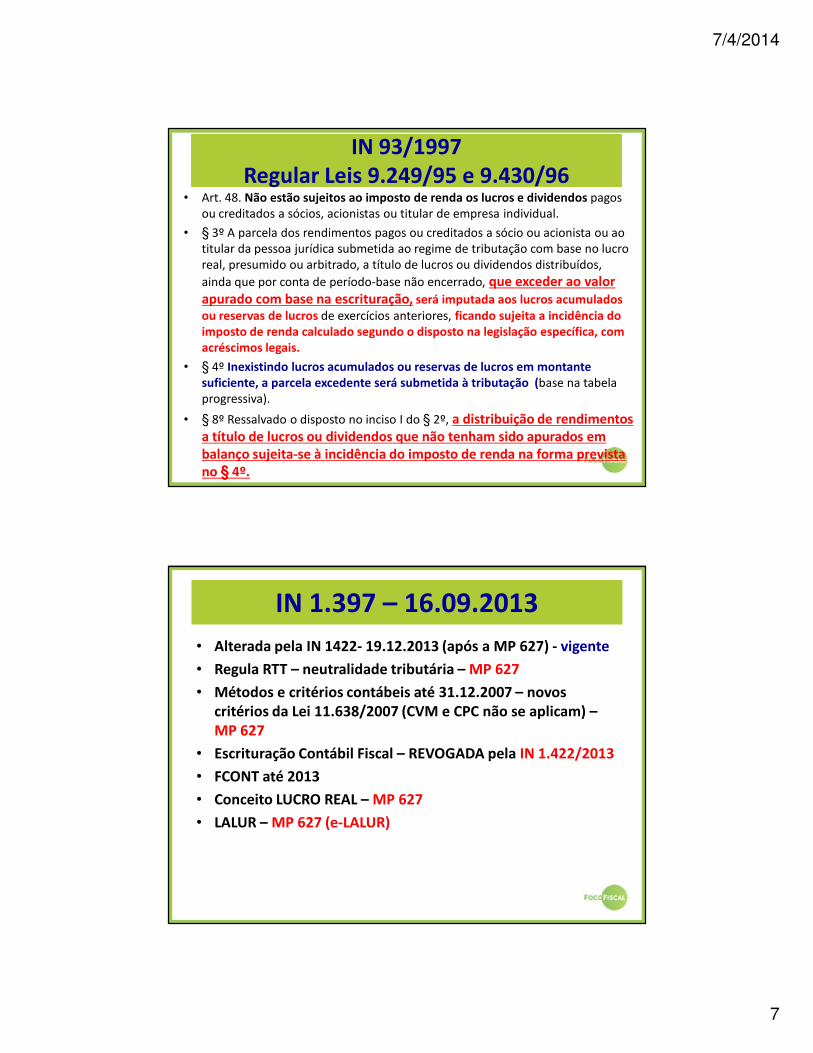

IN 93/1997Regular Leis 9.249/95 e 9.430/96

• Art. 48. Não estão sujeitos ao imposto de renda os lucros e dividendos pagos

ou creditados a sócios, acionistas ou titular de empresa individual.

• § 3º A parcela dos rendimentos pagos ou creditados a sócio ou acionista ou ao

titular da pessoa jurídica submetida ao regime de tributação com base no lucro

real, presumido ou arbitrado, a título de lucros ou dividendos distribuídos,

ainda que por conta de período-base não encerrado, que exceder ao valor apurado com base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de exercícios anteriores, ficando sujeita a incidência do imposto de renda calculado segundo o disposto na legislação específica, com acréscimos legais.

• § 4º Inexistindo lucros acumulados ou reservas de lucros em montante suficiente, a parcela excedente será submetida à tributação (base na tabela

progressiva).

• § 8º Ressalvado o disposto no inciso I do § 2º, a distribuição de rendimentos a título de lucros ou dividendos que não tenham sido apurados em balanço sujeita-se à incidência do imposto de renda na forma prevista no §§§§ 4º.

IN 1.397 – 16.09.2013

• Alterada pela IN 1422- 19.12.2013 (após a MP 627) - vigente

• Regula RTT – neutralidade tributária – MP 627

• Métodos e critérios contábeis até 31.12.2007 – novos critérios da Lei 11.638/2007 (CVM e CPC não se aplicam) –MP 627

• Escrituração Contábil Fiscal – REVOGADA pela IN 1.422/2013

• FCONT até 2013

• Conceito LUCRO REAL – MP 627

• LALUR – MP 627 (e-LALUR)

7/4/2014

8

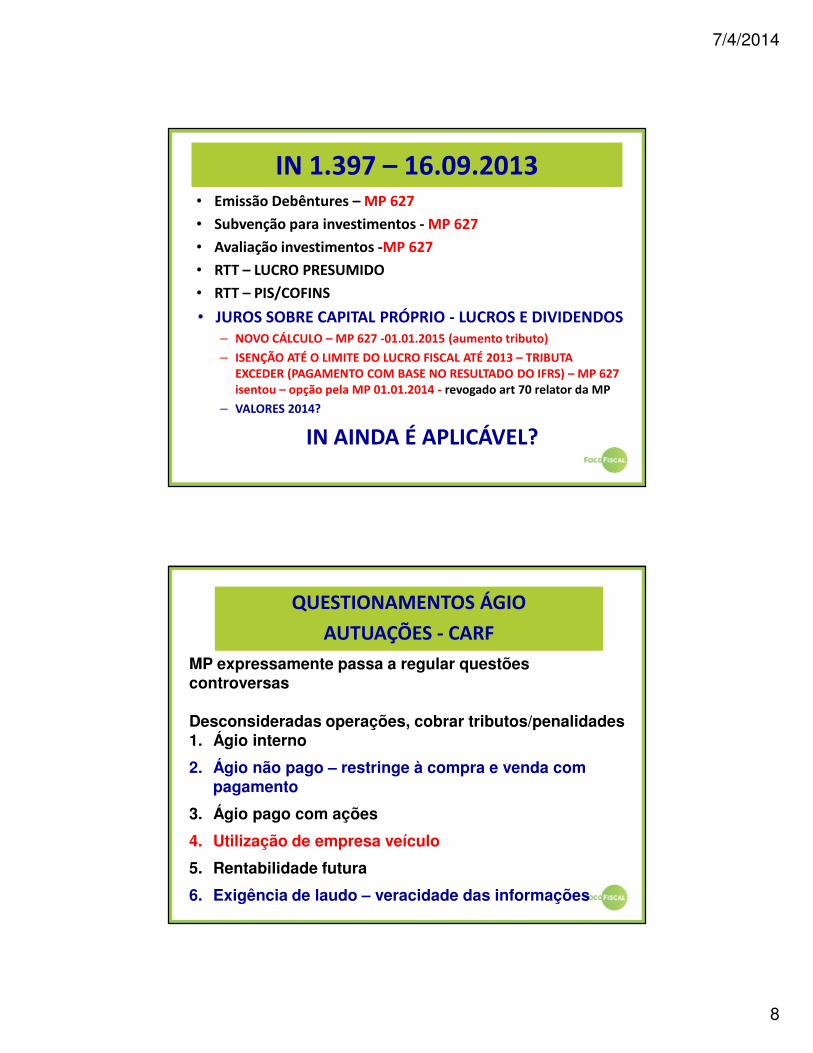

IN 1.397 – 16.09.2013• Emissão Debêntures – MP 627

• Subvenção para investimentos - MP 627

• Avaliação investimentos -MP 627

• RTT – LUCRO PRESUMIDO

• RTT – PIS/COFINS

• JUROS SOBRE CAPITAL PRÓPRIO - LUCROS E DIVIDENDOS – NOVO CÁLCULO – MP 627 -01.01.2015 (aumento tributo)

– ISENÇÃO ATÉ O LIMITE DO LUCRO FISCAL ATÉ 2013 – TRIBUTA EXCEDER (PAGAMENTO COM BASE NO RESULTADO DO IFRS) – MP 627 isentou – opção pela MP 01.01.2014 - revogado art 70 relator da MP

– VALORES 2014?

IN AINDA É APLICÁVEL?

QUESTIONAMENTOS ÁGIO

AUTUAÇÕES - CARF

MP expressamente passa a regular questões controversas

Desconsideradas operações, cobrar tributos/penalidades1. Ágio interno

2. Ágio não pago – restringe à compra e venda com pagamento

3. Ágio pago com ações

4. Utilização de empresa veículo

5. Rentabilidade futura

6. Exigência de laudo – veracidade das informações

7/4/2014

9

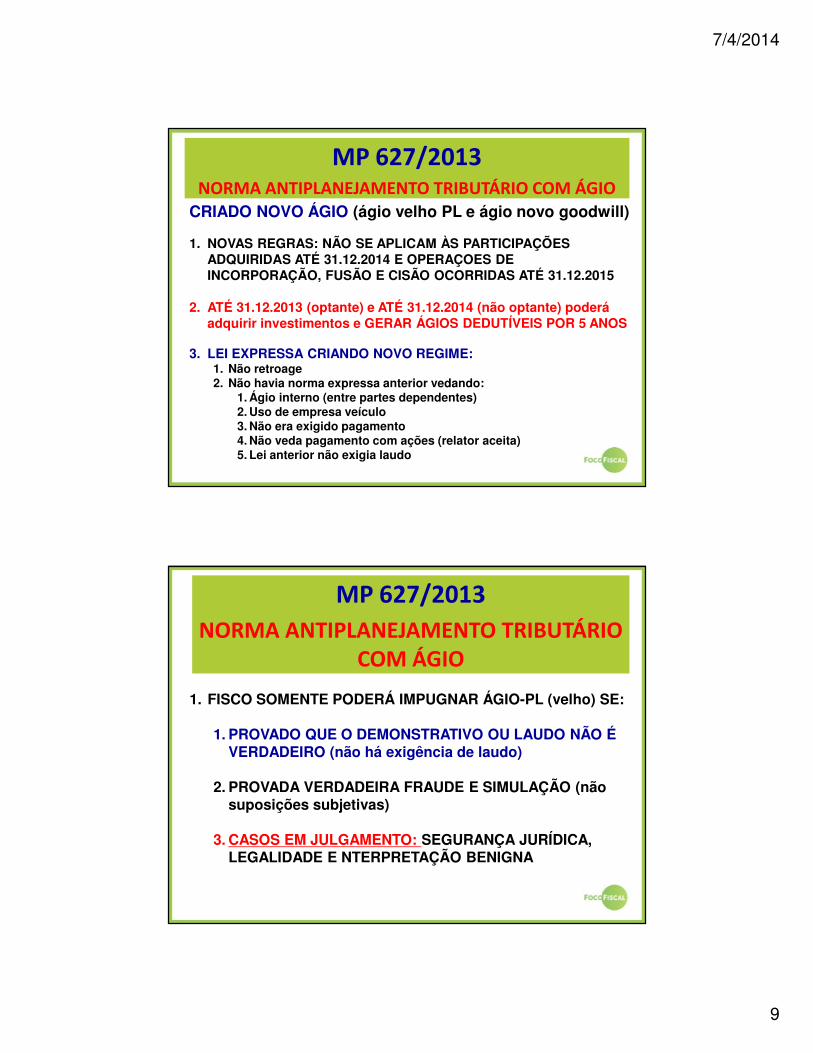

MP 627/2013NORMA ANTIPLANEJAMENTO TRIBUTÁRIO COM ÁGIO

CRIADO NOVO ÁGIO (ágio velho PL e ágio novo goodwill)

1. NOVAS REGRAS: NÃO SE APLICAM ÀS PARTICIPAÇÕES ADQUIRIDAS ATÉ 31.12.2014 E OPERAÇOES DE INCORPORAÇÃO, FUSÃO E CISÃO OCORRIDAS ATÉ 31.12.2015

2. ATÉ 31.12.2013 (optante) e ATÉ 31.12.2014 (não optante) poderá adquirir investimentos e GERAR ÁGIOS DEDUTÍVEIS POR 5 ANOS

3. LEI EXPRESSA CRIANDO NOVO REGIME:1. Não retroage2. Não havia norma expressa anterior vedando:

1. Ágio interno (entre partes dependentes)2. Uso de empresa veículo3. Não era exigido pagamento4. Não veda pagamento com ações (relator aceita)5. Lei anterior não exigia laudo

MP 627/2013

NORMA ANTIPLANEJAMENTO TRIBUTÁRIO COM ÁGIO

1. FISCO SOMENTE PODERÁ IMPUGNAR ÁGIO-PL (velho) SE:

1. PROVADO QUE O DEMONSTRATIVO OU LAUDO NÃO É VERDADEIRO (não há exigência de laudo)

2. PROVADA VERDADEIRA FRAUDE E SIMULAÇÃO (não suposições subjetivas)

3. CASOS EM JULGAMENTO: SEGURANÇA JURÍDICA, LEGALIDADE E NTERPRETAÇÃO BENIGNA

7/4/2014

10

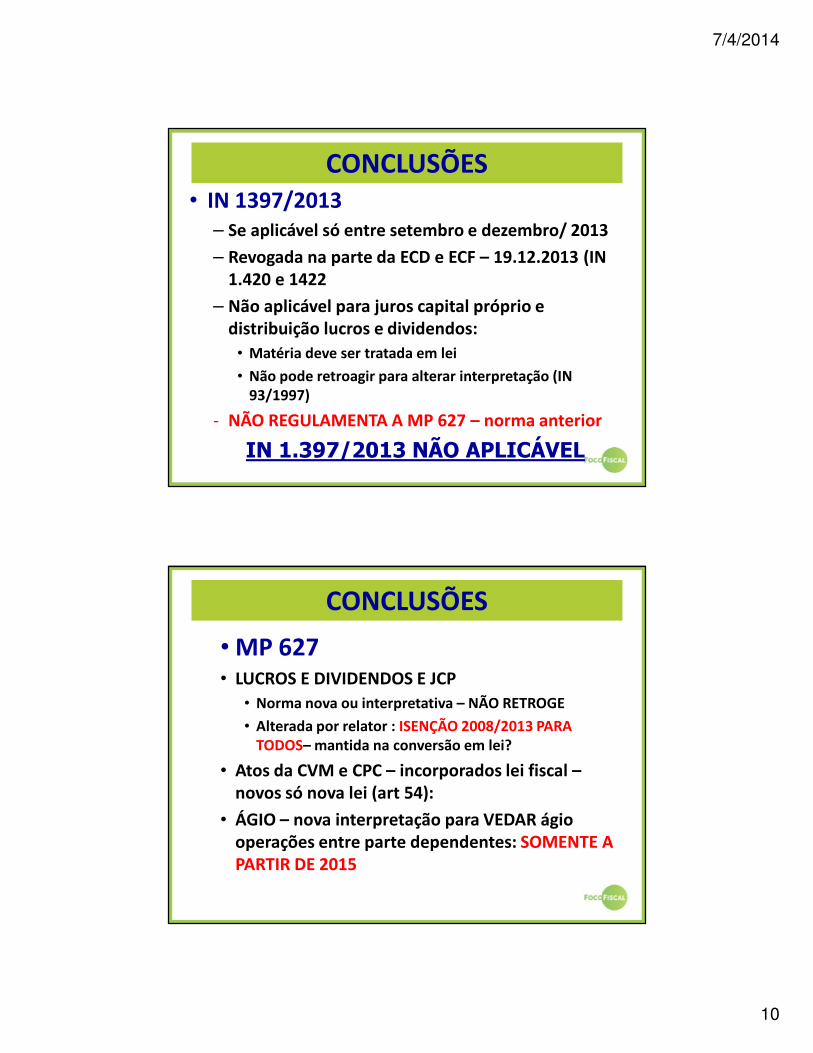

CONCLUSÕES• IN 1397/2013

– Se aplicável só entre setembro e dezembro/ 2013

– Revogada na parte da ECD e ECF – 19.12.2013 (IN 1.420 e 1422

– Não aplicável para juros capital próprio e distribuição lucros e dividendos:

• Matéria deve ser tratada em lei

• Não pode retroagir para alterar interpretação (IN 93/1997)

- NÃO REGULAMENTA A MP 627 – norma anterior

IN 1.397/2013 NÃO APLICÁVEL

CONCLUSÕES

• MP 627• LUCROS E DIVIDENDOS E JCP

• Norma nova ou interpretativa – NÃO RETROGE

• Alterada por relator : ISENÇÃO 2008/2013 PARA TODOS– mantida na conversão em lei?

• Atos da CVM e CPC – incorporados lei fiscal –novos só nova lei (art 54):

• ÁGIO – nova interpretação para VEDAR ágio operações entre parte dependentes: SOMENTE A PARTIR DE 2015

7/4/2014

11

MARY ELBE QUEIROZ

♦♦♦♦ Advogada – Sócia de QUEIROZ ADVOGADOS ASSOCIADOS

♦ PÓS-DOUTARMENTO na Universidade de Lisboa – Pesquisa: Planejamento Tributário –Procedimentos lícitos e combate ao abuso . Uma NGAA para o Brasil.

♦ DOUTORA e MESTRE em Direito Tributário. PÓS-GRADUAÇÃO: ESPANHA e ARGENTINA.

♦ Membro Imortal da ACADEMIA BRASILEIRA DE CIÊNCIAS ECONOMICAS, POLÍTICAS ESOCIAIS - ANE

♦♦♦♦ PRESIDENTE do CEAT-Brasil e do IPET/PE.

♦♦♦♦ PROFESSORA cursos de pós-graduação: PUC/Cogeae/SP, IBET/SP, IDP/DF, UFBA.

♦♦♦♦Autora dos livros: Imposto sobre a Renda e Proventos de Qualquer Natureza. Do LançamentoTributário – Execução e Controle. Tributação das Pessoas Jurídicas – Comentários aoRegulamento do Imposto de Renda/1994.

♦♦♦♦EX-MEMBRO DO 1º CONSELHO DE CONTRIBUINTES (atual CARF)

♦♦♦♦ EX-AUDITORA DA RECEITA FEDERAL DO BRASIL.

♦♦♦♦Autora de artigos publicados em revistas e livros e palestrante em vários congressos eseminários no Brasil e exterior.

♦♦♦♦ Palestrante da FOCOFISCAL

OBRIGADA