transparÊncia e evidenciaÇÃo (disclosure): anÁlise de ... · anÁlise de aplicabilidade da lei...

TRANSCRIPT

1

TRANSPARÊNCIA E EVIDENCIAÇÃO (DISCLOSURE):

ANÁLISE DE APLICABILIDADE DA LEI DE TRANSPARÊNCIA NOS MUNICÍPIOS

PERNAMBUCANOS

RESUMO

A presente monografia objetivou analisar a aplicabilidade da Lei Complementar nº.

131 de 27 de maio de 2009, nos municípios pernambucanos com mais de cem mil

habitantes. A Lei de Transparência é um reflexo do avanço tecnológico, ao prever a

disponibilização na rede e em tempo real de informações acerca da execução

financeira e orçamentária de todos os entes da federação, envolvendo tanto a

Administração Direta quanto a Indireta, assegurando o acesso à informação. Esta

regulamentação trouxe modificações a alguns dispositivos da Lei Complementar nº

101, (Lei de Responsabilidade Fiscal), norma esta que se mostrou fator

determinante, frente à responsabilização dos gestores e a prestação de contas dos

gastos públicos. Assim, para a realização da pesquisa, foi aplicada a Metodologia

descrita por Beuren (2008), agrupada em três categorias: quanto aos objetivos, foi

realizada uma pesquisa exploratória e descritiva, com relação aos procedimentos,

baseou-se em análise documental e foi utilizada uma abordagem qualitativa. Como

resultado, constatou-se que a Norma não foi devidamente aplicada nos Municípios

pesquisados, no período analisado, onde muitos dos critérios não foram atendidos,

sendo válido ressaltar que conforme previsão legal, qualquer cidadão, partido

político, associação ou sindicato possui legitimidade para apresentar denúncias junto

ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público.

Assim, verificou-se que as falhas a aplicação da LC 131/2009 decorrem tanto da

Administração Pública, quanto da sociedade, considerando que se trata de um

conjunto de ações, onde deve haver o empenho das partes, pois nem sempre a

publicação de informações é sinônimo de transparência e consequente controle

social.

Palavras-chaves: Administração Pública. Transparência e Evidenciação.

Contabilidade Aplicada ao Setor Público. Lei de Transparência. Controle Social.

2

1. INTRODUÇÃO

O Brasil é um Estado Democrático de Direito e conforme previsto no parágrafo

único, artigo 1° da Carta Constitucional, “todo o poder emana do povo, que o exerce

por meio de representantes eleitos ou diretamente”, portanto, é válido afirmar que a

Administração Pública, bem como suas entidades, de certo modo pertencem ao

povo.

Destarte, mostra-se de extrema importância a manutenção da Transparência e

Evidenciação dos atos praticados pelos agentes públicos, ou não, desde que em

favor do Estado, que, em regra, devem ser realizados para a obtenção do bem

comum. Para que a Administração Pública aja de maneira transparente, é primordial

e disponibilização adequada das contas públicas.

Desde a década de 80, com a redemocratização do país, a Administração Pública

vem dando importantes passos rumo a uma efetiva transparência, de modo que o

agente público deva justificar seus atos e responder quanto aos indevidamente

praticados, além de apresentar respostas às necessidades da sociedade. A Lei de

Responsabilidade Fiscal (LRF) mostrou-se um importante avanço, à transparência

na Administração Pública, ao dispor sobre “normas de finanças públicas voltadas

para a responsabilidade na gestão fiscal”.

Cerca de nove anos após a criação da LRF, veio a Lei Complementar n°. 131 de 27

de maio de 2009, que inova e altera dispositivos da LC 101/2000, ao “determinar a

disponibilização, em tempo real, de informações pormenorizadas sobre a execução

orçamentária e financeira da União, dos Estados, do Distrito Federal e dos

Municípios”.

Além dessas normas, outras podem ser citadas quanto à busca pela transparência

da Administração Pública e pelo incentivo à participação dos cidadãos, tais como: o

Estatuto da Cidade e a mais recente, a Lei de Acesso à Informação. No que diz

respeito à elaboração de normas que incentivem uma gestão mais eficiente, o Brasil

vem dando largos passos, no entanto, é válido analisar se há eficácia na aplicação.

3

Com base em tais informações, o objetivo geral desta pesquisa foi: analisar a

aplicabilidade da Lei Complementar 131 de 27 de maio de 2009 nos municípios

pernambucanos, à luz da transparência e da evidenciação (disclosure). Quanto aos

objetivos específicos, procurou-se: a) identificar as características da Administração

Pública brasileira; b) estruturar os dados sobre a aplicação das exigências da Lei de

Transparência nos Municípios pesquisados; c) demonstrar os níveis de

aplicabilidade da LC 131/2009.

Para tanto, a pesquisa delimitou-se à análise das informações disponibilizadas nos

endereços eletrônicos dos Municípios pernambucanos com mais de cem mil

habitantes. O período de observação foi o intervalo de 30 de abril de 2013 a 30 de

maio do mesmo ano.

A relevância da pesquisa consistiu em demonstrar se existe, transparência dos atos

praticados na Administração Pública brasileira, em cumprimento aos preceitos da Lei

Complementar 131/2009 e suas regulamentações, bem como incentivar a

sociedade, como um todo, para a prática de um controle social mais eficaz. Quanto

à classe contábil, mais especificamente, buscou-se despertar a necessidade de

aprimoramento, para melhor compreensão e apresentação das informações

disponibilizadas.

Quanto à metodologia, utilizou-se a interpretação de Machado, Bianchi e Gibbon

apud Coelho, Cruz e Platt Neto (2011), de que nas pesquisas realizadas na esfera

da Contabilidade, há três classificações distintas: quanto aos objetivos, aos

procedimentos utilizados e à abordagem do problema.

Com relação aos objetivos, foi realizada uma pesquisa exploratória, por considerar a

busca de maiores informações sobre o assunto estudado. A pesquisa também

assumiu caráter descritivo, ao considerar a observação, classificação e interpretação

dos fatos, em conformidade com Andrade (2005).

No que diz respeito aos procedimentos utilizados, tratou-se de uma pesquisa

documental, ao se verificar informações brutas, que ainda não passaram por

análises aprofundadas, conforme Beuren (2008), este aspecto esteve presente

4

quando da busca de informações em leis e nos sites onde os Municípios

disponibilizam informações sobre execução orçamentária e financeira.

Quanto à abordagem, foi realizada uma pesquisa qualitativa, com o intuito de se

realizar análises mais aprofundadas sobre o assunto estudado, (BEUREN, 2008). A

forma de coleta de dados se deu através do método comparativo, apresentado por

Marconi e Lakatos (2007), com o intuito de analisar as diferenças e semelhanças

entre os endereços eletrônicos observados, quanto à aplicabilidade da Lei de

Transparência.

O desenvolvimento da pesquisa se deu em cinco capítulos. O primeiro foi destinado

à introdução, com apresentação da pesquisa de maneira sintetizada. No segundo

capítulo foi realizada a fundamentação teórica, embasando o trabalho com os

pensamentos de estudiosos, com informações sobre o Estado, a Administração

Pública, a Ciência Contábil aplicada ao setor público, os mecanismos e tipos de

controle e a Transparência e Evidenciação na Administração Pública Brasileira. O

terceiro capítulo traz a metodologia empregada, envolvendo seus objetivos,

procedimentos, abordagens e métodos. A análise dos resultados foi realizada no

quarto capítulo e por fim, foram apresentadas, no quinto capítulo, as considerações

acerca da pesquisa realizada.

2. FUNDAMENTAÇÃO TEÓRICA

2.1. ADMINISTRAÇÃO PÚBLICA

O homem nem sempre esteve inserido em uma sociedade organizada, onde fosse

necessário respeitar as leis e atuar de maneira que se busque o bem coletivo, em

um determinado momento seguia apenas suas vontades, primava por liberdade e

domínio sobre os outros, para obter riquezas, respeito e dignidade travava guerras

constantemente. Assim, o Estado como o desejo de que um bem maior

ultrapassasse “o seu bem particular e imediato e que ao mesmo tempo fosse capaz

de garanti-lo”, conforme Azambuja (2008, p. 19)

5

Hobbes (2009), afirma que a criação do Estado é resultado da preocupação do

homem com a sua própria conservação e a garantia de uma vida mais feliz,

abandonando assim a mísera condição de guerra necessária. Pois, segundo o autor

é primordial que haja um poder visível que force o indivíduo a manter uma atitude de

respeito aos pactos estabelecidos, sob a possibilidade de punições em caso de

descumprimento.

A constituição de um Estado acontece quando um grupo de pessoas estipula, entre

si, um pacto “com o qual se manifeste a vontade de se unir em associação

perpétua”, conforme Bobbio e Bovero (1986, p. 66). Dessa forma, o Estado estará

sustentado, no primeiro momento, em um contrato social não escrito e não formal,

formalizando este pacto por meio da criação de uma constituição, que representa o

suporte da nova instituição.

Segundo Hobbes (2009) a constituição do Estado se dá através de pacto

previamente estabelecido, onde se define que a um indivíduo qualquer, ou a uma

assembleia seja atribuído, pela maioria, o direito de representar a todos (mesmo

aqueles que não votaram a favor do indivíduo ou assembleia). Devendo, conforme o

autor, “autorizar todos os atos e decisões desses homens ou dessas assembleias de

homens, como se fossem seus próprios atos e decisões, a fim de poderem conviver

pacificamente e serem protegidos dos restantes dos homens”, (HOBBES, 2009, p.

127).

Oliveira (2002) afirma que o Estado possui funções específicas, como: a elaboração

das normas que irão disciplinar a vida em sociedade (função legislativa), a

interpretação do direito em situações concretas (função judiciária) e o atendimento

das necessidades materiais do povo, seu elemento humano (função administrativa).

De acordo com Slomski (2009), o Estado tem por finalidade realizar o bem comum,

por isso se pode concluir que ele não constitui um fim em si mesmo, porém um meio

necessário para que os indivíduos evoluam e aperfeiçoem-se, criando condições

indispensáveis para o cumprimento de suas expectativas.

6

Para que o Estado consiga cumprir sua função, se utiliza da Administração Pública,

definida por Kohama (2010) como aparelhamento preordenado à realização de seus

serviços, objetivando a satisfação das necessidades coletivas.

Administrar, segundo Chiavenato (2003), nada mais é do que conduzir,

racionalmente, as atividades de uma organização, seja ela com ou sem fins

lucrativos. A administração consiste no planejamento, organização, direção e

controle das atividades.

Para Gasparini (2003, p. 53), a Administração Pública pode ser definida da seguinte

forma:

Administrar, como atividade ou função administrativa, é gerir bens, interesses e serviços, segundo a lei, a moralidade e a finalidade de certo patrimônio entregue a guarda, conservação e aprimoramento de alguém que não o seu proprietário. Ademais, se esses bens, interesses e serviços constituírem um patrimônio da coletividade, esse gerir diz-se público. Assim, a atividade administrativa é a gestão, nos termos da lei e da moralidade administrativa de bens, interesses e serviços públicos, visando o bem comum.

Para que o governo exerça sua função e busque o bem comum, utiliza-se dos

mecanismos da Administração Pública, definida por Castro (2008, p. 17) como o

conjunto de mecanismos institucionais, materiais, financeiros e humanos, ordenados

e necessários para executar as decisões políticas.

Conforme apresentado pela Escola de Administração Fazendária – ESAF (2009), a

Administração Pública tem como objetivo desenvolver atividades estatais

possibilitando o alcance do bem comum. Obedecendo aos preceitos legais, compõe-

se de órgãos, funções e agentes públicos, com a finalidade de desenvolver as

atividades do Estado, visando à consecução dos interesses coletivos.

Conforme previsto no Artigo 2º, da Constituição Federal de 1988, “são Poderes da

União, independentes e harmônicos entre si, o Legislativo, o Executivo e o

Judiciário”, cabendo ao Legislativo a elaboração de leis, exercendo assim uma

função normativa; o Executivo está incumbido de administrar, ou seja, de converter a

7

lei em ato individual ou concreto e a função judicial, aquela relacionada à aplicação

aos litigantes pertence ao Judiciário.

Verifica-se com tal afirmação o exercício das funções típicas de cada poder, logo a

administração pública é exercida, prioritariamente pelo Poder Executivo, no entanto,

os outros Poderes (Legislativo e Judiciário) podem exercê-la de maneira atípica,

conforme afirma Kohama (2010).

Apesar de dispor especificamente sobre a organização da Administração Federal, o

Decreto 200 de 25 de Fevereiro de 1967 também pode ser aplicado à compreensão

da estrutura dos demais entes da Federação. Em seu Artigo 4, o dispositivo

apresenta a estrutura da Administração Pública, que está subdividida em Direta e

Indireta.

Sendo a Administração Direta, aquela que constitui os serviços integrados na

estrutura do Poder Executivo e seus órgãos e a Administração Indireta compreende

as seguintes categorias de entidades, dotadas de personalidade jurídica própria:

Autarquias; Empresas Públicas; Sociedades de Economia Mista e Fundações

Públicas. Para Castro (2008, p. 18), a Administração Indireta foi “criada para dar

maior eficiência à gestão governamental”.

As ações praticadas pela Administração Pública devem ser norteadas pelos

Princípios Administrativos previstos no artigo 37, da Carta Magna, onde se afirma

que “a administração pública direta e indireta de qualquer dos Poderes da União,

dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de

legalidade, impessoalidade, moralidade, publicidade e eficiência”.

O princípio de Publicidade está ligado à necessidade de manter a devida divulgação

dos atos e fatos da Administração Pública, ou seja, informações sobre as ações

desenvolvidas pelos agentes públicos devem estar à disposição de todos os

cidadãos, conforme previsto na Carta Constitucional.

Além dos princípios positivados na Constituição Federal de 1988, existem outros que

foram inseridos por Leis específicas, como, a Lei nº. 9.784 de 29 de janeiro de 1999,

8

que regulamenta “o processo administrativo no âmbito da Administração Pública

Federal” faz referência aos princípios da finalidade, motivação, razoabilidade,

proporcionalidade, ampla defesa, contraditório, segurança jurídica e interesse

público.

2.2. CONTABILIDADE PÚBLICA

A Contabilidade trilhou um longo caminho, até chegar ao resultado, atualmente visto.

Sua história está intimamente relacionada à história da humanidade. Conforme

afirma Sá (1997) a origem da Contabilidade é paralela à da civilização e graças à

existência desta, aquela sempre existirá.

Conforme definição de Marion (1998) a Contabilidade representa um meio que

oferece o máximo de informações úteis, para a tomada de decisões, tanto para os

usuários internos, quanto externos. O autor assegura que esta ferramenta é muito

antiga e sempre existiu com o fim de contribuir para o processo decisório.

A Contabilidade é a ciência capaz de produzir com oportunidade e fidedignidade,

relatórios úteis à administração no processo de tomada de decisões e controle de

seus atos, demonstrando, por fim, os efeitos produzidos por esses atos de gestão do

patrimônio da entidade, conforme aponta Kohama (2010).

Para Marion (1998) a Contabilidade pode ser vista de modo geral por todas as

entidades e de maneira pormenorizada aplicando ao ramo de atividade específica,

podendo esta ciência subdividir-se em: Contabilidade Comercial; Industrial; Pública;

Bancária; Hospitalar; Agropecuária; Securitária, dentre outros ramos.

O Item 3 da Resolução do Conselho CFC n°. 1.128/08 apresenta a seguinte

definição para a Contabilidade Aplicada ao Setor Público.

Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

9

Para Kohama (2010) a Contabilidade Pública não deverá ser entendida, somente

como meio de registro e escrituração contábil, mas também como observância a

legalidade dos atos de execução orçamentária, através de controle e

acompanhamento.

De acordo com o artigo 77 da Lei 4.320/64 a verificação da legalidade dos atos da

administração pública deverá ocorrer de maneira prévia, concomitante e

subsequente aos atos administrativos, de modo a possibilitar, dentre outras coisas, a

observância aos limites de cotas trimestrais atribuídas a cada unidade orçamentária,

conforme artigo 80 da mesma Lei.

Conforme Silva et al (2011, p. 339), o campo de abrangência da Contabilidade

Aplicada ao Setor Público envolve entidades da administração direta e indireta.

Seu campo de atuação abrange as entidades públicas, representadas por todos os órgãos, fundos e pessoas jurídicas de direito público, ou que possuindo personalidade jurídica de direito privado, recebem, guardem, movimentem, gerenciem ou apliquem dinheiro, bens e valores públicos, na execução de suas atividades, inclusive as pessoas físicas que recebem subvenção, benefício ou incentivo, fiscal ou creditício de órgão público.

A Contabilidade aplicada a outros setores tem como objeto, o patrimônio da

entidade, quando Aplicada ao Setor Público, seu objeto é o Patrimônio Público, com

exceção dos bens de uso comum do povo, a exemplo das praças, estradas, ruas,

etc., conforme afirma Bezerra Filho (2006).

Tendo em vista que o patrimônio é o conjunto de bens, direitos e obrigações,

Kohama (2010, p. 175) afirma que “Patrimônio Público por analogia compreende o

conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das

entidades que compõem a Administração Pública. (...) Não é relativo somente às

entidades públicas”.

Segundo Bezerra Filho (2006), o intuito da Contabilidade aplicada à Administração

Pública é fornecer informações atualizadas e precisas, que auxiliem os mais

diversos usuários. Os gestores nas ações e tomadas de decisões; os órgãos de

10

controle interno e externo, para a execução de suas funções; às instituições

governamentais e particulares, para fins estatísticos, dentre outros.

Para Silva (2002, p. 218) a Contabilidade Pública tem a seguinte finalidade:

Fornecer à Administração dados sobre: organização e execução de orçamentos; normas para o registro das entradas de receitas; normas para o registro dos desembolsos de despesas; registro, controle e acompanhamento das variações do patrimônio do Estado; normas para a prestação de contas dos responsáveis pelos bens e valores; normas para a prestação de contas do governo e controle de custos, eficiência e eficácia na gestão dos recursos públicos.

O Item 4, da Resolução CFC, n°. 1.128/08, vai um pouco além ao afirmar que a

Contabilidade Aplicada ao Setor Público tem o objetivo de fornecer informações a

respeito dos resultados alcançados, além de aspectos de natureza orçamentária,

econômica, financeira e física do patrimônio da entidade do setor público e suas

mutações. Tornando possível uma prestação de contas coerente e controle social

com informações suficientes.

2.3. ORÇAMENTO PÚBLICO

Planejar é fundamental ao bom desempenho das atividades, seja na administração

pública ou privada. Para Chiavenato (2007, p. 131) “significa estudar

antecipadamente a ação que será realizada ou colocada em prática e quais os

objetivos que se pretende alcançar”, sejam eles de curto, médio ou longo prazo, de

modo a possibilitar o acompanhamento constante das ações e realizar as correções

necessárias, em tempo hábil.

Guimarães et al (2008) afirmam que o Orçamento Público é um documento legal que

contempla, tanto as receitas previstas, quanto as despesas fixadas, a serem

realizadas em um determinado período. Anteriormente, os orçamentos

representavam apenas documentos de previsão de receita e autorização de

despesas com poucas (ou nenhuma) regras predefinidas.

Entende-se por receita na Administração Pública, “as operações de ingresso de

recursos financeiros nos cofres públicos, que de acordo com sua origem podem ser

11

receita orçamentária ou extra-orçamentária”, conforme apresentado por Bezerra

Filho (2006, p. 49).

Conforme o autor, a receita orçamentária é aquela estabelecida na Lei Orçamentária

Anual e a receita extra-orçamentária é a que ingressa nos cofres públicos, mas não

é de propriedade do Estado, a exemplo dos recursos transitórios que pertencem a

terceiros e estão em posse do Estado.

Conforme apresentado por Furtado (2012), a receita pública passa por determinados

estágios, são eles: estudo realizado pela Fazenda Pública, com o objetivo de

demonstrar quanto se pretende arrecadar no exercício financeiro; inscrição do

débito, da pessoa que é devedora, em função da verificação de crédito fiscal;

momento em que o contribuinte liquida seus débitos com o Tesouro, perante os

agentes arrecadadores; e transferência diária, pelos agentes arrecadadores, ao

Tesouro Municipal, Estadual ou Federal, dos valores pagos pelos contribuintes.

Estes estágios são definidos como Previsão, Lançamento, Arrecadação e

Recolhimento, respectivamente, como mostra a figura, a seguir:

Figura 1. Estágios da Receita

Elaborada pela autora (2013), com base em Furtado (2012)

O autor afirma que as despesas públicas são desembolsos efetuados pelo Estado

para que possa atender aos serviços e encargos assumidos no interesse geral da

comunidade, nos termos da Constituição, das leis, ou em decorrência de contratos

ou outros instrumentos. Também podem ser orçamentárias ou extra-orçamentárias e

apresentam os seguintes estágios:

Figura 2. Estágios da Despesa

Elaborada pela autora (2013), com base em Furtado (2012)

Previsão Lançamento Arrecadação Recolhimento

Fixação Empenho Liquidação Pagamento

12

Conforme o autor, a fixação representa a fase em que se o Poder Público realiza

uma estimativa de quanto deverá ser alocado, especificando, assim o limite de

gastos, que atenderão às necessidades coletivas. O empenho representa o

comprometimento de crédito com a pessoa física ou jurídica que está sendo

contratada. A liquidação representa o direito adquirido, ou seja, houve por parte do

credor, o fornecimento de produtos ou a prestação do serviço contratado e

consequente reconhecimento. O pagamento representa a última fase da despesa,

pois é onde a parte credora recebe pela execução do acordo, o valor será pago por

tesouraria ou pagadoria regularmente instituídas.

A fundamentação legal do orçamento na Administração Pública pode ser identificada

na Constituição Federal, em seu artigo 165, ao tratar de Planejamento-Orçamento,

especificando que este se dará em três momentos: Plano Plurianual, que trata de

forma regionalizada, as diretrizes, objetivos e metas da administração pública,

possuindo duração de quatro anos, a Lei de Diretrizes Orçamentárias, envolvendo

as metas e prioridades e orientando a elaboração da Lei Orçamentária Anual, que

contempla orçamento fiscal, de investimento e de seguridade social. Conforme

Furtado (2012) a LOA representa o orçamento, propriamente dito.

Para Kohama (2010), são princípios de sustentação do Orçamento Público:

Programação (estabelecimento de objetivos e ações); Unidade (política

orçamentária uniformemente estruturada); Universalidade (inclusão de todos os

aspectos do programa de cada órgão); Anualidade (período orçamentário de um

ano); Exclusividade (deverão ser inseridos, exclusivamente, assuntos pertinentes);

Clareza (orçamento definido de forma clara, ordenada e completa) e Equilíbrio

(manutenção do equilíbrio entre receitas e despesas).

2.4. CONTROLE NA ADMINISTRAÇÃO PÚBLICA

O controle é essencial em todos os ramos de atuação, pois ele torna possível a

análise das ações planejadas. Conforme afirmam Cruz e Glock (2008) o ato de

controlar está relacionado ao de Planejar, posto que dê retorno ao processo de

planejamento e vise garantir que através da aplicação dos recursos disponíveis, o

resultado será alcançado, seja ele produto ou serviço.

13

Slomski (2009, p. 15) define o controle como “a busca pelo atingimento do ótimo em

qualquer ente, seja ele, público ou privado, é o algo mais, procurado pelo conjunto

de elementos que compõem a máquina de qualquer entidade”.

Segundo Furtado (2012), o Controle exercido na Administração Pública pode ser

Interno ou Externo. O primeiro é exercido pelo próprio órgão da Administração

Pública, e o último trata-se de uma fiscalização que ocorre de forma alheia à

estrutura administrativa a ser analisada.

Para Silva et al (2011) o Controle Interno é de responsabilidade do próprio órgão da

administração, onde o ato ou procedimento administrativo teve origem, sendo sua

função atuar como articuladora entre as ações administrativas e a análise da

legalidade.

O controle interno tem seus objetivos pautados em duas vertentes: auxiliar o

administrador público e servir como instrumento de proteção e defesa do cidadão,

contribuindo para a eficácia da administração pública, de modo que as “ações sejam

conduzidas de forma econômica, eficiente e eficaz. O resultado disto é uma

verdadeira salvaguarda dos bens públicos contra os desperdícios, o abuso, os erros,

as fraudes e as irregularidades”, conforme Castro (2008, p. 62).

De acordo com o Artigo 77 da Lei 4.320/64, o Controle interno se dá em três

momentos: prévio, concomitante e subsequente. De modo a tornar o

acompanhamento das ações e identificação de possíveis erros de maneira

tempestiva.

Este controle deve ser adequado à entidade na qual esteja inserido, realizando o

registro e o acompanhamento dos resultados dos negócios relacionados à

organização, considerando que “cada entidade deve planejar seus controles de

acordo com a complexidade organizacional, natureza, volume das operações ou

outras características próprias”, (CASTRO, p. 63).

O Controle Externo, por sua vez, é definido por Furtado (2012, p. 187) como aquele

executado por “agentes estranhos ao órgão controlado, sendo exercido por um

14

poder sobre outro. (...) Refere-se a um Poder exercido externamente à estrutura e

por visar à preservação e ao equilíbrio das instituições políticas democráticas do

país”.

Tal controle pode ser exercido mutuamente entre os três poderes: Executivo,

Legislativo e Judiciário. Conforme Castro (2008, p. 39) essas ramificações

possibilitam “a devida orientação para delimitar a atuação de seus órgãos, atingindo

com isso o fim último do Estado, que é a tutela (em sentido amplo) de seus

cidadãos”.

Conforme o autor, cada um destes poderes tem função específica, podendo intervir

no outro, de acordo com as previsões legais, com o objetivo de retificar atos que vão

de encontro ao que a Constituição Federal reza, assim é estabelecido, pela Carta

Magna, o sistema de freios e contrapesos.

Outra forma de Controle é o Controle Social, definido pela ESAF (2009, p. 50) como

“a participação do cidadão na gestão pública, na fiscalização, no monitoramento e

no controle das ações da administração pública”. Sendo considerado um relevante

“mecanismo de prevenção da corrupção e de fortalecimento da cidadania”.

Conforme previsto no Artigo 1°, parágrafo único da Constituição Federal Brasileira,

“todo o poder emana do povo, que o exerce por meio de representantes eleitos ou

diretamente”. Ou seja, a sociedade exerce o controle, tanto no momento da escolha

dos representantes, em períodos eleitorais, quanto de maneira direta, no decorrer do

mandato.

Todos os cidadãos têm o direito de participarem da formulação de políticas públicas

e de fiscalizarem permanentemente a aplicação dos recursos públicos. Atuando de

maneira contínua e não apenas a cada quarto anos, “acompanhando de perto,

durante todo o mandato, como esse poder delegado está sendo exercido,

supervisionando e avaliando a tomada das decisões administrativas”, conforme

informações contidas no Portal da Transparência do Governo Federal (2013), em

consonância com o preceito constitucional.

15

Conforme apresentado pela Escola de Administração Fazendária (2009, p. 47),

“quanto mais bem informado o cidadão, melhores condições ele tem de participar

dos processos decisórios e de apontar falhas. Isso possibilita a eficiência da gestão

pública e contribui para o combate à corrupção.”.

Para que haja o devido acompanhamento das ações da Administração Pública, por

meio da sociedade, a publicidade mostra-se imprescindível, no entanto, a

divulgação, por si só não é suficiente, pois é necessário que haja compreensão por

parte dos receptores dessas informações. Platt Neto et al. (2007, p. 82) afirmam que

“(...) o usuário também é responsável pela compreensão da informação, devendo,

caso precise, estar disposto a estudar o tema. Todavia, o responsável primário da

compreensibilidade das informações é a entidade que as divulgam”.

A ESAF (2009, p. 57) ressalta a importância do acompanhamento dos atos da

Administração Pública pelos cidadãos.

A participação ativa do cidadão no controle social pressupõe a transparência das ações governamentais. Para tanto, é fundamental que se construa uma gestão pública que privilegie uma relação governo-sociedade baseada na troca de informações e na corresponsabilização das ações entre o governo e o cidadão. O governo deve propiciar ao cidadão a possibilidade de entender os mecanismos de gestão, para que ele possa influenciar no processo de tomada de decisões. O acesso do cidadão à informação simples e compreensível é o ponto de partida para maior transparência.

Platt Neto et al (2007) afirmam que é dever das entidades a adequada promoção da

compreensibilidade das informações. Entretanto, no que disser respeito à

administração pública, ela será a responsável por estimular, da maneira mais

abrangente possível, a divulgação das informações, sejam elas contábeis ou não, de

modo que possibilite o alcance da transparência e, com isso, a realização do

controle social.

2.5. EVIDENCIAÇÃO (DISCLOSURE) E TRANSPARÊNCIA

Enquanto mecanismo de fornecimento de informações para a tomada de decisões, a

Ciência Contábil busca o alcance de seu objetivo através da adequada

16

apresentação de tais informações, para Iudícibus apud Ribeiro Filho et al (2009, p.

267) isso ocorre por meio da evidenciação, definida pelo autor da seguinte forma:

É o compromisso inalienável da Contabilidade com seus usuários e com os próprios objetivos. As formas de evidenciação podem variar, mas a essência é sempre a mesma: apresentar informação quantitativa e qualitativa de maneira ordenada, deixando o menos possível para ficar de fora dos demonstrativos formais, a fim de propiciar uma base adequada de informação para o usuário.

O termo evidenciação está intimamente relacionado à divulgação e disclosure, para

Ribeiro Filho et al (2009, p. 266) “são nomes diferentes utilizados para tratar do

mesmo tema”, que conforme os autores tange à apresentação das informações de

forma clara e evidente, de modo que cause algum tipo de impacto nos usuários.

Na Administração Pública, transparência e publicidade se complementam, no

entanto esta se mostra menos abrangente do que aquela, “a efetividade nas

comunicações públicas deve obedecer ao binômio publicidade-transparência. A

publicidade denota divulgação, disseminação de alguma informação; a transparência

imprime clareza e veracidade do documento publicado”, conforme afirmam Coelho,

Cruz e Platt Neto (2011, p. 171).

Platt Neto et al (2007), em consonância, afirma que divulgar, somente, não é o

suficiente, pois o material disponibilizado deve ser, também compreensível, ao

tempo que a compreensibilidade, sem divulgação não é uma forma de manutenção

da transparência, pois, esta é composta pela publicidade e a compreensibilidade das

informações, sendo esta, parte integrante daquela.

Assim, para Hendriksen e Van Breda (2007) a simples divulgação das informações

não é o suficiente, ao tempo que devam ser apresentadas de maneira adequada

(volume mínimo de informações compatíveis com o objetivo), justa (tratamento

equitativo de todos os potenciais leitores) e completa (disponibilização de

informações relevantes), possibilitando transparência e compreensão necessárias.

Se exercida corretamente, possibilitando e incentivando a participação ativa dos

cidadãos, a transparência eleva a eficácia da Administração Pública, é um

17

importante mecanismo de combate à corrupção e contribui para a evolução na

educação política dos cidadãos, conforme Silva Júnior (2010).

Seguindo este fundamento, Coelho, Cruz e Platt Neto (2011, p. 180) afirmam que “o

acesso à informação compreensível é ferramenta fundamental ao auxílio da

aplicabilidade do controle externo estatal, realizado pela participação popular”.

Conforme os autores é esta inclusão que permite a participação do cidadão no

processo decisório, bem como no controle da administração pública, viabilizada pelo

princípio da transparência, considerado um dos pilares do exercício da democracia

moderna, “democracia esta que busca o fortalecimento da cidadania, conduzindo a

sociedade civil a participar diretamente da gestão pública, seja na fiscalização, na

execução orçamentária ou no exercício do controle social”, (COELHO, CRUZ e

PLATT NETO, 2011, p. 180).

2.6. ACCOUNTABILITY

Accountability é uma expressão que ainda não tem tradução exata para o português,

conforme afirma Bezerra (2009) o que existem são concepções distintas sobre seu

significado. O autor a define como a obrigatoriedade de as organizações e

ocupantes de cargos públicos prestarem contas, perante a sociedade, em função

das responsabilidades decorrentes de uma delegação de poder.

Termo aplicado com frequência à Administração Pública, a accountability, está

relacionada ao controle que a sociedade, em regra, exerce sobre seus

representantes, conforme afirma Nakagawa apud Corbari (2004, p. 108):

Sempre que alguém (principal) delega parte de seu poder ou direito a outrem (agente), este assume a responsabilidade, em nome daquele, de agir de maneira correta com relação ao objeto de delegação e, periodicamente, até o final do mandato, prestar contas de seus desempenhos e resultados. A dupla responsabilidade, ou seja, de agir de maneira correta e prestar contas de desempenho e resultados, dá-se o nome de accountability.

Para Guimarães et al (2008), a accountability vai além da prestação de contas ao

final de cada exercício, tampouco se restringe a veículos oficiais de comunicação,

ela é a integração de todos os meios de controle, sejam eles formais e informais.

18

Mostra-se como uma forma de superexposição da administração, que passa a exibir

suas contas não mais uma vez ao ano e em linguagem unicamente técnica, mas

diariamente e por meio de demonstrativos capazes de ampliar cada vez mais o

número de controladores.

Para Corbari (2004), o exercício da participação social, tornando efetivos os

controles sobre os gastos públicos, bem como a responsabilização dos gestores da

coisa pública são sustentados pelo conceito de accountability, definido como

responsabilidade objetiva, ao invés de subjetiva, pois enquanto a “responsabilidade

subjetiva vem de dentro da pessoa, a accountability (responsabilidade objetiva)

acarreta a responsabilidade de uma pessoa ou organização perante uma outra

pessoa, por algum tipo de desempenho”.

Se houver a busca de informações, sem resultado, ou publicação sem procura, aí

não há accountability, conforme afirma Guimarães et al (2008):

O controle social não pode existir sem a accountability, pois, para que haja a fiscalização por parte do cidadão, é imprescindível que, do lado da sociedade, surge o cidadão consciente e organizado em torno de reivindicações, cuja consecução pelo poder público signifique a melhora das condições de vida de toda a coletividade e, da parte do Estado, o provimento de informações completas, claras e relevantes a toda a população. A accountability representa a obrigação que a organização tem de prestar contas dos resultados obtidos, em função das responsabilidades que decorrem de uma delegação de poder.

Apesar de a Carta Marga de 1988 ser o marco da democracia no país, ela não é a

única responsável pela disseminação dos mecanismos de accountability, também

podem ser citados como fatores relevantes as transformações sociais e políticas

ocorridas no país, a partir da queda do autoritarismo e da redemocratização,

ocorrida nas décadas de 1980 e 1990, impulsionando o fortalecimento da sociedade

civil e das organizações não governamentais, confirme Ferreira (2006).

2.7. MECANISMOS DE TRANSPARÊNCIA NA ADMINISTRAÇÃO PÚBLICA

Existem inúmeros mecanismos de incentivos à transparência e, consequentemente,

de controle social, na Administração Pública Brasileira. Uma importante ferramenta é

a Carta Magna, que conforme Coelho, Cruz e Platt Neto (2011) apresentou

19

princípios e regras predispostos a assegurar os direitos fundamentais dos cidadãos

e os deveres do Estado, no que tange à transparência, que, culminam da própria

noção do que seja Estado Democrático de Direito.

Um importante mecanismo de transparência na administração pública brasileira se

deu com a criação da Lei Complementar n°. 101 de 04 de maio de 2000, também

conhecida como Lei de Responsabilidade Fiscal, que “estabelece normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras

providências”.

Com relação à transparência na Gestão Pública, a Lei de Responsabilidade Fiscal,

em seu artigo 48, apresenta como instrumentos: “os planos, orçamentos e leis de

diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o

Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as

versões simplificadas desses documentos”, aos quais deverá ser dada ampla

divulgação.

Para Gattringer apud Coelho, Cruz e Platt Neto (2011, p. 168), a Lei de

Responsabilidade Fiscal “(...) traduziu-se num código de conduta gerencial para

todos os administradores públicos do país, assim como estabeleceu limites para a

dívida pública e gastos com despesas de pessoal por nível de governo e Poder”.

A Lei Complementar n°. 131 de 27 de maio de 2009, também conhecida como Lei

da Transparência, acrescentou dispositivos à Lei Complementar n°. 101, de 4 de

maio de 2000, que estabelece normas de finanças públicas voltadas para a

responsabilidade na gestão fiscal.

Apesar de a Lei de Transparência ter sido publicada em maio de 2009, a definição

de “tempo real” foi apresentada no ano seguinte, por meio do Decreto n°. 7.185 de

27 de maio de 2010, em seu inciso II, parágrafo 2°, artigo 2°:

II - liberação em tempo real: a disponibilização das informações, em meio eletrônico que possibilite amplo acesso público, até o primeiro dia útil subseqüente à data do registro contábil no respectivo SISTEMA, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento;

20

Conforme tabela apresentada por Silva Júnior (2010, p. 22), a maior parte das

alterações trazidas pela Lei de Transparência está relacionada aos dispositivos do

artigo 48, seção I, capítulo IX - Da Transparência, Controle e Fiscalização, da Lei de

Responsabilidade Fiscal.

Tabela 1. Alterações no artigo 48 da LRF pela Lei de Transparência

Redação Original Redação Após a LC nº 131/09

Caput: são instrumentos de transparência da

gestão fiscal, aos quais será dada ampla

divulgação, inclusive em meios eletrônicos de

acesso público: os planos, orçamentos e leis de

diretrizes orçamentárias; as prestações de

contas e o respectivo parecer prévio; o Relatório

Resumido da Execução Orçamentária e o

Relatório de Gestão Fiscal; e as versões

simplificadas desses documentos.

Não houve alteração

Parágrafo único: transparência será

assegurada também mediante incentivo à

participação popular e realização de audiências

públicas, durante os processos de elaboração e

de discussão dos planos, lei de diretrizes

orçamentárias e orçamentos.

A transparência será assegurada também

mediante:

Sem previsão I – incentivo à participação popular e realização

de audiências públicas, durante os processos de

elaboração e discussão dos planos, lei de

diretrizes orçamentárias e orçamentos;

Sem previsão II – liberação ao pleno conhecimento e

acompanhamento da sociedade, em tempo real,

de informações pormenorizadas sobre a

execução orçamentária e financeira, em meios

eletrônicos de acesso público;

Sem previsão III – adoção de sistema integrado de

administração financeira e controle, que atenda a

padrão mínimo de qualidade estabelecido pelo

Poder Executivo da União e ao disposto no art.

48-A

Fonte: Silva Júnior (2010, p. 22)

21

Além dessas alterações, a Lei de Transparência acrescentou à Lei de

Responsabilidade Fiscal, os artigos 48-A, 73-A, 73-B e 73-C, conforme previsto no

artigo 2°, da Lei 131/2009.

Quanto à disponibilização em tempo real das informações relacionadas à execução

orçamentária e financeira, em meios eletrônicos de acesso público, o artigo 48-A

especifica, nos incisos I e II, quais sejam os parâmetros relacionados à publicação

de receitas e despesas:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; II – quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

No artigo 73-A, a Lei Complementar 131/2009 assegura que “qualquer cidadão,

partido político, associação ou sindicato é parte legítima para denunciar ao

respectivo Tribunal de Contas e ao órgão competente do Ministério Público o

descumprimento das prescrições estabelecidas nesta Lei Complementar”,

incentivando a participação dos cidadãos na Administração Pública.

Os prazos, para a implantação de um sistema integrado, bem como para a

divulgação das informações referentes à execução financeira e orçamentária, foram

especificados no artigo 73-B, da Lei 131. Devendo a contagem iniciar a partir da

data da publicação, ou seja, 28 de maio de 2009.

I – 1 (um) ano para a União, os Estados, o Distrito Federal e os Municípios com mais de 100.000 (cem mil) habitantes; II – 2 (dois) anos para os Municípios que tenham entre 50.000 (cinquenta mil) e 100.000; e III – 4 (quatro) anos para os Municípios que tenham até 50.000 (cinquenta mil) habitantes.

As sanções estão apresentadas no artigo 73-C, da Lei de Transparência. Aqueles

que não cumprirem os prazos especificados (um, dois ou quatro anos), com relação

à publicação da execução financeira e orçamentária em tempo real, bem como a

implantação de um sistema integrado de administração financeira e controle, estarão

22

sujeitos à suspensão de recebimento de transferências voluntárias da União,

conforme preceitua o inciso I, parágrafo 3°, artigo 23, da Lei de Responsabilidade

Fiscal.

Há outras normas de incentivo à transparência e participação cidadã, a exemplo da

Lei 4.320/64 (recepcionada pela Constituição de 1988), que “estatui Normas Gerais

de Direito Financeiro para Elaboração e Controle dos Orçamentos e Balanços da

União, dos Estados, dos Municípios e do Distrito Federal” e Lei nº 12.527/2011,

também conhecida como Lei de Acesso a Informação, que apresenta

regulamentação de dispositivos constitucionais, quanto ao acesso a informação,

dentre outras coisas.

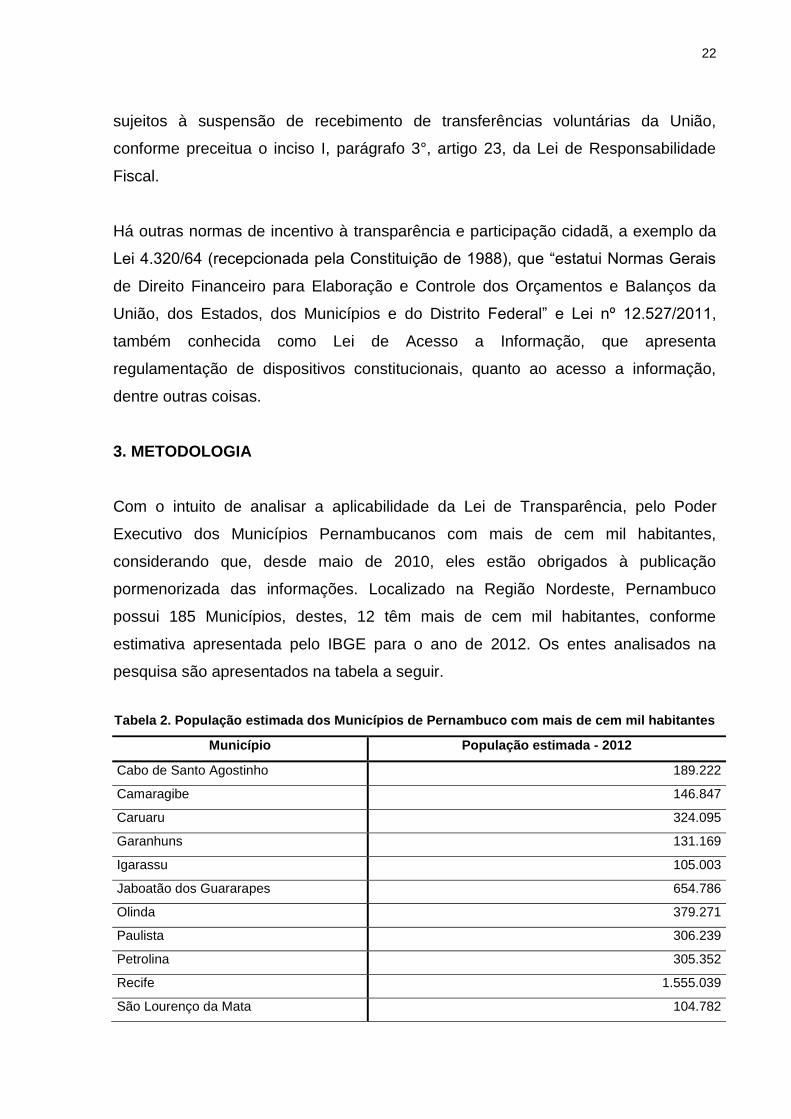

3. METODOLOGIA

Com o intuito de analisar a aplicabilidade da Lei de Transparência, pelo Poder

Executivo dos Municípios Pernambucanos com mais de cem mil habitantes,

considerando que, desde maio de 2010, eles estão obrigados à publicação

pormenorizada das informações. Localizado na Região Nordeste, Pernambuco

possui 185 Municípios, destes, 12 têm mais de cem mil habitantes, conforme

estimativa apresentada pelo IBGE para o ano de 2012. Os entes analisados na

pesquisa são apresentados na tabela a seguir.

Tabela 2. População estimada dos Municípios de Pernambuco com mais de cem mil habitantes

Município População estimada - 2012

Cabo de Santo Agostinho 189.222

Camaragibe 146.847

Caruaru 324.095

Garanhuns 131.169

Igarassu 105.003

Jaboatão dos Guararapes 654.786

Olinda 379.271

Paulista 306.239

Petrolina 305.352

Recife 1.555.039

São Lourenço da Mata 104.782

23

Vitória de Santo Antão 129.907

Fonte: IBGE (2013)

Ferreira (1998) afirma que, para se constituir um conhecimento científico é

imprescindível rigor técnico-metodológico, bem como o estabelecimento de critérios

de validação, que possam ser utilizados como parâmetros na produção do

conhecimento. Para a realização desta pesquisa se faz necessário aplicar

adequados procedimentos e metodologia, sendo esta definida por Demo (2009, p.

59) como, “condição necessária para a competência científica”.

Assim, a metodologia utilizada neste trabalho será a especificada por Beuren (2008),

agrupando-se em três categorias: quanto aos objetivos, aos procedimentos e à

abordagem.

Com relação aos objetivos, esta pesquisa pode ser definida de duas formas: é uma

exploratória devido à busca de informações sobre aplicabilidade da Lei de

Transparência nos Municípios pernambucanos com mais de cem mil habitantes. E

trata-se de uma pesquisa descritiva ao considerar o fato de que o estudo será

desenvolvido com base na observância, classificação e interpretação dos dados

disponibilizados pelos entes, em endereços eletrônicos:

Para Prestes (2005, p. 26) a pesquisa exploratória tem como escopo “proporcionar

maiores informações sobre o assunto que vai ser investigado, facilitar a delimitação

do tema a ser pesquisado, (...) ou descobrir uma nova possibilidade de enfoque do

assunto”. A pesquisa descritiva, por sua vez, objetiva observar, classificar e

interpretar os dados, sem a interferência do pesquisador, nos fatos, conforme afirma

Andrade (2005).

Para Beuren (2008, p. 83), “os procedimentos, na pesquisa científica referem-se à

maneira pela qual se conduz o estudo e, portanto, se obtêm os dados”, neste

sentido, foi realizada uma pesquisa documental, que, conforme a autora, trata-se da

analise a partir de matérias que ainda não passaram por tratamentos analíticos,

buscando, assim, a verificação da informação bruta.

24

Quanto à abordagem, tratou-se de uma pesquisa qualitativa, considerando o fato de

que neste estudo não se buscou estabelecer interpretação de dados numéricos

coletados organizados e sumarizados, mas realizar uma análise sobre

características relacionadas ao cumprimento, ou não, da LC 131/2009, pelos

Municípios Pernambucanos com mais de cem mil habitantes.

Considerando que a esta pesquisa se baseia na coleta de informações realizada nos

endereços eletrônicos das prefeituras de municípios pernambucanos com número

de habitantes superior a cem mil, ponderando que estas devem, desde 2010,

disponibilizar informações, de maneira pormenorizada, sobre sua execução

financeira e orçamentárias, de acordo com a LC 131/2009, o método empregado

será o Comparativo, definido por Marconi e Lakatos (2007, p. 107) da seguinte

forma:

(...) o estudo das semelhanças e diferenças entre diversos tipos de grupos, sociedades ou povos contribui para uma melhor compreensão do comportamento humano, este método realiza Comparações, com a finalidade de verificar similitudes e explicar divergências. O método comparativo é usado tanto para comparações de grupos no presente, no passado, ou entre os existentes e os do passado, quanto entre sociedades de iguais ou de diferentes estágios de desenvolvimento.

A pesquisa foi desenvolvida com base nas informações disponibilizadas pelos

poderes executivos dos municípios analisados sites de transparência, acessados a

partir dos seguintes endereços eletrônicos:

Tabela 3. Endereços eletrônicos das Prefeituras de Municípios Pernambucanos com mais de

cem mil habitantes

Município Endereço eletrônico

Cabo de Santo Agostinho http://www.cabo.pe.gov.br/

Camaragibe http://www.camaragibe.pe.gov.br/

Caruaru http://www.caruaru.pe.gov.br/

Garanhuns http://www.pmgaranhuns.com.br/novo_site/index.php

Igarassu http://igarassu.pe.gov.br/

Jaboatão dos Guararapes http://www.jaboatao.pe.gov.br/

Olinda http://www.olinda.pe.gov.br/

Paulista http://www.paulista.pe.gov.br/

Petrolina http://www.petrolina.pe.gov.br/2010/

25

Recife http://www2.recife.pe.gov.br/

São Lourenço da Mata http://www.slm.pe.gov.br/

Vitória de Santo Antão http://prefeituradavitoria.pe.gov.br/web/

Fonte: Elaborada pela autora (2013), com base nos sites mantidos pelos entes públicos

Conforme o prazo estabelecido na Lei de Transparência, atualmente, todos os entes

devem publicar informações sobre sua execução financeira e orçamentária, de

acordo com o padrão estabelecido pelo Decreto 7.185/2010. Com relação aos

municípios de Pernambuco, 12 deles estão obrigados a realizar tal ação desde maio

de 2010, 23 se enquadraram no perfil em maio de 2011 e os outros 150 municípios

passaram a ser obrigados a disponibilizar tais informações em maio de 2013. Com

base no período de adequação, a presente pesquisa foi realizada nos endereços

eletrônicos dos primeiros municípios, ao considerar que estes tiveram um tempo

maior de aplicação da norma e com isso possibilita uma análise coerente.

O período de análise dos endereços eletrônicos foi de um mês, iniciado em 30 de

abril de 2013 e concluído em 30 de maio de 2013. É válido salientar que a pesquisa

se ateve à obrigatoriedade dos entes em relação à Lei Complementar 131/2009, que

apresentou alterações a alguns dispositivos da LRF, desconsiderando demais

exigências estabelecidas por esta.

4. ANÁLISE DOS RESULTADOS

Neste capítulo serão apresentadas informações sobre os municípios analisados,

bem como a tabulação dos dados pesquisados nos sites, onde as informações sobre

execução financeira e orçamentária são disponibilizadas, para que assim, possa ser

realizada uma interpretação coerente sobre a transparência buscada pela Lei

Complementar 131/2009.

4.1. MUNICÍPIOS PERNAMBUCANOS COM MAIS DE CEM MIL HABITANTES

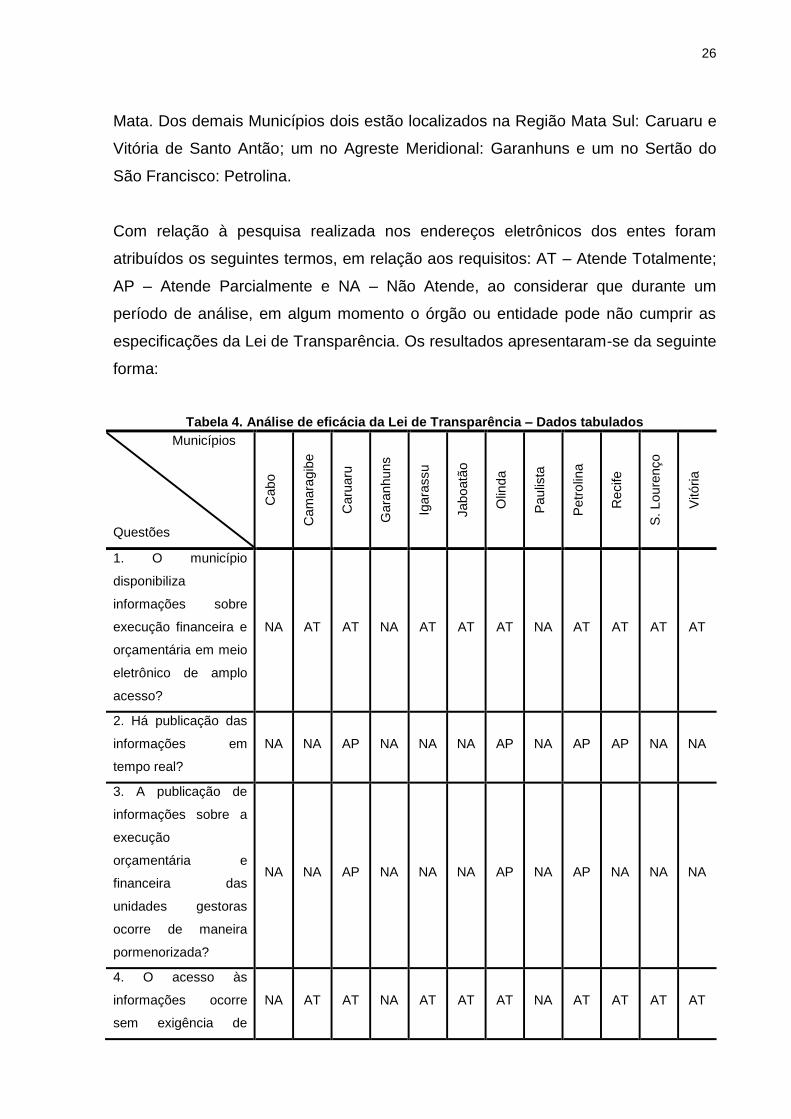

Destas unidades federativas analisadas, oito estão localizadas na Região

Metropolitana do Estado, sendo elas: Cabo de Santo Agostinho, Camaragibe,

Igarassu, Jaboatão dos Guararapes, Olinda, Paulista, Recife e São Lourenço da

26

Mata. Dos demais Municípios dois estão localizados na Região Mata Sul: Caruaru e

Vitória de Santo Antão; um no Agreste Meridional: Garanhuns e um no Sertão do

São Francisco: Petrolina.

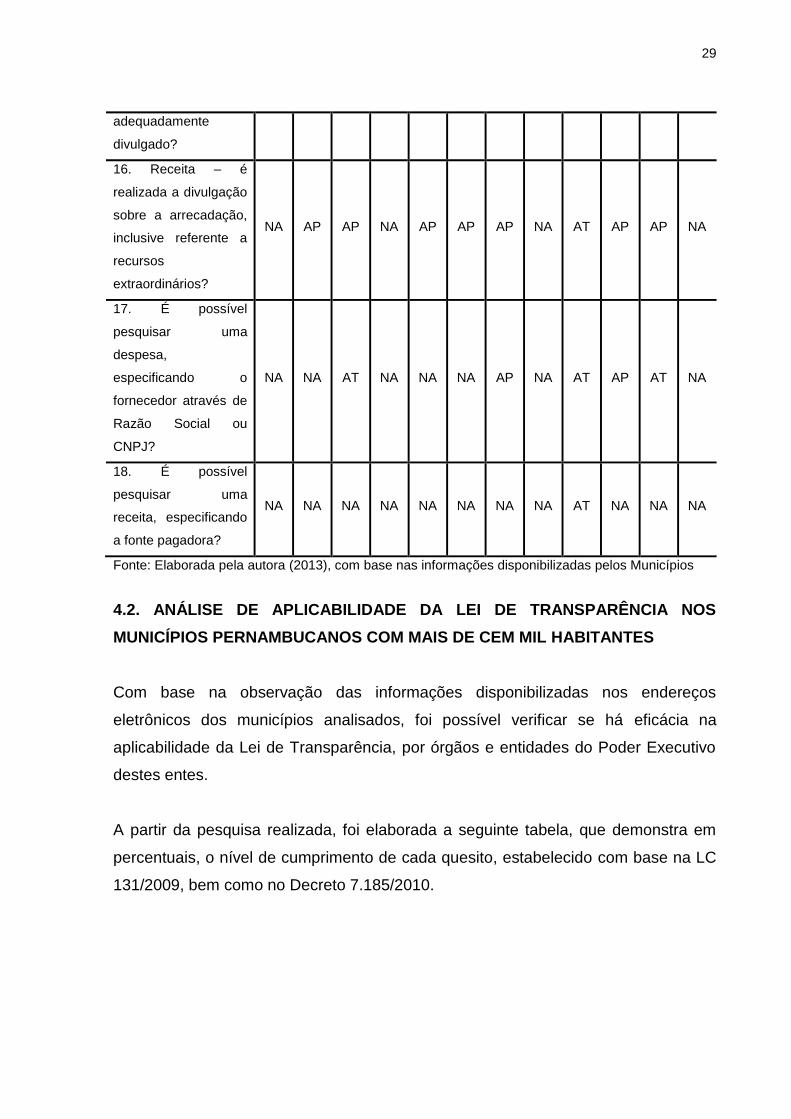

Com relação à pesquisa realizada nos endereços eletrônicos dos entes foram

atribuídos os seguintes termos, em relação aos requisitos: AT – Atende Totalmente;

AP – Atende Parcialmente e NA – Não Atende, ao considerar que durante um

período de análise, em algum momento o órgão ou entidade pode não cumprir as

especificações da Lei de Transparência. Os resultados apresentaram-se da seguinte

forma:

Tabela 4. Análise de eficácia da Lei de Transparência – Dados tabulados

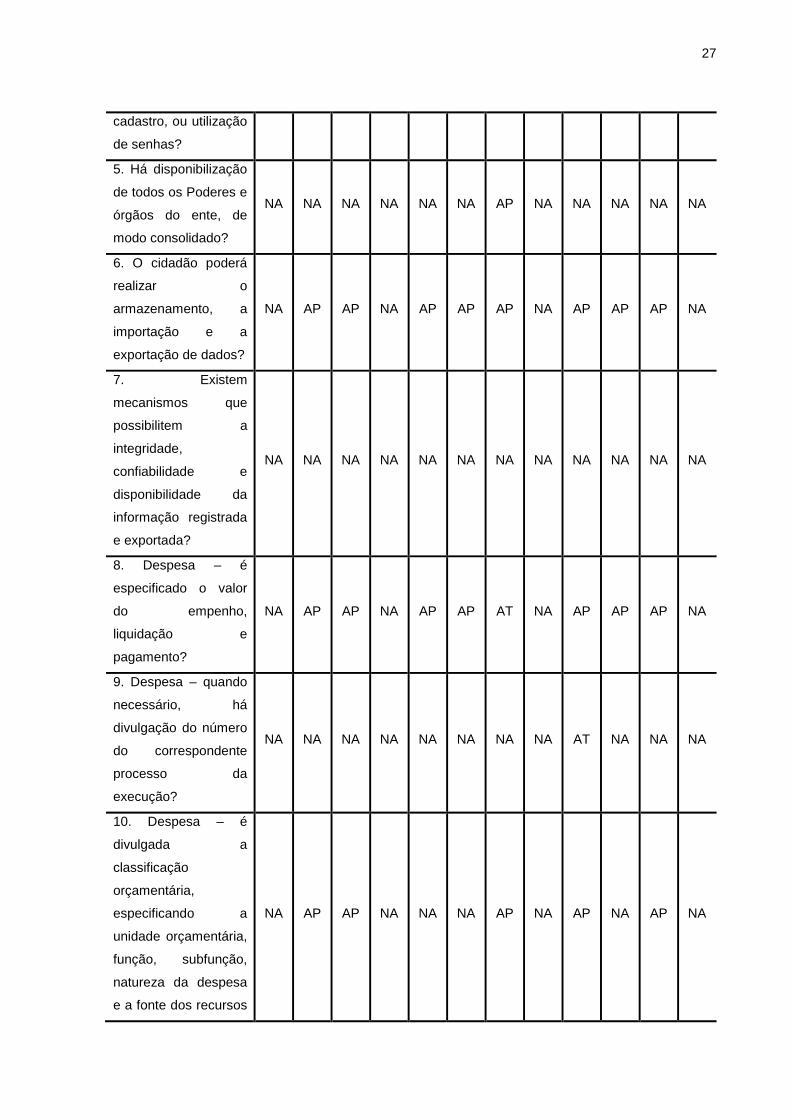

Municípios

Questões

Cabo

Cam

ara

gib

e

Caru

aru

Gara

nhu

ns

Igara

ssu

Jaboatã

o

Olin

da

Pau

lista

Petr

olin

a

Recife

S. L

oure

nço

Vitória

1. O município

disponibiliza

informações sobre

execução financeira e

orçamentária em meio

eletrônico de amplo

acesso?

NA AT AT NA AT AT AT NA AT AT AT AT

2. Há publicação das

informações em

tempo real?

NA NA AP NA NA NA AP NA AP AP NA NA

3. A publicação de

informações sobre a

execução

orçamentária e

financeira das

unidades gestoras

ocorre de maneira

pormenorizada?

NA NA AP NA NA NA AP NA AP NA NA NA

4. O acesso às

informações ocorre

sem exigência de

NA AT AT NA AT AT AT NA AT AT AT AT

27

cadastro, ou utilização

de senhas?

5. Há disponibilização

de todos os Poderes e

órgãos do ente, de

modo consolidado?

NA NA NA NA NA NA AP NA NA NA NA NA

6. O cidadão poderá

realizar o

armazenamento, a

importação e a

exportação de dados?

NA AP AP NA AP AP AP NA AP AP AP NA

7. Existem

mecanismos que

possibilitem a

integridade,

confiabilidade e

disponibilidade da

informação registrada

e exportada?

NA NA NA NA NA NA NA NA NA NA NA NA

8. Despesa – é

especificado o valor

do empenho,

liquidação e

pagamento?

NA AP AP NA AP AP AT NA AP AP AP NA

9. Despesa – quando

necessário, há

divulgação do número

do correspondente

processo da

execução?

NA NA NA NA NA NA NA NA AT NA NA NA

10. Despesa – é

divulgada a

classificação

orçamentária,

especificando a

unidade orçamentária,

função, subfunção,

natureza da despesa

e a fonte dos recursos

NA AP AP NA NA NA AP NA AP NA AP NA

28

que financiaram o

gasto?

11. Despesa – é

identificada a pessoa

física ou jurídica

beneficiária do

pagamento, inclusive

nos desembolsos de

operações

independentes da

execução

orçamentária,

ressalvados os casos

relacionado à folha de

pagamento de

pessoal e de

benefícios

previdenciários?

NA AP AP NA NA NA AT NA AT AP AT NA

12. Despesa –

identifica-se o

procedimento

licitatório realizado,

sua dispensa ou

inexigibilidade,

quando for o caso e o

número do

correspondente

processo?

NA NA NA NA NA NA NA NA AT NA NA NA

13. Despesa – há

publicidade quanto ao

bem fornecido ou

serviço prestado,

quando necessário?

NA AP AT NA NA NA NA NA AT NA AT NA

14. Receita – a

previsão é divulgada? NA NA AT NA NA AT AT NA NA AP AT NA

15. Receita – quando

o lançamento é

necessário, este está

sendo

NA NA NA NA NA NA NA NA NA NA NA NA

29

adequadamente

divulgado?

16. Receita – é

realizada a divulgação

sobre a arrecadação,

inclusive referente a

recursos

extraordinários?

NA AP AP NA AP AP AP NA AT AP AP NA

17. É possível

pesquisar uma

despesa,

especificando o

fornecedor através de

Razão Social ou

CNPJ?

NA NA AT NA NA NA AP NA AT AP AT NA

18. É possível

pesquisar uma

receita, especificando

a fonte pagadora?

NA NA NA NA NA NA NA NA AT NA NA NA

Fonte: Elaborada pela autora (2013), com base nas informações disponibilizadas pelos Municípios

4.2. ANÁLISE DE APLICABILIDADE DA LEI DE TRANSPARÊNCIA NOS

MUNICÍPIOS PERNAMBUCANOS COM MAIS DE CEM MIL HABITANTES

Com base na observação das informações disponibilizadas nos endereços

eletrônicos dos municípios analisados, foi possível verificar se há eficácia na

aplicabilidade da Lei de Transparência, por órgãos e entidades do Poder Executivo

destes entes.

A partir da pesquisa realizada, foi elaborada a seguinte tabela, que demonstra em

percentuais, o nível de cumprimento de cada quesito, estabelecido com base na LC

131/2009, bem como no Decreto 7.185/2010.

30

Tabela 5. Análise de eficácia da Lei de Transparência – Porcentagem

Aspectos

Não Atende Atende

Parcialmente

Atende

Totalmente

Freq. (%) Freq. (%) Freq. (%)

1. O município disponibiliza

informações sobre execução financeira

e orçamentária em meio eletrônico de

amplo acesso?

3 25,00% 0 0,00% 9 75,00%

2. Há publicação das informações em

tempo real? 8 66,67% 4 33,33% 0 0,00%

3. A publicação de informações sobre a

execução orçamentária e financeira das

unidades gestoras ocorre de maneira

pormenorizada?

9 75,00% 3 25,00% 0 0,00%

4. O acesso às informações ocorre sem

exigência de cadastro, ou utilização de

senhas?

3 25,00% 0 0,00% 9 75,00%

5. Há disponibilização de todos os

Poderes e órgãos do ente, de modo

consolidado?

11 91,67% 1 8,33% 0 0,00%

6. O cidadão poderá realizar o

armazenamento, a importação e a

exportação de dados?

4 33,33% 8 66,67% 0 0,00%

7. Existem mecanismos que

possibilitem a integridade,

confiabilidade e disponibilidade da

informação registrada e exportada?

12 100,00% 0 0,00% 0 0,00%

8. Despesa – é especificado o valor do

empenho, liquidação e pagamento? 4 33,33% 7 58,33% 1 8,33%

9. Despesa – quando necessário, há

divulgação do número do

correspondente processo da execução?

11 91,67% 0 0,00% 1 8,33%

10. Despesa – é divulgada a

classificação orçamentária,

especificando a unidade orçamentária,

função, subfunção, natureza da

despesa e a fonte dos recursos que

financiaram o gasto?

7 58,33% 5 41,67% 0 0,00%

31

11. Despesa – é identificada a pessoa

física ou jurídica beneficiária do

pagamento, inclusive nos desembolsos

de operações independentes da

execução orçamentária, ressalvados os

casos relacionado à folha de

pagamento de pessoal e de benefícios

previdenciários?

6 50,00% 3 25,00% 3 25,00%

12. Despesa – identifica-se o

procedimento licitatório realizado, sua

dispensa ou inexigibilidade, quando for

o caso e o número do correspondente

processo?

11 91,67% 0 0,00% 1 8,33%

13. Despesa – há publicidade quanto

ao bem fornecido ou serviço prestado,

quando necessário?

8 66,67% 1 8,33% 3 25,00%

14. Receita – a previsão é divulgada? 7 58,33% 1 8,33% 4 33,33%

15. Receita – quando o lançamento é

necessário, este está sendo

adequadamente divulgado?

12 100,00% 0 0,00% 0 0,00%

16. Receita – é realizada a divulgação

sobre a arrecadação, inclusive

referente a recursos extraordinários?

4 33,33% 7 58,33% 1 8,33%

17. É possível pesquisar uma despesa,

especificando o fornecedor através de

Razão Social ou CNPJ?

7 58,33% 2 16,67% 3 25,00%

18. É possível pesquisar uma receita,

especificando a fonte pagadora? 11 91,67% 0 0,00% 1 8,33%

Fonte: Elaborada pela autora (2013), com base na tabulação de dados

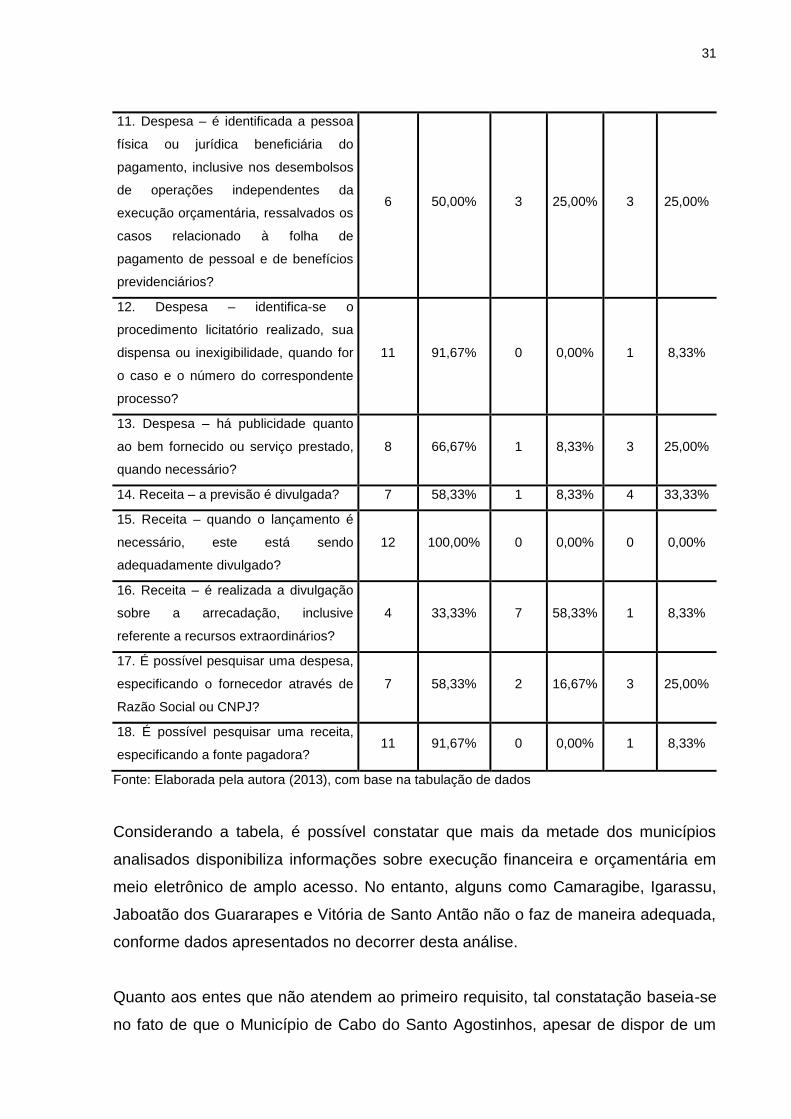

Considerando a tabela, é possível constatar que mais da metade dos municípios

analisados disponibiliza informações sobre execução financeira e orçamentária em

meio eletrônico de amplo acesso. No entanto, alguns como Camaragibe, Igarassu,

Jaboatão dos Guararapes e Vitória de Santo Antão não o faz de maneira adequada,

conforme dados apresentados no decorrer desta análise.

Quanto aos entes que não atendem ao primeiro requisito, tal constatação baseia-se

no fato de que o Município de Cabo do Santo Agostinhos, apesar de dispor de um

32

Portal de Transparência não disponibiliza informações sobre sua execução

financeira e orçamentária. Garanhuns não possui um site para divulgação dessas

informações e em Paulista, o endereço eletrônico encontra-se "em

desenvolvimento”.

Com relação à publicação de informações em tempo real, constatou-se que em

nenhum dos Municípios analisados esta ação é totalmente atendida. Quanto aos

que cumprem parcialmente, Caruaru, a última atualização data de 09 de maio de

2013. Em Olinda, as informações são detalhadas, no entanto, as atualizações não

ocorrem diariamente, como também é o caso de Recife e Petrolina.

Os demais entes não atendem ao pressuposto legal, sendo que Cabo do Santo

Agostinho, Garanhuns e Paulista não disponibilizam as informações; São Lourenço

da Mata, Camaragibe e Jaboatão dos Guararapes apresentam relatórios mensais,

enfatizando que nos dois últimos, o mês atual não consta como opção de pesquisa,

em Igarassu, as informações são apresentadas por mês, no entanto, não são

referentes a 2013 e as informações de Vitória de Santo Antão datam de 2011.

Em conformidade com o entendimento de Filgueiras apud Santos et al (2012, p. 9),

“as informações acessíveis eletronicamente deverão ser mais detalhadas ou, nas

palavras do texto legal, ‘pormenorizadas’, não bastando somente a disponibilização

das informações genéricas”. Neste sentido, os Municípios de Caruaru, Olinda e

Petrolina atendem parcialmente ao quesito 3, pois, os lançamentos são realizados

de maneira específica e por dia, no entanto, não se fornece informações como

preços unitários, dessa forma não há possibilidade o cidadão verificar, de fato, a

qualidade dos gastos da Administração Pública. Os demais não atendem, nem de

maneira parcial.

Com exceção de Garanhuns e Paulista, cujos endereços eletrônicos não existem ou

impossibilitaram a análise e Cabo de Santo Agostinho, que não disponibiliza

informações sobre sua execução financeira e orçamentária, quanto à

obrigatoriedade de senhas e cadastros, nenhum dos demais Municípios apresentou

restrições neste sentido. No entanto, nenhum deles apresentou mecanismos que

33

possibilitem a integridade, confiabilidade e disponibilidade da informação registrada

e exportada.

Quando se trata da disponibilização, de maneira consolidada, de todos os Poderes e

órgãos do ente, somente Olinda apresenta esta opção, entretanto, não engloba

todos os Poderes e órgãos, os outros Municípios não atendem a este ponto. Já, com

relação ao quesito armazenamento, a importação e a exportação de dados, 2/3 dos

Municípios cumprem-no de maneira parcial, 1/3 não atende a este requisito.

Se tratando de registros de despesas e receitas, é válido salientar que os Municípios

de Cabo do Santo Agostinho, Garanhuns, Paulista e Vitória de Santo Antão não

atendem sequer um dos requisitos.

Sobre a especificação de valores referentes ao empenho, liquidação e pagamento,

somente Olinda apresenta em uma única informação todos os dados, no entanto,

esta pesquisada deverá ser analisada no campo “Credores”, no Portal de

Transparência do Município. Em outros, como é o caso de Petrolina, é possível

pesquisar, mas a informação se refere a cada um dos estágios da despesa.

Com relação ao número do processo, tal informação foi identificada somente nas

despesas registradas pelo Município de Petrolina. Quanto à classificação

orçamentária, especificando a unidade orçamentária, função, subfunção, natureza

da despesa e a fonte dos recursos que financiaram o gasto, alguns Municípios não

cumprem este requisito. Outros apresentam apenas um código numérico,

dificultando a clareza da informação, há quem apresente parte dos requisitos, no

entanto, nenhum dos entes apresenta a classificação orçamentária em conformidade

com a Lei de Transparência.

Os Municípios de Olinda, Petrolina e São Lourenço da Mata especificam

satisfatoriamente a pessoa física ou jurídica beneficiária do pagamento, inclusive

nos desembolsos de operações independentes da execução orçamentária. Sendo

que Camaragibe, Caruaru e Recife atendem parcialmente a este requisito, pois em

alguns casos é especificada somente a despesas orçamentárias, ou é necessário

realizar pesquisa detalhada.

34

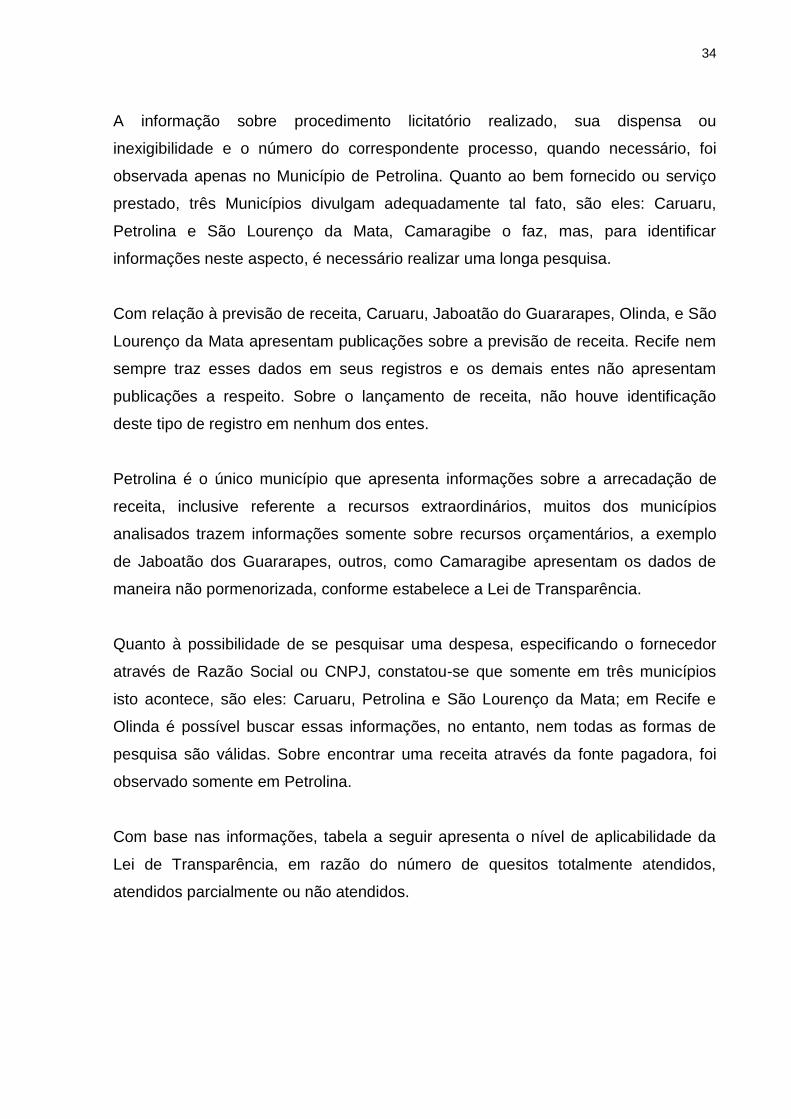

A informação sobre procedimento licitatório realizado, sua dispensa ou

inexigibilidade e o número do correspondente processo, quando necessário, foi

observada apenas no Município de Petrolina. Quanto ao bem fornecido ou serviço

prestado, três Municípios divulgam adequadamente tal fato, são eles: Caruaru,

Petrolina e São Lourenço da Mata, Camaragibe o faz, mas, para identificar

informações neste aspecto, é necessário realizar uma longa pesquisa.

Com relação à previsão de receita, Caruaru, Jaboatão do Guararapes, Olinda, e São

Lourenço da Mata apresentam publicações sobre a previsão de receita. Recife nem

sempre traz esses dados em seus registros e os demais entes não apresentam

publicações a respeito. Sobre o lançamento de receita, não houve identificação

deste tipo de registro em nenhum dos entes.

Petrolina é o único município que apresenta informações sobre a arrecadação de

receita, inclusive referente a recursos extraordinários, muitos dos municípios

analisados trazem informações somente sobre recursos orçamentários, a exemplo

de Jaboatão dos Guararapes, outros, como Camaragibe apresentam os dados de

maneira não pormenorizada, conforme estabelece a Lei de Transparência.

Quanto à possibilidade de se pesquisar uma despesa, especificando o fornecedor

através de Razão Social ou CNPJ, constatou-se que somente em três municípios

isto acontece, são eles: Caruaru, Petrolina e São Lourenço da Mata; em Recife e

Olinda é possível buscar essas informações, no entanto, nem todas as formas de

pesquisa são válidas. Sobre encontrar uma receita através da fonte pagadora, foi

observado somente em Petrolina.

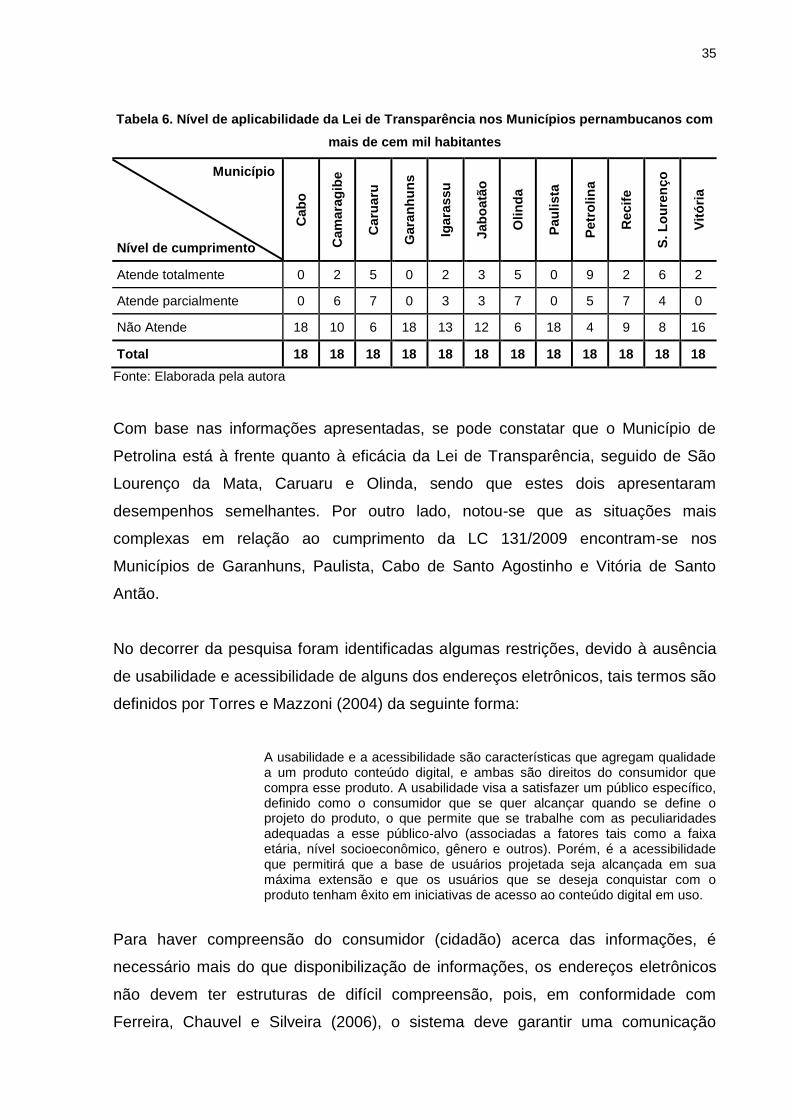

Com base nas informações, tabela a seguir apresenta o nível de aplicabilidade da

Lei de Transparência, em razão do número de quesitos totalmente atendidos,

atendidos parcialmente ou não atendidos.

35

Tabela 6. Nível de aplicabilidade da Lei de Transparência nos Municípios pernambucanos com

mais de cem mil habitantes

Município Nível de cumprimento

Cab

o

Cam

ara

gib

e

Caru

aru

Gara

nh

un

s

Igara

ssu

Jab

oatã

o

Olin

da

Pau

lista

Petr

olin

a

Recif

e

S. L

ou

ren

ço

Vit

óri

a

Atende totalmente 0 2 5 0 2 3 5 0 9 2 6 2

Atende parcialmente 0 6 7 0 3 3 7 0 5 7 4 0

Não Atende 18 10 6 18 13 12 6 18 4 9 8 16

Total 18 18 18 18 18 18 18 18 18 18 18 18

Fonte: Elaborada pela autora

Com base nas informações apresentadas, se pode constatar que o Município de

Petrolina está à frente quanto à eficácia da Lei de Transparência, seguido de São

Lourenço da Mata, Caruaru e Olinda, sendo que estes dois apresentaram

desempenhos semelhantes. Por outro lado, notou-se que as situações mais

complexas em relação ao cumprimento da LC 131/2009 encontram-se nos

Municípios de Garanhuns, Paulista, Cabo de Santo Agostinho e Vitória de Santo

Antão.

No decorrer da pesquisa foram identificadas algumas restrições, devido à ausência

de usabilidade e acessibilidade de alguns dos endereços eletrônicos, tais termos são

definidos por Torres e Mazzoni (2004) da seguinte forma:

A usabilidade e a acessibilidade são características que agregam qualidade a um produto conteúdo digital, e ambas são direitos do consumidor que compra esse produto. A usabilidade visa a satisfazer um público específico, definido como o consumidor que se quer alcançar quando se define o projeto do produto, o que permite que se trabalhe com as peculiaridades adequadas a esse público-alvo (associadas a fatores tais como a faixa etária, nível socioeconômico, gênero e outros). Porém, é a acessibilidade que permitirá que a base de usuários projetada seja alcançada em sua máxima extensão e que os usuários que se deseja conquistar com o produto tenham êxito em iniciativas de acesso ao conteúdo digital em uso.

Para haver compreensão do consumidor (cidadão) acerca das informações, é

necessário mais do que disponibilização de informações, os endereços eletrônicos

não devem ter estruturas de difícil compreensão, pois, em conformidade com

Ferreira, Chauvel e Silveira (2006), o sistema deve garantir uma comunicação

36

transparente, de modo que o usuário não perca tempo na interface do site e possa

direcionar a atenção às informações que deseja captar.

Na pesquisa realizada nos endereços eletrônicos dos Municípios de Pernambuco

foram identificados alguns problemas de acessibilidade e usabilidade, a saber:

No Portal de Transparência de Cabo do Santo Agostinho, links como “Transparência

ativa” e “Acesso à informação pública”, que subentendem apresentar informações

sobre a execução financeira e orçamentária do Município direcionam o usuário para

endereços da Controladoria Geral da União.

Os endereços eletrônicos de Camaragibe e Jaboatão dos Guararapes foram

desenvolvidos na mesma base e apresentam certo grau de dificuldade quanto à

disponibilização de informações detalhadas, empenhos e credores, pois apresentam

um relatório mensal com termos técnicos e valores globais, ou seja, para analisar a

situação desses Municípios, o usuário demandará muito tempo.

Camaragibe mostra-se como um dos casos mais complexos, pois, conforme figura a

seguir, na página inicial da Prefeitura Municipal há dois caminhos para a pesquisa

de informações referentes à Lei de Transparência, sendo que no segundo caso

aparece mensagem de erro.

Figura 3. Formas de acesso às informações – Prefeitura de Camaragibe

Situação 1

Situação 2

Fonte: Elaborada pela autora (2013), com base no site da Prefeitura de Camaragibe

Quanto aos demais municípios, é válido salientar a impossibilidade de avaliar

Garanhuns e Paulista, observando um ponto positivo em relação a este, pela

EDITAIS E PUBLICAÇÕES

Contas Públicas

Lei 131

PORTAL DE TRANSPARÊNCIA

Gastos Tributários

Receitas e Despesas

37

resposta ao usuário, sobre o estado de desenvolvimento do site, em Vitória de Santo

Antão não há rodeios para a obtenção de dados, no entanto, as informações não

apresentam grande utilidade ao usuário considerando que datam de 2011.

No Portal de Transparência de Caruaru, o caminho para acessar as informações é

claro, no entanto, não há tempestividade, considerando que os dados têm como

data limite: 09 de maio de 2013. Nos Municípios de Recife e Olinda, os caminhos

apresentados nos endereços eletrônicos são claros, no entanto, na Capital do

Estado, as informações são apresentadas sem data exata ou descriminação

adequada, sendo definidas com termos técnicos, em Olinda, por sua vez, o nível de

explicação é maior, no entanto, em ambos os casos, o acesso as informações sobre

despesas é dificultado, considerando que são solicitados dados como: Nome do

Credor, CPF/CNPJ do Credor e Número do Empenho.

Por fim, os Municípios de Petrolina e São Lourenço da Mata se destacaram pela

apresentação de seus endereços eletrônicos, opções práticas de buscas e meios de

aprendizagem, através dos quais, o usuário poderá obter conhecimento, de modo

que facilite a compreensão das informações disponibilizadas. Conforme se pode

constatar nas figuras a seguir:

Figura 4. Página inicial – Portal de Transparência de Petrolina

Fonte: Portal de Transparência de Petrolina (2013)

Mecanismos de

aprendizagem

38

Figura 5. Página inicial – Portal de Transparência de São Lourenço da Mata

Fonte: Portal de Transparência de Petrolina (2013)

Apesar de estes serem os Municípios que apresentam maior eficácia, quanto à

aplicabilidade da Lei de Transparência, ainda há muito que se fazer, tanto em

relação à estrutura dos sites, quanto ao conteúdo disponibilizado. Para que haja a

devida tempestividade das informações, bem como usabilidade e acessibilidade,

onde a busca do usuário será satisfeita de maneira eficiente e eficaz, conforme

Torres e Mazzoni (2004).

5. CONSIDERAÇÕES FINAIS

Com base nas informações apresentadas, constatou-se que para registrar

adequadamente os fatos ocorridos em sua estrutura, de modo que possa tomar

decisões e prestar informações solicitadas pelos usuários, a Administração Pública

se utiliza da Ciência Contábil, que representa uma das mais antigas técnicas de

manutenção de controle patrimonial, possibilitando um controle prévio, concomitante

e posterior das atividades desenvolvidas pela Administração Pública, assim, os erros

poderão ser identificados e as correções realizadas, quando necessário.

Mecanismos de

aprendizagem

39

Esta ciência possibilita o. A Contabilidade aplicada ao setor público deverá ser

realizada, seja na Administração Direta ou Indireta; em todos os Poderes e esferas

do país e tem como objeto de estudo o Patrimônio Público.

Uma das formas de controle que a Contabilidade traz à Administração Pública é o

orçamento público, mecanismo legal de planejamento, que possibilita a previsão de

receitas e fixação de despesas, buscando o equilíbrio das contas públicas, bem

como a eficácia nos gastos. As leis orçamentárias são apresentadas de três formas:

Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

(orçamento, propriamente dito), que representam formas de planejamento

estratégico, tático e operacional, respectivamente.

Além do orçamentário, a Administração possui mecanismos de controle que são:

interno (função de autocontrole realizada pelas instituições) e externo este se

subdivide em horizontal (desempenhado pelos outros Poderes) e vertical ou social

(exercido pela sociedade).

Apesar de os controles descritos possuírem previsão constitucional, ressalvadas as

informações sigilosas, é necessário que haja transparência e evidenciação

(disclosure) nas ações desempenhadas pelo Estado ou em função deste.

Transparência e Evidenciação na gestão pública vão além do Princípio da

Publicidade, pois denotam apresentação de informações claras, tempestivas, justas,

adequadas e suficientes por parte da Administração Pública. Cabendo ressaltar que

esta é a principal, porém não é a única responsável pela compreensão, cabendo ao

cidadão buscar conhecimento necessário para que possa compreender como a

máquina pública está sendo gerida.

Cidadãos conscientes somados a uma Administração Pública transparente

possibilitam a accountability, ou seja, a adequada prestação de contas pelos

governantes, bem como a responsabilização de atos indevidos praticados, além da

cobrança coerente dos governados. Desde que haja esforço e boa vontade das

partes, é possível realizar uma administração transparente, tendo em vista que

vários são os meios de divulgação e acesso das informações. Neste contexto, um

40

relevante mecanismo de transparência é a internet, que difunde as informações de

maneira ampla e ágil.

O Brasil vem avançando em relação à administração transparente, tal fato teve início

com a redemocratização do país na década de 80. Desde a promulgação da

Constituição de 1988, a Transparência vem ganhando cada vez mais destaque,

tanto em matéria constitucional, quanto infraconstitucional,

Quanto à fundamentação legal da Transparência na Administração Pública, podem

ser citadas leis de extrema relevância, como a Lei de Responsabilidade Fiscal, o

Estatuto Cidade, a Lei de Transparência e a Lei de Acesso à Informação.