trabalho de conclusÃo de curso bacharelado em administraÇÃo€¦ · trabalho de conclusão de...

TRANSCRIPT

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA

E TECNOLOGIA DE MINAS GERAIS

CAMPUS OURO BRANCO

TRABALHO DE CONCLUSÃO DE CURSO

BACHARELADO EM ADMINISTRAÇÃO

OURO BRANCO

NOVEMBRO DE 2017

INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA

E TECNOLOGIA DE MINAS GERAIS

CAMPUS OURO BRANCO

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS: UMA

APLICAÇÃO DO BALANÇO PERGUNTADO

RAYANE PRICILLA SILVA FARIA

Ouro Branco, Novembro de 2017

RAYANE PRICILLA SILVA FARIA

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS: UMA APLICAÇÃO DO

BALANÇO PERGUNTADO

Monografia apresentada junto ao curso de Bacharelado em Administração do Instituto Federal de Educação, Ciência e Tecnologia campus Ouro Branco, como requisito parcial à obtenção do título de Bacharel em Administração. Orientador: Prof. Egberto L. Teles

Ouro Branco, Novembro de 2017.

RAYANE PRICILLA SILVA FARIA

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS: UMA APLICAÇÃO DO

BALANÇO PERGUNTADO

Monografia apresentada junto ao curso de Bacharelado em Administração do Instituto Federal de Educação, Ciência e Tecnologia campus Ouro Branco, como requisito parcial à obtenção do título de Bacharel em Administração. Orientador: Prof. Egberto L. Teles

Aprovado em Novembro, 2017. ________________________________________

Prof. Egberto Lucena Teles - Orientador

________________________________________

Prof. Cleiton Martins Duarte da Silva - IFMG

________________________________________

Prof. Thiago Ferreira Quilice – IFMG

Elaborada por Márcia Margarida Vilaça – CRB-6- 2235

Faria, Rayane Pricilla Silva

F224a Análise de demonstrações contábeis: uma aplicação do balanço

perguntado. / Faria, Rayane Pricilla. – 2017.

50 p.; il.

Orientador: Profº Egberto Lucena Teles

Trabalho de conclusão de curso (graduação) - Instituto Federal de Minas Gerais, Campus Ouro Branco, Curso Bacharelado em

Administração, 2017

1. Análise das demonstrações contábeis. 2. Balanço perguntado. 3. DRE 4. Balanço patrimonial. 5. Indicadores financeiros I. Faria, Rayane Pricilla Silva . II. Instituto Federal de Minas Gerais, Campus Ouro Branco. III.Título.

CDU: 657.5

Agradecimentos

À Deus toda honra e toda glória! Minha eterna gratidão por me iluminar e

ajudar concluir mais esta etapa da minha vida.

À minha família que é um dos pilares mais importantes da minha vida, por me

mostrarem que posso muito mais do que imagino e que tudo é possível se

acreditarmos.

À minha filha que apesar de tão pequena consegue fazer com que eu me

sinta sempre disposta a me tornar uma pessoa melhor a cada dia e fazer com que

ela sinta orgulho de mim.

Ao Thiago, meu namorado, companheiro pra todas as horas, uma das

pessoas mais incríveis que já conheci e que teve participação ativa em todos os

momentos deste estudo, sempre apoiando até o final, lendo, relendo e me dando mil

motivos para não desistir.

A todos os professores que estiveram sempre dispostos a dividir suas

experiências e seus conhecimentos, em especial ao professor Egberto, pelo

acompanhamento e orientação. Agradeço a paciência em me ouvirem e a forma

como conduziram o trabalho comigo.

Ao Nilson, entrevistado da empresa foco do meu estudo que contribuiu de

forma excepcional, me ajudando sempre que solicitado de forma muito prestativa,

suas informações foram de extrema importância para a finalização deste trabalho.

A todos que contribuíram de alguma forma para que esse estudo deixasse de

ser um projeto e se concretizasse.

MUITO OBRIGADA

RESUMO

A Análise das Demonstrações Contábeis é uma ferramenta de suma importância,

pois é uma forma de verificar e avaliar a atual situação econômico-financeira da

organização, bem como a eficiência, desempenho e sua rentabilidade. Este trabalho

tem como objetivo demonstrar o método do Balanço Perguntado como uma

alternativa para gerar informação contábil-financeira em uma empresa de pequeno

porte situada na cidade de Ouro Branco – MG, e assim subsidiar a tomada de

decisão. Para tanto se utiliza de indicadores financeiros, sendo eles: índices de

liquidez, rentabilidade e estrutura de capital. A partir desses índices é possível

identificar a saúde econômico-financeira da empresa, comparar desempenhos, e

medir sua capacidade de pagamento, estrutura de capital, assim como a

rentabilidade em função dos investimentos e patrimônio líquido. Para isso, utiliza-se

o Balanço Patrimonial e Demonstração do Resultado do Exercício do ano de 2016,

estruturados com base no questionário aplicado. Como resultado, observou-se que a

empresa encontra-se em uma situação econômico-financeira estável durante o

período analisado e evidenciou que o método do Balanço Perguntado pode auxiliar

de forma significativa na montagem dos demonstrativos financeiros, pois oferece

maior disponibilidade de dados e informações necessárias à gestão.

Palavras-Chave: Análise das Demonstrações Contábeis; Balanço Perguntado; DRE,

Balanço Patrimonial; Indicadores Financeiros.

Lista de Abreviaturas e Siglas

BP - Balanço patrimonial

CE - Composição de Endividamento

CFC - Conselho Federal de Contabilidade

DFC - Demonstração dos fluxos de caixa

DLPA - Demonstração de Lucros ou Prejuízos acumulados

DMPL - Demonstração das Mutações do Patrimônio Líquido;

DOAR - Demonstração das Origens e Aplicações de Recursos

DR - Demonstração do Resultado;

DRA - Demonstração do Resultado Abrangente;

DRE - Demonstração do resultado do exercício

DVA - Demonstração do Valor Adicionado

EPP - Empresa de Pequeno Porte

ITG - Interpretação Técnica Geral

ME - Microempresa

NBT G - Norma Brasileira de Contabilidade Técnica Geral

NE - Notas Explicativas

ROE - Retorno sobre o Patrimônio Líquido

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das

Microempresas e Empresas de Pequeno Porte

Lista de Figuras

Figura1: Modelo de fluxograma de índices econômico-financeiros...........................13

Figura 2: Principais aspectos revelados pelos índices financeiros............................14

Lista de Quadros

Quadro 1: Conjunto Completo das Demonstrações Contábeis Obrigatórias.............6

Quadro 2: Balanço Patrimonial...................................................................................9

Quadro 3: Histórico: outros trabalhos........................................................................19

Quadro 4: Questionário..............................................................................................20

Lista de Tabelas

Tabela 1: Questionário respondido............................................................................26

Tabela 2: Balanço Patrimonial realizado em 31/12/2016..........................................29

Tabela 3: Demonstração do Resultado do Exercício realizado em 31/12/2016........30

SUMÁRIO

1. INTRODUÇÃO.................................................................................................................................1

1.1. Problema de pesquisa................................................................................................................3

1.2. Justificativa ........................................................................................................................... 3

1.3. Objetivos................................................................................................................................4

1.3.1 Objetivo Geral........................................................................................................................4

1.3.2 Objetivos Específicos.............................................................................................................4

2. REFERENCIAL TEÓRICO ......................................................................................................... 5

2.1. Demonstrações Contábeis .................................................................................................. 5

2.2. Análise de Demonstrações Contábeis ................................................................................. 7

2.2.1. Balanço Patrimonial ........................................................................................................ 8

2.2.2. Demonstração do Resultado do Exercício – DRE ............................................................ 9

2.2.3. Demonstração dos Fluxos de Caixa (DFC)............................................................... ......11

2.2.4. Demonstração do Lucro ou Prejuízo Acumulado - DLPA e Demonstração das Mutações

do Patrimônio Líquido - DMPL ..................................................................................................... ..11

2.2.5. Índices Econômico-Financeiros .................................................................................... ..12

2.2.5.1. Índices de Estrutura de Capital.......................................................................................14

2.2.5.2. Índices de Liquidez ....................................................................................................15

2.2.5.3. Índices de Rentabilidade ............................................................................................17

2.3. Balanço Perguntado ..........................................................................................................18

3. METODOLOGIA .......................................................................................................................24

3.1. Caracterização da Pesquisa ..............................................................................................24

3.2. Objeto de estudo ...............................................................................................................25

3.3. Instrumento de Coleta de Dados ........................................................................................25

3.4. Estratégia de Coleta de Dados...........................................................................................25

3.5. Análise dos Dados .............................................................................................................26

4. APRESENTAÇÃO E ANÁLISE DE DADOS .............................................................................26

4.1. Análise dos dados .............................................................................................................26

4.1.1. Demonstrações Financeiras estruturadas a partir do método do Balanço

Perguntado............................................................................................................................................29

4.1.2. Cálculos e Análises Financeiras..................................................................................30

5. CONSIDERAÇÕES FINAIS...........................................................................................................34

1

1. INTRODUÇÃO

Para Sebrae (2014), conforme a Lei Geral das Microempresas e Empresas de

Pequeno Porte, Lei Complementar 123/2006 instituída em 14 de dezembro de 2006,

o critério para classificar micro e pequena empresa é com base em sua receita bruta

anual. Sendo assim, microempresa, ou ME, é a pessoa jurídica que obtenha um

faturamento anual bruto igual ou inferior a R$360.000,00 e empresa de pequeno

porte, ou EPP, será a pessoa jurídica cuja receita bruta anual seja superior a

R$360.000,00 e igual ou inferior a R$3.600.000,00. Estes valores referem-se a

receitas obtidas no mercado nacional, porém não perderá seu enquadramento caso

obtenha receitas adicionais de exportação, até o limite estabelecido para EPP.

As Micro e Pequenas Empresas são cerca de 9 milhões em todo o País,

representando assim mais da metade dos empregos formais. Isoladamente essas

empresas representam pouco, porém juntas são decisivas para a economia e não se

pode pensar no desenvolvimento do país sem elas (SEBRAE, 2014).

Na grande maioria das empresas de pequeno porte, seus gestores exercem

as etapas de execução e de controle das atividades, muitas vezes, de forma apenas

intuitiva, desse modo, a gestão acaba não sendo estruturada, dado a falta de

conhecimento a respeito de técnicas administrativas e até mesmo do próprio

negócio. Nesta forma de trabalho, o empresário pode acabar definindo o

planejamento de uma forma equivocada, na medida em que tende a valorizar a

lucratividade no tempo presente, não dando a atenção necessária aos objetivos de

longo prazo, especialmente aos relacionados à sustentabilidade do negócio.

Almeida (1994 apud Silvia Kassai, 1997, p.8) salienta, que:

Na pequena empresa, a administração é geralmente feita pelos seus proprietários ou por seus parentes, que muitas vezes não têm conhecimento aprofundado de técnicas administrativas. (...) Vale observar que o conhecimento profundo de técnicas administrativas não é fundamental para as pequenas empresas, dada a simplicidade de funcionamento desse tipo de organização.

Apesar da importância dessas organizações para a economia, grande parte

das micro e pequenas empresas não conseguem sobreviver ao ambiente econômico

2

em que estão inseridas. Um dos fatores que contribuem para a mortalidade das

pequenas empresas é que os proprietários em sua maioria não utilizam a

contabilidade como ferramenta de administração do negócio. Esse fato está ligado

muitas vezes à escassez de recursos financeiros para contratar assessoria

específica (MARION, 2005). Dessa forma, seja por desconhecimento ou por falta de

assessoria, os pequenos empresários deixam de se beneficiar das informações

geradas pela contabilidade, que poderiam ser de grande utilidade na gestão do

negócio.

Algumas empresas por não utilizarem informações contábeis fidedignas em

sua administração têm sua eficiência prejudicada no que diz respeito a: controle de

despesas e receitas, bem como os estoques, investimentos, financiamentos, e

outros (REBEIRO; FREIRE; BARELLA, 2012).

Para Raza (2008, p.16), “a falta de informação é o grande vilão nas pequenas

empresas”; muitos empreendedores possuem o capital e resolvem montar um

negócio desconhecendo todos os outros fatores necessários ao sucesso do

empreendimento, tais como, controle do capital de giro, relação entre despesas e

receitas, custos inerentes à continuidade do negócio, dentre outros.

São vários os fatores que levam as micro e pequenas empresas a uma falta

de controle financeiro, com um destaque especial para o desconhecimento contábil,

já que por conta de seu porte e das dificuldades em se conseguir captar recursos

financeiros, os gestores destes empreendimentos preferem aplicar seus recursos no

processo produtivo e deixam para segundo plano questões ligadas a contabilidade e

ao controle econômico financeiro que seria possível caso a empresa tivesse

demonstrações contábeis estruturadas, facilitando assim suas análises, de forma a

minimizar riscos para se manter no mercado (MARQUES, 2009).

Matarazzo (2010, p.1) afirma que “a Análise de Balanços objetiva extrair

informações das Demonstrações Financeiras para a tomada de decisão”. Assegura

ainda que por meio da análise podem-se transformar dados em informações úteis

para o usuário, dizendo também que serão tanto mais eficientes quanto melhores

informações produzir.

3

O produto da análise de balanços é apresentado em forma de um relatório

que inclui uma análise da estrutura, a composição do patrimônio e um conjunto de

índices e indicadores que são cuidadosamente estudados e pelos quais é formada a

conclusão do analista e/ou gestor.

A análise das demonstrações financeiras de empresas geralmente indica os

pontos fracos e fortes do seu desempenho operacional e financeiro, essas

informações são utilizadas, pelos gestores, para melhorar o desempenho; pelos

credores, para avaliar a probabilidade de receber a remuneração do capital

emprestado; e pelos donos para projetar retorno sobre capital investido (REIS,

2009).

1.1 Problema de pesquisa

Como gerar informação contábil analítica para subsidiar a tomada de decisão

em micro e pequenas empresas?

1.2 Justificativa

Este trabalho se justifica por mostrar como gerar informação contábil para

auxiliar na tomada de decisão em micro e pequenas empresas por ser um item de

grande valia para a gestão, a importância da elaboração e análise das

demonstrações contábeis, dando destaque ao método Balanço Perguntado em uma

empresa de pequeno porte sediada na cidade de Ouro Branco.

Segundo, Corrêa, Matias e Vicente (2006) a importância da realização de

uma pesquisa sobre o método Balanço Perguntado encontra-se no fato de

desenvolver uma metodologia de análise financeira aplicável a micro e pequenas

empresas, em busca de uma queda nas atuais taxas de mortalidade desse tipo de

empreendimento, de forma também a contribuir para uma melhor gestão destas

organizações.

Além disso, o trabalho também contribui para aprimoramento da

administração daqueles negócios que já estão no mercado (buscando a melhoria

contínua), já que é inegável a importância dos indicadores econômico-financeiros

das empresas como elemento de análise do desempenho e como um auxiliar na

tomada de decisões.

4

1.3 Objetivos

1.3.1 Objetivo Geral

O objetivo deste trabalho é demonstrar o Balanço Perguntado como uma

alternativa para gerar informação contábil-financeira de micro e pequenas empresas

e assim, subsidiar a tomada de decisão.

1.3.2 Objetivos Específicos

a) Analisar quais são as maiores demandas de informação para a tomada de

decisão;

b) Descrever o método do Balanço Perguntado;

c) Aplicar esse método em uma determinada micro ou pequena empresa

como demonstração de sua utilidade na geração de informação contábil-financeira.

5

2. REFERENCIAL TEÓRICO

2.1. Demonstrações Contábeis

As demonstrações contábeis são relatórios contábeis que apoiam a tomada

de decisão nas empresas, devem ser elaborados anualmente, segundo a Lei

6.404/76 Lei das Sociedades Anônimas (OLIVEIRA, 2008).

Segundo o IBRACON (NPC 27), as demonstrações contábeis são

representações monetárias onde se encontram estruturadas a posição patrimonial e

financeira de uma empresa em determinada data e as transações realizadas no

período findo nessa data. O objetivo das demonstrações contábeis de uso geral é

fornecer informações sobre a posição econômico financeira da empresa, o resultado

e o fluxo financeiro de uma organização, que são úteis para uma grande variedade

de usuários na tomada de decisões. As demonstrações também mostram os

resultados do gerenciamento pela Administração, dos recursos que lhe são

confiados.

Existem várias demonstrações contábeis, e todas podem ser analisadas,

entre as principais destacam-se as seguintes:

• Balanço patrimonial - BP

• Demonstração do resultado – DRE

• Demonstração dos fluxos de caixa – DFC

• Demonstração de Lucros ou Prejuízos acumulados- DLPA

Além dessas quatro demonstrações, existe a complementação obrigatória por

meio de Notas Explicativas (NE) e se for o caso, outros quadros analíticos ou

demonstrações contábeis necessárias para esclarecimento da situação patrimonial e

dos resultados do exercício.

De acordo com Oliveira (2008), essas demonstrações são de simples

formulação, oferecem informações relevantes para qualquer organização,

independentemente de seu tamanho ou faturamento. Delas também é que são

6

retiradas as informações que podem ajudar na tomada de decisão, de acordo com a

análise mais adequada à realidade da empresa.

A análise de Demonstrações Contábeis resulta em informações importantes

no que diz respeito à situação econômica e financeira de uma organização, e até

mesmo sobre sua posição no mercado em relação aos concorrentes, comparando

seus índices com os de outras empresas. A partir dessas informações, é possível

que se tenha uma base mais estruturada para a tomada de decisões quanto ao

futuro do empreendimento, tornando-as mais assertivas e eficazes. Ressalta-se que

tratamento diferenciado pode ser observado em relação às Microempresas e

empresas de Pequeno Porte, que optarem pela adoção da ITG 1000 (Interpretação

Técnica Geral) - Modelo Contábil para Microempresa e Empresa de Pequeno Porte,

isso considerando a resolução do CFC (Conselho Federal de Contabilidade)

No.1.418/12 (SCHULTZ, 2012).

A ITG 1000 define como obrigatória a elaboração do Balanço Patrimonial, a

Demonstração do Resultado do Exercício e as Notas Explicativas ao final de cada

exercício social (CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ,

2013). De modo geral e de forma sintética apresenta-se o conjunto completo das

Demonstrações Contábeis por situação e natureza empresarial:

Quadro 1 - Conjunto completo das Demonstrações Contábeis obrigatórias

Demonstração

Contábil

ME e EPP

ITG 1000 PME’s NBCTG 1000 Regra Geral

S. A. de

Capital Aberto

B. P. Obrigatório Obrigatório Obrigatório Obrigatório

D.R. Obrigatório Obrigatório Obrigatório Obrigatório

D. R. A. Facultativa Pode ser substituída pela

DLPA

Obrigatório Obrigatório

D. L. P. A. Facultativa Facultativa (Obrigatória se

substituir a DRA ou a

DMPL)

Facultativa Facultativa

D. M. P. L. Facultativa Pode ser substituída pela

DLPA

Obrigatório Obrigatório

D. F. C. Facultativa Obrigatório Obrigatório Obrigatório

N. E. Obrigatório Obrigatório Obrigatório Obrigatório

D. V. A. Facultativa Facultativa Facultativa Obrigatório

Fonte: Conselho Regional de Contabilidade do Paraná, 2013.

7

Em que:

B.P.: Balanço Patrimonial;

D.R.: Demonstração do Resultado;

D.R.A: Demonstração do Resultado Abrangente;

D.L.P.A.: Demonstração de Lucros e Prejuízos Acumulados;

D.M.P.L.: Demonstração das Mutações do Patrimônio Líquido;

D.F.C.: Demonstração do Fluxo de Caixa;

N.E.: Notas Explicativas;

D.V.A.: Demonstração do Valor Adicionado

2.2. Análise de Demonstrações Contábeis

Independente do ramo de atuação de uma empresa, é de extrema

importância que se tenha estruturada análise das informações sobre seu

desempenho, tais como sua posição econômico-financeira, demonstrada através de

seus relatórios. Relatórios estes que precisam ser elaborados de acordo com as

normas vigentes.

Para Assaf Neto (2015), a análise de balanço visa mostrar a posição

econômico-financeira atual da organização, de acordo com informações contábeis

fornecidas, é possível obter conclusões sobre a atratividade em se investir em ações

de determinadas organizações, analisar se um crédito solicitado merece ser

atendido, se a capacidade da empresa em liquidar suas dívidas encontra-se em

situação de equilíbrio ou insolvência. Por sua vez, em outra de suas obras Assaf

Neto (2007, p. 65) salienta que,

Somente pelo entendimento da estrutura contábil das demonstrações é

possível desenvolver avaliações mais apuradas das empresas. Mais

especificamente, todo processo de análise requer conhecimentos sólidos da

forma de contabilização e apuração das demonstrações contábeis, sem os

quais ficam seriamente limitadas as conclusões extraídas sobre o

desempenho da empresa.

8

Para Marion (2012) a contabilidade auxilia a tomada de decisões, pois fornece

o máximo de informações, registra todas as movimentações mensuráveis

monetariamente, e entrega aos interessados a situação da empresa em forma de

relatórios. Os relatórios analisam os resultados obtidos e as causas, e a partir

dessas informações, tomam-se decisões em relação ao futuro. Além disso, o

relatório contábil é a exposição resumida e ordenada de dados colhidos pela

contabilidade com o objetivo de relatar aos usuários os principais fatos registrados

pela contabilidade em determinado período.

A análise financeira de balanço tem exigido cada vez mais atenção dos

gestores e vem sendo cada vez mais utilizada. Mas de acordo Marion (2012), a

análise das demonstrações financeiras é tão antiga quanto à própria contabilidade.

Para o autor:

A análise das demonstrações contábeis, também conhecida como análise

das demonstrações financeiras, desenvolve-se ainda mais com o

surgimento dos Bancos Governamentais bastantes interessados na

situação econômico financeiro das empresas tomadoras de financiamentos

(MARION, 2005, p.20).

2.2.1. Balanço Patrimonial

O balanço patrimonial é considerado uma das mais importantes

demonstrações da empresa, nele é que estão dispostas a situação financeira e a

posição patrimonial da organização em um período de tempo determinado. Para

facilitar o entendimento é importante que as contas estejam classificadas por grau

de liquidez e exigibilidade; normalmente apresentado no fim do exercício anual.

O Balanço Patrimonial “é a demonstração que proporciona aos usuários

externos, informações inerentes à posição financeira de uma entidade” (SANTOS,

2008, p. 49).

Dessa forma, o balanço patrimonial é constituído por ativo, passivo e

patrimônio líquido. O ativo pode ser visto como um conjunto de bens e direitos de

propriedade da empresa. Para Araújo et al. (2011) este pode ser visto como a

capacidade que a empresa apresenta de gerar benefícios futuros. Dessa forma,

9

todos os elementos do Ativo são representados no lado esquerdo do Balanço

Patrimonial.

No lado direito do Balanço Patrimonial são constituídos o passivo e o

patrimônio líquido. O passivo é constituído pelas exigibilidades da empresa, ou seja,

são os valores que a empresa tem a obrigação de pagar a terceiros no momento da

avaliação. Por sua vez, o “patrimônio líquido é a diferença entre o ativo e o passivo

de uma empresa” (IUDÍCIBUS; MARION, 2006, p.163), e “representa os recursos

dos proprietários investidos no empreendimento e os lucros gerados pela empresa e

não distribuídos” (HIRASHIMA, 2006, p. 289).

De acordo com a Lei No.11.638/07, que Altera e Revoga dispositivos da Lei

No.6.404 e da Lei No.6.386 de 1976, a estrutura do Balanço Patrimonial é a

seguinte:

Quadro 2 - Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Ativo Não Circulante Passivo Não Circulante

Realizável a L.P. PATRIMÔNIO LÍQUIDO

Investimento Capital Social

Imobilizado (-) Gastos com Emissão de Ações

Intangível Reservas de Capital

Opções Outorgadas Reconhecidas

Reservas de Lucros

(-) Ações em Tesouraria

Ajustes de Avaliação Patrimonial

Ajustes Acumulados de Conversão

Fonte: Portal CFC, 2017.

2.2.2. Demonstração do Resultado do Exercício – DRE

A Demonstração do Resultado do Exercício (DRE) fornece um resumo

financeiro dos resultados operacionais e não operacionais de uma organização num

dado período de tempo. É apresentada de forma dedutiva (vertical), ou seja, das

10

receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou

prejuízo) (CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ, 2013).

A estrutura da Demonstração do Resultado do Exercício é a seguinte:

Demonstração do Resultado do Exercício - DRE: Receita Bruta de Venda ou

Serviços (-) deduções da receita bruta; (-) impostos sobre vendas; (=) receita líquida;

(-) custos da mercadoria vendida ou custo do serviço prestado; (=) lucro bruto; (-)

despesas de vendas; (-) despesas gerais administrativas; (-) outras despesas; (+)

outras receitas; (=) resultado antes das despesas e receitas financeiras; (+-)

despesas financeiras líquidas (deduzidas as receitas financeiras); (=) resultado antes

dos tributos sobre o lucro; (-) provisão para o imposto de renda e contribuição social;

(=) resultado líquido das operações continuadas; (-) resultado líquido das operações

descontinuadas; (=) lucro líquido do período.

Logo, o Conselho Regional de Contabilidade do Paraná (2013) analisa que a

DRE deve ser visualizada como um relatório contábil que favorece a apresentação

de receitas, custos, despesas, perdas e ganhos, os quais são oriundos da atividade

de quaisquer tipos de organizações. Estas apresentam a participação diretiva nos

resultados, evidenciando os lucros líquidos que podem ser apurados em um

determinado período.

Em vista do exposto, pode-se afirmar que a DRE contribui de maneira valiosa

na tomada de decisões gerenciais nas organizações, uma vez que evidencia a

lucratividade do setor, dividindo o resultado líquido pela receita de vendas; compara

informações em períodos diferenciados; bem como mensura a margem de

contribuição existente e correlacionados aos custos fixos de produtos. Assim, a DRE

torna-se um instrumento que auxilia no gerenciamento da empresa, uma vez que

controla as ferramentas e informações, gerindo os processos contábeis que são

fundamentais nesse momento (CONSELHO REGIONAL DE CONTABILIDADE DO

PARANÁ, 2013).

11

2.2.3. Demonstração dos Fluxos de Caixa (DFC)

A Demonstração dos Fluxos de Caixa é uma demonstração de caráter

financeiro, através de fluxos de recebimentos e pagamentos evidencia as alterações

ocorridas nas “contas” caixa e equivalentes de caixa das empresas em um período

determinado (COSTA, 2009). A DFC substituiu a Demonstração das Origens e

Aplicações de Recursos (DOAR), de acordo com a Lei n. 11.638/07.

Segundo Assaf Neto (2012), embora a DOAR contenha mais informações

relevantes, os conceitos nela contidos, como por exemplo, a variação do capital

circulante líquido, não são facilmente apreendidos. A DFC, ao contrário, possui

melhor comunicação com a maioria dos usuários das Demonstrações Contábeis. A

Demonstração dos Fluxos de Caixa permite que se analise principalmente, a

capacidade da empresa em honrar seus compromissos financeiros, gerar resultados

de caixa futuros, sua liquidez e solvência financeira (ASSAF NETO, 2010).

Com relação à Demonstração de Fluxo de Caixa, Matarazzo (2010, p.18)

conceitua fazendo a relação da mesma com o Balanço Patrimonial:

O Balanço Patrimonial apresenta, em determinado momento

(estaticamente), de um lado (PASSIVO), a origem dos recursos utilizados

pela empresa e, de outro as aplicações. A peça contábil-financeira que vai

mostrar o que isso representa em termos de dinheiro movimentado no

exercício é a Demonstração de Fluxos de Caixa (DFC) que mostra as fontes

e aplicações que resultam afinal na variação do saldo de caixa.

2.2.4. Demonstração do Lucro ou Prejuízo Acumulado - DLPA e

Demonstração das Mutações do Patrimônio Líquido - DMPL

A Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) indica as

mudanças ocorridas no saldo da conta de lucros ou prejuízos acumulados, no

Patrimônio Líquido (SOARES et al., 2007).

Marion (2009 b, p. 421) esclarece que a DLPA “é obrigatória para as

empresas, porém, poderá ser substituída pela Demonstração das Mutações do

Patrimônio Líquido (DMPL)”. A DLPA está contida na DMPL, sendo assim, quando a

DMPL é apresentada torna-se desnecessária a publicação da DLPA.

12

A DLPA deverá determinar: o saldo do início do período e os ajustes de

exercícios anteriores; as reversões de reservas; as destinações do lucro líquido do

exercício; as transferências para reservas; os dividendos; a parcela dos lucros

incorporada ao capital e o saldo ao fim do período. A Demonstração das Mutações

do Patrimônio Líquido (DMPL) é uma demonstração completa, uma vez que mostra

a movimentação de todas as contas do patrimônio líquido durante o exercício,

inclusive a formação e utilização das reservas não derivadas do lucro (SOARES et

al., 2007).

A DLPA apresenta as destinações específicas que ocorreram com o lucro ou

prejuízo do exercício, enquanto a DMPL é aquela destinada a evidenciar as

mudanças, em natureza e valor, ocorridas no patrimônio líquido da entidade, num

determinado período de tempo (CARVALHO; SILVA; TEIXEIRA, 2011).

2.2.5. Índices Econômico-Financeiros

De acordo com Anastácio (2004), a análise das demonstrações contábeis

teve surgimento para atender a motivos práticos, sendo que, por meio de tais

motivos surgiram alguns índices. Assim, a principal preocupação dos índices é

promover avaliações genéricas acerca dos diferentes aspectos apresentados por

uma empresa, os quais, quando comparados com outras empresas do mesmo setor,

podem apresentar resultados mais expressivos no que tange à situação econômico-

financeira da organização. A Figura 1 apresenta um modelo de fluxograma de

índices econômico-financeiros.

13

Figura 1 – Modelo de fluxograma de índices econômico-financeiros

Fonte: Khatchatourian e Treter, 2010, p.144

Diante desse pressuposto, tem-se que esta é a técnica de análise mais

utilizada, pois fornece uma visão ampla em relação a “saúde” econômica e

financeira de uma organização. Tem como finalidade extrair informações e

estabelecer tendências que auxiliarão no processo decisório (BRIOSO et al., 2015).

Segundo Matarazzo (2010), índice é a correlação entre as contas das

demonstrações contábeis com a finalidade de oferecer informação a respeito da

situação econômico-financeira da empresa. A partir da análise de índices

econômico-financeiros é possível avaliar os custos e benefícios de um provável

investimento, podendo este ser desde a compra de uma nova máquina até a

abertura de uma filial do empreendimento, por exemplo.

Pensando nisso, pode-se dizer que os índices econômico-financeiros, se

pautam na verificação de situações que apresentam possíveis insolvências. Desse

modo, é por meio do cálculo dos índices de rotação, prazos, pagamentos e

estocagem que há a construção de diferentes modelos de análises de investimentos

e financiamento de capital de giro no processo gerencial das empresas.

14

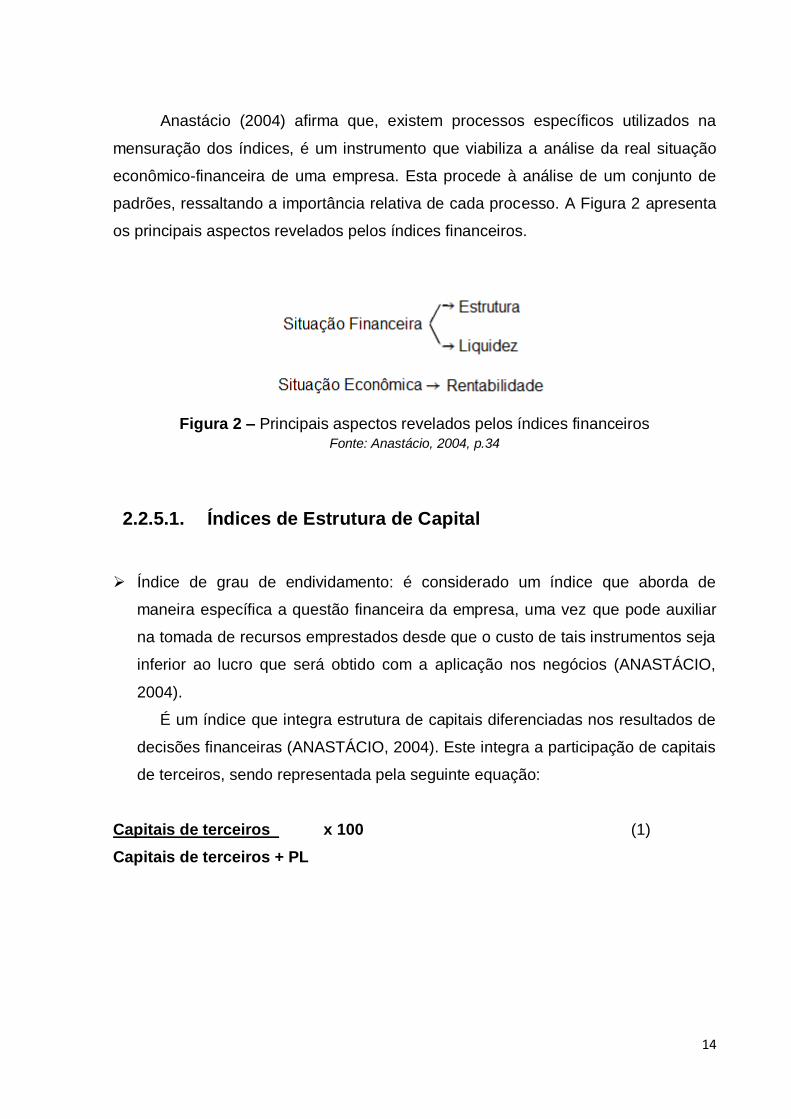

Anastácio (2004) afirma que, existem processos específicos utilizados na

mensuração dos índices, é um instrumento que viabiliza a análise da real situação

econômico-financeira de uma empresa. Esta procede à análise de um conjunto de

padrões, ressaltando a importância relativa de cada processo. A Figura 2 apresenta

os principais aspectos revelados pelos índices financeiros.

Figura 2 – Principais aspectos revelados pelos índices financeiros

Fonte: Anastácio, 2004, p.34

2.2.5.1. Índices de Estrutura de Capital

Índice de grau de endividamento: é considerado um índice que aborda de

maneira específica a questão financeira da empresa, uma vez que pode auxiliar

na tomada de recursos emprestados desde que o custo de tais instrumentos seja

inferior ao lucro que será obtido com a aplicação nos negócios (ANASTÁCIO,

2004).

É um índice que integra estrutura de capitais diferenciadas nos resultados de

decisões financeiras (ANASTÁCIO, 2004). Este integra a participação de capitais

de terceiros, sendo representada pela seguinte equação:

Capitais de terceiros x 100 (1)

Capitais de terceiros + PL

15

Composição de endividamento: é um índice, que segundo Anastácio (2004),

corresponde a percentagem de dívidas existentes a curto prazo com relação às

dívidas totais existentes. Assim, quanto menor a dívida, melhor será a solução do

problema. A composição pode ser representada pela equação a seguir:

Passivo circulante x100 (2)

Capitais de terceiros

Imobilização do patrimônio líquido: é um item que mostra quanto dos recursos

foram efetivamente aplicados no ativo permanente (Investimento, Imobilizado e

Intangível) para cada $ 100 de Patrimônio Líquido. É um índice que quanto

menor for, melhor será. Esta pode ser representada pela seguinte fórmula:

Ativo Permanente x100 (3)

Patrimônio Líquido

Imobilização de recursos não correntes: é um item que relaciona o percentual de

recursos não correntes que foram aplicados em meio ao ativo permanente

(Investimento, Imobilizado e Intangível). Assim como os demais tipos de

imobilização, quanto menor for, melhor. Tal índice pode ser representado pela

seguinte equação:

Ativo permanente x 100 (4)

Patrimônio líquido + Passivo Não Circulante

2.2.5.2. Índices de liquidez

Os índices de liquidez indicam a capacidade de uma empresa de quitar suas

dívidas, sendo de curto ou longo prazo, ou seja, se a empresa apresenta condições

favoráveis ou não para pagamento de suas obrigações. Variações nesses índices

merecem uma atenção especial dos gestores, uma vez que estes mostram a

situação da empresa no dado momento. Dividem-se em: Liquidez Corrente, Liquidez

Seca e Liquidez Geral.

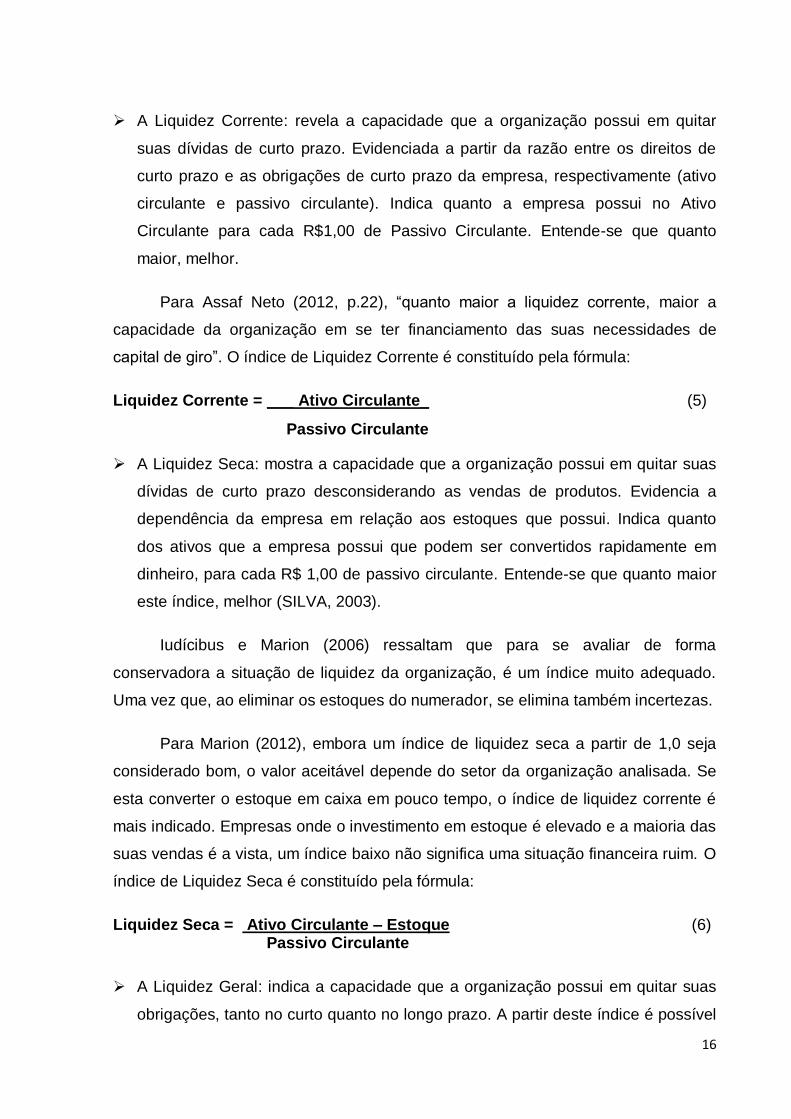

16

A Liquidez Corrente: revela a capacidade que a organização possui em quitar

suas dívidas de curto prazo. Evidenciada a partir da razão entre os direitos de

curto prazo e as obrigações de curto prazo da empresa, respectivamente (ativo

circulante e passivo circulante). Indica quanto a empresa possui no Ativo

Circulante para cada R$1,00 de Passivo Circulante. Entende-se que quanto

maior, melhor.

Para Assaf Neto (2012, p.22), “quanto maior a liquidez corrente, maior a

capacidade da organização em se ter financiamento das suas necessidades de

capital de giro”. O índice de Liquidez Corrente é constituído pela fórmula:

Liquidez Corrente = ___ Ativo Circulante_ (5)

Passivo Circulante

A Liquidez Seca: mostra a capacidade que a organização possui em quitar suas

dívidas de curto prazo desconsiderando as vendas de produtos. Evidencia a

dependência da empresa em relação aos estoques que possui. Indica quanto

dos ativos que a empresa possui que podem ser convertidos rapidamente em

dinheiro, para cada R$ 1,00 de passivo circulante. Entende-se que quanto maior

este índice, melhor (SILVA, 2003).

Iudícibus e Marion (2006) ressaltam que para se avaliar de forma

conservadora a situação de liquidez da organização, é um índice muito adequado.

Uma vez que, ao eliminar os estoques do numerador, se elimina também incertezas.

Para Marion (2012), embora um índice de liquidez seca a partir de 1,0 seja

considerado bom, o valor aceitável depende do setor da organização analisada. Se

esta converter o estoque em caixa em pouco tempo, o índice de liquidez corrente é

mais indicado. Empresas onde o investimento em estoque é elevado e a maioria das

suas vendas é a vista, um índice baixo não significa uma situação financeira ruim. O

índice de Liquidez Seca é constituído pela fórmula:

Liquidez Seca = Ativo Circulante – Estoque (6) Passivo Circulante

A Liquidez Geral: indica a capacidade que a organização possui em quitar suas

obrigações, tanto no curto quanto no longo prazo. A partir deste índice é possível

17

verificar quanto a empresa possui no Ativo Circulante e Realizável a Longo Prazo

para cada R$ 1,00 de obrigações totais. Entende-se que quanto maior, melhor

(VALENTE, 2017). Ainda conforme Iudícibus e Marion (2006), através deste

índice pode-se verificar a situação financeira da empresa de longo prazo, quanto

à liquidez.

Segundo Assaf Neto (2012), através do índice de liquidez geral é possível

identificar se empresa conseguiria quitar suas dívidas com suas disponibilidades

mais seus realizáveis, caso a empresa pare suas atividades naquela data. O índice

de Liquidez Geral é constituído pela fórmula:

Liquidez Geral = Ativo Circulante + Realizável a Longo Prazo (7)

Passivo Circulante + Passivo não Circulante

2.2.5.3. Índices de Rentabilidade

Os índices de rentabilidade evidenciam a capacidade econômica da

organização, ou seja, indica o quanto de lucro se obteve em relação ao que se

investiu. São calculados baseados em valores retirados da demonstração do

resultado do exercício e do balanço patrimonial. Entende-se que quanto maior este

índice, melhor (SILVA, 2015).

Para Ferreira (2010), os índices de rentabilidade dizem respeito à

lucratividade da empresa, significam o retorno , na forma de lucro, dos recursos

aplicados.

ROE (Retorno sobre o Patrimônio Líquido)

Segundo, Assaf Neto (2015) o ROE trata-se do retorno que a empresa tem

dos recursos aplicados por seus proprietários (acionistas), ou seja, para cada $ 1,00

de recursos próprios (patrimônio líquido) investido na empresa, quanto os acionistas

embolsam de retorno. Para calculá-lo utiliza-se a seguinte expressão:

ROE = (Lucro Líquido/Patrimônio Líquido) x 100 (8)

18

Assaf Neto (2009, p.35), salienta que o processo “deve ser comparado

sempre com a taxa de retorno mínima exigida pelo acionista”. Por isso, para tornar-

se atraente, “todo o investimento deve oferecer uma rentabilidade pelo menos igual

à taxa de oportunidade”.

2.3. Balanço Perguntado

Kassai (2004), afirma que a maioria das micro e pequenas empresas (MPEs)

não dispõem de demonstrações contábeis confiáveis e adequadas, assim não tem

dados fundamentais para prover informações junto às instituições financeiras que as

solicitam.

Diante do exposto até aqui, fica nítida a importância para a empresa em se ter

demonstrações financeiras estruturadas, seja para ajudá-la com situações

passadas, presentes ou mesmo para se fazer projeções. Diante disso, surge a

preocupação de empresas que não possuem essas demonstrações, daí a

necessidade em se utilizar uma ferramenta (um método) conhecida como “Balanço

Perguntado”, como alternativa para escrituração dessas demonstrações (KASSAI,

KASSAI; 2002).

O termo Balanço Perguntado advém de um método antigo, que consiste, em

uma “entrevista” com o proprietário ou pessoa responsável pela empresa, em que é

possível obter as informações mais relevantes para elaboração das demonstrações

contábeis, tirando-se como base as respostas, a experiência do perguntador e

ajustes de consistência (KASSAI, 2004).

É uma técnica de planejamento empresarial em que as partes (o respondente

e o questionador) estão vigorosamente envolvidos na preparação desse diagnóstico

empresarial, tendo em vista a melhoria da gestão interna, bem como o

conhecimento do cenário atual do empreendimento.

Pelo fato de ser feito diretamente de acordo com as transações e com o

proprietário da organização, é possível que se adote medidas simples e objetivas, e

mais próximas possíveis da realidade da empresa (em termos econômico-

financeiros) (KASSAI; KASSAI, 2002).

19

O objetivo do Balanço Inventariado, como também é chamado o Balanço

Perguntado é fazer uma listagem de informações de micro e pequenas empresas,

por meio de uma entrevista previamente elaborada. Esta representa um conjunto de

técnicas utilizadas para elaboração de relatórios contábeis, por pequenas empresas,

que não os possuem. Por meio desse diagnóstico é possível identificar a real

situação de uma organização, em termos econômicos e financeiros (KASSAI, 2004).

O método do Balanço Perguntado surgiu a partir do projeto elaborado por

Matias e Vicente no ano de 1996, a respeito de uma modelagem de Risco de Crédito

para pequenas empresas (KASSAI, 2004).

Os primeiros trabalhos utilizando o termo Balanço Perguntado foram

publicados a partir do ano 2000, com autoria atribuída a Kassai. Porém, segundo

Nakao (apud Kassai 2004), existem outras pesquisas das quais outros autores foram

mencionados que já vinham empregando esse termo, podendo ser observados no

quadro a seguir:

Quadro 3 - Histórico: outros trabalhos

Fonte: Adaptado pelo autor de Kassai (2004, p.28).

20

O método Balanço Perguntado, consiste em uma entrevista, ou seja, na

aplicação de um questionário, que conforme Kassai (2004) pode ser um modelo

visualizado mentalmente que resulta no preenchimento das principais contas de um

balanço patrimonial e de uma demonstração do resultado do exercício.

Há diferentes tipos de questionários, roteiros e check list, citados por Kassai e

Kassai (2002), que auxiliam a estruturação de um balanço perguntado.

No decorrer do processo, é natural que ocorra o surgimento de novos

questionamentos, esses se somam a entrevista entre os dois personagens, sendo

eles o dono da empresa e o consultor (entrevistador), na ausência do dono, este

pode ser representado por um colaborador da empresa. Conforme analisa Kassai

(2004) pode-se dizer que a experiência do dono (80%) prevalece sobre o

conhecimento do perguntador (20%), desse modo é importante estabelecer uma

relação de confiança mútua e de comprometimento nesse “diálogo” para que se

alcance o resultado final. Roteiro para aplicação do Balanço Perguntado:

Quadro 4 – Questionário

Perguntas Gerais:

Qual é o número de funcionários da empresa? Como este número sofreu alterações

durante os últimos anos?

Há sazonalidade na venda dos produtos?

Quais são os produtos que a empresa produz ou comercializa?

Há algum (ou alguns) produto (s) principal (is) em termos de faturamento?

Qual é o número de sócios? E qual a sua formação técnica?

É feito algum tipo de controle financeiro interno? Se sim, verificar e entender como

este é feito. Se não, verificar o porquê, se é por falta de conhecimento dos gestores

ou por simples falta de interesse.

Perguntas específicas da área financeira:

Quantidade de meses em análise: o dono do empreendimento e o questionador

deverão limitar o tempo para o levantamento das informações. Devendo este ser em

períodos completos. Preferencialmente, em exercício completo (doze meses);

Faturamento do período: deve-se atentar para valores relativos à vendas efetuadas

no período da análise;

Caixa (caixa e bancos): valor disponível no caixa da empresa e equivalentes caixa,

no período em análise;

Contas a receber (clientes): valor de contas a receber de clientes no final do período

analisado;

Estoque no início do período: valor em estoques no início do período em análise;

21

Estoque atual: valor em estoque no final do período em análise;

Máquinas e equipamentos: valor de mercado de máquinas e equipamentos que a

empresa possui;

Móveis e utensílios: valor de mercado de móveis e utensílios pertencentes a

empresa;

Veículos: são os carros, motos, camionetes, caminhões, etc. que são usados para o

desenvolvimento da companhia, seja para entrega de produtos, deslocamento dos

funcionários e para qualquer outra atividade da empresa.

Impostos a recuperar: impostos pagos no ato da compra de mercadorias, incidentes

sobre as compras realizadas. Denomina-se a recuperar, pois, quando ocorrer a

vendas das mercadorias, o valor de imposto pago será reduzido dos Impostos a

recolher (referente à venda de mercadorias).

Fornecedores: obrigações da empresa para com terceiros;

Financiamento: as contas de Empréstimos e Financiamentos registram as

obrigações da entidade junto a instituições financeiras do País e do Exterior, cujos

recursos são destinados para financiar imobilizações ou para capital de giro.

Depreciação acumulada: É a diminuição do valor de um bem, resultante do desgaste

pelo uso, ação da natureza e obsolescência normal. Ou seja, é o motivo de perda de

valor ao passar do tempo, por ter surgido um melhor (desvalorização)

Folha de pagamento mensal: valor mensal de despesas com pagamento de

funcionários, incluindo tributos decorrentes da folha de pagamento;

Remuneração fixa mensal dos sócios: valor mensal de despesas com pagamento de

pró-labores aos sócios, incluindo tributos decorrentes;

Despesas financeiras: representa os juros que a empresa deve pagar aos seus

credores oriundos de empréstimos por ela contraídos.

Despesas gerais: maneira de medir despesas indiretas ou dispêndios necessários

que contribuem para o bom funcionamento do seu negócio, mas não contribuem

diretamente no lucro;

Tributos sobre vendas:

Custos da mercadoria vendida ou custo do serviço prestado:

Tributos sobre o lucro: valor pago de tributos sobre o lucro, obtido na empresa no

período em análise. Exemplo: IRPJ e CSLL;

Receitas financeiras: juros recebidos, descontos obtidos, o lucro na operação de

reporte; os rendimentos de aplicações financeiras de renda fixa; prêmios de

resgate de títulos ou debêntures; as variações monetárias positivas em função da

taxa de câmbio ou de índices ou coeficientes aplicáveis.

Contas a pagar: as contas a pagar são compromissos assumidos pela empresa,

representadas por compra de mercadorias, insumos para produção, máquinas,

serviços, salários, impostos, aluguel, entre outros.

Capital Social:

Fonte: Adaptado pelo autor, de Kassai (2004, p.47).

22

No que diz respeito à obtenção de informações financeiras relevantes para a

análise financeira de micro e pequenas empresas a técnica do Balanço Perguntado

apresenta diversas vantagens. Dentre elas, Corrêa, Matias e Vicente (2006)

destacam as seguintes em seus estudos:

• uma disponibilidade maior de dados e informações para a gestão financeira

do negócio;

• maior fidedignidade dos dados, já que diante do que se pode observar no

decorrer do estudo, os dados oficiais podem não condizer com a realidade do

negócio em micro e pequenas empresas;

• possibilita a realização da análise financeira e monitoramento da saúde

financeira da empresa; (oferecendo informações importantes na concessão de

crédito por parte de instituições financeiras ou com objetivo de gerenciamento

interno, apenas);

• forma de aplicação simples e razoavelmente rápida.

De modo geral, o método proporciona relatórios fidedignos, pois os ativos e

passivos são avaliados a preços reais e de mercado.

No estudo de Bampi et al. (2009), em que o objetivo da pesquisa era propor

diferentes reflexões sobre a aplicação de instrumentos contábeis na aplicação de

estratégias diretivas no processo produtivo, demonstrou que uma narrativa efetivada

por meio de entrevistas pode ser profunda no que tange à aplicabilidade de

diferentes ações na tomada de decisões no processo produtivo das empresas. O

estudo dos autores demonstrou a importância da utilização de indicadores

econômico-financeiros e do balanço perguntado, verificando as estratégias como

relevantes para minimizar possíveis riscos que possam advir na liberação de

recursos financeiros.

Para tanto, o estudo dos autores ainda apresentou fatos ocorridos em uma

microempresa do setor calçadista, a qual necessita de maneira significativa de

recursos financeiros para aumentar sua produção e melhorar a qualidade de seus

produtos. Logo, o balanço perguntado se tornou um instrumento de grande valia na

23

empresa, pois trouxe maior disponibilidade de dados e informações, subsidiando

uma melhora na gestão. Além disso, pode-se verificar uma maior fidedignidade dos

dados e informações, assim como houve uma maior possibilidade de realização da

análise econômico-financeira da empresa, aplicando-se métodos mais simples e

rápidos no processo.

Já com vistas ao estudo de Corrêa, Matias e Vicente (2006), pode-se dizer

que o objetivo do estudo foi elaborar uma metodologia que propiciasse

demonstrativos financeiros para as micro e pequenas empresas, permitindo por

meio desta metodologia proceder a uma análise financeira que conduzisse mais

efetivamente a gestão interna da empresa. Logo, a metodologia adotada na

pesquisa foi a técnica do Balanço Perguntado.

Diante dos resultados obtidos na pesquisa, observou-se que o balanço

perguntado pode ser considerado uma técnica adequada às micro e pequenas

empresas, melhorando a obtenção de dados, agregando maior fidedignidade. Assim,

por meio da metodologia, foi possibilitado um controle interno mais efetivo para a

empresa, melhorando a sua análise financeira (CORRÊA; MATIAS; VICENTE,

2006).

Nesse sentido, por intermédio da análise dos estudos apresentados por

Bampi et al. (2009) e por Corrêa, Matias e Vicente (2006), vê-se que a metodologia

do balanço perguntado pode contribuir de maneira significativa para a melhoria da

gestão das micro e pequenas empresas, minimizando a taxa de mortalidade das

mesmas, contribuindo para a melhoria do nível de emprego no país. Desse modo,

tem-se que tal metodologia pode subsidiar uma melhora na montagem dos

demonstrativos financeiros, viabilizando a análise real da saúde econômico-

financeira da organização.

24

3. METODOLOGIA

3.1. Caracterização da Pesquisa

A pesquisa proposta é uma pesquisa aplicada. Segundo Gil (2010, p. 27),

pesquisa aplicada “é voltada à aquisição de conhecimentos com vistas à aplicação

numa situação específica”. Desenvolvida por meio de estudo em livros, artigos e

periódicos, a pesquisa aplicada é motivada em resolver problemas concretos tendo,

portanto, finalidade prática ao contrário da pesquisa pura que é motivada

basicamente pela curiosidade intelectual do pesquisador.

Logo, trata-se de uma pesquisa descritiva, que ainda conforme Gil (2010)

objetiva-se demonstrar as características da população estudada. Por fim,

caracteriza-se como um Estudo de Caso, com dados levantados a partir da

aplicação do método “Balanço Perguntado”, em uma empresa de pequeno porte

sediada na cidade de Ouro Branco, possuindo abordagem qualitativa.

Com vistas à pesquisa que integra caráter qualitativo, tem-se que esta é

aquela que não se traduz por meio de números, ou seja, esta verifica as relações da

realidade com vistas a um objeto de estudo. Assim, por meio de tal tipo de pesquisa,

obtêm-se diversas interpretações no processo de análise indutiva, sendo esta

orientada pelas vivências do pesquisador. Logo, através deste tipo de pesquisa, é

possível se analisar a complexidade de um determinado problema, compreendendo

e classificando os processos dinâmicos vividos pelos grupos. Com isso, há uma

grande contribuição no que tange ao processo de mudanças, possibilitando maior

entendimento acerca das peculiaridades dos indivíduos (DALFOVO; LANA;

SILVEIRA, 2008).

Já os instrumentos descritivos, apresentam a finalidade de descrever as

características de uma determinada população, fenômeno ou mesmo de uma

experiência, estabelecendo a relação entre as variáveis existentes em um assunto.

25

3.2. Objeto de Estudo

A empresa foco deste estudo foi um posto de combustível, uma organização

que de acordo com o critério baseado na receita bruta anual trata-se de uma

Empresa de Pequeno Porte (EPP), está sediada na cidade de Ouro Branco - MG,

cujo nome fictício será “Empresa Alfa”. A empresa possui um quadro de

funcionários constituído por dezesseis colaboradores.

3.3. Instrumento de Coleta de Dados

Para a coleta de dados do estudo de caso foi utilizado um questionário,

composto por uma série de perguntas ordenadas, adaptado do artigo “O Balanço

Perguntado como Alternativa de Análise Econômico-Financeira de Micro e

Pequenas Empresas: “Um Caso de Ensino Ambientado em uma Empresa

Calçadista” dos autores Rodrigo Eduardo Bampi, Luciene Eberle,

Mateus Carlesso e Gabriel Sperandio Milan, do ano de 2009 e do artigo “Balanço

Perguntado: Uma Metodologia de Obtenção de Demonstrativos Financeiros de Micro

e Pequenas Empresas” dos autores Ana Carolina Costa Corrêa, Alberto Borges

Matias Ernesto e Fernando Rodrigues Vicente, do ano de 2006, de acordo com as

necessidades do estudo proposto.

3.4. Estratégia de Coleta de Dados

A estratégia utilizada, foi a entrevista acerca do que foi abordado no capítulo

sobre Balanço Perguntado. Gil (1999) conceitua a entrevista como sendo o método

em que o entrevistador formula questões ao entrevistado, com a finalidade de obter

os dados que lhe interessam, ou seja, uma das partes busca coletar informações e a

outra se apresenta como fonte para tal. Foi realizada com o responsável pelo

financeiro da Empresa Alfa, com dados referentes ao período de 31 de Dezembro de

2016.

26

3.5. Análise dos Dados

As interpretações dos dados foram feitas por meio da análise do conteúdo. Os

dados coletados foram selecionados de acordo com os objetivos propostos. Para

facilitar a exposição dos dados obtidos, foram utilizadas tabelas com as

demonstrações contábeis estruturadas, de forma a evidenciar com os resultados um

Balanço Patrimonial e uma Demonstração do Resultado do Exercício.

4. APRESENTAÇÃO E ANÁLISE DE DADOS

4.1. Análise dos dados

Dados obtidos na entrevista:

Tabela 1 – Questionário Respondido

Perguntas Gerais:

Qual é o número de funcionários da empresa? Como este número sofreu

alterações durante os últimos anos?

São 16 funcionários e não tem sofrido alteração.

Há sazonalidade na venda dos produtos?

Não há sazonalidade, mas observa-se uma pequena variação positiva no último mês

do ano.

Quais são os produtos que a empresa produz ou comercializa?

Gasolina, etanol e óleo diesel.

Há algum (ou alguns) produto (s) principal (is) em termos de faturamento?

Gasolina.

Qual é o número de sócios? E qual a sua formação técnica?

São dois sócios, possuem curso superior de Direito e Ciências Biológicas.

É feito algum tipo de controle financeiro interno? Se sim, verificar e entender

como este é feito. Se não, verificar o porquê, se é por falta de conhecimento

dos gestores ou por simples falta de interesse.

Sim, é feito mensalmente através de um software, onde estão dispostas todas as

despesas e receitas da empresa, e ao final de cada mês é feita uma reunião com os

sócios onde são repassadas possíveis alterações e assim buscam entender o

porquê da alteração.

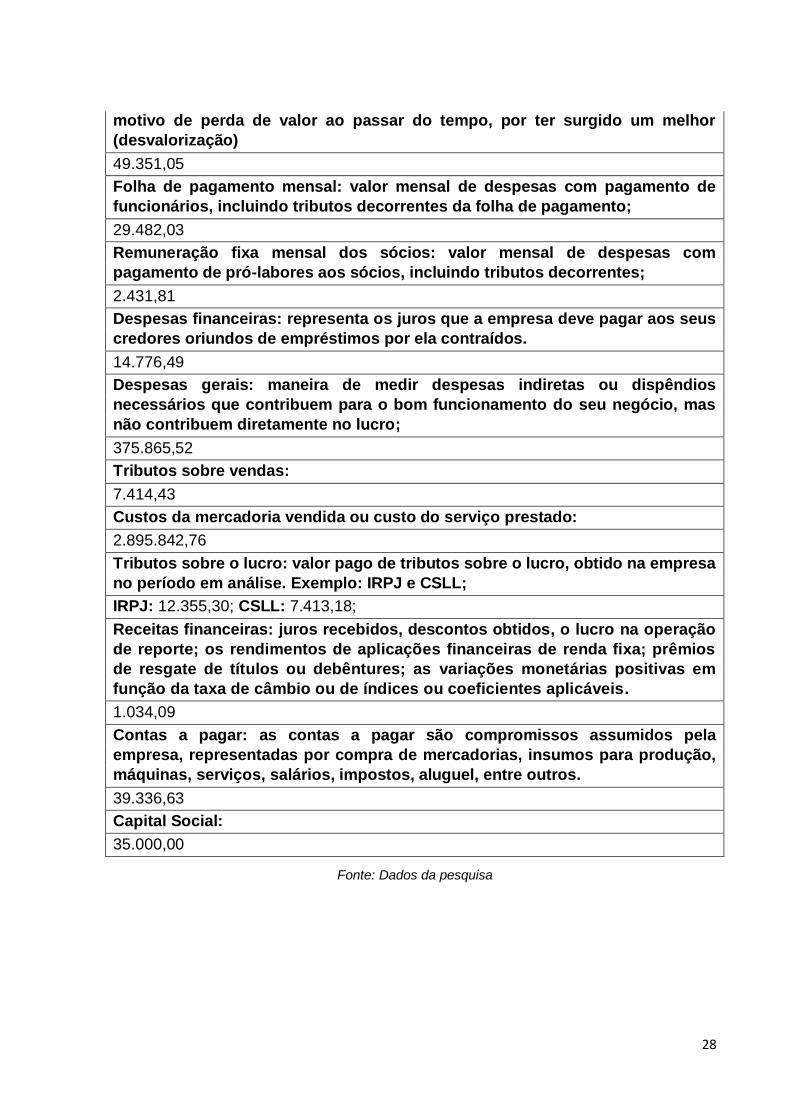

Perguntas específicas da área financeira:

Quantidade de meses em análise: o dono do empreendimento e o

questionador deverão limitar o tempo para o levantamento das informações.

27

Devendo este ser em períodos completos. Preferencialmente, em exercício

completo (doze meses);

31/12/2016

Faturamento do período: deve-se atentar para valores relativos à vendas

efetuadas no período da análise;

3.388.269,12

Caixa (caixa e bancos): valor disponível no caixa da empresa e equivalentes

caixa, no período em análise;

Caixa: 2.817,96; Bancos: 6.443,63

Contas a receber (clientes): valor de contas a receber de clientes no final do

período analisado;

76.500,94

Estoque no início do período: valor em estoques no início do período em

análise;

31.368,55

Estoque atual: valor em estoque no final do período em análise;

44.061,98

Máquinas e equipamentos: valor de mercado de máquinas e equipamentos que

a empresa possui;

37.444,58

Móveis e utensílios: valor de mercado de móveis e utensílios pertencentes a

empresa;

31.062,23

Veículos: são os carros, motos, camionetes, caminhões, etc. que são usados

para o desenvolvimento da companhia, seja para entrega de produtos,

deslocamento dos funcionários e para qualquer outra atividade da empresa.

139.867,98

Impostos a recuperar: impostos pagos no ato da compra de mercadorias,

incidentes sobre as compras realizadas. Denomina-se a recuperar, pois,

quando ocorrer a vendas das mercadorias, o valor de imposto pago será

reduzido dos Impostos a recolher (referente à venda de mercadorias).

427,21

Fornecedores: obrigações da empresa para com terceiros;

66.428,36

Financiamento: as contas de Empréstimos e Financiamentos registram as

obrigações da entidade junto a instituições financeiras do País e do Exterior,

cujos recursos são destinados para financiar imobilizações ou para capital de

giro.

68.635,78

Depreciação acumulada: É a diminuição do valor de um bem, resultante do

desgaste pelo uso, ação da natureza e obsolescência normal. Ou seja, é o

28

motivo de perda de valor ao passar do tempo, por ter surgido um melhor

(desvalorização)

49.351,05

Folha de pagamento mensal: valor mensal de despesas com pagamento de

funcionários, incluindo tributos decorrentes da folha de pagamento;

29.482,03

Remuneração fixa mensal dos sócios: valor mensal de despesas com

pagamento de pró-labores aos sócios, incluindo tributos decorrentes;

2.431,81

Despesas financeiras: representa os juros que a empresa deve pagar aos seus

credores oriundos de empréstimos por ela contraídos.

14.776,49

Despesas gerais: maneira de medir despesas indiretas ou dispêndios

necessários que contribuem para o bom funcionamento do seu negócio, mas

não contribuem diretamente no lucro;

375.865,52

Tributos sobre vendas:

7.414,43

Custos da mercadoria vendida ou custo do serviço prestado:

2.895.842,76

Tributos sobre o lucro: valor pago de tributos sobre o lucro, obtido na empresa

no período em análise. Exemplo: IRPJ e CSLL;

IRPJ: 12.355,30; CSLL: 7.413,18;

Receitas financeiras: juros recebidos, descontos obtidos, o lucro na operação

de reporte; os rendimentos de aplicações financeiras de renda fixa; prêmios

de resgate de títulos ou debêntures; as variações monetárias positivas em

função da taxa de câmbio ou de índices ou coeficientes aplicáveis.

1.034,09

Contas a pagar: as contas a pagar são compromissos assumidos pela

empresa, representadas por compra de mercadorias, insumos para produção,

máquinas, serviços, salários, impostos, aluguel, entre outros.

39.336,63

Capital Social:

35.000,00

Fonte: Dados da pesquisa

29

4.1.1. Demonstrações Financeiras estruturadas a partir do método do Balanço

Perguntado:

Tabela 2 – Balanço Patrimonial realizado em: 31/12/2016

BALANÇO PATRIMONIAL REALIZADO EM: 31/12/2016

ATIVO PASSIVO

CIRCULANTE 130.251,72

CIRCULANTE 105.764,99

Caixa 2.817,96 Fornecedores 66.428,36

Bancos 6.443,63 Contas a pagar 39.336,63

Clientes 76.500,94

Estoque 44.061,98

Impostos a recuperar 427,21

NÃO CIRCULANTE 159.023,74 NÃO CIRCULANTE 68.635,78

IMOBILIZADO

159.023,74 EXIGÍVEL A LONGO PRAZO 68.635,78

Financiamento 68.635,78

Móveis e Utensílios 31.062,23

PATRIMÔNIO LÍQUIDO 114.874,69

Máquinas e equipamentos 37.444,58 Capital Social 35.000,00

Veículos 139.867,98 Lucros Acumulados 36.153,00

Depreciações (49.351,05) Lucro n/exercício 43.721,69

TOTAL ATIVO 289.275,46 TOTAL PASSIVO + PL 289.275,46

Fonte: Elaborado pelo autor.

30

Tabela 3 – Demonstração do Resultado do Exercício realizado em: 31/12/2016

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO REALIZADO EM: 31/12/2016

RECEITA BRUTA 3.388.269,12

(-) Impostos s/ Vendas e Serviços (7.414,43)

(=) RECEITA LÍQUIDA 3.380.854,69

(-) CSP - Custo do Serviço Prestado (2.895.842,76)

(=) LUCRO BRUTO 485.011,93

(-) Despesas Administrativas (31.913,84)

(-) Despesas Gerais (375.865,52)

(-) Despesas Financeiras (14.776,49)

(+) Receitas Financeiras 1.034,09

(=) RESULTADO OPERAC. 63.490,17

(-) Contribuição Social (7.413,18)

(-) IRPJ (12.355,30)

(=) RESULTADO LÍQUIDO 43.721,69

Fonte: Elaborado pelo autor.

4.1.2. Cálculos e Análises Financeiras

Com base no que foi exposto, o objetivo da análise é demonstrar a situação

econômico-financeira da empresa, tendo como fonte de dados o Balanço Patrimonial

e Demonstração do Resultado do Exercício (em 31 de Dezembro de 2016), ambos

estruturados a partir do questionário aplicado. Segue abaixo os cálculos e análises

dos índices financeiros:

Índice de Estrutura de Capital

Capitais de terceiros x 100

Capitais de terceiros + PL

= 60,28%

31

Significa que 60,28% do capital da empresa é composto por capital de terceiros. De

modo geral, um índice com valor elevado não é nada favorável para a empresa, pois

indica sua dependência quanto aos recursos externos.

Índice Composição de endividamento

Passivo circulante x 100

Capitais de terceiros

= 60,64%

Ao verificarmos apenas este índice podemos dizer que mais da metade de

suas obrigações vencem no curto prazo (60,64%). É um índice de grande utilidade,

pois a partir dele é possível saber o grau de compromisso da empresa no curto

prazo. Para verificarmos se este índice está em níveis aceitáveis, devemos analisar

os valores não apenas no presente, se for o caso fazer acompanhamentos mensais,

trimestrais, anuais. É importante também que se façam comparações, já que para se

dizer se o índice é bom ou ruim vai depender do setor em que a empresa está

inserida.

Índice Imobilização do patrimônio líquido

Ativo Permanente x 100

Patrimônio Líquido

= 138,43%

Este índice mostra que a empresa aplicou em seu ativo permanente 138,43%,

ou seja, para cada R$ 100,00 de Patrimônio Líquido foram investidos no Ativo

Permanente R$ 138,43, no Exercício de 2016. Neste caso, indica uma situação não

confortável financeiramente, uma vez que representa que para cada R$100 do

Patrimônio Líquido foram investidos R$ 138,43 no Ativo permanente.

Índice Imobilização de recursos não correntes

Ativo permanente x 100

Patrimônio líquido + Passivo Não Circulante

= 86,65%

32

Pode-se dizer que de cada R$100,00 obtidos com recursos de longo prazo, o

valor de R$ 86,65 foi imobilizado. (a empresa destinou 86,65 % ao ativo

permanente), a interpretação deste índice é no sentindo de “quanto menor, melhor”.

O índice é bom.

Índices de liquidez

Liquidez Corrente = ___ Ativo Circulante_

Passivo Circulante

LC=

= 1,23

Considerando os dados apresentados, pode-se dizer que esse índice faz

frente às suas obrigações de curto prazo, apresentando situação favorável na

liquidação dessas, ou seja, para cada R$1,00 devedor a empresa possui

aproximadamente R$1,23 para quitá-las.

Liquidez Seca = Ativo Circulante – Estoque

Passivo Circulante

LS=

= 0,81

Segundo Marion (2012), o ideal é que este índice dê a partir de R$1,00, o que

não foi o caso, o que também não quer dizer que seja ruim, o valor aceitável irá

depender do setor da organização analisada. Se esta converter o estoque em caixa

em pouco tempo, o índice de liquidez corrente é mais indicado.

Liquidez Geral = Ativo Circulante + Realizável a Longo Prazo Passivo Circulante + Passivo não Circulante

LG=

= 0,74

A capacidade financeira da empresa em liquidar suas obrigações de curto e

longo prazo não está satisfatória, uma vez que para cada R$1,00 devedor tem-se

aproximadamente R$0,74 para liquidá-las.

33

Índices de Rentabilidade

ROE = L.L x 100

P.L

ROE=

= 38,06%

Significa que para cada R$1,00 investido (recursos próprios; PL), o retorno

para os acionistas é de R$38,06 centavos, para dizer se está bom ou ruim, deve-se

observar a taxa de retorno mínima exigida pelo acionista. A priori, levando em

consideração o nível inflacionário brasileiro e a rentabilidade média de aplicações

financeiras de renda fixa, podemos entender como um excelente retorno o

percentual de 38,06%.

34

5. CONSIDERAÇÕES FINAIS

Por meio do trabalho, foi possível utilizar o método do Balanço Perguntado como

uma alternativa de gerar informações contábeis-financeiras analíticas em uma

empresa de pequeno porte, da cidade de Ouro Branco-MG, de forma segura e

concreta, proporcionando uma visão geral de seu desempenho e assim analisar sua

saúde financeira.

Para tanto, foram utilizados índices financeiros como: estrutura de capital,

liquidez e rentabilidade. Pelos números obtidos através dos índices, podemos

verificar que a empresa apresenta uma estrutura de capital com participação de

capitais de terceiros acima da média (60,28%), assim como seu índice de

composição do endividamento, mostrando que mais da metade das obrigações da

empresa vencem no curto prazo (60,64%).

Apesar de a Liquidez Geral apresentar um número um pouco mais baixo que os

demais (0,74), deve-se observar outros fatores, como a capacidade da empresa em

converter o estoque em caixa de maneira rápida (Marion, 2012). Caso a empresa

possua capacidade em converter o estoque em caixa, o ideal é que se atente ao

índice de Liquidez Corrente, que no caso da empresa pesquisada foi de 1,23

indicando que para cada R$1,00 devedor a empresa possui R$1,23 para quitá-los.

Através dos percentuais de rentabilidade é possível que os investidores tenham

acesso a números que indicam a eficiência da empresa em gerir seus recursos e

garantir retornos esperados. A empresa estudada teve um retorno de R$ 38,06 para

cada R$ 100,00 investidos, porém para dizer com exatidão e certeza se esse valor é

bom ou ruim, deve-se, comparar com a taxa de retorno exigida pelos acionistas, e

também com a média do setor a que pertence, para assim saber a que está em

destaque no mercado.

De modo geral, constatou-se que a utilização do método é viável, pois é

realmente rápida e produz uma disponibilidade maior de dados e informações para a

gestão financeira do negócio para possíveis análises e/ou monitoramento da

situação econômica financeira da empresa, uma vez que seus ativos e passivos são

avaliados a preços reais e de mercado, sem contar a forma de aplicação simples e

35

direta, o que oferece maior confiança em relação aos dados, já que quaisquer

dúvidas que possam surgir podem ser respondidas ao longo da entrevista.

O resultado do trabalho demonstra o quanto é importante que as empresas,

independentemente de seu porte, tenham de forma estruturadas as Demonstrações

Financeiras, já que um dos objetivos da Análise das Demonstrações Contábeis é

demonstrar a situação econômico-financeira de uma organização em determinado

período e assim auxiliar os gestores na tomada de decisão.

Para estudos futuros, sugere-se a realização de uma pesquisa qualitativa de

forma a dar maior ênfase em relação as vantagens e principalmente as

desvantagens do método do Balanço Perguntado.

36

REFERÊNCIAS

ANASTÁCIO, A. C. Análise das demonstrações contábeis e sua importância na verificação da situação econômico-financeira das empresas. Florianópolis,

UFSC, p.1-89, 2004. Disponível em: http://tcc.bu.ufsc.br/Contabeis295565.pdf. Acessado em: 03 de Outubro de 2017.

ARAÚJO, M. B. V.; BRAGA, J. P.; CORROAR, L. J.; MACEDO, M. A. S. Análise do impacto das mudanças nas Normas Contábeis Brasileiras: um estudo comparativo dos indicadores econômico financeiros de companhias brasileiras para o ano de 2007. Revista Contemporânea de Contabilidade. Florianópolis, 2011.

ASSAF NETO, A. Estrutura e análise de balanços. São Paulo: Editora Atlas S. A., 2015.

BAMPI, R. E.; EBERLE, L.; CARLESSO, M.; MILAN, G. S. O balanço perguntado como alternativa de análise econômico-financeira de micro e pequenas empresas: um estudo de caso de ensino ambientado em uma empresa calçadista. II

Encontro de Ensino e Pesquisa em Administração e Contabilidade. Curitiba, 2009. Disponível em: http://www.anpad.org.br/admin/pdf/EnEPQ139.pdf. Acessado em: 29 de julho de 2017.

BRASIL. Lei No 6.404, de 15 de Dezembro de 1976. Dispõe sobre as Sociedades por Ações. Acessado em 30 de Junho de 2017. Disponível em: <www.planalto.gov.br>.

BRASIL. Lei No 11.638, de 28 de Dezembro de 2007. Altera e revoga dispositivos da Lei No 6404/76, e da Lei No 6.385 de 7 de Dezembro de 1976, e estabelece às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Acessado em 05 de Maio de 2017. Disponível em: <www.planalto.gov.br>.

37

BRIOSO, A. B. D.; FANELLI, D. G.; BALDASSO, G.; SILVA, L. C.; GROPPO, J. V. Indicadores financeiros na tomada de decisões gerenciais. São Paulo, USP, p.1-8, 2015.

CARVALHO, A. P.; SILVA, E. M.; TEIXEIRA, G. C. Os novos padrões internacionais de contabilidade – Furlan Festas Comércio de Doces Ltda. EPP. Lins, UNISALESIANO, p.1-99, 2011.

CORRÊA, A. C. C.; MATIAS, A. B.; VICENTE, E. F. R. Balanço perguntado: uma

metodologia de obtenção de demonstrativos financeiros de micro e pequenas empresas. IX Seminário em Administração FEA-USP. São Paulo, 2006.

COSTA, F. Análise financeira de uma empresa através da demonstração do fluxo de caixa: um estudo de caso. Florianópolis: Universidade Federal de Santa Catarina, p.1-55, 2009.

CRCPR, Conselho Regional de Contabilidade do Paraná. Demonstrações Contábeis: aspectos práticos, elaboração e apresentação conceitual de acordo com o IFRS. Paraná, p.1-65, 2013.

DALFOVO, M. S.; LANA, R. A.; SILVEIRA, A. Métodos quantitativos e qualitativos: um resgate teórico. Revista Interdisciplinar Científica Aplicada. Blumenau, v.2, n.4, p.1-13, 2008.

FERREIRA, R. J. Análise das Demonstrações Contábeis. Teoria e questões

comentadas conforme a Lei no 11.941/09. Rio de Janeiro: Editora Ferreira, 2010. GIL, A. C. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 1999.

______. Como elaborar projetos de pesquisa. São Paulo: Editora Atlas, 2010.

HIRASHIMA, T. Guia para pesquisas de práticas contábeis: incluindo aspectos

tributários relevantes. São Paulo: Editora Atlas, 2006.

IUDICIBUS, S. Análise de balanços. São Paulo: Editora Atlas, 2013.

IUDICÍBUS, S. MARION, J. C. Introdução à teoria da contabilidade. São Paulo: Editora Atlas, 2006.

KASSAI, S. As empresas de pequeno porte e a contabilidade. Caderno de Estudos.

São Paulo, FIFECAFI, v.9, n.15, p.60-74, 1997. Disponível em: https://www.revistas.usp.br/cest/article/viewFile/5613/7143. Acessado em: 23 de Setembro de 2017.

KASSAI, J. R. Balanço perguntado: uma técnica para elaborar relatórios contábeis de pequenas empresas. XI Congresso Brasileiro de Custos. Porto Seguro, 2004. Disponível em: https://anaiscbc.emnuvens.com.br/anais/article/view/2231/2231. Acessado em: 10 de Agosto de 2017.

KASSAI, J. R.; KASSAI, S. Termômetro de crédito: avaliação de propostas de

créditos de pequenas empresas junto à Caixa Econômica Federal. Anais do XIX

38

Congresso Brasileiro de Custos. São Paulo, 2002. Disponível em: https://anaiscbc.emnuvens.com.br/anais/article/viewFile/2797/2797. Acessado em: 19 de Setembro de 2017.

KHATCHATOURIAN, O.; TRETER, J. Aplicação da lógica fuzzy para avaliação econômico-financeira de cooperativas de produção. Revista de Gestão da Tecnologia e Sistemas de Informação. V.7, n.1, p.141-162, 2010.

MARION, J. C. Contabilidade empresarial. São Paulo: Atlas, 2009 b.

MARION, J. C. Análise das demonstrações contábeis: contabilidade empresarial.

São Paulo: Editora Atlas, 2012.

MARION, J. C. Contabilidade empresarial. São Paulo: Editora Atlas, 2005.

MARQUES, A. V. Planejamento e controle financeiro nas Micro e Pequenas Empresas, visando à continuidade e à sustentabilidade. XXIX Encontro Nacional

de Engenharia de Produção. Salvador, p.1-19, 2009. MATARAZZO, D. C. Análise financeira de balanços: abordagem gerencial. São Paulo: Editora Atlas, 2010.

NPC, Normas e procedimentos de contabilidade. Acessado em 30 de Novembro

de 2017. Disponível em: http://www.portaldecontabilidade.com.br/tematicas/demonstracoescontabeis.htm. OLIVEIRA, D. L. Deveres e responsabilidade dos administradores da s/a.

Dissertação de Mestrado. São Paulo, PUC, p.1-169, 2008. RAZA, C. Informações contábeis: o cliente não sabe pedir e o escritório contábil, na sua grande maioria, não está preparado para fornecer. Boletim CRC SP. São Paulo,

n.166, p.16-17, 2008.

REIS, A. C. R. Demonstrações contábeis: estrutura e análise. São Paulo: Editora Saraiva, 2009.

RIBEIRO, A.; FREIRE, E. J.; BARELLA, L. A. A informação contábil como

instrumento de apoio às micro e pequenas empresas: percepção dos gestores de micro e pequenas empresas de Paranaíta – MT, quanto à utilização de informações da contabilidade no processo de tomada de decisão, no ano de 2012. Revista Eletrônica REFAF. V.2, n.1, 2013.