tese 380 - principal · segundo o entendimento de luiz rÉgis prado, ao analisar o artigo 172 do...

TRANSCRIPT

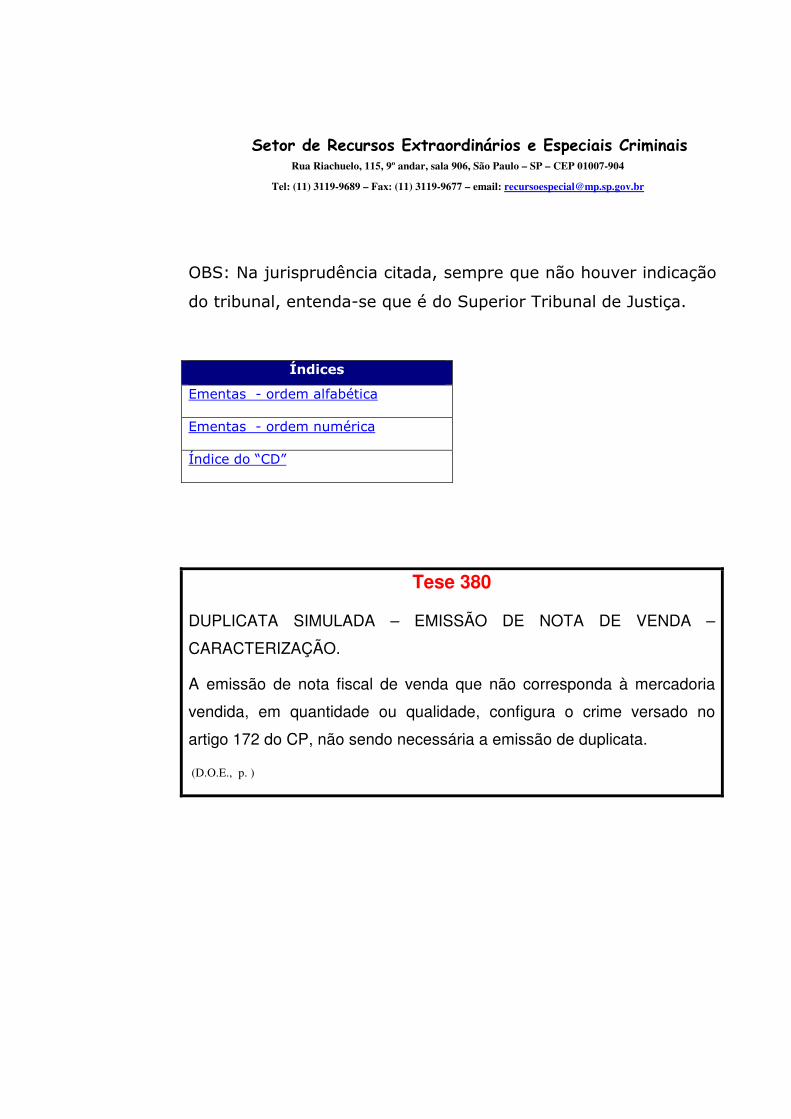

Setor de Recursos Extraordinários e Especiais Criminais Rua Riachuelo, 115, 9º andar, sala 906, São Paulo – SP – CEP 01007-904

Tel: (11) 3119-9689 – Fax: (11) 3119-9677 – email: [email protected]

OBS: Na jurisprudência citada, sempre que não houver indicação

do tribunal, entenda-se que é do Superior Tribunal de Justiça.

Índices

Ementas - ordem alfabética

Ementas - ordem numérica

Índice do “CD”

Tese 380

DUPLICATA SIMULADA – EMISSÃO DE NOTA DE VENDA –

CARACTERIZAÇÃO.

A emissão de nota fiscal de venda que não corresponda à mercadoria

vendida, em quantidade ou qualidade, configura o crime versado no

artigo 172 do CP, não sendo necessária a emissão de duplicata.

(D.O.E., p. )

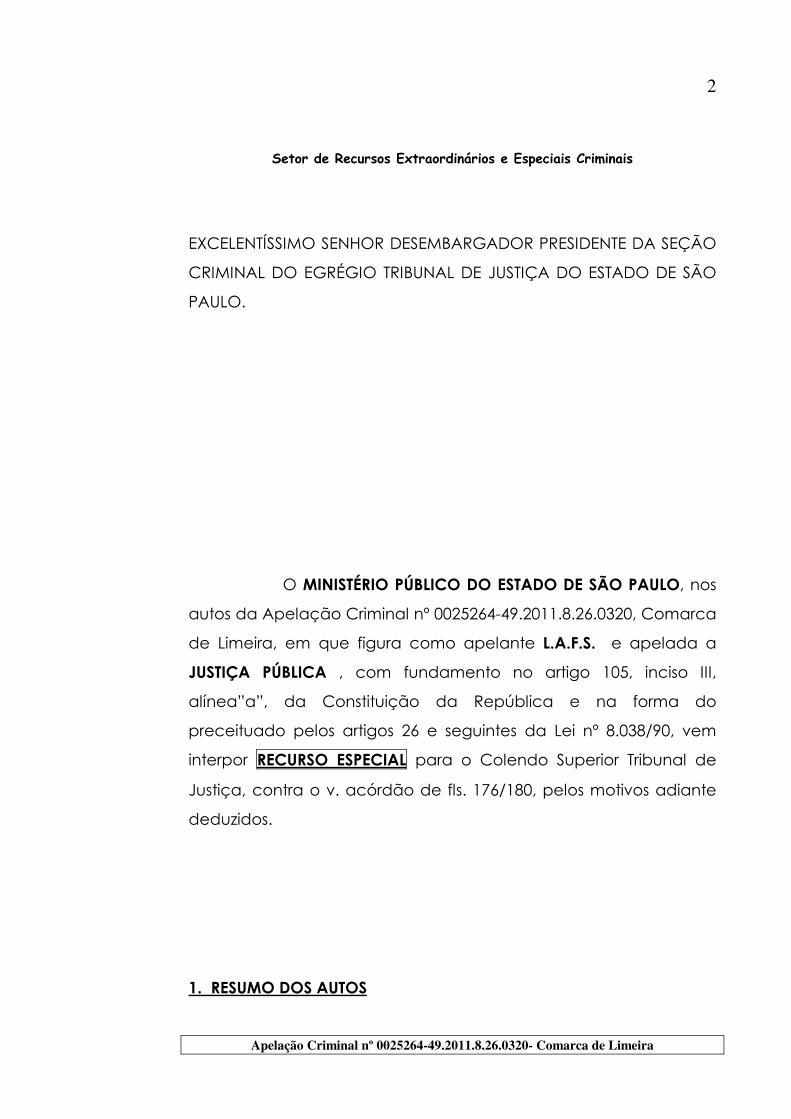

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

2

EXCELENTÍSSIMO SENHOR DESEMBARGADOR PRESIDENTE DA SEÇÃO

CRIMINAL DO EGRÉGIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO

PAULO.

O MINISTÉRIO PÚBLICO DO ESTADO DE SÃO PAULO, nos

autos da Apelação Criminal nº 0025264-49.2011.8.26.0320, Comarca

de Limeira, em que figura como apelante L.A.F.S. e apelada a

JUSTIÇA PÚBLICA , com fundamento no artigo 105, inciso III,

alínea”a”, da Constituição da República e na forma do

preceituado pelos artigos 26 e seguintes da Lei nº 8.038/90, vem

interpor RECURSO ESPECIAL para o Colendo Superior Tribunal de

Justiça, contra o v. acórdão de fls. 176/180, pelos motivos adiante

deduzidos.

1. RESUMO DOS AUTOS

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

3

L.A.F.S. foi condenado, nos termos da r.sentença

de fls. 115/122, como incurso no artigo 172 c.c. artigo 71 do Código

Penal a pena de dois anos e quatro meses de detenção, em

regime aberto e pagamento de 11 dias multa, substituída a pena

privativa de liberdade por duas penas de prestação pecuniária.

Narra a denúncia de fls. 1d que no dia 6 de outubro

de 2011, na comarca de Limeira, o réu, na qualidade de

proprietário do estabelecimento comercial denominado “

Comercial Santos” emitiu em nome do sacado Irineu Antonio

quatro notas fiscais, no valor total de R$ 1225,72, referentes a

vendas que jamais ocorreram e que, portanto, não correspondiam

a mercadoria vendida, em quantidade ou qualidade ou a serviço

prestado.

Inconformada com a condenação, a defesa

apelou da r. sentença, buscando absolvição por ausência de

dolo, pela insuficiência probatória ou mesmo pela atipicidade da

conduta do agente.

Contra-arrazoado o recurso defensivo, o

parecer da Douta Procuradoria de Justiça foi pelo improvimento

da apelação (fls. 158/163).

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

4

Os integrantes da 15ª. Câmara de Direito Criminal

do Tribunal de Justiça de São Paulo, por votação unânime, deram

provimento ao recurso.

Eis o voto do Desembargador Relator:

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

5

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

6

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

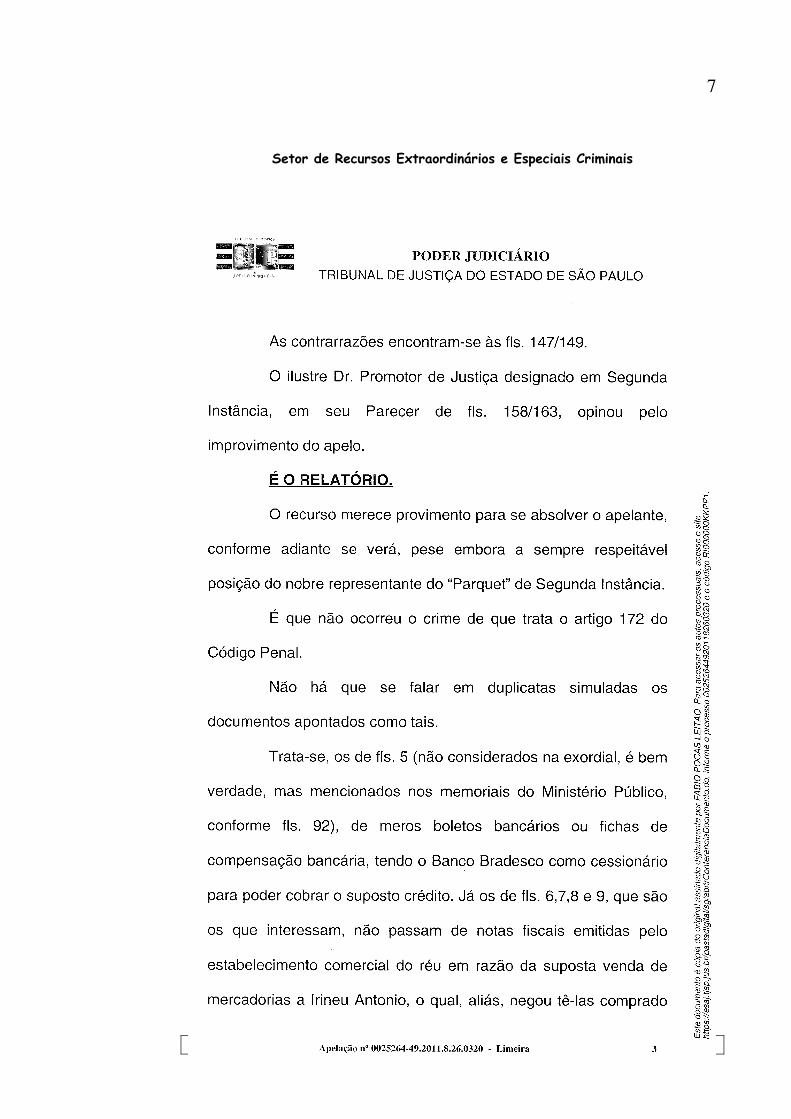

7

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

8

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

9

Setor de Recursos Extraordinários e Especiais Criminais

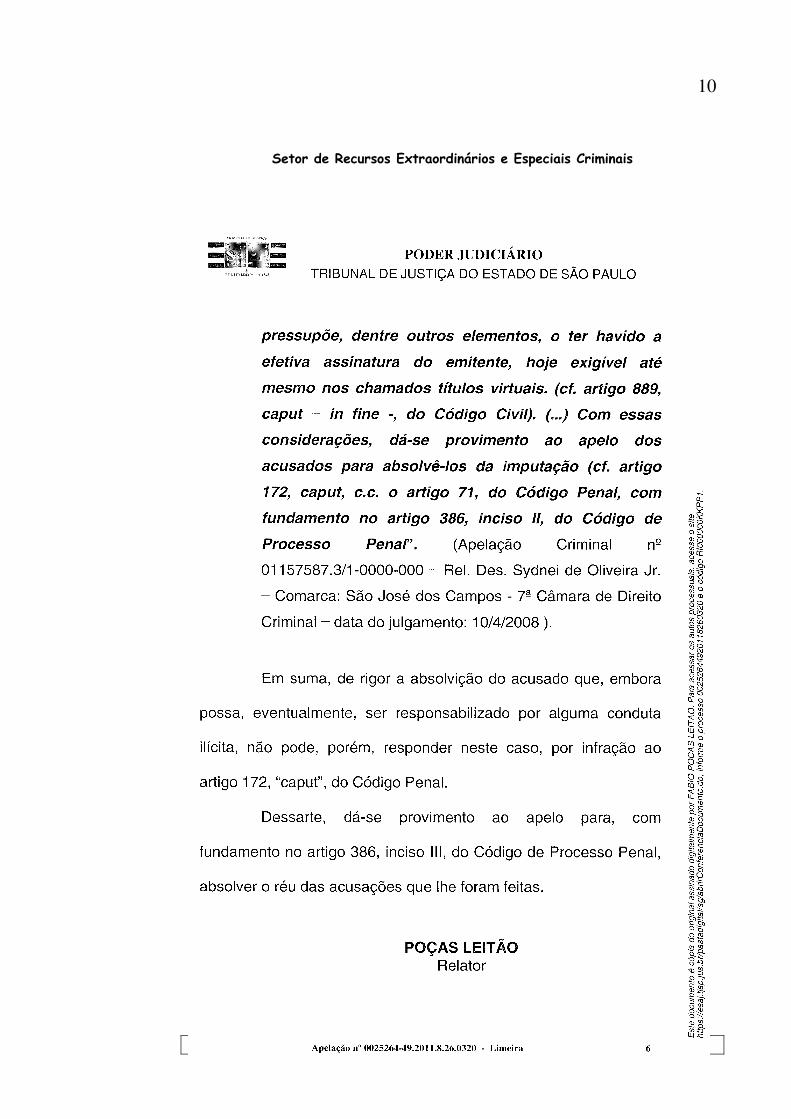

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

10

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

11

Assim decidindo, a Egrégia Corte Bandeirante negou

vigência ao artigo 172 “caput” do Código Penal, autorizando a

interposição deste recurso, nos termos no art. 105, III, alínea “a” da

Constituição Federal.

2.NEGATIVA DE VIGÊNCIA DE LEI FEDERAL- artigo 172 ‘

caput’ Do Código Penal

Preceitua o artigo 172 “caput” do Código Penal:

Art. 172 - Emitir fatura, duplicata ou nota de venda que não

corresponda à mercadoria vendida, em quantidade ou

qualidade, ou ao serviço prestado.

Pena - detenção, de 2 (dois) a 4 (quatro) anos, e multa.

Verifica-se, pelo teor do artigo violado, que o objeto

material do crime é a fatura, duplicata ou nota de venda, que não

corresponda à mercadoria vendida, em quantidade ou qualidade,

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

12

ou ao serviço prestado ( nesse sentido cf. FERNANDO CAPEZ,

Código Penal Comentado, Saraiva, 3ª. ed., pág. 418, ROGÉRIO

GRECO, Curso de Direito Penal, Ed.Impetus, 2066, III/296, JULIO

FABBRINI MIRABETE, Código Penal Interpretado, Ed.Atlas, 5ª., ed.,

pág. 1630).

No caso dos autos, o apelado foi absolvido

mediante o entendimento de que o objeto material do crime --- no

caso as notas fiscais de venda --, não se traduzem em duplicatas e,

assim, não seriam aptas para ensejar a infração penal. Vale dizer,

o réu foi absolvido por atipicidade de sua conduta, com

fundamento no artigo 386, III do Código de Processo Penal.

Ocorre que a fatura e a nota de venda foram

incluídas na redação do artigo 172 pela Lei n. 8137/90 e se

traduzem, sim, em objeto material do crime.

Nota de venda é elemento normativo do tipo e “é o

documento emitido por comerciantes para atender ao fisco,

especificando a quantidade, a qualidade, a procedência e o

preço das mercadorias que foram objeto de transação mercantil”

(GUILHERME DE SOUZA NUCCI, Código Penal Comentado, Ed.RT,

10ª., ed., pág. 823.

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

13

A nota de venda “possui características que a

assemelham à fatura porque se trata também de um documento

expedido pelo vendedor e entregue ao comprador como

comprovação do contrato de venda mercantil, mas se distancia

da fatura na medida em que contém dados mais simplificados

dessa operação” (ALBERTO SILVA FRANCO et alii, Código Penal e

Sua Interpretação Jurisprudencial, Ed.RT, 8ª. ed., pág. 888).

Segundo o entendimento de LUIZ RÉGIS PRADO, ao

analisar o artigo 172 do Código Penal, “ a fatura ou a nota fiscal de

venda, também elemento normativo do tipo penal em análise, é o

documento no qual são discriminadas as mercadorias vendidas ou

inseridos o número e o valor das notas de venda, sendo emitida

pelos vendedores emitidos os contratos de compra e venda

mercantil celebrados no território nacional” (Curso de Sireito Penal

Brasileiro, Ed.RT, 11ª. ed, 2/606).

Portanto, a conduta incriminada consubstancia-se

na emissão, pelo agente, de fatura, duplicata ou nota de venda

simuladas. No caso dos autos, o apelado respondeu pelo crime

em razão da emissão de notas fiscais que não correspondiam às

mercadorias vendidas, em qualidade e em quantidade.

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

14

Assim, o tipo penal encontra-se perfeitamente

caracterizado, na medida em que o réu emitiu notas fiscais de

venda, que não correspondiam às mercadorias vendidas, em

quantidade e qualidade e eram, portanto, simuladas.

O artigo 172 é claro ao mencionar que o crime se

perfaz quando o agente emite FATURA, DUPLICATA OU NOTA

FISCAL DE VENDA simuladas. A emissão de quaisquer delas tipifica o

delito.

Portanto, no caso dos autos, se o agente emitiu nota

fiscal de venda simulada, ele cometeu o crime em questão.

A absolvição do réu se deu porque “os documentos

já citados (no caso boleto bancário e notas fiscais) não são duplicatas e,

portanto, não se podendo falar em duplicatas simuladas”

(v.acordão-fls. 179).

Contudo, como já demonstrado, não é só a emissão

simulada de duplicata que caracteriza o crime, mas também a

emissão simulada de fatura ou de nota de venda.

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

15

Assim, perfeitamente caracterizado o delito pelo

qual o apelado foi condenado pela sentença de primeiro grau.

O v.acórdão, ao entender que apenas e emissão de

duplicata simulada caracteriza o crime, olvidando-se de que o tipo

penal elege também como objeto material a fatura ou a nota de

venda, negou vigência ao artigo 172 do Código Penal.

3. PEDIDO

Em face do exposto, demonstrada a negativa de

vigência de lei federal, aguarda o Ministério Público do Estado de

São Paulo seja deferido o processamento deste recurso especial a

fim de que, submetido à elevada consideração do Colendo

Superior Tribunal de Justiça, seja restaurada a condenação do réu

Setor de Recursos Extraordinários e Especiais Criminais

Apelação Criminal nº 0025264-49.2011.8.26.0320- Comarca de Limeira

16

L.A.F.S., como incurso no artigo 172 ‘caput’ c.c. 71 do Código

Penal.

São Paulo, 04 de junho de 2014

MARIA APARECIDA PIERANGELI BORELLI THOMAZ

Procuradora de Justiça