terceirizaÇÃo versus frota prÓpria: uma anÁlise … · figura 8 - comparativo entre...

TRANSCRIPT

LUCAS RESENDE AARÃO

TERCEIRIZAÇÃO VERSUS FROTA PRÓPRIA: UMA ANÁLISE DA FUNÇÃO TRANSPORTE EM UMA INSTITUIÇÃO FEDERAL DE ENSINO

Trabalho de Conclusão Final apresentado à Universidade Federal de Viçosa, como parte das exigências do Programa de Pós-Graduação em Administração Pública em Rede Nacional (PROFIAP), para obtenção do título de Magister Scientiae.

FLORESTAL MINAS GERAIS - BRASIL

2016

LUCAS RESENDE AARÃO

TERCEIRIZAÇÃO VERSUS FROTA PRÓPRIA: UMA ANÁLISE DA FUNÇÃO TRANSPORTE EM UMA INSTITUIÇÃO FEDERAL DE ENSINO

Trabalho de Conclusão Final apresentado à Universidade Federal de Viçosa, como parte das exigências do Programa de Pós-Graduação em Administração Pública em Rede Nacional (PROFIAP), para obtenção do título de Magister Scientiae.

APROVADO em: 07 de março de 2016

_________________________ Walmer Faroni

_______________________________ Fabrício Molica de Mendonça

_______________________________ Adriel Rodrigues de Oliveira

(Orientador)

II

Aos meus pais: Aldemar e Maria Isabel

III

AGRADECIMENTOS

Primeiramente, à Deus, por estar sempre presente na minha vida.

Ao Professor Adriel Rodrigues de Oliveira, por acreditar na minha ideia e abraçar a

causa comigo.

Ao sempre solícito colega Alexandre Rodrigues pela orientação fundamental para

os resultados alcançados.

Às Professoras Telma e Nina Rosa pelas sugestões feitas durante a defesa do

Projeto de Pesquisa.

Ao IFSULDEMINAS por oferecer oportunidade de qualificação com sua política de

incentivo.

À UFSJ por abrir as suas portas e possibilitar a realização desse estudo.

À UFV e toda a Coordenação do Mestrado Profissional em Administração Pública

em Rede Nacional.

A todos os colegas de mestrado pelas novas amizades feitas, pela companhia e

pelo compartilhamento de experiências, em especial ao Lucas Passos, Hugo, Joana e

Rodrigo Borges.

Aos antigos e atuais colegas de trabalho que fizeram parte dessa jornada, com

palavras e atitudes de suporte e motivação.

À minha namorada, Ana Catarina pelo conforto e compreensão concedidos nos

vários momentos em que o tempo faltava e o cansaço chegava.

IV

SUMÁRIO

LISTA DE SIGLAS ....................................................................................................................... V

LISTA DE FIGURAS ................................................................................................................... VI

LISTA DE TABELAS .................................................................................................................. VII

RESUM O ................................................................................................................................ VIII

ABSTRACT ................................................................................................................................ IX

1 INTRODUÇÃO ...................................................................................................................... 1

2 REFERENCIAL TEÓRICO ....................................................................................................... 8

2.1 Visão geral para análise da função t ransporte .......................................................... 8

2.2 Logíst ica como fator fundamental no gerenciamento de t ransporte ....................... 8

2.3 Custos no t ransporte rodoviário de passageiros .....................................................11

2.4 Terceirização como alternat iva de t ransporte no serviço público ..........................14

3 PROCEDIM ENTOS M ETODOLÓGICOS ...............................................................................18

4 DISCUSSÃO: O ESTUDO DE CASO .....................................................................................27

4.1 Legislação de t ransporte .........................................................................................28

4.2 A frota própria da UFSJ ............................................................................................29

4.2.1 Idade da frota ................................................................................................31

4.2.2 Custos operacionais da frota própria ............................................................34

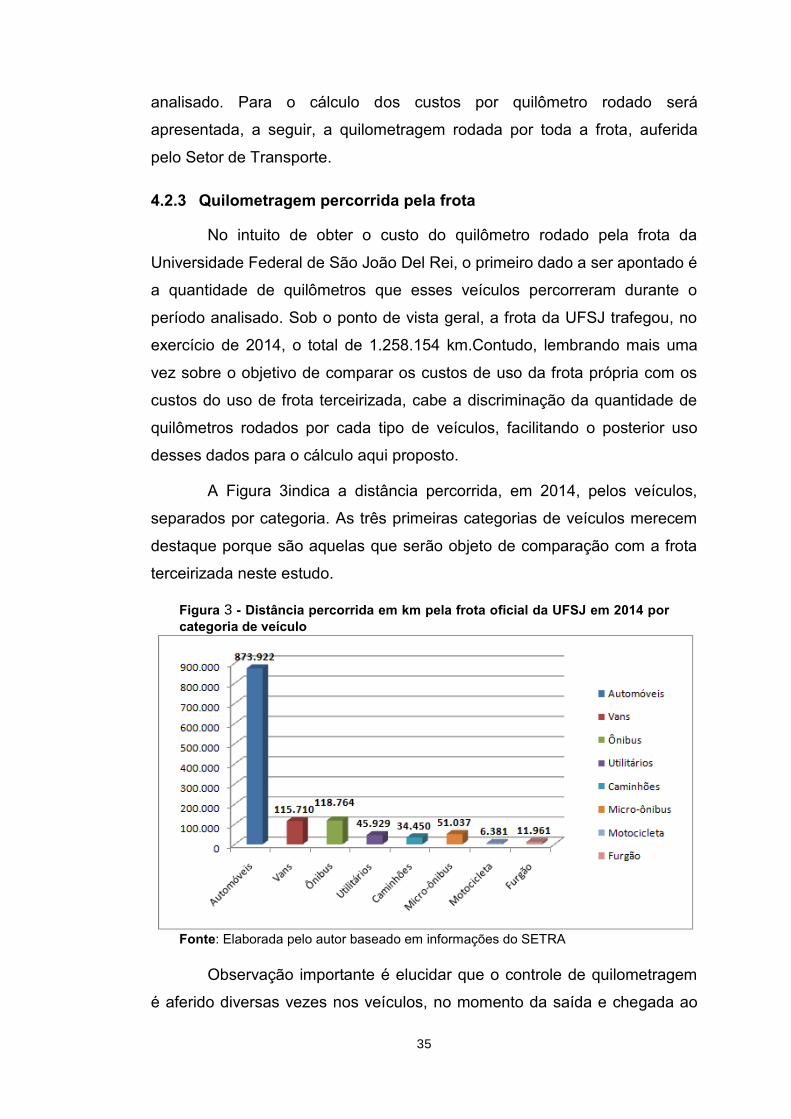

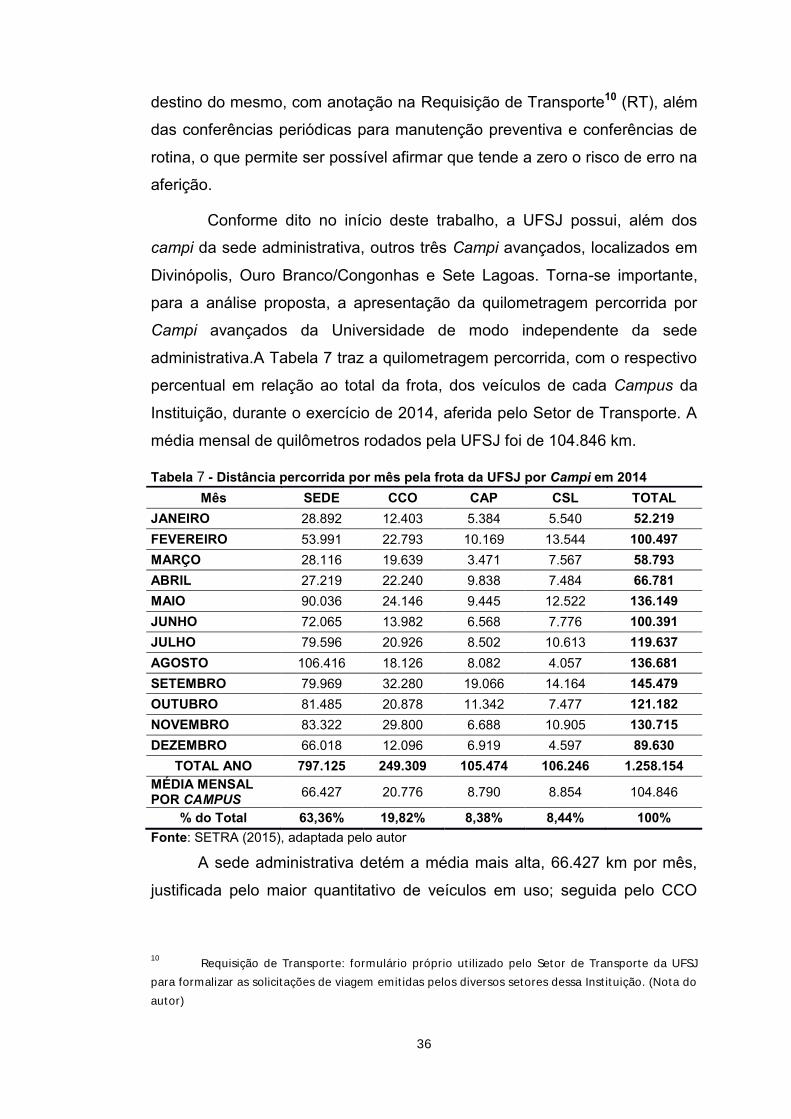

4.2.3 Quilometragem percorrida pela frota ...........................................................35

4.2.4 Do uso de Combust íveis ................................................................................38

4.2.5 Da manutenção prevent iva e corret iva .........................................................39

4.2.6 Dos seguros obrigatório e facultat ivo ...........................................................41

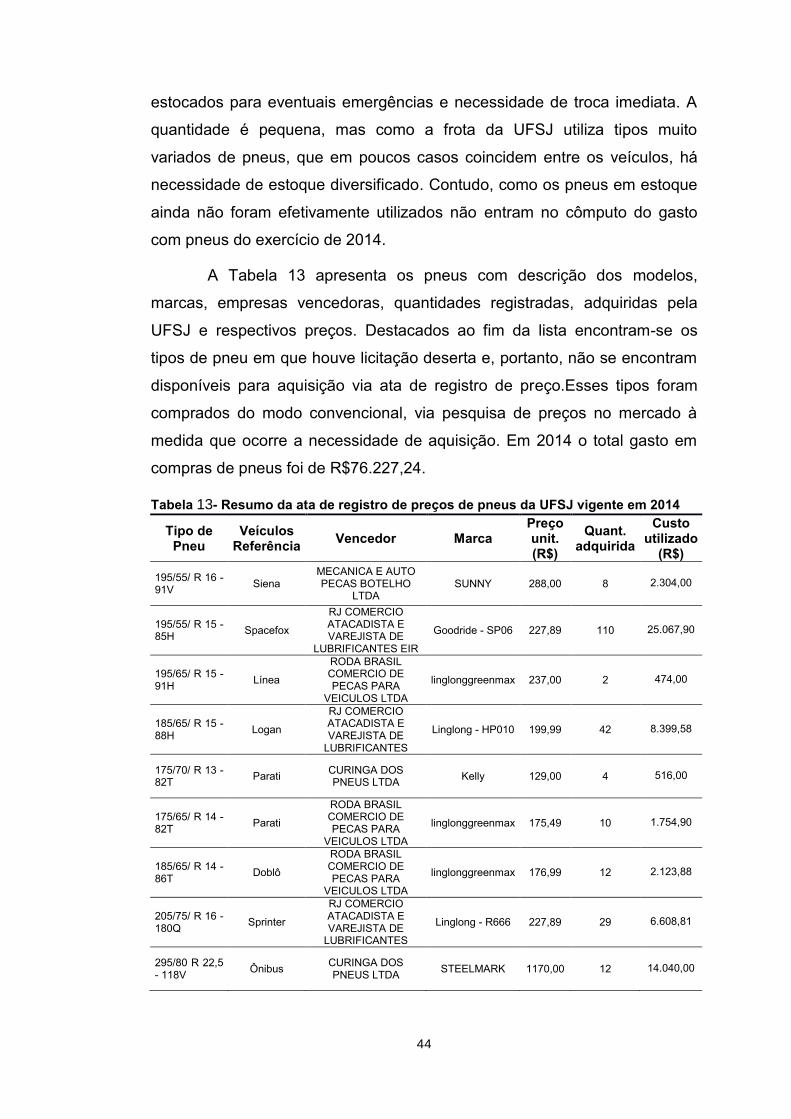

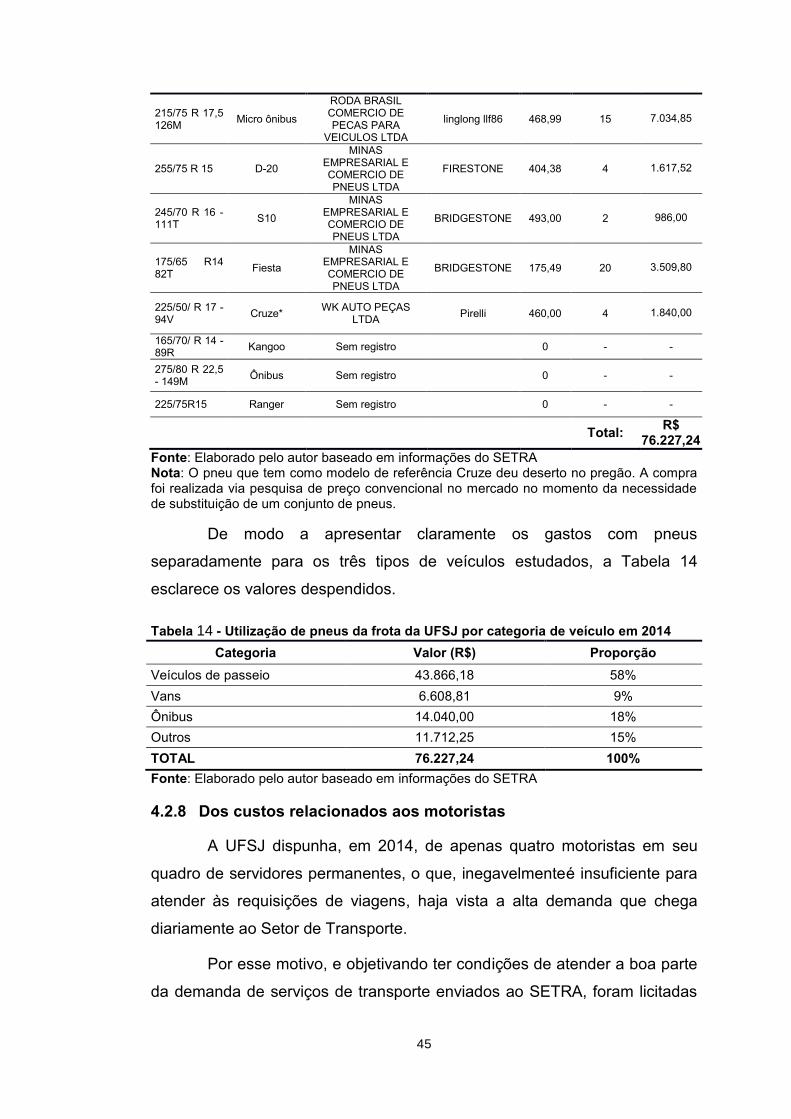

4.2.7 Da ut ilização de pneus ..................................................................................43

4.2.8 Dos custos relacionados aos motoristas .......................................................45

4.2.9 Da lavagem da frota oficial ............................................................................49

4.2.10 O fator depreciação no cômputo das despesas ............................................51

4.2.11 Do custo do capital invest ido na frota ..........................................................55

4.3 Resumo dos custos operacionais da frota UFSJ ......................................................58

4.4 Dos custos com transporte terceirizado na UFSJ ....................................................60

4.5 Comparat ivo de custos frota própria versus frota terceirizada ..............................63

5 CONSIDERAÇÕES FINAIS ...................................................................................................73

6 SUGESTÕES PARA TRABALHOS FUTUROS ........................................................................79

REFERÊNCIAS BIBLIOGRÁFICAS ...............................................................................................80

V

LISTA DE SIGLAS

ANTT Agência Nacional de Transportes Terrestres CAF Custo Anual de Lavagem Fracionado CAL Custo Anual de Lavagem CDB Campus Dom Bosco CF Custo fixo CMI Custo mensal Individual CSA Campus Santo Antônio CT Custo total CTan Campus Tancredo Neves CTM Custo Total Anual com Motoristas CTp Custo total anual da frota própria CTr Custo com Trabalhadores CTt Custo total anual da frota terceirizada CTtd Custo Total transporte terceirizado por diária CV Custo variável DAMAE DIPRE

Departamento Autônomo Municipal de Água e Esgoto Divisão de Prefeitura de Campus

DPVAT Seguro de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres

EaD Educação a Distância FIPE Fundação Instituto de Pesquisas Econômicas IFE Instituição Federal de Ensino IFES Instituições Federais de Ensino Superior NEAD Núcleo de Educação a Distância NTC Associação Nacional de Transporte de Cargas PE Ponto de equilíbrio PMBOK Project Management Body of Knowledge QMQ Quantidade de motoristas do quadro Reuni Programa de Reestruturação e Expansão das Universidades Federais RT Requisição de transporte SELIC Sistema Especial de Liquidação e Custódia SETRA Setor de Transporte SIAFI Sistema Integrado de Administração Financeira do Governo Federal SIASG Sistema Integrado de Administração de Serviços Gerais UFSJ Universidade Federal de São João Del Rei VP Quantidade de veículos de passeio

VI

LISTA DE FIGURAS

Figura 1 - Matriz modal de transporte no Brasil ....................................................................... 6

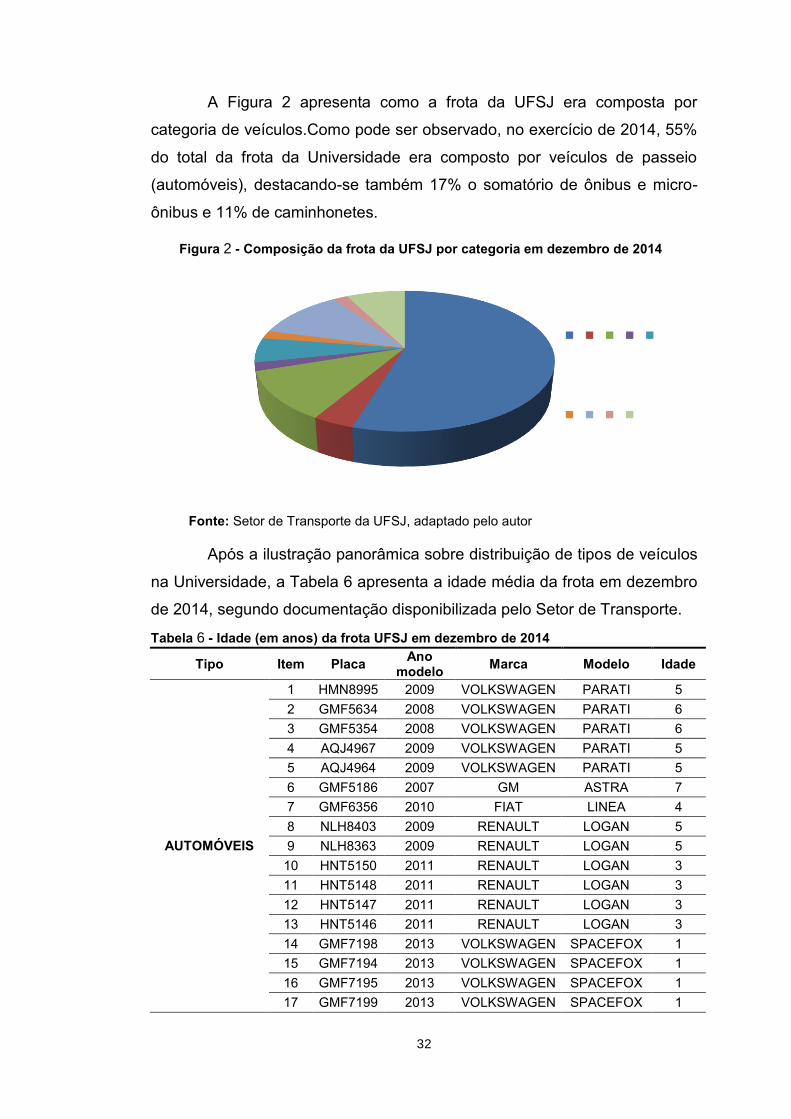

Figura 2 - Composição da frota da UFSJ por categoria em dezembro de 2014 ................... 32

Figura 3 - Distância percorrida em km pela frota oficial da UFSJ em 2014 por categoria de veículo..................................................................................................................... 35

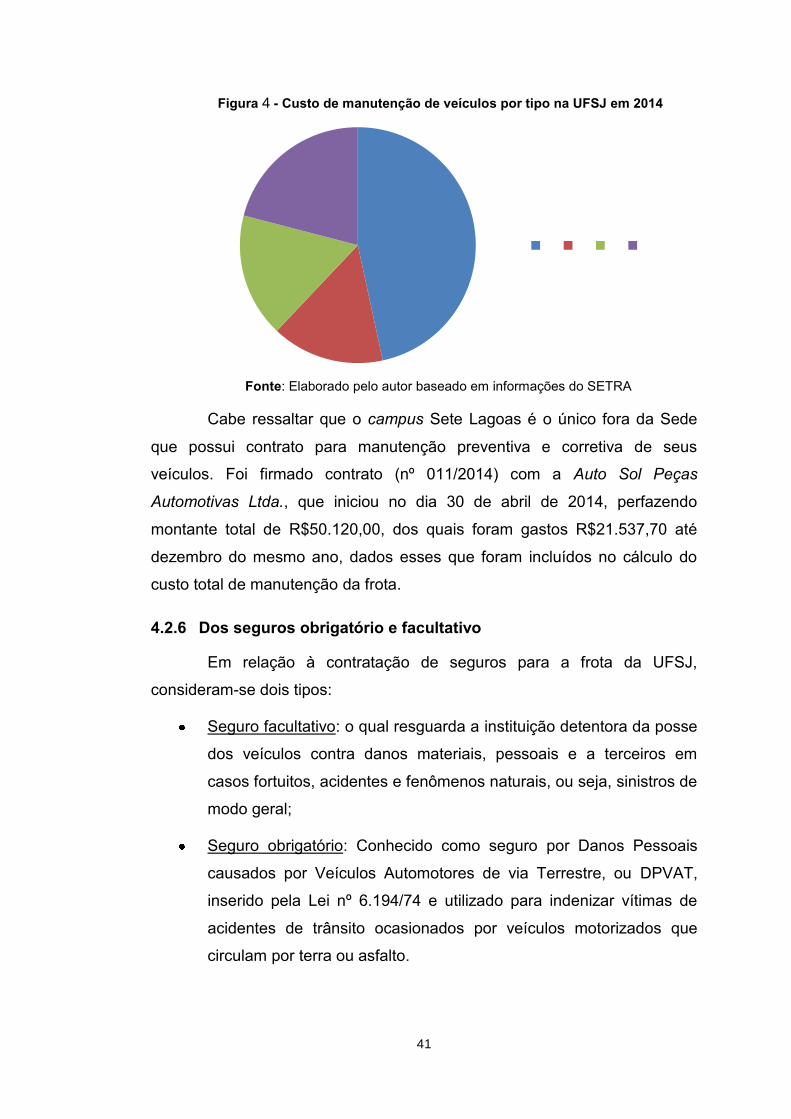

Figura 4 - Custo de manutenção de veículos por tipo na UFSJ em 2014 ............................. 41

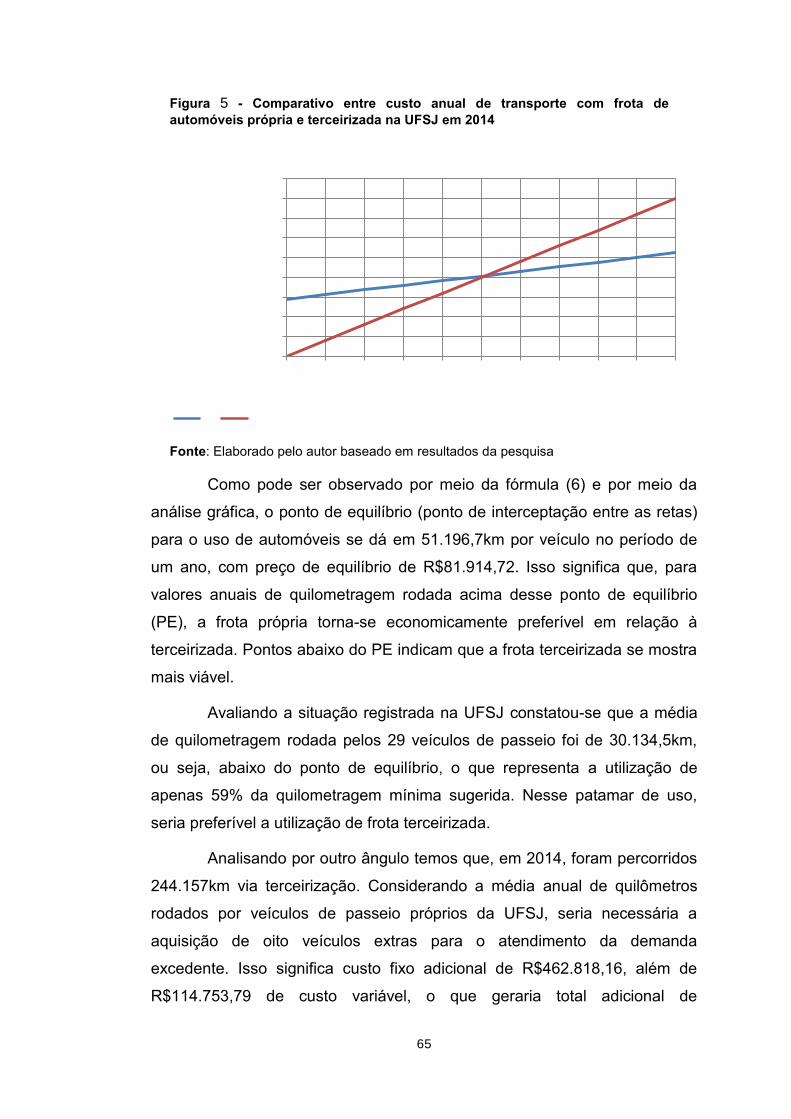

Figura 5 - Comparativo entre custo anual de transporte com frota de automóveis própria e terceirizada na UFSJ em 2014 ............................................................................... 65

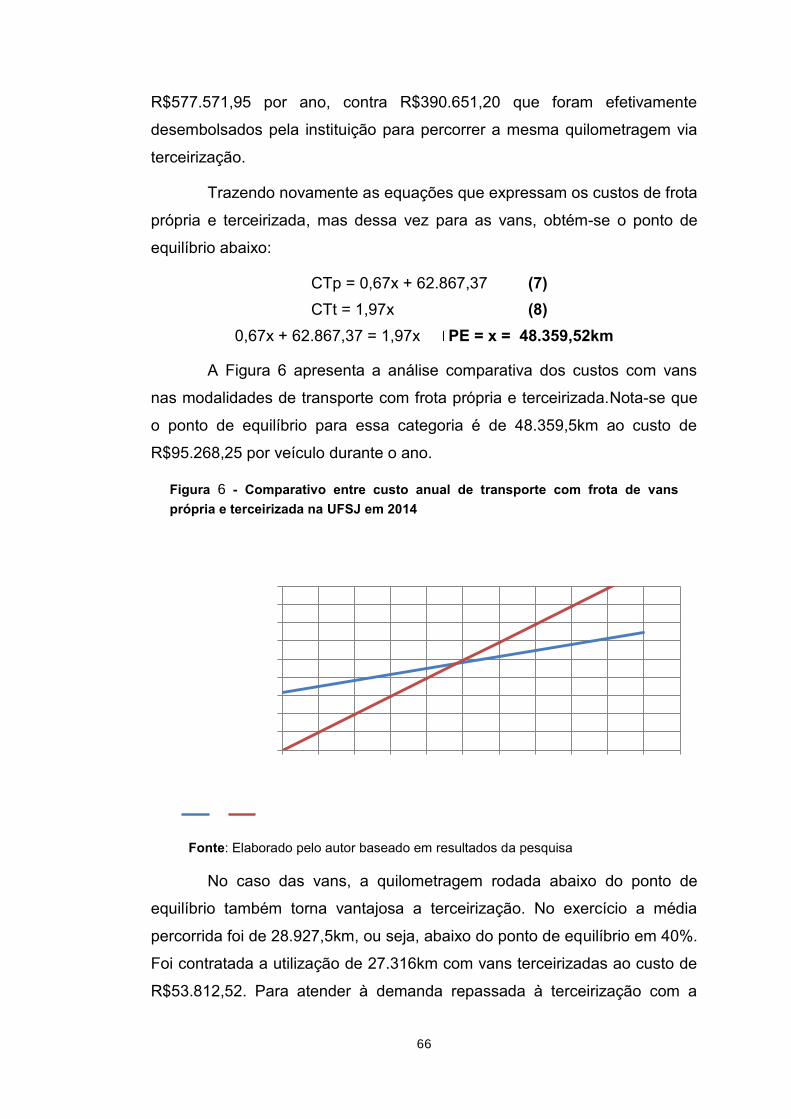

Figura 6 - Comparativo entre custo anual de transporte com frota de vans própria e terceirizada na UFSJ em 2014 ............................................................................... 66

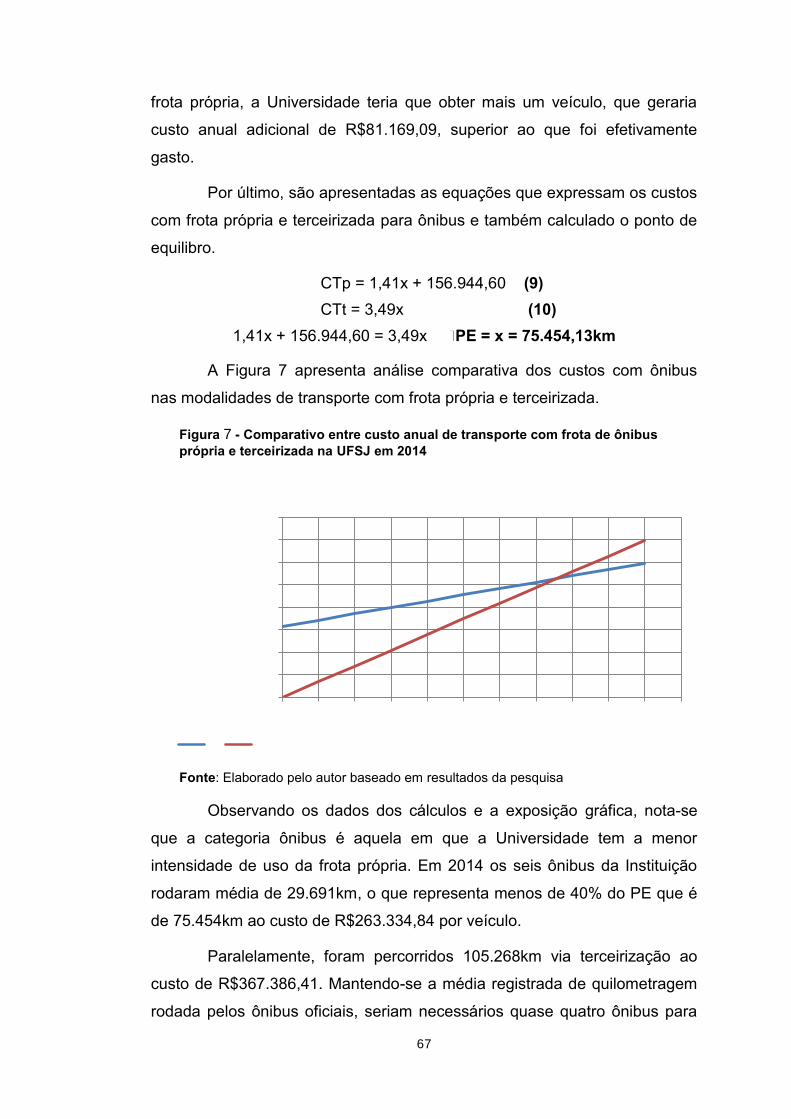

Figura 7 - Comparativo entre custo anual de transporte com frota de ônibus própria e terceirizada na UFSJ em 2014 ............................................................................... 67

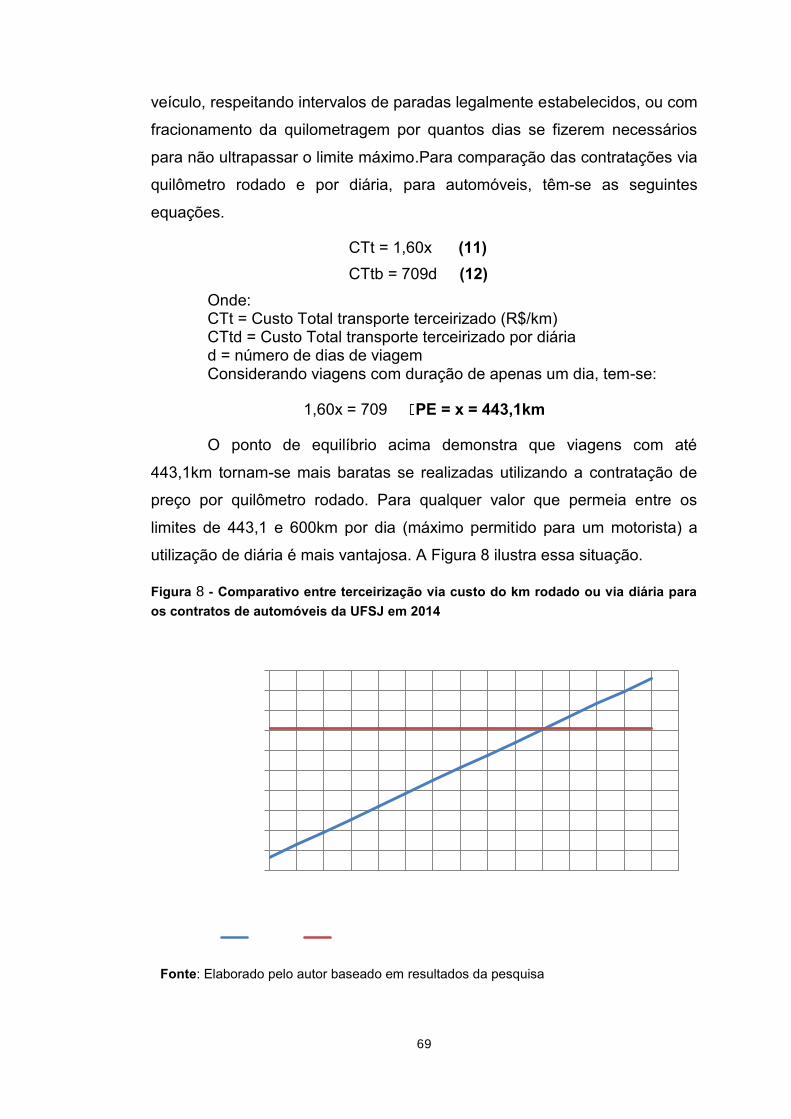

Figura 8 - Comparativo entre terceirização via custo do km rodado ou via diária para os contratos de automóveis da UFSJ em 2014 .......................................................... 69

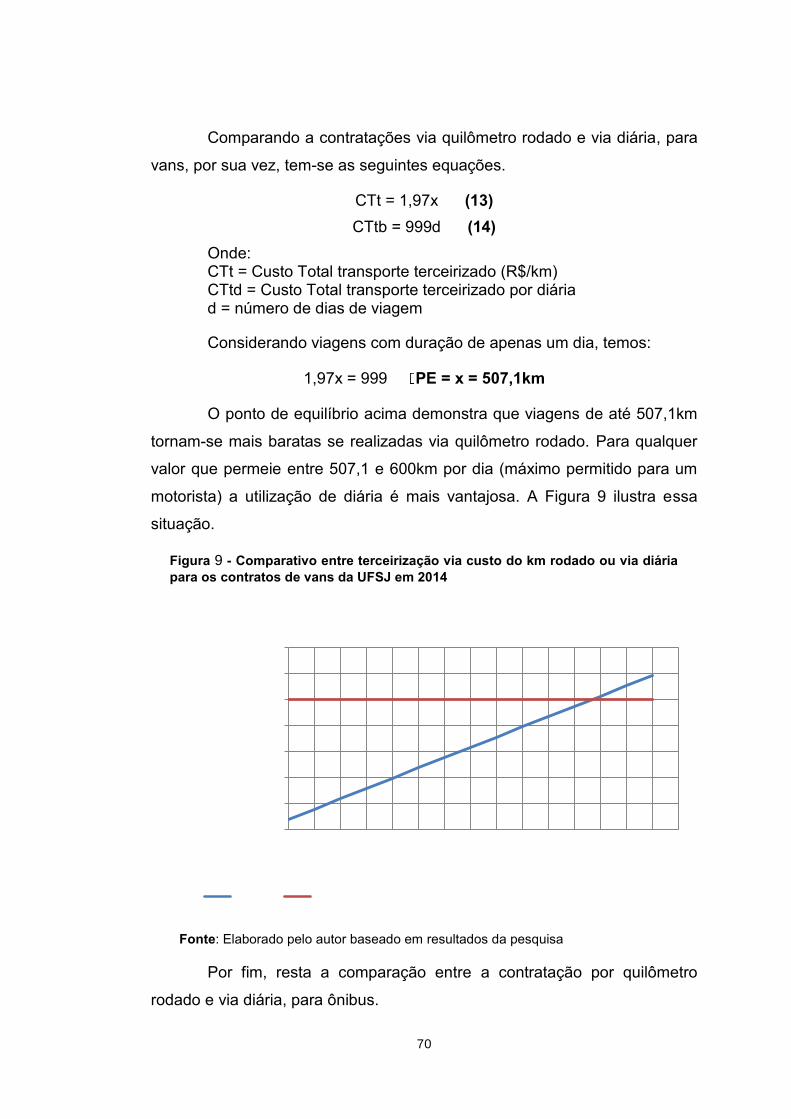

Figura 9 - Comparativo entre terceirização via custo do km rodado ou via diária para os contratos de vans da UFSJ em 2014 ..................................................................... 70

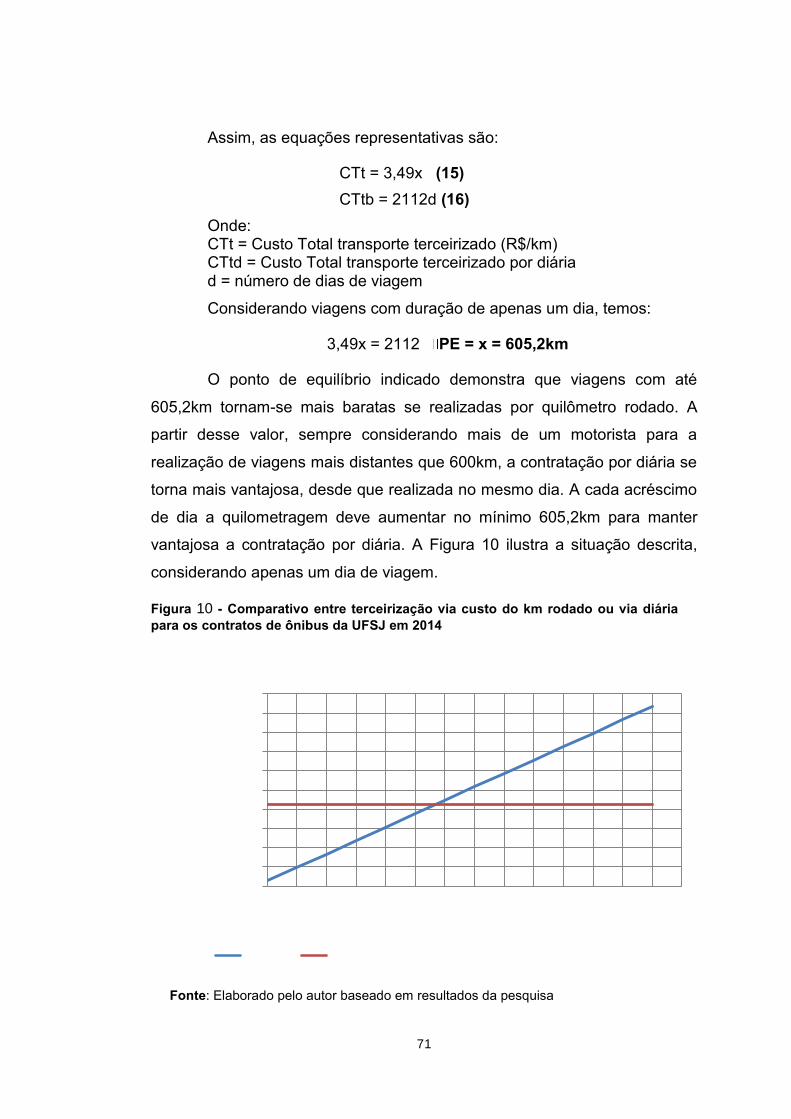

Figura 10 - Comparativo entre terceirização via custo do km rodado ou via diária para os contratos de ônibus da UFSJ em 2014 .................................................................. 71

VII

LISTA DE TABELAS

Tabela 1 - População das cidades do interior de Minas Gerais que possuem Campi de Universidades Federais ....................................................................................... 19

Tabela 2 - Universidades Federais da Região Sudeste ........................................................ 21

Tabela 3 - Institutos da Rede Federal de Educação Profissional, Científica e Tecnológica da Região Sudeste .................................................................................................... 22

Tabela 4 - Frota de veículos da UFSJ em Dezembro de 2014 ............................................. 29

Tabela 5- Veículos da UFSJ fora da faixa etária padrão da frota em 2014 .......................... 31

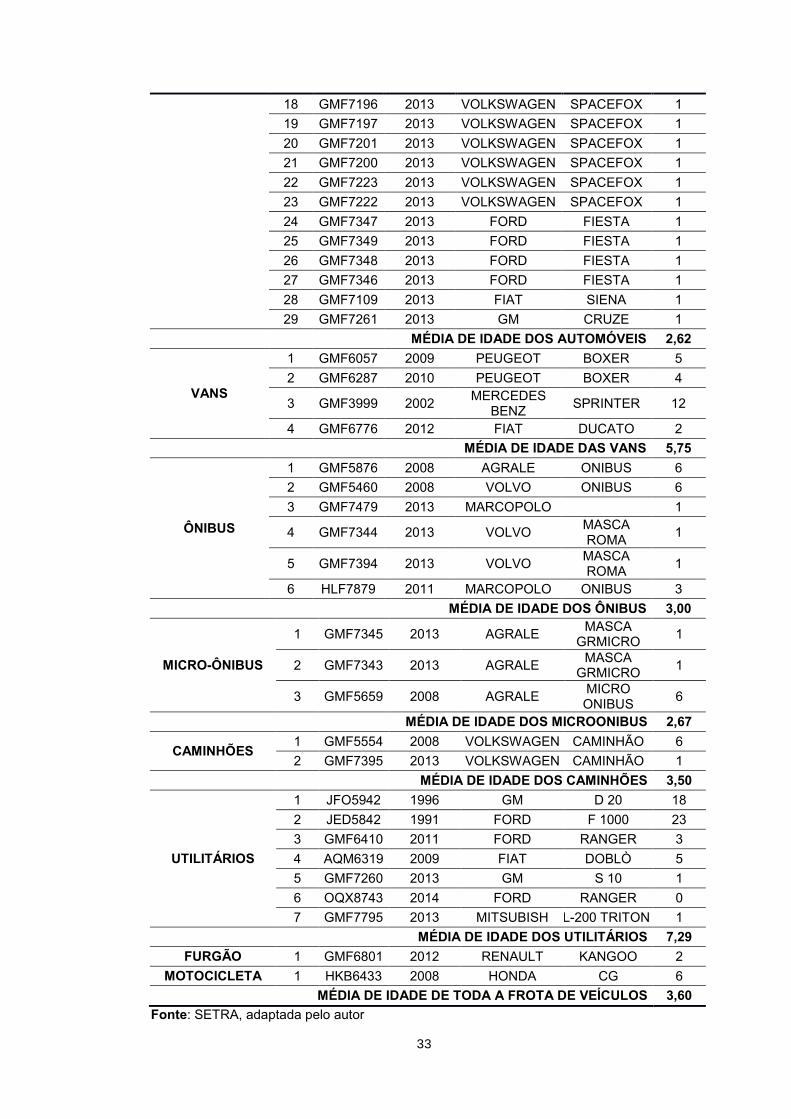

Tabela 6 - Idade (em anos) da frota UFSJ em dezembro de 2014 ....................................... 32

Tabela 7 - Distância percorrida por mês pela frota da UFSJ por Campi em 2014 ................ 36

Tabela 8 - Proporção do uso de combustíveis de automóveis, vans e ônibus oficiais da UFSJ em 2014 ..................................................................................................... 39

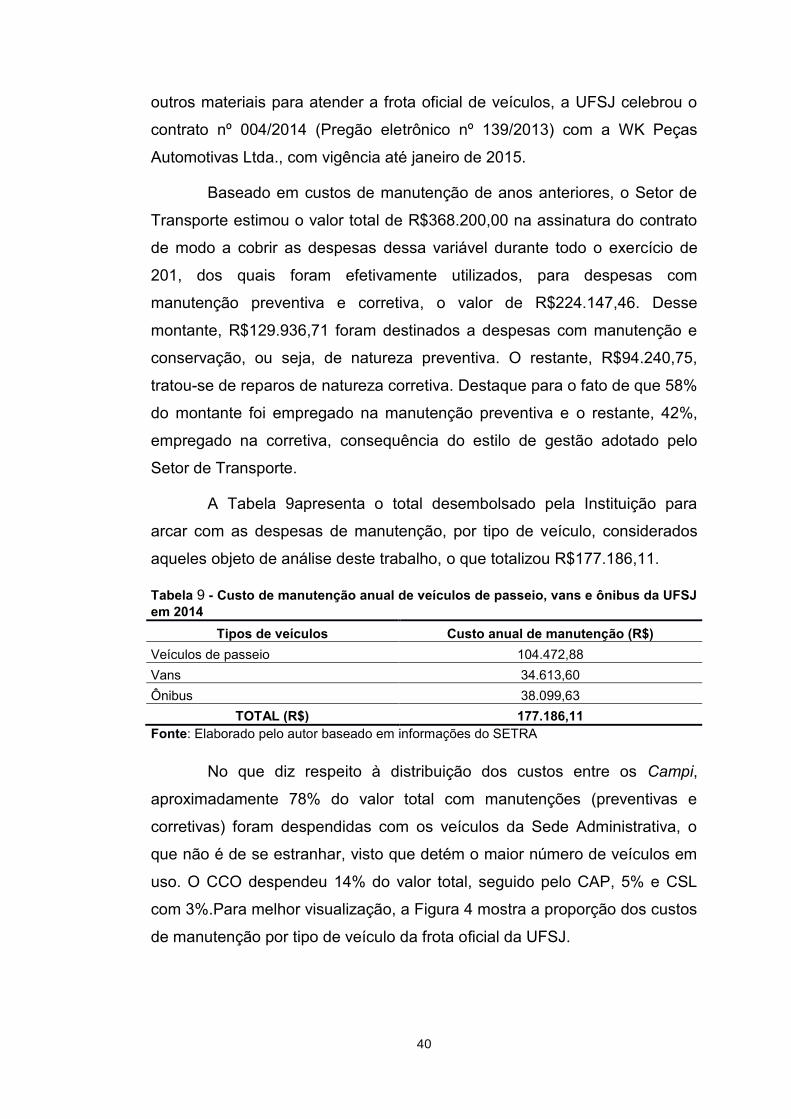

Tabela 9 - Custo de manutenção anual de veículos de passeio, vans e ônibus da UFSJ em 2014 ..................................................................................................................... 40

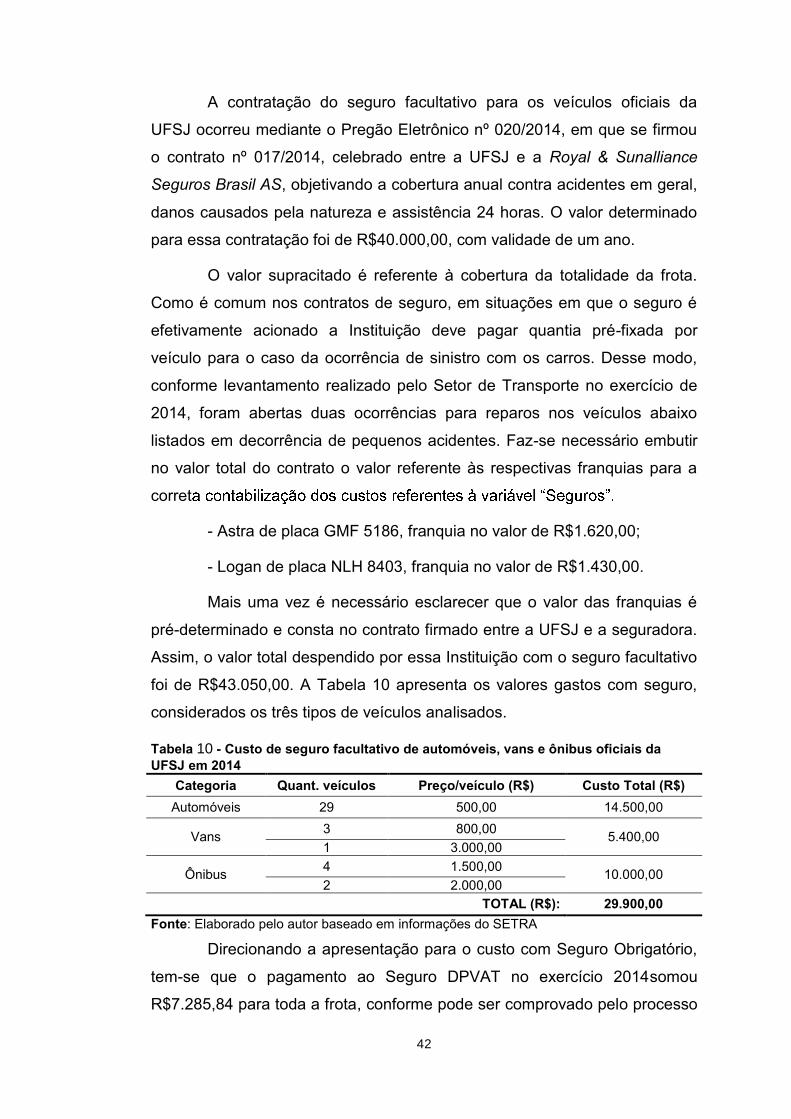

Tabela 10 - Custo de seguro facultativo de automóveis, vans e ônibus oficiais da UFSJ em 2014 ..................................................................................................................... 42

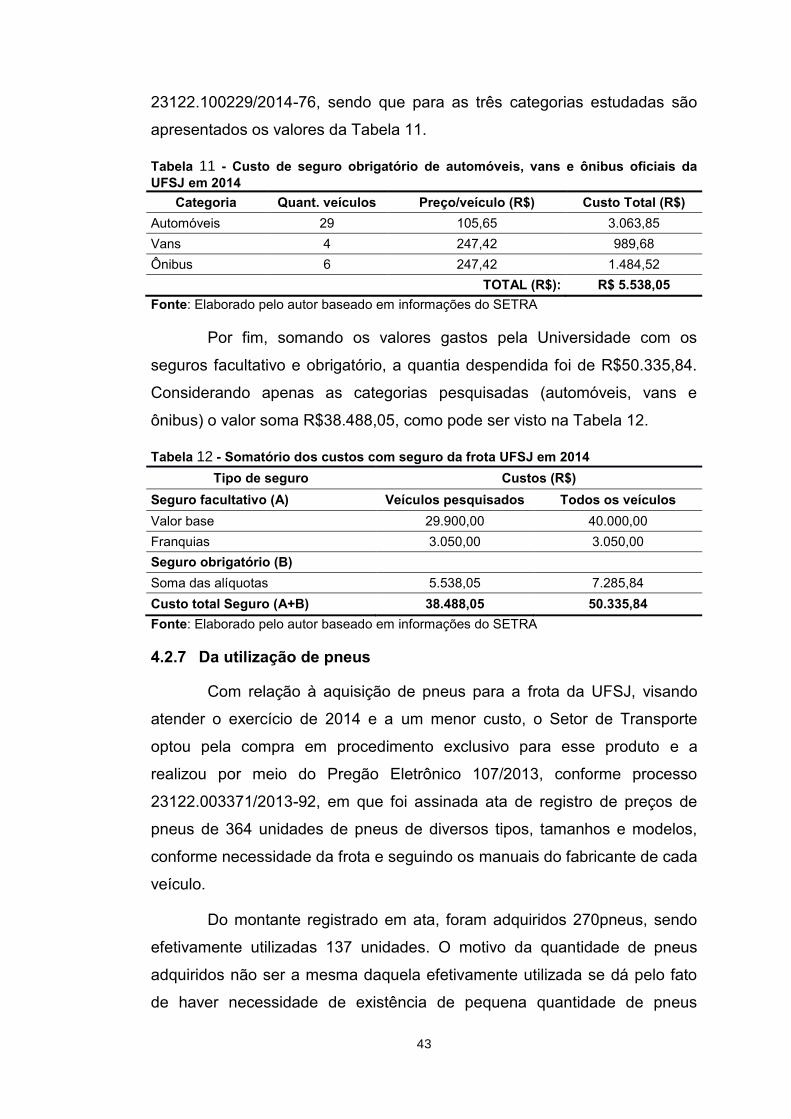

Tabela 11 - Custo de seguro obrigatório de automóveis, vans e ônibus oficiais da UFSJ em 2014 ..................................................................................................................... 43

Tabela 12 - Somatório dos custos com seguro da frota UFSJ em 2014 ............................... 43

Tabela 13- Resumo da ata de registro de preços de pneus da UFSJ vigente em 2014 ....... 44

Tabela 14 - Utilização de pneus da frota da UFSJ por categoria de veículo em 2014 ......... 45

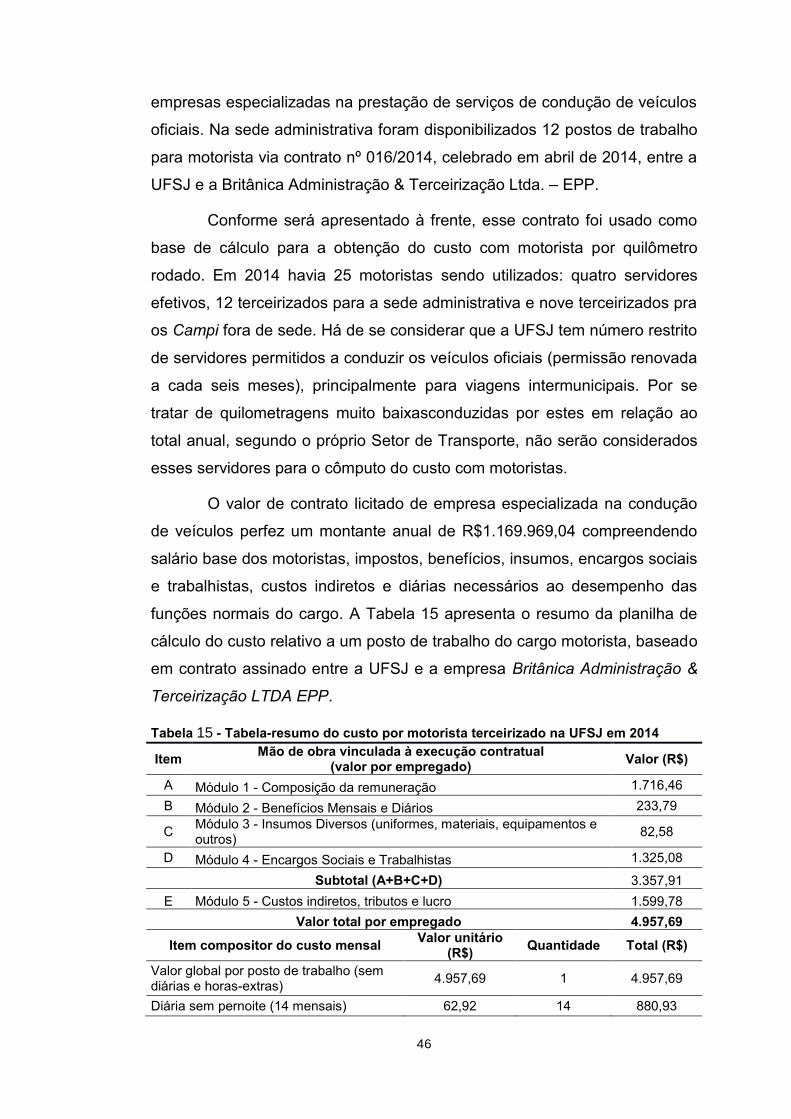

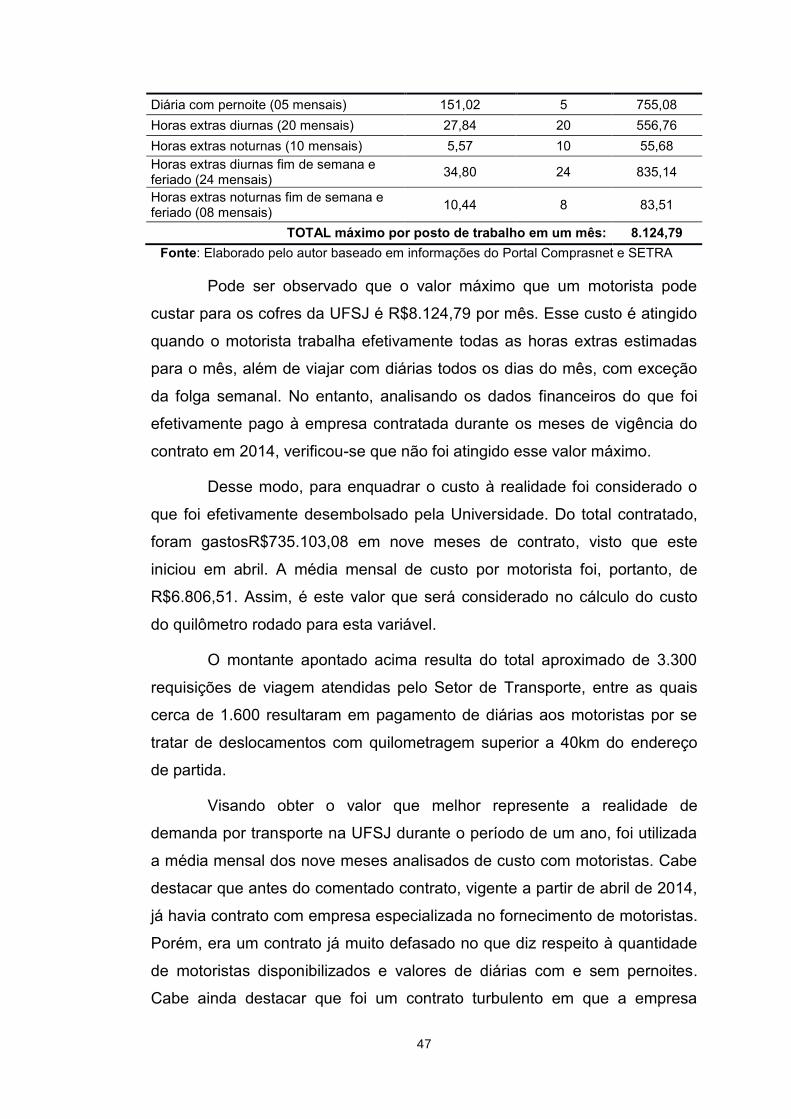

Tabela 15 - Tabela-resumo do custo por motorista terceirizado na UFSJ em 2014 ............. 46

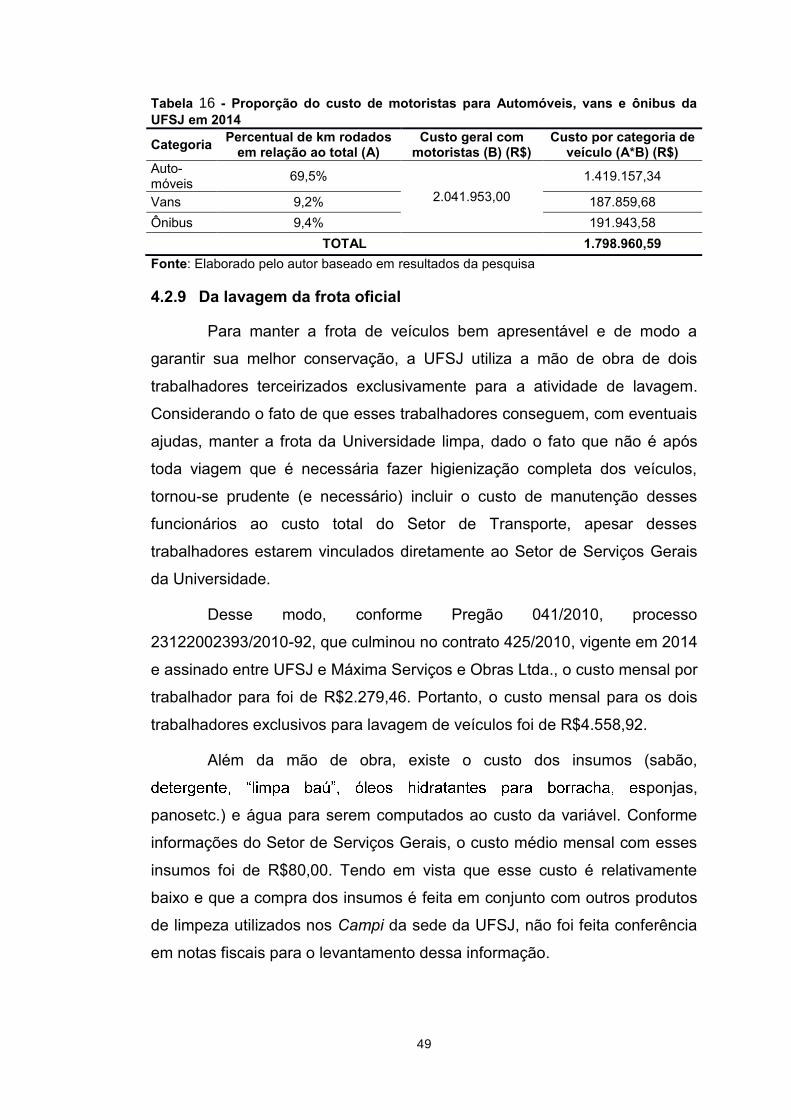

Tabela 16 - Proporção do custo de motoristas para Automóveis, vans e ônibus da UFSJ em 2014 ..................................................................................................................... 49

Tabela 17 - Custo anual de lavagem de automóveis, vans e ônibus da UFSJ em 2014 ...... 51

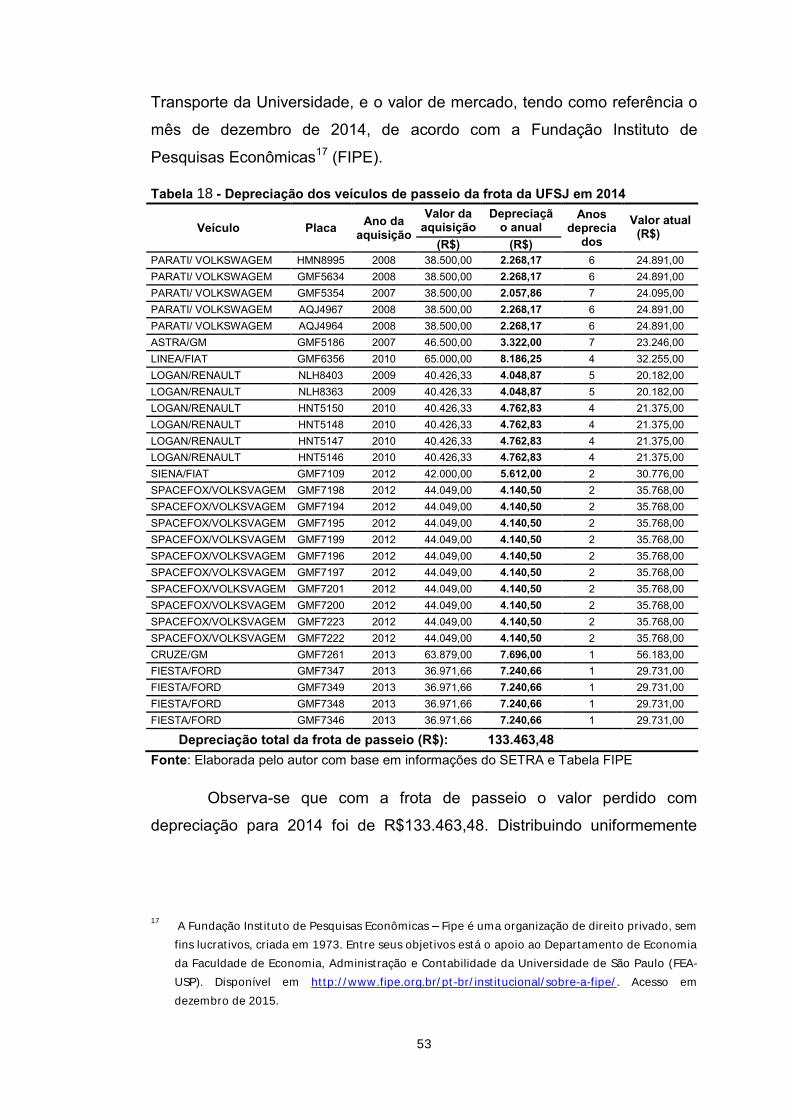

Tabela 18 - Depreciação dos veículos de passeio da frota da UFSJ em 2014 ..................... 53

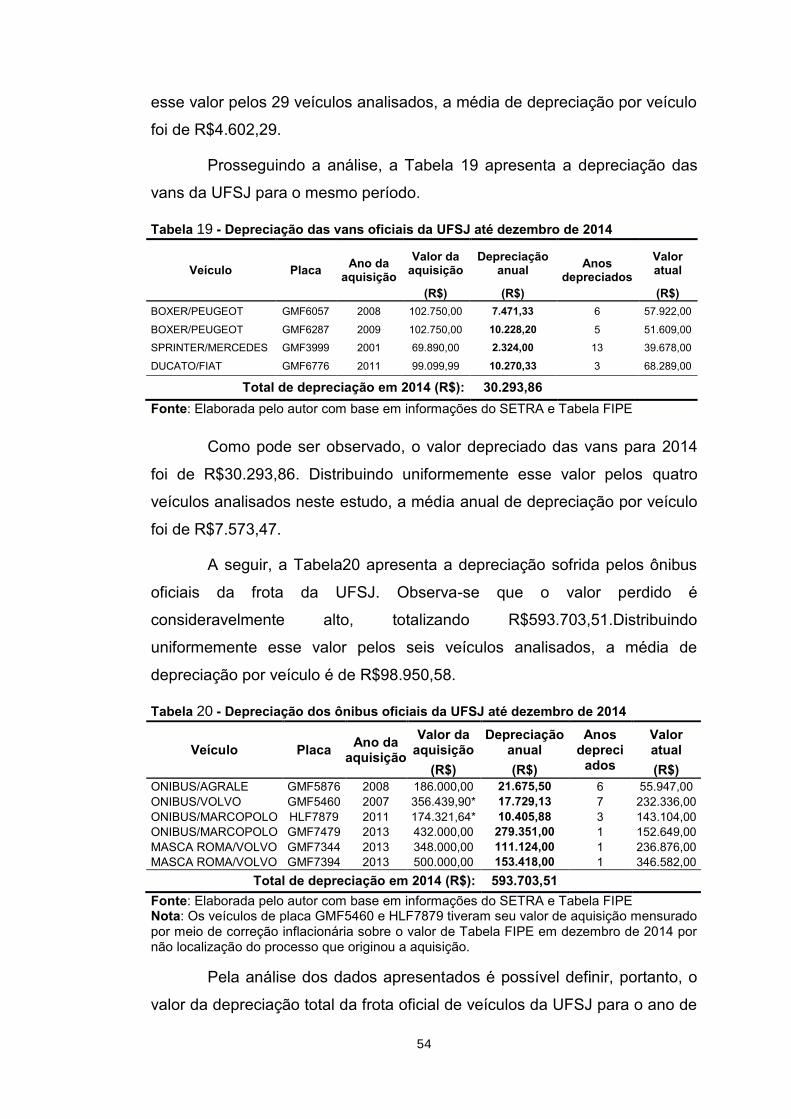

Tabela 19 - Depreciação das vans oficiais da UFSJ até dezembro de 2014 ........................ 54

Tabela 20 - Depreciação dos ônibus oficiais da UFSJ até dezembro de 2014 ..................... 54

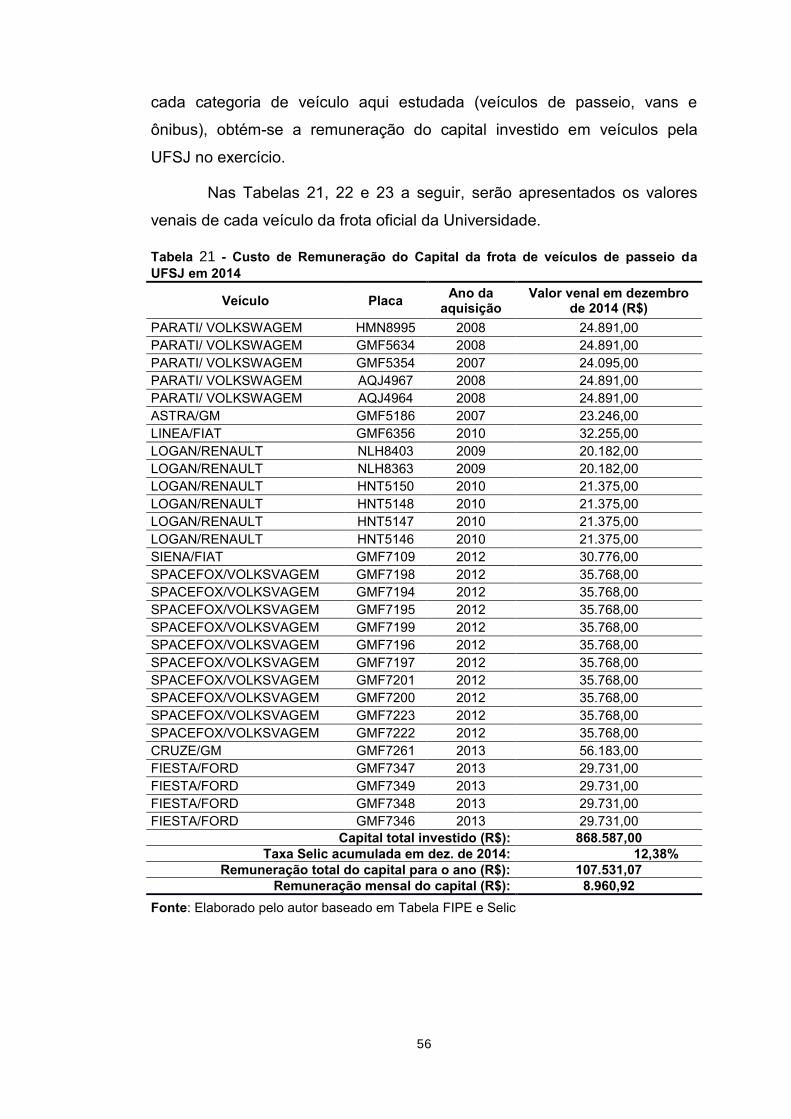

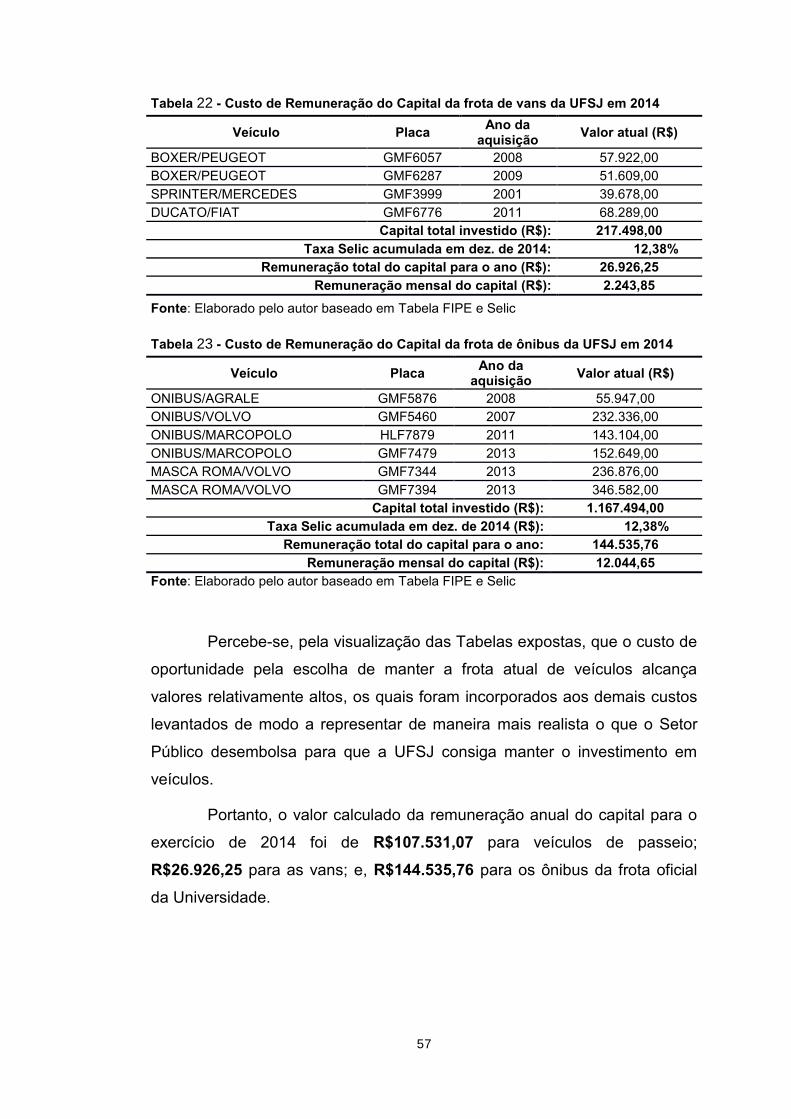

Tabela 21 - Custo de Remuneração do Capital da frota de veículos de passeio da UFSJ em 2014 ..................................................................................................................... 56

Tabela 22 - Custo de Remuneração do Capital da frota de vans da UFSJ em 2014 ........... 57

Tabela 23 - Custo de Remuneração do Capital da frota de ônibus da UFSJ em 2014 ........ 57

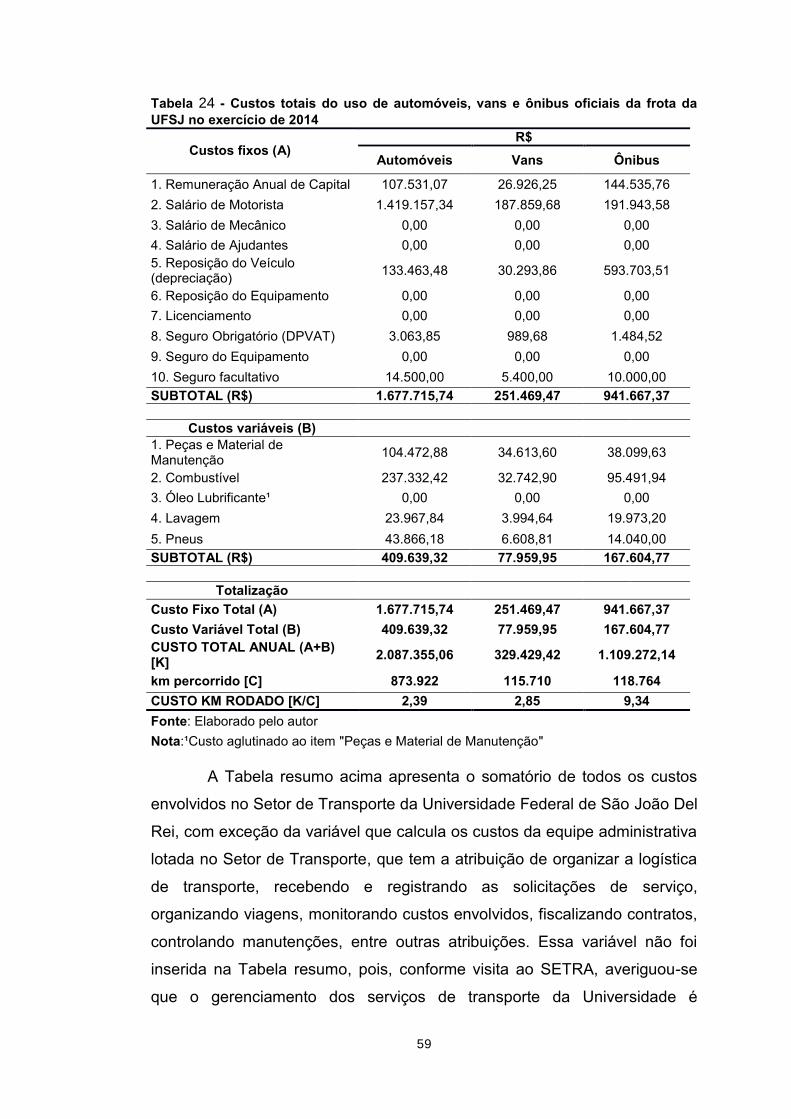

Tabela 24 - Custos totais do uso de automóveis, vans e ônibus oficiais da frota da UFSJ no exercício de 2014 ................................................................................................. 59

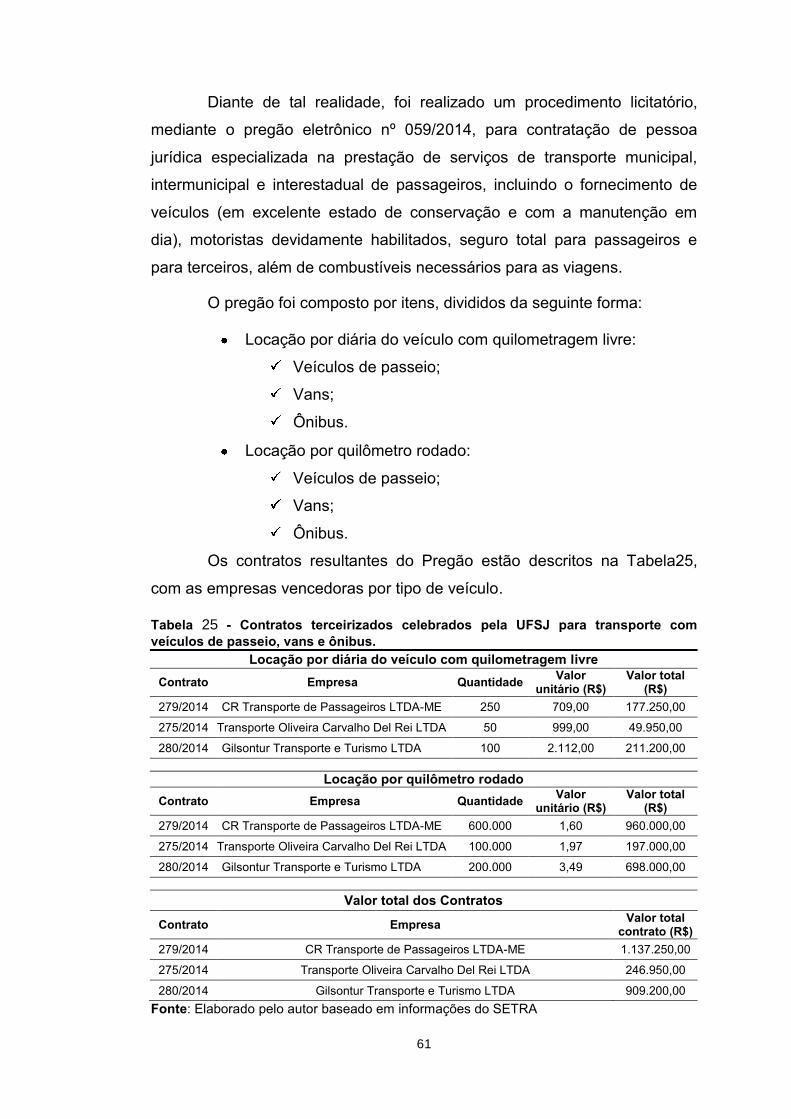

Tabela 25 - Contratos terceirizados celebrados pela UFSJ para transporte com veículos de passeio, vans e ônibus. ........................................................................................ 61

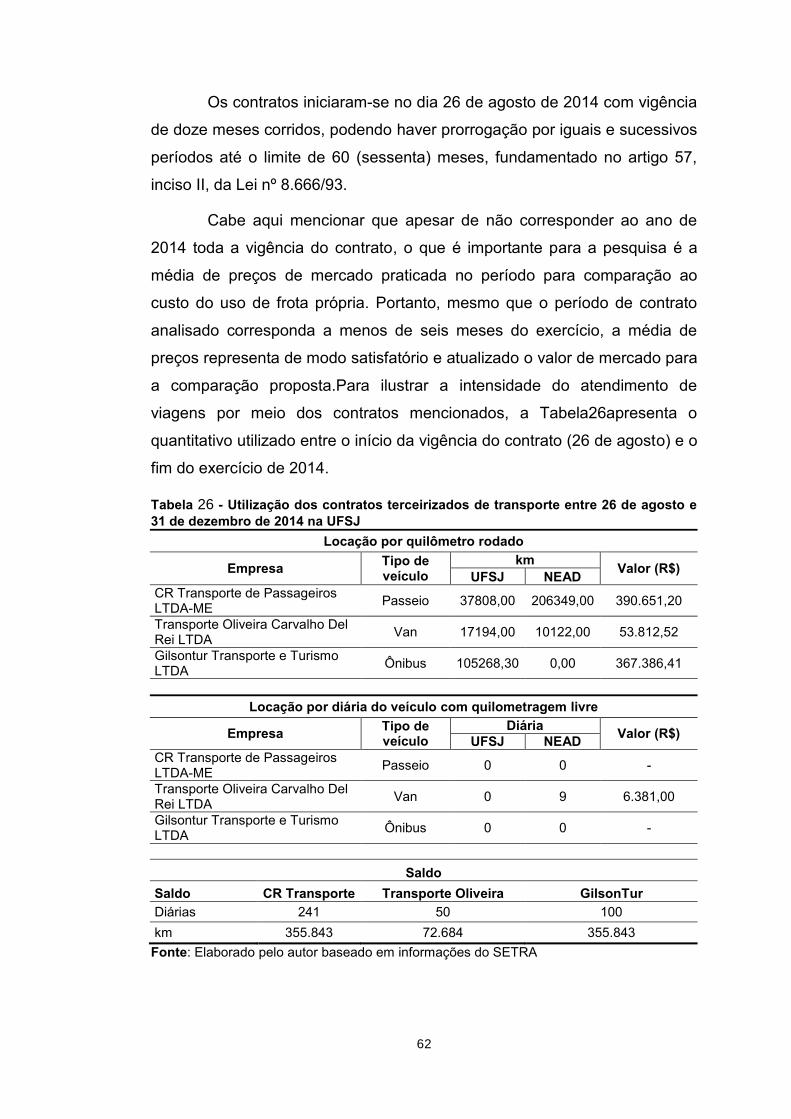

Tabela 26 - Utilização dos contratos terceirizados de transporte entre 26 de agosto e 31 de dezembro de 2014 na UFSJ ................................................................................ 62

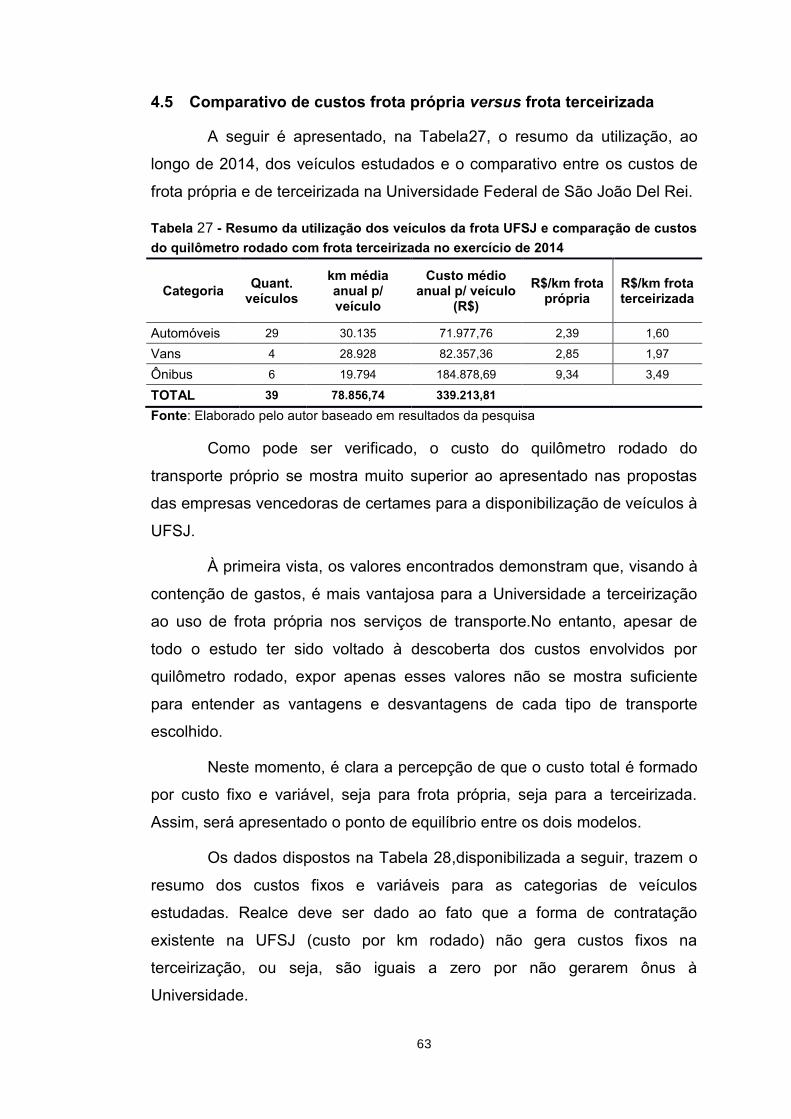

Tabela 27 - Resumo da utilização dos veículos da frota UFSJ e comparação de custos do quilômetro rodado com frota terceirizada no exercício de 2014 .......................... 63

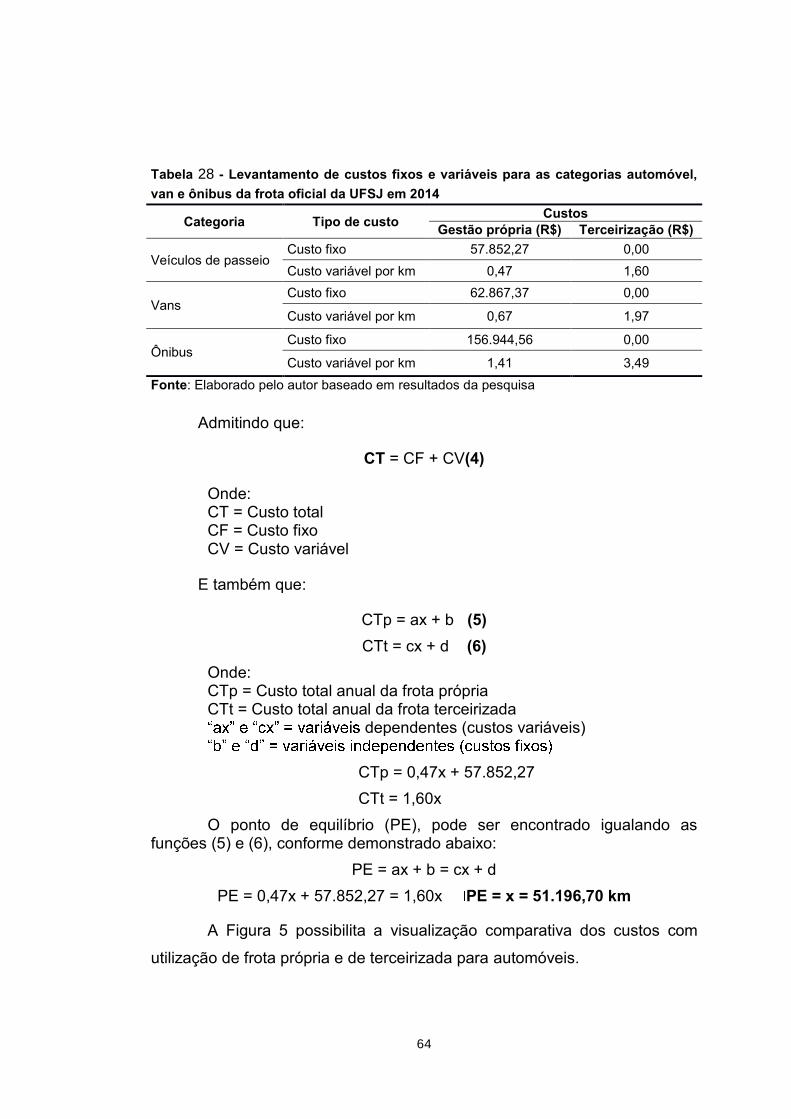

Tabela 28 - Levantamento de custos fixos e variáveis para as categorias automóvel, van e ônibus da frota oficial da UFSJ em 2014 ............................................................. 64

VIII

RESUMO

AARÃO, Lucas Resende, M.Sc., Universidade Federal de Viçosa, março de 2016. Terceirização ou Uso de Frota Própria: Uma Análise Comparativa em Uma Instituição Federal de Ensino de Minas Gerais. Orientador: Dr. Adriel Rodrigues Oliveira; Coorientadoras: Telma Regina C. G. Barbosa e Nalbia de Araújo Santos.

Em momentos de arrocho financeiro ou em situações de intensa atividade econômica, a

literatura aponta que a função transporte sempre merece substancial atenção na análise de

custos operacionais, tanto na esfera pública, quanto na área privada. Partindo desse

princípio e com interesse em obter informações que levem à eficiente Gestão Pública, este

trabalho buscou levantar os custos envolvidos no transporte em Instituições Federais de

Ensino, as quais tem sua demanda composta preponderantemente pela necessidade de

deslocamentos de pessoas e documentos. Buscando levantamento de dados que

proporcionasse aos gestores de frotas as ferramentas necessárias para o bom

planejamento na área, ousou-se comparar duas formas muito comuns de prestação deste

serviço: utilização de frota própria versus transporte com frota terceirizada. Para identificar

os principais custos envolvidos nas rotinas de transporte nas Instituições Federais de

Ensino, realizou-se estudo de caso na Universidade Federal de São João Del Rei,

localizada no Estado de Minas Gerais. Inicialmente, considerando as variáveis envolvidas,

foram mensurados os custos com frota própria na Universidade para o exercício de 2014.

Posteriormente, por meio de análises de contratos vigentes no mesmo ano, foram

levantados os custos com transporte terceirizado. Confrontando os dois modelos foi

possível apurar o ponto de equilíbrio entre os custos de utilização de frota própria e de frota

terceirizada para três categorias distintas de veículos: automóveis, vans e ônibus. Os

resultados apontam o modelo de gestão mais indicado conforme intensidade de utilização

dos serviços. Verificou-se o grau de participação das variáveis e a tendência à existência de

distintos cenários que testam as habilidades dos gestores de frotas na tomada de decisões.

Portanto, este trabalho demonstra que, por meio de cuidadosa varredura sobre o assunto e

mensuração dos custos operacionais é possível otimizar o uso de recursos evitando

prejuízos financeiros à Administração Pública.

IX

ABSTRACT

AARÃO, Lucas Resende, M.Sc., Universidade Federal de Viçosa, March, 2016. Outsourcing or own fleet use: A comparative analysis in a Federal Education Institution of Minas Gerais. Advisor: Adriel Rodrigues Oliveira, Dr. Co-advisors: Telma Regina C. G. Barbosa and Nalbia de Araújo Santos.

Both in times of financial crunch or intense economic activity, the literature indicates that

transportation deserves substantial attention in operating costs analysis either in public and

private sector. Based on this principle and with the interest in reaching information that lead

to an efficient Public Management, this study aimed to raise the costs involved in Federal

Institutions of Education in the field of transportation which have their mainly demand made

by the need of moving people and documents from place to place. Looking for survey data

that could lead car fleet managers to the necessary tools for good planning in this field, two

very common ways of providing this service were considered to comparison: the use of

personal car fleet versus outsourced transportation fleet. In order to identify the major costs

involved in Federal Institutions of Education transportation routines, it was carried out a case

study at the Federal University of São João del Rei, located in the state of Minas

Gerais/Brazil. Firstly, considering the variables involved, the costs spent by the University on

its own car fleet in the year of 2014 were measured. Then, assuming the existing contracts in

the same year, the costs with outsourced transportation were calculated. Comparing the two

models was possible to determine the balance between the costs of using the personal car

fleet and outsourced fleet for three categories of vehicles: cars, vans and buses. The results

indicate the most appropriate management model considered the services intensity of use.

Besides, it were verified the variables leverage and the trend to different scenarios existence

that could test the car fleet managers skills in decision-making. Therefore, this work

demonstrates that per careful scan on the field of this study and operating costs

measurement is possible to optimize resources using by avoiding financial losses to the

Public Administration.

1

1 INTRODUÇÃO

O histórico de políticas públicas voltadas ao transporte público no

Brasil se mostra bastante controverso. A origem do estudo aqui apresentado

se dá em meio a real necessidade de se incentivar uma gestão estratégica

na área de transporte da Administração Pública, mais especificamente no

âmbito das Instituições Federais de Ensino Superior (IFES).

O acompanhamento detalhado dos fatores que circundam a área de

transportes torna-se importante devido à crescente demanda por viagens,

sejam elas acadêmicas, de nível administrativo, ou mesmo político,

necessárias à rotina das Universidades e dos Institutos Federais de

Educação. Especialmente após a implantação do Programa Reuni1, pelo

Governo Federal, a formação de novos Campi em diversas dessas

Instituições tornou a necessidade de deslocamento, de pessoas ou

materiais, ainda mais evidente.

A expansão do número de vagas para discentes nas IFES e o

desaparecimento das fronteiras municipais na prática de muitas destas

instituições trouxeram a necessidade do enfrentamento do alto custo

envolvido em deslocamentos, principalmente terrestres de curtas e médias

distâncias. O desenvolvimento de estratégias e soluções alternativas de

redução do peso dessa despesa para as entidades públicas exige atuação

veloz e flexível, típica do setor privado.

A preocupação com a oferta de serviços de qualidade a custos

reduzidos é crescente na rotina dos gestores de transporte. Porém, é

primordial não abandonar o quesito segurança, o qual é essencial e

irrenunciável quando se trata fundamentalmente do transporte de pessoas.

Para o estudo alinhado às necessidades mencionadas é

fundamental considerar a realidade estrutural, de recursos humanos e,

ainda, a localização geográfica e econômica de cada instituição. Avaliar esse

1 Programa de Reestruturação e Expansão das Universidades Federais, segundo M inistério da

Educação.

2

cenário demanda o pensamento sobre Logística, que pode ser definida,

conforme ensina Cavanha Filho (2001), como o fator chave do planejamento

e execução da cadeia de serviços que planeja, orienta e controla o fluxo

produtivo, primando pela eficiência e efetividade do fluxo de bens, pessoas e

serviços relacionados do ponto inicial ao ponto final.

À luz do que contribuem Alvarenga e Novaes (1994), a Logística,

apesar de recente no Brasil, inseriu-se de modo contundente nas rotinas dos

gestores de frotas, especialmente no setor privado, impulsionada pela

entrada de empresas multinacionais no País a partir dos anos 90. Esses

autores enxergam que a Logística encaixa-se perfeitamente ao modelo

gerencial de Administração Pública, que traz consigo os conceitos de

qualidade e eficiência, muito perseguidos no mercado produtivo.

O apontamento acima transparece que a Administração Pública,

como acontece no setor privado, deve estar preocupada em concentrar

esforços no gerenciamento logístico de redução de despesas, segundo o

princípio da economicidade, tornando clara a importância do gerenciamento

de custos na área de transporte. Além disso, deve-se buscar parâmetros de

avaliação do desempenho que possibilitem a ponderação do quanto

otimizada está sua oferta de serviços.

O fator tempo e a importância do cumprimento de prazos é outro

ponto fundamental para a análise de gestão de transporte, como orientam

Bowersox e Closs (2007) ao longo de seus estudos sobre o processo de

integração da cadeia produtiva, pois os deslocamentos com hora

determinada fazem parte da rotina de veículos a serviço das Instituições

Federais de Ensino Superior.

Para o cumprimento de sua função de bem atender às necessidades

das instituições para a qual prestam serviços com foco no transporte

terrestre, os gestores de frotas defrontam-se com possibilidades de

atendimento que permeiam: entre o uso de frota própria, a qual utiliza de

veículos adquiridos por meio de processos licitatórios próprios ou caronas

em atas de registro de preços ou ainda doações de outros órgãos; e o uso

de veículos terceirizados, o qual envolve a contratação de empresas

3

especializadas na prestação de serviços de condução de pessoas e

materiais. Esta segunda forma de utilização de transporte, a terceirização,

subdivide-se em subcategorias de contratação, tais como: contratação

apenas de veículo ou contratação de veículo e motorista; contratação por

diária ou por quilômetro rodado; leasing2; entre outros.

Haja vistas essas diversas possibilidades, pergunta-se:

Qual a maneira mais econômica para a prestação de serviços

de transporte nas IFES?

Como deve ser feita a mensuração dos custos envolvidos e

quais as variáveis componentes do custo total?

A mescla das duas possibilidades básicas (prestação de

serviços com frota própria e por terceirização) seria uma

opção viável?

Quanto o planejamento é importante para a contenção de

gastos com transporte?

Para responder a esses questionamentos, este trabalho realizou o

levantamento sobre as formas de uso e de contratação de veículos adotadas

em uma IFE mineira: a Universidade Federal de São João Del Rei (UFSJ).

Diante de um ambiente em que há pouco alicerce científico

específico na área pública que auxilie o embasamento técnico dos gestores

de transporte de forma adequada em seu planejamento setorial, objetivou-se

fazer o levantamento das possibilidades de oferta de serviços de transporte

e seu respectivo custo gerado que melhor se adequariam à realidade das

IFES.

Objetivou-se também sugerir alternativas que minimizassem os

gastos de custeio por meio de levantamento de dados no estudo de caso

2 Sistema de aluguel e financiamento de material industrial que faz intervir uma empresa

especializada entre o vendedor e o .usuário. "leasing", in Dicionário Priberam da Língua

Portuguesa [em linha], 2008-2013, ht tp:/ / www.priberam.pt / dlpo/ leasing [consultado em

12-05-2015].

4

realizado na UFSJ, identificando pontos críticos, riscos envolvidos e

elencando as falhas observadas.

Existem muitos estudos sobre a logística no transporte direcionada

ao setor privado, podendo- Logística Aplicada -

Suprimento e Distribuição Física (ALVARENGA; NOVAES, 1994). Destaca-

Gerenciamento da

Cadeia de Suprimentos Logística Empresarial - Transportes,

Administração de Materiais e Distribuição Física (1993).

Inegável contribuição para a área também pode ser atribuída a

Logística Empresarial - A Perspectiva

Brasileira e a Fonseca, Pereira e Rezende (1995) em Transporte na

Competitividade das Exportações Agrícolas: Visão Sistêmica na Análise

Logística .

Contudo, não com a mesma fartura, são encontrados trabalhos

relacionados diretamente à logística do setor público e terceirização do

transporte nas Instituições Públicas, como é o caso do trabalho de Maria

Sylvia Zanella Di Pietro (2015), intitulado

pública: concessão, permissão, franquia, terceirização, parceria público-

privada e outras formas

O ponto principal é a lacuna que se buscou preencher com o

desenvolvimento deste trabalho, dada a pequena quantidade de estudos

voltados ao setor público na área de transporte não relacionados ao

transporte público urbano tradicional dos grandes centros. Há muita

preocupação com a análise do setor privado, mas a otimização do uso de

veículos públicos do ponto de vista macroeconômico é um ponto relevante a

ser desenvolvido, principalmente a considerar pelo elevado custo anual na

área para as entidades públicas.

A necessidade de contenção de gastos é tão atual que o Decreto nº

8.540, de 9 de outubro de 2015, emitido pela Casa Civil do Brasil, veio

estabelecer no âmbito da Administração Pública Federal, Autárquica e

Fundacional, medidas de racionalização do gasto público nas contratações

5

para aquisições de bens e prestação de serviços, destacando o informe

trazido em seu Art. 2º que diz:

Art. 2º Os órgãos e as entidades da administração pública federal direta, autárquica e fundacional deverão avaliar os contratos e os instrumentos congêneres relativos à aquisição de bens e à prestação de serviços relacionados no Anexo, com o objetivo de

(Grifo nosso)

Em relação ao citado anexo do Decreto nº 8.540/15, traz-se, entre

outras, sua referência explícita à área de transporte, conforme se observa

abaixo:

ANEXO

IV - locação de veículos; V - aquisição de veículos; VI - manutenção e conservação de veículos; VII - locações de mão de obra e terceirização; (...) (Destaque nosso)

É bem verdade que existem fatores assemelhados entre a

administração de empresas privadas e a administração pública. Porém, não

pode ser excluído o fato de que a gestão pública é diferenciada em pontos

que devem ser levados em conta para que alcance sucesso no

planejamento da gestão de frotas e que este respeite as necessidades

individuais dos órgãos públicos de modo geral.

Algo interessante a ser observado é que apesar de existirem outros

tipos alternativos de transporte como o aéreo, ferroviário e hidroviário, estes

não estão acessíveis de modo satisfatório no estado de Minas Gerais, onde

será feito o estudo de caso, dada à reduzida e concentrada estrutura

atualmente instalada no Estado. Apesar desses tipos alternativos de

transporte estarem fora do escopo deste trabalho, deve ficar claro que sua

reduzida oferta pode sobrevalorizar os preços do transporte rodoviário no

Brasil.

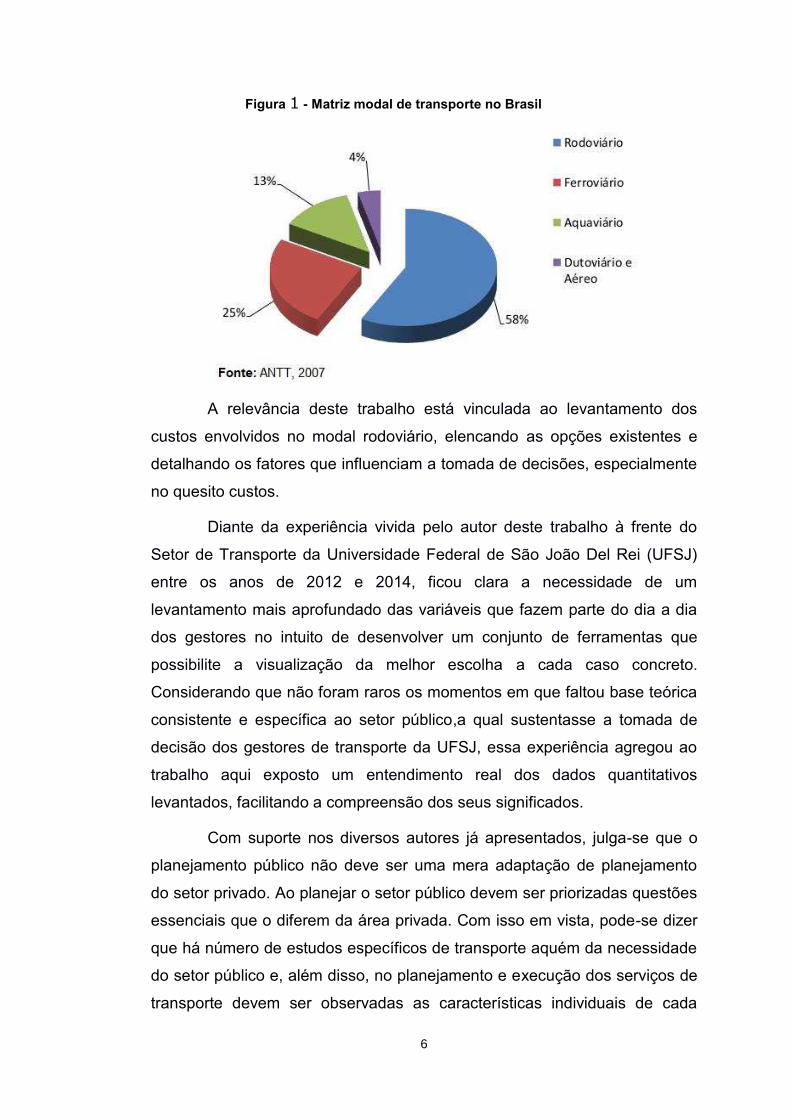

A Figura 1 apresentada a seguir demonstra a distribuição por tipo de

transporte no país e revela a preponderância do transporte rodoviário sobre

os demais tipos modais.

6

Figura 1 - Matriz modal de transporte no Brasil

A relevância deste trabalho está vinculada ao levantamento dos

custos envolvidos no modal rodoviário, elencando as opções existentes e

detalhando os fatores que influenciam a tomada de decisões, especialmente

no quesito custos.

Diante da experiência vivida pelo autor deste trabalho à frente do

Setor de Transporte da Universidade Federal de São João Del Rei (UFSJ)

entre os anos de 2012 e 2014, ficou clara a necessidade de um

levantamento mais aprofundado das variáveis que fazem parte do dia a dia

dos gestores no intuito de desenvolver um conjunto de ferramentas que

possibilite a visualização da melhor escolha a cada caso concreto.

Considerando que não foram raros os momentos em que faltou base teórica

consistente e específica ao setor público,a qual sustentasse a tomada de

decisão dos gestores de transporte da UFSJ, essa experiência agregou ao

trabalho aqui exposto um entendimento real dos dados quantitativos

levantados, facilitando a compreensão dos seus significados.

Com suporte nos diversos autores já apresentados, julga-se que o

planejamento público não deve ser uma mera adaptação de planejamento

do setor privado. Ao planejar o setor público devem ser priorizadas questões

essenciais que o diferem da área privada. Com isso em vista, pode-se dizer

que há número de estudos específicos de transporte aquém da necessidade

do setor público e, além disso, no planejamento e execução dos serviços de

transporte devem ser observadas as características individuais de cada

7

órgão público. Este estudo apresenta os resultados encontrados que podem

servir de referência para os gestores de frota de diversas instituições de

ensino superior do País.

Consecutivamente a esta introdução, são apresentados mais quatro

capítulos. No segundo, será exposto o referencial teórico, no qual é

apresentada visão geral dos principais temas envolvidos, quais sejam:

logística; custos no transporte de pessoas; e terceirização, com foco para a

administração pública. O terceiro capítulo apresenta os procedimentos

metodológicos utilizados, entre os quais se destacam a revisão bibliográfica

e o levantamento de dados secundários por meio do estudo de caso já

comentado. O quarto capítulo apresenta o estudo de caso propriamente dito,

onde são apresentados os argumentos e dados necessários ao

embasamento dos resultados do estudo. O quinto capítulo apresenta as

considerações finais e os pontos relevantes do estudo sobre a gestão em

transporte para a Universidade Federal de São João Del Rei. Por fim, o

sexto e último capítulo sugere outros estudos que podem contribuir para a

complementação dos resultados aqui alcançados e preencher algumas

lacunas que escapam do escopo deste trabalho.

8

2 REFERENCIAL TEÓRICO

2.1 Visão geral para análise da função transporte

Tomando por base trabalhos já desenvolvidos, como a pesquisa

Custo do

, puderam

ser feitas adaptações no sentido de tornar a pesquisa válida para o

transporte de passageiros.

Outro trabalho que também proporciona relevante contribuição é o

Redução de custos em transportes rodoviários: o estudo de caso

, (CRUZ;

OLIVEIRA, 2008), o qual busca mostrar como um sistema de entregas pode

ser eficiente, com baixo custo e com nível de serviço ótimo para os clientes,

trazendo economias de escala para as empresas.

Assim, observou-se que há no mercado conjunto relativamente

abrangente de trabalhos direcionados especificamente ao dimensionamento

de custos na área de transporte. Contudo, a maior parte dos trabalhos

desenvolvidos é direcionada ao transporte de cargas, dada a importância

desse custo no preço final dos produtos negociados no País. Há muito que

se desenvolver na área de transporte de passageiros com utilização de

veículos de passeio, especialmente no que diz respeito à utilização de

veículos próprios, terceirizados ou ambos.

Realizando as devidas adaptações, para este estudo buscou-se

trazer as ideias de redução de custos já trabalhadas no setor privado para o

setor público, observando a especificidade deste e a realidade de uso de

transporte nas Instituições Federais de Ensino Superior, especificamente no

Estado de Minas Gerais, por meio de estratégico estudo de caso de uma

média Universidade Federal, com sede em São João Del Rei e campi em

diferentes microrregiões do Estado, a UFSJ.

2.2 Logística como fator fundamental no gerenciamento de transporte

Conforme ensina Cavanha Filho (2001), a logística é fator chave do

planejamento e execução da cadeia de serviços que planeja, orienta e

9

controla o fluxo produtivo, primando pela eficiência e efetividade do fluxo de

pessoas, bens e serviços relacionados do ponto inicial ao ponto final.

Em seu rol de definições, a logística abarca outras terminologias que

designam as áreas em que atua, tais como: distribuição, transportes,

administração de fluxos, entre outros.

qual o transporte é normalmente seu principal componente, é vista como a

última fronteira para a redução de custos na em

identificar o porquê desta colocação, especialmente observando a realidade

continental brasileira. No mercado atual, um componente significativo que

muitas vezes define a eficiência e o sucesso ou fracasso de uma

organização, seja ela pública ou privada, é a administração correlacionada

estritamente à logística, especialmente na área do transporte, haja vista que

se trata de área de consideráveis custos.

Tanto é verdade que um dos principais componentes da logística é o

transporte, visto que alguns autores a conceituam quase que totalmente

voltada aos deslocamentos, como é o caso de Rodrigues (2002, pág. 36)

adquirir, manusear, transportar, distribuir e controlar efic

Apesar de parecer simplista, essa colocação envolve um emaranhado

substancial de detalhamentos que crescem na medida da complexidade e

nível de atuação da empresa no mercado, considerando também, é claro, o

nicho mercadológico envolvido.

Tempo e logística estão intimamente envolvidos, visto que esta

administra aquele em cada uma de suas ações, sejam elas: fluxos de

mercadorias, pessoas ou informações. É oportuno mencionar que a

movimentação de qualquer recurso gera custos. Os custos variam de acordo

com os produtos e serviços envolvidos, além de sofrer variações da região

geográfica onde está sendo desenvolvida a atividade. Em termos

econômicos, cabe dizer que o custo de transporte é um dos principais

10

complicadores do equilíbrio perfeito da lei da oferta e procura3, o que faz

com que os preços de uma região sejam mais atrativos que de outras e,

mesmo assim, não haja deslocamento da oferta de produtos e serviços

suficientes para equilibrar os preços entre as regiões.

Apesar de muitas variáveis conceituais, a Logística está presente

objetivando integrar estratégias, sob novas formas de posicionamento,

sempre voltada à redução de tempo e custo. Destaque para o fato de que o

transporte está posicionado como atividade meio das demais. O

deslocamento por si é apenas um suprimento que possibilita o alcance de

resultados.

Rodrigues (2002) apresenta que o processo de Logística engloba

conjunto de elementos interdependentes voltados ao atendimento de

determinado fim e, para isso, deve ser pensado em função do melhor nível

de serviço possível, assegurando o atendimento em tempo hábil, primando

pela segurança, especialmente no caso deste trabalho que foca no

deslocamento de pessoas, e levando em consideração os custos

operacionais pormenorizados, buscando o menor custo total.

Com base em Bio, Faria e Robles (2002) parece clara a necessidade

de admitir-se que a contabilidade dos custos de uma Instituição Pública deve

ser executada da mesma forma em que são contabilizados os custos de

uma empresa privada, apesar de algumas diferenças entre elas na forma de

execução das atividades.É necessário saber detalhadamente como são

distribuídos os recursos durante a prestação de serviços para avaliar

possíveis perdas desnecessárias ou uso economicamente inviável das

ferramentas disponíveis. A contabilidade de custos está bastante evoluída

nesse sentido, cabendo aos gestores de frotas compreenderem boa parte do

universo da contabilidade para que seja facilitada a classificação dos custos

de forma transparente e precisa, considerando a eficiência na alocação de

recursos da instituição.

3 Termo muito usado na Economia que representa o mercado na busca pela estabilidade entre a quant idade de produtos e serviços ofertados e a quant idade de produtos e serviços demandados. (Nota do autor)

11

2.3 Custos no transporte rodoviário de passageiros

A exploração de transporte rodoviário interestadual e internacional

de passageiros é regulada pela Lei nº 10.233, de junho de 2001 e,

subsidiariamente, pelas Leis nº8.987 e nº 9.074, de fevereiro e julho de

1995, respectivamente. Regulamentando as citadas leis, surge o Decreto nº

2.521, de 20 de março de 1998.

Com a responsabilidade de regular e fiscalizar em caráter

permanente as rotinas relacionadas à operacionalização da Lei nº 10.233/01

surge, então, a Agência Nacional de Transportes Terrestres (ANTT), a qual

busca a melhoria da prestação de serviços de transporte em nível nacional e

a redução de custos aos usuários do transporte de passageiros, tanto em

serviços contínuos, quanto eventuais ou turísticos.

Caixeta Filho e Martins (2001) colocam que a oferta de serviços de

transporte é influenciada pelos atributos do custo e nível de serviço

prestado. Assim, a viabilização da movimentação de pessoas, insumos,

produtos e serviços ao longo da cadeia produtiva é alcançada levando-se

em consideração algumas variáveis que compõem o custo final do

transporte. A distância percorrida não é uma variável que interfere de modo

exclusivo na análise de custo do transporte. Existem outras variáveis e são

distribuídas entre custos fixos e variáveis.

Conforme esclarece muito bem o Plano Diretor de Transportes Frota Oficial do Estado do Ceará (2016) 4:

Para cada atividade existe a necessidade de veículos com características técnicas específicas e adequadas ao melhor desempenho da tarefa a que se propõe, são os chamados

específica. Assim, o transporte quando fortemente integrado aos processos das atividades fim, torna-se uma ferramenta importante para o alcance da missão pública em questão (pág.07).

4 Plano Diretor de Transportes Frota Oficial Secretaria de Planejamento e Gestão do Estado do

Ceará. Disponível em

ht tp:/ / www.gestaodoservidor.ce.gov.br/ site/ images/ stories/ manuais/ bt22.pdf , acesso em

janeiro de 2016.

12

Especificamente sobre transporte de passageiros, de acordo com

varredura em dados levantados pela revista especializada em transportes,

Technibus (2005), podem ser destacados os seguintes custos:

Custos fixos:

1. Depreciação operacional;

2. Remuneração do capital;

3. Salário do motorista;

4. Licenciamento e Seguro obrigatório (DPVAT);

5. Seguro facultativo;

6. Despesas administrativas.

Custos variáveis:

1. Combustível;

2. Pneus, Câmaras de ar e Recapagens;

3. Manutenção (peças e mão de obra);

4. Lubrificantes do motor e da transmissão;

5. Lavagem e lubrificação.

Em consonância ao exposto acima, o Plano Diretor de Transportes

Frota Oficial do Estado do Ceará reforça que

Nas organizações que utilizam o transporte como atividade meio, estes custos são apropriados limitando-se a atender planos de contas contábeis e pouco direcionados para o gerenciamento. Para subsidiar o controle e o processo decisório, os dados devem ser coletados na forma adequada para um sistema de informação gerencial. A dificuldade está (...) na obtenção de dados confiáveis. Os custos podem ser separados em dois grupos fixos e variáveis e apropriados individualmente por veículo (Pág. 15).

E apresenta ainda que

Os custos operacionais dos veículos podem ser classificados como diretos (fixos e variáveis) e indiretos. Diretos - Correspondem a soma dos custos fixos e variáveis: - Fixos - São as despesas que independem do grau de utilização do veículo; - Variáveis - São proporcionais ao uso do veículo. Indiretos - São os custos decorrentes das atividades necessárias à existência do transporte, tais como: aluguel, salários de pessoal de escritório, telefone, impostos etc. (Págs. 26-27).

Corrobora mais uma vez pontuando os custos operacionais que

devem ser analisados numa frota:

As parcelas de custos são agrupadas de forma a facilitar o controle e estudos de viabilidade econômica.

13

Custos Fixos: Depreciação, Remuneração de Capital, Licenciamento/Seguro Obrigatório, Seguro Facultativo, Salário e encargos (Motorista), Taxas Administrativas. Custos Variáveis: Combustível, Pneus, Óleos Lubrificantes, Manutenção (Mão-de-obra e Peças),

Lavagem Completa (Pág. 27).

Além dos custos suprarrelacionados, fez-se necessário, para uma

análise mais completa, complementar o estudo com a adição de outras

despesas que envolvam a sazonalidade da demanda por transporte, o grau

de especificidade do veículo a ser utilizado, o trajeto e tipos de rodovia

(geograficamente e estado de pavimentação) a serem percorridas, a

existência de pedágios, a urgência do deslocamento, a existência de

planejamento prévio etc.

O Plano Diretor de Transportes Frota Oficial do Estado do Ceará

ainda contribuiu apontando a responsabilidade do Gestor de frotas e

pontuando algumas das principais decisões técnicas que devem ser

como:

Decidir entre frota própria ou alugada; Adequar a frota aos serviços a que dá suporte; Dimensionar adequadamente a quantidade de veículos; Programar a renovação da frota no momento correto; Compatibilizar a utilização e a manutenção da frota, bem

comoos custos envolvidos; Estabelecer medidas de segurança e boas práticas focadas

no desempenho e redução de custos. (...) (pág. 08).

No setor público, os fatores componentes dos custos devem ser

considerados de modo assemelhado ao setor privado, porém diferencia-se

especialmente pelo fato da finalidade da prestação dos serviços não

objetivar o lucro, como é o caso das IFEs. Além disso, alguns critérios

diferenciam o modo pelo qual a Administração Pública contrata, ou seja,

basicamente seguindo o que orienta a Lei nº 8.666 de 21 de junho de 1993

14

(Lei de Licitações e Contratos da Administração Pública). A ponderação

desses fatores é de suma importância e causam substancial diferença

quando o objeto de análise é o setor público.

2.4 Terceirização como alternativa de transporte no serviço público

Observa-se, especialmente a partir dos anos 90sob influência de

uma ideologia neoliberal, um grande processo de desestatização. O setor

privado vem desenvolvendo muitas atividades antes restritas à execução

direta pelo ente público. A própria necessidade de enxugamento da máquina

pública proporciona maior participação do setor privado na execução de

atividades essencialmente públicas.

O Decreto-Lei nº 200 de 1967 foi o primeiro diploma normativo a

tratar a terceirização, especificamente em seu art. 10, § 1º, alínea c, e § 7º,

permitindo a contratação de empresas para a realização material de tarefas

executivas de interesse direto da administração pública, mesmo em um

cenário burocrático e centralizador. Isto ainda não se tratava de

desestatização.

A Constituição Federal de 1988 (CF/88), em seu inciso XXI do art.

37, abordou sobre o fundamento de contratações de serviços, incluindo a

necessidade de licitação para este caso, inclusive tratando-se de entidades

da Administração Indireta. Buscando atender ao exposto nesse artigo, em

julho de 1993, foi editada a Lei nº 8.666, que institui normas sobre licitações

e contratos da Administração Pública.

Cabe, neste momento, apresentar o que se entende por

terceirização na Administração Pública. De acordo com a Lei nº 8.666/93, é

uma das formas com que o Estado formaliza parceria com o setor privado

para realização de suas atividades.

A terceirização é vocábulo emprestado à vida empresarial para designar os antigos contratos de obras, serviços e fornecimentos, desde longa data utilizados pela Administração Pública. (PIETRO, 2005, p. 19).

Conforme trazido pelo art. 175 da CF/88, in verbis

Poder Público, na forma da lei, diretamente ou sob regime de concessão ou

permissão, sempre

15

Muito importante que seja feita distinção entre terceirização e concessões

e/ou permissões, o que é diferenciado especialmente pela análise do objeto

em questão. Enquanto na terceirização a Administração Pública transfere às

empresas privadas apenas a execução material de determinadas atividades,

na concessão e permissão, as concessionárias e permissionárias recebem a

gestão operacional dos serviços públicos.

Desse modo, percebe-se que a terceirização é bem mais restrita que

a concessão e a permissão, pois aquela apresenta a mera execução

material de uma atividade prestada à Administração. Pela visão dos

usuários, na terceirização é a Administração Pública que está prestando o

serviço.

Moreira Neto (1993) ensina que a tendência na Administração

Pública é que o Estado perca gradativamente o monopólio executivo de suas

atividades e que concentre esforços na decisão administrativa, visto que a

gestão estratégica remanescerá com o Poder Público.

Importante observar que a partir dos anos 90 a influência forte do

neoliberalismo implicou em violação da legislação vigente com o

desvirtuamento da terceirização dos serviços públicos, fazendo-a ir além das

atividades de apoio e as instrumentais.

No intuito de coibir tais exageros da terceirização no serviço público,

o Decreto nº 2.271/97 veio para indicar os limites à contratação de serviços

pela Administração Pública. Em complemento, o mesmo decreto vem

discriminar de modo não exaustivo algumas áreas em que é desejável que

os Órgãos ou Entidades da Administração Pública Federal utilizem a

terceirização, como é apontado pelo § 1º em seu Art. 1º:

Art. 1º No âmbito da Administração Pública Federal direta, autárquica e fundacional poderão ser objeto de execução indireta as atividades materiais acessórias, instrumentais ou complementares aos assuntos que constituem área de competência legal do órgão ou entidade.

§ 1º As atividades de conservação, limpeza, segurança, vigilância, transportes, informática, copeiragem, recepção, reprografia, telecomunicações e manutenção de prédios, equipamentos e instalações serão, de preferência, objeto de execução indireta (Decreto nº 2.271/97, grifo nosso).

16

Pela leitura do trecho acima, é verificado que a área de

está entre aquelas em que é desejável a execução terceirizada. Contudo, a

apresentação pelo Decreto leva à crença de que ele faz menção apenas à

contratação de mão de obra, restando ainda um leque de itens não listados

categoricamente e que, por isso, não possuem a mesma indicação de

preferência por contratação indireta, como é o caso de veículos, seguros,

manutenção etc.

Esse fato induz ao julgamento de que o ornamento jurídico deixou

nas mãos do gestor, especificamente ao tratar da área de transporte no

âmbito da Administração Pública Direta, Autárquica e Fundacional, a decisão

de optar pelo uso integral ou parcial da terceirização na prestação dos

serviços a essa área relacionados.

De volta às colocações do Plano Diretor do Estado do Ceará:

Uma das primeiras grandes decisões a ser tomada refere-se à definição do tipo de frota a ser utilizada, se veículos próprios ou contratados. Essa decisão é complexa e deve ser precedida de estudos especializados de viabilidade técnica e econômico-financeira, além de questões político-estratégicas (Pág. 08).

Cabe ao gestor fazer estudos que orientem a fórmula ideal de junção

de modalidades que atendam plenamente aos serviços públicos, seguindo

os princípios básicos da eficiência, eficácia, efetividade, economicidade,

excelência e execução.O Plano Diretor do Estado do Ceará esclarece alguns

fatores que facilitam a tomada de decisão entre possuir ou contratar

veículos, tais como:

Característica do serviço Há serviços que usam veículos na forma como são colocados no mercado, outros que necessitam de veículos adaptados, o que caracteriza um veículo de uso

exclusivo por um tipo de serviço. Intensidade de uso do veículo Em função da atividade, o veículo pode ser de uso: - Contínuo (para atender a serviços de caráter permanente, como é o caso do plantão); - Intermitente (apoio aos serviços administrativos, fiscalização, inspeção técnica etc.); - Temporário (suporte aos serviços de demandas sazonais, como projetos e execução de obras). Disponibilidade do mercado de locação Nem sempre a região dispõe das alternativas desejadas, ou seja, veículos adequadamente preparados e/ou empresas em número suficiente para caracterizar a competitividade em preço e qualidade (Pág. 09).

17

Algumas entidades optam por mesclar a composição de sua frota,

mantendo tanto veículos próprios, quanto contratando terceiros.

Mais uma vez, à luz do que destaca o Plano Diretor de Transportes

do Ceará, a

seleção do tipo de veículo está diretamente relacionada aos custos, segurança, produtividade e qualidade do serviço. O estudo sobre a adequação possibilita compatibilizar veículos e equipamentos de transportes às necessidades operacionais, de forma a otimizar fatores técnico-econômicos, não comprometendo a segurança e a qualidade do serviço.

(...)

A escolha do veículo adequado é função das condições em que o veículo irá operar e da atividade que irá desempenhar. (pág.10).

E ainda informa que

Dimensionar a frota é definir a quantidade certa de veículos para atender a real demanda de transportes na organização, obviamente atendendo aos critérios de adequação.

(...)

Antes de se estabelecer equações matemáticas que permitam estimar a demanda, é necessário realizar análises abrangendo os itens: - Estudo do setor sobre o qual será estimado o cálculo da deman-da; - Informações necessárias ao planejamento da demanda, tais como: atual capacidade instalada, projeções do nível de operação, criação de novos processos e atividades que utilizem transporte, entre outras; - Estudo dos sistemas envolvidos e das variáveis que possam afe-tar a demanda por transporte (Pág. 12).

Portanto, este trabalho, buscou juntar as ferramentas necessárias

para a análise da melhor combinação de fatores, terceirizados e não

terceirizados, que sirvam de consulta aos gestores públicos responsáveis

pela área de transporte de instituições federais de ensino superior,

especificamente pela visão voltada à contenção de custos.

18

3 PROCEDIMENTOS METODOLÓGICOS

O trabalho exposto se caracteriza como pesquisa exploratória, no

momento em que visa contribuir para o aumento de estudos sobre transporte

de pessoas em Órgãos da Administração Pública direta, autárquica e

fundacional, focando nas Instituições Federais de Ensino Superior. Traz

utilidade mais especificamente às IFEs situadas em Minas Gerais, excluindo-

se aquelas sediadas na capital do estado e em seus municípios

circunvizinhos. Pesquisas desse tipo permitem, além de esclarecer

conceitos, familiarizar-se sobre o assunto.

O motivo da exclusão da Grande Belo Horizonte na análise baseia-

se no fato de que a realidade da maioria das Instituições Federais de Ensino

Superior do estado mineiro é estar localizada em cidades de pequeno ou

médio porte, onde a concorrência entre empresas mostra-se menos acirrada

que na capital do Estado devido ao menor número de ofertantes de produtos

e serviços. Considerando que existem custos adicionais para a prestação de

serviços em cidades distintas da sede das empresas, há um desincentivo

para as empresas se envolverem em nichos de mercado que ultrapassam as

fronteiras de suas cidades sede, com raras exceções para os casos de

grandes empresas de atuação regional ou nacional.

O que deve ser considerado ainda é que muitas vezes para as

empresas há a necessidade de existência de infraestrutura mínima de

atendimento nas cidades em que a prestação de serviço ocorrerá,

desincentivando ainda mais o fornecimento de produtos e serviços provindos

de empresas de outras cidades que não aquelas em que se localizam os

campi das IFES. Esse fator reflete diretamente nos custos de transporte,

pois é evidente que o nicho mercadológico da prestação de serviços de

transporte nessas Instituições se limita em grande parte aos municípios de

sua localização e às cidades ao seu entorno.Como salienta Rodrigues

(2002), um dos principais custos de logística que interfere no equilíbrio entre

oferta e procura de produtos e serviços entre regiões mais distantes é o

transporte.

19

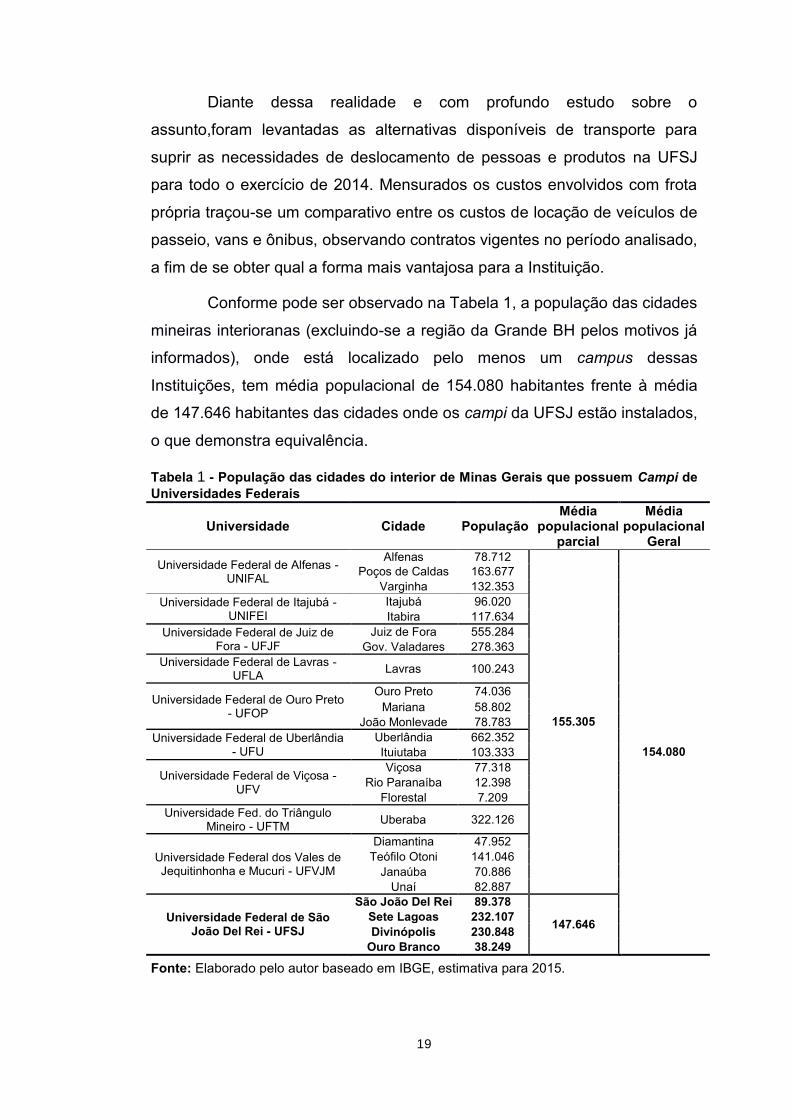

Diante dessa realidade e com profundo estudo sobre o

assunto,foram levantadas as alternativas disponíveis de transporte para

suprir as necessidades de deslocamento de pessoas e produtos na UFSJ

para todo o exercício de 2014. Mensurados os custos envolvidos com frota

própria traçou-se um comparativo entre os custos de locação de veículos de

passeio, vans e ônibus, observando contratos vigentes no período analisado,

a fim de se obter qual a forma mais vantajosa para a Instituição.

Conforme pode ser observado na Tabela 1, a população das cidades

mineiras interioranas (excluindo-se a região da Grande BH pelos motivos já

informados), onde está localizado pelo menos um campus dessas

Instituições, tem média populacional de 154.080 habitantes frente à média

de 147.646 habitantes das cidades onde os campi da UFSJ estão instalados,

o que demonstra equivalência.

Tabela 1 - População das cidades do interior de Minas Gerais que possuem Campi de Universidades Federais

Universidade Cidade População Média

populacional parcial

Média populacional

Geral

Universidade Federal de Alfenas - UNIFAL

Alfenas 78.712

155.305

154.080

Poços de Caldas 163.677 Varginha 132.353

Universidade Federal de Itajubá - UNIFEI

Itajubá 96.020 Itabira 117.634

Universidade Federal de Juiz de Fora - UFJF

Juiz de Fora 555.284 Gov. Valadares 278.363

Universidade Federal de Lavras - UFLA

Lavras 100.243

Universidade Federal de Ouro Preto - UFOP

Ouro Preto 74.036 Mariana 58.802

João Monlevade 78.783 Universidade Federal de Uberlândia

- UFU Uberlândia 662.352 Ituiutaba 103.333

Universidade Federal de Viçosa -UFV

Viçosa 77.318 Rio Paranaíba 12.398

Florestal 7.209 Universidade Fed. do Triângulo

Mineiro - UFTM Uberaba 322.126

Universidade Federal dos Vales de Jequitinhonha e Mucuri - UFVJM

Diamantina 47.952 Teófilo Otoni 141.046

Janaúba 70.886 Unaí 82.887

Universidade Federal de São João Del Rei - UFSJ

São João Del Rei 89.378

147.646 Sete Lagoas 232.107 Divinópolis 230.848

Ouro Branco 38.249

Fonte: Elaborado pelo autor baseado em IBGE, estimativa para 2015.

20

Após pesquisa bibliográfica (revisão da literatura) dos trabalhos já

desenvolvidos sobre a logística de transportes e custos envolvidos no

deslocamento de pessoas, inclusive aqueles voltados ao setor privadofoi

realizada pesquisa empírica de todos os custos envolvidos em contratações

e aquisições da área de transporte por meio de estudo de caso da Instituição

Federal de Ensino Superior já citada, a UFSJ, a qual apresenta,

basicamente, custos relacionados com o transporte de pessoas.A utilização

-se

consistente na comparação dos tipos de serviço disponíveis. Salienta-se que

os resultados encontrados podem variar para outras Instituições de acordo

com a realidade da região onde estão inseridas e os tipos de serviços que

prestam.

Goode e Hatt (1973) ensinam que o estudo de caso é um meio de

coletar os dados preservando o objeto estudado e tendo em mente seu

caráter unitário. Para isso, deve-se considerar a unidade como um todo. Há

de se estabelecer limites mentais para o relacionamento do objeto da

pesquisa com o contexto investigado. Deste modo, o estudo de caso é um

método de se investigar empiricamente o comportamento de uma unidade e

suas características importantes pela lógica do planejamento na coleta e na

análise dos dados.

A Universidade Federal de São João Del Rei foi escolhida por alguns

motivos relevantes. Em primeiro lugar por sua localização geográfica. Possui

um total de seis campi, sendo três deles na sede administrativa, na cidade

de São João Del Rei, e três avançados, localizados em diferentes cidades

de pequeno a médio porte de Minas Gerais: Ouro Branco, Divinópolis e Sete

Lagoas. O porte das cidades onde estão localizados os campi da UFSJ

retrata de modo significativo a realidade das cidades onde está localizada a

maioria das Universidades Federais de Minas Gerais.

Desse modo, como já visto, não é abusivo afirmar que existe grande

semelhança entre a média populacional das cidades onde a UFSJ está

instalada e as demais cidades do interior de Minas Gerais, de localização de

Universidades Federais, o que mostra ser válida a justificativa de escolha da

UFSJ como Instituição que representa de modo satisfatório a maioria das

21

IFEs mineiras, com exceção da região da Grande Belo Horizonte por

motivos já mencionados.

O segundo motivo impulsionador da escolha da UFSJ para o estudo

de caso é o fato de ser uma Instituição que possui campi além dos limites de

sua sede administrativa, o que possibilita a obtenção de realidades diversas

para umamesma entidade, oportunizando a descoberta do quanto a

localização geográfica interfere nos custos com a manutenção da frota.Em

terceiro lugar, algo importante a ser trazido à tona é o fato de Minas Gerais

ser o Estado da federação brasileira que tem, ao mesmo tempo a maior

malha viária e o maior número de Instituições Federais de Ensino Superior

do País, o que significa que o estudo de caso desenvolvido em uma dessas

universidades poderá servir como base de aplicação dos resultados para um

maior número de Instituições semelhantes, respeitando as respectivas

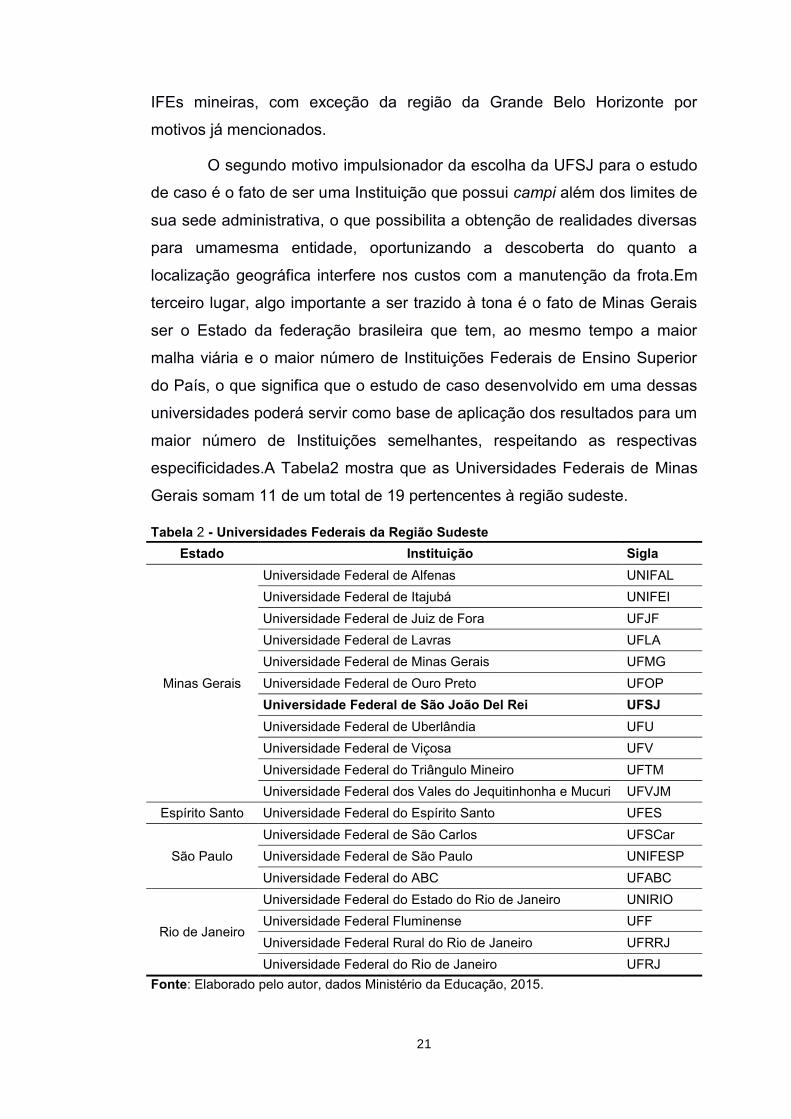

especificidades.A Tabela2 mostra que as Universidades Federais de Minas

Gerais somam 11 de um total de 19 pertencentes à região sudeste.

Tabela 2 - Universidades Federais da Região Sudeste

Estado Instituição Sigla

Minas Gerais

Universidade Federal de Alfenas UNIFAL

Universidade Federal de Itajubá UNIFEI

Universidade Federal de Juiz de Fora UFJF

Universidade Federal de Lavras UFLA

Universidade Federal de Minas Gerais UFMG

Universidade Federal de Ouro Preto UFOP

Universidade Federal de São João Del Rei UFSJ

Universidade Federal de Uberlândia UFU

Universidade Federal de Viçosa UFV

Universidade Federal do Triângulo Mineiro UFTM

Universidade Federal dos Vales do Jequitinhonha e Mucuri UFVJM

Espírito Santo Universidade Federal do Espírito Santo UFES

São Paulo

Universidade Federal de São Carlos UFSCar

Universidade Federal de São Paulo UNIFESP

Universidade Federal do ABC UFABC

Rio de Janeiro

Universidade Federal do Estado do Rio de Janeiro UNIRIO

Universidade Federal Fluminense UFF

Universidade Federal Rural do Rio de Janeiro UFRRJ

Universidade Federal do Rio de Janeiro UFRJ

Fonte: Elaborado pelo autor, dados Ministério da Educação, 2015.

22

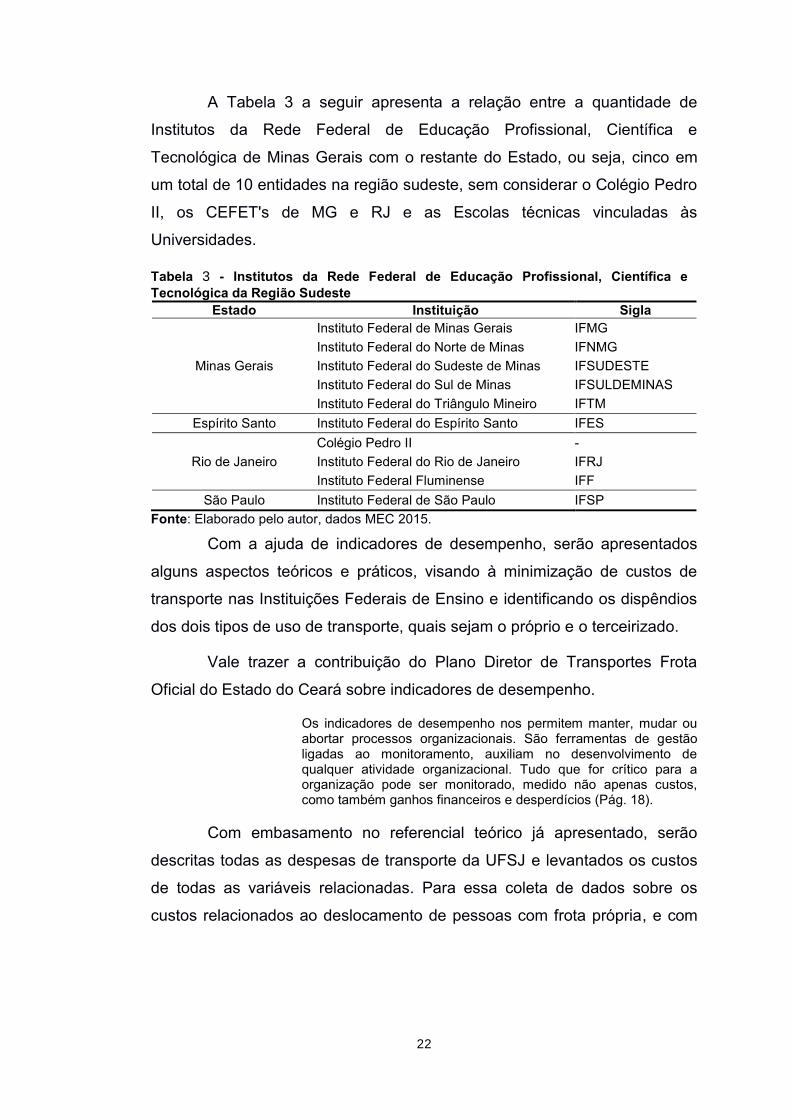

A Tabela 3 a seguir apresenta a relação entre a quantidade de

Institutos da Rede Federal de Educação Profissional, Científica e

Tecnológica de Minas Gerais com o restante do Estado, ou seja, cinco em

um total de 10 entidades na região sudeste, sem considerar o Colégio Pedro

II, os CEFET's de MG e RJ e as Escolas técnicas vinculadas às

Universidades.

Tabela 3 - Institutos da Rede Federal de Educação Profissional, Científica e Tecnológica da Região Sudeste

Estado Instituição Sigla

Minas Gerais

Instituto Federal de Minas Gerais IFMG

Instituto Federal do Norte de Minas IFNMG

Instituto Federal do Sudeste de Minas IFSUDESTE

Instituto Federal do Sul de Minas IFSULDEMINAS

Instituto Federal do Triângulo Mineiro IFTM

Espírito Santo Instituto Federal do Espírito Santo IFES

Rio de Janeiro

Colégio Pedro II -

Instituto Federal do Rio de Janeiro IFRJ

Instituto Federal Fluminense IFF

São Paulo Instituto Federal de São Paulo IFSP

Fonte: Elaborado pelo autor, dados MEC 2015.

Com a ajuda de indicadores de desempenho, serão apresentados

alguns aspectos teóricos e práticos, visando à minimização de custos de

transporte nas Instituições Federais de Ensino e identificando os dispêndios

dos dois tipos de uso de transporte, quais sejam o próprio e o terceirizado.

Vale trazer a contribuição do Plano Diretor de Transportes Frota

Oficial do Estado do Ceará sobre indicadores de desempenho.

Os indicadores de desempenho nos permitem manter, mudar ou abortar processos organizacionais. São ferramentas de gestão ligadas ao monitoramento, auxiliam no desenvolvimento de qualquer atividade organizacional. Tudo que for crítico para a organização pode ser monitorado, medido não apenas custos, como também ganhos financeiros e desperdícios (Pág. 18).

Com embasamento no referencial teórico já apresentado, serão

descritas todas as despesas de transporte da UFSJ e levantados os custos

de todas as variáveis relacionadas. Para essa coleta de dados sobre os

custos relacionados ao deslocamento de pessoas com frota própria, e com

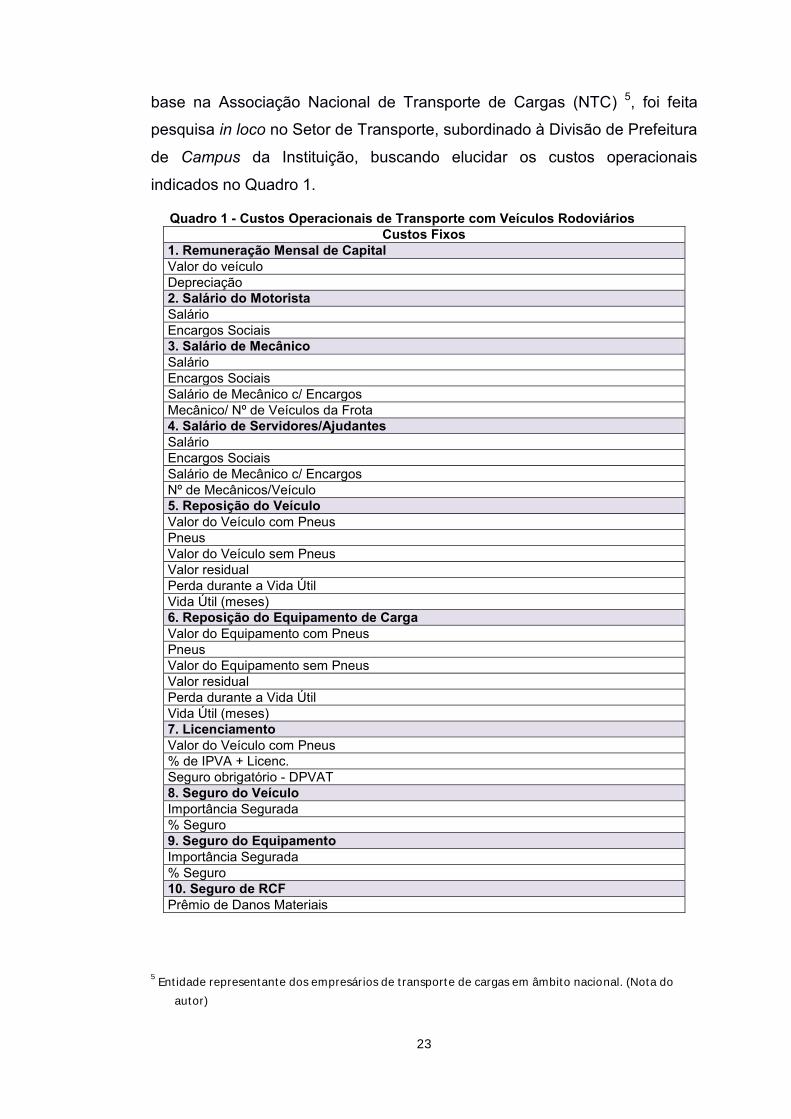

23

base na Associação Nacional de Transporte de Cargas (NTC) 5, foi feita

pesquisa in loco no Setor de Transporte, subordinado à Divisão de Prefeitura

de Campus da Instituição, buscando elucidar os custos operacionais

indicados no Quadro 1.

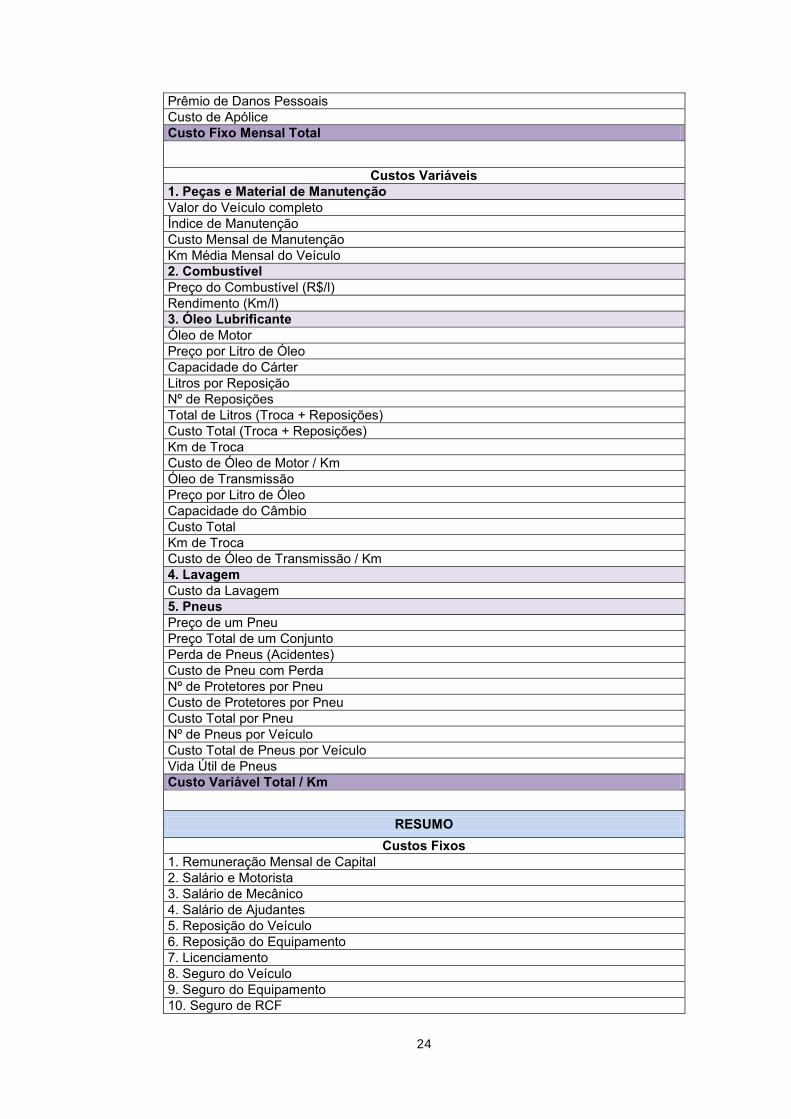

Quadro 1 - Custos Operacionais de Transporte com Veículos Rodoviários Custos Fixos

1. Remuneração Mensal de Capital Valor do veículo Depreciação 2. Salário do Motorista Salário Encargos Sociais 3. Salário de Mecânico Salário Encargos Sociais Salário de Mecânico c/ Encargos Mecânico/ Nº de Veículos da Frota 4. Salário de Servidores/Ajudantes Salário Encargos Sociais Salário de Mecânico c/ Encargos Nº de Mecânicos/Veículo 5. Reposição do Veículo Valor do Veículo com Pneus Pneus Valor do Veículo sem Pneus Valor residual Perda durante a Vida Útil Vida Útil (meses) 6. Reposição do Equipamento de Carga Valor do Equipamento com Pneus Pneus Valor do Equipamento sem Pneus Valor residual Perda durante a Vida Útil Vida Útil (meses) 7. Licenciamento Valor do Veículo com Pneus % de IPVA + Licenc. Seguro obrigatório - DPVAT 8. Seguro do Veículo Importância Segurada % Seguro 9. Seguro do Equipamento Importância Segurada % Seguro 10. Seguro de RCF Prêmio de Danos Materiais

5 Ent idade representante dos empresários de t ransporte de cargas em âmbito nacional. (Nota do

autor)

24

Prêmio de Danos Pessoais Custo de Apólice Custo Fixo Mensal Total

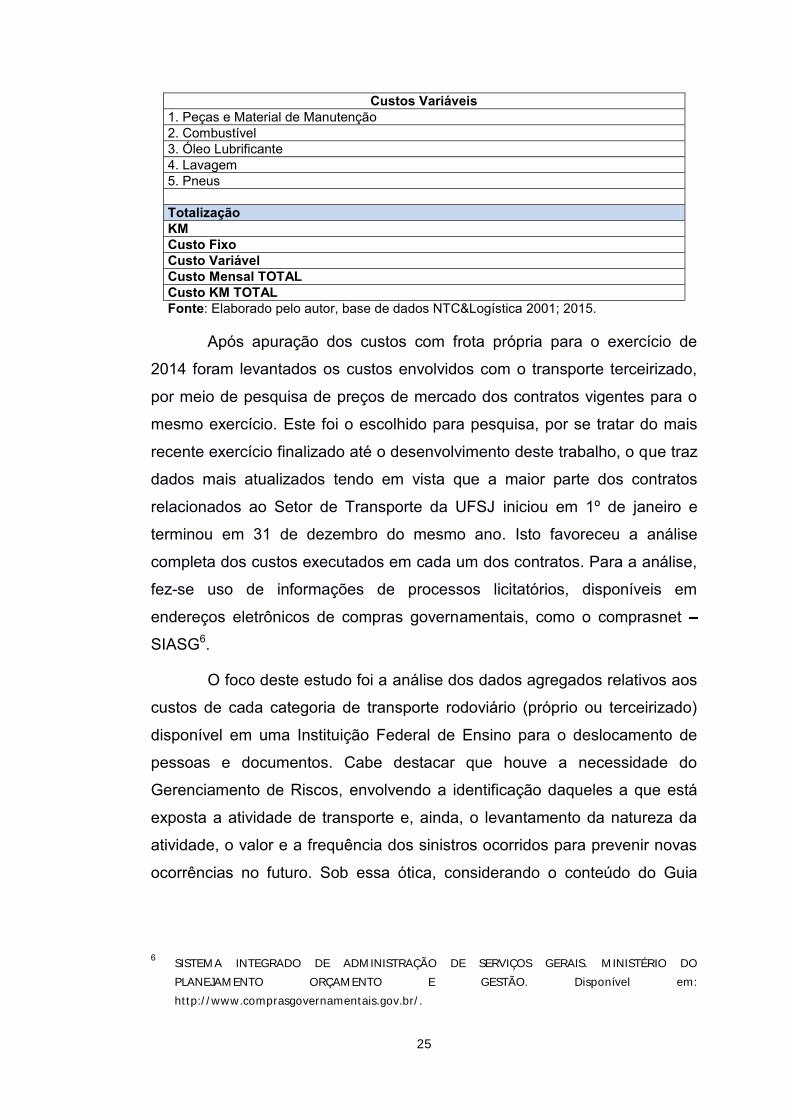

Custos Variáveis 1. Peças e Material de Manutenção Valor do Veículo completo Índice de Manutenção Custo Mensal de Manutenção Km Média Mensal do Veículo 2. Combustível Preço do Combustível (R$/l) Rendimento (Km/l) 3. Óleo Lubrificante Óleo de Motor Preço por Litro de Óleo Capacidade do Cárter Litros por Reposição Nº de Reposições Total de Litros (Troca + Reposições) Custo Total (Troca + Reposições) Km de Troca Custo de Óleo de Motor / Km Óleo de Transmissão Preço por Litro de Óleo Capacidade do Câmbio Custo Total Km de Troca Custo de Óleo de Transmissão / Km 4. Lavagem Custo da Lavagem 5. Pneus Preço de um Pneu Preço Total de um Conjunto Perda de Pneus (Acidentes) Custo de Pneu com Perda Nº de Protetores por Pneu Custo de Protetores por Pneu Custo Total por Pneu Nº de Pneus por Veículo Custo Total de Pneus por Veículo Vida Útil de Pneus Custo Variável Total / Km

RESUMO

Custos Fixos 1. Remuneração Mensal de Capital 2. Salário e Motorista 3. Salário de Mecânico 4. Salário de Ajudantes 5. Reposição do Veículo 6. Reposição do Equipamento 7. Licenciamento 8. Seguro do Veículo 9. Seguro do Equipamento 10. Seguro de RCF

25

Custos Variáveis 1. Peças e Material de Manutenção 2. Combustível 3. Óleo Lubrificante 4. Lavagem 5. Pneus Totalização KM Custo Fixo Custo Variável Custo Mensal TOTAL Custo KM TOTAL Fonte: Elaborado pelo autor, base de dados NTC&Logística 2001; 2015.

Após apuração dos custos com frota própria para o exercício de

2014 foram levantados os custos envolvidos com o transporte terceirizado,

por meio de pesquisa de preços de mercado dos contratos vigentes para o

mesmo exercício. Este foi o escolhido para pesquisa, por se tratar do mais

recente exercício finalizado até o desenvolvimento deste trabalho, o que traz

dados mais atualizados tendo em vista que a maior parte dos contratos

relacionados ao Setor de Transporte da UFSJ iniciou em 1º de janeiro e

terminou em 31 de dezembro do mesmo ano. Isto favoreceu a análise

completa dos custos executados em cada um dos contratos. Para a análise,

fez-se uso de informações de processos licitatórios, disponíveis em

endereços eletrônicos de compras governamentais, como o comprasnet

SIASG6.

O foco deste estudo foi a análise dos dados agregados relativos aos

custos de cada categoria de transporte rodoviário (próprio ou terceirizado)

disponível em uma Instituição Federal de Ensino para o deslocamento de

pessoas e documentos. Cabe destacar que houve a necessidade do

Gerenciamento de Riscos, envolvendo a identificação daqueles a que está

exposta a atividade de transporte e, ainda, o levantamento da natureza da

atividade, o valor e a frequência dos sinistros ocorridos para prevenir novas

ocorrências no futuro. Sob essa ótica, considerando o conteúdo do Guia

6 SISTEM A INTEGRADO DE ADM INISTRAÇÃO DE SERVIÇOS GERAIS. M INISTÉRIO DO

PLANEJAM ENTO ORÇAM ENTO E GESTÃO. Disponível em:

ht tp:/ / www.comprasgovernamentais.gov.br/ .

26

PMBOK7, foram determinadas e adotadas as medidas de controle de perdas

e de reparações financeiras e pessoais dos danos.

Para entender sobre a diferenciação entre as modalidades de

transporte a serem adotadas, fez-se necessária análise pormenorizada das

opções possíveis e disponíveis para os gestores de transporte da Instituição.

Sem estudo profundo das rotinas envolvidas e dos custos embutidos em

cada escolha seria impossível afirmar qual escolha representaria opção mais

vantajosa ou, posto de outra maneira, qual seria a menos dispendiosa.

Dessa forma, com levantamento do maior número de dados

possíveis foram analisadas informações e investigado o atual estágio de

planejamento da UFSJ com posterior sugestão de direcionamento, que

poderá servir não apenas a esta, mas para as demais IFEsdo Estado de

Minas Gerais e quiçá do restante da federação, não deixando de lado, é

claro, as especificidades de cada Instituição.

7 Project Management Body of Knowledge.Gerenciamento de riscos do projeto. In: ___. Um guia

do conhecimento em gerenciamento de projetos (Guia PM BOK). 5ª ed. Philadelphia/ EUA: PM I,

2013.

27

4 DISCUSSÃO: O ESTUDO DE CASO

Neste momento cabe aprofundar no detalhamento sobre a

Instituição escolhida para o estudo de caso em questão, a Universidade

Federal de São João Del Rei (UFSJ).Conforme elencado no próprio

endereço virtual da UFSJ8, suas atividades estão distribuídas por seis

unidades educacionais da seguinte maneira:

Município de São João Del Rei, compondo a sede

administrativa:

1. Campus Santo Antônio (CSA);

2. Campus Dom Bosco (CDB);

3. Campus Tancredo Neves (CTan).

Divisa dos Municípios de Ouro Branco e Congonhas:

4. Campus Alto Paraopeba (CAP).

Município de Divinópolis:

5. Campus Centro-

Município de em Sete Lagoas

6. Campus Sete Lagoas (CSL).

Além desses Campi, a UFSJ tem à sua disposição outras

instalações, tais como: Solar da Baronesa, Centro de Referência

Musicológica José Maria Neves e Fortim dos Emboabas, localizados na

cidade de São João Del Rei; a Fazenda Experimental Boa Esperança,

localizada no Distrito de São João Del Rei de nome São Miguel do Cajuru; e

Fazenda Experimental Granja Manoa situada no município de Jequitibá,

todos em Minas Gerais.

Além das atividades de ensino presencial nas unidades acima

descritas, a universidade oferece cursos na modalidade Educação a

Distância (EaD) com suporte a polos de ensino espalhados por grande parte

8 Disponível em www.ufsj.edu.br. Acesso em setembro de 2015.

28

de Minas Gerais e em algumas localidades no estado de São Paulo. Apesar

da gestão desses polos não ser responsabilidade da UFSJ, isso exige, além

de uma infraestrutura apropriada para as atividades administrativas, grande

demanda de viagens acadêmicas em cumprimento das grades curriculares

dos cursos ofertados.

4.1 Legislação de transporte

Na UFSJ existe uma frota própria de veículos para atendimento

tanto das áreas acadêmicas quanto administrativas. Essa frota é atualmente

administrada pela Divisão de Prefeitura de Campus (DIPRE), por meio do

Setor de Transporte (SETRA), com base nos seguintes regulamentos,

segundo esse mesmo Setor:

Lei nº 1.081 de 13 de abril de 1950, que dispõe sobre o uso de

carros oficiais;

Decreto nº 6.403 de 17 de março de 2008, que dispõe sobre a

utilização de veículos oficiais pela administração pública federal

direta, autárquica e fundacional;

Instrução Normativa nº 03 de 15 de maio de 2008 da Secretaria de

Tecnologia da Informação do Ministério do Planejamento,

Orçamento e Gestão, que dispõe sobre a classificação, utilização,

especificação, identificação, aquisição e alienação de veículos

oficiais e dá outras providências;

Resolução nº 04 de 28 de março de 2005, que fixa normas para

utilização dos veículos da UFSJ;

Resolução n º 13 de 29 de dezembro de 2008, que fixa normas para

utilização do ônibus e micro-ônibus da UFSJ.

O funcionamento do Setor de Transporte está atrelado ao

atendimento das demandas de toda a Instituição, de modo a atender

satisfatoriamente aos usuários e à legislação vigente, além de cuidar para a

preservação do patrimônio público, ou seja, da frota de veículos sob sua

responsabilidade.

29

4.2 A frota própria da UFSJ

Como já apresentado anteriormente, a Universidade Federal de São

João Del Rei exerce atividades em vários municípios de Minas Gerais e, em

alguns momentos também em outros estados da Federação, exigindo o

deslocamento de pessoas e documentos por quase todo o país.Para atender

as atividades administrativas e acadêmicas da Instituição, esta dispõe,

conforme pode ser observado na Tabela 4, de uma frota com 53 veículos

compostos de ônibus e micro-ônibus, vans, utilitários, furgão, caminhões,

motocicleta e carros de passeio, de diversos modelos, fabricantes, idade,

estado de conservação e utilização.

Tabela 4 - Frota de veículos da UFSJ em Dezembro de 2014 N° da Frota Placa Combustível Ano

Fabricação/Modelo Modelo/Marca Tipo

1 HMN8995 Gasolina 2008 - 2009 PARATI/ VOLKSWAGEM AUTOMÓVEL

2 GMF5634 Gasolina 2008 - 2008 PARATI/ VOLKSWAGEM AUTOMÓVEL

3 GMF5354 Gasolina 2007 - 2008 PARATI/ VOLKSWAGEM AUTOMÓVEL

4 AQJ4967 Gasolina 2008 -2009 PARATI/ VOLKSWAGEM AUTOMÓVEL

5 AQJ4964 Gasolina 2008 - 2009 PARATI/ VOLKSWAGEM AUTOMÓVEL

6 GMF5186 Gasolina 2007 - 2007 ASTRA/GM AUTOMÓVEL

7 GMF6356 Flex (álcool e gasolina) 2010 - 2010 LINEA/FIAT AUTOMÓVEL

8 NLH8403 Flex (álcool e gasolina) 2009 - 2009 LOGAN/RENAULT AUTOMÓVEL

9 NLH8363 Flex (álcool e gasolina) 2009 - 2009 LOGAN/RENAULT AUTOMÓVEL

10 HNT5150 Flex (álcool e gasolina) 2010 - 2011 LOGAN/RENAULT AUTOMÓVEL

11 HNT5148 Flex (álcool e gasolina) 2010 - 2011 LOGAN/RENAULT AUTOMÓVEL

12 HNT5147 Flex (álcool e gasolina) 2010 - 2011 LOGAN/RENAULT AUTOMÓVEL

13 HNT5146 Flex (álcool e gasolina) 2010 - 2011 LOGAN/RENAULT AUTOMÓVEL

14 JFO5942 Diesel 1996 - 1996 D 20/GM CAMINHONETE

15 JED5842 Diesel 1991 - 1991 F 1000/FORD CAMINHONETE

16 GMF6410 Diesel 2010 - 2011 RANGER/FORD CAMINHONETE

17 AQM6319 Gasolina 2008 - 2009 DOBLÒ/FIAT PASSAGEIRO

18 GMF6057 Diesel 2008 - 2009 BOXER/PEUGEOT VAN

19 GMF6287 Diesel 2009 - 2010 BOXER/PEUGEOT VAN

20 HKB6433 Gasolina 2008 - 2008 CG/HONDA MOTOCICLETA

21 GMF5554 Diesel 2008 - 2008 CAMINHÃO/VOLKSVAGEM CAMINHÃO

22 GMF3999 Diesel 2001 - 2002 SPRINTER/MERCEDES VAN

23 GMF5659 Diesel 2008 - 2008 MICRO ONIBUS/AGRALE MICRO ONIBUS

24 GMF5876 Diesel 2008 - 2008 ONIBUS/AGRALE ONIBUS

25 GMF5460 Diesel 2007 - 2008 ONIBUS/VOLVO ONIBUS

26 GMF6801 Flex (álcool e gasolina) 2011 - 2012 KANGOO/RENAULT FURGÃO

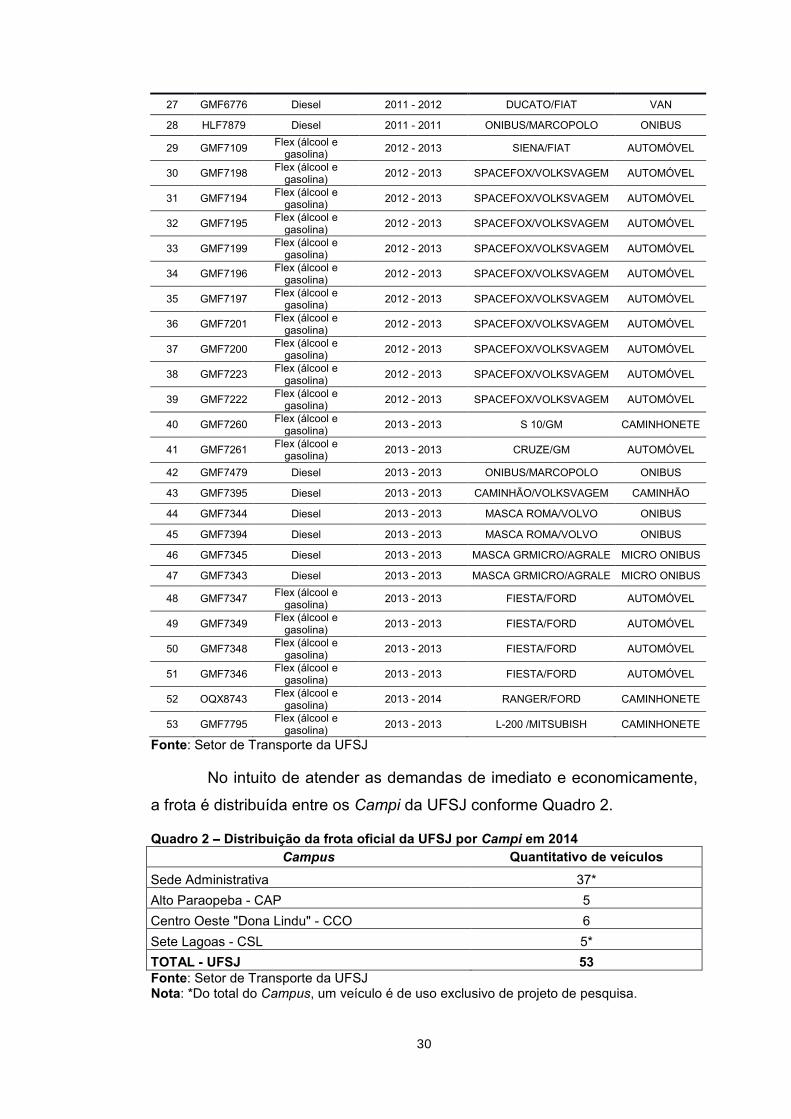

30

27 GMF6776 Diesel 2011 - 2012 DUCATO/FIAT VAN

28 HLF7879 Diesel 2011 - 2011 ONIBUS/MARCOPOLO ONIBUS

29 GMF7109 Flex (álcool e gasolina) 2012 - 2013 SIENA/FIAT AUTOMÓVEL

30 GMF7198 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

31 GMF7194 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

32 GMF7195 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

33 GMF7199 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

34 GMF7196 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

35 GMF7197 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

36 GMF7201 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

37 GMF7200 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

38 GMF7223 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

39 GMF7222 Flex (álcool e gasolina) 2012 - 2013 SPACEFOX/VOLKSVAGEM AUTOMÓVEL

40 GMF7260 Flex (álcool e gasolina) 2013 - 2013 S 10/GM CAMINHONETE

41 GMF7261 Flex (álcool e gasolina) 2013 - 2013 CRUZE/GM AUTOMÓVEL

42 GMF7479 Diesel 2013 - 2013 ONIBUS/MARCOPOLO ONIBUS

43 GMF7395 Diesel 2013 - 2013 CAMINHÃO/VOLKSVAGEM CAMINHÃO

44 GMF7344 Diesel 2013 - 2013 MASCA ROMA/VOLVO ONIBUS

45 GMF7394 Diesel 2013 - 2013 MASCA ROMA/VOLVO ONIBUS

46 GMF7345 Diesel 2013 - 2013 MASCA GRMICRO/AGRALE MICRO ONIBUS

47 GMF7343 Diesel 2013 - 2013 MASCA GRMICRO/AGRALE MICRO ONIBUS

48 GMF7347 Flex (álcool e gasolina) 2013 - 2013 FIESTA/FORD AUTOMÓVEL

49 GMF7349 Flex (álcool e gasolina) 2013 - 2013 FIESTA/FORD AUTOMÓVEL

50 GMF7348 Flex (álcool e gasolina) 2013 - 2013 FIESTA/FORD AUTOMÓVEL

51 GMF7346 Flex (álcool e gasolina) 2013 - 2013 FIESTA/FORD AUTOMÓVEL

52 OQX8743 Flex (álcool e gasolina) 2013 - 2014 RANGER/FORD CAMINHONETE

53 GMF7795 Flex (álcool e gasolina) 2013 - 2013 L-200 /MITSUBISH CAMINHONETE

Fonte: Setor de Transporte da UFSJ

No intuito de atender as demandas de imediato e economicamente,

a frota é distribuída entre os Campi da UFSJ conforme Quadro 2.

Quadro 2 Distribuição da frota oficial da UFSJ por Campi em 2014 Campus Quantitativo de veículos

Sede Administrativa 37*

Alto Paraopeba - CAP 5

Centro Oeste "Dona Lindu" - CCO 6

Sete Lagoas - CSL 5*

TOTAL - UFSJ 53 Fonte: Setor de Transporte da UFSJ Nota: *Do total do Campus, um veículo é de uso exclusivo de projeto de pesquisa.

31

Cabe observar que a sede administrativa detém o número mais

elevado de veículos pelo fato de possuir maior número de campi, deter maior

quantidade de cursos e de concentrar grande parte das atividades

administrativas, inclusive de apoio aos Campi fora de sede. Ressalta-se

ainda que entre os veículos citados na Tabela 4, aqueles de número 52 e 53

são de uso exclusivo em projetos de extensão por terem sido adquiridos com

recursos de fomento externo à UFSJ, sendo custeados pelos respectivos

projetos, não entrando, desse modo, na análise realizada. Esses, após

término dos projetos desenvolvidos por seus respectivos coordenadores,

serão definitivamente incorporados à frota da Universidade, ficando

disponíveis posteriormente para uso comum juntamente com os demais

veículos.

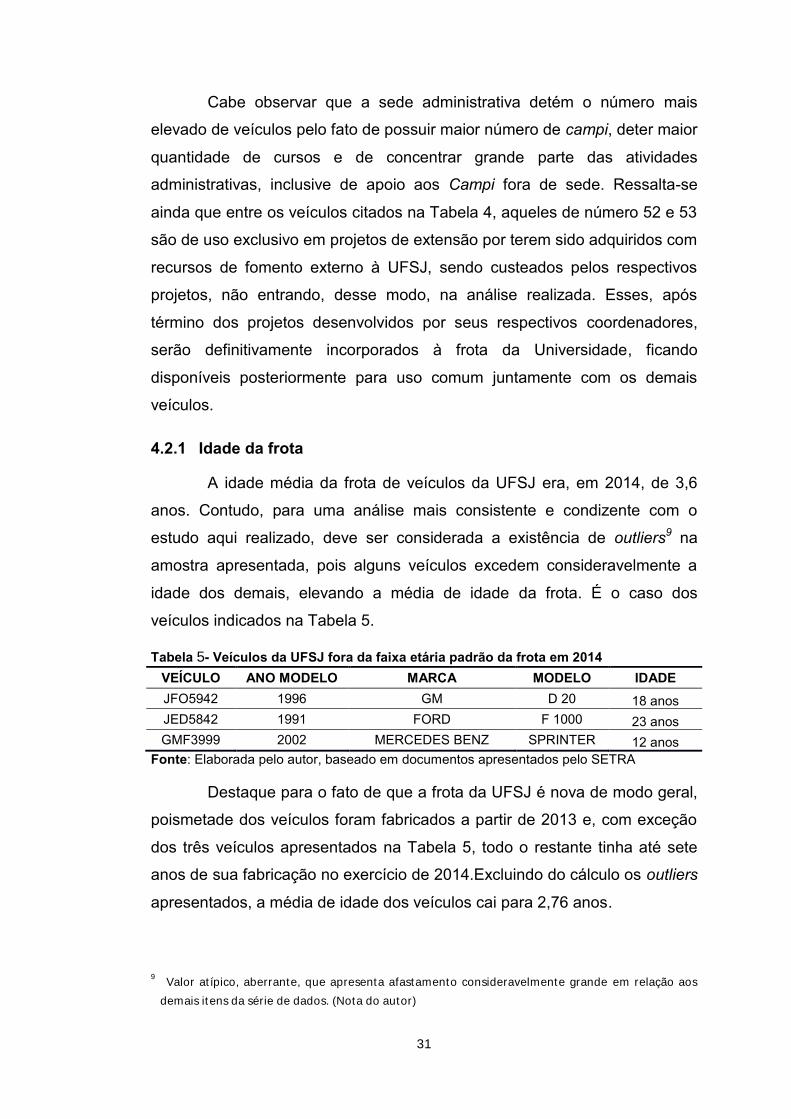

4.2.1 Idade da frota

A idade média da frota de veículos da UFSJ era, em 2014, de 3,6

anos. Contudo, para uma análise mais consistente e condizente com o

estudo aqui realizado, deve ser considerada a existência de outliers9 na

amostra apresentada, pois alguns veículos excedem consideravelmente a