teodora cardoso, presidente do conselho das finanças ... · «as crises estão longe ... teodora...

TRANSCRIPT

6 CONTABILISTA 207

ENTREVISTAENTREVISTA

A capacidade de liderança, a persistência dos gestores e a formação são fatores

decisivos para o sucesso do SNC--AP. Na opinião da economista e presidente do CFP, «a contabili-dade, a competência e idoneida-de dos contabilistas públicos são bases indispensáveis para forne-cer aos decisores e gestores públi-cos uma informação pelo menos tão precisa, detalhada e rapida-mente disponível como a que o Estado exige ao setor privado.» Teodora Cardoso critica a preva-lência da «gestão “curto prazis-ta”» e sustenta que «as contas, os números e as estatísticas ainda são, por vezes, vistas mais como um meio de enganar (ou ser en-ganado) do que como um instru-mento de tomada de decisão e de prestação de contas.

Contabilista - Assume-se, nas suas próprias palavras, como uma

«As crises estão longede ter os dias contados»

Teodora Cardoso, presidente do Conselho das Finanças Públicas (CFP)

O SNC-AP representa a consciência de um novo paradigma que visa romper com uma gestão de curto prazo que, caso se mantenha, pode implicar

custos cada vez mais elevados para o país

Texto Nuno Dias da Silva Fotos Raquel Wise

«apoiante incondicional do SNC--AP». Depois de um adiamento, é praticamente consensual a opi-nião que o SNC-AP, que deverá começar a vigorar no primeiro dia de 2018, vai representar uma transformação para a administra-ção pública portuguesa. Em que medida estamos perante um passo de gigante na transparência e ac-countability da gestão financeira do Estado?Teodora Cardoso - Em Portugal – e não só na administração públi-ca – as “contas”, os “números” e até as “estatísticas” ainda são, por vezes, vistas mais como um meio de enganar (ou ser enganado) do que como um instrumento es-sencial de tomada de decisão e de prestação de contas. A própria re-jeição desta expressão como equi-valente do termo inglês, que tem exatamente a mesma raiz, mostra como para nós o termo “contas” tem conotações diversas de ac-

counts para os nativos da língua inglesa. A adoção do SNC-AP pode, por isso, ter consequências profun-das, mas não isentas de riscos, que não podem ignorar-se se qui-sermos vê-las concretizadas. Tra-tando-se de um sistema de base internacional, altamente elabo-rado, dinâmico e capaz de abran-ger transações muito complexas, cumpre as condições necessárias para refletir correta e integral-mente as implicações financeiras dessas transações e não só os de-sembolsos imediatos que a conta-bilidade de caixa revela. O risco está precisamente nessa comple-xidade, que cabe aos técnicos do-minar, mas cujos resultados terão de ser apresentados de forma a torna-los úteis para os decisores e para os analistas. De outro modo, a complexidade contabilística pode alimentar a opacidade em vez de favorecer a transparência.

JUNHO 2017 7

ENTREVISTA

PERFIL

JUNHO 2017 7

ENTREVISTA

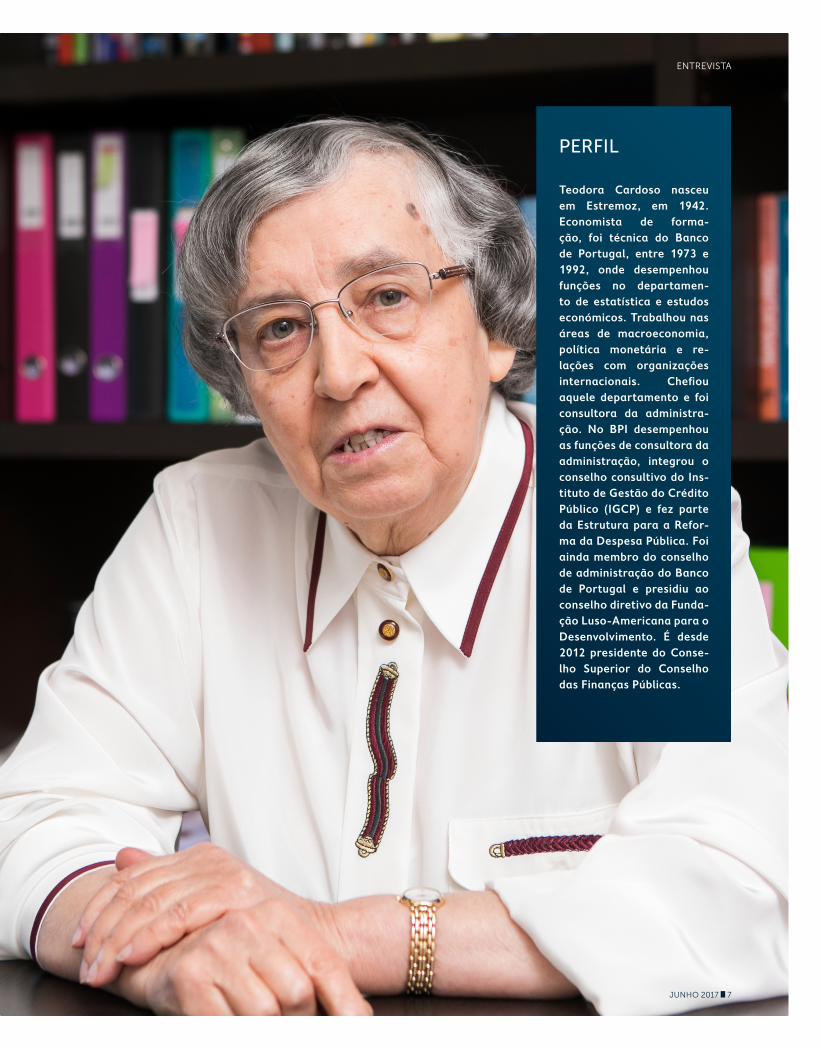

Teodora Cardoso nasceu em Estremoz, em 1942. Economista de forma-ção, foi técnica do Banco de Portugal, entre 1973 e 1992, onde desempenhou funções no departamen-to de estatística e estudos económicos. Trabalhou nas áreas de macroeconomia, política monetária e re-lações com organizações internacionais. Chefiou aquele departamento e foi consultora da administra-ção. No BPI desempenhou as funções de consultora da administração, integrou o conselho consultivo do Ins-tituto de Gestão do Crédito Público (IGCP) e fez parte da Estrutura para a Refor-ma da Despesa Pública. Foi ainda membro do conselho de administração do Banco de Portugal e presidiu ao conselho diretivo da Funda-ção Luso-Americana para o Desenvolvimento. É desde 2012 presidente do Conse-lho Superior do Conselho das Finanças Públicas.

8 CONTABILISTA 207

ENTREVISTA

Contabilista - Na sua opinião, é mais correto falar-se de reforma ou revolução? Ao fim de quanto tempo serão percetíveis os sinais de mudança?T.C. - Das revoluções resulta turbulência e a substituição dos mandantes, mas raramente refor-mas de fundo, que exigem tempo, harmonia de interesses e compe-tência para serem levadas a cabo. Esperemos, por isso, estar perante um exemplo de reforma. Porém, como normalmente sucede com as reformas, ela não atuará sozinha. Enquanto as decisões de política orçamental continuarem a atender apenas à contabilidade de caixa e o controlo da gestão das despesas públicas seguir o mesmo critério, os efeitos do SNC-AP serão pouco percetíveis. A experiência france-sa de uma década, analisada num excelente relatório da Cour des Comptes é eloquente a esse respei-to. Contudo, o facto da informação existir, se for adequadamente di-vulgada, proporcionará às entida-des de controlo e à opinião pública a capacidade de avaliar essas de-cisões de forma mais objetiva, e sobretudo em devido tempo e não só quando os problemas financei-ros se tornam claros.

Contabilista - Para ser bem suce-dida, a reforma legal tem de ser acompanhada por uma alteração comportamental?T.C. - A alteração comportamen-tal é necessária, mas só ocorrerá como consequência de outras re-formas legais e administrativas, por exemplo, quanto às normas de elaboração do Orçamento do Esta-do e à autonomia e responsabili-dade de gestão dos departamentos públicos. A alteração compor-tamental deverá manifestar-se,

sobretudo, através da capacidade da opinião pública para apreender não só os efeitos imediatos, mas também as implicações futuras das decisões. Contabilista - O POC-P, qua-se vinte anos depois, não foi com-pletamente implementado nem utilizado como instrumento de gestão da despesa pública e aca-bou por se desagregar. Teme que o mesmo se passe com o SNC-AP, caso a liderança, nomeadamente política e parlamentar, vacile?T.C. - Trata-se de um risco real. Para o combater será necessária, em primeiro lugar, a motivação dos próprios serviços no sentido da maior autonomia, eficiência e estabilidade de gestão, que são inviáveis na ausência de um sis-tema de informação contabilística desta natureza. A nível político e parlamentar, a pressão financei-ra resultante do elevado nível de dívida acumulado deve também constituir um estímulo no sentido de vencer a tentação do facilitis-mo e da concentração exclusiva no curto prazo.

Contabilista - É uma defensora, desde sempre, da necessidade de adotar um processo orçamental muito mais virado para o futu-ro em detrimento do curto pra-zo. Admite que o SNC-AP consiga lançar as bases para a mudança, mas que os condicionalismos dos poderes públicos possam ser um obstáculo de difícil transposição?T.C. - Como resulta da resposta anterior, tudo depende da avalia-ção que os poderes públicos – e a própria opinião pública – façam dos custos e dos benefícios das al-ternativas. O peso da dívida, que a ênfase no curto prazo reforça, vai tornando mais evidente a ne-

cessidade de ponderar melhor as implicações financeiras futuras de decisões que, ainda que bem in-tencionadas, acabam por redun-dar em prejuízo daqueles que se propunham beneficiar.Contabilista - Preconizou na con-ferência promovida no final de abril pela CNC e pela UniLEO que o próprio Orçamento de Estado terá de ser feito na base da conta-bilidade de acréscimo, não apenas no Ministério das Finanças, mas também nos restantes ministé-rios. Será fácil mudar o chip e as-similar este novo paradigma?T.C. - A passagem a um orçamento em base de acréscimo não é fácil. Portugal poderá, porém, benefi-ciar da experiência dos países que já a realizaram e de organismos internacionais, como a OCDE e o FMI, que a têm acompanhado. Mas o principal incentivo para vencer as dificuldades deve resultar do reconhecimento dos maus resul-tados da persistência na base de caixa.

Contabilista - Este novo para-digma vai implicar a obtenção de uma informação consolidada dia-riamente. Acredita numa resposta à altura do ponto visto informá-tico e na formação dos recursos humanos?T.C. - Provavelmente a resposta será mais difícil em termos da ne-cessidade de mudança de hábitos e procedimentos há muito arrei-gados do que em termos técnicos ou informáticos. Por isso é tão im-portante nestes casos a capacidade de liderança e a persistência dos gestores, além naturalmente da formação, sobretudo no domínio da gestão, num sistema até aqui regido por normas e procedimen-tos puramente burocráticos.

JUNHO 2017 9

ENTREVISTA

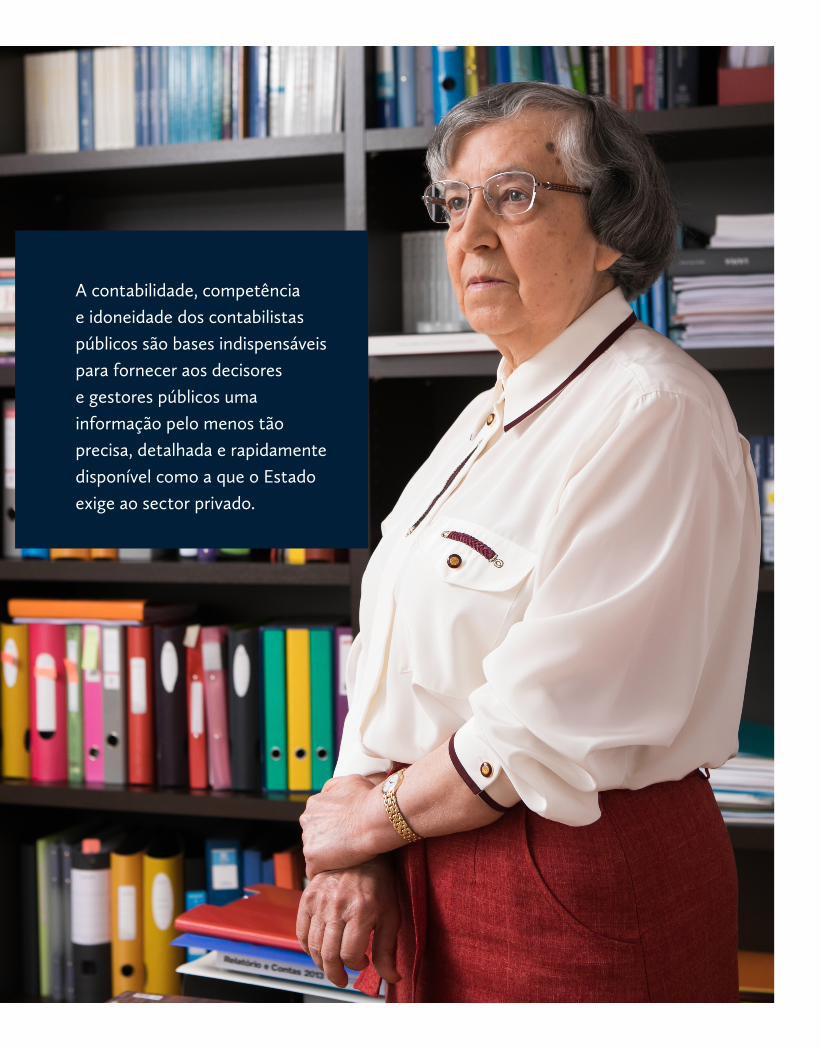

A contabilidade, competência e idoneidade dos contabilistas públicos são bases indispensáveis para fornecer aos decisores e gestores públicos uma informação pelo menos tão precisa, detalhada e rapidamente disponível como a que o Estado exige ao sector privado.

10 CONTABILISTA 207

ENTREVISTA

Contabilista - A Ordem dos Con-tabilistas Certificados (OCC) tem vindo a empenhar-se fortemente neste processo. Qual o papel da contabilidade e dos contabilistas públicos para o êxito desta trans-formação?T.C. - A contabilidade, competên-cia e idoneidade dos contabilistas públicos são bases indispensáveis para fornecer aos decisores e ges-tores públicos uma informação pelo menos tão precisa, detalhada e ra-pidamente disponível como a que o Estado exige ao setor privado.

Contabilista - A contabilidade é uma ciência com uma base fun-damental para o funcionamen-to de uma economia moderna, contudo, aqui e ali, tem sido algo

desprezada e os escândalos dos últimos anos e o descontrolo das finanças públicas têm sido disso prova. Pensa que se dá demasiada atenção à economia e à vertente da fiscalidade no Estado, sendo a contabilidade uma espécie de pa-rente pobre?T.C. - Com efeito ainda persiste em muitos decisores, tanto públi-cos como privados, a convicção de que a qualidade das suas ideias e/ou a benevolência dos seus objeti-vos se sobrepõem aos “números” ou aos critérios financeiros que consideram desprezíveis, ainda que ao mesmo tempo reconheçam a necessidade de financiamento. Porque este é de facto necessário, as ideias que acabam por impor-se e os objetivos que se alcançam são

os que sabem usar os números e a finança com o rigor que a boa con-tabilidade proporciona e os prin-cípios que a ética define.

Contabilista - Tem defendido que a gestão das finanças públicas é um edifício estruturado num pla-no arquitetónico, em que a conta-bilidade de acréscimo deve repre-sentar os seus sólidos alicerces. Tem pretendido dizer que nas úl-timas décadas temos começado a construir a casa pelo telhado?T.C. - Não devemos ser excessi-vamente severos a propósito das nossas falhas nesta matéria, mas também não demasiado benevo-lentes quanto ao atraso em acom-panhar os rápidos desenvolvi-mentos que têm vindo a ocorrer a

JUNHO 2017 11

ENTREVISTA

nível internacional. A própria no-ção de gestão financeira pública é relativamente recente, abarcando, nas palavras de Christine Lagarde, “uma combinação interdisciplinar única de economia, ciência políti-ca, administração pública e con-tabilidade”, em que o termo “ar-quitetura” exprime bem o caráter mutuamente dependente entre essas diversas disciplinas. Pelo seu papel menos visível, mas indis-pensável à segurança do edifício, a contabilidade pode equiparar-se aos seus alicerces, uma natureza que, de facto, tem tardado a ser--lhe reconhecida entre nós.

Contabilista - «O país não pode ter crises periódicas por ser incapaz de gerir a dívida», foi a declaração que encerrou a sua intervenção na conferência do SNC-AP, no Minis-tério das Finanças. Confia que es-sas crises têm os dias contados ou os horizontes de curto prazo que têm caraterizado os nossos políti-cos vão prevalecer?T.C. - Infelizmente as crises estão longe de ter os dias contados. É por isso que a gestão “curto prazista” não pode prevalecer, sob pena de implicar custos cada vez mais ele-vados para o país e sobretudo para os seus membros mais frágeis. A aprovação em 2015 da nova Lei de Enquadramento Orçamental, que se trata agora de implementar e de que a adoção do SNC-AP é um elemento fundamental, é um sinal da consciência desse facto. Porém, aprovar a lei é apenas um pequeno passo na transformação necessá-ria. O princípio de que a imple-mentação corresponde a 90% de cada medida aplica-se aqui, em toda a sua extensão e a um vasto conjunto de medidas. É disso que o país precisa de ter consciência.

Contabilista - A falta de integração e entrosamento da política orça-mental na política económica con-tinua a ser uma importante lacuna que urge colmatar?T.C. - Sem dúvida. Todas as decisões de política orçamental – seja do lado das receitas ou do lado das despesas – têm implicações decisivas sobre a economia. As relativas ao curto prazo são amplamente examinadas, como o debate “austeridade ver-sus estímulo” exemplifica. Contu-do, o mesmo raramente se verifica quanto às consequências a médio e longo prazo, onde domina a hipó-tese simplista de que basta manter o estímulo de curto prazo para que a economia cresça, gerando o ren-dimento necessário para financiar indefinidamente esse estímulo. No entanto, se o estímulo se aplicar apenas ao consumo e ao investi-mento dirigido ao mercado interno, sem atender à competitividade da economia e ao seu enquadramento internacional, o seu principal im-pacto registar-se-á no aumento do défice externo, sendo maioritaria-mente absorvido pelo aumento das importações e a quebra das expor-tações e do investimento nos seto-res que competem com o exterior. A médio prazo, daí resulta o fracasso do estímulo, o aumento do endivi-damento externo e a consequen-te vulnerabilidade da economia à conjuntura internacional. Uma demografia desfavorável agrava, entretanto, os impactos negativos, tanto no médio como no longo pra-zo. Entrar em consideração com to-dos estes aspetos é responsabilida-de da política económica. A política orçamental, sendo um dos seus ins-trumentos fundamentais, tem de articular-se com os seus objetivos e de respeitar as suas condicionantes, não só de curto prazo.

Contabilista – O debate sobre crescimento versus austeridade tem dominado os últimos anos. Na sua opinião, são caminhos antagó-nicos ou complementares?T.C. - Como resulta da resposta an-terior, concentrar o debate na auste-ridade é extremamente redutor, em particular numa economia com a vulnerabilidade económica, finan-ceira e demográfica que a economia portuguesa exibe há duas déca-das e que prevaleceu não obstante a abundância de financiamento de que gozou desde a decisão de aderir à moeda única. Não foi certamente a austeridade que explicou a ausência de crescimento e a queda do empre-go durante toda a década de 2000.

Contabilista - Preside ao CFP, criado em 2011, no âmbito de uma recomendação da União Europeia. Os partidos políticos não esti-veram e continuam sem estar de acordo sobre a criação deste or-ganismo e alguns aventam mesma a possibilidade da sua extinção. Como reage aos que dizem que o CFP é uma espécie de força de blo-queio à execução orçamental?T.C. - Não é correto afirmar que “os partidos políticos não estiveram de acordo com a criação deste organis-mo”. Pelo contrário, a criação do CFP resultou de um acordo entre o PS e o PSD datado de outubro de 2010, an-tecedendo a Diretiva europeia (n.º 2011/85/UE), de 8 de novembro de 2011. Alguns partidos discordaram, o que é próprio da democracia. As competências e deveres do CFP es-tão definidos por lei da Assembleia da República (Lei n.º 54/2011, de 19 de Outubro), que igualmente asse-gura a sua independência, em con-sonância com a regulamentação eu-ropeia. Este é o enquadramento legal que compete ao CFP cumprir.