tendências na indústria farmacêutica - comum.rcaap.pt ana... · instituto superior de ciências...

TRANSCRIPT

Instituto Superior de Ciências da Saúde Egas Moniz

Mestrado em Ciências Farmacêuticas

Tendências na Indústria Farmacêutica:

Fármacos de origem biológica

Trabalho submetido por

Ana Alexandra Maurício Lopes

para a obtenção do grau de Mestre em Ciências Farmacêuticas

Novembro de 2010

2

AGRADECIMENTOS

Aos meus familiares, namorado e amigos, pelo apoio e compreensão neste período de

muito trabalho e mudança, onde coexistiram a finalização de uma vida académica e o

início de uma vida profissional.

À Dra. Alexandra Lopes, pelas «dicas» que foram, sem dúvida, imprescindíveis.

À Dra. Ana Teresa, pelas tardes de trabalho que me disponibilizou para que

conseguisse terminar a monografia.

À minha amiga Vanessa, pelo seu «olhar atento».

Ao Prof. Miguel Garcia, por me ter acompanhado e ajudado na realização desta

monografia.

Um Muito Obrigada a todos!

3

RESUMO

A Biotecnologia tem criado novas opções terapêuticas e fornecido poderosas

ferramentas de pesquisa para a descoberta de novos fármacos e diagnósticos, permitindo

uma melhor compreensão das causas das doenças através do mapeamento do genoma

humano. Isto exigiu visão, compromisso, investimento e uma atitude de risco por parte

das indústrias biofarmacêuticas.

As indústrias biofarmacêuticas investem todos os anos milhões de euros na pesquisa de

novos fármacos, estimando-se que aproximadamente 50% dos medicamentos que se

encontram em desenvolvimento são de origem biológica, entre os quais podemos

destacar as vacinas, os anticorpos monoclonais e as proteínas terapêuticas.

Os biofármacos produzidos por métodos biotecnológicos, tais como ADN

recombinante, transferência de genes e produção de ácidos nucleicos, têm-se tornado

elementos cruciais na prática clínica e opções terapêuticas importantes para uma

variedade de doenças complexas e de grande incidência, como o cancro, Alzheimer,

artrite reumatóide, psoríase, entre outras doenças que actualmente não têm outros

tratamentos disponíveis, proporcionando uma melhor qualidade de vida e uma maior

esperança média de vida.

À medida que estes medicamentos perdem a patente, abre-se o caminho para a

concorrência das versões genéricas, os biosimilares.

O crescimento do mercado dos biofármacos é bastante notório nestes últimos anos e

estima-se que, em 2014, dos dez fármacos mais vendidos, seis serão de origem

biológica.

PALAVRAS-CHAVE: Indústria biofarmacêutica; Biotecnologia; Biofármacos;

Pipeline de novos fármacos

4

ABSTRACT

Biotechnology has created new treatment options and provided powerful search tools

for the discovery of new drugs and diagnostics, allowing a better understanding of the

causes of disease through mapping the human genome. This required vision,

commitment, investment and risk attitude on the part of the biopharmaceutical industry.

Biopharmaceutical industries invest millions of Euros every year in the search of new

drugs, and it is estimated that approximately 50% of drugs in development are of

biological origin, among which we highlight the vaccines, monoclonal antibodies and

proteins therapies.

Biopharmaceuticals are produced by biotechnological methods such as recombinant

ADN, gene transfer and production of nucleic acids, and have become crucial in clinical

practice and treatment options are important for a variety of complex diseases and high

incidence, such as cancer, Alzheimer disease, rheumatoid arthritis, psoriasis and other

diseases that currently have no other treatments available, providing a better quality of

life and greater life expectancy.

As long as these drugs lose their patents, competition is open for generic versions, the

biosimilars.

The growing market for biopharmaceuticals is rather notorious in recent years and

estimates for 2014, shows that out of the ten best-selling drugs, six will be of biological

origin.

KEY WORDS: Biopharmaceutical Industry, Biotechnology, Biopharmaceuticals;

Pipeline of new drugs

5

ÍNDICE

AGRADECIMENTOS......................................................................................................2

RESUMO...........................................................................................................................3

ABSTRACT........................................................................................................................4

LISTA DE ABREVIATURAS..........................................................................................8

INTRODUÇÃO.................................................................................................................9

BIOTECNOLOGIA.........................................................................................................11

EVOLUÇÃO DA BIOTECNOLOGIA......................................................................11

ENQUADRAMENTO DA BIOTECNOLOGIA.......................................................16

ESTADOS UNIDOS DA AMÉRICA........................................................................17

EUROPA....................................................................................................................18

SECTOR BIOFARMACÊUTICO..................................................................................19

INDÚSTRIA BIOFARMACÊUTICA.......................................................................20

A DINÂMICA DO NEGÓCIO DENTRO DO SECTOR BIOTECNOLÓGICO......21

TIPOS DE BIOTECNOLOGIA......................................................................................22

DIFERENÇAS ENTRE EMPRESAS BIOTECNOLÓGICAS......................................23

A IMPORTÂNCIA DA BIOTECNOLOGIA.................................................................24

BIOFÁRMACOS............................................................................................................25

COMPLEXIDADE VS DESENVOLVIMENTO DE NOVOS FÁRMACOS..........27

NÚMERO DE PATENTES NA EUROPA E NOS EUA..........................................28

MEDICAMENTO PERSONALIZADO....................................................................30

BIOSIMILARES.............................................................................................................31

GENÉRICOS VS BIOSIMILARES...........................................................................33

BIOSIMILARES VS BIOBETTERS..........................................................................34

OS 25 MEDICAMENTOS BIOLÓGICOS TOP: SERÃO OS PRÓXIMOS

ALVOS BIOSIMILARES?.............................................................................................35

MERCADO DOS BIOSIMILARES..........................................................................38

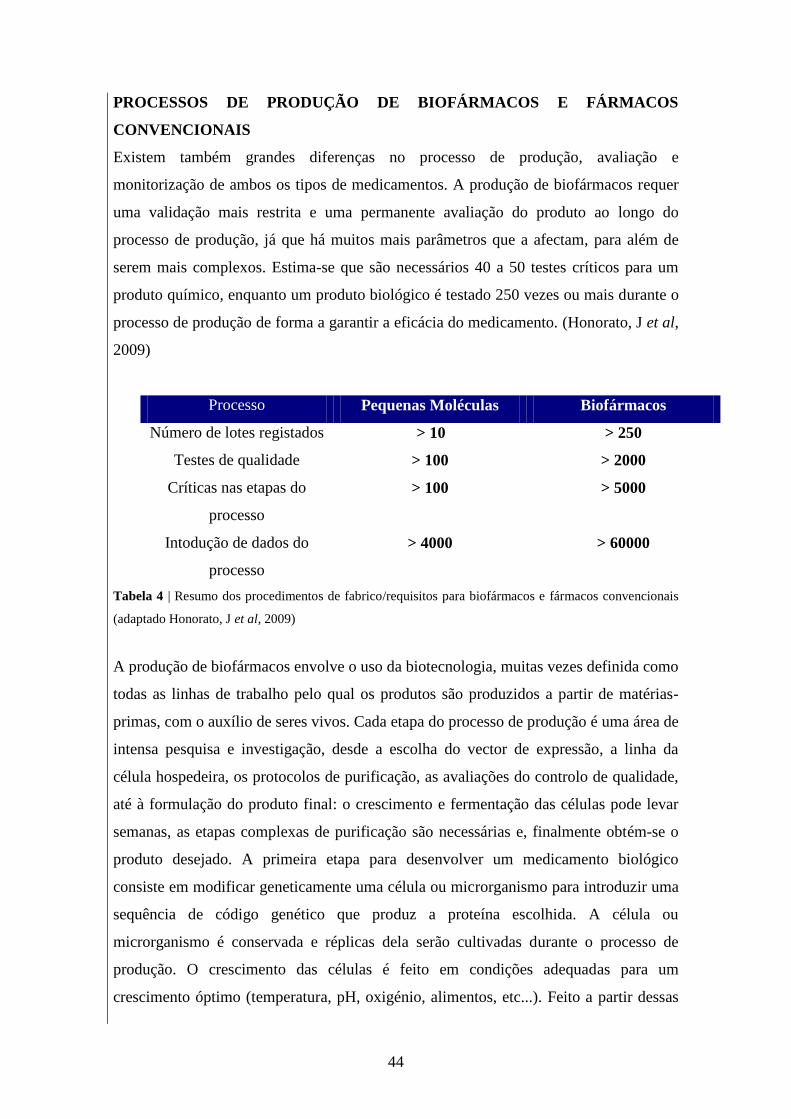

BIOFÁRMACOS VS FÁRMACOS CONVENCIONAIS........................................42

PROCESSOS DE PRODUÇÃO DE BIOFÁRMACOS E FÁRMACOS

CONVENCIONAIS........................................................................................................44

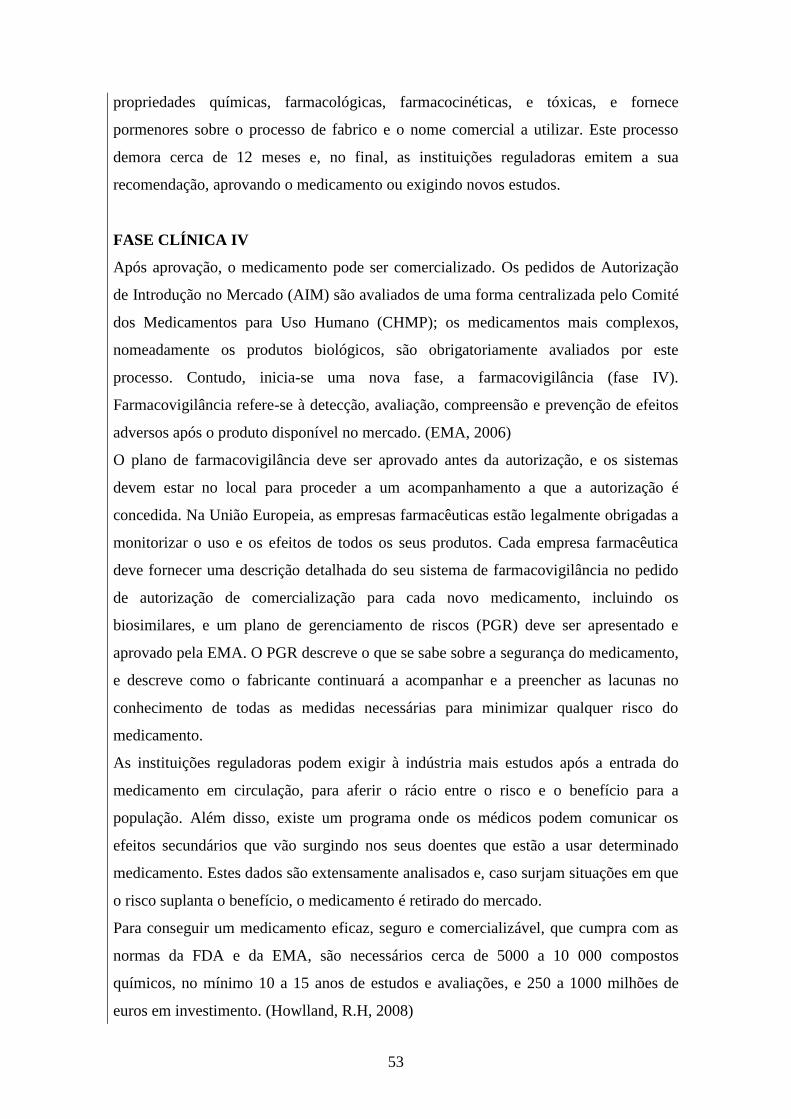

FASES NO DESENVOLVIMENTO E APROVAÇÃO DE MEDICAMENTOS.........48

FASE PRÉ-CLINICA...............................................................................................49

FASE CLÍNICA I.....................................................................................................52

6

FASE CLÍNICA II....................................................................................................52

FASE CLÍNICA III..................................................................................................52

FASE CLÍNICA IV..................................................................................................53

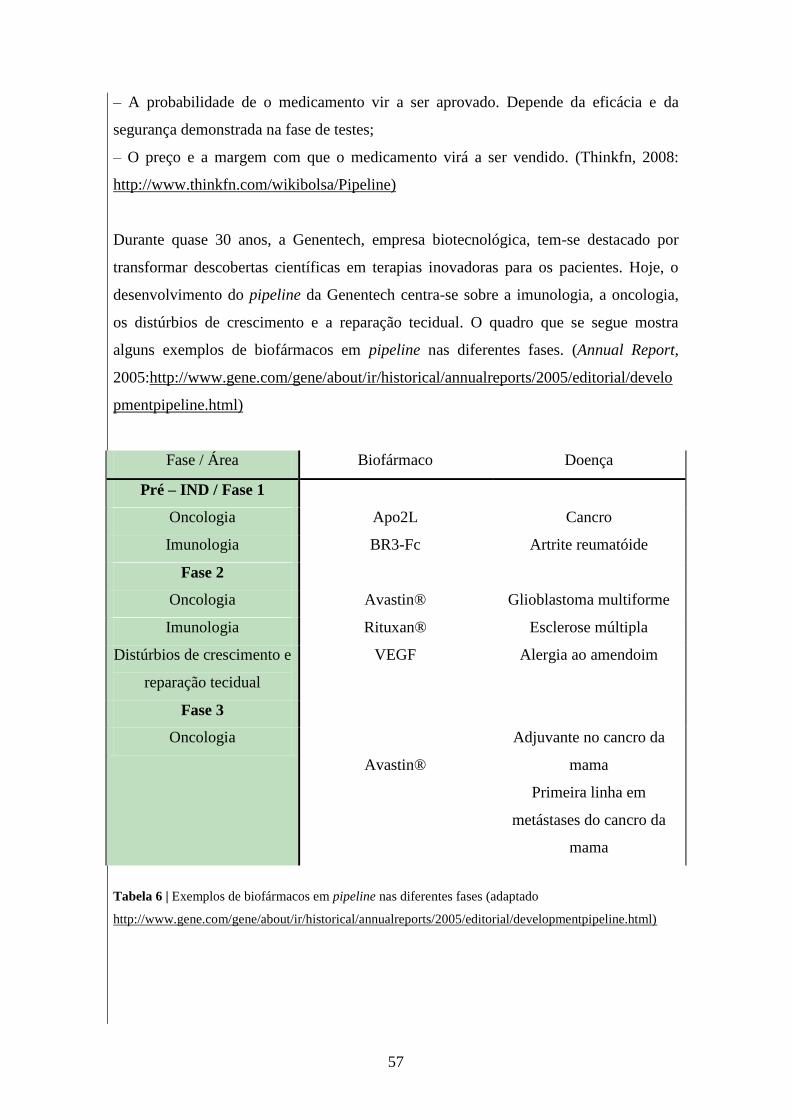

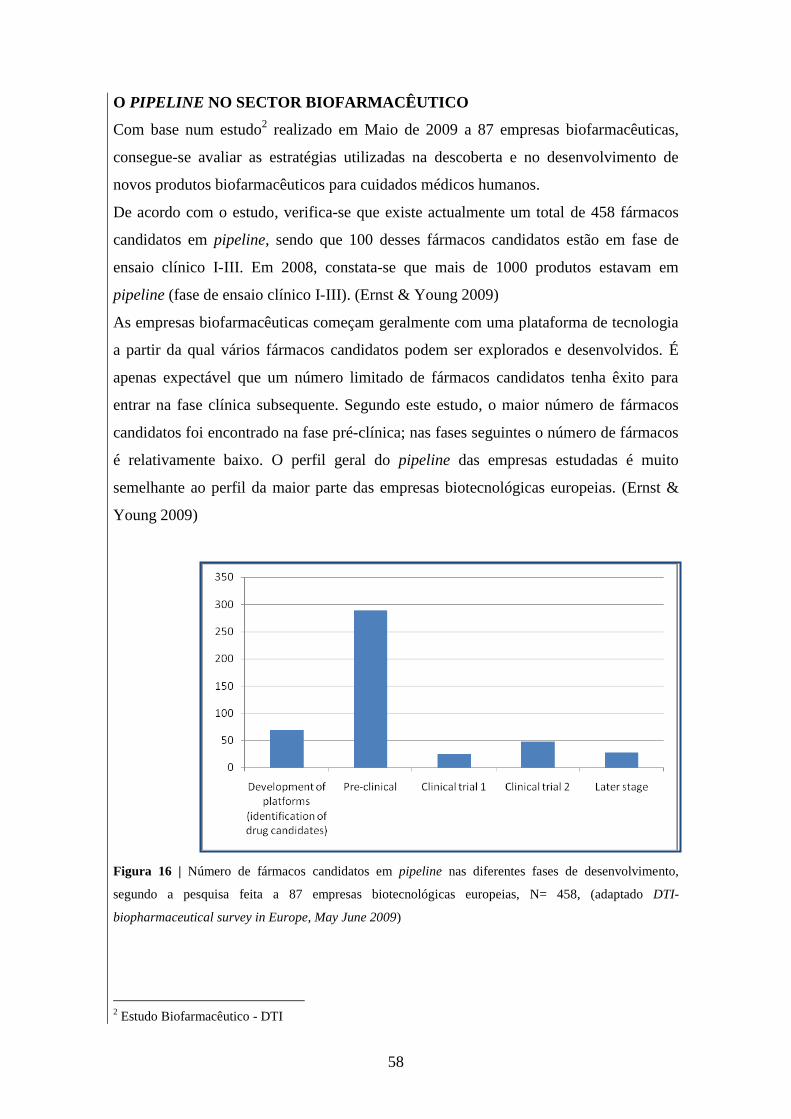

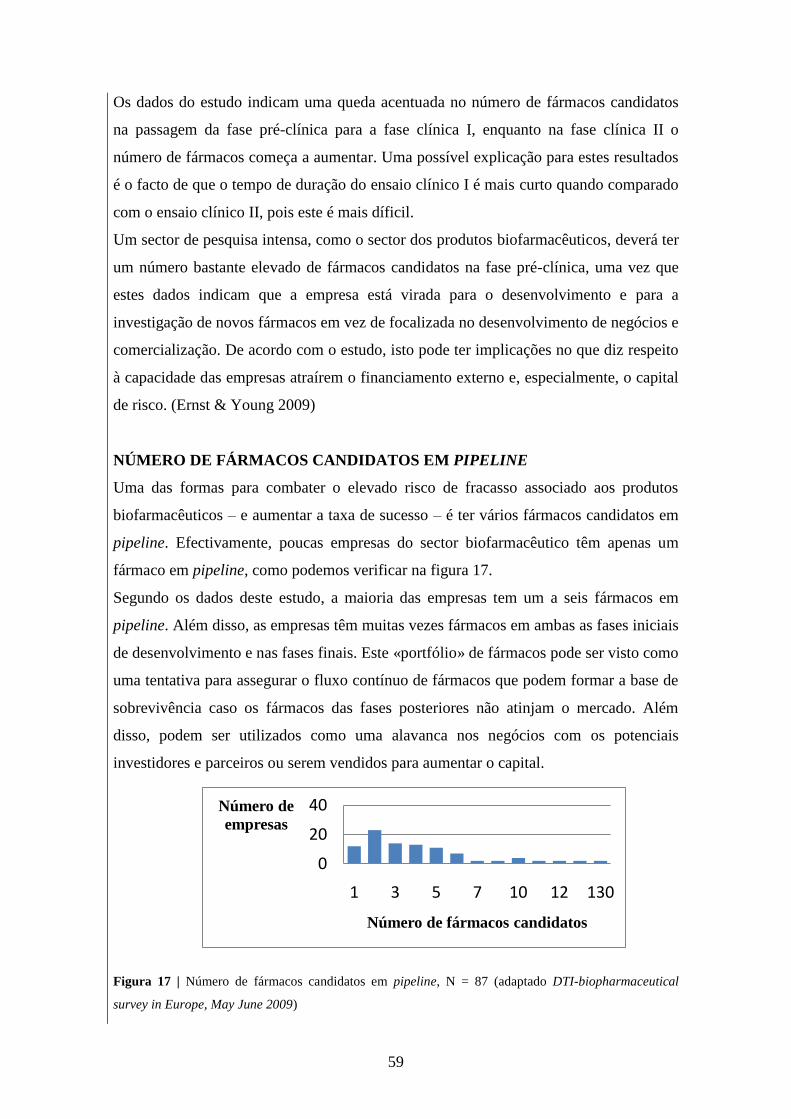

PIPELINE........................................................................................................................56

O PIPELINE NO SECTOR BIOFARMACÊUTICO..............................................58

O FUTURO DO MERCADO DE PRODUTOS BIOLÓGICOS: VISÃO GERAL E

INOVAÇÃO DO MERCADO........................................................................................63

ROCHE E GENENTECH: UM MODELO PARA FUTURAS OFERTAS

BIOTECNOLÓGICAS....................................................................................................64

CONCLUSÃO.................................................................................................................66

BIBLIOGRAFIA.............................................................................................................68

ANEXOS.........................................................................................................................73

ANEXO 1........................................................................................................................74

ANEXO 2........................................................................................................................75

ÍNDICE DE FIGURAS

Figura 1 | Multidisciplinaridade da Biotecnologia.........................................................11

Figura 2 | Divisão dos usos e aplicações da biotecnologia por sectores, nos Estados

Unidos da América e na Europa......................................................................................17

Figura 3 | Número de empresas biotecnológicas em 2004.............................................21

Figura 4 | Sectores da biotecnologia – tecnologias e produtos.......................................23

Figura 5 | Definição de uma empresa biofarmacêutica..................................................23

Figura 6 | Impacto dos biofármacos na qualidade de vida dos seres humanos..............26

Figura7 | Cronologia: Foco da pesquisa e desenvolvimento de biofármacos................28

Figura 8 | Número de aplicações de patentes biotecnológicas ao longo dos anos nos

Estados Unidos da América e União Europeia................................................................29

Figura 9 | Resultado da inicial evolução da aplicação de novos medicamentos para uso

humano entre 1995 e 2008..............................................................................................30

Figura 10 | Biológicos susceptiveis à concorrência biosimilar.......................................35

Figura 11 | Competências essenciais que as empresas de biosimilares necessitam para

sobreviver........................................................................................................................42

Figura 12 | Exemplo de um biofármaco (Interferão β)...................................................42

Figura 13 | Exemplo de um fármaco químico (Aspirina®)............................................42

7

Figura 14 |Esquema representativo das principais diferenças entre um fármaco

biológico e um convencional...........................................................................................43

Figura 15 | Várias fases no desenvolvimento e aprovação de medicamentos ...............54

Figura 16 | Número de fármacos candidatos em pipeline nas diferentes fases de

desenvolvimento, segundo a pesquisa feita a 87 empresas biotecnológicas europeias, N=

458...................................................................................................................................58

Figura 17 | Número de fármacos candidatos em pipeline, N = 87.................................59

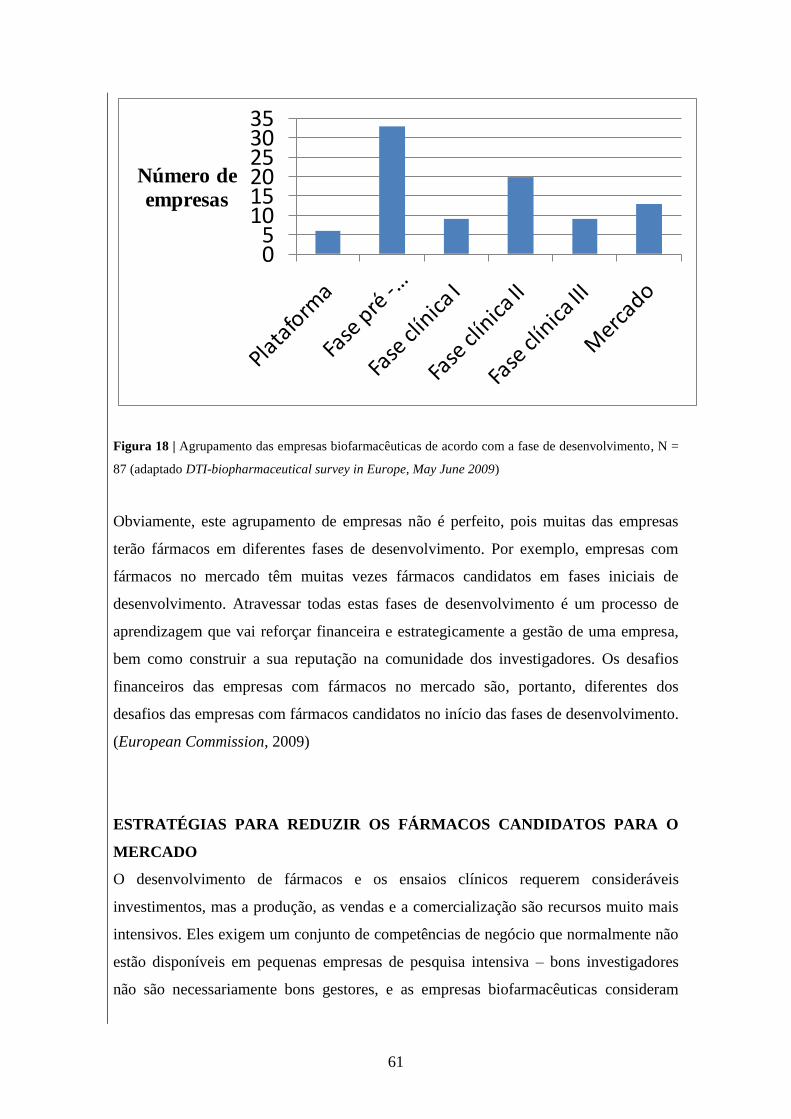

Figura 18 | Agrupamento das empresas biofarmacêuticas de acordo com a fase de

desenvolvimento, N = 87.................................................................................................61

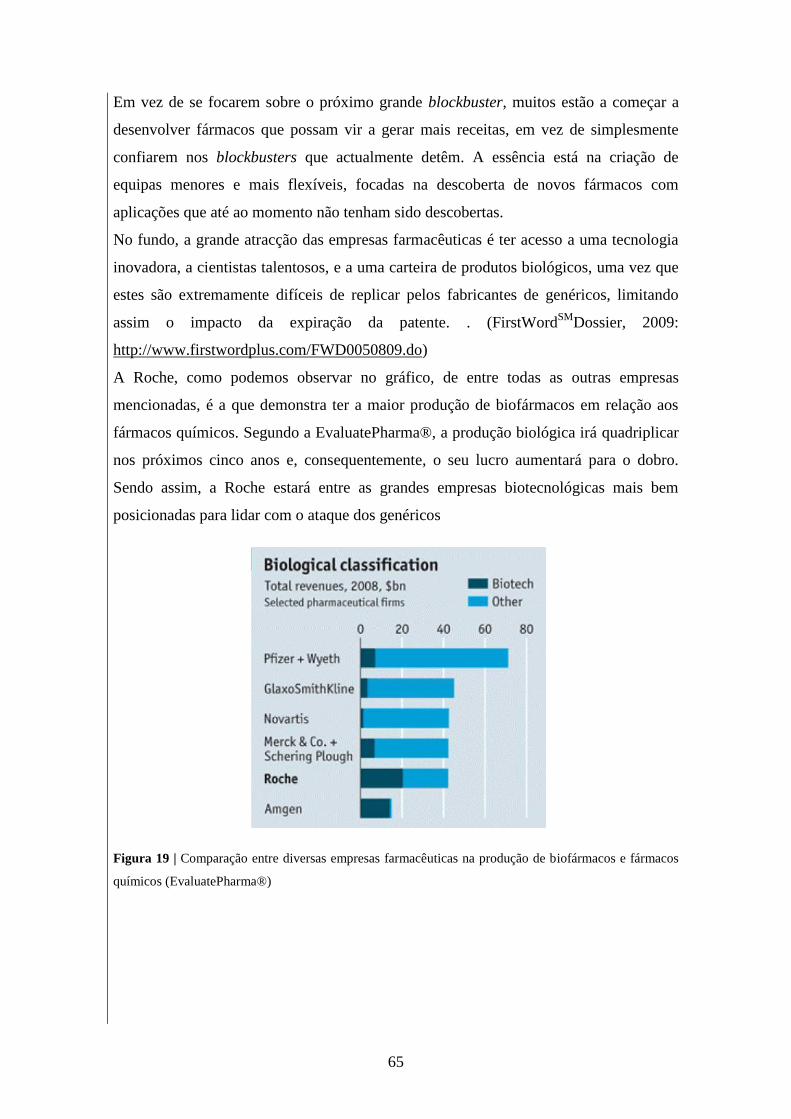

Figura 19 | Comparação entre diversas empresas farmacêuticas na produção de

biofármacos e fármacos químicos...................................................................................65

ÍNDICE DE TABELAS

Tabela 1 | Principais marcos históricos no avanço científico e tecnológico da

Biotecnologia...................................................................................................................16

Tabela 2 | Dez dos 25 medicamentos biológicos top e suas respectivas aplicações

terapêuticas......................................................................................................................38

Tabela 3 | Comparação entre o peso molecular de uma medicamento químico e de um

medicamento biológico....................................................................................................43

Tabela 4 | Resumo dos procedimentos de fabrico / requisitos para biofármacos e

fármacos convencionais...................................................................................................44

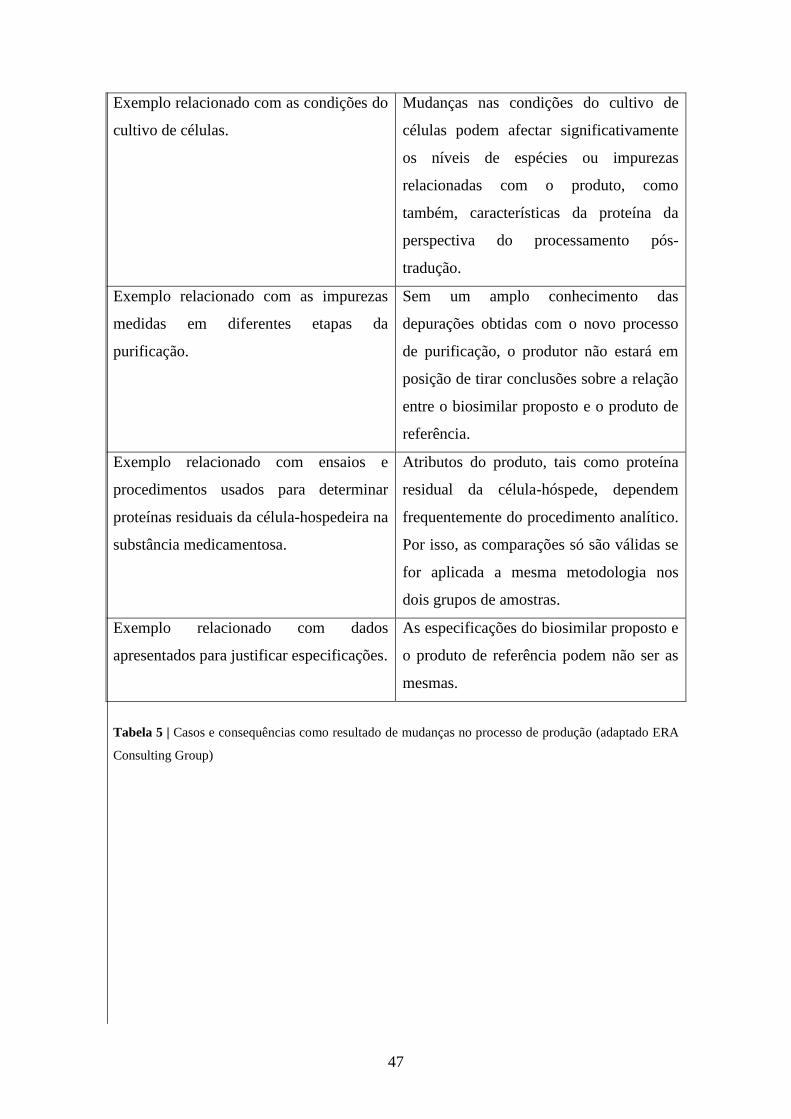

Tabela 5 | Casos e consequências como resultado de mudanças no processo de

manufactura.....................................................................................................................47

Tabela 6 | Exemplos de biofármacos em pipeline nas diferentes fases..........................57

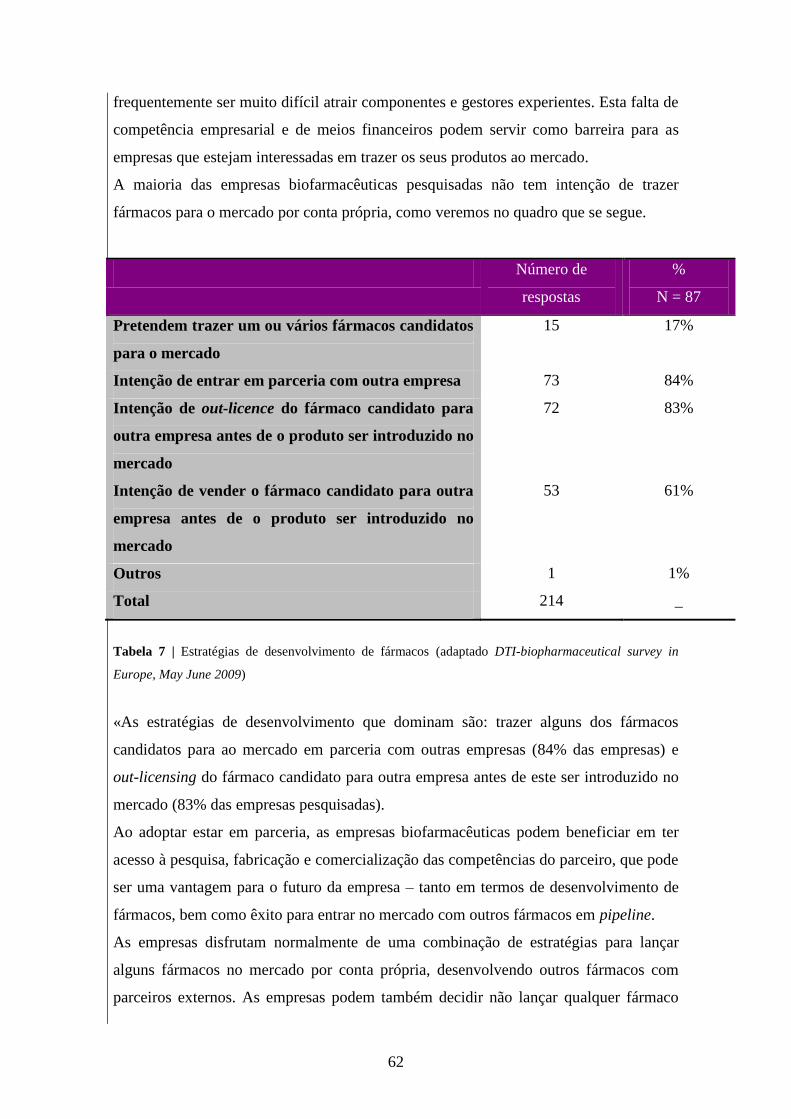

Tabela 7 | Estratégias de desenvolvimento de fármacos.................................................62

8

LISTA DE ABREVIATURAS

a.C. – Antes de Cristo

AIM – Autorização de Introdução no Mercado

CHMP – Committee for Medicinal Products for Human Use

DCI – Denominação Comum Internacional

ADN – Ácido Desoxirribonucleico

EMA – European Medicine Agency (Agência Europeia de Medicamentos)

FDA – Food and Drug Administration

GM – CSF – Granulocyte-macrophage colony-stimulating factor

IL-2 – Interleucina-2

IM – Via de administração Intramuscular

IND – Investigational new drug

INFARMED – Instituto da Farmácia e do Medicamento

IV – Via de administração Intravenosa

I&D – Investigação e Desenvolvimento

mAbs – Monoclonal antibodies

NDA – New Drug Application

P&D – Pesquisa e Desenvolvimento

PGR – Plano de Gerenciamento de Riscos

SC – Via de administração subcutânea

TNF – Tumor necrosis factor

TPS – Proteins Therapeutics

UE – União Europeia

VEGF – Vascular endothelial growth factor

VIH – Vírus da Imunodeficiência Humana

9

INTRODUÇÃO

Nestes últimos anos, tem-se verificado que a percentagem de moléculas obtidas por

biotecnologia supera as obtidas por síntese química. Actualmente, cerca de 30% dos

projectos de pesquisa a serem desenvolvidos são feitos com fármacos de origem

biotecnológica, o que indica que é muito provável que o número aumente nas próximas

décadas. Este sector biofarmacêutico tornou-se num dos sectores mais desenvolvidos ao

nível da pesquisa, com um grande potencial para a entrega de novos medicamentos no

futuro, além de que enfrenta um grande desafio no que diz respeito ao acesso ao

financiamento. O desenvolvimento de novos produtos biofarmacêuticos é de capital

elevado e leva cerca de 10 a 15 anos para introduzir um novo produto no mercado.

Além disso, há um alto risco de fracasso comparado com os outros sectores, fazendo

com que seja o menos atraente para os investigadores.

Em menos de dez anos, os fármacos de origem biológica têm-se tornado no tratamento

de primeira linha de doenças graves como cancro, artrite reumatóide, diabetes, e outras

para as quais as alternativas são muitas vezes escassas. Estes fármacos não só têm

reduzido a mortalidade e a morbidade e melhorado a qualidade de vida de milhões de

pacientes com doenças crónicas, como também têm contribuído para o desenvolvimento

de novos métodos de diagnóstico.

Com o expirar da patente, novos medicamentos surgiram, os biosimilares. Os

medicamentos similares não são iguais aos de referência biotecnológica e, portanto,

apresentam uma problemática diferente à suscitada pelos fármacos genéricos. Um

fármaco biosimilar deve ter em conta qualquer mudança no seu processo de produção

pois poderá modificar a sua eficácia e a sua segurança.

É por este motivo que a União Europeia exige a implementação de ensaios clínicos com

fármacos biosimilares, controlados firmemente, e a implementação, após a aprovação,

de programas de farmacovigilância e gestão de risco.

Hoje em dia, a sociedade tem ainda um debate aberto sobre o papel dos medicamentos

biosimilares em que médicos, farmacêuticos, farmacologistas, advogados, gestores e

pacientes defendem diferentes argumentos. Diferentes sectores criticam a introdução de

fármacos biosimilares e consideram uma medida meramente económica; a dúvida da

segurança dos mesmos permanece, enquanto outros sectores louvam a possibilidade de

promover um maior acesso ao tratamento.

Mais recentemente, um novo argumento juntou-se aos mencionados: a equivalência

terapêutica dos fármacos biológicos sobre os biosimilares. Segundo o presente trabalho,

10

estamos perante uma segunda geração de problemas, embora ainda haja muito por

resolver.

O objectivo deste trabalho é analisar as tendências da indústria farmacêutica, dada a

crescente tendência para os produtos biotecnológicos que, pelas suas características e

pelas suas propriedades, se espera que sejam o Futuro da terapêutica.

11

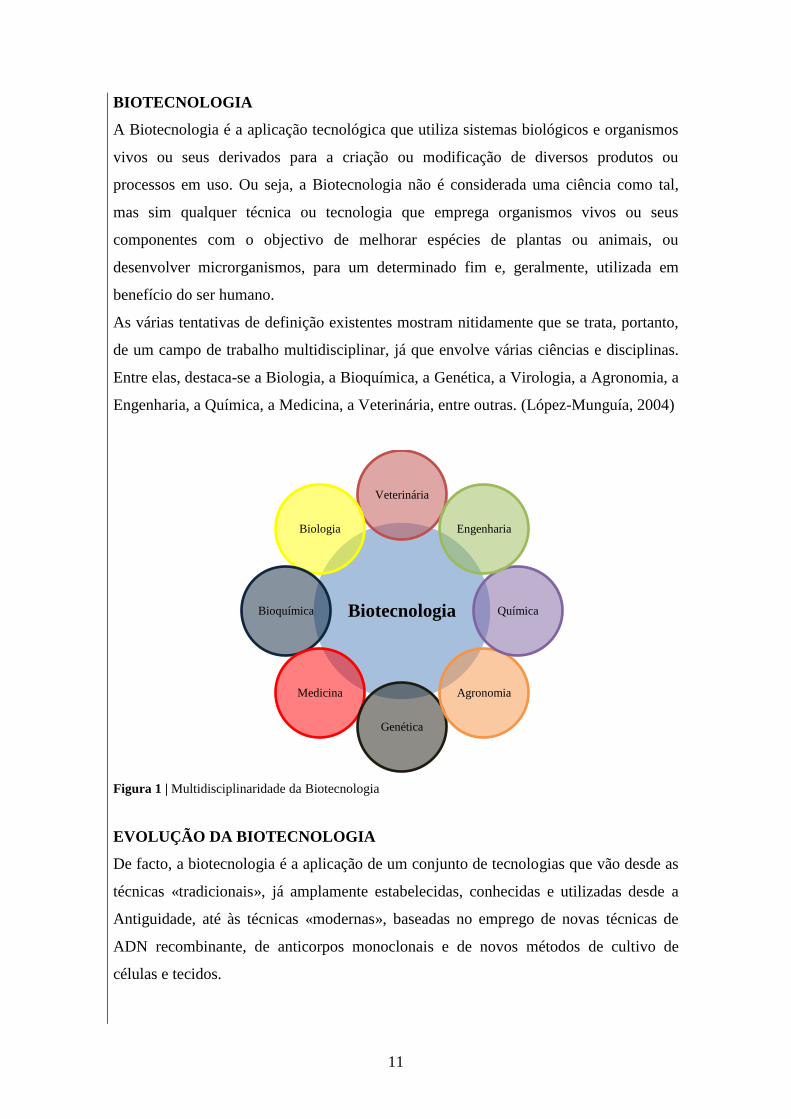

BIOTECNOLOGIA

A Biotecnologia é a aplicação tecnológica que utiliza sistemas biológicos e organismos

vivos ou seus derivados para a criação ou modificação de diversos produtos ou

processos em uso. Ou seja, a Biotecnologia não é considerada uma ciência como tal,

mas sim qualquer técnica ou tecnologia que emprega organismos vivos ou seus

componentes com o objectivo de melhorar espécies de plantas ou animais, ou

desenvolver microrganismos, para um determinado fim e, geralmente, utilizada em

benefício do ser humano.

As várias tentativas de definição existentes mostram nitidamente que se trata, portanto,

de um campo de trabalho multidisciplinar, já que envolve várias ciências e disciplinas.

Entre elas, destaca-se a Biologia, a Bioquímica, a Genética, a Virologia, a Agronomia, a

Engenharia, a Química, a Medicina, a Veterinária, entre outras. (López-Munguía, 2004)

Figura 1 | Multidisciplinaridade da Biotecnologia

EVOLUÇÃO DA BIOTECNOLOGIA

De facto, a biotecnologia é a aplicação de um conjunto de tecnologias que vão desde as

técnicas «tradicionais», já amplamente estabelecidas, conhecidas e utilizadas desde a

Antiguidade, até às técnicas «modernas», baseadas no emprego de novas técnicas de

ADN recombinante, de anticorpos monoclonais e de novos métodos de cultivo de

células e tecidos.

Biotecnologia

Veterinária

Biologia

Bioquímica

Medicina

Genética

Agronomia

Química

Engenharia

12

É empregue pelo ser humano desde o início da história da Humanidade, quando esta se

tornou sedentária (há cerca de 10 000 anos). Foi através da observação e da busca de

alimentos que o Homem aprendeu a domesticar animais e a desenvolver a agricultura,

deixando assim de depender por completo da caça e da pesca. Cabe destacar que o

primeiro tipo de domesticação que o Homem aprendeu a realizar não foi a animal, mas a

levedura. A levedura (ou fermento) foi utilizada na preparação de pão, queijo, iogurte,

vinagre e bebidas alcoólicas, como a cerveja e o vinho. A finalidade dessa prática era

tornar alimentos como o leite e o sumo das uvas em produtos de fermentação mais

apetitosos.

No entanto, não eram conhecidos os agentes causadores das fermentações que ficaram

ocultos por milénios de anos. Foi no século XVII, o pesquisador Antom Van

Leeuwenhock, através da visualização ao microscópio, descreveu a existência de seres

tão minúsculos que eram invisíveis a olho nu. Somente 200 anos depois é que Louis

Pasteur, em 1876, provou que a causa das fermentações era a acção desses seres

minúsculos, os microrganismos, caindo por terra a teoria, até então vigente, de que a

fermentação era um processo puramente químico. Foi ainda Pasteur quem provou que

cada tipo de fermentação era realizado por um microrganismo específico e que estes

podiam viver e reproduzir-se na ausência de ar.

Além disso, o Homem também promoveu o aperfeiçoamento de cultivos e a

domesticação de animais mediante cruzamentos, os quais foram um factor limitativo na

melhoria de organismos, já que os métodos convencionais, incluindo alguns descritos

desde o Antigo Testamento, eram demorados e empíricos, para além de serem

efectuados por meio de teste e erro.

Foi, todavia, a produção de antibióticos o grande marco de referência na fermentação

industrial. A partir de 1928, com a descoberta da penicilina por Alexander Fleming,

muitos tipos de antibióticos foram desenvolvidos mundo fora.

Na década de 40, durante a Segunda Guerra Mundial, os antibióticos passaram a

integrar os processos industriais fermentativos, principalmente nos Estados Unidos da

América, baseando-se inicialmente na síntese da penicilina e, posteriormente, da

estreptomicina.

Foi na década de 50 que a Biotecnologia, com a descoberta da síntese química do ADN,

e com as técnicas de manipulação genética (ADN recombinante, fusão celular ou

hibridoma), passou de facto a existir.

13

A técnica do ADN recombinante envolve a criação sintética de novos organismos vivos,

com características não encontradas na Natureza, formadas por hibridação ao nível

molecular do ADN. Isso leva a produzir industrialmente a insulina humana,

substituindo, com grandes vantagens, a insulina bovina ou suína empregue no

tratamento de diabéticos.

A técnica de hibridoma possibilitou a manipulação genética ao nível das células vivas,

onde duas ou mais células são fundidas para formar novos microrganismos. Na prática,

células animais que produzem anticorpos são incorporadas em outras malignas ou

perniciosas, resultanto em uma nova que se torna eficiente produtora de anticorpos.

(López-Munguía, 2004)

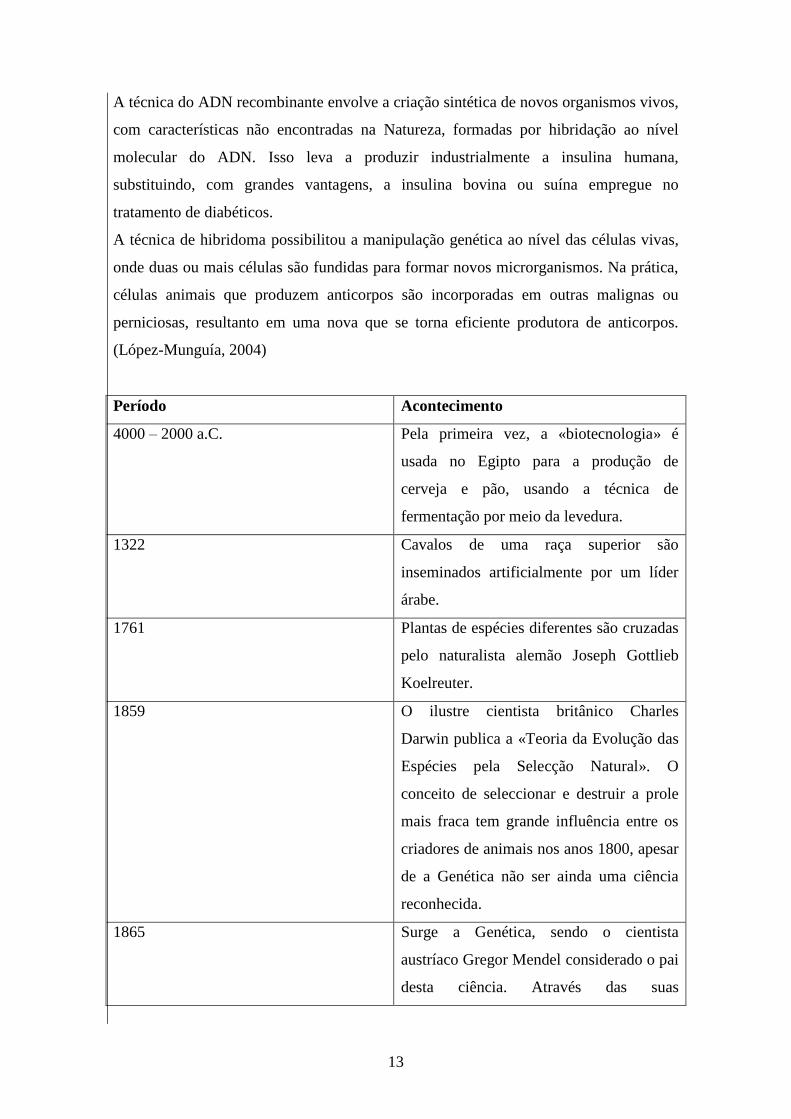

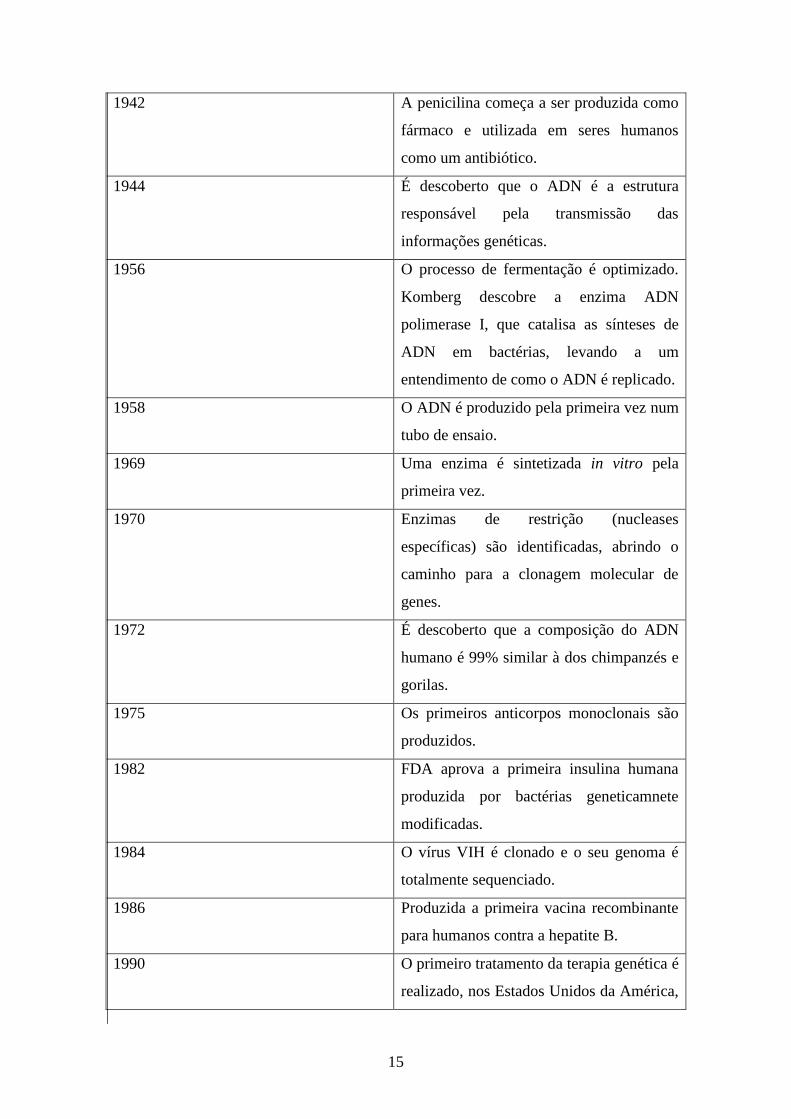

Período Acontecimento

4000 – 2000 a.C. Pela primeira vez, a «biotecnologia» é

usada no Egipto para a produção de

cerveja e pão, usando a técnica de

fermentação por meio da levedura.

1322 Cavalos de uma raça superior são

inseminados artificialmente por um líder

árabe.

1761 Plantas de espécies diferentes são cruzadas

pelo naturalista alemão Joseph Gottlieb

Koelreuter.

1859 O ilustre cientista britânico Charles

Darwin publica a «Teoria da Evolução das

Espécies pela Selecção Natural». O

conceito de seleccionar e destruir a prole

mais fraca tem grande influência entre os

criadores de animais nos anos 1800, apesar

de a Genética não ser ainda uma ciência

reconhecida.

1865 Surge a Genética, sendo o cientista

austríaco Gregor Mendel considerado o pai

desta ciência. Através das suas

14

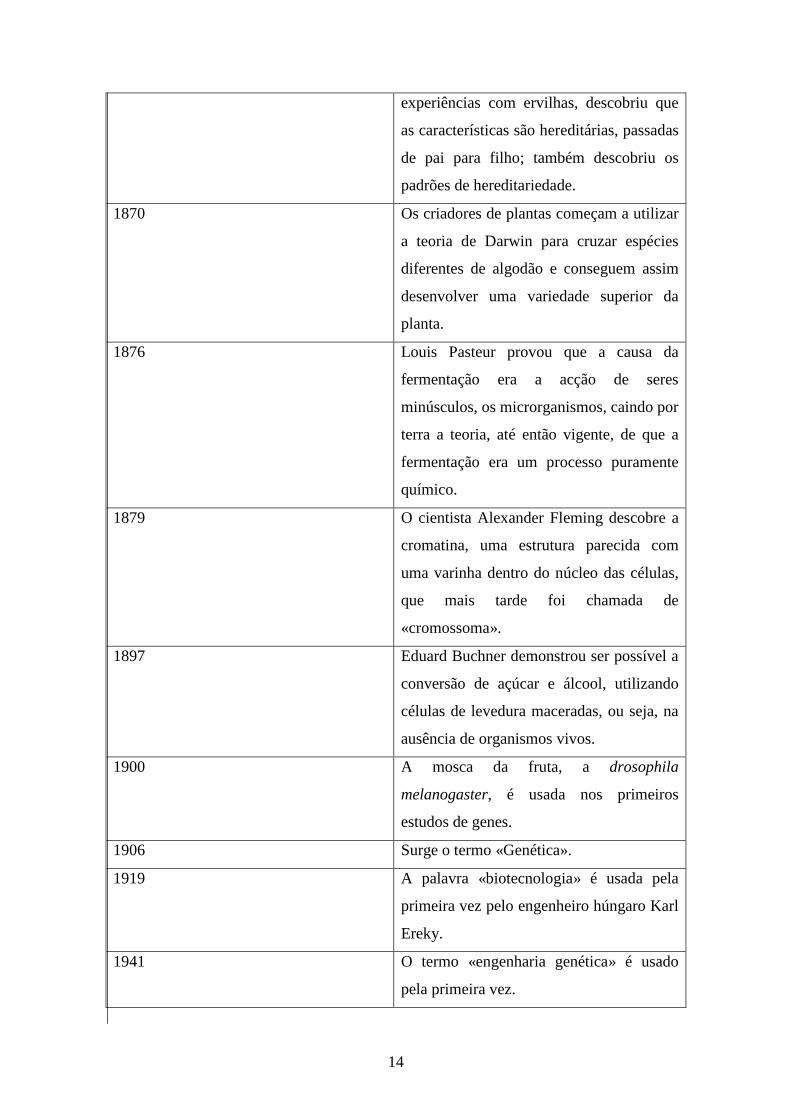

experiências com ervilhas, descobriu que

as características são hereditárias, passadas

de pai para filho; também descobriu os

padrões de hereditariedade.

1870 Os criadores de plantas começam a utilizar

a teoria de Darwin para cruzar espécies

diferentes de algodão e conseguem assim

desenvolver uma variedade superior da

planta.

1876 Louis Pasteur provou que a causa da

fermentação era a acção de seres

minúsculos, os microrganismos, caindo por

terra a teoria, até então vigente, de que a

fermentação era um processo puramente

químico.

1879 O cientista Alexander Fleming descobre a

cromatina, uma estrutura parecida com

uma varinha dentro do núcleo das células,

que mais tarde foi chamada de

«cromossoma».

1897 Eduard Buchner demonstrou ser possível a

conversão de açúcar e álcool, utilizando

células de levedura maceradas, ou seja, na

ausência de organismos vivos.

1900 A mosca da fruta, a drosophila

melanogaster, é usada nos primeiros

estudos de genes.

1906 Surge o termo «Genética».

1919 A palavra «biotecnologia» é usada pela

primeira vez pelo engenheiro húngaro Karl

Ereky.

1941 O termo «engenharia genética» é usado

pela primeira vez.

15

1942 A penicilina começa a ser produzida como

fármaco e utilizada em seres humanos

como um antibiótico.

1944 É descoberto que o ADN é a estrutura

responsável pela transmissão das

informações genéticas.

1956 O processo de fermentação é optimizado.

Komberg descobre a enzima ADN

polimerase I, que catalisa as sínteses de

ADN em bactérias, levando a um

entendimento de como o ADN é replicado.

1958 O ADN é produzido pela primeira vez num

tubo de ensaio.

1969 Uma enzima é sintetizada in vitro pela

primeira vez.

1970 Enzimas de restrição (nucleases

específicas) são identificadas, abrindo o

caminho para a clonagem molecular de

genes.

1972 É descoberto que a composição do ADN

humano é 99% similar à dos chimpanzés e

gorilas.

1975 Os primeiros anticorpos monoclonais são

produzidos.

1982 FDA aprova a primeira insulina humana

produzida por bactérias geneticamnete

modificadas.

1984 O vírus VIH é clonado e o seu genoma é

totalmente sequenciado.

1986 Produzida a primeira vacina recombinante

para humanos contra a hepatite B.

1990 O primeiro tratamento da terapia genética é

realizado, nos Estados Unidos da América,

16

numa criança de 4 anos que sofria de uma

desordem no sistema imunológico.

1994 O primeiro gene do cancro da mama é

descoberto.

1995

A terapia genética entra em guerra contra o

cancro.

O primeiro sequenciamento de um genoma

de um organismo vivo diferente de vírus é

completado para a bactéria Haemophilus

influenzae.

1997 Nasce a ovelha Dolly, o primeiro animal

clonado de uma célula adulta.

2003 A ovelha Dolly é submetida a eutanásia

após desenvolver um cancro do pulmão.

2004 Primeiro animal de estimação clonado: um

gato. Sequenciado o genoma do rato de

laboratório.

2005 FDA aprova a primeira droga para uma

raça específica: um remédio para

problemas cardíacos exclusivamente para

negros.

Tabela 1 | Principais marcos históricos no avanço científico e tecnológico da Biotecnologia (adaptado de

http://www.shire.com.br/tecnologia/biotecnologia).

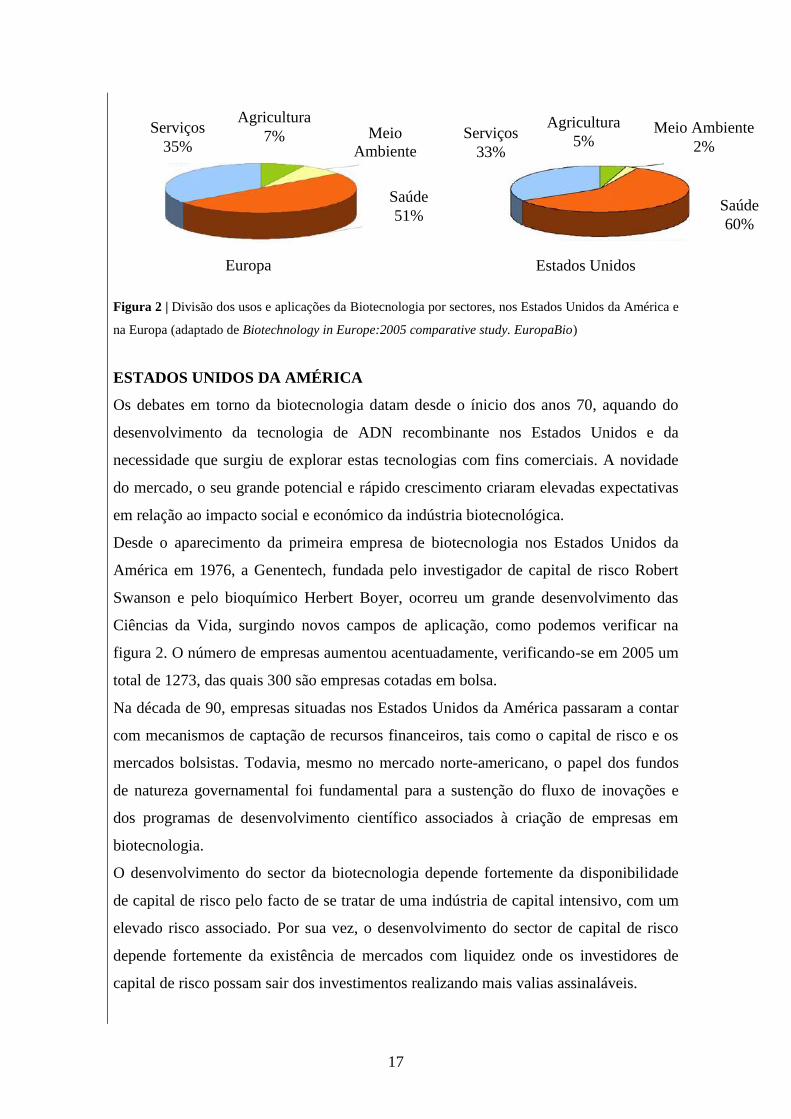

ENQUADRAMENTO DA BIOTECNOLOGIA

Além da aplicação na saúde animal e humana, hoje em dia, a Biotecnologia é aplicada

em sectores tão diferentes como a agroalimentação, o abastecimento industrial, a

produção de energia e a protecção do meio ambiente. Ainda assim, como mostra a

figura 2, o sector da saúde continua a ser, tanto na Europa como nos Estados Unidos da

América, o mais extenso. (Bagchi, N., 2010)

17

Figura 2 | Divisão dos usos e aplicações da Biotecnologia por sectores, nos Estados Unidos da América e

na Europa (adaptado de Biotechnology in Europe:2005 comparative study. EuropaBio)

ESTADOS UNIDOS DA AMÉRICA

Os debates em torno da biotecnologia datam desde o ínicio dos anos 70, aquando do

desenvolvimento da tecnologia de ADN recombinante nos Estados Unidos e da

necessidade que surgiu de explorar estas tecnologias com fins comerciais. A novidade

do mercado, o seu grande potencial e rápido crescimento criaram elevadas expectativas

em relação ao impacto social e económico da indústria biotecnológica.

Desde o aparecimento da primeira empresa de biotecnologia nos Estados Unidos da

América em 1976, a Genentech, fundada pelo investigador de capital de risco Robert

Swanson e pelo bioquímico Herbert Boyer, ocorreu um grande desenvolvimento das

Ciências da Vida, surgindo novos campos de aplicação, como podemos verificar na

figura 2. O número de empresas aumentou acentuadamente, verificando-se em 2005 um

total de 1273, das quais 300 são empresas cotadas em bolsa.

Na década de 90, empresas situadas nos Estados Unidos da América passaram a contar

com mecanismos de captação de recursos financeiros, tais como o capital de risco e os

mercados bolsistas. Todavia, mesmo no mercado norte-americano, o papel dos fundos

de natureza governamental foi fundamental para a sustenção do fluxo de inovações e

dos programas de desenvolvimento científico associados à criação de empresas em

biotecnologia.

O desenvolvimento do sector da biotecnologia depende fortemente da disponibilidade

de capital de risco pelo facto de se tratar de uma indústria de capital intensivo, com um

elevado risco associado. Por sua vez, o desenvolvimento do sector de capital de risco

depende fortemente da existência de mercados com liquidez onde os investidores de

capital de risco possam sair dos investimentos realizando mais valias assinaláveis.

Serviços

35%

Agricultura

7% Meio

Ambiente

7%

Saúde

51%

Europa Estados Unidos

Serviços

33%

Agricultura

5%

Saúde

60%

Meio Ambiente

2%

18

É a partir dos anos 90 que ocorre um aumento progressivo do investimento de capital de

risco nas empresas biotecnológicas, tendo-se verificado um aumento de mais de 50% de

2004 para 2005. No entanto, maus resultados obtidos por empresas do sector

conduziram à decepção de alguns investidores face às expectativas iniciais e, por

consequência, a uma diminuição do número de investimentos nos anos seguintes. As

ofertas públicas de venda caíram drasticamente e somente em 2005 houve uma ligeira

recuperação.

Actualmente, os investidores norte-americanos já estão em fase de recuperação do

capital investido e continuam a investir em empresas nas fases iniciais de

desenvolvimento. Os Estados Unidos da América, em conjunto com a Europa, mantêm-

se na linha da frente da investigação em biotecnologia e no aparecimento de novas

empresas de biotecnologia. (Devlin, A., 2003)

EUROPA

As vantagens em termos de crescimento económico e competitividade dos Estados

Unidos da América devidas ao desenvolvimento e investimento no sector da

biotecnologia conduziram a uma reacção da Europa com a opção estratégica de

promover o sector na União Europeia.

De facto, durante a década de 80, a biotecnologia na Europa era desenvolvida apenas

em grandes empresas, ao contrário do que acontecia nos Estados Unidos da América, já

então com um número crescente de pequenas empresas. A situação financeira dos anos

90 deu origem a grandes disponibilidades de fundos de investimento de capital de risco,

promovendo a inovação nos Estados Unidos da América e na Europa. Porém, os

empreendedores europeus eram numerosos, tendo avançado mais lentamente. Foi no

início dos anos 80 que surgiram as primeiras pequenas empresas de biotecnologia no

Reino Unido criadas por investigadores ligados a centros de investigação e

universidades.

Em 2002, foi publicada uma estratégia da União Europeia para o desenvolvimento do

sector da saúde e da biotecnologia. Neste plano, a cumprir até 2012, são reforçadas as

iniciativas que têm sido tomadas para o desenvolvimento da biotecnologia na Europa,

como por exemplo a criação de bio-regiões. De facto, nos finais dos anos 90, a

necessidade de coordenação dos agentes envolvidos no desenvolvimento da

biotecnologia originou a criação destas bio-regiões, promovendo a transferência do

conhecimento e investigação para o mercado. Actualmente, existem várias bio-regiões

19

espalhadas pela Europa, com uma estrutura que envolve grandes biofarmacêuticas,

empresas médias e em fase de arranque, empresas de distribuição e de serviços, outras

empresas, universidades, institutos de investigação e hospitais, onde existe uma

interligação bem definida e com objectivos comuns, criando um ciclo virtuoso de

atracção de investimentos e criação de empresas.

O sector da biotecnologia na Europa tem um atraso de apoximadamente 10 anos

relativamente aos Estados Unidos da América. As 1700 empresas privadas europeias

(dados de 2005) são muito pequenas, precisando de se consolidar de modo a poder

competir com as 1100 empresas privadas norte-americanas. (Ernst & Young, 2004)

SECTOR BIOFARMACÊUTICO

O sector europeu biofarmacêutico é muito importante para o desenvolvimento de

produtos e serviços inovadores que possam contribuir para a competitividade da Europa

no mercado mundial, e assegurar a saúde e o bem-estar dos cidadãos do mundo. Os

outros sectores industriais também usam descobertas científicas no sector dos produtos

biofarmacêuticos para desenvolver novos produtos e melhorar metódos de produção.

O sector biofarmacêutico é considerado um motor de inovação numa variedade de

indústrias, especialmente na indústria farmacêutica, e os novos biofármacos podem ter

um impacto bastante positivo nos sectores da saúde e cuidados de saúde em geral. No

entanto, não é possível estimar a importância económica do sector para outras indústrias

devido à falta de dados.

Os potenciais impactos científicos e socioeconómicos do sector são, portanto,

substanciais. Isto faz com que a biotecnologia, no contexto da realização do objectivo

principal europeu, se torne «na mais competitiva e económica, baseada no

conhecimento mais dinâmico do mundo, capaz de um crescimento económico

sustentável, com mais e melhores empregos e maior coesão social». (European

Commission, 2006: http://www.europarl.europa.eu/summits/lis1_en.htm)

«A importância do sector de produtos biofarmacêuticos em relação à indústria

farmacêutica é crescente. Desta forma, medicamentos resultantes de inovações

biotecnológicas (biofármacos) são estimados para dar conta de aproximadamente 20%

de todos os medicamentos comercializados e representam cerca de 50% de todos os

novos medicamentos em pipeline.» (Europabio, 2009)

Entretanto, os biofármacos requerem grandes investimentos. O tempo de mercado é

relativamente longo e os riscos de fracasso no desenvolvimento de novos biofármacos é

20

muito alto. Essas características do sector de produtos biofarmacêuticos afectam a

disposição dos investigadores externos para investir no desenvolvimento de novos

biofármacos. Estima-se que o processo de desenvolvimento para trazer um novo

fármaco para o mercado leva em média entre 10 a 15 anos, com um custo médio

estimado em mais de 1000 milhões de euros. (European Biopharmaceutical Enterprises

(2008): Annual highlights 2007/2008)

As empresas europeias de biotecnologia são incapazes de levantar o capital tanto quanto

as congéneres norte-americanas. De acordo com um estudo realizado em 2006

(Europabio), as empresas europeias têm acesso a somente 1/5 do financiamento do

capital privado que as empresas nos Estados Unidos da América; estas são capazes de

levantar duas vezes mais o capital de risco quando comparado com a Europa.

As diferenças substanciais na disponibilidade e no acesso ao capital para as empresas de

biotecnologia na Europa e nos Estados Unidos da América levaram a que intervenientes

europeus, como Europabio, concluíssem que a indústria europeia de biotecnologia

«mostra sinais de subfinanciamento crónico». A falta de acesso adequado ao

financiamento tem, por sua vez, um efeito muito negativo sobre o nível de inovação no

sector europeu da biotecnologia e no sector global.

A Comissão Europeia abordou os problemas de financiamento das indústrias

biotecnológicas europeias em diversas ocasiões, alegando que o crescimento e a

sustentabilidade económica das empresas de biotecnologia da Europa estão a ser retidos

por três restrições principais: fragmentação do sistema europeu de patentes,

insuficiência da oferta de capital de risco, e deficiências na cooperação entre ciência e

negócios. (European Commission, 2007:

http://ec.europa.eu/biotechnology/docs/com_2007_175_en.pdf)

INDÚSTRIA BIOFARMACÊUTICA

A indústria biofarmacêutica não é um grande sector industrial em termos de número de

empresas ou empregados. No entanto, é um dos sectores de maior desenvolvimento e

uma das maiores riquezas ao nível mundial na criação de indústrias. Existem

aproximadamente 800 empresas, sendo que o número de empresas biotecnológicas

difere muito significativamente nos países europeus. A maioria está localizada na

Alemanha, no Reino Unido e em França. Nos novos estados-membros, dados recolhidos

sobre a indústria biotecnológica dizem-nos que é um sector ainda escasso e

fragmentado, e muitas das empresas são ainda recentes. (EuropaBio, 2006)

21

Figura 3 | Número de empresas biotecnológicas em 2004 (adaptado EuropaBio, 2006)

«Olhando para a dimensão das empresas,e tendo em conta ao número de empregados,

destacam-se países como o Reino Unido, a Alemanha, a Dinamarca e a França.

Principalmente a Dinamarca e o Reino Unido, são países que se destacam por

possuírem empresas relativamente grandes, enquanto países como a Suécia e os Países

Baixos caracterizam-se por possuírem pequenas empresas.

Muitos países e regiões esforçam-se para atrair esta fonte de riqueza tributável e

excelente geradora de empregos, inovação e crescimento, mas a competição global é

feroz. Para a Europa, o principal concorrente ao nível global é actualmente o sector

biofarmacêutico dos Estados Unidos da América. Há mais empresas de biotecnologia na

Europa do que nos Estados Unidos da América. Ainda, as empresas de biotecnologia

europeias produzem menos produtos e empregam menos pessoas do que as suas

homólogas nos Estados Unidos da América. A disponibilidade de capital na Europa

também é limitada em comparação com os Estados Unidos da América.» (EuropaBio,

2006)

A DINÂMICA DO NEGÓCIO DENTRO DO SECTOR BIOTECNOLÓGICO

«Durante meados dos anos 90, o número de empresas biotecnológicas duplicou na

Europa. A maioria das novas empresas era relativamente pequena em relação ao número

de empregados. Após 2001, a indústria caracterizou-se pela consolidação através de

fusões e aquisições. Isto resultou em uma ligeira diminuição no número de empresas

22

biotecnológicas na Europa e, entre 2003 e 2004, o número de empresas na Europa

diminuiu 2%.» (EuropaBio, 2006). Actividades de reestruturação para ganhar a massa

crítica têm sido a principal razão para as fusões e aquisições, que ocorreram

principalmente na Alemanha, na Escandinávia e no Reino Unido.

Na Europa, 25% das empresas biotecnológicas existem há menos de 2 anos e empregam

mais de 5% de empregados no sector. Em contraste, 10% das empresas europeias

formadas antes de 1989 representaram quase 50% do número total de postos de trabalho

e ganharam cerca de 4/5 do total das receitas. Isto significa que, mesmo que haja um

forte espírito empresarial e um rápido desenvolvimento de novas empresas na Europa, a

maioria das empresas biotecnológicas são pequenas e geram receitas muito limitadas. A

dimensão e a idade relativamente jovem das empresas biotecnológicas europeias podem

ser uma importante questão em relação à competitividade do sector.» (EuropaBio, 2006)

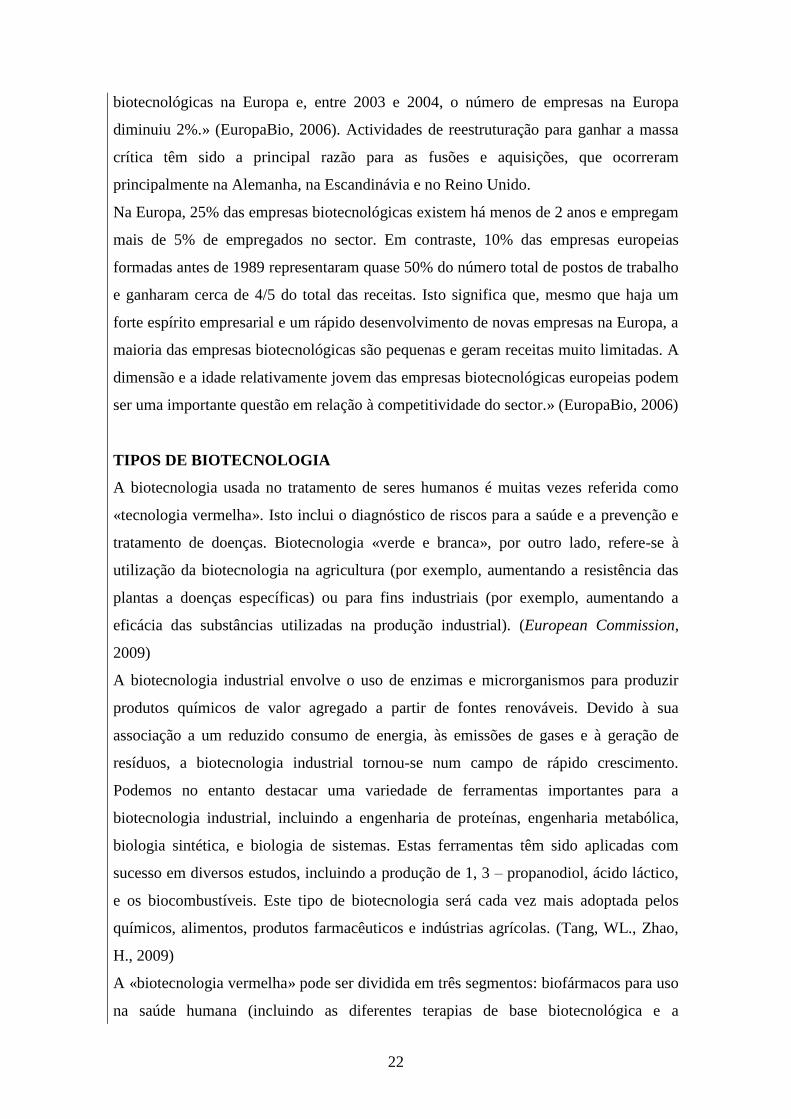

TIPOS DE BIOTECNOLOGIA

A biotecnologia usada no tratamento de seres humanos é muitas vezes referida como

«tecnologia vermelha». Isto inclui o diagnóstico de riscos para a saúde e a prevenção e

tratamento de doenças. Biotecnologia «verde e branca», por outro lado, refere-se à

utilização da biotecnologia na agricultura (por exemplo, aumentando a resistência das

plantas a doenças específicas) ou para fins industriais (por exemplo, aumentando a

eficácia das substâncias utilizadas na produção industrial). (European Commission,

2009)

A biotecnologia industrial envolve o uso de enzimas e microrganismos para produzir

produtos químicos de valor agregado a partir de fontes renováveis. Devido à sua

associação a um reduzido consumo de energia, às emissões de gases e à geração de

resíduos, a biotecnologia industrial tornou-se num campo de rápido crescimento.

Podemos no entanto destacar uma variedade de ferramentas importantes para a

biotecnologia industrial, incluindo a engenharia de proteínas, engenharia metabólica,

biologia sintética, e biologia de sistemas. Estas ferramentas têm sido aplicadas com

sucesso em diversos estudos, incluindo a produção de 1, 3 – propanodiol, ácido láctico,

e os biocombustíveis. Este tipo de biotecnologia será cada vez mais adoptada pelos

químicos, alimentos, produtos farmacêuticos e indústrias agrícolas. (Tang, WL., Zhao,

H., 2009)

A «biotecnologia vermelha» pode ser dividida em três segmentos: biofármacos para uso

na saúde humana (incluindo as diferentes terapias de base biotecnológica e a

23

prevenção), dispositivos médicos, e diagnósticos usando a biotecnologia como principal

plataforma tecnológica. (European Commission, 2009)

Figura 4 | Sectores da biotecnologia – tecnologias e produtos (adaptado European Commission, 2009)

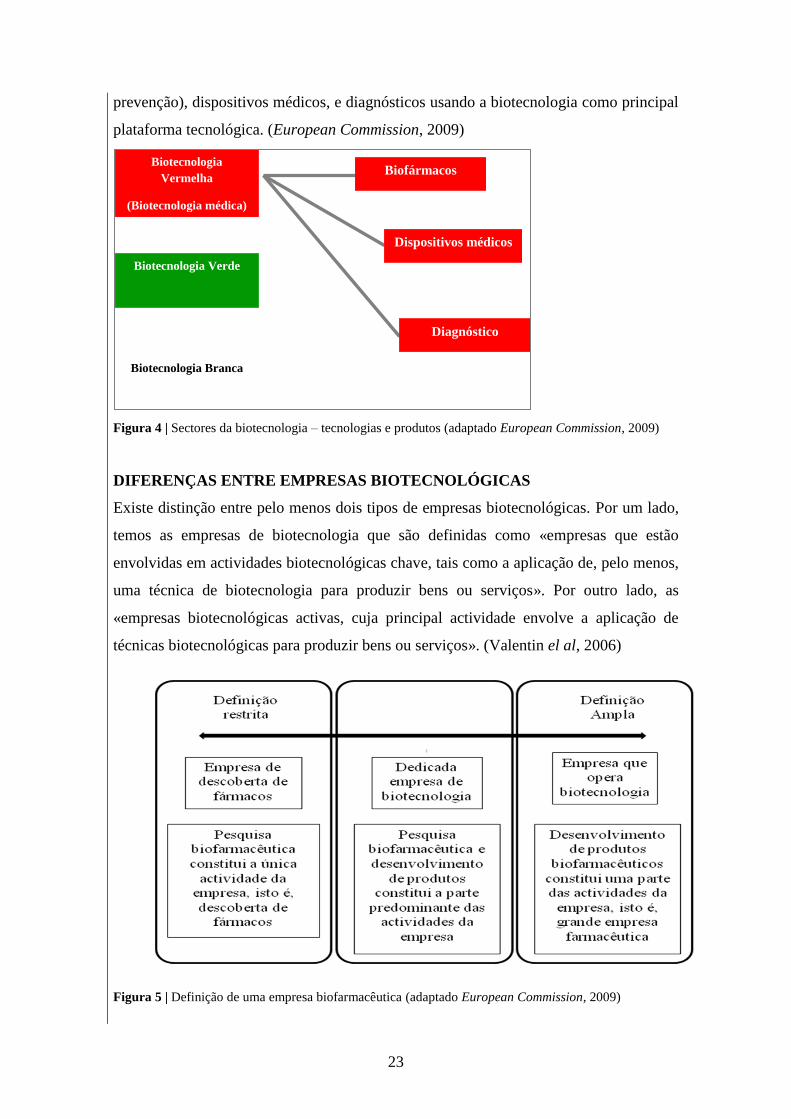

DIFERENÇAS ENTRE EMPRESAS BIOTECNOLÓGICAS

Existe distinção entre pelo menos dois tipos de empresas biotecnológicas. Por um lado,

temos as empresas de biotecnologia que são definidas como «empresas que estão

envolvidas em actividades biotecnológicas chave, tais como a aplicação de, pelo menos,

uma técnica de biotecnologia para produzir bens ou serviços». Por outro lado, as

«empresas biotecnológicas activas, cuja principal actividade envolve a aplicação de

técnicas biotecnológicas para produzir bens ou serviços». (Valentin el al, 2006)

Figura 5 | Definição de uma empresa biofarmacêutica (adaptado European Commission, 2009)

Biotecnologia

Vermelha

(Biotecnologia médica)

Biotecnologia Verde

Biotecnologia Branca

Biofármacos

Dispositivos médicos

Diagnóstico

24

O sector da biotecnologia médica consiste em três grupos: aqueles dedicados

exclusivamente à pesquisa e ao desenvolvimento de produtos biotecnológicos; as

companhias farmacêuticas tradicionais que comercializam os biofármacos; e um grupo

especializado de empresas que servem os dois grupos anteriores, fornecendo as

plataformas tecnológicas que podem acelerar o processo de descoberta, pesquisa ou

mecanismos dos medicamentos.

Nos últimos tempos, estas divisões foram mais difusas devido a diferentes factores

financeiros e estratégicos. A necessidade de acesso a capital e investidores por parte das

pequenas e médias empresas biotecnológicas, e de novos medicamentos e tecnologias

para grandes farmacêuticas, levaram ao desenvolvimento de alianças estratégicas entre

ambas as partes. (The Biopharmaceutical Industry: overview, prospects and

competitiveness challenges. p.4)

De uma forma geral, os acordos assinam-se nas primeiras etapas de pesquisa que

consistem num intercâmbio de capital por direitos sobre os lucros futuros do produto.

Mas, quanto mais cedo no processo de desenvolvimento é estabelecida a aliança, mais

desvantajoso pode ser o acordo para a companhia de biotecnologia já que a companhia

farmacêutica corre mais riscos em termos de capital investido e êxito do projecto. Por

isso, quase metade dos acordos são renegociados ou cancelados antes da finalização do

projecto. Ultimamente, as companhias biotecnológicas procuram sócias depois de

provado o conceito na fase II1.(The Biopharmaceutical Industry: overview, prospects

and competitiveness challenges. p.11)

A IMPORTÂNCIA DA BIOTECNOLOGIA

A biotecnologia tem criado novas opções terapêuticas e fornecido poderosas

ferramentas de pesquisa para a descoberta de novos farmácos e diagnósticos in vitro,

assim como permitiu uma melhor compreensão das causas das doenças através do

mapeamento do genoma humano. Isto exigiu visão, compromisso, investimento. e uma

atitude de risco por parte das indústrias.

É um desafio complexo, arriscado, prolongado e de investimento elevado, sendo essa a

razão pela qual as indústrias biofarmacêuticas devem ser estimuladas e, ao mesmo

tempo, recompensadas pela produção de novos fármacos, que prometem ser o Futuro.

1 Fase clínica II do desenvolvimento de novos fármacos

25

A inovação é a base do progresso no sector da saúde. Por isso, a indústria farmacêutica

investe todos os anos milhões de euros na pesquisa de novos medicamentos. A maior

parte do dinheiro investido pelas indústrias corresponde à pesquisa e ao

desenvolvimento de fármacos biológicos. (Highlights 2010: EBE Celebrating 10 years

of Achievements in 2010)

O sector de biofármacos é um sector relativamente jovem em comparação com o sector

farmacêutico. A Aspirina® foi introduzida no mercado há mais de um século. Desde

então, uma série de avanços científicos e tecnológicos na área da biotecnologia e da

nanotecnologia teve um tremendo impacto no desenvolvimento de produtos no sector

farmacêutico. Hoje, o desenvolvimento de produtos biofarmacêuticos é realizado por

empresas farmacêuticas, bem como por empresas biofarmacêuticas independentes, com

base em pesquisa realizada em universidades ou em empresas farmacêuticas spin-out.

(Highlights 2010: EBE Celebrating 10 years of Achievements in 2010)

BIOFÁRMACOS

Biofármacos são medicamentos biológicos que incluem uma vasta gama de produtos,

tais como vacinas, factores sanguíneos como o factor VIII e IX, agentes

tromboembolíticos activadores dos tecidos plasminogénios, hormonas, factores de

crescimento hematopoiéticos como a eritropoetina, proteínas terapêuticas recombinantes

como a insulina humana, interferões - α, - β, - γ, anticorpos monoclonais, interleucinas,

citocinas, entre outros. Podem ser compostos de açúcar, proteínas ou ácidos nucleicos

ou complexas combinações destas substâncias, ou podem ser organismos vivos, tais

como células e tecidos. Os produtos biológicos são isolados a partir de uma variedade

de fontes naturais – humana, animal ou microrganismos – e podem ser produzidos por

métodos de biotecnologia ou por outras técnicas de ponta, tais como ADN

recombinante, transferência de genes e produção de ácidos nucleios, ou seja, são

produzidos por células geneticamente modificadas, altamente variáveis, e sintetizam e

secretam grandes quantidades de proteínas, para além de substâncias activas desejadas,

tendo como resultado produtos de diferentes formas isoméricas, padrões de glicosilação

variáveis e outras modificações pós-translacionais. (Food and Drug Administration,

2009; http://www.fda.gov/AboutFDA/CentersOffices/CBER/ucm133077.htm )

26

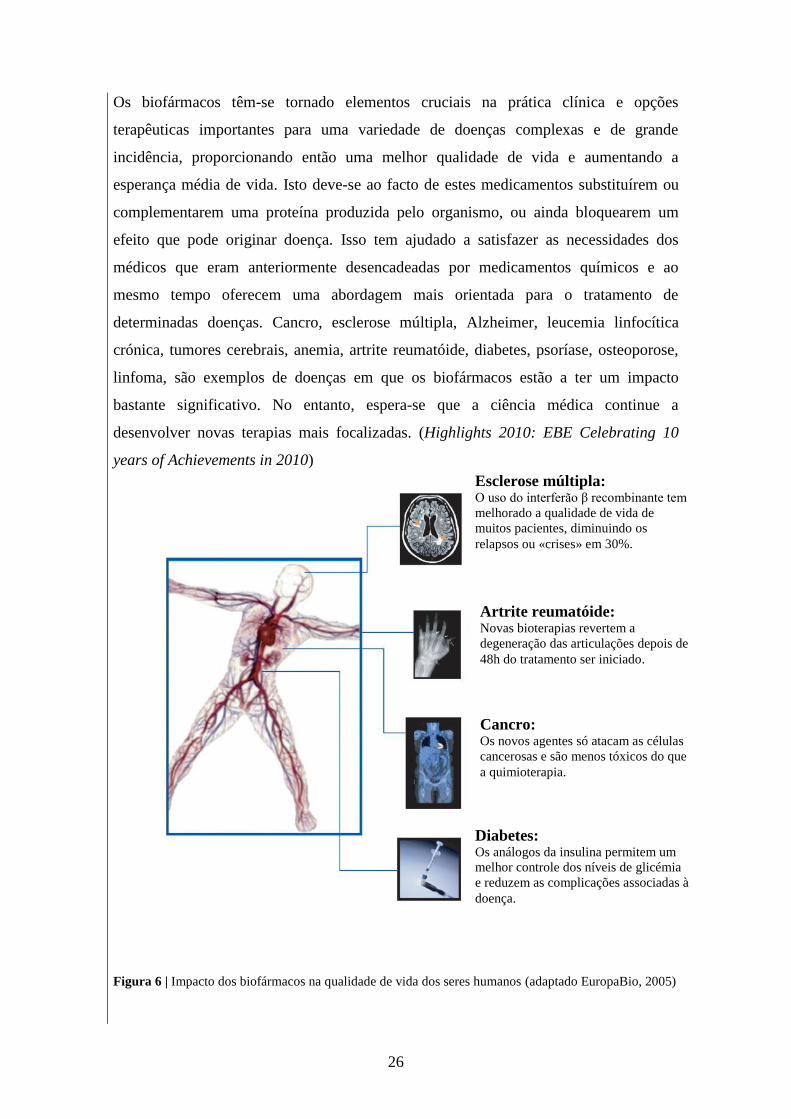

Os biofármacos têm-se tornado elementos cruciais na prática clínica e opções

terapêuticas importantes para uma variedade de doenças complexas e de grande

incidência, proporcionando então uma melhor qualidade de vida e aumentando a

esperança média de vida. Isto deve-se ao facto de estes medicamentos substituírem ou

complementarem uma proteína produzida pelo organismo, ou ainda bloquearem um

efeito que pode originar doença. Isso tem ajudado a satisfazer as necessidades dos

médicos que eram anteriormente desencadeadas por medicamentos químicos e ao

mesmo tempo oferecem uma abordagem mais orientada para o tratamento de

determinadas doenças. Cancro, esclerose múltipla, Alzheimer, leucemia linfocítica

crónica, tumores cerebrais, anemia, artrite reumatóide, diabetes, psoríase, osteoporose,

linfoma, são exemplos de doenças em que os biofármacos estão a ter um impacto

bastante significativo. No entanto, espera-se que a ciência médica continue a

desenvolver novas terapias mais focalizadas. (Highlights 2010: EBE Celebrating 10

years of Achievements in 2010)

Figura 6 | Impacto dos biofármacos na qualidade de vida dos seres humanos (adaptado EuropaBio, 2005)

Esclerose múltipla: O uso do interferão β recombinante tem

melhorado a qualidade de vida de

muitos pacientes, diminuindo os

relapsos ou «crises» em 30%.

Artrite reumatóide: Novas bioterapias revertem a

degeneração das articulações depois de

48h do tratamento ser iniciado.

Cancro: Os novos agentes só atacam as células

cancerosas e são menos tóxicos do que

a quimioterapia.

Diabetes: Os análogos da insulina permitem um

melhor controle dos níveis de glicémia

e reduzem as complicações associadas à

doença.

27

Desde a aprovação da primeira insulina biológica recombinante, em 1982, cerca de 160

medicamentos biotecnológicos e vacinas ajudaram mais de 350 milhões de pacientes no

mundo inteiro, e mais de 500 medicamentos biológicos candidatos estão no pipeline.

(Highlights 2010: EBE Celebrating 10 years of Achievements in 2010) Entre 2003 e

2006, os agentes biológicos representavam 24% e 22% de todas as novas entidades

químicas aprovadas pelos Estados Unidos da América e pelas entidades reguladoras da

União Europeia, respectivamente. O crescimento do mercado é o dobro em relação aos

fármacos clássicos e, até ao final do ano 2010, quase 50% dos novos fármacos

aprovados deverão ser de origem biológica (Walsh, 2005). Em 2006, dos 200 fármacos

mais prescritos, um deles foi uma proteína recombinante, dado recolhido de acordo com

o volume de receitas médicas (Grabowski, 2006). De acordo com a empresa de

previsões EvaluatePharma®, em 2014, dos dez fármacos mais vendidos, seis serão de

origem biológica. Destes seis, cinco serão anticorpos monoclonais. Além disso, a

EvaluatePharma® estima que os produtos resultantes da biotecnologia serão

responsáveis por 50% dos 100 fármacos em 2014, e 75% em 2025. Têm no entanto

algumas desvantagens: são 20 vezes mais caros para os consumidores de medicamentos

padronizados, e muitos perderão em breve a protecção da patente. A progressiva

emergência do mercado dos medicamentos biológicos tem gerado empregos, riqueza,

terapias visionárias, uma melhor qualidade de vida e uma economia expandida.

(FirstWordSM

Dossier,2010: http://www.firstwordplus.com/FWD0561010.do)

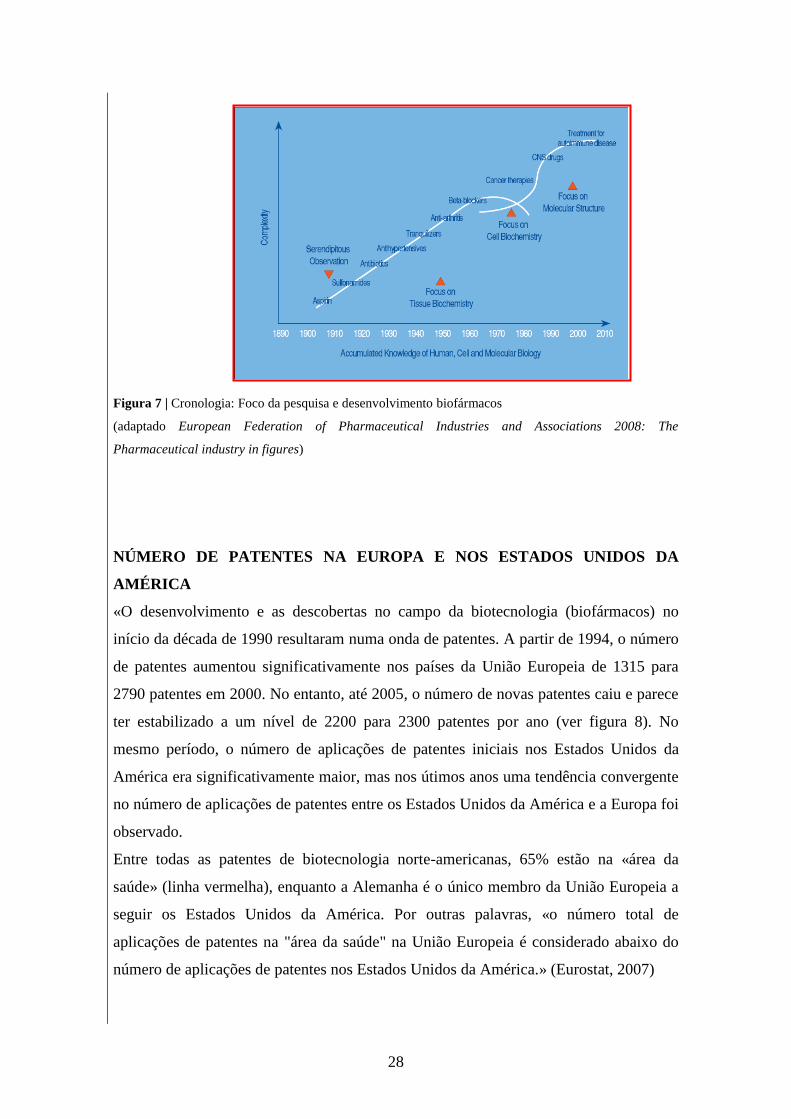

COMPLEXIDADE VS DESENVOLVIMENTO DE NOVOS FÁRMACOS

«Globalmente, a biotecnologia moderna levou a uma mudança do estudo da bioquímica

celular para se focar ao nível das estruturas moleculares. Esta tendência representa um

movimento em direcção a uma crescente complexidade no desenvolvimento de

medicamentos (ver figura 7). A implicação é que as empresas biofarmacêuticas não só

enfrentam desafios crescentes ao conectar uma investigação fundamental para o

desenvolvimento de fármacos e de novas medicinas, elas também estão a enfrentar uma

crescente necessidade de financiamento de investigação e desenvolvimento precoce de

fármacos.» (Ernest e Young, 2008)

28

Figura 7 | Cronologia: Foco da pesquisa e desenvolvimento biofármacos

(adaptado European Federation of Pharmaceutical Industries and Associations 2008: The

Pharmaceutical industry in figures)

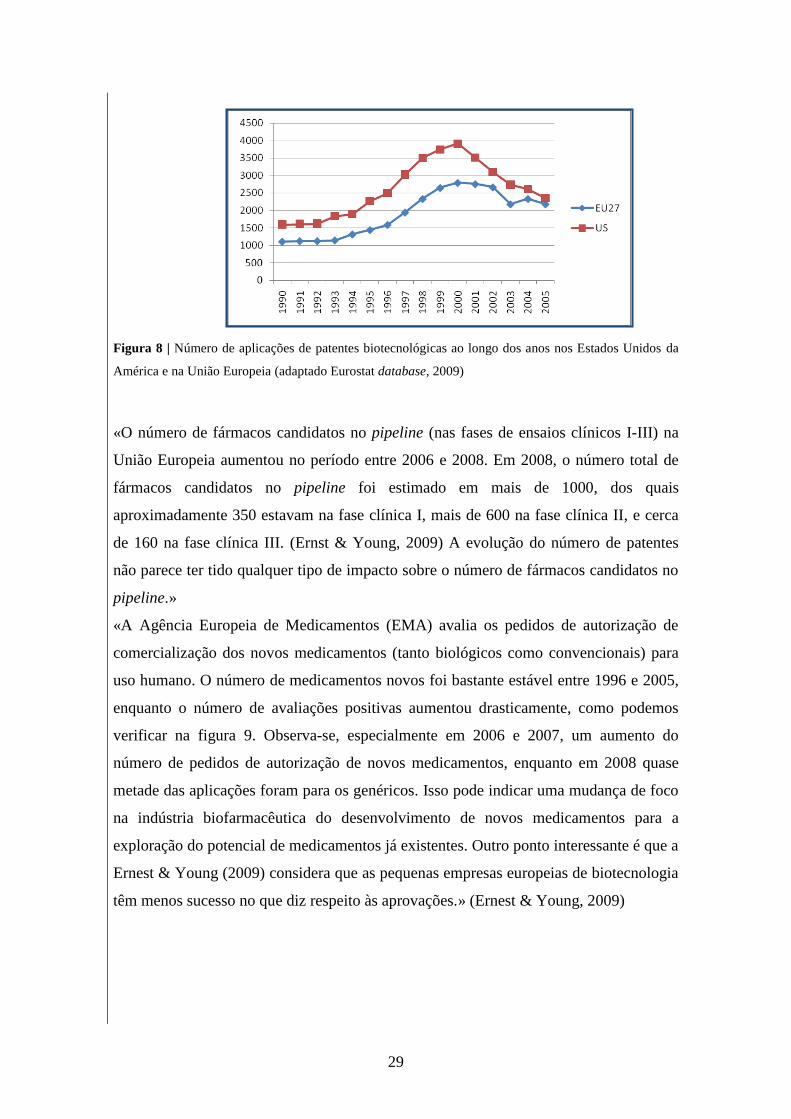

NÚMERO DE PATENTES NA EUROPA E NOS ESTADOS UNIDOS DA

AMÉRICA

«O desenvolvimento e as descobertas no campo da biotecnologia (biofármacos) no

início da década de 1990 resultaram numa onda de patentes. A partir de 1994, o número

de patentes aumentou significativamente nos países da União Europeia de 1315 para

2790 patentes em 2000. No entanto, até 2005, o número de novas patentes caiu e parece

ter estabilizado a um nível de 2200 para 2300 patentes por ano (ver figura 8). No

mesmo período, o número de aplicações de patentes iniciais nos Estados Unidos da

América era significativamente maior, mas nos útimos anos uma tendência convergente

no número de aplicações de patentes entre os Estados Unidos da América e a Europa foi

observado.

Entre todas as patentes de biotecnologia norte-americanas, 65% estão na «área da

saúde» (linha vermelha), enquanto a Alemanha é o único membro da União Europeia a

seguir os Estados Unidos da América. Por outras palavras, «o número total de

aplicações de patentes na "área da saúde" na União Europeia é considerado abaixo do

número de aplicações de patentes nos Estados Unidos da América.» (Eurostat, 2007)

29

Figura 8 | Número de aplicações de patentes biotecnológicas ao longo dos anos nos Estados Unidos da

América e na União Europeia (adaptado Eurostat database, 2009)

«O número de fármacos candidatos no pipeline (nas fases de ensaios clínicos I-III) na

União Europeia aumentou no período entre 2006 e 2008. Em 2008, o número total de

fármacos candidatos no pipeline foi estimado em mais de 1000, dos quais

aproximadamente 350 estavam na fase clínica I, mais de 600 na fase clínica II, e cerca

de 160 na fase clínica III. (Ernst & Young, 2009) A evolução do número de patentes

não parece ter tido qualquer tipo de impacto sobre o número de fármacos candidatos no

pipeline.»

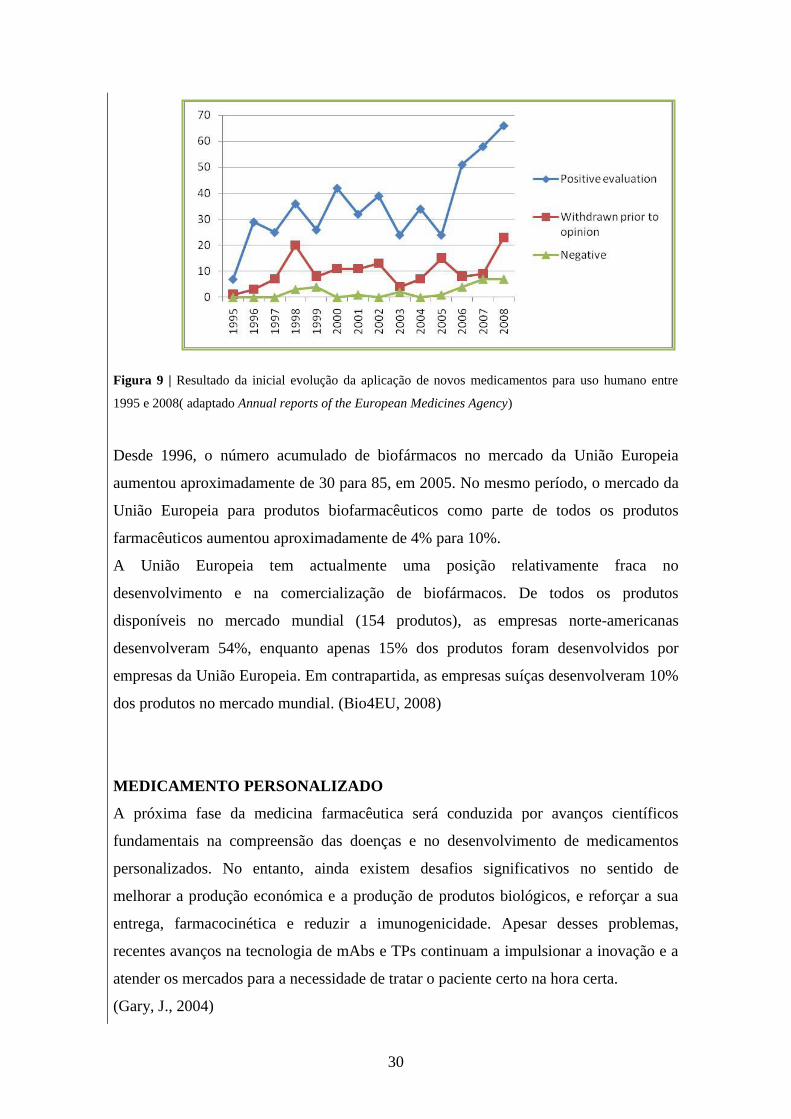

«A Agência Europeia de Medicamentos (EMA) avalia os pedidos de autorização de

comercialização dos novos medicamentos (tanto biológicos como convencionais) para

uso humano. O número de medicamentos novos foi bastante estável entre 1996 e 2005,

enquanto o número de avaliações positivas aumentou drasticamente, como podemos

verificar na figura 9. Observa-se, especialmente em 2006 e 2007, um aumento do

número de pedidos de autorização de novos medicamentos, enquanto em 2008 quase

metade das aplicações foram para os genéricos. Isso pode indicar uma mudança de foco

na indústria biofarmacêutica do desenvolvimento de novos medicamentos para a

exploração do potencial de medicamentos já existentes. Outro ponto interessante é que a

Ernest & Young (2009) considera que as pequenas empresas europeias de biotecnologia

têm menos sucesso no que diz respeito às aprovações.» (Ernest & Young, 2009)

30

Figura 9 | Resultado da inicial evolução da aplicação de novos medicamentos para uso humano entre

1995 e 2008( adaptado Annual reports of the European Medicines Agency)

Desde 1996, o número acumulado de biofármacos no mercado da União Europeia

aumentou aproximadamente de 30 para 85, em 2005. No mesmo período, o mercado da

União Europeia para produtos biofarmacêuticos como parte de todos os produtos

farmacêuticos aumentou aproximadamente de 4% para 10%.

A União Europeia tem actualmente uma posição relativamente fraca no

desenvolvimento e na comercialização de biofármacos. De todos os produtos

disponíveis no mercado mundial (154 produtos), as empresas norte-americanas

desenvolveram 54%, enquanto apenas 15% dos produtos foram desenvolvidos por

empresas da União Europeia. Em contrapartida, as empresas suíças desenvolveram 10%

dos produtos no mercado mundial. (Bio4EU, 2008)

MEDICAMENTO PERSONALIZADO

A próxima fase da medicina farmacêutica será conduzida por avanços científicos

fundamentais na compreensão das doenças e no desenvolvimento de medicamentos

personalizados. No entanto, ainda existem desafios significativos no sentido de

melhorar a produção económica e a produção de produtos biológicos, e reforçar a sua

entrega, farmacocinética e reduzir a imunogenicidade. Apesar desses problemas,

recentes avanços na tecnologia de mAbs e TPs continuam a impulsionar a inovação e a

atender os mercados para a necessidade de tratar o paciente certo na hora certa.

(Gary, J., 2004)

31

No futuro, os pesquisadores serão capazes de traçar o mapa genético das pessoas,

eliminando efeitos secundários e individualizando o tratamento. A produção de

medicamentos biológicos é o primeiro passo para o desenvolvimento de medicamentos

chamados «inteligentes», feitos à medida do paciente, de acordo com o seu mapeamento

genético. A expectativa é de que eles tenham um impacto positivo na qualidade de vida

humana, já que, além de prevenir uma série de doenças, poderão ser usados com maior

hipóteses de cura e menos efeitos secundários. (Emilien, G., 2000)

A farmacogenómica é a grande promessa terapêutica do futuro, pois consiste no estudo

que relaciona o mapa genético de cada pessoa com a reacção do organismo aos

medicamentos. O seu objectivo é incrementar a segurança e a eficácia dos

medicamentos, explorando a relação entre o genoma (ADN) e as respostas aos

fármacos. Do mesmo modo, os investigadores estão a realizar ensaios sobre a dose dos

medicamentos adequada a cada indivíduo. A descoberta das diferenças da composição

genética das pessoas ajudará os médicos a receitar o medicamento apropriado, na dose

correcta para cada paciente, permitindo que sejam mais eficazes e causem menos efeitos

adversos. Com isto, concluímos que, conhecendo o gene causador da doença, é

realmente possível «cortar o mal pela raiz», evitando que o organismo se debilite

desnecessariamente e sofra com efeitos adversos de medicamentos inadequados. Estes

ensaios também ajudarão a averiguar novas e melhores maneiras de desenvolver os

medicamentos do futuro. (Brandão, A., 2008)

BIOSIMILARES

Enquanto o mercado dos biofármacos cresce rapidamente, a fase inicial da primeira

geração dos medicamentos biológicos está agora a chegar ao fim. As patentes começam

a expirar ao fim de, sensivelmente, 20 anos e isso abre o caminho para o mercado de

genéricos. No entanto, estes novos medicamentos não são definidos como genéricos ou

biogenéricos, mas sim como «biosimilares» na Europa, follow-on pharmaceutical nos

Estados Unidos e subsequent entry biologics no Japão. Devido ao tamanho e à

complexidade da estrutura das proteínas, a produção de biosimilares é complexa e

sensível, mesmo a pequenas alterações nos processos de fabrico e armazenamento.

Assim, a heterogeneidade entre as mesmas proteínas de diferentes fabricantes, e mesmo

entre lotes do mesmo processo de fabrico, não pode ser evitada (Chirino e Mire-Sluis,

2004; Crommelin, 2003; Schellekens, 2004). Essas diferenças podem surgir de

processos de fabricação distintos e variações na linha principal de células,

32

transformação e purificação, excipientes inertes e embalagens. Até mesmo pequenas

mudanças de fabricação aparentemente insignificantes poderiam, teoricamente,

contribuir para diferenças na conformação de proteínas, agregação e glicosilação, que se

pode manifestar clinicamente como uma diminuição da eficácia, alteração na

farmacocinética ou aumento da imunogenicidade. Portanto, os biosimilares são

medicamentos biológicos «similares», mas não «idênticos» aos de referência. As

clássicas abordagens genéricas não se aplicam nestes casos, pois o termo genérico

implica uma cópia exacta do produto original, com as mesmas acções farmacológicas.

Além disso, é difícil estabelecer a equivalência terapêutica dos biosimilares com os

produtos de referência; sem ensaios clínicos torna-se complicada a aprovação para o

mercado (Locatelli e Roger, 2006). De facto, o registo de biosimilares requer uma

avaliação mais rigorosa do que aquela que é exigida para os medicamentos genéricos

convencionais; para além disso, os pedidos de autorização de introdução no mercado

(AIM) devem ser acompanhados de estudos comparativos para demonstrar a

semelhança entre o biosimilar proposto e o produto de referência no que diz respeito à

qualidade, segurança e eficácia.

A União Europeia já estabeleceu um caminho legal para a aprovação de biosimilares. A

Agência Europeia de Medicamentos (EMA) desenvolveu directrizes regulamentares, e,

em Abril de 2006, a Comissão Europeia concedeu a aprovação do primeiro fármaco

biosimilar, uma hormona de crescimento recombinante. Actualmente, não existe

qualquer processo formal de regulamentação nos Estados Unidos da América.

Na União Europeia, as orientações sobre biosimilares foram emitidas através de

procedimentos abertos, com a participação de comissões de peritos, autoridades

nacionais, comunidades científicas e indústrias. O «medicamento biosimilar» foi

introduzido na legislação da União Europeia em Junho de 2003, e desenvolvido pela

comissão farmacêutica da UE em Abril de 2004 (do Parlamento Europeu e do

Conselho, de 2004). Este conceito permite que um fabricante, ao apresentar um pedido,

receba uma autorização para que o medicamento seja similar a outro medicamento

biológico, o de referência. De acordo com as disposições básicas para biosimilares, o

fabricante terá de demonstrar ou justificar que os medicamentos novos e originais/de

referência têm perfis semelhantes em termos de qualidade, segurança e eficácia, e os

dados serão julgados caso a caso. Todos os medicamentos, testes pré-clínicos e clínicos,

necessitam de uma especial atenção quanto à imunogenicidade, ensaios pós-

33

comercialização, e vigilância. Assim, na União Europeia, a aprovação adoptada é

baseada numa «comparação» entre um biosimilar e um produto original já aprovado.

Na verdade, alguns países da Europa, como França e Espanha, publicaram novas regras

para evitar a substituição automática de medicamentos biológicos por biosimilares

(Kane, 2008). Além disso, o nome, a aparência e a embalagem de um medicamento

biosimilar deve ser idêntica ao do medicamento biológico de referência porque os

biosimilares são aprovados como agentes seguros e eficazes pela autoridade, mas serão

inerentemente diferentes dos medicamentos inovadores. O resultado da comutação ou

substituição dos produtos inovadores e biosimilares deve ser visto como uma mudança

na conduta clínica; contudo, os pacientes que são tratados com biosimilares recebem os

mesmos benefícios.

GENÉRICOS VS BIOSIMILARES

«Os medicamentos genéricos são medicamentos químicos que têm a mesma

composição qualitativa e quantitativa em termos de substância activa, a mesma forma

farmacêutica, e são bioequivalentes ao medicamento de referência. São aprovados com

referência nos dados toxicológicos e clínicos e são comercializados quando a patente do

produto original expirou. Assim, um medicamento genérico é um produto que é

indicado para ser o mesmo que um medicamento inovador, geralmente designado como

terapêutica intercambiável em voluntários saudáveis. Não existem requisitos para a

avaliação da equivalência terapêutica ou para a criação de segurança e eficácia dos

medicamentos genéricos. Apesar de terem a mesma eficácia e segurança, eles podem

custar até 80% menos e é por isso que os genéricos são amplamente prescritos, bem

como aceites pelo público como seguros e eficazes, e geralmente vistos como um

sucesso clínico e económico e, preferencialmente, reembolsados. Na verdade, os

genéricos representam aproximadamente 55% da receita total nos Estados Unidos da

América.» (Morrison, 2007)

No que diz respeito à duração e ao custo do desenvolvimento de novos fármacos

também existem diferenças entre um genérico e um biosimilar. Estima-se que o

desenvolvimento de um genérico leve entre 2 e 3 anos, enquanto para um biosimilar é

necessário entre 6 e 7 anos. A fase clínica não excede um ano, no caso dos genéricos,

mas aumenta para 2 ou 3 para os biosimilares. O custo total do desenvolvimento situa-

se entre 0,4 e os 2 milhões de euros para os genéricos e entre 20 e 30 milhões de euros

para os biosimilares. (Little, A.D., 2009)

34

BIOSIMILARES VS BIOBETTERS

Os medicamentos biológicos geram receitas de mais de 83,620 milhões de euros nos

Estados Unidos da América, nas terapias com anticorpos monoclonais, vacinas e

factores sanguíneos. Estes valores são susceptíveis à concorrência biosimilar, na qual as

vendas reais são apenas de 51,33 milhões de euros em todo o mundo. Em 2013, as

vendas biológicas irão quase duplicar nos Estados Unidos da América para 138,25 mil

milhões de euros, dos quais 54,77 mil milhões de euros serão sensíveis à concorrência

biosimilar; os biosilimares poderão gerar um mercado global de 3,83 mil milhões de

euros. Este é 1/3 do potencial de mercado, assumindo que os biosimilares são 70% dos

produtos inovadores e atingem uma quota de 30% das unidades vendidas.

(FirstSM

Dossier, 2009: http://www.firstwordplus.com/FWD0221209.do)

À medida que os medicamentos biológicos de primeira geração, tais como a insulina

humana e o factor de crescimento humano, perdem a patente, abre-se o caminho para a

concorrência das versões biosimilares dos mesmos fármacos. O impacto sobre a

indústria é inegável: o aumento do custo dos biofármacos existentes é elevado,

comparado com o menor preço e a maior disponibilidade dos biosimilares, ou seja, as

indústrias biotecnológicas terão de competir com os biosimilares de primeira geração no

que a preços diz respeito. Não obstante, o sucesso a longo prazo exigirá a capacidade de

criar novos produtos que serão diferenciados dos biosimilares concorrentes.

Os produtos inovadores da nova geração enfrentarão os produtos de primeira geração no

mercado. Estes novos produtos são designados por biobetters, e oferecem mais

vantagens sobre os produtos de primeira geração que os biosimilares actualmente

tentam imitar. As indústrias, agora, também têm necessidade de formular estratégias

para desenvolver biobetters, já que estes são susceptíveis de serem mais facilmente

aceites pelos utilizadores finais, e podem corresponder ou até mesmo exceder os

produtos de origem em termos de potenciais geradores de receitas.

Enquanto a maioria dos biofármacos de primeira geração são de libertação imediata e

administrados por via subcutânea ou intravenosa, os biobetters são ainda melhores. Ao

serem modificados por proteínas ou por glico-engenharia, são mais eficazes, exigem

uma menor frequência de dosagem e, mais criticamente, reduzem o risco de

imunogenicidade. Para além disso, causam menos efeitos adversos e ainda apresentam

custos mais reduzidos. (FirstSM

Dossier, 2009:

http://www.firstwordplus.com/FWD0221209.do)

35

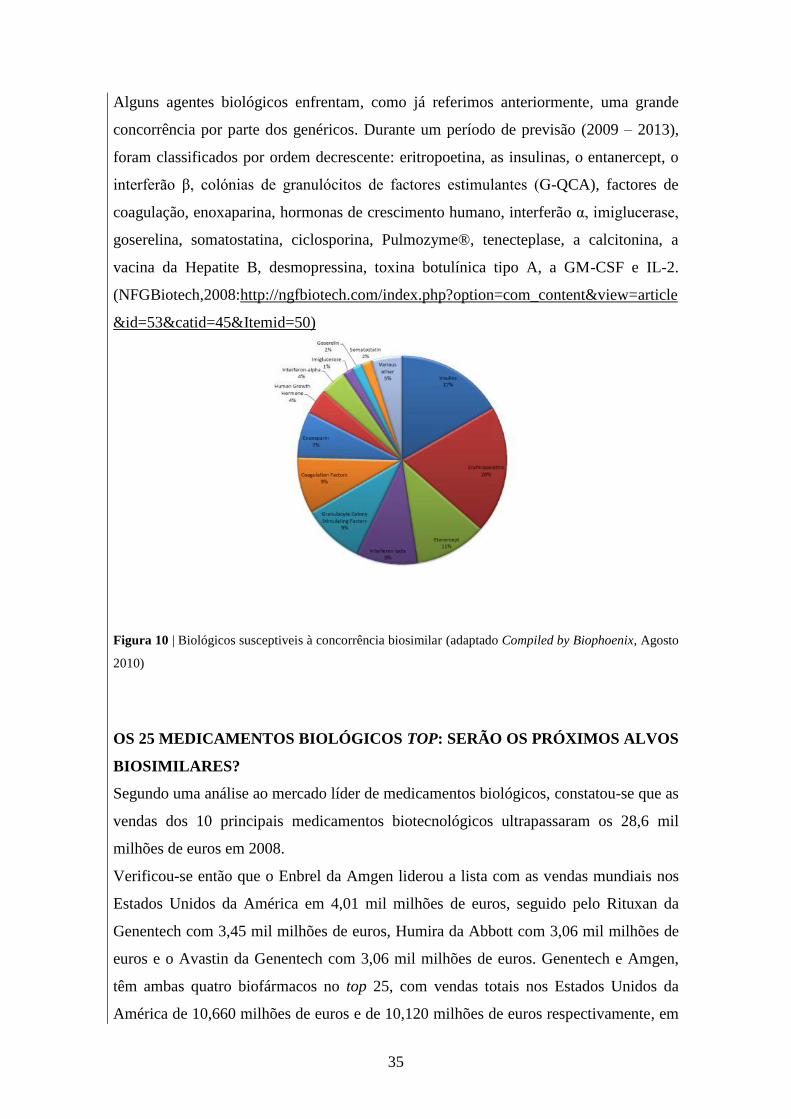

Alguns agentes biológicos enfrentam, como já referimos anteriormente, uma grande

concorrência por parte dos genéricos. Durante um período de previsão (2009 – 2013),

foram classificados por ordem decrescente: eritropoetina, as insulinas, o entanercept, o

interferão β, colónias de granulócitos de factores estimulantes (G-QCA), factores de

coagulação, enoxaparina, hormonas de crescimento humano, interferão α, imiglucerase,

goserelina, somatostatina, ciclosporina, Pulmozyme®, tenecteplase, a calcitonina, a

vacina da Hepatite B, desmopressina, toxina botulínica tipo A, a GM-CSF e IL-2.

(NFGBiotech,2008:http://ngfbiotech.com/index.php?option=com_content&view=article

&id=53&catid=45&Itemid=50)

Figura 10 | Biológicos susceptiveis à concorrência biosimilar (adaptado Compiled by Biophoenix, Agosto

2010)

OS 25 MEDICAMENTOS BIOLÓGICOS TOP: SERÃO OS PRÓXIMOS ALVOS

BIOSIMILARES?

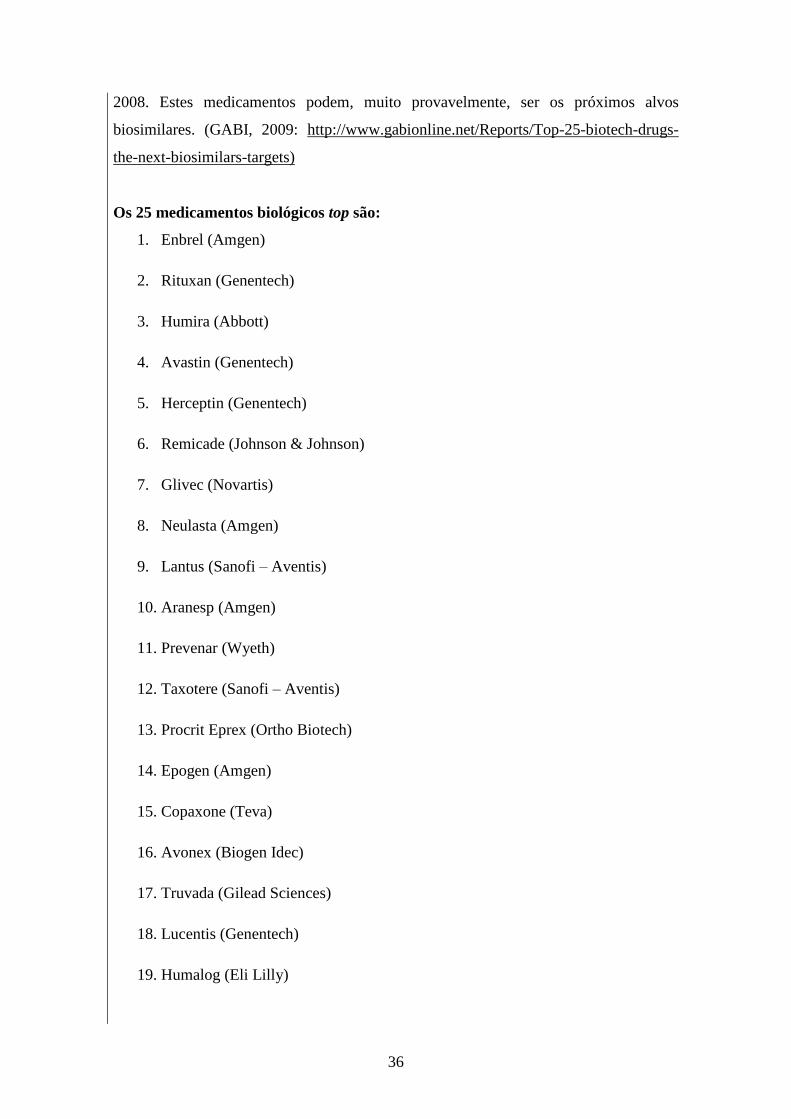

Segundo uma análise ao mercado líder de medicamentos biológicos, constatou-se que as

vendas dos 10 principais medicamentos biotecnológicos ultrapassaram os 28,6 mil

milhões de euros em 2008.

Verificou-se então que o Enbrel da Amgen liderou a lista com as vendas mundiais nos

Estados Unidos da América em 4,01 mil milhões de euros, seguido pelo Rituxan da

Genentech com 3,45 mil milhões de euros, Humira da Abbott com 3,06 mil milhões de

euros e o Avastin da Genentech com 3,06 mil milhões de euros. Genentech e Amgen,

têm ambas quatro biofármacos no top 25, com vendas totais nos Estados Unidos da

América de 10,660 milhões de euros e de 10,120 milhões de euros respectivamente, em

36

2008. Estes medicamentos podem, muito provavelmente, ser os próximos alvos

biosimilares. (GABI, 2009: http://www.gabionline.net/Reports/Top-25-biotech-drugs-

the-next-biosimilars-targets)

Os 25 medicamentos biológicos top são:

1. Enbrel (Amgen)

2. Rituxan (Genentech)

3. Humira (Abbott)

4. Avastin (Genentech)

5. Herceptin (Genentech)

6. Remicade (Johnson & Johnson)

7. Glivec (Novartis)

8. Neulasta (Amgen)

9. Lantus (Sanofi – Aventis)

10. Aranesp (Amgen)

11. Prevenar (Wyeth)

12. Taxotere (Sanofi – Aventis)

13. Procrit Eprex (Ortho Biotech)

14. Epogen (Amgen)

15. Copaxone (Teva)

16. Avonex (Biogen Idec)

17. Truvada (Gilead Sciences)

18. Lucentis (Genentech)

19. Humalog (Eli Lilly)

37

20. Rebif (Merck Serono)

21. Atripla (Gilead Sciences)

22. Erbitux (ImClone)

23. Cialis (Eli Lilly)

24. Betaseron (Bayer Schering)

25. Tracleer (Actelion)

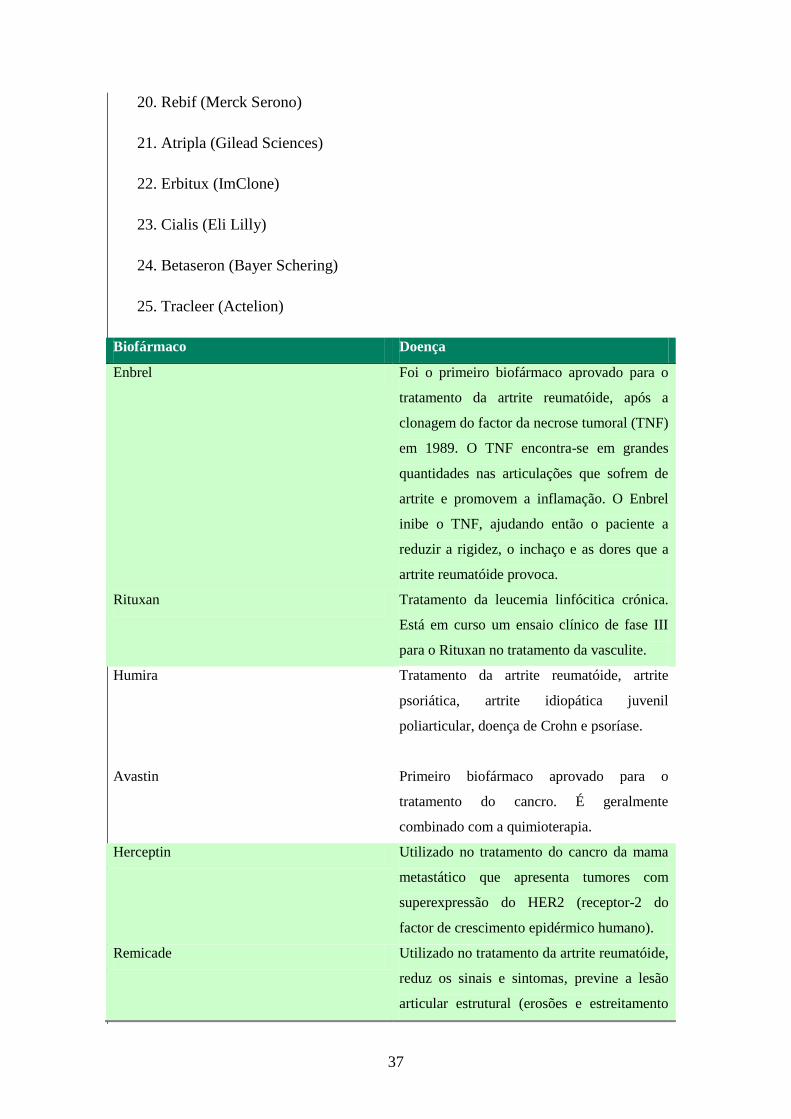

Biofármaco Doença

Enbrel Foi o primeiro biofármaco aprovado para o

tratamento da artrite reumatóide, após a

clonagem do factor da necrose tumoral (TNF)

em 1989. O TNF encontra-se em grandes

quantidades nas articulações que sofrem de

artrite e promovem a inflamação. O Enbrel

inibe o TNF, ajudando então o paciente a

reduzir a rigidez, o inchaço e as dores que a

artrite reumatóide provoca.

Rituxan Tratamento da leucemia linfócitica crónica.

Está em curso um ensaio clínico de fase III

para o Rituxan no tratamento da vasculite.

Humira Tratamento da artrite reumatóide, artrite

psoriática, artrite idiopática juvenil

poliarticular, doença de Crohn e psoríase.

Avastin

Primeiro biofármaco aprovado para o

tratamento do cancro. É geralmente

combinado com a quimioterapia.

Herceptin Utilizado no tratamento do cancro da mama

metastático que apresenta tumores com

superexpressão do HER2 (receptor-2 do

factor de crescimento epidérmico humano).

Remicade Utilizado no tratamento da artrite reumatóide,

reduz os sinais e sintomas, previne a lesão

articular estrutural (erosões e estreitamento

38

do espaço articular), e melhora o desempenho

físico em pacientes com a doença activa.

Glivec Primeiro fármaco que ataca as células do

cancro mais especificamente. É um derivado

do 2-fenilaminopirimidina que inibe a

proteína tirosino – quinase Bcr – Abl,

induzindo a apoptose das células

cancerígenas.

Neulasta Utilizado para reduzir a duração da

neutropenia e da incidência da neutropenia

febril em pacientes tratados com

quimioterapia citotóxica para doença

maligna.

Lantus Este fármaco tem o mesmo poder de redução

da glicose como a insulina. Lantus (insulina

glargina) é um análogo da insulina injectável

solúvel humana produzida pela técnica do

ADN recombinante utilizando o

microrganismo Escherichia coli.

Aranesp Utilizado no tratamento da anemia em

pacientes em estágio final da doença renal.

Tabela 2 | Dez dos 25 medicamentos biológicos top e suas respectivas aplicações terapêuticas

(adaptado http://www.gabionline.net/Reports/Top-25-biotech-drugs-the-next-biosimilars-targets)

MERCADO DOS BIOSIMILARES

A superfície do mercado de biosimilares pode parecer muito atraente, mas vários

obstáculos significativos irão impedir o seu suave crescimento:

As vendas da maioria dos biofármacos são sensivelmente mais elevadas nos

Estados Unidos da América do que no resto do mundo. No entanto, não é

improvável que seja uma via de regulamentação para a maioria dos biosimilares

nos Estados Unidos depois de 2010. O desenvolvimento de novos produtos

dependerá, em primeira instância, do número de vendas que um biosimilar pode

gerar na Europa.

39

O mercado biosimilar caracterizar-se-á por uma concorrência de preços, mesmo

quando há apenas uma ou um número muito limitado de empresas de um

determinado produto. Isso vai limitar a dimensão da oportunidade comercial.

Um diferencial de preço baixo reduz o incentivo para mudar. O consenso parece

ser que um desconto de 20 – 25% é ideal para incrementar o regresso aos

produtos de primeira geração.

Fabricantes de produtos de marca são propensos a usar tácticas defensivas

sofisticadas, incluindo o desenvolvimento de biofármacos, para manter a

participação.

Vários biosimilares potenciais enfrentam a concorrência dos produtos de

segunda geração, com mais horários de administração. Em muitos casos, o

mercado de produtos originais e de segunda geração não podem ter uma

acentuada diferença de preços.

O custo de desenvolvimento será significativamente superior aos genéricos de

base química e há menor probabilidade de êxito do lançamento, o que coloca o

investimento em risco. Este é um território novo para muitas empresas de

genéricos e podemos encontrar outras empresas que já geriram estes riscos, tais

como farmacêuticas de marca, que entram no mercado biosimilar.

O investimento de capital necessário e os custos operacionais de produção serão

muito maiores para os biosimilares do que para os medicamentos genéricos.

A cadeia de abastecimento para os biosimilares será muito diferente da actual

gama de medicamentos genéricos. Os biofármacos são menos estáveis do que os

produtos farmacêuticos com base química e, portanto, exigem que a distribuição

da cadeia de frio tenha uma vida útil mais curta. Isso aumenta o custo e a

complexidade da distribuição.

Monitoramento de segurança pós-aprovação deverá ser obrigatório, pelo menos

para os primeiros produtos biosimilares aprovados.

Os médicos devem especificar a Denominação Comum Internacional (DCI) ou

da marca. Isso dificulta a prescrição de genéricos e de substituição.

40

Desenvolvimento da marca será muito importante e o marketing para um

pequeno número de especialistas é provável que seja altamente competitivo.

Os médicos vão ser cautelosos sobre a relativa segurança e eficácia dos

medicamentos biosimilares, a curto prazo, e um alto investimento promocional

será necessário.

A melhoria pode adicionar um valor significativo e aumentar a diferenciação do

produto. Há, no entanto, um número limitado de empresas de fornecimento de

medicamentos, muitas dos quais já a trabalhar exclusivamente com os

operadores de marca.

Para aproveitar ao máximo a oportunidade, as empresas de genéricos terão que mudar o

seu modelo de negócio. O modelo actual consiste no lançamento de novos produtos

genéricos regularmente para manter o crescimento. As barreiras à entrada são

relativamente baixas e tende a haver rivalidade de preços de vários genéricos

concorrentes, havendo uma redução das vendas de forma significativa após o primeiro

ano no mercado. Não está claro se haverá candidatos biológicos suficientes para uma

empresa que é focada no lançamento de biosimilares possa sustentar o crescimento, pois

é possível que os biosimilares não sejam suficientes para que a empresa recorra a estes

sozinha para lançar um novo produto cada ano.

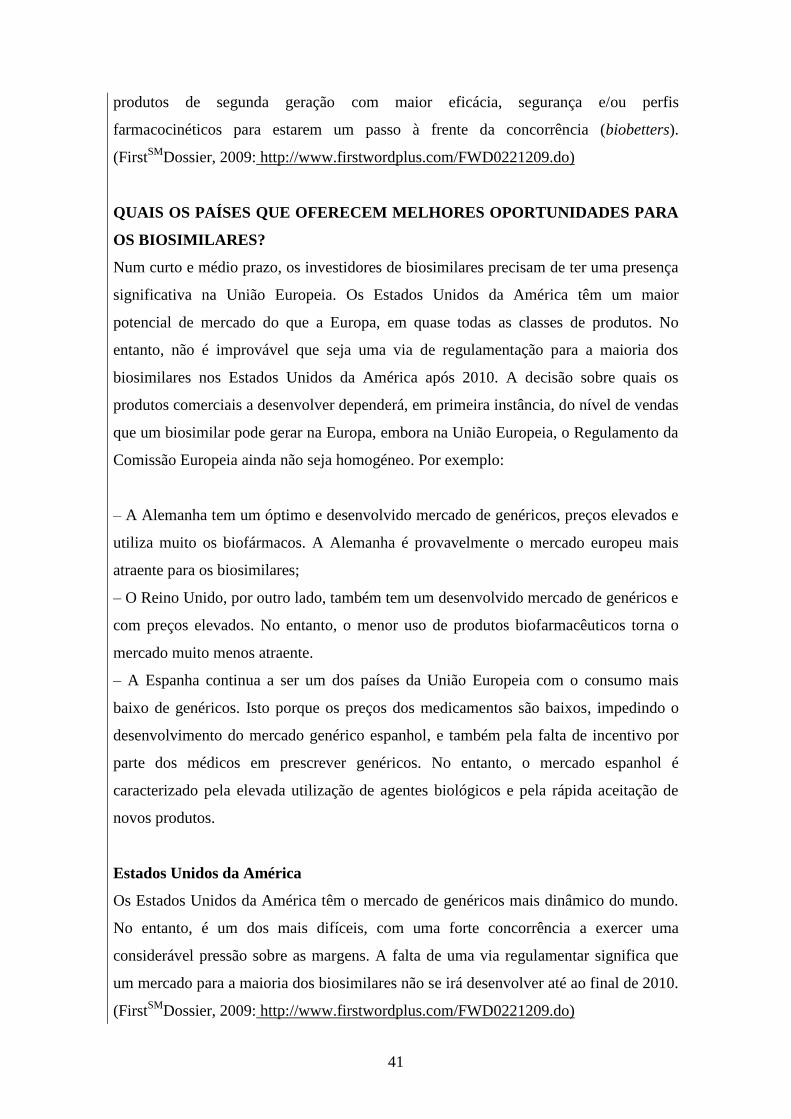

As empresas que podem ter sucesso no mercado biosimilar precisam de ter uma

estrutura de marketing adequada, bem como os recursos financeiros para desenvolver os

produtos e para aceitar os riscos iniciais mais elevados no desenvolvimento,

comercialização e investimento de capital. As empresas de biosimilares necessitam,

desta forma, de adoptar diferentes modelos de negócio e estratégias das empresas dos

genéricos convencionais. Este é um novo território para a maioria dos investidores de

genéricos e há probabilidade de serem menos os investidores em biosimilares do que

nos genéricos tradicionais. Num curto prazo, os benefícios comerciais de entrar nos

mercados de biosimilares são susceptíveis de serem pequenos.

O lançamento de biosimilares prevê novos desafios e ameaças para a indústria de

produtos biológicos. Relativamente aos biosimilares, poucos foram lançados até ao

momento devido aos elevados custos financeiros e barreiras técnicas à entrada, mas os

que chegaram ao mercado estão disponíveis com um desconto entre 20% e 30% em

relação aos produtos de marca. Os fabricantes de biológicos já estão a desenvolver

41

produtos de segunda geração com maior eficácia, segurança e/ou perfis

farmacocinéticos para estarem um passo à frente da concorrência (biobetters).

(FirstSM

Dossier, 2009: http://www.firstwordplus.com/FWD0221209.do)

QUAIS OS PAÍSES QUE OFERECEM MELHORES OPORTUNIDADES PARA

OS BIOSIMILARES?

Num curto e médio prazo, os investidores de biosimilares precisam de ter uma presença

significativa na União Europeia. Os Estados Unidos da América têm um maior

potencial de mercado do que a Europa, em quase todas as classes de produtos. No