tcc controle de estoque

TRANSCRIPT

FAQ - Faculdade XV de Agosto

TRABALHO DE CONCLUSÃO DE CURSO

SISTEMA DE INFORMAÇÃO PARA CONTROLE DE ESTOQUE EM UMA LOJA

DE MATERIAIS DE CONSTRUÇÃO

Maria Isabel Lopes SOCORRO - 2005

FAQ - Faculdade XV de Agosto

SISTEMA DE INFORMAÇÃO PARA CONTROLE DE ESTOQUE EM UMA LOJA

DE MATERIAIS DE CONSTRUÇÃO

Aluna: Maria Isabel Lopes Orientador: Prof. Luiz Antonio Fernandes

Trabalho de conclusão de curso apresentado à Faculdade XV de Agosto,Curso de Administração de Empresas

Socorro - 2005

SUMÁRIO

AGRADECIMENTO.............................................................................................. 4

RESUMO............................................................................................................. 6

1. INTRODUÇÃO ......................................................................................... 7

1.1 A empresa................................................................................................... 8

1.2 Características da empresa analisada........................................................ 10

2. REFERENCIAL TEÓRICO......................................................................... 12

2.1 Definição de sistema de informação ................................................... 12

2.1.1 Tipos de sistema de informações.............................................. 14

2.1.2 Sistema de Informação para Gerenciamento de estoques....... 15

2.2 Gerenciamento de estoques.................................................................. 16

2.2.1 Definição e tipos de estoque................................................... 16

2.2.2 Gerenciamento de estoque..................................................... 18

2.2.3 Estoque de Comércio Varejista............................................... 19

2.2.4 Posicionamento de Estoques: acurácia de estoques..............

19

2.2.5 Gestão de estoques por ponto de reposição........................... 21

3. METODOLOGIA .......................................................................................... 23

3.1 Análise feita para justificar o trabalho................................................... 23

4. RESULTADOS ........................................................................................... 27

4.1 Arrumando a “casa”............................................................................. 27 5. ANALISE DOS RESULTADOS................................................................... 30

6. CONSIDERAÇÕES FINAIS......................................................................... 31

REFERÊNCIAS BIBLIOGRÁFICAS.............................................................. 32

Agradecimento

Há exatamente quatro anos, em maio de 2001 quando resolvi prestar

vestibular novamente, foi com muito medo que o fiz, pois havia terminado a

faculdade de direito há oito anos e desde então tinha me dedicado, exclusivamente,

a tomar conta da minha loja.

Achei que não seria capaz, fiquei com medo da matemática, medo de não

dar conta das provas, ficar para exames, em DP, e tudo o que era negativo.

Mas a vontade foi mais forte que tudo isso e, Graças a Deus, hoje estou

aqui nos últimos dias de aula, concluindo mais um curso superior, e mais um sonho

realizado.

E para que tudo isso fosse possível, contamos com pessoas maravilhosas

ao nosso lado, pessoas que só fizeram acrescentar em nossas vidas.

Primeiramente agradeço ao Rubens, diretor, pela oportunidade que me

deu, pois acreditando no potencial de Socorro, trouxe para cá a Faculdade, o que

me possibilitou e facilitou o fato de eu estar aqui.

Agradeço aos professores: Gilberto, Décio, César, Peter, Circe, Marcos,

Dércia, Noel, Roberto, Claúdia, e ao nosso amigo de classe Elton que, às

vezes,portou-se como professor de faculdade, nos ajudando e nos dando aula de

reforço de matemática. Em especial ao professor Franco e ao professor Luiz: ao

primeiro por me fazer ver, em sala de aula, a importância dos controles dentro de

uma empresa, a “carapuça serviu” e isso, me incentivou a fazer do meu TCC, um

trabalho que está sendo muito valioso para minha loja, e ao segundo por que me

acompanhou neste projeto, me orientou, me ajudou e, que me fez ver, de maneira

mais clara, coisas que não percebia que seria capaz de fazer. A todos muito

obrigada, pois, com o carinho de vocês, a paciência, a dedicação e, mesmo com as

broncas, as “puxadas de orelhas”, tenho certeza que cabe a vocês o muito do que

aprendi e do conhecimento que adquiri nesses últimos quatro anos.

Agradeço aos meus colegas de classe, que estavam sempre prontos a

tirar as minhas dúvidas, e souberam, com orgulho, dividir os conhecimentos e

experiências que me fizeram crescer pessoal e profissionalmente. Agradeço

principalmente ao meu grupo de estudo: Xanda, Bete, Débora, Raquel, Ricardo, pois

a escola nos tornou amigos de verdade, nossa amizade extrapolou os portões da

faculdade, o que nos faz encontrarmos sempre, quer seja para estudar e fazer

trabalhos aos sábados ou aos domingos à tarde e, depois tomar uma CUBA, ou

simplesmente para conversarmos nos fins de semana.

Agradeço ao meu marido Chico, que foi muito companheiro, se tornou

amigo dos meus amigos, e me ajudou muito nos trabalhos de casa.

Agradeço à Daniela, minha pequena que me ajudava nas horas difíceis

com o computador, pois dele “apanhei muito”; ela me ensinou muito com sua calma

e determinação.

Enfim agradeço a todos meus familiares, que, às vezes, por ter que

estudar, não podia comparecer a algumas reuniões de família.

Chegar aqui só foi possível por ter toda esta estrutura ao meu lado:

amigos, colegas, professores, família e Deus.

Obrigada.

Resumo.

Este trabalho foi desenvolvido na Socopisos, empresa do ramo de materiais para construção e, apresenta o que foi feito, para a implementação de um sistema de informação, para controle de estoques.

O objetivo foi que a empresa começasse a ter controles de seus estoques, uma vez que isso não acontecia.

Procurou, através dos procedimentos das rotinas diárias, a melhor maneira para desenvolver um programa específico para a empresa, que pudesse auxiliar no dia a dia, bem como nas tomadas de decisões dentro da empresa.

O ponto positivo deste trabalho foi, que quando os resultados da informatização começaram a aparecer, todos perceberão o quanto isso era importante e, quanto tempo perdeu em não tomar essa atitude antes.

Hoje a empresa ganhou agilidade no dia a dia, os funcionários trabalham mais seguros e, a qualidade do serviço prestada ao cliente, melhorou muito em função da rapidez das informações.

- 7 -

1 – Introdução.

A competitividade de forma global é a palavra chave no mercado quer seja

entre os setores ligados ao mesmo ramo de atividade, ou não. Todos estão, o tempo

todo, buscando sua atualização no mercado, a sua eficiência (tanto nos produtos,

como nos serviços oferecidos), todos buscam vender qualidade.

E nesta busca constante pela satisfação do cliente e qualidade dos

produtos, que as empresas começam a rever e reestruturar seus conceitos, tentando

assim detectar até mesmo antecipar-se aos possíveis problemas, buscando para

isso, soluções imediatas e também a longo prazo. Toda empresa deve ter um

planejamento, gerenciamento e recursos, para poderem ser disponibilizados de

acordo com sua necessidade e capacidade. Deve ter, contudo, apoio de todos os

departamentos para que possa desenvolver um trabalho que permita garantir ao

cliente um nível de serviço adequado ao que se propõe e ao que o cliente procura.

O trabalho proposto foi desenvolvido dentro de uma loja de materiais de

construção, mais precisamente, materiais para acabamento: estuda, entre outras

características, um sistema adequado de controle de estoque e necessita para isso

de um controle rigoroso. Para exercer bem essa função precisamos de um Sistema

de Informação adequado, para que a empresa, não comprometa seu capital em

estoques, muitas vezes com custo alto de armazenagem e, com isso

comprometendo sua competitividade.

O estudo foi desenvolvido na empresa Socopisos e teve como propósito

estudar o seguinte problema: “Quais problemas de falta de controle de estoque

analisar, para a implementação de um sistema de informação de controle do mesmo

para uma loja de materiais para construção?”.

O objetivo principal deste trabalho é que com a informatização, com foco

para o controle de estoque, a empresa possa começar a desenvolver a organização

de seus processos, melhorando, com isso, seu desempenho, atuando

assertivamente: de forma que reduza o número de pedidos com itens faltantes;

realize uma compra de acordo com as necessidades, pois tendo estoque em mãos

evitará a compra de produtos dos quais não precise ou não tenha uma grande saída

e, evitando esse procedimento, conseguirá manter sempre estoques enxutos e,

- 8 -

conseqüentemente, ganhando em competitividade. Também para que a partir

dessas informações, a empresa tenha um meio de administrar, controlar e auxiliar

seus funcionários para um bom desenvolvimento nas rotinas do comércio. E ainda

para que possa tomar decisões rápidas e eficientes no dia a dia, bem como adotar

procedimentos que visem a adequar, reduzir e controlar seus níveis de estoque de

produtos acabados.

Também tem como objetivo, ganhar agilidade nos trabalhos internos, uma

vez que perde-se muito tempo, para ir verificar “in loco”, se tem no estoque o

material vendido.

Um gerenciamento de estoques eficaz tem grande influência dentro de

uma empresa, pois ele pode determinar a lucratividade e ainda pode aumentar as

receitas da empresa. Portanto, para se alcançar melhor desempenho, o

gerenciamento de estoques deve saber tomar decisões bem positivas, no que se

refere a ressuprimento, pois agindo assim a empresa pode ter um melhor nível de

fluxo de caixa.

1.1 A empresa.

A Socopisos é uma empresa que trabalha no ramo de materiais para

construção, especificamente no segmento de acabamento. Somente comercializa e

nada é produzido por ela. É voltada para comércio varejista de materiais para

acabamento. Os riscos que os varejistas correm em ter estoques são considerados

grandes, mas não prejudicial, pois procuram dar mais atenção à rotatividade do

estoque, e a lucratividade ligada diretamente ao produto.

A empresa está localizada na cidade de Socorro – SP à: Avenida Quinze

de Agosto, 662. Foi aberta em 12 de Junho de 1993, e apenas trabalhava com pisos

e azulejos; era uma loja muito pequena e não dispunha de espaço para exposição

de outros materiais A empresa foi crescendo, o número de clientes, aumentando e

logo depois de um ano e meio de abertura, teve que mudar para um espaço maior,

e, conseqüentemente, também aumentar o número de produtos oferecidos. A loja

mudou mais uma vez de endereço antes de se instalar em um prédio próprio, a partir

do dia 06 de Julho de 2002.

Os produtos comercializados hoje são: Pisos, Azulejos, Metais Sanitários,

Pias e Gabinetes para cozinha e banheiros, Louças Sanitárias, Blocos de Vidro,

- 9 -

Acessórios para Banheiros, Banheiras de Hidromassagem, Argamassas Colantes e

Rejuntes, enfim acabamentos em geral . E sempre que há algum produto que os

clientes procuram e a empresa não possui, procura-se encontrar um bom fornecedor

e, assim, vai aumentando o mix de produtos oferecidos, sempre dentro da área de

acabamentos, para que o cliente não sinta falta de nada, e esteja sempre satisfeito.

Além de satisfazer o cliente e aumentar o número de produtos oferecidos, a loja

evita que o consumidor vá procurar o produto desejado em outro local, ou mesmo no

concorrente.

A empresa, hoje, mantém sete funcionários fixos, e proporciona ainda

vários empregos indiretos, que são os “chapas” (pessoas que trabalham diretamente

com serviços como carregamento e descarregamento de caminhões), também utiliza

os serviços de uma transportadora da cidade, ajudando assim na economia local.

Atende a uma clientela bem diversificada, de classe baixa, média e alta; muitos

construtores – pessoas que trabalham exclusivamente com construções de casas e

prédios -, e ainda atende uma grande parte de clientes de fora da cidade.

As cidades vizinhas, Monte Sião, Águas de Lindóia, Lindóia, Pinhalzinho,

Bueno Brandão, Munhoz, são algumas das cidades das quais a Socopisos tem um

grande número de clientes, pode-se dizer que depois que a nova sede foi

inaugurada, mais ampla e com mais diversidade, a clientela de São Paulo e grande

São Paulo já representa 50% do movimento.

Socorro tornou-se uma cidade quase que, essencialmente, voltada para o

ramo da indústria do vestuário, mas, mesmo assim, não pode prescindir de outras

atividades. Dentre estas, podemos citar a indústria da construção civil que é o setor

que mais emprega trabalhadores em nosso país e, mais rapidamente responde, à

oferta de serviços para a mão de obra menos qualificada. Segundo a revista

Anamaco/ Março de 2005 p. 10, as vendas nas lojas de materiais de construção

estão 1% superiores ao mesmo período de 2004, mostrando com isso um grande

otimismo em relação às vendas, e com uma previsão de crescimento de vendas na

ordem de 6% em relação ao ano passado.

Em Socorro as lojas que vendem materiais de construção são em número

de vinte, empregando diretamente 100 pessoas e contribuindo para o sustento de

mais de 500 indivíduos. Essas lojas são de uma importância muito grande, pois,

sendo esta região de alto turismo, distante mais de 140 quilômetros de São Paulo,

- 10 -

um grande centro comercial, os chacareiros que aqui chegam, encontram facilidade

para a construção de suas casas, chácaras, chalés, etc., uma vez que, hoje, lojas

especializadas já se instalaram nesta cidade. Socorro tem também, uma importância

geográfica excelente já que se localiza no circuito das águas junto com Amparo,

Lindóia, Águas de Lindóia, Serra Negra, Monte Alegre do Sul, etc., e algumas

cidades do sul de Minas Gerais, tais como Bueno Brandão, Monte Sião, Munhoz e

outras, que se abastecem de materiais aqui vendidos. Socorro é o maior produtor

regional de tijolos de barro e telhas. Também tem uma grande produção de produtos

de cimento: blocos, bloquetes, tubos, anéis de poços, tijolos furados, lajes pré e

trelissa. A procura por esses materiais incentivou os empresários a diversificarem

seus comércios, especializando-se no varejo de todo tipo de materiais para

construção, ex: elétrica, hidráulica, revestimento, acabamento, básico (tijolos, areia,

pedra britada, ferro e aço, cal, cimento, etc.). Essa diversificação proporciona maior

comodidade àqueles que aqui desejam construir ou reformar, já que, 100% de suas

necessidades são satisfeitas em nosso comércio. Devido à concorrência, hoje

bastante grande, os preços são, muitas vezes, menores que em outras cidades do

Estado. Até 10 ou 15 anos atrás o construtor precisava dirigir-se a São Paulo ou

outra cidade de maior porte para suas compras; hoje já não necessita.

No ramo de materiais para construção, não existe muita sazonalidade, é

comum o segmento manter as vendas bem estáveis durante o ano, e no segmento

acabamento, tem-se um pico nos meses de janeiro, fevereiro e março, período este

que coincide com as chuvas e, por não poder trabalhar na parte externa da casa,

normalmente nesta época os pedreiros têm que fazer acabamentos ou seja, colocar

pisos e azulejos e então a demanda de materiais para acabamento tem uma reação

positiva muita grande.

1.2 Características da empresa analisada.

Uma das características da empresa analisada é que 60% das vendas

efetuadas por ela, são vendas das quais não precisam ser entregues imediatamente,

ou seja as chamadas vendas para entrega futura, pois os clientes não querem que

as mercadorias sejam entregues de imediato ou, ainda, os clientes querem que as

entregas sejam parciais, porque eles não possuem local disponível para armazenar

e guardar.

- 11 -

E com todos esses tipos de vendas, tendo que guardar o material para o

cliente, em alguns casos por vários meses, a empresa tem um grande problema que

é armazenagem de estoque, pois os pisos são passíveis de mudança de tonalidade,

isso quer dizer que de um lote para outro os pisos poderão ser de cores diferentes

e, esse cuidado é fundamental quando o cliente compra e tem que deixar guardado;

na maioria das vezes estes lotes não podem ser mexidos, pois se isso acontecer, a

responsabilidade é da loja. A preocupação ainda é que se, por um descuido ou

mesmo sem intenção, um funcionário quando estiver carregando e ou

descarregando, esbarrar num lote desses e ocorrer a quebra de uma caixa, o

restante do material já estará comprometido e a loja terá que providenciar um outro

lote total para o cliente.

E com todos esses tipos de adversidade, o gerenciamento de estoques da

empresa tem que ficar atento, contornando a situação, controlando tudo no “ficar de

olho”, para verificar se nada se quebrou ou, mesmo, não ter as mercadorias quando

delas o cliente necessitar.

- 12 -

2. Referencial Teórico. Nesta seção serão apresentadas algumas definições do tema estudado,

por autores das áreas específicas.

2.1 Definição de sistema de informação.

Conforme O´Brien (2004 p.6) “sistemas de informação é um conjunto

organizado de pessoas, hardware, software, rede de comunicação e recursos de

dados que coleta, transforma e dissemina informações em uma organização”. O

sistema recebe recursos de dados como entrada e os processa em produtos, como

saída.

Ainda para O´Brien (2004), houve uma mudança significativa nas

empresas, com a expansão dos sistemas de informação e, esse aumento, trouxe ao

novo gerente as informações, que antes eram simples relatórios de departamentos,

tornando-se relatórios pré-definidos das quais ele necessitaria para a tomada de

decisões. A importância e a necessidade dos Sistemas de Informações dentro das

empresas está redefinindo os fundamentos dos negócios, que servem para garantir

o bom desempenho da empresa, bem como avaliar, manter ou alterar suas

estratégias de metas e ajudam a receber de volta informações para que se possa

fazer avaliações: se o pretendido está sendo colocado em prática. Para que tenha

um sistema de informação eficiente é necessário que todas as informações sejam

adequadas, só assim, então, poderá ter um controle e tomada de decisões eficientes

para o qual se propôs a trabalhar.

Já para Oliveira (1999, p. 23), “Sistema é um conjunto de partes

interagentes e interdependentes que, conjuntamente, formam um todo unitário com

determinado objetivo e efetuam determinada função”. Ainda para Oliveira (1999),

sistema procura desenvolver algumas técnicas para viabilizar e lidar com a grandeza

das empresas; procura ter uma visão do todo, para a qual não se permite ver em

separado, ou seja, uma depende da outra; e ainda o estudos dos relacionamentos

entre os elementos, que mudam de acordo com seus arranjos estruturais e da sua

dinâmica. Ainda para Oliveira (1999, p. 36), “a informação é um dado trabalhado que

permite ao executivo tomar decisões”, a informação como um todo, é de extrema

importância dentro da empresa, pois quando usada corretamente integra os diversos

- 13 -

subsistemas e as funções de vários setores organizacionais da empresa. Portanto,

tão importante quanto ter uma informação é saber usá-la, pois uma informação

produzida que não seja distribuída em tempo hábil, perde a sua eficiência.

Para O´Brien (2004) investir em tecnologia da informação é inerente a

qualquer empresa que queira ter um excelente atendimento a cliente, operações,

estratégias de produto e de marketing de distribuição. Cada vez mais as empresas

necessitam de controles de suas atividades, com informações ágeis, completas e

precisas. Um sistema de informação pode ser a solução ideal para estas

necessidades.

Para Laudon e Laudon (2004, p. 4), “Hoje, todos admitem que conhecer

sistemas de informação é essencial para os administradores, porque a maioria das

organizações precisa deles para sobreviver e prosperar”. Com os sistemas, as

empresas podem aumentar o seu grau e alcance de participação no mercado,

oferecer novos produtos, adequar-se internamente e, muitas vezes, transformar

radicalmente o modo como conduzem seus negócios.

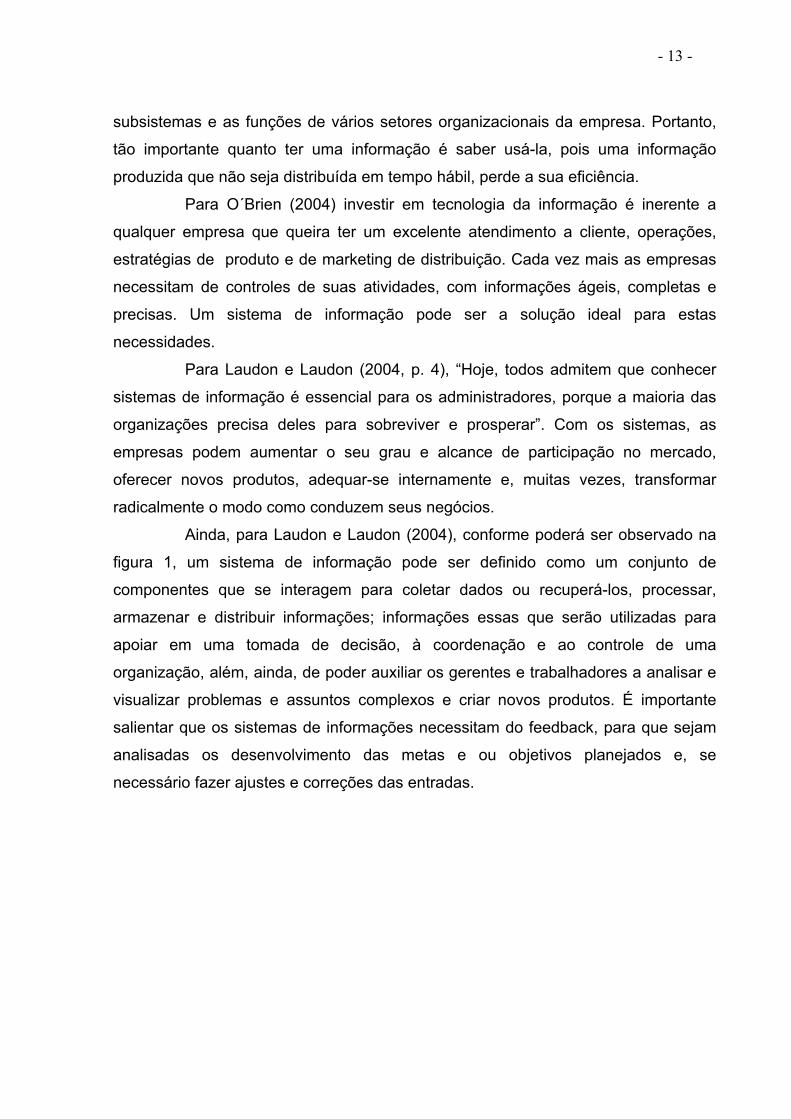

Ainda, para Laudon e Laudon (2004), conforme poderá ser observado na

figura 1, um sistema de informação pode ser definido como um conjunto de

componentes que se interagem para coletar dados ou recuperá-los, processar,

armazenar e distribuir informações; informações essas que serão utilizadas para

apoiar em uma tomada de decisão, à coordenação e ao controle de uma

organização, além, ainda, de poder auxiliar os gerentes e trabalhadores a analisar e

visualizar problemas e assuntos complexos e criar novos produtos. É importante

salientar que os sistemas de informações necessitam do feedback, para que sejam

analisadas os desenvolvimento das metas e ou objetivos planejados e, se

necessário fazer ajustes e correções das entradas.

- 14 -

Figura 1 - Funções de um sistema de informação Fonte: Laudon e Laudon (2004, p. 8).

2.1.1 Tipos de sistemas de informações.

Segundo O´Brien (2004), os tipos de sistema de informação se classificam

em diferentes maneiras e se dividem em varias categorias, vamos citar dois deles:

SISTEMAS DE APOIO ÀS OPERAÇÕES - esses sistemas processam

dados gerados por operações empresariais. Dentro desse sistema as principais

categorias são: os sistemas de processamento de transações processam dados

resultantes de transações empresariais, atualizam banco de dados operacionais e

produzem documentos empresariais. Os sistemas de controle de processo

monitoram e controlam processos industriais. Os sistemas colaborativos apóiam

equipes, grupos de trabalho bem como comunicações e colaboração nas e entre

empresas.

- 15 -

SISTEMAS DE APOIO GERENCIAL - fornecem informações e apoio

necessários para a tomada de decisão eficaz pelos gerentes. As principais

categorias são: os sistemas de informação gerencial, que fornecem informações

na forma de relatórios e demonstrativos pré-estipulados para os gerentes. Os

sistemas de apoio à decisão, que fornecem apoio interativo ad hoc para o

processo de decisão dos gerentes. Os sistemas de informação executiva, que

fornecem informações críticas elaboradas especificamente para as necessidades de

informações dos executivos.

Para o sucesso da implantação de um sistema de informação temos que

ser capazes de reconhecer e identificar todos os componentes fundamentais dos

sistemas de informação. (O´BRIEN, 2004).

Para Laudon e Laudon (2004), existem diferentes tipos de sistemas, isso

porque há diferentes interesses, especialidades e níveis dentro de uma organização,

para ele nenhum sistema sozinho poderá oferecer e fornecer todas as informações

das quais uma empresa precisa. Um dos sistemas de informação utilizado pelas

empresas é o de controle de estoque; neste sistema constam todas as informações

do produto, código de identificação, descrição, número de quantidades existentes e

saídas dos produtos; deve constar também o nível de estoque mínimo, para que

seja alertado da necessidade de fazer reposição, para que seja evitada a falta do

produto em estoque. Esse sistema ainda produz relatórios com todas as

informações de entradas, saídas e devoluções de cada produto.

2.1.2 Sistema de Informação para Gerenciamento de Estoques.

Conforme O´Brien, (2004), os sistemas de controles de estoques,

processam dados, que refletem em mudanças nos artigos em estoque. Depois que

os dados sobre os pedidos dos clientes são recebidos do sistema de processamento

de pedidos, o sistema de controle de estoque registra mudanças nos níveis de

estoque e, prepara os devidos documentos de expedição. Com esses dados

processados e o sistema informatizado este pode informar, a quem possa interessar,

a situação dos materiais que precisam ser comprados pela empresa, e ainda ganha

em alta qualidade prestada ao cliente, minimizando, ao mesmo tempo, o

investimento e os custos de manutenção de estoque. A seguir figura 2:

- 16 -

Elementos digitais doarquivo-mestre de estoque

código do itemDescriçãoUnidades existentesUnidades no pedidoEstoque MínimoRenovação de pedido de compra

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

sistema de controle

de estoque

Consultason-line

relátoriosgerenciais

Relatório de situação do estoqueData do relatório: 14/01/2002

Código Descrição Unidades Unidadesdo item existentes do pedido

6361 Correira do ventilador 10.211 04466 Fio de tomada de força 55.710 88.6609313 Condensador 663 10.2008808 Spray de tinta 11.242 0

Dados de expedição e pedido

Figura 2 – Representação esquemática de um sistema de controle de estoque Fonte: Laudon e Laudon (2004, p. 49).

2.2. Gerenciamento de estoques. Nesta seção serão apresentadas as definições, tipos, gerenciamento de

estoques e, algumas ferramentas para esse gerenciamento, segundo alguns

autores.

2.2.1 Definição e tipos de estoque. Para Slack et al (1999, p. 278) “Estoque é definido como a acumulação

armazenada de recursos materiais em um sistema de transformação”. Para ele

existem vários tipos de estoques ex: um banco mantém “estoque” de pessoal, um

“estoque” de caixas eletrônicos; um escritório de assessoria tributária mantém

“estoque” de informações. No nosso caso, em questão, vamos falar de estoque de

produtos acabados, prontos para serem comercializados. Quase todo tipo de

operações produtivas mantém estoques, mas há diferenças entre os seus tipos e

- 17 -

depende muito da produção em questão. As diferenças entre as operações estão

nos valores dos estoques mantidos pela empresa. Em alguns casos, os estoques

são pequenos e, em outros, os seus valores são altos, principalmente se, neste

caso, eles precisarem de armazenagem. A necessidade de estoque existe porque

sempre há um desequilíbrio entre o fornecimento e a demanda. (SLACK et al,1999).

Para Dias (1993), estoque de produtos acabados consiste em itens que já

foram produzidos, mas que ainda não foram vendidos. No caso em questão ainda

não foram comercializados. Os níveis de produtos em estoque, acabam sendo

determinados, na maioria das vezes, pela previsão de vendas.

Ainda para Dias (1993), a função da administração de estoque é o de

poder otimizar o investimento em estoque. O valor varia conforme o

armazenamento, onde os produtos com giro menor apresentam custo maior, sendo

que as empresas que possuem grandes estoques, comprometem seus recursos de

giro. A empresa precisa ter políticas de estoques, isto é, estabelecer certos padrões

que sirvam de guias aos controladores, para que esses tenham parâmetros para

compra e venda. Ainda deverá saber e controlar até que ponto deve ter e o que ter

em estoque, para que este não prejudique seus recursos, mas também que em

conseqüência de não tê-lo, ou o mesmo for inadequado para a demanda, não

comprometa sua imagem junto aos clientes, perdendo fatia de participação no

mercado.

Para Ballou, (2001) algumas das razões para que as empresas estoquem

materiais são: redução de custos de transporte; coordenação entre oferta e

demanda; auxilio no processo de produção e ajuda no processo de marketing. Para

ele é impossível conhecer com certeza a demanda de um produto de uma empresa,

e como ficaria difícil satisfazê-la imediatamente, então a necessidade do estoque. A

armazenagem de estoque pode conduzir a custos de transportes mais baixos

através do embarque de quantidades maiores e, portanto, mais econômicos.

Ainda para Ballou (2001), o marketing está sempre preocupado com o

quão prontamente um produto está disponível no mercado. Pois um produto

armazenado agrega valor a este, e quanto mais perto do cliente esse produto esteja,

mais rápido poderá ser entregue e, em conseqüência, poderá aumentar suas

vendas.

- 18 -

Segundo Dias (1993, p. 24-31), alguns princípios e funções básicas para o

controle de estoques são:

Determinar ‘’o que “, ‘’quando” e ‘’quanto’’ será necessário de estoque;

Receber, armazenar e atender os materiais estocados de acordo com as

necessidades;

Controlar os estoques em termos de quantidades, valores e fornecer

informações sobre a posição do estoque;

Manter inventários periódicos para avaliação das quantidades e estados

dos materiais estocados e;

Identificar e retirar do estoque os itens obsoletos e danificados.

Para Corrêa (2001), o conceito de estoque é um elemento gerencial

essencial na administração das empresas. Depois de um tempo buscando a todo

custo baixarem seus estoques a níveis zero, as empresas tiveram vários problemas,

e, entenderam que a estratégia é chegar a um consenso de que realmente precisa-

se de estoque para trabalhar, sem comprometer os seus processos.

Ainda segundo Corrêa (2001), existem vários tipos de estoques: estoques

de matérias primas, estoque de material semi-acabado e estoque de produtos

acabados. No caso estudado trata-se somente de materiais acabados prontos para

serem comercializados.

2.2.2 Gerenciamento de estoque.

Para Ballou (2001), os tipos de estoques são: estoque de canal; estoque

mantido para especulação; estoque de natureza regular ou cíclica e, ainda estoque

de segurança. E diante disso os problemas de gerenciamento devem ser abordados

de várias maneiras, pois para cada um dos tipos de estoques citados acima, se

presume que o nível de demanda e sua variabilidade, o tempo de entrega e os

custos são conhecidos e, portanto, podemos fazer a melhor gestão de estoques, por

essas condições. Em contrapartida, o just-in-time, procura trabalhar com estoques

que reduzam a variabilidade na demanda e no ciclo de reposição, fracionando as

compras, reforçando relacionamento com um pequeno número de fornecedores,

assegurando produtos de qualidades e pedidos cuidadosos.

- 19 -

Segundo Bowersox (2001), o gerenciamento de estoques é a ligação que

a empresa dita como processos da política da empresa em relação aos estoques.

Este gerenciamento serve para melhor fazer o planejamento quanto às reais

necessidades de estoques, e ajudam concentrar os recursos de estoques nas áreas

que oferecem reais oportunidades de negócio.

Ainda segundo Bowersox (2001), controle de estoque deve ser uma rotina

necessária dentro da empresa para realmente ser cumprida uma política de

estoques. Este controle atinge toda quantidade disponível de um determinado

produto e acompanha suas entradas e saídas por um longo tempo. Para a

implementação do controle e um gerenciamento de estoques, é necessário que a

empresa tenha procedimentos que acompanhem a evolução dos níveis de estoques,

para que sejam determinados os prazos e quantidades de ressuprimento. Essas

funções podem ser feitas manualmente e ou por sistema de informação de controle

de estoque. As principais diferenças entre os dois procedimentos são a velocidade

das informações, a precisão e o custo. Em alguns casos, as empresas mantém, tão

alto seus estoques, que muitas vezes representam seu maior valor do ativo.

(BOWERSOX, 2001).

2.2.3 Estoque de Comércio Varejista.

Como comércio varejista considera-se a atividade comercial estabelecida

com 51%, ou mais, das vendas destinadas a consumidor final e com 51% ou mais,

de pessoas físicas e que tenham no mínimo um empregado registrado no

estabelecimento.

2.2.4 Posicionamento de Estoques: acurácia de estoques. Martins (apud Fernandes, 2004, p. 42), que afirma que o inventario físico

consiste nas contagens físicas dos itens de estoque, nas quais, caso haja diferenças

devem ser feitos os ajustes conforme as recomendações contábeis e tributárias,

também divide os modos de inventário em período feito uma ou duas vezes por ano

em um sistema de força tarefa com a contagem de todos os itens, e o rotativo que é

realizado permanentemente de forma amostral, onde todos os itens são contados

pelo menos uma vez dentro do período fiscal (um ano).

- 20 -

Segundo Corrêa (2001), acurácia de estoque é o nível de tolerância entre

os estoques físicos e os estoques que constam no sistema de controle. É uma

medida de avaliação do posicionamento dos estoques. A medida de tolerância para

a acurácia de controle de estoques pode ser de no máximo +- 5%, uma vez que não

é possível conseguir um índice de acurácia de 100%. Como não é possível atingir a

perfeição, devemos admitir a tolerância com pequenos erros ou diferenças, desde

que essas falhas não comprometam a credibilidade dos dados.

Ainda para Corrêa (2001), a tolerância de erros entre o estoques físico e o

controle pode variar de acordo com a freqüência do levantamento, do valor

monetário e o tempo de reposição dos estoques. É necessário que exista uma

coerência entre os valores físicos de posição dos estoques e os correspondentes

registros destes valores no sistema. A necessidade de se medir a acurácia, é que

muitas vezes as empresas preferem trabalhar com dados/informações não corretas

e isso faz com que normalmente os sistemas de informação para controle de

estoques sofrem fracasso. Os dados incorretos fazem com que os pedidos de

compra de materiais, não condizam com a realidade. Existem várias maneiras de

definir um intervalo de acurácia de estoques, pois poderá variar para itens

diferentes. Pode-se observar isso na tabela 1, a seguir:

Item Contagem Física

Registro do Sistema

Tolerância Aceito Não aceito

1 94 102 +/-2 x 2 96 97 5 x 3 96 100 +/-5 X 4 96 99 +/-2 X 5 98 96 +/-2 X 6 99 97 +/-2 X 7 110 110 +/-0 X 8 104 105 +/-0 X 9 97 100 +/-5 X

10 103 100 +/-2 X 11 104 102 +/-5 X 12 105 100 +/-5 X 13 106 100 +/-0 X

Total 1.300 1.300 8 5 Tabela 1 - Cálculo da acurácia de estoques

Fonte: Corrêa (2001, p. 418).

- 21 -

Para Ballou (2001), é necessário que a empresa faça auditorias periódicas

no sistema de controle de estoque, isso porque, muitos problemas ocorrem, e é

necessário que sejam feitos alguns ajustes nos registros de estoques. Esses

problemas ocorrem devido ao esgotamento da demanda, ao reabastecimento, às

devoluções e à obsolescência dos produtos ( no trabalho analisado, os pisos podem

sair fora de linha), entre outros problemas que podem divergir os registros de

estoques no sistema, dos estoques reais ainda estão: produtos danificados; erros

de relatórios, erros de lançamentos. Além de conseguir um estoque mais confiável,

pode-se evitar, com a contagem periódica, os roubos dentro da empresa, também

podendo identificar os motivos dos erros e dos problemas mais rapidamente.

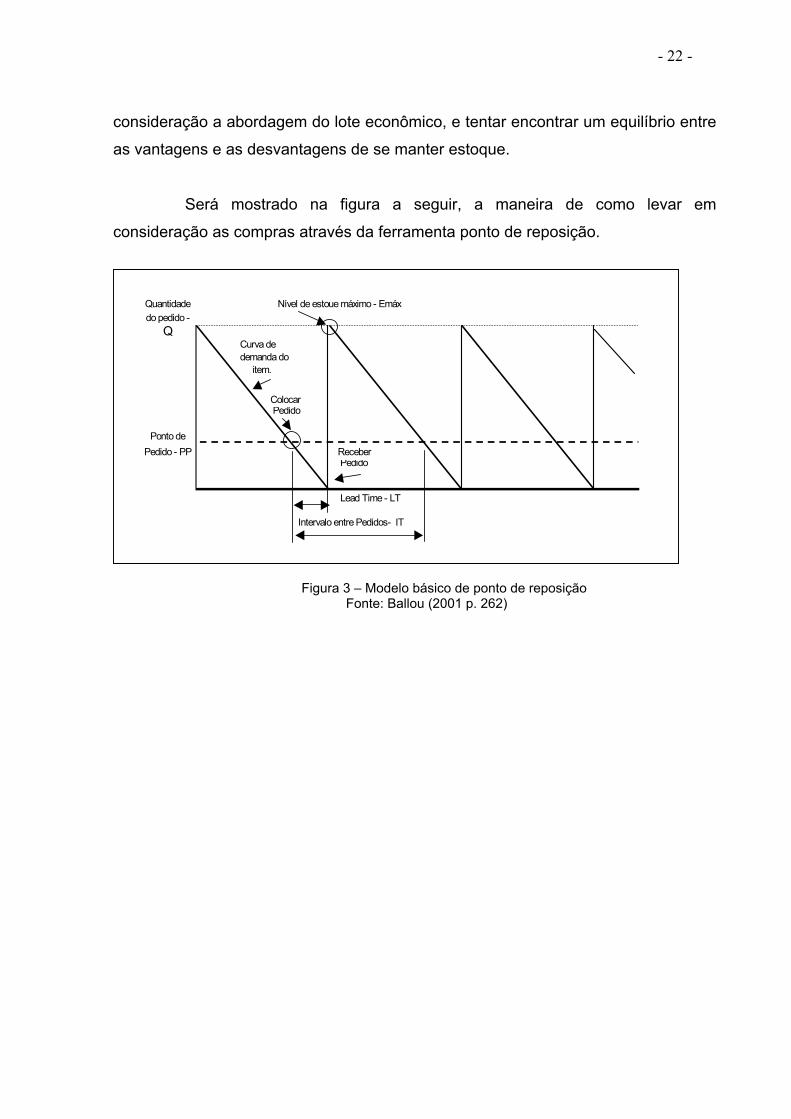

2.2.5 Gestão de estoques por ponto de reposição.

Segundo Corrêa (2001, p. 57), é considerado ponto de reposição, quando

determinado produto é retirado do estoque e, após essa retirada, verificam-se a

quantidade restante; se essa quantidade for inferior a uma quantidade previamente

determinada (chamada de “ponto de reposição”), o sistema faz um alerta, para que

seja comprado e ou produzido o produto; a essa compra e ou produção, chamamos

de lote de ressuprimento. O tempo de espera para ressuprir os estoques é o

chamado lead time. Para que o ponto de reposição seja utilizado como ferramenta

gerencial, a empresa deve definir alguns parâmetros: o ponto de reposição e o

tamanho do lote a ser comprado.

Para Ballou (2001), a idéia de ponto de pedido, é a quantidade até a qual

é permitido que o estoque caia antes que um pedido de reposição seja feito. Como

normalmente ocorre uma diferença de tempo entre os pedidos vendidos e produtos

disponíveis no estoque, é necessário que a demanda que ocorre durante esse

tempo seja antecipada, então a necessidade do ressuprimento.

Segundo Slack et al (1999), para a empresa tomar a decisão de quanto

deve comprar para repor a quantidade de um determinado item, deve levar em

- 22 -

consideração a abordagem do lote econômico, e tentar encontrar um equilíbrio entre

as vantagens e as desvantagens de se manter estoque.

Será mostrado na figura a seguir, a maneira de como levar em

consideração as compras através da ferramenta ponto de reposição.

Figura 1 - Modelo básico de Ponto de Reposição.Quantidade Nível de estoue máximo - Emáxdo pedido -

Q Curva de demanda do item.

Colocar Pedido

Ponto dePedido - PP Receber

Pedido

Lead Time - LT

Intervalo entre Pedidos- IT

Figura 3 – Modelo básico de ponto de reposição Fonte: Ballou (2001 p. 262)

- 23 -

3. Metodologia.

Neste capítulo será apresentado a maneira como foi desenvolvida a pesquisa e o porquê da necessidade que originou o motivo deste trabalho.

3.1 Análise feita para justificar o trabalho. A pesquisa feita para executar este trabalho foi uma pesquisa exploratória.

Conforme Oliveira (1999, p.134), pesquisa exploratória: “É a ênfase dada à

descoberta de praticas ou diretrizes que precisam modificar-se na elaboração de

alternativas que possam ser substituídas”. A pesquisa teve como objetivo,

proporcionar maior familiaridade com o problema, para com isso torná-lo mais

evidente, aprofundou-se em uma realidade especifica, e procurou captar as

explicações e interpretações do que ocorre na realidade da empresa. Antes de iniciar o trabalho, para colocar em prática o procedimento de um

sistema de informação para controle de estoques, foi feito uma pesquisa para saber

os problemas: A empresa não tinha uma pessoa responsável para o controle, e nem

uma data correta para contagem do estoque e, não tinha um controle das entradas

e saídas de mercadorias. E isso só era feito quando alguém tivesse tempo. Na

pesquisa foi constatado, que todos os controles eram feito manualmente, e não

tinham uma freqüência certa para essas conferências. Os erros eram constantes

uma vez que esses controles eram feitos manualmente e sem regularidade.

As entradas e saídas eram feitas somente na hora que tinha o estoque em

mãos, e no primeiro dia tudo dava certo, já no segundo dia, em todos os pedidos

faltavam algum item.

A partir do mês de Março de 2004, foi contratado um funcionário para que

este além de ajudar no carregamento e descarregamento de caminhões, fizesse

toda a contagem de estoque, conferência de entrada e saída, além de dar entrada e

saída de cada item comprado e ou vendido. Esse controle era feito ainda no

processo de fichas, com a descrição de cada produto e diariamente eram feitas as

baixas através das ordens de carregamento, bem como as entradas pelas notas

fiscais e ou pedido de compras.

Outra providência tomada, para ajudar no controle de estoque, foi dar

uma data limite para os clientes que queriam efetuar suas compras e não queriam a

entrega dos materiais. Esta data limite foi fixada em três meses, passou-se a

- 24 -

explicar para os clientes o porquê dessa atitude na empresa, e foi adotado o

procedimento de anotar no corpo do pedido de compras o prazo limite para a

entrega, e quando esse prazo limite está perto de vencer e o cliente ainda não

pediu para que a mercadoria seja entregue, um funcionário liga para ele e lembra-o

de que a empresa precisa fazer a entrega e pede que por favor seja providenciado

um local para que os produtos sejam armazenados. Existem as exceções, mas,

estas estão sendo estudadas caso a caso. Também passamos a conversar com os

clientes sobre as entregas parciais: aquelas em que são entregues primeiro: pisos,

azulejos, argamassas e rejuntes somente depois que os pedreiros fizerem uso de

todos esses materiais e, que essa primeira etapa estiver pronta, ai então serão

entregues os materiais restantes que, seriam os gabinetes, as pias, os acessórios

e outros itens.

Ainda na busca por soluções para o problema da empresa foi contratado

um profissional para que fosse feito um programa de sistema de informação que

contivesse a rotina de uma loja de materiais para construção. Na parte de controle

de estoques foi pedido para que o programa contivesse o cadastro completo de

produtos com todas as informações a eles pertinentes como: qualidade, lote,

unidade, tamanho, descrição, fornecedores, data de fabricação. Também foi pedido

que a entrada de materiais no estoque fosse feita através de notas fiscais, com

opção de vínculo com pedido de compra; opção de movimentação de estoque

através de pedidos, e baixas através de ordens de carregamento; consulta de

produtos e relatórios diários e ou mensais para todas as informações tais como:

estoque diário de todos os produtos, vendas mensais por fornecedores, quantidade

vendida por item;

O processo pelo qual será trabalhado é, a integração entre estoque,

cadastro dos pedidos vendidos e respectiva ordem de carregamento, para que seja

feita a baixa automática no estoque ex: sempre que uma venda for efetuada serão

cadastrados os pedidos com todos os itens vendidos; se tiver o produto no estoque,

automaticamente os itens serão reservados, caso o produto não tenha em estoque

aparecerá no local da reserva uma quantidade em negativo, para que seja

providenciada a compra. Quando este pedido estiver para ser entregue para o

cliente, será gerada uma ordem de carregamento através do número do pedido

- 25 -

anteriormente cadastrado e esta ordem, automaticamente, baixará o produto do

estoque.

Foram necessários: a compra de um programa de sistema de informação

(software); hardware (computador com processador Pentium 2.4, para fazer dele o

banco de dados) e mais dois computadores Seprom 2.4 para serem usados como

terminais de consulta. A partir do banco de dados é que serão distribuídas, em rede,

as informações necessárias para consultas de estoques, cadastramento de pedidos

e, posteriormente, em uma próxima fase do trabalho, serão emitidas as ordens de

carregamento a partir do número do pedido. Também se fez necessário a compra de

uma impressora matricial Epson-LX 300.

Em função do uso de uma impressora matricial Epson, teve-se que

reprogramar todo o sistema anteriormente funcionando em XP, para Windows 98,

pois a impressora matricial não reconhece o comando para impressão em XP.

Foi definido ainda, a necessidade do cadastramento de todos os produtos,

e que o mesmo seria feito apenas por um funcionário, para que não houvesse

interferência no procedimento e também para que tivesse apenas uma pessoa

como responsável pelo processo.

Para implantação do sistema de controle de estoques da SOCOPISOS,

inicialmente, foi preciso efetuar levantamento detalhado dos produtos

comercializados visando separar o estoque por GRUPOS de produtos. Desse

levantamento foram criados os seguintes grupos de produtos:

1 - PISOS E AZULEJOS.

2 - ARGAMASSAS E REJUNTES.

3 - LOUÇAS SANITÁRIAS E CUBAS.

4 - TORNEIRAS, ACESSÓRIOS E METAIS.

5 - GABINETES E PIAS.

6 - FAIXAS DECORATIVAS.

7 - PLÁSTICOS E ASSENTOS.

8 - CANTONEIRAS E ESPAÇADORES.

9 – DIVERSOS.

Após a montagem dos grupos de produtos por classes ou utilização, foram

feitos levantamentos de todos os fornecedores daqueles materiais, os quais foram

codificados numa seqüência, dentro dos grupos a que pertencem, atribuindo a cada

- 26 -

fornecedor uma numeração seqüencial própria, visando uma identificação rápida de

material, fornecedor e grupo.

Depois do cadastro de fornecedores foram cadastrados todos os produtos

comercializados pela empresa. Este trabalho requer muito cuidado. A empresa

possui um número muito grande de itens e todos devem ser separados por tipos,

tamanhos, cores, modelos, qualidade, unidade, bem como nome de seu

fornecedores.

Foi utilizada a ferramenta de inventário rotativo: acurácia de estoque,

através de uma planilha de Excel para que fossem periodicamente verificados, se

os números de estoques físicos batiam com os estoques encontrados no sistema.

Para o cálculo da acurácia de estoque, foi determinado um intervalo de

tolerância de, no máximo 5%, igual para todos os itens estocados, isto porque,

dentro da tabela montada, esses itens contribuem igualmente, com pouquíssimas

variações, para o total do estoque.

Para a ferramenta ponto de reposição, a colocação ainda é para

verificação e não implementação, essa ferramenta será implementada numa

próxima etapa do projeto.

- 27 -

4. Resultados. Esta etapa do trabalho, visa mostrar os resultados de todo o procedimento

adotado.

4.1 Arrumando a “casa”.

A partir do momento em que um funcionário começou a fazer o controle de

estoque, mesmo sendo através das fichas, este melhorou muito e a margem de

erros com materiais vendidos sem ter no estoque caiu para: em cada 10 pedidos 2

pedidos não tinham algum item no estoque e antes este número era na ordem de:

para cada 10 pedidos, 5 não tinham algum item no estoque. A freqüência com que

esses dados estiveram em observação foi quinzenalmente pelo tempo de três

meses. A proporção de erros caiu para 30% dos 60% que tinham. Para os casos de entregas com datas determinadas, a empresa não teve

nenhum descontentamento por parte dos clientes, que entenderam prontamente as

razões da loja. Já com as entregas parciais houve grande resistência, e a empresa

teve várias reclamações.

- 28 -

A seguir serão apresentadas as planilhas desenvolvidas para verificar a

eficiência da ferramenta de inventário rotativo: acurácia de estoque:

Controle físico de estoque 05/05/2005 N Cod Descrição do Produto Contagem Registro Tolerância Margem Aceito Não Prod Un Fisica Sistema Erro Aceito

1 1 REVEST 21x21 - REF 2515 M2 57,38 57,38 5% 0,% X 2 21 REVEST.31X31- REF. 3002 M2 81 81 5% 0% X 3 32 REVEST.31X41- REF. 5010 M2 163 163 5% 0% X 4 54 REVEST.41X41- REF. 4053 M2 12 12 5% 0% X 5 221 REVEST.35X35 - TEXAS M2 84 92 5% 10% X 6 241 REVEST.42X42 - ARTICO M2 250,5 252 5% 1% X 7 601 REVEST.30X40 - BIZOTÊ M2 180 180 5% 0% X

10 1401 REVEST.24X35 -CARAVELA BEGE M2 26 26 5% 0% X

11 1601 REVEST.25X35 -ALPES BRANCO M2 225 240 5% 7% X

12 2171 REVEST.20X20 -AZUL PISCINA M2 124 124 5% 0% X 13 2172 REVEST.20X20- AZUL MARINHO M2 48 48 5% 0% X 14 102 REVEST.24X35- REF.2446 M2 15 15 5% 0% X 15 221 REVEST. 35X35 - TEXAS M2 63 63 5% 0% X 16 243 REVEST.35X35 - DECABE M2 168 178 5% 6% X 17 804 REVEST.24X35 - BIANCO M2 320 340 5% 6% X

18 1603 REVEST 25X35 - CLASSIC WHITE M2 216 210 5% 0% X

20 1901 REVEST 20X30 - ARTICO M2 328 328 5% 0% X 21 1907 REVEST 20X30 -L.C.30 M2 180 160,5 5% 12% X 22 1957 REVEST 32X32 - MARROCOS M2 216 216 5% 0% X 23 1953 REVEST 32X32 - CELTA M2 48 48 5% 0% 24 2001 REVEST 43X43 - REF. 4365 M2 238 238 5% 0% X

25 2004 REVEST 43X43 - REF. 43112 M2 78 78 5% 0% X

Total 3063,5 3092,5 20 5

Tabela 1: Tabela de acurácia Fonte: dados da pesquisa

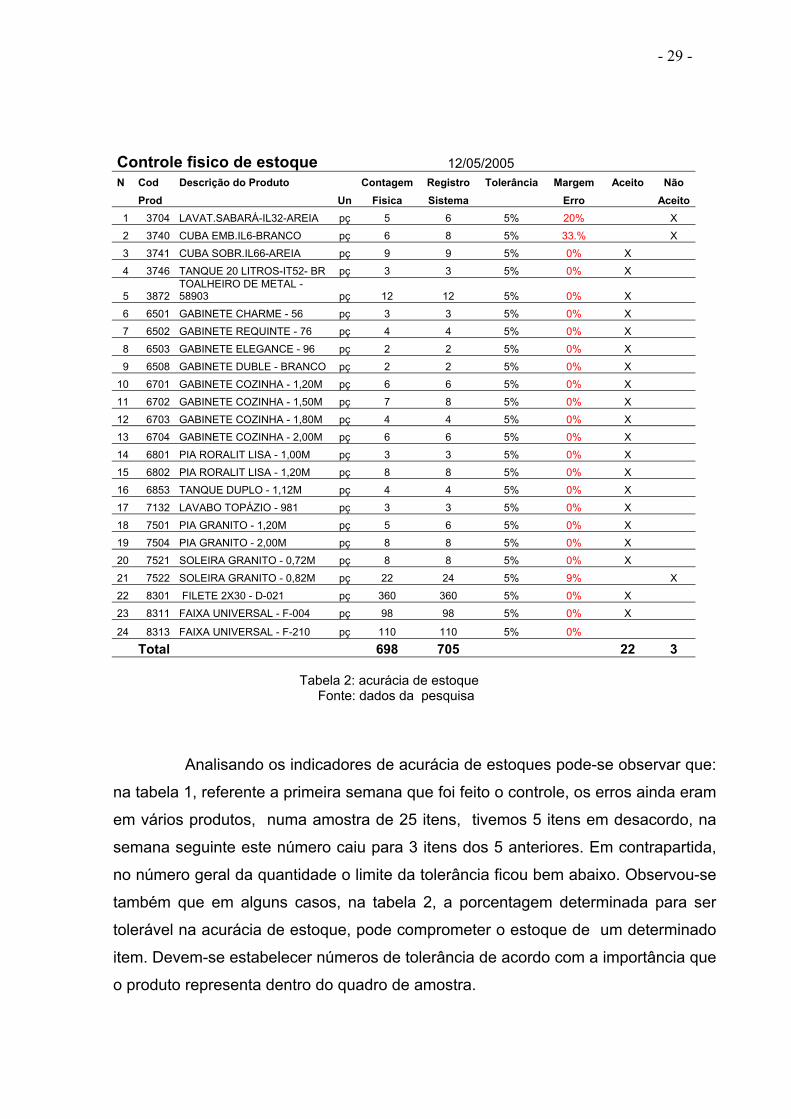

- 29 -

Controle fisico de estoque 12/05/2005 N Cod Descrição do Produto Contagem Registro Tolerância Margem Aceito Não Prod Un Fisica Sistema Erro Aceito

1 3704 LAVAT.SABARÁ-IL32-AREIA pç 5 6 5% 20% X 2 3740 CUBA EMB.IL6-BRANCO pç 6 8 5% 33.% X 3 3741 CUBA SOBR.IL66-AREIA pç 9 9 5% 0% X 4 3746 TANQUE 20 LITROS-IT52- BR pç 3 3 5% 0% X

5 3872 TOALHEIRO DE METAL - 58903 pç 12 12 5% 0% X

6 6501 GABINETE CHARME - 56 pç 3 3 5% 0% X 7 6502 GABINETE REQUINTE - 76 pç 4 4 5% 0% X 8 6503 GABINETE ELEGANCE - 96 pç 2 2 5% 0% X 9 6508 GABINETE DUBLE - BRANCO pç 2 2 5% 0% X

10 6701 GABINETE COZINHA - 1,20M pç 6 6 5% 0% X 11 6702 GABINETE COZINHA - 1,50M pç 7 8 5% 0% X 12 6703 GABINETE COZINHA - 1,80M pç 4 4 5% 0% X 13 6704 GABINETE COZINHA - 2,00M pç 6 6 5% 0% X 14 6801 PIA RORALIT LISA - 1,00M pç 3 3 5% 0% X 15 6802 PIA RORALIT LISA - 1,20M pç 8 8 5% 0% X 16 6853 TANQUE DUPLO - 1,12M pç 4 4 5% 0% X 17 7132 LAVABO TOPÁZIO - 981 pç 3 3 5% 0% X 18 7501 PIA GRANITO - 1,20M pç 5 6 5% 0% X 19 7504 PIA GRANITO - 2,00M pç 8 8 5% 0% X 20 7521 SOLEIRA GRANITO - 0,72M pç 8 8 5% 0% X 21 7522 SOLEIRA GRANITO - 0,82M pç 22 24 5% 9% X 22 8301 FILETE 2X30 - D-021 pç 360 360 5% 0% X 23 8311 FAIXA UNIVERSAL - F-004 pç 98 98 5% 0% X 24 8313 FAIXA UNIVERSAL - F-210 pç 110 110 5% 0% Total 698 705 22 3

Tabela 2: acurácia de estoque Fonte: dados da pesquisa

Analisando os indicadores de acurácia de estoques pode-se observar que:

na tabela 1, referente a primeira semana que foi feito o controle, os erros ainda eram

em vários produtos, numa amostra de 25 itens, tivemos 5 itens em desacordo, na

semana seguinte este número caiu para 3 itens dos 5 anteriores. Em contrapartida,

no número geral da quantidade o limite da tolerância ficou bem abaixo. Observou-se

também que em alguns casos, na tabela 2, a porcentagem determinada para ser

tolerável na acurácia de estoque, pode comprometer o estoque de um determinado

item. Devem-se estabelecer números de tolerância de acordo com a importância que

o produto representa dentro do quadro de amostra.

- 30 -

5. Análise dos resultados.

Após a implantação do sistema de informação de controle de estoques,

pode-se fazer uma analise dos resultados obtidos.

No mês de Janeiro de 2005, os estoques começaram a sair em relatórios

informatizados, e ainda não estão interligados, apenas estão sendo baixados pelos

pedidos, mas já se vê uma grande diferença entre os erros que tinham em estoque

e os números de pedidos, sem itens, faltantes para entrega. Os relatórios de saldos

de estoques saem, diariamente, já com as baixas ainda manual dos itens vendidos.

A proporção de erros caiu para 30%, dos 60% anteriores. Sem contar com

a tranqüilidade dos funcionários em olhar o estoque e já verificar se podem garantir

a entrega e para quando. Anteriormente tinham que ligar para o depósito, e verificar

com um funcionário, ou, então, irem até lá para conferir, caso não tivesse ninguém

no depósito. Está sendo feito um acompanhamento do processo de informatização,

para conscientização dos funcionários, para mostrar os benefícios, deste

procedimento. Os erros de conferência dos estoques já baixaram para 2 itens dentro de

uma amostra de 25. É positivo uma vez que há a conscientização do controle e

baixas nos estoques.

Os resultados deste trabalho além dos números de erros baixarem tem

também a satisfação por estar dando certo um projeto que a princípio parecia

impossível de conseguir realizá-lo. Pode-se dizer também que a partir deste novo

procedimento adotado pela empresa, não demorará a aparecer os resultados em

ganhos financeiros. Em princípio, só foi verificado as melhorias em qualidade e,

atendimento ao cliente, uma vez que a rapidez e eficiência das informações ajudam

muito no dia a dia e conseqüentemente todos ganham: Os clientes, pois são sempre

informados da situação real de sua compra e, a empresa que pode explorar melhor

o potencial de seu estoque, pois com a informatização pode verificar quais itens não

tinham rentabilidade e ou demoravam para serem vendidos, e com isso conseguiu-

se inclusive fazer algumas promoções para “desovar estoques parados”.

- 31 -

6. Considerações Finais.

Ao realizar este trabalho, pode-se observar o processo de funcionamento

anterior da empresa, comparar e constatar o quanto já está melhorando com o novo

sistema e, além disso, verificar o quanto a informatização é importante, quanto se

ganha em tempo e mesmo em dinheiro.

Observando a implementação desse novo sistema, que não está sendo

fácil, pois é difícil tudo dar certo, existem mais erros que acertos; até se chegar a um

ponto positivo, pode-se dizer que está valendo a pena, pois precisa-se de muita

paciência e determinação, pois na empresa todos estavam acostumados a fazer de

qualquer jeito.

Nesta etapa a parte que foi colocada em prática é o controle de estoque,

mas, o projeto que foi desenvolvido para a empresa é um projeto bem amplo que

envolve todos os deptos como: Controle de estoques, Pagamentos, Recebimentos,

Controle de Cheques Pré-Datados, e dentro de todos esses programas contém

relatórios detalhados de todas as informações necessárias para se tomar decisões,

quer seja para comprar algum item, saber se tem alguma mercadoria que sua venda

é muito baixa, saber quanto tem em cheques pré-datados em mãos, entre outras

informações.

É um trabalho que vai continuar sendo implementado num todo, mesmo

que demore um pouco mais. Os resultados já são surpreendentes e com as

modificações todos ganham, principalmente os funcionários que hoje trabalham mais

despreocupados, pois o tempo todo tem o estoque e não ficam com medo de efetuar

uma venda erradamente.

Os procedimentos adotados pela empresa no que diz respeito às entregas

com datas determinadas e entregas parciais acontecem em maior escala nas lojas

pequenas e esta é uma das dificuldades enfrentadas, pois prejudica o andamento no

nosso controle de estoques. Para a empresa seria ideal que todas estas entregas

fossem feitas de uma só vez, mas é difícil eliminar de todo o problema, e como ainda

há grande resistência, a empresa está mantendo o procedimento antigo para os que

necessitam que os materiais fiquem guardados para posterior entrega.

Com esses procedimentos a empresa conseguiu dar um primeiro passo

para que, esteja sempre competitiva em um mercado que é latente, está mudando

constantemente, e é preciso se atualizar e renovar sempre.

- 32 -

REFERÊNCIAS BIBLIOGRÁFICAS.

BALLOU, Ronald H. Gerenciamento da cadeia de suprimentos: planejamento, organização e logística empresarial. 4. ed. Porto Alegre, RS: Boockman, 2001. p. 201-503

BOWERSOX, Donald J. Logística empresarial: o processo de integração da cadeia de suprimento. São Paulo: Atlas, 2001. p. 226-255.

CORRÊA, Henrique L. , GIANESE,Irineu G.N.;CAON, Mauro Planejamento, programação e controle da produção. 4.ed. São Paulo: Atlas, 2001. p. 48 -52

DIAS, Marco Aurélio P. Administração de materiais: uma abordagem logística. 4.ed. São Paulo: Atlas,1993. p. 23-31. FEDERAÇÃO do comércio de Pernambuco. Definição de comércio varejista. Disponível em : <http:// www.fecomercio.pe.com.br>. Acesso em: 24. abril 2005. FERNANDEZ, Luis Antonio. Sistemas de informação para gestão logística de apoio à produção: estudo em malharias de micro e pequeno porte do município de Socorro. Varginha, MG: Faceca, 2004. p. 42. (Dissertação de Mestrado em Administração) LAUDON, C.K. ; LAUDON, P.J. Sistemas de informação gerenciais: administrando a empresa digital. 5.ed. São Paulo: Prentice Hall, 2004. p. 4-29.

O´BRIEN, J. A. Sistemas de informações e as decisões gerencias na era da Internet. 9.ed. São Paulo: Saraiva, 2004. p. 3 - 187

OLIVEIRA, Djalma de Pinho Rebouças de. Sistemas de informações gerenciais: estratégias táticas operacionais. 6.ed. São Paulo: Atlas, 1999. p. 23 -37. OLIVEIRA, Luiz Silvio. Tratado de metodologia científica: projetos de pesquisas, TGI, TCC, monografias, dissertações e teses. 2.ed. São Paulo: Pioneira, 1999. p. 134. SLACK, Nigel. et al. Administração da produção. São Paulo: Atlas, 1999. p. 278-279. REVISTA Anamaco, São Paulo: [s.n], março 2005. p. 10.