sociedade de previdência privada relatÓrio...

TRANSCRIPT

RELATÓRIOANUALR E S U M O

2016

Sociedade de Previdência Privada

RELATÓRIO ANUALR E S U M O 2016

Apresentação

Mensagem aos Participantes

Organograma

Destaques 2016

ABBprev em Números

Educação Financeira

Glossário

1. Demonstrações Contábeis

2. Resumo da Política de Investimentos – Plano de Aposentadoria

3. Resumo da Política de Investimentos – PGA

4. Relatório dos Auditores Independentes

5. Parecer Atuarial

6. Atas de Reuniões

03

04

06

07

08

10

12

14

16

19

22

24

32

ÍNDICE

3

APRESENTAÇÃO

É com imenso prazer que a ABBprev Sociedade de Previdência Privada, comunica a divulga-ção do Relatório Anual de Informações (RAI) aos seus Participantes, Assistidos e pensionis-tas. Para maior comodidade, elaboramos uma versão completa, disponível no site da Enti-dade (www.abbprev.com.br).

O Relatório Anual abrange as Demonstrações Contábeis, o Demonstrativo Patrimonial e de Resultados dos Planos de Benefícios, as informações sobre o Demonstrativo de Investimen-tos 2016, a Política de Investimento do ano 2017, as premissas atuariais e os pareceres dos Auditores Independentes e dos Conselhos Deliberativo e Fiscal.

Mais do que uma prestação de contas, a divulgação do (RAI) permite aos Participantes acompanharem a evolução do seu Plano de Benefícios rumo a uma aposentadoria susten-tável, tornando ainda mais transparente o relacionamento entre a Entidade, suas Patrocina-doras e Participantes.

Boa leitura.

Diretoria Executiva

4

RELATÓRIO ANUALR E S U M O 2016

MENSAGEM AOS PARTICIPANTES

Caros Participantes,

Com o encerramento de mais um ano, marcado por uma severa crise econômica no Brasil, que afeta o dia a dia de muitas famílias e eleva o número de inadimplentes, gos-taríamos de chamar a atenção de todos para a importân-cia da “Educação Financeira”.

O que significa Educação Financeira? Na prática, o termo está relacionado à nossa capacidade de adminis-trar o próprio dinheiro a curto e longo prazo. Ou seja, gerenciar as receitas e despesas pessoais ou familiares, como fatores de extrema importância e fundamentais para ajudar-nos em momentos de crise, principalmente no planejamento do nosso futuro.

Neste cenário difícil, a previdência complementar, sobre-tudo os Fundos de Pensão, tem papel fundamental na

formação da poupança individual e consequentemente, nos investimentos. Segundo a Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), em novembro do ano passado os Fundos de Pensão possuíam um total de mais de R$ 754 bilhões em ativos, sendo que metade deste valor estava aplicado em fundos de investimentos de todos os tipos.

O Brasil é o país que menos poupa na América Latina, conforme demonstrado no quadro abaixo. Isso tem a ver com o conhecimento da sociedade, por isso convidamos a todos a se conscientizar sobre a necessidade de admi-nistrar, planejar e investir no futuro e repliquem a infor-mação, engajando as pessoas mais próximas.

No âmbito da rentabilidade, apesar de todas as incerte-zas econômicas e políticas, foi um ano de recuperação

APOSENTADORIAPorcentagem de habitantes que poupam para a velhice

10,6%Média da América

Latina e Caribe

20,85%

13,05% 12,88%

4,51% 3,64%

BrasilArgentinaChileColômbiaMéxico

Fonte: Banco Mundial Folha Arte

5

do nosso Fundo de Pensão. O acumulado do ano fechou em 12,70%, batendo aplicações tradicionais como a pou-pança (8,35%) e superando a inflação medida pelo INPC (6,58%), alcançando o maior retorno dos últimos 4 anos. Os segmentos de Renda Fixa, que compõe quase a tota-lidade do patrimônio, tiveram uma boa performance no decorrer de 2016. O mesmo podemos mencionar para os segmentos de estruturados e Renda Variável no Brasil. Em relação ao segmento de investimento no exterior, o que representa um montante mínimo da carteira, tivemos um fator desfavorável que foi a desvalorização do dólar.

Entre as ações tomadas pelo corpo diretivo, tivemos o alinhamento da Política de Investimentos da ABBprev, reduzindo a volatilidade do Plano, buscando novas alter-nativas de investimentos para diversificação do portfólio e também a redução de taxas administrativas junto aos gestores dos fundos.

No decorrer de 2016, a ABBprev também lançou um novo site (www.abbprev.com.br), com mais informações sobre Educação Financeira, simuladores de resgate e aposentadoria, além da eleição realizada para eleger os novos representantes dos Participantes nos Conselhos Deliberativo e Fiscal.

Gostaríamos de agradecer a PREVIC – Superintendência Nacional de Previdência Complementar e a todos que se dedicaram na gestão, participando direta ou indireta-mente das conquistas alcançadas em 2016. Esse apoio é inspiração para que a ABBprev siga empenhada em encontrar as melhores alternativas que atendam tanto os objetivos do fundo, quanto a rentabilidade e preservação da poupança previdenciária dos Participantes, em linha com a missão da Entidade.

Diretoria Executiva

6

RELATÓRIO ANUALR E S U M O 2016

ORGANOGRAMA

Alexandre KondoDiretor e AETQ

Luciano NassifDiretor Superintendente

Edmar RodriguesDiretor e ARPB

Marcos SilvaDiretor

DIRETORIA EXECUTIVA

Carlos EduardoPresidente do Conselho Fiscal

Luis RadulovConselheiro Representante da Patrocinadora

Ivan BonetoConselheiro Eleito Representante dos Participantes

CONSELHO FISCAL

Anders JanssonPresidente Representante da Patrocinadora

Wilson MonteiroConselheiro Representante da Patrocinadora

José PaivaConselheiro Representante da Patrocinadora

Antonio FedericoConselheiro EleitoRepresentante dos Participantes

Wilerson CalilConselheiro EleitoRepresentante dos Participantes

CONSELHO DELIBERATIVO

7

DESTAQUES 2016

O REGULAMENTO NA ÍNTEGRA ESTÁ DISPONÍVEL NO SITE DA ABBprev

www.abbprev.com.br

5IMPORTANTE: CONFIRA E ATUALIZE SEUS DADOS CADASTRAIS! Não esqueça de verificar também as informações sobre seus Beneficiários. Com o cadastro atualizado você receberá todas as novidades da ABBprev! ENVIE AS INFORMAÇÕES POR E-MAIL PARA: [email protected]

REGULAMENTO – ITENS ALTERADOS

* PREVIC – Superintendência Nacional de Previdência Complementar

1ALTERAÇÃO DO ESTATUTOAPROVAÇÃO PREVIC*

Portaria no 484, de 11/10/2016PUBLICAÇÃO NO DIÁRIO OFICIAL DA UNIÃO

13/10/2016

2ALTERAÇÃO DO REGULAMENTO APROVAÇÃO PREVIC*

Portaria no 21, de 12/01/2017PUBLICAÇÃO NO DIÁRIO OFICIAL DA UNIÃO

16/01/2017

3ELEIÇÃO DOS REPRESENTANTES DOS PARTICIPANTES NOS CONSELHOS DELIBERATIVO E FISCAL

REALIZAÇÃO Outubro/2016 MANDATO de 3/12/2016 a 2/12/2019

4LANÇAMENTO DO SITE DA ABBprev

DATA Março/2016 NOVIDADE Simulador de Benefício e Resgate

7.1.7 9.1.1.18.2.2 10.1.38.1.1 9.28.4.2 10.3.2

10.3.4 10.3.7.210.3.6.1 10.3.7.410.3.6 10.3.7.310.3.7.1 12.1

8

RELATÓRIO ANUALR E S U M O 2016

2014

2013

2012

2011

R$ 319 MILHÕES

R$ 359 MILHÕES

R$ 279 MILHÕES

R$ 265 MILHÕES

R$ 234 MILHÕES

2010R$ 205 MILHÕES

2015

R$ 402 M I L H Õ E S

2016

ABBprev EM NÚMEROS

EVOLUÇÃO DO PATRIMÔNIO DO PLANO

POPULAÇÃO DO PLANO DE BENEFÍCIOS

12 AUTOPATROCINADOS

3 ENTRADAS/PORTABILIDADE

924 BPD – BENEFÍCIO PROPORCIONAL DIFERIDO E VINCULADOS

2.103 PARTICIPANTES OPTANTES

186 PARTICIPANTES ASSISTIDOS E PENSIONISTAS

2.883 ATIVOS

9

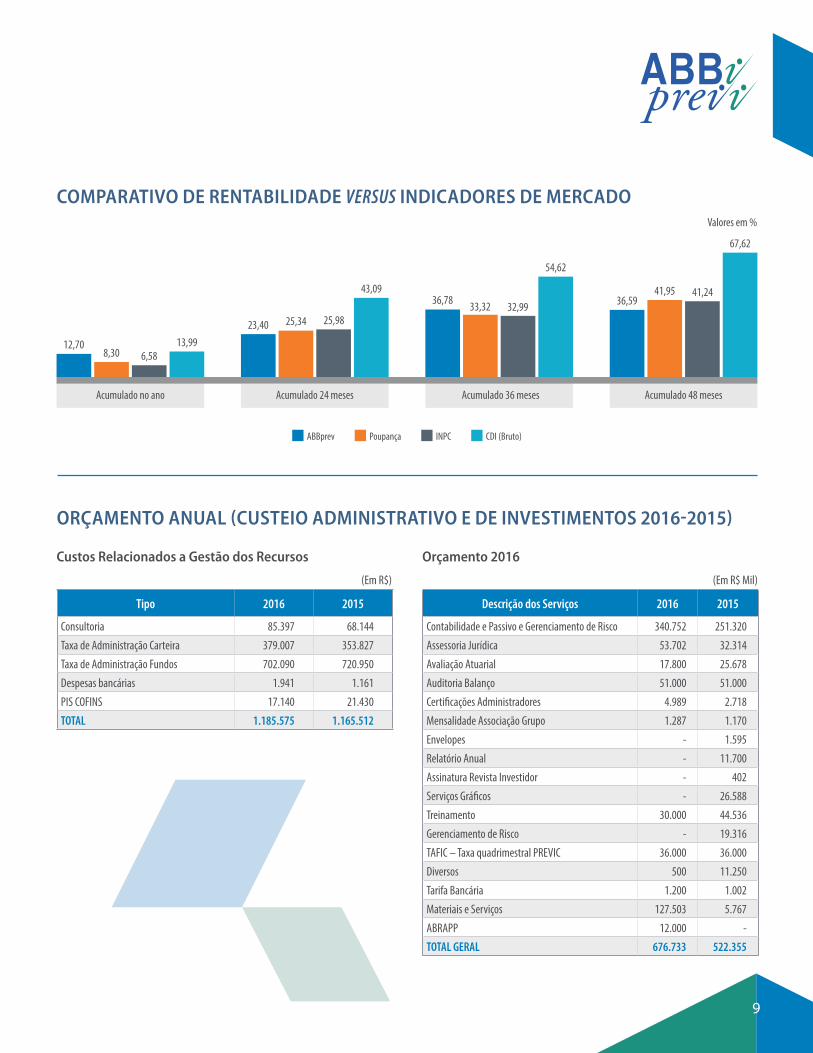

COMPARATIVO DE RENTABILIDADE VERSUS INDICADORES DE MERCADO

ORÇAMENTO ANUAL (CUSTEIO ADMINISTRATIVO E DE INVESTIMENTOS 2016-2015)

Custos Relacionados a Gestão dos Recursos

(Em R$)

Tipo 2016 2015

Consultoria 85.397 68.144

Taxa de Administração Carteira 379.007 353.827

Taxa de Administração Fundos 702.090 720.950

Despesas bancárias 1.941 1.161

PIS COFINS 17.140 21.430

TOTAL 1.185.575 1.165.512

Orçamento 2016

(Em R$ Mil)

Descrição dos Serviços 2016 2015

Contabilidade e Passivo e Gerenciamento de Risco 340.752 251.320

Assessoria Jurídica 53.702 32.314

Avaliação Atuarial 17.800 25.678

Auditoria Balanço 51.000 51.000

Certificações Administradores 4.989 2.718

Mensalidade Associação Grupo 1.287 1.170

Envelopes - 1.595

Relatório Anual - 11.700

Assinatura Revista Investidor - 402

Serviços Gráficos - 26.588

Treinamento 30.000 44.536

Gerenciamento de Risco - 19.316

TAFIC – Taxa quadrimestral PREVIC 36.000 36.000

Diversos 500 11.250

Tarifa Bancária 1.200 1.002

Materiais e Serviços 127.503 5.767

ABRAPP 12.000 -

TOTAL GERAL 676.733 522.355

ABBprev Poupança INPC CDI (Bruto)

Valores em %

12,708,30 6,58

13,9923,40 25,34 25,98

43,0936,78 33,32 32,99

54,62

36,5941,95 41,24

67,62

Acumulado no ano Acumulado 24 meses Acumulado 36 meses Acumulado 48 meses

10

RELATÓRIO ANUALR E S U M O 2016

EDUCAÇÃO FINANCEIRA

POUPAR É PRECISO: QUANTO ANTES COMEÇAR, MELHOR!

11

Quando se tem um objetivo em mente, o melhor cami-nho para atingi-lo é iniciar, o quanto antes, uma estraté-gia de realização. Muitos dos nossos sonhos envolvem a necessidade de planejamento financeiro, para concreti-zá-los, você precisa poupar.

Comprar um carro, realizar o sonho da casa própria, viajar, construir uma reserva de emergência, custear a faculdade dos filhos, garantir seu padrão de renda na aposentadoria etc., os objetivos são vários e poupar se faz cada vez mais necessário. A tarefa exige disciplina e esforço, já que terá de abrir mão de alguns hábitos de consumo para poder juntar dinheiro. Busque motivação, respondendo à per-gunta: o que você deseja alcançar? Este deve ser o seu ponto de partida.

O tempo pode ser um dos principais aliados para a con-cretização dos seus sonhos: quanto maior o prazo para atingir seu objetivo, menor a parcela a ser poupada men-salmente. Assim, você consegue conciliar os compromis-sos financeiros que tem hoje, sem deixar de pensar em seus projetos de vida.

A aposentadoria pode parecer distante, mas é impor-tante planejar com antecedência. Comece com uma planilha de orçamento, conheça a fundo sua saúde financeira, organize o que for necessário, e então já pode começar a poupar.

Utilize o tempo a seu favor. Além de ter os juros traba-lhando para você, o prazo maior de acumulação per-mite compor um portfólio de investimentos que inclua opções mais arriscadas, na intenção de obter maior ren-tabilidade, pois poderá corrigir eventuais perdas no cami-nho, caso ocorram.

SEMPRE É TEMPO DE COMEÇAR!Por diferentes fatores, algumas pessoas começam a poupar para a aposentadoria já mais perto de ela acontecer de fato. O esforço de acumulação deverá ser maior, mas a tarefa não é impossível.

O PODER DO TEMPO... E DOS JUROS!

Como exemplo, listamos duas situações:

Uma pessoa aos 25 anos de idade, com objetivo de acumular saldo de aproximadamente R$ 500 mil aos 55 anos de idade, vai precisar poupar R$ 275 por mês, considerando-se, hipotetica-mente, um investimento de risco moderado, com rentabilidade de 0,75% ao mês.

Já alguém com 35 anos de idade, com os mes-mos objetivos da situação anterior (aposenta-doria aos 55 anos, saldo de R$ 500 mil) terá que poupar um pouco mais mensalmente, pois tem dez anos a menos de período de acumulação: R$ 750 por mês, considerando-se a mesma ren-tabilidade hipotética.

O segredo é organizar muito bem seu orçamento, traçar seus planos e poupar o máximo que puder. A “Reforma Previdenciária” tem sido bastante discutida no Brasil, evidenciando como é necessário guardar dinheiro para o futuro, buscando formas de comple-mentar a renda que você vai receber na aposentadoria. Pense sempre nisso!

Neste caso prático, é possível ver que, começando dez anos depois, o esforço de poupança mensal fica bem maior. Por isso, o caminho mais indicado é utilizar o tempo a seu favor.

Quanto antes você iniciar o seu planejamento, melhor! Ter consciência da importância desse tema já é um grande passo. Cuide bem das suas finanças, poupe recur-sos para garantir o seu futuro, sem deixar de curtir o momento presente.

12

RELATÓRIO ANUALR E S U M O 2016

GLOSSÁRIO

Demonstração da Mutação do Ativo Líquido (DMAL – por Plano de Benefícios)

É o documento contábil elaborado para evidenciar em um determinado período (normalmente a data do Balanço Patrimonial), de forma consolidada e também por Plano de Benefícios, a movimentação (entradas e saídas) das contas que compõem o ativo líquido da Entidade.

Demonstração da Mutação do Patrimônio Social (DMPS)

É aquela destinada a evidenciar as mudanças, em natu-reza e valor, ocorridas no patrimônio líquido da Entidade, em um determinado período de tempo. A finalidade deste documento é demonstrar as modificações ocorri-das durante o exercício em todas as contas que compõem o grupo do Patrimônio Líquido. Faz clara indicação do fluxo de uma conta para outra e indica a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.

Demonstração das Provisões Técnicas do Plano de Bene-fícios (DPT)

É o documento destinado a apresentar, de forma analítica, as alterações realizadas nas provisões matemáticas e no equilíbrio técnico que influenciarão diretamente o patrimô-nio de cobertura do Plano.

Demonstração do Ativo Líquido (DAL)

É o documento contábil que apresenta a posição financeira das contas patrimoniais que compõem o ativo líquido e também o Patrimônio Social. Este documento deve ser ela-borado e apresentado por Plano de Benefícios e a sua data base deve acompanhar a data em que está posicionado o Balanço Patrimonial.

Demonstração do Plano de Gestão Administrativa (DPGA)

É o documento que demonstra a movimentação realizada nas contas administrativas da Entidade, apresentando, de forma clara e objetiva, todas as alterações que influencia-ram o resultado do Fundo Administrativo.

Demonstrativo de Investimentos

Radiografia das aplicações financeiras dos Planos de Bene-fícios feitas mensalmente pela Entidade Fechada de Previ-dência Complementar (EFPC), mas cuja divulgação para Participantes e Assistidos, por mudanças na legislação, pas-sou a ser anual em 2006; deve integrar o Relatório Anual.

Notas Explicativas às Demonstrações Contábeis

É o documento que identifica a criação e evolução dos Pla-nos de Benefícios administrados pela Entidade e, além de resumir as principais práticas contábeis utilizadas, descreve os critérios adotados na apropriação das entradas e saídas e na avaliação dos elementos patrimoniais.

Parecer Atuarial

É o resultado de um estudo técnico (avaliação atuarial) rea-lizado anualmente nos Planos de Benefícios administrados pela Entidade. Este documento é elaborado e assinado por um atuário (profissional especializado em previdência) e deve trazer todas as informações pertinentes ao estudo rea-lizado, como os principais resultados, as hipóteses utilizadas e, principalmente, a conclusão do atuário em relação ao estudo. As informações estatísticas e financeiras dos Planos e suas respectivas regras regulamentares também são fun-damentais para o estudo, que tem como objetivo principal avaliar a saúde financeira dos Planos e determinar os custos que serão praticados no ano seguinte.

13

Política de Investimentos

Sintetiza os objetivos e metodologia na alocação dos recursos de cada um dos Planos administrados pela Enti-dade, em consonância com o disposto nas Resoluções do Conselho Monetário Nacional (CMN) e do Conselho Nacional de Previdência Complementar (CNPC). O docu-mento, elaborado anualmente pela Diretoria Executiva e aprovada pelo Conselho Deliberativo, é um instrumento de gestão fundamental para administração dos recursos dos Planos de Benefícios, os quais são aplicados tendo em vista as características e peculiaridades de cada Plano, buscando a manutenção do equilíbrio econômico-finan-ceiro entre os seus ativos e respectivos passivos atuariais e demais obrigações.

Provisão Matemática

É a soma dos saldos individuais de todos os Participantes e está dividida entre Benefícios Concedidos (recursos dos Participantes aposentados), Benefícios a Conceder (recursos dos Participantes Ativos).

Relatório dos Auditores Independentes

É o documento resultante da auditoria realizada anual-mente na Entidade. O Relatório é elaborado e assinado por um contador e deve expressar a opinião deste em relação às Demonstrações Contábeis e, principalmente, se as referidas Demonstrações refletem a realidade e se estão de acordo com a legislação e as práticas contábeis adotadas no Brasil.

14

RELATÓRIO ANUALR E S U M O 2016

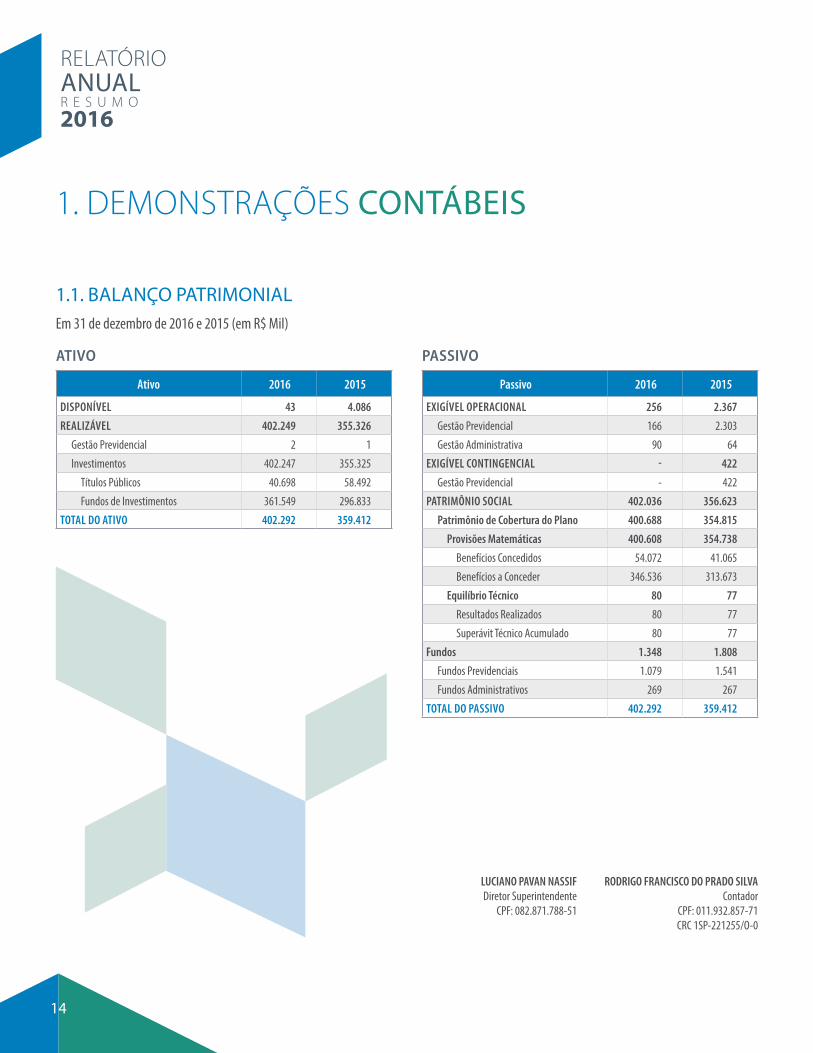

1. DEMONSTRAÇÕES CONTÁBEIS

1.1. BALANÇO PATRIMONIALEm 31 de dezembro de 2016 e 2015 (em R$ Mil)

ATIVO

Ativo 2016 2015

DISPONÍVEL 43 4.086REALIZÁVEL 402.249 355.326

Gestão Previdencial 2 1

Investimentos 402.247 355.325

Títulos Públicos 40.698 58.492

Fundos de Investimentos 361.549 296.833

TOTAL DO ATIVO 402.292 359.412

PASSIVO

Passivo 2016 2015

EXIGÍVEL OPERACIONAL 256 2.367Gestão Previdencial 166 2.303

Gestão Administrativa 90 64

EXIGÍVEL CONTINGENCIAL - 422Gestão Previdencial - 422

PATRIMÔNIO SOCIAL 402.036 356.623Patrimônio de Cobertura do Plano 400.688 354.815

Provisões Matemáticas 400.608 354.738Benefícios Concedidos 54.072 41.065

Benefícios a Conceder 346.536 313.673

Equilíbrio Técnico 80 77Resultados Realizados 80 77

Superávit Técnico Acumulado 80 77

Fundos 1.348 1.808Fundos Previdenciais 1.079 1.541

Fundos Administrativos 269 267

TOTAL DO PASSIVO 402.292 359.412

RODRIGO FRANCISCO DO PRADO SILVAContador

CPF: 011.932.857-71CRC 1SP-221255/O-0

LUCIANO PAVAN NASSIFDiretor Superintendente

CPF: 082.871.788-51

15

1.2. DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA Exercícios findos em 31 de dezembro de 2016 e 2015 (em R$ Mil)

Descrição 2016 2015 Variação %

A) FUNDO ADMINISTRATIVO DO EXERCÍCIO ANTERIOR 267 161 65,841. Custeio da Gestão Administrativa 1.031 1.089 -5,33

1.1. Receitas 1.031 1.089 -5,33Custeio Administrativo da Gestão Previdencial 620 627 -1,12

Custeio Administrativo dos Investimentos 369 445 -17,08

Resultado Positivo Líquido dos Investimentos 34 17 100,00

Outras Receitas 8 – 100,00

2. Despesas Administrativas 1.029 981 4,892.1. Administração Previdencial 660 536 23,13

Treinamentos/Congressos e Seminários 8 52 -84,62

Viagens e Estadias – 2 -100,00

Serviços de Terceiros 532 397 34,01

Despesas Gerais 51 20 155,00

Tributos 69 65 6,15

2.2. Administração dos Investimentos 369 445 -17,08Serviços de Terceiros 350 422 -17,06

Despesas Gerais 2 1 100,00

Tributos 17 22 -22,73

3. Constituição/Reversões de Contingências Administrativas – – –4. Reversão de Recursos para o Plano de Benefícios – – –5. Resultado Negativo Líquido dos Investimentos – 2 -100,006. Sobra/Insuficiência da Gestão Administrativa (1-2-3-4-5) 2 106 -98,117. Constituição/Reversão do Fundo Administrativo (6) 2 106 -98,118. Operações Transitórias – – –

B) FUNDO ADMINISTRATIVO DO EXERCÍCIO ATUAL (A+7+8) 269 267 0,75

RODRIGO FRANCISCO DO PRADO SILVAContador

CPF: 011.932.857-71CRC 1SP-221255/O-0

LUCIANO PAVAN NASSIFDiretor Superintendente

CPF: 082.871.788-51

16

RELATÓRIO ANUALR E S U M O 2016

2. RESUMO DA POLÍTICA DE INVESTIMENTOSPLANO DE APOSENTADORIA

INFORMAÇÕES DA ENTIDADE

Código Sigla Exercício Plano de Benefícios

3931 ABBprev 2017 1999002229 – PLANO DE APOSENTADORIA DA ABBprev

TAXA MÍNIMA ATUARIAL / ÍNDICE DE REFERÊNCIAIndexador por Plano/Segmento – Período de Referência: 01/2017 a 12/2017

Participação % Plano/Segmento Percentual Indexador % Indexador Taxa de Juros % a.a.

50,00 Plano 100,00 IMA-S 0,00

25,00 Plano 100,00 IMA-B 5 0,00

15,00 Plano 100,00 IPCA 5,50

5,00 Plano 100,00 IBrX 0,00

5,00 Plano 100,00 MSCI-World 0,00

56,00 Renda Fixa 100,00 IMA-S 0,00

28,00 Renda Fixa 100,00 IMA-B 5 0,00

16,00 Renda Fixa 100,00 IPCA 5,50100,00 Renda Variável 100,00 IBrX 0,00100,00 Investimentos 100,00 DI-CETIP 0,00

100,00 Investimentos no Exterior 100,00 MSCI-World 0,00

DOCUMENTAÇÃO/RESPONSÁVEISDocumentação

No da Ata Data

135 08/12/2016

Administrador Estatutário Tecnicamente Qualificado

Período Segmento Nome CPF Cargo

01/01/2017 a 31/12/2017 PLANO Alexandre Luis Kondo 266.692.898-55 Gerente de Controladoria

17

CONTROLE DE RISCORisco de Mercado, Risco de Liquidez, Risco de Contraparte, Risco Legal, Risco Operacional e outros.

Realiza o apreçamento de Ativos financeiros: Sim Dispõe de Manual: Sim

Possui modelo proprietário de risco: Não Dispõe de Manual: Não

Realiza Estudos de ALM: Não

Observação: O apreçamento dos Ativos é realizado por instituições contratadas pela Entidade.

ALOCAÇÃO DOS RECURSOSPeríodo de Referência: 01/2017 a 12/2017

Segmento Mínimo % Máximo % Alvo %

Renda Fixa 65,00 100,00 85,00

Renda Variável 0,00 15,00 5,00

Investimentos Estruturados 0,00 10,00 5,00

Investimentos no Exterior 0,00 10,00 5,00

A EFPC observa os princípios de responsabilidade socioambiental? Sim

Utiliza derivativos? Sim

Avaliação prévia dos riscos envolvidos? Sim

Existência de sistemas de controles internos? Sim

PERFIS DE INVESTIMENTOO Plano possui Perfis de Investimentos? Não

ALOCAÇÃO POR EMISSOR

Emissor Mínimo % Máximo % Não aplica

Tesouro Nacional 0,00 100,00

Instituição Financeira 0,00 20,00

Tesouro Estadual ou Municipal x

Companhia Aberta com Registro na CVM 0,00 10,00

Organismo Multilateral 0,00 10,00

Companhia Securitizadora 0,00 10,00

Patrocinador do Plano de Benefício 0,00 10,00

FIDC/FICFIDC 0,00 10,00

Fundos de Índice Referenciado em Cesta de Ações de cia. aberta 0,00 10,00

Sociedade de Propósito Específico – SPE x

FI/FICFI Classificados no Segmento de Investimentos Estruturados 0,00 10,00

18

RELATÓRIO ANUALR E S U M O 2016

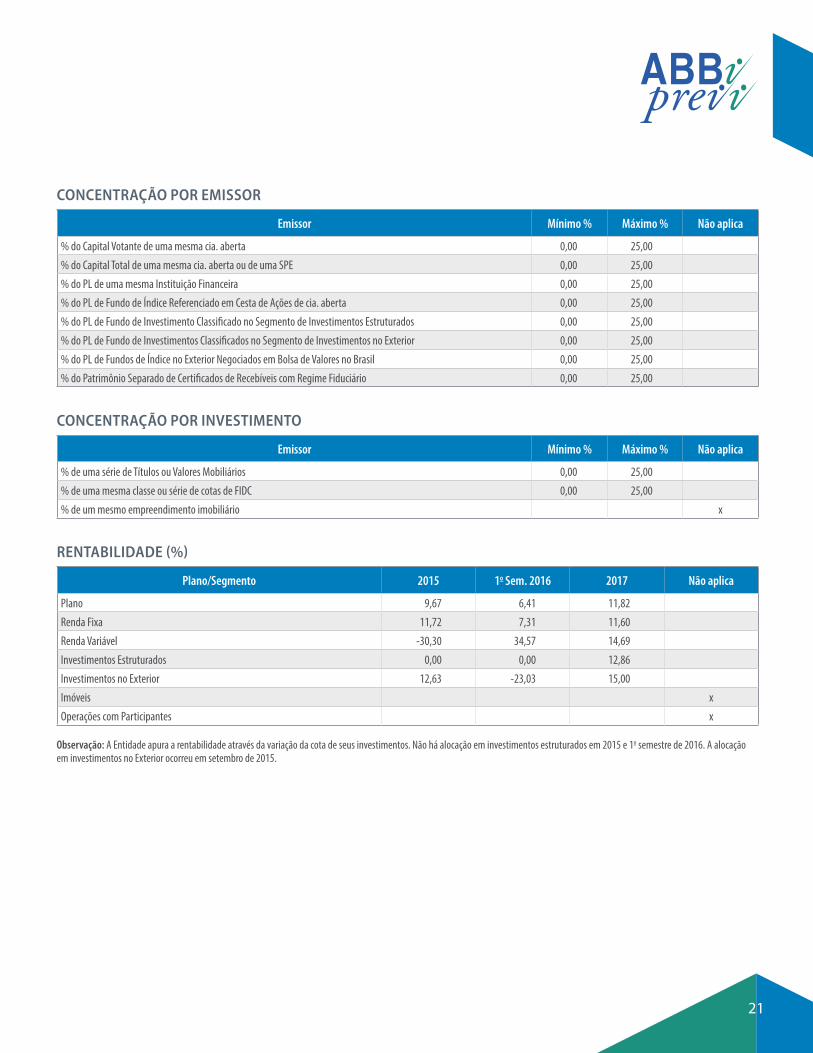

CONCENTRAÇÃO POR EMISSOR

Emissor Mínimo % Máximo % Não aplica

% do Capital Votante de uma mesma cia. aberta 0,00 25,00

% do Capital Total de uma mesma cia. aberta ou de uma SPE 0,00 25,00

% do PL de uma mesma Instituição Financeira 0,00 25,00

% do PL de Fundo de Índice Referenciado em Cesta de Ações de cia. aberta 0,00 25,00

% do PL de Fundo de Investimento Classificado no Segmento de Investimentos Estruturados 0,00 25,00

% do PL de Fundo de Investimentos Classificados no Segmento de Investimentos no Exterior 0,00 25,00

% do PL de Fundos de Índice no Exterior Negociados em Bolsa de Valores no Brasil 0,00 25,00

% do Patrimônio Separado de Certificados de Recebíveis com Regime Fiduciário 0,00 25,00

CONCENTRAÇÃO POR INVESTIMENTO

Emissor Mínimo % Máximo % Não aplica

% de uma série de Títulos ou Valores Mobiliários 0,00 25,00

% de uma mesma classe ou série de cotas de FIDC 0,00 25,00

% de um mesmo empreendimento imobiliário x

RENTABILIDADE (%)

Plano/Segmento 2015 1o Sem. 2016 2017 Não aplica

Plano 9,67 6,41 11,82

Renda Fixa 11,72 7,31 11,40

Renda Variável -30,30 34,57 14,69

Investimentos Estruturados 0,00 0,00 12,86

Investimentos no Exterior 12,63 -23,03 15,00

Imóveis x

Operações com Participantes x

Observação: A Entidade apura a rentabilidade através da variação da cota de seus investimentos. Não há alocação em investimentos estruturados em 2015 e 1o semestre de 2016. A alocação em investimentos no Exterior ocorreu em setembro de 2015.

19

3. RESUMO DA POLÍTICA DE INVESTIMENTOSPLANO DE GESTÃO ADMINISTRATIVA

INFORMAÇÕES DA ENTIDADE

Código Sigla Exercício Plano de Benefícios

3931 ABBprev 2017 9970000000 - PLANO DE GESTÃO ADMINISTRATIVA

TAXA MÍNIMA ATUARIAL / ÍNDICE DE REFERÊNCIAIndexador por Plano/Segmento – Período de Referência: 01/2017 a 12/2017

Participação % Plano/Segmento Percentual Indexador % Indexador Taxa de Juros % a.a.

50,00 Plano 100,00 IMA-S 0,00

25,00 Plano 100,00 IMA-B 5 0,00

15,00 Plano 100,00 IPCA 5,50

5,00 Plano 100,00 IBrX 0,00

5,00 Plano 100,00 MSCI-World 0,00

56,00 Renda Fixa 100,00 IMA-S 0,00

28,00 Renda Fixa 100,00 IMA-B 5 0,00

16,00 Renda Fixa 100,00 IPC 5,50

100,00 Renda Variável 100,00 IBrX 0,00

100,00 Investimentos 100,00 DI-CETIP 0,00

100,00 Investimentos no Exterior 100,00 MSCI-World 0,00

DOCUMENTAÇÃO/RESPONSÁVEISDocumentação

No da Ata Data

135 08/12/2016

Administrador Estatutário Tecnicamente Qualificado

Período Segmento Nome CPF Cargo

01/01/2017 a 31/12/2017 PLANO Alexandre Luis Kondo 266.692.898-55 Gerente de Controladoria

20

RELATÓRIO ANUALR E S U M O 2016

CONTROLE DE RISCORisco de Mercado, Risco de Liquidez, Risco de Contraparte, Risco Operacional e outros.

Realiza o apreçamento de Ativos financeiros: Sim Dispõe de Manual: Sim

Possui modelo proprietário de risco: Não Dispõe de Manual: Não

Realiza Estudos de ALM: Não

Observação: O apreçamento dos Ativos é realizado por instituições contratadas pela Entidade.

ALOCAÇÃO DOS RECURSOSPeríodo de Referência: 01/2017 a 12/2017

Segmento Mínimo % Máximo % Alvo %

Renda Fixa 65,00 100,00 85,00

Renda Variável 0,00 15,00 5,00

Investimentos Estruturados 0,00 10,00 5,00

Investimentos no Exterior 0,00 10,00 5,00

A EFPC observa os princípios de responsabilidade socioambiental? Sim

Utiliza derivativos? Sim

Avaliação prévia dos riscos envolvidos? Sim

Existência de sistemas de controles internos? Sim

PERFIS DE INVESTIMENTOO Plano possui Perfis de Investimentos? Não

ALOCAÇÃO POR EMISSOR

Emissor Mínimo % Máximo % Não aplica

Tesouro Nacional 0,00 100,00

Instituição Financeira 0,00 20,00

Tesouro Estadual ou Municipal x

Companhia Aberta com Registro na CVM 0,00 10,00

Organismo Multilateral 0,00 10,00

Companhia Securitizadora 0,00 10,00

Patrocinador do Plano de Benefício 0,00 10,00

FIDC/FICFIDC 0,00 10,00

Fundos de Índice Referenciado em Cesta de Ações de cia. aberta 0,00 10,00

Sociedade de Propósito Específico – SPE x

FI/FICFI Classificados no Segmento de Investimentos Estruturados 0,00 10,00

21

CONCENTRAÇÃO POR EMISSOR

Emissor Mínimo % Máximo % Não aplica

% do Capital Votante de uma mesma cia. aberta 0,00 25,00

% do Capital Total de uma mesma cia. aberta ou de uma SPE 0,00 25,00

% do PL de uma mesma Instituição Financeira 0,00 25,00

% do PL de Fundo de Índice Referenciado em Cesta de Ações de cia. aberta 0,00 25,00

% do PL de Fundo de Investimento Classificado no Segmento de Investimentos Estruturados 0,00 25,00

% do PL de Fundo de Investimentos Classificados no Segmento de Investimentos no Exterior 0,00 25,00

% do PL de Fundos de Índice no Exterior Negociados em Bolsa de Valores no Brasil 0,00 25,00

% do Patrimônio Separado de Certificados de Recebíveis com Regime Fiduciário 0,00 25,00

CONCENTRAÇÃO POR INVESTIMENTO

Emissor Mínimo % Máximo % Não aplica

% de uma série de Títulos ou Valores Mobiliários 0,00 25,00

% de uma mesma classe ou série de cotas de FIDC 0,00 25,00

% de um mesmo empreendimento imobiliário x

RENTABILIDADE (%)

Plano/Segmento 2015 1o Sem. 2016 2017 Não aplica

Plano 9,67 6,41 11,82

Renda Fixa 11,72 7,31 11,60

Renda Variável -30,30 34,57 14,69

Investimentos Estruturados 0,00 0,00 12,86

Investimentos no Exterior 12,63 -23,03 15,00

Imóveis x

Operações com Participantes x

Observação: A Entidade apura a rentabilidade através da variação da cota de seus investimentos. Não há alocação em investimentos estruturados em 2015 e 1o semestre de 2016. A alocação em investimentos no Exterior ocorreu em setembro de 2015.

22

RELATÓRIO ANUALR E S U M O 2016

4. RELATÓRIO DOS AUDITORES INDEPENDENTES

Aos Diretores, Participantes e Patrocinadores da ABBprev – Sociedade de Previdência Privada Guarulhos – SP

1. OPINIÃOExaminamos as Demonstrações Contábeis da ABBprev – Sociedade de Previdência Privada, que compreendem o Balanço Patrimonial Consolidado em 31 de dezembro de 2016 e as respectivas Demonstrações Consolidadas da Mutação do Patrimônio Social e do Plano de Gestão Admi-nistrativa, das Demonstrações Individuais do Plano de Benefícios, do Ativo líquido, da Mutação do Ativo líquido, do Plano de Gestão Administrativa e das provisões técni-cas, do exercício findo naquela data, assim como as cor-respondentes notas explicativas, incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as Demonstrações Contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da ABBprev – Sociedade de Previdência Privada em 31 de dezembro de 2016, o desempenho de suas operações e os seus fluxos de caixa do exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil apli-cáveis a Entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC.

2. BASE PARA OPINIÃO Nossa auditoria foi conduzida de acordo com as normas bra-sileiras e internacionais de auditoria e nossas responsabilida-des, em cumprimento a tais normas, estão descritas no tópico 6 adiante. Somos independentes em relação à Entidade, de acordo com os princípios previstos no Código de Ética Pro-fissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas nor-mas. Acreditamos que as evidências de auditoria obtidas são suficientes e apropriadas para fundamentar nossa opinião.

3. AUDITORIA DO EXERCÍCIO ANTERIORAs Demonstrações Contábeis do exercício de 2015, ora apresentadas para fins de comparação, foram examina-das por outros auditores, cujo relatório sobre as mesmas, datado de 01 de março de 2016, não conteve modificações.

4. OUTRAS INFORMAÇÕES QUE ACOM-PANHAM AS DEMONSTRAÇÕES FINAN-CEIRAS E O RELATÓRIO DO AUDITOR

A Administração da Entidade é responsável por outras infor-mações que constam do Relatório Anual da Administração e nossa opinião sobre as Demonstrações Contábeis não abrange tal Relatório e, portanto, não expressamos qual-quer forma de conclusão de auditoria sobre o mesmo.

Em conexão com a auditoria das Demonstrações Contábeis, nossa responsabilidade é a leitura do Relatório Anual da Administração e considerar se o mesmo está, de forma rele-vante, inconsistente com as Demonstrações Contábeis ou com nosso conhecimento obtido na auditoria ou, de outra forma, aparenta estar distorcido de forma relevante. Não temos nada a relatar no presente caso.

5. RESPONSABILIDADES DA ADMINISTRAÇÃO E DA GOVERNANÇA

A Administração é responsável pela elaboração e adequada apresentação das Demonstrações Contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para per-mitir a elaboração de Demonstrações Contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das Demonstrações Contábeis, a Administra-ção é responsável pela avaliação da capacidade de a Enti-dade continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional

23

e o uso dessa base contábil na elaboração dessas demons-trações, a não ser que ela pretenda liquidar a Sociedade ou cessar suas operações, ou não tenha alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Entidade são os órgãos estatutários com responsabilidades pela elaboração, super-visão e aprovação das Demonstrações Contábeis.

6. RESPONSABILIDADES DO AUDITORNossos objetivos são obter segurança razoável de que as Demonstrações Contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se cau-sada por fraude ou erro, a expressar opinião sobre as mes-mas. Segurança razoável não é uma garantia de que a auditoria, realizada de acordo com as normas brasileiras e internacionais aplicáveis, sempre detecta eventuais dis-torções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas rele-vantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários formadas com base nas referidas Demonstrações Contábeis.

Como parte da auditoria, realizada de acordo com as nor-mas brasileiras e internacionais aplicáveis, exercemos julga-mento profissional e mantivemos ceticismo profissional ao longo dos trabalhos. Além disso:

a) Identificamos e avaliamos os riscos de distorção rele-vante nas Demonstrações Contábeis, independente-mente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtivemos evidências de audito-ria apropriadas e suficientes para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais;

b) Obtivemos entendimento dos controles internos rele-vantes para a auditoria para planejarmos procedimentos técnicos apropriados às circunstâncias, mas não com o objetivo de expressar opinião sobre a eficácia dos con-troles internos da Entidade;

c) Avaliamos a adequação das políticas contábeis utiliza-das e a razoabilidade das estimativas contábeis e respec-tivas divulgações feitas pela Administração;

d) Concluímos sobre a adequação do uso, pela Adminis-tração, da base contábil de perenidade dos Planos de Benefícios e de Gestão Administrativa, de continuidade operacional e, mediante as evidências de auditoria obtidas, que não existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Entidade bem como da perenidade de seus planos. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data deste relatório. Todavia, eventos ou condições futuras podem levar a liquidação dos planos e/ou a descontinuidade dos negócios da Entidade;

e) Avaliamos a apresentação geral, a estrutura e o con-teúdo das Demonstrações Contábeis, inclusive as divul-gações e se elas representam as correspondentes tran-sações e os eventos de maneiras compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela Governança a respeito, entre outros aspectos, do alcance planejado dos exames, da época das visitas e das constatações relevan-tes de auditoria, inclusive as eventuais deficiências signi-ficativas nos controles internos que identificamos durante nossos trabalhos.

Belo Horizonte, 13 de fevereiro de 2017.

FERNANDO MOTTA & ASSOCIADOSAuditores Independentes

CRCMG – 757

Fernando Campos MottaContador CRC-SP 1MG091109

Nilton José RibeiroContador CRC-SP 1MG043491

24

RELATÓRIO ANUALR E S U M O 2016

5. PARECER ATUARIAL

Parecer Atuarial Exercício 2016Demonstração Atuarial Simplificada 2016

Entidade: ABBprev – Sociedade de Previdência Privada

Plano de Benefícios: Plano de Aposentadoria ABBprev

CNPB Nº: 1999.0022-29

Patrocinadoras: 1. ABB Ltda. 2. Cooperativa de Crédito dos Funcionários da ABB

Data-Base: 31/08/2016

5.1. DO OBJETIVOA Avaliação Atuarial teve por objetivo determinar o valor das Provisões Matemáticas e Fundos Previdenciais

em 31/12/2016 e as Contribuições necessárias para dar liquidez financeira ao pagamento dos benefícios estabe-lecidos pelo Regulamento do PLANO DE APOSENTADO-RIA ABBprev.

Os resultados da avaliação estão consignados no BALANÇO PATRIMONIAL encerrado em 31/12/2016 e na DEMONS-TRAÇÃO ATUARIAL SIMPLIFICADA (DA 2016).

5.2. DO PLANOO PLANO DE APOSENTADORIA ABBprev teve início de vigência em 1999. A última alteração do Regulamento foi enviada à SUPERINTENDÊNCIA NACIONAL DE PREVIDÊN-CIA COMPLEMENTAR – PREVIC, no decurso do Exercício 2016, objetivando ajustes redacionais e também a exclusão da parcela de Benefício Definido do Plano, tornando assim o plano, na sua totalidade, estruturado na modalidade de Contribuição Definida, e através da Portaria nº 21, de 12/01/2017, publicada no DOU de 16/01/2017, a Superin-tendência Nacional de Previdência Complementar – PREVIC, homologou a alteração.

25

5.3. DA BASE CADASTRALA Avaliação Atuarial foi efetuada sobre o cadastro posicio-nado em 31/08/2016.

A síntese dos cadastros está conforme segue:

Base Cadastral 31/08/2015 31/08/2016

Quantidade de Participantes Ativos 2.599 2.502

Idade média 37,71 anos 38,54 anos

Tempo médio de empresa 9,22 anos 8,69 anos

Tempo médio de filiação ao Plano 6,97 anos 6,77 anos

Tempo médio de Contribuição 6,97 anos 6,77 anos

Tempo médio para aposentadoria 16,41 anos 17,17 anos

Salário de Participação médio R$ 8.054,86 R$ 8.657,04

Folha de salário de Participação R$ 20.934.578,27 R$ 21.659.924,39

Quantidade de Participantes Autopatrocinados 29 15

Idade média dos Participantes Autopatrocinados 37,51 anos 40,1 anos

Salário de Participação médio Autopatrocinados R$ 8.175,73 7,25 anos

Folha de salário de Participação Autopatrocinados R$ 237.096,09 R$ 142.034,19

Quantidade de Participantes em BPD 675 723

Idade média 44,10 anos 44,55 anos

Total do Saldo de Contas R$ 83.600.725,51 R$ 118.097.380,61

Quantidade de Assistidos 155 180

Nº de Aposentadorias 152 174

Nº de Aposentadoria Normal 150 172

Suplementação média R$ 2.952,07 R$ 3.227,44

Saldo de Contas R$ 37.604.681,96 R$ 48.642.581,78

Idade média 61,85 anos 62,19 anos

Nº de Aposentadorias por Invalidez 2 2

Suplementação média R$ 2.974,29 R$ 4.344,33

Saldo de Contas R$ 829.103,35

Idade média 51,50 anos 56 anos

Nº de Pensões 3 6

Suplementação média R$ 2.554,37 R$ 3.850,88

Saldo de Contas R$ 871.466,02 R$ 4.181.572,32

Idade média 62,67 anos 66,50 anos

Em 31/08/2016 o Saldo de Contas está assim composto:

Categoria Quantidade Saldo de Contas (R$)

Contribuintes 2.502 212.897.245,33

Autopatrocinados 15 649.521,09

TOTAL CONTRIBUINTES 2.517 213.546.766,42

BPD 723 118.097.380,61

TOTAL GERAL 3.240 331.644.147,03

5.4. DOS BENEFÍCIOS, MODALIDADE E REGIMES FINANCEIROS

5.4.1. O plano assegura Benefícios de Incapacidade e Pen-são por Morte, na modalidade de BENEFÍCIO DEFI-NIDO, financiados pelo regime financeiro de CAPITA-LIZAÇÃO pelo método AGREGADO.

5.4.2. O plano assegura ainda o benefício de Renda Men-sal para aqueles que estão na condição de Partici-pante Contribuinte. O benefício está estruturado na modalidade de CONTRIBUIÇÃO DEFINIDA, no regime financeiro de CAPITALIZAÇÃO, pelo método de CAPITALIZAÇÃO FINANCEIRA INDIVIDUAL, sendo operacionalizado em cotas patrimoniais na fase de acumulação de recursos.

Por ocasião da concessão do benefício, o Assistido efetuará a opção pelo recebimento do SALDO DE CONTA TOTAL em Renda Mensal Financeira, sob a forma de Renda Mensal por Prazo Determinado ou Renda Mensal correspondente à aplicação de um percentual sobre o SALDO DE CONTA TOTAl, conti-nuando a ser operacionalizado em cotas patrimo-niais, na modalidade de Contribuição Definida.

5.5. DA “DURATION” DO PASSIVOA “Duration” do passivo corresponde a 11,88 anos e repre-senta o prazo médio dos pagamentos dos futuros bene-fícios, ponderado pela importância de cada fluxo anual, considerando as variações de valor do dinheiro ao longo do tempo.

26

RELATÓRIO ANUALR E S U M O 2016

5.6. DAS PREMISSAS E HIPÓTESES ATUARIAIS

5.6.1. Para o benefício programado de Renda Mensal, na fase de acumulação de recursos e quando do rece-bimento pelo Assistido na forma de Renda Mensal Financeira, não se utiliza nenhuma premissa ou hipótese atuarial, dada a modalidade de CONTRI-BUIÇÃO DEFINIDA.

Neste caso, as PROVISÕES MATEMÁTICAS DE BENE-FÍCIOS A CONCEDER e DE BENEFÍCIOS CONCEDIDOS em 31/12/2016, correspondem ao SALDO DE CONTA TOTAL e ao SALDO DE CONTA TOTAL DO ASSISTIDO, respectivamente e existente em 31/12/2016.

5.6.2. As premissas e hipóteses atuariais são utilizadas somente no cálculo da PROVISÃO MATEMÁTICA DE BENEFÍCIOS A CONCEDER – BENEFÍCIO DEFINIDO, que asseguram os benefícios de risco.

5.6.3. Em relação ao exercício de 2015 não houve alteração de premissas ou hipóteses atuariais.

Hipóteses Utilizadas 2015 2016

Indexador do Plano Variação da Cota Variação da CotaTaxa Real Anual de Juros 5% a.a. 5% a.a.Projeção de Crescimento Real de Salário 3% a.a. 3% a.a.

Tábua de Mortalidade GeralAT-2000

suavizada em 10% (segregada por sexo)

AT-2000 suavizada em 10%

(segregada por sexo)

Tábua de Entrada em Invalidez Álvaro Vindas Álvaro Vindas

Tábua de Mortalidade de Inválidos IAPB-57 IAPB-57

As justificativas das hipóteses adotadas na Avaliação Atuarial encontram-se no relatório “Premissas técni-co-atuariais de 2014”.

A Taxa Real Anual de Juros foi mantida, conforme os resultados dos estudos elaborados pela Consultoria “PPS Portfolio Performance” e encontra-se disponível na Entidade.

5.7. DO CUSTEIO DO PLANOA Avaliação Atuarial determinou a necessidade financeira, conforme o seguinte Plano Anual de Custeio, para o período de 01/04/2017 a 31/03/2018.

As Contribuições normais mensais deverão ser efetuadas 13 (treze) vezes no ano, isto é, com pagamento em dobro no mês de dezembro.

5.7.1. Participante Contribuinte

5.7.1.1. CONTRIBUIÇÃO BÁSICAContribuição mensal determinada de acordo com a Classe Salarial, conforme segue:

Classe Salarial Alíquota Incidente

SA até 10 UP 3%

SA excedente a 10 UP 5%

Onde: SA: Salário Aplicável UP: Unidade Previdenciária, correspondente

a R$ 736,00, em 31/08/2016

27

5.7.1.2. CONTRIBUIÇÃO SUPLEMENTAR Contribuição mensal do Participante Ativo que tenha Serviço Creditado Anterior, igual ao valor da Contribuição Básica, multiplicado pelo número de meses do Serviço Creditado Ante-rior e dividido pelo número de meses do Serviço Futuro Aplicável, cujo resultado seja limitado superiormente em 2 (dois).

5.7.1.3. CONTRIBUIÇÃO VOLUNTÁRIA O Participante Ativo que efetuar Contribuição Básica poderá efetuar Contribuição Voluntária, nas condições a serem fixadas pelo Conselho Deliberativo e aplicáveis a todos os Participantes Ativos, desde que seja com critérios uniformes.

5.7.2. Participante Autopatrocinado

5.7.2.1. PARA O CUSTEIO DO BENEFÍCIO DE PRAZO PROGRAMADOPara assegurar o benefício de Renda Mensal e seu Abono Anual o Participante Autopatrocinado deverá manter o valor de sua CONTRIBUIÇÃO BÁSICA mensal e efetuar a contribuição mensal que seria devida pela Patrocinadora.

5.7.2.2. PARA O CUSTEIO DAS DESPESAS ADMINISTRATIVASO Participante Autopatrocinado deverá con-tribuir mensalmente com o equivalente a 15% sobre o total da Contribuição efetuada (parcela Participante e Patrocinadora).

O SALÁRIO APLICÁVEL de contribuição do PAR-TICIPANTE AUTOPATROCINADO será o da época do seu desligamento, reajustado conforme índice de reajuste salarial concedido em caráter geral pela Patrocinadora a seus empregados.

5.7.3. Participante Vinculado

O Participante que optou pelo Instituto do Benefício Proporcional Diferido não mais efetuará a contribui-ção para os benefícios do plano, todavia, para cus-tear as despesas administrativas, deverá contribuir mensalmente com o valor de R$ 20,00 (vinte reais), a ser debitado mensalmente do valor do SALDO DE CONTA TOTAL DO PARTICIPANTE.

5.7.4 Assistido e PensionistaNada contribui.

5.7.5. Patrocinadoras

5.7.5.1. CONTRIBUIÇÃO NORMALA Contribuição Normal de Patrocinadora corres-ponderá a 130% (cento e trinta por cento) do valor da Contribuição Básica de Participante Ativo.

5.7.5.2. CONTRIBUIÇÃO ESPECIALA Patrocinadora efetuará Contribuição Especial, para o Participante Ativo que tenha Serviço Cre-ditado Anterior e corresponderá a 130% (cento e trinta por cento) do valor da Contribuição Suple-mentar do Participante.

5.7.5.3. CONTRIBUIÇÃO VARIÁVEL A seu critério, a Patrocinadora poderá efetuar Contribuição Variável, com valor e frequência a serem estabelecidos pela Patrocinadora, utili-zando-se critérios uniformes e aplicáveis a todos os Participantes Ativos.

5.7.5.4. CONTRIBUIÇÃO COLETIVA Contribuição mensal, calculada atuarialmente, destinada à cobertura dos benefícios de Incapa-cidade e Pensão por Morte.

A contribuição será nula para o próximo exercício.

5.7.6. Despesas AdministrativasContribuição mensal das Patrocinadoras de valor igual a 0,15% sobre a Folha de Salários.

5.7.7. Utilização do FUNDO DE REVERSÃO DE SALDO POR EXIGÊNCIA REGULAMENTAR:

O Fundo iniciou o exercício de 2016 com o saldo de R$ 1.458.463,33, ocorrendo créditos no decurso do exercício, oriundos do cancelamento de inscrições de Participantes, e débitos correspondentes às Con-tribuições devidas pelas Patrocinadoras, conforme deliberação do Conselho Deliberativo, encerrando o exercício com o saldo de R$ 995.445,19.

No decurso do ano de 2017 o Conselho Deliberativo, poderá deliberar sobre a utilização dos recursos acu-mulados neste Fundo.

28

RELATÓRIO ANUALR E S U M O 2016

5.7.8. Utilização de destinação de RESERVA ESPECIAL – PATROCINADORAS, PARTICIPANTES E ASSISTIDOS

Após processo de alteração do Regulamento e homologação da PREVIC, o Fundo Previdencial – Reserva Especial, será utilizado para abater às Contri-buições devidas pelas Patrocinadoras.

5.8. DO PATRIMÔNIO SOCIALA Avaliação Atuarial determinou o valor das Provisões Matemáticas e dos Fundos Previdenciais conforme abaixo, ficando o Patrimônio Social no encerramento dos exercí-cios findos em 31/12/2015 e 31/12/2016, composto con-forme segue:

Valor em R$

Descrição 31/12/2015 31/12/2016 Variação em %

PATRIMÔNIO SOCIAL 356.623.336,38 402.035.678,28 12,73

PATRIMÔNIO DE COBERTURA DO PLANO 354.814.967,82 400.687.910,83 12,93

Provisões Matemáticas 354.738.026,68 400.608.016,83 12,93

Benefícios Concedidos 41.065.017,91 54.071.636,14 31,67

Contribuição Definida 41.065.017,91 54.071.636,14 31,67

Saldo de Conta dos Assistidos 41.065.017,91 54.071.636,14 31,67

Benefício Definido – – 0,00

Valor Atual dos Benefícios Futuros Programados – Assistidos – – 0,00

Valor Atual dos Benefícios Futuros Não Programados – Assistidos – – 0,00

Benefícios a Conceder 313.673.008,77 346.536.380,69 10,48

Contribuição Definida 313.365.244,22 346.178.480,07 10,47

Saldo de Conta – Parcela Patrocinadoras 166.256.838,78 184.571.178,39 11,02

Saldo de Conta – Parcela Participantes 147.108.405,44 161.607.301,68 9,86

Benefício Definido Estruturado em Regime de Capitalização 307.764,55 357.900,62 16,29

Valor Atual dos Benefícios Futuros Não Programados 307.764,55 357.900,62 16,29

Equilíbrio Técnico 76.941,14 79.894,00 3,84

Reserva de Contingência 76.941,14 78.308,66 1,78

Reserva Especial para Revisão do Plano – 1.585,34 100,00

FUNDOS 1.808.368,56 1.347.767,45 -25,47

Fundos Previdenciais 1.541.138,93 1.079.206,26 -29,97

Reversão de Saldo por Exigência Regulamentar 1.458.463,33 995.445,19 -31,75

Previsto em NTA – Oscilação de Riscos 31.267,41 25.822,09 -17,42

Revisão de Plano 51.408,19 57.938,98 12,70

Fundos Administrativos 267.229,63 268.561,19 0,50

29

5.9. DO AJUSTE DE PRECIFICAÇÃOA Entidade não possui Títulos Públicos Federais para a parcela de Benefício Definido do plano.

5.10. DA FONTE DE RECURSOS PREVISTA5.10.1. Mensalmente

Contribuições EstimadasABB Cooperativa Total

% da Folha R$ (mês) % da Folha R$ (mês) R$ (mês)

1. Participantes

3,73

812.407,81

3,21

889,81 813.297,62Básica 729.861,35 889,81 730.751,16

Suplementar 18.310,82 – 18.310,82

Voluntária 64.235,64 – 64.235,64

2. Patrocinadoras

4,33

944.937,77

4,18

1.156,75 946.094,52Normal 921.133,62 1.156,75 922.290,37

Especial 23.804,15 – 23.804,15

Variável – – –

3. Patrocinadora (Risco)– – – – –

Cobertura de Invalidez/Morte

4. Total Contribuições 8,06 1.757.345,58 7,39 2.046,56 1.759.392,14

5.10.2. Anualmente

Fonte de Recursos PrevistaParticipantes Assistidos Patrocinador Total

Valor (R$) Valor (%) Valor (R$) Valor (%) Valor (R$) Valor (%) Valor (R$) Valor (%)

Contribuições Previdenciárias – Normais 10.572.869,06 3,73 0,00 0,00 12.299.228,76 4,34 22.872.097,82 8,07

Total 10.572.869,06 3,73 0,00 0,00 12.299.228,76 4,34 22.872.097,82 8,07

5.11. DO PARECER ATUARIAL DO GRUPO DE CUSTEIO

5.11.1. Evolução dos Custos para o exercício seguinte em relação ao exercício anterior

Em relação aos Benefícios de Riscos o custo se man-teve estável, não serão necessárias Contribuições das Patrocinadoras.

Quanto ao Benefício de Prazo Programado, no período de diferimento do benefício, o plano está estruturado na modalidade de CONTRIBUIÇÃO DEFINIDA.

5.11.2. Variação das Provisões Matemáticas

5.11.2.1. Em relação à variação da PROVISÃO MATEMÁ-TICA DE BENEFÍCIOS CONCEDIDOS – CON-TRIBUIÇÃO DEFINIDA, a mesma apresentou um acréscimo em decorrência da concessão de novos benefícios, acrescida da rentabili-dade do plano.

5.11.2.2. Quanto à PROVISÃO MATEMÁTICA DE BENEFÍ-CIOS A CONCEDER a variação deve-se às Con-tribuições efetuadas no exercício de 2016, pelas

30

RELATÓRIO ANUALR E S U M O 2016

Patrocinadoras e Participantes, acrescida da rentabilidade e pelas transferências ocorridas em decorrência da concessão de benefícios.

5.11.2.3. Quanto à PROVISÃO MATEMÁTICA DE BENE-FÍCIOS A CONCEDER – BENEFÍCIO DEFINIDO a variação ocorreu dentro do esperado. Salien-tamos que em janeiro/2017, a mesma terá o seu valor nulo em razão da alteração do Regu-lamento em razão da extinção da parcela de Benefício Definido do Plano.

5.11.3. Principais Riscos Atuariais

O risco atuarial está mitigado pelo volume de recursos existente na PROVISÃO MATEMÁTICA DE BENEFÍCIOS A CONCEDER – BENEFÍCIO DEFINIDO, implicando, inclusive, na suspensão de contribui-ção para a parte do plano estruturada na modali-dade de BENEFÍCIO DEFINIDO.

5.11.4. Soluções para restabelecer a insuficiência

O Plano não apresenta insuficiência.

5.12. DO PARECER ATUARIAL DO PLANO5.12.1. Qualidade da base cadastral

Os cadastros fornecidos pela Entidade foram sub-metidos a testes críticos, através de análises com-parativas e totalizadores de quantidade e de valo-res, apresentando-se consistentes em relação ao cadastro do exercício anterior.

5.12.2. Constituição dos Fundos Previdenciais

5.12.2.1. Nos Fundos Previdenciais, sob a rubrica REVERSÃO DE SALDO POR EXIGÊNCIA REGULAMENTAR está constituído o valor de R$ 995.445,19, formado pelas Contribuições Normais efetuadas pelas Patrocinadoras e não resgatadas ou portadas pelo Participante quando do cancelamento da inscrição.

No exercício de 2016 foram debitados valo-res correspondentes às Contribuições devidas pelas Patrocinadoras, conforme deliberação do Conselho Deliberativo.

5.12.2.2. Sob a rubrica OUTROS – PREVISTO EM NOTA TÉCNICA ATUARIAL está constituído no Fundo Previdencial um valor remanescente de R$ 25.822,09, correspondente ao processo de Retirada de Patrocínio da Patrocinadora GE OIL & GÁS DO BRASIL LTDA, cuja aprovação pela PREVIC se deu através das Portarias nº 210, de 27/04/2012 e nº 628 de 05/11/2012. As desti-nações dos compromissos estão registradas no Termo e Processo de Retirada de Patrocínio.

5.12.2.3. Sob a rubrica REVISÃO DE PLANO está cons-tituído no Fundo Previdencial no valor de R$ 57.938,98 correspondente a transferência da rubrica EQUILÍBRIO TÉCNICO – RESERVA ESPECIAL PARA REVISÃO DO PLANO, em atendimento à legislação vigente, e conforme homologação da Superintendência Nacional de Previdência Complementar – PREVIC, será utilizada para abater Contribuições devidas das Patrocinadoras.

5.12.3. Variação do Resultado Superavitário ou Deficitário

O resultado superavitário do exercício apresen-tou um pequeno aumento em relação ao exercício anterior.

5.12.4. Natureza do resultado Conjuntural ou Estrutural

Conjuntural e Estrutural.

5.12.5. Soluções para o equacionamento de Déficit Técnico

O plano não apresenta Déficit Técnico.

5.12.6. Adequação dos métodos de financiamento

Os métodos de financiamento estão adequados.

5.12.7. Outros Fatos Relevantes

5.12.7.1. ESTUDO DE ADERÊNCIA DAS HIPÓTESESPara o encerramento do exercício de 2014, a Entidade promoveu o Estudo Técnico compro-vando a adequação e aderência das hipóteses biométricas, demográficas. O estudo tem vali-dade máxima de 3 (três) anos.

31

Em relação ao Estudo Técnico que comprova a convergência da Taxa Real Anual de Juros, o mesmo está consubstanciado no Relatório apresentado pela “PPS Portfolio Performance”. O Estudo tem periodicidade anual.

Os Estudos em atendimento à Instrução PREVIC nº 23, de 26/06/2015, estão disponíveis para conhecimento dos Participantes, Patrocinado-ras e do órgão fiscalizador.

5.12.7.2. TAXA DE JUROS PARÂMETROA Taxa de Juros Parâmetro e seus limites, dis-posta na Resolução CGPC nº 18, de 28 de março de 2006, divulgada pela Portaria nº 186, de 28 de abril de 2016, para o Exercício 2016, conside-rando a “duration” do passivo, constante na Pla-nilha DPAP 2015, enviada à PREVIC, resulta em:

Duration 11,48 anos

Taxa de Juros Parâmetro Limite Inferior Limite Superior

6,20% a.a. 4,34% a.a. 6,80% a.a.

5.12.7.3. ALTERAÇÃO DO REGULAMENTOCom a alteração do Regulamento, o Plano de Aposentadoria ABBprev, a partir de janeiro/2017, o plano não contemplará nenhuma parcela de Benefício Definido, desta forma, ficará desobrigado da elaboração de Estudos Técnicos de Aderência, bem como a entrega da Demonstração Atuarial.

São Paulo, 06 de fevereiro de 2017.

Fernando Pereira da Silva

MIBA 986

32

RELATÓRIO ANUALR E S U M O 2016

6. ATAS DE REUNIÕES

6.1. CENTÉSIMA VIGÉSIMA NONA REU-NIÃO ORDINÁRIA DA DIRETORIA EXECUTIVA DA ABBprev – SOCIE-DADE DE PREVIDÊNCIA PRIVADA

Aos 14 dias do mês março do ano de 2017, às 09:00 horas, na sede da Entidade situada na Avenida Monteiro Lobato, 3411 – Guarulhos/SP, reuniu-se a Diretoria Executiva da ABBprev Sociedade de Previdência Privada. Na qualidade de Presidente da Mesa, assumiu a direção dos trabalhos, que procedeu a chamada, onde constatou a presença dos Diretores que abaixo rubricam esta ata e como convidados estavam presentes os consultores Srs. Rodrigo Prado con-tador da JCM&B e André Aloi consultor de investimentos da PPS. Em seguida indicou a mim, Simone Pereira Jordão Colucci, Coordenadora de Previdência, para secretariá-los. Instalada a reunião, por determinação do Sr. Presidente, procedi a leitura da Ordem do Dia, devendo os Srs. Diretores discutir e deliberar sobre os seguintes itens: a) resultados obtidos na avaliação atuarial dos Planos de Aposentadoria administrado pela Entidade, em 31 de dezembro de 2016, e plano de custeio para o exercício de 2017, para poste-rior apresentação ao Conselho Deliberativo da Entidade; b) Demonstrações Contábeis, relativas ao exercício findo em 31 de dezembro de 2016, compostas de Balanço Patri-monial (consolidado), Demonstração do Ativo Líquido por Plano de Benefícios - DAL, Demonstração da Mutação do Patrimônio Social – DMPS (consolidada), Demonstração da Mutação do Ativo Líquido por Plano de Benefícios – DMAL, Demonstração do Plano de Gestão Administrativa – DPGA (consolidada), Demonstração do Plano de Gestão Adminis-trativa por Plano de Benefícios – DPGA, Demonstração das Obrigações Atuariais do Plano de Benefícios – DOAP e res-pectivas Notas Explicativas, para posterior apresentação aos demais órgãos que compõem a estrutura organizacional da Entidade. Em discussão o primeiro item da Ordem do Dia, o Sr. Presidente submeteu à apreciação e aprovação da Dire-toria Executiva os principais resultados obtidos na avaliação

atuarial dos Planos de Aposentadoria, em 31 de dezembro de 2016, o plano de custeio para o exercício de 2017, cons-tantes do Parecer Atuarial, elaborado pela JCM&B Consu-loria Atuarial e foi informado que o DA web será enviado até o dia 28 de março de 2017 para a PREVIC. A Diretoria Executiva deliberou pela submissão, ao Conselho Delibe-rativo, dos referidos resultados para aprovação daquele colegiado. Prosseguindo, a Diretoria Executiva deliberou submeter à apreciação dos demais órgãos que compõem a estrutura organizacional da Entidade, os documentos cita-dos nos itens “a” e “b” da Ordem do Dia, destacando que as Demonstrações Contábeis submetidas e o Parecer Atuarial foram devidamente apreciados por auditores independen-tes, conforme Parecer integrante daquelas Demonstrações. Finalmente, o Sr. Presidente concedeu a palavra a quem dela quisesse fazer uso. Como nada mais houvesse a tratar e ninguém fizesse uso da palavra, determinou o Sr. Presidente fosse lavrada esta ata, a qual, lida e achada conforme, foi por todos assinada.

Guarulhos, 14 de março de 2017.

Simone Pereira Jordão Colucci

Secretária da Mesa

Folha de assinaturas da ata de reunião da Diretoria realizada em 14 de março de 2017 às 09h00.

DIRETORES

Alexandre Luis Kondo Diretor e AETQ

Marcos Roberto da Silva Diretor

Edmar José Rodrigues Diretor e ARPB

Luciano Pavan Nassif

Presidente da Mesa Diretor Superintendente

33

6.2. ATA DE REUNIÃO ORDINÁRIA DO CONSELHO FISCAL DA ABBprev – SOCIEDADE DE PREVIDÊNCIA PRIVADA

Aos 14 dias do mês março do ano de 2017, às 10:00 horas, na sede da Entidade, reuniu-se o Conselho Fiscal da ABBprev Sociedade de Previdência Privada. Na qualidade de Presidente da Mesa, assumiu a direção dos trabalhos o Conselheiro Presidente deste Conselho Fiscal, Sr. Car-los Eduardo Campos, que indicou a mim, Simone Pereira Jordão Colucci, para secretariá-los. Na conformidade da Ordem do Dia, o Conselho Fiscal, por unanimidade, deli-berou consignar parecer favorável às Demonstrações Contábeis, relativas ao exercício findo em 31/12/2016, bem como o resultado do parecer atuarial, elaborado pela consultoria JCM&B, apresentados pela Diretoria Executiva da Entidade, as quais foram devidamente apreciadas por auditores independentes, conforme Parecer que delas faz parte integrante. Como nada mais houve a ser tratado e ninguém fez uso da palavra, determinou o Sr. Presidente fosse lavrada esta ata, a qual, lida e achada conforme, foi por todos assinada.

Guarulhos, 14 de março de 2017.

Simone Pereira Jordão Colucci

Secretária da Mesa

CONSELHEIROS

Ivan Alexandre Boneto Luis Fernando Radulov Queiroz

6.3. CENTÉSIMA TRIGÉSIMA SÉTIMA ATA DE REUNIÃO ORDINÁRIA DO CONSELHO DELIBERATIVO DA ABBprev – SOCIEDADE DE PREVIDÊNCIA PRIVADA

Aos 14 dias do mês março do ano de 2017, às 12:00 horas, na sede da Entidade, reuniu-se o Conselho Delibera-tivo da ABBprev – Sociedade de Previdência Privada. Na qualidade de Presidente da Mesa, assumiu a direção dos trabalhos o Conselheiro Presidente, Sr. Stor Sven Anders Jansson, que procedeu a chamada, onde constatou a pre-sença dos Conselheiros que abaixo rubricam esta ata e indicou a mim, Simone Pereira Jordão Colucci, para secre-tariá-los. A ausência do Sr José Paiva foi justificada. Como convidados estavam os os membros da Diretoria Execu-tiva Srs. Luciano Pavan Nassif, Edmar José Rodrigues, Ale-xandre Luis Kondo e Marcos Roberto da Silva e os mem-bos do Conselho Fiscal Srs. Carlos Eduardo Campos, Luis Radulov e Ivan boneto e os consultores Srs Rodrigo Prado Contador da JCM&B e André Aloi da PPS Investimentos. Instalada a reunião, por determinação do Sr. Presidente, procedi a leitura da Ordem do Dia, devendo os Srs. Con-selheiros discutir e deliberar sobre os seguintes itens: a) resultados obtidos na avaliação atuarial dos Planos de Aposentadoria CNPB nº1999.0022-29 administrado pela Entidade, em 31 de dezembro de 2016, e plano de cus-teio para o exercício de 2017; b) Demonstrações Contá-beis, relativas ao exercício findo em 31 de dezembro de 2016, compostas de Balanço Patrimonial (consolidado), Demonstração do Ativo Líquido por Plano de Benefícios – DAL, Demonstração da Mutação do Patrimônio Social – DMPS (consolidada), Demonstração da Mutação do Ativo Líquido por Plano de Benefícios – DMAL, Demonstração do Plano de Gestão Administrativa – DPGA (consoli-dada), Demonstração do Plano de Gestão Administrativa por Plano de Benefícios – DPGA, Demonstração das Pro-visões Técnicas do Plano de Benefícios – DPT e respecti-vas Notas Explicativas; e c) outros assuntos de interesse da Entidade. Em discussão o primeiro item da Ordem do Dia, o Sr. Presidente submeteu à apreciação e aprovação dos Srs. Conselheiros os principais resultados obtidos na avaliação atuarial dos Planos de Aposentadoria, em 31 de dezembro de 2016, o plano de custeio para o exercí-

Carlos Eduardo Campos

Presidente da Mesa Presidente do Conselho

34

RELATÓRIO ANUALR E S U M O 2016

cio de 2017, constantes do Parecer Atuarial, elaborado pela Consultoria JCM&B, e das informações constantes nas Demonstrações Atuariais de encerramento do exer-cício de 2016, aprovados pela Diretoria Executiva da Enti-dade, em Reunião Ordinária realizada às 9 horas do dia 14 de março de 2017, e ora apresentados a este colegiado. Após tomar conhecimento do conteúdo da documenta-ção, o Conselho aprovou o seu inteiro teor, inclusive no que se refere ao plano de custeio previsto para o exercí-cio de 2017. Adicionalmente, foi aprovada a utilização dos recursos registrados em Fundo de Reversão para a cobertura das Contribuições das Patrocinadoras de abril de 2017 à março de 2018. Na oportunidade o Conselho Deliberativo aprovou, também, a destinação da parcela do superávit referente à Reserva Especial para Revisão do Plano para o Fundo Previdencial – Revisão de Plano, para posterior definição de sua utilização, conforme disposto no artigo 20 da Resolução CGPC nº 26/2008. Dando pros-seguimento à reunião, o Sr. Presidente submeteu à apre-ciação e aprovação dos Srs. Conselheiros, os documentos citados no item “b” da Ordem do Dia, apresentados pela Diretoria-Executiva e pelo Conselho Fiscal, destacando que as Demonstrações Contábeis submetidas foram devi-damente apreciadas por auditores independentes, con-forme Parecer integrante daquelas Demonstrações, assim como examinadas pelo Conselho Fiscal da Entidade, em Reunião Ordinária realizada às 10 horas do dia 14 de março de 2017. Discutido o assunto, o Conselho delibe-rou, por unanimidade, após detalhado exame, aprovou sem restrições, as Demonstrações Contábeis e respecti-vas Notas Explicativas e, em decorrência, considerando o fato de que sobre as mesmas registra-se parecer favo-rável dos auditores independentes e do Conselho Fiscal, exonerar de responsabilidade sobre as contas do exercí-cio, os membros da Diretoria Executiva da Entidade. Os documentos objeto das deliberações, supra mencionados nos itens “a” e “b” da Ordem do Dia, foram devidamente rubricados em via original pelos Srs. Conselheiros e fica-rão arquivados na Entidade. Finalmente, passando para o item “c” da Ordem do Dia o Sr. Presidente concedeu a palavra a quem dela quisesse fazer uso. Como nada mais houvesse a tratar e ninguém fizesse uso da palavra, deter-minou o Sr. Presidente fosse lavrada esta ata, a qual, lida e achada conforme, foi por todos assinada.

Guarulhos, 14 de março de 2017.

Stor Sven Anders Jansson

Presidente da Mesa

Presidente do Conselho Deliberativo

Simone Pereira Jordão Colucci

Secretária da Mesa

CONSELHEIROS

Wilson Monteiro JuniorAntonio Carlos Federico

Wilerson Venceslau Calil

CONTATOS:(11) 2464-4618

Endereço: Av. Monteiro Lobato, 3.411São Roque – Guarulhos/SP - CEP 07190-904

www.abbprev.com.br

Consultoria de Comunicação e Editorial:Arte da Criação (11) 3567-2011 - www.artedacriacao.com