sistema de informaÇÃo para controle de estoque em … · no ramo atacadista de frios e...

TRANSCRIPT

FAQ – FACULDADE XV DE AGOSTO

SISTEMA DE INFORMAÇÃO PARA CONTROLE DE ESTOQUE EM UMA DISTRIBUIDORA ATACADISTA DE

FRIOS E LATICINIOS

Rosemeire Rissato Melo

Socorro- 2007

FAQ – FACULDADE XV DE AGOSTO

SISTEMA DE INFORMAÇAO PARA CONTROLE DE ESTOQUE

EM UMA DISTRIBUIDORA ATACADISTA DE FRIOS E LATICINIOS

Aluna: Rosemeire Rissato Melo Orientadores: Prof. Ms. Luiz Antônio Fernandes

Profa. Ms Claudia Cobêro

Socorro -2007

Trabalho de Conclusão de Curso apresentado à Faculdade XV de Agosto, curso de Administração de Empresas.

Agradecimento

Primeiramente a Deus sem o qual eu não teria tido condições de ter essa grande

oportunidade, de novamente voltar a estudar, alcançando um objetivo que antes parecia

somente um sonho.

À minha família, meu pai e minha mãe pela instrução, educação e pelas noções de

valores passados com tanto carinho e dedicação.

As minhas filhas Heloise e Giulia que sempre me apoiaram e incentivaram,

mesmo que para isso tivessem que abdicar da companhia e carinho da mãe.

Costumo dizer que amigos são aquelas pessoas que podemos escolher, portanto

são as pessoas certas que fazem parte do momento em que estamos vivendo. Aos meus

amigos de sala Rafaele, Indra, João, Eduardo e Mario que me ajudaram muito nesse período

onde pudemos compartilhar muitas coisas, nas horas de estudo e descontração, e que apesar

da diferença de idade entre nós sempre estiveram prontos a me ajudar nas tarefas que para

mim sempre pareciam mais difíceis, nos momentos de tristeza, desânimo e até mesmo de

revolta. O amigo tem sempre a palavra certa no momento certo.

À Maria que esteve sempre pronta, fornecendo gentilmente o material necessário

para nossas pesquisas.

A todos os professores pelo conhecimento transmitido, pois esses são de grande

valia em minha vida, tanto pessoal como profissional.

RESUMO

O presente trabalho trata sobre o desenvolvimento e implantação de um sistema de informação para controle de estoque, o qual foi desenvolvido na empresa Edivaros, que atua no ramo atacadista de frios e laticínios em geral, uma vez que na situação inicial observava-se o problema da falta de controle e manutenção dos mesmos.O principal objetivo do presente trabalho é mostrar que a empresa através da implantação de um bom sistema de informação possa controlar os estoques existentes de maneira a facilitar todos os setores da empresa.Através de um programa específico passou desenvolver procedimentos que facilitassem tanto para funcionários como para clientes uma melhor visualização dos produtos e serviços oferecidos pela empresa, uma vez que tudo era feito manualmente e sem o devido controle.A implantação do sistema facilitou a tomada de decisões pela administração da empresa bem como a melhoria nos relacionamentos com fornecedores e clientes.A empresa opera com mais segurança e agilidade, somados a qualidade dos produtos que a partir do novo sistema tem um controle mais específico de quantidade e qualidade dos mesmos.

Sumário

1- Introdução.............................................................................................................. 5

1.1- Empresa Analisada...................................................................................... 6

2- Referencial Teórico ............................................................................................... 8

2.1 Definições de Sistema de informação de informação...................................... ..8

2.1.1 Sistemas de informação para gerenciamento de estoques............................. 10

2.1.2 Tipos de sistema de informação.................................................................... 11

2.2 O que é estoque e por que mantê-los............................................... ................ 11

2.2.1 Custos de estoque .......................................................................... .............. 13

2.2.2 Definição e tipos de estoque ........................ ................................................ 13

2.3 Curva ABC................................................................... ................................... 14

2.4- Acurácia de estoques ........................................... .......................................... 16

3- Metodologia .......................................................................................................... 20

3.1- Procedimentos metodológicos ................................................................... 21

4- Resultados ............................................................................................................ 23

5- Análise dos Resultados .................................................................................... ....26

6- Considerações Finais ....................................................................................... ....27

Referências Bibliográficas ........................................................................................ 28

5

1 - Introdução

Em vista das constantes mudanças que ocorrem no mercado seja ela de bens ou

produtos, a luta pela sobrevivência no mesmo torna-se cada vez mais acirrada e

competitiva.As empresas buscam o tempo toda atualização no mercado, eficiência, satisfação

do cliente e qualidade dos produtos.

È necessário buscar a solução dos problemas, revendo seus conceitos e métodos,

reestruturando e organizando de maneira adequada às falhas detectadas.

Toda a empresa deve ter um planejamento, gerenciamento e recursos, para serem

disponibilizados de acordo com sua capacidade e necessidade. Estas soluções podem ocorrer

de forma imediata ou a longo prazo.

É necessário, porém que todos os departamentos da empresa estejam unidos para

um bom desenvolvimento do trabalho proposto, garantido assim um nível de satisfação do

cliente juntamente com melhorias nos serviços prestados ao mesmo, sabendo-se que produtos

e serviços são itens de que todos nós dependemos, sendo a principal razão da existência de

qualquer organização, seja empresa de grande ou pequeno porte.

O trabalho proposto foi desenvolvido dentro de uma empresa que atua no setor de

vendas de produtos derivados de frios e laticínios em geral: estuda entre outras características

um rigoroso controle de estoque dos produtos comercializados. Para que essa função seja bem

sucedida é necessária à implantação de um sistema de informação adequado. Para que a

empresa não comprometa sua capital em estoques, muitas vezes com alto custo de

armazenagem, comprometendo assim sua competitividade.

O estudo foi desenvolvido na empresa Edivaros e teve como propósito o seguinte

problema: Quais ferramentas e ações necessárias para se implantar um sistema de informação

para controle do estoque na empresa analisada?

O objetivo principal desse trabalho é desenvolver um melhor controle de estoque

dos produtos visando um melhor desempenho de maneira organizada através da

informatização.Para tanto se faz necessário organizar e desenvolver processos para reduzir o

número de itens em falta, evitando a compra de produtos que não sejam tão necessários, já

6

que se tratam de produtos perecíveis, acarretando assim grandes perdas, e a preocupação com

o fato de saber se os estoques físicos estão coincidindo com os saldos do sistema.

Tem também como objetivo de encontrar uma melhor forma de auxiliar, controlar

e administrar suas vendas, tomando assim decisões que sejam rápidas e ao mesmo tempo

eficazes, visto que os procedimentos adotados tragam um nível de satisfação por parte dos

clientes e funcionários da empresa, ganhando maior flexibilidade e agilidade nos trabalhos

internos, uma vez que se perde muito tempo na verificação dos produtos em falta.

Um gerenciamento eficaz tem grande influencia dentro da empresa, uma vez que é

o principal responsável pela lucratividade, determinando o aumento das receitas da empresa.

Portanto, para um bom desempenho o gerenciamento de estoques tem como objetivo tomar

decisões certas, no que se refere o suprimento, tendo melhor nível de fluxo de caixa.

1.1 Empresa Analisada.

A Empresa Edivaros, trabalha no ramo de produtos derivados de frios e laticínios

em geral. Nada é produzido pela empresa, que somente comercializa produtos alimentícios.

Está voltada para o comércio atacadista, com mais de vinte anos no mercado. Possui estoques

que são considerados grandes, mas que não oferecem riscos à empresa, visto que são produtos

com alta rotatividade e por se tratar na maioria das vezes de produtos perecíveis. Os produtos

comercializados hoje são: derivados de laticínios, embutidos cozidos, congelados, peixes,

cortes de frango e latarias em geral.

A empresa está localizada na cidade de Socorro - SP à Rua Pedro Domingos

Rissato, 96. Tem sua origem em 1993, após a mudança de sua razão social, por motivos

familiares. A empresa possui imóvel próprio com totais condições para o devido

armazenamento dos produtos. Possui uma pequena frota de caminhões adequados que fazem

o transporte desses produtos, em suas instalações possui 2 câmaras de refrigeração sendo uma

de congelamento. Comercializa e concorre com grandes empresas do ramo, o que dificulta sua

permanência no mercado devido a grande concorrência nesse setor. Sempre que há procura

pelo cliente de determinado produto a empresa procura encontrar outros fornecedores para

aumentar o seu mix de produtos.

A empresa hoje mantém quatro funcionários fixos, além dos proprietários que

atuam na mesma, operando na gerencia administrativa, controlando o processo de compra e

7

vendas, preços de mercadorias e parte da área contábil. Os funcionários da empresa são de

múltiplas funções, conforme as necessidades estão capacitados a atuarem em qualquer área

operacional.

O sistema de vendas da empresa é feito através de vendedores, que oferecem seus

produtos fazendo visitas periódicas ao cliente atendendo a cidade de Socorro e toda a

região.Parte das vendas também é feita por um sistema de tele-vendas oferecendo aos mesmos

seus produtos que são entregues em datas estipuladas que geralmente não ultrapassam um

prazo de três dias.Isso ocorre para não gerar atrasos na entrega de seus produtos,

proporcionando a plena satisfação de seus clientes. Os principais clientes da empresa são:

Supermercados, lanchonetes, hotéis, bares, açougues, restaurantes, padarias, enfim

todo o comércio voltado para essa área. A empresa possui um grande número de fornecedores

que é selecionado de acordo com o mercado e à necessidade do cliente.

8

2 – REFERENCIAL TEÓRICO

Neste capítulo serão apresentadas algumas definições do tema estudado, que

serviram de base teórica para elaboração do presente trabalho.

2.1 – Definições de sistema de informação de informação

Segundo O’Brien (2004 p.6) “sistema de informação é um conjunto organizado de

pessoas, hardware ,software rede de comunicação e recursos que de dados que coleta,

transforma e gera informações em uma organização”. O sistema recebe recursos de dados

como entrada e as transformações em produtos como saídas.

Ainda para O’Brien (2004), estas informações eram simples relatórios enviados

pelos departamentos, porém com atualização feita pelas empresas houve a necessidade de

uma expansão nos sistemas de informação gerando relatórios muito mais claros e definidos,

que facilitam as tomadas de decisões.

Para que o sistema de informação funcione de forma eficiente se faz necessário

que todas as informações sejam adequadas e corretas, para se ter um controle e bom

desenvolvimento da empresa, bem como avaliar, manter ou alterar suas estratégias e metas. É

de extrema importância, pois ajuda a receber de volta as informações para que se possam

fazer as devidas avaliações.

Para Oliveira (1999, p.40), sistema de informação é o processo de transformação

de dados em informações que são utilizadas na estrutura decisória da empresa,

proporcionando, a sustentação administrativa para otimizar os resultados esperados.

Os componentes de um sistema são: os objetivos, que são a finalidade para qual o

sistema foi criado; as entradas, que são as informações que alimentam o sistema para gerar

suas saídas; o processo de transformação, que transformam as entradas em resultados; as

saídas, que são os resultados do processo de transformação; controles e as avaliações

verificam se as saídas estão coerentes com os objetivos e a retroalimentação é a introdução de

uma saída sob a forma de informação.

Ainda para Oliveira (1999, p. 36), a informação é um dado trabalhado que permite

ao executivo tomar decisões, sendo as informações de extrema importância dentro da

empresa, visto que usada corretamente tem como finalidade integrar os diversos sistemas e

9

funções dos setores organizacionais da empresa. Portanto, é muito importante ter uma

informação, e mais importante ainda é saber usá-la corretamente, sendo passada de maneira

rápida e eficiente.

Conforme Slack et al (1999), para as empresas os sistemas de gerenciamento de

estoques computadorizados são muitos eficientes, devido a sua facilidade do grande número

de cálculos envolvidos e de certas funções em comuns como: atualizar registros, gerar

pedidos, gerar registros de estoques, prever a demanda futura.

- Atualizar registro, consiste em atualizar o valor dos estoques toda vez que uma

transação for realizada tanto de entrada como de saída, de modo que a empresa possa

determinar o status do estoque em qualquer momento.

- Gerar pedidos, pode ser dividida em duas principais decisões quanto pedir e

quando pedir, a primeira decisão será tomada em intervalos pouco freqüentes, já a segunda é

um caso de rotina que pode ser revisão contínua ou periódica.

- Gerar registros de estoque, pode ser feito através de relatórios, monitorando as

faltas de estoques ou pedidos incompletos. Ajudando a controlar os estoques.

- Prever, os sistemas de controle de estoques ajudam a prever a demanda futura,

comparando a demanda real com a planejada ajustando para a demanda atual.

Para O’Brien (2004), o investimento em tecnologia se faz necessário a qualquer

empresa que queira ter um bom atendimento ao cliente, bem como estratégias de produtos e

marketing de distribuição. As empresas precisam de um amplo controle de suas atividades,

com informações ágeis e precisas, sendo a solução ideal para suas necessidades.

Para Laudon e Laudon (1999),” hoje se faz necessário ter um bom conhecimento

sobre sistemas de informação, pois a maior parte das organizações dependem dele para

sobreviver e aumentar seus lucros”.Com os sistemas as empresas podem adequar-se

internamente, bem como aumentar sua participação no mercado, oferecendo novos produtos e

serviços, podendo mudar de maneira radical a maneira como eram conduzidos seus negócios.

Ainda para Laudon e Laudon (2004), um sistema de informação pode ser

definido como um conjunto de componentes que se interagem para coletar dados, processa-los

armazena-los e distribuir informações que são usadas para tomar decisões e para o melhor

10

controle de uma organização. Pode ainda auxiliar os gerentes e funcionários à analisar e

visualizar problemas, criando soluções para os mesmos.É de suma importância a necessidade

do feedback nos sistemas de informações, para que sejam avaliadas as metas e objetivos

planejados, fazendo seus ajustes e correções necessários.A seguir figura 1:

2. 1.1 Sistemas de Informação para gerenciamento de Estoques.

Para O”Brien, (2004), os sistemas de controles de estoques, processam dados que

refletem em mudanças nos produtos em estoque. Uma vez que os dados são recebidos

informando o pedido dos clientes, são processados pelo sistema, este registra as mudanças nos

níveis de estoque preparando a documentação para a expedição.A partir destes dadas o

sistema tem condições de informar a situação dos produtos que precisam ser repostos.

Ganhando em qualidade prestada ao cliente, minimizando os custos de manutenção de

estoque.A seguir figura 2:

Elementos digitais doarquivo-mestre de estoque

código do itemDescriçãoUnidades existentesUnidades no pedidoEstoque MínimoRenovação de pedido de compra

sistema de controle

de estoque

Consultason-line

relátoriosgerenciais

Relatório de situação do estoqueData do relatório: 14/01/2002

Código Descrição Unidades Unidadesdo item existentes do pedido

6361 Correira do ventilador 10.211 04466 Fio de tomada de força 55.710 88.6609313 Condensador 663 10.2008808 Spray de tinta 11.242 0

Dados de expedição e pedido

Figura 1: Funções de um sistema de informação Fonte: Laudon e Laudon (2004, p.8)

Figura 2: Representação esquemática de um sistema de controle de estoque Fonte: Laudon e Laudon (2004, p.8)

11

2.1.2TIPOS DE SISTEMA DE INFORMAÇÃO

Segundo O’Brien(2004),os tipos de sistema de informação se classificam em

diferentes categorias:

SISTEMA DE APOIO ÀS OPERAÇÕES- esses sistemas processam dados que

são gerados por operações empresariais. Dentro desse sistema as principais categorias são: os

sistemas de processamento de transações que processam dados que são os resultados das

transações das empresas, atualizando o banco de dados e produzindo documentos.Esses

sistemas controlam e monitoram os processos industriais, apoiando as equipes e grupos de

trabalho para uma melhor comunicação e colaboração dentro da empresa.

SISTEMA DE APOIO GERENCIAL – fornecem apoio e informações

necessárias para a tomada de decisões. Divide-se em três categorias:sistema de informação

gerencial, são aqueles que fornecem as informações em forma de relatórios e demonstrativos

já estipulados para os gerentes. Sistemas de apoio à decisão, fornecem apoio interativo ad

hoc para o processo da decisão gerencial. Sistema de informação executiva, fornecem

informações criticas elaboradas de maneira especifica para as necessidades de informação dos

executivos.

2.2 – O que é estoque e por que mantê-los?

Para Slack et al (1999), estoque pode ser usado para indicar qualquer recurso

armazenado, ou uma acumulação de recursos de materiais armazenados em um sistema de

transformação. Na operação produtiva existem vários tipos de matérias armazenados uns tem

grau de importância maior que outros. As diferenças entre as operações estão nos valores dos

estoques mantidos pela empresa. A necessidade de estoque existe porque sempre há um

desequilíbrio entre o fornecimento e a demanda.

Conforme Corrêa, Gianesi e Caon (2001), o conceito de estoque é um elemento

gerencial de muita importância na administração das empresas, que após passarem por

diversos problemas tentando baixar seus estoques, chegaram à conclusão de que hoje se

entende que é necessário se ter um equilíbrio estratégico entre fornecimento e demanda sem

comprometer seus processos.

12

Ainda para Corrêa, Gianesi e Caon (2001), existem vários tipos de estoques:

estoques de matéria de matérias primas, estoque de material semi-acabado e estoque de

produtos acabados. Nesse caso trata-se de materiais acabados e prontos para serem

comercializados.

Para Dias (1995), as empresas que possuem grandes estoques comprometem seus

recursos, visto que produtos com giro menor apresentam um custo maior.A principal função

da administração de estoque é o de diminuir o investimento no mesmo. É necessário que a

empresa possua políticas de estoque, para estabelecer padrões de orientação aos

controladores, que sirvam de parâmetros para compra e venda.Os níveis de produtos em

estoque são determinados na maioria das vezes, pela previsão de vendas.

Já para Ballou (2001), é necessário se ter uma rigorosa análise do gerenciamento

dos níveis de estoques, para obter uma maior economia dos custos. E também a preocupação

em atender o consumidor de imediato, obtendo um grau maior de satisfação do mesmo.

Conforme Bowersox e Closs (2001), os estoques implicam em riscos de

investimentos, os riscos variam de acordo com o ramo de atividade da empresa, para o varejo

esse risco é considerado amplo devido aos altos custos de aluguéis de imóveis, ao giro dos

estoques e a lucratividade direta do produto. Para o varejista é essencial o gerenciamento

estoques, para a compra e venda, diminuindo assim o risco de comercialização investido. O

gerenciamento de estoques é um fator importante que ajuda a empresa na busca para prestar

um nível de serviço superior e para atingir seus objetivos estabelecidos.

O controle de estoque é um processo necessário e rotineiro que controla as

quantidades disponíveis e acompanha suas variações ao longo do tempo, essas funções podem

ser administradas manualmente ou por computador, as diferenças são: a velocidade, a

precisão e o custo. Para o gerenciamento é necessário desenvolver procedimentos de controle,

estabelecendo a periodicidade pela qual os níveis de estoque serão examinados e comparados

com parâmetros de reposição (BOWERSOX e CLOSS, 2001, p.255).

Para Ballou, (2001) algumas das razões para que as empresas estoquem materiais

são: coordenação entre a oferta e a demanda,auxilio no processo de produção e marketing e a

redução de custos de transporte. A armazenagem pode reduzir os custos de transporte, através

do embarque de quantidades maiores.

13

2.2.1- Custos de Estoque

Segundo Bowersox e Closs (1999), as decisões que envolvem a área de logística

são de alto impacto para a empresa, gerando riscos que podem comprometer o nível de

estoque e a sua reposição de produtos para o mercado.Sem um estoque adequado podem ser

percebidos perdas nas vendas e insatisfação por parte do cliente Um bom planejamento de

estoque é de fundamental importância para a produção. A falta de matéria-prima pode parar

linhas de produção, alterando sua programação, gerando falta de produto acabado para o

abastecimento do mercado, que podem ser percebidos rapidamente pelas atividades de

marketing quanto as operações de produção.

Por outro lado o estoque excessivo também pode gerar problemas, aumentando o

custo, reduzindo a lucratividade em conseqüência de uma imobilização do capital de giro,

armazenagem muito longa e deterioração do produto.

Ainda para Bowersox e Closs (1999), é de suma importância compreender que a

natureza e extensão dos riscos se alteram dependendo do canal de distribuição da empresa. A

manutenção de estoque pode gerar riscos de investimentos, que não devem ser usados

somente para a aquisição de mercadorias ou outros ativos destinados a melhoria de

desempenho da empresa.Existe também os riscos de roubo e de obsolescência dos

produtos.Quanto aos produtos considerados sazonais, é necessário que as empresas formem

estoques com grande antecedência às vendas, aumentando os riscos.

2.2.2- Definição e tipos de estoque.

Para Slack (1999, p. 278) “Estoque é definido como acumulação armazenada de

recursos materiais em um sistema de transformação”. Para ele quase todo tipo de operações

produtivas mantém estoques, existindo diferenças entre seus tipos, dependendo muito do

produto em questão.Essas diferenças estão nos valores dos estoques mantidos pela empresa,

que podem ser pequenos ou muito altos, se necessitarem de armazenagem.Deve existir um

equilíbrio entre o fornecimento e a demanda, por isso a necessidade de se manter estoque.

Para Dias (1993), as empresas que possuem grandes estoques comprometem seus

recursos, visto que produtos com giro menor apresentam um custo maior.A principal função

da administração de estoque é o de diminuir o investimento no mesmo.È necessário que a

empresa possua políticas de estoque, para estabelecer padrões de orientação aos

14

controladores, que sirvam de parâmetros para compra e venda.Os níveis de produtos em

estoque são determinados na maioria das vezes, pela previsão de vendas.

Ainda para Dias (1993), alguns princípios e funções básicas para o estoque são:

Determinar o que, quando e quanto será necessário de estoque;

Receber, armazenar e atender os materiais estocados de acordo com as

necessidades;

Controlar os estoques em termos de quantidades, valores e fornecer informações

sobre a posição do estoque;

Manter inventários periódicos para avaliação das quantidades e estados dos

materiais estocados;

Identificar e retirar do estoque os itens obsoletos e danificados.

Para Ballou, (2001) algumas das razões para que as empresas estoquem materiais

são: coordenação entre a oferta e a demanda,auxilio no processo de produção e marketing e a

redução de custos de transporte.A armazenagem pode reduzir os custos de transporte, através

do embarque de quantidades maiores.

Para Corrêa Gianesi e Caon (2001), o conceito de estoque é um elemento

gerencial de muita importância na administração das empresas, que após passarem por

diversos problemas tentando baixar seus estoques, chegaram à conclusão de que precisam do

mesmo para trabalhar, sem que isso possa comprometer seus processos.

Ainda para Corrêa Gianesi e Caon (2001), existem vários tipos de estoques:

estoques de matéria de matérias primas, estoque de material semi-acabado e estoque de

produtos acabados.Nesse caso trata-se de materiais acabados e prontos para serem

comercializados.

2.3 Curva ABC

Segundo Ballou (2001), a curva ABC é um conceito valioso para o planejamento

logístico. O conceito derivou depois de observações de modelos de produtos em muitas

15

empresas, concluiu que 80% das vendas são produzidas por 20% dos itens da linha de

produtos.

Para Dias (1995), a curva ABC é uma importante ferramenta para auxiliar o

administrador, permitindo identificar os itens que merecem tratamentos adequados a sua

administração. Através de sua classificação obtém-se a ordenação dos itens conforme a sua

importância relativa. A curva ABC pode ser classificada da seguinte forma:

-classe A: itens mais importantes precisam ter atenção especial.

-classe B: itens intermediários entre as classes A e C.

-classe C: itens menos importantes merecem menos atenção da administração.

Segundo Slack et al (1999) alguns itens podem ter uma taxa de uso muito alta que

se chegasse a faltar ocasionariam desapontamento dos consumidores, outros com valores de

custo alto, de modo que níveis de estoques altos seriam particularmente caros. Para que isso

não acontece é necessário fazer uma lista de acordo com suas movimentações de valores, (sua

taxa de uso multiplicada por seu valor individual). Normalmente, uma pequena porção dos

itens totais contidos em estoque representa uma grande proporção do valor total do estoque. É

chamada de curva ABC, ou Lei de Pareto, referenciada como a regra 80/20. Pois 80% do

valor de estoque de uma operação é responsável por 20% de todos os tipos de itens estocados.

Podendo ser classificado da seguinte forma:

- itens A são responsáveis por 20% dos itens de alto valor que equivale cerca de

80% do valor do estoque.

- itens B são aqueles de valor médio, os seguintes 30% dos itens que representam

cerca de 10% do valor total.

- itens C são itens de baixo valor, compreende a 50% do total, mas representam

cerca de 10% do valor de itens estocados.

Conforme Corrêa, Gianesi e Caon (2001), a curva ABC pode ser definida como

uma técnica que classifica os itens estocados em três grupos, tendo um controle mais rigoroso

nos itens mais importantes em valor chamados de A, e menos rigorosos nos itens chamados

16

de B e C que são responsáveis por uma parcela muito menor do valor de uso total dos itens

estocados.

Já para Bowersox e Closs (2001), a classificação da curva ABC é considerado um

dos métodos mais antigos para estabelecer estratégias e políticas seletivas. A classificação dos

produtos facilita para distribuição dos estoques de forma estratégica concentrada para cada

segmento. Os produtos A necessitam de um estoque de segurança mais alto devido ao seu alto

volume de vendas, já os produtos de rotação mais baixas, classificados B e C, necessitam de

estoque de segurança menores. Para a classificação da curva ABC, podemos basear em

diversos fatores como: lucratividade de cada produto, nas quantidades vendidas ou por valor

unitário.

Para Pereira (1999), a curva ABC tem sido muito utilizada para administração de

estoques, para definição de políticas de vendas e planejamento dentro das empresas, que

podem ser industriais, comerciais ou de prestação de serviços. Trata-se de uma ferramenta

gerencial que permite identificar quais itens merecem atenção e tratamento adequado segundo

sua importância dentro da empresa.

2.4– Acurácia de Estoques

Para Corrêa, Gianesi e Caon (2001, p.417) “é preciso que haja uma alta aderência

entre os valores físicos de posição de estoques e os correspondentes registros destes valores

Figura 3 – Curva ABC Fonte: Pereira (1999, p. 8)

17

no sistema”. A essa aderência chamamos de “acurácia” dos dados, o quanto mais próximo os

estoques do sistema e físico estiverem melhor. O descaso das empresas com os dados que

alimentam o sistema, gera a falta de confiança dos usuários com o sistema, operando com

dados incorretos levando até a um processo de degradação e abandono do sistema. Os

registros de entrada e saída dos produtos tem que ser em tempo real, os atrasos em relação a

atualização dos dados diminui o grau de acurácia dos estoques. A acurácia é muito importante

principalmente na tomada de decisões na compra das mercadorias, do quando e quanto pedir,

é necessário que os registros estejam corretos, para não serem compradas quantidades

inferiores a demanda ou compradas acima do necessário criando um estoque em excesso.

Conforme Corrêa, Gianesi e Caon (2001), calcula-se o valor da acurácia através

da fórmula: acurácia dos registros = ( registros corretos/registros contados)x100. Sendo que

um índice 100% de acurácia é um ideal difícil de ser alcançado, para isso é necessário definir

uma tolerância aceitável entre as diferenças dos dados físicos e os registros do sistema.

A definição desse intervalo varia entre itens diferentes, que podem ser

classificados pela freqüência de uso, valor monetário, tempo de ressuprimento ou através da

curva ABC, pela participação do item no custo anual dos estoques.O índice mínimo aceitável

de tolerância entre o estoque físico e do sistema é de mais ou menos 5% , com isso podemos

admitir pequenas diferenças e erros desde que não comprometam a credibilidade dos dados. A

seguir figura 1: demonstra cálculo de acurácia de estoques.

18

Item Contagem Física Registro do

Sistema

Tolerância Aceito Não aceito

1 94 102 +/-2 X

2 96 97 5 X

3 96 100 +/- X

4 96 99 +/-2 X

5 98 96 +/-2 X

6 99 97 +/-2 X

7 110 110 +/-0 X

8 104 105 +/-0 X

9 97 100 +/-5 X

10 103 100 +/-2 X

11 104 102 +/-5 X

12 105 100 +/-5 X

13 106 100 +/-0 X

Total 1.300 1.300 8 5

Quadro1:Cálculo de Acurácia de estoques Fonte: Corrêa, Gianesi e Caon ( 2001, p.418)

19

Ainda para Corrêa, Gianesi e Caon (2001), o índice de 95% é considerado o

mínimo necessário para o desempenho satisfatório de um sistema de informação. Esse índice

deve ser mantido como condição essencial do desempenho do sistema, obtido através de:

estabelecimento e implantação de métodos detalhados de obtenção, controle e registro de toda

informação necessária ao sistema e também extrema disciplina de todos os usuários das

informações, na realização dos procedimentos de suas atividades. A disciplina dos usuários

envolvidos é fundamental para um bom funcionamento do sistema, para a manutenção dos

dados sempre atualizados.

Segundo Fernandes, (2005), em função do aumento crescente de recursos

tecnológicos existentes para se fazer um rígido controle de estoques,pode-se dizer que

acurácia de estoques não é considerado um problema tão significativo, porém se faz

necessário em empresas que não possuem condições financeiras para investimentos nesta

área, convivendo assim com o problema de controle de estoque o que dificulta o bom

andamento da empresa.

Ainda para Fernandes, (2005) o principal objetivo para a utilização dessa

ferramenta é o de conseguir índices adequados no controle de estoques, e consequentemente

um bom desenvolvimento das atividades de planejamento de materiais.

Para Grenoble lV(1994,apud FERNANDES,2005), De nada valeria um

sofisticado e complexo sistema se isso não fosse usado de maneira adequada.Ácurácia de

estoques se faz necessária para que aja um posicionamento dos estoques dentro da empresa,

bem coma a tomada de decisões quanto ao gerenciamento de inventários.

Para Ernst R.: et. Al.(1992,apud FERNADES 2005,p2), a opção do aumento dos

níveis de estoques para minimizar os problemas, geram o aumento do capital investido, por

outro lado os problemas de acurácia de estoques levam a índices mais baixos de serviços,

perdas de vendas e tempos de produção.A manutenção de um bom nível de acurácia de

estoques, permite um gerenciamento adequado do inventário, o que significa o planejamento

de quando o estoque deve ser reposto, e a determinação de quando deverá ser contado.

Para Ribar(1998,apud FERNANDES 2005,p2), acurácia de estoques deve ser

considerada uma variável dependente, pois é uma necessidade básica para praticamente todo o

planejamento de médio e curto prazo das empresas.

20

3 – METODOLOGIA

O método utilizado para a realização do trabalho foi o de pesquisa exploratória

que tem como objetivo identificar o problema e desenvolver soluções a serem aplicadas.

Para Oliveira (2004), a pesquisa exploratória busca levantar os dados e o

problema a ser analisado, para o desenvolvimento de uma pesquisa mais detalhada ou a

elaboração de hipóteses que contribuam para o desenvolvimento do conhecimento.

3.1 – Procedimentos metodológicos

Para o desenvolvimento do presente trabalho foi considerada a importância de se

implantar um sistema de informação que possibilitasse maior rapidez na verificação de

estoques e disponibilidade de mercadorias e também para se conseguir fazer de forma rápida e

eficaz a entrada e saída de mercadorias cadastradas no ato da entrega através de nota fiscal.

Outro aspecto analisado foi também poder fazer uma média de compra dos

clientes, podendo saber qual a quantidade de produtos para se manter em estoques, já que

estes têm um prazo de validade não muito extenso e possuem certas exigências para

armazenamento para que mantenham sua qualidade.

Foi necessária então a implantação de um software por um profissional

especializado, que atendesse as necessidades da empresa analisada de acordo com os produtos

por ela comercializados e também a aquisição de hardwares compatíveis com o software para

que fosse possível a melhoria do controle de estoque. O software foi adquirido pronto

mediante análise feita conjuntamente pelo profissional em informática e pelos futuros

usuários na empresa analisada, os quais testaram vários e escolheram o qual se adequaria mais

para o caso, mediante as disponibilidades do programa e também pela coleta de informações

de atuais usuários sobre o funcionamento e assistência técnica.

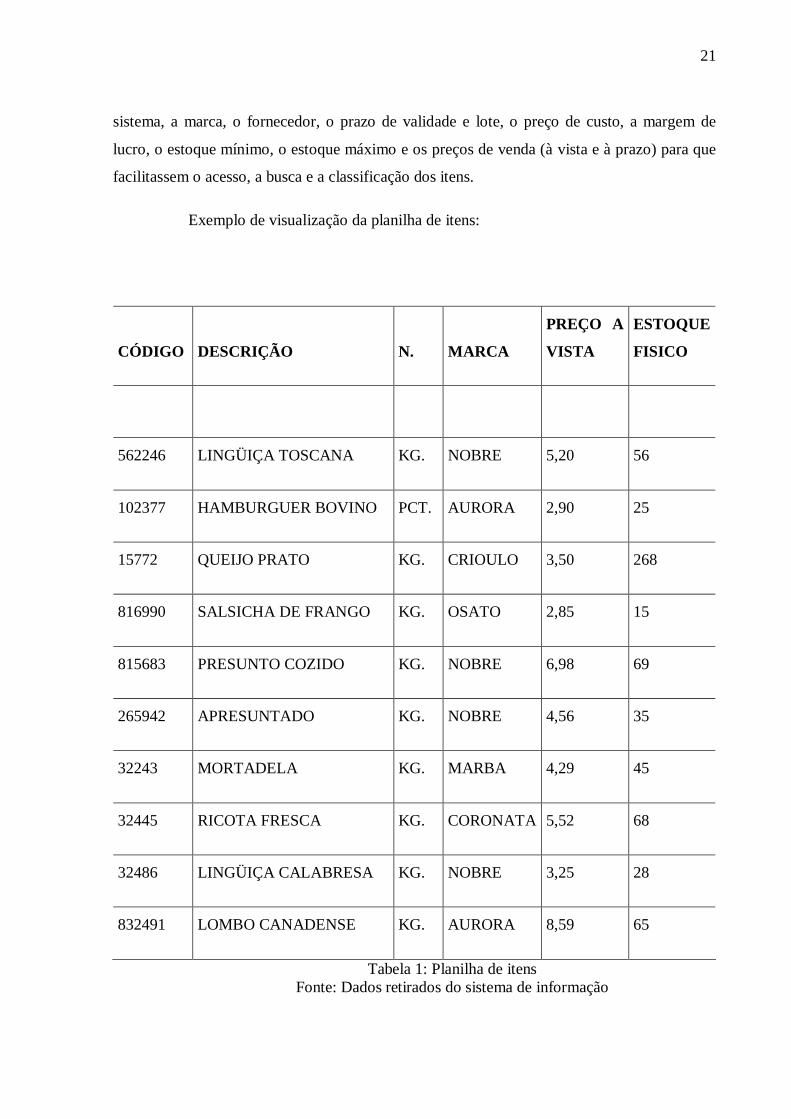

Primeiramente, foram cadastrados todos os produtos comercializados pela

empresa que compõe um total de 680 itens. O cadastro de produtos no sistema foi feito por

um funcionário que foi treinado para este fim obedecendo aos seguintes passos, os quais

incluíram o cadastro de algumas informações como: um código numérico de seis dígitos que

era gerado automaticamente pelo software para cada produto, a descrição, o código de barras

do fabricante (quando houvesse) senão era utilizado o mesmo código numérico já gerado pelo

21

sistema, a marca, o fornecedor, o prazo de validade e lote, o preço de custo, a margem de

lucro, o estoque mínimo, o estoque máximo e os preços de venda (à vista e à prazo) para que

facilitassem o acesso, a busca e a classificação dos itens.

Exemplo de visualização da planilha de itens:

CÓDIGO DESCRIÇÃO N. MARCA

PREÇO A

VISTA

ESTOQUE

FISICO

562246 LINGÜIÇA TOSCANA KG. NOBRE 5,20 56

102377 HAMBURGUER BOVINO PCT. AURORA 2,90 25

15772 QUEIJO PRATO KG. CRIOULO 3,50 268

816990 SALSICHA DE FRANGO KG. OSATO 2,85 15

815683 PRESUNTO COZIDO KG. NOBRE 6,98 69

265942 APRESUNTADO KG. NOBRE 4,56 35

32243 MORTADELA KG. MARBA 4,29 45

32445 RICOTA FRESCA KG. CORONATA 5,52 68

32486 LINGÜIÇA CALABRESA KG. NOBRE 3,25 28

832491 LOMBO CANADENSE KG. AURORA 8,59 65

Tabela 1: Planilha de itens Fonte: Dados retirados do sistema de informação

22

Na seqüência foram cadastrados os clientes, onde também foram colocadas todas

as informações dos mesmos, bem como: nome, endereço, telefones, documentos e e-mail, no

caso de pessoas jurídicas também foram acrescentados as informações pessoais da pessoa

responsável.

Por último foi escolhido e treinado um funcionário para contagem do estoque

físico, o qual foi feito durante o período de quinze dias, e conforme os produtos eram

contados, as quantidades eram lançadas logo em seguida no sistema.

O projeto foi implantado pela autora do presente trabalho para análise de

viabilidade por um período de dois meses, verificando-se então as melhorias ou não no

sistema de controle dos estoques da empresa analisada.

A partir deste momento toda e qualquer movimentação passou a ser feita

utilizando-se o sistema, onde todas as entradas e saídas de mercadorias eram computadas no

ato da movimentação evitando-se assim a possibilidade de erro.

Depois de feito todo o processo de cadastro, passou-se a utilizar o sistema de

inventário rotativo, onde todos os itens foram verificados através da contagem física,

estabelecendo o período a serem contados através da curva ABC (TABELA 2). Contando os

produtos classificados como A com maior freqüência no período de cada 15 a 30 dias, os

produtos B no período de cada 2 a 4 meses, os produtos C de 6 a 12 meses. O sistema de

informação fornece a classificação da curva ABC, obtido através das quantidades vendidas,

multiplicando as quantidades unitárias pelo preço de venda, não tendo a necessidade de se

fazer um levantamento para a contagem do estoque rotativo.

Para a verificação do nível de acurácia dos estoques entre o estoque físico e do

sistema foi estabelecido um grau de tolerância de 5%, para todos os itens em estoque, pois

essa porcentagem admite pequenas diferenças, mas não compromete a credibilidade dos

dados.

23

4 – RESULTADOS

Segue no quadro abaixo uma análise para avaliar o antes e depois do trabalho

desenvolvido.

ANTES DEPOIS A empresa não possuía nenhum controle específico dos estoques, somente visual.

Foi implantado um software que permitiu verificação imediata dos itens em estoque, sem a necessidade de visualizar o produto.

Quando os clientes faziam o pedido era necessário retornar a ligação para finalizar a venda, pois era necessário conferir se havia estoque dos produtos solicitados.

Passou-se a ter menos despesas com ligações, pois é possível fechar o pedido no momento em que o cliente solicita mercadoria, através da confirmação do item em estoque pelo sistema de informação.

As notas fiscais eram emitidas manualmente o que retardava as entregas.

A emissão das notas fiscais passou a ser feita através do sistema de informação logo após a confirmação do pedido pelo cliente.

Era preciso estar constantemente visualizando a data de validade dos produtos para evitar a venda de mercadorias vencidas.

Foi possível obter um controle mais eficiente da validade dos produtos, através de filtros pelo sistema de informação, podendo assim até promover os itens que estavam com validade mais curta, a fim de evitar perda de produtos.

Não era feita a contagem de estoque. A contagem passou a ser feita através da ferramenta de inventário rotativo, estabelecendo os produtos a serem contados através da classificação da curva ABC.

Quadro 2: Comparação do antes e depois Fonte: dados da pesquisa elaborada pela autora

24

CURVA ABC

ITENS QUANT./UNID. %

Valor

estoque % Contagem

A 54 8 % 77% 15 a 30 dias

B 115 17 % 13% 02 a 04 meses

C 511 75 % 10% 06 a 12 meses

TOTAL 680 100,00% 100,00%

Tabela 2: Curva ABC Fonte: Dados da pesquisa elaborada pela autora

Os itens foram classificados da seguinte maneira:

• Item A: Lingüiça Toscana.

• Itens B: Queijo Prato e Hambúrguer bovino.

• Item C: Demais produtos.

25

Segue nas planilhas abaixo a comparação antes e depois dos resultados da

acurácia de estoque, com a contagem física dos itens,fazendo a comparação com o sistema,

com uma margem de erro de 5%, não comprometendo a credibilidade dos dados.

TABELA DE ACURÁCIA DATA CONTAGEM 15/04/2007

item Decrição Unid. Sistema Físico Dif. tolerância margem de erro aceito Não aceito

1 LINGÜIÇA TOSCANA KG. 3000 2680 320 5% 11% X

2 HAMBURGUER BOVINO KG. 378 325 53 5% 14% X

3 QUEIJO PRATO KG. 180 158 22 5% 12% X

4 SALSICHA DE FRANGO KG. 260 260 0 5% 0% X

5 PRESUNTO COZIDO KG. 180 170 10 5% 6% X

6 APRESUNTADO KG. 650 611 39 5% 6% X

7 MORTADELA DEFUMAD KG. 1600 1510 90 5% 6% X

8 BACON KG. 200 198 2 5% 1% X

9 LINGÜIÇA CALABRESA KG. 390 382 8 5% 2% X

10 LOMBO CANADENSE KG. 240 210 30 5% 13% X

11 QUEIJO PROVOLONE KG. 280 253 27 5% 10% X

12 QUEIJO PARMESÃO KG. 148 147 1 5% 1% X

13 MANTEIGA KG. 85 71 14 5% 16% X

14 QUEIJO COALHO KG. 20 18 2 5% 10% X

15 QUEIJO MINAS PADRÃO KG. 130 128 2 5% 2% X

Total 7741 7121 620 5 10

Tabela 3: Acurácia de estoque Fonte: dados da pesquisa elaborada pela autora

Acurácia dos registros = ( registros corretos/registros contados)x 100 = 33%

TABELA DE ACURÁCIA DATA CONTAGEM 10/08/2007

item Decrição Unid. Sistema Físico Dif. tolerância margem de erro aceito Não aceito

1 LINGÜIÇA TOSCANA KG. 2725 2680 45 5% 2% X

2 HAMBURGUER BOVINO KG. 315 310 5 5% 2% X

3 QUEIJO PRATO KG. 176 158 18 5% 10% X

4 SALSICHA DE FRANGO KG. 250 250 0 5% 0% X

5 PRESUNTO COZIDO KG. 165 162 3 5% 2% X

6 APRESUNTADO KG. 720 611 109 5% 15% X

7 MORTADELA DEFUMAD KG. 1519 1510 9 5% 1% X

8 BACON KG. 196 194 2 5% 1% X

9 LINGÜIÇA CALABRESA KG. 415 402 13 5% 3% X

10 LOMBO CANADENSE KG. 245 210 35 5% 14% X

11 QUEIJO PROVOLONE KG. 265 249 16 5% 6% X

12 QUEIJO PARMESÃO KG. 125 125 0 5% 0% X

13 MANTEIGA KG. 92 92 0 5% 0% X

14 QUEIJO COALHO KG. 31 30 1 5% 3% X

15 QUEIJO MINAS PADRÃO KG. 154 150 4 5% 3% X

Total 7393 7133 260 11 4

Tabela 4: Acurácia de estoque Fonte: dados da pesquisa elaborada pela autora

Acurácia dos registros = (registros corretos/registros contados)x 100 = 73%

26

5-ANÁLISE DE RESULTADOS

Após ter implantado um sistema de informação para o controle de estoques, a

empresa pode observar um melhor controle de seus itens, obtendo-se resultados favoráveis.

A partir da implantação o sistema começou a emitir relatórios diários o que

facilitou a visualização dos estoques em baixa e os que deveriam ser repostos, propiciando

mais agilidade nas compras e vendas dos produtos.

A proporção de erros caiu consideravelmente com relação ao método usado

anteriormente, contribuindo para a obtenção de ganhos significativos, com o aumento das

vendas, pois o sistema viabilizou o contato entre a empresa e os clientes através dos

vendedores, garantindo a entrega do produto no prazo estipulado e tendo um maior controle

das contas a pagar e receber.

Com a preocupação de saber se os estoques físicos estavam de acordo com o

sistema foi usada à ferramenta de acurácia de estoques, observando que a margem de erros

teve uma melhora de 33% (TABELA1) para 73% (TABELA 2) em diferentes períodos

analisados, observando a importância da contagem dos itens que a partir daí facilitou a baixa e

reposição dos mesmos através do sistema.

É feito um acompanhamento do processo da implantação do sistema, para

averiguar os benefícios e conscientizar os funcionários e outros membros da empresa para a

importância do uso das ferramentas, uma vez que esse processo faz parte do dia a dia da

empresa, podendo explorar melhor o potencial de seu estoque fazendo promoções que

considere viável, gerando lucros a serem revertidos em benefício da mesma.

Pode-se afirmar ainda que o sistema proporcionou melhorias em qualidade dos

produtos e serviços oferecidos ao cliente, uma vez que a rapidez e eficiência das informações

ajudam nos processos decisórios da empresa, bem como uma análise dos erros a serem

corrigidos.

27

6-CONSIDERAÇÕES FINAIS

A elaboração e desenvolvimento desse trabalho só foram possíveis após um

planejamento adequado de qual seria o melhor método utilizado para um detalhamento de

todas as atividades da empresa, com um rígido controle de estoques, sem que isso pudesse

comprometer o andamento dos procedimentos já existentes.

Com a implantação do sistema de informação pode observar o quanto a tecnologia

aliados a cooperação de todos os envolvidos nesse projeto foram importante para um

melhoramento em todos os setores da empresa, favorecendo as tomadas de decisões e

alcançando níveis satisfatórios com relação aos lucros obtidos.

Observa-se que existem ainda muitas falhas a serem corrigidas, pois foram

encontradas muitas dificuldades ao longo desse trabalho, tais como adaptação ao novo sistema

a ser utilizado pelos membros da empresa, que nunca tiveram acesso a esse tipo de

informação relatando que tudo parecia muito complicado.

A empresa passou a estabelecer metas a serem cumpridas tendo como principal

objetivo um maior controle de suas atividades, bem como um controle mais rígido das vendas,

que passaram a ser mais eficientes com a contratação de novos vendedores nas regiões

atendidas.

Em minha opinião esse foi um passo muito importante dado pela

empresa, em vista da importância da informação aliados ao conhecimento adquirido, que só

foi possível após muita determinação e esforço por parte de todos os envolvidos nesse

trabalho.

Esse projeto vai continuar sendo utilizado, uma vez que a empresa hoje está mais

organizada, fazendo projeções futuras com relação a novos projetos que devem ser contínuos,

buscando sempre melhorar a qualidade dos produtos e serviços oferecidos pela empresa.

28

REFERÊNCIAS BIBLIOGRÁFICAS

BALLOU, Ronald H. Gerenciamento da cadeia de suprimento. 4.ed. São Paulo : Bookman,2001 pg. 60-280. BOWERSOX, Donald J.; CLOSS, David J. Logística empresarial. São Paulo : Atlas, 2001. p. 225-271. CORRÊA, Henrique L.; GIANESI, Irineu G. N.; CAON, Mauro. Planejamento, programação e controle da produção. 4.ed. São Paulo : Atlas, 2001. p. 49-421. DIAS, Marco Aurélio P. Administração de materiais. 4. ed. São Paulo : Atlas, 1995. p.14- 27, 85-86 FERNADES, Luiz Antônio; PIRES, Silvio Roberto Inácio. Impactos da falta de acurácia de estoques e proposições para melhorias: estudo de caso em uma empresa fabricante de autopeças. XII SIMPEP – Bauru, 11p.,2005. p.1-2. LAUDON, K. C.; LAUDON, J. P. Sistemas de informações gerenciais: estratégias táticas operacionais. 6 ed. São Paulo: Atlas, 1999. p. 23-37. O´BRIEN, J. A. Sistemas de informações e as decisões gerenciais na era da Internet. 9. ed. São Paulo: Saraiva, 2004. p. 3-187. OLIVEIRA, Djalma de Pinho Rebouças de. Sistemas de informações gerenciais. 6. ed. Revisada e ampliada. São Paulo : Atlas, 1999. p. 23 – 40. OLIVEIRA, Silvio L. Tratado de metodologia científica. São Paulo : Pioneira Thomson Learning, 2004. p.123. PEREIRA, Moacir. Uso da curva ABC nas empresas. 1999. 8 p. Disponível em <www.kplus.cosmo.com.br>. Acesso em 08 jul. 2007. SLACK, Nigel. et al. Administração da produção. ed.compacta. São Paulo : Atlas, 1999. p. 278-300.