sistema de financiamento da seguridade social€¦ · a contribuição da união resume-se a...

TRANSCRIPT

SISTEMA DE FINANCIAMENTO DA SEGURIDADE SOCIAL

Docente: Aline Moreira da Costa

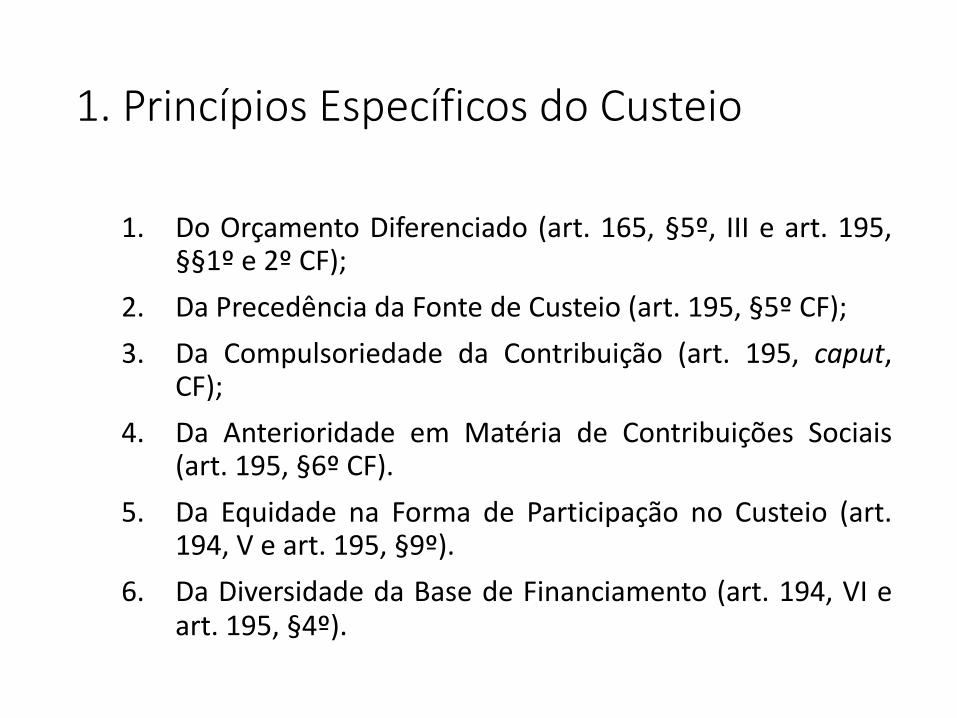

1. Princípios Específicos do Custeio

1. Do Orçamento Diferenciado (art. 165, §5º, III e art. 195,§§1º e 2º CF);

2. Da Precedência da Fonte de Custeio (art. 195, §5º CF);

3. Da Compulsoriedade da Contribuição (art. 195, caput,CF);

4. Da Anterioridade em Matéria de Contribuições Sociais(art. 195, §6º CF).

5. Da Equidade na Forma de Participação no Custeio (art.194, V e art. 195, §9º).

6. Da Diversidade da Base de Financiamento (art. 194, VI eart. 195, §4º).

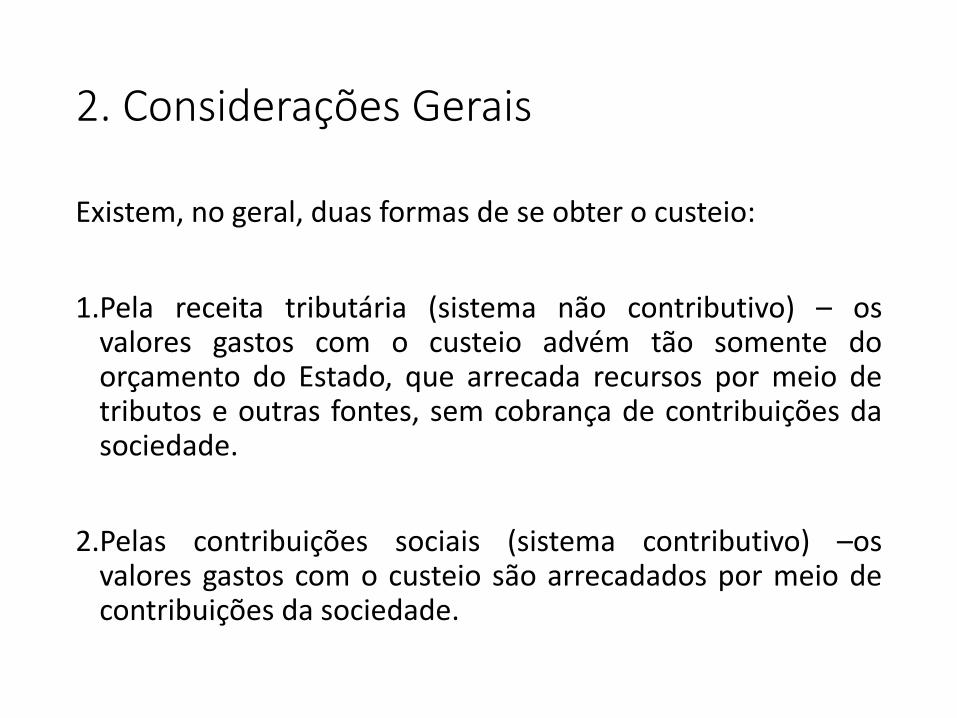

2. Considerações Gerais

Existem, no geral, duas formas de se obter o custeio:

1.Pela receita tributária (sistema não contributivo) – osvalores gastos com o custeio advém tão somente doorçamento do Estado, que arrecada recursos por meio detributos e outras fontes, sem cobrança de contribuições dasociedade.

2.Pelas contribuições sociais (sistema contributivo) –osvalores gastos com o custeio são arrecadados por meio decontribuições da sociedade.

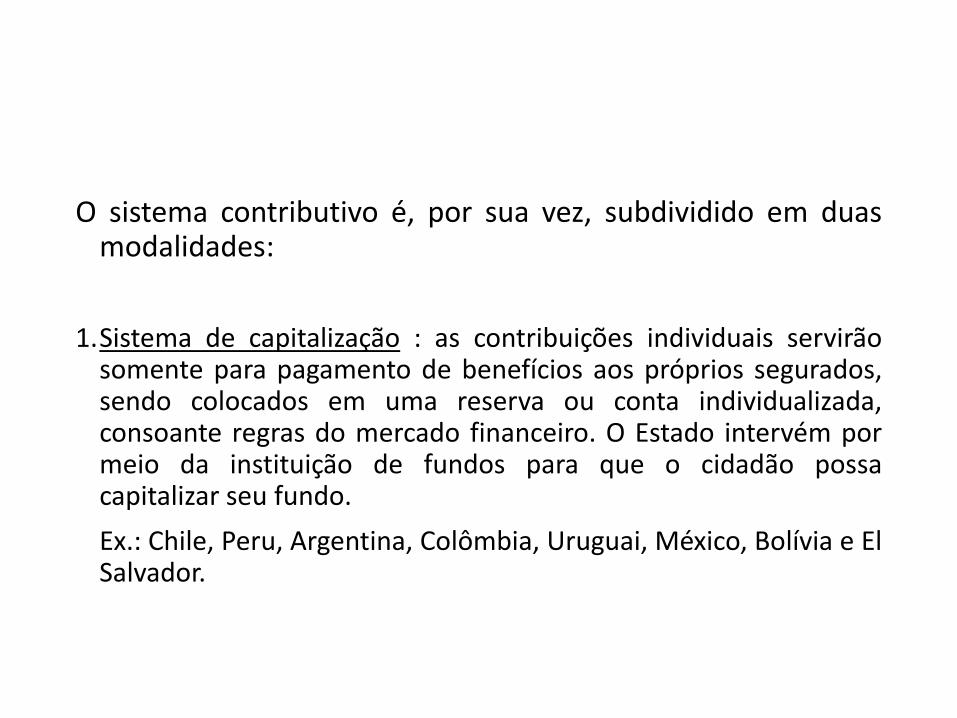

O sistema contributivo é, por sua vez, subdividido em duasmodalidades:

1.Sistema de capitalização : as contribuições individuais servirãosomente para pagamento de benefícios aos próprios segurados,sendo colocados em uma reserva ou conta individualizada,consoante regras do mercado financeiro. O Estado intervém pormeio da instituição de fundos para que o cidadão possacapitalizar seu fundo.

Ex.: Chile, Peru, Argentina, Colômbia, Uruguai, México, Bolívia e ElSalvador.

2. Sistema de Repartição: as contribuições são reunidas emum fundo único, sendo toda a sociedade responsável pelofinanciamento da Seguridade Social. Tal sistemafundamenta-se na solidariedade entre gerações.

Ex.: França, Inglaterra, EUA, Dinamarca, Brasil, etc.

3. Sistema de Financiamento da Seguridade Social na CF1988

Art. 149 CF: é competência exclusiva da União instituir contribuições sociais, sendo respeitadas as limitações constitucionais ao poder de tributar.

Art. 165, §5º, III CF: orçamento autônomo da Seguridade Social, devendo as contribuições arrecadadas com fundamento no art. 195 CF ingressar diretamente nesse orçamento, não constituindo receita tributária federal.

Art. 167, XI, CF: vedação da utilização dos recursosprovenientes das contribuições sociais de que trata o art.195, I, a e II da CF para realização de despesas distintas dopagamento de benefícios do RGPS que trata o art. 201 CF.

Art. 195 CF: o financiamento da Seguridade Social é um deverimposto a toda a sociedade, de forma direta e indireta,mediante recursos provenientes os orçamentos da União,dos Estados, do Distrito Federal, dos Municípios e decontribuições sociais.

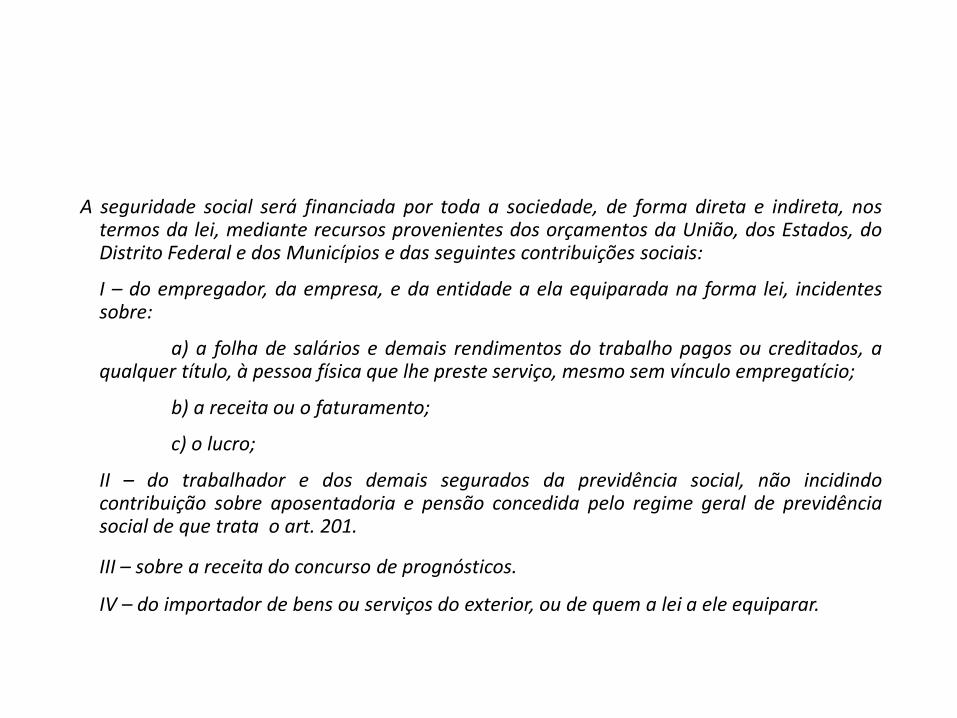

A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nostermos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, doDistrito Federal e dos Municípios e das seguintes contribuições sociais:

I – do empregador, da empresa, e da entidade a ela equiparada na forma lei, incidentessobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, aqualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro;

II – do trabalhador e dos demais segurados da previdência social, não incidindocontribuição sobre aposentadoria e pensão concedida pelo regime geral de previdênciasocial de que trata o art. 201.

III – sobre a receita do concurso de prognósticos.

IV – do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

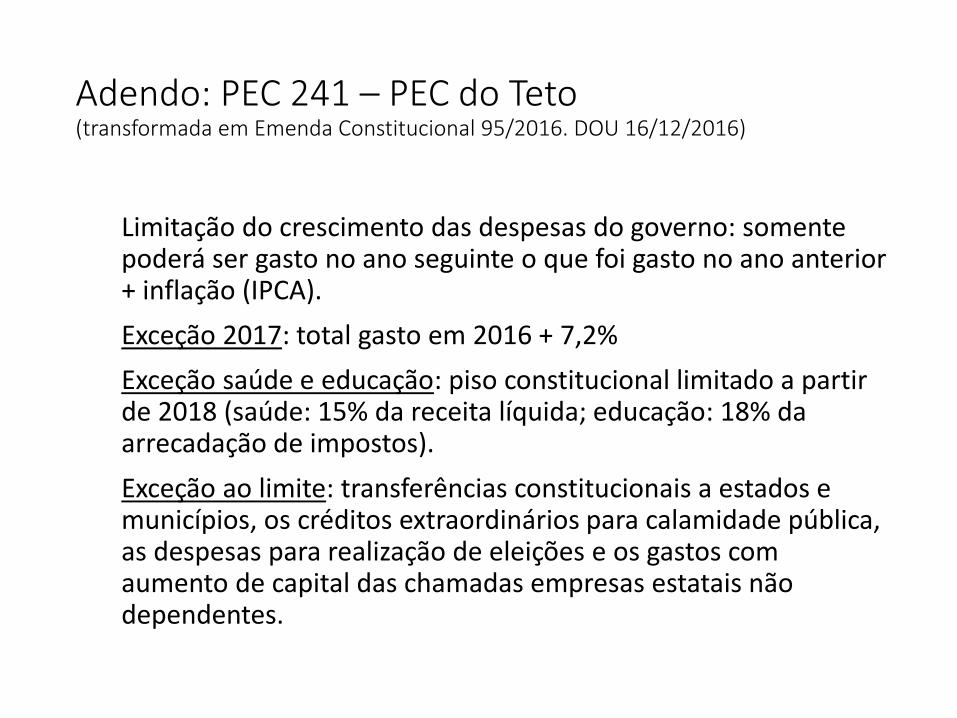

Adendo: PEC 241 – PEC do Teto(transformada em Emenda Constitucional 95/2016. DOU 16/12/2016)

Limitação do crescimento das despesas do governo: somente poderá ser gasto no ano seguinte o que foi gasto no ano anterior + inflação (IPCA).

Exceção 2017: total gasto em 2016 + 7,2%

Exceção saúde e educação: piso constitucional limitado a partir de 2018 (saúde: 15% da receita líquida; educação: 18% da arrecadação de impostos).

Exceção ao limite: transferências constitucionais a estados e municípios, os créditos extraordinários para calamidade pública, as despesas para realização de eleições e os gastos com aumento de capital das chamadas empresas estatais não dependentes.

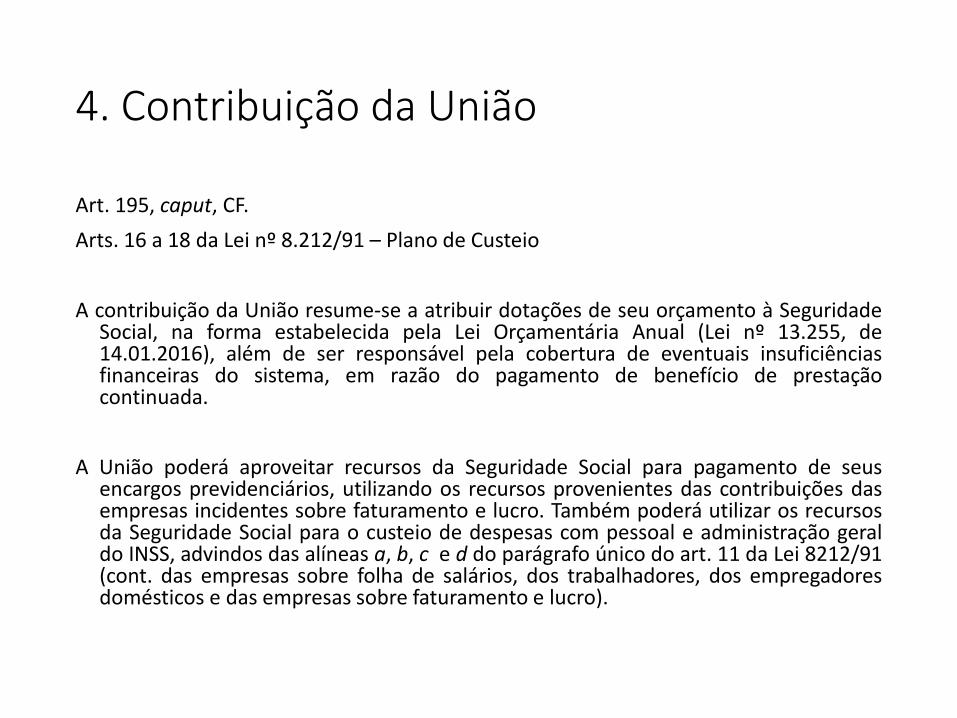

4. Contribuição da União

Art. 195, caput, CF.

Arts. 16 a 18 da Lei nº 8.212/91 – Plano de Custeio

A contribuição da União resume-se a atribuir dotações de seu orçamento à SeguridadeSocial, na forma estabelecida pela Lei Orçamentária Anual (Lei nº 13.255, de14.01.2016), além de ser responsável pela cobertura de eventuais insuficiênciasfinanceiras do sistema, em razão do pagamento de benefício de prestaçãocontinuada.

A União poderá aproveitar recursos da Seguridade Social para pagamento de seusencargos previdenciários, utilizando os recursos provenientes das contribuições dasempresas incidentes sobre faturamento e lucro. Também poderá utilizar os recursosda Seguridade Social para o custeio de despesas com pessoal e administração geraldo INSS, advindos das alíneas a, b, c e d do parágrafo único do art. 11 da Lei 8212/91(cont. das empresas sobre folha de salários, dos trabalhadores, dos empregadoresdomésticos e das empresas sobre faturamento e lucro).

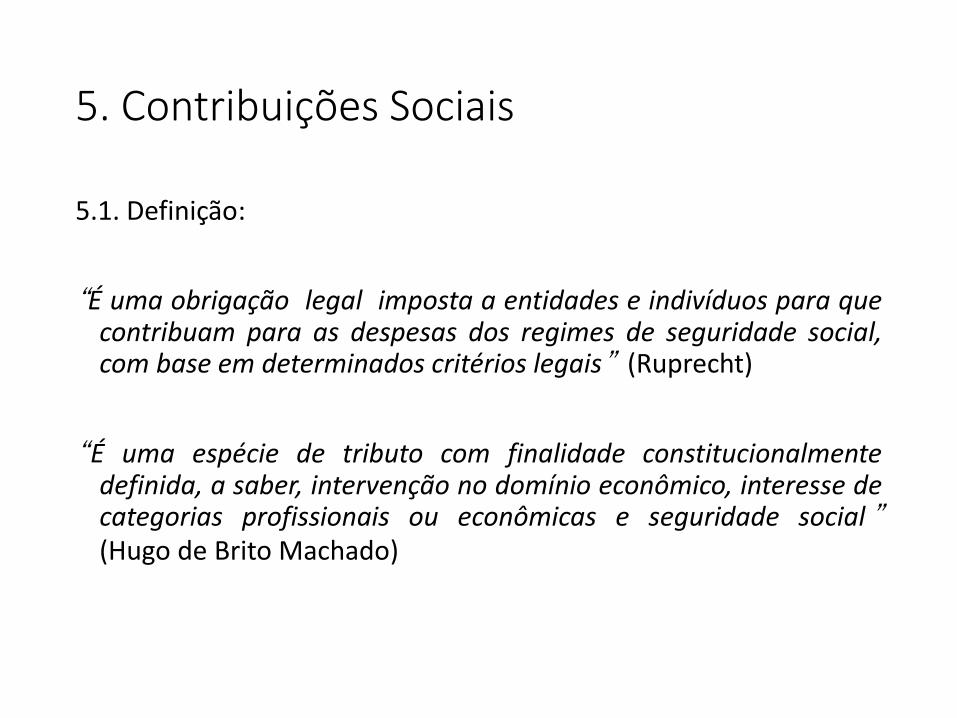

5. Contribuições Sociais

5.1. Definição:

“É uma obrigação legal imposta a entidades e indivíduos para quecontribuam para as despesas dos regimes de seguridade social,com base em determinados critérios legais” (Ruprecht)

“É uma espécie de tributo com finalidade constitucionalmentedefinida, a saber, intervenção no domínio econômico, interesse decategorias profissionais ou econômicas e seguridade social ”(Hugo de Brito Machado)

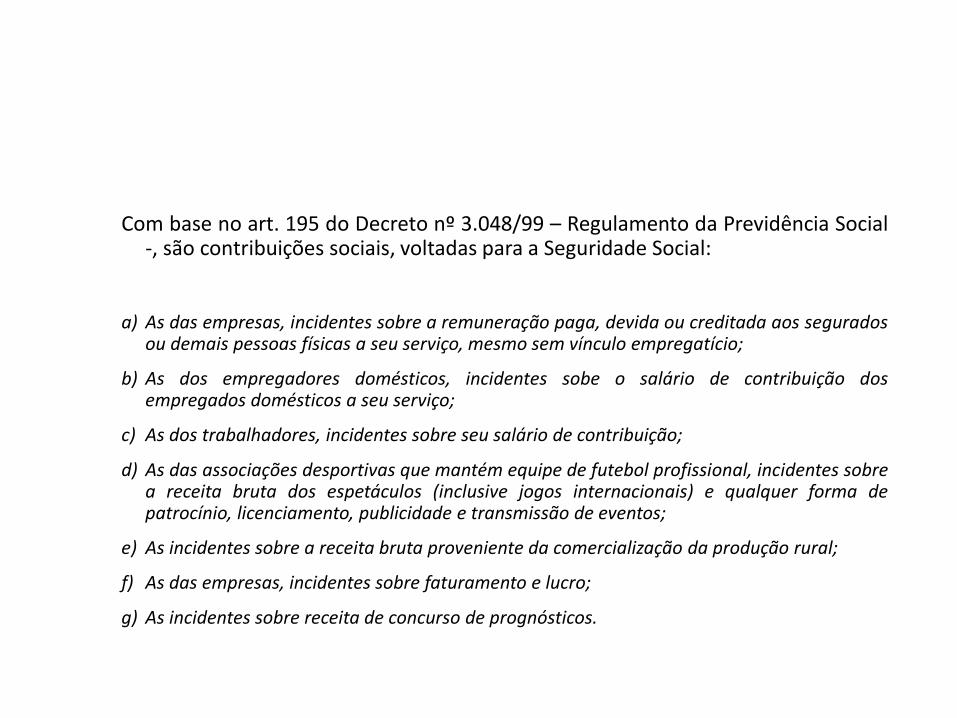

Com base no art. 195 do Decreto nº 3.048/99 – Regulamento da Previdência Social-, são contribuições sociais, voltadas para a Seguridade Social:

a) As das empresas, incidentes sobre a remuneração paga, devida ou creditada aos seguradosou demais pessoas físicas a seu serviço, mesmo sem vínculo empregatício;

b) As dos empregadores domésticos, incidentes sobe o salário de contribuição dosempregados domésticos a seu serviço;

c) As dos trabalhadores, incidentes sobre seu salário de contribuição;

d) As das associações desportivas que mantém equipe de futebol profissional, incidentes sobrea receita bruta dos espetáculos (inclusive jogos internacionais) e qualquer forma depatrocínio, licenciamento, publicidade e transmissão de eventos;

e) As incidentes sobre a receita bruta proveniente da comercialização da produção rural;

f) As das empresas, incidentes sobre faturamento e lucro;

g) As incidentes sobre receita de concurso de prognósticos.

5.2. Natureza Jurídica:

1.Teoria fiscal: natureza jurídica tributária – prestação pecuniária compulsória, instituída por lei e arrecadada por órgão público arrecadador.

2.Teoria parafiscal: natureza jurídica de parafiscalidade – busca suprir encargos do Estado que não lhe sejam próprios. Regime especial de contabilização financeira (orçamento próprio).

3.Teoria da exação sui generis: natureza jurídica atípica – imposição estatal atípica, distinta do Direito Tributário.

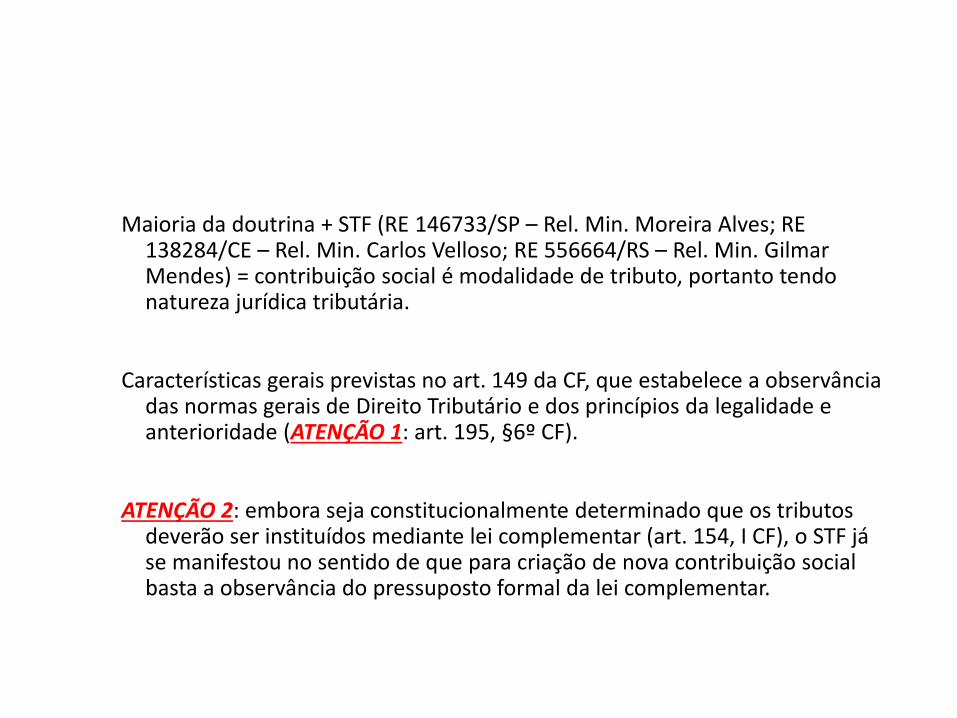

Maioria da doutrina + STF (RE 146733/SP – Rel. Min. Moreira Alves; RE 138284/CE – Rel. Min. Carlos Velloso; RE 556664/RS – Rel. Min. Gilmar Mendes) = contribuição social é modalidade de tributo, portanto tendo natureza jurídica tributária.

Características gerais previstas no art. 149 da CF, que estabelece a observância das normas gerais de Direito Tributário e dos princípios da legalidade e anterioridade (ATENÇÃO 1: art. 195, §6º CF).

ATENÇÃO 2: embora seja constitucionalmente determinado que os tributos deverão ser instituídos mediante lei complementar (art. 154, I CF), o STF já se manifestou no sentido de que para criação de nova contribuição social basta a observância do pressuposto formal da lei complementar.

Contribuição do trabalhador

Art. 195, II, CF.

Art. 20 e seguintes Lei nº 8.212/91

Art. 195, §único, III, Decreto 3.048/99

Contribuição do trabalhador = tributo

Tributo = Base de cálculo X alíquota

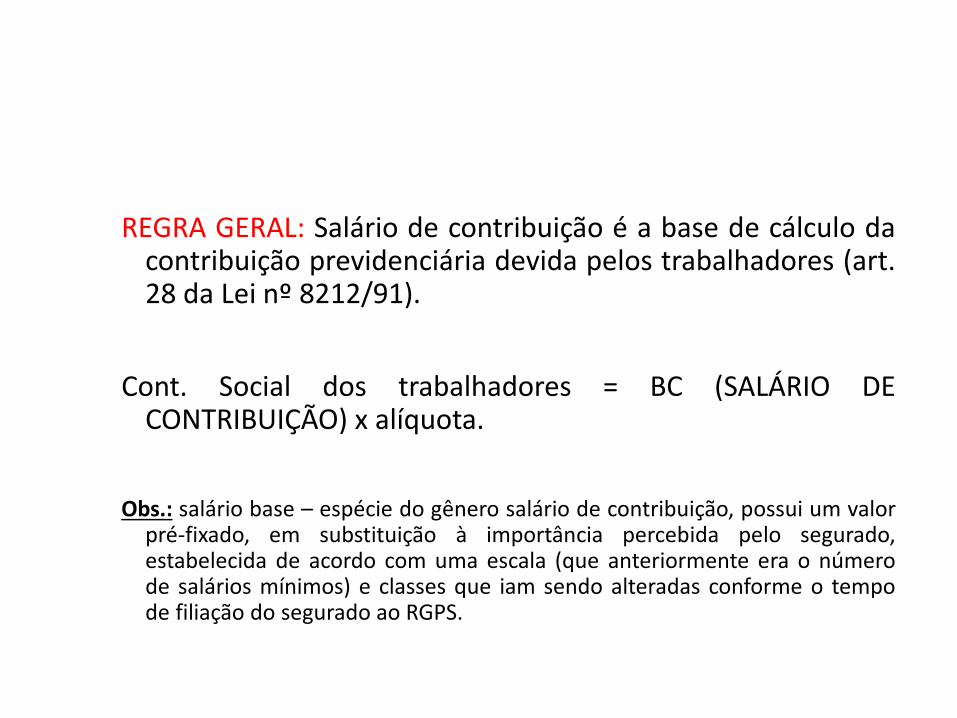

REGRA GERAL: Salário de contribuição é a base de cálculo dacontribuição previdenciária devida pelos trabalhadores (art.28 da Lei nº 8212/91).

Cont. Social dos trabalhadores = BC (SALÁRIO DECONTRIBUIÇÃO) x alíquota.

Obs.: salário base – espécie do gênero salário de contribuição, possui um valorpré-fixado, em substituição à importância percebida pelo segurado,estabelecida de acordo com uma escala (que anteriormente era o númerode salários mínimos) e classes que iam sendo alteradas conforme o tempode filiação do segurado ao RGPS.

A. Segurado empregado (art. 12, I) e segurado trabalhador avulso (art. 12, VI)

Art. 28, I, Lei nº 8212/91

É a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato, ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

A contribuição do segurado empregado e segurado trabalhador avulso incidirásobre verbas de natureza remuneratória, englobadas em três grandes grupos:salário propriamente dito, salário in natura e gorjetas.

Não integram o salário de contribuição em sua generalidade os direitos autorais,os ressarcimentos de despesas e os valores indenizatórios, por não causaremaumento no patrimônio do segurado.

Art. 28, § 8º da Lei 8212/91 – verbas que integram o salário de contribuição(incluída indenização pecuniária do PPE – Lei nº 13.189/2015)

Art. 28, § 9º da Lei 8212/91 – verbas que não integram o salário de contribuição(PLR, diárias de viagens, vale transporte, ajuda de custo, multas CLT, licença-prêmio, etc.)

Para fins previdenciários, o salário maternidade também éconsiderado salário de contribuição, sendo o únicobenefício previdenciário que sofre dedução dacontribuição da segurada (art. 28, §2º da Lei 8212/91).

O salário de contribuição envolve um regime decompetência, sendo a contribuição devida mês a mês enão apenas quando é feito um pagamento englobado quese refere a vários meses (regime de caixa).

Quando a admissão, a dispensa, o afastamento ou a falta do empregado ocorrer no curso do mês, o salário de contribuição será proporcional ao número de dias do trabalho efetivo.

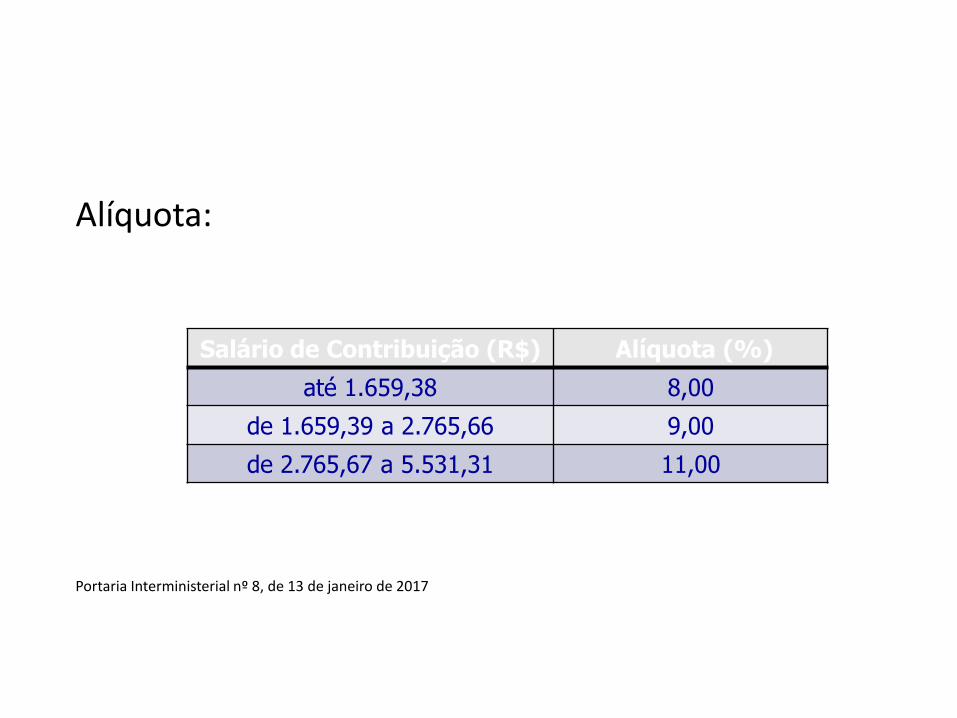

O salário de contribuição é a remuneração recebida de uma ou mais empresas. Se o empregado tiver mais de um emprego (atividades concomitantes), terá a incidência da contribuição previdenciária em cada um deles, de maneira proporcional, observado o limite máximo do teto do SC (atualmente R$5.189,82 – Portaria Interministerial nº 1, de 08 de janeiro de 2016).

Alíquota:

Portaria Interministerial nº 8, de 13 de janeiro de 2017

Salário de Contribuição (R$) Alíquota (%)

até 1.659,38 8,00

de 1.659,39 a 2.765,66 9,00

de 2.765,67 a 5.531,31 11,00

B. Segurado empregado doméstico (art. 12, II)

Art. 28, II Lei nº 8212/91

É a remuneração registrada na Carteira de Trabalho e Previdência Social, observadas as normas a serem estabelecidas em regulamento para comprovação do vínculo empregatício e do valor da remuneração.

Aplicam-se as mesmas regras utilizadas para cálculodo salário de contribuição dos seguradosempregados e trabalhadores avulsos, inclusive noque concerne à proporcionalidade do número dedias efetivamente trabalhados, resguardados osdireitos inerentes a cada categoria.

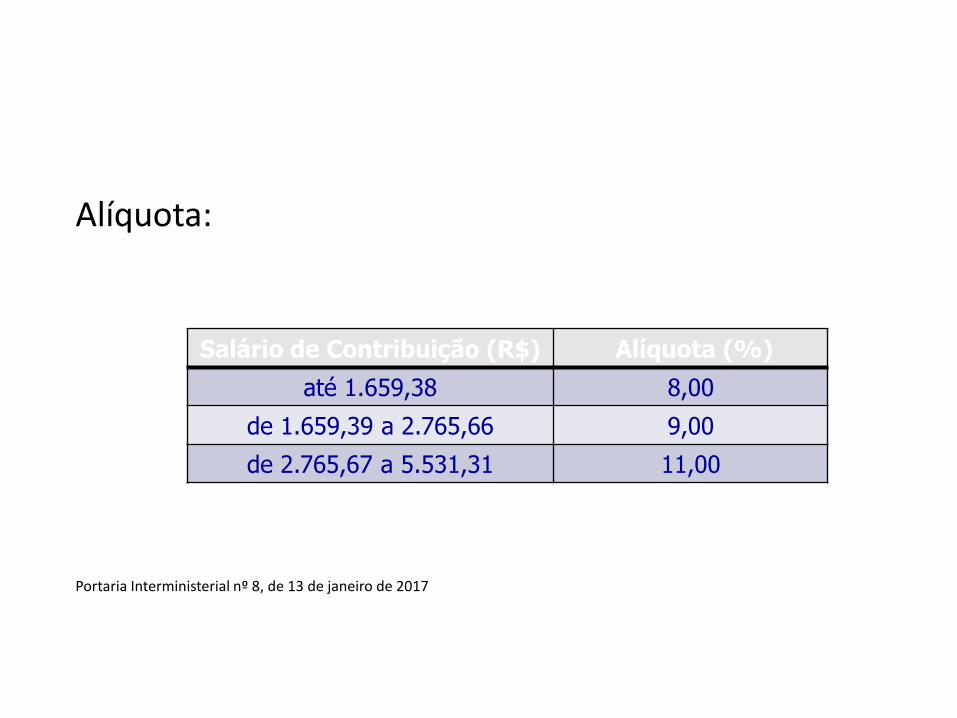

Alíquota:

Portaria Interministerial nº 8, de 13 de janeiro de 2017

Salário de Contribuição (R$) Alíquota (%)

até 1.659,38 8,00

de 1.659,39 a 2.765,66 9,00

de 2.765,67 a 5.531,31 11,00

FIM DA AULA 1

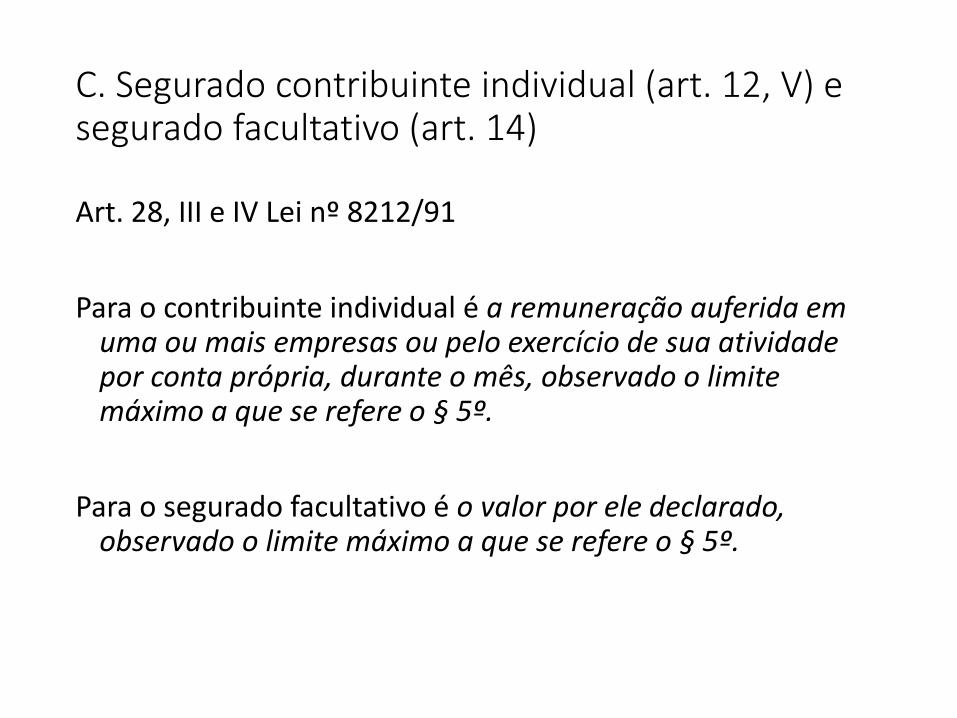

C. Segurado contribuinte individual (art. 12, V) e segurado facultativo (art. 14)

Art. 28, III e IV Lei nº 8212/91

Para o contribuinte individual é a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observado o limite máximo a que se refere o § 5º.

Para o segurado facultativo é o valor por ele declarado, observado o limite máximo a que se refere o § 5º.

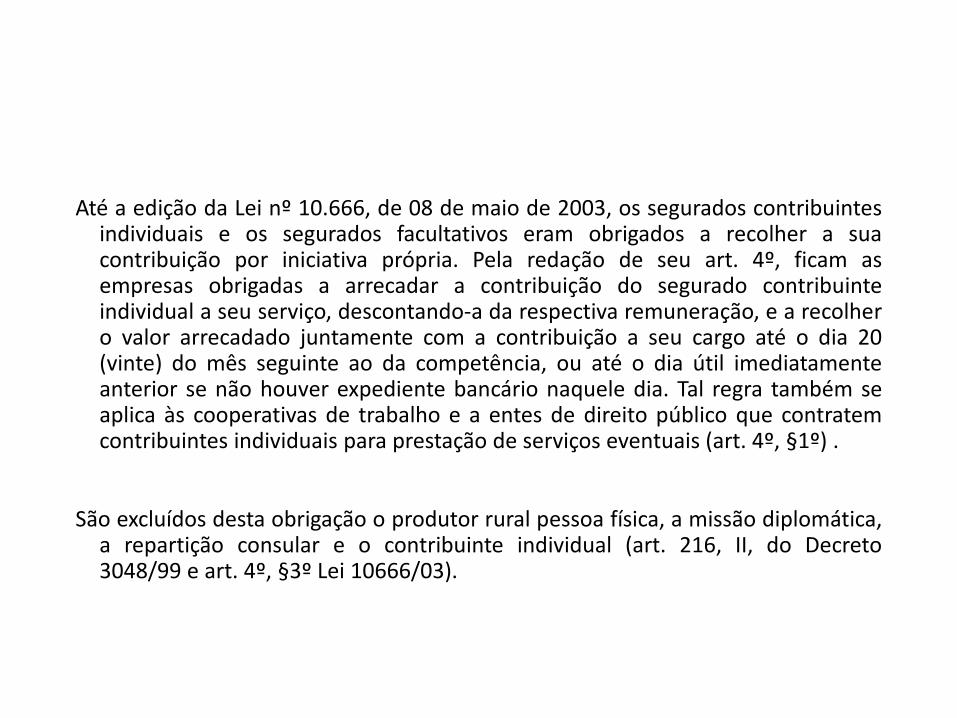

Até a edição da Lei nº 10.666, de 08 de maio de 2003, os segurados contribuintesindividuais e os segurados facultativos eram obrigados a recolher a suacontribuição por iniciativa própria. Pela redação de seu art. 4º, ficam asempresas obrigadas a arrecadar a contribuição do segurado contribuinteindividual a seu serviço, descontando-a da respectiva remuneração, e a recolhero valor arrecadado juntamente com a contribuição a seu cargo até o dia 20(vinte) do mês seguinte ao da competência, ou até o dia útil imediatamenteanterior se não houver expediente bancário naquele dia. Tal regra também seaplica às cooperativas de trabalho e a entes de direito público que contratemcontribuintes individuais para prestação de serviços eventuais (art. 4º, §1º) .

São excluídos desta obrigação o produtor rural pessoa física, a missão diplomática,a repartição consular e o contribuinte individual (art. 216, II, do Decreto3048/99 e art. 4º, §3º Lei 10666/03).

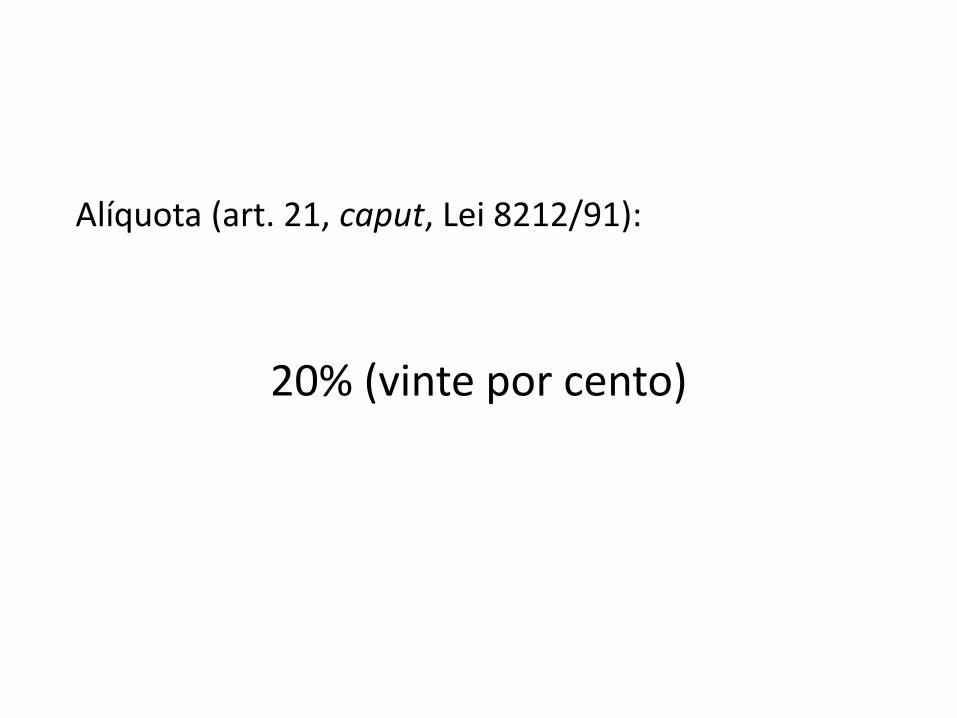

Alíquota (art. 21, caput, Lei 8212/91):

20% (vinte por cento)

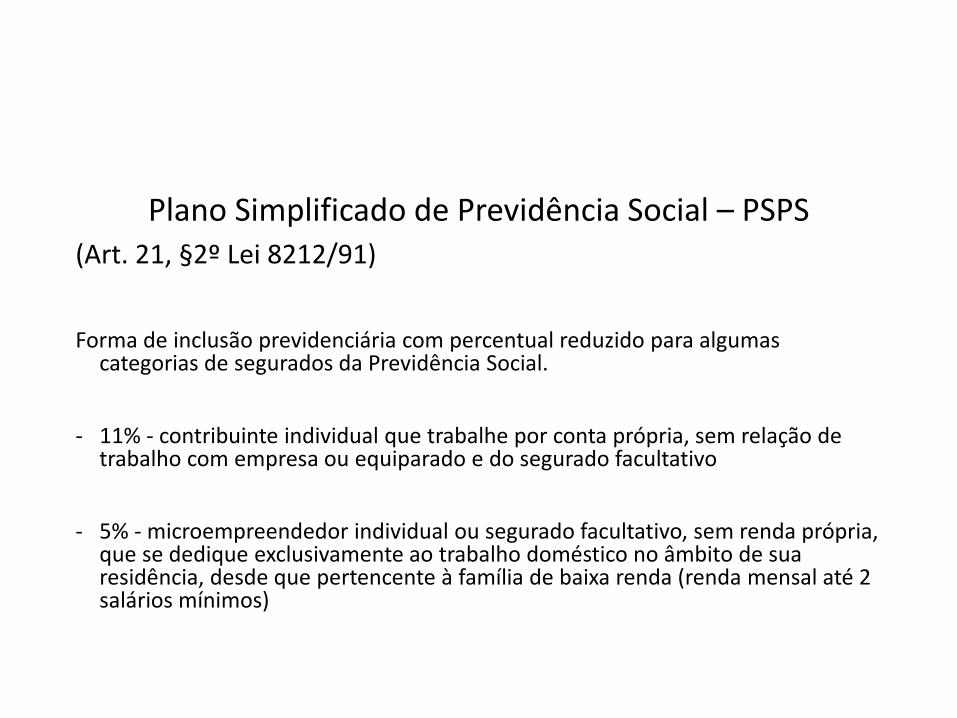

Plano Simplificado de Previdência Social – PSPS(Art. 21, §2º Lei 8212/91)

Forma de inclusão previdenciária com percentual reduzido para algumas categorias de segurados da Previdência Social.

- 11% - contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo

- 5% - microempreendedor individual ou segurado facultativo, sem renda própria, que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente à família de baixa renda (renda mensal até 2 salários mínimos)

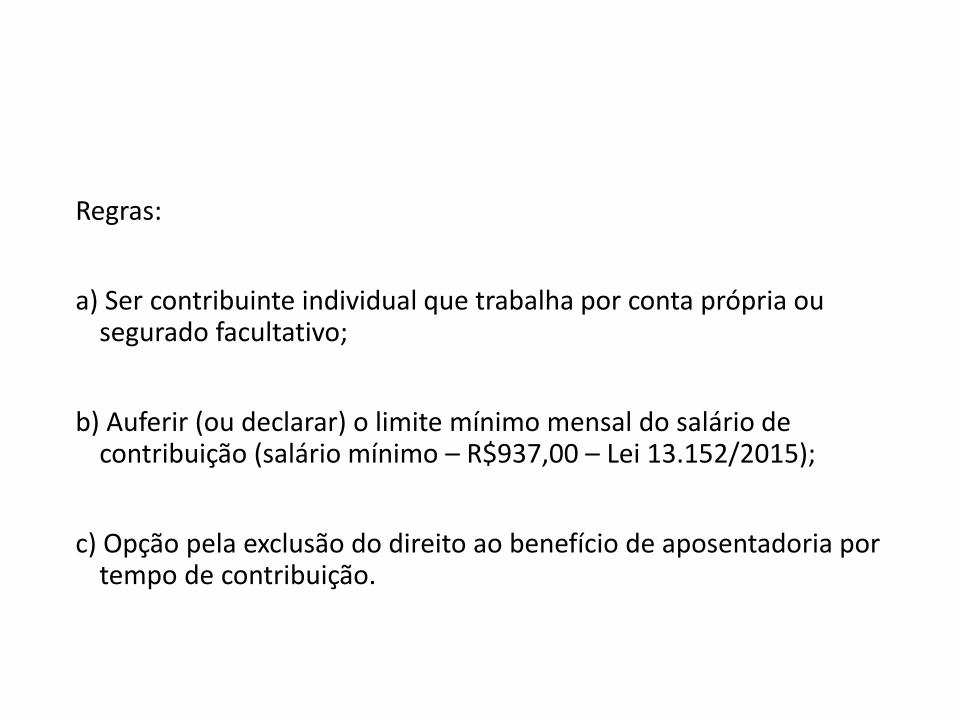

Regras:

a) Ser contribuinte individual que trabalha por conta própria ou segurado facultativo;

b) Auferir (ou declarar) o limite mínimo mensal do salário de contribuição (salário mínimo – R$937,00 – Lei 13.152/2015);

c) Opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição.

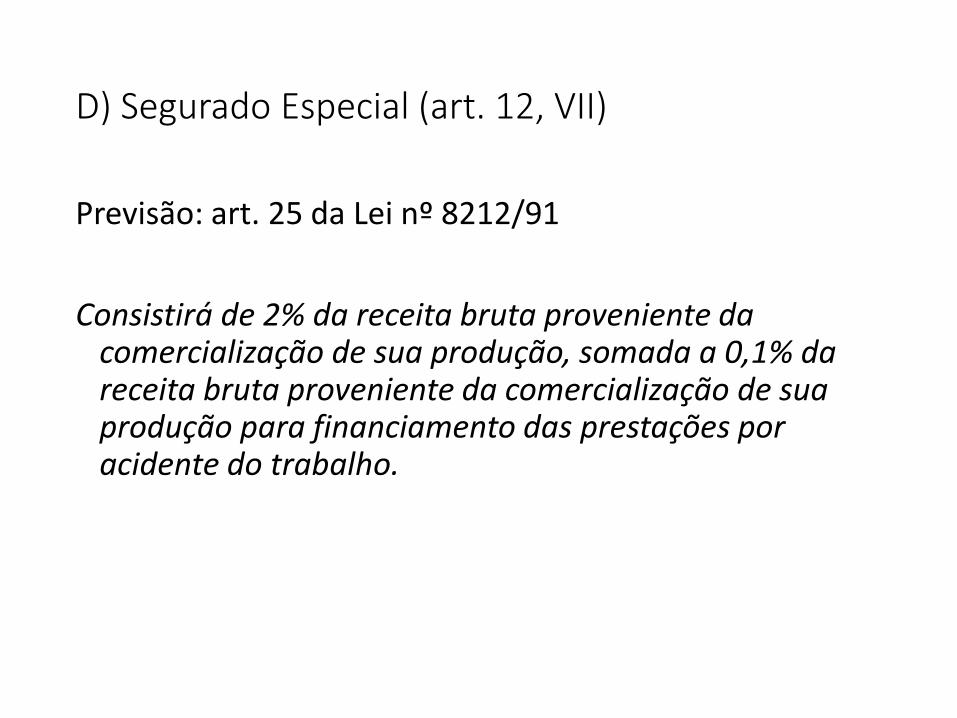

D) Segurado Especial (art. 12, VII)

Previsão: art. 25 da Lei nº 8212/91

Consistirá de 2% da receita bruta proveniente da comercialização de sua produção, somada a 0,1% da receita bruta proveniente da comercialização de sua produção para financiamento das prestações por acidente do trabalho.

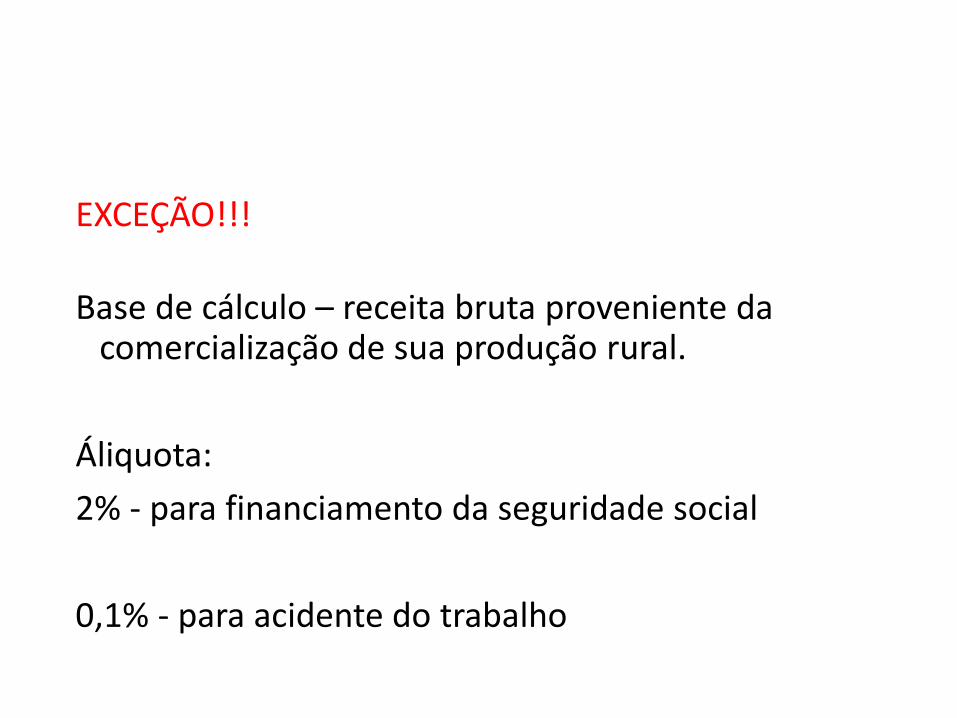

EXCEÇÃO!!!

Base de cálculo – receita bruta proveniente da comercialização de sua produção rural.

Áliquota:

2% - para financiamento da seguridade social

0,1% - para acidente do trabalho

CONTRIBUIÇÃO DO TRABALHADOR:

SUJEITO PASSIVO: trabalhadores e segurados daprevidência social (obrigatórios e facultativos)

SUJEITO ATIVO: Secretaria da Receita Federal (SUPERRECEITA)

Contribuição da empresa

Art. 195, I, CF – contribuições a cargo do empregador, da empresa e da entidade a ela equiparada na forma da lei:

a)folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b)receita ou faturamento;

c) lucro.

Definição de empresa para fins previdenciários (art. 15, I, Lei 8212/91):

A firma individual ou sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da administração pública direta, indireta e fundacional.

Definição de empregador doméstico para fins previdenciários (art. 15, II, Lei 8212/91):

A pessoa ou família que admite a seu serviço, sem finalidade lucrativa, empregado doméstico.

Equipara-se a empresa para fins previdenciários (art. 15, § único, Lei 8212/91:

O contribuinte individual em relação ao segurado que lhe presta serviço, bem como a cooperativa, a associação ou entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras.

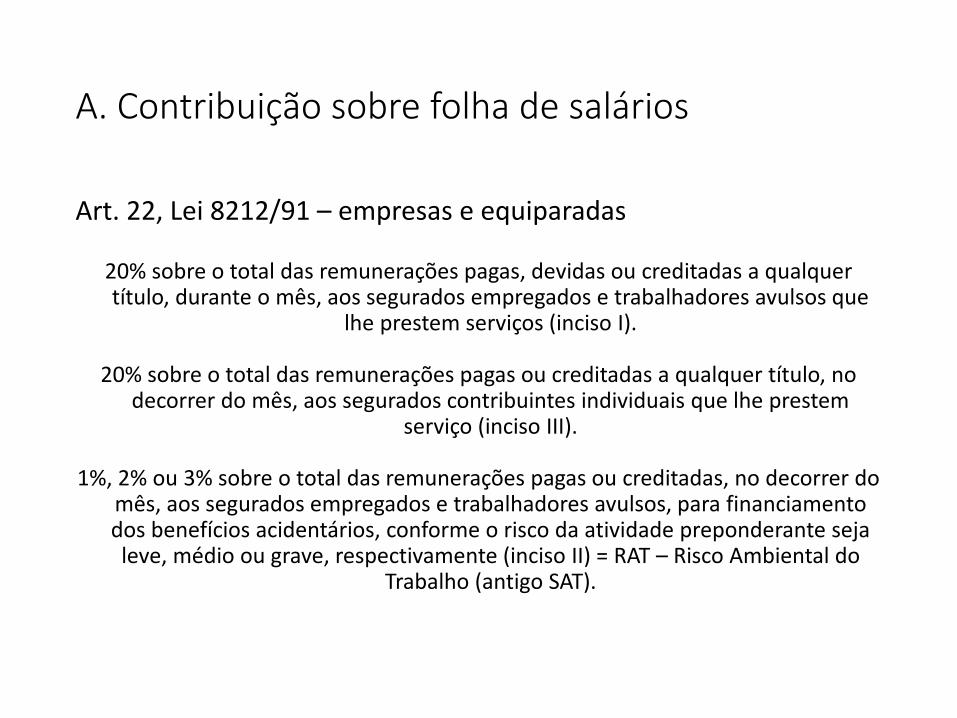

A. Contribuição sobre folha de salários

Art. 22, Lei 8212/91 – empresas e equiparadas

20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que

lhe prestem serviços (inciso I).

20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem

serviço (inciso III).

1%, 2% ou 3% sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos, para financiamento dos benefícios acidentários, conforme o risco da atividade preponderante seja leve, médio ou grave, respectivamente (inciso II) = RAT – Risco Ambiental do

Trabalho (antigo SAT).

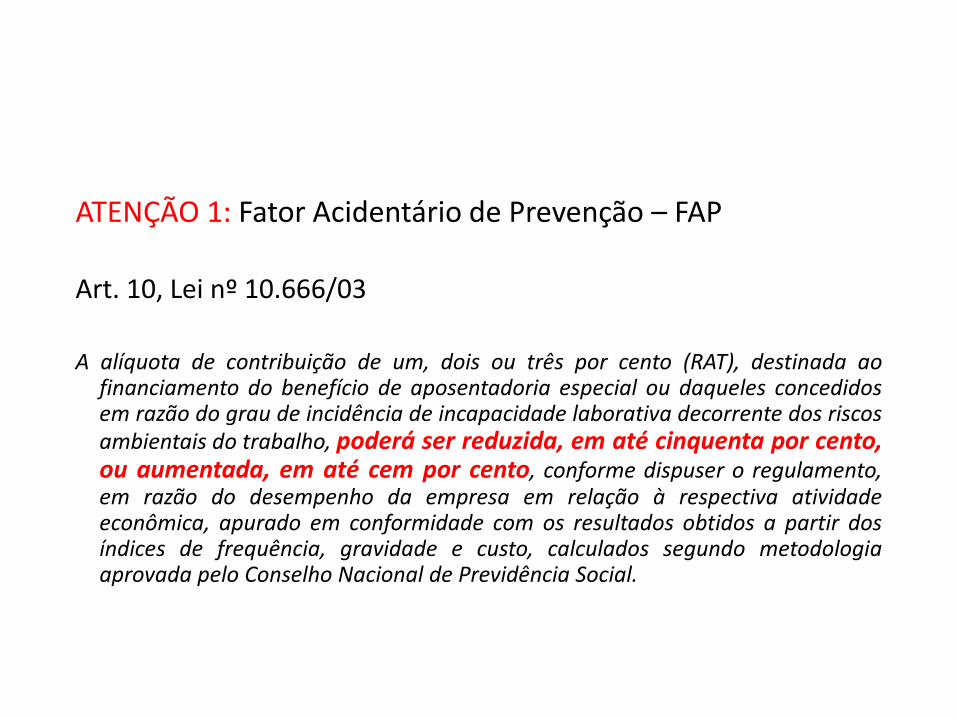

ATENÇÃO 1: Fator Acidentário de Prevenção – FAP

Art. 10, Lei nº 10.666/03

A alíquota de contribuição de um, dois ou três por cento (RAT), destinada aofinanciamento do benefício de aposentadoria especial ou daqueles concedidosem razão do grau de incidência de incapacidade laborativa decorrente dos riscosambientais do trabalho, poderá ser reduzida, em até cinquenta por cento,ou aumentada, em até cem por cento, conforme dispuser o regulamento,em razão do desempenho da empresa em relação à respectiva atividadeeconômica, apurado em conformidade com os resultados obtidos a partir dosíndices de frequência, gravidade e custo, calculados segundo metodologiaaprovada pelo Conselho Nacional de Previdência Social.

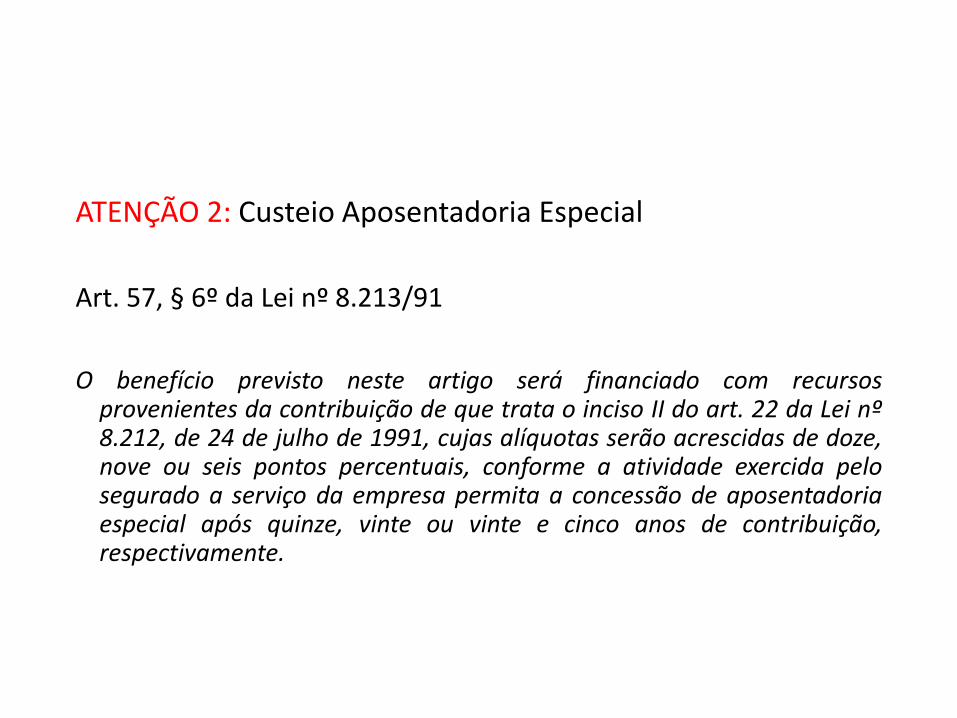

ATENÇÃO 2: Custeio Aposentadoria Especial

Art. 57, § 6º da Lei nº 8.213/91

O benefício previsto neste artigo será financiado com recursosprovenientes da contribuição de que trata o inciso II do art. 22 da Lei nº8.212, de 24 de julho de 1991, cujas alíquotas serão acrescidas de doze,nove ou seis pontos percentuais, conforme a atividade exercida pelosegurado a serviço da empresa permita a concessão de aposentadoriaespecial após quinze, vinte ou vinte e cinco anos de contribuição,respectivamente.

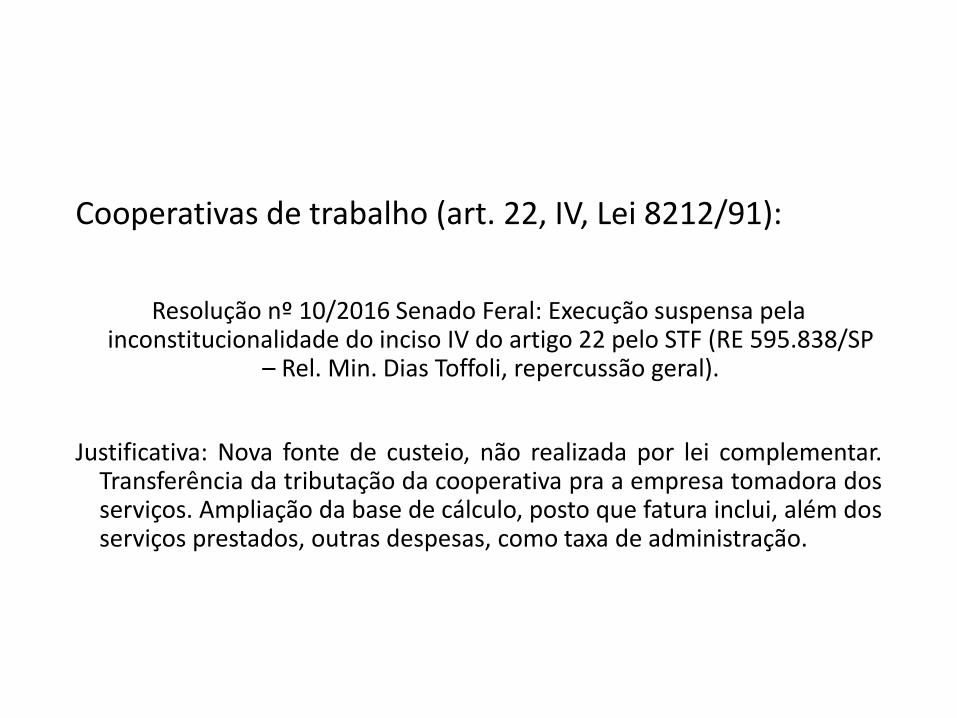

Cooperativas de trabalho (art. 22, IV, Lei 8212/91):

Resolução nº 10/2016 Senado Feral: Execução suspensa pela inconstitucionalidade do inciso IV do artigo 22 pelo STF (RE 595.838/SP

– Rel. Min. Dias Toffoli, repercussão geral).

Justificativa: Nova fonte de custeio, não realizada por lei complementar.Transferência da tributação da cooperativa pra a empresa tomadora dosserviços. Ampliação da base de cálculo, posto que fatura inclui, além dosserviços prestados, outras despesas, como taxa de administração.

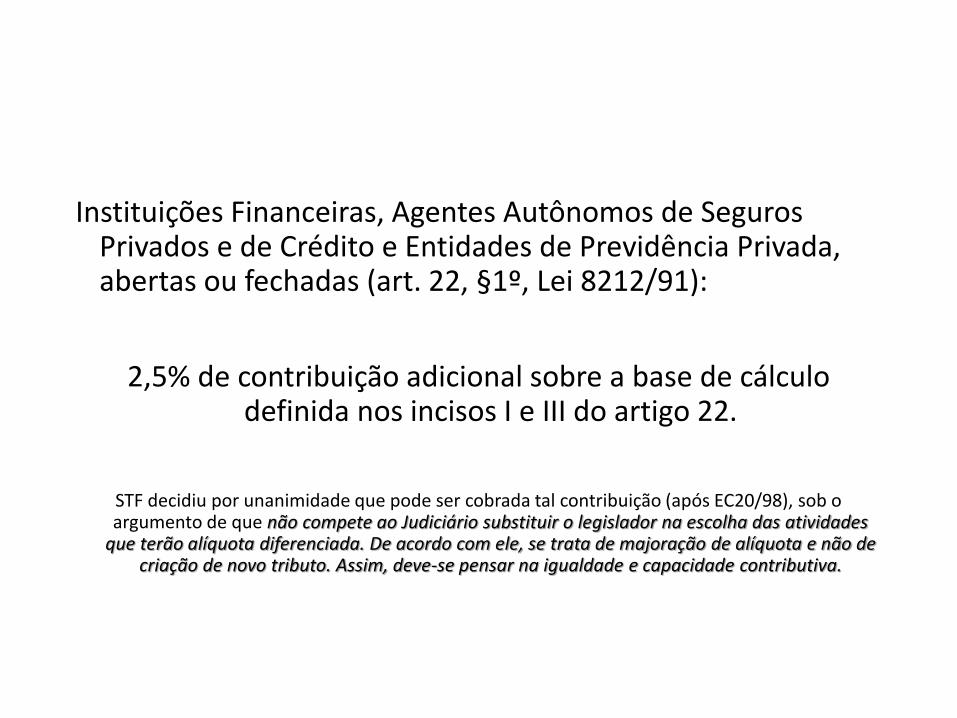

Instituições Financeiras, Agentes Autônomos de Seguros Privados e de Crédito e Entidades de Previdência Privada, abertas ou fechadas (art. 22, §1º, Lei 8212/91):

2,5% de contribuição adicional sobre a base de cálculo definida nos incisos I e III do artigo 22.

STF decidiu por unanimidade que pode ser cobrada tal contribuição (após EC20/98), sob o argumento de que não compete ao Judiciário substituir o legislador na escolha das atividades

que terão alíquota diferenciada. De acordo com ele, se trata de majoração de alíquota e não de criação de novo tributo. Assim, deve-se pensar na igualdade e capacidade contributiva.

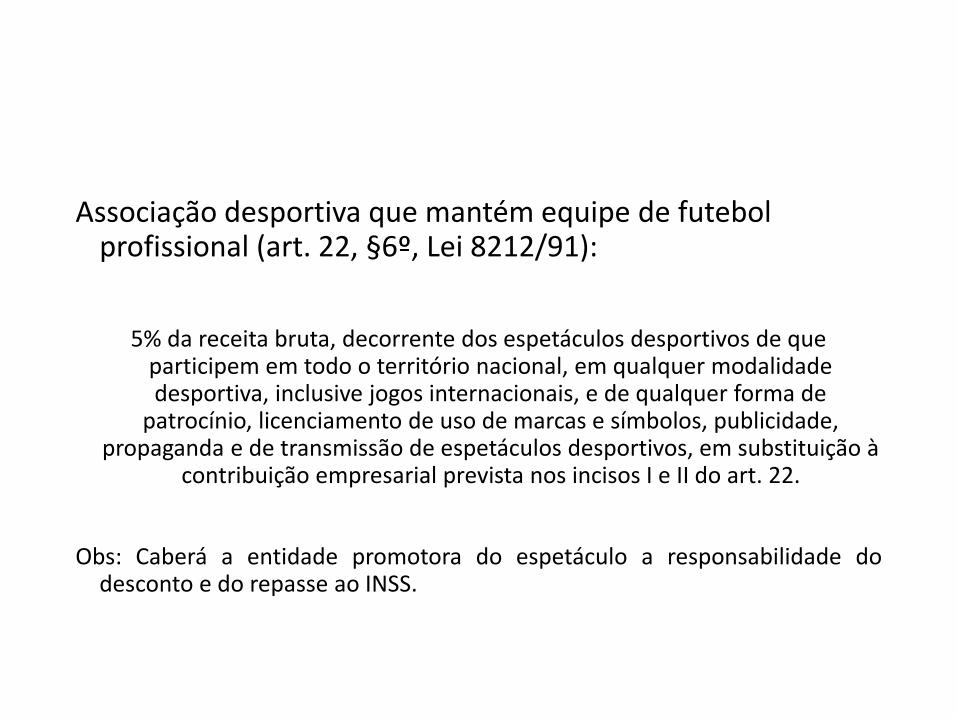

Associação desportiva que mantém equipe de futebol profissional (art. 22, §6º, Lei 8212/91):

5% da receita bruta, decorrente dos espetáculos desportivos de que participem em todo o território nacional, em qualquer modalidade desportiva, inclusive jogos internacionais, e de qualquer forma de

patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e de transmissão de espetáculos desportivos, em substituição à

contribuição empresarial prevista nos incisos I e II do art. 22.

Obs: Caberá a entidade promotora do espetáculo a responsabilidade dodesconto e do repasse ao INSS.

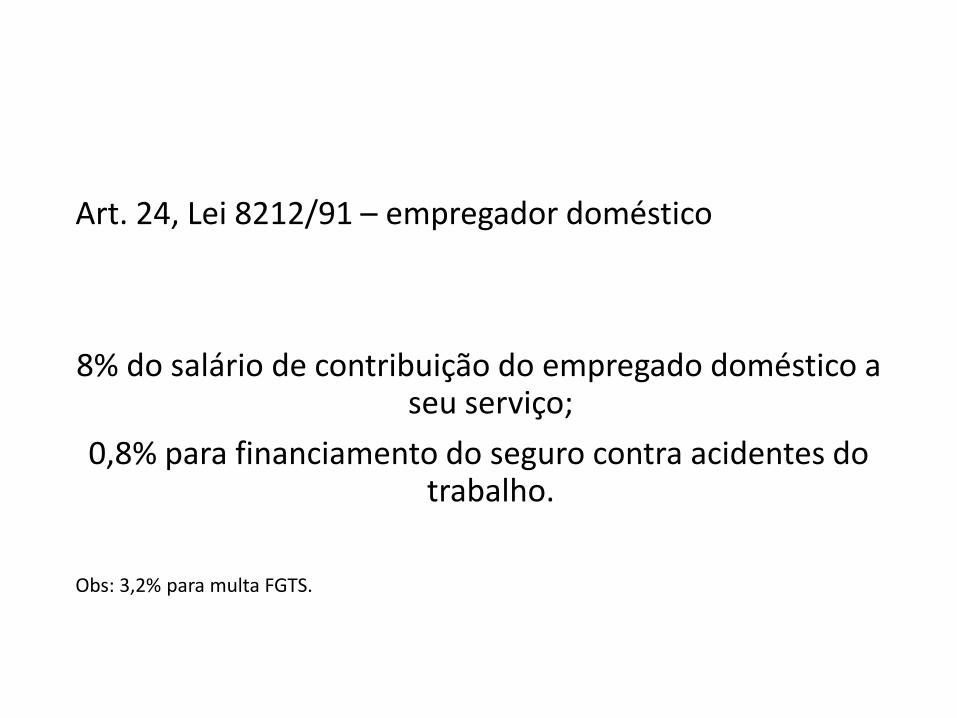

Art. 24, Lei 8212/91 – empregador doméstico

8% do salário de contribuição do empregado doméstico a seu serviço;

0,8% para financiamento do seguro contra acidentes do trabalho.

Obs: 3,2% para multa FGTS.

Art. 22-A, Lei 8212/91 – empregador rural pessoa jurídica(produção agroindustrial)

2,5% da receita bruta proveniente da comercialização de sua produção, em substituição à contribuição prevista no art. 22, I,

destinados à Seguridade Social;

0,1% da receita bruta proveniente da comercialização de sua produção, em substituição à contribuição prevista no art. 22, II,

destinados ao custeio dos benefícios acidentários.

EXCEÇÃO!!!!

Segurado Contribuinte Individual Produtor Rural Pessoa Física (art. 12, V, “a”) = empregador rural

Previsão: art. 25 da Lei nº 8212/91

Em substituição à contribuição de empregador (art. 22, I e II, Lei 8212/91), consistirá de 2% da receita bruta proveniente da comercialização de sua produção, somada a 0,1% da receita bruta proveniente da comercialização de sua produção para financiamento das prestações por acidente do trabalho.

Resumindo:

1.Se explora diretamente a terra (= contribuinte individual): 20% sobre SC;

2.Se explora por meio de prepostos e empregados (= empregador rural): 20% sobre SC + 2,1% sobre receita bruta da comercialização de sua produção.

CONTRIBUIÇÃO DA EMPRESA/EMPREGADOR SOBRE FOLHA DE SALÁRIOS

SUJEITO PASSIVO: empresas, empregador doméstico e equiparados à empresa (art. 15 da Lei 8.212/91

SUJEITO ATIVO: Secretaria da Receita Federal (SUPER RECEITA)

FIM DA AULA 2

E-Social

Unificação do envio de informações trabalhistas e previdenciárias do empregador sobre seus empregados.

Já disponível desde 01/10/2015 para empregadores domésticos (recolhimentos de IR, INSS (trabalhador + empregador), FGTS e multa FGTS).

Em 01/08/2017 foi liberado o ambiente de testes para todas as empresas do país, tendo como objetivo preparar o setor produtivo para início da obrigatoriedade do sistema em 2018.

B. Contribuição sobre a Receita ou o Faturamento

Receita x Faturamento

Receita = toda entrada de numerário na empresa.

Faturamento = somatório das faturas emitidasdentro de um certo período de tempo.

Duas contribuições sociais incidentes sobre receitaou faturamento:

B.1) COFINS

B.2) PIS/PASEP

B.1) COFINS (Contribuição para Financiamento da Seguridade Social)

Lei Complementar nº 70/91, revogando o artigo 23, I, da Lei 8212/91, que tratava do FINSOCIAL.

FATO GERADOR: faturamento mensal, assim entendido o total de receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil (art. 1º da Lei nº 10.833/03). Sua incidência é não cumulativa (deduz-se dos débitos apurados de cada contribuição, os créditos admitidos na legislação).

SUJEITO PASSIVO: pessoa jurídica (de qualquer denominação ou classificação contábil)

SUJEITO ATIVO: Secretaria da Receita Federal do Brasil (SUPER RECEITA).

BASE DE CÁLCULO: valor do faturamento.

ALÍQUOTA (Regra Geral): 7,6% (Lei 10.833/03)

ATENÇÃO: empresas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado (incidência cumulativa – sem deduções): 3%

PERIODICIDADE: mensal

PRAZO PARA RECOLHIMENTO: até o dia 20 do mêssubsequente ao da ocorrência do fato gerador.

HIPÓTESES BÁSICAS DE INCIDÊNCIA: venda demercadorias, venda de mercadorias e serviços, vendade cigarros, venda de combustíveis e prestação deserviços.

B.2) PIS/PASEP (Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público)

Artigo 239 da Constituição Federal: financiamento doprograma de seguro desemprego e o abono anual (de 1salário mínimo) para os empregados que recebam até 2salários mínimos de remuneração mensal.

Lei nº 10.637/2002

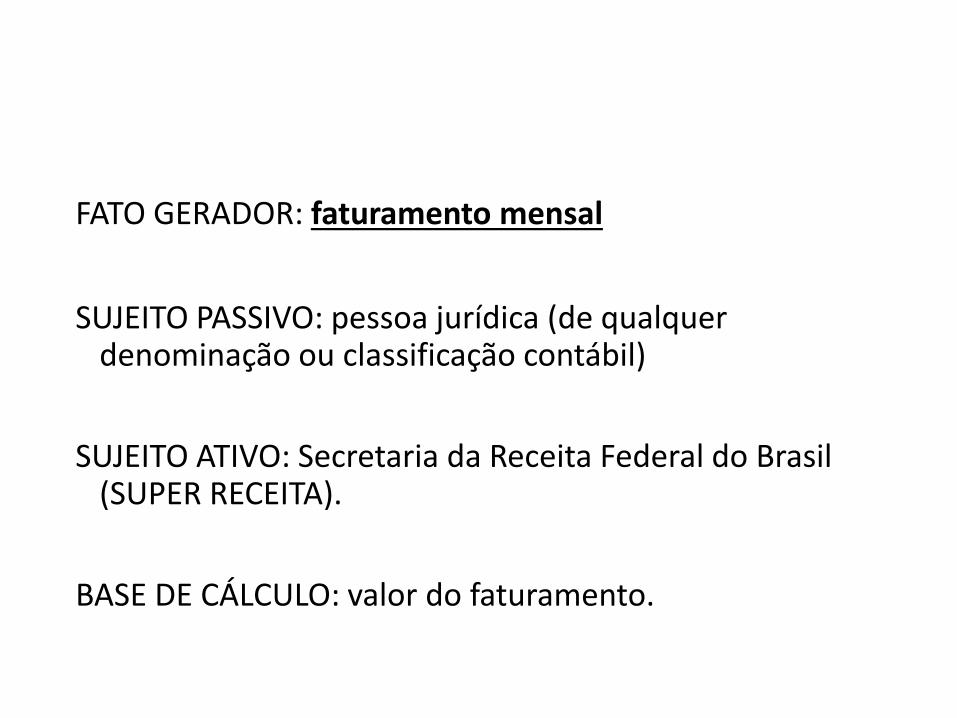

FATO GERADOR: faturamento mensal

SUJEITO PASSIVO: pessoa jurídica (de qualquer denominação ou classificação contábil)

SUJEITO ATIVO: Secretaria da Receita Federal do Brasil (SUPER RECEITA).

BASE DE CÁLCULO: valor do faturamento.

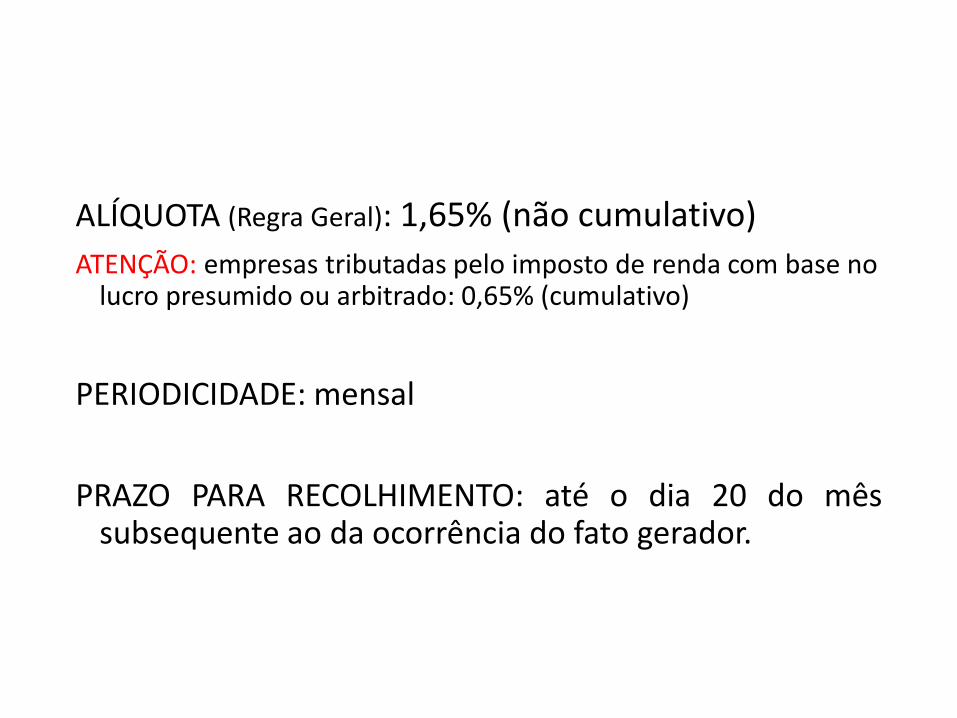

ALÍQUOTA (Regra Geral): 1,65% (não cumulativo)

ATENÇÃO: empresas tributadas pelo imposto de renda com base no lucro presumido ou arbitrado: 0,65% (cumulativo)

PERIODICIDADE: mensal

PRAZO PARA RECOLHIMENTO: até o dia 20 do mêssubsequente ao da ocorrência do fato gerador.

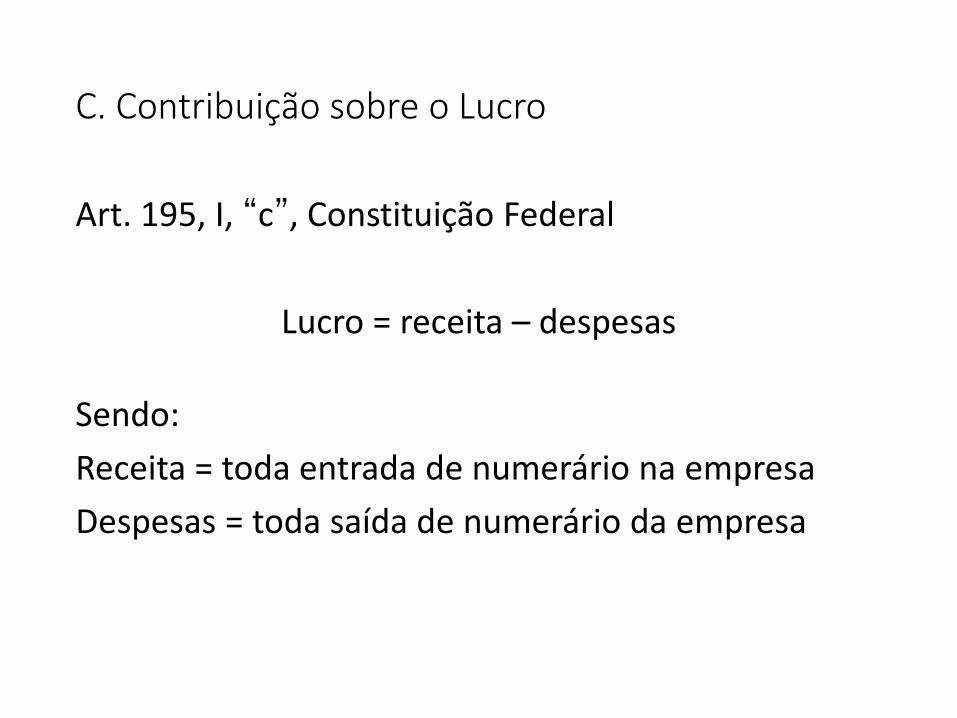

C. Contribuição sobre o Lucro

Art. 195, I, “c”, Constituição Federal

Lucro = receita – despesas

Sendo:

Receita = toda entrada de numerário na empresa

Despesas = toda saída de numerário da empresa

CSLL (Contribuição Social sobre o lucro líquido)

Lei nº 7.689, de 15.12.1988

FATO GERADOR: lucro, apurado mediante a soma dasreceitas da empresa, a diminuição das despesas ecertos ajustes que serão feitos, conforme previsãolegal. Inexistindo lucro, não haverá contribuição socialsobre ele incidente.

SUJEITO PASSIVO: pessoa jurídica (de qualquer denominação ou classificação contábil)

SUJEITO ATIVO: Secretaria da Receita Federal do Brasil (SUPER RECEITA).

BASE DE CÁLCULO (Regra Geral): 12% da receita bruta,acrescidos de ganhos de capital, rendimentos e ganhoslíquidos auferidos em aplicações financeiras de renda fixa evariável, demais receitas e resultados positivos decorrentes dereceitas não abrangidas na receita bruta.

ATENÇÃO: as empresas prestadoras de serviço têm como base de cálculo da CSLL 32% sobre a receita dos serviços.

ALÍQUOTA: 9% (regra geral) e 15% para entidades financeiras e equiparadas (art. 17 da Lei 11.727/2008)

PERIODICIDADE: trimestral, podendo a empresa optar pelo recolhimento mensal (art. 20 Lei 9249/95).

PRAZO PARA RECOLHIMENTO: até o último dia útil do mês subsequente aodo encerramento do período de apuração.

Contribuição sobre a Receita de Concurso de Prognósticos

Art. 195, III, CF.

Concurso de Prognósticos = previsão por uma pessoa do resultado do concurso (Sérgio Pinto Martins)

Ex.: loterias, apostas (inclusive em reuniões hípicas), sorteio de números, nos âmbitos federal, estadual, distrital e municipal.

Constitui receita da Seguridade Social a renda líquida (total da arrecadação, deduzidos valores destinados ao pagamento de prêmios, impostos e despesas com a administração) do concurso de prognósticos, excetuando-se os valores destinados ao Programa de Crédito Educativo.

A arrecadação desta contribuição é administrada pela Caixa Econômica Federal.

Contribuição do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar

Art. 195, IV, CF, acrescido pela EC 42/03.

Lei nº 10.865/04 – instituiu a contribuição PIS/PASEP e COFINSsobre importação de bens ou serviços.

FATO GERADOR: entrada de bens estrangeiros no territórionacional e pagamento, crédito, emprego ou remessa devalores a residentes ou domiciliados no exterior comocontraprestação do serviço prestado.

SUJEITO PASSIVO: importador (pessoa física ou jurídica que promova a entrada de bens estrangeiros em território nacional); a pessoa física ou jurídica contratante de serviços de residente ou domiciliado no exterior; e o beneficiário do serviço (se o contratante também for residente ou domiciliado no exterior).

SUJEITO ATIVO: Secretaria da Receita Federal.

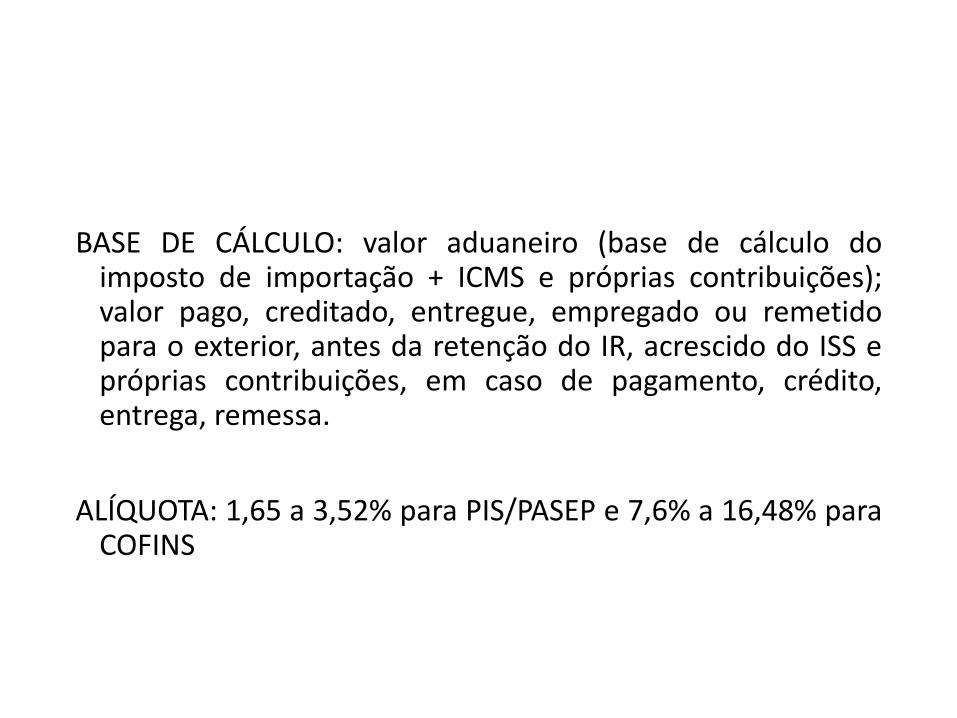

BASE DE CÁLCULO: valor aduaneiro (base de cálculo doimposto de importação + ICMS e próprias contribuições);valor pago, creditado, entregue, empregado ou remetidopara o exterior, antes da retenção do IR, acrescido do ISS epróprias contribuições, em caso de pagamento, crédito,entrega, remessa.

ALÍQUOTA: 1,65 a 3,52% para PIS/PASEP e 7,6% a 16,48% paraCOFINS

PERIODICIDADE: sempre que ocorrer o fato gerador.

PRAZO PARA RECOLHIMENTO: na data do registro dadeclaração, no caso de entrada de bens no territórionacional; na data do pagamento, crédito, entrega, empregoou remessa de valores a residentes ou domiciliados noexterior como contraprestação por serviço prestado; na datado vencimento do prazo de permanência do bem no recintoalfandegário.

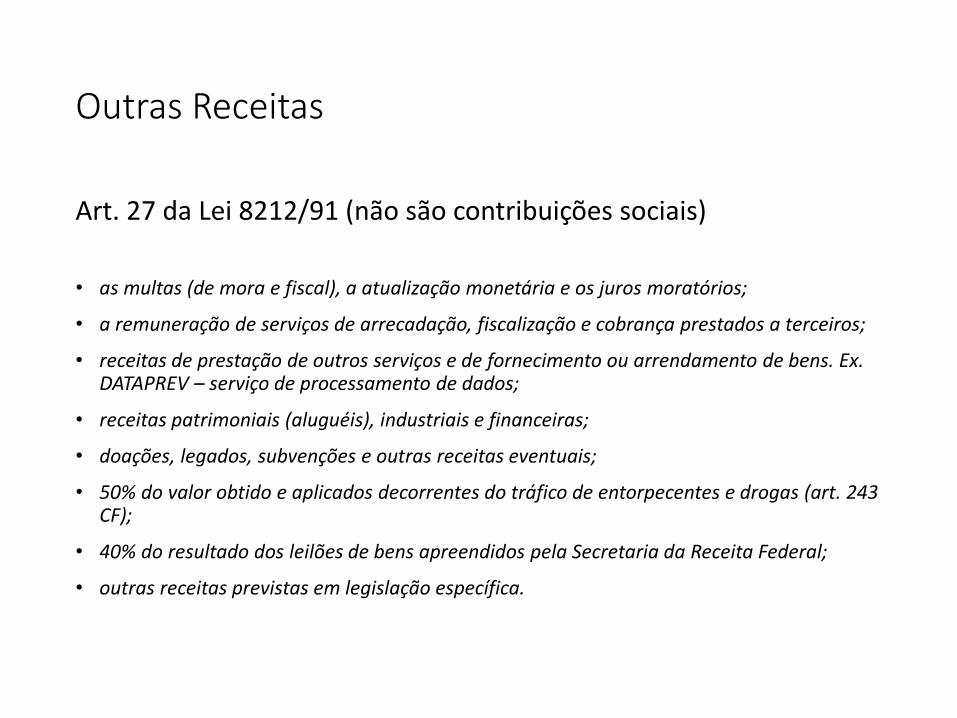

Outras Receitas

Art. 27 da Lei 8212/91 (não são contribuições sociais)

• as multas (de mora e fiscal), a atualização monetária e os juros moratórios;

• a remuneração de serviços de arrecadação, fiscalização e cobrança prestados a terceiros;

• receitas de prestação de outros serviços e de fornecimento ou arrendamento de bens. Ex. DATAPREV – serviço de processamento de dados;

• receitas patrimoniais (aluguéis), industriais e financeiras;

• doações, legados, subvenções e outras receitas eventuais;

• 50% do valor obtido e aplicados decorrentes do tráfico de entorpecentes e drogas (art. 243 CF);

• 40% do resultado dos leilões de bens apreendidos pela Secretaria da Receita Federal;

• outras receitas previstas em legislação específica.

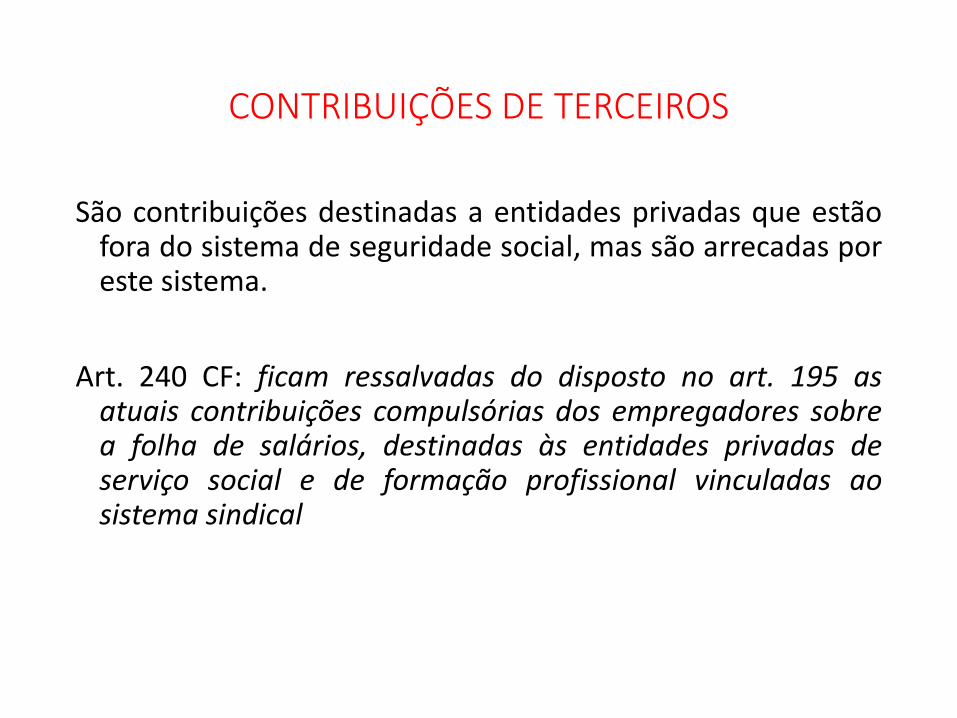

CONTRIBUIÇÕES DE TERCEIROS

São contribuições destinadas a entidades privadas que estãofora do sistema de seguridade social, mas são arrecadas poreste sistema.

Art. 240 CF: ficam ressalvadas do disposto no art. 195 asatuais contribuições compulsórias dos empregadores sobrea folha de salários, destinadas às entidades privadas deserviço social e de formação profissional vinculadas aosistema sindical

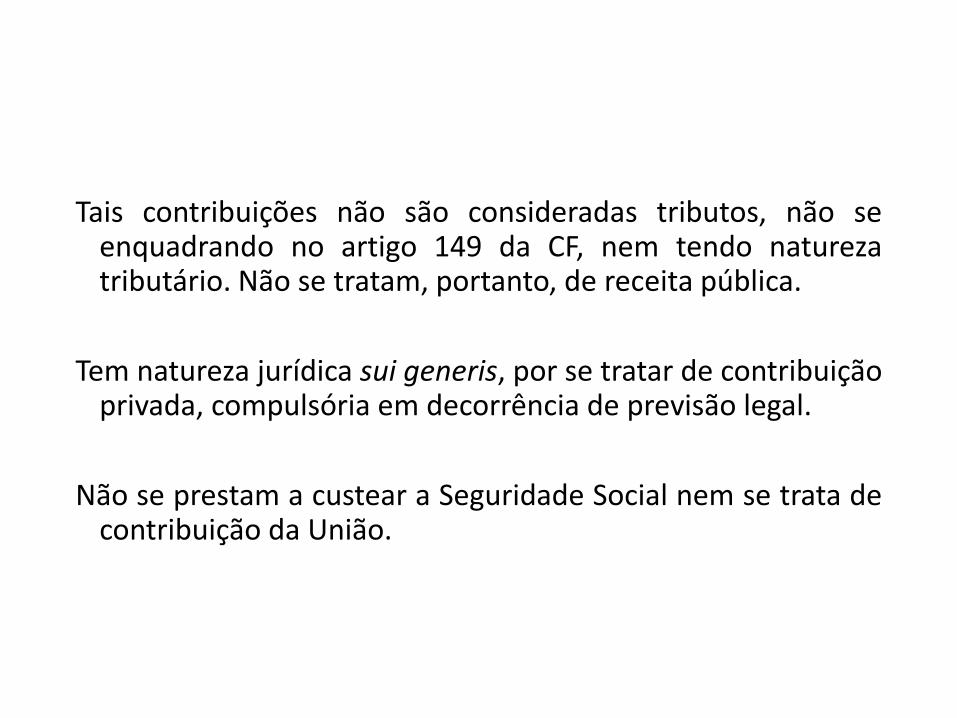

Tais contribuições não são consideradas tributos, não seenquadrando no artigo 149 da CF, nem tendo naturezatributário. Não se tratam, portanto, de receita pública.

Tem natureza jurídica sui generis, por se tratar de contribuiçãoprivada, compulsória em decorrência de previsão legal.

Não se prestam a custear a Seguridade Social nem se trata decontribuição da União.

São arrecadados pela Receita Federal do Brasil, por meio de convênio com o Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (FUNDAF), sob a remuneração de 3,5% do montante arrecadado, com exceção do salário-educação, cuja taxa de administração é de 1%.

São contribuições de terceiros: salário-educação, INCRA, SENAI, SESI, SESC, SENAC, SENAR, SENAT, SEST, SESCOOP, SEBRAE. Geralmente ficam em torno de 5,8% da folha de salários.

FIM DA AULA 3

SIMPLES

SIMPLES = Sistema Integrado de Pagamento de Impostos eContribuições de Microempresas e Empresas de PequenoPorte.

Art. 170, IX CF – tratamento diferenciado às empresas depequeno porte instituídas sob as leis brasileiras e quetenham sua sede e administração no país.

Instituído pela Lei nº 9.317, de 05.12.1996. Atualmente regidopela Lei Complementar nº 123/06.

Microempresas (ME) – empresário, pessoa jurídica ouequiparada que aufira, a cada ano-calendário, receita brutaigual ou inferior a R$360.000,00.

Empresa de pequeno porte (EPP) – empresário, pessoajurídica ou equiparada que aufira, a cada ano-calendário,receita bruta superior a R$360.000,00 e igual ou inferior aR$3.600.000,00.

Obs.: Microempreendedor individual (MEI)

Pessoa física que trabalha por conta própria e se legaliza como pequeno empresário optante pelo Simples Nacional, com receita bruta anual de até R$ 60.000,00. O microempreendedor pode possuir um único empregado e não pode ser sócio ou titular de outra empresa.

Possibilidade de Recolhimento pelo Plano Simplificado de Previdência Social – PSPS (Art. 21, §2º Lei 8212/91)

- 5% - microempreendedor individual

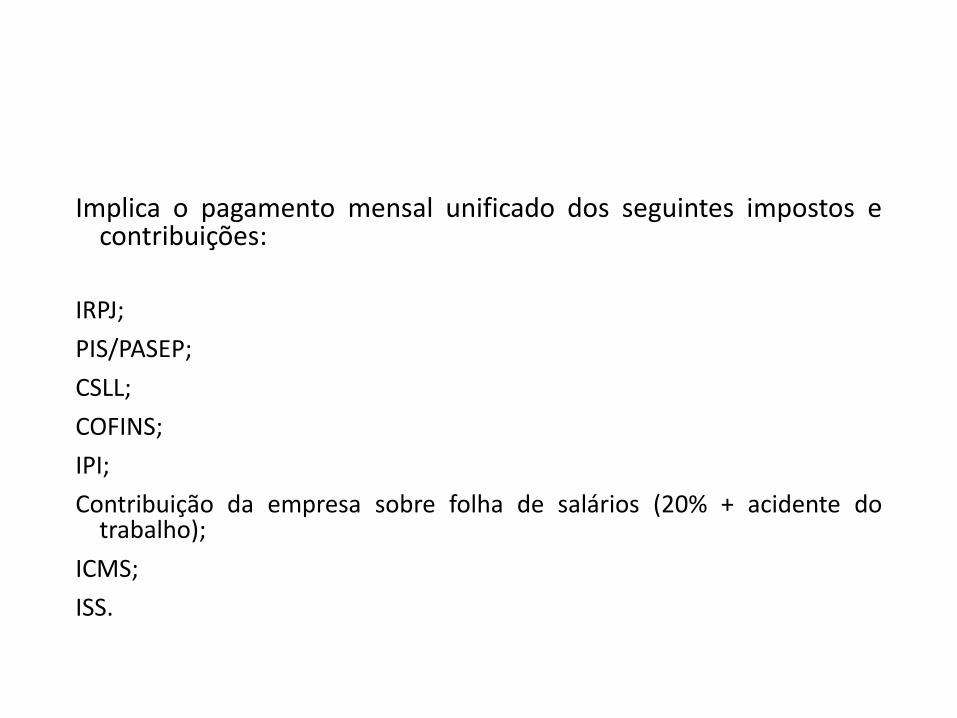

Implica o pagamento mensal unificado dos seguintes impostos econtribuições:

IRPJ;

PIS/PASEP;

CSLL;

COFINS;

IPI;

Contribuição da empresa sobre folha de salários (20% + acidente dotrabalho);

ICMS;

ISS.

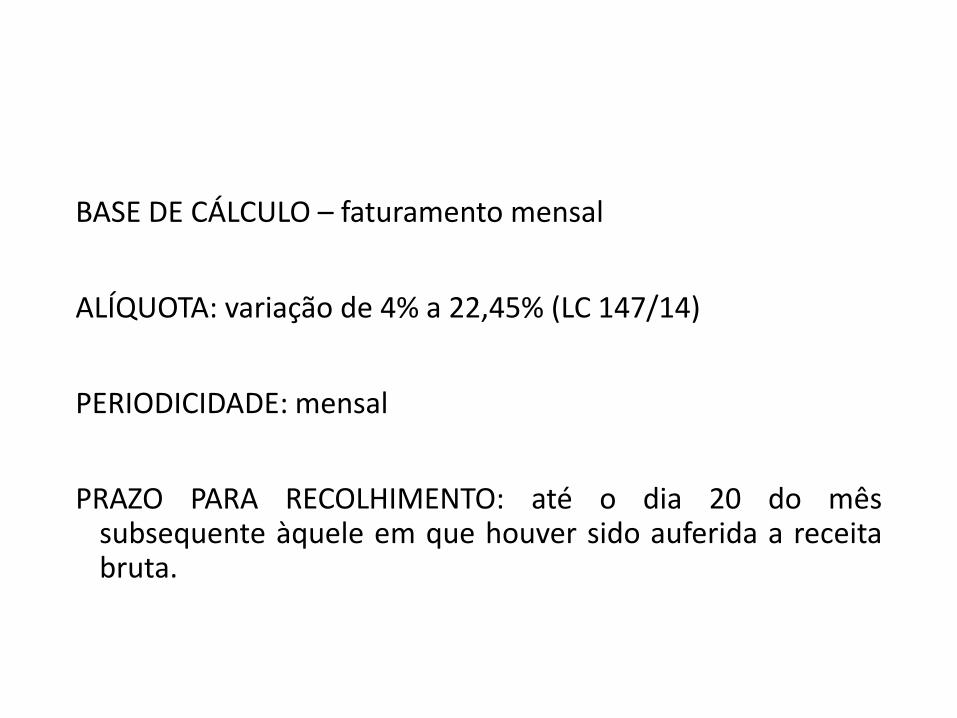

BASE DE CÁLCULO – faturamento mensal

ALÍQUOTA: variação de 4% a 22,45% (LC 147/14)

PERIODICIDADE: mensal

PRAZO PARA RECOLHIMENTO: até o dia 20 do mêssubsequente àquele em que houver sido auferida a receitabruta.

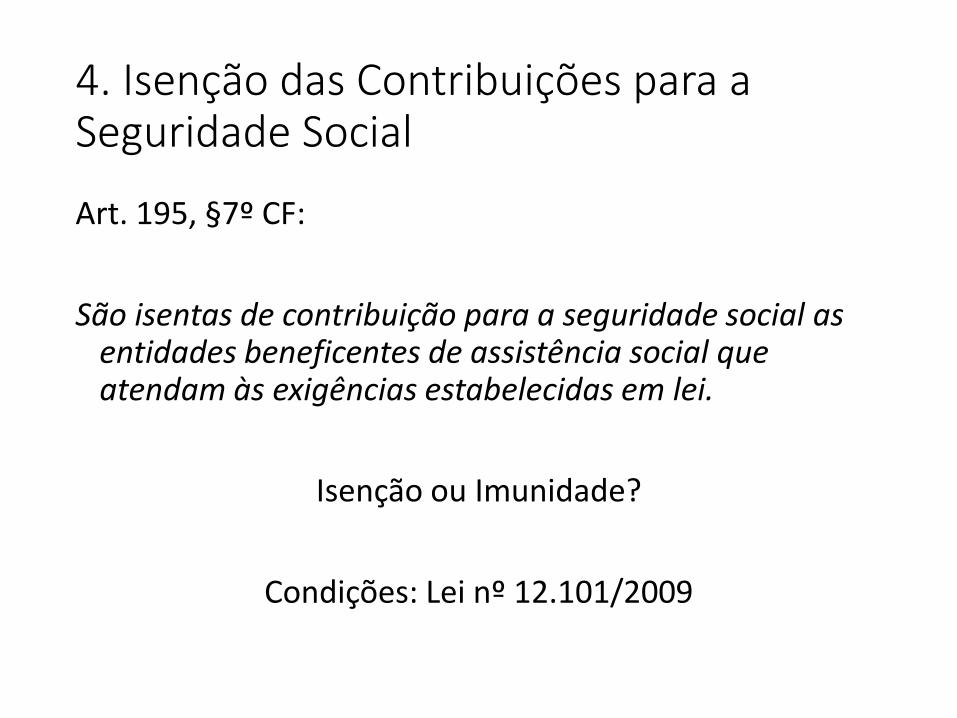

4. Isenção das Contribuições para a Seguridade Social

Art. 195, §7º CF:

São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Isenção ou Imunidade?

Condições: Lei nº 12.101/2009

Isenção: exclusão do crédito tributário. Dispensa do pagamento por lei. (art. 175, I do CTN).

Imunidade: limitação constitucional ao poder de tributar.

5. Créditos da Seguridade Social

Lançamento: procedimento administrativo para verificaçãoda ocorrência do fato gerador da obrigaçãocorrespondente, determinação da matéria tributável,cálculo do montante do tributo devido, identificação dosujeito passivo e, conforme o caso, aplicação dapenalidade cabível. (Sérgio Pinto Martins)

Em suma: o lançamento é a constituição do créditotributário.

Lançamento pode ser:

- Por declaração (contribuinte presta as informações e aadministração opera o lançamento – ex. IR)

- De ofício (iniciativa da própria administração – ex. quando a leideterminar, ausência de declaração, omissão ou inexatidão,falsidade ou erro, fraude etc.)

- Por homologação (antecipação do pagamento, sem prévio exameda administração – ex. ICMS, IPI)

Art. 245 Decreto 3.048/99

O crédito da seguridade social é constituído por meio de notificaçãofiscal de lançamento, auto de infração, confissão ou documentodeclaratório de valores devidos apresentado pelo contribuinte ououtro instrumento previsto em legislação própria.

Há três formas de constituição de crédito da Seguridade Social:notificação fiscal de lançamento de débito (NFLD), auto deinfração (AI) e lançamento de débito confessado (LDC).

Dívida ativa da seguridade social: crédito tributário não pago na época própria (dívida vencida).

Cobrança: administrativa ou judicial (execução fiscal).

Judicial - competência?

- sujeitos?

ATENÇÃO!!!!

Execução da contribuição previdenciária pela Justiça do Trabalho.

Emenda Constitucional nº 45/2004 – incluiu na redação do artigo 114 daCF, o inciso VIII: compete a Justiça do Trabalho processar e julgar aexecução, de ofício, das contribuições sociais previstas no artigo 195, I, ae II, seus acréscimos legais, decorrentes das sentenças que proferir.

Tal competência abrange a exigência dos acréscimos legais (juros,correção monetária e multa) devidos pelo não recolhimento dascontribuição no prazo legal.

5. DECADÊNCIA E PRESCRIÇÃO DAS CONTRIBUIÇÕES DA SEGURIDADE SOCIAL

A. DECADÊNCIA - perda do direito pelo decurso doprazo. Não se interrompe nem é suspensa.

B. PRESCRIÇÃO – perda do direito de ação pela inérciada pessoa. Pode ser interrompida ou ficar suspensa.

DECADÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA:

É o decurso do tempo para constituir o crédito, formalizá-lo atravésdo lançamento, para que se torne exigível.

Se o crédito não é constituído dentro desse espaço de tempo, há aperda da possibilidade de constituição e a exigibilidade do direitoao crédito da contribuição.

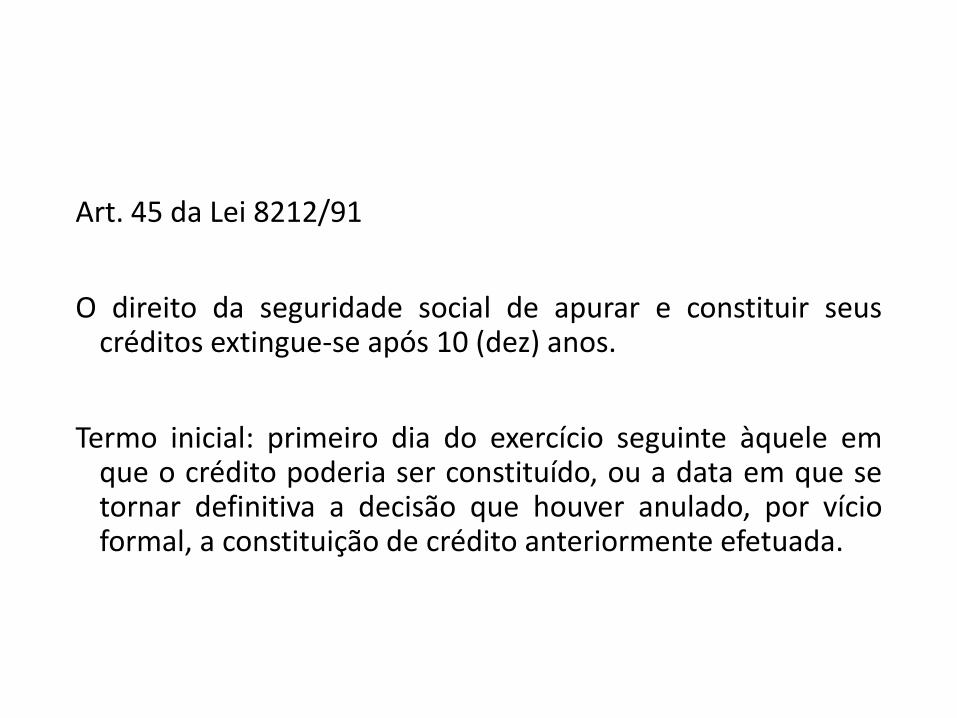

Art. 45 da Lei 8212/91

O direito da seguridade social de apurar e constituir seuscréditos extingue-se após 10 (dez) anos.

Termo inicial: primeiro dia do exercício seguinte àquele emque o crédito poderia ser constituído, ou a data em que setornar definitiva a decisão que houver anulado, por vícioformal, a constituição de crédito anteriormente efetuada.

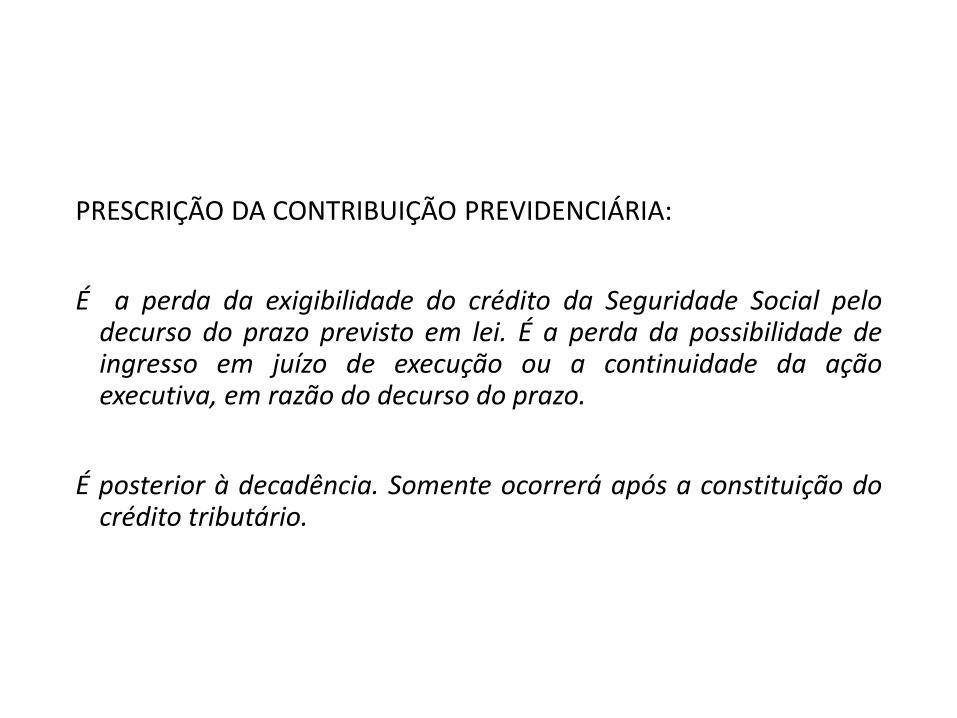

PRESCRIÇÃO DA CONTRIBUIÇÃO PREVIDENCIÁRIA:

É a perda da exigibilidade do crédito da Seguridade Social pelodecurso do prazo previsto em lei. É a perda da possibilidade deingresso em juízo de execução ou a continuidade da açãoexecutiva, em razão do decurso do prazo.

É posterior à decadência. Somente ocorrerá após a constituição docrédito tributário.

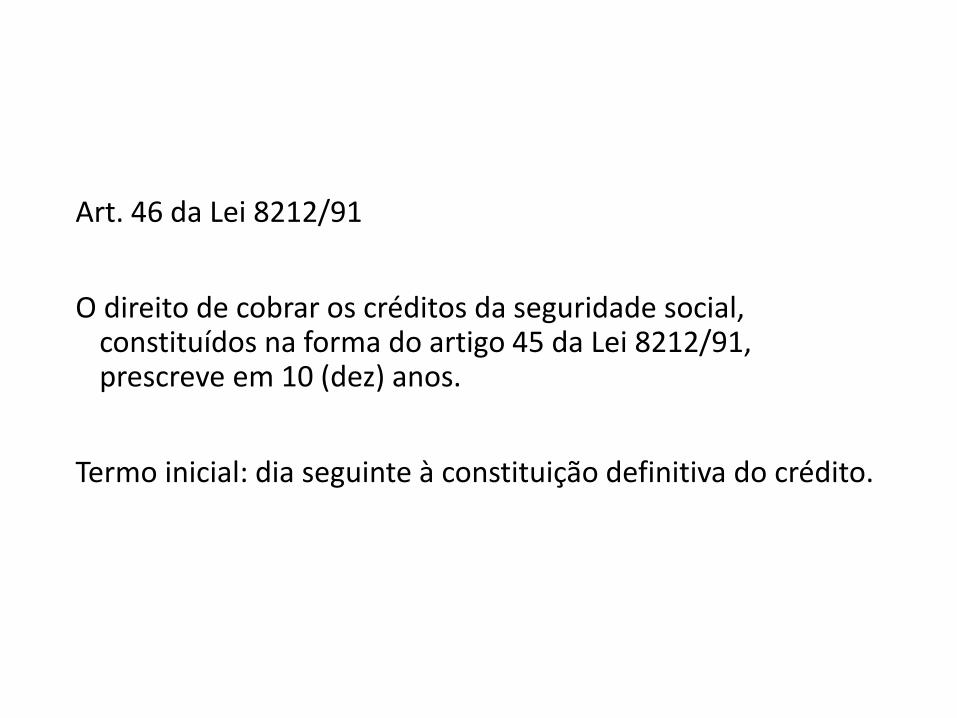

Art. 46 da Lei 8212/91

O direito de cobrar os créditos da seguridade social, constituídos na forma do artigo 45 da Lei 8212/91, prescreve em 10 (dez) anos.

Termo inicial: dia seguinte à constituição definitiva do crédito.

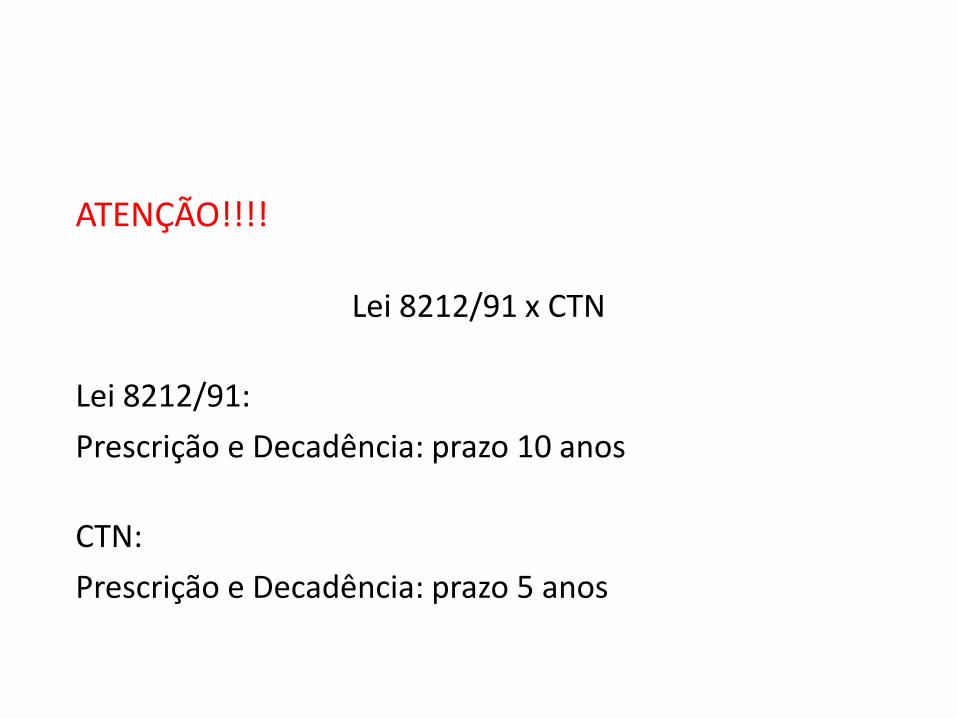

ATENÇÃO!!!!

Lei 8212/91 x CTN

Lei 8212/91:

Prescrição e Decadência: prazo 10 anos

CTN:

Prescrição e Decadência: prazo 5 anos

STF:

Súmula Vinculante nº 8, de 11 de junho de 2008 – São inconstitucionais os parágrafo único do Decreto-lei 1569/77 e os artigos 45 e 46 da Lei nº 8212/91, que tratam da prescrição e decadência de crédito tributário.

Modulação dos efeitos da declaração de inconstitucionalidade:

“O Tribunal, por maioria, vencido o Senhor Ministro Marco Aurélio,deliberou aplicar efeitos ex nunc à decisão, esclarecendo que amodulação aplica-se tão somente em relação a eventuais repartições deindébitos ajuizados após a decisão assentada na sessão do dia11/06/2008, não abrangendo, portanto, os questionamentos e osprocessos já em curso, nos termos do voto da relatora. Votou oPresidente, Ministro Gilmar Mendes. Ausente, justificadamente, oSenhor Ministro Joaquim Barbosa. Plenário, 12.06.2008.” (RE/559943,Relatora Min. Carmen Lúcia).

Em resumo:

Para ações propostas até 11/06/2008 – prescrição e decadência prazo 10 anos.

Para ações propostas após 12/06/2006 – prescrição e decadência prazo 5 anos.

PRESCRIÇÃO NA RESTITUIÇÃO E COMPENSAÇÃO DE CONTRIBUIÇÕES

Art. 88 da Lei 8212/91 c/c art. 168 CTN e art. 253 do Decreto 3048/99

Prazo: 5 (cinco) anos

Termo inicial: da data do pagamento ou recolhimento indevido, ou da data em que se tornar definitiva a decisão administrativa ou transitar em julgado a sentença judicial que tenha reformado, anulado ou revogado a decisão condenatória.