simpósio 5 – cadeia negocial de pet palestra 2 – causas e … · milho e do farelo de soja,...

TRANSCRIPT

218

Simpósio5–CadeiaNegocialdePET

Palestra2–Causaseefeitosda“GangorraAgropecuária”

AriovaldoZani–Sindirações

13:30-14:30

219

CAUSASEEFEITOSDAGANGORRAAGROPECUÁRIA

AriovaldoZani

Sindirações

Médicoveterinário,Vice-PresidenteExecutivodoSindicatoNacionaldaIndústriadeAlimentaçãoAnimal,DiretordaDivisãoInsumosdoDepartamentodeAgronegóciodaFederaçãodasIndústriasdoEstadodeSãoPaulo,DiretordoColégioBrasileirodeNutriçãoAnimal,ProfessorMBAAgronegóciodaUSP/ESALQ/PECEGE,MembrodoConselhoConsultivodoSESI/SENAI

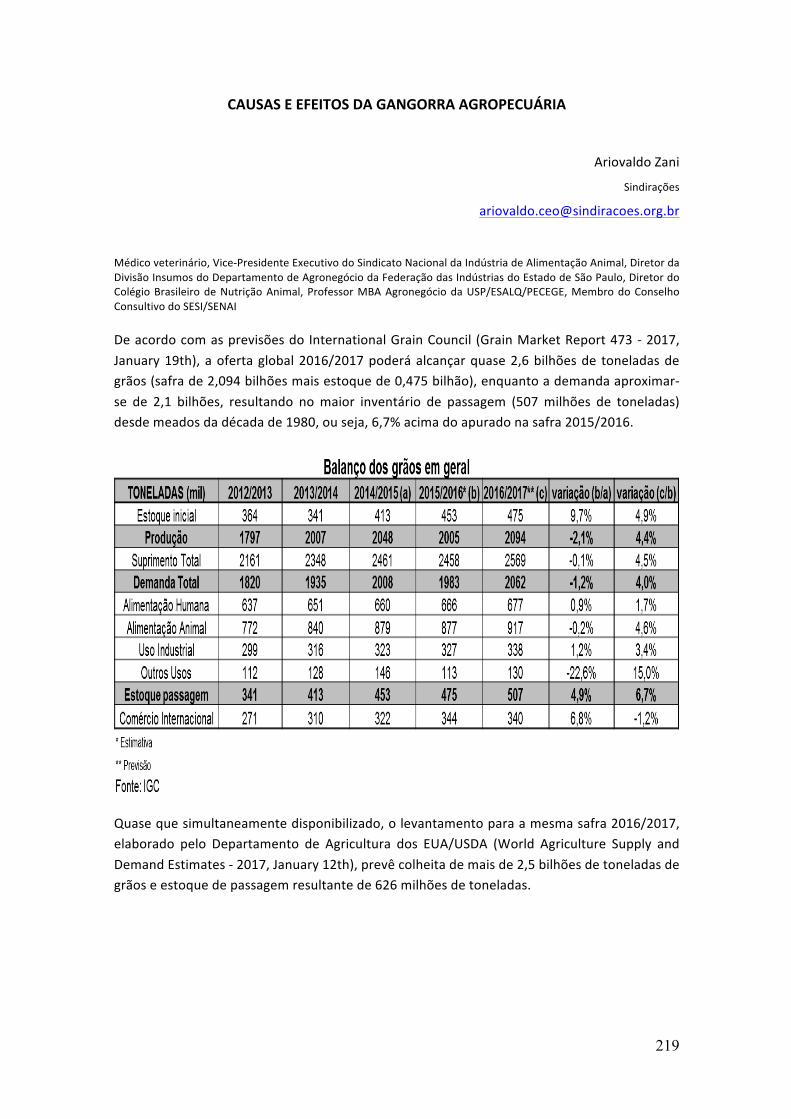

DeacordocomasprevisõesdoInternationalGrainCouncil (GrainMarketReport473 -2017,January19th),aofertaglobal2016/2017poderáalcançarquase2,6bilhõesde toneladasdegrãos(safrade2,094bilhõesmaisestoquede0,475bilhão),enquantoademandaaproximar-se de 2,1 bilhões, resultando nomaior inventário de passagem (507milhões de toneladas)desdemeadosdadécadade1980,ouseja,6,7%acimadoapuradonasafra2015/2016.

Quasequesimultaneamentedisponibilizado,olevantamentoparaamesmasafra2016/2017,elaborado pelo Departamento de Agricultura dos EUA/USDA (World Agriculture Supply andDemandEstimates-2017,January12th),prevêcolheitademaisde2,5bilhõesdetoneladasdegrãoseestoquedepassagemresultantede626milhõesdetoneladas.

220

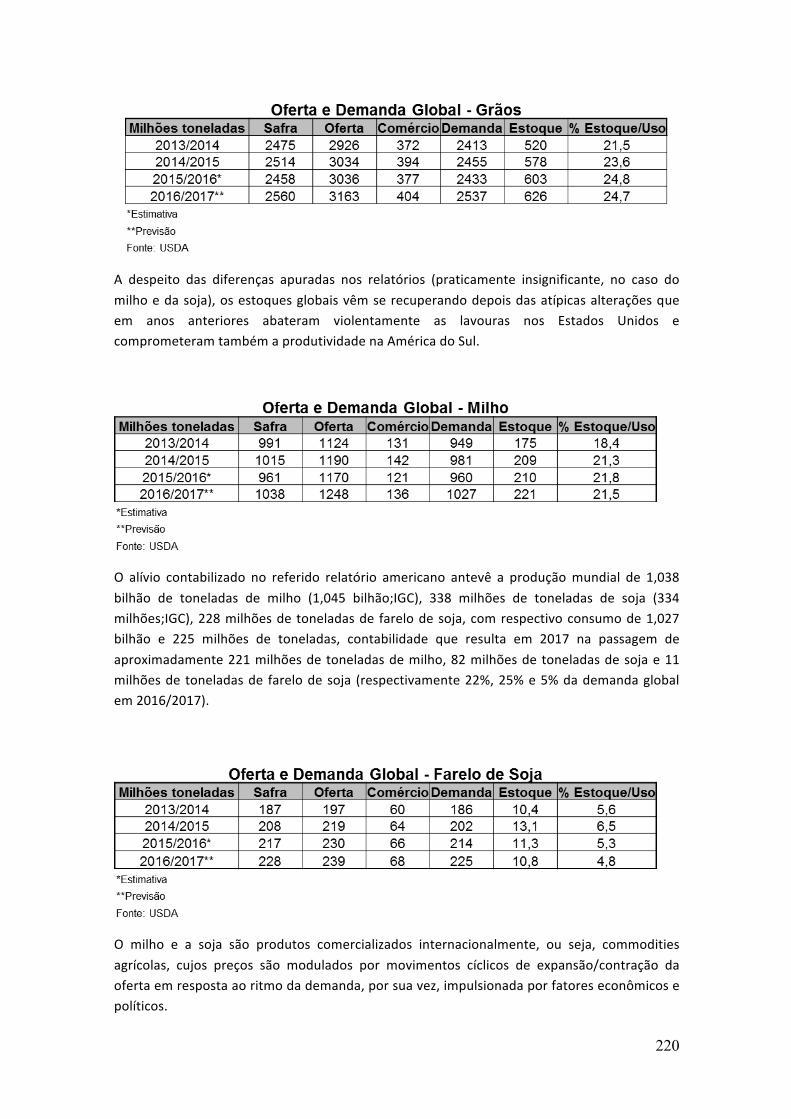

A despeito das diferenças apuradas nos relatórios (praticamente insignificante, no caso domilhoedasoja),osestoquesglobaisvêmserecuperandodepoisdasatípicasalteraçõesqueem anos anteriores abateram violentamente as lavouras nos Estados Unidos ecomprometeramtambémaprodutividadenaAméricadoSul.

O alívio contabilizado no referido relatório americano antevê a produçãomundial de 1,038bilhão de toneladas de milho (1,045 bilhão;IGC), 338 milhões de toneladas de soja (334milhões;IGC),228milhõesdetoneladasde farelodesoja,comrespectivoconsumode1,027bilhão e 225 milhões de toneladas, contabilidade que resulta em 2017 na passagem deaproximadamente221milhõesdetoneladasdemilho,82milhõesdetoneladasdesojae11milhõesde toneladasde farelodesoja (respectivamente22%,25%e5%dademandaglobalem2016/2017).

O milho e a soja são produtos comercializados internacionalmente, ou seja, commoditiesagrícolas, cujos preços são modulados por movimentos cíclicos de expansão/contração daofertaemrespostaaoritmodademanda,porsuavez,impulsionadaporfatoreseconômicosepolíticos.

221

Agenerosadisponibilidadevindoura(safradasojaalcançando117milhõesdetoneladaseadomilho se aproximandode 385milhões nos EstadosUnidos;USDA e condições favoráveis aoplantio/produtividade na América do Sul, apesar de perdas razoáveis na safra de sojaargentina, sob influência de fortes chuvas em janeiro/fevereiro), decerto, será influenciadapelaconjunturaeconômicacontemporânea.

A flutuaçãododólaredopreçodopetróleo,oarrefecimentoeconômicochinês,aexpansãomonetária, alta dos juros e adição de etanol nos Estados Unidos, a recuperação europeiacomprometida por conta da saída do Reino Unido/Brexit, a amplitude de contágio doprotecionismocomercial,etc.,representamvariáveisquepodemlimitarou,aocontrário,atégerarelevaçõesdospreçosduranteoanode2017,eassimmodular,paracimaouparabaixo,a demanda da cadeia produtiva de proteína animal em todo omundo e principalmente nolesteasiático.

Nessecaso,éimportantesalientarqueacompetitividadedoprodutoagropecuáriopodeficarcomprometida e o faturamento em moeda nacional diminuir, enquanto que a melhora daeconomiamundialpoderágerarmaiordemandapelascommoditiese fortalecerospreços,oquenaprática,poderiacompensarasperdasprovocadasporumcâmbiovalorizadonoBrasil.

Noanopassado,opreçodascommoditiesdeclinaramemconcomitânciaaoíndicedepreçosdosalimentosdaFAO(cereais,óleosvegetais,laticínios,açúcarecarnes)quevemencolhendoconsecutivamentenosúltimoscincoanos.Amédiaalcançou161pontoseretrocedeu1,5%emrelação ao apurado em 2015, principalmente influenciada pela queda dos cereais e carnes(FAOFoodPriceIndex,12/01/2017).

ÍNDICEDEPREÇOSDOSALIMENTOS

Fonte:FAO

222

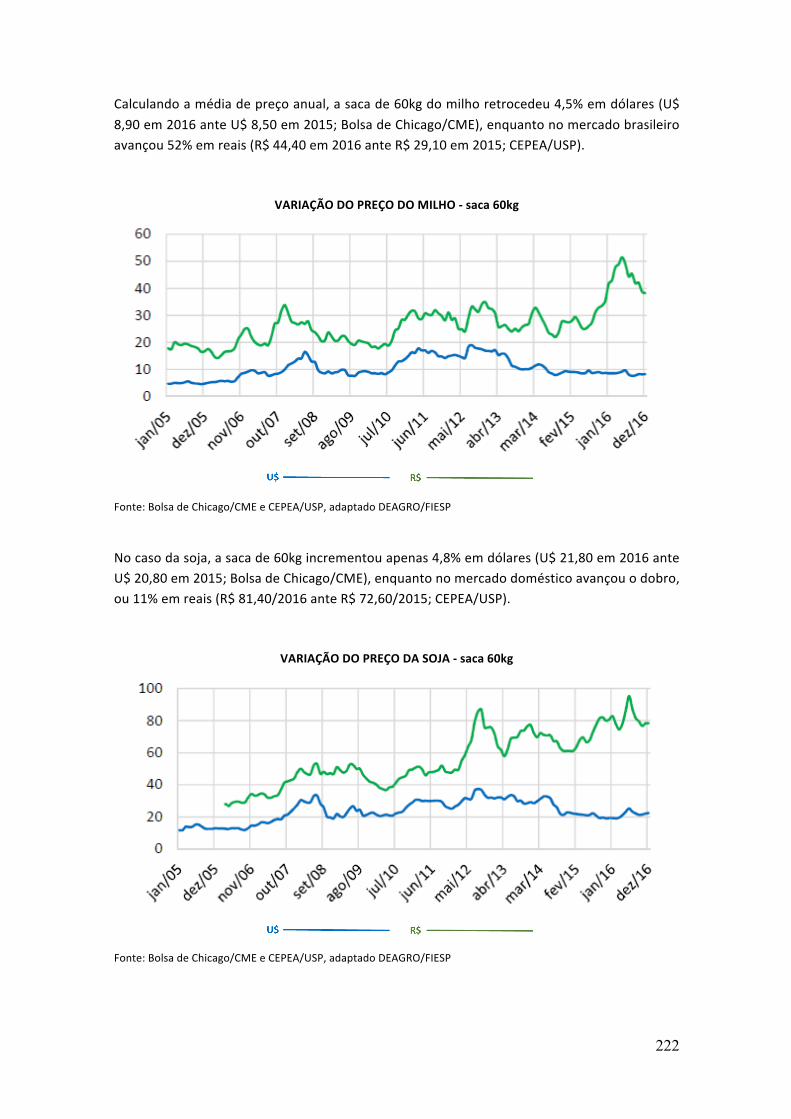

Calculandoamédiadepreçoanual,asacade60kgdomilhoretrocedeu4,5%emdólares(U$8,90em2016anteU$8,50em2015;BolsadeChicago/CME),enquantonomercadobrasileiroavançou52%emreais(R$44,40em2016anteR$29,10em2015;CEPEA/USP).

VARIAÇÃODOPREÇODOMILHO-saca60kg

Fonte:BolsadeChicago/CMEeCEPEA/USP,adaptadoDEAGRO/FIESP

Nocasodasoja,asacade60kgincrementouapenas4,8%emdólares(U$21,80em2016anteU$20,80em2015;BolsadeChicago/CME),enquantonomercadodomésticoavançouodobro,ou11%emreais(R$81,40/2016anteR$72,60/2015;CEPEA/USP).

VARIAÇÃODOPREÇODASOJA-saca60kg

Fonte:BolsadeChicago/CMEeCEPEA/USP,adaptadoDEAGRO/FIESP

223

Por sua vez, a forte desvalorização da moeda local durante o primeiro semestre de 2016,corroeu bastante a rentabilidade da pecuária brasileira, atividade combalida pelo alto custodas rações/concentrados, cujo ápice se deu emmaio-junho (R$ 53,00/saca 60kgmilho e R$1500,00/toneladadefarelosoja,JoxedólarcotadoemR$3,60;BoletimFocusBancoCentral).Desdeentão, a tendênciabaixistadodólarpropicioualgumalívionospreçosdomésticosdomilhoedo farelodesoja,alcançandoemdezembro (respectivamente,R$39,11/saca60kgeR$ 1058,00/tonelada; Jox) e dos outros insumos indexados ao dólar, cotado em R$ 3,25;Boletim Focus Banco Central), cenário favorecido também pelas revelações da CONAB,apontandoparaasafrabrasileira2016/2017demaisde104milhõesde toneladasdesojae84,5milhõesdetoneladasdemilho(4º.Levantamento/Janeiro2017).

VARIAÇÃONOÍNDICEDEPREÇONOBRASIL(janeiro/2015=base100)

Fonte:Jox,adaptadoSindirações

Conformecitadoanteriormente,adepreciação, casopersistente,podeafetar razoavelmenteas perspectivas futuras de crescimento dos países predominantemente exportadores dascommodities,particularmenteoBrasil.

Outrossim, a falta de instrumentos capazes de antever com precisão absoluta ocomportamento das variáveis futuras que modulam os preços agrícolas, corroboram aperspectivadeum longoperíododemoderaçãonas cotações internacionais, fenômenoqueteoricamente estimula a atividade pecuária, pelo menos até que algum descompassoconjunturalentreaofertaeademandavenhainibiroconsumodaproteínaanimal.

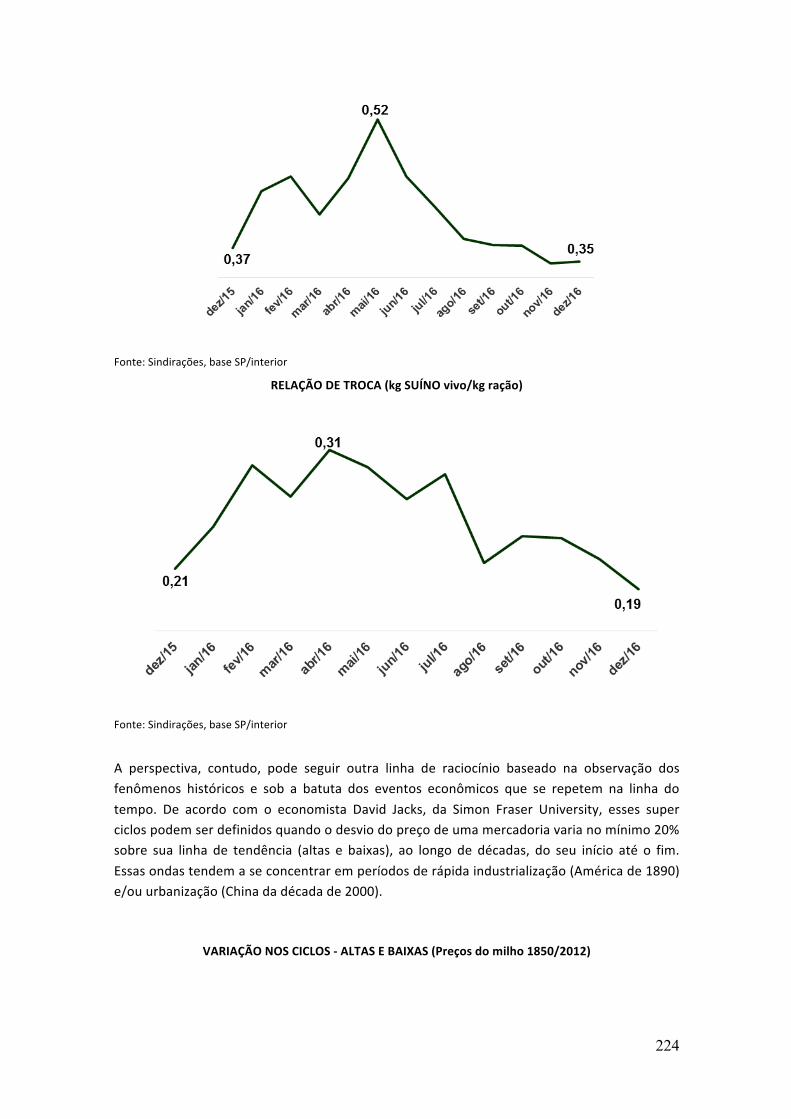

RELAÇÃODETROCA(kgFRANGOvivo/kgração)

224

Fonte:Sindirações,baseSP/interior

RELAÇÃODETROCA(kgSUÍNOvivo/kgração)

Fonte:Sindirações,baseSP/interior

A perspectiva, contudo, pode seguir outra linha de raciocínio baseado na observação dosfenômenos históricos e sob a batuta dos eventos econômicos que se repetem na linha dotempo. De acordo com o economista David Jacks, da Simon Fraser University, esses superciclospodemserdefinidosquandoodesviodopreçodeumamercadoriavarianomínimo20%sobre sua linha de tendência (altas e baixas), ao longo de décadas, do seu início até o fim.Essasondastendemaseconcentraremperíodosderápidaindustrialização(Américade1890)e/ouurbanização(Chinadadécadade2000).

VARIAÇÃONOSCICLOS-ALTASEBAIXAS(Preçosdomilho1850/2012)

225

Fonte:DavidS.Jacks,FromBoomtoBust:Atypologyofrealcommoditypricesinthelongrun,March2013

VARIAÇÃONOSCICLOS-ALTASEBAIXAS(Preçosdomilho1850/2012)

Fonte:USDAMarketNews,AdaptadoSindirações

Seuestudo,intitulado“Commoditypricevolatilityandworldmarketintegrationsince1700”e

publicadoalgunsanosatrás,atravésdoNationalBureauofEconomicResearch,considerouas

evidênciassobreospreçosreaisde30commoditiesaolongodemaisde160anos(1850até

2011), e os respectivos episódios de altas e baixas além das tendências de curto, médio e

longoprazo.

Oresultadogeraldaponderaçãoentreas30commoditiesestudadasrevelouquede1900até

2011houveincrementode252,41%nospreços,influenciadosobremaneirapelascommodities

“in the ground” ou "embaixo da terra" (gás natural, metais preciosos). Ao contrário, as

cotaçõesdascommodities“tobegrown”ou"sobreaterra"(milho,arroz,trigo)declinaramno

mesmoperíodoavaliado.

226

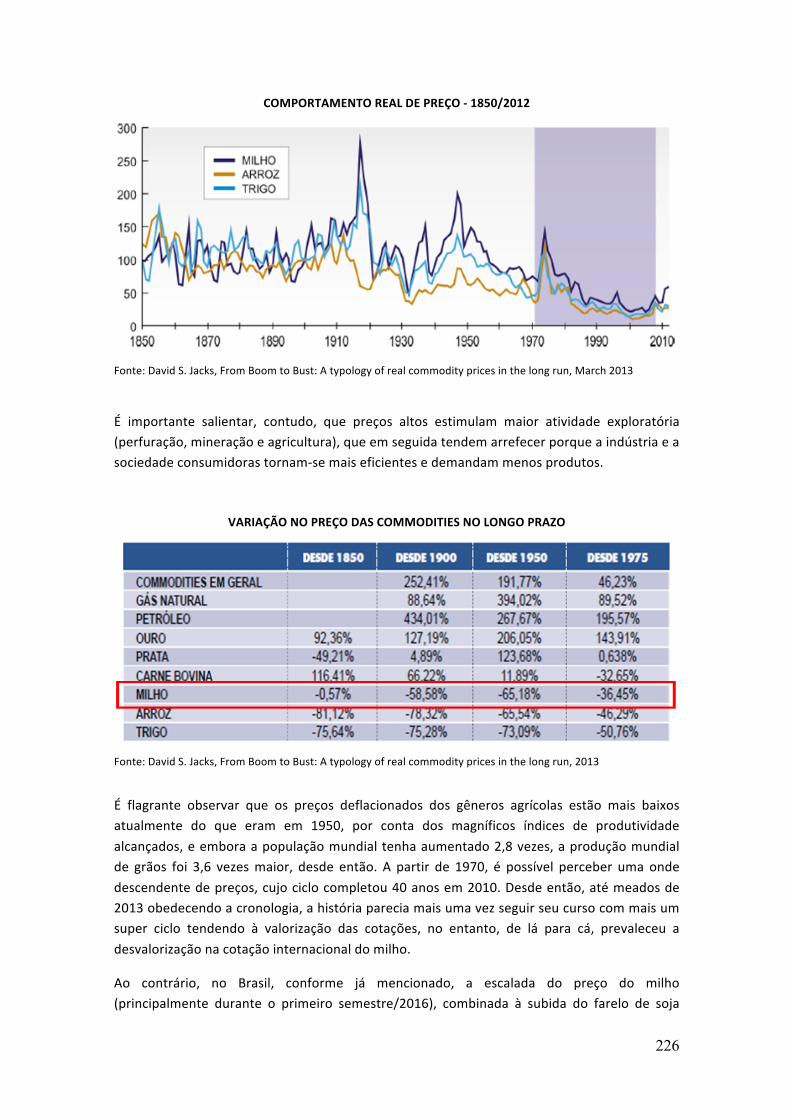

COMPORTAMENTOREALDEPREÇO-1850/2012

Fonte:DavidS.Jacks,FromBoomtoBust:Atypologyofrealcommoditypricesinthelongrun,March2013

É importante salientar, contudo, que preços altos estimulam maior atividade exploratória(perfuração,mineraçãoeagricultura),queemseguidatendemarrefecerporqueaindústriaeasociedadeconsumidorastornam-semaiseficientesedemandammenosprodutos.

VARIAÇÃONOPREÇODASCOMMODITIESNOLONGOPRAZO

Fonte:DavidS.Jacks,FromBoomtoBust:Atypologyofrealcommoditypricesinthelongrun,2013

É flagrante observar que os preços deflacionados dos gêneros agrícolas estão mais baixosatualmente do que eram em 1950, por conta dos magníficos índices de produtividadealcançados,eemboraapopulaçãomundial tenhaaumentado2,8vezes,aproduçãomundialde grãos foi 3,6 vezesmaior, desde então. A partir de 1970, é possível perceber uma ondedescendentedepreços,cujociclocompletou40anosem2010.Desdeentão,atémeadosde2013obedecendoacronologia,ahistóriapareciamaisumavezseguirseucursocommaisumsuper ciclo tendendo à valorização das cotações, no entanto, de lá para cá, prevaleceu adesvalorizaçãonacotaçãointernacionaldomilho.

Ao contrário, no Brasil, conforme já mencionado, a escalada do preço do milho(principalmente durante o primeiro semestre/2016), combinada à subida do farelo de soja

227

(notadamente no segundo trimestre/2016), desmotivou a engorda de bois e a alimentaçãopreparada do rebanho leiteiro, enquanto os produtores de aves e suínos continuaramincrementandooalojamentoeabate.Apartirdosegundosemestre,oalívioapuradonocustodosprincipais insumosdaalimentaçãoestimuloua retomadadapecuária leiteira favorecidapelo preço do leite pago ao produtor, enquanto as cadeias produtivas de aves e suínosreduziram o ritmo da demanda por rações e o retrocesso da reposição inibiu aindamais oconsumodeconcentradosnosconfinamentos.

Aestimativaéqueademandageralporraçõeseconcentradostenhaavançadoapenas0,3%ealcançadopoucomaisde69milhõesdetoneladas.

Paraesseanode2017aprevisãoaindabastantepreliminarécontabilizarpoucomaisde72milhõesdetoneladasderaçõeseconcentrados,montantedependente,tantodarecuperaçãoda economia doméstica, quanto do comércio internacional, e da confiança, tanto doempreendedor,quantodoconsumidorbrasileiro.

PRODUÇÃODERAÇÕES(milhõestoneladas)

Fonte:Sindirações

Asdificuldadesvividasem2016pelacadeiaprodutivaevidenciaquãomandatóriotorna-seoexercíciodainterlocuçãoentreseusdiversoselos(docampoatéovarejo)afimdemitigarascausas e os efeitos da “gangorra agropecuária”, e do estabelecimento e cumprimento de

SEGMENTO 2015 2016* % 2017** %AVES 38,0 37,8 -0,4 39,0 3,2

FRANGOS CORTE 32,4 32,1 -0,7 33,1 3,0POEDEIRAS 5,6 5,7 1,2 5,9 4,3

SUÍNOS 15,8 16,4 3,5 16,9 3,0GADO 8,0 7,7 -4,0 8,1 5,8LEITE 5,25 5,11 -2,7 5,4 5,6

CORTE 2,73 2,54 -6,6 2,7 6,1CÃES E GATOS 2,44 2,45 0,5 2,57 5,0

EQUINOS 0,58 0,58 -0,1 0,60 4,0AQUACULTURA 0,940 0,925 -1,6 1,01 9,5

PEIXES 0,835 0,84 0,6 0,92 10,0CAMARÕES 0,105 0,085 -19,0 0,089 4,7

OUTROS 0,830 0,831 0,1 0,856 3,0TOTAL RAÇÕES 66,5 66,6 0,1 69,0 3,6SAL MINERAL 2,43 2,59 6,6 2,80 8,1TOTAL GERAL 69,0 69,2 0,3 71,8 3,8

* Estimativa** Previsão

228

contratos de compra e venda, principalmente por conta da volatilidade cambial prevista ediminuiçãodoritmonocomérciointernacionalvindouro.

Ogoverno,porsuavez,temaobrigaçãodeagilizaraaprovaçãodoseventosmodificadosparaimportaçãoeabastecimentorápidoemrespostaaqualquerepisódiodeescassezdoméstica,esobretudo,aceleraraimplementaçãodepolíticaspúblicasespecíficas,dentreelas,ofomentoàs parcerias para investimento em infraestrutura logística, principalmente na capacidade dearmazenamentoenotransportemaisbaratodosgrãospeloBrasil.