seminário mensal fiscal - netcpa.com.br¡rio_fiscal_fevereiro.pdf · lei complementar nº 147/2014...

TRANSCRIPT

Apresentação: Fábio Lopes

José A. Fogaça Neto

Seminário Mensal

Fiscal

19/02/2016

Artigo 37 das Disposições Transitórias do RICMS/SP

Artigo 37 (DDTT) - Não será exigido o imposto em relação às

operações com softwares, programas, aplicativos, arquivos

eletrônicos, e jogos eletrônicos, padronizados, ainda que sejam

ou possam ser adaptados, quando disponibilizados por meio de

transferência eletrônica de dados (download ou streaming), até

que fique definido o local de ocorrência do fato gerador para

determinação do estabelecimento responsável pelo pagamento

do imposto.

Software

Artigo 73 do Anexo II do RICMS/SP

Artigo 73 (SOFTWARES) - Fica reduzida a base de cálculo do

imposto incidente nas operações com softwares, programas,

aplicativos e arquivos eletrônicos, padronizados, ainda que sejam

ou possam ser adaptados, disponibilizados por qualquer meio, de

forma que a carga tributária resulte no percentual de 5% (cinco

por cento) (Convênio ICMS-181/15).

Parágrafo único - O disposto no “caput” não se aplica aos jogos

eletrônicos, ainda que educativos, independentemente da

natureza do seu suporte físico e do equipamento no qual sejam

empregados.

Software

Código Tributário Nacional

Art. 110. A lei tributária não pode alterar a definição, o

conteúdo e o alcance de institutos, conceitos e formas

de direito privado, utilizados, expressa ou

implicitamente, pela Constituição Federal, pelas

Constituições dos Estados, ou pelas Leis Orgânicas do

Distrito Federal ou dos Municípios, para definir ou limitar

competências tributárias.

Arroz e Feijão

Artigo 2º, caput do Código de Defesa do Consumidor –

Lei nº 8.078/1990.

Arroz e Feijão

Art. 2° Consumidor é toda pessoa física ou

jurídica que adquire ou utiliza produto ou

serviço como destinatário final.

Artigo 168 (ARROZ) – Saída interna de arroz, com destino a

consumidor final.

§ 1º - Quando se tratar de saída interna de arroz beneficiado,

realizada por estabelecimento beneficiador, com destino a

consumidor final, poderá ser mantido integralmente eventual

crédito do imposto relativo à mercadoria objeto da isenção

prevista neste artigo.

§ 2º – Nas demais saídas internas de arroz, não referidas no § 1º,

com destino a consumidor final, poderá ser mantido eventual

crédito do imposto, até o limite de 7%, relativo à mercadoria

objeto da isenção prevista neste artigo.

Arroz – Isenção

Artigo 169 (FEIJÃO) – Saída interna de feijão, com destino a

consumidor final.

Parágrafo único - Poderá ser mantido eventual crédito do

imposto, até o limite de 7%, relativo à mercadoria objeto da

isenção prevista neste artigo.

Feijão – Isenção

Artigo 3° - (CESTA BÁSICA) - Fica reduzida a base de cálculo do

imposto incidente nas operações internas com os produtos a

seguir indicados, de forma que a carga tributária resulte no

percentual de 7%:

XXVI – arroz, exceto quando se tratar de saída interna com

destino a consumidor final, hipótese em que deverá ser

observado o disposto no artigo 168 do Anexo I;

XXVII – feijão, exceto quando se tratar de saída interna com

destino a consumidor final, hipótese em que deverá ser

observado o disposto no artigo 169 do Anexo I.

Arroz e Feijão – Redução de base de cálculo

O contribuinte do ICMS sujeito às normas do Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e

Empresas de Pequeno Porte - "Simples Nacional", exceto o

Microempreendedor Individual - MEI, ainda que localizado em outra unidade

federada, deverá, para cada estabelecimento inscrito no Cadastro de

Contribuintes do ICMS deste Estado, entregar mensalmente a Declaração de

Substituição Tributária, Diferencial de Alíquota e Antecipação - DeSTDA.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

A DeSTDA será utilizada para declarar o imposto:

1. devido a título de substituição tributária;

2. devido a título de antecipação do pagamento do imposto;

3. correspondente à diferença entre a alíquota interna e a alíquota

interestadual devido em face:

a) de entradas interestaduais;

b) da realização de operações e prestações interestaduais destinadas a

consumidor final não contribuinte do imposto.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

A DeSTDA deverá ser entregue, ainda que, no decorrer do mês de referência

ou até a data de sua entrega:

1. a eficácia da inscrição do estabelecimento no Cadastro de Contribuintes do

ICMS tenha sido cassada ou suspensa;

2. o contribuinte tenha deixado de se sujeitar às normas do Simples Nacional;

3. não existam valores a serem declarados, hipótese em que o contribuinte

deverá selecionar a opção "sem dados informados" no aplicativo.

§ 4º Nos casos de incorporação, cisão ou fusão de empresas, a

obrigatoriedade de que trata o "caput" se estenderá à empresa incorporadora e

às empresas resultantes da cisão e da fusão.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

A DeSTDA será entregue em arquivo digital, que deverá ser gerado e

transmitido por meio do Sistema Eletrônico de Documentos e Informações

Fiscais - SEDIF-SN, observadas as especificações de leiaute e demais

disposições estabelecidas em Ato COTEPE.

O aplicativo poderá ser obtido, gratuitamente, nos endereços eletrônicos

http://www8.receita.fazenda.gov.br e www.fazenda.sp.gov.br.

A transmissão do arquivo digital deverá ser feita pelo contribuinte

exclusivamente por meio da internet, contendo a assinatura digital do

contribuinte ou de seu representante legal, certificada por entidade

credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil.

O contribuinte localizado neste Estado que não possuir o certificado digital

referido no "caput" poderá utilizar o código de acesso e a senha do Posto

Fiscal Eletrônico - PFE, para realizar a transmissão do arquivo digital.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Os documentos, livros e registros utilizados para o preenchimento da declaração, bem

como o respectivo protocolo de entrega, deverão ser mantidos em arquivo pelo

contribuinte durante o prazo previsto no artigo 202 do Regulamento do ICMS.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

O contribuinte poderá retificar a DeSTDA mediante envio de outro arquivo digital, que deverá

indicar sua finalidade.

O pedido de substituição da declaração, quando implicar:

1. redução do valor do ICMS devido anteriormente declarado e:

a) tratando-se de débito não inscrito na dívida ativa, ficará sujeito a exame e deferimento da

Secretaria da Fazenda, podendo o Chefe do Posto Fiscal solicitar a apresentação de livros fiscais

ou a realização de verificações fiscais;

b) tratando-se de débito inscrito na dívida ativa, ficará sujeito a exame e deferimento da

Procuradoria Fiscal ou Procuradoria Regional competente e será encaminhado pelo Chefe do

Posto Fiscal, com sua manifestação, podendo ser solicitadas as providências indicadas na alínea

"a";

2. majoração do valor do imposto devido, anteriormente declarado, será deferido de plano.

§ 2º Em caso de deferimento, a DeSTDA retificadora substituirá integralmente o arquivo digital

anterior recebido pela Secretaria da Fazenda.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Os contribuintes obrigados à apresentação da DeSTDA não estarão sujeitos à

apresentação da Guia Nacional de Informação e Apuração do ICMS

Substituição Tributária - GIA-ST, prevista no parágrafo único do artigo 254 do

Regulamento do ICMS.

Para os fatos geradores ocorridos até 31.12.2015, aplica-se a disciplina

prevista na Portaria CAT- 155/2010.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

A DeSTDA deverá conter as informações relativas às operações e prestações

praticadas no mês de referência e ser entregue até o dia 20 (vinte) do mês

subsequente ou, quando for o caso, até o primeiro dia útil imediatamente

seguinte.

Portaria CAT nº 24/2016 - DOE SP de 18.02.2016

A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação -

DeSTDA referente ao mês de janeiro de 2016 poderá ser entregue até o dia

21.03.2016.

Simples Nacional – DeSTDA – Portaria CAT 23/2015

Substituição Tributária – Novas

Regras - 2016

Lei Complementar nº 147/2014 – altera a Lei

Complementar nº 123/2006 “Art. 13., § 1º, XIII - ..............................................................................

a) nas operações sujeitas ao regime de substituição tributária, tributação concentrada

em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento

do imposto com encerramento de tributação, envolvendo combustíveis e lubrificantes;

energia elétrica; cigarros e outros produtos derivados do fumo; bebidas; óleos e azeites

vegetais comestíveis; farinha de trigo e misturas de farinha de trigo; massas

alimentícias; açúcares; produtos lácteos; carnes e suas preparações; preparações à

base de cereais; chocolates; produtos de padaria e da indústria de bolachas e biscoitos;

sorvetes e preparados para fabricação de sorvetes em máquinas; cafés e mates, seus

extratos, essências e concentrados; preparações para molhos e molhos preparados;

preparações de produtos vegetais; rações para animais domésticos; veículos

automotivos e automotores, suas peças, componentes e acessórios; pneumáticos;

câmaras de ar e protetores de borracha; medicamentos e outros produtos

farmacêuticos para uso humano ou veterinário; cosméticos; produtos de perfumaria e

de higiene pessoal; papéis; plásticos; canetas e malas; cimentos; cal e argamassas;

produtos cerâmicos; vidros; obras de metal e plástico para construção; telhas e caixas

d’água; tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos;

fios; cabos e outros condutores; transformadores elétricos e reatores; disjuntores;

interruptores e tomadas; isoladores; para-raios e lâmpadas;

Lei Complementar nº 147/2014 – altera a Lei

Complementar nº 123/2006 “Art. 13., § 1º, XIII - ..............................................................................

a) máquinas e aparelhos de ar-condicionado; centrifugadores de uso doméstico;

aparelhos e instrumentos de pesagem de uso doméstico; extintores; aparelhos ou

máquinas de barbear; máquinas de cortar o cabelo ou de tosquiar; aparelhos de depilar,

com motor elétrico incorporado; aquecedores elétricos de água para uso doméstico e

termômetros; ferramentas; álcool etílico; sabões em pó e líquidos para roupas;

detergentes; alvejantes; esponjas; palhas de aço e amaciantes de roupas; venda de

mercadorias pelo sistema porta a porta; nas operações sujeitas ao regime de

substituição tributária pelas operações anteriores; e nas prestações de serviços sujeitas

aos regimes de substituição tributária e de antecipação de recolhimento do imposto com

encerramento de tributação;

Lei Complementar nº 147/2014 – altera a Lei

Complementar nº 123/2006 “Art. 13., § 1º, XIII - ..............................................................................

§ 7º O disposto na alínea a do inciso XIII do § 1o será disciplinado por convênio

celebrado pelos Estados e pelo Distrito Federal, ouvidos o CGSN e os

representantes dos segmentos econômicos envolvidos.

§ 8º Em relação às bebidas não alcóolicas, massas alimentícias, produtos lácteos,

carnes e suas preparações, preparações à base de cereais, chocolates, produtos de

padaria e da indústria de bolachas e biscoitos, preparações para molhos e molhos

preparados, preparações de produtos vegetais, telhas e outros produtos cerâmicos para

construção e detergentes, aplica-se o disposto na alínea a do inciso XIII do § 1o aos

fabricados em escala industrial relevante em cada segmento, observado o disposto no §

7º.” (NR)

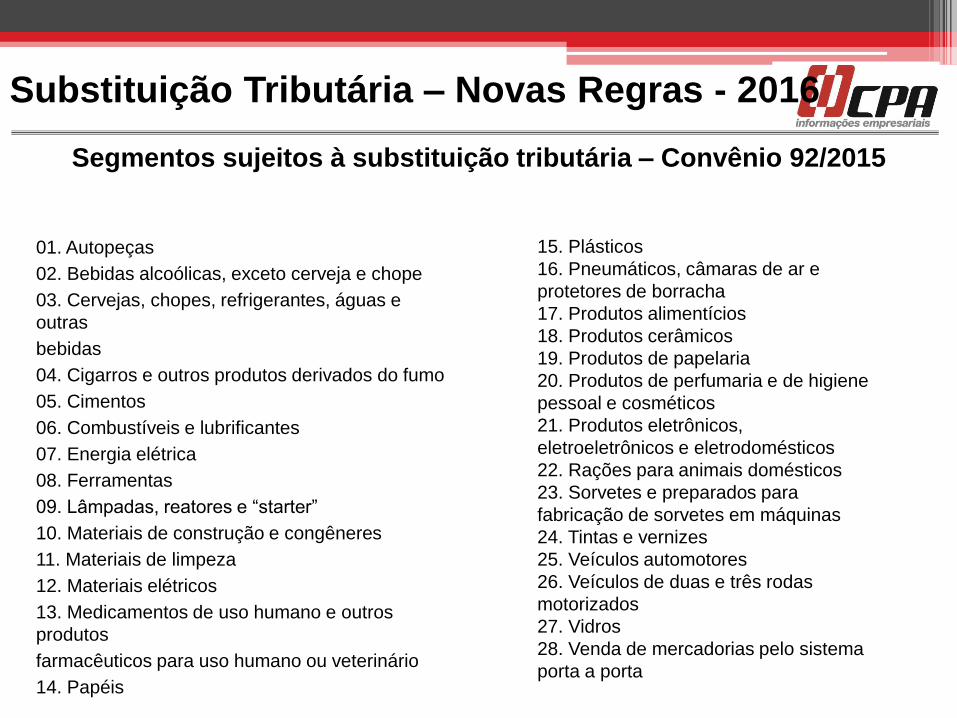

Regras do Convênio ICMS nº 92/2015

O Convênio ICMS nº 92/2015 traz uma listagem de produtos

que os Estados podem aplicar a substituição tributária

Os Estados não podem aplicar a substituição tributária para

produtos que não constem no Convênio ICMS 92/2015

Os Estados não são obrigados a aplicar a ST para todos os

produtos que constam no Convênio ICMS

Substituição Tributária – Novas Regras - 2016

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e

outras

bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Ferramentas

09. Lâmpadas, reatores e “starter”

10. Materiais de construção e congêneres

11. Materiais de limpeza

12. Materiais elétricos

13. Medicamentos de uso humano e outros

produtos

farmacêuticos para uso humano ou veterinário

14. Papéis

15. Plásticos

16. Pneumáticos, câmaras de ar e

protetores de borracha

17. Produtos alimentícios

18. Produtos cerâmicos

19. Produtos de papelaria

20. Produtos de perfumaria e de higiene

pessoal e cosméticos

21. Produtos eletrônicos,

eletroeletrônicos e eletrodomésticos

22. Rações para animais domésticos

23. Sorvetes e preparados para

fabricação de sorvetes em máquinas

24. Tintas e vernizes

25. Veículos automotores

26. Veículos de duas e três rodas

motorizados

27. Vidros

28. Venda de mercadorias pelo sistema

porta a porta

Segmentos sujeitos à substituição tributária – Convênio 92/2015

Substituição Tributária – Novas Regras - 2016

Regras do Convênio ICMS nº 92/2015

Com o objetivo de uniformizar a identificação das mercadorias

e bens passíveis de sujeição aos regimes de substituição

tributária e de antecipação de recolhimento do ICMS, o

Convênio instituiu o Código Especificador da Substituição

Tributária – CEST, para identificar as mercadorias sujeitas ao

regime da substituição tributária.

CEST é obrigatório no documento fiscal que acobertar a

operação, ainda que a operação, mercadoria ou bem não

estejam sujeitos aos regimes de substituição tributária ou de

antecipação do recolhimento do imposto (1º de abril de 2016).

Substituição Tributária – Novas Regras - 2016

Regras do Convênio ICMS nº 92/2015 O CEST é composto por 7 (sete) dígitos, sendo que:

I - o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II - o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III - o sexto e o sétimo correspondem à especificação do item.

§ 3º Para fins deste convênio, considera-se:

I - Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas

de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II - Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias

ou bens dentro do respectivo segmento;

III - Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir

características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins

dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Substituição Tributária – Novas Regras - 2016

Substituição Tributária – Novas Regras - 2016

Enquanto o Estado de São Paulo não publicar Decreto atualizando o

RICMS/SP, para saber se determinado produto está ou não sujeito à

substituição tributária em São Paulo, o contribuinte deve analisar as

alterações trazidas no RICMS/SP pelos Comunicados CAT nº 26/2015,

02/2016 e 04/2016

Observe que o Comunicado CAT nº 02/2016 não revogou a íntegra do

Comunicado CAT nº 26/2015, logo em relação as alterações na relação de

mercadorias sujeitas à substituição tributária, indicadas no Anexo do

Comunicado CAT nº 26/2015, deverão ser consideradas com os

acréscimos, do Comunicado nº CAT 02/2016 e 04/2016

Frisa-se que não é suficiente analisar os Comunicados nº 26/15 e nº

02/2016 e 04/2016, deve-se analisar os artigos 313-A a 313-Z20 do RICMS

juntamente com os Comunicados.

Substituição Tributária – Novas Regras - 2016

Divulga os procedimentos a serem observados relativamente às alterações que ocorrerão no

regime da substituição tributária, a partir de 1º.01.2016, previstas no Convênio ICMS

92/2015, com as modificações promovidas pelo Convênio ICMS 146/2015

1 - A partir de 1º.01.2016, diversos produtos serão excluídos do regime da substituição

tributária, em cumprimento ao disposto na Lei Complementar 123/2006, e no Convênio ICMS

92/2015, com a alteração promovida pelo Convênio ICMS 146/2015

2 - Em razão das regras estabelecidas nos referidos convênios, haverá, também, a inclusão

de alguns produtos no referido regime.

3 - Encontram-se, no Anexo, as alterações no Regulamento do ICMS que serão realizadas

por meio de decreto a ser publicado nos próximos dias, bem como os procedimentos que

deverão ser observados relativamente à mercadoria existente em estoque no final do dia

31.12.2015

Comunicado CAT 26/2015 - DOE SP de 31.12.2015

Substituição Tributária – Novas Regras - 2016

ANEXO AO COMUNICADO CAT nº 26/2015 - ALTERAÇÕES QUE SERÃO PROMOVIDAS NO

REGULAMENTO DO ICMS POR MEIO DE DECRETO

Artigo 1º - Passam a vigorar, a partir de 01-01-2016, com a redação que se segue, os

dispositivos adiante indicados do Regulamento do Imposto sobre Operações Relativas à

Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000:

...

Artigo 2º - Ficam acrescentados, com a redação que se segue, os dispositivos adiante

indicados ao Regulamento do Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30-11-2000:

...

Artigo 3º - Ficam revogados, a partir de 01-01-2016, os seguintes dispositivos do

Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação -

RICMS, aprovado pelo Decreto 45.490, de 30-11-2000:

Substituição Tributária – Novas Regras - 2016

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Esclarece sobre as alterações no regime de substituição tributária.

O Coordenador da Administração Tributária, enquanto se aguarda a publicação do decreto

que adapta o Regulamento do ICMS - RICMS ao disposto na Lei Complementar 147/2014 e

nos Convênios ICMS 92/2015 e 146/2015, divulga os seguintes esclarecimentos acerca das

alterações no regime de substituição tributária:

1 - Em virtude da urgência na divulgação das alterações no regime de substituição tributária,

o Comunicado CAT-26, de 30-12-2015, antecipou as medidas a serem publicadas sobre o

assunto, relativas à inclusão e exclusão de mercadorias, bem como aos procedimentos a

serem adotados no tocante aos estoques existentes em 31-12-2015.

2 - Por razões supervenientes, e também com o objetivo de melhor adequação aos referidos

Convênios e eliminação de eventuais dúvidas, bem como visando ao aprimoramento e

simplificação de procedimentos, há necessidade de algumas modificações nas medidas

veiculadas pelo referido comunicado. Assim sendo, as medidas constantes do referido

comunicado deverão ser consideradas com os ajustes indicados nos Anexos I e II deste

comunicado, os quais deverão constar do decreto a ser publicado.

Substituição Tributária – Novas Regras - 2016

3 - As alterações no RICMS são necessárias pelas seguintes razões:

a Lei Complementar 147/2014 estabeleceu que, a partir de 01-01-2016, os contribuintes

optantes pelo Simples Nacional não mais se sujeitam ao regime de substituição tributária,

exceto em relação a determinado rol de mercadorias, sendo que ficou a cargo do Conselho

Nacional de Política Fazendária - Confaz editar Convênio para detalhar esse rol;

a relação detalhada das mercadorias passíveis de sujeição ao regime de substituição

tributária foi divulgada pelo Convênio ICMS 146, publicado em 15-12-2015;

a medida aplica-se também aos contribuintes não optantes pelo Simples Nacional, conforme

previsto no Convênio ICMS 92/2015.

4 - Cabe ressaltar que:

com a intenção de se alcançar uma uniformização nacional, o Confaz decidiu que a unidade

da Federação, ao incluir determinado produto no regime de substituição tributária, deverá

considerar, dentre outros aspectos, a descrição e NCM do item no qual se insere tal produto,

constante do Convênio ICMS 92/2015;

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Substituição Tributária – Novas Regras - 2016

ou seja, se o Convênio estabelecer, em determinado item, a seguinte descrição/NCM:

“Mercadorias M1, M2 e M3, NCM X”, a unidade da Federação terá somente duas opções: (i) incluir

na substituição tributária todas as mercadorias e respectiva NCM; ou (ii) não incluir nenhuma

delas;

assim sendo, há necessidade de se ajustar a descrição e NCM das mercadorias de acordo com o

estabelecido no Convênio;

como resultado, diversos produtos indicados no RICMS estão sendo excluídos, por não estarem

previstos no Convênio;

por outro lado, algumas descrições/NCM do RICMS são menos abrangentes que as do Convênio,

de modo que o ajuste do RICMS ocasiona a inclusão de alguns produtos no regime de substituição

tributária;

além disso, alguns dispositivos do RICMS estão sendo divididos, com a introdução de itens ou

alíneas, para acompanhar a descrição constante do Convênio;

em alguns itens do RICMS, houve dúvida quanto à sua exata correlação com o constante do

Convênio, o que será objeto de ajuste futuramente, mediante entendimento conjunto com os

setores envolvidos.

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Substituição Tributária – Novas Regras - 2016

5 - Deverá ser observado também o disposto nos Convênios ICMS 149/2015 e 155/2015,

publicados no Diário Oficial da União de 15-12-2015:

o Convênio ICMS 149/2015 estabelece que os regimes de substituição tributária ou de

antecipação do recolhimento do ICMS com encerramento de tributação, relativos às

operações subsequentes, não se aplicam às operações com bebidas não alcóolicas, massas

alimentícias, produtos lácteos, carnes e suas preparações, preparações à base de cereais,

chocolates, produtos de padaria e da indústria de bolachas e biscoitos, preparações para

molhos e molhos preparados, preparações de produtos vegetais, telhas e outros produtos

cerâmicos para construção e detergentes, se fabricados em escala industrial não relevante

em cada segmento nos termos do § 8º do artigo 13 da Lei Complementar 123/2006,

observadas as condições estabelecidas no Convênio.

segundo o referido Convênio, a mercadoria ou bem será considerado fabricado em escala

industrial não relevante quando produzido por contribuinte que atender, cumulativamente, às

seguintes condições:

(i) ser optante pelo Simples Nacional;

(ii) auferir, nos últimos doze meses, receita bruta igual ou inferior a R$ 180.000,00; e

(iii) possuir estabelecimento único.

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Substituição Tributária – Novas Regras - 2016

o Convênio ICMS 155/2015 estabelece que os Convênios e Protocolos que versam sobre os

regimes de substituição tributária e de antecipação de recolhimento do ICMS com o

encerramento de tributação, relativos às operações subsequentes, continuam a produzir

efeitos, naquilo que não forem contrários às disposições do Convênio ICMS 92/2015.

6 - Deverão ser desconsiderados os valores, Índices de Valor Adicionado - IVAs-ST e demais

disposições, constantes da legislação, destinados a estabelecer a base de cálculo para a

retenção do imposto, que se referirem a mercadorias excluídas do regime de substituição

tributária, nos termos expostos neste comunicado.

7 - A partir de 01-04-2016, deverá ser observado o disposto no § 1º da cláusula terceira do

Convênio ICMS 92/2015, segundo o qual, nas operações com mercadorias ou bens listados

nos Anexos II a XXIX do referido Convênio, o contribuinte deverá mencionar o respectivo

“Código Especificador da Substituição Tributária - CEST” no documento fiscal que acobertar

a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de

substituição tributária ou de antecipação do recolhimento do imposto.

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Substituição Tributária – Novas Regras - 2016

ANEXO I

AJUSTES NA RELAÇÃO DE MERCADORIAS

SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

As alterações na relação de mercadorias sujeitas à substituição tributária, indicadas no

Anexo do Comunicado CAT-26, de 30-12-2015, deverão ser consideradas com os

seguintes acréscimos, os quais deverão constar do decreto a ser publicado:

ANEXO II

PROCEDIMENTOS RELATIVOS AO ESTOQUE EXISTENTE EM 31-12-2015

Com relação ao estoque, existente em 31-12-2015, de mercadoria incluída na

substituição tributária ou dela excluída, deverão ser observados os seguintes

procedimentos, que deverão constar do decreto a ser publicado, em substituição ao

constante do Comunicado CAT-26/2015:

Comunicado CAT 02/2016 - DOE SP 14.01.2016

Substituição Tributária – Novas Regras - 2016

Substituição Tributária – Novas Regras - 2016

I - CONTRIBUINTE - RPA - INCLUSÃO OU EXCLUSÃO DE MERCADORIA – RESUMO

I - escrituração do Bloco “H” (“INVENTÁRIO FÍSICO”) da EFD ICMS/IPI – Jan/2016

a) no campo 04 (“MOTIVO DO INVENTÁRIO”) do Registro “H005”

b) no campo 04 (“QUANTIDADE DO ITEM”) do Registro “H010”

c) no campo 05 (“VALOR UNITÁRIO DO ITEM”) do Registro “H010”

d) no campo 03 (“BASE DE CÁLCULO DO ICMS”) do Registro “H020”,

e) no campo 04 (“VALOR DO ICMS A SER DEBITADO OU CREDITADO”) do Registro “H020”

h) no caso de imposto a ser creditado – lançamento na apuração do ICMS (Bloco “E” da EFD -

código de ajuste SP020719), no quadro “Crédito do Imposto - Outros Créditos”,

i) no caso de imposto a ser debitado – lançamento na apuração do ICMS (Bloco “E” da EFD -

código de ajuste SP000299), no quadro “Débito do Imposto - Outros Débitos”,

O valor do imposto a ser debitado, poderá recolhido em até 10 (dez) parcelas mensais, iguais e

sucessivas, sendo que a primeira parcela em janeiro de 2016.

Substituição Tributária – Novas Regras - 2016

II - CONTRIBUINTE - SIMPLES NACIONAL - EXCLUSÃO DE MERCADORIA -

RESUMO:

I - elaborar relatório contendo as seguintes informações para cada mercadoria:

a) a descrição, NCM e quantidade da mercadoria;

b) o valor total da mercadoria,

c) o valor total do ICMS retido que será objeto de compensação

Substituição Tributária – Novas Regras - 2016

II - CONTRIBUINTE - SIMPLES NACIONAL - EXCLUSÃO DE MERCADORIA -

RESUMO:

1 - na hipótese de a mercadoria ter sido adquirida diretamente do contribuinte

substituto tributário, bem como no caso de a retenção ter sido efetuada pelo

próprio detentor do estoque, o valor do ICMS a ser compensado corresponderá

integralmente ao valor do imposto retido;

Substituição Tributária – Novas Regras - 2016

II - CONTRIBUINTE - SIMPLES NACIONAL - EXCLUSÃO DE MERCADORIA -

RESUMO:

2 - na hipótese de a mercadoria ter sido adquirida de contribuinte substituído

RPA, o valor do ICMS a ser compensado será obtido mediante a fórmula “C = (B x

Af) - (P x As)”, onde:

“C” = valor do ICMS a ser compensado.

“B” = valor da base de cálculo utilizada para a retenção do imposto relativo à

substituição tributária.

“Af” = alíquota correspondente à carga tributária incidente na saída interna da

mercadoria a consumidor final.

“P” = valor da operação própria do contribuinte substituído fornecedor da mercadoria.

“As” = alíquota correspondente à carga tributária que seria atribuída à operação própria

do substituído fornecedor da mercadoria, caso não houvesse a substituição tributária.

se o valor de “(P x As)” for maior ou igual ao valor de “(B x Af)”, não haverá ICMS a ser

compensado.

Substituição Tributária – Novas Regras - 2016

II - CONTRIBUINTE - SIMPLES NACIONAL - EXCLUSÃO DE MERCADORIA - RESUMO:

3 - na hipótese de a mercadoria ter sido adquirida de contribuinte substituído sujeito

ao regime de tributação do Simples Nacional, o valor do ICMS a ser compensado será

obtido mediante a fórmula

“C = R - S”, onde:

“C” = valor do ICMS a ser compensado.

“R” = valor do imposto retido por substituição tributária.

“S” = valor do imposto que seria atribuído à operação própria do contribuinte substituído

fornecedor

da mercadoria, caso não houvesse a substituição tributária.

se o valor de “S” for maior ou igual ao valor de “R”, não haverá ICMS a ser compensado.

III - efetuar a escrituração do livro Registro de Inventário, utilizando-se dos dados do relatório

Substituição Tributária – Novas Regras - 2016

II - CONTRIBUINTE - SIMPLES NACIONAL - EXCLUSÃO DE MERCADORIA - RESUMO:

V - compensar o valor do ICMS retido com o ICMS devido na forma do Simples Nacional, no mês

de referência JANEIRO/2016, utilizando-se, excepcionalmente, do preenchimento do campo

“redução da base de cálculo” do Programa Gerador do Documento de Arrecadação do Simples

Nacional - Declaratório (PGDAS-D);

VI - se o valor do ICMS retido for superior ao valor do ICMS a ser pago no mês de referência

JANEIRO/2016, o saldo de ICMS retido poderá ser compensado nos meses de referência

seguintes, até a sua completa eliminação;

VII - acrescentar, ao relatório referido no inciso I, a indicação dos valores compensados na forma

dos incisos V e VI.

Substituição Tributária – Novas Regras - 2016

III - CONTRIBUINTE - SIMPLES NACIONAL - INCLUSÃO DE MERCADORIA – RESUMO :

I - elaborar relatório contendo as seguintes informações para cada mercadoria:

a) a descrição, NCM e quantidade da mercadoria;

b) o valor da base de cálculo do imposto a ser recolhido,

c) o Índice de Valor Adicionado - IVA-ST previsto na legislação que trata da substituição tributária

relativa à mercadoria;

d) a alíquota correspondente à carga tributária incidente na saída interna da mercadoria a

consumidor final;

e) o valor do imposto a recolher, que será calculado mediante a seguinte fórmula: Imposto a

recolher = (base de cálculo referida na alínea “b”) x (IVA-ST referido na alínea “c”) x (alíquota

referida na alínea “d”);

Substituição Tributária – Novas Regras - 2016

III - CONTRIBUINTE - SIMPLES NACIONAL - INCLUSÃO DE MERCADORIA – RESUMO:

III - efetuar a escrituração do livro Registro de Inventário, utilizando-se dos dados do relatório

V - recolher o valor do imposto apurado por meio de guia de recolhimentos especiais, conforme

disciplina estabelecida pela Secretaria da Fazenda, em até 10 (dez) parcelas mensais, iguais e

sucessivas, com vencimento no último dia útil de cada mês, sendo que a primeira parcela deverá

ser recolhida até 31-03-2016.

Substituição Tributária – Novas Regras - 2016

SITUAÇÕES DE QUEBRA DE ST até 31/12/2015

Substituição Tributária – Novas Regras - 2016

SITUAÇÕES DE QUEBRA DE ST a partir de 1º/01/2016

Substituição Tributária – Novas Regras - 2016

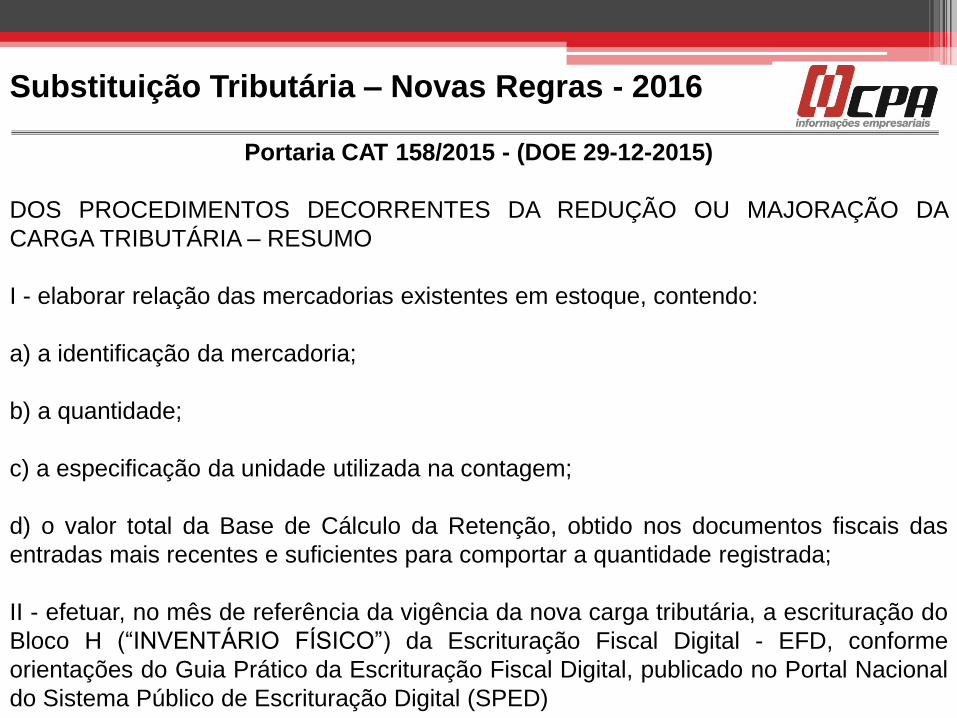

Portaria CAT 158/2015 - (DOE 29-12-2015)

Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por

substituição e dispõe sobre procedimentos correlatos

Artigo 1º - O ressarcimento do imposto retido por sujeição passiva por substituição, nas

hipóteses previstas nos incisos II a IV do artigo 269, bem como o aproveitamento do

crédito previsto no artigo 271, todos do Regulamento do ICMS, deverá observar o

disposto nesta Portaria.

Substituição Tributária – Novas Regras - 2016

Portaria CAT 158/2015 - (DOE 29-12-2015)

IDENTIFICAÇÃO DO MONTANTE DE IMPOSTO A RESSARCIR E A CREDITAR

Artigo 2º - O contribuinte substituído identificará o valor da base de cálculo da retenção

de cada mercadoria em situação que enseje ressarcimento, e apurará o valor de

imposto a ser ressarcido ou creditado, mediante o preenchimento dos seguintes

registros no arquivo digital da Escrituração Fiscal Digital - EFD:

I - C176 - Complemento de Item - Ressarcimento de ICMS em operações com

Substituição Tributária;

II - C197 - Outras Obrigações Tributárias, Ajustes e Informações provenientes de

Documento Fiscal.

Parágrafo único - Os campos dos registros a que se refere este artigo deverão ser

preenchidos em conformidade com o disposto pela Portaria CAT 147, de 27-07-2009.

Substituição Tributária – Novas Regras - 2016

Substituição Tributária – Novas Regras - 2016

Portaria CAT 158/2015 - (DOE 29-12-2015)

DOS PROCEDIMENTOS DECORRENTES DA REDUÇÃO OU MAJORAÇÃO DA

CARGA TRIBUTÁRIA

Artigo 7º - O imposto a ser a ser ressarcido ou complementado, na hipótese de

superveniente redução ou aumento da carga tributária incidente sobre a operação ou

prestação final com a mercadoria ou serviço, decorrente de alteração na carga tributária

utilizada para cálculo da retenção, de que trata o inciso II do artigo 265, bem como o §

3º do artigo 269, ambos do Regulamento do ICMS, será apurado pelo contribuinte

substituído em relação ao estoque de mercadoria recebida com imposto retido,

existente no final do dia imediatamente anterior ao da vigência da nova carga tributária,

mediante o cumprimento dos seguintes procedimentos:

Substituição Tributária – Novas Regras - 2016

Portaria CAT 158/2015 - (DOE 29-12-2015)

DOS PROCEDIMENTOS DECORRENTES DA REDUÇÃO OU MAJORAÇÃO DA

CARGA TRIBUTÁRIA – RESUMO

I - elaborar relação das mercadorias existentes em estoque, contendo:

a) a identificação da mercadoria;

b) a quantidade;

c) a especificação da unidade utilizada na contagem;

d) o valor total da Base de Cálculo da Retenção, obtido nos documentos fiscais das

entradas mais recentes e suficientes para comportar a quantidade registrada;

II - efetuar, no mês de referência da vigência da nova carga tributária, a escrituração do

Bloco H (“INVENTÁRIO FÍSICO”) da Escrituração Fiscal Digital - EFD, conforme

orientações do Guia Prático da Escrituração Fiscal Digital, publicado no Portal Nacional

do Sistema Público de Escrituração Digital (SPED)

Substituição Tributária – Novas Regras - 2016

Portaria CAT 158/2015 - (DOE 29-12-2015)

DOS PROCEDIMENTOS DECORRENTES DA REDUÇÃO OU MAJORAÇÃO DA

CARGA TRIBUTÁRIA – RESUMO

h) no caso de imposto a creditar, o valor deverá ser lançado, na apuração do imposto

próprio relativo ao mês de referência, no livro Registro de Apuração do ICMS (Bloco E

da EFD - código de ajuste SP020719), no quadro “Crédito do Imposto - Outros

Créditos”, fazendo-se expressa menção a esta portaria;

i) no caso de imposto a complementar, o valor deverá ser lançado, na apuração do

imposto próprio relativo ao mês de referência, no livro Registro de Apuração do ICMS

(Bloco E da EFD - código de ajuste SP000299), no quadro “Débito do Imposto - Outros

Débitos”, fazendo-se expressa menção a esta portaria;

Substituição Tributária – Novas Regras - 2016

LEI Nº 16.005/2015 (DOE 25-11-2015)

Altera a Lei nº 6.374, de 1° de março de 1989, que institui o Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação – ICMS

• 12% (doze por cento), nas operações com medicamentos genéricos, conforme

definido por lei federal;

• 20% (vinte por cento), nas operações com bebidas alcoólicas classificadas na

posição 22.03;

• 30% (trinta por cento), nas operações com fumo e seus sucedâneos manufaturados,

classificados no capítulo 24.

Artigo 3º - Esta lei entra em vigor na data de sua publicação, produzindo efeitos após 90

(noventa) dias da referida publicação.

Substituição Tributária – Novas Regras - 2016

• Artigo 313-A - Medicamentos

• Artigo 293 - refrigerante, cerveja, inclusive chope e água

(redação conforme artigo 1º, II do Comunicado CAT nº 26/2015)

• Artigo 289 - charutos, cigarrilhas e cigarros, de tabaco ou dos

seus sucedâneos (NCM 2402) e de tabaco para fumar, mesmo

contendo sucedâneos de tabaco em qualquer proporção (NCM

2403.1) - (redação conforme artigo 1º, 1I do Comunicado CAT

nº 26/2015)

Operações Interestaduais:

• Destinadas a contribuinte do ICMS:

Antecipação tributária – art. 426-A RICMS/SP

Ajuste da Carga Tributária – art. 115, XV-A RICMS/SP

Diferencial de alíquotas – art. 117 RICMS/SP

• Destinadas a não contribuintes do ICMS:

Emenda Constitucional nº 87/2015

Convênio ICMS nº 93/2015

Decreto nº 61.744/2015

Diferencial de alíquotas

Ajuste da carga

Antecipação tributária

De acordo com a Constituição Federal/1988, estão sujeitas à

incidência do imposto, nas operações interestaduais realizadas entre

contribuintes, em relação ao diferencial de alíquotas, nas quais a

mercadoria vendida se destine ao Ativo Imobilizado, a seu uso ou

consumo do destinatário, cuja disposição também prevalece para a

prestação de serviços de transporte, quando não vinculada à

operação ou prestação posterior tributada pelo imposto.

( CF/1988, art. 155 , § 2º, VII, e VIII “a”; art. 1º do RICMS-SP/2000)

Hipóteses de incidência do imposto

I - na entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outra

Unidade da Federação, destinada a consumo ou ao Ativo Imobilizado;

II - na utilização, por contribuinte, de serviço cuja prestação tiver início em outra

Unidade da Federação e não estiver vinculada a operação ou prestação

subsequente alcançada pela incidência do imposto; e

III – Na entrada, em estabelecimento de contribuinte sujeito às normas do Simples

Nacional, de mercadorias oriundas de outro Estado ou do Distrito Federal, caso em

que o valor do imposto devido será calculado mediante a multiplicação do

percentual correspondente à diferença entre a alíquota interna e a interestadual pela

base de cálculo, quando a alíquota interestadual for inferior à interna.

(LC nº 87/1996 e art. 2º, VI, XIV e XVI do RICMS-SP/2000)

Fato gerador do ICMS, entre outras hipóteses,

com destinatário não contribuinte:

I - na saída de mercadoria ou bem de estabelecimento localizado em outra

unidade federada com destino a consumidor final não contribuinte

localizado neste Estado;

II - no início da prestação de serviço de transporte iniciada em outra

unidade federada com destino a este Estado, não vinculada a operação ou

prestação subsequente alcançada pela incidência do imposto e cujo

tomador não seja contribuinte localizado neste Estado.

(LC nº 87/1996 e art. 2º, XVII e XVIII do RICMS-SP/2000)

Fato gerador do ICMS, entre outras hipóteses,

com destinatário não contribuinte:

O Diferencial de Alíquotas é obrigação tributária do contribuinte

paulista Regime Periódico de Apuração - RPA, exigida quando da

entrada real ou simbólica, de mercadoria de outro Estado, destinada

a uso, consumo ou ativo imobilizado, ou de utilização de serviço

cuja prestação se tiver iniciado fora do território paulista, desde que

a alíquota interna seja superior a interestadual.

(Artigo 117 do RICMS/SP)

Diferencial de alíquotas

O Ajuste da Carga Tributária é a obrigação exigida quando ocorrer da

entrada em estabelecimento de contribuinte paulista optante pelo

Simples Nacional de mercadoria de outro Estado, destinada a

comercialização ou industrialização, material de uso e consumo ou bem

do ativo imobilizado, desde que a alíquota interna da mercadoria seja

superior a interestadual.

(Artigo 115, inciso XV-A do RICMS/SP)

Ajuste da Carga Tributária

Antecipação Tributária

É a obrigação do contribuinte paulista, tanto RPA quanto Simples Nacional, de

recolher o ICMS antecipado quando adquirir mercadorias de outro Estado

sujeitas à substituição tributária nas operações internas (arts. 313-A a 313-Z20

do RICMS/SP).

Desde que, nesta operação não seja aplicada a substituição tributária, ou seja,

desde que não exista nenhum Convênio ou Protocolo determinando a

aplicação da substituição tributária na operação interestadual, segundo o artigo

426-A do RICMS/SP. Uma condição para que o contribuinte recolha a

antecipação é que este dê uma saída subsequente desta mercadoria adquirida

de outro Estado.

Trata-se de um instituto criado pelo Estado de São Paulo, mais abrangente que

a substituição tributária, uma vez que além de antecipar o imposto das

operações subsequentes antecipa o da operação própria, sendo que ambos

serão recolhidos (ICMS-próprio e ICMS-ST) antes da ocorrência do fato

gerador (saída da mercadoria).

Na aquisição de mercadoria por empresa do Regime Periódico de Apuração em

operação interestadual para uso, consumo e/ou ativo imobilizado, o contribuinte

deverá escriturar no livro Registro de Apuração do ICMS, no período em que a

mercadoria tiver entrado ou tiver sido tomado o serviço:

a) como crédito, no quadro "Crédito do Imposto - Outros Créditos", com a expressão

"Inciso I do art. 117 do RICMS", o valor do imposto resultante da aplicação da

alíquota interestadual de 4% ou 12% sobre a base de cálculo correspondente à

respectiva operação ou prestação;

b) como débito, no quadro "Débito do Imposto - Outros Débitos", com a expressão

"Inciso II do art. 117 do RICMS", o valor do imposto decorrente da aplicação da

alíquota interna sobre a base de cálculo correspondente à operação ou à prestação

aludida na letra "a".

(art. 117 , I e II, § 5º do RICMS-SP/2000)

Deverá constar a expressão: “Inciso II do Artigo 117 do RICMS”.

Se o fornecedor for Simples Nacional, para identificar qual alíquota deve-se aplicar

no cálculo do diferencial de alíquotas tem-se que observar o 1º dígito no CSOSN

(origem da mercadoria: nacional ou importado) para aplicar 4% ou 12%.

Forma de recolhimento do diferencial de alíquotas

Base de cálculo e valor do imposto a recolher

A base de cálculo para o pagamento do diferencial de alíquotas é o valor sujeito ao

imposto no Estado de origem, tanto para aquisição de mercadorias quanto para a

prestação de serviços.

O valor do diferencial é o resultado da aplicação, sobre a referida base de cálculo, da

diferença entre a alíquota interna do Estado de São Paulo e a alíquota interestadual

utilizada na operação ou prestação.

EXEMPLO:

O destaque do ICMS na nota fiscal for efetuado pela alíquota interestadual de 12% e

se a alíquota interna para a respectiva mercadoria for 18%, aplica-se a diferença de

6% sobre a base de cálculo, obtendo-se, assim, o valor do diferencial.

(art. 37 , VI e X do RICMS-SP/2000)

Aquisição de mercadoria por empresa enquadrada no Simples Nacional de empresa

contribuinte do ICMS enquadrada no Regime Periódico de Apuração.

O Ajuste da Carga Tributária é valor resultante da multiplicação do percentual

correspondente à diferença entre a alíquota interna e a interestadual pela base de

cálculo, quando a alíquota interestadual for inferior à interna.

Para fins do cálculo, deve-se considerar a alíquota interestadual de:

- 4% (quatro por cento), nas operações com mercadorias abrangidas pela Resolução

do SF nº 13/2012;

- 12% (doze por cento), nas demais operações.

O ajuste da carga tributária deve ser recolhido pelo optante pelo Simples Nacional

mediante GARE-ICMS código 063-2.

PRAZO: até o último dia do segundo mês subsequente ao da entrada da mercadoria.

(art. 115, XV-A e § 8º do RICMS)

Forma de recolhimento do ajuste da carga

tributária

Forma de recolhimento da antecipação tributária

O artigo 426-A do RICMS/SP, disciplina que o contribuinte RPA terá de recolher a

antecipação no momento da entrada da mercadoria em território paulista.

Para o contribuinte optante do Simples Nacional o prazo de recolhimento do ICMS

devido é até o último dia do segundo mês subsequente ao da entrada da

mercadoria no Estado, devendo observar o disposto no item 2 do § 4º do art. 277

RICMS/SP.

Entende-se que a mercadoria, destinada ao RPA paulista, tem que circular com a

GARE de recolhimento devidamente paga.

O recolhimento antecipado previsto no artigo 426-A do RICMS/SP, por meio de

GARE, com a indicação do código de receita 063-2 (outros recolhimentos

especiais) e, no campo “Informações Complementares”, do número da Nota Fiscal

a que se refere o recolhimento e do CNPJ do estabelecimento remetente,

ressalvado o disposto no parágrafo único.

Forma de recolhimento da antecipação tributária

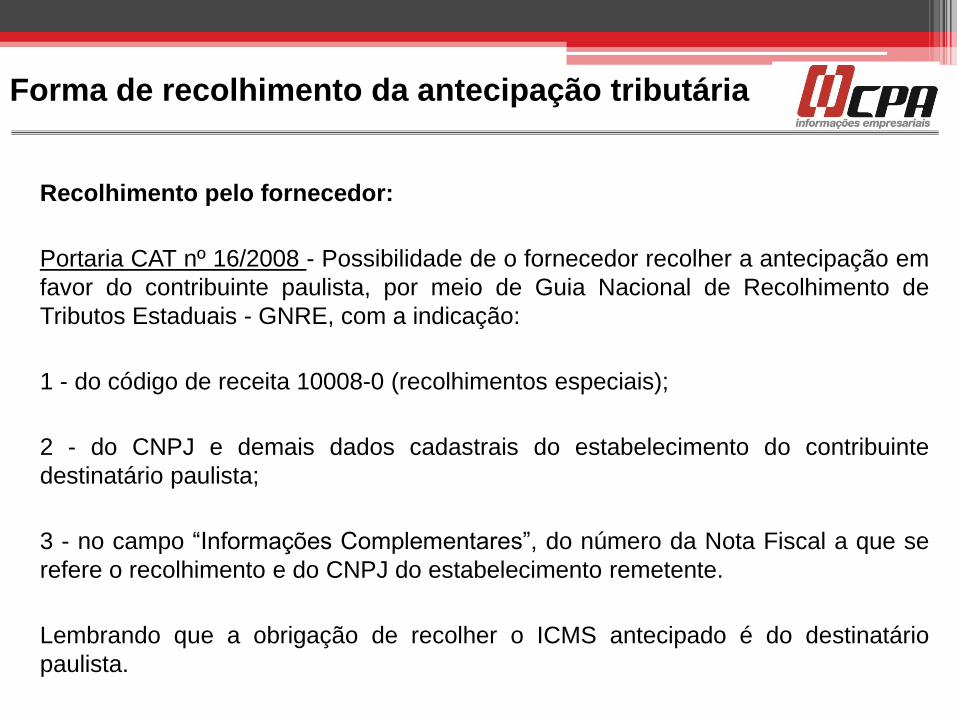

Recolhimento pelo fornecedor:

Portaria CAT nº 16/2008 - Possibilidade de o fornecedor recolher a antecipação em

favor do contribuinte paulista, por meio de Guia Nacional de Recolhimento de

Tributos Estaduais - GNRE, com a indicação:

1 - do código de receita 10008-0 (recolhimentos especiais);

2 - do CNPJ e demais dados cadastrais do estabelecimento do contribuinte

destinatário paulista;

3 - no campo “Informações Complementares”, do número da Nota Fiscal a que se

refere o recolhimento e do CNPJ do estabelecimento remetente.

Lembrando que a obrigação de recolher o ICMS antecipado é do destinatário

paulista.

Antecipação

tributária

Ajuste da carga

tributária Diferencial de

alíquotas

Revenda

Art. 426- A

RICMS/SP

Simples

Nacional

e RPA

Material de

uso e consumo e

ativo imobilizado

Artigo 155, § 2º,

C.F

Art. 2º, VI e Art.

117 RICMS/SP

RPA

Revenda,

industrialização,

uso, consumo e

ativo imobilizado

Art. 115, XV-A, § 8º RICMS/SP

Simples

Nacional

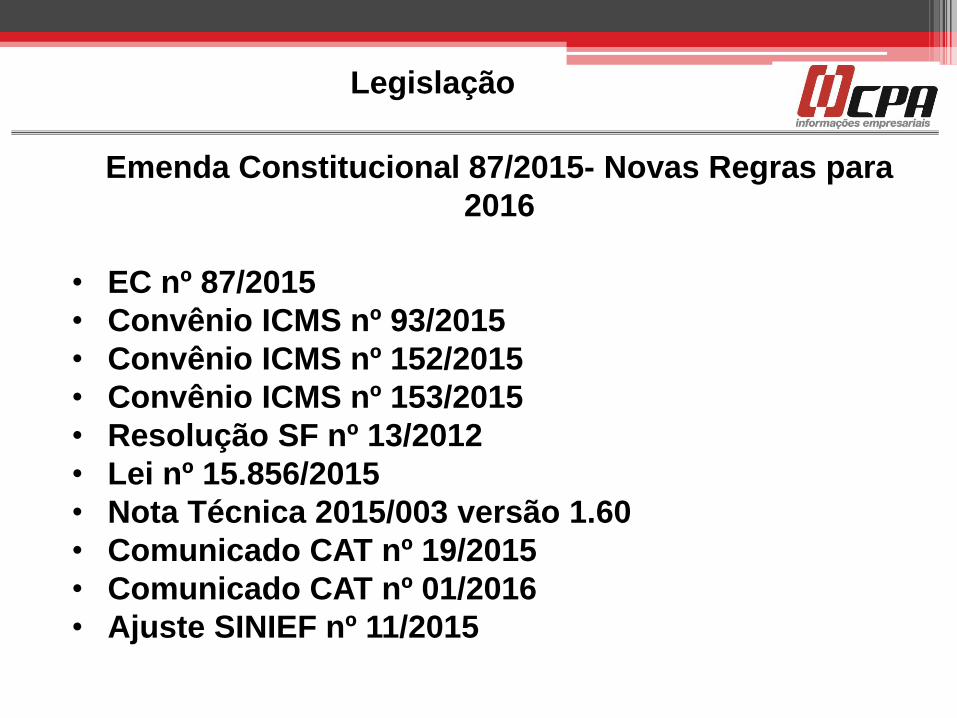

Emenda Constitucional 87/2015- Novas Regras para

2016

• EC nº 87/2015

• Convênio ICMS nº 93/2015

• Convênio ICMS nº 152/2015

• Convênio ICMS nº 153/2015

• Resolução SF nº 13/2012

• Lei nº 15.856/2015

• Nota Técnica 2015/003 versão 1.60

• Comunicado CAT nº 19/2015

• Comunicado CAT nº 01/2016

• Ajuste SINIEF nº 11/2015

Legislação

Estado de

São Paulo

ORIGEM

• Região Norte (AC, AM, RR,AP,RO,PA,TO)

• Região Nordeste (MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste (MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

DESTINO

CONTRIBUINTE/

NÃO CONTRIBUINTE

Operação com mercadoria nacional, importada ou com conteúdo de importação

superior ou inferior a 40% destinada a contribuinte ou não contribuinte

Alíquotas interestaduais

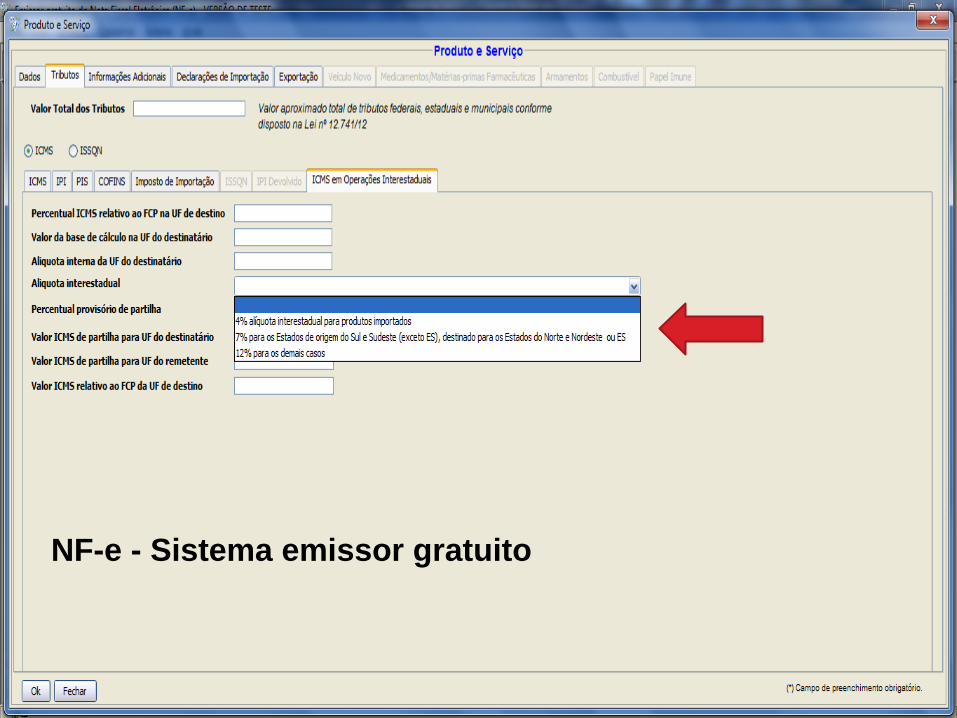

4%, 7% ou 12%

A PARTIR DE 1º de janeiro de 2016

Alíquotas Interestaduais

REQUISITOS

• Operação interestadual

• Remetente contribuinte e destinatário não contribuinte do ICMS

•Obs. Ter ou não IE não é suficiente.

• Alíquota interna do Estado de destino superior a alíquota interestadual

• Recolhimento pelo remetente

• Partilha entre os Estados

Regras trazidas pela EC 87/2015.

Diferencial de Alíquota – não contribuintes

Dispõe sobre os procedimentos a serem observados nas operações e prestações que

destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em

outra unidade federada.

C O N V Ê N I O

Cláusula primeira Nas operações e prestações que destinem bens e serviços a

consumidor final não contribuinte do ICMS, localizado em outra unidade federada, devem

ser observadas as disposições previstas neste convênio.

Cláusula segunda Nas operações e prestações de serviço de que trata este convênio, o

contribuinte que as realizar deve:

I - se remetente do bem:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS

total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto

devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença

entre o imposto calculado na forma da alínea “a” e o calculado na forma da alínea “b”;

Convênio ICMS nº 93/2015 - DOU de 21.09.15

Convênio ICMS nº 93/2015 - DOU de 21.09.15

II - se prestador de serviço:

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o

ICMS total devido na prestação;

b) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do

imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à

diferença entre o imposto calculado na forma da alínea “a” e o calculado na forma da

alínea “b”.

§ 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é

única e corresponde ao valor da operação ou o preço do serviço, observado o

disposto no § 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de

1996.

Convênio ICMS nº 93/2015 - DOU de 21.09.15

§ 1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio

da aplicação das seguintes fórmulas:

ICMS origem = BC x ALQ inter

ICMS destino = [BC x ALQ intra] - ICMS origem

Onde:

BC = base de cálculo do imposto, observado o disposto no § 1º;

ALQ inter = alíquota interestadual aplicável à operação ou prestação;

ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino.

§ 2º Considera-se unidade federada de destino do serviço de transporte aquela onde tenha fim a

prestação.

§ 3º O recolhimento de que trata a alínea “c” do inciso II do caput não se aplica quando o

transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF - Cost,

Insurance and Freight).

§ 4º O adicional de até dois pontos percentuais na alíquota de ICMS aplicável às operações e

prestações, nos termos previstos no art. 82, §1º, do ADCT da Constituição Federal, destinado ao

financiamento dos fundos estaduais e distrital de combate à pobreza, é considerado para o cálculo

do imposto, conforme disposto na alínea “a” dos incisos I e II, cujo recolhimento deve observar a

legislação da respectiva unidade federada de destino.

Convênio ICMS nº 93/2015 - DOU de 21.09.15

§ 5º No cálculo do imposto devido à unidade federada de destino, o remetente deve calcular,

separadamente, o imposto correspondente ao diferencial de alíquotas, por meio da aplicação

sobre a respectiva base de cálculo de percentual correspondente:

I - à alíquota interna da unidade federada de destino sem considerar o adicional de até 2%;

II - ao adicional de até 2%.

Cláusula terceira O crédito relativo às operações e prestações anteriores deve ser deduzido do

débito correspondente ao imposto devido à unidade federada de origem, observado o disposto nos

arts. 19 e 20 da Lei Complementar nº 87/96.

Cláusula terceira-A As operações de que trata este convênio devem ser acobertadas por Nota

Fiscal Eletrônica - NFe, modelo 55, a qual deve conter as informações previstas no Ajuste SINIEF

07/05, de 30 de setembro de 2005.

Cláusula quarta O recolhimento do imposto a que se refere a alínea “c” dos incisos I e II da

cláusula segunda deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos

Estaduais - GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade

federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação

a cada operação ou prestação.

Convênio ICMS nº 93/2015 - DOU de 21.09.15

§ 1º O documento de arrecadação deve mencionar o número do respectivo

documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

§ 2º O recolhimento do imposto de que trata o inciso II do § 5º da cláusula segunda

deve ser feito em documento de arrecadação ou GNRE distintos.

§ 3º As unidades federadas de destino do bem ou do serviço podem, na forma de sua

legislação, disponibilizar aplicativo que calcule o imposto a que se refere a alínea “c”

dos incisos I e II da cláusula segunda, devendo o imposto ser recolhido no prazo

previsto no § 2º da cláusula quinta.

Cláusula quinta A critério da unidade federada de destino e conforme dispuser a sua

legislação tributária, pode ser exigida ou concedida ao contribuinte localizado na

unidade federada de origem inscrição no Cadastro de Contribuintes do ICMS.

Convênio ICMS nº 93/2015 - DOU de 21.09.15

§ 1º O número de inscrição a que se refere esta cláusula deve ser aposto em todos os

documentos dirigidos à unidade federada de destino, inclusive nos respectivos documentos de

arrecadação.

§ 2º O contribuinte inscrito nos termos desta cláusula deve recolher o imposto previsto na alínea

“c” dos incisos I e II da cláusula segunda até o décimo quinto dia do mês subsequente à saída

do bem ou ao início da prestação de serviço.

§ 3º A inadimplência do contribuinte inscrito em relação ao imposto a que se refere a alínea “c”

dos incisos I e II da cláusula segunda ou a irregularidade de sua inscrição estadual ou distrital

faculta à unidade federada de destino exigir que o imposto seja recolhido na forma da cláusula

quarta.

§ 4º Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de substituto tributário na unidade federada de destino.

§ 5º Na hipótese prevista no § 4º o contribuinte deve recolher o imposto previsto na alínea “c”

dos incisos I e II da cláusula segunda no prazo previsto no respectivo convênio ou protocolo que

dispõe sobre a substituição tributária.

Cláusula sexta O contribuinte do imposto de que trata a alínea “c” dos incisos I e II da cláusula

segunda, situado na unidade federada de origem, deve observar a legislação da unidade

federada de destino do bem ou serviço.

Parágrafo único. As unidades federadas de destino podem dispensar o contribuinte de

obrigações acessórias, exceto a emissão de documento fiscal.

Cláusula sétima A fiscalização do estabelecimento contribuinte situado na unidade federada de

origem pode ser exercida, conjunta ou isoladamente, pelas unidades federadas envolvidas nas

operações ou prestações, condicionando-se o Fisco da unidade federada de destino a

credenciamento prévio na Secretaria da Fazenda, Economia, Finanças, Tributação ou Receita

da unidade federada do estabelecimento a ser fiscalizado.

§ 1º Fica dispensado o credenciamento prévio na hipótese de a fiscalização ser exercida sem a

presença física da autoridade fiscal no local do estabelecimento a ser fiscalizado.

§ 2º Na hipótese do credenciamento de que trata o caput, a unidade federada de origem deve

concedê-lo em até dez dias, configurando anuência tácita a ausência de resposta.

Convênio ICMS nº 93/2015 - DOU de 21.09.15

Convênio ICMS nº 93/2015 - DOU de 21.09.15

Cláusula oitava A escrituração das operações e prestações de serviço de que trata este

convênio, bem como o cumprimento das respectivas obrigações acessórias, devem ser

disciplinadas em ajuste SINIEF.

Cláusula nona Aplicam-se as disposições deste convênio aos contribuintes optantes pelo

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei

Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade

federada de destino.

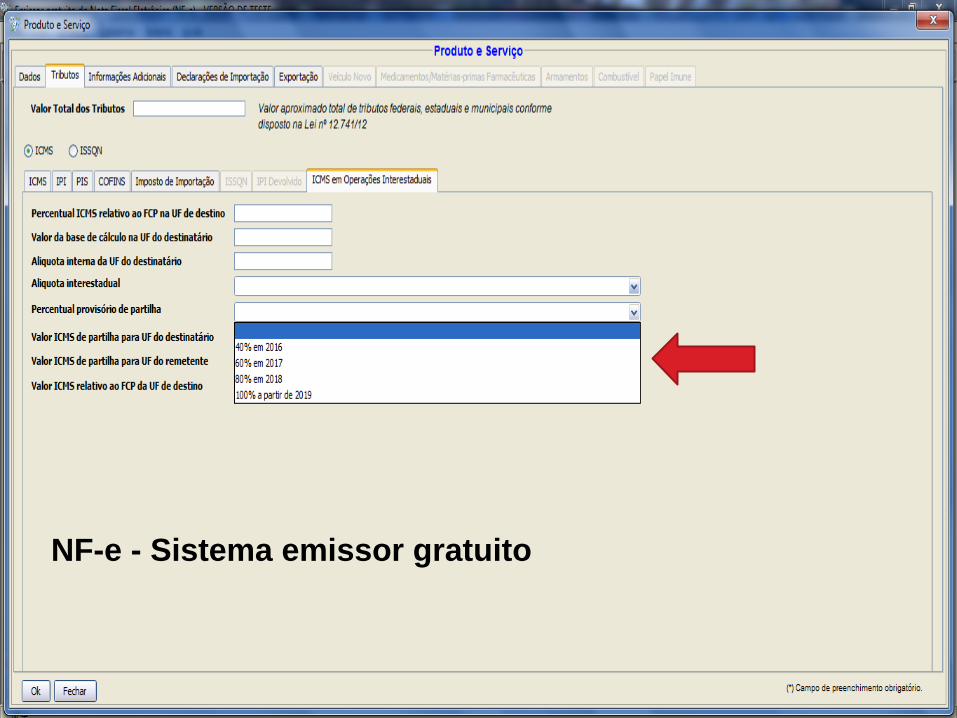

Cláusula décima Nos exercícios de 2016, 2017 e 2018, no caso de operações e prestações

que destinem bens ou serviços a consumidor final não contribuinte localizado em outra unidade

federada, o imposto correspondente à diferença entre a alíquota interna e a interestadual deve

ser partilhado entre as unidades federadas de origem e de destino, cabendo à unidade federada:

Convênio ICMS nº 93/2015 - DOU de 21.09.15

I - de destino:

a) no ano de 2016: 40% (quarenta por cento) do montante apurado;

b) no ano de 2017: 60% (sessenta por cento) do montante apurado;

c) no ano de 2018: 80% (oitenta por cento) do montante apurado;

II - de origem:

a) no ano de 2016: 60% (sessenta por cento) do montante apurado;

b) no ano de 2017: 40% (quarenta por cento) do montante apurado;

c) no ano de 2018: 20% (vinte por cento) do montante apurado.

§ 1º A critério da unidade federada de origem, a parcela do imposto a que se refere o inciso II

do caput deve ser recolhida em separado.

§ 2º O adicional de que trata o § 4º da cláusula segunda deve ser recolhido integralmente para a

unidade federada de destino.

Cláusula décima primeira Este convênio entra em vigor na data de sua publicação no Diário

Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016.

Cláusula terceira Acordam os Estados e o Distrito Federal que até 30 de junho

de 2016:

I - a inscrição no Cadastro de Contribuintes do ICMS dar-se-á de forma

simplificada, ficando dispensada a apresentação de documentos;

II - a fiscalização relativa ao descumprimento das obrigações acessórias

previstas neste Convênio será de caráter exclusivamente orientador, desde que

ocorra o pagamento do imposto.

CONVÊNIO ICMS nº 152/ 2015

Regras paulistas - DECRETO Nº 61.744, DE 23 DE

DEZEMBRO DE 2015

(DOE 24-12-2015)

Introduz alterações no Regulamento do Imposto sobre

Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação - RICMS

A minuta adequa o Regulamento do ICMS ao disposto:

a) nos incisos VII e VIII do § 2º do artigo 155 da Constituição

Federal e no artigo 99 do Ato das Disposições Constitucionais

Transitórias, ambos com a redação dada pela Emenda

Constitucional nº 87, de 16 de abril de 2015;

b) no Convênio ICMS-93, de 17 de setembro de 2015, com as

alterações promovidas pelo Convênio ICMS-152, de 11 de

dezembro de 2015;

c) nos dispositivos da Lei 6.374, de 1º de março de 1989,

alterados ou acrescentados pela Lei 15.856, de 2 de julho de

2015.

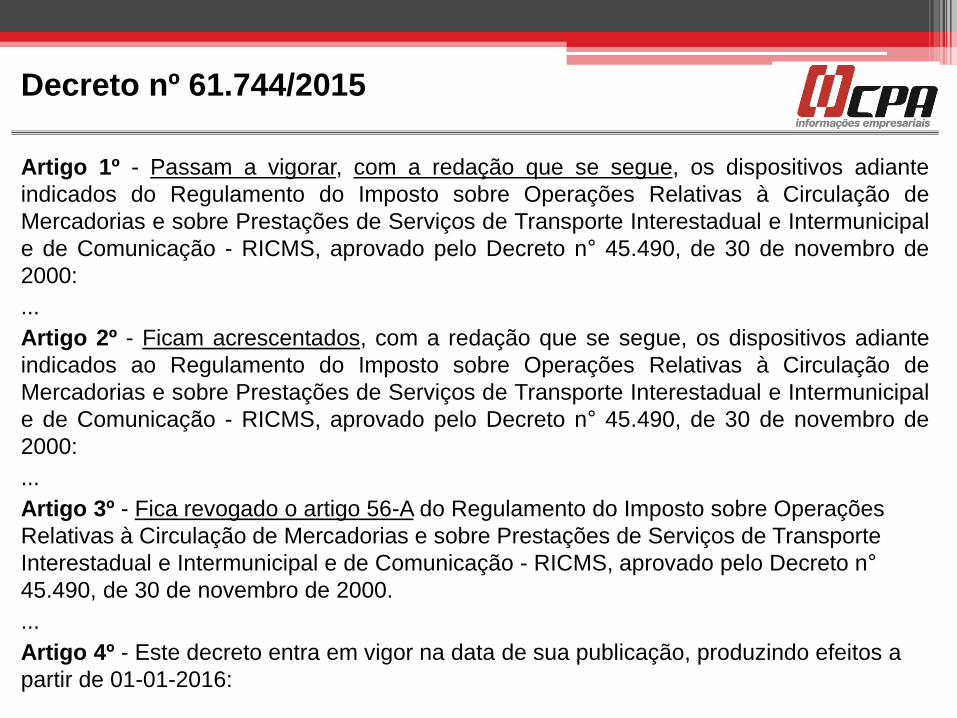

Decreto nº 61.744/2015

Artigo 1º - Passam a vigorar, com a redação que se segue, os dispositivos adiante

indicados do Regulamento do Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal

e de Comunicação - RICMS, aprovado pelo Decreto n° 45.490, de 30 de novembro de

2000:

...

Artigo 2º - Ficam acrescentados, com a redação que se segue, os dispositivos adiante

indicados ao Regulamento do Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal

e de Comunicação - RICMS, aprovado pelo Decreto n° 45.490, de 30 de novembro de

2000:

...

Artigo 3º - Fica revogado o artigo 56-A do Regulamento do Imposto sobre Operações

Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto n°

45.490, de 30 de novembro de 2000.

...

Artigo 4º - Este decreto entra em vigor na data de sua publicação, produzindo efeitos a

partir de 01-01-2016:

Decreto nº 61.744/2015

Operação interna com destinatário de outro Estado:

Decreto 64.744/15 - art. 2º V - o § 3º ao artigo 52:

“§ 3º - São internas, para fins do disposto neste artigo, as

operações com mercadorias entregues a consumidor final não

contribuinte do imposto no território deste Estado,

independentemente do seu domicílio ou da sua eventual

inscrição no Cadastro de Contribuintes do ICMS de outra

unidade federada.” (NR);

Decreto nº 61.744/2015

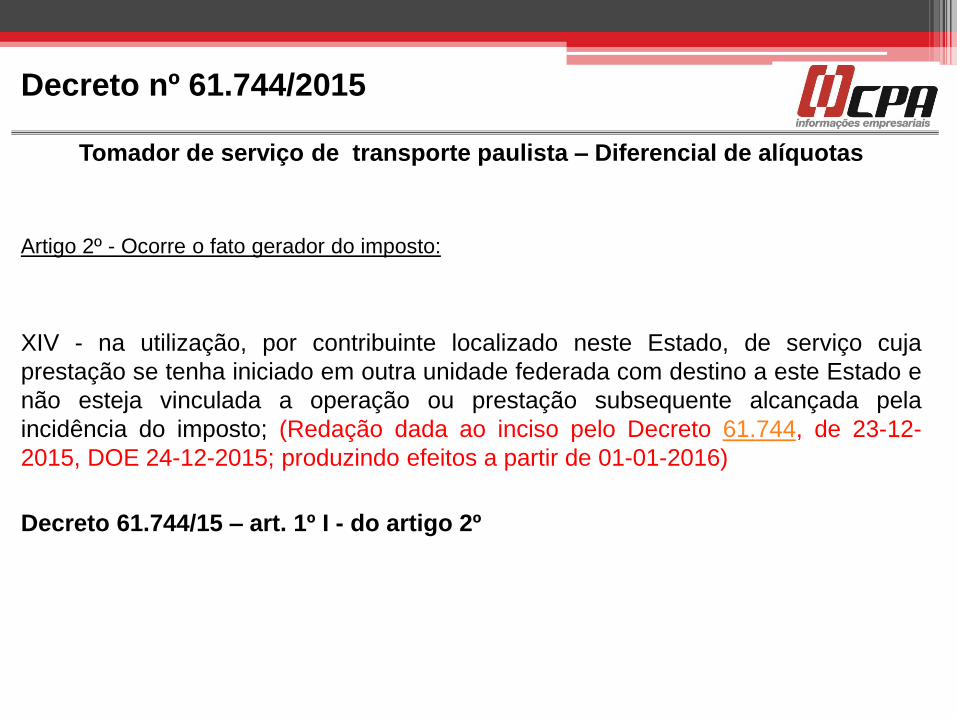

Tomador de serviço de transporte paulista – Diferencial de alíquotas

Artigo 2º - Ocorre o fato gerador do imposto:

XIV - na utilização, por contribuinte localizado neste Estado, de serviço cuja

prestação se tenha iniciado em outra unidade federada com destino a este Estado e

não esteja vinculada a operação ou prestação subsequente alcançada pela

incidência do imposto; (Redação dada ao inciso pelo Decreto 61.744, de 23-12-

2015, DOE 24-12-2015; produzindo efeitos a partir de 01-01-2016)

Decreto 61.744/15 – art. 1º I - do artigo 2º

Decreto nº 61.744/2015

Regras gerais do cálculo – Contribuinte paulista

Decreto 61.744/15 Art. 1º, V - o artigo 56:

Artigo 56 - No cálculo do imposto correspondente à diferença entre a alíquota interna e a

alíquota interestadual, de que trata o § 5º do artigo 2º, nas hipóteses dos incisos XVII e XVIII do

artigo 2º, observar-se-á o seguinte: (Redação dada ao artigo pelo Decreto 61.744, de 23-12-

2015, DOE 24-12-2015; produzindo efeitos a partir de 01-01-2016)

I - a alíquota interna a ser utilizada será aquela que corresponda à carga tributária efetiva

incidente nas operações e prestações internas destinadas a consumidor final, considerando

eventuais isenções e reduções de base de cálculo vigentes;

II - a alíquota interestadual a ser utilizada será aquela fixada pelo Senado Federal, exceto na

hipótese do inciso III;

III - caso haja, no Estado de origem, incentivo ou benefício fiscal concedido em desacordo com

o disposto na alínea "g" do inciso XII do § 2º do artigo 155 da Constituição Federal, a alíquota

interestadual a ser utilizada será aquela que corresponda à carga tributária efetivamente

cobrada pelo Estado de origem.

Decreto nº 61.744/2015

Decreto 61.744/15 –art. 2º III - o inciso XI ao artigo 37:

Caput do artigo alterado - Artigo 37 - Ressalvados os casos expressamente previstos, a base

de cálculo do imposto nas hipóteses do artigo 2º é:

“XI – quanto às saídas aludidas no inciso XVII e aos serviços aludidos no inciso XVIII, o valor

total da operação ou prestação, observado o disposto no parágrafo único do artigo 49.” (NR);

IV - o parágrafo único ao artigo 49:

Caput do art. alterado - Artigo 49 - O montante do imposto, inclusive na hipótese do inciso IV do

artigo 2º, integra sua própria base de cálculo, constituindo o respectivo destaque mera

indicação para fins de controle.

Parágrafo único - Nas operações e prestações interestaduais destinadas a consumidor final

não contribuinte, tanto o imposto devido ao Estado de origem quanto o imposto devido ao

Estado de destino integram o valor da operação ou prestação, que será a base de cálculo do

imposto devido para ambos os Estados. (Parágrafo acrescentado pelo Decreto 61.744, de 23-

12-2015, DOE 24-12-2015; produzindo efeitos a partir de 01-01-2016)

Decreto nº 61.744/2015

Quem deve recolher o Diferencial de alíquotas:

Decreto 61.744/15 – art. 2º, II - os §§ 6º e 7º ao artigo 36:

Caput do artigo alterado - Artigo 36 - O local da operação ou da prestação, para efeito de cobrança do

imposto e definição do estabelecimento responsável, é:

“§ 6º - Nas saídas de mercadoria de estabelecimento localizado em outra unidade federada com

destino a consumidor final localizado neste Estado, a responsabilidade pelo recolhimento do imposto

será:

1 - do destinatário, caso o mesmo seja contribuinte do imposto;

2 - do remetente, caso o destinatário não seja contribuinte do imposto.

§ 7º - Nos serviços de transporte iniciados em outra unidade federada com destino a este Estado e

não vinculados a operação ou prestação subsequente alcançada pela incidência do imposto, a

responsabilidade pelo recolhimento do imposto será:

1 - do tomador, caso o mesmo seja contribuinte do imposto localizado neste Estado;

2 - do prestador, nos demais casos.” (NR);

Decreto nº 61.744/2015

Recolhimento pelo estabelecimento de outro Estado

Decreto 61.744/15 – art. 2º, VI - ao artigo 115:

Caput do artigo alterado Artigo 115 - Além de outras hipóteses expressamente

previstas, o débito fiscal será recolhido mediante guia de recolhimentos especiais,

observado o disposto no artigo 566, podendo efetivar-se sem os acréscimos legais,

tais como a multa prevista no artigo 528 e os juros de mora, até os momentos

adiante indicados, relativamente aos seguintes eventos (Lei 6.374/89, art. 59,

Convênio ICM-10/81, cláusulas primeira e terceira, Convênio ICMS-25/90, cláusulas

terceira e quarta, II, e Convênio ICMS-49/90):

a) os incisos XV-B e XV-C:

“XV - B - saída de mercadoria de estabelecimento localizado em outra unidade

federada com destino a consumidor final não contribuinte localizado neste Estado,

realizada por pessoa não inscrita no Cadastro de Contribuintes do ICMS deste

Estado - pelo estabelecimento remetente, no momento da saída da mercadoria;

Decreto nº 61.744/2015

XV - C - prestação de serviço de transporte iniciada em outra unidade federada com destino a este Estado, não

vinculada a operação ou prestação subsequente alcançada pela incidência do imposto e cujo tomador não seja

contribuinte localizado neste Estado, realizada por pessoa não inscrita no Cadastro de Contribuintes do ICMS

deste Estado - pelo prestador, no momento do início da prestação.” (NR);

“§ 9º - Relativamente aos incisos XV-B e XV-C:

1 - o débito fiscal a ser recolhido será o imposto correspondente à diferença entre a alíquota interna e a alíquota

interestadual;

2 - a guia de recolhimento deverá mencionar o número do respectivo documento fiscal e acompanhar o trânsito

da mercadoria ou o transporte (Convênio ICMS-93/15, cláusula quarta, parágrafo único).” (NR);

Decreto 61.744/15 – Art. 2º, VII o artigo 254-A:

“Artigo 254 - A - O contribuinte de outra unidade federada que não estiver inscrito no Cadastro de Contribuintes

do ICMS deste Estado e realizar operações ou prestações destinadas a não contribuinte do imposto localizado

neste Estado terá os seus débitos fiscais constituídos por meio da emissão dos documentos fiscais

correspondentes.” (NR);

Decreto 61.744/15 – Art. 2º, XI – o § 6º o art. 3º do Anexo IV:

“§ 6º - O estabelecimento localizado em outra unidade federada inscrito no Cadastro de Contribuintes do ICMS

deste Estado que realizar operações ou prestações destinadas a não contribuinte do imposto localizado neste

Estado deverá recolher o imposto devido a este Estado até o dia 15 do mês subsequente ao da ocorrência do

fato gerador - CPR 1150.” (NR);

Decreto nº 61.744/2015

Como declarar o Diferencial de alíquotas – Contribuinte paulista

Decreto 61.744/15 – art. 1º, VI - o artigo 109:

“Artigo 109 - Os valores das operações ou prestações, o valor do imposto a recolher ou, em

sendo a hipótese, o saldo credor a ser transportado, obtidos ao final de cada período de

apuração, serão declarados pelo sujeito passivo do imposto, observado o disposto nos artigos

253 a 258.” (NR);

VII - o artigo 119:

“Artigo 119 - Dentro do prazo de 60 (sessenta) dias, contados da data correspondente ao

prazo para recolhimento estabelecido pela legislação, o imposto declarado ou transcrito nos

termos dos artigos 253 a 258 poderá ser recolhido independentemente de autorização fiscal,

com os acréscimos legais (Lei 6.374/89, art. 62, na redação da Lei 13.918/09, art. 11, VII).”

(NR);

Obs.: artigos 253 a 258 trazem regras da entrega da GIA, tanto pelo contribuinte paulista

como pelo contribuinte de outros Estado, em relação a GIA ST.

Decreto nº 61.744/2015

Difal – Recolhimento RPA - % de SP

•Lançamento em “outros débitos” na

EFD IPI e ICMS e na GIA

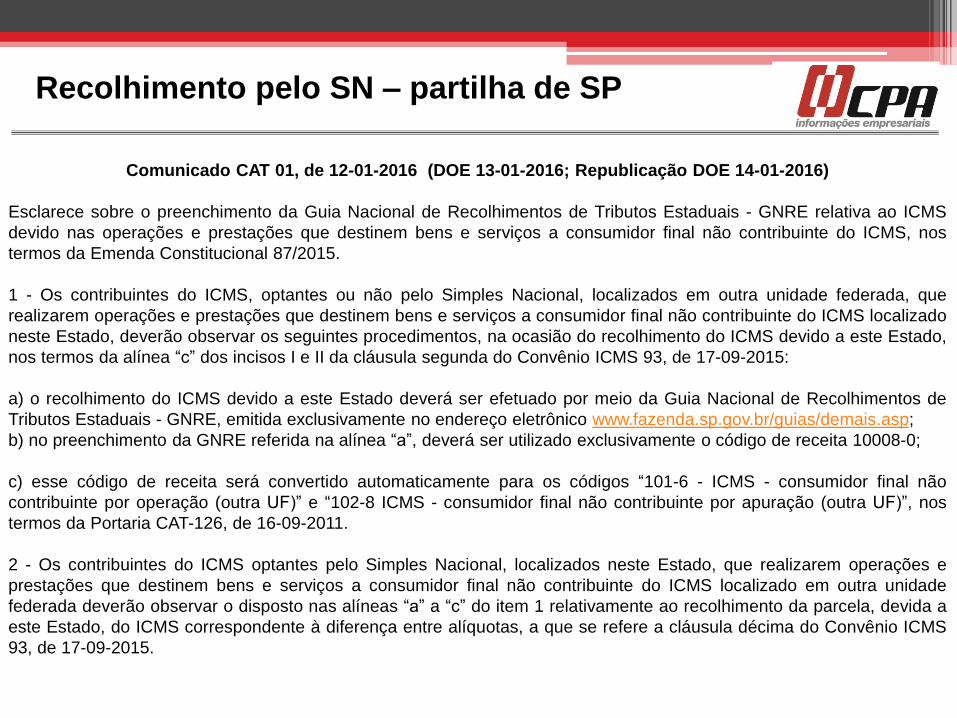

Comunicado CAT 01, de 12-01-2016 (DOE 13-01-2016; Republicação DOE 14-01-2016)

Esclarece sobre o preenchimento da Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE relativa ao ICMS

devido nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, nos

termos da Emenda Constitucional 87/2015.

1 - Os contribuintes do ICMS, optantes ou não pelo Simples Nacional, localizados em outra unidade federada, que

realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado

neste Estado, deverão observar os seguintes procedimentos, na ocasião do recolhimento do ICMS devido a este Estado,

nos termos da alínea “c” dos incisos I e II da cláusula segunda do Convênio ICMS 93, de 17-09-2015:

a) o recolhimento do ICMS devido a este Estado deverá ser efetuado por meio da Guia Nacional de Recolhimentos de

Tributos Estaduais - GNRE, emitida exclusivamente no endereço eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea “a”, deverá ser utilizado exclusivamente o código de receita 10008-0;

c) esse código de receita será convertido automaticamente para os códigos “101-6 - ICMS - consumidor final não

contribuinte por operação (outra UF)” e “102-8 ICMS - consumidor final não contribuinte por apuração (outra UF)”, nos

termos da Portaria CAT-126, de 16-09-2011.

2 - Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e

prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade

federada deverão observar o disposto nas alíneas “a” a “c” do item 1 relativamente ao recolhimento da parcela, devida a

este Estado, do ICMS correspondente à diferença entre alíquotas, a que se refere a cláusula décima do Convênio ICMS

93, de 17-09-2015.

Recolhimento pelo SN – partilha de SP

Como declarar o Diferencial de alíquotas – SN

Decreto 61.744/15 – art. 2º, VIII - o artigo 257-A:

• “Artigo 257-A - O contribuinte sujeito às normas do Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - “Simples Nacional”

declarará suas informações econômicofiscais nos termos de disciplina

estabelecida pela Secretaria da Fazenda.” (NR);

Decreto nº 61.744/2015

GIA – RPA SP – Informação do Difal

EFD IPI /ICMS – RPA SP

Guia Prático EFD versão 2.0.18

NF-e – NT 03/2015 versão 1.60

NF-e – NT 03/2015 versão 1.60

NF-e – NT 03/2015 versão 1.60

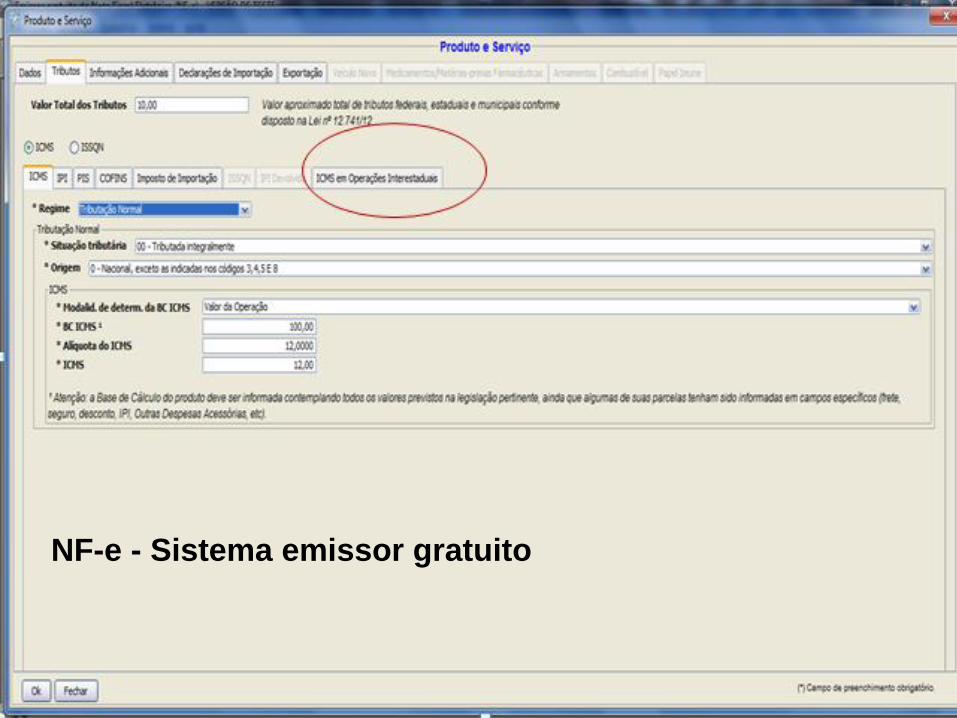

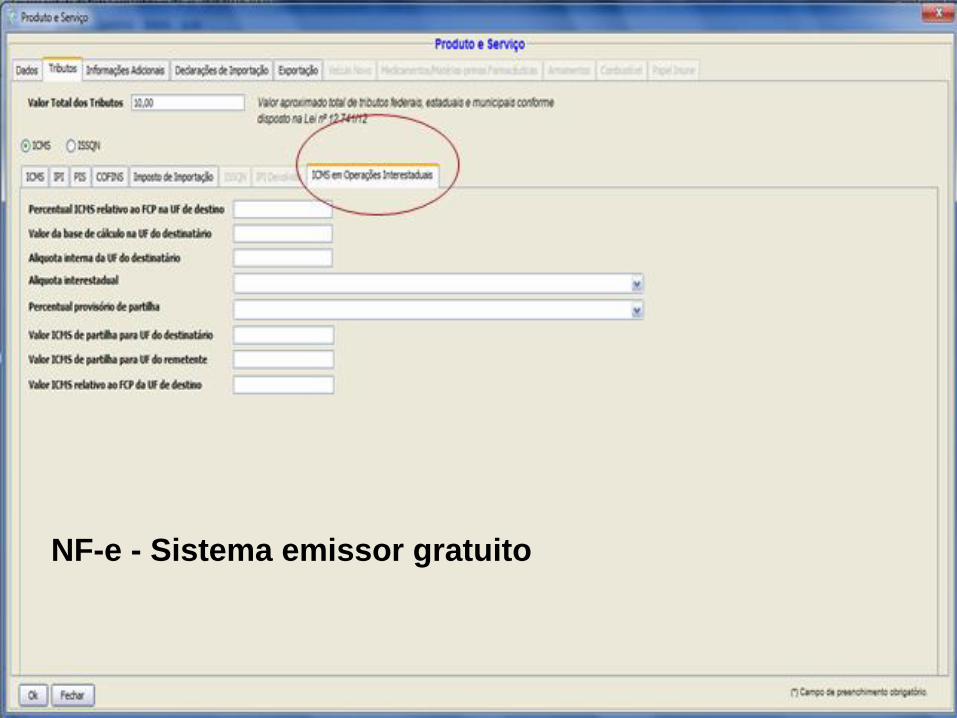

NF-e - Sistema emissor gratuito

NF-e - Sistema emissor gratuito

NF-e - Sistema emissor gratuito

NF-e - Sistema emissor gratuito

NF-e - Sistema emissor gratuito