semin ário normas brasileiras de contabilidade … · interpreta ÇÃ o dos principios...

TRANSCRIPT

SeminSemináário rio NORMAS BRASILEIRAS DE NORMAS BRASILEIRAS DE

CONTABILIDADE APLICADAS AO CONTABILIDADE APLICADAS AO SETOR PSETOR PÚÚBLICOBLICO

AGOSTO 2009

Lino Martins da SilvaLino Martins da SilvaProf. Associado do Programa de Mestrado em Prof. Associado do Programa de Mestrado em

Contabilidade da UERJContabilidade da UERJ

MUDANMUDANÇÇAS E DESAFIOS PARA A AS E DESAFIOS PARA A CONTABILIDADE PCONTABILIDADE PÚÚBLICA NO BLICA NO

BRASILBRASIL

��MudanMudanççasas��DesafiosDesafios

��ConclusConclusããoo

MUDANMUDANÇÇASAS

Breve HistBreve Históóricorico::

�� O CFC, O CFC, hháá longa datalonga data, vem fomentando a discuss, vem fomentando a discussãão e a realizao e a realizaçãção de o de estudos, em estudos, em ââmbito nacional, na busca da uniformizambito nacional, na busca da uniformizaçãção de pro de prááticas ticas e procedimentos conte procedimentos contáábeisbeis

�� VVáários Grupos de Estudosrios Grupos de Estudos com a participacom a participaçãção de diversos o de diversos representantes dos Municrepresentantes dos Municíípios, dos Estados e da Unipios, dos Estados e da Uniãão.o.

� Em 2006, a Presidente do CFC Maria Clara Cavalcante Bugarimdefiniu COMO UMA DAS METAS DA SUA GESTCOMO UMA DAS METAS DA SUA GESTÃÃOO a consolidaa consolidaçãção e. o e. efetiva materializaefetiva materializaçãção das o das NORMAS BRASILEIRAS DE NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PCONTABILIDADE APLICADAS AO SETOR PÚÚBLICO;BLICO;

Normas Brasileiras de Contabilidade Normas Brasileiras de Contabilidade PPúública:blica:

� Constituição do Grupo Assessor das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, com a missão de rde resgatar, consolidar e atualizar todos os esgatar, consolidar e atualizar todos os trabalhos e estudos desenvolvidos e, em trabalhos e estudos desenvolvidos e, em desenvolvimento, pelo CFC ao longo dos anos pelos desenvolvimento, pelo CFC ao longo dos anos pelos vváários Grupos.rios Grupos.

Normas Brasileiras de Contabilidade Normas Brasileiras de Contabilidade PPúública:blica:

Breve HistBreve Históórico:rico: (continua(continuaçãção):o):

1)1) ELABORAELABORAÇÃÇÃO, DISCUSSO, DISCUSSÃÃO E APRESENTAO E APRESENTAÇÃÇÃO DE O DE PROJETO DE LEI PARA ALTERAPROJETO DE LEI PARA ALTERAÇÃÇÃO DA LEI NO DA LEI Nºº. . 4.320/644.320/64

2) ELABORA2) ELABORAÇÃÇÃO, AMPLA DISCUSSO, AMPLA DISCUSSÃÃO E EDIO E EDIÇÃÇÃO DAS O DAS NORMAS BRASILEIRAS DE CONTABILIDADE NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AOS SETOR PAPLICADAS AOS SETOR PÚÚBLICO (NBC T SP 16)BLICO (NBC T SP 16)

PROJETOS E APROJETOS E AÇÕÇÕES DO CFC VOLTADOS ES DO CFC VOLTADOS ÀÀ ÁÁREA PREA PÚÚBLICABLICA

Normas Brasileiras de Contabilidade PNormas Brasileiras de Contabilidade Púública: blica:

�� QUESTQUESTÕÕES E DISCUSSES E DISCUSSÕÕESES::�� A ediA ediçãção de Normas depende ou no de Normas depende ou nãão da reformulao da reformulaçãção o

da Lei 4.320/64 ?da Lei 4.320/64 ?�� O Grupo Assessor entendeu que NO Grupo Assessor entendeu que NÃÃO O �� Elaborou minuta de ResoluElaborou minuta de Resoluçãção o que aprova o Anexo II que aprova o Anexo II àà

ResoluResoluçãção CFC 750/93o CFC 750/93, que estabelece a , que estabelece a INTERPRETAINTERPRETAÇÃÇÃO DOS PRINCIPIOS FUNDAMENTAIS DA O DOS PRINCIPIOS FUNDAMENTAIS DA CONTABILIDADE SOB A PERSPECTIVA DO SETOR CONTABILIDADE SOB A PERSPECTIVA DO SETOR PPÚÚBLICO (BLICO (ResoluResoluçãção CFC 1.111/2007, 29/11)o CFC 1.111/2007, 29/11)

�� FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICA.RICA.

Normas Brasileiras de Contabilidade PNormas Brasileiras de Contabilidade Púública: blica:

PROJETOS E APROJETOS E AÇÕÇÕES DO CFC VOLTADOS ES DO CFC VOLTADOS ÀÀ ÁÁREA PREA PÚÚBLICABLICA

�� ÁÁREA PREA PÚÚBLICABLICA�� Teoria dos ciclos polTeoria dos ciclos polííticos orticos orççamentamentáários rios ((political budget cycles theory)political budget cycles theory)�� em que os tomadores de decisem que os tomadores de decisãão preocupamo preocupam--se se em demonstrar sua competem demonstrar sua competêência administrativa no ncia administrativa no curto prazo com vistas ao processo eleitoral curto prazo com vistas ao processo eleitoral

�� Como decorrComo decorrêência:ncia:�� deixam de lado a evidenciadeixam de lado a evidenciaçãção do patrimo do patrimôônio segundo os nio segundo os princprincíípios fundamentais de contabilidade. (Cukierman e pios fundamentais de contabilidade. (Cukierman e Meltzer (1986), Rogoff e Sibert (1988), Person e Tabelini Meltzer (1986), Rogoff e Sibert (1988), Person e Tabelini (1990) e Rogoff (1990))(1990) e Rogoff (1990))

FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICARICA

�� ÁÁREA PREA PÚÚBLICABLICA�� Teoria quanto Teoria quanto àà aplicabilidade das aplicabilidade das normas do setor privado ao setor normas do setor privado ao setor ppúúblico (Lopblico (Lopéés, 1995, p. 142):s, 1995, p. 142):�� AplicaAplicaçãção dos princo dos princíípios e normas do setor privado pios e normas do setor privado ao setor pao setor púúblico. (Hepworth & Vassalblico. (Hepworth & Vassaléém, alm, aléém de m de Anthony)Anthony)

�� FormulaFormulaçãção de princo de princíípios contpios contáábeis prbeis próóprios para o prios para o setor psetor púúblico que se adaptem blico que se adaptem ààs caracters caracteríísticas sticas dessas organizadessas organizaçõções e sirvam aos objetivos e es e sirvam aos objetivos e requisitos da informarequisitos da informaçãção conto contáábil pbil púública.(Mautz e blica.(Mautz e Montesinos, Garcia & Vela).Montesinos, Garcia & Vela).

FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICARICA

�� ÁÁREA PREA PÚÚBLICABLICA�� Principais autores:Principais autores:

�� Robert N.AnthonyRobert N.Anthony�� Games government accountants play (Governos jogam, Games government accountants play (Governos jogam, contadores manipulam) contadores manipulam) –– Harvard Business ReviewHarvard Business Review

�� The Fatal Defect in the Federal Accounting System The Fatal Defect in the Federal Accounting System –– Public Public Budgeting & Finance Budgeting & Finance –– Volume 20 (2000)Volume 20 (2000)

�� R.K. Mautz R.K. Mautz �� Os princOs princíípios contpios contáábeis geralmente aceitos e os relatbeis geralmente aceitos e os relatóórios rios financeiros do governo federal (Public Budgeting & Finance, financeiros do governo federal (Public Budgeting & Finance, 1991.1991.

FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICARICA

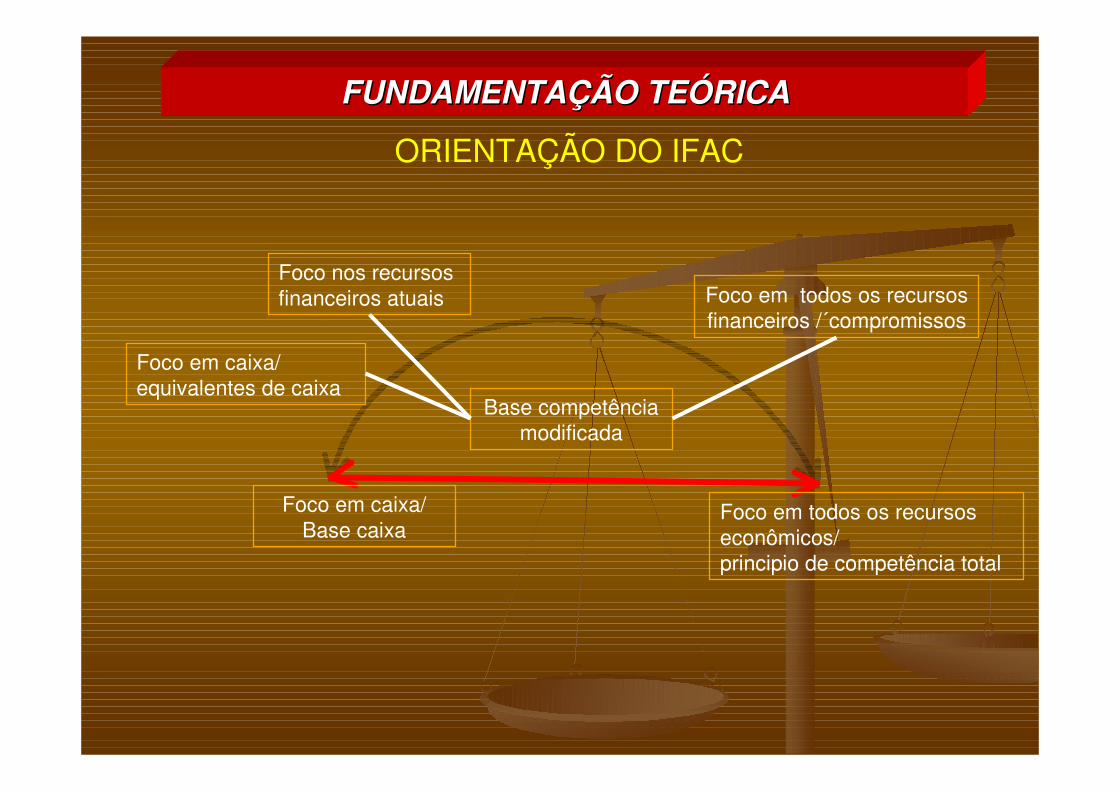

�� ÁÁREA PREA PÚÚBLICABLICA�� ORIENTAORIENTAÇÃÇÃO DO IFACO DO IFAC

�� Tradicionalmente os orTradicionalmente os orççamentos governamentais tamentos governamentais têêm m sido preparados em regime de caixa. sido preparados em regime de caixa.

�� Este foi um dos fatores que conduziu a predominEste foi um dos fatores que conduziu a predominâância ncia do regime de caixa na contabilidade governamental. do regime de caixa na contabilidade governamental.

�� A popularidade do regime de caixa no governo advA popularidade do regime de caixa no governo advéém m da necessidade parlamentar ou de outros da necessidade parlamentar ou de outros representantes do eleitorado, de monitorar a representantes do eleitorado, de monitorar a arrecadaarrecadaçãção ou ingressos tributo ou ingressos tributáários e o subseqrios e o subseqüüente ente gasto, a cada ano pelo governo (IFAC).gasto, a cada ano pelo governo (IFAC).

FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICARICA

FUNDAMENTAFUNDAMENTAÇÃÇÃO TEO TEÓÓRICARICA

Foco em caixa/ Base caixa

Foco em caixa/equivalentes de caixa

Foco nos recursos financeiros atuais Foco em todos os recursos

financeiros /´compromissos

Foco em todos os recursos econômicos/principio de competência total

Base competência modificada

ORIENTAÇÃO DO IFAC

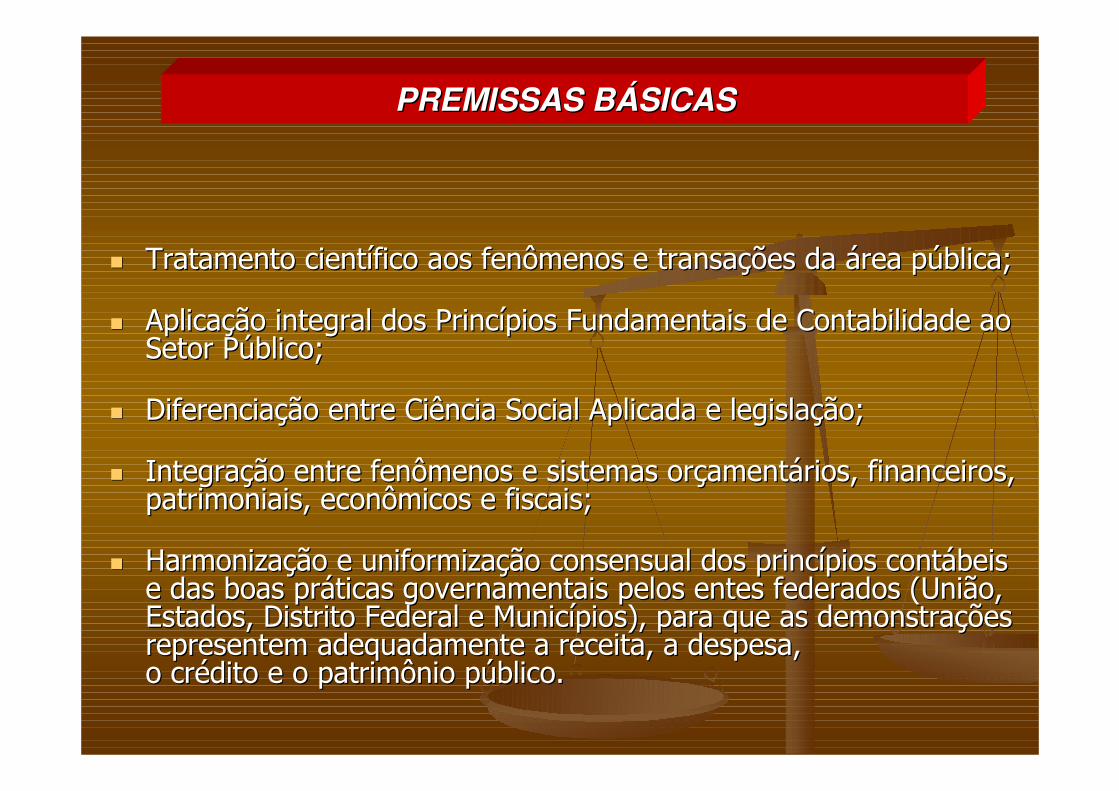

�� Tratamento cientTratamento cientíífico aos fenfico aos fenôômenos e transamenos e transaçõções da es da áárea prea púública;blica;

�� AplicaAplicaçãção integral dos Princo integral dos Princíípios Fundamentais de Contabilidade ao pios Fundamentais de Contabilidade ao Setor PSetor Púúblico;blico;

�� DiferenciaDiferenciaçãção entre Cio entre Ciêência Social Aplicada e legislancia Social Aplicada e legislaçãção;o;

�� IntegraIntegraçãção entre feno entre fenôômenos e sistemas ormenos e sistemas orççamentamentáários, financeiros, rios, financeiros, patrimoniais, econpatrimoniais, econôômicos e fiscais;micos e fiscais;

�� HarmonizaHarmonizaçãção e uniformizao e uniformizaçãção consensual dos princo consensual dos princíípios contpios contáábeis beis e das boas pre das boas prááticas governamentais pelos entes federados (Uniticas governamentais pelos entes federados (Uniãão, o, Estados, Distrito Federal e MunicEstados, Distrito Federal e Municíípios), para que as demonstrapios), para que as demonstraçõções es representem adequadamente a receita, a despesa, representem adequadamente a receita, a despesa, o cro créédito e o patrimdito e o patrimôônio pnio púúblico.blico.

PREMISSAS BPREMISSAS BÁÁSICASSICAS

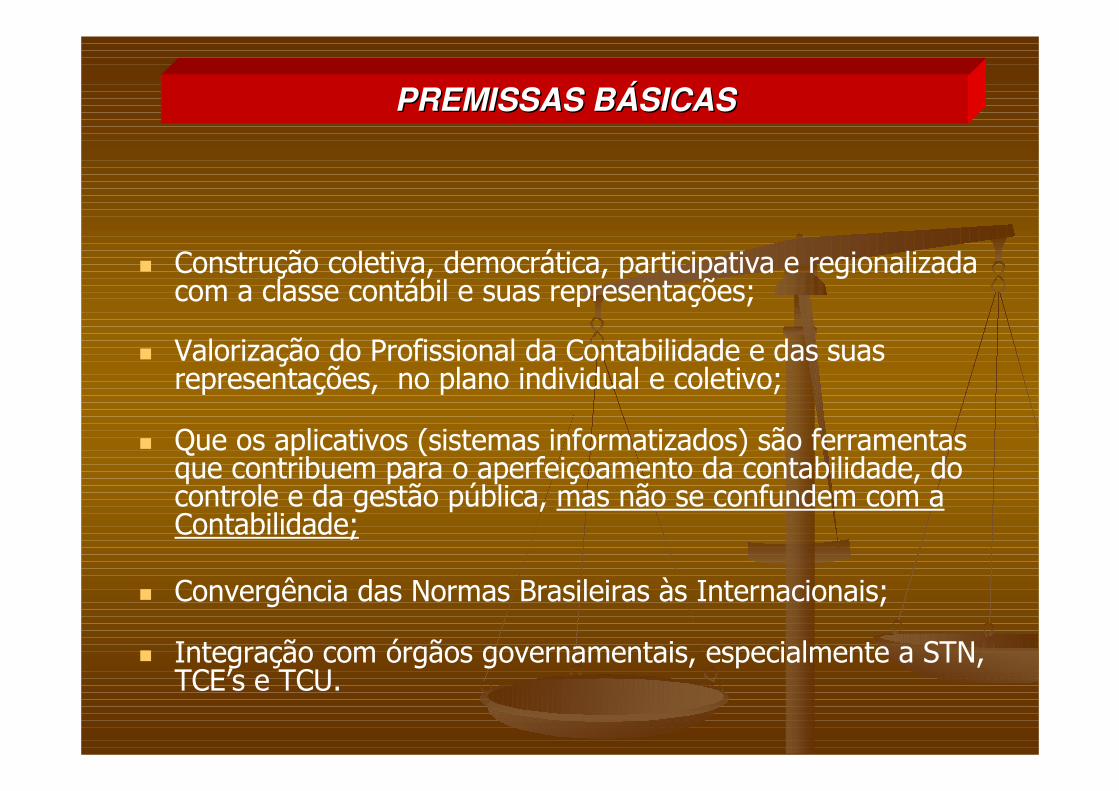

� Construção coletiva, democrática, participativa e regionalizada com a classe contábil e suas representações;

� Valorização do Profissional da Contabilidade e das suas representações, no plano individual e coletivo;

� Que os aplicativos (sistemas informatizados) são ferramentas que contribuem para o aperfeiçoamento da contabilidade, do controle e da gestão pública, mas não se confundem com a Contabilidade;

� Convergência das Normas Brasileiras às Internacionais;

� Integração com órgãos governamentais, especialmente a STN, TCE’s e TCU.

PREMISSAS BPREMISSAS BÁÁSICASSICAS

�� PrincPrincíípio da Competpio da Competêência (Accrual Basis of Accounting ncia (Accrual Basis of Accounting ––Study 14 IFAC Study 14 IFAC Transition to the Accrual Basis of Transition to the Accrual Basis of Accounting: Guidance for Governments and Government Accounting: Guidance for Governments and Government EntitiesEntities) ) –– forforçça modernizadora para a contabilidade a modernizadora para a contabilidade aplicada ao setor paplicada ao setor púúblico;blico;

�� EssEssêência sobre a Forma ncia sobre a Forma –– tradutraduçãção ciento cientíífica dos fica dos fenfenôômenos contmenos contáábeis;beis;

�� Teoria da ComunicaTeoria da Comunicaçãção em Contabilidade Aplicada ao o em Contabilidade Aplicada ao Setor PSetor Púúblico blico ––

�� DistinDistinçãção conceitual entre: o conceitual entre: �� a)a)TransparTransparêênciancia (Ciclo Or(Ciclo Orççamentamentáário) e rio) e �� b) b) EvidenciaEvidenciaçãção o (Ess(Essêência da Contabilidade)ncia da Contabilidade)

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICA

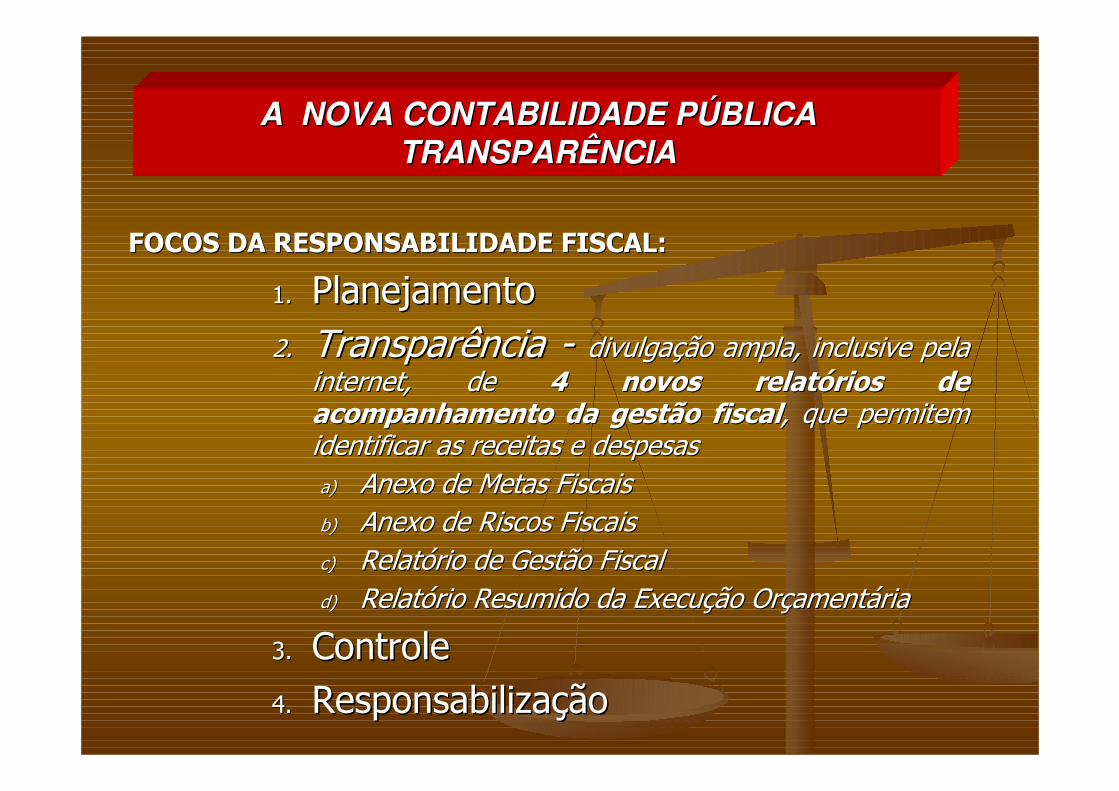

FOCOS DA RESPONSABILIDADE FISCAL:FOCOS DA RESPONSABILIDADE FISCAL:

1.1. PlanejamentoPlanejamento2.2. TransparTransparêência ncia -- divulgadivulgaçãção ampla, inclusive pela o ampla, inclusive pela internet, de internet, de 4 novos relat4 novos relatóórios de rios de acompanhamento da gestacompanhamento da gestãão fiscalo fiscal, que permitem , que permitem identificar as receitas e despesas identificar as receitas e despesas a)a) Anexo de Metas FiscaisAnexo de Metas Fiscaisb)b) Anexo de Riscos FiscaisAnexo de Riscos Fiscaisc)c) RelatRelatóório de Gestrio de Gestãão Fiscalo Fiscald)d) RelatRelatóório Resumido da Execurio Resumido da Execuçãção Oro Orççamentamentááriaria

3.3. ControleControle4.4. ResponsabilizaResponsabilizaçãção o

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICATRANSPARTRANSPARÊÊNCIANCIA

ContabilidadeCrédito Público

Gestão Financeira

ORÇAMENTO PUBLICO

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICATRANSPARTRANSPARÊÊNCIANCIA

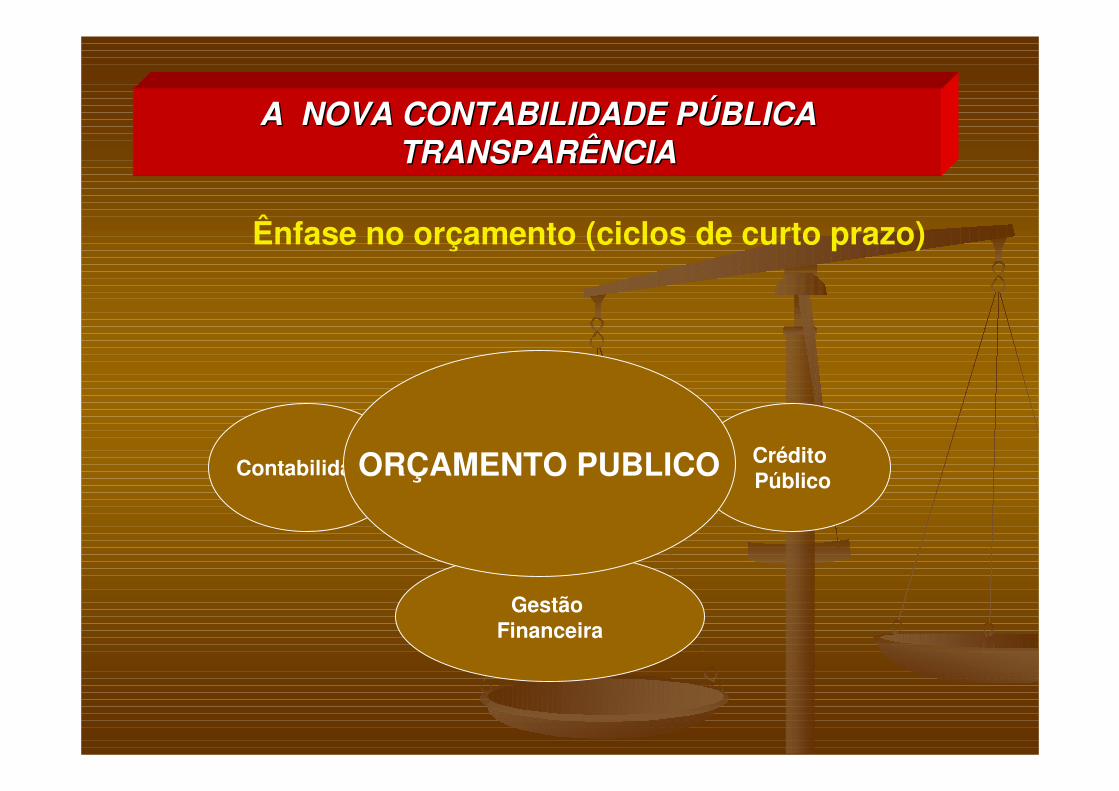

Ênfase no orçamento (ciclos de curto prazo)

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICATRANSPARTRANSPARÊÊNCIANCIA

Ênfase no orçamento (ciclos de curto prazo)

1. Adoção do regime misto, de caixa para os ingressos (receitas) e de competência para as despesas.

2. Orçamento autorizativo3. Gestão orçamentária com foco na legalidade.

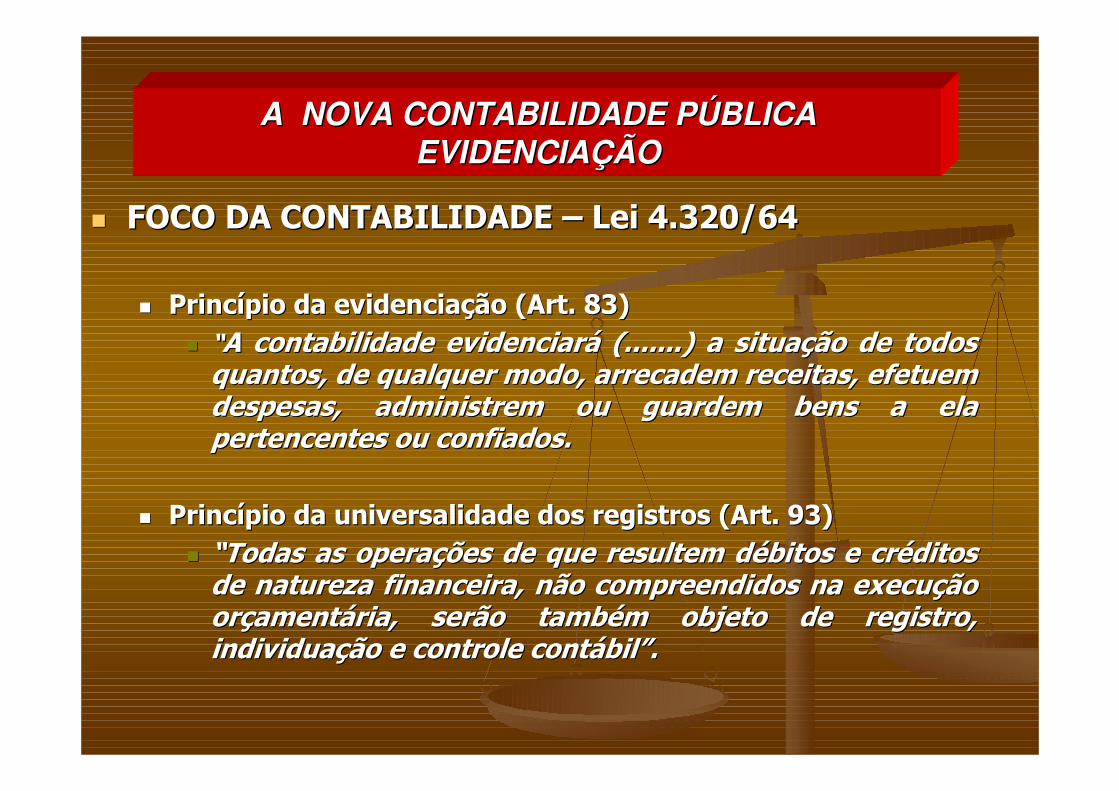

�� FOCO DA CONTABILIDADE FOCO DA CONTABILIDADE –– Lei 4.320/64Lei 4.320/64

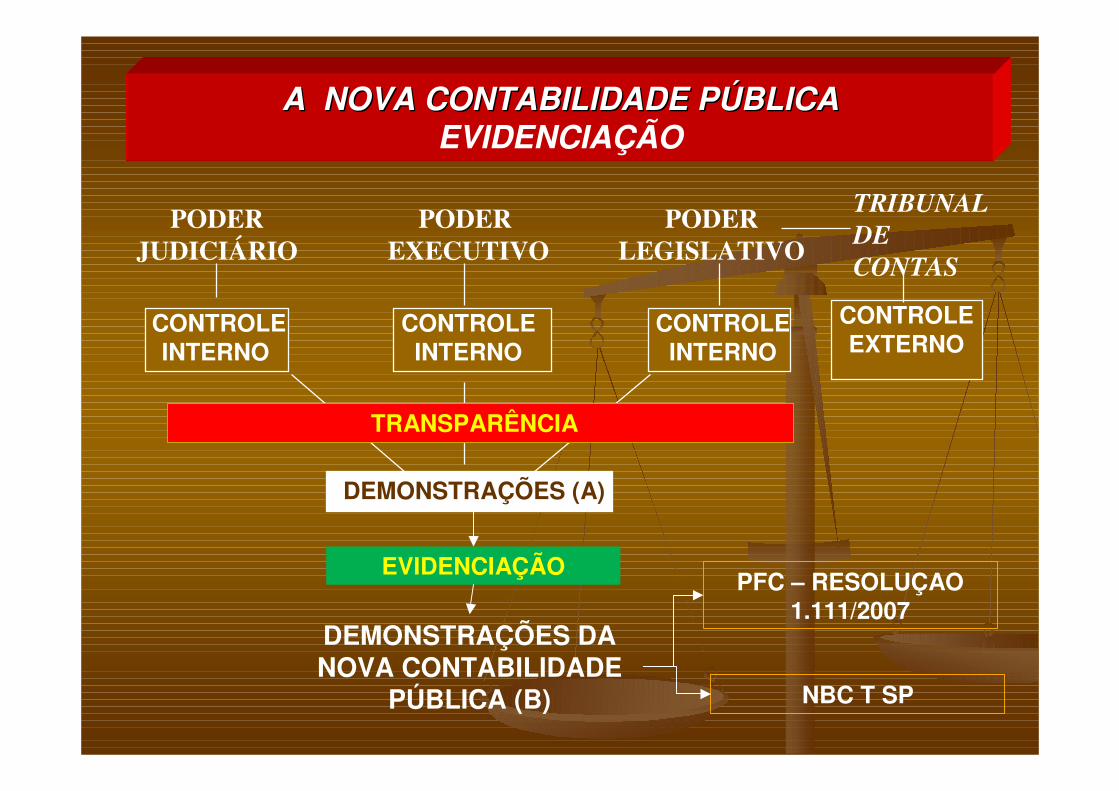

�� PrincPrincíípio da evidenciapio da evidenciaçãção (Art. 83)o (Art. 83)�� ““A contabilidade evidenciarA contabilidade evidenciaráá (.......) a situa(.......) a situaçãção de todos o de todos quantos, de qualquer modo, arrecadem receitas, efetuem quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela despesas, administrem ou guardem bens a ela pertencentes ou confiados.pertencentes ou confiados.

�� PrincPrincíípio da universalidade dos registros (Art. 93)pio da universalidade dos registros (Art. 93)�� ““Todas as operaTodas as operaçõções de que resultem des de que resultem déébitos e crbitos e crééditos ditos de natureza financeira, nde natureza financeira, nãão compreendidos na execuo compreendidos na execuçãção o ororççamentamentáária, serria, serãão tambo tambéém objeto de registro, m objeto de registro, individuaindividuaçãção e controle conto e controle contáábilbil””..

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIAEVIDENCIAÇÃÇÃOO

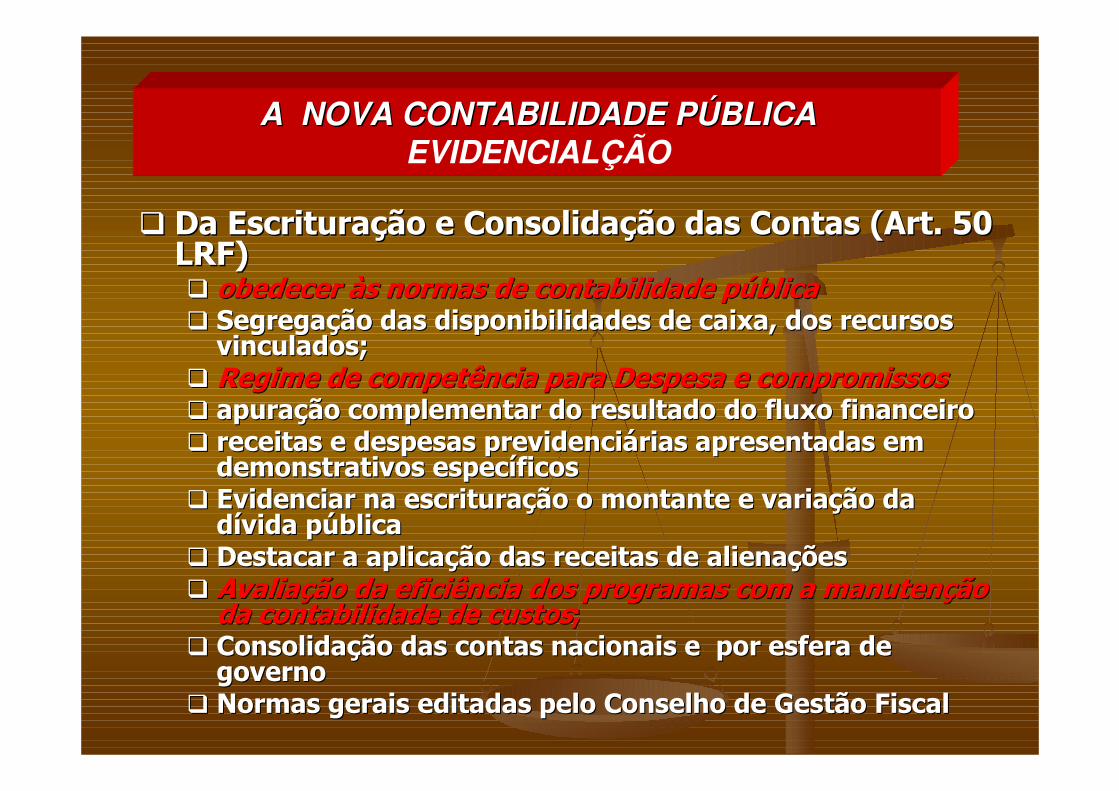

�� Da EscrituraDa Escrituraçãção e Consolidao e Consolidaçãção das Contas (Art. 50 o das Contas (Art. 50 LRF)LRF)�� obedecer obedecer ààs normas de contabilidade ps normas de contabilidade púública blica �� SegregaSegregaçãção das disponibilidades de caixa, dos recursos o das disponibilidades de caixa, dos recursos

vinculados;vinculados;�� Regime de competRegime de competêência para Despesa e compromissosncia para Despesa e compromissos�� apuraapuraçãção complementar do resultado do fluxo financeiroo complementar do resultado do fluxo financeiro�� receitas e despesas previdencireceitas e despesas previdenciáárias apresentadas em rias apresentadas em

demonstrativos especdemonstrativos especííficos ficos �� Evidenciar na escrituraEvidenciar na escrituraçãção o montante e variao o montante e variaçãção da o da

ddíívida pvida púúblicablica�� Destacar a aplicaDestacar a aplicaçãção das receitas de alienao das receitas de alienaçõções es �� AvaliaAvaliaçãção da eficio da eficiêência dos programas com a manutenncia dos programas com a manutençãção o

da contabilidade de custosda contabilidade de custos;;�� ConsolidaConsolidaçãção das contas nacionais e por esfera de o das contas nacionais e por esfera de

governo governo �� Normas gerais editadas pelo Conselho de GestNormas gerais editadas pelo Conselho de Gestãão Fiscalo Fiscal

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIALÇÃO

OrçamentoCrédito Público

Gestão Financeira

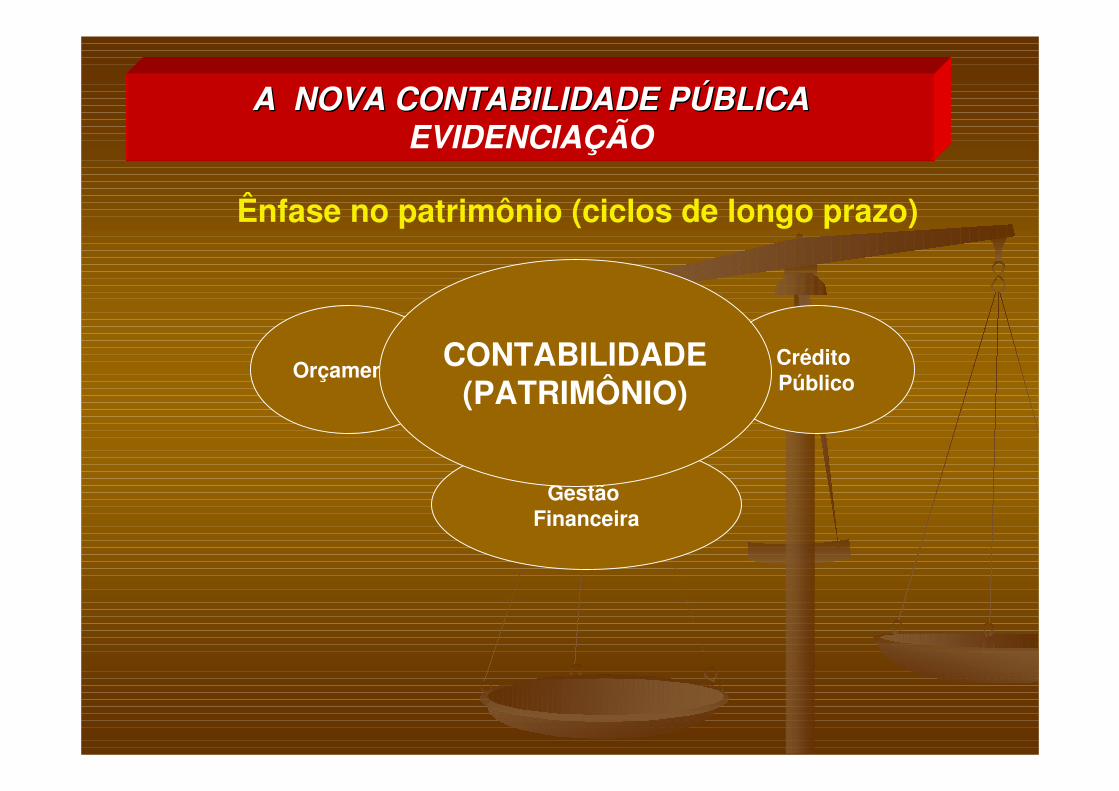

CONTABILIDADE(PATRIMÔNIO)

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIAÇÃO

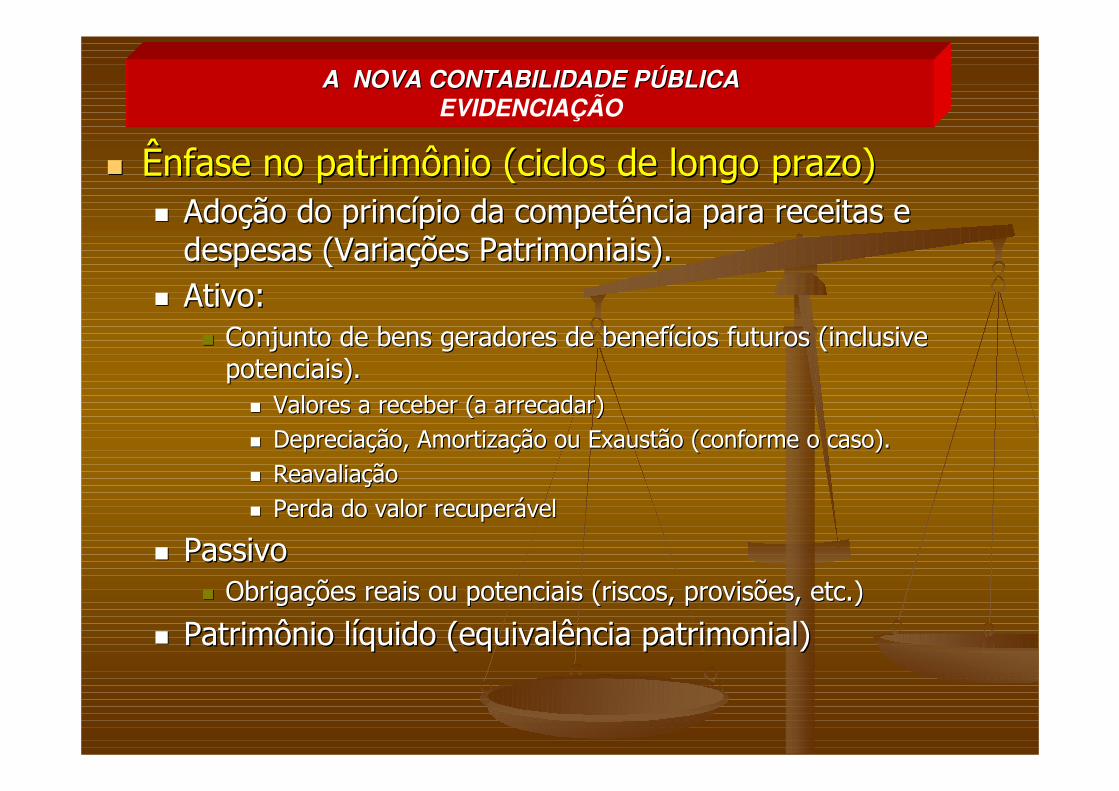

Ênfase no patrimônio (ciclos de longo prazo)

�� ÊÊnfase no patrimnfase no patrimôônio (ciclos de longo prazo)nio (ciclos de longo prazo)�� AdoAdoçãção do princo do princíípio da competpio da competêência para receitas e ncia para receitas e despesas (Variadespesas (Variaçõções Patrimoniais).es Patrimoniais).

�� Ativo:Ativo:�� Conjunto de bens geradores de benefConjunto de bens geradores de benefíícios futuros (inclusive cios futuros (inclusive potenciais).potenciais).

�� Valores a receber (a arrecadar)Valores a receber (a arrecadar)�� DepreciaDepreciaçãção, Amortizao, Amortizaçãção ou Exausto ou Exaustãão (conforme o caso).o (conforme o caso).�� ReavaliaReavaliaçãçãoo�� Perda do valor recuperPerda do valor recuperáávelvel

�� PassivoPassivo�� ObrigaObrigaçõções reais ou potenciais (riscos, provises reais ou potenciais (riscos, provisõões, etc.)es, etc.)

�� PatrimPatrimôônio lnio lííquido (equivalquido (equivalêência patrimonial)ncia patrimonial)

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIAÇÃO

PODERJUDICIÁRIO

PODEREXECUTIVO

PODERLEGISLATIVO

CONTROLEINTERNO

CONTROLEINTERNO

CONTROLEINTERNO

DEMONSTRAÇÕES (A)

DEMONSTRAÇÕES DA NOVA CONTABILIDADE

PÚBLICA (B)

TRIBUNAL

DE

CONTAS

CONTROLEEXTERNO

PFC – RESOLUÇAO 1.111/2007

NBC T SP

TRANSPARÊNCIA

EVIDENCIAÇÃO

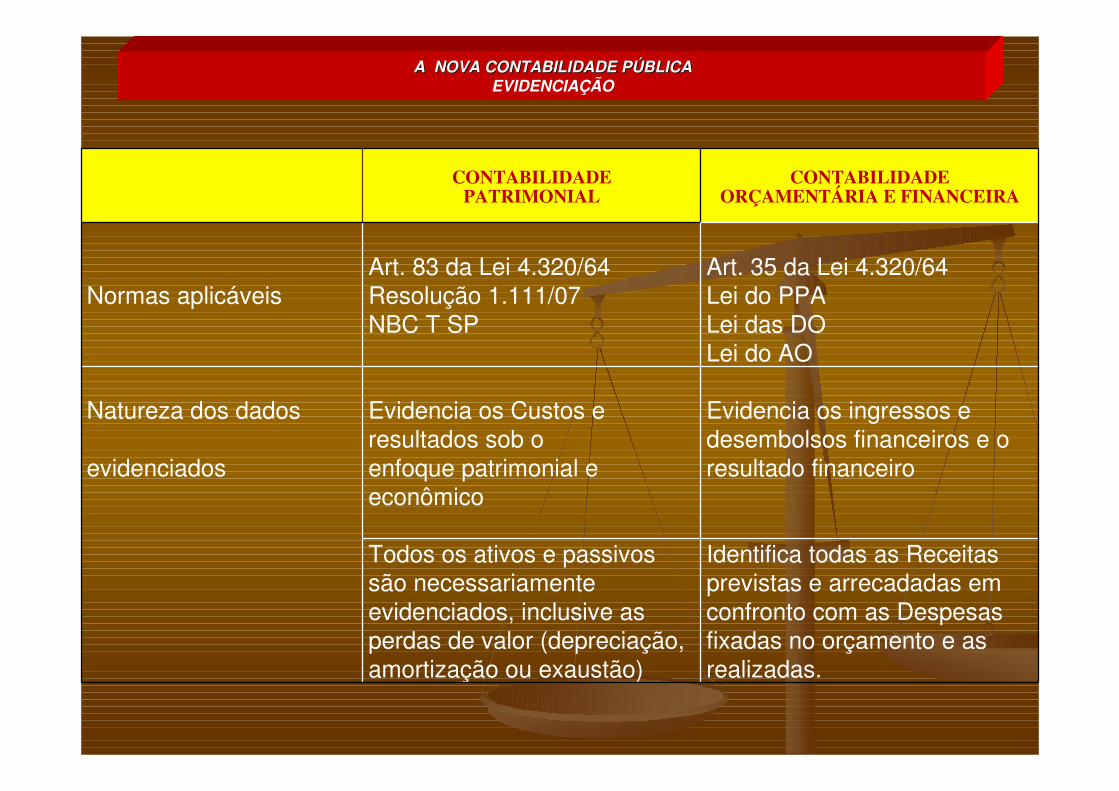

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIAÇÃO

CONTABILIDADEPATRIMONIAL

CONTABILIDADEORÇAMENTÁRIA E FINANCEIRA

Normas aplicáveisArt. 83 da Lei 4.320/64Resolução 1.111/07NBC T SP

Art. 35 da Lei 4.320/64Lei do PPALei das DOLei do AO

Natureza dos dados

evidenciados

Evidencia os Custos e resultados sob o enfoque patrimonial e econômico

Evidencia os ingressos e desembolsos financeiros e o resultado financeiro

Todos os ativos e passivos são necessariamente evidenciados, inclusive as perdas de valor (depreciação, amortização ou exaustão)

Identifica todas as Receitas previstas e arrecadadas em confronto com as Despesas fixadas no orçamento e as realizadas.

A NOVA CONTABILIDADE PA NOVA CONTABILIDADE PÚÚBLICABLICAEVIDENCIAÇÃO

DESAFIOSDESAFIOS

�� FormaFormaçãção de multiplicadoreso de multiplicadores�� Treinamento em BrasTreinamento em Brasíílialia�� Treinamento nos Estados.Treinamento nos Estados.

�� TraduTraduçãção das IPSAso das IPSAs�� ConvergConvergêência das NBC T SP ncia das NBC T SP ààs IPSAss IPSAs

DESAFIOSDESAFIOS

�� As que dAs que dãão o àà Contabilidade fundamento jurContabilidade fundamento juríídico:dico:�� O BalanO Balançço o éé uma demonstrauma demonstraçãção de direitos e obrigao de direitos e obrigaçõções es ––EssEssêência jurncia juríídicadica

�� As que dAs que dãão o àà contabilidade um fundamento contabilidade um fundamento econeconôômicomico�� 11ªª. Tend. Tendêência ncia –– O balanO balançço tem como meta principal dar a o tem como meta principal dar a conhecer a verdadeira situaconhecer a verdadeira situaçãção da entidade (escola angloo da entidade (escola anglo--saxsaxôônica)nica)

�� 22ªª. Tend. Tendêência ncia –– O BalanO Balançço como ferramenta essencial para a o como ferramenta essencial para a determinadeterminaçãção, estudo e interpretao, estudo e interpretaçãção dos equilo dos equilííbrios brios patrimoniais (Escola Italiana).patrimoniais (Escola Italiana).

�� As que dAs que dãão o àà contabilidade um significado tcontabilidade um significado téécnico cnico e instrumentale instrumental�� O BalanO Balançço o éé uma recopilauma recopilaçãção de Contas, so de Contas, sííntese final da ntese final da Contabilidade. Contabilidade.

28

Que os CONTADORES da Que os CONTADORES da áárea prea púública reconheblica reconheççam a am a existexistêência das seguintes teorias contncia das seguintes teorias contáábeisbeis

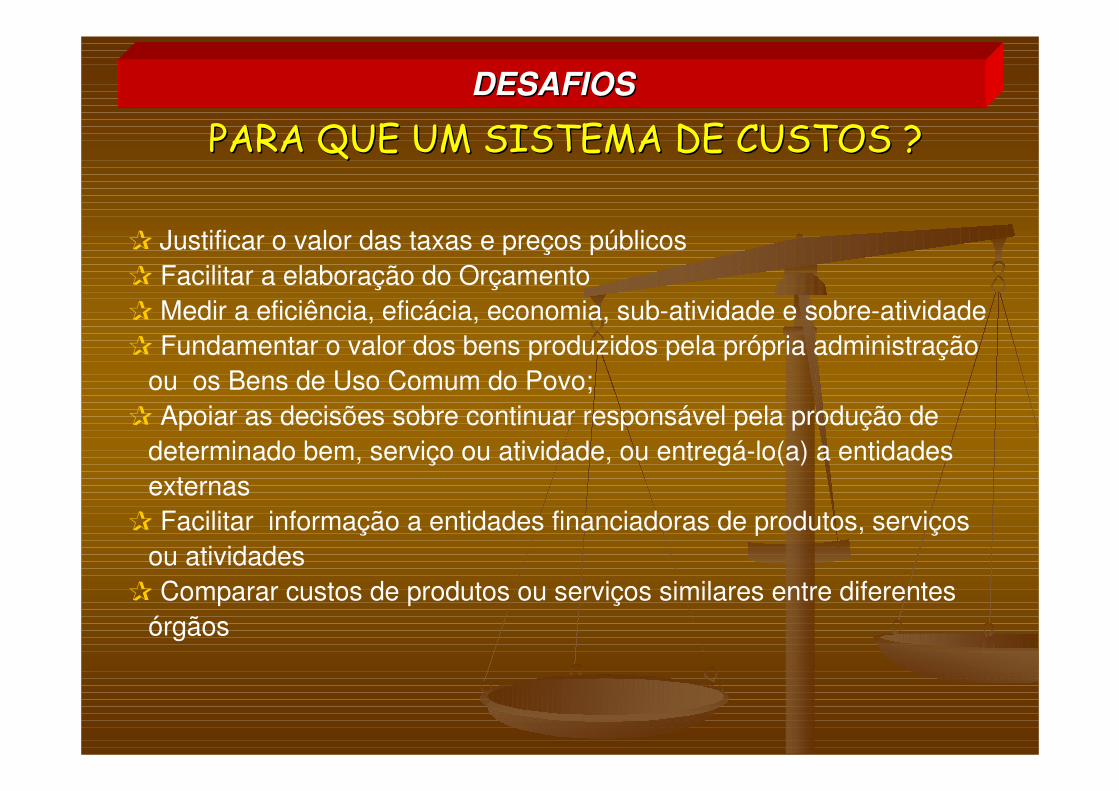

DESAFIOSDESAFIOS

PARA QUE UM SISTEMA DE CUSTOS ?PARA QUE UM SISTEMA DE CUSTOS ?

P Justificar o valor das taxas e preços públicosP Facilitar a elaboração do OrçamentoP Medir a eficiência, eficácia, economia, sub-atividade e sobre-atividadeP Fundamentar o valor dos bens produzidos pela própria administração

ou os Bens de Uso Comum do Povo;P Apoiar as decisões sobre continuar responsável pela produção de

determinado bem, serviço ou atividade, ou entregá-lo(a) a entidades externas

P Facilitar informação a entidades financiadoras de produtos, serviços ou atividades

P Comparar custos de produtos ou serviços similares entre diferentes órgãos

DESAFIOSDESAFIOS

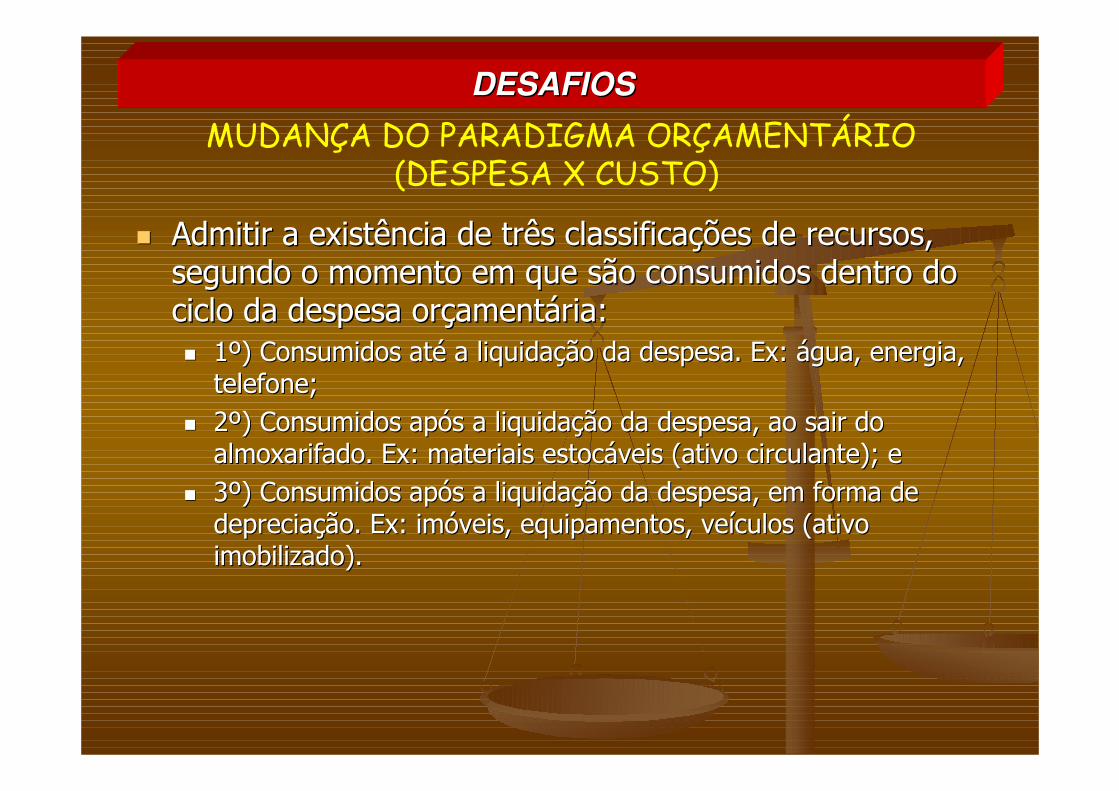

�� Admitir a existAdmitir a existêência de trncia de trêês classificas classificaçõções de recursos, es de recursos, segundo o momento em que ssegundo o momento em que sãão consumidos dentro do o consumidos dentro do ciclo da despesa orciclo da despesa orççamentamentáária:ria:�� 11ºº) Consumidos at) Consumidos atéé a liquidaa liquidaçãção da despesa. Ex: o da despesa. Ex: áágua, energia, gua, energia, telefone;telefone;

�� 22ºº) Consumidos ap) Consumidos apóós a liquidas a liquidaçãção da despesa, ao sair do o da despesa, ao sair do almoxarifado. Ex: materiais estocalmoxarifado. Ex: materiais estocááveis (ativo circulante); eveis (ativo circulante); e

�� 33ºº) Consumidos ap) Consumidos apóós a liquidas a liquidaçãção da despesa, em forma de o da despesa, em forma de depreciadepreciaçãção. Ex: imo. Ex: imóóveis, equipamentos, veveis, equipamentos, veíículos (ativo culos (ativo imobilizado).imobilizado).

DESAFIOSDESAFIOS

MUDANÇA DO PARADIGMA ORÇAMENTÁRIO (DESPESA X CUSTO)

Contas de CompensaContas de Compensaçãção o

8 – Compensações Ativas

8.1Saldo dos atos potenciais do ativo8.1.1Direitos Contratuais8.1.2Direitos de Convênios8.2Programação Financeira8.2.1Programação Financeira Prevista a

Receber8.2.2Programação Financeira Prevista a

Conceder8.3Dívida Ativa8.3.1Controle da Dívida Ativa8.4Riscos Fiscais8.4.1Controle de Riscos Fiscais8.5Contrapartida dos Atos Potenciais do

Passivo8.5.1Obrigações Contratuais8.5.1.1Obrigações Contratuais a Executar8.5.2Obrigações de Convênios8.5.2.1Obrigações de Convênios a Executar

8.8Controle de Custos

9 – Compensações Passivas

9.1Saldo dos atos potenciais do passivo9.1.1Obrigações Contratuais9.1.2Obrigações de Convênios9.2Programação Financeira9.2.1Execução da Programação Financeira a

receber9.2.2Execução da Programação Financeira a

conceder9.3Dívida Ativa9.3.1Dívida Ativa a encaminhar9.4Riscos Fiscais9.4.1Riscos Fiscais Previstos9.4.2Riscos Fiscais Confirmados9.5Contrapartida dos Atos Potenciais do Ativo9.5.1Direitos Contratuais9.5.1.1Direitos Contratuais a Executar9.5.2Direitos de Convênios9.5.2.1Direitos de Convênios a Executar

9.8Controle de Custos

CONCLUSCONCLUSÃÃOO

DESAFIOSDESAFIOS

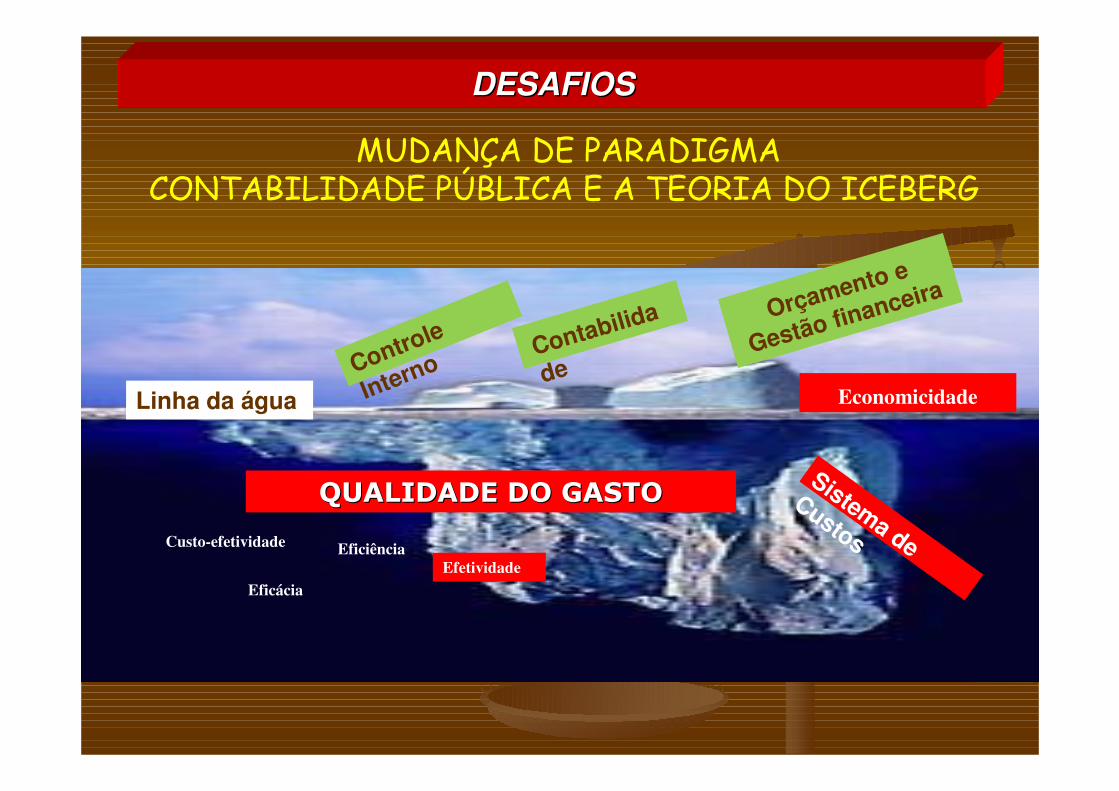

MUDANÇA DE PARADIGMACONTABILIDADE PÚBLICA E A TEORIA DO ICEBERG

Controle

InternoContabilida

de

Sistema de

Custos

QUALIDADE DO GASTOQUALIDADE DO GASTO

Economicidade

Custo-efetividade Eficiência

EficáciaEfetividade

Linha da água

Orçamento e

Gestão financeira

MUDANMUDANÇÇA DE PARADIGMAA DE PARADIGMADESAFIOSDESAFIOS