secretaria da receita federal auditor-fiscal da receita ... · disciplinas questões peso...

TRANSCRIPT

Escola de AdministraçãoFazendária

CONCURSO PÚBLICOSECRETARIA DA RECEITA FEDERAL

2002.2

Auditor-Fiscal da Receita Federal P.2INSTRUÇÕES

Nome: No Inscrição:

1 - Escreva seu nome e número de inscrição, de forma legível, nos locais indicados.2 - O CARTÃO DE RESPOSTAS não será substituído e deve ser assinado no seu verso.3 - DURAÇÃO DA PROVA: 4h, incluído o tempo para preenchimento do CARTÃO DE RESPOSTAS.4 - Neste caderno, as questões estão numeradas de 01 a 60, seguindo-se a cada uma 5 (cinco) opções

(respostas), precedidas das letras a, b, c, d e e.5 - No CARTÃO DE RESPOSTAS, as questões estão representadas por seus respectivos números. Pre-

encha, FORTEMENTE, com caneta esferográfica (tinta azul ou preta), toda a área correspondenteà opção de sua escolha, sem ultrapassar seus limites.

6 - Não amasse nem dobre o CARTÃO DE RESPOSTAS; evite usar borracha.7 - Será anulada a questão cuja resposta contiver emenda ou rasura, ou para a qual for assinalada

mais de uma opção.8 - Ao receber a ordem do Fiscal de Sala, confira este CADERNO com muita atenção, pois qualquer

reclamação sobre o total de questões e/ou falhas na impressão não será aceita depois de iniciada aprova.

9 - Durante a prova, não será admitida qualquer espécie de consulta ou comunicação entre os candida-tos, tampouco será permitido o uso de qualquer tipo de equipamento (calculadora, tel. celular etc.).

10 - Por motivo de segurança, somente durante os trinta minutos que antecedem o término da prova,poderão ser copiados os seus assinalamentos feitos no CARTÃO DE RESPOSTAS, conformesubitem 6.8 do edital.

11 - Entregue este CADERNO DE PROVA, juntamente com o CARTÃO DE RESPOSTAS, ao Fiscal deSala, quando de sua saída, que não poderá ocorrer antes de decorrida uma hora do início da prova; anão-observância dessa exigência acarretará a sua exclusão do concurso.

12 - Este caderno de prova está assim constituído:

Disciplinas Questões PesoContabilidade Geral 01 a 20

Direito Tributário e Sistema Tributário Nacional 21 a 40

Direito Constitucional 41 a 602

Boa Prova

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 22

CONTABILIDADE GERAL

01- José Rodrigues Mendes, Maria Helena Souza ePedro Paulo Frota, tempos atrás, criaram umaempresa para comerciar chinelos e roupas, naforma de Sociedade por Quotas de Responsabili-dade Limitada, com capital inicial de 20 mil reais,dividido em quatro quotas iguais, sendo doisquartos para José Rodrigues, completamente inte-gralizado.

Hoje, a relevação patrimonial dessa empresaapresenta:dinheiro no valor de R$ 2.000,00;títulos a receber de Manuel Batista, R$ 4.000,00;duplicatas aceitas pelo mercado local, R$ 6.000,00;móveis de uso, no valor de R$ 5.000,00;duplicatas emitidas pela Brastemp R$ 2.500,00;empréstimos no Banco do Brasil, R$ 5.800,00;adiantamentos feitos a empregados, no valor deR$ 200,00;adiantamento feito a Pedro Paulo, no valor deR$ 1.800,00.

Os bens para vender estão avaliados emR$ 5.300,00; o aluguel da loja está atrasado emR$ 1.000,00; e o carro da firma foi comprado porR$ 8.100,00.

No último período a empresa conseguiu ganharR$ 4.900,00, mas, para isto, realizou despesas deR$ 2.600,00.

Ao elaborar a estrutura gráfica patrimonial com osvalores acima devidamente classificados, a em-presa vai encontrar capital próprio no valor de:

a) R$ 20.000,00b) R$ 21.300,00c) R$ 23.100,00d) R$ 22.300,00e) R$ 24.300,00

02- Apresentamos as contas e saldos constantes dobalancete de verificação da Cia. Cezamo, em31.12.01:

Adiantamento de Clientes R$ 1.600,00Adiantamento a Diretores R$ 1.800,00Adiantamento a Fornece-dores R$ 2.000,00Aluguéis Ativos a Receber R$ 1.000,00Aluguéis Ativos a Vencer R$ 1.200,00Caixa R$ 2.200,00Capital Social R$ 12.000,00Clientes R$ 4.600,00Depreciação Acumulada R$ 1.500,00

Fornecedores R$ 5.000,00Móveis e Utensílios R$ 10.000,00Prejuízos Acumulados R$ 1.200,00Reserva Legal R$ 1.500,00

Com as contas listadas, a Cia. Cezamo elaborou oBalanço Patrimonial, cujo grupo Ativo tem o valorde

a) R$ 18.100,00b) R$ 18.500,00c) R$ 19.700,00d) R$ 20.100,00e) R$ 21.700,00

03- A propósito da composição do patrimônio líquido,abaixo são apresentadas cinco assertivas, sendoquatro incorretas. Assinale a opção que contém aafirmativa certa.

a) A conta Capital Social deverá ser apresenta-da no balanço discriminando o montante docapital autorizado, deduzindo a parcela docapital ainda não realizado (Capital a Integra-lizar), de forma a demonstrar o valor líquidodo capital social.

b) Todas as contas originadas da distribuição doresultado final do exercício, constituídas pelaapropriação de lucros, deverão ser classifica-das como reservas de lucros.

c) Serão classificados como reservas de reava-liação os aumentos de valor atribuídos pelaempresa a elementos do ativo em virtude denovas avaliações, desde que sejam aprova-dos pela Assembléia Geral aqueles que nãoforem embasados em laudo pericial.

d) Deverão ser classificadas como reserva decapital, agrupadas ou separadamente, entreoutras, as doações e subvenções recebidas,quando destinadas a investimentos, e osprêmios pagos na emissão de debêntures.

e) A conta Lucros ou Prejuízos Acumuladosregistrará os resultados positivos que ficaramretidos para pagamento futuro de dividendos,ou os resultados negativos que não puderamser compensados no exercício.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 23

04- Em 01.10.01 foram descontadas duplicatas embanco. Uma duplicata no valor de R$ 10.000,00,com vencimento para 10.11.01, não foi liquidada eo banco transferiu para cobrança simples, no diado vencimento.Em 01.12.01, após conseguir um abatimento de30% no valor da duplicata, o cliente liquidou a dívi-da junto ao banco, pagando, ainda, juros deR$ 70,00.O registro contábil da operação realizada no dia01.12.01 foi assim feito pelo emitente da duplicata:

a) Diversosa Diversos Abatimentos Concedi-

dos Bancos c/ Movimentoa Duplicatas a Recebera Juros Ativos

3.000,007.070,00

10.000,0070,00

10.070,00

10.070,00

b) Diversosa Diversos Duplicatas Descontadas Juros Ativosa Bancos c/ Movimentoa Abatimentos Concedi-dos

10.000,0070,00

7.070,00

3.000,00

10.070,00

10.070,00

c) Diversosa Diversos Bancos c/ Movimento Abatimentos Auferidosa Duplicatas Descontadasa Juros Ativos

7.070,003.000,00

10.000,0070,00

10.070,00

10.070,00

d) Duplicatas Descontadasa Diversosa Bancos c/ Movimentoa Abatimentos Auferidos

10.000,00

7.000,003.000,00

10.000,00

10.000,00

e) Diversosa Diversos Duplicatas a Receber Juros Ativosa Abatimentos Obtidosa Bancos c/ Movimento

10.000,0070,00

3.000,007.070,00

10.070,00

10.070,00

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 24

05- A empresa Asper Outra Ltda., no mês de agostode 2001, realizou os negócios abaixo descritoscom o item Z34 de seu estoque.

01- compra de 250 unidades;02- venda de 200 unidades;03- as mercadorias são tributadas

na compra: com ICMS de 15%; e com IPI de5%;na venda: com ICMS de 12%;

04- o custo inicial do estoque foi avaliado emR$ 25,00 por unidade;

05- nas compras foi praticado um preço unitáriode R$ 30,00;

06- nas vendas o preço unitário praticado foi deR$ 45,00;

07- As operações de compra e de venda foramrealizadas a vista, com cheques do Banco doBrasil, tendo a empresa Asper emitido o che-que 001356 e recebido o cheque 873102,prontamente depositado em sua conta cor-rente.

Considerando-se, exclusivamente, essas opera-ções e todas as informações acima, pode-se afir-mar que a conta corrente bancária da empresaAsper Outra Ltda. foi aumentada em

a) R$ 2.250,00b) R$ 1.500,00c) R$ 1.125,00d) R$ 750,00e) R$ 275,00

06- A Mercearia Mercados S/A calculou custos e lu-cros em agosto de 2001, com fulcro nas seguintesinformações:O custo das vendas foi calculado com base emestoques iniciais ao custo total de R$ 120.000,00,compras, a vista e a prazo, ao preço total deR$ 260.000,00 e vendas, a vista e a prazo, no va-lor de R$ 300.000,00, restando em estoque parabalanço o valor de R$ 150.000,00.A tributação ocorreu de modo regular, com ICMS àalíquota de 17%, PIS/faturamento a 1% e COFINSa 3%.Após a contabilização dos fatos narrados, a elabo-ração da Demonstração do Resultado do Exercíciovai evidenciar o lucro bruto de

a) R$ 50.880,00b) R$ 51.200,00c) R$ 61.280,00d) R$ 71.280,00e) R$ 71.600,00

07- Abaixo são apresentadas cinco assertivas. Quatrodelas são verdadeiras. Assinale a opção que con-tém a afirmativa incorreta.

a) Do resultado do exercício serão deduzidos,antes de qualquer participação, os prejuízosacumulados e a provisão para o Imposto deRenda.

b) O prejuízo do exercício será obrigatoriamenteabsorvido pelos lucros acumulados, pelasreservas de lucro e pelas reservas de capital,nessa ordem.

c) Lucro líquido do exercício é o resultado doexercício que remanescer depois de deduzi-das as participações estatuárias.

d) A reserva constituída com o produto da vendade partes beneficiárias poderá ser destinadaao resgate desses títulos.

e) A proposta para formação da reserva de con-tingências deverá indicar a causa da perdaprevista e justificar a constituição da reserva.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 25

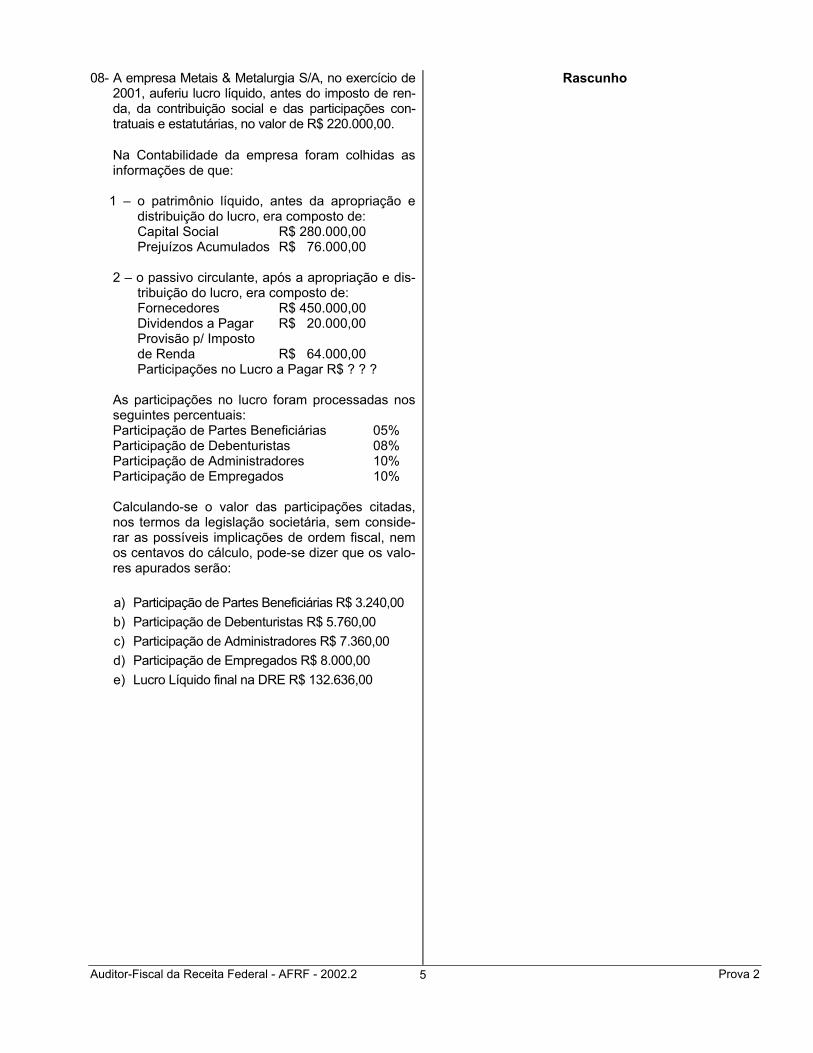

08- A empresa Metais & Metalurgia S/A, no exercício de2001, auferiu lucro líquido, antes do imposto de ren-da, da contribuição social e das participações con-tratuais e estatutárias, no valor de R$ 220.000,00.

Na Contabilidade da empresa foram colhidas asinformações de que:

1 – o patrimônio líquido, antes da apropriação edistribuição do lucro, era composto de:Capital Social R$ 280.000,00Prejuízos Acumulados R$ 76.000,00

2 – o passivo circulante, após a apropriação e dis-tribuição do lucro, era composto de:Fornecedores R$ 450.000,00Dividendos a Pagar R$ 20.000,00Provisão p/ Impostode Renda R$ 64.000,00Participações no Lucro a Pagar R$ ? ? ?

As participações no lucro foram processadas nosseguintes percentuais:Participação de Partes Beneficiárias 05%Participação de Debenturistas 08%Participação de Administradores 10%Participação de Empregados 10%

Calculando-se o valor das participações citadas,nos termos da legislação societária, sem conside-rar as possíveis implicações de ordem fiscal, nemos centavos do cálculo, pode-se dizer que os valo-res apurados serão:

a) Participação de Partes Beneficiárias R$ 3.240,00b) Participação de Debenturistas R$ 5.760,00c) Participação de Administradores R$ 7.360,00d) Participação de Empregados R$ 8.000,00e) Lucro Líquido final na DRE R$ 132.636,00

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 26

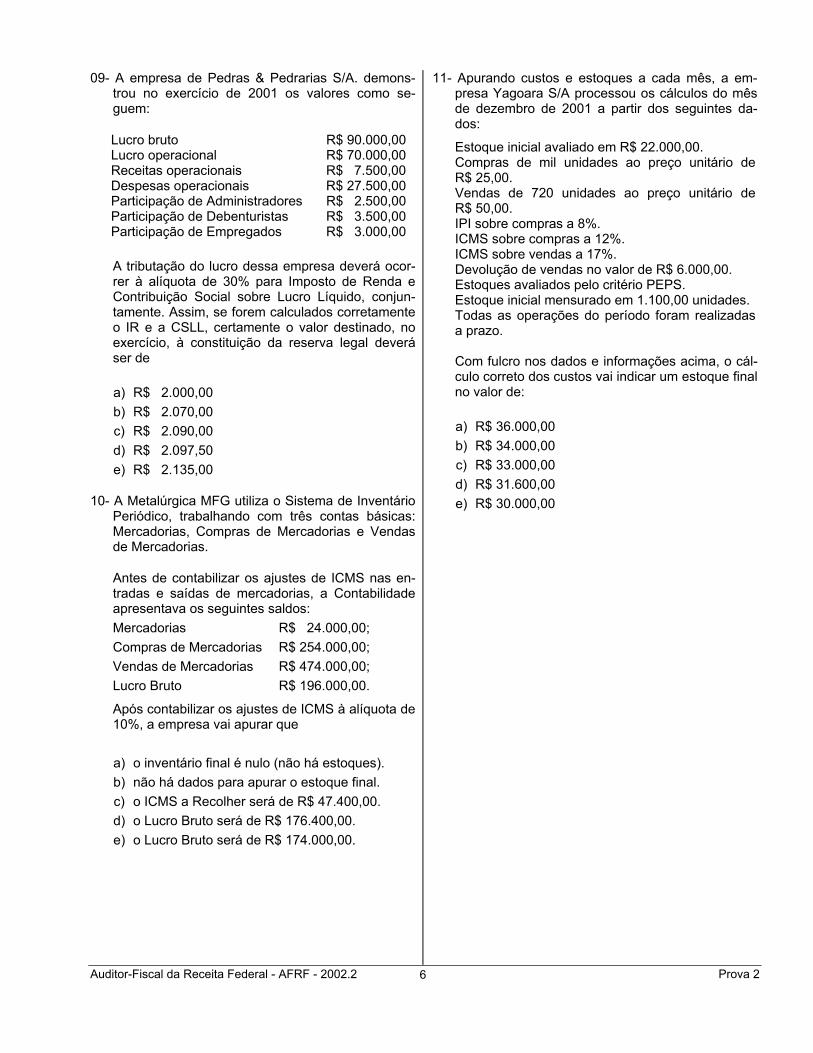

09- A empresa de Pedras & Pedrarias S/A. demons-trou no exercício de 2001 os valores como se-guem:

Lucro bruto R$ 90.000,00Lucro operacional R$ 70.000,00Receitas operacionais R$ 7.500,00Despesas operacionais R$ 27.500,00Participação de Administradores R$ 2.500,00Participação de Debenturistas R$ 3.500,00Participação de Empregados R$ 3.000,00

A tributação do lucro dessa empresa deverá ocor-rer à alíquota de 30% para Imposto de Renda eContribuição Social sobre Lucro Líquido, conjun-tamente. Assim, se forem calculados corretamenteo IR e a CSLL, certamente o valor destinado, noexercício, à constituição da reserva legal deveráser de

a) R$ 2.000,00b) R$ 2.070,00c) R$ 2.090,00d) R$ 2.097,50e) R$ 2.135,00

10- A Metalúrgica MFG utiliza o Sistema de InventárioPeriódico, trabalhando com três contas básicas:Mercadorias, Compras de Mercadorias e Vendasde Mercadorias.

Antes de contabilizar os ajustes de ICMS nas en-tradas e saídas de mercadorias, a Contabilidadeapresentava os seguintes saldos:Mercadorias R$ 24.000,00;Compras de Mercadorias R$ 254.000,00;Vendas de Mercadorias R$ 474.000,00;Lucro Bruto R$ 196.000,00.

Após contabilizar os ajustes de ICMS à alíquota de10%, a empresa vai apurar que

a) o inventário final é nulo (não há estoques).b) não há dados para apurar o estoque final.c) o ICMS a Recolher será de R$ 47.400,00.d) o Lucro Bruto será de R$ 176.400,00.e) o Lucro Bruto será de R$ 174.000,00.

11- Apurando custos e estoques a cada mês, a em-presa Yagoara S/A processou os cálculos do mêsde dezembro de 2001 a partir dos seguintes da-dos:

Estoque inicial avaliado em R$ 22.000,00.Compras de mil unidades ao preço unitário deR$ 25,00.Vendas de 720 unidades ao preço unitário deR$ 50,00.IPI sobre compras a 8%.ICMS sobre compras a 12%.ICMS sobre vendas a 17%.Devolução de vendas no valor de R$ 6.000,00.Estoques avaliados pelo critério PEPS.Estoque inicial mensurado em 1.100,00 unidades.Todas as operações do período foram realizadasa prazo.

Com fulcro nos dados e informações acima, o cál-culo correto dos custos vai indicar um estoque finalno valor de:

a) R$ 36.000,00b) R$ 34.000,00c) R$ 33.000,00d) R$ 31.600,00e) R$ 30.000,00

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 27

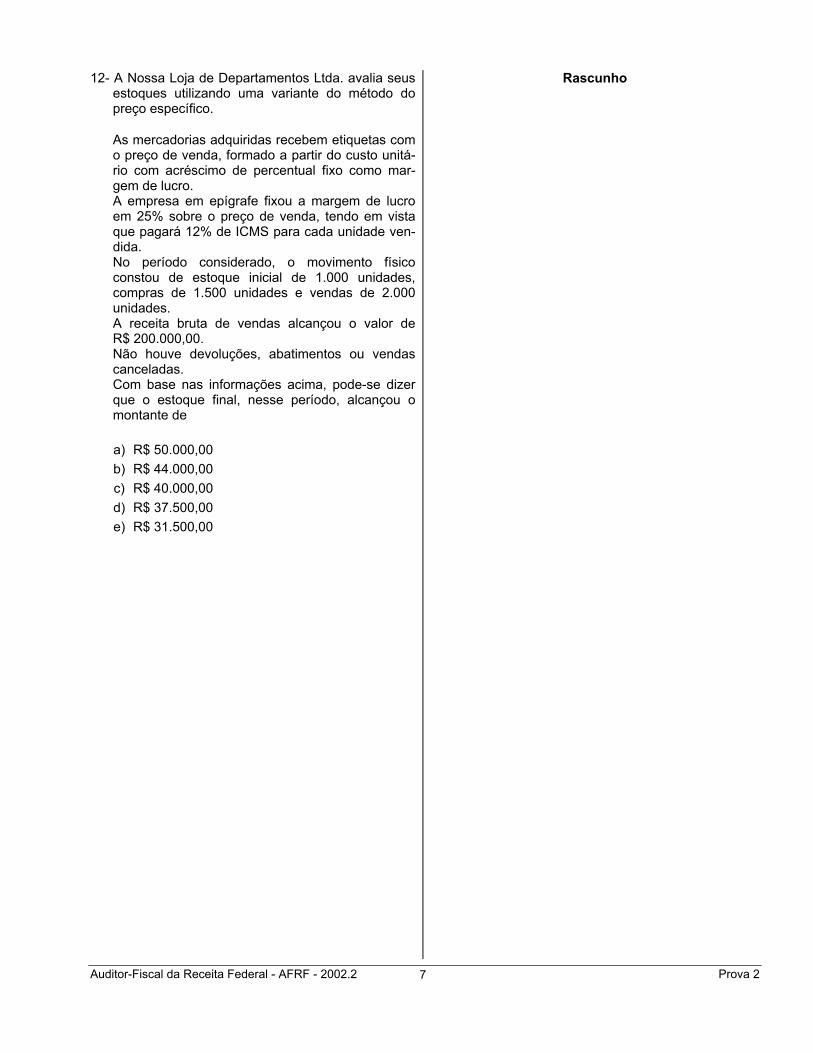

12- A Nossa Loja de Departamentos Ltda. avalia seusestoques utilizando uma variante do método dopreço específico.

As mercadorias adquiridas recebem etiquetas como preço de venda, formado a partir do custo unitá-rio com acréscimo de percentual fixo como mar-gem de lucro.A empresa em epígrafe fixou a margem de lucroem 25% sobre o preço de venda, tendo em vistaque pagará 12% de ICMS para cada unidade ven-dida.No período considerado, o movimento físicoconstou de estoque inicial de 1.000 unidades,compras de 1.500 unidades e vendas de 2.000unidades.A receita bruta de vendas alcançou o valor deR$ 200.000,00.Não houve devoluções, abatimentos ou vendascanceladas.Com base nas informações acima, pode-se dizerque o estoque final, nesse período, alcançou omontante de

a) R$ 50.000,00b) R$ 44.000,00c) R$ 40.000,00d) R$ 37.500,00e) R$ 31.500,00

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 28

13- Apresentamos abaixo cinco frases relacionadascom o ativo permanente, sendo quatro verdadeirase apenas uma falsa. Assinale a opção que contéma assertiva errada.

a) Depreciação é a importância correspondenteà diminuição do valor dos bens do ativo, re-sultante do desgaste pelo uso, ação da natu-reza e obsolescência.

b) Exaustão é a importância correspondente àdiminuição do valor dos recursos naturais,minerais e florestais, resultante de sua explo-ração.

c) Amortização é a importância correspondenteà recuperação do capital aplicado na aquisi-ção de direitos, cuja existência ou exercíciotenha duração limitada.

d) Reparos são serviços que recolocam o ativoem condições normais de operação e queadicionam vida útil ao ativo, não sendo consi-derados despesas do exercício.

e) Manutenção refere-se a serviços regulares eperiódicos efetuados para prevenir contra anecessidade constante de reparos ou con-sertos e que não adicionam vida útil ao ativoe são considerados despesas do exercício.

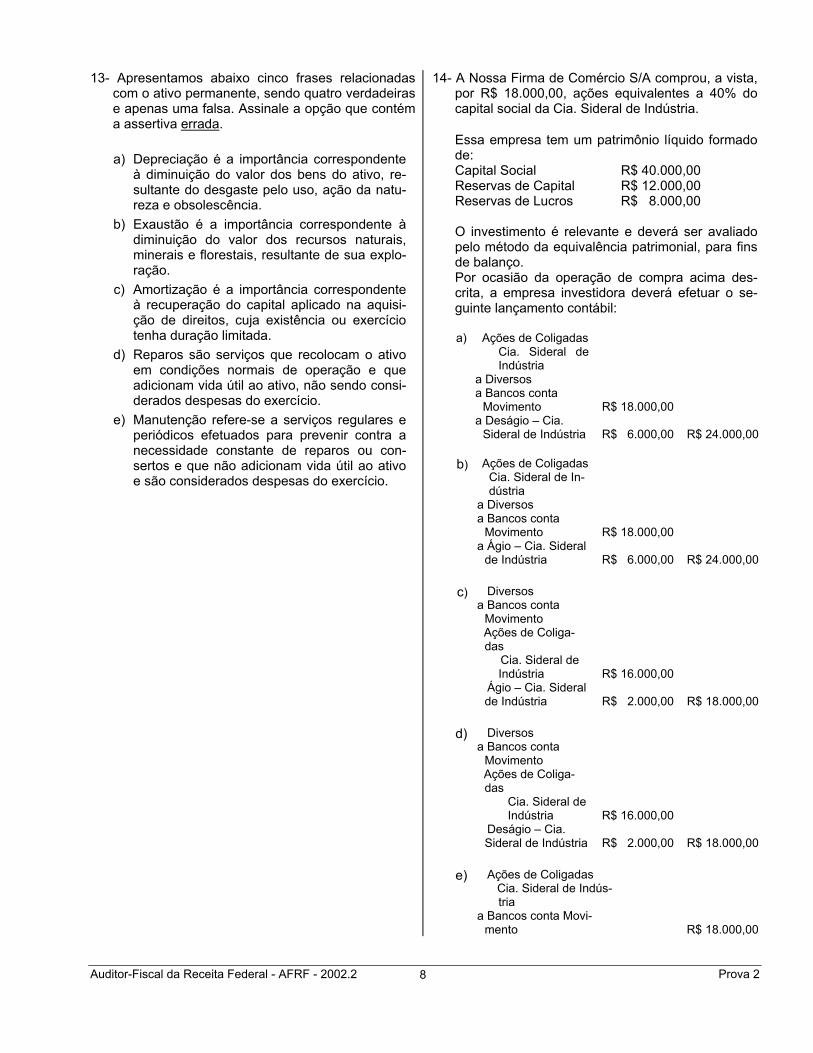

14- A Nossa Firma de Comércio S/A comprou, a vista,por R$ 18.000,00, ações equivalentes a 40% docapital social da Cia. Sideral de Indústria.

Essa empresa tem um patrimônio líquido formadode:Capital Social R$ 40.000,00Reservas de Capital R$ 12.000,00Reservas de Lucros R$ 8.000,00

O investimento é relevante e deverá ser avaliadopelo método da equivalência patrimonial, para finsde balanço.Por ocasião da operação de compra acima des-crita, a empresa investidora deverá efetuar o se-guinte lançamento contábil:

a) Ações de ColigadasCia. Sideral deIndústria

a Diversosa Bancos conta

Movimentoa Deságio – Cia.

Sideral de Indústria

R$ 18.000,00

R$ 6.000,00 R$ 24.000,00

b) Ações de ColigadasCia. Sideral de In-dústria

a Diversosa Bancos conta

Movimentoa Ágio – Cia. Sideral

de Indústria

R$ 18.000,00

R$ 6.000,00 R$ 24.000,00

c) Diversosa Bancos conta

Movimento Ações de Coliga-

das Cia. Sideral de

Indústria Ágio – Cia. Sideral

de Indústria

R$ 16.000,00

R$ 2.000,00 R$ 18.000,00

d) Diversosa Bancos conta

Movimento Ações de Coliga-

dasCia. Sideral deIndústria

Deságio – Cia.Sideral de Indústria

R$ 16.000,00

R$ 2.000,00 R$ 18.000,00

e) Ações de Coligadas Cia. Sideral de Indús-

triaa Bancos conta Movi-

mento R$ 18.000,00

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 29

15- A empresa Mine Max S/A tinha apenas uma má-quina comprada há 8 anos, mas muito eficiente.No balanço de 31.12.01, essa máquina constavacom saldo devedor de R$ 15.000,00, sem conside-rar a conta de depreciação acumulada, contabili-zada com resíduo de 20%.Pois bem, essa máquina tinha vida útil de 10 anos,iniciada em primeiro de janeiro e foi vendida em 30de junho de 2002, causando um perda de capitalde 30% sobre o preço alcançado na venda.Faça os cálculos necessários para apurar o valorobtido na referida venda, assinalando-o entre asopções abaixo.

a) R$ 2.340,00b) R$ 3.360,00c) R$ 3.692,31d) R$ 3.780,00e) R$ 4.153,85

16- A empresa Desmontando S/A vendeu o seu AtivoPermanente, a vista, por R$ 100.000,00. Dele cons-tavam apenas uma mina de carvão e um trator usa-do.

A mina teve custo original de R$ 110.000,00 e otrator fora comprado por R$ 35.000,00 há exatosquatro anos.Quando da aquisição da mina, a capacidade totalfoi estimada em 40 toneladas de minérios com ex-tração prevista para dez anos. Agora, já passadosquatro anos, verificamos que foram extraídas, efe-tivamente, 20 toneladas.O trator vendido tem sido depreciado pelo métodolinear com vida útil prevista em dez anos, com va-lor residual de 20%.Considerando que a contabilização estimada daamortização desses ativos tem sido feita normal-mente, podemos afirmar que a alienação narradaacima deu origem, em termos líquidos, a ganhosde capital no valor de

a) R$ 10.200,00b) R$ 21.200,00c) R$ 20.200,00d) R$ 13.000,00e) R$ 24.000,00

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 210

17- Em 31 de dezembro de 2001 o Patrimônio Líquidoda S/A Empresa Distribuidora apresentava a com-posição seguinte, em ordem alfabética:

Capital a Integralizar R$ 60.000,00Capital Social R$ 548.000,00Lucros Acumulados R$ 17.000,00Outras Reservas de Lucro R$ 80.000,00Reservas de Capital R$ 40.000,00Reserva Legal R$ 25.000,00

No mesmo exercício a Demonstração de Lucrosou Prejuízos Acumulados no exercício de 2001apresentou os seguintes componentes, exceto areserva legal:

Ajuste credor do saldo inicial R$ 2.700,00Dividendos Propostos R$ 30.000,00Lucro Líquido do Exercício R$ 140.000,00Reservas de Contingências R$ 8.000,00Reservas Estatutárias R$ 4.000,00Reservas de Lucros a Realizar R$ 5.000,00Reversão de Reservas R$ 2.000,00Saldo Inicial – PrejuízosAcumulados R$ 77.700,00

Considerando, exclusivamente, os dados forneci-dos, podemos dizer que a parcela de lucro desti-nada à constituição da Reserva Legal no exercíciofoi de

a) R$ 7.000,00b) R$ 4.600,00c) R$ 3.250,00d) R$ 3.115,00e) R$ 3.000,00

18- A empresa Companhia Especial de Comércio, em31.12.01, apresenta o seguinte patrimônio líquido:

Capital Social R$ 200.000,00Reservas de Capital R$ 30.000,00Reserva Legal R$ 40.000,00Reservas Estatutárias R$ 90.000,00Reserva de Lucros a Realizar R$ 55.000,00Lucros Acumulados R$ 25.000,00

A empresa verificou que não houve a contabiliza-ção da reserva para uma contingência prevista novalor de R$ 20.000,00, o que se faria com parcelados lucros do exercício, ora acumulados.Examinando-se o fato e as circunstâncias, à luzdos preceitos legais, pode-se dizer que a empresa

a) pode contabilizar a reserva de contingênciasno valor total de R$ 20.000,00, mesmo ultra-passando o capital social, pois a reserva decontingências está fora do referido limite.

b) não pode contabilizar a reserva de contingên-cias, pois o saldo das reservas de lucros jáultrapassa 30% do capital social.

c) não pode contabilizar a reserva de contingên-cias. Ao contrário, deve deliberar a distribui-ção de dividendos ou o aumento do capital,com o excesso de reservas já verificado.

d) pode contabilizar, no máximo, R$ 15.000,00para a reserva de contingências, para que osaldo das reservas de lucros não ultrapasse ocapital social.

e) não pode contabilizar a reserva de contingên-cias, pois o saldo das reservas já ultrapassa ocapital social.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 211

19- A empresa Dag Mar e Serra S/A, em 31.12.01,apresentava o patrimônio líquido abaixo demons-trado, quando apurou o lucro líquido final no valorde R$ 65.000,00.

Patrimônio Líquido em 31.12.01Capital Social R$ 100.000,00Reservas de Capital R$ 12.000,00Reservas Estatutárias R$ 8.000,00Reserva para Contingência R$ 61.000,00Reserva Legal R$ 17.000,00Lucros Acumulados R$ 10.000,00

Agora a empresa deverá constituir a reserva legalrequerida por lei no caso de haver lucro no exercí-cio de referência.

Assinale a opção que indica o procedimento cor-reto a ser adotado neste caso.

a) Deverá, obrigatoriamente, ser constituídauma reserva legal de R$ 3.250,00, pois 5%do lucro líquido do exercício deverão seraplicados na constituição dessa reserva.

b) Não poderá ser constituída uma reserva legalde valor superior a R$ 2.000,00, pois o saldodas reservas não pode ultrapassar o valor docapital social.

c) Poderá ser constituída uma reserva legal deR$ 3.250,00, pois a soma das reservas delucros, inclusive a reserva legal, não excederáde 30% do capital social.

d) Só poderá ser constituída uma reserva legalde R$ 1.000,00, pois, nesse caso, o saldo dareserva legal somado às reservas de capitalatingirá a 30% do capital social.

e) Deverá, obrigatoriamente, ser constituídauma reserva legal de apenas R$ 3.000,00,pois o saldo dessa reserva não poderá exce-der de 20% do capital social.

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 212

20- A Cia. Comercial de Marcas apresentou os se-guintes demonstrativos contábeis:

Balanço Patrimonial 2000 2001A t i v o

Caixa R$ 2.000,00 R$ 10.600,00Duplicatas a Receber R$ 28.800,00 R$ 18.600,00Provisão Devedores Duvi-dosos R$ 800,00 R$ 600,00Terrenos R$ 6.000,00 R$ 9.600,00Veículos R$ 4.200,00 R$ 7.000,00Depreciação Acumulada R$ 200,00 R$ 400,00

P a s s i v oCirculanteContas a Pagar R$ 8.000,00 R$ 14.000,00Provisão para Imposto deRenda R$ 1.000,00 R$ 1.200,00Longo PrazoEmpréstimos R$ 10.000,00 R$ 4.000,00Patrimônio LíquidoCapital Social R$ 14.000,00 R$ 14.000,00Lucros Acumulados R$ 7.000,00 R$ 3.400,00

Demonstração do Resultado do Exercício de 2001Receitas de Serviços R$ 70.000,00Despesas Administrativas R$ 54.000,00Despesas Financeiras R$ 6.000,00Devedores Duvidosos R$ 600,00Depreciação R$ 200,00Provisão para Imposto de Renda R$ 1.200,00

Ao elaborar a Demonstração de Origens e Aplicaçõesde Recursos – DOAR, a empresa em questão deveráapresentar

a) Origens de recursos no valor de R$ 8.000,00.b) Redução de Capital Circulante Líquido no valor

de R$ 7.600,00.c) Aumento de Capital Circulante Líquido no valor

de R$ 15.800,00.d) Aplicação de Recursos no valor de

R$ 20.200,00.e) Capital Circulante Líquido no valor de

R$ 23.800,00.

Rascunho

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 213

DIREITO TRIBUTÁRIO E SISTEMA TRIBUTÁRIONACIONAL

21- Avalie o acerto das afirmações adiante e marquecom V as verdadeiras e com F as falsas; em se-guida, marque a opção correta.

( ) O princípio da anterioridade tributária nãopode ser afastado por meio de emenda cons-titucional, ainda que em relação a um impostodeterminado, não constante da enumeraçãoexcetuada no próprio texto constitucionaloriginal.

( ) O princípio da irretroatividade protege dealterações a tributação dos lucros apuradosno período-base a ser encerrado em datafutura.

( ) É inconstitucional a cobrança de impostosobre movimentação financeira que atinjaindiscriminadamente todas as aplicações, noponto em que atinja as realizadas por Esta-dos e Municípios, por exemplo (imunidaderecíproca), sendo portanto inválido o § 2º doart. 2º da Emenda Constitucional nº 3, de 18de março de 1993.

a) V, V, Vb) V, V, Fc) V, F, Vd) F, F, Fe) F, V, F

22- Leia o texto, preencha as lacunas e escolha, emseguida, a opção que contém a seqüência em queforam preenchidas.

O Tribunal Regional Federal da 2ª Região julgouinteressante questão sobre a competência paracobrar imposto de renda descontado na fonte so-bre vencimentos de vereadores. Como você julga-ria?O imposto de renda incidente sobre rendimentospagos a servidores municipais, descontado nafonte, pertence ____[i]______. Caberá_____[ii]_____ exigi-lo, faltando ____[iii]______capacidade ativa para fazê-lo. Quanto às parcelasdo vencimento que os servidores julgam isentas ouimunes a tributação, contra o entendimento da Re-ceita Federal, e por isso excluídas das respectivasdeclarações, competente para exigi-las é____[iv]______.

a) [i] à União…[ii] a ela…[iii] ao Município…[iv] aUnião

b) [i] à União …[ii] ao Município…[iii] à Uni-ão…[iv] o Município

c) [i] ao próprio Município …[ii] a ele…[iii] à Uni-ão…[iv] o Município

d) [i] ao próprio Município …[ii] a ele…[iii] à Uni-ão…[iv] a União

e) [i] ao próprio Município …[ii] à União …[iii] aoMunicípio, caso não tenha descontado nafonte, …[iv] a União

23- [1] O Município de Campinas instituiu a taxa deserviços urbanos, cuja base de cálculo repousanos elementos localização, área e dimensões doimóvel. Essa taxa é constitucional?

[2] O texto constitucional (art. 145, III) deixou de sereferir expressamente à valorização imobiliária, aocogitar de contribuição de melhoria. Com isso, oacréscimo do valor do imóvel localizado nas áreasbeneficiadas direta ou indiretamente por obras pú-blicas ainda figura como fato gerador da contribui-ção?

[3] O imposto sobre operações financeiras estásujeito ao princípio da anterioridade?

a) Não, não, nãob) Não, sim, nãoc) Sim, não, nãod) Sim, sim, nãoe) Sim, sim, sim

24- Compete ao Município o imposto sobre

a) a transmissão causa mortis e doação, dequaisquer bens imóveis ou direitos a elesrelativos, situados em seu território.

b) operações relativas a prestações de serviçosde transporte intramunicipal.

c) a propriedade de veículos automotores licen-ciados em seu território.

d) a transmissão inter vivos, relativamente abens móveis, títulos e créditos, se em seuterritório tiver domicílio o transmitente, ou aoDistrito Federal.

e) a transmissão inter vivos por ato oneroso, debens imóveis, exceto a dos imóveis por defi-nição legal.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 214

25- O estabelecimento, em caráter geral, da definiçãoda base de cálculo e do fato gerador dos impostosdiscriminados na Constituição há de ser feito por

a) lei complementar federal, em todos os casos.b) exclusivamente por lei complementar federal,

para a União, e por lei complementar estadualpara os Estados e Municípios.

c) apenas em lei ordinária federal, estadual emunicipal, conforme o caso, tendo em vista oprincípio da autonomia dos Estados e Municí-pios.

d) lei delegada, medida provisória ou lei ordiná-ria federal em qualquer caso.

e) lei delegada, medida provisória ou lei ordiná-ria federal quanto aos tributos da União, porlei estadual ou convênios para os Estados, epor lei municipal, para os Municípios.

26- Avalie o acerto das afirmações adiante e marquecom V as verdadeiras e com F as falsas; em se-guida, marque a opção correta.

( ) Lei federal estabelecerá em tabelas de valo-res, mediante normas gerais, as taxas ouemolumentos relativos aos atos praticadospelos serviços notariais e de registro.

( ) Segundo a jurisprudência, a correção mone-tária de débito fiscal pode ser regulada por leiestadual.

( ) Compete privativamente aos Estados instituircontribuições previdenciárias passíveis decobrança de seus servidores.

a) V, V, Vb) V, V, Fc) V, F, Fd) F, F, Fe) F, V, F

27- A assertiva errada, entre as constantes abaixo, é aque afirma que

a) a instituição de empréstimos compulsórios sópode ser feita por lei complementar.

b) um dos fundamentos possíveis do emprésti-mo compulsório é a calamidade pública.

c) a simples iminência de guerra externa podejustificar a instituição de empréstimos com-pulsórios.

d) no caso de investimento público de relevanteinteresse nacional e de caráter urgente nãose aplica o princípio da anterioridade.

e) os recursos provenientes de empréstimocompulsório só podem ser aplicados paraatender à despesa que tiver fundamentado asua instituição.

28- A assertiva errada, entre as constantes abaixo, é aque afirma que

a) As contribuições para o PIS/PASEP e aCOFINS, devidas pelas pessoas jurídicas,seguirão regime próprio de reconhecimentode receitas e não o previsto na legislação doimposto de renda.

b) uma das alternativas da pessoa jurídica pro-dutora e exportadora de mercadorias nacio-nais para o exterior é determinar o valor docrédito presumido do Imposto sobre ProdutosIndustrializados (IPI), como ressarcimentorelativo às contribuições para os Programasde Integração Social e de Formação do Pa-trimônio do Servidor Público (PIS/PASEP) epara a Seguridade Social (COFINS).

c) segundo entendimento sumulado pelo Supe-rior Tribunal de Justiça, a parcela relativa aoICM inclui-se na base de cálculo do PIS.

d) Aplicam-se à pessoa jurídica adquirente demercadoria de procedência estrangeira, nocaso da importação realizada por sua conta eordem, por intermédio de pessoa jurídicaimportadora, as normas de incidência dascontribuições para o PIS/PASEP e COFINSsobre a receita bruta do importador.

e) As instituições responsáveis pela retenção epelo recolhimento da CPMF deverão apurar eregistrar os valores devidos, mesmo no perí-odo de vigência de decisão judicial impeditivada retenção e do recolhimento da contribui-ção.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 215

29- Assinale a opção correta.

a) Compete supletivamente à União instituircontribuições sociais, de intervenção no do-mínio econômico e de interesse das categori-as profissionais ou econômicas, como instru-mento de sua atuação nas respectivas áreas.

b) A instituição das contribuições sociais, deintervenção no domínio econômico e de inte-resse das categorias profissionais ou econô-micas depende de lei complementar de cará-ter geral que defina o fato gerador e a basede cálculo.

c) Os Estados, o Distrito Federal e os Municí-pios poderão reter a contribuição federal,cobrada de seus servidores, para o custeio,em benefício desses, de sistemas de previ-dência e assistência social.

d) Os rendimentos do trabalho pagos ou credi-tados, a qualquer título, a pessoa física quepreste serviços à empresa não pode ser ob-jeto da contribuição para a seguridade socialpor constituírem base de cálculo de outraexação, o imposto de renda.

e) As contribuições para a seguridade podemser exigidas imediatamente, por não se lheaplicar a anterioridade da data da publicaçãoda lei que as houver instituído ou modificadoem relação ao exercício financeiro da cobran-ça.

30- Relativamente ao imposto de renda, assinale aafirmação correta.

a) A Constituição determina que o imposto derenda seja informado pelo critério de queaquele que ganhe mais deverá pagar de im-posto uma proporção maior do que aqueleque ganhe menos.

b) A renda e os proventos de qualquer naturezapercebidos no País por residentes ou domici-liados no exterior ou a eles equiparados nãoestão sujeitos ao imposto em razão do princí-pio da extraterritorialidade.

c) No caso de rendimentos percebidos em di-nheiro a título de alimentos ou pensões emcumprimento de acordo homologado judicial-mente ou decisão judicial, inclusive alimentosprovisionais ou provisórios, verificando-se aincapacidade civil do alimentado, não háincidência do imposto.

d) Em razão do princípio da universalidade datributação, a ajuda de custo destinada a aten-der às despesas com transporte, frete e lo-comoção do beneficiado e seus familiares,em caso de remoção de um município paraoutro, está sujeita ao imposto.

e) A tributação dos rendimentos recebidos porresidentes ou domiciliados no Brasil queprestem serviços a embaixadas, repartiçõesconsulares, missões diplomáticas ou técnicasnão está sujeita à legislação brasileira, porforça da Convenção de Viena sobre RelaçõesDiplomáticas.

31- Assinale a resposta correta.

(i) O imposto sobre produtos industrializados (IPI)incide sobre produtos industrializados estrangei-ros?(ii) O campo de incidência do IPI abrange os pro-dutos com alíquota zero?

a) (i) Sim, porque para efeito de IPI não há dis-tinção em relação à procedência dos bens. (ii)Não, porque alíquota zero equivale à ausên-cia de alíquota.

b) (i) Sim, porque se o produto é industrializadoesse imposto substitui o de importação. (ii)Sim, porque alíquota zero não impede que oproduto siga o regime geral do imposto.

c) (i) Sim. A lei assim o diz. (ii) Sim, porque a leidetermina que seu campo de incidênciaabrange todos os produtos com alíquota.

d) (i) Não, porque haveria bis in idem, já quesobre eles incide o imposto de importação. (ii)Sim, porque o campo de incidência desseimposto abrange todos os produtos industria-lizados.

e) (i) Não, porque o IPI não é um tributo adua-neiro. (ii) Não, porque o campo de incidênciaadvém da Constituição e esta não previu ahipótese.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 216

32- Quanto ao imposto de exportação, avalie o acertodas afirmações adiante e marque com V as verda-deiras e com F as falsas; em seguida, marque aopção correta.

( ) O imposto incide sobre mercadoria nacionalou nacionalizada destinada ao exterior.

( ) Pelas regras vigentes, o imposto é excepcio-nal, pois somente os produtos relacionadosestão a ele sujeitos.

( ) O preço, a vista, da mercadoria, FOB ou co-locada na fronteira, é indicativo do preçonormal, que é a base de cálculo do imposto.

a) V, V, Vb) V, V, Fc) V, F, Fd) F, F, Fe) F, V, F

33- É correto o seguinte asserto:

a) No que se refere ao imposto de importação, alegislação brasileira, devido ao princípio danação mais favorecida, determina que todotratamento aduaneiro decorrente de ato inter-nacional aplica-se a mercadorias origináriasde qualquer exportador e não apenas a dopaís beneficiário.

b) Compete à autoridade monetária, em especialao Banco Central do Brasil, a administraçãodo IOF, incluídas as atividades de arrecada-ção, tributação e fiscalização.

c) O imposto sobre operações financeiras (IOF)incide sobre operações de crédito realizadaspor comerciantes (crédito direto ao consumi-dor) quando os direitos creditórios não te-nham sido alienados.

d) Quando se tratar de mercadoria despachadapara consumo, a norma legal considera comoocorrido o fato gerador do imposto de impor-tação não na data do ingresso nas águasterritoriais brasileiras, mas na do registro, narepartição aduaneira, da declaração de im-portação.

e) O fato gerador do Imposto sobre a Proprieda-de Territorial Rural (ITR) ocorre em cadaexercício ao completar-se um ano civil emque o contribuinte esteja vinculado ao imóvel.

34- Relativamente ao Imposto Territorial Rural (ITR),avalie o acerto das afirmações adiante e marquecom V as verdadeiras e com F as falsas; em se-guida, marque a opção correta.

( ) Como regra, o ITR incide inclusive sobre oimóvel declarado de interesse social para finsde reforma agrária.

( ) Segundo a interpretação legal, imóvel rural deárea inferior a 30 hectares, independente-mente do local onde se encontre, é conside-rada pequena propriedade, imune ao imposto.

( ) O “posseiro” do imóvel é estranho à relaçãojurídica relativa ao ITR, pois o contribuinte doimposto é o titular do domínio útil ou o propri-etário.

a) V, V, Vb) V, V, Fc) V, F, Fd) F, F, Fe) F, V, F

35- As microempresas optantes pelo SIMPLES, queutilizarem sistemas de processamento eletrônicode dados para registrar negócios e atividades eco-nômicas ou financeiras, escriturar livros ou elabo-rar documentos de natureza contábil ou fiscal, fi-cam obrigadas a manter, à disposição da Secreta-ria da Receita Federal, os respectivos arquivos di-gitais e sistemas, pelo prazo decadencial previstona legislação tributária?

A inscrição no SIMPLES implica pagamento men-sal unificado entre outros, do IRPJ (imposto derenda das pessoas jurídicas)?

O pagamento unificado de impostos e contribui-ções, devidos pela microempresa e pela empresade pequeno porte, inscritas no SIMPLES, será feitode forma descentralizada, junto ao INSS, à ReceitaFederal e ao órgão arrecadador do Estado?

a) Não, não, nãob) Não, sim, nãoc) Sim, não, nãod) Sim, sim, nãoe) Sim, sim, sim

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 217

36- Para efeitos administrativos, a União poderá arti-cular sua ação em um mesmo complexo geoeco-nômico e social, visando a seu desenvolvimento eà redução das desigualdades regionais. Nessecontexto, disporá sobre isenções, reduções ou di-ferimento temporário de tributos federais devidospor pessoas físicas ou jurídicas. Ela o fará medi-ante

a) resolução do Senado Federal.b) decreto legislativo.c) lei complementar.d) lei ordinária.e) lei delegada ou medida provisória.

37- Avalie o acerto das afirmações adiante e marquecom V as verdadeiras e com F as falsas; em se-guida, marque a opção correta.

( ) O legislador não poderá autorizar a desconsi-deração dos atos ou negócios jurídicos prati-cados com a finalidade de eclipsar a ocorrên-cia do fato gerador do tributo ou a naturezados elementos constitutivos da obrigaçãotributária, desde que observados pelo sujeitopassivo as normas próprias do direito privado.

( ) O CTN foi alterado, entre outros pontos, paraesclarecer que a imunidade das instituiçõesde educação e de assistência social só atingeaquelas sem fins lucrativos.

( ) A antecipação de tutela é figura mais recen-temente introduzida no direito processualpátrio (1994), e o CTN lhe é anterior (1966),não se achando expressamente previstaneste como uma das modalidades de sus-pensão da exigibilidade do crédito tributário.

a) V, V, Vb) V, V, Fc) V, F, Fd) F, V, Fe) F, F, F

38- Preencha as lacunas com as expressões ofereci-das entre as cinco opções abaixo.

• Se a lei atribui ao contribuinte o dever de pres-tar declaração de imposto de renda e de efetuaro pagamento sem prévio exame da autoridade,o lançamento é por _________.

• Segundo os termos do CTN, na redação vigentea partir de 11 de janeiro de 2002, a lei pode cir-cunscrever a aplicabilidade do ____________ adeterminada região ou a determinada categoriade __________.

a) declaração / crédito tributário / ocupaçãoprofissional

b) declaração / regime aduaneiro / mercadoriasc) homologação / regime automotivo / empre-

sas, segundo seu porte ou procedênciad) homologação / parcelamento / moeda de

conta ou de pagamentoe) homologação / parcelamento / responsáveis

ou contribuintes

39- Uma decisão judicial reconheceu ao contribuinteo direito de efetuar a compensação do impostode renda mediante o aproveitamento de certaparcela do IPI que considerou indevida. O con-tribuinte efetuou o referido aproveitamento. OAuditor considerou errado o procedimento docontribuinte, porque a Fazenda havia recorridoda decisão do juiz de primeiro grau. Está certo oAuditor?

A isenção outorgada depois do fato geradormas antes do lançamento exclui o crédito tribu-tário? É vedada a divulgação, por parte da FazendaPública ou de seus servidores, de informaçãorelativa a representação fiscal para fins penais,obtida em razão do ofício?

a) Não, não, nãob) Sim, não, nãoc) Sim, sim, nãod) Sim, não, sime) Sim, sim, sim

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 218

40- Assinale a opção errada entre as relacionadasabaixo.

Salvo disposição de lei em contrário, são os se-guintes os efeitos da solidariedade tributária:

a) o pagamento efetuado por um dos obrigadosaproveita aos demais.

b) a isenção ou remissão de crédito exoneratodos os obrigados, salvo se outorgada pes-soalmente a um deles, subsistindo, nessecaso, a solidariedade quanto aos demais pelosaldo.

c) a interrupção da prescrição, em favor de umdos obrigados, favorece aos demais.

d) a interrupção da prescrição, contra um dosobrigados, prejudica aos demais.

e) ao demandado assiste o direito de apontar odevedor originário para solver o débito e as-sim exonerar-se.

DIREITO CONSTITUCIONAL

Nas questões 41 a 46, assinale a opção correta.

41- a) Uma vantagem funcional incorporada àremuneração do servidor público no regimeda Constituição passada deve continuar aser paga a ele, mesmo que a Constituiçãonova o proíba, uma vez que a nova Consti-tuição não pode retroagir para afetar situa-ções que foram iniciadas antes do seu ad-vento.

b) Leis anteriores à Constituição em vigor so-mente continuam a produzir efeitos na vi-gência da nova ordem se forem expressa-mente recepcionadas pelo legislador danova ordem.

c) Tratados celebrados pelo Brasil, que este-jam em linha colidente com normas consti-tucionais, embora não revoguem a Consti-tuição, paralisam a eficácia desta nos pon-tos em que se chocam.

d) O STF pode declarar a inconstitucionalidadede certos entendimentos de um ato normati-vo, objeto de uma ação direta de inconstitu-cionalidade, sem, contudo, declarar inválidoo próprio ato normativo.

e) O Judiciário não tem competência paradesautorizar decisões tomadas pelo poderconstituinte de reforma, que, no exercício dasua função de emendar a Constituição, ésoberano.

42- a) Cabe ao Supremo Tribunal Federal proces-sar e julgar o Presidente da República,quando este figurar como réu em ação po-pular.

b) O Supremo Tribunal Federal tem competên-cia para julgar conflitos entre a União e osEstados-membros, além de conflitos destesúltimos entre si.

c) Cabe ao Supremo Tribunal Federal julgaração popular contra ato jurisdicional pratica-do por membro da mesma Corte.

d) Cabe à Justiça Federal de primeira instânciajulgar o habeas corpus contra ato do Presi-dente da República.

e) Cabe ao Supremo Tribunal Federal julgar oPresidente da República nos crimes deresponsabilidade.

43- a) As normas constitucionais programáticas,por se destinarem, por sua própria natureza,a uma duração limitada no tempo, estãotodas situadas na parte da Constituiçãorelativa às disposições constitucionais tran-sitórias.

b) As normas constitucionais programáticasnão produzem efeito jurídico algum, a nãoser depois de desenvolvidas pelo legisladorordinário.

c) Nenhuma norma da Constituição Federalpossui eficácia plena, porque todas elasdependem, em maior ou menor grau, dedesenvolvimento do seu conteúdo pelolegislador ordinário.

d) A Constituição que não adota normas pro-gramáticas é conhecida pela doutrina comoConstituição dirigente.

e) Um direito previsto numa norma constitucio-nal de eficácia contida pode ser restringidopor meio de lei ordinária.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 219

44- a) É auto-aplicável a norma constitucional queestabelece que a remuneração dos ocu-pantes de cargos na Administração Pública,incluídas as vantagens pessoais, não podeexceder o subsídio mensal, em espécie, doMinistro do Supremo Tribunal Federal.

b) Servidores inativos, mesmo que aposenta-dos antes da promulgação da Constituição,estão sujeitos ao teto de remuneração nelaestabelecido.

c) Nada impede que, em dispositivo específico,lei orçamentária fixe nova remuneração paraservidores públicos de determinadas carrei-ras.

d) A Constituição de um Estado-membro podedeterminar a equiparação remuneratóriaentre cargos do serviço público estuadual.

e) O Presidente da República tem a iniciativaprivativa de projetos de lei sobre a remune-ração e subsídios de servidores públicos emembros dos três poderes da União.

45- a) Toda lei emanada do Congresso Nacional,por ser hierarquicamente superior às leisordinárias estaduais, prevalece sobre essas,quando dispuserem em sentido conflitante.

b) A lei ordinária federal válida, por conta doprincípio da hierarquia das leis, não podecontrariar o disposto em Constituição Esta-dual.

c) Sendo a matéria da competência legislativada União, o princípio federativo não obstaque a lei federal ordinária prevaleça sobreas leis complementares dos Estados queversam sobre o mesmo assunto.

d) Em face do princípio federativo, toda vezque uma lei ordinária estadual conflitar como disposto numa lei ordinária federal, aqueladeverá prevalecer.

e) Em sendo a matéria da competência legis-lativa comum dos Estados e da União, olegislador estadual somente pode editar leise a União não o fizer.

46- a) A lei anterior à Constituição em vigor, quecom ela não se compatibiliza materialmente,é considerada revogada por esta.

b) Somente o Supremo Tribunal Federal, emação direta de inconstitucionalidade, poderesolver controvérsia sobre a continuidadeda vigência, no atual regime constitucional,de lei ordinária anterior à Constituição de1988.

c) Os Estados-membros podem efetuar o con-trole abstrato de leis estaduais e municipaisem face da Constituição Federal, por meiode representação de inconstitucionalidade.

d) A declaração de inconstitucionalidade deuma lei pelo Supremo Tribunal Federal, emuma ação direta de inconstitucionalidade,somente produzirá eficácia contra todosdepois de suspensa a execução da lei peloSenado Federal.

e) O Advogado-Geral da União tem legitimida-de para, em nome do Presidente da Repú-blica, propor ação direta de inconstituciona-lidade contra lei ou ato normativo federal,estadual ou municipal.

47- Assinale o ato normativo abaixo que não é objetopróprio de ação direta de inconstitucionalidadeproposta perante o Supremo Tribunal Federal:

a) Medida Provisóriab) Emenda à Constituiçãoc) Decreto regulamentador de leid) Dispositivo de Constituição Estaduale) Emenda ao Ato das Disposições Constitucio-

nais Transitórias da Constituição Federal

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 220

48- Suponha que uma lei que concede aumento aservidores públicos, depois de três meses de vi-gência, venha a ser declarada inconstitucional peloSupremo Tribunal Federal em ação direta de in-constitucionalidade. À vista disso, assinale a opçãocorreta.

a) Embora a lei seja declarada inconstitucional,os servidores deverão continuar a receber oaumento que ela concedeu, a título de vanta-gem pessoal nominalmente identificada, àconta do princípio da irredutibilidade de ven-cimentos.

b) Porque a declaração de inconstitucionalidadeé retro-operante, em princípio, poderá serdemandada dos servidores a devolução doque receberam em virtude da lei inconstituci-onal.

c) Por causa do princípio da irredutibilidade devencimentos, os servidores não deverão re-por o que receberam antes de a lei ser decla-rada inconstitucional.

d) Porque a declaração de inconstitucionalidade,em regra, produz efeitos a partir da decisãodo STF, somente os servidores que ingressa-rem no serviço público depois do julgamentoda ação direta de inconstitucionalidade esta-rão impedidos de receber a vantagem criadana lei criticada.

e) A declaração de inconstitucionalidade do STFem ação direta de inconstitucionalidade, por-que é abstrata, não produz nenhuma influên-cia sobre a situação dos servidores que vi-nham recebendo a vantagem.

49- Suponha que o Supremo Tribunal Federal tenhajulgado, no mérito, definitivamente improcedenteuma ação declaratória de constitucionalidade. Adecisão já transitou em julgado. Com estas infor-mações é seguro e certo afirmar que:

a) A ação declaratória de constitucionalidadenão foi proposta pelo Presidente da Repúbli-ca.

b) A lei é federal ou estadual, mas com certezanão é municipal.

c) A lei não mais poderá ser aplicada por ne-nhum órgão do Poder Executivo Federal.

d) Se a lei era estadual, a ação terá sido pro-posta pelo Governador do Estado.

e) O resultado da decisão não cria obstáculo aque a lei venha a ser apreciada por outrosórgãos do Judiciário, no exercício do controleincidental de constitucionalidade, e que a leivenha a ser declarada quer constitucionalquer inconstitucional pelo julgador.

50- Assinale a opção correta.

a) Entes estaduais não têm competência paraapresentar proposta de emenda à Constitui-ção.

b) A lei pode declarar a inconstitucionalidade deoutro ato normativo, sempre que for evidenteo vício de legitimidade.

c) Os projetos encaminhados pelo Presidente daRepública ao Congresso Nacional podem tera sua discussão iniciada, indiferentemente, noSenado Federal ou na Câmara dos Deputa-dos.

d) Uma vez aprovado o projeto de lei na Câmarados Deputados, onde tiveram início as dis-cussões e votação do mesmo, o projeto se-guirá para o Senado Federal, que, se o apro-var, mesmo que com emendas, deverá re-metê-lo ao Presidente da República para asanção ou veto.

e) Uma lei federal, no regime constitucionalvigente, pode ser aprovada pelo CongressoNacional sem a manifestação do Plenário daCâmara dos Deputados ou do Plenário doSenado Federal.

51- Assinale a opção em que consta caso de acumu-lação vedada constitucionalmente. Considere, paraa sua resposta, que as profissões de médico, den-tista e de fisioterapeuta são profissões regula-mentadas por lei.

a) Dois cargos de professor de ensino médio.b) Dois cargos de dentista na Administração

Direta Federal.c) Cargo de professor de instituição de ensino

superior federal com emprego de professorem instituição privada de ensino.

d) Vencimentos de cargo de médico com venci-mento de professor de Universidade Federalcom proventos de outro cargo de médico.

e) Cargo de fisioterapeuta na Administraçãoautárquica federal com outro emprego defisioterapeuta em uma sociedade de econo-mia mista estadual.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 221

52- Assinale a opção em que consta afirmativa erradasobre a intervenção federal:

a) A intervenção federal pode ser decretadapara pôr termo a grave comprometimento daordem pública em um Estado da Federação.

b) Os Municípios situados nos Estados da Fede-ração são insuscetíveis de sofrer intervençãofederal.

c) A intervenção federal pode ser decretada peloProcurador-Geral da República para preser-var os direitos humanos em Estado da Fede-ração que não o esteja defendendo a con-tento.

d) O Distrito Federal pode sofrer intervençãofederal.

e) O Estado que descumpre decisão judicialprovinda da Justiça do Trabalho pode sofrerintervenção federal por requisição do Supre-mo Tribunal Federal.

53- Sobre as medidas provisórias, assinale a opçãocorreta.

a) Podem dispor sobre assunto que o consti-tuinte entregou à regulação por lei ordináriaou complementar.

b) Medida provisória não pode, no regime cons-titucional atual, alterar o Código Penal, mes-mo que seja para descriminalizar condutas.

c) O Presidente da República pode delegar opoder de editar medida provisória a autorida-des graduadas da República.

d) Havendo urgência e relevância, o Presidenteda República pode revogar, por meio de me-dida provisória, dispositivos da legislaçãoeleitoral vigente.

e) O juízo de relevância e urgência para a edi-ção de medida provisória é insuscetível deexame pelo Poder Judiciário.

Nas questões 54 a 60, assinale a opção correta.

54- a) Deve ser estendida ao aposentado a gratifi-cação deferida de forma geral a todos osservidores públicos da mesma carreira doinativo, mesmo que a lei seja silente sobreessa extensão.

b) A lei pode estipular teto máximo do valor daaposentadoria de todos os servidores públi-cos, diferente do teto fixado para os servido-res em atividade.

c) O pensionista do servidor público somentefaz jus aos reajustes gerais dos servidorespúblicos, não lhe podendo ser pagas vanta-gens e gratificações criadas para os inte-grantes da carreira do instituidor da pensãodepois da morte deste.

d) Como regra geral, uma vez provada a simi-litude de atribuições entre duas carreirasdistintas do serviço público, o Judiciário podeestender vantagem pecuniária criada por leipara os servidores de uma delas aos servi-dores da outra carreira não contempladapelo legislador com a benesse.

e) O vencimento básico do servidor público nãopode ser inferior ao salário-mínimo e deveser complementado até atingir esse patamar,mesmo que a sua remuneração total, obtidapela soma do vencimento básico com outrasvantagens de natureza permanente, supereo valor do salário-mínimo.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 222

55- a) Harmoniza-se com a Constituição o adventode uma lei que determine a contagem emdobro, para fins de aposentadoria, do tempode serviço prestado pelo servidor estatutárioem localidades de difícil acesso, desde queseja premente a necessidade de preenchi-mento de quadros de pessoal nessas locali-dades.

b) O efetivo exercício do direito de greve porservidores públicos estatutários na órbita daUnião e no âmbito do Estado-membro, de-pende da edição de lei complementar federale de lei complementar estadual, respectiva-mente.

c) Somente em virtude de sentença judicialtransitada em julgado o servidor públicoestável pode perder o seu cargo.

d) Não há previsão constitucional para qualqueraposentadoria do servidor público ocupante,exclusivamente, de cargo em comissão de-clarado em lei de livre nomeação e exonera-ção.

e) O Poder Executivo está constitucionalmenteobrigado a tomar medidas que asseguremaos servidores públicos a revisão geral anualde suas remunerações.

56- a) Pessoa jurídica não pode pleitear danosmorais em ação de responsabilidade civil doEstado.

b) Em caso algum admite-se a responsabilida-de civil do Estado por ato praticado pormembro do Poder Judiciário.

c) Não cabe ação de indenização por respon-sabilidade civil do Estado, por danos físicosem paciente, decorrentes de cirurgia emhospital do Estado, se não provado quehouve erro médico.

d) O Estado deve ser considerado responsável,objetivamente, por todo crime que resulta emdano material para a vítima, pressupondo-sea sua omissão no dever de prestar seguran-ça.

e) Não apenas as hipóteses de ofensa à repu-tação, dignidade e imagem da pessoa po-dem ensejar indenização a título de respon-sabilidade civil do Estado. Também a dorpela morte, em circunstâncias que atraem aresponsabilidade do poder público, pode serobjeto de indenização.

57- a) O Ministério Público tem legitimidade paradefender judicialmente interesses das popu-lações indígenas.

b) Ao estabelecer que o Ministério Público é otitular da ação penal pública, a Constituiçãoimplicitamente proíbe, entre nós, a açãopenal privada.

c) Em função do princípio da unidade do Mi-nistério Público, atos próprios de membro doMinistério Público Federal podem ser prati-cados por membro do Ministério Públicoestadual, no impedimento daquele.

d) Ao Ministério Público cabe a defesa da or-dem jurídica e dos interesses sociais; é-lhevedada, porém, a defesa de interesses indi-viduais quaisquer.

e) Nos termos da jurisprudência pacificada, oMinistério Público pode, prescindindo deordem judicial, determinar a quebra do sigilobancário de pessoa sob a sua investigação.

58- a) Todas as deliberações do Congresso Nacio-nal estão sujeitas a veto do Presidente daRepública.

b) Dá-se o chamado veto tácito quando o Pre-sidente da República permanece inerte du-rante o prazo de que dispõe para vetar ousancionar o projeto de lei.

c) Cabe ao Presidente do Supremo TribunalFederal sancionar projetos de lei do interes-se da magistratura federal.

d) O Presidente da República pode vetar umparágrafo de um artigo de um projeto de lei,sem vetar todo o artigo.

e) O Congresso Nacional pode rejeitar o vetodo Presidente da República a um projeto delei, desde que assim o delibere até o final dasessão legislativa em que o veto ocorreu.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 223

59- a) O Legislativo não pode dispor sobre matériada iniciativa legislativa privativa do Chefe doExecutivo sem a provocação deste, nempode fixar prazo para que o Chefe do Execu-tivo apresente projeto de lei sobre tema dainiciativa privativa deste.

b) O projeto de lei da iniciativa privativa doPresidente da República pode sofrer qual-quer emenda no Congresso Nacional, desdeque a inovação não aumente o total dasdespesas da União, previsto na lei orça-mentária anual.

c) Pacificou-se o entendimento de que nãosofre de inconstitucionalidade a lei resultantede projeto de lei apresentado por parlamen-tar, versando matéria da iniciativa privativado Chefe do Executivo, desde que tenhasido sancionada pelo Presidente da Repúbli-ca.

d) A medida provisória pode ser editada comrelação a matéria que se inclui no âmbito dainiciativa legislativa reservada ao Poder Le-gislativo ou ao Poder Judiciário.

e) A Constituição Federal não pode ser emen-dada por proposta de membros do Congres-so Nacional em matéria que, no plano legal,se situa no âmbito da iniciativa legislativaprivativa do Chefe do Executivo.

60- a) Durante a vigência do seu mandato, o Sena-dor ou o Deputado Federal está livre dequalquer espécie de prisão.

b) Somente depois de obtida licença da Câma-ra dos Deputados, o membro dessa Casa doCongresso Nacional pode ser processadopor crime comum.

c) Nos crimes comuns, o Deputado Federal e oSenador são processados pelo SuperiorTribunal de Justiça, nos crimes de responsa-bilidade, pelo Supremo Tribunal Federal.

d) A proteção resultante da garantia da imuni-dade em sentido material dos DeputadosFederais e Senadores por suas palavras eopiniões limita-se aos casos em que expen-didas no exercício do mandato ou em razãodeste.

e) Iniciado o processo criminal contra o Sena-dor ou o Deputado Federal, o processo nãopoderá ser sustado pela Casa Legislativa aque pertence o réu.

Auditor-Fiscal da Receita Federal - AFRF - 2002.2 Prova 224

ESAF