santander gestÃo de activos, s.g.p.s., s.a. · total de outras outros reservas e ... s.g.p.s.,...

TRANSCRIPT

SANTANDER GESTÃO DE

ACTIVOS, S.G.P.S., S.A.

Demonstrações Financeiras em 31 de

Dezembro de 2011 acompanhadas da

Certificação Legal das Contas

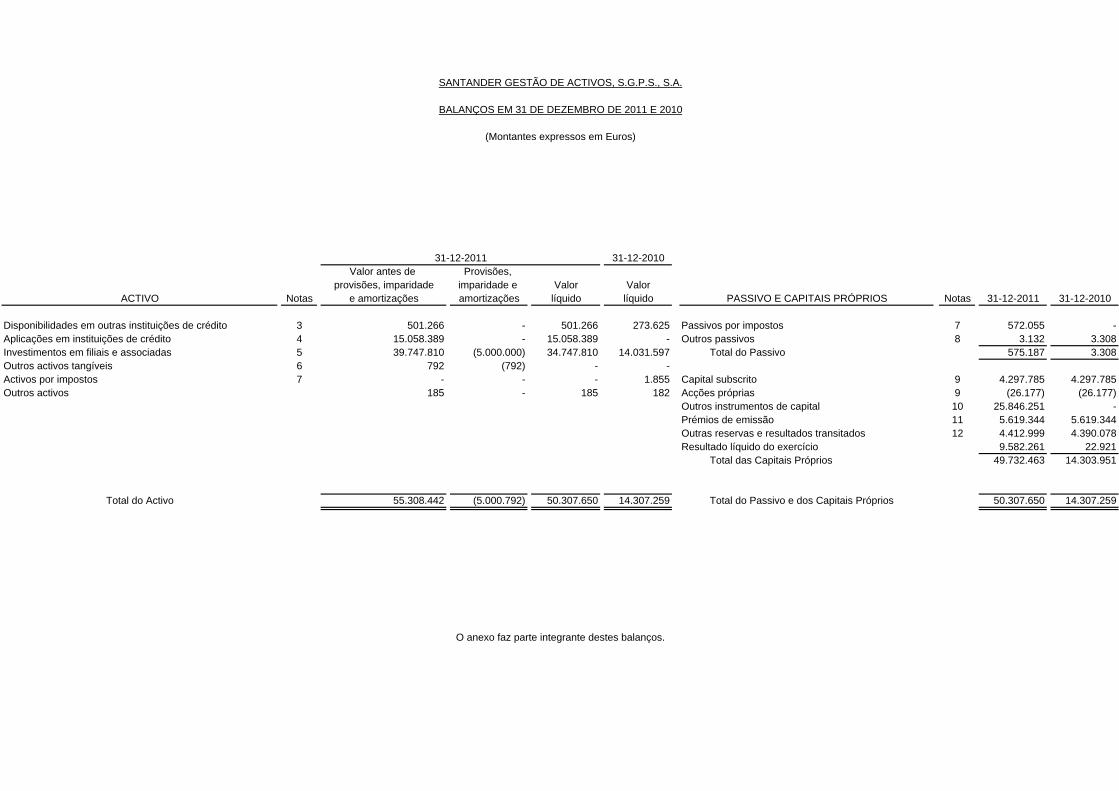

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A.

31-12-2010Valor antes de Provisões,

provisões, imparidade imparidade e Valor ValorACTIVO Notas e amortizações amortizações líquido líquido PASSIVO E CAPITAIS PRÓPRIOS Notas 31-12-2011 31-12-2010

Disponibilidades em outras instituições de crédito 3 501.266 - 501.266 273.625 Passivos por impostos 7 572.055 -Aplicações em instituições de crédito 4 15.058.389 - 15.058.389 - Outros passivos 8 3.132 3.308Investimentos em filiais e associadas 5 39.747.810 (5.000.000) 34.747.810 14.031.597 Total do Passivo 575.187 3.308Outros activos tangíveis 6 792 (792) - -Activos por impostos 7 - - - 1.855 Capital subscrito 9 4.297.785 4.297.785Outros activos 185 - 185 182 Acções próprias 9 (26.177) (26.177)

Outros instrumentos de capital 10 25.846.251 -Prémios de emissão 11 5.619.344 5.619.344Outras reservas e resultados transitados 12 4.412.999 4.390.078Resultado líquido do exercício 9.582.261 22.921 Total das Capitais Próprios 49.732.463 14.303.951

Total do Activo 55.308.442 (5.000.792) 50.307.650 14.307.259 Total do Passivo e dos Capitais Próprios 50.307.650 14.307.259

O anexo faz parte integrante destes balanços.

31-12-2011

BALANÇOS EM 31 DE DEZEMBRO DE 2011 E 2010

(Montantes expressos em Euros)

Notas 2011 2010

Juros e rendimentos similares 14 91.747 32.576

Margem financeira 91.747 32.576

Rendimentos de instrumentos de capital 15 13.000.000 -Resultados de alienação de outros activos 5 2.071.606 -Encargos com serviços e comissões (231) (274)Outros resultados de exploração 16 2.412 6.127

Produto da actividade 15.165.534 38.429

Gastos gerais administrativos 17 (7.420) (7.244)

Imparidade e provisões líquidas de reposições e anulações 5 (5.000.000) -

Resultado antes de impostos 10.158.114 31.185

Impostos correntes 7 e 20 (575.853) (8.264)

Resultado líquido do exercício 9.582.261 22.921

Receitas e despesas não reconhecidas no resultado líquido do exercício - -

Rendimento integral do exercício 9.582.261 22.921

Resultados por acção. Básico 13 11,18 0,02. Diluído 13 11,18 0,02

O anexo faz parte integrante destas demonstrações dos resultados e do rendimento integral.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A.

DEMONSTRAÇÕES DOS RESULTADOS E DO RENDIMENTO INTEGRAL PARA OS EXERCÍCIOS FINDOS

EM 31 DE DEZEMBRO DE 2011 E 2010

(Montantes expressos em Euros)

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A.

DEMONSTRAÇÕES DAS ALTERAÇÕES NO CAPITAL PRÓPRIO

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010

(Montantes expressos em Euros)

Total de outras Outros reservas e

Acções instrumentos Prémios de Reserva Outras Resultados resultados Resultado líquidoCapital próprias de capital emissão legal reservas transitados transitados do exercício Total

Saldos em 31 de Dezembro de 2009 4.297.785 (26.177) - 5.619.344 3.524.349 21.208 - 3.545.557 21.844.521 35.281.030

Aplicação do resultado líquido do exercício de 2009 - - - - 773.437 - 71.084 844.521 (844.521) -Distribuição de dividendos - - - - - - - - (21.000.000) (21.000.000)Rendimento integral do exercício de 2010 - - - - - - - - 22.921 22.921

Saldos em 31 de Dezembro de 2010 4.297.785 (26.177) - 5.619.344 4.297.786 21.208 71.084 4.390.078 22.921 14.303.951

Aplicação do resultado líquido do exercício de 2010 - - - - - 22.921 22.921 (22.921) -Rendimento integral do exercício de 2011 - - - - - - - - 9.582.261 9.582.261 Constituição de prestações acessórias - - 25.846.251 - - - - - - 25.846.251

Saldos em 31 de Dezembro de 2011 4.297.785 (26.177) 25.846.251 5.619.344 4.297.786 21.208 94.005 4.412.999 9.582.261 49.732.463

O anexo faz parte integrante destas demonstrações das alterações no capital próprio.

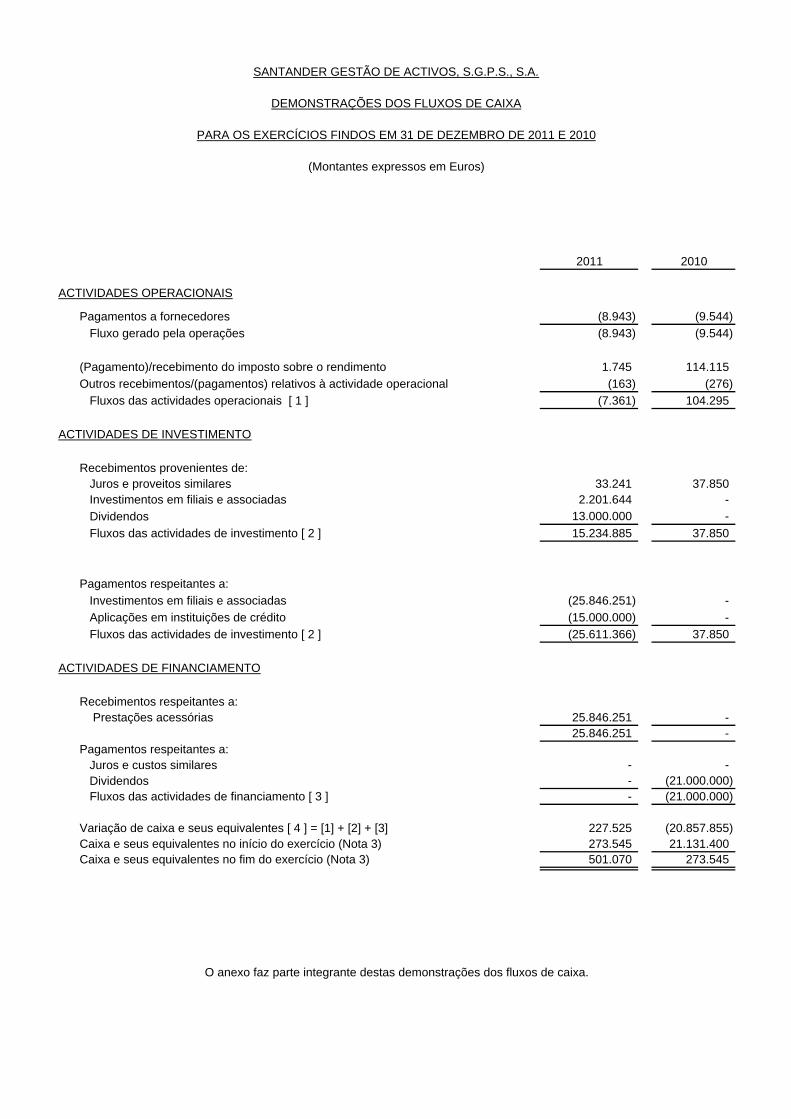

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010

(Montantes expressos em Euros)

2011 2010

ACTIVIDADES OPERACIONAIS

Pagamentos a fornecedores (8.943) (9.544)

Fluxo gerado pela operações (8.943) (9.544)

(Pagamento)/recebimento do imposto sobre o rendimento 1.745 114.115

Outros recebimentos/(pagamentos) relativos à actividade operacional (163) (276)

Fluxos das actividades operacionais [ 1 ] (7.361) 104.295

ACTIVIDADES DE INVESTIMENTO

Recebimentos provenientes de:Juros e proveitos similares 33.241 37.850Investimentos em filiais e associadas 2.201.644 -

Dividendos 13.000.000 -

Fluxos das actividades de investimento [ 2 ] 15.234.885 37.850

Pagamentos respeitantes a:

Investimentos em filiais e associadas (25.846.251) -

Aplicações em instituições de crédito (15.000.000) -

Fluxos das actividades de investimento [ 2 ] (25.611.366) 37.850

ACTIVIDADES DE FINANCIAMENTO

Recebimentos respeitantes a: Prestações acessórias 25.846.251 -

25.846.251 -Pagamentos respeitantes a: Juros e custos similares - - Dividendos - (21.000.000)

Fluxos das actividades de financiamento [ 3 ] - (21.000.000)

Variação de caixa e seus equivalentes [ 4 ] = [1] + [2] + [3] 227.525 (20.857.855)Caixa e seus equivalentes no início do exercício (Nota 3) 273.545 21.131.400Caixa e seus equivalentes no fim do exercício (Nota 3) 501.070 273.545

O anexo faz parte integrante destas demonstrações dos fluxos de caixa.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

1

ACTIVIDADE ECONÓMICA A Santander Gestão de Activos, S.G.P.S., S.A. (Sociedade anteriormente denominada Deca – S.G.P.S., S.A. e, posteriormente, MC - Gestão de Activos, S.G.P.S., S.A.) é uma sociedade anónima com sede em Lisboa, constituída em 25 de Março de 1985, que tem como actividade principal, nos termos da escritura pública de 31 de Dezembro de 1993, a gestão de participações sociais em outras sociedades. A Sociedade é integralmente detida pelo Banco Santander Totta, S.A. (entidade pertencente ao Grupo Santander), pelo que as suas operações e transacções são influenciadas pelas decisões do Grupo em que se insere. 1. BASES DE APRESENTAÇÃO E RESUMO DAS PRINCIPAIS POLÍTICAS CONTABILÍSTICAS 1.1. Bases de apresentação As demonstrações financeiras foram preparadas no pressuposto da continuidade das operações, com

base nos livros e registos contabilísticos mantidos pela Sociedade, de acordo com as Normas de Contabilidade Ajustadas (NCA) estabelecidas pelo Banco de Portugal no Aviso nº 1/2005, de 21 de Fevereiro e definidas nas Instruções nº 23/2004 e nº 9/2005.

As Normas de Contabilidade Ajustadas correspondem em geral às Normas Internacionais de Relato

Financeiro (IAS/IFRS) adoptadas pela União Europeia. As diferenças existentes entre ambas as Normas não são actualmente aplicáveis à actividade da Sociedade, uma vez que estão essencialmente relacionadas com o registo de provisões para crédito concedido e com o reconhecimento das responsabilidades e custos com pensões de reforma e outros benefícios de longo prazo dos empregados.

As demonstrações financeiras em 31 de Dezembro de 2011 foram aprovadas pelo Conselho de

Administração em 30 de Março de 2012.

As demonstrações financeiras da Sociedade em 31 de Dezembro de 2011 estão pendentes de aprovação pela Assembleia Geral de Accionistas. No entanto, o Conselho de Administração da Sociedade admite que as mesmas venham a ser aprovadas sem alterações significativas.

1.2. Adopção de normas e interpretações novas, emendadas ou revistas No exercício de 2011, a Sociedade adoptou na preparação das suas demonstrações financeiras as

normas e interpretações emitidas pelo IASB e pelo IFRIC, respectivamente, desde que endossadas pela União Europeia, com aplicação nos exercícios económicos iniciados em ou após 1 de Janeiro de 2011. As alterações mais relevantes foram as seguintes:

- IAS 24 (Alterada) – “Entidades relacionadas” – A revisão efectuada ao texto da norma introduz

uma isenção parcial aos requisitos gerais de divulgação relacionados com entidades nas quais o Estado exerça controlo, controlo conjunto ou influência significativa. Neste âmbito, apenas serão de divulgação obrigatória os saldos e transacções efectuadas directamente com o Estado ou com entidades relacionadas com o Estado, cuja natureza ou montante (individual ou cumulativamente) apresentem carácter significativo. A norma alterada é de aplicação obrigatória em exercícios económicos iniciados em ou após 1 de Janeiro de 2011.

- IAS 32 – “Classificação dos direitos de emissão” (Emenda) – Em resultado da alteração

efectuada ao texto da norma, instrumentos derivados emitidos por uma entidade com o objectivo de adquirir um número fixo de instrumentos do seu capital próprio em troca de um valor previamente fixado, independentemente da divisa em que seja acordada a transacção, deverão eles próprios ser reconhecidos como instrumentos de capital e não como um passivo, desde que cumpram os restantes requisitos de apresentação definidos pela norma para este efeito. A adopção desta alteração é de aplicação obrigatória para exercícios económicos iniciados em ou após 1 de Fevereiro de 2010.

- IFRIC 14 (Alterada) – “Pagamentos antecipados no âmbito de requisitos mínimos de

financiamento” – As alterações a esta interpretação efectuadas em Novembro de 2009 vêm permitir o reconhecimento de pagamentos antecipados no âmbito de requisitos mínimos de financiamento como um activo. É de aplicação obrigatória em exercícios económicos iniciados em ou após 1 de Janeiro de 2011.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

2

- IFRIC 19 – “Extinção de passivos financeiros através de instrumentos de capital próprio” – Esta norma estabelece o tratamento contabilístico a seguir pela entidade que emite instrumentos de capital próprio, com o objectivo de liquidar, total ou parcialmente, um passivo financeiro. É de aplicação obrigatória em exercícios económicos iniciados em ou após 1 de Julho de 2010.

- “Melhoramentos das normas internacionais de relato financeiro” – Este processo envolveu a

revisão de seis normas contabilísticas e uma interpretação, das quais duas com aplicação obrigatória em exercícios económicos iniciados em ou após 1 de Julho de 2010 e cinco com aplicação obrigatória em exercícios económicos iniciados em ou após 1 de Janeiro de 2011.

O efeito nas demonstrações financeiras da Sociedade, decorrente da adopção das normas,

emendas e revisões acima referidas, não foi significativo.

1.3 Normas e interpretações novas, emendadas ou revistas não adoptadas

Em 31 de Dezembro de 2011, encontravam-se disponíveis para adopção antecipada as seguintes normas (novas e revistas) e interpretações emitidas pelo IASB e pelo IFRIC, respectivamente, endossadas pela União Europeia:

- IFRS 7 – “Instrumentos financeiros: Divulgações” (Emendada) – As alterações introduzidas ao

normativo pretendem clarificar as divulgações existentes relativas à natureza e extensão dos riscos aos quais as entidades se encontram expostas devido à utilização de instrumentos financeiros. Adicionalmente, pretendem melhorar a qualidade das divulgações referentes a operações de transferência de activos financeiros como são exemplo as operações de securitização. As alterações ao normativo são de aplicação obrigatória para exercícios económicos iniciados em ou após 1 de Julho de 2011.

Adicionalmente, até à data de aprovação destas demonstrações financeiras, foram ainda emitidas as seguintes normas e interpretações, ainda não endossadas pela União Europeia:

- IFRS 9 – “Instrumentos financeiros” – A nova norma utiliza uma abordagem única para determinar a

contabilização de um activo financeiro ao custo amortizado ou ao justo valor, simplificando a classificação face à IAS 39. A classificação depende das características contratuais do activo e da forma como é efectuada a sua gestão. A norma não abrange os passivos financeiros. É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2015.

- IFRS 11 – “Empreendimentos conjuntos” - A nova norma estabelece que as partes envolvidas num

empreendimento conjunto deverão determinar o tipo e a forma de contabilização do empreendimento conjunto através da avaliação dos direitos e obrigações decorrentes da operação. O empreendimento conjunto poderá ser classificado como “joint operation”, no caso em que as partes envolvidas tenham direitos sobre os activos e obrigações sobre os passivos relacionados com o acordo, ou como “joint venture”, no caso em que as partes envolvidas tenham direitos sobre os activos líquidos relacionados com o acordo. É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2013.

- IFRS 12 – “Disclosures of Interests in Other Entities” - A norma estabelece a divulgação de

informação que permita aos utilizadores das demonstrações financeiras de uma entidade avaliar a natureza e os riscos associados aos interesses que a entidade possua noutras entidades, nomeadamente, o efeito desses interesses na sua posição e desempenho financeiros e nos seus fluxos de caixa. É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2013.

- IFRS 13 – “Fair Value Measurement” - A norma define o que é justo valor e estabelece uma

estrutura para a sua determinação. É ainda estabelecida uma hierarquia para o justo valor, de acordo com os inputs utilizados nos modelos de valorização. A norma estabelece ainda requisitos de divulgação relacionados com a determinação do justo valor. É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2013.

- IAS 27 – “Separate Financial Statements” - A norma estabelece princípios a aplicar na

contabilização de investimentos em subsidiárias, empreendimentos conjuntos e associadas quando uma entidade opte, ou seja exigido pelos reguladores locais, por apresentar demonstrações financeiras em separado (não-consolidadas). É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2013.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

3

- IAS 19 (Alteração) - “Benefícios dos Empregados” - As alterações ao texto da norma emitida em Junho de 2011 definem melhorias ao nível da contabilização dos planos de benefícios definidos, nomeadamente a eliminação da opção de diferir ganhos e perdas actuariais (método do corredor), a racionalização da apresentação das alterações nos activos e passivos relacionados com benefícios definidos e uma maior exigência nas divulgações das características e dos riscos associados aos planos de benefícios definidos. É de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2013.

- IAS 12 (Alteração) – “Deferred tax: Recovery of Underlying Assets” – A alteração estabelece que

para a determinação dos impostos diferidos relacionados com propriedades de investimento se possa considerar que a recuperação será concretizada através da venda. A alteração ao texto da norma emitida em Dezembro de 2010 é de aplicação obrigatória em exercícios iniciados em ou após 1 de Janeiro de 2012.

- IFRS 1 (Alteração) – “Severe Hyperinflation and Removal of Fixed Dates for First Time Adopters” –

As alterações incluem orientações para entidades que, em contexto de hiper-inflação severa, adoptem as IFRS pela primeira vez ou que retomem a sua adopção. A alteração ao texto da norma emitida em Dezembro de 2010 é de aplicação obrigatória em exercícios iniciados em ou após 1 de Julho de 2011.

- IAS 1 (Alteração) - “Presentation of Items of Other Comprehensive Income” - As alterações à norma

incluem algumas modificações à forma como o rendimento integral é apresentado. A alteração ao texto da norma emitida em Junho de 2011 é de aplicação obrigatória em exercícios iniciados em ou após 1 de Julho de 2012.

Apesar de não se encontrar ainda disponível uma avaliação do impacto da adopção das normas e

interpretações acima referidas na preparação das demonstrações financeiras da Sociedade, o Conselho de Administração entende que a sua aplicação não produzirá um impacto materialmente relevante para as mesmas.

1.4. Resumo das principais políticas contabilísticas As políticas contabilísticas mais significativas, utilizadas na preparação das demonstrações

financeiras, foram as seguintes: a) Investimentos em filiais e associadas (IAS 27) As participações no capital de empresas filiais e associadas do Grupo Santander encontram-se

registadas ao custo de aquisição (Nota 5). São consideradas empresas filiais aquelas em que o Grupo Santander detém o controlo ou o

poder para gerir as políticas financeiras e operacionais da participada (geralmente empresas em que detém mais de 50% dos direitos de voto). Empresas associadas são aquelas em que o Grupo Santander exerce, directa ou indirectamente, uma influência significativa sobre a sua gestão e a sua política financeira mas não detém o controlo da participada. Como regra geral, presume-se que existe influência significativa quando a participação de capital é superior a 20%.

Os dividendos são reconhecidos na demonstração dos resultados da Sociedade, quando são

colocados à sua disposição. Caso as participações apresentem evidência objectiva de imparidade, a correspondente perda

por imparidade é reconhecida em resultados. b) Activos e passivos financeiros (IAS 32 e 39) Os activos e passivos financeiros são reconhecidos no balanço na data de negociação ou

contratação, salvo se decorrer de expressa estipulação contratual ou de regime legal ou regulamentar aplicável que os direitos e obrigações inerentes aos valores transaccionados se transferem em data diferente, casos em que será esta última a data relevante.

No momento inicial, os activos e passivos financeiros são reconhecidos pelo justo valor

acrescido de custos de transacção directamente atribuíveis.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

4

Entende-se por justo valor o montante pelo qual um determinado activo ou passivo pode ser transferido ou liquidado entre contrapartes de igual forma conhecedoras e interessadas em efectuar essa transacção. Na data de contratação ou de início de uma operação o justo valor é geralmente o valor da transacção.

Após o reconhecimento inicial, as disponibilidades em outras instituições de crédito, as

aplicações em instituições de crédito e os empréstimos concedidos e as contas a receber são registadas ao custo amortizado, com base no método da taxa de juro efectiva, deduzido de eventuais perdas por imparidade.

Sempre que sejam identificados indícios de imparidade em activos registados ao custo

amortizado, a eventual perda por imparidade corresponde à diferença entre o valor actual dos fluxos de caixa futuros que se espera receber (valor recuperável), descontado com base na taxa de juro efectiva original do activo, e o valor inscrito no balanço no momento da análise.

c) Acções próprias (IAS 32) As acções próprias são registadas como uma dedução ao capital próprio da Sociedade pelo

valor de aquisição, não sendo sujeitas a reavaliação. d) Especialização de exercícios A Sociedade reconhece os custos e proveitos, incluindo os juros de operações activas ou

passivas, de acordo com o princípio contabilístico da especialização de exercícios, sendo registados à medida que são gerados, independentemente do momento em que são cobrados ou pagos.

e) Impostos sobre os lucros (IAS 12)

A Sociedade está sujeita ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (IRC). Às Sociedades Gestoras de Participações Sociais (SGPS) é aplicável, adicionalmente, o regime estabelecido no art.º 32º do Estatuto dos Benefícios Fiscais (EBF) que, relativamente às participações detidas durante, pelo menos, um ano, isenta estas sociedades de tributação dos dividendos colocados à disposição e determina a não relevância fiscal das mais-valias realizadas e encargos financeiros suportados com a aquisição das participações sociais (no caso das participações adquiridas a entidades relacionadas ou a entidades residentes em territórios com regime fiscal privilegiado, o período de detenção mínimo para a não relevância das mais-valias fiscais deverá ser de três anos).

Os impostos correntes são calculados com base na taxa de imposto legalmente em vigor, para o período a que se reportam os resultados.

Os impostos diferidos activos e passivos correspondem ao valor do imposto a recuperar e a pagar, respectivamente, em períodos futuros resultante de diferenças temporárias entre o valor de um activo ou passivo no balanço e a sua base de tributação, sendo calculados às taxas fiscais decretadas para o período em que se prevê que seja realizado o respectivo activo ou liquidado o respectivo passivo, respectivamente.

Os impostos correntes e os impostos diferidos são registados na demonstração dos resultados, excepto se estiverem relacionados com valores registados directamente em capital próprio.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

5

2. PRINCIPAIS ESTIMATIVAS E INCERTEZAS ASSOCIADAS À APLICAÇÃO DAS POLÍTICAS CONTABILÍSTICAS

A Sociedade afere a recuperabilidade do valor de balanço das participações sociais detidas e as

correspondentes perdas por imparidade à data de cada relato financeiro (Nota 1.4.a)). A metodologia e os principais pressupostos utilizados são os divulgados na Nota 5.

Adicionalmente, na preparação das demonstrações financeiras foram efectuados juízos de valor e

estimativas e utilizados diversos pressupostos que afectam as quantias relatadas de activos e passivos, assim como as quantias relatadas de rendimentos e gastos do exercício.

As estimativas e os pressupostos subjacentes foram determinados com base no melhor conhecimento

existente à data de aprovação das demonstrações financeiras sobre os eventos e transacções em curso, assim como na experiência de eventos passados e/ou correntes. Contudo, poderão ocorrer situações em períodos subsequentes que, não sendo previsíveis à data de aprovação das demonstrações financeiras, não foram consideradas nessas estimativas. As alterações às estimativas que ocorram posteriormente à data das demonstrações financeiras serão corrigidas de forma prospectiva. Por este motivo e dado o grau de incerteza associado, os resultados reais das transacções em questão poderão diferir das correspondentes estimativas.

3. DISPONIBILIDADES EM OUTRAS INSTITUIÇÕES DE CRÉDITO Em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 31-12-2011 31-12-2010 Depósitos à ordem em Instituições de Crédito no país (Nota 23): . Entidades do Grupo Santander 501.070 273.545 Juros a receber 196 80 ------------ ----------- 501.266 273.625 ======= ======

Em 31 de Dezembro de 2011 e 2010, os depósitos à ordem expressos em Euros vencem juros a taxas correntes de mercado.

4. APLICAÇÕES EM INSTITUIÇÕES DE CRÉDITO

Em 31 de Dezembro de 2011, a Sociedade mantinha um depósito a prazo, expresso em Euros, junto do Banco Santander Totta, S.A. no montante de 15.000.000 Euros, o qual foi constituído em 30 de Novembro de 2011, com maturidade a 30 de Março de 2011 e que vence juros a uma taxa de 4,4% ao ano. Os juros decorridos a essa data ascendem a 58.389 Euros.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

6

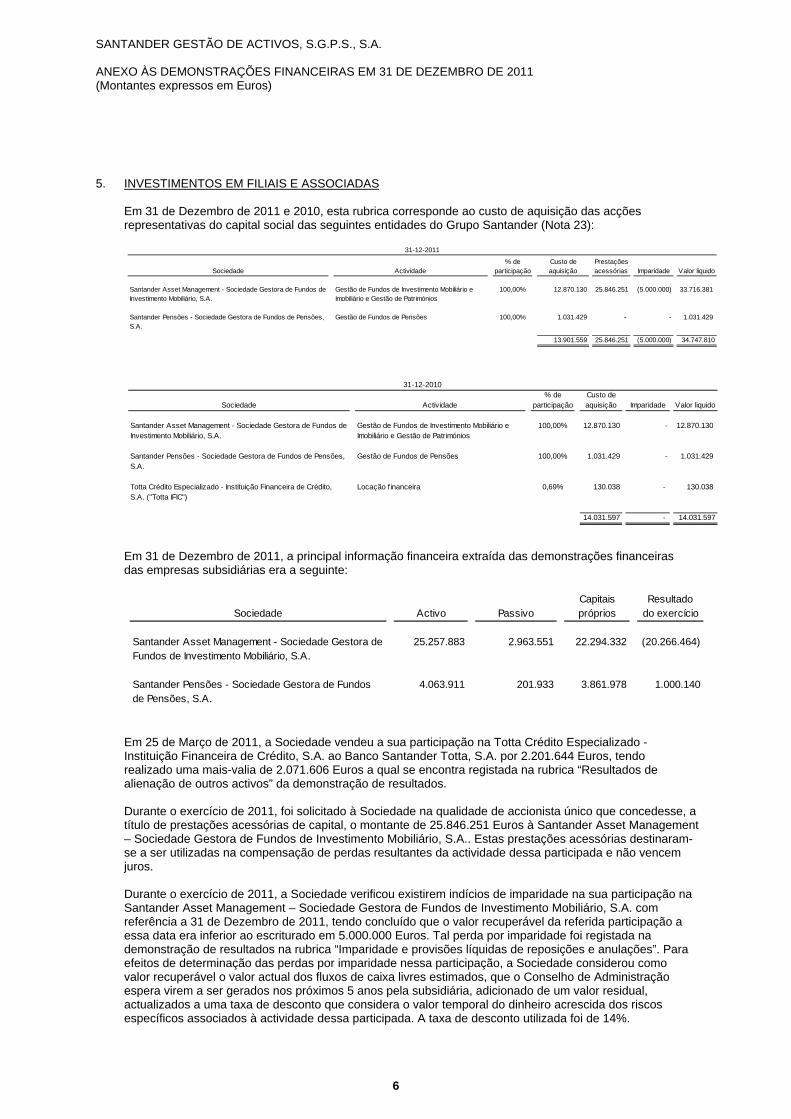

5. INVESTIMENTOS EM FILIAIS E ASSOCIADAS Em 31 de Dezembro de 2011 e 2010, esta rubrica corresponde ao custo de aquisição das acções

representativas do capital social das seguintes entidades do Grupo Santander (Nota 23):

31-12-2011

% de Custo de PrestaçõesSociedade Actividade participação aquisição acessórias Imparidade Valor liquido

Santander Asset Management - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

Gestão de Fundos de Investimento Mobiliário e Imobiliário e Gestão de Patrimónios

100,00% 12.870.130 25.846.251 (5.000.000) 33.716.381

Santander Pensões - Sociedade Gestora de Fundos de Pensões, S.A.

Gestão de Fundos de Pensões 100,00% 1.031.429 - - 1.031.429

13.901.559 25.846.251 (5.000.000) 34.747.810

31-12-2010% de Custo de

Sociedade Actividade participação aquisição Imparidade Valor liquido

Santander Asset Management - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

Gestão de Fundos de Investimento Mobiliário e Imobiliário e Gestão de Patrimónios

100,00% 12.870.130 - 12.870.130

Santander Pensões - Sociedade Gestora de Fundos de Pensões, S.A.

Gestão de Fundos de Pensões 100,00% 1.031.429 - 1.031.429

Totta Crédito Especializado - Instituição Financeira de Crédito, S.A. ("Totta IFIC")

Locação financeira 0,69% 130.038 - 130.038

14.031.597 - 14.031.597

Em 31 de Dezembro de 2011, a principal informação financeira extraída das demonstrações financeiras das empresas subsidiárias era a seguinte:

Capitais Resultado

Sociedade Activo Passivo próprios do exercício

Santander Asset Management - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

25.257.883 2.963.551 22.294.332 (20.266.464)

Santander Pensões - Sociedade Gestora de Fundos de Pensões, S.A.

4.063.911 201.933 3.861.978 1.000.140

Em 25 de Março de 2011, a Sociedade vendeu a sua participação na Totta Crédito Especializado - Instituição Financeira de Crédito, S.A. ao Banco Santander Totta, S.A. por 2.201.644 Euros, tendo realizado uma mais-valia de 2.071.606 Euros a qual se encontra registada na rubrica “Resultados de alienação de outros activos” da demonstração de resultados.

Durante o exercício de 2011, foi solicitado à Sociedade na qualidade de accionista único que concedesse, a

título de prestações acessórias de capital, o montante de 25.846.251 Euros à Santander Asset Management – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.. Estas prestações acessórias destinaram-se a ser utilizadas na compensação de perdas resultantes da actividade dessa participada e não vencem juros.

Durante o exercício de 2011, a Sociedade verificou existirem indícios de imparidade na sua participação na

Santander Asset Management – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. com referência a 31 de Dezembro de 2011, tendo concluído que o valor recuperável da referida participação a essa data era inferior ao escriturado em 5.000.000 Euros. Tal perda por imparidade foi registada na demonstração de resultados na rubrica “Imparidade e provisões líquidas de reposições e anulações”. Para efeitos de determinação das perdas por imparidade nessa participação, a Sociedade considerou como valor recuperável o valor actual dos fluxos de caixa livres estimados, que o Conselho de Administração espera virem a ser gerados nos próximos 5 anos pela subsidiária, adicionado de um valor residual, actualizados a uma taxa de desconto que considera o valor temporal do dinheiro acrescida dos riscos específicos associados à actividade dessa participada. A taxa de desconto utilizada foi de 14%.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

7

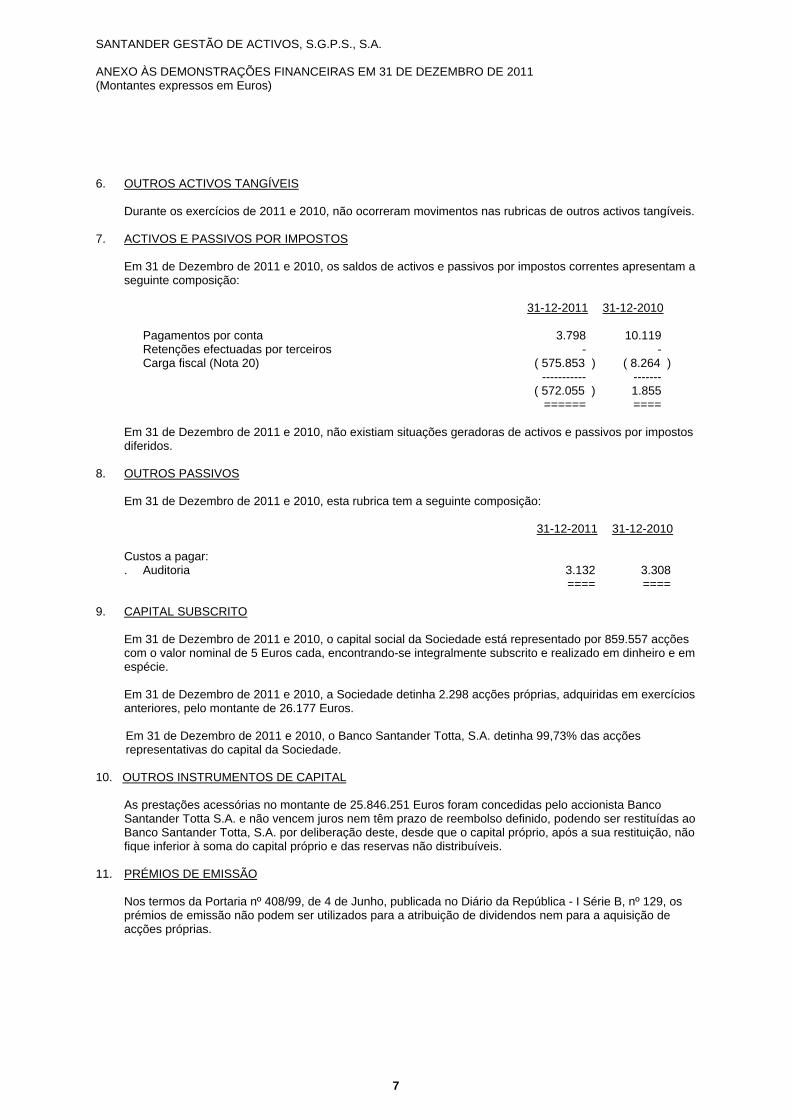

6. OUTROS ACTIVOS TANGÍVEIS

Durante os exercícios de 2011 e 2010, não ocorreram movimentos nas rubricas de outros activos tangíveis. 7. ACTIVOS E PASSIVOS POR IMPOSTOS Em 31 de Dezembro de 2011 e 2010, os saldos de activos e passivos por impostos correntes apresentam a

seguinte composição: 31-12-2011 31-12-2010 Pagamentos por conta 3.798 10.119 Retenções efectuadas por terceiros - - Carga fiscal (Nota 20) ( 575.853 ) ( 8.264 ) ----------- ------- ( 572.055 ) 1.855 ====== ====

Em 31 de Dezembro de 2011 e 2010, não existiam situações geradoras de activos e passivos por impostos diferidos.

8. OUTROS PASSIVOS Em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 31-12-2011 31-12-2010 Custos a pagar: . Auditoria 3.132 3.308 ==== ==== 9. CAPITAL SUBSCRITO Em 31 de Dezembro de 2011 e 2010, o capital social da Sociedade está representado por 859.557 acções

com o valor nominal de 5 Euros cada, encontrando-se integralmente subscrito e realizado em dinheiro e em espécie.

Em 31 de Dezembro de 2011 e 2010, a Sociedade detinha 2.298 acções próprias, adquiridas em exercícios

anteriores, pelo montante de 26.177 Euros. Em 31 de Dezembro de 2011 e 2010, o Banco Santander Totta, S.A. detinha 99,73% das acções

representativas do capital da Sociedade. 10. OUTROS INSTRUMENTOS DE CAPITAL As prestações acessórias no montante de 25.846.251 Euros foram concedidas pelo accionista Banco

Santander Totta S.A. e não vencem juros nem têm prazo de reembolso definido, podendo ser restituídas ao Banco Santander Totta, S.A. por deliberação deste, desde que o capital próprio, após a sua restituição, não fique inferior à soma do capital próprio e das reservas não distribuíveis.

11. PRÉMIOS DE EMISSÃO Nos termos da Portaria nº 408/99, de 4 de Junho, publicada no Diário da República - I Série B, nº 129, os

prémios de emissão não podem ser utilizados para a atribuição de dividendos nem para a aquisição de acções próprias.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

8

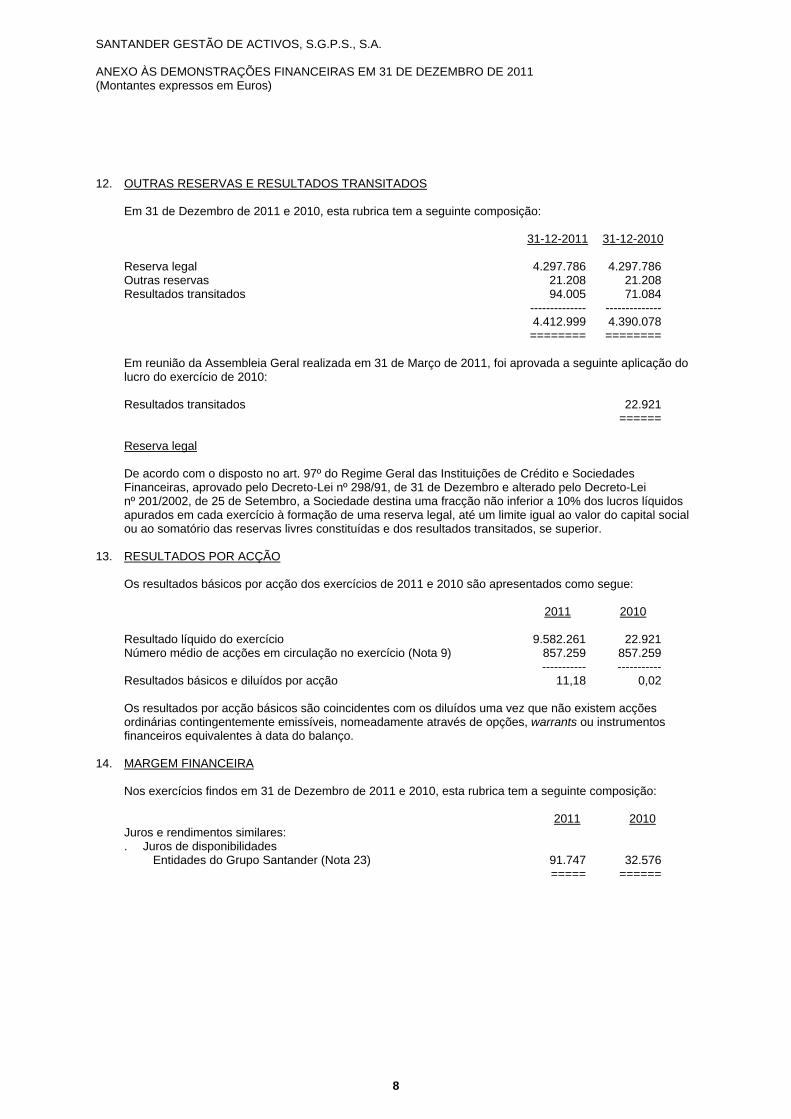

12. OUTRAS RESERVAS E RESULTADOS TRANSITADOS Em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 31-12-2011 31-12-2010 Reserva legal 4.297.786 4.297.786 Outras reservas 21.208 21.208 Resultados transitados 94.005 71.084 -------------- -------------- 4.412.999 4.390.078 ======== ========

Em reunião da Assembleia Geral realizada em 31 de Março de 2011, foi aprovada a seguinte aplicação do lucro do exercício de 2010:

Resultados transitados 22.921 ====== Reserva legal De acordo com o disposto no art. 97º do Regime Geral das Instituições de Crédito e Sociedades

Financeiras, aprovado pelo Decreto-Lei nº 298/91, de 31 de Dezembro e alterado pelo Decreto-Lei nº 201/2002, de 25 de Setembro, a Sociedade destina uma fracção não inferior a 10% dos lucros líquidos

apurados em cada exercício à formação de uma reserva legal, até um limite igual ao valor do capital social ou ao somatório das reservas livres constituídas e dos resultados transitados, se superior.

13. RESULTADOS POR ACÇÃO Os resultados básicos por acção dos exercícios de 2011 e 2010 são apresentados como segue: 2011 2010

Resultado líquido do exercício 9.582.261 22.921 Número médio de acções em circulação no exercício (Nota 9) 857.259 857.259

----------- ----------- Resultados básicos e diluídos por acção 11,18 0,02

Os resultados por acção básicos são coincidentes com os diluídos uma vez que não existem acções ordinárias contingentemente emissíveis, nomeadamente através de opções, warrants ou instrumentos financeiros equivalentes à data do balanço.

14. MARGEM FINANCEIRA Nos exercícios findos em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 2011 2010 Juros e rendimentos similares: . Juros de disponibilidades Entidades do Grupo Santander (Nota 23) 91.747 32.576 ===== ======

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

9

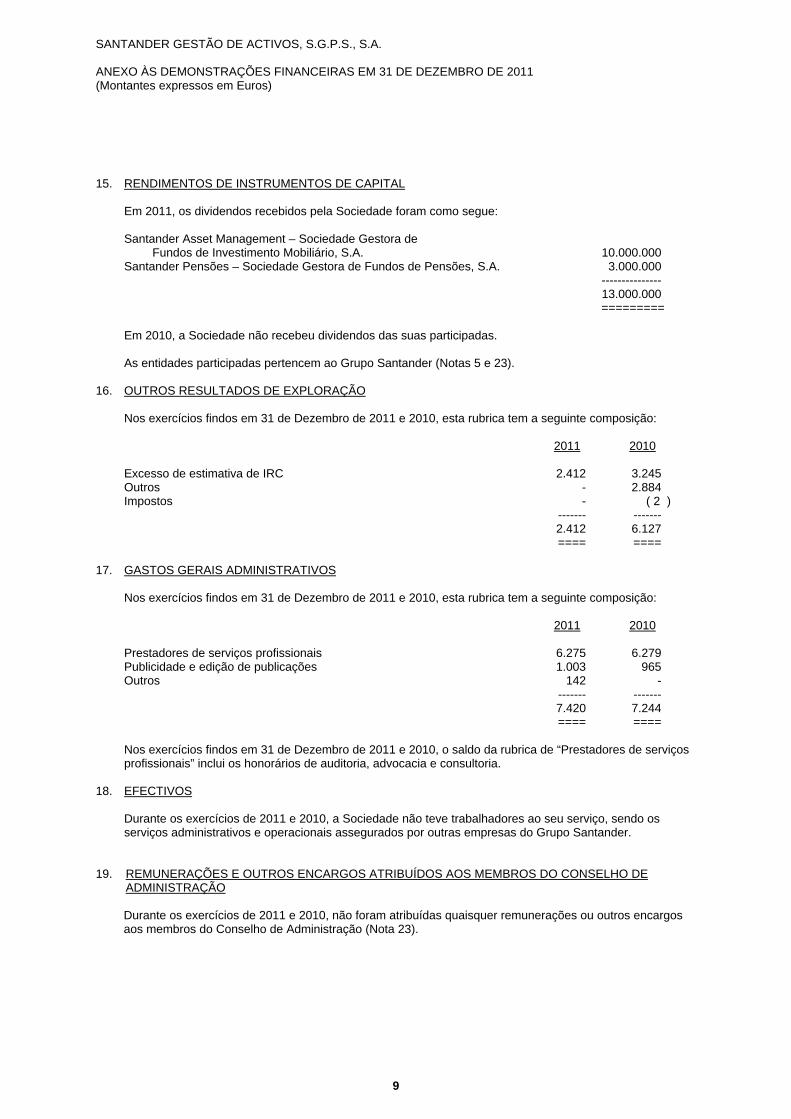

15. RENDIMENTOS DE INSTRUMENTOS DE CAPITAL Em 2011, os dividendos recebidos pela Sociedade foram como segue: Santander Asset Management – Sociedade Gestora de Fundos de Investimento Mobiliário, S.A. 10.000.000 Santander Pensões – Sociedade Gestora de Fundos de Pensões, S.A. 3.000.000 --------------- 13.000.000 ========= Em 2010, a Sociedade não recebeu dividendos das suas participadas. As entidades participadas pertencem ao Grupo Santander (Notas 5 e 23). 16. OUTROS RESULTADOS DE EXPLORAÇÃO Nos exercícios findos em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 2011 2010 Excesso de estimativa de IRC 2.412 3.245 Outros - 2.884 Impostos - ( 2 ) ------- ------- 2.412 6.127 ==== ==== 17. GASTOS GERAIS ADMINISTRATIVOS Nos exercícios findos em 31 de Dezembro de 2011 e 2010, esta rubrica tem a seguinte composição: 2011 2010 Prestadores de serviços profissionais 6.275 6.279 Publicidade e edição de publicações 1.003 965 Outros 142 - ------- ------- 7.420 7.244 ==== ==== Nos exercícios findos em 31 de Dezembro de 2011 e 2010, o saldo da rubrica de “Prestadores de serviços

profissionais” inclui os honorários de auditoria, advocacia e consultoria. 18. EFECTIVOS Durante os exercícios de 2011 e 2010, a Sociedade não teve trabalhadores ao seu serviço, sendo os

serviços administrativos e operacionais assegurados por outras empresas do Grupo Santander. 19. REMUNERAÇÕES E OUTROS ENCARGOS ATRIBUÍDOS AOS MEMBROS DO CONSELHO DE

ADMINISTRAÇÃO

Durante os exercícios de 2011 e 2010, não foram atribuídas quaisquer remunerações ou outros encargos aos membros do Conselho de Administração (Nota 23).

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

10

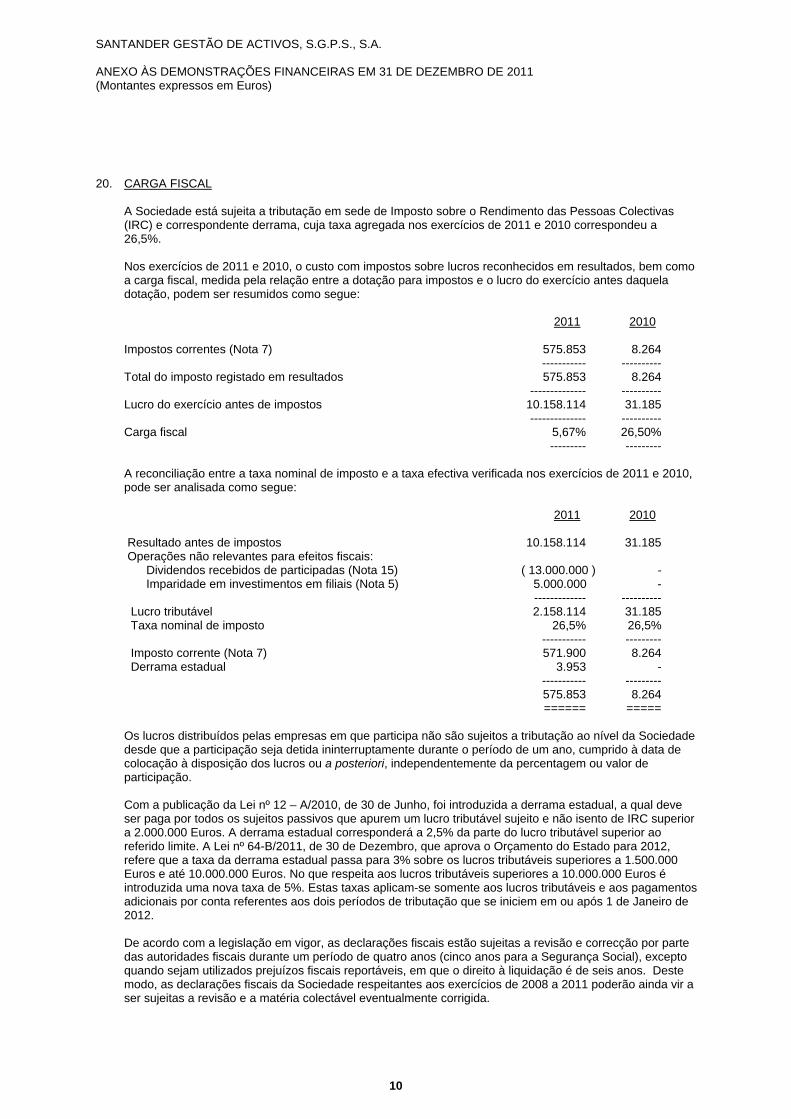

20. CARGA FISCAL A Sociedade está sujeita a tributação em sede de Imposto sobre o Rendimento das Pessoas Colectivas

(IRC) e correspondente derrama, cuja taxa agregada nos exercícios de 2011 e 2010 correspondeu a 26,5%.

Nos exercícios de 2011 e 2010, o custo com impostos sobre lucros reconhecidos em resultados, bem como

a carga fiscal, medida pela relação entre a dotação para impostos e o lucro do exercício antes daquela dotação, podem ser resumidos como segue:

2011 2010 Impostos correntes (Nota 7) 575.853 8.264 ----------- ---------- Total do imposto registado em resultados 575.853 8.264 -------------- ---------- Lucro do exercício antes de impostos 10.158.114 31.185 -------------- ---------- Carga fiscal 5,67% 26,50% --------- --------- A reconciliação entre a taxa nominal de imposto e a taxa efectiva verificada nos exercícios de 2011 e 2010,

pode ser analisada como segue: 2011 2010

Resultado antes de impostos 10.158.114 31.185 Operações não relevantes para efeitos fiscais: Dividendos recebidos de participadas (Nota 15) ( 13.000.000 ) - Imparidade em investimentos em filiais (Nota 5) 5.000.000 - ------------- ---------- Lucro tributável 2.158.114 31.185 Taxa nominal de imposto 26,5% 26,5% ----------- --------- Imposto corrente (Nota 7) 571.900 8.264 Derrama estadual 3.953 - ----------- --------- 575.853 8.264 ====== =====

Os lucros distribuídos pelas empresas em que participa não são sujeitos a tributação ao nível da Sociedade

desde que a participação seja detida ininterruptamente durante o período de um ano, cumprido à data de colocação à disposição dos lucros ou a posteriori, independentemente da percentagem ou valor de participação.

Com a publicação da Lei nº 12 – A/2010, de 30 de Junho, foi introduzida a derrama estadual, a qual deve ser paga por todos os sujeitos passivos que apurem um lucro tributável sujeito e não isento de IRC superior a 2.000.000 Euros. A derrama estadual corresponderá a 2,5% da parte do lucro tributável superior ao referido limite. A Lei nº 64-B/2011, de 30 de Dezembro, que aprova o Orçamento do Estado para 2012, refere que a taxa da derrama estadual passa para 3% sobre os lucros tributáveis superiores a 1.500.000 Euros e até 10.000.000 Euros. No que respeita aos lucros tributáveis superiores a 10.000.000 Euros é introduzida uma nova taxa de 5%. Estas taxas aplicam-se somente aos lucros tributáveis e aos pagamentos adicionais por conta referentes aos dois períodos de tributação que se iniciem em ou após 1 de Janeiro de 2012. De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos (cinco anos para a Segurança Social), excepto quando sejam utilizados prejuízos fiscais reportáveis, em que o direito à liquidação é de seis anos. Deste modo, as declarações fiscais da Sociedade respeitantes aos exercícios de 2008 a 2011 poderão ainda vir a ser sujeitas a revisão e a matéria colectável eventualmente corrigida.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

11

Adicionalmente, de acordo com o artigo 63º do Código do IRC, relativo às regras sobre preços de transferência, com a redacção aplicável a partir de 1 de Janeiro de 2002, nas operações comerciais, incluindo, designadamente, operações ou séries de operações sobre bens, direitos ou serviços, bem como nas operações financeiras efectuadas entre um sujeito passivo e qualquer outra entidade, sujeita ou não a imposto, com a qual esteja em situação de relações especiais, devem ser contratados, aceites e praticados termos ou condições substancialmente idênticos aos que normalmente seriam contratados, aceites e praticados entre entidades independentes em operações comparáveis. Para estes efeitos, o sujeito passivo deve adoptar o método ou métodos susceptíveis de assegurar o mais elevado grau de comparabilidade entre as operações que efectua e outras substancialmente idênticas, em situações normais de mercado ou de ausência de relações especiais, nos termos previstos no referido preceito legal, devendo ainda manter organizada a documentação respeitante à política adoptada em matéria de preços de transferência.

O não cumprimento das regras de preços de transferência em questão nas operações efectuadas entre o

sujeito passivo e qualquer outra entidade, sujeita ou não a imposto, com a qual esteja em situação de relações especiais, poderá dar origem a correcções para efeitos de determinação do lucro tributável em sede de IRC.

O Conselho de Administração da Sociedade entende que as eventuais correcções resultantes de

revisões/inspecções por parte das autoridades fiscais àquelas declarações de impostos, não terão um efeito significativo nas presentes demonstrações financeiras.

21. PROVEITOS POR MERCADOS GEOGRÁFICO E LINHAS DE NEGÓCIO

Os proveitos gerados pela actividade da Sociedade nos exercícios de 2011 e 2010 resultaram, essencialmente, de operações realizadas em Portugal. Por outro lado, no que se refere ao modelo de segmentação por linhas de negócio anexo à Instrução nº 11/2003, do Banco de Portugal, a actividade da Sociedade enquadra-se integralmente no âmbito da categoria denominada “Outros”. Adicionalmente, para efeitos da aplicação do disposto na Norma IFRS 8 – “Segmentos operacionais”, o Conselho de Administração da Sociedade considera que toda a sua actividade se insere na linha de negócio designada por “Gestão de participações sociais”, não sendo assim aplicável uma maior desagregação da informação para além da divulgada no presente Anexo.

22. CONSOLIDAÇÃO COM DETENTORES DE CAPITAL As demonstrações financeiras da Sociedade são consolidadas pelo método integral ao nível das contas do

Banco Santander Totta, S.A., as quais se encontram disponíveis na sede dessa Instituição na Rua do Ouro, Lisboa, Portugal.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

12

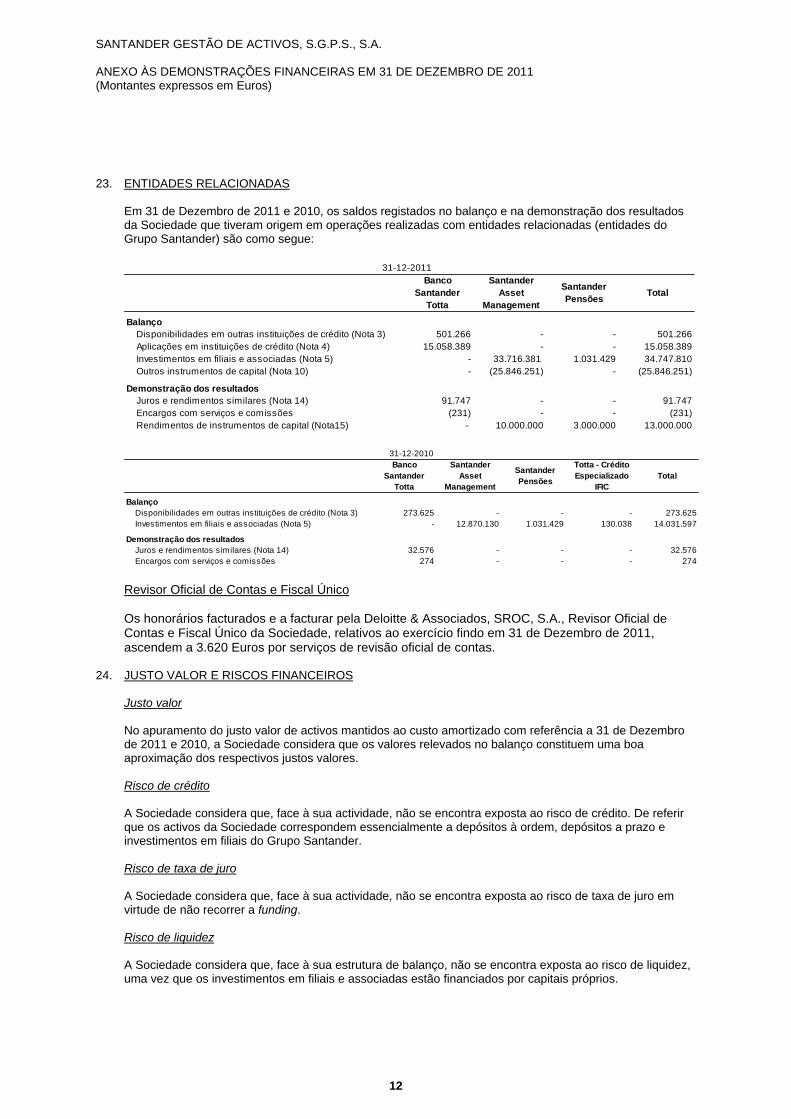

23. ENTIDADES RELACIONADAS Em 31 de Dezembro de 2011 e 2010, os saldos registados no balanço e na demonstração dos resultados

da Sociedade que tiveram origem em operações realizadas com entidades relacionadas (entidades do Grupo Santander) são como segue:

31-12-2011Banco

Santander Totta

Santander Asset

Management

Santander Pensões

Total

BalançoDisponibilidades em outras instituições de crédito (Nota 3) 501.266 - - 501.266Aplicações em instituições de crédito (Nota 4) 15.058.389 - - 15.058.389Investimentos em filiais e associadas (Nota 5) - 33.716.381 1.031.429 34.747.810Outros instrumentos de capital (Nota 10) - (25.846.251) - (25.846.251)

Demonstração dos resultadosJuros e rendimentos similares (Nota 14) 91.747 - - 91.747Encargos com serviços e comissões (231) - - (231)Rendimentos de instrumentos de capital (Nota15) - 10.000.000 3.000.000 13.000.000

Banco Santander

Totta

Santander Asset

Management

Santander Pensões

Totta - Crédito Especializado

IFICTotal

BalançoDisponibilidades em outras instituições de crédito (Nota 3) 273.625 - - - 273.625Investimentos em filiais e associadas (Nota 5) - 12.870.130 1.031.429 130.038 14.031.597

Demonstração dos resultadosJuros e rendimentos similares (Nota 14) 32.576 - - - 32.576Encargos com serviços e comissões 274 - - - 274

31-12-2010

Revisor Oficial de Contas e Fiscal Único Os honorários facturados e a facturar pela Deloitte & Associados, SROC, S.A., Revisor Oficial de

Contas e Fiscal Único da Sociedade, relativos ao exercício findo em 31 de Dezembro de 2011, ascendem a 3.620 Euros por serviços de revisão oficial de contas.

24. JUSTO VALOR E RISCOS FINANCEIROS

Justo valor

No apuramento do justo valor de activos mantidos ao custo amortizado com referência a 31 de Dezembro de 2011 e 2010, a Sociedade considera que os valores relevados no balanço constituem uma boa aproximação dos respectivos justos valores.

Risco de crédito

A Sociedade considera que, face à sua actividade, não se encontra exposta ao risco de crédito. De referir que os activos da Sociedade correspondem essencialmente a depósitos à ordem, depósitos a prazo e investimentos em filiais do Grupo Santander.

Risco de taxa de juro

A Sociedade considera que, face à sua actividade, não se encontra exposta ao risco de taxa de juro em virtude de não recorrer a funding.

Risco de liquidez

A Sociedade considera que, face à sua estrutura de balanço, não se encontra exposta ao risco de liquidez, uma vez que os investimentos em filiais e associadas estão financiados por capitais próprios.

SANTANDER GESTÃO DE ACTIVOS, S.G.P.S., S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em Euros)

13

Risco de mercado

A Sociedade considera que, face à sua actividade, não se encontra exposta ao risco de mercado.

Risco cambial

A Sociedade considera que, face à sua actividade, não se encontra exposta ao risco cambial. De referir que a totalidade dos activos e passivos da Sociedade em 31 de Dezembro de 2011 se encontram denominados em Euros.