risco e retorno - cleberalmeida.webs.com - risco.pdf · objetivos de aprendizagem 1. entender o...

TRANSCRIPT

1

RISCO E RETORNO

2

Objetivos de aprendizagem1. Entender o significado e os fundamentos de

risco, retorno e preferências em relação ao risco2. Descrever procedimentos de avaliação e

mensuração do risco de um ativo individual.3. Discutir a mensuração do retorno e do desvio

padrão de uma carteira de ativos e o conceito de correlação.

4. Compreender as características de risco e retorno de uma carteira em termos de correlação e diversificação, assim como o impacto de ativos internacionais sobre a carteira.

3

1. Entender os dois tipos de risco, a derivação do beta e a maneira como este se aplica à mensuração do risco, seja de um título, seja de uma carteira.

2. Explicar o modelo de formação de preços de ativos (CAPM — Capital Asset Pricing Model), sua relação com a reta do mercado de títulos (SML — Securities Market Line) e as principais forças que levam a deslocamentos desta última.

Objetivos de aprendizagem

4

Risco e Retorno Como se determina o retorno exigido de um investimento?

Quanto maior o risco, maior o retorno exigido.

Como medirmos o retorno e o risco de um investimento?

O que queremos dizer quando falamos que um investimento é mais arriscado do que o outro?

Fundamentos de risco e retorno

• Se soubéssemos com antecedência por quanto uma ação seria vendida em algum momento no futuro, investir seria uma tarefa fácil.

• Infelizmente, é difícil – se não impossível – fazer esse tipo de previsão com algum grau de certeza.

• Como resultado, os investidores costumam tomar o histórico como base de previsão do futuro.

• Iniciaremos avaliando as características de risco e retorno de um ativo individual e concluíremos com uma análise das carteiras de ativos.

Definição de risco• No contexto dos negócios e das finanças, risco é

a chance de perda financeira• Ativos (reais ou financeiros) que apresentam

maior chance de perda são considerados mais arriscados do que os que trazem uma chance menor.

• O risco pode ser usado de forma intercambiável com o termo incerteza em referência à variabilidade dos retornos associados a um determinado ativo

Principais fontes de risco que afetam os administradores financeiros e os acionistas

Definição de risco

• Retorno é o ganho ou prejuízo total que se tem com um investimento.

• A forma mais básica de calcular o retorno é:

Robin, dona do fliperama Gameroom, deseja aferir o retorno de duas de suas máquinas, a Conqueror e a Demolition. A Conqueror foi comprada há um ano por $ 20.000 e tem valor atual de mercado de $ 21.500. Durante o ano, gerou $ 800 em receitas após impostos. A Demolition foi comprada há quatro anos; seu valor no ano recém-encerrado caiu de $ 12.000 para $ 11.800. Durante o ano, gerou $ 1.700 em receitas após impostos.

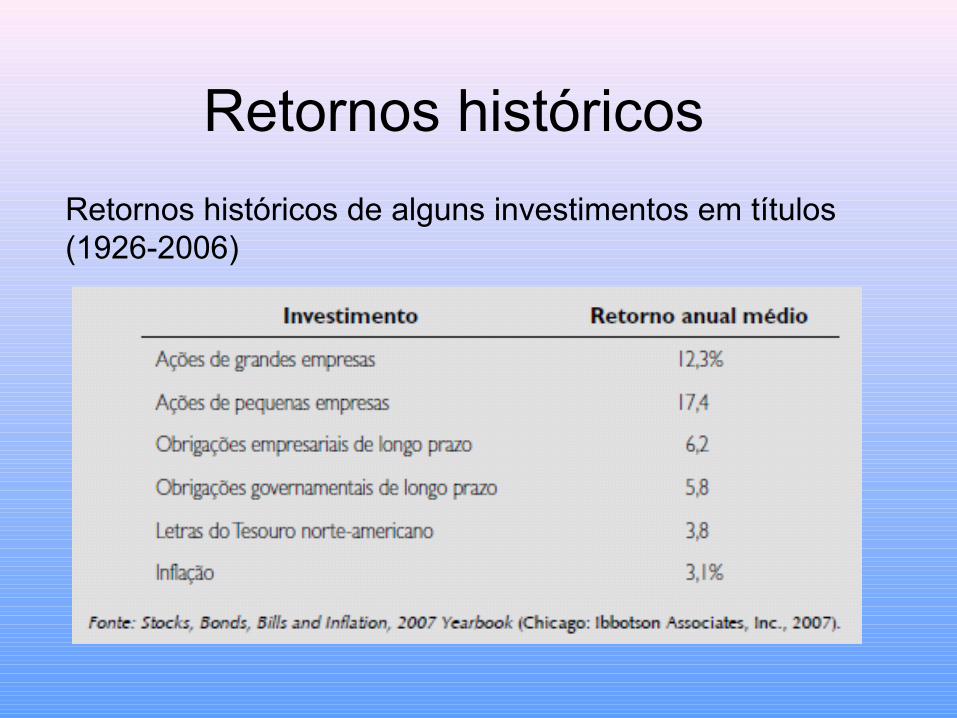

Retornos históricosRetornos históricos de alguns investimentos em títulos (1926-2006)

11

Risco e RetornoRISCO GRAU DE INCERTEZA ASSOCIADO A UM INVESTIMENTO. QUANTO MAIOR A VOLATILIDADE DOS RETORNOS DE UM INVESTIMENTO, MAIOR SERÁ O SEU GRAU DE RISCO E INCERTEZA. RETORNO SÃO AS RECEITAS ESPERADAS OU FLUXOS DE CAIXA ANTECIPADOS DE QUALQUER INVESTIMENTO.

VOLATILIDADE QUANTIDADE DE FLUTUAÇÕES QUE OCORREM COM UMA SÉRIE DE NÚMEROS QUANDO SE DESVIAM DE UMA SÉRIE REPRESENTATIVA.

12

Retornos MonetáriosEsse retorno é formado por dois componentes:

Rendimento Corrente (pode-se ganhar algum dinheiro enquanto se tem posse do ativo),

Ganho de Capital (o valor do ativo pode sofrer variação)

Exemplo: Suponha que você tenha comprado algumas ações da Vídeo Concept no início do ano. E estando agora do no final do ano deseja calcular qual foi o desempenho de seu investimento.

13

Um ponto importante é que caso a empresa tenha sido rentável, ela pode optar por distribuir parte dos seus lucros aos acionistas, e você como acionista receberá algum dinheiro. Este dinheiro equivale ao rendimento corrente da ação.Outra parcela do seu retorno é o ganho ou perda de capital com a ação.Dados: Preço da ação: $37, Você vai comprar 100 ações » gasto total: $3.700, A ação dá um dividendo de $1,85 por ação, O valor da ação eleva-se a $ 40.33.

Calcular o retorno monetário total.

14

No final do ano você terá obtido um rendimento de :

Dividendo: $1,85 × 100 = $185, As 100 ações agora valem: $40.33 × 100 = $ 4.033. Ganho de capital: $ 4.033 - $ 3.700 = $ 333.

Retorno monetário total = Dividendo + Ganho (ou perda) de capital.Retorno monetário total = $185 + $ 333 = $ 518.

01Tempo

Investimento Inicial: $ -3.700

Dividendo: $185

Ganho de Capital: $4.033

15

Prêmio por RiscoRetorno excedente exigido, de uma aplicação em um ativo com risco, acima do exigido de uma aplicação livre de risco.

Risco (Variabilidade dos Retornos)Risco está associado a volatilidade do retorno dos investimentos.

Variância= σ 2=∑ ( Ri−R)2

n-1

Desvio padrão= σ=√Variância

16

Exemplo 1:

Existem dois tipos de ações, a ação L e a ação U.

Espera-se que a ação L tenha um retorno de 25% no próximo ano.

Espera-se que a ação U um retorno de 20% no mesmo período.

Alguém investiria na ação U dado que está possui um rendimento inferior a ação L?

A resposta vai depender dos riscos dos 2 investimentos !!!!

17

Estado da economia

RecessãoCrescimento

Probabilidade do estado da economia

50%50%

Retorno do título

Ação L Ação U- 20%70%

10%30%

E(RL) = 0,5 x – 20 % + 0,5 x 70 % = 25 %

E(RU) = 0,5 x 10 % + 0,5 x 30 % = 20 %

Variância RU = 0,5 x (-10%)2 + 0,5 x (10%)2 = 0,01;σ U=0,1=10

Variância RL = 0,5 x (-45%)2 + 0,5 x (+ 45%)2 = 0,2025;σ L=0,45=45

Ação L tem retorno esperado maior, mas também um risco maior.

18

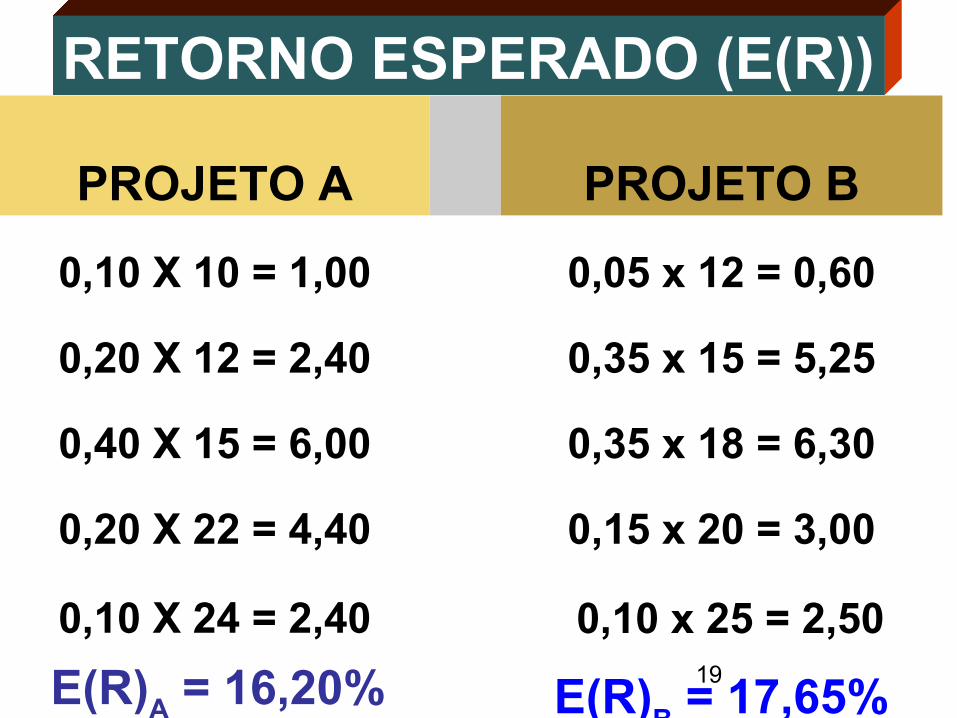

Exemplo 2:

Dadas as seguintes informações dos projetos de investimentos A e B, calcular: qual o projeto propicia uma melhor compensação entre risco e retorno?

PROJETO A

PROB (%)TAXA

RETORNO(%)

10 10

20 12

40 15

20 22

10 24

PROJETO B

PROB (%) TAXA RETORNO

(%)5 12

35 1535 1815 2010 25

19

PROJETO A PROJETO B

0,10 X 10 = 1,00 0,05 x 12 = 0,60

0,20 X 12 = 2,40 0,35 x 15 = 5,25

0,40 X 15 = 6,00 0,35 x 18 = 6,30

0,20 X 22 = 4,40 0,15 x 20 = 3,00

0,10 X 24 = 2,40 0,10 x 25 = 2,50 E(R)A = 16,20% E(R)B = 17,65%

RETORNO ESPERADO (E(R))

20

PROJETO A PROJETO B(10 – 16,2)2 x 0,10 = 3,844 (12 – 17,65)2 x 0,05 = 1,596

(12 – 16,2)2 x 0,20 = 3,528 (15 – 17,65)2 x 0,35 = 2,458

(15 – 16,2)2 x 0,40 = 0,576 (18 –17,65)2 x 0,35 = 0,043

(22 – 16,2)2 x 0,20 = 6,728 (20 – 17,65)2 x 0,15 = 0,828

(24 – 16,2)2 x 0,10 = 6,084 (25 –17,65)2 x 0,10 = 5,402

VARIÂNCIA

VAR = 20,76DP = 4,56

VAR = 20,76DP = 4,56

VAR = 10,38DP = 3,21

21

)R(ECVdaFórmula σ=

COEFICIENTE DE VARIAÇÃO (CV)

CV A=4,56

16,20=0,28

CV B=3,21

17,65=0,18

22

DO PONTO DE VISTA DA COMPENSAÇÃO

ENTRE RISCO E RETORNO, O PROJETO

“B” É O MELHOR INVESTIMENTO, PORQUE

TEM RISCO MENOR POR UNIDADE DE

RETORNO, PORTANTO, CONSIDERAMOS O

MAIS VIÁVEL PARA SER IMPLEMENTADO.

ANÁLISE

23

DADAS AS SEGUINTES INFORMAÇÕES PARA UM PROJETO COM TRÊS CENÁRIOS ECONÔMICOS DIFERENTES, CALCULAR EM QUAL CENÁRIO OCORRE O MENOR RISCO PARA INVESTIMENTO.

EXEMPLO 8

24

CONDIÇÕESECONÔMICAS

RETORNO EFETIVO

(K)

PROBABILIDADE(P)

k.P =E(R)

RECESSÃONORMAL

EXPANSÃO

10% =0,10 20% =0,2030%= 0,30

30%=0,3040%=0,40 40%=0,40

3%8%

12%

0,10 . 30 = 3%0,20 . 40 = 8%

0,30 . 40 = 12%

25

( )σDESVIO – PADRÃO

RECESSÃO⇒ (10−3 )2 .0,30√14,70=3,83

NORMAL⇒ (20−8)2 .0,40√57,60=7,59

EXPANSÃO⇒ (30−12)2 .0,40√129,60=11,38

26

)R(ECV σ=

COEFICIENTE DE VARIAÇÃO (CV)

RECESSÃO ⇒CV = 3,833

=1,28

NORMAL ⇒CV =7,598

=0,9487

EXPANSÃO ⇒CV =11,3812

=0,9483

27

SE CONSIDERARMOS SOMENTE O RETORNO ESPERADO, DIREMOS QUE O INVESTIMENTO SE REALIZAD0 NO CENÁRIO ECONÔMICO EM EXPANSÃO TERÁ MAIOR RETORNO, ISTO É, EM 12%. PORÉM, ANALISADO PELO COEFICENTE DE VARIAÇÃO, SE EFETIVADO EM UM CENÁRIO ECONÔMICO NORMAL OU EM EXPANSÃO, O RISCO É MENOR.

ANÁLISE

A Norman Company, uma fabricante de equipamentos de golfe sob medida, quer escolher entre dois investimentos, A e B. Cada um exige desembolso inicial de $ 10.000 e tem taxa de retorno anual mais provável de 15%. A administração estimou os retornos associados aos resultados pessimista e otimista de cada investimento. As três estimativas de cada ativo e sua amplitude podem ser encontradas na Tabela 1. O ativo A parece menos arriscado do que o B. O tomador de decisões, avesso ao risco, preferiria o ativo A ao B, uma vez que o A oferece o mesmo retorno mais provável, porém com menor risco (menor amplitude).

Risco de um ativo individual

Tabela 1 Ativos A e B

Risco de um ativo individual: distribuição de probabilidades

Figura 1 Gráficos de barras

Risco de um ativo individual: distribuição de probabilidade contínuaFigura 2 Distribuições de probabilidades contínuas

Mensuração de risco de um ativo individual:retorno esperado

• O indicador estatístico mais comum de risco de um ativo é o desvio padrão, σr, que mede a dispersão em torno do valor esperado

• O valor esperado de um retorno, ou r, é o retorno mais provável de um ativo.

Tabela 2 Valores esperados dos retornos dos ativos A e B

Mensuração de risco de um ativo individual: Desvio Padrão

• A expressão do desvio padrão dos retornos, σr, é dada na Equação a seguir.

Tabela 3 Cálculo do desvio padrão dos retornos dos ativos A e B

Tabela 5.6 Retornos históricos, desvios padrão e coeficientes de variação de alguns investimentos emtítulos (1926-2006)

Figura 5.4 Curva senoide

Mensuração de risco de um ativo individual: coeficiente de variação

• O coeficiente de variação, CV, consiste em uma medida de dispersão relativa que é útil na comparação dos riscos de ativos com diferentes retornos esperados.

• A Equação 5.4 dá a expressão do coeficiente de variação:

Risco e retorno de uma carteira• Uma carteira de investimento refere-se a qualquer

conjunto ou combinação de ativos financeiros.• Se partirmos do pressuposto de que todos os investidores

são racionais e, portanto, avessos ao risco, eles SEMPRE optarão por investir em carteiras em vez de em ativos individuais.

• Os investidores manterão carteiras para diversificar uma parcela do risco que é como ‘colocar todos os ovos em um único cesto’.

• Se um investidor mantiver um ativo individual, sofrerá integralmente as consequências de um mau desempenho.

• Não é o caso de um investidor que possua uma carteira diversificada de ativos.

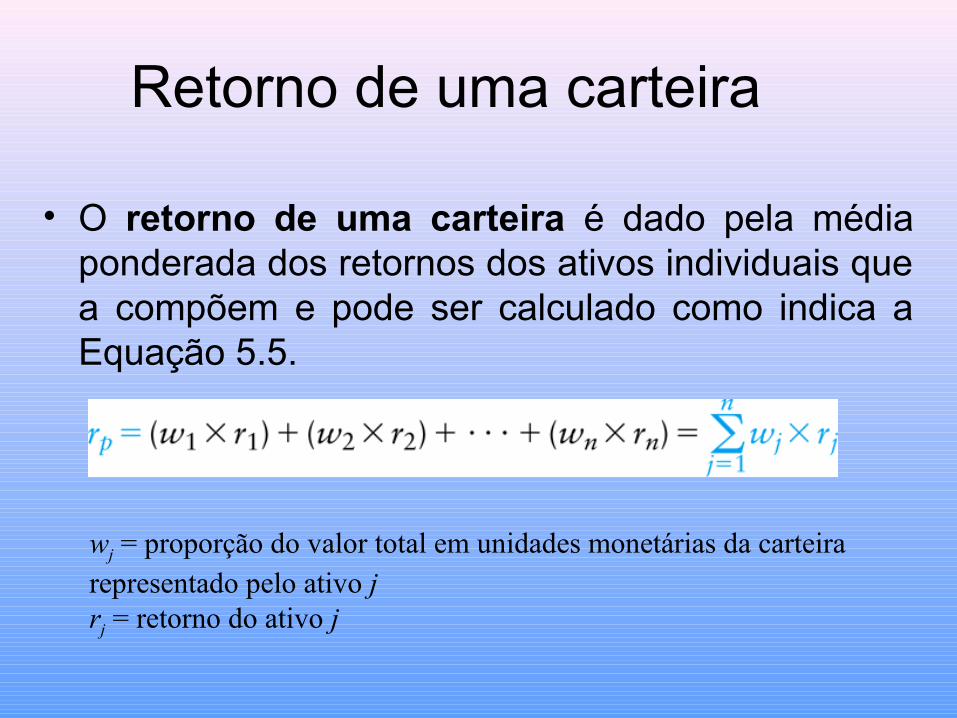

Retorno de uma carteira

• O retorno de uma carteira é dado pela média ponderada dos retornos dos ativos individuais que a compõem e pode ser calculado como indica a Equação 5.5.

wj = proporção do valor total em unidades monetárias da carteira representado pelo ativo jrj = retorno do ativo j

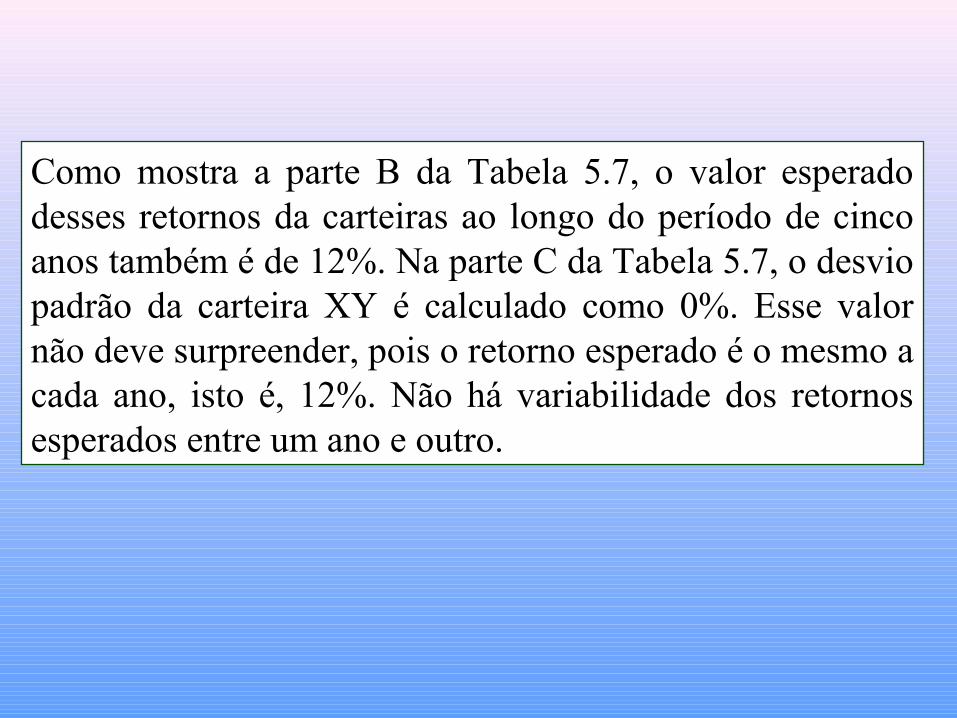

Vamos admitir que queiramos determinar o valor esperado e o desvio padrão dos retornos da carteira XY, criada pela combinação de partes iguais (50% cada) dos ativos X e Y. Os retornos previstos dos ativos X e Y para cada um dos próximos cinco anos podem ser vistos nas colunas 1 e 2, respectivamente, da parte A da Tabela 5.7. Na coluna 3, os pesos de 50% dos ativos X e Y, juntamente com os respectivos retornos das colunas 1 e 2 são substituídos na Equação 5.5. A coluna 4 mostra os resultados do cálculo — um retorno esperado da carteira de 12% ao ano.

Risco e retorno de uma carteira:retorno esperado e desvio padrão

Tabela 5.7 Retorno esperado, valor esperado e desvio padrão dos retornos da carteira XY

Como mostra a parte B da Tabela 5.7, o valor esperado desses retornos da carteiras ao longo do período de cinco anos também é de 12%. Na parte C da Tabela 5.7, o desvio padrão da carteira XY é calculado como 0%. Esse valor não deve surpreender, pois o retorno esperado é o mesmo a cada ano, isto é, 12%. Não há variabilidade dos retornos esperados entre um ano e outro.

Tabela 5.7 Retorno esperado, valor esperado e desvio padrão dos retornos da carteira XY

Risco de uma carteira

• A diversificação é intensificada dependendo do quanto os retornos dos ativos ‘movem-se’ em conjunto.

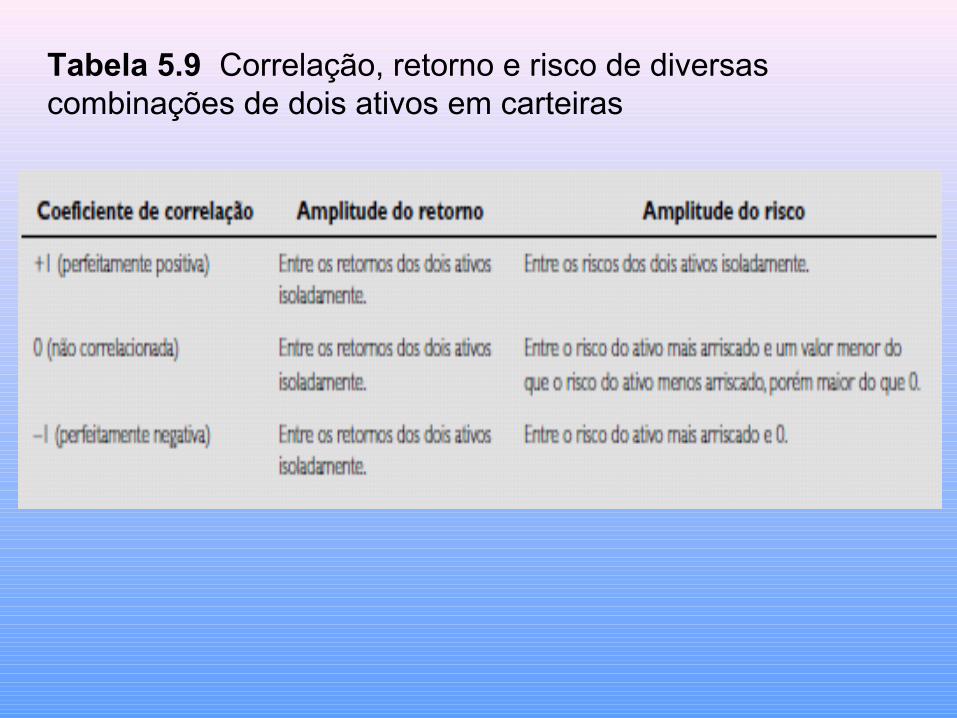

• Esse movimento costuma ser medido por uma estatística conhecida como ‘correlação’, como indica a figura a seguir.Figura 5.5 Correlações

• Mesmo que dois ativos não sejam perfeita e negativamente correlacionados, um investidor pode, ainda assim, obter benefícios da diversificação, ao combiná-los em uma carteira, como indica a figura a seguir.Figura 5.6 Diversificação

Tabela 5.8 Retornos previstos, valores esperados e desvios padrão dos ativos X, Y e Z e das carteirasXY e XZ

Tabela 5.9 Correlação, retorno e risco de diversas combinações de dois ativos em carteiras

Figura 5.8 Redução do risco

Risco de uma carteira: inclusão de ativos em uma carteira

0 No de ações

Risco sistemático (não diversificável)

Risco não sistemático (diversificável)

Risco da carteira

(SD)

σM

0

No de ações

Carteira de ativos domésticos e internacionais

Carteira de ativos puramente domésticos

Risco da carteira

(SD)

σM

Risco e retorno: o modelo de formação de preços de ativos

(CAPM — capital asset pricing model)

• No slide anterior, pôde-se observar que uma boa parte do risco de uma carteira pode ser eliminada simplesmente mantendo-se muitas ações.

• O risco do qual não é possível livrar-se com a inclusão de ações (sistemático) não pode ser eliminado pela diversificação porque essa variabilidade é causada por eventos que afetam a maioria das ações de modo similar.

• Podemos citar como exemplo as mudanças nos fatores macroeconômicos, tais como as taxas de juros, a inflação e o ciclo de negócios.

• No início da década de 1960, pesquisadores da área de finanças (Sharpe, Treynor e Lintner) desenvolveram um modelo de formação de preços de ativos que mede somente a quantidade de risco sistemático de um ativo em particular.

• Em outras palavras, eles observaram que a maioria das ações cai quando os juros sobem, mas algumas caem muito mais.

• Eles inferiram que, se pudessem medir essa variabilidade – o risco sistemático –, poderiam elaborar um modelo para formar preços de ativos usando somente esse risco.

• O risco não sistemático (relativo à empresa) é irrelevante porque pode ser facilmente eliminado pela diversificação.

• Para medir o risco sistemático de um ativo, eles simplesmente usaram os retornos históricos da ‘carteira do mercado’ — a carteira de TODOS os ativos — comparados aos retornos de um ativo individual.

• A inclinação da reta de regressão — beta — mede o risco sistemático (não diversificável) de um ativo.

• Em geral, as empresas cíclicas como as automobilísticas possuem betas elevados ao passo que outras relativas estáveis, como as de serviços públicos, apresentam betas baixos.

• O cálculo do beta é demonstrado no slide a seguir.

Figura 5.9 Derivação do betaa

Tabela 5.10 Coeficientes beta selecionados e sua interpretação

Tabela 5.11 Coeficientes beta de ações selecionadas (10 de julho de 2007)

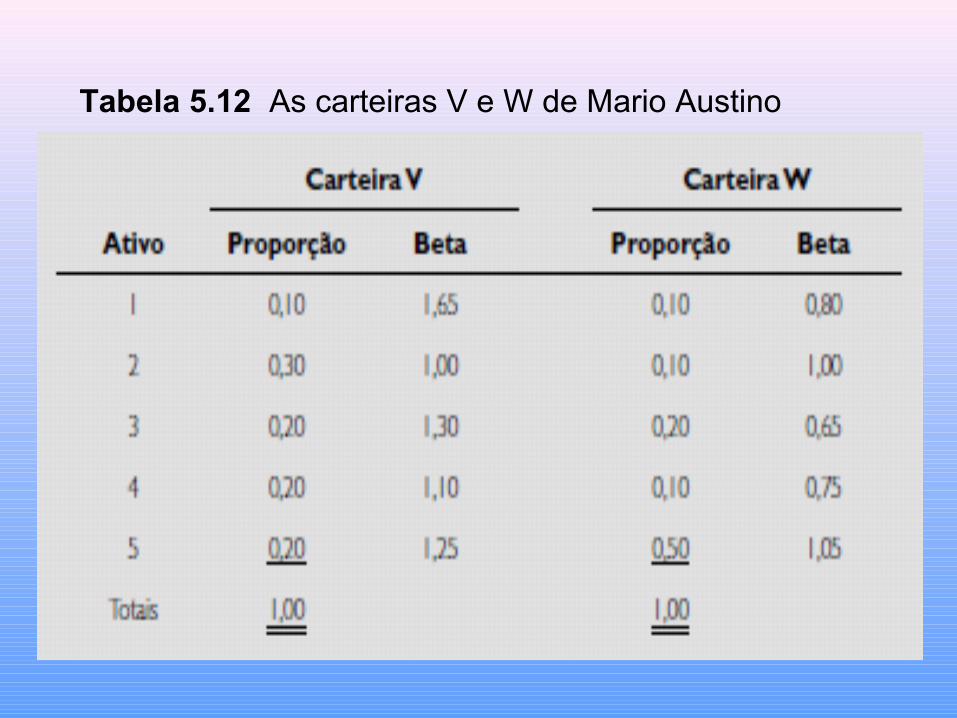

Tabela 5.12 As carteiras V e W de Mario Austino

A taxa de retorno livre de risco (RF) é geralmente

estimada a partir do retorno das Letras do

Tesouro norte-americano (T-bill)

O prêmio pelo risco é uma função tanto das condições de mercado quanto do ativo

em si.

O retorno exigido de todos os ativos compõe-se de duas partes: a taxa de retorno livre de risco e o prêmio pelo risco.

O prêmio pelo risco de uma ação compõe-se de duas partes:O prêmio pelo risco de mercado, que é o retorno exigido para investimentos em qualquer ativo de risco em vez da taxa de retorno livre de risco.Beta, um coeficiente de risco que mede a sensibilidade do retorno de uma ação em particular às mudanças nas condições de mercado.

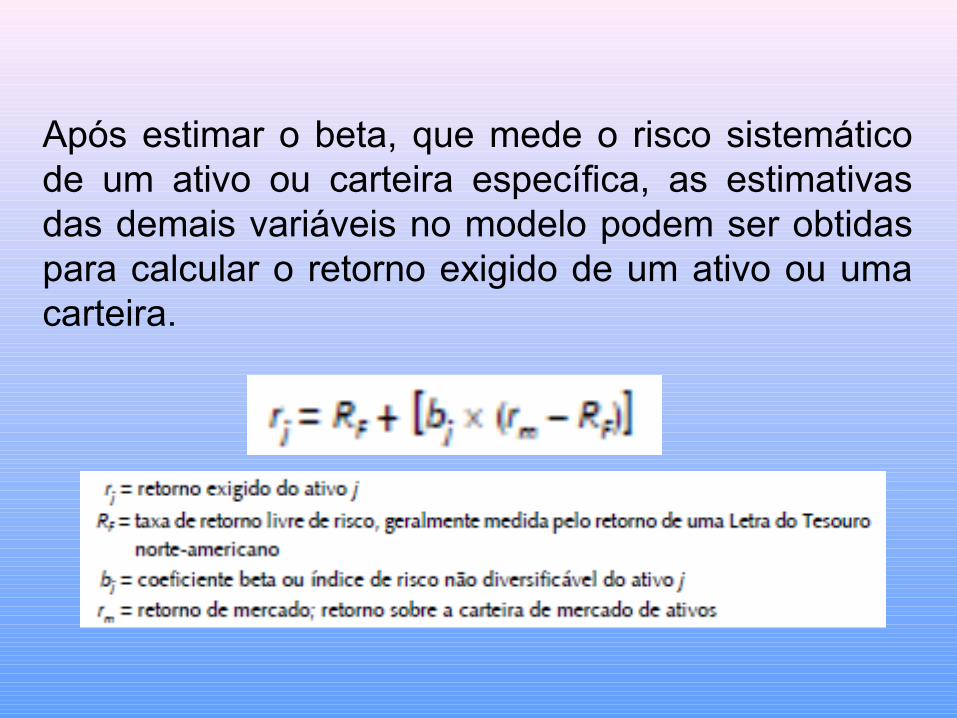

Após estimar o beta, que mede o risco sistemático de um ativo ou carteira específica, as estimativas das demais variáveis no modelo podem ser obtidas para calcular o retorno exigido de um ativo ou uma carteira.

rZ = 7% + 1,5 [11% – 7%]rZ = 13%

A Benjamin Corporation, uma empresa de software em fase de crescimento, quer determinar o retorno exigido sobre o ativo Z, que tem beta de 1,5. A taxa de retorno livre de risco é 7%; o retorno da carteira de mercado é 11%. Substituindo bZ = 1,5, RF = 7% e rm = 11% no modelo de formação de preços de ativos, temos um retorno exigido de:

Figura 5.10 Reta do mercado de títulos

Figura 5.11 A inflação desloca a SML

Figura 5.12 A aversão ao risco desloca a SML

Risco e retorno: comentários sobre o CAPM

O CAPM baseia-se em dados históricos o que significa que os betas podem ou não refletir efetivamente a variabilidade futura dos retornos.

Dessa forma, os retornos exigidos especificados pelo modelo devem ser usados somente como aproximações.

O CAPM também pressupõe que os mercados são eficientes.

Embora o mundo perfeito do mercado eficiente pareça pouco realista, há estudos que respaldam a existência das expectativas descritas pelo CAPM em mercados ativos, como a Bolsa de Nova York.

Tabela 5.13 Resumo das principais definições e fórmulas de risco e retorno

71

Prêmio de Risco: É o retorno adicional que conseguimos passando de um

investimento sem risco para um investimento com risco. Pode ser interpretado como uma recompensa por risco.

O quanto o investidor ganha a mais, em relação a um ativo livre de risco,por estar investindo em um ativo com risco.

O que é o Retorno Livre de Risco?Suponha que o governo queira pegar dinheiro emprestado, com isso

vai emitir títulos da dívida- as letras do Tesouro. Quem investir nesses títulos não vai correr risco de governo não pagar sua dívida. Portanto a taxa de retorno dessas letras representa um retorno livre de risco.

72

Carteiras

Grupos de ativos, como ações e obrigações, mantido por investidores.

E[a x + b y] = a E[x] + b E[y]

VAR [a x +b y] = a2 VAR [x] + b2 VAR [y] + 2 a b COV (x,y)

Onde: COV (x,y) = E[x y] – E[x] . E[y] = σxσy ρx y

x,y – variáveis aleatórias.

a,b - % de participação na carteira.

ρx y = correlação entre as variáveis x e y

COV (x,y) = 0; Variáveis aleatórias independentes.

73

Retorno Esperado e Não Esperado

Retorno total = Retorno esperado + Retorno não esperado

R T = E(R)+ U

Advém de informações já conhecidas

Advém de informações inesperadas

O retorno efetivo difere do retorno esperado em função de surpresas que ocorrem ao longo do ano.

Qual parcela do retorno representa o verdadeiro risco de qualquer investimento?

74

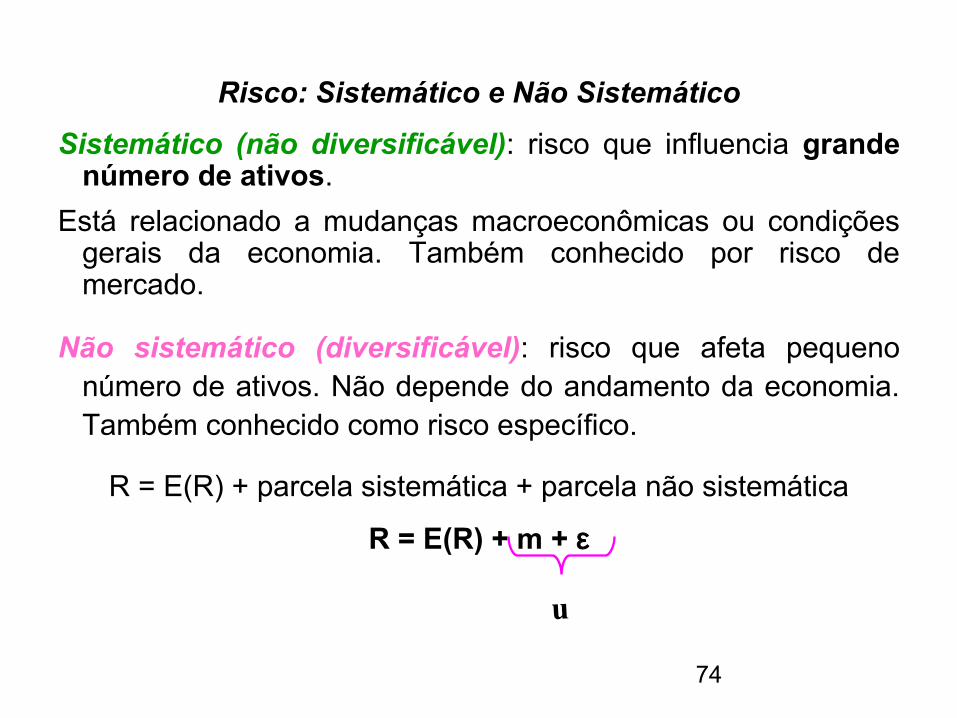

Risco: Sistemático e Não Sistemático

Sistemático (não diversificável): risco que influencia grande número de ativos.

Está relacionado a mudanças macroeconômicas ou condições gerais da economia. Também conhecido por risco de mercado.

Não sistemático (diversificável): risco que afeta pequeno número de ativos. Não depende do andamento da economia. Também conhecido como risco específico.

R = E(R) + parcela sistemática + parcela não sistemática

R = E(R) + m + ε

u

75

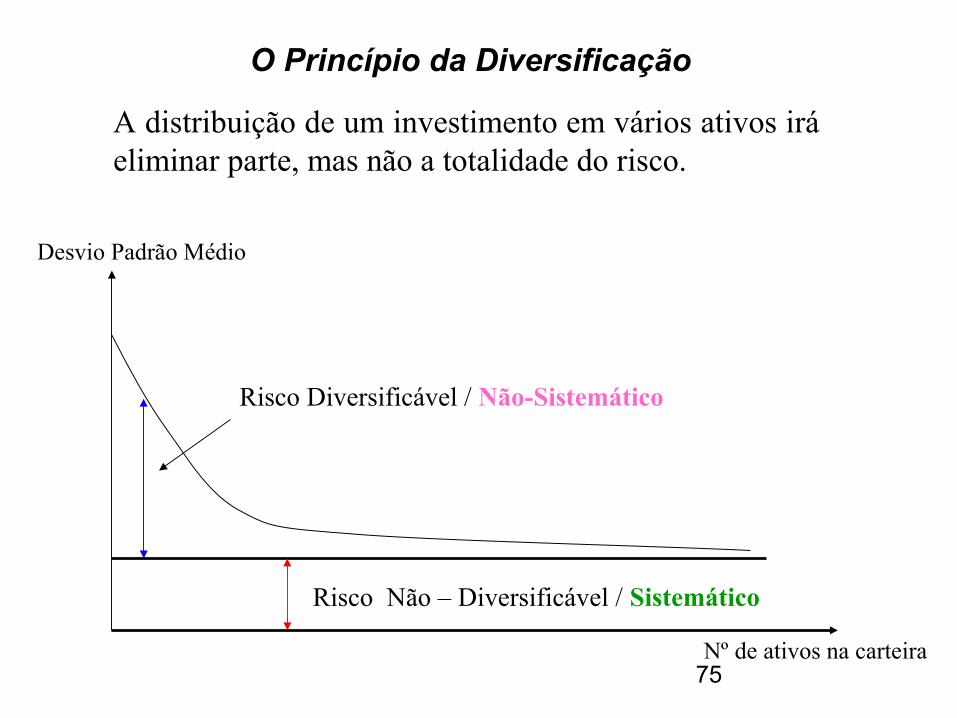

O Princípio da Diversificação A distribuição de um investimento em vários ativos irá eliminar parte, mas não a totalidade do risco.

Desvio Padrão Médio

Nº de ativos na carteira

Risco Diversificável / Não-Sistemático

Risco Não – Diversificável / Sistemático

76

Diversificação e Risco Sistemático e Não Sistemático

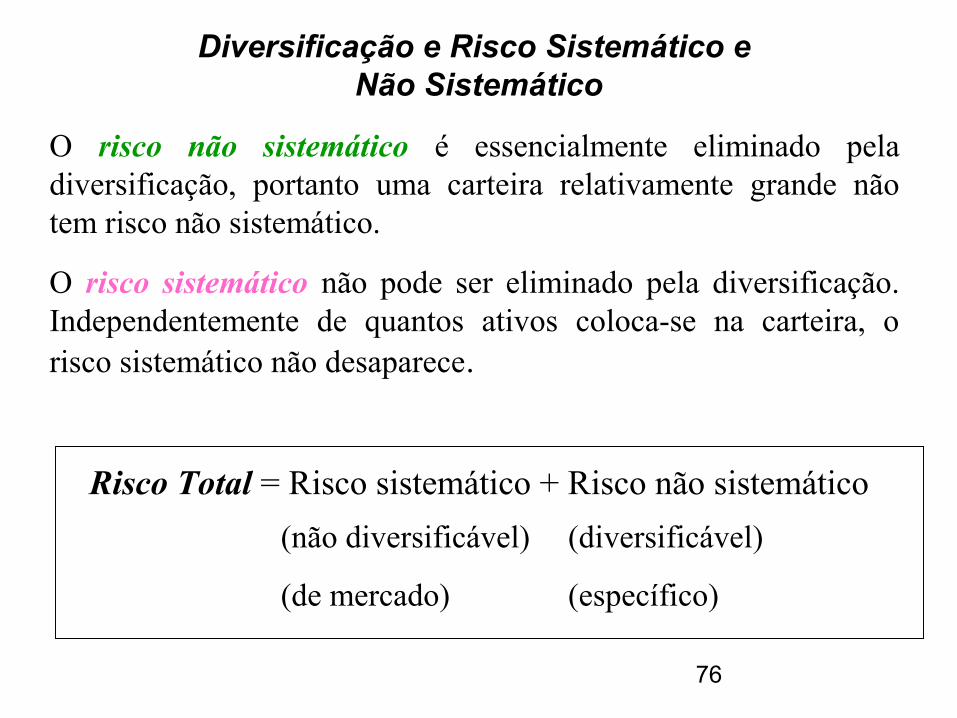

O risco não sistemático é essencialmente eliminado pela diversificação, portanto uma carteira relativamente grande não tem risco não sistemático.

O risco sistemático não pode ser eliminado pela diversificação. Independentemente de quantos ativos coloca-se na carteira, o risco sistemático não desaparece.

Risco Total = Risco sistemático + Risco não sistemático(não diversificável)

(de mercado)

(diversificável)

(específico)

77

O Princípio do Risco Sistemático

O retorno esperado de um ativo com risco depende apenas do

risco sistemático daquele ativo.

Hipótese adotada: investidor tem meios de eliminar o risco

não sistemático por meio da diversificação e a custo nulo.

Logo, não existe recompensa por assumi-lo e o mercado não

recompensa riscos desnecessários.

78

Resumindo: Como explicar o retorno de um ativo:

Retorno total (RT) = Retorno esperado + Retorno não esperado

RT = E(R) + URT = E(R) + ( parcela sistemática + parcela não sistemática )

RT = E(R) +( m + ε )

Princípio da diversificação: Somente o risco sistemático será remunerado pelo mercado. Por que?

Porque através da diversificação você consegue eliminar o Risco Não Sistemático.

Como medir esse risco?

79

Mensuração do Risco Sistemático

Coeficiente Beta - β - Nos diz quanto risco sistemático um ativo possui, em relação a um ativo médio, que possui um β igual a 1.

Beta de carteira - β carteira = ∑ X i βi

βi= Beta do ativo i

X i= % do ativo i na carteira

80

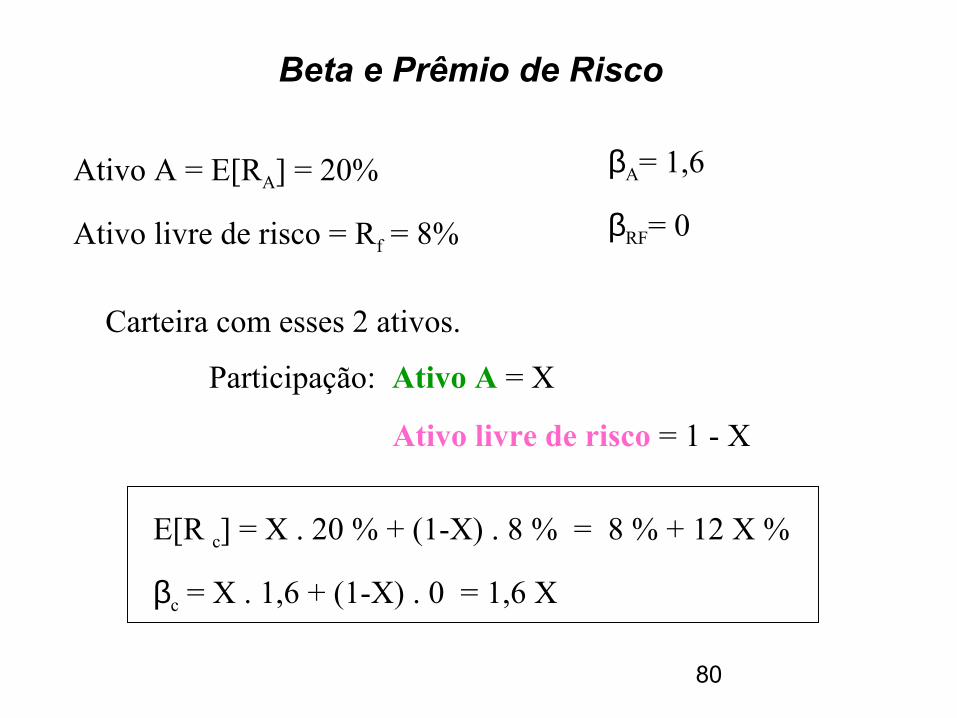

Beta e Prêmio de Risco

Ativo A = E[RA] = 20%

Ativo livre de risco = Rf = 8%

βA= 1,6

βRF= 0

Carteira com esses 2 ativos.

Participação: Ativo A = X

Ativo livre de risco = 1 - X

E[R c] = X . 20 % + (1-X) . 8 % = 8 % + 12 X %

βc = X . 1,6 + (1-X) . 0 = 1,6 X

81

Retornos esperados e betas de carteiras que contêm o ativo A

Retorno esperado da carteira E(R p)

Beta da Carteira βp

Rf = 8%

E(RA)=20 %

βA = 1,6

E ( RA)−R f

β A

82

Linha de Mercado de TítulosSecurity Market Line (SML)

SML – Linha reta de inclinação positiva que mostra a relação entre retorno esperado e Beta.

Inclinação da SML =E ( RM )−R f

β M

Como βM = 1 inclinação = E(RM) – Rf = prêmio por risco de

mercado

E ( RB)−R f

β B=

E ( RA)−R f

β AEm um mercado eficiente temos:

Onde M = Mercado