revisão geral econometria avançada prof. alexandre gori maia

TRANSCRIPT

Revisão GeralRevisão Geral

Econometria AvançadaProf. Alexandre Gori Maia

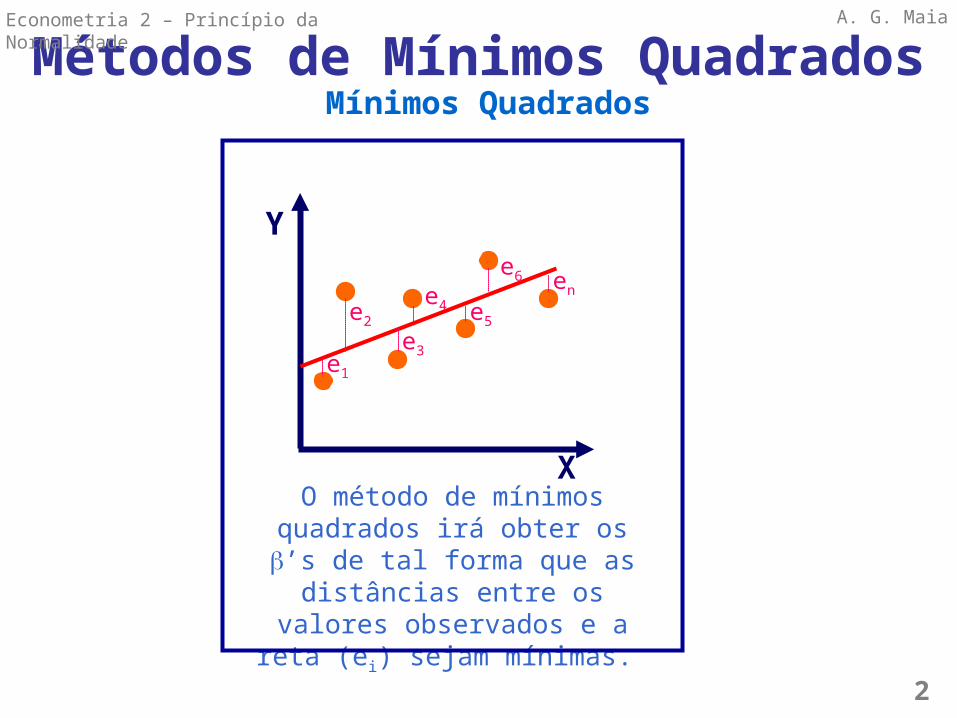

Métodos de Mínimos Quadrados Mínimos Quadrados

2

Econometria 2 – Princípio da Normalidade A. G. Maia

X

e2

e1

e3

e4 e5

e6 en

Y

O método de mínimos quadrados irá obter os ’s de tal forma que as

distâncias entre os valores observados e a reta (ei) sejam mínimas.

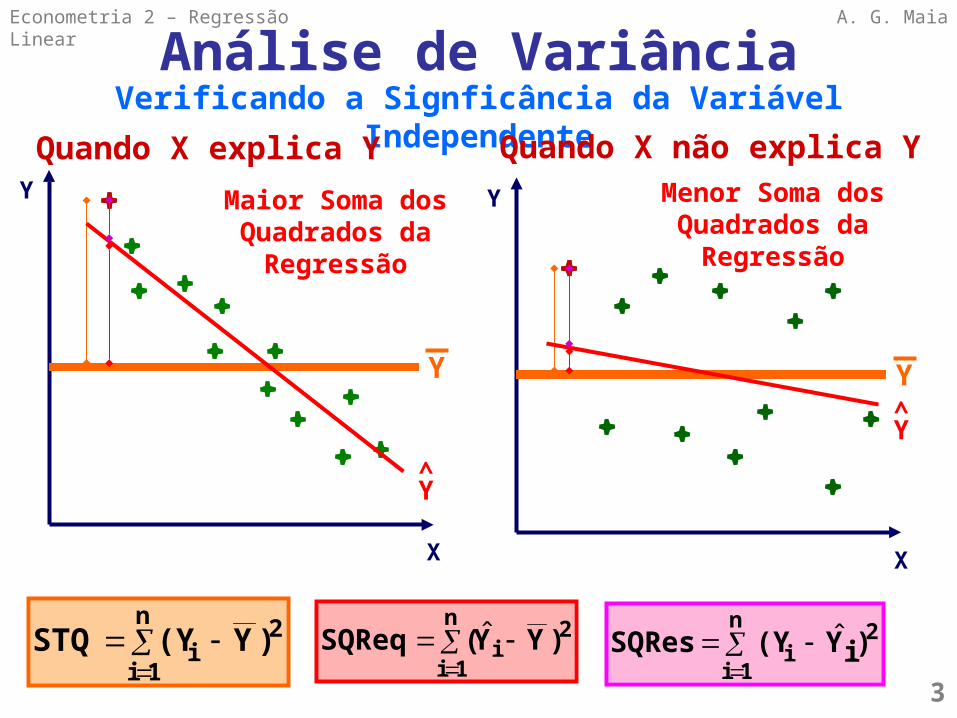

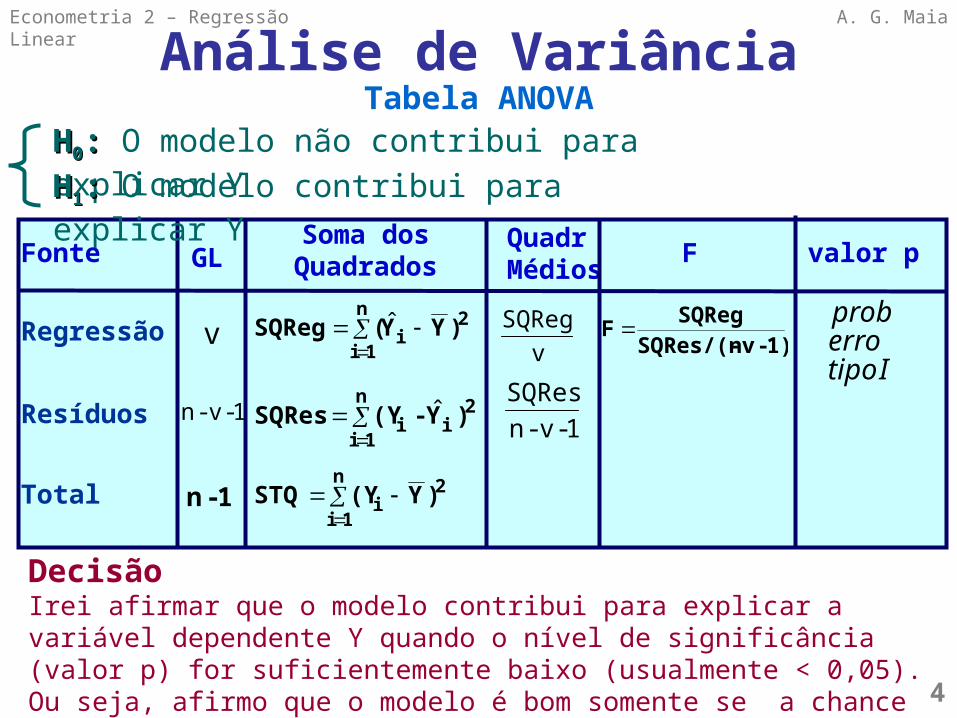

Análise de Variância

3

Verificando a Signficância da Variável Independente

Y

Y

n

1i

2i )YY(SQReq ˆ

n

1i

2i )Y(YSTQ

n

1i

2i )iY(Y SQRes ˆ

Y

Quando X explica Y Quando X não explica YMaior Soma dos Quadrados da

Regressão

Menor Soma dos Quadrados da

Regressão

X

Y

X

Y

Y^

A. G. MaiaEconometria 2 – Regressão Linear

Análise de Variância

4

Tabela ANOVA

Regressão

Resíduos

Total

Fonte Soma dos QuadradosGL

v

1-v-n

1-n

Quadr Médios

vSQReg

1-v-nSQRes

F

1)-v-SQRes/(nSQRegF

n

1i

2i )Y(YSTQ

n

1i

2i )YY(SQReg ˆ

n

1i

2ii )Y-(YSQRes ˆ

A. G. Maia

valor p

Itipoerroprob

HH00: : O modelo não contribui para explicar YHH11: : O modelo contribui para explicar Y

DecisãoIrei afirmar que o modelo contribui para explicar a variável dependente Y quando o nível de significância (valor p) for suficientemente baixo (usualmente < 0,05). Ou seja, afirmo que o modelo é bom somente se a chance de de erro ao fazer tal afirmação for baixa.

Econometria 2 – Regressão Linear

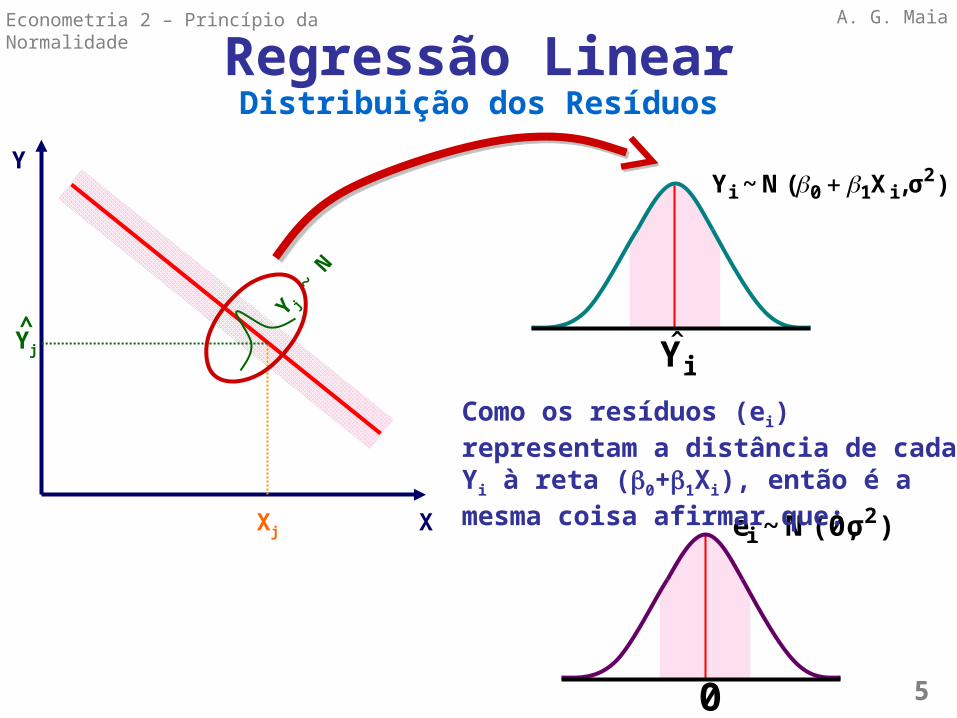

Regressão LinearDistribuição dos Resíduos

Y

XXj

Yj^

Y j ~ N

)σ ,X( N~Y 2i10i

5

iY

A. G. Maia

)σ (0, N~e 2i

0

Como os resíduos (ei) representam a distância de cada Yi à reta (0+1Xi), então é a mesma coisa afirmar que:

Econometria 2 – Princípio da Normalidade

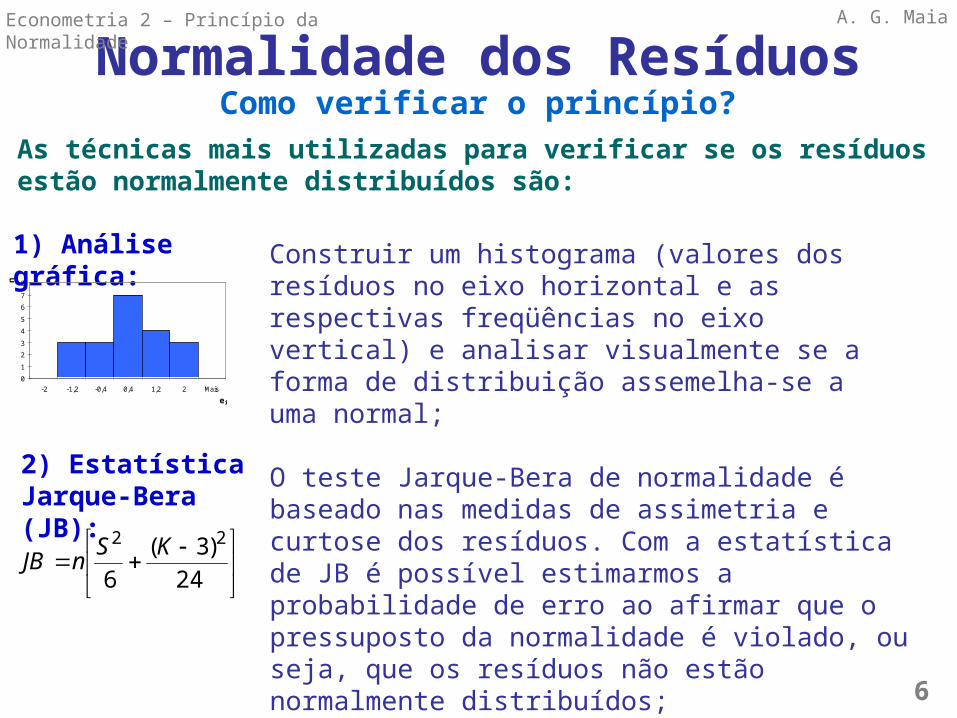

Normalidade dos ResíduosComo verificar o princípio?

6

As técnicas mais utilizadas para verificar se os resíduos estão normalmente distribuídos são:

1) Análise gráfica: Construir um histograma (valores dos resíduos no eixo horizontal e as respectivas freqüências no eixo vertical) e analisar visualmente se a forma de distribuição assemelha-se a uma normal;

2) Estatística Jarque-Bera (JB): O teste Jarque-Bera de normalidade é baseado nas

medidas de assimetria e curtose dos resíduos. Com a estatística de JB é possível estimarmos a probabilidade de erro ao afirmar que o pressuposto da normalidade é violado, ou seja, que os resíduos não estão normalmente distribuídos;

Econometria 2 – Princípio da Normalidade

0

1

2

3

4

5

6

7

8

-2 -1,2 -0,4 0,4 1,2 2 Mais

e i

n

24)3(

6

22 KSnJB

A. G. Maia

Detectando Heterocedasticidade

7

Análise Gráfica

ep

0

HomocedasticiaHomocedasticia

A dispersão dos resíduos é a mesma ao longo de X

X

ep

0

HeterocedasticiaHeterocedasticia

A dispersão dos resíduos aumenta para valores altos de X

X

ep

0

HeterocedasticiaHeterocedasticia

Há uma relação quadrática entre os resíduos e os valores de X

X

ep

0

HeterocedasticiaHeterocedasticia

X

Há uma relação quadrática entre os resíduos e os valores de X

constanteσ2 i22

i Xσσ

2i2i1

2i Xα Xασ

2i

22i Xσσ

A. G. MaiaEconometria 2 – Heterocedasticidade

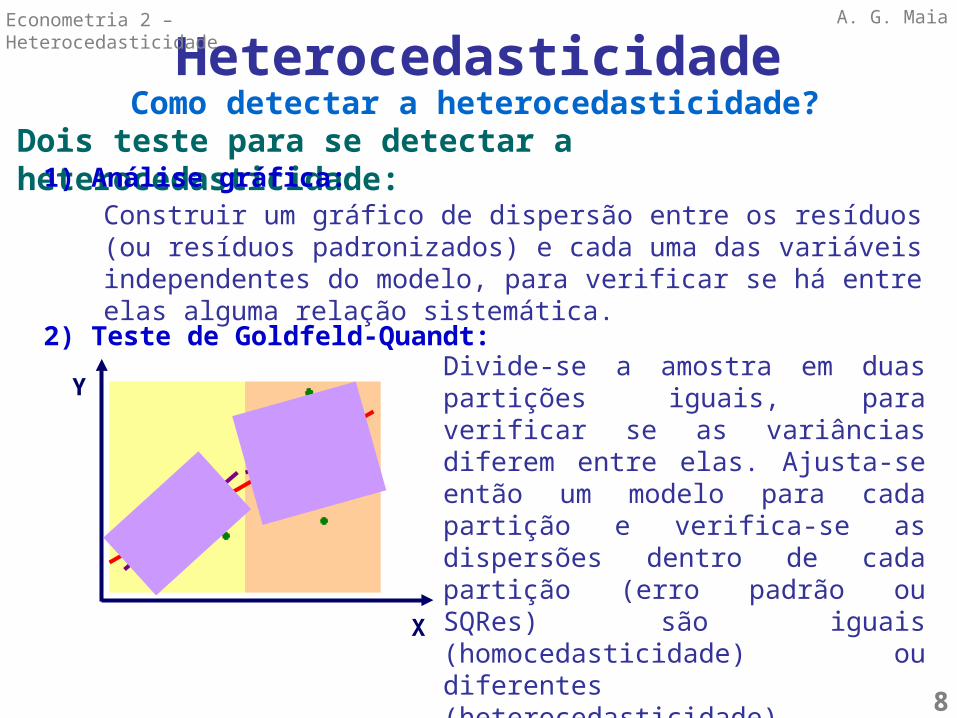

HeterocedasticidadeComo detectar a heterocedasticidade?

8

Dois teste para se detectar a heterocedasticidade:1) Análise gráfica:

Construir um gráfico de dispersão entre os resíduos (ou resíduos padronizados) e cada uma das variáveis independentes do modelo, para verificar se há entre elas alguma relação sistemática.

2) Teste de Goldfeld-Quandt: Divide-se a amostra em duas partições iguais, para verificar se as variâncias diferem entre elas. Ajusta-se então um modelo para cada partição e verifica-se as dispersões dentro de cada partição (erro padrão ou SQRes) são iguais (homocedasticidade) ou diferentes (heterocedasticidade).

A. G. MaiaEconometria 2 – Heterocedasticidade

Y

X

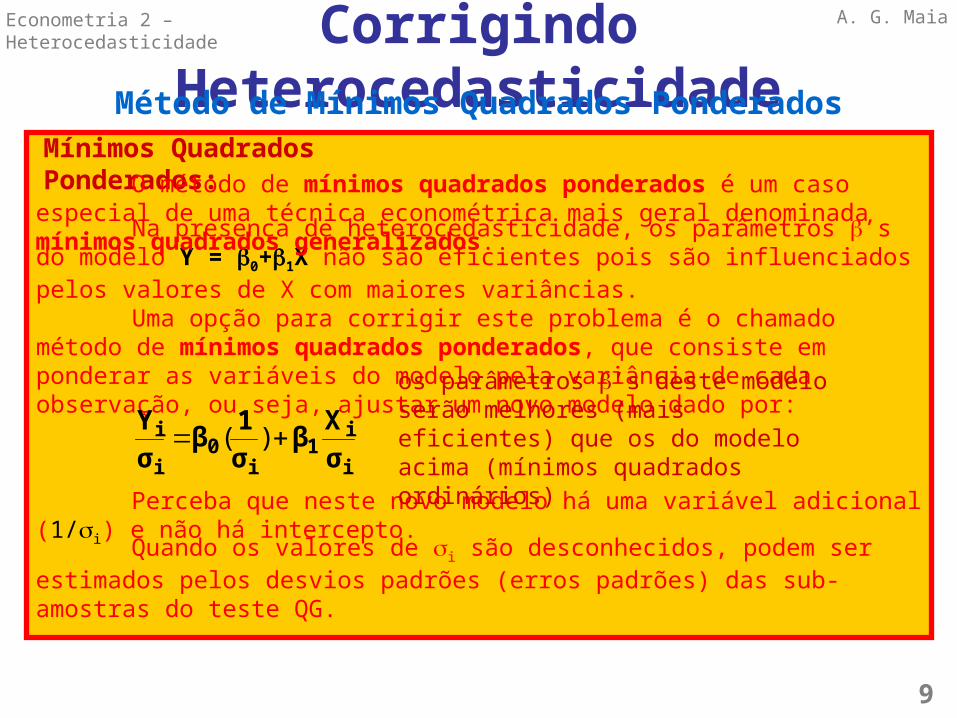

Corrigindo HeterocedasticidadeMétodo de Mínimos Quadrados Ponderados

9

Mínimos Quadrados Ponderados:

Na presença de heterocedasticidade, os parâmetros ’s do modelo Y = 0+1X não são eficientes pois são influenciados pelos valores de X com maiores variâncias.

Uma opção para corrigir este problema é o chamado método de mínimos quadrados ponderados, que consiste em ponderar as variáveis do modelo pela variância de cada observação, ou seja, ajustar um novo modelo dado por:

i

i1

i0

i

iσXβ

σ1β

σY

)(

Perceba que neste novo modelo há uma variável adicional (1/i) e não há intercepto.

Quando os valores de i são desconhecidos, podem ser estimados pelos desvios padrões (erros padrões) das sub-amostras do teste QG.

O método de mínimos quadrados ponderados é um caso especial de uma técnica econométrica mais geral denominada mínimos quadrados generalizados.

os parâmetros ’s deste modelo serão melhores (mais eficientes) que os do modelo acima (mínimos quadrados ordinários)

A. G. MaiaEconometria 2 – Heterocedasticidade

A. G. Maia

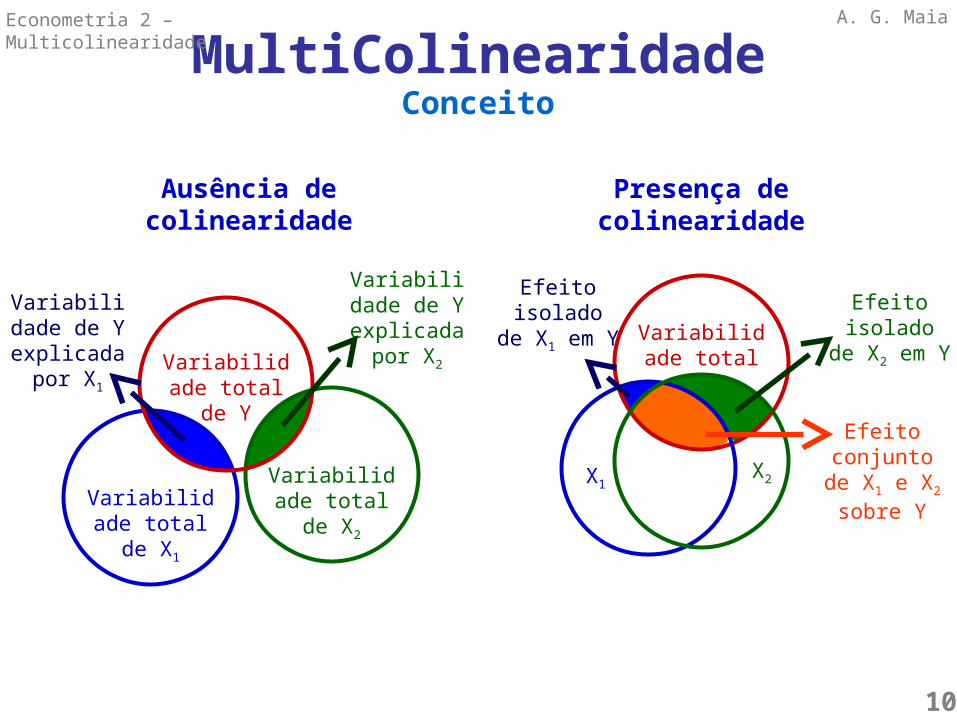

MultiColinearidadeConceito

Econometria 2 – Multicolinearidade

10

Variabilidade total de Y

Variabilidade total de X1

Variabilidade total de X2

Variabilidade de Y

explicada por X1

Variabilidade de Y

explicada por X2

Variabilidade total de Y

X1X2

Efeito isolado de X1

em Y

Efeito isolado de X2

em Y

Efeito conjunto de

X1 e X2 sobre Y

Ausência de colinearidade Presença de colinearidade

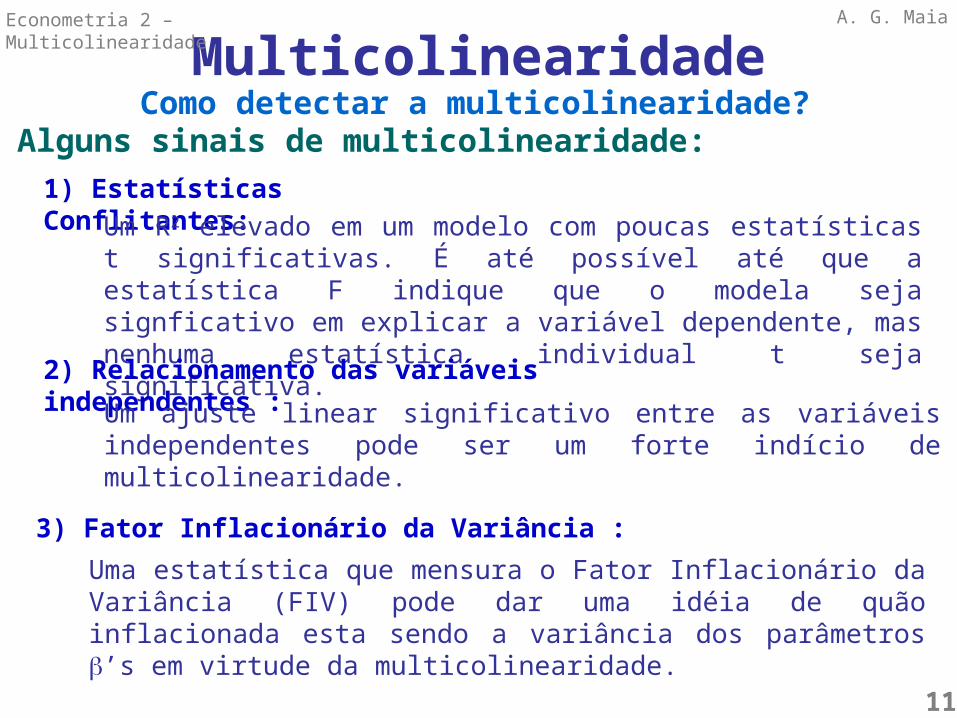

MulticolinearidadeComo detectar a multicolinearidade?

11

Alguns sinais de multicolinearidade:1) Estatísticas Conflitantes:

Um R2 elevado em um modelo com poucas estatísticas t significativas. É até possível até que a estatística F indique que o modela seja signficativo em explicar a variável dependente, mas nenhuma estatística individual t seja significativa.

2) Relacionamento das variáveis independentes : Um ajuste linear significativo entre as variáveis independentes pode ser um forte indício de multicolinearidade.

3) Fator Inflacionário da Variância : Uma estatística que mensura o Fator Inflacionário da Variância (FIV) pode dar uma idéia de quão inflacionada esta sendo a variância dos parâmetros ’s em virtude da multicolinearidade.

A. G. MaiaEconometria 2 – Multicolinearidade

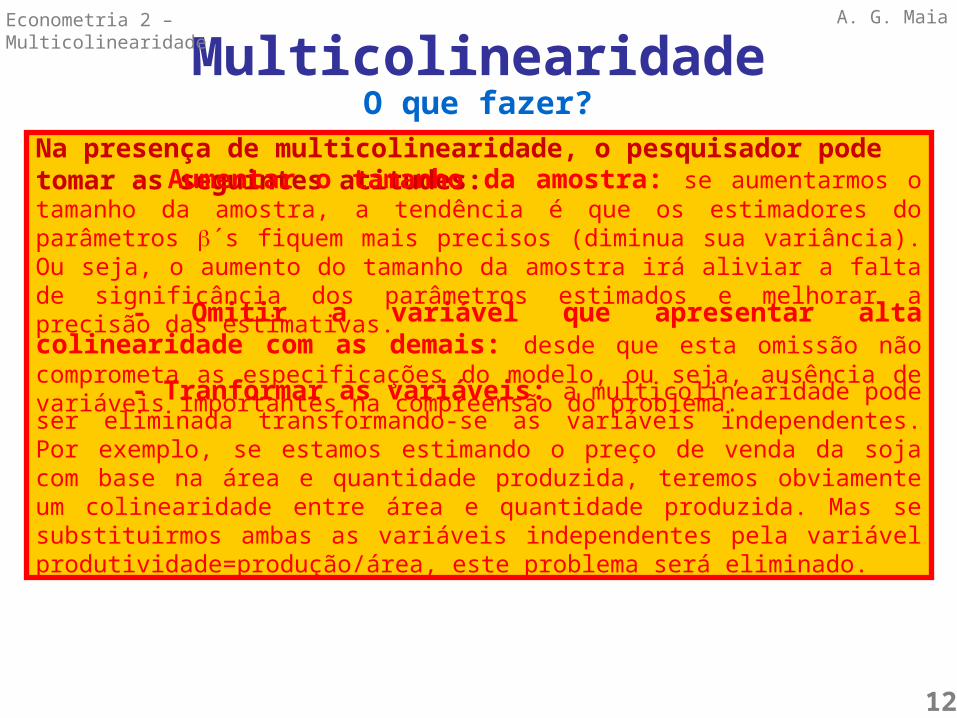

MulticolinearidadeO que fazer?

Na presença de multicolinearidade, o pesquisador pode tomar as seguintes atitudes:

- Omitir a variável que apresentar alta colinearidade com as demais: desde que esta omissão não comprometa as especificações do modelo, ou seja, ausência de variáveis importantes na compreensão do problema.

12

A. G. MaiaEconometria 2 – Multicolinearidade

- Aumentar o tamanho da amostra: se aumentarmos o tamanho da amostra, a tendência é que os estimadores do parâmetros ´s fiquem mais precisos (diminua sua variância). Ou seja, o aumento do tamanho da amostra irá aliviar a falta de significância dos parâmetros estimados e melhorar a precisão das estimativas.

- Tranformar as variáveis: a multicolinearidade pode ser eliminada transformando-se as variáveis independentes. Por exemplo, se estamos estimando o preço de venda da soja com base na área e quantidade produzida, teremos obviamente um colinearidade entre área e quantidade produzida. Mas se substituirmos ambas as variáveis independentes pela variável produtividade=produção/área, este problema será eliminado.

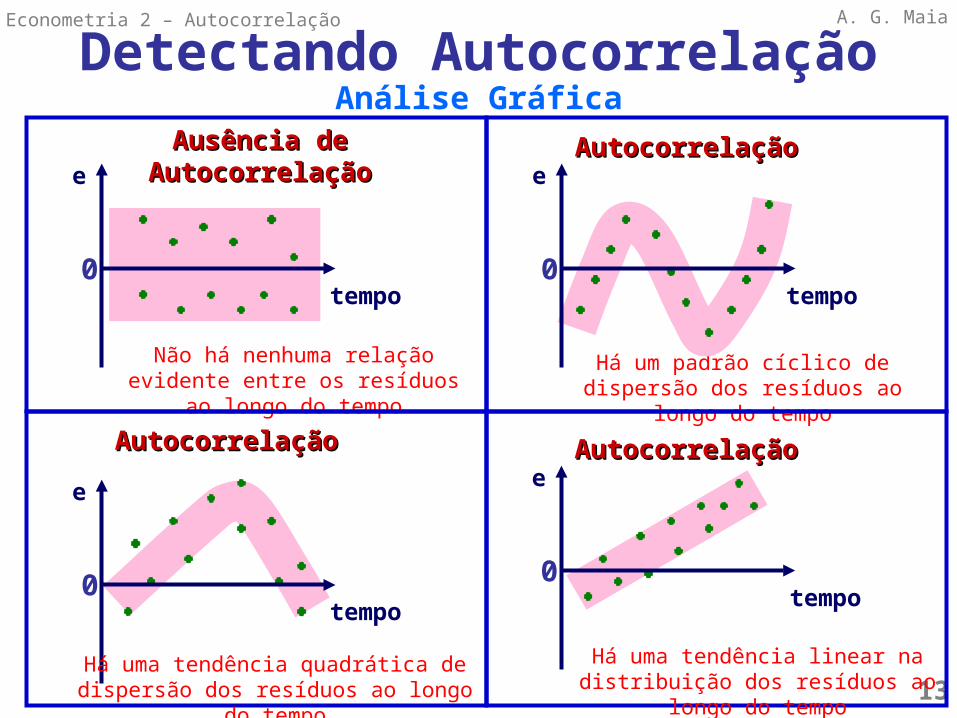

Detectando Autocorrelação

13

Análise Gráfica

e

0

Ausência de AutocorrelaçãoAusência de Autocorrelação

Não há nenhuma relação evidente entre os resíduos ao longo do tempo

tempo

AutocorrelaçãoAutocorrelação

Há um padrão cíclico de dispersão dos resíduos ao longo do tempo

tempo

e

0

AutocorrelaçãoAutocorrelação

Há uma tendência quadrática de dispersão dos resíduos ao longo do tempo

tempo

eAutocorrelaçãoAutocorrelação

tempo

Há uma tendência linear na distribuição dos resíduos ao longo do tempo

A. G. MaiaEconometria 2 – Autocorrelação

e

0

0

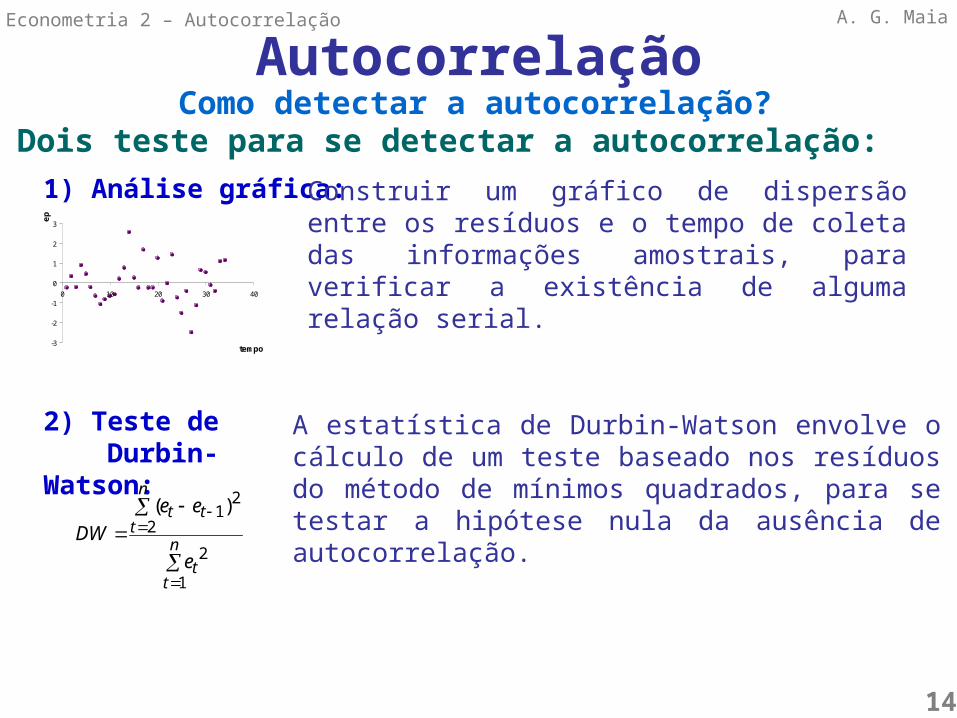

AutocorrelaçãoComo detectar a autocorrelação?

14

Dois teste para se detectar a autocorrelação:1) Análise gráfica: Construir um gráfico de dispersão entre os

resíduos e o tempo de coleta das informações amostrais, para verificar a existência de alguma relação serial.

2) Teste de Durbin-Watson:

A estatística de Durbin-Watson envolve o cálculo de um teste baseado nos resíduos do método de mínimos quadrados, para se testar a hipótese nula da ausência de autocorrelação.

A. G. MaiaEconometria 2 – Autocorrelação

-3

-2

-1

0

1

2

3

0 10 20 30 40

tempo

ep

n

tt

n

ttt

e

eeDW

1

2

2

21)(

Teste de Durbin-Watson

15

Conceito

A. G. MaiaEconometria 2 – Autocorrelação

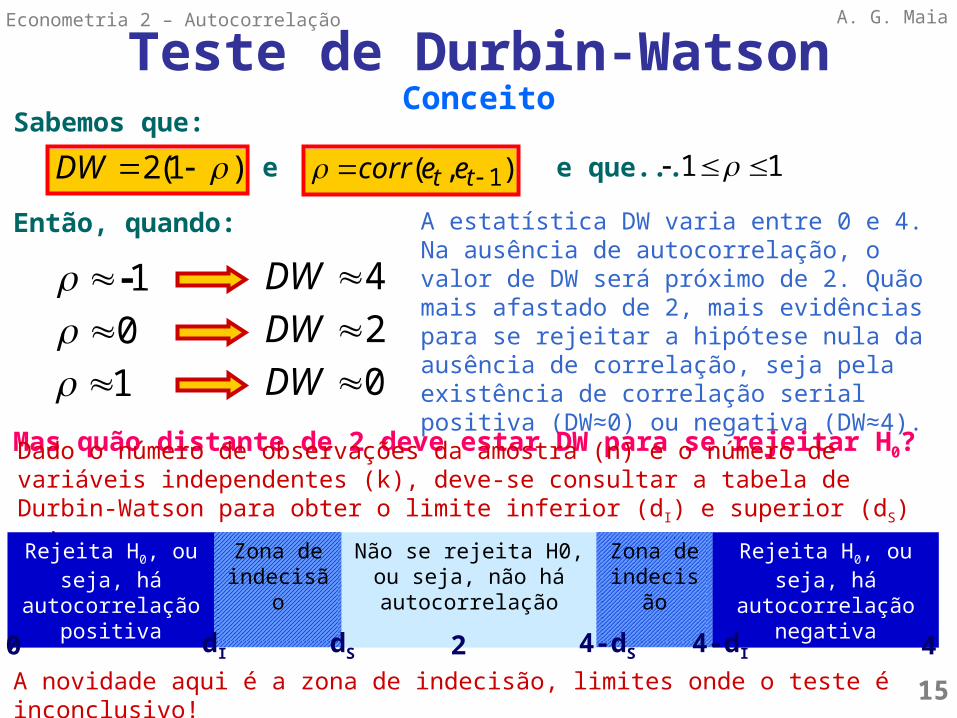

),( 1 tt eecorr )1(2 DWSabemos que:

e

Então, quando:

e que... 11

1- 4 DW0 2 DW1 0 DW

A estatística DW varia entre 0 e 4. Na ausência de autocorrelação, o valor de DW será próximo de 2. Quão mais afastado de 2, mais evidências para se rejeitar a hipótese nula da ausência de correlação, seja pela existência de correlação serial positiva (DW≈0) ou negativa (DW≈4).

Mas quão distante de 2 deve estar DW para se rejeitar H0?Dado o número de observações da amostra (n) e o número de variáveis independentes (k), deve-se consultar a tabela de Durbin-Watson para obter o limite inferior (dI) e superior (dS) tais que:

Rejeita H0, ou seja, há autocorrelação

positiva

Zona de indecisão

Não se rejeita H0, ou seja, não há

autocorrelação

Zona de indecisão

Rejeita H0, ou seja, há autocorrelação

negativa

A novidade aqui é a zona de indecisão, limites onde o teste é inconclusivo!

0 dI dS 4-dS2 44-dI

Correção para AutocorrelaçãoComo corrigir a autocorrelação?

A. G. MaiaEconometria 2 – Autocorrelação

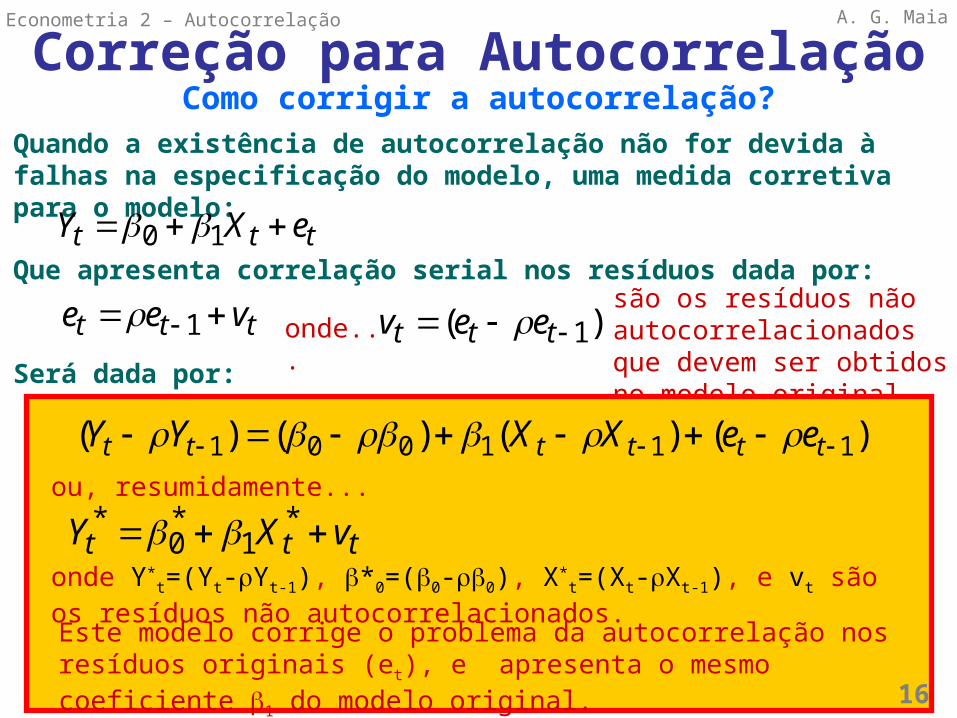

Quando a existência de autocorrelação não for devida à falhas na especificação do modelo, uma medida corretiva para o modelo:

ttt eXY 10 Que apresenta correlação serial nos resíduos dada por:

ttt vee 1

Será dada por:onde... )( 1 ttt eev

são os resíduos não autocorrelacionados que devem ser obtidos no modelo original.

ou, resumidamente...

)()()()( 111001 tttttt eeXXYY

Este modelo corrige o problema da autocorrelação nos resíduos originais (et), e apresenta o mesmo coeficiente 1 do modelo original.

ttt vXY *1

*0

* onde Y*

t=(Yt-Yt-1), *0=(0-0), X*t=(Xt-Xt-1), e vt são os resíduos não

autocorrelacionados.

16

Defasagem Temporal

17

Conceito

A. G. MaiaEconometria 2 – Defasagens Distribuídas

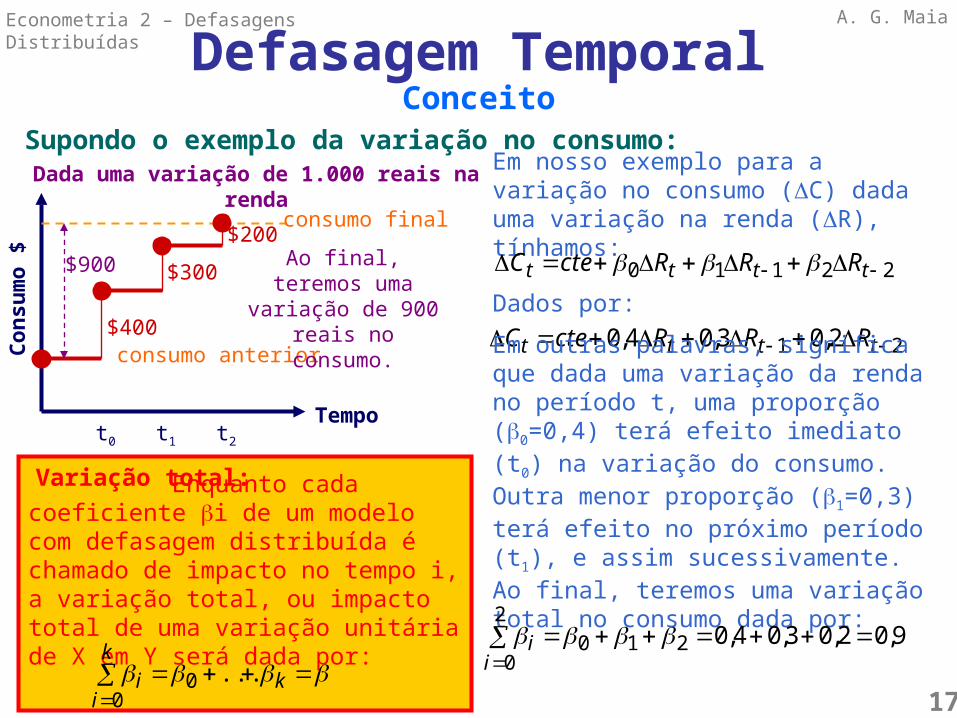

Supondo o exemplo da variação no consumo:

Tempo

Con

sum

o $

consumo final

t0

$400

$300

$200

consumo anterior

t1 t2

Em nosso exemplo para a variação no consumo (C) dada uma variação na renda (R), tínhamos:

21 2,03,04,0 tttt RRRcteC

22110 tttt RRRcteC

Dados por:

Dada uma variação de 1.000 reais na renda

Ao final, teremos uma variação de

900 reais no consumo.

$900

Em outras palavras, significa que dada uma variação da renda no período t, uma proporção (0=0,4) terá efeito imediato (t0) na variação do consumo. Outra menor proporção (1=0,3) terá efeito no próximo período (t1), e assim sucessivamente. Ao final, teremos uma variação total no consumo dada por:

9,02,03,04,02102

0

ii

Variação total: Enquanto cada coeficiente i de um modelo com defasagem distribuída é chamado de impacto no tempo i, a variação total, ou impacto total de uma variação unitária de X em Y será dada por:

kk

ii ...0

0

Transformação de Koyck

18

Conceito

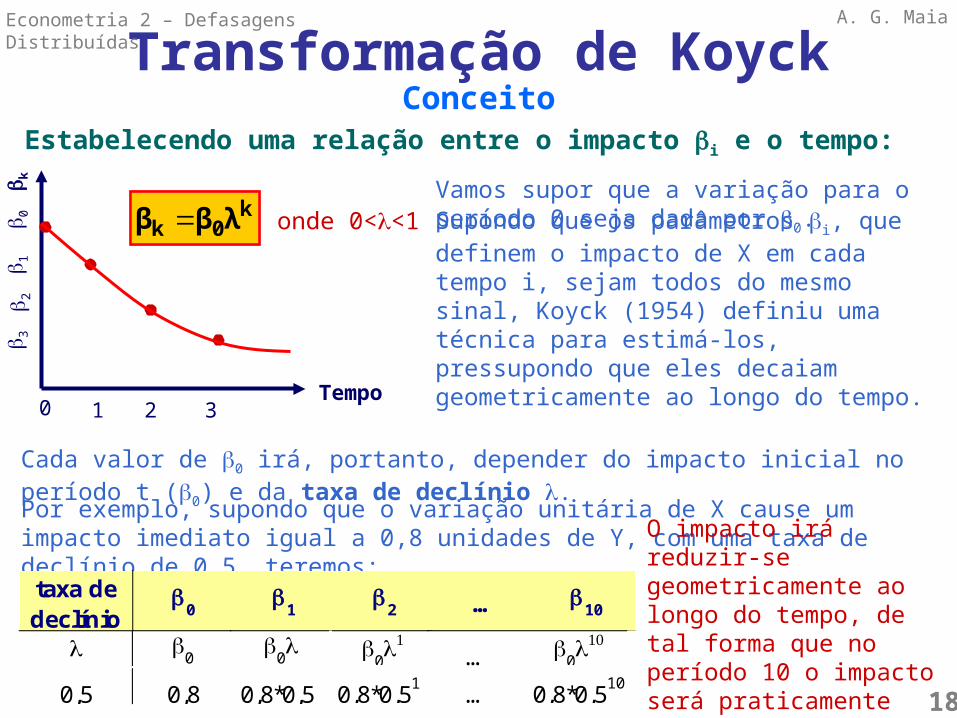

A. G. MaiaEconometria 2 – Defasagens Distribuídas

Estabelecendo uma relação entre o impacto i e o tempo:

Tempo

k

1 2 3

Vamos supor que a variação para o período 0 seja dada por 0.

k0k λββ

0

0 1

2 3

Supondo que os parâmetros i, que definem o impacto de X em cada tempo i, sejam todos do mesmo sinal, Koyck (1954) definiu uma técnica para estimá-los, pressupondo que eles decaiam geometricamente ao longo do tempo.

Cada valor de 0 irá, portanto, depender do impacto inicial no período t (0) e da taxa de declínio .Por exemplo, supondo que o variação unitária de X cause um impacto imediato igual a 0,8 unidades de Y, com uma taxa de declínio de 0,5, teremos:

taxa de declínio

0 1 2 … 10

0 0 0

… 0

0,5 0,8 0,8*0,5 0,8*0,51 … 0,8*0,510

O impacto irá reduzir-se geometricamente ao longo do tempo, de tal forma que no período 10 o impacto será praticamente nulo (010=0,001)

onde 0<<1

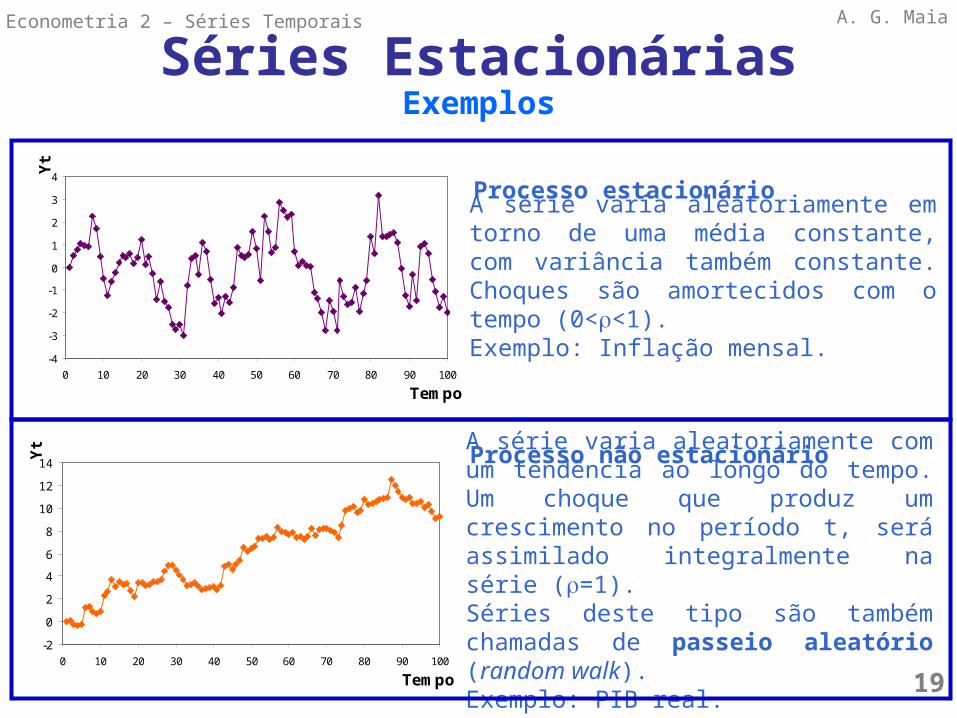

Séries EstacionáriasExemplos

A. G. MaiaEconometria 2 – Séries Temporais

-4

-3

-2

-1

0

1

2

3

4

0 10 20 30 40 50 60 70 80 90 100

Tempo

Yt

A série varia aleatoriamente em torno de uma média constante, com variância também constante. Choques são amortecidos com o tempo (0<<1).Exemplo: Inflação mensal.

Processo estacionário

-2

0

2

4

6

8

10

12

14

0 10 20 30 40 50 60 70 80 90 100

Tempo

Yt

A série varia aleatoriamente com um tendência ao longo do tempo. Um choque que produz um crescimento no período t, será assimilado integralmente na série (=1).Séries deste tipo são também chamadas de passeio aleatório (random walk).Exemplo: PIB real.

Processo não estacionário

19

A. G. Maia

Séries TemporaisO que fazer quando há variáveis não estacionárias

Econometria 2 – Séries Temporais

20

Algumas alternativas quando temos variáveis não estacionárias no modelo de série temporal:

1) Modelo de tendência estacionárias:

Uma solução simples para evitar o problema de relação espúrias em variáveis temporais não estacionárias é a inclusão da variável explanatória tempo t.

2) Modelo de diferença estacionária:

Quando tempos uma variável não estacionária Yt, é possível que sua diferença Yt=Yt-Yt-1 seja não estacionária, de tal forma que o ajuste possa ser feito com Yt no lugar de Yt;

3) Variáveis cointegradas:

Embora não estacionárias, duas variáveis podem compartilhar tendências temporais semelhantes, exibindo uma relação de equilíbrio a longo prazo, podendo desta forma serem relacionadas diretamente num ajuste econométrico.

Problemas de Estimação

A. G. Maia

21

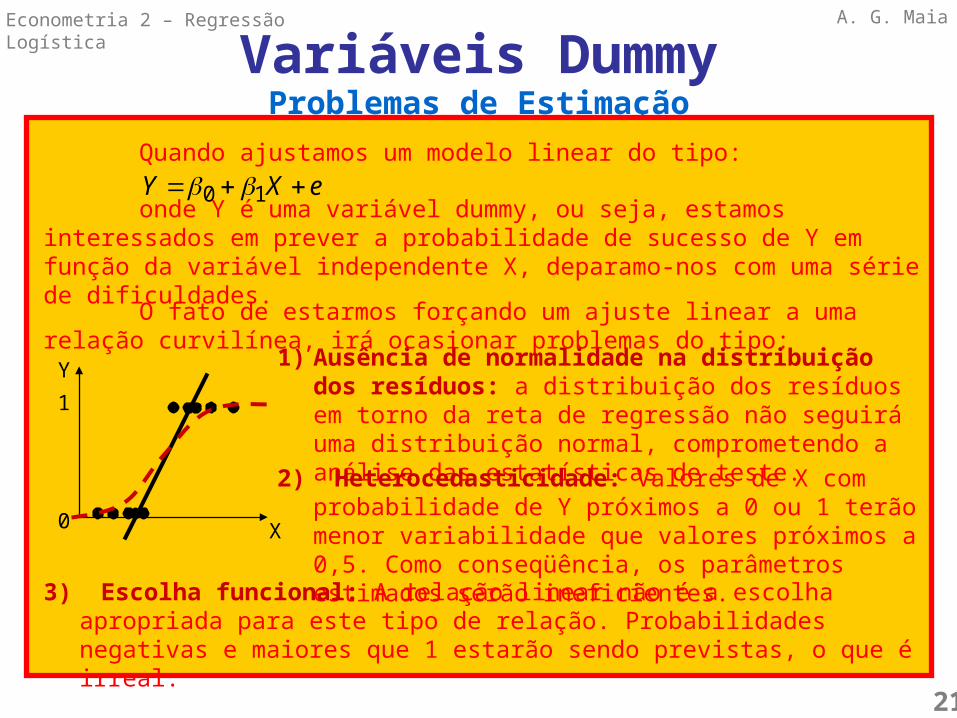

Variáveis DummyQuando ajustamos um modelo linear do tipo:

eXY 10 onde Y é uma variável dummy, ou seja, estamos interessados em prever a

probabilidade de sucesso de Y em função da variável independente X, deparamo-nos com uma série de dificuldades.

Econometria 2 – Regressão Logística

Y

X0

11) Ausência de normalidade na distribuição dos resíduos: a

distribuição dos resíduos em torno da reta de regressão não seguirá uma distribuição normal, comprometendo a análise das estatísticas de teste.

2) Heterocedasticidade: Valores de X com probabilidade de Y próximos a 0 ou 1 terão menor variabilidade que valores próximos a 0,5. Como conseqüência, os parâmetros estimados serão ineficientes.

O fato de estarmos forçando um ajuste linear a uma relação curvilínea, irá ocasionar problemas do tipo:

3) Escolha funcional: A relação linear não é a escolha apropriada para este tipo de relação. Probabilidades negativas e maiores que 1 estarão sendo previstas, o que é irreal.

Definição

A. G. Maia

22

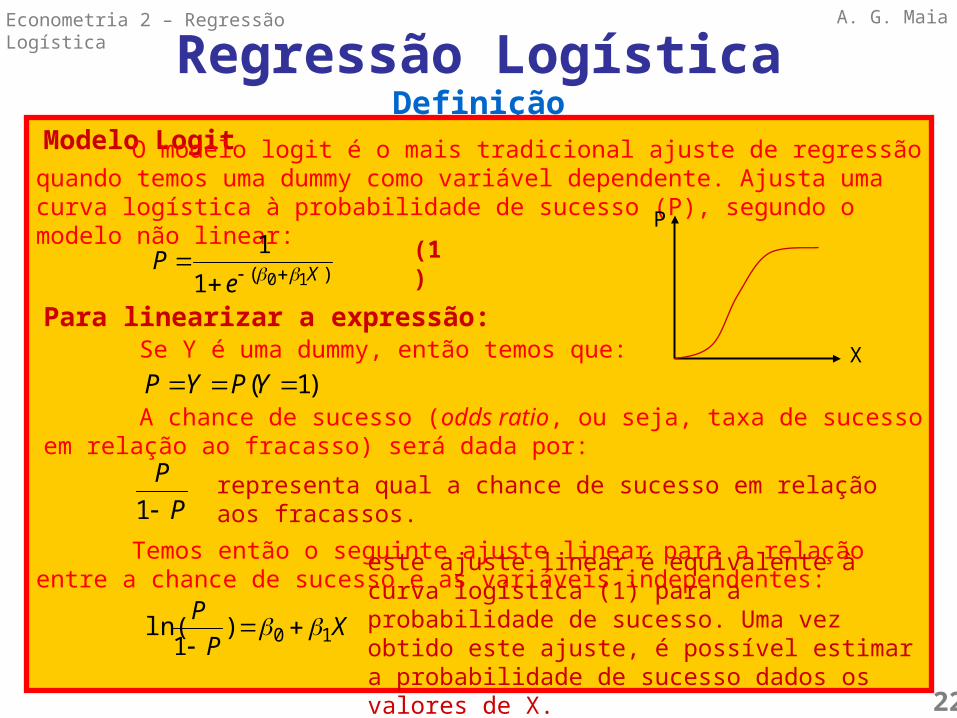

Regressão LogísticaModelo Logit

O modelo logit é o mais tradicional ajuste de regressão quando temos uma dummy como variável dependente. Ajusta uma curva logística à probabilidade de sucesso (P), segundo o modelo não linear:

Econometria 2 – Regressão Logística

Se Y é uma dummy, então temos que:Para linearizar a expressão:

)1( YPYPA chance de sucesso (odds ratio, ou seja, taxa de sucesso em relação ao fracasso)

será dada por:

PP1 representa qual a chance de sucesso em relação aos fracassos.

Temos então o seguinte ajuste linear para a relação entre a chance de sucesso e as variáveis independentes:

XP

P10)

1ln(

P

X

)( 1011

XeP

este ajuste linear é equivalente à curva logística (1) para a probabilidade de sucesso. Uma vez obtido este ajuste, é possível estimar a probabilidade de sucesso dados os valores de X.

(1)