resumos de leitura obrigatória aula 24 - 13/05/2019 · 2019-06-03 · modalidade por...

TRANSCRIPT

Resumos de leitura obrigatória

AULA 24 - 13/05/2019

CRÉDITO TRIBUTÁRIO

• Apesar da obrigação Tributária ter o seu nascimento com a prática do fato gerador,

é necessário que o crédito tributário seja constituído através do lançamento tributário,

conforme determina o Artigo 142 do CTN.

• O Crédito Tributário poderá ser constituído por meio de 03 modalidades:

1) Lançamento de Ofício – Artigo 149, CTN

- A Autoridade é quem verifica a ocorrência do Fato, calcula o tributo, identifica o sujeito,

e enviar o tributo para o contribuinte efetuar o pagamento. Exemplo: IPTU, IPVA, Taxas,

Contribuição de Melhoria.

- O entendimento sumulado do STJ, é que o contribuinte passa a ser notificado do

lançamento pelo envio do carnê ao seu endereço – Sumula 397. Sobre este tema temos o

julgamento do Resp 1.111.124/PR em que o STJ firmou a compreensão no sentido de que

a remessa ao endereço do contribuinte do carnê do pagamento é ato suficiente para a

notificação do lançamento tributário e que, milita em favor do fisco, a presunção de que

a notificação foi entregue ao contribuinte.

2) Lançamento por Declaração – Artigo 147, CTN

- A autoridade precisa receber informações do Sujeito Passivo da obrigação sobre a

ocorrência do Fato Gerador. Exemplo: ITBI (quem recolhe é o comprador do imóvel). O

ITCMD em muitos estados é por declaração. Em outros estados já tem sido feito na

modalidade por homologação, como, por exemplo os estados do PR, SP e SC.

3) Lançamento por Homologação – Artigo 150, CTN

- A Lei determina que o próprio contribuinte que verifica a ocorrência do Fato Gerador,

calcula e faz o pagamento. Ele antecipa o pagamento, e a autoridade em até 05 anos

homologa ou não o lançamento. Essa modalidade de lançamento representa para a

autoridade competente um menor custo na arrecadação e fiscalização do ônus tributário.

- De acordo com o CTN essa homologação pode ser feita de forma expressa ou tácita:

i) Expressa: Ocorrerá nos casos em que até 05 anos a contar da ocorrência do fato gerador

o fisco se manifestar homologando o mencionado tributo.

ii) Tácita: Expirado esse prazo sem que a Fazenda Pública se tenha pronunciado,

considera-se homologado o lançamento e definitivamente extinto o crédito tributário,

salvo se comprovada a ocorrência de dolo, fraude ou simulação.

- Exemplo: IPI, ICMS, PIS, COFINS, IR, ITR, ITCMD.

Importante reforçar o conteúdo da Sumula 436 do STJ que determina: “a entrega de

declaração pelo contribuinte reconhecendo débito fiscal constitui o crédito tributário,

dispensada qualquer outra providência por parte do fisco”.

DECADÊNCIA

• Decadência é o instituto jurídico que demarca a perda do direito subjetivo de

constituição do crédito tributário pelo lançamento. O STJ possui entendimento que temos

02 prazos para contagem da decadência, a depender da espécie de lançamento:

Como se trata de um tributo lançado por homologação declarado e pago, assim, deve

respeitar a regra especial de contagem. O lançamento só poderá ser feito até 09.08.2016.

Não só a Administração Fazendária pode como deve formalizar o crédito em discussão

(lançar), sob pena de decadência do direito de fazê-lo, mesmo estando em curso a ação

judicial de sentença preventiva (anterior ao lançamento) com o condão de suspender a

exigibilidade do crédito (seja por depósito, caução, ou por qualquer decisão judicial para

tanto eficiente, liminar, sentença ou acórdão). (Direito Processual Tributário Brasileiro -

administrativo e judicial / James Marins).

No presente caso, apenas foi feito o deposito em juízo, mas não o efetivo lançamento.

Deve respeitar a regra geral de contagem. O lançamento só poderá ser feito até

31.12.2015.

ITCMD judicial - lançamento declaração ou misto

Súmula 112 do STJ: O imposto de transmissão "causa mortis" é devido pela alíquota

vigente ao tempo da abertura da sucessão.

Análise do RESP 1.668.100:

https://dizerodireitodotnet.files.wordpress.com/2019/01/s%C3%BAmula-622-stj.pdf

AULA 24 - 15/05/2019

(...) DECADÊNCIA

Vicio formal: aqueles referentes as procedimento e ao documento que tenha formalizado

a existência do crédito tributário. Pode ser convalidado – anulável.

A título de exemplo, imagine-se que, no dia 22 de maio de 2007, tenha ocorrido o fato

gerador de determinada taxa sujeita a lançamento de ofício. Nesta situação, por conta da

regra geral, o prazo decadencial começaria a fluir no primeiro dia do exercício seguinte

(1.º de janeiro de 2008). Admita-se que, no dia 23 de abril de 2011, um agente público

incompetente promova o lançamento do tributo e que, posteriormente, o sujeito passivo

impugne o lançamento realizado, resultando na anulação de lançamento em virtude do

vício formal decorrente da incompetência da autoridade lançadora. Se a declaração de

nulidade se tornar definitiva no dia 20 de novembro de 2013, a partir desta data começará

a fluir quinquênio legal para a realização de novo lançamento. (Direito tributário

esquematizado / Ricardo Alexandre. – 10. ed. rev., atual. e ampl. – Rio de Janeiro:

Forense; São Paulo: MÉTODO, 2016).

O parágrafo único do art. 173 do CTN prevê uma antecipação do termo inicial do prazo

decadencial, ou seja, o dies a quo é deslocado, antecipadamente, do primeiro dia do

exercício seguinte àquele em que o lançamento poderia ter sido efetuado para a data da

medida preparatória do lançamento. Caso o prazo decadencial já tenha sido iniciado por

força do inc. I do art. 173, não será possível aplicar o dispositivo, provocando alteração

no prazo decadencial já iniciado (nesse sentido: Eurico Marcos Diniz de Santi, Sacha

Calmon Navarro Coelho, Alexandre Barros Castro, Hugo de Brito Machado, entre

outros). (Código Tributário Nacional Comentado / Eduardo Sabbag. – 2. ed. rev., atual. e

ampl. – Rio de Janeiro: Forense; São Paulo: MÉTODO, 2018).

PRESCRIÇÃO

• Prescrição é o instituto jurídico que demarca a perda do direito a pretensão

executória. Ocorrendo a prescrição, o crédito tributário estará extinto, em razão da perda

da força executória do Estado. Conforme determina o artigo 174 do CTN, a ação

prescreve em 05 anos contados da data da sua constituição definitiva.

• Perda do direito subjetivo de exigir o crédito tributário (execução fiscal).

• 05 anos da constituição definitiva do crédito tributário.

• Constituído definitivamente:

- Lançamento já vencido (boleto)

- Não cabe mais recurso no âmbito administrativo. (30 dias para recurso, da ciência da

decisão)

Decreto 70.235/72, Art. 15. A impugnação, formalizada por escrito e instruída com os

documentos em que se fundamentar, será apresentada ao órgão preparador no prazo de

trinta dias, contados da data em que for feita a intimação da exigência.

Súmula 106 do STJ: Proposta a ação no prazo fixado para o seu exercício, a demora na

citação, por motivos inerentes ao mecanismo da Justiça, não justifica o acolhimento da

arguição de prescrição ou decadência.

Suspensão e interrupção da prescrição

• Suspensão: Deixa de fruir o prazo, e quando volta a contar, contínua de onde parou

→ Art. 151 do CTN.

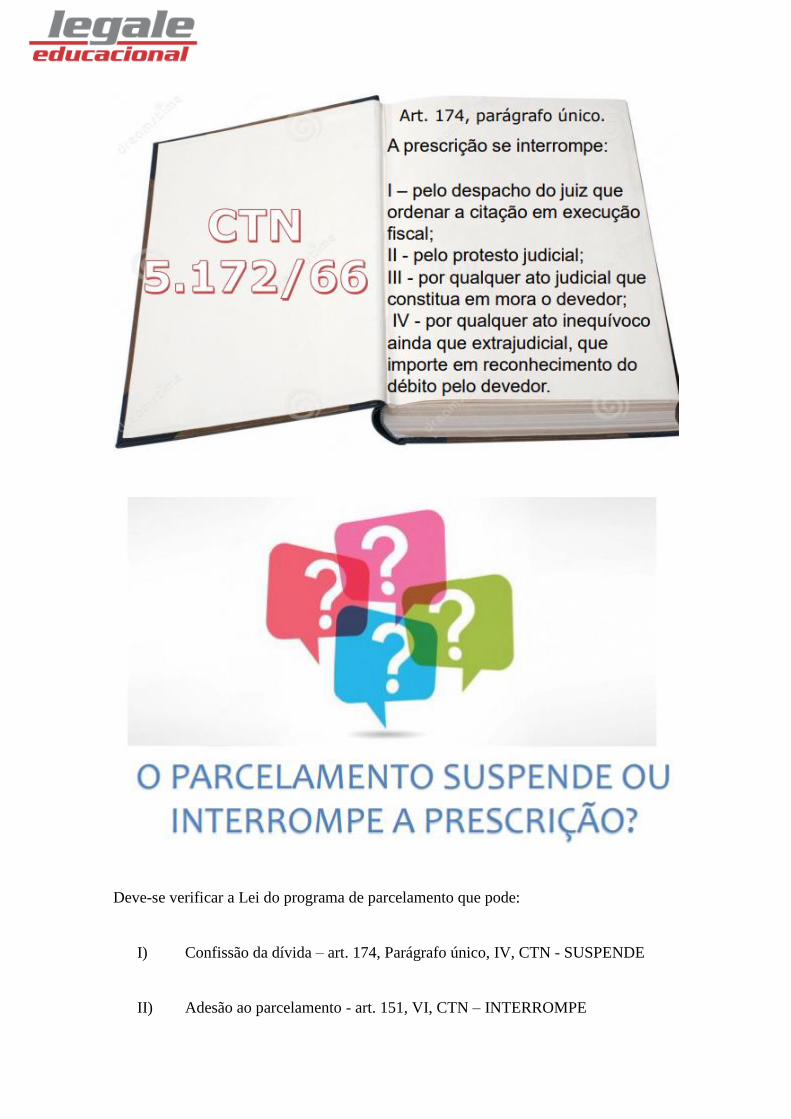

• Interrupção: para a contagem, e retorna desde o início → Art. 174. P.U. I a IV do

CTN.

Súmula Vinculante 21: É inconstitucional a exigência de depósito ou arrolamento prévios

de dinheiro ou bens para admissibilidade de recurso administrativo.

Súmula Vinculante 28: É inconstitucional a exigência de depósito prévio como requisito

de admissibilidade de ação judicial na qual se pretenda discutir a exigibilidade de crédito

tributário.

Deve-se verificar a Lei do programa de parcelamento que pode:

I) Confissão da dívida – art. 174, Parágrafo único, IV, CTN - SUSPENDE

II) Adesão ao parcelamento - art. 151, VI, CTN – INTERROMPE

AULA 26 - 20/05/2019

Solidariedade tributária e contagem da prescrição

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da

solidariedade:

III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou

prejudica aos demais.

Na solidariedade tributária, os devedores solidários respondem pelo todo, sem que haja

um necessário benefício de ordem. Ela pode ser natural ou legal. Na solidariedade natural,

há indivíduos que têm interesse comum no fato que desencadeia a constituição do fato

gerador da obrigação tributária principal. Exemplo: irmãos coproprietários de uma

fazenda quanto ao ITR. Na solidariedade legal, há expressa determinação legal para a sua

ocorrência. Importante é mencionar que a solidariedade tributária passiva não comporta

benefício de ordem, ou seja, o Estado pode escolher qualquer um dos devedores para

assumir totalmente o cumprimento da obrigação tributária (art. 124, parágrafo único, do

CTN). Dessa forma, o Fisco não está adstrito a uma ordem de preferência, e nenhum dos

coobrigados pode ser contemplado pelo chamado “benefício de ordem”. O art. 125 do

CTN, por sua vez, dispõe sobre os efeitos da solidariedade. (Código Tributário Nacional

Comentado / Eduardo Sabbag. – 2. ed. rev., atual. e ampl. – Rio de Janeiro: Forense; São

Paulo: MÉTODO, 2018).

3. Interrupção da prescrição e responsabilidade de sócios-gerentes – “De acordo com o

art. 125, III, do CTN, em combinação com o art. 8º, § 2º, da Lei nº 6.830/80, a ordem de

citação da pessoa jurídica interrompe a prescrição em relação ao sócio, responsável

tributário pelo débito fiscal” (STJ, 2a T., REsp 717.250/SP, Rel. Min. Eliana Calmon, j.

em 26/4/2005, DJ de 6/6/2005, p. 294, REPDJ 6.4.2006 p. 260). Assim, caso seja citada

a pessoa jurídica (ou proferido o despacho determinando sua citação, após a LC nº

118/2005), e depois disso transcorram-se mais de cinco anos sem que sejam citados os

sócios-gerentes eventualmente corresponsáveis (ou seja proferido o despacho

determinando a citação destes, relativamente ao período posterior à LC nº 118/2005),

considera-se prescrita a pretensão da Fazenda de executar estes últimos. “O

redirecionamento da execução fiscal contra os sócios co-obrigados, após decorridos 5

(cinco) anos desde a citação da pessoa jurídica autoriza a declaração da ocorrência da

prescrição” (STJ, 2a T., REsp 234.547/SP, Rel. Min. Francisco Peçanha Martins, DJ de

20/5/2002, p. 119). (Código Tributário Nacional: anotações à Constituição, ao Código

Tributário Nacional e às Leis Complementares 87/1996 e 116/2003 / Hugo de Brito

Machado Segundo. – 6. ed. rev., atual. e ampl. – São Paulo: Atlas, 2017).

PRESCRIÇÃO INTERCORRENTE – Lei de execução fiscal

Art. 40 - O Juiz suspenderá o curso da execução, enquanto não for localizado o devedor

ou encontrados bens sobre os quais possa recair a penhora, e, nesses casos, não correrá o

prazo de prescrição. INICIALMENTE O JUIZ APENAS SUSPENDERÁ A

EXECUÇÃO

§ 1º - Suspenso o curso da execução, será aberta vista dos autos ao representante judicial

da Fazenda Pública. INTIMAÇÃO FAZENDA

§ 2º - Decorrido o prazo máximo de 1 (um) ano, sem que seja localizado o devedor ou

encontrados bens penhoráveis, o Juiz ordenará o arquivamento dos autos.

§ 3º - Encontrados que sejam, a qualquer tempo, o devedor ou os bens, serão

desarquivados os autos para prosseguimento da execução.

§ 4o Se da decisão que ordenar o arquivamento tiver decorrido o prazo prescricional, o

juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição

intercorrente e decretá-la de imediato.

§ 5o A manifestação prévia da Fazenda Pública prevista no § 4o deste artigo será

dispensada no caso de cobranças judiciais cujo valor seja inferior ao mínimo fixado por

ato do Ministro de Estado da Fazenda.

Súmula n. 409 do STJ: Em execução fiscal, a prescrição ocorrida antes da propositura da

ação pode ser decretada de ofício (art. 219, § 5º, do CPC).

A regra vale para as dívidas em geral, não, porém, para as de natureza tributária. Para

estas prevalece a regulamentação do CTN, que é lei de natureza complementar e não pode

ser alterada por lei ordinária.

Súmula 555 do STJ: Quando não houver declaração do débito, o prazo decadencial

quinquenal para o Fisco constituir o crédito tributário conta-se exclusivamente na forma

do art. 173, I, do CTN, nos casos em que a legislação atribui ao sujeito passivo o dever

de antecipar o pagamento sem prévio exame da autoridade administrativa.

Prescrição no redirecionamento da execução fiscal ao sócio da empresa.

Súmula 430 do STJ: O inadimplemento da obrigação tributária pela sociedade não gera,

por si só, a responsabilidade solidária do sócio-gerente

Prescrição no redirecionamento da execução fiscal ao sócio da empresa.

REDIRECIONAMENTO DE DÍVIDA A SÓCIOS - REsp 1.201.993

1- O prazo de redirecionamento da execução fiscal, fixado em cinco anos contados da

citação da pessoa jurídica, é aplicável quando o referido ato ilícito previsto no artigo 135,

III, do Código Tributário Nacional (CTN), for precedente a esse ato processual.

2- A citação positiva do sujeito passivo devedor original da obrigação tributária por si só

não provoca o início do prazo prescricional quando o ato de dissolução irregular for a ela

posterior, uma vez que em tal hipótese inexistirá, na aludida data da citação, pretensão

contra o sócio gerente. O termo inicial do prazo prescricional para cobrança do crédito

dos sócios gerentes infratores nessas hipóteses é a data da prática de ato inequívoco

indicador do intuito de inviabilizar a satisfação do crédito tributário já em curso de

cobrança executiva promovida contra a empresa contribuinte, a ser demonstrado pelo

fisco.

3- Em qualquer hipótese, a decretação da prescrição para o redirecionamento impõe seja

demonstrada a inércia da Fazenda Pública ou ato inequívoco mencionado no item

anterior, respectivamente nos casos de dissolução irregular, precedente ou superveniente

à citação da empresa, cabendo às instâncias ordinárias o exame dos fatos e provas

atinentes à demonstração da prática de atos concretos no sentido de cobrança do crédito

tributário no decurso do prazo prescricional.(REsp 1.201.993,1ª Seção, julgado em

09/05/2019).

Importante! “Termo inicial” para redirecionar. Antes ou depois da citação?

Palavra-chave: Prática de ato inequívoco.

Antes desse precedente, que não foi divulgado o voto, a prescrição era contada: “a partir

da citação do contribuinte, independentemente de a dissolução irregular acontecer antes

ou após esse marco processual”.

Interpretação da norma: O reconhecimento da ocorrência da prescrição ou da decadência

acarreta o julgamento da ação pela improcedência liminar do pedido, abrigando-se no art.

330 somente as situações em que o indeferimento da petição inicial ocorre através da

prolação de sentença terminativa. O parágrafo único do art. 487 estabelece que, ressalvada

a hipótese do § 1º do art. 332, a prescrição e a decadência não serão reconhecidas sem

que antes seja dada às partes oportunidade de manifestar-se. (Novo Código de Processo

Civil comentado / Misael Montenegro Filho. – 3. ed. rev. e atual. – São Paulo: Atlas,

2018).

A Lei n. 12.514/2011, ao tratar das contribuições devidas aos Conselhos profissionais em

geral, assim dispõe: (...) Art. 8º Os Conselhos não executarão judicialmente dívidas

referentes a anuidades inferiores a 4 (quatro) vezes o valor cobrado anualmente da pessoa

física ou jurídica inadimplente. Parágrafo único. O disposto no caput não limitará a

realização de medidas administrativas de cobrança, a aplicação de sanções por violação

da ética ou a suspensão do exercício profissional. (Grifo nosso) Em 26 de março de 2014,

a 1ª Turma do STJ (REsp 1.404.796/SP, rel. Min. Mauro Campbell Marques) entendeu

que esse art. 8º é inaplicável às execuções ficais propostas antes da vigência do referido

diploma legal, ou seja, antes de 31 de outubro de 2011. Vale dizer que, nesse perío do

anterior, os Conselhos não estavam impedidos de executar judicialmente dívidas

referentes a anuidades inferiores a 4 (quatro) vezes o valor cobrado anualmente da pessoa

física ou jurídica inadimplente (Manual de direito tributário / Eduardo Sabbag. – 9. ed. –

São Paulo: Saraiva, 2017).

- Art. 2 § 3º da LEF: A regra não vale para as dívidas de natureza tributária.

- Prescrição intercorrente em 10/02/2015

Dicas:

ADVOCACIA TRIBUTÁRIA - TESE PRESCRIÇÃO INTERCORRENTE

https://www.youtube.com/watch?v=yATDi38e9W4&t=1836s

PRESCRIÇÃO E DECADÊNCIA no Crédito Tributário

https://www.youtube.com/watch?v=2xpwRlChE8A&t=919s

PRESCRIÇÃO E DECADÊNCIA (TRIBUTÁRIO)

https://www.youtube.com/watch?v=54jEPXQsn4Q

Ementa:

- Crédito tributário

- Decadência

- Prescrição

- Suspensão e interrupção da prescrição

- Solidariedade tributária e contagem da prescrição

- Prescrição intercorrente

- Redirecionamento de dívida a sócios

BONS ESTUDOS!!!!

MONITOR: ZOZIMAR RAMONDA