resumo executivo - api.ning.com0lj2nngtohc4efgwb*5axazyw... · resumo executivo este relatório...

TRANSCRIPT

RESUMO EXECUTIVO

Este relatório apresenta pontos relevantes, levantados pela Associação Brasileira da Indústria

Têxtil e de Confecção (ABIT) sobre as perspectivas para o vestuário em 2011. O documento

apresenta o comportamento do segmento nos últimos anos e as perspectivas para este ano.

Elabora-se breve caracterização do segmento, com seus volumes de faturamento e consumo,

assim como o comportamento dos preços, das importações e exportações brasileiras.

As ações propostas pela ABIT para apoiar a competitividade do segmento são abordadas e

fazem-se considerações sobre a necessidade do segmento atuar de forma mais coordenada,

para fortalecer as reivindicações específicas do segmento do vestuário.

1

PERSPECTIVAS PARA A INDÚSTRIA DO VESTUÁRIO EM 2011

RELATÓRIO DE INTELIGÊNCIA MENSAL

Setor:

VESTUÁRIO

TÓPICO:

MERCADO NACIONAL

TEMAS:

CARACTERIZAÇÃO E POTENCIAL DE MERCADOS

Autor:

Maria Gorete Hoffmann

Pesquisador:

Pollyne Marcondes

Mês Março de 2011

Vestuário

2

TÓPICOS-CHAVE

���� Comportamentos das exportações e importações de vestuário;

���� Perspectivas para o segmento do vestuário;

���� Propostas de reivindicações junto a entidades de classe e governo;

3

SUMÁRIO

INTRODUÇÃO ........................................................................................................................ 4

PERFIL DO SETOR .............................................................................................................. 4

FATURAMENTO E CONSUMO DO SETOR TÊXTIL E DE CONFECÇÃO BRASILEIRO .......................................................................................................................... 4

CRESCIMENTO DA IMPORTAÇÃO BRASILEIRA................................................. 5

EXPORTAÇÃO BRASILEIRA........................................................................................... 7

COMPORTAMENTO DOS PREÇOS DO VESTUÁRIO ........................................... 9

PERSPECTIVAS 2011 ........................................................................................................ 9

AGENDA COMPETITIVA DO SETOR ........................................................................ 10

OPORTUNIDADES, AMEAÇAS E ALTERNATIVAS ............................................ 12

CONSIDERAÇÕES FINAIS ............................................................................................ 12

FONTE: .................................................................................................................................... 13

4

INTRODUÇÃO

Este relatório apresenta uma síntese do documento elaborado pela Associação Brasileira da Industria do Vestuário e de Confecções (ABIT) e publicado em janeiro de 2010, com o título “Balanço 2010 e Perspectivas 2011”.

Este documento, além de apresentar os resultados do ano passado e as expectativas para este ano, resume uma série de ações que estão em desenvolvimento pelo setor em busca de melhorar a competitividade das empresas.

A importância deste documento está em conhecer as ações em desenvolvimento, permitindo que as empresas possam atuar localmente, ou mesmo se engajar em ações que sejam prioritárias para sua atividade.

PERFIL DO SETOR

Em termos de perfil da atividade econômica, a ABIT evidencia a importância do segmento, ao mostrar que as 30 mil empresas têxteis e de vestuário representam 5,5% do PIB da indústria de transformação brasileira e oferecem mais de 1,7 milhão de empregos diretos.

Além destes aspectos, destaca-se que o setor:

• é o segundo maior empregador da indústria transformação;

• investiu US$13 bilhões nos últimos 10 anos;

• está em segundo na produção mundial de denim;

• é o terceiro maior produtor mundial de malha;

• tem o quinto maior parque têxtil do mundo;

• produz 9 bilhões de peças de confecção por ano;

• chega a US$ 36,20/kg de vestuário exportado;

• é auto-suficiente na produção de algodão: 1.274 ton/2009.

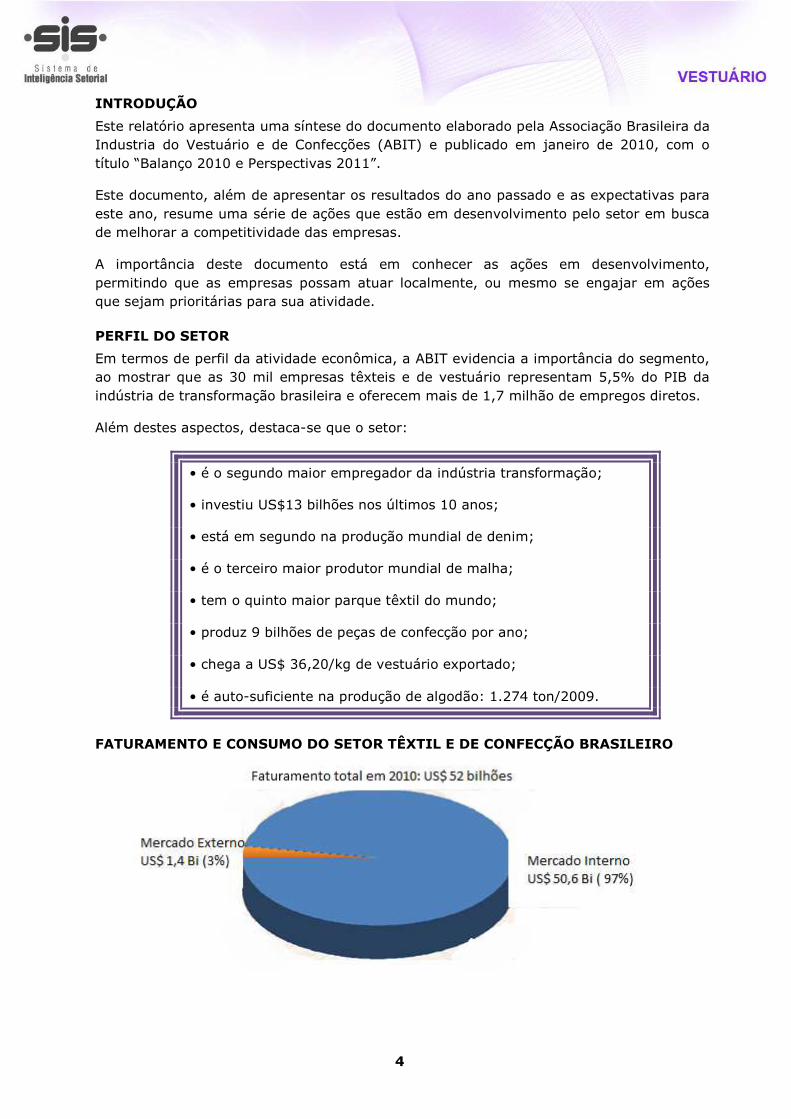

FATURAMENTO E CONSUMO DO SETOR TÊXTIL E DE CONFECÇÃO BRASILEIRO

5

O setor têxtil e de confecções exporta somente 3% de faturamento. O faturamento do setor do vestuário cresceu 7,5% de janeiro a novembro de 2010, enquanto o varejo cresceu nesse mesmo período 11,09%.

Fonte: Relatório Setorial da Indústria Têxtil Brasileira 2009 – IEMI – Projeção Departamento de Economia da ABIT

O consumo do brasileiro tem acompanhado o crescimento de sua renda. Em 2010, o consumo previsto é de 12,8 kg/ano e a previsão é atingir o volume de 19,8 kg/ano por habitante. Isto significa dizer que o consumidor está comprando mais vestuário e a tendência é continuar aumentando o consumo por produtos têxteis.

CRESCIMENTO DA IMPORTAÇÃO BRASILEIRA

Na figura a seguir, nota-se o crescimento de produtos importados de vestuário no Brasil. No período de 2003 a 2010, as importações cresceram 11 vezes. Isto significa que, apesar do crescimento do faturamento das empresas brasileiras de vestuário, há uma forte atuação no mercado por indústrias de outros países, que têm conseguido ampliar sua comercialização no Brasil.

Importações de Vestuário

6

Fonte:MDIC/Aliceweb

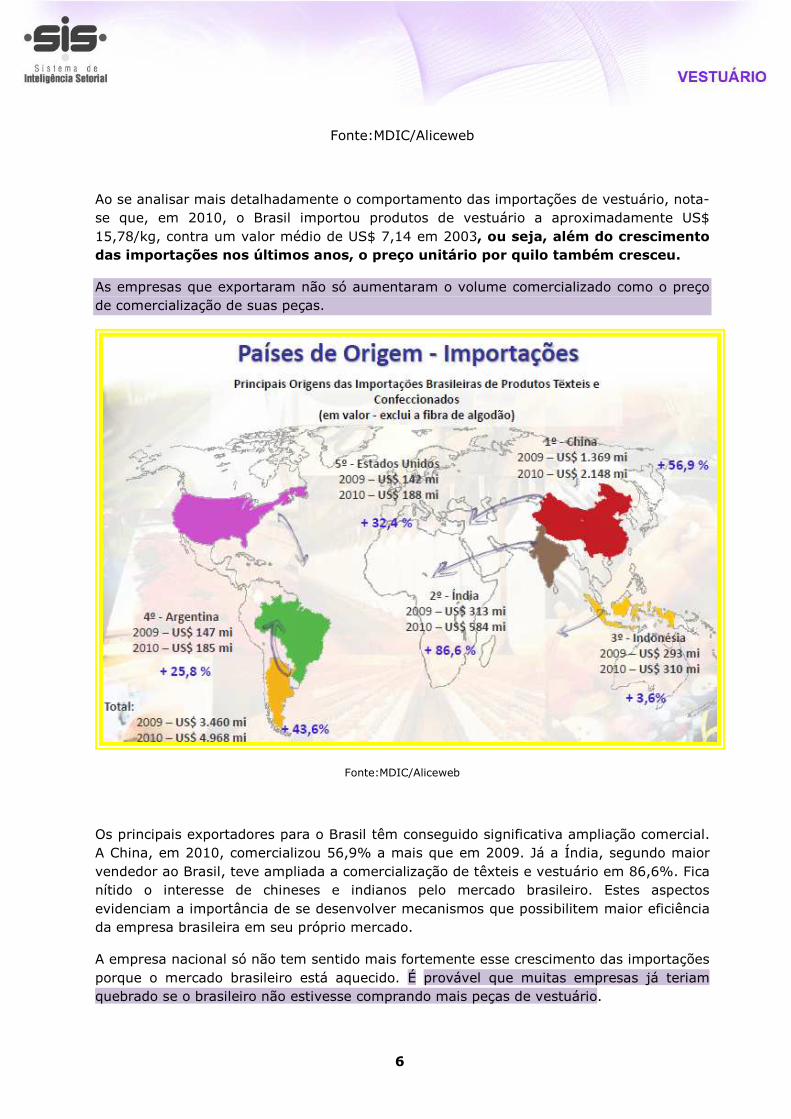

Ao se analisar mais detalhadamente o comportamento das importações de vestuário, nota-se que, em 2010, o Brasil importou produtos de vestuário a aproximadamente US$ 15,78/kg, contra um valor médio de US$ 7,14 em 2003, ou seja, além do crescimento das importações nos últimos anos, o preço unitário por quilo também cresceu.

As empresas que exportaram não só aumentaram o volume comercializado como o preço de comercialização de suas peças.

Fonte:MDIC/Aliceweb

Os principais exportadores para o Brasil têm conseguido significativa ampliação comercial. A China, em 2010, comercializou 56,9% a mais que em 2009. Já a Índia, segundo maior vendedor ao Brasil, teve ampliada a comercialização de têxteis e vestuário em 86,6%. Fica nítido o interesse de chineses e indianos pelo mercado brasileiro. Estes aspectos evidenciam a importância de se desenvolver mecanismos que possibilitem maior eficiência da empresa brasileira em seu próprio mercado.

A empresa nacional só não tem sentido mais fortemente esse crescimento das importações porque o mercado brasileiro está aquecido. É provável que muitas empresas já teriam quebrado se o brasileiro não estivesse comprando mais peças de vestuário.

7

EXPORTAÇÃO BRASILEIRA

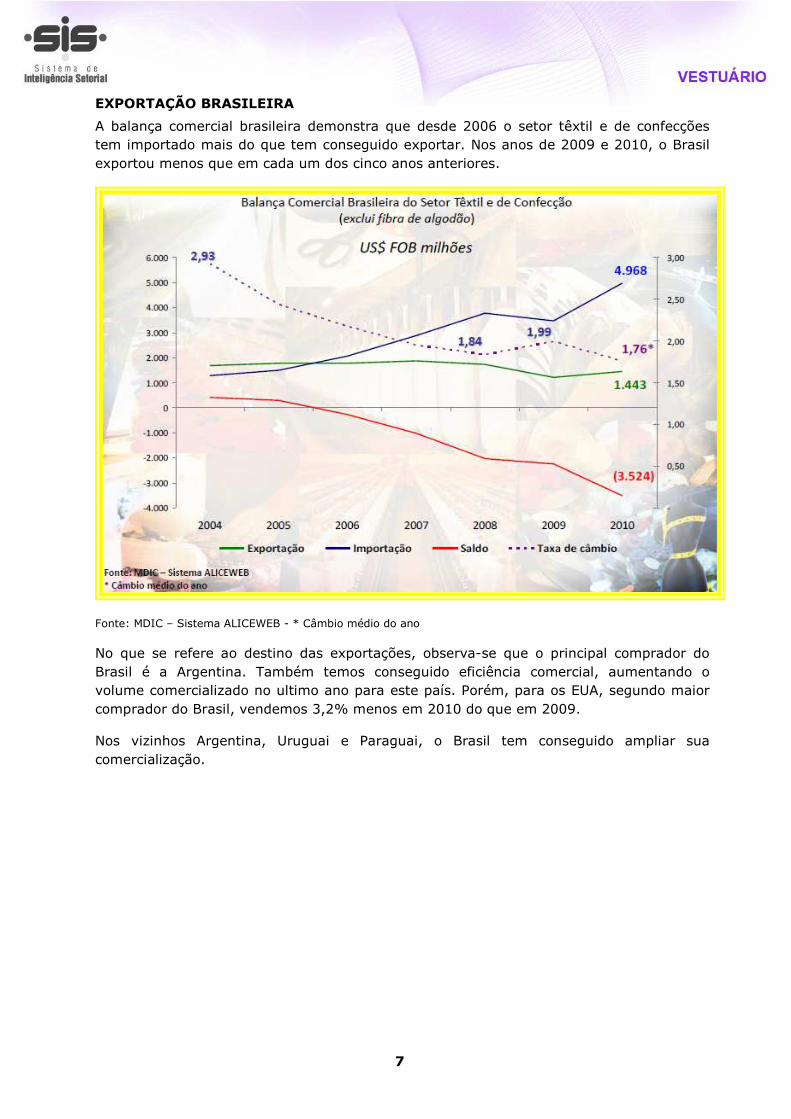

A balança comercial brasileira demonstra que desde 2006 o setor têxtil e de confecções tem importado mais do que tem conseguido exportar. Nos anos de 2009 e 2010, o Brasil exportou menos que em cada um dos cinco anos anteriores.

Fonte: MDIC – Sistema ALICEWEB - * Câmbio médio do ano

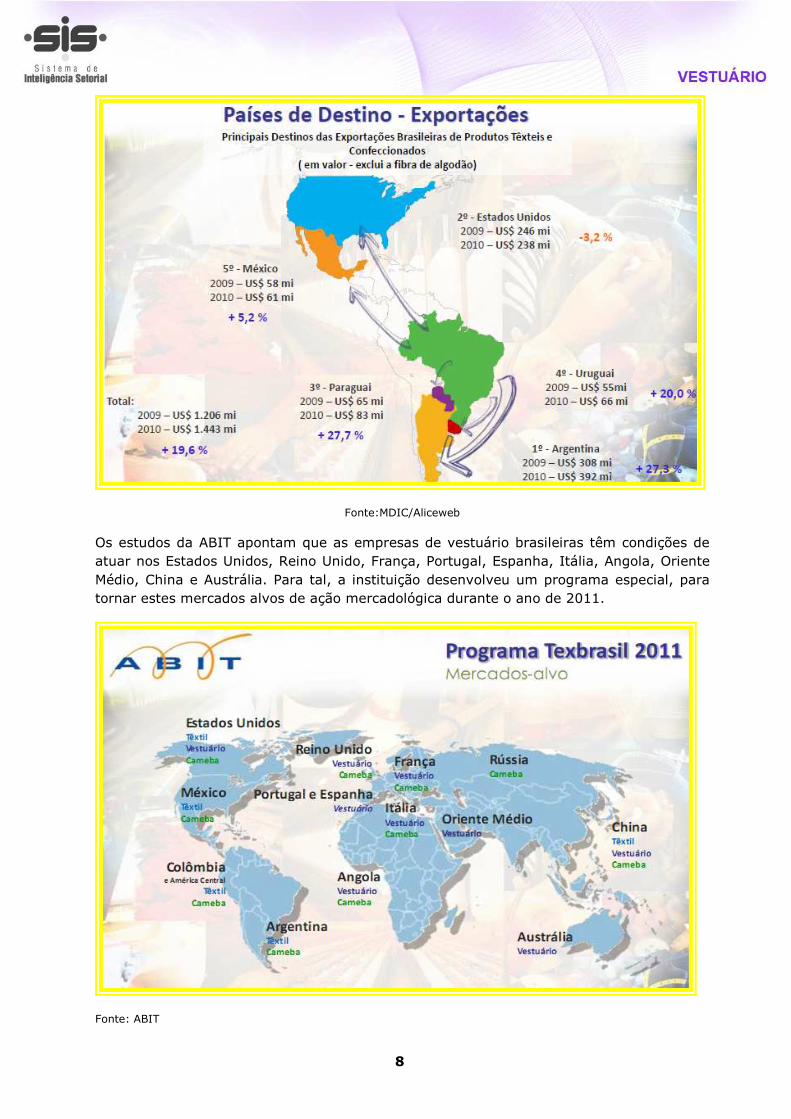

No que se refere ao destino das exportações, observa-se que o principal comprador do Brasil é a Argentina. Também temos conseguido eficiência comercial, aumentando o volume comercializado no ultimo ano para este país. Porém, para os EUA, segundo maior comprador do Brasil, vendemos 3,2% menos em 2010 do que em 2009.

Nos vizinhos Argentina, Uruguai e Paraguai, o Brasil tem conseguido ampliar sua comercialização.

8

Fonte:MDIC/Aliceweb

Os estudos da ABIT apontam que as empresas de vestuário brasileiras têm condições de atuar nos Estados Unidos, Reino Unido, França, Portugal, Espanha, Itália, Angola, Oriente Médio, China e Austrália. Para tal, a instituição desenvolveu um programa especial, para tornar estes mercados alvos de ação mercadológica durante o ano de 2011.

Fonte: ABIT

9

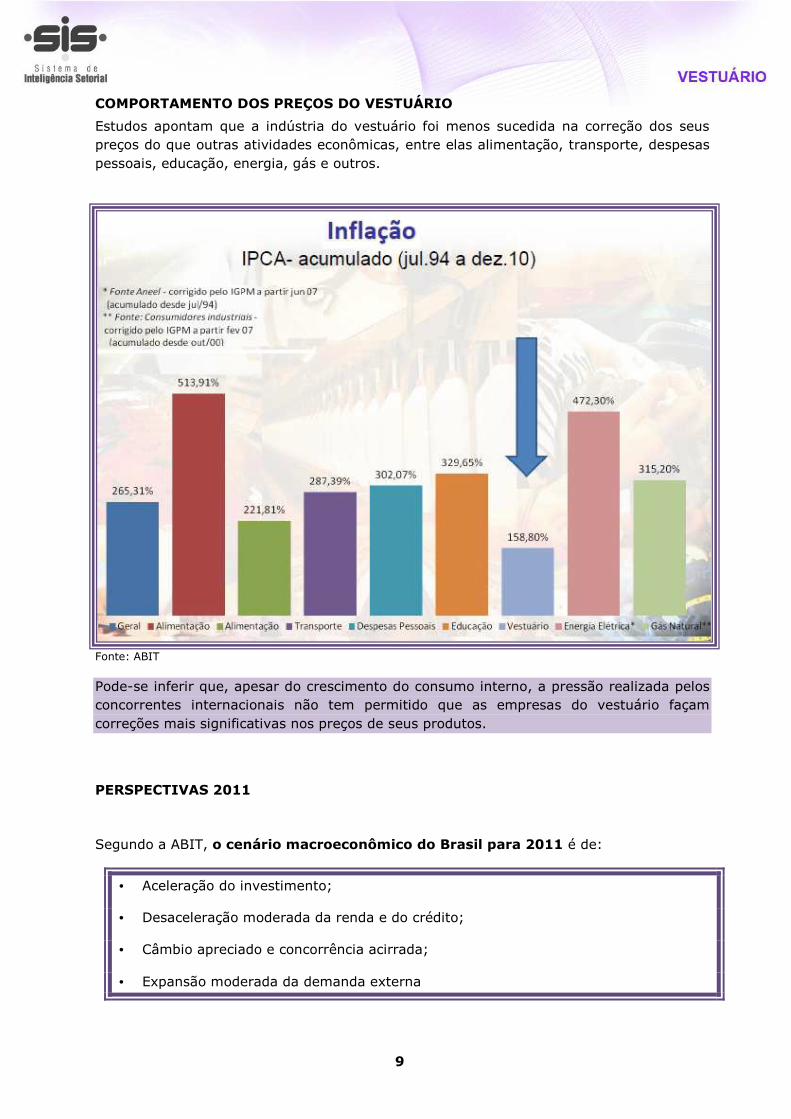

COMPORTAMENTO DOS PREÇOS DO VESTUÁRIO

Estudos apontam que a indústria do vestuário foi menos sucedida na correção dos seus preços do que outras atividades econômicas, entre elas alimentação, transporte, despesas pessoais, educação, energia, gás e outros.

Fonte: ABIT

Pode-se inferir que, apesar do crescimento do consumo interno, a pressão realizada pelos concorrentes internacionais não tem permitido que as empresas do vestuário façam correções mais significativas nos preços de seus produtos.

PERSPECTIVAS 2011

Segundo a ABIT, o cenário macroeconômico do Brasil para 2011 é de:

• Aceleração do investimento;

• Desaceleração moderada da renda e do crédito;

• Câmbio apreciado e concorrência acirrada;

• Expansão moderada da demanda externa

10

Em termos de Riscos e Oportunidades para o segmento:

Perspectivas do setor para 2011

• Crescimento da confecção: 4%

• Crescimento do têxtil: 3,5%

• Crescimento do varejo: 6%

• Faturamento: US$ 54 bilhões

AGENDA COMPETITIVA DO SETOR

A ABIT, diante dos aspectos apontados, definiu como prioridade articular, junto a entidades e órgãos de governo, para viabilizar o seguinte:

Financiamento

•Inclusão do setor no rol de atividades de alto interesse nacional – Decreto 2.233;

•Perenizar a linha de financiamento de bens de capital, por parte do BNDES, a juros compatíveis com o mercado mundial.

11

Comércio Exterior

•Assinatura de acordos internacionais;

•Desoneração da exportação;

•Aprimoramento do sistema de defesa comercial;

•Reforço dos recursos da APEX para aumentar os programas setoriais de promoção de exportação e de investimentos.

Tributação e Gastos Públicos

•Reduzir a carga tributária;

•Incluir estados no Drawback Integrado verde e amarelo;

•Suspender os incentivos estaduais para importação.

Educação

•Uniformes escolares: consolidação e ampliação do programa “Educação Costurando o Futuro”.

Relações do Trabalho

•Desoneração da folha de pagamentos, por meio da geração de crédito equivalente ao PIS e COFINS sobre folha mais encargos sociais.

Infraestrutura

•Reduzir os encargos incidentes sobre o preço da energia elétrica;

•Reduzir o custo de energia para cadeias produtivas intensivas em mão de obra entre 22h e 6h.

Inovação

•Compras governamentais como fator de desenvolvimento e inovação da indústria nacional.

12

Micro e Pequenas Empresas

•Simples exportador;

•Aumento do limite do simples – R$ 3,6 milhões

OPORTUNIDADES, AMEAÇAS E ALTERNATIVAS

OPORTUNIDADES

Acesso a matéria-prima importada a custos reduzidos.

Aproximação da atividade têxtil para desenvolvimento de estratégias conjuntas.

AMEAÇAS

Dificuldade de manutenção do potencial competitivo da indústria brasileira.

Aumento da atuação dos produtos importados no mercado.

Produtos de padrões de qualidade significativos com preços de venda baixos.

Desaceleração do crescimento do mercado brasileiro de confecções.

ALTERNATIVAS

Desenvolvimento de produtos diferenciados para consumidores exigentes.

Articulação para desenvolvimento de política de proteção ao vestuário brasileiro.

Desenvolvimento de uma política nacional anti-dumping e de proteção à indústria têxtil e de vestuário brasileira.

CONSIDERAÇÕES FINAIS

Percebe-se, ao se observar todos os aspectos que envolvem as empresas do vestuário, a urgência do desenvolvimento de uma política nacional que possibilite o enfrentamento das turbulências atuais. O crescimento das importações – principalmente da China e Índia – está anulando a possibilidade de melhoria de desempenho da indústria de vestuário nacional pelo aproveitamento do aumento da demanda interna. O comportamento do câmbio no Brasil também permite ampliar as importações de vestuário.

Diversas proposições da ABIT ajudarão em muito o segmento do vestuário,. Porém, é necessário que o segmento se faça mais presente. Nota-se que a ação das têxteis é mais efetiva e organizada junto aos órgãos de classe. Cabe às empresas do vestuário buscar organização e reivindicar mais ações especificas para o segmento.

O vestuário é um dos maiores empregadores do Brasil. Por isso, precisa lutar para viabilizar diferenciações em termos de encargos trabalhistas, redução tributária e

13

implantação de barreiras mais efetivas às importações. Também é necessário criar políticas que estimulem a competitividade da indústria brasileira do vestuário, permitindo a redução de seus custos e a ampliação de sua atuação no mercado internacional.

As empresas do vestuário precisam estar preparadas, investir em diferenciação e design, buscar nichos específicos e desenvolver marcas para públicos diferenciados. Isto requer clara percepção dos objetivos individuais e coletivos. Neste sentido, é necessário que o segmento prepare propostas claras para ultrapassar estes desafios.

FONTE:

ABIT - Balanço 2010 - Perspectivas 2011. Disponível em: <http://www.abit.org.br/site/navegacao.asp?id_menu=6&id_sub=19&idioma=PT#> . Acesso em: 18 mar. 2011.