resultados 1t15 -...

TRANSCRIPT

Relações com Investidores Telefônica Brasil S.A. Maio, 2015.

Resultados 1T15_

Relações com Investidores Telefônica Brasil S.A.

Disclaimer

Esta apresentação pode conter declarações baseadas em estimativas a respeito dos prospectos e objetivos futuros de crescimento da base de assinantes, um detalhamento dos diversos serviços a serem oferecidos e seus respectivos resultados.

O único objetivo dessas declarações é indicar como pretendemos expandir nosso negócio e, portanto, elas não devem ser consideradas garantias de performance futura.

Nossos resultados reais podem diferir substancialmente daqueles contidos nessas declarações devido a uma série de fatores, entre eles fatores políticos e econômicos brasileiros, desenvolvimento de tecnologias competitivas, acesso ao capital necessário para alcançar esses resultados e intensificação do cenário competitivo nos mercados onde operamos.

Investor Relations Telefônica Brasil S.A.

Destaques: sustentamos uma evolução positiva nos principais indicadores operacionais refletida no forte crescimento da receita

3

1- Média de tráfego de dados dos nossos clientes como percentual do tráfego de dados total em São Paulo, Rio de Janeiro, Brasília, Porto Alegre e Belo Horizonte. 2- Exclui gastos com reestruturação organizacional do 4T14.

Acessos Pós-Pago e adoção de 4G1

Adições Líquidas de BL FTTH e TV Milhares e A/A

Receita de Banda Larga Fixa Milhões

EBITDA Recorrente2

Bilhões e A/A

Receita de Serviços Móveis Sainte A/A

9%

28%

26% 32%

35%

1T13 1T14 1T15

% tráfego de dados 4GMix de acessos pós-pago

111

193

83

146

1T14 1T15BL FTTH TV Paga

77%

74%

360

373

385

1T13 1T14 1T15

11% 9%

14%

1T13 1T14 1T15

Fixa

Móvel

Receita Líquida

A/A

1,5% 1,2% 1,8%

4,3%

2T14 3T14 4T14 1T15

Maior crescimento dos últimos 3 anos

Maior crescimento dos últimos 3 anos

2,5 2,5 3,0 2,6

2T14 3T14 4T14 1T154o Trimestre

consecutivo com crescimento de

EBITDA

2,0% 0,2% 7,0% 6,6% 3,7% 3,4%

DISCOVER, DISRUPT, DELIVER

Desempenho Operacional_

Relações com Investidores Telefônica Brasil S.A.

Desempenho Integrado: forte crescimento em Pós-pago e uma sólida evolução em acessos fixos no 1T15

Total de Acessos

1- Inclui clientes pré-pago e pós-pago. 2- Inclui voz fixa, banda larga fixa e TV paga. 3- Exclui acessos do Vivo Play, nossa solução OTT.

4,3%

-0,5%

A/A

78,5 79,9 81,9

15,4 15,4 15,3

93,9 95,4 97,2

1T14 4T14 1T15

Móvel Fixo 2 1

53,6 51,6 53,0

24,9 28,4 28,9 78,5 79,9 81,9

1T14 4T14 1T15

Pré-pago Pós-pago

-1,1%

16,0%

A/A

Acessos Móveis

Milhões Milhões

1,9%

4,3%

Acessos Fixos

10,8 10,7 10,6

3,9 3,9 3,9 0,6 0,8 0,8

15,4 15,4 15,3

1T14 4T14 1T15

Voz Banda Larga TV Paga

-2,0%

-0,2%

22,7%

A/A Milhões

3

5

3,5% 2,4%

-0,5% -0,8%

Investor Relations Telefônica Brasil S.A.

Móvel: crescimento acelerado do ARPU devido à evolução consistente de acessos Pós-pago e forte adoção de dados 4G

Pós-pago – Market Share e Mix

Cobertura 4G

37% 41% 42%

26% 32%

35%

1T13 1T14 1T15

Market share de pós-pagoMix de pós-pago

Milhões

Penetração de Smartphone e Usuários de Dados

Adoção de dados 4G

39% 47% 69%

17

30

41

1T13 1T14 1T15Penetração de Smartphones

Acessos de Dados

+22pp

+35%

A/A

1- Placas de Dados, pacotes de dados e M2M, excluindo usuários eventuais de dados sem pacote ou plano de dados. 2- Teleco. 3- Média de tráfego de dados dos nossos clientes como percentual do tráfego de dados total em São Paulo, Rio de Janeiro, Brasília, Porto Alegre e Belo Horizonte. 4- Média do ARPU dos competidores no 1T15.

Milhões

ARPU Reais e % A/A

ARPU Total e Mix

Benchmark 53% maior que a média do mercado no 1T

15,9 24,3

Média doscompetidores

Vivo

+53%

1

4

6

9% 14%

17% 22%

28%

mar/14 jun set dez mar/15

Tráfego de dados 4G% tráfego de dados 4G

70% 65% 58%

30% 35% 42%

1T13 1T14 1T15

Voz Dados

23,1 23,3 24,3

ARPU Total R$/mês

+3,4% +0,7% +4,3% A/A

ARPU Total

5x 141 95 63 45

41% 37% 33% 31%

Vivo Player 2 Player 3 Player 4

# cidades cobertas % da população

2 3

Investor Relations Telefônica Brasil S.A.

Estratégia da Móvel: melhorias no portfólio e proposta de geração de valor conduziram a melhor monetização e experiência do cliente

7

Abordagem comercial e proposta de valor Monetização e experiência do cliente

Pré-pago: amplo portfólio de pacotes de dados para uso eventual

1T13 1T14 1T15

Recargas Pré-pago por cliente Média R$ por mês

+3% +10%

19 34 45

1T13 1T14 1T15

Penetração de Pacotes de Dados %

+15pp +11pp

Limitar o uso de dados após o fim da franquia melhora a qualidade da rede e a experiência do cliente

Pós-pago: upselling bem sucedido para pacotes de dados 1

5% 15%

20% 21% 22%

34% 34% 44% 44%

51%

29%

PR/SC NE RS RJ ES CO MG BA/SE SP N Average

Mar/14 Mar/14 Mar/14 ATUAL ATUAL ATUAL

n.d. 200 MB n.d.

R$ 29,90 R$ 34,99

Ilimitado Móvel on-net

R$ 39,90

500 MB

R$ 49,99

250 MB

R$ 49,90

800 MB

R$ 64,99

Ilimitado Móvel/ Fixo

on-net

Ilimitado Móvel on-net

Ilimitado Móvel on-net

Ilimitado Móvel/ Fixo

on-net

Ilimitado Móvel/ Fixo

on-net

R$0,5 por SMS (on e off

net)

Ilimitado (on e

off- net)

Ilimitado on-net

Ilimitado on-net

Ilimitado (on e

off- net)

Ilimitado (on e

off- net)

1- Evolução em % de clientes por pacote de dados (1T15 x 1T14). 2- PMQ4 foi criado pela ANATEL no Plano de Melhoria da Qualidade (PMQ) em Ago/12 para analisar se os investimentos das telcos estão sendo alocados para melhorar a qualidade dos serviços prestados. 3- Conexões de dados interrompidos / total de conexão de dados. 4- Mês em que o limite de dados foi implementado em cada região.

-3,8

5,2 5,5

<2GB 2GB >3GB

Novos Planos Controle: estimulando maior utilização

R$ 11,90 R$ 19,90 R$ 14,90 R$ 24,90

Diário Mensal

15MB 200MB 250MB 400MB 600MB

R$ 0,99

Semanal

40MB

R$ 2,90 NOVO

pp pp

pp

Fev/15 Fev/15 Nov/14 Fev/15 Mar/15 Fev/15 Nov/14 Fev/15 Fev/15 Fev/15 Limite de uso de dados4

Melhorias no PMQ42 antes e depois da conexão limitada PMQ4 = Taxa de desconexão de dados3

NOVO

Investor Relations Telefônica Brasil S.A.

UBL e Video Company: liderança em UBL com aproximadamente 60% do share de adições líquidas >34 Mbps e forte crescimento em TV Paga

1- Market share de acessos com velocidade acima de 34Mbps no estado de SP, segundo a ANATEL em Mar/14 a Mar/15.

8

ARPU de Banda Larga R$ por mês

32 54

1T14 1T15

57%

22% 11% 8%

Vivo Player 2 Player 3 Player 4

FTTH Homes Passed Milhões

31,7 32,8

1T14 1T15

4%

1,5 2,7

2,3

4,2

1T14 1T15

Addressable homes HPs

Video

480 605

1T14 1T15

26%

48 111

1T14 1T15

Acessos de TV Paga Milhares

Trio Base de clientes

2,3x DTH IPTV

1T14 1T15

24%

UBL

Adições Liquidas de Vivo Fibra Milhares

Share de adições de UBL acima de 34Mbps1

1,7 x

Relações com Investidores Telefônica Brasil S.A.

Provedor de Serviços Corporativos Convergentes: forte crescimento anual de receitas e acessos nos serviços mais relevantes

4G

Receitas

Pacote de Dados

1T14 1T15

33%

777 mil clientes ao

final do 1º Trimestre

de 2015

1T14 1T15

2,6 x

Base de clientes

TI

1T14 1T15

44%

M2M

1T14 1T15

1,4 x Liderança no market share

de adições líquidas com 1,1 milhão de novos acessos

em M2M

Base de clientes

Fibra

1T14 1T15

1,4 x Aumento de HPs e

migração de clientes (XDSL)

sustentam o crescimento

Novos clientes

9

DISCOVER, DISRUPT, DELIVER

Desempenho Financeiro_

Relações com Investidores Telefônica Brasil S.A.

1T14 %A/A

Principais Indicadores Financeiros: crescimento recorde de receita líquida devido à evolução das receitas de dados móveis no período

1- Inclui receita de aparelhos.

Receita Operacional Líquida1

Receita Líquida de Serv. Fixos

Custos Operacionais

EBITDA

Margem EBITDA

Lucro Líquido

Receita Líquida de Serviços

Receita Líquida de Serv. Móveis

Capex ex. licenças

8.983,1

2.740,2

(6.414,3)

2.568,8

28,6%

579,7

8.644,5

5.904,3

1.269,7

8.611,9

2.853,2

(6.049,1)

2.562,8

29,8%

660,8

8.299,2

5.446,1

1.001,0

4,3

(4,0)

6,0

0,2

(1,2) p.p.

(12,3)

4,2

8,4

26,8

R$ milhões

11

1T15

Investor Relations Telefônica Brasil S.A.

Receita de Serviços Móveis: o maior nível de crescimento nos últimos 3 anos, capturando 93% da Receita Incremental gerada pelo mercado

Receita Líquida de Serviço Móvel

Evolução sem a redução da VUM em 2015

8,4%

-0,2%

11,6%

2.834 2.949 2.871

672 569 485

1.888 2.282 2.479 52

118 69 5.446

5.919 5.904

1T14 4T14 1T15

Franquia e utilização Uso de redeDados e SVAS Outros

1,3%

A/A

-27,9%

31,3%

R$ Milhões

32,2%

12

59% 66% 68% 78%

93%

1T14 2T14 3T14 4T14 1T15

A/A

3,3% 7,0% 1T14 1T13 A/A

1- Baseado na Receita de Serviços Móveis acumulada nos últimos 12 meses. Para fins comparativos, calculamos a Receita de Serviços Móveis baseado no ARPU divulgado por cada operadora e de acordo com os critérios adotados pelo Global Wireless Matrix do Merrill Lynch.

Share da Receita de Serviço Móvel Incremental1

Acumulado nos últimos 12 meses

Relações com Investidores Telefônica Brasil S.A.

1.096 1.398 1.598

364 466

468 428

418 414 1.888

2.282 2.479

1T14 4T14 1T15

Internet SVA Mensagem P2P

28,3%

-3,3% 22% 35% 46%

1T13 1T14 1T15

Receita de internet A/A

% da Receita de Dados e SVAs sobre a Receita de Serviço Móvel

42% 39% 35%

1T14 4T14 1T15

A/A

R$ Milhões

45,8%

13

Receita de Dados e SVAs Receita de Internet e SVAs

31,3%

8,6%

242 364

468

1T13 1T14 1T15

Receita de SVAs R$ milhões

2x

E-health

Mídia

Finanças

TI

Educação

Cloud

Dados e SVA: forte aceleração na adoção de internet impulsiona a maior receita de dados que representa 42% da receita de serviço móvel

2x

Relações com Investidores Telefônica Brasil S.A.

Receita de Serviços Fixos: evolução consistente sustentada pela forte representatividade da Receita de TV Paga e Banda Larga

Receita Líquida de Serviço Fixo Receita de Banda Larga e TV paga

Evolução sem efeitos regulatórios3

1.562 1.499 1.410

138 162 169

373 381 385

589 604 600

191 183 176

2.853 2.829 2.740

1T14 4T14 1T15

Voz TV Paga BL Dados Corporativos e TI Outros

-9,8%

22,0%

3,4%

R$ Milhões

1,9%

1- Inclui voz, acessos e uso da rede. 2- Segmento B2C 3- Efeitos regulatórios incluem as reduções da VC e da tarifa básica. 4- Evolução negativa devido a limpeza da base de MMDS.

121 138 169

-23% 14% 22%

1T13 1T14 1T15

Receita de TV Paga R$ Milhões

Receita de TV Paga Evolução A/A

1

14

-4,0%

-3,1%

-0,4%

A/A

2

Crescimento constante em

receita e acessos (este último de 23% A/A no 1T15 e 15% no 4T14)

Crescimento consistente do

ARPU no segmento B2C impulsionado pela banda

larga através da fibra

4% % sobre a Receita

Fixa total 5% 6%

360 373 385

32 32 33

1T13 1T14 1T15

Receita de Banda Larga2

R$ Milhões

Receita de Banda Larga ARPU

12% % sobre a Receita

Fixa total 13% 14%

4

-7,8%

Relações com Investidores Telefônica Brasil S.A.

EBITDA e Margem EBITDA R$ Milhões e % A/A

EBITDA: sustentando um leve crescimento anual no 1T15, mesmo diante de uma maior PDD em um ambiente mais desafiador

4,2% 1,8% 9,5% 2,9% 46,6%

REPORTADO

28,6% 29,8%

15

2.563

2.692 2.615 2.569

2.569

345 16 201

77 46

Recurrent EBITDA1Q14

Net ServiceRevenues

Personnel + G&A Subsidies + SellingExpenses

Services Rendered Others Recurrent EBITDA1Q15

Pessoal + G&A • Acordo coletivo realizado em Janeiro de

2015 • Menores despesas com G&A no 1T15 em

diferentes frentes

Subsídios + Gastos Comerciais • Aumento do volume de aparelhos de maior

valor com tecnologia 4G • Comissões e subsídios mais elevados e

principalmente, maior PDD em um ambiente mais desafiador

Serviços Prestados • Redução da VUM conduz a redução dos

custos de interconexão • Ex.VUM, custos mais elevados associados à

manutenção, conteúdo de TV e locação de sites para garantir a qualidade da nossa cobertura

1171

1- Evolução de PDD no período.

Pessoal + G&A

EBITDA Recorrente 1T14

Receita Líquida de Serviços

Subsídios + Gastos Comerciais

Serviços Prestados

Outros

EBITDA Recorrente 1T15

A/A Margem EBITDA

Investor Relations Telefônica Brasil S.A.

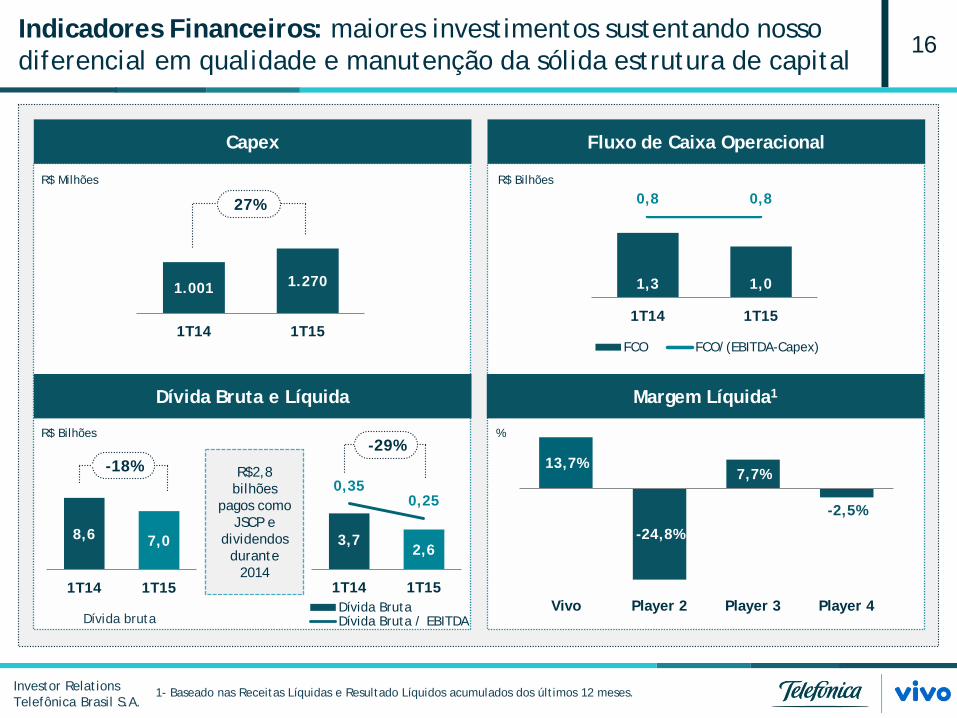

Fluxo de Caixa Operacional

Margem Líquida1

Capex

Dívida Bruta e Líquida

8,6 7,0

1T14 1T15

1.001 1.270

1T14 1T15

1,3 1,0

0,8 0,8

1T14 1T15

FCO FCO/(EBITDA-Capex)

R$ Milhões

R$ Bilhões

3,7 2,6

0,35 0,25

1T14 1T15Dívida BrutaDívida Bruta / EBITDA

-29% -18%

Dívida bruta

R$ Bilhões

16 Indicadores Financeiros: maiores investimentos sustentando nosso diferencial em qualidade e manutenção da sólida estrutura de capital

R$2,8 bilhões

pagos como JSCP e

dividendos durante

2014

%

13,7%

-24,8%

7,7%

-2,5%

Vivo Player 2 Player 3 Player 4

1- Baseado nas Receitas Líquidas e Resultado Líquidos acumulados dos últimos 12 meses.

27%

Relações com Investidores Telefônica Brasil S.A.

17 Conclusão: obtivemos um crescimento resiliente em diferentes frentes, mesmo diante de um condição macro desafiadora

1. Sustentamos nossa posição de liderança em segmentos de alto valor

3. Crescimento recorde de receita impulsionado por dados móveis e TV Paga

2. Abordagem comercial racional melhorando a qualidade da rede e a experiência do cliente

4. Crescimento anual do EBITDA Recorrente pelo 4º trimestre consecutivo

5. Sustentamos nossa diferenciada rentabilidade líquida e sólida estrutura de capital

DISCOVER, DISRUPT, DELIVER

Aquisição da GVT _

Investor Relations Telefônica Brasil S.A.

1T14 %A/A

Principais Indicadores Vivo + GVT Combinados e não auditados: melhor crescimento nas principais frentes operacionais e financeiras

1- Exclui eliminações entre Companhias e inclui Receita Líquida de Aparelhos.

EBITDA (R$ MM)

Margem EBITDA

Total de acessos (milhares)

Móvel (milhares)

Voz Fixa (milhares)

10.049,6

3.137,2

30,2%

105.383

81.869

5.891,4

4.158,2

14.856

9.564,3

3.073,6

31,1%

101.041

78.465

5.427,3

4.137,0

14.655

5,1

2,1

(0,9) p.p.

4,3

4,3

8,6

0,5

1,4

Combinado e não auditado

19

1T15

Banda Larga Fixa (milhares) 6.955 6.561 6,0

TV Paga (milhares) 1.703 1.360 25,3

Receita Operacional Líq.1(R$ MM)

Receita Líq. Serv. Fixos (R$MM)

Receita Líquida de Serviços(R$ MM)

Receita Líq. Serv. Móveis (R$MM)

10.388,2 9.877,0 5,2

Telefônica Brasil S.A. – Relações com Investidores

Av. Eng. Luis Carlos Berrini, 1376 – 28º andar – Cidade Monções – São Paulo/SP – 04571-000 Telefone: +55 11 3430-3687

E-mail: [email protected] Informação disponível no site: http://www.telefonica.com.br/ir