release de resultados i 4t15 - bancointer.com.br · diversificado de produtos de investimentos e...

TRANSCRIPT

23 de janeiro de 2016

BANCO INTERMEDIUM S.A.Release de Resultados I 4T15

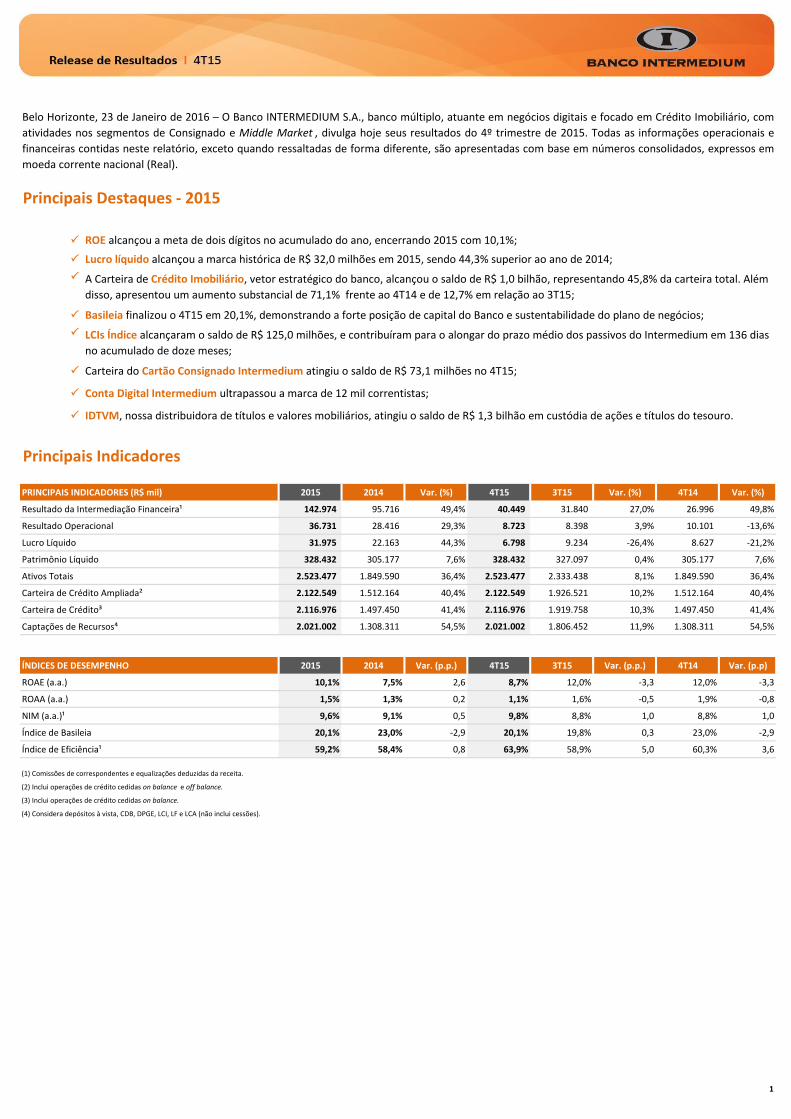

Principais Destaques - 2015

P

P

P

P

P

P

P

P

Principais Indicadores

PRINCIPAIS INDICADORES (R$ mil) 2015 2014 Var. (%) 4T15 3T15 Var. (%) 4T14 Var. (%)

Resultado da Intermediação Financeira¹ 142.974 95.716 49,4% 40.449 31.840 27,0% 26.996 49,8%

Resultado Operacional 36.731 28.416 29,3% 8.723 8.398 3,9% 10.101 -13,6%

Lucro Líquido 31.975 22.163 44,3% 6.798 9.234 -26,4% 8.627 -21,2%

Patrimônio Líquido 328.432 305.177 7,6% 328.432 327.097 0,4% 305.177 7,6%

Ativos Totais 2.523.477 1.849.590 36,4% 2.523.477 2.333.438 8,1% 1.849.590 36,4%

Carteira de Crédito Ampliada² 2.122.549 1.512.164 40,4% 2.122.549 1.926.521 10,2% 1.512.164 40,4%

Carteira de Crédito³ 2.116.976 1.497.450 41,4% 2.116.976 1.919.758 10,3% 1.497.450 41,4%

Captações de Recursos⁴ 2.021.002 1.308.311 54,5% 2.021.002 1.806.452 11,9% 1.308.311 54,5%

ÍNDICES DE DESEMPENHO 2015 2014 Var. (p.p.) 4T15 3T15 Var. (p.p.) 4T14 Var. (p.p)

ROAE (a.a.) 10,1% 7,5% 2,6 8,7% 12,0% -3,3 12,0% -3,3

ROAA (a.a.) 1,5% 1,3% 0,2 1,1% 1,6% -0,5 1,9% -0,8

NIM (a.a.)¹ 9,6% 9,1% 0,5 9,8% 8,8% 1,0 8,8% 1,0

Índice de Basileia 20,1% 23,0% -2,9 20,1% 19,8% 0,3 23,0% -2,9

Índice de Eficiência¹ 59,2% 58,4% 0,8 63,9% 58,9% 5,0 60,3% 3,6

(1) Comissões de correspondentes e equalizações deduzidas da receita.

(2) Inclui operações de crédito cedidas on balance e off balance.

(3) Inclui operações de crédito cedidas on balance.

(4) Considera depósitos à vista, CDB, DPGE, LCI, LF e LCA (não inclui cessões).

A Carteira de Crédito Imobiliário, vetor estratégico do banco, alcançou o saldo de R$ 1,0 bilhão, representando 45,8% da carteira total. Além

disso, apresentou um aumento substancial de 71,1% frente ao 4T14 e de 12,7% em relação ao 3T15;

LCIs Índice alcançaram o saldo de R$ 125,0 milhões, e contribuíram para o alongar do prazo médio dos passivos do Intermedium em 136 dias

no acumulado de doze meses;

Belo Horizonte, 23 de Janeiro de 2016 – O Banco INTERMEDIUM S.A., banco múltiplo, atuante em negócios digitais e focado em Crédito Imobiliário, com

atividades nos segmentos de Consignado e Middle Market , divulga hoje seus resultados do 4º trimestre de 2015. Todas as informações operacionais e

financeiras contidas neste relatório, exceto quando ressaltadas de forma diferente, são apresentadas com base em números consolidados, expressos em

moeda corrente nacional (Real).

Lucro líquido alcançou a marca histórica de R$ 32,0 milhões em 2015, sendo 44,3% superior ao ano de 2014;

ROE alcançou a meta de dois dígitos no acumulado do ano, encerrando 2015 com 10,1%;

IDTVM, nossa distribuidora de títulos e valores mobiliários, atingiu o saldo de R$ 1,3 bilhão em custódia de ações e títulos do tesouro.

Conta Digital Intermedium ultrapassou a marca de 12 mil correntistas;

Basileia finalizou o 4T15 em 20,1%, demonstrando a forte posição de capital do Banco e sustentabilidade do plano de negócios;

Carteira do Cartão Consignado Intermedium atingiu o saldo de R$ 73,1 milhões no 4T15;

1

Mensagem da Administração

O ano de 2015 foi bastante desafiador para o Brasil, principalmente pelas incertezas no cenário político. A economia brasileira atravessou momentos

turbulentos com a inflação superando a meta estabelecida pelo governo, juros elevados e o alto grau de endividamento, principalmente das empresas.

Dessa forma, a expectativa é que o PIB brasileiro contraia aproximadamente 4,0% em 2015.

Encerramos o ano de 2015 com o lucro líquido de R$ 32,0 milhões, resultado 44,3% superior do mesmo período de 2014, ROE de 10,1% e Margem

Financeira (NIM) de 9,6%. Esses valores significativos representam a melhor gestão das despesas e ampliação das receitas.

Ao mesmo tempo, o Banco ficou mais seletivo na oferta de crédito para empresas, o que estrategicamente reduziu o ritmo de concessão de crédito neste

segmento. Sendo assim, finalizamos o ano de 2015 com a carteira de crédito de expressivos R$ 2,1 bilhões, resultado 10,3% superior ao 3T15 e 41,4%

superior ao dos últimos 12 meses.

Por meio de estratégias bem definidas, vislumbramos oportunidades para crescer nossa carteira de crédito, principalmente no setor imobiliário. Destacam-

se os financiamentos e empréstimos imobiliários, foco do Banco Intermedium, que já representam 45,8% da carteira total, totalizando R$ 1,0 bilhão.

Mantivemos uma postura conservadora e rígida nos convênios do Crédito Consignado e intensificamos as operações com o Cartão Intermedium

Consignado.

Em relação ao funding , o Intermedium buscou alongar o prazo de seus passivos, evidenciando-se as LCIs atreladas aos indicadores IGP-M e IPCA, as quais

cresceram 507,9% em 12 meses. O saldo da captação ficou em R$ 2,0 bilhões no 4T15, 11,9% superior ao 3T15 e 54,5% maior que o 4T14. Durante o ano,

o saldo das Letras de Crédito atingiu R$ 909,0 milhões. Adicionalmente, o total de clientes investidores pessoa física, que inclui correntistas e

distribuidores, superou a marca de 14 mil no 4T15.

Em consonância com essa estratégia, ressaltamos também nosso produto Conta Digital Intermedium que vem apresentando melhorias constantes,

garantindo maior comodidade para nossos clientes. Ao final de 2015 ultrapassamos a marca de 12 mil de correntistas, crescimento de 80,5% nos últimos

12 meses.

Ressaltamos a evolução das empresas Interfronting Gestão em Seguros e IDTVM. A Interfronting atingiu o saldo de R$ 27,8 milhões em prêmios no

acumulado do ano de 2015, distribuídos em seu portfolio bastante diversificado. Já a IDTVM atingiu a marca de R$ 1,3 bilhão sob custódia, aumento de

R$ 781,0 milhões nos últimos doze meses.

Apesar das sucessivas surpresas negativas na atividade econômica, conseguimos apresentar um resultado sólido, em 2015 aproveitando a nossa

consistente posição de mercado, principalmente no setor imobiliário.

Recentemente, demos mais um passo importante na execução de nossa estratégia, e obtivemos autorização do Banco Central do Brasil, em outubro de

2015, para realizar operações no Mercado de Câmbio. Esta ação reflete nossa estratégia de diversificação das receitas de serviços e ainda, aprofunda

nossa presença no mercado de capitais.

Assim, mesmo perdurando as incertezas do cenário macroeconômico, prosseguimos confiantes na estratégia adotada pelo Banco e acreditamos que 2016

será um ano de crescimento. Agradecemos aos investidores e parceiros pela confiança depositada no Banco Intermedium, e aos nossos colaboradores

pelo empenho e dedicação, sem os quais não alcançaríamos tais resultados.

2

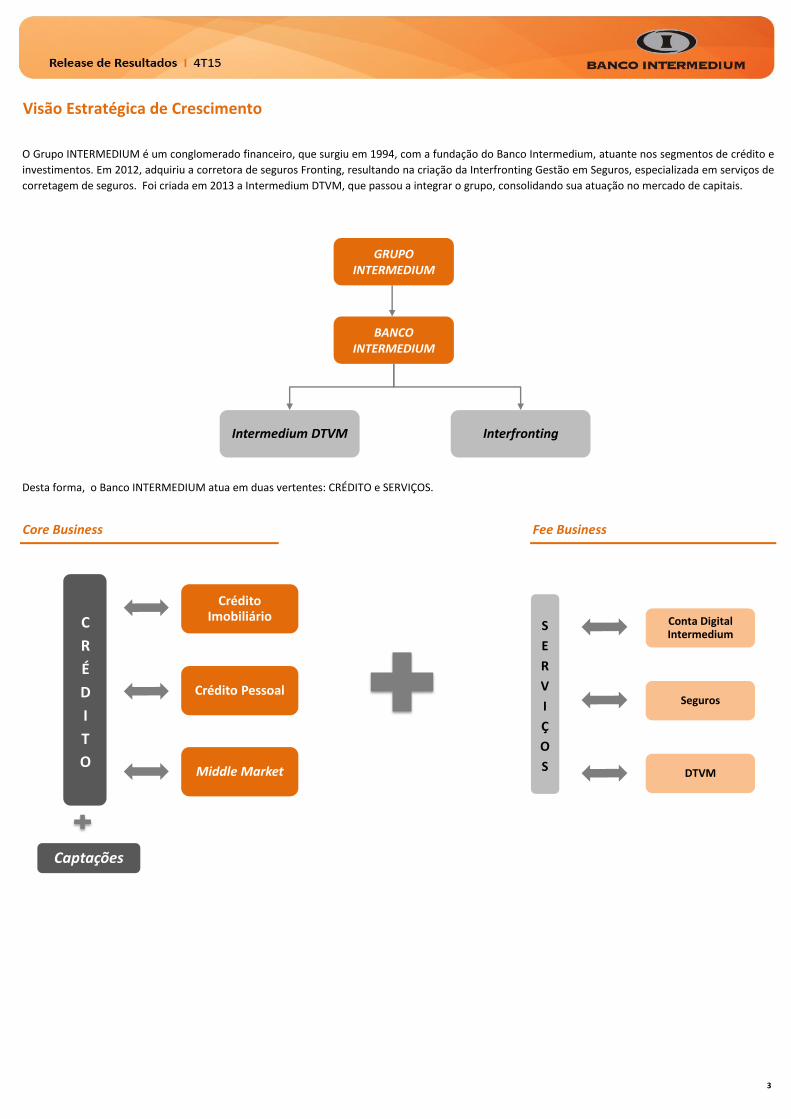

Visão Estratégica de Crescimento

Desta forma, o Banco INTERMEDIUM atua em duas vertentes: CRÉDITO e SERVIÇOS.

Core Business Fee Business

O Grupo INTERMEDIUM é um conglomerado financeiro, que surgiu em 1994, com a fundação do Banco Intermedium, atuante nos segmentos de crédito e

investimentos. Em 2012, adquiriu a corretora de seguros Fronting, resultando na criação da Interfronting Gestão em Seguros, especializada em serviços de

corretagem de seguros. Foi criada em 2013 a Intermedium DTVM, que passou a integrar o grupo, consolidando sua atuação no mercado de capitais.

3

GRUPO INTERMEDIUM

Intermedium DTVM Interfronting

BANCO INTERMEDIUM

C

R

É

D

I

T

O

Crédito Imobiliário

Crédito Pessoal

Middle Market

Captações

S

E

R

V

I

Ç

O

S DTVM

Seguros

Conta Digital Intermedium

2

Banco Intermedium

Rentabilidade

Lucro Líquido, ROAE, ROAA

R$ mil 2015 2014 Var. (%) 4T15 3T15 Var. (%) 4T14 Var. (%)

Lucro Líquido 31.975 22.163 44,3% 6.798 9.234 -26,4% 8.627 -21,2%

Lucro antes dos impostos 36.022 25.964 38,7% 7.839 7.505 4,5% 9.092 -13,8%

% / R$ mil 2015 2014 Var. (%)/p.p. 4T15 3T15 Var. (%)/p.p. 4T14 Var. (%)/p.p.

ROAE (% a.a.) 10,1% 7,5% 2,6 8,7% 12,0% -3,3 12,0% -3,3

Lucro Líquido 31.975 22.163 44,3% 6.798 9.234 -26,4% 8.627 -21,2%

Patrimônio Líquido Médio 316.578 294.825 7,4% 321.948 321.384 0,2% 300.219 7,2%

Patrimônio Líquido 328.432 305.177 7,6% 328.432 327.097 0,4% 305.177 7,6%

% / R$ mil 2015 2014 Var. (%)/p.p. 4T15 3T15 Var. (%)/p.p. 4T14 Var. (%)/p.p.

ROAA (% a.a.) 1,5% 1,3% 0,2 1,1% 1,6% -0,5 1,9% -0,8

Lucro Líquido 31.975 22.163 44,3% 6.798 9.234 -26,4% 8.627 -21,2%

Ativo Médio 2.199.029 1.646.266 33,6% 2.440.508 2.281.690 7,0% 1.808.438 35,0%

Ativo Total 2.523.477 1.849.590 36,4% 2.523.477 2.333.438 8,1% 1.849.590 36,4%

No 4T15, o Lucro Líquido foi de R$ 6,8 milhões, redução de 26,4% em relação ao 3T15 e 21,2% quando comparado ao 4T14. As variações são explicadas,

respectivamente, pelo ajuste no estoque de Créditos Tributários realizado em setembro, e apropriação trimestral de Juros Sobre Capital Próprio,

anteriormente realizada semestralmente.

Em função do lucro líquido apurado, o Retorno sobre o Patrimônio Líquido Médio Trimestral anualizado, (ROAE), encerrou o ano de 2015 em 10,1%,

aumento de 2,6 p.p. em relação ao ano de 2014. Na comparação trimestral, o ROAE apresentou uma retração de 3,3 p.p, resultado dos efeitos descritos

anteriormente.

Já o Retorno sobre o Ativo Médio (ROAA) foi de 1,5% em 2015, aumento de 0,2 p.p. quando comparamos ao mesmo período do ano anterior.

Na comparação anual, o resultado alcançou o montante de R$ 32,0 milhões, superior em 44,3% quando comparado ao mesmo período do ano anterior.

P Crédito para Empresas: trata-se da concessão de crédito estruturado para pessoas jurídicas nas modalidades de empréstimo, desconto de duplicatas,

capital de giro e cobrança simples, com garantia, baixo risco de inadimplência e taxas atrativas;

P Captação de Recursos: carteira composta por portfolio diversificado de produtos de investimentos e conta com as seguintes linhas de Captação: CDB,

LCI, LCA e CRI Intermedium. Possui segurança, taxas competitivas e atendimento diferenciado e ágil.

P Crédito Pessoal: carteira de empréstimos composta por operações de crédito consignado para aposentados e pensionistas do INSS, funcionários

públicos de entidades municipais, estaduais, federais e forças armadas, bem como operações de cartões consignados e outras operações de crédito

pessoal;

O Banco INTERMEDIUM é um Banco Múltiplo, com 22 anos de experiência no mercado financeiro. Concentra seus negócios em 03 nichos de mercado e

fontes diversificadas de captação de recursos:

P Crédito Imobiliário: é uma modalidade de empréstimo e de financiamento em destaque na instituição, alvo de constante investimento pelos bons

resultados e desempenho demonstrados. Os produtos imobiliários INTERMEDIUM são CredCasa (financiamento de imóveis residenciais e comerciais) e

CredFlex (empréstimo com garantia do imóvel). Ainda, o Banco INTERMEDIUM é parceiro de diversas construtoras e possui uma linha de produtos voltada

para aquelas que desejam a antecipação de seus recebíveis bem como financiamento para obras;

5

Desempenho Operacional

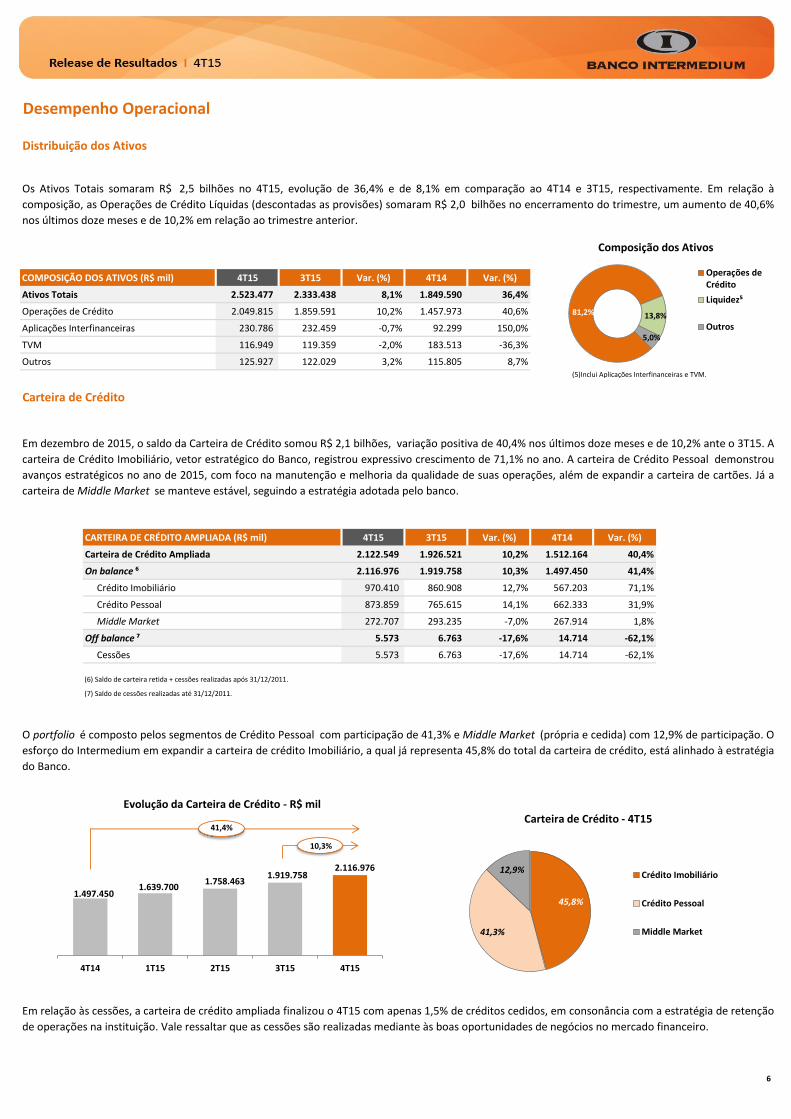

Distribuição dos Ativos

COMPOSIÇÃO DOS ATIVOS (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Ativos Totais 2.523.477 2.333.438 8,1% 1.849.590 36,4%

Operações de Crédito 2.049.815 1.859.591 10,2% 1.457.973 40,6%

Aplicações Interfinanceiras 230.786 232.459 -0,7% 92.299 150,0%

TVM 116.949 119.359 -2,0% 183.513 -36,3%

Outros 125.927 122.029 3,2% 115.805 8,7% (5)Inclui Aplicações Interfinanceiras e TVM.

Carteira de Crédito

CARTEIRA DE CRÉDITO AMPLIADA (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Carteira de Crédito Ampliada 2.122.549 1.926.521 10,2% 1.512.164 40,4%

On balance ⁶ 2.116.976 1.919.758 10,3% 1.497.450 41,4%

Crédito Imobiliário 970.410 860.908 12,7% 567.203 71,1%

Crédito Pessoal 873.859 765.615 14,1% 662.333 31,9%

Middle Market 272.707 293.235 -7,0% 267.914 1,8%

Off balance ⁷ 5.573 6.763 -17,6% 14.714 -62,1%

Cessões 5.573 6.763 -17,6% 14.714 -62,1%

(6) Saldo de carteira retida + cessões realizadas após 31/12/2011.

(7) Saldo de cessões realizadas até 31/12/2011.

Os Ativos Totais somaram R$ 2,5 bilhões no 4T15, evolução de 36,4% e de 8,1% em comparação ao 4T14 e 3T15, respectivamente. Em relação à

composição, as Operações de Crédito Líquidas (descontadas as provisões) somaram R$ 2,0 bilhões no encerramento do trimestre, um aumento de 40,6%

nos últimos doze meses e de 10,2% em relação ao trimestre anterior.

O portfolio é composto pelos segmentos de Crédito Pessoal com participação de 41,3% e Middle Market (própria e cedida) com 12,9% de participação. O

esforço do Intermedium em expandir a carteira de crédito Imobiliário, a qual já representa 45,8% do total da carteira de crédito, está alinhado à estratégia

do Banco.

Em dezembro de 2015, o saldo da Carteira de Crédito somou R$ 2,1 bilhões, variação positiva de 40,4% nos últimos doze meses e de 10,2% ante o 3T15. A

carteira de Crédito Imobiliário, vetor estratégico do Banco, registrou expressivo crescimento de 71,1% no ano. A carteira de Crédito Pessoal demonstrou

avanços estratégicos no ano de 2015, com foco na manutenção e melhoria da qualidade de suas operações, além de expandir a carteira de cartões. Já a

carteira de Middle Market se manteve estável, seguindo a estratégia adotada pelo banco.

Em relação às cessões, a carteira de crédito ampliada finalizou o 4T15 com apenas 1,5% de créditos cedidos, em consonância com a estratégia de retenção

de operações na instituição. Vale ressaltar que as cessões são realizadas mediante às boas oportunidades de negócios no mercado financeiro.

81,2% 13,8%

5,0%

Composição dos Ativos

Operações deCrédito

Liquidez⁵

Outros

45,8%

41,3%

12,9%

Carteira de Crédito - 4T15

Crédito Imobiliário

Crédito Pessoal

Middle Market

6

1.497.450 1.639.700

1.758.463 1.919.758

2.116.976

4T14 1T15 2T15 3T15 4T15

Evolução da Carteira de Crédito - R$ mil

41,4%

10,3%

5

6

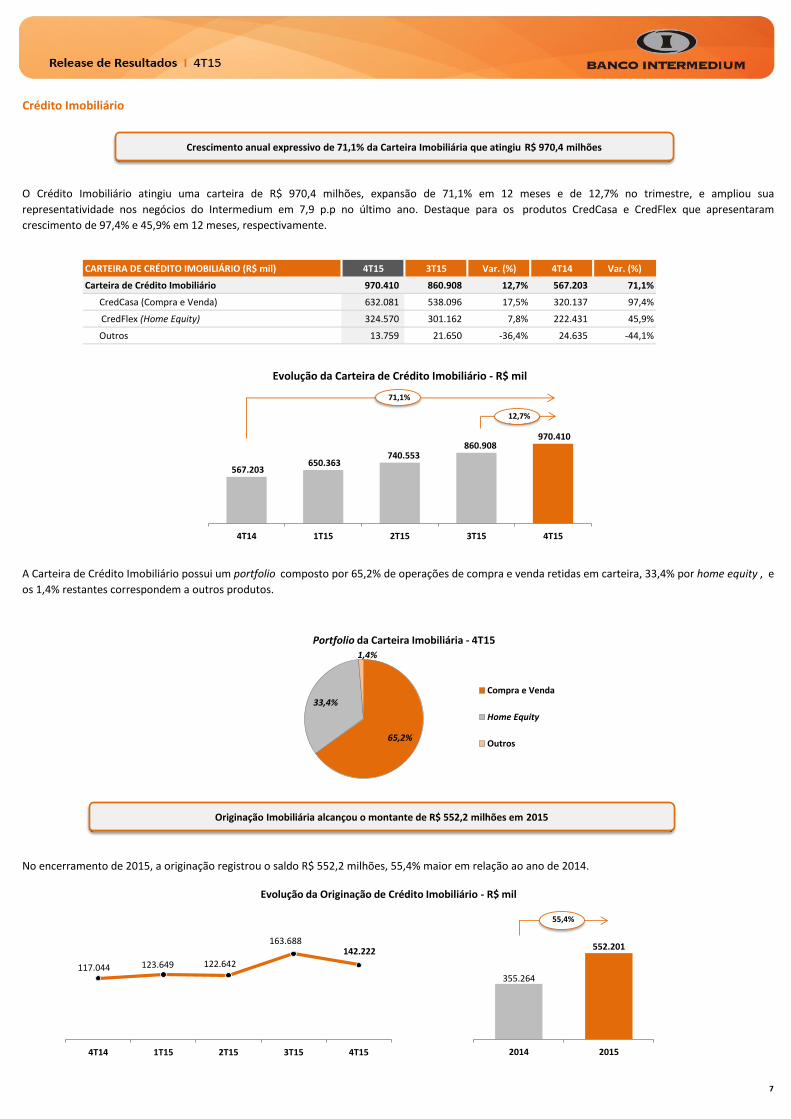

Crédito Imobiliário

CARTEIRA DE CRÉDITO IMOBILIÁRIO (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Carteira de Crédito Imobiliário 970.410 860.908 12,7% 567.203 71,1%

CredCasa (Compra e Venda) 632.081 538.096 17,5% 320.137 97,4%

CredFlex (Home Equity) 324.570 301.162 7,8% 222.431 45,9%

Outros 13.759 21.650 -36,4% 24.635 -44,1%

A Carteira de Crédito Imobiliário possui um portfolio composto por 65,2% de operações de compra e venda retidas em carteira, 33,4% por home equity , e

os 1,4% restantes correspondem a outros produtos.

No encerramento de 2015, a originação registrou o saldo R$ 552,2 milhões, 55,4% maior em relação ao ano de 2014.

O Crédito Imobiliário atingiu uma carteira de R$ 970,4 milhões, expansão de 71,1% em 12 meses e de 12,7% no trimestre, e ampliou sua

representatividade nos negócios do Intermedium em 7,9 p.p no último ano. Destaque para os produtos CredCasa e CredFlex que apresentaram

crescimento de 97,4% e 45,9% em 12 meses, respectivamente.

Crescimento anual expressivo de 71,1% da Carteira Imobiliária que atingiu R$ 970,4 milhões

65,2%

33,4%

1,4%

Portfolio da Carteira Imobiliária - 4T15

Compra e Venda

Home Equity

Outros

117.044 123.649 122.642

163.688142.222

4T14 1T15 2T15 3T15 4T15

355.264

552.201

2014 2015

Evolução da Originação de Crédito Imobiliário - R$ mil

Originação Imobiliária alcançou o montante de R$ 552,2 milhões em 2015

6

7

567.203 650.363

740.553 860.908

970.410

4T14 1T15 2T15 3T15 4T15

Evolução da Carteira de Crédito Imobiliário - R$ mil

71,1%

12,7%

55,4%

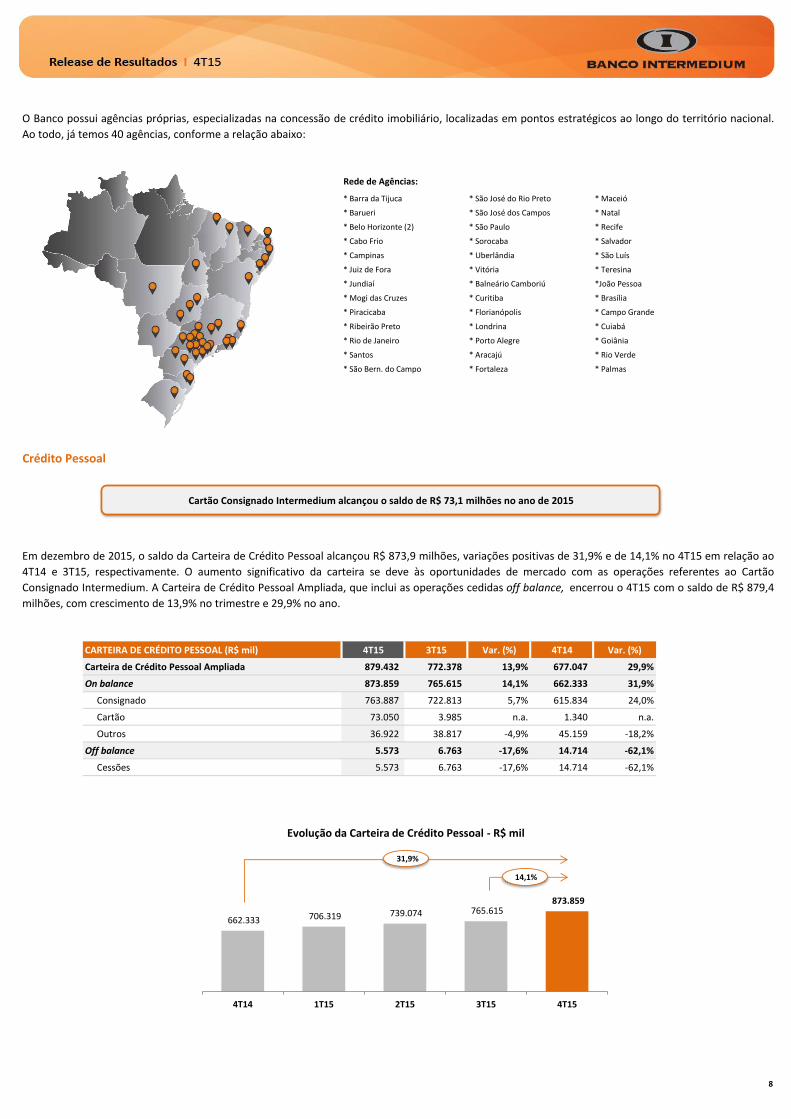

Rede de Agências:

* Barra da Tijuca * São José do Rio Preto * Maceió

* Barueri * São José dos Campos * Natal

* Belo Horizonte (2) * São Paulo * Recife

* Cabo Frio * Sorocaba * Salvador

* Campinas * Uberlândia * São Luís

* Juiz de Fora * Vitória * Teresina

* Jundiaí * Balneário Camboriú *João Pessoa

* Mogi das Cruzes * Curitiba * Brasília

* Piracicaba * Florianópolis * Campo Grande

* Ribeirão Preto * Londrina * Cuiabá

* Rio de Janeiro * Porto Alegre * Goiânia

* Santos * Aracajú * Rio Verde

* São Bern. do Campo * Fortaleza * Palmas

Crédito Pessoal

CARTEIRA DE CRÉDITO PESSOAL (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Carteira de Crédito Pessoal Ampliada 879.432 772.378 13,9% 677.047 29,9%

On balance 873.859 765.615 14,1% 662.333 31,9%

Consignado 763.887 722.813 5,7% 615.834 24,0%

Cartão 73.050 3.985 n.a. 1.340 n.a.

Outros 36.922 38.817 -4,9% 45.159 -18,2%

Off balance 5.573 6.763 -17,6% 14.714 -62,1%

Cessões 5.573 6.763 -17,6% 14.714 -62,1%

O Banco possui agências próprias, especializadas na concessão de crédito imobiliário, localizadas em pontos estratégicos ao longo do território nacional.

Ao todo, já temos 40 agências, conforme a relação abaixo:

Em dezembro de 2015, o saldo da Carteira de Crédito Pessoal alcançou R$ 873,9 milhões, variações positivas de 31,9% e de 14,1% no 4T15 em relação ao

4T14 e 3T15, respectivamente. O aumento significativo da carteira se deve às oportunidades de mercado com as operações referentes ao Cartão

Consignado Intermedium. A Carteira de Crédito Pessoal Ampliada, que inclui as operações cedidas off balance, encerrou o 4T15 com o saldo de R$ 879,4

milhões, com crescimento de 13,9% no trimestre e 29,9% no ano.

8

662.333 706.319 739.074 765.615 873.859

4T14 1T15 2T15 3T15 4T15

Evolução da Carteira de Crédito Pessoal - R$ mil

31,9%

14,1%

Cartão Consignado Intermedium alcançou o saldo de R$ 73,1 milhões no ano de 2015

Middle Market

CARTEIRA DE MIDDLE MARKET (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Carteira Total de Middle Market 272.707 293.235 -7,0% 267.914 1,8%

Capital de Giro - Garantias diversas 231.171 243.212 -5,0% 223.552 3,4%

Capital de Giro - Garantias duplicatas/cheques 41.536 50.023 -17,0% 44.362 -6,4%

Em relação ao percentual da carteira de Middle Market sobre a carteira total, finalizamos o 4T15 com uma representatividade de 12,9%, redução de

5,0 p.p. em doze meses e de 2,4 p.p. na comparação trimestral. Essa redução já era esperada devido a adoção de critérios de concessão mais

conservadores, além da priorização de segmentos que apresentam maiores garantias.

A carteira de Middle Market (pessoas jurídicas no segmento PME) finalizou o 4T15 com um saldo de R$ 272,7 milhões, registrando crescimento de 1,8%

em doze meses e redução de 7,0% na comparação trimestral. Essa redução é explicada pelo momento econômico adverso.

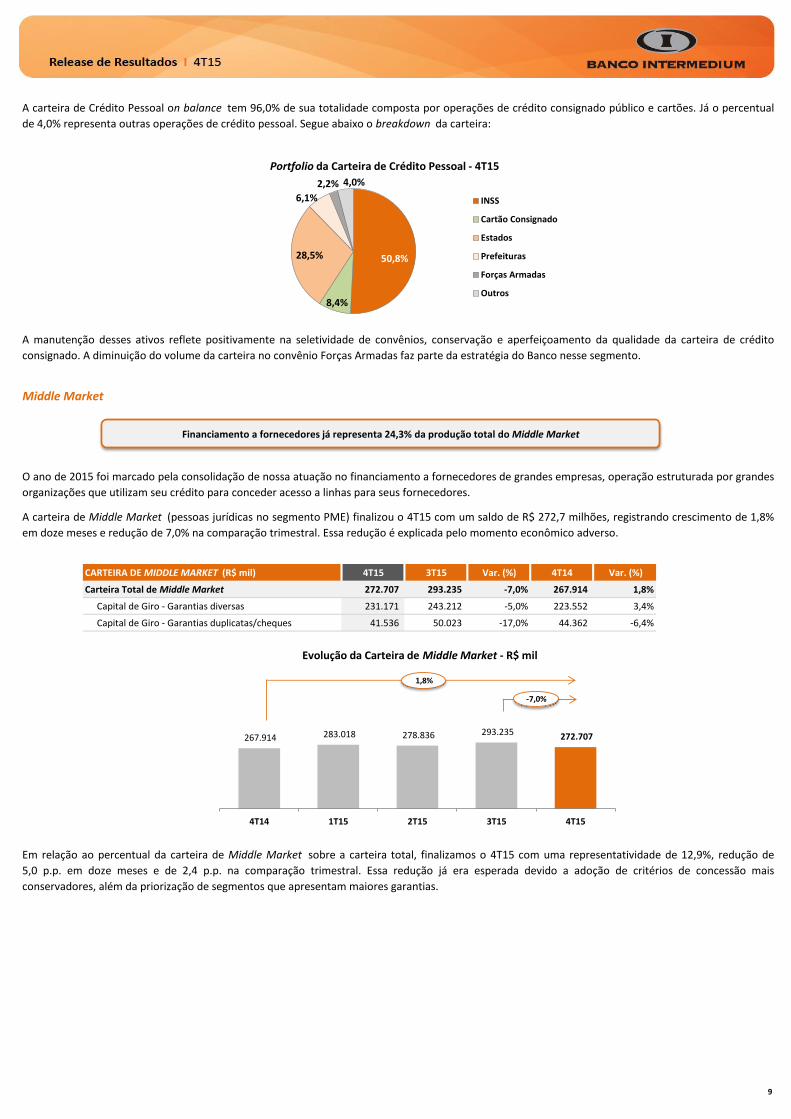

A carteira de Crédito Pessoal on balance tem 96,0% de sua totalidade composta por operações de crédito consignado público e cartões. Já o percentual

de 4,0% representa outras operações de crédito pessoal. Segue abaixo o breakdown da carteira:

O ano de 2015 foi marcado pela consolidação de nossa atuação no financiamento a fornecedores de grandes empresas, operação estruturada por grandes

organizações que utilizam seu crédito para conceder acesso a linhas para seus fornecedores.

A manutenção desses ativos reflete positivamente na seletividade de convênios, conservação e aperfeiçoamento da qualidade da carteira de crédito

consignado. A diminuição do volume da carteira no convênio Forças Armadas faz parte da estratégia do Banco nesse segmento.

9

50,8%

8,4%

28,5%

6,1%

2,2% 4,0%

Portfolio da Carteira de Crédito Pessoal - 4T15

INSS

Cartão Consignado

Estados

Prefeituras

Forças Armadas

Outros

267.914 283.018 278.836 293.235 272.707

4T14 1T15 2T15 3T15 4T15

Evolução da Carteira de Middle Market - R$ mil

Financiamento a fornecedores já representa 24,3% da produção total do Middle Market

-7,0%

1,8%

Indicadores - (R$ mil) 4T15

Ticket Médio 1.414

Máximo 9.704

Mediana 936

Qualidade da Carteira de Crédito

RatingProvisão

Requerida%

Provisão

(R$ mil)

AA 0,0% 10,3%

A 0,5% 76,6% 8.792

B 1,0% 4,5% 959

C 3,0% 3,7% 2.319

D 10,0% 1,4% 2.883

E 30,0% 0,9% 5.672

F 50,0% 0,6% 6.754

G 70,0% 0,6% 9.416

H 100,0% 1,4% 30.366

Total 100,0% 67.161

A Qualidade da Carteira de Crédito classificada em conformidade com a Resolução Nº 2.682 do Banco Central de AA a D foi mantida no 4T15 em relação

ao 3T15 e representa 96,4% da carteira de crédito on balance (desconsideradas as operações cedidas até 31/12/2011), conforme detalhado abaixo:

1.622.494

95.902

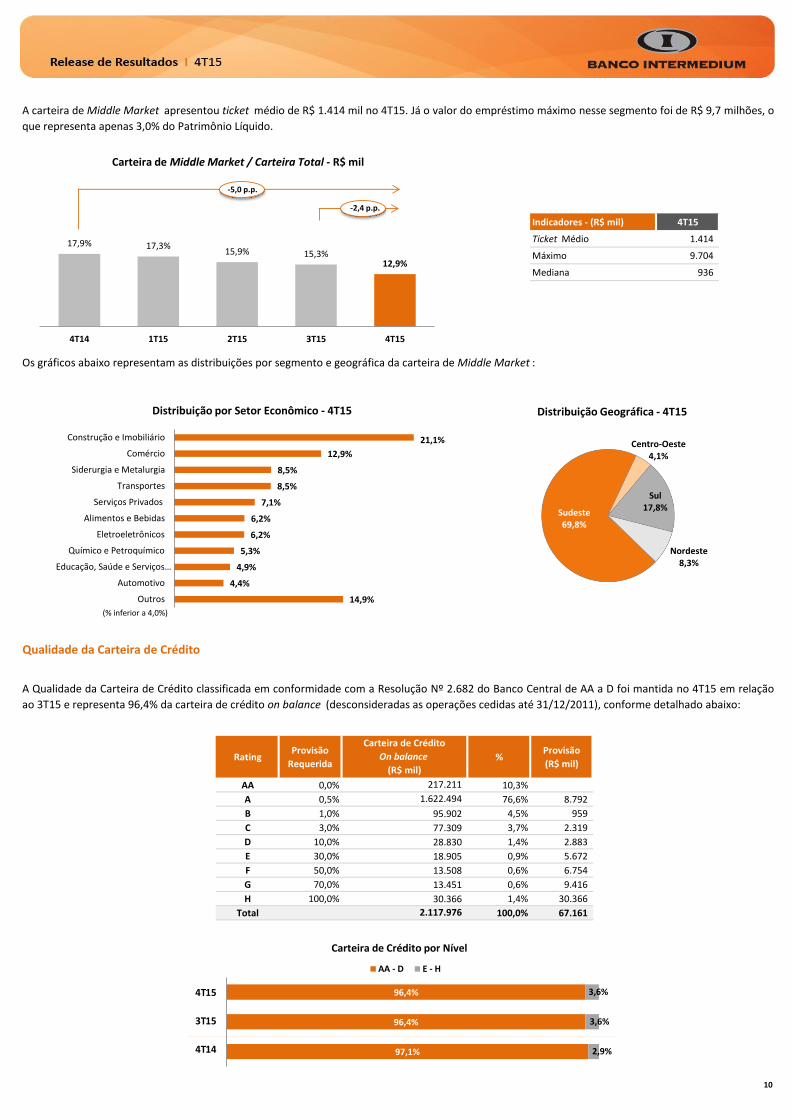

A carteira de Middle Market apresentou ticket médio de R$ 1.414 mil no 4T15. Já o valor do empréstimo máximo nesse segmento foi de R$ 9,7 milhões, o

que representa apenas 3,0% do Patrimônio Líquido.

Carteira de Crédito

On balance

(R$ mil)

217.211

77.309

28.830

18.905

30.366

2.117.976

Os gráficos abaixo representam as distribuições por segmento e geográfica da carteira de Middle Market :

13.508

13.451

Sudeste69,8%

Centro-Oeste4,1%

Sul17,8%

Nordeste8,3%

Distribuição Geográfica - 4T15

9

10

14,9%

4,4%

4,9%

5,3%

6,2%

6,2%

7,1%

8,5%

8,5%

12,9%

21,1%

Outros

Automotivo

Educação, Saúde e Serviços…

Químico e Petroquímico

Eletroeletrônicos

Alimentos e Bebidas

Serviços Privados

Transportes

Siderurgia e Metalurgia

Comércio

Construção e Imobiliário

Distribuição por Setor Econômico - 4T15

97,1%

96,4%

96,4%

2,9%

3,6%

3,6%

Carteira de Crédito por Nível

AA - D E - H

(% inferior a 4,0%)

17,9% 17,3%15,9% 15,3%

12,9%

4T14 1T15 2T15 3T15 4T15

Carteira de Middle Market / Carteira Total - R$ mil

3T15

4T14

4T15

-5,0 p.p.

-2,4 p.p.

RatingCarteira

(R$ mil)%

Provisão

(R$ mil)Rating

Carteira

(R$ mil)%

Provisão

(R$ mil)Rating

Carteira

(R$ mil)%

Provisão

(R$ mil)

AA - D 946.004 97,5% 7.061 AA - D 856.559 98,0% 4.998 AA - D 238.183 87,3% 2.894

E - G 20.524 2,1% 8.623 E - G 8.413 1,0% 3.926 E - G 16.927 6,2% 9.293

H 3.882 0,4% 3.882 H 8.887 1,0% 8.887 H 17.597 6,5% 17.597

Total 970.410 100,0% 19.566 Total 873.859 100,0% 17.811 Total 272.707 100,0% 29.784

Captação de Recursos

CAPTAÇÃO DE RECURSOS TOTAL (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Captações de Recursos Total 2.052.960 1.854.218 10,7% 1.427.556 43,8%

Depósitos Totais + Letras de Crédito 2.021.002 1.806.452 11,9% 1.308.311 54,5%

Depósitos a Prazo + Letras de Crédito⁸ 1.999.774 1.794.582 11,4% 1.298.197 54,0%

Depósitos à Vista 21.228 11.870 78,8% 10.114 109,9%

Cessões de Crédito⁹ 31.958 47.766 -33,1% 119.245 -73,2%

(8) Considera CDB, DPGE, LCI, LCA e LF.

(9) Composto por cessões on balance e off balance.

Crédito Imobiliário Crédito Pessoal Middle Market

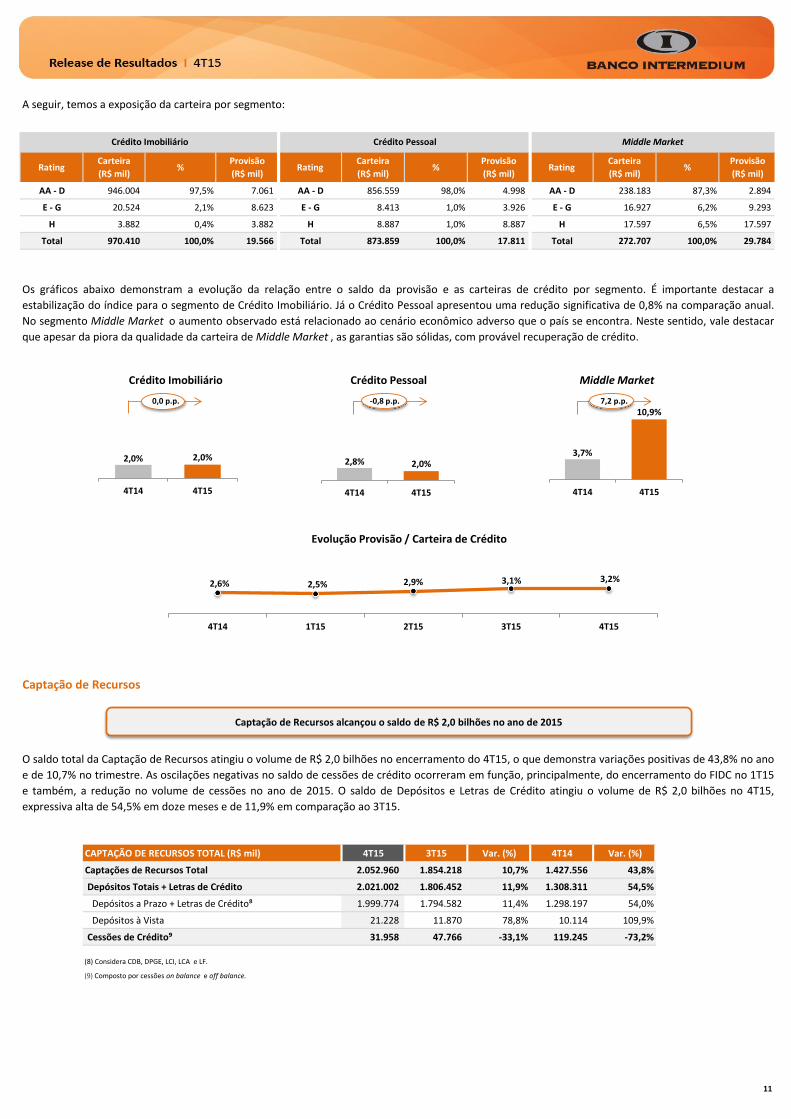

Os gráficos abaixo demonstram a evolução da relação entre o saldo da provisão e as carteiras de crédito por segmento. É importante destacar a

estabilização do índice para o segmento de Crédito Imobiliário. Já o Crédito Pessoal apresentou uma redução significativa de 0,8% na comparação anual.

No segmento Middle Market o aumento observado está relacionado ao cenário econômico adverso que o país se encontra. Neste sentido, vale destacar

que apesar da piora da qualidade da carteira de Middle Market , as garantias são sólidas, com provável recuperação de crédito.

A seguir, temos a exposição da carteira por segmento:

O saldo total da Captação de Recursos atingiu o volume de R$ 2,0 bilhões no encerramento do 4T15, o que demonstra variações positivas de 43,8% no ano

e de 10,7% no trimestre. As oscilações negativas no saldo de cessões de crédito ocorreram em função, principalmente, do encerramento do FIDC no 1T15

e também, a redução no volume de cessões no ano de 2015. O saldo de Depósitos e Letras de Crédito atingiu o volume de R$ 2,0 bilhões no 4T15,

expressiva alta de 54,5% em doze meses e de 11,9% em comparação ao 3T15.

2,6% 2,5% 2,9% 3,1% 3,2%

4T14 1T15 2T15 3T15 4T15

Evolução Provisão / Carteira de Crédito

Captação de Recursos alcançou o saldo de R$ 2,0 bilhões no ano de 2015

10

11

2,0% 2,0%

4T14 4T15

Crédito Imobiliário

2,8% 2,0%

4T14 4T15

Crédito Pessoal

3,7%

10,9%

4T14 4T15

Middle Market

0,0 p.p. -0,8 p.p. 7,2 p.p.

(10) Depósitos Totais e Letras de Crédito.

(11) Depósitos Totais e Letras de Crédito. (12) Prazo mínimo de originação 36 meses.

Liquidez

Gestão de Ativos e Passivos

Ao longo de 2015, o volume de LCI registrou crescimento de 79,8%. Destacamos a evolução das LCIs IPCA e IGP-M, que apresentaram evolução de

1.604,7% nos últimos doze meses. Este produto foi criado no 4T14 com o objetivo de oferecer aos nossos clientes rentabilidades indexadas à índices de

preços e além disso, contribuir para o alongamento do passivo do Banco. Ao fim do 4T15, a duration desses produtos foi de 1.027 dias.

Em função do enfoque em operações de Crédito Imobiliário e visto que as fontes de funding no Brasil não contemplam os mesmos prazos praticados

nessa modalidade, é natural que o prazo médio da captação seja menor do que o dos ativos. Desta forma, o Intermedium realiza a Gestão de Ativos e

Passivos pelo balanceamento entre seu funding e o perfil de seus ativos de crédito, conforme demonstrado a seguir:

Demonstramos abaixo o breakdown da captação de recursos do 4T15 e as captações por tipo de investidor. Destaque para a evolução na diversificação do

mix de captação, em especial por meio da emissão de LCI e da pulverização da base de depositantes. Além disto, o total de clientes pessoa física, que

inclui correntistas e distribuidores, superou a marca de 14 mil no 4T15.

38,8%

6,2%

42,1%

8,9%

1,1%0,2% 2,7%

Breakdown da Captação - 4T15

LCI CDI

LCI Índice¹⁰

CDB

DPGE

Dep. à Vista

LCA

Interfinanceiro

(10)Carência mínima de 36

12

1.308.311

1.806.452 2.021.002

4T14 3T15 4T15

Evolução da Captação de Recursos¹¹ - R$ mil

503.038

792.358 904.635

4T14 3T15 4T15

Evolução das LCI - R$ mil

27,1%

37,2%

13,5%

11,3%

5,1%5,8%

Captações por Tipo de Investidor - 4T15

PF (Correntistas)

PF (Distribuidores)

Institucionais

Acionistas/Ligados

Inst. Financeiras

PJ

7.330

98.655

124.957

4T14 3T15 4T15

Evolução das LCI IGP-M e IPCA¹² - R$ mil

FGTS

CRI

LCI

DPGE

CDB

Passivos

FGTS

Home Equity

Crédito Pessoal

Middle

Ativos

Cessões

Financiamento Imobiliário

Cré

dit

oIm

ob

iliár

io

54,5% 79,8% 1.604,7%

12

Patrimônio Líquido e Alavancagem

Patrimônio Líquido

Índice de Basileia

Para que ocorra o casamento adequado de prazo e indexador nas operações de Crédito Imobiliário, em que a duration dos ativos tende a crescer, o Banco

monitora constantemente o mercado de securitização para eventual atuação. Esta atuação é feita retendo participação nos riscos, tipicamente através da

subscrição de instrumentos subordinados, de modo a assegurar remuneração vantajosa na carteira cedida.

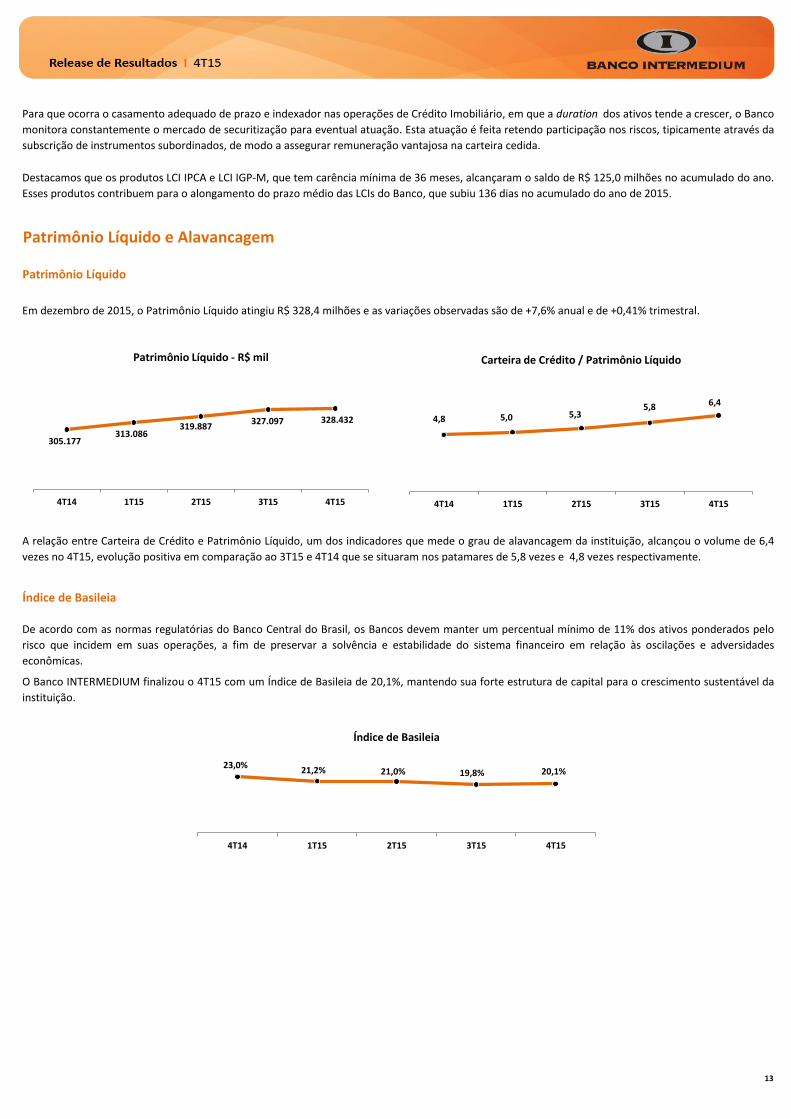

Em dezembro de 2015, o Patrimônio Líquido atingiu R$ 328,4 milhões e as variações observadas são de +7,6% anual e de +0,41% trimestral.

A relação entre Carteira de Crédito e Patrimônio Líquido, um dos indicadores que mede o grau de alavancagem da instituição, alcançou o volume de 6,4

vezes no 4T15, evolução positiva em comparação ao 3T15 e 4T14 que se situaram nos patamares de 5,8 vezes e 4,8 vezes respectivamente.

De acordo com as normas regulatórias do Banco Central do Brasil, os Bancos devem manter um percentual mínimo de 11% dos ativos ponderados pelo

risco que incidem em suas operações, a fim de preservar a solvência e estabilidade do sistema financeiro em relação às oscilações e adversidades

econômicas.

O Banco INTERMEDIUM finalizou o 4T15 com um Índice de Basileia de 20,1%, mantendo sua forte estrutura de capital para o crescimento sustentável da

instituição.

Destacamos que os produtos LCI IPCA e LCI IGP-M, que tem carência mínima de 36 meses, alcançaram o saldo de R$ 125,0 milhões no acumulado do ano.

Esses produtos contribuem para o alongamento do prazo médio das LCIs do Banco, que subiu 136 dias no acumulado do ano de 2015.

305.177 313.086

319.887 327.097 328.432

4T14 1T15 2T15 3T15 4T15

Patrimônio Líquido - R$ mil

4,8 5,0 5,35,8 6,4

4T14 1T15 2T15 3T15 4T15

Carteira de Crédito / Patrimônio Líquido

23,0%21,2% 21,0% 19,8% 20,1%

4T14 1T15 2T15 3T15 4T15

Índice de Basileia

12

13

12

Desempenho Financeiro

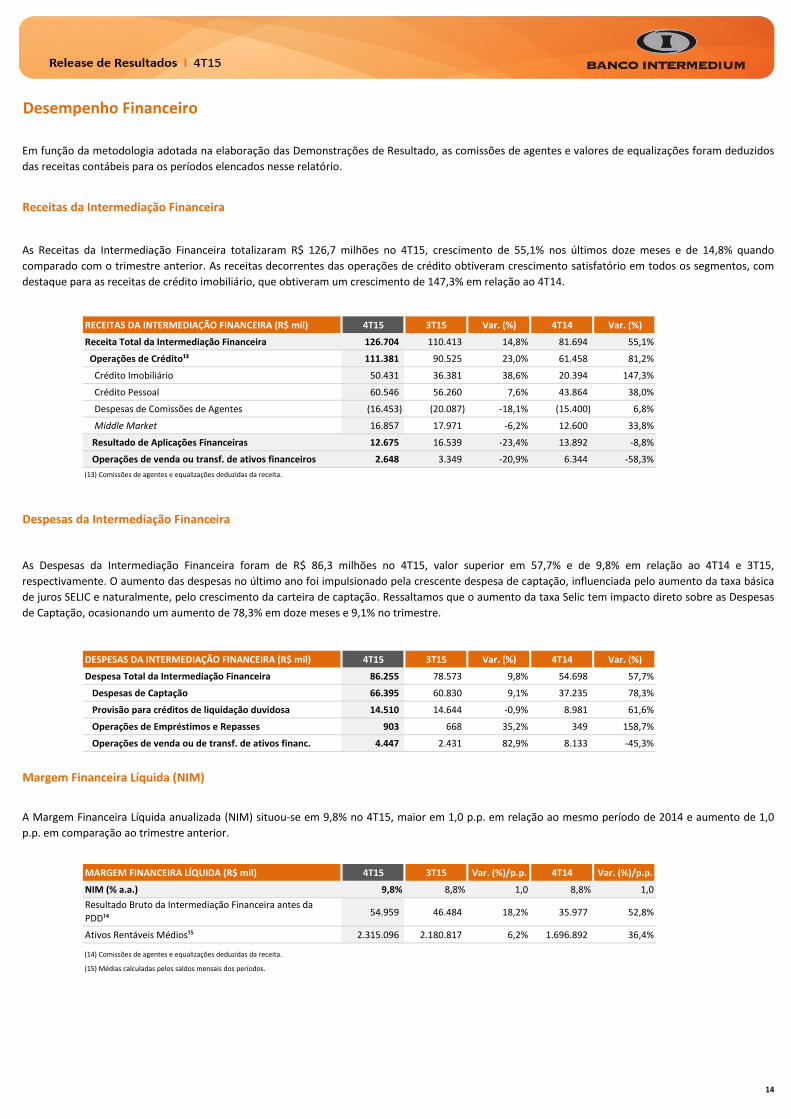

Receitas da Intermediação Financeira

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Receita Total da Intermediação Financeira 126.704 110.413 14,8% 81.694 55,1%

Operações de Crédito¹³ 111.381 90.525 23,0% 61.458 81,2%

Crédito Imobiliário 50.431 36.381 38,6% 20.394 147,3%

Crédito Pessoal 60.546 56.260 7,6% 43.864 38,0%

Despesas de Comissões de Agentes (16.453) (20.087) -18,1% (15.400) 6,8%

Middle Market 16.857 17.971 -6,2% 12.600 33,8%

Resultado de Aplicações Financeiras 12.675 16.539 -23,4% 13.892 -8,8%

Operações de venda ou transf. de ativos financeiros 2.648 3.349 -20,9% 6.344 -58,3%

(13) Comissões de agentes e equalizações deduzidas da receita.

Despesas da Intermediação Financeira

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA (R$ mil) 4T15 3T15 Var. (%) 4T14 Var. (%)

Despesa Total da Intermediação Financeira 86.255 78.573 9,8% 54.698 57,7%

Despesas de Captação 66.395 60.830 9,1% 37.235 78,3%

Provisão para créditos de liquidação duvidosa 14.510 14.644 -0,9% 8.981 61,6%

Operações de Empréstimos e Repasses 903 668 35,2% 349 158,7%

Operações de venda ou de transf. de ativos financ. 4.447 2.431 82,9% 8.133 -45,3%

Margem Financeira Líquida (NIM)

MARGEM FINANCEIRA LÍQUIDA (R$ mil) 4T15 3T15 Var. (%)/p.p. 4T14 Var. (%)/p.p.

NIM (% a.a.) 9,8% 8,8% 1,0 8,8% 1,0

54.959 46.484 18,2% 35.977 52,8%

Ativos Rentáveis Médios¹⁵ 2.315.096 2.180.817 6,2% 1.696.892 36,4%

(14) Comissões de agentes e equalizações deduzidas da receita.

(15) Médias calculadas pelos saldos mensais dos períodos.

As Despesas da Intermediação Financeira foram de R$ 86,3 milhões no 4T15, valor superior em 57,7% e de 9,8% em relação ao 4T14 e 3T15,

respectivamente. O aumento das despesas no último ano foi impulsionado pela crescente despesa de captação, influenciada pelo aumento da taxa básica

de juros SELIC e naturalmente, pelo crescimento da carteira de captação. Ressaltamos que o aumento da taxa Selic tem impacto direto sobre as Despesas

de Captação, ocasionando um aumento de 78,3% em doze meses e 9,1% no trimestre.

Em função da metodologia adotada na elaboração das Demonstrações de Resultado, as comissões de agentes e valores de equalizações foram deduzidos

das receitas contábeis para os períodos elencados nesse relatório.

A Margem Financeira Líquida anualizada (NIM) situou-se em 9,8% no 4T15, maior em 1,0 p.p. em relação ao mesmo período de 2014 e aumento de 1,0

p.p. em comparação ao trimestre anterior.

Resultado Bruto da Intermediação Financeira antes da

PDD¹⁴

As Receitas da Intermediação Financeira totalizaram R$ 126,7 milhões no 4T15, crescimento de 55,1% nos últimos doze meses e de 14,8% quando

comparado com o trimestre anterior. As receitas decorrentes das operações de crédito obtiveram crescimento satisfatório em todos os segmentos, com

destaque para as receitas de crédito imobiliário, que obtiveram um crescimento de 147,3% em relação ao 4T14.

14

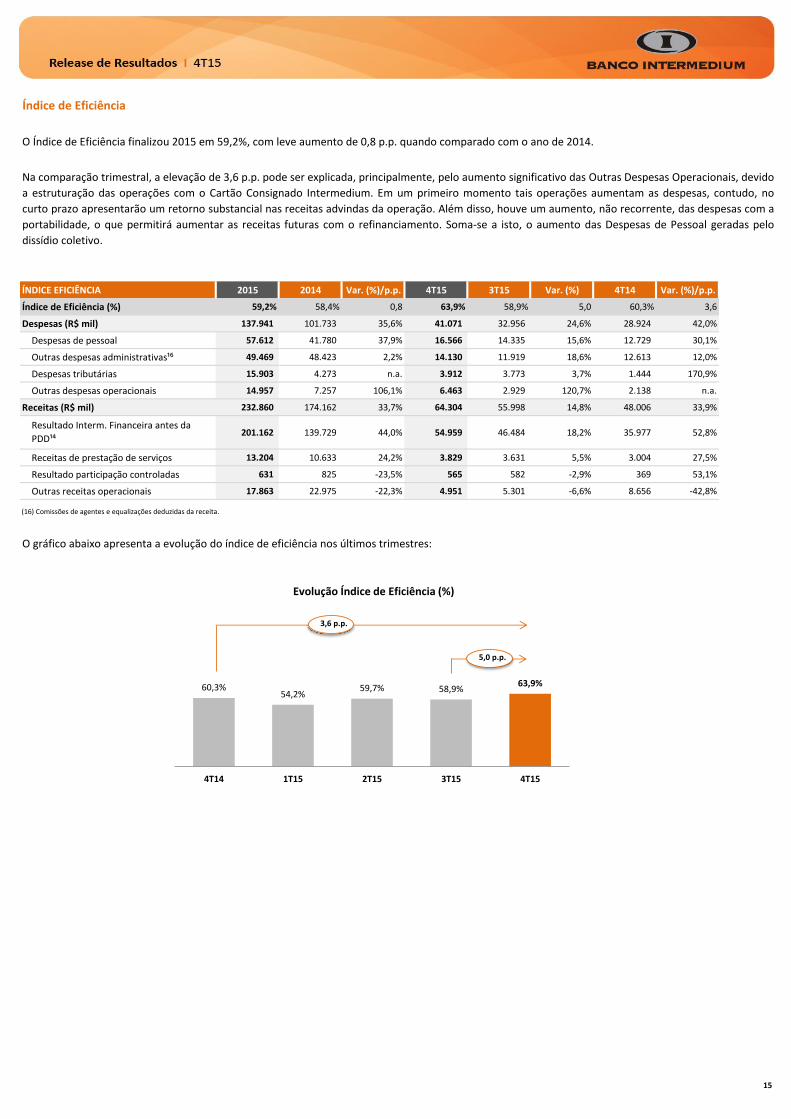

Índice de Eficiência

ÍNDICE EFICIÊNCIA 2015 2014 Var. (%)/p.p. 4T15 3T15 Var. (%) 4T14 Var. (%)/p.p.

Índice de Eficiência (%) 59,2% 58,4% 0,8 63,9% 58,9% 5,0 60,3% 3,6

Despesas (R$ mil) 137.941 101.733 35,6% 41.071 32.956 24,6% 28.924 42,0%

Despesas de pessoal 57.612 41.780 37,9% 16.566 14.335 15,6% 12.729 30,1%

Outras despesas administrativas¹⁶ 49.469 48.423 2,2% 14.130 11.919 18,6% 12.613 12,0%

Despesas tributárias 15.903 4.273 n.a. 3.912 3.773 3,7% 1.444 170,9%

Outras despesas operacionais 14.957 7.257 106,1% 6.463 2.929 120,7% 2.138 n.a.

Receitas (R$ mil) 232.860 174.162 33,7% 64.304 55.998 14,8% 48.006 33,9%

201.162 139.729 44,0% 54.959 46.484 18,2% 35.977 52,8%

Receitas de prestação de serviços 13.204 10.633 24,2% 3.829 3.631 5,5% 3.004 27,5%

Resultado participação controladas 631 825 -23,5% 565 582 -2,9% 369 53,1%

Outras receitas operacionais 17.863 22.975 -22,3% 4.951 5.301 -6,6% 8.656 -42,8%

(16) Comissões de agentes e equalizações deduzidas da receita.

Na comparação trimestral, a elevação de 3,6 p.p. pode ser explicada, principalmente, pelo aumento significativo das Outras Despesas Operacionais, devido

a estruturação das operações com o Cartão Consignado Intermedium. Em um primeiro momento tais operações aumentam as despesas, contudo, no

curto prazo apresentarão um retorno substancial nas receitas advindas da operação. Além disso, houve um aumento, não recorrente, das despesas com a

portabilidade, o que permitirá aumentar as receitas futuras com o refinanciamento. Soma-se a isto, o aumento das Despesas de Pessoal geradas pelo

dissídio coletivo.

O Índice de Eficiência finalizou 2015 em 59,2%, com leve aumento de 0,8 p.p. quando comparado com o ano de 2014.

O gráfico abaixo apresenta a evolução do índice de eficiência nos últimos trimestres:

Resultado Interm. Financeira antes da

PDD¹⁴

14

15

60,3%54,2%

59,7% 58,9%63,9%

4T14 1T15 2T15 3T15 4T15

Evolução Índice de Eficiência (%)

5,0 p.p.

3,6 p.p.

15

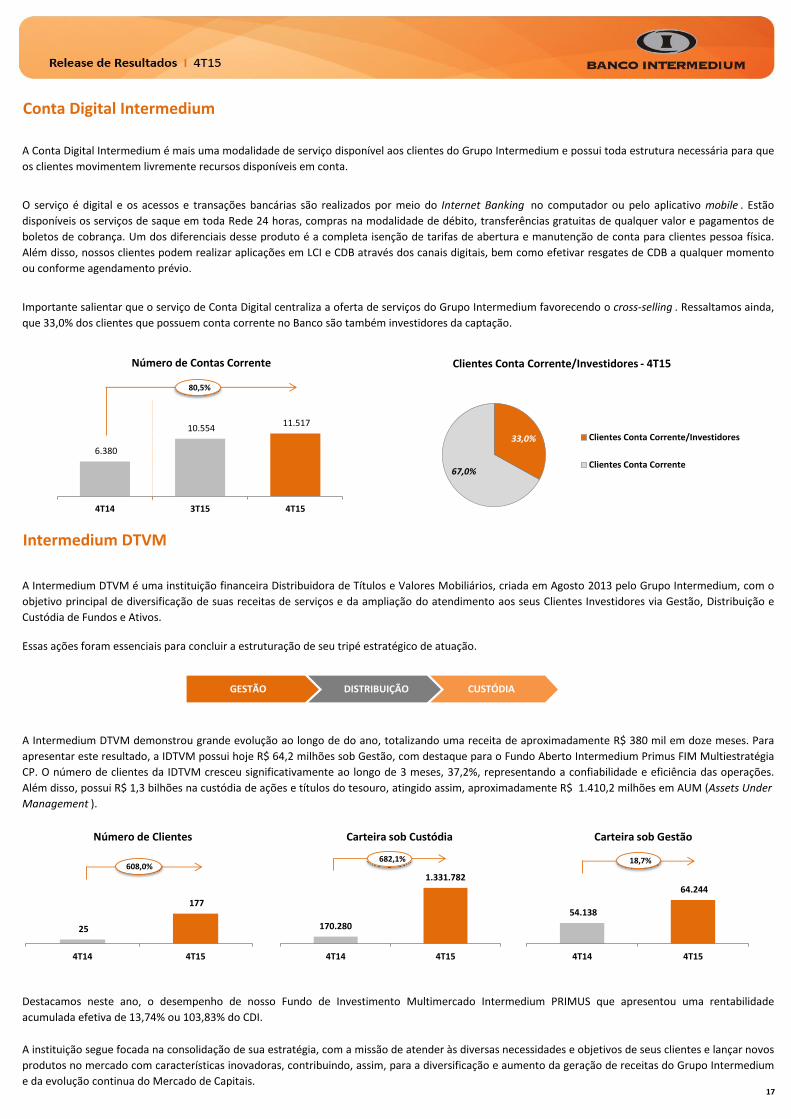

Conta Digital Intermedium

Intermedium DTVM

Importante salientar que o serviço de Conta Digital centraliza a oferta de serviços do Grupo Intermedium favorecendo o cross-selling . Ressaltamos ainda,

que 33,0% dos clientes que possuem conta corrente no Banco são também investidores da captação.

A instituição segue focada na consolidação de sua estratégia, com a missão de atender às diversas necessidades e objetivos de seus clientes e lançar novos

produtos no mercado com características inovadoras, contribuindo, assim, para a diversificação e aumento da geração de receitas do Grupo Intermedium

e da evolução continua do Mercado de Capitais.

A Intermedium DTVM demonstrou grande evolução ao longo de do ano, totalizando uma receita de aproximadamente R$ 380 mil em doze meses. Para

apresentar este resultado, a IDTVM possui hoje R$ 64,2 milhões sob Gestão, com destaque para o Fundo Aberto Intermedium Primus FIM Multiestratégia

CP. O número de clientes da IDTVM cresceu significativamente ao longo de 3 meses, 37,2%, representando a confiabilidade e eficiência das operações.

Além disso, possui R$ 1,3 bilhões na custódia de ações e títulos do tesouro, atingido assim, aproximadamente R$ 1.410,2 milhões em AUM (Assets Under

Management ).

A Intermedium DTVM é uma instituição financeira Distribuidora de Títulos e Valores Mobiliários, criada em Agosto 2013 pelo Grupo Intermedium, com o

objetivo principal de diversificação de suas receitas de serviços e da ampliação do atendimento aos seus Clientes Investidores via Gestão, Distribuição e

Custódia de Fundos e Ativos.

Destacamos neste ano, o desempenho de nosso Fundo de Investimento Multimercado Intermedium PRIMUS que apresentou uma rentabilidade

acumulada efetiva de 13,74% ou 103,83% do CDI.

Essas ações foram essenciais para concluir a estruturação de seu tripé estratégico de atuação.

O serviço é digital e os acessos e transações bancárias são realizados por meio do Internet Banking no computador ou pelo aplicativo mobile . Estão

disponíveis os serviços de saque em toda Rede 24 horas, compras na modalidade de débito, transferências gratuitas de qualquer valor e pagamentos de

boletos de cobrança. Um dos diferenciais desse produto é a completa isenção de tarifas de abertura e manutenção de conta para clientes pessoa física.

Além disso, nossos clientes podem realizar aplicações em LCI e CDB através dos canais digitais, bem como efetivar resgates de CDB a qualquer momento

ou conforme agendamento prévio.

A Conta Digital Intermedium é mais uma modalidade de serviço disponível aos clientes do Grupo Intermedium e possui toda estrutura necessária para que

os clientes movimentem livremente recursos disponíveis em conta.

GESTÃO DISTRIBUIÇÃO CUSTÓDIA

33,0%

67,0%

Clientes Conta Corrente/Investidores - 4T15

Clientes Conta Corrente/Investidores

Clientes Conta Corrente

6.380

10.554 11.517

4T14 3T15 4T15

Número de Contas Corrente

80,5%

54.138

64.244

4T14 4T15

Carteira sob Gestão

18,7%

25

177

4T14 4T15

Número de Clientes

608,0%

170.280

1.331.782

4T14 4T15

Carteira sob Custódia

682,1%

17

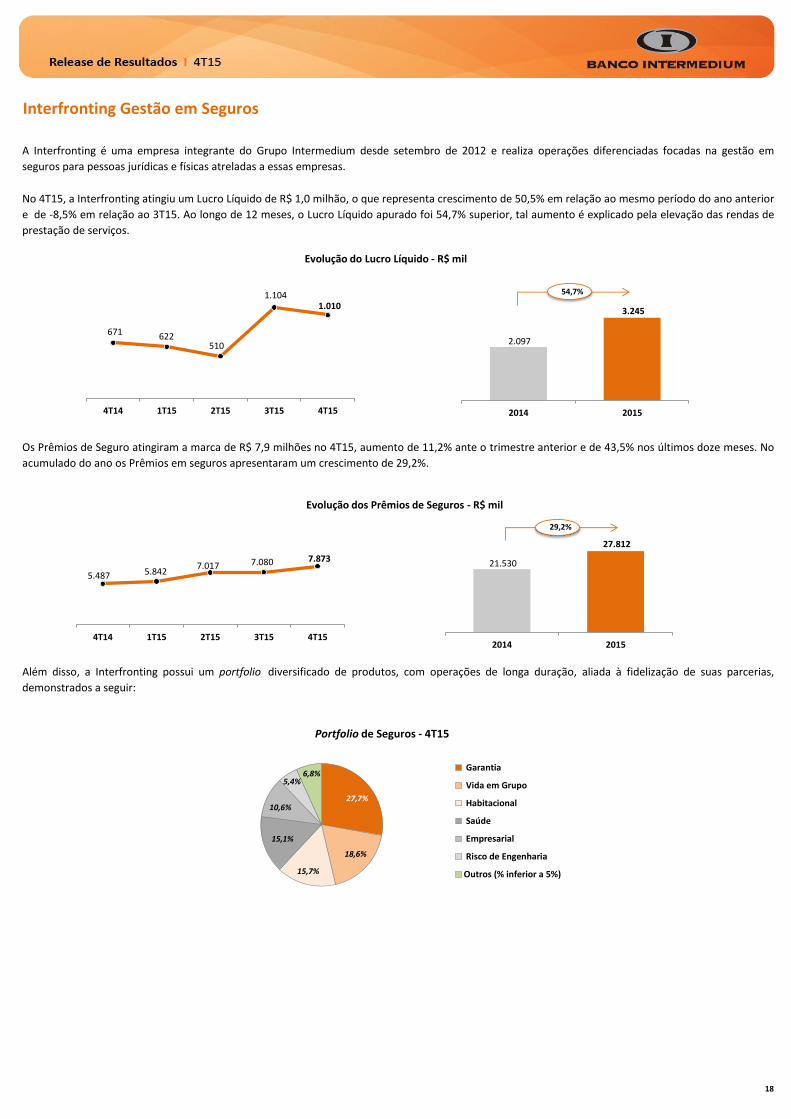

Interfronting Gestão em Seguros

Os Prêmios de Seguro atingiram a marca de R$ 7,9 milhões no 4T15, aumento de 11,2% ante o trimestre anterior e de 43,5% nos últimos doze meses. No

acumulado do ano os Prêmios em seguros apresentaram um crescimento de 29,2%.

Além disso, a Interfronting possui um portfolio diversificado de produtos, com operações de longa duração, aliada à fidelização de suas parcerias,

demonstrados a seguir:

No 4T15, a Interfronting atingiu um Lucro Líquido de R$ 1,0 milhão, o que representa crescimento de 50,5% em relação ao mesmo período do ano anterior

e de -8,5% em relação ao 3T15. Ao longo de 12 meses, o Lucro Líquido apurado foi 54,7% superior, tal aumento é explicado pela elevação das rendas de

prestação de serviços.

A Interfronting é uma empresa integrante do Grupo Intermedium desde setembro de 2012 e realiza operações diferenciadas focadas na gestão em

seguros para pessoas jurídicas e físicas atreladas a essas empresas.

21.530

27.812

2014 2015

29,2%

18

27,7%

18,6%

15,7%

15,1%

10,6%

5,4%6,8%

Portfolio de Seguros - 4T15

Garantia

Vida em Grupo

Habitacional

Saúde

Empresarial

Risco de Engenharia

Outros (% inferior a 5%)

5.487 5.8427.017 7.080 7.873

4T14 1T15 2T15 3T15 4T15

Evolução dos Prêmios de Seguros - R$ mil

2.097

3.245

2014 2015

54,7%

671 622510

1.1041.010

4T14 1T15 2T15 3T15 4T15

Evolução do Lucro Líquido - R$ mil

18

17

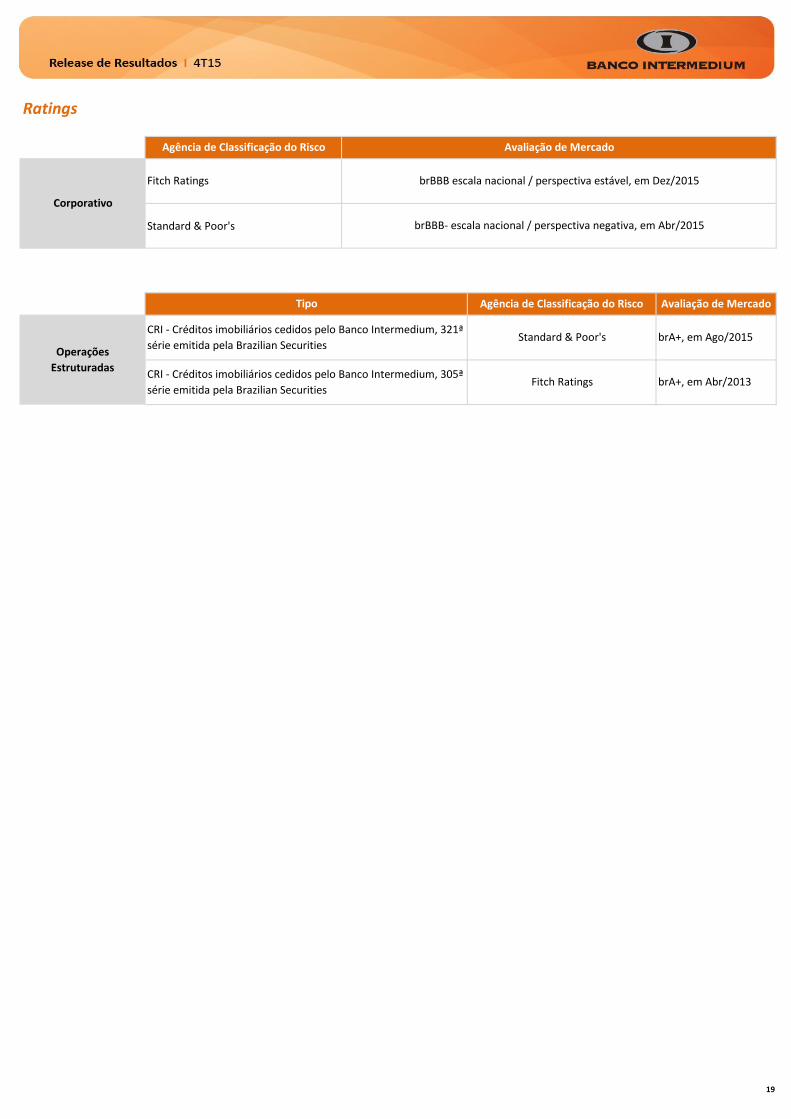

Ratings

Standard & Poor's

CRI - Créditos imobiliários cedidos pelo Banco Intermedium, 305ª

série emitida pela Brazilian Securities

Standard & Poor's

Fitch Ratings

CRI - Créditos imobiliários cedidos pelo Banco Intermedium, 321ª

série emitida pela Brazilian SecuritiesOperações

Estruturadas

Agência de Classificação do Risco

Corporativo

Agência de Classificação do Risco

brA+, em Abr/2013

Tipo Avaliação de Mercado

brA+, em Ago/2015

Fitch Ratings

brBBB- escala nacional / perspectiva negativa, em Abr/2015

brBBB escala nacional / perspectiva estável, em Dez/2015

Avaliação de Mercado

18

19

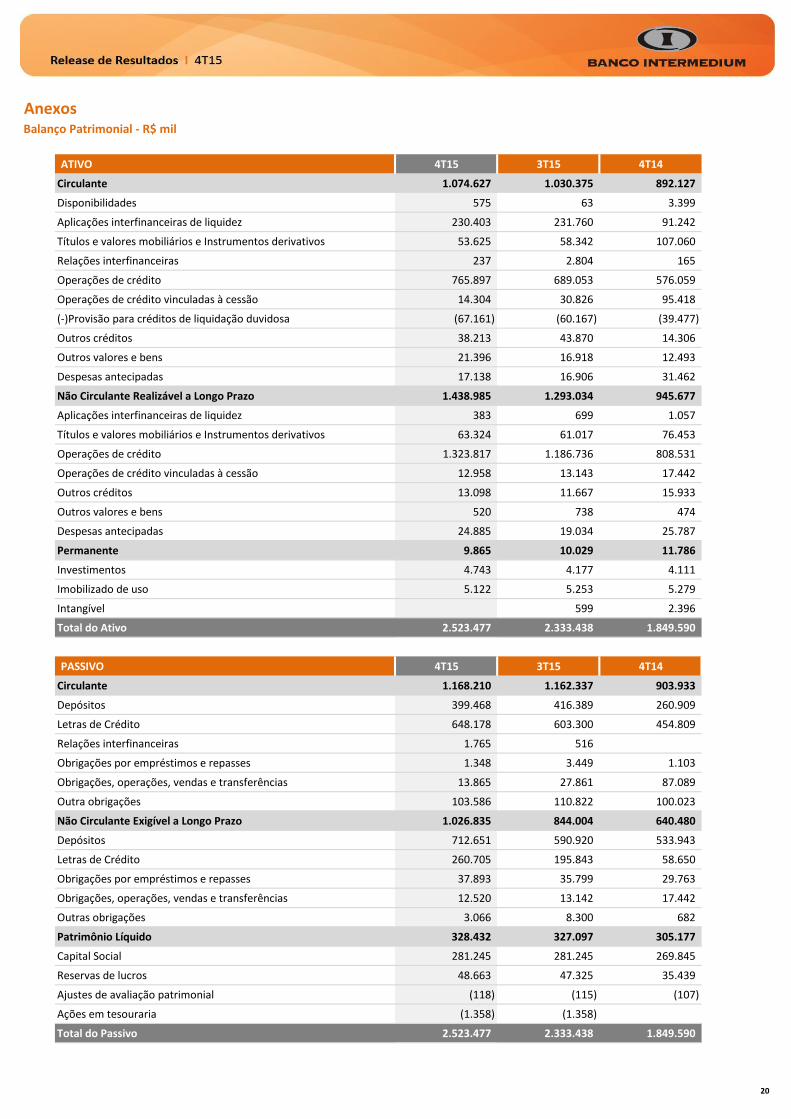

AnexosBalanço Patrimonial - R$ mil

ATIVO 4T15 3T15 4T14

Circulante 1.074.627 1.030.375 892.127

Disponibilidades 575 63 3.399

Aplicações interfinanceiras de liquidez 230.403 231.760 91.242

Títulos e valores mobiliários e Instrumentos derivativos 53.625 58.342 107.060

Relações interfinanceiras 237 2.804 165

Operações de crédito 765.897 689.053 576.059

Operações de crédito vinculadas à cessão 14.304 30.826 95.418

(-)Provisão para créditos de liquidação duvidosa (67.161) (60.167) (39.477)

Outros créditos 38.213 43.870 14.306

Outros valores e bens 21.396 16.918 12.493

Despesas antecipadas 17.138 16.906 31.462

Não Circulante Realizável a Longo Prazo 1.438.985 1.293.034 945.677

Aplicações interfinanceiras de liquidez 383 699 1.057

Títulos e valores mobiliários e Instrumentos derivativos 63.324 61.017 76.453

Operações de crédito 1.323.817 1.186.736 808.531

Operações de crédito vinculadas à cessão 12.958 13.143 17.442

Outros créditos 13.098 11.667 15.933

Outros valores e bens 520 738 474

Despesas antecipadas 24.885 19.034 25.787

Permanente 9.865 10.029 11.786

Investimentos 4.743 4.177 4.111

Imobilizado de uso 5.122 5.253 5.279

Intangível 599 2.396

Total do Ativo 2.523.477 2.333.438 1.849.590

PASSIVO 4T15 3T15 4T14

Circulante 1.168.210 1.162.337 903.933

Depósitos 399.468 416.389 260.909

Letras de Crédito 648.178 603.300 454.809

Relações interfinanceiras 1.765 516

Obrigações por empréstimos e repasses 1.348 3.449 1.103

Obrigações, operações, vendas e transferências 13.865 27.861 87.089

Outra obrigações 103.586 110.822 100.023

Não Circulante Exigível a Longo Prazo 1.026.835 844.004 640.480

Depósitos 712.651 590.920 533.943

Letras de Crédito 260.705 195.843 58.650

Obrigações por empréstimos e repasses 37.893 35.799 29.763

Obrigações, operações, vendas e transferências 12.520 13.142 17.442

Outras obrigações 3.066 8.300 682

Patrimônio Líquido 328.432 327.097 305.177

Capital Social 281.245 281.245 269.845

Reservas de lucros 48.663 47.325 35.439

Ajustes de avaliação patrimonial (118) (115) (107)

Ações em tesouraria (1.358) (1.358)

Total do Passivo 2.523.477 2.333.438 1.849.590

20

Demonstrações de Resultado

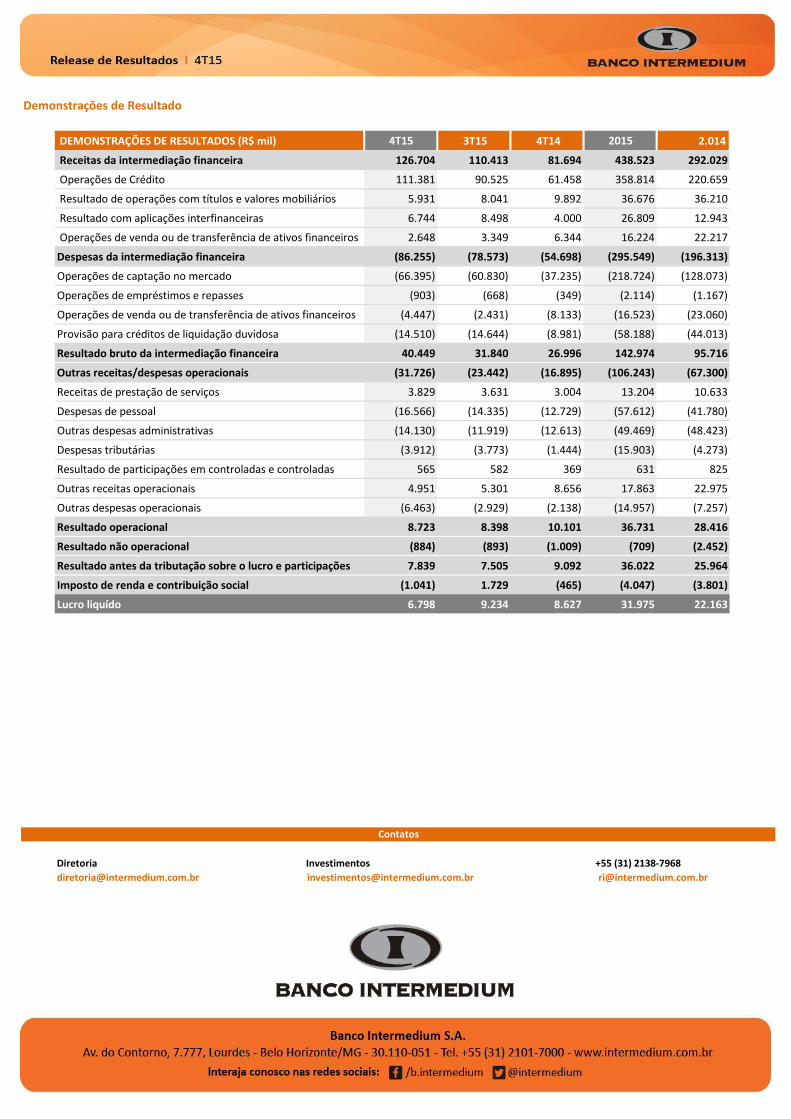

DEMONSTRAÇÕES DE RESULTADOS (R$ mil) 4T15 3T15 4T14 2015 2.014

Receitas da intermediação financeira 126.704 110.413 81.694 438.523 292.029

Operações de Crédito 111.381 90.525 61.458 358.814 220.659

Resultado de operações com títulos e valores mobiliários 5.931 8.041 9.892 36.676 36.210

Resultado com aplicações interfinanceiras 6.744 8.498 4.000 26.809 12.943

Operações de venda ou de transferência de ativos financeiros 2.648 3.349 6.344 16.224 22.217

Despesas da intermediação financeira (86.255) (78.573) (54.698) (295.549) (196.313)

Operações de captação no mercado (66.395) (60.830) (37.235) (218.724) (128.073)

Operações de empréstimos e repasses (903) (668) (349) (2.114) (1.167)

Operações de venda ou de transferência de ativos financeiros (4.447) (2.431) (8.133) (16.523) (23.060)

Provisão para créditos de liquidação duvidosa (14.510) (14.644) (8.981) (58.188) (44.013)

Resultado bruto da intermediação financeira 40.449 31.840 26.996 142.974 95.716

Outras receitas/despesas operacionais (31.726) (23.442) (16.895) (106.243) (67.300)

Receitas de prestação de serviços 3.829 3.631 3.004 13.204 10.633

Despesas de pessoal (16.566) (14.335) (12.729) (57.612) (41.780)

Outras despesas administrativas (14.130) (11.919) (12.613) (49.469) (48.423)

Despesas tributárias (3.912) (3.773) (1.444) (15.903) (4.273)

Resultado de participações em controladas e controladas 565 582 369 631 825

Outras receitas operacionais 4.951 5.301 8.656 17.863 22.975

Outras despesas operacionais (6.463) (2.929) (2.138) (14.957) (7.257)

Resultado operacional 8.723 8.398 10.101 36.731 28.416

Resultado não operacional (884) (893) (1.009) (709) (2.452)

Resultado antes da tributação sobre o lucro e participações 7.839 7.505 9.092 36.022 25.964

Imposto de renda e contribuição social (1.041) 1.729 (465) (4.047) (3.801)

Lucro liquído 6.798 9.234 8.627 31.975 22.163

Diretoria Investimentos +55 (31) 2138-7968

[email protected] [email protected] [email protected]

Contatos