relatÓrio d e gestÃo e contas do exercÍcio

TRANSCRIPT

Página 1

RELATÓRIO D E GESTÃO E

CONTAS DO EXERCÍCIO

2007

Sede Social : Edifício OPEN, Av. das Forças Armadas, nº 125 – 4 A – 1600-079, Lisboa – Portugal Capital Social: € 3.500.00,00 - NIPC nº 502 449 110, matriculada no C.R.C de Lisboa sob o mesmo número

Página 2

ÍNDICE RELATÓRIO DE GESTÃO 2

Notas introdutórias 3

Constituição e registo 3

Órgãos de Administração e fiscalização 4

Enquadramento legal 5

Enquadramento económico e de mercado 6

Estrutura organizacional e meios 7

Actividade desenvolvida 9

Definições estratégicas 10

Evolução do negócio 2007 11

Informações complementares 12

Factos subsequentes ao encerramento do exercício 12

Proposta de aplicação dos resultados 12

Referências finais 13

DEMONSTRAÇÕES FINANCEIRAS 14 NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS 19 CERTIFICAÇÃO LEGAL DAS CONTAS RELATÓRIO E PARECER DO FISCAL ÚNICO

Página 3

RELATÓRIO DE GESTÃO 2007

Página 4

RELATÓRIO DE GESTÃO Nos termos da Lei e em conformidade com o Contrato de Sociedade, vem o Conselho de Administração da InterMoney Portugal, Sociedade Financeira de Corretagem S.A. – adiante designada como a “Sociedade” ou a “SFC” ou “InterMoney Portugal” – submeter à Assembleia Geral de Accionistas o relatório de Gestão e as contas respeitantes ao exercício de 2007. NOTAS INTRODUTÓRIAS A InterMoney Portugal, Sociedade Financeira de Corretagem, S.A. (InterMoney Portugal), resultou da aquisição efectuada em 16 de Novembro de 2007 da Crédito Agrícola Dealer, Sociedade Financeira de Corretagem, S.A. (CA Dealer) pela CIMD – Corretaje e Información Monetária y de Divisas, S.A.. A operação foi realizada após as necessárias autorizações e comunicações das entidades de supervisão portuguesas. O actual relatório resulta da consolidação da actividade da CA Dealer (fase de pré-aquisição, até 16 de Novembro de 2007) na qual se encontra a quase totalidade do exercício, e da InterMoney Portugal (fase pós-aquisição). Ficou contratualmente estabelecido entre as partes que só passariam para o âmbito da InterMoney Portugal, os clientes Institucionais. Todos os clientes particulares passaram para a esfera da Caixa Central de Crédito Agrícola Mutuo (CCCAM), logo após terem sido desenvolvidos por esta entidade todos os processos necessários para o efeito. Destaca-se ainda o facto da CCCAM ter estabelecido com a Sociedade um contrato que estabelece que a primeira passa a enviar todas as suas ordens de execução para a InterMoney Portugal. A InterMoney Portugal absorveu os recursos humanos da CA Dealer que se encontravam alocados às actividades de recepção e execução de ordens e serviços de Back Office/Midle Office, tendo sido assim possivel manter o nivel de serviço na fase pós integração.

CONSTITUIÇÃO E REGISTO A Sociedade passou a adoptar a denominação “InterMoney Portugal – Sociedade Financeira de Corretagem, S.A.” após a aquisição efectuada em 16 de Novembro de 2007 da CA Dealer pela CIMD (Corretaje y Informacion y de Divisas, S.A.) tendo este acto sido registado junto da Conservatória do Registo Comercial de Lisboa sob o número único de matrícula pessoal e colectiva 502449110.

Página 5

ÓRGÃOS DE ADMNISTRAÇÃO E FISCALIZAÇÃO

Até 16 de Novembro de 2007 (2006 - 2008)

MESA DA ASSEMBLEIA GERAL

Presidente - Renato Manuel Ferreira Feitor Secretário – João Manuel Aleixo Barata Lima CONSELHO DE ADMINISTRAÇÃO

Presidente – Mário Dúlio de Oliveira Negrão Vogal – João Maria da Câmara Pina de Sousa Mendes Vogal – José Alberto Galo Vareda Vogal – Luís Filipe de Jesus Carvalho Vogal – Sérgio Manuel Arsénio Alves Contreiras CONSELHO FISCAL

Presidente – João Fernandes Chendo Vogal – Pedro João Reis de Matos Silva Vogal – Carlos Teixeira, Noé Gomes & Associados, SROC, lda. (nº28), representada por Noé Gonçalves Gomes (ROC Nº 498) Vogal Suplente – Carlos Manuel Duarte Teixeira (ROC nº 541) Após 16 de Novembro de 2007 (2007 - 2009) MESA DA ASSEMBLEIA GERAL

Presidente - José Maria Norton de Mattos de Albuquerque Calheiros Secretário – Paulo Jorge Antunes Marques CONSELHO DE ADMINISTRAÇÃO

Presidente – Ramón Moreno Rubio Vice-Presidente – Luis Enrique Navarro Barrionuevo Vogal – Rafael Bunzl Csonka Vogal – Juan Francisco Muñoz Achirica Vogal – Iñigo Trincado Bouille Vogal – Emanuel Guilherme Louro da Silva FISCAL ÚNICO EFECTIVO

PricewaterhouseCoopers & Associados, Sociedade de Revisores Oficiais de Contas, Lda., inscrita na lista dos ROC sob o nº 183

FISCAL ÚNICO SUPLENTE

Jorge Manuel Santos Costa, ROC nº 847

Página 6

ENQUADRAMENTO LEGAL

A InterMoney Portugal, enquanto sociedade financeira de corretagem, está sujeita à supervisão do Banco de Portugal, sendo regida pelo Regime Geral das Instituições de Crédito e Sociedades Financeiras.

A alteração da denominação da CA Dealer para “InterMoney Portugal – Sociedade Financeira de Corretagem S.A.” foi autorizada pelo Banco de Portugal em 12 de Dezembro de 2007.

A actividade de intermediação financeira no mercado de capitais exercida pela Sociedade, no âmbito da qual está sujeita à supervisão da Comissão do Mercado de Valores Mobiliários, é essencialmente regulada pelo Código de Valores Mobiliários e pelo Regulamento da CMVM n.º 12/2000 e ainda pela directiva de mercados DMIF - Directiva dos Mercados de Instrumentos Financeiros (2004/39/CE) que entrou em vigor no dia 1 de Novembro de 2007.

A sociedade encontra-se registada junto da CMVM (com o número 178) e está autorizada a desenvolver as seguintes actividades:

o Recepção e transmissão de ordens por conta de outrem;

o Execução de ordens por conta de outrem no mercado a contado;

o Registo e depósito de valores mobiliários;

o Execução de ordens por conta de outrem no mercado a prazo;

o Negociação de valores mobiliários por conta própria;

o Colocação em ofertas públicas de distribuição;

o Assistência em oferta pública relativa a valores mobiliários;

o Consultoria para investimento em valores mobiliários;

o Concessão de crédito, incluindo o empréstimo de valores mobiliários, para a realização de operações sobre valores mobiliários em que intervém a entidade concedente do crédito;

o Consultoria sobre a estrutura de capital, a estratégia industrial e questões conexas, bem como sobre a fusão e aquisição de empresas;

o Serviços de câmbios e o aluguer de cofres-fortes ligados à prestação de serviços de investimento.

A CA Dealer tinha também registados junto da CMVM dois sítios de Internet, um destinado à recepção de ordens de clientes para o mercado a contado de acções e warrants (NetInvest) e outro destinado à negociação em contratos de futuros (CA Futuros), os quais no momento da venda foram transferidos para o âmbito do Crédito Agrícola, deixando de ser responsabilidade da InterMoney Portugal.

Página 7

ENQUADRAMENTO ECONÓMICO E DE MERCADO

Em termos económicos destacou-se, uma vez mais, a subida significativa do preço do barril de petróleo, a qual acabou por não ter um impacto mais significativo na economia europeia devido ao facto de ter sido atenuado pela forte desvalorização do US Dólar.

Os indicadores económicos divulgados durante o ano de 2007 vieram lançar a dúvida sobre a possibilidade da economia norte-americana estar a entrar numa recessão. Esta situação veio a agravar-se a partir de Junho de 2007 com a crise do subprime, que trouxe uma forte volatilidade aos mercados e que originou uma grave crise de liquidez.

O exercício da actividade ficou marcado pelos seguintes factos:

- Continuação do processo de globalização, originando concentração em diversos sectores de actividade, nomeadamente no financeiro.

- Nova redução de comissões por força da concorrência internacional, a qual fruto dos volume médio de transacções em outros mercados pode praticar preços na Euronext Lisboa, bastante mais baixos que os corretores e sociedades financeiras locais.

- A generalização da utilização de plataformas electrónicas de negociação continuou a originar uma redução das oportunidades de intermediação.

- O mercado registou elevados volumes médios mensais fruto das fortes volatilidades, no caso específico do mercado Euronext Lisboa, verificou-se um crescimento significativo do numero de transacções e volumes negociados. Este facto deveu-se em boa medida às OPA, OPV e IPO registados durante o ano.

- Durante o ano foram efectuadas todas as alterações legais e normativamente estabelecidas pelas entidades reguladoras de mercado. Este facto originou elevados investimentos e uma alocação significativa de recursos, destaca-se a este respeito a implementação das NCA’s (normas de contabilidade ajustada) e o cumprimento do estabelecido na DMIF (Directiva Mercados Financeiros) que passou a estar em vigor a partir de 1 de Novembro de 2007.

Página 8

ESTRUTURA ORGANIZACIONAL E MEIOS A estrutura organizativa da Sociedade sofreu adaptações a partir da data de aquisição. No entanto, durante a quase totalidade do ano de 2007 funcionou a estrutura que se encontrava implementada na CA Dealer, abaixo descrita:

A estrutura da CA Dealer era constituída pelos órgãos sociais obrigatórios: Mesa da Assembleia Geral, Conselho de Administração e Conselho Fiscal, cuja composição, competência e funcionamento eram exclusivamente regulados pela lei e pelos estatutos e cuja constituição dependia da deliberação dos accionistas, existindo unidades orgânicas “line” e “staff” que asseguravam a actividade da sociedade. Os serviços de Contabilidade e Pessoal eram assegurados pela CA Consult, que também assegura os serviços de Controlo de Gestão. O Apoio Jurídico era prestado por uma sociedade de advogados. Quanto à Assistência Informática era prestada pela empresa SICAMSERV, ACE. Toda a actividade diária desenvolvida pelas várias unidades orgânicas era supervisionada pela Administração da Sociedade.

A partir de 16 de Novembro de 2007 foram introduzidas alterações na estrutura de forma a acomodar a nova realidade da Sociedade. Destacam-se as mais significativas:

Foram aprovadas alterações aos estatutos, tendo sido alterada a sede e denominação social da Sociedade;

Mantiveram-se os órgãos sociais obrigatórios: Mesa da Assembleia Geral, Conselho de Administração e foi alterado o Conselho Fiscal para Fiscal Único

CA SGPS

CA Dealer, SFC, SA

100

Conselho de Administração

Sala de Mercados Back Office Comercial e ligação à SICAM

Obrigações Acções e

Derivados

Obrigações Acções e

Derivados

Obrigações Acções e

Derivados

Outsourcing

Contabilidade CA Consult

Informática Rural

Fiscal e Legal Advogados

Página 9

O Organigrama da Sociedade passou a ter a seguinte configuração:

O quadro de pessoal passou a integrar colaboradores oriundos da InterMoney Sucursal, no total de 10, passando a sociedade a contar com 17 colaboradores alocados da seguinte forma:

Área Funcional Colaboradores

Administrador 1Direcção de Mercados Departamento de Acções 6 Departamento de Obrigações e Derivados 3Direcção Consultoria Banca e Seguros 1 Análise e Projectos 2Direcção Administrativa e Secretariado Back Office 2 Secretariado e Administração 1Unidade de Controlo 1

TOTAL 17

Página 10

ACTIVIDADE DESENVOLVIDA

Em 2007, a CA Dealer prosseguiu as suas actividades principais, designadamente:

- Recepção e transmissão de ordens de bolsa por conta de outrem;

- Execução de ordens por conta de outrem;

- Registo e depósito de valores mobiliários;

- Concessão de crédito para realização de operações sobre valores mobiliários.

Para além da recepção directa de ordens, por escrito ou por telefone, a CA Dealer permitia a transmissão directa de ordens de bolsa de Clientes no canal Internet, através do NetInvest, aplicação electrónica de recolha de ordens. Este canal foi descontinuado com a alienação da sociedade ocorrida em 16 de Novembro.

Do anterior universo de Clientes da CA Dealer, cerca de 85% eram Clientes SICAM, 2% Clientes Institucionais e 13% Outros Clientes directos. A maior parte do volume de negócio de corretagem foi efectuada com Clientes Institucionais nacionais e internacionais, gerando mais de 50% das comissões.

Na vertente de custódia são as entidades do Grupo que originaram a maior parte das comissões, superior a 80%.

A CA Dealer era membro do mercado a contado da Euronext Lisboa e, desde Novembro de 2004, também da Euronext Paris, Amsterdão e Bruxelas.

Era ainda membro da LCH.Clearnet, entidade que efectua a compensação dos mercados Euronext, com o estatuto de Individual Clearing Member (ICM).

A aquisição da CA Dealer por parte do grupo CIMD originou que a InterMoney Portugal, Sociedade Financeira de Corretagem, optasse por deixar de conceder crédito para a realização de operações sobre valores mobiliários.

A Sociedade deixou de ser membro da LCH.Clearnet e, consequentemente, perdeu o estatuto de ICM.

Ao mesmo tempo, a InterMoney Portugal deixou de ser trading member de qualquer dos mercados Euronext a partir de 30 de Novembro de 2007. Esta decisão deve-se ao facto de todas as admissões como membros de mercado ser efectuada pela InterMoney Valores, S.V. Madrid. Beneficiando deste facto, a InterMoney Portugal passou a beneficiar da qualidade de membro da InterMoney S.V. Madrid nas seguintes Bolsas de acções: Euronext (Portugal, França, Bélgica, Holanda), Espanha (Madrid, Valência, Barcelona) e Alemanha.

A área de custódia que vinha sendo desenvolvida no âmbito da CA Dealer não transitou para a nova sociedade, havendo a transmissão contratual da mesma para a esfera do grupo Crédito Agrícola.

Com a aquisição da CA Dealer, foram mantidas as seguintes actividades:

o Recepção e transmissão de ordens por conta de outrem;

Página 11

o Execução de ordens por conta de outrem no mercado a contado; o Registo e depósito de valores mobiliários; o Execução de ordens por conta de outrem no mercado a prazo; o Colocação em ofertas públicas de distribuição; o Assistência em oferta pública relativa a valores mobiliários; o Consultoria para investimento em valores mobiliários; o Consultoria sobre a estrutura de capital, a estratégia industrial e questões conexas,

bem como sobre a fusão e aquisição de empresas; o Serviços de câmbios e o aluguer de cofres-fortes ligados à prestação de serviços de

investimento. As mesmas não estão todas a ser imediatamente desenvolvidas, devido ao facto da Sociedade estar a proceder às necessárias adaptações internas que permitam integrar todas as actividades que estão a ser desenvolvidas em Portugal ainda sob o nome de InterMoney Sucursal em Portugal, entidade que tem as necessárias autorizações para desenvolver uma grande parte das actividades para as quais também se encontra autorizada a Sociedade Financeira de Corretagem. A Sociedade deixará de exercer as seguintes actividades: o Negociação de valores mobiliários por conta própria; o Concessão de crédito, incluindo o empréstimo de valores mobiliários, para a realização

de operações sobre valores mobiliários em que intervém a entidade concedente do crédito.

DEFINIÇÕES ESTRATÉGICAS

O objectivo estratégico definido pela CA Dealer tinha como principal vector de actuação a dinamização da rede comercial do Grupo Crédito Agrícola. Para este efeito foi desenvolvido um diagnóstico e um plano de saneamento e optimização da sociedade e do negócio.

Deste plano resultou uma apreciável redução dos custos da sociedade e a dinamização da actividade comercial com os distintos segmentos de clientes, foi também na continuação deste plano que o grupo Crédito Agrícola, acabou por proceder à alienação da totalidade do capital da CA Dealer. Concretizada a aquisição da Sociedade a estratégia foi adaptada para a que se encontrava definida por parte do Grupo CIMD para Portugal, a qual assenta nos seguintes princípios:

Página 12

- Desenvolver a actividade em Portugal, através de uma sociedade de direito local. Assim deverá o Grupo CIMD proceder durante o primeiro semestre de 2008 à descontinuação da actividade da Sucursal, concentrando toda a actividade na Sociedade Financeira; - Alcançar uma posição de liderança na intermediação independente de activos financeiros nas suas diferentes vertentes; - Criar um sistema ibérico com suficiente dimensão que permita captar clientes institucionais internacionais de maior dimensão; - Desenvolver actividades periféricas à intermediação que permita potenciar a actividade e aproveitar sinergias; - Desenvolvimento de soluções e sistemas que permitam uma oferta a clientes institucionais nacionais e internacionais de produtos e serviços para comercialização nas redes de retalho das entidades.

EVOLUÇÃO DO NEGÓCIO EM 2007

A Euronext Lisboa foi decisivamente influenciada pelas Ofertas Publicas de Aquisição da Sonaecom sobre a Portugal Telecom e do BCP sobre o BPI, que estimularam a actividade no segmento accionista.

Também a evolução desfavorável da economia mundial contribuiu para um comportamento mais fraco das principais bolsas internacionais, o qual se repercutiu em Portugal.

A valorização do principal índice de acções nacionais (PSI-20) foi de 16,3% em 2007, consideravelmente abaixo dos 29,9% verificados no ano anterior.

Os principais índices europeus fecharam o ano ligeiramente positivos, à excepção do mercado alemão (+22,3%) e do mercado português, como anteriormente referido.

Na Ásia, o índice mais representativo (Nikkei) apresentou uma desvalorização de 11,1%, e nos Estados Unidos, o NASDAQ apresentou a maior variação (+10,7%).

Evolução da Sociedade

O volume de comissões brutas de corretagem evidenciou uma diminuição global de 16,01% face a 2006, correspondente a 331 mil Euros. Aquela tendência fez-se sentir sobretudo nos segmentos de intermediação de obrigações (-49%) e derivados (-42%), uma vez que no segmento de acções se verificou apenas uma ligeira redução (-2,14%).

Apesar de terem um peso ainda pouco relevante (14%) no total das comissões do mercado a contado, as comissões provenientes de transacções ordenadas por clientes das Caixas de Crédito Agrícola seguiram a tendência de crescimento evidenciada no exercício anterior.

Manteve-se o cenário adverso para o negócio de intermediação da Dívida Pública e Derivados associado à crescente automatização daqueles mercados, reduzindo as oportunidades de intermediação de operações.

Página 13

Evolução dos proveitos com actividades de corretagem e custódia

Unidade: € Proveitos * Ano Variação (%) 2005 2006 2007 2006/5 2007/6 Corretagem total 1.153.605 2.066.950 1.736.081 79,17% -16,01%

Acções 841.728 1.371.570 1.342.177 62,95% -2,14% Obrigações 161.806 154.811 79.291 -4,32% -48,78% Derivados 150.071 540.569 314.613 260,21% -41,80%

Custódia 1.416.855 1.198.777 987.679 -15,39% -17,61% Total 2.570.460 3.265.727 2.723.760 27,05% -16,60%

Por seu lado, os proveitos de comissões da actividade de custódia registaram uma diminuição relativamente ao ano anterior (-17,6%), fruto de uma quebra nas comissões cobradas à Caixa Central, associada à redução da respectiva carteira de títulos depositada junto da CA Dealer. Saliente-se que a partir de 16 de Novembro esta actividade passou para a esfera do grupo Crédito Agrícola.

INFORMAÇÕES COMPLEMENTARES

O Conselho de Administração informa os Senhores Accionistas de que durante o exercício findo ocorreu a aquisição da totalidade das acções que compõem o Capital Social por parte da CIMD SA e que a InterMoney Portugal não é detentora de qualquer acção própria à data de encerramento do exercício.

No mesmo sentido, se informa que durante o exercício findo não foram solicitadas nem concedidas quaisquer autorizações a negócios entre a Sociedade e os seus Administradores, nos termos do art.º 397 do Código das Sociedades Comerciais.

A Sociedade não regista quaisquer dívidas em atraso de pagamento para com a Administração Fiscal nem para com a Segurança Social ou para com os seus trabalhadores.

FACTOS SUBSEQUENTES AO ENCERRAMENTO DO EXERCÍCIO

Durante o período entre 1 de Janeiro de 2008 e a data do presente relatório não ocorreram eventos materialmente relevantes que devam ser reflectidos nas demonstrações financeiras ou, de outro modo, dados a conhecer, de forma a evitar uma incorrecta interpretação das mesmas.

PROPOSTA DE APLICAÇÃO DE RESULTADOS O Conselho de Administração propõe à Assembleia Geral que o resultado líquido positivo apurado no exercício, no montante de € 408.702,00 (quatrocentos e oito mil setecentos e dois euros), seja distribuído da seguinte forma: - Distribuição ao accionista : € 400.000,00 (quatrocentos mil euros) - Constituição de reservas livres: € 8.702,00 (oito mil setecentos e dois euros)

REFERÊNCIAS FINAIS

O Conselho de Administração expressa o seu reconhecimento e agradecimento:

Página 14

a) às Autoridades Financeiras e Supervisoras do mercado de valores mobiliários, nomeadamente o Banco de Portugal e a Comissão do Mercado de Valores Mobiliários;

b) aos Clientes e Instituições Financeiras que têm mantido um relacionamento constante com a Sociedade;

c) à Caixa Central – Caixa Central de Crédito Agrícola Mútuo, C.R.L., em particular aos seus Conselho Geral e Direcção, pelo apoio à actividade da Sociedade enquanto detentora da totalidade do capital social da Sociedade até 16/11/2007 e por todo o apoio e contributo na concretização da operação de aquisição por parte do grupo CIMD;

d) à CIMD – Corretaje y Informacion Monetária y de Divisas,S.A., em particular à sua Direcção pelo apoio à actividade da Sociedade.

e) aos consultores jurídicos, fiscais e de negócio que prestaram aconselhamento à Sociedade neste processo de transformação;

f) aos anteriores membros dos órgãos sociais da CA Dealer, nomeadamente o Conselho Fiscal e Administração, na sua missão de fiscalização da actividade da Sociedade e de gestão respectivamente;

g) a todos os colaboradores da Sociedade, que mantiveram uma postura dedicada profissional, contribuindo para o eficiente funcionamento da empresa e para o crescimento do negócio;

h) aos restantes membros dos órgãos sociais da actual Sociedade.

Lisboa, 18 de Março de 2008 O Conselho de Administração,

Ramón Moreno Rubio Presidente

Luis Enrique Navarro Barrionuevo Vice-Presidente

Rafael Bunzl Csonka Vogal

Juan Francisco Muñoz Achirica Vogal

Iñigo Trincado Bouille Vogal

Emanuel Guilherme Louro da Silva Vogal

Página 15

DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2007

Página 16

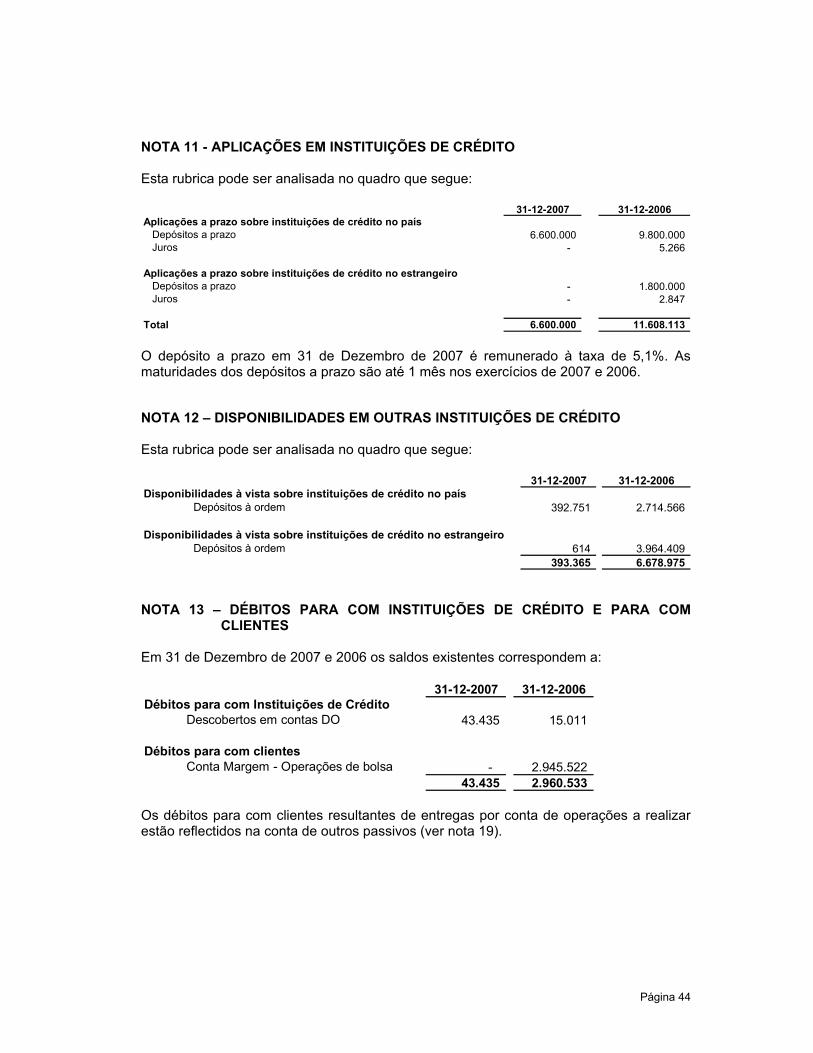

InterMoney Portugal - Sociedade Financeira de Corretagem, S.A.Balanço (NCA)Para os exercícios findos em 31 Dezembro de 2007 e 2006(Montantes expressos em Euros)

31-Dez-07 31-Dez-06(Proforma)

Valor bruto de Provisões, Valor líquido de Valor líquido deprovisões, imparidade imparidade e provisões, imparidade provisões, imparidade

ACTIVO Nota e amortizações amortizações e amortizações e amortizações

Caixa e disponibilidades em bancos centrais 461 - 461 256.598Disponibilidades em outras instituições de crédito 12 393.365 - 393.365 6.678.975Activos financeiros detidos para negociação 15 - - - 16.028Outros activos financeiros ao justo valor através de resultados - - - -Activos financeiros disponíveis para venda 16 252.717 - 252.717 779.401Aplicações em instituições de crédito 11 6.600.000 - 6.600.000 11.608.113Crédito a clientes 14 - - - -Investimentos detidos até à maturidade - - - -Activos com acordo de recompra - - - -Derivados de cobertura - - - -Activos não correntes detidos para venda - - - -Propriedades de investimento - - - -Outros activos tangíveis 23 14.478 - 14.478 271.688Activos intangíveis - - - -Investimentos em filiais, associadas e empreendimentos conjuntos - - - -Activos por impostos correntes 17 e 18 55.248 - 55.248 93.710Activos por impostos diferidos 17 e 18 335 - 335 79.458Outros activos 19 927.983 - 927.983 23.010.477

Total do Activo 8.244.587 - 8.244.587 42.794.448

PASSIVO

Recursos de bancos centrais - - - -Passivos financeiros detidos para negociação - - - -Outros passivos financeiros ao justo valor através resultados - - - -Recursos de outras instituições de crédito 13 43.435 - 43.435 15.011Recursos de clientes e outros empréstimos 13 - - - 2.945.522Responsabilidades representadas por títulos - - - -Passivos financeiros associados a activos transferidos - - - -Derivados de cobertura - - - -Passivos não correntes detidos para venda - - - -Provisões 22 150.000 - 150.000 89.692Passivos por impostos correntes 17 e 18 138.837 - 138.837 5.050Passivos por impostos diferidos 17 e 18 606 - 606 1.343Instrumentos representativos de capital - - - -Outros passivos subordinados - - - -Outros passivos 19 247.535 - 247.535 25.531.750

Total do Passivo 580.413 - 580.413 28.588.368

CAPITAIS PRÓPRIOS

Capital 27 3.500.000 - 3.500.000 3.500.000Prémios de emissão - - - -Outros instrumentos de capital - - - -Reservas de reavaliação 24 813 - 813 2.177Outras reservas e resultados transitados 24 3.754.659 - 3.754.659 10.510.947Resultado do exercício 408.702 - 408.702 192.956

Total dos Capitais Próprios 7.664.174 - 7.664.174 14.206.080

Total do Passivo e dos Capitais Próprios 8.244.587 - 8.244.587 42.794.448

As notas anexas fazem parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas, A Administração,

Página 17

InterMoney Portugal - Sociedade Financeira de Corretagem, S.A.Demonstração de resultados para o exercício (NCA)Para os exercícios findos em 31 Dezembro de 2007 e 2006(Montantes expressos em Euros)

Nota 31-Dez-07 31-Dez-06(Proforma)

Juros e rendimentos similares 5 442.702 383.382 Juros e encargos similares 5 (9.549) (14.430)

Margem financeira 433.153 368.952

Rendimentos de serviços e comissões 6 2.824.748 3.291.444 Encargos com serviços e comissões 6 (1.272.481) (1.126.300)Resultados de activos e passivos avaliados ao justo valor através de resultados (líquido) 7 (109.655) (9.033)Resultados de activos financeiros disponíveis para venda (líquido) 7 1.322.910 380.857 Resultados de reavaliação cambial (líquido) 7 (4.025) 34.719 Resultados de alienação de outros activos 7.461 361 Outros resultados de exploração 10 237.090 317.376

Produto bancário 3.439.201 3.258.376

Custos com pessoal 8 (1.099.981) (1.068.790)Gastos gerais administrativos 9 (1.699.926) (1.905.519)Depreciações e amortizações 23 (114.599) (192.435)Provisões líquidas de reposições e anulações - - Correcções de valor associadas ao crédito a clientes e valores a receber de outros 22 150.086 216.634 devedores (líquidas de reposições e anulações)Imparidade de outros activos financeiros líquida de reversões e recuperações - - Imparidade de outros activos líquida de reversões e recuperações - -

Resultado antes de impostos 674.780 308.266

Impostos sobre os lucros Impostos correntes 17 (187.200) (5.050) Impostos diferidos 17 (78.878) (110.260)

Resultado após impostos 408.702 192.956

Do qual: Resultado após impostos de operações descontinuadas - -

Resultado líquido do exercício 408.702 192.956

As notas anexas fazem parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas, A Administração,

Página 18

InterMoney Portugal - Sociedade Financeira de Corretagem, S.A.Demonstração de alterações do capital próprioPara os exercícios findos em 31 Dezembro de 2007 e 2006(Montantes expressos em Euros)

Reserva Reservas Reservas Resultados Resultado CapitaisCapital legal livres Reavaliação transitados do Exercício Próprios

Saldo a 1 de Janeiro de 2006 - PCSB 3.500.000 3.538.501 8.725.495 - (2.079.667) - 13.684.329

Activos Intangíveis - - - - (3.174) - (3.174)Impostos diferidos - - - - 189.160 - 189.160Activos financeiros disponíveis para venda - - - 8.937 (7) - 8.930Provisões - - - - 140.639 - 140.639

Saldo a 1 de Janeiro de 2006 (proforma NCA) 3.500.000 3.538.501 8.725.495 8.937 (1.753.049) - 14.019.884

Activos Intangíveis - - - - - 72 72Impostos diferidos - - - - - (110.260) (110.260)Activos financeiros disponíveis para venda - - - (6.760) - (6) (6.766)Activos financeiros detidos para negociação - - - - - (2.373) (2.373)Provisões - - - - - 2.107 2.107Resultado do exercício - - - - - 303.416 303.416

Saldo em 31 de Dezembro de 2006 (proforma NCA) 3.500.000 3.538.501 8.725.495 2.177 (1.753.049) 192.956 14.206.080

Incorporação em Resultados transitados do resultado líquido de 2006 - - - - 192.956 (192.956) -Activos financeiros disponíveis para venda - - - (1.364) - - (1.364)Activos financeiros detidos para negociação - - - - - - -Distribuição de reservas livres (líquidas de resultados transitados) para o anterior accionista - - (8.725.495) - 1.776.251 - (6.949.244)Resultado do exercício - - - - - 408.702 408.702

Saldo em 31 de Dezembro de 2007 (NCA) 3.500.000 3.538.501 - 813 216.158 408.702 7.664.174

As notas anexas fazem parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas, A Administração,

Página 19

InterMoney Portugal - Sociedade Financeira de Corretagem, S.A.Demonstração dos fluxos de caixaPara os exercícios findos em 31 de Dezembro de 2007 e 2006(Montantes expressos em de Euros)

31-Dez-07 31-Dez-06(Proforma)

Fluxos de caixa das actividades operacionais

Juros recebidos 468.317 378.650Juros pagos ( 9.549) ( 14.431)Comissões recebidas 2.901.206 3.370.581Comissões pagas ( 1.272.481) ( 1.115.895)Pagamentos a empregados e fornecedores (2.799.907) ( 3.005.442)

Resultados operacionais antes de alterações nos fundos operacionais ( 712.414) ( 386.537)(Aumentos)/diminuições dos activos operacionais

Activos financeiros detidos para negociação e disponíveis para venda 2.131.018 206.120Créditos sobre clientes - -

Aumentos/(diminuições) dos passivos operacionaisRecursos de outras Instituições de Crédito 28.424 ( 105.513)Recursos de Clientes e outros empréstimos (2.945.522) 3.100.308Outros passivos operacionais (3.039.555) 1.062.293

Fluxos de caixa líquidos das actividades operacionaisantes do pagamento de impostos sobre os lucros ( 4.538.049) 3.876.671

Impostos pagos sobre os lucros ( 195.980) ( 44.154)

Fluxos de caixa líquidos das actividades operacionais ( 4.734.029) 3.832.517

Fluxos de caixa das actividades de investimento

Compra de imobilizações corpóreas e incorpóreas ( 14.478) ( 2.019)Venda de imobilizações corpóreas e incorpóreas 147.890 293.154

Fluxos de caixa líquidos das actividades de investimento 133.412 291.135

Fluxos de caixa das actividades de financiamento

Distribuição de reservas livres (líquidas de resultados transitados) ( 6.949.243) -

Fluxos de caixa líquidos das actividades de financiamento ( 6.949.243) -

Aumento/(diminuição) em caixa e seus equivalentes ( 11.549.860) 4.123.652

Caixa e seus equivalentes no início do período 18.543.686 14.420.034Caixa e seus equivalentes no fim do período 6.993.826 18.543.686

( 11.549.860) 4.123.652

As notas anexas fazem parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas, A Administração,

Página 20

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2007

Página 21

INTERMONEY PORTUGAL – SOCIEDADE FINANCEIRA DE CORRETAGEM, SA ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2007 (Montantes expressos em Euros) NOTA 1 – ACTIVIDADE A InterMoney Portugal, Sociedade Financeira de Corretagem, S.A., (InterMoney ou Sociedade), resultou da aquisição da totalidade do capital social da Crédito Agrícola Dealer - Sociedade Financeira de Corretagem, S.A. (CA Dealer), efectuada em 16 de Novembro de 2007 pela CIMD – Corretaje e Información Monetária y de Divisas, S.A. (CIMD), após terem sido obtidas as necessárias autorizações das entidades de supervisão portuguesas. A CA Dealer foi constituída por escritura de 19 de Novembro de 1990, tendo iniciado a actividade em 2 de Janeiro de 1991. A Sociedade operou como sociedade corretora até 18 de Outubro de 1991, sob a designação de NCO Broker – Sociedade Corretora, S.A., data em que ocorreu a sua transformação em sociedade financeira de corretagem, após prévia autorização do Ministério das Finanças. Em 15 de Dezembro de 2000, o Central – Banco de Investimento, S.A. (CBI) adquiriu a totalidade do capital social da Sociedade. Como parte do processo de reestruturação do grupo CBI, em 30 de Junho de 2004, a Caixa Central – Caixa Central de Crédito Agrícola Mútuo, C.R.L. adquiriu a Sociedade, passando a detê-la directamente. Posteriormente, em 29 de Dezembro de 2004, na sequência da constituição de uma holding especificamente destinada a gerir sociedades do grupo CBI, esta posição foi transferida para a Crédito Agrícola, SGPS, S.A., entidade a quem a CIMD adquiriu a totalidade do capital da Sociedade. Para além da alteração da denominação social já referida, o novo accionista procedeu igualmente à alteração da sede social para Avenida das Forças Armadas, n.º 125 - 4 A, em Lisboa, freguesia de Nossa Senhora de Fátima. A InterMoney tem um capital social de €3.500.000,00, representado por um único registo de 700.000 acções com um valor unitário de €5. A Sociedade tem o número de pessoa colectiva 502449110, e encontra-se matriculada na Conservatória do Registo Comercial de Lisboa sob o mesmo número. A InterMoney tem por objecto a compra e venda de valores mobiliários por conta própria ou por conta de terceiros, bem como a prática de todas as operações conexas e afins que as sociedades financeiras de corretagem possam legalmente realizar. NOTA 2 – BASES DE APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E COMPARABILIDADE As demonstrações financeiras da InterMoney foram preparadas no pressuposto da continuidade das operações, a partir dos registos contabilísticos e respectivo suporte

Página 22

documental, mantidos de acordo as disposições emitidas pelo Banco de Portugal, na sequência da competência que lhe foi atribuída pelo Decreto-Lei nº 298/92, de 31 de Dezembro. No exercício de 2007, no âmbito do disposto no Regulamento (CE) nº1606/2002 do parlamento Europeu e do Conselho, de 19 de Julho de 2002, na sua transposição para a legislação Portuguesa através do Decreto-Lei nº35/2005, de 17 de Fevereiro e do Aviso 1/2005, do Banco de Portugal, as demonstrações financeiras da Sociedade passaram a ser preparadas de acordo com as Normas de Contabilidade Ajustadas (NCA), tal como definidas pelo Banco de Portugal. As NCA traduzem-se na aplicação às demonstrações financeiras individuais das Normas Internacionais de Relato Financeiro (IFRS) tal como adoptadas pela União Europeia, com excepção de algumas matérias reguladas pelo Banco de Portugal, como: - a carteira de crédito e garantias está sujeita à constituição de provisões para riscos específicos e riscos gerais de crédito, nos termos do Aviso do Banco de Portugal nº 3/95, com as alterações introduzidas pelos Avisos nº 8/2003 e nº 3/2005, e a valorimetria desta componente deverá ser efectuada de acordo com o disposto no Aviso nº 1/2005; - o impacto ao nível das responsabilidades por pensões de reforma, resultante da aplicação da IAS 19 com referência a 31 de Dezembro de 2005, poderá ser reconhecido em resultados transitados, através de um plano de prestações uniformes por um prazo de 5 anos, com excepção da parte relativa a responsabilidades por cuidados médicos pós-emprego e alteração dos pressupostos relativos à tábua de mortalidade, para as quais o prazo se estende até aos 7 anos, conforme definido nos Avisos do Banco de Portugal nº 4/2005 e nº12/2005, de 21 de Fevereiro e 22 de Dezembro, respectivamente; e - Os activos tangíveis serão mantidos ao custo de aquisição, salvo quando se verifiquem reavaliações extraordinárias, legalmente autorizadas, caso em que as mais-valias daí resultantes serão incorporadas em sub-rubrica apropriada da conta "Reservas legais de reavaliação”. As IAS/IFRS incluem as normas contabilísticas emitidas pelo International Accounting Standards Board (IASB) que compreendem as Normas Internacionais de Relato Financeiro (IFRS), as Normas Internacionais de Contabilidade (IAS) e as interpretações emitidas pelo International Financial Reporting Interpretation Committee (IFRIC), e pelos respectivos órgãos antecessores. Até 31 de Dezembro de 2006, as demonstrações financeiras da InterMoney, foram preparadas e apresentadas de acordo com o Plano de Contas para o Sistema Bancário (PCSB) estabelecido pelo Banco de Portugal através da Instrução nº4/96, de 17 de Junho. A InterMoney apresenta em 2007, pela primeira vez, as demonstrações financeiras de acordo com os princípios de reconhecimento e mensuração definidos nas Normas de Contabilidade Ajustadas. Com o objectivo de assegurar a comparabilidade com o ano anterior, as demonstrações financeiras a 31 de Dezembro de 2006 foram convertidas para NCA, conforme definido pela IFRS 1 – Adopção pela primeira vez das normas internacionais de relato financeiro.

Página 23

Normas contabilísticas com aplicação obrigatória a partir do exercício de 2007: •IFRS 7, Instrumentos financeiros: Divulgação de informações e respectivas alterações à IAS 1 - introduz novos requisitos de divulgação relacionados com os instrumentos financeiros, sem impacto na sua classificação e mensuração, e com o capital; •IFRIC 8, Âmbito de aplicação da IFRS 2 - sem impacto nas demonstrações financeiras da Sociedade; •IFRIC 10, Relato financeiro intercalar e imparidade - sem impacto nas demonstrações financeiras da Sociedade. Normas contabilísticas com aplicação obrigatória em 2007 não relevantes para a InterMoney: •IFRS 4, Contratos de seguro; •IFRIC 7, Aplicação da abordagem pela reexpressão segundo a IAS 29 – Relato financeiro em economias hiper inflacionárias; •IFRIC 9, Reavaliação de derivados embutidos. Normas contabilísticas e interpretações recentemente emitidas sem aplicação obrigatória em 2007: A InterMoney optou por não aplicar as normas contabilísticas e interpretações recentemente emitidas, mas sem aplicação obrigatória no exercício de 2007: •IAS 23 (Alterações), Custos de empréstimos; •IFRS 8, Segmentos operacionais; •IFRIC 14, IAS 19 – Limites de benefícios definidos, requisitos mínimos de financiamento e a sua interacção; •IFRIC 11, IFRS 2, Transacções de acções próprias e do grupo; •IFRIC 12, Acordos de concessão de serviços; •IFRIC 13, Programas de fidelidade de Clientes. A aplicação destas novas normas e interpretações não terão um impacto material nas demonstrações financeiras da Sociedade. NOTA 3 – BASES DE APRESENTAÇÃO E RESUMO DAS PRINCIPAIS POLÍTICAS

CONTABILÍSTICAS 3.1 Activos financeiros Os activos financeiros são reconhecidos pela Sociedade na data de negociação ou contratação. Nos casos em que por imposição contratual ou legal/regulamentar os direitos e obrigações subjacentes se transferem em datas diferentes, será utilizada a última data relevante. A InterMoney classifica os seus activos financeiros nas seguintes categorias: activos financeiros avaliados ao justo valor através de resultados e activos financeiros disponíveis para venda. A gestão determina a classificação dos seus investimentos no reconhecimento inicial.

Página 24

Para efeitos de interpretação, o justo valor é o montante pelo qual um activo pode ser transferido ou liquidado entre contrapartes de igual forma conhecedoras e com igual interesse em efectuar a transacção. Na data de transacção ou negociação de uma operação, o justo valor é geralmente o valor pelo qual foi efectuada a transacção. Subsequentemente ao reconhecimento inicial, o justo valor de activos financeiros é determinado com base em: • preços de um mercado activo; e • tendo por base técnicas de valorização incluindo modelos de desconto de fluxos de

caixa (“discounted cash flows”) e modelos de avaliação de opções, conforme seja apropriado.

Para os casos em que não é possível calcular com fiabilidade o justo valor, nomeadamente instrumentos de capital ou instrumentos financeiros derivados sobre instrumentos de capital, o registo é efectuado ao custo de aquisição. Os activos financeiros são inicialmente reconhecidos ao seu justo valor adicionado dos custos de transacção, excepto nos casos de activos e passivos financeiros ao justo valor através de resultados, caso em que estes custos de transacção são directamente reconhecidos em resultados. Os activos financeiros são desreconhecidos quando (i) expiram os direitos contratuais da Sociedade ao recebimento dos seus fluxos de caixa, (ii) a Sociedade tenha transferido substancialmente todos os riscos e benefícios associados à sua detenção ou (iii) não obstante retenha parte, mas não substancialmente todos os riscos e benefícios associados à sua detenção, a Sociedade tenha transferido o controlo sobre os activos. 3.1.1 Activos financeiros avaliados ao justo valor através de resultados Esta categoria inclui os activos financeiros detidos para negociação e os activos financeiros designados na opção de justo valor. Um activo financeiro é classificado nesta categoria se o principal objectivo associado à sua aquisição for a venda no curto prazo ou se for designado na opção de justo valor pela gestão, respectivamente. Apenas podem ser designados na opção de justo valor os activos financeiros que cumpram os seguintes requisitos:

• elimina ou reduz significativamente uma inconsistência na mensuração ou no

reconhecimento (por vezes, denominada “uma falta de balanceamento contabilística”);

• um grupo de activos financeiros, passivos financeiros ou ambos é gerido e o seu desempenho avaliado numa base de justo valor, de acordo com uma estratégia documentada de gestão do risco ou de investimento, e a informação sobre o grupo é fornecida internamente ao pessoal chave da gerência da entidade nessa base; ou

• se um contrato contiver um ou mais derivados embutidos, que segundo a IAS 39 têm de ser bifurcados.

Página 25

Os instrumentos financeiros derivados também são classificados nesta categoria como activos financeiros detidos para negociação, excepto quando fazem parte de uma relação de cobertura. A avaliação destes activos é efectuada diariamente com base no justo valor. O valor de balanço dos instrumentos de dívida que se encontram registados nesta categoria inclui o montante de juros corridos e não cobrados. Os ganhos e perdas resultantes da alteração de justo valor são reconhecidos em resultados, onde se incluem os montantes de rendimentos de juros e o recebimento de dividendos. 3.1.2 Crédito e outros valores a receber O crédito e outros valores a receber compreende todos os activos financeiros correspondentes ao fornecimento de dinheiro, bens ou serviços a um devedor. Este conceito abrange a actividade típica da concessão de crédito a clientes, incluindo créditos tomados (factoring) e operações de locação financeira mobiliária e imobiliária, bem como as posições credoras resultantes de operações com terceiros realizadas no âmbito da actividade da instituição e exclui as operações com instituições de crédito. O crédito a clientes é reconhecido inicialmente pelo valor nominal e não pode ser reclassificado para as restantes categorias de activos financeiros. Os juros, comissões e outros custos e proveitos que sejam considerados incrementais (associados à operação de crédito) são periodificados ao longo da vida das operações de acordo com o método de taxa efectiva, independentemente do momento em que são cobradas ou pagas. O crédito a clientes só é desreconhecido do balanço quando expiram os direitos contratuais da Sociedade à sua recuperação ou forem transferidos substancialmente todos os riscos e benefícios associados à sua detenção. A InterMoney classifica em crédito vencido as prestações vencidas de capital ou juros corridos que continuem a ser devidos após 30 dias do seu vencimento. Nos créditos em contencioso todas as prestações de capital são consideradas vencidas (vincendas ou vencidas). A InterMoney procede ao abate de créditos ao activo (write-offs) de operações que considere irrecuperáveis e cujas provisões estejam constituídas pelo valor total da operação. Os compromissos irrevogáveis ou revogáveis são registados nas contas extrapatrimoniais pelo valor em risco, sendo os fluxos de comissões, juros ou outros proveitos registados em resultados ao longo da vida das operações.

Página 26

Provisões para crédito e juros vencidos, para créditos de cobrança duvidosa e para riscos gerais de crédito A InterMoney constitui provisões para crédito e juros vencidos, para créditos de cobrança duvidosa e para riscos gerais de crédito, de acordo com a actual versão do Aviso nº 3/95 do Banco de Portugal.

(i) Provisão para crédito e juros vencidos Esta provisão, apresentada no activo como dedução à rubrica Créditos sobre clientes, destina-se a fazer face aos riscos de realização de créditos concedidos que apresentem prestações vencidas e não pagas, de capital ou juros. Conforme disposto na versão actual do Aviso nº 3/95 do Banco de Portugal, o montante a provisionar é função do período decorrido após o respectivo vencimento e da eventual existência de garantias, excluindo os créditos concedidos ao Sector Público Administrativo. (ii) Provisão para créditos de cobrança duvidosa As provisões para créditos de cobrança duvidosa, são apresentadas no activo como dedução à rubrica Créditos sobre clientes e destinam-se a fazer face aos riscos de não cobrança das prestações vincendas relativas a créditos daquela natureza não vencidos. São considerados nesta situação: a) as prestações vincendas de uma mesma operação de crédito em que se verifique, relativamente às respectivas prestações em mora de capital e juros, pelo menos uma das seguintes condições: (i) excederem 25% do capital em dívida, acrescido dos juros vencidos; (ii) estarem em incumprimento há mais de: − seis meses, nas operações com prazo inferior a cinco anos; − doze meses, nas operações com prazo igual ou superior a 5 e inferior a 10 anos; − vinte e quatro meses, nas operações com prazo igual ou superior a 10 anos. Os créditos nestas condições são considerados vencidos apenas para efeitos da constituição de provisões, sendo provisionados com base nas taxas aplicáveis ao crédito vencido dessas operações. b) os créditos vincendos sobre um mesmo cliente se, de acordo com a sua reclassificação prevista na alínea anterior, o crédito e juros vencidos de todas as operações relativamente a esse cliente, excederem 25% do crédito total, acrescido dos juros vencidos. Estes créditos são provisionados com base na aplicação de metade das taxas de provisionamento aplicáveis aos créditos vencidos. (iii) Provisão para riscos gerais de crédito A provisão para riscos gerais de crédito, cujo valor satisfaz as orientações do Banco de Portugal fixadas nos avisos acima mencionados, é de natureza geral e destina-se a fazer face a riscos de crédito não identificados especificamente. Encontra-se registada no passivo, na rubrica "Provisões para riscos e encargos - outras provisões", e corresponde a 1,5% do total do crédito ao consumo não vencido e a 1% do total do crédito não vencido concedido pela InterMoney,

Página 27

incluindo o representado por aceites, garantias e outros instrumentos de natureza análoga. Para créditos garantidos por hipoteca sobre imóvel ou operações de locação financeira imobiliária, em ambos os casos quando o imóvel se destine a habitação do mutuário, a provisão a aplicar é de 0,5%. À base de cálculo desta provisão são deduzidos os créditos concedidos ao Sector Público Administrativo.

3.1.3 Activos financeiros disponíveis para venda Activos financeiros disponíveis para venda são aqueles: (i) cuja intenção da InterMoney é a sua detenção por um período indeterminado de tempo, (ii) que são designados como disponíveis para venda no momento do seu reconhecimento inicial ou (iii) que não se enquadrem nas categorias acima referidas. Os activos financeiros disponíveis para venda são registados ao justo valor, excepto no caso de instrumentos de capital próprio não cotados num mercado activo e cujo justo valor não possa ser determinado com fiabilidade, que permanecem registados ao custo. Os activos financeiros disponíveis para venda são registados ao justo valor sendo, no entanto, as respectivas variações reconhecidas em reservas de reavaliação em capitais próprios, até que os investimentos sejam desreconhecidos ou seja identificada uma perda por imparidade, momento em que o valor acumulado dos ganhos e perdas potenciais registados em reservas de reavaliação é transferido para resultados. As variações câmbiais associadas a estes investimentos são reconhecidas também em reservas, no caso de acções, e em resultados, no caso de instrumentos de dívida. Os juros corridos, diferenças entre o custo de aquisição e o valor nominal (prémio ou desconto) e comissões incrementais, são registados em resultados, de acordo com o método de taxa efectiva. Os dividendos são também reconhecidos na demonstração dos resultados. A evidência de imparidade resulta de um ou mais eventos que ocorreram após o seu reconhecimento inicial, tais como: (i) para os títulos cotados, uma desvalorização continuada ou de valor significativo na sua cotação, e (ii) para títulos não cotados, quando esse evento (ou eventos) tenha um impacto no valor estimado dos fluxos de caixa futuros do activo financeiro, que possa ser estimado com razoabilidade. Quando existe evidência de imparidade nos activos disponíveis para venda, a perda potencial acumulada em reservas, correspondente à diferença entre o custo de aquisição e o justo valor actual, deduzida de qualquer perda de imparidade no investimento anteriormente reconhecida em resultados, é transferida para resultados. Se num período subsequente o montante da perda de imparidade diminui, a perda de imparidade anteriormente reconhecida é revertida por contrapartida de resultados do exercício até à reposição do custo de aquisição, excepto no que se refere a acções ou outros instrumentos de capital, caso em que a reversão da imparidade é reconhecida em reservas. 3.2 Passivos financeiros Um instrumento é classificado como passivo financeiro quando existe uma obrigação contratual da sua liquidação ser efectuada mediante a entrega de dinheiro ou de outro activo financeiro, independentemente da sua forma legal. Os passivos financeiros ao justo valor através de resultados são registados ao justo valor e incluem os instrumentos financeiros derivados com valor negativo e vendas a descoberto.

Página 28

Os outros passivos financeiros incluem recursos de instituições de crédito e de clientes. Estes passivos financeiros são registados (i) inicialmente pelo seu justo valor deduzido dos custos de transacção incorridos e (ii) subsequentemente ao custo amortizado, com base no método da taxa efectiva. 3.3 Activos e passivos em moeda estrangeira As transacções em moeda estrangeira são convertidas à taxa de câmbio em vigor na data da transacção. Os activos e passivos monetários expressos em moeda estrangeira são convertidos para euros à taxa de câmbio oficial, divulgada pelo Banco de Portugal, em vigor na data do balanço. As diferenças cambiais resultantes desta conversão são reconhecidas em resultados. Os activos e passivos não monetários registados ao custo histórico, expressos em moeda estrangeira, são convertidos à taxa de câmbio à data da transacção. Activos e passivos não monetários expressos em moeda estrangeira registados ao justo valor são convertidos à taxa de câmbio em vigor na data em que o justo valor foi determinado. 3.4 Reconhecimento de juros Os resultados decorrentes de juros de instrumentos financeiros mensurados ao custo amortizado, de acordo com o método da taxa efectiva, são reconhecidos nas rubricas de juros e proveitos similares ou juros e custos similares. A taxa de juro efectiva é a taxa que desconta os pagamentos ou recebimentos futuros estimados durante a vida esperada do instrumento financeiro ou, quando apropriado, um período mais curto, para o valor líquido actual de balanço do activo ou passivo financeiro. Para o cálculo da taxa de juro efectiva são estimados os fluxos de caixa futuros considerando todos os termos contratuais do instrumento financeiro (por exemplo opções de pagamento antecipado), não considerando, no entanto, eventuais perdas de crédito futuras. O cálculo inclui as comissões que sejam consideradas parte integrante da taxa de juro efectiva, custos de transacção e todos os prémios e descontos directamente relacionados com a transacção. No caso de activos financeiros para os quais foram reconhecidas perdas por imparidade, os juros registados em resultados são determinados com base na taxa de juro utilizada na mensuração da perda por imparidade. 3.5 Reconhecimento de rendimentos de serviços e comissões Os rendimentos de serviços e comissões são reconhecidos em geral, de acordo com o princípio contabilístico da especialização de exercícios, da seguinte forma:

• rendimentos de serviços e comissões obtidos na execução de um acto significativo são reconhecidos em resultados quando o acto significativo tiver sido concluído;

• rendimentos de serviços e comissões obtidos à medida que os serviços são

prestados, são reconhecidos em resultados no período a que se referem; e

Página 29

• rendimentos de serviços e comissões que são considerados uma parte integrante da taxa de juro efectiva de um instrumento financeiro são registados em resultados, de acordo com o método da taxa de juro efectiva.

No exercício da actividade de corretagem, a Sociedade debita aos seus clientes comissões de corretagem que são registadas em resultados na rubrica de comissões no dia da transacção (no caso das acções), por contrapartida de contas de regularização do activo, a aguardar o respectivo pagamento. Para todos os restantes instrumentos financeiros, dos quais se destacam as obrigações, o débito das referidas comissões é efectuado numa base mensal.

3.6 Activos intangíveis A Sociedade regista nesta rubrica custos de sistemas de tratamento automático de dados, quando o impacto esperado se repercute para além do exercício em que o custo é incorrido. Os activos intangíveis são amortizados pelo método das quotas constantes e por duodécimos, ao longo do período de vida útil esperada, que em geral corresponde a um período de 3 anos. Os custos de manutenção de software são reconhecidos como custos quando incorridos.

3.7 Outros activos tangíveis Os outros activos tangíveis são activos utilizados pela Sociedade para o desenvolvimento da sua actividade e encontram-se registados ao custo de aquisição, incluindo despesas que lhes são directamente atribuíveis, deduzidos de amortizações acumuladas e perdas de imparidade. As amortizações dos outros activos tangíveis são calculadas segundo o método das quotas constantes, às seguintes taxas de amortização que reflectem a vida útil esperada dos bens: Anos de vida útil Despesas em edifícios arrendados 10 Mobiliário e material 5 – 8 Equipamento administrativo 5 Equipamento informático 3 Instalações interiores 5 – 10 Viaturas 4 Equipamento de segurança 4 – 10 3.8 Provisões Esta rubrica inclui as provisões constituídas para fazer face a outros riscos específicos, nomeadamente contingências fiscais, processos judiciais e outras perdas estimadas decorrentes da actividade da InterMoney.

Página 30

São reconhecidas provisões quando (i) a InterMoney tem uma obrigação presente, legal ou construtiva, (ii) seja provável que o seu pagamento venha a ser exigido e (iii) quando possa ser feita uma estimativa fiável do valor dessa obrigação. 3.9 Benefícios aos empregados A cobertura das responsabilidades com pensões de reforma e sobrevivência é assegurada pelo Sistema de Segurança Social. As remunerações de carácter não regular atribuídas pela InterMoney são contabilizadas em resultados no exercício a que respeitam. 3.10 Impostos sobre os lucros A InterMoney está sujeito ao regime fiscal consignado no Código do Imposto sobre o Rendimento das Pessoas Colectivas (Código do IRC). Os impostos sobre lucros compreendem os impostos correntes e os impostos diferidos. Os impostos sobre lucros são reconhecidos em resultados, excepto quando estão relacionados com itens que são reconhecidos directamente nos capitais próprios, caso em que são também registados por contrapartida dos capitais próprios. Os impostos correntes são os que se esperam que sejam pagos com base na matéria colectável apurado de acordo com as regras fiscais em vigor e utilizando a taxa de imposto aprovada que, em 31 de Dezembro de 2007 e de 2006, era de 25% acrescida da derrama de 10%, sendo esta, a partir de 2007, limitada a uma taxa de 1,5%. A InterMoney regista impostos diferidos decorrentes (i) das diferenças temporárias entre os valores contabilísticos dos activos e passivos e a sua base fiscal, para efeitos de tributação em sede de IRC e (ii) dos prejuízos fiscais apurados a utilizar em exercícios futuros. Os impostos diferidos passivos são geralmente reconhecidos para todas as diferenças temporárias tributáveis. Os impostos diferidos activos são reconhecidos apenas na medida em que seja expectável que existam lucros tributáveis no futuro capazes de absorver as diferenças temporárias dedutíveis e os prejuízos fiscais a utilizar futuramente. A taxa utilizada no cálculo do imposto diferido é a aplicável ao imposto corrente, em vigor em 31 de Dezembro de 2007. Os prejuízos fiscais apurados num exercício são dedutíveis aos lucros fiscais dos seis anos seguintes. 3.11 Valores mobiliários de terceiros recebidos em depósito Os valores mobiliários de terceiros recebidos em depósito encontram-se registados nas rubricas extrapatrimoniais ao correspondente valor de mercado ou, na sua ausência, ao valor nominal (ver Nota 20).

3.12 Caixa e equivalentes de caixa Para efeitos da demonstração de fluxos de caixa, a caixa e seus equivalentes englobam os valores registados no balanço com maturidade inferior 3 meses a contar da data de

Página 31

balanço, onde se incluem a caixa, as disponibilidades e as aplicações em instituições de crédito (ver Nota 21). 3.13 Principais estimativas e incertezas associadas à aplicação das políticas contabilísticas Na elaboração das demonstrações financeiras a Sociedade efectuou estimativas e utilizou pressupostos que afectam as quantias relatadas dos activos e passivos. Estas estimativas e pressupostos são apreciados regularmente e baseiam-se em diversos factores incluindo expectativas acerca de eventos futuros que se consideram razoáveis nas circunstâncias. Justo valor de instrumentos financeiros O justo valor de instrumentos financeiros não cotados num mercado activo, é deter-minado com base em modelos de mercado. A utilização de metodologias de valorização requer a utilização de pressupostos, sendo que alguns deles requerem a utilização de estimativas por parte da Gestão. Desta forma, alterações nos referidos pressupostos poderiam resultar numa alteração do justo valor reportado. Impostos diferidos O reconhecimento de impostos diferidos pressupõe a existência de resultados e matéria colectável futura. Os impostos diferidos activos e passivos foram determinados com base na legislação fiscal actualmente em vigor para a Sociedade, ou em legislação já publicada para aplicação futura. Alterações na legislação fiscal podem influenciar o valor dos impostos diferidos. 3.14 Gestão de Riscos A InterMoney encontra-se exposta a diversos riscos financeiros, nomeadamente: risco de mercado, risco de liquidez e risco de crédito. A gestão de riscos concentra-se na imprevisibilidade dos mercados financeiros e procura minimizar os efeitos adversos dessa imprevisibilidade no desempenho financeiro da Sociedade. A gestão de riscos é conduzida pela Administração e direcção da Sociedade e é controlada pela Unidade de Controlo. Esta unidade é responsável pela identificação e acompanhamento do risco, sendo que eventuais coberturas do mesmo são definidas pela Administração e executadas pela direcção correspondente da Sociedade. a) Risco de Crédito O risco de crédito da Sociedade é reduzido devido às características da sua actividade, sendo que em 31 de Dezembro de 2007 esta já não detém qualquer exposição a risco de crédito relacionadas com as facilidades de descoberto existentes a 31 de Dezembro de 2006 e que estavam garantidas pelo penhor dos títulos custodiados junto da Sociedade. Esta carteira tinha uma expressão reduzida em 2006: €200.335, existindo limites globais de descoberto não utilizados de €999.181, cuja utilização está condicionada à existência de cobertura por títulos em custódia de valor substancialmente superior.

Página 32

b) Risco de Mercado i) Risco Cambial A Sociedade tem uma exposição mínima face a este risco uma vez que não transacciona no mercado cambial para posições próprias. Para as transacções em moeda estrangeira efectuadas no âmbito de liquidação de operações de clientes, são efectuadas regularmente operações simétricas com outras instituições para anulação da respectiva posição. A exposição ao risco cambial encontra-se na nota 26. ii) Risco de Taxa de Juro (Fluxos de Caixa e Justo Valor) O risco de taxa de juro associado a fluxos de caixa é o risco dos fluxos de caixa futuros de um instrumento financeiro variarem devido a alterações nas taxas de juro de mercado. O risco de taxa de juro associado ao justo valor é o risco do justo valor de um instrumento financeiro variar devido a alterações nas taxas de juro de mercado. A InterMoney encontra-se exposta ao risco de taxa de juro principalmente por via das aplicações em instituições financeiras e investimentos em obrigações classificadas como disponíveis para venda. As aplicações em instituições financeiras são sempre de curto prazo e as obrigações do tesouro português têm um cupão fixo anual, pelo que expõe a Sociedade a alterações de justo valor por via de variações das taxas de juros de mercado. A Sociedade utiliza a técnica da análise de sensibilidade que mede as alterações estimadas nos resultados e capitais de um aumento ou diminuição imediata de 1% (100 basis points) nas taxas de juro de mercado. Embora seja para efeitos meramente ilustrativos foi efectuada uma análise de sensibilidade assente nos seguintes pressupostos:

- Alterações nas taxas de juro do mercado afectam rendimentos ou despesas de juros de instrumentos financeiros variáveis;

- Alterações nas taxas de juro de mercado apenas afectam os rendimentos ou despesas de juros em relação a instrumentos financeiros com taxas de juro fixas se estes estiverem reconhecidos a justo valor;

- Alterações nas taxas de juro de mercado afectam o justo valor de activos e passivos financeiros;

- Alterações no justo valor de activos e passivos financeiros são estimados descontando os fluxos de caixa futuros de valores actuais líquidos, utilizando taxas de mercado do final do ano.

As simulações são efectuadas tendo por base os valores dos instrumentos financeiros sensíveis a variações nas taxas de juro às datas de referência e a respectiva alteração nas curvas de taxa de juro com efeitos num prazo de 12 meses. Sob estes pressupostos, um aumento ou diminuição de 1% - nas taxas de juro de mercado a 31 de Dezembro de 2007 resultaria num aumento ou diminuição do lucro antes de imposto de aproximadamente €70 milhares (2006: €153 milhares) e num aumento ou diminuição do capital próprio (reserva de justo valor) de aproximadamente €2 milhares (2006: €4 milhares) no que diz respeito às obrigações existentes na carteira de disponíveis para venda.

Página 33

(iii) Risco de Contraparte A Sociedade só efectua aplicações em entidades ou emissões com Rating de Curto Prazo igual ou superior a P-2 da Moddys (ou equivalente), e no longo prazo em emissões ou entidades com Rating igual ou superior a Baa1 da Moodys (ou equivalente). Em 31 de Dezembro de 2006 as aplicações e disponibilidades encontravam-se junto da Caixa Central de Crédito Agrícola Mútuo, sendo que em 31 de Dezembro de 2007 estas aplicações e disponibilidades são na sua esmagadora maioria de curto prazo e são mantidas junto de instituições financeiras com rating de curto prazo igual ou superior a P-1 (Moodys). A Sociedade detém também uma carteira de títulos de dívida, que é essencialmente composta por Obrigações do Tesouro Português. c) Risco de Liquidez Dado que a actividade fundamental da InterMoney é a simples intermediação, sem tomada de posições próprias significativas, a gestão da liquidez está directamente relacionada com o controlo diário das liquidações das operações de clientes, mantendo-se a disponibilidade de fundos de forma adequada a esta finalidade. A tabela abaixo representa os fluxos de caixa de passivos financeiros, a pagar pela Sociedade de acordo com a sua maturidade residual contratual às datas de balanço. Os montantes apresentados na tabela são os fluxos de caixa contratuais não descontados e por essa razão não são directamente reconciliáveis com os valores presentes no balanço.

31-12-2007 31-12-2006Recursos de outras I.C's 43.435 15.011Recursos de clientes - 2.945.522Outros passivos 106.068 25.016.000

Total passivos financeiros 149.503 27.976.533

Até 1 mês

Em 31 de Dezembro de 2006, a rubrica Recursos de clientes diz respeito às contas margens que os clientes tinham com a Sociedade para a realização de operações de bolsa, nomeadamente operações de contratos de futuros. O montante de outros passivos financeiros, em 31 de Dezembro de 2006, diz respeito quase na sua totalidade a operações de bolsa a aguardar liquidação. Em 31 de Dezembro de 2007 a Sociedade não apresenta qualquer exposição fora de balanço que representassem compromissos de concessão de crédito. Em 31 de Dezembro de 2006 as linhas de crédito irrevogáveis eram imediatamente exigíveis pelos clientes. d) Gestão de risco de Capital Os objectivos da Sociedade em relação à gestão de capital, que é um conceito mais amplo do que o capital relevado na face do balanço, são:

• Cumprir os requisitos de capital estabelecidos pelos reguladores do mercado bancário nos mercados onde a Sociedade opera;

Página 34

• Salvaguardar a capacidade da Sociedade continuar com a sua actividade e assim proporcionar retornos para os accionistas e benefícios para outros “stakeholders”; e

• Manter uma sólida estrutura de capital para apoiar o desenvolvimento do seu negócio.

O acompanhamento da evolução dos fundos próprios e do respectivo rácio de solvabilidade é efectuado de uma forma regular ao longo do ano, através da identificação dos desvios face às projecções efectuadas. Em 31 de Dezembro de 2007 e 2006, o rácio de requisitos de fundos próprios, de acordo com as regras do Banco de Portugal, era de: 31-12-2007 31-12-2006

Fundos Próprios 7.762.168 13.833.263

Activos e elementos extrapatrimoniais ponderadosActivos 2.690.146 27.339.717Elementos extrapatrimoniais 0 174.986

2.690.146 27.514.703

Risco de Crédito 215.212 n/aRequisitos de Fundos Próprios - Despesas Gerais Fixas 821.676 n/a

Rácio de Solvabilidade 76% 50% 3.15 Instrumentos financeiros por categoria

31-12-2007ActivosCaixa e disponibilidades em bancos centrais 461Disponibilidades em outras instituições de crédito 393.365Activos financeiros disponíveis para venda 252.717Aplicações em instituições de crédito 6.600.000Outros activos 927.983Total Activos 8.174.525

PassivosRecursos de outras instituições de crédito 43.435Recursos de clientes e outros empréstimos - Outros passivos 297.535Total Passivos 340.970

31-12-2006ActivosCaixa e disponibilidades em bancos centrais 256.598Disponibilidades em outras instituições de crédito 6.678.975Activos financeiros disponíveis para venda 779.401Aplicações em instituições de crédito 11.608.113Outros activos - - 23.010.477Total Activos 42.333.564

PassivosRecursos de outras instituições de crédito 15.011Recursos de clientes e outros empréstimos 2.945.522Outros passivos 25.581.750Total Passivos 28.542.283

- - 25.016.000

- - 15.011- -

41.496.664 779.401 - 22.952.978 57.49911.608.113 - -

- 779.401 -

252.717 -

- 6.678.975 -

252.717-

-

- -

191.467191.467

-

43.435

-

TotalEmpréstimos e contas a receber

Activos Financeiros disponíveis para venda

Outros passivos Financeiros

Activos/Passsivos Não Financeiros

- -

-

-

372.653

- - -

372.653

461

-

-

- -

393.365

- -

- -

- 6.600.000

555.330

-

7.549.156

565.750

- 2.945.522

106.068

- -

-

-

57.499

565.750-

- -

-

-

149.503

-

-

27.976.533

256.598

Página 35

3.16 Justo valor de activos e passivos financeiros Na determinação do justo valor de um activo ou passivo financeiro, se existir um mercado activo, o preço de mercado é aplicado. No caso de não existir um mercado activo, o que é o caso para alguns dos activos e passivos financeiros, são utilizadas técnicas de valorização geralmente aceites no mercado, baseadas em pressupostos de mercado. A Sociedade aplica técnicas de valorização para derivados não cotados, instrumentos financeiros ao justo valor através de resultados não cotados e para activos disponíveis para venda não cotados. Os modelos de valorização que são utilizados mais frequentemente são o modelo de fluxos de caixa descontados e modelos de opções, que incorporam por exemplo curvas de taxa de juro e volatilidades de mercado.

31-12-2007 31-12-2006 31-12-2007 31-12-2006ActivosDisponibilidades em outras instituições de crédito 393.365 6.678.975 6.678.975Aplicações em instituições de crédito 6.600.000 11.608.114 11.608.114Outros activos 555.330 22.967.503 22.967.503

PassivosRecursos de outras Instituições de Crédito 43.435 15.011 15.011Recursos de clientes - 2.945.522 - 2.945.522Outros passivos 106.068 25.016.000 25.016.000

Valor de balanço Justo Valor

393.3656.600.000

106.068

43.435

555.330

a) Disponibilidades em outras instituições de crédito e aplicações em instituições de crédito As disponibilidades em outras Instituições de crédito e as Aplicações em Instituições de crédito são constituídas por depósitos à ordem e depósitos de muito curto prazo que vencem juros a taxas de mercado, pelo que o valor de balanço é uma estimativa razoável do respectivo justo valor. b) Recursos de instituições de crédito e de clientes O justo valor estimado dos depósitos à ordem é o seu valor de balanço. c) Outros activos e outros passivos Os activos e passivos financeiros classificados nestas rubricas são montantes a receber e a pagar no curto prazo pelo que o seu justo valor é o seu valor de balanço.

NOTA 4 - INTRODUÇÃO DAS NORMAS DE CONTABILIDADE AJUSTADAS 4.1 Impacto nos capitais próprios e resultados A adopção das Normas de Contabilidade Ajustadas (NCA) em 1 de Janeiro de 2006, originou um impacto positivo nos capitais próprios da Sociedade a 31 de Dezembro de

Página 36

2006 no montante de €218.335, tendo por base os valores apresentados nas demonstrações financeiras preparadas de acordo com o PCSB para o mesmo período.

Capitais Próprios Resultados

Capitais Próprios

Nota 01-01-2006 2006 31-12-2006

13.684.329 303.416 13.987.745

IAS 38 Activos Intangíveis a) (3.174) 72 (3.102)IAS 12 Impostos diferidos b) 185.770 (110.260) 78.115IAS 39 Activos financeiros disponíveis para venda c) 12.320 (6) 2.949IAS 39 Activos financeiros detidos para negociação d) - (2.373) (2.373)IAS 39 Provisões para títulos de investimento e) - 2.107 2.107IAS 37 Provisões f) 140.639 - 140.639

14.019.884 192.956 14.206.080335.555 (110.460) 218.335

Valores de acordo com NCA (Proforma)Impacto dos ajustamentos

Valores de acordo com PCSB

Ajustamentos resultantes da adopção das NCA

a) Activos Intangíveis De acordo com as NCA, o imobilizado incorpóreo que não cumpria os critérios de reconhecimento definidos na IAS 38, foi registado por contrapartida de resultados transitados à data de transição, e subsequentemente em custos do exercício. Em 1 de Janeiro de 2006, os ajustamentos apresentados são referentes ao abate de activos que a InterMoney determinou como não elegíveis segundo as NCA, nomeadamente: despesas de estabelecimento, custos plurianuais e outros. Em 31 de Dezembro de 2006 procedeu-se à anulação das amortizações do ano referente aos activos abatidos em 1 de Janeiro de 2006, bem como ao reconhecimento em custos das despesas do exercício, de estabelecimento, custos plurianuais e outros. Resultados

01-01-2006 2006 31-12-2006Despesas de Constituição (2.764) 72 (2.692) Outras (410) (410)

(3.174) 72 (3.102)

b) Impostos diferidos De acordo com o PCSB, não eram reconhecidos impostos diferidos activos. Os impostos diferidos passivos eram apenas reconhecidos no caso de existirem mais valias não realizadas em operações cujo reconhecimento fiscal apenas tinha lugar no exercício de liquidação dessas operações. Na transição para NCA, foram reconhecidos impostos diferidos associados aos ajustamentos de transição e impostos diferidos activos e passivos não reconhecidos de acordo com as regras do PCSB. No que respeita aos ajustamentos de transição, os principais impacto decorrem do cálculo de impostos diferidos sobre os prejuízos fiscais reportáveis.

Página 37

Resultados Transitados

Reservas de Reavaliação

Reservas de Reavaliação Resultados

Descrição 01-01-2006 31-12-2006 01-01-2006 31-12-2006 01-01-2006 01-01-2006 31-12-2006 31-12-2006Prejuízos fiscais reportáveis (684.681) (294.367) 188.287 78.007 188.287 - - (110.280) Activos Intangíveis (3.174) (3.102) 873 822 873 - - (51) Activos financeiros disponíveis para venda 12.327 2.962 (3.390) (785) - (3.390) 2.605 - Activos financeiros detidos para negociação - (2.373) - 629 - - - 629 Provisões para títulos de investimento - 2.107 - (558) - - - (558)

185.770 78.115 189.160 (3.390) 2.605 (110.260)

Montantes em euros

Impostos diferidos

Balanço

c) Activos financeiros disponíveis para venda A 1 de Janeiro de 2006, a InterMoney designou como títulos disponíveis para venda, as obrigações e as participações financeiras em entidades onde não detinha controlo ou exercia influência significativa. De acordo com a IAS 39, os activos disponíveis para venda são reavaliados a justo valor e as respectivas mais e menos valias potenciais (líquidas de impostos) são reconhecidas numa rubrica dos capitais próprios designada de Reserva de reavaliação de justo valor. Em 1 de Janeiro de 2006, a Reserva de reavaliação positiva da Sociedade era de €12.355 e a Reserva de reavaliação negativa ascendia a €28.

Reserva de Justo Valor RJV positivo RJV negativo RJV positivo RJV negativoObrigaçõesEmissores públicos nacionais 5.069 - 12.355 (28)

01-01-200631-12-2006

Os montantes registados na Reserva de reavaliação em 2006 repartem-se em: €2.962 do ajustamento ao justo valor e €(785) referentes a impostos diferidos.

d) Activos financeiros detidos para negociação De acordo com o PCSB as valias potenciais de acções sem liquidez eram registadas em balanço numa conta de flutuação de valores. As acções detidas para negociação de acordo com as NCA, são registadas ao justo valor com as alterações do mesmo a serem registadas em resultados do exercício. Desta forma em 31 de Dezembro de 2006 procedeu-se ao reconhecimento em resultados do exercício, do montante de menos valias potenciais que se encontrava diferido nos Outros Activos.

e) Provisões para títulos de investimento Em 31 de Dezembro de 2006 foi igualmente efectuada a reversão da provisão para menos-valias em títulos de investimento (OTs), por contrapartida de resultados, uma vez que as flutuações de justo valor de activos financeiros disponíveis para venda são registadas nas reservas de reavaliação.

f) Provisões De acordo com as NCA não podem ser criadas provisões que não estejam alocadas a activos ou responsabilidades presentes. Desta forma, na transição (1 de Janeiro de 2006) as provisões para riscos bancários gerais foram revertidas por contrapartida de resultados transitados.

Página 38

4.2 Reconciliação do balanço em 31 de Dezembro de 2006 em PCSB e NCA Em 31 de Dezembro de 2006, a reconciliação do balanço do Sociedade de acordo com o PCSB e o proforma de acordo com as NCA é como segue:

Balanço Nota PCSBNCA

(Proforma)

Activo

Caixa e disponibilidades em Bancos Centrais 256.598 256.598

Disponibilidades em outras instituições de crédito 6.678.975 6.678.975

Títulos de negociação h) 6.130 -

Activos financeiros detidos para negociação h) - 16.028

Activos financeiros disponíveis para venda c),i) e j) - 779.401 Títulos de investimento h) e i) 370.527 -

Aplicações em instituições de crédito j) 11.600.000 11.608.113

Outros activos tangíveis 271.688 271.688

Activos Intangíveis a) 3.102 -

Activos por impostos correntes k) - 93.710

Activos por impostos diferidos b) - 79.458

Outros activos d), e), i) e j) 23.528.389 23.010.477

Total do Activo 42.715.409 42.794.448

Passivo

Recursos de outras instituições de crédito 15.011 15.011

Recursos de clientes e outros empréstimos 2.945.522 2.945.522

Passivos por impostos correntes j) - 5.050

Passivos por impostos diferidos b) - 1.343

Outros passivos j) 25.586.800 25.531.750

Provisões f) 180.331 89.692

Total do Passivo 28.727.664 28.588.368

Capitais próprios

Capital 3.500.000 3.500.000

Reservas de Reavaliação c) - 2.177

Outras reservas e resultados transitados 12.263.996 10.510.947

Resultados Transitados g) (2.079.667) -

Resultado do exercício g) 303.416 192.956

Total dos Capitais próprios 13.987.745 14.206.080

Total do Passivo e dos Capitais próprios 42.715.409 42.794.448

31-12-2006

Ver a explicação para os ajustamentos efectuados a 31 de Dezembro de 2006 nas alíneas a) a f) do ponto 4.1 – Impacto nos capitais próprios e resultados de 31 de Dezembro de 2006 da transição para as NCA. Ver explicação para os ajustamentos da nota g), no quadro com impactos da transição para NCA em 1 de Janeiro de 2006 e 31 de Dezembro de 2006 do ponto 4.1 - Impacto nos capitais próprios e resultados de 31 de Dezembro de 2006 da transição para as NCA. As reclassificações efectuadas nas notas g) a i) dizem respeito a: h) à reclassificação das acções classificadas como títulos de investimento e títulos de negociação em PCSB para activos financeiros detidos para negociação; i) à reclassificação de imobilizações financeiras de outros activos para activos financeiros disponíveis para venda e dos títulos de investimento, com excepção das acções transferidas para activos financeiros detidos para negociação, também para activos financeiros disponíveis para venda; e j) à reclassificação dos impostos correntes activos e passivos e dos juros corridos a receber e a pagar que foram reclassificados para as respectivas rubricas de activos e passivos que lhes deram origem.

Página 39