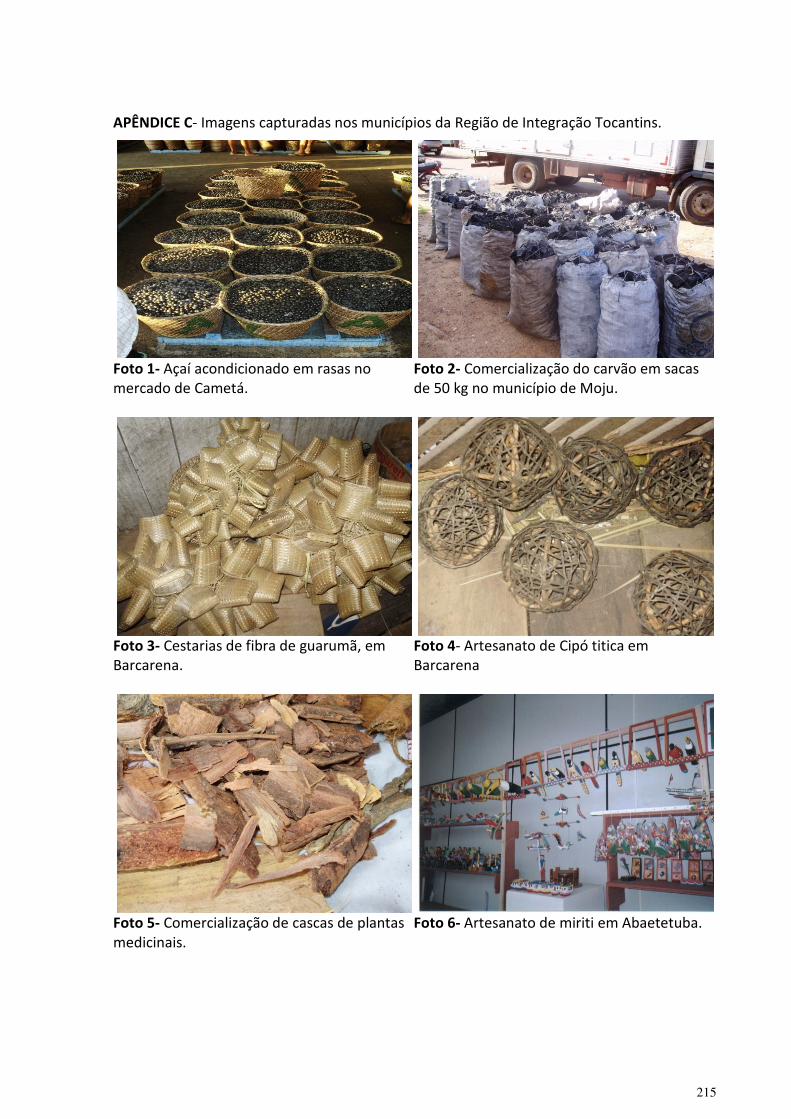

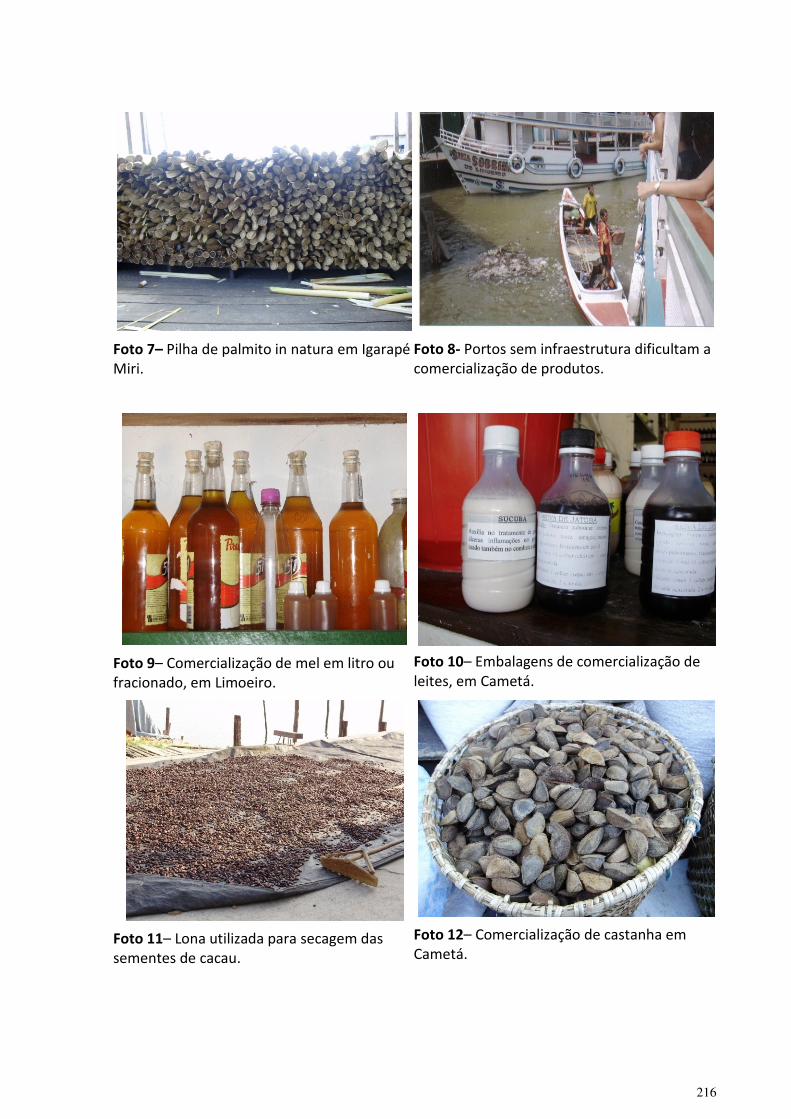

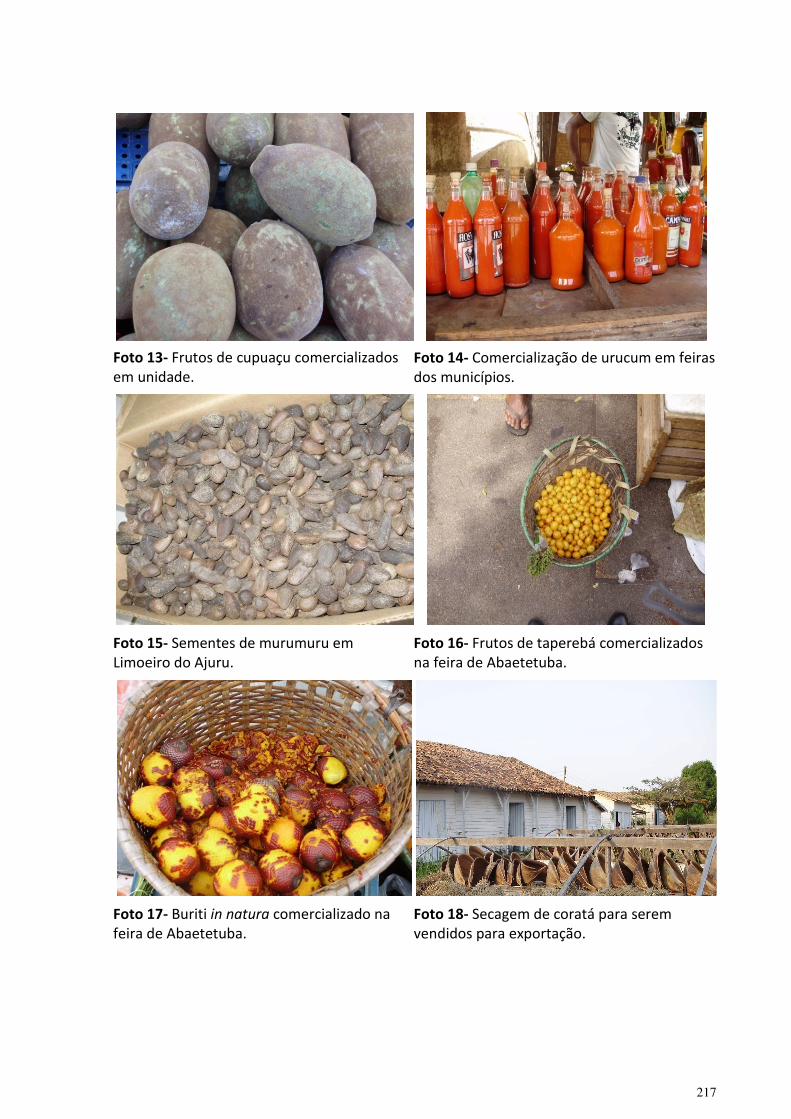

relatorio tocantins

TRANSCRIPT

Cadeias de Comercialização de Produtos Florestais Não

Madeireiros na Região de Integração Tocantins, Estado do

Pará

RELATÓRIO TÉCNICO

2012

BELÉM – 012

Vice-Governador

Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

Diretoria de Estudos e Pesquisas Socioeconômicas e

Diretoria de Pesquisa e Estudos Ambientais

Diretoria de Estatística, Tecnologia e Gestão da Informação

Diretoria de Administração, Planejament

Governo do Estado do Pará

Simão Robison Oliveira Jatene Governador

Helenilson Cunha Pontes Governador / Secretário Especial de Estado de Gestão

Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

Maria Adelina Guglioti Braglia Presidente

Diretoria de Estudos e Pesquisas Socioeconômicas e Análise ConjunturalCassiano Figueiredo Ribeiro

Diretor

Diretoria de Pesquisa e Estudos Ambientais Jonas Bastos da Veiga

Diretor

Diretoria de Estatística, Tecnologia e Gestão da InformaçãoSérgio Castro Gomes

Diretor

Diretoria de Administração, Planejamento e FinançasHelaine Cordeiro Félix

Diretora

2

Especial de Estado de Gestão - Seges

Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

Análise Conjuntural

Diretoria de Estatística, Tecnologia e Gestão da Informação

o e Finanças

3

Cadeias de Comercialização de Produtos Florestais Não

Madeireiros na Região de Integração Tocantins, Estado do

Pará

RELATÓRIO TÉCNICO

2012

BELÉM – PARÁ

2012

4

Expediente

Diretor de Pesquisa e Estudos ambientais Jonas Bastos Veiga Coordenadora Marli Maria de Mattos

Elaboração Técnica:

Antônio Marcos da Silva Pereira Daniela Monteiro da Cruz Ellen Claudine Cardoso Castro José de Alencar Costa Maricélia Gonçalves Barbosa Nelma Santos Amorim dos Santos Rafael da Silva Moraes Tânia de Sousa Leite

Coleta de dados:

Antônio Marcos da Silva Pereira Daniela Monteiro da Cruz Ellen Claudine Cardoso Castro José de Alencar Costa Maricélia Gonçalves Barbosa Nelma Santos Amorim dos Santos Rafael da Silva Moraes Tânia de Sousa Leite

Apoio Técnico: Bruna Stafanie Carvalho Maia

Revisão: Jonas Bastos Veiga, Fernanda Graim e Gustavo Silva Normalização: Glauber Ribeiro

_______________________________________________________________________ INSTITUTO DE DESENVOLVIMENTO ECONÔMICO, SOCIAL E AMBIENTAL

DO PARÁ

Cadeias de comercialização de produtos florestais não madeireiros na Região de Integração Tocantins, Estado do Pará: relatório técnico 2011./ Belém: IDESP, 2011.

222p. 1.Cadeias de comercialização.2.Produtos florestais não madeireiros.3.Contas sociais

alfa.4.Economia regional.I.Região de Integração.II.Pará (Estado).III.Titulo.

CDD: 381.098115 ________________________________________________________________________

5

APRESENTAÇÃO

A extração dos produtos florestais não madeireiros (PFNM) no Brasil é de grande

importância social, econômica e ambiental. Apresenta-se como uma forma de exploração

sustentável, pois, na maioria das vezes, não implica na remoção dos indivíduos das espécies

utilizadas. Há tempos, populações tradicionais, extrativistas, ribeirinhas e agricultores

familiares utilizam produtos não madeireiros (frutos, fibras, resinas, plantas medicinais,

utensílios entre outros) para subsistência e renda. Apesar da relevância do tema, há poucas

informações sobre o mercado das espécies florestais não madeireiras, constituindo dessa

forma um fator crítico para a gestão das florestas.

O mercado internacional desses produtos é relativamente conhecido, todavia, o

mesmo não ocorre sobre a cadeia de produção e comercialização do mercado doméstico. Não

há, nos sistemas de dados oficiais, uma lista completa de produtos florestais que sejam

comercializados, principalmente no que diz respeito às espécies locais e regionais, como as

várias espécies medicinais e frutíferas. No estado do Pará, bem como em todos os estados da

Amazônia Legal, há uma carência de dados sobre o mercado de muitos produtos não

madeireiros de valor local ou regional e sua relevância para as populações rurais e urbanas

envolvidas nas cadeias de produção. As estatísticas oficiais não detectam as espécies

extrativistas que possuem mercado local, bem como as recentes demandas por produtos para

atender as indústrias cosméticas no mercado nacional e internacional.

Os resultados destas pesquisas podem contribuir para o entendimento da economia

dos PFNM no estado do Pará, destacando as potencialidades econômicas e identificando

entraves (produção e comercialização) desses diversos produtos, evidenciando os PFNM não

detectados nas estatísticas oficiais, contribuindo assim para a conservação e gestão florestal.

O presente relatório contempla os resultados das análises das cadeias de

comercialização dos PFNM da Região de Integração (RI) Tocantins.

6

RESUMO

Na busca do desenvolvimento sustentável, o estado do Pará necessita de atividades

econômicas produtivas que dinamizem e gerem renda às populações locais, que evitem o

desmatamento, que agreguem valor aos produtos e que reduzam as desigualdades entre

regiões. O método das Contas Sociais Ascendentes Alfa (CSα) aplicado neste estudo,

utilizando o modelo Matriz Insumo-Produto, permitiu identificar o valor da produção de Base

Agroextrativista, de 34 produtos, em 10 municípios da Região de Integração Tocantins e

acompanhar os fluxos ao longo das cadeias estudadas, passando pelos setores de

beneficiamento, transformação, comércio e serviços até seu destino final. Constatou-se que os

produtos estudados (10 alimentícios; 7 artesanatos e utensílios; 11 fitoterápicos e cosméticos;

1 derivado da madeira e; 1 derivado animal) têm significativa importância na dinâmica da

economia local, assim como para outras regiões do Pará, além dos mercados nacional e

internacional. O principal produto de destaque na RI foi o açaí (R$ 1,3 bilhão), porém com

37% da renda bruta gerada e circulada na RI Tocantins, diferente do palmito (R$ 5 milhões)

com 74% gerada e circulada fora do Pará. Outros produtos de destaque foram o cacau

amêndoa, a castanha-do-brasil, o cupuaçu, o carvão, o artesanato de miriti, o buriti e o mel. A

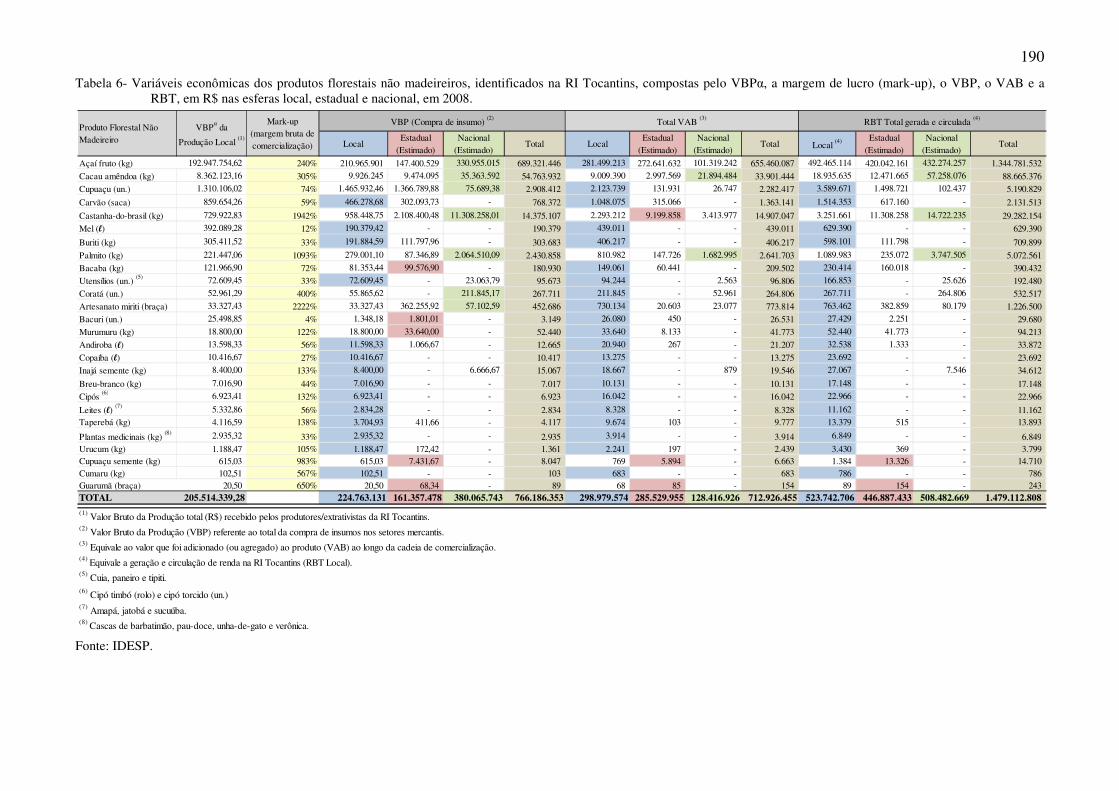

contabilidade social ascendente na região tem origem em milhares de famílias envolvidas no

setor da produção extrativa local, que receberam pela venda de todos os produtos o montante

de R$ 205,5 milhões (VBPα), o qual gerou R$ 766,1 milhões (VBP) na compra destes

produtos (predomínio in natura) e agregando mais de R$ 712,9 milhões (VAB), chegando a

uma renda bruta total (RBT) gerada e circulada de R$ 1,4 bilhão, com seus efeitos para frente

e para trás nas cadeias de comercialização. O estudo também demonstrou as fragilidades e

potencialidades identificadas nas cadeias, envolvendo a iniciativa privada, os órgãos

governamentais e a sociedade direta e indiretamente relacionada com as cadeias dos produtos

do agroextrativismo.

Palavras-chave: 1.Cadeias de comercialização, 2.Produtos florestais não madeireiros,

3.Contas sociais alfa, 4.Economia regional.

7

LISTA DE SIGLAS

ATER Assistência Técnica e Extensão Rural CONAB Companhia Nacional de Abastecimento CSα Contas Ascendentes Alfa EMATER Empresa de Assistência Técnica e Extensão Rural

EMBRAPA Empresa Brasileira de Pesquisa Agropecuária

GPS Sistema de Posicionamento Global IBGE Instituto Brasileiro de Geografia e Estatística IDEFLOR Instituto de Desenvolvimento Florestal do Estado do Pará IDESP Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará LSPA Levantamento Sistemático da Produção Agrícola

MDA Ministério do Desenvolvimento Agrário MDS Ministério do Desenvolvimento Social e Combate à Fome MIP Matriz Insumo Produto MMA Ministério do Meio Ambiente NAEA/UFPA Núcleo de Altos Estudos Amazônicos / Universidade Federal do Pará

PAA Programa de Aquisição de Alimentos PAM Pesquisa Agrícola Municipal PEVS Produção da Extração Vegetal e da Silvicultura PFNM Produtos Florestais Não Madeireiros PIB Produto Interno Bruto PPM Produção da Pecuária Municipal

PRBα Produto Regional Bruto de Base Agroextrativista

RBT Renda Bruta Total RI Região de Integração SEIR Secretaria de Estado de Integração Regional SEMAGRI Secretaria Municipal de Agricultura STR Sindicato dos Trabalhadores Rurais UFPA Universidade Federal do Pará VAB Valor Agregado Bruto ou Valor Adicionado Bruto

VABα Valor Agregado Bruto de Base Agroextrativista

VBP Valor Bruto da Produção

VBPα Valor Bruto da Produção de Base Agroextrativista

VTE Valor Transacionado Efetivo

8

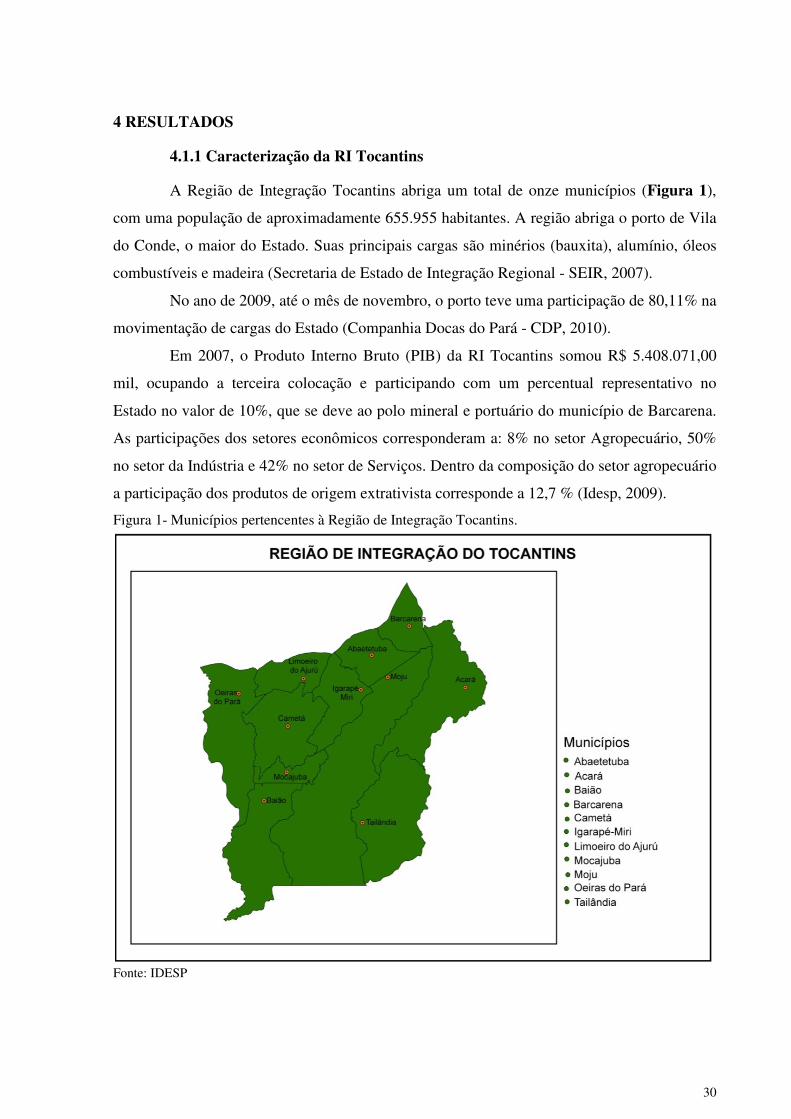

LISTA DE FIGURAS Figura 1- Municípios pertencentes à Região de Integração Tocantins. ..................... 30

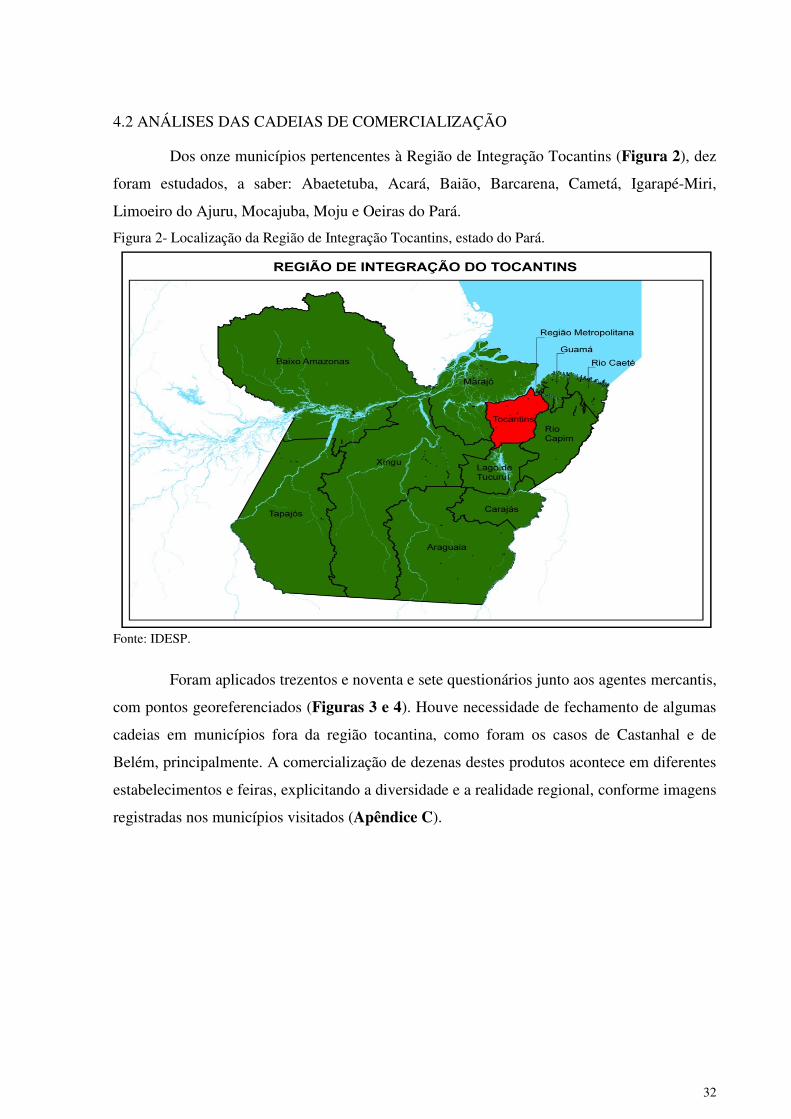

Figura 2- Localização da Região de Integração Tocantins, estado do Pará. .............. 32

Figura 3- Delimitação do município de Cametá (linha vermelha) e a localização de

pontos georeferenciados dos agentes mercantis, entrevistados em diversas regiões do

município (pontos numerados). ................................................................................................ 33

Figura 4- Pontos georeferenciados dos agentes mercantis entrevistados na área

urbana de Cametá (pontos numerados). ................................................................................... 33

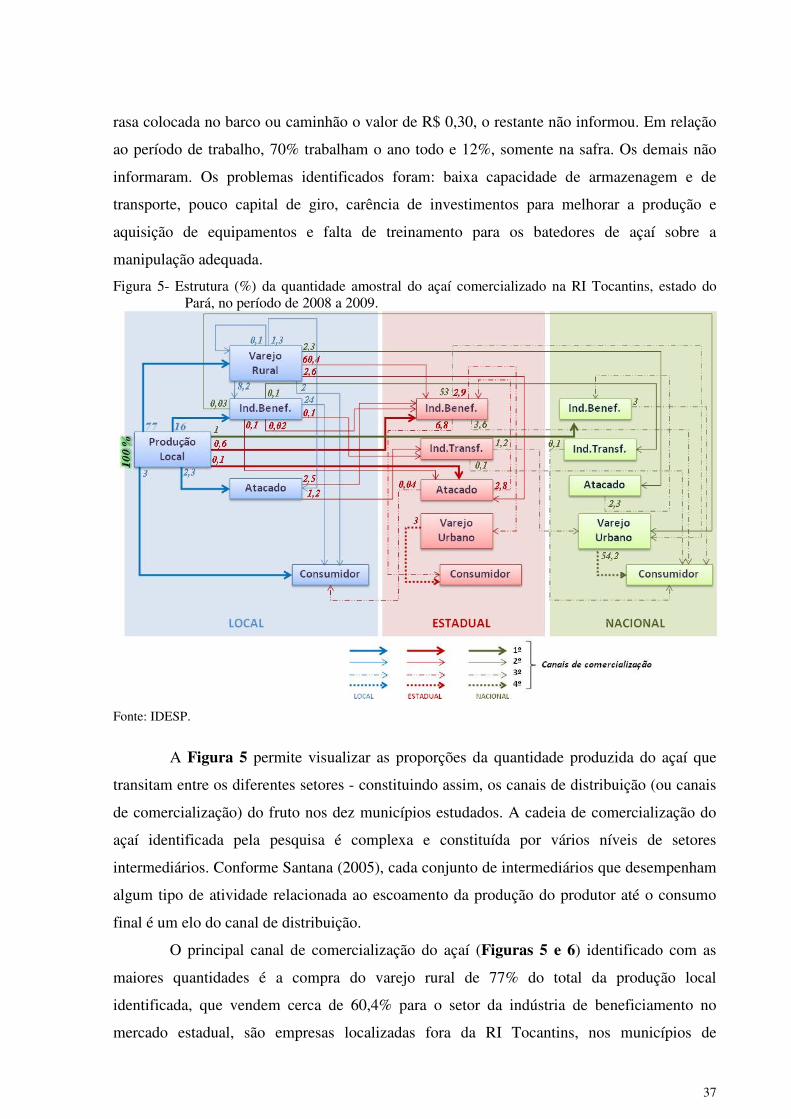

Figura 5- Estrutura (%) da quantidade amostral do açaí comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ........................................................... 37

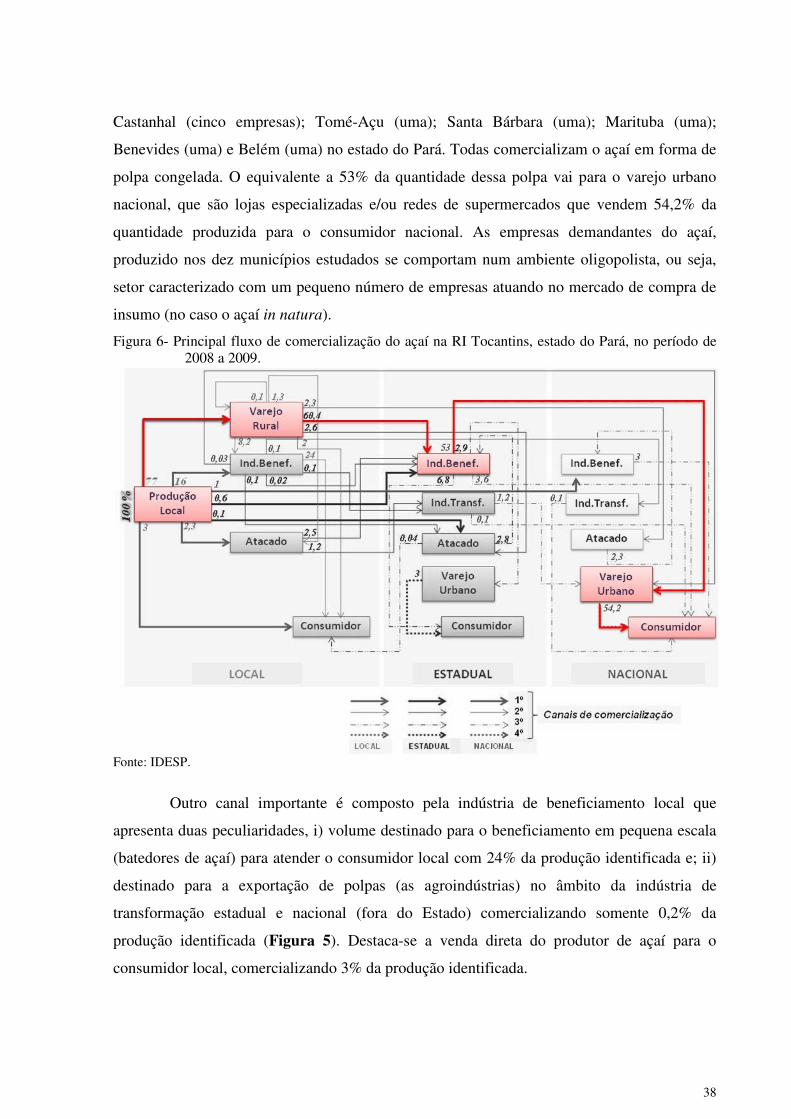

Figura 6- Principal fluxo de comercialização do açaí na RI Tocantins, estado do Pará,

no período de 2008 a 2009. ...................................................................................................... 38

Figura 7- Preço médio do açaí (R$/kg de fruto in natura) praticado nas transações

entre os setores da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins,

estado do Pará. .......................................................................................................................... 39

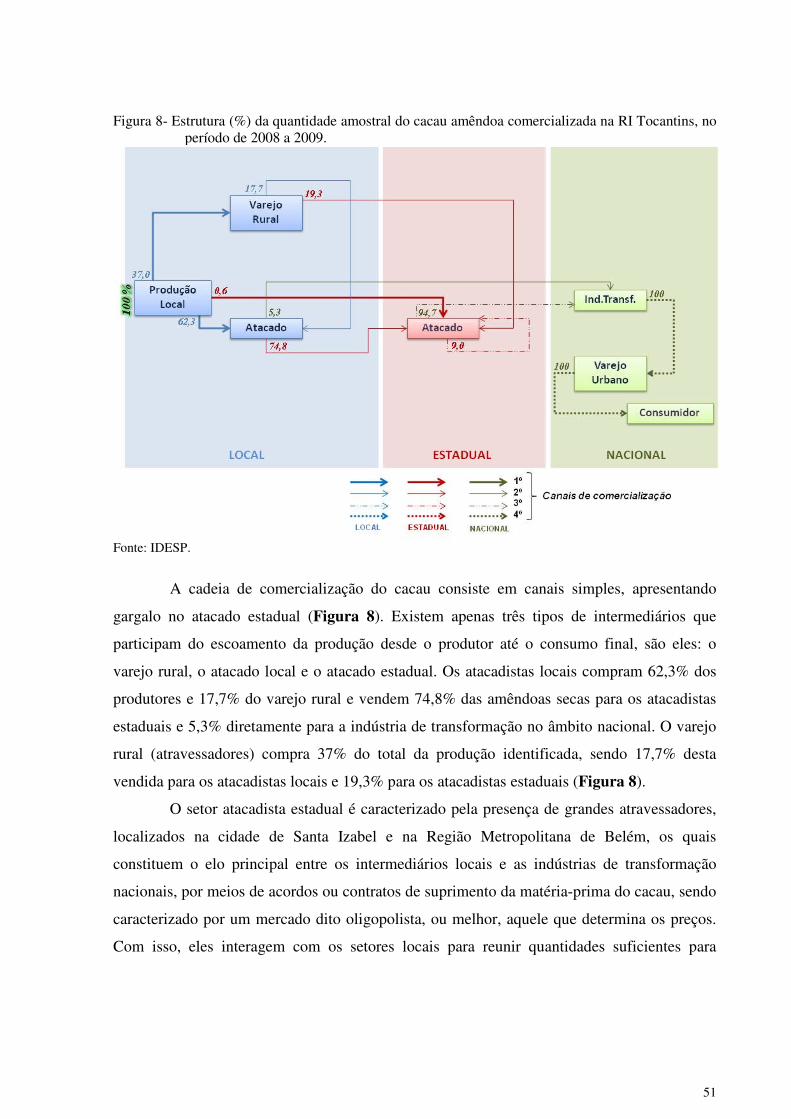

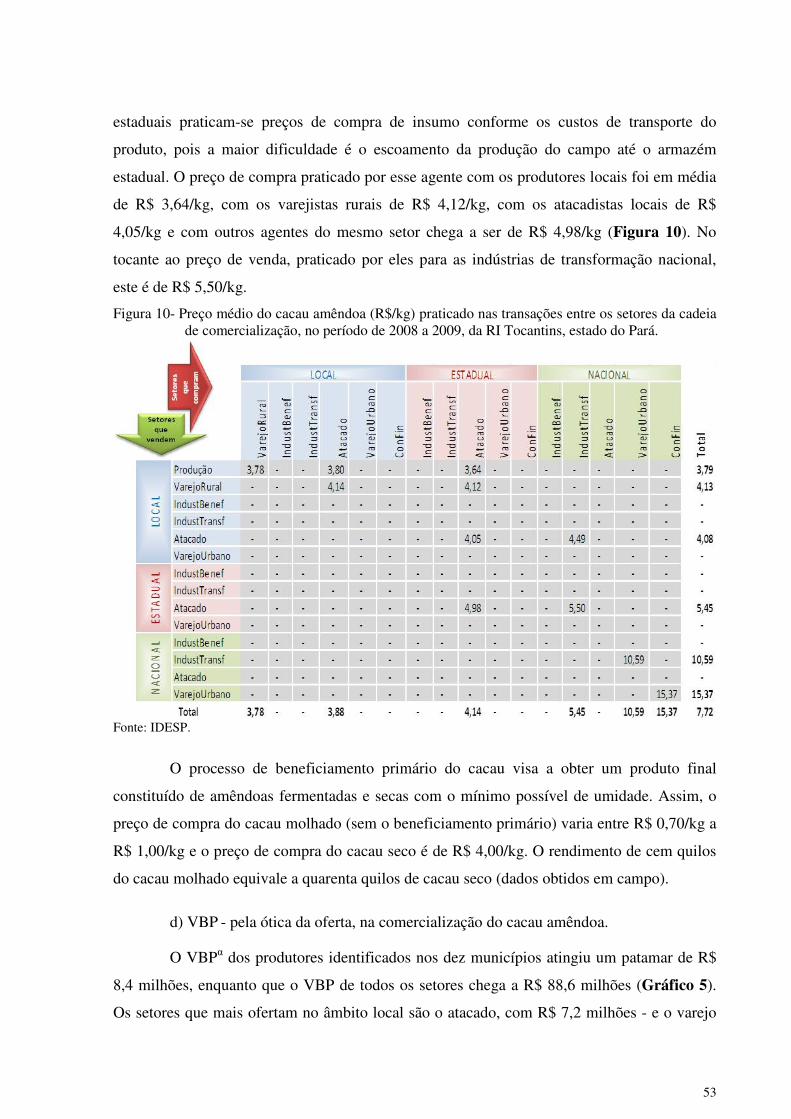

Figura 8- Estrutura (%) da quantidade amostral do cacau amêndoa comercializada na

RI Tocantins, no período de 2008 a 2009. ................................................................................ 51

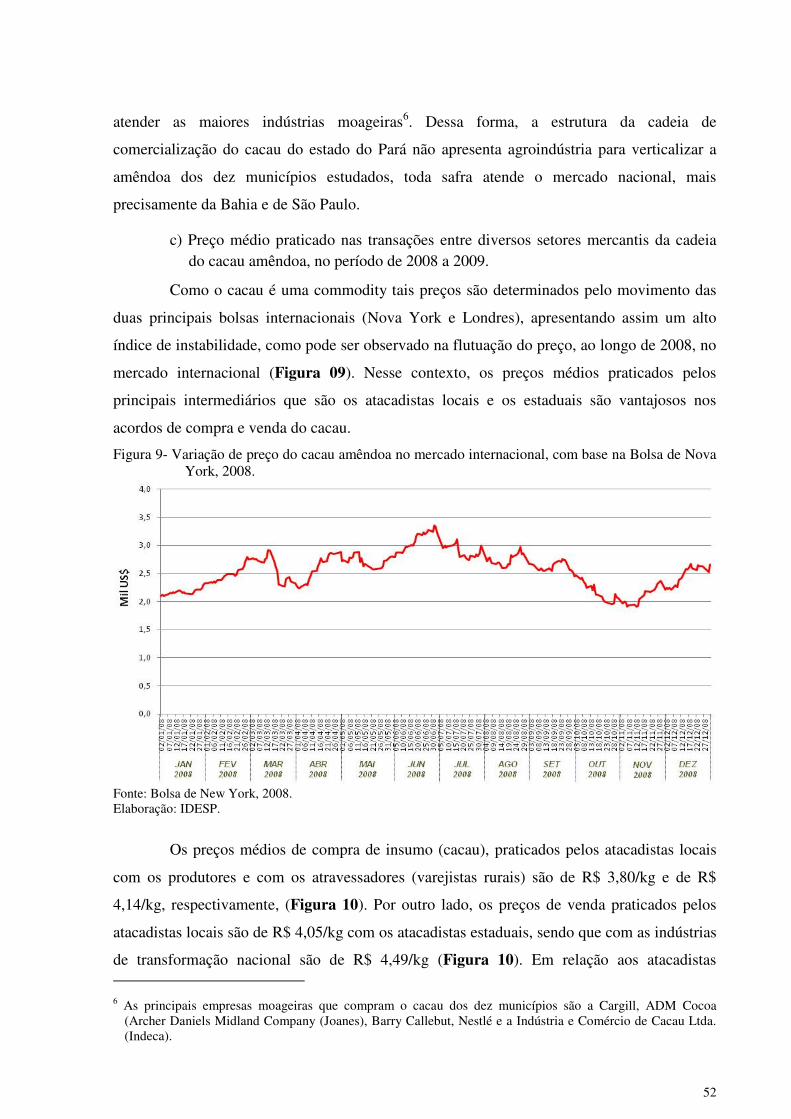

Figura 9- Variação de preço do cacau amêndoa no mercado internacional, com base

na Bolsa de Nova York, 2008. .................................................................................................. 52

Figura 10- Preço médio do cacau amêndoa (R$/kg) praticado nas transações entre os

setores da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do

Pará. .......................................................................................................................................... 53

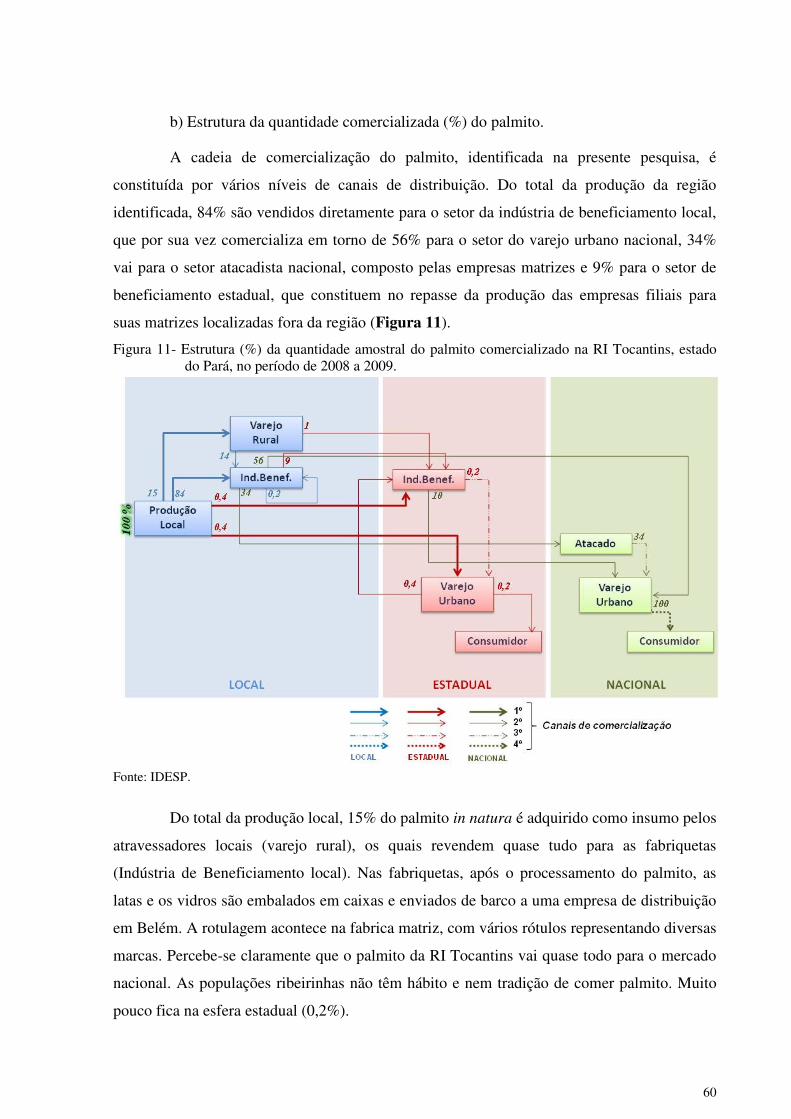

Figura 11- Estrutura (%) da quantidade amostral do palmito comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ........................................................... 60

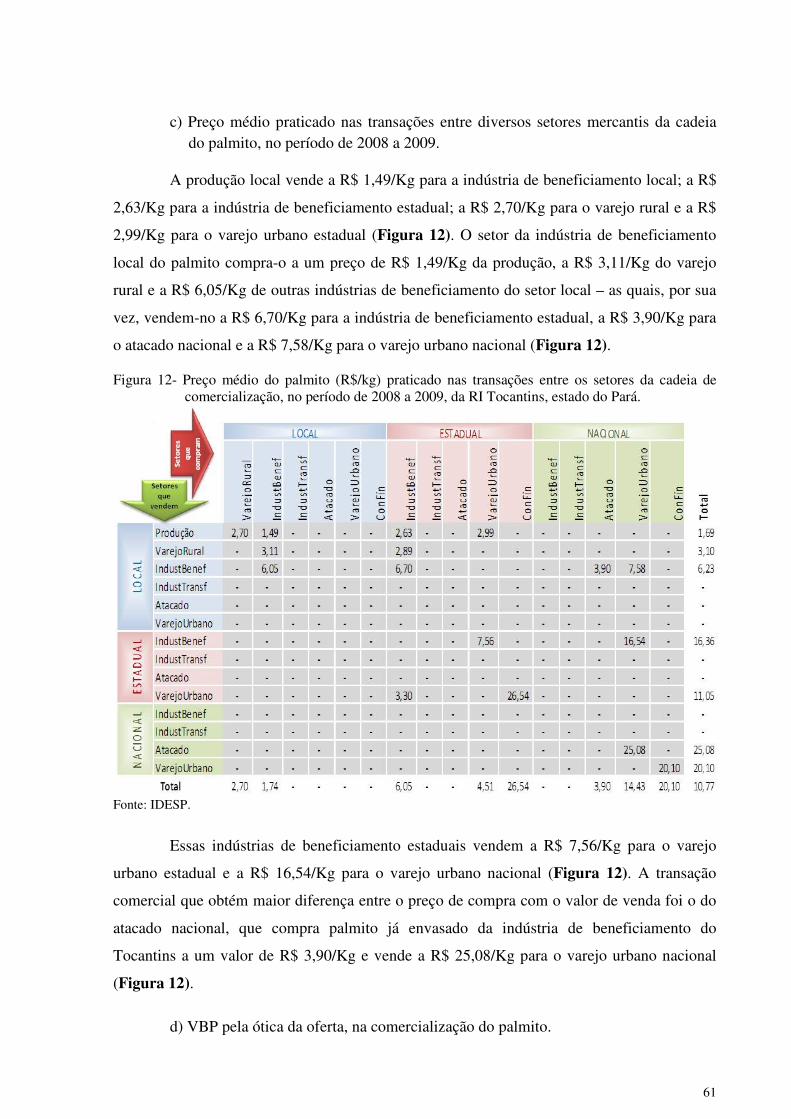

Figura 12- Preço médio do palmito (R$/kg) praticado nas transações entre os setores

da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará. . 61

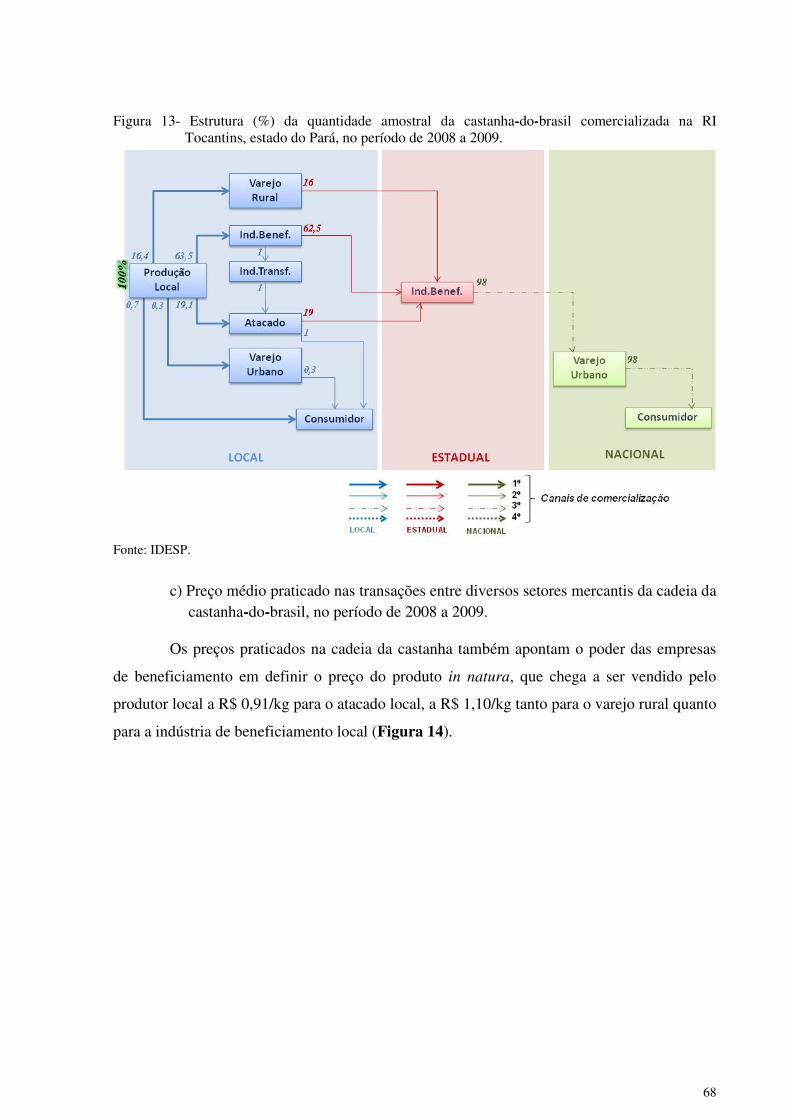

Figura 13- Estrutura (%) da quantidade amostral da castanha-do-brasil

comercializada na RI Tocantins, estado do Pará, no período de 2008 a 2009. ........................ 68

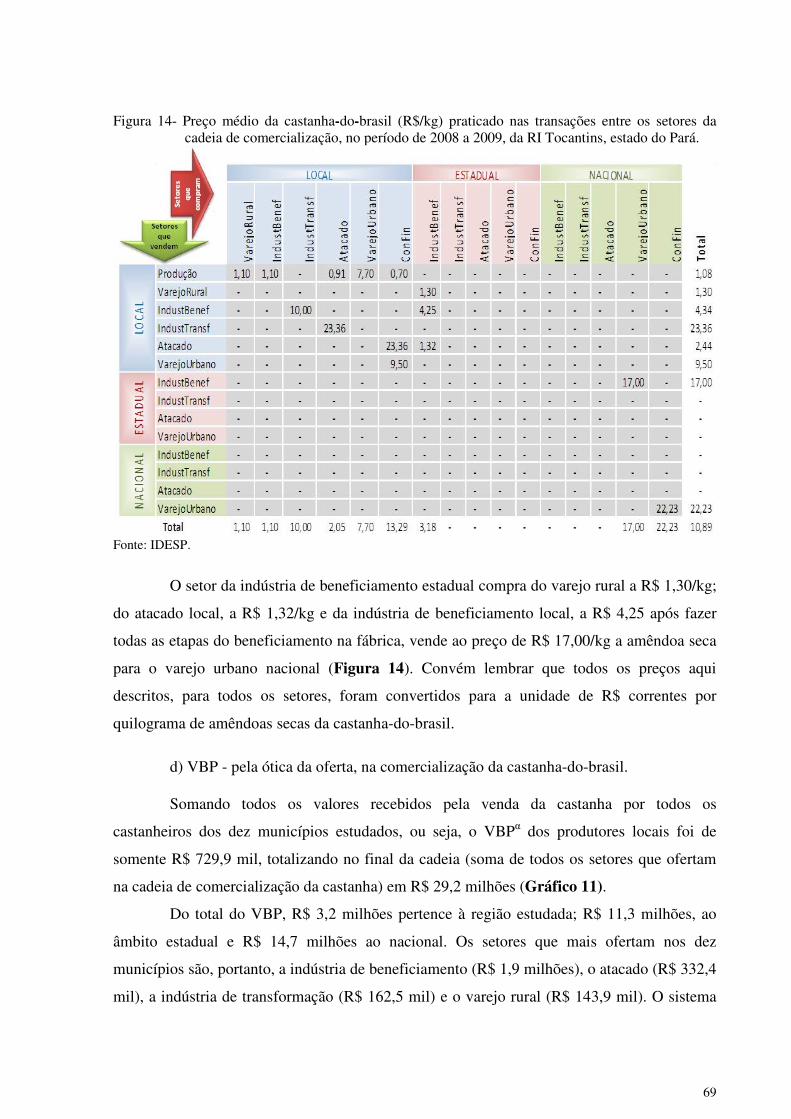

Figura 14- Preço médio da castanha-do-brasil (R$/kg) praticado nas transações entre

os setores da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado

do Pará. ..................................................................................................................................... 69

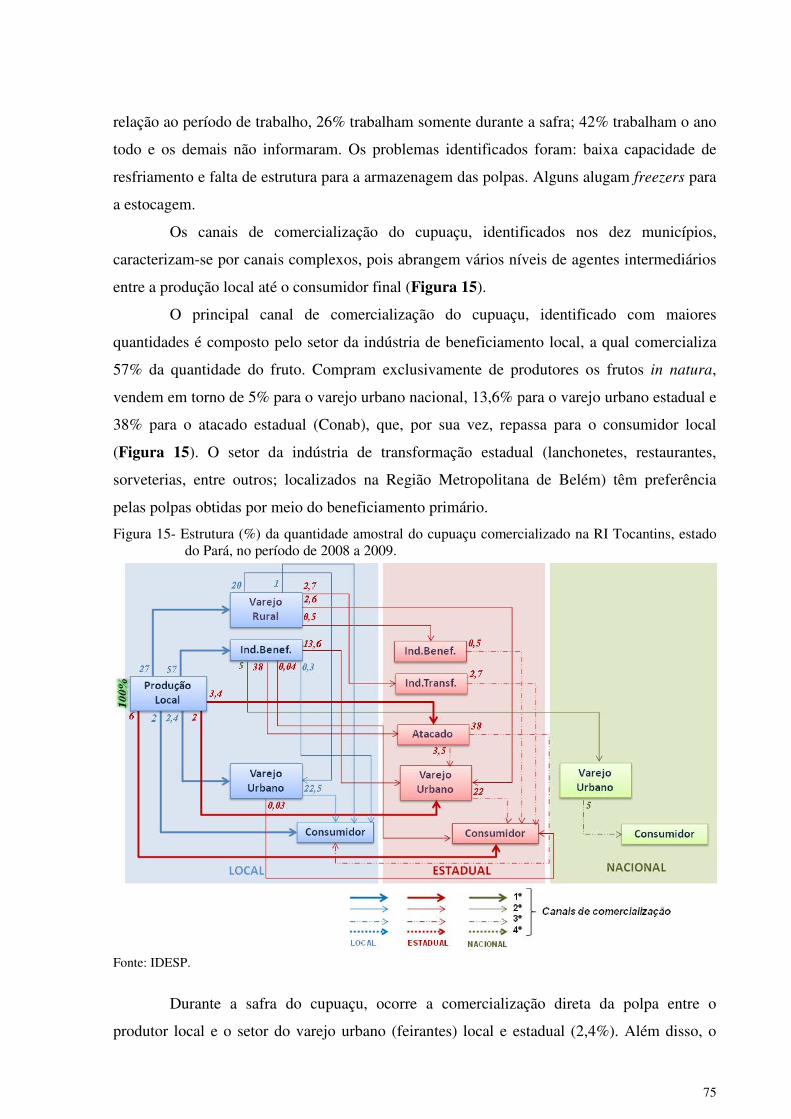

Figura 15- Estrutura (%) da quantidade amostral do cupuaçu comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ........................................................... 75

9

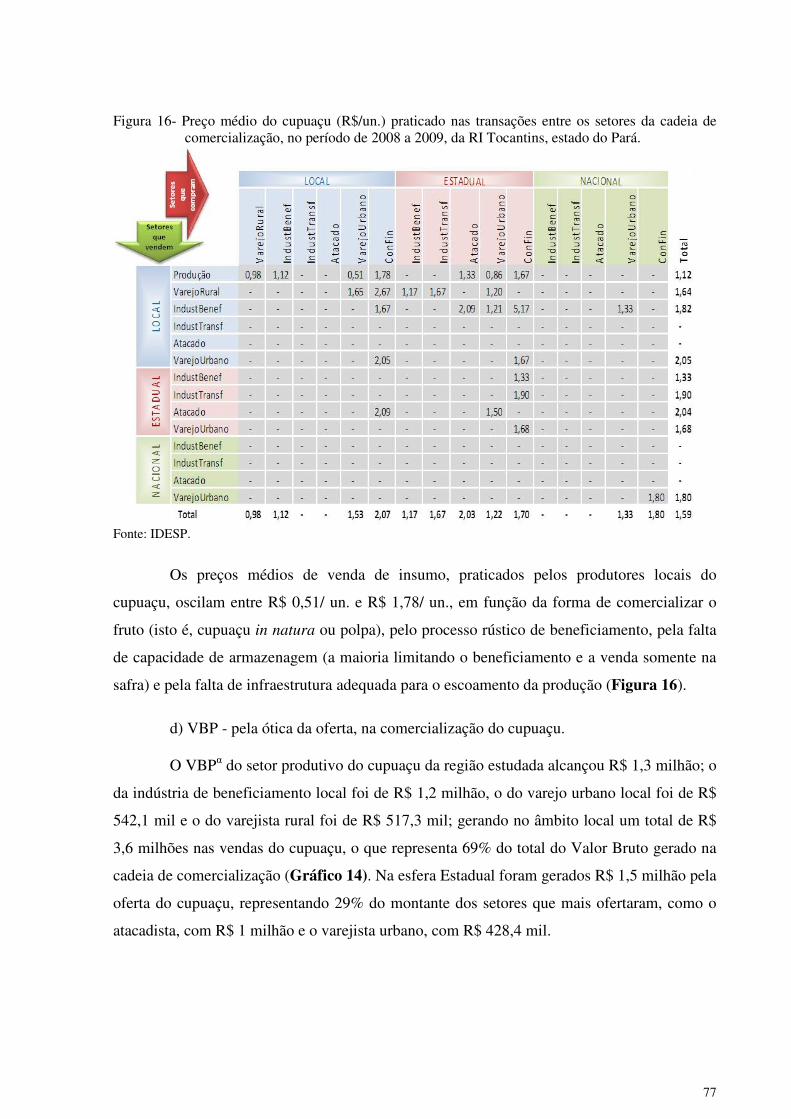

Figura 16- Preço médio do cupuaçu (R$/un.) praticado nas transações entre os

setores da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do

Pará. .......................................................................................................................................... 77

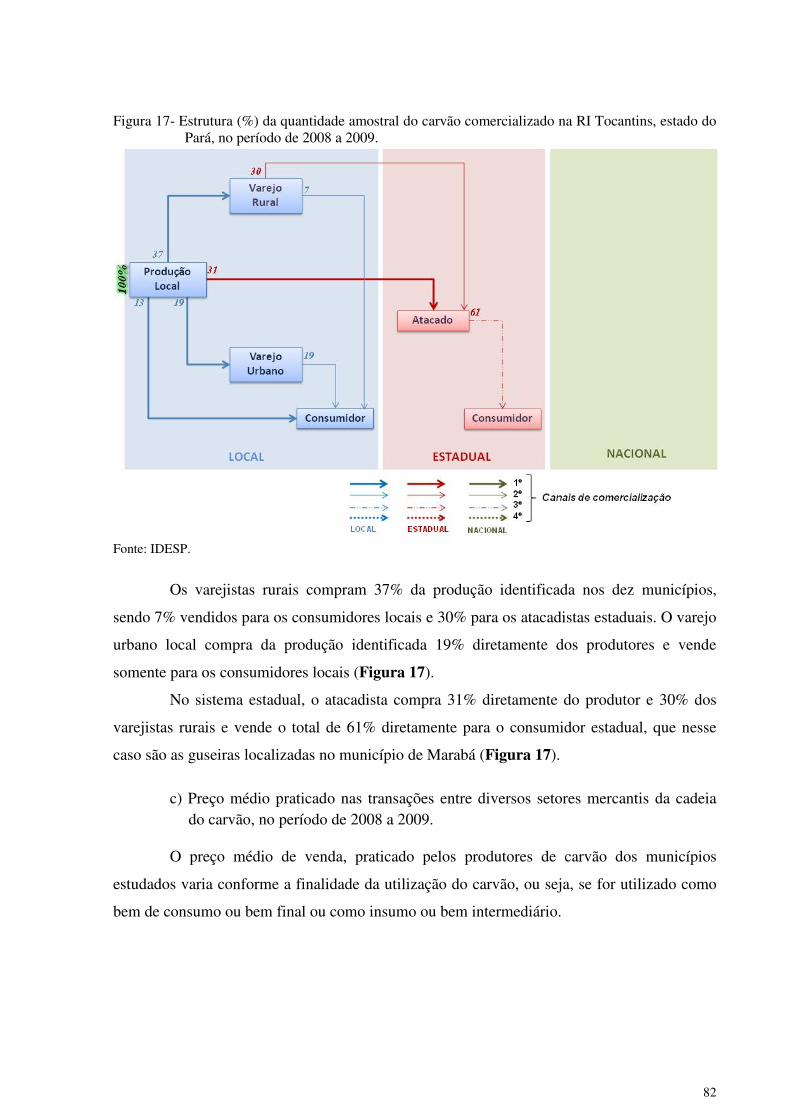

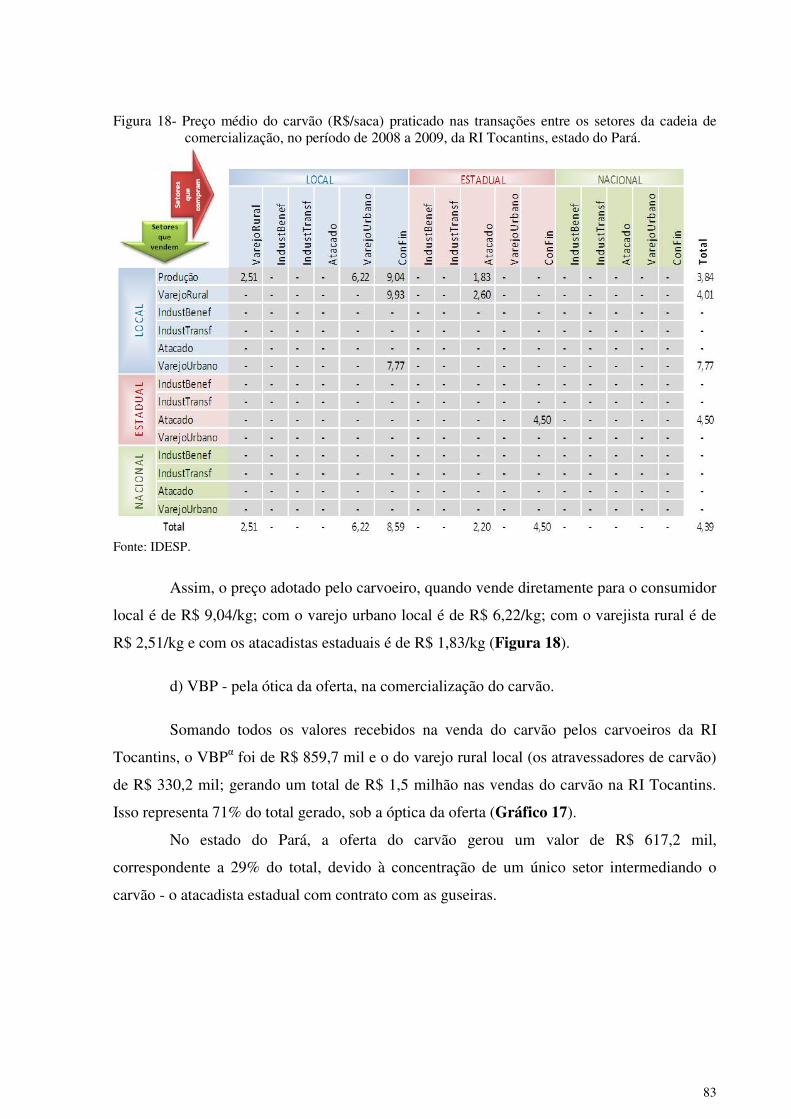

Figura 17- Estrutura (%) da quantidade amostral do carvão comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ........................................................... 82

Figura 18- Preço médio do carvão (R$/saca) praticado nas transações entre os setores

da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará. . 83

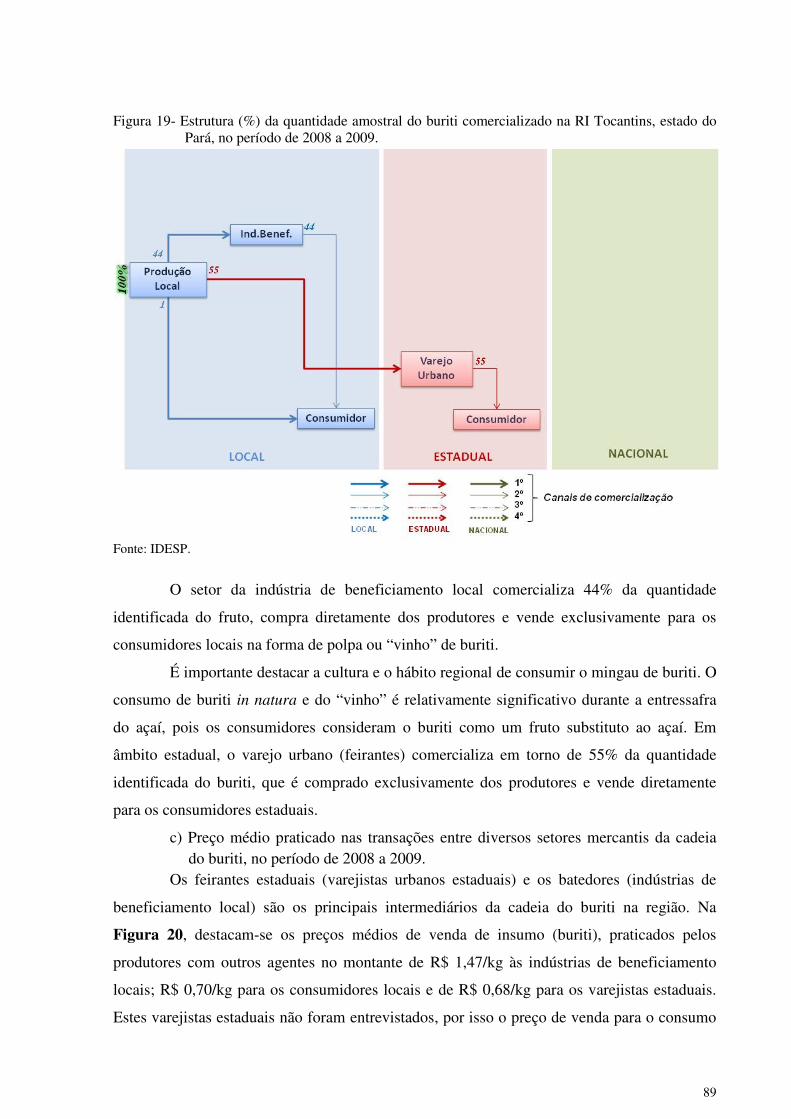

Figura 19- Estrutura (%) da quantidade amostral do buriti comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ........................................................... 89

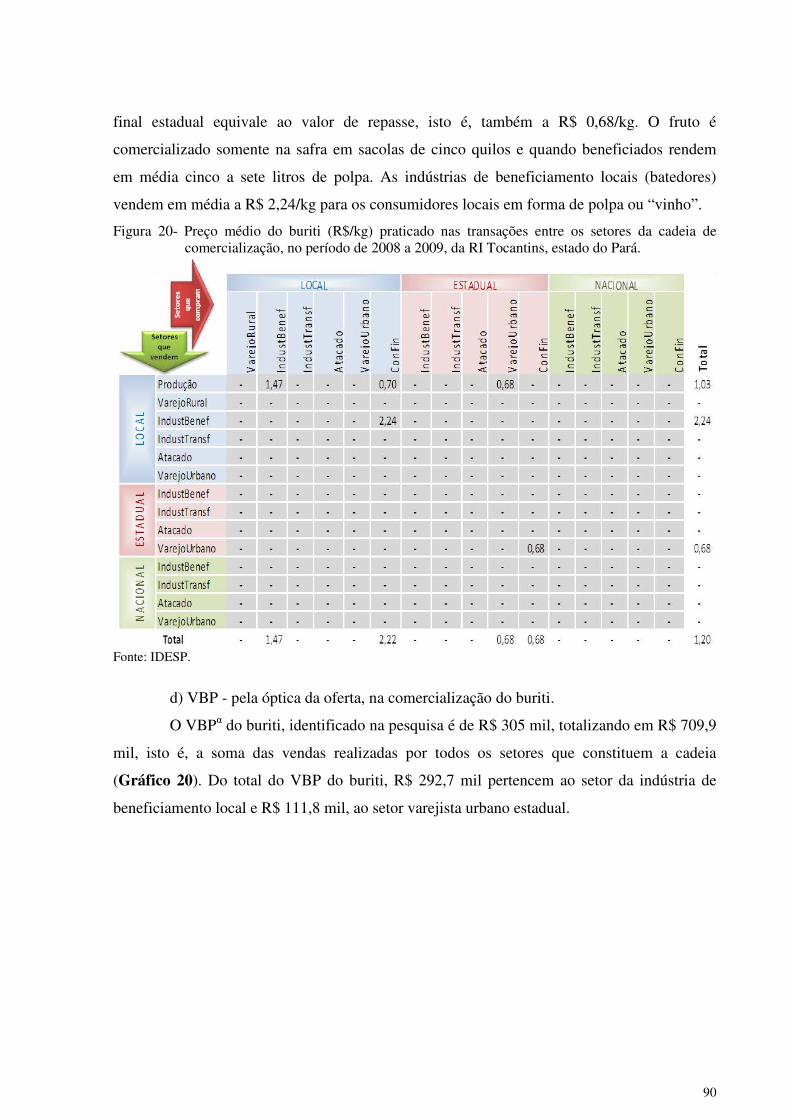

Figura 20- Preço médio do buriti (R$/kg) praticado nas transações entre os setores da

cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará. ...... 90

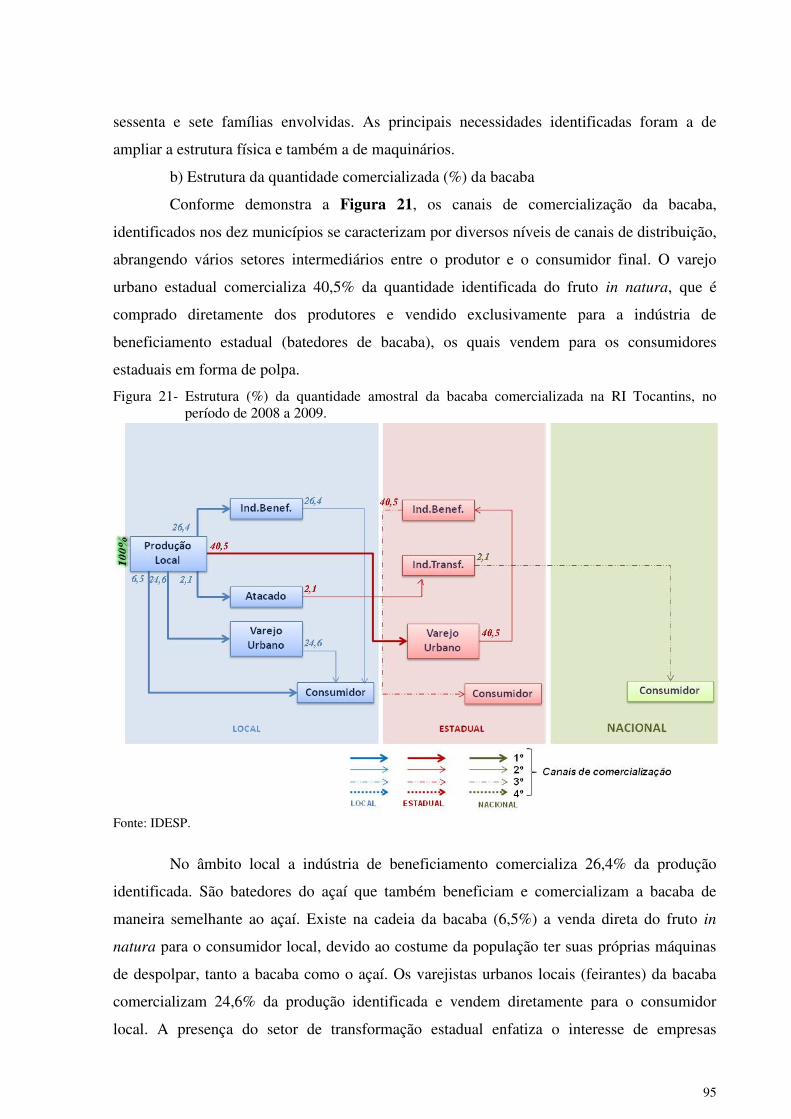

Figura 21- Estrutura (%) da quantidade amostral da bacaba comercializada na RI

Tocantins, no período de 2008 a 2009. ..................................................................................... 95

Figura 22- Preço médio da bacaba (R$/kg) praticado nas transações entre os setores

da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará. . 96

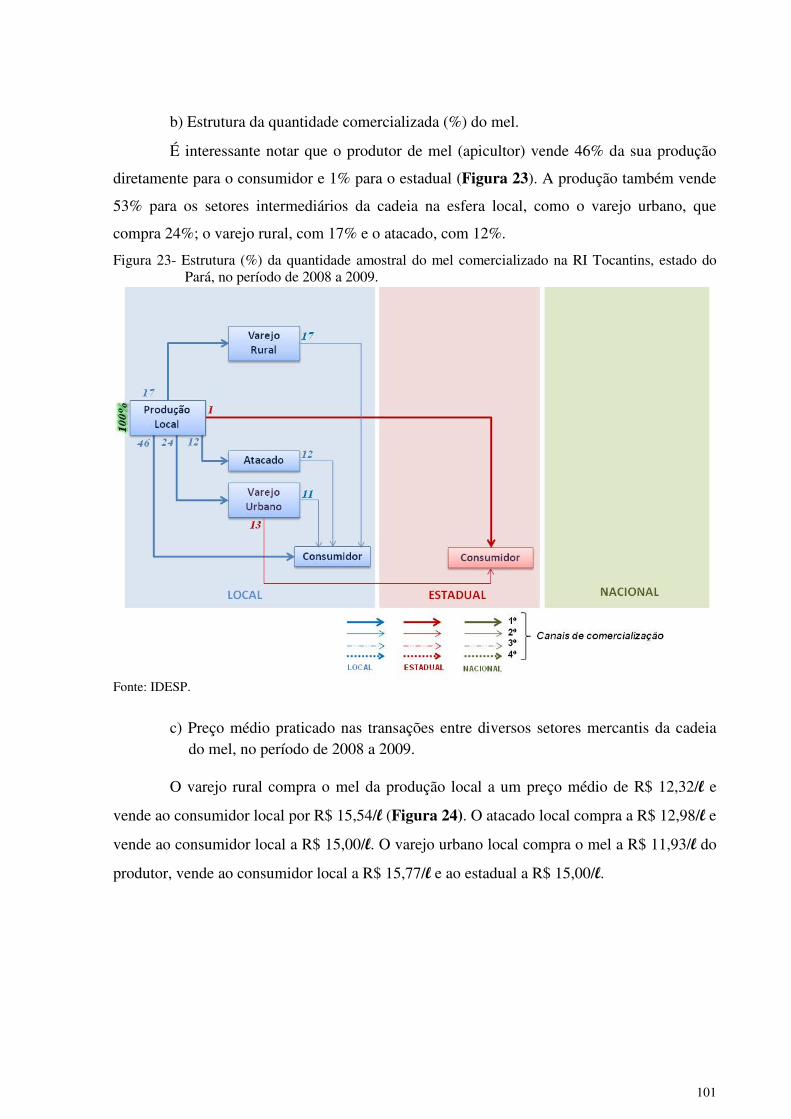

Figura 23- Estrutura (%) da quantidade amostral do mel comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ......................................................... 101

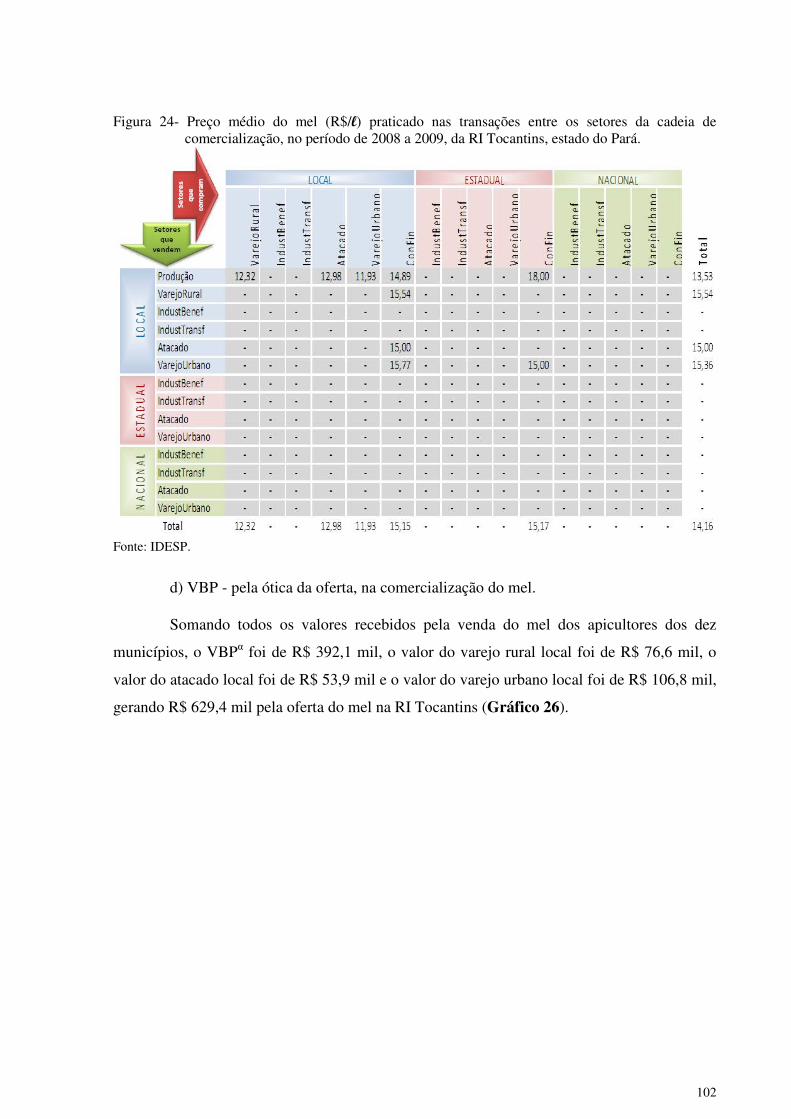

Figura 24- Preço médio do mel (R$/l) praticado nas transações entre os setores da

cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará. .... 102

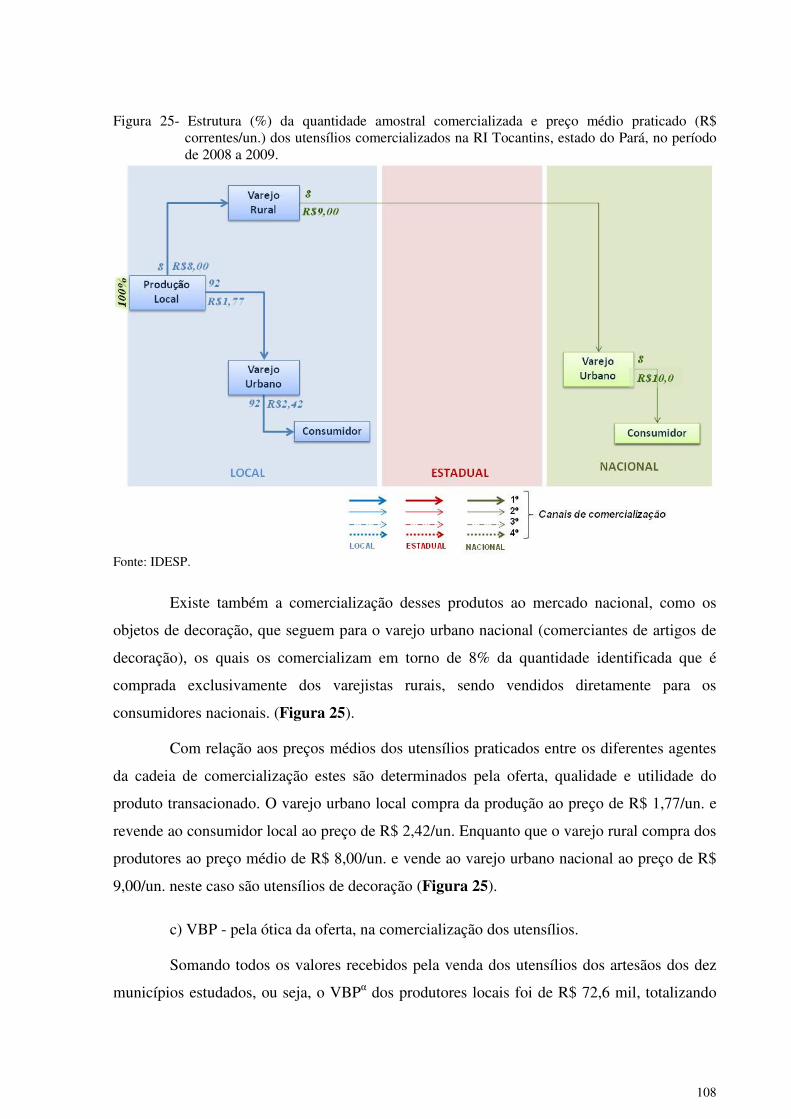

Figura 25- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/un.) dos utensílios comercializados na RI Tocantins, estado do Pará,

no período de 2008 a 2009. .................................................................................................... 108

Figura 26- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/un.) do coratá comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 112

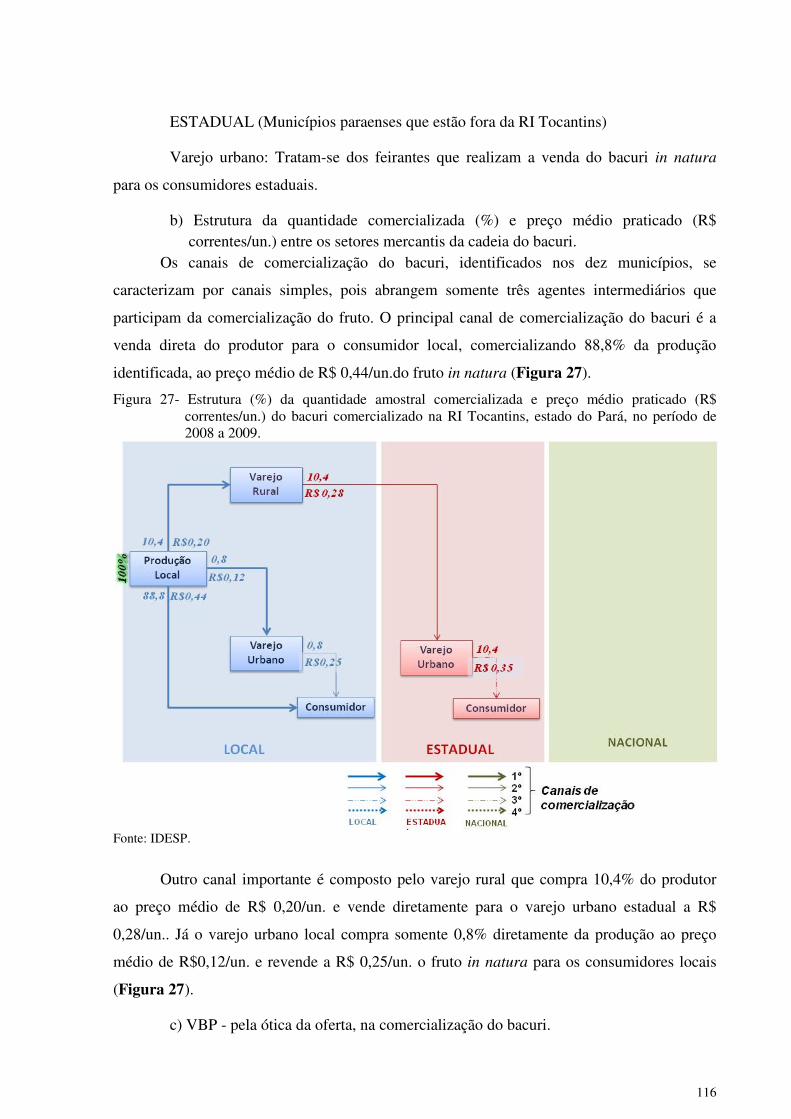

Figura 27- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/un.) do bacuri comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 116

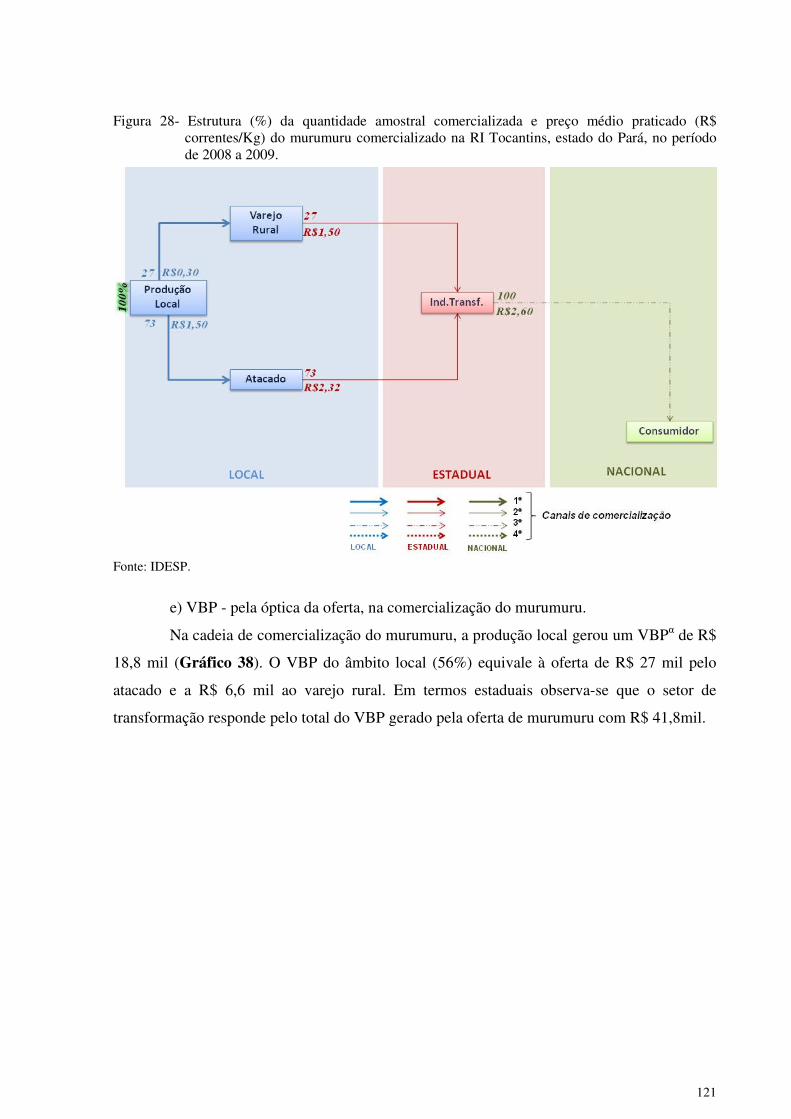

Figura 28- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/Kg) do murumuru comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 121

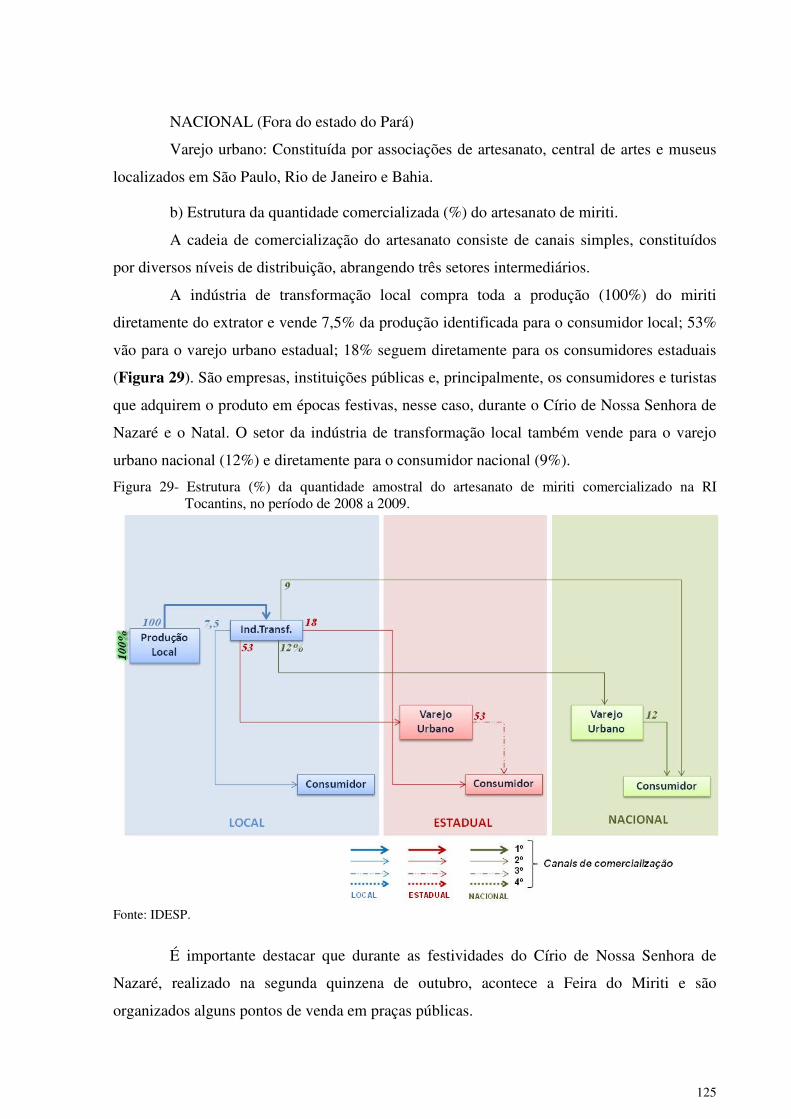

Figura 29- Estrutura (%) da quantidade amostral do artesanato de miriti

comercializado na RI Tocantins, no período de 2008 a 2009. ............................................... 125

10

Figura 30- Preço médio do artesanato de miriti (R$/braça) praticado nas transações

entre os setores da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins,

estado do Pará. ........................................................................................................................ 126

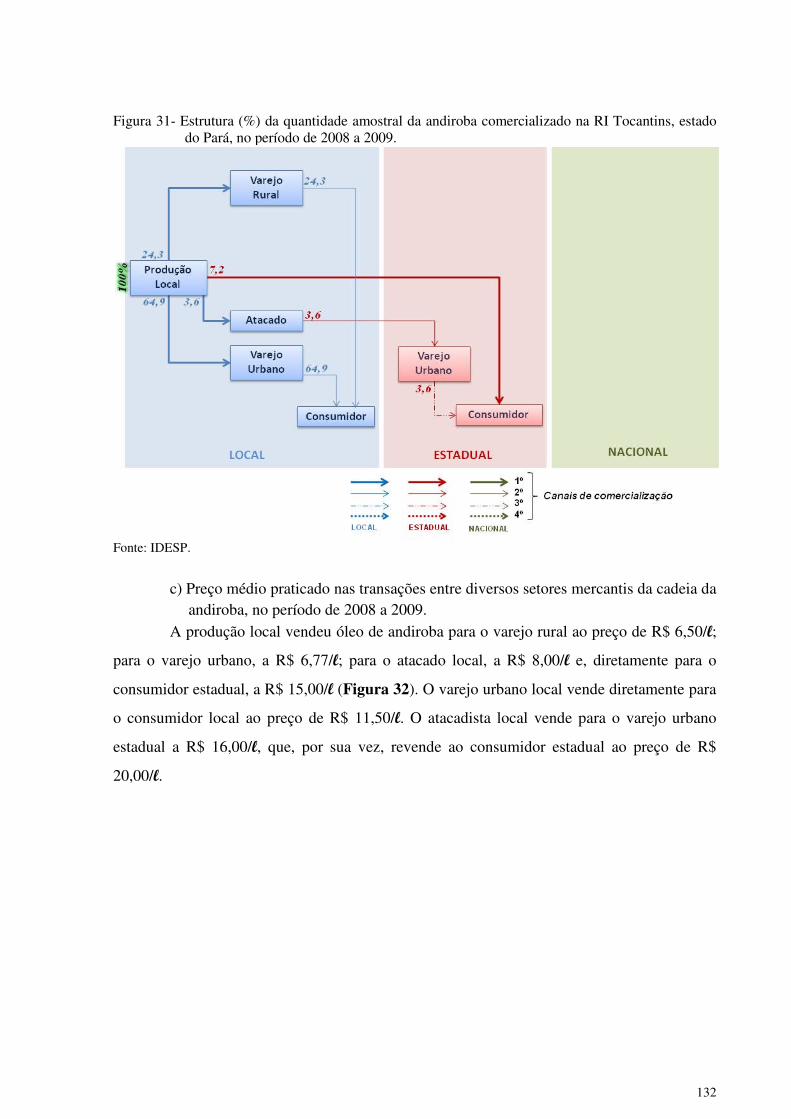

Figura 31- Estrutura (%) da quantidade amostral da andiroba comercializado na RI

Tocantins, estado do Pará, no período de 2008 a 2009. ......................................................... 132

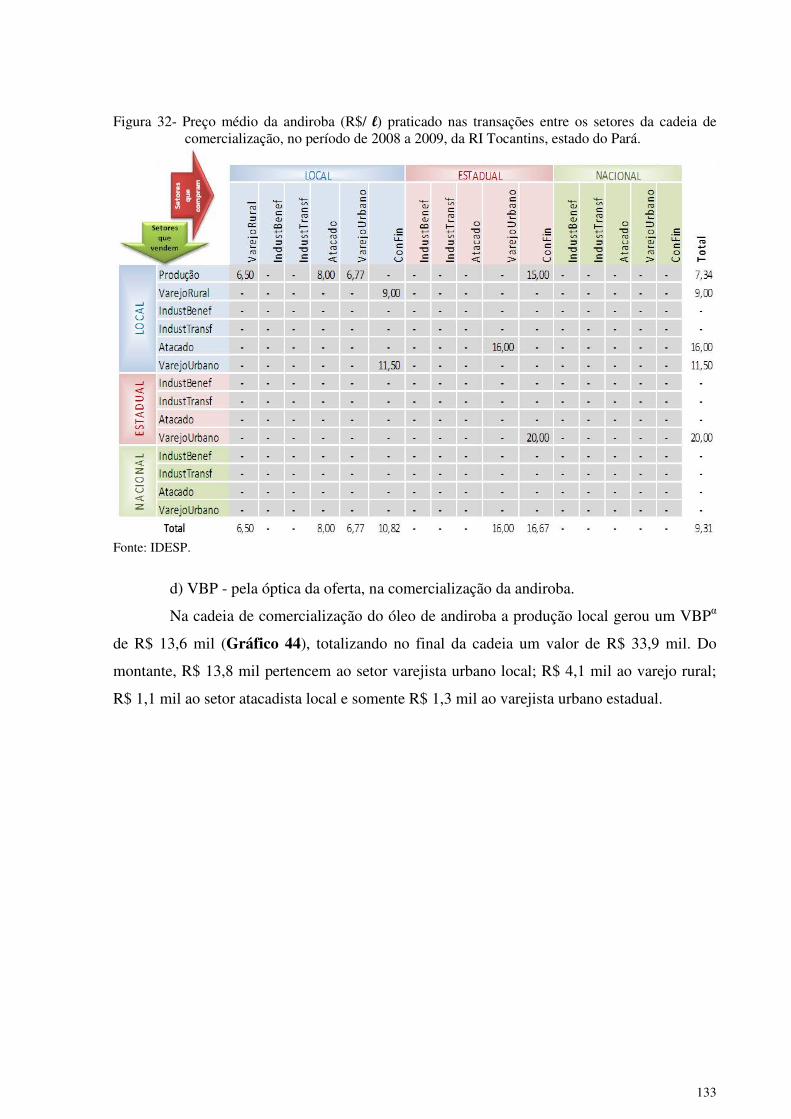

Figura 32- Preço médio da andiroba (R$/ l) praticado nas transações entre os setores

da cadeia de comercialização, no período de 2008 a 2009, da RI Tocantins, estado do Pará.

................................................................................................................................................ 133

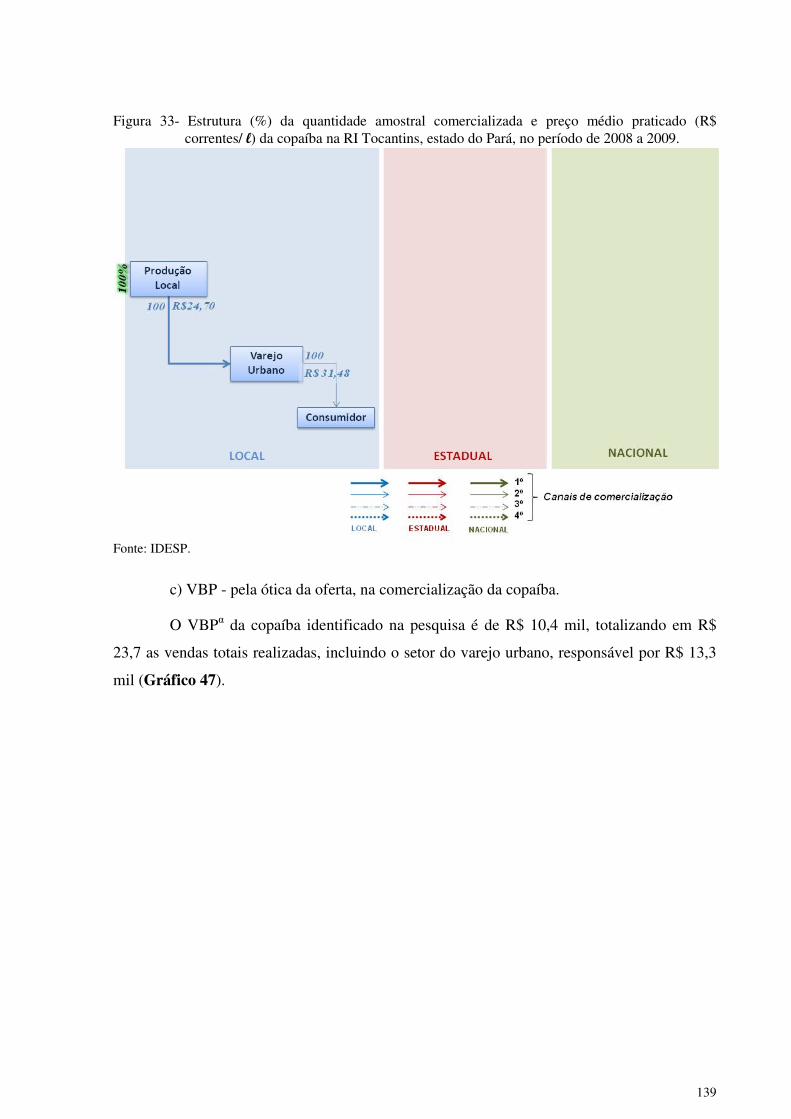

Figura 33- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/ l) da copaíba na RI Tocantins, estado do Pará, no período de 2008 a

2009. ....................................................................................................................................... 139

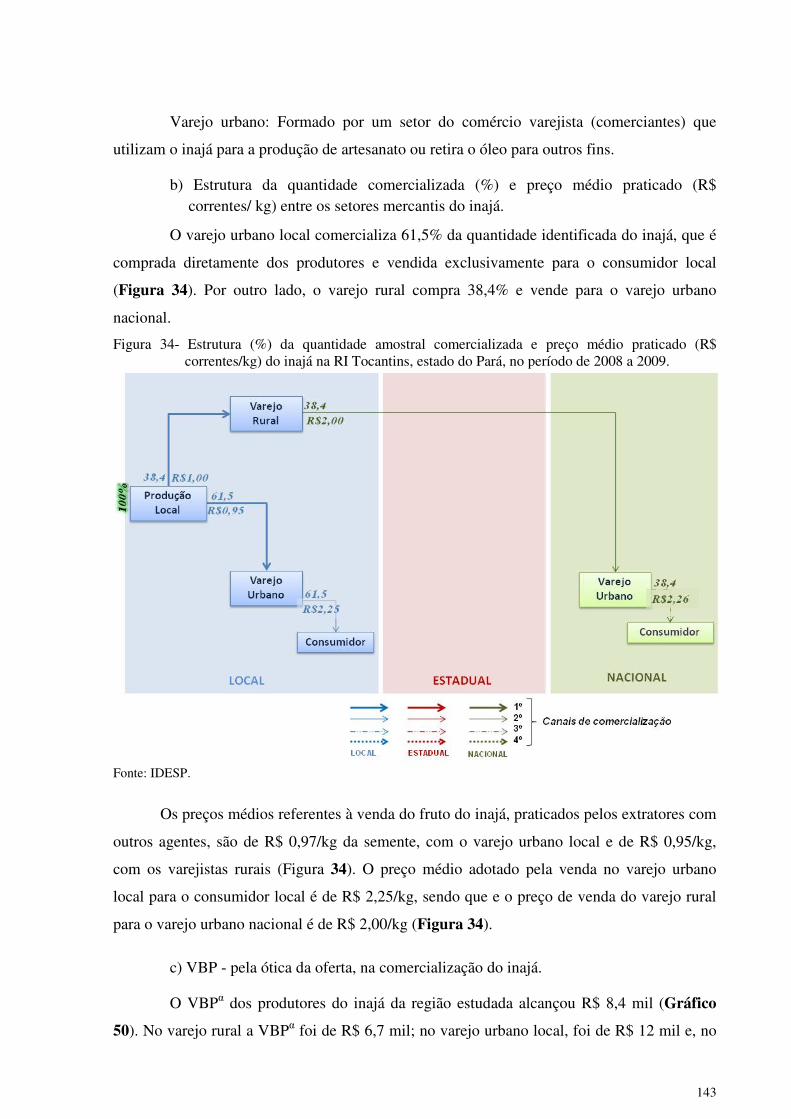

Figura 34- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) do inajá na RI Tocantins, estado do Pará, no período de 2008 a

2009. ....................................................................................................................................... 143

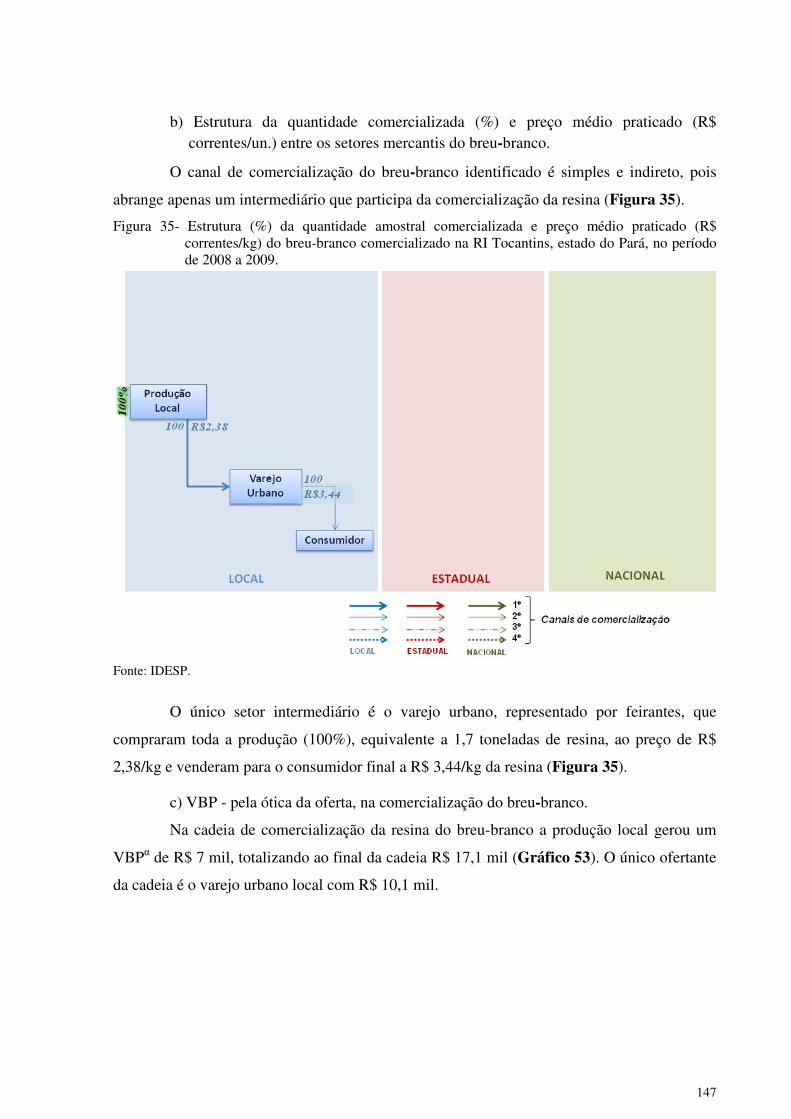

Figura 35- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) do breu-branco comercializado na RI Tocantins, estado do Pará,

no período de 2008 a 2009. .................................................................................................... 147

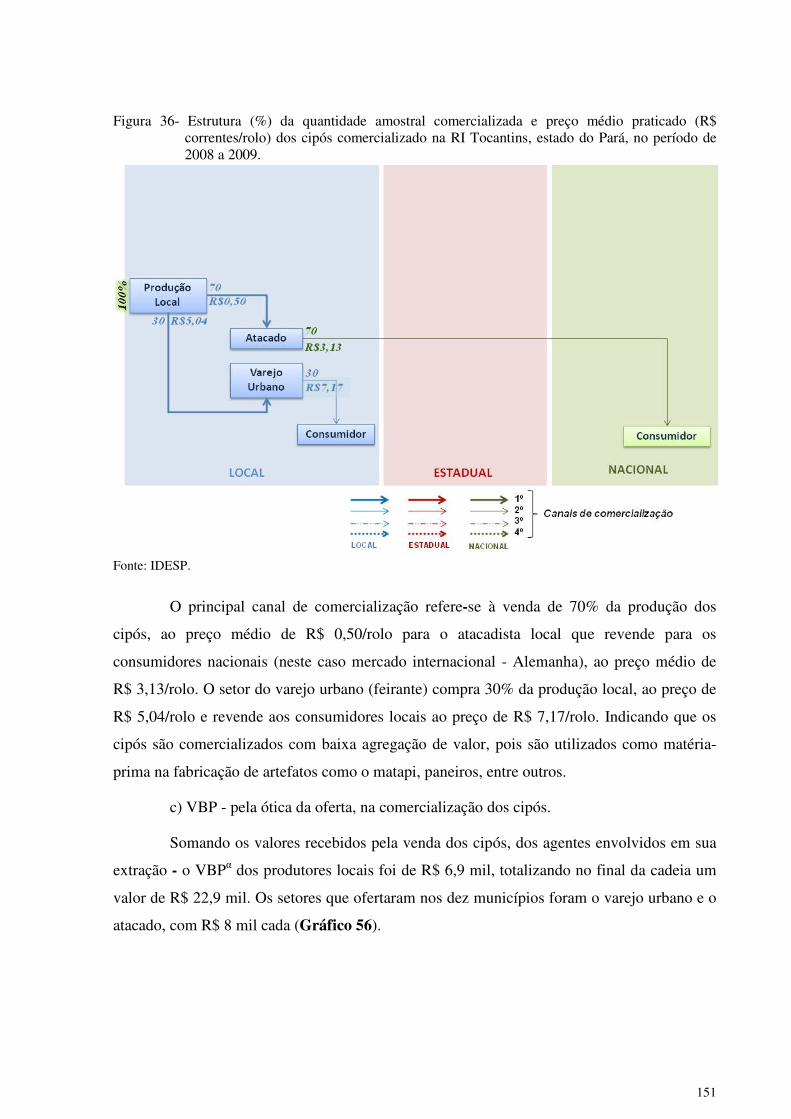

Figura 36- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/rolo) dos cipós comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 151

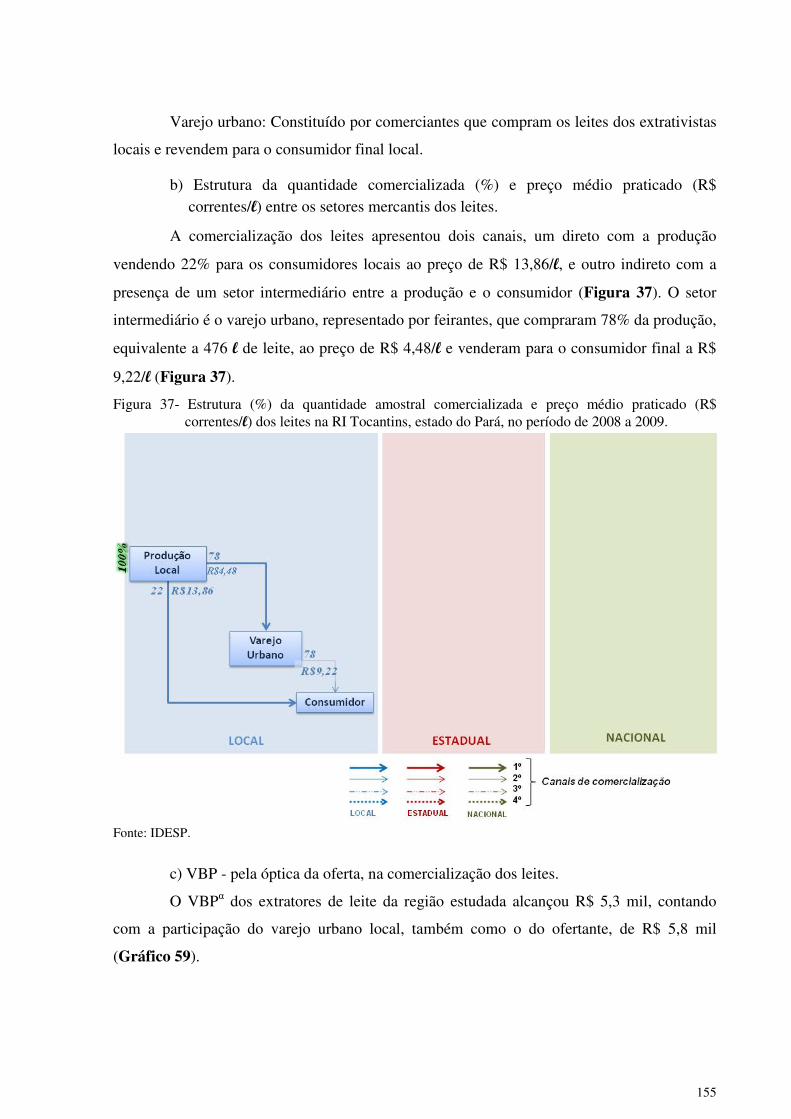

Figura 37- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/l) dos leites na RI Tocantins, estado do Pará, no período de 2008 a

2009. ....................................................................................................................................... 155

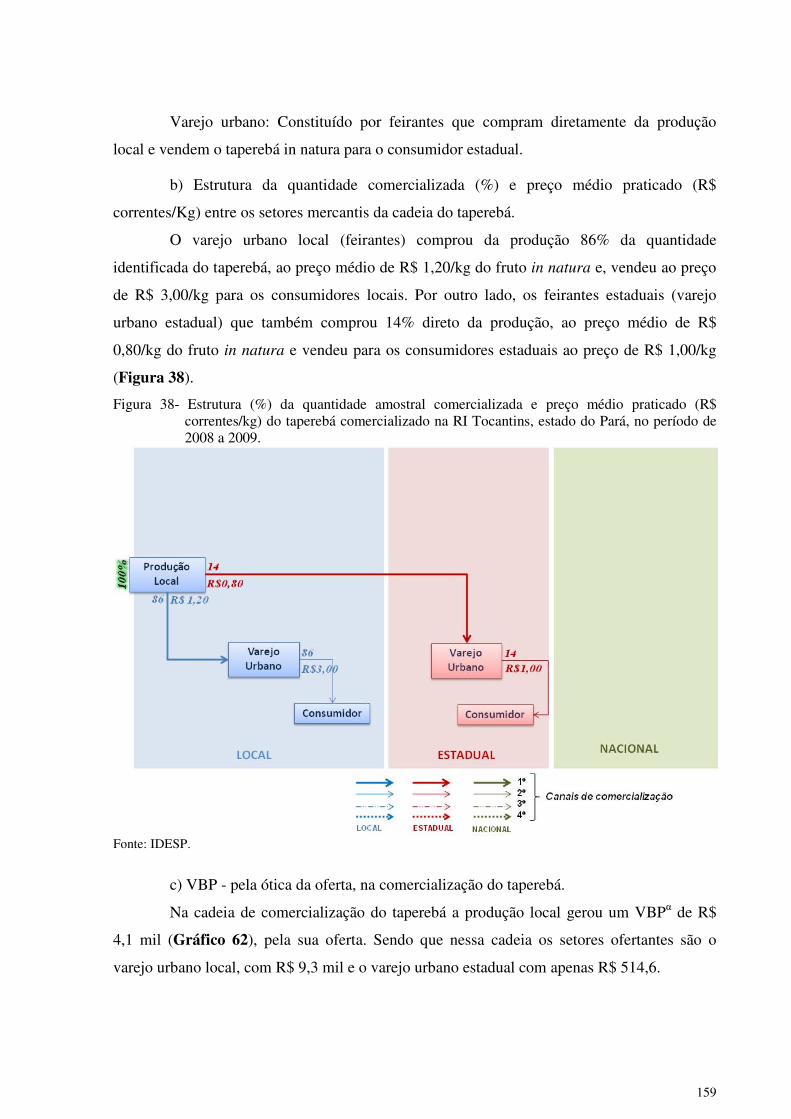

Figura 38- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) do taperebá comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 159

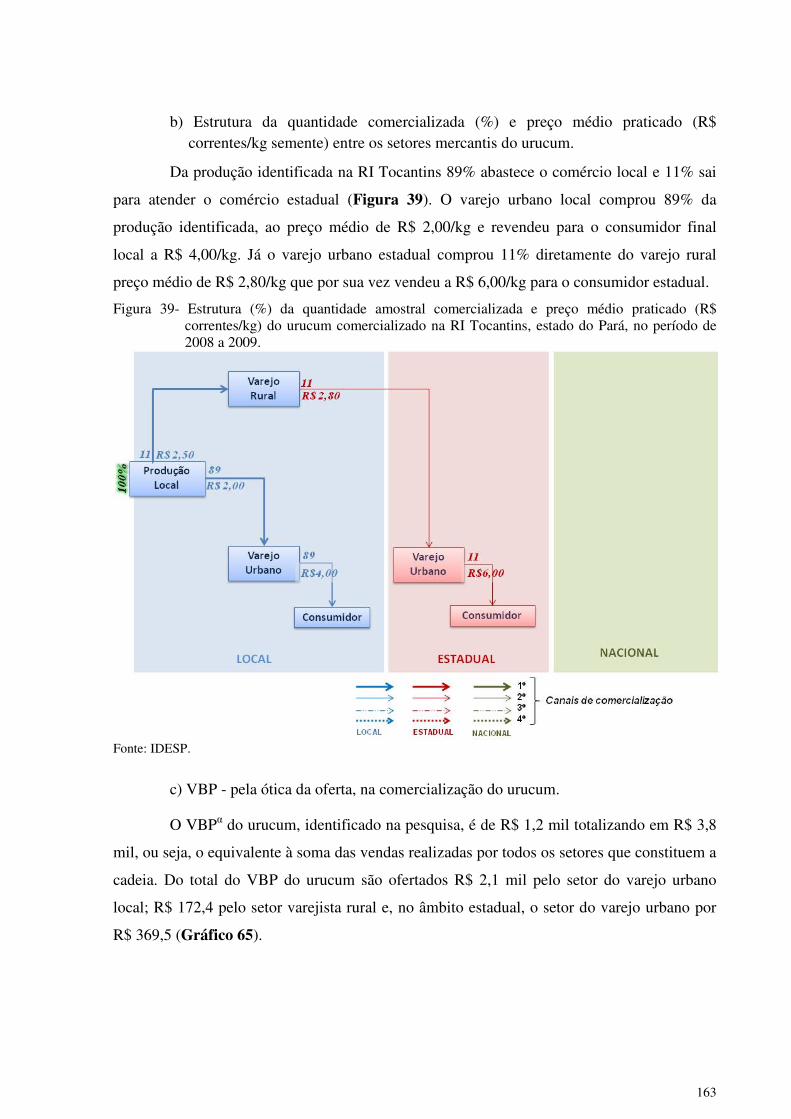

Figura 39- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) do urucum comercializado na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 163

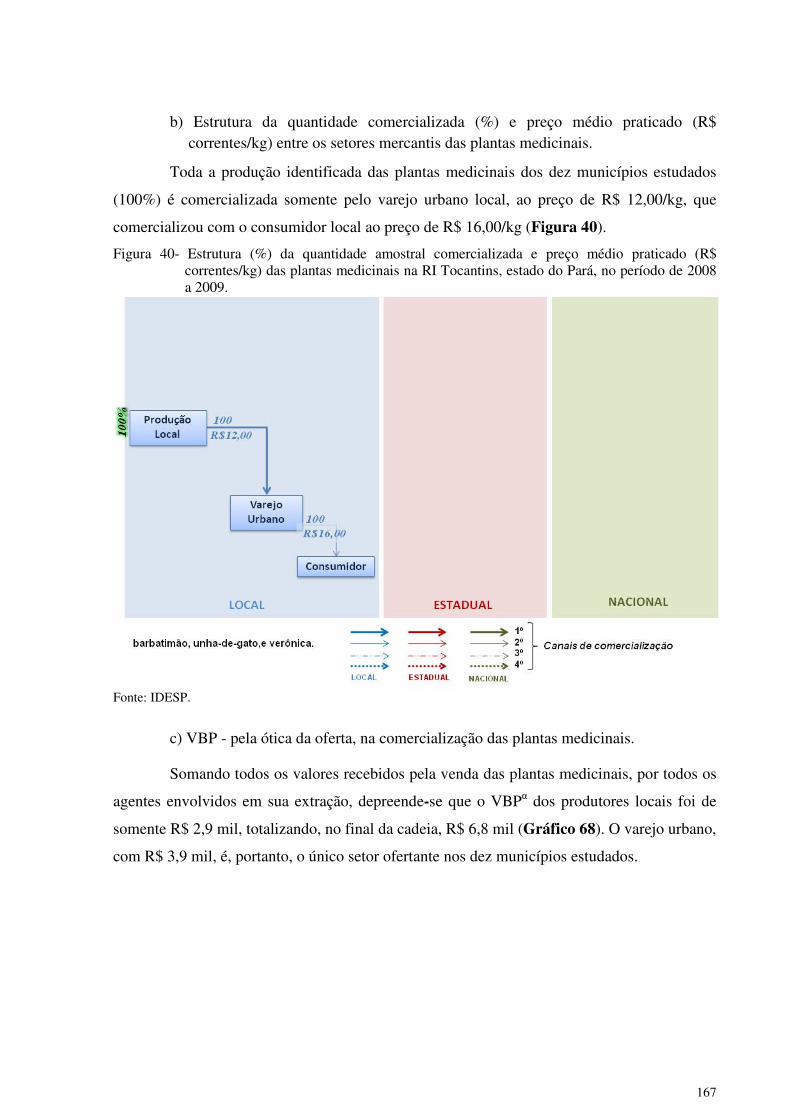

Figura 40- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) das plantas medicinais na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 167

11

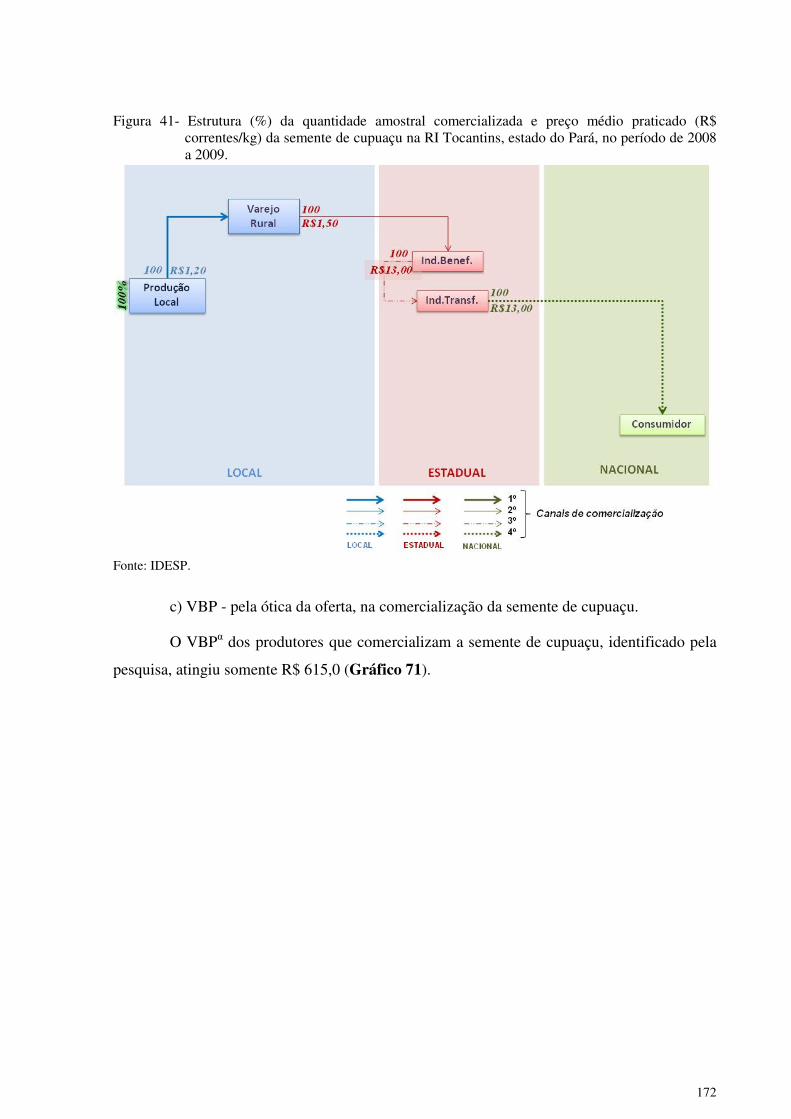

Figura 41- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) da semente de cupuaçu na RI Tocantins, estado do Pará, no

período de 2008 a 2009. ......................................................................................................... 172

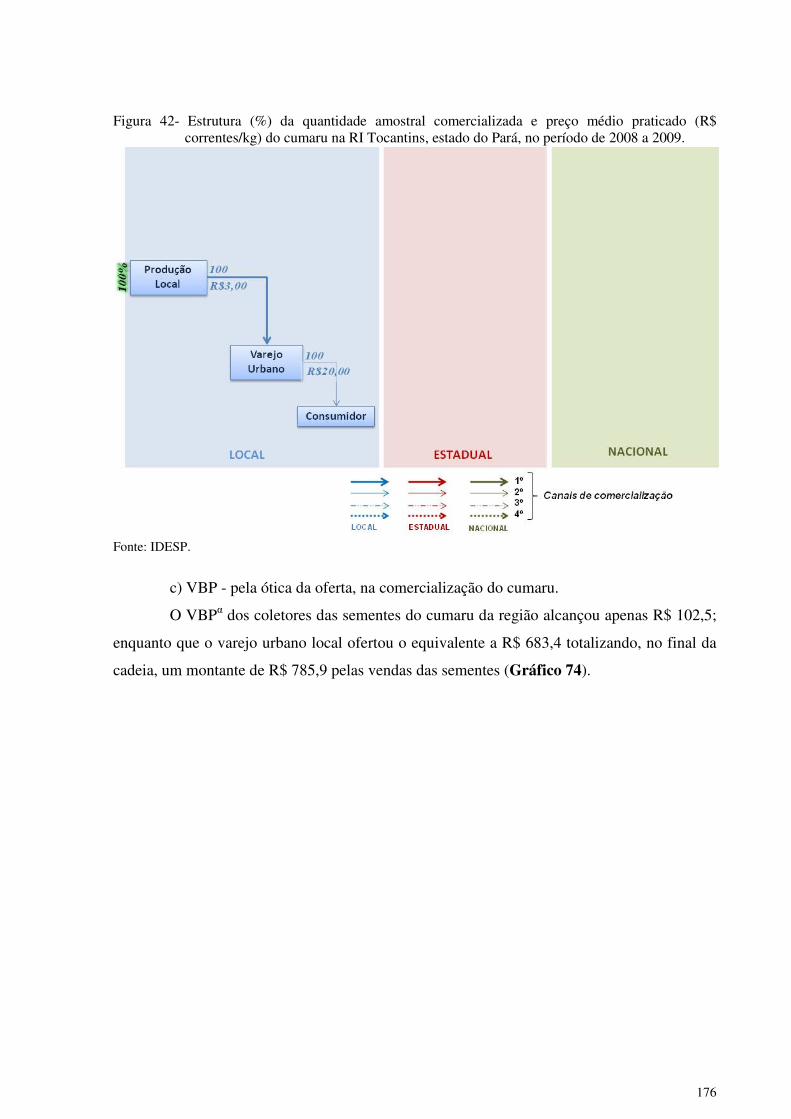

Figura 42- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/kg) do cumaru na RI Tocantins, estado do Pará, no período de 2008 a

2009. ....................................................................................................................................... 176

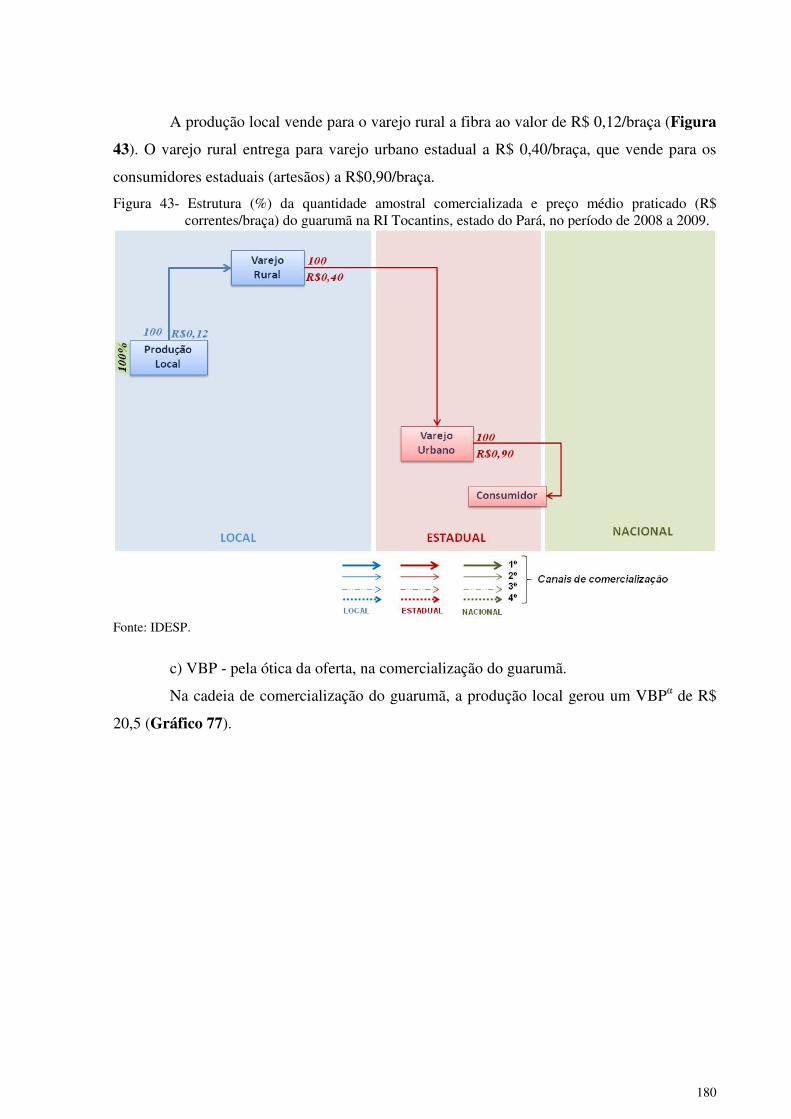

Figura 43- Estrutura (%) da quantidade amostral comercializada e preço médio

praticado (R$ correntes/braça) do guarumã na RI Tocantins, estado do Pará, no período de

2008 a 2009. ........................................................................................................................... 180

12

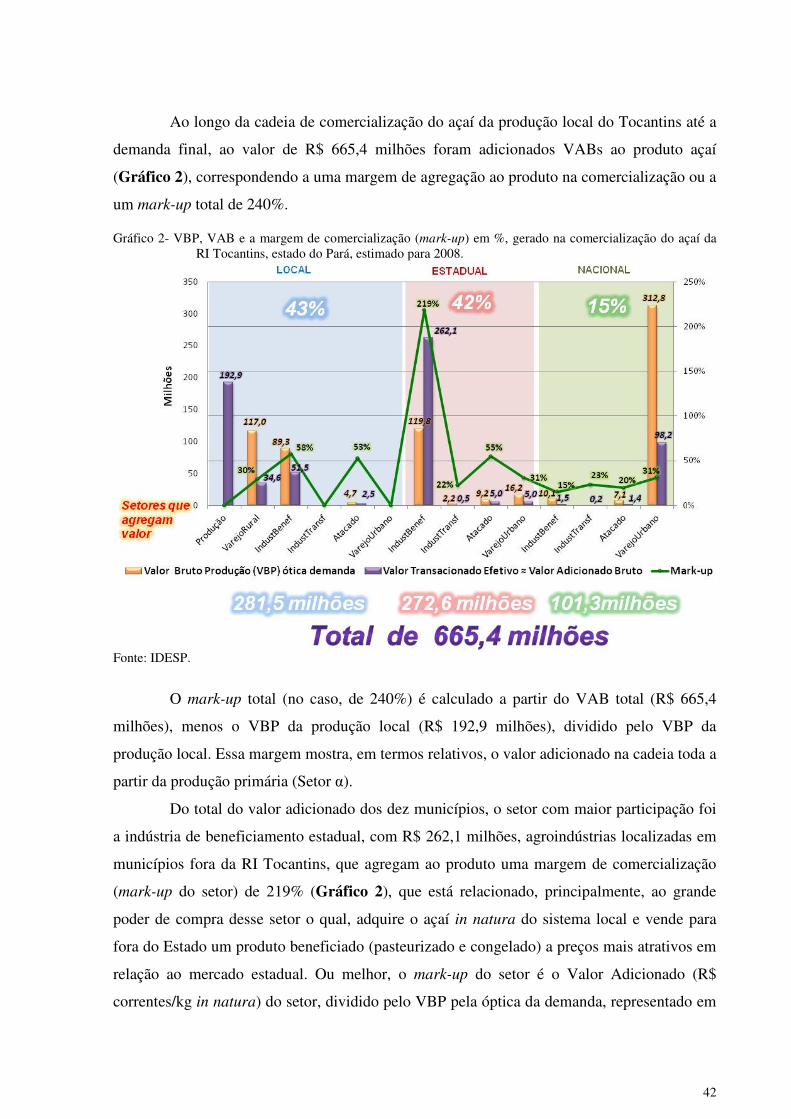

LISTA DE GRÁFICOS Gráfico 1- VBP, em R$, pela ótica da oferta na comercialização do açaí da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 41

Gráfico 2- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do açaí da RI Tocantins, estado do Pará, estimado para 2008....................... 42

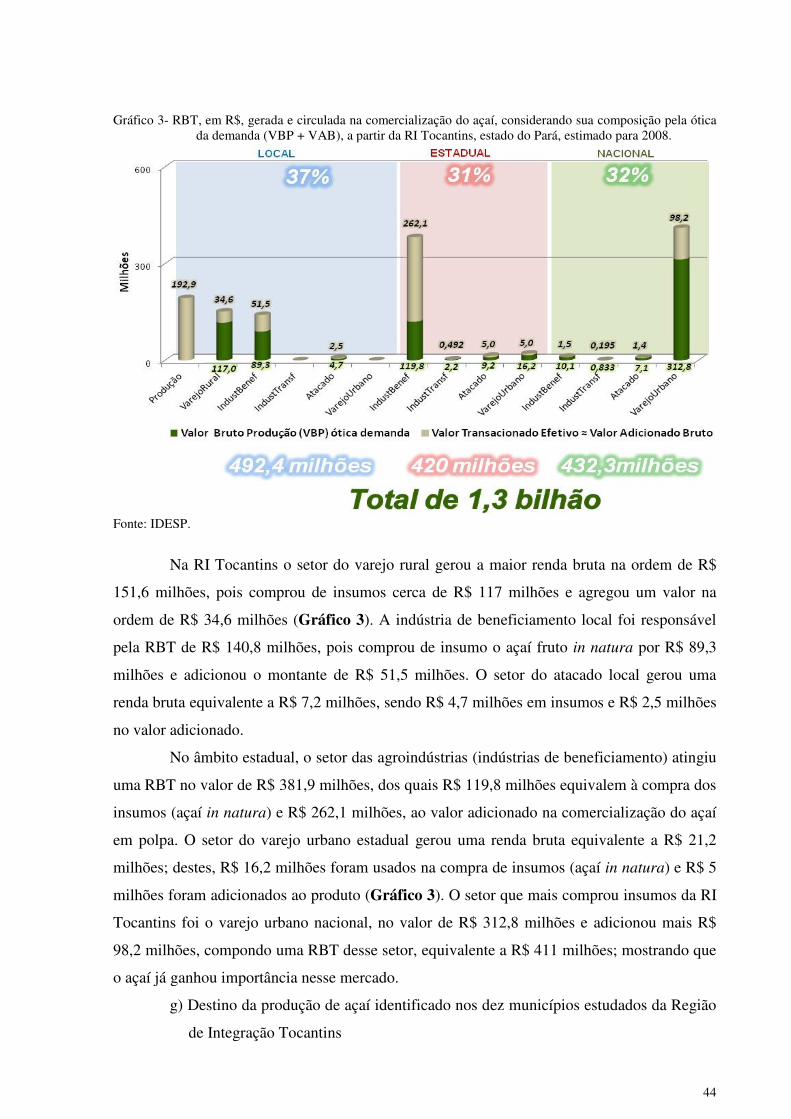

Gráfico 3- RBT, em R$, gerada e circulada na comercialização do açaí, considerando

sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins, estado do

Pará, estimado para 2008. ......................................................................................................... 44

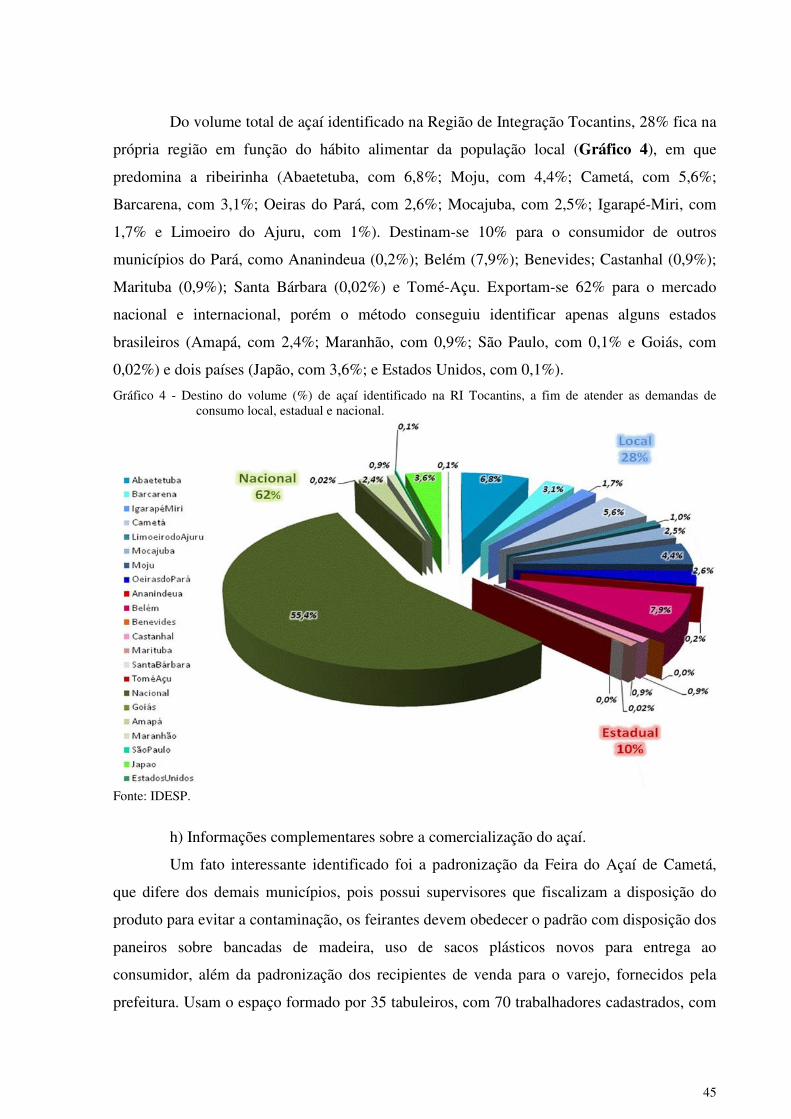

Gráfico 4 - Destino do volume (%) de açaí identificado na RI Tocantins, a fim de

atender as demandas de consumo local, estadual e nacional. ................................................... 45

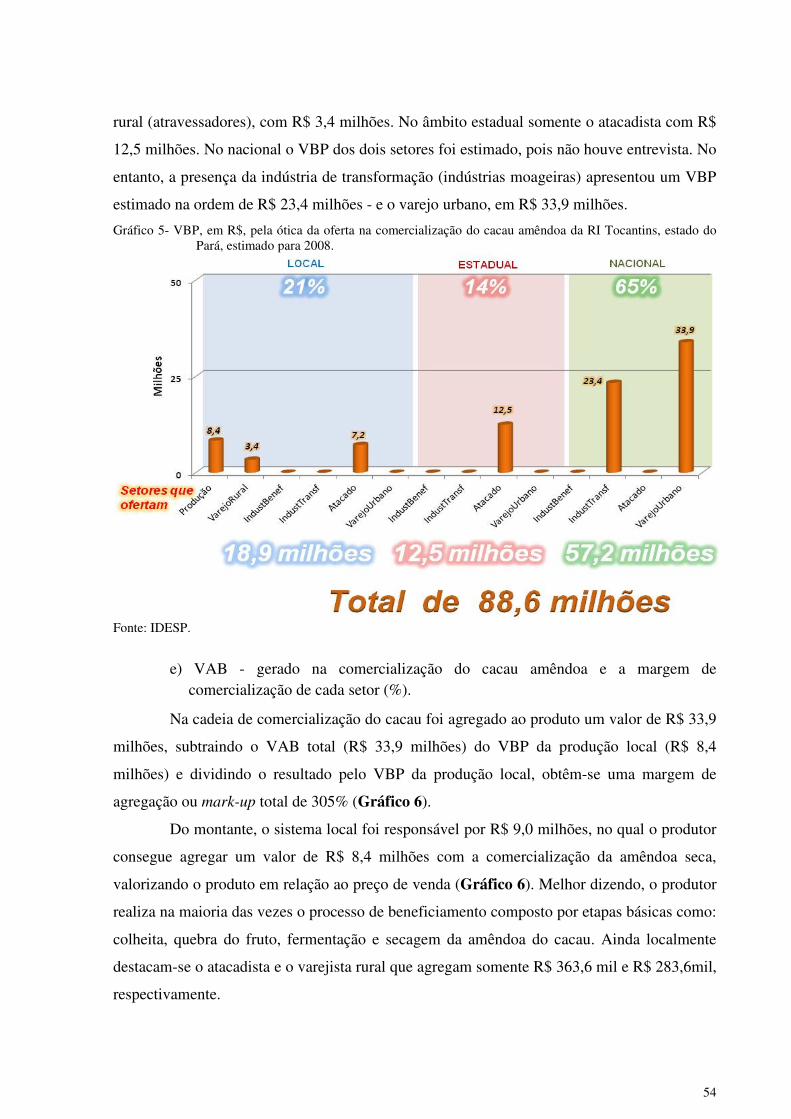

Gráfico 5- VBP, em R$, pela ótica da oferta na comercialização do cacau amêndoa

da RI Tocantins, estado do Pará, estimado para 2008. ............................................................. 54

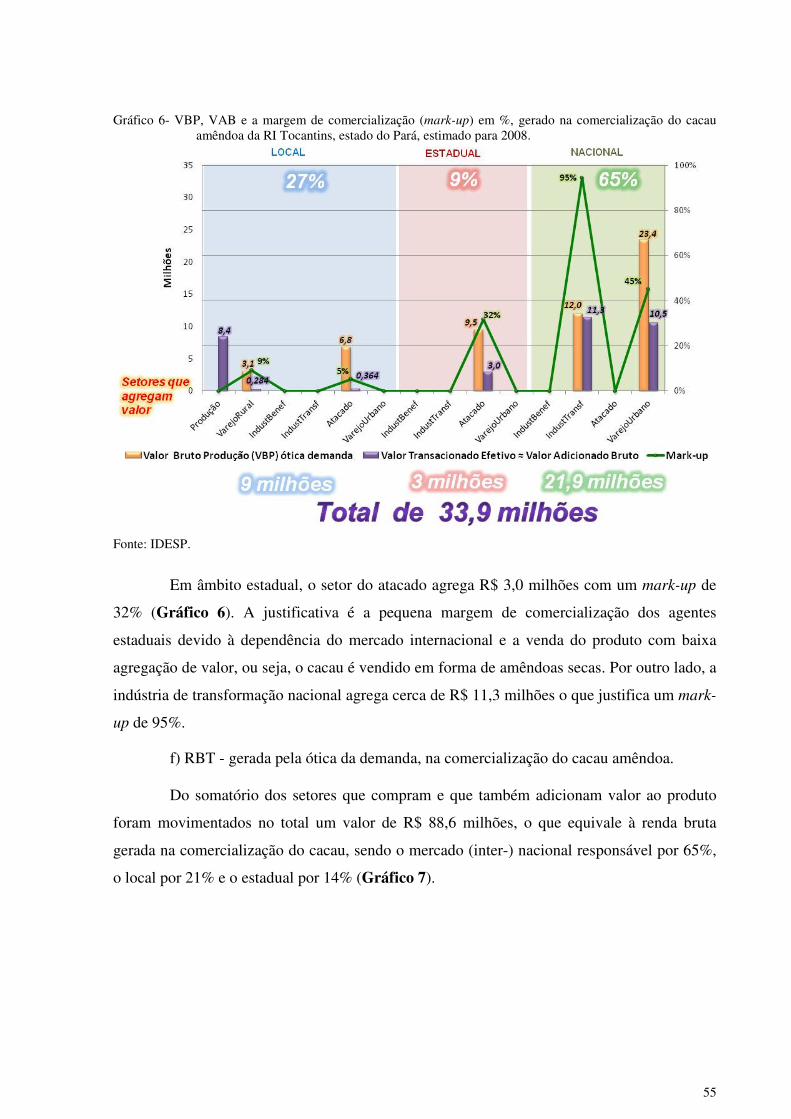

Gráfico 6- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do cacau amêndoa da RI Tocantins, estado do Pará, estimado para 2008. ... 55

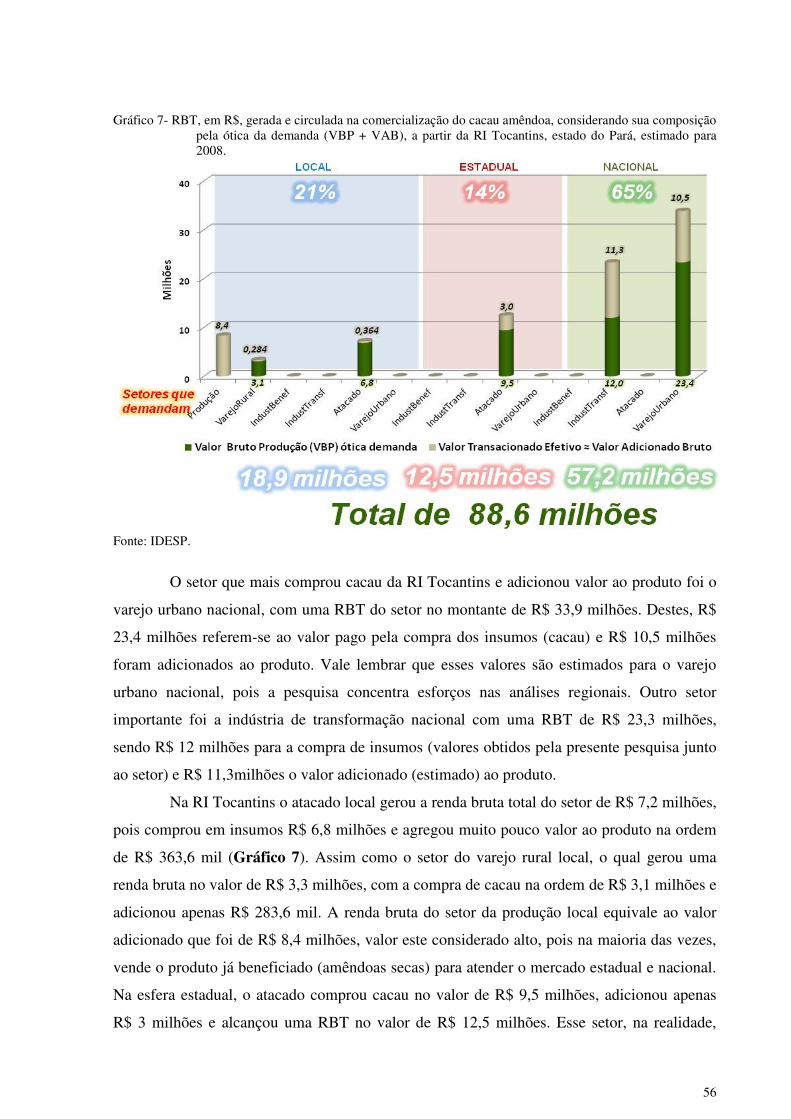

Gráfico 7- RBT, em R$, gerada e circulada na comercialização do cacau amêndoa,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 56

Gráfico 8- VBP, em R$, pela ótica da oferta na comercialização do palmito da RI

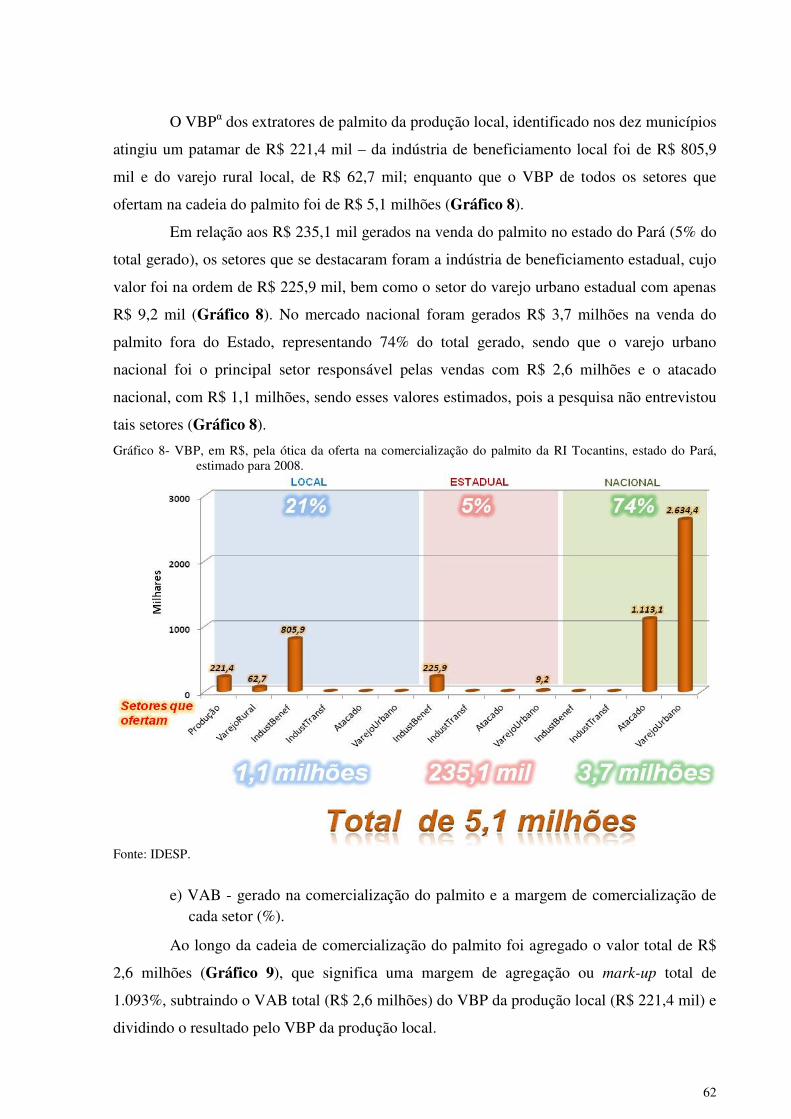

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 62

Gráfico 9- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do palmito da RI Tocantins, estado do Pará, estimado para 2008. ................ 63

Gráfico 10- RBT, em R$, gerada e circulada na comercialização do palmito,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 64

Gráfico 11- VBP, em R$, pela ótica da oferta na comercialização da castanha-do-

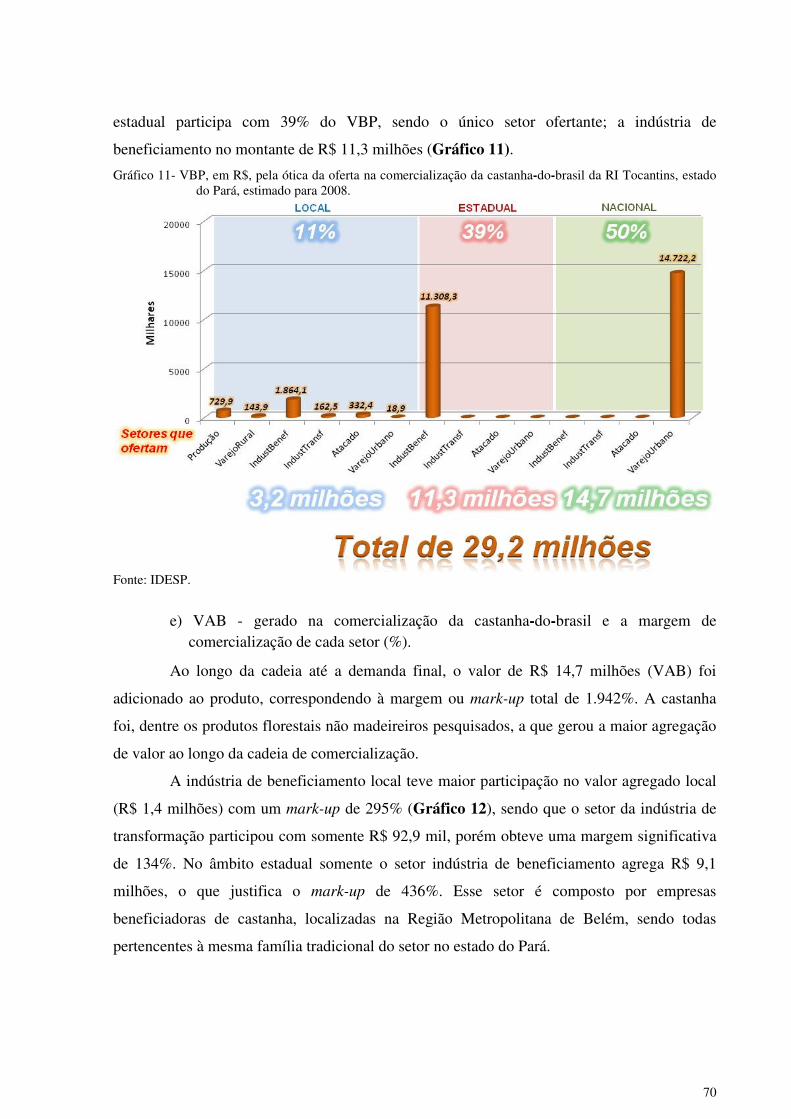

brasil da RI Tocantins, estado do Pará, estimado para 2008. ................................................... 70

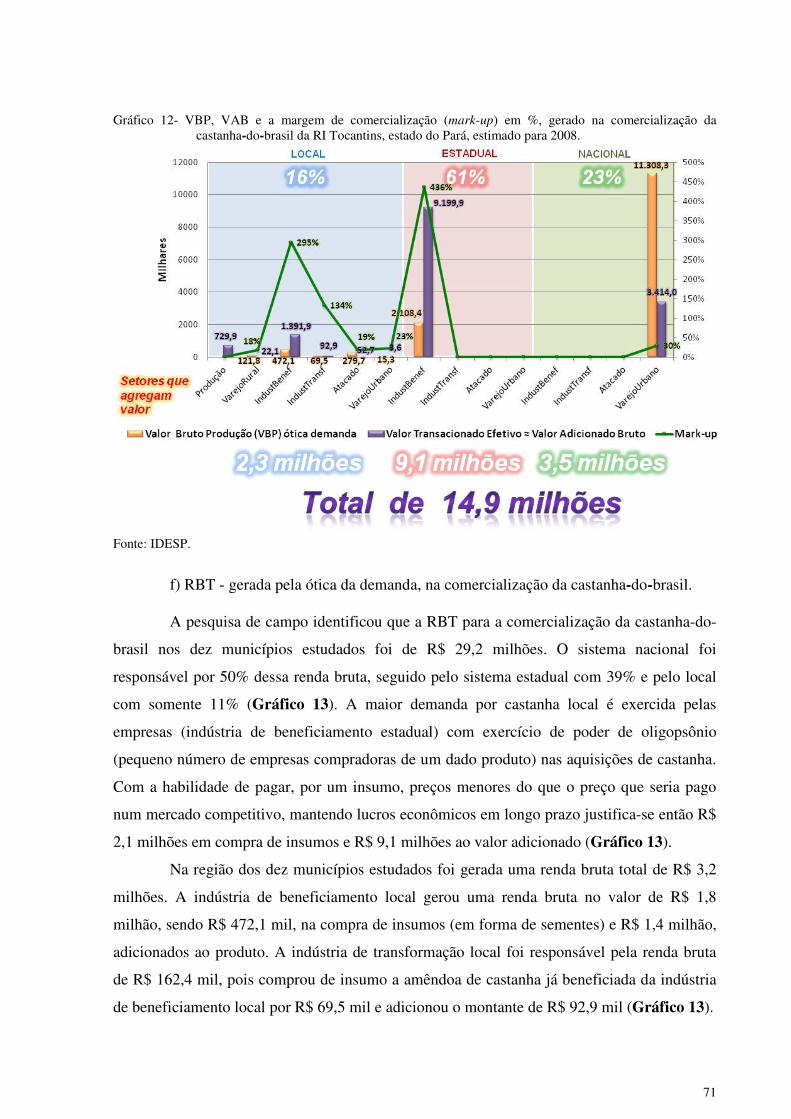

Gráfico 12- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização da castanha-do-brasil da RI Tocantins, estado do Pará, estimado para 2008.

.................................................................................................................................................. 71

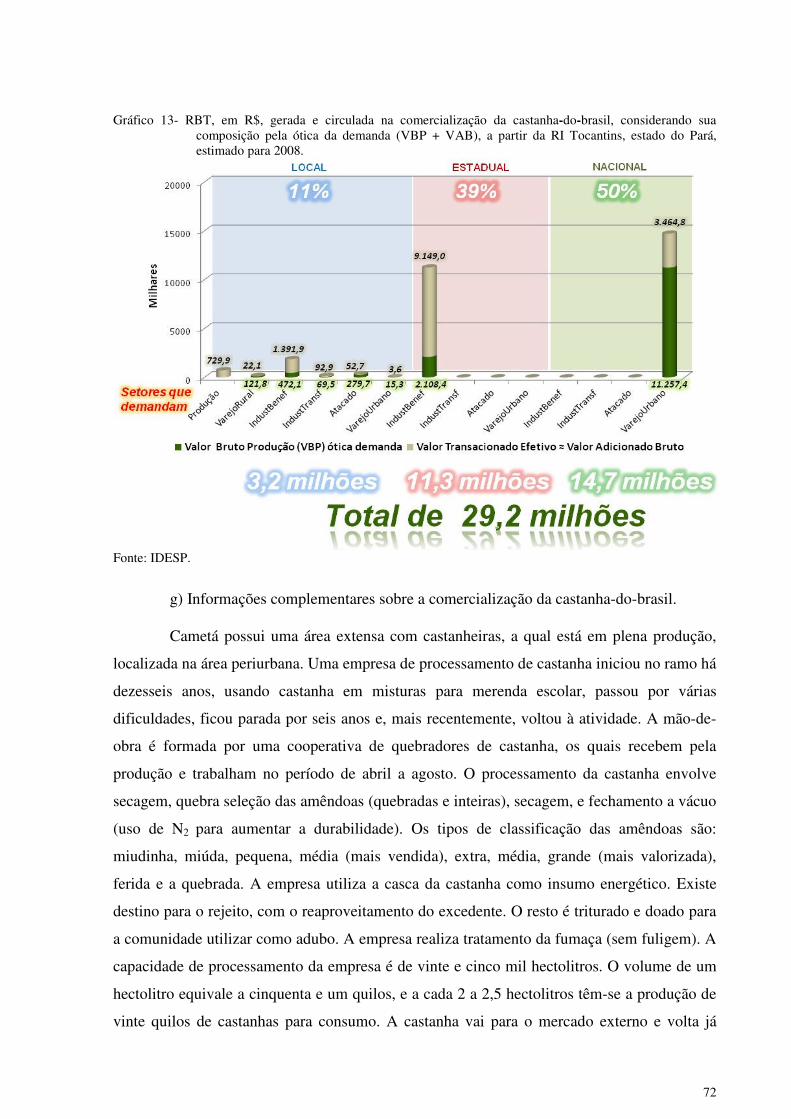

Gráfico 13- RBT, em R$, gerada e circulada na comercialização da castanha-do-

brasil, considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 72

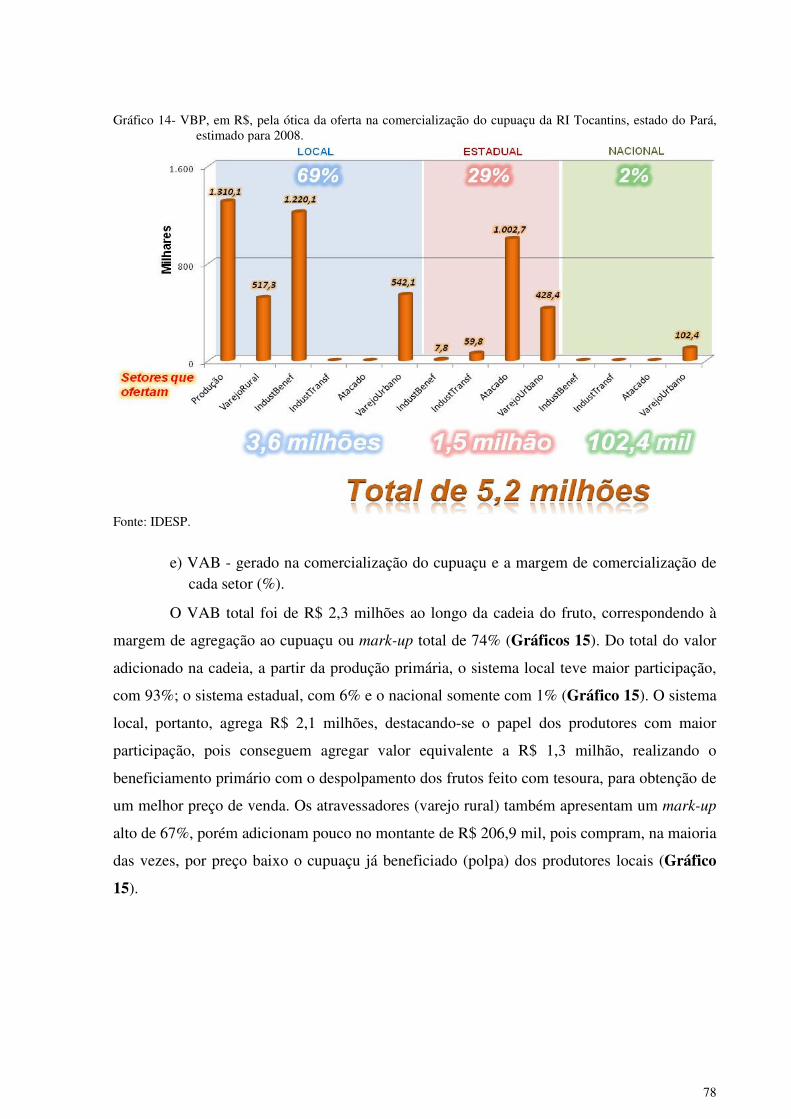

Gráfico 14- VBP, em R$, pela ótica da oferta na comercialização do cupuaçu da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 78

13

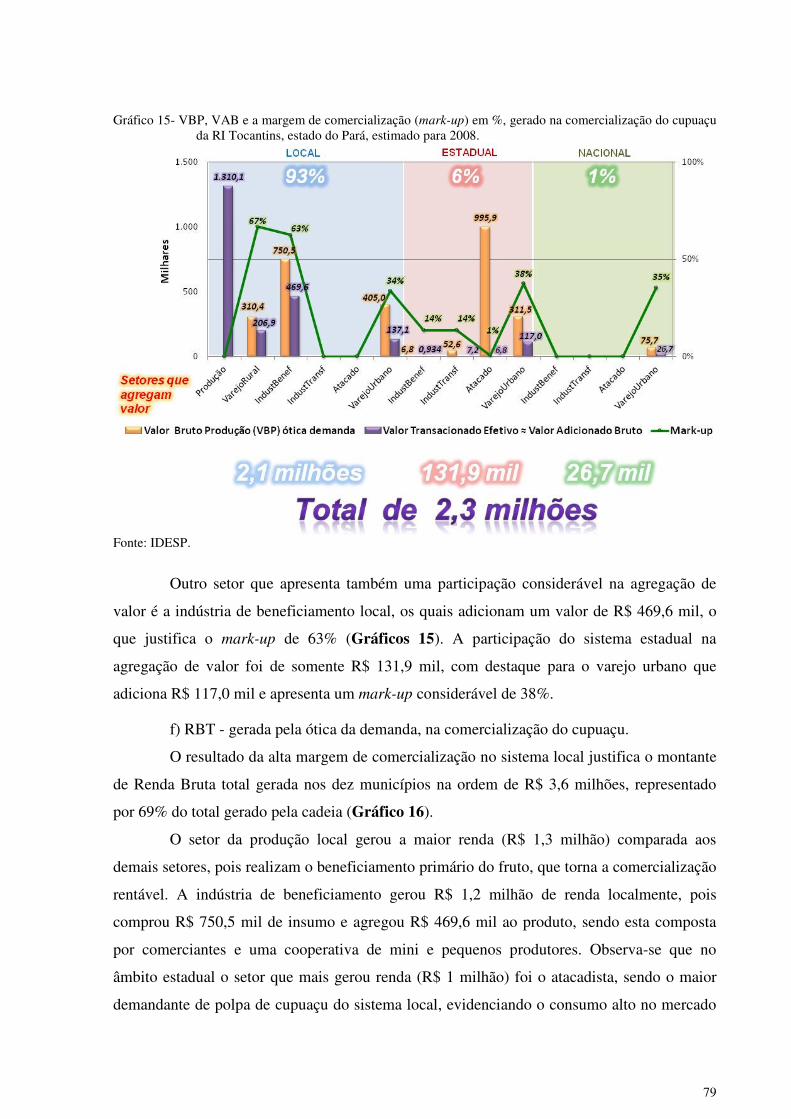

Gráfico 15- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do cupuaçu da RI Tocantins, estado do Pará, estimado para 2008. ............... 79

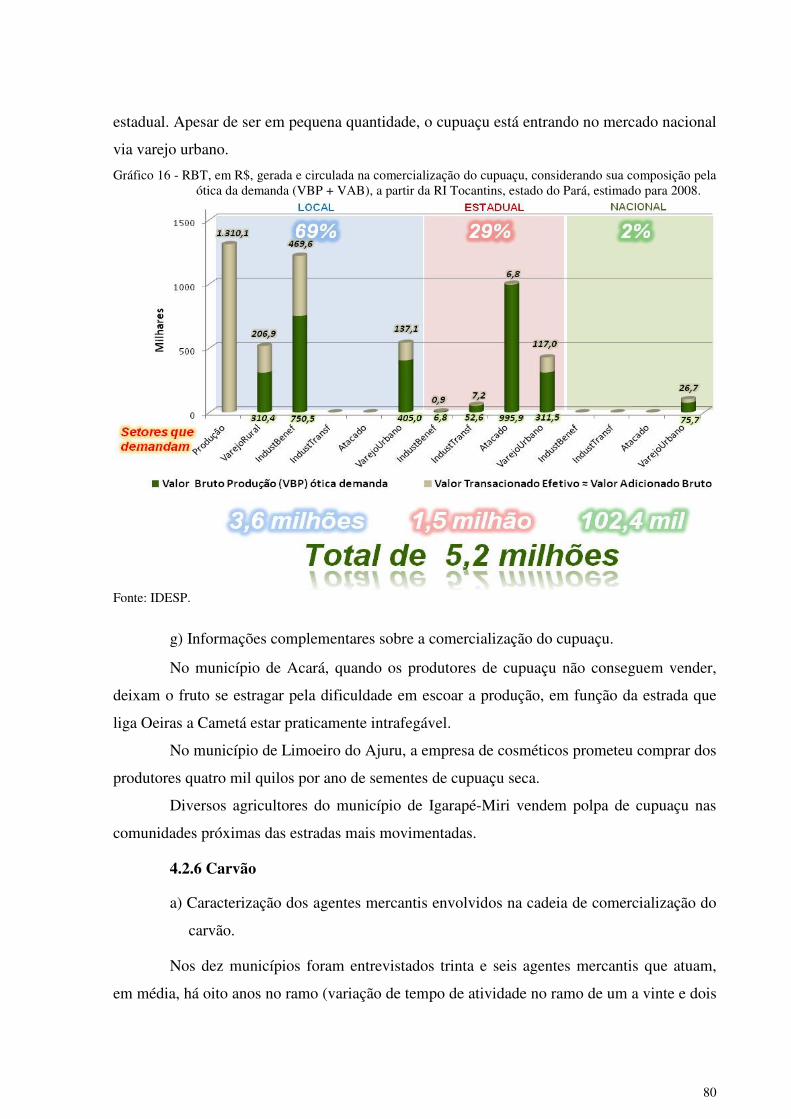

Gráfico 16 - RBT, em R$, gerada e circulada na comercialização do cupuaçu,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 80

Gráfico 17- VBP, em R$, pela ótica da oferta na comercialização do carvão da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 84

Gráfico 18- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

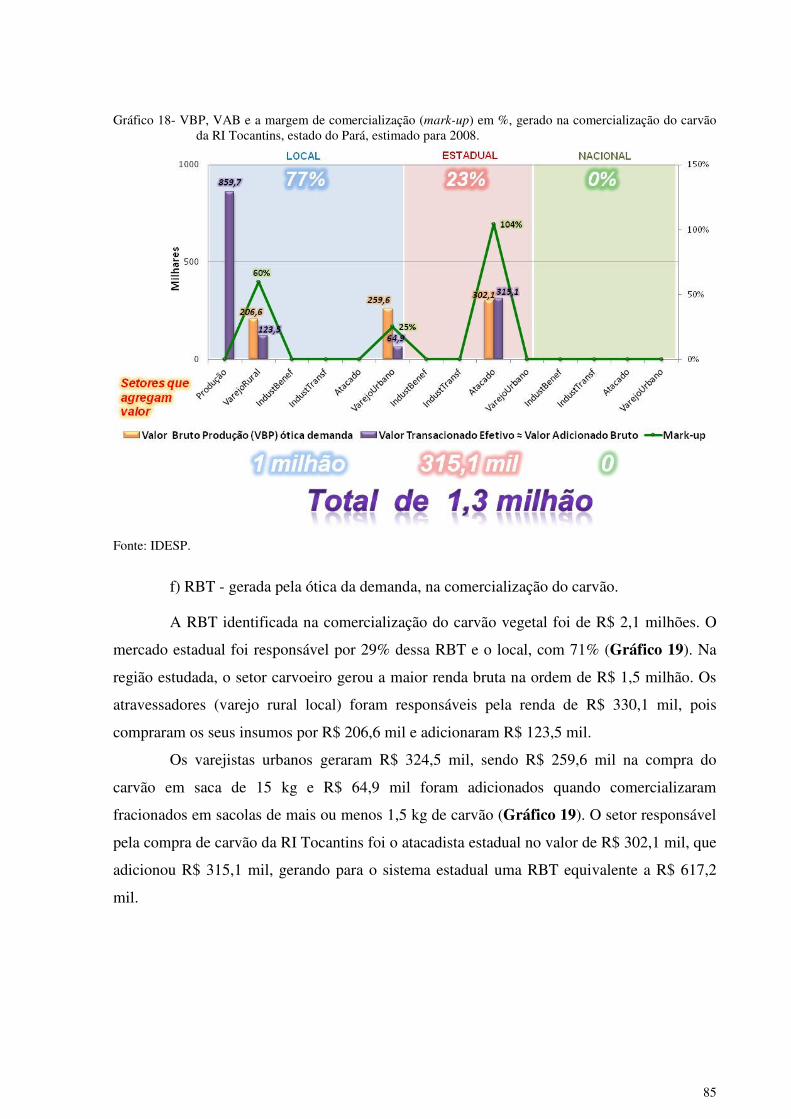

comercialização do carvão da RI Tocantins, estado do Pará, estimado para 2008. ................. 85

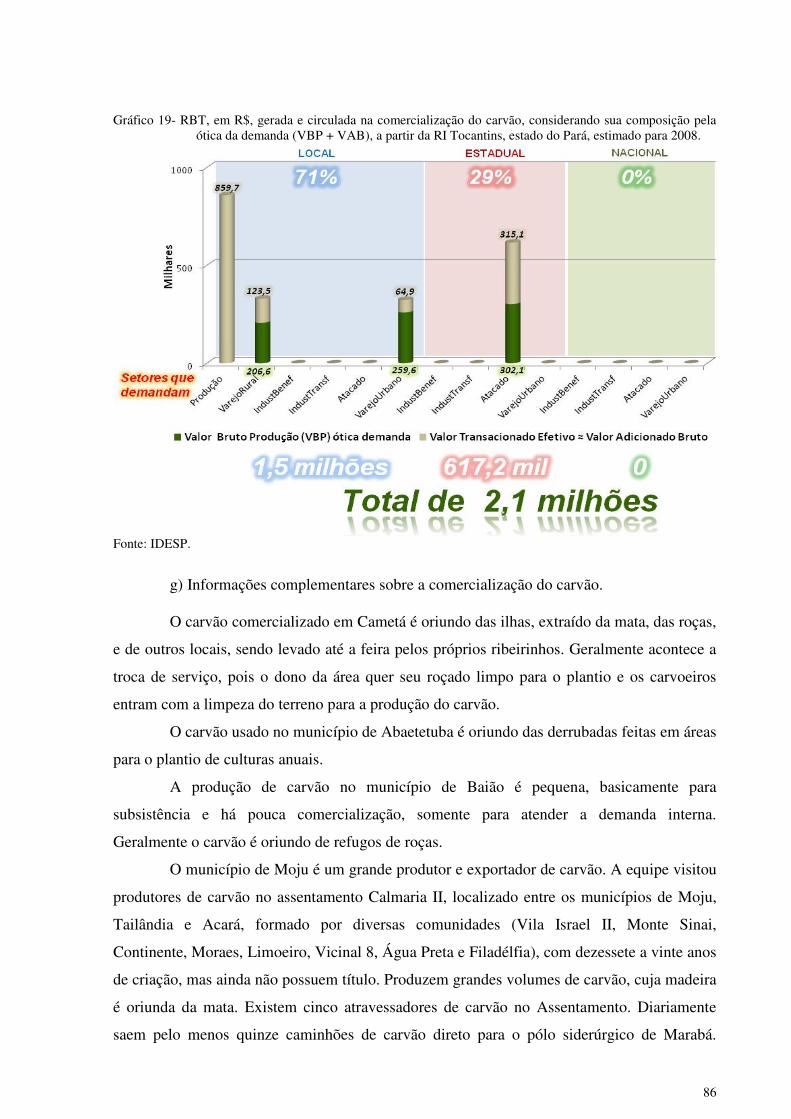

Gráfico 19- RBT, em R$, gerada e circulada na comercialização do carvão,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 86

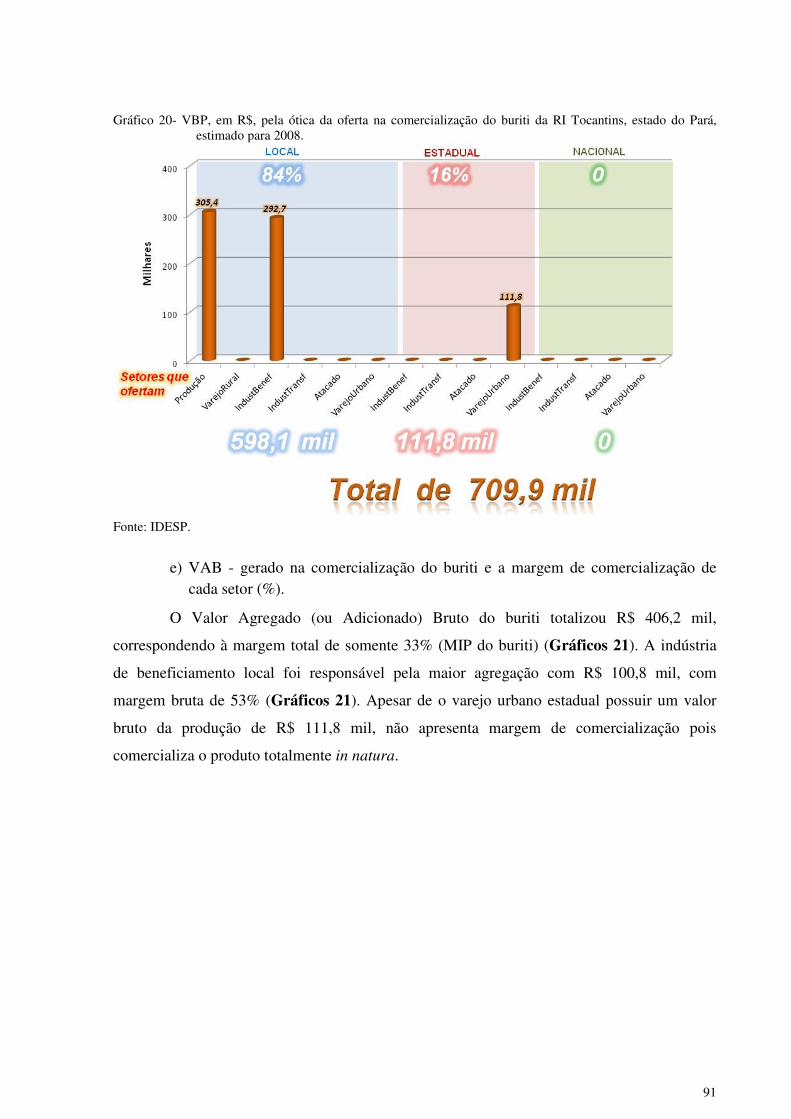

Gráfico 20- VBP, em R$, pela ótica da oferta na comercialização do buriti da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 91

Gráfico 21- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do buriti da RI Tocantins, estado do Pará, estimado para 2008. ................... 92

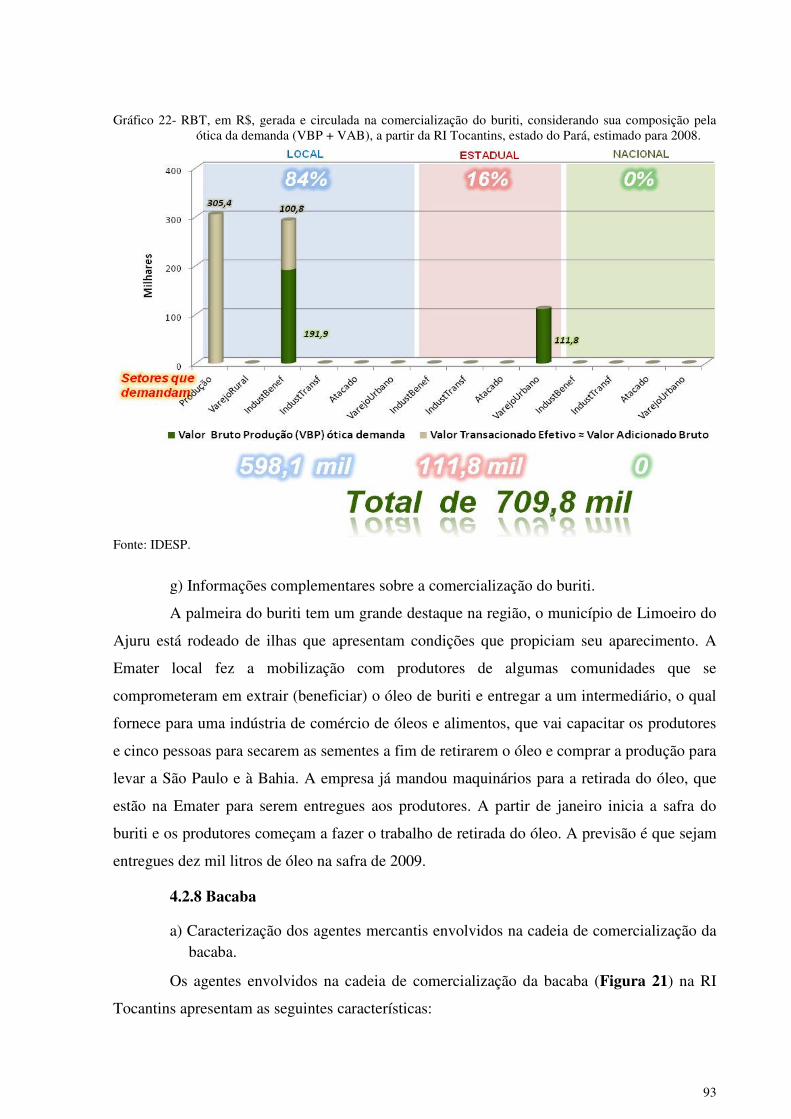

Gráfico 22- RBT, em R$, gerada e circulada na comercialização do buriti,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 93

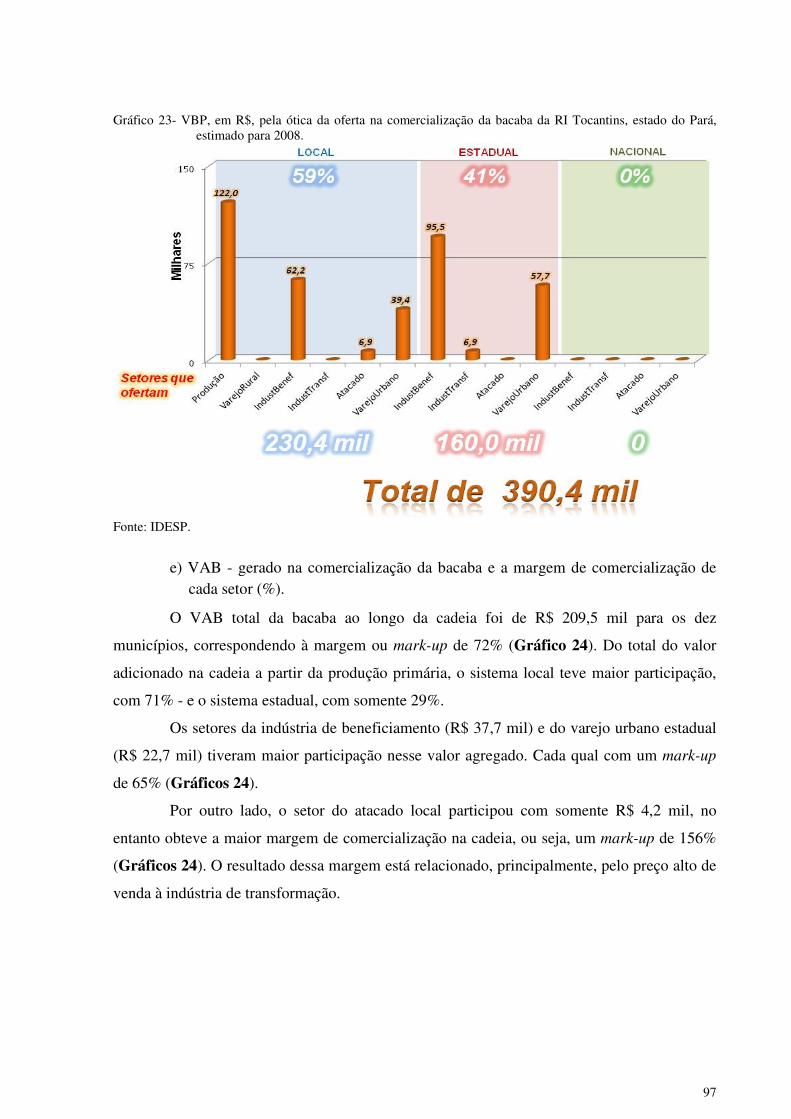

Gráfico 23- VBP, em R$, pela ótica da oferta na comercialização da bacaba da RI

Tocantins, estado do Pará, estimado para 2008. ....................................................................... 97

Gráfico 24- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

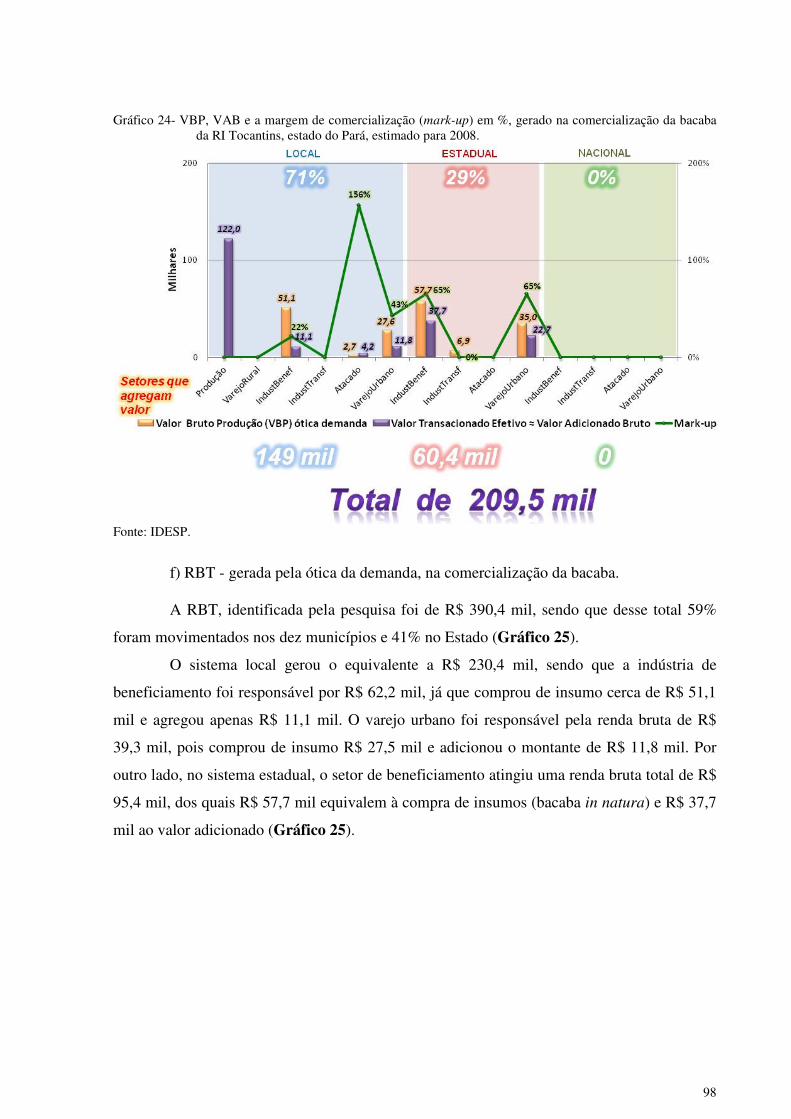

comercialização da bacaba da RI Tocantins, estado do Pará, estimado para 2008. ................. 98

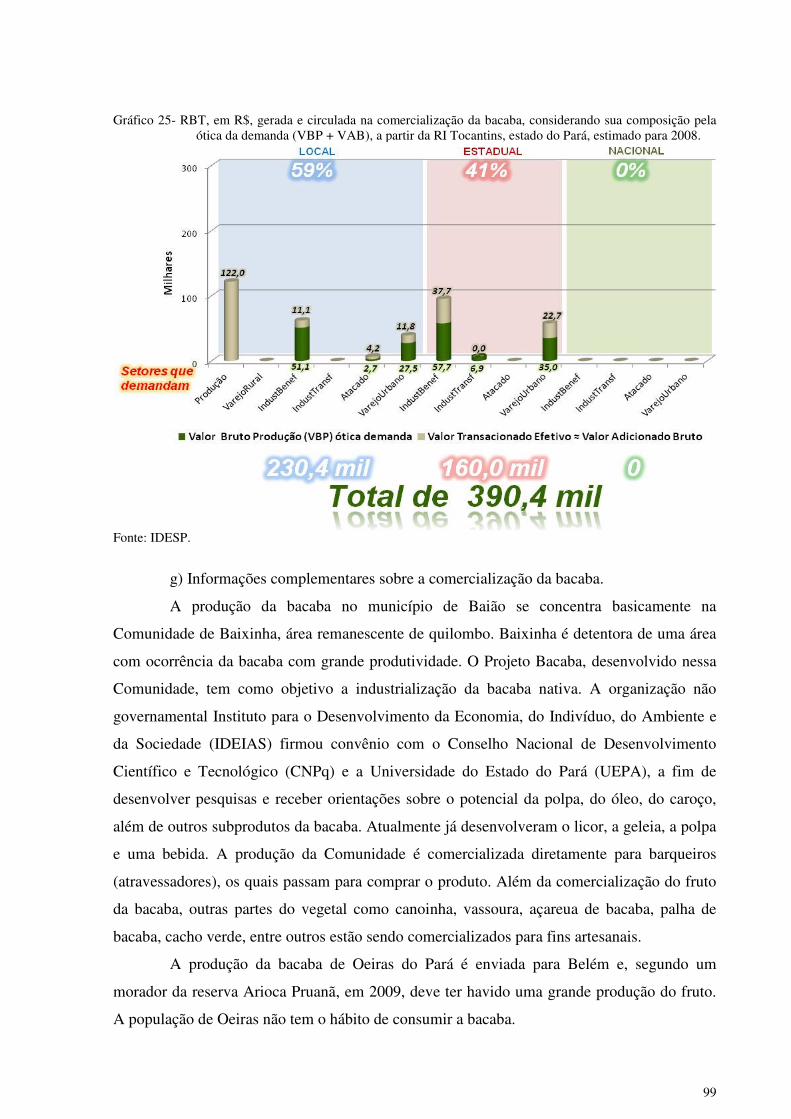

Gráfico 25- RBT, em R$, gerada e circulada na comercialização da bacaba,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008.......................................................................................... 99

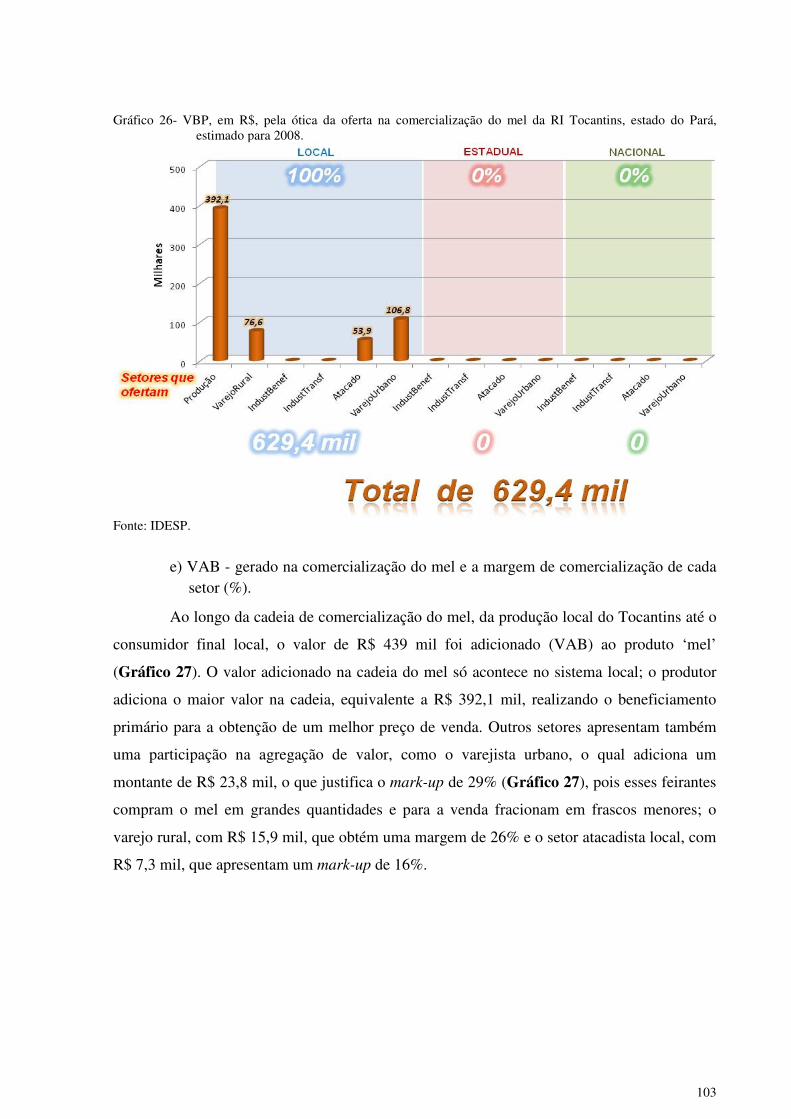

Gráfico 26- VBP, em R$, pela ótica da oferta na comercialização do mel da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 103

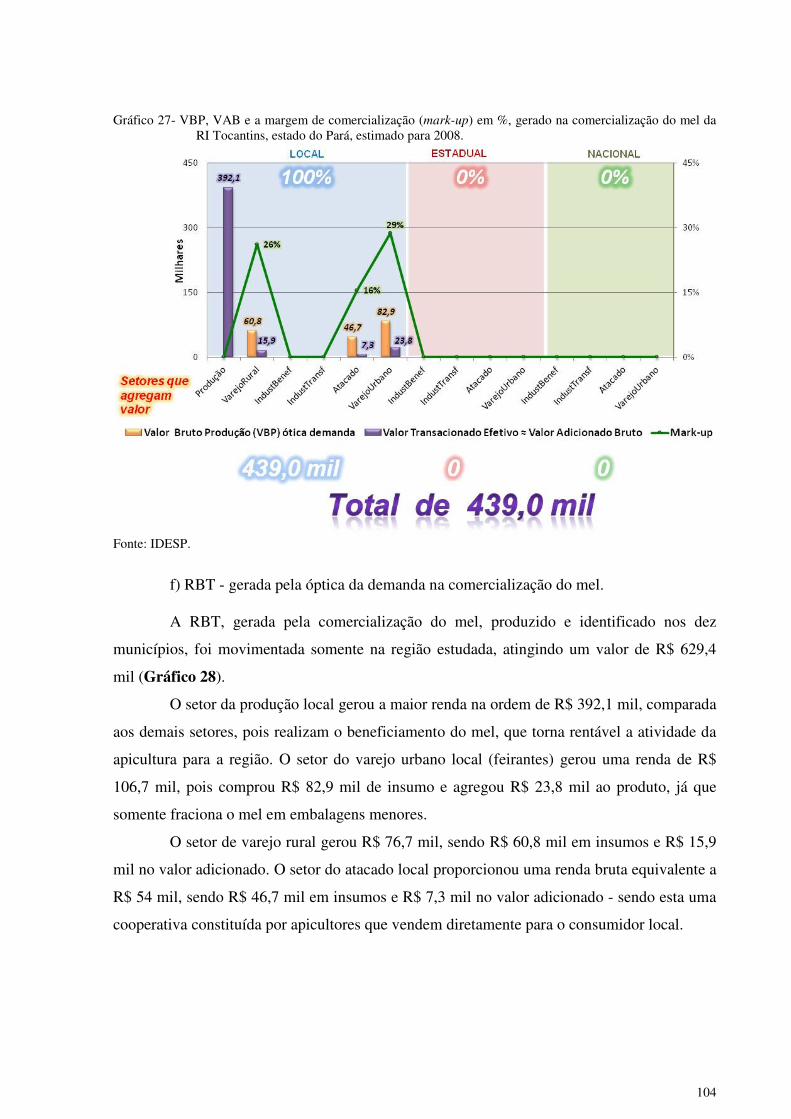

Gráfico 27- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do mel da RI Tocantins, estado do Pará, estimado para 2008. .................... 104

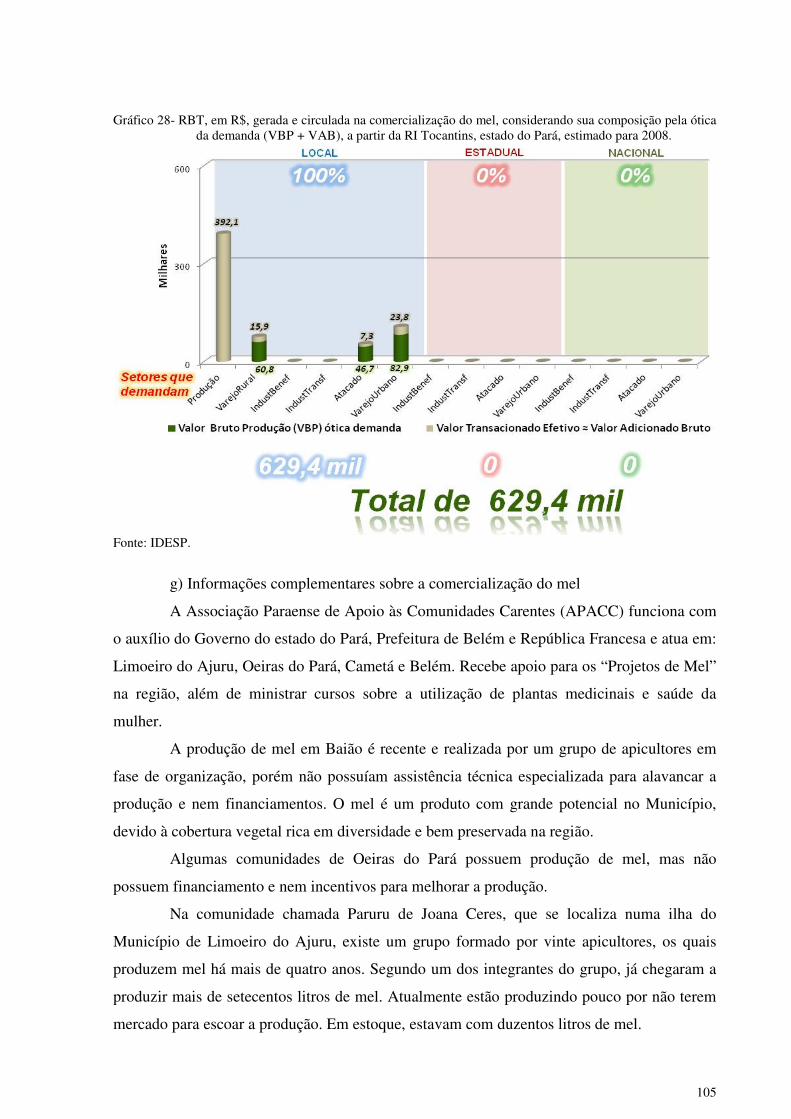

Gráfico 28- RBT, em R$, gerada e circulada na comercialização do mel,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 105

14

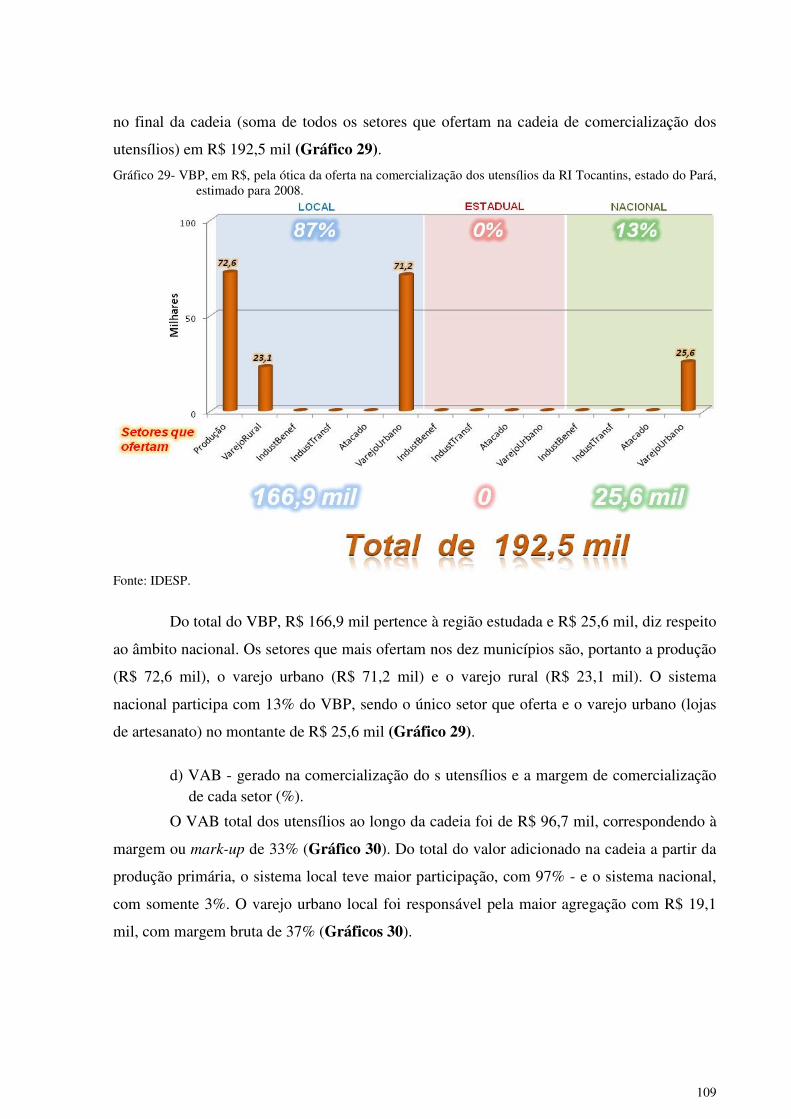

Gráfico 29- VBP, em R$, pela ótica da oferta na comercialização dos utensílios da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 109

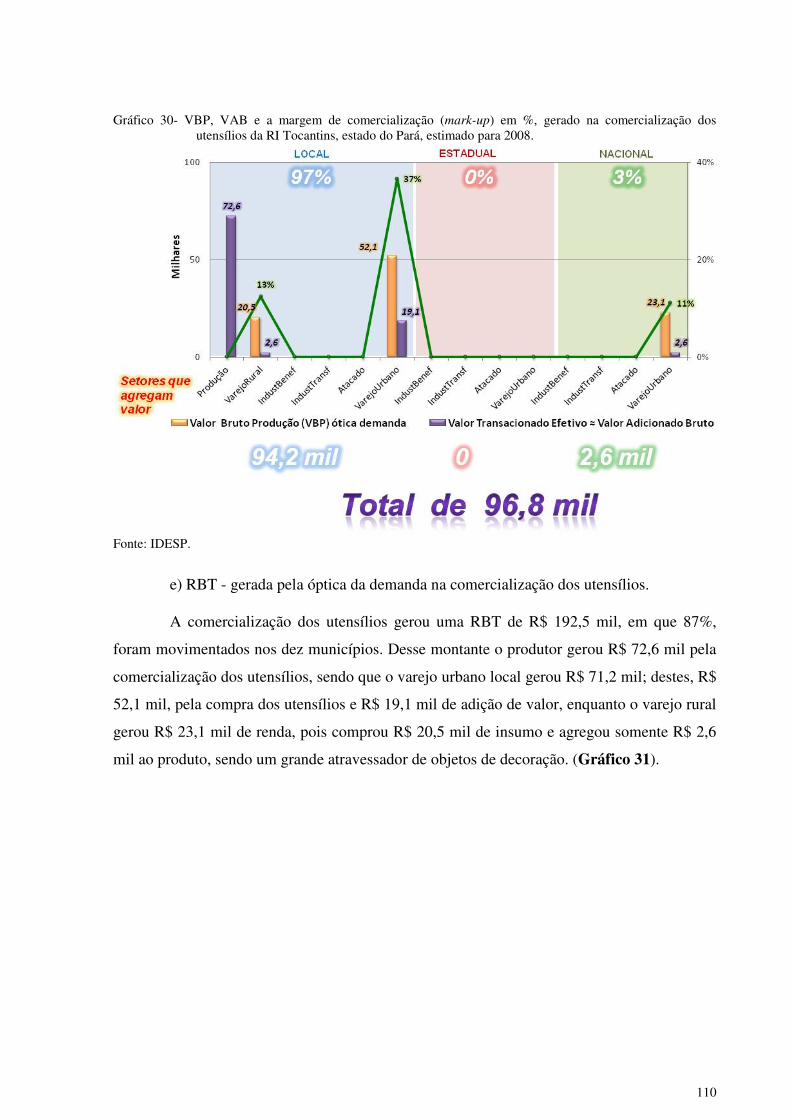

Gráfico 30- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização dos utensílios da RI Tocantins, estado do Pará, estimado para 2008. ......... 110

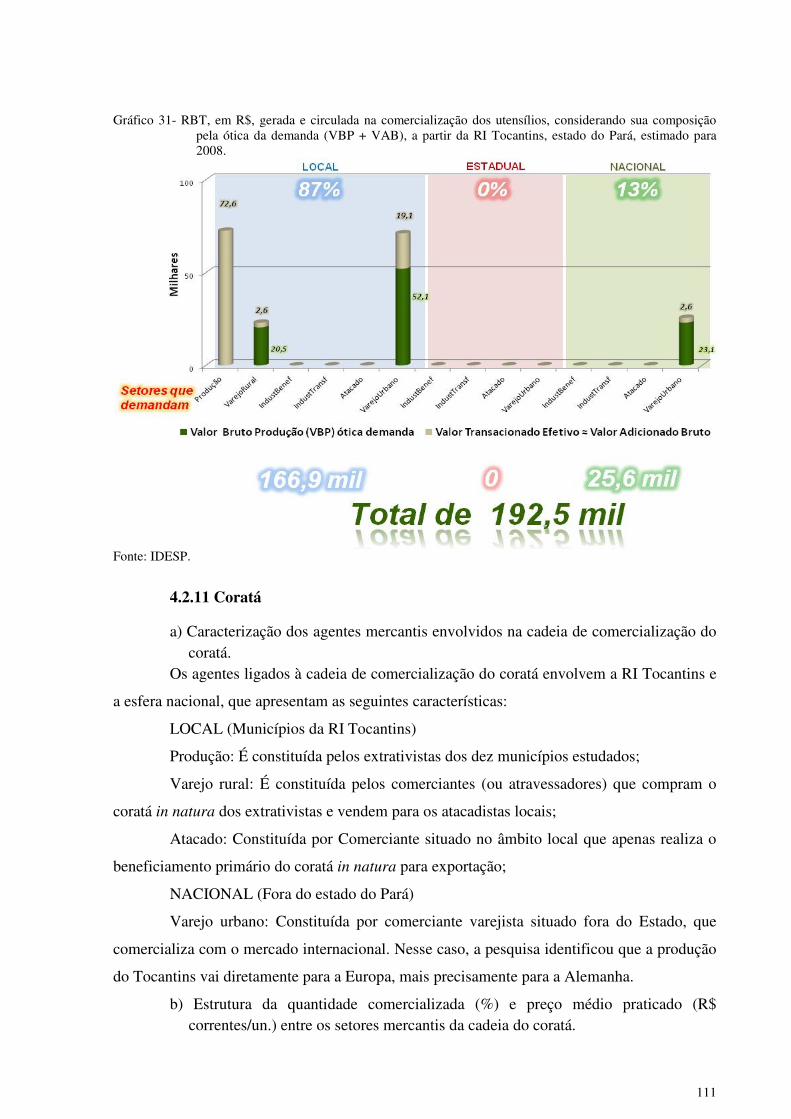

Gráfico 31- RBT, em R$, gerada e circulada na comercialização dos utensílios,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 111

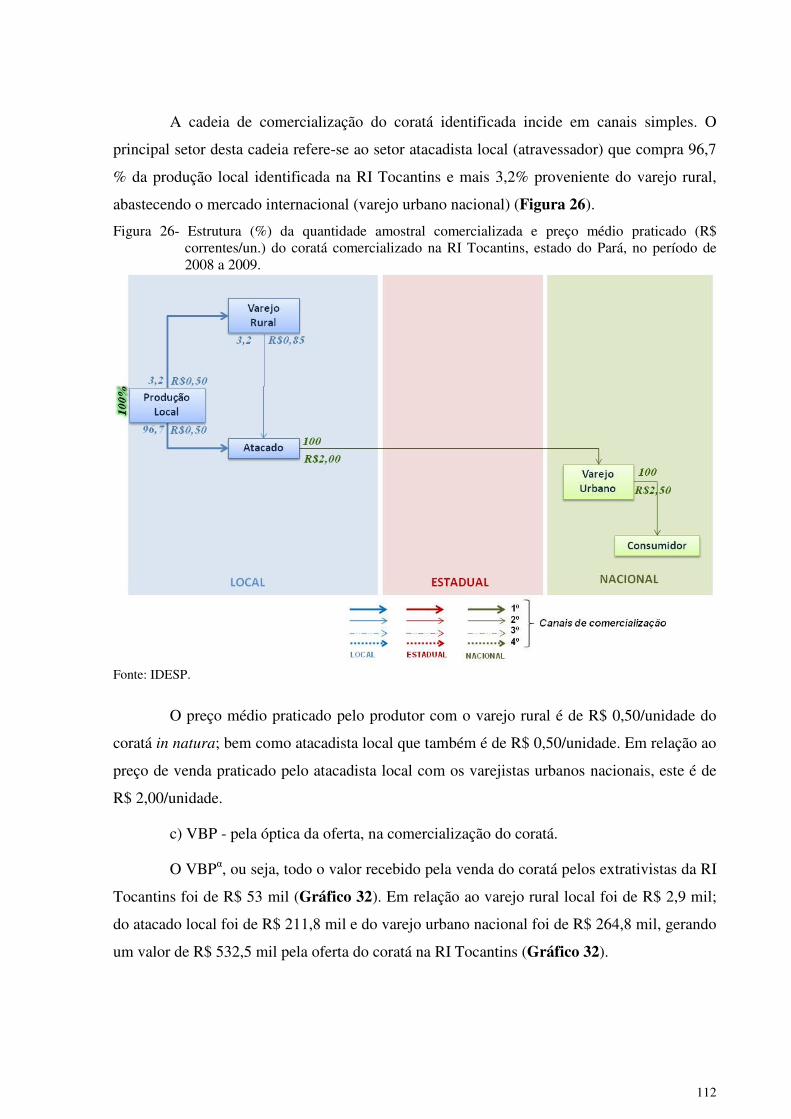

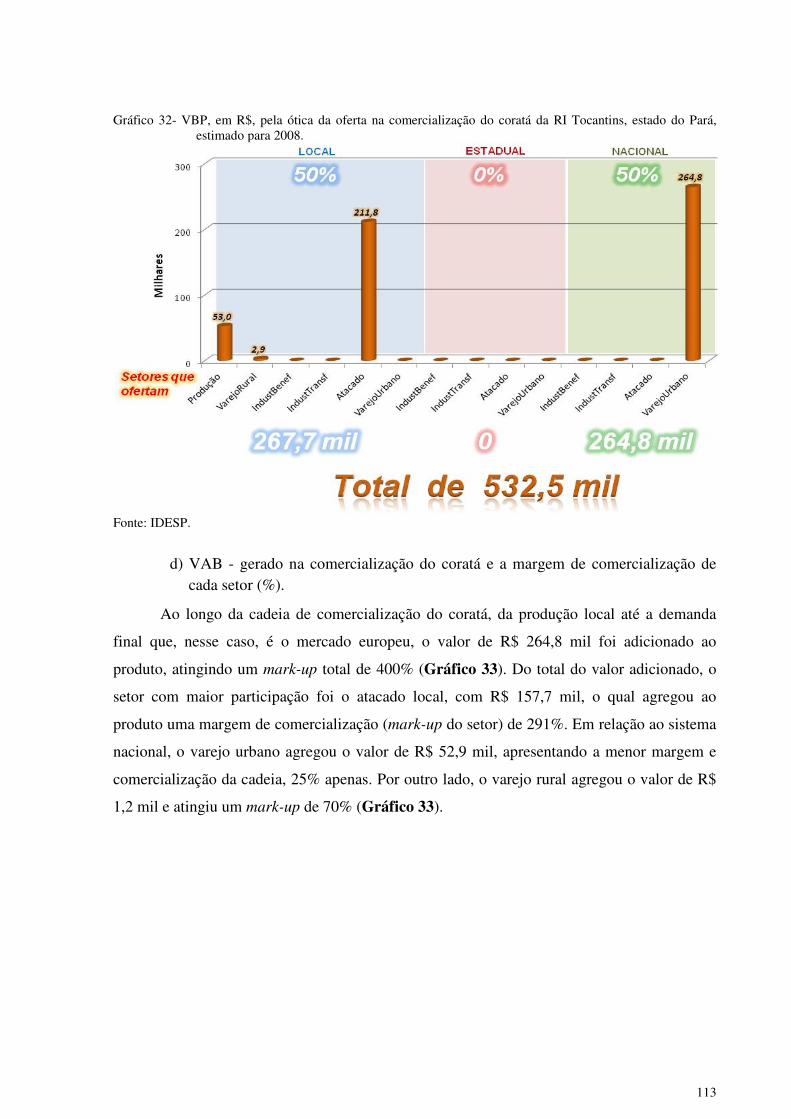

Gráfico 32- VBP, em R$, pela ótica da oferta na comercialização do coratá da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 113

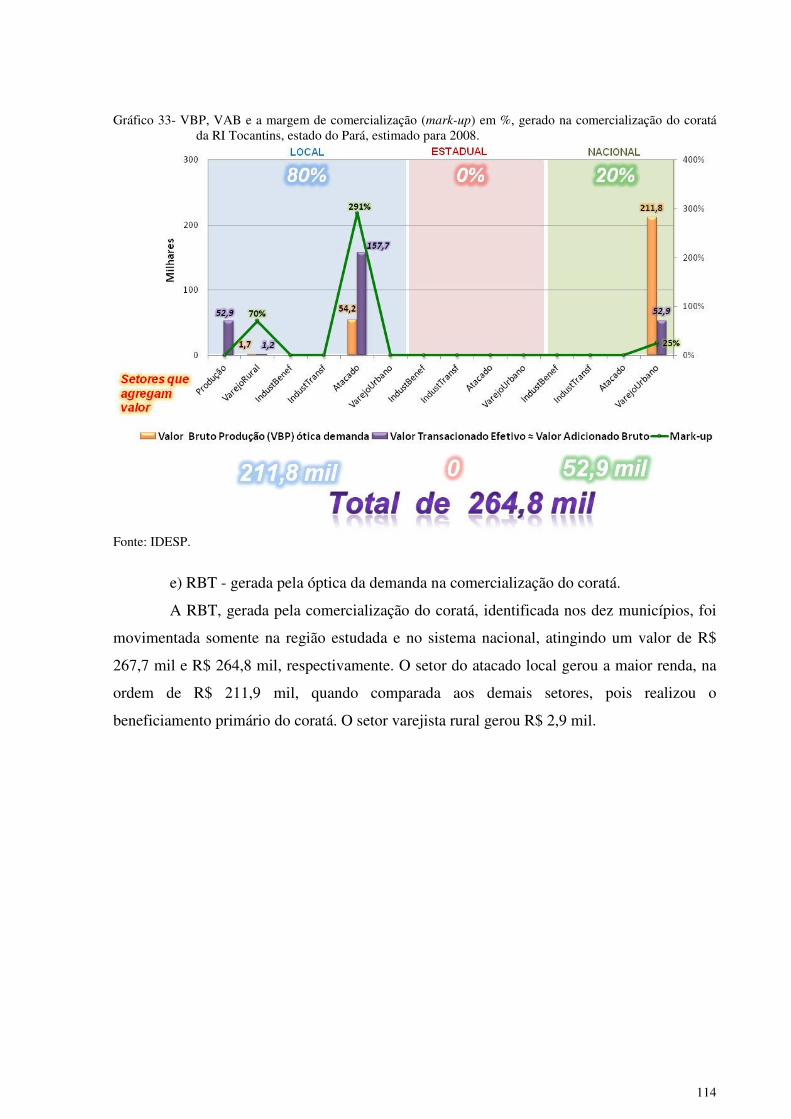

Gráfico 33- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do coratá da RI Tocantins, estado do Pará, estimado para 2008. ................ 114

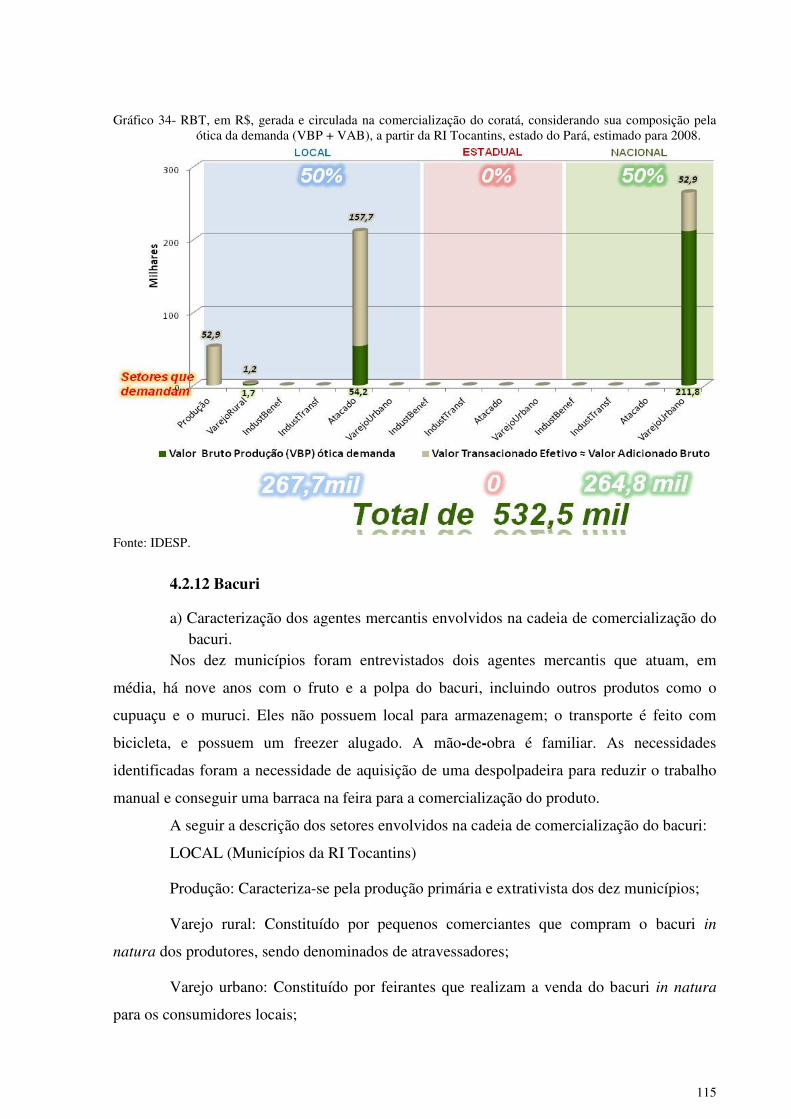

Gráfico 34- RBT, em R$, gerada e circulada na comercialização do coratá,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 115

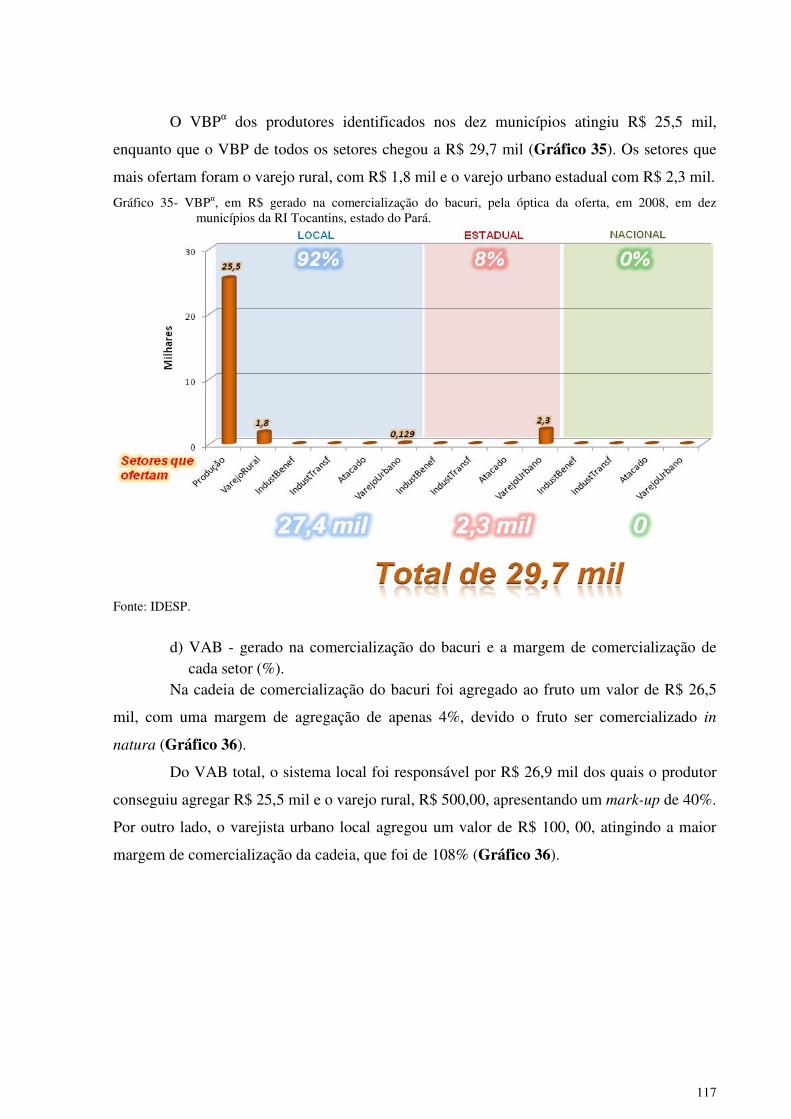

Gráfico 35- VBPα, em R$ gerado na comercialização do bacuri, pela óptica da oferta,

em 2008, em dez municípios da RI Tocantins, estado do Pará. ............................................. 117

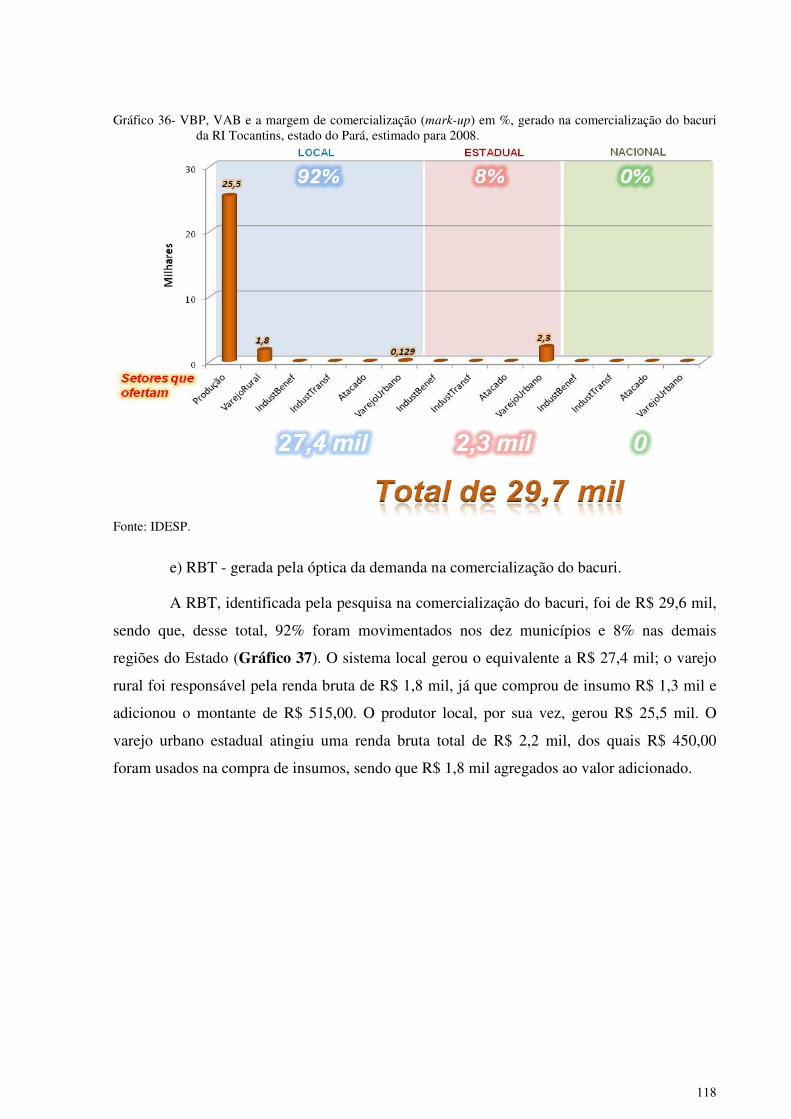

Gráfico 36- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do bacuri da RI Tocantins, estado do Pará, estimado para 2008. ................ 118

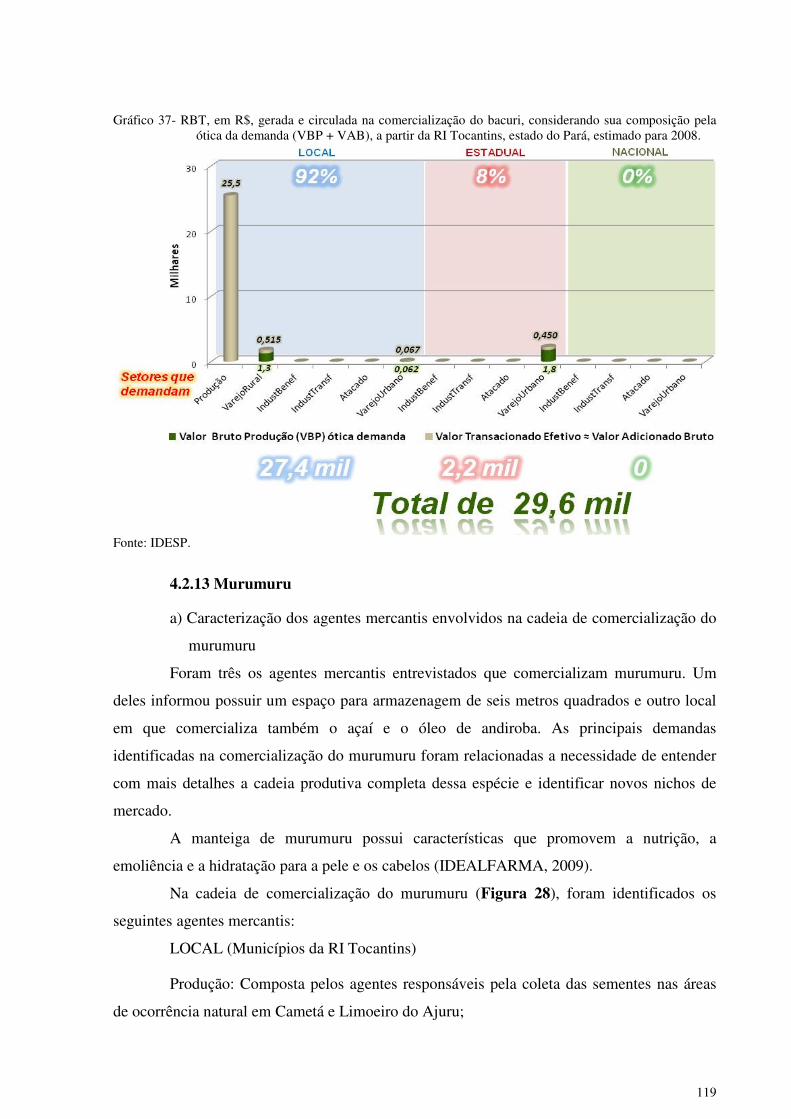

Gráfico 37- RBT, em R$, gerada e circulada na comercialização do bacuri,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 119

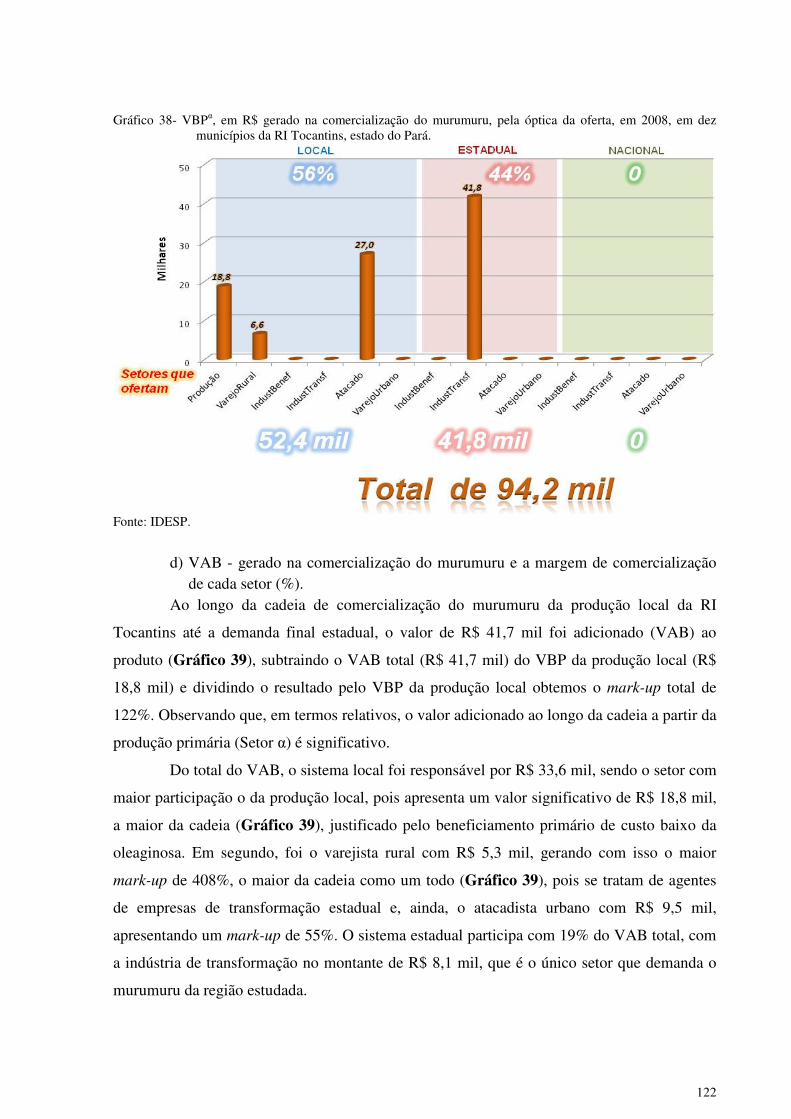

Gráfico 38- VBPα, em R$ gerado na comercialização do murumuru, pela óptica da

oferta, em 2008, em dez municípios da RI Tocantins, estado do Pará. .................................. 122

Gráfico 39- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

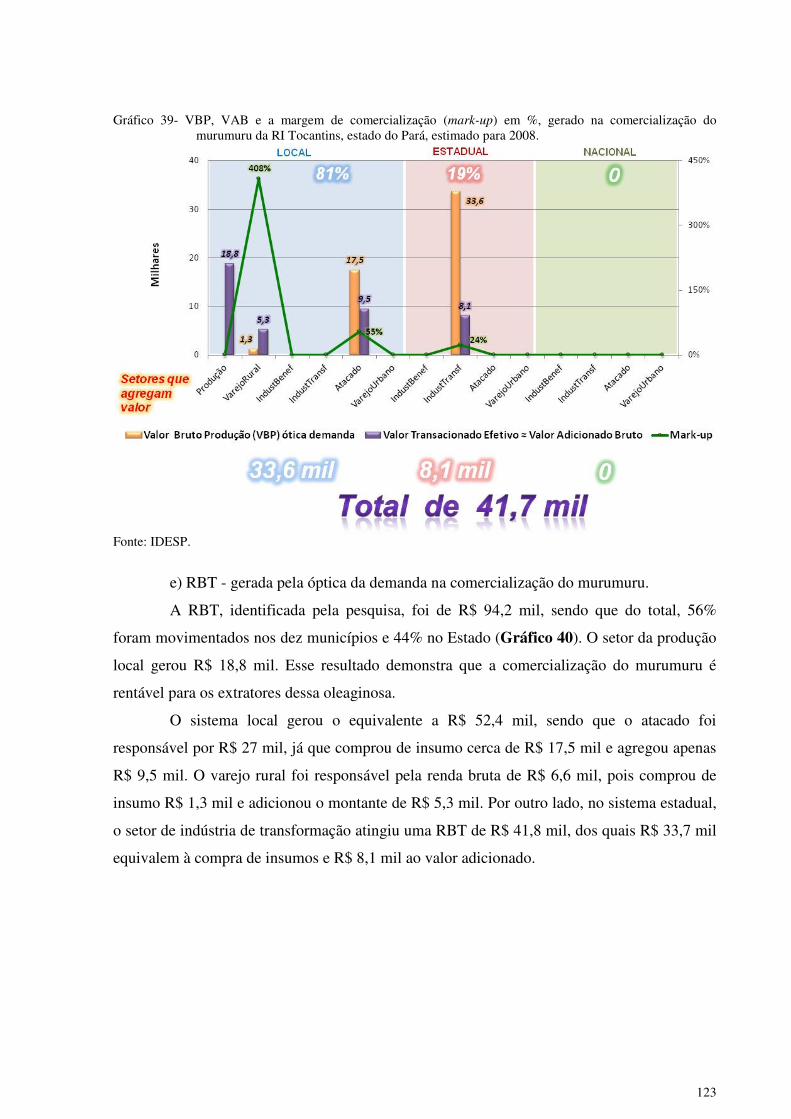

comercialização do murumuru da RI Tocantins, estado do Pará, estimado para 2008. ......... 123

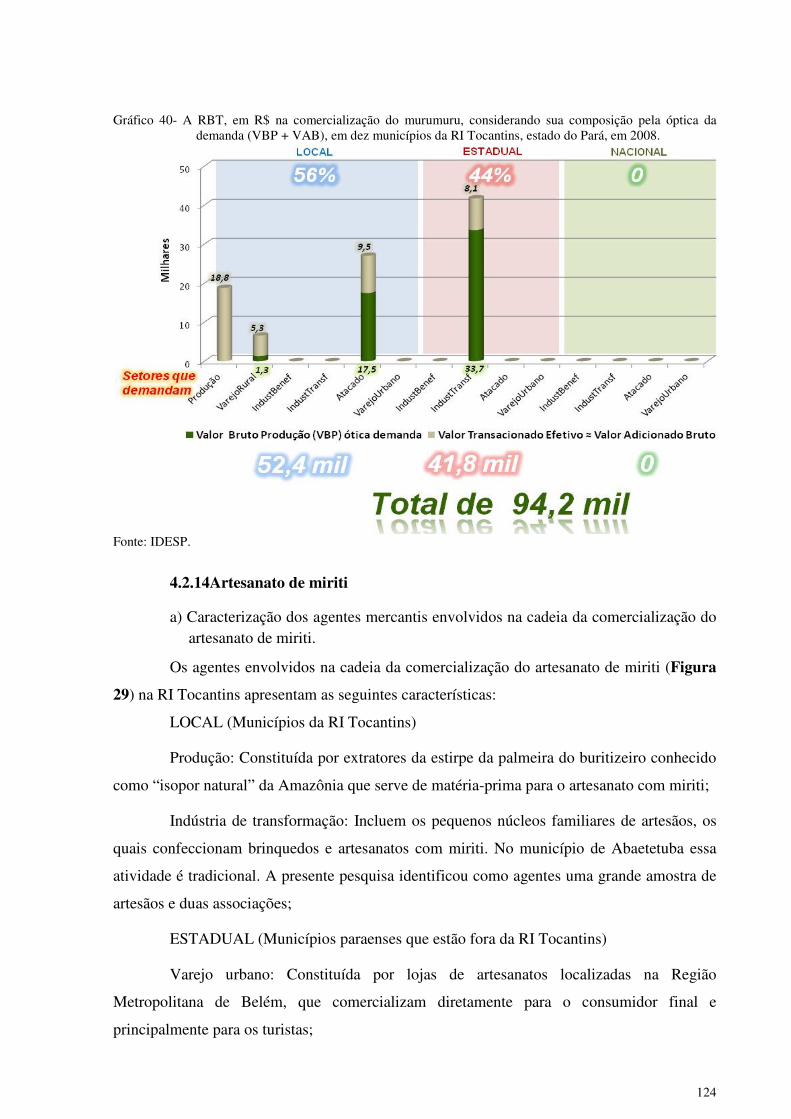

Gráfico 40- A RBT, em R$ na comercialização do murumuru, considerando sua

composição pela óptica da demanda (VBP + VAB), em dez municípios da RI Tocantins,

estado do Pará, em 2008. ........................................................................................................ 124

Gráfico 41- VBP, em R$, pela ótica da oferta na comercialização do artesanato de

miriti da RI Tocantins, estado do Pará, estimado para 2008. ................................................. 127

Gráfico 42- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do artesanato de miriti da RI Tocantins, estado do Pará, estimado para 2008.

................................................................................................................................................ 128

15

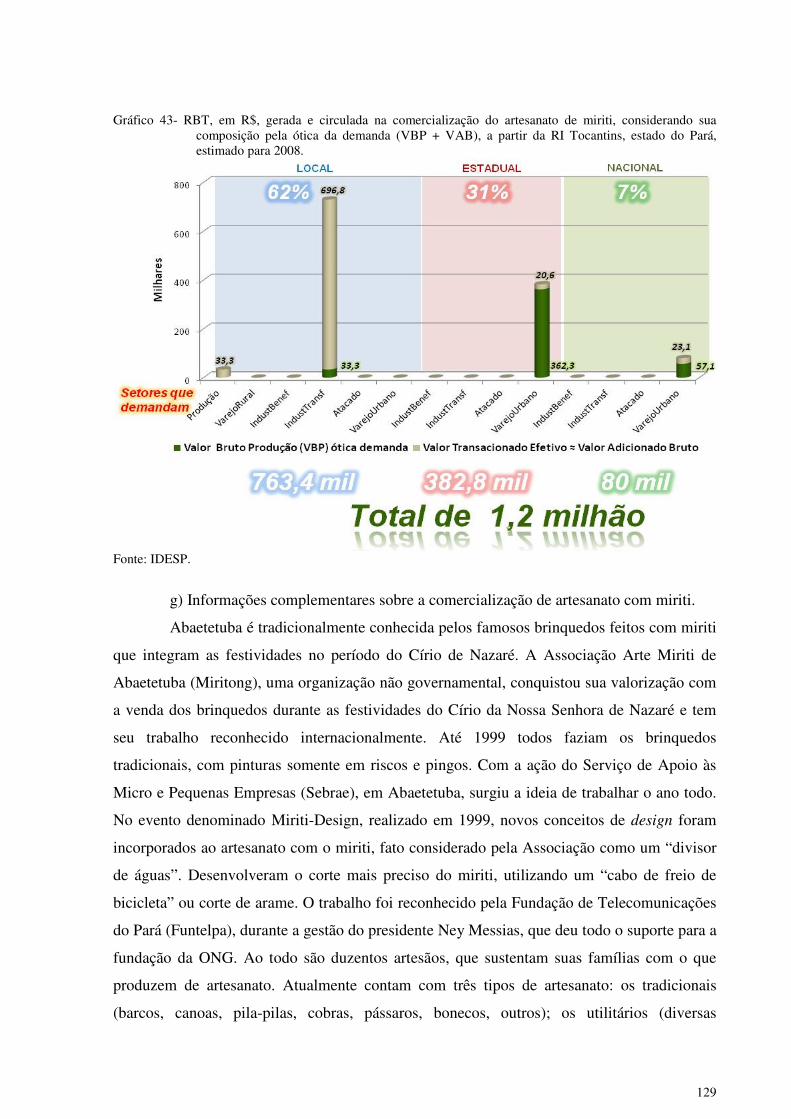

Gráfico 43- RBT, em R$, gerada e circulada na comercialização do artesanato de

miriti, considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 129

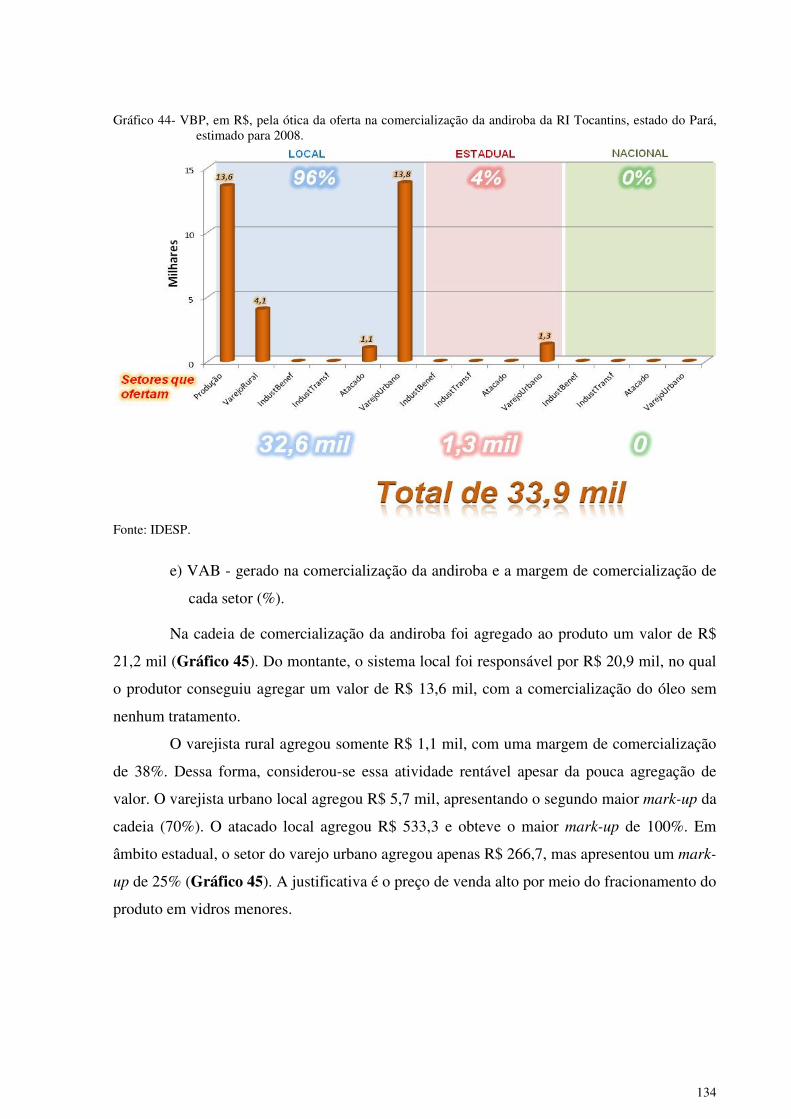

Gráfico 44- VBP, em R$, pela ótica da oferta na comercialização da andiroba da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 134

Gráfico 45- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização da andiroba da RI Tocantins, estado do Pará, estimado para 2008. ............ 135

Gráfico 46- RBT, em R$, gerada e circulada na comercialização da andiroba,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 136

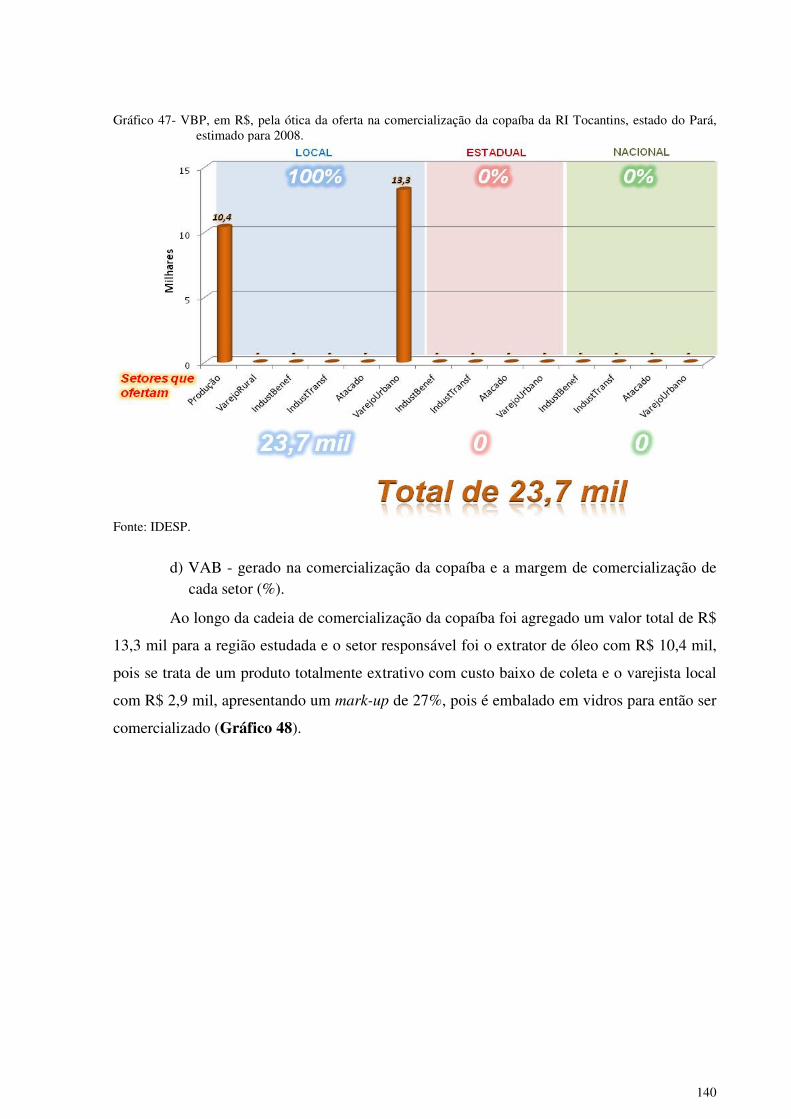

Gráfico 47- VBP, em R$, pela ótica da oferta na comercialização da copaíba da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 140

Gráfico 48- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

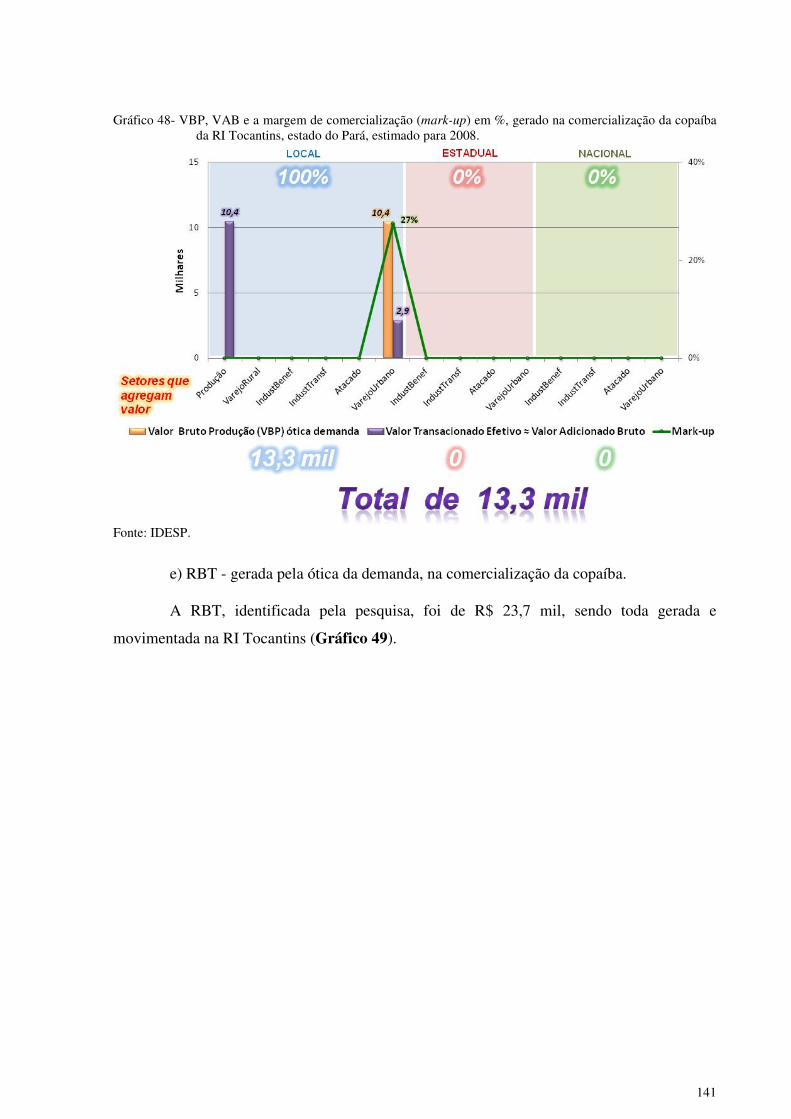

comercialização da copaíba da RI Tocantins, estado do Pará, estimado para 2008. .............. 141

Gráfico 49- RBT, em R$, gerada e circulada na comercialização da copaíba,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

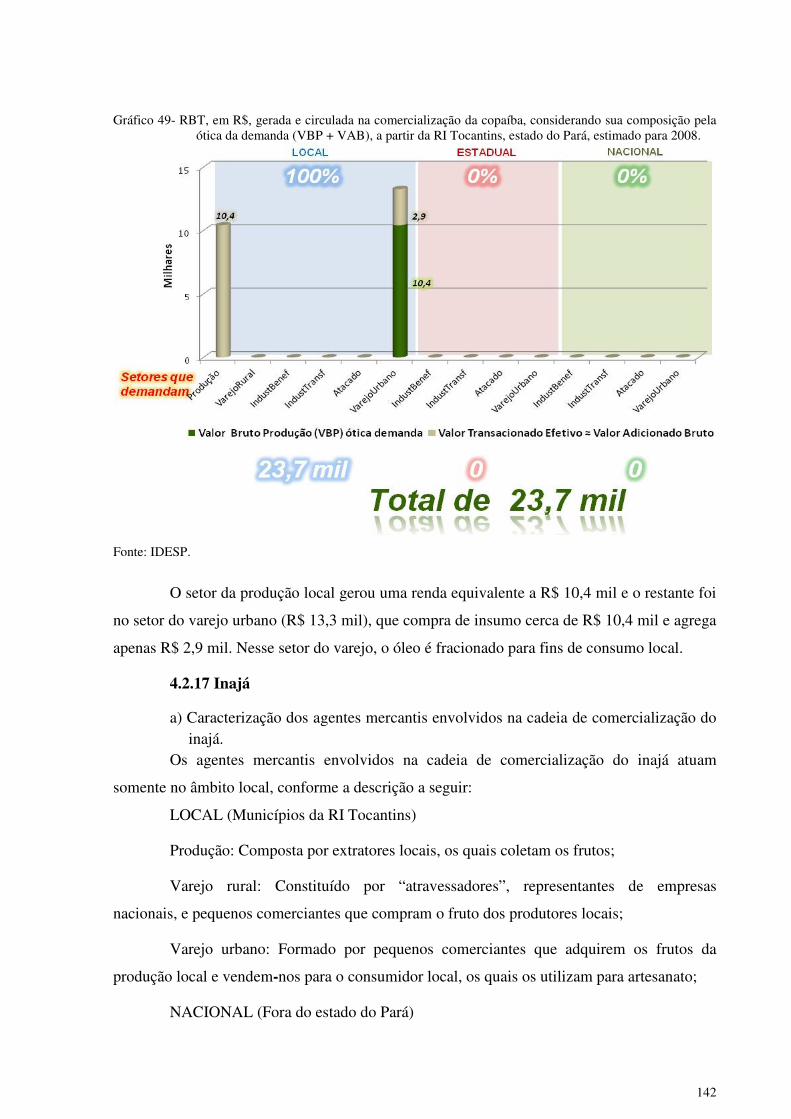

estado do Pará, estimado para 2008........................................................................................ 142

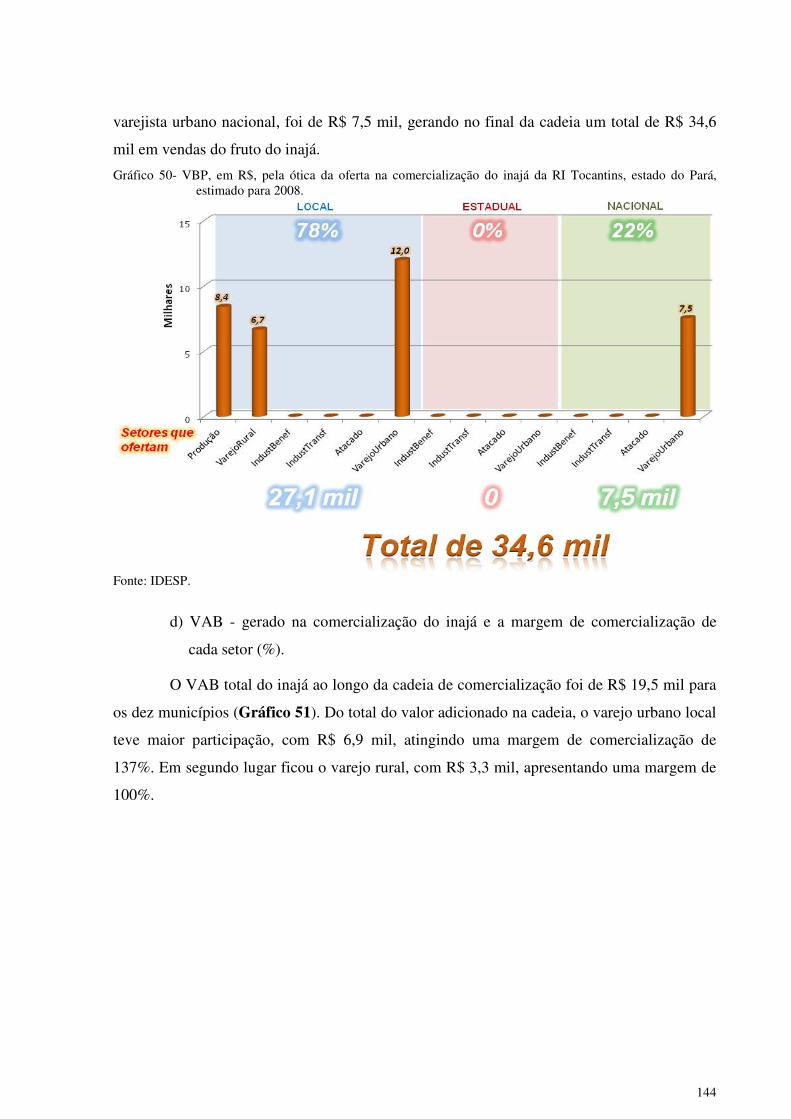

Gráfico 50- VBP, em R$, pela ótica da oferta na comercialização do inajá da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 144

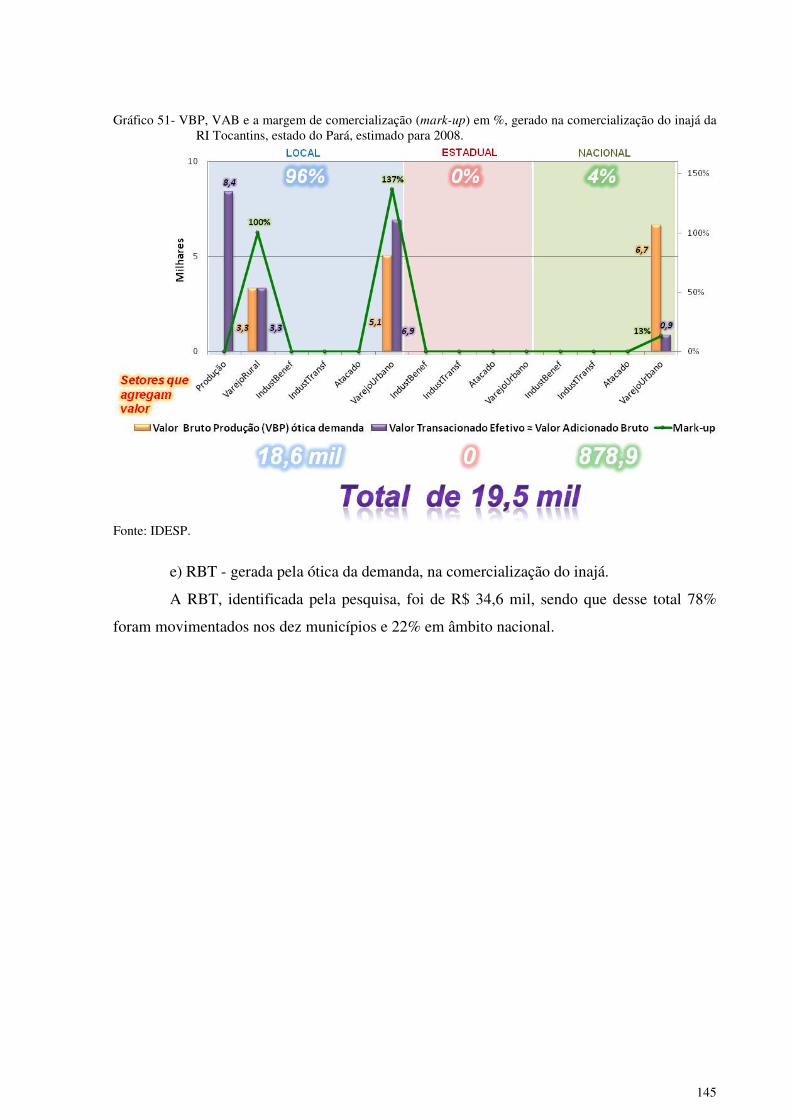

Gráfico 51- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do inajá da RI Tocantins, estado do Pará, estimado para 2008. .................. 145

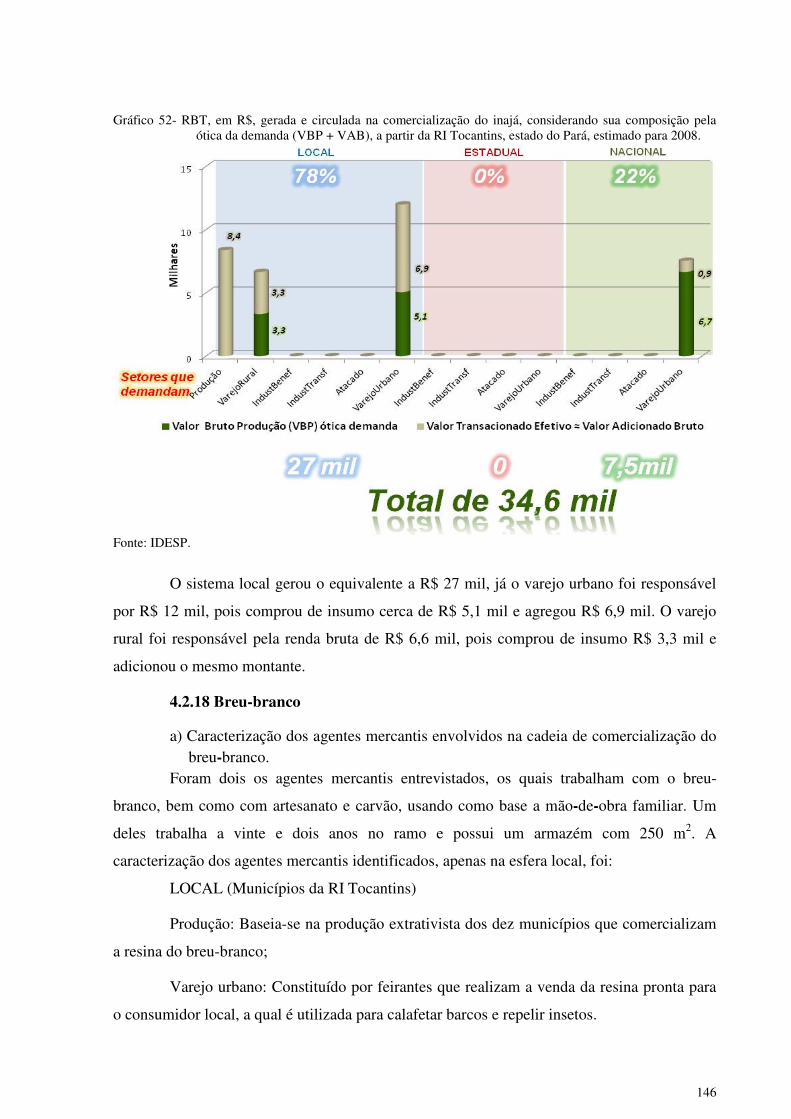

Gráfico 52- RBT, em R$, gerada e circulada na comercialização do inajá,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 146

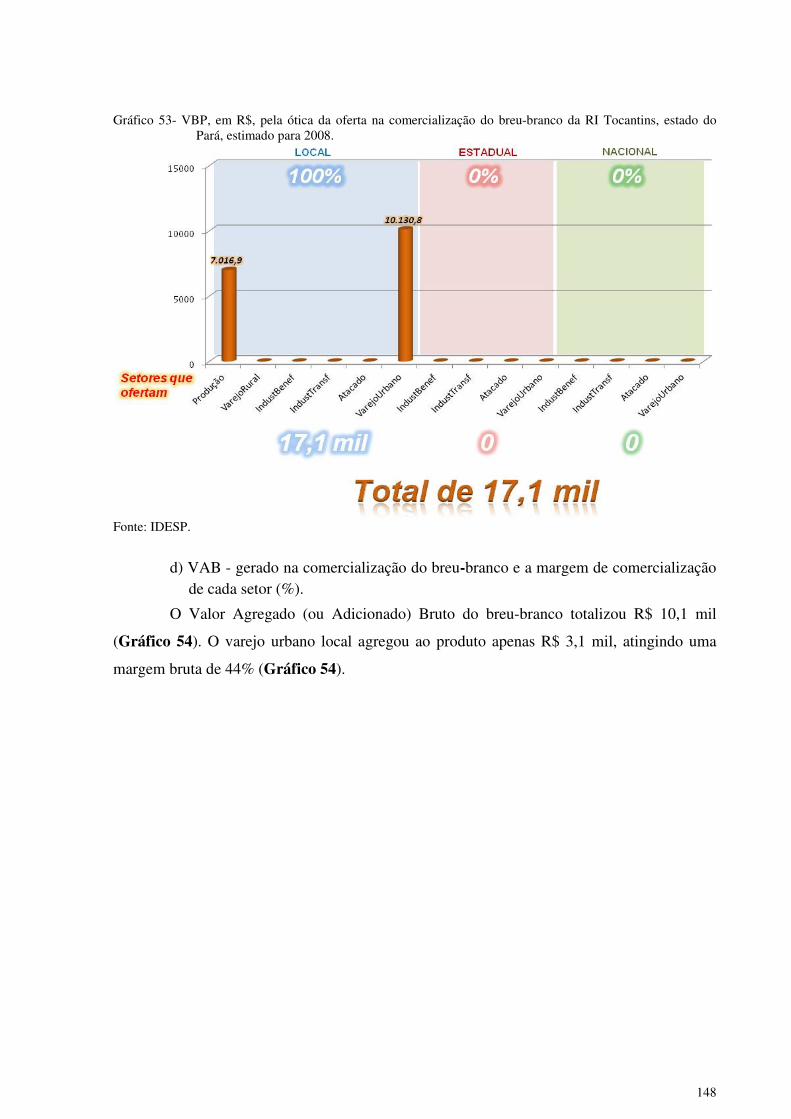

Gráfico 53- VBP, em R$, pela ótica da oferta na comercialização do breu-branco da

RI Tocantins, estado do Pará, estimado para 2008. ................................................................ 148

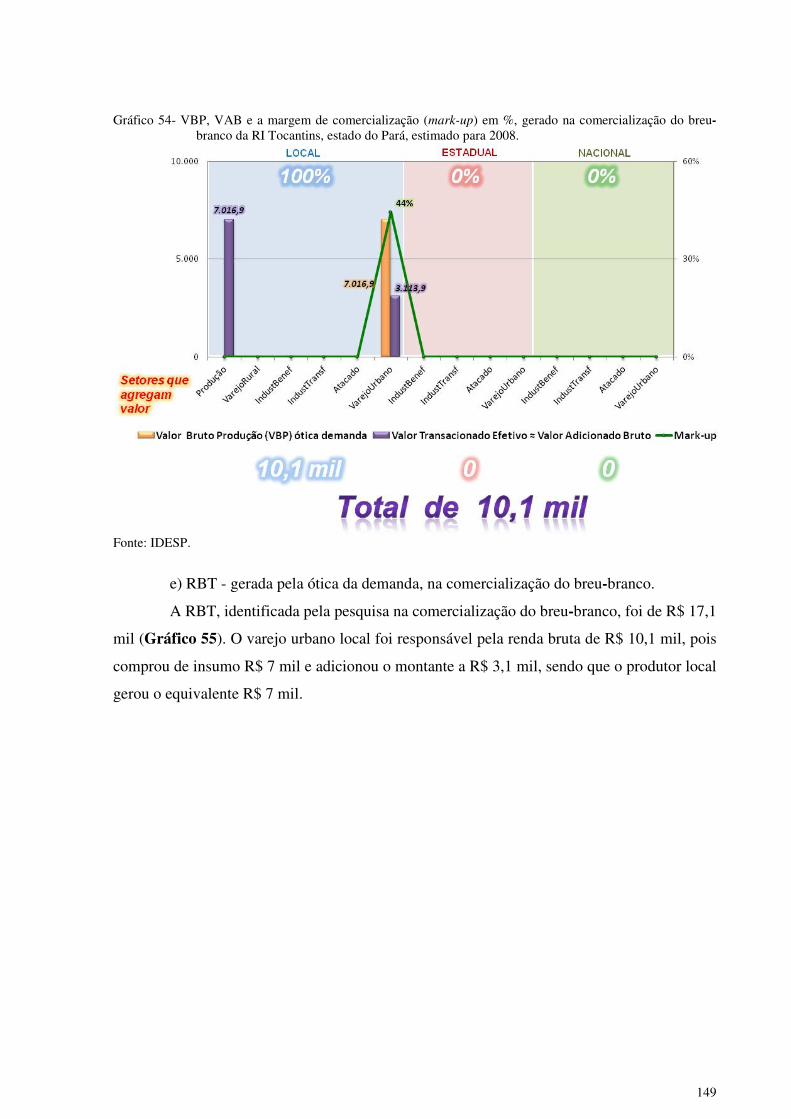

Gráfico 54- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do breu-branco da RI Tocantins, estado do Pará, estimado para 2008. ....... 149

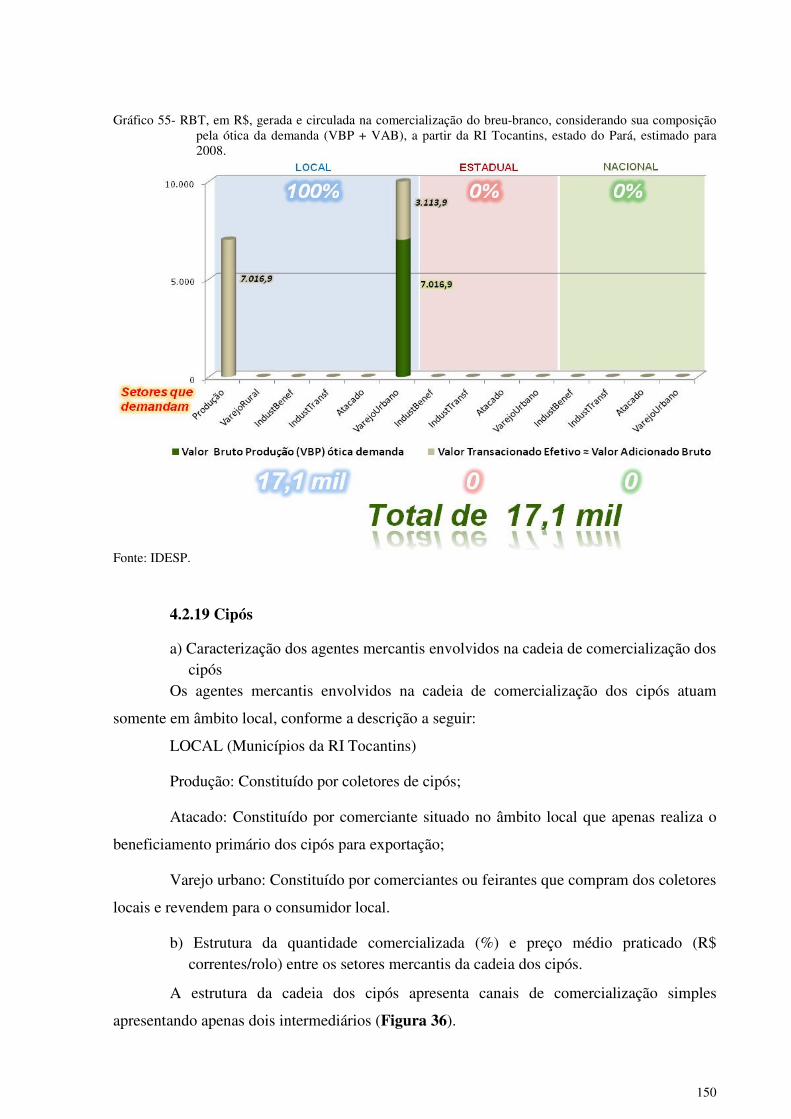

Gráfico 55- RBT, em R$, gerada e circulada na comercialização do breu-branco,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 150

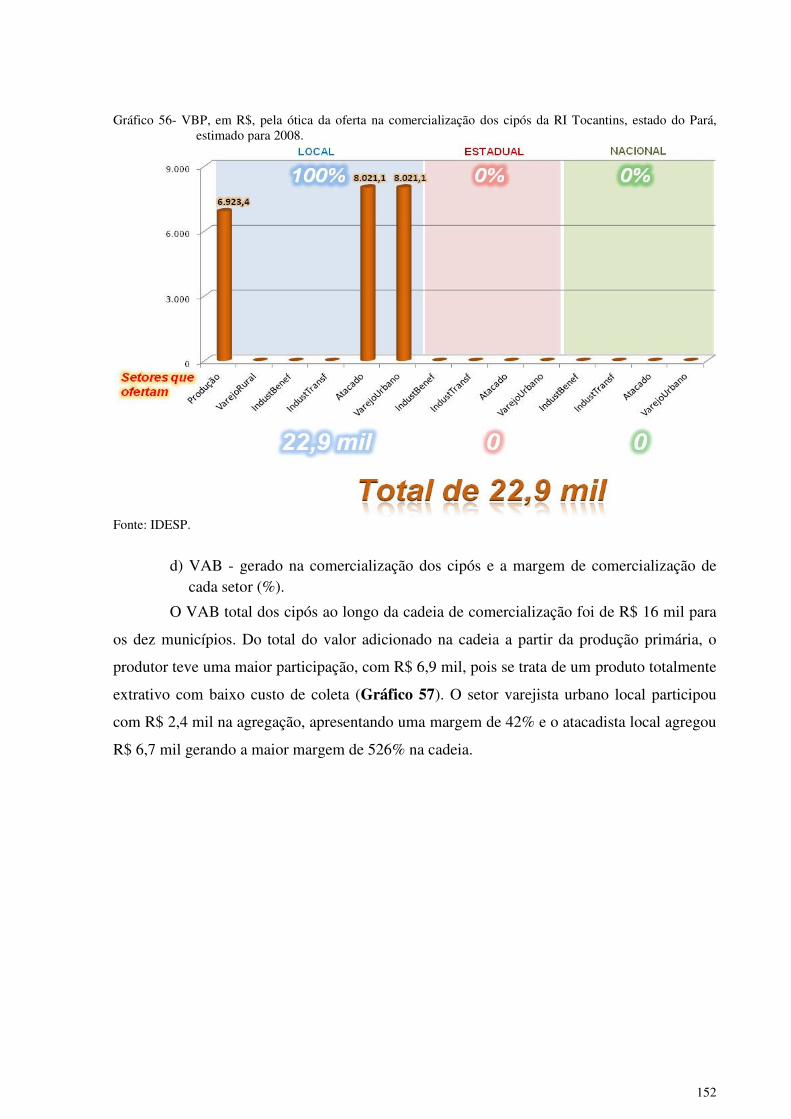

Gráfico 56- VBP, em R$, pela ótica da oferta na comercialização dos cipós da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 152

16

Gráfico 57- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

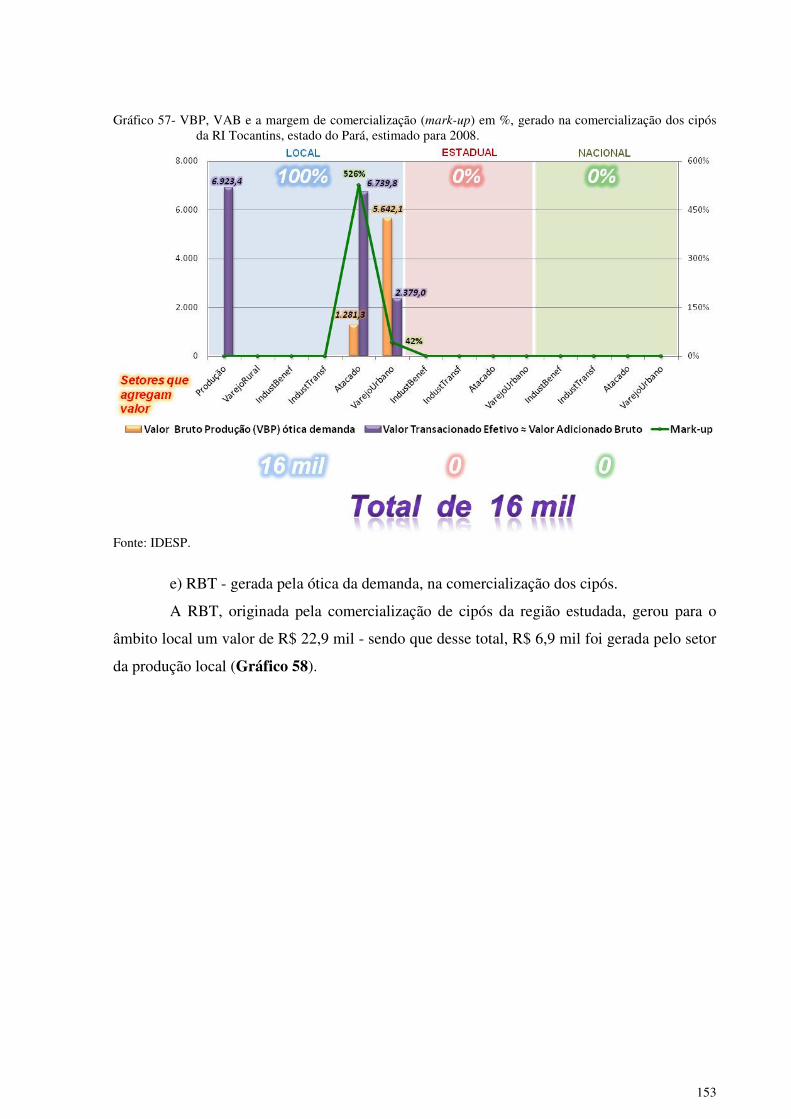

comercialização dos cipós da RI Tocantins, estado do Pará, estimado para 2008. ................ 153

Gráfico 58- RBT, em R$, gerada e circulada na comercialização dos cipós,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

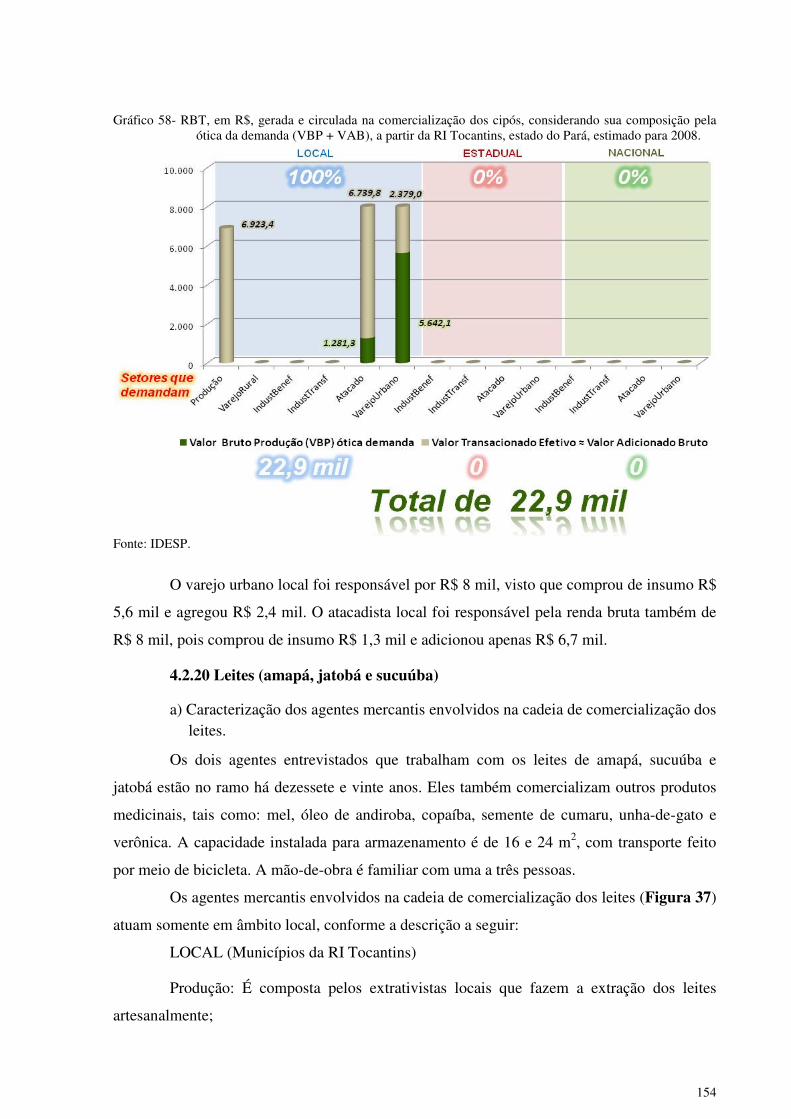

estado do Pará, estimado para 2008........................................................................................ 154

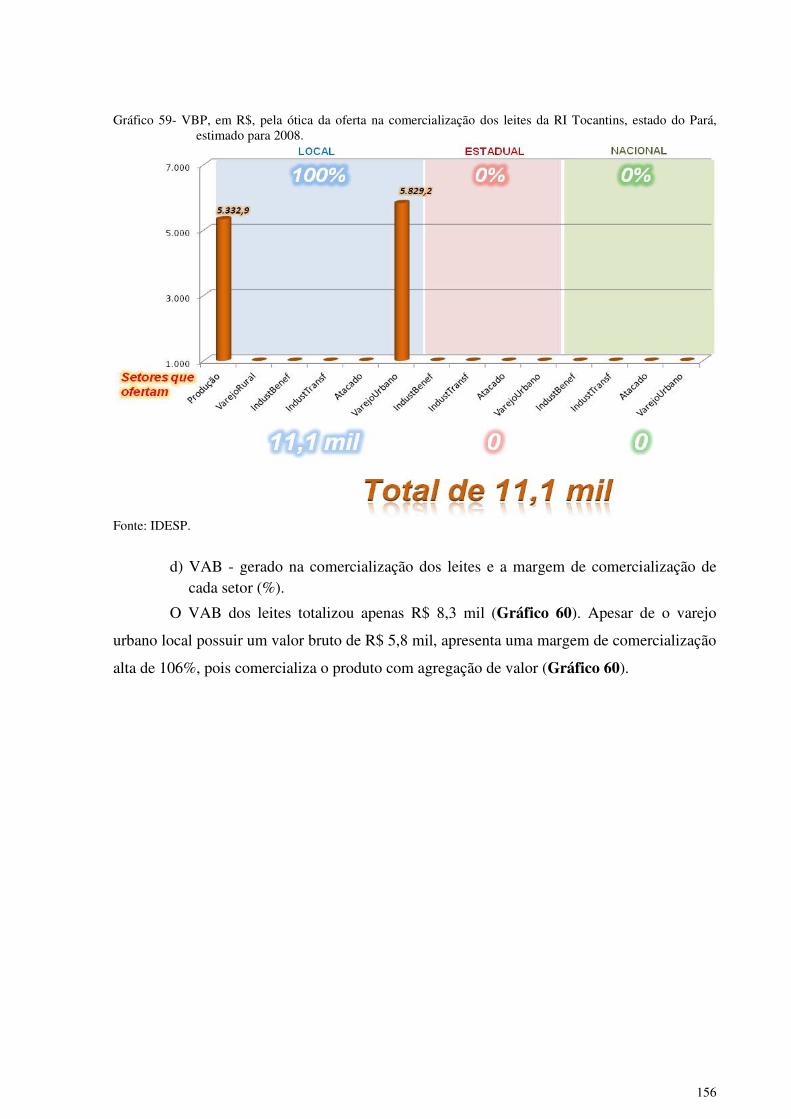

Gráfico 59- VBP, em R$, pela ótica da oferta na comercialização dos leites da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 156

Gráfico 60- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

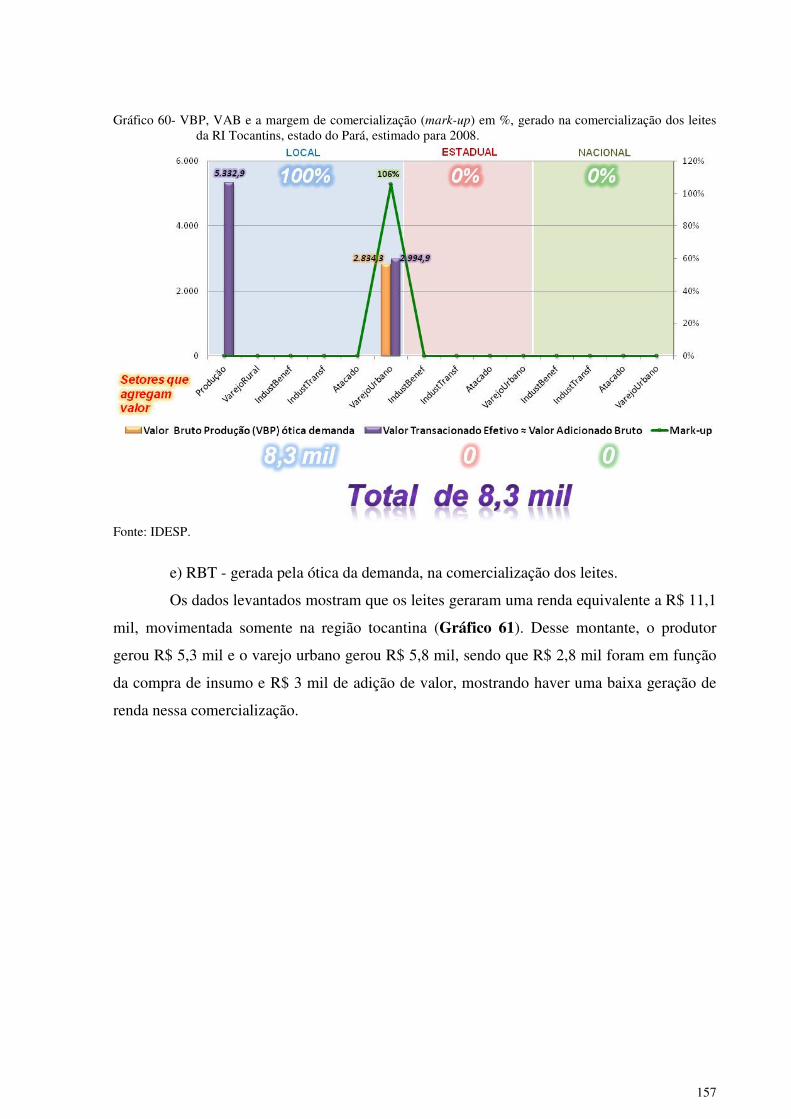

comercialização dos leites da RI Tocantins, estado do Pará, estimado para 2008. ................ 157

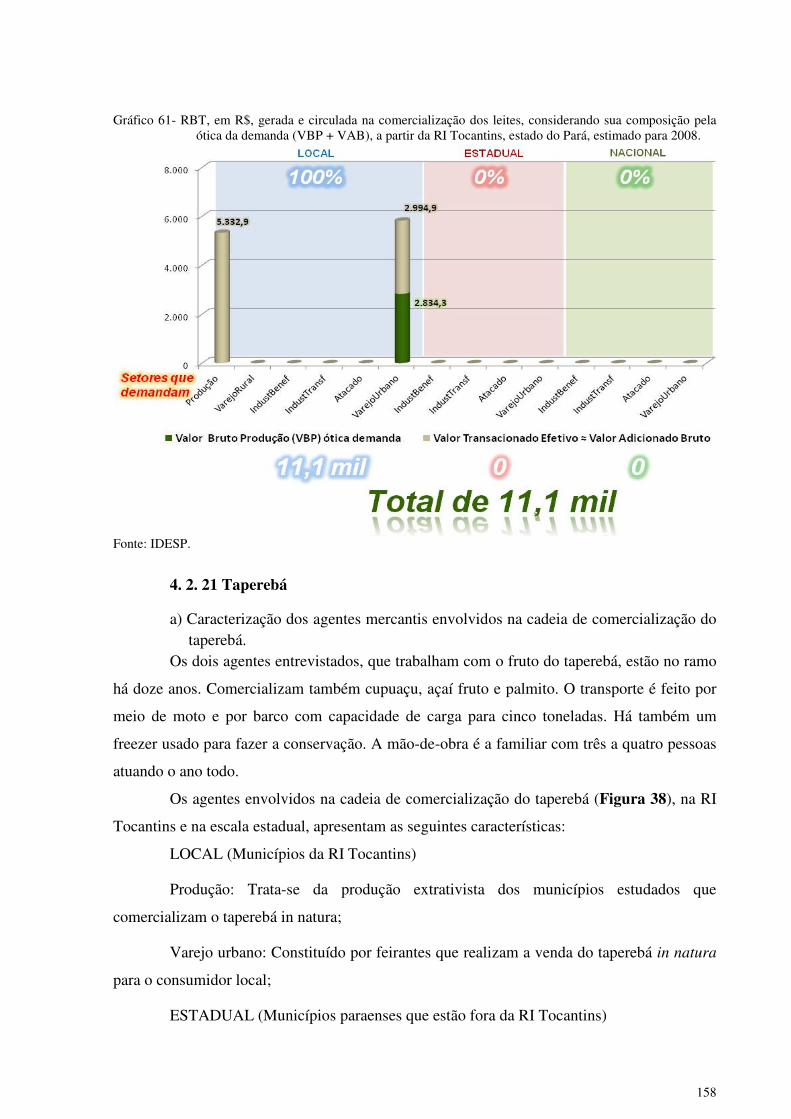

Gráfico 61- RBT, em R$, gerada e circulada na comercialização dos leites,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 158

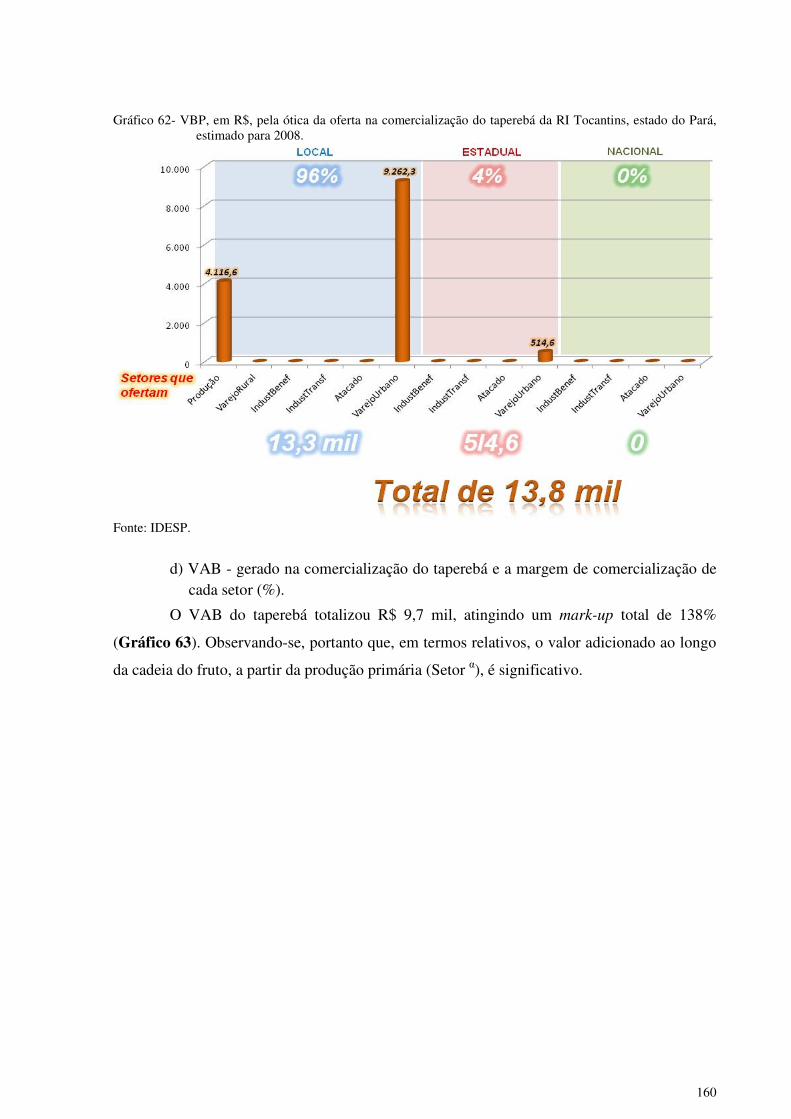

Gráfico 62- VBP, em R$, pela ótica da oferta na comercialização do taperebá da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 160

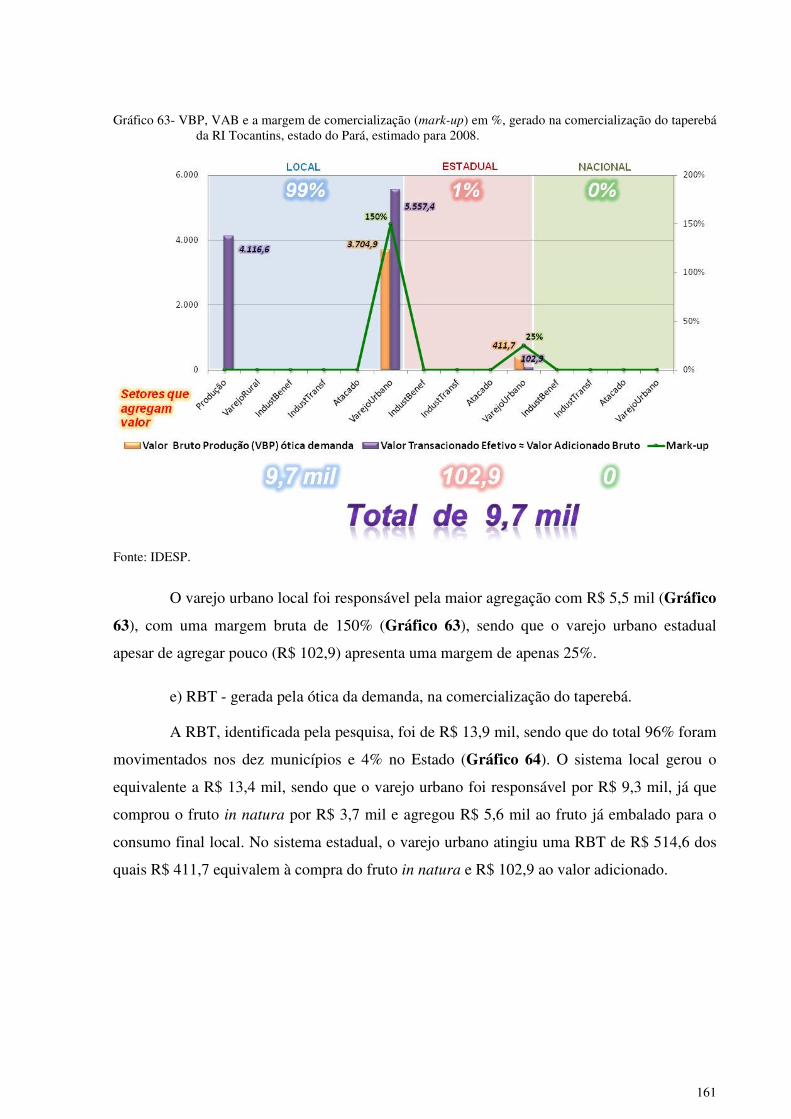

Gráfico 63- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do taperebá da RI Tocantins, estado do Pará, estimado para 2008. ............ 161

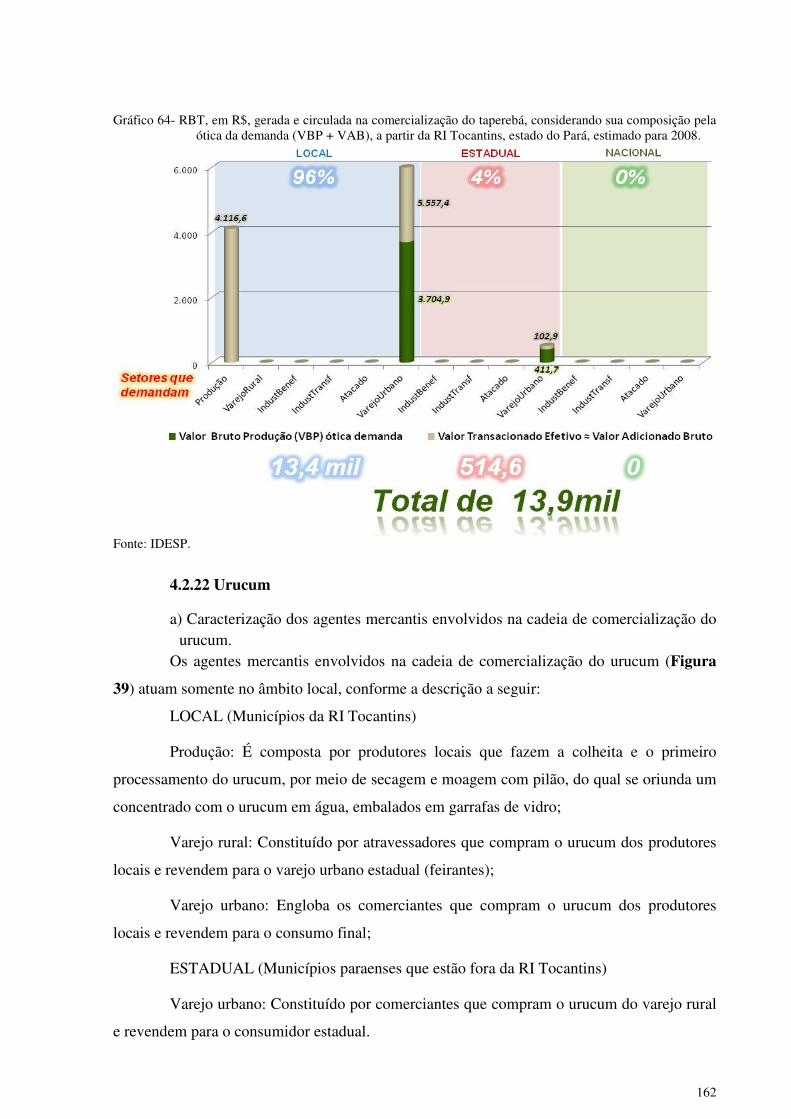

Gráfico 64- RBT, em R$, gerada e circulada na comercialização do taperebá,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 162

Gráfico 65- VBP, em R$, pela ótica da oferta na comercialização do urucum da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 164

Gráfico 66- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

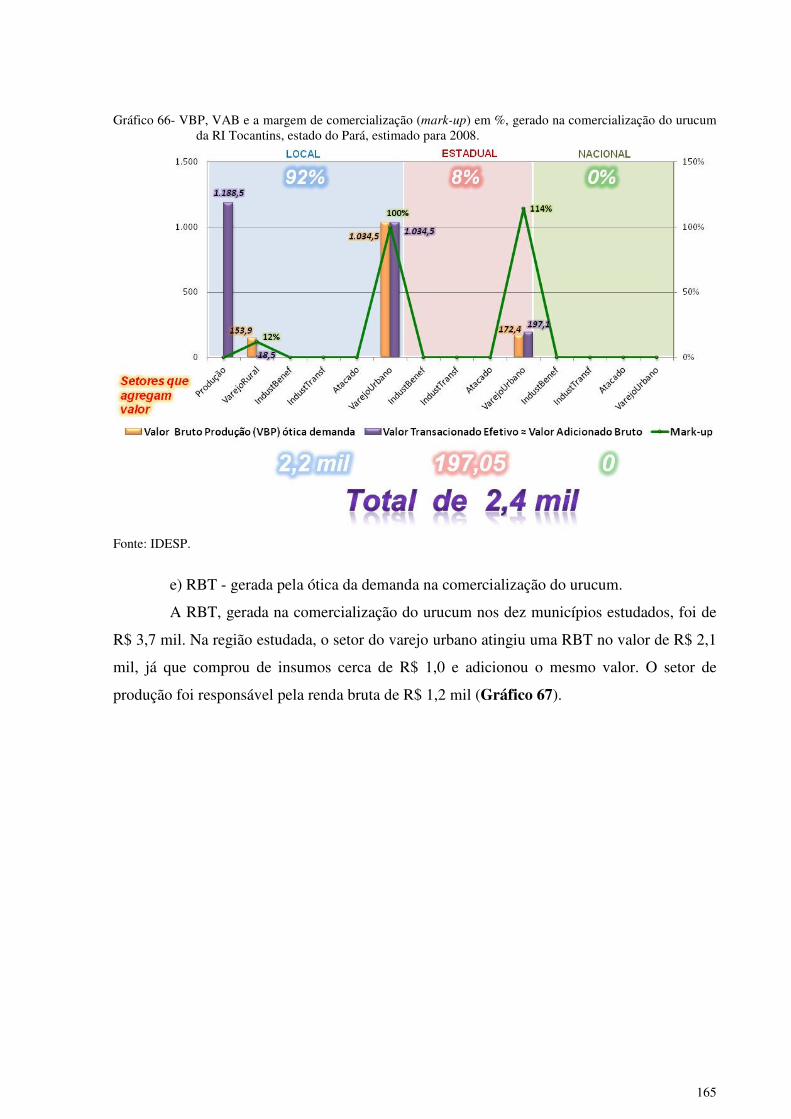

comercialização do urucum da RI Tocantins, estado do Pará, estimado para 2008. .............. 165

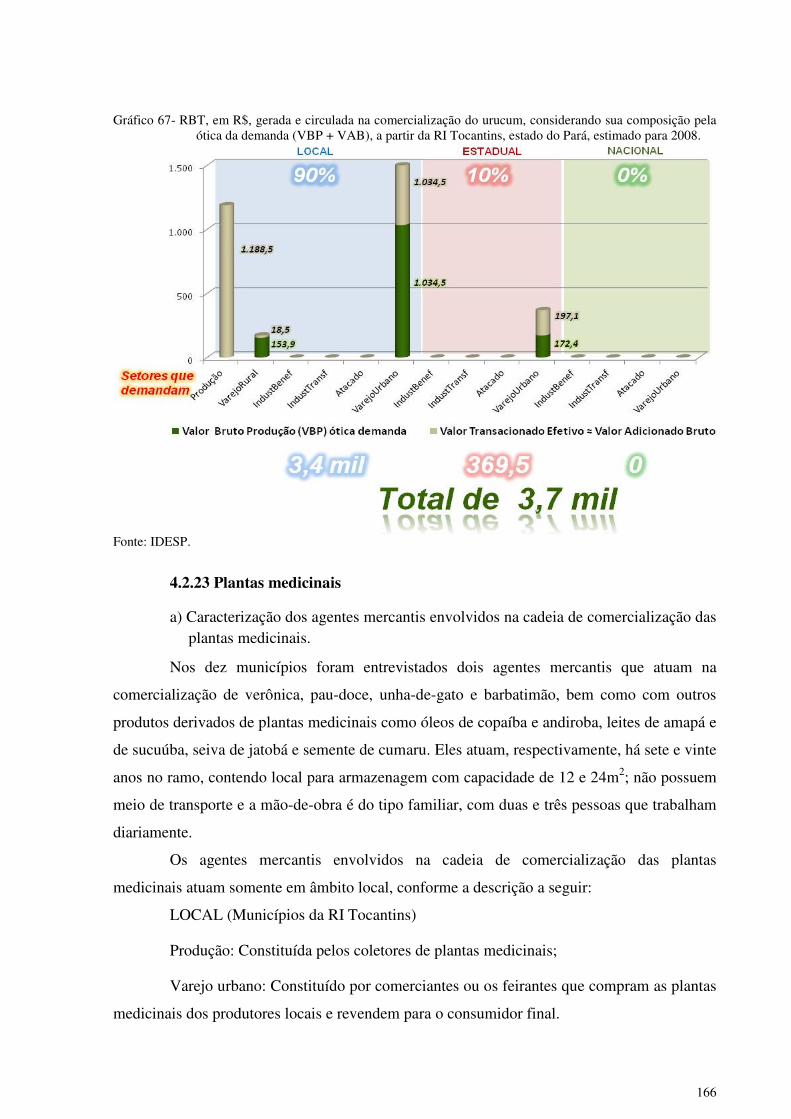

Gráfico 67- RBT, em R$, gerada e circulada na comercialização do urucum,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 166

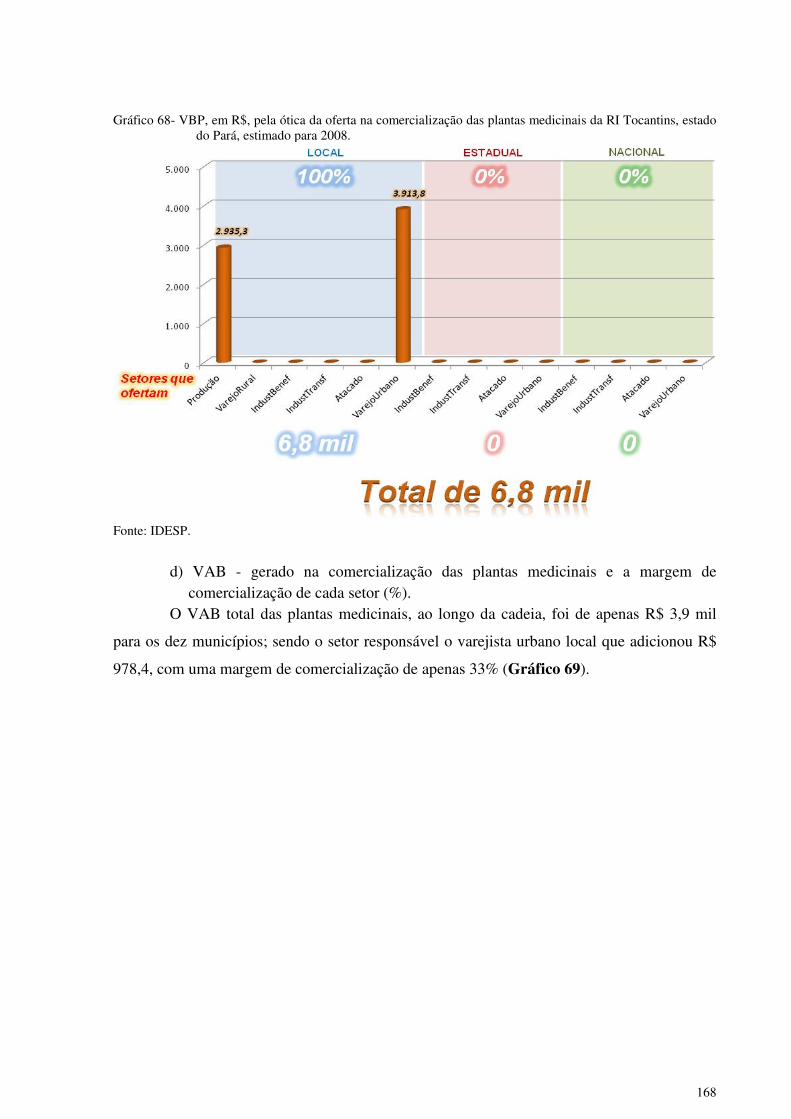

Gráfico 68- VBP, em R$, pela ótica da oferta na comercialização das plantas

medicinais da RI Tocantins, estado do Pará, estimado para 2008. ......................................... 168

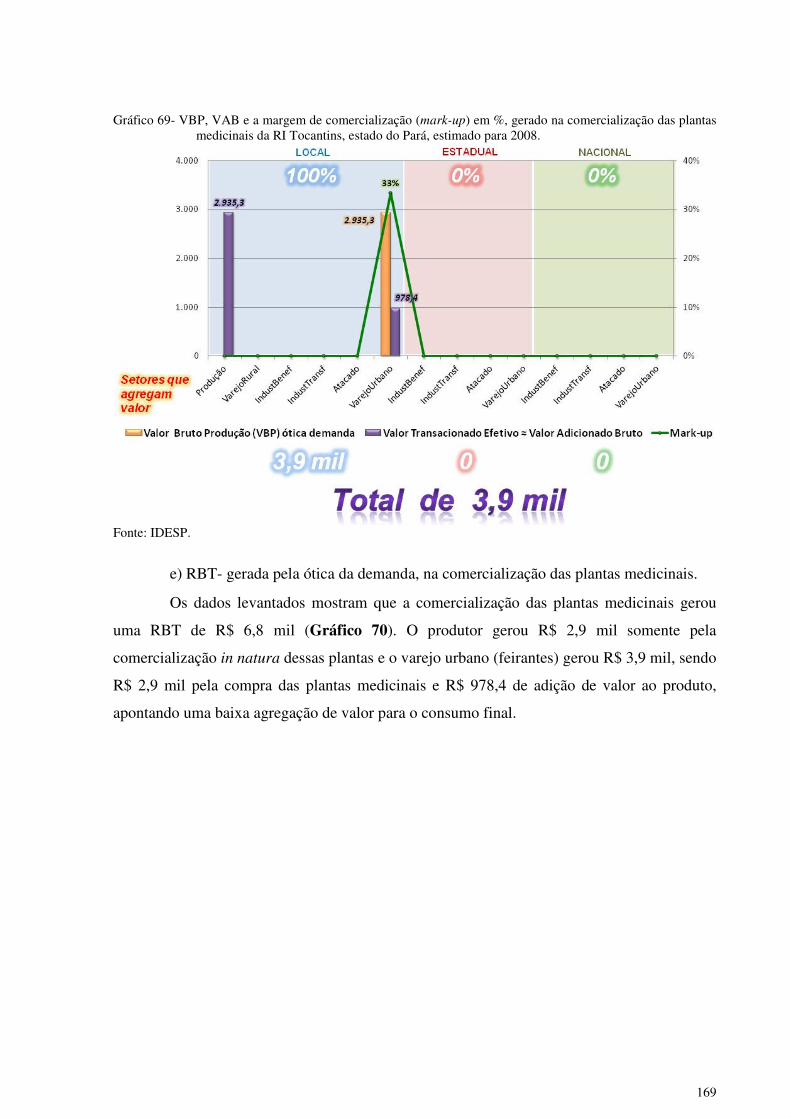

Gráfico 69- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização das plantas medicinais da RI Tocantins, estado do Pará, estimado para 2008.

................................................................................................................................................ 169

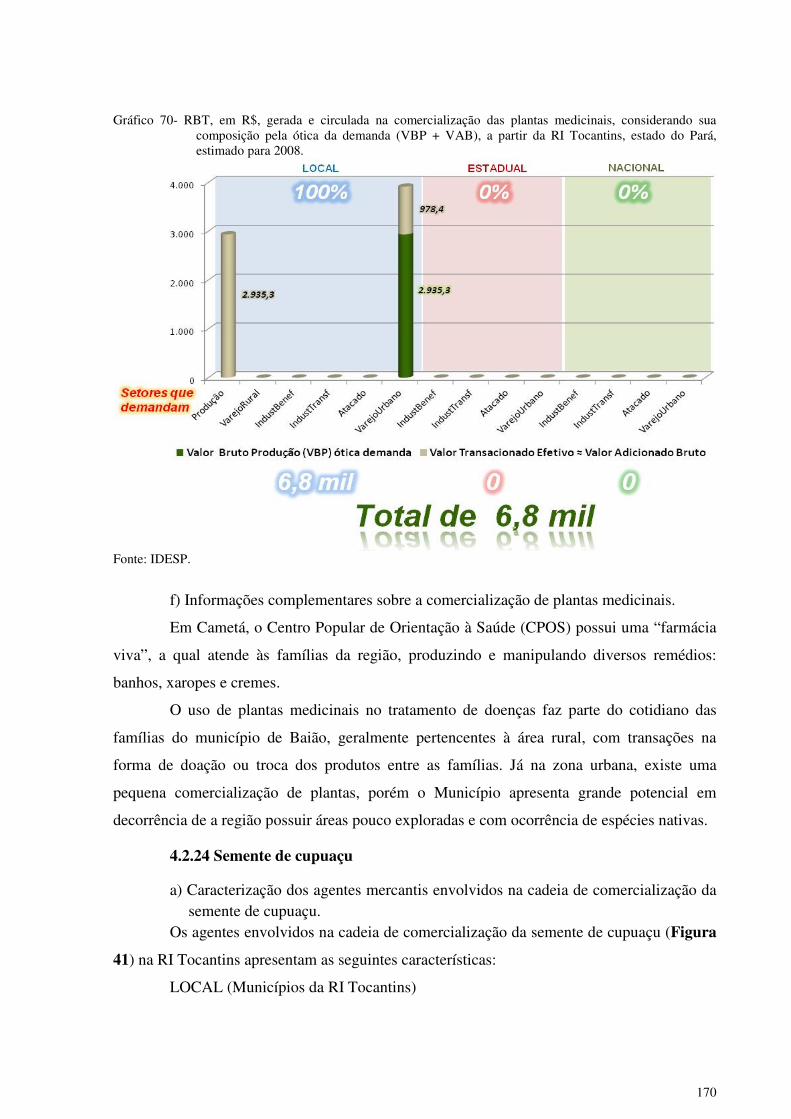

Gráfico 70- RBT, em R$, gerada e circulada na comercialização das plantas

medicinais, considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 170

17

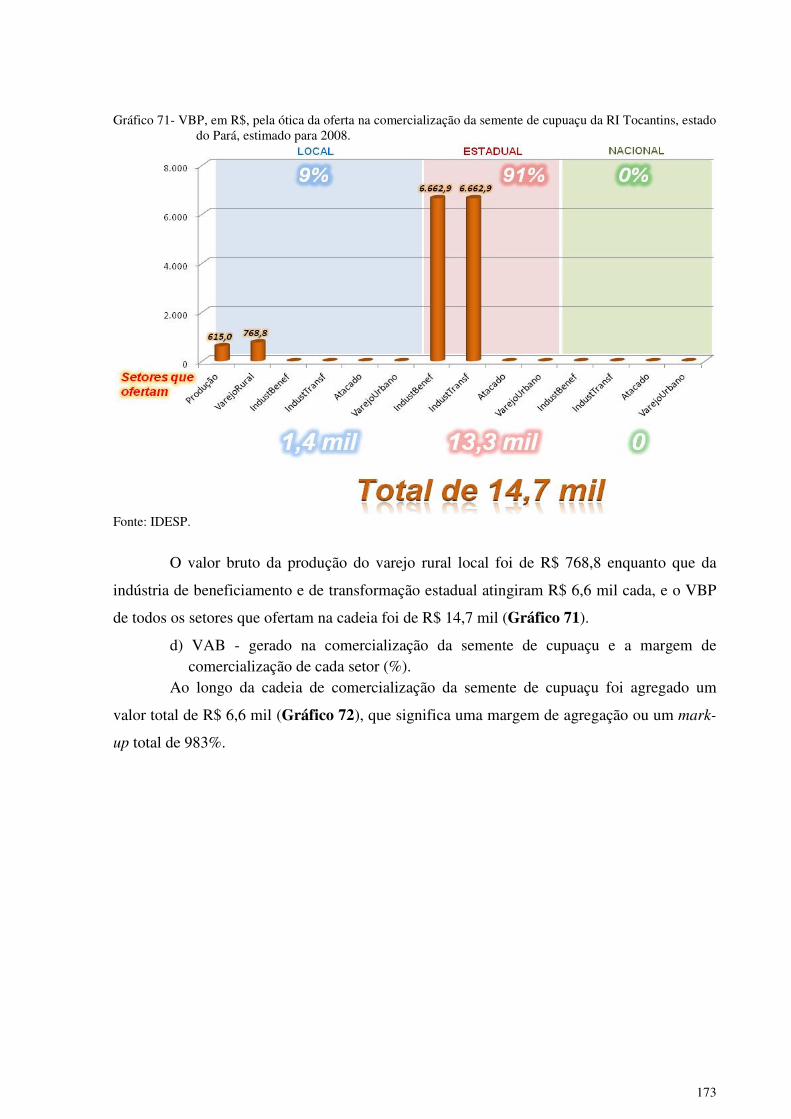

Gráfico 71- VBP, em R$, pela ótica da oferta na comercialização da semente de

cupuaçu da RI Tocantins, estado do Pará, estimado para 2008. ............................................. 173

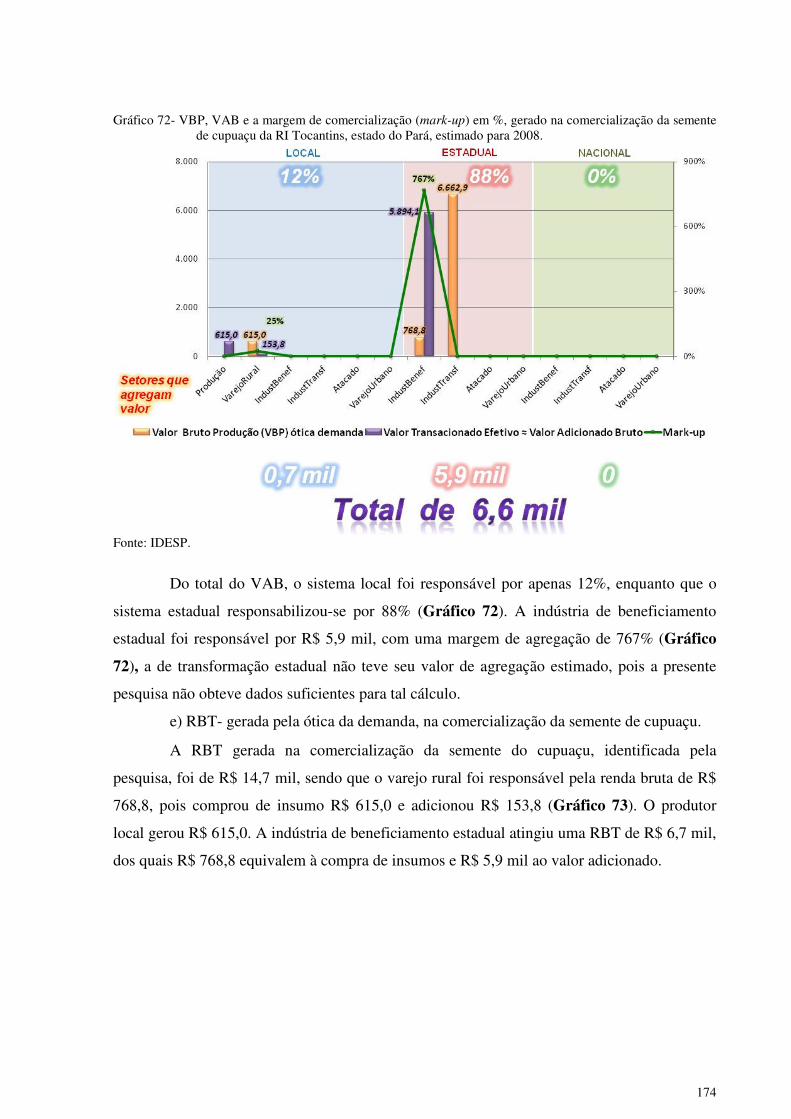

Gráfico 72- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização da semente de cupuaçu da RI Tocantins, estado do Pará, estimado para 2008.

................................................................................................................................................ 174

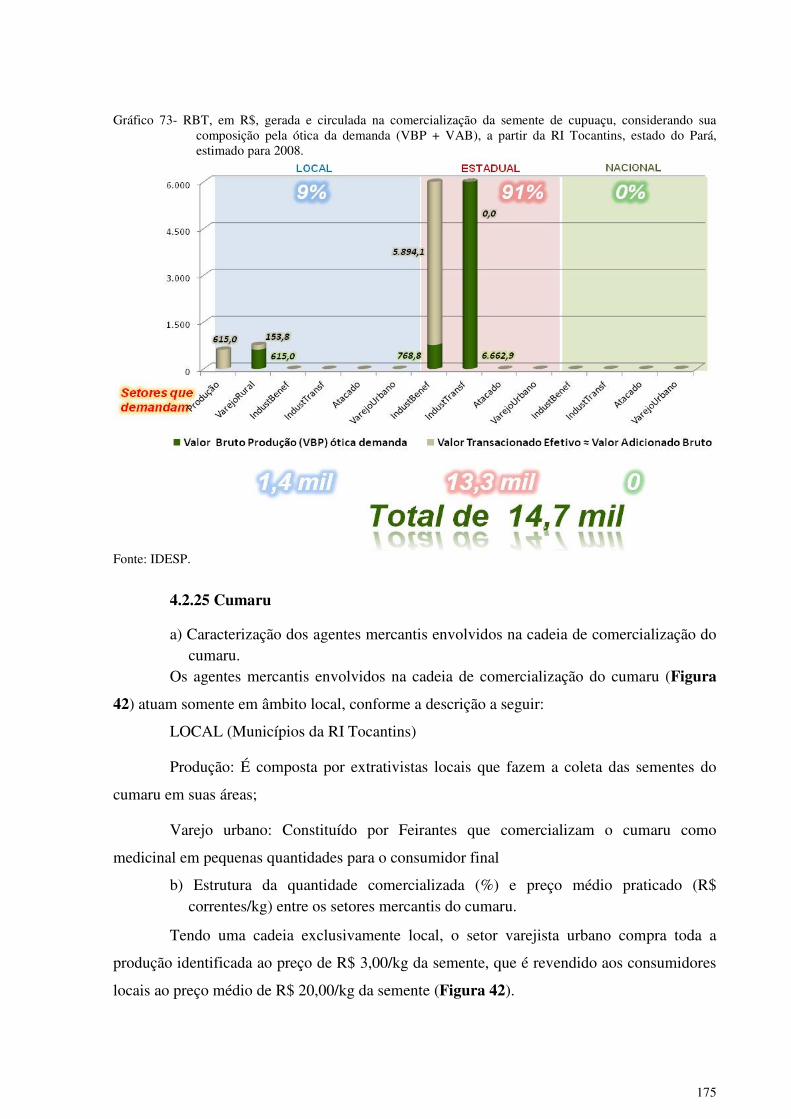

Gráfico 73- RBT, em R$, gerada e circulada na comercialização da semente de

cupuaçu, considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 175

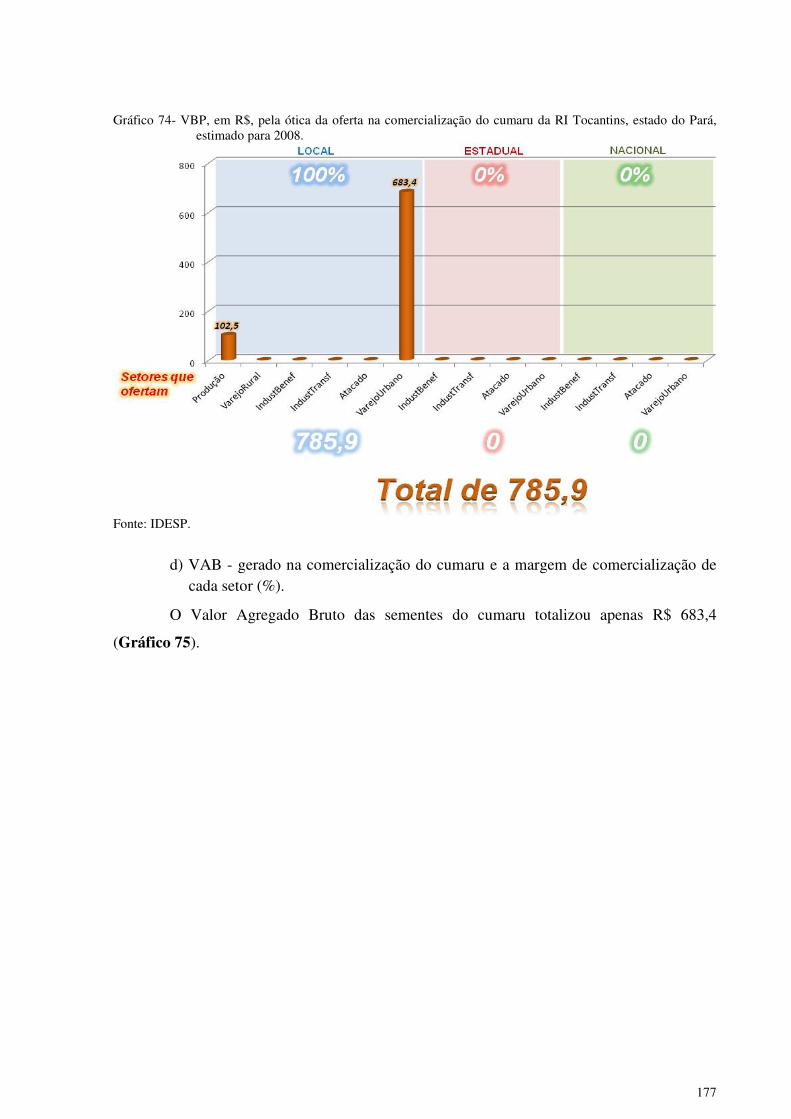

Gráfico 74- VBP, em R$, pela ótica da oferta na comercialização do cumaru da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 177

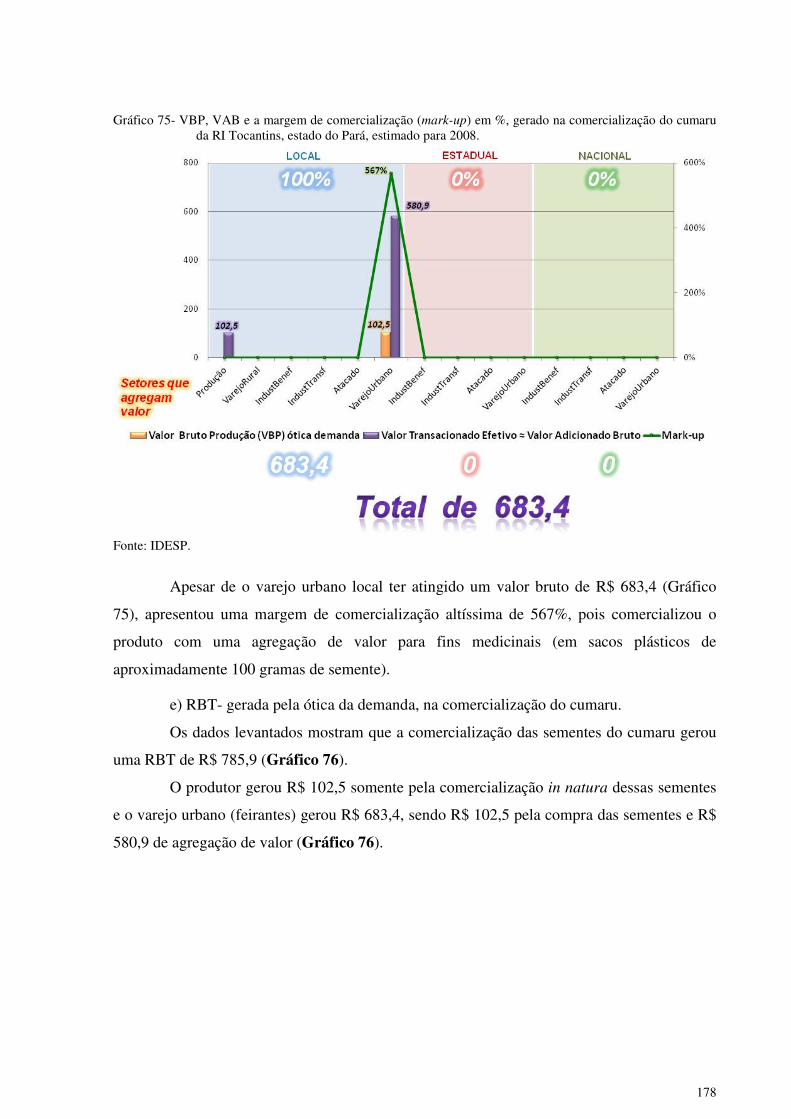

Gráfico 75- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do cumaru da RI Tocantins, estado do Pará, estimado para 2008. .............. 178

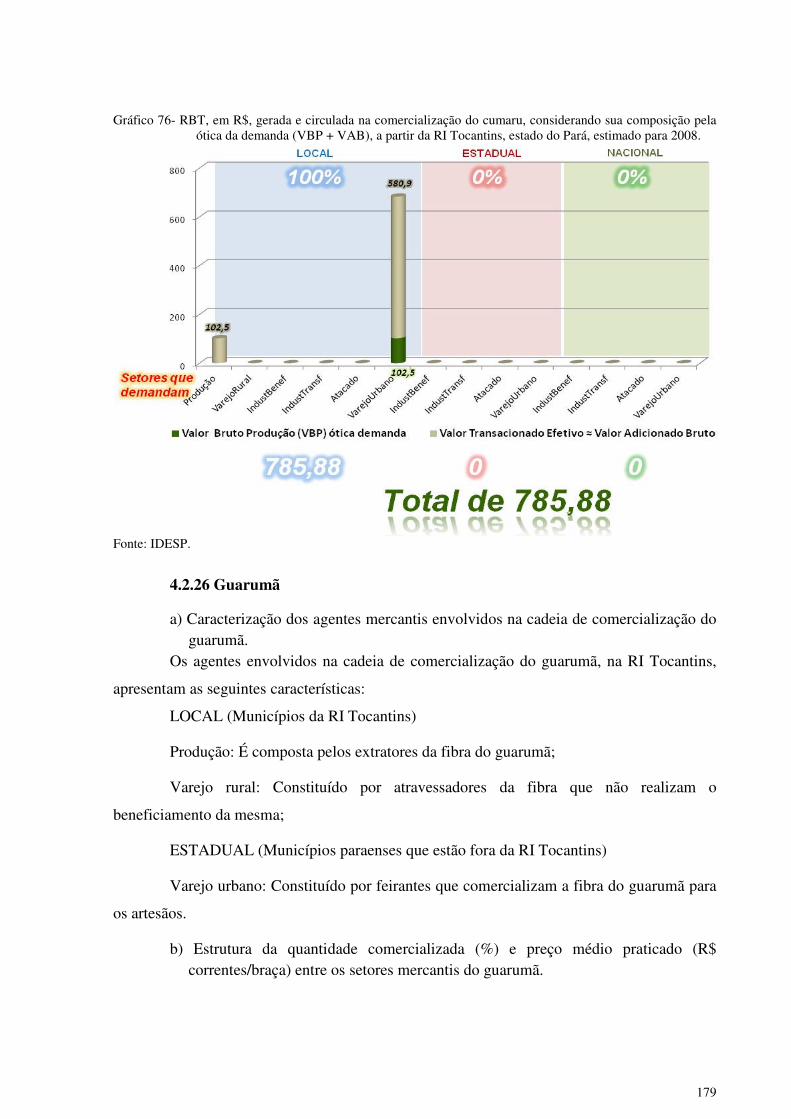

Gráfico 76- RBT, em R$, gerada e circulada na comercialização do cumaru,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 179

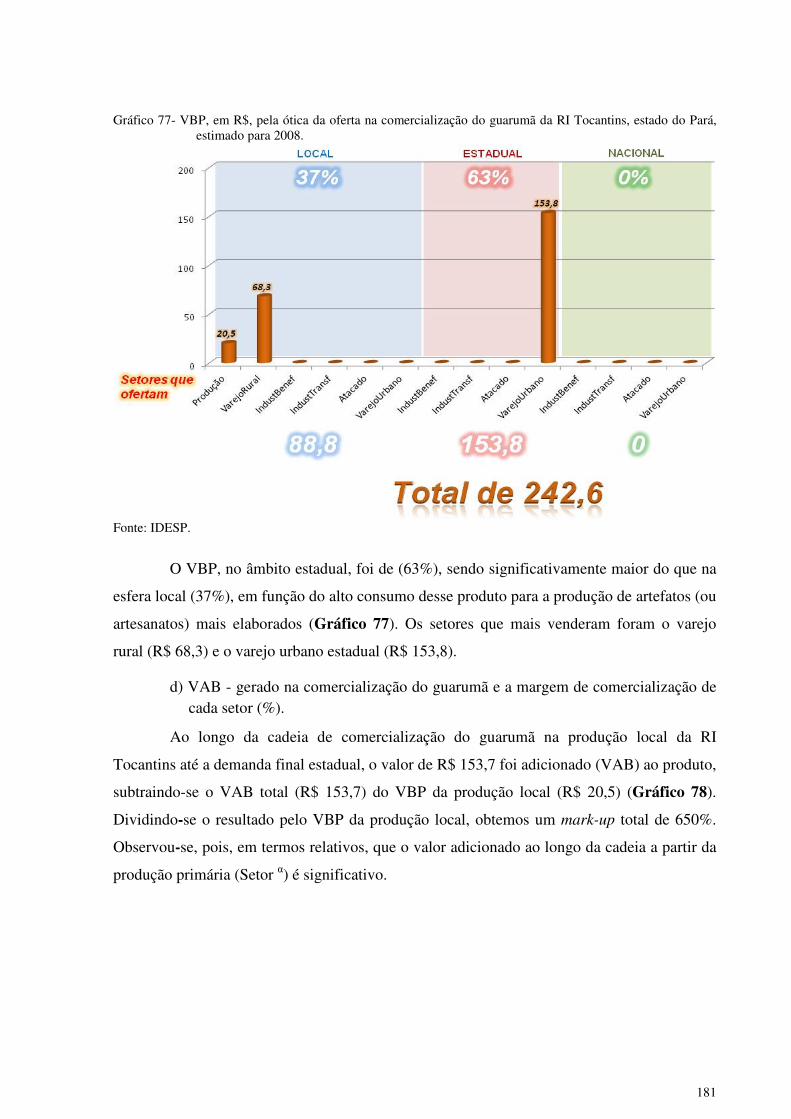

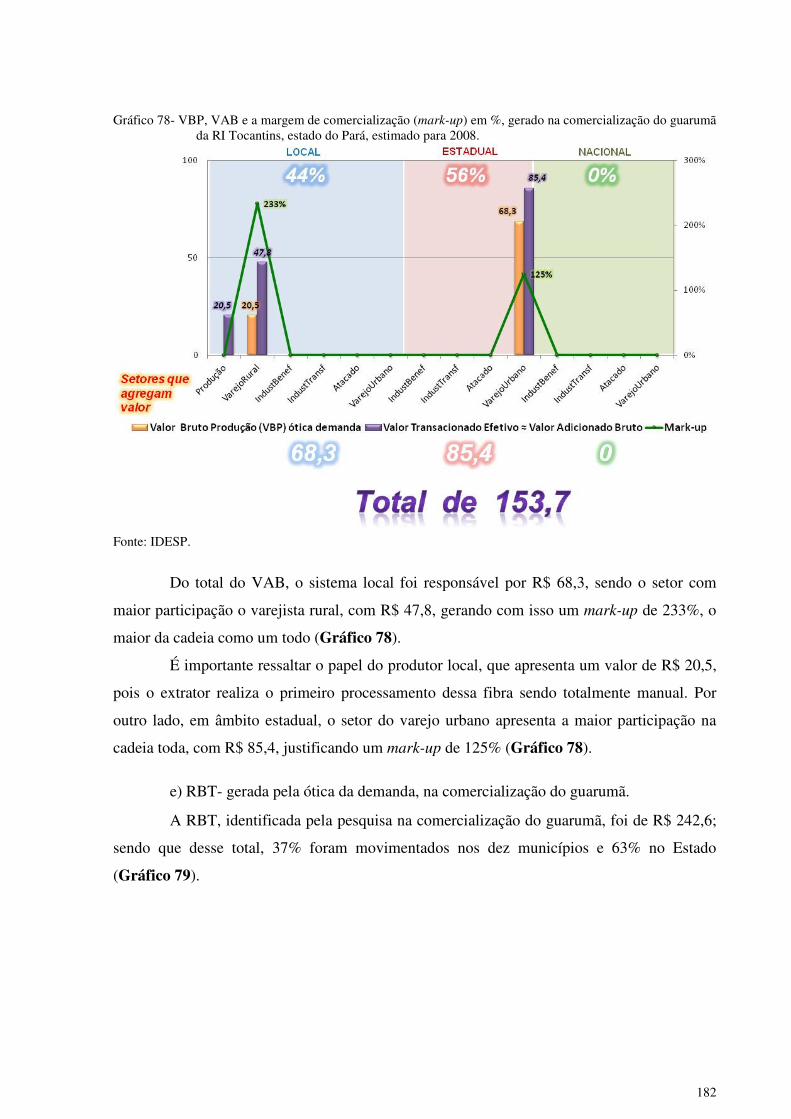

Gráfico 77- VBP, em R$, pela ótica da oferta na comercialização do guarumã da RI

Tocantins, estado do Pará, estimado para 2008. ..................................................................... 181

Gráfico 78- VBP, VAB e a margem de comercialização (mark-up) em %, gerado na

comercialização do guarumã da RI Tocantins, estado do Pará, estimado para 2008. ............ 182

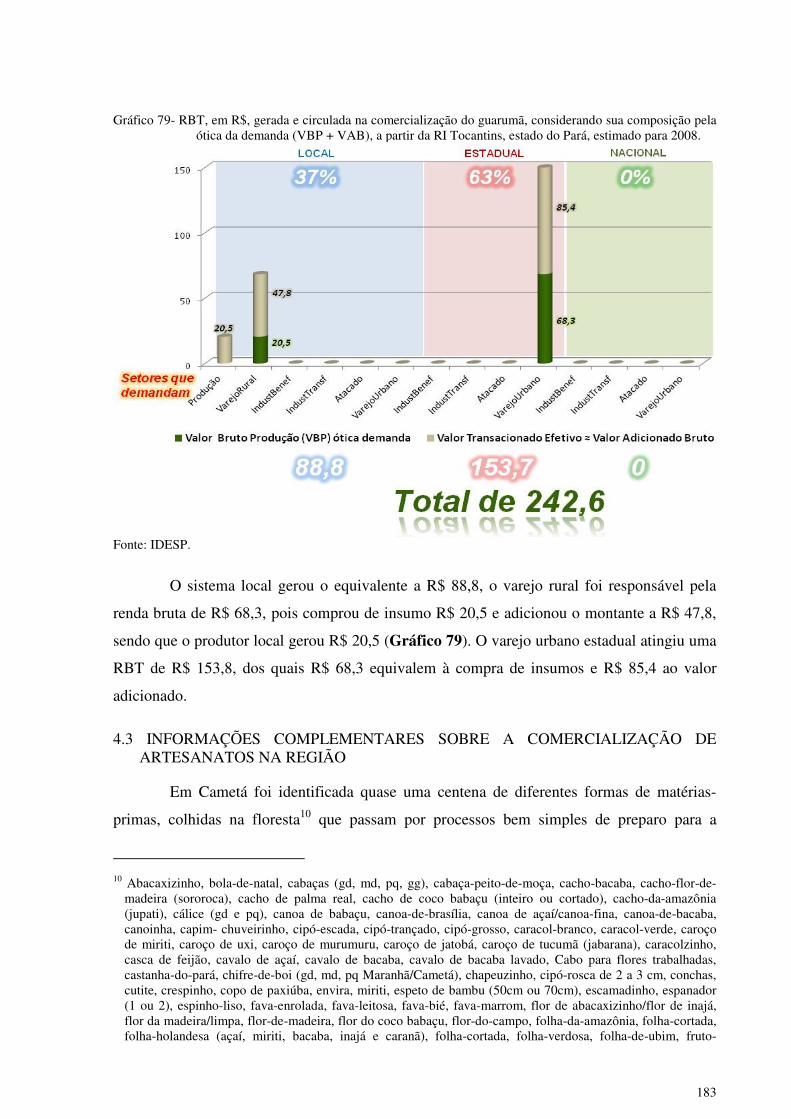

Gráfico 79- RBT, em R$, gerada e circulada na comercialização do guarumã,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI Tocantins,

estado do Pará, estimado para 2008........................................................................................ 183

18

LISTA DE TABELAS

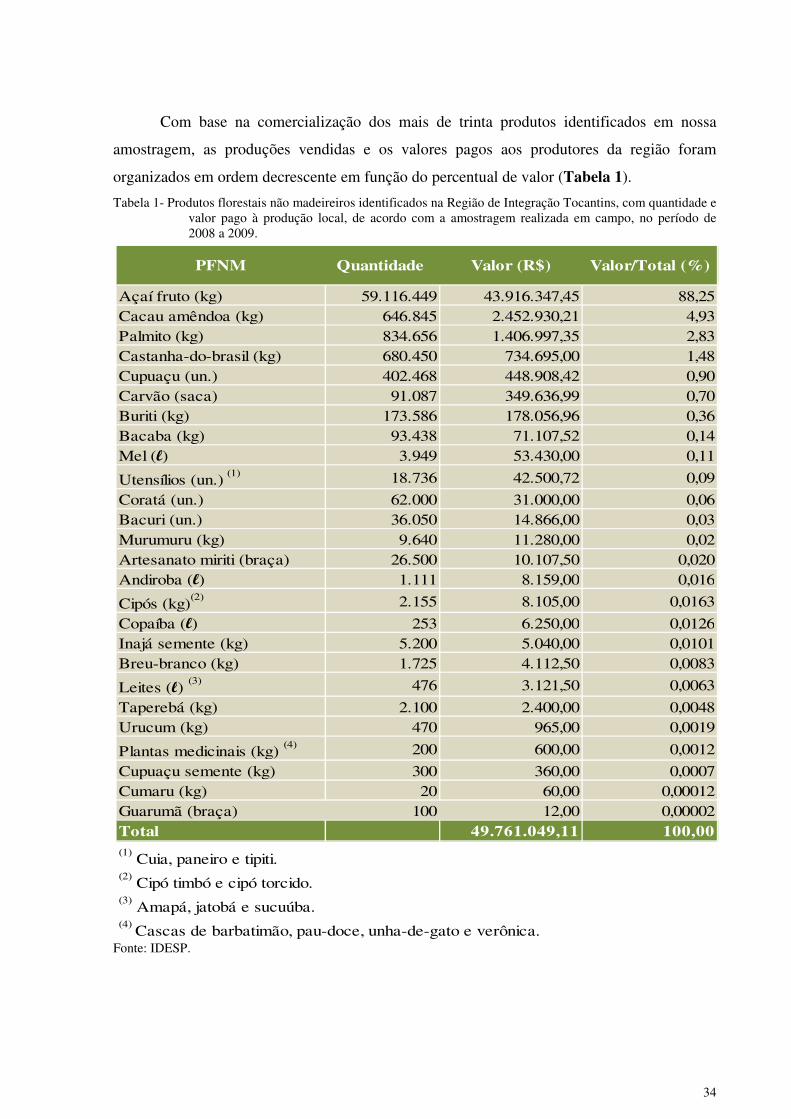

Tabela 1- Produtos florestais não madeireiros identificados na Região de Integração

Tocantins, com quantidade e valor pago à produção local, de acordo com a amostragem

realizada em campo, no período de 2008 a 2009. .................................................................... 34

Tabela 2- Demanda final (local, estadual e nacional), em R$ e %, dos produtos

florestais não madeireiros, identificados nos dez municípios da RI Tocantins, PA, em 2008.

................................................................................................................................................ 185

Tabela 3- VAB (local, estadual e nacional), em R$ dos produtos florestais não

madeireiros, identificados nos dez municípios da RI Tocantins, PA, em 2008. .................... 186

Tabela 4- VAB (R$) na esfera local, estadual e nacional dos produtos florestais não

madeireiros, identificados na RI Tocantins, em 2008; organizados em cinco categorias:

alimentícios, derivados de madeira, artesanato, derivados de animal e

fitoterápicos/cosméticos. ........................................................................................................ 187

Tabela 5- RBT, em (R$), na esfera local, estadual e nacional dos produtos florestais

não madeireiros, identificados na RI Tocantins, em 2008, organizados em três categorias

relativas com escalas de valor da RBT (acima de R$ 600 mil, entre R$ 90 mil a 599 mil e

abaixo de R$ 90 mil). ............................................................................................................. 188

Tabela 6- Variáveis econômicas dos produtos florestais não madeireiros,

identificados na RI Tocantins, compostas pelo VBPα, a margem de lucro (mark-up), o VBP, o

VAB e a RBT, em R$ nas esferas local, estadual e nacional, em 2008. ................................ 190

19

SUMÁRIO APRESENTAÇÃO ..................................................................................................................... 5

1 INTRODUÇÃO ..................................................................................................................... 17

2 OBJETIVOS .......................................................................................................................... 20

2.1 GERAL ............................................................................................................................... 20

2.2 ESPECÍFICOS ................................................................................................................... 20

3 METODOLOGIA .................................................................................................................. 21

4 RESULTADOS ..................................................................................................................... 30

4.1.1 Caracterização da RI Tocantins ....................................................................................... 30

4.1.1.1 Características gerais .................................................................................................... 31

4.2 ANÁLISES DAS CADEIAS DE COMERCIALIZAÇÃO ............................................... 32

4.2.1 Açaí .................................................................................................................................. 35

4.2.2 Cacau amêndoa ................................................................................................................ 49

4.2.3 Palmito ............................................................................................................................. 58

4.2.4 Castanha-do-brasil ........................................................................................................... 65

4.2.5 Cupuaçu ........................................................................................................................... 73

4.2.6 Carvão .............................................................................................................................. 80

4.2.7 Buriti ................................................................................................................................ 87

4.2.8 Bacaba ............................................................................................................................. 93

4.2.9 Mel ................................................................................................................................. 100

4. 2.10 Utensílios (cuia, paneiro e tipiti) ................................................................................ 106

4.2.11 Coratá .......................................................................................................................... 111

4.2.12 Bacuri .......................................................................................................................... 115

4.2.13 Murumuru .................................................................................................................... 119

4.2.14Artesanato de miriti ...................................................................................................... 124

4.2.15 Andiroba ...................................................................................................................... 130

4.2.16 Copaíba ........................................................................................................................ 138

4.2.17 Inajá ............................................................................................................................. 142

20

4.2.18 Breu-branco ................................................................................................................. 146

4.2.19 Cipós ............................................................................................................................ 150

4.2.20 Leites (amapá, jatobá e sucuúba) ................................................................................. 154

4. 2. 21 Taperebá .................................................................................................................... 158

4.2.22 Urucum ........................................................................................................................ 162

4.2.23 Plantas medicinais ....................................................................................................... 166

4.2.24 Semente de cupuaçu .................................................................................................... 170

4.2.25 Cumaru ........................................................................................................................ 175

4.2.26 Guarumã ...................................................................................................................... 179

4.3 INFORMAÇÕES COMPLEMENTARES SOBRE A COMERCIALIZAÇÃO DE

ARTESANATOS NA REGIÃO ............................................................................................ 183

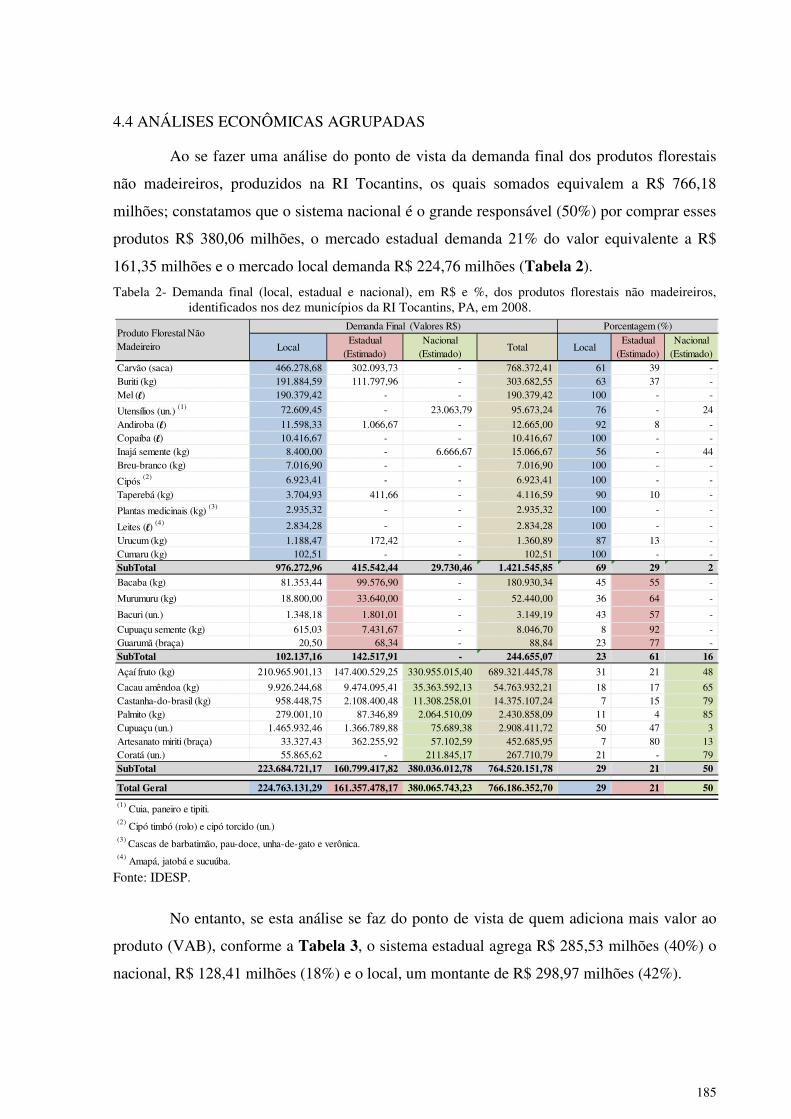

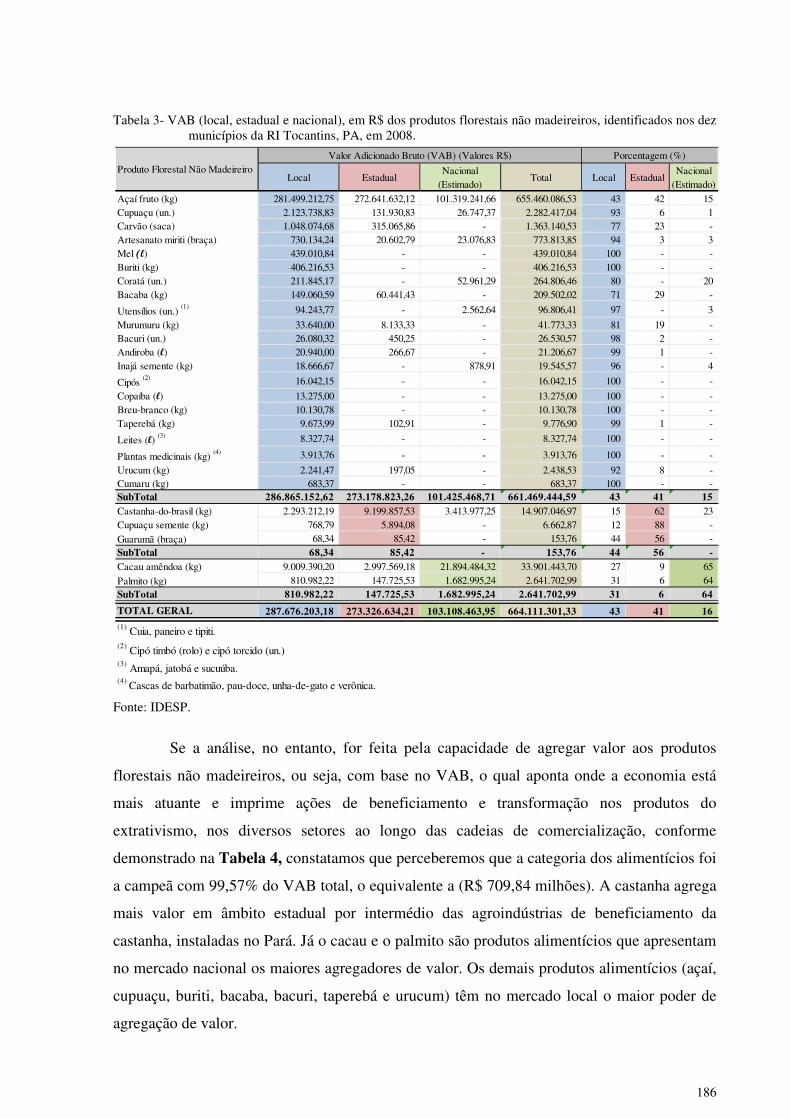

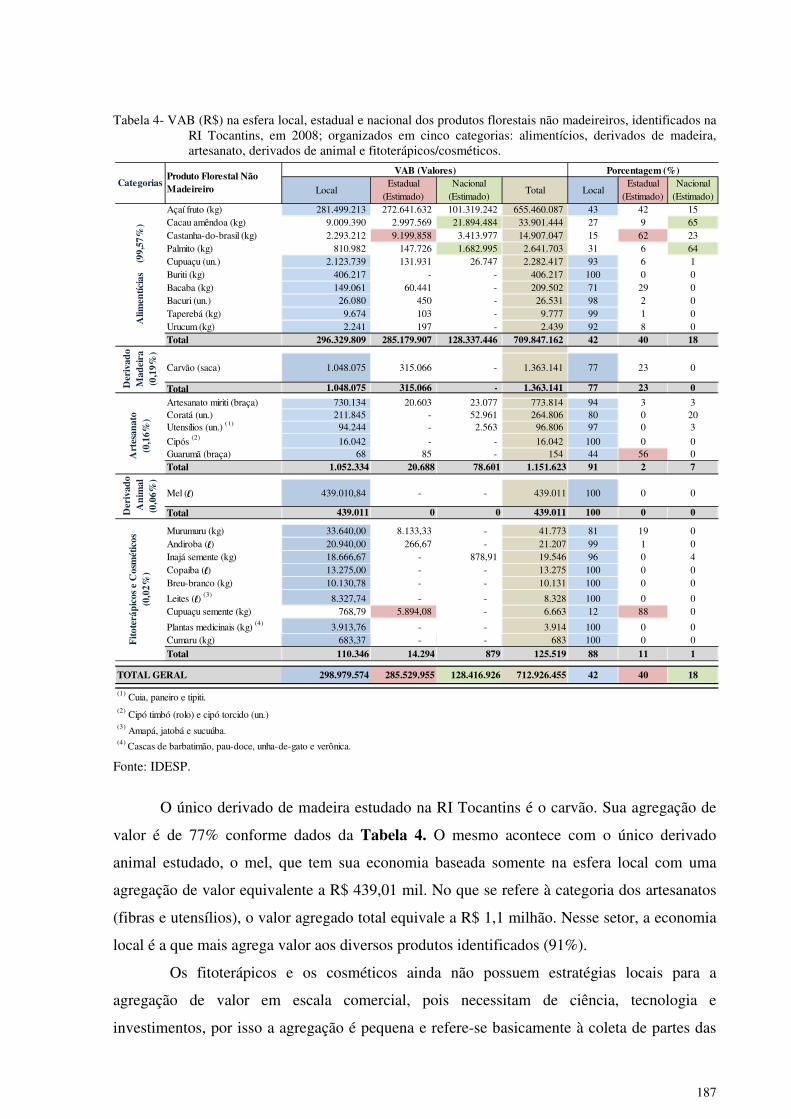

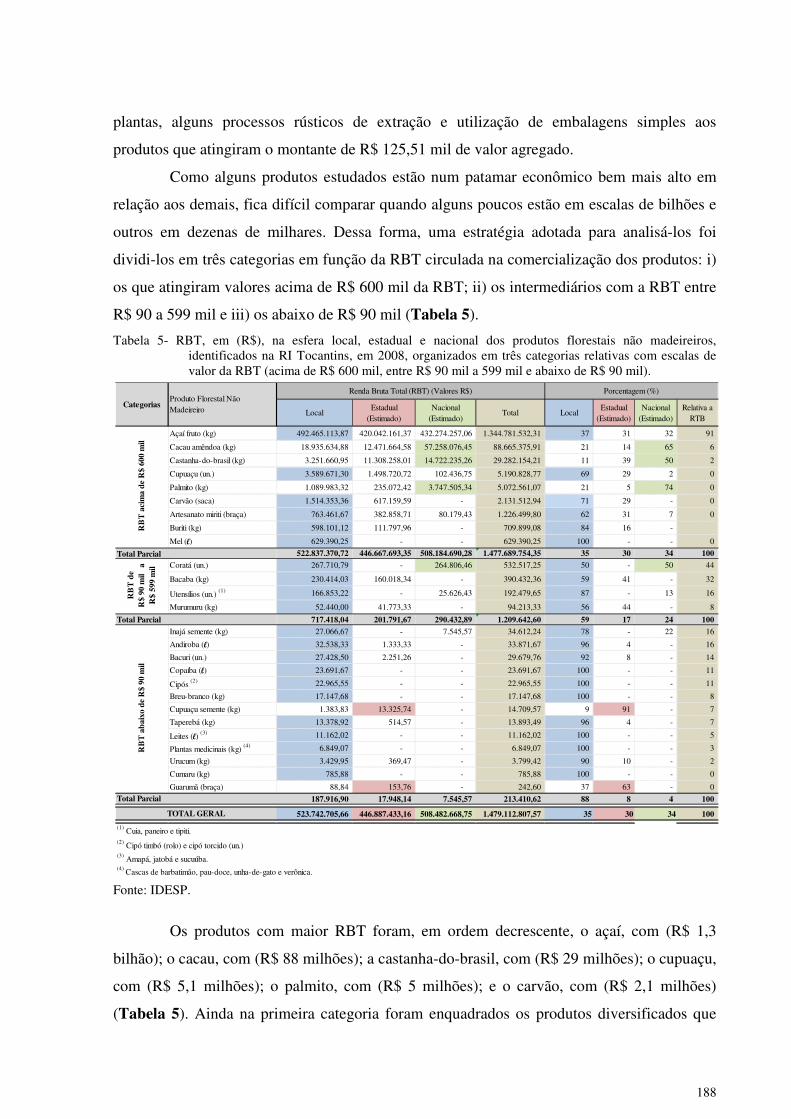

4.4 ANÁLISES ECONÔMICAS AGRUPADAS .................................................................. 185

4.5 PROBLEMAS E POTENCIALIDADES IDENTIFICADOS NA COMERCIALIZAÇÃO

DE PFNMs ............................................................................................................................. 191

4.5.1 Em Cametá .................................................................................................................... 191

Problemas ............................................................................................................................... 191

Potencialidades ....................................................................................................................... 191

4.5.2 Em Abaetetuba .............................................................................................................. 192

Problemas ............................................................................................................................... 192

4.5.3 Em Baião ....................................................................................................................... 193

Potencialidades ....................................................................................................................... 194

4.5.4 Em Mocajuba ................................................................................................................. 194

Problemas ............................................................................................................................... 194

Potencialidades ....................................................................................................................... 195

4.5.5 Em Oeiras do Pará ......................................................................................................... 195

Problemas ............................................................................................................................... 195

Potencialidades ....................................................................................................................... 196

4.5.6 Em Limoeiro do Ajuru .................................................................................................. 196

21

Problemas ............................................................................................................................... 196

Potencialidades ....................................................................................................................... 196

4.5.7 Em Barcarena ................................................................................................................ 197

Problemas ............................................................................................................................... 197

Potencialidades ....................................................................................................................... 197

4.5.8 Em Igarapé-Miri ............................................................................................................ 198

Potencialidades ....................................................................................................................... 199

4.5.9 Em Moju ........................................................................................................................ 199

Potencialidades ....................................................................................................................... 199

5 CONCLUSÕES ................................................................................................................... 202

REFERÊNCIAS ..................................................................................................................... 208

17

1 INTRODUÇÃO

O crescimento das atividades produtivas econômicas e principalmente o aumento da

densidade demográfica em escala mundial, resultou em um forte avanço sobre os recursos

naturais, dentre eles as florestas primárias, culminando em altos índices de desmatamento.

Diante desse contexto a Região Amazônica vem alcançando destaque, ao longo dos anos, no

cenário mundial, explicitando a necessidade da conservação de sua mega diversidade pelo

papel que esta desempenha, bem como em razão dos riscos assumidos conforme o quadro de

mudanças globais (IPCC, 2007).

Diante da ênfase dada às questões ambientais na Região Amazônica, o Pará é um dos

estados que antecedem os primeiros lugares no ranking do desmatamento na região, com uma

área desmatada de 63.235 km², no acumulado de 1999 a 2008, cerca de 5% do seu território.

Quando relacionado com o desmatamento da Amazônia Legal, no período, o Estado contribui

com aproximadamente 34% do total da região amazônica (INPE, 2009).

Em resposta a esse cenário, o governo estadual assumiu o compromisso com um

modelo de desenvolvimento baseado na sustentabilidade, apresentando políticas para o

desenvolvimento e valorização do extrativismo, incentivo ao surgimento de novos

empreendedores florestais e de produtos sustentáveis (Ideflor, 2008).

Em 2009, o governo federal formalizou o Plano Nacional de Promoção das Cadeias

de Produtos da Sociobiodiversidade (PNPSB), que seleciona dez produtos-chave em função

do papel desempenhado por estes na economia e do envolvimento de famílias com esses

produtos em todo o Brasil, com ações integradas para a promoção e o fortalecimento das

cadeias, iniciado em 2007 pelo Ministério do Meio Ambiente (MMA), Ministério do

Desenvolvimento Agrário (MDA), e do Ministério do Desenvolvimento Social e Combate à

Fome (MDS) - (PNPSB, 2009). Quatro dessas cadeias prioritárias ocorrem no Pará (açaí,

castanha-do-brasil, andiroba e copaíba). De forma concomitante, em 2008, o Ideflor passa a

ser um dos interlocutores pelo Pará junto ao PNPSB, com o apoio de outros órgãos do Estado,

de organizações de produtores e extrativistas, assim como da sociedade civil.

Considerando a pressão sofrida e a importância das nossas florestas no cenário

nacional, o estado do Pará necessita de modelos de desenvolvimento com atividades

econômicas produtivas que evitem o desmatamento. O manejo de recursos florestais, dadas às

características e potencialidades da Região Amazônica, se coloca como um dos principais

caminhos para se alcançar um desenvolvimento em bases sustentáveis.

18

Diversos estudos realizados nos últimos dez anos por (Monteiro, 2003; Couly, 2004;

Medina e Ferreira, 2004; Shanley & Medina, 2005; Castro, 2006; Gomes, 2007; Dürr &

Costa, 2008), apontam o potencial econômico dos Produtos Florestais Não Madeireiros, além

da sua grande relevância sociocultural e ambiental. O manejo dos PFNM, conduzido de

maneira racional, além de tornar as florestas rentáveis, mantém sua estrutura e biodiversidade

praticamente inalteradas (MACHADO, 2008).

Um estudo desenvolvido por Menezes, Homma & Santana (2001), dentro de um

assentamento agroextrativista no município de Nova Ipixuna-PA, identificou que a produção

agrícola e extrativa é muito superior a que vem sendo estimada ou conhecida pelas estatísticas

oficiais de produção. Esses produtos acabam compondo a renda familiar de forma indireta por

meio do consumo familiar, troca e/ou até mesmo de venda esporádica.

No nordeste paraense, um estudo das cadeias de comercialização dos PFNM1,

desenvolvido em três municípios, detectou a circulação aproximada de quatro milhões de

reais, para o ano de 2005, identificando a importância da vegetação secundária como reserva

de valor e agente dinamizador da renda rural e dos setores econômicos associados, como os

atacadistas, varejistas e agroindústrias (GOMES, 2007).

Poucos são os estudos desenvolvidos para entender a estrutura das cadeias de

comercialização dos PFNM, as relações estabelecidas entre os agentes mercantis e sua

respectiva participação na composição do valor dos produtos que apontem os principais

gargalos para o desenvolvimento dessa economia. Esse tipo de estudo permite entender como

o produtor participa no processo mercantil e as possibilidades existentes para que o mesmo

atue mais eficientemente nas respectivas cadeias de comercialização. Esse viés metodológico

é utilizado para a formulação de estratégias de comercialização que aumentem o resultado

econômico e a eficiência reprodutiva dos estabelecimentos familiares (INHETVIN, 1998).

Diante do exposto, o “Estudo das Cadeias de Comercialização de Produtos Florestais

Não Madeireiros no Pará” se propõe a identificar e a caracterizar as cadeias de

comercialização de produtos florestais não madeireiros em municípios do Estado, descrever e

quantificar como se dá a participação dos diferentes setores da cadeia na economia regional e

seus desdobramentos para o Estado e fora dele, além de testar uma metodologia de coleta de

dados que viabilize informações mais precisas desses produtos, que apresentam um papel

importante para a renda de milhares de famílias, que contribuem para a manutenção da

1 Produtos estudados: açaí, bacuri, buriti, mel, unha-de-gato, verônica, copaíba, andiroba, sucuuba, lenha, carvão

e estaca.

19

floresta em pé e que colaboram de maneira considerável para o Produto Interno Bruto (PIB)

do Estado.

Esse método se revela rápido na coleta de dados em campo, mas requer uma base

técnica científica densa para as análises das matrizes, com resultados que permitam identificar

possibilidades produtivas locais e regionais, gargalos tecnológicos, necessidades de

investimentos, regularização e especialização dos agentes locais e regionais, além de apontar

novos produtos que não constam das estatísticas oficiais, ou que são subestimados.

20

2 OBJETIVOS

2.1 GERAL

• Identificar e analisar as cadeias de comercialização de produtos florestais não

madeireiros da Região de Integração Tocantins, estado do Pará, identificando fatores críticos

e potencialidades.

2.2 ESPECÍFICOS

• Identificar e descrever as estruturas das cadeias de comercialização dos produtos

florestais não madeireiros da Região de Integração Tocantins, e

• Quantificar o Valor Bruto da Produção (VBP), explicitando a produção

agroextrativista do setor alfa (VBPα), o Valor Agregado Bruto (VAB) juntamente com a

margem bruta de comercialização (mark-up) e a Renda Bruta Total (RBT) gerada e circulada

na comercialização dos produtos identificados.

21

3 METODOLOGIA

No intuito de descrever e analisar as cadeias de comercialização dos produtos

florestais não madeireiros (PFNM) a partir do conjunto dos 10 municípios pertencentes a RI

Tocantins, estado do Pará, desde os agentes que compraram do produtor até os que venderam

para o consumidor, este estudo baseou-se na metodologia das Contas Ascendentes Alfa CSα

(COSTA, 2002, 2006 e 2008a), que permite construir Contas Sociais de base agroextrativista,

para uma dada região, utilizando o modelo Matriz Insumo-Produto de Leontief (1983).

As “Contas Sociais Alfa” (CSα) referem-se à metodologia de cálculo ascendente de

matrizes de insumo-produto de equilíbrio computável que se baseia nos parâmetros e

indicadores de cada produto que compõem os setores originários e fundamentais, justifica-se

pelo fato de permitir uma análise pontual ou com foco na problemática local, haja vista que as

estatísticas de produção são obtidas mais irredutível possível de uma economia local. Ou seja,

este método além de fazer uma “fotografia” da realidade macroeconômica e social de uma

delimitação geográfica, fornece respostas a questões que envolvem os impactos gerados por

ações e programas de desenvolvimento ali implementados.

Conforme explica Costa (2008b), o método consiste em identificar a produção de

cada agente que pode ser agregado nos “setores alfa”, de certa delimitação geográfica e

acompanhar os fluxos até sua destinação final. Nesse trajeto define parametricamente as

condições de passagem pelas diversas interseções entre os setores derivados (quantidades

transacionadas em cada ponto e o mark-up correspondente), tratados como “setores beta”, os

quais são ajustados a três níveis diferentes: o local (βa), o estadual (βb) e o nacional (βc).

Esta metodologia foi aplicada na região sudeste do Pará, caracterizada por tensões

entre grandes projetos pecuários e minerais, e a expansão camponesa, com assentamentos da

reforma agrária. O trabalho desenvolvido por Costa (2008b) contempla a análise de insumo-

produto com metodologia ascendente que explicita a diversidade estrutural dos setores de

base primária e os impactos econômicos da programação de investimento da Companhia Vale

do Rio Doce (CVRD) de 2004 até 2010. Os resultados do estudo indicam que a metodologia

ascendente CSα permitiu fazer as diferenciações estruturais necessárias à geração de uma

matriz de insumo-produto mais aderente a complexidade da economia local, evidenciando a

influência expressiva na economia do setor mineral do Sudeste Paraense, com complexidade

de tal ordem que sua expansão cria possibilidades de crescimento para os demais setores da

economia local. Por outro lado, demonstrou vazamentos de vulto (em termos de renda,

22

agregação de valor, entre outros) – tanto da economia local e entorno quanto, para a economia

do resto do Pará, e do resto do Brasil.

Em outro estudo, Costa e Costa (2008) descreveram a economia da cultura do

festival de bois de Parintins, estado do Amazonas, utilizando a metodologia das CSα

conjuntamente orientada pelo conceito de Arranjos Produtivos Locais (APL). O estudo

identificou limitações de infraestrutura, apontou impactos para a economia do município com

a produção e realização do evento, com isso o município recebeu tratamento diferenciado por

parte dos poderes públicos, que se converteram em investimentos reais e o APL da cultura

identificado representou 10% da economia local e se apresentou como uma nova base de

exportação, com um efeito multiplicador elevado.

A aplicação da metodologia CSα por Dürr (2008) no Departamento2 de Sololá, na

Guatemala, permitiu descrever as cadeias produtivas dos principais produtos da agricultura

camponesa, construiu a Contabilidade Social de base agrária do Departamento, ou seja,

calculou o Produto Interno Bruto mostrando a contribuição de diferentes setores,

especialmente no setor rural e da economia regional e, por último, identificou os impactos

sobre a agricultura e o desenvolvimento econômico das zonas rurais locais, estimado através

do uso de Matrizes de Insumo-Produto como ferramenta para o planejamento estratégico do

Departamento de Sololá. Devido as repercussões deste estudo, o autor replicou para o

departamento de El Quiché (DÜRR et al., 2009), para o território chamado de Bacia do rio

"Polochic. "(LOZA et al., 2009) e para o departamento de Petén (DÜRR et al., 2010).

O trabalho de Carvalho (2010) apresenta as contribuições que os produtos florestais

não madeireiros têm na economia do estado do Amapá, fazendo o uso do método de Contas

Sociais Alfa em razão da inexistência de informações sistematizadas ou agregadas em nível

local. Contudo, consegue estabelecer as análises estruturais a partir das interrelações

existentes entre os agentes mercantis que participam do arranjo produtivo dos PFNM,

analisando os efeitos dos multiplicadores setoriais, os impactos do crescimento econômico na

produção, trabalho e renda setorial de toda a economia.

Na mesma linha, Gomes (2007) identificou e caracterizou cadeias de

comercialização de produtos existentes nas florestas secundárias nas categorias de frutíferas,

derivados da madeira (lenha, carvão e estaca), mel e diversas plantas medicinais nos

municípios de Bragança, Capitão Poço e Garrafão do Norte, estado do Pará. A autora utilizou

o método de Contas Sociais Alfa para captar as especificidades econômicas e sociais que ao

2 Unidade federativa equivalente a estado.

23

contrário dos cálculos das contas regionais do IBGE, que consideram as regiões homogêneas

nas estimações conjunturais impossibilita captar as especificidades locais. O estudo detectou a

circulação aproximada de quatro milhões de reais, para o ano de 2005, identificando a

importância da vegetação secundária como reserva de valor e como agente dinamizador da

renda rural e dos setores econômicos associados como atacadistas, varejistas e agroindústrias.

No caso deste estudo desenvolvido pelo Idesp, a metodologia foi adequada para a

contabilidade social ascendente que engloba além da produção agroextrativista, as atividades

na indústria e nos serviços que atuam diretamente nos setores com foco nos produtos

florestais não madeireiros. Trata-se de um modelo de cálculo de renda e do produto social do

agroextrativismo que permitiu mensurar variáveis como o Valor Bruto da Produção de Base

Agroextrativista (VBPα), o Valor Agregado Bruto de Base Agroextrativista (VABα) e o

Produto Regional Bruto de Base Agroextrativista (PRBα). De acordo com Considera et al.

(1997) o Produto Regional Bruto (PRB) seria o equivalente regional ao Produto Interno Bruto

(PIB) deste setor.

O modelo também produziu as matrizes das inter-relações intersetoriais que as

fundamentam, por uma metodologia que maximiza a utilização dos dados do IBGE, tanto os

do Censo Agropecuário de 2006, quanto às séries históricas de 1990 a 2008 da Produção

Agrícola Municipal (PAM), da Produção da Extração Vegetal e da Silvicultura (PEVS) e da

Produção da Pecuária Municipal (PPM) e, correlacionando-os aos dados da pesquisa primária

executada pelo Idesp, permitiu agregações as mais variadas, orientadas tanto por atributos

geográficos, quanto por atributos estruturais do setor.

A metodologia adotada permite descrever trajetórias de agregação, tanto em função

de um espaço geográfico limitado (município, região, território, etc.), quanto em decorrência

das estruturas da produção: formas de produção, tipos de atividades, níveis tecnológicos,

sistemas de produção, entre outros. A metodologia apresenta uma série de vantagens, tais

como: rapidez na coleta de dados primários em campo, identificação dos maiores volumes

comercializados junto aos agentes mercantis chaves, quantificação dos valores pagos ao setor

da produção agroextrativista, principais gargalos evidenciados nas cadeias de

comercialização, a economia antes invisível passa a ser explícita para diversos produtos e

aponta indicativos para subsidiar políticas publicas.

As etapas adotadas desde a identificação do agente mercantil, até as análises das

cadeias de comercialização, consistiram em uma série de ações descritas a seguir.

Articulação prévia, feita em Belém e/ou na chegada a cada um dos dez municípios

visitados da Região de Integração Tocantins, junto a informantes-chaves (como os técnicos

24

dos escritórios da Empresa de Assistência Técnica e Extensão Rural do Estado do Pará -

Emater/Pará, dos sindicatos de trabalhadores rurais, das secretarias municipais de agricultura,

das cooperativas, das associações, das feiras, dos mercados locais, entre outros), no que se

referiu a produção e/ou comercialização dos produtos florestais não madeireiros existentes no

município, para o período de doze meses e, fazer a identificação dos agentes mercantis

envolvidos nestas atividades, para serem entrevistados.

A coleta de dados ocorreu junto aos agentes mercantis com aplicação de questionário

(Apêndice A). Nesta etapa, buscou-se os principais agentes (vendedores/compradores) de

cada produto, que geralmente representam importantes elos da cadeia, os quais direcionam os

elos para trás (comprou de quem) e para frente (vendeu para quem) na cadeia, compondo uma

amostragem não probabilística autogerada (CABRAL, 2000), até chegar a produção local de

um lado, bem como ao último que vendeu o produto para o consumidor final, no outro

extremo da cadeia (DÜRR; COSTA, 2008). Esta metodologia identificou relações existentes

entre agentes mercantis, que atuam tanto na formalidade quantos que atuam na completa

informalidade, sendo capaz de apontar o fluxo de comercialização para cada produto

identificado. Neste tipo de amostragem o tamanho e a localização da população não são

conhecidos a priori pelo pesquisador, então, esta é composta na medida em que o pesquisador

identifica um agente mercantil, e solicita ao mesmo que indique os que também fazem parte

da população em estudo, e assim, sucessivamente, a amostra é construída (MATTAR, 1997).

Deste modo, para o levantamento dos dez municípios foram aplicados trezentos e noventa e

sete questionários junto aos agentes mercantis envolvidos direta ou indiretamente com a

comercialização dos PFNM.

Durante a aplicação dos questionários, foi possível georreferenciar cada

estabelecimento, utilizando o sistema de posicionamento global (GPS), compondo uma das

bases de dados com as coordenadas geográficas. Além disso, foi possível compor uma base de

dados qualitativos disponíveis na plataforma Windows, Microsoft Office 2007 no aplicativo

Access, e outra base de dados quantitativos no sistema NETZ3, com circuitos (referentes aos

produtos) e lançamentos (referentes às transações comerciais realizadas pelos agentes, por

produtos).

A padronização dos dados coletados em cada entrevista foi necessária para que as

unidades de quantidade (medida usada em kg, litro, saca entre outros) e de preço praticado

fossem uniformizadas conforme cada produto. As informações inseridas no sistema NETZ

3 Software desenvolvido por Francisco de Assis Costa – NAEA/UFPA.

25

referem-se aos dados primários de preço e quantidade para cada produto, em cada relação

mercantil de compra e venda, classificando por setor (produção, varejo, atacado, indústria e

consumidor) e por recorte espacial (local, estadual e nacional).

Depois deste processo, foram elaboradas as matrizes que descrevem a probabilidade

da distribuição das quantidades e atribuição dos preços a partir das relações entre os agentes,

uma vez determinadas suas posições estruturais, entre os setores. As Matrizes Insumo-Produto

(MIP) descrevem nas colunas as compras e nas linhas as vendas dos setores da produção

primária e intermediaria (indústria, atacado e varejo), entre si, e as vendas para a demanda

final local, estadual ou nacional. No entanto, como forma de melhor visualizar cada matriz, a

equipe do Idesp envolvida no estudo desenvolveu um modelo para apresentar os mesmos

dados, com os fluxos de compra e venda e os setores responsáveis por cada elo da cadeia. A

inovação trata-se da disposição visual dos diversos agentes mercantis ou setores representados

por pequenas caixas retangulares (produção local, varejo, indústria de beneficiamento, de

transformação, atacado, consumidor, etc.), espacialmente distribuídos na economia local,

estadual ou fora do estado (nacional e internacional), representados por retângulos maiores em

três cores distintas. Foram adotadas setas em diferentes formatos para a representação dos

canais ou fluxos de comercialização, que iniciam na produção local e vão até os consumidores

finais.

Os fluxos da comercialização por produto estudado foram organizados para três

dimensões geográficas: a) local, que corresponde aos dez municípios pesquisados na RI

Tocantins; b) estadual, para os demais municípios do estado do Pará e; c) nacional, que foram

comercializados para outros estados e/ou países. O estudo possibilitou compreender os fluxos

existentes nas relações entre agentes/setores e seu papel relativo ao longo da cadeia em função

dos volumes transacionados. Ainda com base nas matrizes de preço e quantidade, a relação

dessas gerou os respectivos preços médios praticados ou implícitos por produto e por setor

(em Reais por unidade do produto), agregado ou não, ao longo da cadeia, da produção até o

seu consumo final.

A metodologia permite a atualização dos dados para os anos seguintes da

Contabilidade Social da Produção de Base Agroextrativista (CSα) obtida com os dados mais

recentes divulgados pelo IBGE, neste caso com o Censo Agropecuário de 2006. Para tanto,

foram construídos indexadores de quantidade e preço baseados nas séries municipais da PAM,

PEVS e PPM, no mesmo recorte regional, assim como as séries de preços dos produtos da

agricultura do Levantamento Sistemático da Produção Agrícola (LSPA).

26

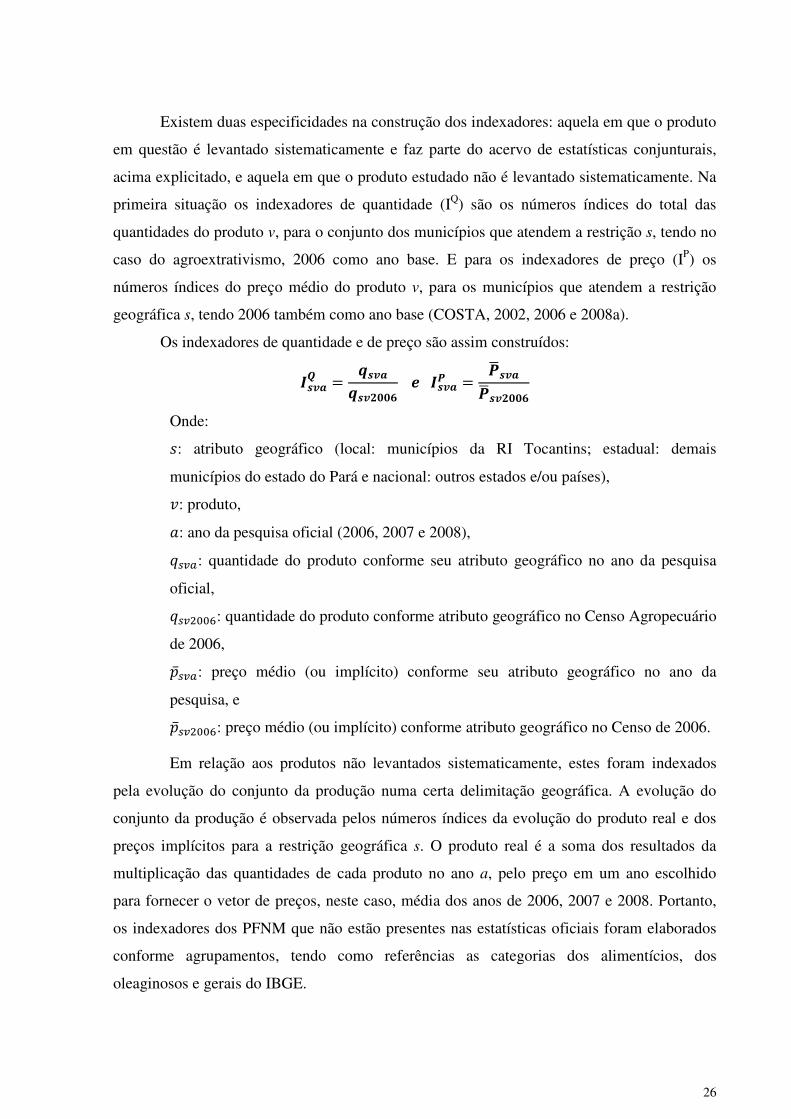

Existem duas especificidades na construção dos indexadores: aquela em que o produto

em questão é levantado sistematicamente e faz parte do acervo de estatísticas conjunturais,

acima explicitado, e aquela em que o produto estudado não é levantado sistematicamente. Na

primeira situação os indexadores de quantidade (IQ) são os números índices do total das

quantidades do produto v, para o conjunto dos municípios que atendem a restrição s, tendo no

caso do agroextrativismo, 2006 como ano base. E para os indexadores de preço (IP) os

números índices do preço médio do produto v, para os municípios que atendem a restrição

geográfica s, tendo 2006 também como ano base (COSTA, 2002, 2006 e 2008a).

Os indexadores de quantidade e de preço são assim construídos:

�����

�����

���� � ����

� ����

����

Onde:

�: atributo geográfico (local: municípios da RI Tocantins; estadual: demais

municípios do estado do Pará e nacional: outros estados e/ou países),

�: produto,

�: ano da pesquisa oficial (2006, 2007 e 2008),

����: quantidade do produto conforme seu atributo geográfico no ano da pesquisa

oficial,

�������: quantidade do produto conforme atributo geográfico no Censo Agropecuário

de 2006,

�����: preço médio (ou implícito) conforme seu atributo geográfico no ano da

pesquisa, e

��������: preço médio (ou implícito) conforme atributo geográfico no Censo de 2006.

Em relação aos produtos não levantados sistematicamente, estes foram indexados

pela evolução do conjunto da produção numa certa delimitação geográfica. A evolução do

conjunto da produção é observada pelos números índices da evolução do produto real e dos

preços implícitos para a restrição geográfica s. O produto real é a soma dos resultados da

multiplicação das quantidades de cada produto no ano a, pelo preço em um ano escolhido

para fornecer o vetor de preços, neste caso, média dos anos de 2006, 2007 e 2008. Portanto,

os indexadores dos PFNM que não estão presentes nas estatísticas oficiais foram elaborados

conforme agrupamentos, tendo como referências as categorias dos alimentícios, dos

oleaginosos e gerais do IBGE.

27

Sendo assim, para os frutos bacaba, bacuri, buriti e taperebá foram utilizados os

indexadores da categoria de alimentícios. Na categoria de indexador geral das oleaginosas

foram cinco produtos: andiroba, copaíba, cumaru, inajá e murumuru. E na categoria de

indexador geral (que utiliza o conjunto de todos os produtos identificados pelo IBGE) foram

utilizados quinze produtos: resina do breu-branco, cascas de barbatimão, pau-doce, unha-de-

gato e verônica, cipó timbó, cipó torcido, leites de amapá, de jatobá e de sucuúba, cupuaçu

semente, cuia, paneiro de guarumã, tipiti de guarumã, tala de guarumã e coratá.

Os únicos produtos que tiveram seus próprios indexadores, criados com base nas

estatísticas oficiais, foram: açaí fruto, cacau amêndoa, carvão, castanha-do-brasil, cupuaçu,

fibra de buriti, mel, palmito de açaí e o urucum.

Foi estimada a CSα para o ano de 2008, por ser o início do estudo, multiplicando os

indexadores obtidos com a matriz de estrutura, que descrevem a probabilidade da distribuição

das quantidades e, com a matriz de preços a partir das relações entre os agentes. O resultado

gera uma Matriz de Insumo Produto (MIP) para cada produto pesquisado, contendo o Valor

Bruto da Produção de base agroextrativista (VBPα) sob a ótica da oferta, o VBP sob a ótica da

demanda (ou seja, compra de insumo), o Valor Transacionado Efetivo (VTE) que equivale ao

Valor Adicionado ou Agregado Bruto (VAB), a Renda Bruta Total (RBT) e, a margem bruta

de comercialização (mark-up), que é a relação entre a diferença do valor estimado do VAB

com o VBPα (sob a ótica da oferta) pelo VBPα, para que sejam feitas as análises econômicas

(estimadas para 2008) e os impactos que cada produto não madeireiro exerceu na economia

local, estadual e fora do estado. Frisa-se, no entanto, que no cálculo do VAB como na

estimação do mark-up, não se levou em consideração os custos produtivos e/ou de

comercialização, pois não foram foco da pesquisa. Em algumas cadeias, também não foi

possível descrever a proporção dos PFNM utilizados como insumo na preparação de certos

produtos finais, como doces, cosméticos, medicinais, entre outros.

A proposta metodológica de estimar a CSα para o ano de 2008 foi adotada para este

estudo (Tocantins) e para as demais regiões estudadas (Guamá, Rio Caeté, Xingu, Marajó e o

Baixo Amazonas), permitindo assim comparações entre as economias de cada região. O

método permite também fazer atualizações desta economia conforme novos cálculos dos

indexadores por produto, após divulgação de estatísticas oficiais.

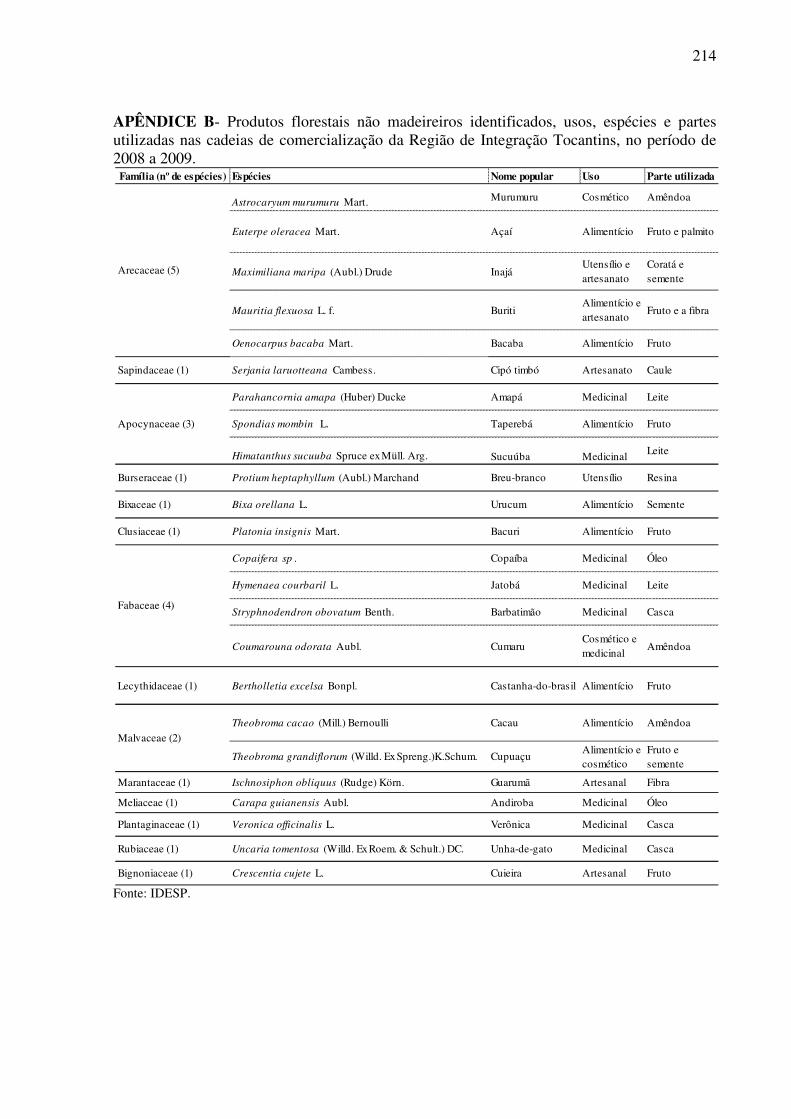

Para cada um dos 34 produtos não madeireiros identificados em campo (Tabela 2),

24 deles constam no Apêndice B. Tais produtos foram classificados em nove alimentícios

[açaí (fruto e palmito), bacaba, bacuri, cacau (amêndoa), castanha-do-brasil (fruto), cupuaçu

(fruto), taperebá, buriti e urucum]; onze fitoterápicos e cosméticos [andiroba, barbatimão,

28

copaíba, cumaru, jatobá (leite), murumuru, pau-doce, leite-de-amapá, cupuaçu, sucuúba

(leite), unha-de-gato e verônica] e seis artesanatos e utensílios [breu-branco, fibra de buriti,

cipó timbó (em rolo), cuieira, guarumã (tipiti e peneira) e inajá (coratá)].

Cada produto identificado foi analisado individualmente, por estruturas de fluxo de

quantidade e preço médio praticado ao longo das cadeias de comercialização e, descritos os

setores mercantis das esferas local, estadual e nacional. Além disso, as análises econômicas

detalhadas estão apresentadas com VBP pela ótica da oferta, com VAB e a margem bruta de

comercialização por setor, assim como a RBT gerada pela ótica da demanda.

Para outros produtos que apresentaram similitude como: uma pequena amostragem

de dados, semelhança do fluxo de comercialização entre os agentes e, principalmente,

utilidades similares, as análises foram agrupadas em: utensílios, leites e plantas medicinais.

A classificação dos agentes nas cadeias de comercialização foram adaptadas aos

seguintes conceitos, conforme Costa (2002) e Dürr (2004).

• Produção local: Produção primária agroextrativista do município ou da região;

• Varejo rural local: Pequenos comerciantes do interior dos municípios que

compram dos produtores, comumente denominados atravessadores rurais;

• Indústria de beneficiamento local: Unidades de beneficiamento da produção,

localizadas na região;

• Indústria de transformação local: Unidades de transformação da produção,

localizadas na região;

• Atacado local: Grandes compradores (atacadistas, representantes de empresas),

localizados nos centros urbanos da região, que normalmente compram do varejo

e/ou vendem para o varejo;

• Varejo urbano local: Pequenos comerciantes nas cidades (varejistas, feirantes,

marreteiros, vendedores ambulantes);