relatÓrio de gerenciamento de riscos · yamaha administradora de consórcio ltda). assim como...

TRANSCRIPT

RELATÓRIO DE

GERENCIAMENTO DE RISCOS

1º TRIMESTRE - 2018

2

SUMÁRIO 1. INSTITUCIONAL 4

2. GERENCIAMENTO DE RISCOS 4

2.1. ESTRUTURA DE GERENCIAMENTO DE RISCOS E GERENCIAMENTO DE CAPITAL 4

3. ESTRUTURA DE GERENCIAMENTO DE RISCOS 5

4. RISCO DE CRÉDITO 9

4.1. CLASSIFICAÇÃO DE RISCO (RATING) 11

4.2. ANÁLISE DE GARANTIAS 11

4.3. EXPOSIÇÃO AO RISCO DE CRÉDITO 12

4.3.1. EXPOSIÇÃO POR REGIÃO GEOGRÁFICA 12

4.3.2. EXPOSIÇÃO POR SETOR ECONÔMICO 12

4.3.3. EXPOSIÇÃO POR FAIXA DE ATRASO E REGIÃO GEOGRÁFICA 13

4.3.4. PRAZO A DECORRER DAS OPERAÇÕES 13

4.3.5. CONCENTRAÇÃO DOS DEZ E CEM MAIORES DEVEDORES 13

4.4. MONTANTE DE PROVISÕES PARA PERDAS E BAIXAS PARA PREJUÍZO 14

5. RISCO OPERACIONAL 14

5.1. DOCUMENTO REGULATÓRIO 15

6. RISCO DE MERCADO E IRRBB 16

6.1. GERENCIAMENTO DE RISCO DE MERCADO E IRRBB 16

6.2. DERIVATIVOS 18

7. RISCO DE LIQUIDEZ 19

8. GESTÃO DE CAPITAL 20

8.1. ATIVOS PONDERADOS PELO RISCO (RWA) 20

8.2. COMPOSIÇÃO DO CAPITAL 22

8.3. ÍNDICE DE BASILEIA E ADICIONAL DE CAPITAL PRINCIPAL 22

8.4. SUFICIÊNCIA DE CAPITAL 23

8.5. RAZÃO DE ALAVANCAGEM 24

DISPOSIÇÕES FINAIS 26

3

INTRODUÇÃO

Visando atender a Circular Nº 3.678/13, que dispõe sobre a divulgação de informações

referentes à gestão de riscos, à apuração do montante dos ativos ponderados pelo risco

(RWA) e à apuração do Patrimônio de Referência (PR), este relatório apresenta

informações sobre a Gestão de Riscos adotada pelas instituições financeiras

participantes do Conglomerado Prudencial (Banco Yamaha Motor do Brasil S/A e

Yamaha Administradora de Consórcio Ltda).

Assim como outros normativos divulgados pelo Bacen e CMN, a Circular 3.678/13 foi

elaborada para adequação ao Acordo de Basileia III, o qual foi efetivado em resposta à

crise financeira internacional ocorrida em 2008, e formalizado através do documento

“Basel III: A global regulatory framework for more resilient Banks and banking systems

– revised”. O novo acordo teve como objetivo, aumentar a qualidade e quantidade de

capital das instituições financeiras, de forma que o sistema financeiro se torne resiliente,

reduzindo custos de possíveis crises financeiras e amparando o crescimento

sustentável.

Em conjunto com outras medidas, propõe:

• Maior rigor nas definições de capital, visando o aumento da capacidade das instituições em absorver perdas;

• Padronização internacional das definições de capital; • Criação de colchões de capital para suportar períodos de stress; • Introdução do Índice de Alavancagem (anexo II - Modelo Comum de divulgação

de informações sobre a Razão de Alavancagem); • Introdução dos Índices de Liquidez de Curto Prazo (LCR) e Longo Prazo (NSFR);

e • Apuração consolidada do Patrimônio de Referência e dos requerimentos

mínimos de capital para as instituições integrantes do Conglomerado Prudencial.

4

1. INSTITUCIONAL O Banco Yamaha Motor do Brasil S.A. (BYMD), foi criado em outubro de 2008, com o

objetivo de oferecer produtos e serviços sob medida para os clientes da Rede de

Concessionárias Yamaha. Estamos ligados diretamente à Yamaha Motor do Brasil

Ltda., que pertence ao Grupo Yamaha Motor Company, no qual atua em mais de 104

países.

A missão da organização é oferecer serviços financeiros competitivos e rentáveis,

fortalecendo os negócios do Grupo Yamaha e satisfazendo as expectativas de nossos

clientes, concessionários, colaboradores e acionistas.

De acordo com a Resolução CMN 4.553/17, a qual segmenta as instituições de acordo

com os seus perfis de riscos e relevância sistêmica, a Instituição foi enquadrada no

Segmento 4 (S4).

2. GERENCIAMENTO DE RISCOS

O Gerenciamento de Riscos da Organização tem por objetivo identificar, mensurar,

controlar e mitigar os riscos associados à Instituição, utilizando-se das práticas mais

aceitas pelo mercado, além de atender todos os requerimentos dos Órgãos

Reguladores.

2.1. ESTRUTURA DE GERENCIAMENTO DE RISCOS E GERENCIAMENTO DE CAPITAL O Conglomerado Prudencial estabeleceu sua estrutura de gestão integrada de riscos e

capital em conformidade com a Resolução CMN 4.557/17. Dentre os principais riscos

inerentes a atividade da instituição, destacamos:

• RISCO DE CRÉDITO: define-se como a possibilidade de ocorrência de perdas

associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas

obrigações financeiras nos termos pactuados, à desvalorização de contrato de

crédito decorrente da deterioração na classificação de risco do tomador, à redução

5

de ganhos ou remunerações, às vantagens concedidas na renegociação e aos

custos de recuperação e a outros valores relacionados.

• RISCO DE MERCADO E IRRBB: define-se como a possibilidade de ocorrência de

perdas resultantes da flutuação nos valores de mercado de posições detidas por uma

instituição financeira. Em relação ao IRRBB (Interest Rate Risk of the Banking Book)

define-se como a possibilidade de perdas no capital e no resultado financeiro dado

variação da taxa de juros para os instrumentos classificados na carteira bancária.

• RISCO DE LIQUIDEZ: define-se como a possibilidade de a instituição não ser capaz

de honrar eficientemente suas obrigações esperadas e inesperadas, correntes e

futuras, inclusive as decorrentes de vinculação de garantias, sem afetar suas

operações diárias e sem incorrer em perdas significativas, bem como de não

conseguir negociar a preço de mercado uma posição, devido ao seu tamanho

elevado em relação ao volume normalmente transacionado ou em razão de alguma

descontinuidade no mercado.

• RISCO OPERACIONAL: define-se como a possibilidade de ocorrência de perdas

resultantes de falha, deficiência ou inadequação de processos internos, pessoas e

sistemas ou de eventos externos, incluindo o risco legal associado à inadequação

ou deficiência em contratos firmados pela instituição, bem como a sanções em razão

de descumprimento de dispositivos legais e a indenizações por danos a terceiros

decorrentes das atividades desenvolvidas pela instituição.

• RISCO SOCIOAMBIENTAL: define-se como a possibilidade de perdas decorrentes

de danos socioambientais, o qual é identificado pela instituição como um

componente das diversas modalidades de risco a que está exposta.

3. ESTRUTURA DE GERENCIAMENTO DE RISCOS

A estrutura de Gerenciamento de Riscos visa obter o melhor dimensionamento e

controle dos riscos inerentes a instituição de modo consolidado, bem como a apuração

do capital necessário para suportar nossas atividades. Essa estrutura visa análise;

6

monitoramento; controle e mitigação de riscos por meio do estabelecimento de políticas

e procedimentos embasados pelas regulamentações de Basileia e Governança

Corporativa e ao seu apetite a riscos.

A estrutura encontra-se subdivida da seguinte forma:

ORGANOGRAMA – GERENCIAMENTO DE RISCOS INTEGRADOS

RESPONSABILIDADES: DIRETORIA DE RISCOS

� Revisar e aprovar as Políticas de Gerenciamento de Riscos, e suas futuras

revisões, com periodicidade mínima anual;

� Aprovar o business plan anualmente;

� Assessorar o Comitê quanto à necessidade de Alocação de Capital;

GERENCIAMENTO DE RISCOS

• Acompanhar os limites de exposição aos riscos;

• Determinar o escopo, relevância e fronteira entre os riscos;

• Apurar as concentrações e correlação entre os riscos;

7

• Padronizar as informações, metodologias e indicadores;

• Realizar simulações visando à otimização do resultado frente a condições

extremas de mercado (teste de estresse);

• Elaborar relatórios gerenciais com as posições de Riscos e enviar aos

departamentos envolvidos e a Diretoria;

• Observar alterações dos normativos reguladores;

• Validar os processos, modelos e gerenciamento de riscos;

• Reportar e acionar, se necessário, o Comitê de Riscos Integrados caso

identifique estouro dos limites estabelecidos.

GOVERNANÇA CORPORATIVA A missão da área de Compliance e Controles Internos é assegurar, em conjunto com

as demais áreas do BYMD a adequação, fortalecimento e o funcionamento do sistema

de controles internos, procurando mitigar riscos de não aderências as normas internas

e externas, bem como disseminar a cultura de controles, portanto:

A área terá um foco preventivo e contínuo em todas as linhas de negócio da

organização, em especial:

• Assegurar-se da existência e observâncias dos princípios corporativos, normas

de conduta;

• Ser preventiva e próxima às áreas de negócios, a fim de mitigar eventos de risco,

bem como prover um assessoramento técnico efetivo aos gestores e

colaboradores da organização;

• Participar efetivamente dos Comitês do BYMD, suportando a Alta Administração

na tomada de decisões;

• Ser a responsável pelo atendimento aos órgãos reguladores para coordenar as

atividades, prazos, direcionar as demandas aos gestores responsáveis, bem

como validar as respostas finais a serem prestadas;

• Acompanhar e direcionar as novas normas expedidas pelos órgãos Reguladores

aos Gestores Impactados, auxiliando-os na adequação de suas atividades,

processos e controles;

8

• Realizar a avaliação de riscos de Compliance, Controles Internos e Operacionais

em todas as linhas de negócio, conforme planejamento anual, avaliando as

normas, controles, processos, riscos inerentes e residuais a fim de prover a Alta

Administração uma visão consolidada dos riscos sob sua responsabilidade;

• Ser a responsável pelo monitoramento dos pontos de não-conformidade

identificados pela Auditoria Externa, Órgãos Reguladores e de seus

mapeamentos de processos e riscos, auxiliando os gestores no entendimento,

realização dos planos de ação e reportar a Alta Administração o cumprimento

de prazos acordados para implementação;

• Ser a responsável pelo gerenciamento das atividades relacionadas às Políticas

e Normas de Procedimento, auxiliando as áreas no desenvolvimento e

atualização de seus documentos, bem como monitorando os prazos para

revisão destes;

• Ser a responsável pelo gerenciamento e execução das atividades relacionadas

à PLD-CFT (Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo);

• Garantir a emissão semestral do Relatório sobre o Sistema de Controles

Internos, baseado na Resolução 2.554/98 e Circular 3.467/09, obtendo a

avaliação da Auditoria Externa, mantendo-o disponível ao Órgão Regulador;

• Prover a Alta Administração informações consolidadas e indicadores

relacionados à Governança Corporativa escopo dos trabalhos da área;

• Realizar treinamentos e conscientização de riscos a todos os colaboradores no

mínimo anualmente;

• Ser a responsável pelo gerenciamento e execução das atividades relacionadas

à investigação de suspeitas de fraude, provendo o parecer sobre a análise para

conhecimento da Alta Administração; e

• Ser um canal de denúncias para que todos os colaboradores, fornecedores,

entre outros, possam relatar práticas inadequadas relacionadas ao não

cumprimento de normas de conduta ou possíveis fraudes internas e externas

que possam impactar a organização.

AUDITORIA INTERNA

A função da Auditoria Interna do BYMD deve assegurar que:

9

• As áreas auditadas compreendam claramente o papel, os objetivos, as funções

e as responsabilidades da Auditoria Interna enquanto função de controle

independente dentro da Organização;

• As companhias do Grupo compreendam seus deveres e responsabilidades

quanto à função da Auditoria Interna;

• As recomendações constantes nos relatórios da Auditoria Interna sejam

devidamente implementadas pela Administração, a fim de minimizar os riscos

associados aos processos analisados, especialmente aqueles que possam

resultar em perdas financeiras ou prejuízos de imagem;

• A equipe da Auditoria Interna tome conhecimento da forma de execução e das

atividades e responsabilidades a elas atribuídas;

• A atuação da Auditoria Interna seja realizada com o objetivo de agregar valor

aos negócios.

AUDITORIA EXTERNA

Examinar as demonstrações financeiras do BYMD, referentes ao exercício findo

anterior, de acordo com as normas brasileiras e internacionais de auditoria e emitir

o relatório sobre essas demonstrações financeiras.

4. RISCO DE CRÉDITO A área de Gerenciamento de Risco de Crédito atua de forma específica e independente,

cabendo a esta controlar e estabelecer limites na concessão de crédito da instituição,

assim como evitar perdas financeiras. A área atua com o objetivo de mitigar os

potenciais riscos de crédito através do monitoramento das atividades de crédito, no

aprimoramento, aferição e elaboração de inventários dos modelos de riscos de crédito

anteriormente desconhecidos.

O controle do risco de crédito é realizado corporativamente através de reuniões

mensais do Comitê de Riscos Integrados, e cabe a este:

10

• Avaliar e recomendar estratégias, políticas, normas e metodologias de

mensuração de risco ao Comitê Executivo da Organização, assim como casos

de exceções;

• Realizar acompanhamento e avaliação do risco de crédito e das medidas

tomadas para mitigação de riscos;

• Acompanhar e avaliar alternativas para mitigação de risco de concentrações de

créditos;

• Acompanhar a implantação e implementação de metodologias, modelos e

ferramentas de gestão de risco de crédito;

• Avaliar a suficiência de provisão para devedores duvidosos, para cobertura das

perdas esperadas sobre operações de crédito;

• Acompanhar as movimentações e desenvolvimentos do mercado de crédito,

avaliando implicações, riscos e oportunidades para a Instituição;

• Posicionar regularmente o Diretor e fazer recomendações que julgar importante.

• Por meio das respectivas atividades:

• Backtesting e calibração dos modelos utilizados para mensuração de riscos da

carteira de crédito;

• Participação ativa no processo de melhoria de modelos de classificação de

riscos de clientes;

• Estimativa das perdas associadas ao risco de crédito e comparação das perdas

observadas aos valores estimados;

• Auxílio na estratégia de recuperação de valores;

• Acompanhamento de grandes riscos: monitoramento periódico dos principais

eventos de inadimplência;

• Acompanhamento do provisionamento frente às perdas esperadas e

inesperadas;

• Revisão contínua de processos internos, inclusive papéis e responsabilidades,

capacitação e demandas de tecnologia da informação; e

• Participação na avaliação de riscos quando da criação ou revisão de produtos e

serviços.

11

4.1. CLASSIFICAÇÃO DE RISCO (RATING) A classificação no qual identifica o nível de risco da contraparte de não cumprir com o

compromisso assumido, é denominado de rating, onde para cada classificação de risco

rating haverá um percentual de provisionamento que será feito de acordo com a

especificação definida na Resolução 2.682/99 do BACEN, conforme segue:

4.2. ANÁLISE DE GARANTIAS As operações referentes ao produto de Floor Plan são garantidas através de CDB

vinculado, fiança bancária e/ou alienação fiduciária imobiliária.

No caso de parceiros comerciais que possuem filiais, as garantias deverão ser

suficientes para cobrir todas as linhas de crédito liberadas para as filiais e matriz. A

avaliação das garantias fiduciárias deve representar o valor real de mercado do bem.

Para assegurar a confiabilidade, o Banco Yamaha credencia empresas de avaliação,

através das quais, obrigatoriamente, devem ser realizadas as avaliações dos imóveis

que constituirão garantias da linha de crédito.

O quadro abaixo demonstra a evolução das garantias da carteira de crédito:

12

4.3. EXPOSIÇÃO AO RISCO DE CRÉDITO Apresentamos a evolução do total de exposições e a média de exposições dos

trimestres, conforme quadro abaixo:

4.3.1. EXPOSIÇÃO POR REGIÃO GEOGRÁFICA As operações da carteira ativa estão segregadas de acordo com a distribuição

geográfica:

*Cabe ressaltar que o Banco Yamaha Motor do Brasil S.A. possui apenas uma agência na região Sudeste.

4.3.2. EXPOSIÇÃO POR SETOR ECONÔMICO

O quadro a seguir demonstra a evolução da exposição por setor econômico:

R$ Mil Jun/17 Set/17 Dez/17 Mar/18

Aplicações Financeiras 2.534 1.499 2.344 2.384

Fiança - - - -

Alienação Fiduciária - Imóveis 124.575 131.220 140.222 136.454

TOTAL 127.109 132.719 142.566 138.838

Exposição 598.157 668.339 744.907 805.162

Média do Trimestre 580.597 639.071 718.741 781.495

R$ Mil Set/17 Mar/18Jun/17 Dez/17

Centro Oeste 62.429 67.896 74.690 80.007

Nordeste 113.389 127.270 145.450 156.013

Norte 71.709 78.174 85.975 90.727

Sudeste 278.884 316.581 353.316 385.158

Sul 71.747 78.418 85.475 93.257

Total Mercado Interno 598.157 668.339 744.907 805.162

Mar-18Set-17Jun-17 Dez-17R$ Mil

Exposições por Região

13

4.3.3. EXPOSIÇÃO POR FAIXA DE ATRASO E REGIÃO GEOGR ÁFICA Apresenta-se a seguir as operações em atraso bruto de provisões segmentas por setor econômico e região geográfica, ressaltamos que não são consideradas as operações baixadas para prejuízo.

Data base: 29/03/2018

4.3.4. PRAZO A DECORRER DAS OPERAÇÕES Apresentamos o prazo a decorrer das operações de Risco de Crédito:

4.3.5. CONCENTRAÇÃO DOS DEZ E CEM MAIORES DEVEDORES O quadro abaixo demonstra a concentração dos maiores devedores da carteira de crédito do Banco Yamaha:

Comércio 24.276 22.649 29.210 24.189

Pessoa Física 573.881 645.691 715.697 780.973

Mar/18Set/17Jun/17 Dez/17R$ Mil

Exposição por Setor Econômico

Pessoa Fisica Comércio Pessoa Fisica Comércio Pessoa Fisica Comércio Pessoa Fisica Comércio

Atrasos entre 15 e 60 dias 3.110 28 3.173 359 3.168 296 4.099 291

Atrasos entre 61 e 90 dias 1.792 142 1.573 342 1.525 286 1.824 224

Atrasos entre 91 e 180 dias 4.068 753 3.569 189 3.588 0 4.067 120

Atrasos acima de 180 dias 8.482 931 7.807 740 7.561 852 7.684 164

R$ MilMontante das operações em atraso

Mar-18Dez-17Set-17Jun-17

Atrasos entre 15 e 60 dias 579.378 860.009 517.090 2.089.301 344.123

Atrasos entre 61 e 90 dias 309.230 364.608 257.284 957.817 158.725

Atrasos entre 91 e 180 dias 450.848 954.687 535.074 1.942.732 303.407

Atrasos acima de 180 dias 925.664 2.050.508 1.125.336 3.118.465 628.008

Montante das Operações em Atraso (R$ / Mil)

Centro Oeste Nordeste Norte Sudeste Sul

Ate 6 meses 149.506 21.352 155.906 22.514 160.862 29.098 171.221 24.096

Acima de 6 meses até 1 ano 114.424 42 118.532 42 128.220 42 139.001 42

Acima de 1 ano até 5 anos 324.821 104 371.249 92 426.612 69 470.747 50

Acima de 5 anos - - - - - - - -

TOTAL 588.751 21.499 645.687 22.649 715.694 29.210 780.970 24.189

R$ MilPrazo a decorrer das

operações

Mar-18

Pessoa Fisica ComércioPessoa Fisica Comércio

Dez-17

Pessoa Fisica Comércio

Set-17

Pessoa Fisica Comércio

Jun-17

14

4.4. MONTANTE DE PROVISÕES PARA PERDAS E BAIXAS PAR A PREJUÍZO Apresentamos o montante de provisões para perdas e baixas para prejuízo

segmentado por setor econômico e discriminando os valores adicionados no trimestre.

5. RISCO OPERACIONAL

Em conformidade com a Resolução 4.557/17, do CMN, a instituição possui uma

estrutura de Gerenciamento do Risco Operacional adequada ao porte de suas

operações. Esta estrutura tem por missão minimizar a possibilidade de ocorrência de

perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas

e sistemas ou de eventos externos, incluindo o risco legal associado à inadequação ou

deficiência em contratos firmados pela instituição, bem como a sanções em razão de

Jun/17 Set/17 Dez/17 Mar/18

Dez maiores devedores 1,71% 1,74% 1,64% 1,52%

Demais devedores 98,29% 98,26% 98,36% 98,48%

Jun/17 Set/17 Dez/17 Mar/18

Cem maiores devedores 4,17% 3,62% 4,01% 3,17%

Demais devedores 95,83% 96,38% 95,99% 96,83%

Mar-17 Jun-17 Set-17 Dez-17 Mar-18

39.036 38.644 37.255 39.824 44.958

R$ MilProvisão para devedores

duvidosos

R$ MilProvisão para devedores

duvidosos

Pessoa Fisica

ComércioPessoa Fisica

ComércioPessoa Fisica

ComércioPessoa Fisica

Comércio

Saldo Inicial 36.098 2.938 35.799 2.845 35.775 1.480 38.398 1.426

Baixas para Prejuizo 9.598 - 8.714 - 7.809 - 8.076 -

Saldo Final 35.799 2.845 35.775 1.480 38.398 1.426 44.234 724

Dez/17Jun/17 Set/17 Mar/18

15

descumprimento de dispositivos legais e a indenizações por danos a terceiros

decorrentes das atividades desenvolvidas pela instituição.

Dentre suas principais atividades, o gerenciamento do risco operacional tem sob sua

responsabilidade:

• Disseminação da Política e Cultura de Risco Operaci onal: visa promover a

disseminação da cultura de risco operacional a todos os níveis hierárquicos da

instituição, ressaltando a importância dos seus papéis e responsabilidades na

gestão do risco operacional, através de comunicados internos, palestras e

treinamentos;

• Mapeamento de Processos, Riscos e Controles: realiza a avaliação de riscos

em todas as linhas de negócio, avaliando as normas, controles, processos,

riscos inerentes e residuais, a fim de prover a Alta Administração uma visão

consolidada dos riscos sob sua responsabilidade, incluindo os riscos ambientais

e de segurança do trabalho;

• Monitoramento de Pontos de não-conformidade : visa monitorar os pontos de

não-conformidade identificados pela Auditoria Externa, Órgãos Reguladores e

de seus Mapeamentos de Processos e Riscos, auxiliando os gestores no

entendimento, realização dos planos de ação e reportando a Alta Administração

o cumprimento de prazos acordados para implementação;

• Monitoramento de Perdas Operacionais: visa identificar, monitorar, analisar e

consolidar as informações referentes aos riscos financeiros e não financeiros,

relacionados às suas perdas associadas;

• Política de Responsabilidade Socioambiental: visa garantir a revisão

constante dos documentos relacionados e execução dos controles atrelados à

política;

• Relatórios Regulamentares: emitir anualmente o Relatório para

Gerenciamento do Risco Operacional;

• Plano de Continuidade de Negócios : A Organização possui o mapeamento

das áreas, sistemas e atividades críticas, bem como Plano de Continuidade de

Negócios, os quais possuem planejamento anual de revisões e testes.

5.1. DOCUMENTO REGULATÓRIO

16

O BYMD utiliza a Abordagem Padronizada Alternativa Simplificada para o cálculo do

valor da parcela RWAOPAD, de que trata a Circular 3.640/13, não necessitando

submeter o pedido de prévia autorização de que trata o inciso I do art. 7º-A da referida

Circular, incluído pela Circular 3.675/13.

O BYMD está em conformidade com as duas circulares emitidas pelo Banco Central

que estabelecem os procedimentos para o cálculo das parcelas dos ativos ponderados

pelo risco (RWA) referentes ao risco operacional, estabelecido pela Resolução 4.193/13

e pela Circular 3.640/13 que estabelece os procedimentos para o cálculo do capital

requerido para o risco operacional mediante abordagem padronizada (RWAOPAD).

6. RISCO DE MERCADO E IRRBB

O Gerenciamento de Risco de Mercado e IRRBB tem por objetivo identificar, medir,

acompanhar e monitorar a possibilidade de perdas resultantes da flutuação nos valores

de mercado de posições detidas pela instituição, onde as perdas estão associadas aos

riscos de operações sujeitas à variação de taxas de juros prefixadas.

Em consonância com o escopo de negócio da instituição, o Banco Yamaha não realiza

operações classificadas na carteira de negociação (trading book), que de acordo com

a Resolução 4.557/17 consiste em operações com instrumentos financeiros e

mercadorias, inclusive derivativos, detidas com a intenção de negociação ou destinadas

a hedge de outros elementos da carteira de negociação, e que não estejam sujeitas à

limitação da sua negociabilidade.

Desta forma, todas as operações do Banco Yamaha estão classificadas na carteira de

não negociação (banking book).

6.1. GERENCIAMENTO DE RISCO DE MERCADO E IRRBB

A área de Gerenciamento de Risco de Mercado e IRRBB atua de forma independente

das estruturas de operações de Tesouraria, e é subordinada a Diretoria de Riscos e

17

Compliance. Os limites de riscos aceitáveis são propostos pela Área de Risco de

Mercado ao Comitê de Riscos Integrados, conforme os momentos de mercado e as

características das operações, e o monitoramento destes limites estabelecidos ocorre

diariamente, sendo disponibilizados relatórios gerenciais às áreas de negócio e à Alta

Administração para controle das posições.

A mensuração e controle da carteira banking book, são feitos por meio de metodologias

de VaR (Value at Risk) Paramétrico, EVE (Economic Value of Equity), Teste de

Validação do Modelo (Backtesting), Teste de Estresse e Análise de Sensibilidade.

Para apuração do risco gerencial da carteira utilizamos a metodologia VaR Paramétrico

para o horizonte de tempo de 1, 10 e 252 dias, com nível de confiança de 99%.

Volatilidades e correlações são calculadas a partir de métodos estatísticos que atribuem

maior peso aos retornos mais recentes (EWMA).

Em 2014, a instituição passou a utilizar o EVE como metodologia oficial para alocação

do Risco banking (Rban), para o holding period de 10 dias. A métrica consiste na

mensuração do impacto no valor presente da carteira considerando a aplicação de

choques nas taxas de juros. Os choques são obtidos através de cenários de stress,

baseados nas variações históricas das taxas de juros dos últimos 5 anos.

A decisão em manter o VaR como parâmetro gerencial, advêm da importância em se

usar duas metodologias distintas para referência e comparação.

Exposição - VaR Jun-17 Set-17 Dez-17 Mar-18

238.425 56 23 46

Exposição - EVE Jun-17 Set-17 Dez-17 Mar-18

394 150 96 91

Exposição Financeira – Carteira Banking (R$/MIL)

18

Para garantir a confiabilidade nos modelos utilizados para mensuração e controles de

risco de mercado, adotou-se o modelo de validação Backtesting, ferramenta estatística

no qual verifica a consistência entre as perdas observadas e as perdas estimadas, para

avaliação da acuracidade do modelo de VaR.

Em paralelo, é realizado Testes de Estresse e Análise de Sensibilidade com a finalidade

de avaliar a solvência da instituição dado cenários extremos macroeconômicos e

internos de risco no qual impactam a carteira banking da instituição.

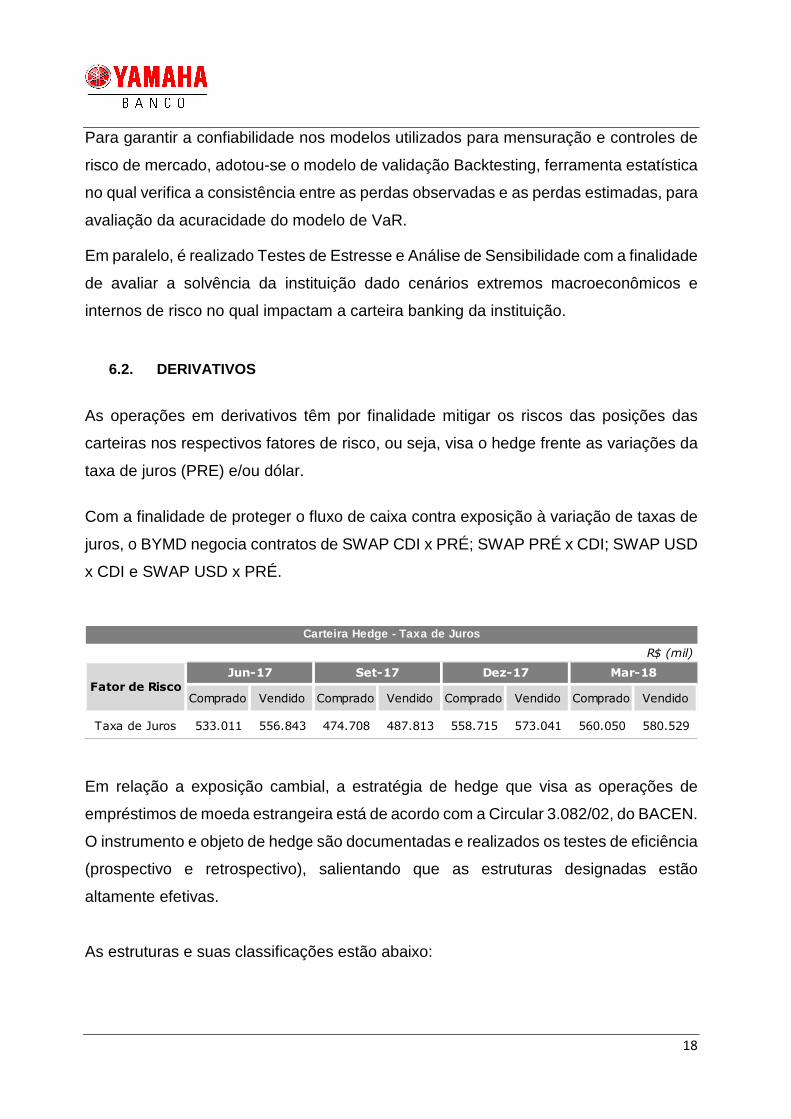

6.2. DERIVATIVOS

As operações em derivativos têm por finalidade mitigar os riscos das posições das

carteiras nos respectivos fatores de risco, ou seja, visa o hedge frente as variações da

taxa de juros (PRE) e/ou dólar.

Com a finalidade de proteger o fluxo de caixa contra exposição à variação de taxas de

juros, o BYMD negocia contratos de SWAP CDI x PRÉ; SWAP PRÉ x CDI; SWAP USD

x CDI e SWAP USD x PRÉ.

Em relação a exposição cambial, a estratégia de hedge que visa as operações de

empréstimos de moeda estrangeira está de acordo com a Circular 3.082/02, do BACEN.

O instrumento e objeto de hedge são documentadas e realizados os testes de eficiência

(prospectivo e retrospectivo), salientando que as estruturas designadas estão

altamente efetivas.

As estruturas e suas classificações estão abaixo:

R$ (mil)

Comprado Vendido Comprado Vendido Comprado Vendido Comprado Vendido

Taxa de Juros 533.011 556.843 474.708 487.813 558.715 573.041 560.050 580.529

Mar-18

Carteira Hedge - Taxa de Juros

Fator de RiscoDez-17Set-17Jun-17

19

Vale ressaltar que de acordo com a Política de Tesouraria, todas as operações

negociadas são realizadas através de mercado de balcão.

7. RISCO DE LIQUIDEZ O Risco de Liquidez é o risco resultante na impossibilidade de a instituição quitar seus

débitos e obrigações quando do vencimento de seus compromissos devido à

incapacidade de converter seus ativos em recursos, ou de obter fundos suficientes, ou,

caso obtenha os fundos necessários, estes sejam contratados mediante um alto custo

financeiro que possa afetar a receita financeira e o capital da Instituição, atual e/ou

futuro.

Para a mensuração e controle dos limites de Risco de Liquidez, utilizam-se

metodologias determinadas pelo BACEN, para manter níveis de liquidez que

possibilitam o cumprimento de todas as obrigações da Instituição:

• Fluxo de Caixa Mensal e Diário;

• Reserva Mínima de Liquidez (Caixa Mínimo);

• Análise de Descasamentos;

• Cenários de Estresse; e

• Plano de Contingência de Liquidez.

O monitoramento e controle dos limites de Risco de Liquidez são realizados diariamente

pela área de Gerenciamento de Risco de Mercado e Liquidez. Em atendimento ao

disposto no art. 2º inciso II da Circular 3.761/15 do BACEN, a instituição elabora

mensalmente o DRL (Modelo II) – Documento de Risco de Liquidez, com o intuito de

apresentar informações necessárias ao monitoramento de liquidez do Banco Yamaha.

R$ (mil)

Ativo Passivo Ativo Passivo Ativo Passivo Ativo Passivo

Cambial 152.896 Até dez/2020 111.710 127.662 141.777 161.147 136.998 147.602 149.476 161.307

VencimentoNocional

Carteira Hedge - Dólar

Fator de RiscoJun-17 Set-17 Dez-17 Mar-18

20

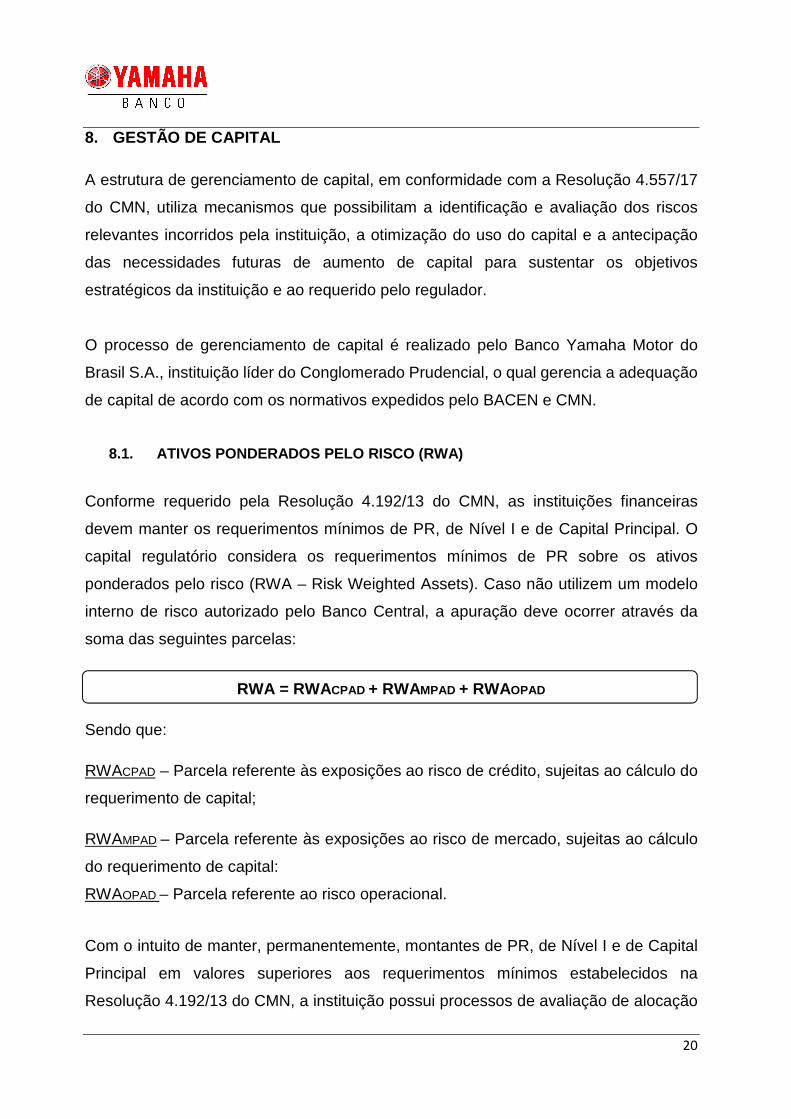

8. GESTÃO DE CAPITAL A estrutura de gerenciamento de capital, em conformidade com a Resolução 4.557/17

do CMN, utiliza mecanismos que possibilitam a identificação e avaliação dos riscos

relevantes incorridos pela instituição, a otimização do uso do capital e a antecipação

das necessidades futuras de aumento de capital para sustentar os objetivos

estratégicos da instituição e ao requerido pelo regulador.

O processo de gerenciamento de capital é realizado pelo Banco Yamaha Motor do

Brasil S.A., instituição líder do Conglomerado Prudencial, o qual gerencia a adequação

de capital de acordo com os normativos expedidos pelo BACEN e CMN.

8.1. ATIVOS PONDERADOS PELO RISCO (RWA)

Conforme requerido pela Resolução 4.192/13 do CMN, as instituições financeiras

devem manter os requerimentos mínimos de PR, de Nível I e de Capital Principal. O

capital regulatório considera os requerimentos mínimos de PR sobre os ativos

ponderados pelo risco (RWA – Risk Weighted Assets). Caso não utilizem um modelo

interno de risco autorizado pelo Banco Central, a apuração deve ocorrer através da

soma das seguintes parcelas:

RWA = RWACPAD + RWAMPAD + RWAOPAD

Sendo que:

RWACPAD – Parcela referente às exposições ao risco de crédito, sujeitas ao cálculo do

requerimento de capital;

RWAMPAD – Parcela referente às exposições ao risco de mercado, sujeitas ao cálculo

do requerimento de capital:

RWAOPAD – Parcela referente ao risco operacional.

Com o intuito de manter, permanentemente, montantes de PR, de Nível I e de Capital

Principal em valores superiores aos requerimentos mínimos estabelecidos na

Resolução 4.192/13 do CMN, a instituição possui processos de avaliação de alocação

21

de capital a fim de cobrir os riscos inerentes ao seu ambiente de negócio, dessa forma,

considera as exposições relativas as parcelas RWACPAD e RWAOPAD, além da

cobertura do risco de taxa de juros das operações não incluídas à carteira de

negociação banking book (RBAN). Vale ressaltar que o BYMD não possui operações

classificadas na parcela RWAMPAD.

A seguir o detalhamento das parcelas RWACPAD e RWAOPAD e o risco da carteira

banking RBAN:

Sob a ótica do Conglomerado Prudencial, a organização encerrou o primeiro trimestre

de 2018 com um RWA total de R$ 732.861 mil. O RWA para Risco de Crédito foi de R$

697.832 mil, enquanto o RWA para Risco Operacional foi de R$ 35.029 mil.

R$ (mil)

Jun-17 Set-17 Dez-17 Mar-18

Ativos Ponderados Risco de Crédito (RWAcpad) 535.393 597.325 639.622 697.832

FPR 0%

FPR 20% 5.125 4.060 3.888 62

FPR 35% - - -

FPR 50% 14.066 13.751 12.306 12.691

FPR 75% 403.562 457.436 507.974 552.554

FPR 100% 83.863 88.195 82.174 83.597

FPR 150% - - -

FPR 250% 28.721 33.826 33.222 40.083

FPR 300%

FPR 1012,65% 56 57 58 8.845

Risco de Mercado (RWAmpad) - - - -

Taxa de Juros Prefixadas em Real (RWAjur1) - - - -

Risco Operacional (RWAopad) 30.404 31.146 31.146 35.029

Risco Operacional 2.812 2.881 2.881 3.021

Montante RWA 565.797 628.471 670.769 732.861

Risco de Taxa de Juros (Rban) 394 150 96 91

Risco de Taxa de Juros 394 150 96 91

Composição dos Ativos Ponderados pelo Risco (RWA To tal)

22

Mensalmente é realizada a geração do DLO - Demonstrativo de Limites Operacionais,

que tem por objetivo apresentar, de forma sintética, as informações referentes aos

detalhamentos do cálculo dos limites monitorados pelo BACEN.

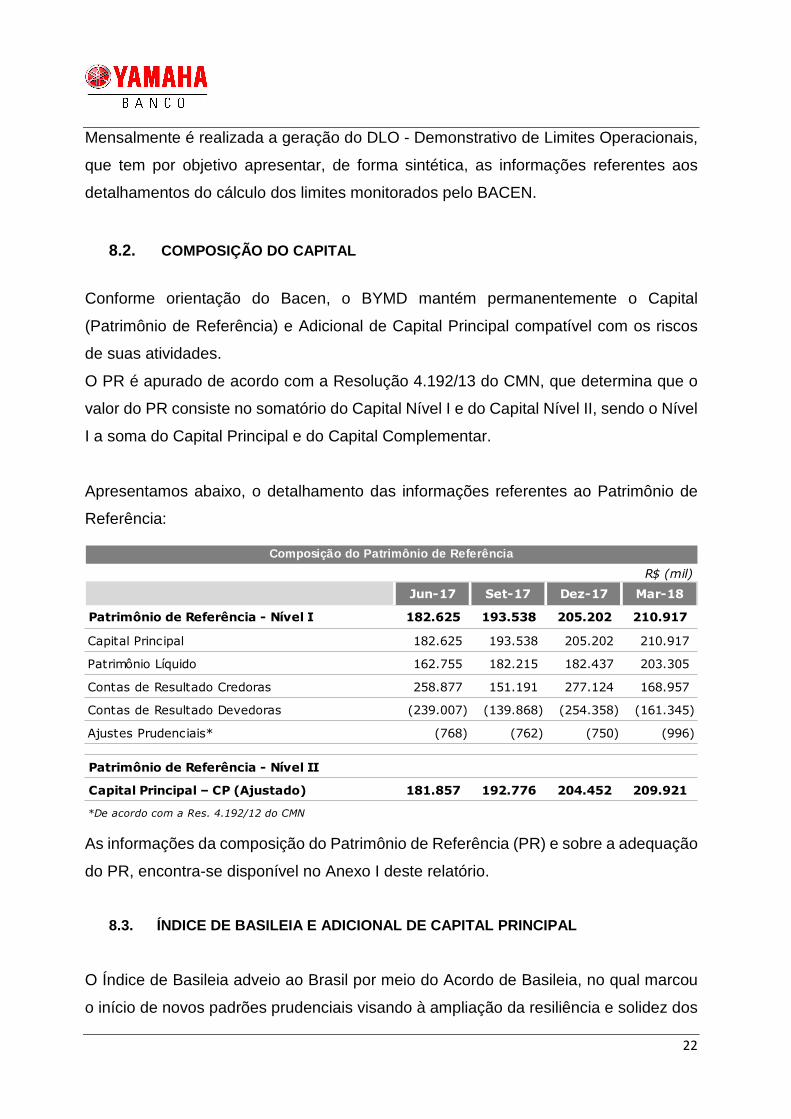

8.2. COMPOSIÇÃO DO CAPITAL

Conforme orientação do Bacen, o BYMD mantém permanentemente o Capital

(Patrimônio de Referência) e Adicional de Capital Principal compatível com os riscos

de suas atividades.

O PR é apurado de acordo com a Resolução 4.192/13 do CMN, que determina que o

valor do PR consiste no somatório do Capital Nível I e do Capital Nível II, sendo o Nível

I a soma do Capital Principal e do Capital Complementar.

Apresentamos abaixo, o detalhamento das informações referentes ao Patrimônio de

Referência:

As informações da composição do Patrimônio de Referência (PR) e sobre a adequação

do PR, encontra-se disponível no Anexo I deste relatório.

8.3. ÍNDICE DE BASILEIA E ADICIONAL DE CAPITAL PRIN CIPAL

O Índice de Basileia adveio ao Brasil por meio do Acordo de Basileia, no qual marcou

o início de novos padrões prudenciais visando à ampliação da resiliência e solidez dos

R$ (mil)

Jun-17 Set-17 Dez-17 Mar-18

Patrimônio de Referência - Nível I 182.625 193.538 205.202 210.917

Capital Principal 182.625 193.538 205.202 210.917

Patrimônio Líquido 162.755 182.215 182.437 203.305

Contas de Resultado Credoras 258.877 151.191 277.124 168.957

Contas de Resultado Devedoras (239.007) (139.868) (254.358) (161.345)

Ajustes Prudenciais* (768) (762) (750) (996)

Patrimônio de Referência - Nível II

Capital Principal – CP (Ajustado) 181.857 192.776 204.452 209.921

*De acordo com a Res. 4.192/12 do CMN

Composição do Patrimônio de Referência

23

bancos. Dessa forma, estabelecida uma relação mínima (8%) entre o PR e os demais

ativos ponderados pelo risco (RWA).

Já o Adicional de Capital Principal (ACP) corresponde à soma das parcelas

ACPConservação, ACPContracíclico e ACPSistêmico, no entanto, não representam

requerimento mínimo de capital e caso os montantes de ACP sejam insuficientes

acarretará em restrições previstas na Resolução 4.193/13.

ACPConservação – resulta da aplicação dos seguintes percentuais ao montante RWA:

1,875% em 2018; e 2,5% a partir de janeiro de 2019;

ACPContracíclico – para as exposições localizadas no Brasil o percentual sobre o

montante do RWA é de 0%, de acordo com a Circular 3.769/15. Lembrando que por

meio da referida Resolução as instituições podem optar ou não por aplicar os

percentuais máximos em relação ao montante RWA, sendo: 1,875% em 2018; e 2,5%

a partir de janeiro de 2019.

ACPSistêmico – limita-se aos seguintes percentuais máximos em relação ao montante

RWA: 1,0% em 2018; e 2,0% a partir de janeiro de 2019.

Em conformidade com a Circular 3.769/15, as exposições fixadas ao ACPContracíclico

no Brasil são iguais a zero, logo a instituição não possui valor fixado a esta parcela.

Semelhantemente encontra-se o ACPSistêmico que considera zero o percentual de

alocação de Capital Principal.

8.4. SUFICIÊNCIA DE CAPITAL

A avaliação da suficiência de capital regulamentar é realizada de forma a garantir que

a instituição mantenha capital sólido para suportar os seus objetivos estratégicos. Esse

R$ (mil)

Jun-17 Set-17 Dez-17 Mar-18

ACP Conservação 7.072 7.856 8.385 13.741

ACP Contracíclico - - - -

ACP Sistêmico - - - -

Adicional de Capital Principal (ACP)

24

processo visa monitorar e controlar o capital mantido e avaliar a necessidade de capital

para fazer face aos riscos a que a instituição está sujeita.

É possível demonstrar a suficiência de capital através dos Índices de Basileia, de

Capital Principal e de Nível I. De acordo com a regulamentação brasileira vigente, a

relação mínima exigida entre o PR e os ativos ponderados pelos riscos é de 10,50%,

para a relação ao Nível I do PR este limite é de 6% e 4,5% para o Capital Principal.

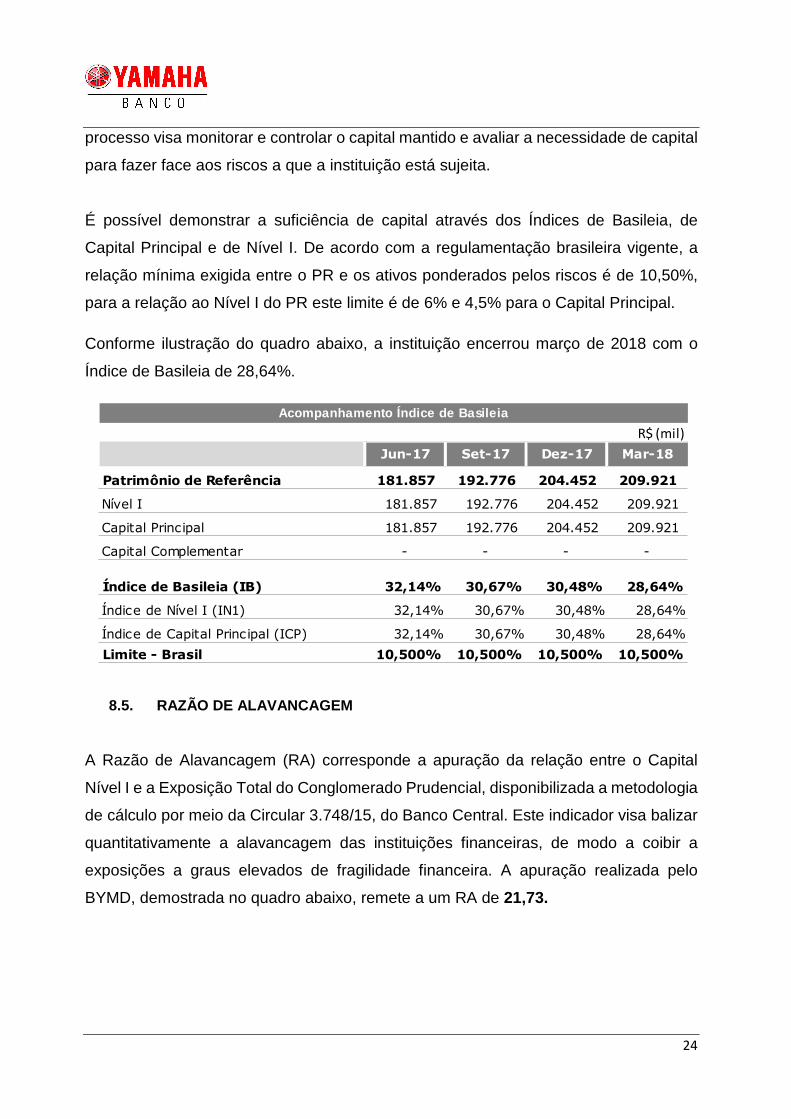

Conforme ilustração do quadro abaixo, a instituição encerrou março de 2018 com o

Índice de Basileia de 28,64%.

8.5. RAZÃO DE ALAVANCAGEM

A Razão de Alavancagem (RA) corresponde a apuração da relação entre o Capital

Nível I e a Exposição Total do Conglomerado Prudencial, disponibilizada a metodologia

de cálculo por meio da Circular 3.748/15, do Banco Central. Este indicador visa balizar

quantitativamente a alavancagem das instituições financeiras, de modo a coibir a

exposições a graus elevados de fragilidade financeira. A apuração realizada pelo

BYMD, demostrada no quadro abaixo, remete a um RA de 21,73.

R$ (mil)

Jun-17 Set-17 Dez-17 Mar-18

Patrimônio de Referência 181.857 192.776 204.452 209.921

Nível I 181.857 192.776 204.452 209.921

Capital Principal 181.857 192.776 204.452 209.921

Capital Complementar - - - -

Índice de Basileia (IB) 32,14% 30,67% 30,48% 28,64%

Índice de Nível I (IN1) 32,14% 30,67% 30,48% 28,64%

Índice de Capital Principal (ICP) 32,14% 30,67% 30,48% 28,64%

Limite - Brasil 10,500% 10,500% 10,500% 10,500%

Acompanhamento Índice de Basileia

25

Valor(R$ mil)

1Itens patrimoniais, exceto instrumentos financeiros derivativos, títulos e valores mobiliários recebidos porempréstimo e revenda a liquidar em operações compromissadas.

936.595

2 Ajustes relativos aos elementos patrimoniais deduzidos na apuração do Nível I. (1.281)

3 Total das exposições contabilizadas no BP 935.314

4 Valor de reposição em operações com derivativos. 1.414

5 Ganho potencial futuro decorrente de operações com derivativos -

6 Ajuste relativo à garantia prestada em operações com derivativos

7 Ajuste relativo à margem de garantia diária prestada -

8Derivativos em nome de clientes em que não há obrigatoriedade contratual de reembolso em função de falência ou inadimplemento das entidades responsáveis pelo sistema de liquidação.

-

9 Valor de referência ajustado em derivativos de crédito -

10 Ajuste sob o valor de referência ajustado em derivativos de crédito -

11 Total das exposições relativas a operações com instrumentos financeiros derivativos 1.414

12 Aplicações em operações compromissadas e de empréstimo de TVM 29.190

13 Ajuste relativo a recompras a liquidar e credores por empréstimo de TVM -

14 Valor relativo ao risco de crédito da contraparte -

15 Valor relativo ao risco de crédito da contraparte em operações de intermediação. -

16Total das exposições relativas a operações compromissadas e de empréstimo de títulos e valores mobiliários (soma das linhas 12 a 15).

29.190

Itens contabilizados no Balanço Patrimonial (BP)

Operações com Instrumentos Financeiros Derivativos

Operações Compromissadas e de Empréstimo de Títulos e Valores Mobiliários (TVM)

Anexo IIModelo Comum de divulgação de informações sobre a Razão de Alavancagem

Número da Linha

Item

26

DISPOSIÇÕES FINAIS

A Alta Administração, através de seus diretores, tem conhecimento do conteúdo deste

relatório, bem como as informações da composição do Patrimônio de Referência (PR)

e sobre a adequação do PR, disponíveis no Anexo I.

Outras informações sobre Gerenciamento de Risco; Demonstrações Financeiras e

Balancetes encontram-se disponíveis no site www.yamaha-motor.com.br.

17 Valor de referência das operações não contabilizadas no BP -

18 Ajuste relativo à aplicação de FCC específico às operações não contabilizadas no BP -

19 Total das exposições não contabilizadas no Balanço Patrimonial -

20 Nível I 209.921

21 Exposição Total 965.919

22 Razão de Alavancagem de Basileia III 21,73

Itens não contabilizados no Balanço Patrimonial (BP)

Capital e Exposição Total

Razão de Alavancagem (RA)