relatório de gerenciamento de riscos pilar...

TRANSCRIPT

CONGLOMERADO PRUDENCIAL

Relatório de Gerenciamento de Riscos

Pilar III

1º Trimestre/2018

Março/2018

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 2 de 23

SUMÁRIO

SUMÁRIO .......................................................................................................................................... 2

1. APRESENTAÇÃO .......................................................................................................................... 4

2. CONGLOMERADO PRUDENCIAL FINAXIS ...................................................................................... 4

2.1. PERFIL CORPORATIVO .............................................................................................................. 4

2.1. ORGANOGRAMA ..................................................................................................................... 5

2.1. GOVERNANÇA DE RISCOS E CAPITAL ......................................................................................... 5

3. ESCOPO DE GESTÃO DE RISCOS ................................................................................................... 6

3.1. APETITE POR RISCOS ................................................................................................................ 6

3.2. MAPA DE RISCOS...................................................................................................................... 6

3.3. PROCESSO CORPORATIVO DE GERENCIAMENTO DE RISCOS ....................................................... 8

3.3.1. OBJETIVOS E ESTRATÉGIAS ..................................................................................................................... 8

3.3.2. POLÍTICAS DE GERENCIAMENTO DE RISCOS E DE CAPITAL ............................................................................ 8

3.3.3. ESTRUTURA DE GERENCIAMENTO DE RISCOS E CAPITAL .............................................................................. 9

3.3.3.1. RISCO DE CRÉDITO ............................................................................................................................ 9

3.3.3.1.1. RISCO DE CRÉDITO DE CONTRAPARTE ................................................................................................ 9

3.3.4. RISCO DE MERCADO ........................................................................................................................... 10

3.3.5. RISCO DE LIQUIDEZ ............................................................................................................................. 11

3.3.6. RISCO OPERACIONAL .......................................................................................................................... 11

3.3.6.1. METODOLOGIA DE MENSURAÇÃO DO RISCO OPERACIONAL ...................................................................... 12

3.3.7. RISCO SOCIOAMBIENTAL ..................................................................................................................... 12

3.3.7.1. PROCESSO DE GERENCIAMENTO DE RISCO SOCIOAMBIENTAL ................................................................. 13

4. ACORDO DE CAPITAL DE BASILEIA ............................................................................................. 13

4.1. ACORDO DE CAPITAL DE BASILEIA – BASILEIA III ....................................................................... 14

5. GERENCIAMENTO DE CAPITAL ................................................................................................... 15

5.1. PROCESSO CORPORATIVO DE GERENCIAMENTO DE CAPITAL ................................................... 15

5.2. ADEQUAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)................................................................ 16

5.3. REQUERIMENTO DE CAPITAL ......................................................................................................... 16

6. ÍNDICADORES DO CONGLOMERADO FINAXIS ............................................................................. 17

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 3 de 23

6.1. PATRIMÔNIO DE REFERÊNCIA ........................................................................................................ 17

6.1. ATIVOS PONDERADOS PELO RISCO (RWA) ....................................................................................... 17

6.1. ÍNDICE DE BASILEIA ..................................................................................................................... 18

5. ANEXOS .................................................................................................................................... 18

6.1. ANEXO I – COMPOSIÇÃO DO PATRIMÔNIO DE REFERÊNCIA E INFORMAÇÕES SOBRE A ADEQUAÇÃO ............... 18

6.2. ANEXO II – RAZÃO DE ALAVANCAGEM ........................................................................................... 23

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 4 de 23

1. APRESENTAÇÃO

Este relatório apresenta informações referentes à gestão de riscos, à apuração do montante de ativos

ponderados pelos riscos e à apuração do Patrimônio de Referência do Conglomerado Prudencial Finaxis

atendendo as recomendações do Comitê de Basileia e da Circular 3.678 do Banco Central do Brasil, bem

como demais normas relacionadas.

Para conhecer mais sobre a nossa história, produtos e serviços, informações financeiras e gestão de

riscos acesse nossos sites http://www.finaxis.com.br/ e http://corretora.finaxis.com.br/.

2. CONGLOMERADO PRUDENCIAL FINAXIS

2.1. PERFIL CORPORATIVO

O Conglomerado Prudencial Finaxis “Conglomerado” é composto pelas empresas Finaxis Corretora de

Títulos e Valores Mobiliários S.A “Corretora” e Banco Finaxis S.A “Banco”.

A Corretora foi fundada em 08/1999 como sociedade distribuidora de títulos e valores mobiliários, com

foco na atuação como intermediária ao mercado de capitais para investidores individuais. Em 2011,

direcionou seu negócio para os serviços a fundos de investimento. O Banco foi fundado em 03/2010

com objetivo de fornecer produtos e serviços estruturados para fundos de investimento.

O Finaxis destaca-se como especialista na estruturação, administração, custódia de ativos e distribuição

de cotas de fundos de investimento, bem como oferta o produto conta corrente. O Finaxis é

reconhecido como referência no mercado de fundos de investimentos estruturados, mas para isso, é

fundamental excelência nos processos internos, gerenciamento dos seus riscos e controles efetivos.

Em março de 2018, o Conglomerado conta com a carteira administrada de recursos de terceiros de R$

9.988 bilhões e uma carteira de custodiada de R$ 12.487 bilhões (Fonte Anbima).

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 5 de 23

2.2. ORGANOGRAMA

Conforme demonstrado no organograma acima, o Conglomerado Prudencial Finaxis é administrado e

representado por 1 Presidência e 6 Diretorias. As auditorias interna e externa respondem diretamente

para a presidência do Conglomerado, garantindo assim, a independência dos trabalhos e as boas

práticas de governança.

2.3. GOVERNANÇA DE RISCOS E CAPITAL

A Governança Corporativa do Conglomerado conta com a participação de todos os seus níveis

hierárquicos, tendo por finalidade otimizar o desempenho da companhia e proteger as partes

interessadas, agregar valor ao Conglomerado e contribuir para sua sustentabilidade, envolvendo

principalmente aspectos voltados à transparência, equidade de tratamento e prestação de contas.

Nesse contexto, o gerenciamento de riscos e do capital é realizado por meio de decisões colegiadas,

apoiando-se em comitê específico. Este processo conta com a participação de todas as camadas

contempladas pelo escopo de Governança Corporativa, que compreende desde a Alta Administração até

as diversas áreas de negócios, operacionais, produtos e serviços.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 6 de 23

3. ESCOPO DE GESTÃO DE RISCOS

O escopo do gerenciamento de riscos do Conglomerado permite que os riscos inerentes aos negócios do

Conglomerado sejam devidamente identificados, avaliados, mensurados, mitigados, monitorados e

reportados para a Alta Administração, objetivando assim, o cumprimento de seus objetivos com

segurança.

3.1. APETITE POR RISCOS

Apetite por riscos é definido como o valor considerado razoável à ser assumido pelo Conglomerado para

a implementação de seus objetivos e estratégias de negócio. Esse apetite é influenciado por diversos

fatores, dentre eles, a estratégia corporativa, as metas de solvência, os índices de liquidez, a definição

dos tipos de riscos aceitos e não aceitos pelo Conglomerado.

O apetite por riscos do Conglomerado está formalizado na Declaração de Apetite por Riscos (RAS), nas

políticas e procedimentos internos de gerenciamento de riscos, sendo esses definidos e aprovados pela

Alta Administração, monitorados pela área de Gestão de Riscos e reportados no Comitê de Riscos.

3.2. MAPA DE RISCOS

O Conglomerado, diante de produtos e serviços oferecidos aos seus clientes, está exposto a diversos

tipos de riscos, sejam eles decorrentes de fatores internos ou externos. Portanto, é imprescindível a

adoção de um monitoramento constante de todos os riscos de forma a dar segurança e conforto a todas

as partes interessadas. Os principais riscos relacionados ao negócio do Conglomerado estão destacados

abaixo:

Risco Operacional: É a possibilidade de perdas resultantes de falha, deficiência ou inadequação de

processos internos, pessoas e sistemas ou de eventos externos, incluindo a perda associada à

inadequação ou deficiência em contratos firmados pela instituição, bem como a sanções em razão de

descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das

atividades desenvolvidas pelo Conglomerado.

Risco de Compliance: É a possibilidade de o Conglomerado não conduzir seus negócios em

conformidade com leis, normas, regulamentos e códigos de conduta aplicáveis às suas atividades,

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 7 de 23

podendo, consequentemente, causar danos à sua imagem e prejuízos de ordem financeira decorrentes

de demandas judiciais e de sanções legais.

Risco de Estratégia: É a possibilidade de insucesso no alcance dos objetivos estabelecidos decorrente de

mudanças adversas no ambiente de negócios ou de utilização de premissas inadequadas na tomada de

decisão.

Risco Reputacional: É a ´possibilidade de perda de credibilidade perante clientes, contrapartes, órgãos

governamentais e mercado de atuação ou comunidade, decorrentes de ações, atos e atitudes indevidas

e impróprias.

Risco Socioambiental: É a possibilidade de potenciais danos que uma atividade econômica pode causar

à sociedade e ao meio ambiente. Os riscos socioambientais associados às instituições financeiras são,

em sua maioria, indiretos e advém das relações de negócios, incluindo aquelas com a cadeia de

fornecimento e com os clientes, por meio de atividades de financiamento e investimento.

Risco de Mercado: É a possibilidade de perda financeira por oscilação de preços e taxas de juros dos

ativos financeiros do Conglomerado, uma vez que suas carteiras ativas e passivas podem apresentar

descasamentos de prazos, moedas e indexadores.

Risco de Liquidez: É a possibilidade de o Conglomerado não ser capaz de honrar eficientemente suas

obrigações, sem afetar suas operações diárias e sem incorrer em perdas significativas, bem como pela

possibilidade do Conglomerado não conseguir negociar a preço de mercado uma posição, devido ao seu

tamanho elevado em relação ao volume normalmente transacionado ou em razão de alguma

descontinuidade do mercado.

Risco de Crédito: É a possibilidade de ocorrer perdas associadas ao não cumprimento, pelo tomador ou

contraparte, de suas respectivas obrigações financeiras nos termos pactuados, bem como à

desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador,

à redução de ganhos ou remunerações, às vantagens concedidas na renegociação, aos custos de

recuperação e a outros valores relativos ao descumprimento de obrigações financeiras da contraparte.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 8 de 23

3.3. PROCESSO CORPORATIVO DE GERENCIAMENTO DE RISCOS

3.3.3.1. Objetivos e Estratégias

O processo de gerenciamento de riscos é altamente estratégico em virtude da crescente complexidade

dos produtos e serviços do Conglomerado. O dinamismo dos mercados nos conduz a um constante

aprimoramento das atividades de gerenciamento de riscos e seus controles.

O Conglomerado exerce o controle corporativo dos riscos de modo integrado e independente,

preservando e valorizando o ambiente de decisões, desenvolvendo e implementando metodologias,

modelos e ferramentas de mensuração e controle.

O gerenciamento de riscos permite que os riscos sejam identificados, mensurados, mitigados,

acompanhados e reportados, o que se faz necessário em face da complexidade dos produtos e serviços

e do perfil de atividades do Conglomerado, sendo constituído pelas seguintes etapas:

Identificar: Consiste em identificar os riscos inerentes às atividades do Conglomerado, contemplando a

avaliação e classificação dos negócios, produtos e serviços sob a ótica de riscos.

Mensurar: Consiste em quantificar as perdas por meio do uso de metodologias reconhecidas

internacionalmente, seja sob condições normais de mercado, seja em situações de estresse. Faz-se uso

de ferramental técnico compatível com a complexidade das operações, produtos e serviços existentes.

Mitigar: Representa as medidas tomadas pelo Conglomerado para redução dos riscos por meio da

adoção de ações que minimizem o impacto no caso de ocorrência de eventos adversos.

Acompanhar: O Conglomerado dispõe de diversas atividades com o intuito de garantir o adequado

comportamento dos riscos, respeitando as políticas e limites definidos. Abrange também a verificação

dos controles internos e do correto desenho dos processos e suas atualizações.

Reportar: Contempla todas as ações voltadas à divulgação de informações sobre riscos e controles,

permeando todas as esferas do Conglomerado, mercado e órgãos reguladores nacionais.

3.3.3.2. Políticas de Gerenciamento de Riscos e de Capital

O Conglomerado dispõe de políticas, normas e procedimentos para realizar o gerenciamento dos riscos

e do capital. Estes instrumentos estabelecem as diretrizes básicas de atuação expressas pela Alta

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 9 de 23

Administração em conformidade com o padrão de integridade e valores éticos do Conglomerado e

alcançam todas as atividades do Conglomerado.

As políticas, normas e procedimentos asseguram que o Conglomerado mantenha uma estrutura de

controle compatível com a natureza de suas operações, complexidade dos seus produtos e serviços,

atividades, processos, sistemas e a dimensão de sua exposição aos riscos.

3.3.3.3. Estrutura de Gerenciamento de Riscos e Capital

A estrutura do gerenciamento de riscos e de capital é composta por um comitê que subsidia a Alta

Administração do Conglomerado na tomada de decisões estratégicas. O comitê é denominado de

Comitê de Gestão de Riscos, que tem por atribuição assessorar a Alta Administração no desempenho de

suas atribuições na gestão e controle dos riscos e do capital.

3.3.3.4. Risco de Crédito

A estrutura de gerenciamento de risco de crédito é constituída pela Diretoria Jurídico, Compliance e

Riscos, na qual a área de Gestão de Riscos é responsável pelo controle e avaliação, bem como validação

das políticas, cálculo de capital econômico alocado para risco de crédito e monitoramento da adequação

do nível de Patrimônio de Referência com relação ao nível de crédito assumido.

O Conglomerado atua no mercado financeiro na prestação de serviços fiduciários para o Mercado de

Capitais, e não possui carteira de crédito. Até 08/2016, o Banco fazia estruturação de Cédula de Crédito

Bancária (CCB) mas o produto foi descontinuado.

Em linha com os princípios da Resolução 3.721 do CMN, o Conglomerado possui estrutura adequada

para a complexidade das suas operações e normativo institucional de gerenciamento do risco de

crédito.

3.3.3.4.1. Risco de Crédito de Contraparte

O risco de crédito de contraparte, o qual o Conglomerado está exposto, é representado pela

possibilidade de perda em razão do não cumprimento, por determinada contraparte, das obrigações

relativas à liquidação de operações que envolvam a negociação de ativos financeiros, incluindo a

deterioração da qualidade creditícia da contraparte.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 10 de 23

3.3.3.5. Risco de Mercado

A estrutura de gerenciamento de risco de mercado é constituída pela Diretoria Jurídico, Compliance e

Riscos, na qual a área de Gestão de Riscos é responsável pela identificação, mensuração e

monitoramento do risco, garantindo que o perfil de risco de mercado do Conglomerado esteja alinhado

às diretrizes estabelecidas.

O Conglomerado atua no mercado financeiro com estratégias conservadoras e com foco específico no

mercado de serviços para fundos de investimento. Essa estratégia permite a manutenção de níveis

baixos de exposição com relação a risco de mercado.

O Conglomerado possui somente carteira de não negociação (“banking”), em sua maioria por títulos de

alta qualidade e liquidez, sendo a carteira composta por títulos públicos e operações compromissadas

lastreadas em títulos públicos. Os riscos aos quais o Conglomerado está exposto estão relacionados à

taxa de juros e fundos. A seguir apresentamos as exposições financeiras e os fatores de riscos das

operações do Conglomerado.

O sistema utilizado para o cálculo do risco é o Luna - Maps, por meio deste é realizado o monitoramento

diário das operações.

Em linha com os princípios da Resolução 3.464 do CMN, o Conglomerado possui estrutura adequada

para a complexidade das suas operações e normativo institucional de gerenciamento do risco de

mercado.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 11 de 23

3.3.3.6. Risco de Liquidez

A estrutura de gerenciamento de risco de liquidez é constituída pela Diretoria de Compliance e Riscos,

na qual a área de Gestão de Riscos é responsável pela identificação, mensuração e monitoramento da

liquidez, garantindo que o perfil de risco do Conglomerado esteja alinhado às diretrizes estabelecidas.

O Conglomerado dispõe de planos de contingências que são registrados em política interna e

submetidos à aprovação da Alta Administração.

Em linha com os princípios da Resolução 4.090 do CMN, o Conglomerado possui estrutura adequada

para a complexidade das suas operações e normativo institucional de gerenciamento do risco de

liquidez aprovados pela Alta Administração.

3.3.3.7. Risco Operacional

O processo de gerenciamento de risco operacional adota uma abordagem qualitativa de forma a

mapear os processos, identificar e analisar os riscos e avaliar a suficiência dos controles para a mitigar os

riscos e quando necessário solicita a implementar planos de ação com o objetivo de mitigar as perdas

operacionais. Também adota uma abordagem quantitativa, visando o monitoramento e controle dos

riscos operacionais, estudando a causa-raiz das perdas e implementando planos de ação visando a

melhoria nos processos.

Os riscos identificados, os eventos de perdas e as ações promovidas com as áreas são reportadas em

Comitê de Riscos que é composto pela Alta Administração do Conglomerado. Para isso, são realizados os

seguintes procedimentos:

Identificação, avaliação e monitoramento dos riscos operacionais inerentes às atividades do

Conglomerado, bem como de novos produtos/serviços e sua adequação aos procedimentos e

controles;

Mapeamento e tratamento dos registros de perdas operacionais para composição da base de

dados internos;

Mensuração, controle e reporte da evolução das perdas operacionais com a avaliação da

efetividade das ações mitigatórias junto às áreas de negócios/dependências;

Avaliação e cálculo da necessidade de capital para risco operacional;

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 12 de 23

Elaboração de relatórios sobre risco operacional para as áreas relacionadas ao processo de

gerenciamento, inclusive ao Comitê e à Alta Administração.

3.3.6.1. Metodologia de Mensuração do Risco Operacional

Em atendimento ao disposto na Circular 3.640 do BCB, o Conglomerado adotou a abordagem do

Indicador Básico para apurar capital mínimo requerido de Risco Operacional. Além disso, o

Conglomerado utiliza os dados internos de perdas operacionais, os quais são elementos para apuração

do risco operacional. Neste contexto, o Conglomerado classifica os eventos de risco operacional

conforme abaixo.

Eventos de perdas:

Fraude interna;

Fraude externa;

Demandas trabalhistas e segurança deficiente no local do trabalho;

Práticas inadequadas relativas a clientes, produtos e serviços;

Danos ativos físicos próprios ou em uso pela instituição;

Aqueles que acarretam a interrupção das atividades da instituição;

Falhas em sistema de tecnologia da informação;

Falhas na execução, cumprimento de prazos e gerenciamento das atividades da instituição.

O risco operacional é acompanhado por área independente responsável por implementar as diretrizes e

as estratégias de risco operacional definidas em políticas internas e para isto deve-se aplicar as

melhores práticas na gestão e controle dos riscos operacionais e no Plano de Continuidade de Negócios

- PCN.

3.3.3.8. Risco Socioambiental

O risco socioambiental é representado por potenciais danos que uma atividade econômica pode causar

à sociedade e ao meio ambiente. Os riscos socioambientais associados às instituições financeiras são,

em sua maioria, indiretos e advém das relações de negócios, incluindo aquelas com a cadeia de

fornecimento e com os clientes, por meio de atividades de financiamento e investimento.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 13 de 23

Na busca contínua pelo aperfeiçoamento das estruturas organizacionais, diversas medidas foram

tomadas:

A fim de cumprir a Política de Responsabilidade Socioambiental designou-se a Diretora da área

de negócios como a responsável pelo cumprimento da Resolução 4.327;

As áreas de Compliance e Gestão de Riscos do Conglomerado são responsáveis pelo

gerenciamento do risco socioambiental.

3.3.3.9. Processo de Gerenciamento de Risco Socioambiental

O processo de gerenciamento de risco socioambiental permite que os riscos sejam de forma pró ativa

identificados, mensurados, mitigados, reportados e acompanhados.

Importante destacar que, com a análise de prevenção à lavagem de dinheiro e financiamento ao

terrorismo (“PLDFT”), o Conglomerado inseriu em seu critério a verificação de licenças ambientais para

as empresas descritas pelo CONAMA, bem como adotou em seus procedimentos que haja o registro de

perda quando decorrer de risco socioambiental.

4. ACORDO DE CAPITAL DE BASILEIA

Diante da evolução do cenário bancário mundial e da aceleração do ritmo de integração dos diversos

mercados financeiros, por meio de complexos e sofisticados instrumentos, surgiu a necessidade de

aprimoramento nas regras de exigência de capital. Em 2004, o Comitê de Basileia de Supervisão

Bancária publicou o Acordo de Capital de Basileia - Basileia II, que tem como principal característica a

introdução do conceito e importância de se utilizar as melhores práticas de gestão de riscos nas

organizações, com a recomendação de processos, estruturas e metodologias necessárias à gestão

efetiva dos riscos aos quais uma organização possa estar sujeita. Este acordo baseia-se em uma

estrutura conhecida como “os três pilares”:

Pilar I – Capital Regulatório: propõe melhorias e aperfeiçoamentos nas regras para mensuração

dos riscos, permitindo a utilização de modelos internos (abordagem avançada) para apurá-los,

além da introdução da exigência de capital para cobertura do risco operacional.

Pilar II – Supervisão: estabelece os princípios de supervisão bancária, os critérios para o

tratamento dos riscos não cobertos pelo Pilar I e definições e procedimentos de gerenciamento

por parte da administração.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 14 de 23

Pilar III – Disciplina de Mercado: recomenda aos bancos a divulgação de um conjunto mínimo de

informações, aumentando a transparência das instituições, de modo que o mercado possa

realizar uma avaliação melhor fundamentada nos riscos incorridos.

4.1. ACORDO DE CAPITAL DE BASILEIA – BASILEIA III

Em junho de 2011, o Comitê de Basileia publicou o documento “Basel III: A global regulatory framework

for more resilient banks and banking systems - revised”, conhecido como Basileia III, em resposta

regulatória internacional à crise financeira e bancária de 2008. O Acordo busca aumentar a qualidade e

quantidade do capital das instituições financeiras, a fim de tornar o sistema financeiro mais resiliente e

reduzir riscos e custos. Este acordo trata-se de um movimento contínuo de aprimoramento da estrutura

prudencial aplicável às instituições financeiras, tendo a definição do capital regulatório e o montante de

capital alocado como elementos primordiais. O novo acordo é bastante abrangente e propõe, entre

outras medidas:

Definição de capital mais rigorosa, visando fundamentalmente ampliar a capacidade de

absorver perdas;

Harmonização internacional da definição do capital;

Ampliação da transparência quanto à composição do capital;

Criação de duas modalidades de capital suplementar (buffers), que incentivam as instituições

financeiras a acumularem reservas adicionais de capital em períodos de rápida expansão do

ciclo econômico para serem utilizadas em momentos de estresse;

Ampliação do escopo dos riscos capturados pela estrutura de capital;

Introdução do Índice de Alavancagem, a ser aplicado como medida complementar ao

requerimento mínimo de capital;

Adoção de requerimentos mínimos quantitativos para risco de liquidez; e

Criação de modalidades de capital adicionais aplicados em bancos sistemicamente importantes.

Em março de 2013, com complemento em outubro de 2013, o CMN estabeleceu as regras de definição e

requerimento de capital regulamentar para Basileia III no Brasil, através das seguintes resoluções:

Resoluções 4.192 e 4.278, que dispõem sobre a metodologia de apuração do capital de

instituições financeiras Patrimônio de Referência (PR);

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 15 de 23

Resoluções 4.193 e 4.281, que tratam da apuração dos requerimentos mínimos de capital a

serem mantidos sob a forma de PR, de Nível I e de Capital Principal. Também institui o Adicional

de Capital Principal e estabelece as medidas a serem a dotadas no caso de este não ser

cumprido;

Resolução 4.280, que trata da nova base de apuração consolidada do PR e dos requerimentos

mínimos de capital para instituições integrantes do Conglomerado Prudencial.

Adicionalmente, foi criado pelo BCB um conjunto de circulares que determinam os procedimentos de

apuração do montante dos ativos ponderados pelo risco (RWA) para Risco de Crédito, de Mercado e

Operacional (abordagem padrão e interna).

As novas regras de Basileia III tiveram início em outubro de 2013 com implementação gradual até 2019.

5. GERENCIAMENTO DE CAPITAL

5.1. PROCESSO CORPORATIVO DE GERENCIAMENTO DE CAPITAL

O gerenciamento de capital é realizado de forma a proporcionar condições para o alcance dos objetivos

estratégicos do Conglomerado para fazer face aos riscos inerentes as suas atividades. Como parte do

gerenciamento de capital é elaborado o plano de capital, identificando as ações de contingência a serem

consideradas em cenários de estresse. Alinhado às diretrizes estratégicas, o Conglomerado exerce a

gestão de capital, envolvendo as áreas de controle e negócios, conforme diretrizes da Alta

Administração.

A estrutura de governança do gerenciamento de capital é composta pelo Comitê e tem como órgão

máximo a Alta Administração.

A área de Planejamento realiza o planejamento estratégico e a Contabilidade Corporativa efetua a

projeção do balanço, com base nesses dados a área de Gestão de Riscos elabora o plano de capital.

A estrutura de gerenciamento de capital deve considerar também os possíveis impactos no capital do

conglomerado prudencial oriundos dos riscos associados às demais empresas controladas por

integrantes do conglomerado prudencial.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 16 de 23

Este processo visa assegurar que o Conglomerado mantenha uma sólida base de capital para apoiar o

desenvolvimento das atividades e fazer face aos riscos incorridos, seja em situações normais ou em

condições extremas de mercado, além de atender os requerimentos regulatórios.

5.2. ADEQUAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)

Sob a ótica do BCB, as instituições financeiras devem manter, permanentemente, capital (Patrimônio de

Referência) e adicional de capital principal compatível com os riscos de suas atividades, representado

pelo Ativo Ponderado pelo Risco (RWA), que é apurado o montante total do RWA pela soma das

parcelas dos ativos ponderados pelos riscos de crédito, risco de mercado e risco operacional.

Além disso, o Conglomerado deve manter PR suficiente para fazer face ao risco de taxa de juros das

operações não incluídas na carteira de negociação (risco da taxa de juros da carteira Banking), o qual é

calculado por meio da metodologia de VaR paramétrico com 95% de significância.

5.3. Requerimento de Capital

A partir de 2017 o requerimento mínimo de patrimônio de referência passou a ser 9,25%, e decairá

gradualmente até 8% em 1º de janeiro de 2019.

Em contrapartida, as normas do BACEN estabeleceram um Adicional de Capital Principal (ACP), que

corresponde à soma das parcelas ACPConservação, ACPContracíclico e ACPSistêmico que, em conjunto

com o requerimento mínimo de patrimônio, aumentam as exigências de capital ao longo do tempo.

O ACPConservação a partir de 1º de janeiro 2017 é de 1,25% e aumentará gradualmente até

2,5% a partir de a partir de 1º de janeiro de 2019;

O ACPContracíclico a partir de 1º de janeiro 2017 é limitado a 1,25% e aumentará gradualmente

o limite para 2,5%. No entanto, atualmente, conforme a Circular 3.769 do Bacen, o valor

apurado da parcela ACPContracíclico é igual a zero, sendo que, na hipótese de elevação da

parcela, o novo percentual vigorará doze meses após seu anúncio;

O ACPSistêmico, conforme a Circular 3.768 do Bacen é 0% para o Conglomerado, uma vez que

razão entre o valor da Exposição Total e o valor do Produto Interno Bruto (PIB) é menor que

10%.

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 17 de 23

6. ÍNDICADORES DO CONGLOMERADO FINAXIS

6.1. Patrimônio de Referência

A seguir, apresentamos o detalhamento das informações relativas ao PR do Conglomerado, sob a ótica

do Conglomerado Prudencial.

PR = Nível 1 + Nível 2

Nível 1 = Capital Principal + Capital Complementar

6.1. Ativos Ponderados pelo Risco (RWA)

Apresentamos a seguir a evolução dos ativos ponderados pelo risco (RWA) do Conglomerado

Prudencial, abordagem regulamentar:

RWACPAD: parcela relativa às exposições ao risco de crédito.

RWAMPAD: parcela relativa às exposições ao risco de mercado sujeitas ao cálculo do

requerimento de capital mediante abordagem padronizada.

RWAOPAD: parcela relativa ao cálculo do capital requerido para o risco operacional.

RWA = RWACPAD + RWAMPAD + RWAOPAD

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 18 de 23

6.2. Índice de Basileia

7. ANEXOS

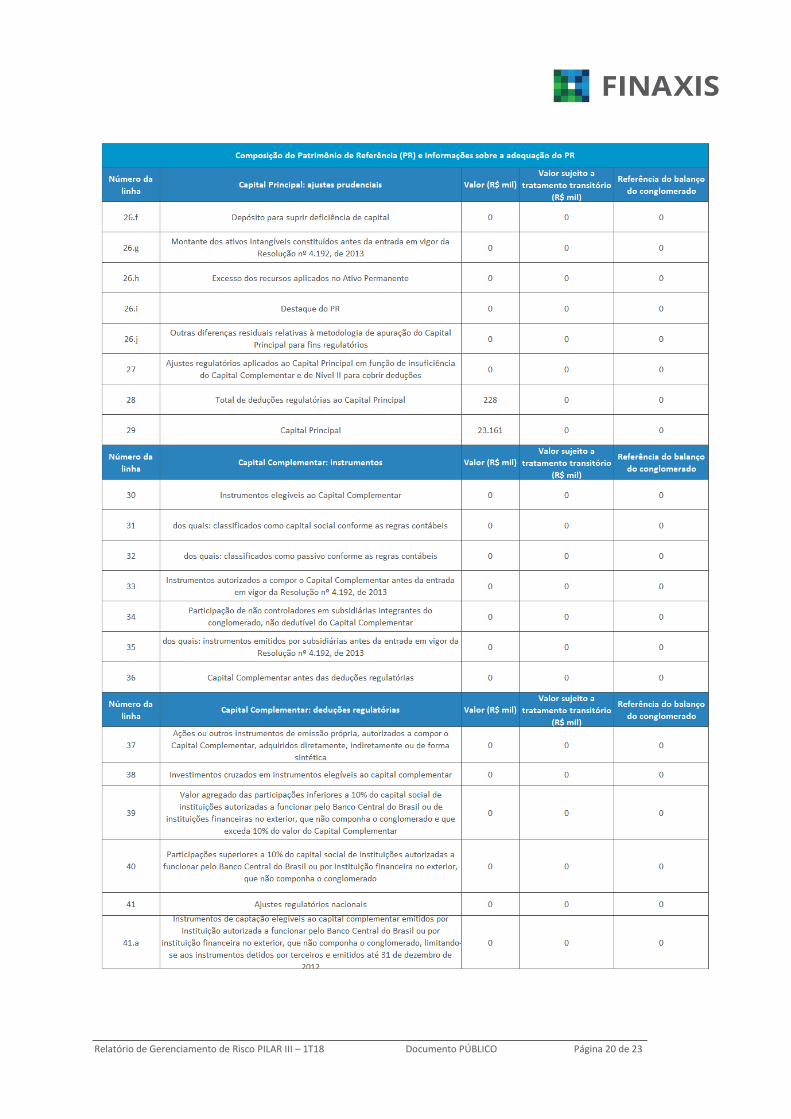

7.1. ANEXO I – Composição do Patrimônio de Referência e

informações sobre a adequação

COMPOSIÇÃO DO RWA 1º Trim. 2018 4º Trim. 2017 1º Trim. 2017

RWA TOTAL 99.048 87.994 80.931

RWA Cpad 9.317 8.563 8.028

RWA Mpad 0 0 0

RWA Opad 89.731 79.431 72.903

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 19 de 23

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 20 de 23

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 21 de 23

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 22 de 23

Relatório de Gerenciamento de Risco PILAR III – 1T18 Documento PÚBLICO Página 23 de 23

7.2. ANEXO II – Razão de alavancagem

Em atendimento às recomendações do Comitê de Basileia, em outubro de 2015 entrou em vigor a

Circular 3.748 do BCB que dispõe sobre a Razão de Alavancagem (RA). É um índice que atua em

conjunto com o Índice de Basileia na limitação do nível de exposição a risco assumido pelas instituições

financeiras e avalia a alavancagem por meio da relação entre Capital Nível I e os ativos registrados em

valores contábeis, acrescidas de exposições off balance (limites, avais, fianças e derivativos).