relatÓrio de estÁgio - bdigital.ipg.ptbdigital.ipg.pt/dspace/bitstream/10314/4361/1/guilherme...

TRANSCRIPT

TPGfolitédnicodaiGuarda

Polytechnicof Guarda

RELATÓRIO DE ESTÁGIO

Licenciatura em Gestão

Guilherme José Matos Fortuna

novembro 2017

Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

RELATÓRIO DE ESTÁGIO

GUILHERME JOSÉ MATOS FORTUNA

RELATÓRIO PARA OBTENÇÃO DO GRAU DE LICENCIADO EM GESTÃO

Guarda, novembro de 2017

Caixa de Crédito Agrícola da Região do Fundão e Sabugal C.R.L.

Ruas dos Três Lagares * 6230 421 Fundão * Tel: 275750420 / Fax: 275752511

Endereço eletrónico: [email protected]

Número de Pessoa Coletiva e Inscrição na C.R.C. do Fundão 500.978.930

Capital Social Variável de no mínimo: €8.000.000; Capital Atual: €10.724.620

Guilherme José Matos Fortuna || Relatório de Estágio

i Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Ficha de Identificação

Aluno: Guilherme José Matos Fortuna

Nº de aluno: 1011656

Correio eletrónico: [email protected]

Licenciatura: Gestão

Estabelecimento de Ensino: Escola Superior de Tecnologia e Gestão do Instituto

Politécnico da Guarda (ESTG-IPG)

Entidade acolhedora: Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal,

CRL

Agência: Fundão

Morada: Rua dos Três Lagares, 6230-421, Fundão

Telefone: 275 750 420

Fax: 275 752 511

Correio eletrónico: [email protected]

Tutor na instituição: Dr. Luís Antunes

Grau Académico: Licenciado em Economia

Cargo: Responsável Administrativo e Financeiro

Orientador na ESTG-IPG: Prof.ª Maria José Valente

Grau Académico: Doutor em Ciências Económicas

Duração do Estágio: 400 horas

Início do Estágio Curricular: 3 de julho de 2017

Conclusão do Estágio Curricular: 22 de setembro de 20

“A escola da experiência é a mais educativa.”

Jean Baptiste Poquelin Moliè

Guilherme José Matos Fortuna || Relatório de Estágio

iii Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Agradecimentos

Com o chegar ao fim de mais uma etapa de vida, sendo que ao longo da mesma foram

muitos os obstáculos que apareceram, o estagiário quer deixar um especial agradecimento

a quem cooperou e auxiliou, de uma maneira ou de outra, a superar os mesmos.

Em primeiro lugar, o estagiário agradece ao Instituto Politécnico da Guarda e à Escola

Superior de Tecnologia e Gestão pelo acompanhamento, dedicação, pela oportunidade

concedida de se licenciar na área de Gestão, e aos respetivos professores pelos

conhecimentos fornecidos, ao longo de um período de três anos.

Em segundo lugar, o formando quer agradecer à Caixa de Crédito Agrícola Mútuo da

Região do Fundão e Sabugal, CRL pela oportunidade concedida e a toda a equipa pela

simpatia, ajuda e integração. Dentro desta instituição, deixa um especial obrigado ao

supervisor, Dr. Luís Antunes, que representou um papel fundamental não só na orientação

e aprendizagem de vários conhecimentos, mas também pelo seu apoio, motivação,

paciência e interesse mostrado em ajudar a realizar o estágio.

Por último, e não menos importante, o estagiário agradece a toda a sua família e amigos

pelo forte apoio, motivação e confiança que sempre prestaram.

“Agradeço às pessoas que me rejeitaram e me disseram não. Por causa delas, agi por

mim mesmo e cheguei até aqui.”

Johnny De Carli

Guilherme José Matos Fortuna || Relatório de Estágio

iv Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Resumo

O objetivo do estágio curricular é pôr em prática os conhecimentos adquiridos nas

unidades curriculares, de maneira a preparar os alunos no ingresso do mercado de

trabalho, servindo no fundo como a primeira experiência laboral na área.

Este relatório de estágio tem como objetivo descrever as atividades desenvolvidas durante

o período de estágio, bem como fazer a apresentação e caraterização da entidade

acolhedora, Caixa de Crédito Agrícola Mútuo do Fundão e Sabugal, no sentido de se

perceber o seu funcionamento. O referido estágio curricular teve início no dia 3 de julho

e terminou a 22 de setembro de 2017, com uma duração total de 400 horas.

Relativamente ao conteúdo deste relatório, irá, primeiramente, focar-se na caraterização

do Sistema Financeiro Português no sentido de contribuir para uma melhor perceção do

funcionamento da entidade propiciadora do estágio, visto encontrar-se inserida no

mesmo. Seguir-se-á a apresentação do Grupo Crédito Agrícola, contendo aspetos como a

história do mesmo, a sua estrutura organizacional, a missão, os valores, as suas diversas

empresas e, ainda, a agência onde o estágio curricular decorreu. Por último, serão

descritas todas as atividades realizadas durante o período de permanência na instituição,

primordialmente tarefas de back office, isto é, serviços administrativos, não diretamente

em contacto com clientes.

Palavras chave: Estágio; Banco; Crédito; Back office; Crédito Agrícola; Fundão.

JEL Classification: G01 (Management); G20 (General); G21 (Banks, other Deposit

Institutions, Microfinance Institutions; Mortgages).

Guilherme José Matos Fortuna || Relatório de Estágio

v Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Plano de Estágio

O plano de estágio que, de seguida, se apresenta foi elaborado pelo Responsável

Administrativo e Financeiro da Caixa de Crédito Agrícola Mútuo do Fundão e Sabugal

que durante o período de estágio desempenhou também a função de supervisor no estágio

curricular.

As tarefas desenvolvidas foram baseadas neste plano:

1. Conhecimento da história sobre a origem e percurso do Crédito Agrícola:

Banco Agrícola;

Banco Universal;

2. A forma jurídica das Caixas Agrícola:

Cooperativas de Crédito;

A Caixa Central;

As empresas do grupo;

3. A Caixa de Crédito Agrícola da Região do Fundão e Sabugal, CRL:

A sua história;

Estrutura Funcional;

4. A área administrativa e financeira:

O Modus Operandi;

A produção documental;

A produção documental financeira;

A produção documental obrigatória e legal.

Guilherme José Matos Fortuna || Relatório de Estágio

vi Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Índice

Introdução ....................................................................................................................... 13

Capítulo 1 - Sistema Financeiro Português ................................................................ 14

1.1. Enquadramento e Importância do Sistema Financeiro Português ....................... 15

1.2. Instituições Financeiras ....................................................................................... 16

1.3. Modelo de Supervisão Português ........................................................................ 17

Capítulo 2 - História e Enquadramento do Crédito Agrícola .................................. 18

2.1. Historial sobre a Origem e Percurso do Crédito Agrícola ................................... 19

2.2. O Grupo Crédito Agrícola ................................................................................... 23

2.2.1. Federação Nacional das Caixas de Crédito Agrícola Mútuo ........................ 24

2.2.2. Empresas Participadas .................................................................................. 26

2.3. Forma Jurídica das Caixas Agrícolas .................................................................. 30

2.4. Missão, Visão e Valores Grupo Crédito Agrícola ............................................... 30

2.4.1. Missão ........................................................................................................... 30

2.4.2. Visão ............................................................................................................. 30

2.4.3. Valores .......................................................................................................... 31

2.5. Objetivos .............................................................................................................. 31

2.6. Logótipo .............................................................................................................. 32

2.7. Comunicação Organizacional .............................................................................. 33

2.7.1. Campanha Publicitária .................................................................................. 33

2.7.2. Patrocínios e Eventos ................................................................................... 34

Capítulo 3 - Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal ... 38

3.1. A Caixa de Crédito Agrícola Mútuo Região do Fundão e Sabugal .................... 39

3.2. Localização .......................................................................................................... 40

3.3. Organização da CCAM da Região do Fundão e Sabugal .................................... 41

3.3.1. Comercial ..................................................................................................... 42

3.3.2. Gestão de Risco ............................................................................................ 42

Guilherme José Matos Fortuna || Relatório de Estágio

vii Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

3.3.3. Crédito .......................................................................................................... 42

3.3.4. Jurídico ......................................................................................................... 42

3.3.5. Administrativo e Financeiro ......................................................................... 43

Capítulo 4 - Atividades Desenvolvidas no Estágio ..................................................... 44

4.1. Análise do Exercício do Primeiro Trimestre de 2017 da CCAM do Fundão e

Sabugal CRL. ............................................................................................................. 46

4.1.1. Análise da Margem Financeira ................................................................. 47

4.1.1.1. Evolução do Crédito a Clientes ............................................................. 47

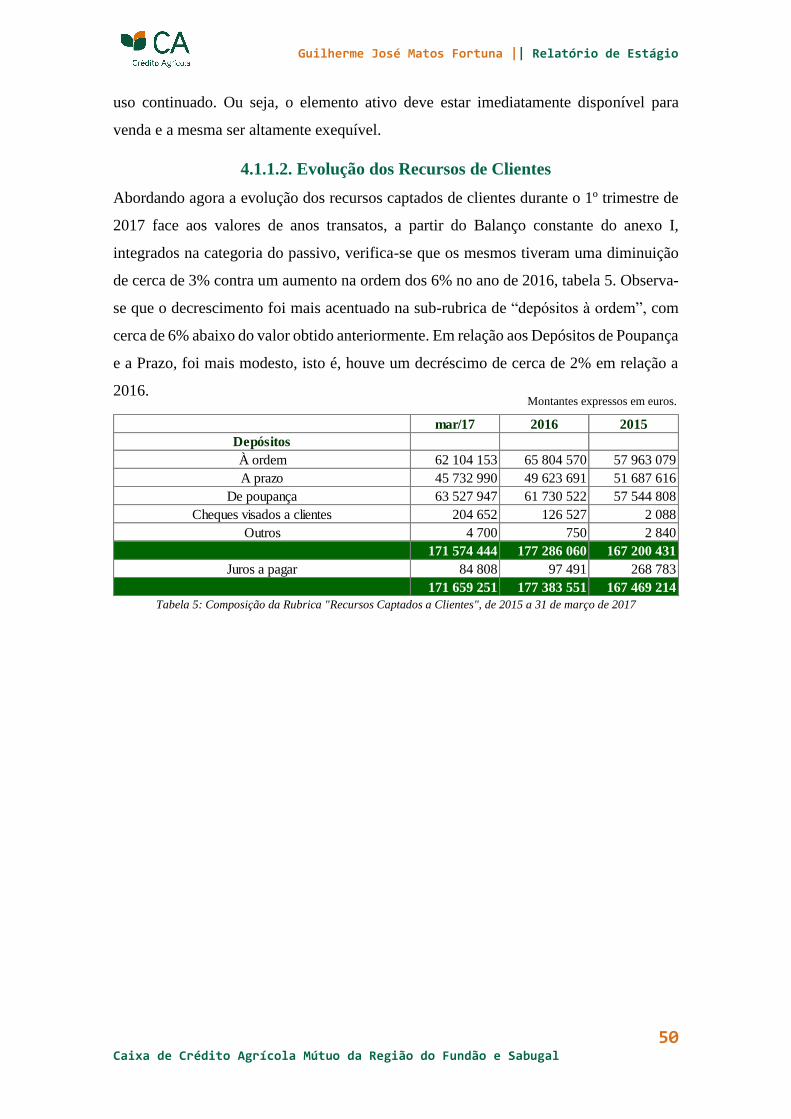

4.1.1.2. Evolução dos Recursos de Clientes ....................................................... 50

4.1.2. Análise do Produto Bancário .................................................................... 51

4.1.2.1. Análise Desagregada da Rubrica “Serviços e Comissões” ................... 52

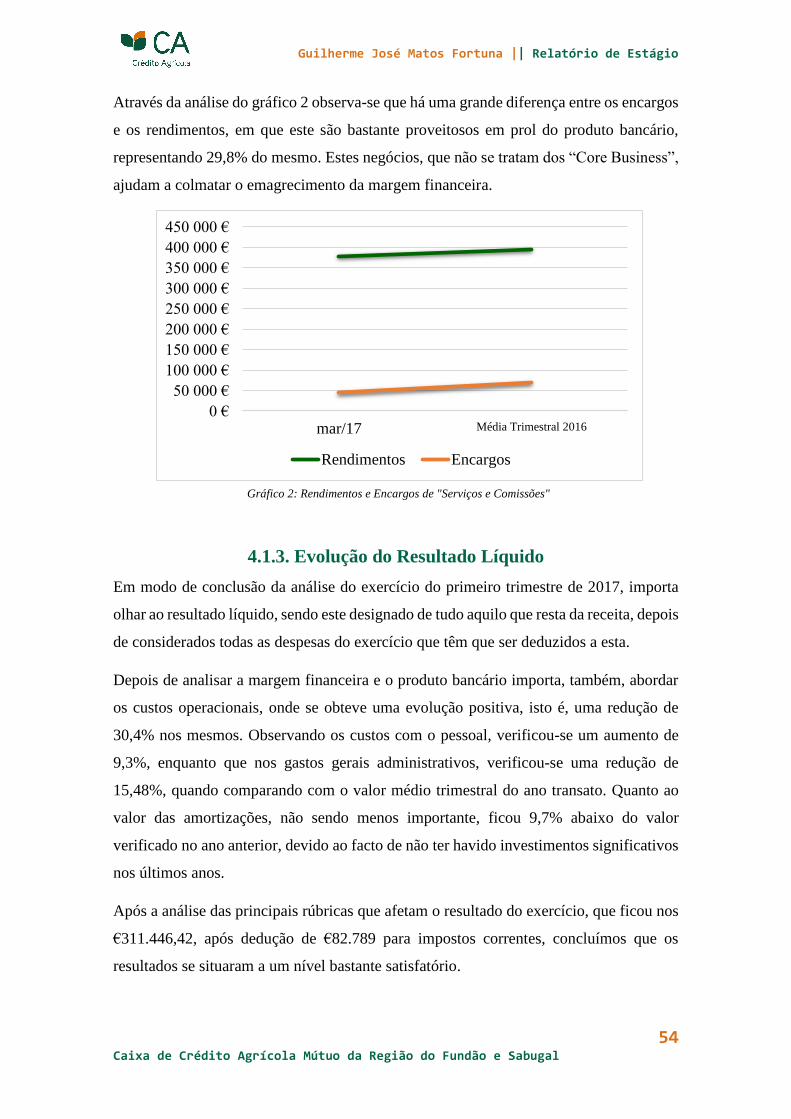

4.1.3. Evolução do Resultado Líquido ................................................................... 54

4.1.3.1. Situação Líquida .................................................................................... 55

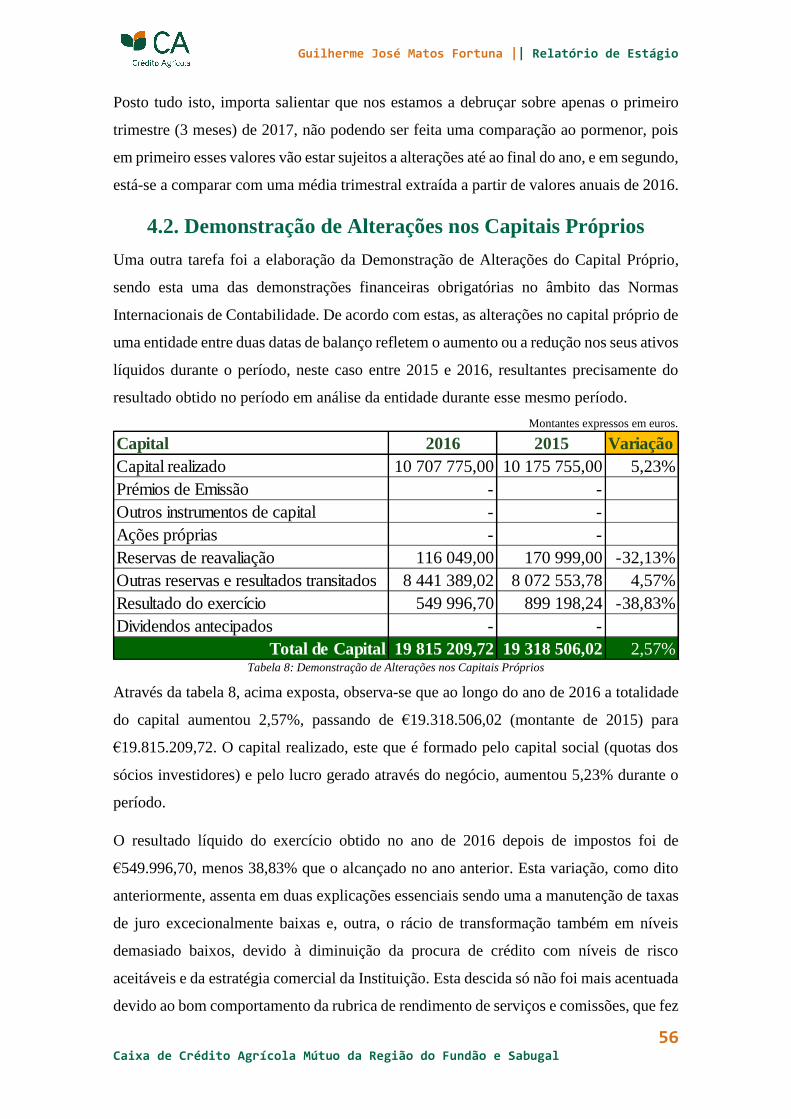

4.2. Demonstração de Alterações nos Capitais Próprios ............................................ 56

4.3. Análise de Risco .................................................................................................. 58

4.3.1. Tipos de Informação a Obter do Cliente ...................................................... 59

4.3.2. Garantias Bancárias ...................................................................................... 59

4.3.2.1. Garantias Reais ...................................................................................... 59

4.3.2.2. Garantias Pessoais ................................................................................. 60

4.3.3. Análise da Situação de Risco........................................................................ 60

4.4. Incumprimento e Recuperação de Crédito .......................................................... 63

4.4.1. Reestruturação do Crédito Vencido – Processo Extrajudicial ...................... 64

Reflexão Crítica das Competências e Conhecimentos Adquiridos .......................... 65

Bibliografia .................................................................................................................... 68

Anexos ............................................................................................................................ 70

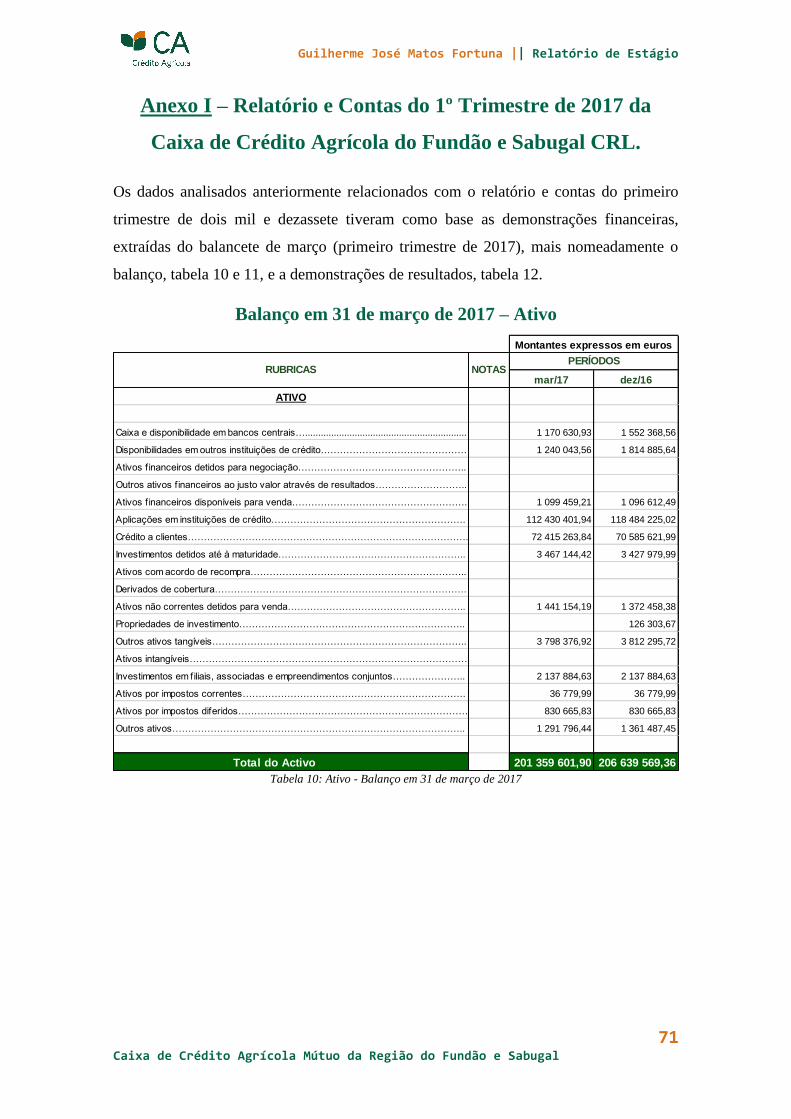

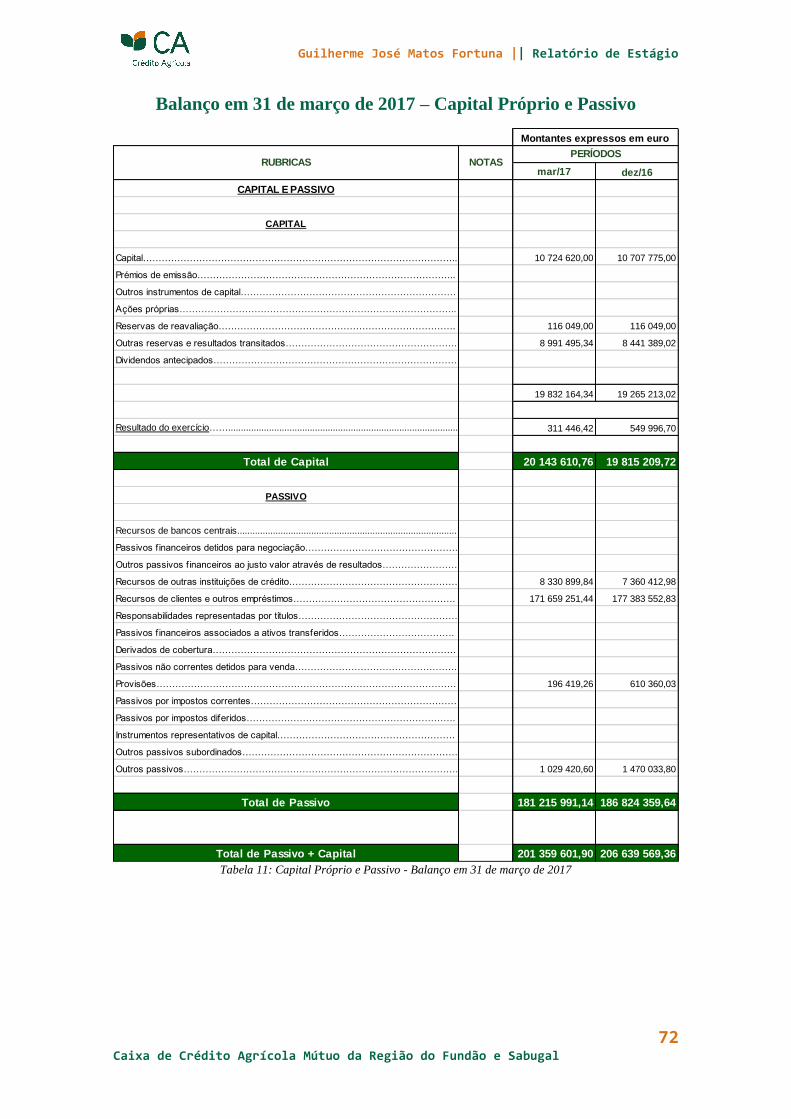

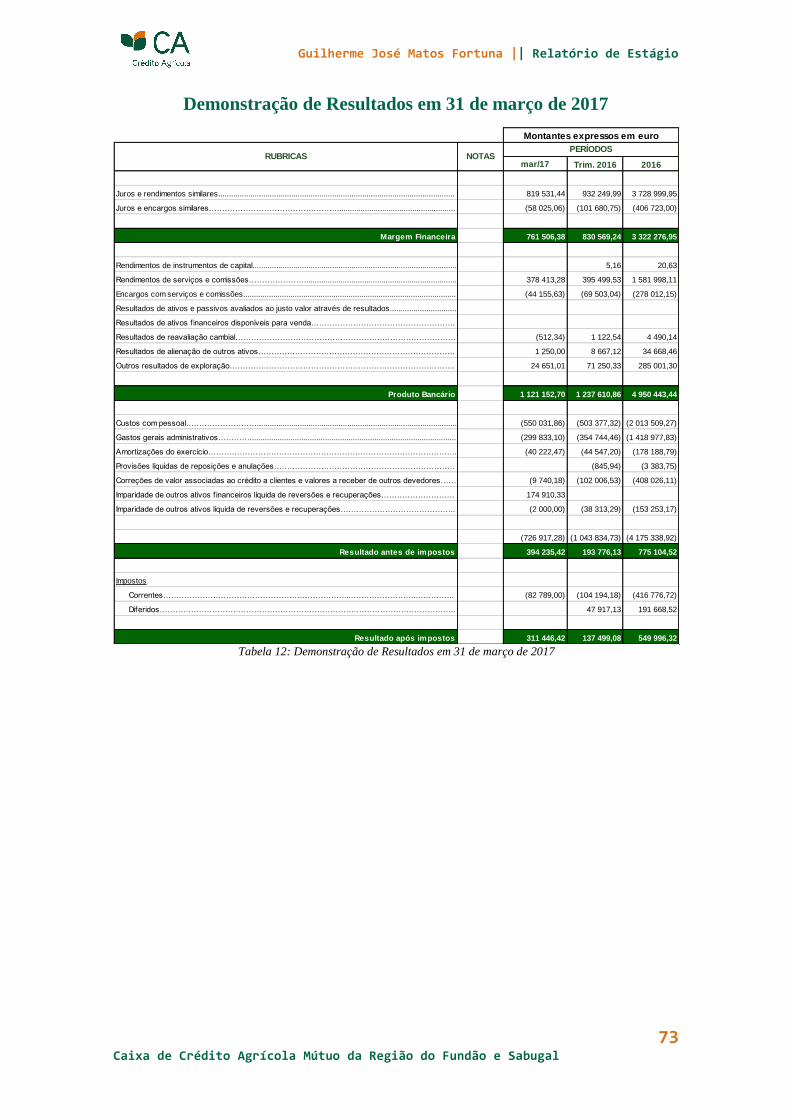

Anexo I – Relatório e Contas do 1º Trimestre de 2017 da Caixa de Crédito Agrícola do

Fundão e Sabugal CRL. .............................................................................................. 71

Balanço em 31 de março de 2017 – Ativo.............................................................. 71

Guilherme José Matos Fortuna || Relatório de Estágio

viii Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Balanço em 31 de março de 2017 – Capital Próprio e Passivo .............................. 72

Demonstração de Resultados em 31 de março de 2017 ......................................... 73

Anexo II – Análise de Risco ....................................................................................... 74

Análise Económico Financeira da Empresa XPTO ................................................ 74

Guilherme José Matos Fortuna || Relatório de Estágio

ix Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Índice de Figuras

Figura 1: Logótipo do Centenário do Grupo Crédito Agrícola ...................................... 21

Figura 2: Grupo Crédito Agrícola .................................................................................. 23

Figura 3: Edifício da Caixa Central do Crédito Agrícola Mútuo ................................... 24

Figura 4: Logótipo AGROCAPITAL ............................................................................. 26

Figura 5: Logótipo CA Consult ...................................................................................... 26

Figura 6: Logótipo CA Gest ........................................................................................... 27

Figura 7: Logótipo CA Imóveis ..................................................................................... 27

Figura 8: Logótipo CA Informática ................................................................................ 28

Figura 9: Logótipo CA Seguros ..................................................................................... 28

Figura 10: Logótipo CA Vida ......................................................................................... 29

Figura 11: Logótipo CA Serviços ................................................................................... 29

Figura 12: Missão e Valores do Grupo Crédito Agrícola ............................................... 31

Figura 13: Evolução do Logótipo do Grupo Crédito Agrícola ....................................... 32

Figura 14: Imagem ilustrativa da Campanha Publicitária de 2017 ................................ 33

Figura 15: Imagem representativa do 4º Concurso de Vinhos do Crédito Agrícola ...... 34

Figura 16: Imagem representativa da Feira FATACIL 2017 ......................................... 35

Figura 17: Imagem representativa da Feira OVIBEJA 2017 ......................................... 35

Figura 18: Pedro Lopes, Grupo Crédito Agrícola no Ciclismo ...................................... 36

Figura 19: Mário Patrão, Grupo Crédito Agrícola no Motociclismo ............................. 36

Figura 20: Teresa Almeida, Grupo Crédito Agrícola no BodyBoard............................. 37

Figura 21: João Ruivo, Grupo Crédito Agrícola no Campeonato de Rali ...................... 37

Figura 22: Rafael Lobato, Grupo Crédito Agrícola no Campeonato de Velocidade ..... 37

Figura 23: Paulo Ramalho, Grupo Crédito Agrícola no Campeonato de Montanha ...... 37

Figura 24:Localização Geográfica da Caixa de Crédito Agrícola Mútuo da Região do

Fundão e Sabugal ........................................................................................................... 40

Figura 25:Edifício da Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

........................................................................................................................................ 40

Figura 26: Organograma da Caixa de Crédito Agrícola Mútuo da Região do Fundão e

Sabugal ........................................................................................................................... 41

Guilherme José Matos Fortuna || Relatório de Estágio

x Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Índice de Tabelas

Tabela 1: Modelo de Supervisão Portuguesa ................................................................. 17

Tabela 2: Evolução do Crédito Concedido a Clientes, de 2015 a 31 de março de 2017 48

Tabela 3: Evolução do Crédito Vencido, de 31 de dezembro de 2016 a 31 de março de

2017 ................................................................................................................................ 48

Tabela 4: Composição da Rubrica de "Crédito a Clientes", de 2015 a 31 de março de 2017

........................................................................................................................................ 49

Tabela 5: Composição da Rubrica "Recursos Captados a Clientes", de 2015 a 31 de março

de 2017 ........................................................................................................................... 50

Tabela 6: Demonstração dos Encargos de "Serviços e Comissões" ............................... 52

Tabela 7: Demonstração dos Rendimentos de "Serviços e Comissões" ........................ 53

Tabela 8: Demonstração de Alterações nos Capitais Próprios ....................................... 56

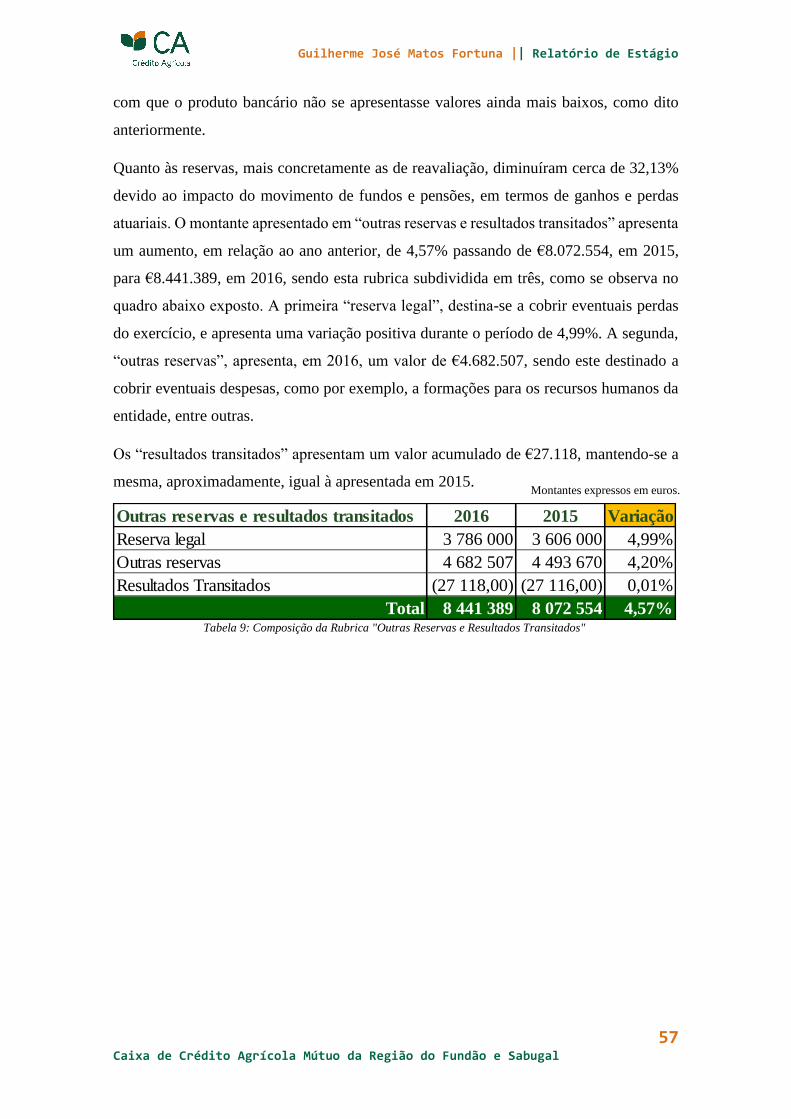

Tabela 9: Composição da Rubrica "Outras Reservas e Resultados Transitados" .......... 57

Tabela 10: Ativo - Balanço em 31 de março de 2017 .................................................... 71

Tabela 11: Capital Próprio e Passivo - Balanço em 31 de março de 2017 ..................... 72

Tabela 12: Demonstração de Resultados em 31 de março de 2017 ............................... 73

Guilherme José Matos Fortuna || Relatório de Estágio

xi Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Índice de Gráficos

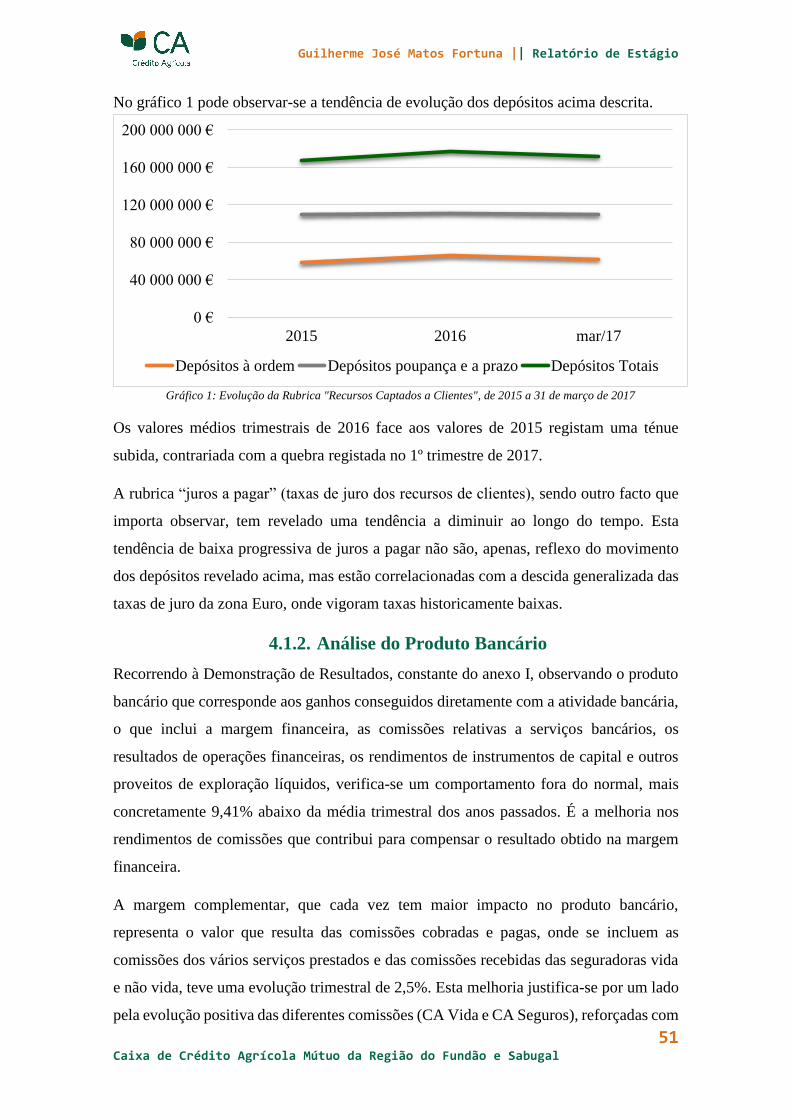

Gráfico 1: Evolução da Rubrica "Recursos Captados a Clientes", de 2015 a 31 de março

de 2017 ........................................................................................................................... 51

Gráfico 2: Rendimentos e Encargos de "Serviços e Comissões" ................................... 54

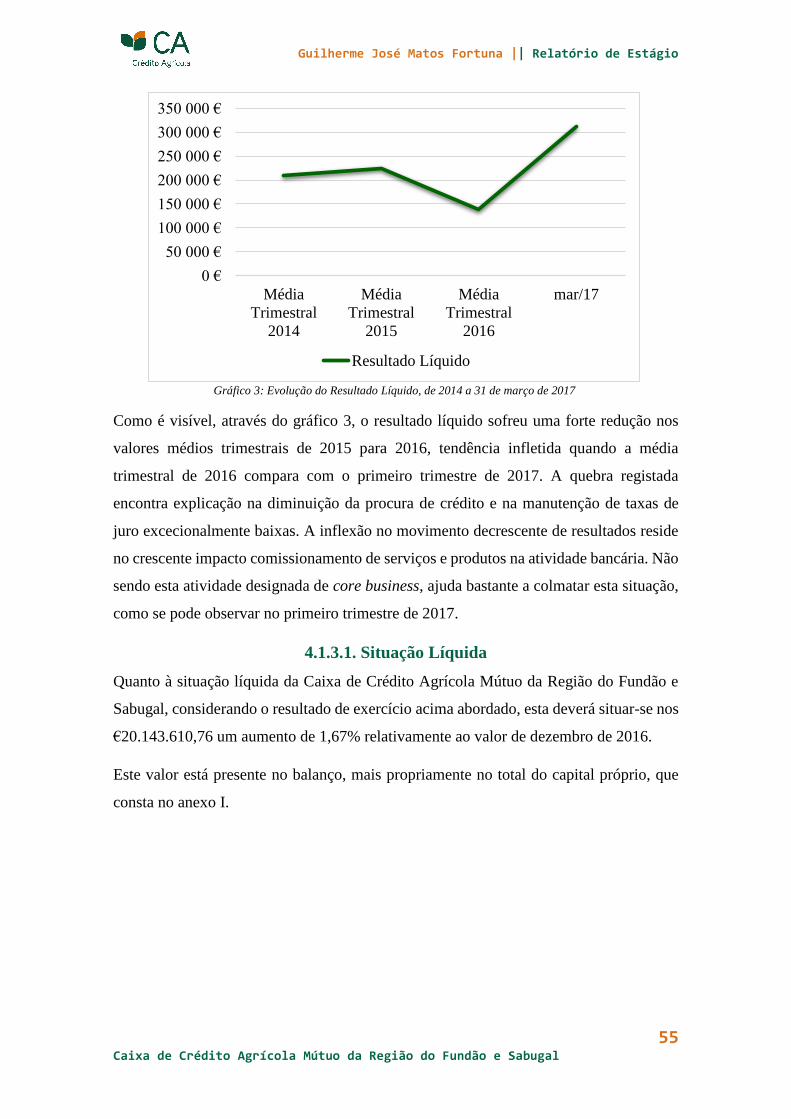

Gráfico 3: Evolução do Resultado Líquido, de 2014 a 31 de março de 2017 ................ 55

Guilherme José Matos Fortuna || Relatório de Estágio

xii Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Listagem de Abreviaturas e Siglas Utilizadas

CA Crédito Agrícola

CCAM Caixa de Crédito Agrícola Mútuo

ESTG Escola Superior de Tecnologia e Gestão

FENACAM Federação Nacional das Caixas de Crédito Agrícola Mútuo

FGCAM Fundo de Garantia do Crédito Agrícola Mútuo

IES Informação Empresarial Simplificada

IPG Instituto Politécnico da Guarda

SICAM Sistema Integrado do Crédito Agrícola Mútuo

Guilherme José Matos Fortuna || Relatório de Estágio

13 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Introdução

No âmbito do curso de Gestão, do Instituto Politécnico da Guarda (IPG), pretende-se que

os alunos do terceiro ano finalizem a sua formação de licenciatura através da

concretização de uma componente pragmática, nesta área, que se traduz na realização de

um estágio curricular, de forma a por em prática todos os conhecimentos adquiridos.

O estágio foi realizado na Caixa de Crédito Agrícola Mútuo da Região do Fundão e

Sabugal, sede regional, tendo este como principal objetivo o conhecimento, mais

detalhado e aprofundado, das atividades e procedimentos de gestão utilizados na área

bancária.

O relatório está dividido em quatro capítulos principais. O primeiro capítulo servirá para

se apresentar o Sistema Financeiro Português e qual a sua importância, uma vez que esta

entidade se insere no mesmo.

O segundo ponto servirá para apresentar a instituição acolhedora, Grupo Crédito

Agrícola, quanto à sua identificação, história, princípios, imagem, empresas participadas

e por fim, os meios de divulgação utilizados pela instituição.

Em seguida, no terceiro capítulo, será apresentada a Caixa de Crédito Agrícola Mútuo

(CCAM) da Região do Fundão e Sabugal, que engloba nove agências situadas nesta

região, bem como a sua estrutura organizacional e o seu modo de operar.

O capítulo reservado para relatar toda a experiência no Crédito Agrícola será o quarto.

Este dividir-se-á pelo tipo de factividade desenvolvida, mais concretamente a realização

do relatório e contas do primeiro trimestre de dois mil e dezassete, a demonstração das

variações de capital próprio e a análise de risco de concessão de crédito a empresas.

Para finalizar, apresenta-se uma breve reflexão, sobre os conhecimentos adquiridos e

experiências vividas durante o período de estágio, nesta entidade.

Pretende-se, também, que o relatório seja apelativo e coerente de forma a dar a conhecer

ao leitor uma grande diversidade de informações relativas ao estágio desenvolvido e

informações respeitantes ao próprio Crédito Agrícola.

Capítulo 1

Sistema Financeiro Português

Guilherme José Matos Fortuna || Relatório de Estágio

15 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

1. Sistema Financeiro Português

Neste primeiro capítulo pretende-se dar uma breve noção do Sistema Financeiro

Português1, evidenciando, também, a sua importância, pois a entidade acolhedora de

estágio, Crédito Agrícola, insere-se neste sistema.

1.1. Enquadramento e Importância do Sistema Financeiro

Português

O sistema financeiro compreende o conjunto de entidades financeiras que asseguram,

essencialmente, a canalização da poupança para o investimento nos mercados financeiros,

através da compra e venda de produtos financeiros, constituindo-se como intervenientes

nos mercados financeiros, enquanto emitentes e transacionadores produtos financeiros.

As instituições financeiras asseguram assim um papel de intermediação, ou seja,

canalizam a poupança para o financiamento entre agentes económicos que, num dado

momento, se podem assumir como aforradores (criadores de poupança) e, noutros

momentos, como investidores.

Em parte, este papel de intermediação decorre da existência da moeda, reside na operação

de canalizar o excesso de recursos (poupança) de determinado agente económico, seja

indivíduo, seja família, seja empresa, para outros agentes económicos que deles

necessitem (investimento). Esta operação, por um lado, possibilita a quem aplica os

recursos ter um rendimento no futuro e, por outro lado, incrementa o investimento e o

empreendedorismo.

A atividade económica, potenciada pelas facilidades da existência de moeda, tais como

fluxos monetários por contrapartida de fluxos reais e a amplificação geográfica da

dimensão dos negócios, assenta na existência de um sistema bancário bem estruturado

capaz de permitir a circulação da moeda, que por sua vez alavanca os mercados de bens

e serviços, e estimula a circulação de pessoas e bens.

Em suma, os bancos asseguram o funcionamento dos sistemas de pagamentos o que

permite que os mercados locais desenvolvam a sua atividade e que os particulares e as

empresas se desloquem e atuem respetivamente em locais distantes. Ainda que, sejam,

1 A informação a seguir exposta teve como fonte a informação disponibilizada na página de internet da

Associação Portuguesa de Bancos: http://www.apb.pt/sistema_financeiro

Guilherme José Matos Fortuna || Relatório de Estágio

16 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

igualmente, fundamentais na intermediação financeira, já que, recolhem a poupança de

quem possui recursos excedentários e disponibilizam esses recursos a quem deles

necessita. Sem esta operação, a capacidade de investir dos particulares e das empresas

ficaria muito limitada.

1.2. Instituições Financeiras

As instituições financeiras exercem atividades específicas distintas que, para além de as

caracterizarem, permitem classificá-las com base no papel que desempenham. Estas

entidades financeiras podem ser divididas em dois grupos principais, sendo eles

Instituições de Crédito e Sociedades Financeiras.

Instituições de Crédito são entendidas como não só todas as entidades cuja atividade

consiste em receber do público depósitos ou outros fundos reembolsáveis, a fim de os

aplicarem por conta própria mediante a cedência de crédito, mas também instituições que

tenham por objetivo a emissão de meios de pagamento sob a forma de moeda eletrónica.

De entre as Instituições de Crédito, destacam-se os Bancos e as Caixas cuja atividade

inclui a receção de depósitos ou outros fundos reembolsáveis e a concessão de créditos.

O outro grupo, mais concretamente, Sociedades Financeiras representam todas as

empresas cujas atividades principais consistam em exercer uma ou mais das seguintes

atividades:

Operações de crédito, incluindo concessão de garantias e outros compromissos;

Emissão e gestão de outros meios de pagamento;

Transações, por conta própria ou de clientes, sobre instrumentos do mercado

monetário e cambial, instrumentos financeiros a prazo, opções e operações sobre

divisas, taxas de juro, mercadorias e valores mobiliários;

Participações em emissões e colocações de valores mobiliários e prestação de serviços

correlativos;

Atuação nos mercados interbancários;

Consultoria, guarda, administração e gestão de carteiras de valores mobiliários;

Gestão e consultoria em gestão de outros patrimónios.

Alguns exemplos de Sociedades Financeiras são as sociedades corretoras, as sociedades

mediadoras dos mercados monetário ou de câmbios, as sociedades gestoras de fundos de

investimento, as sociedades gestoras de patrimónios, as agências de câmbios, entre outras.

Guilherme José Matos Fortuna || Relatório de Estágio

17 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

1.3. Modelo de Supervisão Português

A regulação do sistema financeiro é uma questão extremamente pertinente dada a

necessidade de manutenção de níveis aceitáveis de estabilidade financeira. À regulação

competem papéis, tais como a defesa da concorrência no setor financeiro e a prevenção

do risco sistémico, que se revelam essenciais em ambientes vulneráveis a grandes crises.

O modelo assenta numa rígida supervisão, com o objetivo de observar se as instituições

estão a seguir as normas estabelecidas na regulamentação do mesmo.

A defesa da concorrência tem o intuito de garantir a estabilidade e a solidez do sistema

financeiro e a eficiência do seu funcionamento, já a prevenção do risco sistémico pretende

acautelar a possibilidade de ocorrência de um evento não antecipado ou repentino que

possa afetar o sistema financeiro como um todo.

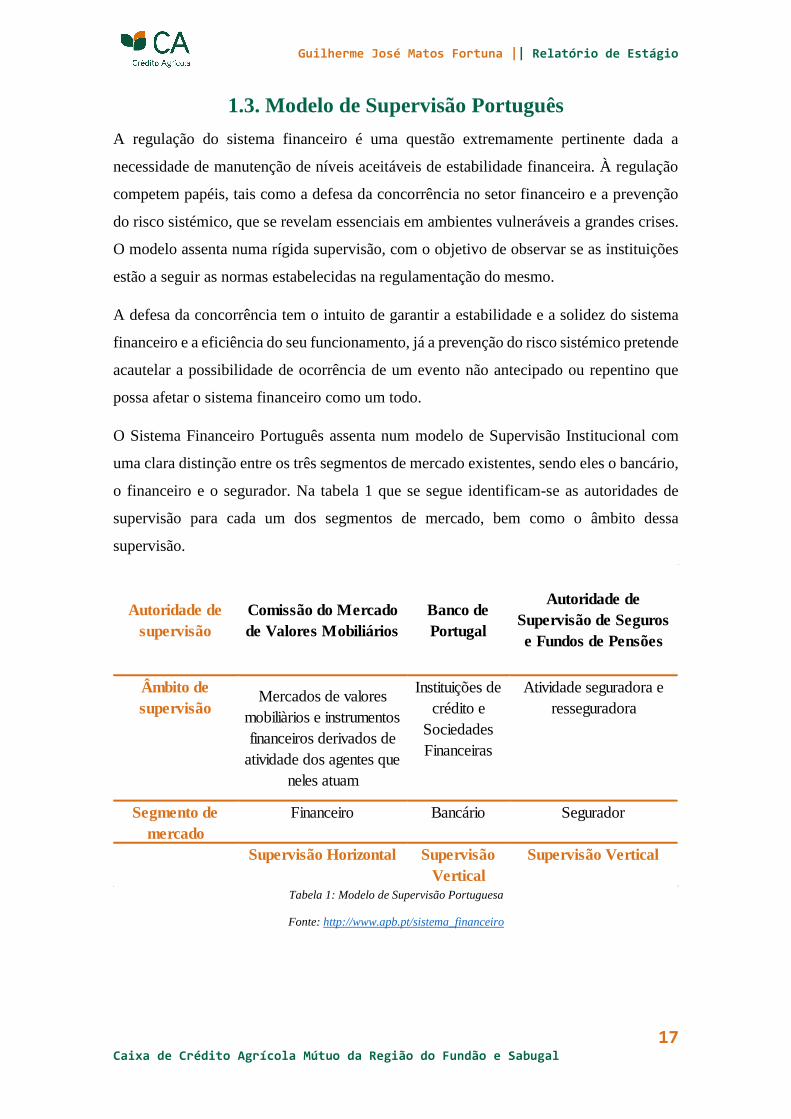

O Sistema Financeiro Português assenta num modelo de Supervisão Institucional com

uma clara distinção entre os três segmentos de mercado existentes, sendo eles o bancário,

o financeiro e o segurador. Na tabela 1 que se segue identificam-se as autoridades de

supervisão para cada um dos segmentos de mercado, bem como o âmbito dessa

supervisão.

SeguradorBancárioFinanceiroSegmento de

mercado

Supervisão VerticalSupervisão

Vertical

Supervisão Horizontal

Mercados de valores

mobiliàrios e instrumentos

financeiros derivados de

atividade dos agentes que

neles atuam

Atividade seguradora e

resseguradora

Instituições de

crédito e

Sociedades

Financeiras

Âmbito de

supervisão

Autoridade de

Supervisão de Seguros

e Fundos de Pensões

Banco de

Portugal

Autoridade de

supervisão

Comissão do Mercado

de Valores Mobiliários

Tabela 1: Modelo de Supervisão Portuguesa

Fonte: http://www.apb.pt/sistema_financeiro

Capítulo 2

História e Enquadramento do Crédito

Agrícola

Guilherme José Matos Fortuna || Relatório de Estágio

19 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2. História e Enquadramento do Crédito Agrícola

No presente capítulo, irá proceder-se à definição e caraterização do Grupo Crédito

Agrícola (CA), onde se abordará não só a sua história e percurso, mas também o seu

enquadramento, ou seja, a ideologia do Grupo CA, a forma jurídica, a visão, a missão, os

valores, os objetivos, as diversas empresas participadas pelo mesmo e, por último, os seus

principais patrocínios.

2.1. Historial sobre a Origem e Percurso do Crédito Agrícola2

As Caixas de Crédito Agrícola, associadas às Santas Casas da Misericórdia, foram

fundadas em 1498 sendo assim as mais antigas cooperativas portuguesas. Em 1778, a

Misericórdia de Lisboa foi a primeira a conceder empréstimos aos agricultores. Um

exemplo seguido por outras Misericórdias, gerando uma dinâmica que justificou a decisão

do recém-empossado Ministro das Obras Públicas, Andrade Corvo, de publicar, em 1866

e 1867, leis orientadas para a transformação das Confrarias e Misericórdias em

instituições de crédito agrícola e industrial (Bancos Agrícolas ou Misericórdias-Bancos).

No entanto, apenas em 1911, escassos meses depois da implantação da República através

de um decreto-lei, foi criado um autêntico Crédito Agrícola.

Entre 1911 e 1929 foi surgindo um conjunto de Caixas Agrícolas que tinham como missão

criar as condições de financiamento necessárias aos agricultores, estando também focadas

para o desenvolvimento e solidariedade social.

No ano de 1929, as Caixas Agrícolas existentes até aí, foram submetidas à tutela da Caixa

Geral de Depósitos, devido à crise bancária e económica que se sofria no momento,

passando a política de crédito em vigor nesta última instituição a ser implementada nas

várias Caixas Agrícolas.

Em abril de 1974, com a transformação do sistema político português, as Caixas

existentes começaram a ter um caráter autónomo, alargando a sua atividade, à luz do

modelo de desenvolvimento do crédito agrícola mútuo vigente em muitos países

europeus.

2 Informação fornecida no período do estágio e, também, retirada da página de internet do Crédito Agrícola,

mais concretamente em http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/QuemSomos/Historia/

Guilherme José Matos Fortuna || Relatório de Estágio

20 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Em meados de 1978, num clima de insegurança, foi criada a FENACAM (Federação

Nacional Das Caixas De Credito Agrícola Mutuo) que tinha como objetivo a

representação, nacional e internacional, e o apoio às Caixas de Crédito Agrícola. É de

destacar também a criação, em 1982, de uma Caixa Central cujo o objetivo era garantir o

financiamento das caixas agrícolas associadas, deixando as mesmas de estarem sob alçada

da Caixa Geral de Depósitos. A sua primeira designação foi Banco Agrícola, já que o

crédito concedido era única e exclusivamente dirigido ao setor agrícola.

No ano de 1987, visando garantir a solvabilidade do sistema, é instituído o Fundo de

Garantia do Crédito Agrícola Mútuo (FGCAM), no qual participam todas as Caixas

Associadas. O FGCAM tem como objetivos principais garantir o reembolso de depósitos

constituídos na Caixa Central de Crédito Agrícola Mútuo e suas associadas, bem como

promover e realizar as ações necessárias para assegurar a solvabilidade e liquidez das

referidas instituições, com vista à defesa do Sistema Integrado do Crédito Agrícola Mútuo

(SICAM), sendo este a denominação do modelo organizativo formado pelas diversas

Caixas Associadas e pela Caixa Central que as representa e as coordena, e que tem

poderes de fiscalização, intervenção e orientação.

Durante os anos 90, o grupo CA decidiu diversificar e valorizar a sua prestação de

produtos e serviços, criando a CA Gest e a Rural Seguros, hoje designada CA Seguros.

De seguida surge o Crédito Agrícola Vida, hoje CA Vida, mais tarde, foi a vez da CA

Consult, para a área de assessoria financeira. Por último, é criada a Rural Informática,

designando-se nos tempos de hoje CA Informática. Mais recentemente, o destaque vai

para o lançamento da CA Serviços.

Ainda no decorrer dos anos 90, em 1998, o Crédito Agrícola assiste a uma unificação

entre as Caixas Associadas e a Caixa Central, com a criação de uma única plataforma

informática. Estas mudanças afirmam mais uma vez o Crédito Agrícola como um “banco

completo”, com canais de distribuição diversificados e com ofertas especializadas de

acordo com os segmentos de mercado, preservando e aumentando as suas quotas de

mercado, num contexto mais competitivo.

Em 2006, é criada uma nova imagem do Grupo. A identidade histórica do Crédito

Agrícola, associada a uma realidade de matriz cooperativa rural, é então renovada e

Guilherme José Matos Fortuna || Relatório de Estágio

21 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

alargada a uma realidade urbana, com uma oferta competitiva de soluções de produtos e

serviços.

A caminho de completar 100 anos de existência, mais precisamente em 2009, o Grupo

adota a assinatura “Juntos Somos Mais” que reflete o novo posicionamento distintivo da

marca CA, em que se sublinham os valores de ajuda mútua e solidariedade que estão na

essência da instituição e se materializam numa palavra, o Cooperativismo.

O ano de 2011 foi um ano muito especial para o Grupo Crédito Agrícola, pois comemorou

100 Anos de atividade. Foi um marco que simbolizou um longo caminho, marcado pelo

apoio ao desenvolvimento económico e social de muitas comunidades e regiões do país

e que por isso foi introduzido no logotipo da marca como vem ilustrado na figura 1 que

se segue.

Passados dois anos, o Crédito Agrícola apresenta-se com uma nova assinatura “O Banco

Nacional com Pronúncia Local” que reflete o posicionamento do mesmo enquanto

instituição financeira que conhece, como nenhuma outra, as pessoas e as várias regiões

do país, contribuindo significativamente para o desenvolvimento socioeconómico local e

consecutivamente, para a economia nacional.

Nos últimos dois anos, mais precisamente 2015 e 2016, o Grupo CA foi galardoado com

diversas distinções marcantes na área da banca, seguros e fundos de investimento. As

notações mais importantes foram:

Ser considerado, pela revista britânica The Banker, no seu estudo “Top 1000 World

Banks”, o terceiro mais sólido a operar em Portugal e o primeiro de capitais

exclusivamente nacionais;

Figura 1: Logótipo do Centenário do Grupo Crédito Agrícola

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

22 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Ganhar o prémio Cinco Estrelas 2015, na categoria “Banca, serviço de atendimento

ao cliente”, promovido pela U-Scoot com base num estudo de mercado realizado pela

Ipsos APEME;

Eleição da CA Seguros, pelo sexto ano, como Melhor Seguradora Não Vida. Prémio

atribuído pela revista Exame em parceria com a Deloitte e Informa D&B.

Distinção do Fundo de Investimento Mobiliário Aberto de Obrigações CA

Rendimento, gerido pela Crédito Agrícola Gest, Sociedade Gestora de Fundos de

Investimento Mobiliário, S.A. (CA Gest), com o prémio “Gestão Nacional de

Organismos de Investimento Coletivo”, na categoria “Fundos de Obrigações de Taxa

Indexada”. Trata-se de um prémio da autoria da Associação Portuguesa de Fundos de

Investimento, Pensões e Patrimónios (APFIPP) e do Diário Económico;

Clientes do Crédito Agrícola eram, segundo o BASEF Banca, os que estavam mais

satisfeitos e recomendavam o Banco.

Com este breve resumo da história desta entidade, é percetível que não há muito tempo

atrás este banco estava vocacionado para o setor agrícola, ideal assumido na própria

marca. Hoje em dia, o banco tem um novo ideal, posiciona-se como um Banco Universal,

abandonando a segmentação do seu mercado, um qualquer agente económico, de um

qualquer sector de atividade, pode efetuar um pedido de empréstimo junto de uma

qualquer Caixa de Crédito Agrícola.

Guilherme José Matos Fortuna || Relatório de Estágio

23 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

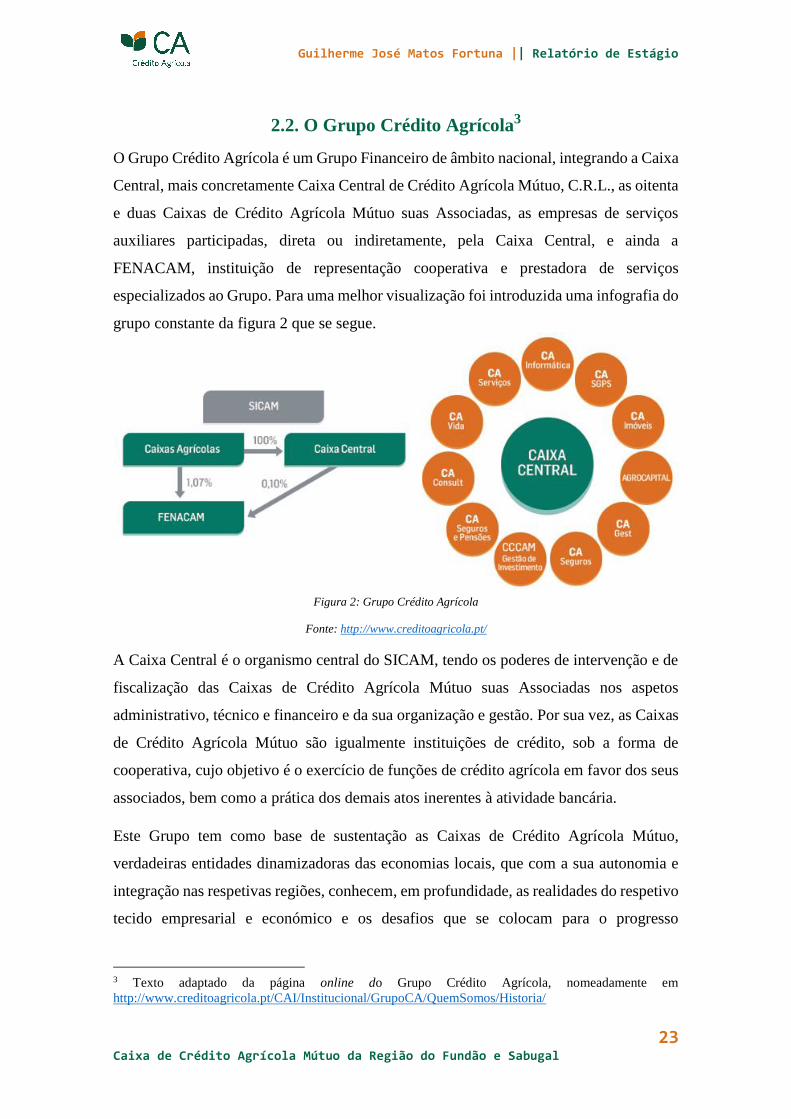

2.2. O Grupo Crédito Agrícola3

O Grupo Crédito Agrícola é um Grupo Financeiro de âmbito nacional, integrando a Caixa

Central, mais concretamente Caixa Central de Crédito Agrícola Mútuo, C.R.L., as oitenta

e duas Caixas de Crédito Agrícola Mútuo suas Associadas, as empresas de serviços

auxiliares participadas, direta ou indiretamente, pela Caixa Central, e ainda a

FENACAM, instituição de representação cooperativa e prestadora de serviços

especializados ao Grupo. Para uma melhor visualização foi introduzida uma infografia do

grupo constante da figura 2 que se segue.

A Caixa Central é o organismo central do SICAM, tendo os poderes de intervenção e de

fiscalização das Caixas de Crédito Agrícola Mútuo suas Associadas nos aspetos

administrativo, técnico e financeiro e da sua organização e gestão. Por sua vez, as Caixas

de Crédito Agrícola Mútuo são igualmente instituições de crédito, sob a forma de

cooperativa, cujo objetivo é o exercício de funções de crédito agrícola em favor dos seus

associados, bem como a prática dos demais atos inerentes à atividade bancária.

Este Grupo tem como base de sustentação as Caixas de Crédito Agrícola Mútuo,

verdadeiras entidades dinamizadoras das economias locais, que com a sua autonomia e

integração nas respetivas regiões, conhecem, em profundidade, as realidades do respetivo

tecido empresarial e económico e os desafios que se colocam para o progresso

3 Texto adaptado da página online do Grupo Crédito Agrícola, nomeadamente em

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/QuemSomos/Historia/

Figura 2: Grupo Crédito Agrícola

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

24 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

económico-social a nível local. As Caixas de Crédito Agrícola Mútuo, oitenta e duas, são

detentoras de cerca de setecentas agências em todo o território nacional, mais de

quatrocentos mil associados e um milhão e duzentos mil clientes.

Pelo que foi descrito o Grupo Crédito Agrícola é um dos principais grupos financeiros

portugueses.

2.2.1. Federação Nacional das Caixas de Crédito Agrícola Mútuo4

A FENACAM, fundada em 29 de novembro de 1978, por um grupo de 26 Caixas

Agrícolas, foi a primeira estrutura de âmbito nacional do Crédito Agrícola a ser criada,

visando defender os interesses das Caixas Agrícolas e respetiva representação aos mais

diversos níveis, introduzindo-lhes uma nova dinâmica de funcionamento, ajustada aos

objetivos de desenvolvimento e às necessidades impostas por um crescimento acelerado.

Por iniciativa e imperativo legal a Federação, em 1984, com o envolvimento de larga

maioria das Caixas Agrícolas então existentes no país, promoveu a criação da Caixa

Central de Crédito Agrícola Mútuo (figura 3), cúpula financeira do CA.

A FENACAM tem desempenhado um papel fundamental em prol do Crédito Agrícola,

tendo criado e dinamizado vários serviços de apoio à atividade das Caixas Agrícolas

associadas, alguns de natureza estruturante e com grande impacto no Grupo CA.

4 Texto adaptado da página online do Crédito Agrícola

http://www.creditoagricola.pt/CAI/Institucional/EstruturadoGrupo/FENACAM/

Figura 3: Edifício da Caixa Central do Crédito Agrícola Mútuo

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

25 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Ao longo dos anos, a Federação tem aumentado e diversificado o vasto conjunto de

serviços que presta, os quais se encontram atualmente agrupados em quatro áreas

departamentais:

Serviço Administrativo e Financeiro que tem como principal função o apoio aos

vários serviços, bem como à direção da FENACAM, sendo responsável pela gestão

contabilística, financeira, de tesouraria e faturação;

Serviço de Apoio Técnico, que através de um corpo especializado, apoia os

agricultores na elaboração de candidaturas ao rendimento no âmbito da Política

Agrícola Comum, elabora e analisa projetos de investimento, realiza ações de

esclarecimento no âmbito dos incentivos comunitários e outras e faz avaliações

imobiliárias, representando estas últimas atualmente parte significativa da sua

atividade;

Serviço de Produção Documental e Aprovisionamento, fornecendo às CCAM e

empresas do Grupo CA um leque variado de consumíveis informáticos e de papelaria,

material de escritório, equipamentos de tratamento de dinheiro e de segurança, bem

como todo o tipo de impressos inerentes ao exercício da atividade bancária das

Caixas. É, também, responsável pela produção e expedição de todo o correio central

do Grupo CA aos seus clientes. Disponibiliza ainda produtos não financeiros através

de campanhas promocionais - ouro, porcelanas, brindes de Natal, etc.;

Serviço de Auditoria que acompanha quase todas as Caixas Agrícolas do Sistema.

Analisa periodicamente os elementos de escrituração de natureza financeira das

Caixas, avaliando aspetos organizacionais e de funcionamento de controlo interno e

verifica de uma forma geral o cumprimento da legislação e normas aplicáveis,

designadamente os elementos de reporte prudencial e contabilístico exigidos pelo

Banco de Portugal e pelas diretrizes da Caixa Central;

Em suma, a FENACAM é, por excelência, o órgão de representação política e

institucional do Crédito Agrícola, no âmbito nacional e internacional, sendo membro da

Associação Europeia de Bancos Cooperativos (Bruxelas), da Confederação Internacional

Guilherme José Matos Fortuna || Relatório de Estágio

26 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

do Crédito Agrícola (Zurique), da União Internacional de Raiffeisen (Bona) e da Aliança

Cooperativa Internacional (Genebra).

2.2.2. Empresas Participadas5

Como dito anteriormente, o Grupo Crédito Agrícola apresenta uma ampla oferta de

produtos e serviços para todos os segmentos e adaptados às realidades locais e ao mercado

em geral. Estes produtos e serviços estão indexados às empresas participadas. Segue-se

agora uma informação breve de cada uma, apresentando as ideologias e a razão de ser das

mesmas.

AGROCAPITAL - Sociedade de Capital de Risco, S.A.

Esta empresa tem como objetivo principal gerir o Fundo de Capital de Risco dotado de

7,5 milhões de euros, subscritos pelos seus acionistas e pela própria sociedade, com fim

a investir em pequenas e médias empresas dos sectores de atividade elegíveis. A figura 4

ilustra o logotipo desta empresa.

CA Consult - Assessoria Financeira e de Gestão, S.A.

CA Consult encontra-se especialmente vocacionada para a prestação de serviços de

assessoria financeira e estratégica às grandes e médias empresas e entidades públicas. É

dotada de competências técnicas e conhecimento sectorial. Na figura 5 que se segue o

logotipo da empresa.

5 Todas as informações referentes a este ponto (subtítulo) foram obtidas no website do Crédito Agrícola, mais

concretamente em http://www.creditoagricola.pt/CAI/Institucional/EstruturadoGrupo/EmpresasParticipadas/

Figura 4: Logótipo AGROCAPITAL

Fonte: http://www.creditoagricola.pt/

Figura 5: Logótipo CA Consult

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

27 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

CA Gest - Sociedade Gestora de Fundos de Investimento Mobiliário, S.A.

É uma Sociedade Gestora de ativos do Grupo Crédito Agrícola que tem como principais

atividades a gestão de Organismos de Investimento Coletivo, especializada no segmento

de Fundos de Investimento Mobiliário, e a gestão discricionária e individualizada de

carteiras por conta de outrem, de particulares, empresas e institucionais. Na figura 6 o

logotipo da empresa.

CA Imóveis - Crédito Agrícola Imóveis, Unipessoal, Lda.

Esta empresa participada funciona como imobiliária, colocando ao dispor diferentes tipos

de imóveis e empreendimentos aos seus clientes. Compete à CA Imóveis (logotipo

presente na figura 7) definir as linhas de orientação estratégica, de curto e médio prazo, a

observar pelo grupo CA para o setor, sem prejuízo da sua participação. É, também,

responsável por fazer a gestão centralizada e unificada dos ativos que lhe estejam afetos

e a coordenação da dinamização das diferentes vertentes dos processos de rentabilização

desses mesmos ativos, nomeadamente da sua comercialização. Compete a esta entidade

servir de interlocutora com as entidades responsáveis pela gestão de imóveis sob a forma

de fundos e representação do Grupo CA.

Figura 6: Logótipo CA Gest

Fonte: http://www.creditoagricola.pt/

Figura 7: Logótipo CA Imóveis

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

28 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

CA Informática - Sistemas de Informação, S.A.

A CA Informática visa otimizar a utilização das infraestruturas (físicas e tecnológicas)

que servem de suporte às tecnologias de informação e ao desenvolvimento de sistemas de

informação. Esta empresa (logotipo na figura 8) tem por objetivo a prestação de serviços

em três áreas fundamentais:

Gestão de ativos de base tecnológica;

Gestão e manutenção das instalações e dos centros de dados e de

telecomunicações;

Serviços de apoio e suporte à atividade das empresas de serviços financeiros do

Grupo e do Centro de Serviços Partilhados.

CA Seguros - Companhia de Seguros de Ramos Reais, S.A.

Esta empresa tem por objetivo servir aos seus clientes e associados seguros de ramos

reais, fornecendo soluções para os problemas de segurança e proteção. Na figura 9 o

logotipo da empresa. A Crédito Agrícola Seguros foi distinguida em novembro de 2016,

pela Revista Exame, como a melhor seguradora “não vida” do seu segmento de dimensão,

o que acontece pela sexta vez, nos últimos nove anos.

Figura 8: Logótipo CA Informática

Fonte: http://www.creditoagricola.pt/

Figura 9: Logótipo CA Seguros

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

29 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

CA Vida – Companhia de Seguros, S.A.

Esta empresa participada nasceu em 1998, tendo como finalidade proporcionar aos seus

clientes e associados seguros do ramo “vida”, sendo o mesmo um serviço completo e

integrado. A existência da CA Vida (logotipo na figura 10) tem sido marcada por uma

constante evolução e procura de produtos que melhor satisfaçam os seus associados,

clientes e Caixas Agrícolas.

CA Serviços – Centro de Serviços Partilhados, ACE

A CA Serviços, logotipo na figura 11, tem como principal finalidade a prestação de

serviços partilhados no universo do grupo, nas áreas dos sistemas de informação e

comunicação, bem como outros serviços especializados, designadamente nos domínios

do apoio à dinamização do negócio e da assessoria fiscal, operação da compensação,

serviços operacionais de suporte à atividade de banca direta (linha direta) e canais não-

presenciais (serviços online, particulares, empresas e balcão 24).

Figura 10: Logótipo CA Vida

Fonte: http://www.creditoagricola.pt/

Figura 11: Logótipo CA Serviços

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

30 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2.3. Forma Jurídica das Caixas Agrícolas

A forma jurídica do Crédito Agrícola é a de Cooperativa de Responsabilidade Limitada

(CRL). Para a compreender há que introduzir o conceito de cooperativas de crédito.

Assim, cooperativas de crédito são entidades constituídas por sócios cooperantes, os quais

participam no Capital Social da cooperativa através da compra de títulos de capital. Em

linha com esta perspetiva as Caixas Agrícolas são precisamente cooperativas de crédito.

Entretanto o Capital Social da Caixa Central, cuja principal função é o do apoio logístico

às Caixas Agrícolas e o garante de uma política de uniformização comportamental, no

que toca à área financeira, é constituído pelo conjunto de capitais de todas as Caixas.

2.4. Missão, Visão e Valores Grupo Crédito Agrícola

2.4.1. Missão6

O Grupo Crédito Agrícola é um motor de desenvolvimento local que tem por missão

oferecer uma diversidade de soluções para responder às expectativas e necessidades dos

seus clientes, nunca descurando a vocação histórica (apoio às comunidades rurais) e a

proximidade e procurando sempre modernizar-se para afirmar sempre a sua identidade.

Estes aspetos serão observados na figura 12 que será apresentada na subsecção 2.4.3.

No quadro dos seus compromissos, destaca-se simultaneamente a missão de contribuir

em diversos níveis, tais como económico, social, cultural e desportivo, com vista o

progresso das comunidades locais. O teor da missão do CA constitui uma declaração

concisa do propósito fundamental da organização, a finalidade de sua existência, e um

compromisso com o desenvolvimento das comunidades locais.

2.4.2. Visão6

O Crédito Agrícola tem como visão ser a entidade bancária de proximidade e de

referência em diversos níveis, como a rapidez de decisão, eficiência e confiança. Este

Grupo está integrado em diversas regiões, conhecendo as diversas dificuldades locais, o

que permite uma maior empatia com os respetivos clientes.

6 Informação adaptada do website do Crédito Agrícola:

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/QuemSomos/MissaoeValores/

Guilherme José Matos Fortuna || Relatório de Estágio

31 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2.4.3. Valores6

Os valores do Crédito Agrícola são inspirados na sua matriz cooperativa enraizada nas

comunidades locais. Propõe-se a corporizar a sua missão suportada nos valores de solidez,

confiança, proximidade e modernidade, segurança. Para o efeito propõe uma oferta de

soluções, produtos e serviços capaz de satisfazer todas as necessidades financeiras e de

proteção das famílias, negócios e empresas, que constituem fatores críticos de sucesso

numa relação de parceria privilegiada com os seus clientes.

2.5. Objetivos7

O Grupo Crédito Agrícola tem como objetivos principais:

A valorização do relacionamento com os Clientes, potenciando o conceito de “banca

de proximidade”;

Oferecer produtos e serviços de qualidade sempre crescentes e sempre adaptados às

necessidades dos seus Associados e Clientes, visando um elevado grau de satisfação;

Contribuição para o progresso e elevação do nível de vida das comunidades locais,

através do apoio ao desenvolvimento das economias das respetivas regiões;

Assegurar a acessibilidade efetiva a serviços bancários ao maior número possível de

particulares e empresas.

7 Informação retirada da página online do Grupo Crédito Agrícola:

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/QuemSomos/Objectivos/

Figura 12: Missão e Valores do Grupo Crédito Agrícola

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

32 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2.6. Logótipo8

O logótipo de qualquer instituição constitui a identificação imediata dessa mesma

instituição, seja num documento ou num suporte publicitário. Identifica a marca que

representa, quer pelo seu design, quer pela sua cor. Neste caso, as cores utilizadas refletem

os valores do Crédito Agrícola. Se por um lado o verde reforça os valores existentes, o

laranja reflete uma atitude de mudança e modernização. Como se pode visualizar na

figura 13 que se segue o logótipo evoluiu com o tempo, modernizou-se, foi se adaptando

ao plano de comunicação que o CA pretendia difundir em cada momento em harmonia

com os seus objetivos.

Importa referir que a cor verde é uma referência intemporal e persistente, bem como o

motivo arbóreo.

8 Informação retirada da página online do Grupo Crédito Agrícola:

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/QuemSomos/Objectivos/

Figura 13: Evolução do Logótipo do Grupo Crédito Agrícola

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

33 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2.7. Comunicação Organizacional

2.7.1. Campanha Publicitária

Durante o período de realização do estágio, de 03 de julho a 22 de setembro, decorreu

uma campanha de publicidade, ilustrada na figura 14, em diversos canais multimédia,

com a participação da Sílvia Alberto, como habitualmente acontece. O slogan utilizado

era “O sucesso é fruto de muito trabalho”. Nesta campanha, o Crédito Agrícola afirma-se

como conhecedor das pessoas e das várias regiões do país, apoiante das novas ideias e

projetos dos mesmos.

“Trabalhamos em parceria, conhecemos a vida e a dinâmica das regiões porque

fazemos parte integrante delas. Somos o Banco nacional com pronúncia local.”

No fundo, o objetivo é realçar a imagem do Crédito Agrícola como um banco que conhece

bem as pessoas e que as apoia, pois, ao captar e ao investir os recursos localmente,

contribui para o desenvolvimento socioeconómico e, consequentemente para a economia

nacional.

Figura 14: Imagem ilustrativa da Campanha Publicitária de 2017

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

34 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

2.7.2. Patrocínios e Eventos

O Grupo Crédito Agrícola mantém presença em diversos eventos e é, também,

patrocinador de diversas feiras e de desportistas. Este tipo de ações permite ao Grupo não

só um maior reconhecimento da sua imagem, já que o valor da marca se vê reforçado com

o patrocínio dessas atividades, contribuindo para fortalecer o seu posicionamento de

negócio, e, ainda, para gerar novos contactos e potenciais clientes, mas também um

aumento do relacionamento com os atuais clientes. Abaixo, estão expostos alguns dos

seus atuais patrocínios e eventos realizados9.

4º Concurso de Vinhos do Crédito Agrícola

O Grupo CA organiza, em parceria com a Associação dos Escanções de Portugal, o “4º

Concurso de Vinhos do Crédito Agrícola”, destinado a Produtores e Cooperativas de

todas as regiões vitivinícolas do país (figura 15 - flyer relativo ao concurso). O concurso

baseia-se em premiar os melhores vinhos brancos, tintos e espumantes com medalhas de

ouro, prata e bronze, isto de acordo com a qualidade do mesmo, oriundos das regiões

vitivinícolas dos Vinhos Verdes, Trás-os-Montes, Douro, Beiras, Dão, Bairrada, Tejo,

Lisboa, Península de Setúbal, Alentejo e Algarve.

Esta é uma iniciativa do Grupo Crédito Agrícola para apoiar o sector e o desenvolvimento

das economias locais, especialmente as cooperativas e os produtores, promovendo e

colocando à prova a qualidade dos vinhos nacionais.

9 Informação adaptada do website do Grupo Crédito Agrícola, mais designadamente em

http://www.creditoagricola.pt/CAI/Institucional/GrupoCA/PatrocinioseEventos/

Figura 15: Imagem representativa do 4º Concurso de Vinhos do Crédito Agrícola

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

35 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Feira FATACIL

A maior feira de Artesanato, Turismo, Agricultura, Comércio e Industria do Algarve é

apoiada pelo Crédito Agrícola (flyer ilustrado na figura 16). O patrocínio desta feira

pretende reforçar a proximidade do Crédito Agrícola às comunidades locais e aos sectores

agrícola e industrial do sul do país. Ao longo dos anos o Banco tem apostado fortemente

na valorização das várias regiões, como forma de potenciar o desenvolvimento local e,

sucessivamente, o crescimento da economia nacional.

Feira OVIBEJA

O Crédito Agrícola patrocinou a 34.ª edição da OVIBEJA, a maior feira do sector

primário do Alentejo que se realiza no Parque de Feiras e Exposições de Beja (flyer

ilustrado na figura 17). Com um espaço próprio, onde apresentava aos visitantes a sua

ampla oferta de produtos e serviços universal, o Grupo Crédito Agrícola continua a

demonstrar o apoio ao sector primário que conhece em profundidade e com o qual tem

uma relação muito forte.

Figura 16: Imagem representativa da Feira FATACIL 2017

Fonte: http://www.creditoagricola.pt/

Figura 17: Imagem representativa da Feira OVIBEJA 2017

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

36 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Ciclismo

No que toca a desporto, neste caso o ciclismo, o Grupo Crédito Agrícola apoia equipas

de referência do pelotão nacional nas mais variadas classes, desde os mais novos até aos

sub-23, tal como se pode observar na figura 18. A aposta na formação cívica e desportiva

dos jovens é um objetivo sempre presente na política de patrocínios e apoios do Grupo

CA. A entidade marca presença nos grandes eventos velocipédicos, tanto em Portugal

como no estrangeiro.

Motociclismo

O Grupo CA está, também, presente no motociclismo. Patrocina o piloto Mário Patrão,

ilustrado na figura 19, considerado um dos melhores pilotos de motociclismo nacional,

pelos críticos e entusiastas. No seu currículo constam 25 títulos de Campeão Nacional de

enduro e de todo o terreno, bem como diversas medalhas de ouro em campeonatos do

mundo. A participação, dedicação e competitividade deste piloto em diversas provas, não

só a nível nacional, mas também no estrangeiro, leva as cores do Crédito Agrícola além-

fronteiras.

Figura 18: Pedro Lopes, Grupo Crédito Agrícola no Ciclismo

Fonte: http://www.creditoagricola.pt/

Figura 19: Mário Patrão, Grupo Crédito Agrícola no Motociclismo

Fonte: http://www.creditoagricola.pt/

Guilherme José Matos Fortuna || Relatório de Estágio

37 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

BodyBoard

Teresa Almeida, ilustrada na figura 20, é um dos nomes mais carismáticos do BodyBoard

nacional e internacional, esta jovem de 22 anos, foi em 2014, Campeã do Mundo, em

Iquique, no Chile. Esta competição envolveu 170 atletas, de 24 países, tendo a atleta

alcançado a medalha de ouro no escalão feminino, título que não era conquistado por

nenhuma atleta portuguesa há 16 anos. Mais uma vez a as cores do Crédito Agrícola

foram levadas além-fronteiras.

Automobilismo

Quanto ao desporto automóvel, o Crédito Agrícola é representado por três pilotos em

diferentes categorias, imagens constantes das figuras 21, 22 e 23. João Ruivo, apoiado

desde 2004 pelo Grupo CA, compete na categoria de rali num projeto de sucesso que se

caracteriza por uma postura de fair play e profissionalismo. Paulo Ramalho e seu irmão

Rui Ramalho, sendo o primeiro patrocinado desde 2011 e o segundo desde 2014,

competem no Campeonato Nacional de Montanha. Por último na secção do Campeonato

Nacional de Velocidade, Rafael Lobato é o jovem representante de 16 anos e uma grande

promessa do automobilismo nacional e internacional, patrocinado desde 2014.

Figura 20: Teresa Almeida, Grupo Crédito Agrícola no BodyBoard

Fonte: http://www.creditoagricola.pt/

Figura 21: João Ruivo, Grupo

Crédito Agrícola no Campeonato

de Rali

Figura 23: Paulo Ramalho,

Grupo Crédito Agrícola no

Campeonato de Montanha

Figura 22: Rafael Lobato, Grupo

Crédito Agrícola no Campeonato

de Velocidade

Fonte: http://www.creditoagricola.pt/

Capítulo 3

Caixa de Crédito Agrícola Mútuo da

Região do Fundão e Sabugal, CRL.

Guilherme José Matos Fortuna || Relatório de Estágio

39 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

3. Caixa de Crédito Agrícola Mútuo da Região do

Fundão e Sabugal, CRL.

Neste ponto irá ser feita uma breve apresentação da Caixa de Crédito Agrícola Mútuo da

Região do Fundão e Sabugal, entidade onde se realizou o estágio curricular de

quatrocentas horas.

3.1. A Caixa de Crédito Agrícola Mútuo Região do Fundão e

Sabugal

A Caixa de Crédito Agrícola da Região do Fundão e Sabugal, instituição especial de

crédito sob forma de cooperativa foi constituída a 14 de julho de 1932, procurando

dinamizar o setor agrícola da região onde está inserida.

Inicialmente, esta Caixa denominava-se por Caixa de Crédito do concelho do Fundão,

tendo adquirido o nome atual apenas após a fusão, em 1997, com a CCAM do Alto Côa

e Alto Zêzere. Esta fusão deveu-se a algumas dificuldades financeiras que a Caixa de

Crédito Agrícola do Alto Côa e Alto Zêzere enfrentava.

A Caixa tem por objetivo o exercício das funções de crédito agrícola, a prática dos demais

atos inerentes à atividade bancária e ainda o exercício de atividades protocoladas em

nome de empresa do grupo Crédito Agrícola, nomeadamente CA Seguros, CA Vida e CA

Gest.

A missão da instituição passa não só por proporcionar serviços financeiros de qualidade

aos seus associados e clientes, afirmando-se como instrumento de desenvolvimento

económico e social sustentado da região onde está inserida, mas também por assegurar

uma melhoria da sua rendibilidade e solidez patrimonial, através da diversificação de

atividades e serviços prestados.

A Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal é a sede desta mesma

na região, aí se realiza a análise e a conceção de crédito a conceder, com origem na zona.

Esta sede é, também, composta por uma rede de agências situadas em diferentes

localidades, mais concretamente em Almeida, Alpedrinha, Belmonte, Caria, Covilhã,

Figueira de Castelo Rodrigo, Fundão, Sabugal e Silvares.

Guilherme José Matos Fortuna || Relatório de Estágio

40 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

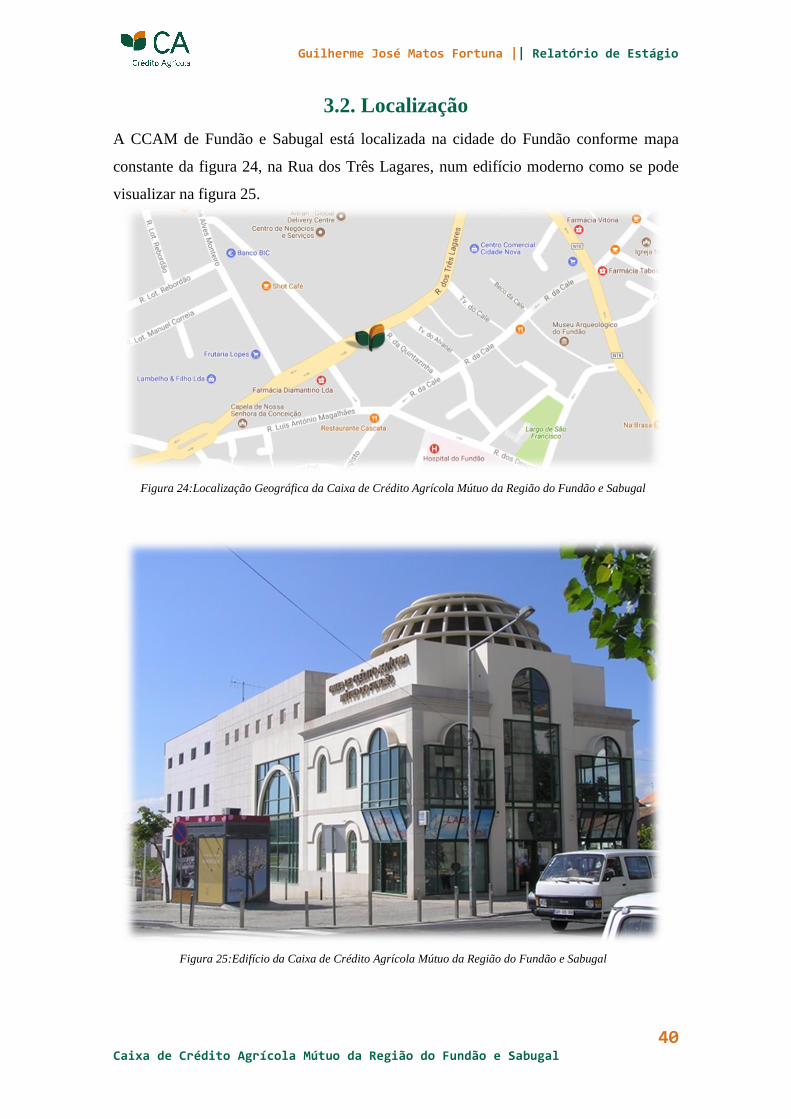

3.2. Localização

A CCAM de Fundão e Sabugal está localizada na cidade do Fundão conforme mapa

constante da figura 24, na Rua dos Três Lagares, num edifício moderno como se pode

visualizar na figura 25.

Figura 24:Localização Geográfica da Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Figura 25:Edifício da Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Guilherme José Matos Fortuna || Relatório de Estágio

41 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

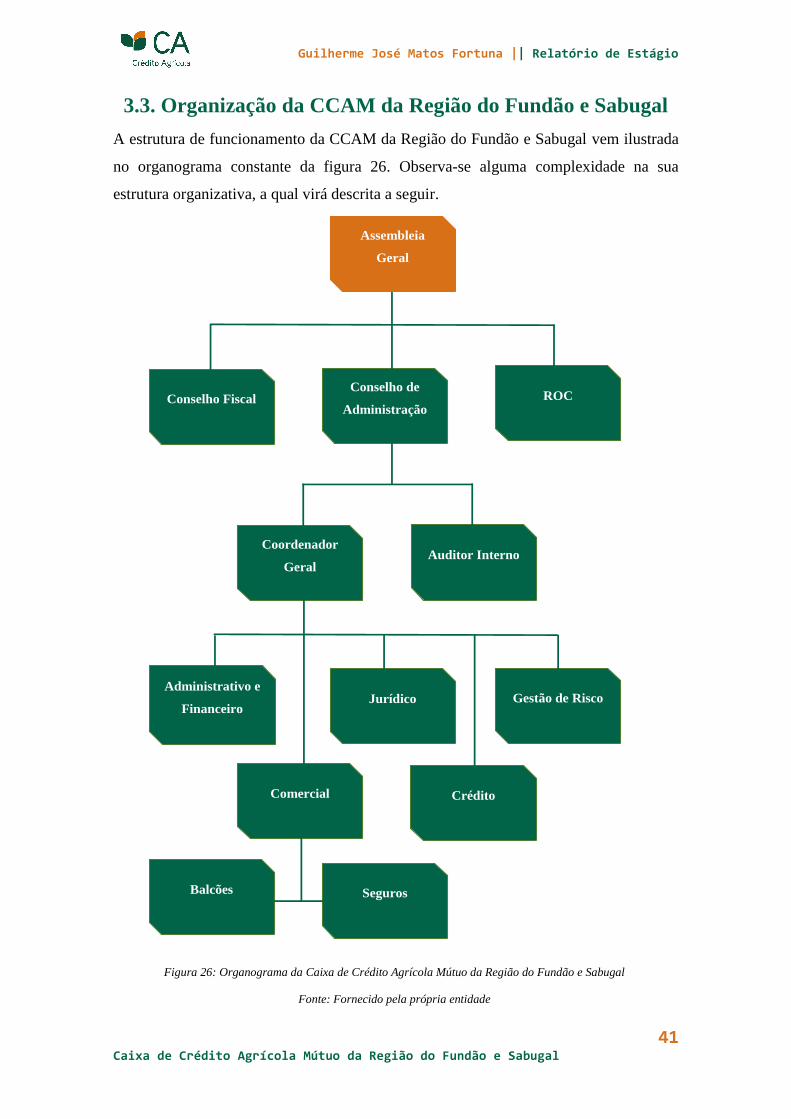

3.3. Organização da CCAM da Região do Fundão e Sabugal

A estrutura de funcionamento da CCAM da Região do Fundão e Sabugal vem ilustrada

no organograma constante da figura 26. Observa-se alguma complexidade na sua

estrutura organizativa, a qual virá descrita a seguir.

Figura 26: Organograma da Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Fonte: Fornecido pela própria entidade

Conselho de

Administração Conselho Fiscal ROC

Assembleia

Geral

Coordenador

Geral Auditor Interno

Administrativo e

Financeiro Jurídico Gestão de Risco

Comercial Crédito

Balcões Seguros

Guilherme José Matos Fortuna || Relatório de Estágio

42 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Esta CCAM possui nove balcões dispersos por dois distritos, Guarda e Castelo Branco

(Fundão – sede, Alpedrinha, Silvares, Caria, Belmonte, Covilhã – Anil, Almeida, Sabugal

e Figueira de Castelo Rodrigo), com um responsável em cada um deles, de forma a haver

um maior controlo de todas as atividades desenvolvidas.

Os departamentos existentes na Caixa Agrícola são o comercial, gestão de risco, crédito,

jurídico e administrativo e financeiro.

3.3.1. Comercial

Este departamento é da responsabilidade da coordenação comercial. Quando há o

interesse de um cliente em fazer um depósito ou obter um empréstimo ou um outro

produto qualquer é com a área comercial que primeiramente vai interagir.

3.3.2. Gestão de Risco

De seguida, temos o departamento da Gestão de Risco. Este tem tido ao longo do tempo

uma preocupação constante com os diferentes tipos de riscos a que a Caixa pode ficar

exposta, ganhando maior destaque no contexto de crise recente.

Tem, também, um papel fundamental no estudo da situação financeira das empresas que

efetuam um pedido de crédito, junto ao banco, de modo a perceber se não irá trazer

consequências indesejadas à respetiva Caixa Agrícola.

3.3.3. Crédito

Há uma grande relação entre o departamento de crédito, comercial e da gestão do risco

pois existem responsabilidades partilhadas nos pedidos de crédito. A diferença está em

que esta secção é responsável pela verificação das propostas enquanto a área comercial é

responsável pela sua elaboração.

3.3.4. Jurídico

Tal como o nome indica este é o departamento relacionado com todas as questões legais

relativas ao banco. Estas questões não se prendem apenas com o crédito, mas com todas

as atividades desenvolvidas pela Caixa.

Guilherme José Matos Fortuna || Relatório de Estágio

43 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

3.3.5. Administrativo e Financeiro

A secção administrativa e financeira é responsável pelo lançamento dos documentos

contabilísticos e pela elaboração de mapas contabilísticos, mapas designados de Reporte

Prudencial a serem enviadas ao Banco de Portugal, Fundo de Garantia e Autoridade

Tributária (entidades responsáveis pela averiguação de quaisquer inconformidades).

Capítulo 4

Atividades Desenvolvidas no Estágio

Guilherme José Matos Fortuna || Relatório de Estágio

45 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

4. Atividades Desenvolvidas no Estágio

Este capítulo do relatório tem como objetivo apresentar o que foi realizado durante o

período de estágio, mostrando o funcionamento, a prática de diversas atividades, com o

objetivo de aprender novos conhecimentos e aplicar os já adquiridos. As atividades

realizadas focaram-se principalmente na análise financeira da própria Caixa de Crédito

Agrícola Mútuo da Região do Fundão e Sabugal no primeiro trimestre de dois mil e

dezassete (atividade principal), demonstração das alterações do capital próprio e na

análise do risco associado à concessão de crédito a empresas, sendo para isto necessários

conhecimentos relacionados com a análise financeira e contabilidade financeira.

Para se perceber o trabalho abaixo realizado importa saber a importância e o significado

de análise financeira. Em termos semânticos, “análise” é a tarefa de distinguir e separar

as partes de um todo nos seus elementos e nos seus princípios. Esta análise permite

estudar as características de um qualquer “trabalho”, avaliar as respetivas potencialidades

e limitações, e apresentar possíveis soluções para um problema detetado. Já o termo,

“financeiro”, é um adjetivo relativo a finanças, um conceito relacionado com ativos,

passivos e fluxos monetários.

A análise financeira é, portanto, um método para analisar as implicações financeiras das

decisões no mundo dos negócios. Para este efeito, deve aplicar técnicas que permitem

reunir informações relevantes, avaliar uma série de aspetos e tirar conclusões, com o

grande apoio e conhecimento contabilístico. Graças à análise financeira, é possível

estimar o desempenho de um investimento, para avaliar os riscos e saber se os fluxos de

caixa da empresa são suficientes para lidar com os pagamentos, entre outras questões.

Em suma, a análise financeira ajuda a compreender o funcionamento do negócio, a

otimizar a eficiência dos recursos existentes e a avaliar a eficácia dos resultados pelo que

constitui ferramenta fundamental para estimar o nível de risco das decisões dos

investidores, ora é esta a valência utilizada pela CCAM do Fundão e Sabugal para

determinar qual o risco existente para recuperar o dinheiro um crédito ou um empréstimo.

Guilherme José Matos Fortuna || Relatório de Estágio

46 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

4.1. Análise do Exercício do Primeiro Trimestre de 2017

da CCAM do Fundão e Sabugal CRL.

A Caixa de Crédito Agrícola Mútuo, a nível geral, está orientada para atividades

enquadradas no negócio bancário, cobrindo as necessidades financeiras das empresas e

dos particulares. Além destas podemos referir também que a Caixa tem outras linhas de

atividade, isto é, empresas participadas pela mesma, como é o caso da, CA Informática,

CA Seguros, CA Serviços e CA Vida, as quais contribuem para ajudar a rentabilidade do

banco.

Os critérios básicos do negócio são a procura da rentabilidade, e para isso o banco tem

que efetuar uma análise estratégica do seu plano de negócios anual, de forma a conseguir

uma margem financeira a partir do diferencial entre o preço (taxa de juro) aplicado ao

crédito concedido a clientes, e o montante pago (juros) aos clientes que lhes confiam os

seus depósitos, e, ainda, desenvolver atividade na área do comissionamento (serviços).

Em suma, o encaixe positivo em cada negócio bancário decorre da margem financeira

alcançada a partir do diferencial entre o que o banco paga aos clientes (depositantes) e o

que cobra aos clientes (credores). Já na questão do comissionamento, conexo com as

empresas do grupo, o ganho revela-se por uma comissão negociada entre o próprio banco

e a respetiva entidade pela venda de outros produtos, estas operações não constituem

atividade principal da Caixa de Crédito Agrícola.

Sendo a procura de rentabilidade um aspeto contingencial do grupo CA, foi solicitado ao

estagiário informação relativa ao desempenho da Caixa de Crédito Agrícola Mútuo da

Região do Fundão e Sabugal ao nível desse agregado. O estagiário para responder ao

pedido decidiu proceder a uma análise evolutiva da rentabilidade financeira. Para o efeito,

a partir das peças contabilísticas (demonstração de resultados e balanço), comparou

algumas rubricas chave referentes ao primeiro trimestre de 2017 com os valores do ano

de 2016. Como os dados disponíveis relativos a 2016 eram anuais optou por apurar uma

média trimestral para permitir comparar com o primeiro trimestre de 2017. O ideal seria

comparar semestres homólogos, por forma a expurgar variações sazonais em algumas

rubricas, não sendo possível houve que recorrer a valores médios trimestrais mesmo com

o risco de interpretações enviesadas.

Guilherme José Matos Fortuna || Relatório de Estágio

47 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Em suma, com base no que foi escrito anteriormente, importa considerar que quaisquer

valores associados a termos como “trimestre” ou “mar/17” estão contabilizados até à data

de 31/03/2017 (trinta e um de março de dois mil e dezassete). Outro aspeto importante,

nas tabelas e gráficos quando aparece a designação de “Trim.2016” é referente à média

trimestral extraída dos valores anuais de 2016. Um último ponto a ter em conta, é

relacionado com as informações que aqui foram expostas, sendo as mesmas retiradas das

demonstrações financeiras em 31 de março de 2017, extraídas do balancete do mesmo

(informação pode ser consultada no anexo I do relatório).

4.1.1. Análise da Margem Financeira

A partir da Demonstração de Resultados do primeiro trimestre de 2017 da CCAM do

Fundão e Sabugal, constante do anexo I, verifica-se que a margem financeira, diferença

entre os juros cobrados pelos créditos concedidos (juros/proveitos das operações ativas)

e os juros pagos aos depositantes pelos montantes que estes confiam aos bancos

(juros/custos das operações passivas), desce 8,32% face à média trimestral de 2016.

Entretanto, a partir do Balanço do primeiro trimestre de 2017, o crédito a clientes regista

uma subida de 2,59% face à média trimestral de 2016 do mesmo agregado, peça

contabilística também presente no anexo I. A priori estes dois valores sinalizam uma

contradição, rapidamente dissipada pelo facto de as taxas de juro estarem em níveis muito

baixos e estar-se face a um rácio de transformação (relação entre os depósitos e os

empréstimos) abaixo da média. Para ajudar à compreensão e à justificação desta

ocorrência segue-se um estudo das rubricas, Crédito e Recursos de Clientes, a partir do

Balanço.

4.1.1.1. Evolução do Crédito a Clientes

Através do estudo do Balanço, especificamente da rubrica de “crédito a clientes”

integrada na categoria do ativo, observa-se que no 1º trimestre de 2017 há uma inversão

na tendência de crescimento da mesma face ao que acontece em 2016. Na verdade,

regista-se um crescimento de 2,59% contrariando as variações negativas registadas entre

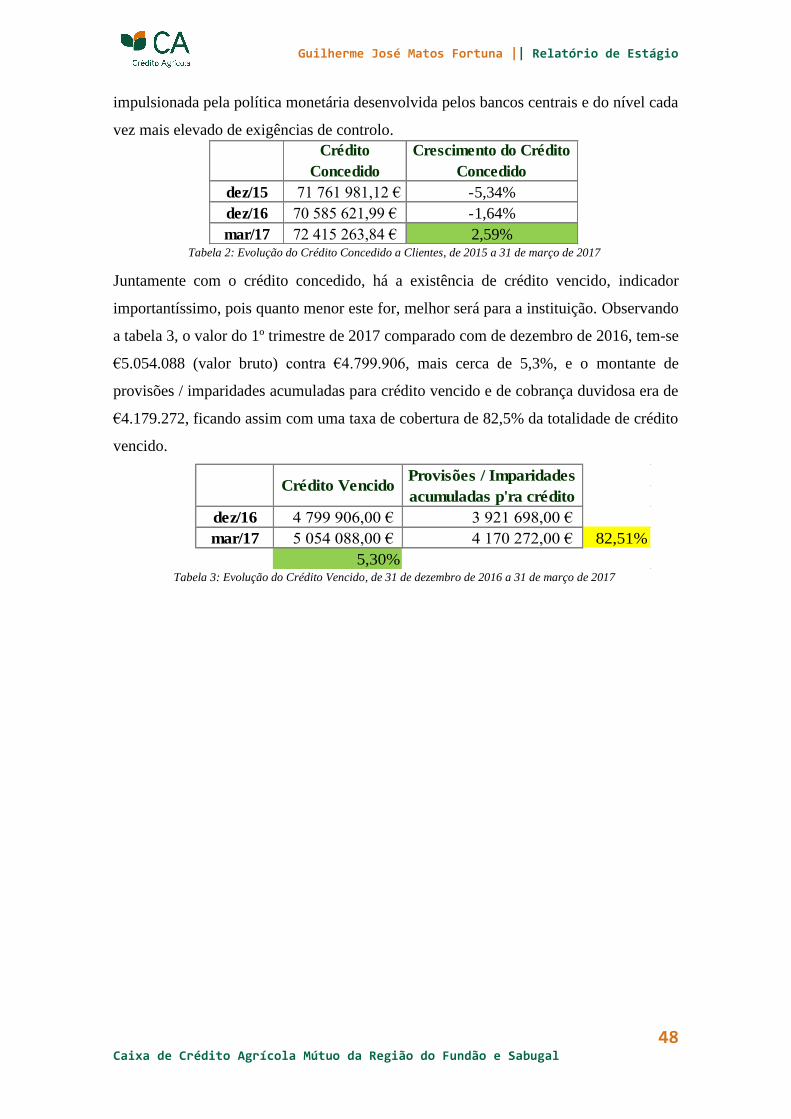

2016 e 2015 e entre 2015 e 2014, respetivamente -1,64% e -5,34%, de acordo com tabela

2. A explicação pode residir no esforço de melhorar as condições de acesso ao crédito,

com taxas de juro mais competitivas e com condições mais adequadas de financiamento,

em que o nível de risco é considerado bom, apesar da fraca procura, do excesso de oferta

Guilherme José Matos Fortuna || Relatório de Estágio

48 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

impulsionada pela política monetária desenvolvida pelos bancos centrais e do nível cada

vez mais elevado de exigências de controlo.

Juntamente com o crédito concedido, há a existência de crédito vencido, indicador

importantíssimo, pois quanto menor este for, melhor será para a instituição. Observando

a tabela 3, o valor do 1º trimestre de 2017 comparado com de dezembro de 2016, tem-se

€5.054.088 (valor bruto) contra €4.799.906, mais cerca de 5,3%, e o montante de

provisões / imparidades acumuladas para crédito vencido e de cobrança duvidosa era de

€4.179.272, ficando assim com uma taxa de cobertura de 82,5% da totalidade de crédito

vencido.

dez/16 4 799 906,00 € 3 921 698,00 €

mar/17 5 054 088,00 € 4 170 272,00 € 82,51%

5,30%

Crédito VencidoProvisões / Imparidades

acumuladas p'ra crédito

Tabela 2: Evolução do Crédito Concedido a Clientes, de 2015 a 31 de março de 2017

Tabela 3: Evolução do Crédito Vencido, de 31 de dezembro de 2016 a 31 de março de 2017

dez/15 71 761 981,12 € -5,34%

dez/16 70 585 621,99 € -1,64%

mar/17 72 415 263,84 € 2,59%

Crédito

Concedido

Crescimento do Crédito

Concedido

Guilherme José Matos Fortuna || Relatório de Estágio

49 Caixa de Crédito Agrícola Mútuo da Região do Fundão e Sabugal

Relativamente o aumento do crédito vencido, observa-se um aspeto negativo, o que por

sua vez faz com que os rácios de cobertura de crédito registem um pequeno aumento.

Desagregando os valores de “provisões / imparidades acumuladas para crédito”, num total

€4.170.272, como ilustrado na tabela 4, tem-se para crédito vencido, €2.404.812 e para

cobrança €1.765.460.

Recorrendo a alguns rácios que auxiliam no estudo do crédito, observamos que no final

deste trimestre o crédito a clientes vencido há mais de noventa dias ascendia os

€5.054.088, o que correspondia a 6,6% da carteira de crédito bruta. Por outro lado, quando

falamos em crédito a clientes em risco, isto é, vencido há mais de trinta dias, obtêm-se

valores a rondar os €5.596.476, representando este 7,3% do crédito concebido a clientes

(bruto). Importa, também, salientar que o montante existente no crédito a clientes superior

a trinta dias é coberto em 74,5% por provisões/imparidades acumuladas e o valor de