relatório de avaliação das fundações · (elaborado nos termos da lei n.º 1/2012, de 3 de...

TRANSCRIPT

Relatório de Avaliação das Fundações

(elaborado nos termos da Lei n.º 1/2012, de 3 de janeiro)

julho 2012

Ficha técnica:

Realização:

COORDENADORA DO GRUPO DE TRABALHO

Lisboa, julho 2012

Este relatório foi redigido segundo o acordo ortográfico

ÍNDICE

I - Síntese executiva p.2

1. Nota de contexto p.2

2. Sobre o trabalho realizado p.3

3. Cenários de decisão p.5

4. As etapas seguintes p.6

II - Enquadramento p.8

5. A Lei n.º 1/2012, de 3 janeiro p.8

6. O censo p.8

7. O universo de resposta p.10

8. O modelo de avaliação p.10

III - Caraterização das fundações analisadas p.14

9.Tipo de fundações p.14

10. Património p.16

11. Órgãos de administração e de fiscalização p.18

12. Colaboradores p.21

13. Apoios financeiros públicos p.23

14. Património tributário isento p.26

15. Despesa fiscal e parafiscal p.27

16. Transparência e prestação de contas p.33

1

1. Nota de contexto

2. Sobre o trabalho realizado

3. Cenários de decisão

4. As etapas seguintes

I – Síntese executiva

2

I - Síntese executiva

1. Nota de contexto

O atual contexto de contenção e racionalização das despesas públicas e os compromissos

assumidos por Portugal no quadro do PAEF justificaram a realização de um censo obrigatório

às fundações, nacionais ou estrangeiras, que prossigam os seus fins em território nacional,

com vista a proceder:

À avaliação do respetivo custo/benefício e da sua viabilidade financeira; e

À tomada de decisões sobre a sua manutenção ou extinção, sobre a continuação,

redução ou cessação dos apoios financeiros concedidos, bem como sobre a

manutenção ou cancelamento do estatuto de utilidade pública.

Pretendeu-se com esta iniciativa reforçar o princípio da transparência e da cooperação no

relacionamento entre o Estado e as fundações financeiramente apoiadas por este, no máximo

respeito pela natureza jurídica de cada tipo de Fundação e também pela relevância económica

e social que as mesmas têm junto da sociedade portuguesa, nas diversas áreas em que

atuam.

Este trabalho insere-se no objetivo de redução do peso do chamado “Estado-Paralelo”,

consumidor de amplos recursos públicos e relativamente ao qual surge, não raro, associada a

ideia de que não existe uma contrapartida de vantagens públicas entregues à sociedade que

justifique a sua existência, para além da perceção geral existente de que as fundações ocultam

interesses privados e/ou pouco legítimos.

Com base num levantamento da dimensão deste “Estado paralelo” deverão ser definidas as

opções de extinção, de reorganização, de externalização ou de reintegração na administração

direta das entidades que o constituem, sempre visando uma melhoria dos processos e

simplificação das estruturas organizativas consideradas dispensáveis, de dimensão excessiva

ou cujas tarefas e funções se encontram sobrepostas na estrutura do Estado, e introduzir as

alterações legislativas necessárias para melhorar a sua monitorização e operação.

3

2. Sobre o trabalho realizado

A avaliação efetuada assume uma importância significativa, quer pelo carácter inovador do

trabalho (nunca antes feito), quer pela importância que as decisões que poderão vir a ser

tomadas assumem para o processo de ajustamento orçamental em curso, bem como pela

relevância que este tema assume para a opinião pública.

Responderam ao censo 558 fundações (estima-se que possam existir perto de 800

fundações em Portugal, muitas porém sem qualquer atividade, situação que justificará a

não participação de cerca de 200 fundações ao censo. Estas fundações estão, todavia, a

ser identificadas nominalmente para efeito de tomada das medidas previstas na Lei).

Foram avaliadas 401 fundações (foram excluídas 56 Cooperativas, Associações, Centros

Sociais e/ou Paroquiais; 100 Fundações constituídas ao abrigo do Direito Canónico; e 1

Fundação entretanto extinta).

Das 401 fundações avaliadas, 174 são fundações de solidariedade social (IPSS), as quais

foram analisadas numa ótica económico-financeira, faltando ainda complementar a

avaliação com uma análise qualitativa à sua atuação, o que deverá ser efetuado, de

seguida, com as respetivas tutelas setoriais (Ministério da Solidariedade e Segurança

Social (MSSS) e Ministério da Educação e Ciência (MEC)).

Das 227 restantes fundações, 37 foram ainda consideradas não avaliáveis, por

insuficiência de informação, tendo sido efetivamente avaliadas 190 fundações com a

natureza: Público-privadas; Públicas de direito privado e Privadas; relativamente às quais

o tipo de decisão a proferir é necessariamente diferente.

Foi concebido um modelo de avaliação assente em três critérios, aos quais foram

atribuídas diferentes ponderações, considerando não só os objetivos do trabalho, como

também a informação disponibilizada pelas próprias fundações em sede de resposta ao

censo:

Pertinência / relevância

[Visa aferir em que medida se justifica a existência das entidades ou a manutenção do regime

fundacional, atendendo aos fins prosseguidos e às atividades desenvolvidas, bem como à existência de

outras entidades públicas e/ou privadas que atuem no mesmo domínio.]

Ponderação: 20%

Eficácia / eficiência

[Pretende avaliar o custo-benefício das principais atividades desenvolvidas pelas fundações e, em que

medida se justificam os apoios financeiros públicos afetos à prossecução das mesmas.]

Ponderação: 30%

4

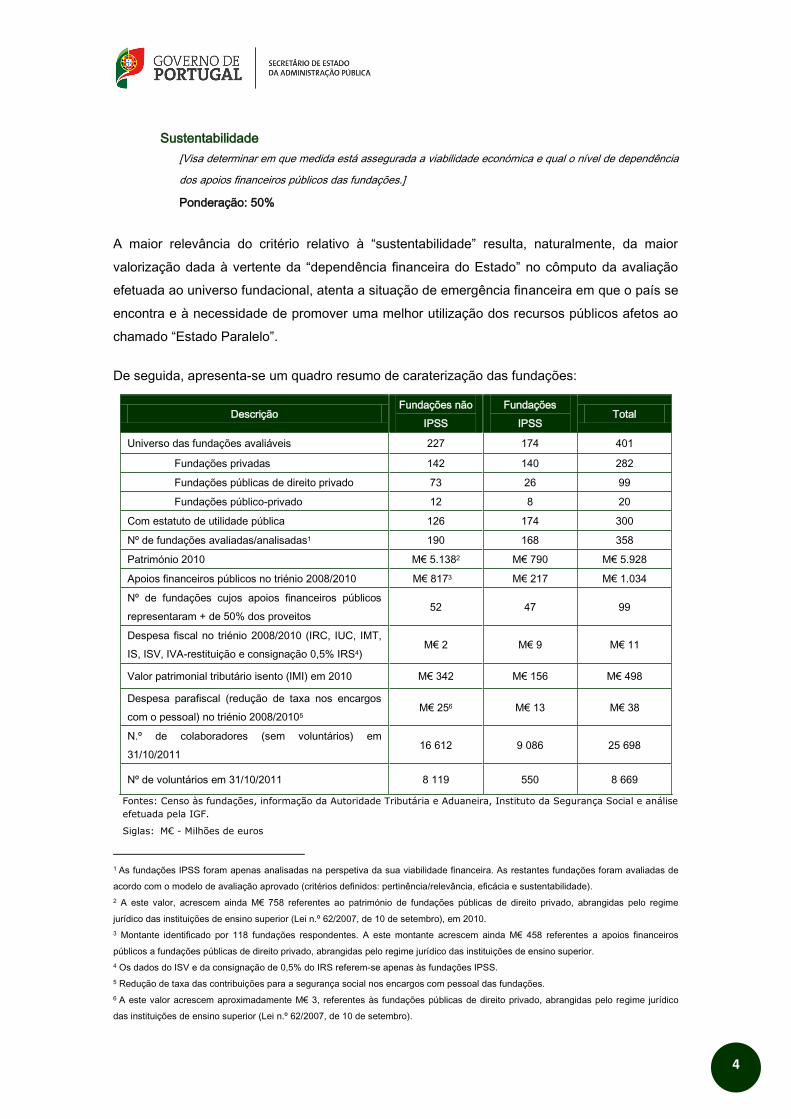

Sustentabilidade

[Visa determinar em que medida está assegurada a viabilidade económica e qual o nível de dependência

dos apoios financeiros públicos das fundações.]

Ponderação: 50%

A maior relevância do critério relativo à “sustentabilidade” resulta, naturalmente, da maior

valorização dada à vertente da “dependência financeira do Estado” no cômputo da avaliação

efetuada ao universo fundacional, atenta a situação de emergência financeira em que o país se

encontra e à necessidade de promover uma melhor utilização dos recursos públicos afetos ao

chamado “Estado Paralelo”.

De seguida, apresenta-se um quadro resumo de caraterização das fundações:

Descrição Fundações não

IPSS

Fundações

IPSS Total

Universo das fundações avaliáveis 227 174 401

Fundações privadas 142 140 282

Fundações públicas de direito privado 73 26 99

Fundações público-privado 12 8 20

Com estatuto de utilidade pública 126 174 300

Nº de fundações avaliadas/analisadas1 190 168 358

Património 2010 M€ 5.1382 M€ 790 M€ 5.928

Apoios financeiros públicos no triénio 2008/2010 M€ 8173 M€ 217 M€ 1.034

Nº de fundações cujos apoios financeiros públicos

representaram + de 50% dos proveitos 52 47 99

Despesa fiscal no triénio 2008/2010 (IRC, IUC, IMT,

IS, ISV, IVA-restituição e consignação 0,5% IRS4) M€ 2 M€ 9 M€ 11

Valor patrimonial tributário isento (IMI) em 2010 M€ 342 M€ 156 M€ 498

Despesa parafiscal (redução de taxa nos encargos

com o pessoal) no triénio 2008/20105 M€ 256 M€ 13 M€ 38

N.º de colaboradores (sem voluntários) em

31/10/2011 16 612 9 086 25 698

Nº de voluntários em 31/10/2011 8 119 550 8 669

Fontes: Censo às fundações, informação da Autoridade Tributária e Aduaneira, Instituto da Segurança Social e análise

efetuada pela IGF.

Siglas: M€ - Milhões de euros

1 As fundações IPSS foram apenas analisadas na perspetiva da sua viabilidade financeira. As restantes fundações foram avaliadas de

acordo com o modelo de avaliação aprovado (critérios definidos: pertinência/relevância, eficácia e sustentabilidade).

2 A este valor, acrescem ainda M€ 758 referentes ao património de fundações públicas de direito privado, abrangidas pelo regime

jurídico das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro), em 2010.

3 Montante identificado por 118 fundações respondentes. A este montante acrescem ainda M€ 458 referentes a apoios financeiros

públicos a fundações públicas de direito privado, abrangidas pelo regime jurídico das instituições de ensino superior.

4 Os dados do ISV e da consignação de 0,5% do IRS referem-se apenas às fundações IPSS.

5 Redução de taxa das contribuições para a segurança social nos encargos com pessoal das fundações.

6 A este valor acrescem aproximadamente M€ 3, referentes às fundações públicas de direito privado, abrangidas pelo regime jurídico

das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro).

5

IRC – Imposto sobre o Rendimento das Pessoas Coletivas

IUC – Imposto Único de Circulação

IMT –Imposto Municipal Sobre as Transmissões Onerosas de Imóveis

IPSS – Instituições Particulares de Solidariedade Social

IS – Imposto de selo

ISV – Imposto Sobre Veículos

IVA – Imposto sobre o Valor Acrescentado

IMI – Imposto Municipal sobre Imóveis

3. Cenários de decisão

No quadro da avaliação efetuada e dos resultados obtidos, o grupo de trabalho que procedeu à

avaliação das fundações (GTAF) formulou, em consonância com o legalmente previsto, um

conjunto de cenários de decisão com propostas de medidas concretas a aplicar, as quais foram

já apresentadas para apreciação às respetivas tutelas setoriais, bem às entidades com

competência prevista na Lei n.º 1/2012, respetivamente aos Governos das Regiões Autónomas

e às Autarquias Locais.

Tais medidas traduzem-se em propostas de:

Extinção de fundações públicas de direito privado;

Manutenção de fundações, acompanhada da redução de 30% do total de apoios

financeiros públicos;

Manutenção de fundações, acompanhada da eliminação do apoio financeiro público;

Cancelamento do estatuto de utilidade pública de fundações privadas;

Com referência ao resultado da avaliação efetuada às 227 fundações não IPSS e tendo

presente os cenários de decisão formulados, estima-se a possibilidade de atingir poupanças

anuais, em matéria de apoios financeiros públicos, entre os M€ 150 e os M€ 200/ano,

dependendo naturalmente do grau de implementação que vier a ocorrer das propostas

submetidas às entidades responsáveis pelas decisões.

Este montante de poupança pode assumir maior significado se tivermos em consideração:

A receita fiscal associada à proposta de extinção de fundações cujo valor patrimonial

tributário isento (em 2010) ascendia a M€ 31,4;

O potencial de poupança subjacente às fundações que não vieram ao censo, que se

estima em duas centenas, e cujos montantes de despesa fiscal e parafiscal se

encontram ainda em fase de identificação;

6

E, ainda, a poupança associada às fundações IPSS que será estimada na avaliação

conjunta do Ministério da Finanças com o Ministério da Solidariedade e da Segurança

Social, e do Ministério das Finanças com o Ministério da Educação e Ciência.

Como no decurso da avaliação foi constatada a existência de fundações que não

possuíam o respetivo estatuto reconhecido (não são portanto fundações), será de

considerar a cessação imediata de todos os apoios que lhes vêm sendo concedidos.

4. As etapas seguintes

A decisão final, a emitir conjuntamente pelo Ministério das Finanças com a respetiva tutela

setorial, nos termos legais (n.º 4 do art. 5.º da Lei n.º 1/2012, de 3 de janeiro), oscila entre: (1) a

manutenção ou extinção, (2) a continuação, a redução ou a cessação de apoios financeiros, (3)

manutenção ou cancelamento do estatuto de utilidade pública, opções que, segundo os

resultados obtidos, deverão estar concretizadas nos termos seguintes:

No prazo de 30 dias a contar da publicação do relatório de avaliação no sítio eletrónico

do Governo, o Ministério das Finanças e os Ministérios Setoriais divulgam as decisões

acordadas e as respetivas fundamentações de suporte;

No caso de fundações em cuja criação ou financiamento participem as Regiões

Autónomas, o resultado da respetiva avaliação será igualmente e na mesma data

publicado no sítio eletrónico do Governo, competindo aos órgãos de governo das

respetivas Regiões Autónomas elaborar e proferir as decisões finais no prazo máximo

de 10 dias após aquela publicação;

No caso de fundações em cuja criação ou financiamento participem as Autarquias

Locais, o resultado da respetiva avaliação será igualmente e na mesma data publicado

no sítio eletrónico do Governo, competindo aos respetivos órgãos competentes

autárquicos elaborar e proferir as decisões finais no prazo máximo de 10 dias após

aquela publicação;

Efetivação das decisões tomadas pelo Governo sobre as fundações avaliadas e

respetiva publicação (em Diário da República);

No caso de extinção de fundações públicas de direito privado, os órgãos e serviços

competentes dispõem de um prazo de 30 dias para realizar as diligências necessárias

à concretização da decisão final;

No caso de cessação de apoios financeiros públicos, os órgãos e serviços

competentes dispõem de um prazo de 10 dias para realizar as diligências necessárias

à concretização da decisão final.

7

5. A Lei n.º 1/2012, de 3 janeiro

6. O censo

7. O universo de resposta

8. O modelo de avaliação

II - Enquadramento

8

II - Enquadramento

O atual contexto de contenção e racionalização das despesas públicas e os compromissos

assumidos por Portugal perante a troika levaram à realização de um censo junto das

fundações, nacionais ou estrangeiras, que prossigam os seus fins em território nacional, com

vista a proceder à avaliação do respetivo custo/benefício e da sua viabilidade financeira.

Em linha com o Programa de Ajustamento Económico e Financeiro (PAEF), o Governo

estabeleceu, no seu programa, a necessidade de diminuir o peso do "Estado paralelo",

vulgarmente identificado com institutos, fundações, entidades públicas empresariais e

empresas públicas ao nível da administração central, regional e local.

5. A Lei n.º 1/2012, de 3 de janeiro

A realização do censo foi determinada por Lei da Assembleia da República (Lei n.º 1/2012, de

3 de janeiro).

A Lei n.º 1/2012, de 3 de janeiro, prevê a aplicação de medidas preventivas dirigidas às

fundações, nacionais ou estrangeiras, que prossigam os seus fins em território nacional, com

vista a proceder à avaliação do respetivo custo/benefício e da viabilidade financeira e decidir

sobre a sua manutenção ou extinção, sobre a continuação, redução ou cessação dos apoios

financeiros, bem como sobre a manutenção ou cancelamento do estatuto de utilidade pública.

6. O censo

O censo decorreu de 4 de janeiro a 24 de fevereiro de 2012, através da resposta a um inquérito

por questionário, disponibilizado no portal do Governo, cujo suporte informático foi assegurado

exclusivamente pelo Centro de Gestão da Rede Informática do Governo (CEGER), enquanto o

apoio técnico à fase de pré-registo das fundações ficou a cargo da Direção-Geral da

Administração e do Emprego Público (DGAEP), que seria responsável pelos procedimentos de

validação relativamente à natureza jurídica das entidades, bem como pelo help-desk na fase de

preenchimento do questionário.

A participação no censo era obrigatória para as fundações, bem como para as entidades

públicas com fundações por si criadas ou reconhecidas, ou às que tenham concedido bens

públicos ou apoios financeiros e sobre as fundações relativamente às quais tenham adotado

9

qualquer decisão ou deliberação, ou celebrado contratos, acordos ou protocolos que envolvam

bens públicos ou apoios financeiros.

A resposta das fundações ao questionário, bem como os documentos anexados, serviram de

base à avaliação desenvolvida pelo grupo de trabalho para avaliação das fundações (GTAF),

nomeado pelo Ministro de Estado e das Finanças e pelo Secretário de Estado da Presidência

do Conselho de Ministros, e coordenado pela Inspeção-Geral de Finanças.

Artigo 3.º Censo às fundações

1 — No prazo máximo de 30 dias a contar da publicação no Diário da República da presente lei, as fundações a que se refere o artigo 1.º devem responder a um questionário, disponibilizado no Portal do Governo, e facultar toda a documentação aí solicitada. 2 — Consideram-se também compreendidas pelo dever previsto no número anterior as fundações de solidariedade social abrangidas pelo Estatuto das Instituições Particulares de Solidariedade Social, aprovado pelo Decreto–Lei n.º 119/83, de 25 de fevereiro, alterado pelos Decretos-Leis n.ºs 386/83, de 15 de outubro, 9/85, de 9 de janeiro, 89/85, de 1 de abril, 402/85, de 11 de outubro, e 29/86, de 19 de fevereiro, e as instituições de natureza fundacional abrangidas pelo regime jurídico das instituições de ensino superior constante da Lei n.º 62/2007, de 10 de setembro. 3 — Do questionário previsto no n.º 1 constam, nomeadamente, pedidos de informação e de fornecimento de documentação, quanto a: a) Relatório de atividades dos anos de 2008, 2009 e 2010; b) Relatório de gestão e contas e pareceres do órgão de fiscalização dos anos de 2008, 2009 e 2010; c) Relatório de auditoria externa dos anos de 2008, 2009 e 2010, quando for caso disso; d) Ato de instituição e de reconhecimento da fundação; e) Versão dos Estatutos à data da sua criação e versão dos Estatutos em vigor; f) Identificação dos instituidores e composição atualizada dos órgãos sociais e data de início e termo do mandato, respetiva remuneração e outros benefícios, reportados à data do questionário; g) Deliberações, atos, contratos, acordos ou protocolos celebrados com a administração direta ou indireta do Estado, Regiões Autónomas, autarquias locais, outras pessoas coletivas da administração autónoma e demais pessoas coletivas públicas, com vista à concessão de bens públicos ou de apoios financeiros em contrapartida do desenvolvimento de determinadas atividades; h) Estatuto de utilidade pública; i) Número, natureza do vínculo, remuneração e outros benefícios, reportados à data do questionário, dos trabalhadores das fundações; j) Descrição do património inicial e do património afeto pela administração direta ou indireta do Estado, Regiões Autónomas, autarquias locais, outras pessoas coletivas da administração autónoma e demais pessoas coletivas públicas, bem como do seu valor atual; k) Montante discriminado dos apoios financeiros recebidos em 2008, 2009 e 2010 da administração direta e indireta do Estado, Regiões Autónomas, autarquias locais, outras pessoas coletivas da administração autónoma e demais pessoas coletivas públicas.

Foi igualmente considerada a informação disponibilizada pela Autoridade Tributária e

Aduaneira (AT) sobre a despesa fiscal, valor do património tributário isento em sede de

Imposto Municipal sobre Imóveis (IMI) e restituições de Imposto sobre o Valor Acrescentado

(IVA), bem como informação disponibilizada pelo Instituto da Segurança Social (ISS) referente

à despesa parafiscal, para o conjunto das fundações avaliadas/ analisadas.

10

7. O universo de resposta

De cerca de 831 fundações7, responderam ao censo 558 entidades. Destas, 401 foram objeto

de análise, sendo 227 fundações avaliadas com base na aplicação de um modelo de avaliação,

especificamente concebido para o efeito e 174 fundações de solidariedade social (IPSS)

analisadas numa ótica económico-financeira.

Das 558 entidades respondentes, 157 não foram analisadas, uma vez que 56 entidades não

eram fundações, 1 fundação foi extinta no decurso da avaliação e as 100 restantes terão sido,

ao que tudo indica, criadas ao abrigo da concordata assinada entre a Santa Sé e a Republica

Portuguesa8.

No universo das 401 fundações, não foi possível avaliar 37 fundações não IPSS, por falta de

elementos de resposta a um vasto conjunto de questões do censo, e 6 fundações IPSS, por

terem sido reconhecidas depois de 2011 ou iniciado atividade após essa data.

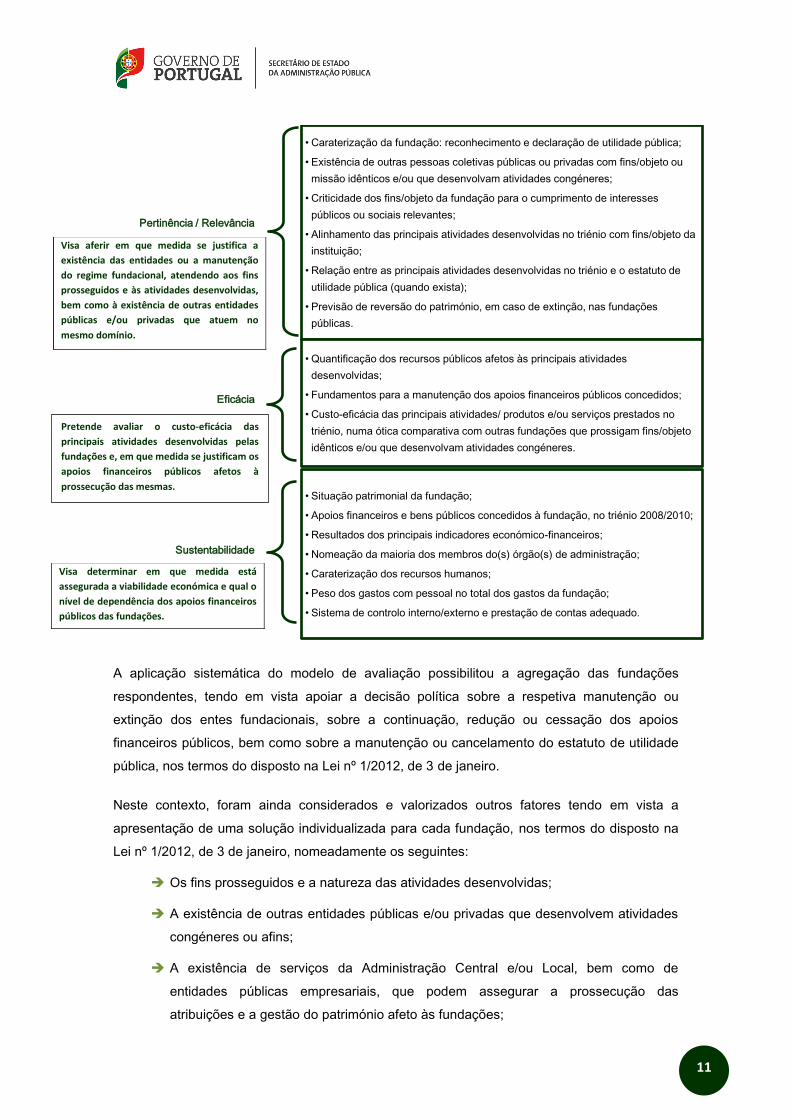

8. O modelo de avaliação

A IGF, enquanto coordenadora do GTAF, concebeu um modelo de avaliação assente nos

critérios da pertinência/relevância, eficácia e sustentabilidade, aos quais foram atribuídas

diferentes ponderações, considerando não só os objetivos do trabalho, como também a

informação disponibilizada pelas próprias fundações em sede de resposta ao censo.

Cada um dos critérios de avaliação tem inerentes subcritérios, como se observa na figura infra,

cuja seleção e atribuição das respetivas ponderações teve em conta as caraterísticas

específicas das entidades a avaliar, nomeadamente o tipo de fundação (pública de direito

privado, público-privada ou privada).

7 Presume-se este valor por indicação do Instituto dos Registos e Notariado, I.P., o que não significa que existam ou

que estejam em atividade. Com base em informação disponibilizada por diferentes entidades foi ainda possível

identificar um conjunto de 236 fundações não respondentes ao censo.

8 Excluídas do âmbito da avaliação nesta fase do trabalho, nos termos do Despacho do Senhor Secretário de Estado

da Administração Pública, exarado em 24 de abril de 2012, sobre a Informação n.º 451/2012, da Inspeção-Geral de

Finanças.

11

A aplicação sistemática do modelo de avaliação possibilitou a agregação das fundações

respondentes, tendo em vista apoiar a decisão política sobre a respetiva manutenção ou

extinção dos entes fundacionais, sobre a continuação, redução ou cessação dos apoios

financeiros públicos, bem como sobre a manutenção ou cancelamento do estatuto de utilidade

pública, nos termos do disposto na Lei nº 1/2012, de 3 de janeiro.

Neste contexto, foram ainda considerados e valorizados outros fatores tendo em vista a

apresentação de uma solução individualizada para cada fundação, nos termos do disposto na

Lei nº 1/2012, de 3 de janeiro, nomeadamente os seguintes:

Os fins prosseguidos e a natureza das atividades desenvolvidas;

A existência de outras entidades públicas e/ou privadas que desenvolvem atividades

congéneres ou afins;

A existência de serviços da Administração Central e/ou Local, bem como de

entidades públicas empresariais, que podem assegurar a prossecução das

atribuições e a gestão do património afeto às fundações;

Pertinência / Relevância

• Caraterização da fundação: reconhecimento e declaração de utilidade pública;

• Existência de outras pessoas coletivas públicas ou privadas com fins/objeto ou

missão idênticos e/ou que desenvolvam atividades congéneres;

• Criticidade dos fins/objeto da fundação para o cumprimento de interesses

públicos ou sociais relevantes;

• Alinhamento das principais atividades desenvolvidas no triénio com fins/objeto da

instituição;

• Relação entre as principais atividades desenvolvidas no triénio e o estatuto de

utilidade pública (quando exista);

• Previsão de reversão do património, em caso de extinção, nas fundações

públicas.

Eficácia

• Quantificação dos recursos públicos afetos às principais atividades

desenvolvidas;

• Fundamentos para a manutenção dos apoios financeiros públicos concedidos;

• Custo-eficácia das principais atividades/ produtos e/ou serviços prestados no

triénio, numa ótica comparativa com outras fundações que prossigam fins/objeto

idênticos e/ou que desenvolvam atividades congéneres.

Sustentabilidade

• Situação patrimonial da fundação;

• Apoios financeiros e bens públicos concedidos à fundação, no triénio 2008/2010;

• Resultados dos principais indicadores económico-financeiros;

• Nomeação da maioria dos membros do(s) órgão(s) de administração;

• Caraterização dos recursos humanos;

• Peso dos gastos com pessoal no total dos gastos da fundação;

• Sistema de controlo interno/externo e prestação de contas adequado.

Visa aferir em que medida se justifica a

existência das entidades ou a manutenção

do regime fundacional, atendendo aos fins

prosseguidos e às atividades desenvolvidas,

bem como à existência de outras entidades

públicas e/ou privadas que atuem no

mesmo domínio.

Pretende avaliar o custo-eficácia das

principais atividades desenvolvidas pelas

fundações e, em que medida se justificam os

apoios financeiros públicos afetos à

prossecução das mesmas.

Visa determinar em que medida está

assegurada a viabilidade económica e qual o

nível de dependência dos apoios financeiros

públicos das fundações.

12

Potencial de externalização de algumas atividades desenvolvidas pelas entidades

fundacionais;

O desenvolvimento de atividades de natureza comercial e/ou concorrencial;

O grau de dependência de apoio financeiro público e a existência de potencial para

incremento de soluções de autofinanciamento;

A evolução dos modelos organizacionais e a configuração das Reformas da

Administração Central do Estado;

A exequibilidade das soluções previstas na Lei n.º 1/2012, de 3 de janeiro, tendo em

atenção outros normativos vigentes, designadamente em matéria de direito

sucessório.

No que respeita às fundações de solidariedade social, o GTAF procedeu, na sequência de

orientação do Senhor Secretário de Estado da Administração Pública (SEAP), a uma avaliação

da sua viabilidade financeira (com base nos dados financeiros do triénio 2008/2010).

13

9. Tipo de fundações

10. Património

11. Órgãos de administração e de

fiscalização

12. Colaboradores

13. Apoios financeiros públicos

14. Património tributário isento

15. Despesa fiscal e parafiscal

16. Transparência e prestação de contas

III - Caraterização das

fundações analisadas

14

III - Caraterização das fundações analisadas

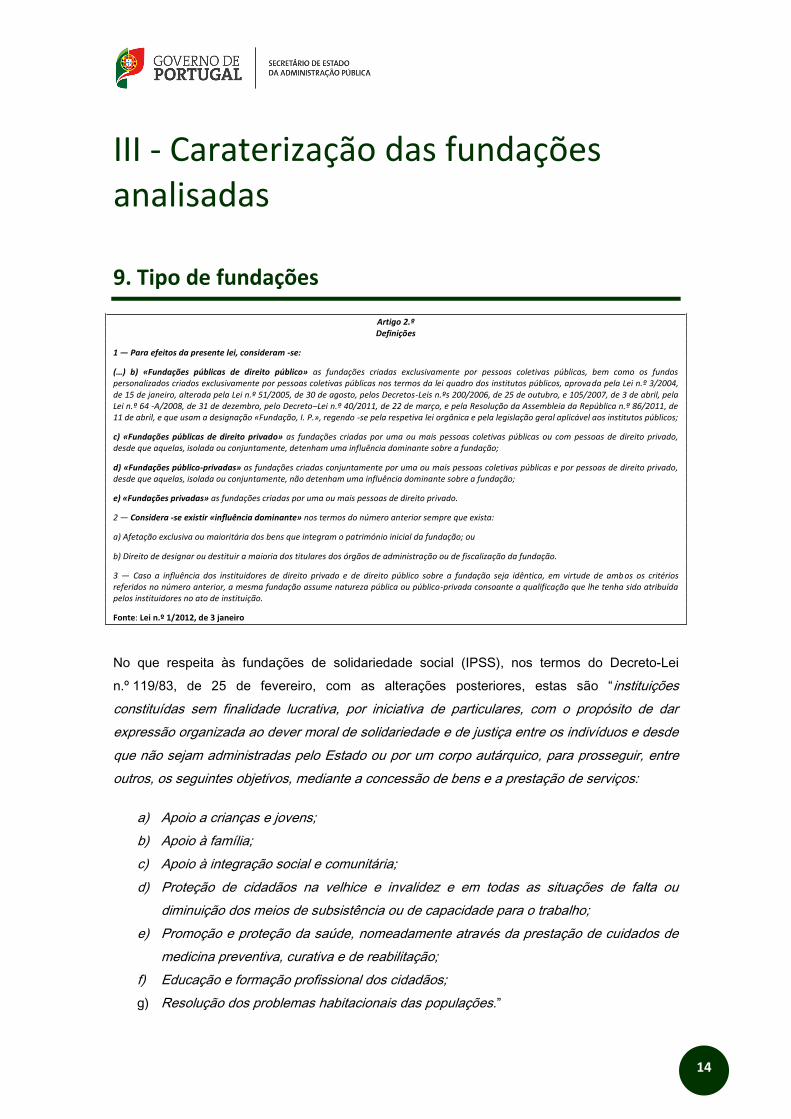

9. Tipo de fundações

Artigo 2.º Definições

1 — Para efeitos da presente lei, consideram -se:

(…) b) «Fundações públicas de direito público» as fundações criadas exclusivamente por pessoas coletivas públicas, bem como os fundos personalizados criados exclusivamente por pessoas coletivas públicas nos termos da lei quadro dos institutos públicos, aprovada pela Lei n.º 3/2004, de 15 de janeiro, alterada pela Lei n.º 51/2005, de 30 de agosto, pelos Decretos-Leis n.ºs 200/2006, de 25 de outubro, e 105/2007, de 3 de abril, pela Lei n.º 64 -A/2008, de 31 de dezembro, pelo Decreto–Lei n.º 40/2011, de 22 de março, e pela Resolução da Assembleia da República n.º 86/2011, de 11 de abril, e que usam a designação «Fundação, I. P.», regendo -se pela respetiva lei orgânica e pela legislação geral aplicável aos institutos públicos;

c) «Fundações públicas de direito privado» as fundações criadas por uma ou mais pessoas coletivas públicas ou com pessoas de direito privado, desde que aquelas, isolada ou conjuntamente, detenham uma influência dominante sobre a fundação;

d) «Fundações público-privadas» as fundações criadas conjuntamente por uma ou mais pessoas coletivas públicas e por pessoas de direito privado, desde que aquelas, isolada ou conjuntamente, não detenham uma influência dominante sobre a fundação;

e) «Fundações privadas» as fundações criadas por uma ou mais pessoas de direito privado.

2 — Considera -se existir «influência dominante» nos termos do número anterior sempre que exista:

a) Afetação exclusiva ou maioritária dos bens que integram o património inicial da fundação; ou

b) Direito de designar ou destituir a maioria dos titulares dos órgãos de administração ou de fiscalização da fundação.

3 — Caso a influência dos instituidores de direito privado e de direito público sobre a fundação seja idêntica, em virtude de amb os os critérios referidos no número anterior, a mesma fundação assume natureza pública ou público-privada consoante a qualificação que lhe tenha sido atribuída pelos instituidores no ato de instituição.

Fonte: Lei n.º 1/2012, de 3 janeiro

No que respeita às fundações de solidariedade social (IPSS), nos termos do Decreto-Lei

n.º 119/83, de 25 de fevereiro, com as alterações posteriores, estas são “instituições

constituídas sem finalidade lucrativa, por iniciativa de particulares, com o propósito de dar

expressão organizada ao dever moral de solidariedade e de justiça entre os indivíduos e desde

que não sejam administradas pelo Estado ou por um corpo autárquico, para prosseguir, entre

outros, os seguintes objetivos, mediante a concessão de bens e a prestação de serviços:

a) Apoio a crianças e jovens;

b) Apoio à família;

c) Apoio à integração social e comunitária;

d) Proteção de cidadãos na velhice e invalidez e em todas as situações de falta ou

diminuição dos meios de subsistência ou de capacidade para o trabalho;

e) Promoção e proteção da saúde, nomeadamente através da prestação de cuidados de

medicina preventiva, curativa e de reabilitação;

f) Educação e formação profissional dos cidadãos;

g) Resolução dos problemas habitacionais das populações.”

15

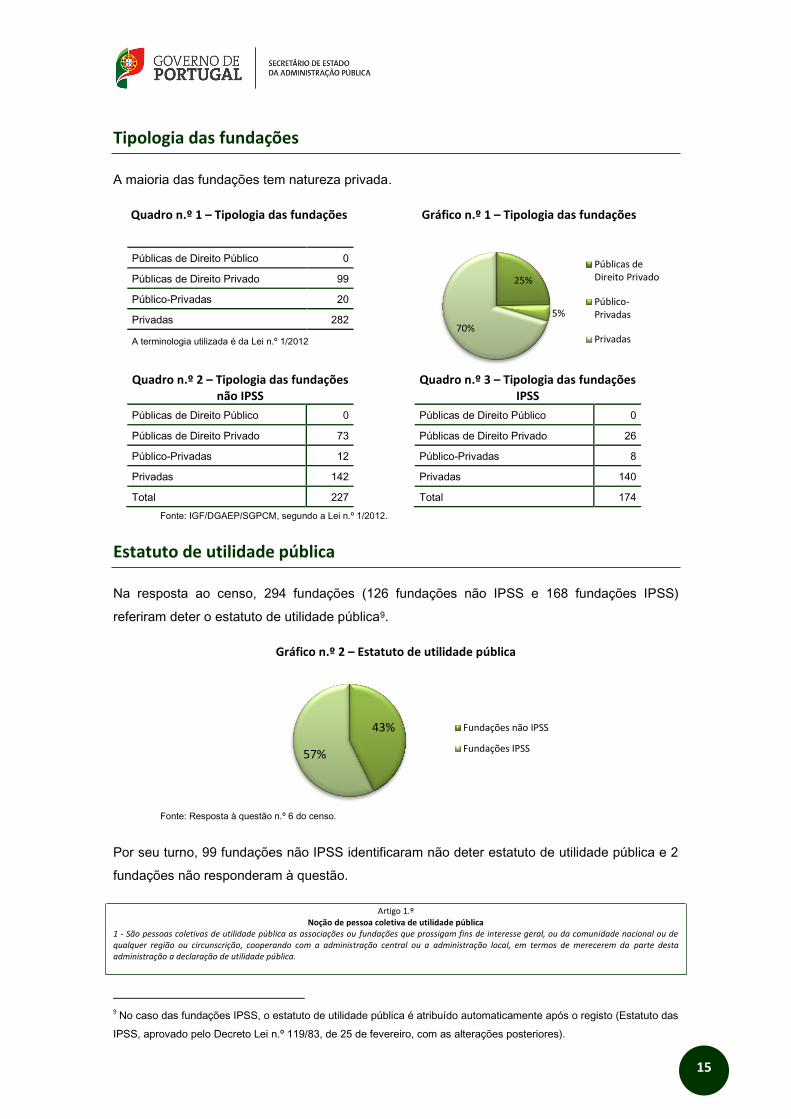

Tipologia das fundações

A maioria das fundações tem natureza privada.

Quadro n.º 1 – Tipologia das fundações Gráfico n.º 1 – Tipologia das fundações

Públicas de Direito Público 0

Públicas de Direito Privado 99

Público-Privadas 20

Privadas 282

A terminologia utilizada é da Lei n.º 1/2012

Quadro n.º 2 – Tipologia das fundações

não IPSS

Públicas de Direito Público 0

Públicas de Direito Privado 73

Público-Privadas 12

Privadas 142

Total 227

Quadro n.º 3 – Tipologia das fundações IPSS

Públicas de Direito Público 0

Públicas de Direito Privado 26

Público-Privadas 8

Privadas 140

Total 174

Fonte: IGF/DGAEP/SGPCM, segundo a Lei n.º 1/2012.

Estatuto de utilidade pública

Na resposta ao censo, 294 fundações (126 fundações não IPSS e 168 fundações IPSS)

referiram deter o estatuto de utilidade pública9.

Gráfico n.º 2 – Estatuto de utilidade pública

Fonte: Resposta à questão n.º 6 do censo.

Por seu turno, 99 fundações não IPSS identificaram não deter estatuto de utilidade pública e 2

fundações não responderam à questão.

Artigo 1.º

Noção de pessoa coletiva de utilidade pública 1 - São pessoas coletivas de utilidade pública as associações ou fundações que prossigam fins de interesse geral, ou da comunidade nacional ou de qualquer região ou circunscrição, cooperando com a administração central ou a administração local, em termos de merecerem da parte desta administração a declaração de utilidade pública.

9 No caso das fundações IPSS, o estatuto de utilidade pública é atribuído automaticamente após o registo (Estatuto das

IPSS, aprovado pelo Decreto Lei n.º 119/83, de 25 de fevereiro, com as alterações posteriores).

25%

5%

70%

Públicas deDireito Privado

Público-Privadas

Privadas

43%

57%

Fundações não IPSS

Fundações IPSS

16

Artigo 2.º n.º 1: (…) só podem ser declaradas de utilidade pública quando, cumulativamente, se verificarem os seguintes requisitos: a) Desenvolverem, sem fins lucrativos, a sua intervenção em favor da comunidade em áreas de relevo social tais como a promoção da cidadania e dos direitos humanos, a educação, a cultura, a ciência, o desporto, o associativismo jovem, a proteção de crianças, jovens, pessoas idosas, pessoas desfavorecidas, bem como de cidadãos com necessidades especiais, a proteção do consumidor, a proteção do meio ambiente e do património natural, o combate à discriminação baseada no género, raça, etnia, religião ou em qualquer outra forma de discriminação legalmente pro ibida, a erradicação da pobreza, a promoção da saúde ou do bem-estar físico, a proteção da saúde, a prevenção e controlo da doença, o empreendedorismo, a inovação e o desenvolvimento económico, a preservação do património cultural; b) Estarem regularmente constituídas e regerem-se por estatutos elaborados em conformidade com a lei; c) Não desenvolverem, a título principal, atividades económicas em concorrência com outras entidades que não possam beneficiar do estatuto de utilidade pública; d) Não serem enquadráveis em regimes jurídicos especiais que lhes reconheçam a natureza ou, em alternativa, o gozo das prerrogativas das pessoas coletivas de utilidade pública; e) Possuírem os meios humanos e materiais adequados ao cumprimento dos objetivos estatutários; f) Não exercerem a sua atividade, de forma exclusiva, em benefício dos interesses privados quer dos próprios associados, quer dos fundadores, conforme os casos. 2 - As associações que funcionem primariamente em benefício dos associados podem ser declaradas de utilidade pública se pela sua própria existência fomentarem relevantemente atividades de interesse geral e reunirem os requisitos previstos no número anterior. Fonte: Decreto-Lei n.º 391/2007, de 13 de dezembro, com alterações posteriores

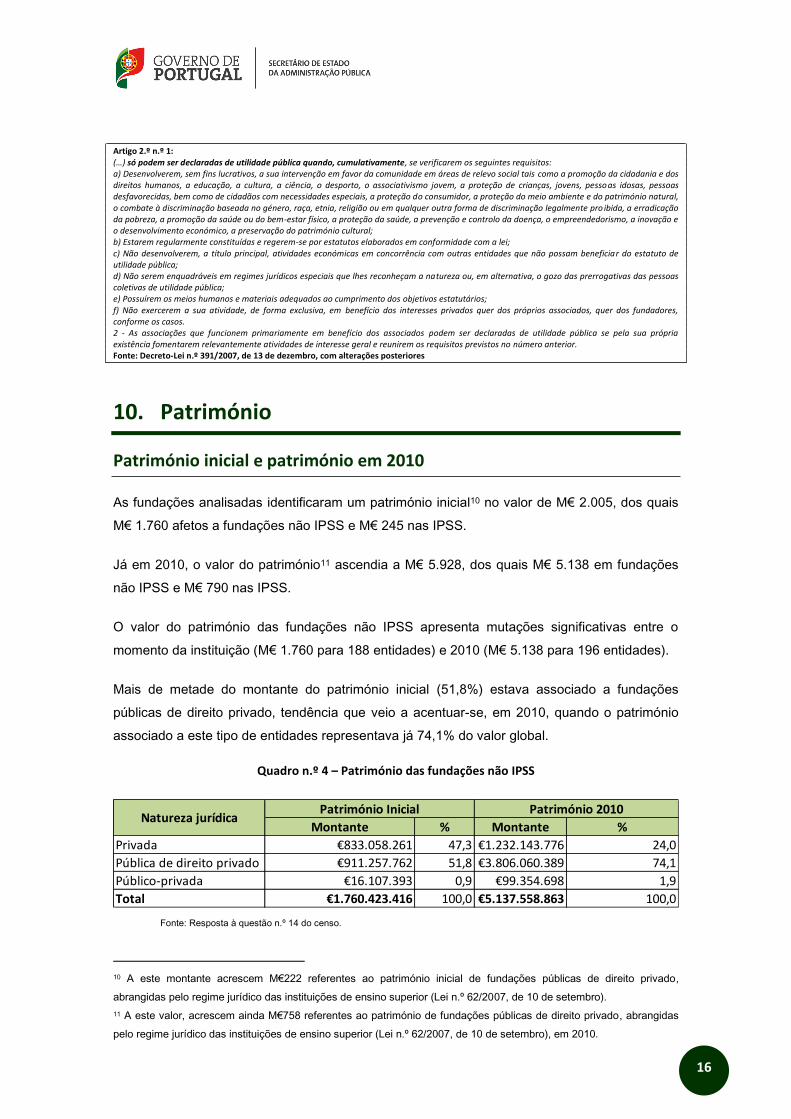

10. Património

Património inicial e património em 2010

As fundações analisadas identificaram um património inicial10 no valor de M€ 2.005, dos quais

M€ 1.760 afetos a fundações não IPSS e M€ 245 nas IPSS.

Já em 2010, o valor do património11 ascendia a M€ 5.928, dos quais M€ 5.138 em fundações

não IPSS e M€ 790 nas IPSS.

O valor do património das fundações não IPSS apresenta mutações significativas entre o

momento da instituição (M€ 1.760 para 188 entidades) e 2010 (M€ 5.138 para 196 entidades).

Mais de metade do montante do património inicial (51,8%) estava associado a fundações

públicas de direito privado, tendência que veio a acentuar-se, em 2010, quando o património

associado a este tipo de entidades representava já 74,1% do valor global.

Quadro n.º 4 – Património das fundações não IPSS

Fonte: Resposta à questão n.º 14 do censo.

10 A este montante acrescem M€222 referentes ao património inicial de fundações públicas de direito privado,

abrangidas pelo regime jurídico das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro).

11 A este valor, acrescem ainda M€758 referentes ao património de fundações públicas de direito privado, abrangidas

pelo regime jurídico das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro), em 2010.

Montante % Montante %

Privada €833.058.261 47,3 €1.232.143.776 24,0

Pública de direito privado €911.257.762 51,8 €3.806.060.389 74,1

Público-privada €16.107.393 0,9 €99.354.698 1,9

Total €1.760.423.416 100,0 €5.137.558.863 100,0

Património InicialNatureza jurídica

Património 2010

17

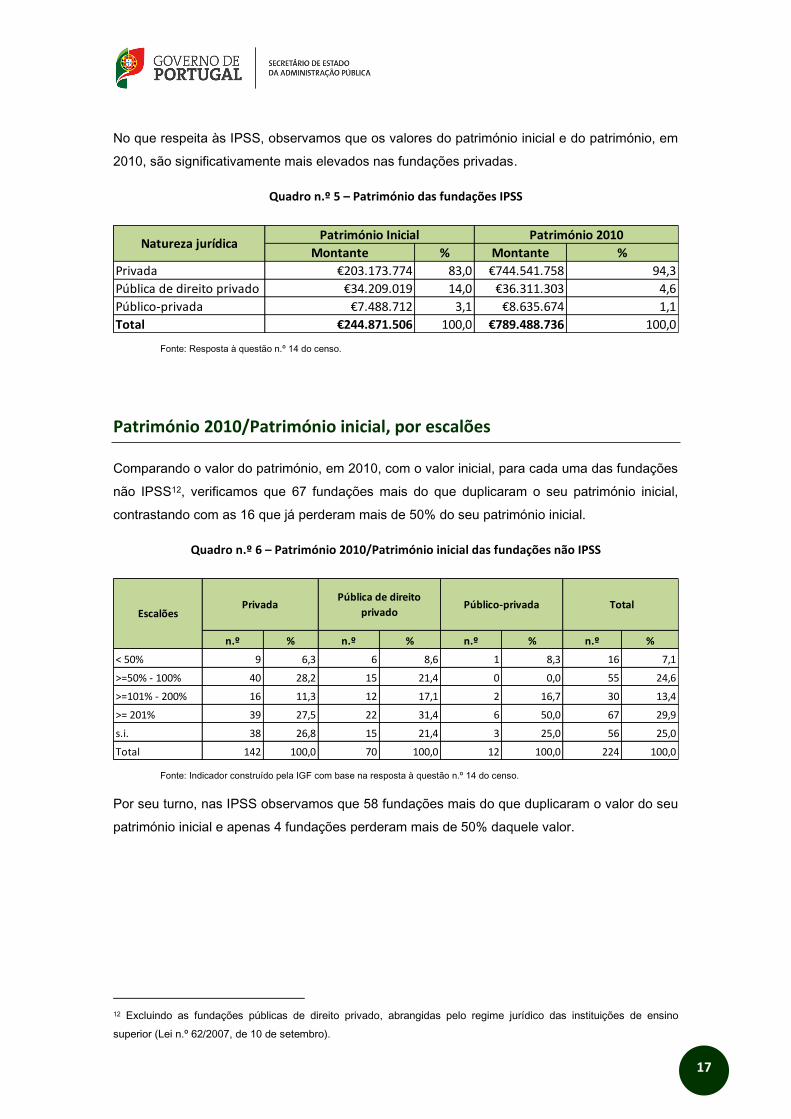

No que respeita às IPSS, observamos que os valores do património inicial e do património, em

2010, são significativamente mais elevados nas fundações privadas.

Quadro n.º 5 – Património das fundações IPSS

Fonte: Resposta à questão n.º 14 do censo.

Património 2010/Património inicial, por escalões

Comparando o valor do património, em 2010, com o valor inicial, para cada uma das fundações

não IPSS12, verificamos que 67 fundações mais do que duplicaram o seu património inicial,

contrastando com as 16 que já perderam mais de 50% do seu património inicial.

Quadro n.º 6 – Património 2010/Património inicial das fundações não IPSS

Fonte: Indicador construído pela IGF com base na resposta à questão n.º 14 do censo.

Por seu turno, nas IPSS observamos que 58 fundações mais do que duplicaram o valor do seu

património inicial e apenas 4 fundações perderam mais de 50% daquele valor.

12 Excluindo as fundações públicas de direito privado, abrangidas pelo regime jurídico das instituições de ensino

superior (Lei n.º 62/2007, de 10 de setembro).

Montante % Montante %

Privada €203.173.774 83,0 €744.541.758 94,3

Pública de direito privado €34.209.019 14,0 €36.311.303 4,6

Público-privada €7.488.712 3,1 €8.635.674 1,1

Total €244.871.506 100,0 €789.488.736 100,0

Natureza jurídicaPatrimónio Inicial Património 2010

n.º % n.º % n.º % n.º %

< 50% 9 6,3 6 8,6 1 8,3 16 7,1

>=50% - 100% 40 28,2 15 21,4 0 0,0 55 24,6

>=101% - 200% 16 11,3 12 17,1 2 16,7 30 13,4

>= 201% 39 27,5 22 31,4 6 50,0 67 29,9

s.i. 38 26,8 15 21,4 3 25,0 56 25,0

Total 142 100,0 70 100,0 12 100,0 224 100,0

EscalõesPrivada

Pública de direito

privadoPúblico-privada Total

18

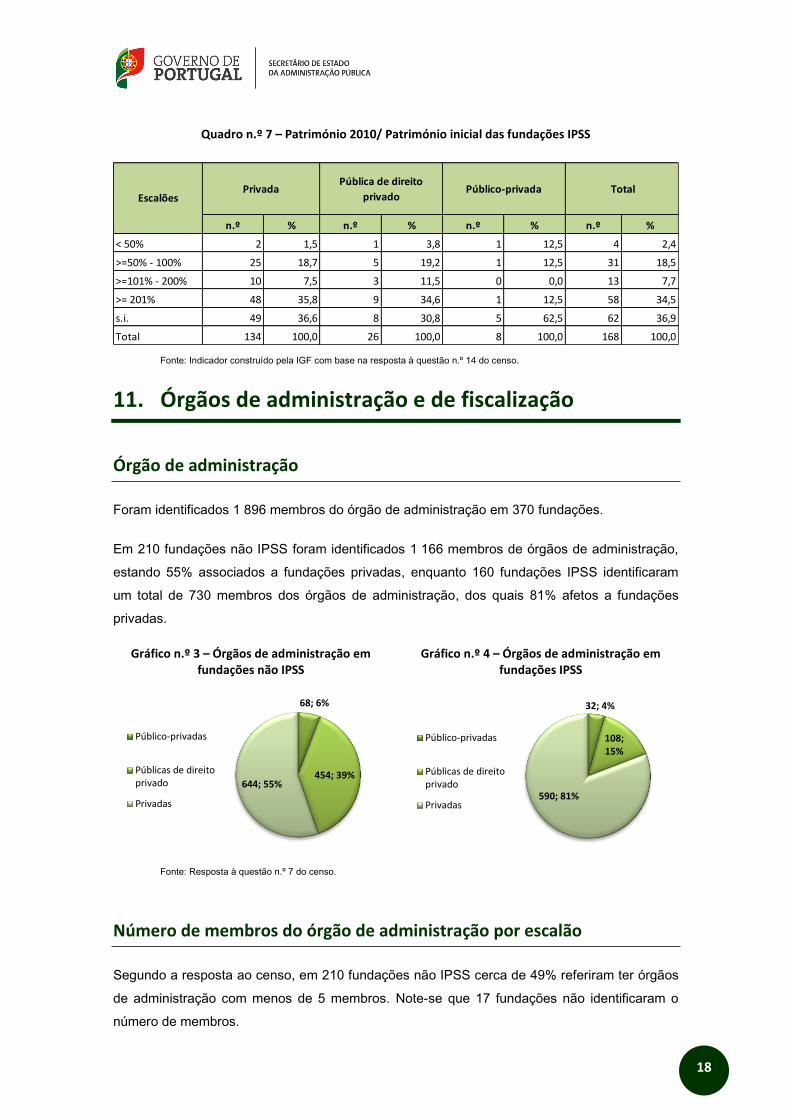

Quadro n.º 7 – Património 2010/ Património inicial das fundações IPSS

Fonte: Indicador construído pela IGF com base na resposta à questão n.º 14 do censo.

11. Órgãos de administração e de fiscalização

Órgão de administração

Foram identificados 1 896 membros do órgão de administração em 370 fundações.

Em 210 fundações não IPSS foram identificados 1 166 membros de órgãos de administração,

estando 55% associados a fundações privadas, enquanto 160 fundações IPSS identificaram

um total de 730 membros dos órgãos de administração, dos quais 81% afetos a fundações

privadas.

Gráfico n.º 3 – Órgãos de administração em fundações não IPSS

Gráfico n.º 4 – Órgãos de administração em fundações IPSS

Fonte: Resposta à questão n.º 7 do censo.

Número de membros do órgão de administração por escalão

Segundo a resposta ao censo, em 210 fundações não IPSS cerca de 49% referiram ter órgãos

de administração com menos de 5 membros. Note-se que 17 fundações não identificaram o

número de membros.

n.º % n.º % n.º % n.º %

< 50% 2 1,5 1 3,8 1 12,5 4 2,4

>=50% - 100% 25 18,7 5 19,2 1 12,5 31 18,5

>=101% - 200% 10 7,5 3 11,5 0 0,0 13 7,7

>= 201% 48 35,8 9 34,6 1 12,5 58 34,5

s.i. 49 36,6 8 30,8 5 62,5 62 36,9

Total 134 100,0 26 100,0 8 100,0 168 100,0

EscalõesPrivada

Pública de direito

privadoPúblico-privada Total

68; 6%

454; 39% 644; 55%

Público-privadas

Públicas de direitoprivado

Privadas

32; 4%

108; 15%

590; 81%

Público-privadas

Públicas de direitoprivado

Privadas

19

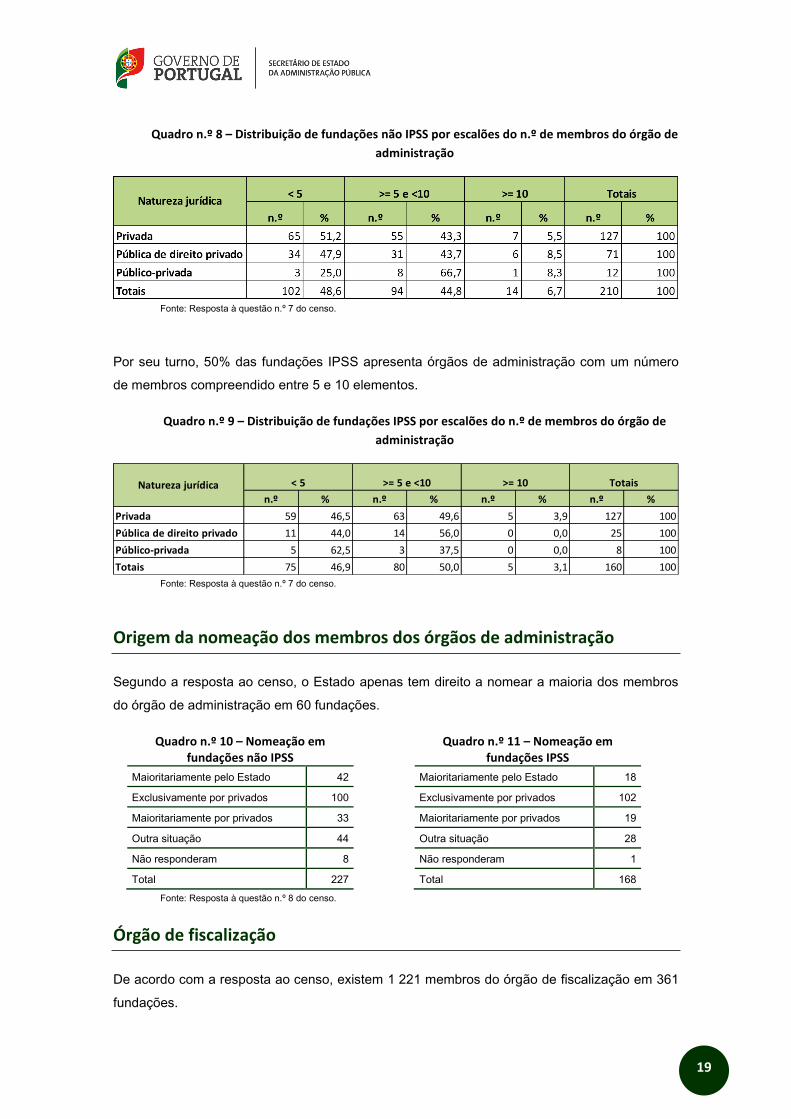

Quadro n.º 8 – Distribuição de fundações não IPSS por escalões do n.º de membros do órgão de

administração

Fonte: Resposta à questão n.º 7 do censo.

Por seu turno, 50% das fundações IPSS apresenta órgãos de administração com um número

de membros compreendido entre 5 e 10 elementos.

Quadro n.º 9 – Distribuição de fundações IPSS por escalões do n.º de membros do órgão de

administração

Fonte: Resposta à questão n.º 7 do censo.

Origem da nomeação dos membros dos órgãos de administração

Segundo a resposta ao censo, o Estado apenas tem direito a nomear a maioria dos membros

do órgão de administração em 60 fundações.

Quadro n.º 10 – Nomeação em

fundações não IPSS

Maioritariamente pelo Estado 42

Exclusivamente por privados 100

Maioritariamente por privados 33

Outra situação 44

Não responderam 8

Total 227

Quadro n.º 11 – Nomeação em fundações IPSS

Maioritariamente pelo Estado 18

Exclusivamente por privados 102

Maioritariamente por privados 19

Outra situação 28

Não responderam 1

Total 168

Fonte: Resposta à questão n.º 8 do censo.

Órgão de fiscalização

De acordo com a resposta ao censo, existem 1 221 membros do órgão de fiscalização em 361

fundações.

n.º % n.º % n.º % n.º %

Privada 59 46,5 63 49,6 5 3,9 127 100

Pública de direito privado 11 44,0 14 56,0 0 0,0 25 100

Público-privada 5 62,5 3 37,5 0 0,0 8 100

Totais 75 46,9 80 50,0 5 3,1 160 100

Natureza jurídica < 5 >= 5 e <10 >= 10 Totais

20

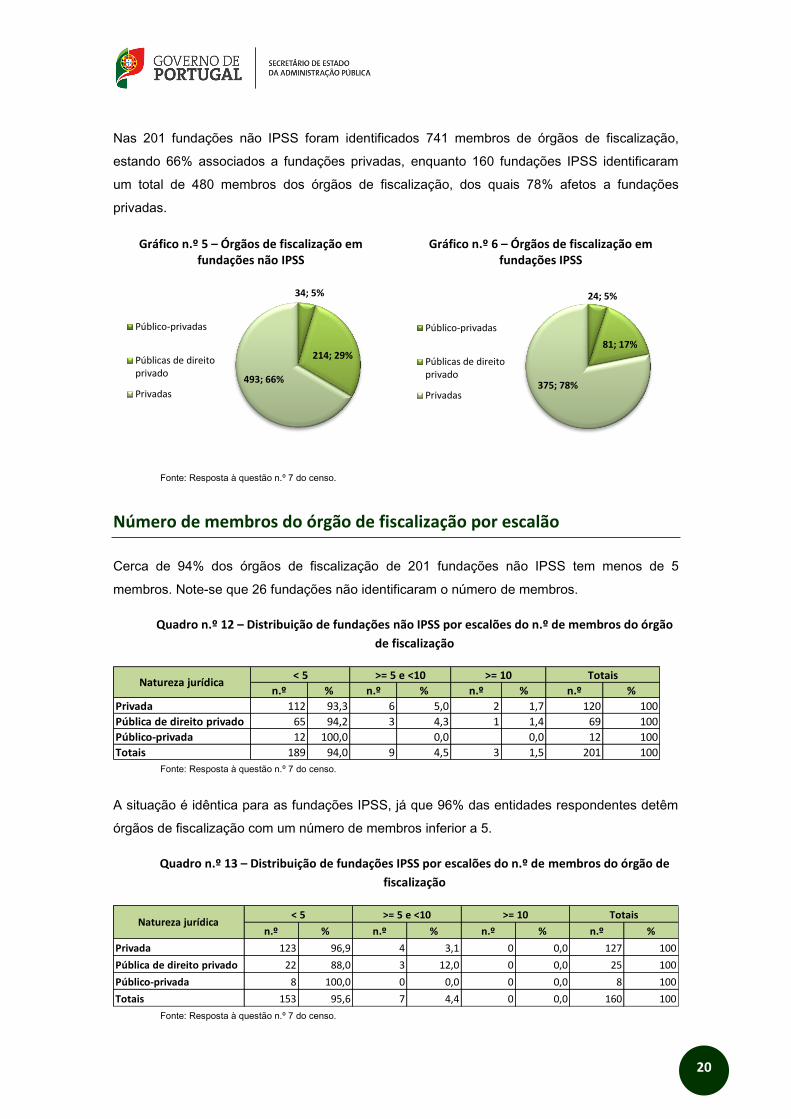

Nas 201 fundações não IPSS foram identificados 741 membros de órgãos de fiscalização,

estando 66% associados a fundações privadas, enquanto 160 fundações IPSS identificaram

um total de 480 membros dos órgãos de fiscalização, dos quais 78% afetos a fundações

privadas.

Gráfico n.º 5 – Órgãos de fiscalização em

fundações não IPSS Gráfico n.º 6 – Órgãos de fiscalização em

fundações IPSS

Fonte: Resposta à questão n.º 7 do censo.

Número de membros do órgão de fiscalização por escalão

Cerca de 94% dos órgãos de fiscalização de 201 fundações não IPSS tem menos de 5

membros. Note-se que 26 fundações não identificaram o número de membros.

Quadro n.º 12 – Distribuição de fundações não IPSS por escalões do n.º de membros do órgão

de fiscalização

Fonte: Resposta à questão n.º 7 do censo.

A situação é idêntica para as fundações IPSS, já que 96% das entidades respondentes detêm

órgãos de fiscalização com um número de membros inferior a 5.

Quadro n.º 13 – Distribuição de fundações IPSS por escalões do n.º de membros do órgão de

fiscalização

Fonte: Resposta à questão n.º 7 do censo.

34; 5%

214; 29%

493; 66%

Público-privadas

Públicas de direitoprivado

Privadas

24; 5%

81; 17%

375; 78%

Público-privadas

Públicas de direitoprivado

Privadas

n.º % n.º % n.º % n.º %

Privada 112 93,3 6 5,0 2 1,7 120 100

Pública de direito privado 65 94,2 3 4,3 1 1,4 69 100

Público-privada 12 100,0 0,0 0,0 12 100

Totais 189 94,0 9 4,5 3 1,5 201 100

TotaisNatureza jurídica

< 5 >= 5 e <10 >= 10

n.º % n.º % n.º % n.º %

Privada 123 96,9 4 3,1 0 0,0 127 100

Pública de direito privado 22 88,0 3 12,0 0 0,0 25 100

Público-privada 8 100,0 0 0,0 0 0,0 8 100

Totais 153 95,6 7 4,4 0 0,0 160 100

Natureza jurídica< 5 >= 5 e <10 >= 10 Totais

21

12. Colaboradores

Total de colaboradores

As fundações analisadas identificaram um total de 34 367 colaboradores, sendo que destes

24 731 estão afetos a fundações não IPSS, enquanto apenas 9 636 exercem funções em IPSS.

Gráfico n.º 7 – Total de colaboradores em fundações não IPSS

Gráfico n.º 8 – Total de colaboradores em fundações IPSS

Fonte: Resposta à questão n.º 11 do censo.

As fundações públicas de direito privado têm mais de 50% do total de colaboradores das

fundações não IPSS.

Por seu turno, nas IPSS, as fundações privadas concentram 77% do total de colaboradores

afetos a estas entidades.

Note-se, ainda, que 12 fundações (5 fundações não IPSS e 7 IPSS) assinalaram “0”

colaboradores ou não responderam à questão n.º 11 a) do censo.

Colaboradores por vínculo jurídico

Procedendo a uma análise dos colaboradores, considerando a natureza do respetivo vínculo

jurídico, destacam-se as seguintes situações, para as fundações não IPSS:

Privadas - destacam-se os voluntários, com 67% do total de colaboradores;

Públicas de direito privado - o grupo mais representativo corresponde ao do contrato de

trabalho em funções públicas;

Público-privadas - o grupo mais representativo corresponde ao do contrato de trabalho

sem termo.

13.282; 54%

315; 1%

11.134; 45%

Públicas de direitoprivado

Público-privadas

Privadas

547; 6%

1.661; 17%

7.428; 77%

Público-privadas

Públicas de direitoprivado

Privadas

22

Quadro n.º 14 – Distribuição dos colaboradores nas fundações não IPSS, por vínculo

Fonte: Resposta à questão n.º 11 do censo.

No que concerne às fundações IPSS, verificamos que o contrato de trabalho sem termo é o

tipo de vínculo mais representativo nos 3 tipos de fundações (privadas, público-privadas e

públicas de direito privado), abrangendo cerca de 57% do total de colaboradores destas

entidades.

Quadro n.º 15 – Distribuição dos colaboradores nas fundações IPSS, por vínculo

Fonte: Resposta à questão n.º 11 do censo.

Peso dos gastos com pessoal no total de gastos, por escalões

Em 110 das fundações avaliadas/analisadas13, o peso dos gastos com pessoal no total de

gastos foi superior a 50%, no triénio 2008-2010, com especial relevância no conjunto das IPSS

(81 fundações) face às demais fundações (29 fundações).

13 Excluindo as fundações públicas de direito privado, abrangidas pelo regime jurídico das instituições de ensino

superior (Lei n.º 62/2007, de 10 de setembro).

N.º % N.º % N.º % N.º %

Dirigentes 459 4,1% 37 11,7% 440 3,3% 936 3,8%

Com contrato de trabalho sem termo 1477 13,3% 130 41,3% 2703 20,4% 4310 17,4%

Com contrato de trabalho a termo 255 2,3% 83 26,3% 1591 12,0% 1929 7,8%

Com contrato de trabalho em funções públicas 1 0,0% 1 0,3% 5306 39,9% 5308 21,5%

Com contrato de cedência de trabalhadores 28 0,3% 0 0,0% 106 0,8% 134 0,5%

Prestadores de serviços 664 6,0% 45 14,3% 1042 7,8% 1751 7,1%

Bolseiros 137 1,2% 9 2,9% 1240 9,3% 1386 5,6%

Voluntários 7497 67,3% 8 2,5% 614 4,6% 8119 32,8%

Em regime de trabalho temporário 22 0,2% 1 0,3% 19 0,1% 42 0,2%

Outras situações 594 5,3% 1 0,3% 221 1,7% 816 3,3%

Total 11134 100% 315 100% 13282 100% 24731 100%

Privada Público-privadaPública de direito

privadoTotal

Natureza do vínculo

N.º % N.º % N.º % N.º %

Dirigentes 564 7,6% 21 3,8% 94 5,7% 679 7,0%

Com contrato de trabalho sem termo 4000 53,9% 371 67,8% 1073 64,6% 5444 56,5%

Com contrato de trabalho a termo 1268 17,1% 108 19,7% 161 9,7% 1537 16,0%

Com contrato de trabalho em funções públicas 1 0,0% 0 0,0% 2 0,1% 3 0,0%

Com contrato de cedência de trabalhadores 15 0,2% 0 0,0% 0 0,0% 15 0,2%

Prestadores de serviços 752 10,1% 22 4,0% 228 13,7% 1002 10,4%

Bolseiros 14 0,2% 2 0,4% 1 0,1% 17 0,2%

Voluntários 472 6,4% 23 4,2% 55 3,3% 550 5,7%

Em regime de trabalho temporário 32 0,4% 0 0,0% 26 1,6% 58 0,6%

Outras situações 310 4,2% 0 0,0% 21 1,3% 331 3,4%

Total 7428 100% 547 100% 1661 100% 9636 100%

Natureza do vínculoPrivada Público-privada

Pública de direito

privadoTotal

23

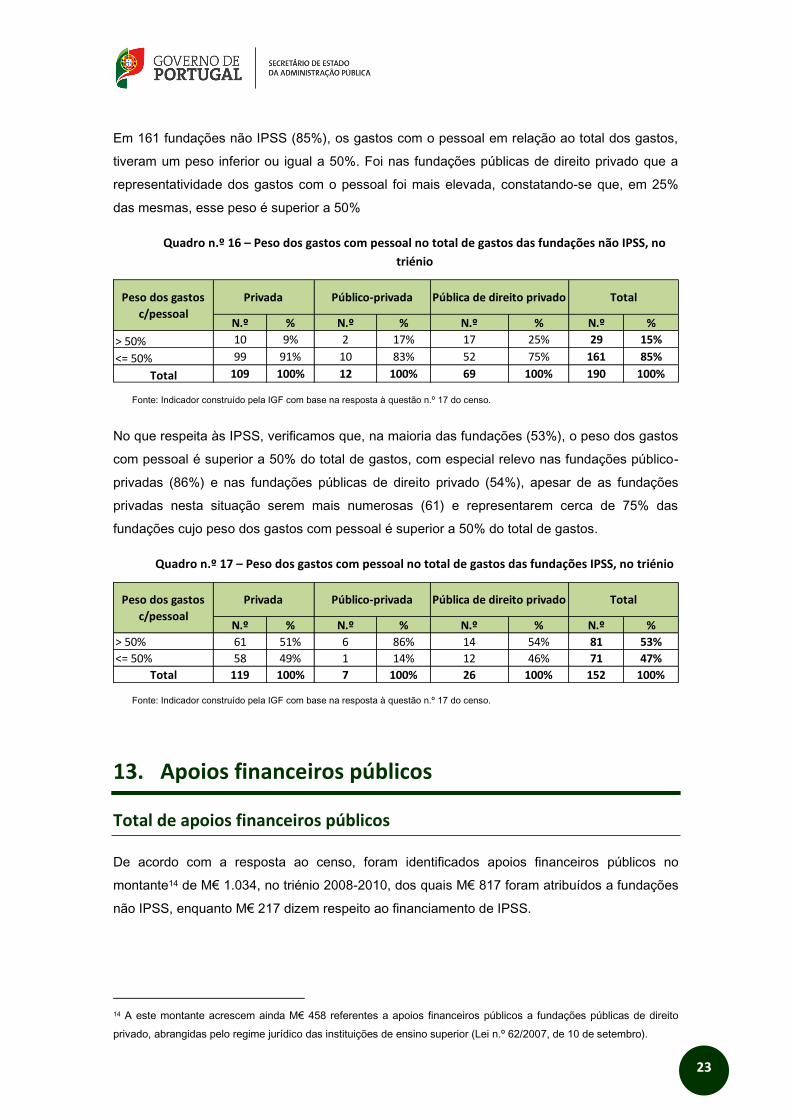

Em 161 fundações não IPSS (85%), os gastos com o pessoal em relação ao total dos gastos,

tiveram um peso inferior ou igual a 50%. Foi nas fundações públicas de direito privado que a

representatividade dos gastos com o pessoal foi mais elevada, constatando-se que, em 25%

das mesmas, esse peso é superior a 50%

Quadro n.º 16 – Peso dos gastos com pessoal no total de gastos das fundações não IPSS, no

triénio

Fonte: Indicador construído pela IGF com base na resposta à questão n.º 17 do censo.

No que respeita às IPSS, verificamos que, na maioria das fundações (53%), o peso dos gastos

com pessoal é superior a 50% do total de gastos, com especial relevo nas fundações público-

privadas (86%) e nas fundações públicas de direito privado (54%), apesar de as fundações

privadas nesta situação serem mais numerosas (61) e representarem cerca de 75% das

fundações cujo peso dos gastos com pessoal é superior a 50% do total de gastos.

Quadro n.º 17 – Peso dos gastos com pessoal no total de gastos das fundações IPSS, no triénio

Fonte: Indicador construído pela IGF com base na resposta à questão n.º 17 do censo.

13. Apoios financeiros públicos

Total de apoios financeiros públicos

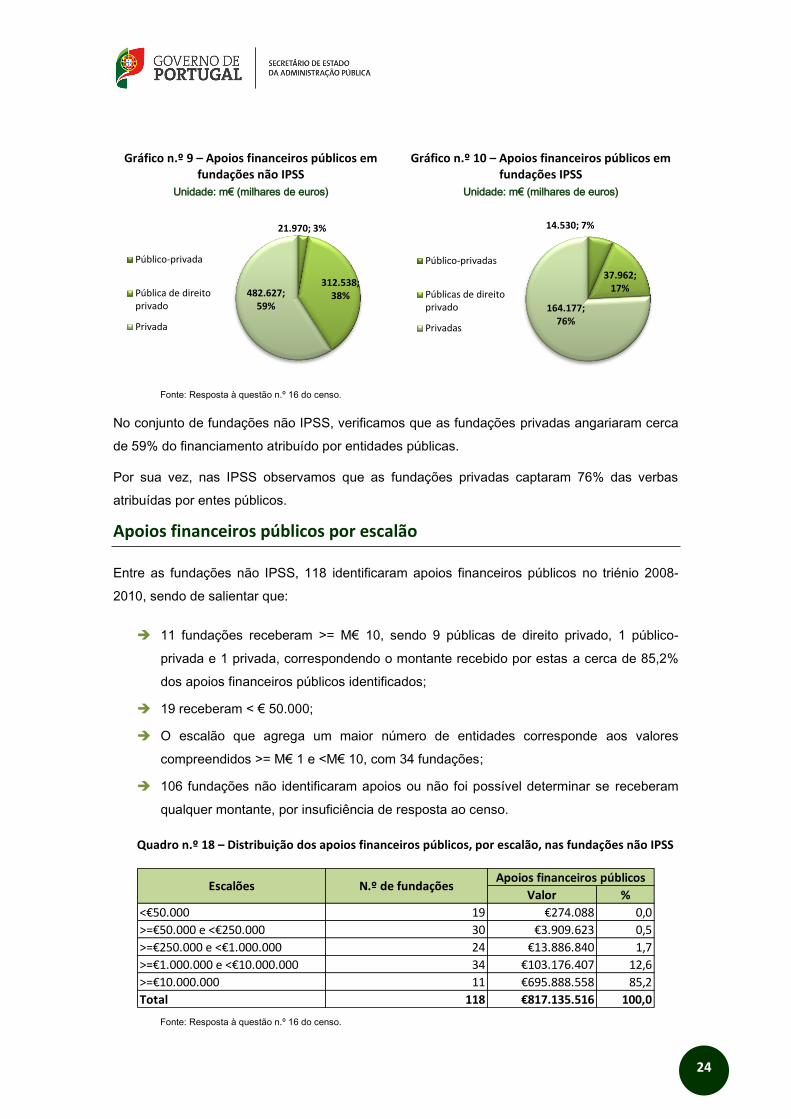

De acordo com a resposta ao censo, foram identificados apoios financeiros públicos no

montante14 de M€ 1.034, no triénio 2008-2010, dos quais M€ 817 foram atribuídos a fundações

não IPSS, enquanto M€ 217 dizem respeito ao financiamento de IPSS.

14 A este montante acrescem ainda M€ 458 referentes a apoios financeiros públicos a fundações públicas de direito

privado, abrangidas pelo regime jurídico das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro).

N.º % N.º % N.º % N.º %

> 50% 10 9% 2 17% 17 25% 29 15%

<= 50% 99 91% 10 83% 52 75% 161 85%

Total 109 100% 12 100% 69 100% 190 100%

Privada Público-privada Pública de direito privado TotalPeso dos gastos

c/pessoal

N.º % N.º % N.º % N.º %

> 50% 61 51% 6 86% 14 54% 81 53%

<= 50% 58 49% 1 14% 12 46% 71 47%

Total 119 100% 7 100% 26 100% 152 100%

Peso dos gastos

c/pessoal

Privada Público-privada Pública de direito privado Total

24

Gráfico n.º 9 – Apoios financeiros públicos em fundações não IPSS

Gráfico n.º 10 – Apoios financeiros públicos em fundações IPSS

Unidade: m€ (milhares de euros) Unidade: m€ (milhares de euros)

Fonte: Resposta à questão n.º 16 do censo.

No conjunto de fundações não IPSS, verificamos que as fundações privadas angariaram cerca

de 59% do financiamento atribuído por entidades públicas.

Por sua vez, nas IPSS observamos que as fundações privadas captaram 76% das verbas

atribuídas por entes públicos.

Apoios financeiros públicos por escalão

Entre as fundações não IPSS, 118 identificaram apoios financeiros públicos no triénio 2008-

2010, sendo de salientar que:

11 fundações receberam >= M€ 10, sendo 9 públicas de direito privado, 1 público-

privada e 1 privada, correspondendo o montante recebido por estas a cerca de 85,2%

dos apoios financeiros públicos identificados;

19 receberam < € 50.000;

O escalão que agrega um maior número de entidades corresponde aos valores

compreendidos >= M€ 1 e <M€ 10, com 34 fundações;

106 fundações não identificaram apoios ou não foi possível determinar se receberam

qualquer montante, por insuficiência de resposta ao censo.

Quadro n.º 18 – Distribuição dos apoios financeiros públicos, por escalão, nas fundações não IPSS

Fonte: Resposta à questão n.º 16 do censo.

21.970; 3%

312.538; 38% 482.627;

59%

Público-privada

Pública de direitoprivado

Privada

14.530; 7%

37.962; 17%

164.177; 76%

Público-privadas

Públicas de direitoprivado

Privadas

Valor %

<€50.000 19 €274.088 0,0

>=€50.000 e <€250.000 30 €3.909.623 0,5

>=€250.000 e <€1.000.000 24 €13.886.840 1,7

>=€1.000.000 e <€10.000.000 34 €103.176.407 12,6

>=€10.000.000 11 €695.888.558 85,2

Total 118 €817.135.516 100,0

Escalões N.º de fundaçõesApoios financeiros públicos

25

Entre as fundações IPSS, 114 identificaram apoios financeiros públicos referentes a 2008-

2010, destacando-se as seguintes situações:

4 fundações receberam >= M€ 10, sendo todas privadas, correspondendo o montante

recebido por estas a cerca de 24% dos apoios financeiros públicos identificados;

7 receberam < € 50.000;

O escalão que agrega um maior número de entidades corresponde aos valores

compreendidos >= M€ 1 e <M€ 10, com 62 IPSS que receberam cerca de 2/3 dos

apoios financeiros públicos atribuídos no triénio;

54 fundações não identificaram apoios ou não foi possível determinar se receberam

qualquer montante, por insuficiência de resposta ao censo.

Quadro n.º 19 – Distribuição dos apoios financeiros públicos, por escalão, nas fundações IPSS

Fonte: Resposta à questão n.º 16 do censo.

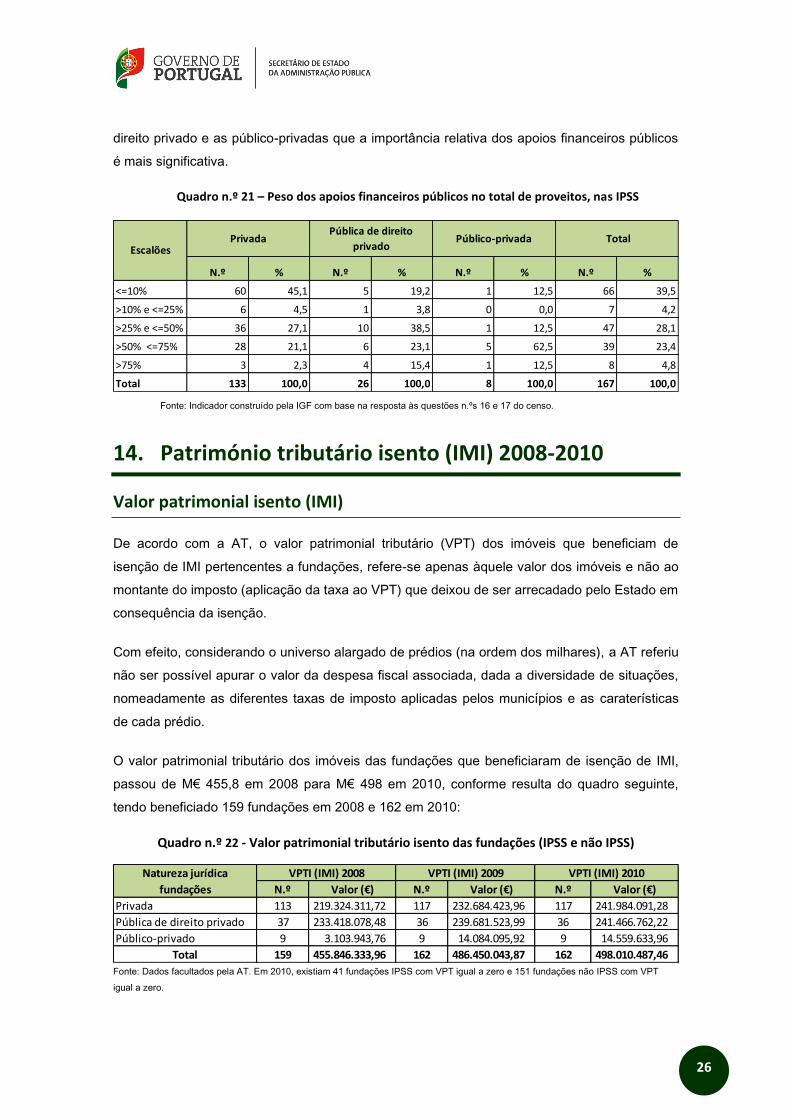

Peso dos apoios financeiros públicos no total de proveitos

Para 52 fundações não IPSS, os apoios financeiros públicos representam mais de 50% dos

proveitos totais do triénio, sendo entre as fundações públicas de direito privado e as público-

privadas que a importância relativa dos apoios financeiros públicos é mais significativa.

Quadro n.º 20 – Peso dos apoios financeiros públicos no total de proveitos, nas não IPSS

Fonte: Indicador construído pela IGF com base na resposta às questões n.ºs 16 e 17 do censo.

Nas fundações IPSS, verificamos que os apoios financeiros públicos representam mais de 50%

do total de proveitos, em 47 entidades, sendo, igualmente, entre as fundações públicas de

Valor %

<€50.000 7 €142.884 0,1%

>=€50.000 e <€250.000 7 €1.104.614 0,5%

>=€250.000 e <€1.000.000 34 €20.291.277 9,4%

>=€1.000.000 e <€10.000.000 62 €143.318.999 66,1%

>=€10.000.000 4 €51.810.485 23,9%

Total 114 €216.668.258 100%

Escalões N.º de fundaçõesApoios financeiros públicos

N.º % N.º % N.º % n.º %

<=10% 18 42,9 6 9,2 2 22,2 26 22,4

>10% e <=25% 6 14,3 8 12,3 1 11,1 15 12,9

>25% e <=50% 9 21,4 12 18,5 2 22,2 23 19,8

>50% <=75% 5 11,9 23 35,4 2 22,2 30 25,9

>75% 4 9,5 16 24,6 2 22,2 22 19,0

Total 42 100,0 65 100,0 9 100,0 116 100,0

EscalõesPrivada

Pública de direito

privadoPúblico-privada Total

26

direito privado e as público-privadas que a importância relativa dos apoios financeiros públicos

é mais significativa.

Quadro n.º 21 – Peso dos apoios financeiros públicos no total de proveitos, nas IPSS

Fonte: Indicador construído pela IGF com base na resposta às questões n.ºs 16 e 17 do censo.

14. Património tributário isento (IMI) 2008-2010

Valor patrimonial isento (IMI)

De acordo com a AT, o valor patrimonial tributário (VPT) dos imóveis que beneficiam de

isenção de IMI pertencentes a fundações, refere-se apenas àquele valor dos imóveis e não ao

montante do imposto (aplicação da taxa ao VPT) que deixou de ser arrecadado pelo Estado em

consequência da isenção.

Com efeito, considerando o universo alargado de prédios (na ordem dos milhares), a AT referiu

não ser possível apurar o valor da despesa fiscal associada, dada a diversidade de situações,

nomeadamente as diferentes taxas de imposto aplicadas pelos municípios e as caraterísticas

de cada prédio.

O valor patrimonial tributário dos imóveis das fundações que beneficiaram de isenção de IMI,

passou de M€ 455,8 em 2008 para M€ 498 em 2010, conforme resulta do quadro seguinte,

tendo beneficiado 159 fundações em 2008 e 162 em 2010:

Quadro n.º 22 - Valor patrimonial tributário isento das fundações (IPSS e não IPSS)

Fonte: Dados facultados pela AT. Em 2010, existiam 41 fundações IPSS com VPT igual a zero e 151 fundações não IPSS com VPT

igual a zero.

N.º % N.º % N.º % N.º %

<=10% 60 45,1 5 19,2 1 12,5 66 39,5

>10% e <=25% 6 4,5 1 3,8 0 0,0 7 4,2

>25% e <=50% 36 27,1 10 38,5 1 12,5 47 28,1

>50% <=75% 28 21,1 6 23,1 5 62,5 39 23,4

>75% 3 2,3 4 15,4 1 12,5 8 4,8

Total 133 100,0 26 100,0 8 100,0 167 100,0

EscalõesPrivada

Pública de direito

privadoPúblico-privada Total

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 113 219.324.311,72 117 232.684.423,96 117 241.984.091,28

Pública de direito privado 37 233.418.078,48 36 239.681.523,99 36 241.466.762,22

Público-privado 9 3.103.943,76 9 14.084.095,92 9 14.559.633,96

Total 159 455.846.333,96 162 486.450.043,87 162 498.010.487,46

Natureza jurídica

fundações

VPTI (IMI) 2008 VPTI (IMI) 2009 VPTI (IMI) 2010

27

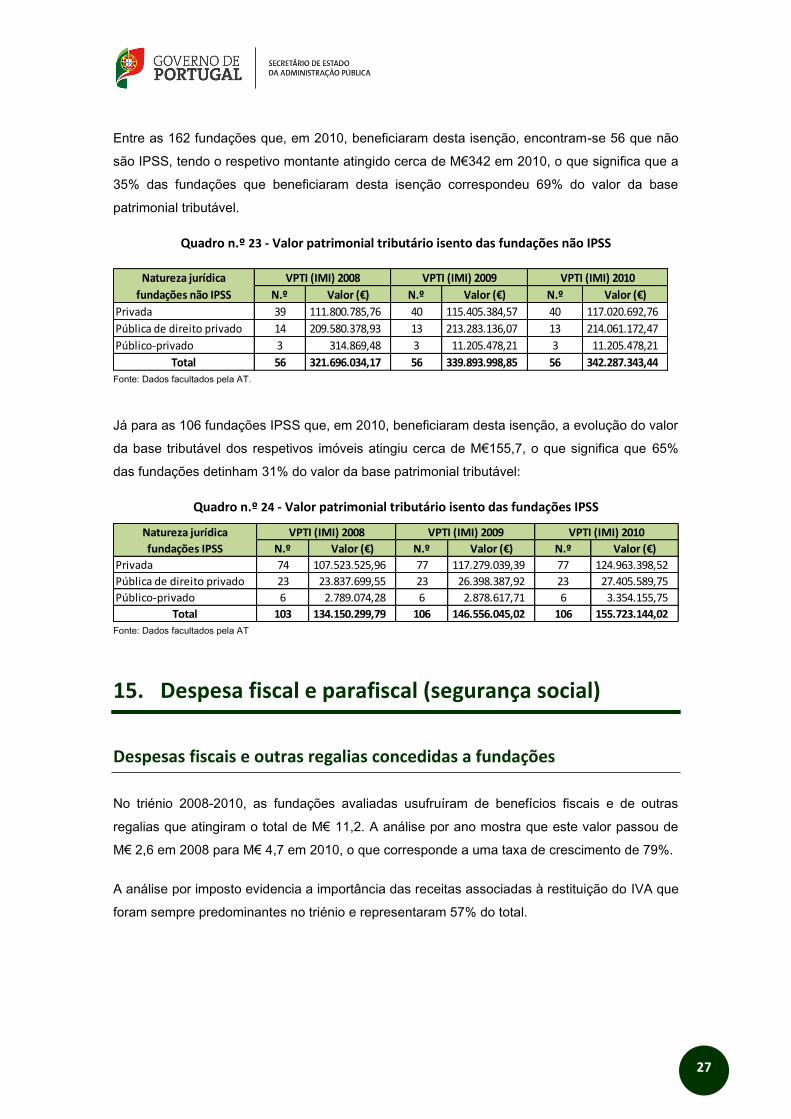

Entre as 162 fundações que, em 2010, beneficiaram desta isenção, encontram-se 56 que não

são IPSS, tendo o respetivo montante atingido cerca de M€342 em 2010, o que significa que a

35% das fundações que beneficiaram desta isenção correspondeu 69% do valor da base

patrimonial tributável.

Quadro n.º 23 - Valor patrimonial tributário isento das fundações não IPSS

Fonte: Dados facultados pela AT.

Já para as 106 fundações IPSS que, em 2010, beneficiaram desta isenção, a evolução do valor

da base tributável dos respetivos imóveis atingiu cerca de M€155,7, o que significa que 65%

das fundações detinham 31% do valor da base patrimonial tributável:

Quadro n.º 24 - Valor patrimonial tributário isento das fundações IPSS

Fonte: Dados facultados pela AT

15. Despesa fiscal e parafiscal (segurança social)

Despesas fiscais e outras regalias concedidas a fundações

No triénio 2008-2010, as fundações avaliadas usufruíram de benefícios fiscais e de outras

regalias que atingiram o total de M€ 11,2. A análise por ano mostra que este valor passou de

M€ 2,6 em 2008 para M€ 4,7 em 2010, o que corresponde a uma taxa de crescimento de 79%.

A análise por imposto evidencia a importância das receitas associadas à restituição do IVA que

foram sempre predominantes no triénio e representaram 57% do total.

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 39 111.800.785,76 40 115.405.384,57 40 117.020.692,76

Pública de direito privado 14 209.580.378,93 13 213.283.136,07 13 214.061.172,47

Público-privado 3 314.869,48 3 11.205.478,21 3 11.205.478,21

Total 56 321.696.034,17 56 339.893.998,85 56 342.287.343,44

Natureza jurídica

fundações não IPSS

VPTI (IMI) 2008 VPTI (IMI) 2009 VPTI (IMI) 2010

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 74 107.523.525,96 77 117.279.039,39 77 124.963.398,52

Pública de direito privado 23 23.837.699,55 23 26.398.387,92 23 27.405.589,75

Público-privado 6 2.789.074,28 6 2.878.617,71 6 3.354.155,75

Total 103 134.150.299,79 106 146.556.045,02 106 155.723.144,02

Natureza jurídica

fundações IPSS

VPTI (IMI) 2008 VPTI (IMI) 2009 VPTI (IMI) 2010

28

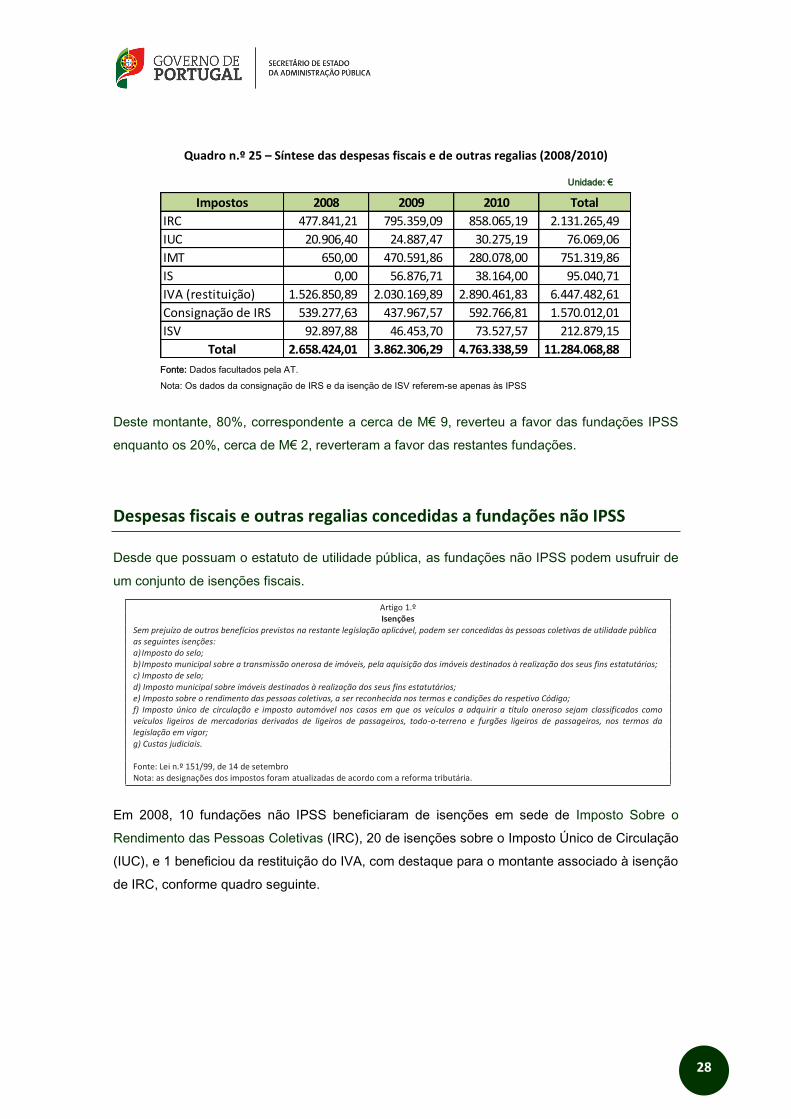

Quadro n.º 25 – Síntese das despesas fiscais e de outras regalias (2008/2010)

Unidade: €

Fonte: Dados facultados pela AT.

Nota: Os dados da consignação de IRS e da isenção de ISV referem-se apenas às IPSS

Deste montante, 80%, correspondente a cerca de M€ 9, reverteu a favor das fundações IPSS

enquanto os 20%, cerca de M€ 2, reverteram a favor das restantes fundações.

Despesas fiscais e outras regalias concedidas a fundações não IPSS

Desde que possuam o estatuto de utilidade pública, as fundações não IPSS podem usufruir de

um conjunto de isenções fiscais.

Artigo 1.º Isenções

Sem prejuízo de outros benefícios previstos na restante legislação aplicável, podem ser concedidas às pessoas coletivas de utilidade pública as seguintes isenções: a) Imposto do selo; b) Imposto municipal sobre a transmissão onerosa de imóveis, pela aquisição dos imóveis destinados à realização dos seus fins estatutários; c) Imposto de selo; d) Imposto municipal sobre imóveis destinados à realização dos seus fins estatutários; e) Imposto sobre o rendimento das pessoas coletivas, a ser reconhecida nos termos e condições do respetivo Código; f) Imposto único de circulação e imposto automóvel nos casos em que os veículos a adquirir a título oneroso sejam classificados como veículos ligeiros de mercadorias derivados de ligeiros de passageiros, todo-o-terreno e furgões ligeiros de passageiros, nos termos da legislação em vigor; g) Custas judiciais. Fonte: Lei n.º 151/99, de 14 de setembro Nota: as designações dos impostos foram atualizadas de acordo com a reforma tributária.

Em 2008, 10 fundações não IPSS beneficiaram de isenções em sede de Imposto Sobre o

Rendimento das Pessoas Coletivas (IRC), 20 de isenções sobre o Imposto Único de Circulação

(IUC), e 1 beneficiou da restituição do IVA, com destaque para o montante associado à isenção

de IRC, conforme quadro seguinte.

Impostos 2008 2009 2010 Total

IRC 477.841,21 795.359,09 858.065,19 2.131.265,49

IUC 20.906,40 24.887,47 30.275,19 76.069,06

IMT 650,00 470.591,86 280.078,00 751.319,86

IS 0,00 56.876,71 38.164,00 95.040,71

IVA (restituição) 1.526.850,89 2.030.169,89 2.890.461,83 6.447.482,61

Consignação de IRS 539.277,63 437.967,57 592.766,81 1.570.012,01

ISV 92.897,88 46.453,70 73.527,57 212.879,15

Total 2.658.424,01 3.862.306,29 4.763.338,59 11.284.068,88

29

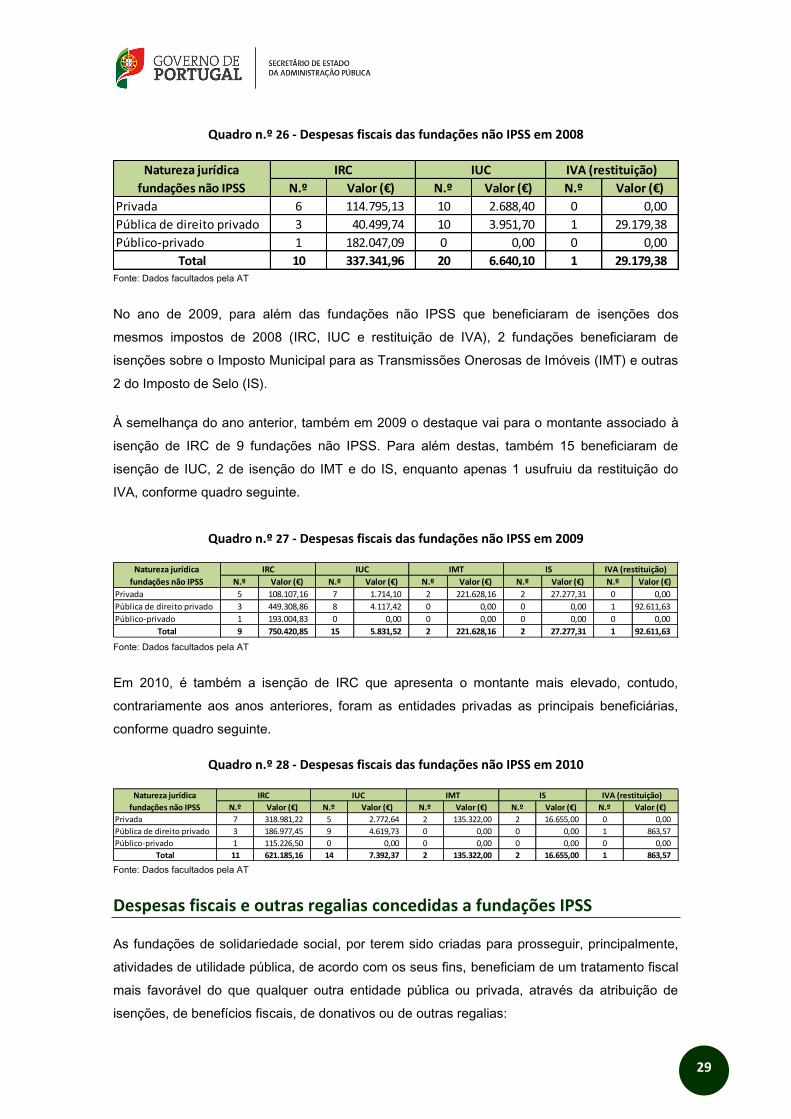

Quadro n.º 26 - Despesas fiscais das fundações não IPSS em 2008

Fonte: Dados facultados pela AT

No ano de 2009, para além das fundações não IPSS que beneficiaram de isenções dos

mesmos impostos de 2008 (IRC, IUC e restituição de IVA), 2 fundações beneficiaram de

isenções sobre o Imposto Municipal para as Transmissões Onerosas de Imóveis (IMT) e outras

2 do Imposto de Selo (IS).

À semelhança do ano anterior, também em 2009 o destaque vai para o montante associado à

isenção de IRC de 9 fundações não IPSS. Para além destas, também 15 beneficiaram de

isenção de IUC, 2 de isenção do IMT e do IS, enquanto apenas 1 usufruiu da restituição do

IVA, conforme quadro seguinte.

Quadro n.º 27 - Despesas fiscais das fundações não IPSS em 2009

Fonte: Dados facultados pela AT

Em 2010, é também a isenção de IRC que apresenta o montante mais elevado, contudo,

contrariamente aos anos anteriores, foram as entidades privadas as principais beneficiárias,

conforme quadro seguinte.

Quadro n.º 28 - Despesas fiscais das fundações não IPSS em 2010

Fonte: Dados facultados pela AT

Despesas fiscais e outras regalias concedidas a fundações IPSS

As fundações de solidariedade social, por terem sido criadas para prosseguir, principalmente,

atividades de utilidade pública, de acordo com os seus fins, beneficiam de um tratamento fiscal

mais favorável do que qualquer outra entidade pública ou privada, através da atribuição de

isenções, de benefícios fiscais, de donativos ou de outras regalias:

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 6 114.795,13 10 2.688,40 0 0,00

Pública de direito privado 3 40.499,74 10 3.951,70 1 29.179,38

Público-privado 1 182.047,09 0 0,00 0 0,00

Total 10 337.341,96 20 6.640,10 1 29.179,38

Natureza jurídica

fundações não IPSS

IRC IUC IVA (restituição)

N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 5 108.107,16 7 1.714,10 2 221.628,16 2 27.277,31 0 0,00

Pública de direito privado 3 449.308,86 8 4.117,42 0 0,00 0 0,00 1 92.611,63

Público-privado 1 193.004,83 0 0,00 0 0,00 0 0,00 0 0,00

Total 9 750.420,85 15 5.831,52 2 221.628,16 2 27.277,31 1 92.611,63

Natureza jurídica

fundações não IPSS

IRC IUC IMT IS IVA (restituição)

N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 7 318.981,22 5 2.772,64 2 135.322,00 2 16.655,00 0 0,00

Pública de direito privado 3 186.977,45 9 4.619,73 0 0,00 0 0,00 1 863,57

Público-privado 1 115.226,50 0 0,00 0 0,00 0 0,00 0 0,00

Total 11 621.185,16 14 7.392,37 2 135.322,00 2 16.655,00 1 863,57

Natureza jurídica

fundações não IPSS

IRC IUC IMT IS IVA (restituição)

30

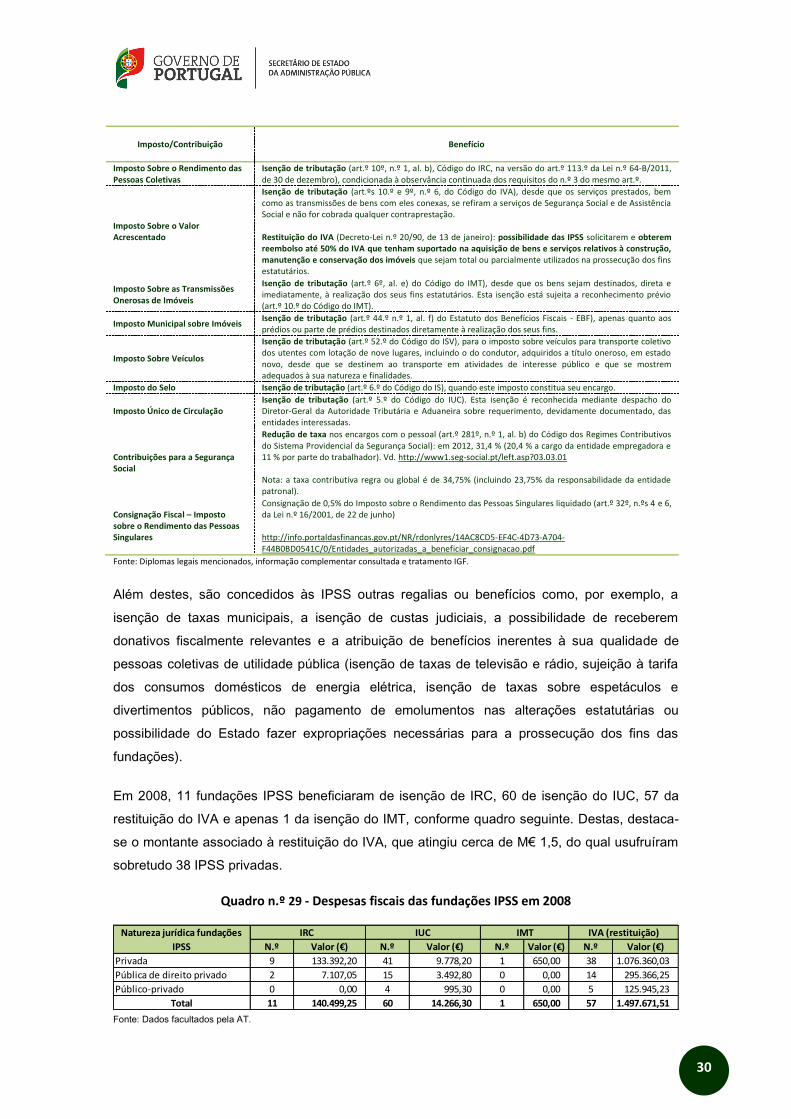

Imposto/Contribuição Benefício

Imposto Sobre o Rendimento das Pessoas Coletivas

Isenção de tributação (art.º 10º, n.º 1, al. b), Código do IRC, na versão do art.º 113.º da Lei n.º 64-B/2011, de 30 de dezembro), condicionada à observância continuada dos requisitos do n.º 3 do mesmo art.º.

Imposto Sobre o Valor Acrescentado

Isenção de tributação (art.ºs 10.º e 9º, n.º 6, do Código do IVA), desde que os serviços prestados, bem como as transmissões de bens com eles conexas, se refiram a serviços de Segurança Social e de Assistência Social e não for cobrada qualquer contraprestação. Restituição do IVA (Decreto-Lei n.º 20/90, de 13 de janeiro): possibilidade das IPSS solicitarem e obterem reembolso até 50% do IVA que tenham suportado na aquisição de bens e serviços relativos à construção, manutenção e conservação dos imóveis que sejam total ou parcialmente utilizados na prossecução dos fins estatutários.

Imposto Sobre as Transmissões Onerosas de Imóveis

Isenção de tributação (art.º 6º, al. e) do Código do IMT), desde que os bens sejam destinados, direta e imediatamente, à realização dos seus fins estatutários. Esta isenção está sujeita a reconhecimento prévio (art.º 10.º do Código do IMT).

Imposto Municipal sobre Imóveis Isenção de tributação (art.º 44.º n.º 1, al. f) do Estatuto dos Benefícios Fiscais - EBF), apenas quanto aos prédios ou parte de prédios destinados diretamente à realização dos seus fins.

Imposto Sobre Veículos

Isenção de tributação (art.º 52.º do Código do ISV), para o imposto sobre veículos para transporte coletivo dos utentes com lotação de nove lugares, incluindo o do condutor, adquiridos a título oneroso, em estado novo, desde que se destinem ao transporte em atividades de interesse público e que se mostrem adequados à sua natureza e finalidades.

Imposto do Selo Isenção de tributação (art.º 6.º do Código do IS), quando este imposto constitua seu encargo.

Imposto Único de Circulação Isenção de tributação (art.º 5.º do Código do IUC). Esta isenção é reconhecida mediante despacho do Diretor-Geral da Autoridade Tributária e Aduaneira sobre requerimento, devidamente documentado, das entidades interessadas.

Contribuições para a Segurança Social

Redução de taxa nos encargos com o pessoal (art.º 281º, n.º 1, al. b) do Código dos Regimes Contributivos do Sistema Providencial da Segurança Social): em 2012, 31,4 % (20,4 % a cargo da entidade empregadora e 11 % por parte do trabalhador). Vd. http://www1.seg-social.pt/left.asp?03.03.01 Nota: a taxa contributiva regra ou global é de 34,75% (incluindo 23,75% da responsabilidade da entidade patronal).

Consignação Fiscal – Imposto sobre o Rendimento das Pessoas Singulares

Consignação de 0,5% do Imposto sobre o Rendimento das Pessoas Singulares liquidado (art.º 32º, n.ºs 4 e 6, da Lei n.º 16/2001, de 22 de junho) http://info.portaldasfinancas.gov.pt/NR/rdonlyres/14AC8CD5-EF4C-4D73-A704-F44B0BD0541C/0/Entidades_autorizadas_a_beneficiar_consignacao.pdf

Fonte: Diplomas legais mencionados, informação complementar consultada e tratamento IGF.

Além destes, são concedidos às IPSS outras regalias ou benefícios como, por exemplo, a

isenção de taxas municipais, a isenção de custas judiciais, a possibilidade de receberem

donativos fiscalmente relevantes e a atribuição de benefícios inerentes à sua qualidade de

pessoas coletivas de utilidade pública (isenção de taxas de televisão e rádio, sujeição à tarifa

dos consumos domésticos de energia elétrica, isenção de taxas sobre espetáculos e

divertimentos públicos, não pagamento de emolumentos nas alterações estatutárias ou

possibilidade do Estado fazer expropriações necessárias para a prossecução dos fins das

fundações).

Em 2008, 11 fundações IPSS beneficiaram de isenção de IRC, 60 de isenção do IUC, 57 da

restituição do IVA e apenas 1 da isenção do IMT, conforme quadro seguinte. Destas, destaca-

se o montante associado à restituição do IVA, que atingiu cerca de M€ 1,5, do qual usufruíram

sobretudo 38 IPSS privadas.

Quadro n.º 29 - Despesas fiscais das fundações IPSS em 2008

Fonte: Dados facultados pela AT.

N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 9 133.392,20 41 9.778,20 1 650,00 38 1.076.360,03

Pública de direito privado 2 7.107,05 15 3.492,80 0 0,00 14 295.366,25

Público-privado 0 0,00 4 995,30 0 0,00 5 125.945,23

Total 11 140.499,25 60 14.266,30 1 650,00 57 1.497.671,51

Natureza jurídica fundações

IPSS

IRC IUC IMT IVA (restituição)

31

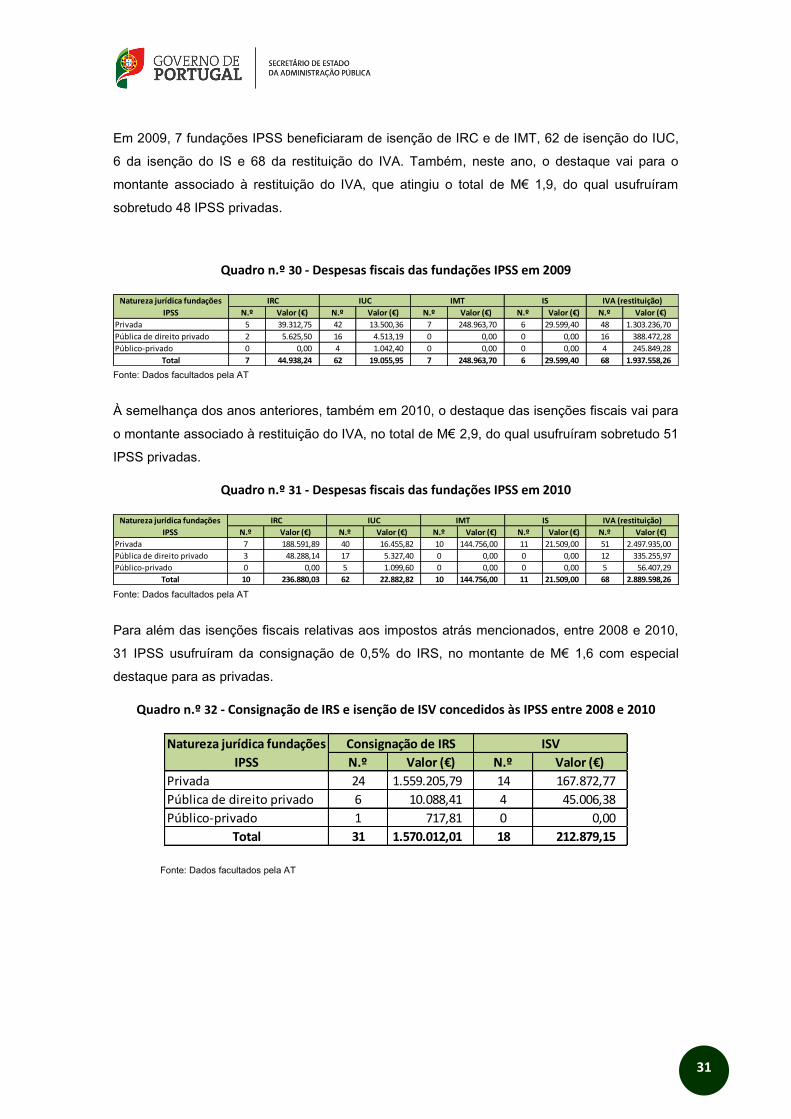

Em 2009, 7 fundações IPSS beneficiaram de isenção de IRC e de IMT, 62 de isenção do IUC,

6 da isenção do IS e 68 da restituição do IVA. Também, neste ano, o destaque vai para o

montante associado à restituição do IVA, que atingiu o total de M€ 1,9, do qual usufruíram

sobretudo 48 IPSS privadas.

Quadro n.º 30 - Despesas fiscais das fundações IPSS em 2009

Fonte: Dados facultados pela AT

À semelhança dos anos anteriores, também em 2010, o destaque das isenções fiscais vai para

o montante associado à restituição do IVA, no total de M€ 2,9, do qual usufruíram sobretudo 51

IPSS privadas.

Quadro n.º 31 - Despesas fiscais das fundações IPSS em 2010

Fonte: Dados facultados pela AT

Para além das isenções fiscais relativas aos impostos atrás mencionados, entre 2008 e 2010,

31 IPSS usufruíram da consignação de 0,5% do IRS, no montante de M€ 1,6 com especial

destaque para as privadas.

Quadro n.º 32 - Consignação de IRS e isenção de ISV concedidos às IPSS entre 2008 e 2010

Fonte: Dados facultados pela AT

N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 5 39.312,75 42 13.500,36 7 248.963,70 6 29.599,40 48 1.303.236,70

Pública de direito privado 2 5.625,50 16 4.513,19 0 0,00 0 0,00 16 388.472,28

Público-privado 0 0,00 4 1.042,40 0 0,00 0 0,00 4 245.849,28

Total 7 44.938,24 62 19.055,95 7 248.963,70 6 29.599,40 68 1.937.558,26

Natureza jurídica fundações

IPSS

IRC IUC IMT IVA (restituição)IS

N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 7 188.591,89 40 16.455,82 10 144.756,00 11 21.509,00 51 2.497.935,00

Pública de direito privado 3 48.288,14 17 5.327,40 0 0,00 0 0,00 12 335.255,97

Público-privado 0 0,00 5 1.099,60 0 0,00 0 0,00 5 56.407,29

Total 10 236.880,03 62 22.882,82 10 144.756,00 11 21.509,00 68 2.889.598,26

Natureza jurídica fundações

IPSS

IRC IUC IMT IS IVA (restituição)

N.º Valor (€) N.º Valor (€)

Privada 24 1.559.205,79 14 167.872,77

Pública de direito privado 6 10.088,41 4 45.006,38

Público-privado 1 717,81 0 0,00

Total 31 1.570.012,01 18 212.879,15

Natureza jurídica fundações

IPSS

Consignação de IRS ISV

32

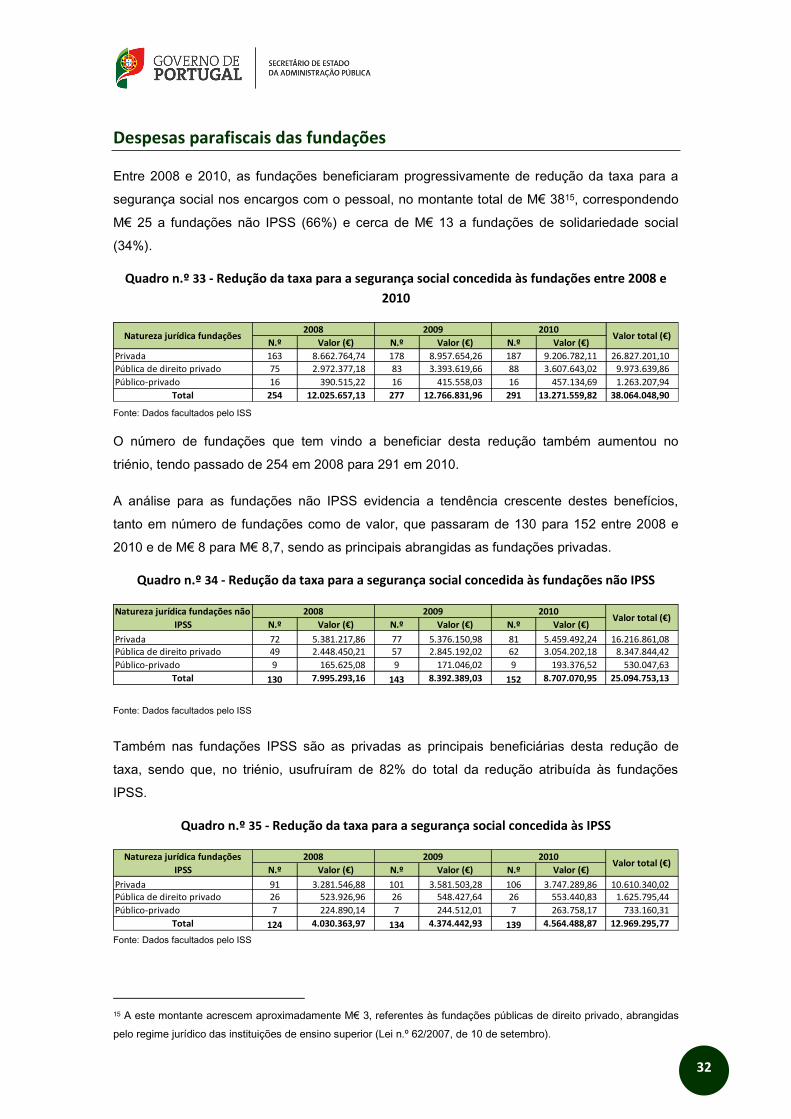

Despesas parafiscais das fundações

Entre 2008 e 2010, as fundações beneficiaram progressivamente de redução da taxa para a

segurança social nos encargos com o pessoal, no montante total de M€ 3815, correspondendo

M€ 25 a fundações não IPSS (66%) e cerca de M€ 13 a fundações de solidariedade social

(34%).

Quadro n.º 33 - Redução da taxa para a segurança social concedida às fundações entre 2008 e

2010

Fonte: Dados facultados pelo ISS

O número de fundações que tem vindo a beneficiar desta redução também aumentou no

triénio, tendo passado de 254 em 2008 para 291 em 2010.

A análise para as fundações não IPSS evidencia a tendência crescente destes benefícios,

tanto em número de fundações como de valor, que passaram de 130 para 152 entre 2008 e

2010 e de M€ 8 para M€ 8,7, sendo as principais abrangidas as fundações privadas.

Quadro n.º 34 - Redução da taxa para a segurança social concedida às fundações não IPSS

Fonte: Dados facultados pelo ISS

Também nas fundações IPSS são as privadas as principais beneficiárias desta redução de

taxa, sendo que, no triénio, usufruíram de 82% do total da redução atribuída às fundações

IPSS.

Quadro n.º 35 - Redução da taxa para a segurança social concedida às IPSS

Fonte: Dados facultados pelo ISS

15 A este montante acrescem aproximadamente M€ 3, referentes às fundações públicas de direito privado, abrangidas

pelo regime jurídico das instituições de ensino superior (Lei n.º 62/2007, de 10 de setembro).

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 163 8.662.764,74 178 8.957.654,26 187 9.206.782,11 26.827.201,10

Pública de direito privado 75 2.972.377,18 83 3.393.619,66 88 3.607.643,02 9.973.639,86

Público-privado 16 390.515,22 16 415.558,03 16 457.134,69 1.263.207,94

Total 254 12.025.657,13 277 12.766.831,96 291 13.271.559,82 38.064.048,90

Valor total (€)Natureza jurídica fundações 2008 2009 2010

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 72 5.381.217,86 77 5.376.150,98 81 5.459.492,24 16.216.861,08 Pública de direito privado 49 2.448.450,21 57 2.845.192,02 62 3.054.202,18 8.347.844,42

Público-privado 9 165.625,08 9 171.046,02 9 193.376,52 530.047,63

Total 130 7.995.293,16 143 8.392.389,03 152 8.707.070,95 25.094.753,13

Valor total (€)Natureza jurídica fundações não

IPSS

2008 2009 2010

N.º Valor (€) N.º Valor (€) N.º Valor (€)

Privada 91 3.281.546,88 101 3.581.503,28 106 3.747.289,86 10.610.340,02 Pública de direito privado 26 523.926,96 26 548.427,64 26 553.440,83 1.625.795,44

Público-privado 7 224.890,14 7 244.512,01 7 263.758,17 733.160,31

Total 124 4.030.363,97 134 4.374.442,93 139 4.564.488,87 12.969.295,77

Valor total (€)Natureza jurídica fundações

IPSS

2008 2009 2010

33

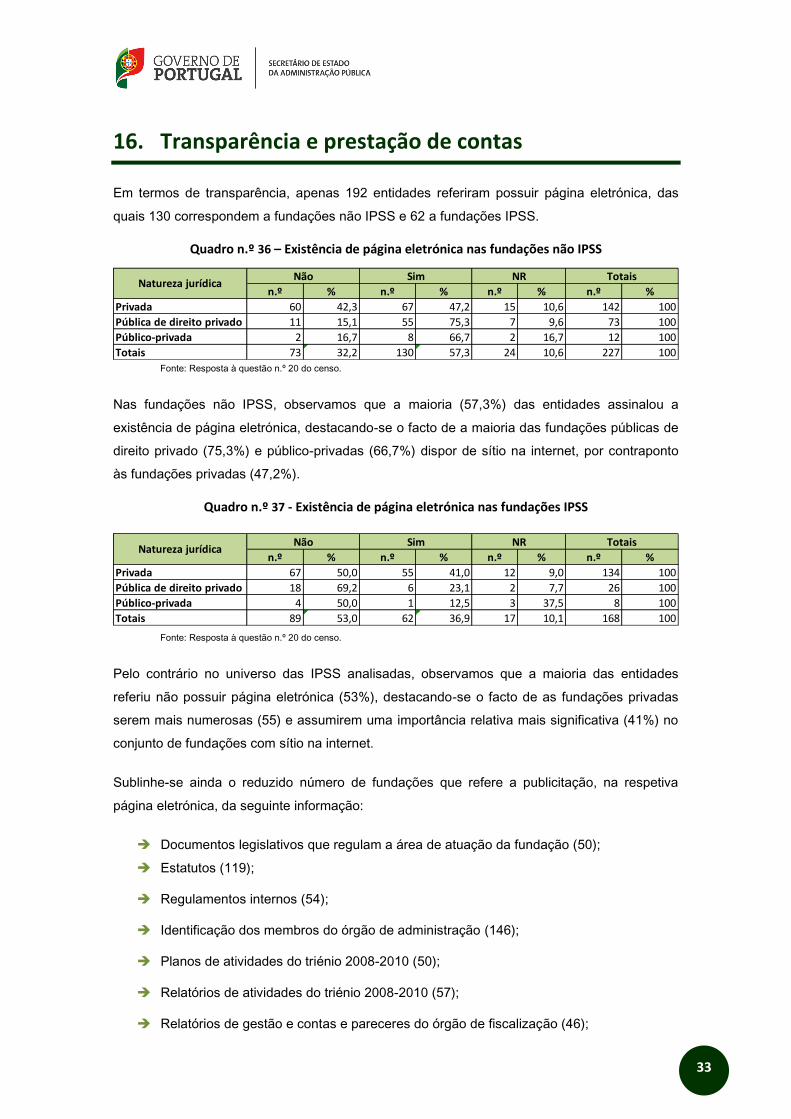

16. Transparência e prestação de contas

Em termos de transparência, apenas 192 entidades referiram possuir página eletrónica, das

quais 130 correspondem a fundações não IPSS e 62 a fundações IPSS.

Quadro n.º 36 – Existência de página eletrónica nas fundações não IPSS

Fonte: Resposta à questão n.º 20 do censo.

Nas fundações não IPSS, observamos que a maioria (57,3%) das entidades assinalou a

existência de página eletrónica, destacando-se o facto de a maioria das fundações públicas de

direito privado (75,3%) e público-privadas (66,7%) dispor de sítio na internet, por contraponto

às fundações privadas (47,2%).

Quadro n.º 37 - Existência de página eletrónica nas fundações IPSS

Fonte: Resposta à questão n.º 20 do censo.

Pelo contrário no universo das IPSS analisadas, observamos que a maioria das entidades

referiu não possuir página eletrónica (53%), destacando-se o facto de as fundações privadas

serem mais numerosas (55) e assumirem uma importância relativa mais significativa (41%) no

conjunto de fundações com sítio na internet.

Sublinhe-se ainda o reduzido número de fundações que refere a publicitação, na respetiva

página eletrónica, da seguinte informação:

Documentos legislativos que regulam a área de atuação da fundação (50);

Estatutos (119);

Regulamentos internos (54);

Identificação dos membros do órgão de administração (146);

Planos de atividades do triénio 2008-2010 (50);

Relatórios de atividades do triénio 2008-2010 (57);

Relatórios de gestão e contas e pareceres do órgão de fiscalização (46);

n.º % n.º % n.º % n.º %

Privada 60 42,3 67 47,2 15 10,6 142 100

Pública de direito privado 11 15,1 55 75,3 7 9,6 73 100

Público-privada 2 16,7 8 66,7 2 16,7 12 100

Totais 73 32,2 130 57,3 24 10,6 227 100

Sim NR TotaisNatureza jurídica

Não

n.º % n.º % n.º % n.º %

Privada 67 50,0 55 41,0 12 9,0 134 100

Pública de direito privado 18 69,2 6 23,1 2 7,7 26 100

Público-privada 4 50,0 1 12,5 3 37,5 8 100

Totais 89 53,0 62 36,9 17 10,1 168 100

Natureza jurídicaNão Sim NR Totais

34

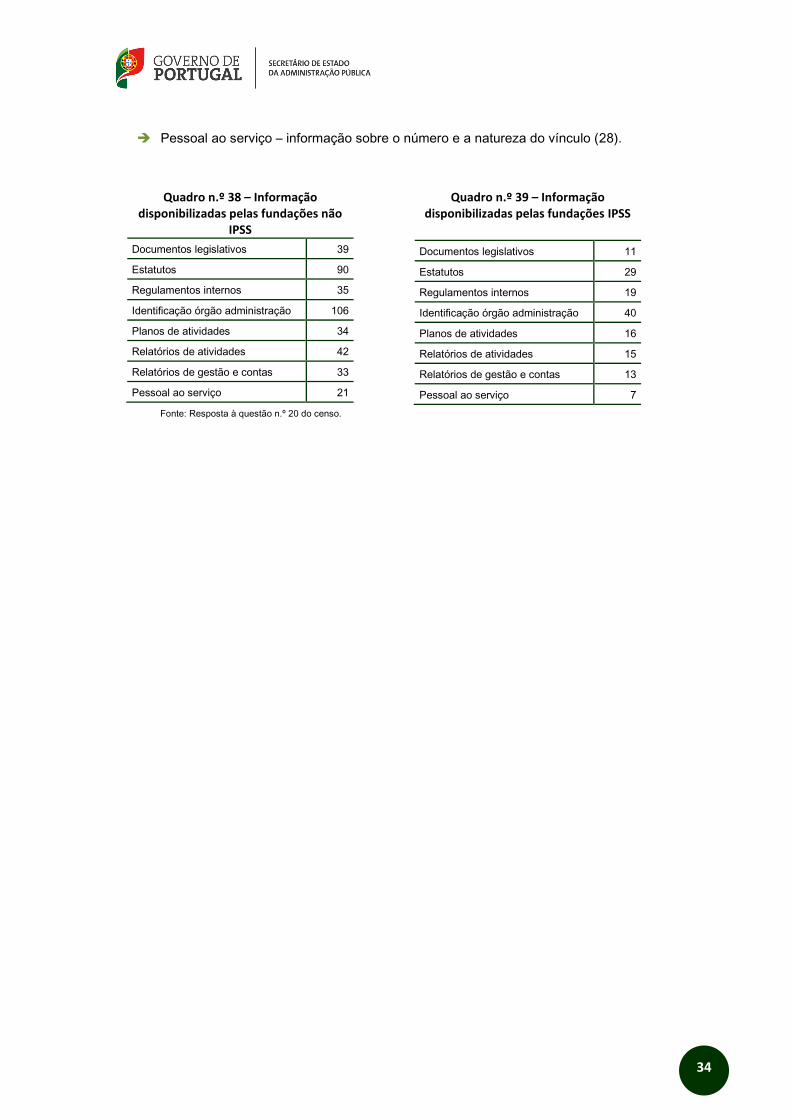

Pessoal ao serviço – informação sobre o número e a natureza do vínculo (28).

Quadro n.º 38 – Informação disponibilizadas pelas fundações não

IPSS

Documentos legislativos 39

Estatutos 90

Regulamentos internos 35

Identificação órgão administração 106

Planos de atividades 34

Relatórios de atividades 42

Relatórios de gestão e contas 33

Pessoal ao serviço 21

Quadro n.º 39 – Informação disponibilizadas pelas fundações IPSS

Documentos legislativos 11

Estatutos 29

Regulamentos internos 19

Identificação órgão administração 40

Planos de atividades 16

Relatórios de atividades 15

Relatórios de gestão e contas 13

Pessoal ao serviço 7

Fonte: Resposta à questão n.º 20 do censo.

35

LISTA DE GRÁFICOS

Gráfico n.º 1 – Tipologia das fundações ........................................................................................................................ 15

Gráfico n.º 2 – Estatuto de utilidade pública .................................................................................................................. 15

Gráfico n.º 3 – Órgãos de administração em fundações não IPSS ................................................................................ 18

Gráfico n.º 4 – Órgãos de administração em fundações IPSS ....................................................................................... 18

Gráfico n.º 5 – Órgãos de fiscalização em fundações não IPSS .................................................................................... 20

Gráfico n.º 6 – Órgãos de fiscalização em fundações IPSS........................................................................................... 20

Gráfico n.º 7 – Total de colaboradores em fundações não IPSS ................................................................................... 21

Gráfico n.º 8 – Total de colaboradores em fundações IPSS .......................................................................................... 21

Gráfico n.º 9 – Apoios financeiros públicos em fundações não IPSS ............................................................................. 24

Gráfico n.º 10 – Apoios financeiros públicos em fundações IPSS.................................................................................. 24

LISTA DE QUADROS

Quadro n.º 1 – Tipologia das fundações ........................................................................................................................ 15

Quadro n.º 2 – Tipologia das fundações não IPSS ........................................................................................................ 15

Quadro n.º 3 – Tipologia das fundações IPSS ............................................................................................................... 15

Quadro n.º 4 – Património das fundações não IPSS ..................................................................................................... 16

Quadro n.º 5 – Património das fundações IPSS ............................................................................................................ 17

Quadro n.º 6 – Património 2010/Património inicial das fundações não IPSS ................................................................. 17

Quadro n.º 7 – Património 2010/ Património inicial das fundações IPSS ....................................................................... 18

Quadro n.º 8 – Distribuição de fundações não IPSS por escalões do n.º de membros do órgão de administração ....... 19