relatÓrio de avaliaÇÃo atuarial - ippa.sc.gov.br · 3.2.1. aposentadoria por tempo de...

TRANSCRIPT

RELATÓRIO DE AVALIAÇÃO ATUARIAL RA- 21/10

IPPA – Instituto de Previdência do Município de Palhoça Regime Próprio de Previdência Social – RPPS

2

Índice

1. Objetivo ...................................................................................... 3 2. Conceitos e Definições ..................................................................... 4 3. Benefícios Previdenciários e Condições de Elegibilidade ............................. 6

3.1. Descrição dos Benefícios cobertos pelo RPPS: ................................... 6 3.1.1. Participante Segurado ..................................................... 6 3.1.2. Participante Dependente .................................................. 6

3.2. Disposições Legais e Condições de Elegibilidade ................................ 6 3.2.1. Aposentadoria Por Tempo de Contribuição e Idade ................... 6 3.2.2. Aposentadoria Por Invalidez .............................................. 8 3.2.3. Pensão Por morte ........................................................... 8

4. Base Cadastral ............................................................................... 9 4.1. Dados Fornecidos ..................................................................... 9 4.2. Validação dos Dados ................................................................. 9

5. Bases Técnicas .............................................................................. 11 5.1. Premissas Legais .................................................................... 11 5.2. Hipóteses Econômico-Financeiras: ............................................... 11 5.3. Hipóteses Biométricas: ............................................................. 12 5.4. Hipóteses Demográficas: ........................................................... 12

6. Regimes Financeiros e Métodos de Financiamento .................................... 13 6.1. Repartição Simples ................................................................. 13 6.2. Repartição de Capitais de Cobertura............................................. 13 6.3. Regime de Capitalização ........................................................... 13

6.3.1. Método Agregado .......................................................... 13 7. Reservas Técnicas .......................................................................... 15

7.1. Reserva de Contingência ........................................................... 15 7.2. Reserva Para Ajustes no Plano .................................................... 15 7.3. Reserva de Riscos Não Expirados ................................................. 15 7.4. Reserva para Oscilações de Riscos ................................................ 15 7.5. Reserva de Benefícios a Regularizar ............................................. 15

8. Resultados Obtidos ........................................................................ 16 8.1. Ativo Real Líquido ................................................................... 16 8.2. Resultado Atuarial .................................................................. 16 8.2.1. ESTUDO 1 ......................................................................... 17 8.2.1.1. Plano de Custeio – Alíquotas de Equilíbrio – Estudo 1 ................... 18 8.2.2. ESTUDO 2 ......................................................................... 19 8.2.2.1. Plano de Custeio – Alíquotas de Equilíbrio – Estudo 2 ................... 20 8.3. Análise da Rentabilidade do Plano ............................................... 21 8.4. Considerações Finais ................................................................ 23

9. ANEXO – Demonstrativo Contábil ........................................................ 25 9.1. Demonstrativo Contábil dos Resultados – Estudo 1 ............................. 25 9.2. Demonstrativo Contábil dos Resultados – Estudo 2 ............................. 26

10. ANEXO – Projeções Atuariais ............................................................. 27 11. ANEXO - Estatísticas ....................................................................... 30

3

1. Objetivo

Conforme dispõe a Nota Técnica Atuarial do Plano, a presente avaliação atuarial, tem como finalidade reavaliar o plano de benefícios previdenciários do Instituto de Previdência Social dos Servidores Públicos do Município de Palhoça - IPPA, bem como apurar os custos, as contribuições necessárias dos servidores e do Ente Federativo, as provisões técnicas, o passivo atuarial, as projeções atuariais de despesas e receitas previdenciárias e as estatísticas referentes aos servidores do município.

Tal avaliação objetiva também verificar a situação financeira e atuarial do Plano

de Benefícios e propor medidas que estabeleçam o necessário equilíbrio entre as Provisões Matemáticas e o Ativo Real Líquido do mesmo.

A Lei Federal nº. 9.717, de 27 de novembro de 1998, a Emenda Constitucional nº.

20/1998, a Emenda Constitucional nº. 41/2003 e a Emenda Constitucional nº. 47/2005 introduziram profundas mudanças estruturais nos sistemas próprios de previdência social, exigindo organização e constante busca de equilíbrio, solvência e liquidez.

Para tal equilíbrio, a avaliação atuarial é um instrumento imprescindível. A

partir dos resultados, é possível apontar meios para a elaboração de um plano de investimento, financiamento e gestão para adoção de políticas de longo prazo com responsabilidade social.

A Avaliação Atuarial busca mensurar os recursos necessários à garantia dos

benefícios oferecidos pelo Plano, visando o equilíbrio financeiro-atuarial do mesmo, bem como estimar as saídas ocorridas pelos eventos morte, invalidez e aposentadoria.

Os resultados baseiam-se em levantamento estatístico dos dados cadastrais da

população abrangida considerando suas características financeiras e demográficas, bem como, hipóteses financeiras e atuariais, devendo ser objeto de análise e discussão entre o Ente Federativo, Unidade Gestora do RPPS e do Atuário.

As metodologias que serão apresentadas atendem às exigências estabelecidas na

portaria MPS n.° 403, de 10 de dezembro de 2008, que dispõe sobre as normas aplicáveis às avaliações e reavaliações atuariais.

Anteriormente à apresentação dos resultados técnicos, bem como das propostas

para estabelecimento do necessário equilíbrio atuarial do plano de benefícios, serão apresentadas abaixo as considerações a respeito dos benefícios cobertos por este RPPS, bem como das bases cadastrais e hipóteses atuariais adotadas para realização dos cálculos.

4

2. Conceitos e Definições

Para fins deste estudo conceituamos:

a) Regime Próprio de Previdência Social: modelo de previdência social dos

servidores públicos de cargo efetivo da União, dos Estados, do Distrito Federal

e Municípios, e dos militares dos estados e do Distrito Federal, incluídas suas

autarquias e fundações;

b) Segurados: servidores regularmente inscritos no regime que podem usufruir

de seus benefícios;

c) Segurados ativos: servidores de cargo de provimento efetivo, participantes

do regime, em plena atividade profissional;

d) Dependentes: beneficiários com vínculo direto com os segurados

regularmente inscritos no regime como dependentes destes;

e) Segurados inativos, assistidos ou aposentados: segurados, participantes do

regime, em gozo de algum dos benefícios;

f) Remuneração de contribuição: remuneração sobre o qual será calculada a

contribuição do segurado;

g) Remuneração de benefício: remuneração sobre o qual será calculado o

benefício inicial do participante;

h) Ativo Real líquido: Exigível Atuarial; Bens, Direitos e Reservas Técnicas do

regime, líquidos dos exigíveis operacionais e Fundos;

i) Alíquota de Contribuição: Percentual destinado a custear os benefícios, em

conformidade com o regime financeiro e método atuarial adotado;

j) Contribuição Especial ou Custeio Suplementar: montante ou percentual

utilizado para amortizar déficits ou insuficiências apuradas e levantadas em

avaliação atuarial;

k) Provisão Matemática: Diferença existente entre o valor atual dos benefícios

futuros e valor atual das contribuições normais futuras, de acordo com os

métodos e hipóteses atuariais adotados;

l) Déficit Técnico: Diferença, quando negativa, entre Ativo do Líquido do Plano

e a Provisão Matemática;

m) Superávit Técnico: diferença, quando positiva, entre Ativo Líquido do Plano e

a Provisão Matemática;

n) Provisão Matemática de Benefício a Conceder: É a diferença, calculada

atuarialmente, entre o valor atual dos benefícios futuros a conceder e o valor

atual das contribuições normais futuras;

5

o) Provisão Matemática de Benefícios Concedidos: Diferença, calculada

atuarialmente, entre o valor atual dos compromissos futuros concedidos dos

segurados inativos e pensionistas, e o valor atual das contribuições futuras dos

respectivos segurados;

p) Meta Atuarial: é a rentabilidade nominal mínima que o ativo líquido deve

apresentar de forma a dar consistência ao plano de benefícios e ao plano de

custeio.

q) Pensionistas: os dependentes de segurados que auferem benefício de pensão

por morte.

6

3. Benefícios Previdenciários e Condições de Elegibilidade

3.1. Descrição dos Benefícios cobertos pelo RPPS:

O Instituto de Previdência Social dos Servidores Públicos do Município de Palhoça – IPPA garante aos seus segurados os seguintes benefícios:

3.1.1. Participante Segurado Aposentadoria Por Tempo de Contribuição; Aposentadoria Por Idade e Compulsória; Aposentadoria Por Invalidez;

3.1.2. Participante Dependente Pensão por Morte;

3.2. Disposições Legais e Condições de Elegibilidade

3.2.1. Aposentadoria Por Tempo de Contribuição e Idade

Para esse benefício devem ser observadas as várias regras de elegibilidade, que variam de acordo com a data de admissão ou a data em que o servidor preencheu todas as condições de elegibilidade. Desta forma segue abaixo QUADRO I contendo as diversas regras utilizadas nos cálculos atuariais.

7

QUADRO I – Regras de Elegibilidade para o Benefício de Aposentadoria Por Idade e Tempo de Contribuição.

Fonte: Apresentação - Tribunal de Contas do Estado de Minas Gerais.

Funda-

mentação

Legal

Tipos de

Aposenta-

doria

Proventos Requisitos Fundamentação Legal Requisitos

IntegraisArt. 40, § 1º,

inciso I

da CF/88Invalidez

Proporcionais

Declaração de incapacidade

através de laudo médico.

Regra do Direito

Adquirido

(Art. 3º EC/41/03)

Para quem ingressou no

serviço público até 16/12/98

Idade: 53/48 (H/M)

T.Contribuição:

Tempo de Contribuição + Pedágio

5 anos cargo

Art. 40, § 1º,

inciso II

da CF/88Compulsória Proporcionais Completar 70 anos de idade.

Primeira Regra de

Transição

(Art. 2º EC/41/03)

Para quem ingressou no

serviço público até 16/12/98

Idade: 53/48 (H/M)

T.Contribuição: 35/30 + Pedágio

5 anos cargo

(concessão de bônus para professor)

Art. 40, § 1º,

inciso III,

alínea “b”

da CF/88

Voluntária

por idadeProporcionais

Idade: 65/60 (H/M)

10 anos de serviço públco

5 anos no cargo

Segunda Regra de

Transição

(Art. 6º EC/41/03)

Para quem ingressou no

serviço público até 31/12/03

Idade: 60/55 (H/M)

Tempo de Contribuição: 35/30

20 anos de serviço público

10 anos de carreira e 5 anos no cargo

Observando as reduções de idade e

contribuição contidas no § 5º do art.

40 da CF/88 para o professor

Art. 40, § 1º,

inciso III,

alínea “a”

da CF/88

Voluntária

por tempo de

contribuição

Integrais

Idade: 60/55 (H/M) e

T.Contribuição: 35/30 (H/M)

10 anos de serviço públco

5 anos no cargo

T.Contribuição: 35/30 (H/M)

25 anos de serviço público

15 anos de carreira

5 anos cargo

Idade:

C 35 36 37 38 39 40H

I 60 59 58 57 56 5595

C 30 31 32 33 34 35

Art. 40,

§§ 1º e 5º

da CF/88

Voluntária

de ProfessorIntegrais

Idade: 55/50 (H/M) e

T.Contribuição 30/25 (H/M)

10 anos de serviço públco

5 anos no cargo

Terceira Regra de

Transição

(Art. 3º EC/47/05)

Para quem ingressou no

serviço público até 16/12/98

MI 55 54 53 52 51 50

85

8

3.2.2. Aposentadoria Por Invalidez

A aposentadoria por invalidez consiste em uma renda mensal vitalícia ao segurado que foi considerado totalmente inválido para o exercício da atividade remunerada e incapaz de readaptação, em exame médico realizado por uma junta médica indicada pelo Instituto. A renda será paga enquanto o servidor permanecer inválido.

O benefício de invalidez será igual a 100% (cem por cento) do

salário de benefício, caso o trabalhador não esteja em auxílio-doença. O salário de benefício para os trabalhadores inscritos até 28 de novembro de 1999 corresponderá à média dos 80% (oitenta por cento) maiores salários de contribuição, corrigidos monetariamente, desde julho de 1994. Para os inscritos a partir de 29 de novembro de 1999, o salário de benefício será a média dos 80% (oitenta por cento) maiores salários de contribuição de todo o período contributivo.

3.2.3. Pensão Por morte

A pensão por morte consiste em uma renda mensal, vitalícia ou

temporária, de acordo com a situação do(s) beneficiário(s) do segurado, quando do seu falecimento.

O benefício da pensão por morte será igual a: 100% dos proventos percebidos pelo aposentado na data anterior à do óbito, até o limite máximo estabelecido para os benefícios do RGPS, acrescida de 70% (setenta por cento) da parcela excedente a esse limite. 100% da remuneração do servidor no cargo efetivo na data anterior à do óbito, até o limite estabelecido para os benefícios do RGPS, acrescida de 70% (setenta por cento) da parcela excedente a esse limite, se o falecimento ocorrer quando o servidor ainda estiver em atividade.

9

4. Base Cadastral

4.1. Dados Fornecidos

As informações referentes aos segurados titulares ativos, inativos,

pensionistas e seus respectivos dependentes, para a Avaliação Atuarial, nos foram enviadas em arquivo magnético pelo IPPA, com data-base em 31/07/2009 em layout solicitado pela Data A Consultoria, os quais foram objetos de análise e testes de consistências.

O resumo dos resultados apurados pelos referidos testes, bem como as

nossas considerações a respeito dos dados encaminhados estão descritos abaixo. As estatísticas referentes à população de servidores e pensionistas seguirão ao final deste relatório em anexo específico.

4.2. Validação dos Dados

O arquivo contemplando a base cadastral e contábil nos foi encaminhado

em fevereiro de 2009 e foi submetido aos testes de consistências julgados necessários. Tais testes indicaram a necessidade de adequações anteriormente à realização dos estudos técnicos. Uma nova versão nos foi encaminhada sendo a base de dados considerada satisfatória para o início da Avaliação Atuarial.

Não obstante, observou-se que não constava da base de dados as

informações relativas ao Tempo de Serviço / Contribuição anterior à admissão na Prefeitura, o que nos possibilitaria uma apuração mais fidedigna dos resultados.

Para a projeção da idade de aposentadoria, onde os Servidores

completarão todas as condições de elegibilidade, foi adotada hipótese de 22 anos como a idade de início das atividades profissionais.

Ressalta-se a importância de um recadastramento junto aos atuais

servidores para se averiguar o tempo de serviço anterior ao RPPS, visto que tal informação não nos foi encaminhada para desenvolvimento da presente Avaliação. Tal recadastramento terá como objetivo adequar toda a base de dados às demandas das próximas Avaliações Atuariais.

Observou-se também que os dados relativos aos dependentes dos

Servidores não estavam consistentes para a realização dos estudos e desta forma foi necessário adotar hipótese de composição familiar com base na experiência desta consultoria.

Sugere-se um recadastramento periódico dos Servidores Ativos,

Aposentados e Pensionistas para que seja possível o acompanhamento permanente das características sociais, demográficas e econômicas dos referidos segurados.

O mencionado recadastramento deve contemplar, dentre os demais dados

cadastrais do Servidor, todo o histórico profissional do mesmo, como data de admissão do segurado aos regimes previdenciários de origem (RGPS ou outros RPPS) e ao regime instituidor (atual RPPS); tempo de serviço dedicado aos

10

regimes de origem e ao regime instituidor; tempo de serviço público; valor da remuneração do segurado na data da avaliação, e se possível, a remuneração do mesmo quando contribuinte para outros regimes previdenciários.

Ressalta-se também a importância de se coletar as informações relativas

aos dependentes, bem como o acompanhamento permanente das mesmas, já que a família padrão impacta diretamente nos custos dos benefícios de Pensão por Morte e Reversões de Aposentadorias.

Devido às regras de elegibilidade previstas nas Emendas Constitucionais

20, 41 e 47 quanto às idades e tempo de contribuição, o cálculo atuarial está totalmente embasado em tais informações cadastrais. Qualquer estimativa em relação ao tempo de contribuição e respectivamente à idade de aposentadoria pode acarretar em grandes distorções em relação à realidade.

Vale ressaltar também que a Portaria 403 de 10 de dezembro de 2008

estabelece limites quanto às estimativas do Valor da Compensação Previdenciária a Receber quando a Base de Dados apresentar inconsistências ou estiver incompleta. Tal estimativa limita-se a 10% (dez por cento) do Valor Atual dos Benefícios Futuros do Instituto, o que acarreta em uma alteração substancial do Resultado do Plano.

Intuitivamente, quanto menor a Compensação Previdenciária a receber,

tudo o mais constante, pior o resultado técnico do Plano de Benefícios. Por isso a importância em se apurar tais informações, haja vista que, em caso de desequilíbrio técnico atuarial, em última instância, o ente federativo, patrocinador do plano de benefícios, deverá arcar com o parcelamento da insuficiência financeira apurada.

11

5. Bases Técnicas

5.1. Premissas Legais

Constituição Federal Brasileira, destacando a Emenda Constitucional

nº. 20, de dezembro de 1998, Emenda Constitucional nº. 41, de

dezembro de 2003 e Emenda Constitucional nº. 47, de julho de 2005.

Lei nº. 9.717, 27 de novembro de 1998, dispõe das regras gerais de

organização e funcionamento do RPPS;

Lei nº. 10.887, 18 de junho de 2004, dispõe sobre aplicação de

disposições da EC nº. 41;

Portaria MPAS nº. 4.992, de fevereiro de 1999, atualizada pelas

portarias MPAS nº. 7.796/2000, nº. 3.385/2001, nº. 1.317/2003 e nº.

236/2004, definição e aplicação dos parâmetros e diretrizes gerais

previstas na Lei nº. 9.717/98;

Lei nº. 9.796, de 5 de maio de 1999, dispõe sobre compensação

previdenciária;

Orientação Normativa SPS nº 2, de 31 de março de 2009;

Portaria MPS 402, de 10 de dezembro de 2008 e;

Portaria MPS 403, de 10 de dezembro de 2008.

5.2. Hipóteses Econômico-Financeiras:

Taxa de juros atuariais 6% a.a.

Fator de Capacidade Salarial (*) 97,65%

Fator de Capacidade de Benefício (*) 97,65%

Projeção de Crescimento Real Anual do

Salário dos Ativos 1,00% a.a.

Projeção de Crescimento Real Anual dos

Benefícios dos Inativos 0% a.a.

Freqüência dos benefícios e das

contribuições 13 prestações por ano.

(*) Fator de capacidade é o fator considerado descontado a perda percentual do poder aquisitivo dos salários e benefícios entre o período compreendido entre dois dissídios.

12

5.3. Hipóteses Biométricas:

Tábua de Mortalidade de Válidos

(Evento Gerador - Morte) IBGE 2008

Tábua de Mortalidade de Válidos

(Evento Gerador - Sobrevivência) IBGE 2008

Entrada em Invalidez Álvaro Vindas

Sobrevivência de Inválidos IBGE 2008

Morbidez -

Rotatividade 0% a.a.

5.4. Hipóteses Demográficas:

Idade de entrada no mercado de trabalho (Servidores sem

informação cadastral) 22 anos

Novos Entrados Não considerado

Composição familiar

Hipótese de que 59,39% dos segurados Ativos e Inativos, ao falecer, gerarão pensão vitalícia para um dependente 3 anos mais velho, se segurado do sexo feminino e 3 anos mais novo, se segurado do sexo masculino.

Participante Iminente

Participante que, na data da Avaliação, possui as condições necessárias para requerer o Benefício de Aposentadoria por Tempo de Contribuição ou Idade.

13

6. Regimes Financeiros e Métodos de Financiamento

6.1. Repartição Simples

Para o regime de repartição simples, ou regime de caixa, as receitas

arrecadadas em um determinado período devem ser suficientes para pagar toda a despesa ocorrida neste mesmo período, ou seja, as despesas esperadas para um exercício devem ser financiadas no mesmo exercício. Não há formação de reservas.

Foram financiados pelo Regime Financeiro de Repartição Simples os

seguintes benefícios ou despesas:

Despesas Administrativas;

6.2. Repartição de Capitais de Cobertura

Para o regime de repartição de capitais de cobertura as receitas

arrecadadas em um determinado período devem ser suficientes para cobrir toda a despesa gerada no mesmo período até o fim de sua duração. Há formação de reservas apenas quando do fato gerador do benefício, sendo, reserva para benefícios concedidos.

Para o ESTUDO 2 desenvolvido, foram financiados pelo Regime Financeiro

de Repartição de Capitais de Cobertura os seguintes benefícios:

Aposentadoria por Invalidez Pensão Por Morte (Segurados Ativos)

6.3. Regime de Capitalização

O Regime Financeiro de Capitalização possui uma estrutura técnica que

consiste em determinar as contribuições necessárias e suficientes a serem arrecadadas ao longo do período laborativo do segurado para custear a sua própria aposentadoria. Pressupõe a formação de reservas, pois as contribuições são antecipadas no tempo em relação ao pagamento do benefício.

6.3.1. Método Agregado

Método prospectivo de financiamento atuarial, utilizado em

planos em que não há segurança na averbação individual de tempo de contribuição. Difere dos demais métodos por não calcular as reservas individualmente, não considerar déficit atuarial, já que as alíquotas de equilíbrio consideram o ativo constituído, e por ter um custo agregado para os participantes.

Este método financia e distribui a parcela da reserva matemática

a constituir para o futuro, e a alíquota de equilíbrio apurada leva em consideração e é influenciada pelo Ativo líquido já constituído.

14

Foram financiados pelo Regime Financeiro de Capitalização, adotando o Método AGREGADO como método de financiamento, os seguintes benefícios:

Aposentadoria por Tempo de Contribuição e Idade Aposentadoria por Invalidez Pensão Por Morte (Segurados Inativos)

15

7. Reservas Técnicas

7.1. Reserva de Contingência

A reserva de contingência deverá ser constituída anualmente através dos eventuais superávits apurados após encerramento dos exercícios superavitários. A reversão desta reserva deverá ocorrer, obrigatoriamente, em casos de déficit técnico, apurado atuarialmente. Esta reserva não poderá exceder a 25% (vinte e cinco por cento) das Provisões Matemáticas do Instituto, sendo estas a Reserva Matemática de Benefícios a Conceder – RMBaC e Reserva Matemática de Benefícios Concedidos – RMBC.

7.2. Reserva Para Ajustes no Plano

A Reserva para Ajustes no Plano deverá ser constituída através do superávit que exceder o limite estabelecido para a Reserva de Contingência. A Reversão, em contrapartida, deverá ocorrer quando indicada por atuário responsável para modificações no plano de benefícios ou em caso de déficits quando exaurida a Reserva de Contingência.

7.3. Reserva de Riscos Não Expirados

A Reserva de Riscos não expirados será constituída mensalmente no percentual de 50% das contribuições para os benefícios instituídos sob o regime de Repartição Simples.

7.4. Reserva para Oscilações de Riscos

A Reserva de Oscilações de Risco destina-se a cobrir eventuais desvios nos compromissos estimados ou pela adoção de bases técnicas que não se adaptam ao plano.

A reserva para Oscilações de riscos será calculada mensalmente pela

diferença, quando positiva, entre a multiplicação da Alíquota de Contribuição pela Folha de Remuneração dos Ativos e proventos dos Aposentados e Pensionistas e os benefícios pagos, para os benefícios calculados pelo regime de Repartição Simples.

7.5. Reserva de Benefícios a Regularizar

É a soma dos benefícios já concedidos e devidos, porém ainda não efetivamente pagos.

16

8. Resultados Obtidos

8.1. Ativo Real Líquido

Conforme definições da Portaria MPS 403 de 10 de dezembro de 2008,

entende-se por Ativo Real Líquido o montante representativo dos recursos já acumulados pelo RPPS.

Para desenvolvimento da presente Avaliação Atuarial nos foi informado o

montante de R$ 33.800.753,42 (trinta e três milhões oitocentos mil setecentos e cinqüenta e três reais e quarenta e dois centavos) como o somatório de todos os bens e direitos vinculados ao plano.

O referido patrimônio será comparado às provisões matemáticas para se

apurar o resultado técnico do plano. Entende-se por provisão matemática o montante calculado atuarialmente, em determinada data, que expressa, em valor presente, o total dos recursos necessários ao pagamento dos compromissos do plano de benefícios ao longo do tempo.

8.2. Resultado Atuarial

O Resultado Atuarial é obtido pela diferença entre o Ativo Real Líquido,

que representa os recursos garantidores do plano de benefícios, e a Provisão Matemática, que se refere ao montante necessário para fazer jus aos benefícios futuros cobertos pelo Plano.

As Provisões Matemáticas, por sua vez, são calculadas com base na

diferença entre o Valor Atual dos Benefícios Futuros (VABF) dos diferentes benefícios cobertos pelo plano e o Valor Atual das Contribuição Futuras (VACF) do Ente e Segurados, de acordo com as alíquotas vigentes quando da realização da Avaliação Atuarial.

Para cálculo atuarial do VACF, considerou-se o plano de custeio atual,

disposto na Lei Municipal 2.156 de 2005, na qual está definida alíquota contributiva do Segurado em 11% (onze por cento) e do ente federativo em 19,71% (dezenove inteiros e setenta e um centésimos por cento) incidente sobre a Folha de Remuneração de contribuição de Ativos, de aposentados e Pensionistas.

Com base no Ativo líquido informado e no Plano de Custeio vigente, foram

desenvolvidos diferentes Estudos para demonstração do resultado atuarial. Vale ressaltar que os referidos Valores foram calculados em conformidade à metodologia apresentada em Nota Técnica Atuarial, observando os regimes financeiros adotados. Assim, com base no referido plano de custeio e nos benefícios cobertos pelo RPPS, bem como nas informações financeiras e cadastrais encaminhadas, apurou-se os seguintes valores em 2010:

17

8.2.1. ESTUDO 1

O Estudo 1 desenvolvido considera a manutenção da atual estruturação do

Plano de benefícios, sendo os benefícios financiados pelo Regime de Capitalização.

Análise Comparativa entre os Resultados Atuariais apurados.

Resultados 2008

2009

2010

Ativo Real Líquido do Plano 26.964.546,52 30.374.658,97 33.800.753,42

Provisões Matemáticas 42.356.563,10 78.559.012,82 71.228.341,61

Benefícios Concedidos (+) 22.373.012,73 11.135.890,66 13.761.620,19

Benefícios a Conceder (+) 50.832.404,63 67.423.122,16 57.466.721,42

Déficit Equacionado (-) 30.848.854,26 0,00 0,00

Compensação Prev. a Receber 39.837.819,60 13.492.452,27 11.304.126,22

Resultado Atuarial [+/(-)] (15.392.016,58) (48.184.353,85) (37.595.258,39)

O valor do Déficit Atuarial de R$ 37.595.258,39 (trinta e sete milhões

quinhentos e noventa e cinco mil duzentos e cinqüenta e oito reais e trinta e nove centavos) foi apurado considerando a manutenção das Alíquotas de Contribuição atual (11,00% Segurados e 19,71% Ente Federativo) bem como a Compensação Previdenciária a Receber no valor de R$ 11.304.126,22 (onze milhões trezentos e quatro mil cento e vinte e seis reais e vinte e dois centavos). Para tanto o Instituto deve tomar todas as providências necessárias para garantir o recebimento de tais valores para que não haja agravo do desequilíbrio técnico apresentado.

A redução significativa do Déficit atuarial se deve à substituição da

hipótese de entrada no mercado de trabalho de 18 para 22 anos. Tendo em vista a inexistência de dados completos do município de Palhoça utilizou-se a experiência desta consultoria na definição de tal hipótese. Não obstante, faz-se necessário recadastramento completo dos Servidores para verificação do histórico profissional dos mesmos.

Outra alteração que acarretou na redução do déficit técnico foi a

alteração da hipótese relacionada à Família Padrão. Nesta avaliação, adotou-se o percentual real de Servidores casados obtidos a partir dos dados encaminhados.

Seguindo as disposições do artigo 11 da Portaria MPS 403 de 10 de

dezembro de 2008, a Compensação Previdenciária a Receber estimada está limitada a 10% (dez por cento) do Valor Atual dos Benefícios Futuros do Plano. Assim, faz-se necessário adotar medidas que estabeleçam o necessário equilíbrio financeiro e atuarial do Plano de Benefícios.

18

8.2.1.1. Plano de Custeio – Alíquotas de Equilíbrio – Estudo 1

Tendo em vista os resultados apurados, considerando os Regimes

Financeiros e Métodos Atuariais estabelecidos em Nota Técnica Atuarial, bem como os cálculos atuariais desenvolvidos, segue abaixo Plano de Custeio suficiente para estabelecimento do Equilíbrio Financeiro e Atuarial.

Contribuinte Normal % Suplementar%

Ente Público 22,00% 20,00%

Servidor Ativo 11,00% 0,00%

Servidor Aposentado 11,00% 0,00%

Pensionista 11,00% 0,00%

Base de Incidência: FRA* FRA*

* FRA: Folha de Remuneração dos Ativos

Benefícios Cobertos Normal % Suplementar%

Aposentadoria Programada 18,60% 12,04%

Aposentadoria por Invalidez 2,96% 1,90%

Pensão por Morte de Ativo 4,70% 3,02%

Reversão em Pensão de Aposentadoria Programada

3,24% 2,08%

Reversão em Pensão de Aposentadoria Por Invalidez

1,49% 0,96%

Administração 2,00% 0,00%

Base de Incidência FRA FRA

Adotando-se o Plano de Custeio Normal proposto (11,00% Segurados e 22,00% Ente Federativo), o Plano de Benefícios apresentaria ainda insuficiência financeira remanescente de R$ 33.732.505,67 (trinta e três milhões setecentos e trinta e dois mil quinhentos e cinco reais e sessenta e sete centavos) para equilíbrio. Tal desequilíbrio poderia ser sanado através de estabelecimento de alíquota de custeio suplementar de 20,00% (vinte por cento) sobre a folha de remuneração de contribuição dos atuais segurados do IPPA.

Pode-se equilibrar tal insuficiência através de parcelamento do saldo

devedor. Para financiamento deste valor - considerando o Sistema Francês de Amortização – PRICE - adotando taxa de juros de 6% (seis por cento) ao ano e um prazo de 30 anos, seriam necessários 360 aportes mensais de R$ 198.809,41 (cento e noventa e oito mil oitocentos e nove reais e quarenta e um centavos),

19

corrigidos pelo Índice Nacional de Preços ao Consumidor – INPC, publicado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Diferentes prazos podem ser adotados. Entretanto, deve-se atentar

quanto à necessidade de recursos para manutenção do equilíbrio financeiro, conforme pode ser observado nas Projeções Atuariais constantes do presente Relatório. Ressalta-se que o financiamento apresentado considera o Sistema Francês de Amortização – PRICE - adotando taxa de juros de 6% (seis por cento) ao ano, bem como a Folha Salarial Atual dos Servidores Ativos.

8.2.2. ESTUDO 2

O Estudo 2 desenvolvido considera a reestruturação dos benefícios de

Pensão por Morte e Aposentadoria por Invalidez, pelo regime de Repartição de Capitais de Cobertura, sendo os benefícios de Aposentadoria Programa e Reversões financiados pelo Regime de Capitalização.

Trata-se de um regime menos conservador que o de Capitalização, dado que para manutenção dos custos, as características financeiras e demográficas da população devem se manter estáveis. O referido regime é comumente utilizado pelas seguradoras e entidades previdenciárias para financiar benefícios não programados, também conhecidos como benefícios de risco.

Análise Comparativa entre os Resultados Atuariais apurados.

Resultados

2009

2010

(Estudo 1)

2010

(Estudo 2)

Ativo Real Líquido do Plano 30.374.658,97 33.800.753,42 33.800.753,42

Provisões Matemáticas 78.559.012,82 71.228.341,61 57.944.162,56

Benefícios Concedidos (+) 11.135.890,66 13.761.620,19 13.761.620,19

Benefícios a Conceder (+) 67.423.122,16 57.466.721,42 44.182.542,38

Déficit Equacionado (-) 0,00 0,00 0,00

Compensação Prev. a Receber 13.492.452,27 11.304.126,22 11.304.126,22

Resultado Atuarial [+/(-)] (48.184.353,85) (37.595.258,39) (24.143.409,14)

O valor do Déficit Atuarial de R$ 24.143.409,14 (vinte e quatro milhões

cento e quarenta e três mil quatrocentos e nove reais e quatorze centavos) foi apurado considerando a manutenção das Alíquotas de Contribuição atual (11,00% Segurados e 19,71% Ente Federativo) bem como a Compensação Previdenciária a Receber no valor de R$ 11.304.126,22 (onze milhões trezentos e quatro mil cento e vinte e seis reais e vinte e dois centavos). Para tanto o Instituto deve tomar todas as providências necessárias para garantir o recebimento de tais valores para que não haja agravo do desequilíbrio técnico apresentado.

Ressalta-se que se trata de um Regime Financeiro menos conservador que

o de Capitalização e para manutenção dos custos atuais as características da população segurada devem se manter estáveis.

20

Seguindo as disposições da Portaria 403/2008, vale destacar o índice

relativo às perspectivas de elevação gradual dos custos financiados pelo Regime de repartição de Capitais de Cobertura.

Pensão por Morte: 7,11% Aposentadoria por Invalidez: 6,85%

8.2.2.1. Plano de Custeio – Alíquotas de Equilíbrio – Estudo 2

Tendo em vista os resultados apurados, considerando os Regimes

Financeiros e Métodos Atuariais estabelecidos em Nota Técnica Atuarial, bem como os cálculos atuariais desenvolvidos, segue abaixo Plano de Custeio suficiente para estabelecimento do Equilíbrio Financeiro e Atuarial.

Contribuinte Normal % Suplementar%

Ente Público 22,00% 12,02%

Servidor Ativo 11,00% 0,00%

Servidor Aposentado 11,00% 0,00%

Pensionista 11,00% 0,00%

Base de Incidência: FRA* FRA*

* FRA: Folha de Remuneração dos Ativos

Benefícios Cobertos Normal % Suplementar%

Aposentadoria Programada 17,83% 9,58%

Aposentadoria por Invalidez 2,03% 0,00%

Pensão por Morte de Ativo 6,60% 0,00%

Reversão em Pensão de Aposentadoria Programada

3,11% 1,67%

Reversão em Pensão de Aposentadoria Por Invalidez

1,43% 0,77%

Administração 2,00% 0,00%

Base de Incidência FRA FRA

Adotando-se o Plano de Custeio Normal proposto (11,00% Segurados e 22,00% Ente Federativo), o Plano de Benefícios apresentaria ainda insuficiência financeira remanescente de R$ 20.280.656,43 (vinte milhões duzentos e oitenta mil seiscentos e cinqüenta e seis reais e quarenta e três centavos) para equilíbrio. Tal desequilíbrio poderia ser sanado através de estabelecimento de alíquota de custeio suplementar de 12,02% (doze inteiros e dois centésimos por

21

cento) sobre a folha de remuneração de contribuição dos atuais segurados do IPPA.

Pode-se equilibrar tal insuficiência através de parcelamento do saldo

devedor. Para financiamento deste valor - considerando o Sistema Francês de Amortização – PRICE - adotando taxa de juros de 6% (seis por cento) ao ano e um prazo de 30 anos, seriam necessários 360 aportes mensais de R$ 119.528,19 (cento e dezenove mil quinhentos e vinte e oito reais e dezenove centavos), corrigidos pelo Índice Nacional de Preços ao Consumidor – INPC, publicado pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

Diferentes prazos podem ser adotados. Entretanto, deve-se atentar

quanto à necessidade de recursos para manutenção do equilíbrio financeiro, conforme pode ser observado nas Projeções Atuariais constantes do presente Relatório.

Ressalta-se que o financiamento apresentado considera o Sistema Francês

de Amortização – PRICE - adotando taxa de juros de 6% (seis por cento) ao ano, bem como a Folha Salarial Atual dos Servidores Ativos.

Conforme estabelece a Portaria MPS 402, de 10 de dezembro de 2008, o

ente federativo será responsável pela cobertura de eventuais insuficiências financeiras do RPPS, decorrentes do pagamento de benefícios previdenciários, ainda que suas contribuições superem o dobro das contribuições do Servidor.

Conforme Publicação do Ministério da Previdência, Volume 17 da Coleção Previdência Social, Página 152, citando a Lei n° 9.717/98, é possível estabelecer o equilíbrio técnico através de aportes de bens, direitos e ativos com finalidade previdenciária. Outra forma seria por meio da elevação das alíquotas contributivas para os Servidores. Para esta última medida, para cada ponto percentual de elevação aos Segurados o Ente poderia elevar seu nível contributivo em até 2% (dois por cento).

Destaca-se que a Portaria 204 de 10 de julho de 2008 estabelece o

equilíbrio financeiro e atuarial como critério para emissão do Certificado de Regularidade Previdenciária - CRP. Tendo em vista o Artigo 14 da referida portaria, o ente federativo, cuja alíquota corresponda ao dobro da alíquota do servidor, deverá apresentar até 31 de dezembro de 2010 um plano de amortização ou segregação de massas para o equacionamento de seu déficit atuarial. A não apresentação acarretará em não emissão de Certificado de Regularidade Previdenciária - CRP.

8.3. Análise da Rentabilidade do Plano

O ativo garantidor deve ser aplicado de forma a se obter rendimento igual

ou superior à Meta Atuarial determinada, sendo esta o resultado entre a taxa de juro real utilizada nos cálculos e o índice de correção monetária. Deve-se atentar também para a necessária liquidez dos recursos garantidores, tendo em vista as projeções previdenciárias de receitas e despesas, conforme fluxo atuarial constante do presente relatório.

A partir do histórico das rentabilidades auferidas pelos recursos

garantidores do Plano de Benefícios do IPPA, no período que compreende os

22

meses de dezembro de 2005 a julho de 2009, apurou-se uma rentabilidade acumulada de 46,61% (quarenta e seis inteiros e sessenta e um centésimos por cento). Para o mesmo período, a Meta Atuarial adotada (INPC + 6,00% a.a.) acumulada montou em 47,39% (quarenta e sete inteiros e trinta e nove centésimos por cento).

Analisando apenas os 12 (doze) últimos meses, observa-se que os recursos

do Plano alcançaram uma rentabilidade de 7,46% (sete inteiros e quarenta e seis centésimos por cento) enquanto que a Meta Atuarial montou em 10,85% (dez inteiros e oitenta e cinco centésimos por cento).

A Meta Atuarial foi estabelecida tomando por base a taxa real de juros de

6% ao ano, equivalente ao período analisado, e o indexador correspondente ao INPC do Instituto Brasileiro de Geografia e Estatística - IBGE.

No que se refere à situação econômica ocorrida durante o ano de 2009, os

mercados brasileiro e mundial tiveram em comum a recuperação de substancial parte da perda da renda variável sofrida no ano de 2008, uma vez que tal tipo de investimento foi fortemente abalado pela crise mundial que se instaurou no mundo, tendo sido culminada nos Estados Unidos com a crise dos créditos subprime no referido ano de 2008.

Em contrapartida, observou-se, no mesmo período, no Brasil, uma

seqüência de sucessivas reduções da taxa básica de juros – SELIC, pelo Banco Central do Brasil – BACEN. No início do ano de 2009, a referida taxa era de 13,25% a.a. (treze inteiros, vinte e cinco centésimos por cento ao ano), sendo que atualmente atingiu o patamar de 8,75% a.a (oito inteiros, setenta e cinco centésimos por cento ao ano).

No tocante à expectativa de inflação do governo brasileiro, segundo o

Relatório Focus publicado em 18/12/2009, a projeção do IPCA para os 12 (doze) meses seguintes é de 4,50% a.a (quatro inteiros, cinquenta centésimos por cento ao ano), e para a Taxa Básica de Juros – SELIC, a projeção é de 10,75% a.a. (dez inteiros, setenta e cinco centésimos por cento ao ano). Portanto, o que se pode esperar dos rendimentos de fundos de investimentos e títulos que estejam atrelados à taxa básica de juros no ano de 2010 é uma rentabilidade real em torno de 6,00% a.a. (seis por cento ao ano).

Desta forma, caso a Taxa Básica de Juros se mantenha no patamar atual –

8,75% a.a., não se confirmando, assim, as projeções para a mesma, para que a Entidade possa auferir uma rentabilidade equivalente a 6,00% a.a. (seis por cento ao ano) acima da inflação, atual índice de referência, invariavelmente terá que alocar parte de seu patrimônio em renda variável ou outros investimentos de maior risco, de modo a maximizar o retorno dos investimentos no ano de 2010. Vale salientar que a análise desenvolvida acima considera as rentabilidades encaminhadas pelo RPPS

23

8.4. Considerações Finais

Vale destacar que o IPPA mantém em Regime de Repartição Simples, sob

responsabilidade do Tesouro, um total de 120 Inativos e 24 pensões por morte, totalizando uma folha de benefícios de R$ 94.533,43 (noventa e quatro mil quinhentos e trinta e três reais e quarenta e três centavos). Tal montante não impacta o resultado atuarial tendo em vista o regime financeiro bem como o repasse mensal de responsabilidade do Ente Federativo.

Por fim, ressalta-se que os resultados apresentados acima foram apurados

considerando as disposições constantes da Portaria MPS 403 de 10 de dezembro de 2008. A referida portaria estabelece os parâmetros mínimos a serem adotados nas Avaliações e Reavaliações de Planos de Benefícios administrados por Regimes Próprios de Previdência Social.

Conforme Portaria MPS 402, também de 10 de dezembro de 2008, o

equilíbrio financeiro e atuarial são critérios a serem observados para emissão de Certificado de Regularidade Previdenciária - CRP. Não obstante, o artigo 14 da referida Portaria estabelece que o ente federativo, cuja alíquota corresponda ao dobro da alíquota do servidor, deverá apresentar até 31 de dezembro de 2010 um plano de amortização ou segregação de massas para o equacionamento de seu déficit atuarial. A não apresentação acarretará em não emissão de Certificado de Regularidade Previdenciária - CRP.

Com isso, sugere-se a adoção de medidas que visem o estabelecimento

imediato do referido equilíbrio técnico do plano de benefícios. Tal equilíbrio poderá ser obtido com implementação da alíquota suplementar apurada, bem como pelo financiamento da insuficiência financeira. Para financiamento do passivo atuarial descoberto pelas alíquotas vigentes, será necessária a observação das Projeções Atuariais, constantes do Anexo I do presente relatório.

Anteriormente à implementação proposta, sugere-se um recadastramento

dos Servidores Ativos, Aposentados e Pensionistas, visando a completa consistência da base cadastral deste RPPS, principalmente no que se refere ao histórico profissional dos primeiros, tendo em vista que tais informações nos permitiriam apurar resultados mais fidedignos à realidade desta entidade previdenciária.

O mencionado recadastramento deverá ocorrer anteriormente à próxima

Avaliação Atuarial, haja vista que pelas disposições da Portaria 204/2008, até 31/12/2010 deverá ser apresentado um plano de amortização ou segregação de massas à Secretaria de Previdência Social (SPS).

Ressaltamos que devido à avaliação atuarial espelhar os resultados de

acordo com os dados cadastrais e financeiros da massa observada, eventuais modificações nas características da referida população acarretará em alterações nos resultados de reavaliações futuras.

24

Desta forma, julgamos sob o ponto de vista atuarial que o Instituto de Previdência Social dos Servidores Públicos do Município de Palhoça – IPPA encontra-se em condições de honrar seus compromissos previdenciários de curto e médio prazo, devendo, entretanto, tomar todas as providências cabíveis para a instauração da solvência do atual plano previdenciário.

Florianópolis, 19 de fevereiro de 2010.

Rafael Porto de Almeida Atuário MIBA nº 1.738

Data A Consultoria S/S Ltda.

25

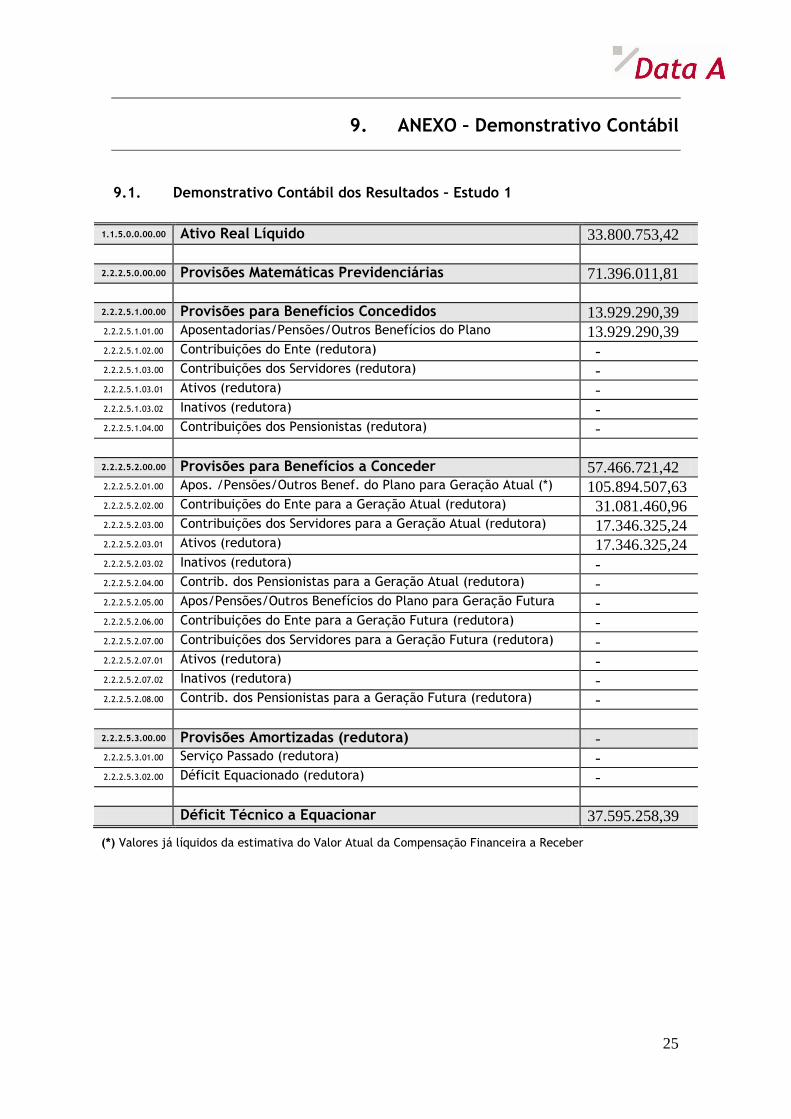

9. ANEXO – Demonstrativo Contábil

9.1. Demonstrativo Contábil dos Resultados – Estudo 1

1.1.5.0.0.00.00 Ativo Real Líquido 33.800.753,42

2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 71.396.011,81

2.2.2.5.1.00.00 Provisões para Benefícios Concedidos 13.929.290,39 2.2.2.5.1.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano 13.929.290,39 2.2.2.5.1.02.00 Contribuições do Ente (redutora) - 2.2.2.5.1.03.00 Contribuições dos Servidores (redutora) - 2.2.2.5.1.03.01 Ativos (redutora) - 2.2.2.5.1.03.02 Inativos (redutora) - 2.2.2.5.1.04.00 Contribuições dos Pensionistas (redutora) -

2.2.2.5.2.00.00 Provisões para Benefícios a Conceder 57.466.721,42 2.2.2.5.2.01.00 Apos. /Pensões/Outros Benef. do Plano para Geração Atual (*) 105.894.507,63 2.2.2.5.2.02.00 Contribuições do Ente para a Geração Atual (redutora) 31.081.460,96 2.2.2.5.2.03.00 Contribuições dos Servidores para a Geração Atual (redutora) 17.346.325,24 2.2.2.5.2.03.01 Ativos (redutora) 17.346.325,24 2.2.2.5.2.03.02 Inativos (redutora) - 2.2.2.5.2.04.00 Contrib. dos Pensionistas para a Geração Atual (redutora) - 2.2.2.5.2.05.00 Apos/Pensões/Outros Benefícios do Plano para Geração Futura - 2.2.2.5.2.06.00 Contribuições do Ente para a Geração Futura (redutora) - 2.2.2.5.2.07.00 Contribuições dos Servidores para a Geração Futura (redutora) - 2.2.2.5.2.07.01 Ativos (redutora) - 2.2.2.5.2.07.02 Inativos (redutora) - 2.2.2.5.2.08.00 Contrib. dos Pensionistas para a Geração Futura (redutora) -

2.2.2.5.3.00.00 Provisões Amortizadas (redutora) - 2.2.2.5.3.01.00 Serviço Passado (redutora) - 2.2.2.5.3.02.00 Déficit Equacionado (redutora) -

Déficit Técnico a Equacionar 37.595.258,39

(*) Valores já líquidos da estimativa do Valor Atual da Compensação Financeira a Receber

26

9.2. Demonstrativo Contábil dos Resultados – Estudo 2

1.1.5.0.0.00.00 Ativo Real Líquido 33.800.753,42

2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 57.944.162,56

2.2.2.5.1.00.00 Provisões para Benefícios Concedidos 13.761.620,19 2.2.2.5.1.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano 13.761.620,19 2.2.2.5.1.02.00 Contribuições do Ente (redutora) - 2.2.2.5.1.03.00 Contribuições dos Servidores (redutora) - 2.2.2.5.1.03.01 Ativos (redutora) - 2.2.2.5.1.03.02 Inativos (redutora) - 2.2.2.5.1.04.00 Contribuições dos Pensionistas (redutora) -

2.2.2.5.2.00.00 Provisões para Benefícios a Conceder 44.182.542,38 2.2.2.5.2.01.00 Apos. /Pensões/Outros Benef. do Plano para Geração Atual (*) 79.471.190,31 2.2.2.5.2.02.00 Contribuições do Ente para a Geração Atual (redutora) 22.648.624,26 2.2.2.5.2.03.00 Contribuições dos Servidores para a Geração Atual (redutora) 12.640.023,68 2.2.2.5.2.03.01 Ativos (redutora) 12.640.023,68 2.2.2.5.2.03.02 Inativos (redutora) - 2.2.2.5.2.04.00 Contrib. dos Pensionistas para a Geração Atual (redutora) - 2.2.2.5.2.05.00 Apos/Pensões/Outros Benefícios do Plano para Geração Futura - 2.2.2.5.2.06.00 Contribuições do Ente para a Geração Futura (redutora) - 2.2.2.5.2.07.00 Contribuições dos Servidores para a Geração Futura (redutora) - 2.2.2.5.2.07.01 Ativos (redutora) - 2.2.2.5.2.07.02 Inativos (redutora) - 2.2.2.5.2.08.00 Contrib. dos Pensionistas para a Geração Futura (redutora) -

2.2.2.5.3.00.00 Provisões Amortizadas (redutora) - 2.2.2.5.3.01.00 Serviço Passado (redutora) - 2.2.2.5.3.02.00 Déficit Equacionado (redutora) -

Déficit Técnico a Equacionar 24.143.409,14

(*) Valores já líquidos da estimativa do Valor Atual da Compensação Financeira a Receber

27

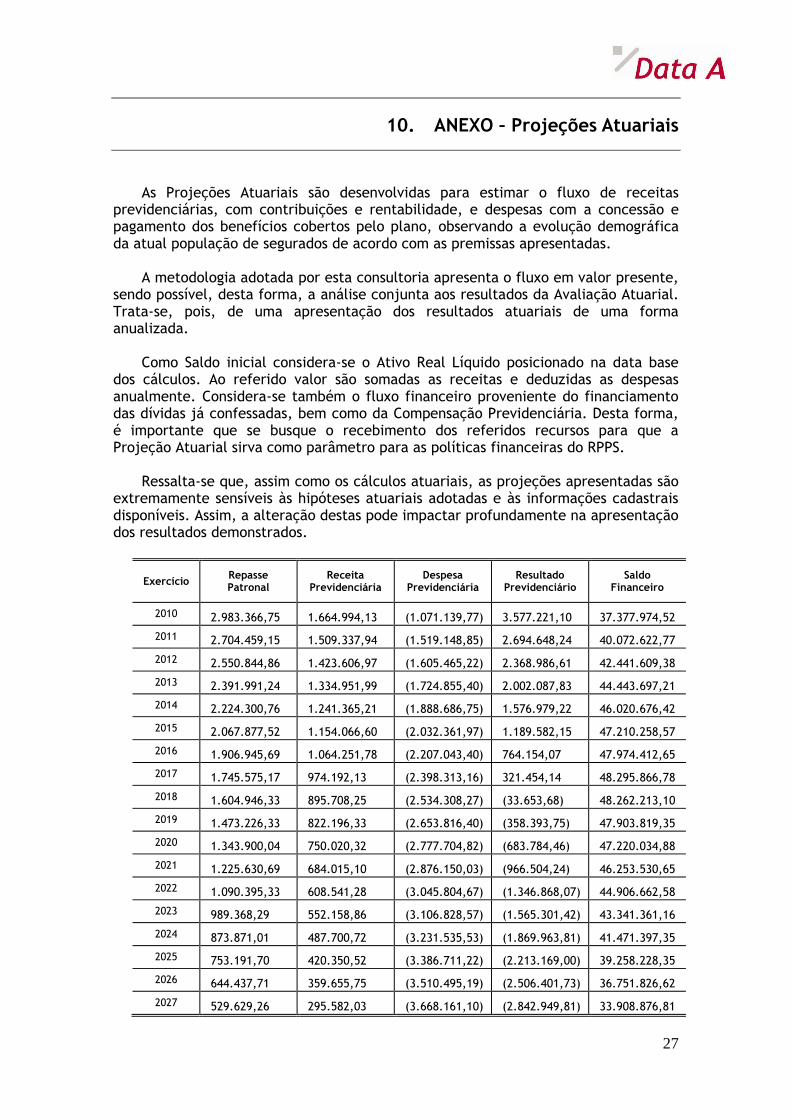

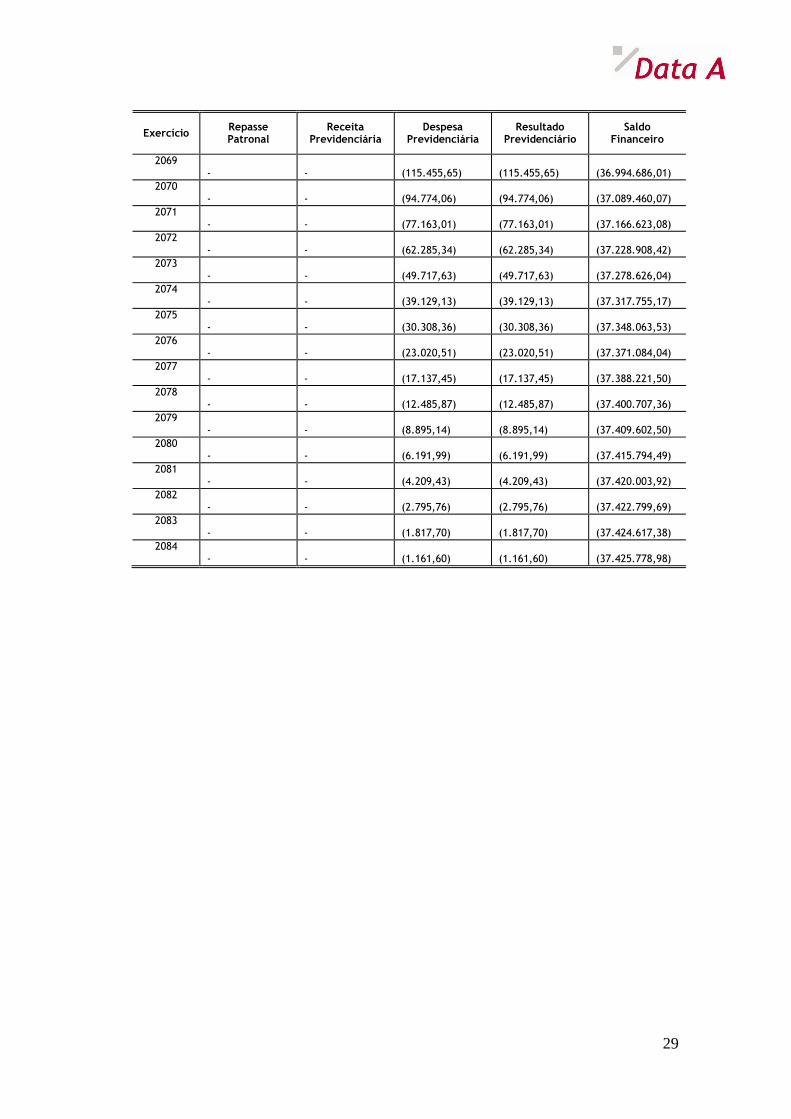

10. ANEXO – Projeções Atuariais

As Projeções Atuariais são desenvolvidas para estimar o fluxo de receitas previdenciárias, com contribuições e rentabilidade, e despesas com a concessão e pagamento dos benefícios cobertos pelo plano, observando a evolução demográfica da atual população de segurados de acordo com as premissas apresentadas.

A metodologia adotada por esta consultoria apresenta o fluxo em valor presente,

sendo possível, desta forma, a análise conjunta aos resultados da Avaliação Atuarial. Trata-se, pois, de uma apresentação dos resultados atuariais de uma forma anualizada.

Como Saldo inicial considera-se o Ativo Real Líquido posicionado na data base

dos cálculos. Ao referido valor são somadas as receitas e deduzidas as despesas anualmente. Considera-se também o fluxo financeiro proveniente do financiamento das dívidas já confessadas, bem como da Compensação Previdenciária. Desta forma, é importante que se busque o recebimento dos referidos recursos para que a Projeção Atuarial sirva como parâmetro para as políticas financeiras do RPPS.

Ressalta-se que, assim como os cálculos atuariais, as projeções apresentadas são

extremamente sensíveis às hipóteses atuariais adotadas e às informações cadastrais disponíveis. Assim, a alteração destas pode impactar profundamente na apresentação dos resultados demonstrados.

Exercício Repasse Patronal

Receita Previdenciária

Despesa Previdenciária

Resultado Previdenciário

Saldo Financeiro

2010 2.983.366,75 1.664.994,13 (1.071.139,77) 3.577.221,10 37.377.974,52

2011 2.704.459,15 1.509.337,94 (1.519.148,85) 2.694.648,24 40.072.622,77

2012 2.550.844,86 1.423.606,97 (1.605.465,22) 2.368.986,61 42.441.609,38

2013 2.391.991,24 1.334.951,99 (1.724.855,40) 2.002.087,83 44.443.697,21

2014 2.224.300,76 1.241.365,21 (1.888.686,75) 1.576.979,22 46.020.676,42

2015 2.067.877,52 1.154.066,60 (2.032.361,97) 1.189.582,15 47.210.258,57

2016 1.906.945,69 1.064.251,78 (2.207.043,40) 764.154,07 47.974.412,65

2017 1.745.575,17 974.192,13 (2.398.313,16) 321.454,14 48.295.866,78

2018 1.604.946,33 895.708,25 (2.534.308,27) (33.653,68) 48.262.213,10

2019 1.473.226,33 822.196,33 (2.653.816,40) (358.393,75) 47.903.819,35

2020 1.343.900,04 750.020,32 (2.777.704,82) (683.784,46) 47.220.034,88

2021 1.225.630,69 684.015,10 (2.876.150,03) (966.504,24) 46.253.530,65

2022 1.090.395,33 608.541,28 (3.045.804,67) (1.346.868,07) 44.906.662,58

2023 989.368,29 552.158,86 (3.106.828,57) (1.565.301,42) 43.341.361,16

2024 873.871,01 487.700,72 (3.231.535,53) (1.869.963,81) 41.471.397,35

2025 753.191,70 420.350,52 (3.386.711,22) (2.213.169,00) 39.258.228,35

2026 644.437,71 359.655,75 (3.510.495,19) (2.506.401,73) 36.751.826,62

2027 529.629,26 295.582,03 (3.668.161,10) (2.842.949,81) 33.908.876,81

28

Exercício Repasse Patronal

Receita Previdenciária

Despesa Previdenciária

Resultado Previdenciário

Saldo Financeiro

2028 444.495,12 248.069,32 (3.724.787,27) (3.032.222,82) 30.876.653,98

2029 365.314,11 203.879,01 (3.768.293,75) (3.199.100,63) 27.677.553,36

2030 299.349,40 167.064,60 (3.770.087,73) (3.303.673,73) 24.373.879,63

2031 237.453,86 132.521,18 (3.766.804,94) (3.396.829,89) 20.977.049,74

2032 175.239,25 97.799,68 (3.773.439,39) (3.500.400,46) 17.476.649,28

2033 139.695,98 77.963,25 (3.682.487,83) (3.464.828,60) 14.011.820,68

2034 102.966,81 57.464,99 (3.603.420,26) (3.442.988,46) 10.568.832,22

2035 80.450,41 44.898,76 (3.474.607,59) (3.349.258,42) 7.219.573,81

2036 53.809,86 30.030,87 (3.370.398,86) (3.286.558,12) 3.933.015,69

2037 34.009,11 18.980,22 (3.245.334,65) (3.192.345,32) 740.670,37

2038 20.496,85 11.439,13 (3.101.859,68) (3.069.923,70) (2.329.253,33)

2039 11.332,22 6.324,42 (2.945.951,25) (2.928.294,61) (5.257.547,94)

2040 6.473,45 3.612,78 (2.779.796,06) (2.769.709,82) (8.027.257,76)

2041 4.272,88 2.384,66 (2.609.613,82) (2.602.956,27) (10.630.214,04)

2042 1.573,38 878,09 (2.446.570,62) (2.444.119,15) (13.074.333,18)

2043 293,01 163,53 (2.284.889,23) (2.284.432,69) (15.358.765,87)

2044 277,44 154,84 (2.124.449,49) (2.124.017,21) (17.482.783,08)

2045 - - (1.969.233,99) (1.969.233,99) (19.452.017,07)

2046 - - (1.820.345,84) (1.820.345,84) (21.272.362,91)

2047 - - (1.677.990,94) (1.677.990,94) (22.950.353,84)

2048 - - (1.541.010,98) (1.541.010,98) (24.491.364,82)

2049 - - (1.410.810,84) (1.410.810,84) (25.902.175,67)

2050 - - (1.288.159,44) (1.288.159,44) (27.190.335,11)

2051 - - (1.172.684,08) (1.172.684,08) (28.363.019,19)

2052 - - (1.065.014,00) (1.065.014,00) (29.428.033,19)

2053 - - (964.690,97) (964.690,97) (30.392.724,16)

2054 - - (871.198,21) (871.198,21) (31.263.922,36)

2055 - - (784.106,53) (784.106,53) (32.048.028,89)

2056 - - (702.803,94) (702.803,94) (32.750.832,83)

2057 - - (629.594,17) (629.594,17) (33.380.427,00)

2058 - - (560.162,22) (560.162,22) (33.940.589,22)

2059 - - (496.269,18) (496.269,18) (34.436.858,40)

2060 - - (438.083,60) (438.083,60) (34.874.942,00)

2061 - - (385.864,81) (385.864,81) (35.260.806,81)

2062 - - (339.480,16) (339.480,16) (35.600.286,97)

2063 - - (297.363,47) (297.363,47) (35.897.650,44)

2064 - - (259.508,29) (259.508,29) (36.157.158,73)

2065 - - (224.917,69) (224.917,69) (36.382.076,42)

2066 - - (193.330,06) (193.330,06) (36.575.406,49)

2067 - - (164.957,67) (164.957,67) (36.740.364,16)

2068 - - (138.866,20) (138.866,20) (36.879.230,36)

29

Exercício Repasse Patronal

Receita Previdenciária

Despesa Previdenciária

Resultado Previdenciário

Saldo Financeiro

2069 -

-

(115.455,65)

(115.455,65)

(36.994.686,01)

2070 -

-

(94.774,06)

(94.774,06)

(37.089.460,07)

2071 -

-

(77.163,01)

(77.163,01)

(37.166.623,08)

2072 -

-

(62.285,34)

(62.285,34)

(37.228.908,42)

2073 -

-

(49.717,63)

(49.717,63)

(37.278.626,04)

2074 -

-

(39.129,13)

(39.129,13)

(37.317.755,17)

2075 -

-

(30.308,36)

(30.308,36)

(37.348.063,53)

2076 -

-

(23.020,51)

(23.020,51)

(37.371.084,04)

2077 -

-

(17.137,45)

(17.137,45)

(37.388.221,50)

2078 -

-

(12.485,87)

(12.485,87)

(37.400.707,36)

2079 -

-

(8.895,14)

(8.895,14)

(37.409.602,50)

2080 -

-

(6.191,99)

(6.191,99)

(37.415.794,49)

2081 -

-

(4.209,43)

(4.209,43)

(37.420.003,92)

2082 -

-

(2.795,76)

(2.795,76)

(37.422.799,69)

2083 -

-

(1.817,70)

(1.817,70)

(37.424.617,38)

2084 -

-

(1.161,60)

(1.161,60)

(37.425.778,98)

30

11. ANEXO - Estatísticas

O Anexo referente às estatísticas do Plano tem como objetivo demonstrar as

observações realizadas em relação à Base de Dados e que serão demonstradas no Demonstrativo de Resultado de Avaliação Atuarial – DRAA. Seguem abaixo os gráficos analíticos referentes à atual população de servidores e pensionistas deste Regime Próprio de Previdência Social.

11.1. ESTATÍSTICAS DA POPULAÇÃO SEGURADA

11.1.1. DISTRIBUIÇÃO GERAL DA POPULAÇÃO

Situação da População Coberta

Quantidade Remuneração Média

(R$)* Idade Média

Sexo Feminino

Sexo Masculino

Sexo Feminino

Sexo Masculino

Sexo Feminino

Sexo Masculino

Ativos 997 346 R$ 986,76 R$ 1.000,17 42,91 47,11

Aposentados por Tempo de Contribuição

7 7 R$ 1.401,33 R$ 1.037,73 58,57 62,57

Aposentados por idade 16 16 R$ 586,91 R$ 604,06 64,81 71,63

Aposentados - Compulsória 1 8 R$ 580,59 R$ 504,55 72,00 74,13

Aposentados por Invalidez 32 17 R$ 545,12 R$ 820,68 59,16 60,94

Pensionistas 16 6 R$ 767,43 R$ 667,58 36,23 29,16

91%

7% 2%

Ativos - não professores

Aposentados

Pensionistas*

31

11.1.2. DISTRIBUIÇÃO DA POPULAÇÃO POR SEXO

11.1.3. DISTRIBUIÇÃO DA POPULAÇÃO GERAL POR FAIXA ETÁRIA

11.2. ESTATÍSTICAS DOS SERVIDORES ATIVOS

11.2.1. DISTRIBUIÇÃO DOS SEGURADOS ATIVOS, POR FAIXA ETÁRIA

73%

27%

Sexo Feminino

Sexo Masculino

-50

0

50

100

150

200

250

300

Até 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

Acima 60 anos

-50

0

50

100

150

200

250

300

Até 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

Acima 60 anos

32

11.2.2. DISTRIBUIÇÃO DOS SEGURADOS ATIVOS, POR SEXO

11.2.3. DISTRIBUIÇÃO DOS SEGURADOS ATIVOS, POR ESTADO CIVIL

11.2.4. DISTRIBUIÇÃO DOS SEGURADOS ATIVOS, POR FAIXA DE SALÁRIO DE CONTRIBUIÇÃO

74%

26%

Sexo Feminino

Sexo Masculino

58%

35%

6% 1%

Casados (as)/União Estável

Solteiros (as)

Desquitados (as)/Separados (as)

Viúvos (as)

0

50

100

150

200

250

300

350

400

450

Até R$ 599,99

De R$ 600,00 a R$ 799,99

De R$ 800,00 a R$ 999,99

De R$ 1.000,00 a

R$ 1.199,99

De R$ 1.200,00 a

R$ 1.399,99

De R$ 1.400,00 a

R$ 1.599,99

acima de R$ 1.600,00

33

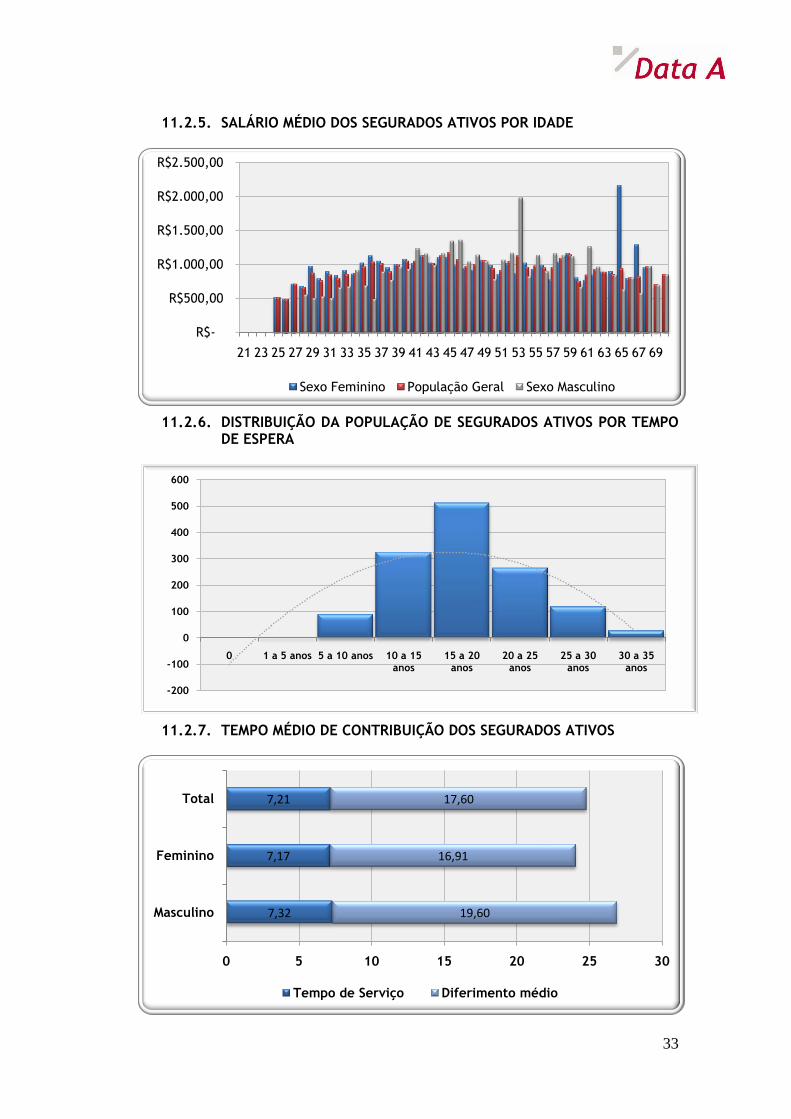

11.2.5. SALÁRIO MÉDIO DOS SEGURADOS ATIVOS POR IDADE

11.2.6. DISTRIBUIÇÃO DA POPULAÇÃO DE SEGURADOS ATIVOS POR TEMPO DE ESPERA

11.2.7. TEMPO MÉDIO DE CONTRIBUIÇÃO DOS SEGURADOS ATIVOS

R$-

R$500,00

R$1.000,00

R$1.500,00

R$2.000,00

R$2.500,00

21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69

Sexo Feminino População Geral Sexo Masculino

-200

-100

0

100

200

300

400

500

600

0 1 a 5 anos 5 a 10 anos 10 a 15 anos

15 a 20 anos

20 a 25 anos

25 a 30 anos

30 a 35 anos

7,32

7,17

7,21

19,60

16,91

17,60

0 5 10 15 20 25 30

Masculino

Feminino

Total

Tempo de Serviço Diferimento médio

34

11.3. ESTATÍSTICAS DOS SERVIDORES INATIVOS

11.3.1. DISTRIBUIÇÃO DOS SEGURADOS INATIVOS POR FAIXA ETÁRIA

11.3.2. DISTRIBUIÇÃO DOS SEGURADOS INATIVOS POR SEXO

11.3.3. DISTRIBUIÇÃO DOS SEGURADOS INATIVOS POR FAIXA DE BENEFÍCIO

-20

-10

0

10

20

30

40

50

60

70

80

90

Até 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

Acima 60 anos

54%

46%Sexo Feminino

Sexo Masculino

0

10

20

30

40

50

60

70

Até R$ 599,99 De R$ 600,00 a R$ 799,99

De R$ 800,00 a R$ 999,99

Acima de R$ 1.000,00

35

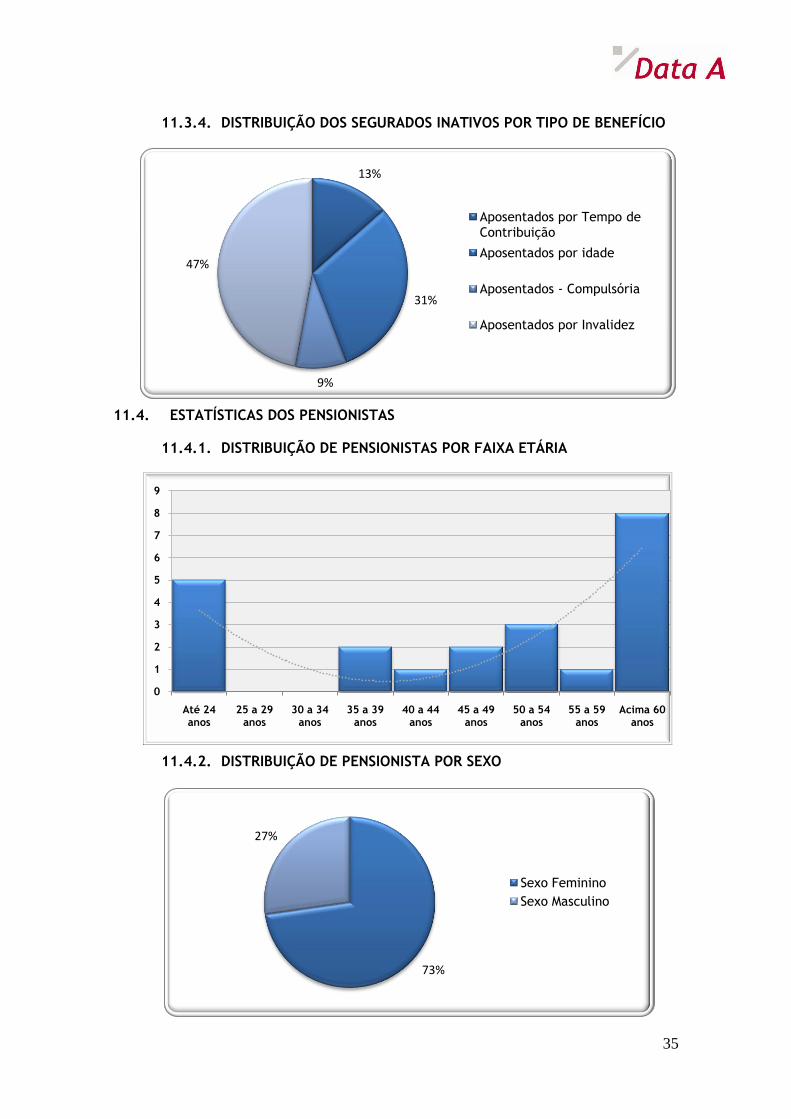

11.3.4. DISTRIBUIÇÃO DOS SEGURADOS INATIVOS POR TIPO DE BENEFÍCIO

11.4. ESTATÍSTICAS DOS PENSIONISTAS

11.4.1. DISTRIBUIÇÃO DE PENSIONISTAS POR FAIXA ETÁRIA

11.4.2. DISTRIBUIÇÃO DE PENSIONISTA POR SEXO

13%

31%

9%

47%

Aposentados por Tempo de Contribuição

Aposentados por idade

Aposentados - Compulsória

Aposentados por Invalidez

0

1

2

3

4

5

6

7

8

9

Até 24 anos

25 a 29 anos

30 a 34 anos

35 a 39 anos

40 a 44 anos

45 a 49 anos

50 a 54 anos

55 a 59 anos

Acima 60 anos

73%

27%

Sexo Feminino

Sexo Masculino

36

11.4.3. DISTRIBUIÇÃO DE PENSIONISTA POR FAIXA DE BENEFÍCIO

11.5. ANÁLISE COMPARATIVA

11.5.1. ANÁLISE COMPARATIVA POR QUANTIDADE DE PARTICIPANTES

Situação da População Coberta

Quantidade

2009 2010

Sexo Feminino

Sexo Masculino

Sexo Feminino

Sexo Masculino

Ativos 992 339 997 346

Aposentados por Tempo de Contribuição 7 4 7 7

Aposentados por idade 13 14 16 16

Aposentados - Compulsória 1 6 1 8

Aposentados por Invalidez 32 18 32 17

Pensionistas 12 5 16 6

11.5.2. ANÁLISE COMPARATIVA POR REMUNERAÇÃO MÉDIA

Situação da População Coberta

Remuneração Média

2009 2010

Sexo Feminino

Sexo Masculino

Sexo Feminino

Sexo Masculino

Ativos R$ 928,13 R$ 962,75 R$ 986,76 R$ 1.000,17

Aposentados por Tempo de Contribuição R$ 1.401,33 R$ 834,79 R$ 1.401,33 R$ 1.037,73

Aposentados por idade R$ 574,00 R$ 552,91 R$ 586,91 R$ 604,06

Aposentados - Compulsória R$ 569,37 R$ 489,76 R$ 580,59 R$ 504,55

Aposentados por Invalidez R$ 494,01 R$ 658,15 R$ 545,12 R$ 820,68

Pensionistas R$ 708,00 R$ 482,83 R$ 767,43 R$ 667,58

-5

0

5

10

15

20

Até R$ 599,99 De R$ 600,00 a R$ 799,99

De R$ 800,00 a R$ 999,99

Acima de R$ 1.000,00

37

11.5.3. ANÁLISE COMPARATIVA POR IDADE

Situação da População Coberta

Idade Média

2009 2010

Sexo Feminino

Sexo Masculino

Sexo Feminino

Sexo Masculino

Ativos 42,92 47,40 42,91 47,11

Aposentados por Tempo de Contribuição 58,57 63,75 58,57 62,57

Aposentados por idade 65,62 71,57 64,81 71,63

Aposentados - Compulsória 72,00 75,17 72,00 74,13

Aposentados por Invalidez 59,16 61,17 59,16 60,94

Pensionistas 34,96 28,58 36,23 29,16