relatório de actvidades do subsector algodoeiro iv...

TRANSCRIPT

I�STITUTO DO ALGODÃO DE MOÇAMBIQUE

RELATÓRIO

SOBRE O

PO�TO DE SITUAÇÃO DO SUBSECTOR DO ALGODÃO

IV TRIMESTRE DE 2010 (Campanhas 2008/09, 2009/10 e 2010/11)

MAPUTO, DEZEMBRO DE 2010

1

I - I�TRODUÇÃO A presente informação sobre o Ponto de Situação, que obedece uma periodicidade trimestral, tem como objectivo reportar, de forma resumida, o estágio das actividades do subsector do algodão, no geral, e do IAM em particular, mantendo por conseguinte informadas as entidades relevantes, que directa ou indirectamente se relacionam com este subsector. Assim, este relatório abarca essencialmente as actividades realizadas ao longo do IV trimestre de 2010, correspondendo ao período de Outubro a Dezembro. À semelhança do que temos vindo a reportar nos Pontos de Situação anteriores, infelizmente e em quatro campanhas consecutivas, a produção do algodão no País teve uma evolução estacionária e com tendência a baixar comparativamente às boas campanhas agrícolas, que num passado muito recente o País alcançou o recorde pós-independência, tendo produzido 122 mil toneladas de algodão caroço, em 2006. Esta realidade tem sido atribuída, entre outras causas não menos relevantes, à influência combinada de factores de natureza climática e a instabilidade do mercado internacional, especialmente a volatilização do preço da fibra, parâmetro importante no cálculo do preço mínimo do algodão caroço de compra ao produtor. Estes factores tornam o algodão menos competitivo quando comparado com outras culturas, sobretudo as emergentes, com enfoque para o gergelim e feijão bóer. Em relação à campanha 2009/10, que consideramos a pior dos últimos quatro anos, foi feito um prognóstico prudente de 65 mil toneladas de algodão caroço resultante de uma área de 156 mil hectares. Dada a combinação do atraso no início das chuvas registado em todas as zonas algodoeiras do país, com muita gravidade nas zonas sul e centro, e interrupção tardia das chuvas registada em algumas zonas da região norte que dificultou a abertura das cápsulas na maior parte dos campos, as estimativas de produção até ao fim da campanha foram revistas para 61 mil toneladas de algodão caroço a serem produzidas numa área de 125 mil hectares. Embora o preço mínimo aprovado pelo Governo desta campanha tenha melhorado de 5,30Mt/kg para 8,10Mt/kg o algodão caroço de 1ª. qualidade, os baixos preços de anos anteriores influenciaram negativamente no cumprimento das operações culturais e muitos produtores sentiram-se desinteressados em cuidar a cultura, daí a queda drástica da produção comercializada. No concernente à campanha 2010/11 já em curso, a expectativa é de recuperação paulatina dos níveis de produção do algodão, consubstanciada pela melhoria significativa do preço ao produtor como influência directa da subida de preço no mercado internacional. De facto, o preço actual é o mais alto dos últimos 20 anos, como tal, quer as empresas quer os produtores estão com entusiasmo no cultivo do algodão. Com vista a tornar melhor compreensível este relatório, a estrutura que adoptamos consiste, em primeiro lugar, na abordagem específica de cada campanha, dada a sobreposição das actividades que são implementadas no período em análise, progredindo com a descrição sumária das acções de carácter geral que o subsector realizou, os desafios que se impõem, finalizando com arrolamento das actividades de impacto a serem realizadas no I trimestre de 2011, que vai de Janeiro a Março.

2

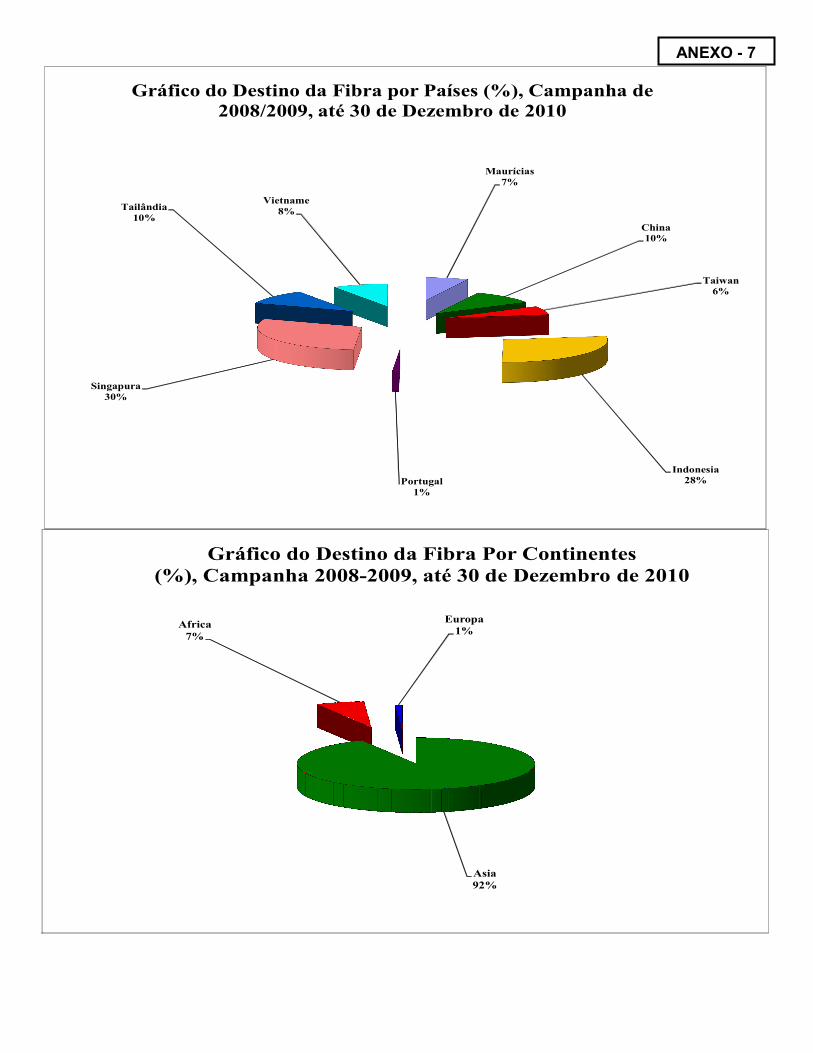

II - CAMPA�HA 2008/09 Nesse período, e tomando em conta ao Calendário Algodoeiro no anexo 1, as actividades relacionadas com esta campanha foram exclusivamente o escoamento dos fardos do algodão fibra para os portos e respectiva exportação por parte das empresas algodoeiras, enquanto o IAM procedia a avaliação dos contratos de compra e venda da fibra, emissão da documentação pertinente, como sejam certificados de origem nacional e modelos de avaliação económica dos lotes para estarem presente às Alfandegas no acto de embarque. Os dados finais desta campanha apontam para 60,3 mil toneladas de algodão caroço, embora cerca de 5 mil toneladas tenham sido contrabandeadas para o Zimbabwe e Malawi, conforme referimos nos relatórios anteriores. Comparativamente a campanha anterior, a produção ora alcançada sofreu uma queda de cerca de 5%, contrariando o cenário optimista do início da campanha. No relatório do IV trimestre de 2009, elaboramos com maior profundidade as principais causas que estiveram na origem do não cumprimento do previsão inicial. A informação mais detalhada desta campanha é que a seguir apresentamos: 2.1. Produção total efectiva de algodão caroço e fibra A produção global de algodão caroço foi de 60.305 toneladas (vide anexo 2). Com o processamento desta produção resultou em 21.382 toneladas de fibra, conforme vem no anexo 3. Cerca de 36.200 toneladas de semente foram igualmente produzidas, sendo 7.000 toneladas destinadas para sementeira e 29.200 toneladas para indústria de óleos e sabões ou exportadas em bruto para os mercados dos países vizinhos. A Província de Nampula, produziu 40% do total nacional, superando a Província de Cabo Delgado (26%), que detinha a liderança na produção do algodão nas anteriores duas épocas agrícolas, continuando as províncias do sul do País a produzirem volumes praticamente insignificantes. 2.2. Receita total de exportação da fibra A fibra produzida nesta campanha foi exportada na sua totalidade, tendo sido arrecada uma receita de 24,2 milhões de dólares americanos, ao preço médio de 1.130,00 $US/ton, de acordo com no anexo 4. Comparativamente à campanha anterior, o preço médio por tonelada revelou-se baixo, o que é coerente com a evolução negativa dos preços do mercado internacional no período de Fevereiro a Agosto de 2009, altura em que as empresas negoceiam os contratos da fibra. Os preços tiveram um bom desempenho a partir de Novembro de 2009, tendo atingido o seu máximo dos últimos 20 anos em Dezembro de 2010 (ver Evolução diária e média mensal do Índex “A” nos anexos 5 e 6). 2.3. Destino da fibra O mercado asiático continua a assumir a sua posição de destaque sob o ponto de vista de destino preferencial do algodão fibra moçambicano, com 92%, seguido de África com 7% e por último, e com menos expressão a Europa, apenas 1% do volume total da fibra. O anexo 7 mostra o cenário no concernente ao destino por países, sendo como líder a Singapura (30%), seguindo a Indonésia (28%), enquanto que a Tailândia e a China ambas importaram 10%. No respeitante aos países africanos, realçar apenas as Maurícias que importou 7% to total exportado.

3

III - CAMPA�HA 2009/10 As actividades realizadas neste período, e em cumprimento estrito do Calendário algodoeiro, o subsector concentrou-se na conclusão da comercialização do algodão caroço, escoamento, descaroçamento e prensagem, transporte e armazenamento dos fardos e da semente, exportação ou venda da fibra e semente. Ocorreu no mesmo período o corte e queima do algodoeiro com vista a evitar a propagação de pragas e doenças para a campanha seguinte. O IAM, por seu turno, prosseguia com a classificação do algodão, análise dos contratos de compra e venda e emissão da documentação atinente ao processo de exportação. O prognóstico feito para esta campanha era de muita cautela dado ao baixo preço do algodão caroço da campanha precedente e a competição e/ou concorrência com outras culturas e, por consequência, o abandono de um número considerável de produtores em busca de culturas que oferecem melhor preço. Os constrangimentos desta campanha foram sucintamente descritos no relatório do III trimestre de 2010, os quais tiveram grande peso no resultado final. Entretanto, as previsões de área e de produção foram feitas com base nos prognósticos de uma boa estação chuvosa em todo o País e a garantia de assistência técnica e aprovisionamento de insumos aos produtores. O atraso no início das chuvas em todas as zonas algodoeiras, com alguma gravidade nas zonas sul e centro, a produção final de algodão caroço foi de 41.287 toneladas, muito abaixo das 61 mil toneladas que eram esperadas até ao arranque da comercialização. Os baixos preços de compra ao produtor nas campanhas anteriores, que ilustramos no anexo 8, influenciaram negativamente no cumprimento das operações culturais por parte dos produtores, nomeadamente sachas e tratamentos fitossanitários, especialmente no período crítico da cultura (floração, capsulação e maturação das cápsulas), onde ocorrem as maiores perdas de rendimento. Por outro lado, há uma tendência de os produtos químicos entregues pelas empresas estejam a ser desviados para outras culturas, deixando o algodão propenso ao ataque de pragas. Em consequência, e contrariamente às nossas expectativas, a área efectiva desta campanha reduziu-se em 19% quando comparada com a projecção inicial, portanto, 125.775 hectares (ver o anexo 9). A comercialização do algodão caroço, que iniciou em meados de Junho, terminou na primeira semana de Outubro do ano corrente e toda a produção foi escoada para as fábricas de descaroçamento para o seu processamento. Estão em laboração 10 fábricas de descaroçamento, 2 em construção (uma em Xai-Xai, pela empresa CAFA e outra no Dondo pela empresa China-Africa, ex-Chipata Cotton), 1 em reabilitação (Jangamo, pela Algodão de Moçambique). A OLAM/AVZ lançou a primeira pedra para construção de uma nova fábrica de descaroçamento na Vila de Guro, província de Manica, cuja conclusão se prevê para meados de 2011. Apresentamos a seguir os detalhados desta campanha. 3.1. Produção total de algodão caroço, fibra e semente A produção total foi de 41.287 toneladas de algodão caroço, que resultaram em 15.175 toneladas de fibra após o descaroçamento e prensagem a uma taxa de descaroçamento de 37% (ver anexo 10) e cerca de 24.700 toneladas de semente, das quais 10% foram para a sementeira e restantes 22.230 toneladas para a indústria de óleos e sabões ou exportadas em bruto para os mercados dos países vizinhos e outros destinos. O processo de classificação da fibra ainda não foi encerrado, faltando o algodão de duas empresas, nomeadamente a OLAM

4

Ribáue e SAN/JFS (Cuamba), como tal, a quantidade total de fibra poderá sofrer pequena alteração, que reportaremos no relatório do I trimestre de 2011. 3.2. Receita total de exportação da fibra e semente Da fibra produzida e classificada, já foram exportadas até ao fim deste trimestre 9.200 toneladas, no valor de 14,9 milhões de dólares americanos, ao preço médio de 1.620 dólares/tonelada (anexo 11). Assim, e caso o preço internacional não sofra redução significativa, a receita de exportação das 15,2 mil toneladas de fibra já produzidas será aproximadamente de 24,6 milhões de dólares americanos. Adicionalmente, a venda da semente ao preço de 80,00 $US/ton dará uma receita de 1,8 milhões de dólares americanos, perfazendo uma receita global prevista será de 26,4 milhões de dólares americanos. Os preços de fibra no mercado internacional tiveram um bom desempenho, tendo atingido o seu máximo dos últimos 20 anos em Dezembro, conforme referimos anteriormente. O Comité Internacional de Aconselhamento do Algodão (ICAC) prevê que os preços permanecerão melhores mesmo em 2011, apontando como principais causas as seguintes:

1. As produções do algodão na China e Índia foram severamente afectadas pelas chuvas indesejáveis e pela geada;

2. A Índia, um dos maiores produtores e consumidores do algodão, está a ponderar o

pedido das indústrias têxteis de limitar ou impedir a exportação da fibra em defesa do consumo nacional.

3. A China aumentou a produção têxtil dado o incremento na procura de produtos

têxteis, quer para o consumo interno, quer para exportação em virtude do abrandamento da crise financeira mundial, daí maior consumo de fibra pelas indústrias têxteis. Igualmente este país reduziu seus stocks de fibra, como tal, encontra-se no mercado para sua reposição e acentua-se a especulação no preço interno da fibra;

4. Os contratos de futuros, para a entrega em Dezembro, estão cotados a 94 cts/L peso, o

correspondente a 2.000 $US/ton CIF, quanto num passado recente estava a 70 cts/L; 3.3. Destino da fibra O mercado asiático consolidou sua posição de liderança, com 99%, e com menos expressão a Europa, apenas 1% do volume total da fibra. O anexo 12 mostra o cenário no concernente ao destino por países, estando na dianteira Bangladesh (27%), seguindo a Indonénia (21%) e Tailândia (17%). IV - CAMPA�HA 2010/11 A campanha agrícola 2010/11 arrancou oficialmente no dia 16 de Outubro, e as actividades de relevo no período em análise são as que constam no Calendário algodoeiro. Assim, os produtores concentraram-se no corte e queima dos restolhos do algodoeiro, preparação das terras para a sementeira, com realce na destronca (nos casos de novas terras) e primeiras lavouras bem como na sementeira. O IAM levou a cabo visitas de apoio técnico às zonas algodoeiras com equipas compostas pelos técnicos da sede e das Delegações provinciais. Nessas missões o enfoque foi de avaliar e apoiar tecnicamente o fecho da campanha 2009/10 (conclusão da comercialização do algodão caroço, escoamento, descaroçamento e

5

armazenamento dos fardos), verificar a operação de corte e queima das plantas, distribuição da semente para a sementeira e outros insumos (pesticidas, ulvas, pilhas e material de protecção), mobilização dos produtores e divulgação do preço indicativo de algodão caroço para a presente campanha. À luz do Documento da Reflexão sobre os Modelos de Fomento do Algodão em Moçambique, aprovado em Setembro de 2008, a produção do algodão deverá crescer nos próximos anos até alcançar uma média anual de 100 mil toneladas de algodão caroço. Neste contexto, as projecções para a presente campanha apontam para uma recuperação gradual dos níveis de produção, que são de 70 mil toneladas de algodão caroço resultante de uma área de cerca de 127,6 mil hectares, portanto, a um rendimento médio de 550 kg/ha (vide o anexo 13). Com vista a reverter a situação de declínio da produção, o IAM vai reforçar apoio técnico nos distritos prioritários do algodão para prestar assistência aos produtores a alcançar melhores rendimentos. Assim, e durante três meses (a partir de 15 de Janeiro de 2011), os técnicos irão concentrar-se nas seguintes acções:

• Trabalhar com a extensão pública e das empresas e autoridades locais nas acções de apoio técnico;

• Assegurar que as operações culturais sejam feitas oportunamente (sacha, desbaste, controlo fitossanitário);

• Acompanhar período crítico da cultura que ocorrem maiores perdas (botões florais, floração, capsulação, maturação e abertura de cápsulas); e

• Preparar as operações finais (colheita, selecção e secagem do algodão). V - OUTRAS ACTIVIDADES DO SUB-SECTOR 4.1. Visitas de Apoio Técnico às Zonas Algodoeiras O IAM levou a cabo missões de monitoria e visitas de apoio técnico às zonas algodoeiras, quer por equipas reforçadas com técnicos da sede do IAM, quer pelos técnicos das Delegações Provinciais que, entre outros, tiveram como objectivo verificar os seguintes aspectos:

1. Verificar a conclusão dos mercados de comercialização e escoamento do algodão

caroço para as Fábricas de Descaroçamento; 2. Cumprimento dos contractos de comercialização entre diversos operadores; 3. Inspecção de mercados; 4. Verificar condições de armazenagem do algodão caroço comercializado; 5. Descaroçamento e prensagem e condições de armazenamento dos fardos e

semente; 6. Verificar aspectos de arranque e queima do algodoeiro; 7. Preparação das terras e sementeira; 8. Estágio de distribuição de semente para a sementeira 9. Aprovisionamento dos insumos pelas empresas; 10. Divulgação do preço indicativo de compra do algodão caroço ao produtor; 11. Verificar aspectos ambientais (poluição fabril, etc.); 12. Avaliar as vias de acesso para o escoamento do algodão; e 13. Constrangimentos enfrentados durante o período;

6

No geral, as monitorias e visitas de apoio técnico constataram que o processo de comercialização estava na fase conclusiva e decorria sem sobressaltos, embora e contra as expectativas do subsector, o volume do algodão caroço comercializado esteja muito abaixo dos números projectados. Outras constatações de relevo indicam, o cumprimento do pagamento do preço mínimo estipulado pelo Governo para compra do algodão caroço por parte das empresas, ou seja nenhuma empresa está a pagar abaixo do preço mínimo, pelo contrário, há empresas que compraram a um preço acima do mínimo estipulado que é de 8,10MT/kg e 6,00MT/kg para o da 1ª. e 2ª. qualidades, respectivamente. Em relação à distribuição da semente para esta campanha, todas as empresas fizeram em tempo útil e os produtores foram extremamente receptivos em função do preço indicativo mais atractivo. Na verdade, as áreas projectadas por empresa são de longe muito ambiciosas em comparação com a campanha precedente, sendo a principal razão a motivação dos produtores face à expectativa de preço que não será inferior a 10,00Mt/kg para o algodão caroço de 1ª. qualidade. Quanto às vias de acesso, importa realçar que os governos locais estão empenhados no seu melhoramento, o que vai assegurar a assistência técnica aos produtores, aprovisionamento de insumos agrícolas e escoamento da produção para os locais de processamento. Entretanto, as empresas estão a colocar pesticidas e ulvas antecipadamente como forma de precaução em das vias estarem degradadas no período chuvoso. 4.2. Reunião Anual do Subsector do Algodão Realizou-se no dia 25 Outubro do corrente ano, na Sala de Eventos do IAM sede, cidade de Maputo a Reunião Anual do Subsector do Algodão, cuja abertura foi dirigida por Sua Excia o Ministro da Agricultura, onde participaram representantes do sector público, produtores congregados no FONPA (Fórum Nacional dos Produtores do Algodão), empresas pela sua agremiação a AAM (Associação Algodoeira de Moçambique) e outros convidados que directa ou indirectamente têm interesse no algodão. Nesta reunião foram abordados, entre outros assuntos, o balanço da campanha 2009/10 e perspectivas para campanha 2010/11 por empresa algodoeira, negociação do preço indicativo do algodão caroço para a presente campanha agrícola, partilha do documento preliminar do Programa de Revitalização da Cadeia de Valor do Algodão, e ponto de situação da assinatura dos novos contratos de fomento e extensão rural entre o Estado e empresas. No concernente ao preço indicativo, as partes (FONPA e AAM) chegaram ao consenso de 10,00 Mt/kg ao algodão caroço de 1ª. qualidade que, comparativamente ao praticado na campanha anterior que era de 8,10 Mt/kg, representa um aumento de 24%. Este aumento é coerente à evolução positiva de preço do algodão no mercado internacional, de facto, a tonelada de fibra do algodão era transaccionada em Março do corrente ano a $US 1.600,00, enquanto que em Outubro era de $US 2.500,00, portanto, uma subida de cerca de cerca de 56%. 5.3. Outros eventos de relevo

• Participação no Seminário de Planificação Anual do Projecto sobre Melhoria da Eficiência dos Sistemas de Produção do Algodão do Sector Familiar, que teve lugar na cidade de Nairobi, República do Quénia, entre os dias 15 a 16 de Dezembro 2010.

7

O projecto é co-financiado pelo Fundo Comum de Produtos de Base (CFC) e União Europeia (através do All ACP Agricultural Commodities Program – AAACP) e Governos de Moçambique e Quénia), supervisionado pelo Comité Internacional de Aconselhamento do Algodão (ICAC), o projecto é implementado Kenya Agricultural Research Institute (KARI) e Instituto do Algodão de Moçambique (IAM). Em colaboração com Cotton Development Authority (CODA) e Instituto de Investigação Agrária de Moçambique (IIAM). Representaram o país neste evento, os Engs. Gabriel Paposseco, Director Adjunto do IAM, Licínia Cossa, Chefe do Departamento de Apoio as Associações Camponesas, N’sira Sylla, técnica afecta ao Centro de Investigação e Multiplicação de Sementes de Namialo e Sr. João Cossa, Contabilista afecto ao Departamento de Administração e Finanças do IAM.

• Visita técnica à China no âmbito da tecnologia do algodão transgénico, realizada

entre os dias 01a 07 de Novembro de 2010. A viagem tinha como objectivo estabelecer negociação com as autoridades da Agricultura do Governo Chinês para fornecimento da tecnologia do algodão geneticamente modificado (Bt cotton) e assistência técnica na implementação de ensaios confinados do algodão Bt. O subsector do algodão está desenvolvendo esforços para ensaios confinados do algodão geneticamente modificado, dado que a legislação Moçambicana não permite o cultivo extensivo de variedades transgénicas e remeteu o expediente à Autoridade Nacional de Biosegurança para decisão. Entretanto, Monsanto, empresa que detém o direito de propriedade (Royality) das variedades de algodão transgénicas a nível da região austral, exige avultadas somas para pagamento desse direito, como tal, e considerando que a China possui este material a custo razoável, foi realizada esta missão àquele país asiático. Foram identificadas áreas de cooperação de curto e longo termo, estando em curso os processos de operacionalização. A delegação foi chefiada pelo Sr. Director do IAM, Eng. Norberto Mahalambe, Secretária Executiva do Gabinete Interinstitucional de Biosegurança, Dra. Anabela Zacarias, Chefe do Departamento de Estudos e Projectos do IAM, Eng. Osvaldo Catine, e Eng. António Chamuene, representante da investigação (IIAM).

• Participação no Workshop sobre a Cooperação ao Longo da Cadeia de Valor do

Algodão, que teve lugar em Mumbai-India, entre os dias 14 e 27 de Novembro à convite do ITC (International Trade Centre) em colaboração com a Confederation of Indian Textile Industry (CITI). O treinamento teve como objectivo promover o algodão africano na Índia e aumentar a competitividade através do conhecimento da cadeia do valor desta cultura. Representaram o IAM neste evento, o Sr. Eng. Hélder de Sousa, técnico afecto ao Departamento de Estudos e Projectos, e Sra. Zulfate Walia, técnica afecta ao Departamento de Classificação e Análise da Fibra.

• Celebração do Dia do Algodão (20 de Novembro), o dia foi acordado em 2008 durante a reunião anual do subsector do algodão realizada em Outubro, na cidade de Nampula, com o objectivo de visualizar a importância do algodão na economia do País, mobilizar a população para esta cultura e premiar os melhores produtores, associações, líderes comunitários e outros que contribuem para a melhoria do desempenho do subsector. Dada as medidas contenção de despesas decretadas pelo Governo, para o ano de 2010, as cerimónias decorreram ano nível dos distritos seleccionados por cada Delegação Provincial do IAM, sendo a de maior relevo realizada em Montepuez, Província de Cabo Delgado, a qual participaram dirigentes

8

de nível provincial e distrital, líderes comunitários, representantes da empresa fomentadora (Plexus) e população em geral.

VI - BALA�ÇO DO PES, IV TRIMESTRE DE 2010 O presente balanço visa fornecer elementos sobre o progresso das actividades acometidas pelo IAM no âmbito do Plano Económico e Social (PES) para 2010, para o subsector do algodão. O Plano Económico e Social (PES) – 2010 do Instituto do Algodão de Moçambique, foi elaborado congregando actividades de grande impacto e visibilidade ao nível do subsector do algodão, a serem implementados neste ano. A apresentação das actividades realizadas no IV trimestre de 2010, no âmbito do PES, será de forma agregada apenas para os números da campanha, isto é, para os dados estatísticos, por forma a melhor mostrar a evolução destes indicadores, enquanto que o relato das actividades especificas, irá cingir-se a prestar o ponto de situação, o progresso e o desempenho das actividades realizadas no período em referência. Assim, de um modo geral o PES – 2010 do algodão, visa essencialmente, o aumento da produção e da produtividade, a inovação técnica, o aumento da renda das famílias, a prestação de melhores serviços de assistência técnica aos produtores e empresas, a modernização do sistema de classificação da fibra e a prevenção de conflitos entre os actores e ilustra igualmente, acções administrativas de descentralização em curso na instituição, que estão em consonância com a reforma do Sector público em curso no País.

6.1. Resumo das acções realizadas no IV Trimestre de 2010, no âmbito do PES do subsector do algodão Em relação à presente campanha (2009/10), foi feito um prognóstico moderado de 65 mil toneladas de algodão caroço resultante de uma área de 156 mil hectares. Porém, e em virtude da combinação da redução das áreas e do atraso no inicio das chuvas registadas em todas as zonas algodoeiras do país, com muita gravidade nas zonas sul e centro (o cenário no II trimestre alterou-se para inundações das áreas de cultivo da região Centro, o que veio novamente reduzir o esforço dos produtores que tinham feito re-sementeiras devido a estiagem), e interrupção tardia das chuvas registadas em algumas zonas da região norte dificultou a abertura das cápsulas na maior parte dos campos destas zonas, comprometendo assim, as nossas estimativas de produção até ao fim da campanha de 61 mil toneladas de algodão caroço. Estes factores no geral, contribuíram para redução do número de produtores como para a redução de áreas semeadas inicialmente planificadas em cerca de 10% e 23,9% respectivamente. Isto por sua vez, afectou também a estimativa de produção acima referido, conjugados com os problemas supra mencionados, tivemos uma realização de 41.287 toneladas de algodão caroço (com rendimento médio de 330 kg/ha), resultante da comercialização, que iniciou em meados de Junho, e que já foram escoados para as fábricas de descaroçamento para o seu processamento (vide anexo 14). Referir que o preço mínimo aprovado pelo Governo foi de 8,10Mt/kg e 6,00Mt/kg do algodão caroço de 1ª e 2ª qualidade, embora houve empresas que com agrado pagaram o preço acima do mínimo estipulado.

9

No período em análise, o subsector realizou a Reunião Anual de Balanço da campanha 2009/10 no dia 25 de Outubro na Cidade de Maputo, e contou com a participação do MINAG e representantes do sub-sector algodoeiro, onde foram apresentados e discutidos vários assuntos, sobretudo, o balanço da campanha finda (2009/10), perspectivas para actual campanha, a proposta do preço indicativo do algodão caroço para a campanha 2010/11 e o programa de revitalização da cadeia de valor do algodão em Moçambique. O encontro produziu os eguintes consensos: 1. O balanço da campanha 2009/10 foi considerado positivo, pese embora os níveis de produção não tenham alcaçado os níveis inicialmente planificados; 2. O preço indicativo do algodão caroço a vigorar na campanha 2010/11 foi de 10,00MT/kg; 3. As perspectivas de produção e de empenho dos produtores na campanha 2010/11, é encorajadora comparaitivamente a campanha anterior. Ainda no trimestre em referência, o IAM realizou uma missão à China, onde foi negociado com o Instituto de Investigação de Algodão da China e com a Academia de Agricultura e Florestas daquele país, parcerias técnicas, por forma que técnicos moçambicanos possam beneficiar de formação formal e em serviço, na China assim como no País. Foram feitas correspondências com o Instituto Central de Pesquisa de Algodão da India para estabelecer parcerias para formação dos técnicos e troca de material genético, resultante da participação do IAM no training workshop sobre a cooperação ao longo da cadeia de valor do algodão em Mumbai. Para além das actividades realizadas acima referidas, o IAM realizou missões de apoio técnico às empresas e aos produtores, bem como manteve contactos e diálogo com as autoridades administrativas locais, sobre o decurso da campanha. Relacionado com as exportações, de acordo com o anexo 15, no período em análise, o subsector exportou cerca de 9.201 toneladas de fibra de algodão, proveniente da produção da campanha 2009/10. Ainda sobre a campanha 2009/10, há registos de saldos ainda por exportar de aproximadamente 5.973 toneladas 1. Em conclusão, e para o período em análise, afigura-se-nos pertinente afirmar o seguinte:

• Com base nos dados disponíveis do período em análise, apraz-nos reafirmar que a produção não atingiu os níveis planificados pelas razões apontadas ao longo do relatório;

• A realização das visitas de monitoria cima mencionadas, constituíram elementos

importantes para o desempenho do PES, durante o quarto trimestre de 2010;

• De um modo geral as actividades planificadas para o quarto trimestre de 2010, no âmbito do PES -2010 do subsector do algodão, foram realizadas cabalmente.

VII - GRA�DES ACTIVIDADES PARA O IV TRIMESTRE DE 2010 O IAM, e todo o subsector, estarão envolvidos nas seguintes actividades no primeiro trimestre de 2011, de Janeiro a Março:

1 Quantidade de fibra existente em armazém e a espera de melhores oportunidades de Mercado para ser exportado.

10

• Concluir com a exportação da fibra e proceder à avaliação prévia dos contratos de

transacção com a emissão dos certificados de origem e classificação; • Concluir as últimas sementeiras, intensificar as operações de sachas, desbaste e

pulverizações para o controle dos sugadores e lagartas das folhas; • Realizar visitas de apoio técnico e monitorar as zonas algodoeiras, a partir da 1ª.

semana de Fevereiro de 2011, para avaliar o nível de evolução da campanha 2010/11 (sachas, tratamentos fitossanitários, assistência técnica aos produtores e o regime das chuvas);

• Proceder a avaliação do programa de tracção animal nas zonas algodoeiras, com o

enfoque no nível de implementação e impacto deste programa para os produtores;

• Dar continuidade as actividades no âmbito do Projecto sobre Melhoria da Eficiência dos Sistemas de Produção do Algodão do Sector Familiar Boas Práticas de Produção do Algodão, co-financiado pelo Fundo Comum de Produtos de Base CFC) e a União Europeia;

• Realizar a Reunião Técnica Anual do Algodão, agendada para a segunda semana de

Março de 2011, no distrito de Gôndola, Província de Manica. Trata-se de um fórum técnico onde são abordadas questões de índole técnico da cultura do algodão.

Assim, damos por terminada a informação que tínhamos a prestar sobre o ponto de situação do subsector algodoeiro ao final do quarto trimestre de 2010.

Maputo, 31 de Dezembro de 2010

11

LISTA DOS A�EXOS: ANEXO 1 – Calendário Algodoeiro

ANEXO 2 – Controlo da Comerc. do Algodão por empresa e por província - Camp. 2008/09

ANEXO 3 – Algodão fibra Classificado e Exportado na Campanha Algodoeira de 2008/09

ANEXO 4 – Valores em (USD) obtidos nas Exportações da Fibra da Campanha 2008/09

ANEXO 5 – Evolução diária do Índex “A” 2009/10

ANEXO 6 – Dinâmica das médias mensais do Índex “A” 2009/10

ANEXO 7 – Gráficos de Destinos da Fibra por Países e Continentes (%) – Camp. 2008/09

ANEXO 8 – Grau de Crescimento do Preço Mínimo ao Camponês

ANEXO 9 – Controlo da Comercialização do Algodão caroço por Empresa e por Província – - Campanha 2009/10

ANEXO 10 – Algodão fibra Classificado e Exportado na Campanha 2009/10

ANEXO 11 – Valores em (USD) obtidos nas Exportações da Fibra da Campanha 2009/10

ANEXO 12 – Gráficos de Destinos da Fibra por Países e Continentes (%) – Camp. 2009/10

ANEXO 13 – Plano de Produção do Algodão caroço por Empresa e por Província – - Campanha 2010/11

ANEXO 14 – Balanço dos Elementos do PES, referente ao II Trimestre de 2010

ANEXO 15 – Balanço de Realizações da Matriz do PARPA II

Principais Actividades Jan. Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez.

1. Preparação de Terras Feita pelo Produtor

2. Sementeiras Idem semente entregue durante os mercados

3. Desbastes Feita p/ Produtor p/tirar o excesso de plantas

4. Ressementeira Feita p/ Produtor quando a chuva falha

5. Sachas São 3 a 5 operações feita p/produtor

6. Pulverizações Idem. Mas c/aprovisionamento feito pela

empresa (pesticidas,aparelhos e pilhas)

7. Fixação do Preço Mínimo/Kg Envolve o IAM, a AAM,Assoç. Camponesas

o Ministro da Agricultura e a CNSP.

8. Colheitas Feita pelo Produtor

9. Secagem Idem

10. Ensacagem Idem

11. Transporte de sacos Idem

12. Mercados Nº.de agentes: Empresa 1,IAM 4, Comunid.1

13. Distribuição de sementes As empresas distribuem-na com os camiões

que vão vazios aos mercados

14. Inspecção dos Mercados Para pesquisar e punir roubos, o IAM está

a fazer inspecções a partir de Julho de 2005.

15.Escoamento de sacos às fábricas Feito pelas Empresas

16.Descaroçamento e prensagem Feito pelas empresas nas suas Fábricas

17. Classificação da Fibra Feita em 4 Salas de classificação do IAM:Maputo, Beira, Nampula e Montepuez

18.Transp de fardos aos portos Feito pelas empresas

19. Avaliação de Contratos Exportaç. Feita na sede do IAM pelo Depto.de Classificação e Análise da Fibra

20. Exportação da Fibra Feita por cada Empresa mediante autorizaçãodo Ministério de Comércio e Indústria

CALENDÁRIO ALGODOEIRO Informação qualitativa e /ou estimativas; Informação quantitativa real

Relatório 1º.Trimestre Relatório 4º.TrimestreRelatório 3º.TrimestreRelatório 2º.Trimestre

Anexo-1

Ponto de Situação em 21 de Dezembro de 2009

PROVINCIAS AREA REAL REND. INICIO DOS Nº. DE GRAU DE ALGOD. POR TERMINO DOS REND

EMPRESAS SECTORES SEMEADA PLANIFICADA ESTIMADA Estimado MERCADOS BRIGADAS DE 1ª DE 2ª TOTAL REALIZ. COMERC. MERCADOS APURADO

(Has) (Toneladas) (Toneladas) (Tons/Ha) (Data) (Unidades) (Tons) (Tons) (Toneladas) (%) (Toneladas) (Has) (Ton/Ha)

C.DELG. -

S. Familiar 36,981 23,565 15,224 0.41 15-06-09 16 15,272 60 15,332 100.7% 0.41

Associações 3,677 2,922 1,832 0.50 15-06-09 1,540 1,540 84.1% 0.42

PLEXUS T. Animal -

Sub-Total 40,658 26,487 17,056 0.42 16 16,812 60 16,872 98.9% - 0.41

Agr.Autonom 19 35 12 0.63 15-06-09 11 11 91.7% 0.58

Sub-Total 19 35 12 0.63 - 11 - 11 - 0.58

TOTAL C.D. 40,677 26,522 17,068 0.42 16 16,823 60 16,883 98.9% - 0.42

NIASSA

S. Familiar 13,417 3,250 7,000 0.52 16-06-09 4,744 17 4,761 68.0% 0.35

S.A.N. Associaç. 645 354 0.55 16-06-09 - -

Cuamba Sub-Total 14,062 3,250 7,354 0.52 - 4,744 17 4,761 64.7% - 0.34

TOTAL NIASSA 14,062 3,250 7,354 0.52 - 4,744 17 4,761 64.7% - 0.34

NAMPULA Empresarial

S. Familiar 20,984 7,500 13,766 0.66 11,971 11,971 87.0% 0.57

Associações 4,366 500 1,266 0.29 1,466 1,466 115.8% 0.34

SANAM Agric. Autón. 46 300 30 79 79 263.3% 1.72

T. Animal -

25,396 8,300 15,062 0.59 - 13,516 - 13,516 - 0.53

S. Familiar 3,394 2,300 1,120 0.33 1,195 10 1,205 107.6% 0.36

CANAM Associações 754 180 180 0.24 89 89 0.12

4,148 2,480 1,300 0.31 - 1,284 10 1,294 - 0.31

OLAM S. Familiar 18,609 2,200 5,795 0.31 6,186 57 6,243 107.7% 0.34

Associações 715 420 420 0.59 - 0.0% -

Sub-Total 19,324 2,620 6,215 0.32 - 6,186 57 6,243 - 0.32

Moma(Malico/Teotón) Agric. Autón. 117 300 300 - 0.0% -

Mogovolas(Regalo) Sub-Total 117 300 300 - - - - - -

19,441 2,920 6,515 0.34 - 6,186 57 6,243 - 0.32

S.A.M. S. Familiar 7,723 1,000 1,900 0.25 02-08-09 2,150 1 2,151 113.2% 0.28

Malema Associações 273 100 300 1.10 02-08-09 - -

7,996 1,100 2,200 0.28 - 2,150 1 2,151 - 0.27

PLEXUS Familiar 6,041 3,390 2,208 0.37 15-06-09 3 2,223 22 2,245 101.7% 0.37

Associações 117 110 59 0.50 15-06-09 59 59 100.0% - 0.50

6,158 3,500 2,267 0.37 3 2,282 22 2,304 - 0.37

N.OPER. S. Familiar 2,250 250 900 0.40 653 653 72.6% 0.29

2,250 250 900 0.40 - 653 - 653 - 0.29

TOTAL NPL 65,389 18,550 28,244 0.43 3 26,071 90 26,161 92.6% - 0.40

COMERCIALIZAÇÂO

BALANÇO FINAL DE COMERCIALIZAÇÃO DO ALGODÃO-CAROÇOPOR EMPRESA E POR PROVÍNCIA- CAMPANHA 2008/9

ALGODÃO COMERCIALIZADO

TOTAL OLAM

TOTAL S.A.M.

TOTAL PLEXUS

TOTAL SANAM

TOTAL CANAM

TOTAL N.OPERAD.

ANEXO - 2

PROVINCIAS AREA REAL PRODUÇÃO PRODUÇÂO REND. INICIO DOS Nº. DE GRAU DE ALGOD. POR TERMINO DOS REND

EMPRESAS SECTORES SEMEADA PLANIFICADA ESTIMADA Estimado MERCADOS BRIGADAS DE 1ª DE 2ª TOTAL REALIZ. COMERC. MERCADOS APURADO

(Has) (Toneladas) (Toneladas) (Tons/Ha) (Data) (Unidades) (Tons) (Tons) (Toneladas) (%) (Toneladas) (Has) (Ton/Ha)

ZAMBÉZIADUVANANT S.Familiar 13,216 8,350 2,225 0.17 20-06-09 1,920 1,920 86.3% 0.15

(Moçambique) T. Animal -

13,216 8,350 2,225 0.17 - 1,920 - 1,920 - 0.15

Nov. Oper. S.Familiar - -

- - - - - - - -

S.Familiar - -

S.A.A.M. T. Animal -

- - - - - - - -

13,216 8,350 2,225 0.17 - 1,920 - 1,920 86.3% - 0.15

TETE

DUNAVANT S.Familiar 14,022 3,335 4,285 0.31 20-06-09 4,085 4,085 95.3% 0.29

(Moçambique) S.Familiar - -

14,022 3,335 4,285 0.31 - 4,085 - 4,085 - 0.29

EAVZ-OLAM S.Familiar 6,913 4,655 1,100 0.16 15-05-09 995 82 1,077 97.9% 0.16

6,913 4,655 1,100 0.16 - 995 82 1,077 - 0.16

TOTAL TETE 20,935 7,990 5,385 0.26 - 5,080 82 5,162 95.9% - 0.25

SOFALAS.Familiar 3,952 7,760 2,877 0.73 14-07-09 3 2,776 165 2,941 102.2% 0.74

C.N.A T. Animal -

3,952 7,760 2,877 0.73 3 2,776 165 2,941 - 0.74

TOTAL SOFALA 3,952 7,760 2,877 0.73 3 2,776 165 2,941 102.2% - 0.74

MANICA

C.N.A S.Familiar 656 890 174 0.27 6-07-09 250 8 258 148.3% 0.39

656 890 174 0.27 - 250 8 258 - 0.39

EAVZ/OLAM S.Familiar 5,513 5,331 2,150 0.39 20-05-09 2,058 87 2,145 99.8% 0.39

5,513 5,331 2,150 0.39 - 2,058 87 2,145 - 0.39

TOTAL MANICA 6,169 6,221 2,324 0.38 - 2,308 95 2,403 103.4% - 0.39

INHAMBANE-

E.Algodão de S.Familiar 283 240 240 0.85 72 72 0.25

Moçambique Associações 117 117 -

T. Animal -

283 357 357 1.26 - 72 - 72 - 0.25

TOTAL I'BANE 283 357 357 1.26 - 72 - 72 20.2% - 0.25

GAZAProd. Directa 565 1,000 50 0.09 - 0.0% -

CAFA Sub-Total 565 1,000 50 0.09 - - - - - -

TOTAL GAZA 565 1,000 50 0.09 - - - - 0.0% - -

RESUMOProd. Directa 565 1,000 50 0.09 - - - - -

Familiar 153,954 74,016 60,964 0.40 19 56,550 509 57,059 93.6% 0.37

NACIONAL Associações 10,547 4,349 4,528 0.43 - 3,154 - 3,154 69.7% 0.30

Agric.Autón. 182 635 342 1.88 - 90 - 90 26.3% 0.49

T.Animal - - - - - - -

TOTAL GERAL 165,248 80,000 65,884 0.40 19 59,794 509 60,303 91.5% 0.36

ALGODÃO COMERCIALIZADO

TOTAL ZAMBTOTAL S.A.A.M.

TOTAL DUNAVANT

TOTAL EAVZ-OLAM

TOTAL DUNAVANT

TOTAL N.OPERAD.

TOTAL C.N.A.

TOTAL C.N.A.

TOTAL EAVZ-OLAM

TOTAL ALG. I´BANE

DIA OUT. NOV. DEZ. DIA JAN. FEV. MAR. ABR. MAI JUN. JUL. AGO. SET. OUT. NOV. DEZ.01 64.35 0.00 74.85 01 0.00 75.35 86.55 91.25 0.00 90.45 83.35 0.00 94.10 111.40 143.00 147.55

02 63.55 69.40 74.55 02 0.00 75.15 87.05 0.00 0.00 89.95 83.35 86.30 95.10 0.00 146.00 150.75

03 0.00 69.40 74.60 03 0.00 76.05 86.05 0.00 0.00 89.70 0.00 86.95 97.50 0.00 152.40 155.75

04 0.00 69.40 75.10 04 78.45 76.60 87.00 0.00 90.55 89.60 0.00 87.45 0.00 111.80 155.00 0.00

05 63.35 70.15 0.00 05 79.85 76.10 86.10 91.25 88.95 0.00 84.35 87.05 0.00 111.80 160.00 0.00

06 64.05 69.85 0.00 06 78.00 0.00 0.00 87.00 89.60 0.00 84.35 87.50 97.50 112.80 0.00 161.75

07 65.05 0.00 74.90 07 78.45 0.00 0.00 87.00 88.00 89.60 83.75 0.00 97.90 114.20 0.00 159.35

08 64.55 0.00 75.75 08 78.00 74.90 86.50 86.10 0.00 89.70 84.00 0.00 99.40 118.00 161.80 159.25

09 65.35 69.55 75.50 09 0.00 81.40 86.25 84.70 0.00 91.40 83.55 87.90 99.30 0.00 166.20 160.70

10 0.00 69.95 76.00 10 0.00 79.20 84.80 0.00 88.90 94.40 0.00 88.30 99.30 0.00 172.40 164.70

11 0.00 71.95 75.80 11 77.70 79.70 84.80 0.00 89.05 95.40 0.00 89.05 0.00 121.50 168.40 0.00

12 65.00 71.00 0.00 12 79.30 79.70 83.55 84.50 88.65 0.00 84.55 88.95 0.00 125.20 166.40 0.00

13 66.00 70.65 0.00 13 77.80 0.00 0.00 84.50 88.50 0.00 83.65 91.15 100.30 123.90 0.00 166.10

14 66.90 0.00 76.55 14 78.45 0.00 0.00 85.90 89.00 95.60 84.35 0.00 102.30 124.60 0.00 170.10

15 67.80 0.00 78.05 15 78.05 80.80 85.00 85.70 0.00 95.60 83.20 0.00 103.70 128.60 162.60 173.10

16 68.05 71.25 77.70 16 0.00 80.80 85.15 86.40 0.00 95.70 83.20 91.90 103.50 0.00 162.60 171.35

17 0.00 72.05 78.60 17 0.00 81.70 86.25 0.00 89.00 95.70 0.00 91.90 105.90 0.00 158.40 175.15

18 0.00 71.65 78.20 18 77.25 81.70 86.90 0.00 89.80 95.70 0.00 91.90 0.00 125.00 154.00 0.00

19 68.25 72.30 0.00 19 77.25 83.40 86.70 86.15 90.95 0.00 83.70 91.60 0.00 127.60 159.05 0.00

20 67.40 72.45 0.00 20 76.95 0.00 0.00 87.30 92.05 0.00 83.50 92.05 110.50 127.20 0.00 178.35

21 68.00 0.00 78.10 21 76.25 0.00 0.00 90.30 91.15 95.50 82.70 0.00 111.00 131.20 0.00 182.35

22 69.20 0.00 78.00 22 77.15 83.85 86.70 91.30 0.00 95.70 83.55 0.00 111.80 132.20 153.45 186.25

23 69.20 73.45 77.10 23 0.00 84.60 86.90 90.90 0.00 87.70 83.90 91.25 110.80 0.00 147.95 181.25

24 0.00 73.95 77.10 24 0.00 84.65 87.20 0.00 92.05 87.10 0.00 91.85 108.50 0.00 143.35 175.65

25 0.00 74.95 0.00 25 77.15 84.05 86.00 0.00 91.55 87.70 0.00 93.05 0.00 136.20 148.10 S/INF

26 68.65 74.95 0.00 26 76.60 85.55 84.85 92.30 91.45 0.00 84.20 92.95 0.00 141.20 148.10 175.65

27 68.65 74.95 0.00 27 76.00 0.00 0.00 92.15 91.30 0.00 85.10 94.00 111.60 147.00 0.00 172.05

28 68.65 0.00 77.10 28 75.35 0.00 0.00 91.75 90.85 87.95 85.00 0.00 115.40 142.10 0.00 0.00

29 68.65 0.00 79.10 29 0.00 0.00 84.45 91.75 0.00 87.00 85.00 0.00 115.60 141.50 143.35 0.00

30 69.40 74.05 78.45 30 0.00 0.00 85.25 90.55 0.00 86.80 85.20 94.00 113.40 0.00 146.75 0.00

31 0.00 0.00 78.45 31 75.35 0.00 84.40 0.00 N.Q 0.00 0.00 94.20 0.00 0.00 0.00 0.00

MÉD. 66.82 71.78 76.80 MÉD. 77.47 80.26 85.84 88.51 90.07 91.54 83.98 90.51 104.75 126.43 155.42 168.36

Nota: de 23/06 a 30/07 ( Forward "A" Index )

EVOLUÇÃO DIÁRIA DO INDEX "A" 2009/10 ($US Cts/Lb )

2009 2010

ANEXO - 5

DINÂMICA DAS MÉDIAS MENSAIS DO INDEX "A" - 2000 - 2010

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

(US$/Cts/Lb)

MÊS - ANO

1480 USD/TON

1250 USD/TON

780 USD/TON

630 USD/TON

Dezembro/10

Out. 2001

ANEXO-6

Maurícias 1,406,492 China 2,130,380 Taiwan 1,295,929 Indonesia 5,901,252 Portugal 213,904 Singapura 6,343,100 Tailândia 2,260,995 Vietname 1,827,555

21,379,607

Asia 19,759,211 Africa 1,406,492 Europa 213,904

21,379,607

Destino da Fibra por Continentes

Destino da Fibra por Países

Asia92%

Africa7%

Europa1%

Gráfico do Destino da Fibra Por Continentes (%), Campanha 2008-2009, até 30 de Dezembro de 2010

Maurícias7%

China10%

Taiwan6%

Indonesia28%Portugal

1%

Singapura30%

Tailândia10%

Vietname8%

Gráfico do Destino da Fibra por Países (%), Campanha de 2008/2009, até 30 de Dezembro de 2010

ANEXO - 7

CAMPANHA Alg. De 1ª Alg. De 2ª de 1ª de 2ª

2000/01 2,700.00 2,100.00 0.0% 0.0%

2001/02 3,000.00 2,200.00 11.11% 4.76%

2002/03 3,800.00 3,000.00 26.67% 36.36%

2003/04 5,000.00 3,500.00 31.58% 16.67%

2004/05 5,000.00 3,500.00 0.00% 0.00%

2005/06 5,300.00 3,700.00 6.00% 5.71%

2006/07 5,300.00 3,700.00 0.00% 0.00%

2007/08 6,350.00 4,700.00 19.81% 27.03%

2008/09 5,300.00 3,950.00 -16.54% -15.96%

2009/10 8,100.00 6,000.00 52.83% 51.90%

Grau de Crescimento (%)

GRAU DE CRESCIMENTO DO PREÇO MÍNIMO AO CAMPONÊS

PREÇO MÌNIMO (Mt/Kg)

ANEXO- 8

PROVINCIAS AREA REAL REND. INICIO DOS Nº. DE GRAU DE ALGOD. POR TERMINO DOS REND

EMPRESAS SECTORES SEMEADA PLANIFICADA ESTIMADA Estimado MERCADOS BRIGADAS DE 1ª DE 2ª TOTAL REALIZ. COMERC. MERCADOS APURADO

(Has) (Toneladas) (Toneladas) (Tons/Ha) (Data) (Unidades) (Tons) (Tons) (Toneladas) (%) (Toneladas) (Has) (Ton/Ha)

C.DELG. -

S. Familiar 33,432 16,104 15,295 0.46 5-Jul-10 15 11,882 63 11,945 78.1% - 0.36

Associações 1,931 1,656 1,130 0.59 5-Jul-10 835 - 835 73.9% - 0.43

PLEXUS Sub-Total 35,363 17,760 16,425 0.46 15 12,717 63 12,780 77.8% - 0.36

Agr.Autonom 28 20 28 1.00 22 - 22 78.6% - 0.79

Sub-Total 28 20 28 1.00 - 22 - 22 78.6% - 0.79

TOTAL C.D. 35,391 17,780 16,453 0.46 15 12,739 63 12,802 77.8% - 0.36

NIASSA

S. Familiar 12,840 3,050 5,600 0.44 5-Jul-10 16 4,362 18 4,380 78.2% - 0.34

SAN/JFS Associaç. 388 150 235 0.61 5-Jul-10 4 4 - 0.01

Cuamba Sub-Total 13,228 3,200 5,835 0.44 16 4,366 18 4,384 75.1% - 0.33

TOTAL NIASSA 13,228 3,200 5,835 0.44 16 4,366 18 4,384 75.1% - 0.33

NAMPULA

S. Familiar 26,100 9,000 12,701 0.49 1-Jul-10 31 10,766 169 10,935 86.1% - 0.42

SANAM Associações 2,000 1,200 1,200 0.60 1-Jul-10 - 0.0% - -

C.E. Namialo 100 300 99 0.99 1-Jul-10 - 0.0% - -

28,200 10,500 14,000 0.50 31 10,766 169 10,935 78.1% - 0.39

S. Familiar 14,082 3,800 6,000 0.43 15-Jun-10 9 2,818 17 2,835 47.3% - 0.20

OLAM Associações 1,324 100 - 15-Jun-10 - - -

15,406 3,900 6,000 0.39 9 2,818 17 2,835 47.3% - 0.18

S. Familiar 1,208 800 389 0.32 15-Jul-10 4 209 - 209 53.7% - 0.17

CANAM Associações 249 50 111 0.45 15-Jul-10 - 0.0% - -

Sub-Total 1,457 850 500 0.34 4 209 - 209 41.8% - 0.14

Moma, Mogovolas Agric. Autón. 150 100 15-Jul-10 75 75 0.0% 75 0.50

Namialo Sub-Total 150 100 - - 75 - 75 0.0% 75 0.50

1,607 950 500 0.31 4 284 - 284 56.8% 75 0.18

S.A.M. S. Familiar 5,432 1,160 2,104 0.39 1-Jul-10 3 1,077 3 1,080 51.3% - 0.20

Mutáli Associações 295 50 113 0.38 1-Jul-10 - - -

5,727 1,210 2,217 0.39 3 1,077 3 1,080 48.7% - 0.19

PLEXUS Familiar 5,122 2,000 2,095 0.41 12-Jul-10 3 821 6 827 39.5% - 0.16

Eráti Associações - -

5,122 2,000 2,095 0.41 3 821 6 827 39.5% - 0.16

N.OPER. S. Familiar 4,039 400 1,548 0.38 15-Jul-10 2 380 380 24.5% - 0.09

4,039 400 1,548 0.38 2 380 - 380 24.5% - 0.09

TOTAL NPL 60,101 18,960 26,360 0.44 52 16,146 195 16,341 62.0% 75 0.27

CONTROLO DA COMERCIALIZAÇÃO DO ALGODÃO-CAROÇO

TOTAL SANAM

TOTAL OLAM

TOTAL CANAM

TOTAL S.A.M.

POR EMPRESA E POR PROVÍNCIA- CAMPANHA 2009/10

COMERCIALIZAÇÂO ALGODÃO COMERCIALIZADO

Ponto de Situação em 30 de Dezembro de 2010

TOTAL PLEXUS

TOTAL N.OPERAD.

ANEXO - 9

PROVINCIAS AREA REAL PRODUÇÃO PRODUÇÂO REND. INICIO DOS Nº. DE GRAU DE ALGOD. POR TERMINO DOS REND

EMPRESAS SECTORES SEMEADA PLANIFICADA ESTIMADA Estimado MERCADOS BRIGADAS DE 1ª DE 2ª TOTAL REALIZ. COMERC. MERCADOS APURADO

(Has) (Toneladas) (Toneladas) (Tons/Ha) (Data) (Unidades) (Tons) (Tons) (Toneladas) (%) (Toneladas) (Has) (Ton/Ha)

ZAMBÉZIADUVANANT S.Familiar 1,340 2,950 1,660 1.24 300 300 18.1% - 0.22

OLAM S.Familiar -

1,340 2,950 1,660 1.24 - 300 - 300 18.1% - 0.22

1,340 2,950 1,660 1.24 - 300 - 300 18.1% - 0.22

TETEDUNAV/OLAM S.Familiar 4,681 1,500 3,450 0.74 207 207 6.0% - 0.04

4,681 1,500 3,450 0.74 - 207 - 207 6.0% - 0.04

OLAM S.Familiar 5,031 1,500 3,150 0.63 2,067 2,067 65.6% - 0.41

5,031 1,500 3,150 0.63 - 2,067 - 2,067 65.6% - 0.41

TOTAL TETE 9,712 3,000 6,600 0.68 - 2,274 - 2,274 34.5% - 0.23

SOFALA

S.Familiar 426 1,550 270 0.63 - 0.0% - -

C.N.A S.Familiar 2,567 4,800 1,550 0.60 1,361 1,361 87.8% -

2,993 6,350 1,820 0.61 - 1,361 - 1,361 74.8% - 0.45

CHIPATA S.Familiar 325 5,200 150 0.46 20 20 13.3% - 0.06

325 5,200 150 0.46 - 20 - 20 13.3% - 0.06

TOTAL SOFALA 3,318 11,550 1,970 0.59 - 1,381 - 1,381 70.1% - 0.42

MANICAS.Familiar 155 400 130 0.84 - - 0.0% - -

C.N.A S.Familiar 76 350 50 0.66 - 39 39 78.0% - 0.51

231 750 180 0.78 - 39 - 39 21.7% - 0.17

CHIPATA S.Familiar 425 3,400 284 0.67 45 45 15.8% - 0.11

425 3,400 284 0.67 - 45 - 45 15.8% - 0.11

OLAM S.Familiar 546 2,200 400 0.73 3,351 3,351 837.8% - 6.14

546 2,200 400 0.73 - 3,351 - 3,351 837.8% - 6.14

TOTAL MANICA 1,202 6,350 864 0.72 - 3,435 - 3,435 397.6% - 2.86

INHAMBANEALGOD.(Moç) S.Familiar 496 300 100 0.20 58 2 60 - 0.12

496 300 100 0.20 - 58 2 60 - 0.12

CHIPATA S.Familiar 7 160 8 1.14 - -

7 160 8 1.14 - - - - - -

TOTAL I'BANE 503 460 108 0.21 - 58 2 60 55.6% - 0.12

GAZAProd. Directa 410 450 1,000 2.44 300 - 300 30.0% - 0.73

CAFA Sub-Total 410 450 1,000 2.44 - - -

S.Familiar 570 300 150 0.26 10 10 6.7% - 0.02

Sub-Total 570 300 150 0.26 - 10 - 10 - 0.02

TOTAL GAZA 980 750 1,150 1.17 - 310 - 310 27.0% - 0.32

RESUMOProd. Directa 410 450 1,000 2.44 - 300 - 300 30.0% - 0.73

Familiar 118,900 60,924 57,084 0.48 83 39,773 278 40,051 70.2% - 0.34

NACIONAL Associações 6,187 3,206 2,789 0.45 - 839 - 839 30.1% - 0.14

Agric.Autón. 278 420 127 0.46 - 97 - 97 76.4% 75 0.35

TOTAL GERAL 125,775 65,000 61,000 0.48 83 41,009 278 41,287 67.7% 75 0.33

TOTAL CHIPATA

TOTAL CHIPATA

TOTAL C.N.A.

TOTAL CHIPATA

TOTAL OLAM

TOTAL DUNAV/OLAM

TOTAL OLAM

TOTAL C.N.A.

TOTAL ALGOD.(Moç)

TOTAL DUNAV./OLAM

TOTAL ZAMB

ALGODÃO COMERCIALIZADO

SECTORES DE PRODUÇÃO ALGODÃO FIBRA ALGODÃO FIBRA S A L D OPOR % CLASSIFICADO EXPORTADOPROVÍNCIA (Fardos) (Kgs) (Fardos) (Kgs) (Fardos) (Kgs)

CABO DELGADOEMPRESARIAL 28,276 5,689,809 21,035 4,343,205 7,241 1,346,604 PRIVADO - - - - - - FAMILIAR - - - - - - S O M A....V........V...................: 61 28,276 5,689,809 21,035 4,343,205 7,241 1,346,604

NAMPULAEMPRESARIAL - - - - - - PRIVADO - - - - - - FAMILIAR - - - - - - S O M A....V........V...................: - - - - - - -

ZAMBÉZIAEMPRESARIAL - - - - - - FAMILIAR 13,281 3,576,257 9,988 2,822,539 3,293 753,719 S O M A....V........V...................: 39 13,281 3,576,257 9,988 2,822,539 3,293 753,719 SOFALA, MANICA E TETE

EMPRESARIAL - - PRIVADOFAMILIAR - - - - - - S O M A....V........V...................: - - - - - - -

INHAMBANEFAMILIAR - -

MAPUTO E GAZAEMPRESARIAL - - PRIVADO - - FAMILIAR - - S O M A....V........V...................: - - - - - - -

TOTAL NACIONAL.: 100 41,557 9,266,066 31,023 7,165,744 10,534 2,100,323

EMPRESAS %Fardos Kilogramas Fardos Kilogramas Fardos Kilogramas

PLEXUS 37 28,276 5,689,809 21,035 4,343,205 7,241 1,346,604 SAN/JFS - - - - - - -

C.N.A. - - - - - - - CANAM 2 1,336 240,303 - - 1,336 240,303 SANAM - - - - - - -

NOVOS OPERAD. 1 659 140,812 - - 659 140,812 S.A.A.M. - - - - - - -

SAM 38 31,979 5,908,852 10,681 2,035,402 21,298 3,873,450 OLAM - - - - - - -

ALGODÃO DE MOÇAMBIQUE 23 13,281 3,576,257 9,988 2,822,539 3,293 753,719 PEQ. AGRICULTORES - - - - - - -

T O T A L 100 75,531 15,556,033 41,704 9,201,146 33,827 6,354,888

SECRORES DE PRODUÇÃO %Fardos Kilogramas Fardos Kilogramas Fardos Kilogramas

EMPRESARIAL 61 28,276 5,689,809 21,035 4,343,205 7,241 1,346,604 PRIVADO - - - - - - - FAMILIAR 39 13,281 3,576,257 9,988 2,822,539 3,293 753,719 TOTAL NACIONALV..........V..: 100 41,557 9,266,066 31,023 7,165,744 10,534 2,100,323

ALGODÃO - FIBRA CLASSIFICADO E EXPORTADO �A CAMPA�HA

ALG. FIBRA CLASSIFICADO ALG. FIBRA EXPORTADO S A L D O S

ALGODOEIRA DE 2009/2010, ATÉ DEZEMBRO DE 2010

RESUMO DO ALGODÃO FIBRA CLASSIFICADO E TRA�SACIO�ADO POR EMPRESAS

ALG. FIBRA CLASSIFICADO ALG. FIBRA EXPORTADO S A L D O S

RESUMO DO ALGODÃO-FIBRA CLASSIFICADO E TRA�SACCIO�ADO POR SECTORES

ANEXO - 10

VENDEDOR/ FIBRA EXPORTADA DESTINO PREÇO MÉDIO

EXPORTADOR Qte.(Kgs.) Valor (USD) (KG/USD)

SANAM 97,007 152,376.41 BANGLADESH 1.57 " 485,003 748,466.33 VIETNAME 1.54 " 290,331 452,841.59 INDONÉSIA 1.56

SOMAVVVV.................: 872,341 1,353,684.33 Média do Preço/kg (USD) ............: 1.56 PLEXUS 499,953 857,305.71 CHINA 1.71

" 1,622,494 2,832,689.01 INDONÉSIA 1.75 " 760,064 1,355,590.41 BANGLADESH 1.78 " 199,887 343,723.29 TAIWAN 1.72 " 95,967 171,159.20 PORTUGAL 1.78 " 299,861 513,367.29 VIETNAME 1.71 " 864,979 1,548,153.34 TAILANDIA 1.79

SOMAVVVV.................: 4,343,205 7,621,988.25 Média do Preço/kg (USD) ............: 1.75 SAN/JFS 530,125 742,697.28 MALÁSIA 1.40

" 293,270 408,163.50 CHINA 1.39 " 339,666 485,148.42 TAILANDIA 1.43

SOMAVVVV.................: 1,163,061 1,636,009.20 Média do Preço/kg (USD) ............: 1.41 OLAM 1,632,425 2,526,240.64 BANGLADESH 1.55 " 645,492 882,290.61 SINGAPURA 1.37 " 206,969 362,745.67 BAHRAIN 1.75 " 139,233 244,027.69 TAILANDIA 1.75

SOMAVVVV.................: 2,624,119 4,015,304.61 Média do Preço/kg (USD) ............: 1.60 C.N.A. 198,420 284,735.07 TAILANDIA 1.44

SOMAVVVV.................: 198,420 284,735.07 Média do Preço/kg (USD) ............: 1.44 T O T A L ......................: 9,201,146 14,911,721.46 Média Global .............................: 1.62

VALORES EM (USD) OBTIDOS �AS EXPORTAÇÕES DA FIBRA DE ALGODÃO�A CAMPA�HA ALGODOEIRA DE 2009/2010, ATÉ DEZEMBRO DE 2010

ANEXO - 11

Gráfico do Destino da Fibra por Países, Campanha 2009/2010, até Dezembro de 2010

China #REF!Indonesia #REF!Bangladesh#REF!Taiwan #REF!Portugal #REF!Vietname #REF!Tailândia #REF!Singapura #REF!Bahrain #REF!Malásia #REF!

Gráfico do Destino da Fibra por Continentes, Campanha de 2009/2010, até Dezembro de 2010

Asia #REF!Europa #REF!

Destino da Fibra por Países

Destino da Fibra por Continentes

China

9%

Indonesia

21%

Bangladesh

27%

Taiwan

2%

Portugal

1%

Vietname

8%

Tailândia

17%

Singapura

7%

Bahrain

2%

Malásia

6%

Asia

99%

Europa

1%

A�EXO - 12

PROVINCIAS PROJECÇÃO AREA MED.

EMPRESAS SECTORES ÁREA REND. PROD. Nº. DE SEMEADA VARIE- AGRICULT.

(Has) (T/Ha) (Tons) PRODUT. (Has) (Kg/Ha) (Toneladas) DADE HOMENS MULHERES TOTAL (Has)

C.DELG.

S. Familiar 33,750 0.54 18,170 53,900 20 675 CA-324 - -

Associações 2,500 0.60 1,500 2,960 20 50 CA-324 - -

PLEXUS Sub-Total 36,250 0.54 19,670 56,860 - 725 - - - - -

Agr.Autonom 30 1.00 30 1 20 0.60 CA-324 - -

Sub-Total 30 1.00 30 1 - 20 - - - - -

TOTAL C.D. 36,280 0.54 19,700 56,861 - 725 - - - -

NIASSA

S. Familiar 8,890 0.56 5,000 19,000 30 267 CA-324 - -

SAN/JFS Associaç. 410 0.35 145 550 30 12 CA-324 - -

Cuamba Sub-Total 9,300 0.55 5,145 19,550 - 279 - - - - -

TOTAL NIASSA 9,300 0.55 5,145 19,550 - 279 - - - -

NAMPULA -

S. Familiar 27,900 0.54 15,000 30,750 31 865 CA-324 - -

SANAM Associações - - - 31 - - -

C.E.Namialo 100 0.60 60 35 4 Albar SZ 9314 - -

28,000 0.54 15,060 30,750 - 868 - - - -

S. Familiar 10,200 0.71 7,200 18,300 30 306 CA-324 - -

OLAM Associações - - -

10,200 0.71 7,200 18,300 - 306 - - - - -

SANAM S. Familiar 1,980 0.40 800 2,500 35 69 CA-324 - -

Nametil Associações 450 0.33 150 35 16 CA-324 - -

Sub-Total 2,430 0.39 950 2,500 - 85 - - - - -

Moma(Malico/Teotón) Agric. Autón. - - - 30 - CA-324 - -

Mogovolas(Regalo) Sub-Total - - - - - 30 - - - - - -

2,430 0.39 950 2,500 - 85 - - - -

S.A.M. S. Familiar 3,500 0.57 2,000 7,460 25 88 CA-324 - -

Mutuali Associações 230 0.39 90 270 25 6 CA-324 - -

3,730 0.56 2,090 7,730 - 93 - - - -

PLEXUS S. Familiar 5,000 0.23 1,150 7,390 30 150 CA-324 - -

Eráti Associações - CA-324 -

5,000 0.23 1,150 7,390 - 30 150 - - - - -

N.OPER. S. Familiar 1,750 0.40 700 4,000 30 53 CA-324 - -

1,750 0.40 700 4,000 - 30 53 - - - - -

TOTAL NPL 51,110 0.53 27,150 70,670 - 53 - - - -

PLANO DE PRODUÇÃO DO ALGODÃO CAROÇO POR EMPRESA E POR PROVÍNCIA - CAMPANHA 2010/11

SANAM (Nametil)

SEMENTE DISTRIBUIDA Nº DE PRODUTORES

TOTAL SANAM

REALIZADO

TOTAL N. OPERAD.

TOTAL PLEXUS

TOTAL OLAM

TOTAL S.A.M.

Ponto de Situação em 30 de Dezembro de 2010

ANEXO - 13

PROVINCIAS AREA MED.

EMPRESAS SECTORES ÁREA REND. PROD. Nº. DE SEMEADA VARIE- Nº DE PRODUTORES AGRICULT.

(Has) (T/Ha) (Tons) PRODUT. (Has) (Kg/Ha) (Toneladas) DADE HOMENS MULHERES TOTAL (Has)

ZAMBÉZIAOLAM S.Familiar 2,370 0.63 1,500 8,700 22 52 CA-324 - -

(M'bala) S.Familiar 3,440 0.58 2,000 10,300 25 86 Albar SZ - - -

TOTAL OLAM 5,810 0.60 3,500 19,000 - 138 - - - -

TOTAL ZAMBEZIA 5,810 0.60 3,500 19,000 - 138 - - - -

TETE

OLAM S.Familiar 7,080 0.49 3,500 7,140 25 177 Albar SZ - -

TOTAL OLAM 7,080 0.49 3,500 7,140 - 177 - - - - -

OLAM S.Familiar 7,000 0.60 4,205 7,000 25 175 Albar SZ - -

TOTAL OLAM 7,000 0.60 4,205 7,000 - 175 - - - - -

TOTAL TETE 14,080 0.55 7,705 14,140 - 352 - - - -

SOFALA - S.Familiar 3,700 0.34 1,250 8,600 30 111 Chureza - -

China Africa - - - -

TOTAL China Africa 3,700 0.34 1,250 8,600 - 111 - - - -

China Africa S.Familiar 2,050 1.10 2,250 4,300 - Chureza - -

TOTAL China Africa 2,050 2,250 4,300 - - - - -

TOTAL SOFALA 5,750 0.61 3,500 12,900 - 111 - - - -

MANICAS.Familiar 820 0.49 400 1,000 30 25 Chureza - -

China Africa - - - -

TOTAL China Africa 820 0.49 400 1,000 - 30 25 - - - - -

China Africa S.Familiar 3,000 0.67 2,000 5,000 25 75 Chureza - -

TOTAL China Africa 3,000 0.67 2,000 5,000 - 100 - - - -

OLAM S.Familiar - 25 - Albar SZ - -

TOTAL OLAM - - - - - 25 - - - - - -

TOTAL MANICA 3,820 0.63 2,400 6,000 - 124 - - - -

INHAMBANE

ALGOD. (Moç) S.Familiar 400 0.38 150 1,179 - - STAM-42 - -

TOTAL ALG. Moç. 400 0.38 150 1,179 - - - - - -

China Africa S.Familiar 400 0.50 200 700 - - CA-324 - - -

TOTAL China Africa 400 0.50 200 700 - - - - - -

TOTAL I'BANE 800 0.44 350 1,879 - - - - - -

GAZA

Prod. Directa 250 1.80 450 - - Albar SZ -

CAFA Sub-Total 250 1.80 450 - - - - - - - -

S.Familiar 400 0.75 300 20 8 Albar SZ - - -

Sub-Total 400 0.75 300 - - 20 8 - - - - -

TOTAL GAZA 650 1.15 750 - - 8 - - - -

RESUMO -

Prod. Directa 250 1.80 450 - - - - -

Familiar 123,630 0.55 67,775 197,219 - 3,181 - - - -

NACIONAL Associações 3,590 0.53 1,885 3,780 - 84 - - - -

Agric.Autón. 130 0.69 90 1 - 4 - - - - -

TOTAL GERAL 127,600 0.55 70,200 201,000 - 3,269 - - - -

SEMENTE DISTRIBUIDA

REALIZADOPROJECÇÃO

Balanço dos Elementos do PES, referente ao IV Trimestre de 2010.

RealizadoItem 2008/2009 2009/2010 Variação (+/-%) 2009/2010 Variação (+/-%)

Número de famílias produtoras 209,969.00 254,529.00 21.22 188,847.00 74.19

Área total (Há) 165,248.00 156,380.00 -5.37 125,755.00 80.42

Rendimento unitário (Kg/Há) 365.00 420.00 15.07 330 78.57

Produção total algodão caroço (Toneladas) 60,303.00 65,000.00 7.79 41,287.00 63.52

Receita do camponês (1.000.00 Mt) 319,605.90 526,500.00 64.73 334,424.70 63.52

Taxa de descaroçamento (%) 36% 38% 5.56 37% 1.00

Produção total de algodão fibra (Toneladas) 21,203.00 24,700.00 16.49 15,174.92 61.44

Preço medio por tonelada de fibra (USD) 1,140.00 1,100.00 -3.51 1,620.00 147.27

Receita total da exportação da fibra (USD) 24,171,420.00 27,170,000.00 12.41 24,583,367.16 90.48

Producao total da semente (toneladas) 36,181.80 39,000.00 7.79 24,772.20 63.52

Preco medio por tonelada da semente (USD) 80.00 80.00 0.00 80.00 0.00

Receita total da exportação da semente (USD) 2,894,544.00 3,120,000.00 7.79 1,981,776.00 63.52

Plano RealizadoIndicador numérico

Anexo 14

Balanço de Realizações da Matriz do PARPA II

Exportações (em volume e em valor)

(1) (2) (3) (4) (3)/(1) (4)/(2) (3)/(2)

Produto Unidade (volume)

Real 08/09 Plano 09/10

Real Classificado

até Dezembro

09/10

Real estimado até

Dez/10

Taxa Cresc. (%)

Grau de Real.

Estimado até

Dez/10 (% )

Grau de Realiz. até Dezembro

09/10 (%)

Fibra do Algodão Toneladas 21.203 24.700 15.174* 9.201 71.6 37,25 61.43

Anexo - 15