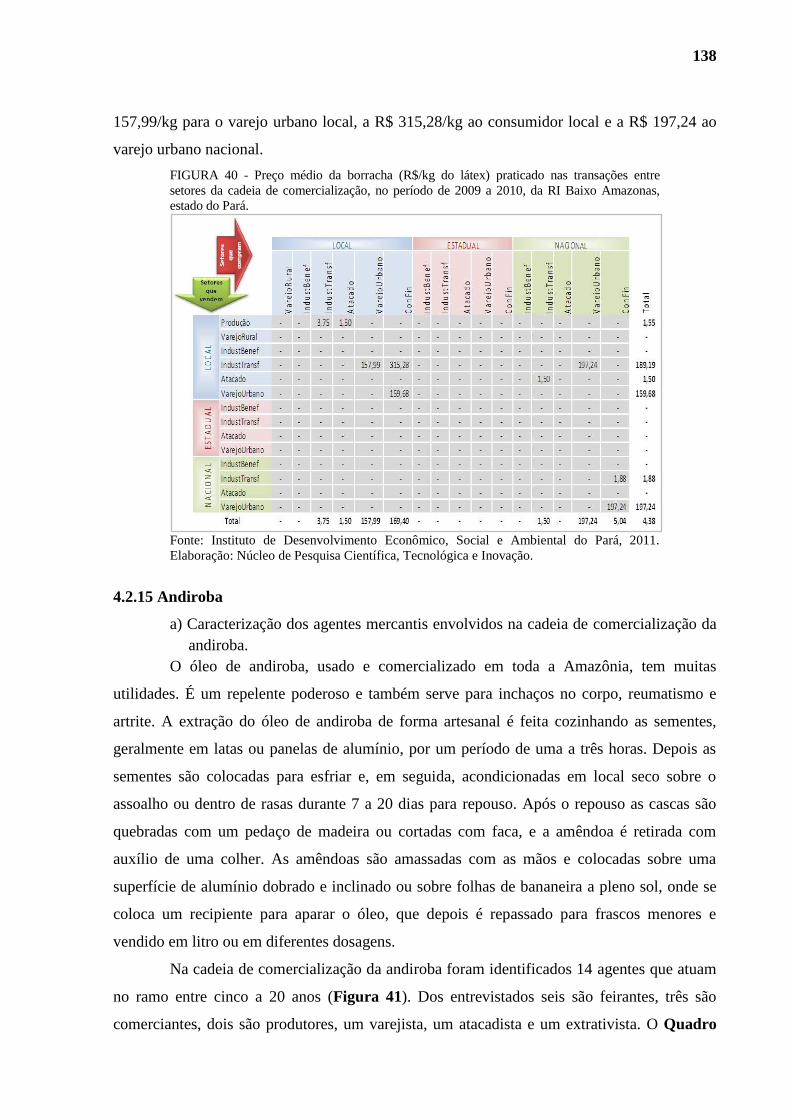

relatorio baixoamazonas

TRANSCRIPT

Cadeias de Comercialização de Produtos Florestais Não

Madeireiros na Região de Integração Baixo Amazonas,

Estado do Pará

RELATÓRIO TÉCNICO

2011

BELÉM – PARÁ

2011

Governo do Estado do Pará

Simão Robison Oliveira Jatene

Governador

Helenilson Cunha Pontes Vice-Governador / Secretário Especial de Estado de Gestão - Seges

Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

Maria Adelina Guglioti Braglia Presidente

Diretoria de Pesquisa e Estudos Ambientais

Jonas Bastos da Veiga Diretor

Diretoria de Estudos e Pesquisas Socioeconômicas e Análise Conjuntural

Cassiano Figueiredo Ribeiro

Diretor

Diretoria de Estatística, Tecnologia e Gestão da Informação

Sérgio Castro Gomes

Diretor

Diretoria de Administração, Planejamento e Finanças

Helaine Cordeiro Félix

Diretora

Cadeias de Comercialização de Produtos Florestais Não

Madeireiros na Região de Integração Baixo Amazonas,

Estado do Pará

RELATÓRIO TÉCNICO

2011

BELÉM – PARÁ

2011

Expediente

Diretor de Pesquisa e Estudos Ambientais

Jonas Bastos da Veiga

Coordenadora do Núcleo de Pesquisa Científica, Tecnológica e Inovação

Marli Maria de Mattos

Elaboração Técnica:

Marli Maria de Mattos - Coordenadora

Ellen Claudine Cardoso Castro

Divino Herculys Peres da Silva Lima

José de Alencar Costa

Ana Cristina Parente Brito

Isaac Luiz Magalhães Lopes

Coleta de dados:

Daniela Monteiro da Cruz

Nelma Santos Amorim dos Santos

Adriana Pinheiro dos Santos

Rodrigo dos Santos Lima

Ana Cristina Parente Brito

Divino Hercules Peres da Silva Lima

Apoio Técnico:

Francisco Assis Costa, UFPA/NAEA

Nanety Cristina Alves dos Santos

Maria Glaucia Pacheco Moreira

Parceria:

Instituto de Desenvolvimento Florestal do Estado do Pará

José Alberto da Silva Colares, Diretor Geral

Revisão:

Jonas Bastos da Veiga, Cassiano Figueiredo Ribeiro, Gustavo Silva e Marcílio Chiacchio

Normalização:

Adriana Taís G. dos Santos e Anna Márcia Malcher Muniz

_______________________________________________________________________

INSTITUTO DE DESENVOLVIMENTO ECONÔMICO, SOCIAL E AMBIENTAL

DO PARÁ

Cadeias de comercialização de produtos florestais não madeireiros na Região de

Integração Baixo Amazonas, Estado do Pará: relatório técnico 2011./ Belém: IDESP, 2011.

221p.

1.Cadeias de comercialização.2.Produtos florestais não madeireiros.3.Contas sociais

alfa.4.Economia regional.I.Região de Integração.II.Pará (Estado).III.Titulo.

CDD: 381.098115

________________________________________________________________________

APRESENTAÇÃO

A extração dos produtos florestais não madeireiros (PFNM) no Brasil é de grande

importância social, econômica e ambiental. Apresenta-se como uma forma de exploração

sustentável, pois na maioria das vezes, não implica na remoção dos indivíduos das espécies.

Há tempos, populações tradicionais, extrativistas, ribeirinhas e agricultores familiares utilizam

produtos não madeireiros (frutos, fibras, resinas, plantas medicinais, utensílios entre outros)

para subsistência e renda. Apesar da relevância do tema, há poucas informações sobre o

mercado das espécies florestais não madeireiras, constituindo dessa forma um fator crítico

para a gestão das florestas.

O mercado internacional desses produtos é relativamente conhecido, todavia, o

mesmo não ocorre sobre a cadeia de produção e comercialização no mercado doméstico. Não

há, nos sistemas de dados oficiais, uma lista completa de produtos florestais que são

comercializados, principalmente no que diz respeito às espécies locais e regionais, como

várias espécies medicinais e frutíferas. No estado do Pará, bem como em todos os estados da

Amazônia Legal, há uma carência de dados sobre o mercado de muitos produtos não

madeireiros de valor local ou regional e sua relevância para as populações rurais e urbanas

envolvidas nas cadeias de produção. As estatísticas oficiais não detectam as espécies

extrativistas que possuem mercado local, bem como as recentes demandas por produtos para

atender as indústrias cosméticas no mercado nacional e internacional.

Em razão da relevância do tema exposto, o Instituto de Desenvolvimento

Econômico, Social e Ambiental do Pará (Idesp), em parceria com o Instituto de

Desenvolvimento Florestal do Estado do Pará (Ideflor), desenvolveu o estudo sobre as cadeias

de comercialização dos PFNM do Estado do Pará, como forma de contribuir com informações

para a formulação de políticas públicas. Assim foi firmado o Termo de Cooperação Técnica e

Financeira TCTF Nº 02/2010, tendo sua vigência iniciada em março de 2010, e tem como

objetivo identificar e analisar as cadeias de comercialização dos PFNM em cinco Regiões de

Integração (RI) do estado do Pará (Rio Caeté, Baixo Amazonas, Guamá, Xingu e Marajó).

Os resultados destas pesquisas podem contribuir para o entendimento da economia

dos PFNM no Estado do Pará, destacando as potencialidades econômicas e identificando

entraves (produção e comercialização) desses diversos produtos, evidenciando os não

detectados nas estatísticas oficiais, contribuindo com a conservação e gestão florestal.

O presente relatório contempla os resultados das análises das cadeias de

comercialização dos PFNM da Região de Integração (RI) Baixo Amazonas.

RESUMO

Na busca do desenvolvimento sustentável, o estado do Pará necessita de atividades

econômicas produtivas que dinamizem e gerem renda às populações locais, que evitem o

desmatamento, que agreguem valor aos produtos e que reduzam as desigualdades entre

regiões. O método das Contas Sociais Ascendentes Alfa (CSα) aplicado neste estudo,

utilizando o modelo Matriz Insumo-Produto, permitiu identificar o valor da produção de Base

Agroextrativista, de 63 produtos identificados, em 12 municípios da Região de Integração do

Baixo Amazonas e, acompanhar os fluxos ao longo das cadeias estudadas, passando pelos

setores de beneficiamento, transformação, comércio e serviços até seu destino final.

Constatou-se que os produtos estudados (14 alimentícios, 31 fármacos e cosméticos, 14

artesanatos e utensílios, 3 derivados da madeira e 1 derivado animal) têm significativa

importância na dinâmica da economia local, assim como para outras regiões do Pará, além

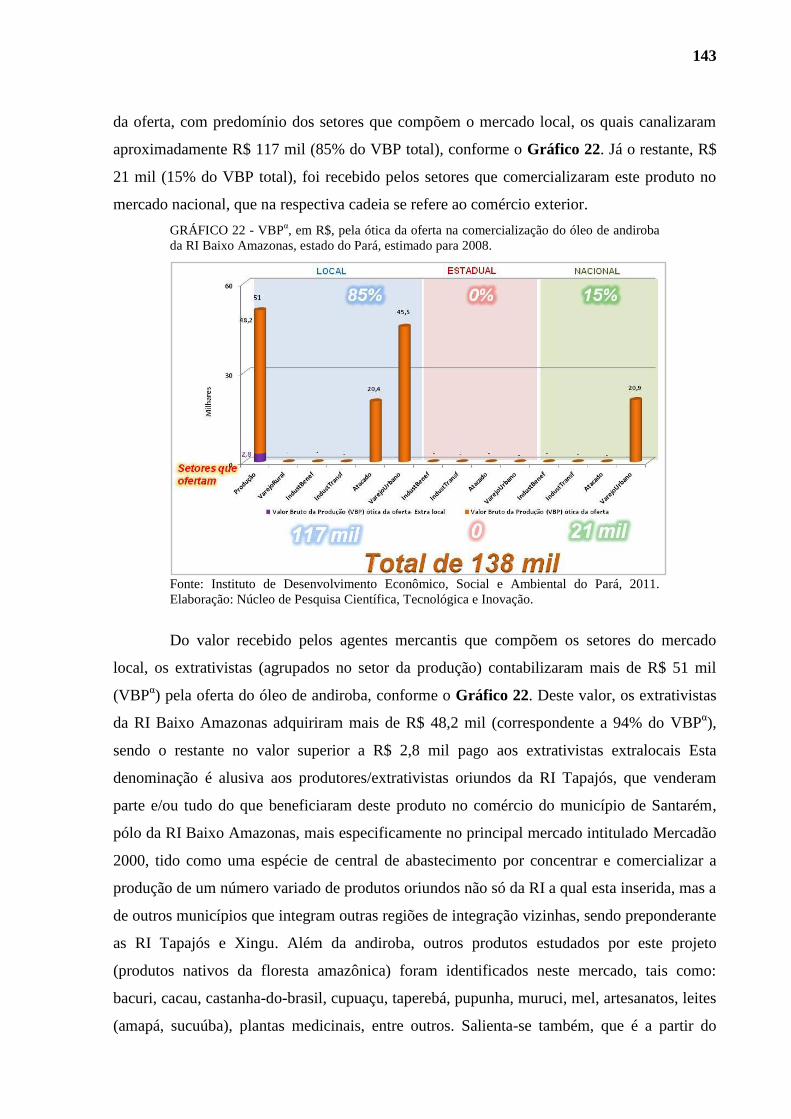

dos mercados nacionais e internacionais. O principal produto de destaque na RI foi a

castanha-do-brasil (R$ 71 milhões), porém com 67% da renda bruta gerada e circulada fora do

Pará, diferente do açaí que teve R$ 12,7 milhões e 100% gerada e circulada somente no Baixo

Amazonas. Outros produtos de destaque foram os cipós, as sementes de cumaru, o cacau

amêndoa, a malva, o tucumã fruto e a copaíba. A contabilidade social ascendente na região

tem origem em milhares de famílias envolvidas no setor da produção extrativa local (e

extralocal), que receberam pela venda de todos os produtos o montante de R$ 9,5 milhões

(VBPα), que gerou R$ 36,7 milhões (VBP) na compra destes produtos (predomínio in natura)

e com a agregação de valor de mais de R$ 62,7 milhões (VAB), chegando a uma renda bruta

total (RBT) gerada e circulada em R$ 99,4 milhões, com seus efeitos para frente e para trás

nas cadeias de comercialização. O estudo também demonstrou as fragilidades e

potencialidades identificadas nas cadeias, envolvendo a iniciativa privada, os órgãos

governamentais e a sociedade direta e indiretamente relacionada às cadeias dos produtos do

agroextrativismo.

Palavras-chave: 1.Cadeias de comercialização, 2.Produtos florestais não madeireiros,

3.Contas sociais alfa, 4.Economia regional.

LISTA DE SIGLAS

CONAB Companhia Nacional de Abastecimento

EMATER Empresa de Assistência Técnica e Extensão Rural

Embrapa Empresa Brasileira de Pesquisa Agropecuária

FLONA do Tapajós Floresta Nacional do Tapajós

FOB Free on Board – Entrega embarcada

GPS Sistema de Posicionamento Global

IBGE Instituto Brasileiro de Geografia e Estatística

IDEFLOR Instituto de Desenvolvimento Florestal do Estado do Pará

IDESP Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará

IDH Índice de Desenvolvimento Humano

MDIC/SECEX Ministério do Desenvolvimento, Indústria e Comércio Exterior /

Secretaria de Comércio Exterior

MIP Matriz Insumo Produto

MZEE - PA Macrozoneamento Ecológico-Econômico do Estado do Pará

NAEA / UFPA Núcleo de Altos Estudos Amazônicos da Universidade Federal do

Pará

NPCTI Núcleo de Pesquisa Científica, Tecnológica e Inovação do IDESP

ONG Organização Não Governamental

PAM Pesquisa Agrícola Municipal

PEVS Produção da Extração Vegetal e da Silvicultura

PRB Produto Regional Bruto

PRBα Produto Regional Bruto de Base Agroextrativista

PFNM Produtos Florestais Não Madeireiros

PAM Produção Agrícola Municipal

PIB Produto Interno Bruto

RBT Renda Bruta Total

RBTα Renda Bruta Total de Base Agroextrativista

RI Região de Integração

SEIR Secretaria de Estado de Integração Regional

SEMA - PA Secretaria de Estado de Meio Ambiente

STR Sindicato dos Trabalhadores Rurais

TCTF Termo de Cooperação Técnica e Financeira

UC Unidade de Conservação

UFPA Universidade Federal do Pará

VAB Valor Agregado Bruto ou Valor Adicionado Bruto

VABα Valor Agregado Bruto de Base Agroextrativista

VBP Valor Bruto da Produção

VBPα Valor Bruto da Produção de Base Agroextrativista

VTE Valor Transacionado Efetivo

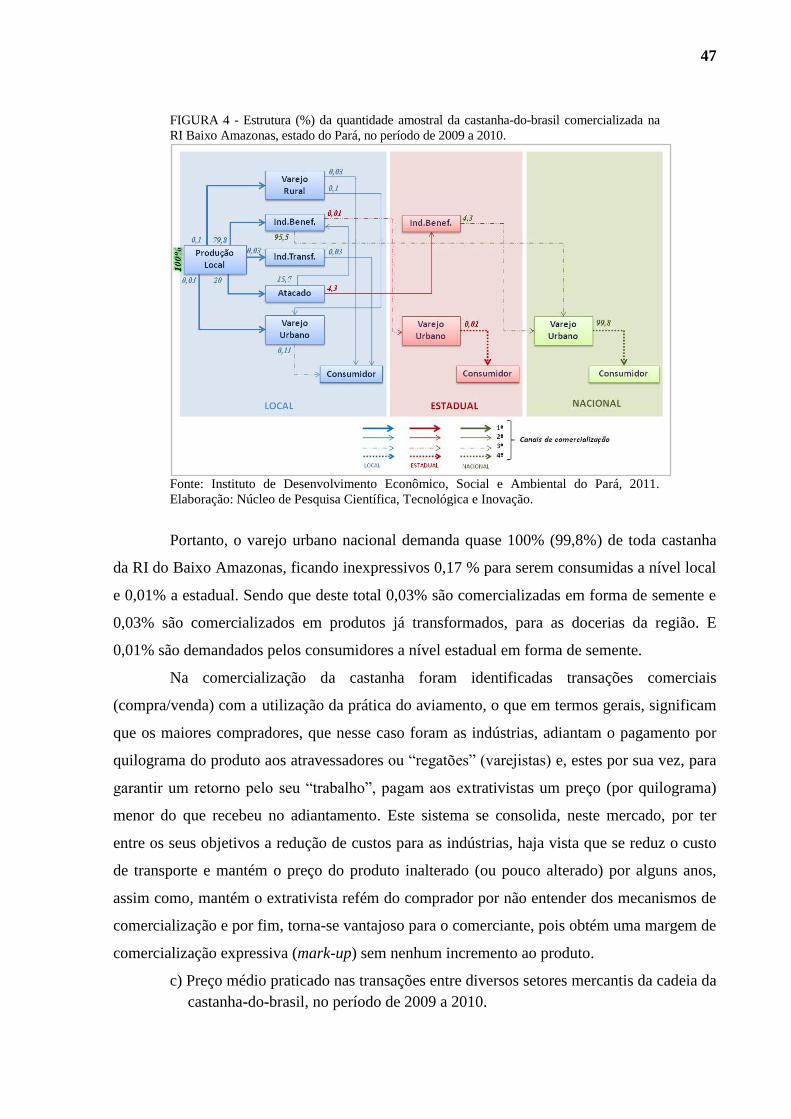

LISTA DE FIGURAS

FIGURA 1 - Municípios pertencentes à Região de Integração Baixo Amazonas, estado do

Pará. ......................................................................................................................... 38

FIGURA 2 - Localização da Região de Integração Baixo Amazonas, estado do Pará. ........... 41

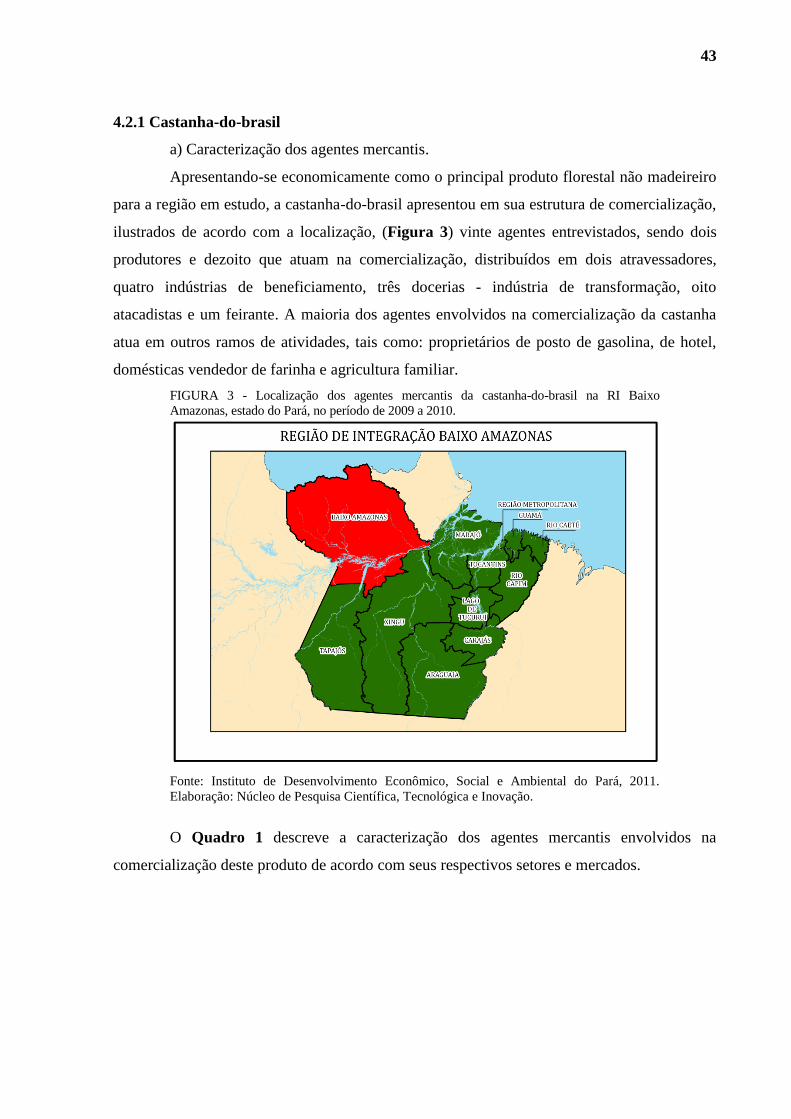

FIGURA 3 - Localização dos agentes mercantis da castanha-do-brasil na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. ............................................................ 43

FIGURA 4 - Estrutura (%) da quantidade amostral da castanha-do-brasil comercializada na RI

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ............................... 47

FIGURA 5 - Preço médio da castanha-do-brasil (R$/kg) praticado nas transações entre os

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. ...................................................................................... 48

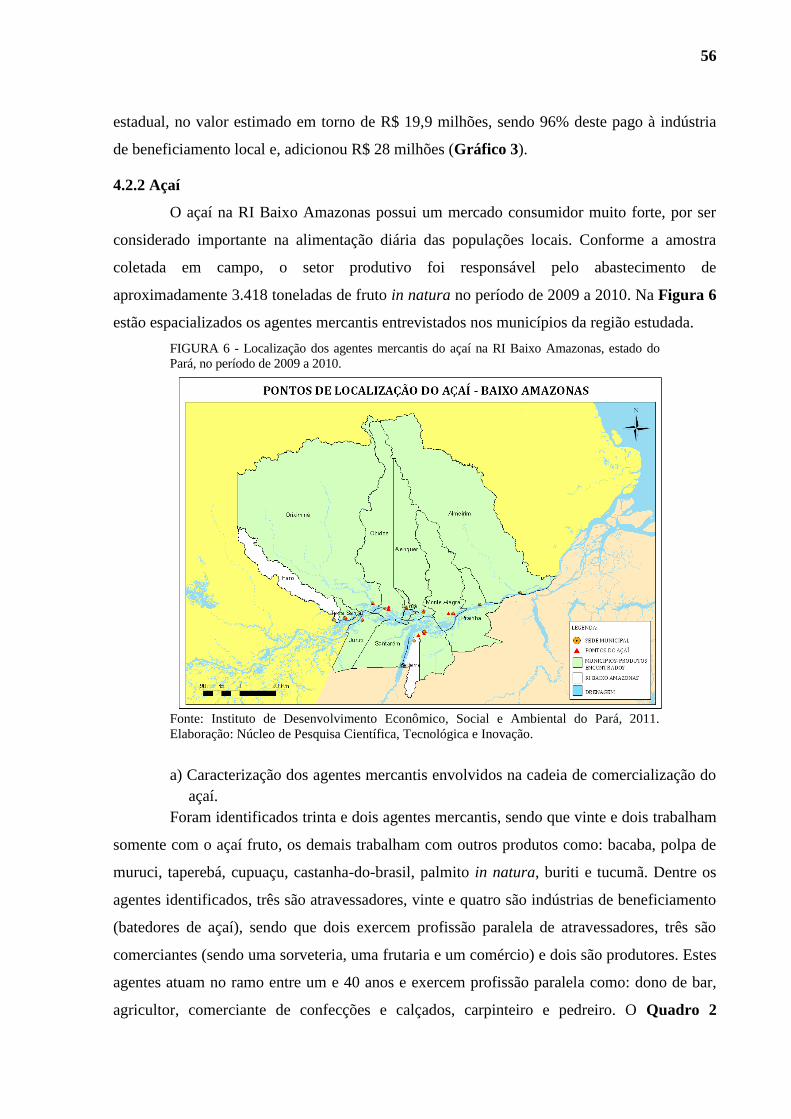

FIGURA 6 - Localização dos agentes mercantis do açaí na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ............................................................................. 56

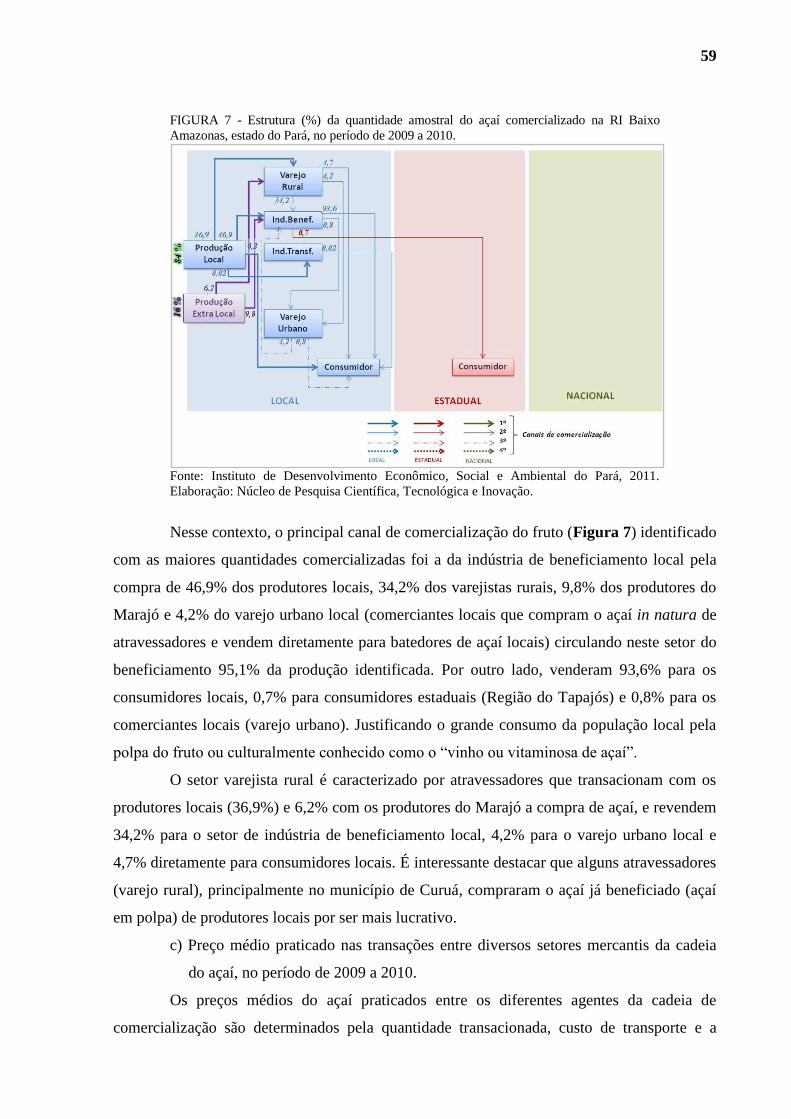

FIGURA 7 - Estrutura (%) da quantidade amostral do açaí comercializado na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. .......................................... 59

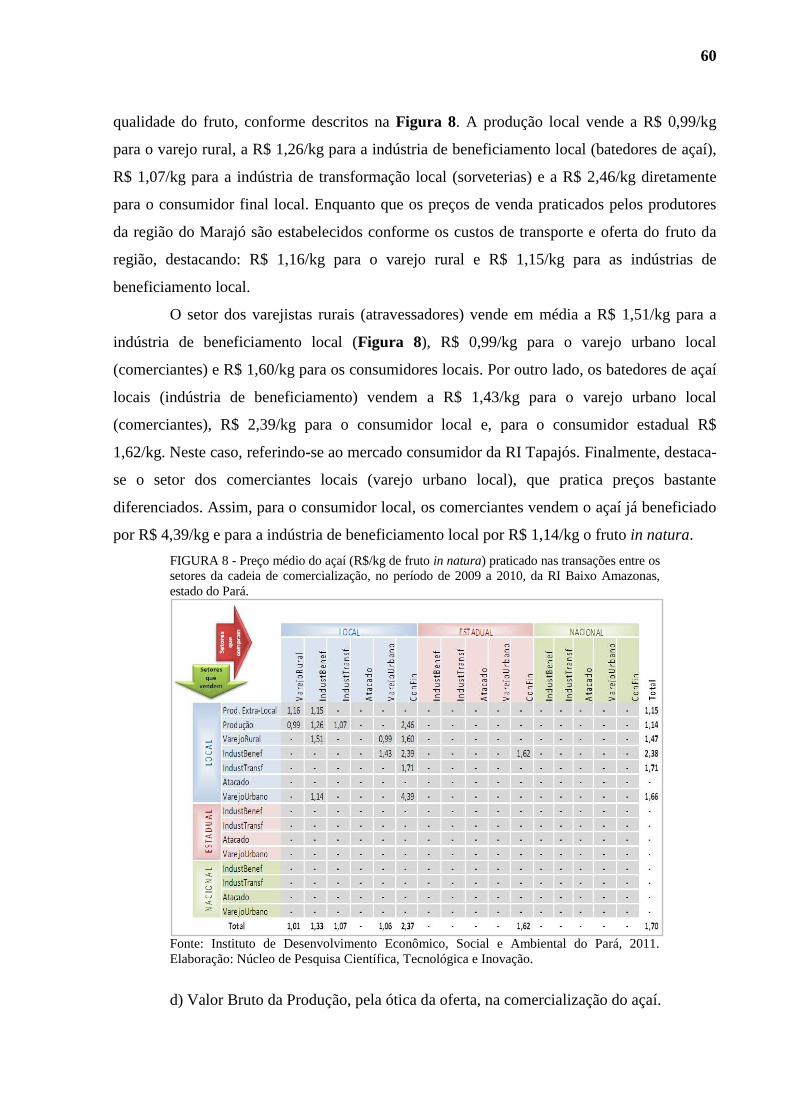

FIGURA 8 - Preço médio do açaí (R$/kg de fruto in natura) praticado nas transações entre os

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. ...................................................................................... 60

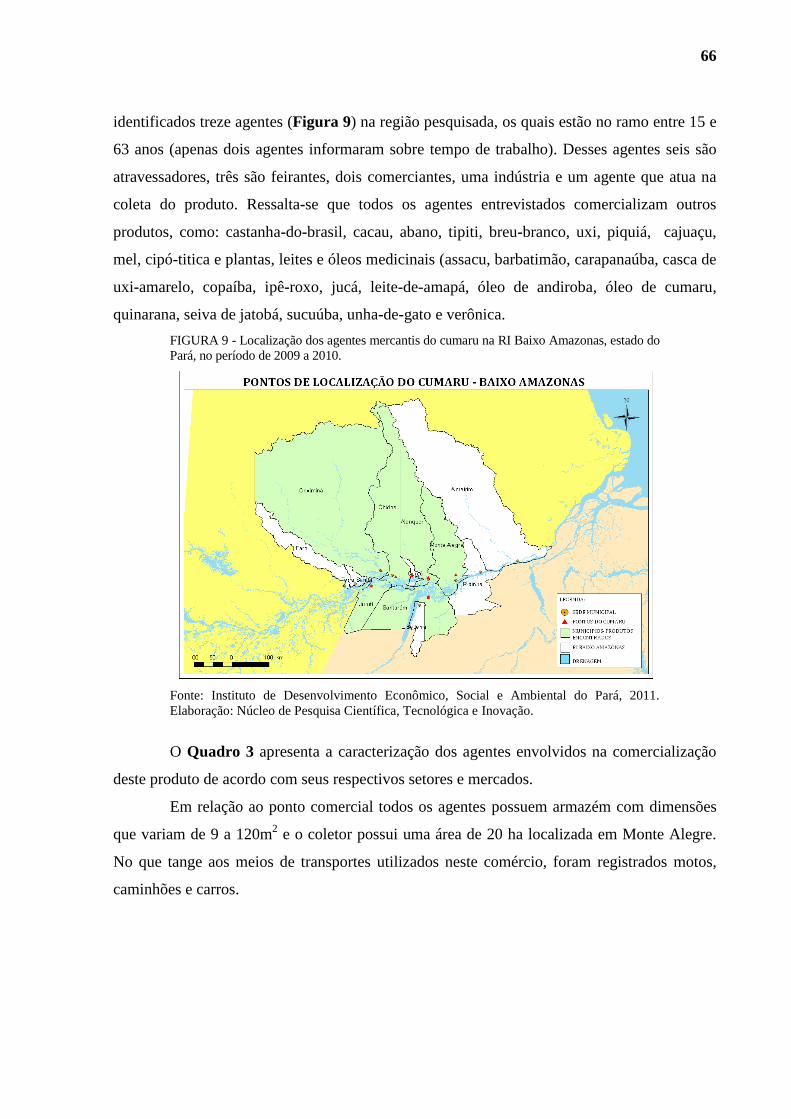

FIGURA 9 - Localização dos agentes mercantis do cumaru na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ............................................................................. 66

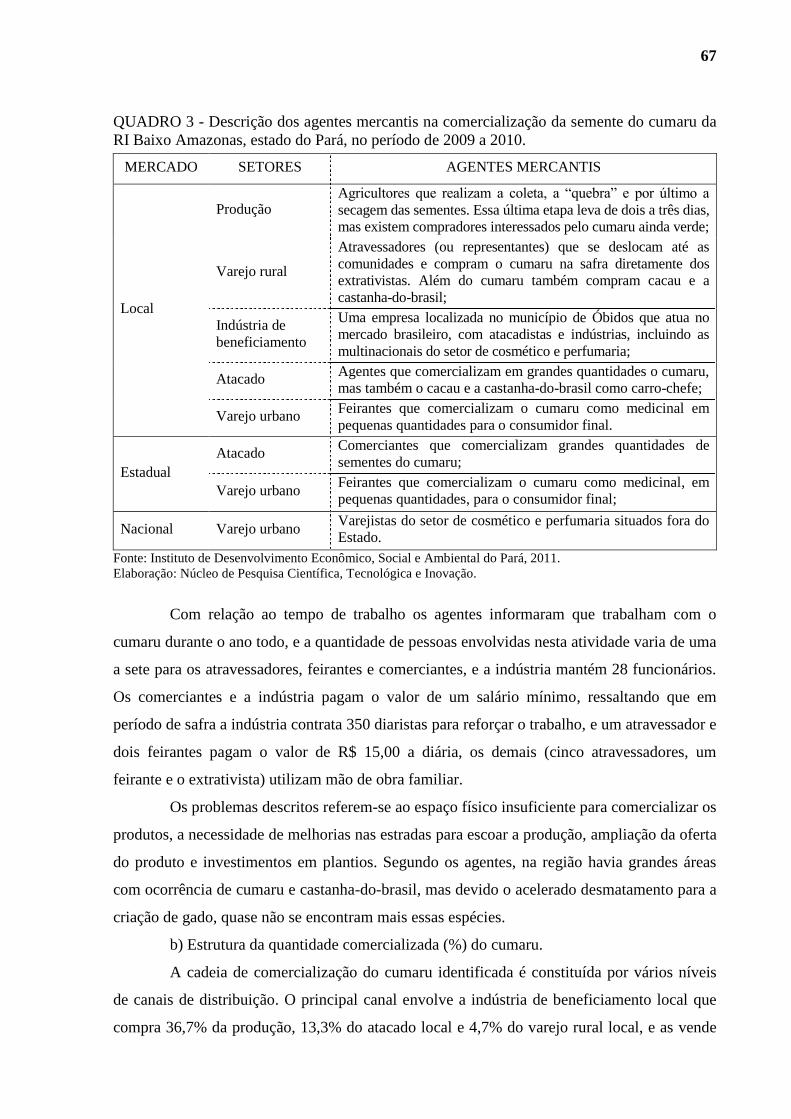

FIGURA 10 - Estrutura (%) da quantidade amostral do cumaru comercializado na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. .......................................... 68

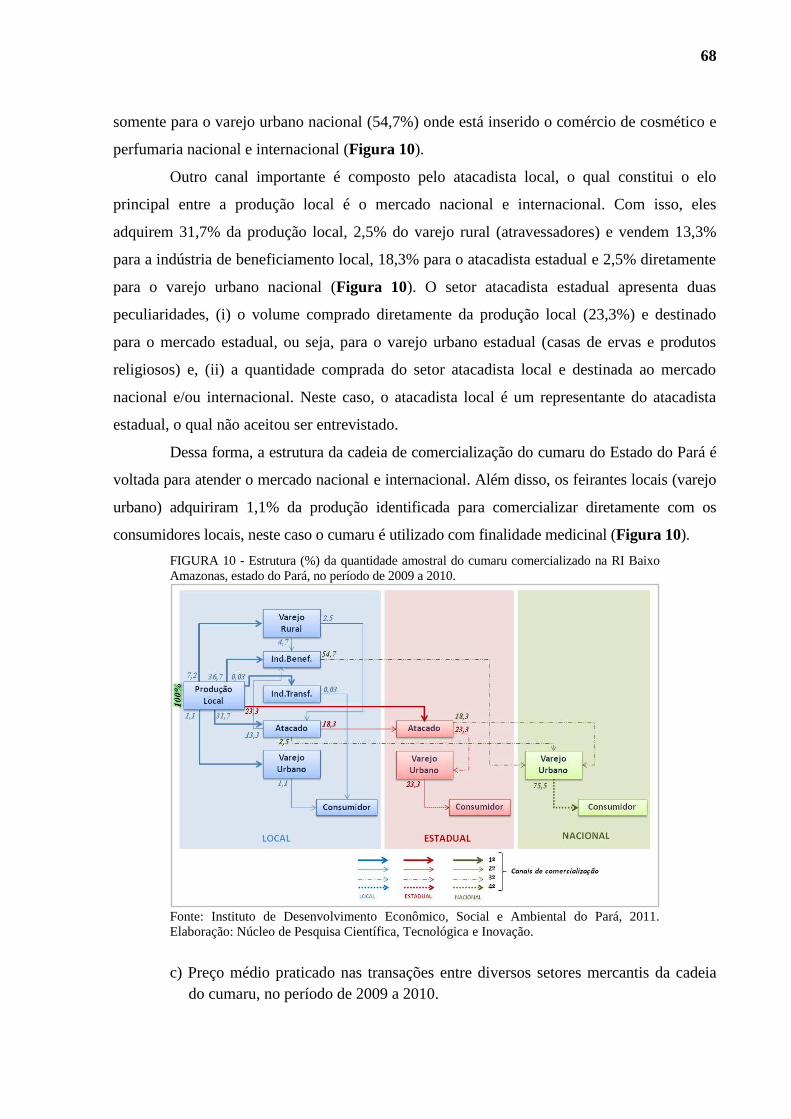

FIGURA 11 - Preço médio do cumaru (R$/kg) praticado nas transações entre os setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ......................................................................................................... 69

FIGURA 12 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/kg) da malva na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ............................................................................................................. 77

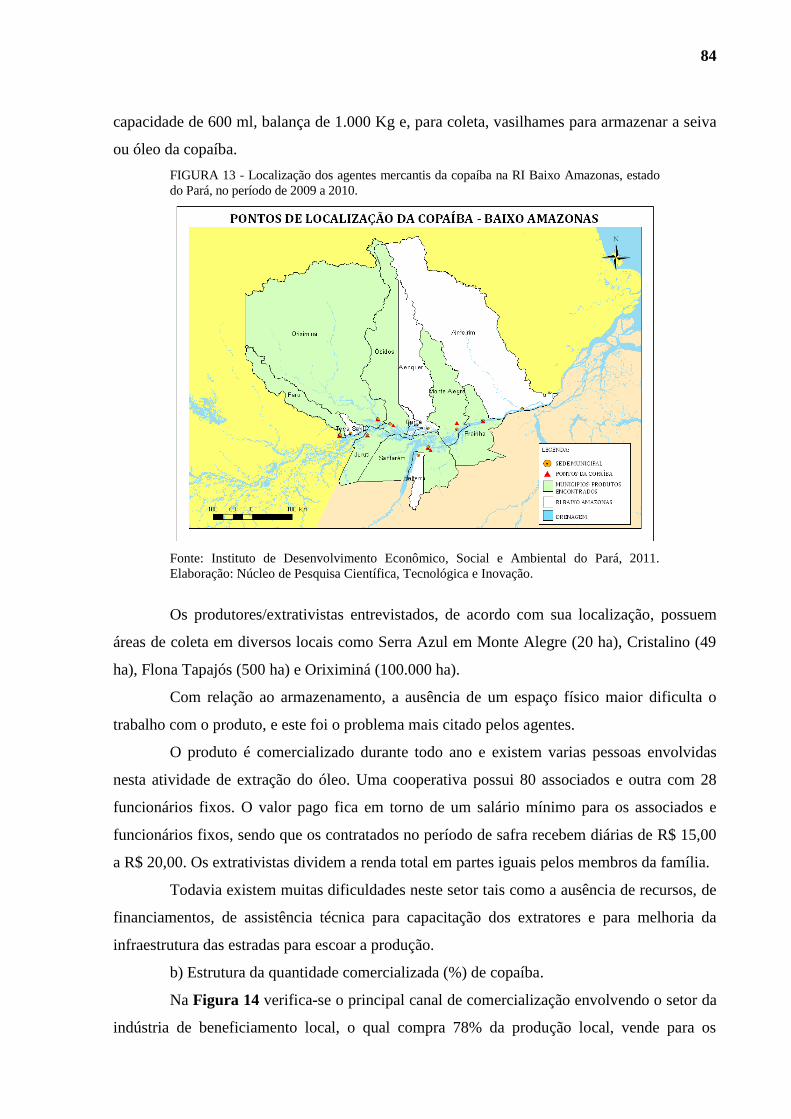

FIGURA 13 - Localização dos agentes mercantis da copaíba na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ........................................................................ 84

FIGURA 14 - Estrutura (%) da quantidade amostral da copaíba comercializada na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. .......................................... 85

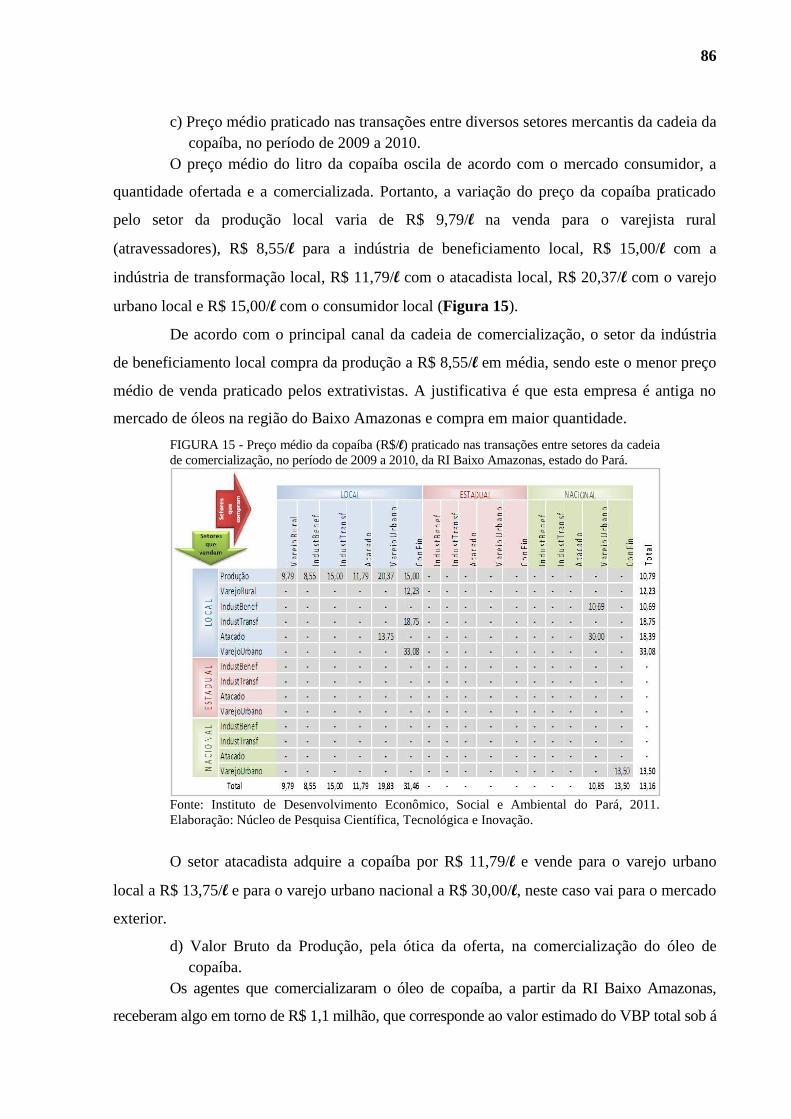

FIGURA 15 - Preço médio da copaíba (R$/l) praticado nas transações entre setores da cadeia

de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ......................................................................................................................... 86

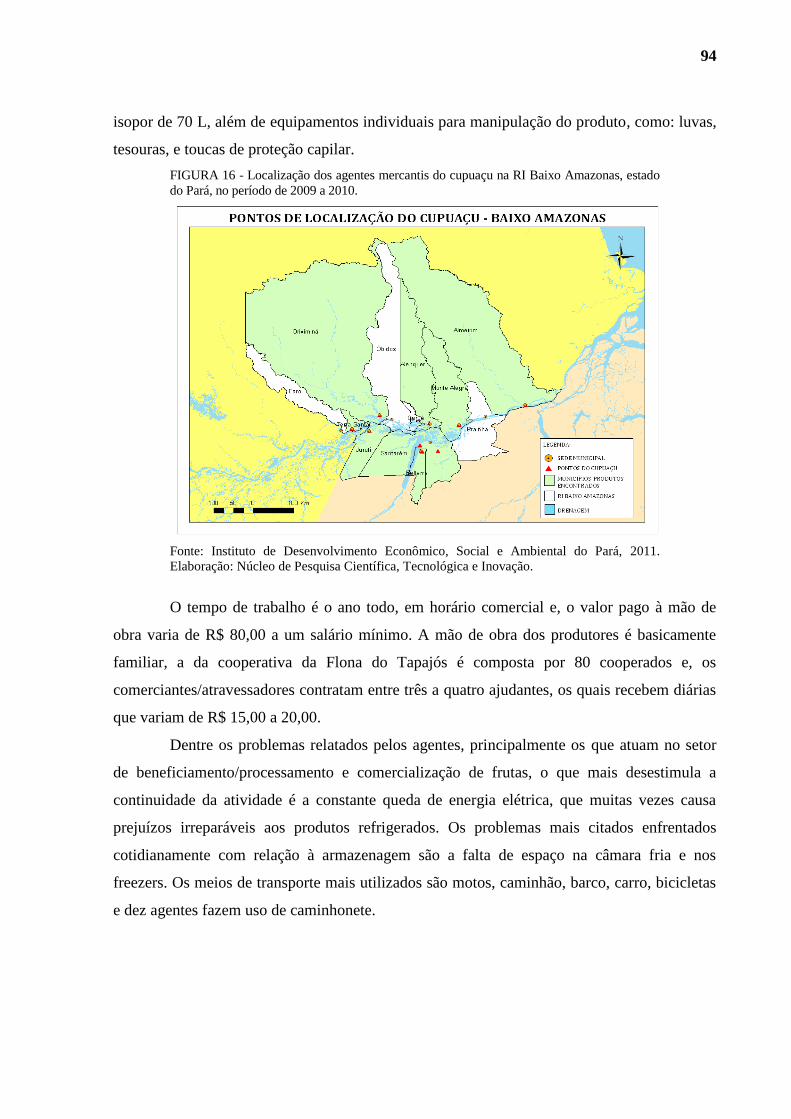

FIGURA 16 - Localização dos agentes mercantis do cupuaçu na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ........................................................................ 94

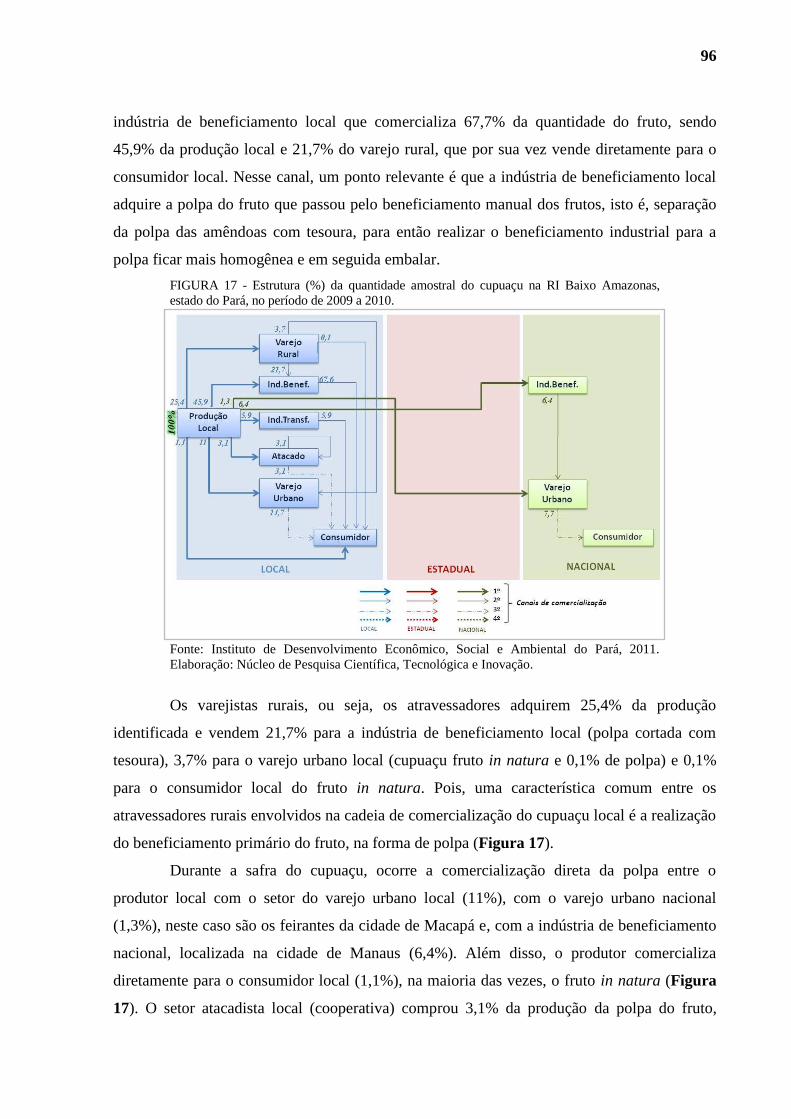

FIGURA 17 - Estrutura (%) da quantidade amostral do cupuaçu na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. ............................................................ 96

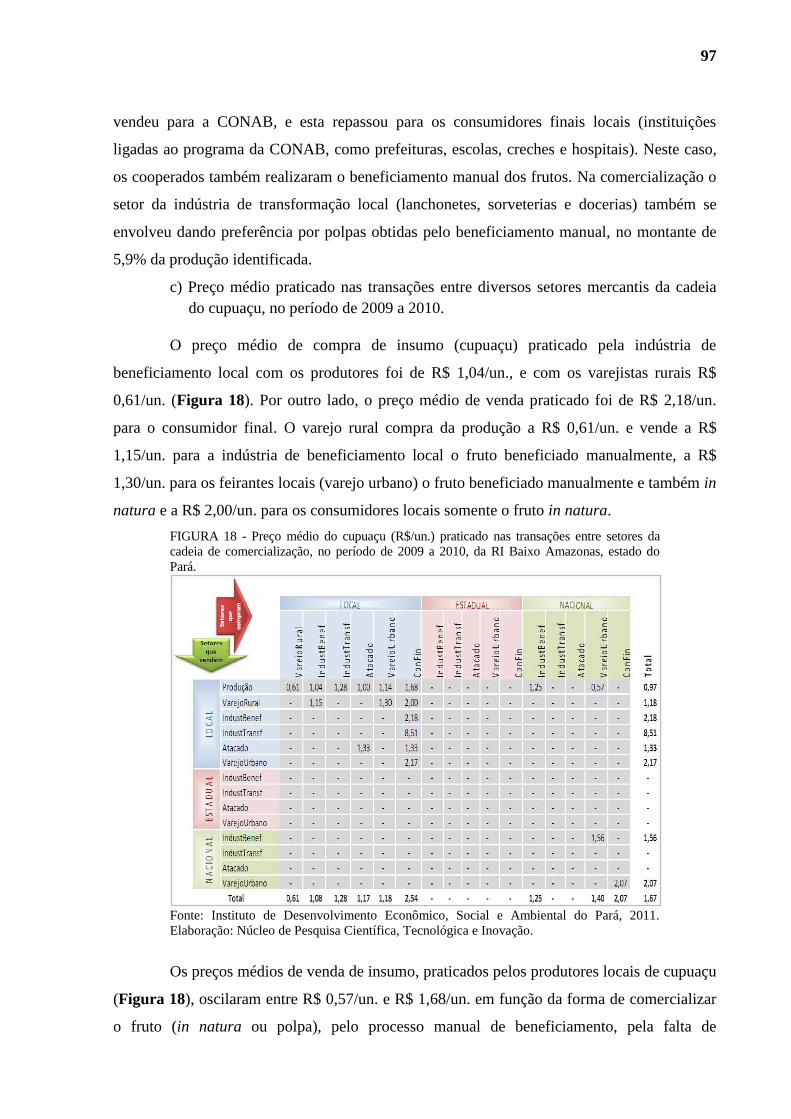

FIGURA 18 - Preço médio do cupuaçu (R$/un.) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ......................................................................................................... 97

FIGURA 19 - Localização dos agentes mercantis do mel na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ............................................................................. 98

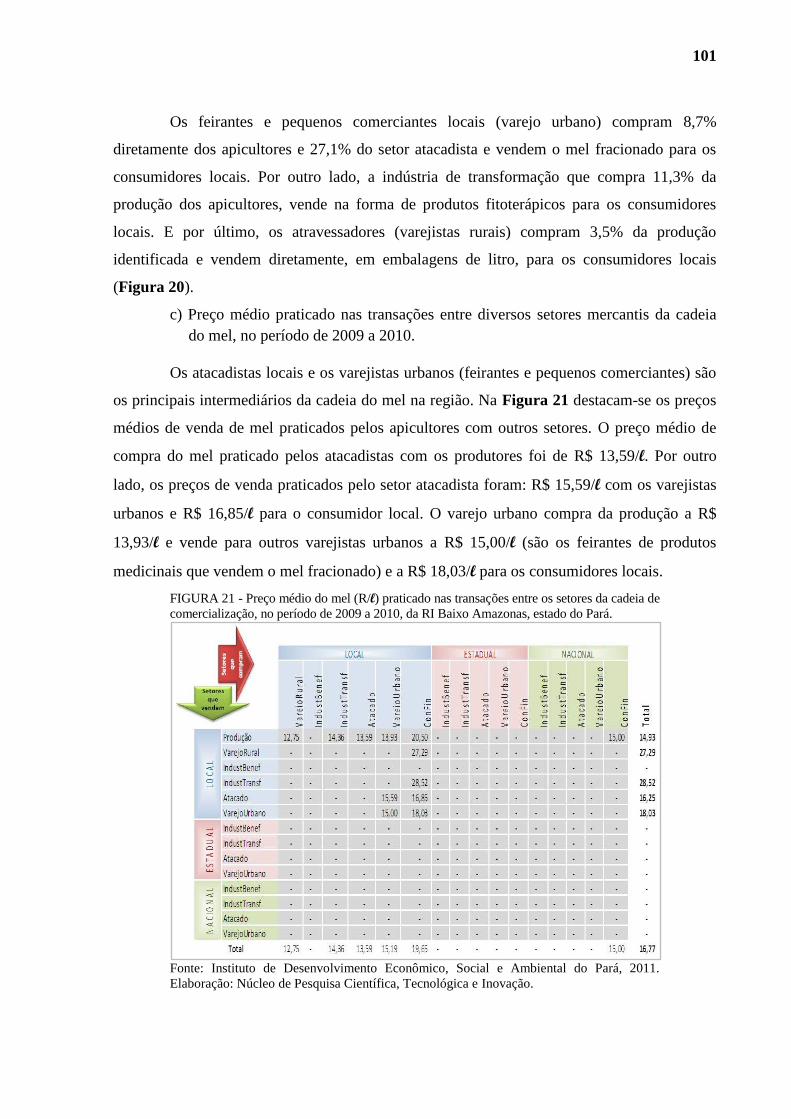

FIGURA 20 - Estrutura (%) da quantidade amostral do mel comercializado na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 100

FIGURA 21 - Preço médio do mel (R/l) praticado nas transações entre os setores da cadeia de

comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ....................................................................................................................... 101

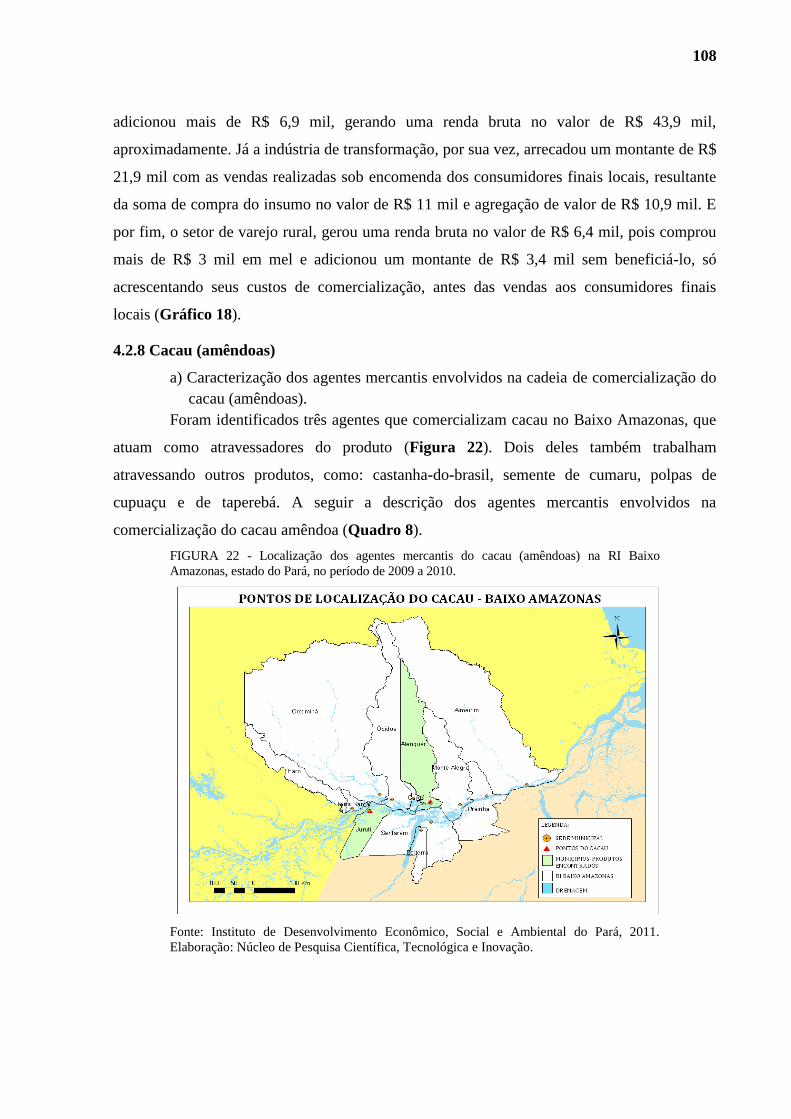

FIGURA 22 - Localização dos agentes mercantis do cacau (amêndoas) na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 108

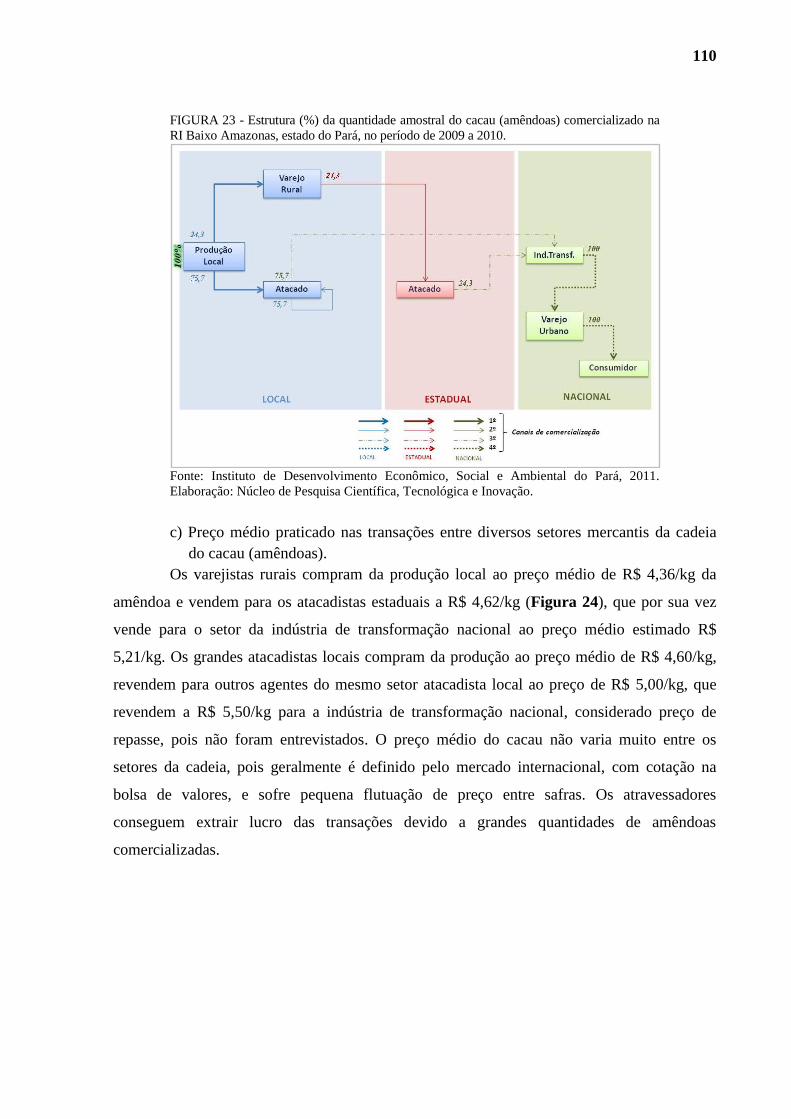

FIGURA 23 - Estrutura (%) da quantidade amostral do cacau (amêndoas) comercializado na

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................ 110

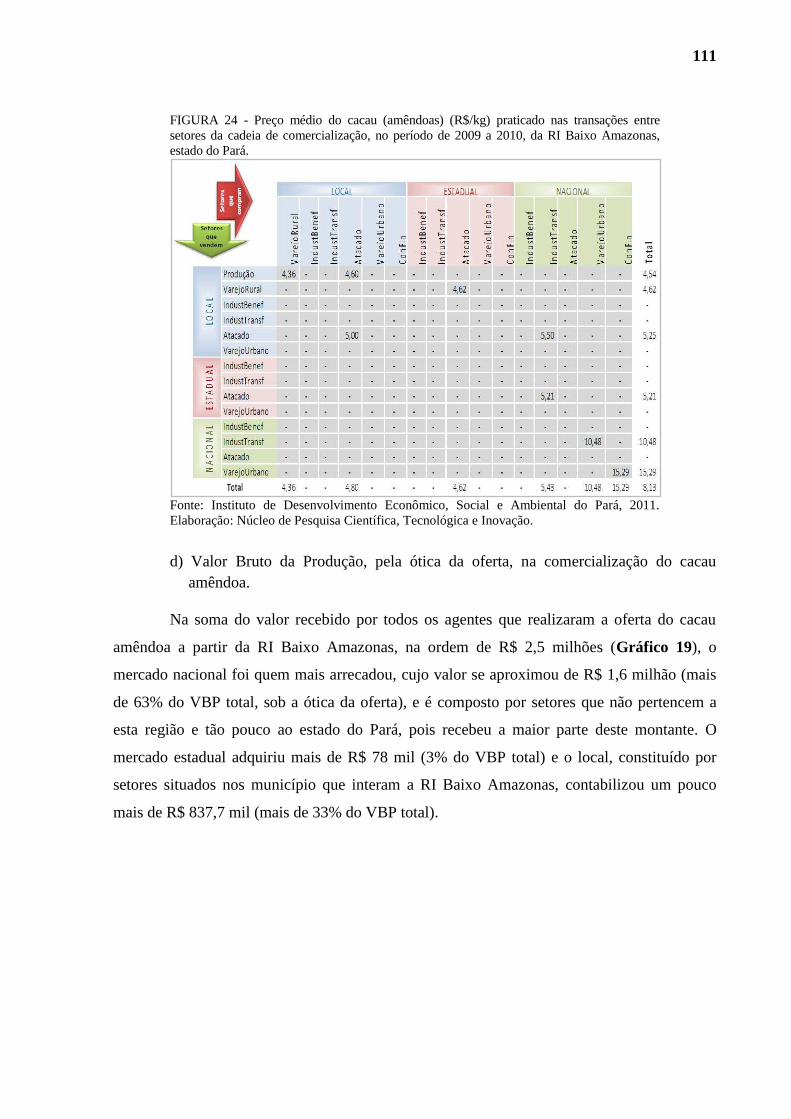

FIGURA 24 - Preço médio do cacau (amêndoas) (R$/kg) praticado nas transações entre

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. .................................................................................... 111

FIGURA 25 - Localização dos agentes mercantis do tucumã na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 118

FIGURA 26 - Estrutura (%) da quantidade amostral do tucumã comercializado na RI Baixo

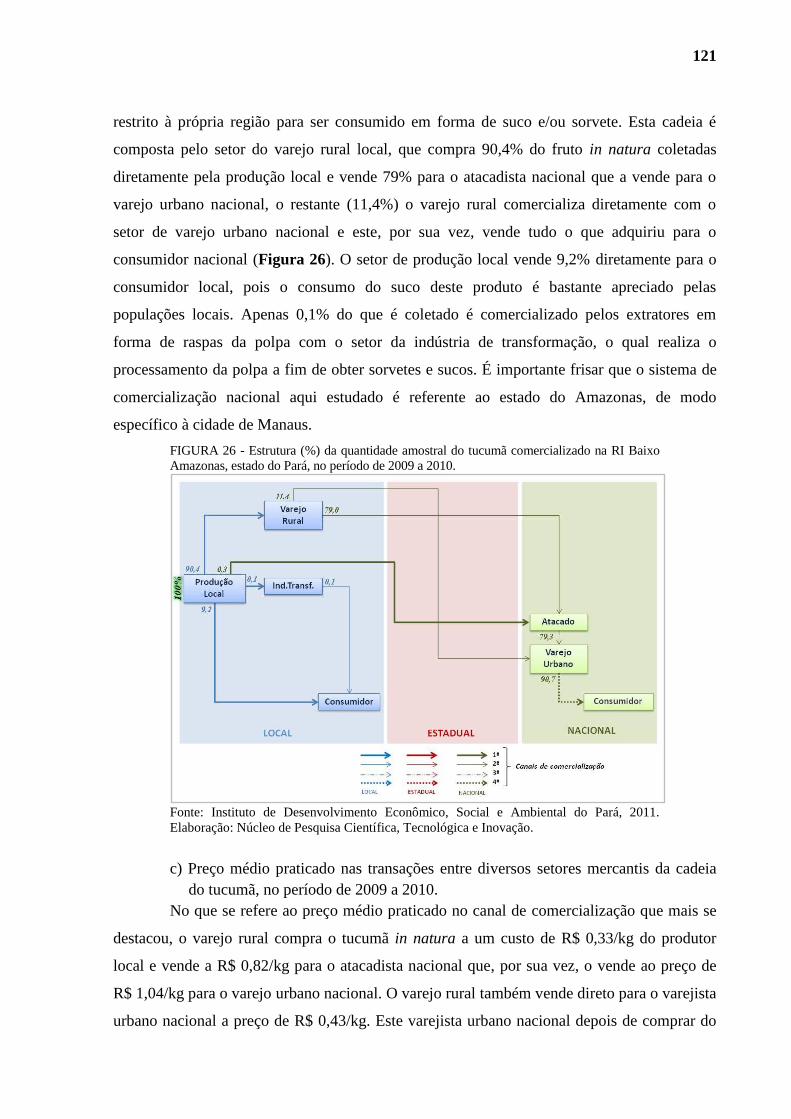

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 121

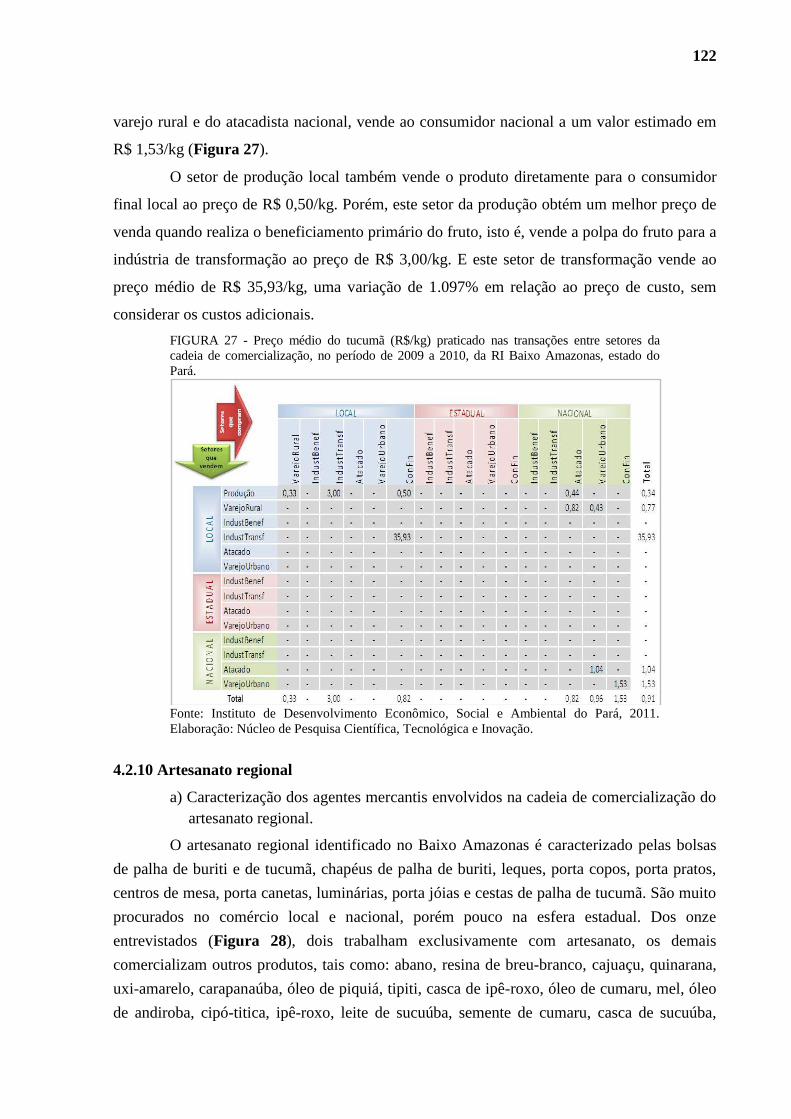

FIGURA 27 - Preço médio do tucumã (R$/kg) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ....................................................................................................... 122

FIGURA 28 - Localização dos agentes mercantis do artesanato regional na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 123

FIGURA 29 - Estrutura (%) da quantidade amostral do artesanato regional comercializado na

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................ 125

FIGURA 30 - Preço médio do artesanato regional (R$/un.) praticado nas transações entre

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. .................................................................................... 126

FIGURA 31 - Localização dos agentes mercantis dos utensílios na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 127

FIGURA 32 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/un.) dos utensílios na RI Baixo Amazonas, estado do Pará, no

período de 2009 a 2010. ......................................................................................... 128

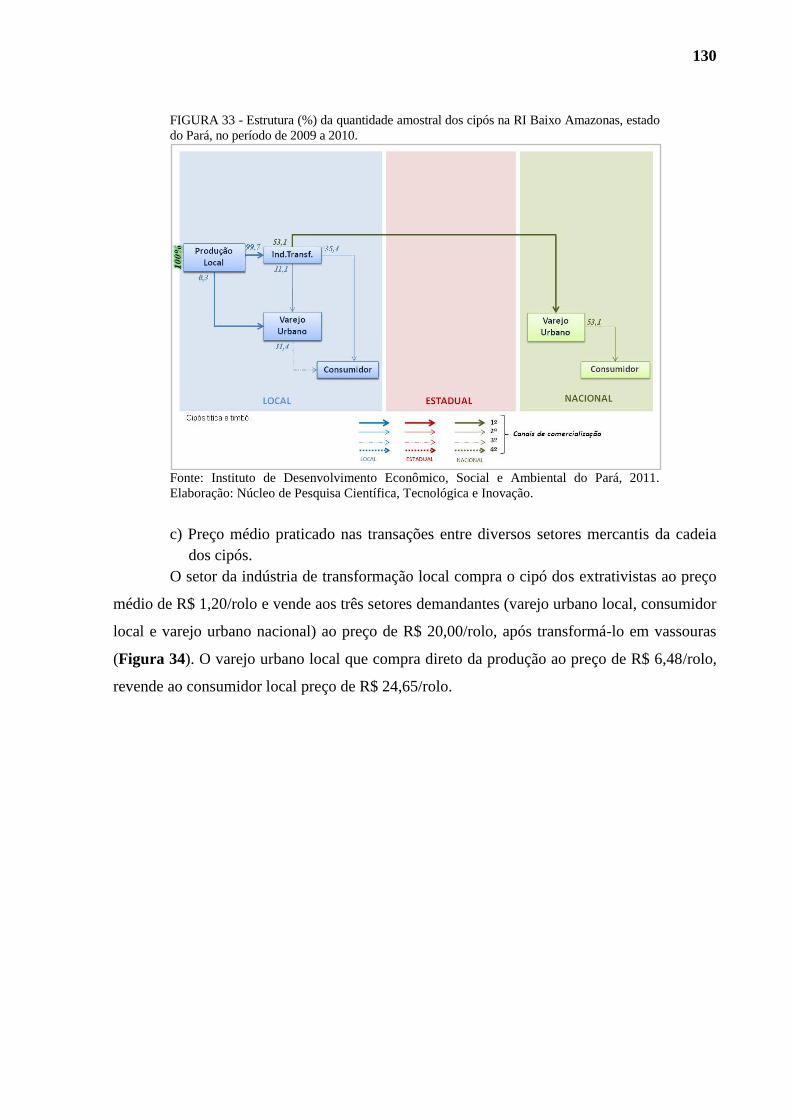

FIGURA 33 - Estrutura (%) da quantidade amostral dos cipós na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 130

FIGURA 34 - Preço médio dos cipós (R$/rolo) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ....................................................................................................... 131

FIGURA 35 - Localização dos agentes mercantis do taperebá na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 132

FIGURA 36 - Estrutura (%) da quantidade amostral do taperebá na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 134

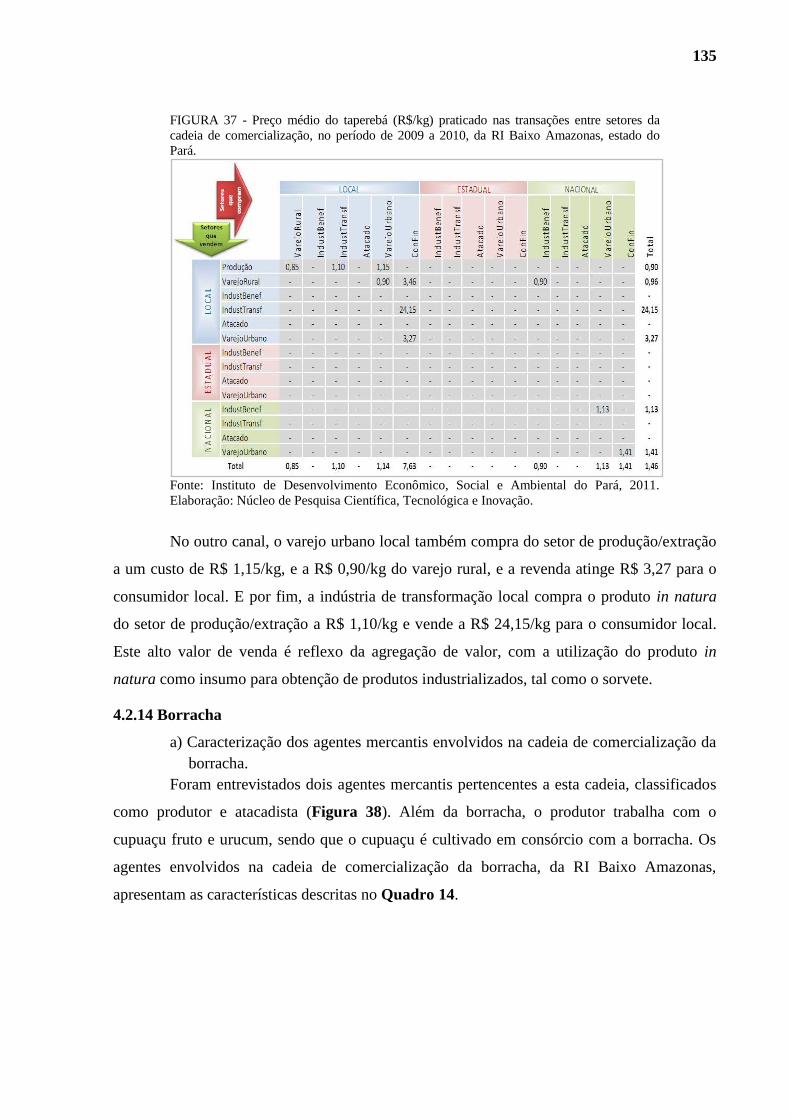

FIGURA 37 - Preço médio do taperebá (R$/kg) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ....................................................................................................... 135

FIGURA 38 - Localização dos agentes mercantis da borracha na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 136

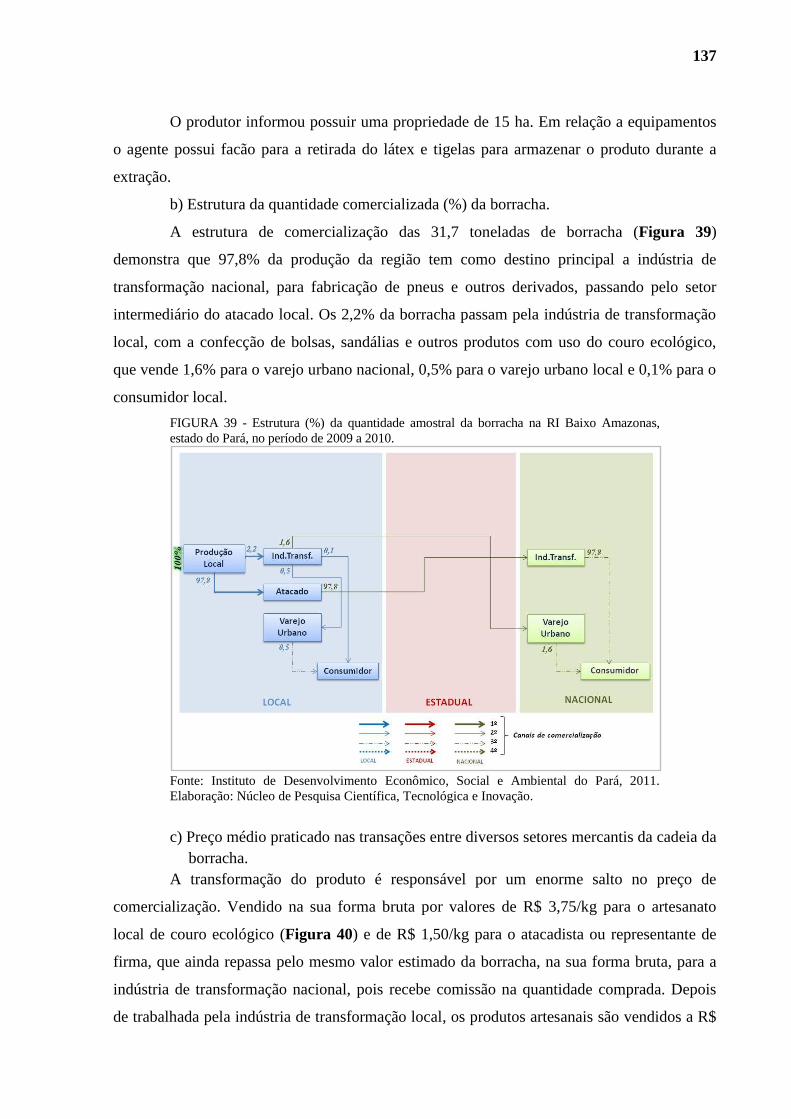

FIGURA 39 - Estrutura (%) da quantidade amostral da borracha na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 137

FIGURA 40 - Preço médio da borracha (R$/kg do látex) praticado nas transações entre

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. .................................................................................... 138

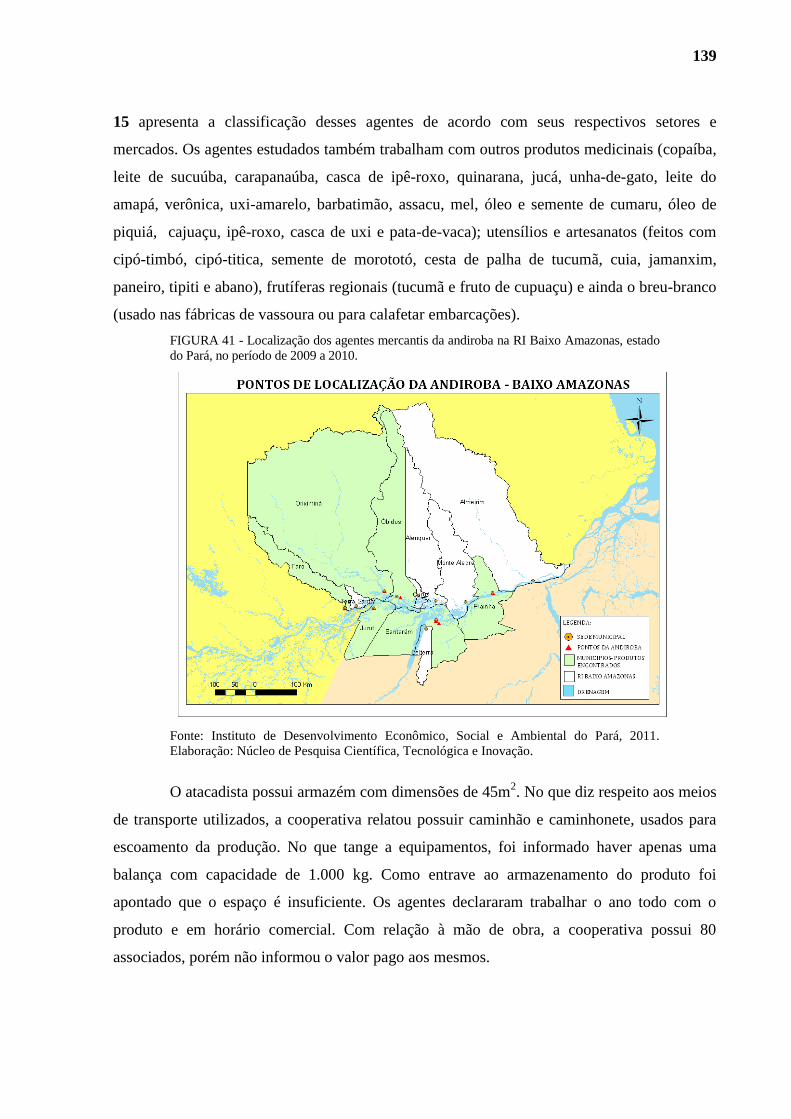

FIGURA 41 - Localização dos agentes mercantis da andiroba na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 139

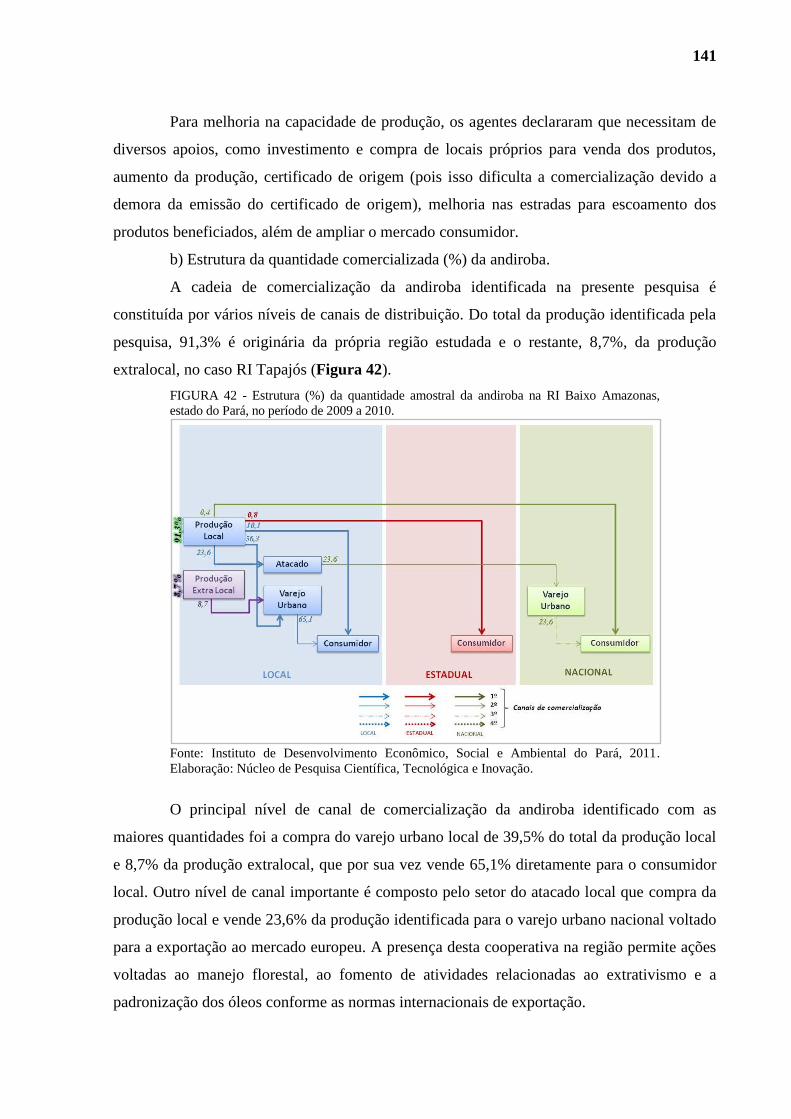

FIGURA 42 - Estrutura (%) da quantidade amostral da andiroba na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 141

FIGURA 43 - Preço médio da andiroba (R$/l) praticado nas transações entre setores da cadeia

de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ....................................................................................................................... 142

FIGURA 44 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/kg) do curauá na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 149

FIGURA 45 - Localização dos agentes mercantis do buriti na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ........................................................................... 150

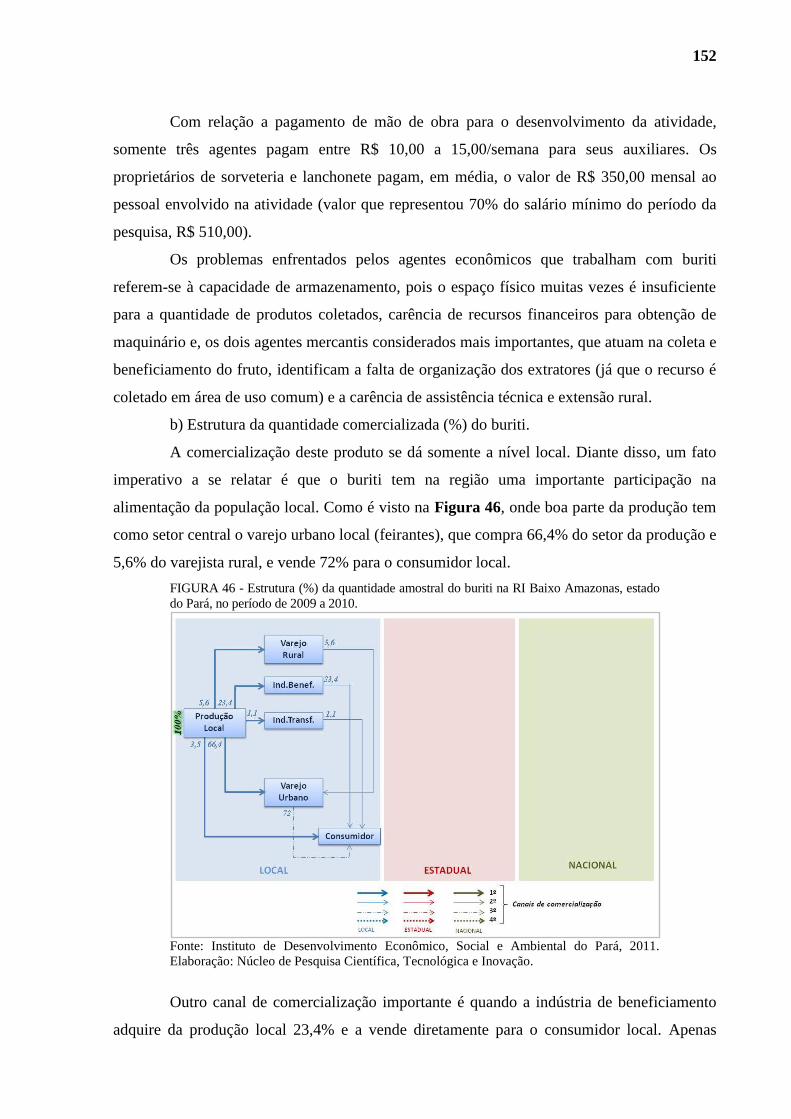

FIGURA 46 - Estrutura (%) da quantidade amostral do buriti na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 152

FIGURA 47 - Preço médio do buriti (R$/kg) praticado nas transações entre setores da cadeia

de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ....................................................................................................................... 154

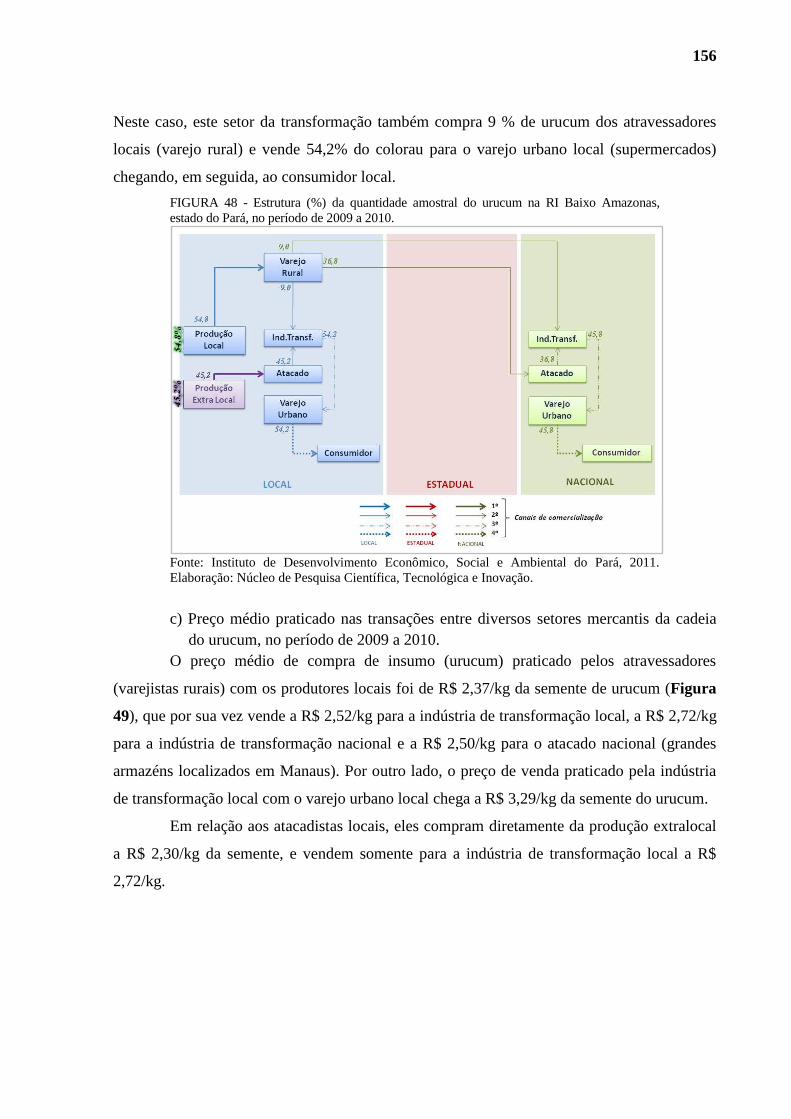

FIGURA 48 - Estrutura (%) da quantidade amostral do urucum na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 156

FIGURA 49 - Preço médio do urucum (R$/kg) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ....................................................................................................... 157

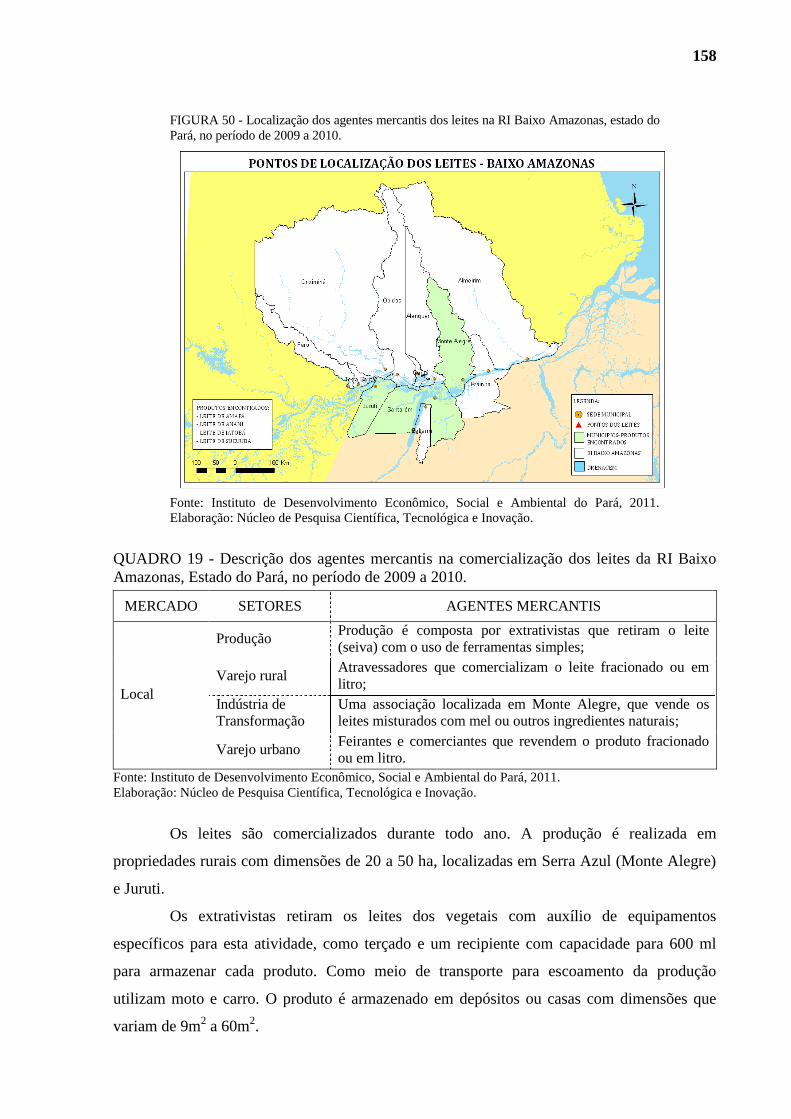

FIGURA 50 - Localização dos agentes mercantis dos leites na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ........................................................................... 158

FIGURA 51 - Estrutura (%) da quantidade amostral dos leites na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 159

FIGURA 52 - Preço médio dos leites (R$/l) praticado nas transações entre setores da cadeia

de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ....................................................................................................................... 160

FIGURA 53 - Localização dos agentes mercantis do muruci na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 161

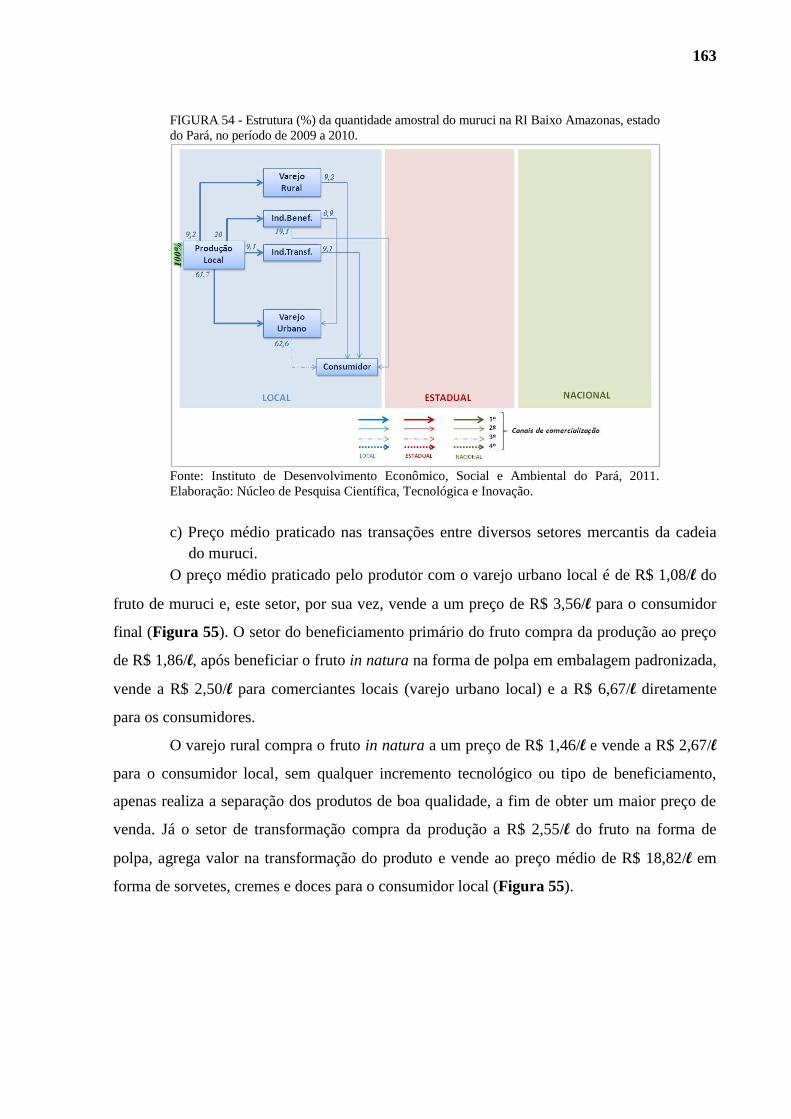

FIGURA 54 - Estrutura (%) da quantidade amostral do muruci na RI Baixo Amazonas, estado

do Pará, no período de 2009 a 2010. ...................................................................... 163

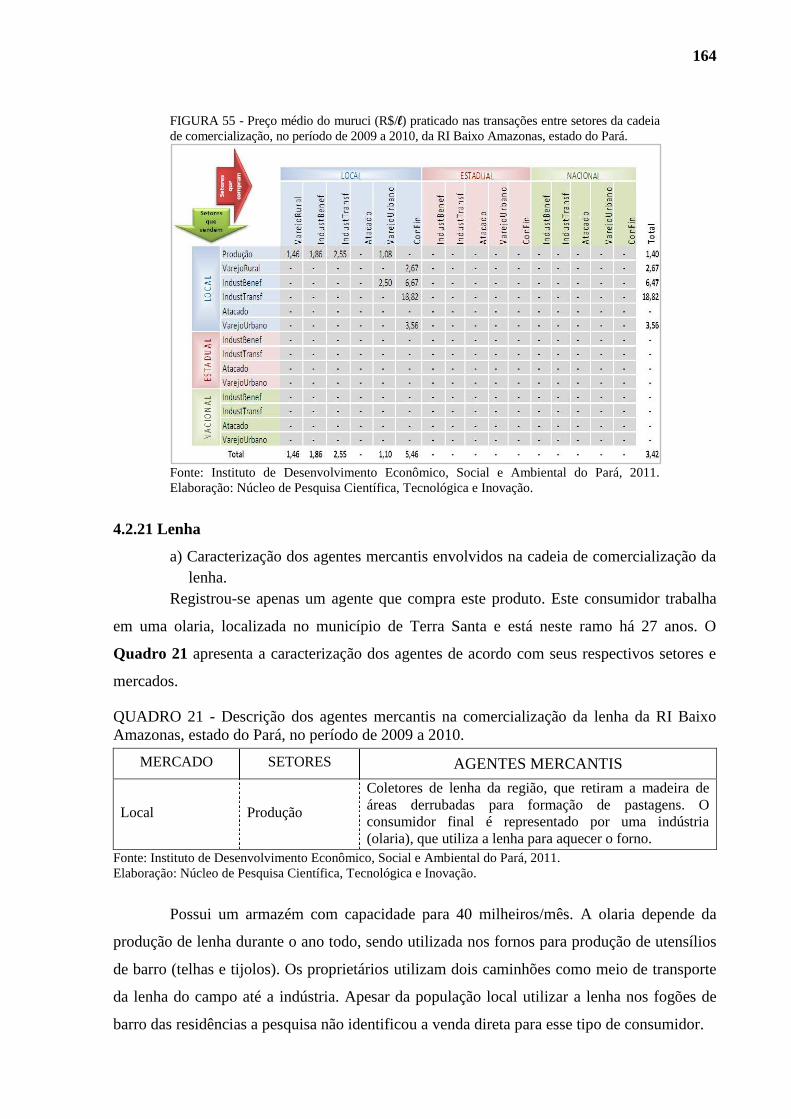

FIGURA 55 - Preço médio do muruci (R$/l) praticado nas transações entre setores da cadeia

de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas, estado do

Pará. ....................................................................................................................... 164

FIGURA 56 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/m3) da lenha na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 165

FIGURA 57 - Localização dos agentes mercantis das plantas medicinais na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 166

FIGURA 58 - Estrutura (%) da quantidade amostral das plantas medicinais na RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ........................................ 167

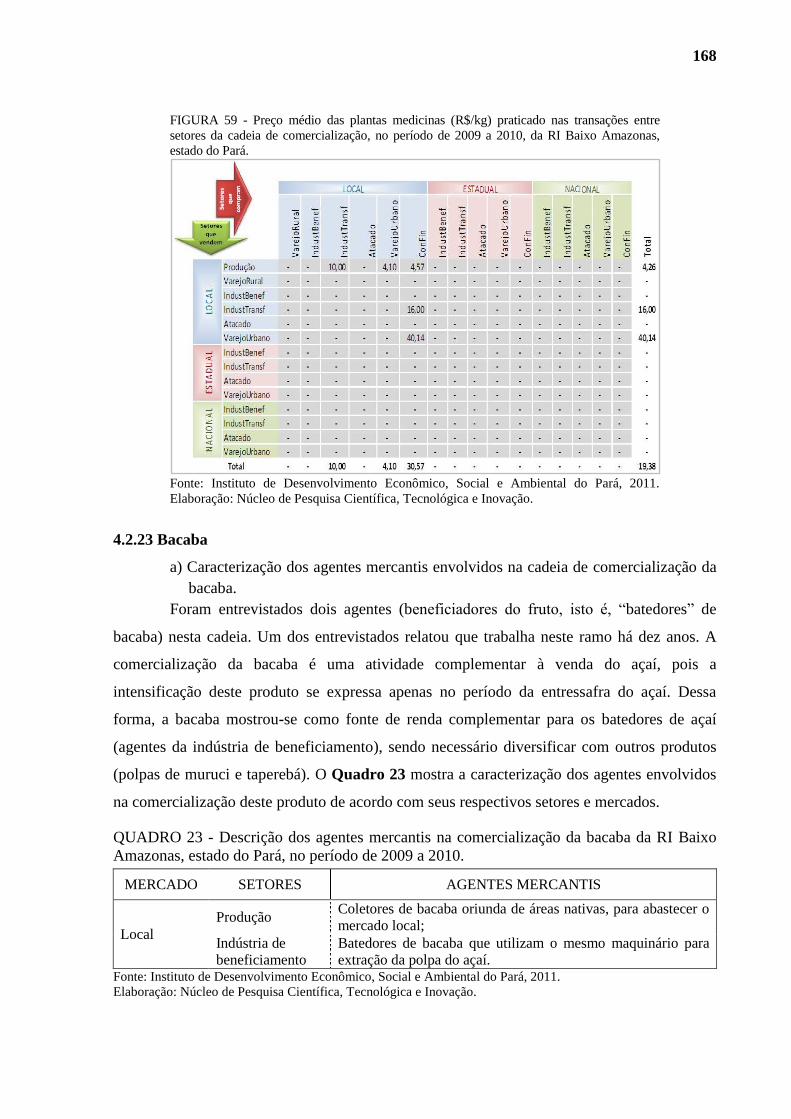

FIGURA 59 - Preço médio das plantas medicinas (R$/kg) praticado nas transações entre

setores da cadeia de comercialização, no período de 2009 a 2010, da RI Baixo

Amazonas, estado do Pará. .................................................................................... 168

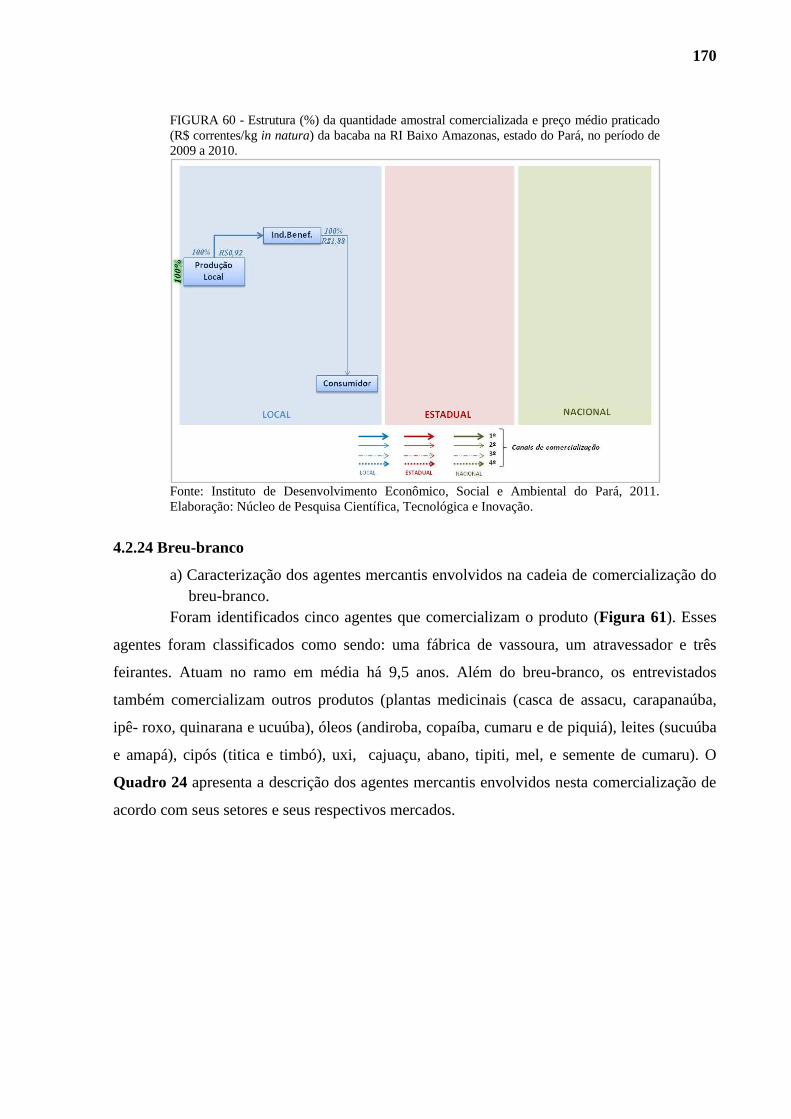

FIGURA 60 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/kg in natura) da bacaba na RI Baixo Amazonas, estado do Pará, no

período de 2009 a 2010. ......................................................................................... 170

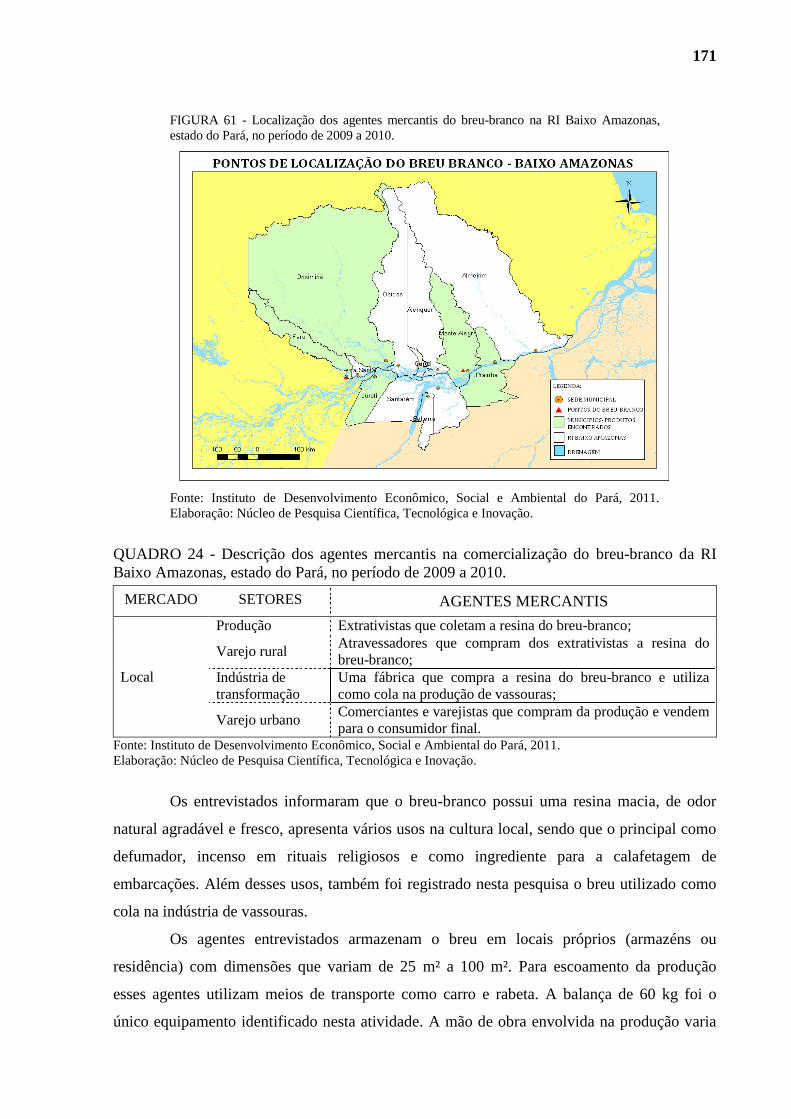

FIGURA 61 - Localização dos agentes mercantis do breu-branco na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 171

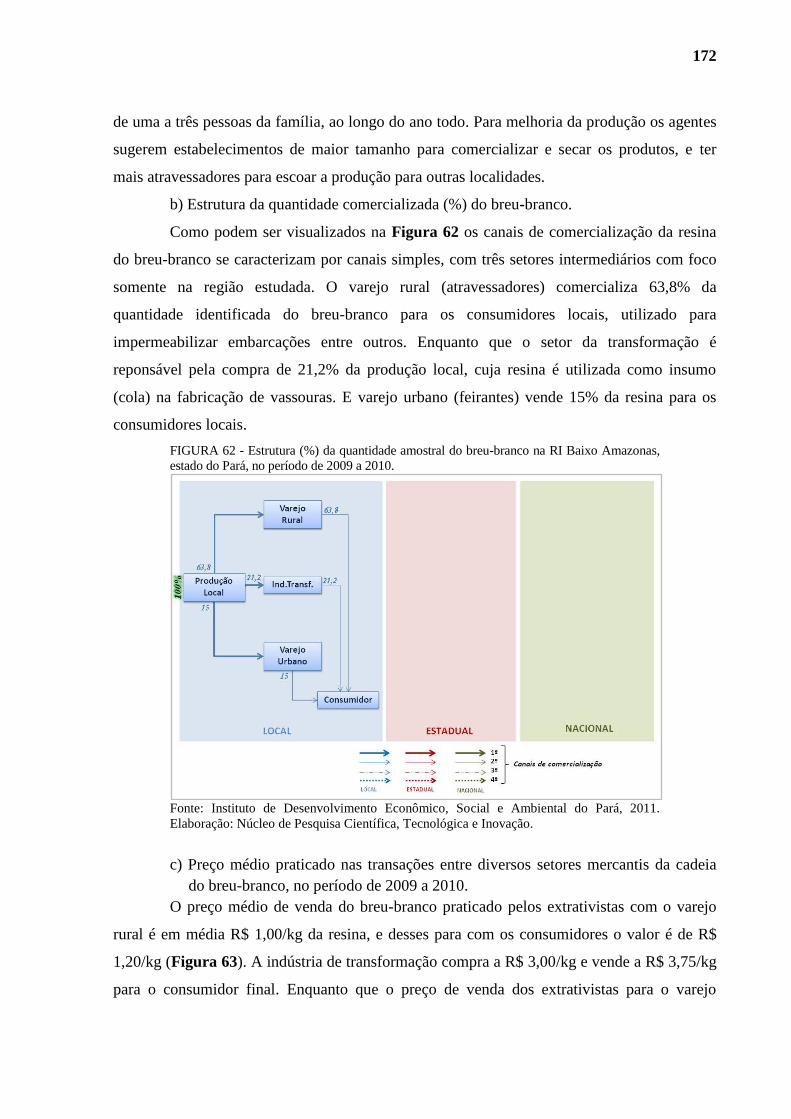

FIGURA 62 - Estrutura (%) da quantidade amostral do breu-branco na RI Baixo Amazonas,

estado do Pará, no período de 2009 a 2010. .......................................................... 172

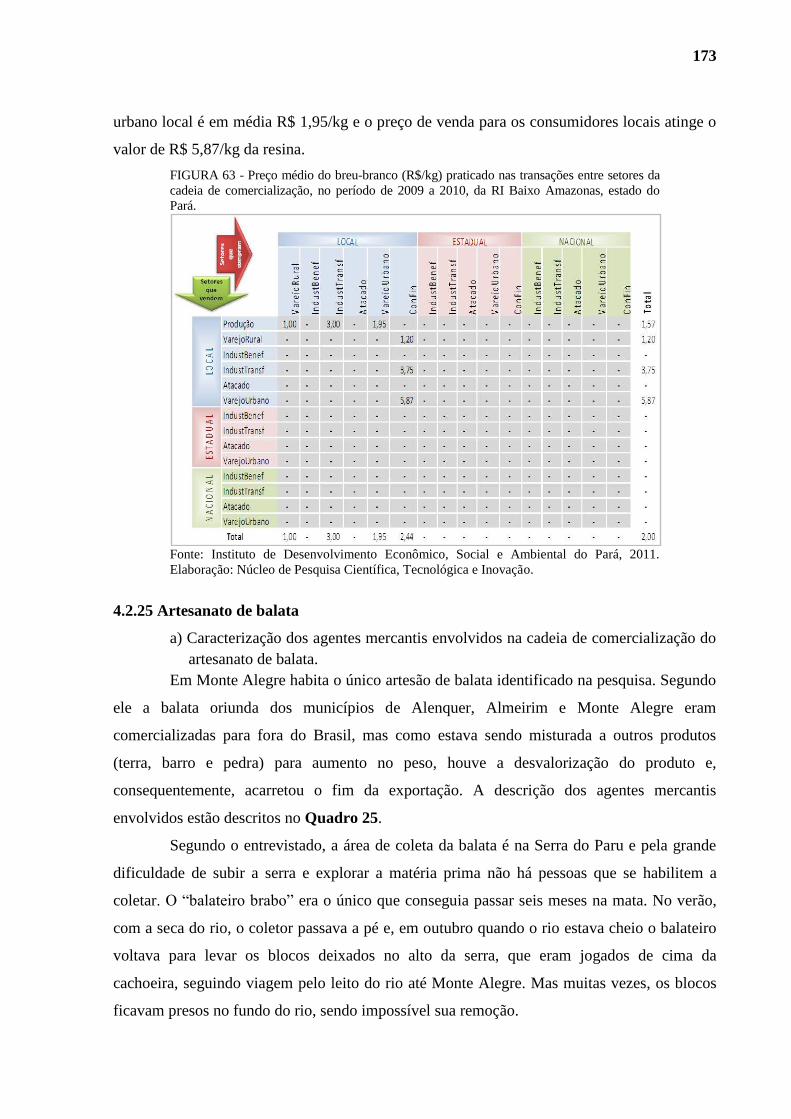

FIGURA 63 - Preço médio do breu-branco (R$/kg) praticado nas transações entre setores da

cadeia de comercialização, no período de 2009 a 2010, da RI Baixo Amazonas,

estado do Pará. ....................................................................................................... 173

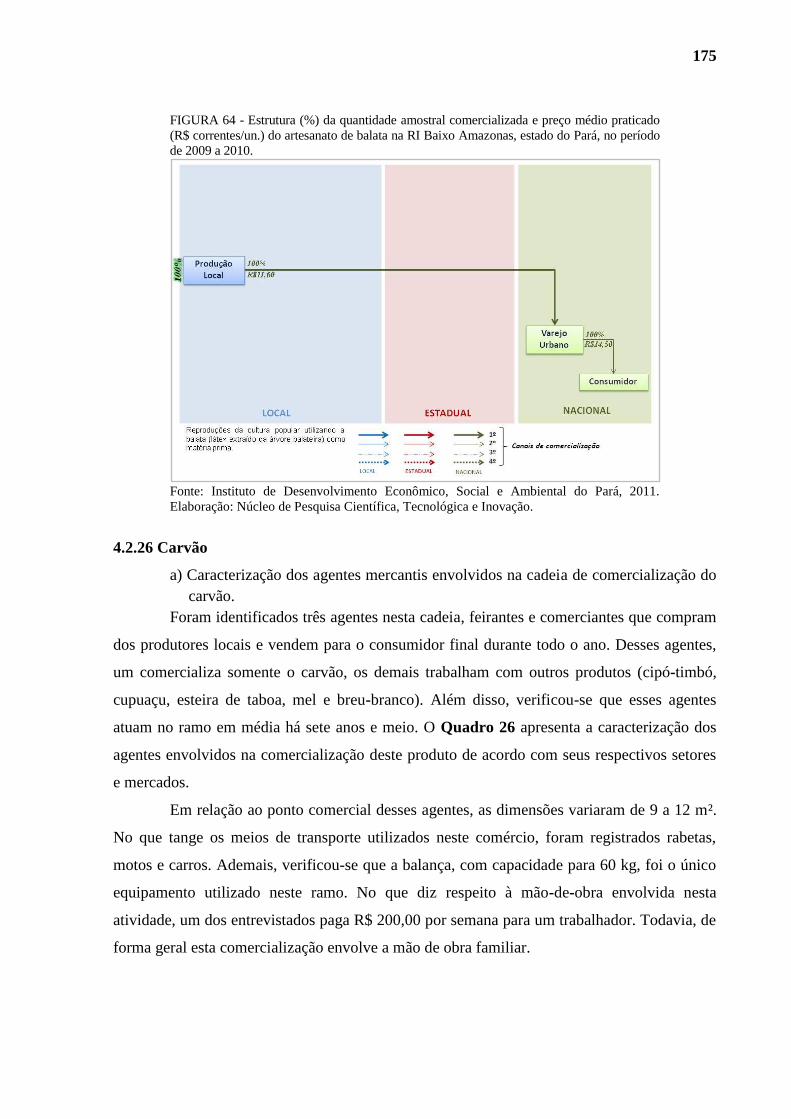

FIGURA 64 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/un.) do artesanato de balata na RI Baixo Amazonas, estado do Pará,

no período de 2009 a 2010. .................................................................................... 175

FIGURA 65 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/sc.) do carvão na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 176

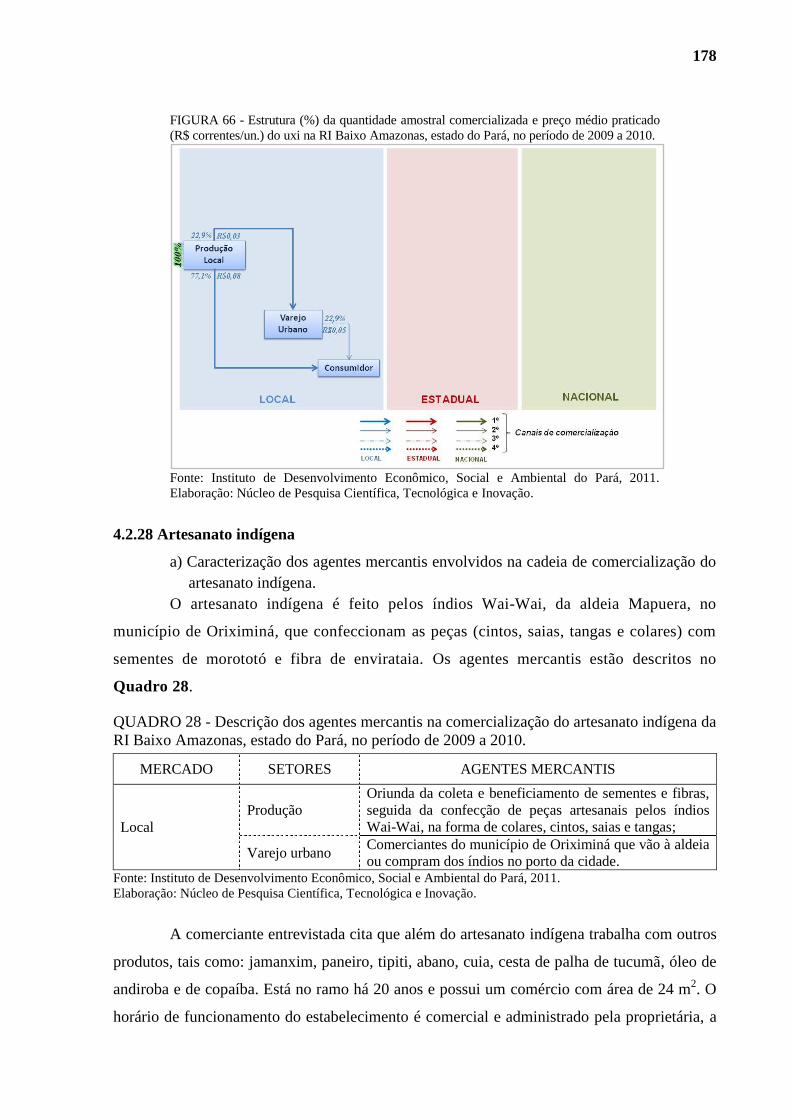

FIGURA 66 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/un.) do uxi na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 178

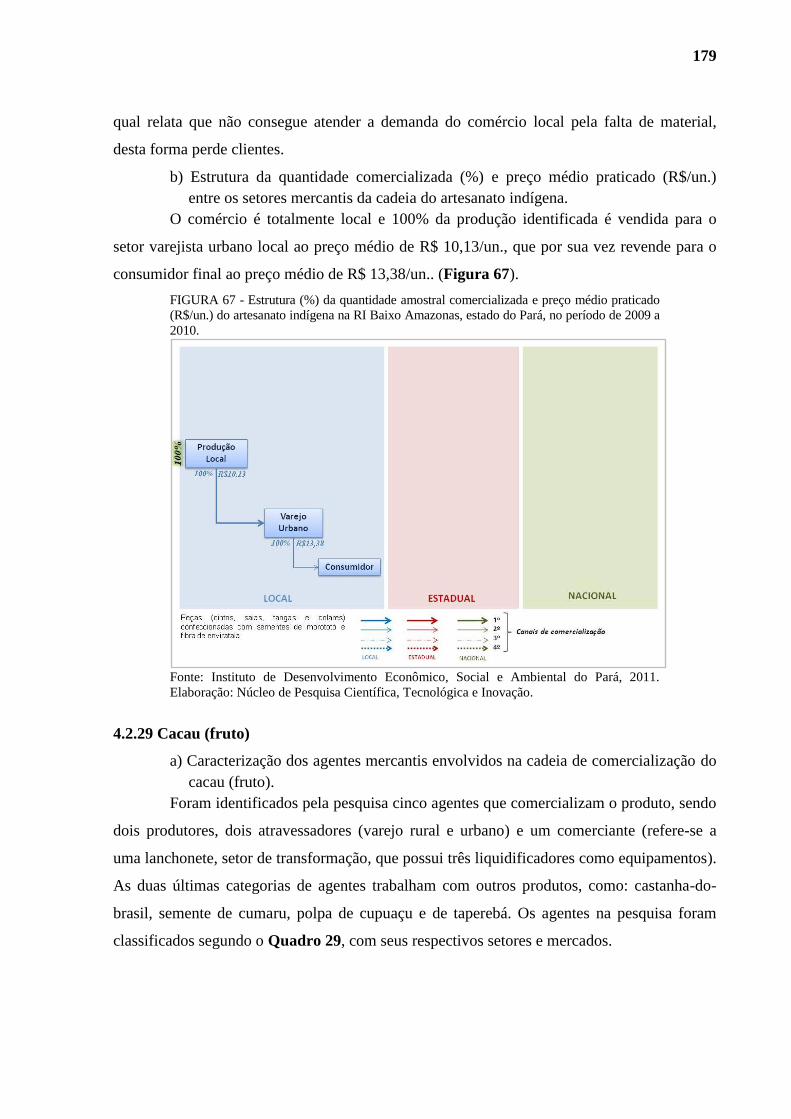

FIGURA 67 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$/un.) do artesanato indígena na RI Baixo Amazonas, estado do Pará, no período

de 2009 a 2010. ...................................................................................................... 179

FIGURA 68 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/un.) do cacau (fruto) na RI Baixo Amazonas, estado do Pará, no

período de 2009 a 2010. ......................................................................................... 180

FIGURA 69 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/kg) do cajuaçu na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 182

FIGURA 70 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/l) do óleo de piquiá na RI Baixo Amazonas, estado do Pará, no

período de 2009 a 2010. ......................................................................................... 183

FIGURA 71 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/un.) do bacuri na RI Baixo Amazonas, estado do Pará, no período de

2009 a 2010. ........................................................................................................... 185

FIGURA 72 - Estrutura (%) da quantidade amostral comercializada e preço médio praticado

(R$ correntes/l) do óleo da castanha-do-brasil na RI Baixo Amazonas, estado do

Pará, no período de 2009 a 2010. ........................................................................... 187

LISTA DE QUADROS

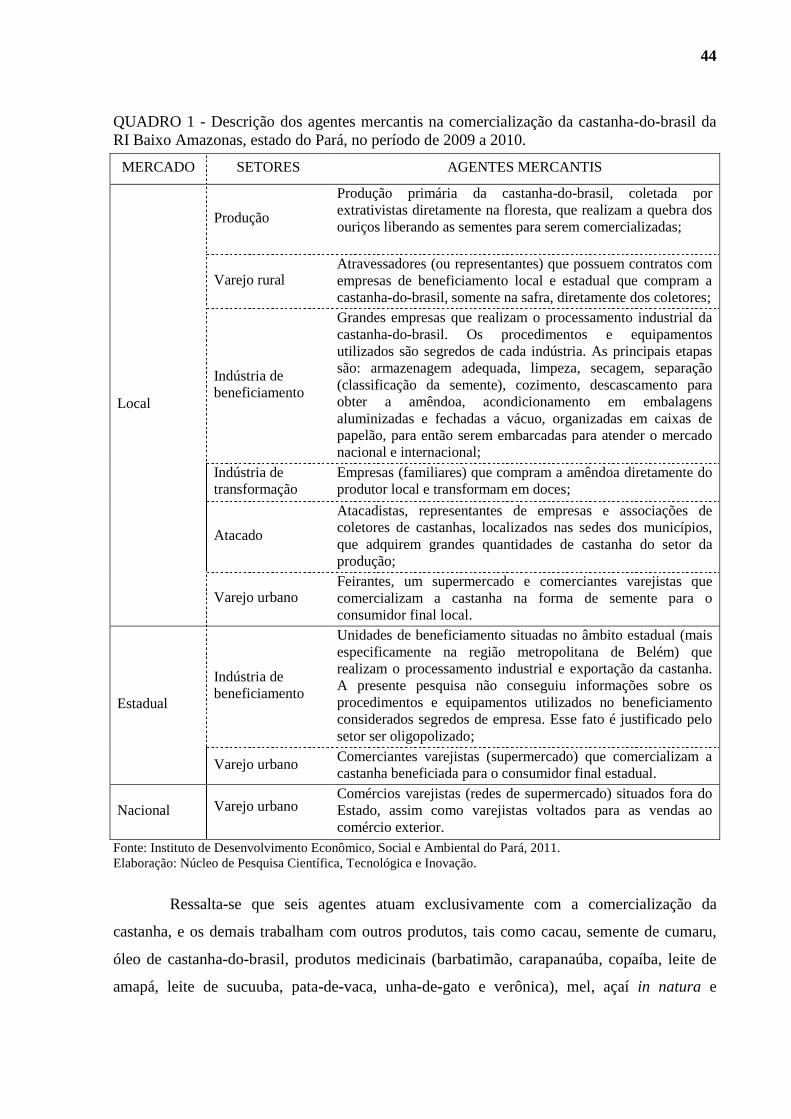

QUADRO 1 - Descrição dos agentes mercantis na comercialização da castanha-do-brasil da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................ 44

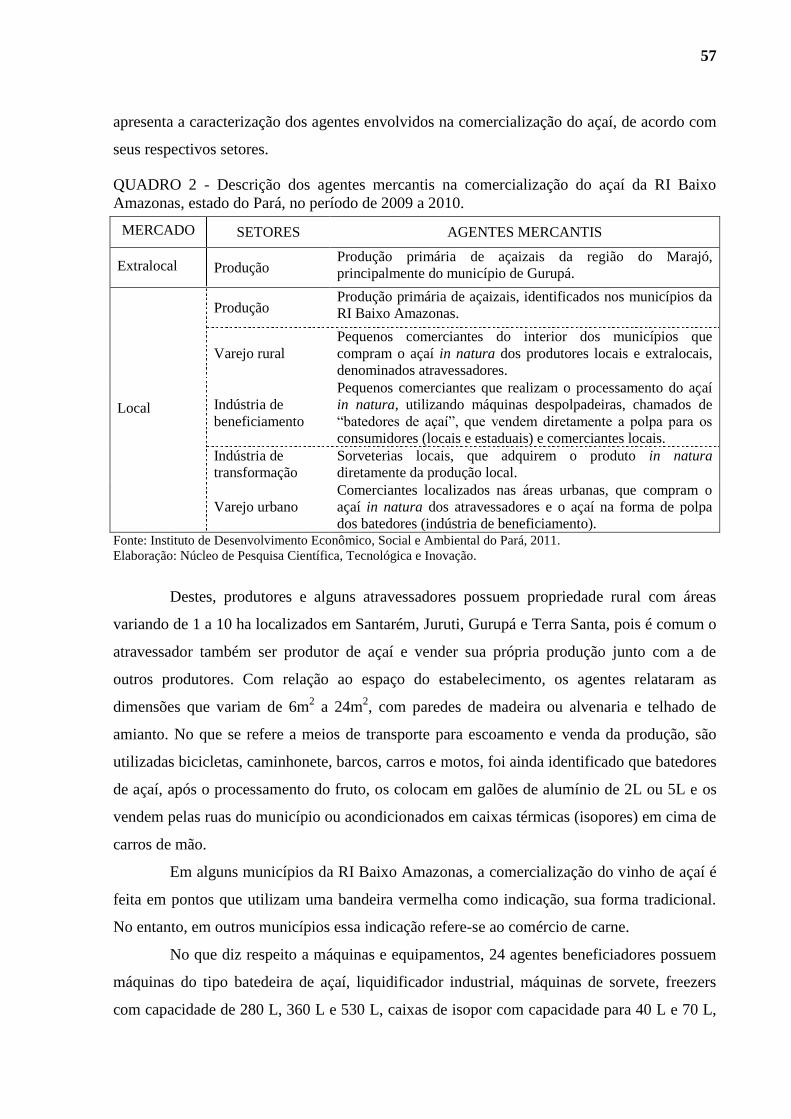

QUADRO 2 - Descrição dos agentes mercantis na comercialização do açaí da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ....................................... 57

QUADRO 3 - Descrição dos agentes mercantis na comercialização da semente do cumaru da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................ 67

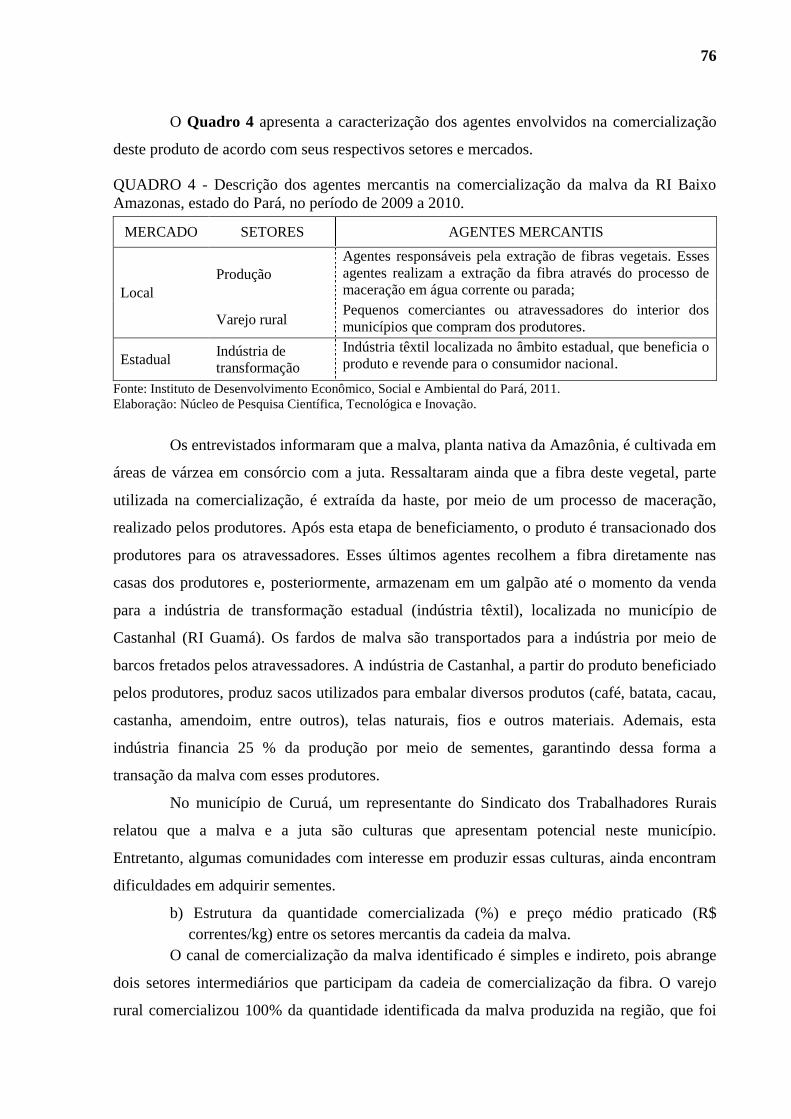

QUADRO 4 - Descrição dos agentes mercantis na comercialização da malva da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ....................................... 76

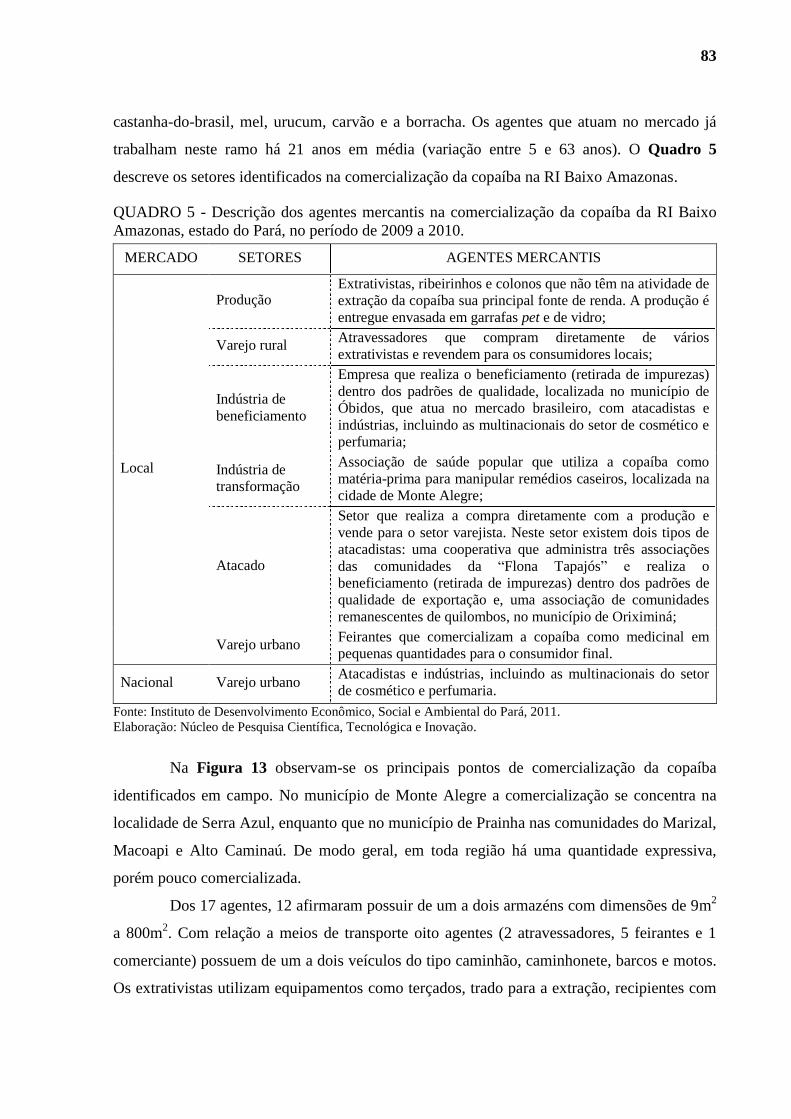

QUADRO 5 - Descrição dos agentes mercantis na comercialização da copaíba da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ....................................... 83

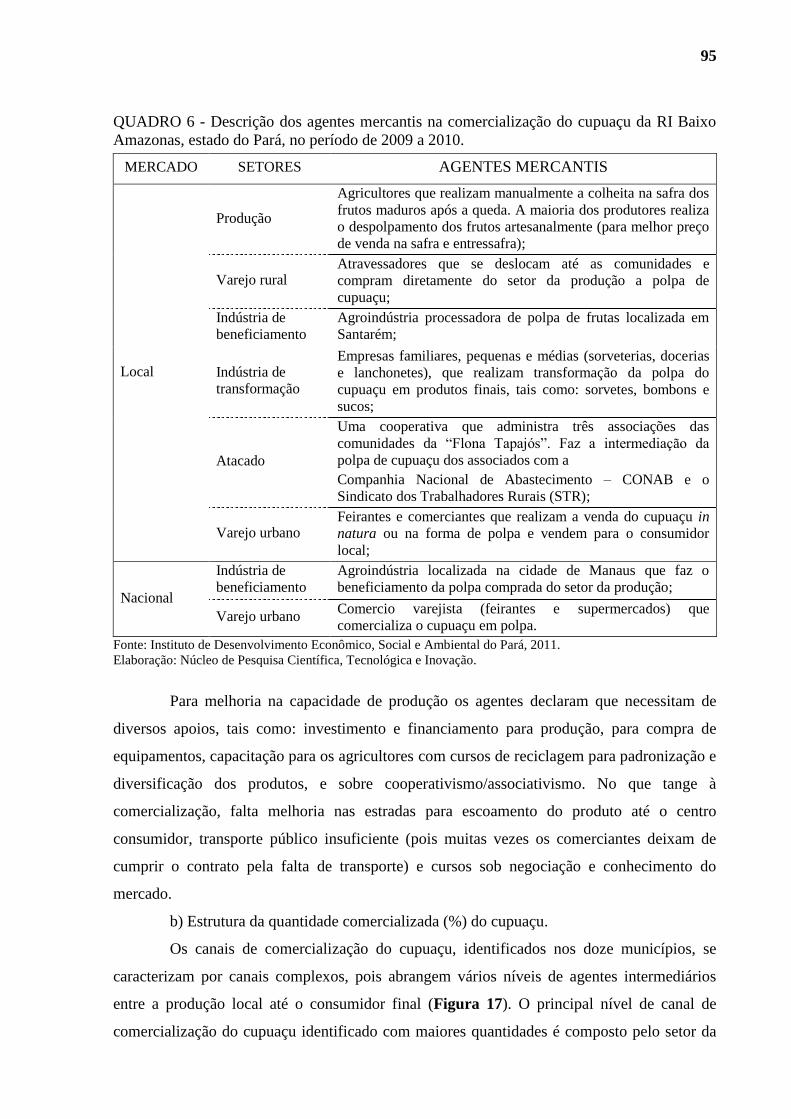

QUADRO 6 - Descrição dos agentes mercantis na comercialização do cupuaçu da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ....................................... 95

QUADRO 7 - Descrição dos agentes mercantis na comercialização do mel da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ....................................... 99

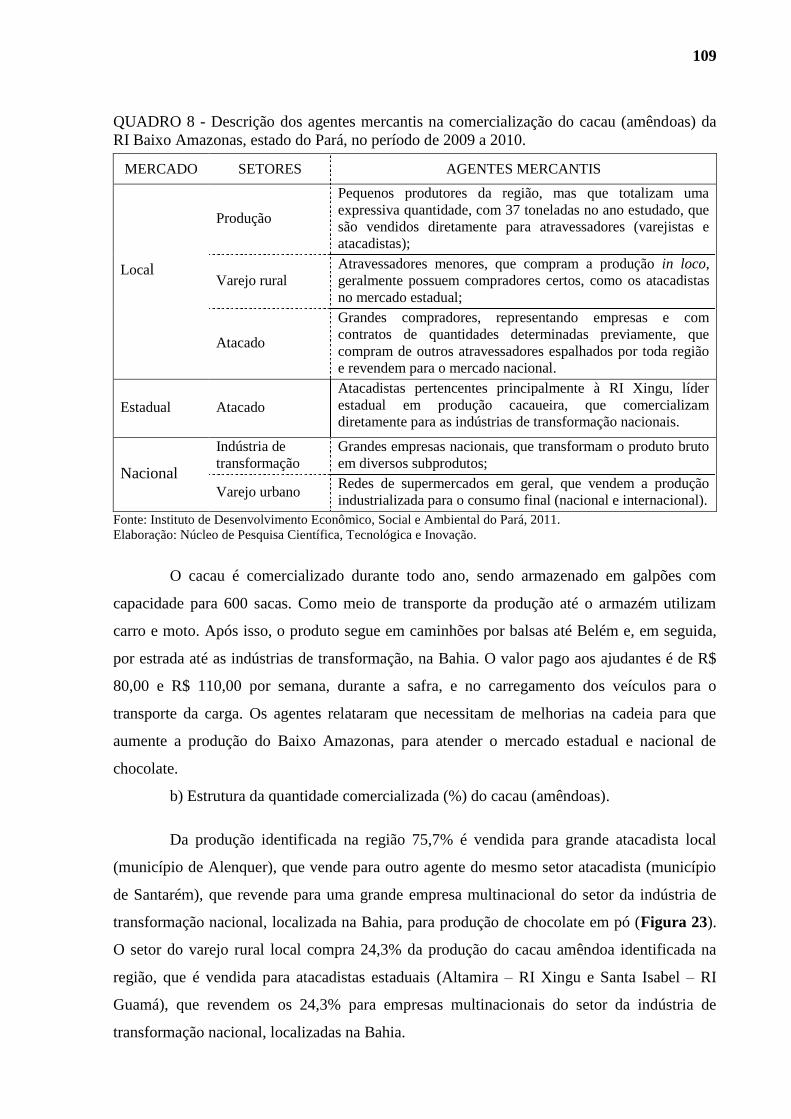

QUADRO 8 - Descrição dos agentes mercantis na comercialização do cacau (amêndoas) da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ...................... 109

QUADRO 9 - Descrição dos agentes mercantis na comercialização do tucumã da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 119

QUADRO 10 - Descrição dos agentes mercantis na comercialização do artesanato regional da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ...................... 124

QUADRO 11 - Descrição dos agentes mercantis na comercialização dos utensílios da RI

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................... 127

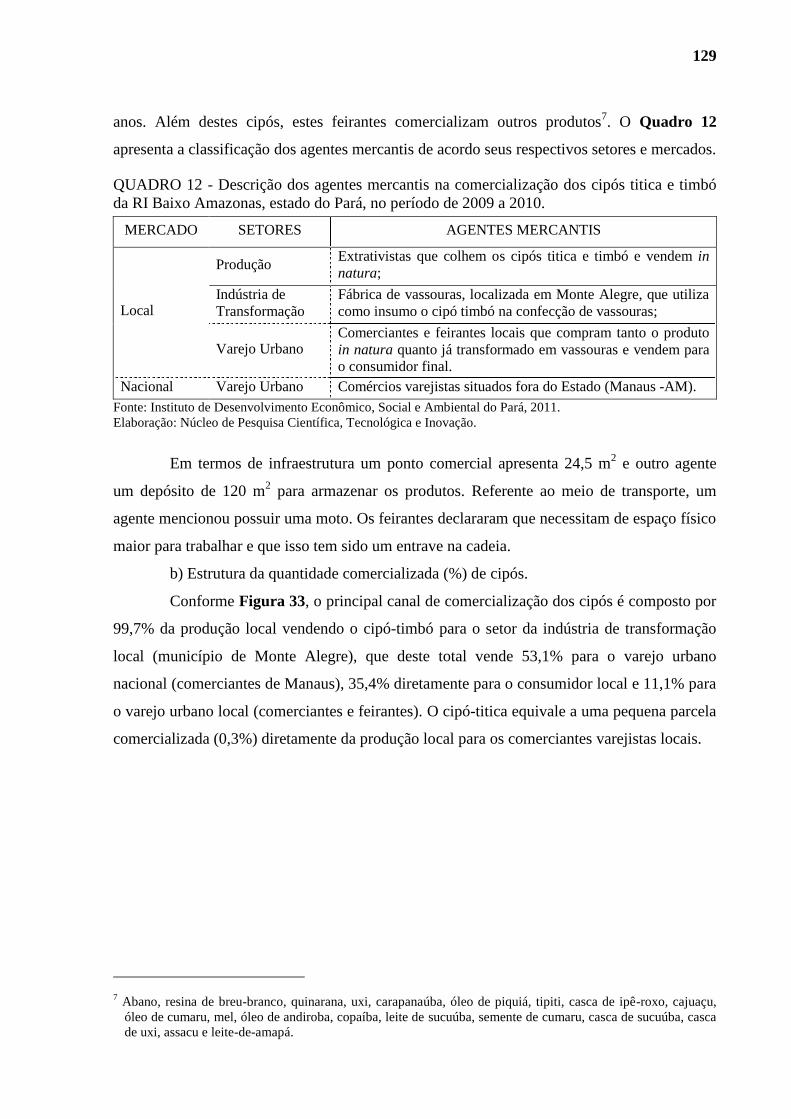

QUADRO 12 - Descrição dos agentes mercantis na comercialização dos cipós titica e timbó

da RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ................. 129

QUADRO 13 - Descrição dos agentes mercantis na comercialização do taperebá da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 132

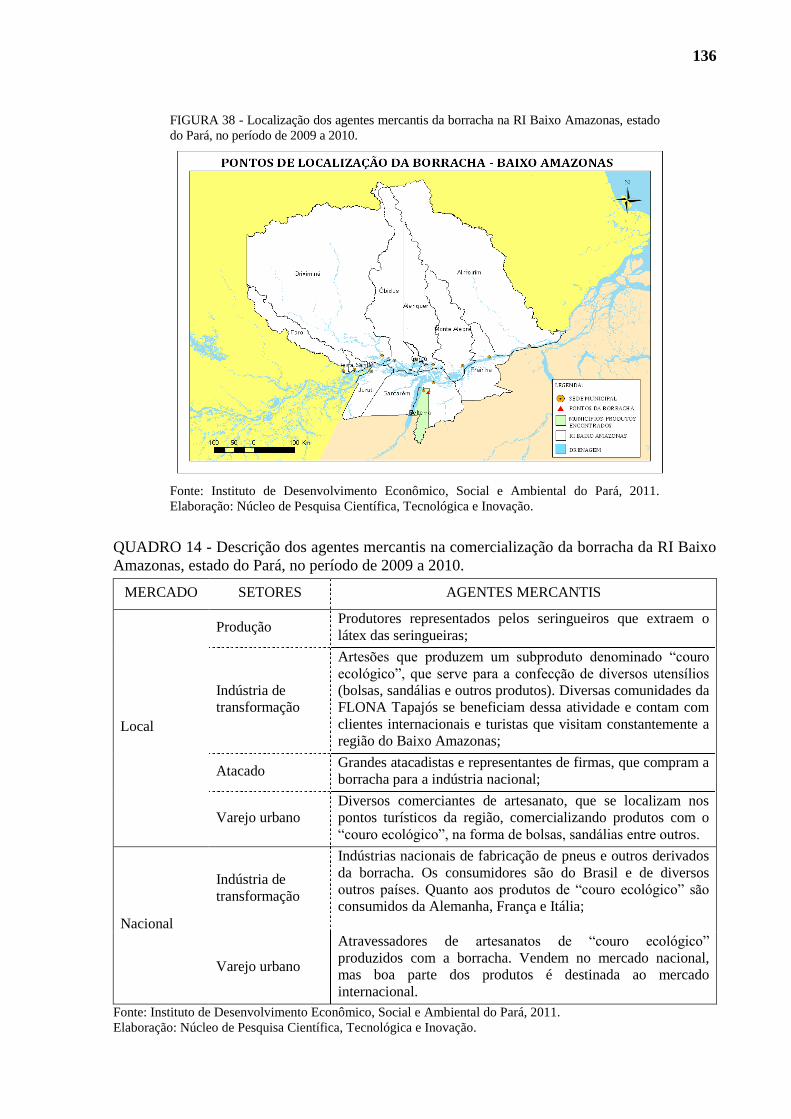

QUADRO 14 - Descrição dos agentes mercantis na comercialização da borracha da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 136

QUADRO 15 - Descrição dos agentes mercantis na comercialização da andiroba da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 140

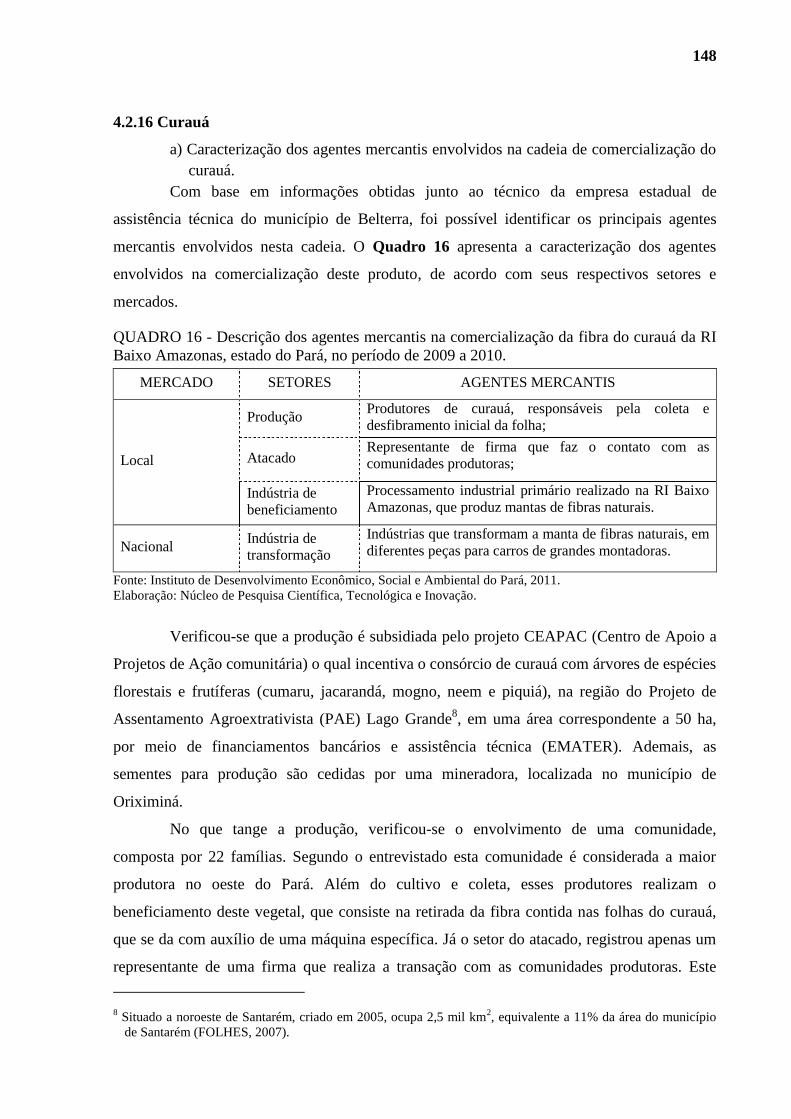

QUADRO 16 - Descrição dos agentes mercantis na comercialização da fibra do curauá da RI

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................... 148

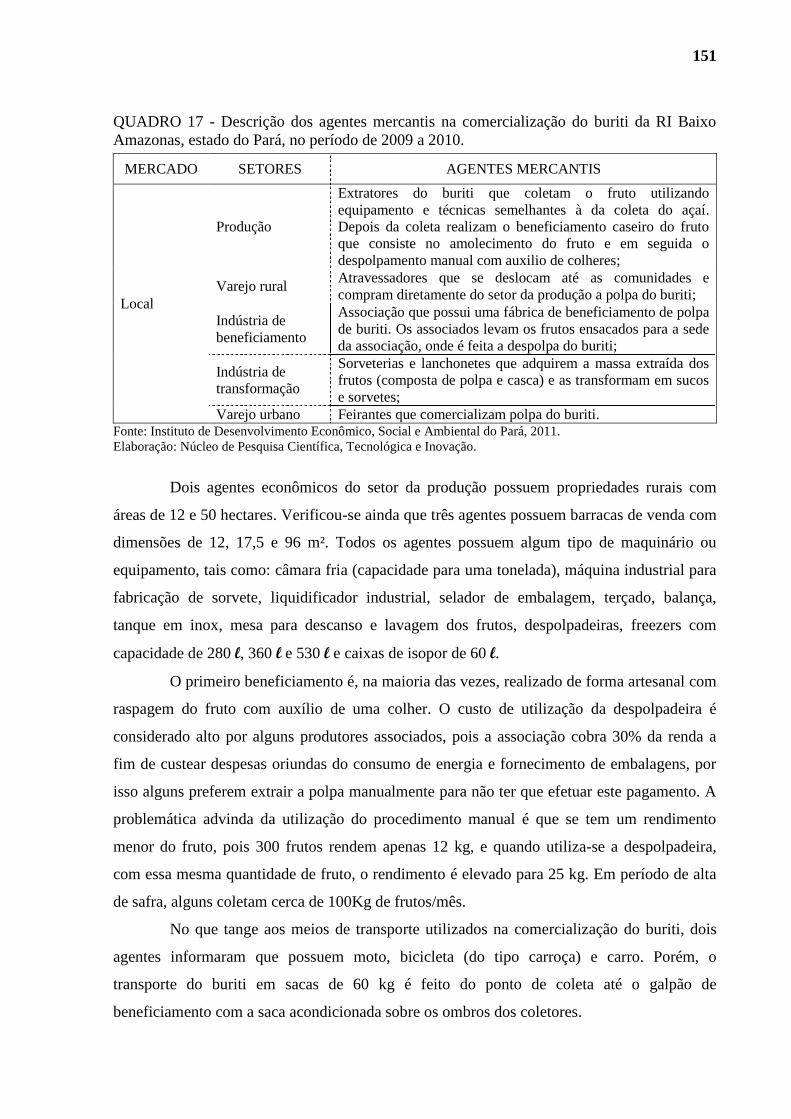

QUADRO 17 - Descrição dos agentes mercantis na comercialização do buriti da RI Baixo

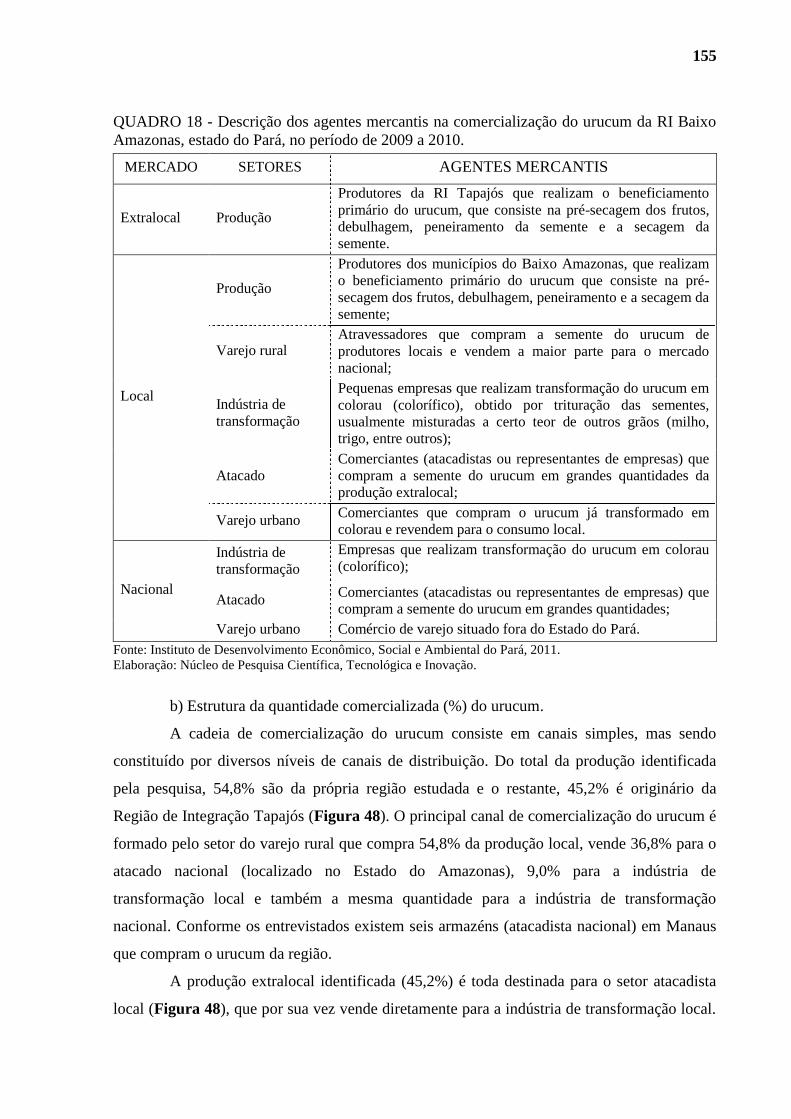

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 151

QUADRO 18 - Descrição dos agentes mercantis na comercialização do urucum da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 155

QUADRO 19 - Descrição dos agentes mercantis na comercialização dos leites da RI Baixo

Amazonas, Estado do Pará, no período de 2009 a 2010. ..................................... 158

QUADRO 20 - Descrição dos agentes mercantis na comercialização do muruci da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 161

QUADRO 21 - Descrição dos agentes mercantis na comercialização da lenha da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 164

QUADRO 22 - Descrição dos agentes mercantis na comercialização das plantas medicinais da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ...................... 166

QUADRO 23 - Descrição dos agentes mercantis na comercialização da bacaba da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 168

QUADRO 24 - Descrição dos agentes mercantis na comercialização do breu-branco da RI

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................... 171

QUADRO 25 - Descrição dos agentes mercantis na comercialização do artesanato de balata

da RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ................. 174

QUADRO 26 - Descrição dos agentes mercantis na comercialização do carvão da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 176

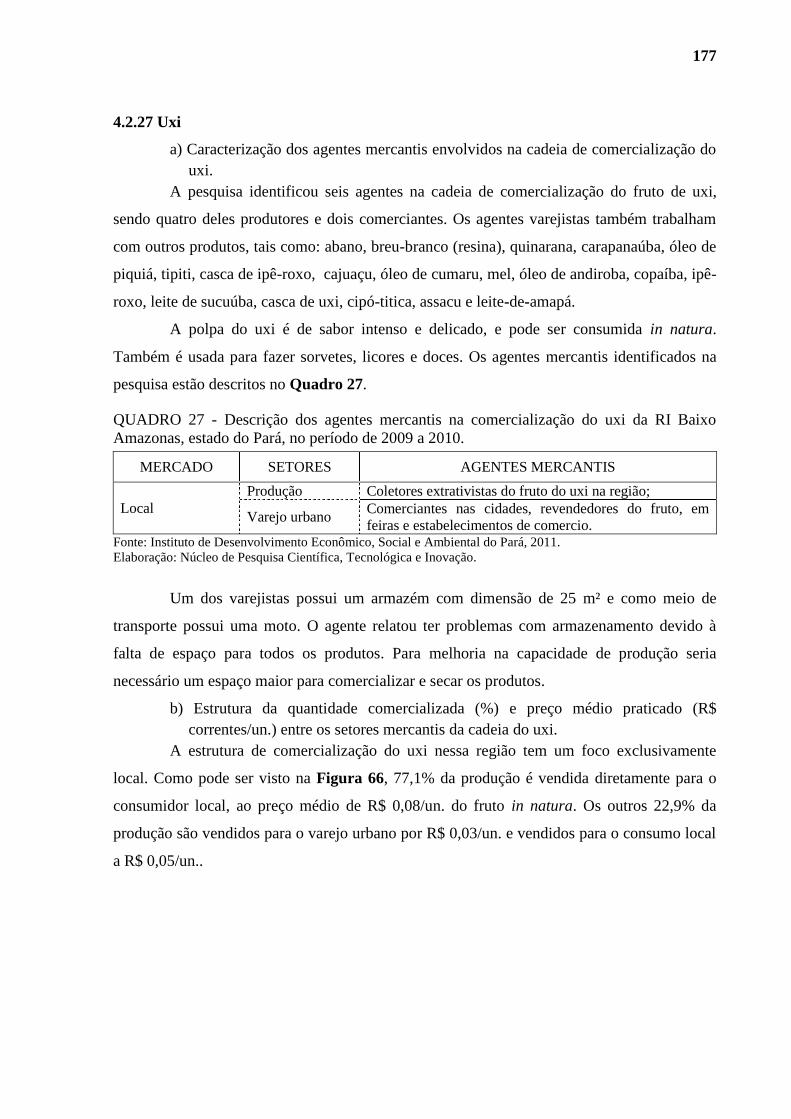

QUADRO 27 - Descrição dos agentes mercantis na comercialização do uxi da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 177

QUADRO 28 - Descrição dos agentes mercantis na comercialização do artesanato indígena da

RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ...................... 178

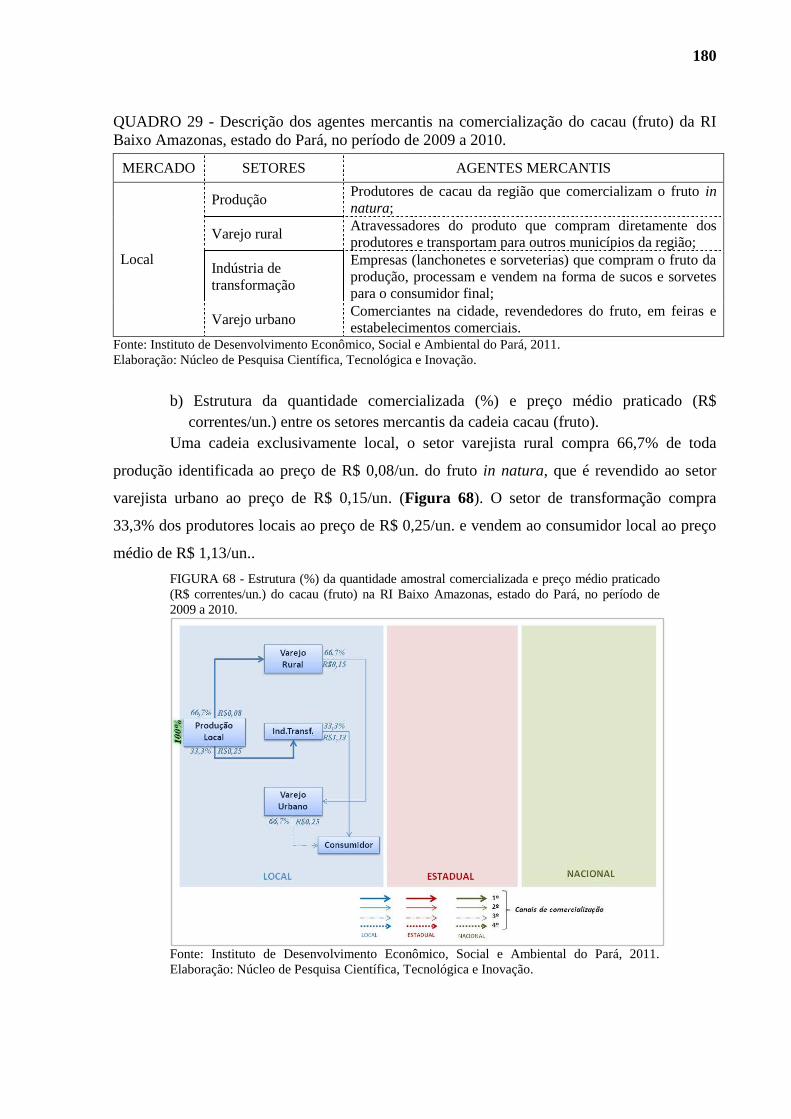

QUADRO 29 - Descrição dos agentes mercantis na comercialização do cacau (fruto) da RI

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................... 180

QUADRO 30 - Descrição dos agentes mercantis na comercialização do cajuaçu da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 181

QUADRO 31 - Descrição dos agentes mercantis na comercialização do óleo de piquiá da RI

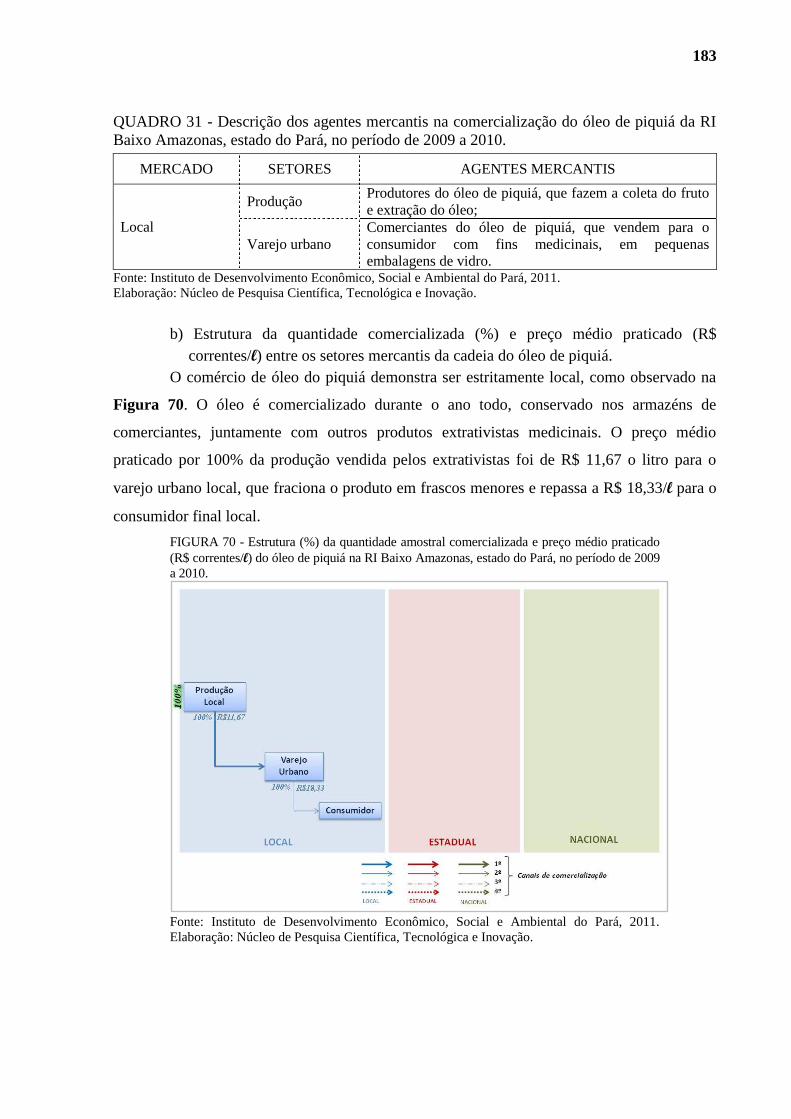

Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ........................... 183

QUADRO 32 - Descrição dos agentes mercantis na comercialização do bacuri da RI Baixo

Amazonas, estado do Pará, no período de 2009 a 2010. ..................................... 184

QUADRO 33 - Descrição dos agentes mercantis na comercialização do óleo da castanha-do-

brasil da RI Baixo Amazonas, estado do Pará, no período de 2009 a 2010. ....... 186

LISTA DE GRÁFICOS

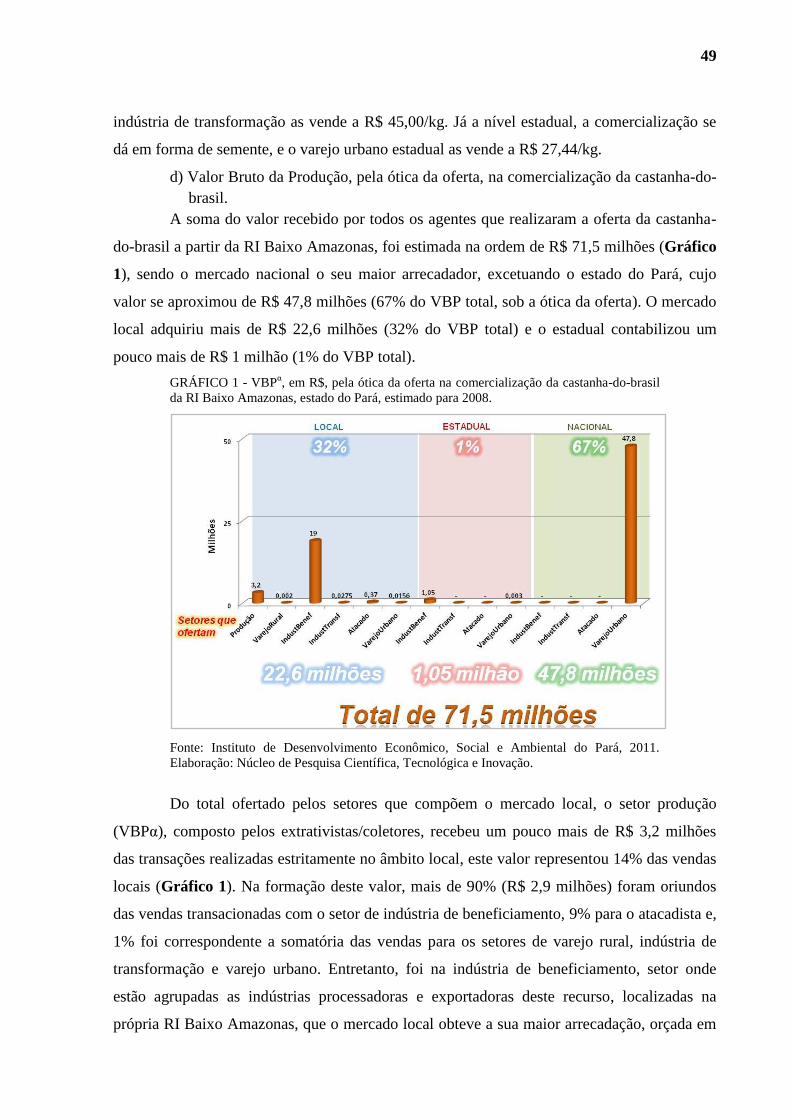

GRÁFICO 1 - VBPα, em R$, pela ótica da oferta na comercialização da castanha-do-brasil da

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................... 49

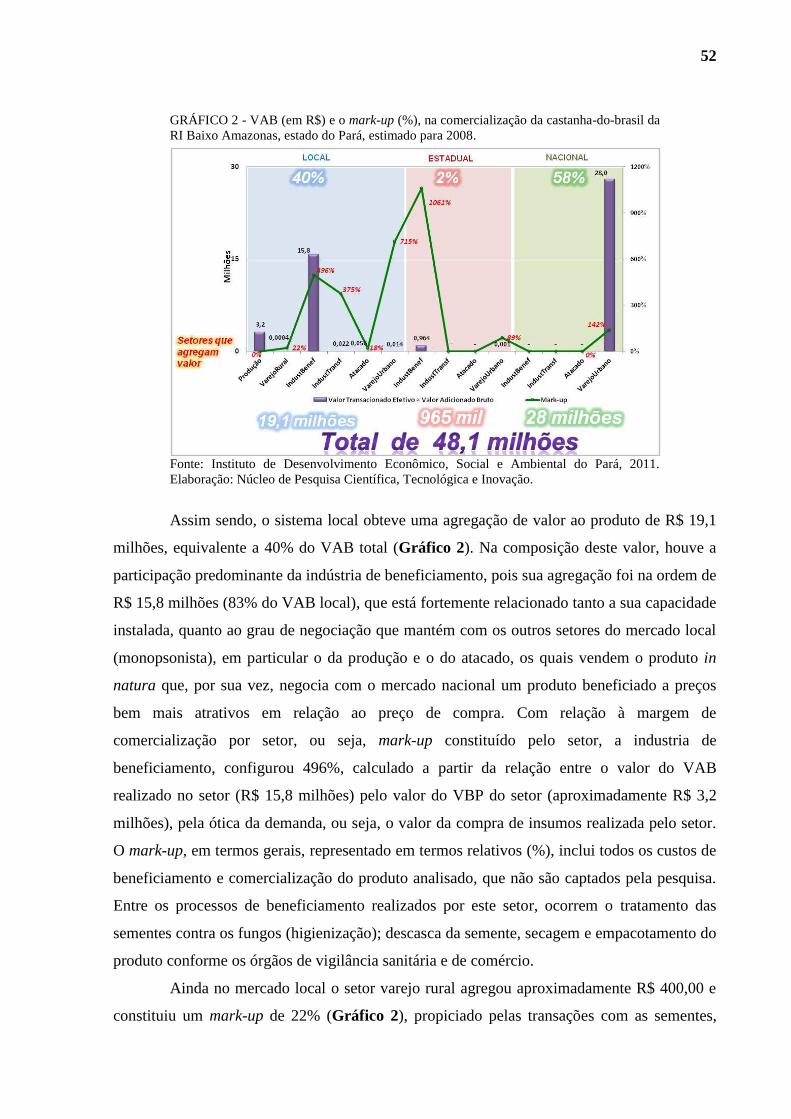

GRÁFICO 2 - VAB (em R$) e o mark-up (%), na comercialização da castanha-do-brasil da

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................... 52

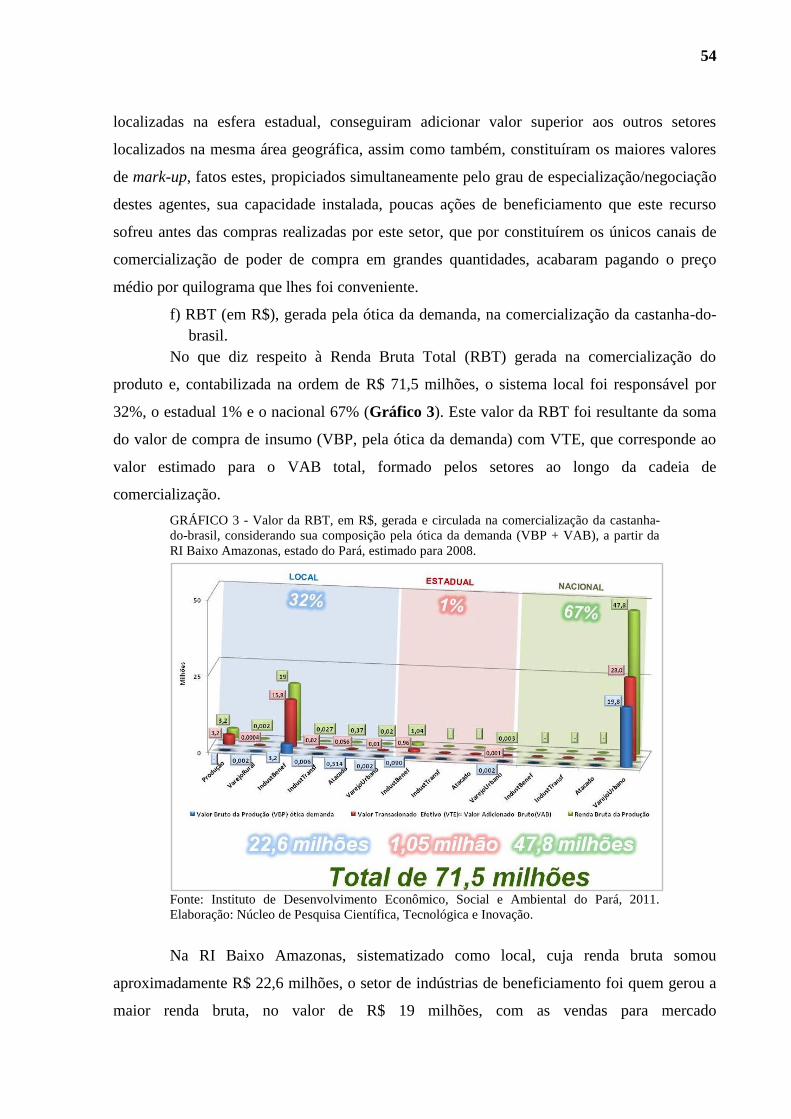

GRÁFICO 3 - Valor da RBT, em R$, gerada e circulada na comercialização da castanha-do-

brasil, considerando sua composição pela ótica da demanda (VBP + VAB), a

partir da RI Baixo Amazonas, estado do Pará, estimado para 2008. ..................... 54

GRÁFICO 4 - VBPα, em R$, pela ótica da oferta na comercialização do açaí da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................... 61

GRÁFICO 5 - VAB (R$) e o mark-up (%), na comercialização do açaí da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................... 63

GRÁFICO 6 - Valor da RBT, em R$, gerada e circulada na comercialização do açaí,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ........................................ 64

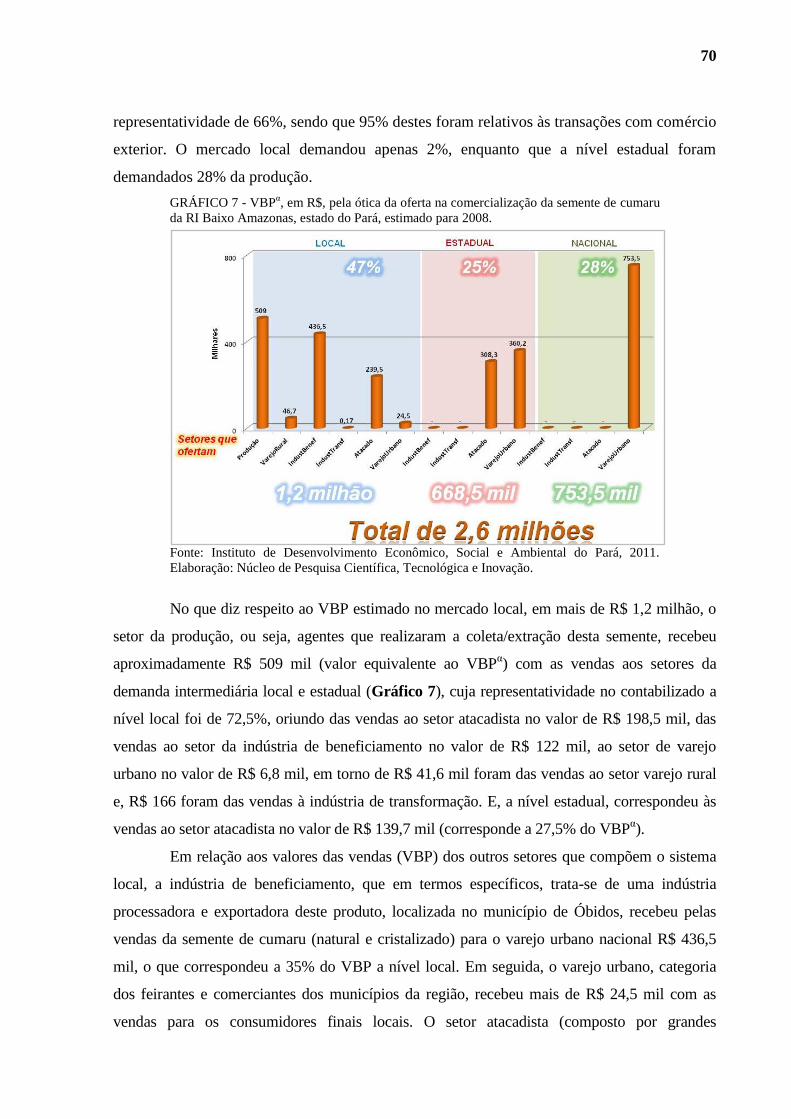

GRÁFICO 7 - VBPα, em R$, pela ótica da oferta na comercialização da semente de cumaru

da RI Baixo Amazonas, estado do Pará, estimado para 2008. .............................. 70

GRÁFICO 8 - VAB (em R$) e o mark-up (%), na comercialização da semente de cumaru da

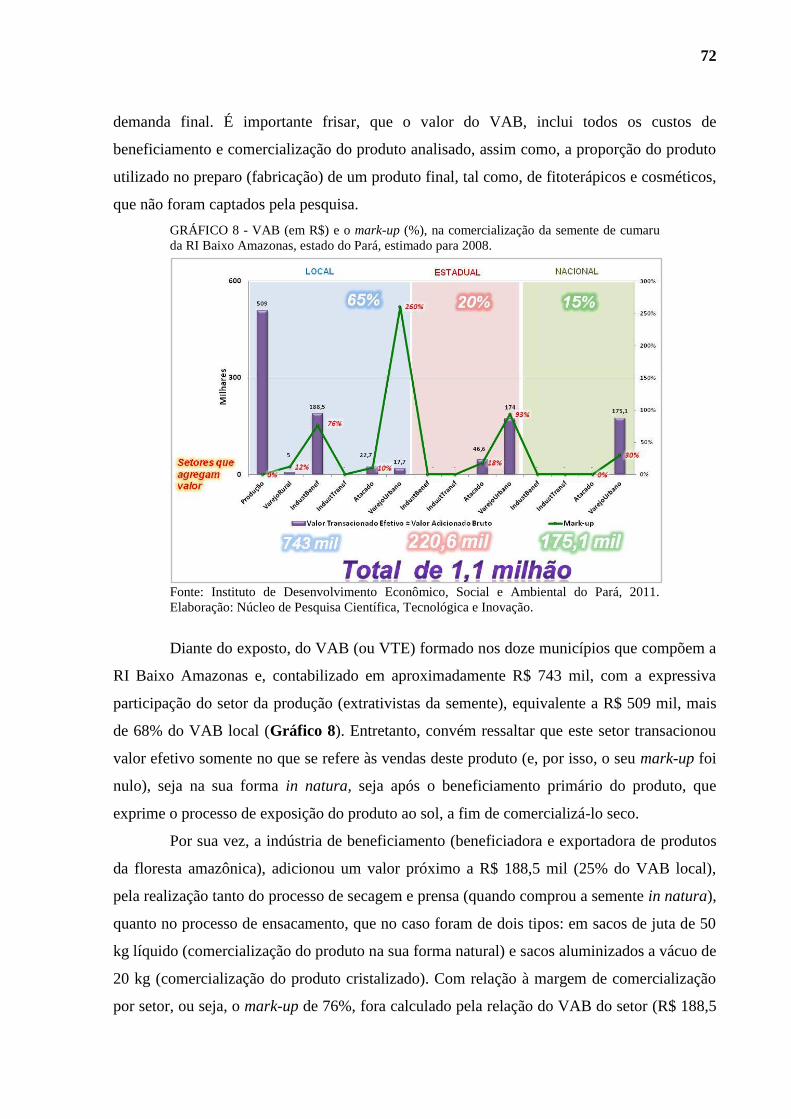

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................... 72

GRÁFICO 9 - Valor da RBT, em R$, gerada e circulada na comercialização da semente de

cumaru, considerando sua composição pela ótica da demanda (VBP + VAB), a

partir da RI Baixo Amazonas, estado do Pará, estimado para 2008. ..................... 74

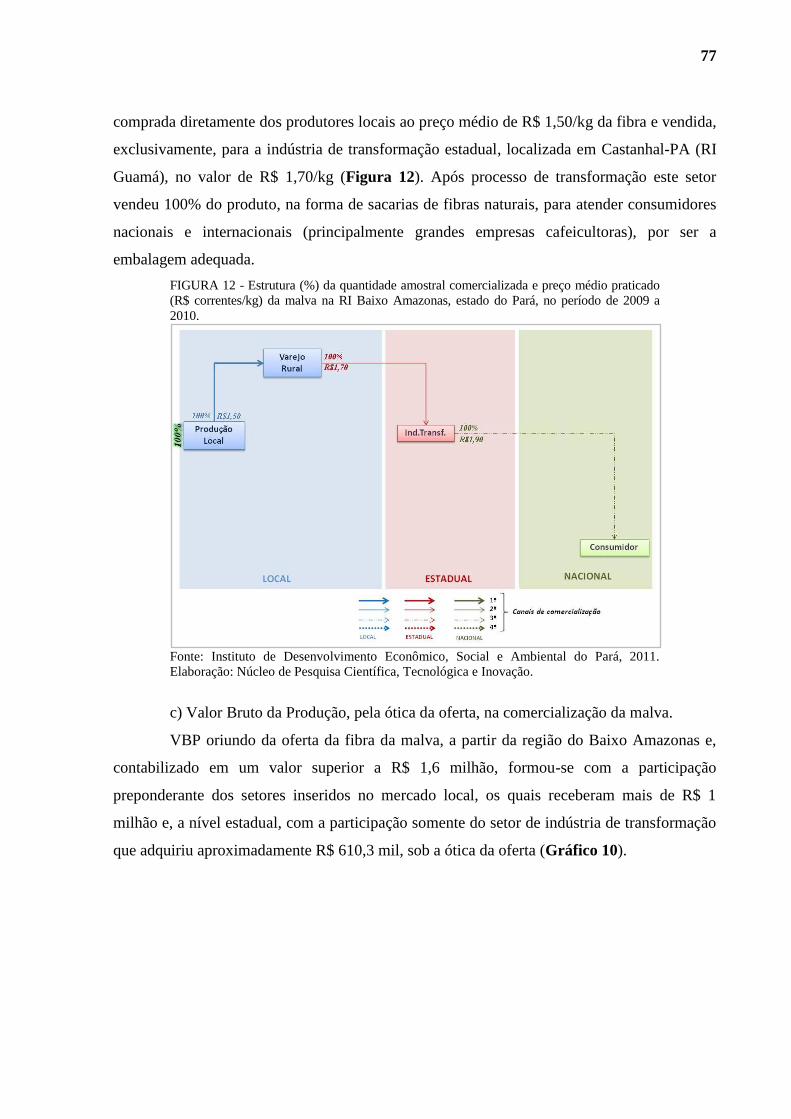

GRÁFICO 10 - VBPα, em R$, pela ótica da oferta na comercialização da malva da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................... 78

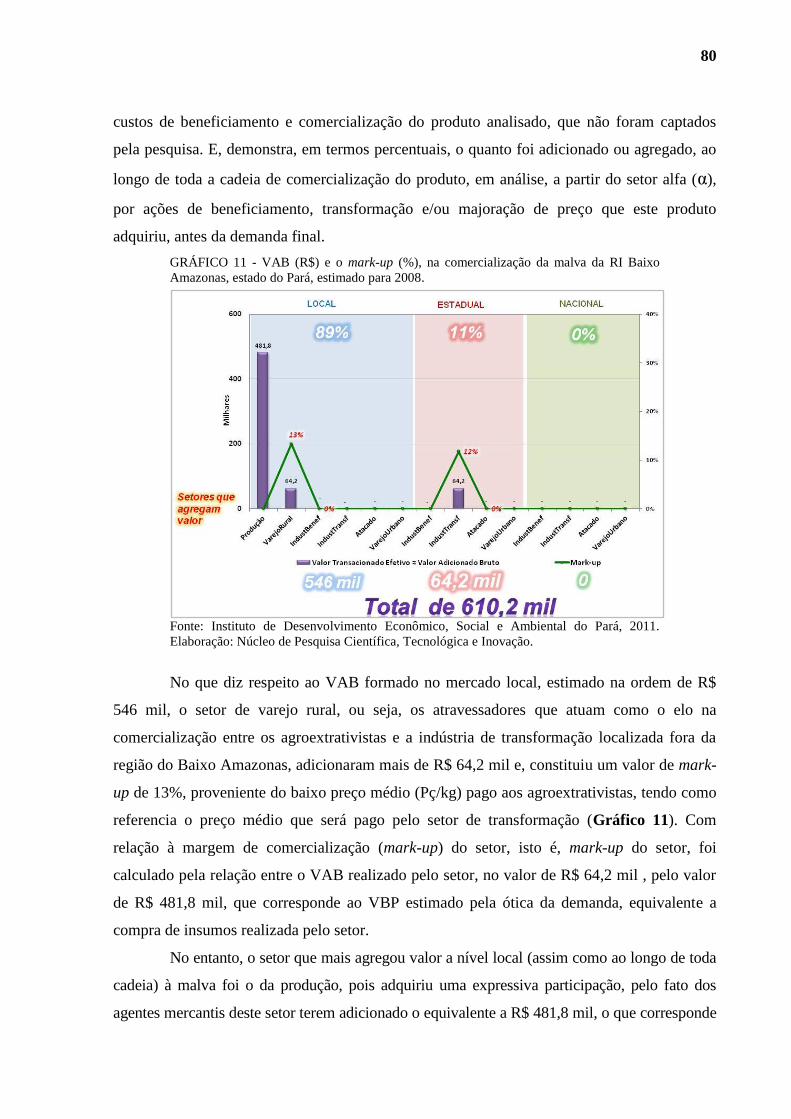

GRÁFICO 11 - VAB (R$) e o mark-up (%), na comercialização da malva da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................... 80

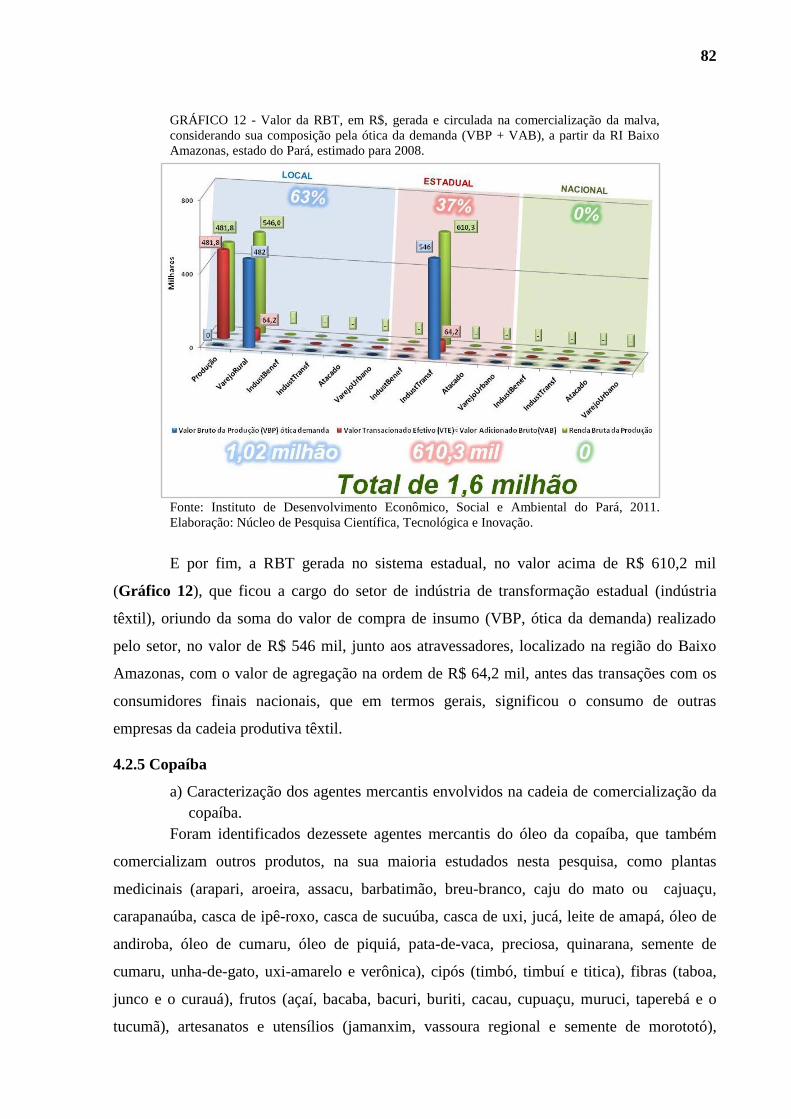

GRÁFICO 12 - Valor da RBT, em R$, gerada e circulada na comercialização da malva,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ........................................ 82

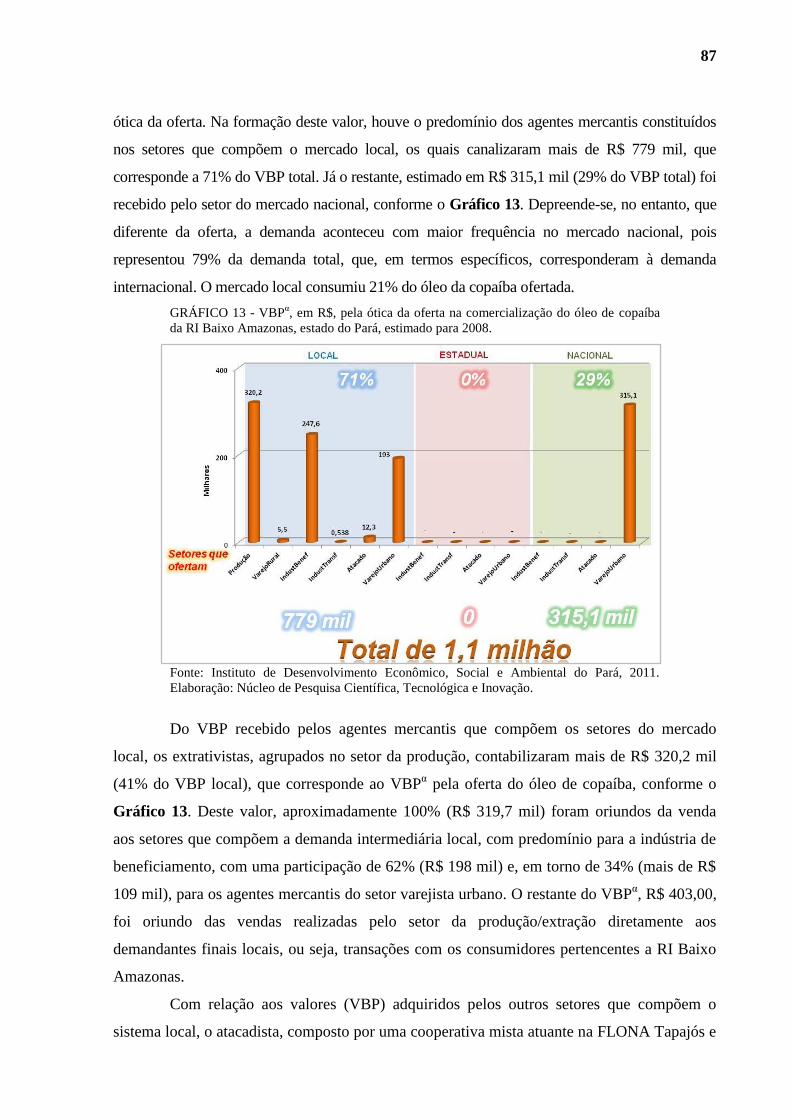

GRÁFICO 13 - VBPα, em R$, pela ótica da oferta na comercialização do óleo de copaíba da

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................... 87

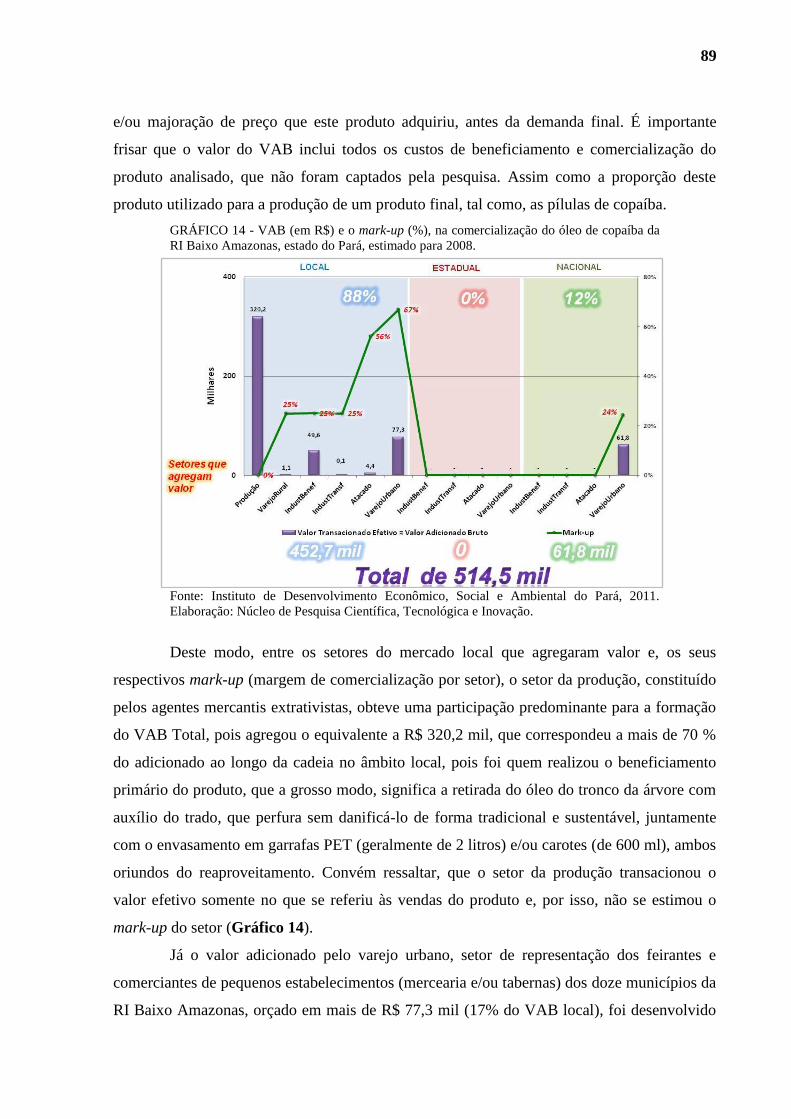

GRÁFICO 14 - VAB (em R$) e o mark-up (%), na comercialização do óleo de copaíba da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ........................................ 89

GRÁFICO 15 - Valor da RBT, em R$, gerada e circulada na comercialização do óleo de

copaíba, considerando sua composição pela ótica da demanda (VBP + VAB), a

partir da RI Baixo Amazonas, estado do Pará, estimado para 2008. ..................... 92

GRÁFICO 16 - VBPα, em R$, pela ótica da oferta na comercialização do mel da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................. 102

GRÁFICO 17 - VAB (R$) e o mark-up (%), na comercialização do mel da RI Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................. 105

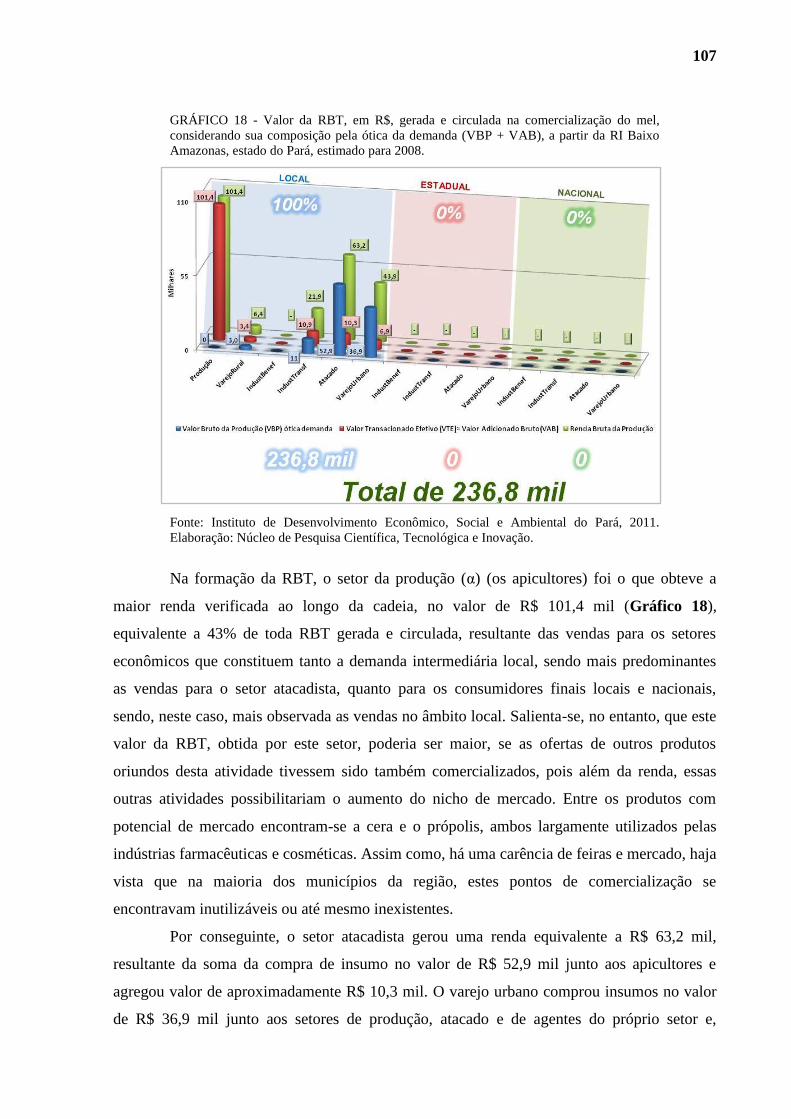

GRÁFICO 18 - Valor da RBT, em R$, gerada e circulada na comercialização do mel,

considerando sua composição pela ótica da demanda (VBP + VAB), a partir da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ...................................... 107

GRÁFICO 19 - VBPα, em R$, pela ótica da oferta na comercialização do cacau amêndoa da

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................. 112

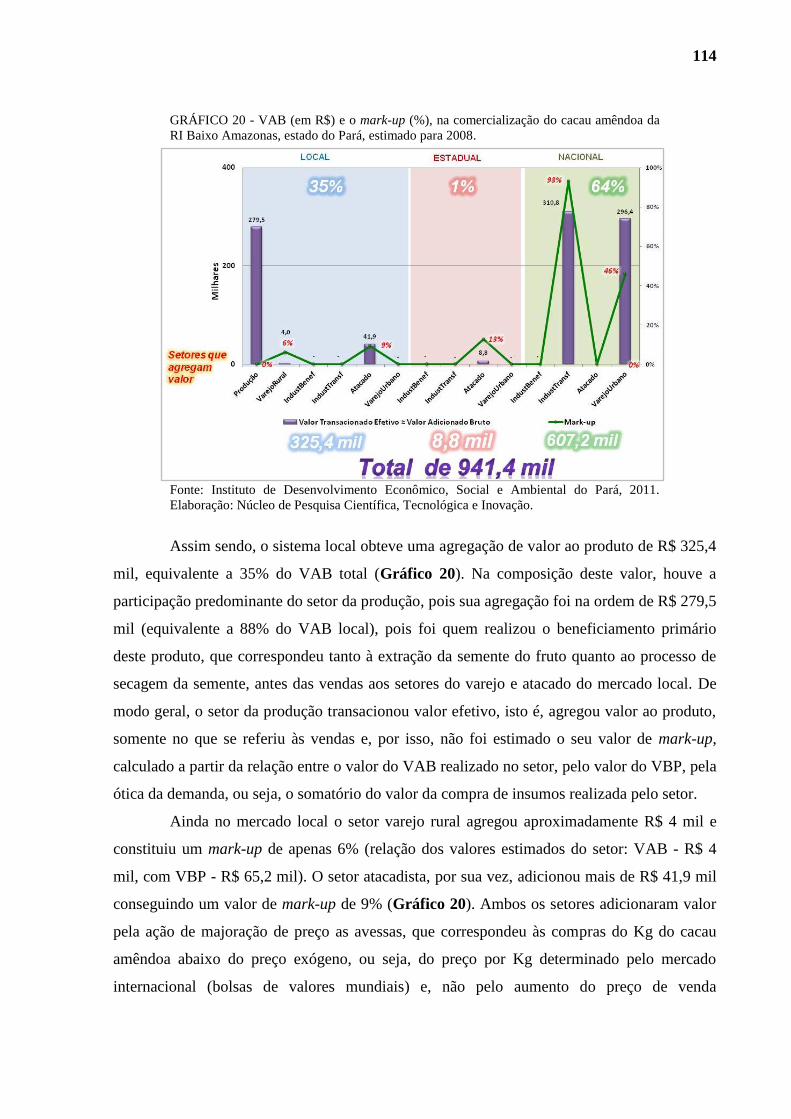

GRÁFICO 20 - VAB (em R$) e o mark-up (%), na comercialização do cacau amêndoa da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ...................................... 114

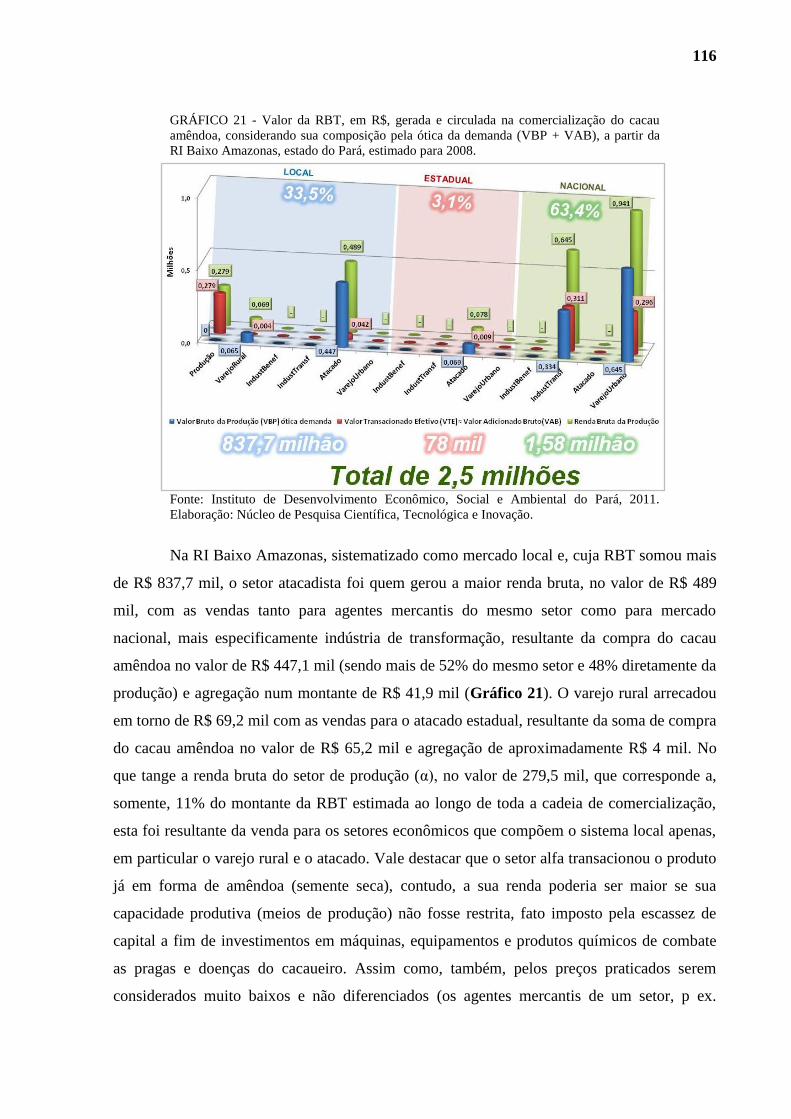

GRÁFICO 21 - Valor da RBT, em R$, gerada e circulada na comercialização do cacau

amêndoa, considerando sua composição pela ótica da demanda (VBP + VAB), a

partir da RI Baixo Amazonas, estado do Pará, estimado para 2008. ................... 116

GRÁFICO 22 - VBPα, em R$, pela ótica da oferta na comercialização do óleo de andiroba da

RI Baixo Amazonas, estado do Pará, estimado para 2008. ................................. 143

GRÁFICO 23 - VAB (em R$) e o mark-up (%), na comercialização do óleo de andiroba da RI

Baixo Amazonas, estado do Pará, estimado para 2008. ...................................... 145

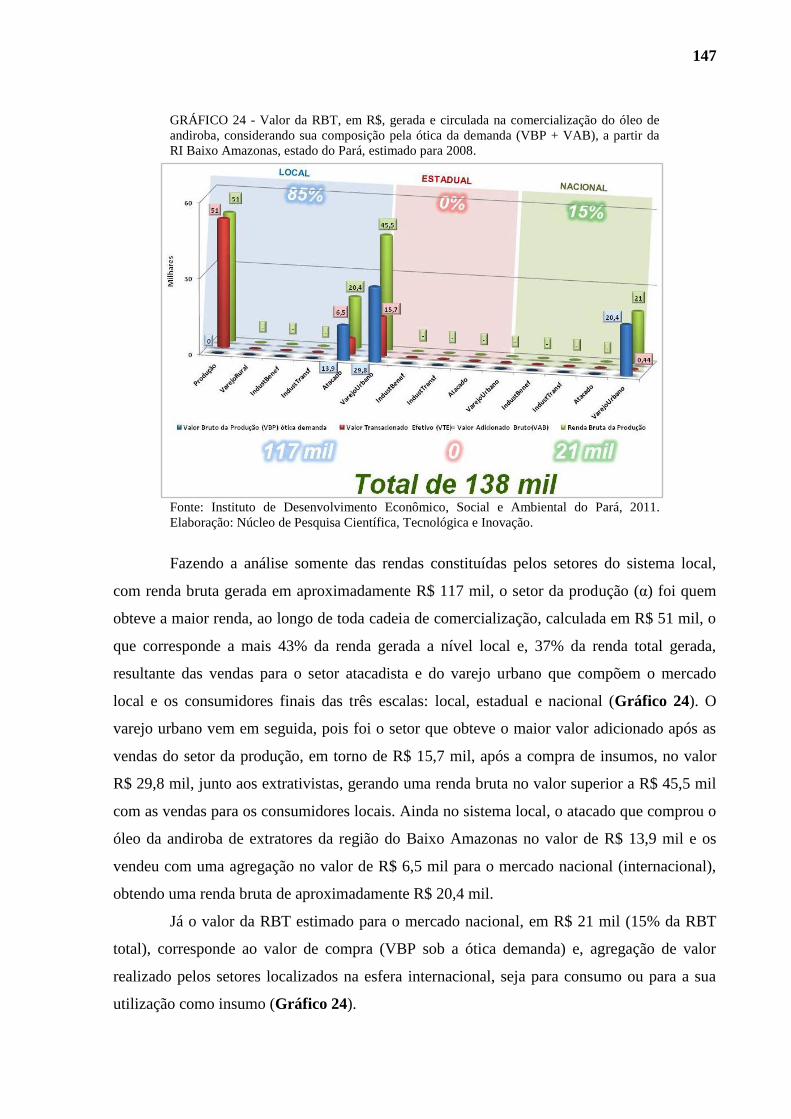

GRÁFICO 24 - Valor da RBT, em R$, gerada e circulada na comercialização do óleo de

andiroba, considerando sua composição pela ótica da demanda (VBP + VAB), a

partir da RI Baixo Amazonas, estado do Pará, estimado para 2008. ................... 147

LISTA DE TABELAS

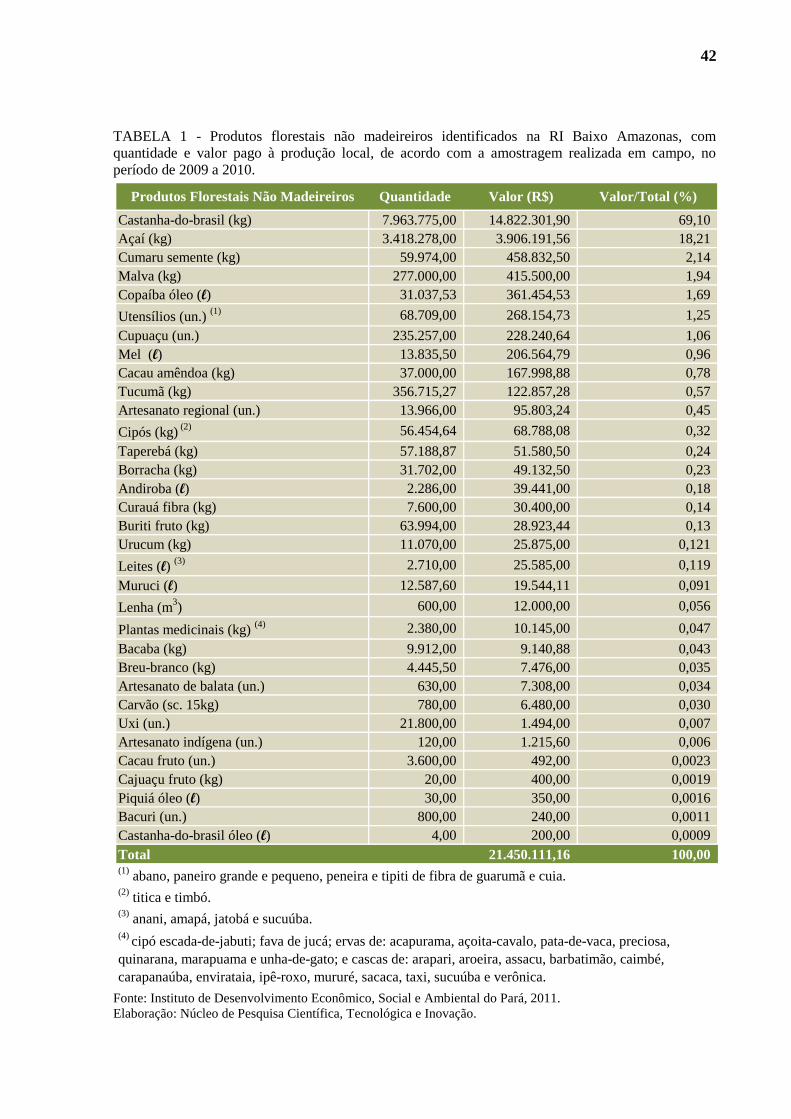

TABELA 1 - Produtos florestais não madeireiros identificados na RI Baixo Amazonas, com

quantidade e valor pago à produção local, de acordo com a amostragem realizada

em campo, no período de 2009 a 2010. ................................................................... 42

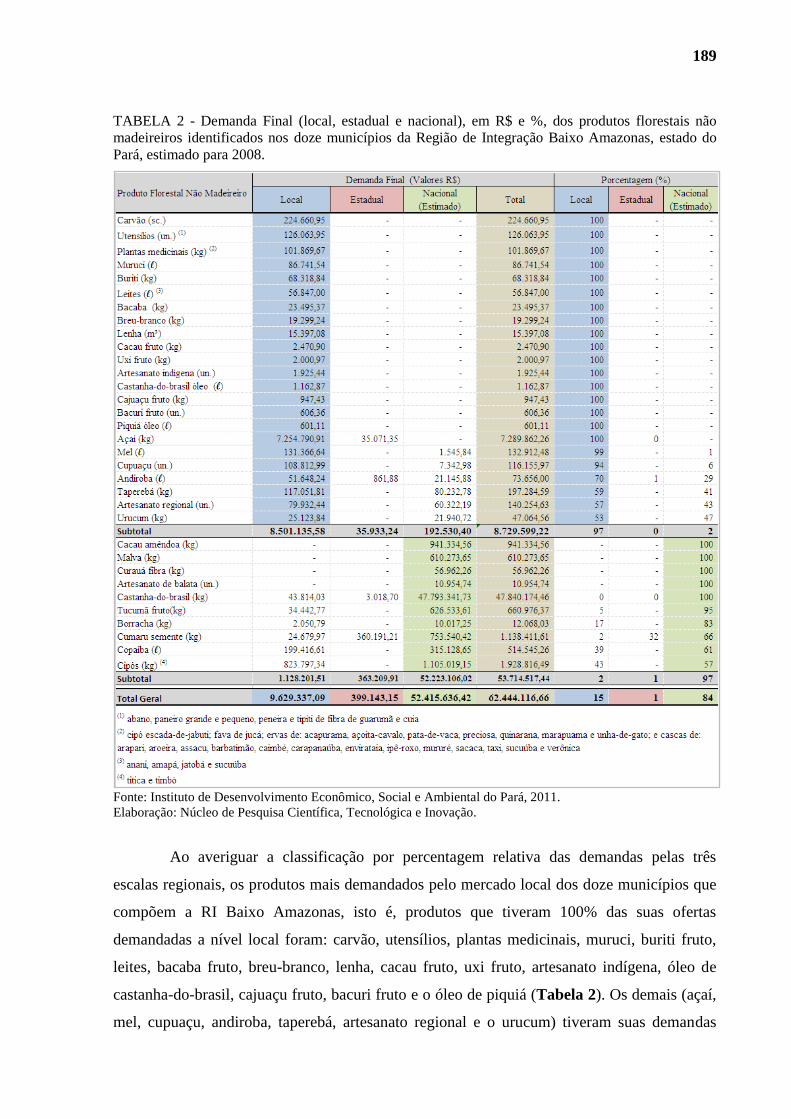

TABELA 2 - Demanda Final (local, estadual e nacional), em R$ e %, dos produtos florestais

não madeireiros identificados nos doze municípios da Região de Integração Baixo

Amazonas, estado do Pará, estimado para 2008. ................................................... 189

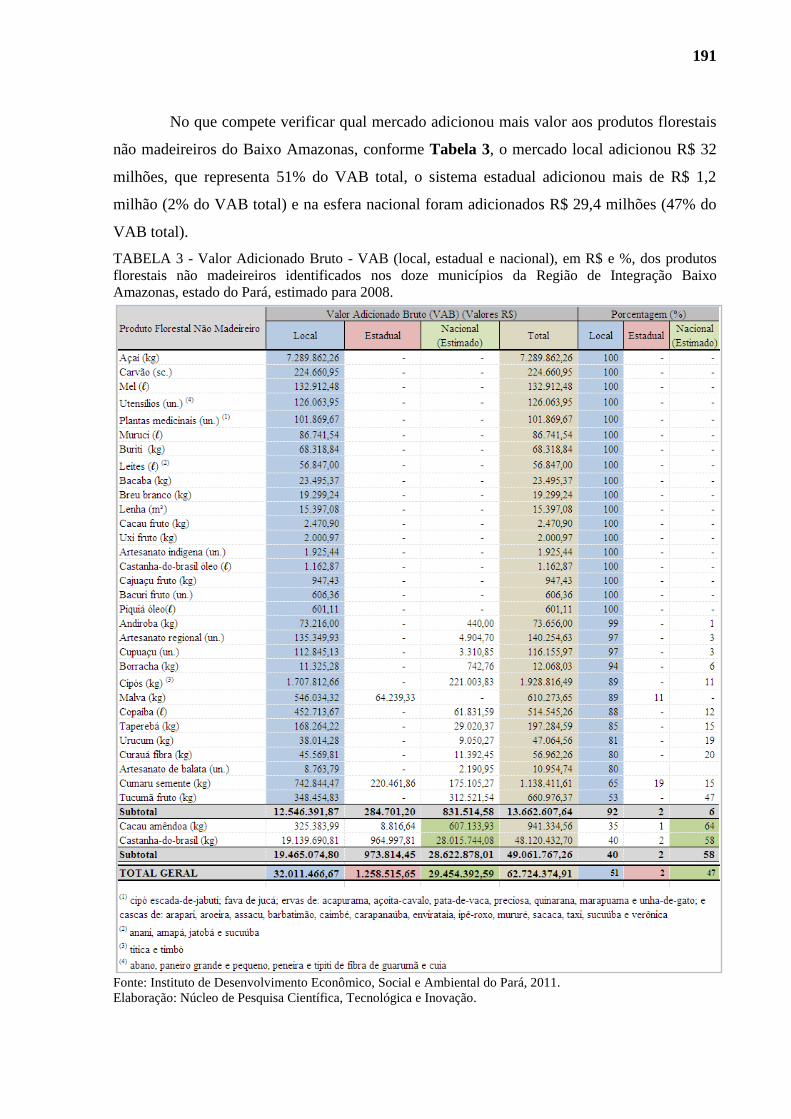

TABELA 3 - Valor Adicionado Bruto - VAB (local, estadual e nacional), em R$ e %, dos

produtos florestais não madeireiros identificados nos doze municípios da Região de

Integração Baixo Amazonas, estado do Pará, estimado para 2008. ....................... 191

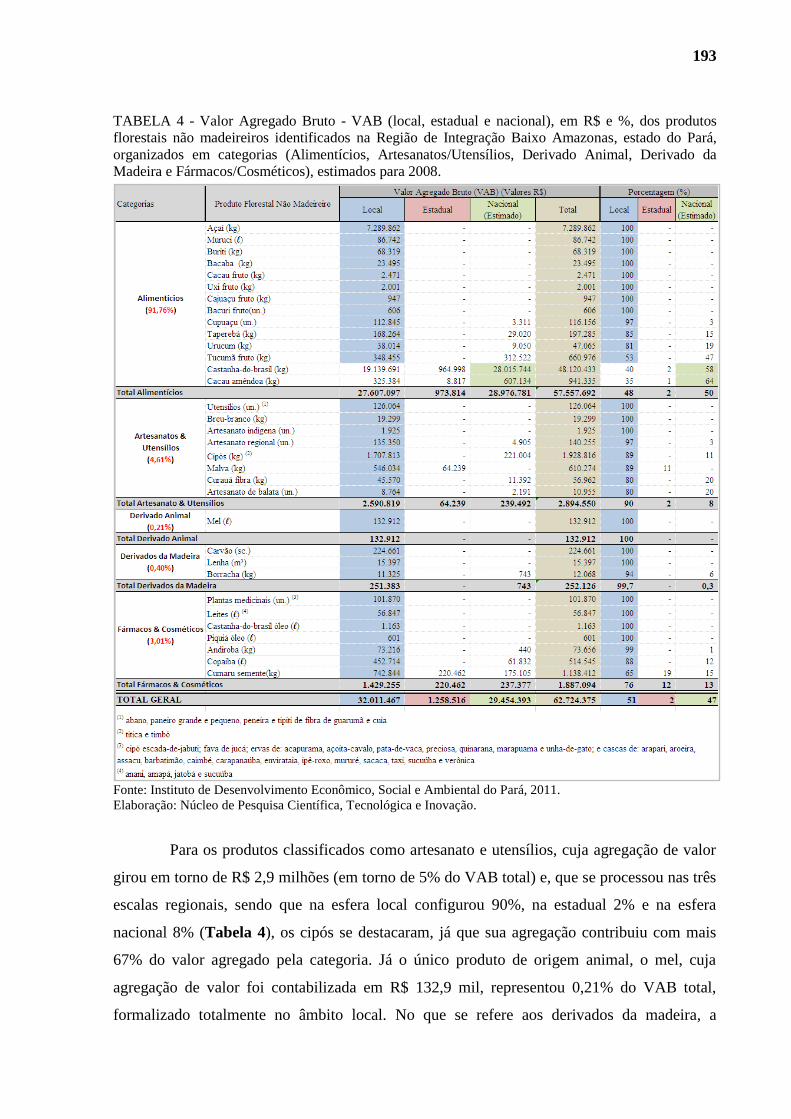

TABELA 4 - Valor Agregado Bruto - VAB (local, estadual e nacional), em R$ e %, dos

produtos florestais não madeireiros identificados na Região de Integração Baixo

Amazonas, estado do Pará, organizados em categorias (Alimentícios,

Artesanatos/Utensílios, Derivado Animal, Derivado da Madeira e

Fármacos/Cosméticos), estimados para 2008. ....................................................... 193

TABELA 5 - Renda Bruta Total (R$) na esfera local, estadual e nacional dos produtos

florestais não madeireiros identificados na Região de Integração Baixo Amazonas,

estimados para 2008, organizados em três categorias relativas com escalas de valor

do RBT (acima de R$ 600 mil, de R$ 100 mil a R$ 599 mil e abaixo de R$ 100

mil). ........................................................................................................................ 195

TABELA 6 - Indicadores econômicos dos produtos florestais não madeireiros identificados na

Região de Integração Baixo Amazonas, estado do Pará, compostos pelo Valor

Bruto da Produção Alfa Local (VBPα), o Valor Bruto da Produção Alfa extralocal,

a margem de lucro (mark-up), o Valor Bruto da Produção (VBP), o Valor Agregado

Bruto (VAB) e a Renda Bruta Total (RBT), em R$, nas esferas local, estadual e

nacional, estimado para 2008 (Idesp). ................................................................... 200

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 27

2 OBJETIVOS ........................................................................................................................ 28

2.1 GERAL ............................................................................................................................... 28

2.2 ESPECÍFICOS ................................................................................................................... 28

3 METODOLOGIA ................................................................................................................ 29

4 RESULTADOS .................................................................................................................... 38

4.1 REGIÃO DE INTEGRAÇÃO BAIXO AMAZONAS ...................................................... 38

4.1.1 Caracterização ................................................................................................................. 38

4.2 ANÁLISE DAS CADEIAS DE COMERCIALIZAÇÃO .................................................. 41

4.2.1 Castanha-do-brasil ........................................................................................................... 43

4.2.2 Açaí .................................................................................................................................. 56

4.2.3 Cumaru ............................................................................................................................ 65

4.2.4 Malva ............................................................................................................................... 75

4.2.5 Copaíba ............................................................................................................................ 82

4.2.6 Cupuaçu ........................................................................................................................... 93

4.2.7 Mel ................................................................................................................................... 98

4.2.8 Cacau (amêndoas).......................................................................................................... 108

4.2.9 Tucumã .......................................................................................................................... 117

4.2.10 Artesanato regional ...................................................................................................... 122

4.2.11 Utensílios ..................................................................................................................... 126

4.2.12 Cipós ............................................................................................................................ 128

4.2.13 Taperebá ...................................................................................................................... 131

4.2.14 Borracha ...................................................................................................................... 135

4.2.15 Andiroba ...................................................................................................................... 138

4.2.16 Curauá .......................................................................................................................... 148

4.2.17 Buriti ............................................................................................................................ 150

4.2.18 Urucum ........................................................................................................................ 154

4.2.19 Leites ........................................................................................................................... 157

4.2.20 Muruci ......................................................................................................................... 160

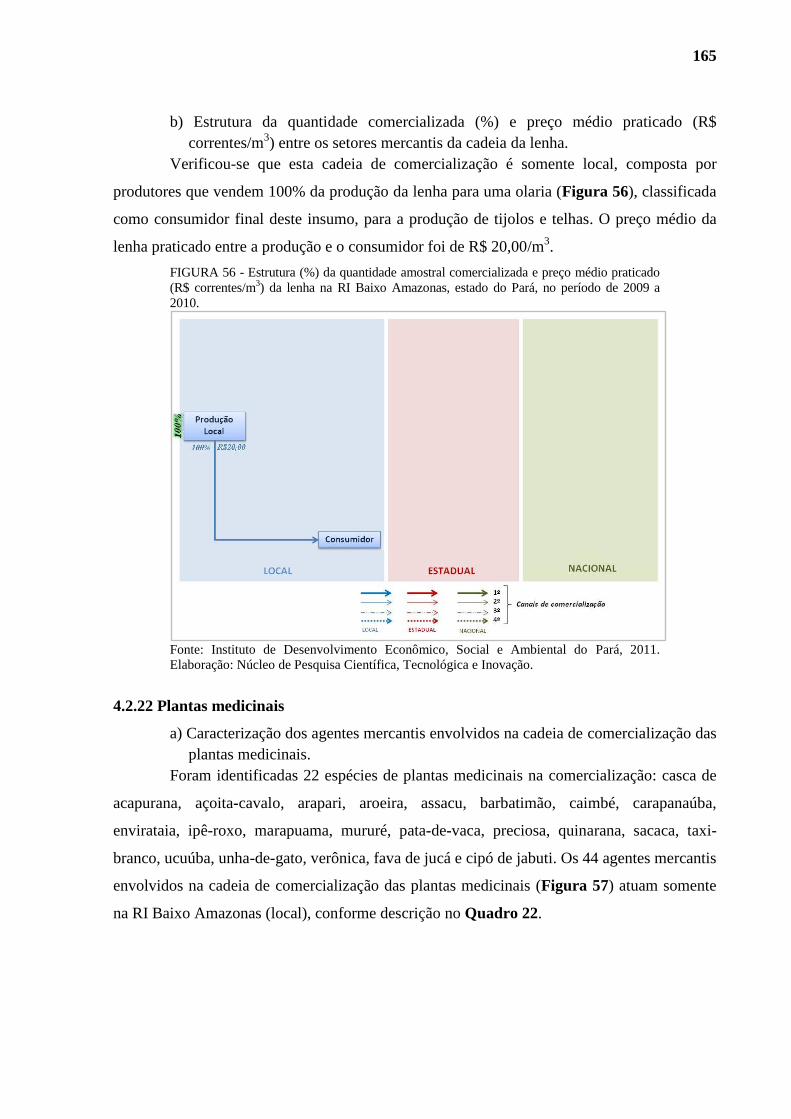

4.2.21 Lenha ........................................................................................................................... 164

4.2.22 Plantas medicinais ....................................................................................................... 165

4.2.23 Bacaba ......................................................................................................................... 168

4.2.24 Breu-branco ................................................................................................................. 170

4.2.25 Artesanato de balata..................................................................................................... 173

4.2.26 Carvão .......................................................................................................................... 175

4.2.27 Uxi ............................................................................................................................... 177

4.2.28 Artesanato indígena ..................................................................................................... 178

4.2.29 Cacau (fruto) ................................................................................................................ 179

4.2.30 Cajuaçu ........................................................................................................................ 181

4.2.31 Óleo de piquiá .............................................................................................................. 182

4.2.32 Bacuri .......................................................................................................................... 184

4.2.33 Óleo de castanha-do-brasil .......................................................................................... 185

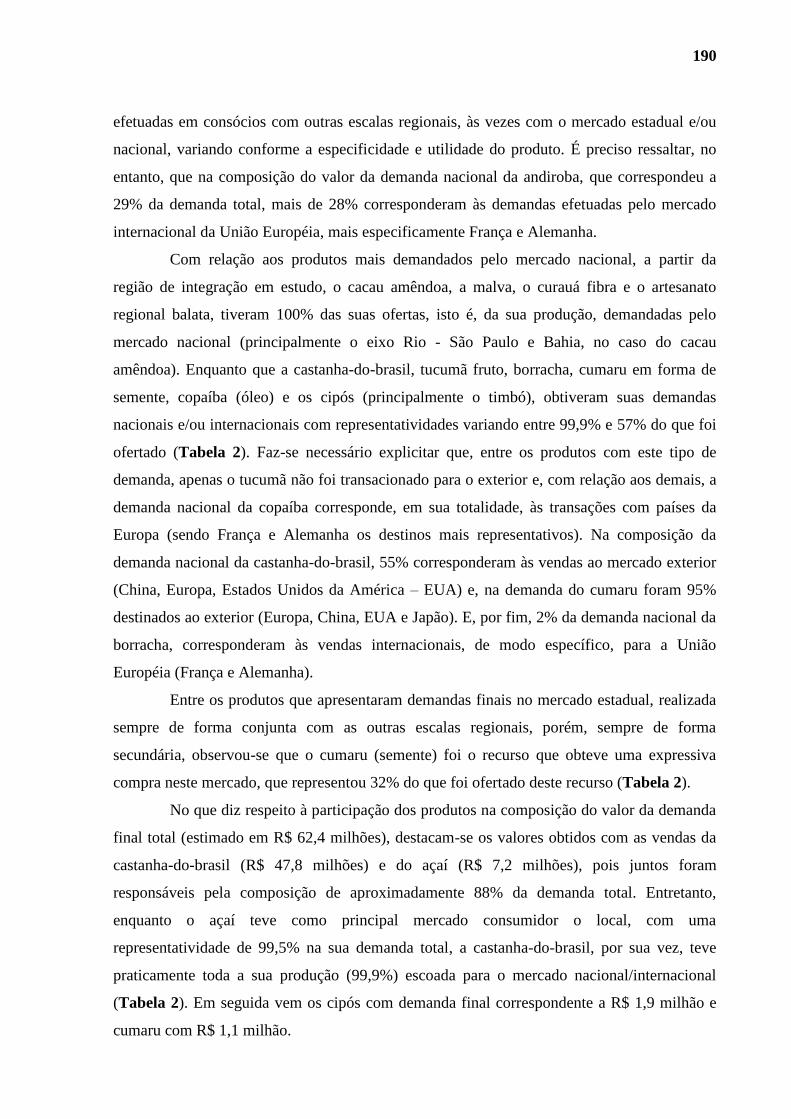

4.3 ANÁLISES AGRUPADAS ............................................................................................. 188

5 CONCLUSÕES .................................................................................................................. 201

6 RECOMENDAÇÕES ........................................................................................................ 204

7 REFERÊNCIAS ................................................................................................................ 209

8 APÊNDICES ...................................................................................................................... 213

27

1 INTRODUÇÃO

Segundo o Ministério da Agricultura de Moçambique (2008), os Produtos Florestais

Não Madeireiros (PFNM) são aqueles derivados da floresta, exceto a madeira, cuja definição

engloba fibras, frutos, raízes, cascas, folhas, taninos, cogumelos, exudados, mel, plantas

medicinais, lenha e carvão, entre outros. Silva et al. (2010) ressaltam que, em tese, estes

produtos também podem ser obtidos de plantas semidomesticadas em plantios ou sistemas

agroflorestais.

Nas últimas décadas, assiste-se em todo o mundo, o crescimento da preocupação

relacionada a fatores como aquecimento global e o desmatamento das florestas tropicais, que

atraem o interesse de diversos atores sociais, que anseiam em equacionar tais impactos.

Dentro deste contexto, a extração e comercialização dos PFNM no Brasil têm apresentado

grande importância social, econômica e ambiental, em virtude de ocorrer prioritariamente em

pequenas propriedades, preservar parte importante da biodiversidade das florestas nativas

(FIEDLER et al., 2008) e gerar renda.

Em relação ao comércio dos PFNM, nota-se que o mercado internacional desses

produtos é relativamente conhecido, diferente das cadeias de comercialização no mercado

doméstico. No estado do Pará, assim como nos outros estados da Amazônia Legal, é restrita a

literatura e dados existentes sobre o mercado “invisível” de muitas espécies de valor local ou

regional e sua importância para as populações rurais e urbanas envolvidas ao longo da sua

cadeia de produção (MONTEIRO, 2003). Dessa forma, gestores e demais audiências estão

desinformados sobre o fluxo desse comércio, que permanece oculto (SILVA, 2010).

Apesar da magnitude socioeconômica dos PFNM, verifica-se que há pouca

informação sistematizada sobre quantidade, valor, processos de produção, industrialização e

comercialização desses produtos. Essa escassez de informações é um empecilho à

conservação e ao desenvolvimento de estratégias mercadológicas para esses produtos

(FIEDLER et al., 2008).

Este estudo teve como objeto principal identificar e analisar as cadeias de

comercialização dos PFNM na Região de Integração (RI) Baixo Amazonas, Estado do Pará,

evidenciando os fatores críticos e potencialidades, como forma de subsidiar políticas públicas.

28

2 OBJETIVOS

2.1 GERAL

Identificar e analisar as cadeias de comercialização de produtos florestais não

madeireiros da Região de Integração Baixo Amazonas, Estado do Pará, buscando

evidenciar fatores críticos e potencialidades.

2.2 ESPECÍFICOS

Identificar e descrever as estruturas das cadeias de comercialização dos produtos

florestais não madeireiros da Região de Integração Baixo Amazonas; e

Quantificar o Valor Bruto da Produção (VBP), explicitando a produção agroextrativista

do setor alfa (VBPα), o Valor Agregado Bruto (VAB) juntamente com a margem bruta

de comercialização (mark-up) e a Renda Bruta Total (RBT) gerada e circulada na

comercialização dos produtos identificados.

29

3 METODOLOGIA

No intuito de descrever e analisar as cadeias de comercialização dos produtos

florestais não madeireiros (PFNM), a partir do conjunto dos 12 municípios pertencentes à RI

do Baixo Amazonas, Estado do Pará, desde os agentes que compraram do produtor até os que

venderam para o consumidor, este estudo baseou-se na metodologia das Contas Ascendentes

Alfa CSα (COSTA, 2002, 2006 e 2008a), que permite construir Contas Sociais de base

agroextrativista, para uma região, utilizando o modelo Matriz Insumo-Produto de Leontief

(1983).

As “Contas Sociais Alfa” (CSα) referem-se à metodologia de cálculo ascendente de

matrizes de insumo-produto de equilíbrio computável e, que se baseia nos parâmetros e

indicadores de cada produto que compõem os setores originários e fundamentais, justifica-se

pelo fato de permitir uma análise pontual ou com foco na real problemática local, haja vista

que as estatísticas de produção são obtidas mais irredutível possível de uma economia local.

Ou seja, este método além de fazer uma “fotografia” da realidade macroeconômica e social de

uma delimitação geográfica, fornece respostas a questões que envolvem os impactos gerados

por ações e programas de desenvolvimento ali implementados.

Conforme explica Costa (2008b), o método consiste em identificar a produção de

cada agente que pode ser agregado nos “setores alfa”, de certa delimitação geográfica e

acompanhar os fluxos até sua destinação final. Nesse trajeto define parametricamente as

condições de passagem pelas diversas interseções entre os setores derivados (quantidades

transacionadas em cada ponto e o mark-up correspondente), tratados como “setores beta”, os

quais são ajustados a três níveis diferentes: o local (βa), o estadual (βb) e o nacional (βc).

Esta metodologia foi aplicada na região sudeste do Pará, caracterizada por tensões

entre grandes projetos pecuários e minerais, e a expansão camponesa, com assentamentos da

reforma agrária. O trabalho desenvolvido por Costa (2008b), contempla a análise de insumo-

produto com metodologia ascendente que explicita a diversidade estrutural dos setores de

base primária e os impactos econômicos da programação de investimento da Companhia Vale

do Rio Doce (CVRD) de 2004 até 2010. Os resultados do estudo indicam que a metodologia

ascendente CSα permitiu fazer as diferenciações estruturais necessárias na geração de uma

matriz de insumo-produto mais aderente à complexidade da economia local, evidenciando a

influência expressiva na economia do setor mineral do Sudeste Paraense, com complexidade

de tal ordem que sua expansão cria possibilidades de crescimento para os demais setores da

economia local. Por outro lado, demonstrou vazamentos de vulto (em termos de renda,

30

agregação de valor, entre outros) – tanto da economia local e no entorno mais próximo, para a

economia do resto do Pará, quanto para o resto do Brasil.

Em outro estudo Costa e Costa (2008) descreveram a economia da cultura do festival

de bois de Parintins, estado do Amazonas, utilizando a metodologia das CSα conjuntamente

orientada pelo conceito de Arranjos Produtivos Locais (APL). O estudo identificou limitações

de infraestrutura, apontou impactos para a economia do município com a produção e

realização do evento, com isso o município recebeu tratamento diferenciado por parte dos

poderes públicos, que se converteram em investimentos reais e o APL da cultura identificado

representou 10% da economia local e se apresentou como uma nova base de exportação, com

um efeito multiplicar elevado.

A aplicação da metodologia CSα por Dürr (2008) no Departamento

1 de Sololá, na

Guatemala, permitiu descrever as cadeias produtivas dos principais produtos da agricultura

camponesa, construiu a Contabilidade Social de base agrária do Departamento, ou seja,

calculou o Produto Interno Bruto mostrando a contribuição de diferentes setores,

especialmente no setor rural e da economia regional e, por último, identificou os impactos

sobre a agricultura e o desenvolvimento econômico das zonas rurais locais, estimado através

do uso de Matrizes de Insumo-Produto como ferramenta para o planejamento estratégico do

Departamento de Sololá. Devido as repercussões deste estudo, o autor replicou para o

departamento de El Quiché (DÜRR et al., 2009), para o território chamado de Bacia do rio

"Polochic. "(LOZA et al., 2009) e para o departamento de Petén (DÜRR et al., 2010).

O trabalho de Carvalho (2010) apresenta as contribuições que os produtos florestais

não madeireiros têm na economia do Estado do Amapá, fazendo o uso do método de Contas

Sociais Alfa em razão da inexistência de informações sistematizadas ou agregadas em nível

local. Contudo, consegue estabelecer as análises estruturais a partir das interrelações

existentes entre os agentes mercantis que participam do arranjo produtivo dos PFNM,

analisando os efeitos dos multiplicadores setoriais, os impactos do crescimento econômico na

produção, trabalho e renda setorial de toda a economia.

Na mesma linha, Gomes (2007) identificou e caracterizou cadeias de

comercialização de produtos existentes nas florestas secundárias nas categorias de frutíferas,

derivados da madeira (lenha, carvão e estaca), mel e diversas plantas medicinais nos

municípios de Bragança, Capitão Poço e Garrafão do Norte, Estado do Pará. A autora utilizou

o método de Contas Sociais Alfa para captar as especificidades econômicas e sociais que ao

1 Unidade federativa equivalente a estado.

31

contrário dos cálculos das contas regionais do IBGE, que consideram as regiões homogêneas

nas estimações conjunturais impossibilita captar as especificidades locais. O estudo detectou a

circulação aproximada de quatro milhões de reais, para o ano de 2005, identificando a

importância da vegetação secundária como reserva de valor e como agente dinamizador da

renda rural e dos setores econômicos associados como atacadistas, varejistas e agroindústrias.

No caso deste estudo desenvolvido pelo Idesp em parceria com o Ideflor, a

metodologia foi adequada para a contabilidade social ascendente que engloba além da

produção agroextrativista, as atividades na indústria e nos serviços que atuam diretamente nos

setores com foco nos produtos florestais não madeireiros. Trata-se de um modelo de calculo

de renda e do produto social do agroextrativismo que permitiu mensurar variáveis como o

Valor Bruto da Produção de Base Agroextrativista (VBPα), o Valor Agregado Bruto de Base

Agroextrativista (VABα) e o Produto Regional Bruto de Base Agroextrativista (PRB

α). De

acordo com Considera et al. (1997) o Produto Regional Bruto (PRB) seria o equivalente

regional ao Produto Interno Bruto (PIB) deste setor.

O modelo também produziu as matrizes das interrelações intersetoriais que as

fundamentam, por uma metodologia que maximiza a utilização dos dados do IBGE, tanto os

do Censo Agropecuário de 2006, quanto as séries históricas de 1990 a 2008 da Produção

Agrícola Municipal (PAM), da Produção da Extração Vegetal e da Silvicultura (PEVS) e da

Produção da Pecuária Municipal (PPM) e, correlacionando-os aos dados da pesquisa primária

executada pelo Idesp, permitiu agregações as mais variadas, orientadas tanto por atributos

geográficos, quanto por atributos estruturais do setor.

A metodologia adotada permite descrever trajetórias de agregação, tanto em função

de um espaço geográfico limitado (município, região, território, etc.), quanto em decorrência

das estruturas da produção: formas de produção, tipos de atividades, níveis tecnológicos,

sistemas de produção, entre outros. A metodologia apresenta uma série de vantagens, tais

como: rapidez na coleta de dados primários em campo, identificação dos maiores volumes

comercializados junto aos agentes mercantis chaves, quantificação dos valores pagos ao setor

da produção agroextrativista, principais gargalos evidenciados nas cadeias de

comercialização, a economia antes invisível passa a ser explícita para diversos produtos e

aponta indicativos para subsidiar políticas publicas.

As etapas adotadas desde a identificação do agente mercantil, até as análises das

cadeias de comercialização, consistiram em uma série de ações descritas a seguir.

Articulação prévia, feita em Belém e/ou na chegada a cada um dos doze municípios

visitados da Região de Integração Baixo Amazonas, junto a informantes-chaves (como os

32

técnicos dos escritórios da Empresa de Assistência Técnica e Extensão Rural do Estado do

Pará - Emater/Pará, dos sindicatos de trabalhadores rurais, das secretarias municipais de

agricultura, das cooperativas, das associações, das feiras, dos mercados locais, entre outros),

no que se referiu à produção e/ou comercialização dos produtos florestais não madeireiros

existentes no município, para o período de doze meses e, fazer a identificação dos agentes

mercantis envolvidos nestas atividades, para serem entrevistados.

Inicialmente a coleta de dados foi realizada em novembro de 2009, abrangendo seis

municípios da RI Baixo Amazonas (Santarém, Juruti, Oriximiná, Óbidos, Curuá e Alenquer) e

um da RI Tapajós (Aveiro), conforme termo de cooperação técnica e financeira (TCTF) No.

001/2009 – Ideflor/Idesp e, em agosto de 2010, realizada nos demais municípios do Baixo

Amazonas, de acordo com o TCTF No. 002/2010.

A coleta de dados ocorreu junto aos agentes mercantis com aplicação de questionário

(Apêndice A). Nesta etapa, buscam-se os principais agentes (vendedores/compradores) de

cada produto, que geralmente representam importantes elos da cadeia, os quais em seguida,

direcionam os elos para trás (comprou de quem) e para frente (vendeu para quem) na cadeia,

compondo uma amostragem não probabilística autogerada (CABRAL, 2000), até chegar à

produção local de um lado, bem como ao último que vendeu o produto para o consumidor

final, no outro extremo da cadeia (DÜRR; COSTA, 2008). Esta metodologia identificou

relações existentes entre agentes mercantis, que atuam tanto na formalidade até os de

completa informalidade, e foi capaz de apontar o fluxo de comercialização para cada produto

identificado. Neste tipo de amostragem o tamanho e a localização da população não são

conhecidos a priori pelo pesquisador, então, esta é composta na medida em que o pesquisador

identifica um agente mercantil, e solicita ao mesmo que indique os que também fazem parte

da população em estudo, e assim, sucessivamente, a amostra é construída (MATTAR, 1997).

Deste modo, para o levantamento dos doze municípios foram aplicados cento e noventa e

quatro questionários junto aos agentes mercantis envolvidos direta ou indiretamente com a

comercialização dos PFNM.

Durante a aplicação dos questionários, foi possível georreferenciar cada

estabelecimento, utilizando o sistema de posicionamento global (GPS), compondo uma das

bases de dados com as coordenadas geográficas. Além disso, foi possível compor uma base de

dados qualitativos disponíveis na plataforma Windows, Microsoft Office 2007 no aplicativo

Access, e outra base de dados quantitativos no sistema NETZ2, com circuitos (referentes aos

2 Software desenvolvido por Francisco de Assis Costa – NAEA/UFPA.

33

produtos) e lançamentos (referentes às transações comerciais realizadas pelos agentes, por

produtos).

A padronização dos dados coletados em cada entrevista foi necessária para que as

unidades de quantidade (medida usada em kg, litro, saca entre outros) e de preço praticado

fossem uniformizadas conforme cada produto. As informações inseridas no sistema NETZ

referem-se aos dados primários de preço e quantidade para cada produto, em cada relação

mercantil de compra e venda, classificando por setor (produção, varejo, atacado, indústria e

consumidor) e por recorte espacial (local, estadual e nacional).

Depois deste processo, foram elaboradas as matrizes que descrevem a probabilidade

da distribuição das quantidades e de atribuição dos preços a partir das relações entre os

agentes e, uma vez determinadas suas posições estruturais, entre os setores. As Matrizes

Insumo-Produto (MIP) descrevem nas colunas as compras e nas linhas as vendas dos setores

da produção primária e intermediaria (indústria, atacado e varejo), entre si, e as vendas para a

demanda final local, estadual ou nacional. No entanto, como forma de melhor visualizar cada

matriz, a equipe do Idesp envolvida no estudo desenvolveu um modelo de apresentar os

mesmos dados, com os fluxos de compra e venda e os setores responsáveis por cada elo da

cadeia. A inovação trata-se da disposição visual dos diversos agentes mercantis ou setores

representados por pequenas caixas retangulares (produção local e extralocal, varejo, indústria

de beneficiamento, de transformação, atacado, consumidor, etc.) e espacialmente distribuídos

na economia local, estadual ou fora do estado (nacional e internacional), representados por

retângulos maiores em três cores distintas. Foram adotadas setas em diferentes formatos para

a representação dos canais ou fluxos de comercialização, que iniciam na produção local e

extralocal até os consumidores finais.

Quanto aos fluxos da comercialização por produto estudado, estes foram organizados

para três dimensões geográficas: a) local, que corresponde aos doze municípios pesquisados

na RI Baixo Amazonas; b) estadual, para os demais municípios do estado do Pará e; c)

nacional, que foram comercializados para outros estados e/ou países. O estudo possibilitou

compreender os fluxos existentes nas relações entre agentes/setores e seu papel relativo ao

longo da cadeia em função dos volumes transacionados. Ainda com base nas matrizes de

preço e quantidade, a relação dessas gera os respectivos preços médios praticados ou

implícitos por produto e por setor (em Reais por unidade do produto), agregado ou não, ao

longo da cadeia, da produção até o consumo final.

A metodologia permite a atualização dos dados para os anos seguintes da

Contabilidade Social da Produção de Base Agroextrativista (CSα) obtida com os dados mais

34

recentes divulgados pelo IBGE, neste caso com o Censo Agropecuário de 2006. Para tanto,

foram construídos indexadores de quantidade e preço baseados nas séries municipais da PAM,

PEVS e PPM, no mesmo recorte regional, assim como as séries de preços dos produtos da

agricultura do Levantamento Sistemático da Produção Agrícola (LSPA).

Existem duas especificidades na construção dos indexadores: aquela em que o produto

em questão é levantado sistematicamente e faz parte do acervo de estatísticas conjunturais,

acima explicitado, e aquela em que o produto estudado não é levantado sistematicamente. Na

primeira situação os indexadores de quantidade (IQ) são os números índices do total das

quantidades do produto v, para o conjunto dos municípios que atendem à restrição s, tendo no

caso do agroextrativismo, 2006 como ano base. E para os indexadores de preço (IP) os

números índices do preço médio do produto v, para os municípios que atendem a restrição

geográfica s, tendo 2006 também como ano base (COSTA, 2002, 2006 e 2008).

Os indexadores de quantidade e de preço são assim construídos:

Onde:

: atributo geográfico (local: municípios da RI Baixo Amazonas; estadual: demais

municípios do estado do Pará e nacional: outros estados e/ou países),

: produto,

: ano da pesquisa oficial (2006, 2007 e 2008),

: quantidade do produto conforme seu atributo geográfico no ano da pesquisa

oficial,

: quantidade do produto conforme atributo geográfico no Censo Agropecuário

de 2006,

: preço médio (ou implícito) conforme seu atributo geográfico no ano da

pesquisa, e

: preço médio (ou implícito) conforme atributo geográfico no Censo de 2006.

Em relação aos produtos não levantados sistematicamente, estes foram indexados

pela evolução do conjunto da produção numa certa delimitação geográfica. A evolução do

conjunto da produção é observada pelos números índices da evolução do produto real e dos

preços implícitos para a restrição geográfica s. O produto real é a soma dos resultados da

multiplicação das quantidades de cada produto no ano a, pelo preço em um ano escolhido

35

para fornecer o vetor de preços, neste caso, média dos anos de 2006, 2007 e 2008. Portanto,

os indexadores dos PFNM que não estão presentes nas estatísticas oficiais foram elaborados

conforme agrupamentos, tendo como referências as categorias: geral para alimentícios; geral

para aromáticos, medicinais, tóxicos e corantes; geral oleaginosas; outras oleaginosas e geral

do IBGE.

Sendo assim, os frutos bacaba, bacuri, buriti, cajuaçu, cacau, muruci, taperebá,

tucumã, uxi e o palmito foram agrupados na categoria de alimentícios. As ervas (açoita-

cavalo, acapurana, marapuama, pata-de-vaca, preciosa, quinarana e unha-de-gato), as cascas

(arapari, aroeira, assacu, barbatimão, carapanaúba, envirataia, sacaca, taxi-branco, ucuúba,

verônica, ipê-roxo e mururé), os leites (anani, amapá, jatobá e sucuúba), a fava do jucá e a

resina do breu-branco foram agrupados na categoria geral de aromáticos, medicinais, tóxicos

e corantes. Os óleos da castanha-do-brasil e do piquiá foram agrupados na categoria geral de

oleaginosas. Na categoria de indexador geral de quantidade (que utiliza o conjunto de todos os

produtos identificados pelo IBGE) foram identificados treze produtos ou conjunto de produtos

(artesanato indígena, artesanato regional, artesanato de balata, cuia, fibra de curauá, cipó

escada-de-jabuti, cipó-titica, cipó-timbó, utensílios confeccionados com fibra de guarumã

como abano, paneiro grande e pequeno, peneira e tipiti). A andiroba ficou na categoria de

outras oleaginosas.

Os únicos produtos que tiveram seus próprios indexadores, criados com base nas

estatísticas oficiais, foram: açaí, borracha da seringueira, amêndoa do cacau, castanha-do-

brasil, óleo de copaíba, amêndoa do cumaru, cupuaçu, lenha, malva, mel de abelha, semente

de urucum e o carvão vegetal.

Finalmente, foi estimada a CSα para o ano de 2008, por ser o inicio do estudo,

multiplicando os indexadores obtidos com a matriz de estrutura, que descrevem a

probabilidade da distribuição das quantidades e, com a matriz de preços a partir das relações

entre os agentes. O resultado gera uma Matriz de Insumo Produto (MIP) para cada produto

pesquisado, contendo o Valor Bruto da Produção de base agroextrativista (VBPα) sob a ótica

da oferta, o VBP sob a ótica da demanda (ou seja, compra de insumo), o Valor Transacionado

Efetivo (VTE) que equivale ao Valor Adicionado ou Agregado Bruto (VAB), a Renda Bruta

Total (RBT) e, a margem bruta de comercialização (mark-up), que é a relação entre a

diferença do valor estimado do VAB com o VBPα (sob a ótica da oferta) pelo VBP

α, para que

sejam feitas as análises econômicas (estimadas para 2008) e os impactos que cada produto

não madeireiro exerceu na economia local, estadual e fora do estado. Frisa-se, no entanto, que

no cálculo do VAB como na estimação do mark-up, não se levou em consideração os custos

36

produtivos e/ou de comercialização, pois não foram foco da pesquisa. Em algumas cadeias,

também não foi possível descrever a proporção dos PFNM utilizados como insumo na

preparação de certos produtos finais, como doces, cosméticos, medicinais, entre outros.

A definição em estimar a CSα para o ano de 2008 foi adotada para este estudo (Baixo

Amazonas) e para as demais regiões estudadas (Tocantins, Guamá, Rio Caeté, Xingu e

Marajó), permitindo assim comparações entre as economias de cada região. O método permite

também fazer atualizações desta economia conforme novos cálculos dos indexadores por

produto, após divulgação de estatísticas oficiais.

Foram identificados sessenta e três (63) PFNM, relacionados no Apêndice B, os

quais foram classificados conforme a sua utilização identificada em campo. Foram estudados

quatorze artesanatos e utensílios (abano, paneiro pequeno e grande, peneira e tipiti de fibra de

guarumã, cuia, breu-branco, artesanato indígena, artesanato regional, artesanato de balata,

malva, curauá fibra, cipó-titica, cipó-timbó); quatorze alimentícios (açaí, bacaba, cacau fruto,

cacau amêndoa, uxi, cajuaçu, bacuri, castanha-do-brasil, cupuaçu, muruci, taperebá, urucum,

tucumã e buriti); trinta e um fármacos e cosméticos (leites de amapá, de anani, de jatobá e de

sucuúba; óleo de castanha-do-brasil, óleo de piquiá, andiroba, copaíba, semente de cumarú,

cipó escada-de-jabuti; fava de jucá; ervas de: acapurama, açoita-cavalo, pata-de-vaca,

preciosa, quinarana, marapuama e unha-de-gato; e cascas de: arapari, aroeira, assacu,

barbatimão, caimbé, carapanaúba, envirataia, ipê-roxo, mururé, sacaca, taxi, sucuúba e

verônica); um derivado animal (mel de abelha) e três derivados da madeira (carvão, lenha e

borracha).

Cada produto identificado foi analisado individualmente, por estruturas de fluxo de

quantidade e preço médio praticado ao longo das cadeias de comercialização e, descritos os

setores mercantis das esferas local, estadual e nacional. Para outros produtos que

apresentaram similitude como: uma pequena amostragem de dados, semelhança do fluxo de

comercialização entre os agentes e, principalmente, utilidades similares, as análises foram

agrupadas em: artesanato regional, artesanato indígena, artesanato de balata, utensílios, cipós,

plantas medicinais e leites.

Além disso, para oito produtos com maior destaque (castanha-do-brasil, açaí fruto,

cumaru semente, malva, óleo de copaíba, mel, cacau amêndoa e óleo de andiroba) as análises

econômicas detalhadas estão apresentadas com VBP pela ótica da oferta, com VAB e a

margem bruta de comercialização por setor, assim como a RBT gerada pela ótica da demanda.

A classificação dos agentes nas cadeias de comercialização foi adaptada aos

seguintes conceitos, conforme Costa (2002) e Dürr (2004).

37

Produção Extralocal: Produção primária agroextrativista oriunda de outras regiões

de integração que não fazem parte da região estudada;

Produção local: Produção primária agroextrativista do município ou da região;

Varejo rural local: Pequenos comerciantes do interior dos municípios que compram

dos produtores, comumente denominados atravessadores rurais;

Indústria de beneficiamento local: Unidades de beneficiamento da produção,

localizadas na região;

Indústria de transformação local: Unidades de transformação da produção,

localizadas na região;

Atacado local: Grandes compradores (atacadistas, representantes de empresas),

localizados nos centros urbanos da região, que normalmente compram do varejo

e/ou vendem para o varejo;

Varejo urbano local: Pequenos comerciantes nas cidades (varejistas, feirantes,

marreteiros, vendedores ambulantes);

Indústria de beneficiamento estadual: Unidades de beneficiamento no Pará,

localizadas além da RI Baixo Amazonas;

Indústria de transformação estadual: Unidades de transformação no Pará;

Atacado estadual: Empresas compradoras da produção no Pará;

Varejo urbano estadual: Comércios (supermercados, etc.) no Pará, que vendem para

o consumidor estadual;

Indústria de beneficiamento nacional: Unidades de beneficiamento no Brasil;

Indústria de transformação nacional: Unidades de transformação no Brasil;

Atacado nacional: Empresas compradoras do nível nacional;

Varejo urbano nacional: Comércios nacionais que vendem para o consumidor

nacional.

As categorias de agentes mercantis estão descritas por produto não madeireiro

identificado, quer seja individual ou em grupo.

As análises econômicas de todos os produtos identificados estão descritas em

detalhes no item 4.3.

38

4 RESULTADOS

4.1 REGIÃO DE INTEGRAÇÃO BAIXO AMAZONAS

4.1.1 Caracterização

A Região de Integração Baixo Amazonas abriga um total de doze municípios

(Figura 1), com uma população de aproximadamente 678.542 habitantes (IBGE, 2010), o que

corresponde a 9% da população do Estado do Pará. Há um predomínio da população urbana

sobre a rural, com um índice de 60% em relação à população total da região. Sua área

territorial corresponde a 25,32% da área total do Estado, o que configura a RI como a maior

área, cuja densidade demográfica foi de 2,15 hab/km². Apenas três municípios (Alenquer,

Monte Alegre e Oriximiná) são de porte intermediário, pois possuem população maior que 50

mil habitantes (50 a 65 mil). Todavia, Santarém supera a faixa dos 100 mil habitantes,

contabilizando 294.580 habitantes, equivalente a 43,41% da população da RI, se constituindo,

deste modo, município pólo da região (PARÁ, 2010). Os demais estão na categoria de porte

pequeno, com população abaixo de 50 mil.

FIGURA 1 - Municípios pertencentes à Região de Integração Baixo Amazonas, estado do

Pará.

Fonte: Instituto de Desenvolvimento Econômico, Social e Ambiental do Pará, 2011.

Elaboração: Núcleo de Pesquisa Científica, Tecnológica e Inovação.

Nesta região estão instaladas grandes empresas do ramo da indústria extrativa

mineral e vegetal (Oriximiná e Juruti – bauxita; Almeirim – celulose), voltada à exportação de

produtos semi-elaborados, com baixo valor agregado e pouca articulação com a economia

local. Além da presença de grandes agroindústrias e usinas de beneficiamento de castanha-do-

39

brasil, andiroba, copaíba e semente de cumaru, em Oriximiná e Óbidos (IDESP, Pesquisa de

Campo, 2010). Vale ressaltar que esta região de integração é a segunda maior província

mineral constatada, com aproximados 6% de área no território paraense.

Os produtos não madeireiros identificados na RI Baixo Amazonas que constam nas

estatísticas oficiais de exportação, não chegaram a constituir nem 1% (U$$ - FOB -

3.388.017) do valor total da exportação realizada pela região, no período entre janeiro a

dezembro de 2010, contabilizado em U$$ - FOB - 566.347.435 (BRASIL, 2010), assim como

a sua representatividade no total exportado foi, em torno de 27% a menos sobre igual período

em 2009, devido principalmente à queda das exportações da castanha-do-brasil com casca.

Entre as explicações para tal fato, estão: a crise global de 2009 que ocasionou uma redução

substancial na demanda mundial; as variações do câmbio, pois no decorrer deste ano de crise

o dólar fechou o ano em queda o que ocasionou a perda de competitividade; a queda de safra

ocasionada por fatores climáticos associado com a redução da coleta de alguns desses

produtos exportados, em especial da castanha-do-brasil, pois o fator preço praticado no