relatório anual 2013 - unicrednne.com.br · 3 relatório anual 2013 / planejamento estratégico...

TRANSCRIPT

RelatóRio anual 2013Planejamento estRatégico 2014-2016

O Sistema Unicred Norte/Nordeste alcançou em 2013 seus vinte anos de fundação. Nessas duas décadas, as Coopera-tivas que o compõem contribuíram para o desenvolvimento sustentável dessas regiões, investindo no fortalecimento fi-nanceiro dos cooperados e oferecendo produtos e serviços que buscam atender às reais necessidades dos seus asso-ciados.

Durante o período, o Sistema Norte/Nordeste manteve sempre a missão de representar suas filiadas, fomentando, dessa forma, o Cooperativismo de Crédito. Com investimen-tos contínuos nas diversas áreas em que presta assessoria às Cooperativas, a Central N/NE obteve números que engrande-cem sua história.

Em cada seção deste relatório foi feito um resgate dos pon-tos mais marcantes da bem-sucedida trajetória do Sistema Unicred Norte/Nordeste, ao longo de 20 anos de atividades.

Evoluímos e alcançamos marcas que demonstram o quão empenhados estamos na busca pela oferta de produtos e ser-viços que contemplem os anseios dos cooperados. Em 2013, chegamos à marca de R$ 2,6 bilhões em Ativos Totais, nú-mero que aponta o crescimento de 20,26% em apenas 12 meses.

Neste Relatório Anual serão apresentadas com mais deta-lhes essas e outras conquistas alcançadas pelo Sistema Uni-cred Norte/Nordeste.

Diretoria e equipe de técnicos da Unicred Central N/NE

3

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

sum

áRio

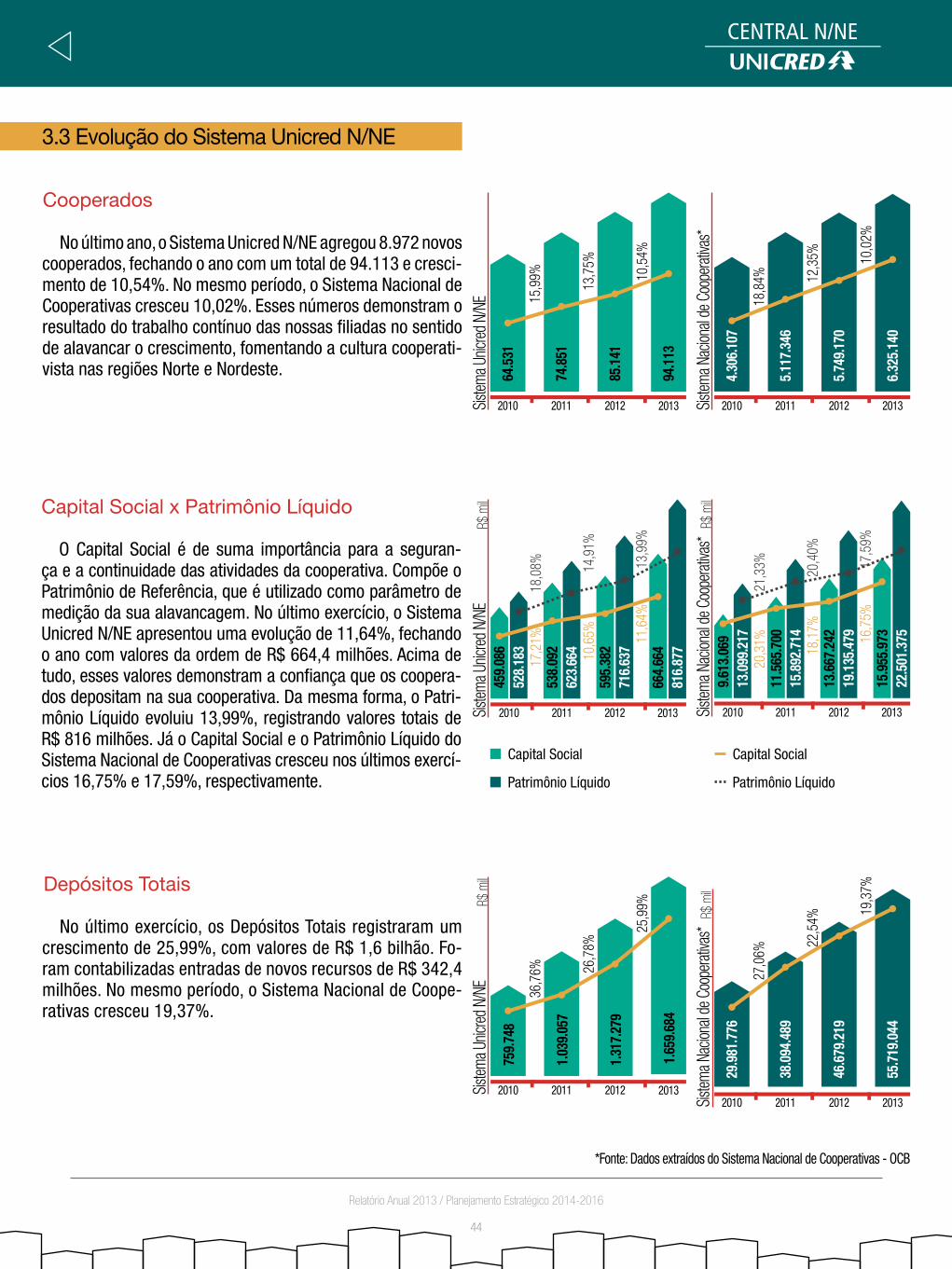

443.3 Evolução do Sistema Unicred N/NE

413 Sistema Unicred Norte/Nordeste

464 Planejamento Estratégico 2014-2016

423.1 Estrutura e Resultados do Sistema Unicred N/NE

402.8 Parecer do Conselho Fiscal

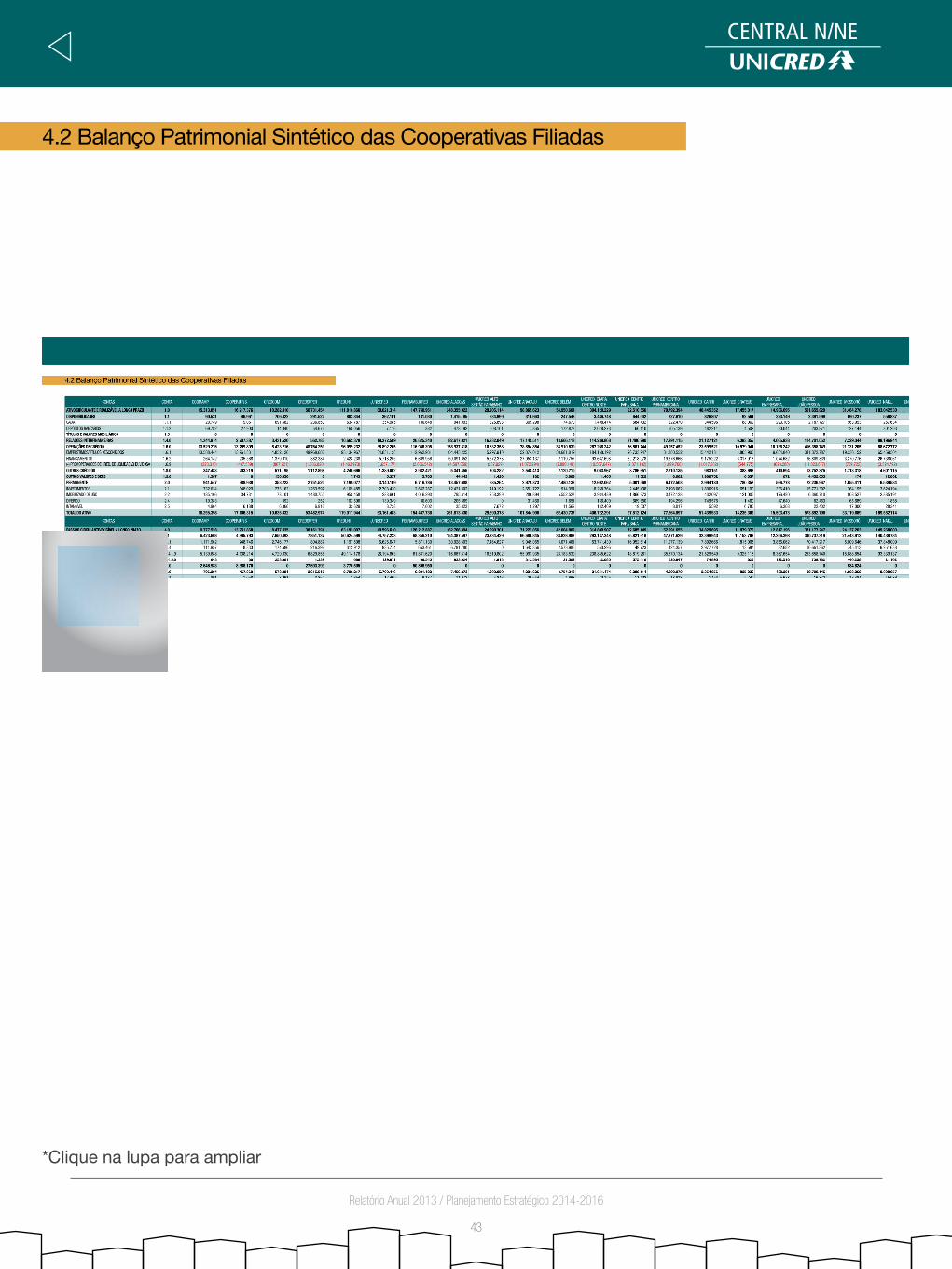

433.2 Balanço Patrimonial Sintético das Cooperativas Filiadas

04Mensagem do Conselho de Administração

051 Análise Econômica

061.1 Retrospectiva 2013 e Perspectivas 2014

2.2 Estrutura de Gestão 11

2.5 Projetos Realizados e em Execução 19

2.3 Gestão de Risco 14

082 Unicred Central Norte/Nordeste

2.6 Demonstrações Contábeis 26

2.4 Análise dos Resultados 16

102.1 Conselhos e Comitês

392.7 Parecer da Auditoria Independente

*Clique aqui e saiba como navegar.

4

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

MensageM do conselho de adMinistração

Em 2013, atingimos 20 anos da constituição do Sistema Unicred Norte/Nordeste. Foram duas décadas de muitas lutas, árduo trabalho e de relevantes realizações. Nesse exercício, apesar das dificuldades enfrentadas pela economia nacional, nossas cooperativas, em esforço conjunto, conseguiram atingir os objetivos estabelecidos e, em muitos casos, superaram as expectativas para o período.

Também em 2013, passamos por um particular processo de transformação, com a nossa desfiliação da Confederação. Essa ação visou preservar a solidez econômica e financeira das cooperativas filiadas, além de proteger o nosso Sistema de riscos iminentes que se avizinha-vam.

Nesse processo de desprendimento e mudanças, mantivemos o foco no desenvolvimento de nossas cooperativas, na estruturação dos nossos negócios e na qualificação profissional de dirigentes e colaboradores. Destarte, norteados por essa visão, alcançamos o crescimento programado de nosso Sistema e o fortalecimento econômico de nossa área de abrangência.

Ao longo do ano, fizemos considerável investimento na área de tecnologia, que foi impulsio-nada com o estreitamento da parceria com a TOTVS. Essa aproximação tem proporcionado às filiadas novas ferramentas e maior segurança nos processos, otimizando o desenvolvimento, o ganho de produtividade e garantindo melhores condições de competitividade.

Sempre primando pela qualidade e pelo profissionalismo, diversas outras ações foram em-preendidas durante o exercício, envolvendo os setores de Marketing, Recursos Humanos, Ges-tão de Pessoas, Contabilidade, Controladoria, Financeiro e Auditoria.

Continuamos dispensando atenção especial aos controles internos, melhorando e amplian-do seus mecanismos de atuação, proporcionando maior precisão e confiabilidade aos nossos processos.

Estamos permanentemente concentrando esforços na construção de caminhos sólidos, pro-porcionando maior segurança, rentabilidade e bem-estar para as nossas cooperativas filiadas e para seus cooperados.

Na área de fomento e acompanhamento, continuamos a alavancar o crescimento e o desen-volvimento das nossas cooperativas, prestando total apoio e suporte técnico-financeiro para a superação dos obstáculos e obtenção de bons resultados.

Dessa forma, estamos caminhando no sentido de alcançar definitivamente nossa indepen-dência, alicerçando bases consistentes e caminhos seguros para todas as cooperativas que integram o Sistema Unicred Norte/Nordeste. Essas ações consolidam cada vez mais a posição de cada filiada no cenário econômico nacional, garantindo com isso a democratização do acesso ao crédito para mais de 90 mil cooperados, contribuindo, firmemente, para o cresci-mento socioeconômico das regiões Norte e Nordeste.

Agradecemos o comprometimento e a contribuição de todos os conselheiros, dirigentes, gestores e colaboradores, que tanto se comprometeram para a consolidação e o engrandeci-mento do Sistema Unicred Norte/Nordeste.Wilson Ribeiro de Moraes Filho

Presidente do Conselhode Administração

análise econÔMica1

Em 1993, Cooperativas UNICREDs loca-lizadas nas regiões Norte e Nordeste do país uniram forças e deram surgimento à Unicred Central Norte/Nordeste, sendo o marco do crescimento e da organização do Sistema Unicred nessas regiões. A Co-operativa Central passou a atuar na super-visão, no acompanhamento e na capacita-ção de dirigentes e colaboradores das oito Cooperativas filiadas inicialmente.

Nesse período, ocorreu a expansão dos serviços e da cobertura da Unicred Central Norte/Nordeste, com a filiação das UNI-CREDs Aracaju, Cariri, Centro Paraibana, Crateús, Salvador, Região Sul da Bahia e Vale do Jaguaribe.

De 1993 a 1998

01 02

05 06

03 04

07 08

01 – Unicred Alagoas; 02 – Unicred Belém; 03 – Unicred Centro Pernambucana; 04 – Uni-cred Ceará Centro Norte; 05 – Unicred João Pessoa; 06 – Unicred Mossoró; 07– Unicred Natal; 08 – Unicred Recife

6

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

1.1 Retrospectiva 2013 e Perspectivas 2014

O ano de 2013 foi marcado por grande volatilidade no mer-cado financeiro. O baixo crescimento da economia brasileira, aliado a uma inflação persistente elevada, 6% ao ano, próxi-ma ao limite superior da banda definida como meta, a uma política fiscal cada vez mais apertada e, entre outros fatores, a uma perspectiva melhor no cenário externo, acarretaram alguns receios com relação ao Brasil, com aumento do Risco Brasil.

Investidores externos em busca de novos horizontes, in-vestidores internos diversificando aplicações no exterior e, consequentemente, dólar em alta.

Com relação ao mercado de crédito, observou-se uma po-pulação altamente endividada, o que levou o Governo a bus-car apoio dos bancos oficiais para a oferta de empréstimos e financiamentos com taxas mais baixas.

Todo esse cenário negativo levou o Governo a iniciar, em abril de 2013, quando a taxa SELIC Meta estava em 7,25% ao ano, um período de juros mais elevados, que fechou o ano em 10% a.a. Paralelamente, medidas de controle do preço administrado foram tomadas, uma vez que os preços livres já haviam ultrapassado a marca de 7% ao ano, com o objetivo de manter a inflação abaixo de 6% ao ano. Com isso, o Go-verno conseguiu fechar o ano com uma inflação, medida pelo IPCA, de 5,91% ao ano.

Para as instituições financeiras, especialmente cooperati-vas de crédito, o cenário foi de maior competitividade junto aos bancos, que adotaram taxas mais baixas para emprésti-mos consignados e/ou com garantias e para financiamentos com alienação fiduciária dos bens.

Para o ano de 2014, o cenário econômico brasileiro não é muito promissor, sendo esperado baixo crescimento da eco-nomia. As taxas de inflação devem permanecer elevadas, em torno de 6% ao ano, em função da continuidade da pressão sobre o consumo e, consequentemente as taxas de juros também permanecerão altas, podendo até subir ligeiramente. O ano de 2014 iniciou com a taxa de juros SELIC Meta em 10% ao ano. Sendo um ano de eleições e realização da Copa do Mundo no Brasil, as medidas mais fortes para modificação desse quadro deteriorado devem ficar para 2015.

Para as Instituições Financeiras, a disputa por empréstimos e financiamentos de boa qualidade vai estar fortemente pre-sente. Os produtos e serviços financeiros oferecidos ao mer-cado tendem a crescer. A profissionalização, a racionalização de custos por meio de fusões e a capacitação e certificação dos gerentes serão imprescindíveis para lidar com o cenário adverso e para o crescimento sustentável das Instituições do

Mercado. O Banco Central iniciou o ano de 2014 com o projeto CIDA-

DANIA FINANCEIRA – Educação, Proteção e Inclusão Financei-ra da População Financeira, que vai envolver todo o Sistema Financeiro Nacional, principalmente no quesito referente a relacionamento das instituições financeiras com o cidadão, por meio de indução de boas práticas de educação na oferta de serviços financeiros.

Com relação à carteira de investimentos da Unicred Cen-tral N/NE, recursos das singulares centralizados na Central, o ano de 2013 iniciou com um volume de R$ 596.645.712,52, sendo 33,95% desse total aplicado em Letras Financeiras do Tesouro, com liquidez diária, para atender as necessidades cotidianas das cooperativas, rendendo 99% a 100% do CDI. A diferença, 66,05% – ou R$ 396.176.875,12 –, ficou aplicada essencialmente em fundos de renda fixa, numa carteira mais diversificada, em busca de uma rentabilidade em torno de 105% do CDI, líquida de taxa de administração.

O ano de 2013 encerrou com um volume de R$ 707.074.899,49, sendo 31,60% aplicados em liquidez e o restante, R$483.669.360,00, essencialmente em títulos de renda fixa de médio e longo prazos em busca da rentabilidade média almejada, 105% do CDI.

Observa-se que o volume de recursos administrados pela Unicred Central N/NE cresceu 18,51 % no ano de 2013. O quadro abaixo apresenta a evolução dos índices de acompa-nhamento.

evolução 2013Evolução do volume da Carteira de Investimentos 18,51%Inflação 5,91%CDI 8,05%Rentabilidade Média Ponderada da parcela de investimento com aplicações de médio e longo prazos

8,31% ou103,24% do CDI

7

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

A política de investimentos dos recursos centralizados na Unicred Central N/NE enfatiza a preservação do capital, o que significa buscar aplicações diversificadas com baixíssimo ris-co de crédito, e baixo risco de mercado. O risco de mercado é derivado das aplicações a médio e longo prazos em títulos públicos, instituições financeiras de primeira linha, Depósito a Prazo Garantido Especial (que oferece a garantia do Fundo Garantidor de Crédito (FGC), no valor de R$ 20.000.000,00 por CNPJ, por instituição) e uma pequena parcela em Fundo de Investimento em Direitos Creditórios (FIDC) e debêntures de empresas com boa classificação de risco pelas tradicio-nais agências S&P, Fitch ou Moodys. O risco de mercado é evidenciado na volatilidade diária da rentabilidade da carteira, decorrente da marcação a mercado. Enquanto as taxas de juros da economia brasileira estiverem proporcionando ganho real (acima da inflação), o baixo risco de mercado será privi-legiado na carteira de investimentos no mercado financeiro.

Myrian Lund, CFP®

Planejadora Financeira e Consultora da Unicred Central N/NE

Unicred central n/ne2

Buscando ações com foco na centraliza-ção e padronização das decisões sistêmi-cas, foram criados os Comitês de Controles Internos e Investimentos, que asseguraram ao Sistema mais solidez e aproveitamen-to dos recursos. Foi constituída nesse pe-ríodo a primeira turma de pós-graduação em Gestão de Cooperativas de Crédito da América Latina, organizada pela Central.

Também contribuíram para a expansão dos serviços e ganho de escala: o convênio com o Banco Cooperativo Sicredi, a criação da Área de Desenvolvimento da Unicred Cen-tral N/NE e a Centralização Financeira que surgiram da necessidade de melhoria da atividade operacional e administração dos recursos. Nesses cinco anos, filiaram-se ao Sistema a Unicred Piauí, a Unicred Vale do São Francisco, a Creduni, a Coomamp e a Juriscred.

De 1999 a 2003

01 – Turma de pós-graduação em Gestão de Cooperativismo de Crédito; 02 – Comitê Regional de Controles Internos; 03 – Comitê de Investimentos;

01

02

03

9

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Representar e assessorar suas Filiadas, contribuindo para o desenvolvimento sustentável e o fomento do Cooperativismo de Crédito.

Missão

•Adesão livre e voluntária;

•Gestão democrática;

•Participação econômica dos membros;

•Autonomia e independência;

•Educação, formação e informação;

•Intercooperação;

•Interesse pela comunidade.

Princípios

Ser a maior e melhor Central do Cooperativismo de Crédito do Brasil.

Visão

Missão, visão, princípios e valores

Valores

•Transparência;

•Ética;

•Aderência;

•Solidariedade;

•União;

•Pluralidade;

•Equidade.

10

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

ComitêsDiretoria Executiva

Wilson Ribeiro de Moraes Filho Diretor-Presidente

Francisco Ary Vieira SobralDiretor Administrativo

Rosandro Aranha MontenegroDiretor Financeiro

Jorge Luiz Moreira de MeloMarísio Eugenio de Almeida FilhoRoberto Paulo Soares da Silva

Efetivos

Ademir Costa WanderleyJorge Henrique Felipe de AlmeidaMarcone Barbosa Pacheco

Suplentes

Conselho Fiscal

2.1 Conselhos e Comitês

Comitê de MarketingWilson Ribeiro de Moraes FilhoAntonyver Carvalho de MendonçaElizomar BragaFábio Piquet da CruzFloriano Raposo Soares QuintasGiovanni PradoJackmary Siqueira Borges

José Tomaz de LimaLuis Renan LimaMarcos Alfredo Queiroz do AmaralRomildo Coelho MontenegroVirgínia Maria F. Barreto PassosWellington José da Silva

Rosandro Aranha MontenegroEdvaldo Maia Lopes Ferreira FilhoJoão Bezerra JuniorJosé Hegel Nobrega de AlmeidaLeandro Rodrigues Martins Lourival Lopes

Luís Francisco Barros de Moura Marísio Eugênio de Almeida FilhoMichelle Ventura B. de LimaWellington José da SilvaWelton Vasconcelos da Rocha

Comitê de Investimentos

Francisco Ary Vieira Sobral Ademir Costa Wanderley Alysson Monteiro SilvaClovis Spinola FilhoHelder de Queiroz Lacerda

José Humberto Ribeiro SantosLourival LopesManuela Souto PedrozaWellington José da Silva

Comitê de Controles Internos

Comitê de Negócios Suportados por TecnologiaFrancisco Ary Vieira SobralAdriano Carlos Borges AlvesDeiziane Albuquerque de SouzaEdson Amadeu Dalbem SolkaEdson Renato Leite Guimarães

Leandro Rodrigues MartinsLourival LopesMarcelino Cezar SmanhottoWellington José da SilvaWelton Vasconcelos da Rocha

Conselho de Administração

Aníbal Cantarelli NetoAntônio Vinícius Ramalho LeiteCarlos Alberto de Sousa MartinsCarlos Antônio de Lima AmorimDamião Monteiro NetoDarival Bringel de OlindaDemóstenes P. Cunha LimaEdvaldo Maia Lopes Ferreira FilhoFábio Piquet da CruzFloriano Raposo Soares QuintasFranciberto Farias RibeiroFrederico Penna LealGilberto Gomes SarmentoGivaldo Macedo SoaresJoão Leonardo Sousa Pires LealJorge Bichara Neto

Jorge Viana da SilvaJosé Alberto de AlmeidaJosé Juvêncio de Almeida FilhoJosé Nazareno de Paula Sampaio Lenildo Amorim da Silva Luiz D’Ascenção Moraes de Aquino Jr. Luiz Henrique AmorimManoel Santa Rosa M. da Silveira Marcelo Fernandez de Queiroz Nilson Pedro Siqueira Chaves Paulo Ortiz Rocha de AragãoRaimundo Nonato Lima MeloRomildo Coelho MontenegroRômulo Saraiva de Almeida Sílvio Porto de OliveiraThadeu José Fernandes Fortes

11

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

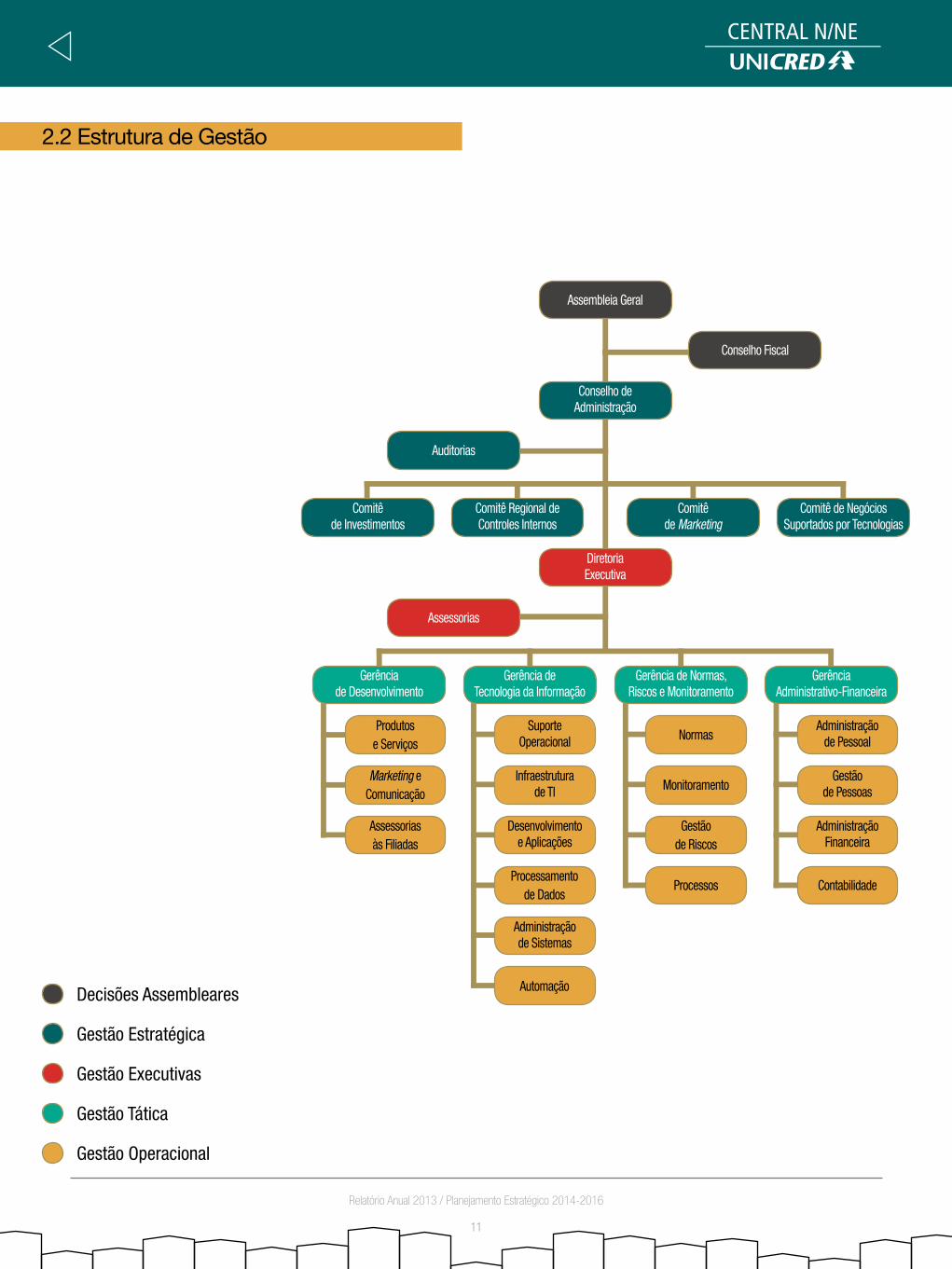

Decisões Assembleares

Gestão Estratégica

Gestão Operacional

Gestão Executivas

Gestão Tática

2.2 Estrutura de Gestão

Assembleia Geral

Conselho Fiscal

Conselho deAdministração

Auditorias

SuporteOperacional Normas

Administraçãode Pessoal

Infraestruturade TI Monitoramento

Gestãode Pessoas

Desenvolvimentoe Aplicações

Administração de Sistemas

Gestãode Riscos

AdministraçãoFinanceira

Processamentode Dados

Automação

Processos Contabilidade

Produtose Serviços

Marketing eComunicação

Assessoriasàs Filiadas

DiretoriaExecutiva

Assessorias

Comitêde Investimentos

Comitê Regional deControles Internos

Comitêde Marketing

Comitê de NegóciosSuportados por Tecnologias

Gerênciade Desenvolvimento

Gerência deTecnologia da Informação

Gerência de Normas,Riscos e Monitoramento

GerênciaAdministrativo-Financeira

12

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Formada por representantes das cooperativas filiadas, tem como funções definir os objetivos estratégicos da Instituição, eleger os membros do Conselho de Administração, do Conse-lho Fiscal e da Diretoria Executiva, além de analisar e delibe-rar sobre a prestação de contas encaminhada pela Diretoria Executiva e as Demonstrações Contábeis.

Assembleia Geral

Eleito anualmente pela Assembleia Geral, é composto por membros associados das cooperativas filiadas. Tem a função de fiscalizar as atividades da cooperativa, com imparcialida-de, emitindo, com fidedignidade, relatórios de suas análises diretamente ao Conselho de Administração e à Assembleia Geral, cujo documento subsidiará a plenária na deliberação da prestação de contas dos gestores e das demonstrações financeiras.

Conselho Fiscal

É o órgão responsável pelo estabelecimento da estratégia organizacional, pela avaliação dos resultados da Central N/NE e pelo desempenho da gestão executiva visando atingir os objetivos definidos. É também atribuição deste órgão a forma-ção de novas lideranças de forma a assegurar a continuidade dos negócios do Sistema Unicred N/NE.

Conselho de Administração

Formado por gerentes e técnicos da Unicred Central N/NE e representantes de cooperativas filiadas, coordenado pela Dire-toria Administrativa da Central, tem como objetivos desenvolver produtos e serviços, acompanhar, avaliar e analisar os assuntos e aspectos relacionados às adaptações tecnológicas para a gestão dos negócios do Sistema Unicred N/NE.

Os encontros acontecem bimestralmente durante o evento que antecede a reunião do Conselho de Administração da Uni-cred Central N/NE e, eventualmente, de acordo com as demandas existentes.

Comitê de Negócios Suportados por Tecnologias

nas cooperativas filiadas – A Unicred Central N/NE dis-põe de equipe própria de auditores, responsável por realizar auditorias em todas as cooperativas filiadas, denominadas auditorias internas – que avaliam os processos operacio-nais e aderências às normas. A Central N/NE também é res-ponsável por contratar empresa de auditoria independente para auditar as peças contábeis, fazer avaliação e verificar a adequação dos controles internos, emitindo parecer ao Con-selho de Administração das filiadas, denominada auditoria das Demonstrações contábeis.

na unicred central n/ne – A Central é submetida a au-ditoria interna e auditoria das Demonstrações contábeis, que são realizadas por empresas de auditoria independente e distintas. Além dessas, é auditada e acompanhada pelo Banco Central do Brasil, que faz análise geral, envolvendo aspectos contábeis, operacionais, dos controles internos, da governan-ça e da aderência às normas.

Auditorias

Tem a função de assessorar o Conselho de Administração e a Diretoria Executiva quanto aos processos de controle interno e às análises de riscos do Sistema Unicred N/NE. Reúne-se mensal-mente, acompanha a situação econômico-financeira das filiadas através do rating, avalia as respostas dos Relatórios de Auditoria como também a aderência às normas e diretrizes externas e in-ternas. Apresenta, através de seu Coordenador, relatório de suas atividades ao Conselho de Administração, nas reuniões bimestrais. Participam de sua formação um representante do Conselho Fiscal, um representante do Conselho de Administração, o Diretor Admi-nistrativo da Central, além de representantes das áreas de Audito-ria, de Normas, de Desenvolvimento e Administrativo-Financeira.

Comitê Regional de Controles Internos

Define as diretrizes básicas que norteiam a linguagem institu-cional, analisa e orienta quanto ao correto uso e valor da Marca. Avalia propostas de campanha de produtos e serviços, de metas e a viabilidade de ampliação e abertura de novas agências, além de orientar a Comunicação Integrada de Marketing. Participam de sua formação representantes dos diversos tipos de Cooperativas filiadas à Unicred Central N/NE, como forma de atender às neces-sidades específicas de cada segmento.

Comitê de Marketing

13

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

A Ouvidoria é um canal de comunicação importantíssimo, pois permite que os cooperados tenham acesso à Instituição, mani-festando suas opiniões sobre produtos ou serviços. É um canal estratégico e legítimo de comunicação, de mediar eventuais con-flitos, acolher críticas, reclamações, sugestões e elogios de nos-sos cooperados.

Em 15 de maio de 2013, foi implantada na Unicred Central N/NE a Ouvidoria centralizada que tem como propósito atender às resoluções dos órgãos reguladores e fiscalizadores, assim como aprimorar estratégias de melhoria contínua, promover a cidadania e atingir o mais elevado nível de excelência dos produtos e ser-viços disponibilizados pelas cooperativas aos seus cooperados. O Sistema Unicred N/NE certificou 33 técnicos para o exercício dessa função, onde 07 são da Central N/NE e 26 das cooperativas filiadas.

Ouvidoria

Atua junto às cooperativas filiadas à Unicred Central N/NE, efetuando diagnósticos e elaborando planos estratégicos, mercadológicos e de prevenção ao risco. Elabora estudo de viabilidade de projetos para reestruturação, incorporações e abertura de quadro social.

Gerência de Desenvolvimento

Estabelece meios de aderência às normas internas e ex-ternas, realizando monitoramento permanente para o cumpri-mento delas. Responsável pela elaboração de dados geren-ciais (ranking/rating, entre outros) que subsidiam as ações e tomadas de decisão dos gestores das cooperativas, além da supervisão e avaliação de riscos das filiadas, em consonância com as políticas definidas pela Unicred Central Norte/Nordes-te e pelo órgão regulador.

Gerência de Normas, Riscos e Monitoramento

Gerencia as atividades realizadas em âmbito administrativo, financeiro, contábil, fiscal, gestão de pessoas, administração de pessoal e outros serviços centralizados prestados às filiadas.

Gerência Administrativo-Financeira

Administra os recursos tecnológicos para geração, uso e segurança da informação no Sistema Unicred N/NE, e é com-posta pelos seguintes setores específicos: Infraestrutura, De-senvolvimento de Software, Processamento, Administração de Sistema, Automação e Suporte às Filiadas.

Gerência da Tecnologia da Informação

Eleita pela Assembleia Geral, composta por Diretor-Presi-dente, Diretor Administrativo e Diretor Financeiro, responsá-veis pela gestão da Unicred Central N/NE. Executa os objetivos e as estratégias deliberadas pelo Conselho de Administração, em consonância com o Estatuto Social, as Normas do Siste-ma Unicred e a legislação vigente.

Diretoria Executiva

A Unicred Central N/NE dispõe de Assessorias específicas para orientar nas questões jurídicas, financeiras, de seguran-ça patrimonial, de comunicação e de projetos.

Assessorias

Tem o objetivo de assessorar o Conselho de Administra-ção e a Diretoria Executiva, efetuando análise detalhada do mercado econômico-financeiro, do desempenho dos papéis investidos e da gestão das administradoras de fundos, orien-tando a decisão quanto ao adequado direcionamento dos re-cursos existentes na Centralização Financeira.

As reuniões presenciais do Comitê ocorrem bimestralmen-te, quando são efetuadas análises do portfólio de produtos, da rentabilidade dos ativos a partir do acompanhamento diário dos investimentos, além das análises de limites de crédito para as filiadas e de Cessão de Cédula de Crédito Bancário de operações acima do limite máximo de exposição por cliente na filiada. O Comitê também é assessorado por empresa es-pecializada em operações do mercado financeiro.

Comitê de Investimentos

14

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

De modo a atender o requerido nas Resoluções do CMN n.os 3.380/06, 3.464/07, 3.721/09 e 4.090/12, o Sistema Uni-cred N/NE implantou estrutura de gerenciamento de Risco compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da Instituição, que tem por objetivo identificar, avaliar, monitorar e controlar os riscos, com o intuito de realizar um efetivo gerenciamento dos riscos: Operacional, Mercado, Crédito e Liquidez .

O Sistema Unicred N/NE adota uma Política de Gestão de Riscos Corporativa, intitulada Regulamento de Gestão de Ris-cos do Sistema Unicred N/NE, que visa padronizar as estru-turas organizacionais, as responsabilidades, os conceitos e definições, além de disciplinar a Gestão de Riscos em todos os níveis da estrutura do Sistema.

Os sistemas, metodologias e procedimentos utilizados na mensuração dos riscos do Sistema Unicred N/NE estão des-critos nos Manuais, e cada tipo de risco possui seu manual específico.

As descrições das estruturas estão evidenciadas no site da Unicred Central N/NE, e podem ser acessadas através do endereço eletrônico: www.unicrednne.com.br, assim como a Política, os Manuais e os Relatórios de Risco estão disponí-veis na sede da Unicred Central N/NE.

Segue um breve resumo dos principais controles realizados pela Área de Riscos:

2.3 Gestão de Risco

•Mensalmente, são gerados e analisados os relatórios de Risco Operacional contendo a relação analítica de todas as perdas operacionais registradas no sistema, assim como as respectivas ações de mitigação dos riscos identificados.Além da apuração gerencial das perdas operacionais, é re-

c. Risco operacional: risco associado a falhas, deficiências ou inadequações de processos internos, pessoas e sistemas, ou de eventos externos.

•Mensalmente, são avaliados os relatórios de Risco de Cré-dito contendo o cálculo da Perda Esperada (Exposição ao Default x Probabilidade de Default x Perda após Default) e o VaR de Crédito para os recursos aplicados pela Central N/NE, aberto por Carteira, Produto e Rating.

•Além da apuração gerencial do risco de crédito, é realizada também a apuração mensal da parcela referente ao risco de crédito (Pepr), parcela que compõe o PRE, em atendimento à Resolução n.º 3.490/07, do CMN.

b. Risco de crédito: risco de perdas associadas ao não cum-primento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalori-zação de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

a. Risco de mercado: risco associado a perdas resultantes da flutuação nos valores de mercado de posições detidas pela Instituição.

•Além da apuração gerencial do risco de mercado, é reali-zada também a apuração mensal das parcelas referentes ao risco de mercado (Pjur/Pcam/Pcom/Pacs/Rban), parce-las que compõem o Patrimônio de Referência Exigido (PRE), em atendimento à Resolução n.º 3.490/07, do CMN, assim como é realizado mensalmente o Demonstrativo de Risco de Mercado (DRM), em atendimento à Circular n.º 3.429/09, do Banco Central do Brasil.

15

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

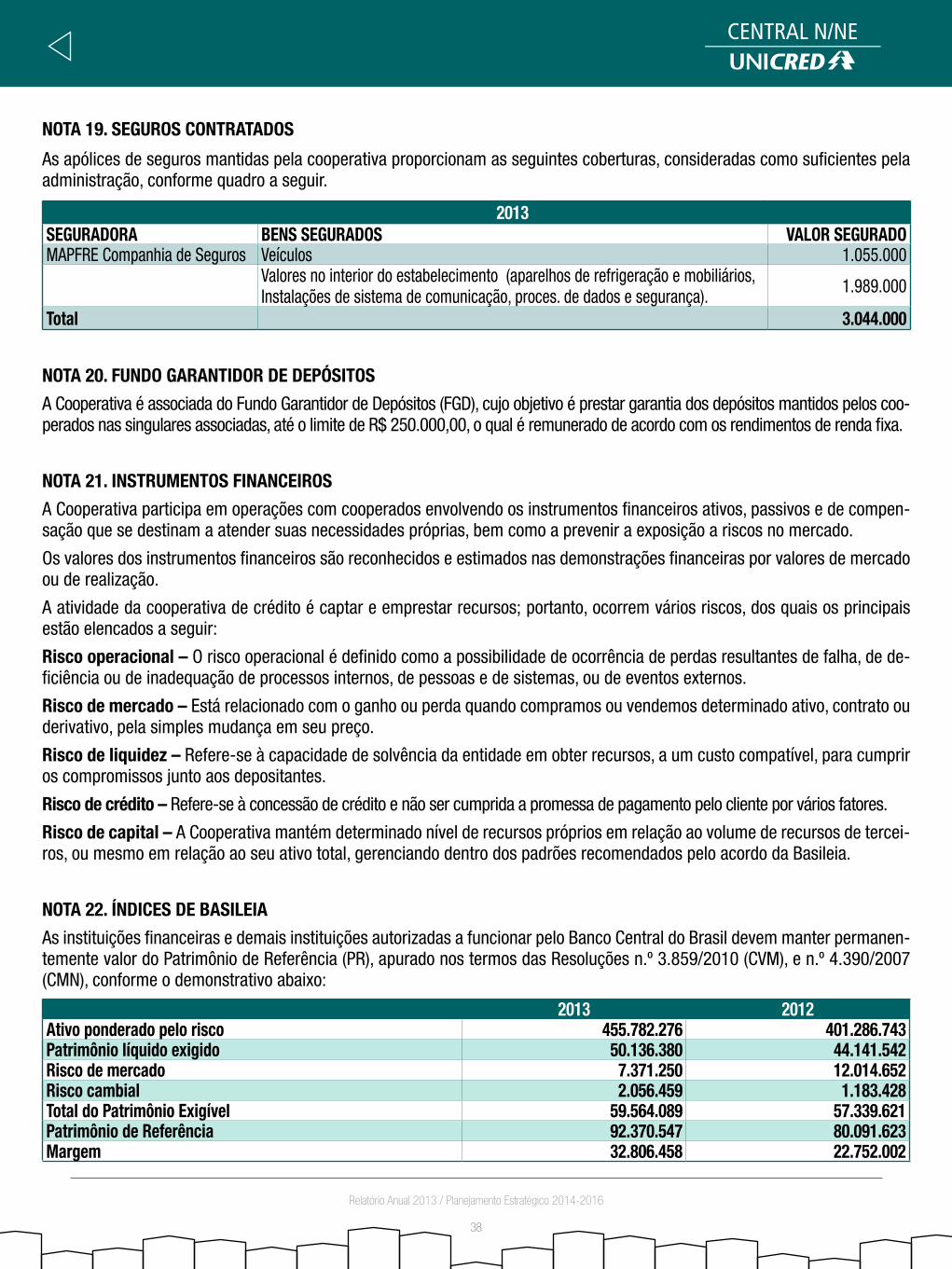

d. Risco de liquidez: O monitoramento do risco de liquidez tem por objetivo identificar nas filiadas, de maneira tempes-tiva e prudencial, situações de risco de liquidez em não con-formidade com o índice estabelecido para o Sistema Unicred N/NE, bem como situações que possam trazer consequências negativas em termos de continuidade para seus negócios. Após o estabelecimento de rotinas diárias de apuração do risco de liquidez e de relatórios gerenciais, os gestores das filiadas terão uma visão de curto e longo prazo dos fluxos de liquidez, que auxiliarão na tomada de decisões.

e. Basileia: Mensalmente, são avaliados o Demonstrativo de Limites Operacionais (DLO) das filiadas e da Central N/NE e o Demonstrativo de Risco de Mercado (DRM) da Central N/NE. O DLO contém informações referentes ao Patrimônio de Referência (PR), aos detalhamentos dos cálculos do Limite de Imobilização e do Limite de Compatibilização do PR com o PRE, e o DRM contempla informações relativas às exposições ao risco de mercado.

alizada também a apuração mensal da parcela referente ao risco operacional (Popr), uma das parcelas que compõem o PRE, em atendimento à Resolução n.º 3.490/07, do CMN. A metodologia utilizada para apuração da parcela Popr é o Basic Indicator Approach (BIA).

16

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

O ano de 2013 foi um marco na história da Unicred Cen-tral Norte/Nordeste. Transcorridos vinte anos de existência, percebe-se que o sistema evoluiu, se fortaleceu e alcançou maturidade. Toda sua história é fundamentada nas boas prá-ticas de gestão e crescimento de suas filiadas, cuidando em oferecer apoio e suporte nas suas atividades, sempre bus-cando excelência nos serviços ofertados.

Mais um exercício concluído, e novamente os números apresentados são relevantes e vem afirmar a seriedade, dedicação e espírito empreendedor de sua direção, com as melhores práticas e buscando condições para que a Unicred Central Norte/Nordeste possa continuar crescendo fortalecida na irmandade de suas filiadas.

Há um esforço contínuo para o aprimoramento do seu par-que tecnológico no sentido de ofertar produtos compatíveis com o mercado e os anseios dos cooperados. Seus técnicos são treinados constantemente para que estejam prontos a as-sessorar, fomentar e dar suporte em todos os negócios das nossas cooperativas.

A Centralização de Recursos das nossas filiadas e da pró-pria Unicred Central N/NE registrou uma evolução significati-va, saltando de R$ 596,6 milhões para atuais R$ 707milhões, representando uma evolução de 18,51% no último exercício.

O Capital Social apresentou uma evolução de 13,05% por conta de novas apropriações no valor de R$ 9,5 milhões, fechando o exercício com recursos de R$ 82,5 milhões. Da

2.4 Análise dos Resultados

mesma forma, o seu Patrimônio Líquido, no mesmo período, cresceu 15,44%, com valores totais de R$ 92,1 milhões.

A carteira de empréstimos registrou, no exercício, uma redução de 10,14%, fechando o ano com total de R$ 96,3 milhões. Esses recursos são direcionados às nossas filiadas que têm um perfil de cooperados tomadores. A redução do volume ocorreu basicamente por conta do crescimento das captações de recursos nas próprias cooperativas. O Sistema Unicred Norte/Nordeste tem demonstrado plena capacidade para dar suporte financeiro às suas cooperativas com dispo-nibilização de recursos para atender as nossas cooperativas nas suas necessidades de crédito.

O resultado bruto do exercício de 2013 alcançou excelente patamar com sobras de R$ 9,4 milhões. Esse desempenho vem confirmar os frutos das boas práticas administrativas e a correta observância da gestão dos recursos do Sistema. Esse resultado é revertido totalmente para as suas cooperativas filiadas, grande parte diretamente através dos juros pagos ao capital e o restante mediante formação de reservas para apli-cação nas diversas atividades de criação, acompanhamento e manutenção dos produtos e serviços para as suas filiadas.

17

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

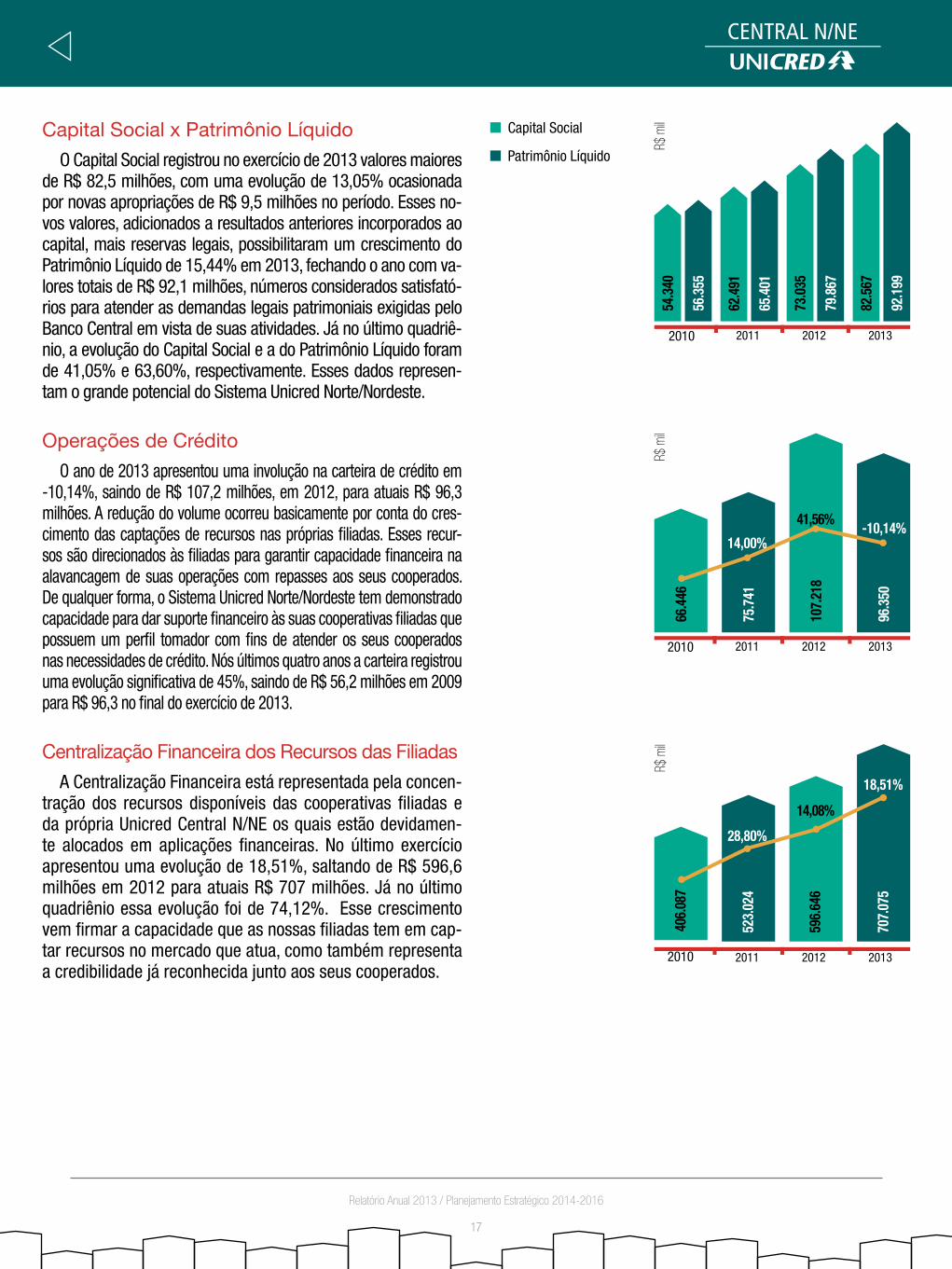

Capital Social x Patrimônio Líquido

O Capital Social registrou no exercício de 2013 valores maiores de R$ 82,5 milhões, com uma evolução de 13,05% ocasionada por novas apropriações de R$ 9,5 milhões no período. Esses no-vos valores, adicionados a resultados anteriores incorporados ao capital, mais reservas legais, possibilitaram um crescimento do Patrimônio Líquido de 15,44% em 2013, fechando o ano com va-lores totais de R$ 92,1 milhões, números considerados satisfató-rios para atender as demandas legais patrimoniais exigidas pelo Banco Central em vista de suas atividades. Já no último quadriê-nio, a evolução do Capital Social e a do Patrimônio Líquido foram de 41,05% e 63,60%, respectivamente. Esses dados represen-tam o grande potencial do Sistema Unicred Norte/Nordeste.

Capital Social

Patrimônio Líquido

R$ m

il

2010

54.3

40

56.3

55

2011

62.4

91

65.4

01

2012

73.0

35

79.8

67

2013

82.5

67

92.1

99

O ano de 2013 apresentou uma involução na carteira de crédito em -10,14%, saindo de R$ 107,2 milhões, em 2012, para atuais R$ 96,3 milhões. A redução do volume ocorreu basicamente por conta do cres-cimento das captações de recursos nas próprias filiadas. Esses recur-sos são direcionados às filiadas para garantir capacidade financeira na alavancagem de suas operações com repasses aos seus cooperados. De qualquer forma, o Sistema Unicred Norte/Nordeste tem demonstrado capacidade para dar suporte financeiro às suas cooperativas filiadas que possuem um perfil tomador com fins de atender os seus cooperados nas necessidades de crédito. Nós últimos quatro anos a carteira registrou uma evolução significativa de 45%, saindo de R$ 56,2 milhões em 2009 para R$ 96,3 no final do exercício de 2013.

Operações de Crédito

R$ m

il2010

66.4

46

2011

75.7

41

2012

107.

218

2013

96.3

50

14,00%

41,56%-10,14%

A Centralização Financeira está representada pela concen-tração dos recursos disponíveis das cooperativas filiadas e da própria Unicred Central N/NE os quais estão devidamen-te alocados em aplicações financeiras. No último exercício apresentou uma evolução de 18,51%, saltando de R$ 596,6 milhões em 2012 para atuais R$ 707 milhões. Já no último quadriênio essa evolução foi de 74,12%. Esse crescimento vem firmar a capacidade que as nossas filiadas tem em cap-tar recursos no mercado que atua, como também representa a credibilidade já reconhecida junto aos seus cooperados.

Centralização Financeira dos Recursos das Filiadas

R$ m

il

2010

406.

087

2011

523.

024

2012

596.

646

2013

707.

075

28,80%

14,08%

18,51%

18

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

O Resultado Bruto da Unicred Central Norte/Nordeste no exer-cício de 2013 foi de R$ 9.426 mil e teve a seguinte destinação:•Juros remuneratórios do Capital Social, correspondentes à variação

de 100% da SELIC, no valor total de R$ 6.476 mil;•Destinação do valor de R$ 464 mil ao FATES e ao Fundo de Reserva,

conforme determinação estatutária;•Apresentação de sobras líquidas no valor de R$ 2.485 mil, à disposi-

ção da Assembleia Geral.

Remuneração do Capital Social e Distribuição de Sobras

As despesas e receitas representam as atividades operacionais e financeiras da Unicred Central N/NE no sentido de que haja uma racionalização das atividades de back office nas cooperativas filia-das e concentração na própria Central, além de buscar um equilíbrio para auferir resultado positivo das suas atividades. As receitas no período cresceram 10,27%, enquanto que as despesas evoluíram 12,73%. Essa disparidade aconteceu por conta de a carteira de em-préstimos ter caído, gerando menor rentabilidade em termos reais, enquanto que nossas despesas, basicamente representadas pelo custo do pagamento de juros ao capital, evoluíram devido ao cres-cimento do próprio capital e também da média da SELIC. Em 2013, foi paga a importância de R$ 6,4 milhões a título de Juros ao Capital. Todo modo, a Unicred Central Norte/Nordeste apresentou no último exercício o resultado de sobras brutas de R$ 9,4 milhões e sobras líquidas de R$ 2,4 milhões.

Receitas x Despesas

Resultado Bruto

O resultado bruto do exercício de 2013 foi de R$ 9,4 mi-lhões, registrando uma pequena redução de -5,66%, se comparado ao ano anterior. De qualquer modo, essa monta representa um excelente resultado, confirmando as boas prá-ticas administrativas e a correta observância da gestão dos recursos do Sistema Unicred N/NE. Esse resultado é revertido totalmente para as suas singulares, grande parte diretamente através dos juros pagos ao capital e restante mediante for-mação de reservas para aplicação nas diversas atividades de criação, acompanhamento e manutenção dos produtos e ser-viços para as suas filiadas.

Juros

FATES e reservas

Sobras

R$ m

il

6.476.551

464.297

2.485.234

Receitas

Despesas

R$ m

il

2010

55.5

04

55.6

64

2011

73.6

26

74.7

34

2012

68.6

88

72.8

91

2013

77.4

29

80.3

79

R$ m

il

2010

5.09

72011

7.88

8

2012

9.99

1

2013

9.42

6

54,76%

26,66%-5,66%

19

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Área Administrativo-Financeira

•Implantação da Avaliação de Desempenho dos colaboradores nas filiadas: Creduni, Unicred Cariri, Pernambucred e Unicred Vale do São Francisco.

•Fidelização de parcerias com os SESCOOPs nos estados de Ser-gipe, Bahia e Piauí;

•Realização de 08 reuniões do Conselho de Administração da Unicred Central N/NE;

•Realização da primeira Faculdade de Conhecimentos da Unicred Central N/NE;

•Realização da Campanha Natal + Solidário na Unicred Central N/NE, que presenteou 55 crianças e adolescentes de 04 abrigos: Lar Manaíra, Padre Pio, Jesus de Nazaré e Morada do Betinho localizados em João Pessoa/PB;

•Realização de 147 treinamentos de capacitação (112 realiza-dos presencialmente e 35 por videoconferência) de dirigentes e colaboradores do Sistema Unicred N/NE, com carga horária de 1.566 horas. Entre os treinamentos realizados, estão: Desenvol-vimento Gerencial; Grafodocumentoscopia; Gestão de Coope-rativas de Credito - Módulos Básico, Intermediário e Avançado; Prevenção a Crimes e Lavagem de Dinheiro; Conselho Fiscal no Desempenho de suas Funções; Conselho de Administração no Desempenho de suas Atividades; Preparatório em CPA 10; Pre-paratório em CPA 20; Técnica de Negociação e Vendas; Contro-les Internos;

•Realização de processo seletivo com aplicações de testes de conhecimentos e avaliação psicológicas em 352 candidatos, re-sultando em 46 contratações para o Sistema Unicred Central N/NE em 2013;

•Organização de oito eventos de valorização da pessoa huma-na entre os colaboradores da Unicred Central N/NE, tais como: Aniversariante do Mês, Dia da Mulher, Dia do Homem, Dia das Mães, Dia dos Pais, Semana da Vacinação, São João, Páscoa, Confraternização de Final de Ano e Dia Internacional do Coope-rativismo de Crédito;

•Ações de retenção e valorização de estagiários, resultando em 05 contratações. Entre as ações, destaque para a realização de 05 oficinas de capacitação com os temas: Atitude Empreende-dora, Trabalho em Equipe, Conectado ao Mercado de Trabalho, Lógica e Criatividade e Resolução de Problemas;

•Aperfeiçoamento dos módulos de recrutamento e seleção, car-

2.5 Projetos Realizados e em Execução

gos e salários e treinamento do software de gestão de pessoas para melhoria contínua dos processos;

•Implantação do plano de cargos e salários do Sistema Unicred N/NE na Unicred Cariri e na Pernambucred.

•Organização dos arquivos físicos das filiadas usando tecnologia de gestão eletrônica de documentos (GED). Foram realizadas vi-sitas para implantação e treinamento em todas as 26 coopera-tivas filiadas;

•Inicialização da informatização da Centralização Financeira;

•Ampliação da equipe do Setor de Compras para atender ao au-mento nas demandas das cooperativas filiadas;

•Disponibilização aos colaboradores da Central N/NE e das filiadas o acesso ao sistema de Administração de Pessoal para geração de contracheques;Implantação de segregação de Receitas de Servi-ços por PA para apuração do ISS;

• Inicialização do projeto de reciclagem da capacitação técnica da equipe da Contabilidade, através de mini cursos continuados;

• Implantação do novo processo de escrituração fiscal digital (EFD) para envio de informações para Receita Federal;

• Implantação da Contabilidade da Corretora de Seguros Unicred N/NE;

• Realização de workshop com todos os Controles das Cooperati-vas filiadas, visando melhoria dos processos administrativos;

• Consolidação do balancete das Filiadas e Central para envio ao BACEN por meio do documento 4433;

• Implantação da plataforma do Sistema de Gerenciamento de Cartões SGC;

20

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Área de Desenvolvimento

•Projeto de incorporação de filiadas: Unicred Sobral com a Unicred For-taleza, Credimistra com a Unicred Belém;

•Plano de Negócio para transformação das UNICREDs Região Sul da Bahia e Aracaju em cooperativas de livre admissão;

•Realização de Planejamentos Estratégicos em 17 cooperativas: Unicred Salvador, Unicred Aracaju, Unicred Alagoas, Unicred São Luís, Coo-mamp, Cooperjuris, Unicred Crateús, Credcom, Unicred Centro Paraiba-na, Creduni, Unicred Cariri, Unicred Alto Sertão Paraibano, Unicred João Pessoa, Unicred Mossoró, Unicred Vale do São Francisco, Credsuper, Pernambucred e Unicred Região Sul da Bahia;

•Acompanhamento de Gestão em 03 cooperativas;

•Elaboração de 09 projetos de assessoria para as cooperativas;

•Realização de 94 visitas técnicas com o objetivo de realizar diagnósti-cos e propor estratégias para o fomento dos negócios das cooperativas;

•Projetos – produtos/serviços:

- Acompanhamento mensal das filiadas com a emissão de relató-rios de desempenho, riscos e custos;

- Convênio folha de pagamento setor privado;- Convênio crédito consignado setor privado;- Implantação Domicílio Bancário.

•Constituição e funcionamento da Corretora de Seguros Unicred N/NE;

•Evento de comemoração dos 20 Anos da Unicred Central N/NE;

•XVIII Simpósio de Cooperativismo de Crédito Unicred;

•Realização de treinamentos de produtos/serviços aos colaboradores das filiadas:

- Crédito e inadimplência;- BI e Resumo do Cooperado como ferramentas de gestão;- Cartão de Crédito;- Marketing Integrado.

•Ação de tombamento sistêmico dos cartões Unicred Visa – múltiplo com chip;

•Início do Projeto Eficiência – reduzir custos e proporcionar melhorias na qualidade de serviços;

•Realização de 03 palestras para empresários nas cidades de Currais Novos/RN, Petrolina/PE e Natal/RN;

•Implantação do novo Fundo Garantidor de Crédito do Sistema Unicred N/NE;

•Padronização do fardamento para o Sistema;

•Estudos de viabilidade de abertura/mudança de pontos de atendimento ao cooperado;

•Campanhas de produtos/serviços:

- Elaboração busdoor e outdoor – institucional Credsuper;

- Quem indica ganha – Cooperjuris;

- Cartão de aniversário sistêmico;

- Campanha Investidor Mirim – Unicred Região Sul da Bahia;

- Campanha Natalina para atualização cadastral – Credsuper;

- Elaboração de 06 campanhas de Crédito;

- Lançamento do Consórcio;

- Lançamento da Corretora de Seguros;

- Concurso Fotográfico 2013;

- Campanha Sobras;

- Campanha Natal + Solidário;

- Campanha de Incentivo – Maratona Unicred 2013.

21

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

maratona unicred 2013

Realizamos em 2013 a quarta edição da Maratona Unicred, campanha de metas do Sistema Unicred N/NE, que visa es-timular o crescimento das cooperativas filiadas ao Sistema através do estabelecimento de metas de resultados, com o envolvimento permanente de todos os dirigentes e colabora-dores.

No período de 12 meses, as cooperativas foram divididas em três grupos pelo critério do saldo médio de ativos e ao longo do período, os dirigentes e colaboradores se emprenharam para alcançar os objetivos estabelecidos, sem perder o foco em atender as necessidades dos seus cooperados.

Na última edição da Campanha, três cooperativas atingiram o primeiro lugar nos seus respectivos grupos, a saber: Unicred Ceará Centro Norte do grupo Azul, a Credsuper do grupo La-ranja e a Unicred Vale do São Francisco do Grupo Verde.

As grandes campeãs da Maratona 2013

grupo laranja – a classificação seguiu a seguinte ordem: em primeiro lugar ficou a Credsuper, com 105,56 pontos. A Unicred Mossoró, totalizando 81,03 pontos, ficou na segunda posição, e na terceira colocação ficou a Unicred Belém, com 67,09.

Premiação do Grupo Laranja – Credsuper, Unicred Mossoró e Unicred Belém

grupo Verde – A primeira colocação do grupo Verde ficou para a Unicred Vale do São Francisco, que alcançou a posição após conquistar 105,78 pontos. Em segundo lugar aparece a Unicred Alto Sertão Paraibano, com 87,58 pontos, e a terceira posição do Grupo foi para a Unicred Crateús, que obteve a pontuação de 69,20 pontos.

Premiação do Grupo Verde – Unicred Vale do São Francisco, Unicred Alto Sertão Paraibano e Unicred Crateús

grupo azul – No primeiro lugar, com 95,36 pontos, ficou a Uni-cred Ceará Centro Norte. Logo em seguida, no segundo lugar do Grupo ficou a Unicred Recife, com 95,14 pontos e a terceira na classificação foi a Unicred Aracaju, com 93,11 pontos.

Premiação do Grupo Azul – Unicred Ceará Centro Norte, Unicred Recife e Unicred Aracaju

22

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

maratona unicred 2014

A nova edição da Campanha será mais acirrada, proporcio-nando mais equilíbrio entre as Cooperativas concorrentes. As novas regras foram pensadas para possibilitar mais oportu-nidade para que todas as Cooperativas possam obter bons resultados.

Período da campanha

A Campanha será realizada no período de 1.º de janeiro a 31 de dezembro de 2014.

apuração dos Resultados

Mensalmente, após fechamento dos demonstrativos financei-ros de todas as cooperativas filiadas, serão disponibilizados no site da Maratona os resultados parciais por produto em cada Grupo. As cooperativas que alcançarem o primeiro lugar em seus Grupos receberão, nas apurações, troféus e certifi-cados como premiação simbólica.

Premiação

Ao final do ano, os colaboradores das cooperativas campeãs e seus respectivos Gerentes Gerais receberão a premiação final determinada pelo Regulamento.

metas de Resultados

ProdutosCooperados SobrasDeposito à vista IPC – Índice de Produtos por CooperadosDepósito a Prazo RatingCapital Social InadimplênciaEmpréstimos

grupo azulCreduni Unicred Centro ParaibanaPernambucred Unicred João PessoaUnicred Alagoas Unicred NatalUnicred Aracaju Unicred RecifeUnicred Ceará Centro Norte

grupo VerdeCoomamp Unicred CrateúsCooperjuris Unicred EmpresarialCredcom Unicred SalvadorUnicred Alto Sertão Paraibano Unicred São Luís

grupo laranjaCredsuper Unicred MossoróJuriscred Unicred PiauíUnicred Belém Unicred Região Sul da BahiaUnicred Cariri Unicred Vale do São FranciscoUnicred Centro Pernambucana

Distribuição dos grupos

As 26 cooperativas que compõem o Sistema Unicred N/NE foram divididas em 03 Grupos: Grupo Azul, Grupo Laranja e Grupo Verde, que terão as seguintes formações:

23

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Área de Tecnologia da Informação

•Modernização das funcionalidades de Trilha de Auditoria nos canais;

•Implantação do sistema de Ouvidoria;

•Implantação do sistema “Cheque Legal”;

•Implementação do sistema de Cadastro Positivo;

•Implementação da COBRANÇA VLB via TED;

•Implantação de Certificação Digital das imagens da com-pensação;

•Integração de ferramentas para o sistema de Risco de Cré-dito e de Liquidez;

•Implantação da nova versão do sistema de Contas a Pagar;

•Implantação de integração contábil da nova plataforma de cartões;

•Reestruturação e controle da Plataforma de Antivírus nas Filiadas;

•Estruturação de novo setor para definição de melhorias e homologação de soluções tecnológicas;

•Implantação em teste do Projeto de Rede Active Directory;

•Implantação de nova Plataforma front end com substituição do Framework;

•Implantação de Central de Monitoramento dos diversos sis-temas de tecnologia;

•Expansão do sistema de monitoramento de segurança física da Central N/NE;

•Implantação de sistema de backup do GED;

•Adequação do sistema de automação para novas versões de sistema operacional e centralização do autorizador de cartões e envio e recepção das transações do SPB;

•Modernização das regras de segurança do Internet Banking;

•Início da homologação de novo Internet Banking, desenvol-vido com melhores e mais modernas práticas de mercado;

•Desenvolvimento de nova ferramenta para monitoramentos efetuados pela Área de Normas, Risco e Monitoramento;

•Homologação de nova ferramenta que permite contratação de operações BNDES;

•Geração do risco de Cartões de Crédito com base no SGC de 100% das filiadas;

•Parametrização e homologação de novos produtos de Rene-gociação e Composição;

•Contratação e desenvolvimento do Mobile Banking;

•Disponibilização de telas de descanso com espaço publici-tário nos autoatendimentos;

•Aperfeiçoamento das regras de identificação de cooperados para transações no autoatendimento;

•Revisão das regras de implantação de perfis de usuários da automação, permitindo alçadas por filiada;

•Identificação da origem das transações em extrato de con-ta-corrente;

•Contratação de sistema de Gerenciamento de Cobrança sem registro para cooperados;

•Iniciados testes de homologação de Cobrança com Regis-tros junto ao Banco parceiro;

•Desenvolvimento de interfaces e início da homologação de cargas de Domicílio Bancário;

•Aperfeiçoamento das visões disponibilizadas no BI de acor-do com solicitação da Área de Desenvolvimento;

•Melhorias no processo de seguros com parceiros com ade-quação de layout das propostas;

24

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

•Implantação de novos convênios e integrações de consigna-ção em folha;

•Início da análise e da homologação do sistema de Bens;

•Em implantação novas informações para Central de Risco do BACEN 3040;

•Em desenvolvimento os processos de automatização para incorporação de cooperativas;

•Em revisão os módulos de Cadastro, Gestão de Riscos e Ra-ting para adequação às alterações no Manual de Crédito;

•Em implantação do Sistema SGC de Cartões Sicredi;

•Domicílio Bancário em implantação em todas as filiadas;

•Implantação da inversão do processamento do movimento de conta-corrente e compensação;

•Em homologação ferramenta de controle da Centralização Financeira;

•Em desenvolvimento visão de Rating e Ranking das filiadas no BI;

•Em homologação ferramenta que demonstre a margem de contribuição por cooperado;

•Em desenvolvimento a emissão de talões com 10 folhas e conjunto com o parceiro da compensação;

•Em desenvolvimento novo Produto de Depósito a Prazo es-calonado;

•Em homologação a ferramenta para controle de recebimen-to de créditos consignados no sistema TCoopUtil;

•Em homologaçõ a interligação on line da automação e de-mais sistemas legados.

25

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Área de Normas, Riscos e Monitoramento

•Implementação de nova metodologia de acompanhamen-to dos monitoramentos diários a partir de maio/2013 e dos acompanhamentos via TCoopUtil Web;

•Implantação dos sistemas de Risco de Crédito e de Liquidez, a partir de julho/2013 das cooperativas filiadas e Central N/NE;

•Implantação das ferramentas do Sistema de Gerenciamento do Risco Operacional (SGRO) e do Sistema de Gerenciamen-to e Controle de Auditoria (SGCA), na qualidade de adminis-trador;

•Implantação dos Manuais do Sistema de Controles Internos no site da Unicred Central Norte/Nordeste;

•Implantação de novos monitoramentos: a) saques e depósi-tos em espécie acima de R$ 100.000,00 (cem mil reais); b) numerários nas agências, postos de atendimento e no trans-porte em relação aos valores segurados; e de estornos de parcelas de operações de crédito;

•Implantação do Risco de Mercado e Basileia III na Central N/NE, com elaboração e remessa dos documentos regula-tórios ao Banco Central do Brasil – Demonstrativo de Risco de Mercado (DRM) e Demonstrativo de Limites Operacionais (DLO);

•Desenvolvimento e implantação do DLO para as filiadas, com remessa dos documentos regulatórios ao Banco Cen-tral do Brasil;

•Iniciada a revisão dos Manuais do SCI;

•Realização de melhorias na disponibilização de informações para as filiadas através da solidificação da cultura de regis-tro de demandas de trabalho em software específico;

•Em desenvolmento a ferramenta BI para elaboração e divul-gação do Rating.

26

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

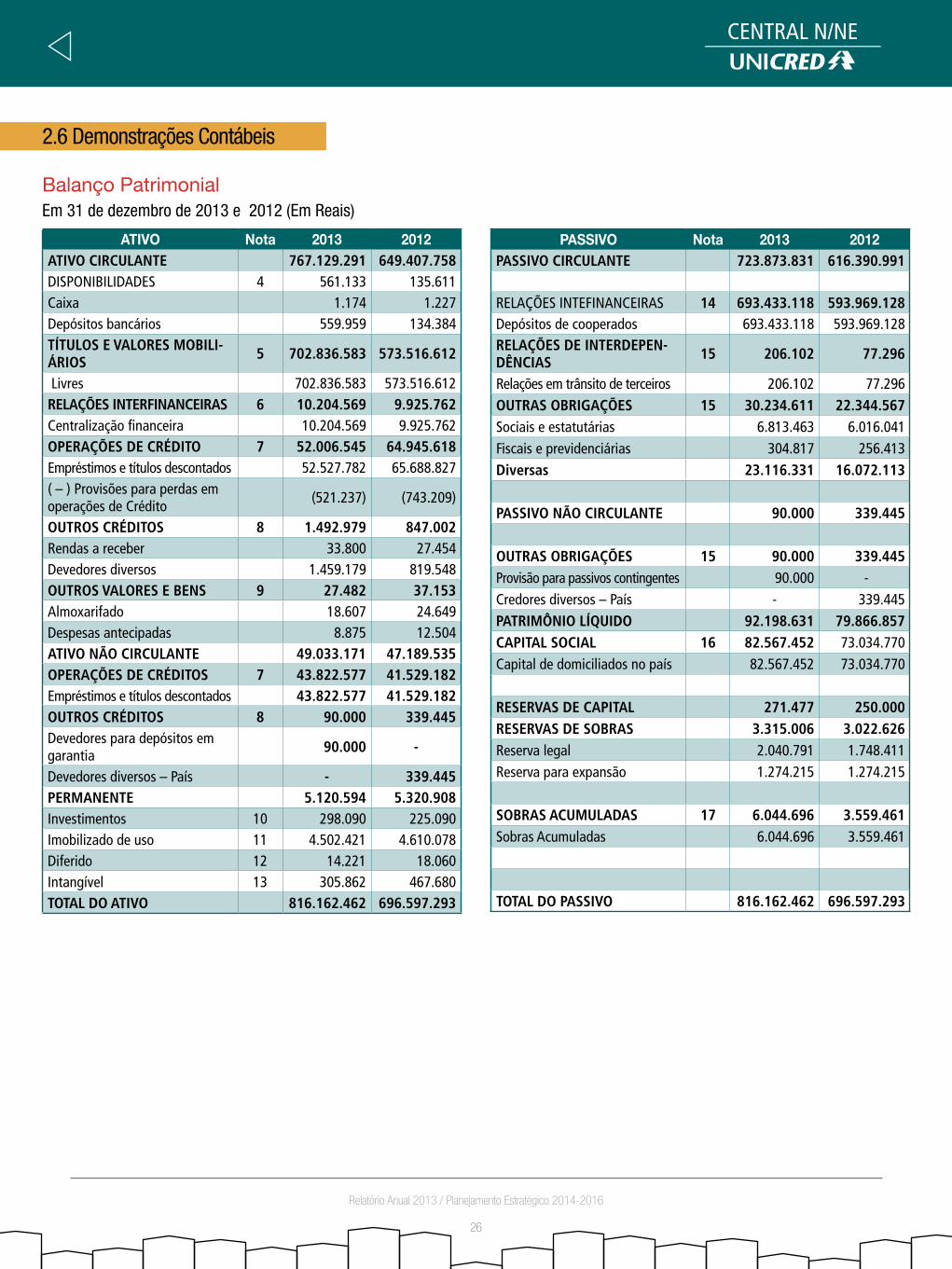

Balanço PatrimonialEm 31 de dezembro de 2013 e 2012 (Em Reais)

atiVo nota 2013 2012ATIVO CIRCULANTE 767.129.291 649.407.758DISPONIBILIDADES 4 561.133 135.611Caixa 1.174 1.227Depósitos bancários 559.959 134.384TÍTULOS E VALORES MOBILI-ÁRIOS 5 702.836.583 573.516.612

Livres 702.836.583 573.516.612RELAÇÕES INTERFINANCEIRAS 6 10.204.569 9.925.762Centralização financeira 10.204.569 9.925.762OPERAÇÕES DE CRÉDITO 7 52.006.545 64.945.618Empréstimos e títulos descontados 52.527.782 65.688.827( – ) Provisões para perdas em operações de Crédito (521.237) (743.209)

OUTROS CRÉDITOS 8 1.492.979 847.002Rendas a receber 33.800 27.454Devedores diversos 1.459.179 819.548OUTROS VALORES E BENS 9 27.482 37.153Almoxarifado 18.607 24.649Despesas antecipadas 8.875 12.504ATIVO NÃO CIRCULANTE 49.033.171 47.189.535OPERAÇÕES DE CRÉDITOS 7 43.822.577 41.529.182Empréstimos e títulos descontados 43.822.577 41.529.182OUTROS CRÉDITOS 8 90.000 339.445Devedores para depósitos em garantia 90.000 -

Devedores diversos – País - 339.445PERMANENTE 5.120.594 5.320.908Investimentos 10 298.090 225.090Imobilizado de uso 11 4.502.421 4.610.078Diferido 12 14.221 18.060Intangível 13 305.862 467.680TOTAL DO ATIVO 816.162.462 696.597.293

PassiVo nota 2013 2012PASSIVO CIRCULANTE 723.873.831 616.390.991

RELAÇÕES INTEFINANCEIRAS 14 693.433.118 593.969.128Depósitos de cooperados 693.433.118 593.969.128RELAÇÕES DE INTERDEPEN-DÊNCIAS 15 206.102 77.296

Relações em trânsito de terceiros 206.102 77.296OUTRAS OBRIGAÇÕES 15 30.234.611 22.344.567Sociais e estatutárias 6.813.463 6.016.041Fiscais e previdenciárias 304.817 256.413Diversas 23.116.331 16.072.113

PASSIVO NÃO CIRCULANTE 90.000 339.445

OUTRAS OBRIGAÇÕES 15 90.000 339.445Provisão para passivos contingentes 90.000 -Credores diversos – País - 339.445PATRIMÔNIO LÍQUIDO 92.198.631 79.866.857CAPITAL SOCIAL 16 82.567.452 73.034.770Capital de domiciliados no país 82.567.452 73.034.770

RESERVAS DE CAPITAL 271.477 250.000RESERVAS DE SOBRAS 3.315.006 3.022.626Reserva legal 2.040.791 1.748.411Reserva para expansão 1.274.215 1.274.215

SOBRAS ACUMULADAS 17 6.044.696 3.559.461Sobras Acumuladas 6.044.696 3.559.461

TOTAL DO PASSIVO 816.162.462 696.597.293

2.6 Demonstrações Contábeis

27

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

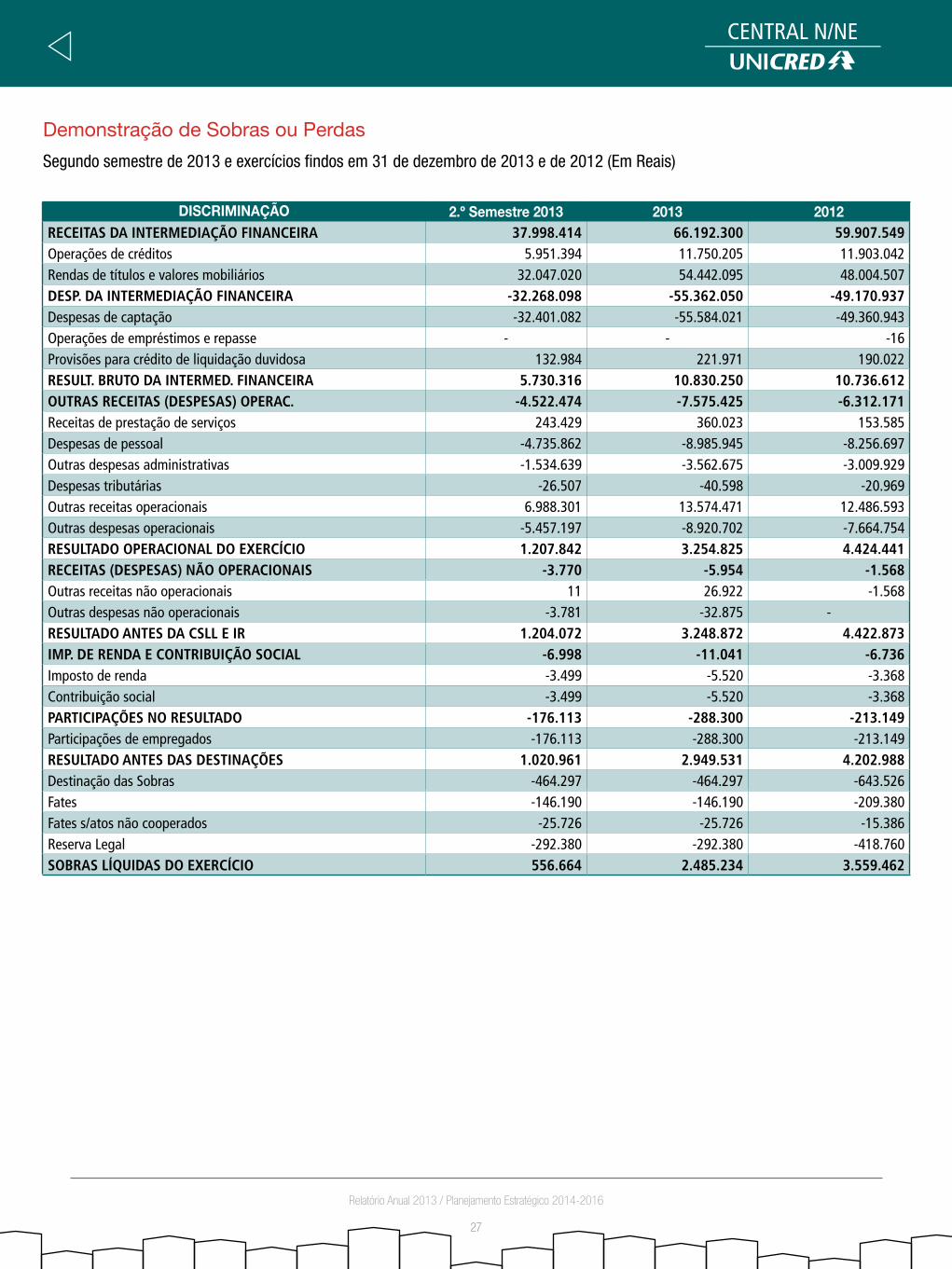

Demonstração de Sobras ou Perdas

Segundo semestre de 2013 e exercícios findos em 31 de dezembro de 2013 e de 2012 (Em Reais)

discriMinação 2.º semestre 2013 2013 2012RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 37.998.414 66.192.300 59.907.549Operações de créditos 5.951.394 11.750.205 11.903.042Rendas de títulos e valores mobiliários 32.047.020 54.442.095 48.004.507DESP. DA INTERMEDIAÇÃO FINANCEIRA -32.268.098 -55.362.050 -49.170.937Despesas de captação -32.401.082 -55.584.021 -49.360.943Operações de empréstimos e repasse - - -16Provisões para crédito de liquidação duvidosa 132.984 221.971 190.022RESULT. BRUTO DA INTERMED. FINANCEIRA 5.730.316 10.830.250 10.736.612OUTRAS RECEITAS (DESPESAS) OPERAC. -4.522.474 -7.575.425 -6.312.171Receitas de prestação de serviços 243.429 360.023 153.585Despesas de pessoal -4.735.862 -8.985.945 -8.256.697Outras despesas administrativas -1.534.639 -3.562.675 -3.009.929Despesas tributárias -26.507 -40.598 -20.969Outras receitas operacionais 6.988.301 13.574.471 12.486.593Outras despesas operacionais -5.457.197 -8.920.702 -7.664.754RESULTADO OPERACIONAL DO EXERCÍCIO 1.207.842 3.254.825 4.424.441RECEITAS (DESPESAS) NÃO OPERACIONAIS -3.770 -5.954 -1.568Outras receitas não operacionais 11 26.922 -1.568Outras despesas não operacionais -3.781 -32.875 -RESULTADO ANTES DA CSLL E IR 1.204.072 3.248.872 4.422.873IMP. DE RENDA E CONTRIBUIÇÃO SOCIAL -6.998 -11.041 -6.736Imposto de renda -3.499 -5.520 -3.368Contribuição social -3.499 -5.520 -3.368PARTICIPAÇÕES NO RESULTADO -176.113 -288.300 -213.149Participações de empregados -176.113 -288.300 -213.149RESULTADO ANTES DAS DESTINAÇÕES 1.020.961 2.949.531 4.202.988Destinação das Sobras -464.297 -464.297 -643.526Fates -146.190 -146.190 -209.380Fates s/atos não cooperados -25.726 -25.726 -15.386Reserva Legal -292.380 -292.380 -418.760SOBRAS LÍQUIDAS DO EXERCÍCIO 556.664 2.485.234 3.559.462

28

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

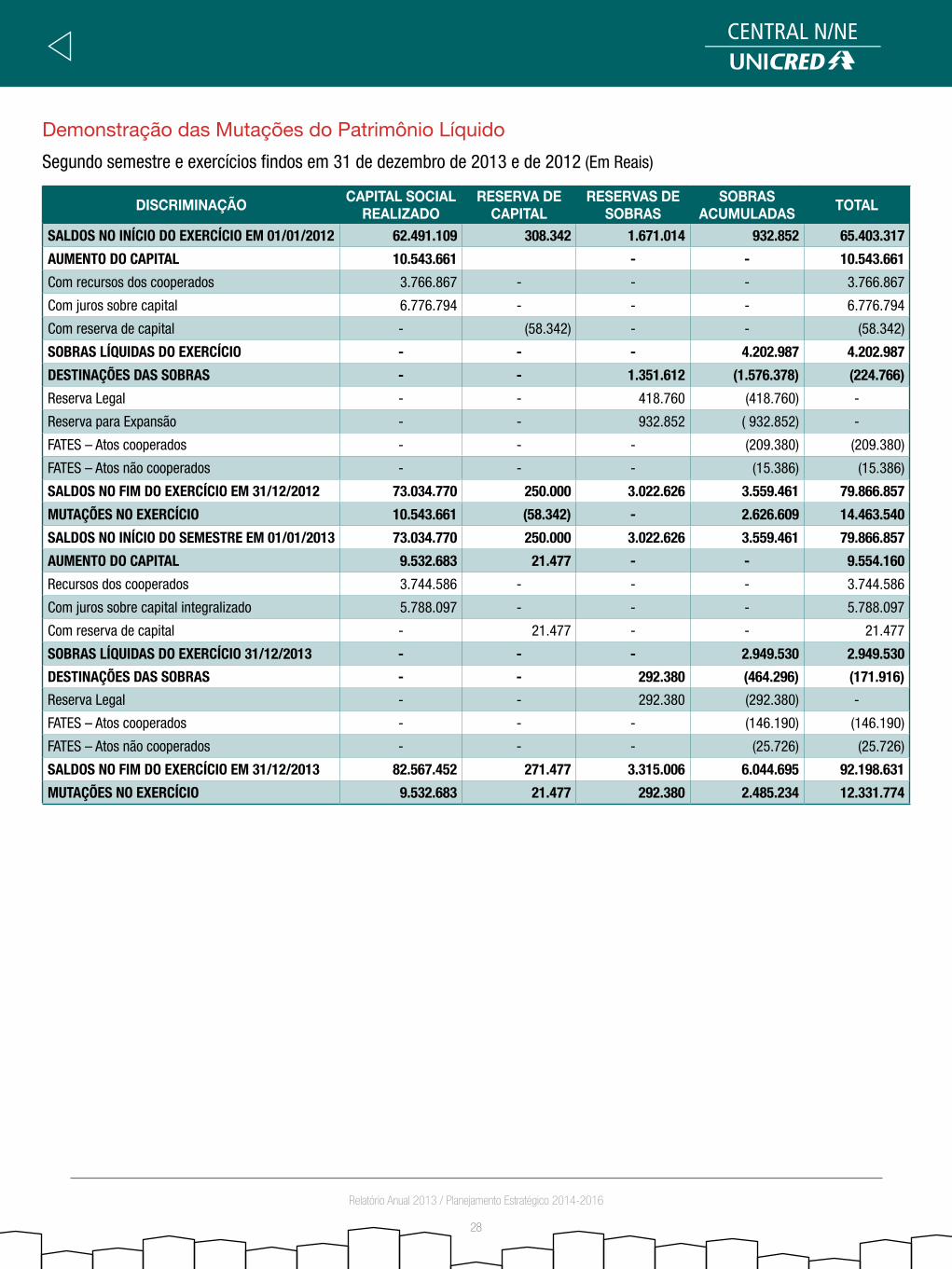

Demonstração das Mutações do Patrimônio Líquido

Segundo semestre e exercícios findos em 31 de dezembro de 2013 e de 2012 (Em Reais)

discriMinação caPital social realiZado

reserVa de caPital

reserVas de soBras

soBras acUMUladas total

salDos no inÍcio Do eXeRcÍcio em 01/01/2012 62.491.109 308.342 1.671.014 932.852 65.403.317

aumento Do caPital 10.543.661 - - 10.543.661

Com recursos dos cooperados 3.766.867 - - - 3.766.867

Com juros sobre capital 6.776.794 - - - 6.776.794

Com reserva de capital - (58.342) - - (58.342)

soBRas lÍQuiDas Do eXeRcÍcio - - - 4.202.987 4.202.987

DestinaÇÕes Das soBRas - - 1.351.612 (1.576.378) (224.766)

Reserva Legal - - 418.760 (418.760) -

Reserva para Expansão - - 932.852 ( 932.852) -

FATES – Atos cooperados - - - (209.380) (209.380)

FATES – Atos não cooperados - - - (15.386) (15.386)

salDos no Fim Do eXeRcÍcio em 31/12/2012 73.034.770 250.000 3.022.626 3.559.461 79.866.857

mutaÇÕes no eXeRcÍcio 10.543.661 (58.342) - 2.626.609 14.463.540

salDos no inÍcio Do semestRe em 01/01/2013 73.034.770 250.000 3.022.626 3.559.461 79.866.857

aumento Do caPital 9.532.683 21.477 - - 9.554.160

Recursos dos cooperados 3.744.586 - - - 3.744.586

Com juros sobre capital integralizado 5.788.097 - - - 5.788.097

Com reserva de capital - 21.477 - - 21.477

soBRas lÍQuiDas Do eXeRcÍcio 31/12/2013 - - - 2.949.530 2.949.530

DestinaÇÕes Das soBRas - - 292.380 (464.296) (171.916)

Reserva Legal - - 292.380 (292.380) -

FATES – Atos cooperados - - - (146.190) (146.190)

FATES – Atos não cooperados - - - (25.726) (25.726)

salDos no Fim Do eXeRcÍcio em 31/12/2013 82.567.452 271.477 3.315.006 6.044.695 92.198.631

mutaÇÕes no eXeRcÍcio 9.532.683 21.477 292.380 2.485.234 12.331.774

29

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

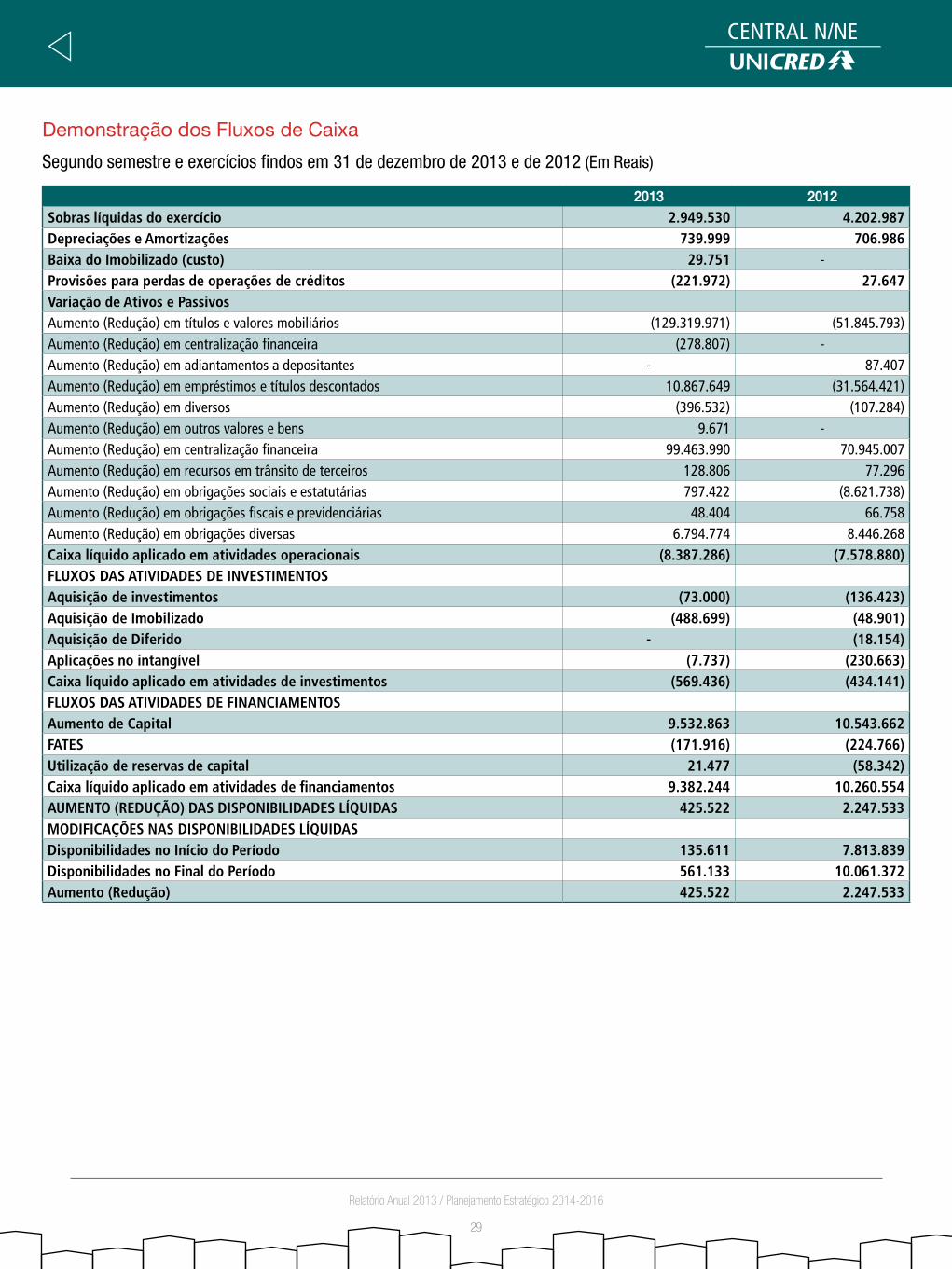

Demonstração dos Fluxos de Caixa

Segundo semestre e exercícios findos em 31 de dezembro de 2013 e de 2012 (Em Reais)

2013 2012Sobras líquidas do exercício 2.949.530 4.202.987Depreciações e Amortizações 739.999 706.986Baixa do Imobilizado (custo) 29.751 -Provisões para perdas de operações de créditos (221.972) 27.647Variação de Ativos e PassivosAumento (Redução) em títulos e valores mobiliários (129.319.971) (51.845.793)Aumento (Redução) em centralização financeira (278.807) -Aumento (Redução) em adiantamentos a depositantes - 87.407Aumento (Redução) em empréstimos e títulos descontados 10.867.649 (31.564.421)Aumento (Redução) em diversos (396.532) (107.284)Aumento (Redução) em outros valores e bens 9.671 -Aumento (Redução) em centralização financeira 99.463.990 70.945.007Aumento (Redução) em recursos em trânsito de terceiros 128.806 77.296Aumento (Redução) em obrigações sociais e estatutárias 797.422 (8.621.738)Aumento (Redução) em obrigações fiscais e previdenciárias 48.404 66.758Aumento (Redução) em obrigações diversas 6.794.774 8.446.268Caixa líquido aplicado em atividades operacionais (8.387.286) (7.578.880)FLUXOS DAS ATIVIDADES DE INVESTIMENTOSAquisição de investimentos (73.000) (136.423)Aquisição de Imobilizado (488.699) (48.901)Aquisição de Diferido - (18.154)Aplicações no intangível (7.737) (230.663)Caixa líquido aplicado em atividades de investimentos (569.436) (434.141)FLUXOS DAS ATIVIDADES DE FINANCIAMENTOSAumento de Capital 9.532.863 10.543.662FATES (171.916) (224.766)Utilização de reservas de capital 21.477 (58.342)Caixa líquido aplicado em atividades de financiamentos 9.382.244 10.260.554AUMENTO (REDUÇÃO) DAS DISPONIBILIDADES LÍQUIDAS 425.522 2.247.533MODIFICAÇÕES NAS DISPONIBILIDADES LÍQUIDASDisponibilidades no Início do Período 135.611 7.813.839Disponibilidades no Final do Período 561.133 10.061.372Aumento (Redução) 425.522 2.247.533

30

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Notas Explicativas

cooPeRatiVa centRal De cRéDito Do noRte/noRDeste – unicReD centRal n/ne

Notas explicativas às demonstrações financeiras em 31 de dezembro de 2013 e de 2012 – Em reais.

nota 1. conteXto oPeRacional

A entidade é uma cooperativa Central de Crédito do Norte/Nordeste - Unicred Central, de natureza civil, constituída em 06/12/1993, carta patente nº 9981394 com certificado de autorização concedido pelo BACEN, conforme DEREC/NUORF/94 – 125 n.º 9400313496, de 13/05/1994, tendo como objeto social o desenvolvimento e a organização comuns de serviços econômicos, financeiros e assistenciais de interesse dos cooperados, integrando e orientando as suas atividades, bem como facilitando a utilização recíproca dos serviços em todas as modalidades autorizadas.

A cooperativa tem como área de ação limitada o Norte e o Nordeste do Brasil.

nota 2. aPResentaÇÃo Das DemonstRaÇÕes FinanceiRas

As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, pela Legislação Societária Brasileira, Normas e Instruções do Banco Central do Brasil, consubstanciado no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, Lei das Sociedades Cooperativistas e demais legislações aplicáveis.

nota 3. PRinciPais DiRetRiZes contáBeis

As principais diretrizes contábeis adotadas na elaboração das demonstrações financeiras foram:

a) moeda funcional e apresentação – A moeda nacional é o Real, que representa a moeda funcional da Cooperativa. Todos os saldos apresentados em Reais foram arredondados para Reais sem centavos.

b) apuração do resultado – As receitas e despesas são apropriadas pelo regime de competência, observando-se o critério “pro-rata dia”.

c) ativo circulante e não circulante – São demonstrados pelos valores de realização, incluindo, quando aplicável, os rendi-mentos e as variações monetárias até a data do balanço.

d) investimentos – Representados por participação Societárias da Confederação das UNICREDs (Unicred Brasil), UCN/NE Cor-retora de Seguros Ltda. e CNAC, avaliadas ao custo de aquisição, conforme Nota Explicativa N.º 10.

e) imobilizado – Os imobilizados de uso são demonstrados pelo custo de aquisição ou construção e deduzido da depreciação. As depreciações são calculadas pelo método linear, com base no prazo da vida útil-econômica dos bens, conforme Nota Expli-cativa N.º 11.

f) Diferido – Demonstrado pelos gastos de benfeitorias em imóveis, instalações e adaptações de dependências registradas aos custos incorridos sendo amortizado com prazo de vida útil-econômica em cinco anos conforme Nota Explicativa N.º 12.

g) intangível – Demonstrado pelo valor dos gastos, amortizados pelo método linear em função dos benefícios futuros espera-dos, conforme Nota Explicativa N.º 13.

h) Passivos circulante e não circulante – Demonstrados pelos valores contratados ou calculados, incluindo, quando aplicável, os encargos e as variações monetárias incorridas, apropriadas com base nas taxas contratuais.

i) uso de estimativas contábeis – As práticas contábeis adotadas no Brasil requerem que a administração adote o uso de es-timativas e premissas objetivas e subjetivas com seus ativos e passivos, e a divulgação contingente de seus ativos e passivos, ingressos e dispêndios, bem como as receitas, custos e despesas do exercício. Os valores reais das efetivas transações poderão apresentar variações em relação às estimativas.

31

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

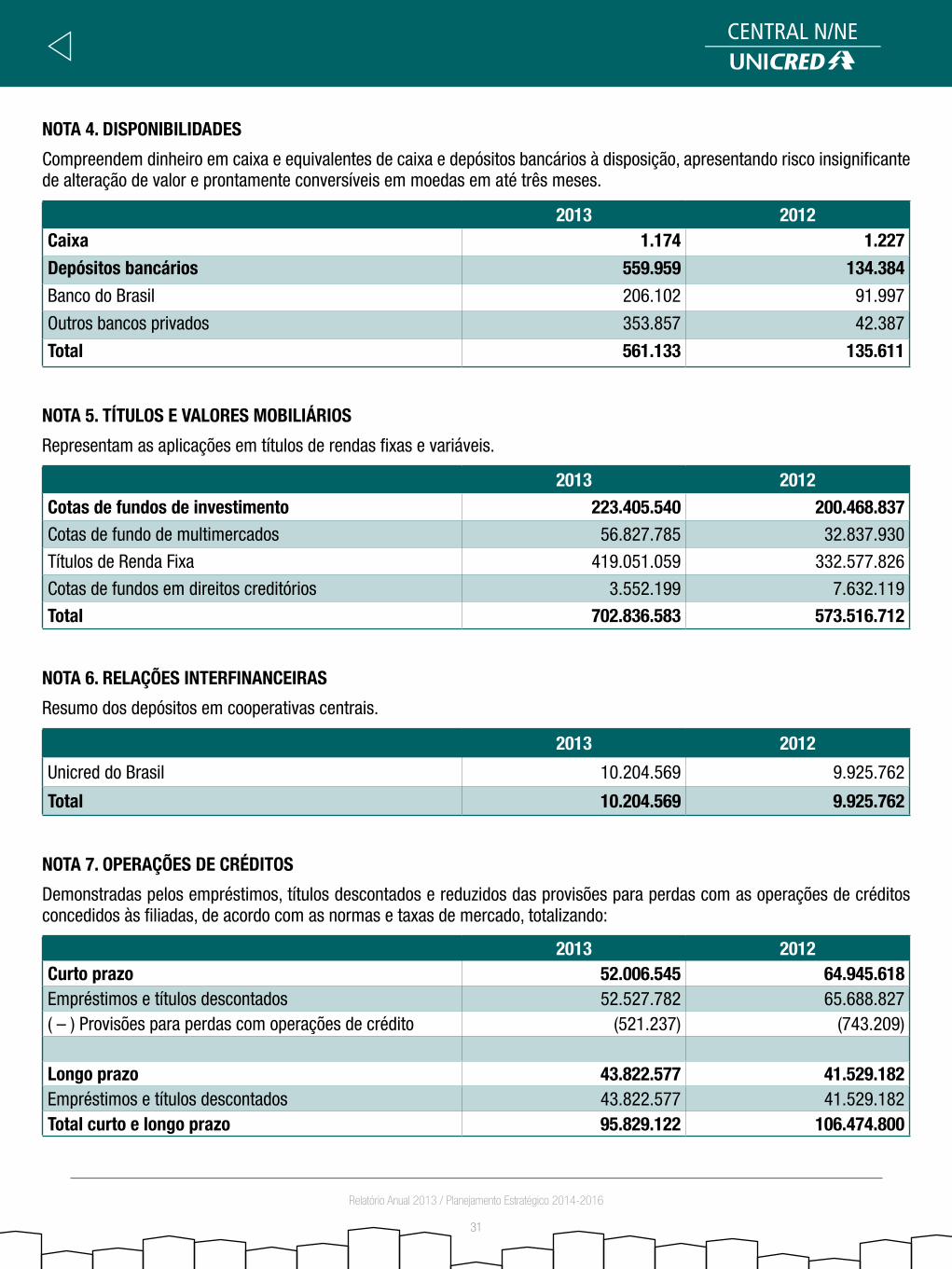

nota 4. DisPoniBiliDaDes

Compreendem dinheiro em caixa e equivalentes de caixa e depósitos bancários à disposição, apresentando risco insignificante de alteração de valor e prontamente conversíveis em moedas em até três meses.

2013 2012caixa 1.174 1.227

Depósitos bancários 559.959 134.384

Banco do Brasil 206.102 91.997

Outros bancos privados 353.857 42.387

total 561.133 135.611

nota 5. tÍtulos e ValoRes moBiliáRios

Representam as aplicações em títulos de rendas fixas e variáveis.

2013 2012cotas de fundos de investimento 223.405.540 200.468.837Cotas de fundo de multimercados 56.827.785 32.837.930

Títulos de Renda Fixa 419.051.059 332.577.826

Cotas de fundos em direitos creditórios 3.552.199 7.632.119

total 702.836.583 573.516.712

nota 6. RelaÇÕes inteRFinanceiRas

Resumo dos depósitos em cooperativas centrais.

2013 2012

Unicred do Brasil 10.204.569 9.925.762

total 10.204.569 9.925.762

nota 7. oPeRaÇÕes De cRéDitos

Demonstradas pelos empréstimos, títulos descontados e reduzidos das provisões para perdas com as operações de créditos concedidos às filiadas, de acordo com as normas e taxas de mercado, totalizando:

2013 2012curto prazo 52.006.545 64.945.618Empréstimos e títulos descontados 52.527.782 65.688.827( – ) Provisões para perdas com operações de crédito (521.237) (743.209)

longo prazo 43.822.577 41.529.182Empréstimos e títulos descontados 43.822.577 41.529.182total curto e longo prazo 95.829.122 106.474.800

32

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

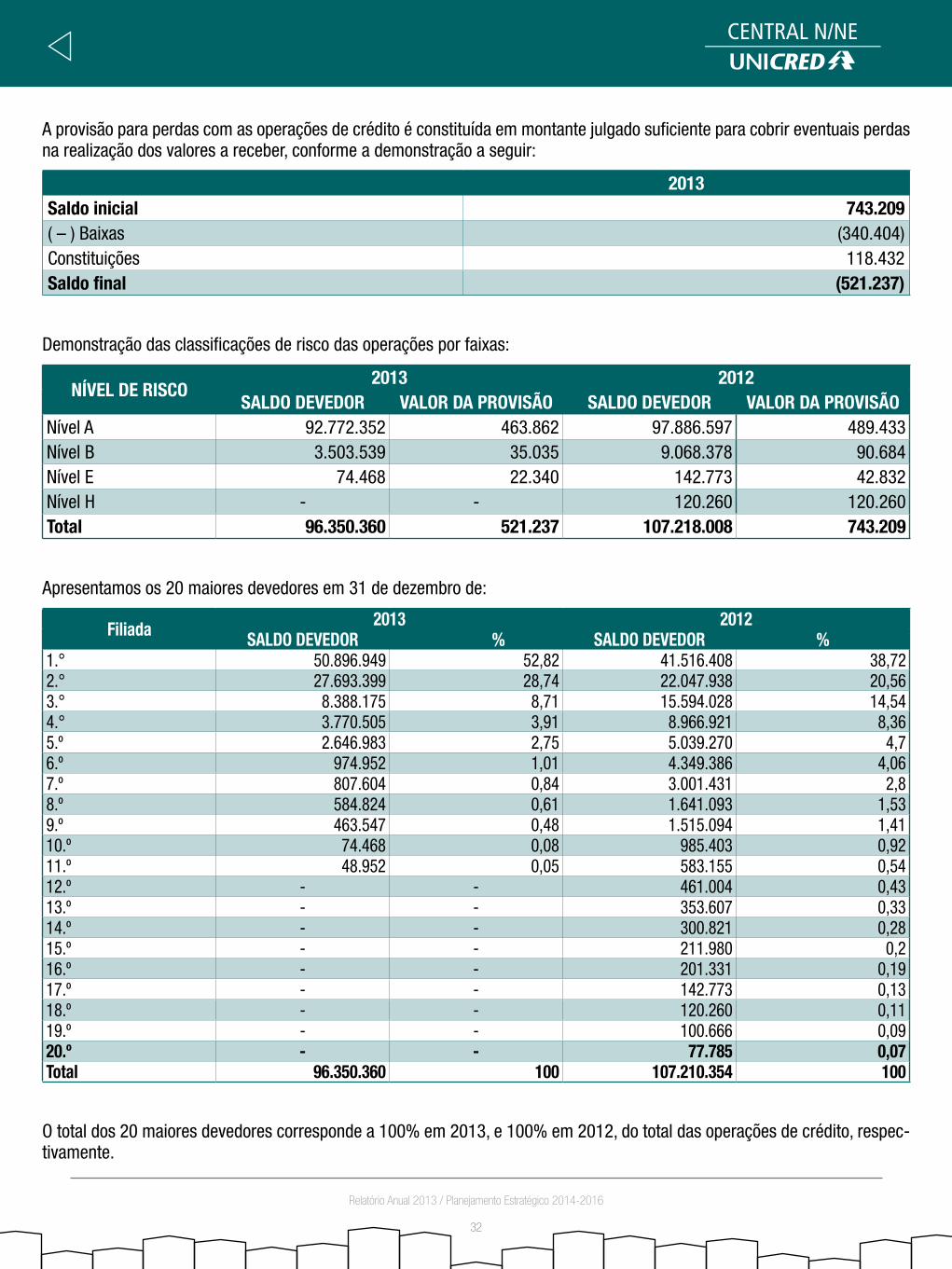

A provisão para perdas com as operações de crédito é constituída em montante julgado suficiente para cobrir eventuais perdas na realização dos valores a receber, conforme a demonstração a seguir:

2013saldo inicial 743.209( – ) Baixas (340.404)Constituições 118.432saldo final (521.237)

Demonstração das classificações de risco das operações por faixas:

nÍVel De Risco2013 2012

salDo DeVeDoR ValoR Da PRoVisÃo salDo DeVeDoR ValoR Da PRoVisÃoNível A 92.772.352 463.862 97.886.597 489.433Nível B 3.503.539 35.035 9.068.378 90.684Nível E 74.468 22.340 142.773 42.832Nível H - - 120.260 120.260total 96.350.360 521.237 107.218.008 743.209

Apresentamos os 20 maiores devedores em 31 de dezembro de:

Filiada 2013 2012salDo DeVeDoR % salDo DeVeDoR %

1.° 50.896.949 52,82 41.516.408 38,722.° 27.693.399 28,74 22.047.938 20,563.° 8.388.175 8,71 15.594.028 14,544.° 3.770.505 3,91 8.966.921 8,365.º 2.646.983 2,75 5.039.270 4,76.º 974.952 1,01 4.349.386 4,067.º 807.604 0,84 3.001.431 2,88.º 584.824 0,61 1.641.093 1,539.º 463.547 0,48 1.515.094 1,4110.º 74.468 0,08 985.403 0,9211.º 48.952 0,05 583.155 0,5412.º - - 461.004 0,4313.º - - 353.607 0,3314.º - - 300.821 0,2815.º - - 211.980 0,216.º - - 201.331 0,1917.º - - 142.773 0,1318.º - - 120.260 0,1119.º - - 100.666 0,0920.º - - 77.785 0,07total 96.350.360 100 107.210.354 100

O total dos 20 maiores devedores corresponde a 100% em 2013, e 100% em 2012, do total das operações de crédito, respec-tivamente.

33

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

Perfil da carteira de adiantamentos a depositantes, empréstimos, títulos descontados e financiamentos por vencimento em 31 de dezembro:

PRaZos – VicenDas 2013 2012Até 30 dias 3.887.712 6.756.168Até 60 dias 3.850.165 4.668.282Até 90 dias 3.919.137 5.568.188Até 180 dias 10.453.660 12.134.028Até 360 dias 16.290.807 18.539.211Acima de 360 dias 57.950.679 59.552.131total 96.350.360 107.218.008

nota 8. outRos cRéDitos

Representam os créditos de valores a receber provenientes de avais e fianças honradas, rendas a receber, negociações e inter-mediações, diferencial a receber e créditos diversos.

2013 2012ativo circulante 1.492.979 847.002Rendas a receber 33.800 27.455Serviços prestados a receber 532 4.565Outras rendas a receber 33.268 22.890Diversas 1.459.179 819.547Adiantamentos salariais 15.628 25.089Adiantamentos de nossa conta 5.287 934Adiantamentos de imobilizações 5.872 -Impostos e contribuições 21.628 10.572Incentivos fiscais 17.354 17.219Pagamentos a ressarcir 475.376 355.309Devedores diversos – País 918.034 410.424ativo não circulante 90.000 339.445Diversas 90.000 339.445Devedores para depósitos em garantia 90.000 -Devedores diversos – País - 339.445total 1.582.979 1.186.447

nota 9. outRos ValoRes e Bens

Despesas antecipadas referem-se basicamente às despesas, relacionadas abaixo, pagas antecipadamente, que são amortiza-das conforme os períodos.

2013 2012Material em estoque 18.607 24.649

Despesas antecipadas 8.875 12.504

total 27.482 37.153

34

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

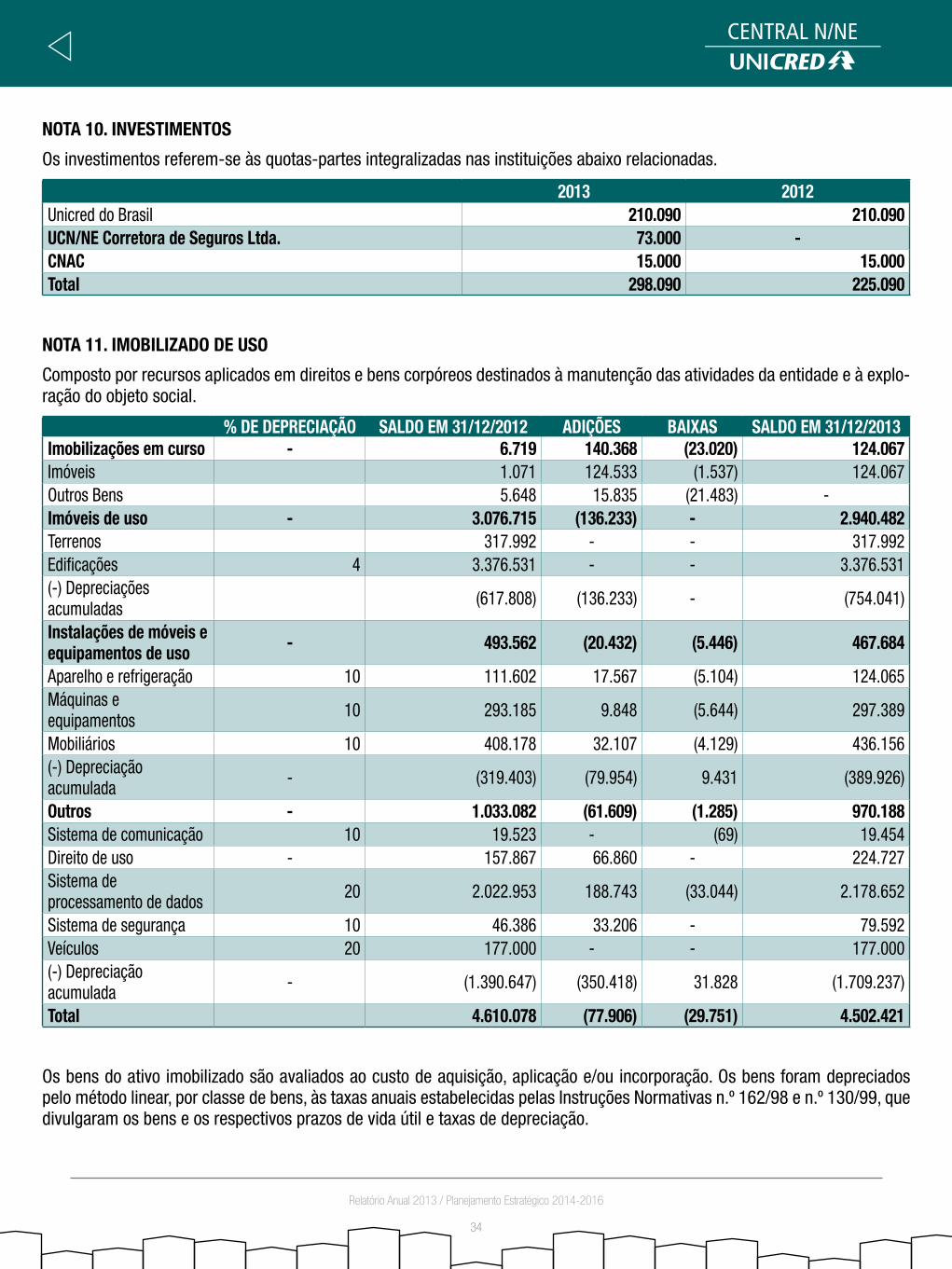

nota 10. inVestimentos

Os investimentos referem-se às quotas-partes integralizadas nas instituições abaixo relacionadas.

2013 2012Unicred do Brasil 210.090 210.090ucn/ne corretora de seguros ltda. 73.000 -cnac 15.000 15.000total 298.090 225.090

nota 11. imoBiliZaDo De uso

Composto por recursos aplicados em direitos e bens corpóreos destinados à manutenção das atividades da entidade e à explo-ração do objeto social.

% De DePReciaÇÃo salDo em 31/12/2012 aDiÇÕes BaiXas salDo em 31/12/2013imobilizações em curso - 6.719 140.368 (23.020) 124.067Imóveis 1.071 124.533 (1.537) 124.067Outros Bens 5.648 15.835 (21.483) -imóveis de uso - 3.076.715 (136.233) - 2.940.482Terrenos 317.992 - - 317.992Edificações 4 3.376.531 - - 3.376.531(-) Depreciações acumuladas (617.808) (136.233) - (754.041)

instalações de móveis e equipamentos de uso - 493.562 (20.432) (5.446) 467.684

Aparelho e refrigeração 10 111.602 17.567 (5.104) 124.065Máquinas e equipamentos 10 293.185 9.848 (5.644) 297.389

Mobiliários 10 408.178 32.107 (4.129) 436.156(-) Depreciação acumulada - (319.403) (79.954) 9.431 (389.926)

outros - 1.033.082 (61.609) (1.285) 970.188Sistema de comunicação 10 19.523 - (69) 19.454Direito de uso - 157.867 66.860 - 224.727Sistema de processamento de dados 20 2.022.953 188.743 (33.044) 2.178.652

Sistema de segurança 10 46.386 33.206 - 79.592Veículos 20 177.000 - - 177.000(-) Depreciação acumulada - (1.390.647) (350.418) 31.828 (1.709.237)

total 4.610.078 (77.906) (29.751) 4.502.421

Os bens do ativo imobilizado são avaliados ao custo de aquisição, aplicação e/ou incorporação. Os bens foram depreciados pelo método linear, por classe de bens, às taxas anuais estabelecidas pelas Instruções Normativas n.º 162/98 e n.º 130/99, que divulgaram os bens e os respectivos prazos de vida útil e taxas de depreciação.

35

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

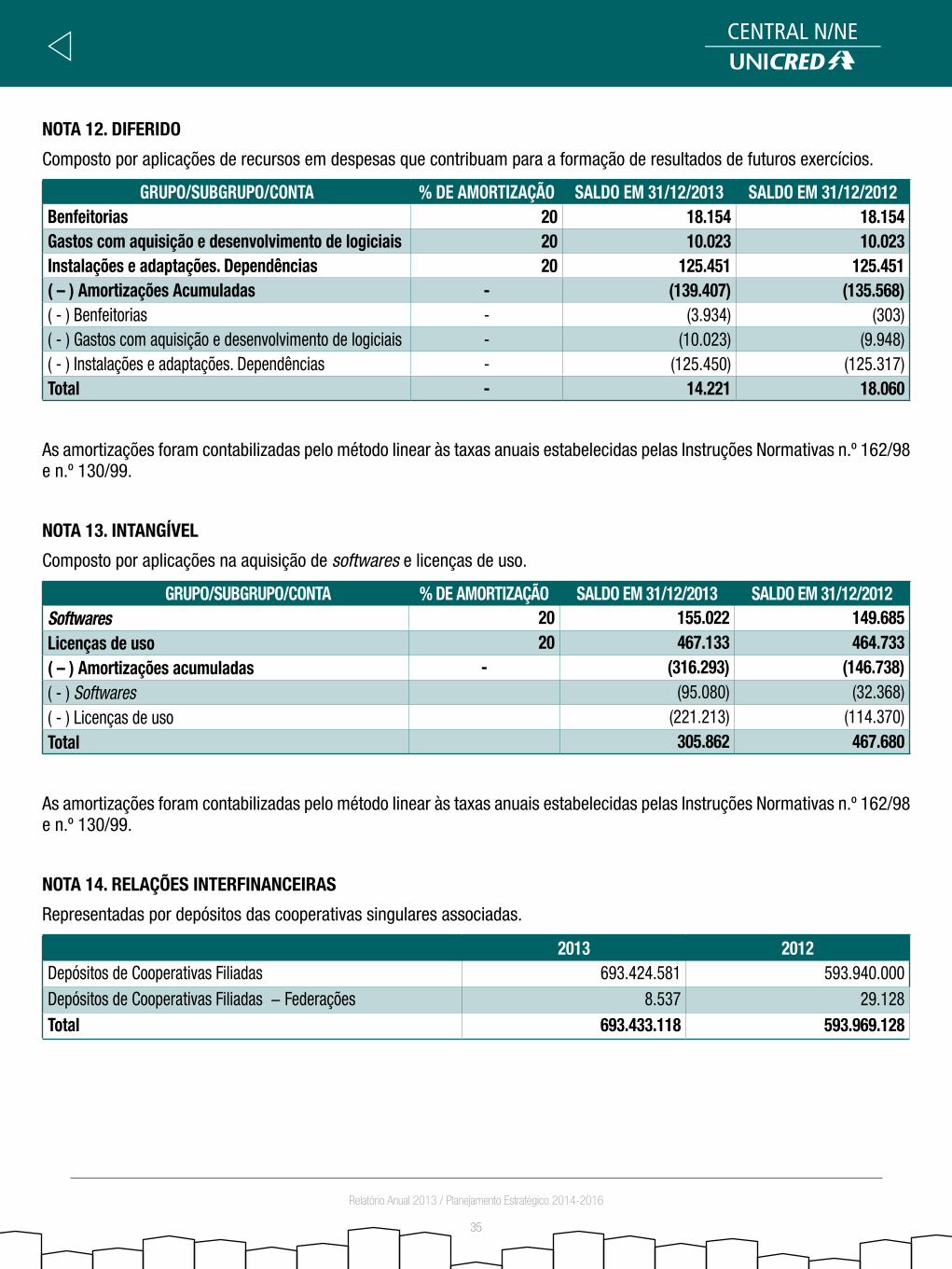

nota 12. DiFeRiDo

Composto por aplicações de recursos em despesas que contribuam para a formação de resultados de futuros exercícios.

gRuPo/suBgRuPo/conta % De amoRtiZaÇÃo salDo em 31/12/2013 salDo em 31/12/2012Benfeitorias 20 18.154 18.154gastos com aquisição e desenvolvimento de logiciais 20 10.023 10.023instalações e adaptações. Dependências 20 125.451 125.451( – ) amortizações acumuladas - (139.407) (135.568)( - ) Benfeitorias - (3.934) (303)( - ) Gastos com aquisição e desenvolvimento de logiciais - (10.023) (9.948)( - ) Instalações e adaptações. Dependências - (125.450) (125.317)total - 14.221 18.060

As amortizações foram contabilizadas pelo método linear às taxas anuais estabelecidas pelas Instruções Normativas n.º 162/98 e n.º 130/99.

nota 13. intangÍVel

Composto por aplicações na aquisição de softwares e licenças de uso.

gRuPo/suBgRuPo/conta % De amoRtiZaÇÃo salDo em 31/12/2013 salDo em 31/12/2012Softwares 20 155.022 149.685licenças de uso 20 467.133 464.733( – ) amortizações acumuladas - (316.293) (146.738)( - ) Softwares (95.080) (32.368)( - ) Licenças de uso (221.213) (114.370)total 305.862 467.680

As amortizações foram contabilizadas pelo método linear às taxas anuais estabelecidas pelas Instruções Normativas n.º 162/98 e n.º 130/99.

nota 14. RelaÇÕes inteRFinanceiRas

Representadas por depósitos das cooperativas singulares associadas.

2013 2012Depósitos de Cooperativas Filiadas 693.424.581 593.940.000Depósitos de Cooperativas Filiadas − Federações 8.537 29.128total 693.433.118 593.969.128

36

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

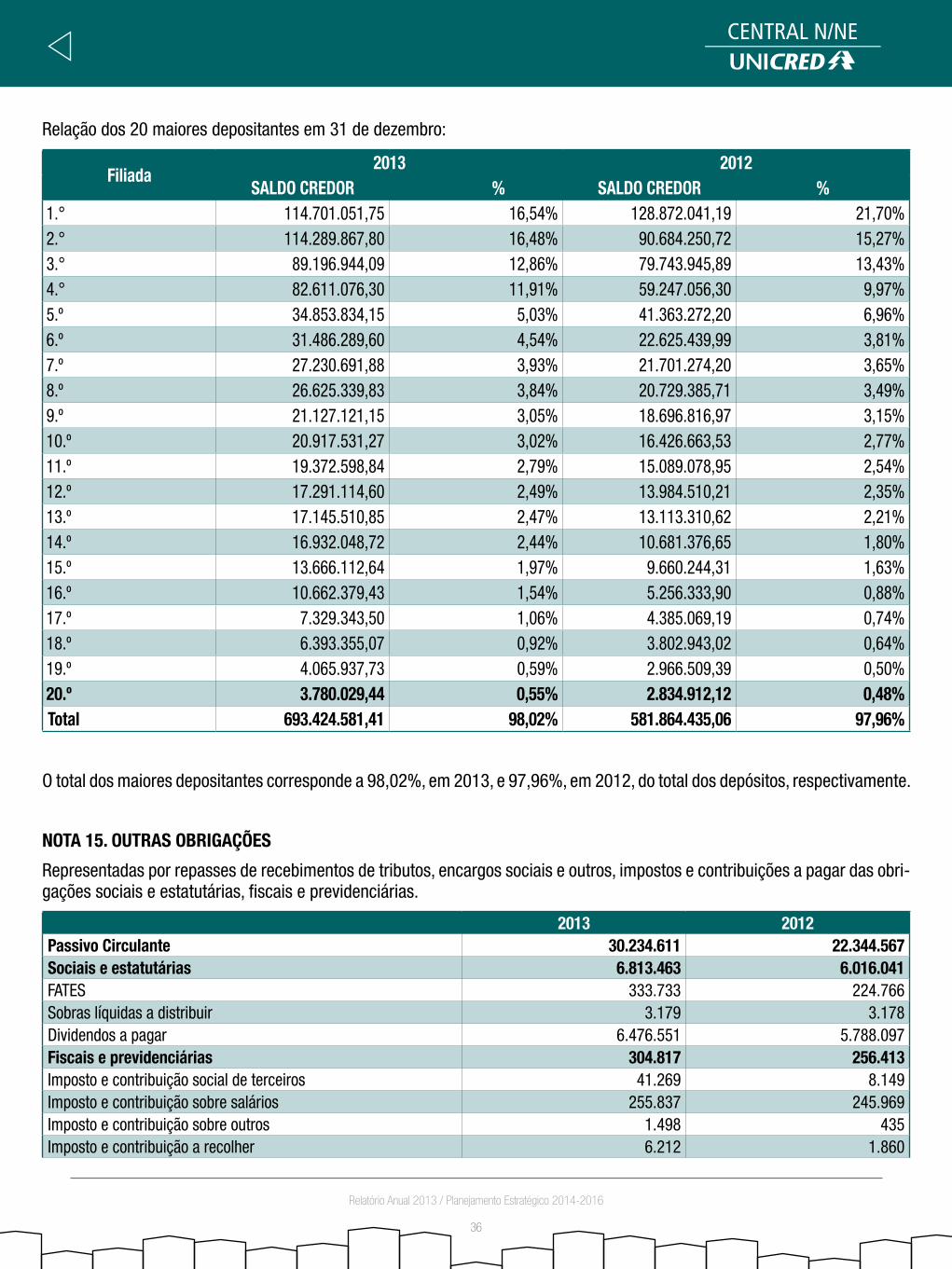

Relação dos 20 maiores depositantes em 31 de dezembro:

Filiada2013 2012

salDo cReDoR % salDo cReDoR %1.° 114.701.051,75 16,54% 128.872.041,19 21,70%2.° 114.289.867,80 16,48% 90.684.250,72 15,27%3.° 89.196.944,09 12,86% 79.743.945,89 13,43%4.° 82.611.076,30 11,91% 59.247.056,30 9,97%5.º 34.853.834,15 5,03% 41.363.272,20 6,96%6.º 31.486.289,60 4,54% 22.625.439,99 3,81%7.º 27.230.691,88 3,93% 21.701.274,20 3,65%8.º 26.625.339,83 3,84% 20.729.385,71 3,49%9.º 21.127.121,15 3,05% 18.696.816,97 3,15%10.º 20.917.531,27 3,02% 16.426.663,53 2,77%11.º 19.372.598,84 2,79% 15.089.078,95 2,54%12.º 17.291.114,60 2,49% 13.984.510,21 2,35%13.º 17.145.510,85 2,47% 13.113.310,62 2,21%14.º 16.932.048,72 2,44% 10.681.376,65 1,80%15.º 13.666.112,64 1,97% 9.660.244,31 1,63%16.º 10.662.379,43 1,54% 5.256.333,90 0,88%17.º 7.329.343,50 1,06% 4.385.069,19 0,74%18.º 6.393.355,07 0,92% 3.802.943,02 0,64%19.º 4.065.937,73 0,59% 2.966.509,39 0,50%20.º 3.780.029,44 0,55% 2.834.912,12 0,48%total 693.424.581,41 98,02% 581.864.435,06 97,96%

O total dos maiores depositantes corresponde a 98,02%, em 2013, e 97,96%, em 2012, do total dos depósitos, respectivamente.

nota 15. outRas oBRigaÇÕes

Representadas por repasses de recebimentos de tributos, encargos sociais e outros, impostos e contribuições a pagar das obri-gações sociais e estatutárias, fiscais e previdenciárias.

2013 2012Passivo circulante 30.234.611 22.344.567sociais e estatutárias 6.813.463 6.016.041FATES 333.733 224.766Sobras líquidas a distribuir 3.179 3.178Dividendos a pagar 6.476.551 5.788.097Fiscais e previdenciárias 304.817 256.413Imposto e contribuição social de terceiros 41.269 8.149Imposto e contribuição sobre salários 255.837 245.969Imposto e contribuição sobre outros 1.498 435Imposto e contribuição a recolher 6.212 1.860

37

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

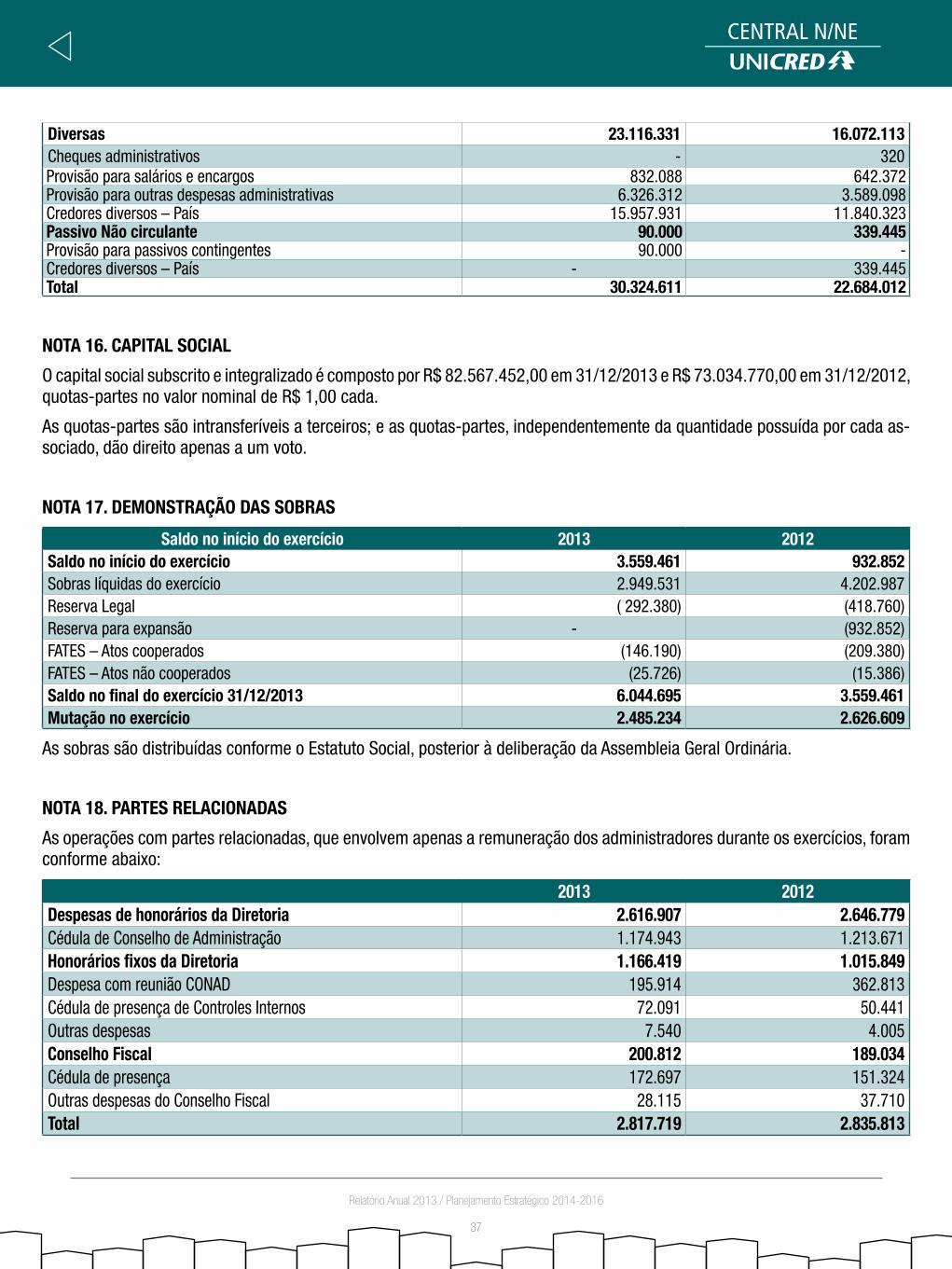

Diversas 23.116.331 16.072.113Cheques administrativos - 320Provisão para salários e encargos 832.088 642.372Provisão para outras despesas administrativas 6.326.312 3.589.098Credores diversos – País 15.957.931 11.840.323Passivo não circulante 90.000 339.445Provisão para passivos contingentes 90.000 -Credores diversos – País - 339.445total 30.324.611 22.684.012

nota 16. caPital social

O capital social subscrito e integralizado é composto por R$ 82.567.452,00 em 31/12/2013 e R$ 73.034.770,00 em 31/12/2012, quotas-partes no valor nominal de R$ 1,00 cada.

As quotas-partes são intransferíveis a terceiros; e as quotas-partes, independentemente da quantidade possuída por cada as-sociado, dão direito apenas a um voto.

nota 17. DemonstRaÇÃo Das soBRas

saldo no início do exercício 2013 2012saldo no início do exercício 3.559.461 932.852Sobras líquidas do exercício 2.949.531 4.202.987Reserva Legal ( 292.380) (418.760)Reserva para expansão - (932.852)FATES – Atos cooperados (146.190) (209.380)FATES – Atos não cooperados (25.726) (15.386)saldo no final do exercício 31/12/2013 6.044.695 3.559.461mutação no exercício 2.485.234 2.626.609

As sobras são distribuídas conforme o Estatuto Social, posterior à deliberação da Assembleia Geral Ordinária.

nota 18. PaRtes RelacionaDas

As operações com partes relacionadas, que envolvem apenas a remuneração dos administradores durante os exercícios, foram conforme abaixo:

2013 2012Despesas de honorários da Diretoria 2.616.907 2.646.779Cédula de Conselho de Administração 1.174.943 1.213.671Honorários fixos da Diretoria 1.166.419 1.015.849Despesa com reunião CONAD 195.914 362.813Cédula de presença de Controles Internos 72.091 50.441Outras despesas 7.540 4.005conselho Fiscal 200.812 189.034Cédula de presença 172.697 151.324Outras despesas do Conselho Fiscal 28.115 37.710total 2.817.719 2.835.813

38

Relatório Anual 2013 / Planejamento Estratégico 2014-2016

nota 19. seguRos contRataDos

As apólices de seguros mantidas pela cooperativa proporcionam as seguintes coberturas, consideradas como suficientes pela administração, conforme quadro a seguir.

2013seguRaDoRa Bens seguRaDos ValoR seguRaDoMAPFRE Companhia de Seguros Veículos 1.055.000

Valores no interior do estabelecimento (aparelhos de refrigeração e mobiliários, Instalações de sistema de comunicação, proces. de dados e segurança). 1.989.000

total 3.044.000

nota 20. FunDo gaRantiDoR De DePósitos

A Cooperativa é associada do Fundo Garantidor de Depósitos (FGD), cujo objetivo é prestar garantia dos depósitos mantidos pelos coo-perados nas singulares associadas, até o limite de R$ 250.000,00, o qual é remunerado de acordo com os rendimentos de renda fixa.

nota 21. instRumentos FinanceiRos