relatório anual 2012 - previericsson.com.br · eduardo ricotta torres costa diretor conselho...

TRANSCRIPT

2

Relatório Anual 2012

ÍNDICE

Administração Previ-Ericsson ..................................................................................................................................................................03

Educação Financeira ....................................................................................................................................................................................05

Qualidade de Vida .........................................................................................................................................................................................06

Quem somos em Patrimônio ....................................................................................................................................................................07

Quem somos em Pessoas ...........................................................................................................................................................................08

Rentabilidade Acumulada .........................................................................................................................................................................10

Balanço Patrimonial Consolidado .......................................................................................................................................................... 11

Demonstração da Mutação do Patrimônio Social Consolidado ..............................................................................................12

Demonstração da Mutação do Ativo Líquido por Plano de Benefícios ...............................................................................13

Demonstração do Ativo Líquido por Plano de Benefícios ..........................................................................................................15

Demonstração do Plano de Gestão Administrativa Consolidada ...........................................................................................17

Demonstração do Plano de Gestão Administrativa por Plano de Benefícios PGA .........................................................18

Demonstração das Obrigações Atuariais do Plano de Benefício ............................................................................................20

Notas Explicativas às Demonstrações Financeiras ........................................................................................................................22

3

Diretoria ExecutivaRogério Tatulli

Diretor Superintendente

Carla Mattos Marchesino de OliveiraDiretora Técnica

Eduardo Ricotta Torres Costa Diretor

Conselho DeliberativoSérgio Quiroga da Cunha

Presidente

Lourenço Pinto CoelhoConselheiro

Flávio Felício Cafardo Conselheiro

Conselho FiscalMarcos de Souza Santos

Presidente

Paulo Roberto DiasConselheiro

José Arnaldo Consorti Conselheiro

ADMINISTRAÇÃO PREVI-ERICSSON

4

Relatório Anual 2012

A Diretoria Executiva da PREVI-ERICSSON tem a satisfação de apresentar os demonstrativos financeiros do exercício concluído em 31/12/2012, em atenção ao disposto na Resolução CGPC nº. 23, de 06/12/2006.

Este Relatório está sendo distribuído aos participantes em sua versão impressa, prioritariamente, aos Participantes Assistidos e também � cará disponível em sua versão eletrônica juntamente com o Relatório completo no site www.previericsson.com.br.

Ambiente Econômico

Em 2012, os principais países desenvolvidos tiveram como foco adotar medidas que reativassem sua atividade econômica, atentos ao controle do dé� cit � scal e à elevada taxa de desemprego.

No Brasil, o PIB registrou crescimento de 0,9%, resultado da forte in� uência da crise na Europa, desaceleração da China e lenta recuperação dos Estados Unidos, aliado à queda no nível da atividade da indústria. O desempenho da indústria brasileira sofreu relevante impacto pela redução ou adiamento do � uxo de investimentos, baixa competitividade e uma maior oferta de produtos importados. Diversas medidas de estímulo ao consumo foram tomadas, tais como a desoneração � scal em alguns setores da economia, a redução temporária de impostos e a redução da taxa básica de juros (Selic) que fechou o ano em 7,25%, resul-tando em uma taxa real de juros historicamente baixa (2%). No entanto, tais medidas não foram su� cientes para minimizar os efeitos da crise global e reativar a economia brasileira.

Para 2013, é aguardada uma recuperação do mercado interno, com crescimento do PIB da ordem de 3%. É unanimidade entre os especialistas, porém que o País precisa superar alguns desa� os estruturais para voltar a crescer da forma desejada, como ampliar a capacidade produtiva, controlar com rigor a elevação da in� ação e conviver com a complexidade do ambiente de negócios.

Resultado dos Investimentos

Apesar das turbulências dos mercados, a rentabilidade conso-lidada dos investimentos em 2012 foi de 16,89% a.a. (7,69% a.a. em 2011), superando a meta atuarial de 11,10% a.a. (11,80% a.a. em 2011). Este desempenho foi conquistado pela diversi� cação do portfólio aliada à disciplina na alocação tática dos investi-mentos e à seleção dos gestores.

O resultado obtido, contudo, já faz parte do passado. Devemos agora focar no macroambiente econômico de 2013 e aproveitar as oportunidades de investimentos.

Compromisso e Agradecimentos

A Diretoria Executiva da PREVI-ERICSSON está ciente dos grandes desa� os do segmento de previdência complementar no Brasil, neste novo ambiente econômico. Devemos estar prepa-rados e capacitados tecnicamente para aproveitar as melhores oportunidades de investimentos e enfrentar com sabedoria as turbulências do mercado � nanceiro. Assumimos o compromisso de exercer, com zelo e transparência, a gestão das atividades relacionadas aos investimentos (previdencial e administrativa) dos planos de aposentadoria, tendo como objetivo principal uma operação sólida e perene.

Aproveitamos a oportunidade para reiterar os agradecimentos à PREVIC, aos nossos parceiros de negócios e aos nossos colabo-radores, a quem expressamos especial reconhecimento pelo empenho e resultados alcançados.

AtenciosamenteDiretoria Executiva

AosAdministradores, Conselheiros, Participantes e Patrocinadores.PREVI-ERICSSON Sociedade de Previdência Privada - São Paulo - SP

5

Objetivos claros dão motivação para planejar

O planejamento � nanceiro é uma importante ferramenta para a realização de sonhos e inclui algumas etapas:

EDUCAÇÃO FINANCEIRA Planejamento � nanceiro: revisão de hábitos e conceitos,que nos permite realizar sonhos!

Organizar receitas e despesas;Rever gastos;Aprender a poupar;Montar uma reserva de emergência;Investir;Pensar no seu futuro.

• Específicas - não adianta dizer que você quer poupar dinheiro. É importante saber o que pretende fazer com ele. Por exemplo: “quero economizar para comprar uma TV”.

• Mensuráveis – de� na quanto custa sua meta. Assim, saberá se está perto de realizá-la. Por exemplo: “quero comprar uma TV que custa R$ 3.500. Já tenho R$ 1.500”.

• Atingíveis – estabeleça objetivos possíveis de serem realizados, principalmente no início do seu planejamento � nanceiro. Caso contrário, rapidamente perderá sua motivação.

• Relevantes – tenha bom senso ao escolher sua meta, pensando em algo que realmente faça a diferença na sua vida.

• Previsíveis – estabeleça uma data para atingir seu objetivo. Por exemplo: “quero comprar minha TV até outubro deste ano”. Desta forma, você saberá quanto deve economizar por mês.

Um passo de cada vez

De� na e dedique-se a um objetivo de cada vez, para não perder o foco. O segredo do planejamento � nanceiro está no equilíbrio, desenvolvendo uma estratégia que lhe permita viver bem hoje, sem grandes sacrifícios, pensando na realização dos seus sonhos e, também, em garantir um futuro tranquilo.

Sem sonhos a alcançar, você não verá claramente motivos para avaliar seus hábitos de consumo, muito menos guardar dinheiro. Por outro lado, se � car fascinado em apenas acumular dinheiro, acabará se privando hoje de aproveitar a vida, curtir sua família. Busque o seu equilíbrio.

Sucesso!

Todo este processo exige disciplina, força de vontade e consci-ência. A� nal, trata-se de uma verdadeira revisão de hábitos e conceitos. Reeducar-se � nanceiramente. Para que tudo isso se concretize, é necessário ter objetivos claros.

Tome como exemplo um atleta que vai correr uma maratona. Qual a sua meta? Vencer! Com isso em mente, ele estabelece uma estratégia: treina várias horas por dia, adota uma rotina de condicionamento físico, revê sua alimentação, seu ritmo de descanso. Priva-se de alguns “abusos”, sempre atento ao seu objetivo.

É importante de� nir metas de curto, médio e longo prazo para qualquer aspecto da sua vida, seja de ordem pessoal, educacional, social ou � nanceira. No planejamento � nanceiro, suas metas precisam ser bastante realistas, respeitando algumas caracte-rísticas. Devem ser:

6

Relatório Anual 2012

Finanças em dia fazem bem à saúde

O que é qualidade de vida para você? Equilibrar o seu tempo, dedicar-se a tarefas que lhe deem prazer, cuidar da alimentação, morar bem, viajar, priorizar sua saúde, praticar atividades físicas, curtir momentos em família, ter uma carreira de sucesso. Certa-mente todos ou alguns desses itens façam parte do seu conceito de qualidade de vida. Perceba que todos eles estão relacionados, de uma forma ou de outra, com suas � nanças.

Os problemas � nanceiros afetam a vida das pessoas, tanto no trabalho (gerando desmotivação e perda da concentração), quanto na vida pessoal, ocasionando desentendimentos em família e até desajustes na saúde, em virtude do estresse causado por tanta preocupação.

Vale lembrar que os problemas � nanceiros não estão vinculados somente à falta de dinheiro. Muitas pessoas, com excelente poder aquisitivo, tornam-se escravas do consumo, cultivando hábitos exagerados em função do alto padrão de vida e assumindo muitas dívidas.

Portanto, saber lidar com suas � nanças signi� ca encontrar o seu equilíbrio, investindo na educação � nanceira como instrumento de qualidade de vida, aprendendo que o dinheiro não é um � m, mas sim um meio para atingir sonhos. Você aprende a distinguir o “ser” do “ter” e, ainda melhor, levanta essa bandeira em família!

Gerenciar seus recursos com sabedoria e equilíbrio lhe torna um consumidor mais consciente e responsável por suas decisões. Você passa a avaliar seus hábitos, questiona o efeito de suas práticas de consumo. Pensa no seu bolso sim, mas na sua qualidade de vida, nos produtos que você adquire e no efeito

QUALIDADE DE VIDASer educado � nanceiramente lhe permite tomar decisõescom mais consciência e, assim, viver em harmonia!

de seus atos para você, sua família, sua comunidade e até para o meio ambiente. Busca empresas socialmente responsáveis e revê suas prioridades.

A educação � nanceira fornece condições para usar a renda de forma e� ciente, formar patrimônio e garantir um futuro tranquilo. Signi� ca também conhecer, de forma mais detalhada, os produtos � nanceiros disponíveis no mercado, sobretudo na hora de investir. Signi� ca tomar decisões com mais consciência e, assim, viver em plena harmonia!

7

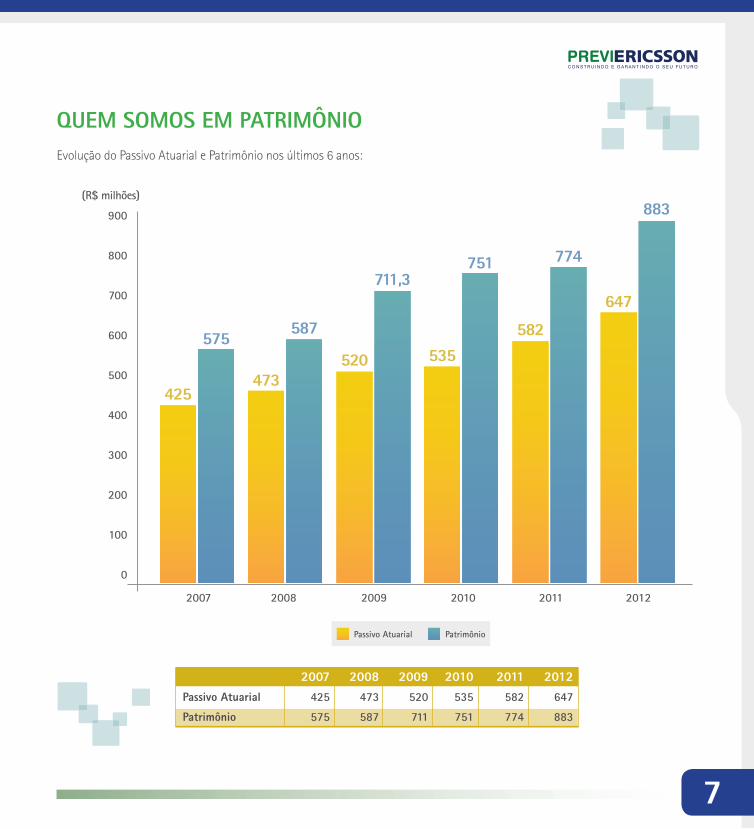

QUEM SOMOS EM PATRIMÔNIOEvolução do Passivo Atuarial e Patrimônio nos últimos 6 anos:

900

800

700

600

500

400

300

200

100

0

2007 2008 2009

Passivo Atuarial Patrimônio

425

575

473

587

711,3

520

2010 2011 2012

535

751

582

774

883

647

(R$ milhões)

2007 2008 2009 2010 2011 2012Passivo Atuarial 425 473 520 535 582 647

Patrimônio 575 587 711 751 774 883

8

Relatório Anual 2012

ATIVOS

QUEM SOMOS EM PESSOASQuadro Consolidado de Participantes

(*) Inclui os inválidos e pensionistas (Grupo Familiar).(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito. (b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda. Fonte: DA - Demontração Atuarial

TOTAIS

ERICSSON (a) VENTURUS DAMOVO SONY MOBILE (b)

Ativos 3.268

Assistidos (*) 654

Autopatrocinados 52

Vested / BPD 571

Total 4.545

Ativos 182

Assistidos (*) 62

Autopatrocinados 2

Vested / BPD 104

Total 350

Ativos 254

Assistidos (*) 49

Autopatrocinados 2

Vested / BPD 89

Total 394

Ativos 34

Assistidos (*) 2

Autopatrocinados 6

Vested / BPD 14

Total 56

3.738

ASSISTIDOS(*)

767

AUTOPATROCINADOS

62

VESTED / BPD

778

TOTAIS POR PATROCINADORAS

TOTAL GERAL

5.345

9

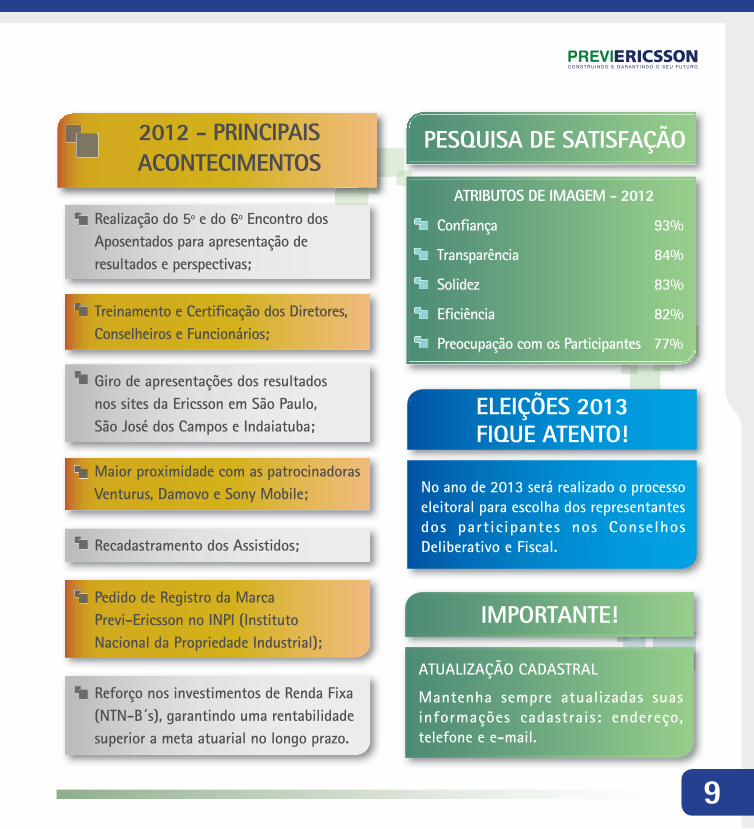

2012 - PRINCIPAIS ACONTECIMENTOS

PESQUISA DE SATISFAÇÃO

ATRIBUTOS DE IMAGEM - 2012

Con� ança 93%

Transparência 84%

Solidez 83%

E� ciência 82%

Preocupação com os Participantes 77%

Realização do 5º e do 6º Encontro dos Aposentados para apresentação de resultados e perspectivas;

Treinamento e Certi� cação dos Diretores, Conselheiros e Funcionários;

Giro de apresentações dos resultados nos sites da Ericsson em São Paulo, São José dos Campos e Indaiatuba;

Maior proximidade com as patrocinadoras Venturus, Damovo e Sony Mobile;

Recadastramento dos Assistidos;

Pedido de Registro da Marca Previ-Ericsson no INPI (Instituto Nacional da Propriedade Industrial);

Reforço nos investimentos de Renda Fixa (NTN-B´s), garantindo uma rentabilidade superior a meta atuarial no longo prazo.

IMPORTANTE!

ATUALIZAÇÃO CADASTRAL

Mantenha sempre atualizadas suas informações cadastrais: endereço, telefone e e-mail.

ELEIÇÕES 2013FIQUE ATENTO!

No ano de 2013 será realizado o processo eleitoral para escolha dos representantes dos participantes nos Conselhos Deliberativo e Fiscal.

10

Relatório Anual 2012

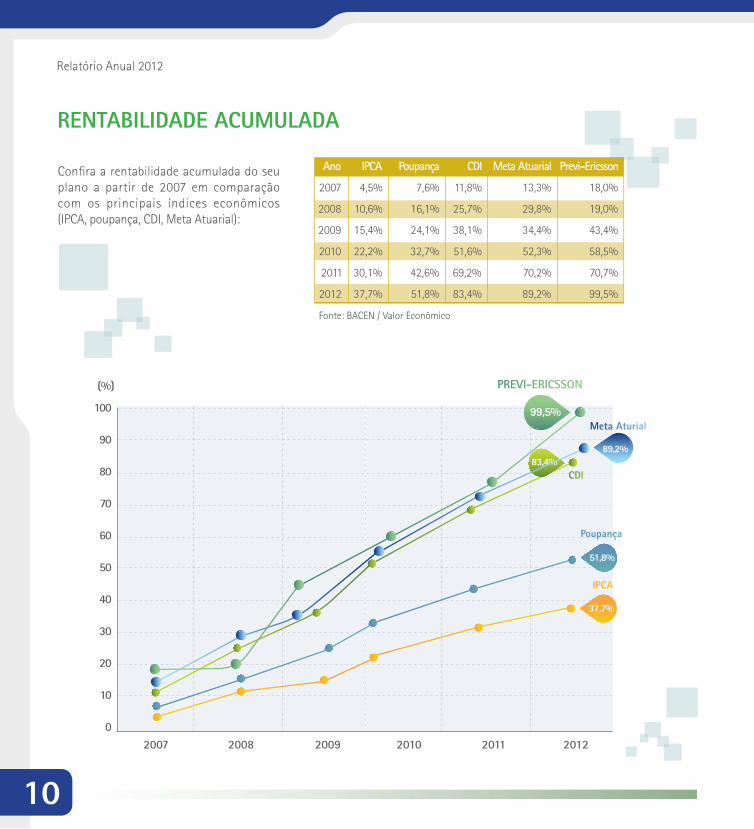

RENTABILIDADE ACUMULADA

Con� ra a rentabilidade acumulada do seu plano a partir de 2007 em comparação com os principais índices econômicos (IPCA, poupança, CDI, Meta Atuarial):

100

90

80

70

60

50

40

30

20

10

0

Ano IPCA Poupança CDI Meta Atuarial Previ-Ericsson

2007 4,5% 7,6% 11,8% 13,3% 18,0%

2008 10,6% 16,1% 25,7% 29,8% 19,0%

2009 15,4% 24,1% 38,1% 34,4% 43,4%

2010 22,2% 32,7% 51,6% 52,3% 58,5%

2011 30,1% 42,6% 69,2% 70,2% 70,7%

2012 37,7% 51,8% 83,4% 89,2% 99,5%

Fonte: BACEN / Valor Econômico

(%)

2007 2008 2009 2010 2011 2012

IPCA

Poupança

CDI

Meta Aturial

PREVI-ERICSSON

99,5%

89,2%

51,8%

37,7%

83,4%

11

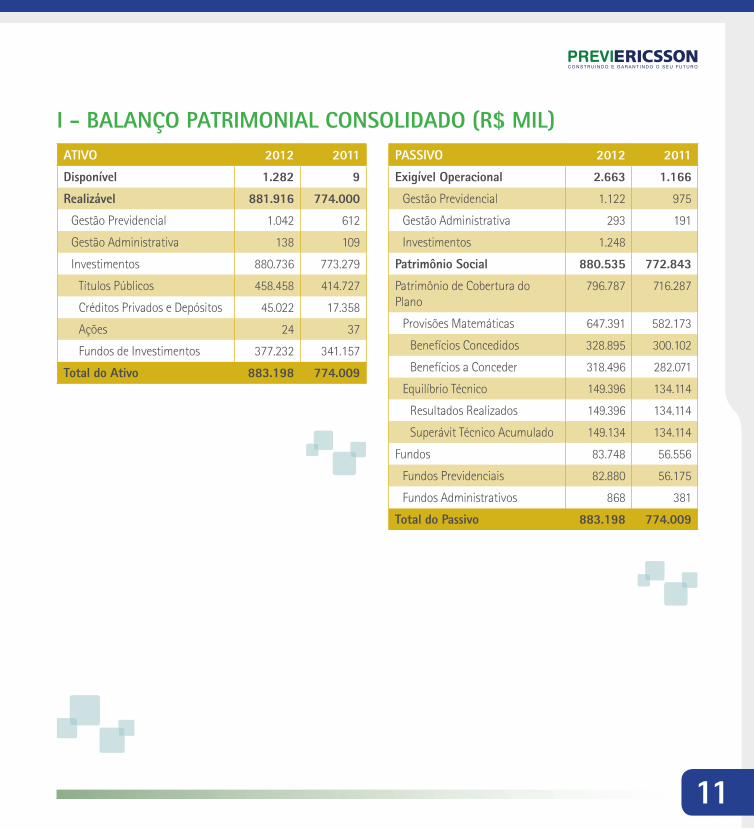

ATIVO 2012 2011

Disponível 1.282 9

Realizável 881.916 774.000

Gestão Previdencial 1.042 612

Gestão Administrativa 138 109

Investimentos 880.736 773.279

Títulos Públicos 458.458 414.727

Créditos Privados e Depósitos 45.022 17.358

Ações 24 37

Fundos de Investimentos 377.232 341.157

Total do Ativo 883.198 774.009

PASSIVO 2012 2011

Exigível Operacional 2.663 1.166

Gestão Previdencial 1.122 975

Gestão Administrativa 293 191

Investimentos 1.248

Patrimônio Social 880.535 772.843

Patrimônio de Cobertura do Plano

796.787 716.287

Provisões Matemáticas 647.391 582.173

Benefícios Concedidos 328.895 300.102

Benefícios a Conceder 318.496 282.071

Equilíbrio Técnico 149.396 134.114

Resultados Realizados 149.396 134.114

Superávit Técnico Acumulado 149.134 134.114

Fundos 83.748 56.556

Fundos Previdenciais 82.880 56.175

Fundos Administrativos 868 381

Total do Passivo 883.198 774.009

I - BALANÇO PATRIMONIAL CONSOLIDADO (R$ MIL)

12

Relatório Anual 2012

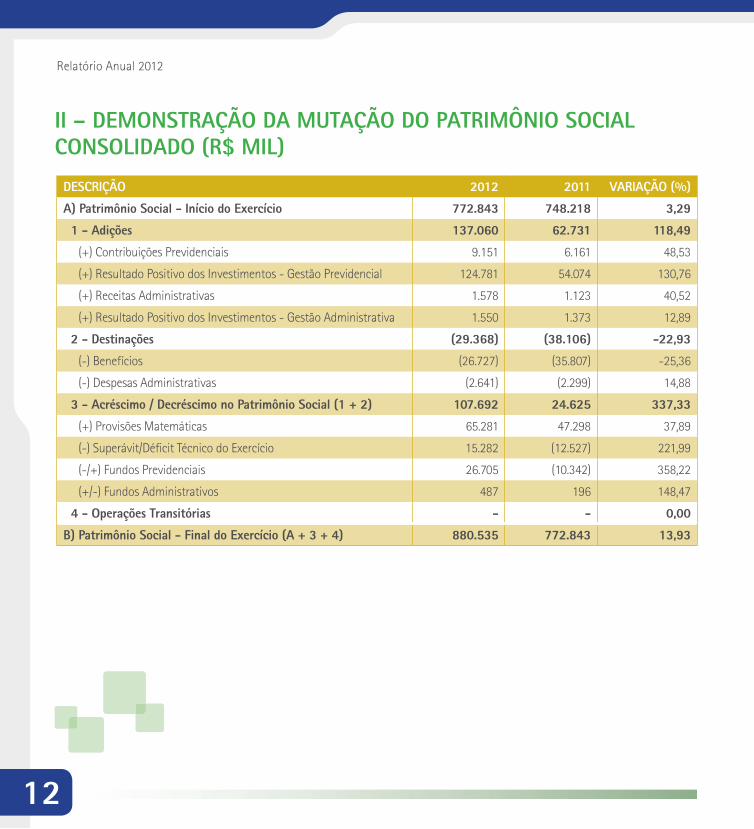

II – DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL CONSOLIDADO (R$ MIL)

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Patrimônio Social - Início do Exercício 772.843 748.218 3,29

1 - Adições 137.060 62.731 118,49

(+) Contribuições Previdenciais 9.151 6.161 48,53

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 124.781 54.074 130,76

(+) Receitas Administrativas 1.578 1.123 40,52

(+) Resultado Positivo dos Investimentos - Gestão Administrativa 1.550 1.373 12,89

2 - Destinações (29.368) (38.106) -22,93

(-) Benefícios (26.727) (35.807) -25,36

(-) Despesas Administrativas (2.641) (2.299) 14,88

3 - Acréscimo / Decréscimo no Patrimônio Social (1 + 2) 107.692 24.625 337,33

(+) Provisões Matemáticas 65.281 47.298 37,89

(-) Superávit/Dé� cit Técnico do Exercício 15.282 (12.527) 221,99

(-/+) Fundos Previdenciais 26.705 (10.342) 358,22

(+/-) Fundos Administrativos 487 196 148,47

4 - Operações Transitórias - - 0,00

B) Patrimônio Social - Final do Exercício (A + 3 + 4) 880.535 772.843 13,93

13

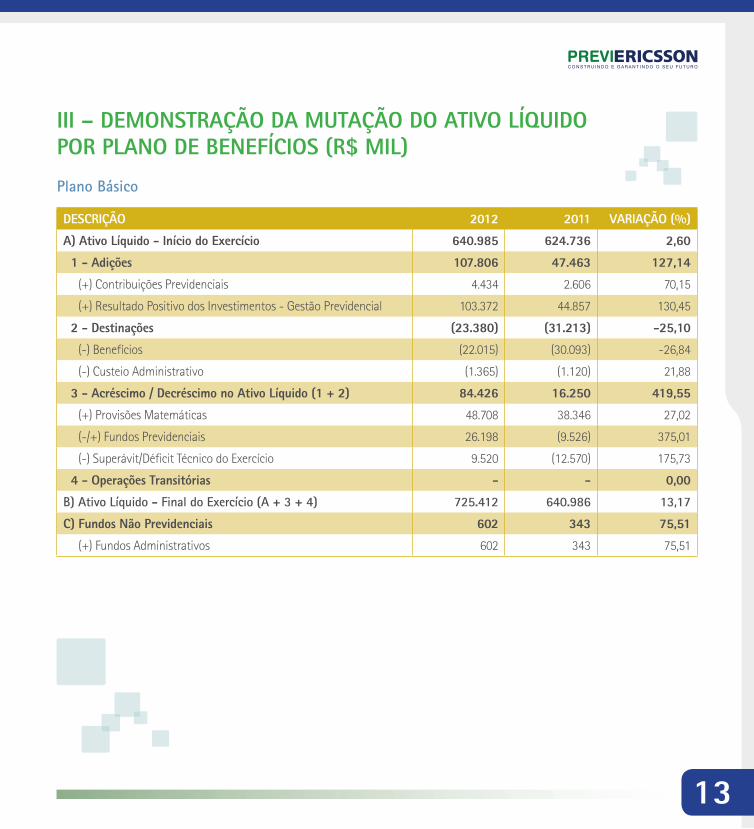

III – DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS (R$ MIL)

Plano Básico

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Ativo Líquido - Início do Exercício 640.985 624.736 2,60

1 - Adições 107.806 47.463 127,14

(+) Contribuições Previdenciais 4.434 2.606 70,15

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 103.372 44.857 130,45

2 - Destinações (23.380) (31.213) -25,10

(-) Benefícios (22.015) (30.093) -26,84

(-) Custeio Administrativo (1.365) (1.120) 21,88

3 - Acréscimo / Decréscimo no Ativo Líquido (1 + 2) 84.426 16.250 419,55

(+) Provisões Matemáticas 48.708 38.346 27,02

(-/+) Fundos Previdenciais 26.198 (9.526) 375,01

(-) Superávit/Dé� cit Técnico do Exercício 9.520 (12.570) 175,73

4 - Operações Transitórias - - 0,00

B) Ativo Líquido - Final do Exercício (A + 3 + 4) 725.412 640.986 13,17

C) Fundos Não Previdenciais 602 343 75,51

(+) Fundos Administrativos 602 343 75,51

14

Relatório Anual 2012

III – DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS (R$ MIL) - CONTINUAÇÃO

Plano Suplementar

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Ativo Líquido - Início do Exercício 131.476 123.297 6,63

1 - Adições 27.704 13.897 99,35

(+) Contribuições Previdenciais 6.294 4.678 34,55

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 21.410 9.219 132,24

2 - Destinações (4.926) (5.718) -13,86

(-) Benefícios (4.712) (5.715) -17,56

(-) Custeio Administrativo (213) (3) 7.000

3 - Acréscimo / Decréscimo no Ativo Líquido (1 + 2) 22.779 8.179 178,50

(+) Provisões Matemáticas 16.510 8.952 84,43

(+/-) Fundos Previdenciais 507 (816) 162,15

(+) Superávit Técnico do Exercício 5.762 43 13.298,95

4 - Operações Transitórias - - 0,00

B) Ativo Líquido - Final do Exercício (A + 3 + 4) 154.255 131.476 17,33

C) Fundos Não Previdenciais 266 38 600,00

(+) Fundos Administrativos 266 38 600,00

15

IV - DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS (R$ MIL)

Plano Básico

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

1 - ATIVOS 728.011 642.186 13,36

Disponível 1.078 6 17.865,69

Recebível 1.205 562 114,44

Investimento 725.727 641.618 13,11

Títulos Públicos 371.605 341.169 8,92

Créditos Privados e Depósitos 37.756 14.324 163,59

Ações 20 31 -35,79

Fundos de Investimentos 316.347 286.094 10,57

2 - Obrigações 1.997 857 133,03

Operacional 1.997 857 133,03

3 - Fundos não Previdenciais 602 343 75,46

Fundos Administrativo 602 343 75,46

4 - Resultados a realizar 0 0 0,00

5 - Ativo Líquido (1 - 2 - 3 - 4) 725.412 640.986 13,17

Provisões Matemáticas 509.206 460.497 10,58

Superávit Técnico 143.589 134.069 7,10

Fundos Previdenciais 72.617 46.420 56,44

16

Relatório Anual 2012

IV - DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS (R$ MIL) - CONTINUAÇÃO

Plano Suplementar

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

1 - ATIVOS 154.894 131.632 17,67

Disponível 204 3 6.700,00

Recebível 704 431 63,34

Investimento 153.986 131.198 17,37

Títulos Públicos 85.831 73.095 17,42

Créditos Privados e Depósitos 7.266 3.034 139,49

Ações 4 6 -33,33

Fundos de Investimentos 60.885 55.063 10,57

2 - Obrigações 373 118 216,10

Operacional 373 118 216,10

3 - Fundos não Previdenciais 266 38 600,00

Fundos Administrativo 266 38 600,00

4 - Resultados a realizar - - 0,00

5 - Ativo Líquido (1 - 2 - 3 - 4) 154.255 131.476 17,33

Provisões Matemáticas 138.185 121.676 13,57

Superávit Técnico 5.807 45 12.804,70

Fundos Previdenciais 10.263 9.755 5,20

17

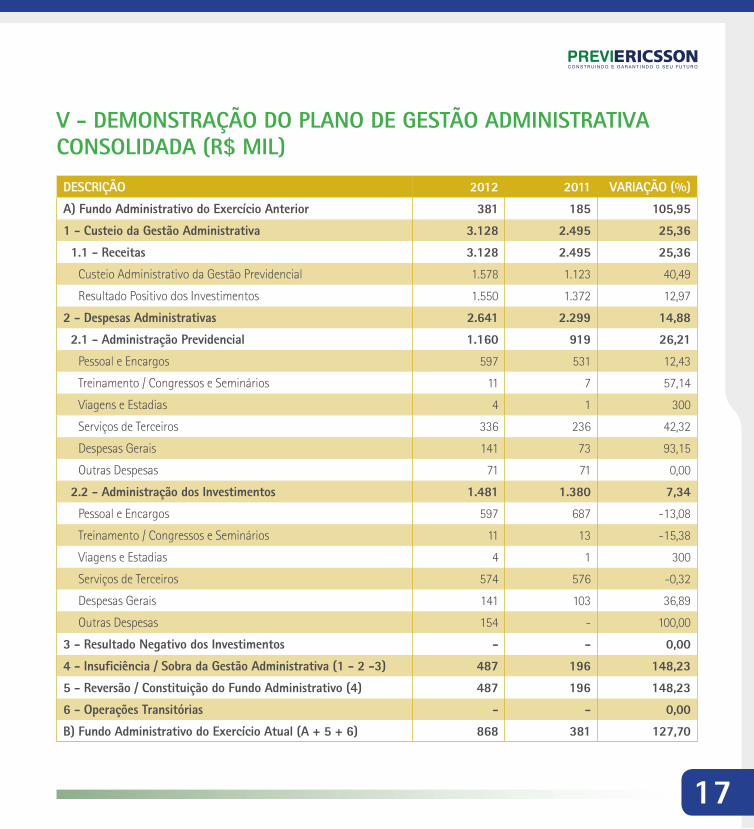

V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA CONSOLIDADA (R$ MIL)

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Fundo Administrativo do Exercício Anterior 381 185 105,95

1 - Custeio da Gestão Administrativa 3.128 2.495 25,36

1.1 - Receitas 3.128 2.495 25,36

Custeio Administrativo da Gestão Previdencial 1.578 1.123 40,49

Resultado Positivo dos Investimentos 1.550 1.372 12,97

2 - Despesas Administrativas 2.641 2.299 14,88

2.1 - Administração Previdencial 1.160 919 26,21

Pessoal e Encargos 597 531 12,43

Treinamento / Congressos e Seminários 11 7 57,14

Viagens e Estadias 4 1 300

Serviços de Terceiros 336 236 42,32

Despesas Gerais 141 73 93,15

Outras Despesas 71 71 0,00

2.2 - Administração dos Investimentos 1.481 1.380 7,34

Pessoal e Encargos 597 687 -13,08

Treinamento / Congressos e Seminários 11 13 -15,38

Viagens e Estadias 4 1 300

Serviços de Terceiros 574 576 -0,32

Despesas Gerais 141 103 36,89

Outras Despesas 154 - 100,00

3 - Resultado Negativo dos Investimentos - - 0,00

4 - Insu� ciência / Sobra da Gestão Administrativa (1 - 2 -3) 487 196 148,23

5 - Reversão / Constituição do Fundo Administrativo (4) 487 196 148,23

6 - Operações Transitórias - - 0,00

B) Fundo Administrativo do Exercício Atual (A + 5 + 6) 868 381 127,70

18

Relatório Anual 2012

VI - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA POR PLANO DE BENEFÍCIOS PGA (R$ MIL)

Plano Básico

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Fundo Administrativo do Exercício Anterior 343 147 133,33

1 - Custeio da Gestão Administrativa 2.475 2.135 16,47

1.1 - Receitas 2.475 2.125 16,47

Custeio Administrativo da Gestão Previdencial 1.365 1.120 21,88

Resultado Positivo dos Investimentos 1.110 1.015 10,45

2 - Despesas Administrativas 2.216 1.929 14,89

2.1 - Administração Previdencial 974 772 26,12

2.1.1 - Despesas Comuns 914 712 28,32

2.1.2 - Despesas Especí� cas 60 60 0,00

Outras Despesas 60 60 0,00

2.2 - Administração dos Investimentos 1.242 1.157 7,39

2.2.1 - Despesas Comuns 1.242 1.157 7,39

3 - Resultado Negativo dos Investimentos - - 0,00

4 - Insu� ciência / Sobra da Gestão Administrativa (1 - 2 - 3) 259 196 32,07

5 - Reversão / Constituição do Fundo Administrativo (4) 259 196 32,07

6 - Operações Transitórias - - 0,00

B) Fundo Administrativo do Exercício Atual (A + 5 + 6) 602 343 75,47

19

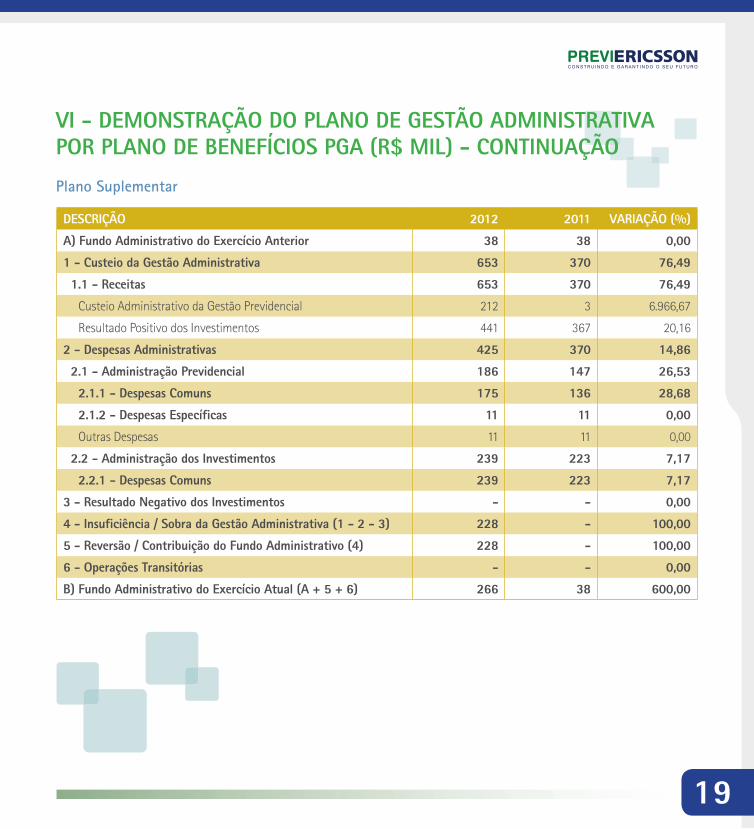

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

A) Fundo Administrativo do Exercício Anterior 38 38 0,00

1 - Custeio da Gestão Administrativa 653 370 76,49

1.1 - Receitas 653 370 76,49

Custeio Administrativo da Gestão Previdencial 212 3 6.966,67

Resultado Positivo dos Investimentos 441 367 20,16

2 - Despesas Administrativas 425 370 14,86

2.1 - Administração Previdencial 186 147 26,53

2.1.1 - Despesas Comuns 175 136 28,68

2.1.2 - Despesas Especí� cas 11 11 0,00

Outras Despesas 11 11 0,00

2.2 - Administração dos Investimentos 239 223 7,17

2.2.1 - Despesas Comuns 239 223 7,17

3 - Resultado Negativo dos Investimentos - - 0,00

4 - Insu� ciência / Sobra da Gestão Administrativa (1 - 2 - 3) 228 - 100,00

5 - Reversão / Contribuição do Fundo Administrativo (4) 228 - 100,00

6 - Operações Transitórias - - 0,00

B) Fundo Administrativo do Exercício Atual (A + 5 + 6) 266 38 600,00

VI - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA POR PLANO DE BENEFÍCIOS PGA (R$ MIL) - CONTINUAÇÃO

Plano Suplementar

20

Relatório Anual 2012

VII- DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DOS PLANOS DE BENEFÍCIOS (R$ MIL)

Plano Básico

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)

Patrimônio de Cobertura do Plano (1 + 2) 625.796 594.566 9,76

1 - Provisões Matemáticas 509.206 460.497 10,58

1.1 - Benefícios Concedidos 303.577 271.839 11,68

Contribuição De� nida 140 30 366,67

Benefício De� nido 303.437 271.809 11,64

1.2 - Benefícios a Conceder 205.629 188.658 9,00

Contribuição De� nida 7.596 4.806 58,05

Saldo de Contas - parcela participantes 7.596 4.806 58,05

Benefício De� nido 198,033 183.852 7,71

2 - Equilíbrio Técnico 143.589 134.069 7,10

2.1 - Resultados Realizados 143.589 134.069 7,10

Superávit Técnico Acumulado 143.589 134.069 7,10

Reserva de Contigência 123.976 111.413 11,28

Reserva para Revisão de Plano 19.613 22.656 -13,43

21

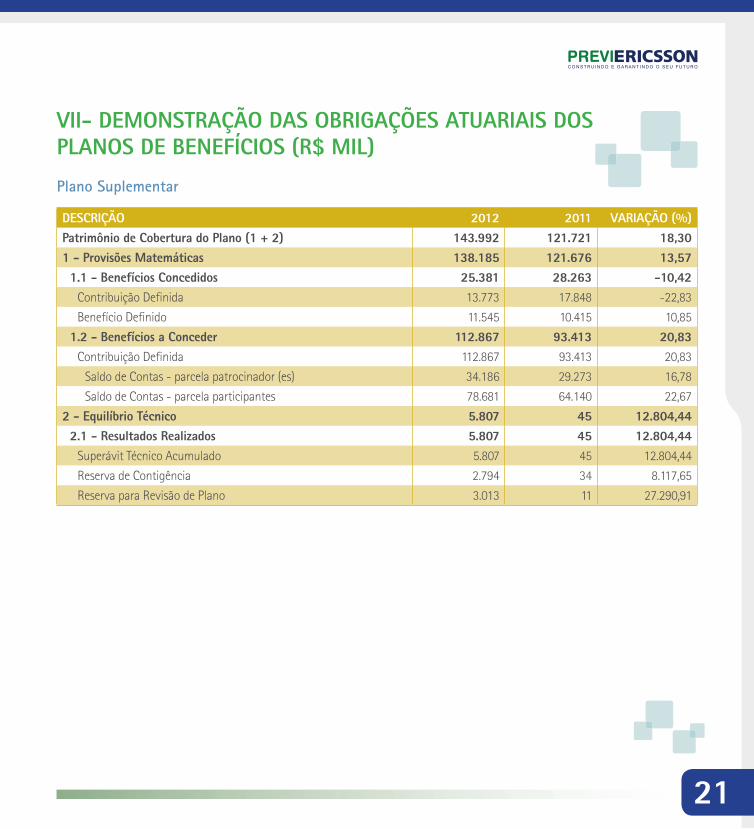

DESCRIÇÃO 2012 2011 VARIAÇÃO (%)Patrimônio de Cobertura do Plano (1 + 2) 143.992 121.721 18,301 - Provisões Matemáticas 138.185 121.676 13,571.1 - Benefícios Concedidos 25.381 28.263 -10,42

Contribuição De� nida 13.773 17.848 -22,83

Benefício De� nido 11.545 10.415 10,85

1.2 - Benefícios a Conceder 112.867 93.413 20,83Contribuição De� nida 112.867 93.413 20,83

Saldo de Contas - parcela patrocinador (es) 34.186 29.273 16,78

Saldo de Contas - parcela participantes 78.681 64.140 22,67

2 - Equilíbrio Técnico 5.807 45 12.804,442.1 - Resultados Realizados 5.807 45 12.804,44

Superávit Técnico Acumulado 5.807 45 12.804,44

Reserva de Contigência 2.794 34 8.117,65

Reserva para Revisão de Plano 3.013 11 27.290,91

VII- DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DOS PLANOS DE BENEFÍCIOS (R$ MIL)

Plano Suplementar

22

Relatório Anual 2012

01. Contexto Operacional

A. Constituição e Administração

A PREVI-ERICSSON - SOCIEDADE DE PREVIDÊNCIA PRIVADA é uma entidade fechada de previdência complementar (EFPC), constituída como pessoa jurídica de direito privado, na forma da legislação em vigor, sem � ns lucrativos, nos termos do artigo 5º, Item II, da Lei nº 6.435, de 15/07/1977, revogada pela Lei Complementar nº 109, de 29/05/2001.

O funcionamento da Entidade foi autorizado pela Portaria nº 3.655, de 27/11/1991 do Ministério do Trabalho e da Previ-dência Social – MTPS, por prazo indeterminado, conforme publicação do Diário O� cial da União (DOU) de 29/11/1991. A Entidade foi constituída em 16/12/1991. Os Planos de Aposen-tadorias tiveram o seu início efetivo em 01/03/1992.

O quadro de empregados em 31/12/2012 era de 06 (seis) pro� ssionais com dedicação exclusiva. Existe também, 01 (um) pro� ssional cedido pela patrocinadora Ericsson Telecomuni-cações S.A., desenvolvendo atividades na área de TI – Tecnologia da Informação.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS Exercícios encerrados em 31 de Dezembro de 2012 e 2011(Valores expressos em milhares de Reais – R$)

B. Objetivos

A PREVI-ERICSSON possui autonomia administrativa, � nanceira e patrimonial, tendo como objetivo a administração e execução de planos de benefícios de natureza previdenciária, destinados aos participantes e seus familiares, bene� ciários e dependentes dos participantes falecidos, na forma dos regulamentos dos planos de benefícios, no sentido de complementar os benefícios assegurados pela previdência o� cial, sendo patrocinada por:

• Cooperativa de Economia e Crédito Mútuo dos Funcionários da Ericsson.

• Damovo do Brasil S.A. • Ericsson Telecomunicações S.A. • Matepla - Telecomunicações, Planejamento e Projetos Ltda. (a)• Previ-Ericsson - Sociedade de Previdência Privada.• Sony Mobile Communications do Brasil Ltda. (b)• Venturus Centro de Inovação Tecnológica.

(a) A Administração da Damovo do Brasil S.A., decidiu descontinuar as operações desta empresa. Para tanto, efetuou as provisões necessárias para o encerramento das atividades da Matepla. Atualmente, a Matepla não tem mais atividades, possuindo apenas saldos de ativos e passivos que estão sendo liquidados.

(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

23

C. Característica dos Planos

Os planos de benefícios administrados pela PREVI-ERICSSON estão adequados aos institutos do benefício proporcional diferido, porta-bilidade, resgate e autopatrocínio, conforme disposto na Resolução do Conselho de Gestão de Previdência Complementar (CGPC) nº 6, de 30/10/2003 e alterações posteriores.

Plano de Aposentadoria PREVI-ERICSSON, registrado no Cadastro Nacional de Planos de Benefícios (CNPB) sob nº 1991002165, denominado de Plano Básico e caracterizado como benefício de� nido.

Plano de Aposentadoria Suplementar PREVI-ERICSSON, regis-trado no Cadastro Nacional de Planos de Benefícios (CNPB) sob nº 1991002238, denominado Plano Suplementar e caracterizado como benefício de contribuição variável.

Os benefícios assegurados pelos Planos são: renda mensal e/ou programada por aposentadoria normal ou antecipada ou diferida (vested) e o de renda mensal de aposentadoria por invalidez ou morte, e os institutos previstos são: benefício proporcional deferido, portabilidade, resgate e autopatrocínio.

D. Custeio do Plano

O custeio dos planos é definido anualmente, pelo atuário responsável, por ocasião da elaboração da Avaliação Atuarial. Os recursos necessários ao atendimento dos objetivos dos planos de benefícios são originados por contribuições de suas Patro-cinadoras, participantes, participantes autopatrocinados e dos rendimentos provenientes das aplicações desses recursos.

E. Gestão dos Planos

A PREVI-ERICSSON é quali� cada como multipatrocinada e singular. O critério de gestão dos investimentos é comparti-lhado, que implica na solidariedade na aplicação dos recursos dos planos de benefícios.

Os recursos da Entidade são representados por contribuições das patrocinadoras, participantes ativos, participantes autopatroci-nados, portabilidades e dos rendimentos dos investimentos, que obedecem as diretrizes de aplicação dos recursos garantidores dos planos administrados, conforme disposto na Resolução CMN nº 3.792, de 24/09/2009 e complementada pela Resolução CMN nº 3.846, de 25/03/2010.

A carteira de investimentos ao longo do ano de 2012 foi gerida internamente pela administração (66%) e parte por gestores especialistas terceirizados (34%), escolhidos através de critérios técnicos pré-estabelecidos, mandatos de� nidos e avaliados periodicamente.

F. Gestão Previdencial

A segregação patrimonial é mista, onde a gestão previdencial é segregada por plano de benefícios, e a gestão administrativa e de investimentos são compartilhados e segregados por cotas dos planos. Em ambos os casos, entradas e saídas dos recursos são identi� cadas na gestão previdencial, enquanto na gestão administrativa e de investimentos a documentação de suporte é comum aos planos.

24

Relatório Anual 2012

G. Alteração do Regulamento dos Planos de Benefícios

No Diário O� cial da União de 23/11/2010, por intermédio da portaria nº 903, de 22/11/2010, foram aprovadas as alterações regulamentares do Plano de Aposentadoria Suplementar Previ-Ericsson (CNPB nº 1991002238). No Diário O� cial da União de 27/05/2011, por intermédio da portaria nº 260, de 25/05/2011, foram aprovadas as alterações regulamentares do Plano de Aposentadoria Previ-Ericsson (CNPB nº 1991002165). Em ambos os casos, o objetivo principal foi o aperfeiçoamento da redação dos regulamentos dos planos, permitindo um melhor entendimento para os participantes e principalmente, atender aos dispositivos legais previstos na Resolução CGPC nº 26, de 29/09/2008, que disciplina as condições e procedimentos a serem observados pela EFPC na apuração do resultado, na destinação e utilização de superávit e no equacionamento de dé� cit dos planos.

02. Apresentações e Elaboraçãodas Demonstrações Financeiras

Estão sendo apresentadas em conformidade com as disposições legais dos órgãos normativos e reguladores das atividades das Entidades Fechadas de Previdência Complementar (EFPC), especi-� camente a Resolução CNPC nº. 8, de 31/10/2011, Instrução MPS/SPC nº. 34, de 24/09/2009, Resolução do Conselho Federal de Contabilidade nº. 1272, de 22/01/2010, que aprova a Norma Brasileira de Contabilidade Técnica Especí� ca NBC-ITG-2001 e as práticas contábeis brasileiras. Essas diretrizes não requerem a divulgação em separado de ativos e passivos de curto e de longo prazo, nem a apresentação da Demonstração do Fluxo de Caixa. A estrutura da plani� cação contábil padrão das EFPC re� ete o ciclo operacional de longo prazo da sua atividade, de forma que

a apresentação de ativos e passivos observados as gestões previ-dencial e administrativa e o � uxo dos investimentos proporcione informações mais adequadas, con� áveis e relevantes do que a apresentação em circulante e não circulante, em conformidade com o item 63 da NBC-TG-26.

A sistemática introduzida pelos órgãos normativos apresenta, além das características já descritas, a segregação dos registros contábeis em duas gestões distintas (Previdencial e Adminis-trativa) e o Fluxo dos Investimentos, que é comum às Gestões Previdencial e Administrativa, segundo a natureza e a � nalidade das transações. A Entidade não realiza Gestão Assistencial.

As demonstrações contábeis apresentadas pela PREVI-ERICSSON em 31/12/2012, estão em conformidade com a Resolução CNPC nº 8, de 31/10/2011 e são as seguintes:

a. Balanço Patrimonial Consolidado;

b. Demonstração da Mutação do Patrimônio Social – DMPS (Consolidada);

c. Demonstração do Plano de Gestão Administrativa – DPGA (Consolidado, Plano Básico e Plano Suplementar);

d. Demonstração do Ativo Líquido – DAL (Plano Básico e Plano Suplementar)

e. Demonstração da Mutação do Ativo Líquido – DMAL (Plano Básico e Plano Suplementar)

f. Demonstração das Obrigações Atuariais do Plano – DOAP (Plano Básico e Plano Suplementar)

25

03. Principais Práticas Contábeis

A escrituração contábil das operações obedece ao plano de contas padrão em vigor para EFPC, observadas as normas, os procedimentos e os critérios gerais determinados pela Superin-tendência Nacional de Previdência Complementar – PREVIC.

A. Moeda Funcional

As demonstrações � nanceiras estão apresentadas em Reais (R$), moeda funcional da PREVI-ERICSSON.

B. Apuração do Resultado

O resultado das operações é apurado em conformidade com o regime contábil de competência de exercícios.

C. Gestão Previdencial e Administrativa

O realizável previdencial e administrativo é representado pelos valores a receber na forma de contribuições e/ou operações de natureza administrativa das Patrocinadoras, participantes ativos e dos autopatrocinados, e inclui, quando aplicável, as variações monetárias e os rendimentos proporcionais auferidos.

D. Fluxo dos Investimentos

A Superintendência Nacional de Previdência Complementar – PREVIC, estabeleceu critérios para registro e avaliação contábil dos títulos e valores mobiliários, cujos efeitos foram reconhe-cidos no resultado do exercício.

Nos termos da Resolução CGPC nº 4, de 30/01/2002, e da Resolução CGPC nº 22, de 25/09/2006, os títulos e valores mobiliários são classi� cados em duas categorias, de acordo com a intenção de negociação da PREVI-ERICSSON na data da aquisição, atendendo aos seguintes critérios de contabilização:

• Títulos para negociação - Registra os títulos e valores mobiliários adquiridos com o propósito de serem negociados independentemente do prazo a decorrer da data de aquisição. Estes títulos são registrados pelo custo de aquisição, acrescido dos rendimentos auferidos e ajustados pelo valor justo, com os ganhos e as perdas não realizadas reconhecidos no resultado do exercício.

• Títulos mantidos até o vencimento - Registra os títulos e valores mobiliários com vencimentos superiores a 12 (doze) meses da data de aquisição e que a PREVI-ERICSSON tenha interesse e capacidade � nanceira de mantê-los até o venci-mento. Estes títulos são registrados pelo custo de aquisição e classi� cados como de baixo risco por agência de risco do país, os quais são avaliados pela taxa intrínseca dos títulos, ajustados pelo valor de perdas permanentes, quando aplicável.

E. Exigível Operacional

É registrado pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas, estando representado pelas obrigações de benefícios a participantes, prestação de serviços por terceiros e obrigações � scais.

As férias vencidas e proporcionais, inclusive o adicional de um terço e o retorno de férias, 13º salários são provisionados no PGA segundo o regime de competência, acrescidos dos encargos sociais.

26

Relatório Anual 2012

F. Patrimônio Social e Provisões Matemáticas

As Provisões Matemáticas são determinadas em bases atuariais sob responsabilidade do atuário externo (Mercer Human Resource Consulting Ltda.) contratado pela PREVI-ERICSSON e representam os compromissos acumulados no encerramento do exercício, relativos aos benefícios concedidos e a conceder aos participantes e/ou aos bene� ciários, conforme Parecer Atuarial datado de 02/05/2013.

• Benefícios Concedidos - Corresponde ao valor presente dos compromissos futuros da PREVI-ERICSSON a serem pagos aos participantes e/ou bene� ciários que já estão em usufruto de benefícios de prestação continuada (vitalícia) ou programada (prazo de� nido).

• Benefícios a Conceder - Corresponde ao valor presente dos compromissos futuros da PREVI-ERICSSON com os parti-cipantes que ainda não estejam em usufruto de benefícios de prestação continuada (vitalícia) ou programada (prazo definido), acumulados até a data de encerramento do exercício, líquido do valor atual das contribuições futuras.

G. Fundos Previdencial e Administrativo

Os Fundos Previdenciais e Administrativos são determinados em bases atuariais por Atuário Independente (Mercer Human Resource Consulting Ltda.), contratados pela PREVI-ERICSSON e representam os compromissos acumulados no encerramento do exercício, relativos aos benefícios concedidos e a conceder aos participantes e/ou aos bene� ciários, conforme Parecer Atuarial datado de 02/05/2013.

O Fundo Previdencial é formado pela parcela do saldo de conta das patrocinadoras e participantes ativos, que não for incluída no saldo de conta total para concessão dos benefícios e poderá ser utilizado para reduzir contribuições futuras de patrocinadores e participantes ativos, para amortizar parcelas vincendas ou a contri-buição amortizante para cobertura de eventuais insu� ciências.

O Fundo Administrativo é constituído das sobras de contribuições das patrocinadoras, e pelos participantes autopatrocinados, a título de taxa de carregamento, exclusivamente para cobertura das despesas com a administração dos planos de aposentadorias, atualizados mensalmente pela rentabilidade dos investimentos, conforme estabelecido no Regulamento do Plano de Gestão Administrativa - PGA.

H. Receitas Administrativas

Atendendo determinação legal contida nas Resoluções CGPC nº 29, de 31/08/2009, CNPC nº. 8, de 31/10/2011, e Instrução SPC nº. 34, de 24/09/2009, as receitas administrativas da entidade são registradas aos planos previdenciais em conformidade com o plano de custeio vigente, assim como com o Regulamento do Plano de Gestão Administrativa – PGA.

I. Operações Administrativas

Em conformidade com a Instrução SPC nº. 34, de 24/09/2009, e com a Resolução CNPC nº. 8, de 31/10/2011, os registros das operações administrativas são efetuados por meio do Plano de Gestão Administrativa – PGA, que possui patrimônio próprio segregado dos planos de benefícios previdenciais.

O patrimônio do PGA é constituído pelas receitas (Previdencial, Fluxo dos Investimentos e Receitas Diretas), deduzidas das despesas comuns e especí� cas da administração previdencial e dos investimentos, sendo as sobras ou insu� ciências administra-tivas alocadas ou revertidas ao Fundo Administrativo. O saldo do Fundo Administrativo é segregado proporcionalmente por plano de benefício previdencial.

As receitas administrativas da PREVI-ERICSSON são regis-tradas nos Planos Previdenciais em conformidade com o plano de custeio vigente. As fontes de custeio da Gestão Adminis-trativa obedecem às determinações contidas no Regulamento do PGA, aprovado pelo Conselho Deliberativo da PREVI-ERICSSON e estão em conformidade com a Resolução CGPC 29, de 31/08/2009.

27

Para a determinação do saldo do fundo administrativo de cada plano a PREVI-ERICSSON utiliza o seguinte critério:

• Receitas - Alocadas diretamente a cada plano que as originou, sendo utilizadas as fontes de custeio previdencial e investimentos;

• Despesas Especí� cas – Alocadas diretamente ao plano que as originou; e

• Despesas Comuns – Alocadas através de rateio que leva em consideração a ponderação do patrimônio líquido de cada plano de benefícios em relação ao patrimônio líquido conso-lidado da entidade.

J. Critério de Rateio

As despesas administrativas especí� cas dos planos de benefícios da entidade serão alocadas exclusiva e diretamente nos planos que as originaram sem nenhuma forma de rateio. Os critérios de rateio das despesas administrativas comuns serão rateados de acordo com o patrimônio de cada uma das Patrocinadoras.

K. Estimativas Atuariais e Contábeis

As estimativas atuariais e contábeis foram baseadas em fatores objetivos que re� etem a posição em 31/12/2012 e 2011, com base no julgamento da administração para determinação dos valores adequados a serem registrados nas demonstrações contábeis. Os itens signi� cativos sujeitos às referidas estimativas incluem as provisões matemáticas, calculadas pelo Atuário Responsável, seguindo métodos atuariais geralmente aceitos.

04. Gerenciamento de Riscos

A PREVI-ERICSSON em linha com o Capítulo III, “Dos Controles Internos e de Avaliação de Risco”, da Resolução do CMN nº 3.792, de 24/09/2009, estabelece nesse tópico, quais são os critérios, parâmetros e limites de gestão de risco dos investimentos.

A. Tipos de Riscos

• Mercado: O risco de mercado no segmento de renda � xa é medido pelo “Benchmark VaR”, ou VaR Relativo, com intervalo de con� ança de 95% (noventa e cinco por cento) e seu limite é de 1,00% (um por cento) em relação ao “benchmark” composto no intervalo de 21 (vinte e um) dias úteis. Para o segmento de renda variável, utilizar-se o “tracking error”, com limite de até 18% (dezoito por cento) ao ano.

• Crédito: O risco de crédito é avaliado com base nos “ratings” atribuídos por agência classi� cadora de risco atuante no Brasil. Para � ns de monitoramento da exposição, são consi-derados os títulos de emissão privada presentes tanto em veículos exclusivos quanto em fundos condominiais. Os ativos são enquadrados em duas categorias:

• Grau de investimento; e

• Grau especulativo.

• Liquidez: O gerenciamento do risco de liquidez é uma preocu-pação constante para a PREVI-ERICSSON e, como prudência, a mesma mantêm um percentual de seus recursos totais em ativos de liquidez imediata.

• Legal: A administração e o acompanhamento do risco legal são efetuados constantemente pela PREVI-ERICSSON e visam mensurar e quanti� car a aderência das carteiras à legislação pertinente e à Política de Investimentos.

• Operacional: Os procedimentos atinentes ao desenvolvi-mento operacional são monitorados através da avaliação dos processos de transmissão de informações e procedimentos operacionais, objetivando a identi� cação de riscos intrínsecos às operações desenvolvidas pela gestão dos investimentos. Como resultado desse mapeamento são elaborados planos de ação destinados a mitigar os riscos dessa natureza.

28

Relatório Anual 2012

• Sistêmico: Procura-se obter diversi� cação, no caso de risco de crédito privado, entre os vários setores de atividade econômica, de modo a ter uma distribuição de risco entre o setor bancário e o não � nanceiro, bem como entre os diversos setores deste último, que possa mitigar os impactos de crises de grande magnitude sobre os ativos dos planos.

B. Controles Relacionados aos Riscos

De forma resumida, o processo constante de avaliação e monito-ramento do risco consiste em:

• Estimar as perdas máximas potenciais dos fundos exclusivos por meio do VaR (“Value at Risk”);

• De� nir parâmetros para avaliar se as perdas estimadas estão de acordo com as premissas de� nidas pela Política de Inves-timentos da PREVI-ERICSSON; e

• Avaliar as perdas dos fundos exclusivos em cenários de stress (“Stress Testing”).

05. Investimentos e Rentabilidade

A PREVI-ERICSSON segue rigorosamente os limites estabele-cidos pela Resolução do CMN nº 3.792, de 24/09/2009, no que diz respeito à alocação dos recursos da entidade.

A meta atuarial e os benchmarks de cada segmento dos inves-timentos apresentaram oscilações normais de acordo com as oportunidades de mercado, sendo avaliados pelo Consultor de Investimentos e apresentados mensalmente para a Diretoria Executiva, e posteriormente enviados para os Conselhos Delibe-rativo e Fiscal.

A avaliação e o controle dos riscos dos Fundos Exclusivos (VaR – Value at Risk) para os segmentos de renda � xa e renda variável são monitorados diariamente pelo Administrador Fiduciário, utilizando sistemas próprios parametrizados de acordo com a Política de Investimentos da entidade.

Quanto aos Fundos Abertos, o Administrador Fiduciário é respon-sável pela consolidação das carteiras, sendo de responsabilidade da Diretoria Executiva a seleção dos gestores e a gestão ativa dos investimentos.

Os custos com a gestão dos investimentos estão em linha com as médias praticadas pelo mercado. A Diretoria Executiva monitora permanentemente os custos relacionados à gestão dos recursos.

Apesar das turbulências dos mercados, a rentabilidade conso-lidada dos investimentos em 2012, foi de 16,89% a.a. (7,69% a.a. em 2011), superando a meta atuarial de 11,10% a.a. (11,80% a.a. em 2011) resultado este que decorre da diversi� cação do portfólio aliada à disciplina na alocação tática dos investimentos, bem como, na seleção dos gestores.

Em atenção à Resolução CGPC nº 4, de 30/01/2002, seguem os quadros a seguir:

29

A. Posição Consolidada da Carteira de Investimentos

Demonstrativo dos Investimentos (Consolidado)

DESCRIÇÃO 2012 2011

Títulos Públicos 458.458 414.727

Títulos Públicos Federais 458.458 414.727

Créditos Privados e Depósitos 45.022 17.358

Aplicações em Instituições Financeiras 33.794 334

Companhias Abertas 11.228 17.024

Ações 24 37

Companhias Abertas 24 37

Fundos de Investimentos 377.232 341.157

Renda Fixa 215.811 222.363

Renda Variável 137.699 114.300

Multimercado 2.065 0

Imobiliário 12.819 1.957

Participações 8.838 2.537

Total do Realizável dos Investimentos 880.736 773.279

30

Relatório Anual 2012

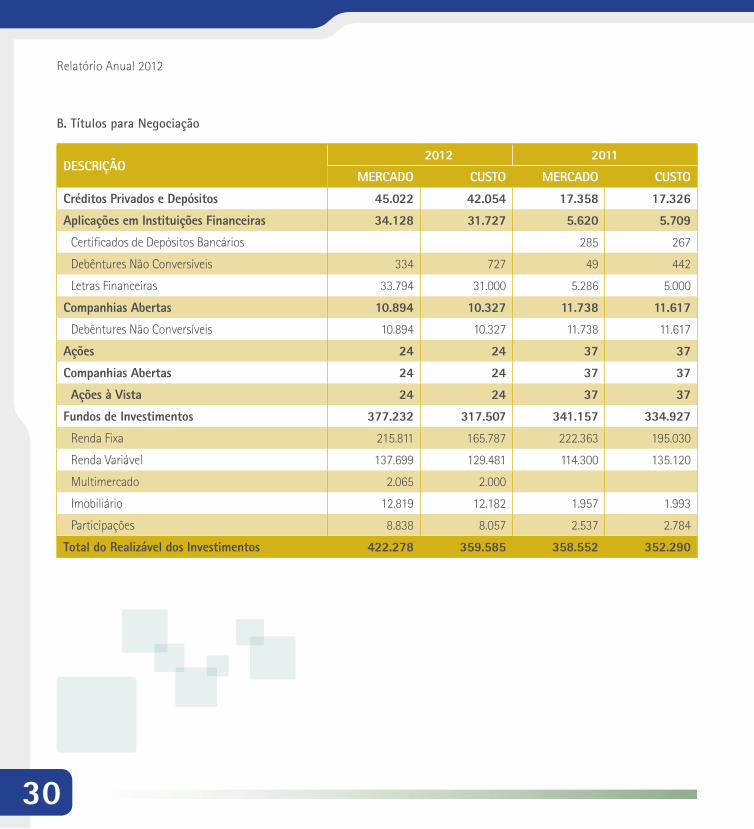

B. Títulos para Negociação

DESCRIÇÃO2012 2011

MERCADO CUSTO MERCADO CUSTO

Créditos Privados e Depósitos 45.022 42.054 17.358 17.326

Aplicações em Instituições Financeiras 34.128 31.727 5.620 5.709

Certi� cados de Depósitos Bancários 285 267

Debêntures Não Conversíveis 334 727 49 442

Letras Financeiras 33.794 31.000 5.286 5.000

Companhias Abertas 10.894 10.327 11.738 11.617

Debêntures Não Conversíveis 10.894 10.327 11.738 11.617

Ações 24 24 37 37

Companhias Abertas 24 24 37 37

Ações à Vista 24 24 37 37

Fundos de Investimentos 377.232 317.507 341.157 334.927

Renda Fixa 215.811 165.787 222.363 195.030

Renda Variável 137.699 129.481 114.300 135.120

Multimercado 2.065 2.000

Imobiliário 12.819 12.182 1.957 1.993

Participações 8.838 8.057 2.537 2.784

Total do Realizável dos Investimentos 422.278 359.585 358.552 352.290

31

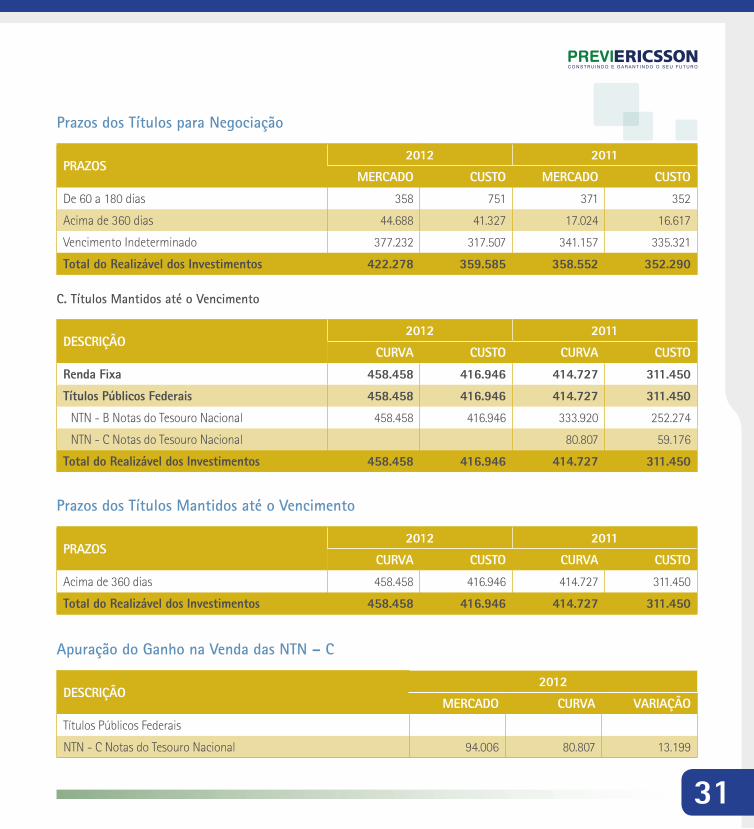

C. Títulos Mantidos até o Vencimento

Prazos dos Títulos para Negociação

DESCRIÇÃO2012 2011

CURVA CUSTO CURVA CUSTO

Renda Fixa 458.458 416.946 414.727 311.450

Títulos Públicos Federais 458.458 416.946 414.727 311.450

NTN - B Notas do Tesouro Nacional 458.458 416.946 333.920 252.274

NTN - C Notas do Tesouro Nacional 80.807 59.176

Total do Realizável dos Investimentos 458.458 416.946 414.727 311.450

Prazos dos Títulos Mantidos até o Vencimento

Apuração do Ganho na Venda das NTN – C

PRAZOS2012 2011

CURVA CUSTO CURVA CUSTO

Acima de 360 dias 458.458 416.946 414.727 311.450

Total do Realizável dos Investimentos 458.458 416.946 414.727 311.450

DESCRIÇÃO2012

MERCADO CURVA VARIAÇÃO

Títulos Públicos Federais

NTN - C Notas do Tesouro Nacional 94.006 80.807 13.199

PRAZOS2012 2011

MERCADO CUSTO MERCADO CUSTO

De 60 a 180 dias 358 751 371 352

Acima de 360 dias 44.688 41.327 17.024 16.617

Vencimento Indeterminado 377.232 317.507 341.157 335.321

Total do Realizável dos Investimentos 422.278 359.585 358.552 352.290

32

Relatório Anual 2012

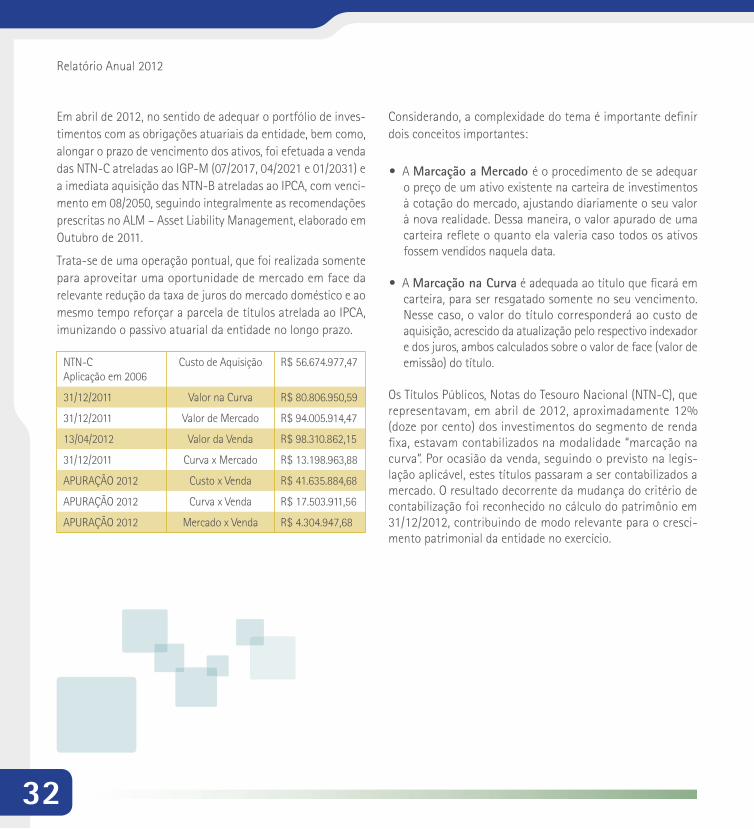

Em abril de 2012, no sentido de adequar o portfólio de inves-timentos com as obrigações atuariais da entidade, bem como, alongar o prazo de vencimento dos ativos, foi efetuada a venda das NTN-C atreladas ao IGP-M (07/2017, 04/2021 e 01/2031) e a imediata aquisição das NTN-B atreladas ao IPCA, com venci-mento em 08/2050, seguindo integralmente as recomendações prescritas no ALM – Asset Liability Management, elaborado em Outubro de 2011.

Trata-se de uma operação pontual, que foi realizada somente para aproveitar uma oportunidade de mercado em face da relevante redução da taxa de juros do mercado doméstico e ao mesmo tempo reforçar a parcela de títulos atrelada ao IPCA, imunizando o passivo atuarial da entidade no longo prazo.

NTN-C Aplicação em 2006

Custo de Aquisição R$ 56.674.977,47

31/12/2011 Valor na Curva R$ 80.806.950,59

31/12/2011 Valor de Mercado R$ 94.005.914,47

13/04/2012 Valor da Venda R$ 98.310.862,15

31/12/2011 Curva x Mercado R$ 13.198.963,88

APURAÇÃO 2012 Custo x Venda R$ 41.635.884,68

APURAÇÃO 2012 Curva x Venda R$ 17.503.911,56

APURAÇÃO 2012 Mercado x Venda R$ 4.304.947,68

Considerando, a complexidade do tema é importante de� nir dois conceitos importantes:

• A Marcação a Mercado é o procedimento de se adequar o preço de um ativo existente na carteira de investimentos à cotação do mercado, ajustando diariamente o seu valor à nova realidade. Dessa maneira, o valor apurado de uma carteira re� ete o quanto ela valeria caso todos os ativos fossem vendidos naquela data.

• A Marcação na Curva é adequada ao título que � cará em carteira, para ser resgatado somente no seu vencimento. Nesse caso, o valor do título corresponderá ao custo de aquisição, acrescido da atualização pelo respectivo indexador e dos juros, ambos calculados sobre o valor de face (valor de emissão) do título.

Os Títulos Públicos, Notas do Tesouro Nacional (NTN-C), que representavam, em abril de 2012, aproximadamente 12% (doze por cento) dos investimentos do segmento de renda � xa, estavam contabilizados na modalidade “marcação na curva”. Por ocasião da venda, seguindo o previsto na legis-lação aplicável, estes títulos passaram a ser contabilizados a mercado. O resultado decorrente da mudança do critério de contabilização foi reconhecido no cálculo do patrimônio em 31/12/2012, contribuindo de modo relevante para o cresci-mento patrimonial da entidade no exercício.

33

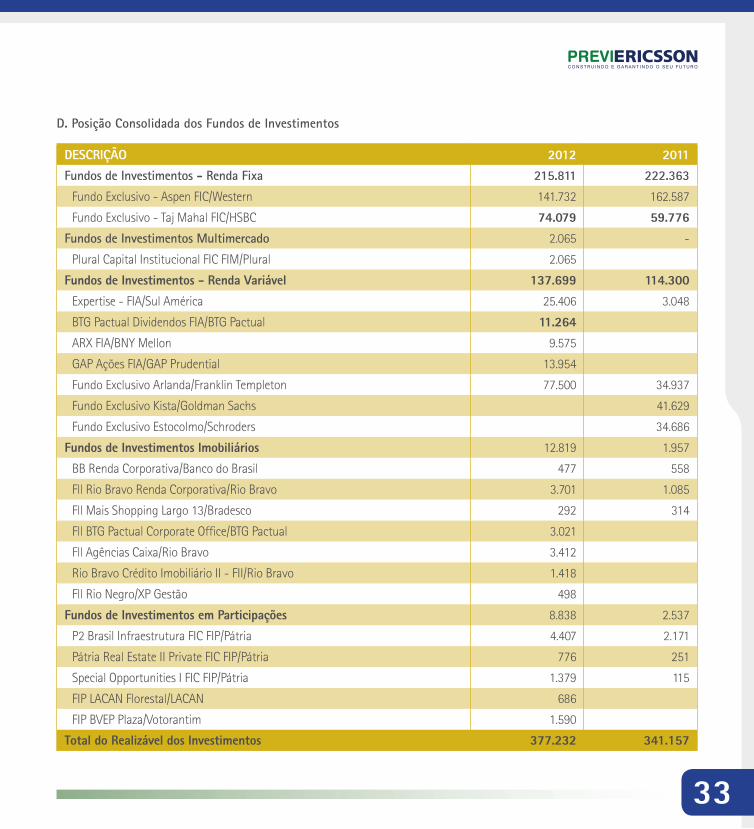

D. Posição Consolidada dos Fundos de Investimentos

DESCRIÇÃO 2012 2011

Fundos de Investimentos - Renda Fixa 215.811 222.363

Fundo Exclusivo - Aspen FIC/Western 141.732 162.587

Fundo Exclusivo - Taj Mahal FIC/HSBC 74.079 59.776

Fundos de Investimentos Multimercado 2.065 -

Plural Capital Institucional FIC FIM/Plural 2.065

Fundos de Investimentos - Renda Variável 137.699 114.300

Expertise - FIA/Sul América 25.406 3.048

BTG Pactual Dividendos FIA/BTG Pactual 11.264

ARX FIA/BNY Mellon 9.575

GAP Ações FIA/GAP Prudential 13.954

Fundo Exclusivo Arlanda/Franklin Templeton 77.500 34.937

Fundo Exclusivo Kista/Goldman Sachs 41.629

Fundo Exclusivo Estocolmo/Schroders 34.686

Fundos de Investimentos Imobiliários 12.819 1.957

BB Renda Corporativa/Banco do Brasil 477 558

Fll Rio Bravo Renda Corporativa/Rio Bravo 3.701 1.085

Fll Mais Shopping Largo 13/Bradesco 292 314

Fll BTG Pactual Corporate Of� ce/BTG Pactual 3.021

Fll Agências Caixa/Rio Bravo 3.412

Rio Bravo Crédito Imobiliário II - FII/Rio Bravo 1.418

Fll Rio Negro/XP Gestão 498

Fundos de Investimentos em Participações 8.838 2.537

P2 Brasil Infraestrutura FIC FIP/Pátria 4.407 2.171

Pátria Real Estate II Private FIC FIP/Pátria 776 251

Special Opportunities I FIC FIP/Pátria 1.379 115

FIP LACAN Florestal/LACAN 686

FIP BVEP Plaza/Votorantim 1.590

Total do Realizável dos Investimentos 377.232 341.157

34

Relatório Anual 2012

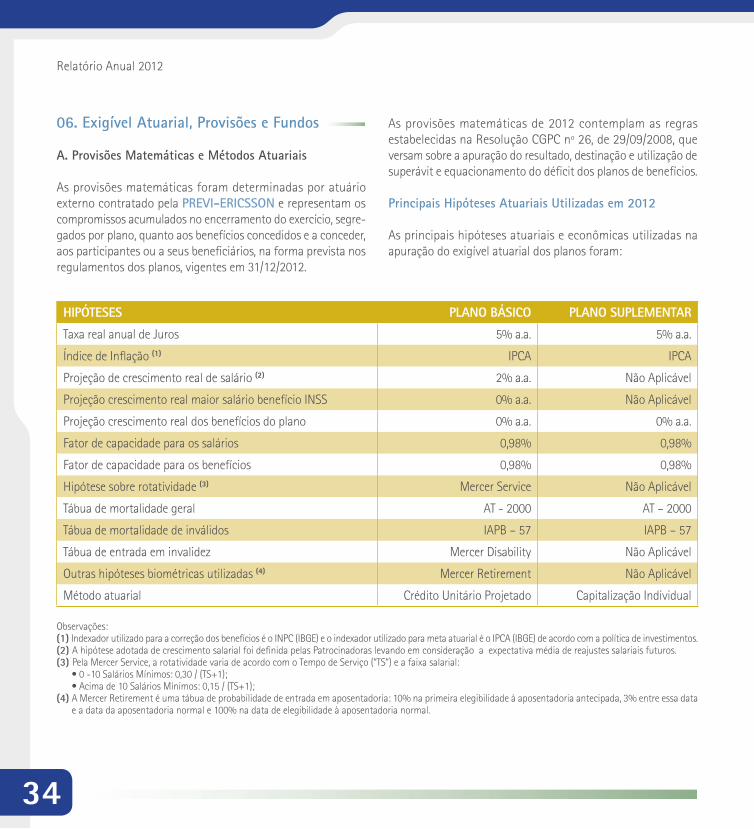

06. Exigível Atuarial, Provisões e Fundos

A. Provisões Matemáticas e Métodos Atuariais

As provisões matemáticas foram determinadas por atuário externo contratado pela PREVI-ERICSSON e representam os compromissos acumulados no encerramento do exercício, segre-gados por plano, quanto aos benefícios concedidos e a conceder, aos participantes ou a seus bene� ciários, na forma prevista nos regulamentos dos planos, vigentes em 31/12/2012.

HIPÓTESES PLANO BÁSICO PLANO SUPLEMENTAR

Taxa real anual de Juros 5% a.a. 5% a.a.

Índice de In� ação (1) IPCA IPCA

Projeção de crescimento real de salário (2) 2% a.a. Não Aplicável

Projeção crescimento real maior salário benefício INSS 0% a.a. Não Aplicável

Projeção crescimento real dos benefícios do plano 0% a.a. 0% a.a.

Fator de capacidade para os salários 0,98% 0,98%

Fator de capacidade para os benefícios 0,98% 0,98%

Hipótese sobre rotatividade (3) Mercer Service Não Aplicável

Tábua de mortalidade geral AT - 2000 AT – 2000

Tábua de mortalidade de inválidos IAPB – 57 IAPB – 57

Tábua de entrada em invalidez Mercer Disability Não Aplicável

Outras hipóteses biométricas utilizadas (4) Mercer Retirement Não Aplicável

Método atuarial Crédito Unitário Projetado Capitalização Individual

As provisões matemáticas de 2012 contemplam as regras estabelecidas na Resolução CGPC nº 26, de 29/09/2008, que versam sobre a apuração do resultado, destinação e utilização de superávit e equacionamento do dé� cit dos planos de benefícios.

Principais Hipóteses Atuariais Utilizadas em 2012

As principais hipóteses atuariais e econômicas utilizadas na apuração do exigível atuarial dos planos foram:

Observações:(1) Indexador utilizado para a correção dos benefícios é o INPC (IBGE) e o indexador utilizado para meta atuarial é o IPCA (IBGE) de acordo com a política de investimentos.(2) A hipótese adotada de crescimento salarial foi de� nida pelas Patrocinadoras levando em consideração a expectativa média de reajustes salariais futuros.(3) Pela Mercer Service, a rotatividade varia de acordo com o Tempo de Serviço (“TS”) e a faixa salarial: • 0 -10 Salários Mínimos: 0,30 / (TS+1); • Acima de 10 Salários Mínimos: 0,15 / (TS+1);(4) A Mercer Retirement é uma tábua de probabilidade de entrada em aposentadoria: 10% na primeira elegibilidade à aposentadoria antecipada, 3% entre essa data

e a data da aposentadoria normal e 100% na data de elegibilidade à aposentadoria normal.

35

No Plano de Aposentadoria Previ-Ericsson (Plano Básico), o método atuarial adotado foi o “Crédito Unitário Projetado” para a avaliação de todos os benefícios do plano.

No Plano de Aposentadoria Suplementar Previ-Ericsson (Plano Suplementar), o método atuarial adotado foi o “Capitalização Individual“ para a avaliação de todos os benefícios do plano.

O Atuário Responsável considera que as hipóteses e métodos utilizados na avaliação atuarial com data-base de 31/12/2012, são apropriados e atendem à Resolução CGPC nº 18, de 28/03/2006 e a Resolução CGPC n°. 26, de 29/09/2008, que estabelecem respectivamente os parâmetros técnico-atuariais para estruturação de planos de benefícios das EFPC´s e procedimentos a serem observados por essas entidades na apuração do resultado, na destinação e utilização de superávit e no equacionamento de dé� cit dos planos de benefícios.

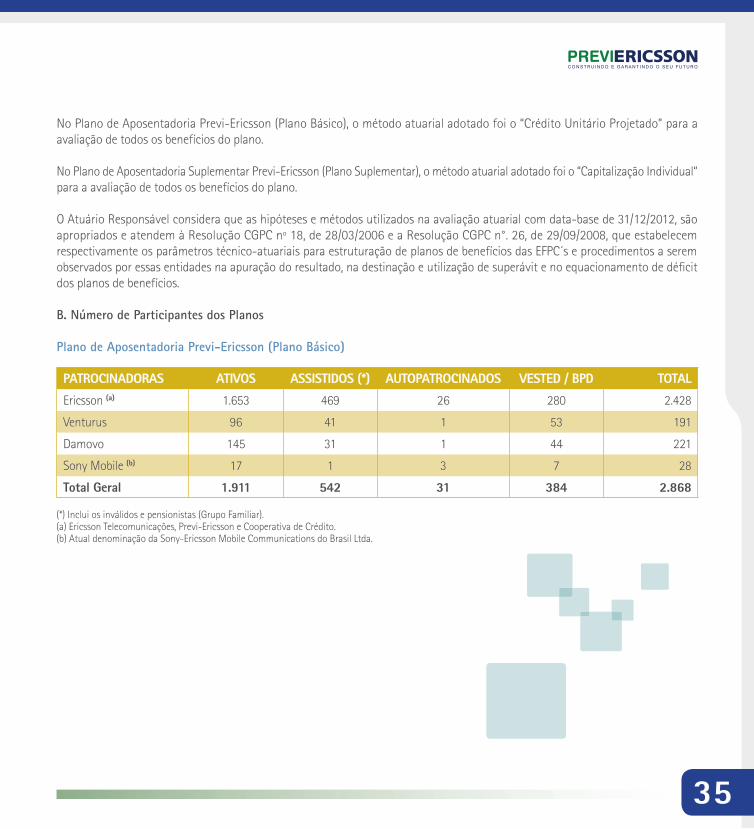

B. Número de Participantes dos Planos

Plano de Aposentadoria Previ-Ericsson (Plano Básico)

PATROCINADORAS ATIVOS ASSISTIDOS (*) AUTOPATROCINADOS VESTED / BPD TOTAL

Ericsson (a) 1.653 469 26 280 2.428

Venturus 96 41 1 53 191

Damovo 145 31 1 44 221

Sony Mobile (b) 17 1 3 7 28

Total Geral 1.911 542 31 384 2.868

(*) Inclui os inválidos e pensionistas (Grupo Familiar).(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

36

Relatório Anual 2012

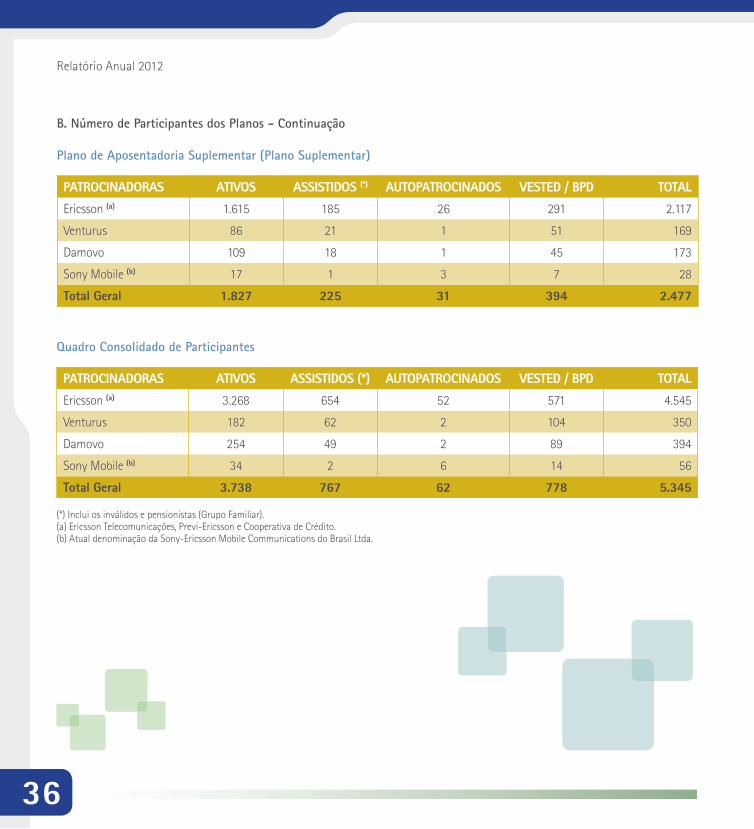

PATROCINADORAS ATIVOS ASSISTIDOS (*) AUTOPATROCINADOS VESTED / BPD TOTAL

Ericsson (a) 1.615 185 26 291 2.117

Venturus 86 21 1 51 169

Damovo 109 18 1 45 173

Sony Mobile (b) 17 1 3 7 28

Total Geral 1.827 225 31 394 2.477

B. Número de Participantes dos Planos - Continuação

Plano de Aposentadoria Suplementar (Plano Suplementar)

(*) Inclui os inválidos e pensionistas (Grupo Familiar).(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

PATROCINADORAS ATIVOS ASSISTIDOS (*) AUTOPATROCINADOS VESTED / BPD TOTAL

Ericsson (a) 3.268 654 52 571 4.545

Venturus 182 62 2 104 350

Damovo 254 49 2 89 394

Sony Mobile (b) 34 2 6 14 56

Total Geral 3.738 767 62 778 5.345

Quadro Consolidado de Participantes

37

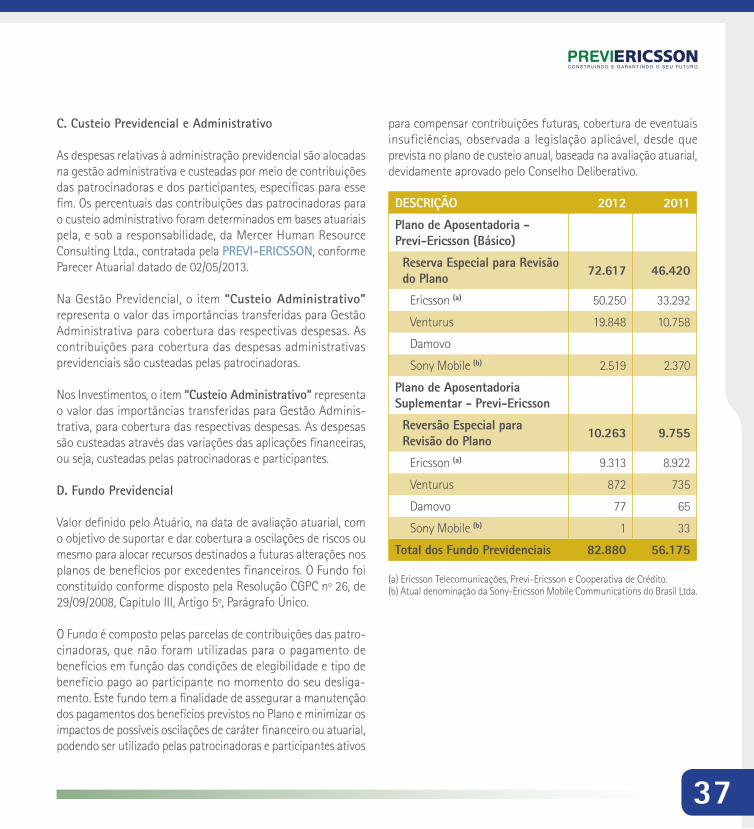

C. Custeio Previdencial e Administrativo

As despesas relativas à administração previdencial são alocadas na gestão administrativa e custeadas por meio de contribuições das patrocinadoras e dos participantes, especí� cas para esse � m. Os percentuais das contribuições das patrocinadoras para o custeio administrativo foram determinados em bases atuariais pela, e sob a responsabilidade, da Mercer Human Resource Consulting Ltda., contratada pela PREVI-ERICSSON, conforme Parecer Atuarial datado de 02/05/2013.

Na Gestão Previdencial, o item “Custeio Administrativo” representa o valor das importâncias transferidas para Gestão Administrativa para cobertura das respectivas despesas. As contribuições para cobertura das despesas administrativas previdenciais são custeadas pelas patrocinadoras.

Nos Investimentos, o item “Custeio Administrativo” representa o valor das importâncias transferidas para Gestão Adminis-trativa, para cobertura das respectivas despesas. As despesas são custeadas através das variações das aplicações � nanceiras, ou seja, custeadas pelas patrocinadoras e participantes.

D. Fundo Previdencial

Valor de� nido pelo Atuário, na data de avaliação atuarial, com o objetivo de suportar e dar cobertura a oscilações de riscos ou mesmo para alocar recursos destinados a futuras alterações nos planos de benefícios por excedentes � nanceiros. O Fundo foi constituído conforme disposto pela Resolução CGPC nº 26, de 29/09/2008, Capítulo III, Artigo 5º, Parágrafo Único.

O Fundo é composto pelas parcelas de contribuições das patro-cinadoras, que não foram utilizadas para o pagamento de benefícios em função das condições de elegibilidade e tipo de benefício pago ao participante no momento do seu desliga-mento. Este fundo tem a � nalidade de assegurar a manutenção dos pagamentos dos benefícios previstos no Plano e minimizar os impactos de possíveis oscilações de caráter � nanceiro ou atuarial, podendo ser utilizado pelas patrocinadoras e participantes ativos

DESCRIÇÃO 2012 2011

Plano de Aposentadoria - Previ-Ericsson (Básico)

Reserva Especial para Revisão do Plano 72.617 46.420

Ericsson (a) 50.250 33.292

Venturus 19.848 10.758

Damovo

Sony Mobile (b) 2.519 2.370

Plano de Aposentadoria Suplementar - Previ-Ericsson

Reversão Especial para Revisão do Plano 10.263 9.755

Ericsson (a) 9.313 8.922

Venturus 872 735

Damovo 77 65

Sony Mobile (b) 1 33

Total dos Fundo Previdenciais 82.880 56.175

(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

para compensar contribuições futuras, cobertura de eventuais insuficiências, observada a legislação aplicável, desde que prevista no plano de custeio anual, baseada na avaliação atuarial, devidamente aprovado pelo Conselho Deliberativo.

38

Relatório Anual 2012

PATROCINADORAS %

Ericsson (a) 90

Venturus 100

Sony Mobile (b) 95

Em 2012, o Fundo Previdencial para Revisão do Plano, foi utilizado por algumas patrocinadoras para compensar parcialmente as contribuições devidas aos planos de benefícios, como segue:

a mesma deverá manter o � uxo de contribuições aos Planos normalmente ao longo do exercício de 2013. A mesma siste-mática aplica-se aos participantes ativos e autopatrocinados da Damovo.

Em 2012, o Fundo Previdencial para Reversão de Saldo (Plano Suplementar) foi utilizado por todas as patrocinadoras para abater as contribuições do Plano. Para o exercício de 2013, exceto a Sony Mobile, as demais patrocinadoras deverão utilizar o Fundo para abater contribuições.

(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

Os participantes ativos e autopatrocinados das patrocinadoras efetuaram normalmente as contribuições ao Plano durante o exercício de 2012, conforme as regras estabelecidas nos regula-mentos dos Planos Benefícios e no Parecer Atuarial.

Informamos que, para o exercício de 2013, o Fundo Previdencial para Revisão do Plano continuará sendo utilizado pelas patro-cinadoras para abatimento das contribuições previdenciais do plano nos mesmos percentuais de 2012, conforme quadro acima. Portanto, as contribuições dos Participantes Ativos e Autopa-trocinados do Plano de Aposentadoria Previ-Ericsson (Plano Básico) serão recolhidas em valor correspondente a 60% do custo apurado pela fórmula de contribuição descrita no Regula-mento do Plano. Para os participantes assistidos será pago um abono, na forma de pagamento único, proporcional à reserva matemática de cada participante.

Caso a Reserva de Contingência, ao longo do exercício de 2013, atinja patamares inferiores ao limite legal de 25% das Provisões Matemáticas, será necessária a retomada das contribuições por parte das patrocinadoras que ora estão se bene� ciando dos recursos provenientes dos Fundos Previdenciais.

Para a patrocinadora Damovo, não foi possível constituir Reserva para Revisão do Plano, tendo em vista que o superávit apurado em 2012 é inferior a 25% das Provisões Matemáticas. Portanto,

39

DESCRIÇÃO 2012 2011

Plano de Aposentadoria - Previ-Ericsson (Básico)

Reserva Especial para Revisão do Plano

602 343

Ericsson (a) 540 250

Venturus 62 91

Damovo 2

Sony Mobile (b)

Plano de Aposentadoria Suplementar - Previ-Ericsson

Reserva Especial para Revisão do Plano

266 38

Ericsson (a) 198

Venturus 49 34

Damovo 14 3

Sony Mobile (b) 5 1

Total dos Fundo Administrativo 868 381

E. Fundo Administrativo

Valor definido pelo Atuário na data de avaliação atuarial destinado à cobertura de despesas administrativas futuras dos planos de benefícios. O Fundo foi constituído conforme disposto na Resolução CGPC nº 28, de 26/01/2009, revogada pela Resolução CNPC nº 08, de 31/10/2011.

(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

O Fundo é composto pela diferença entre as receitas e as despesas administrativas, ou seja, as sobras de contribuições e remuneração das mesmas relativas ao custeio administrativo incorridas no exercício.

40

Relatório Anual 2012

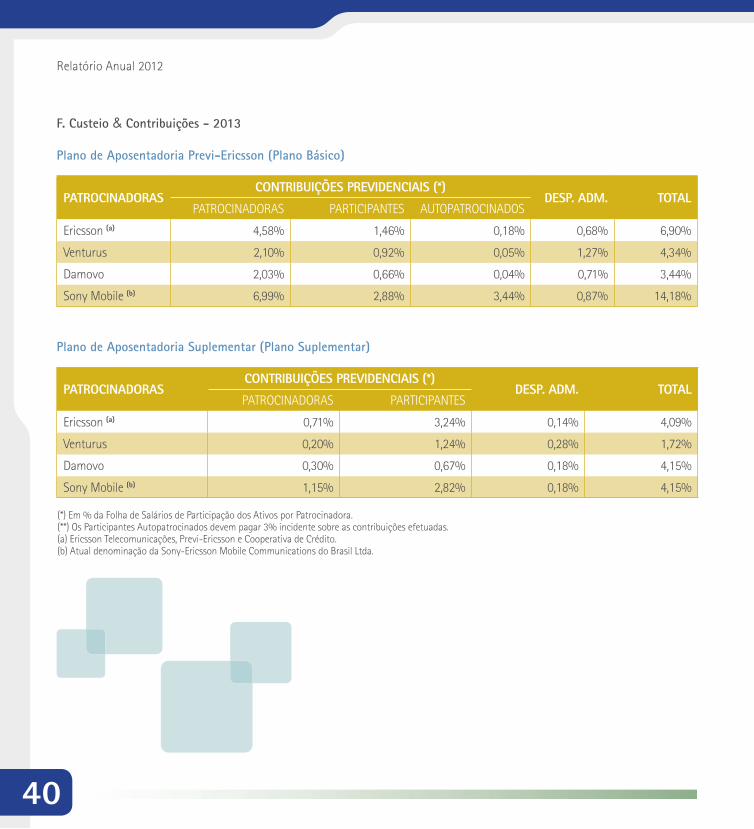

(*) Em % da Folha de Salários de Participação dos Ativos por Patrocinadora.(**) Os Participantes Autopatrocinados devem pagar 3% incidente sobre as contribuições efetuadas.(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

PATROCINADORASCONTRIBUIÇÕES PREVIDENCIAIS (*)

DESP. ADM. TOTALPATROCINADORAS PARTICIPANTES

Ericsson (a) 0,71% 3,24% 0,14% 4,09%

Venturus 0,20% 1,24% 0,28% 1,72%

Damovo 0,30% 0,67% 0,18% 4,15%

Sony Mobile (b) 1,15% 2,82% 0,18% 4,15%

F. Custeio & Contribuições - 2013

Plano de Aposentadoria Previ-Ericsson (Plano Básico)

Plano de Aposentadoria Suplementar (Plano Suplementar)

PATROCINADORASCONTRIBUIÇÕES PREVIDENCIAIS (*)

DESP. ADM. TOTALPATROCINADORAS PARTICIPANTES AUTOPATROCINADOS

Ericsson (a) 4,58% 1,46% 0,18% 0,68% 6,90%

Venturus 2,10% 0,92% 0,05% 1,27% 4,34%

Damovo 2,03% 0,66% 0,04% 0,71% 3,44%

Sony Mobile (b) 6,99% 2,88% 3,44% 0,87% 14,18%

41

Custeio Administrativo & Previdencial – 2013 (Novos Aportes)

Plano de Aposentadoria Previ–Ericsson (Plano Básico)

Custeio Administrativo & Previdencial – 2013 (coberta por meio de utilização do Fundo Previdencial)

Plano de Aposentadoria Previ-Ericsson (Plano Básico)

PATROCINADORASCONTRIBUIÇÕES PREVIDENCIAIS (*)

DESP. ADM. TOTALPATROCINADORAS PARTICIPANTES AUTOPATROCINADOS(**)

Ericsson (a) 0,46% 0,58% 0,07% 0,68% 1,79%

Venturus 1,27% 1,27%

Damovo 2,03% 0,66% 0,04% 0,71% 3,44%

Sony Mobile (b) 0,35% 0,14% 0,17% 0,87% 1,53%

PATROCINADORASCONTRIBUIÇÕES PREVIDENCIAIS (*)

TOTALPATROCINADORAS PARTICIPANTES AUTOPATROCINADOS(**)

Ericsson (a) 4,12% 0,88% 0,11% 5,11%

Venturus 2,10% 0,92% 0,05% 3,07%

Damovo

Sony Mobile (b) 6,64% 2,74% 3,27% 12,65%

Os participantes autopatrocinados são ex-funcionários das patrocinadoras que optaram em manter as contribuições ao(s) plano(s) de aposentadoria(s), sendo aplicada uma taxa de carregamento ou taxa de administração de 3% (três por cento) sobre as contribuições efetuadas, conforme aprovado pelo Conselho Deliberativo.

O plano de custeio passa a vigorar a partir de 01/04/2013, até que seja realizada uma nova avaliação atuarial dos planos de benefícios.

42

Relatório Anual 2012

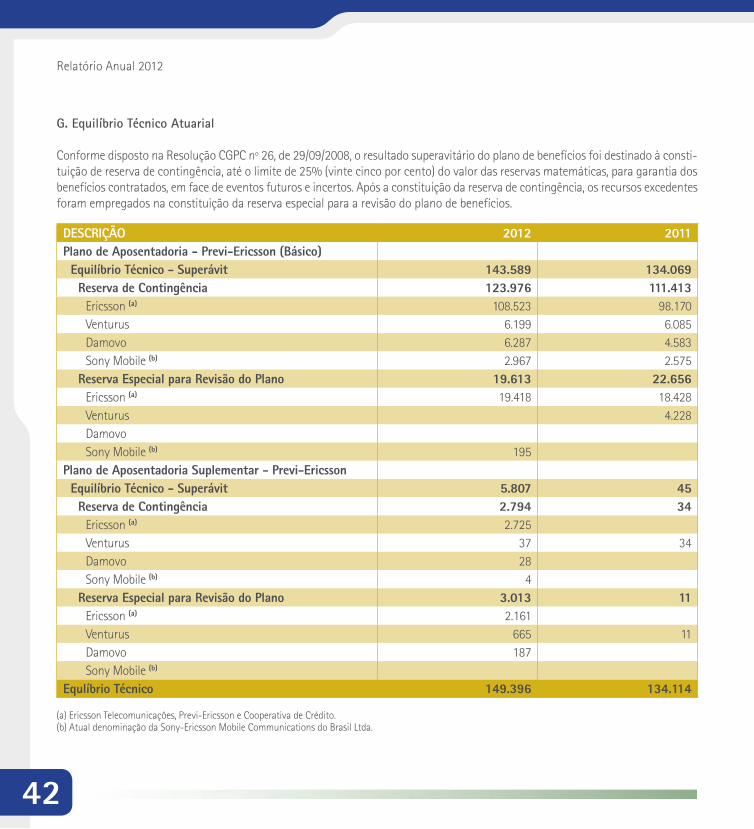

DESCRIÇÃO 2012 2011Plano de Aposentadoria - Previ-Ericsson (Básico)Equilíbrio Técnico - Superávit 143.589 134.069Reserva de Contingência 123.976 111.413

Ericsson (a) 108.523 98.170Venturus 6.199 6.085Damovo 6.287 4.583Sony Mobile (b) 2.967 2.575

Reserva Especial para Revisão do Plano 19.613 22.656Ericsson (a) 19.418 18.428Venturus 4.228DamovoSony Mobile (b) 195

Plano de Aposentadoria Suplementar - Previ-EricssonEquilíbrio Técnico - Superávit 5.807 45Reserva de Contingência 2.794 34

Ericsson (a) 2.725Venturus 37 34Damovo 28Sony Mobile (b) 4

Reserva Especial para Revisão do Plano 3.013 11Ericsson (a) 2.161Venturus 665 11Damovo 187Sony Mobile (b)

Equlíbrio Técnico 149.396 134.114

G. Equilíbrio Técnico Atuarial

Conforme disposto na Resolução CGPC nº 26, de 29/09/2008, o resultado superavitário do plano de benefícios foi destinado à consti-tuição de reserva de contingência, até o limite de 25% (vinte cinco por cento) do valor das reservas matemáticas, para garantia dos benefícios contratados, em face de eventos futuros e incertos. Após a constituição da reserva de contingência, os recursos excedentes foram empregados na constituição da reserva especial para a revisão do plano de benefícios.

(a) Ericsson Telecomunicações, Previ-Ericsson e Cooperativa de Crédito.(b) Atual denominação da Sony-Ericsson Mobile Communications do Brasil Ltda.

43

O Superávit Técnico apurado no Plano de Aposentadoria Previ-Ericsson (Plano Básico) em 31/12/2012, decorre da rentabilidade histórica dos investimentos ter superado a meta atuarial e de ganhos atuariais decorrentes da experiência do plano. Considerando, a situação � nanceira e estável do plano, o qual registra recursos em Reserva especial por dois exercícios consecutivos após a última destinação realizada em 31/12/2010, o Conselho Deliberativo da Previ-Ericsson e com a anuência das demais patrocinadoras, deliberou pela aplicação da prerrogativa constante do artigo 12 da CGPG nº. 26, de 29/09/2008. Essa prerrogativa possibilita a revisão voluntária do plano com os recursos oriundos da Reserva para Revisão do Plano, sendo que o Conselho Deliberativo decidiu por destinar a parcela equivalente a 50% da Reserva Especial apurada em 31/12/2012.

Portanto, o valor de R$ 19.417.445,41 (Ericsson) e R$ 194.782,46 (Sony Mobile) foram alocados em Fundo Previdencial para revisão do Plano, e rateados entre patrocinadoras e participantes, seguindo o mesmo critério adotado por ocasião da destinação do superávit apurado em 31/12/209 e em 31/12/2010.

A Reserva de Contingência do Plano de Aposentadoria Suple-mentar Previ-Ericsson, foi constituída conforme o disposto no parágrafo único do artigo 7º da CGPC nº. 26, de 29/09/2008. A parcela excedente do Superávit Técnico sobre a Reserva Especial para Revisão do Plano, não será utilizada no exercício de 2013, pois não apresenta valor em 3 (três) exercícios consecutivos.

07. Legislação Tributária

Imposto de Renda

A Lei nº 11.053, de 29/12/2004, revogou a MP nº 2.222, de 04/09/2001, que havia criado o RET – Regime Especial de Tribu-tação. Foi criado um novo regime de tributação, facultando aos participantes de planos de EFPC estruturados na modalidade de contribuição de� nida ou contribuição variável, optarem para que os valores que lhes sejam pagos a título de resgate ou benefícios de renda, sejam tributados no imposto de renda na fonte, como segue:

• Por uma tabela regressiva que varia entre 35% a 10%, depen-dendo do prazo de acumulação dos recursos do participante no plano de benefícios, ou

• Por permanecerem no regime tributário atual, que utiliza a tabela progressiva do imposto de renda na fonte para as pessoas físicas.

O imposto de renda na fonte é de� nido e devido por ocasião do resgate e considera o prazo de acumulação compreendido entre a data de cada aporte efetuado e o respectivo resgate, sendo considerada de� nitiva sua tributação.

A PREVI-ERICSSON, enfatiza aos novos participantes do Plano de Aposentadoria Suplementar PREVI-ERICSSON, a neces-sidade de que façam uma opção adequada do regime tributário a utilizar.

Além disso, conforme disposto no artigo 5º, � cam dispen-sados a partir de 1º de janeiro de 2005 a retenção na fonte e o pagamento em separado do imposto de renda sobre os rendimentos e ganhos auferidos nas aplicações de recursos das provisões, reservas técnicas e fundos de planos de benefícios das entidades fechadas de previdência complementar.

PIS e COFINS

Calculados pelas alíquotas de 0,65% e 4%, respectivamente, sobre as receitas administrativas conforme Anexo III da Instrução Normativa nº 247, de 21/11/2002.

08. Contingências e Demandas Judiciais

Não há registro de demandas judiciais ou extrajudiciais, quer na defesa dos direitos dos participantes, quer desses contra a administração da entidade.

44

Relatório Anual 2012

09. Controles Internos Em decorrência da Resolução CGPC nº 13, de 01/10/2004, esta-belecendo princípios, regras e práticas de governança, gestão e controles internos aplicáveis às EFPC´s, a PREVI-ERICSSON, durante o exercício de 2012, implantou alguns procedimentos de acordo com os padrões requeridos, aprimorando os contro-les internos da entidade. Cabe registrar que este processo está permanentemente sendo revisado e atualizado no sentido de adotar as melhores práticas de governança para a entidade.

10. Eventos Subsequentes

O processo de modernização do Estatuto Social da entidade foi submetido à apreciação da PREVIC que sugeriu algumas alterações que estão em fase � nal de análise e alteração pela PREVI-ERICSSON para posterior encaminhamento à PREVIC. A previsão é que, ainda no primeiro semestre de 2013, a PREVIC dará sua aprovação ao novo Estatuto Social.

A revisão dos regulamentos dos planos de benefícios em vigor (Plano Básico e Suplementar), com vistas ao fechamento destes planos já foi avaliada pelo Atuário Responsável e aprovadas pelo Conselho Deliberativo.

O processo de abertura de um novo plano de benefícios na modalidade de Contribuição De� nida – CD, mais adequado ao per� l dos empregados das patrocinadoras da entidade, já teve seu regulamento avaliado pelo Atuário Responsável e foi aprovado pelo Conselho Deliberativo.

A Diretoria Executiva está agrupando toda a documentação necessária, com o objetivo de enviar, simultaneamente, para análise e aprovação prévia da PREVIC, a documentação perti-nente e os regulamentos.

No sentido de atender à Resolução CMN nº 3792, de 24/09/2009, a entidade está envidando esforços para certi� car os Dirigentes e quali� car tecnicamente o corpo técnico. Foca, principalmente

em realizar treinamentos especí� cos, bem como, incentivar a participação em eventos e seminários do segmento de previ-dência complementar.

A Resolução CNPC nº 9, de 29/11/2012, publicada no DOU de 23/01/2013, alterou a Resolução CGPC nº 18, de 28/03/2006, estabelecendo novos parâmetros técnicos-atuariais para as entidades fechadas de previdência complementar. Essa Resolução tem a sua vigência a partir de 01/01/2013. Os pontos principais são:

• Tábua Biométrica – As EFPC devem utilizar tábuas biomé-tricas adequadas às características da massa de participantes e assistidos dos plano de benefícios, permanecendo a AT – 83, como tábua mínima para projeções atuariais.

• Taxa Real de Juros – A taxa máxima real de juros admitida nas projeções atuariais dos planos de benefícios sofreu alteração e deve ser reduzida em 0,25% por ano até alcançar 4,5% no exercício de 2018.

Os parâmetros atuariais adotados pela PREVI-ERICSSON estão em conformidade com as novas regras estabelecidas pela Resolução CNPC nº 9, de 29/11/2012.

A Resolução CNPC nº 10, de 19/12/2012, publicada no DOU de 23/01/2013, alterou a Resolução CGPC nº 26, de 29/09/2008, alterando as regras de utilização do superávit para as entidades fechadas de previdência complementar. Essa Resolução tem a sua vigência retroativa a 01/01/2013. A alteração trazida por essa Resolução, diz respeito às condições para revisão do plano de benefícios para utilização da reserva especial, com destaque quanto à taxa de juro e tábua biométrica adotadas.

A partir de 2013, antes da revisão do plano de benefícios para utilização da reserva especial, a EFPC deverá avaliar seus compro-missos, considerando tábua biométrica que gere expectativa de vida completa igual ou superior à resultante da aplicação da tábua AT-2000 suavizada em 10% e taxa máxima real de juros correspondente ao teto estabelecido para o exercício, conforme lista na página a seguir.

45

• 4,75% para o exercício de 2013;• 4,50% para o exercício de 2014;• 4,25% para o exercício de 2015;• 4,00% para o exercício de 2016;• 3,75% para o exercício de 2017; e• 3,50% para o exercício de 2018 e seguintes.

A Diretoria Executiva da PREVI-ERICSSON está avaliando, em conjunto com o Atuário Responsável pelos planos de benefícios, os impactos dessas alterações e quais as medidas administrativas que devem ser adotadas pela entidade, no sentido de utilizar os parâmetros atuariais adequados para o exercício de 2014.

No ano de 2013, deverá ser realizado o processo eleitoral para renovação e preenchimento de duas vagas para o Conselho Deliberativo e uma vaga para o Conselho Fiscal, para um mandato de 3 (três) anos, contados a partir da posse dos eleitos. Deverão também ser indicados os representantes titulares e suplementes das patrocinadoras para os dois Conselhos. A Diretoria Executiva deverá divulgar oportunamente o Edital Eleitoral, contendo todos os detalhes operacionais do processo, bem como, as demais regras e procedimentos para registro das candidaturas.

Dando sequência ao processo de mapeamento das atividades e mensuração dos riscos envolvidos, a entidade deverá refor-mular alguns procedimentos e modernizar outros, no sentido de buscar a e� ciência máxima e minimizar os riscos de cada processo. Trata-se de uma medida de governança corporativa, tendo a Supervisão Baseada em Risco – SBR, como premissa básica. Assim, na medida do possível, considerando o porte da entidade e a complexidade das operações, devemos adotar as recomendações do “Guia PREVIC - Melhores Práticas em Fundos de Pensão”.

São Paulo, 06 de maio de 2013.

Rogério TatulliDiretor SuperintendenteCPF 022.652.088-92CORECON-SP nº 24.076

Ednalva Moreira de SouzaContadoraCPF 069.05.288-08CRC-SP 1SP160019/O-0