reforma tributária: preocupação para o · pis/cofins - medicamentos 4. o iss das sociedades...

TRANSCRIPT

Reforma Tributária: Preocupação para o Segmento de Laboratórios?

Palestrante:

Dr. Benedicto Celso Benício Junior

SUMÁRIO

1. Glosas Médicas

2. Lucro Hospitalar

3. PIS/COFINS - Medicamentos

4. O ISS das Sociedades Uniprofissionais.

5. Terceirização da Mão-de-Obra.

6. Debates e Perguntas.

1. GLOSA DAS OPERADORAS DE PLANO DE SAÚDE - PROBLEMÁTICA.

OPERADORAS DE PLANO DE SAÚDE: glosam gastos da redecredenciada em decorrência dos atendimentos prestados aos usuários.

TABELA DE MOTIVOS DE GLOSAS NO TISS.

ANS: NÃO HÁ regulamentação acerca do prazo para as operadorasemitirem parecer definitivo quanto às glosas efetuadas.

EFEITOS PRÁTICOS.

Morosidade na:

análise das contas emitidas pelos credenciados;

apresentação das glosas ao credenciado;

análise dos recursos de glosas;

efetivação dos pagamentos, que muitas vezes se dão de formaparcial por conta das glosas efetuadas.

Reemissão de documentos fiscais.

1.1 REFLEXOS FINANCEIROS E TRIBUTÁRIOS PARA A REDECREDENCIADA.

Quebra do fluxo de caixa;

Apuração a maior de tributos federais e municipais;

Aproveitamento indevido de tributos federais retidos.

Cancelamento de documentos fiscais; emissão em duplicidade,gerando dupla tributação e até atraso na emissão;

Autuações tributárias com JUROS e MULTAS de até 250%,COM POSSIBILIDADE de repercussão criminal;

1.2 REFLEXOS FINANCEIROS E TRIBUTÁRIOS PARA A OPERADORA.

Se deixarem de promover as retenções, as efetuarem em atrasoou ainda por valores inferiores ao do documento fiscal emitido pelocredenciado, podem sujeitar-se a:

autuações fiscais com pesadas multas e/ou;

desdobramentos criminais (Lei nº 8.137/90).

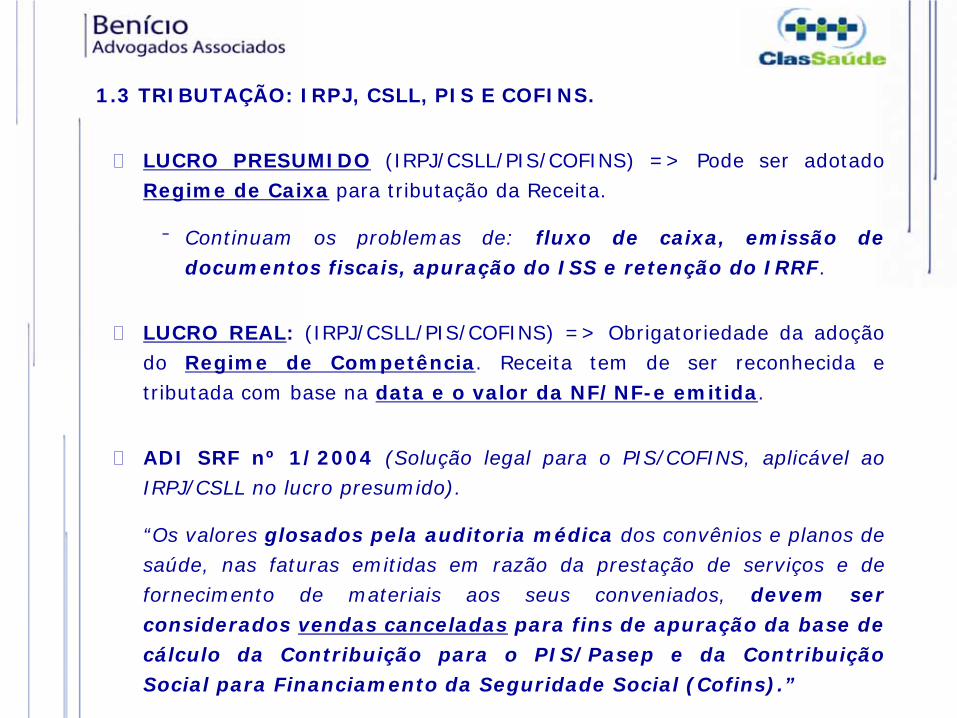

1.3 TRIBUTAÇÃO: IRPJ, CSLL, PIS E COFINS.

LUCRO PRESUMIDO (IRPJ/CSLL/PIS/COFINS) => Pode ser adotadoRegime de Caixa para tributação da Receita.

Continuam os problemas de: fluxo de caixa, emissão dedocumentos fiscais, apuração do ISS e retenção do IRRF.

LUCRO REAL: (IRPJ/CSLL/PIS/COFINS) => Obrigatoriedade da adoçãodo Regime de Competência. Receita tem de ser reconhecida etributada com base na data e o valor da NF/NF-e emitida.

ADI SRF nº 1/2004 (Solução legal para o PIS/COFINS, aplicável aoIRPJ/CSLL no lucro presumido).

“Os valores glosados pela auditoria médica dos convênios e planos desaúde, nas faturas emitidas em razão da prestação de serviços e defornecimento de materiais aos seus conveniados, devem serconsiderados vendas canceladas para fins de apuração da base decálculo da Contribuição para o PIS/Pasep e da ContribuiçãoSocial para Financiamento da Seguridade Social (Cofins).”

1.4 IMPOSTO SOBRE SERVIÇOS (REGRAS GERAIS).

Lei Complementar 116/2003 e Legislações Municipais.

Regra Geral: O registro para fins de tributação é por regime decompetência e a Nota Fiscal deve ser emitida quando da prestaçãodos serviços.

A emissão da Nota Fiscal após à análise das glosas não éadmitida pela legislação atual, independente de qualquerconvenção particular.

A incidência do ISS independe do pagamento pelos serviçosprestados ou do resultado financeiro obtido.

MUNICÍPIO DE SÃO PAULO: DECRETO nº 50.896/2009 (retençãodo ISS pelas operadoras em relação a serviços tomados junto ahospitais clínicas e laboratórios).

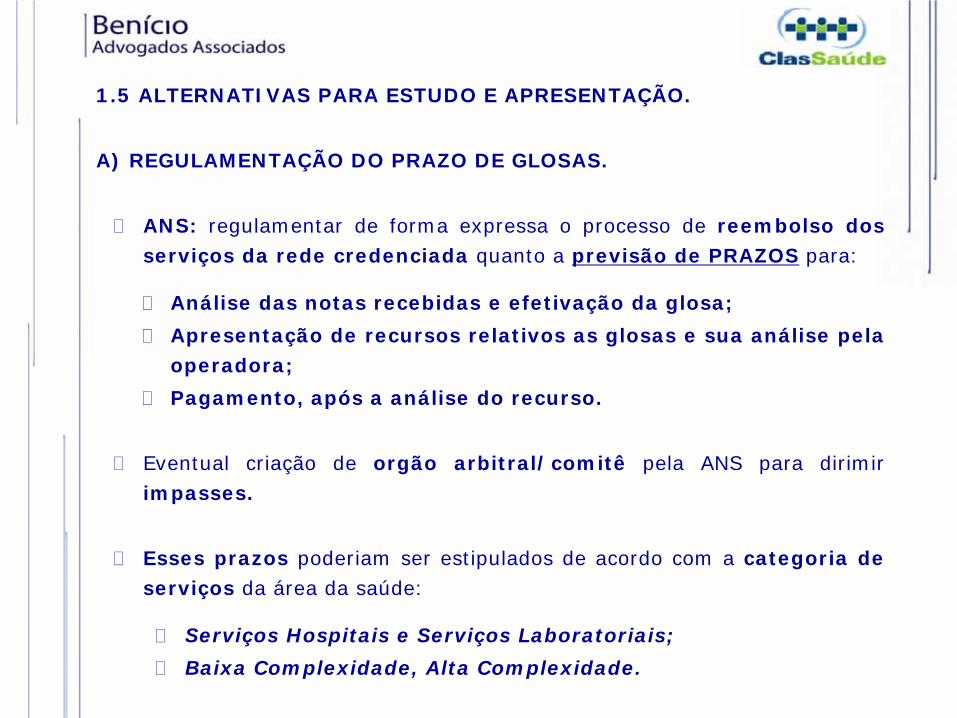

1.5 ALTERNATIVAS PARA ESTUDO E APRESENTAÇÃO.

A) REGULAMENTAÇÃO DO PRAZO DE GLOSAS.

ANS: regulamentar de forma expressa o processo de reembolso dosserviços da rede credenciada quanto a previsão de PRAZOS para:

Análise das notas recebidas e efetivação da glosa;

Apresentação de recursos relativos as glosas e sua análise pelaoperadora;

Pagamento, após a análise do recurso.

Eventual criação de orgão arbitral/comitê pela ANS para dirimirimpasses.

Esses prazos poderiam ser estipulados de acordo com a categoria deserviços da área da saúde:

Serviços Hospitais e Serviços Laboratoriais;

Baixa Complexidade, Alta Complexidade.

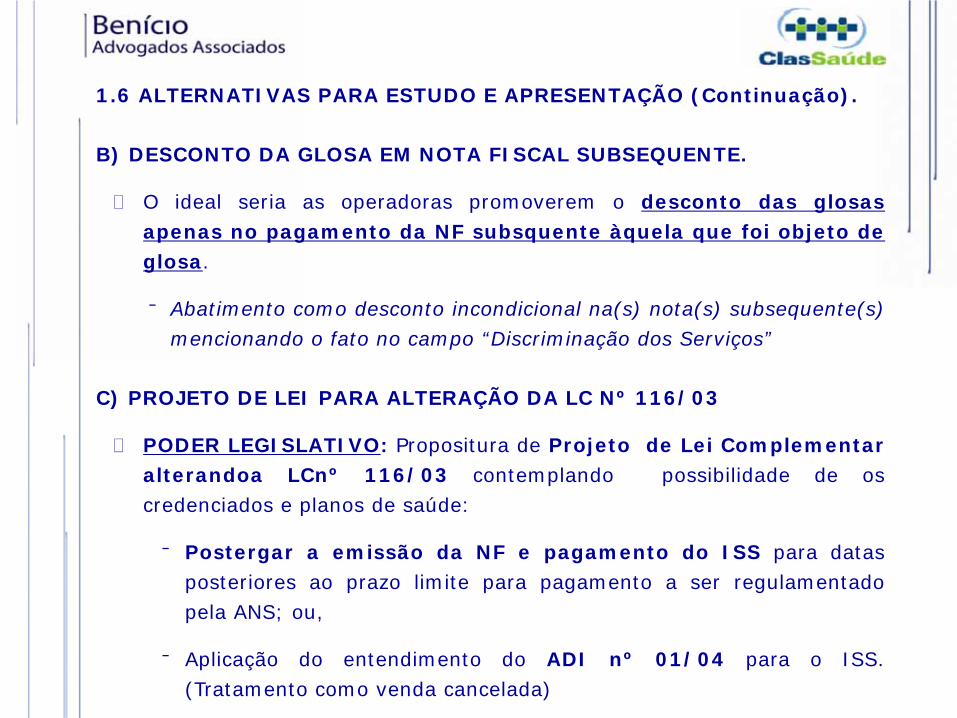

1.6 ALTERNATIVAS PARA ESTUDO E APRESENTAÇÃO (Continuação).

B) DESCONTO DA GLOSA EM NOTA FISCAL SUBSEQUENTE.

O ideal seria as operadoras promoverem o desconto das glosasapenas no pagamento da NF subsquente àquela que foi objeto deglosa.

Abatimento como desconto incondicional na(s) nota(s) subsequente(s)mencionando o fato no campo “Discriminação dos Serviços”

C) PROJETO DE LEI PARA ALTERAÇÃO DA LC Nº 116/03

PODER LEGISLATIVO: Propositura de Projeto de Lei Complementaralterandoa LCnº 116/03 contemplando possibilidade de oscredenciados e planos de saúde:

Postergar a emissão da NF e pagamento do ISS para datasposteriores ao prazo limite para pagamento a ser regulamentadopela ANS; ou,

Aplicação do entendimento do ADI nº 01/04 para o ISS.(Tratamento como venda cancelada)

LUCRO HOSPITALAR

2. LUCRO PRESUMIDO NA ÁREA DA SAÚDE.

IRPJ/CSLL: A Base de Cálculo é obtida pela aplicação de um percentualfixo sobre o valor dos serviços prestados.

IRPJ

32% para o setor de serviços em geral.

8% serviços hospitalares, e de auxílio diagnóstico e terapia,patologia clínica, imagenologia, anatomia patológica ecitopatologia, medicina nuclear e análises e patologiasclínicas. (a partir de jan/09 – Lei nº 11.727/08)

CSLL

32% para o setor de serviços em geral.

12% serviços hospitalares, e de auxílio diagnóstico eterapia, patologia clínica, imagenologia, anatomiapatológica e citopatologia, medicina nuclear e análises epatologias clínicas (a partir de jan/09 – Lei nº11.727/08).

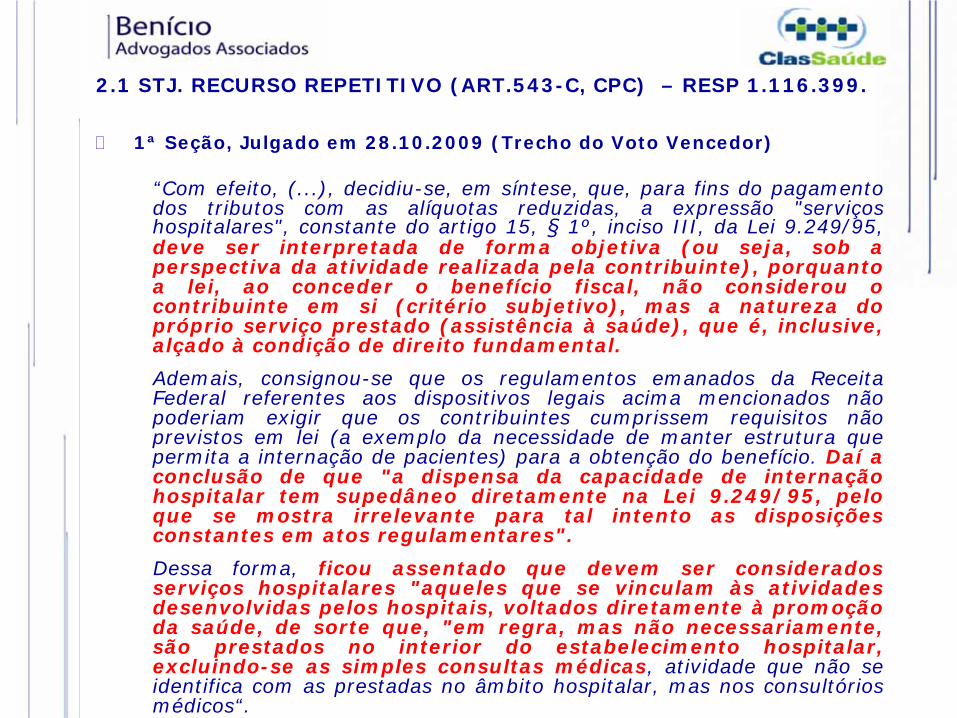

2.1 STJ. RECURSO REPETITIVO (ART.543-C, CPC) – RESP 1.116.399.

1ª Seção, Julgado em 28.10.2009 (Trecho do Voto Vencedor)

“Com efeito, (...), decidiu-se, em síntese, que, para fins do pagamentodos tributos com as alíquotas reduzidas, a expressão "serviçoshospitalares", constante do artigo 15, § 1º, inciso III, da Lei 9.249/95,deve ser interpretada de forma objetiva (ou seja, sob aperspectiva da atividade realizada pela contribuinte), porquantoa lei, ao conceder o benefício fiscal, não considerou ocontribuinte em si (critério subjetivo), mas a natureza dopróprio serviço prestado (assistência à saúde), que é, inclusive,alçado à condição de direito fundamental.

Ademais, consignou-se que os regulamentos emanados da ReceitaFederal referentes aos dispositivos legais acima mencionados nãopoderiam exigir que os contribuintes cumprissem requisitos nãoprevistos em lei (a exemplo da necessidade de manter estrutura quepermita a internação de pacientes) para a obtenção do benefício. Daí aconclusão de que "a dispensa da capacidade de internaçãohospitalar tem supedâneo diretamente na Lei 9.249/95, peloque se mostra irrelevante para tal intento as disposiçõesconstantes em atos regulamentares".

Dessa forma, ficou assentado que devem ser consideradosserviços hospitalares "aqueles que se vinculam às atividadesdesenvolvidas pelos hospitais, voltados diretamente à promoçãoda saúde, de sorte que, "em regra, mas não necessariamente,são prestados no interior do estabelecimento hospitalar,excluindo-se as simples consultas médicas, atividade que não seidentifica com as prestadas no âmbito hospitalar, mas nos consultóriosmédicos“.

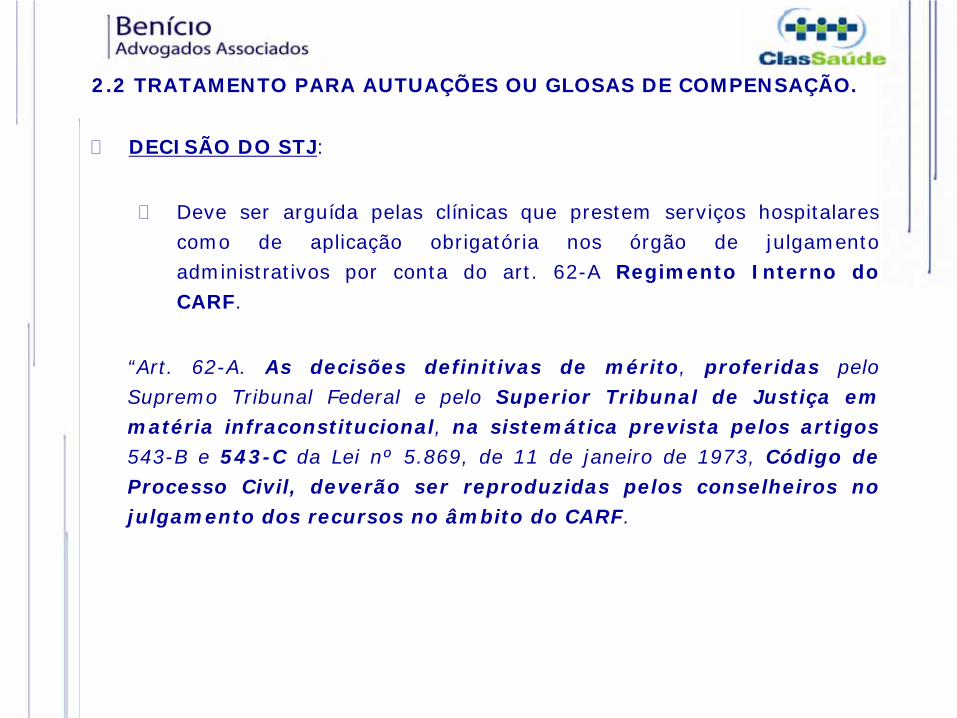

2.2 TRATAMENTO PARA AUTUAÇÕES OU GLOSAS DE COMPENSAÇÃO.

DECISÃO DO STJ:

Deve ser arguída pelas clínicas que prestem serviços hospitalarescomo de aplicação obrigatória nos órgão de julgamentoadministrativos por conta do art. 62-A Regimento Interno doCARF.

“Art. 62-A. As decisões definitivas de mérito, proferidas peloSupremo Tribunal Federal e pelo Superior Tribunal de Justiça emmatéria infraconstitucional, na sistemática prevista pelos artigos543-B e 543-C da Lei nº 5.869, de 11 de janeiro de 1973, Código deProcesso Civil, deverão ser reproduzidas pelos conselheiros nojulgamento dos recursos no âmbito do CARF.

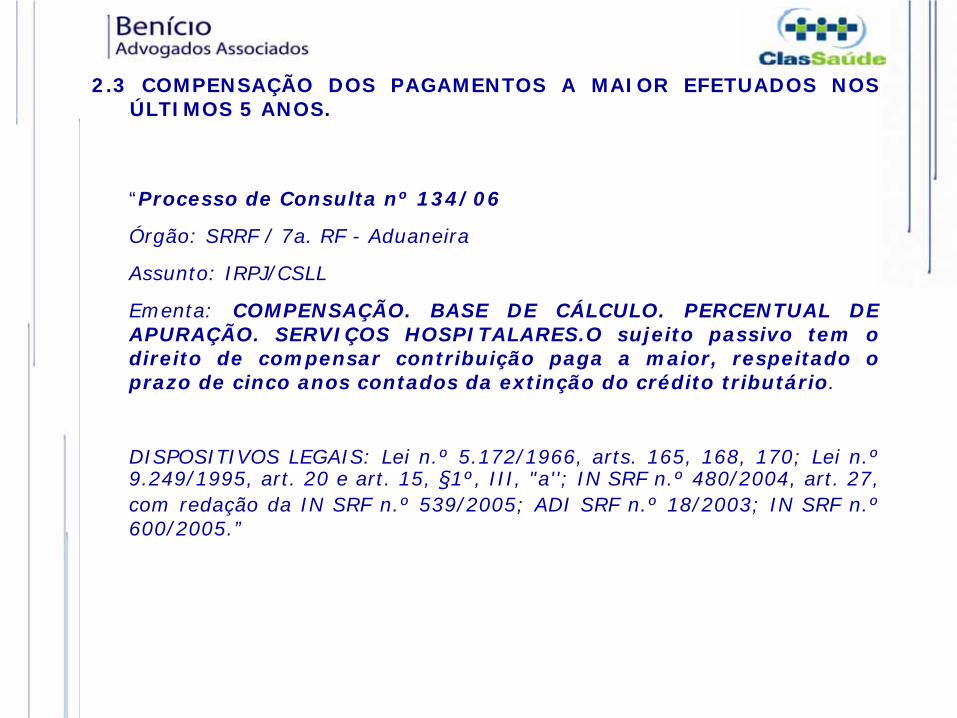

2.3 COMPENSAÇÃO DOS PAGAMENTOS A MAIOR EFETUADOS NOSÚLTIMOS 5 ANOS.

“Processo de Consulta nº 134/06

Órgão: SRRF / 7a. RF - Aduaneira

Assunto: IRPJ/CSLL

Ementa: COMPENSAÇÃO. BASE DE CÁLCULO. PERCENTUAL DEAPURAÇÃO. SERVIÇOS HOSPITALARES.O sujeito passivo tem odireito de compensar contribuição paga a maior, respeitado oprazo de cinco anos contados da extinção do crédito tributário.

DISPOSITIVOS LEGAIS: Lei n.º 5.172/1966, arts. 165, 168, 170; Lei n.º9.249/1995, art. 20 e art. 15, §1º, III, "a''; IN SRF n.º 480/2004, art. 27,com redação da IN SRF n.º 539/2005; ADI SRF n.º 18/2003; IN SRF n.º600/2005.”

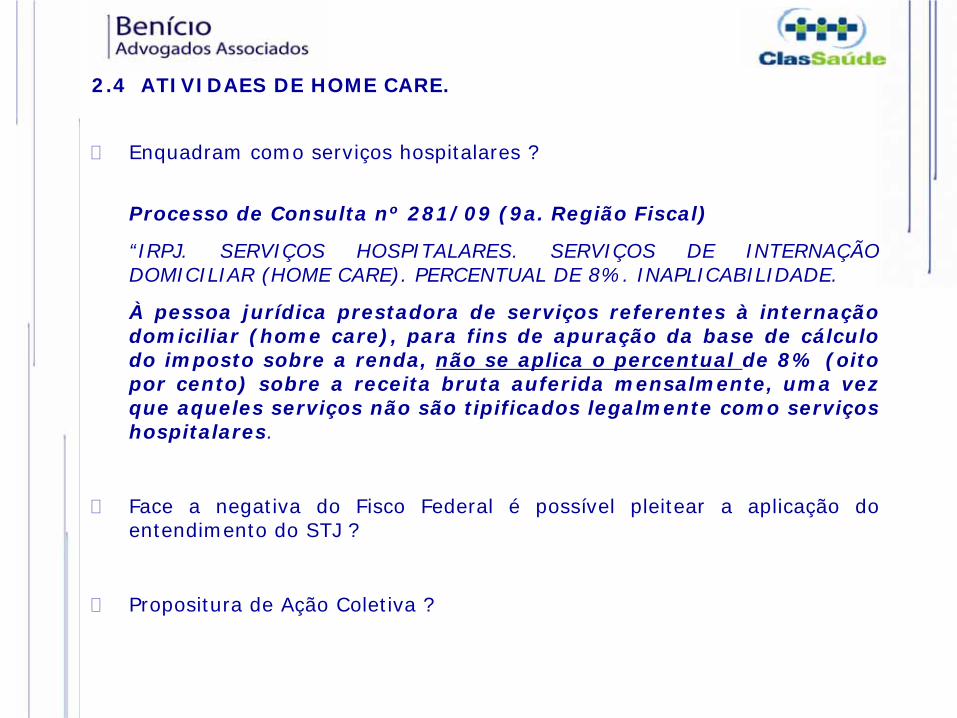

2.4 ATIVIDAES DE HOME CARE.

Enquadram como serviços hospitalares ?

Processo de Consulta nº 281/09 (9a. Região Fiscal)

“IRPJ. SERVIÇOS HOSPITALARES. SERVIÇOS DE INTERNAÇÃODOMICILIAR (HOME CARE). PERCENTUAL DE 8%. INAPLICABILIDADE.

À pessoa jurídica prestadora de serviços referentes à internaçãodomiciliar (home care), para fins de apuração da base de cálculodo imposto sobre a renda, não se aplica o percentual de 8% (oitopor cento) sobre a receita bruta auferida mensalmente, uma vezque aqueles serviços não são tipificados legalmente como serviçoshospitalares.

Face a negativa do Fisco Federal é possível pleitear a aplicação doentendimento do STJ ?

Propositura de Ação Coletiva ?

PIS/COFINS

3. PIS/COFINS NA ÁREA DA SAÚDE.

TEMAS A SEREM OBSERVADOS.

Exclusão dos Insumos Monofásicos da Base de Cálculo dePrestadores de Serviços (Lei nº 10.147/00).

STJ (Desfavorável): REsp nº 1.133.895; AgRg no REsp1.148.822; REsp 1.224.342, entre outros.

Isenção da COFINS para Sociedades Médicas:

Súmula STJ 276 – RE nº 377.457, STF.

Exclusão do ISS para o PIS/COFINS (STF aguardandojulgamento da ADC 18)

Aplicação para o IRPJ/CSLL no Lucro Presumido.

ISS – SOCIEDADES UNIPROFISSIONAIS

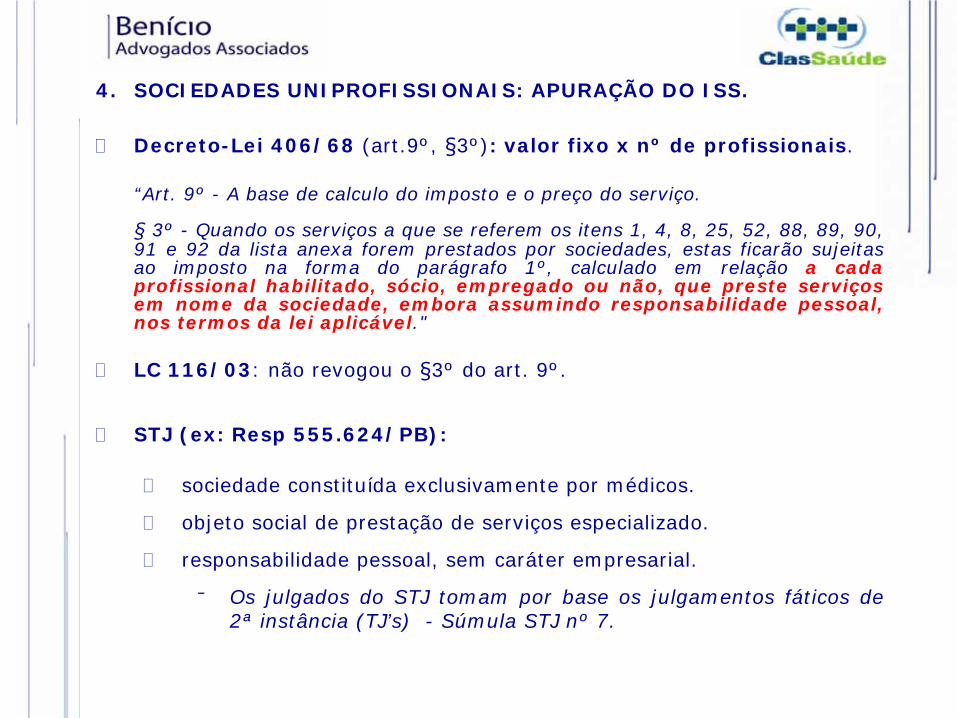

4. SOCIEDADES UNIPROFISSIONAIS: APURAÇÃO DO ISS.

Decreto-Lei 406/68 (art.9º, §3º): valor fixo x nº de profissionais.

“Art. 9º - A base de calculo do imposto e o preço do serviço.

§ 3º - Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90,91 e 92 da lista anexa forem prestados por sociedades, estas ficarão sujeitasao imposto na forma do parágrafo 1º, calculado em relação a cadaprofissional habilitado, sócio, empregado ou não, que preste serviçosem nome da sociedade, embora assumindo responsabilidade pessoal,nos termos da lei aplicável."

LC 116/03: não revogou o §3º do art. 9º.

STJ (ex: Resp 555.624/PB):

sociedade constituída exclusivamente por médicos.

objeto social de prestação de serviços especializado.

responsabilidade pessoal, sem caráter empresarial.

Os julgados do STJ tomam por base os julgamentos fáticos de2ª instância (TJ’s) - Súmula STJ nº 7.

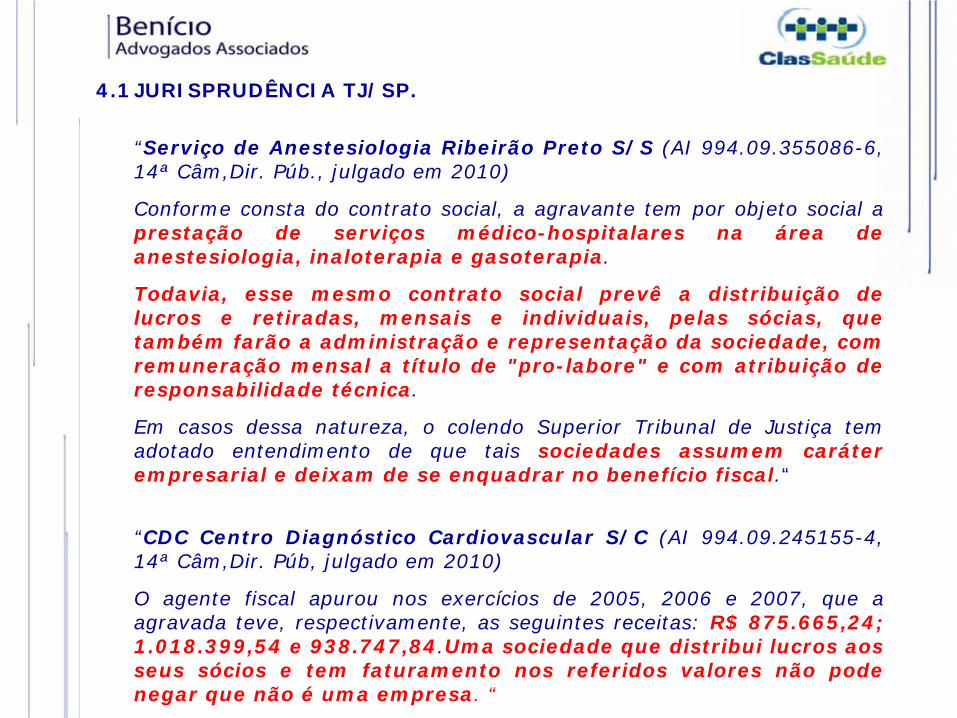

4.1JURISPRUDÊNCIA TJ/SP.

“Serviço de Anestesiologia Ribeirão Preto S/S (AI 994.09.355086-6,14ª Câm,Dir. Púb., julgado em 2010)

Conforme consta do contrato social, a agravante tem por objeto social aprestação de serviços médico-hospitalares na área deanestesiologia, inaloterapia e gasoterapia.

Todavia, esse mesmo contrato social prevê a distribuição delucros e retiradas, mensais e individuais, pelas sócias, quetambém farão a administração e representação da sociedade, comremuneração mensal a título de "pro-labore" e com atribuição deresponsabilidade técnica.

Em casos dessa natureza, o colendo Superior Tribunal de Justiça temadotado entendimento de que tais sociedades assumem caráterempresarial e deixam de se enquadrar no benefício fiscal.“

“CDC Centro Diagnóstico Cardiovascular S/C (AI 994.09.245155-4,14ª Câm,Dir. Púb, julgado em 2010)

O agente fiscal apurou nos exercícios de 2005, 2006 e 2007, que aagravada teve, respectivamente, as seguintes receitas: R$ 875.665,24;1.018.399,54 e 938.747,84.Uma sociedade que distribui lucros aosseus sócios e tem faturamento nos referidos valores não podenegar que não é uma empresa. “

TERCEIRIZAÇÃO DA MÃO DE OBRA

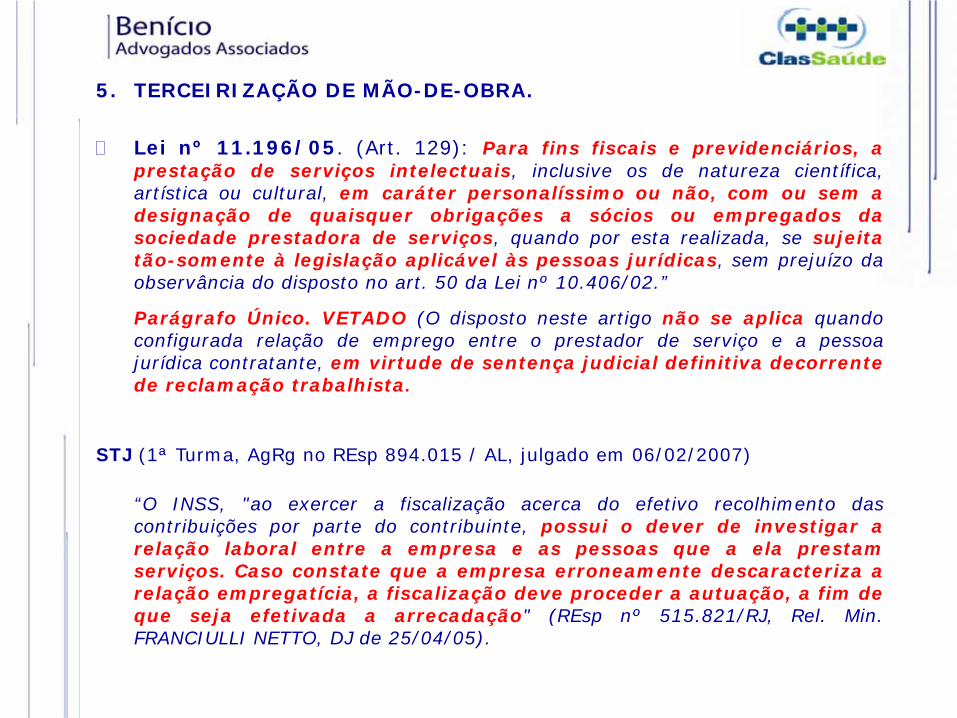

5. TERCEIRIZAÇÃO DE MÃO-DE-OBRA.

Lei nº 11.196/05. (Art. 129): Para fins fiscais e previdenciários, aprestação de serviços intelectuais, inclusive os de natureza científica,artística ou cultural, em caráter personalíssimo ou não, com ou sem adesignação de quaisquer obrigações a sócios ou empregados dasociedade prestadora de serviços, quando por esta realizada, se sujeitatão-somente à legislação aplicável às pessoas jurídicas, sem prejuízo daobservância do disposto no art. 50 da Lei nº 10.406/02.”

Parágrafo Único. VETADO (O disposto neste artigo não se aplica quandoconfigurada relação de emprego entre o prestador de serviço e a pessoajurídica contratante, em virtude de sentença judicial definitiva decorrentede reclamação trabalhista.

STJ (1ª Turma, AgRg no REsp 894.015 / AL, julgado em 06/02/2007)

“O INSS, "ao exercer a fiscalização acerca do efetivo recolhimento dascontribuições por parte do contribuinte, possui o dever de investigar arelação laboral entre a empresa e as pessoas que a ela prestamserviços. Caso constate que a empresa erroneamente descaracteriza arelação empregatícia, a fiscalização deve proceder a autuação, a fim deque seja efetivada a arrecadação" (REsp nº 515.821/RJ, Rel. Min.FRANCIULLI NETTO, DJ de 25/04/05).

5.4 RISCO TRIBUTÁRIO DECORRENTE DE RELAÇÕES TRABALHISTAS.

Quarteirização da Mão-de-Obra:

Movimento de mercado para interpor entidades (INSTITUTOS)entre os contratantes e as PJ´s e cooperativas contratadas.

Autuações com multas de até 150% para cobrança de: INSS,IRRF (35%), IRPJ/CSLL em razão de indedutíIilidade da despesano Lucro Real).

Crime contra a ordem tributária. (Lei nº 8.137/90).

Contratação de Cooperativas: Contribuição própria de 15% sobre ovalor bruto da nota fiscal, emitidas por cooperativas de trabalho.

STJ e STF ainda não se manifestaram sobre a legalidade dacontribuição.

TRF´s: atualmente as decisões não têm sido favoráveis.

A cooperativa não tem legitimidade para propor a medida judicial.

Adin 4334 - ANACOOP (extinta em Nov/09) e ADIN 2549 – CNI.

PARCERIAS