reconhecimento dos aft - occ.pt · em novembro de 2011, a ue aprovou uma diretiva 3 que refere, no...

TRANSCRIPT

1

Do POCAL às NICSP do IPSASB: o reconhecimento dos ativos fixos tangíveis dos municípios portugueses

Susana Catarino Rua

Instituto Politécnico do Cávado e do Ave – Escola Superior de Gestão

Prof. Adjunta do Departamento de Contabilidade e Fiscalidade

Área Temática: Contabilidade Pública.

Palavras-chave: Reconhecimento, Ativos, Municípios, POCAL, NICSP.

Metodologia de investigação usada: M3) Empirical archival

2

Do POCAL às NICSP do IPSASB: o reconhecimento dos ativos fixos

tangíveis dos municípios portugueses

Resumo

Perante as atuais crises financeiras e a necessidade de comparabilidade da informação

financeira, são vários os organismos que têm recomendado a adoção das NICSP do IPSASB.

Este trabalho tem por objetivos analisar o disposto no POCAL (1999) e na NICSP nº 17 do

IPSASB (2006b) quanto ao reconhecimento dos ativos fixos tangíveis (AFT) e das suas

depreciações, bem como analisar a proporção de AFT reconhecidos pelos municípios

portugueses face ao total do seu ativo e verificar se poderão existir problemas inerentes ao

reconhecimento dos AFT em Portugal, que justifiquem a implementação das NICSP. Do

estudo efetuado, concluímos que o POCAL (1999), ao contrário das NICSP do IPSASB, não

apresenta os critérios de reconhecimento dos AFT. Além disso, numa amostra de 305

municípios, constatamos que, para além do processo de inventariação ainda não se encontrar

concluído, evidenciando dificuldades na sua execução, as contas dos municípios não

mencionam os critérios aplicados para o reconhecimento dos seus AFT, o que afeta a

comparabilidade da informação financeira entre diferentes entidades. Perante este facto, a

solução passará pela criação de um novo Sistema de Normalização Contabilística Público

(SNCP), assente nas NICSP do IPSASB, que garanta comparabilidade da informação entre

diferentes entidades e países.

INTRODUÇÃO

Face à tão atual crise financeira, evidenciada não apenas em Portugal, mas também em outros

países da Europa, e à necessidade de um adequado acompanhamento por parte da União

Europeia e demais organismos intervenientes na gestão económica e financeira de diversos

países, torna-se cada vez mais necessário que exista comparabilidade da informação

financeira em termos globais, o que implica uma harmonização dos sistemas contabilísticos

dos diferentes países.

Nesse intuito, e também com o objetivo de promover a qualidade da informação financeira

emitida pelas entidades públicas, a International Federation of Accountants (IFAC)

3

recomenda a adoção, nos diferentes países, das Normas Internacionais de Contabilidade do

Setor Público1 (NICSP).

As NICSP são normas emanadas pelo International Public Sector Accounting Standards

Board (IPSASB), baseadas nas normas do International Accounting Standards Board (IASB),

mas que atendem às particularidades inerentes às entidades públicas. Um dos objetivos do

IPSASB é precisamente “promover a aceitação e convergência das normas locais para as

normas internacionais” (Rodrigues 2012, p. 43).

A própria União Europeia (UE) recomenda a adoção das NICSP por parte dos seus Estados

membros. Em 2010, a UE emitiu uma proposta de Diretiva2, aonde referia o prazo de três

anos, para os Estados membros adotarem as NICSP (Rodrigues 2012, p.43). Posteriormente,

em novembro de 2011, a UE aprovou uma Diretiva3 que refere, no nº 3 do art.º 16º, que até 31

de dezembro de 2011, a Comissão deve aferir a adequabilidade das NICSP para os Estados

membros (Jorge 2012a, p. 50).

Contudo, a adoção das NICSP tem vantagens, sobretudo em termos de comparabilidade das

contas dos diversos países, mas também tem desvantagens, na medida em que a sua

implementação “pode exigir a reforma dos sistemas contabilísticos em muitas entidades

governamentais, nomeadamente exigindo novos sistemas contabilísticos e a formação de

pessoas que trabalham com eles” (Rodrigues 2012, p. 44).

Em Portugal, o Decreto-Lei nº 134/2012, de 29 de junho, que aprova o regime jurídico da

organização e funcionamento da Comissão de Normalização Contabilística (CNC), no seu

art.º 2º, refere que cabe à CNC “realizar os trabalhos técnicos com vista à aprovação de um

único Sistema de Normalização Contabilística Público (SNCP) adaptado às normas

internacionais específicas para o setor público (IPSAS) e às leis nacionais em que estas

matérias são reguladas”.

Existindo esta intenção de adotar as NICSP em Portugal, a questão que se coloca é: O que

dispõem, em termos de reconhecimento dos ativos fixos tangíveis (AFT), o atual normativo

português aplicável às Autarquias locais, isto é, o Plano Oficial de Contabilidade das

Autarquias Locais (POCAL), e as NICSP do IPSASB? Será que existem diferenças

substanciais a este nível, entre estes normativos? Evidencia-se necessário, quanto ao

reconhecimento dos AFT, a adoção das NICSP em Portugal?

1 Que originalmente se denominam de International Public Sector Accounting Standards (IPSAS). 2 COM (2010) 0523 – C7-0397/2010 – 2010/0277 (NLE). 3 Diretiva nº 2011/85/EU, de 8 de novembro, do Conselho da União Europeia.

4

Perante estas questões, este trabalho tem por objetivos: estudar o disposto no POCAL (1999)

e na NICSP nº 17 – “Property, plant and equipment”, do IPSASB (2006b), quanto aos

requisitos que os AFT devem cumprir para o seu reconhecimento, bem como para o

reconhecimento das suas depreciações, e analisar as diferenças substanciais entre os dois

diplomas (capítulos 1 e 2); analisar a proporção de AFT reconhecidos pelos municípios

portugueses face ao total do seu ativo, e verificar se poderão existir problemas inerentes ao

reconhecimento dos AFT em Portugal, que justifiquem a adoção das NICSP do IPSASB

(capítulo 3).

1. ENQUADRAMENTO DO TEMA: O CONCEITO DE RECONHECIME NTO E

SEUS REQUISITOS

No senso comum, o reconhecimento de algo é entendido como o ato pelo qual se conhece a

sua existência.

O reconhecimento dos elementos das demonstrações financeiras, nomeadamente dos ativos, é

um dos elementos da estrutura conceptual (Rua e Carvalho 2006, p. 144). Portanto, importa

definir, em primeiro lugar, o que se entende por reconhecimento, atendendo às diferentes

bases conceptuais.

O IASB (1989), no §82 da sua estrutura conceptual, e de forma concordante a estrutura

conceptual do Sistema de Normalização Contabilística (SNC) (CNC 2009) português, define

reconhecimento como “o processo de incorporar no balanço ou na demonstração dos

resultados um elemento que satisfaça a definição de uma classe e satisfaça os critérios de

reconhecimento estabelecidos” nessa mesma estrutura conceptual.

Já no âmbito público, o IPSASB (2012a), no §7.1. do Conceptual Framework Exposure Draft

nº 2, sobre os elementos nas demonstrações financeiras e seu reconhecimento, refere que

reconhecimento “é o processo de incorporar na demonstração financeira apropriada um item

que satisfaça a definição de um elemento e possa ser mensurado de um modo que atenda às

características qualitativas da informação”.

A Asociación Española de Contabilidad y Administración de Empresas (AECA 2001), no

§252 da sua estrutura conceptual de âmbito público, acrescenta que para o reconhecimento de

um elemento este deve também cumprir, para além do conceito da classe em causa, “as

condições mínimas de relevância e fiabilidade”, especificando assim as características

qualitativas que um elemento deve cumprir para que seja reconhecido.

5

Tendo em conta estes conceitos, dizemos que reconhecer, ou incorporar, um elemento numa

demonstração financeira, implica que este cumpra cumulativamente dois requisitos, a saber:

• é necessário que preencha o conceito da classe (massa patrimonial) em que se

enquadra (requisito 1); e, simultaneamente,

• que esse elemento cumpra com os critérios para o seu reconhecimento, definidos nas

estruturas conceptuais existentes, ou nas respetivas normas (requisito 2).

A IFAC (1995), no §.082 do Study 5 – “Definition and Recognition of Assets”, e

referenciando o IASB (1989), também faz menção a estes dois requisitos.

Quando um elemento não preencher estes dois requisitos, ou apenas um deles, não deverá ser

incluído nas demonstrações financeiras. Contudo, em tais situações, conforme Lucuix García

(2007, pp.19-21), e também Villacorta Hernández (2006, p.52), sempre que a informação,

relativamente a esse elemento, for relevante para os utilizadores, nomeadamente para a

avaliação da situação financeira da entidade (IPSASB 2012a, §7.2.), deverá ser fornecida no

anexo às demonstrações financeiras ou, conforme o §88 da estrutura conceptual do IASB

(1989), “nas notas do anexo, material explicativo ou quadros suplementares”.

Note-se porém que, o facto de um elemento não preencher algum, ou alguns, dos requisitos

para o seu reconhecimento, não implica que o elemento não os possa vir a preencher

futuramente. Portanto, conforme refere o §87 da estrutura conceptual do IASB (1989), e

também de acordo com a AECA (2001), no §262, qualquer elemento que hoje não possa ser

reconhecido, porque não preenche os requisitos para tal, pode qualificar-se para um

reconhecimento futuro quando, por condições de vária ordem, passe a cumprir tais requisitos

de reconhecimento.

Por outro lado, um elemento reconhecido numa demonstração financeira, não está

reconhecido para sempre, uma vez que, deixando de cumprir os requisitos que justificaram o

seu reconhecimento, deixará de poder constar na demonstração financeira em causa e,

portanto, dá-se o seu desreconhecimento4.

4 Segundo o IPSASB (2012a, §7.7.) o desreconhecimento é o processo de avaliar se as mudanças ocorridas desde a anterior data de relato justificam a remoção de um item que foi previamente reconhecido nas demonstrações financeiras, atendendo para isso ao cumprimento dos critérios considerados aquando o seu reconhecimento.

6

2. O RECONHECIMENTO DOS ATIVOS FIXOS TANGÍVEIS: DO POCAL ÀS

NICSP DO IPSASB

No seguimento do exposto no capítulo 1 deste trabalho, para que um elemento possa ser

reconhecido como AFT, numa demonstração financeira, deve cumprir o conceito de ativo (e

de ativo fixo tangível) e os seus dois critérios de reconhecimento. Este ponto analisa

comparativamente, o delineado no POCAL (1999) e nas normas internacionais do IPSASB,

quanto aos requisitos a ter em conta para o reconhecimento de um elemento como AFT.

2.1. Os requisitos para o reconhecimento de um ativo fixo tangível

2.1.1. O conceito de ativo e de ativo fixo tangível

No que tange, em primeiro lugar, ao conceito de ativo, o POCAL (1999), e restantes planos

públicos setoriais, nada referem a respeito. Este plano apenas menciona as demonstrações

financeiras e os elementos que as compõem, o que evidencia as carências conceptuais

existentes em Portugal, em virtude da inexistência, neste país, de uma estrutura conceptual

para a Contabilidade Pública.

Todavia, o POCAL (1999), no capítulo 11 referente às notas explicativas das contas,

menciona que o AFT (ou, no POCAL denominado de imobilizado corpóreo) “integra os

imobilizados tangíveis, móveis ou imóveis (com exceção dos bens de domínio público), que a

entidade utiliza na sua atividade operacional, que não se destinem a ser vendidos ou

transformados, com carácter de permanência superior a um ano”.

Vemos assim que o POCAL (1999) apenas menciona que tipo de bens podem ser

classificados como AFT, mas nada refere quanto ao conceito de ativo, que o elemento deve

previamente preencher para que possa ser incorporado no Balanço.

Uma vez que o POCAL (1999) nada refere acerca dos elementos conceptuais, nomeadamente

do conceito de ativo, e seguindo o referido, no âmbito empresarial, pelo SNC (CNC 2009)

que preconiza o recurso às normas internacionais sempre que a legislação nacional possua

alguma lacuna, podemos recorrer às normas internacionais de contabilidade de âmbito público

do IPSASB, para colmatar as lacunas conceptuais da legislação portuguesa de âmbito público,

como seja, do POCAL (1999).

O IPSASB na sua NICSP nº 1 (IPSASB 2006a), define ativo como sendo “recursos

controlados por uma entidade como resultado de eventos passados

7

e dos quais se espera que fluam para a entidade, benefícios económicos futuros ou potencial

de serviço”. Mais recentemente, o IPSASB (2012a), no §2.1. do Conceptual Framework

Exposure Draft nº 2, define ativo como “um recurso controlado presentemente pela entidade,

com a capacidade de fornecer uma entrada de potencial de serviços ou benefícios económicos,

e que surge a partir de um evento passado”.

Por sua vez, e no que tange ao conceito de AFT, o IPSASB (2006b), no §13 da NICSP nº 17,

define este tipo de ativos como aqueles que “são detidos para uso na produção ou

fornecimento de bens e serviços, para arrendá-los a terceiros, ou para fins administrativos; e

se espera que sejam utilizados durante mais do que um período contabilístico”.

Portanto, de acordo com o IPSASB (2006b) e com García-Calvo et al. (2007, p.159), os AFT

são bens que a empresa possui com o objetivo de utilizá-los continuamente na produção ou no

fornecimento de bens e serviços, ou ainda para fins administrativos, e cujo período de

utilização e permanência na entidade se espera que seja superior a um ano, não se destinando

à venda5.

Assim, em conformidade com o IPSASB (2006a, 2006b) quanto ao conceito de ativo, os AFT

podem ser definidos da seguinte forma: recursos controlados pelo município, resultantes de

factos passados, que não se destinam a ser vendidos ou transformados, com carácter de

permanência superior a um ano, e que são utilizados na sua atividade operacional, na

prestação de serviços (contribuindo para a satisfação das necessidades dos seus utilizadores e

para o alcance dos objetivos da entidade), ou na obtenção de rendimentos. Assim, podemos

dizer que os AFT ao serem bens (ou recursos) utilizados na prestação de serviços, e desde que

controlados pela entidade e resultantes de factos passados, cumprem o conceito de ativo

público.

Tendo em conta o exposto, os AFT, enquanto ativos públicos, podem ser caracterizados pelos

seguintes aspetos:

- Possuem corpo físico, por isso se dizem tangíveis;

- Destinam-se à prestação de serviços de carácter geral, à produção de bens públicos de

carácter social ou económico, ou a outras atividades, isto é, destinam-se a ser

utilizados na atividade operacional da entidade em causa, não tendo a sua aplicação

5 Apesar dos AFT não se destinarem a ser vendidos, porque se o fossem seriam classificados como inventários (existências), estes poderão chegar a um período da sua vida útil em que a sua venda seja mais favorável, efetivando-se a mesma.

8

um objetivo financeiro de obtenção de um lucro (Dent 1997, p.228), aspeto que os

diferencia face ao mesmo tipo de ativos detidos pelas empresas

- Possuem uma vida útil predeterminada e superior a um ano e por isso são alvo de

depreciação, que deve ser registada contabilisticamente através das amortizações, para

que assim a entidade possa reter recursos com vista à sua posterior substituição;

- Não se destinam à venda.

São estas características dos AFT que permitem distingui-los dos restantes ativos públicos.

2.1.2. Os critérios de reconhecimento dos ativos fixos tangíveis

Preenchido o conceito de ativo, e mais especificamente de AFT, um elemento para ser

reconhecido como tal tem de, em segundo lugar, preencher os seus critérios de

reconhecimento.

O POCAL (1999) nada menciona a respeito dos critérios de reconhecimento dos ativos.

Mesmo em relação às características qualitativas associadas a tais critérios, o POCAL (1999)

não lhes faz explicitamente menção como características qualitativas da informação.

Uma vez que em termos legais, em Portugal, nada é mencionado quanto aos critérios de

reconhecimento dos ativos públicos, e em conformidade com o exposto no ponto anterior,

dizemos que teremos de nos basear nos organismos internacionais de âmbito público,

nomeadamente nos estudos da IFAC e nas NICSP do IPSASB.

A IFAC (1993), no §.095 do Study 2, refere que um ativo é reconhecido quando:

- “Seja provável que aumentos nos benefícios económicos futuros (ou potencial de serviços)

venham a ocorrer; e

- o custo ou outro valor dos ativos possa ser mensurado com fiabilidade”.

Atendendo especificamente ao reconhecimento dos AFT, o §14 da NICSP nº 17 do IPSASB

(2006b), e também em conformidade com o §.11 da Standard of Generally Recognized

Accounting Practice (GRAP) nº 17 do Accounting Standards Board – South Africa (ASB-SA)

(2004), refere que “o custo de um item de um ativo fixo tangível, deve ser reconhecido como

um ativo se, e apenas se:

9

• É provável que benefícios económicos futuros ou potencial de serviços associados

com o item fluirão para a entidade; e

• O custo ou justo valor do item pode ser mensurado fiavelmente”.

Estes critérios de reconhecimento estão associados às características da relevância e da

fiabilidade. Portanto, para que um elemento seja reconhecido como ativo público, deve

preencher o seu conceito, deve ser relevante para a entidade e o seu valor deve poder ser

mensurado com fiabilidade.

Temos assim dois critérios de reconhecimento dos AFT, que de seguida passaremos a

analisar.

a) Fluir do item benefícios económicos futuros ou potencial de serviços

De acordo com o primeiro critério de reconhecimento que acabamos de mencionar, no âmbito

público, estes ativos não podem ser julgados para o seu reconhecimento (unicamente) pela sua

produção de rendimentos, mas sim pelo seu potencial de serviços.

O potencial de serviços de um ativo deve ser entendido, conforme o IPSASB (2012a, §2.3.),

como a “capacidade de um ativo ser utilizado pela entidade para fornecer bens e serviços que

contribuam para o alcance dos objetivos da entidade”. Portanto, o que está em causa é a sua

capacidade de contribuir para o alcance dos objetivos da entidade, nomeadamente a sua

capacidade de prestar serviços.

A AECA (2005, §5) acrescenta que “aqueles elementos sobre os quais, de forma razoável, não

exista certeza de se aplicarem no alcance dos objetivos da entidade ou na prestação de

serviços públicos, considerar-se-ão custos do exercício e imputar-se-ão à demonstração dos

resultados”.

A referência ao “potencial de serviços” está a atender às particularidades que revestem os

ativos públicos, na medida em que, no âmbito público, o fim para o qual se espera que o

elemento seja aplicado não é apenas para a obtenção de rendimentos, como refere o IASB

(1989), mas também, como vimos, que o elemento possa ser aplicado no alcance dos

objetivos da entidade e na prestação de serviços (IPSASB 2012a; AECA 2001), já que muitos

dos ativos públicos não produzem quaisquer rendimentos, sendo utilizados apenas na

prestação de serviços muitas vezes sem uma contrapartida monetária.

10

Assim, dizemos que um elemento pode ser reconhecido como AFT público quando possua

potencial de prestar serviços e já não apenas quando produza rendimentos, como no âmbito

empresarial.

b) O item deve possuir um valor que seja mensurável fiavelmente

Conforme referido supra, um item para ser reconhecido como ativo deve possuir um valor que

seja mensurável fiavelmente.

De acordo com o §19 da NICSP nº 17 do IPSASB (2006b), e com o §.14 da GRAP nº 17 do

ASB-SA (2004), o custo de um elemento é avaliado para o seu reconhecimento como AFT no

momento em que é incorrido, incluindo-se nesse custo, aqueles custos que foram incorridos

inicialmente para adquirir ou construir esse elemento e os custos incorridos posteriormente

para adicionar, substituir parte, ou dar assistência6 ao mesmo. Note-se porém que, de acordo

com o §23 da NICSP nº 17 do IPSASB (2006b), os custos de assistência diária de um item

não são reconhecidos como fazendo parte do valor do AFT mas sim são reconhecidos como

um custo, porque a sua finalidade é usualmente para “reparação e manutenção” do item.

Contudo, pode haver incerteza associada à mensuração7 de muitos valores apresentados nas

demonstrações financeiras (IPSASB 2012a, §7.6.).

A AECA (2005), no seu §6, refere que não sendo possível valorar com fiabilidade o valor de

um elemento que se qualificava para reconhecimento como AFT, deve incluir-se, no anexo às

demonstrações financeiras, informação sobre as características desse elemento, sempre que tal

seja relevante.

Em suma, vemos assim que, reconhecer um AFT implica que este cumpra com a definição de

ativo, e especificamente com a definição de AFT e suas características, deve ser provável que

o mesmo seja aplicado no alcance dos objetivos da entidade, na prestação de serviços e/ou na

obtenção de rendimentos, e deve possuir um valor, ou um custo, que possa ser mensurado

com fiabilidade.

6 Referindo-se aqui a assistências não frequentes, como importantes inspeções ou substituições, não recorrentes, de partes do AFT. 7 Acerca dos critérios de mensuração passíveis de aplicação aos ativos públicos, veja-se o Conceptual Framework Exposure Draft nº 3 – Measurement of Assets and Liabilities in Financial Statements, do IPSASB (2012b).

11

2.2. O reconhecimento das depreciações dos ativos fixos tangíveis

Ainda relativamente aos AFT, estes possuem um período esperado de utilização e

permanência na entidade, que deverá ser superior a um ano, caso contrário não poderiam ser

classificados como tal. Esse período de utilização e permanência denomina-se de vida útil do

AFT, entendendo-se esta como o período durante o qual o ativo pode contribuir na prestação

de serviços, contribuindo assim para a atividade da entidade pública que o detém (García-

Calvo et al. 2007, p.159).

Durante a sua vida útil e em resultado da utilização desse ativo, este perde valor. A essa perda

de valor denominamos de depreciação. Andrew e Pitt (2006, p.260), citando as International

Valuation Standards (IVS), apresentam uma definição de depreciação8 enquanto perda de

valor “causada por deterioração física, obsolescência funcional (técnica), e/ou obsolescência

económica (externa)”. Bowie (1983) define a depreciação como “a inevitável marcha para o

lixo”.

O registo contabilístico das depreciações, usualmente denominado de amortizações, foi

durante muitos anos descurado por parte das entidades públicas ao darem primazia às

questões orçamentais. Contudo, com a introdução da contabilidade patrimonial no seio da

Contabilidade Pública, o reconhecimento e a valoração dos AFT tornou-se imprescindível

para uma correta avaliação da situação económica duma entidade pública, passando

consequentemente a ser necessário o cálculo e o registo de tais depreciações.

O POCAL (1999) prevê o registo das depreciações, nomeadamente dos seus AFT,

apresentando para o efeito as contas 482 – “Amortizações acumuladas de imobilizações

corpóreas” e 662 – “Amortizações do exercício de imobilizações corpóreas”.

Na verdade, o registo contabilístico da depreciação origina o reconhecimento de um custo no

exercício a que respeita. Ou seja, reconhecermos um elemento como AFT, implicará

consequentemente, que seja reconhecido anualmente, e ao longo da sua vida útil, um custo,

correspondente à sua depreciação e que se traduz no desreconhecimento parcial, e gradual,

desse ativo.

Quanto ao cálculo da depreciação, este é efetuado a partir da vida útil do ativo. A nota

explicativa, do POCAL (1999), à conta 66 – “Amortizações do exercício”, refere que “as

amortizações do exercício serão calculadas pelo método das quotas constantes, em função do

tempo e da forma de utilização do respetivo imobilizado”. O Cadastro e Inventário dos Bens

8 Acerca do conceito de depreciação veja-se também Mussari (1994) e Pick (1970).

12

do Estado (CIBE), aprovado pelo Decreto-lei nº 671/2000, de 17 de abril, que apresenta as

instruções regulamentadoras do cadastro e inventário dos bens do Estado, no nº 3 do art.º 7º,

também refere a aplicação do método das quotas constantes.

O IPSASB (2006b), no §66 da NICSP nº 17, menciona que “a quantia depreciável9 de um

ativo deve ser imputada numa base sistemática durante a sua vida útil”. No §78 dessa mesma

norma (IPSASB 2006b), é referido que para o cálculo das depreciações poderá ser utilizado

um dos seguintes métodos: o método de linha reta (quotas constantes), o método do saldo

decrescente e o método das unidades de produção. Acrescenta nesse mesmo parágrafo que “a

entidade seleciona o método que mais aproximadamente reflita o consumo esperado de

benefícios económicos ou potencial de serviço incorporados no ativo”.

Contudo, sempre que haja uma diminuição do potencial de prestar serviços de um ativo, o

prazo do seu usufruto, ou a sua vida útil, por ser estimado, poderá ter de ser ajustado.

Vemos assim que, no que tange às depreciações, o IPSASB (2006b) apresenta a possibilidade

de aplicação de outros métodos de cálculo, para além do método das quotas constantes

referido no POCAL (1999).

2.3. Síntese comparativa do POCAL face às NICSP do IPSASB

Conforme vimos nos pontos anteriores, perante as carências conceptuais manifestas no

POCAL (1999), e seguindo a mesma hierarquia das normas aplicada no âmbito empresarial,

poderá recorrer-se às NICSP do IPSASB para colmatar estas lacunas, o que nos permite de

imediato identificar algumas diferenças entre os dois normativos.

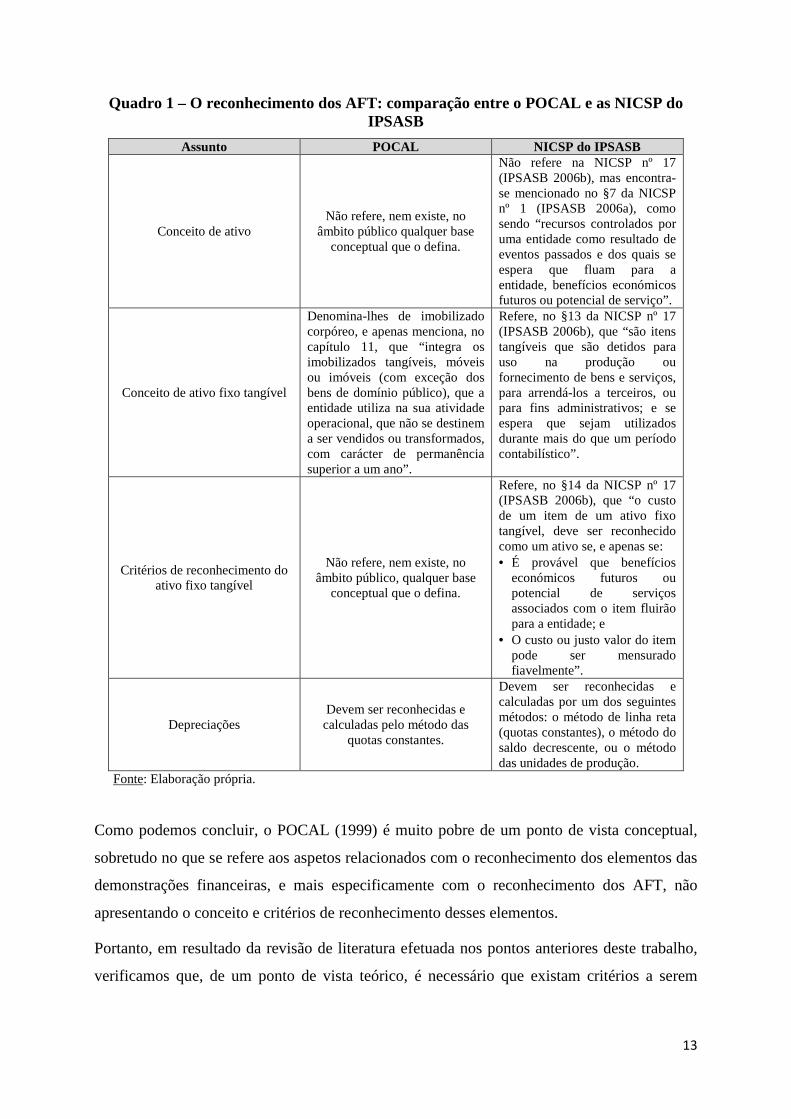

O quadro 1 apresenta uma síntese comparativa do reconhecimento dos AFT, no POCAL

(1999) face aos normativos do IPSASB.

9 Conforme o §13 da NICSP nº 17 do IPSASB (2006b), a quantia depreciável “é o custo de um ativo, ou outra quantia substituta do custo, menos o seu valor residual”.

13

Quadro 1 – O reconhecimento dos AFT: comparação entre o POCAL e as NICSP do IPSASB

Assunto POCAL NICSP do IPSASB

Conceito de ativo Não refere, nem existe, no

âmbito público qualquer base conceptual que o defina.

Não refere na NICSP nº 17 (IPSASB 2006b), mas encontra-se mencionado no §7 da NICSP nº 1 (IPSASB 2006a), como sendo “recursos controlados por uma entidade como resultado de eventos passados e dos quais se espera que fluam para a entidade, benefícios económicos futuros ou potencial de serviço”.

Conceito de ativo fixo tangível

Denomina-lhes de imobilizado corpóreo, e apenas menciona, no capítulo 11, que “integra os imobilizados tangíveis, móveis ou imóveis (com exceção dos bens de domínio público), que a entidade utiliza na sua atividade operacional, que não se destinem a ser vendidos ou transformados, com carácter de permanência superior a um ano”.

Refere, no §13 da NICSP nº 17 (IPSASB 2006b), que “são itens tangíveis que são detidos para uso na produção ou fornecimento de bens e serviços, para arrendá-los a terceiros, ou para fins administrativos; e se espera que sejam utilizados durante mais do que um período contabilístico”.

Critérios de reconhecimento do ativo fixo tangível

Não refere, nem existe, no âmbito público, qualquer base

conceptual que o defina.

Refere, no §14 da NICSP nº 17 (IPSASB 2006b), que “o custo de um item de um ativo fixo tangível, deve ser reconhecido como um ativo se, e apenas se: • É provável que benefícios

económicos futuros ou potencial de serviços associados com o item fluirão para a entidade; e

• O custo ou justo valor do item pode ser mensurado fiavelmente”.

Depreciações Devem ser reconhecidas e calculadas pelo método das

quotas constantes.

Devem ser reconhecidas e calculadas por um dos seguintes métodos: o método de linha reta (quotas constantes), o método do saldo decrescente, ou o método das unidades de produção.

Fonte: Elaboração própria.

Como podemos concluir, o POCAL (1999) é muito pobre de um ponto de vista conceptual,

sobretudo no que se refere aos aspetos relacionados com o reconhecimento dos elementos das

demonstrações financeiras, e mais especificamente com o reconhecimento dos AFT, não

apresentando o conceito e critérios de reconhecimento desses elementos.

Portanto, em resultado da revisão de literatura efetuada nos pontos anteriores deste trabalho,

verificamos que, de um ponto de vista teórico, é necessário que existam critérios a serem

14

seguidos no reconhecimento dos ativos, de forma a diminuir a arbitrariedade das entidades na

classificação de elementos como ativos e permitir uma maior comparabilidade da informação.

3. O RECONHECIMENTO DOS ATIVOS FIXOS TANGÍVEIS DOS MUNICÍPIOS

PORTUGUESES

3.1. Objetivo, amostra e metodologia

Como vimos nos pontos anteriores deste trabalho, no caso português, a normalização

contabilística pública, encontra-se incompleta no que respeita ao reconhecimento dos ativos.

No entanto, a nível internacional, já existem estruturas conceptuais e normas contabilísticas

que fazem alusão a esses elementos conceptuais.

De acordo com o referido, e de um modo geral, este estudo tem por objetivo: analisar a

proporção de AFT reconhecidos pelos municípios portugueses face ao total do seu ativo e

atendendo também à dimensão do município, de forma a identificar se poderão existir

problemas inerentes ao seu reconhecimento, e concluir sobre a necessidade, ou não, de

avançar na normalização da Contabilidade Pública com vista à adoção das NICSP do IPSASB

em Portugal.

Este estudo analisa comparativamente os dados referentes aos municípios da amostra nos anos

de 2005, 2006 e 2007. A escolha desses anos deve-se sobretudo à disponibilidade da

informação para a maioria dos municípios da análise, no momento em que a mesma foi

recolhida. No entanto, serão efetuadas, pontualmente, comparações com os valores

apresentados, nos Anuários Financeiros dos Municípios Portugueses (Carvalho et al. 2010,

2011, 2012), em anos posteriores aos analisados.

Quanto à amostra, e uma vez que não dispúnhamos de dados relativamente a 3 dos municípios

existentes em Portugal, estes foram excluídos, resultando numa amostra de 305 municípios,

representando 99% do total da população, o que consideramos que seja uma amostra

representativa.

Ao longo deste estudo, atende-se a uma classificação e agrupamento dos municípios por

dimensão, conforme o número de habitantes existentes em cada município, em três grupos10:

pequenos (até 20.000 habitantes); médios (com mais de 20.000 e até 100.000 habitantes); e,

grandes (mais de 100.000 habitantes). 10 Grupos usados pelos autores dos “Anuários Financeiros dos Municípios Portugueses” (Carvalho et al. 2006, 2008, 2009).

15

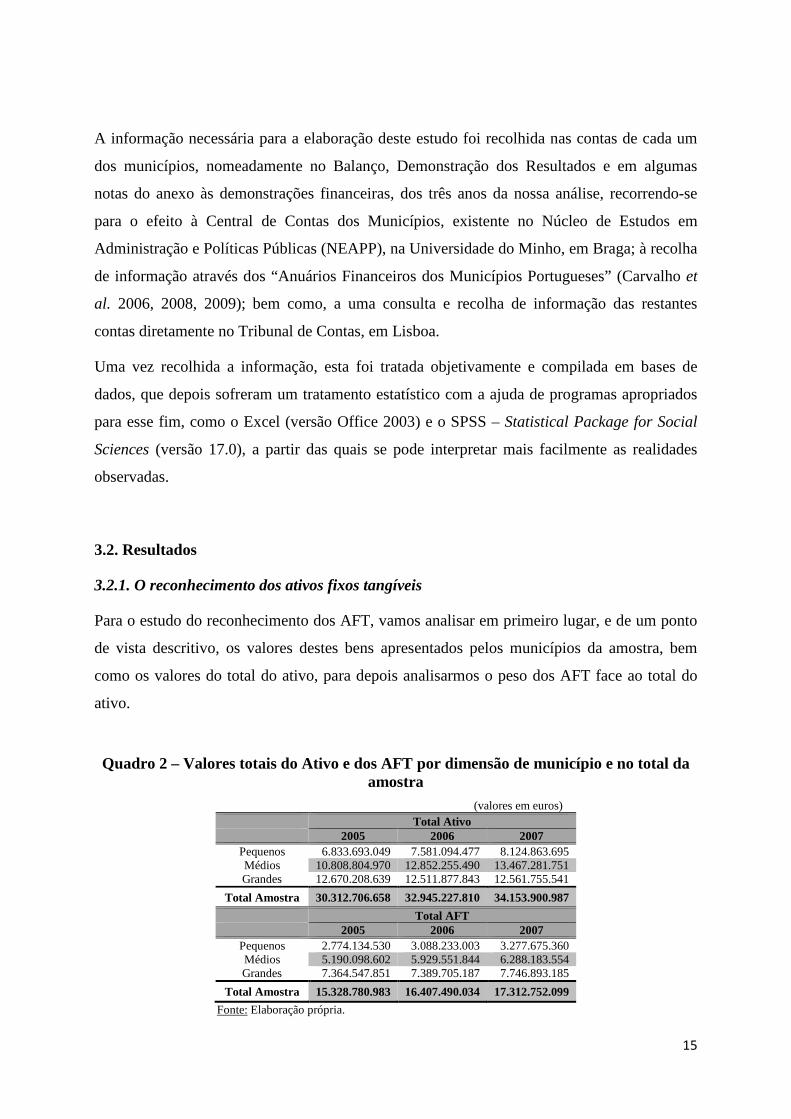

A informação necessária para a elaboração deste estudo foi recolhida nas contas de cada um

dos municípios, nomeadamente no Balanço, Demonstração dos Resultados e em algumas

notas do anexo às demonstrações financeiras, dos três anos da nossa análise, recorrendo-se

para o efeito à Central de Contas dos Municípios, existente no Núcleo de Estudos em

Administração e Políticas Públicas (NEAPP), na Universidade do Minho, em Braga; à recolha

de informação através dos “Anuários Financeiros dos Municípios Portugueses” (Carvalho et

al. 2006, 2008, 2009); bem como, a uma consulta e recolha de informação das restantes

contas diretamente no Tribunal de Contas, em Lisboa.

Uma vez recolhida a informação, esta foi tratada objetivamente e compilada em bases de

dados, que depois sofreram um tratamento estatístico com a ajuda de programas apropriados

para esse fim, como o Excel (versão Office 2003) e o SPSS – Statistical Package for Social

Sciences (versão 17.0), a partir das quais se pode interpretar mais facilmente as realidades

observadas.

3.2. Resultados

3.2.1. O reconhecimento dos ativos fixos tangíveis

Para o estudo do reconhecimento dos AFT, vamos analisar em primeiro lugar, e de um ponto

de vista descritivo, os valores destes bens apresentados pelos municípios da amostra, bem

como os valores do total do ativo, para depois analisarmos o peso dos AFT face ao total do

ativo.

Quadro 2 – Valores totais do Ativo e dos AFT por dimensão de município e no total da amostra

(valores em euros) Total Ativo 2005 2006 2007

Pequenos 6.833.693.049 7.581.094.477 8.124.863.695 Médios 10.808.804.970 12.852.255.490 13.467.281.751 Grandes 12.670.208.639 12.511.877.843 12.561.755.541

Total Amostra 30.312.706.658 32.945.227.810 34.153.900.987

Total AFT 2005 2006 2007

Pequenos 2.774.134.530 3.088.233.003 3.277.675.360 Médios 5.190.098.602 5.929.551.844 6.288.183.554 Grandes 7.364.547.851 7.389.705.187 7.746.893.185

Total Amostra 15.328.780.983 16.407.490.034 17.312.752.099

Fonte: Elaboração própria.

16

A partir do quadro 2, verificamos que o valor total do ativo da amostra aumentou

gradualmente nos anos em análise, 8,7% de 2005 para 2006 e 3,7% de 2006 para 200711.

Relativamente aos AFT do total da amostra, verifica-se um aumento do total destes ativos,

nos três anos analisados. Este aumento representa aproximadamente 13%, do ano 2005 para o

ano 200712.

Ainda em relação aos AFT, e procedendo a uma análise por dimensão de municípios, verifica-

se também que, desde 2005 até 2007, houve um acréscimo do valor total destes bens em todas

as dimensões de municípios. Para os pequenos e médios municípios esse aumento é mais

evidente do ano 2005 para 2006, com uma variação de 11,32% e 14,25%, respetivamente.

Para os grandes municípios destaca-se o aumento do ano 2006 para 2007, com uma variação

de 4,8%.

O aumento do valor dos AFT existentes no total da amostra pode dizer respeito a

imobilizados novos, ou ao reconhecimento de imobilizados já existentes e até então ainda não

reconhecidos em virtude de dificuldades no seu reconhecimento, entretanto ultrapassadas.

De uma análise, a partir das contas dos municípios da amostra, da variação do imobilizado, do

ano 2005 para 2006 e do ano 2006 para 2007, e das aquisições de bens de capital

(agrupamento 07, das despesas de capital), nos anos 2006 e 2007, verificamos que, nestes dois

anos, existem municípios que possuem uma variação de imobilizado superior às aquisições de

bens de capital efetuadas nesse ano (em 2006, cerca de 16% dos municípios da amostra

apresentava uma variação de imobilizado superior às aquisições de bens de capital, proporção

que subiu, em 2007, para cerca de 19%). Isto significa que as variações do imobilizado são

devidas não apenas à aquisição de bens novos, mas também a doações, ou a avaliações de

bens já existentes mas ainda não reconhecidos. Contudo, como as doações são atualmente, e

regra geral, raras, podemos dizer que algumas das variações do imobilizado, nos anos

analisados, se devem a avaliações de bens imobilizados já existentes e ainda não reconhecidos

até então.

11 Em conformidade com os dados do Anuário Financeiro dos Municípios Portugueses 2010 (Carvalho et al. 2012), para a totalidade dos Municípios existentes em Portugal, o aumento do total do ativo do ano 2006 para o ano 2010 foi de 21%. 12 Em conformidade com os dados do Anuário Financeiro dos Municípios Portugueses 2010 (Carvalho et al. 2012), para a totalidade dos Municípios existentes em Portugal, o aumento do total dos AFT do ano 2006 para o ano 2010 foi de 25,5%.

17

Face às conclusões obtidas com essa análise, e agora atendendo à dimensão dos municípios,

verificamos também que, 30,4% dos grandes municípios, 18,9% dos médios municípios e

13,07% dos pequenos municípios, apresentam uma variação do imobilizado, no ano 2006 face

ao ano 2005, superior às aquisições desses bens no ano 2006, o que significa que, neste

mesmo ano, e tal como referido para a totalidade da amostra, esses municípios procederam ao

reconhecimento e valoração de bens já existentes e ainda não reconhecidos, e deste modo, o

levantamento do seu património ainda não se encontrava, nesse mesmo ano, concluído.

Em relação ao ano 2007, aumentou para 43,5% a percentagem de grandes municípios que se

encontra ainda a proceder ao reconhecimento e valoração de bens imobilizados já existentes,

situação que também se verifica nos médios municípios cuja percentagem aumentou para

24,8%. Contudo, nesse mesmo ano 2007, a proporção de pequenos municípios que se

encontra nessa situação diminuiu para 11,9%, o que significa que em 2007 houve um menor

número de pequenos municípios a reconhecer e valorar bens imobilizados adquiridos

anteriormente.

Atendendo à dimensão do património dos médios e grandes municípios, parece-nos

compreensivo que o processo de levantamento e reconhecimento dos ativos já existentes seja

mais lento e ainda se encontre em curso no período em análise.

Se analisarmos a proporção de AFT face ao total do ativo da amostra, verificamos que nos

três anos analisados representa aproximadamente os 50%. No entanto, se acrescentarmos ao

AFT os restantes ativos imobilizados, o total do imobilizado representa, aproximadamente

90% do total do ativo13.

Uma vez que os municípios de maior dimensão são os que apresentam valores de AFT e de

ativo superiores, muitas vezes classificados como valores atípicos, podemos questionar qual a

relação entre os valores de AFT/A e a dimensão do município.

Face a esta questão importa analisar, em primeiro lugar, os valores de AFT/A por grupo de

municípios, classificados de acordo com a sua dimensão. O quadro 3 apresenta-nos os

resultados obtidos no cálculo dessa proporção AFT/A para cada conjunto de municípios,

agrupados por dimensão, e em cada um desses anos, partindo dos valores apresentados

anteriormente no quadro 2.

13 Esta proporção verifica-se também no ano 2010, para a totalidade dos Municípios existentes em Portugal, conforme dados apresentados no Anuário Financeiro dos Municípios Portugueses 2010 (Carvalho et al. 2012, p. 96).

18

Quadro 3 – Proporção de AFT face ao total dos ativos por dimensão de município (valores em %)

Grupo AFT/A por

grupo no ano 2005

AFT/A por grupo no ano

2006

AFT/A por grupo no ano

2007 Pequenos 40,59 40,74 40,34 Médios 48,02 46,14 46,69 Grandes 58,12 59,06 61,67

Total da amostra 50,57 49,80 50,69 Fonte: Elaboração própria.

Do quadro 3 verificamos que, os AFT totais existentes no grupo dos pequenos municípios, e

no grupo dos médios municípios, atingem um valor superior a 40%, mas inferior a 49% do

valor total dos ativos existentes em cada um desses grupos. Das três dimensões destacam-se

os valores totais dos AFT do grupo dos grandes municípios que representam um valor

superior a 58% do total dos ativos existentes nesse grupo, mas inferiores a 62% dos mesmos.

Contudo, em qualquer um dos grupos de municípios, e em qualquer um dos três anos

analisados, a proporção de AFT/A aproxima-se da proporção do total da amostra (50%),

sobretudo no caso do grupo dos médios municípios.

Note-se porém que, do ano 2005 para o ano 2006, a proporção de AFT face ao total dos ativos

diminuiu no caso dos médios municípios, apesar do número dos municípios assim

classificado se ter mantido, o que se deve a um aumento do ativo, mais do que proporcional

ao aumento dos AFT, significando que em 2006 também houve o reconhecimento de outros

bens diferentes dos AFT. Por igual razão, também se verificou uma diminuição da proporção

AFT/A no grupo dos pequenos municípios, de 2006 para 2007.

Não obstante, pelo quadro 3 vemos que, à medida que passamos do grupo dos pequenos para

o dos médios e destes para o dos grandes municípios, em termos globais e totais de cada

grupo, o peso do AFT/A aumenta.

Face ao exposto, analisamos a possibilidade de existência de correlação entre o peso de

AFT/A e a dimensão do município, através da aplicação do coeficiente de correlação de

Spearman14, pelo que concluímos que existe relação positiva entre a dimensão do município e

o valor dos AFT/A por município. Portanto, existe tendência para que o valor do AFT/A varie

positivamente com o aumento da dimensão do município, apesar de que esta correlação seja

baixa, em qualquer um dos anos da análise.

14 Acerca deste e outros testes estatísticos, veja-se Pestana e Gageiro (2008).

19

Em conclusão, e a partir do referido anteriormente quanto à análise do reconhecimento dos

AFT dos municípios portugueses, constatamos que os valores de AFT reconhecidos são muito

díspares, se bem que o peso destes face ao total do ativo por grupo de municípios (atendendo

à sua dimensão), ultrapassa os 40%. Além disso, verificamos que o processo de inventariação

do património autárquico ainda se encontra em curso, apesar da implementação do POCAL

(1999) já ter sido efetuada há uma década, o que nos permitirá concluir que existem

dificuldades quanto ao reconhecimento dos AFT dos municípios portugueses, que poderão ser

devidas ao facto do POCAL (1999) não apresentar os critérios que os AFT devem cumprir

para serem reconhecidos como tal. Por outro lado, e uma vez que não existe, nas contas dos

municípios, qualquer referência aos critérios que aplicaram para o reconhecimento dos seus

AFT, podemos mesmo questionar a comparabilidade dos valores patrimoniais apresentados

pelos diferentes municípios.

3.2.2. O reconhecimento das depreciações dos ativos fixos tangíveis

Como vimos anteriormente, reconhecer um elemento como AFT implica que se proceda

anualmente ao registo contabilístico das suas depreciações, ao qual denominamos de

amortizações.

Contudo, em virtude de algumas dificuldades relativas ao cálculo destas, nomeadamente

dificuldades inerentes à determinação da vida útil e da valoração dos ativos, os municípios

nem sempre reconhecem as depreciações dos seus bens depreciáveis. Facto que também se

verifica nos municípios portugueses.

A figura 1 dá-nos as proporções de municípios da amostra que reconhecem, ou não, as

amortizações do exercício, nos anos em análise.

Figura 1 – O reconhecimento das amortizações do exercício, dos municípios portugueses, nos anos 2005, 2006 e 2007

Fonte: Elaboração própria com base nos Outputs Excel.

96,1%

95,1%

92,8%

3,9%

4,9%

7,2%

2007

2006

2005

Valor 1 Valor 0Reconhece amortizações Não reconhece amortizações

20

De acordo com a figura 1, vemos que 92,8% da amostra em 2005, 95,1% em 2006 e 96,1%

em 2007, reconhecem amortizações do exercício, o que representa um aumento de 2,5% em

2006 e de 1% em 2007, face ao total da amostra. Isto significa que, no espaço de 3 anos, mais

10 municípios procederam ao reconhecimento de amortizações do exercício, ou seja,

aproximadamente 46% dos municípios que em 2005 não reconheciam amortizações do

exercício passaram a fazê-lo entre os anos 2006 e 2007.

Portanto, o número de municípios que não reconhece amortizações do exercício tem

gradualmente diminuído de ano para ano.

Em conformidade com Carvalho et al. (2010, p.141), apenas 9 municípios portugueses (no

total da população) em 2008 não reconhecem amortizações do exercício, valor que diminuiu

para 5 municípios em 2009 (Carvalho et al. 2011, p. 164) e para 4 municípios em 2010

(Carvalho et al. 2012, p. 120), o que vem completar essa tendência decrescente que se verifica

nos anos aqui anteriormente analisados. Em 2010 as amortizações representavam 16% dos

custos totais dos municípios (Carvalho el al. 2012, p. 120), contra 14% dos custos totais dos

municípios no ano 2005 (Carvalho el al. 2006, p. 144). Proporção que tenderá a aumentar se

pensarmos que grande parte dos municípios ainda não reconheceram todo o seu imobilizado,

uma vez que, como vimos, o processo de inventariação, para muitos, ainda não está

concluído.

CONCLUSÃO

Perante o estudo efetuado, e no que tange ao reconhecimento dos AFT, concluímos que

reconhecer um elemento como ativo significa incorporá-lo nas demonstrações financeiras de

uma determinada entidade, uma vez cumpridos os requisitos para o seu reconhecimento, que

implicam o cumprimento do conceito de ativo e dos critérios para o seu reconhecimento,

associados à relevância do elemento para a entidade e à fiabilidade da sua mensuração.

Estes requisitos, definidos explicitamente na NICSP nº 17 do IPSASB, não se encontram

definidos nos normativos portugueses de contabilidade pública, e mais propriamente no

POCAL (1999).

Analisando as contas dos municípios da amostra, concluímos que estas não referem os

requisitos que seguiram para o reconhecimento dos AFT, sendo difícil analisar, através dessa

informação, se estes cumprem ou não os requisitos definidos nas normas existentes

internacionalmente.

21

Portanto, para o estudo do reconhecimento dos AFT dos municípios portugueses, analisamos

os valores de AFT reconhecidos pelos municípios portugueses, nos anos 2005, 2006 e 2007, e

a sua variação, nesses mesmos anos, o que nos permitiu concluir que os totais do Ativo e de

AFT dos diferentes municípios apresentam valores muito díspares e uma tendência crescente,

sendo que a proporção de AFT/A do total da amostra, aproxima-se dos 50% nos anos

analisados.

Para além disso, esse estudo permitiu-nos também concluir que em virtude do reduzido prazo

de elaboração de um inventário inicial face à entrada em vigor do POCAL (1999), bem como

da dificuldade em reconhecer e valorar certos AFT, os municípios tendem a não reconhecer

todos os imobilizados no primeiro balanço, incluindo-os gradualmente nos balanços

posteriores, à medida que essas dificuldades vão sendo ultrapassadas, o que justifica alguns

dos aumentos destes bens após o primeiro balanço. Portanto, para grande parte dos

municípios da amostra, a inventariação inicial do seu património não está concluída nos anos

em análise, evidenciando dificuldades no seu reconhecimento.

Perante estas conclusões e a inexistência, em Portugal, de uma definição precisa dos critérios

de reconhecimento dos ativos e de uma referência nas contas dos municípios aos critérios

usados para o reconhecimento dos seus AFT, podemos questionar se os ativos reconhecidos

pelos municípios portugueses cumprem os requisitos para o seu reconhecimento mencionados

nas normas internacionais e se o valor do património apresentado pelos diferentes municípios

é comparável entre si.

Portanto, atendendo à necessidade de comparabilidade da informação a nível internacional e à

ausência de regras, em Portugal, que definam os critérios a serem seguidos consistentemente

no reconhecimento dos ativos, e demais elementos das demonstrações financeiras, evidencia-

se necessário que a normalização contabilística pública seja ajustada de forma a incluir esses

elementos conceptuais que garantam alguma comparabilidade da informação entre diferentes

entidades.

A solução passa por avançar com a criação de um novo SNCP, assente nas NICSP do

IPSASB, que poderá seguir de perto o SNC, facilitando “a preparação do relato financeiro

consolidado” (Jorge 2012b, p. 42).

Claro é que, avançarmos com este processo de implementação de um SNCP, terá implicações

aos mais variados níveis, nomeadamente em termos de tempo e de custo na sua

implementação (Jorge 2012b, pp.42-43).

22

No entanto, “todos sabemos que a mudança não é fácil mas sabemos que é necessária e

devemos fazê-la” (Rodrigues 2012, p. 45), por isso devemos avançar com vista a um novo

sistema de normalização contabilística para o setor público e a um aumento da

comparabilidade da informação financeira entre diferentes entidades e países.

Referências Bibliográficas

Livros e Artigos de opinião:

Andrew, A.; Pitt, M., 2006. Property depreciation in Government. Journal of Property

Investment & Finance, vol. 24, nº 3, pp. 259-263.

Bowie, N., 1983. The depreciation of buildings. Journal of Valuation, vol.2, nº 1, pp. 5-13.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2006. Anuário Financeiro dos

Municípios Portugueses 2005. Lisboa: FCT, Tribunal de Contas, CTOC.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2008. Anuário Financeiro dos

Municípios Portugueses 2006. Lisboa: FCT, Tribunal de Contas, CTOC.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2009. Anuário Financeiro dos

Municípios Portugueses 2007. Lisboa: FCT, Tribunal de Contas, CTOC.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2010. Anuário Financeiro dos

Municípios Portugueses 2008. Lisboa: FCT, Tribunal de Contas, CTOC.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2011. Anuário Financeiro dos

Municípios Portugueses 2009. Lisboa: FCT, Tribunal de Contas, CTOC.

Carvalho, J.; Fernandes, M. J.; Camões, P.; Jorge, S., 2012. Anuário Financeiro dos

Municípios Portugueses 2010. Lisboa: FCT, Tribunal de Contas, CTOC.

Dent, P., 1997. Managing public sector property assets: the valuation issues. Property

Management, vol. 15, nº 4, pp. 226-233.

García-Calvo, F. S.-M.; Merino Madrid, E.; Sánchez Araque, J. A. ; Villaluenga de Gracia, S.,

2007. Manual de Contabilidad Pública para las Entidades Locales. 1ª edição. Madrid:

Delta Publicaciones.

Jorge, S., 2012a. Novas tendências da Contabilidade Pública: Portugal numa perspetiva

internacional (I). TOC, ano XIII, nº 152, pp. 47-52.

23

Jorge, S., 2012b. Novas tendências da Contabilidade Pública: Portugal numa perspetiva

internacional (II). TOC, ano XIII, nº 153, pp. 40-45.

Lucuix García, I., 2007. El marco conceptual de la contabilidad en el borrador del PGC.

Partida Doble, ano XVII, nº 189, Junho, pp. 10-23.

Mussari, R., 1994. Depreciation in italian local government budget: some critical

considerations. In: Buschor, E.; Schedler, K. Perpectives on Performance Measurement

and Public Sector Accounting. Berne, Stuttgart, Vienna: Haupt, pp. 381-395.

Pestana, M. H.; Gageiro, J. N., 2008. Análise de Dados para Ciências Sociais – A

complementaridade do SPSS. 5ª edição. Lisboa: Edições Sílabo.

Pick, J., 1970. Concepts of Depreciation: Business Enterprises. New York Certified Public

Accountant, vol. 40, pp. 369-380.

Rodrigues, L. L., 2012. Portugal rumo às normas internacionais de contabilidade pública.

TOC, ano XIII, nº 152, pp. 41-45.

Rua, S. C.; Carvalho, J. B. C., 2006. Contabilidade Pública – estrutura conceptual. Lisboa:

Publisher Team.

Villacorta Hernández, M. A., 2006. Marco Conceptual del IASB. Técnica Contable, ano

XVIII, nº 686, Maio, pp. 47-54.

Normas de Contabilidade e Outra Legislação:

Accounting Standards Board – South Africa (ASB-SA), 2004. Standard of Generally

recognized accounting practice (GRAP) 17 – Property, Plant and Equipment. Pretoria:

ASB-SA.

Asociación Española de Contabilidad y Administración de Empresas (AECA), 2001. Marco

Conceptual para la Información Financiera de las Administraciones Públicas.

Documentos AECA - Serie Contabilidad y Administración del Sector Público,

Documento nº 1. Madrid: AECA.

Asociación Española de Contabilidad y Administración de Empresas (AECA), 2005.

Inmovilizado no Financiero de las Administraciones Públicas. Documentos AECA -

Serie Contabilidad y Administración del Sector Público, Documento nº 2. Madrid:

AECA.

24

Cadastro e Inventário dos Bens do Estado (CIBE), 2000. Portaria nº 671/2000, de 17 de Abril.

Comissão de Normalização Contabilística (CNC), 2009. Sistema de Normalização

Contabilística. Lisboa: CNC.

International Accounting Standards Board (IASB), 1989. Estrutura Conceptual para a

preparação e apresentação das demonstrações financeiras. London: IASB.

International Federation of Accountants (IFAC), 1993. Study 2 – “Elements of the Financial

Statements of National Governments”, International Public Sector Studies. New York:

IFAC.

International Federation of Accountants (IFAC), 1995. Study 5 – “Definition and Recognition

of Assets”, International Public Sector Studies. New York: IFAC.

International Public Sector Accounting Standards Board (IPSASB), 2006a. Norma

Internacional de Contabilidade para o Sector Público (NICSP) nº1 – Apresentação das

Demonstrações Financeiras. Edição Handbook 2012. New York: IPSASB.

International Public Sector Accounting Standards Board (IPSASB), 2006b. Norma

Internacional de Contabilidade para o Sector Público (NICSP) nº17 – Property, Plant and

Equipment. Edição Handbook 2012. New York: IPSASB.

International Public Sector Accounting Standards Board (IPSASB), 2012a. Conceptual

Framework Exposure Draft nº 2 – Elements and Recognition in Financial Statements.

New York: IPSASB.

International Public Sector Accounting Standards Board (IPSASB), 2012b. Conceptual

Framework Exposure Draft nº 3 – Measurement of Assets and Liabilities in Financial

Statements. New York: IPSASB.

Plano Oficial de Contabilidade das Autarquias Locais (POCAL), 1999. Decreto-Lei nº54 –

A/99 de 22 de Fevereiro.