gerenciamento de riscos financeiros (dezembro/ 2017) · gerenciamento de riscos financeiros...

TRANSCRIPT

1 /14

GERENCIAMENTO DE RISCOS FINANCEIROS (Dezembro/ 2017)

O relatório de gerenciamento de risco foi produzido conforme a Circular nº 3.678 de 31/10/2013.

O Conglomerado Prudencial Ourinvest (Banco, DTVM, Supplier Adm. e Supplier Cia.

Securitizadora) controla o gerenciamento de riscos financeiros de forma segregada entre as empresas do

Grupo Ourinvest (Banco e DTVM) e Grupo Suppliercard (Supplier Adm. e Cia. Securitizadora).

Para fins de apresentação deste documento, os valores serão apresentados de forma consolidada a

partir de setembro de 2016.

a) Grupo Ourinvest

O Grupo Ourinvest adota o gerenciamento de riscos financeiros para atender às necessidades

próprias e de seus clientes, através de uma metodologia conservadora. A área de controle e gestão de riscos

tem o objetivo de discorrer sobre riscos potenciais e manter sua estabilidade financeira. Os riscos inerentes

a estas operações são: de crédito, de liquidez, de mercado e operacionais.

A Administração do Grupo/Banco é responsável por estabelecer as políticas de risco a serem

seguidas, definindo os limites de acordo com níveis aceitáveis de exposição. A responsabilidade de garantir

o cumprimento das diretrizes de risco estabelecidas pela Administração é atribuída à área de controle de

riscos, que mantém relação de independência das áreas de negócios e de processamento das operações.

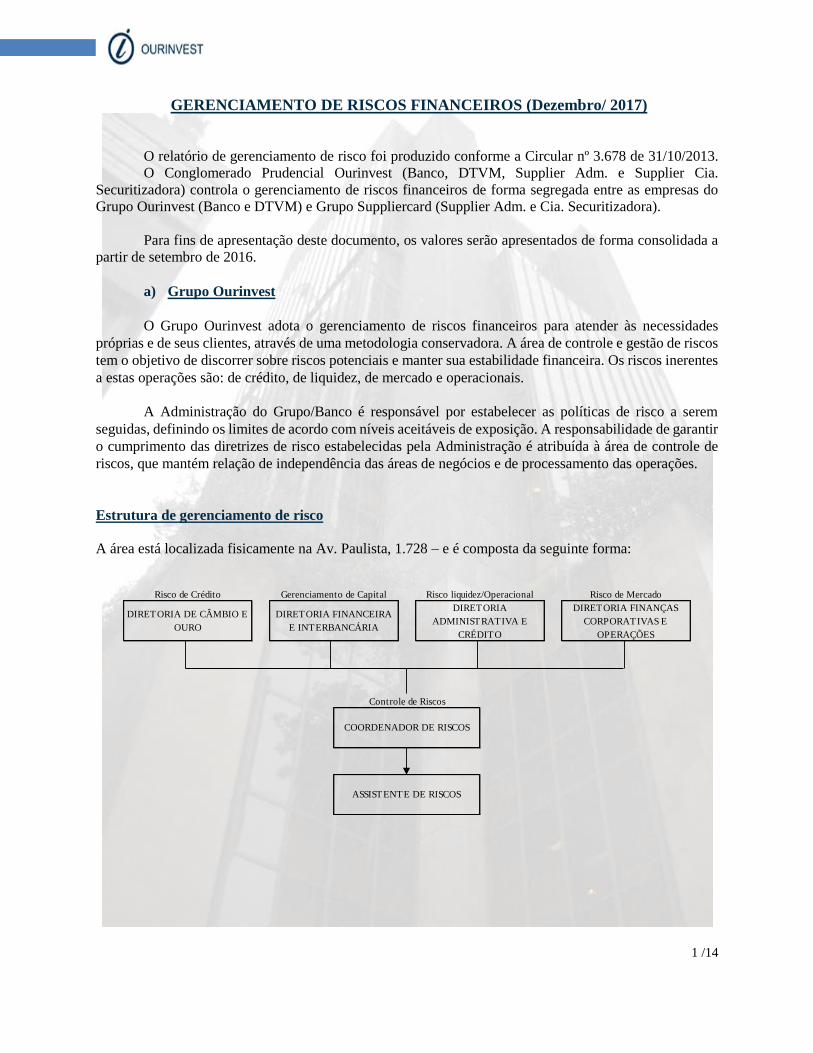

Estrutura de gerenciamento de risco

A área está localizada fisicamente na Av. Paulista, 1.728 – e é composta da seguinte forma:

Controle de Riscos

COORDENADOR DE RISCOS

ASSISTENTE DE RISCOS

Risco de Crédito Gerenciamento de Capital Risco liquidez/Operacional Risco de Mercado

DIRETORIA DE CÂMBIO E

OURO

DIRETORIA FINANCEIRA

E INTERBANCÁRIA

DIRETORIA

ADMINISTRATIVA E

CRÉDITO

DIRETORIA FINANÇAS

CORPORATIVAS E

OPERAÇÕES

2 /14

Normas Gerais das áreas de risco

- Mensura, monitora, controla e elabora políticas e estratégias para as avaliações e atualizações anuais;

- Identificação, mensuração, controle, e a mitigação dos riscos associados;

- Identifica e faz análises prévias inerentes a novas atividades;

- Oferece aconselhamento, orientação e técnicas especializadas às unidades de negócio;

- Relata à Diretoria quando houver algum sinal de fraqueza ou deterioração financeira;

- São adotadas sempre ações que minimizem o impacto no caso de ocorrência de eventos adversos.

Risco de Crédito

a) Objetivos e políticas de gerenciamento de Risco de Crédito

O Risco de Crédito define-se como a possibilidade de ocorrência de perdas associadas ao não

cumprimento pelo tomador ou contraparte, de suas respectivas obrigações financeiras nos termos

pactuados, à desvalorização de contrato de crédito decorrente de deterioração na classificação de

risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação

e aos custos de recuperação.

Para o cumprimento da Resolução nº 2.682 do Banco Central do Brasil, as operações estão

provisionadas de acordo com os parâmetros estabelecidos e através de critérios definidos nas

normas internas da área de Risco de Crédito.

b) Estratégia

Toda a solicitação de crédito apresentada tem seus riscos avaliados de acordo com procedimentos

internos estabelecidos para cada segmento.

Estas avaliações envolvem uma análise técnica da capacidade do cliente em honrar os compromissos

e as garantias apresentadas.

c) Gerenciamento dos Riscos de Crédito

No gerenciamento do Risco de Crédito, são utilizadas práticas e tecnologias para a mensuração,

acompanhamento e análise revisional, considerando as concentrações de exposição por

contrapartes, áreas geográficas, setores de atividades, porte de cliente, indicadores de inadimplência

e de recuperação de crédito, coberturas securitárias e garantias. Realização de simulações de

condições extremas (testes de estresse), considerando as alterações das condições de mercado e

liquidez, se for o caso.

d) Mensuração e Controle de Risco

Para essas operações, são utilizados sistemas para avaliação da carteira de crédito, baseados em

informações estatísticas, políticas de crédito, ferramentas de pontuação e de prevenção à fraude e

lavagem de dinheiro.

e) Comunicação e Informações de Mensurações

O processo de comunicação e mensuração do gerenciamento do risco de crédito é realizado por

meio de elaboração e distribuição de relatórios à Diretoria responsável.

Exposição ao Risco de Contrapartes: Consiste na probabilidade de uma contraparte não cumprir suas

obrigações financeiras, causando perdas ao Banco. Toda exposição ao risco de contraparte faz parte

dos limites gerais de créditos concedidos aos nossos clientes, que são apurados por análise

convencional de créditos. São saldo de disponibilidades em moeda estrangeira, operações na B3 S.A.

– Brasil, Bolsa, Balcão e Títulos Privados.

3 /14

Operações com venda de ativos financeiros – Créditos com Cartão: Parte dos contratos gerados pela

utilização do cartão de crédito Suppliercard (Banco) junto aos estabelecimentos credenciados são

cedidos ao Cartão de Compras Suppliercard Fundo de Investimento em Direitos Creditórios e a

Supplier Cia Securitizadora de Créditos Financeiros, com o intuito de dar maior liquidez ao negócio.

Os créditos que serão cedidos passam pela análise do custodiante (Oliveira Trust), para garantir que

estes respeitem os critérios definidos no regulamento do Fundo e pela Agência estabelecedora do

“Rating”, o que determina a qualidade e a transparência do processo.

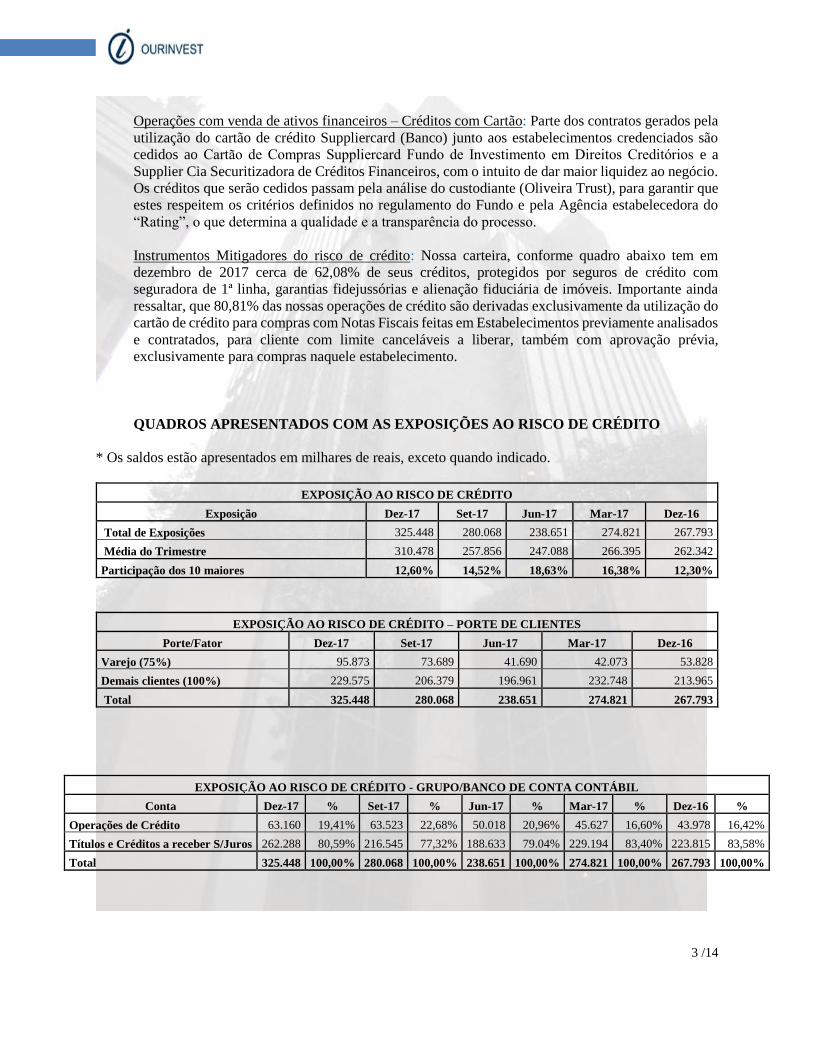

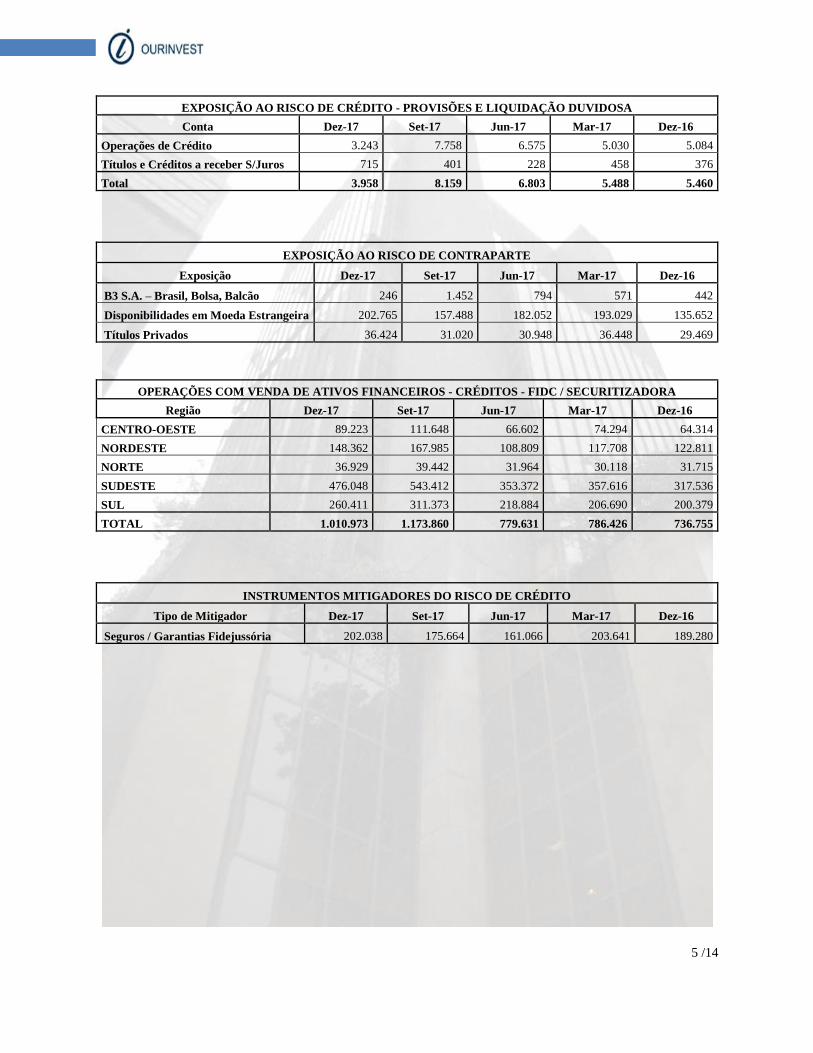

Instrumentos Mitigadores do risco de crédito: Nossa carteira, conforme quadro abaixo tem em

dezembro de 2017 cerca de 62,08% de seus créditos, protegidos por seguros de crédito com

seguradora de 1ª linha, garantias fidejussórias e alienação fiduciária de imóveis. Importante ainda

ressaltar, que 80,81% das nossas operações de crédito são derivadas exclusivamente da utilização do

cartão de crédito para compras com Notas Fiscais feitas em Estabelecimentos previamente analisados

e contratados, para cliente com limite canceláveis a liberar, também com aprovação prévia,

exclusivamente para compras naquele estabelecimento.

QUADROS APRESENTADOS COM AS EXPOSIÇÕES AO RISCO DE CRÉDITO

* Os saldos estão apresentados em milhares de reais, exceto quando indicado.

EXPOSIÇÃO AO RISCO DE CRÉDITO

Exposição Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Total de Exposições 325.448 280.068 238.651 274.821 267.793

Média do Trimestre 310.478 257.856 247.088 266.395 262.342

Participação dos 10 maiores 12,60% 14,52% 18,63% 16,38% 12,30%

EXPOSIÇÃO AO RISCO DE CRÉDITO – PORTE DE CLIENTES

Porte/Fator Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Varejo (75%) 95.873 73.689 41.690 42.073 53.828

Demais clientes (100%) 229.575 206.379 196.961 232.748 213.965

Total 325.448 280.068 238.651 274.821 267.793

EXPOSIÇÃO AO RISCO DE CRÉDITO - GRUPO/BANCO DE CONTA CONTÁBIL

Conta Dez-17 % Set-17 % Jun-17 % Mar-17 % Dez-16 %

Operações de Crédito 63.160 19,41% 63.523 22,68% 50.018 20,96% 45.627 16,60% 43.978 16,42%

Títulos e Créditos a receber S/Juros 262.288 80,59% 216.545 77,32% 188.633 79.04% 229.194 83,40% 223.815 83,58%

Total 325.448 100,00% 280.068 100,00% 238.651 100,00% 274.821 100,00% 267.793 100,00%

4 /14

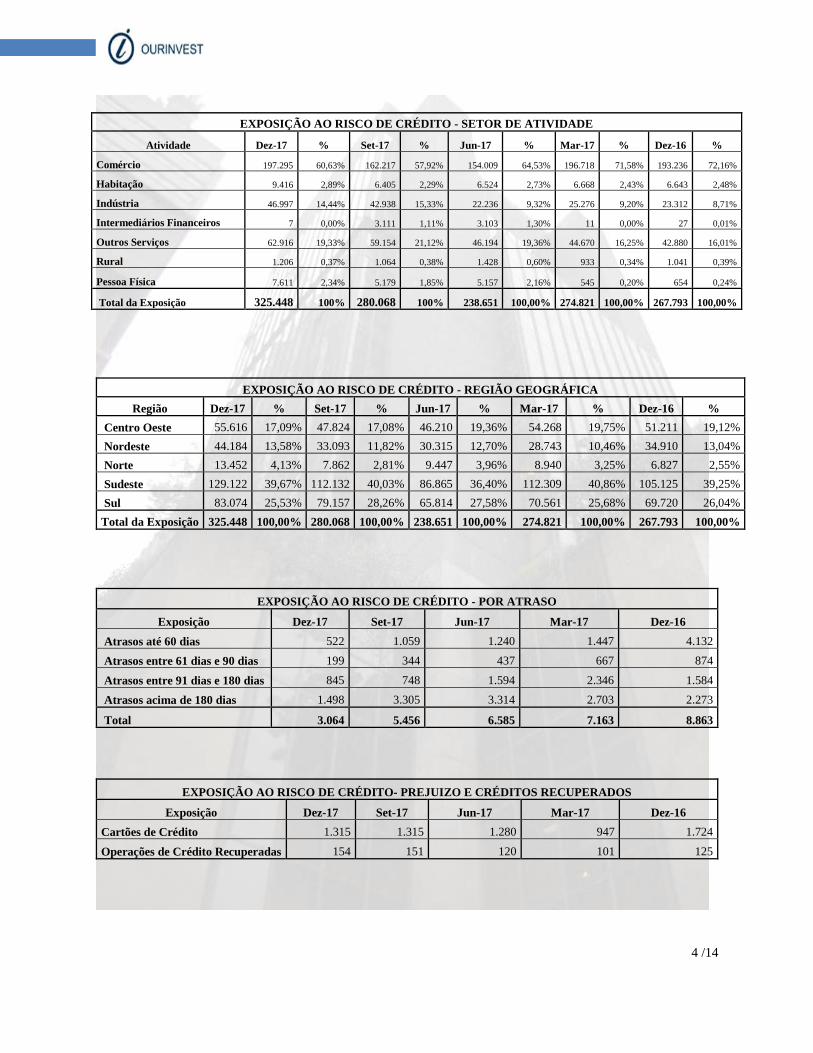

EXPOSIÇÃO AO RISCO DE CRÉDITO - SETOR DE ATIVIDADE

Atividade Dez-17 % Set-17 % Jun-17 % Mar-17 % Dez-16 %

Comércio 197.295 60,63% 162.217 57,92% 154.009 64,53% 196.718 71,58% 193.236 72,16%

Habitação 9.416 2,89% 6.405 2,29% 6.524 2,73% 6.668 2,43% 6.643 2,48%

Indústria 46.997 14,44% 42.938 15,33% 22.236 9,32% 25.276 9,20% 23.312 8,71%

Intermediários Financeiros 7 0,00% 3.111 1,11% 3.103 1,30% 11 0,00% 27 0,01%

Outros Serviços 62.916 19,33% 59.154 21,12% 46.194 19,36% 44.670 16,25% 42.880 16,01%

Rural 1.206 0,37% 1.064 0,38% 1.428 0,60% 933 0,34% 1.041 0,39%

Pessoa Física 7.611 2,34% 5.179 1,85% 5.157 2,16% 545 0,20% 654 0,24%

Total da Exposição 325.448 100% 280.068 100% 238.651 100,00% 274.821 100,00% 267.793 100,00%

EXPOSIÇÃO AO RISCO DE CRÉDITO - REGIÃO GEOGRÁFICA

Região Dez-17 % Set-17 % Jun-17 % Mar-17 % Dez-16 %

Centro Oeste 55.616 17,09% 47.824 17,08% 46.210 19,36% 54.268 19,75% 51.211 19,12%

Nordeste 44.184 13,58% 33.093 11,82% 30.315 12,70% 28.743 10,46% 34.910 13,04%

Norte 13.452 4,13% 7.862 2,81% 9.447 3,96% 8.940 3,25% 6.827 2,55%

Sudeste 129.122 39,67% 112.132 40,03% 86.865 36,40% 112.309 40,86% 105.125 39,25%

Sul 83.074 25,53% 79.157 28,26% 65.814 27,58% 70.561 25,68% 69.720 26,04%

Total da Exposição 325.448 100,00% 280.068 100,00% 238.651 100,00% 274.821 100,00% 267.793 100,00%

EXPOSIÇÃO AO RISCO DE CRÉDITO - POR ATRASO

Exposição Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Atrasos até 60 dias 522 1.059 1.240 1.447 4.132

Atrasos entre 61 dias e 90 dias 199 344 437 667 874

Atrasos entre 91 dias e 180 dias 845 748 1.594 2.346 1.584

Atrasos acima de 180 dias 1.498 3.305 3.314 2.703 2.273

Total 3.064 5.456 6.585 7.163 8.863

EXPOSIÇÃO AO RISCO DE CRÉDITO- PREJUIZO E CRÉDITOS RECUPERADOS

Exposição Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Cartões de Crédito 1.315 1.315 1.280 947 1.724

Operações de Crédito Recuperadas 154 151 120 101 125

5 /14

EXPOSIÇÃO AO RISCO DE CRÉDITO - PROVISÕES E LIQUIDAÇÃO DUVIDOSA

Conta Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Operações de Crédito 3.243 7.758 6.575 5.030 5.084

Títulos e Créditos a receber S/Juros 715 401 228 458 376

Total 3.958 8.159 6.803 5.488 5.460

EXPOSIÇÃO AO RISCO DE CONTRAPARTE

Exposição Dez-17 Set-17 Jun-17 Mar-17 Dez-16

B3 S.A. – Brasil, Bolsa, Balcão 246 1.452 794 571 442

Disponibilidades em Moeda Estrangeira 202.765 157.488 182.052 193.029 135.652

Títulos Privados 36.424 31.020 30.948 36.448 29.469

OPERAÇÕES COM VENDA DE ATIVOS FINANCEIROS - CRÉDITOS - FIDC / SECURITIZADORA

Região Dez-17 Set-17 Jun-17 Mar-17 Dez-16

CENTRO-OESTE 89.223 111.648 66.602 74.294 64.314

NORDESTE 148.362 167.985 108.809 117.708 122.811

NORTE 36.929 39.442 31.964 30.118 31.715

SUDESTE 476.048 543.412 353.372 357.616 317.536

SUL 260.411 311.373 218.884 206.690 200.379

TOTAL 1.010.973 1.173.860 779.631 786.426 736.755

INSTRUMENTOS MITIGADORES DO RISCO DE CRÉDITO

Tipo de Mitigador Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Seguros / Garantias Fidejussória 202.038 175.664 161.066 203.641 189.280

6 /14

Risco de Liquidez

a) Objetivos e políticas de gerenciamento de Risco de Liquidez

Risco de liquidez é o risco que surge devido ao desequilíbrio entre ativos e passivos, descasamento

entre pagamento e recebimento, causados principalmente pelo descasamento de prazos entre as

captações e aplicações, podendo afetar a capacidade de pagamento da instituição.

b) Estratégia

O banco adota limites de caixa mínimo, que ainda no limite dê suporte para manutenção de suas

atividades normais, com plano de contingência para eventuais ocorrências de desequilíbrio

monetário.

c) Gerenciamento dos Riscos de Liquidez

A estrutura de gerenciamento é compatível com a natureza das operações, complexidade e

dimensão da exposição ao risco de liquidez, com gestão centralizada na Gerência de Riscos,

subordinado à Diretoria. O fluxo de caixa é elaborado pela área de risco para monitorar a posição

financeira atual do banco.

d) Mensuração e Controle de Risco

Análise diária de todas as posições mantidas em conjunto com a Tesouraria, bem como da

adequação em relação aos limites operacionais estabelecidos pela avaliação de liquidez dos ativos

negociados e pelo impacto de cenários negativos de caixa.

e) Comunicação e Informações de Mensurações

A comunicação do gerenciamento de risco de liquidez é feita através de distribuição do fluxo de

caixa encaminhado à Diretoria. Também são elaborados relatórios mensais sobre o gerenciamento

de risco de liquidez, com as informações referentes ao período.

f) Mitigação de Risco e processo de Monitoramento

Nosso modelo de gestão de caixa procura sempre obter captações de recursos com prazos

superiores (assim como “duration”) aos prazos dos ativos (descasamento positivo). Como esse

planejamento de caixa é feito antecipadamente, a necessidade de recorrer ao plano de contingência,

existente, é remota.

Risco de Mercado

a) Objetivos e Políticas de gerenciamento de Risco de Mercado

É o risco de que o valor de um instrumento financeiro ou de uma carteira de instrumentos

financeiros se altere, em função de uma mudança das condições de mercado causada por fatores

políticos ou outros.

O gerenciamento deste risco está atrelado a um efetivo controle a partir das melhores práticas e

ferramentas operacionais, garantindo que a instituição esteja adequadamente capitalizada e segura,

sendo conhecedora de suas vantagens e desvantagens em termos de retorno e risco e supervisionado

7 /14

e controlado de maneira eficaz, identificando e quantificando as volatilidades e correlações que

venham impactar a dinâmica do preço do ativo.

b) Estratégia

O gerenciamento de risco de mercado busca garantir que os critérios de classificação de carteira de

negociação e carteira de não negociação, sejam observados de maneira consistente, por meio do

estabelecimento de controles que garantam a adequação da classificação e monitoramento da

rotatividade das operações na carteira de negociação.

c) Gerenciamento dos Riscos de Mercado

São utilizadas práticas e tecnologias para a mensuração e acompanhamento dos limites definidos,

das sensibilidades e estresses às oscilações a exposição cambial, taxa de juros, preços de ações e

mercadorias, prevendo os riscos inerentes a novas atividades e produtos, adequando os controles e

procedimentos necessários. As operações são divididas em: - Trading Book: refere-se às cotas de

fundos de investimento imobiliários, títulos públicos, títulos privados, cotas subordinadas e seniores

de Fundo de Investimento em Direitos Creditórios: - Banking Book: refere-se a carteira de crédito,

os depósitos e aos empréstimos.

d) Comunicação e Informações de Mensurações

A área de gerenciamento de risco de mercado, monitora o cumprimento dos limites e disponibiliza

relatórios gerenciais de controle das posições, além de reporte e apresentações periódicas à alta

administração.

e) Mitigação de Risco e processo de Monitoramento

As operações de hedge executadas pela tesouraria do Banco devem cancelar ou mitigar os riscos

de descasamentos de quantidades, prazos, moedas ou indexadores das posições Trading e Banking.

Relativamente ao risco de taxa de juros prefixada, a estratégia é no sentido de manter descasada

apenas até o limite do valor a carteira própria bancada.

Identificação dos Fatores de Risco

Os fatores de Risco de Mercado são calculados baseados nos indexadores utilizados para atualização

do valor de mercado das posições:

IGP-M (índice geral de preços mercado);

TR (taxa referencial); CDI (certificado de depósito interbancário);

US$ (dólar comercial);

Prefixado;

Outros.

Caso os movimentos das taxas sejam desfavoráveis, a aplicação de estratégias de imunização via

aquisição de outros ativos de renda fixa ou ainda pela inclusão de derivativos de taxas de juros na

carteira poderão ser avaliados.

8 /14

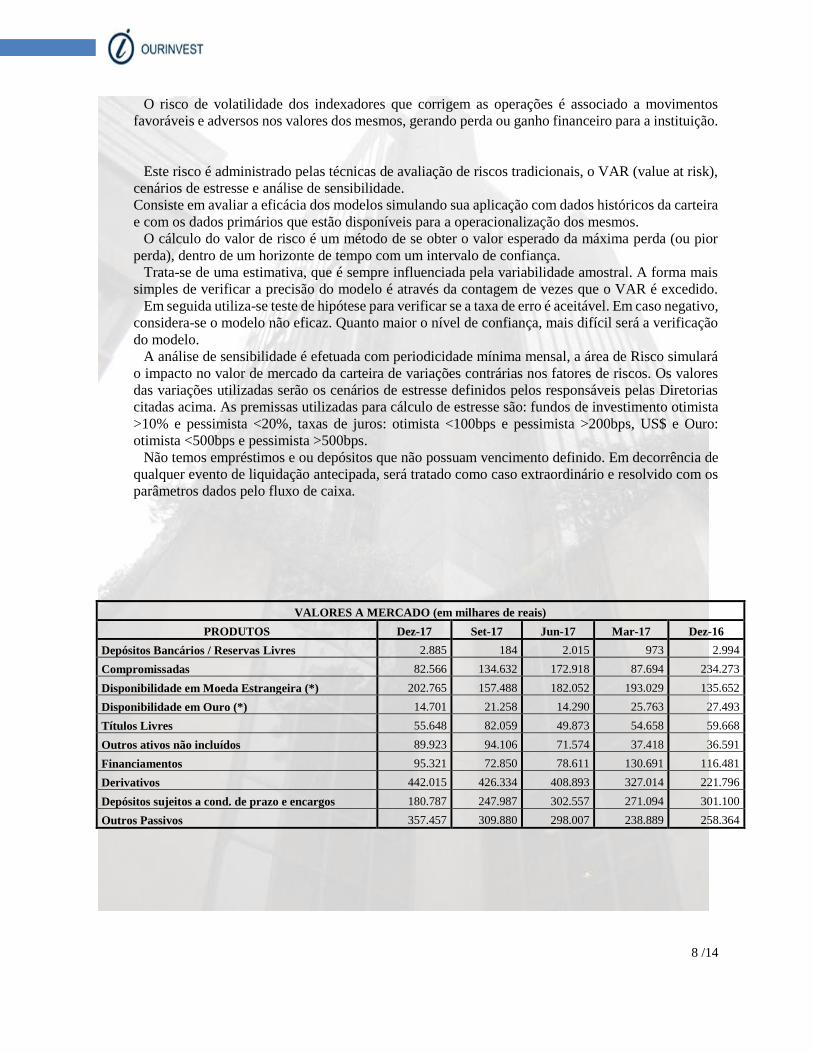

O risco de volatilidade dos indexadores que corrigem as operações é associado a movimentos

favoráveis e adversos nos valores dos mesmos, gerando perda ou ganho financeiro para a instituição.

Este risco é administrado pelas técnicas de avaliação de riscos tradicionais, o VAR (value at risk),

cenários de estresse e análise de sensibilidade.

Consiste em avaliar a eficácia dos modelos simulando sua aplicação com dados históricos da carteira

e com os dados primários que estão disponíveis para a operacionalização dos mesmos.

O cálculo do valor de risco é um método de se obter o valor esperado da máxima perda (ou pior

perda), dentro de um horizonte de tempo com um intervalo de confiança.

Trata-se de uma estimativa, que é sempre influenciada pela variabilidade amostral. A forma mais

simples de verificar a precisão do modelo é através da contagem de vezes que o VAR é excedido.

Em seguida utiliza-se teste de hipótese para verificar se a taxa de erro é aceitável. Em caso negativo,

considera-se o modelo não eficaz. Quanto maior o nível de confiança, mais difícil será a verificação

do modelo.

A análise de sensibilidade é efetuada com periodicidade mínima mensal, a área de Risco simulará

o impacto no valor de mercado da carteira de variações contrárias nos fatores de riscos. Os valores

das variações utilizadas serão os cenários de estresse definidos pelos responsáveis pelas Diretorias

citadas acima. As premissas utilizadas para cálculo de estresse são: fundos de investimento otimista

>10% e pessimista <20%, taxas de juros: otimista <100bps e pessimista >200bps, US$ e Ouro:

otimista <500bps e pessimista >500bps.

Não temos empréstimos e ou depósitos que não possuam vencimento definido. Em decorrência de

qualquer evento de liquidação antecipada, será tratado como caso extraordinário e resolvido com os

parâmetros dados pelo fluxo de caixa.

VALORES A MERCADO (em milhares de reais)

PRODUTOS Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Depósitos Bancários / Reservas Livres 2.885 184 2.015 973 2.994

Compromissadas 82.566 134.632 172.918 87.694 234.273

Disponibilidade em Moeda Estrangeira (*) 202.765 157.488 182.052 193.029 135.652

Disponibilidade em Ouro (*) 14.701 21.258 14.290 25.763 27.493

Títulos Livres 55.648 82.059 49.873 54.658 59.668

Outros ativos não incluídos 89.923 94.106 71.574 37.418 36.591

Financiamentos 95.321 72.850 78.611 130.691 116.481

Derivativos 442.015 426.334 408.893 327.014 221.796

Depósitos sujeitos a cond. de prazo e encargos 180.787 247.987 302.557 271.094 301.100

Outros Passivos 357.457 309.880 298.007 238.889 258.364

9 /14

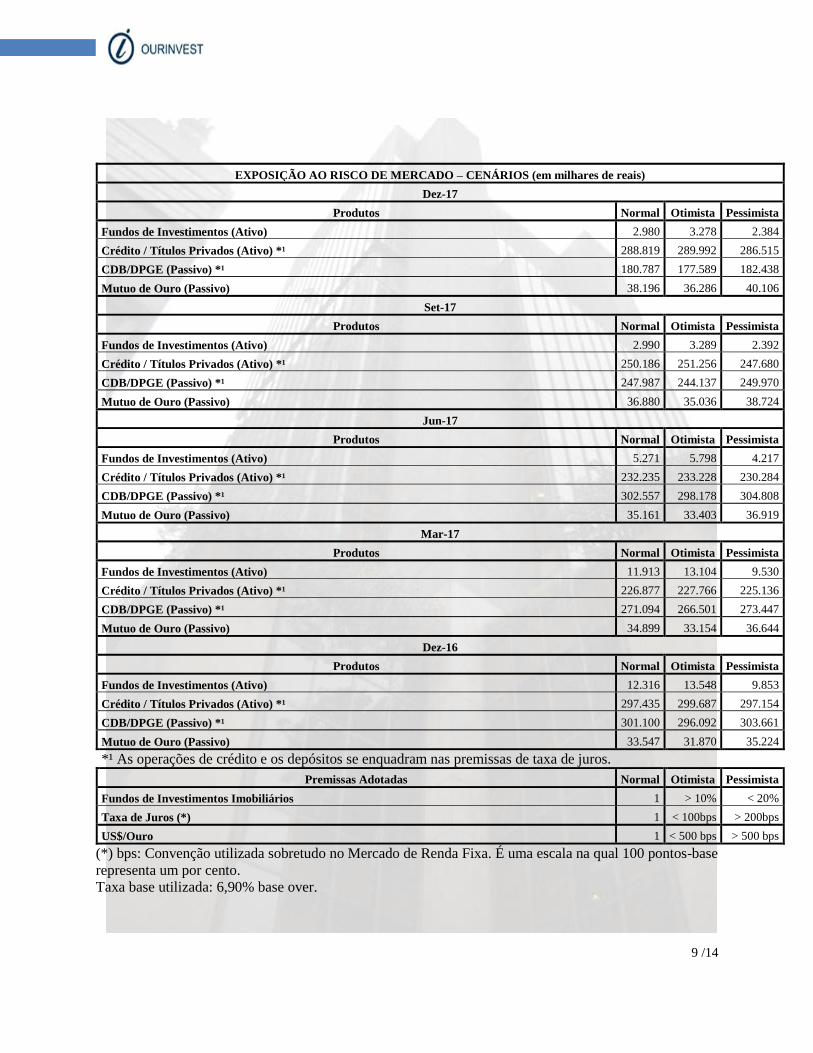

EXPOSIÇÃO AO RISCO DE MERCADO – CENÁRIOS (em milhares de reais)

Dez-17

Produtos Normal Otimista Pessimista

Fundos de Investimentos (Ativo) 2.980 3.278 2.384

Crédito / Títulos Privados (Ativo) *¹ 288.819 289.992 286.515

CDB/DPGE (Passivo) *¹ 180.787 177.589 182.438

Mutuo de Ouro (Passivo) 38.196 36.286 40.106

Set-17

Produtos Normal Otimista Pessimista

Fundos de Investimentos (Ativo) 2.990 3.289 2.392

Crédito / Títulos Privados (Ativo) *¹ 250.186 251.256 247.680

CDB/DPGE (Passivo) *¹ 247.987 244.137 249.970

Mutuo de Ouro (Passivo) 36.880 35.036 38.724

Jun-17

Produtos Normal Otimista Pessimista

Fundos de Investimentos (Ativo) 5.271 5.798 4.217

Crédito / Títulos Privados (Ativo) *¹ 232.235 233.228 230.284

CDB/DPGE (Passivo) *¹ 302.557 298.178 304.808

Mutuo de Ouro (Passivo) 35.161 33.403 36.919

Mar-17

Produtos Normal Otimista Pessimista

Fundos de Investimentos (Ativo) 11.913 13.104 9.530

Crédito / Títulos Privados (Ativo) *¹ 226.877 227.766 225.136

CDB/DPGE (Passivo) *¹ 271.094 266.501 273.447

Mutuo de Ouro (Passivo) 34.899 33.154 36.644

Dez-16

Produtos Normal Otimista Pessimista

Fundos de Investimentos (Ativo) 12.316 13.548 9.853

Crédito / Títulos Privados (Ativo) *¹ 297.435 299.687 297.154

CDB/DPGE (Passivo) *¹ 301.100 296.092 303.661

Mutuo de Ouro (Passivo) 33.547 31.870 35.224

*¹ As operações de crédito e os depósitos se enquadram nas premissas de taxa de juros.

Premissas Adotadas Normal Otimista Pessimista

Fundos de Investimentos Imobiliários 1 > 10% < 20%

Taxa de Juros (*) 1 < 100bps > 200bps

US$/Ouro 1 < 500 bps > 500 bps

(*) bps: Convenção utilizada sobretudo no Mercado de Renda Fixa. É uma escala na qual 100 pontos-base

representa um por cento.

Taxa base utilizada: 6,90% base over.

10 /14

Risco Operacional

a) Objetivos e Gerenciamento de Risco Operacional

O Conglomerado Ourinvest assume a definição de Risco Operacional sugerida pelo BACEN,

nos termos da Resolução CMN nº 3.380/06, que “define-se como Risco Operacional a

possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de

processos internos, pessoas e sistemas, ou de eventos externos”.

A definição acima “inclui o risco legal associado à inadequação ou deficiência em contratos

firmados pela entidade, bem como o risco de sanções em razão de descumprimento de dispositivos

legais e de indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela

entidade”.

O gerenciamento de Risco Operacional tem como objetivo identificar, avaliar, monitorar,

controlar e mitigar as exposições ao risco operacional de produtos, processos, sistemas e serviços.

b) Estratégia

Caracteriza-se pelo adequado controle de todos os riscos potenciais, com planos de mitigação que

levem em consideração custo/benefício de cada item avaliado, de forma a não expor a Instituição a

possíveis perdas relevantes, que possam afetar o fluxo normal de suas atividades e interromper a

geração de resultados adequados para os acionistas.

c) Estrutura do Gerenciamento dos Riscos Operacionais

O Conglomerado Ourinvest possui uma estrutura de gerenciamento de risco operacional

segregada, compatível com a natureza de seus produtos, serviços, processos e sistemas.

Com o objetivo de envolver e atribuir responsabilidades aos profissionais na gestão de risco

operacional, o Ourinvest dispõe de agentes e suplentes de Compliance e risco operacional em todas

as áreas, permitindo a identificação, avaliação, monitoramento e mitigação do risco operacional de

maneira descentralizada, contínua e tempestiva, favorecendo uma ação compartilhada e

multidisciplinar, na qual os especialistas do processo desempenhem importante papel na gestão de

riscos e controles.

d) Papéis e Responsabilidades

A observância e cumprimento da Política e Normas de Gerenciamento de Risco Operacional são

de responsabilidade de todos colaboradores do Ourinvest. Sem prejuízo desta premissa, cabe a

determinadas áreas e funções certas responsabilidades específicas, conforme abaixo:

Diretoria Colegiada

A Diretoria Colegiada do Conglomerado Ourinvest tem como responsabilidade aprovar,

supervisionar e controlar os riscos de acordo com o seu apetite aos riscos, bem como revisar a

Política de Riscos periodicamente.

Diretor de Risco Operacional

Prestar esclarecimentos à diretoria colegiada e aos reguladores sobre o Gerenciamento do Risco

Operacional. Suprir a equipe de trabalho com os recursos necessários à execução dos processos.

Direcionar as ações necessárias à disseminação da cultura de riscos, monitoramento e a mitigação

dos Riscos Operacionais.

Coordenação de Risco Operacional

11 /14

Implementar a estrutura da área de Risco Operacional, promover a disseminação da cultura de

gerenciamento de riscos e subsidiar todas as áreas para aderência e comprometimento das

regulamentações que visam o Gerenciamento de Risco Operacional. Adotar os procedimentos

necessários para identificação, avaliação, monitoramento e mitigação do Risco Operacional.

Providenciar documentação e o armazenamento das informações referente às perdas associadas ao

Risco Operacional.

Gestores e Agentes de Compliance e Risco

Reportar os eventos de risco operacional por meio do formulário padrão, controlando, monitorando

e mitigando os eventos de risco operacional. Disseminar a cultura de riscos com os demais

colaboradores das áreas.

e) Comunicação e Informações de Mensurações

O gerenciamento de risco operacional está fundamentado por Metodologia de Autoavaliação de

Riscos e Controles (RISK AND CONTROL SELF-ASSESSMENT- RCSA). Nesta metodologia a

própria área revisa os seus procedimentos, avalia os riscos, revisa e cria os controles e executa os

testes de efetividade de tais controles.

Os eventos de riscos incorridos são reportados pelos gestores e/ ou agentes de Compliance dos

departamentos à área de risco operacional, por meio de formulário padronizado de reporte. A área

de risco operacional deve assegurar a qualidade da base de dados de perdas operacionais reportadas,

analisar de forma integrada, tornando possível a formação de indicadores. Os assuntos relacionados

aos eventos de perdas operacionais, bem como os controles e ações adotadas para a sua mitigação,

são apresentados e discutidos periodicamente junto às áreas envolvidas no processo de

gerenciamento do risco operacional, inclusive com o envolvimento da Alta Administração.

Para efeito de mensuração dos valores elaboramos o Indicador Básico de Abordagem (BIA) de

acordo com o Banco Central do Brasil da qual é comparado e apurado conjuntamente no semestre,

considerados os últimos três períodos anuais, os seguintes resultados: Receitas e Despesas de

intermediação financeira, Receitas com Prestação de Serviços, Despesas de intermediação financeira

e Ganhos/Perdas de títulos e valores mobiliários não classificados na carteira de negociação,

corresponde ao Indicador de Reposição ao Risco operacional (IE).

f) Mitigação de Risco e Processo de Monitoramento

A mitigação do risco operacional inicia-se através do mapeamento das atividades, que permite

identificar os riscos associados aos procedimentos das atividades de cada área, classificando-os

quanto à probabilidade de impacto, sua consequência e os controles que deverão ser utilizados.

Para os riscos identificados são elaborados planos de ação, que apontem a necessidade de melhoria,

prevenção e correção dos controles praticados.

Gerenciamento do capital

Os objetivos do Banco são de salvaguardar a capacidade de continuidade do Banco para oferecer

retorno aos acionistas e benefícios às outras partes interessadas, além de manter a estrutura de capital

ideal para reduzir esse custo.

12 /14

Capital regulatório

O Banco Central do Brasil é o principal órgão regulador do Banco e estabelece e monitora as

normas de capital como um todo.

Patrimônio de Referência Exigido

O montante de capital regulamentar a ser mantido pelas instituições passou a ser dado pelo Ativos

Ponderados pelo Risco(RWA) que consiste na soma de seis parcelas, cada uma relativa a uma

natureza de risco:

RWA = RWAcpad + RWAACS + RWACAM + RWACOM + RWAJUR + RWAopad

Risco de Crédito (RC) Risco de Mercado (RM) Risco Operacional

13 /14

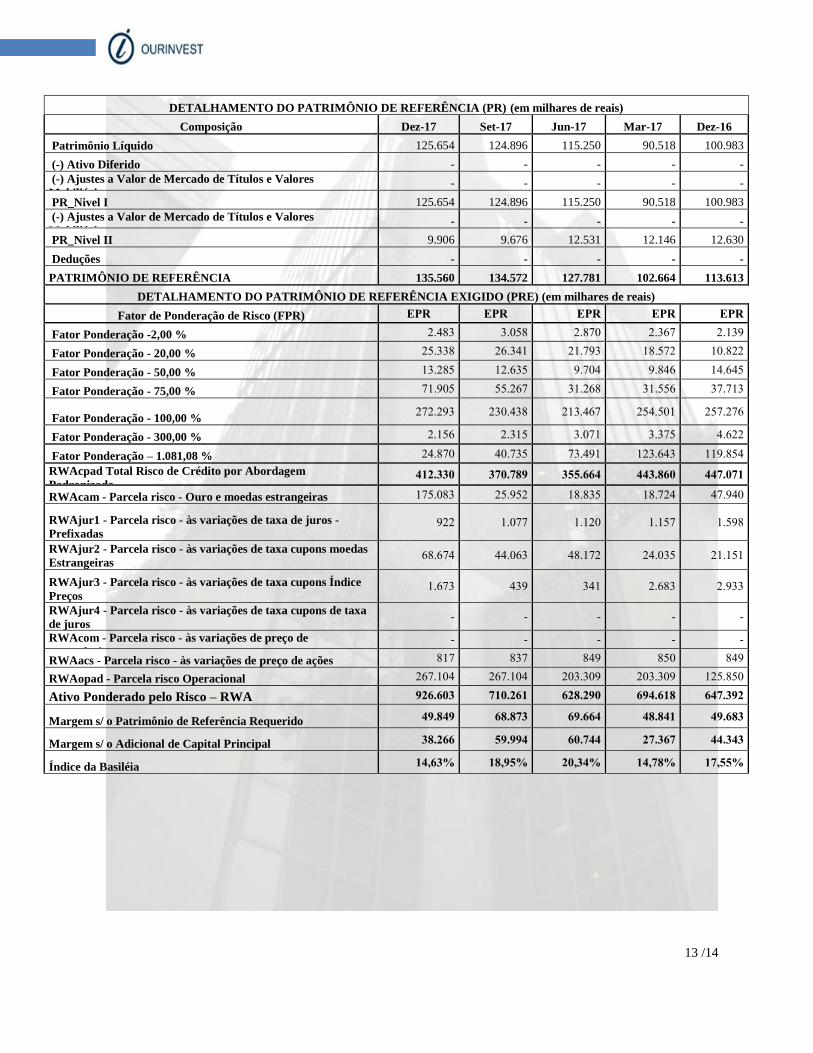

DETALHAMENTO DO PATRIMÔNIO DE REFERÊNCIA (PR) (em milhares de reais)

Composição Dez-17 Set-17 Jun-17 Mar-17 Dez-16

Patrimônio Líquido 125.654 124.896 115.250 90.518 100.983

(-) Ativo Diferido - - - - -

(-) Ajustes a Valor de Mercado de Títulos e Valores

Mobiliários - - - - -

PR_Nivel I 125.654 124.896 115.250 90.518 100.983

(-) Ajustes a Valor de Mercado de Títulos e Valores

Mobiliários - - - - -

PR_Nivel II 9.906 9.676 12.531 12.146 12.630

Deduções - - - - -

PATRIMÔNIO DE REFERÊNCIA 135.560 134.572 127.781 102.664 113.613

DETALHAMENTO DO PATRIMÔNIO DE REFERÊNCIA EXIGIDO (PRE) (em milhares de reais) DETALHAMENTO DO PATRIMÔNIO DE REFERÊNCIA EXIGIDO (PRE)

Fator de Ponderação de Risco (FPR) EPR EPR EPR EPR EPR

Fator Ponderação -2,00 % 2.483 3.058 2.870 2.367 2.139

Fator Ponderação - 20,00 % 25.338 26.341 21.793 18.572 10.822

Fator Ponderação - 50,00 % 13.285 12.635 9.704 9.846 14.645

Fator Ponderação - 75,00 % 71.905 55.267 31.268 31.556 37.713

Fator Ponderação - 100,00 % 272.293 230.438 213.467 254.501 257.276

Fator Ponderação - 300,00 % 2.156 2.315 3.071 3.375 4.622

Fator Ponderação – 1.081,08 % 24.870 40.735 73.491 123.643 119.854

RWAcpad Total Risco de Crédito por Abordagem

Padronizada 412.330 370.789 355.664 443.860 447.071

RWAcam - Parcela risco - Ouro e moedas estrangeiras 175.083 25.952 18.835 18.724 47.940

RWAjur1 - Parcela risco - às variações de taxa de juros -

Prefixadas 922 1.077 1.120 1.157 1.598

RWAjur2 - Parcela risco - às variações de taxa cupons moedas

Estrangeiras 68.674 44.063 48.172 24.035 21.151

RWAjur3 - Parcela risco - às variações de taxa cupons Índice

Preços 1.673 439 341 2.683 2.933

RWAjur4 - Parcela risco - às variações de taxa cupons de taxa

de juros - - - - -

RWAcom - Parcela risco - às variações de preço de

mercadorias - - - - -

RWAacs - Parcela risco - às variações de preço de ações 817 837 849 850 849

RWAopad - Parcela risco Operacional 267.104 267.104 203.309 203.309 125.850

Ativo Ponderado pelo Risco – RWA 926.603 710.261 628.290 694.618 647.392

Margem s/ o Patrimônio de Referência Requerido 49.849 68.873 69.664 48.841 49.683

Margem s/ o Adicional de Capital Principal 38.266 59.994 60.744 27.367 44.343

Índice da Basiléia 14,63% 18,95% 20,34% 14,78% 17,55%

14 /14

a) Grupo Suppliercard

A Suppliercard considera o gerenciamento de riscos fundamental para o processo de tomada de

decisão, proporcionando maior confiabilidade e otimização da relação risco versus retorno.

O gerenciamento de riscos é efetuado de forma estruturada, contínua, abrangendo a avaliação e o

controle dos riscos de crédito, de mercado, de liquidez e operacional incorridos na Suppliercard e

suas controladas.

As diretrizes e regras do gerenciamento de riscos na Suppliercard encontram-se formalizadas e

divulgadas em políticas e procedimentos internos.

Gestão de risco operacional

A Suppliercard define risco operacional como a possibilidade de ocorrência de perdas resultantes de

falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos.

Para a gestão do risco operacional, a Suppliercard estabeleceu a estrutura de gerenciamento de risco

operacional que deve identificar, avaliar, monitorar, controlar e mitigar os riscos associados ao

negócio, bem como a identificar e monitorar o risco operacional decorrente de serviços terceirizados

relevantes para o funcionamento regular da empresa.

Gestão de risco de mercado

A estrutura e as estratégias para gerenciamento de risco de mercado da Companhia são definidas

através de políticas específicas abrangendo os seguintes tópicos: i) limites; ii) mensuração de riscos;

iii) modelos; iv) avaliação de riscos nas carteiras e v) novas transações, atividades e operações

complexas. Os ativos e passivos da companhia possuem componentes pré ou pós fixados, utilizando

sempre a SELIC ou o CDI como referência.

O risco de taxa de juros é o risco de que o valor justo dos fluxos de caixa futuros de um instrumento

financeiro flutue devido a variações nas taxas de juros de mercado. A exposição da Companhia ao

risco de mudanças das taxas de juros de mercado refere-se principalmente aos instrumentos

financeiros (incluindo empréstimos) e títulos a receber, sendo monitorado continuamente apesar do

risco não ser significativo.

15 /14

Análise de Sensibilidade

Análise de sensibilidade - risco de taxa de juros, com base nos saldos de ativos e passivos expostos

a variação de taxas pós fixadas.

Gestão de risco de crédito

A Companhia estabelece uma estrutura de alçadas para aprovação e renovação de limites de compras,

revisa e avalia o risco de cartão de crédito, limita concentrações de exposição por contrapartes, áreas

geográficas e setores industriais, e por emissores, faixa de classificação de crédito, executa

procedimentos para recuperação de créditos. Todas as operações de Cartão de Crédito são aprovadas

pela Diretoria.

As perdas potenciais de crédito são mitigadas, quando necessário, através das seguintes garantias:

seguros, garantias do emissor, desde que aprovada pelo comitê dos cartões de crédito. A avaliação

da eficiência destes instrumentos é considerada suficiente para cobrir eventuais perdas significativas.

Gestão de risco de liquidez

O risco de liquidez é o risco em que a Companhia irá encontrar dificuldades em cumprir com as

obrigações associadas com seus passivos financeiros que são liquidados com pagamentos à vista ou

com outro ativo financeiro. A abordagem da Companhia na administração de liquidez é a de garantir,

o máximo possível, que sempre tenha liquidez suficiente para cumprir com suas obrigações ao

vencerem, sobre condições normais e de estresse, sem causar perdas ou risco de prejudicar a

reputação do grupo.

O relatório de Gerenciamento de Riscos Financeiros foi produzido em cumprimento às disposições da

Circular nº 3.678 de 31.10.13.

São Paulo, 28/03/2018

Samuel J. E. Cester Renato T. Halasi

Diretoria Coordenador de controle de risco