curso online contabilidade concurso do bdmg teoria e...

TRANSCRIPT

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 1

AULA 10 – Contabilidade de Custos – Parte 2

1. Introdução

Nessa aula, estudaremos os critérios de avaliação de estoque, identificando o reflexo que tais critérios tem na

apuração dos resultados das empresas. Em seguida, faremos uma revisão dos princípios contábeis buscando

estabelecer sua vinculação com a contabilidade de custos. Por fim, será apresentado o conceito de objeto de custeio,

um dos aspectos mais importantes da contabilidade de custos.

2. Critérios de Avaliação de Estoques (PEPS, UEPS e Média Ponderada Móvel)

Como visto na aula anterior, um dos principais objetivos da contabilidade de custos é apurar o preço das

mercadorias em estoque em uma empresa. Nesse sentido, as empresas trabalham com alguns critérios importantes

para essa mensuração. Esses critérios influenciam o processo de registro das operações com mercadorias.

Normalmente, as empresas compram e revendem produtos diversos e precisam ter um controle específico do

valor de compra e de venda de cada produto e do próprio estoque das mercadorias. Há, ainda, a necessidade de

registro dos tributos incidentes sobre as vendas realizadas, observada a legislação específica.

Um dos pontos principais desse controle é a definição do preço pelo qual a mercadoria será baixada do estoque.

Esse preço será comparado com o preço de venda na apuração do lucro bruto obtido pela empresa. Esse preço de

baixa é chamado Custo da Mercadoria Vendida (CMV) e pode ser calculado de diversas maneiras. Os critérios mais

utilizados são o PEPS (Primeiro que Entra, Primeiro que Sai); UEPS (Último que Entra, Primeiro que Sai) e o MPM

(Média Ponderada Móvel).

2.1. Critério PEPS

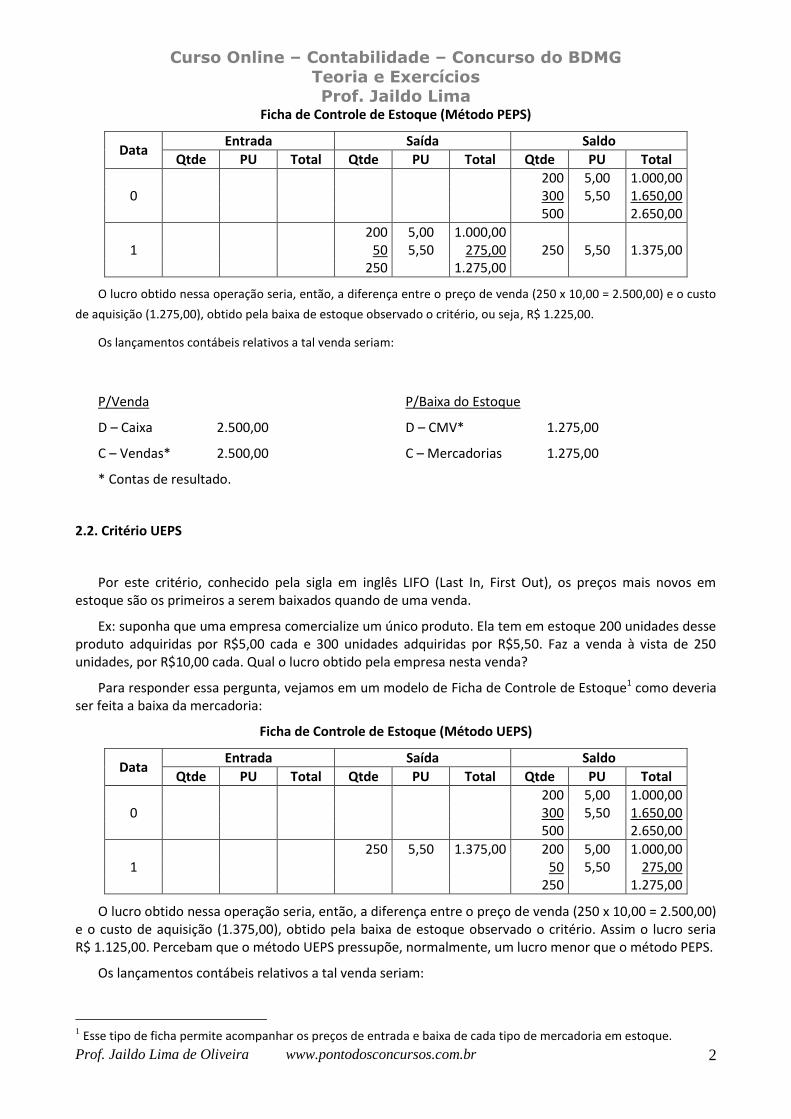

Por este critério, conhecido pela sigla em inglês FIFO (First In, First Out), os preços mais antigos em estoque são os

primeiros a serem baixados quando da venda de uma mercadoria.

Ex: suponha que uma empresa comercialize um único produto. Ela tem em estoque 200 unidades desse produto

adquiridas por R$5,00 cada e 300 unidades adquiridas por R$5,50. Faz a venda à vista de 250 unidades, por R$10,00

cada. Qual o lucro obtido pela empresa nesta venda?

Para responder essa pergunta, vejamos na Ficha de Controle de Estoque como deveria ser feita a baixa da

mercadoria:

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 2

Ficha de Controle de Estoque (Método PEPS)

Data Entrada Saída Saldo

Qtde PU Total Qtde PU Total Qtde PU Total

200 5,00 1.000,00 0 300 5,50 1.650,00

500 2.650,00

200 5,00 1.000,00 1 50 5,50 275,00 250 5,50 1.375,00

250 1.275,00

O lucro obtido nessa operação seria, então, a diferença entre o preço de venda (250 x 10,00 = 2.500,00) e o custo

de aquisição (1.275,00), obtido pela baixa de estoque observado o critério, ou seja, R$ 1.225,00.

Os lançamentos contábeis relativos a tal venda seriam:

P/Venda P/Baixa do Estoque

D – Caixa 2.500,00 D – CMV* 1.275,00

C – Vendas* 2.500,00 C – Mercadorias 1.275,00

* Contas de resultado.

2.2. Critério UEPS

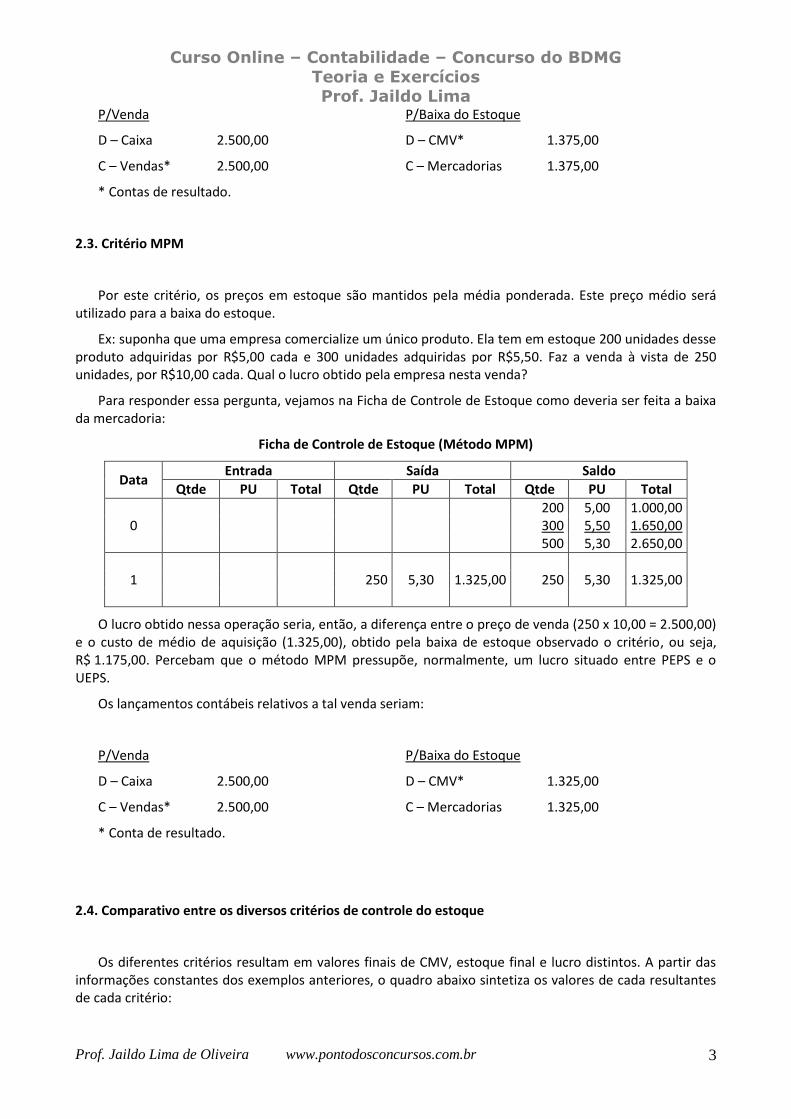

Por este critério, conhecido pela sigla em inglês LIFO (Last In, First Out), os preços mais novos emestoque são os primeiros a serem baixados quando de uma venda.

Ex: suponha que uma empresa comercialize um único produto. Ela tem em estoque 200 unidades desseproduto adquiridas por R$5,00 cada e 300 unidades adquiridas por R$5,50. Faz a venda à vista de 250unidades, por R$10,00 cada. Qual o lucro obtido pela empresa nesta venda?

Para responder essa pergunta, vejamos em um modelo de Ficha de Controle de Estoque1 como deveria ser feita a baixa da mercadoria:

Ficha de Controle de Estoque (Método UEPS)

Data Entrada Saída Saldo

Qtde PU Total Qtde PU Total Qtde PU Total

200 5,00 1.000,00 0 300 5,50 1.650,00

500 2.650,00

250 5,50 1.375,00 200 5,00 1.000,00 1 50 5,50 275,00

250 1.275,00

O lucro obtido nessa operação seria, então, a diferença entre o preço de venda (250 x 10,00 = 2.500,00)e o custo de aquisição (1.375,00), obtido pela baixa de estoque observado o critério. Assim o lucro seriaR$ 1.125,00. Percebam que o método UEPS pressupõe, normalmente, um lucro menor que o método PEPS.

Os lançamentos contábeis relativos a tal venda seriam:

1 Esse tipo de ficha permite acompanhar os preços de entrada e baixa de cada tipo de mercadoria em estoque.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 3

P/Venda P/Baixa do Estoque

D – Caixa 2.500,00 D – CMV* 1.375,00

C – Vendas* 2.500,00 C – Mercadorias 1.375,00

* Contas de resultado.

2.3. Critério MPM

Por este critério, os preços em estoque são mantidos pela média ponderada. Este preço médio seráutilizado para a baixa do estoque.

Ex: suponha que uma empresa comercialize um único produto. Ela tem em estoque 200 unidades desseproduto adquiridas por R$5,00 cada e 300 unidades adquiridas por R$5,50. Faz a venda à vista de 250unidades, por R$10,00 cada. Qual o lucro obtido pela empresa nesta venda?

Para responder essa pergunta, vejamos na Ficha de Controle de Estoque como deveria ser feita a baixada mercadoria:

Ficha de Controle de Estoque (Método MPM)

Data Entrada Saída Saldo

Qtde PU Total Qtde PU Total Qtde PU Total

200 5,00 1.000,00 0 300 5,50 1.650,00

500 5,30 2.650,00

1 250 5,30 1.325,00 250 5,30 1.325,00

O lucro obtido nessa operação seria, então, a diferença entre o preço de venda (250 x 10,00 = 2.500,00)e o custo de médio de aquisição (1.325,00), obtido pela baixa de estoque observado o critério, ou seja,R$ 1.175,00. Percebam que o método MPM pressupõe, normalmente, um lucro situado entre PEPS e oUEPS.

Os lançamentos contábeis relativos a tal venda seriam:

P/Venda P/Baixa do Estoque

D – Caixa 2.500,00 D – CMV* 1.325,00

C – Vendas* 2.500,00 C – Mercadorias 1.325,00

* Conta de resultado.

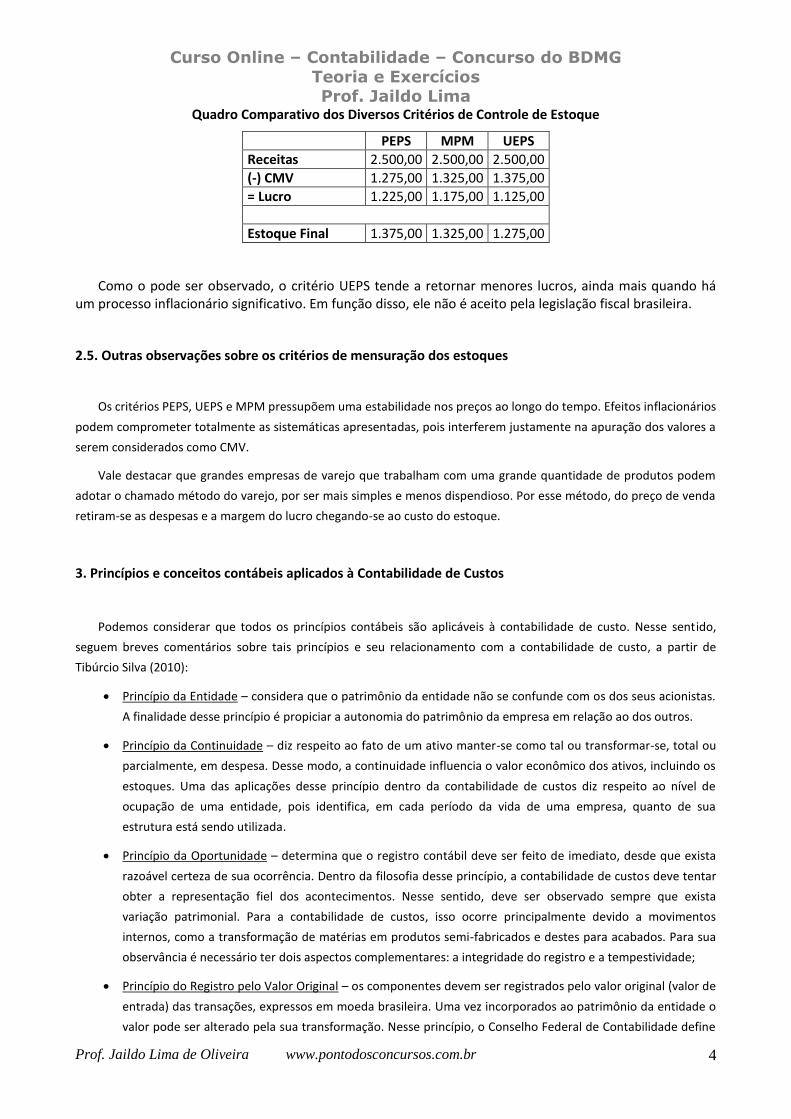

2.4. Comparativo entre os diversos critérios de controle do estoque

Os diferentes critérios resultam em valores finais de CMV, estoque final e lucro distintos. A partir dasinformações constantes dos exemplos anteriores, o quadro abaixo sintetiza os valores de cada resultantesde cada critério:

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 4

Quadro Comparativo dos Diversos Critérios de Controle de Estoque

PEPS MPM UEPS

Receitas 2.500,00 2.500,00 2.500,00

(-) CMV 1.275,00 1.325,00 1.375,00

= Lucro 1.225,00 1.175,00 1.125,00

Estoque Final 1.375,00 1.325,00 1.275,00

Como o pode ser observado, o critério UEPS tende a retornar menores lucros, ainda mais quando háum processo inflacionário significativo. Em função disso, ele não é aceito pela legislação fiscal brasileira.

2.5. Outras observações sobre os critérios de mensuração dos estoques

Os critérios PEPS, UEPS e MPM pressupõem uma estabilidade nos preços ao longo do tempo. Efeitos inflacionários

podem comprometer totalmente as sistemáticas apresentadas, pois interferem justamente na apuração dos valores a

serem considerados como CMV.

Vale destacar que grandes empresas de varejo que trabalham com uma grande quantidade de produtos podem

adotar o chamado método do varejo, por ser mais simples e menos dispendioso. Por esse método, do preço de venda

retiram-se as despesas e a margem do lucro chegando-se ao custo do estoque.

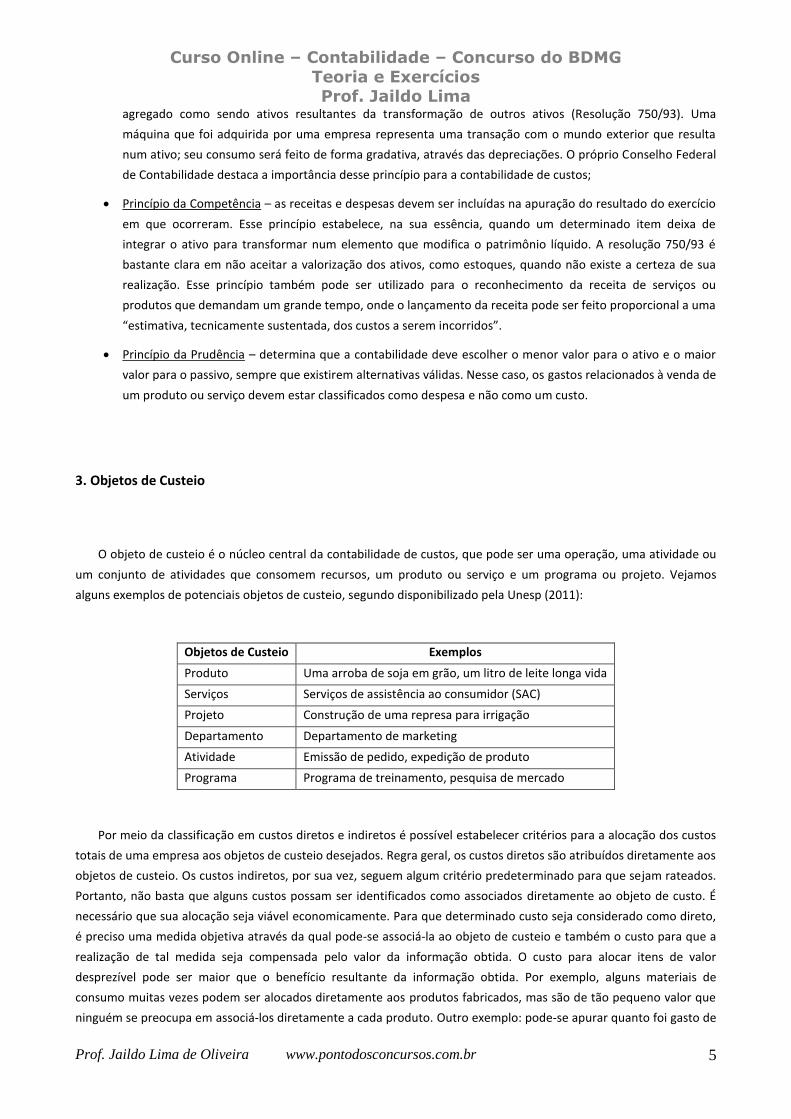

3. Princípios e conceitos contábeis aplicados à Contabilidade de Custos

Podemos considerar que todos os princípios contábeis são aplicáveis à contabilidade de custo. Nesse sentido,

seguem breves comentários sobre tais princípios e seu relacionamento com a contabilidade de custo, a partir de

Tibúrcio Silva (2010):

Princípio da Entidade – considera que o patrimônio da entidade não se confunde com os dos seus acionistas.

A finalidade desse princípio é propiciar a autonomia do patrimônio da empresa em relação ao dos outros.

Princípio da Continuidade – diz respeito ao fato de um ativo manter-se como tal ou transformar-se, total ou

parcialmente, em despesa. Desse modo, a continuidade influencia o valor econômico dos ativos, incluindo os

estoques. Uma das aplicações desse princípio dentro da contabilidade de custos diz respeito ao nível de

ocupação de uma entidade, pois identifica, em cada período da vida de uma empresa, quanto de sua

estrutura está sendo utilizada.

Princípio da Oportunidade – determina que o registro contábil deve ser feito de imediato, desde que exista

razoável certeza de sua ocorrência. Dentro da filosofia desse princípio, a contabilidade de custos deve tentar

obter a representação fiel dos acontecimentos. Nesse sentido, deve ser observado sempre que exista

variação patrimonial. Para a contabilidade de custos, isso ocorre principalmente devido a movimentos

internos, como a transformação de matérias em produtos semi-fabricados e destes para acabados. Para sua

observância é necessário ter dois aspectos complementares: a integridade do registro e a tempestividade;

Princípio do Registro pelo Valor Original – os componentes devem ser registrados pelo valor original (valor de

entrada) das transações, expressos em moeda brasileira. Uma vez incorporados ao patrimônio da entidade o

valor pode ser alterado pela sua transformação. Nesse princípio, o Conselho Federal de Contabilidade define

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 5

agregado como sendo ativos resultantes da transformação de outros ativos (Resolução 750/93). Uma

máquina que foi adquirida por uma empresa representa uma transação com o mundo exterior que resulta

num ativo; seu consumo será feito de forma gradativa, através das depreciações. O próprio Conselho Federal

de Contabilidade destaca a importância desse princípio para a contabilidade de custos;

Princípio da Competência – as receitas e despesas devem ser incluídas na apuração do resultado do exercício

em que ocorreram. Esse princípio estabelece, na sua essência, quando um determinado item deixa de

integrar o ativo para transformar num elemento que modifica o patrimônio líquido. A resolução 750/93 é

bastante clara em não aceitar a valorização dos ativos, como estoques, quando não existe a certeza de sua

realização. Esse princípio também pode ser utilizado para o reconhecimento da receita de serviços ou

produtos que demandam um grande tempo, onde o lançamento da receita pode ser feito proporcional a uma

“estimativa, tecnicamente sustentada, dos custos a serem incorridos”.

Princípio da Prudência – determina que a contabilidade deve escolher o menor valor para o ativo e o maior

valor para o passivo, sempre que existirem alternativas válidas. Nesse caso, os gastos relacionados à venda de

um produto ou serviço devem estar classificados como despesa e não como um custo.

3. Objetos de Custeio

O objeto de custeio é o núcleo central da contabilidade de custos, que pode ser uma operação, uma atividade ou

um conjunto de atividades que consomem recursos, um produto ou serviço e um programa ou projeto. Vejamos

alguns exemplos de potenciais objetos de custeio, segundo disponibilizado pela Unesp (2011):

Objetos de Custeio Exemplos

Produto Uma arroba de soja em grão, um litro de leite longa vida

Serviços Serviços de assistência ao consumidor (SAC)

Projeto Construção de uma represa para irrigação

Departamento Departamento de marketing

Atividade Emissão de pedido, expedição de produto

Programa Programa de treinamento, pesquisa de mercado

Por meio da classificação em custos diretos e indiretos é possível estabelecer critérios para a alocação dos custos

totais de uma empresa aos objetos de custeio desejados. Regra geral, os custos diretos são atribuídos diretamente aos

objetos de custeio. Os custos indiretos, por sua vez, seguem algum critério predeterminado para que sejam rateados.

Portanto, não basta que alguns custos possam ser identificados como associados diretamente ao objeto de custo. É

necessário que sua alocação seja viável economicamente. Para que determinado custo seja considerado como direto,

é preciso uma medida objetiva através da qual pode-se associá-la ao objeto de custeio e também o custo para que a

realização de tal medida seja compensada pelo valor da informação obtida. O custo para alocar itens de valor

desprezível pode ser maior que o benefício resultante da informação obtida. Por exemplo, alguns materiais de

consumo muitas vezes podem ser alocados diretamente aos produtos fabricados, mas são de tão pequeno valor que

ninguém se preocupa em associá-los diretamente a cada produto. Outro exemplo: pode-se apurar quanto foi gasto de

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 6

matéria prima e embalagem para fabricar uma lata de doce, mas pode não compensar apurar exatamente o gasto

com cola.

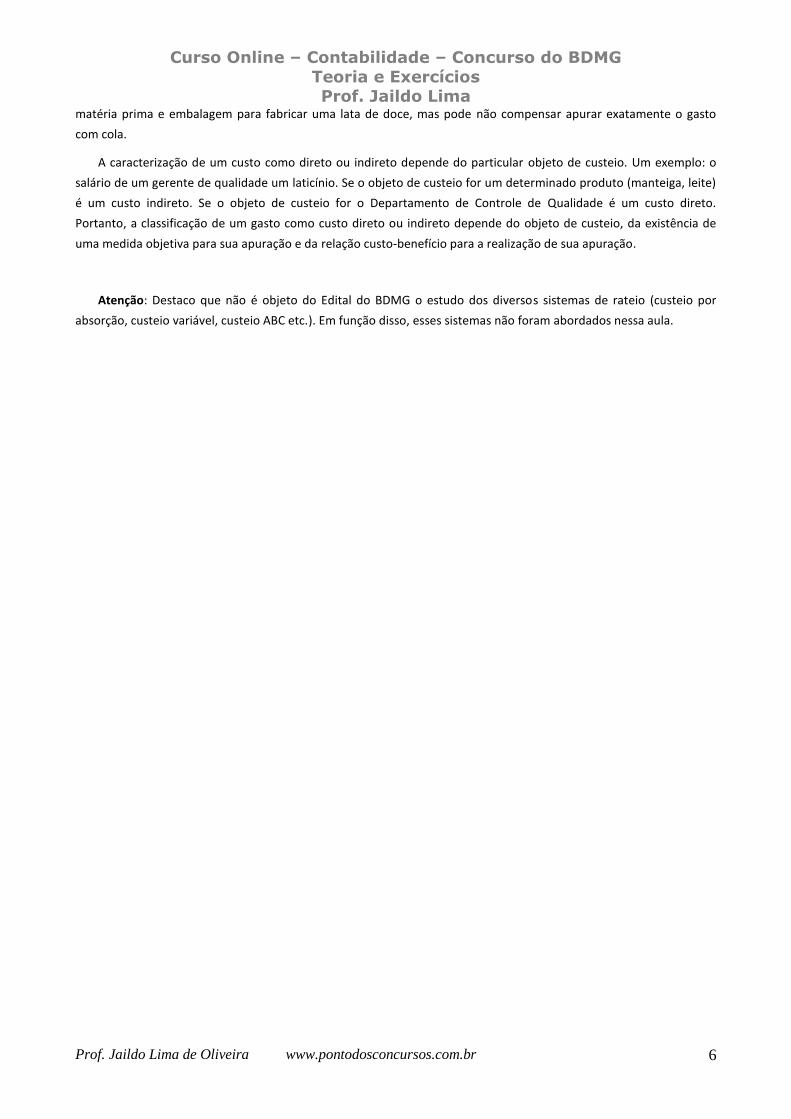

A caracterização de um custo como direto ou indireto depende do particular objeto de custeio. Um exemplo: o

salário de um gerente de qualidade um laticínio. Se o objeto de custeio for um determinado produto (manteiga, leite)

é um custo indireto. Se o objeto de custeio for o Departamento de Controle de Qualidade é um custo direto.

Portanto, a classificação de um gasto como custo direto ou indireto depende do objeto de custeio, da existência de

uma medida objetiva para sua apuração e da relação custo-benefício para a realização de sua apuração.

Atenção: Destaco que não é objeto do Edital do BDMG o estudo dos diversos sistemas de rateio (custeio por

absorção, custeio variável, custeio ABC etc.). Em função disso, esses sistemas não foram abordados nessa aula.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 7

Resumo da Aula

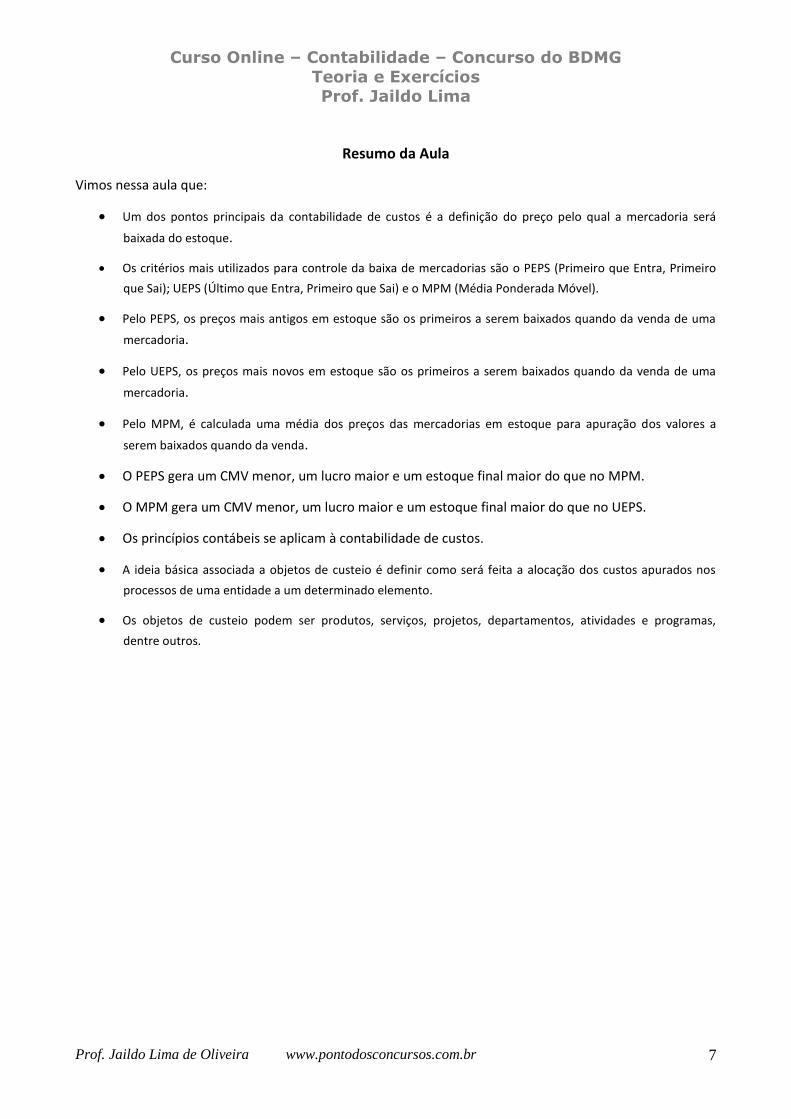

Vimos nessa aula que:

Um dos pontos principais da contabilidade de custos é a definição do preço pelo qual a mercadoria será

baixada do estoque.

Os critérios mais utilizados para controle da baixa de mercadorias são o PEPS (Primeiro que Entra, Primeiro

que Sai); UEPS (Último que Entra, Primeiro que Sai) e o MPM (Média Ponderada Móvel).

Pelo PEPS, os preços mais antigos em estoque são os primeiros a serem baixados quando da venda de uma

mercadoria.

Pelo UEPS, os preços mais novos em estoque são os primeiros a serem baixados quando da venda de uma

mercadoria.

Pelo MPM, é calculada uma média dos preços das mercadorias em estoque para apuração dos valores a

serem baixados quando da venda.

O PEPS gera um CMV menor, um lucro maior e um estoque final maior do que no MPM.

O MPM gera um CMV menor, um lucro maior e um estoque final maior do que no UEPS.

Os princípios contábeis se aplicam à contabilidade de custos.

A ideia básica associada a objetos de custeio é definir como será feita a alocação dos custos apurados nos

processos de uma entidade a um determinado elemento.

Os objetos de custeio podem ser produtos, serviços, projetos, departamentos, atividades e programas,

dentre outros.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 8

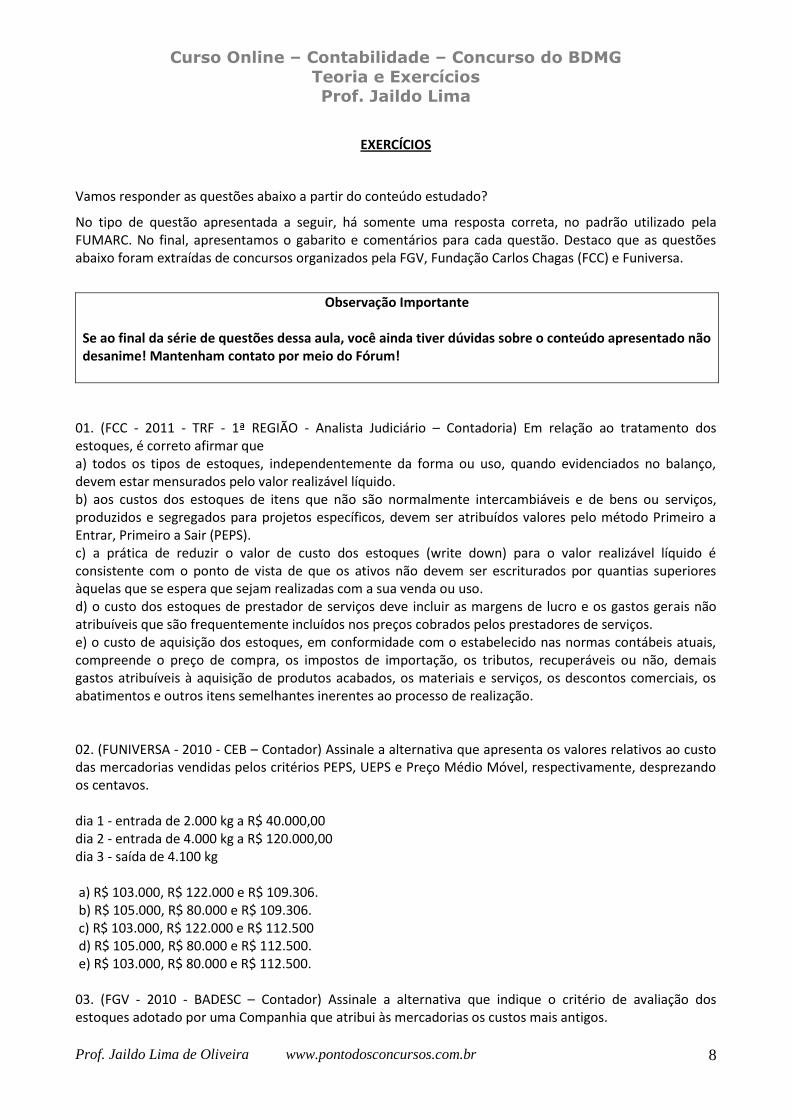

EXERCÍCIOS

Vamos responder as questões abaixo a partir do conteúdo estudado?

No tipo de questão apresentada a seguir, há somente uma resposta correta, no padrão utilizado pelaFUMARC. No final, apresentamos o gabarito e comentários para cada questão. Destaco que as questõesabaixo foram extraídas de concursos organizados pela FGV, Fundação Carlos Chagas (FCC) e Funiversa.

Observação Importante

Se ao final da série de questões dessa aula, você ainda tiver dúvidas sobre o conteúdo apresentado nãodesanime! Mantenham contato por meio do Fórum!

01. (FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário – Contadoria) Em relação ao tratamento dosestoques, é correto afirmar que a) todos os tipos de estoques, independentemente da forma ou uso, quando evidenciados no balanço,devem estar mensurados pelo valor realizável líquido. b) aos custos dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços,produzidos e segregados para projetos específicos, devem ser atribuídos valores pelo método Primeiro aEntrar, Primeiro a Sair (PEPS). c) a prática de reduzir o valor de custo dos estoques (write down) para o valor realizável líquido éconsistente com o ponto de vista de que os ativos não devem ser escriturados por quantias superioresàquelas que se espera que sejam realizadas com a sua venda ou uso. d) o custo dos estoques de prestador de serviços deve incluir as margens de lucro e os gastos gerais nãoatribuíveis que são frequentemente incluídos nos preços cobrados pelos prestadores de serviços. e) o custo de aquisição dos estoques, em conformidade com o estabelecido nas normas contábeis atuais,compreende o preço de compra, os impostos de importação, os tributos, recuperáveis ou não, demaisgastos atribuíveis à aquisição de produtos acabados, os materiais e serviços, os descontos comerciais, osabatimentos e outros itens semelhantes inerentes ao processo de realização.

02. (FUNIVERSA - 2010 - CEB – Contador) Assinale a alternativa que apresenta os valores relativos ao custodas mercadorias vendidas pelos critérios PEPS, UEPS e Preço Médio Móvel, respectivamente, desprezandoos centavos.

dia 1 - entrada de 2.000 kg a R$ 40.000,00dia 2 - entrada de 4.000 kg a R$ 120.000,00 dia 3 - saída de 4.100 kg

a) R$ 103.000, R$ 122.000 e R$ 109.306. b) R$ 105.000, R$ 80.000 e R$ 109.306. c) R$ 103.000, R$ 122.000 e R$ 112.500 d) R$ 105.000, R$ 80.000 e R$ 112.500. e) R$ 103.000, R$ 80.000 e R$ 112.500.

03. (FGV - 2010 - BADESC – Contador) Assinale a alternativa que indique o critério de avaliação dosestoques adotado por uma Companhia que atribui às mercadorias os custos mais antigos.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 9

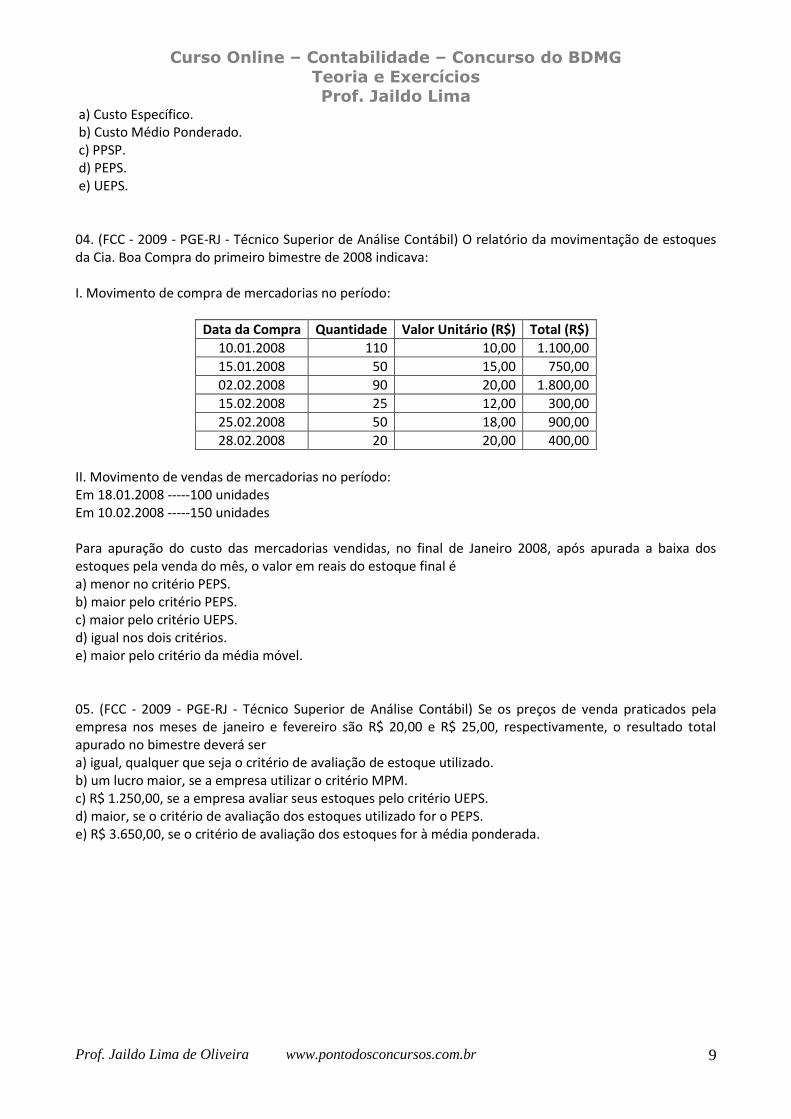

a) Custo Específico. b) Custo Médio Ponderado. c) PPSP. d) PEPS. e) UEPS.

04. (FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil) O relatório da movimentação de estoquesda Cia. Boa Compra do primeiro bimestre de 2008 indicava:

I. Movimento de compra de mercadorias no período:

Data da Compra Quantidade Valor Unitário (R$) Total (R$)

10.01.2008 110 10,00 1.100,00

15.01.2008 50 15,00 750,00

02.02.2008 90 20,00 1.800,00

15.02.2008 25 12,00 300,00

25.02.2008 50 18,00 900,00

28.02.2008 20 20,00 400,00

II. Movimento de vendas de mercadorias no período:Em 18.01.2008 -----100 unidades Em 10.02.2008 -----150 unidades

Para apuração do custo das mercadorias vendidas, no final de Janeiro 2008, após apurada a baixa dosestoques pela venda do mês, o valor em reais do estoque final é a) menor no critério PEPS. b) maior pelo critério PEPS. c) maior pelo critério UEPS. d) igual nos dois critérios. e) maior pelo critério da média móvel.

05. (FCC - 2009 - PGE-RJ - Técnico Superior de Análise Contábil) Se os preços de venda praticados pelaempresa nos meses de janeiro e fevereiro são R$ 20,00 e R$ 25,00, respectivamente, o resultado totalapurado no bimestre deverá ser a) igual, qualquer que seja o critério de avaliação de estoque utilizado. b) um lucro maior, se a empresa utilizar o critério MPM. c) R$ 1.250,00, se a empresa avaliar seus estoques pelo critério UEPS. d) maior, se o critério de avaliação dos estoques utilizado for o PEPS. e) R$ 3.650,00, se o critério de avaliação dos estoques for à média ponderada.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 10

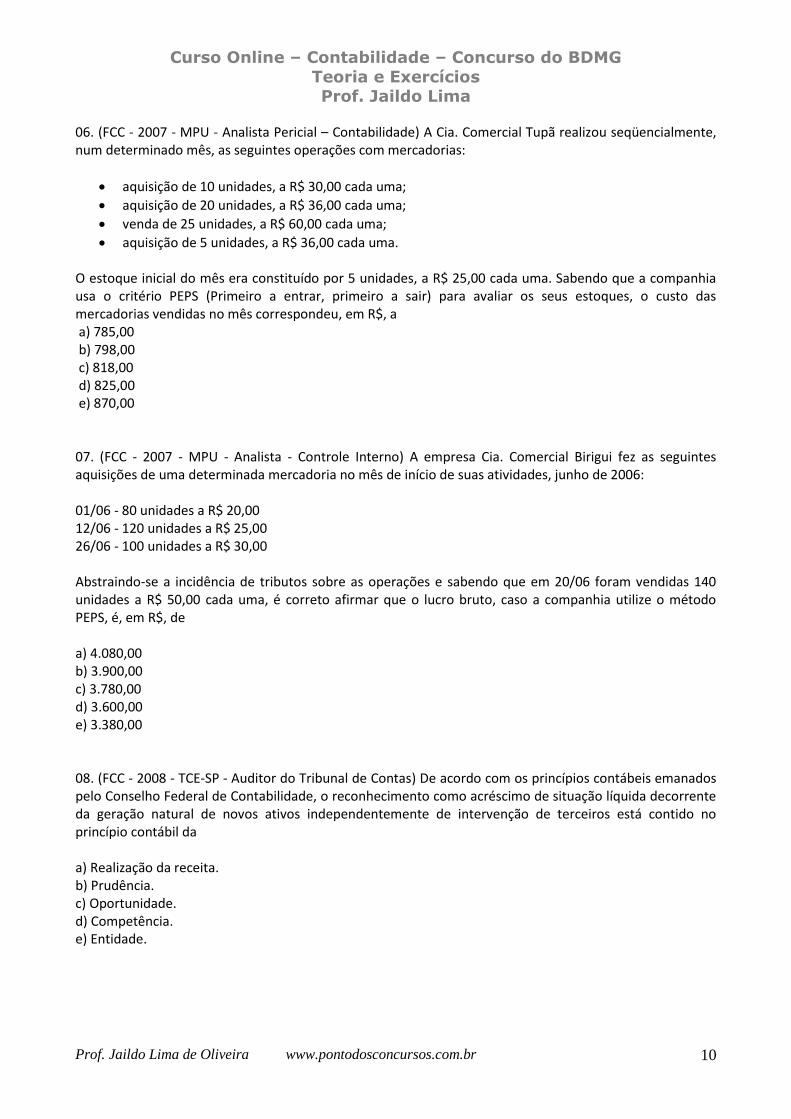

06. (FCC - 2007 - MPU - Analista Pericial – Contabilidade) A Cia. Comercial Tupã realizou seqüencialmente,num determinado mês, as seguintes operações com mercadorias:

aquisição de 10 unidades, a R$ 30,00 cada uma;

aquisição de 20 unidades, a R$ 36,00 cada uma;

venda de 25 unidades, a R$ 60,00 cada uma;

aquisição de 5 unidades, a R$ 36,00 cada uma.

O estoque inicial do mês era constituído por 5 unidades, a R$ 25,00 cada uma. Sabendo que a companhiausa o critério PEPS (Primeiro a entrar, primeiro a sair) para avaliar os seus estoques, o custo dasmercadorias vendidas no mês correspondeu, em R$, a a) 785,00 b) 798,00 c) 818,00 d) 825,00 e) 870,00

07. (FCC - 2007 - MPU - Analista - Controle Interno) A empresa Cia. Comercial Birigui fez as seguintesaquisições de uma determinada mercadoria no mês de início de suas atividades, junho de 2006:

01/06 - 80 unidades a R$ 20,00 12/06 - 120 unidades a R$ 25,00 26/06 - 100 unidades a R$ 30,00

Abstraindo-se a incidência de tributos sobre as operações e sabendo que em 20/06 foram vendidas 140unidades a R$ 50,00 cada uma, é correto afirmar que o lucro bruto, caso a companhia utilize o métodoPEPS, é, em R$, de

a) 4.080,00 b) 3.900,00 c) 3.780,00 d) 3.600,00 e) 3.380,00

08. (FCC - 2008 - TCE-SP - Auditor do Tribunal de Contas) De acordo com os princípios contábeis emanadospelo Conselho Federal de Contabilidade, o reconhecimento como acréscimo de situação líquida decorrenteda geração natural de novos ativos independentemente de intervenção de terceiros está contido noprincípio contábil da

a) Realização da receita. b) Prudência. c) Oportunidade. d) Competência. e) Entidade.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 11

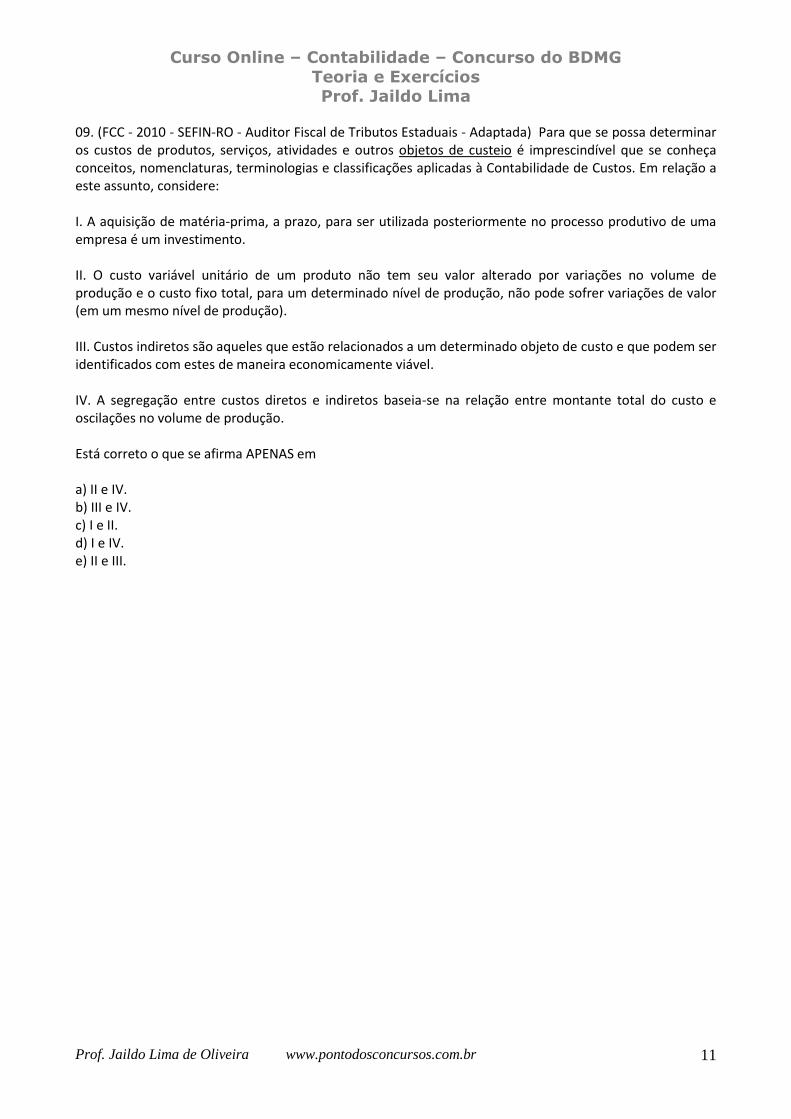

09. (FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais - Adaptada) Para que se possa determinaros custos de produtos, serviços, atividades e outros objetos de custeio é imprescindível que se conheçaconceitos, nomenclaturas, terminologias e classificações aplicadas à Contabilidade de Custos. Em relação aeste assunto, considere:

I. A aquisição de matéria-prima, a prazo, para ser utilizada posteriormente no processo produtivo de umaempresa é um investimento.

II. O custo variável unitário de um produto não tem seu valor alterado por variações no volume deprodução e o custo fixo total, para um determinado nível de produção, não pode sofrer variações de valor(em um mesmo nível de produção).

III. Custos indiretos são aqueles que estão relacionados a um determinado objeto de custo e que podem seridentificados com estes de maneira economicamente viável.

IV. A segregação entre custos diretos e indiretos baseia-se na relação entre montante total do custo eoscilações no volume de produção.

Está correto o que se afirma APENAS em

a) II e IV. b) III e IV. c) I e II. d) I e IV. e) II e III.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 12

Gabarito e Comentários

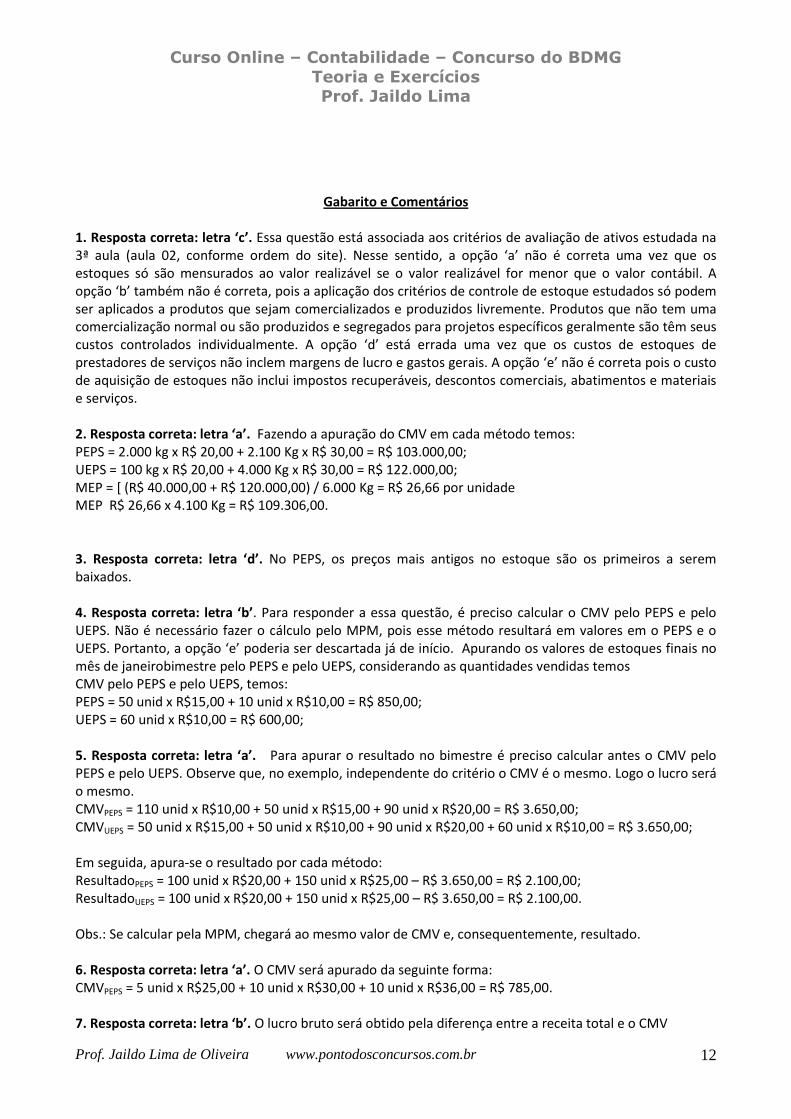

1. Resposta correta: letra ‘c’. Essa questão está associada aos critérios de avaliação de ativos estudada na3ª aula (aula 02, conforme ordem do site). Nesse sentido, a opção ‘a’ não é correta uma vez que osestoques só são mensurados ao valor realizável se o valor realizável for menor que o valor contábil. A opção ‘b’ também não é correta, pois a aplicação dos critérios de controle de estoque estudados só podemser aplicados a produtos que sejam comercializados e produzidos livremente. Produtos que não tem umacomercialização normal ou são produzidos e segregados para projetos específicos geralmente são têm seuscustos controlados individualmente. A opção ‘d’ está errada uma vez que os custos de estoques deprestadores de serviços não inclem margens de lucro e gastos gerais. A opção ‘e’ não é correta pois o custode aquisição de estoques não inclui impostos recuperáveis, descontos comerciais, abatimentos e materiaise serviços.

2. Resposta correta: letra ‘a’. Fazendo a apuração do CMV em cada método temos:PEPS = 2.000 kg x R$ 20,00 + 2.100 Kg x R$ 30,00 = R$ 103.000,00; UEPS = 100 kg x R$ 20,00 + 4.000 Kg x R$ 30,00 = R$ 122.000,00; MEP = [ (R$ 40.000,00 + R$ 120.000,00) / 6.000 Kg = R$ 26,66 por unidade MEP R$ 26,66 x 4.100 Kg = R$ 109.306,00.

3. Resposta correta: letra ‘d’. No PEPS, os preços mais antigos no estoque são os primeiros a serembaixados.

4. Resposta correta: letra ‘b’. Para responder a essa questão, é preciso calcular o CMV pelo PEPS e peloUEPS. Não é necessário fazer o cálculo pelo MPM, pois esse método resultará em valores em o PEPS e oUEPS. Portanto, a opção ‘e’ poderia ser descartada já de início. Apurando os valores de estoques finais nomês de janeirobimestre pelo PEPS e pelo UEPS, considerando as quantidades vendidas temos CMV pelo PEPS e pelo UEPS, temos: PEPS = 50 unid x R$15,00 + 10 unid x R$10,00 = R$ 850,00; UEPS = 60 unid x R$10,00 = R$ 600,00;

5. Resposta correta: letra ‘a’. Para apurar o resultado no bimestre é preciso calcular antes o CMV peloPEPS e pelo UEPS. Observe que, no exemplo, independente do critério o CMV é o mesmo. Logo o lucro seráo mesmo. CMVPEPS = 110 unid x R$10,00 + 50 unid x R$15,00 + 90 unid x R$20,00 = R$ 3.650,00; CMVUEPS = 50 unid x R$15,00 + 50 unid x R$10,00 + 90 unid x R$20,00 + 60 unid x R$10,00 = R$ 3.650,00;

Em seguida, apura-se o resultado por cada método: ResultadoPEPS = 100 unid x R$20,00 + 150 unid x R$25,00 – R$ 3.650,00 = R$ 2.100,00;ResultadoUEPS = 100 unid x R$20,00 + 150 unid x R$25,00 – R$ 3.650,00 = R$ 2.100,00.

Obs.: Se calcular pela MPM, chegará ao mesmo valor de CMV e, consequentemente, resultado.

6. Resposta correta: letra ‘a’. O CMV será apurado da seguinte forma: CMVPEPS = 5 unid x R$25,00 + 10 unid x R$30,00 + 10 unid x R$36,00 = R$ 785,00.

7. Resposta correta: letra ‘b’. O lucro bruto será obtido pela diferença entre a receita total e o CMV

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 13

Lucro Bruto = Receita – CMV Lucro Bruto = 140 unid x R$50,00 – (80 unid x R$20,00 + 60 unid x R$25,00) = R$ 3.900,00.

8. Resposta correta: letra ‘d’. Pelo princípio da competência a apropriação periódica de receitas poderesulta no aumento de valores de ativos. Um exemplo é um depósito bancário remunerado. Enquanto nãofor sacado, o banco irá remunerá-lo. Para o depositante, esse ativo estará crescendo nesse período emfunção da apropriação das rendas observado o princípio da competência.

9. Resposta correta: letra ‘c’. A assertiva III está errada uma vez que os custos indiretos são aqueles nãorelacionados diretamente a determinado objeto de custo e que não podem ser identificados com o objetode custo de maneira economicamente viável. A assertiva IV está errada pois os custos que se baseiam narelação entre montante total do custo e oscilações no volume de produção são os custos fixos e variáveis.

Curso Online – Contabilidade – Concurso do BDMG

Teoria e Exercícios Prof. Jaildo Lima

Prof. Jaildo Lima de Oliveira www.pontodosconcursos.com.br 14

REFERÊNCIAS

UNESP. Notas de Aula. Disponível em <http://www.unesp.com.br>. Acesso em 25 de abril de 2011.

Tibúrcio Silva, C. A. Contabilidade de Custos. Notas de aula. 2010.