crédito tributário e suas formas de lançamento€¦ · crédito tributário art. 156 ......

TRANSCRIPT

Crédito Tributário e suasformas de lançamento

Rubens Kindlmann

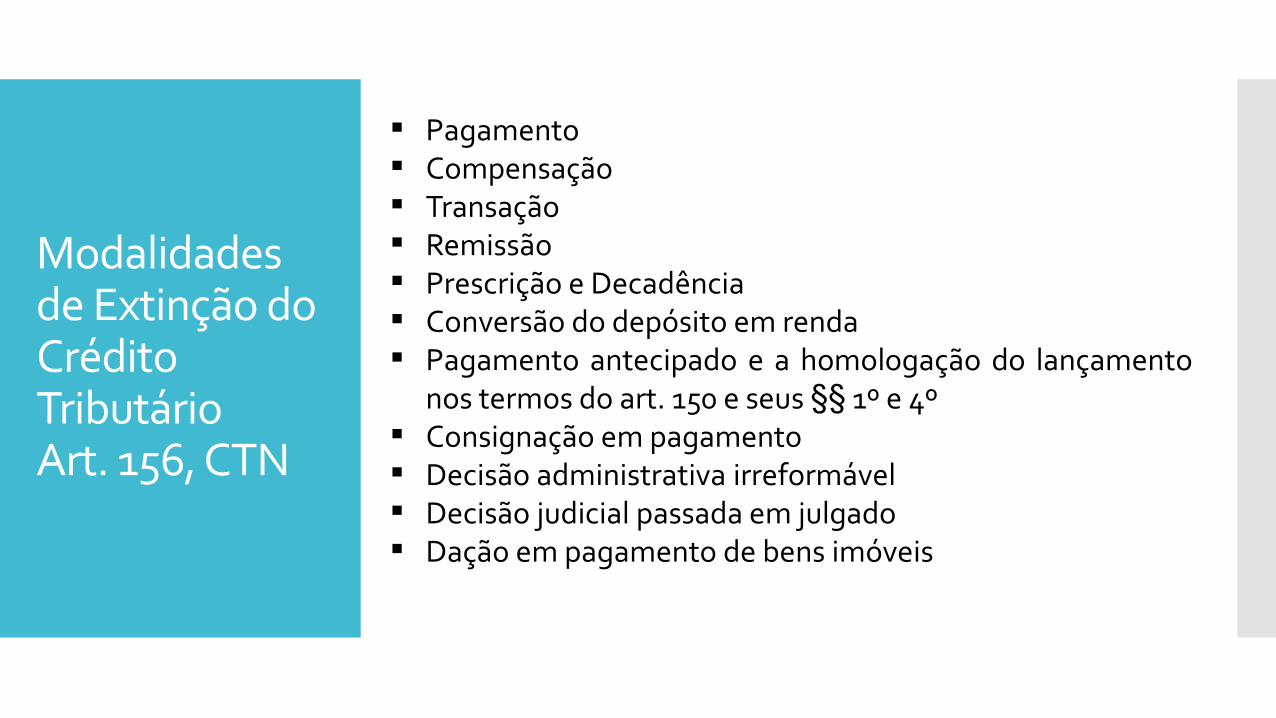

▪ Pagamento▪ Compensação▪ Transação▪ Remissão▪ Prescrição e Decadência▪ Conversão do depósito em renda▪ Pagamento antecipado e a homologação do lançamento

nos termos do art. 150 e seus §§ 1º e 4º▪ Consignação em pagamento▪ Decisão administrativa irreformável▪ Decisão judicial passada em julgado▪ Dação em pagamento de bens imóveis

Modalidades de Extinção do Crédito TributárioArt. 156, CTN

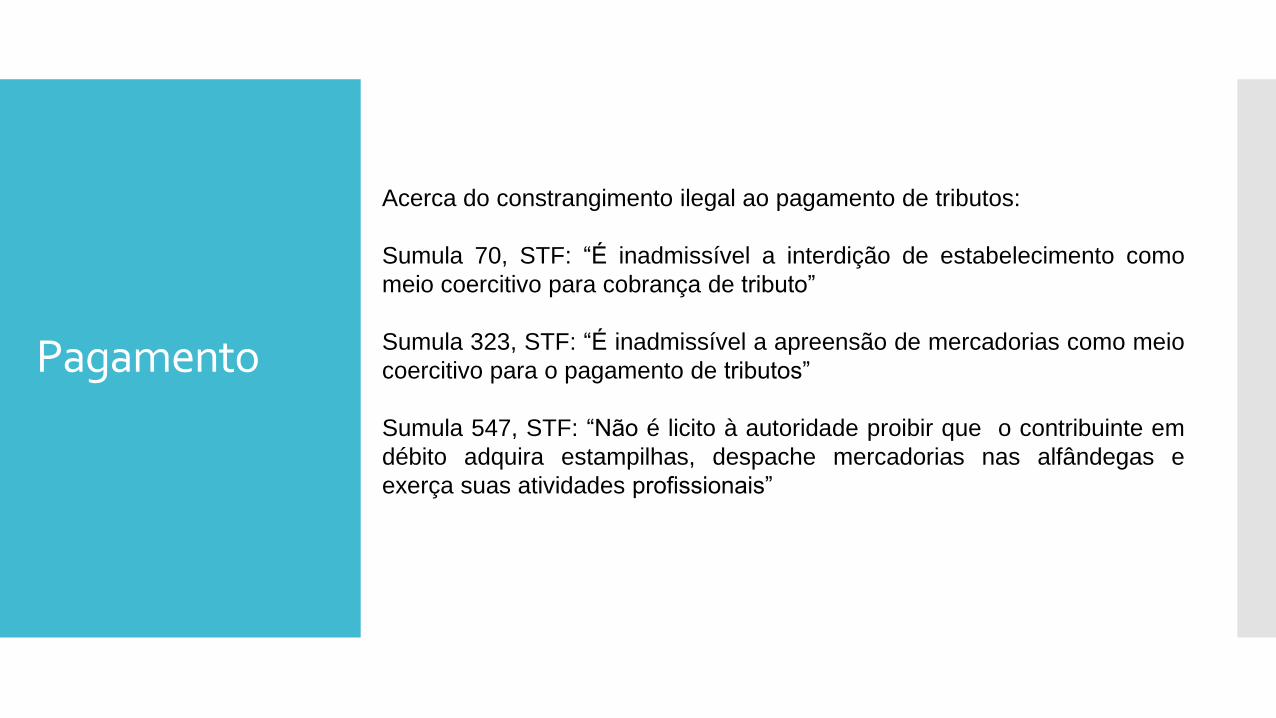

Acerca do constrangimento ilegal ao pagamento de tributos:

Sumula 70, STF: “É inadmissível a interdição de estabelecimento como

meio coercitivo para cobrança de tributo”

Sumula 323, STF: “É inadmissível a apreensão de mercadorias como meio

coercitivo para o pagamento de tributos”

Sumula 547, STF: “Não é licito à autoridade proibir que o contribuinte em

débito adquira estampilhas, despache mercadorias nas alfândegas e

exerça suas atividades profissionais”

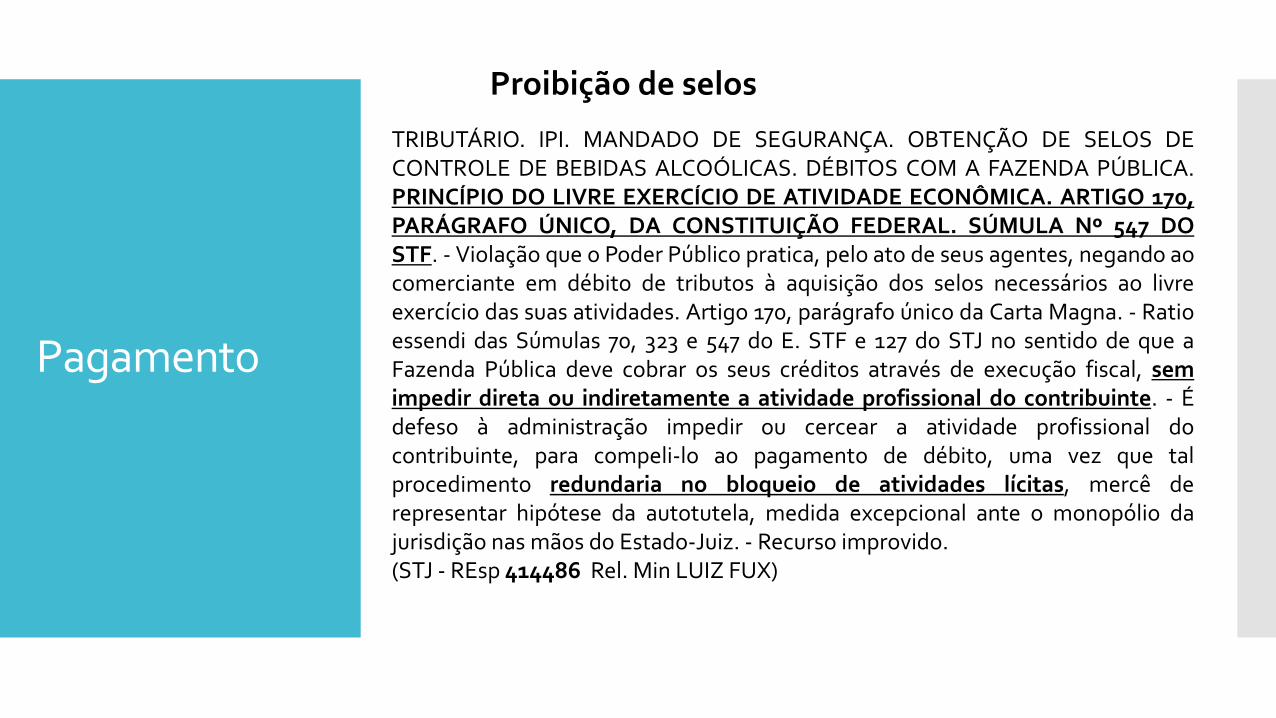

Pagamento

Proibição de selos

TRIBUTÁRIO. IPI. MANDADO DE SEGURANÇA. OBTENÇÃO DE SELOS DECONTROLE DE BEBIDAS ALCOÓLICAS. DÉBITOS COM A FAZENDA PÚBLICA.PRINCÍPIO DO LIVRE EXERCÍCIO DE ATIVIDADE ECONÔMICA. ARTIGO 170,PARÁGRAFO ÚNICO, DA CONSTITUIÇÃO FEDERAL. SÚMULA Nº 547 DOSTF. - Violação que o Poder Público pratica, pelo ato de seus agentes, negando aocomerciante em débito de tributos à aquisição dos selos necessários ao livreexercício das suas atividades. Artigo 170, parágrafo único da Carta Magna. - Ratioessendi das Súmulas 70, 323 e 547 do E. STF e 127 do STJ no sentido de que aFazenda Pública deve cobrar os seus créditos através de execução fiscal, semimpedir direta ou indiretamente a atividade profissional do contribuinte. - Édefeso à administração impedir ou cercear a atividade profissional docontribuinte, para compeli-lo ao pagamento de débito, uma vez que talprocedimento redundaria no bloqueio de atividades lícitas, mercê derepresentar hipótese da autotutela, medida excepcional ante o monopólio dajurisdição nas mãos do Estado-Juiz. - Recurso improvido.(STJ - REsp 414486 Rel. Min LUIZ FUX)

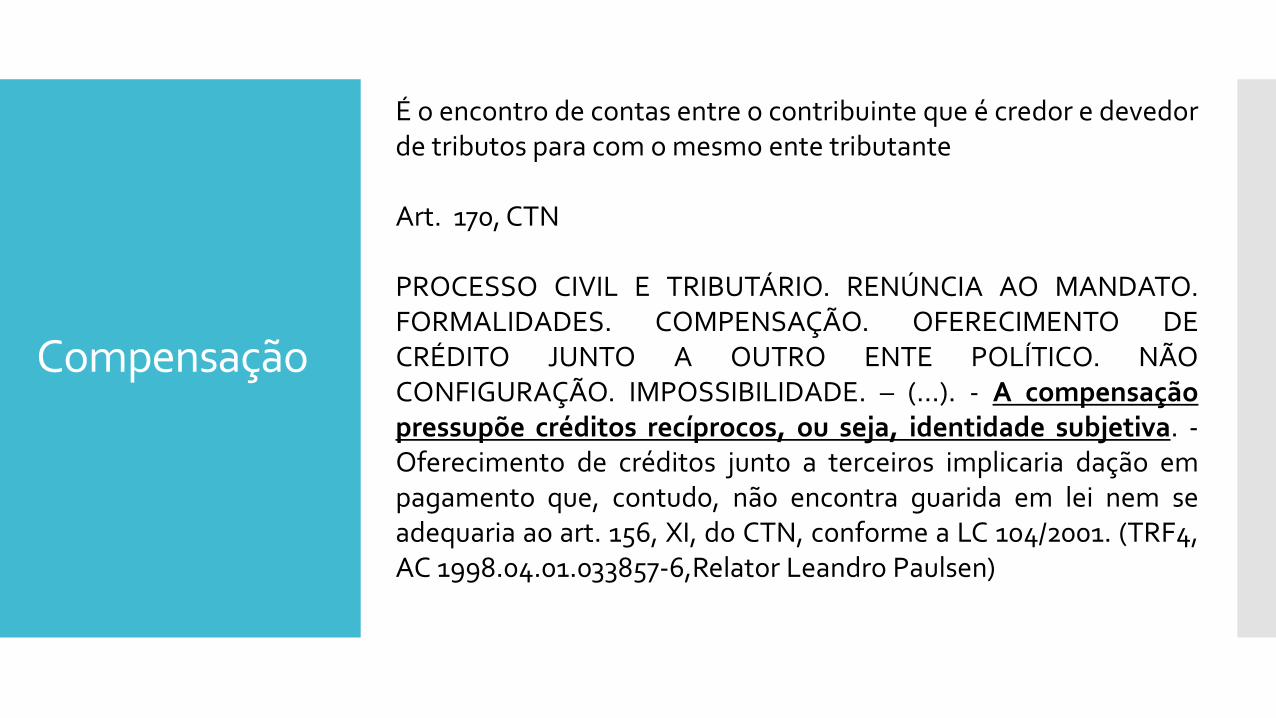

Pagamento

É o encontro de contas entre o contribuinte que é credor e devedorde tributos para com o mesmo ente tributante

Art. 170, CTN

PROCESSO CIVIL E TRIBUTÁRIO. RENÚNCIA AO MANDATO.FORMALIDADES. COMPENSAÇÃO. OFERECIMENTO DECRÉDITO JUNTO A OUTRO ENTE POLÍTICO. NÃOCONFIGURAÇÃO. IMPOSSIBILIDADE. – (...). - A compensaçãopressupõe créditos recíprocos, ou seja, identidade subjetiva. -Oferecimento de créditos junto a terceiros implicaria dação empagamento que, contudo, não encontra guarida em lei nem seadequaria ao art. 156, XI, do CTN, conforme a LC 104/2001. (TRF4,AC 1998.04.01.033857-6,Relator Leandro Paulsen)

Compensação

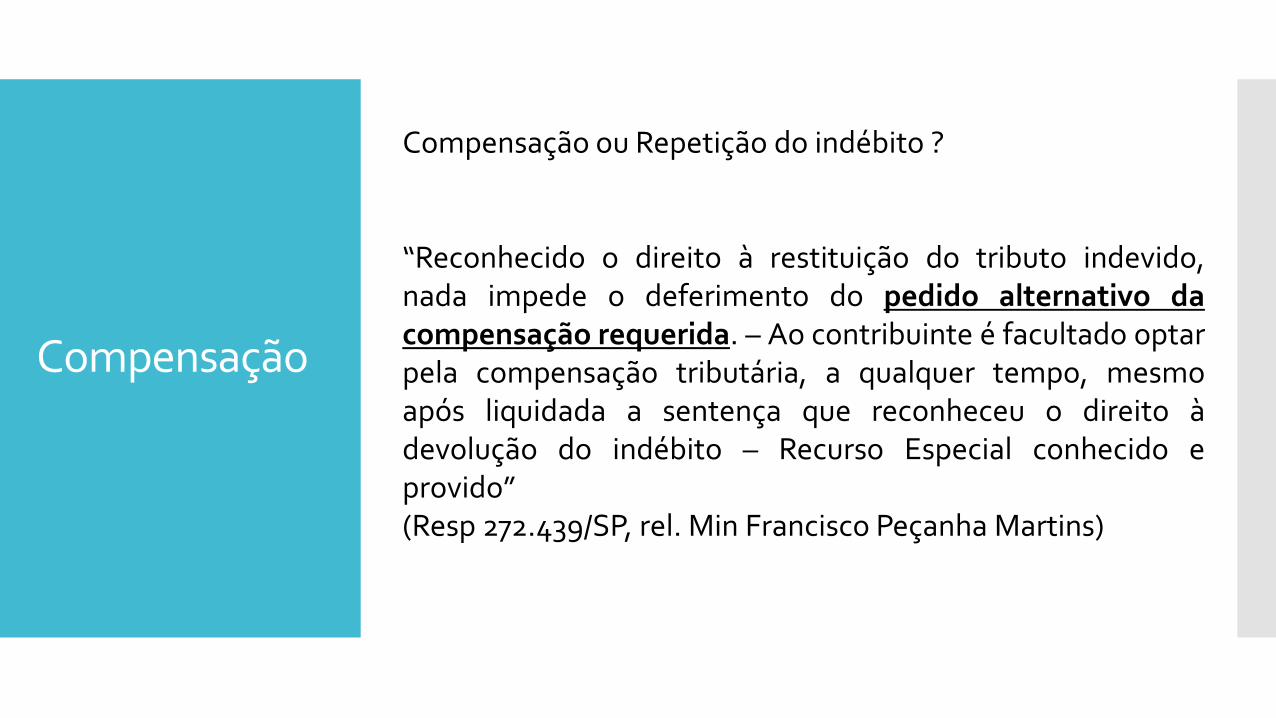

Compensação ou Repetição do indébito ?

“Reconhecido o direito à restituição do tributo indevido,nada impede o deferimento do pedido alternativo dacompensação requerida. – Ao contribuinte é facultado optarpela compensação tributária, a qualquer tempo, mesmoapós liquidada a sentença que reconheceu o direito àdevolução do indébito – Recurso Especial conhecido eprovido”(Resp 272.439/SP, rel. Min Francisco Peçanha Martins)

Compensação

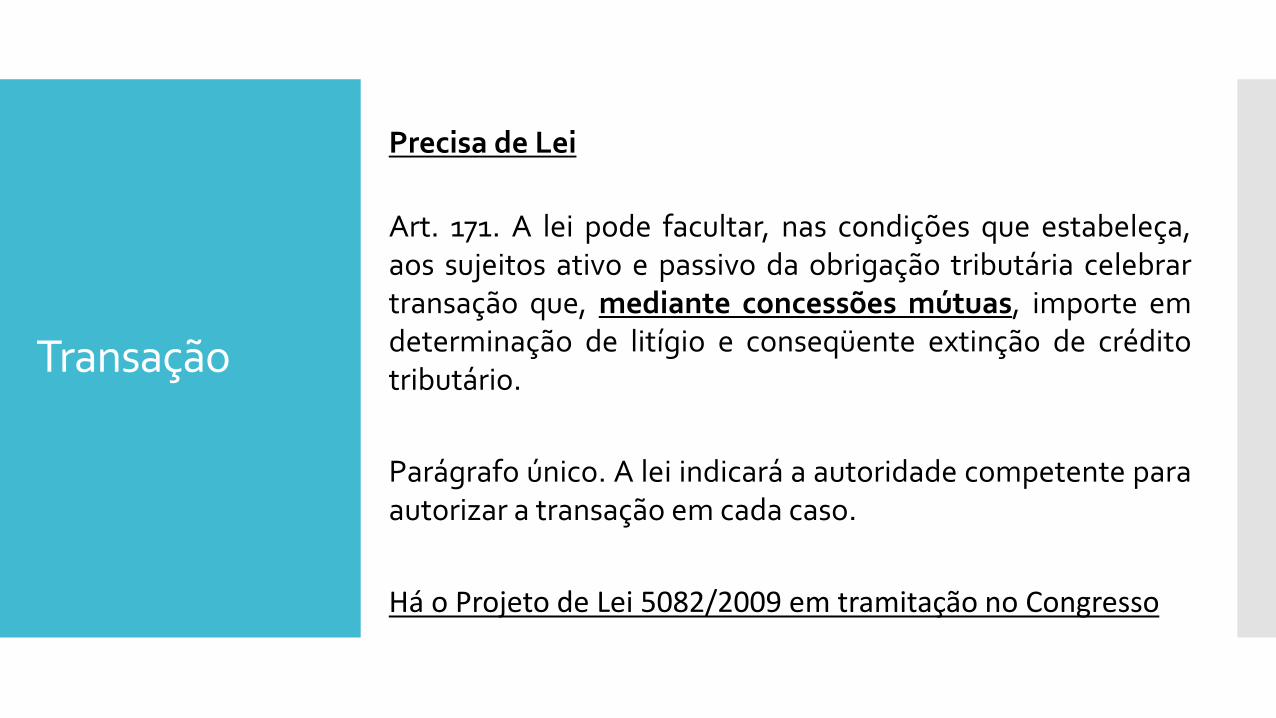

Precisa de Lei

Art. 171. A lei pode facultar, nas condições que estabeleça,aos sujeitos ativo e passivo da obrigação tributária celebrartransação que, mediante concessões mútuas, importe emdeterminação de litígio e conseqüente extinção de créditotributário.

Parágrafo único. A lei indicará a autoridade competente paraautorizar a transação em cada caso.

Há o Projeto de Lei 5082/2009 em tramitação no Congresso

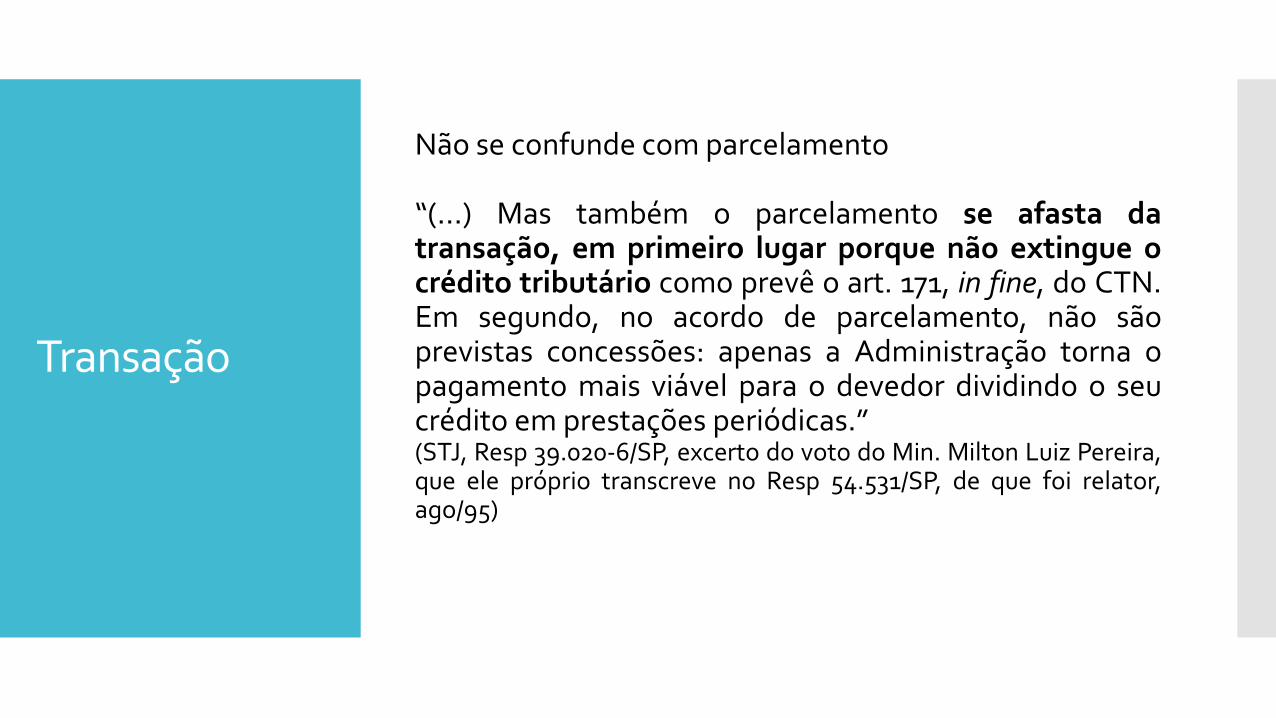

Transação

Transação

Não se confunde com parcelamento

“(...) Mas também o parcelamento se afasta datransação, em primeiro lugar porque não extingue ocrédito tributário como prevê o art. 171, in fine, do CTN.Em segundo, no acordo de parcelamento, não sãoprevistas concessões: apenas a Administração torna opagamento mais viável para o devedor dividindo o seucrédito em prestações periódicas.”(STJ, Resp 39.020-6/SP, excerto do voto do Min. Milton Luiz Pereira,que ele próprio transcreve no Resp 54.531/SP, de que foi relator,ago/95)

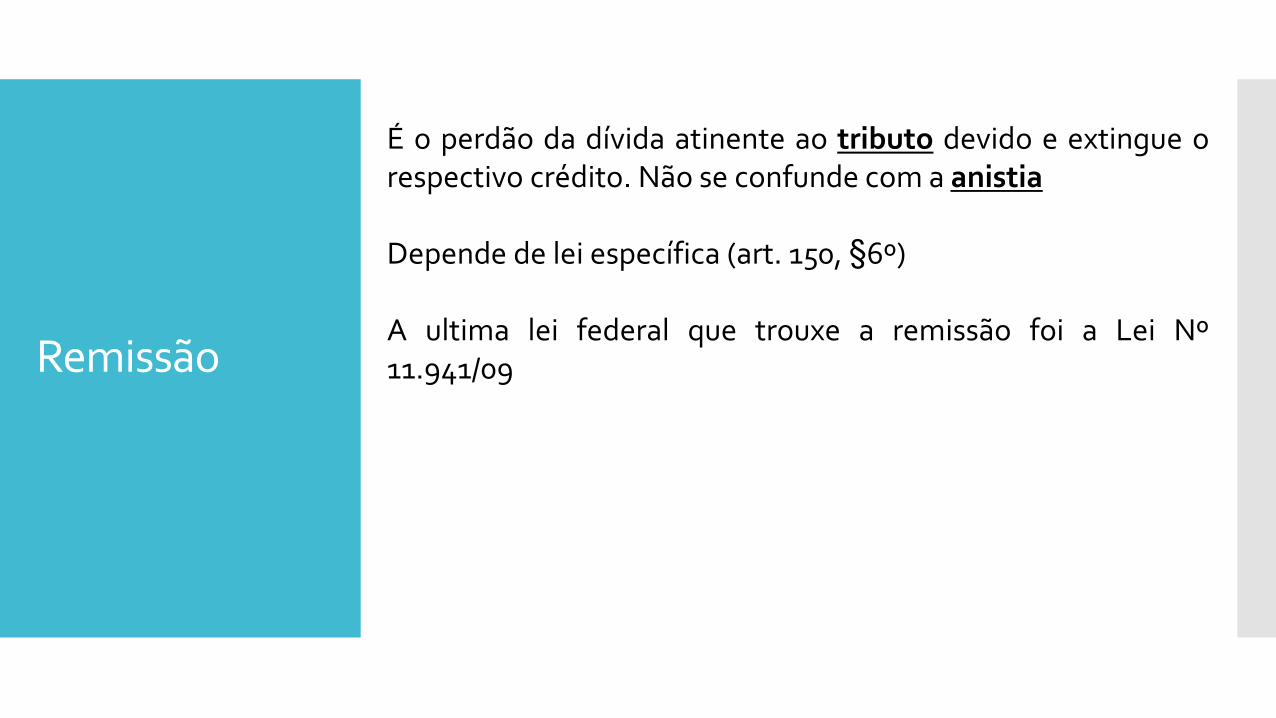

É o perdão da dívida atinente ao tributo devido e extingue orespectivo crédito. Não se confunde com a anistia

Depende de lei específica (art. 150, §6º)

A ultima lei federal que trouxe a remissão foi a Lei Nº11.941/09Remissão

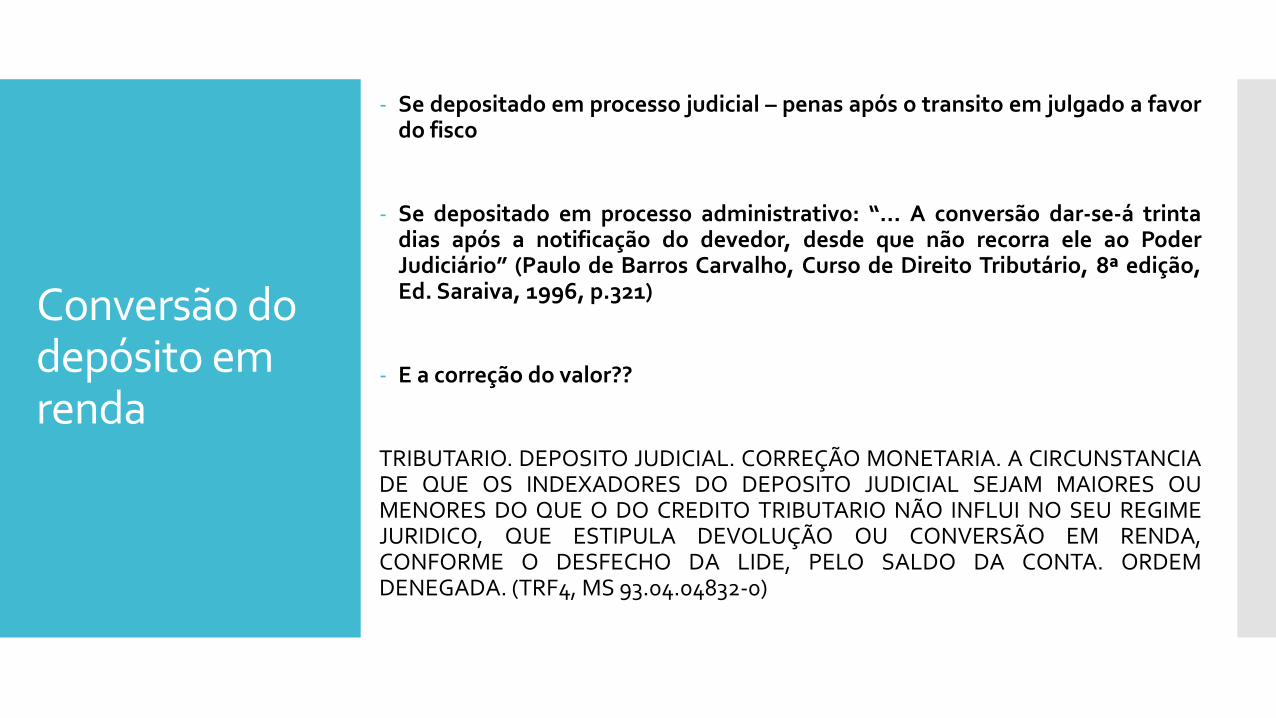

- Se depositado em processo judicial – penas após o transito em julgado a favordo fisco

- Se depositado em processo administrativo: “... A conversão dar-se-á trintadias após a notificação do devedor, desde que não recorra ele ao PoderJudiciário” (Paulo de Barros Carvalho, Curso de Direito Tributário, 8ª edição,Ed. Saraiva, 1996, p.321)

- E a correção do valor??

TRIBUTARIO. DEPOSITO JUDICIAL. CORREÇÃO MONETARIA. A CIRCUNSTANCIADE QUE OS INDEXADORES DO DEPOSITO JUDICIAL SEJAM MAIORES OUMENORES DO QUE O DO CREDITO TRIBUTARIO NÃO INFLUI NO SEU REGIMEJURIDICO, QUE ESTIPULA DEVOLUÇÃO OU CONVERSÃO EM RENDA,CONFORME O DESFECHO DA LIDE, PELO SALDO DA CONTA. ORDEMDENEGADA. (TRF4, MS 93.04.04832-0)

Conversão do depósito em renda

Consignação em pagamento

Regra válida apenas para o julgamento procedente da ação consignatória

Art. 164, CTN

Cabimento:

I - de recusa de recebimento, ou subordinação deste ao pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação acessória;

II - de subordinação do recebimento ao cumprimento de exigências administrativas sem fundamento legal;

III - de exigência, por mais de uma pessoa jurídica de direito público, de tributo idêntico sobre um mesmo fato gerador.

§ 1º A consignação só pode versar sobre o crédito que o consignante se propõe pagar.

§ 2º Julgada procedente a consignação, o pagamento se reputa efetuado e a importância consignada é convertida em renda; julgada improcedente a consignação no todo ou em parte, cobra-se o crédito acrescido de juros de mora, sem prejuízo das penalidades cabíveis.

Consignação em pagamento

Decisão administrativa irreformável

A decisão precisa reconhecer a inexistência do créditotributário. Se a decisão reconhecer apenas vícios formaisno lançamento e o anula, cabe à fazenda realizar novolançamento, desde que dentro do prazo decadencial

Decisão administrativa irreformável

Entrega de bens pelo contribuinte para a quitação de débitos tributários,mediante avaliação do bem para realização da imputação do valor na dívidado contribuinte

Necessita ser estabelecida / criada por lei por cada ente tributante (sujeitoativo)

Formas e condições, caberão à lei

Lei 13.259/16

- Deve ser precedida de avaliação do(s) bem(ns) ofertado(s) que devemestar livres de ônus

- Deve abranger a totalidade do(s) crédito(s) que se queira liquidar (comjuros, mulas e encargos) sem qualquer desconto

- Não se aplica a créditos decorrentes do SIMPLES

Dação em pagamento de bens imóveis